normatividad comercial preguntas

DESCRIPTION

Normatividad, PerúTRANSCRIPT

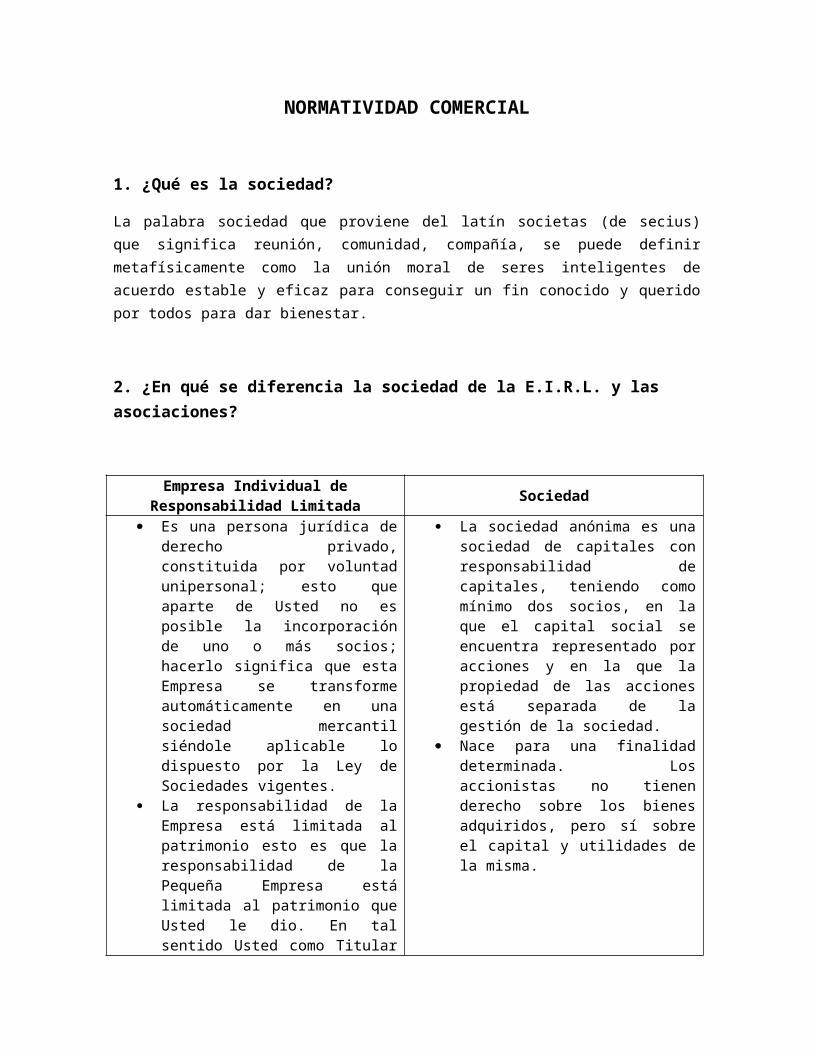

NORMATIVIDAD COMERCIAL

1. ¿Qué es la sociedad?

La palabra sociedad que proviene del latín societas (de secius) que significa reunión, comunidad, compañía, se puede definir metafísicamente como la unión moral de seres inteligentes de acuerdo estable y eficaz para conseguir un fin conocido y querido por todos para dar bienestar.

2. ¿En qué se diferencia la sociedad de la E.I.R.L. y las asociaciones?

Empresa Individual de Responsabilidad Limitada

Sociedad

Es una persona jurídica de derecho privado, constituida por voluntad unipersonal; esto que aparte de Usted no es posible la incorporación de uno o más socios; hacerlo significa que esta Empresa se transforme automáticamente en una sociedad mercantil siéndole aplicable lo dispuesto por la Ley de Sociedades vigentes.

La responsabilidad de la Empresa está limitada al patrimonio esto es que la responsabilidad de la Pequeña Empresa está limitada al patrimonio que Usted le dio. En tal sentido Usted como Titular de la Empresa no responde con su patrimonio personal ante alguna obligación de la Empresa. No arriesga su patrimonio personal.

La sociedad anónima es una sociedad de capitales con responsabilidad de capitales, teniendo como mínimo dos socios, en la que el capital social se encuentra representado por acciones y en la que la propiedad de las acciones está separada de la gestión de la sociedad.

Nace para una finalidad determinada. Los accionistas no tienen derecho sobre los bienes adquiridos, pero sí sobre el capital y utilidades de la misma.

3. ¿A qué se denomina sociedad de capitales?

Dentro de las sociedades de capital no existe el elemento de confianza personal dentro de la voluntad de asociarse; por eso las participaciones de los socios se documentan con títulos valores llamados acciones, los cuáles se transfieren por endoso o por simple entrega; en consecuencia, el traspaso de la participación no tiene que ser aprobado por los socios, el ingreso, la sustitución o el

retiro de un socio no requieren regulación especial, ya que cualquiera puede retirarse transfiriendo sus acciones o ingresar o comprando acciones a otro socio; lo dicho es que sin perjuicio de que determinadas legislaciones permitan exigir la aprobación social para el traspaso de acciones; tal exigencia sería la consecuencia de un pacto adicional de los socios y no de la naturaleza misma de la participación social.

4. ¿Qué se entiende por constitución de la sociedad?

La Constitución de la Sociedad es la acción de ordenar, establecer o formalizar una organización ante la sociedad mediante un acto jurídico, la modalidad se tiene que tomar en cuenta en el art. 3° de la ley de sociedades.

La sociedad anónima es una de las formas societarias que confieren a sus socios la limitación de su responsabilidad hasta el límite de su aporte. El capital social está representado por acciones, teniendo los socios la calidad de accionistas.

Existen dos formas de constituir una sociedad anónima; en un solo acto (Constitución simultánea), o en forma sucesiva (Constitución por oferta a terceros).

En ambos casos es imprescindible la intervención del Notario Público, al cual los fundadores de la sociedad deberán hacer entrega de la información y documentos necesarios para poder iniciar la escritura de Constitución.

5. ¿Cómo se realiza la constitución simultánea y que sociedades se constituyen bajo esa modalidad?

La constitución simultánea implica la decisión d los socios fundadores en relación a la creación de la sociedad, el pacto social y el estatuto que la regirán y la forma y proporciones en las que serán suscritas y pagadas las acciones.

En este sentido, la constitución simultánea de una sociedad anónima conlleva que los fundadores suscriban la escritura pública de constitución y sean sus primeros accionistas. La identidad entre fundador y accionista originario es ineludible en este tipo de proceso de fundación.

6. ¿Cómo se realiza la constitución por oferta de terceros?

En la constitución por oferta a terceros la fundación de la sociedad se realiza mediante un proceso previo que tiene por objeto reunir a los accionistas que suscriben y pagan las acciones. Ello se logra dirigiendo una oferta a un número indeterminado de posibles suscriptores, de acuerdo a las disposiciones de la Ley. Los encargados de llevar adelante el procedimiento son los fundadores.

7. ¿Cuáles son los requisitos para Constituir válidamente una sociedad?

Artículo 5 de la Ley General de Sociedades

Las sociedades se constituirán ante notario y en la misma forma se harán constar con sus modificaciones. El notario no autorizará la escritura cuando los estatutos o sus modificaciones contravengan lo dispuesto por esta ley.

Artículo 6 de la Ley General de Sociedades

La escritura constitutiva de una sociedad deberá contener:

I.- Los nombres, nacionalidad y domicilio de las personas físicas o morales que constituyan la sociedad;

II.- El objeto de la sociedad;

III.- Su razón social o denominación;

IV.- Su duración, misma que podrá ser indefinida;

V.- El importe del capital social;

VI.- La expresión de lo que cada socio aporte en dinero o en otros bienes; el valor atribuido a éstos y el criterio seguido para su valorización. Cuando el capital sea variable, así se expresará indicándose el mínimo que se fije;

VII.- El domicilio de la sociedad;

VIII.- La manera conforme a la cual haya de administrarse la sociedad y las facultades de los administradores;

IX.- El nombramiento de los administradores y la designación de los que han de llevar la firma social;

X.- La manera de hacer la distribución de las utilidades y pérdidas entre los miembros de la sociedad;

XI.- El importe del fondo de reserva;

XII.- Los casos en que la sociedad haya de disolverse anticipadamente, y

XIII.- Las bases para practicar la liquidación de la sociedad y el modo de proceder a la elección de los liquidadores, cuando no hayan sido designados anticipadamente.

Artículo 89 de la Ley General de Sociedades

Para proceder a la constitución de una sociedad anónima se requiere:

I.- Que haya dos socios como mínimo, y que cada uno de ellos suscriba una acción por lo menos;

II.- Que el contrato social establezca el monto mínimo del capital social y que esté íntegramente suscrito;

III.- Que se exhiba en dinero efectivo, cuando menos el veinte por ciento del valor de cada acción pagadera en numerario, y

IV.- Que se exhiba íntegramente el valor de cada acción que haya de pagarse, en todo o en parte, con bienes distintos del numerario.

Artículo 90 de la Ley General de Sociedades

La sociedad anónima puede constituirse por la comparecencia ante Notario, de las personas que otorguen la escritura social, o por suscripción pública.

Artículo 91 de la Ley General de Sociedades

La escritura constitutiva de la sociedad anónima deberá contener, además de los datos requeridos por el artículo 6º, los siguientes:

I.- La parte exhibida del capital social;

II.- El número, valor nominal y naturaleza de las acciones en que se divide el capital social, salvo lo dispuesto en el segundo párrafo de la fracción IV del artículo 125;

III.- La forma y términos en que deba pagarse la parte insoluta de las acciones;

IV.- La participación en las utilidades concedidas a los fundadores;

V.- El nombramiento de uno o varios comisarios;

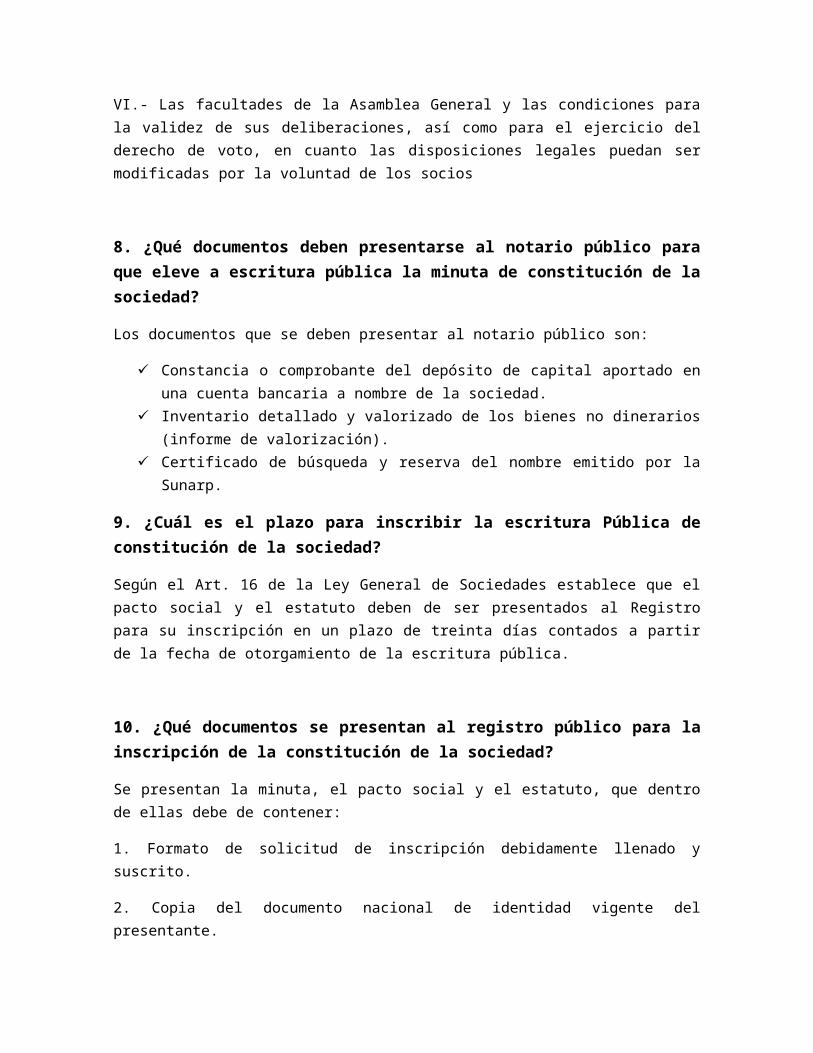

VI.- Las facultades de la Asamblea General y las condiciones para la validez de sus deliberaciones, así como para el ejercicio del derecho de voto, en cuanto las disposiciones legales puedan ser modificadas por la voluntad de los socios

8. ¿Qué documentos deben presentarse al notario público para que eleve a escritura pública la minuta de constitución de la sociedad?

Los documentos que se deben presentar al notario público son:

Constancia o comprobante del depósito de capital aportado en una cuenta bancaria a nombre de la sociedad.

Inventario detallado y valorizado de los bienes no dinerarios (informe de valorización). Certificado de búsqueda y reserva del nombre emitido por la Sunarp.

9. ¿Cuál es el plazo para inscribir la escritura Pública de constitución de la sociedad?

Según el Art. 16 de la Ley General de Sociedades establece que el pacto social y el estatuto deben de ser presentados al Registro para su inscripción en un plazo de treinta días contados a partir de la fecha de otorgamiento de la escritura pública.

10. ¿Qué documentos se presentan al registro público para la inscripción de la constitución de la sociedad?

Se presentan la minuta, el pacto social y el estatuto, que dentro de ellas debe de contener:

1. Formato de solicitud de inscripción debidamente llenado y suscrito.

2. Copia del documento nacional de identidad vigente del presentante.

3. La solicitud de reserva de preferencia registral podrá ser presentada, por uno o varios miembros de la persona jurídica, por el abogado, por el representante autorizado o por el notario intervinientes en el proceso de constitución o modificación del estatuto.

4. La solicitud de reserva de preferencia registral deberá presentarse por escrito y contener:

a) El nombre completo, documentos de identidad y domicilio de los solicitantes, con la indicación de estar participando en el proceso de constitución o modificación del nombre de la persona jurídica.

b) El nombre completo, y, de ser el caso, el nombre abreviado de la persona jurídica. c) El tipo de persona jurídica.

d) El nombre completo de los facultados para formalizar el acto respectivo o de todos los integrantes de la persona jurídica.

e) La fecha de solicitud.

11. ¿Cómo se subsanan las observaciones formuladas por el registro contra la inscripción de la constitución de la Sociedad?

La SUNARP envía una esquela de observación, con defecto subsanable. Dichas subsanaciones deben efectuarse dentro del plazo previsto en el artículo 25° del Reglamento General de los Registros Públicos. Estas observaciones tienen que ser discutidas entre los socios, tomando una decisión para poder ser levantadas mediante un documento a la SUNARP, durante el plazo establecido.

12. ¿Qué trámite debe seguirse y que documentos deben presentarse para registrarse a la sociedad como contribuyente ante la SUNAT?

Inscripción en el Registro Único de Contribuyentes - RUC

Si el propio contribuyente o su representante legal es quien realiza el trámite, podrá prescindir de la utilización de los formularios requeridos para este trámite.

Persona natural

Debe acercarse a las oficinas de SUNAT y exhibir:

Original de su documento de identidad. Original de uno de los siguientes documentos: recibo de agua, telefonía fija, luz, televisión

por cable cuya fecha de vencimiento de pago se encuentre comprendida en los últimos dos meses; o la última declaración jurada o autoevalúo del local donde funcionará el establecimiento.

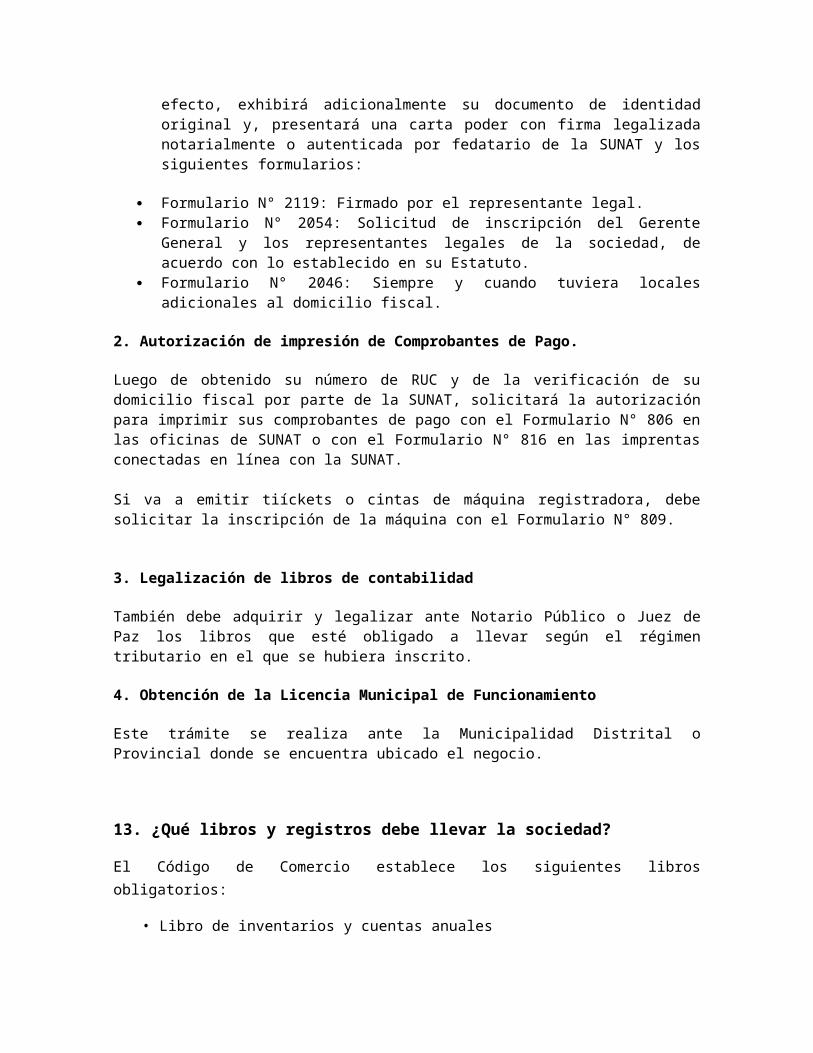

Si el trámite es realizado por una persona autorizada para tal efecto, deberá exhibir adicionalmente su documento de identidad original y, presentar una carta poder con firma legalizada notarialmente o autenticada por fedatario de la SUNAT y los siguientes formularios:

Formulario N° 2119 "Solicitud de inscripción o comunicación de afectación de tributos". Formulario N° 2046 "Establecimientos anexos" (en el caso de contar con establecimiento

anexo distinto al señalado como domicilio fiscal).

Persona jurídica

El representante legal exhibirá:

Original de su documento de identidad. Original de uno de los siguientes documentos: recibo de agua, telefonía fija, luz, televisión

por cable cuya fecha de vencimiento de pago se encuentre comprendida en los últimos dos meses; o la última declaración jurada o autovalúo del local donde funcionará el establecimiento.

Original o copia simple del Testimonio de Escritura Pública de Constitución inscrita en los Registros Públicos.

Si el trámite lo realiza una persona autorizada para tal efecto, exhibirá adicionalmente su documento de identidad original y, presentará una carta poder con firma legalizada notarialmente o autenticada por fedatario de la SUNAT y los siguientes formularios:

Formulario N° 2119: Firmado por el representante legal. Formulario N° 2054: Solicitud de inscripción del Gerente General y los representantes

legales de la sociedad, de acuerdo con lo establecido en su Estatuto. Formulario N° 2046: Siempre y cuando tuviera locales adicionales al domicilio fiscal.

2. Autorización de impresión de Comprobantes de Pago.

Luego de obtenido su número de RUC y de la verificación de su domicilio fiscal por parte de la SUNAT, solicitará la autorización para imprimir sus comprobantes de pago con el Formulario N° 806 en las oficinas de SUNAT o con el Formulario N° 816 en las imprentas conectadas en línea con la SUNAT.

Si va a emitir tiíckets o cintas de máquina registradora, debe solicitar la inscripción de la máquina con el Formulario N° 809.

3. Legalización de libros de contabilidad

También debe adquirir y legalizar ante Notario Público o Juez de Paz los libros que esté obligado a llevar según el régimen tributario en el que se hubiera inscrito.

4. Obtención de la Licencia Municipal de Funcionamiento

Este trámite se realiza ante la Municipalidad Distrital o Provincial donde se encuentra ubicado el negocio.

13. ¿Qué libros y registros debe llevar la sociedad?

El Código de Comercio establece los siguientes libros obligatorios:

• Libro de inventarios y cuentas anuales

• Libro diario

Libro de actas

Libro de socios

LIBRO DE INVENTARIOS Y CUENTAS ANUALES

Se abrirá con el balance inicial detallado de la empresa.

En este libro se transcribirán:

Trimestralmente, los balances de comprobación de sumas y saldos.

Anualmente el inventario de cierre del ejercicio y las cuentas anuales.

LIBRO DIARIO

Registrará día a día todas las operaciones relativas al ejercicio de la empresa, si bien, será válida, la anotación conjunta de los totales de las operaciones por periodos no superiores al mes, a

condición de que su detalle aparezca en otros libros registro concordante, de acuerdo con la naturaleza de la actividad de que se trate.

LIBRO DE ACTAS

Las sociedades mercantiles llevarán también un libro de actas:

• Constarán al menos, todos los acuerdos tomados por las juntas generales y especiales y los demás órganos colegiados de la sociedad, detallando:

• Datos relativos a la convocatoria y a la constitución del órgano.

• Un resumen de los asuntos debatidos.

• Las intervenciones de las que se haya solicitado constancia.

• Acuerdos adoptados.

• Resultado de las votaciones.

LIBRO DE SOCIOS

Clases:

• Libro Registro de Acciones Nominativas: para sociedades anónimas y comanditarias por acciones.

• Libro Registro de Socios: para sociedades de responsabilidad limitada, Legalización: Diligencia en el Registro Mercantil antes de su uso.

Los sujetos pasivos del IMPUESTO SOBRE SOCIEDADES deben llevar su contabilidad de acuerdo con lo previsto en el Código de Comercio o en lo establecido en las normas por las que se rigen.

El Código de Comercio exige, de forma expresa, la llevanza de los siguientes libros de contabilidad: Libro de inventarios y cuentas anuales, y Libro diario.

Voluntariamente el empresario/sociedad podrá llevar los libros y registros que considere convenientes, en función del sistema contable adoptado, o de la naturaleza de su actividad.

Los empresarios o Profesionales, sujetos pasivos del IMPUESTO SOBRE EL VALOR AÑADIDO, deberán llevar, en debida forma, los siguientes libros: Registros, Libro Registro de facturas emitidas, Libro Registro de facturas recibidas, Libro Registro de bienes de inversión, Libro Registro de determinadas operaciones intracomunitarias, Libro Registro Especial de recibos emitidos por los adquirentes de bienes.

14. ¿Qué es el pacto social?

"Encontrar una forma de asociación que defienda y proteja con la fuerza común la persona y los bienes de cada asociado, y por la cual cada uno, uniéndose a todos, no obedezca sino a sí mismo y permanezca tan libre como antes." Tal es el problema fundamental cuya solución da el Contrato social.Las cláusulas de este contrato están de tal suerte determinadas por la naturaleza del acto, que la menor modificación las haría inútiles y sin efecto; de manera, que, aunque no hayan sido jamás formalmente enunciadas, son en todas partes las mismas y han sido en todas partes tácitamente reconocidas y admitidas, hasta tanto que, violado el pacto social, cada cual recobra sus primitivos derechos y recupera su libertad natural, al perder la convencional por la cual había renunciado a la primera.Estas cláusulas, bien estudiadas, se reducen a una sola, a saber: la enajenación total de cada asociado con todos sus derechos a la comunidad entera, porque, primeramente, dándose por completo cada uno de los asociados, la condición es igual para todos; y siendo igual, ninguno tiene interés en hacerla onerosa para los demás.Además, efectuándose la enajenación sin reservas, la unión resulta tan perfecta como puede serlo, sin que ningún asociado tenga nada que reclamar, porque si quedas en algunos derechos a los particulares, como no habría ningún superior común que pudiese sentenciar entre ellos y el público, cada cual siendo hasta cierto punto su propio juez, pretendería pronto serlo en todo; en consecuencia, el estarlo natural subsistiría y la asociación convertirías en necesariamente en tiránica o inútil.En fin, dándose cada individuo a todos no se da a nadie, y como no hay un asociado sobre el cual no se adquiera el mismo derecho que se cede, se gana la equivalencia de todo lo que se pierde y mayor fuerza para conservar lo que se tiene.Si se descarta, pues, del pacto social lo que no es de esencia, encontraremos que queda reducido a los términos siguientes: "Cada uno pone en común su persona y todo su poder bajo la suprema dirección de la voluntad general, y cada miembro considerado como parte indivisible del todo."Este acto de asociación convierte al instante la persona particular de cada contratante, en un cuerpo normal y colectivo, compuesto de tantos miembros como votos tiene la asamblea, la cual recibe de este mismo acto su unidad, su yo común, su vida y su voluntad. La persona pública que se constituye así, por la unión de todas las demás, tomaba en otro tiempo el nombre de ciudad5 y hoy el de república o cuerpo político, el cual es denominado Estado cuando es activo, Potencia en comparación con sus semejantes. En cuanto a los asociados, éstos toman colectivamente el nombre de pueblo y particularmente el de ciudadanos como partícipes de la autoridad soberana, y súbditos por estar sometidos a las leyes del Estado.

15. ¿Qué es el estatuto?

El estatuto es un documento normativo que contiene disposiciones generales relacionadas con la organización y el funcionamiento de una institución descentralizada autónoma estatal, una sociedad o una asociación. Se elabora por mandato de la ley u viene a ser su aplicación y/o reglamentación. Por ejemplo, las universidades cuentan con su propio estatuto por mandato de la ley universitaria; las sociedades o empresas por orden de la Ley General de Sociedades o empresas por orden de la Ley General de Sociedades y las asociaciones, por disposición del Código Civil.

El estatuto es aprobado por el máximo órgano de las entidades públicas y privadas autorizadas para tal fin, llámese Asamblea Universitaria en el caso de las universidades; Junta General de Socios, en el de las sociedades comerciales de responsabilidad limitada; o Asamblea General, en el caso de las asociaciones convocadas e instaladas conforme a ley.

El acta de constitución y el estatuto son requisitos básicos para construir legalmente una sociedad o una asociación. Estos dos documentos y sus modificatorias deben ser elevados a escritura pública por y ante notario público, y luego inscritos en la Oficina Registral del domicilio de la entidad, dentro del plazo establecido por ley. Esta inscripción da origen legalmente a una persona jurídica de derecho privado.

El estatuto tiene fuerza de ley para los integrantes de la entidad, sociedad o asociados.

El estatuto se organiza por medio de títulos, capítulos y artículos. Cada artículo viene a ser un acuerdo, cuya modificación se aprueba en sesión del respectivo órgano de gobierno, con el voto conforme de por lo menos los dos tercios (2/3) de sus miembros presentes.

ESTATUTOS DE UNA SOCIEDAD:En Decreto societario recibe el nombre de estatutos aquella norma, acordada por los socios o el o los fundadores, que regula el funcionamiento de una persona jurídica, ya sea una sociedad, una asociación o una fundación. En general, es común a todo tipo de órganos colegiados, incluyendo entidades sin persona jurídica.

Sus funciones fundamentales, entre otras, son las siguientes:

o Regular el funcionamiento de la entidad frente a terceros (por ejemplo, normas para la toma de decisiones, representantes, etc.).

o Regular los derechos y obligaciones de los miembros y las relaciones entre estos.

En este caso, la norma tiene efectos fundamentalmente inter partes.

16. ¿Qué debe contener el pacto social?

Datos de identificación de los fundadores. Si es persona natural: nombre, domicilio, estado civil y el nombre del cónyuge en caso de ser casado; si es persona jurídica: denominación o razón social, el lugar de su constitución, su domicilio, el nombre de quien la representa y el documento que acredita la representación.

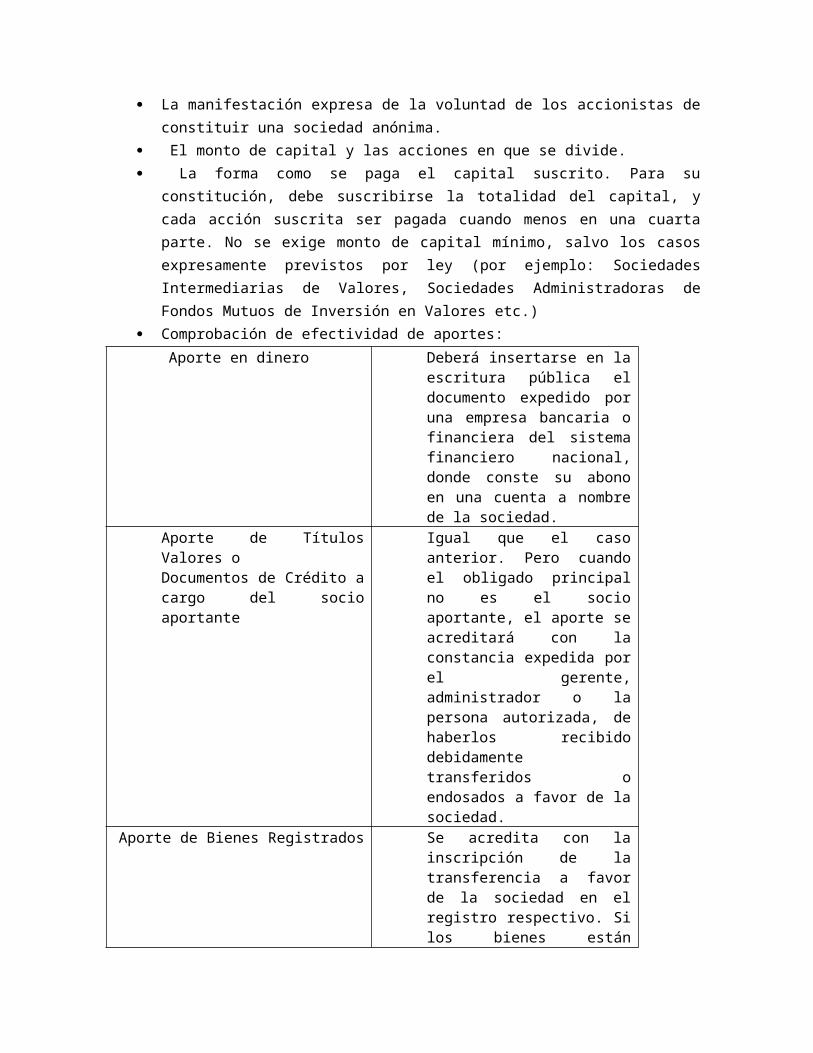

La manifestación expresa de la voluntad de los accionistas de constituir una sociedad anónima.

El monto de capital y las acciones en que se divide. La forma como se paga el capital suscrito. Para su constitución, debe suscribirse la

totalidad del capital, y cada acción suscrita ser pagada cuando menos en una cuarta parte. No se exige monto de capital mínimo, salvo los casos expresamente previstos por ley (por ejemplo: Sociedades Intermediarias de Valores, Sociedades Administradoras de Fondos Mutuos de Inversión en Valores etc.)

Comprobación de efectividad de aportes:Aporte en dinero Deberá insertarse en la escritura

pública el documento expedido por una empresa bancaria o financiera del sistema financiero nacional, donde conste su abono en una cuenta a nombre de la sociedad.

Aporte de Títulos Valores oDocumentos de Crédito a cargo del socio aportante

Igual que el caso anterior. Pero cuando el obligado principal no es el socio aportante, el aporte se acreditará con la constancia expedida por el gerente, administrador o la persona autorizada, de haberlos recibido debidamente transferidos o endosados a favor de la sociedad.

Aporte de Bienes Registrados Se acredita con la inscripción de la transferencia a favor de la sociedad en el registro respectivo. Si los bienes están registrados en la misma Oficina registral del domicilio de la sociedad, un Registrador se encargará de la calificación e inscripción simultánea en los distintos registros, siempre que el sistema de diario lo permita. Si el aporte es de bienes registrados en un registro distinto al del domicilio de la sociedad, deberá inscribirse

previamente la transferencia en aquel registro. Se procederá igual en caso de aporte de derechos reales inscritos.

Aporte de Bienes inmuebles no registrados

Indicar en la escritura pública que son transferidos a la sociedad. Indicándose la información que permita su individualización.

Aporte de Bienes Muebles no Registrados o Cesión de Derechos

Se requerirá la certificación del gerente general o del representante autorizado de haberlos recibido. Indicándose la información que permita su individualización.

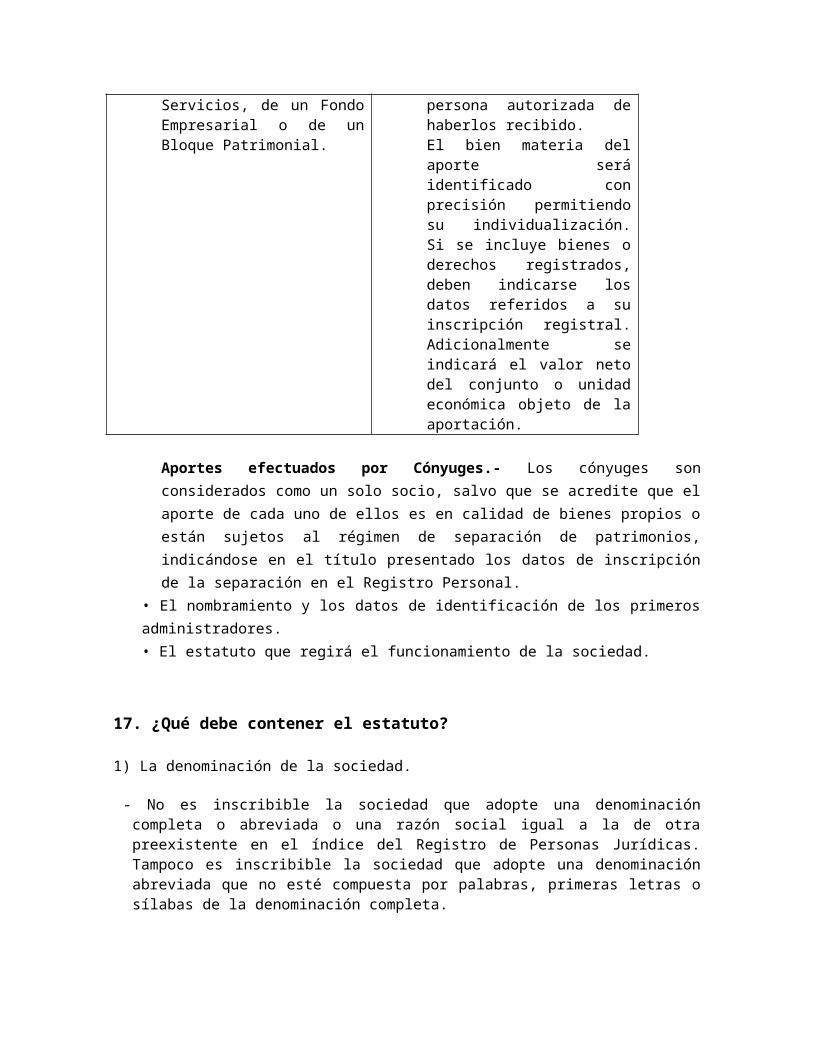

Aporte de una Empresa, Establecimiento Comercial oIndustrial o de Servicios, de un Fondo Empresarial o de un Bloque Patrimonial.

Se adjuntará la Declaración del Gerente General, del administrador o de la persona autorizada de haberlos recibido.El bien materia del aporte será identificado con precisión permitiendo su individualización. Si se incluye bienes o derechos registrados, deben indicarse los datos referidos a su inscripción registral. Adicionalmente se indicará el valor neto del conjunto o unidad económica objeto de la aportación.

Aportes efectuados por Cónyuges.- Los cónyuges son considerados como un solo socio, salvo que se acredite que el aporte de cada uno de ellos es en calidad de bienes propios o están sujetos al régimen de separación de patrimonios, indicándose en el título presentado los datos de inscripción de la separación en el Registro Personal.

• El nombramiento y los datos de identificación de los primeros administradores.• El estatuto que regirá el funcionamiento de la sociedad.

17. ¿Qué debe contener el estatuto?

1) La denominación de la sociedad.

- No es inscribible la sociedad que adopte una denominación completa o abreviada o una razón social igual a la de otra preexistente en el índice del Registro de Personas Jurídicas. Tampoco es inscribible la sociedad que adopte una denominación abreviada que no esté compuesta por palabras, primeras letras o sílabas de la denominación completa.

- No es exigible la inclusión de siglas de la forma societaria en la denominación abreviada, salvo mandato legal en contrario.

- No se puede adoptar una denominación completa o abreviada o razón social que contenga nombres de organismos o instituciones públicas o signos distintivos protegidos por derechos de propiedad industrial o derechos de autor.

- Sólo la denominación puede expresarse de modo abreviado.

- En la Constitución de una sociedad, o cuando se modifique su pacto social o estatuto para cambiar su denominación, completa o abreviada, tiene derecho a protegerlos con reserva de preferencia registral por un plazo de treinta días, vencido el cual ésta caduca de pleno derecho. No se permite adoptar una denominación, completa o abreviada, igual o semejante a aquella que esté gozando del derecho de reserva de preferencia registral.

2) La descripción del objeto social: El objeto social debe ser claramente determinado, así como estar referido a actividades lícitas y posibles de ser explotadas bajo una actividad empresarial. Las actividades que comprende el objeto social deben estar descritas detalladamente.

- Hay normas especiales que obligan a ciertas sociedades a tener un objeto social específico (ejm: las empresas de vigilancia privadas, los corredores de seguros y reaseguros, las empresas de servicios temporales, etc.).

- Por otro lado, se pueden incluir en el objeto social los actos relacionados que coadyuven a la realización de sus fines, aunque no estén expresamente indicados en el estatuto.

3) El domicilio de la sociedad: es el lugar donde desarrolla algunas de sus actividades principales o donde instala su administración. La sociedad tiene por domicilio el señalado en el estatuto. Deberá consignarse como domicilio una ciudad ubicada en territorio peruano, precisándose la provincia y departamento al que corresponde. La sociedad constituida en el Perú tiene su domicilio en territorio peruano, salvo cuando su objeto social se desarrolle en el extranjero y fije su domicilio fuera del país. El domicilio fijado en el Estatuto, será el que determine la competencia de la oficina registral donde se inscribirán los ulteriores actos societarios.

4) El plazo de duración de la sociedad, con indicación de la fecha de inicio de sus actividades. El plazo puede ser determinado o indeterminado y se computa con arreglo a las normas del Código Civil.

5) El monto del capital, el número de acciones en que está dividido, el valor nominal de cada una de ellas y el monto pagado por cada acción suscrita.

- El Capital Social y el valor nominal de las acciones deben estar expresados en moneda nacional; las fracciones de moneda se podrán expresar sólo hasta céntimos de la unidad monetaria.

18. ¿Cuál es la diferencia entre pacto social y estatuto?

PACTO SOCIAL ESTATUTOEs el documento originario que contiene la identificación de los socios fundadores, la manifestación de voluntad de los socios de constituir una sociedad, el monto del capital social suscrito y su forma de pago, los datos de identificación de los primeros administradores de la sociedad y el estatuto

Es la parte del pacto social que tiene la condición de la "norma principal" de la sociedad. Contiene los datos relevantes de la sociedad tales como: la denominación o razón social, domicilio y duración de la sociedad, el objeto social, la descripción del capital social, la administración de la sociedad (directorio y gerencial), reglas para modificar el estatuto, aprobar balances, aplicación de utilidades, disolución, liquidación y extinción de la sociedad.

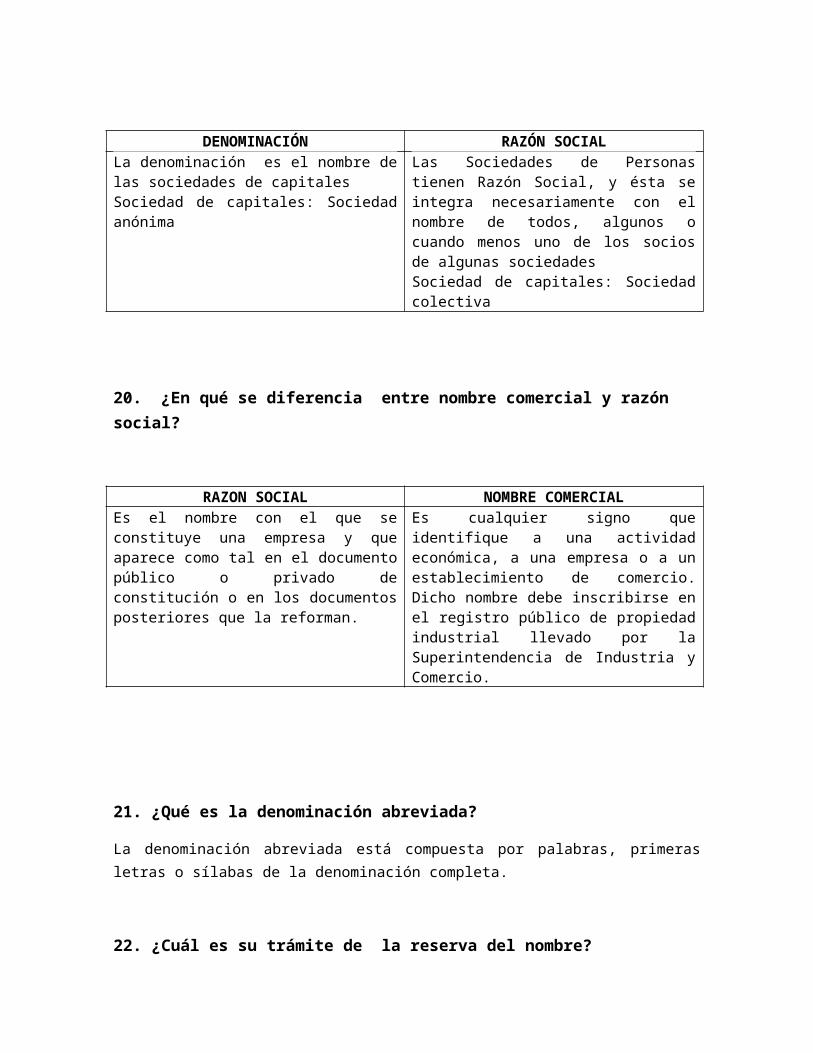

19. ¿Cuál es la diferencia entre denominación y razón social?

DENOMINACIÓN RAZÓN SOCIALLa denominación es el nombre de las sociedades de capitalesSociedad de capitales: Sociedad anónima

Las Sociedades de Personas tienen Razón Social, y ésta se integra necesariamente con el nombre de todos, algunos o cuando menos uno de los socios de algunas sociedadesSociedad de capitales: Sociedad colectiva

20. ¿En qué se diferencia entre nombre comercial y razón social?

RAZON SOCIAL NOMBRE COMERCIALEs el nombre con el que se constituye una empresa y que aparece como tal en el documento público o privado de constitución o en los documentos posteriores que la reforman.

Es cualquier signo que identifique a una actividad económica, a una empresa o a un establecimiento de comercio. Dicho nombre debe inscribirse en el registro público de propiedad industrial llevado por la Superintendencia de Industria y Comercio.

21. ¿Qué es la denominación abreviada?

La denominación abreviada está compuesta por palabras, primeras letras o sílabas de la denominación completa.

22. ¿Cuál es su trámite de la reserva del nombre?

1) Sírvase verificar que la denominación, completa o abreviada, o razón social cuya reserva ha de solicitar, no haya sido previamente adoptada o reservada; para lo cual puede recurrir al servicio de Búsqueda a través del Servicio de Publicidad Registral en Línea, o solicitar la Búsqueda ante la Oficina Registral del domicilio de la persona jurídica que ha de constituir o cuya denominación o razón social se ha de modificar.

2) La solicitud de reserva en línea deberá ser formulada exclusivamente por quien esté participando en el proceso de constitución de la persona jurídica, o por quien esté autorizado por aquella, según se trate de un proceso de constitución de persona jurídica o de una modificación de estatutos.

3) La utilización de una sola palabra en la denominación, tiene muchas posibilidades de coincidir o ser similar a otra ya reservada, por lo que sugerimos utilizar varias palabras.

4) Se puede consignar en la solicitud hasta cinco denominaciones, completas o abreviadas, o razones sociales, dependiendo del tipo de persona jurídica que pretenda constituir o cuyo estatuto se pretenda modificar. Aquellas serán excluyentes en función al orden consignado, es decir, concedida una, las demás serán descartadas.

5) La solicitud debe ser llenada consignando todos los datos en ella requeridos.

6) De pretenderse la reserva dentro de un proceso de constitución de persona jurídica, debe tenerse en cuenta que si la persona jurídica a constituir es una distinta a las Empresas Individuales de Responsabilidad Limitada, los socios o asociados que la conformarán siempre serán igual o mayor a dos, y por tanto debe consignarse los datos de identidad de la totalidad de aquellos en la solicitud.

7) Cuando Usted, solicite la reserva de nombre no estando suscrito al servicio de publicidad registral en línea, debe RECORDAR, imprimir la solicitud de reserva de nombre, y presentarla a la Oficina Registral correspondiente, cancelando los derechos registrales, en el plazo de tres días hábiles contados desde el mismo día o desde el día hábil siguiente de llenada la solicitud.

23. ¿A qué se denomina domicilio social?

Se denomina domicilio social al establecimiento señalado en el estatuto, es el lugar donde se desarrolla algunas de sus actividades principales o donde instala su administración.

El domicilio de la sociedad es el departamento, ciudad o localidad donde se establezca su administración.

24. ¿Cuál es la diferencia entre domicilio, sede social oficina?

DOMICILIO SEDE SOCIAL OFICINAConcepto Es el departamento,

ciudad o localidad donde se establezca su administración.

Es la ubicación precisa de su administración dentro del domicilio

No tienen autonomía y que operan dentro del domicilio.

Ejemplo La sociedad “IVI” S.A, tiene como domicilio al departamento deLambayeque

La sociedad “IVI” S.A, tiene como sede a la calle Huáscar -105, del departamento de Lambayeque

La sociedad “IVI” S.A, tiene diferentes oficinas, ubicadas en la ciudad de Chiclayo y Ferreñafe.

25. ¿El cambio de domicilio debe inscribirse en la partida registral de la sociedad?

Sí, como se señala en el reglamento de registro de sociedades artículo 30° y 32°.

26. ¿Dónde deben fijar su domicilio las sociedades constituidas en el extranjero?

Las sociedades constituidas en el extranjero deberán fijarse en el registro de la oficina registral correspondiente al domicilio de la respectiva sociedad.

27. ¿En qué consiste el objeto social?

El objeto social es la expresión de la actividad o actividades a las que se va a dedicar la sociedad. En el artículo 11° de la L.G.S. exige que se realice una descripción detallada, clara y fiel a lo que van a ser los negocios u operaciones que constituyen el objeto social.

28. ¿Qué importancia tiene que se fije el objeto social en el estatuto?

Es importante que un estatuto recoja una información tan importante como la cual es el objeto social de la sociedad en proceso de constitución para verificar si se cumple con reglas como las siguientes:

- es necesario comprobar si la actividad está sujeta a algún tipo de incompatibilidad. Por ejemplo, el funcionamiento como agencia de viajes es incompatible con cualquier otra actividad, por lo que el objeto social deberá estar limitado a esta actividad con exclusión de cualquier otra.

- conviene verificar si la realización de la actividad está reservada a determinados profesionales. La prestación de servicios sanitarios únicamente puede ser desarrollada a través de profesionales debidamente capacitados y habilitados al efecto por lo que si ese va a ser nuestro objeto social deberemos realizar esta última indicación.

-la actividad debe ser lícita, concreta y precisa (no se admiten actividades genéricas y omnicomprensivas) y no puede referirse a los actos jurídicos necesarios para la realización o desarrollo de otras actividades. Así, no es admisible como actividad integrante del objeto social la consistente en constitución de sociedades para su venta posterior por considerarse que las sociedades tienen la consideración de sujetos y no objeto de contratos.

-también deberemos tener presente si el ejercicio de la actividad está supeditado a licencias o autorizaciones administrativas. Este es el caso de las entidades aseguradoras o de las empresas de prevención de riesgos laborales.

Por otra parte, el objeto social define el ámbito de representación de los Administradores que se extiende a todos los actos comprendidos en el mismo. La actuación fuera de dicho ámbito será responsabilidad de los administradores si bien es cierto que la sociedad queda obligada frente a terceros que hayan obrado de buena fe y sin culpa grave aun cuando resulte de los estatutos inscritos en el Registro que el acto no está comprendido en el objeto social.

29. ¿Qué son los aportes?

Los aportes constituyen los bienes, derechos o servicios, susceptibles de ser valorados económicamente, que los socios se comprometen a transferir o prestar en favor de la sociedad, para la realización del fin común objeto de la misma, generándose para los socios una obligación de dar o hacer, según el caso, que debe cumplirse con la entrega del bien, la transferencia del derecho o la prestación del servicio, en la forma que se haya establecido en el pacto social o en el acuerdo correspondiente.

Los aportes generan un crédito en favor de los socios, que es pagado con la entrega de acciones o participaciones, las mismas que confieren a los socios todos los derechos inherentes a su condición detales, en proporción a su participación en el capital social.

Artículo 22. LGS.- LOS APORTES

“Cada socio está obligado frente a la sociedad por lo que se haya comprometido aportar capital. Contra el socio moroso la sociedad puede exigir el cumplimiento de la obligación mediante el proceso ejecutivo o excluir a dicho socio por el proceso sumarísimo.

El aporte transfiere en propiedad a la sociedad el bien aportado, salvo que se estipule que se hace a otro título, en cuyo caso la sociedad adquiere sólo el derecho transferido a su favor por el socio aportante.

El aporte de bienes no dinerarios se reputa efectuado al momento de otorgarse la escritura pública”.

30. ¿En qué consiste el aporte no dinerario?

Los aportes no dinerarios son todos aquellos elementos patrimoniales distintos del dinero, que tienen vinculación en relación de utilidad con el desarrollo y actividad económica de la sociedad; como inmuebles (terrenos, parcelas agrícolas, edificios, departamentos, embarcaciones marítimas, etc.), muebles (vehículos, maquinarias, computadoras, obras de arte, mercaderías, etc.), intangibles (derechos patrimoniales de autor, marcas comerciales, software, acciones, franquicia, know how, etc.), derechos de crédito (títulos valores, facturas impagas, etc.) o servicios ( transporte, asesoramiento, publicidad, etc.).

Se requiere según el artículo 74 de la ley, que el objeto o derecho en cuestión sea susceptible de valoración económica, es decir debe existir la posibilidad que la prestación pueda ser sustituida por dinero. Además debe el bien o derecho ser susceptible de ser trasferido a la sociedad, pues de nada serviría a la sociedad si no logra determinar propiedad sobre esta.

Artículo 25. LGS.- ENTREGA DE APORTES NO DINERARIOS

“La entrega de bienes inmuebles aportados a la sociedad se reputa efectuada al otorgarse la escritura pública en la que consta el aporte.

La entrega de bienes muebles aportados a la sociedad debe quedar contemplada a más tardar al otorgarse la escritura pública de constitución o de aumento de capital, según sea el caso”.

Artículo 26. LGS.- APORTES NO DINERARIOS. DERECHOS DE CRÉDITO

“Si el pacto social admite que el socio aportante entregue como aporte títulos valores o documentos de crédito a su cargo, el aporte no se considera efectuado hasta que el respectivo título o documento sea íntegramente pagado.

Si el pacto contempla que el aporte esté representado por títulos valores o documentos de crédito en los que el obligado principal no es el socio aportante, el aporte se entenderá cumplido con la transferencia de los respectivos títulos o documentos, con el endoso de los respectivos títulos valores o documentos y sin perjuicio de la responsabilidad solidaria prevista en la Ley”.

31. ¿En qué consiste el informe de valorización y cuál debe ser su contenido?

Artículo 27. LGS.- VALUACIÓN DE APORTES NO DINERARIOS

“En la Escritura Pública donde conste el aporte de bienes o de derechos de crédito, debe insertarse un informe de valorización en el que se describen los bienes y derechos objeto del aporte, los criterios empleados para su valuación y su respectivo valor.

IMPORTANCIA DE LA VALUACIÓN DE APORTES NO DINERARIOS

La suma de los aportes integra el activo social y sirve para pagar el pasivo y el capital. La cuenta capital y su inamovilidad en el pasivo tienen por objeto garantizar las obligaciones de la sociedad frente a terceros; particularmente en las sociedades en que la responsabilidad de los socios está limitada a un monto no mayor a la pérdida del capital.

Como es lógico, el aportante pretende obtener el mayor beneficio del bien o del derecho que transfiere a la sociedad. Por tal razón, la valorización de los aportes no dinerarios, que muchas veces está sujeta a factores subjetivos, debe practicarse de tal manera que refleje el valor más cercano posible al valor real del bien o derecho, al momento del aporte.

INFORME DE VALORIZACIÓN

Se presenta informe de valorización cuando la sociedad se constituye con aportes no dinerarios o aumenta su capital con esta clase de aportes. El informe de valorización debe contener la descripción del bien o derecho, explicando su naturaleza, características o cualidades.

La Ley anterior señalaba que el contrato social debía expresar el aporte de cada socio en dinero, en otros bienes o en servicios o industria, determinándose el valor atribuido a las aportaciones no dinerarias y el criterio adoptado para su avalúo.

Como se observa, durante la vigencia de la referida norma resultó suficiente que los socios fundadores o aportantes se limitaran a indicar cuál era el criterio que habían utilizado para determinar la valuación de sus aportes, así como el valor que se les asignaba y con el cual pasaban a integrar el activo social. Como es evidente, bajo esta regulación el valor del aporte podía quedar librado al arbitrio del aportante, con el consiguiente riesgo en perjuicio de la sociedad, de los demás socios y de terceros.

La innovación introducida por la nueva ley obliga que, además de señalarse en la escritura pública los aportes, el valor de estos y el criterio utilizado para su valuación, se inserte un informe que contenga el detalle de dicha operación. Este informe sirve para dar mayor certeza respecto del valor atribuido a los aportes no dinerarios, lo cual redunda en beneficio de la propia sociedad y otorga seguridad a los demás accionistas y a terceros.

ELABORACIÓN DEL INFORME DE VALORIZACIÓN

El aludido informe debe ser preparado por quien resulte en aptitud para hacerlo según la naturaleza del aporte, sin que necesariamente se requiera la colaboración de un perito oficial. Así, por ejemplo, sería suficiente el informe preparado por un banco sobre el valor que debe atribuirse a títulos valores que se aportan a una sociedad o el informe preparado por el propio aportante indicando que el valor asignado a las acciones que son materia del aporte se ha determinado conforme a la cotización en la Bolsa en la fecha en que el aporte se hace efectivo. Tratándose del valor de bienes muebles e inmuebles, es conveniente presentar la tasación de un ingeniero o corredor especializado.

Como quiera que el valor asignado al aporte debe guardar correspondencia con el valor del bien que se aporta, es importante que la fecha de la valuación contenida en el informe coincida o sea la más próxima posible a la fecha en que el aporte se entrega a la sociedad.

CONTENIDO DEL INFORME DE VALORIZACIÓN

Deberá adjuntarse fichas registrales de los inmuebles o muebles aportados; para el caso de aportes de derecho de crédito es suficiente el título valor del que se deriva, debidamente completado (art. 10.1 Ley de Títulos Valores), y si fuera un valor desmaterializado, la constancia de inscripción y titularidad que expida la institución de compensación y liquidación de valores (art. 18.3 Ley de Títulos Valores, art. 216° Ley del Mercado de Valores); en el caso de intangibles como marcas, patentes, derechos patrimoniales de autor, lemas o nombres comerciales, debe presentarse una copia de la partida registral de inscripción expedida por el INDECOPI. Debe indicarse en la Escritura de Constitución si el aporte transfiere en propiedad el bien o sólo un derecho sobre éste, en cuyo caso la sociedad adquiere únicamente el derecho transferido a su favor. El informe de valoración debe insertarse en la Escritura Pública de constitución.

REVISIÓN DEL VALOR DE LOS APORTES NO DINERARIOS.

Será el directorio de la Sociedad Anónima quien le corresponderá revisar la valorización de los aportes no dinerarios, dentro de los 60 días contados desde la constitución de la sociedad o del

aumento del capital. Además según el artículo 76 de la LGS, para adoptar el acuerdo sobre la valorización, se requiere la aprobación de la mayoría de los directores.

Si el directorio no efectúa la revisión de la valorización de los aportes dentro del plazo mencionado, dentro de los 30 días siguientes, cualquier accionista podrá solicitar la comprobación judicial de la valorización, mediante operación pericial.

MODELO DE INFORME DE VALORIZACIÓN DE BIENES

El artículo 27º e inciso 4 del artículo 54º de la Ley General de Sociedades, Ley Nº 26887, establece que en el pacto social y escritura pública donde conste el aporte de bienes o de derechos de crédito, debe insertarse un informe de valorización en el que se inscriben los bienes o derechos objeto de aporte, los criterios empleados para su valuación y su respectivo valor.

INFORME DE VALORIZACIÓN DE BIENES

Conste por el presente documento:

Yo, ADALÍ MONTERO MANTILLA, identificada con Documento Nacional de Identidad número 39068475, peruana, empresaria, soltera, domiciliada en la Avenida Arequipa Nº 5410, Distrito de Miraflores, en mi calidad de Gerente General, designado de la Sociedad denominada “CORPORACIÓN VILLA FE S.A.C.“, declaro bajo juramento haber recibido los bienes muebles que a continuación se precisan, como aporte al aumento del capital de la citada Sociedad, dejando constancia que la presente valorización se efectúa de acuerdo a valores actuales de Mercado.

DETALLE DE LOS BIENES APORTADOS (VALORIZACION EN NUEVOS SOLES)

- La señorita PATRICIA LOAIZA GONZALES, aporta a la sociedad los siguientes bienes muebles:

1.- 01 (una) Máquina Tableadora MARCA KAMPHUS, serie 1100-m/m, motor 3HPWEG – Brasilero, valorizado en S/. 25,800.00 (Veinte y cinco mil ochocientos y 00/100 Nuevos Soles).

2.- 01 (una) Máquina cepilladora de 24” MARCA KAMPHUS, serie SADAGLUP, valorizada en S/. 12,645.00 (Doce mil seiscientos cuarenta y cinco y 00/100 Nuevos Soles).

TOTAL APORTE S/. 38,445.00 (Treinta y ocho mil cuatrocientos cuarenta y cinco y 00/100 Nuevos Soles)

Lo que hace un total general de S/. 38,445.00 (Treinta y ocho mil cuatrocientos cuarenta y cinco y 00/100 Nuevos Soles) como aportes en bienes muebles al capital de la sociedad.

Lima, 25 de mayo de 2013. ADALÍ MONTERO MANTILLAD.N.I. Nº 39068475Gerente General

32. ¿Cuál es la responsabilidad de los socios respecto de los bienes aportados?

La responsabilidad de los socios se limita únicamente al valor atribuido al derecho cedido al

momento del aporte. Asimismo, el aportante permanecerá obligado frente a la sociedad durante

el plazo de la cesión cuando éste sea el titular del derecho cedido, así como de la inexigibilidad del

derecho cedido por un tercero y también por la solvencia del deudor.

Nace para una finalidad determinada, los accionistas no tienen derecho sobre los bienes

adquiridos, pero sí sobre el capital y utilidades de la misma. Representa fundamentalmente el

aporte de los accionistas. Normalmente está representado por acciones comunes y,

eventualmente, por acciones preferentes.

33. ¿En qué momento se considera pagado el importe de bienes inmuebles a la sociedad?

La entrega de bienes inmuebles aportados a la sociedad se considera efectuada al otorgarse la Escritura Pública en la que conste el aporte. Los cuales deben incluir un informe de valorización para el reconocimiento de su contabilización, según lo señala el artículo 25 y 27 de la Ley General de Sociedades.

Artículo 25. LGS.- ENTREGA DE APORTES NO DINERARIOS

“La entrega de bienes inmuebles aportados a la sociedad se reputa efectuada al otorgarse la escritura pública en la que consta el aporte.

La entrega de bienes muebles aportados a la sociedad debe quedar contemplada a más tardar al otorgarse la escritura pública de constitución o de aumento de capital, según sea el caso”.

Artículo 27. LGS.- VALUACIÓN DE APORTES NO DINERARIOS

“En la Escritura Pública donde conste el aporte de bienes o de derechos de crédito, debe insertarse un informe de valorización en el que se describen los bienes y derechos objeto del aporte, los criterios empleados para su valuación y su respectivo valor.

En su primer párrafo, el artículo 25 establece que la entrega del inmueble aportado se reputa efectuada al otorgarse la Escritura Pública en la que conste el aporte. Es una presunción “juris tantum”, que admite pacto y prueba en contrario.

En consecuencia, si en la escritura de aporte nada se dice, funciona la presunción. Y si en ella se establece otra fecha de entrega, que no sea la de la escritura, también el pacto es válido.

Obsérvese que en ese caso, la transferencia de la propiedad ha operado plenamente al otorgarse la escritura de aporte, pero la entrega puede no haberse realizado, a pesar de la presunción.

¿Qué ocurre si la entrega efectiva no se ha realizado al momento de la escritura de aporte? ¿Qué ocurre si en ella las partes acuerdan una fecha de entrega posterior?. Todo ello es válido, pero ¿el riesgo ha sido transferido a la sociedad, al haberse transferido la propiedad sin verificarse la entrega?

En nuestra opinión, la negativa es categórica. En ello la ley societaria se aparta de las reglas del derecho común. No se ha transferido el riesgo. Si el inmueble se pierde antes de la entrega, el riesgo no lo asume la sociedad sino el aportante, a pesar de no ser ya propietario. Lo contrario sería desconocer frontalmente el mandato imperativo del artículo 29 de la LGS.

Joaquín Garrigues, al comentar el artículo 31 de la Ley española de 1951, cuyas normas eran menos precisas y terminantes que las nuestras, llega a las siguientes conclusiones sobre el aporte de inmuebles:

“1°. Que el simple pacto de aportación entre aportantes y fundadores o promotores no basta para transmitir el riesgo a la sociedad. 2°. Que para que ésta asuma el riesgo es necesario que el aportante haya puesto los bienes objeto de la aportación a disposición de la sociedad. 3°. Que esta conclusión vale también para el caso de que la aportación sea de bienes inmuebles. Aunque en este caso la cosa se entienda entregada con el otorgamiento de la escritura pública, esta tradición simbólica o per chartam no desvirtúa la regla del paso del riesgo sólo mediante la puesta a disposición”.

34. ¿Cómo se realiza el aporte de bienes muebles a la sociedad?

Artículo 25. LGS.- ENTREGA DE APORTES NO DINERARIOS

“La entrega de bienes inmuebles aportados a la sociedad se reputa efectuada al otorgarse la escritura pública en la que consta el aporte.

La entrega de bienes muebles aportados a la sociedad debe quedar contemplada a más tardar al otorgarse la escritura pública de constitución o de aumento de capital, según sea el caso”.

La entrega de bienes muebles aportados debe quedar completada a más tardar al otorgarse la escritura pública de constitución de la sociedad o de aumento de capital, según sea el caso.

El mandato es imperativo: hay un momento de entrega muy preciso y si no se cumple no hay aporte ni transferencia del riesgo. Aquí no hay presunción ni es aplicable al del tercer párrafo del artículo 22. Pero la ley dice “a más tardar”, con lo cual admite cualquier entrega anterior.