normas internacionales de información financiera - ey.com€¦ · partidas en sus estados...

TRANSCRIPT

Normas Internacionales deInformación Financiera

Checklist de información a revelarbasado en las NIIF adoptadas porla Unión Europea

Aplicables a los ejercicios terminados el31 de diciembre de 2015

1

Normas Internacionales de Información Financiera -Checklist de información a revelar

Basado en las NIIF adoptadas por la Unión Europea que son aplicables a losejercicios terminados el 31 de diciembre de 2015 (y sus periodosintermedios)

Entidad: Preparado:(Firma y Fecha)

Fecha de los estados financieros: Revisado:(Firma y Fecha)

Instrucciones

NIIF emitidas por el IASB y adoptadas por la Unión Europea

Este checklist debe completarse cuando los estados financieros se preparen de acuerdo con las Normas Internacionales deInformación Financiera emitidas por el International Accounting Standard Board (IASB) y que son aplicables en la UniónEuropea (NIIF UE). Incluye toda la información a revelar por dichas normas, pero no detalla otros requisitos contables.

El checklist se ha preparado específicamente para las entidades de la Unión Europea que formulen sus estados financieros al31 de diciembre de 2015. Por tanto, puede no ser aplicable cuando la fecha de cierre sea posterior, dependiendo de que hayanuevas normas que sean aplicables y no lo fueran para los ejercicios terminados al 31 de diciembre de 2015.

En una sección específica del checklist se incluyen los desgloses requeridos para preparar estados financieros intermedioscondensados de acuerdo con la NIC 34 Información financiera intermedia.

Este checklist no explica otros requerimientos contables, ni refleja las Normas Internacionales de Información Financiera (NIIF)para pequeñas y medianas empresas (PYMES) o la declaración sobre prácticas de las NIIF para los comentarios de la dirección.En algunos casos, para simplificar el uso de este checklist, se han simplificado los textos de la información a revelar requerida,por lo que es posible que se necesite acudir a la Norma correspondiente para obtener un mayor detalle.

La versión en inglés de este checklist, que se actualiza semestralmente a medida que el IASB emite nuevas NIIF, se basa en lasNIIF emitidas por el IASB hasta el 30 de agosto de 2015, independientemente de que hayan sido aprobadas por la UniónEuropea, por lo que su contenido es distinto al de este checklist.

Materialidad y juicio

Este checklist no aborda la idoneidad o claridad de la información a revelar, por ejemplo, el formato y estructura de las notas yla adaptación a medida de la información. Estos aspectos están sujetos a la aplicación de juicio profesional de acuerdo con loshechos específicos y las circunstancias de la entidad.

Las NIIF establecen un mínimo de información a revelar. Sin embargo, los requisitos mínimos solo aplican en la medida en quela transacción, evento o partida sea material para la sociedad, como viene indicado en el párrafo 31 de la NIC 1 Presentaciónde estados financieros. Por tanto, a la hora de aplicar el checklist, el usuario debe evaluar la materialidad de la información, Lainclusión de información inmaterial puede provocar, en algunos casos, que se reduzca la relevancia de los estados financieros.Es estos casos es adecuado excluir la información.

Para más información sobre cómo mejorar la eficacia de la información a revelar, por favor ver nuestra publicación, ApplyingIFRS: Improving Disclosure Effectiveness (julio 2014).

Adicionalmente a la información a revelar obligatoria, este checklist incluye, en cursiva, otra información a revelar sugerida yrecomendada en las NIIF. Además se han insertado comentarios que resumen y/o hacen referencia a notas aclaratorias de lasNIIF relativas al alcance y a la interpretación de determinados requisitos de información. Sin embargo, el checklist por sí solono es suficiente para proporcionar a los usuarios un entendimiento de la normativa aplicable. Por tanto, el checklist debe serleído junto con las normas e interpretaciones, así como con cualquier otra información relevante, como el modelo de estadosfinancieros preparado de acuerdo con las NIIF.

Siempre se requieren datos comparativos en la información a revelar de los estados financieros, salvo que una norma loexceptúe explícitamente.

2

¿Cómo completar el checklist?

Cada punto del checklist debe ser contestado con un “tick” en la columna que corresponda:

Sí = La información a revelar se ha incluido. Referenciar a la nota en la que se incluya la información a revelar requerida.

No = Aunque la información a revelar es obligatoria para la entidad no se incluye dicha información. Cualquier punto queincluya un “No” debe ser explicado (por ejemplo, importe considerado inmaterial) en el checklist o en un papel detrabajo adjunto, incluyendo los importes o porcentajes correspondientes, para poder realizar una valoración globaldel cumplimiento de las NIIF.

N/A = La pregunta no aplica a la entidad.

Nuevos requerimientos

Para ayudar a los usuarios del checklist a identificar la nueva información a revelar que se requiere en el ejercicio terminado al31 de diciembre de 2015, dichos requerimientos están identificados con la palabra “Nuevo” en la parte izquierda de lospuntos. Los nuevos requerimientos incluyen aquellos que son obligatorios por primera vez en este ejercicio, y tambiénaquellos que se requieren en una fecha efectiva posterior, pero que pueden aplicarse anticipadamente. Por ejemplo, lasMejoras anuales de las NIIF del ciclo 2011-2013 son obligatorias por primera vez, por lo que los puntos correspondientes seidentifican como “Nuevo”.

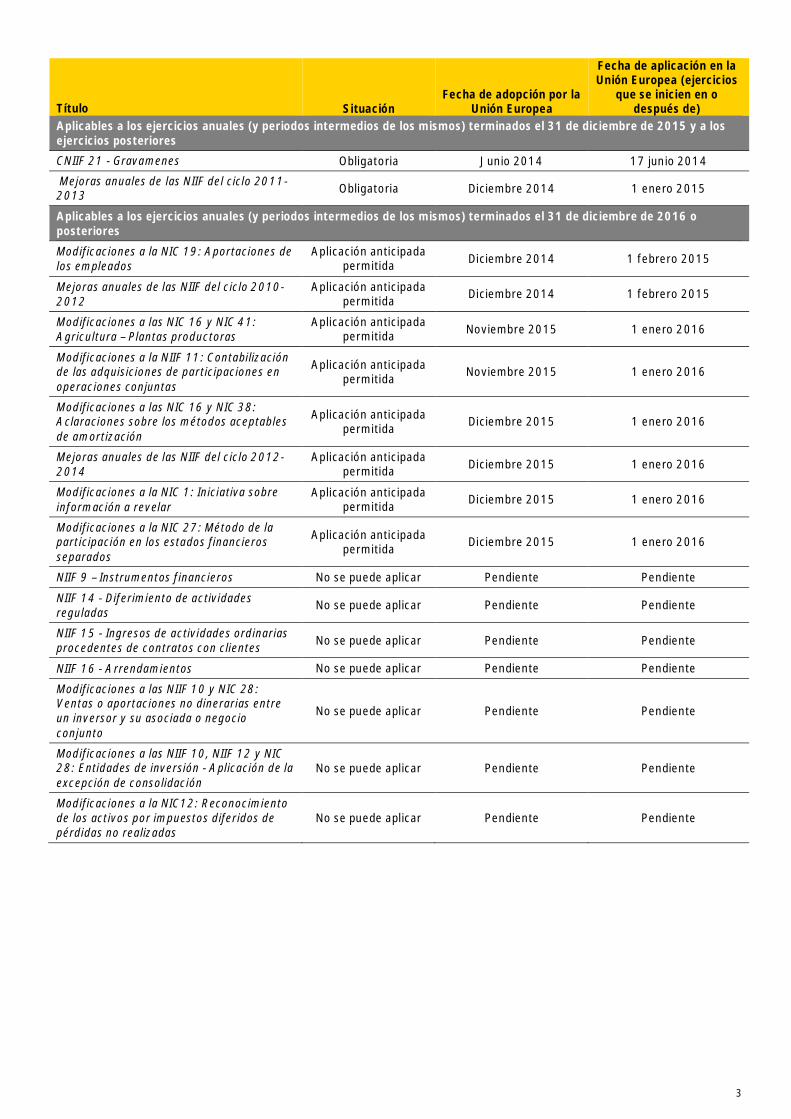

A continuación se incluye una lista de la nueva normativa aplicable en la Unión Europea para los ejercicios terminados el 31 dediciembre de 2015 y de la normativa aplicable posteriormente o que está pendiente de aprobar.

3

Título SituaciónFecha de adopción por la

Unión Europea

Fecha de aplicación en laUnión Europea (ejercicios

que se inicien en odespués de)

Aplicables a los ejercicios anuales (y periodos intermedios de los mismos) terminados el 31 de diciembre de 2015 y a losejercicios posteriores

CNIIF 21 - Gravamenes Obligatoria Junio 2014 17 junio 2014

Mejoras anuales de las NIIF del ciclo 2011-2013 Obligatoria Diciembre 2014 1 enero 2015

Aplicables a los ejercicios anuales (y periodos intermedios de los mismos) terminados el 31 de diciembre de 2016 oposteriores

Modificaciones a la NIC 19: Aportaciones delos empleados

Aplicación anticipadapermitida Diciembre 2014 1 febrero 2015

Mejoras anuales de las NIIF del ciclo 2010-2012

Aplicación anticipadapermitida Diciembre 2014 1 febrero 2015

Modificaciones a las NIC 16 y NIC 41:Agricultura – Plantas productoras

Aplicación anticipadapermitida Noviembre 2015 1 enero 2016

Modificaciones a la NIIF 11: Contabilizaciónde las adquisiciones de participaciones enoperaciones conjuntas

Aplicación anticipadapermitida Noviembre 2015 1 enero 2016

Modificaciones a las NIC 16 y NIC 38:Aclaraciones sobre los métodos aceptablesde amortización

Aplicación anticipadapermitida Diciembre 2015 1 enero 2016

Mejoras anuales de las NIIF del ciclo 2012-2014

Aplicación anticipadapermitida Diciembre 2015 1 enero 2016

Modificaciones a la NIC 1: Iniciativa sobreinformación a revelar

Aplicación anticipadapermitida Diciembre 2015 1 enero 2016

Modificaciones a la NIC 27: Método de laparticipación en los estados financierosseparados

Aplicación anticipadapermitida Diciembre 2015 1 enero 2016

NIIF 9 – Instrumentos financieros No se puede aplicar Pendiente Pendiente

NIIF 14 - Diferimiento de actividadesreguladas No se puede aplicar Pendiente Pendiente

NIIF 15 - Ingresos de actividades ordinariasprocedentes de contratos con clientes No se puede aplicar Pendiente Pendiente

NIIF 16 - Arrendamientos No se puede aplicar Pendiente Pendiente

Modificaciones a las NIIF 10 y NIC 28:Ventas o aportaciones no dinerarias entreun inversor y su asociada o negocioconjunto

No se puede aplicar Pendiente Pendiente

Modificaciones a las NIIF 10, NIIF 12 y NIC28: Entidades de inversión - Aplicación de laexcepción de consolidación

No se puede aplicar Pendiente Pendiente

Modificaciones a la NIC12: Reconocimientode los activos por impuestos diferidos depérdidas no realizadas

No se puede aplicar Pendiente Pendiente

4

Índice

Información general ............................................................................................................................... 5Primera aplicación ................................................................................................................................. 9Informe Financiero de la Dirección ........................................................................................................ 11Estado de situación financiera .............................................................................................................. 11Estado del resultado global ................................................................................................................... 14Ganancias por acción ........................................................................................................................... 17Estado de flujos de efectivo .................................................................................................................. 19Estado de cambios en el patrimonio neto ............................................................................................... 21Notas a los estados financieros ............................................................................................................. 22

Políticas contables, hipótesis clave de estimación y capital ................................................................. 22Combinaciones de negocios ............................................................................................................. 25Costes por intereses ........................................................................................................................ 29Cambios en las estimaciones contables ............................................................................................. 29Información a revelar de participaciones en otras entidades ............................................................... 29Información a revelar en los estados financieros separados de la matriz y del inversor .......................... 40Corrección de errores ...................................................................................................................... 41Dividendos...................................................................................................................................... 42Prestaciones a los empleados ........................................................................................................... 43Patrimonio neto .............................................................................................................................. 47Hechos posteriores ......................................................................................................................... 47Valoración del valor razonable ......................................................................................................... 48Contratos de garantía financiera ...................................................................................................... 52Instrumentos financieros ................................................................................................................. 52Conversión de moneda extranjera..................................................................................................... 68Información del cuarto trimestre ...................................................................................................... 69Fondo de comercio .......................................................................................................................... 69Subvenciones oficiales ..................................................................................................................... 69Hiperinflación ................................................................................................................................. 69Deterioro de los activos ................................................................................................................... 70Impuesto sobre las ganancias ........................................................................................................... 73Activos intangibles .......................................................................................................................... 75Existencias ..................................................................................................................................... 76Inversiones inmobiliarias.................................................................................................................. 76Información a revelar por los arrendatarios sobre los arrendamientos ................................................. 79Activos no corrientes mantenidos para la venta y actividades interrumpidas ........................................ 80Segmentos de operación .................................................................................................................. 82Inmovilizado material ...................................................................................................................... 85Provisiones, pasivos contingentes y activos contingentes ................................................................... 86Partes vinculadas ............................................................................................................................ 88Ingresos ......................................................................................................................................... 89Pagos basados en acciones .............................................................................................................. 90Agricultura ..................................................................................................................................... 92Contratos de construcción ............................................................................................................... 94Industrias extractivas ...................................................................................................................... 95Contratos de seguros ...................................................................................................................... 96Información a revelar por los arrendadores sobre los arrendamientos.................................................. 97

Estados financieros de los fondos de pensiones ...................................................................................... 99Estados financieros intermedios condensados ...................................................................................... 102Nuevas disposiciones ......................................................................................................................... 110

Información reveladaSí No N/A

5

Información generalIdentificación y componentes de los estados financieros

1. NIC 1.49 Los estados financieros están claramente identificados (no se utilizan términos ambiguos) yse distinguen de cualquier otra información publicada en el mismo documento.

Nuevo 2. NIC 1.10 La entidad presenta un conjunto completo de estados financieros que incluye:a. un estado de situación financiera al final del ejercicio;

b. un estado de resultados y otro resultado global del ejercicio;

c. un estado de cambios en el patrimonio neto del ejercicio;

d. un estado de flujos de efectivo del ejercicio;

e. notas, que incluyen un resumen de las políticas contables más significativas y otrainformación explicativa;

f. información comparativa con respecto al ejercicio anterior tal como se especifica en lasNIC 1.38 y NIC 1.38A; y

g. un estado de situación financiera al comienzo del ejercicio anterior, cuando la entidadaplique una política contable retroactivamente o haya una reexpresión retroactiva departidas en sus estados financieros de acuerdo con la NIC 1.40A - 40D.

NIC 1.10A Una entidad puede presentar un único estado de resultados y otro resultado global, opresentar en dos secciones los resultados y el otro resultado global. Las secciones debenpresentarse juntas, con la sección de resultados en primer lugar, seguida directamente por lasección de otro resultado global.

NIC1.139P La iniciativa de divulgación (modificaciones a la NIC 1) fue presentada en diciembre de 2014 ymodifica los párrafos 10, 31, 54, 55, 82A, 85, 113-114, 117, 119 y 122, añadiendo lospárrafos 30A, 55A y 85A-85B y eliminando los párrafos 115 y 120. Una entidad aplicará esasmodificaciones para ejercicios anuales que comiencen a partir del 1 de enero de 2016, aunquese permite la aplicación anticipada. Las entidades no están obligadas a revelar la informaciónrequerida por los párrafos 28-30 de la NIC 8 en relación con estas modificaciones. Lasmodificaciones incluyen aspectos sobre materialidad, información a revelar y subtotales,estructura de las notas, revelación de políticas contables y presentación de partidas de otroresultado global derivadas de las inversiones registradas por el método de la participación.Respecto a la materialidad, las modificaciones aclaran que una entidad no debe reducir lacomprensibilidad de los estados financieros incluyendo información inmaterial o agregandopartidas significativas de distinta naturaleza o función. Y las modificaciones reenfatizan quesolo hay que incluir la información requerida en las normas que sea material.

3. NIC 1.10 (f) Los estados financieros incluyen un estado de situación financiera al comienzo del ejercicioanterior, cuando la entidad:a. aplique una política contable retroactivamente;

b. realice una reexpresión retroactiva de partidas en sus estados financieros; o

c. reclasifique partidas en sus estados financieros.

4. NIC 1.51 La entidad ha identificado claramente lo siguiente, al menos una vez, en los estadosfinancieros:a. el nombre u otro tipo de identificación de la entidad que presenta la información, así

como cualquier cambio en esa información desde el final del ejercicio precedente;b. si los estados financieros pertenecen a una entidad individual o a un grupo de entidades;

c. la fecha de cierre del ejercicio sobre el que se informa o el ejercicio cubierto por elconjunto de los estados financieros o notas;

NIC 21.8 d. la moneda de presentación, tal como se define en la NIC 21.8; y

e. el nivel de redondeo practicado al presentar las cifras de los estados financieros.

Información corporativa5. NIC 1.138 La entidad revela la siguiente información, si no se ha revelado en otra parte de la información

publicada con los estados financieros:a. el domicilio de la entidad;

b. la forma legal de la entidad;

c. el país en que se ha constituido;

d. la dirección de su sede social (o el domicilio principal donde desarrolle sus actividades,si fuese diferente de la sede social);

Información reveladaSí No N/A

6

e. una descripción de la naturaleza de las operaciones de la entidad, así como de susprincipales actividades;

f. el nombre de la dominante directa;

g. el nombre de la dominante última del grupo; y

h. si es una entidad de vida limitada, información sobre la duración de su vida útil.

Cumplimiento de las Normas Internacionales de Información Financiera6. NIC 1.15

NIC 1.17NIC 1.112

La entidad suministra información adicional, siempre que los requerimientos exigidos por lasNIIF resulten insuficientes para permitir a los usuarios comprender el impacto dedeterminadas transacciones, de otros eventos o condiciones, sobre la situación financiera yel rendimiento financiero de la entidad.

NIIF 5.5B Por ejemplo, puede ser necesario revelar información adicional sobre activos no corrientes (ogrupos enajenables de elementos) clasificados como mantenidos para la venta o actividadesinterrumpidas (además de aquellas que sean requeridas específicamente por la NIIF 5 u otraNIIF) para cumplir con este requerimiento.

7. NIC 1.16 La entidad efectuará una declaración explícita y sin reservas del cumplimiento de las NIIF ensus estados financieros.

NIC 1.16 Una entidad no declarará que sus estados financieros cumplen con las NIIF a menos quesatisfagan todos los requerimientos de éstas. En algunas jurisdicciones, se requiere revelarinformación adicional, que en la medida que no sea incompatible con las NIIF, no excluye supresentación conforme a las NIIF. Del mismo modo, en ciertas jurisdicciones, las normasaplicables pueden ser las mismas que bajo las NIIF, pero pueden ser objeto de aprobación porun organismo regulador o estar sujetas a un mecanismo de aprobación antes de que entrenen vigor. Las entidades en estas jurisdicciones solo se refieren al cumplimiento de las NIIFemitidas por el IASB si la versión aplicable de las NIIF respeta y cumple con los requisitos delas NIIF. Este es, por ejemplo, el caso de la UE, donde las entidades cumplen con las “NIIFadoptadas por la UE” y no con las “NIIF emitidas por el IASB”.

8. NIC 1.19NIC 1.20

En las circunstancias extremadamente raras que la dirección concluyera que cumplir con unrequerimiento de una NIIF llevaría a una interpretación errónea, tal que entrara en conflictocon el objetivo de los estados financieros establecido en el Marco Conceptual y, por ello, laentidad no lo aplicara (siempre que el marco regulatorio aplicable requiera, o no prohíba, estafalta de aplicación), la entidad revela:a. que la dirección ha llegado a la conclusión que los estados financieros presentan

razonablemente la situación financiera, el rendimiento financiero y los flujos de efectivo;b. que se ha cumplido con las NIIF aplicables, excepto en el caso particular del

requerimiento no aplicado para lograr una presentación razonable;c. el título de la NIIF que la entidad ha dejado de aplicar;

d. la naturaleza de la disensión;

e. el tratamiento que la NIIF requeriría;

f. la razón por la que ese tratamiento llevaría a una interpretación errónea tal que entraseen conflicto con el objetivo de los estados financieros establecido en el MarcoConceptual;

g. el tratamiento alternativo adoptado; y

h. para cada ejercicio sobre el que se presente información, el impacto financiero que hayasupuesto la falta de aplicación descrita sobre cada partida de los estados financierosque hubieran sido presentados cumpliendo con el requerimiento mencionado.

9. NIC 1.21NIC 1.20

Cuando la entidad haya dejado de aplicar algún requerimiento de una NIIF en algún ejercicioanterior, y esa falta de aplicación afectase a los importes reconocidos en los estadosfinancieros del ejercicio corriente, la entidad revela:

a. el título de la NIIF que la entidad ha dejado de aplicar;

b. la naturaleza de la disensión;

c. el tratamiento que la NIIF requeriría;

d. la razón por la que ese tratamiento llevaría a una interpretación errónea tal que entraseen conflicto con el objetivo de los estados financieros establecido en el MarcoConceptual;

e. el tratamiento alternativo adoptado; y

f. para cada ejercicio sobre el que se presente información, el impacto financiero quehaya supuesto la falta de aplicación descrita sobre cada partida de los estadosfinancieros que hubieran sido presentados cumpliendo con el requerimientomencionado.

Información reveladaSí No N/A

7

10. NIC 1.23 En las circunstancias extremadamente raras que la dirección concluyera que cumplir con unrequerimiento de una NIIF llevaría a una interpretación errónea, tal que entrara en conflictocon el objetivo de los estados financieros establecido en el Marco Conceptual, pero el marcoregulatorio prohibiera dejar de aplicar este requerimiento, la entidad reducirá en la medida delo posible los aspectos de cumplimiento que perciba como causantes del error, mediante larevelación de:a. el título de la NIIF en cuestión;

b. la naturaleza del requerimiento;

c. la razón por la cual la dirección ha llegado a la conclusión de que el cumplimiento delmismo llevaría a una interpretación errónea que entraría en conflicto con el objetivo delos estados financieros establecido en el Marco conceptual; y

d. para cada ejercicio presentado, los ajustes a cada partida de los estados financieros quela dirección haya concluido que serían necesarios para lograr una presentaciónrazonable.

Hipótesis de empresa en funcionamiento (Going Concern)NIC 1.25NIC 10.14

Una entidad no elaborará sus estados financieros bajo la hipótesis de empresa enfuncionamiento si la dirección determina, antes o después de la fecha de cierre del ejercicio, obien que tiene la intención de liquidar la entidad o cesar en sus actividades, o bien que no existeotra alternativa más realista que hacerlo.

11. NIC 1.25 La entidad revela información sobre la existencia de incertidumbres importantes relacionadascon sucesos o condiciones que puedan aportar dudas significativas sobre la capacidad de laentidad para seguir en funcionamiento.

12. NIC 1.25 Cuando los estados financieros no se preparen bajo la hipótesis de empresa enfuncionamiento, se revela:a. el hecho de que los estados financieros no están preparados bajo la hipótesis de empresa

en funcionamiento;b. las hipótesis sobre las que los estados financieros han sido elaborados; y

c. las razones por las que la entidad no se considera como una empresa en funcionamiento.

Periodicidad de la información13. NIC 1.36 Cuando la entidad cambie el cierre del ejercicio sobre el que informa, y presente los estados

financieros para un ejercicio superior o inferior a un año, revela:a. el ejercicio cubierto por los estados financieros;

b. la razón para utilizar un ejercicio superior o inferior a un año; y

c. el hecho de que los importes presentados en los estados financieros no son totalmentecomparables.

Información comparativa14. NIC 1.38 La entidad presenta información comparativa del ejercicio anterior para todos los importes

incluidos en los estados financieros del ejercicio corriente, salvo que una NIIF permita orequiera lo contrario.

15. NIC 1.38 La entidad incluye datos comparativos respecto de la información descriptiva y explicativa,siempre que ello sea relevante para la comprensión de los estados financieros del ejerciciocorriente.

16. NIC 1.41 Cuando se haya modificado la presentación o clasificación de las partidas en los estadosfinancieros y se haya reclasificado la información comparativa (a menos que resulteimpracticable hacerlo), la entidad revela:a. la naturaleza de la reclasificación;

b. el importe de cada partida o grupo de partidas que se han reclasificado; y

c. el motivo de la reclasificación.

17. NIC 1.42 Cuando la reclasificación de los importes comparativos resulte impracticable, la entidadrevela la siguiente información:a. la razón para no reclasificar los importes; y

b. la naturaleza de los ajustes que tendrían que haberse efectuado si los importes hubieransido reclasificados.

18. NIC 1.38A Como mínimo, se presentan dos estados de situación financiera, dos estados de resultados yde otro resultado global, dos estados de flujos de efectivo y dos estados de cambios en elpatrimonio neto, así como las notas correspondientes.

NIC 1.38B En algunos casos, la información explicativa suministrada en los estados financieros de losejercicios anteriores continúa siendo relevante en el ejercicio corriente.

Información reveladaSí No N/A

8

19. NIC 1.38C Cuando de manera voluntaria la entidad presenta información comparativa adicional a losestados financieros comparativos mínimos que requieren las NIIF, la entidad presenta en lanota correspondiente información pertinente en relación con dichos estados adicionales.

NIC 1.38D Una entidad puede presentar información comparativa adicional a los estados financieroscomparativos mínimos que requieren las NIIF, siempre que dicha información se prepare deacuerdo con las NIIF. Dicha información comparativa puede consistir en uno o más estados delos requeridos en la NIC 1.10, pero no es necesaria la presentación de todos ellos.

Por ejemplo, una entidad podrá presentar un tercer estado de resultados y de otro resultadoglobal (presentando, de este modo, el ejercicio corriente, el ejercicio anterior y un ejerciciocomparativo adicional). Sin embargo, la entidad no estará obligada a presentar un tercerestado de situación financiera, un tercer estado de flujos de efectivo o un tercer estado decambios en el patrimonio neto (es decir, un estado financiero comparativo adicional). Laentidad estará obligada a presentar, en las notas a los estados financieros, la informacióncomparativa relativa a dicho estado adicional de resultados y de otro resultado global.

NIC 1.40A Una entidad debe presentar un tercer estado de situación financiera al comienzo del ejercicioanterior, además de los estados financieros comparativos mínimos requeridos en la NIC 1.38cuando:a. aplica una política contable retroactiva, realiza una reexpresión retroactiva de partidas

en sus estados financieros o reclasifica partidas en sus estados financieros;b. la aplicación retroactiva, la reexpresión retroactiva o la reclasificación tiene un efecto

material sobre la información del estado de situación financiera al comienzo delejercicio anterior.

20. NIC 1.40B Si se dan las circunstancias descritas en la NIC 1.40A, la entidad presenta tres estados desituación financiera:a. al cierre del ejercicio corriente;

b. al cierre del ejercicio anterior; y

c. al comienzo del ejercicio anterior.

21. NIC 1.40C Cuando la entidad esté obligada a presentar estados de situación financiera adicionales deacuerdo con la NIC 1.40A, revela la información requerida por la NIC 1.41-44 y la NIC 8.

NIC 1.40C Sin embargo, no tendrá que presentar las notas correspondientes al estado de situaciónfinanciera de apertura al comienzo del ejercicio anterior.

22. NIC 1.40D Cuando la entidad presenta un estado de situación financiera de apertura de acuerdo con laNIC 1.40A, la fecha del mismo será el comienzo del ejercicio anterior, con independencia desi los estados financieros de la entidad presentan o no información comparativa paraejercicios anteriores (tal como permite la NIC 1.38C).

Uniformidad en la presentación23. NIC 1.45 La entidad mantiene en sus estados financieros de un ejercicio a otro:

a. la presentación de las partidas; y

b. la clasificación de las mismas.

NIC 1.45 La presentación y clasificación de las partidas en los estados financieros debe mantenerse deun ejercicio a otro, a menos que haya habido un cambio significativo en la naturaleza de lasactividades de la entidad o cuando una revisión de los estados financieros ponga de manifiestoque sería más apropiada otra presentación u otra clasificación, o cuando una NIIF requiera uncambio en la presentación.

Fecha de formulación24. NIC 10.17 La entidad revela la siguiente información:

a. la fecha en la que los estados financieros han sido formulados o autorizados para sudivulgación;

b. quién ha dado esta autorización; y

c. si es aplicable, el hecho de que los propietarios de la entidad u otros tengan poder paramodificar los estados financieros tras su divulgación.

Información reveladaSí No N/A

9

Primera aplicaciónNIIF 1.Ap A La NIIF 1 define los siguientes términos:

- Fecha de transición a las NIIF: El comienzo del ejercicio más antiguo para el que unaentidad presenta información comparativa completa con arreglo a las NIIF, dentro de susprimeros estados financieros presentados con arreglo a las NIIF.

- Estado de situación financiera de apertura con arreglo a las NIIF: El estado de situaciónfinanciera de una entidad en la fecha de transición a las NIIF.

- Primeros estados financieros con arreglo a las NIIF: Los primeros estados financierosanuales en los cuales la entidad adopta las NIIF, mediante una declaración, explícita y sinreservas, de cumplimiento con las NIIF.

- PCGA anteriores: Las bases de contabilización que utilizaba la entidad inmediatamenteantes de aplicar las NIIF.

ConciliacionesNIIF 1.27 La NIC 8 no se aplica a los cambios en las políticas contables derivados de la primera aplicación

de las NIIF. Por tanto, los requerimientos de información de cambios en políticas contables noaplican a los primeros estados financieros con arreglo a las NIIF de la entidad.

NIIF 1.27A Si durante el periodo cubierto por sus primeros estados financieros con arreglo a las NIIF, unaentidad modifica sus políticas contables o la utilización de las exenciones previstas en la NIIF 1,explicará, de conformidad con la NIIF 1.23, los cambios habidos entre la presentación de suprimer informe financiero intermedio con arreglo a las NIIF y sus primeros estados financierosconforme a esas mismas normas, y actualizará las conciliaciones requeridas por la NIIF 1.24 (a)y (b).Los requisitos para las entidades que presenten estados financieros intermedios de acuerdo conla NIC 34 Información Financiera Intermedia, relativos a la parte del ejercicio que cubre elperiodo de sus primeros estados financieros NIIF, están incluidos en la sección de informaciónintermedia, que contiene todos los requisitos de información a revelar relacionados con lainformación financiera intermedia. No es necesario que dicha sección se complete para losestados financieros anuales.

25. NIIF 1.23 La entidad explica cómo ha afectado a su situación financiera, sus resultados y sus flujos deefectivo la transición de los PCGA anteriores a las NIIF.

NIIF 1. IG63 La NIIF 1.GA63 proporciona un ejemplo del nivel de detalle requerido en la conciliación de losPCGA anteriores a las NIIF.

26. NIIF 1.24 Los primeros estados financieros de la entidad con arreglo a las NIIF incluyen:NIIF 1.25 a. Conciliaciones de su patrimonio según los PCGA anteriores (con suficiente detalle como

para permitir a los usuarios de la información financiera el entendimiento de los ajustessignificativos realizados en el estado de la situación financiera) con el que resulte deaplicar las NIIF para cada una de las siguientes fechas:- fecha de transición a las NIIF; y

- el final del último ejercicio al que ser refieren los estados financieros anuales másrecientes que la entidad haya presentado aplicando los PGCA anteriores.

b. Una conciliación de su resultado global total según los PCGA anteriores para el últimoejercicio presentado en los estados financieros más recientes de la entidad con elresultado global total según las NIIF para el mismo ejercicio (con el suficiente detallecomo para permitir a los usuarios de la información financiera el entendimiento de losajustes significativos realizados en el estado del resultado global)

27. NIIF 1.24(c) Si la entidad procedió a reconocer o revertir pérdidas por deterioro del valor de sus activospor primera vez al preparar su estado de situación financiera de apertura con arreglo a lasNIIF, la información a revelar que habría sido requerida, según la NIC 36 Deterioro del valor delos activos, si la entidad hubiese reconocido esas pérdidas por deterioro del valor de losactivos, o las reversiones correspondientes, en el ejercicio que comenzó con la fecha detransición a las NIIF.

28. NIIF 1.26 Si la entidad es consciente de errores cometidos en la información elaborada con arreglo a losPCGA anteriores, las conciliaciones requeridas por la NIIF 1.21 (a) y (b) distinguen lascorrecciones de tales errores y los cambios en las políticas contables.

29. NIIF 1.25 Si la entidad presentó un estado de flujos de efectivo bajo sus PCGA anteriores, se deberánexplicar los ajustes significativos del mismo.

30. NIIF 1.28 Si la entidad no ha presentado estados financieros en ejercicio anteriores, se revela estehecho.

Información reveladaSí No N/A

10

Aplicación de las NIIFNIIF 1.4A Sin perjuicio de lo establecido en la NIIF 1.2 y NIIF 1.3, las entidades que hayan aplicado las

NIIF en un ejercicio anterior, pero cuyos estados financieros anuales previos más recientes nocontengan una declaración explícita y sin reservas de cumplimiento de las NIIF, deben aplicaresta NIIF o bien aplicar las NIIF con efecto retroactivo de acuerdo con la NIC 8 Políticascontables, cambios en las estimaciones contables y errores como si nunca hubiesen dejado deaplicar las NIIF.

NIIF 1.4B Si una entidad no opta por aplicar la NIIF 1 de conformidad con la NIIF 1.4A, debe aplicar noobstante los requerimientos de información a revelar de la NIIF 1.23A y NIIF 1.23B, además delos requerimientos de información a revelar de la NIC 8.

31. NIIF 1.23A Cuando la entidad haya aplicado las NIIF a un ejercicio anterior, como se describe en la NIIF1.4A, revela:a. la razón para haber dejado de aplicar las NIIF; yb. la razón para volver a aplicar las NIIF.

32. NIIF 1.23B Si la entidad, de conformidad con NIIF 1.4A, no opta por aplicar la NIIF 1, explicará las razonespara optar por aplicar las NIIF como si nunca hubiese dejado de aplicarlas.

Designación de activos financieros o pasivos financieros33. NIIF 1.29 Si la entidad designa un activo financiero o un pasivo financiero previamente reconocido

como un activo financiero o un pasivo financiero contabilizados a valor razonable concambios en resultados o como un activo financiero disponible para la venta de acuerdo con loestablecido en la NIIF 1.D19, la entidad revela:a. el valor razonable del activo financiero o pasivo financiero designado en cada una de las

categorías; yb. la clasificación e importe en libros en los estados financieros previos.

Uso del valor razonable como coste atribuido34. NIIF 1.30 Si en un estado de situación financiera de apertura con arreglo a las NIIF, la entidad usa el

valor razonable como coste atribuido para una partida del inmovilizado material, parainmuebles de inversión o para un activo intangible, se revela para cada partida del estado desituación financiera de apertura con arreglo a las NIIF:a. el total acumulado de tales valores razonables; y

b. el ajuste agregado al importe en libros según los PCGA anteriores.

35. NIIF 1.31 Si la entidad utilizase un coste atribuido en su estado de situación financiera de apertura conarreglo a las NIIF para una inversión en una dependiente, negocio conjunto o asociada en susestados financieros separados, los estados financieros separados iniciales con arreglo a lasNIIF revelan lo siguiente:a. la suma del coste atribuido de esas inversiones para las que el coste atribuido es su

importe según los PCGA anteriores;b. la suma del coste atribuido de esas inversiones para las que el coste atribuido es su

valor razonable; yc. el ajuste agregado al importe en libros presentado según los PCGA anteriores.

Información comparativa36. NIIF 1.21 En sus primeros estados financieros con arreglo a las NIIF, la entidad presenta al menos la

siguiente información de acuerdo con las NIIF y en un formato comparativo:a. tres estados de situación financiera (incluyendo estados de situación financiera de

apertura bajo NIIF en el momento en el que se realiza la conversión);b. dos estados del resultado global, presentándolo en un solo estado del resultado global o

en dos estados que muestren los componentes de resultados y de otros resultadosglobales de forma separada;

c. dos estados de flujos de efectivo;

d. dos estados de cambios en el patrimonio neto;

e. las notas correspondientes; y

NIIF 1.22 f. para cualquier información (resúmenes de datos históricos o información comparativa)preparada con arreglo a los principios contables anteriores, que no cumpla con loscriterios de reconocimiento y valoración de las NIIF, la entidad:- identificará de forma destacada esa información como no preparada con arreglo a

las NIIF; y- revela la naturaleza de los principales ajustes que habría que practicar para cumplir

con las NIIF, sin que sea necesario cuantificar dichos ajustes.

Información reveladaSí No N/A

11

Exenciones adicionales37. NIIF 1.31A

NIIF 1.D8A (b)Si la entidad hace uso de la exención prevista en la NIIF 1.D8A (b) para activos de petróleo ygas, la entidad revela este hecho.

NIIF 1.D8A (b) Esta exención es aplicable a entidades que hayan contabilizado, de acuerdo con los principioscontables anteriores, los costes de exploración y desarrollo de las instalaciones de petróleo ygas en las fases de desarrollo o producción, utilizando centros de coste que incluyen unaamplia área geográfica.

38. NIIF 1.31BNIIF 1.D8B

Si la entidad (a) mantiene elementos de inmovilizado material o activos intangibles que seutilizan o han sido previamente utilizados en operaciones sujetas a tarifas reguladas y (b)utiliza como coste atribuido el importe en libros según los PCGA anteriores, se revela:a. este hecho; y

b. la base sobre la que se determinaron los importes bajo los anteriores principioscontables.

39. NIIF 1.31C Si la entidad valora sus activos y pasivos a valor razonable y utiliza dicho valor razonablecomo coste atribuido en el estado de situación financiera de apertura con arreglo a las NIIFdebido a una hiperinflación grave, la entidad revela cómo y por qué tuvo, y después dejó detener, una moneda funcional que tenía las dos características de una moneda sujeta ahiperinflación grave.

NIIF 1.D26-D30

La moneda de una economía hiperinflacionaria está sujeta a hiperinflación grave si posee lasdos características siguientes:a. no está disponible un índice general de precios fiable para todas las entidades con

transacciones y saldos en esta moneda; yb. no existe convertibilidad entre la moneda y una moneda extranjera relativamente

estable.

Informe Financiero de la DirecciónLos informes y estados presentados de forma separada de los estados financieros están fueradel ámbito de aplicación de las NIIF. El IASB publicó un documento sobre los Comentarios de laDirección en diciembre de 2010. Este documento proporciona solamente consejos y no serequiere su uso en la preparación de los estados financieros NIIF.

40. NIC 1.13 Se presenta (adicionalmente a los estados financieros) un análisis financiero elaborado por ladirección que describe y explica las principales características de la situación y rendimientosfinancieros de la entidad, así como de las más importantes incertidumbres a las que seenfrenta la entidad, incluyendo:a. los principales factores e influencias que determinan el rendimiento financiero,

incluyendo:- los cambios en el entorno en el que opera la entidad;

- la respuesta que la entidad ha dado a esos cambios y su efecto; y

- la política de inversión que sigue la entidad para mantener y mejorar el rendimientofinanciero, incluyendo su política de dividendos.

b. las fuentes de financiación de la entidad y su objetivo respecto al coeficiente de deudassobre patrimonio neto; y

c. los recursos de la entidad no reconocidos en el estado de situación financiera según lasNIIF.

41. NIC 1.14 Muchas entidades también presentan, adicionalmente a los estados financieros, informesmedioambientales y estados de valor añadido, particularmente en sectores industriales dondelos factores medioambientales resultan significativos y donde los trabajadores se consideranun importante grupo de usuarios.

Estado de situación financiera42. NIC 1.29 La entidad presenta de forma separada en el estado de situación financiera cada clase de

partidas similares que tengan importancia relativa.43. NIC 1.32 Los activos y pasivos se presentan por separado y sin compensar a menos que así lo requiera

o permita una NIIF.

Información reveladaSí No N/A

12

El procedimiento para la compensación de impuestos del ejercicio actual y de activos ypasivos por impuestos diferidos se encuentra en la NIC 12.71 y NIC 12.74, respectivamente.Los procedimientos para la compensación de activos y pasivos financieros están en la NIC32.42 y NIC 39.36, respectivamente. Los procedimientos para la compensación de activosrelacionados con un plan de pensiones contra pasivos de otro plan están en la NIC 19.131.

Distinción corriente/no corriente44. NIC 1.60 Si la entidad no presenta de forma separada los activos corrientes y no corrientes en el

estado de situación financiera, presenta todos los activos ordenados atendiendo a suliquidez.

NIC 1.60 Una entidad debe presentar los activos no corrientes y corrientes, como categoríasseparadas en el estado de situación financiera, excepto cuando una presentación basada enel grado de liquidez proporcione una información fiable que sea más relevante.

45. NIC 1.60 Si la entidad no presenta de forma separada los pasivos corrientes y no corrientes en elestado de situación financiera, presenta los pasivos ordenados atendiendo a su liquidez.

NIC 1.60 Una entidad debe presentar los pasivos no corrientes y corrientes, como categoríasseparadas en su estado de situación financiera, excepto cuando una presentación basada enel grado de liquidez proporcione una información fiable que sea más relevante.

46. NIC 1.66 Si la entidad presenta de forma separada sus activos corrientes y no corrientes, así como suspasivos corrientes y no corrientes, como categorías separadas en su estado de situaciónfinanciera, la entidad presenta un activo como corriente cuando:- espera realizar el activo, o pretende venderlo o consumirlo, en su ciclo normal de

explotación;- mantiene el activo principalmente con fines de negociación;

- espera realizar el activo dentro de los doce meses siguientes a la fecha del ejerciciosobre el que se informa; o

- el activo es efectivo o un equivalente al efectivo, salvo que tenga restricciones, para serintercambiado o usado para cancelar un pasivo, al menos durante doce meses a partirde la fecha del ejercicio sobre el que se informa.

NIC 1.68 Los activos corrientes también incluyen activos que se mantienen fundamentalmente paranegociar (incluyen ejemplos de activos financieros clasificados como mantenidos paranegociar de acuerdo con la NIC 39) y la parte corriente de los activos financieros nocorrientes.

47. NIC 1.69 Si la entidad presenta de forma separada sus activos corrientes y no corrientes, así como suspasivos corrientes y no corrientes, como categorías separadas en su estado de situaciónfinanciera, la entidad presenta un pasivo como corriente cuando:- espera cancelar el pasivo en su ciclo normal de explotación;

- mantenga el pasivo principalmente con fines de negociación;

- el pasivo deba liquidarse dentro de los doce meses siguientes a la fecha del ejerciciosobre el que se informa; o

- no tenga un derecho incondicional para aplazar la cancelación del pasivo durante, almenos, los doce meses siguientes a la fecha del ejercicio sobre el que se informa. Lascondiciones de un pasivo que pueden dar lugar, a elección de la otra parte, a suliquidación mediante la emisión de instrumentos de patrimonio, no afecta a suclasificación.

NIC 1.71 Otros tipos de pasivos corrientes no se cancelan como parte del ciclo normal de explotación,pero se liquidan dentro de los doce meses siguientes al cierre del ejercicio sobre el que seinforma, o se mantienen fundamentalmente con propósitos de negociación. Son ejemplos deeste tipo, los pasivos financieros clasificados como mantenidos para negociar de acuerdo conla NIC 39, los descubiertos bancarios, y la parte corriente de pasivos financieros nocorrientes, los dividendos a pagar, los impuestos sobre las ganancias y otras cuentas a pagarno comerciales.

48. NIC 1.72 Si la entidad presenta de forma separada sus activos corrientes y no corrientes, así como suspasivos corrientes y no corrientes, como categorías separadas en su estado de situaciónfinanciera, la entidad presenta sus pasivos financieros como corrientes si deben liquidarsedentro de los doce meses siguientes a la fecha de cierre del ejercicio, incluso si:- el plazo original de los mismos fue por un periodo superior a doce meses;

- existe un acuerdo de refinanciación o de reestructuración de los pagos a largo plazo,que se haya concluido después de la fecha de cierre y antes de la formulación de losestados financieros.

NIC 1.73 Sin embargo, se clasificará como pasivo no corriente si la entidad tiene la expectativa y lafacultad de renovar o refinanciar una obligación por al menos doce meses después de la fechade cierre de acuerdo con las condiciones de financiación existentes.

Información reveladaSí No N/A

13

49. NIC 1.74 Si la entidad presenta de forma separada sus activos corrientes y no corrientes, así como suspasivos corrientes y no corrientes, como categorías separadas en su estado de situaciónfinanciera, la entidad presenta sus deudas a largo plazo como corrientes, cuando la entidadincumple una condición de un préstamo a largo plazo en o antes de la fecha de cierre delejercicio, pasando la deuda a ser exigible a voluntad del prestamista, incluso si el prestamistaha acordado (después de la fecha de cierre y antes de la fecha de formulación de los estadosfinancieros) no exigir el pago derivado de dicho incumplimiento.

NIC 1.75 Sin embargo, en el punto anterior, se clasifica como no corriente si:a. el prestamista ha acordado a fecha de cierre del ejercicio conceder un periodo de gracia

como mínimo de doce meses después de la fecha de cierre del ejercicio, a lo largo delcual la entidad puede rectificar el incumplimiento.

b. durante el periodo de gracia el prestamista no puede exigir el reembolso inmediato.

50. NIC 1.61 La entidad revela el importe esperado a recuperar o cancelar en un periodo superior a docemeses para cada partida de activo o pasivo que recoja importes a recuperar o cancelar,dentro de los doce meses siguientes a la fecha del ejercicio sobre el que se informa y despuésde doce meses tras esa fecha.

51. NIC 1.56 Cuando la entidad presenta por separado en el estado de situación financiera los activos ypasivos, según sean corrientes y no corrientes, clasifica los activos por impuestos diferidoscomo activos no corrientes.

52. NIC 1.56 Cuando la entidad presenta por separado en el estado de situación financiera los activos ypasivos, según sean corrientes y no corrientes, clasifica los pasivos por impuestos diferidoscomo pasivos no corrientes.

53. NIC 28.38 La entidad clasifica las inversiones en asociadas contabilizadas utilizando el método de laparticipación como activos no corrientes.

Información a revelar en el estado de situación financiera54. NIC 1.54 Como mínimo, en el estado de situación financiera se incluirán las siguientes partidas:

a. inmovilizado material;

b. inversiones inmobiliarias;

c. activos intangibles;

d. activos financieros (excluidos los importes mencionados en los puntos (e),(h) e (i));

e. inversiones contabilizadas utilizando el método de la participación;

f. activos biológicos;

g. existencias;

h. deudores comerciales y otras cuentas a cobrar;

i. efectivo y otros medios líquidos equivalentes;

j. acreedores comerciales y otras cuentas a pagar;

k. provisiones;

l. pasivos financieros (excluyendo los importes mencionados en los puntos (j) y (k);

m. pasivos y activos por impuestos corrientes;

n. pasivos y activos por impuestos diferidos;

o. participaciones no dominantes, presentados dentro del patrimonio neto; y

p. capital emitido y reservas atribuibles a los propietarios de la dominante.

NIC 1.57 Las denominaciones utilizadas y la ordenación de las partidas o agrupaciones de partidassimilares, podrán ser modificadas de acuerdo con la naturaleza de la entidad y de sustransacciones, para suministrar la información que sea relevante para la comprensión de lasituación financiera de la entidad.

55. NIC 1.54 La entidad incluye las siguientes partidas en el estado de situación financiera:NIIF 5.38 a. el total de activos clasificados como mantenidos para la venta y los activos incluidos en

un grupo enajenable de elementos clasificados como mantenidos para la venta deacuerdo con la NIIF 5.

b. los pasivos incluidos en un grupo enajenable de elementos clasificado como mantenidopara la venta de acuerdo con la NIIF 5.

Nuevo 56. NIC 1.55NIC 1.57

La entidad añade en el estado de situación financiera las partidas, epígrafes o subtotalesadicionales que sean relevantes para comprender la situación financiera de la entidad.

NIC 1.57 Por ejemplo:a. se añadirán partidas cuando el tamaño, naturaleza o función de una partida o una

agrupación de partidas similares sean tales que la presentación por separado resulterelevante para comprender la situación financiera de la entidad; y

Información reveladaSí No N/A

14

b. las denominaciones utilizadas y la ordenación de las partidas o agrupaciones de partidassimilares, podrán ser modificadas de acuerdo con la naturaleza de la entidad y de sustransacciones, para suministrar información que sea relevante para la comprensión de lasituación financiera de la entidad. Por ejemplo, una institución financiera puede modificarlas denominaciones anteriores para proporcionar información que sea relevante para lasoperaciones que lleve a cabo.

La iniciativa de divulgación (modificaciones a la NIC 1) se publicó en diciembre de 2014,modificando los párrafos 10, 31, 54, 55, 82A, 85, 113-114, 117, 119 y 122, añadiendo lospárrafos 30A, 55A y 85A-85B y eliminando los párrafos 115 y 120. Una entidad aplicará esasmodificaciones para los ejercicios anuales que comiencen el o partir del 1 de enero de 2016.Se permite la aplicación anticipada. Las entidades no están obligadas a revelar la informaciónrequerida por los párrafos 28-30 de la NIC 8 en relación con estas modificaciones. Lasmodificaciones incluyen cambios en la materialidad, desagregación y subtotales, estructurade las notas, revelación de políticas contables y presentación de partidas en OCI derivadas delas inversiones de capital valoradas por el método de la participación.Para la información a revelar y los subtotales, las modificaciones aclaran que pueden serdesagregadas las partidas específicas del estado de situación financiera. El IASB introducerequisitos de cómo una entidad debe presentar subtotales adicionales, además de los yaexigidos en las NIIF, en el estado de la situación financiera.

Información a revelar en el estado de situación financiera o en las notas57. NIC 1.77 La entidad revela subclasificaciones adicionales de las partidas presentadas, clasificadas de

una forma apropiada a las actividades de la entidad.58. NIIF 5.38

NIIF 5.39Se revela (en el propio estado o en las notas) información por separado sobre las principalesclases de activos y pasivos clasificados como mantenidos para la venta, excepto si el grupoenajenable es una entidad dependiente adquirida recientemente que cumple los criterios paraser clasificada como mantenida para la venta en el momento de la adquisición.

Estado del resultado globalNIC 1.7 Los componentes de otro resultado global incluyen:

a. cambios en las reservas de revalorización (ver las NIC 16 y NIC 38);b. el recálculo de la valoración de los planes de prestaciones definidas (ver la NIC 19);c. ganancias y pérdidas producidas por la conversión de los estados financieros de un

negocio en el extranjero (ver la NIC 21);d. ganancias y pérdidas derivadas de la revisión de la valoración de los activos financieros

disponibles para la venta (ver la NIC 39);e. la parte eficaz de ganancias y pérdidas en instrumentos de cobertura en una cobertura

de flujos de efectivo (ver la NIC 39);

59. NIC 1.81A El estado de resultados y otro resultado global (estado del resultado global) presenta,además de las secciones de resultados y otro resultado global:a. los resultados;

b. el otro resultado global total;

c. el resultado global del ejercicio, compuesto por el total de los resultados y otroresultado global.

60. NIC 1.81A Si la entidad presenta un estado de resultados separado, no presenta la sección de resultadosen el estado que incluye el resultado global.

61. NIC 1.81B La entidad presenta las siguientes partidas, además de las secciones de resultados y otroresultado global, como distribución de resultados y otro resultado global del ejercicio:a. Resultado del ejercicio atribuible a:

- los intereses minoritarios; y

- los propietarios de la dominante.

b. Resultado global del ejercicio atribuible a:- los intereses minoritarios; y

- los propietarios de la dominante.

62. NIC 1.81B Si la entidad presenta un estado de resultados separado, la entidad revela la distribución delresultado del ejercicio entre los intereses minoritarios y los propietarios de la dominante.

63. NIC 1.29 Se presentan de forma separada en el estado del resultado global cada clase de partidassimilares que tenga importancia relativa.

Información reveladaSí No N/A

15

64. NIC 1.32 Los ingresos y gastos no se compensan y se presentan por separado a menos que así lorequiera o permita una NIIF.

NIC 1.34 Ejemplos de partidas que son o pueden ser compensadas en el estado del resultado globalincluyen las siguiente:a. las ganancias o pérdidas por la venta o disposición por otra vía de activos no corrientes,

incluyendo inversiones y activos no corrientes de la explotación, que, por dicha disposición,se presentan deduciendo del importe recibido, el importe en libros del activo y los gastos deventa correspondientes;

b. los desembolsos relativos a una provisión reconocida de acuerdo con la NIC 37 y que hayansido reembolsados como consecuencia de un acuerdo contractual con un tercero (porejemplo, un acuerdo de garantía de productos cubierto por un proveedor) se podráncompensar con los reembolsos relacionados; y

NIC 1.35 c. las ganancias y pérdidas procedentes de un grupo de transacciones similares se presentanneteadas, por ejemplo las ganancias y pérdidas por diferencias de cambio o las ganancias ypérdidas derivadas de instrumentos financieros mantenidos para negociar. Sin embargo, sepresentarán estas ganancias y pérdidas por separado si tienen importancia relativa.

65. NIC 1.88 Todas las partidas de ingresos y gastos reconocidas en el ejercicio por la entidad deben serincluidas en el resultado (a menos que una NIIF requiera o permita otra manera de efectuar elreconocimiento).

NIC 1.89 La NIC 8 específica dos circunstancias en las que una entidad reconoce determinadas partidasfuera del resultado del ejercicio corriente: las correcciones de errores y el efecto de cambiosen las políticas contables. Otras NIIF requieren o permiten que componentes de otro resultadoglobal, que cumplen la definición de ingreso o gasto del Marco Conceptual, se excluyan delresultado.Sin embargo, se presentarán estas ganancias y pérdidas por separado si tienen importanciarelativa.

NIC 32.40 Una entidad puede presentar en el estado o estados de resultados y otro resultado global losdividendos clasificados como gastos, bien con los intereses sobre otros pasivos o en partidasseparadas. Además, la información a revelar sobre intereses y dividendos está sujeta a losrequisitos fijados en la NIC 1 y la NIIF 7. En determinadas circunstancias, a causa de lasdiferencias entre intereses y dividendos con respecto a cuestiones como la deducibilidadfiscal, puede ser deseable su revelación por separado en el estado o estados de resultados yotro resultado global. La información a revelar sobre los efectos fiscales se determinará deacuerdo con la NIC 12.

66. NIC 1.82 Además de las partidas requeridas por otras NIIF, la entidad incluye las siguientes partidasque presentan importes en el estado del resultado global o en el estado de resultadosseparado:a. los ingresos ordinarios;

b. los costes financieros;

c. la participación en el resultado del ejercicio de las asociadas y negocios conjuntos que secontabilizan según el método de la participación;

d. el gasto por impuestos;

e. un único importe para el total de las operaciones interrumpidas (ver la NIIF 5).

67. NIC 1.82A En la sección de otro resultado global se presentan las partidas correspondientes a losimportes de otro resultado global del ejercicio, clasificadas por naturaleza (incluida laparticipación en el otro resultado global de las asociadas y negocios conjuntos que secontabilicen según el método de la participación).

Nuevo 68. NIC 1.82A La entidad agrupa las partidas mencionadas en la NIC 1.82A, que de acuerdo con otras NIIF:a. no se reclasificarán posteriormente a resultados;

b. se reclasificarán posteriormente a resultados si se cumplen determinados requisitos.

Información reveladaSí No N/A

16

La iniciativa de divulgación (modificaciones a la NIC 1) se publicó en diciembre de 2014,modificando los párrafos 10, 31, 54, 55, 82A, 85, 113-114, 117, 119 y 122, añadiendo lospárrafos 30A, 55A y 85A-85B y eliminando los párrafos 115 y 120. Una entidad aplicará esasmodificaciones para los ejercicios anuales que comiencen el o partir del 1 de enero de 2016.Se permite la aplicación anticipada. Las entidades no están obligadas a revelar la informaciónrequerida por los párrafos 28-30 de la NIC 8 en relación con estas modificaciones. Lasmodificaciones incluyen cambios en la materialidad, desagregación y subtotales, estructurade las notas, revelación de políticas contables y presentación de partidas en OCI derivadas delas inversiones de capital valoradas por el método de la participación.Para la información a revelar y los subtotales, las modificaciones aclaran que pueden serpartidas específicas del estado o estados de resultados y otro resultado global. El IASBintroduce requisitos de cómo una entidad debe presentar subtotales adicionales, además delos ya exigidos en las NIIF, en el estado o estados de resultados y otro resultado global. Paralos subtotales adicionales presentados en el estado o estados de resultados y otro resultadoglobal, una entidad debe presentar las partidas que concilien dichos subtotales como lossubtotales o totales que actualmente requieren las NIIF para dicho estado o estados.Las modificaciones también aclaran que la aportación a OCI de asociadas y negociosconjuntos que se contabilicen utilizando el método de la participación debe presentarse en suconjunto como un solo elemento, clasificado entre aquellas que posteriormente serán o noreclasificados a pérdidas o ganancias.

69. CINIIF 1.6CINIIF 1.6(d)

La entidad revela en una línea separada del estado de otro resultado global el cambio en lasreservas de reevaluación que surja de una variación en pasivos existentes pordesmantelamiento, restauración y similares.

70. NIC 28.39 La entidad (dominante) revela su parte de cambios en otro resultado global reconocidos comoconsecuencia de cambios en otro resultado global de sus asociadas.

71. NIIF 5.38 La entidad presenta de forma separada los importes acumulados de los ingresos y de losgastos que se hayan reconocido en otro resultado global y se refieran a los activos nocorrientes (o grupos enajenables de elementos) clasificados como mantenidos para la venta.

72. NIC 1.85NIC 1.86

La entidad presenta partidas, rúbricas y subtotales adicionales en el estado o estados quepresenten los resultados y otro resultado global, cuando tal presentación sea relavante paracomprender el rendimiento financiero de la entidad.

NIC 1.87 Una entidad no debe presentar ninguna partida de ingresos y gastos como partidasextraordinarias.

Información a presentar en el estado o estados de resultados y otroresultado global o en las notas

73. NIC 1.97 Cuando las partidas de ingresos o gastos son materiales (o tienen importancia relativa), serevela la siguiente información de forma separada:a. el importe; y

b. la naturaleza de la partida.

NIC 1.98 Entre las circunstancias que pueden dar lugar a revelaciones separadas de partidas de ingresosy gastos están las siguientes:a. la rebaja del valor de las existencias hasta su valor neto realizable, o de los elementos de

inmovilizado material hasta su importe recuperable, así como la reversión de tales rebajas;b. la reestructuración de las actividades de una entidad y la reversión de cualquier provisión

dotada para hacer frente a los costes de la misma;c. enajenaciones o disposiciones por otras vías de partidas de inmovilizado material;d. enajenaciones o disposiciones por otras vías de inversiones;e. las actividades interrumpidas;f. las cancelaciones de deudas por litigios; yg. otras reversiones de provisiones.

74. NIC 1.99 La entidad presenta un desglose de los gastos reconocidos en el resultado utilizando unaclasificación (según la que proporcione una información que sea fiable y más relevante)basada en:

NIC 1.102 a. la naturaleza del gasto; o

NIC 1.103 b. la función de los gastos dentro de la entidad (en cuyo caso se revela, como mínimo, elcoste de las ventas).

75. NIC 1.100 La entidad presenta el desglose de los gastos (indicado en la NIC 1.99) dentro del estado oestados que presentan los resultados y otro resultado global.

76. NIC 1.104 Si se clasifican los gastos por función, la entidad revela información adicional sobre lanaturaleza de esos gastos, donde se incluyen:a. los gastos por depreciación y amortización; y

b. el gasto por retribuciones a los empleados.

Información reveladaSí No N/A

17

77. NIC 1.90NIC 12.81

La entidad presenta el importe del impuesto sobre las ganancias relativo a cada partida delotro resultado global, incluyendo los ajustes por reclasificación.

NIC 1.91 Una entidad puede presentar las partidas de otro resultado global, netas de los efectosfiscales relacionados o antes de los efectos fiscales relacionados, indicando el importeagregado de impuesto sobre las ganancias relacionado con esas partidas.

78. NIC 1.94 Si la entidad presenta los ajustes por reclasificación en las notas, presenta las partidas deotro resultado global después de cualquier ajuste por reclasificación relacionado.

79. NIC 1.92 La entidad revela los ajustes por reclasificación relacionados con los componentes de otroresultado global.

NIC 1.95 Los ajustes por reclasificación surgen, por ejemplo:a. al disponer de un negocio en el extranjero (ver la NIC 21);b. al dar de baja activos financieros disponibles para la venta (ver la NIC 39); yc. cuando una transacción prevista cubierta afecta al resultado (ver la NIC 39).

NIC 1.96 Los ajustes por reclasificación no surgen por cambios en las reservas de revalorizaciónreconocidos de acuerdo con la NIC 16 o la NIC 38, ni en recálculos del valor de planes deprestaciones definidas. Estos componentes no se reclasifican a resultados en ejerciciosposteriores. Los cambios en las reservas de revalorización pueden transferirse a reservas porganancias acumuladas en ejercicios posteriores a medida que se utiliza el activo o cuandoeste se da de baja en cuentas (ver la NIC 16.41 y la NIC 38.87).

80. NIIF 5.33 La entidad revela en el estado del resultado global un importe único que comprenda el totaldel resultado después de impuestos de las actividades interrumpidas y el resultado despuésde impuestos reconocido por la valoración a valor razonable menos los costes de venta, o bienpor la enajenación o disposición por otra vía de los activos o grupos enajenables de elementosque constituyan la actividad interrumpida, detallando lo siguiente:a. los ingresos ordinarios, los gastos y el resultado antes de impuestos de las actividades

interrumpidas;b. el gasto por impuesto sobre las ganancias relativo al anterior resultado;

c. el resultado que se haya reconocido por la valoración a valor razonable menos los costesde venta, o bien por la enajenación o disposición por otra vía de los activos o gruposenajenables de elementos que constituyan la actividad interrumpida, y

d. el gasto por impuesto sobre las ganancias relativo al anterior resultado

Distribuciones a los propietarios de activos distintos al efectivo(CINIIF 17)

81. CINIIF 17.14CINIIF 17.15

Si la entidad liquida un dividendo a pagar por la distribución de activos distintos al efectivo, laentidad presenta cualquier diferencia entre el importe en libros de los activos distribuidos y elimporte en libros del dividendo a pagar, en una línea específica del estado del resultado.

Ganancias por acciónNIC 33.2 La entidad debe aplicar la NIC 33 si:NIC 33.3 a. las acciones ordinarias o las acciones ordinarias potenciales de la entidad se negocian en un

mercado público (bolsa de valores nacional o extranjera, o mercado no organizado,incluidos mercados locales y regionales); o

b. la entidad registra o está en proceso de registrar sus estados financieros en una comisiónde valores u otra organización reguladora, con el fin de emitir acciones ordinarias en unmercado público.

Si la entidad presenta (voluntariamente) la cifra de ganancias por acción, éstas se debencalcular y presentar de acuerdo con la NIC 33.

82. NIC 33.4 Si la entidad presenta estados financieros separados y estados financieros consolidadospreparados de acuerdo con la NIIF 10 y la NIC 27, las revelaciones de información requeridaspor la NIC 33 sólo serán obligatorias con referencia a la información consolidada.

83. NIC 33.4 Si la entidad elige revelar información sobre las ganancias por acción en sus estadosfinancieros separados, sólo presenta dicha cifra en su resultado global y no en los estadosfinancieros consolidados.

84. NIC 33.67A Si la entidad presenta un estado de resultados separado, revela las ganancias por acción sóloen ese estado separado.

Información reveladaSí No N/A

18

85. NIC 33.64 Si el número de acciones ordinarias o de acciones potenciales ordinarias en circulación seincrementase como consecuencia de una capitalización de ganancias, una emisión gratuita oun desdoblamiento de acciones, o disminuyese como consecuencia de una agrupación deacciones (incluso si estos cambios se produjeran después del ejercicio sobre el que se informapero antes de la formulación de los estados financieros), y por tanto, el cálculo de lasganancias por acción básicas y diluidas para todos los ejercicios presentados se hayanajustado retroactivamente, la entidad revela el hecho de que los cálculos por acción reflejantales cambios en el número de acciones.

86. NIC 33.66 Se presentan en el estado del resultado global las ganancias por acción, básicas y diluidas,para cada clase de acciones ordinarias que tengan diferentes derechos sobre el reparto de lasganancias del ejercicio detallando entre:a. el resultado del ejercicio proveniente de las actividades continuadas;

b. el resultado del ejercicio.

NIC 33.67 Si las ganancias por acción básicas y diluidas son iguales, la doble presentación puede llevarse acabo en una sola línea del estado del resultado global.

87. NIC 33.67NIC 33.67A

Si la entidad presenta un estado de resultados separado, presenta las ganancias por acciónbásica y diluida en ese estado separado.

88. NIC 33.66 La entidad presenta las cifras de ganancias por acción, básicas o diluidas, con el mismodetalle para todos los ejercicios sobre los que se presente información financiera.

89. NIC 33.68 Si la entidad presenta información acerca de una actividad en interrupción definitiva odiscontinuada, revela los importes por acción básicos y diluidos correspondientes a dichaactividad, ya sea en el estado del resultado global o en las notas.

90. NIC 33.68A Si la entidad presenta un estado de resultados separado, presenta las ganancias por acciónbásica y diluida para la operación discontinuada en ese estado separado o en las notas comorequiere la NIC 33.68.

91. NIC 33.69 La entidad presenta las ganancias por acción básicas y diluidas, aún en el caso de que losimportes fueran negativos (es decir, que se trate de pérdidas por acción).

92. NIC 33.70 La entidad revela la siguiente información:a. los importes empleados como numeradores en el cálculo de las ganancias por acción

básicas y diluidas, y una conciliación de dichos importes con el resultado del ejercicioatribuible a la dominante durante el periodo (la conciliación incluirá el efecto individualde cada clase de instrumentos que afecte a las ganancias por acción);

b. el promedio ponderado del número de acciones ordinarias utilizadas en el denominadorpara el cálculo de las ganancias por acción básicas y diluidas, y una conciliación de losdenominadores entre sí (la conciliación incluirá el efecto individual de cada clase deinstrumentos que afecte a las ganancias por acción);

c. los instrumentos (incluyendo las acciones de emisión condicionada) que podránpotencialmente diluir las ganancias por acción básicas en el futuro, pero que no se hanincluido en el cálculo de las ganancias por acción diluidas porque tienen efectosantidilusivos en el ejercicio o ejercicios sobre los que se informa;

d. una descripción de las transacciones con acciones ordinarias o con acciones ordinariaspotenciales, distintas de las que resulten de una capitalización de ganancias, unaemisión gratuita o un desdoblamiento de acciones o una reducción como consecuenciade una agrupación de acciones, que hayan tenido lugar después del cierre del ejercicio,pero con anterioridad a la fecha de formulación de los estados financieros y que habríanmodificado significativamente el número de acciones ordinarias o acciones ordinariaspotenciales en circulación al final del ejercicio si esas transacciones hubieran tenidolugar antes del final del ejercicio sobre el que se presenta información.

NIC 33.71 Entre los ejemplos de las transacciones referidas en la NIC 33.70 (d) se incluyen:a. la emisión de acciones con desembolso en efectivo;b. la emisión de acciones cuando las aportaciones sirven para amortizar deuda o acciones

preferentes en circulación en la fecha de balance;c. el rescate de acciones ordinarias en circulación;d. la conversión o el ejercicio de acciones ordinarias potenciales que se encuentren en

circulación en la fecha de balance en acciones ordinarias;e. la emisión de opciones, certificados de opción para suscribir títulos (warrants), o

instrumentos convertibles, yf. el cumplimiento de condiciones que resultarían en la emisión de acciones de emisión

condicionada.

93. NIC 33.72 La entidad incluye los plazos y condiciones de los instrumentos financieros y otros contratosque dan lugar a acciones ordinarias potenciales que afectan a la valoración de las gananciaspor acción básicas y diluidas, si esta información no se exige por otra norma (por ejemplo, porla NIIF 7).

Información reveladaSí No N/A

19

94. NIC 33.73 Si la entidad revela, además de las ganancias por acción básicas y diluidas, otros importes poracción utilizando algún componente del resultado global distinto del requerido por la NIC 33,se presentan:a. los importes básico y diluido por acción asociados a dicho componente con los mismos

detalles en las notas;b. las bases utilizadas para el cálculo del numerador o numeradores, indicando si los

importes por acción son antes o después de impuestos.95. NIC 33.73 Si la entidad revela, además de las ganancias por acción básicas y diluidas, otros importes por

acción utilizando algún componente distinto a los incluidos en el estado del resultado global,facilitará una conciliación entre el componente utilizado y la rúbrica concreta del estado delresultado global que hubiese servido de base.

96. NIC 33.73A Si la entidad revela, además de las ganancias por acción básicas y diluidas, otros importes poracción utilizando algún componente del estado de resultados separado distinto del requeridopor la NIC 33, se proporciona la información de la NIC 33.73 para ese importe por acciónadicional.

Estado de flujos de efectivo97. NIC 1.29 Se presentan de forma separada en el estado de flujos de efectivo cada clase de partidas

similares que tenga importancia relativa.

Presentación98. NIC 7.10 Los flujos de efectivo del ejercicio están clasificados en actividades de explotación, de

inversión y de financiación.

NIC 7.6NIC 7.14-17

Las definiciones de las diferentes categorías de flujos de efectivo se incluyen en la NIC 7.6 y losejemplos en la NIC 7.14-17.

99. NIC 7.18 Se informa acerca de los flujos de efectivo de las actividades de explotación usando uno de losdos métodos siguientes:a. el método directo, según el cual se presentan por separado las principales categorías de

cobros y pagos en términos brutos (método recomendado); ob. el método indirecto, según el cual se comienza presentando la pérdida o ganancia, cifra

que se corrige luego por los efectos de las transacciones no monetarias, por todo tipo departidas pago diferido y devengos que son la causa de cobros y pagos en el pasado o enel futuro, así como de las partidas de pérdidas o ganancias asociadas con flujos deefectivo de actividades clasificadas como de inversión o financiación.

El punto de partida para la reconciliación de los flujos de efectivo de actividades deexplotación en el estado de flujos de efectivo, elaborado siguiendo el método indirecto, es elresultado, ya sea antes o después de impuestos.

100. NIC 7.21 Se informa por separado sobre las principales categorías de cobros y pagos brutosprocedentes de actividades de inversión y financiación, excepto los descritos en NIC 7.22.

101. NIC 7.22 Se presentan, en términos netos, los flujos de efectivo que proceden de los siguientes tipos deactividades de explotación, de inversión y de financiación:a. los cobros y pagos por cuenta de clientes, siempre y cuando los flujos de efectivo reflejen

las actividades del cliente en mayor medida que la correspondiente a la entidad;b. los cobros y pagos procedentes de partidas en las que la rotación es elevada, los

importes son altos y el vencimiento es próximo.

NIC 7.24 Los siguientes flujos de efectivo procedentes de las actividades de una entidad financierapueden presentarse en términos netos:a. pagos y cobros por la aceptación y reembolsos de depósitos con una fecha fija de

vencimiento;b. colocación y recuperación de depósitos en otras entidades financieras; yc. anticipos y préstamos hechos a clientes, así como el reembolso de esas partidas.

Componentes del efectivo y de los equivalentes al efectivoNIC 7.8 Los préstamos bancarios se consideran, en general, como actividades de financiación. En