nombre de la materia: contabilidad administrativa · pdf file5 unidad 1. análisis del...

TRANSCRIPT

Nombre de la materia: Contabilidad Administrativa

Filosofía Institucional

4

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

Contenido

1. Análisis del comportamiento de los costos.1.1. Naturaleza de la información contable.1.2. Perspectivas de la información financiera.1.3. Comparación de la contabilidad financiera, contabilidad administrativa y contabilidadde costos.1.4. El papel de la contabilidad administrativa en la planeación y el control interno.1.5. Papel de la contabilidad administrativa en la toma de decisiones.1.6. Papel del contralor.1.7. Análisis del comportamiento de los costos.1.8. Clasificación de los costos y comportamientos de los costos.1.9. Reportes de costos fijos y variables.1.10. Análisis del costo.1.11. Variable de la contabilidad de costos para estados financieros y toma dedecisiones.

5

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

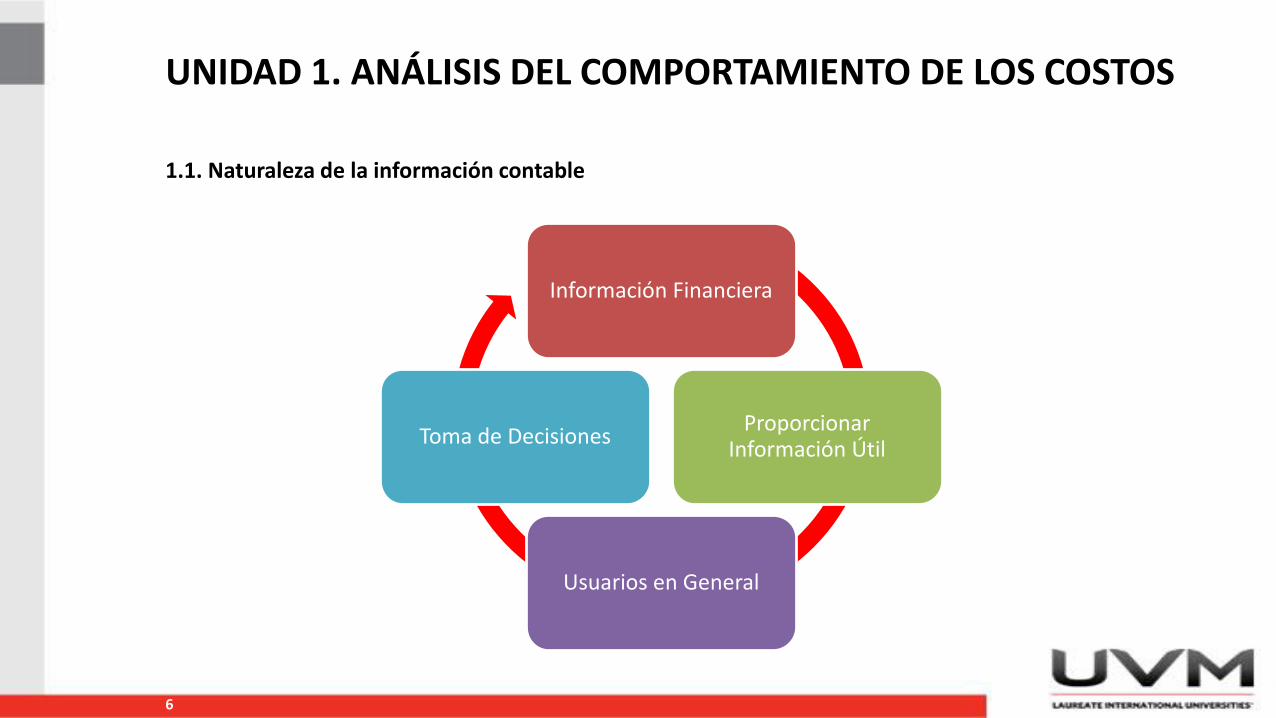

1.1. Naturaleza de la información contable

Contabilidad

“La contabilidad es una técnica que se utiliza para el registro de las transacciones, transformacionesinternas y otros eventos que afectan económicamente a una entidad y que produce sistemática yestructuradamente información financiera” (NIF A-1).

Información Financiera

“La información financiera que emana de la contabilidad, integrada por información cuantitativaexpresada en unidades monetarias y descriptiva (información cualitativa), que muestra la posición ydesempeño financiero de una entidad, siendo su objetivo esencial ser de utilidad al usuario general enla toma de sus decisiones económicas” (NIF A-1).

6

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.1. Naturaleza de la información contable

Información Financiera

Proporcionar Información Útil

Usuarios en General

Toma de Decisiones

7

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.2. Perspectivas de la información financiera

Para una entidad, la fuente u origen de sus recursos, así como su aplicación, son dos factoresdeterminantes de la liquidez, de la misma, de ahí la necesidad de conocer dicha información

Información sobre los recursos (sobre la base “Devengado o Devengo” o “Acumulado oAcumulación”):

• Estado de Situación Financiera o Balance General.• Estado de Resultados.• Estado de Cambios en el Capital Contable.

Información sobre la liquidez (sobre la base “Efectivo”):

• Estado de Cambios en la situación Financiera o Estado de Flujo de Efectivo.

8

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.2. Perspectivas de la información financiera

La perspectiva de la Información Contable, se relaciona con la necesidad de los usuarios y objetivos delos estados financieros, para lo cual la NIF A-3 nos dice que los estados financieros deben proporcionarelementos de juicio confiables que permitan al usuario general evaluar:

• El comportamiento económico–financiero de la entidad.• Su estabilidad y vulnerabilidad.• Su efectividad y eficiencia operativa en el cumplimiento de sus objetivos.• La capacidad de la entidad para mantener y optimizar sus recursos.• Obtener financiamientos adecuados, retribuir a sus fuentes de financiamiento• Determinar la viabilidad y rentabilidad de la entidad como negocio en marcha.• Solvencia (Estabilidad financiera).• Liquidez.• Riesgo financiero.

9

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.3. Comparación de la contabilidad financiera, contabilidad administrativa y contabilidad de costos

Contabilidad financiera

Es una técnica mediante la cual se registran, clasifican y resumen las transacciones realizadas,identificables y cuantificables que afectan una entidad, estableciendo medios de control que permitancomunicar información cuantitativa histórica expresada en unidades monetarias, analizada einterpretada, para que los usuarios de la misma puedan tomar decisiones.

Contabilidad administrativa

Es un sistema de información que se concentra en la presentación de información cuantitativa ycualitativa orientada al futuro al servicio de las necesidades y estrategias de la administración, conorientación práctica destinada a facilitar las funciones de planeación, dirección, control y toma dedecisiones por parte de la gerencia y la dirección, de tal forma que la información permitirá comparar elpasado de la entidad (cómo era), con el presente (cómo es), y aplicando elementos del control, prever yplanear hacia el futuro (cómo será).

10

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.3. Comparación de la contabilidad financiera, contabilidad administrativa y contabilidad de costos

Contabilidad de costos

Mide, analiza y reporta datos financieros y no financieros que se relacionan con los costos deadquisición o consumo de recursos en una organización, permite conocer su costo de producción, sucosto de venta, determina los costos unitarios mediante el adecuado control de sus elementos: lamateria prima, la mano de obra y los gastos de fabricación o producción, determina además el punto deequilibrio con base a los costos fijos y variables, así como los costos totales y de distribución. Describelas actividades de los gerentes en la planeación y control de costos en el corto, mediano y largo plazo,involucra la reducción continua de costos, a demás es un aspecto clave en el desarrollo eimplementación de las estrategias gerenciales y directivas de la administración.

11

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.3. Comparación de la contabilidad financiera, contabilidad administrativa y contabilidad de costos

Puntos Comparativos Contabilidad Financiera Contabilidad Administrativa Contabilidad de Costos

Usuarios de la informaciónPersonas y organizacionesinternos y externas de laentidad.

Gerencia y Dirección de la entidad.

Gerencia y Dirección de la entidad.

Sistemas Contable Diversos

Costo estándarCosto de órdenesCosteo basado en actividades (ABC)Costos de calidad

Unidad de medida Monetaria (histórica)Horas hombre o máquina, unidades, período, etc.

Monetaria (histórica)

Frecuencia informativaPeriódica (mensual, trimestral, semestral, anual)

En cualquier momento Corto, mediano y largo plazo

Punto de análisis La entidad como un todo Partes de la entidad Impacto en costo y ventas

12

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.4. El papel de la contabilidad administrativa en la planeación y el control interno

Planeación

La planeación considerada por muchos autores, es la primera fase dentro del proceso administrativo, enla cuál se plantean una serie de acciones y elementos a futuro, que darán rumbo a la empresa, con susrespectivas acciones y estrategias a seguir para lograr sus objetivos.

Münch (2010), “Planeación es cuando se determinan los escenarios futuros y el rumbo hacia donde se dirige la empresa, así como la definición de los resultados que se pretenden obtener y las estrategias para lograrlos minimizando riesgos” (p. 27).

13

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.4. El papel de la contabilidad administrativa en la planeación y el control interno

Tipos de Planeación

Planeación operativa:

• Acciones y estrategias para alcanzar los objetivos.• Determinar el plan estratégico.• Uso de herramientas, presupuestos, manuales, programas, modelo costo-volumen, costeo basado en

actividades

Planeación estratégica:

• La misión, visión y filosofía de una empresa.• Analiza la situación interna y externa.• Se establecen los objetivos a largo plazo.• Se desarrollan las estrategias para alcanzar los objetivos.

14

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.4. El papel de la contabilidad administrativa en la planeación y el control interno

Planeación

La planeación es un elemento fundamental en la contabilidad administrativa, ya que permite:

• Fijar objetivos, estrategias, metas y políticas.

• Ampliar el foco de atención hacia los cambios del entorno.

• Desarrollar estrategias y acciones con flexibilidad.

15

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.4. El papel de la contabilidad administrativa en la planeación y el control interno

Control Interno

“El proceso diseñado para proveer una seguridad razonable en relación con el logro de los objetivos dela organización” (Institute of Internal Auditors, citado por el IMCP).

Objetivos para el Control Interno:

• Promover la eficiencia y eficacia en las operaciones (hacer las cosas en menos tiempo, al menorcosto y logrando el estándar de calidad esperado).

• Asegurar la confiabilidad en la información financiera (presentación y revelaciones bajo principioscontables aplicables).

• Mantener el cumplimiento con las leyes y regulaciones aplicables (evitar pasivos y obligacionesextraordinarias que pudiesen interferir en el logro de objetivos y el concepto de negocio en marcha).

16

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.4. El papel de la contabilidad administrativa en la planeación y el control interno

Control Interno

El control interno es un elemento fundamental en la contabilidad administrativa, ya que permite:

• Alcanzar mayor eficiencia operativa.

• Control de riesgos.

• Segregación de funciones.

• Análisis confiable de la información financiera.

17

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.5. Papel de la contabilidad administrativa en la toma de decisiones

Toma de Decisiones

Es un proceso sistemático para escoger la opción que sea la que nos ofrezca las mayores probabilidadesde mejorar la eficiencia y eficacia de nuestras organizaciones para la creación de valor a todos susgrupos de interés.

Requisitos en la toma de decisiones:

Definir el Problema Plantear AlternativasAnalizar

repercusiones

Evaluar

Costo-Beneficio

18

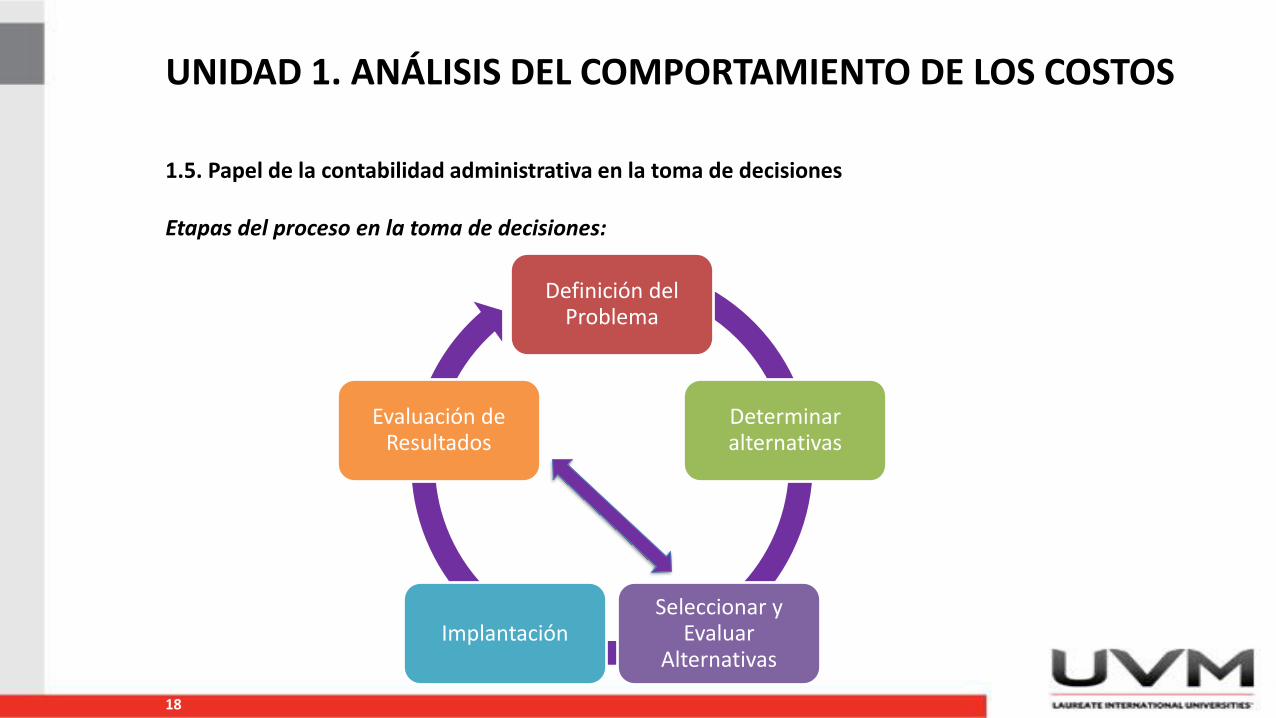

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.5. Papel de la contabilidad administrativa en la toma de decisiones

Etapas del proceso en la toma de decisiones:

Definición del Problema

Determinar alternativas

Seleccionar y Evaluar

AlternativasImplantación

Evaluación de Resultados

19

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.5. Papel de la contabilidad administrativa en la toma de decisiones

La contabilidad administrativa ayuda a que la decisión tomada sea la mejor.

El Gerente o Directivo para tomar la mejor decisión debe considerar:

• La información disponible.

• La aplicación del proceso de toma de decisiones.

• Su experiencia.

20

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.6. Papel del contralor

Contralor

Los controles en la actualidad realizan sus funciones mediante procesos integrados de control, apoyadosen los sistemas contables como parte de una estrategia global, que involucra a toda la entidad en elproceso de control.

Perfil del Contralor

El contralor debe tener una amplia gama de habilidades y capacidades para desempeñar sus funciones,tales como:• Trabajo en equipo.• Conocimientos técnicos.• Negociación y manejo de conflictos.• Toma de decisiones.• Comunicación.• Valores.

21

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.6. Papel del contralor

Funciones y responsabilidades del Contralor

Información financiera: Proporcionar información contable y financiera que muestre los resultados dela empresa, su rendimiento y posición mercantil, que servirá de base para la toma de decisiones deacuerdo a las necesidades de los usuarios internos y externos. La información debe contener y ser:

• Datos financieros.• Datos operativos.• Oportuna.• Relevante.• Comparable.• Verificable.• Cualitativa.• Cuantitativa.

22

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.6. Papel del contralor

Funciones y responsabilidades del Contralor

Sistemas contables: Mantener actualizada la normatividad contable aplicable a la empresa, apegada alos postulados de la contabilidad a través de la implementación de un buen proceso contable, generarinformación financiera que facilite la toma de decisiones, que proporcione la base para la planeación ycontrol operativo de la entidad así como su desempeño.

Control de costos: Como directo responsable del control y manejo de la información sobre los costosbuscará mediante el uso de herramientas adecuadas, la optimización, reducción, seguimiento yvigilancia de las áreas involucradas en la producción.

23

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.6. Papel del contralor

Funciones y responsabilidades del Contralor

Control del capital de trabajo: Encontrar el balance adecuado que represente el menor costo financieropor manejo de capital de trabajo y la mayor disponibilidad de producto, ya sea para la producción opara la venta, consecuencia de la optimización de los inventarios, las cuentas por cobrar, el flujo deefectivo y los proveedores.

Control de proyectos de inversión: Controlar y vigilar el desarrollo e implementación de nuevosproyectos de inversión, bien sea para diversificar con nuevos productos o servicios, o bien, potenciar yfortalecer los ya existentes, mediante el uso de sistemas, que permitan dar seguimiento a cada etapa dedesarrollo así como su viabilidad financiera.

24

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.6. Papel del contralor

Funciones y responsabilidades del Contralor

Sistema de control interno: Implementar un sistema idóneo de control interno, para salvaguardar,vigilar y controlar, los bienes propiedad de la entidad, con la finalidad de reducir y eliminar todo margende error que pueda producir pérdidas o fraudes, que afecten el patrimonio y resultados de la entidad.

Gestión fiscal: Las obligaciones fiscales derivadas de las operaciones de la entidad, constituyen unelemento fundamental en los resultados, de tal forma, que es necesario, dar cumplimiento oportuno alas mismas, así como aprovechar las oportunidades que dentro del marco jurídico existan para aligerarla carga tributaria.

25

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.6. Papel del contralor

Funciones y responsabilidades del Contralor

Información financiera a terceros: Asegurarse que la información presentada a terceros interesados,sea clara, sin errores y confiable, que genere credibilidad en la entidad, y sobre todo transparencia en elmanejo de sus recursos, que dicha información esté apegada a normas, postulados, códigos, etc.

Mejores prácticas: Éstas engloban las relacionadas con la tecnología, el talento humano, los procesos yla información.

26

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.7. Análisis del comportamiento de los costos

Costos

Dermer (s.f.) “Es la suma de erogaciones en que incurre una entidad para la adquisición de un bien oservicio con la intención que genere ingresos en el futuro”.

Del Río (2003) “Es la suma de esfuerzos y recursos que se han invertido para producir algo”.

27

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.7. Análisis del comportamiento de los costos

Costos

Dermer (s.f.) “Es la suma de erogaciones en que incurre una entidad para la adquisición de un bien oservicio con la intención que genere ingresos en el futuro”.

Del Río (2003) “Es la suma de esfuerzos y recursos que se han invertido para producir algo”.

28

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.7. Análisis del comportamiento de los costos

Conocer el comportamiento de los costos es de gran utilidad para la gerencia de una entidad, ya quepermite predecir los resultados económicos en función de los volúmenes de producción, venta y susrespectivos cambios.

29

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.7. Análisis del comportamiento de los costos

Analizar el comportamiento de los costos nos sirve para:

• Determinar precios de venta: Éstos deben ser suficientes para absorber todos los costos, tanto fijoscomo variables, y generar un margen de utilidad conveniente para la empresa.

• Proyectar utilidades: Al conocer los niveles de costos se pueden planear los niveles de ventasnecesarios para generar utilidades.

• Controlar los niveles de costos y su ocurrencia: Conociendo los costos fijos y variables, podremosproyectarlos en función de los niveles de producción.

• Toma de decisiones: En base al comportamiento de los costos, se podrán tomar decisionesrelevantes, tales como eliminar una línea de producción, aceptar o rechazar un pedido especial a unprecio inferior del valor actual del producto, etc.

• Determinación de costos unitarios: Con la adecuada asignación de los costos a la producción secuantifican las unidades producidas.

• Determinación de puntos de equilibrio: Con la clasificación de costos en fijos y variables, es fácildeterminar las unidades a vender para no ganar, pero tampoco perder.

30

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.7. Análisis del comportamiento de los costos

Actividades con o sin valor agregado

Todas las actividades que la entidad realizada requiere el consumo de recursos, es decir, tiene un costo.

Para eliminar desperdicios, la administración debe tener muy clara la razón que justifica cada trabajo yevaluar la calidad de su ejecución. Por esta razón es necesario evaluar periódicamente, con un criteriocrítico, si las actividades desarrolladas son las que deberían estarse llevando a cabo, ya que sólo sedeben realizar aquellas que agregan valor, y se deben eliminar las que no agregan valor.

31

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.7. Análisis del comportamiento de los costos

Actividades con o sin valor agregado

Actividades que agregan valor

• Si es esencial para el cliente.• Si añade valor al producto o servicio que recibe el cliente.• Si es necesario para que la entidad funciones.

Actividades que no agregan valor

• Funciones que se duplican en distinta áreas de la entidad.• Exceso de controles operativos y productivos.

32

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.8. Clasificación de los costos y comportamientos de los costosC

lasi

fica

ció

n d

e C

ost

os

Por la función en la que se originan

Costos de producción

Costos de distribución y venta

Costos de administración

Costos de financiamiento

Por su identificación con actividad, departamento o producto

Costos directos

Costos indirectos

Por el tiempo de su cálculoCostos históricos

Costos predeterminados

Por el tiempo de su registroCostos del período

Costos del producto

33

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.8. Clasificación de los costos y comportamientos de los costos

Cla

sifi

caci

ón

de

Co

sto

s

Por el control de su ocurrenciaCostos controlables

Costos no controlables

Por su comportamiento

Costos fijosCostos discrecionales

Costos comprometidos

Costos Variables

Costos semivariables o semifijos

Por su importancia en la toma de decisiones

Costos relevantes

Costos irrelevantes

34

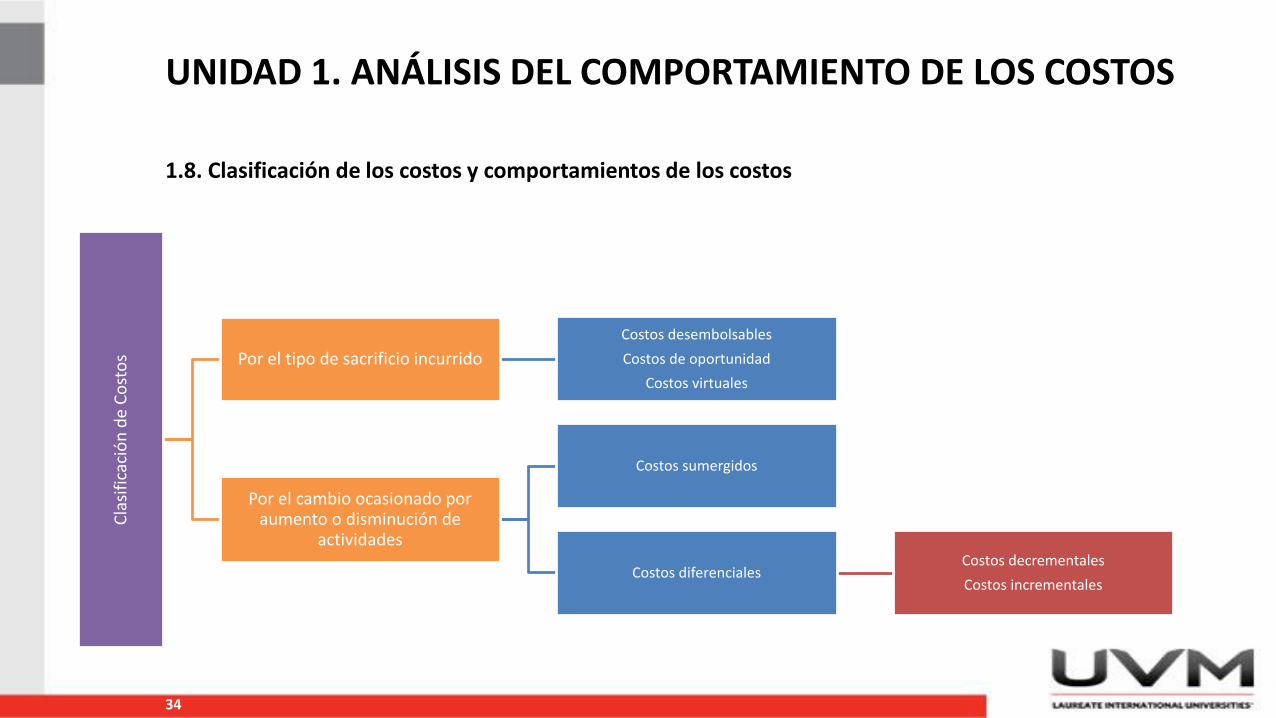

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.8. Clasificación de los costos y comportamientos de los costos

Cla

sifi

caci

ón

de

Co

sto

s Por el tipo de sacrificio incurrido

Costos desembolsables

Costos de oportunidad

Costos virtuales

Por el cambio ocasionado por aumento o disminución de

actividades

Costos sumergidos

Costos diferenciales Costos decrementales

Costos incrementales

35

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.8. Clasificación de los costos y comportamientos de los costosC

lasi

fica

ció

n d

e C

ost

os Por su relación por disminución de

actividadesCostos evitables

Costos inevitables

Por su impacto en la calidad

Costos por fallas internas

Costos por fallas externas

Costos de evaluación

Costos de prevención

36

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.8. Clasificación de los costos y comportamientos de los costos

Clasificación de los costos

Por la función en la que se originan

• Costos de producción: Se generan durante el proceso de la transformación de la materia prima enproductos terminados, siendo los siguientes: Costo de materia prima: Son el costo de aquellos materiales integrados al producto (La harina

para producir pan). Costo de mano de obra: El costo derivado de la transformación del producto (Sueldo del

panadero). Costos indirectos de fabricación: El costo que interviene en la transformación del producto,

excepto los dos elementos anteriores (Depreciación del equipo, la energía).• Costos de distribución o venta: Aquellos que contemplan el traslado del producto terminado hasta

su consumidor final (Publicidad).• Costos de administración: Aquellos generados por el área administrativa (teléfonos, sueldos).• Costos de financiamiento: Aquellos derivados por el financiamiento ajeno a la entidad, que le

permite su desarrollo y posicionamiento en el mercado (Intereses).

37

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.8. Clasificación de los costos y comportamientos de los costos

Por su identificación con actividad, departamento o producto

• Costos directos: Aquellos plenamente identificables con una actividad, departamento o producto(Materia prima para el producto).

• Costos indirectos: Aquellos no identificables en alguna determinada actividad (Depreciación).

Por el tiempo de su cálculo

• Costos históricos: Aquellos aplicados a determinado período (Costos de productos en proceso).• Costos predeterminados: Aquellos estimados en base a la estadística, y utilizados para la elaboración

de presupuestos.

38

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.8. Clasificación de los costos y comportamientos de los costos

Por el control de su ocurrencia

• Costos controlables: Aquellos autorizados a ser realizados para determinada actividad o persona(Sueldo de la secretaria, es autorizado por su jefe inmediato).

• Costos no controlables: Aquellos no autorizados para ser aplicados, sin embargo, existen por sunaturaleza (Depreciación).

39

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.8. Clasificación de los costos y comportamientos de los costos

Por su comportamiento

• Costos fijos: Aquellos que son constantes en un lapso de tiempo o actividad, sin tomar en cuentacambios en volumen o actividad (La renta, depreciación en línea recta). Costos discrecionales: Aquellos sujetos a modificaciones (sueldos y salarios). Costos comprometidos: Aquellos no sujetos a modificaciones (Contratos de arrendamiento a

largo plazo).• Costos variables: Aquellos que cambian directamente en relación a una actividad o volumen dado

(Materia prima en función a la producción, las comisiones en función a las ventas).• Costos semivariables o semifijos: También llamados mixtos, son aquellos integrados por una parte

fija y otra parte variable (Electricidad que cobra una parte fija por el servicio, y otra variable por eluso).

40

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.8. Clasificación de los costos y comportamientos de los costos

Por su importancia en la toma de decisiones

• Costos relevantes: También llamados costos diferenciales, son aquellos que pueden modificarse ocambiar en relación a la opción que se determine o adopte (SE solicita un pedido especial y se tienecapacidad ociosa, si el pedido se aceptara, los costos que cambiarían serían la materia prima, fletes).

• Costos irrelevantes: Aquellos que sin importar la opción determinada o adoptada, permaneceninmutables (Depreciación).

41

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.8. Clasificación de los costos y comportamientos de los costos

Por el tipo de sacrificio incurrido

• Costos desembolsables: Aquellos que derivan una salida de efectivo (Nómina de la mano de obra).• Costo de oportunidad: Aquel resultante de tomar la decisión de renunciar a otra alternativa que fue

considerada previamente que sin importar la opción determinada o adoptada, permaneceninmutables (La entidad tiene un área ociosa en sus instalaciones, y una empresa se la solicita enarrendamiento por $100,000.00, Al mismo tiempo se le presenta a la entidad una oportunidad paraproducir más, por lo que necesita ocupar dicho espacio, al tomar la decisión de ocupar el espacio, elcosto de oportunidad lo representan los $100,00.00, que no ganará por no arrendar dicha área.

• Costos virtuales: Aquellos que no implican una salida de efectivo, pero si impactan a la utilidad en undeterminado período (Depreciación, pérdida cambiaria).

42

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.8. Clasificación de los costos y comportamientos de los costos

Por el cambio ocasionado por aumento o disminución de actividades

• Costos sumergidos: Aquellos que no sufren cambios ante cualquier variación o curso de acción quese adopte (Depreciación en caso que se decidiera vender productos a un precio inferior alestablecido).

• Costos diferenciales: Aquellos que representan los aumentos o disminuciones en el costo total(Cambio en los niveles de inventarios). Costos decrementales: Aquellos cuyo origen se da cuando un costo diferencial disminuye

consecuencia de una reducción del volumen de operación (El ahorro posible por eliminar ciertalínea de producto).

Costos incrementales: Aquellos que se originan cuando las variaciones de los costos sonconsecuencia de un aumento de actividad u operación de la entidad (Nueva línea de producto,que obliga a contratar más trabajadores, utilizar más materia prima).

43

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.8. Clasificación de los costos y comportamientos de los costos

Por su relación por disminución de actividades

• Costos evitables: Aquellos identificados plenamente con algún producto o departamento, de talforma que si el producto o departamento se elimina, sus costos se suprimen (Si se elimina una líneade producción, su material directo será eliminado también).

• Costos inevitables: Aquellos que no es posible suprimir incluso si el producto o departamento soneliminados (Si se eliminara cierta área del área de producción, el sueldo del Gerente no serásuprimido ni modificado).

44

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.8. Clasificación de los costos y comportamientos de los costos

Por su impacto en la calidad

• Costos por fallas internas: Aquellos que se originan por defectos en el producto terminado antes deentregarse al cliente, y que podrían ser evitados (Un celular que no enciende por defectos en la pila).

• Costos por fallas externas: Aquellos que se originan por defectos presentados posteriormente a laentrega del producto al cliente, y que podrían ser evitados (Un reclamo directo del cliente enrelación al producto por alguna falla).

• Costos de evaluación: Aquellos que se originan por acciones para asegurarse si el bien o serviciorealmente cumple con las especificaciones y requerimientos (Ya terminado el producto, se deciderealizar inspecciones adicionales a las previstas durante el proceso).

• Costos de prevención: Aquellos que se originan antes de iniciado el proceso para disminuir costos deproductos defectuosos (Antes de iniciar el proceso, se realizan acciones fuera del mismo, paradetectar productos defectuosos).

45

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.8. Clasificación de los costos y comportamientos de los costos

Comportamiento de los costos

Identificación de los costos que generan las actividades

• Detectar las actividades principales.

• Identificar los recursos consumidos en el desarrollo de cada actividad.

• Determinar el costo da cada recurso consumido por cada actividad.

46

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.8. Clasificación de los costos y comportamientos de los costos

Comportamiento de los costos

Una vez identificados los costos que cada una de las principales actividades generan, y luego de evaluarsi dichas actividades agregan o no valor, se debe determinar el comportamiento de los costos enrelación con los niveles de actividad.

Los costos en función de su comportamiento se clasificaban en tres categorías:

• Costos fijos.

• Costos variables.

• Costos semivariables, semifijos o mixtos.

47

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.8. Clasificación de los costos y comportamientos de los costos

Comportamiento de los costos

Variable Costo Fijo Costo Variable

ControlabilidadControlables en relación al tiempo quedura el servicio prestado en la entidad.

Controlables a corto plazo.

Relación con capacidad o actividadRelacionados con la capacidad instalada para llevar a cabo una actividad sin verse afectados por ella.

Fluctúan más respecto a una actividad que a un período específico.

RegulaciónSu estimación es resultado de decisiones de la gerencia y varían en función a ellas.

Son sujetos a modificación por decisiones gerenciales.

Cambio en el costo total Largo o mediano plazo.Corto plazo en función del cambio de una actividad.

Características en el costo total Fija Variable

Características en el costo unitario Variable Fija

48

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.8. Clasificación de los costos y comportamientos de los costos

Comportamiento de los costos

Ejercicio:

En un restaurante se desea conocer el costo por unidad de cada torta, y el costo total de la producción,con los siguientes datos:

• Materia prima: $2.00 por cada torta.• Sueldo del cocinero: $5,000.00 mensuales.• Otros gastos variables: $0.50 por cada torta.• Otros gastos fijos (renta): $2,500 mensuales.• Conchas producidas: 400 unidades en un mes, a su máxima capacidad instalada.

49

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.8. Clasificación de los costos y comportamientos de los costos

Comportamiento de los costos

Ejercicio:

Costos Costo Unitario Costos Costo Total

Materia prima $2.00 Materia prima ($2.00*400) $800.00

Sueldo del cocinero ($5,000.00 /400)

$12.50 Sueldo del cocinero $5,000.00

Otros gastos variables $0.50Otros gastos variables ($0.50*400)

$200.00

Otros gastos fijos ($2,500.00/400)

$6.25 Otros gastos fijos $2,500.00

Costo total unitario $21.25 Costo total $8,500.00

50

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.8. Clasificación de los costos y comportamientos de los costos

Comportamiento de los costos

El ejercicio anterior nos da una muestra sobre la naturaleza dual de los costos dependiendo de lamanera en que se presentan, es decir, de forma unitaria o total.

También nos muestra la importancia que tiene el utilizar de manera eficiente la máxima capacidadinstalada, que permitirá competir en el mercado de mejor manera, manteniendo un buen control decostos bajos, y ofreciendo precios competitivos.

51

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.8. Clasificación de los costos y comportamientos de los costos

Comportamiento de los costos

Principales variables sobre el comportamiento de los costos

• Rango relevante de tiempo: Son los costos que pueden tener un comportamiento constante o fijo alcorto plazo, independientemente de ser variables al largo plazo. (En un contrato de arrendamientolos costos serán variables al largo plazo, por las modificaciones que sufrirá con el tiempo, sinembargo, su rango relevante de tiempo dentro de un período de un año, el costo del arrendamientoserá constante, sin importar el tipo de actividades realizadas en el lugar).

• Rango relevante de actividad: Es cuando un costo fijo es suficiente para llevar a cabo las actividadesrequeridas en los procesos de producción, sin que el costo deba incrementarse. Aumenten odisminuyan las actividades los costos no deberían tener modificaciones, siempre y cuando seencuentren en dicho rango. (La depreciación es un ejemplo de ello, ya que sin importar lasactividades realizadas, ésta es constante, a menos que las actividades aumenten, será necesarioadquirir más maquinaria, lo cual aumentaría la depreciación).

52

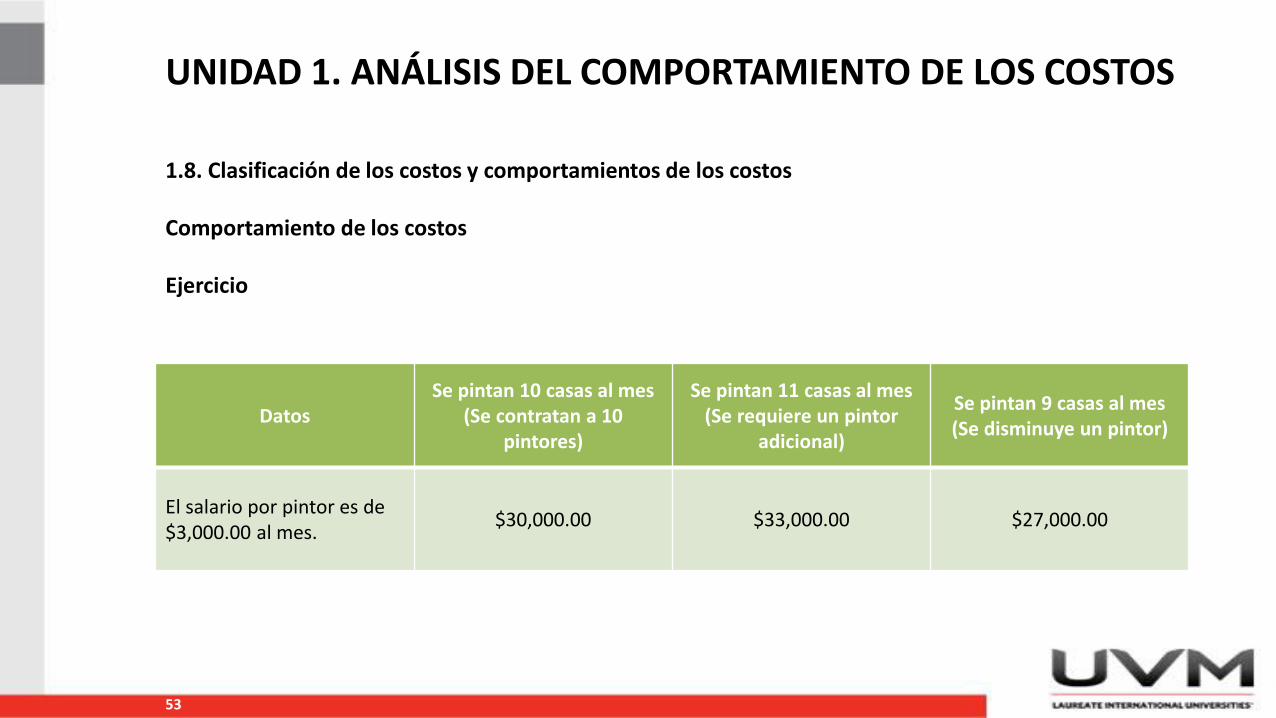

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.8. Clasificación de los costos y comportamientos de los costos

Comportamiento de los costos

Ejercicio

Una empresa dedicada a pintar casas, planificó lo siguiente:

• Pintar durante el próximo semestre 10 casas por mes.• Para lograrlo necesitará contratar a 10 pintores.• Cada pintor puede pintar 1 casa por mes• El salario que se les pagará será de $3,000.00 mensuales a cada uno.

Determinar:

1. ¿Cuál será el rango relevante de actividad mensual del costo por los salarios?2. ¿Qué pasa si se pintaran 11 casas al mes?3. ¿Qué pasa si se pintaran 9 casas al mes?

53

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.8. Clasificación de los costos y comportamientos de los costos

Comportamiento de los costos

Ejercicio

DatosSe pintan 10 casas al mes

(Se contratan a 10 pintores)

Se pintan 11 casas al mes (Se requiere un pintor

adicional)

Se pintan 9 casas al mes (Se disminuye un pintor)

El salario por pintor es de $3,000.00 al mes.

$30,000.00 $33,000.00 $27,000.00

54

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.8. Clasificación de los costos y comportamientos de los costos

Comportamiento de los costos

Ejercicio

1. ¿Cuál será el rango relevante de actividad mensual del costo por los salarios?Manteniéndose la capacidad práctica de la mano de obra al máximo, si se pintaran las 10 casasplanificadas, el costo fijo sería de $30,000.00.El rango relevante de actividad será de 10 casas mensuales.

2. ¿Qué pasa si se pintaran 11 casas al mes?Se supera la capacidad práctica de la mano de obra, se requerirá contratar un pintor adicional por elaumento de dicha actividad aumentando el costo fijo a $33,000.00

3. ¿Qué pasa si se pintaran 9 casas al mes?Se tendría capacidad ociosa de un pintor ya que con solo 9 de ellos se podrían cumplir con la cuotamensual, disminuyendo el costo fijo, por la disminución de dicha actividad en $27,000.00

55

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.9. Reportes de costos fijos y variables

Costos fijos (F), costos variables (V) y costos semivariables (S).

Costo Clasificación

Mantenimiento de la maquinaria de la planta S

Materia prima directa utilizada para la producción de cemento V

Alquiler de planta de una empresa industrial. F

Comisión de los vendedores de una empresa textil. V

Seguro de maquinaria de la fábrica de calzado. F

Servicio de reparación de maquinaria de planta S

Depreciación de maquinaria en línea recta de una empresa petrolera F

Salario de personal de ventas de una empresa comercial F

56

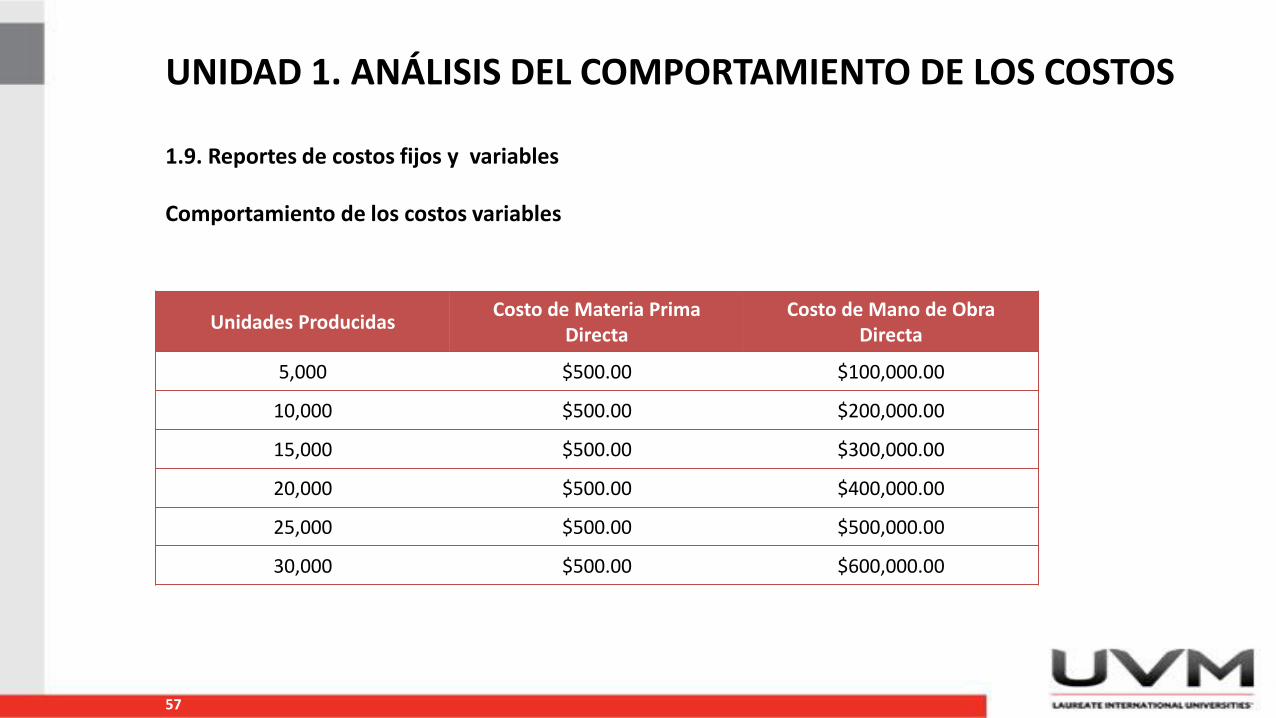

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.9. Reportes de costos fijos y variables

Comportamiento de los costos variables

Cuando el nivel de actividad es medido en unidades producidas, la materia prima directa y la mano deobra directa son generalmente clasificadas como costos variables.

Los costos variables son costos que varían en total proporción a los cambios en el nivel de actividad.

Ejemplo

La empresa “Soluciones S.A.” produce celulares, las partes para los celulares son compradas deproveedores externos por $500.00 por unidad y son ensambladas en la planta “Ensambles S.A.”.

Los costos de la materia prima directa para los modelos X-10 para un rango relevante de 5,000 a 30,000unidades de producción son los siguientes:

57

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.9. Reportes de costos fijos y variables

Comportamiento de los costos variables

Unidades ProducidasCosto de Materia Prima

DirectaCosto de Mano de Obra

Directa

5,000 $500.00 $100,000.00

10,000 $500.00 $200,000.00

15,000 $500.00 $300,000.00

20,000 $500.00 $400,000.00

25,000 $500.00 $500,000.00

30,000 $500.00 $600,000.00

58

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.9. Reportes de costos fijos y variables

Comportamiento de los costos variables

El costo variable por unidad es el mismo, mientras que el costo total variable cambia en proporción a loscambios en la base de actividad.

Para el modelo L-10, por ejemplo, el costo de materia prima directa para 10,000 unidades ($200,000.00)es el doble del costo de materia prima directa para 5,000 unidades ($100,000.00).

El costo total de la materia prima directa varía en proporción al número de unidades producidas porqueel costo de materia prima directa por unidad ($500.00), es el mismo para todos los niveles deproducción.

Producir 20,000 unidades adicionales del producto L-10 incrementaría el costo de materiales directospor $400,000, producir 25,000 unidades adicionales incrementaría el costo por $500,000 y asísucesivamente.

59

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.9. Reportes de costos fijos y variables

Comportamiento de los costos variables

0

100000

200000

300000

400000

500000

600000

700000

5000 10000 15000 20000 25000 30000

$

UNIDADES PRODUCIDAS

COSTO VARIABLE TOTAL

Unidades Producidas

60

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.9. Reportes de costos fijos y variables

Comportamiento de los costos variables

0

5

10

15

20

25

5000 10000 15000 20000 25000 30000

$

UNIDADES PRODUCIDAS

COSTO VARIABLE UNITARIO

61

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.9. Reportes de costos fijos y variables

Comportamiento de los fijos

Cuando las unidades fabricadas son la medida de la actividad de la producción, los costos fijos incluyenel costo de la depreciación en la línea recta del equipo de una fábrica, como también el seguro de lamaquinaria de la planta, los salarios del personal de supervisión entre otros similares.

Los costos fijos totales son desembolsos y sacrificios que continúan igual cualesquiera sea el volumende producción dentro de un rango determinado.

No así el costo unitario fijo que tiene una línea descendente dependiendo

62

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.9. Reportes de costos fijos y variables

Comportamiento de los fijos

Ejemplo

Producción Salario Fijo Total Salario fijo Unitario

50,000 100,000 3.0

100,000 100,000 2.5

150,000 100,000 2.0

200,000 100,000 1.5

250,000 100,000 1.0

300,000 100,000 0.5

63

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.9. Reportes de costos fijos y variables

Comportamiento de los fijos

0

20000

40000

60000

80000

100000

120000

50000 100000 150000 200000 250000 300000

$

PRODUCCIÓN

COSTO FIJO TOTAL

64

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.9. Reportes de costos fijos y variables

Comportamiento de los fijos

0

0.5

1

1.5

2

2.5

3

3.5

5 0 0 0 0 1 0 0 0 0 0 150000 200000 250000 300000

$

PRODUCCIÓN

COSTO UNITARIO

Serie 1

65

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.9. Reportes de costos fijos y variables

Comportamiento de los fijos

El costo fijo es una línea recta paralela al eje de la X.

El costo unitario fijo es una línea descendente, es decir, en la medida que aumenta el volumen deproducción disminuye el costo unitario fijo, siempre en un determinado rango, es decir, tiene un límiteinferior y un límite superior, el ejemplo, el rango es entre 50,000 y 300,000 unidades.

66

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.10. Análisis del costo

Métodos de determinación de la variabilidad de los costos

Existen varios métodos disponibles para separar un costo en sus componentes variables y fijos:

• El método del punto alto y del punto bajo: Es un método para determinar el costo fijo y el costovariable, se seleccionan los valores altos y los valores bajos.

• El método del gráfico de dispersión: Se emplean las gráficas de dispersión para determinarvisualmente los costos fijos y variables de un costo.

• El método de los mínimos cuadrados (Análisis de regresión): El análisis de regresión es unaherramienta estadística que nos sirve para medir la asociación entre una variable dependiente y na omás variables independientes.

• Análisis de la cadena de valor: Es la secuencia de funciones de negocios en las que añadimosutilidad a los productos o servicios de una entidad.

67

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.10. Análisis del costo

Determinación de los costos en fijos y variables

Ejemplo

Una empresa industrial decidió relacionar los costos indirectos de fabricación totales con las horas demano de obra directa (HMOD) para desarrollar una fórmula costo-volumen en la forma de y = a + b x.

Se recogieron doce observaciones mensuales.

1. Analizar aplicando el método punto alto punto bajo2. Analizar aplicando el método de mínimos cuadrados.

68

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

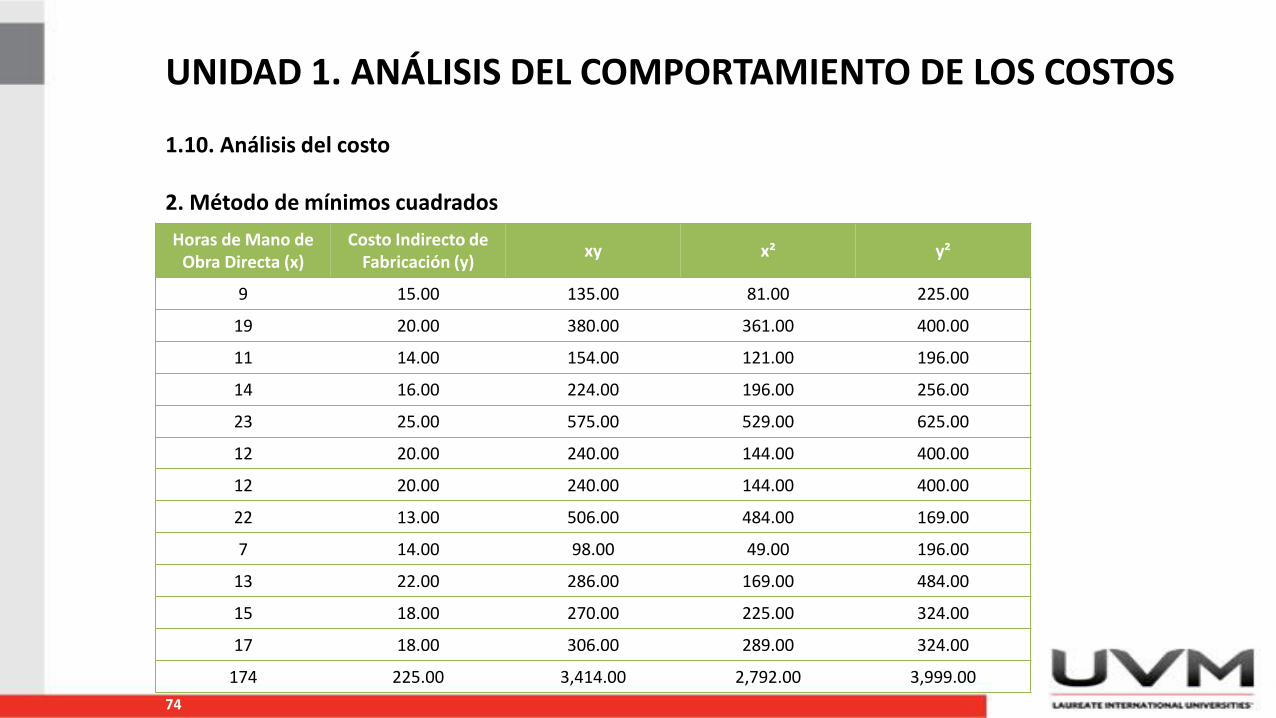

1.10. Análisis del costo

Determinación de los costos en fijos y variables

Mes Horas de Mano de Obra Directa (x) Costo Indirecto de Fabricación (y)

Enero 9 $15.00

Febrero 19 $20.00

Marzo 11 $14.00

Abril 14 $16.00

Mayo 23 $25.00

Junio 12 $20.00

Julio 12 $20.00

Agosto 22 $13.00

Septiembre 7 $14.00

Octubre 13 $22.00

Noviembre 15 $18.00

Diciembre 17 $18.00

Total 174 $225.00

69

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

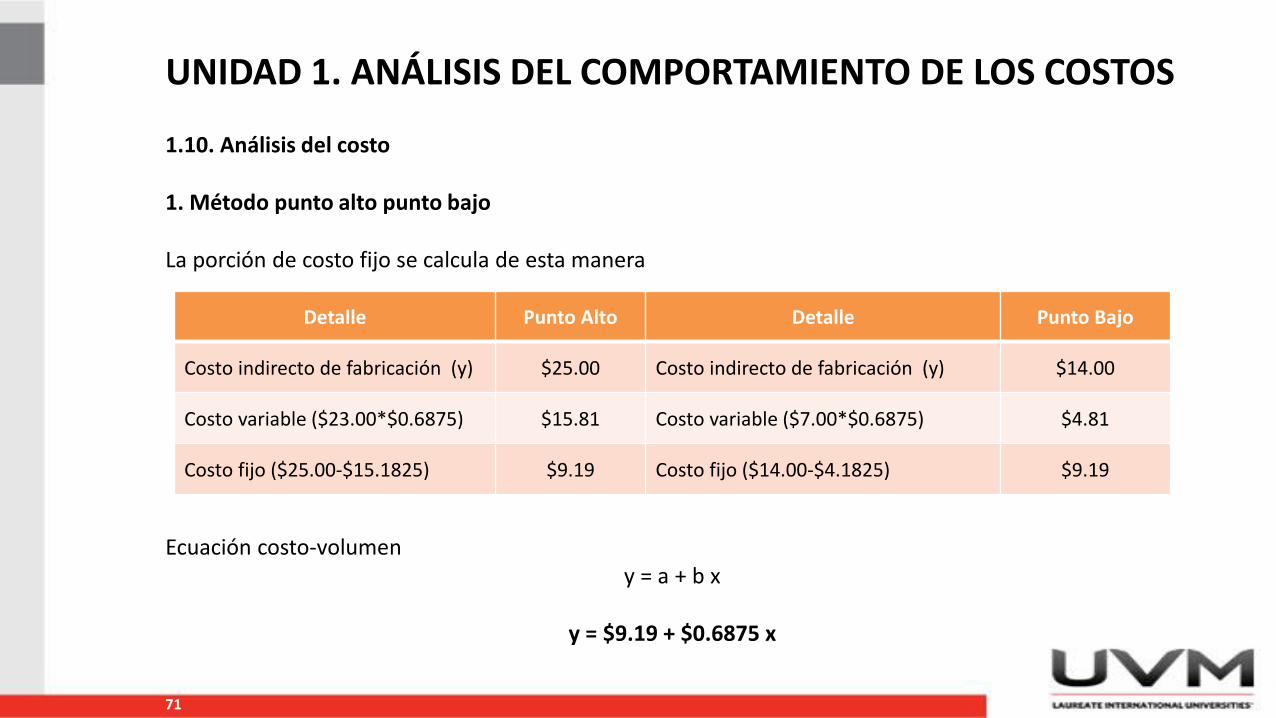

1.10. Análisis del costo

Método punto alto punto bajo

Para propósitos de varios tipos de análisis de costo, los costos semivariables, o costo mixtos, se debendividir en sus elementos fijos y variables.

Los costos semivariables contienen ambos componentes, fijo y variable, el análisis toma la siguienteforma matemática, la cual se llama fórmula de costo-volumen:

y = a + b xCT = CF + CV (x)

Donde:

y (CT) = El costo a ser dividido.a (CF) = Componente de costo fijo.b (CV) = Tasa variable por unidad de x.x = Cualquier medida dada de actividad tal como volumen de producción, volumen de ventas, u horasde mano de obra directa.

70

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.10. Análisis del costo

1. Método punto alto punto bajo

Seleccionan los valores altos y los valores bajo

b =𝐷𝑖𝑓𝑒𝑟𝑒𝑛𝑐𝑖𝑎 𝑒𝑛 (𝑦)

𝐷𝑖𝑓𝑒𝑟𝑒𝑛𝑐𝑖𝑎 𝑒𝑛 (𝑥)=

$11.00

16= 0.6875

Detalle Horas (x) Costos (y) Meses

Alto 23 $25.00 Mayo

Bajo 7 $14.00 Septiembre

Diferencia 16 $11.00

71

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.10. Análisis del costo

1. Método punto alto punto bajo

La porción de costo fijo se calcula de esta manera

Ecuación costo-volumeny = a + b x

y = $9.19 + $0.6875 x

Detalle Punto Alto Detalle Punto Bajo

Costo indirecto de fabricación (y) $25.00 Costo indirecto de fabricación (y) $14.00

Costo variable ($23.00*$0.6875) $15.81 Costo variable ($7.00*$0.6875) $4.81

Costo fijo ($25.00-$15.1825) $9.19 Costo fijo ($14.00-$4.1825) $9.19

72

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.10. Análisis del costo

1. Método punto alto punto bajo

El volumen expresado en unidades o en horas es “x”

El costo es “y”.

Para encontrar el costo fijo aplicamos la fórmula teniendo sólo dos opciones, o tomamos los datos delpunto alto o del punto bajo, nunca en otro nivel.

73

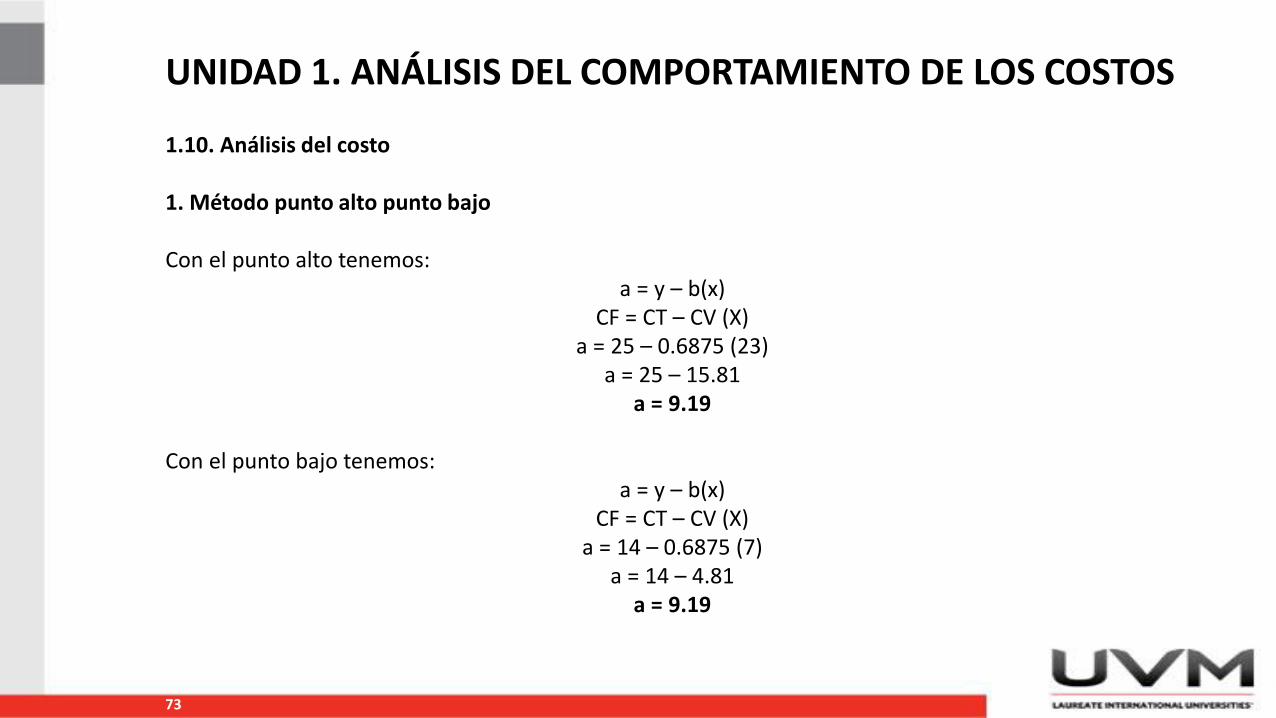

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.10. Análisis del costo

1. Método punto alto punto bajo

Con el punto alto tenemos:a = y – b(x)

CF = CT – CV (X) a = 25 – 0.6875 (23)

a = 25 – 15.81a = 9.19

Con el punto bajo tenemos:a = y – b(x)

CF = CT – CV (X) a = 14 – 0.6875 (7)

a = 14 – 4.81a = 9.19

74

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.10. Análisis del costo

2. Método de mínimos cuadrados

Horas de Mano de Obra Directa (x)

Costo Indirecto de Fabricación (y)

xy x² y²

9 15.00 135.00 81.00 225.00

19 20.00 380.00 361.00 400.00

11 14.00 154.00 121.00 196.00

14 16.00 224.00 196.00 256.00

23 25.00 575.00 529.00 625.00

12 20.00 240.00 144.00 400.00

12 20.00 240.00 144.00 400.00

22 13.00 506.00 484.00 169.00

7 14.00 98.00 49.00 196.00

13 22.00 286.00 169.00 484.00

15 18.00 270.00 225.00 324.00

17 18.00 306.00 289.00 324.00

174 225.00 3,414.00 2,792.00 3,999.00

75

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.10. Análisis del costo

2. Método de mínimos cuadrados

Promedios de x e y:

x =174

12

x = 14.50

y =225

12

y = 18.75

76

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.10. Análisis del costo

2. Método de mínimos cuadrados

Fórmulas a utilizar:

b =𝑛 𝑥𝑦 − 𝑥 (𝑦)

𝑛(𝑥2− 𝑥 2)

b =12 (3,414)− 174 (225.00)

12 2,792.00 −(174)²

b =40,968 −39,150

33,504 −30,276

b =1,818

3,228

b = 0.5632

77

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.10. Análisis del costo

2. Método de mínimos cuadrados

a = y – b x a = 18.75 – (0.5632) (14.50)

a = 18.75 – 8.1664 a = 10.5836

Tenemos entonces que los costos fijos y variables son:y = a + b x

y = $10.5836 + $0.5632 (14.50)y = 10.5836 + 8.1664

y = 18.75

78

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.11. Variable de la contabilidad de costos para estados financieros y toma de decisiones.

Costeo variable

Es un método que facilita la toma de decisiones, en el que solo se toman en cuenta como costos delproducto, aquellos recursos del tipo variable consumidos dentro del área de producción.

• Materiales directos.• Mano de obra directa (Solamente si es variable).• Costos indirectos de fabricación variables.

El costo variable, aquel que cambia en forma proporcional a los cambios en el nivel de producción, esdecir, a mayor producción mayor costo variable y a menor producción menor costo variable.

Sin embargo de manera unitaria es fijo, no cambia en la proporción de dichos cambios.

79

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.11. Variable de la contabilidad de costos para estados financieros y toma de decisiones.

Costeo variable

Características:

• Los montos cambian en proporción directa al cambio en el nivel de actividad. En el supuesto de queen un determinado mes el costo fue de $500.00; cuando hay una producción de 1,000 productos, enun segundo mes, cuando la producción cambia a 2,000 unidades, el monto del costo es de$1,000.00; la producción se duplicó y el costo también.

• El costo variable total cambia en proporción directa al cambio en el nivel de producción, pero elcosto variable unitario es constante, no presenta cambio alguno.

• A cero nivel de actividad, cuando no hay producción tampoco hay costo.

80

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.11. Variable de la contabilidad de costos para estados financieros y toma de decisiones.

Costeo variable

Efectos en las utilidades

• A mayor volumen de producción y menor volumen de ventas la utilidad es menor: Ya que todos losgastos fijos de manufactura se llevan contra el ingreso por considerarse costos del período,generando utilidades más bajas.

• A mayor volumen de ventas y menor volumen de producción la utilidad es mayor: Ya que losinventarios disminuyen y los costos fijos de manufactura se cargan contra el ingreso, afectando lautilidad.

81

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.11. Variable de la contabilidad de costos para estados financieros y toma de decisiones.

Costeo variable

Ejemplo

A un nivel de actividad de 2,000 unidades, una empresa presenta la siguiente estructura del costo de su“único” producto en un mes:

Mpd $100.00Mod $40.00Cargos indirectos de fabricación $50.00Cargos indirectos fijos $30.00Costo total de producción $220.00Gastos de venta fijos $20.00Gastos de venta variables $10.00Gastos de administración fijos $10.00Costo total de operación $40.00Costo total $260.00Precio de venta $500.00Utilidad $240.00Utilidades (2,000) (240) = $480,000.00

82

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.11. Variable de la contabilidad de costos para estados financieros y toma de decisiones.

Costeo variable

Si la empresa, cambia su nivel de actividad en un mes a 3,000 unidades y en otro a 1,000 unidades:

1. ¿Cuál sería su costo total unitario para cada período?

2. ¿Cuál sería la utilidad para cada período?

3. ¿Cuáles serían las utilidades para cada período?

83

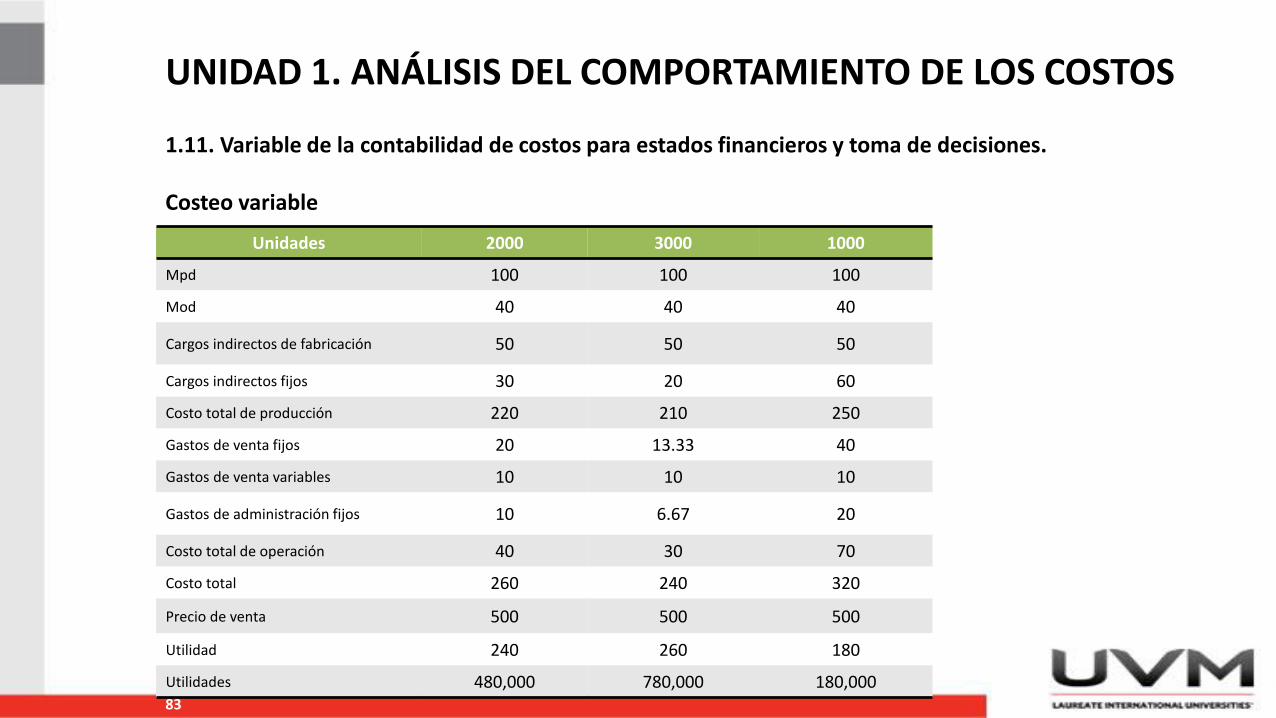

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.11. Variable de la contabilidad de costos para estados financieros y toma de decisiones.

Costeo variable

Unidades 2000 3000 1000

Mpd 100 100 100

Mod 40 40 40

Cargos indirectos de fabricación 50 50 50

Cargos indirectos fijos 30 20 60

Costo total de producción 220 210 250

Gastos de venta fijos 20 13.33 40

Gastos de venta variables 10 10 10

Gastos de administración fijos 10 6.67 20

Costo total de operación 40 30 70

Costo total 260 240 320

Precio de venta 500 500 500

Utilidad 240 260 180

Utilidades 480,000 780,000 180,000

84

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.11. Variable de la contabilidad de costos para estados financieros y toma de decisiones.

Costeo variable

Para obtener los nuevos valores aplicamos las características de los costos, es decir, los variablespermanecen constantes, observe cómo no cambiaron y los fijos se vuelven variables.

Podemos ver que los cargos indirectos fijos de 30, disminuyeron cuando el volumen aumentó a 3,000unidades, pero aumentaron a 60 cuando el volumen disminuyó a 1,000 unidades.

Para obtener los valores, primero se tiene que obtener el fijo total:Se multiplicando el fijo unitario por el volumenCargos indirectos fijos = Costos indirectos fijos $30 * 2,000 unidades

Cargos indirectos fijos totales = $60,000

85

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.11. Variable de la contabilidad de costos para estados financieros y toma de decisiones.

Costeo variable

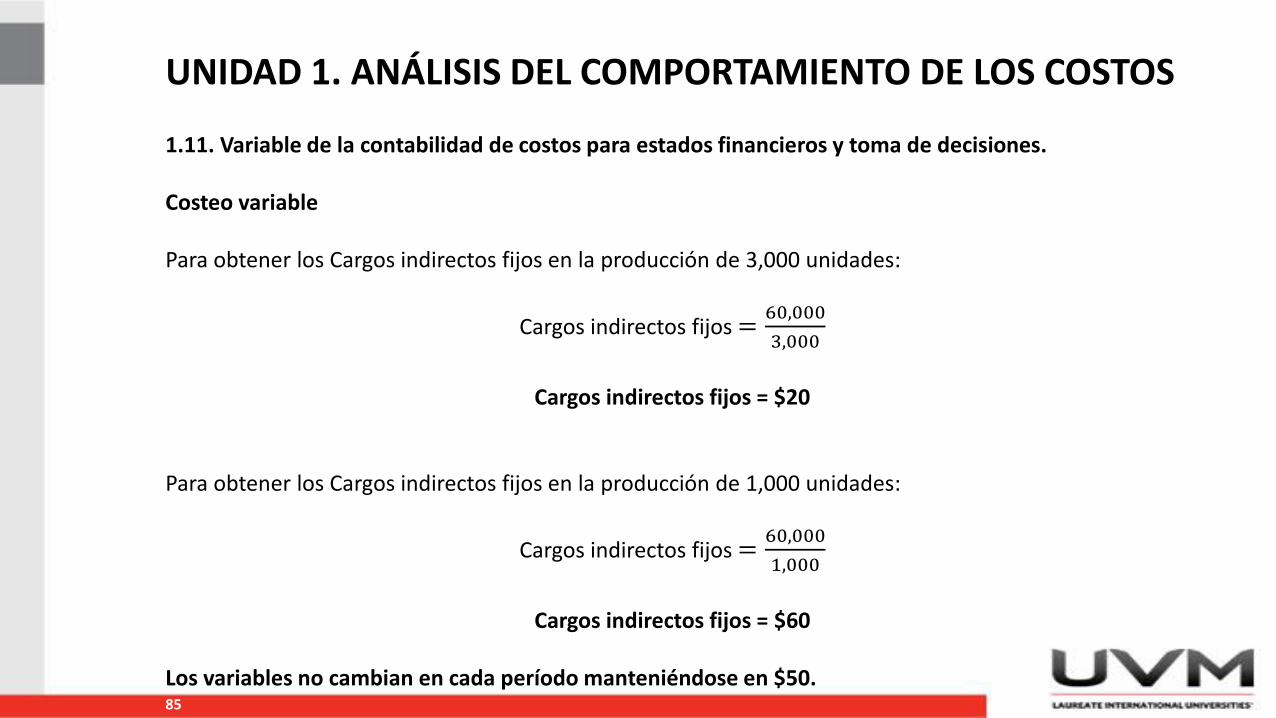

Para obtener los Cargos indirectos fijos en la producción de 3,000 unidades:

Cargos indirectos fijos =60,000

3,000

Cargos indirectos fijos = $20

Para obtener los Cargos indirectos fijos en la producción de 1,000 unidades:

Cargos indirectos fijos =60,000

1,000

Cargos indirectos fijos = $60

Los variables no cambian en cada período manteniéndose en $50.

86

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.11. Variable de la contabilidad de costos para estados financieros y toma de decisiones.

Costeo variable

1. ¿Cuál sería su costo total unitario para cada período?

2. ¿Cuál sería la utilidad para cada período?

Unidades Costo total unitario

2,000 $260

3,000 $240

1,000 $320

Unidades Utilidad

2,000 $240

3,000 $260

1,000 $180

87

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

1.11. Variable de la contabilidad de costos para estados financieros y toma de decisiones.

Costeo variable

3. ¿Cuáles serían las utilidades para cada período?

Unidades Utilidades

2,000 $480,000

3,000 $780,000

1,000 $180,000

88

M.A. Martín César Hernández Miranda

https://hermiracesar.wordpress.com

89

UNIDAD 1. ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

Fuentes de consulta

• Ramírez, D. (2008). Contabilidad Administrativa. México. McGraw-Hill Interamericana.• FCA UNAM (2015). Normas de Información Financiera A-1, Recuperado de

http://fcaenlinea1.unam.mx/anexos/1165/1165_u3_a1.pdf• FCA UNAM (2015). Normas de Información Financiera A-3, Recuperado de

http://fcaenlinea1.unam.mx/anexos/1165/1165_u2_a3.pdf• IMCP (s.f.). Boletín Comisión de Consultoría Control Interno-Coso. IMCP. Recuperado de

http://www.imcp.org.mx/IMG/pdf/boletin_abril8.pdf• Instituto Pacífico (2011). Análisis del comportamiento de los Costos. Actualidad Empresarial. (244). 1-

14. Recuperado dehttp://aempresarial.com/servicios/revista/244_5_MDTIACAFDIUJFMXFZQJUJNHVFTCSUCDHGXPGZQLDYGNDSKJSBT.pdf