niif 9 - eyboletin.com.mx · niif 9 instrumentos financieros 7 tema 3: contabilidad de cobertura...

TRANSCRIPT

NIIF 9Instrumentos Financieros

EY México2

NIIF 9 Instrumentos Financieros 3

La información contenida en este documento es de carácter general. Será necesario realizar más análisis para aplicar las NIIF a sus propios hechos, las circunstancias, así como transacciones individuales.

El 24 de julio de 2014, el Consejo de Normas Internacionales de Contabilidad (IASB, por sus siglas en inglés) emitió la versión final de la NIIF 9 - Instrumentos Financieros, la cual reúne las reglas de clasificación, medición, deterioro y los temas de contabilidad de coberturas del proyecto del IASB para para reemplazar la NIC 39, Instrumentos Financieros: Reconocimiento y medición, así como todas las versiones anteriores de la NIIF 9.

La fecha de adopción obligatoria de la NIIF 9 para el 1 de enero 2018 ha forzado a las instituciones financieras a definir un plan para la aplicación de las NIIF 9. A fin de garantizar su aplicación para 2018, se estima que se requerirán tres años de preparación, dos años de implementación y un año de aplicación en paralelo, respectivamente. Nuestra experiencia al trabajar con entidades que reportan bajo Normas Internacionales de Información Financiera (NIIF o IFRS, por su siglas en inglés), indica que la implementación de la NIIF 9 va a tomar un tiempo considerable al tomar en cuenta el impacto en los datos, sistemas, modelos, capital regulatorio e indicadores clave de rendimiento (KPI, por sus siglas en inglés).

Nuestra experiencia, en combinación con las herramientas de EY y aceleradores, proporcionan alternativas diseñadas a la medida de las instituciones financieras a nivel global. Hemos demostrado experiencia profesional en los tres principales temas de la NIIF 9:

Clasificación y medición

Deterioro

Contabilidad de cobertura

será el cambio contable más trascendental que han experimentado.

La implementación de un enfoque de pérdidas de crédito esperadas para el reconocimiento de deterioro de instrumentos financieros, dependerá en gran medida de la calidad y disponibilidad de datos internos y externos. La falta de datos históricos de riesgo de crédito hará que la transición a la nueva norma de contabilidad sea más desafiante. Es probable que la aplicación de la NIIF 9 requiera la recopilación y el seguimiento de información no utilizada previamente en el modelo de pérdida incurrida o enfoques regulatorios de capital existentes.

Para la mayoría de los bancos, las estimaciones de pérdida de crédito esperada (ECL, por sus siglas en inglés) son propensas a ser sustanciales y relevantes para sus estados financieros. Las ECL son inherentemente complejas y críticas, depende de una amplia gama de datos que pueden no estar disponibles de inmediato, incluyendo estimaciones prospectivas de los factores macro y microeconómicos clave y supuestos de la administración acerca de la relación entre estas previsiones y las expectativas de recuperación de las inversiones efectuadas.

Los bancos deben utilizar las tres líneas de defensa para lograr esto, es decir, las funciones de riesgo y de control en el negocio de inversión y financiamiento; de supervisión, incluyendo a finanzas, así como de administración de riesgo y auditoría interna.

Es importante mencionar que actualmente las Normas de Información Financiera Mexicanas, emitidas por el Consejo Mexicano de Normas de Información Financiera, A.C., se encuentran en actualización con el fin de converger con las disposiciones contables contenidas en la NIIF 9. Por esta razón, existe también un gran número de entidades mexicanas financieras y no financieras que se verán impactadas por las nuevas reglas de clasificación y medición, deterioro y contabilidad de coberturas incluidas en la NIIF 9.

Visión general

Para estar preparados, los bancos deben crear un proyecto multidisciplinario que combine las habilidades de Finanzas, Riesgos y TI. Para muchos de ellos, la adopción de la contabilidad de deterioro bajo consideraciones de pérdida esperada

EY México4

Directores de Finanzas

• Necesidad de gestionar las expectativas iniciales de inversionistas u otras partes interesadas y comunicar el impacto potencial de los cambios que propone la NIIF 9.

• Los cambios contables derivados de la NIIF 9 son relevantes y varios de ellos requieren más divulgación y cambios en la presentación de los estados financieros.

• Es necesario tener en cuenta el capital regulatorio y otros asuntos de reporte regulatorio y financiero.

• La necesidad de evaluar el impacto en la integración de información y cambios en sistemas.

• El CFO puede aprovechar esta oportunidad para alinear el riesgo y los datos financieros.

Directores de Operaciones

• Los próximos cambios contables tendrán un impacto en varios procesos y sistemas. Por ejemplo, el sistema de medición de deterioro. La interacción entre la contabilidad de cobertura del valor razonable y el deterioro será más compleja en el marco del nuevo modelo de deterioro.

• Se requerirá la alineación de los controles clave dentro de los nuevos procesos, con la adopción de la NIIF 9.

• Deben existir cambios en los sistemas de información (TI).

• Modificación a la sectorización de clientes existentes de cartera de crédito para el modelo de riesgo de crédito. El modelo requerirá atributos de datos adicionales y las estructuras de gobierno corporativo adecuadas para ser puestos en marcha en los sistemas y procesos relacionados.

Directores de Riesgos

• La nueva medición de deterioro basado en pérdidas esperadas requerirá la evaluación de información cualitativa, procesamiento de datos disponibles y su conciliación con la información financiera. Este es el más importante de todos los cambios esperados.

• Esta nueva norma requerirá el seguimiento y la determinación de los cambios significativos en el riesgo de crédito a lo largo de la vida de los activos financieros.

• Los cambios propuestos para la contabilidad de coberturas permiten oportunidades adicionales, pero también causarán cambios en los procesos existentes.

• El enfoque de clasificación y medición de los instrumentos financieros puede dar lugar a un cambio en el reconocimiento contable de los instrumentos utilizados por la Tesorería. También puede afectar a los productos financieros vendidos o comercializados por el front office, lo cual requerirá un cambio en las consideraciones de administración de riesgos.

• Las organizaciones globales están trabajando para la centralización de su información financiera y de riesgos, al considerar también la centralización de sus modelos de riesgo de crédito.

Mensajes clave para los ejecutivos bancarios

“Es altamente recomendable que los bancos establezcan Comités de Dirección, incluyendo representantes de las funciones de Riesgos, Finanzas, Operaciones, TI, entre otros; para configurar la gestión general del programa y plan de trabajo, así como la vigilancia interna del progreso de la implementación”.

NIIF 9 Instrumentos Financieros 5

Fair Value - Other Comprehensive Income (Valor razonable a través de otros resultados integrales).

Fair Value Option (Opción de reconocimiento a valor razonable a través de resultados).

Fair Value Through Profit or Loss (Valor razonable a través de resultados).

FVOCI:

FVO:

FVTPL:

• 1 de enero de 2018 - fecha de adopción.

• Tres temas importantes para adoptar con impactos relevantes en la información financiera (clasificación y medición, deterioro y contabilidad de coberturas).

• Se estima un plazo de implementación de tres años.

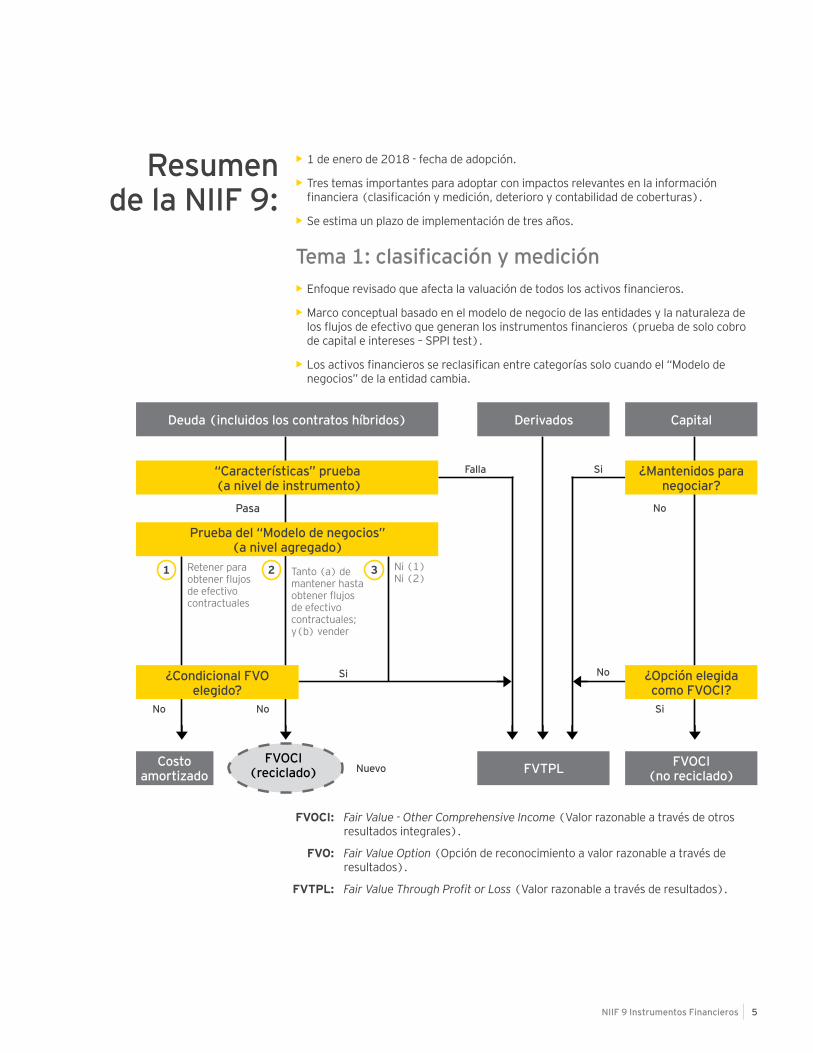

Tema 1: clasificación y medición

• Enfoque revisado que afecta la valuación de todos los activos financieros.

• Marco conceptual basado en el modelo de negocio de las entidades y la naturaleza de los flujos de efectivo que generan los instrumentos financieros (prueba de solo cobro de capital e intereses – SPPI test).

• Los activos financieros se reclasifican entre categorías solo cuando el “Modelo de negocios” de la entidad cambia.

Resumen de la NIIF 9:

Costo amortizado

Nuevo

Retener para obtener flujos de efectivo contractuales

Tanto (a) de mantener hasta obtener flujos de efectivo contractuales; y(b) vender

Ni (1)Ni (2)

Si

No

Falla

Pasa

FVTPL FVOCI(no reciclado)

FVOCI(reciclado)

NoSi

NoNo Si

1 2 3

Deuda (incluidos los contratos híbridos) Derivados Capital

¿Opción elegida como FVOCI?

“Características” prueba (a nivel de instrumento)

Prueba del “Modelo de negocios” (a nivel agregado)

¿Condicional FVO elegido?

¿Mantenidos para negociar?

EY México6

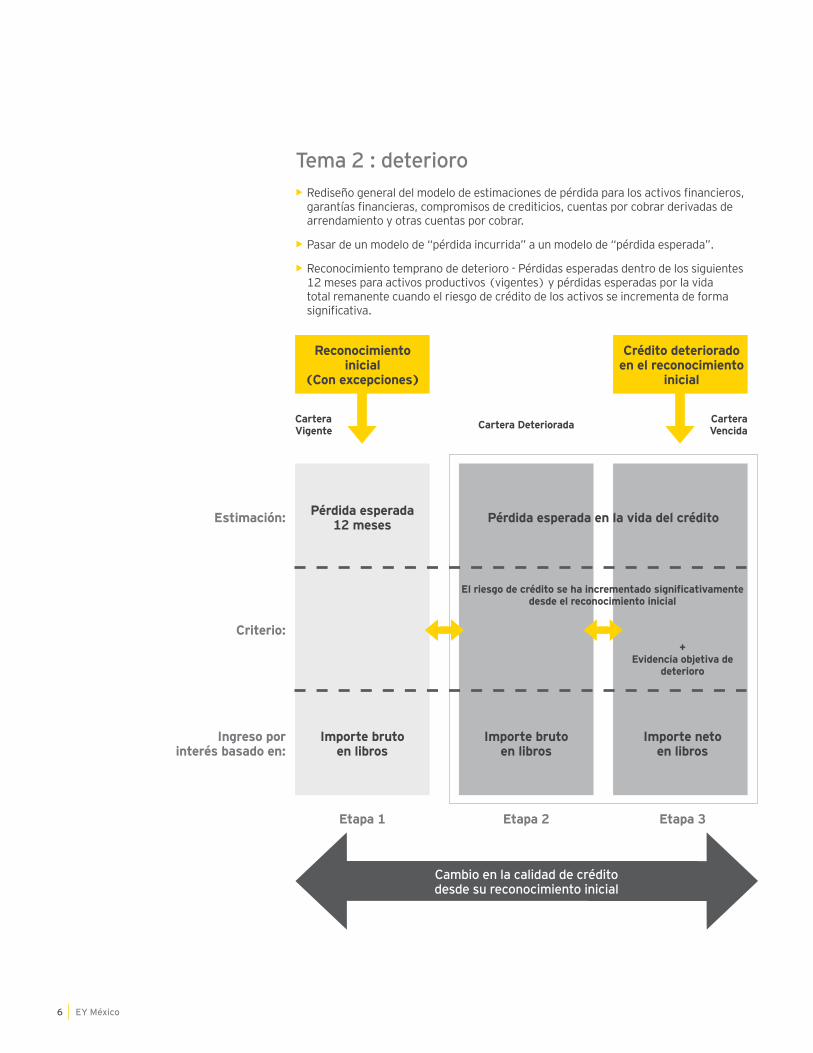

Tema 2 : deterioro

• Rediseño general del modelo de estimaciones de pérdida para los activos financieros, garantías financieras, compromisos de crediticios, cuentas por cobrar derivadas de arrendamiento y otras cuentas por cobrar.

• Pasar de un modelo de “pérdida incurrida” a un modelo de “pérdida esperada”.

• Reconocimiento temprano de deterioro - Pérdidas esperadas dentro de los siguientes 12 meses para activos productivos (vigentes) y pérdidas esperadas por la vida total remanente cuando el riesgo de crédito de los activos se incrementa de forma significativa.

Pérdida esperada 12 meses Pérdida esperada en la vida del crédito

El riesgo de crédito se ha incrementado significativamente desde el reconocimiento inicial

Estimación:

Criterio:

Ingreso porinterés basado en:

Importe bruto en libros

Importe bruto en libros

Cambio en la calidad de crédito desde su reconocimiento inicial

Importe neto en libros

Etapa 1 Etapa 2 Etapa 3

+Evidencia objetiva de

deterioro

Reconocimiento inicial

(Con excepciones)

Crédito deteriorado en el reconocimiento

inicial

Cartera Vigente

Cartera DeterioradaCartera Vencida

NIIF 9 Instrumentos Financieros 7

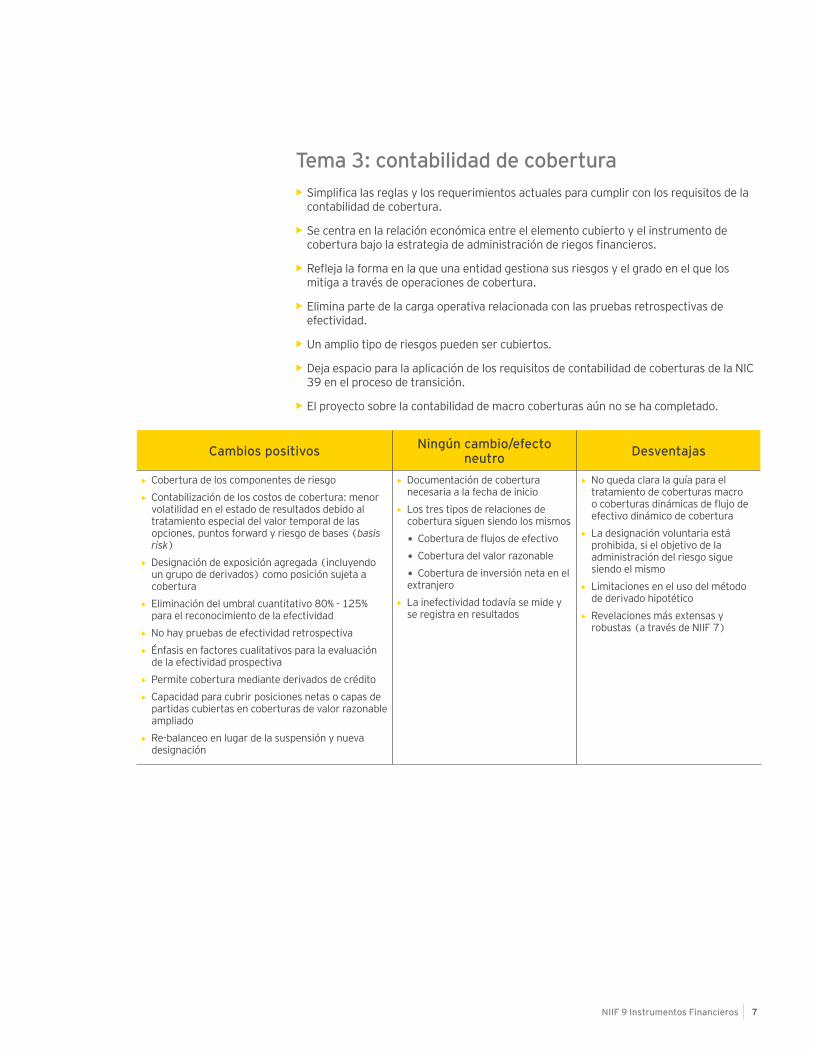

Tema 3: contabilidad de cobertura

• Simplifica las reglas y los requerimientos actuales para cumplir con los requisitos de la contabilidad de cobertura.

• Se centra en la relación económica entre el elemento cubierto y el instrumento de cobertura bajo la estrategia de administración de riegos financieros.

• Refleja la forma en la que una entidad gestiona sus riesgos y el grado en el que los mitiga a través de operaciones de cobertura.

• Elimina parte de la carga operativa relacionada con las pruebas retrospectivas de efectividad.

• Un amplio tipo de riesgos pueden ser cubiertos.

• Deja espacio para la aplicación de los requisitos de contabilidad de coberturas de la NIC 39 en el proceso de transición.

• El proyecto sobre la contabilidad de macro coberturas aún no se ha completado.

Cambios positivos Ningún cambio/efecto neutro Desventajas

• Cobertura de los componentes de riesgo

• Contabilización de los costos de cobertura: menor volatilidad en el estado de resultados debido al tratamiento especial del valor temporal de las opciones, puntos forward y riesgo de bases (basis risk)

• Designación de exposición agregada (incluyendo un grupo de derivados) como posición sujeta a cobertura

• Eliminación del umbral cuantitativo 80% - 125% para el reconocimiento de la efectividad

• No hay pruebas de efectividad retrospectiva

• Énfasis en factores cualitativos para la evaluación de la efectividad prospectiva

• Permite cobertura mediante derivados de crédito

• Capacidad para cubrir posiciones netas o capas de partidas cubiertas en coberturas de valor razonable ampliado

• Re-balanceo en lugar de la suspensión y nueva designación

• Documentación de cobertura necesaria a la fecha de inicio

• Los tres tipos de relaciones de cobertura siguen siendo los mismos

ª Cobertura de flujos de efectivo

ª Cobertura del valor razonable

ª Cobertura de inversión neta en el extranjero

• La inefectividad todavía se mide y se registra en resultados

• No queda clara la guía para el tratamiento de coberturas macro o coberturas dinámicas de flujo de efectivo dinámico de cobertura

• La designación voluntaria está prohibida, si el objetivo de la administración del riesgo sigue siendo el mismo

• Limitaciones en el uso del método de derivado hipotético

• Revelaciones más extensas y robustas (a través de NIIF 7)

EY México8

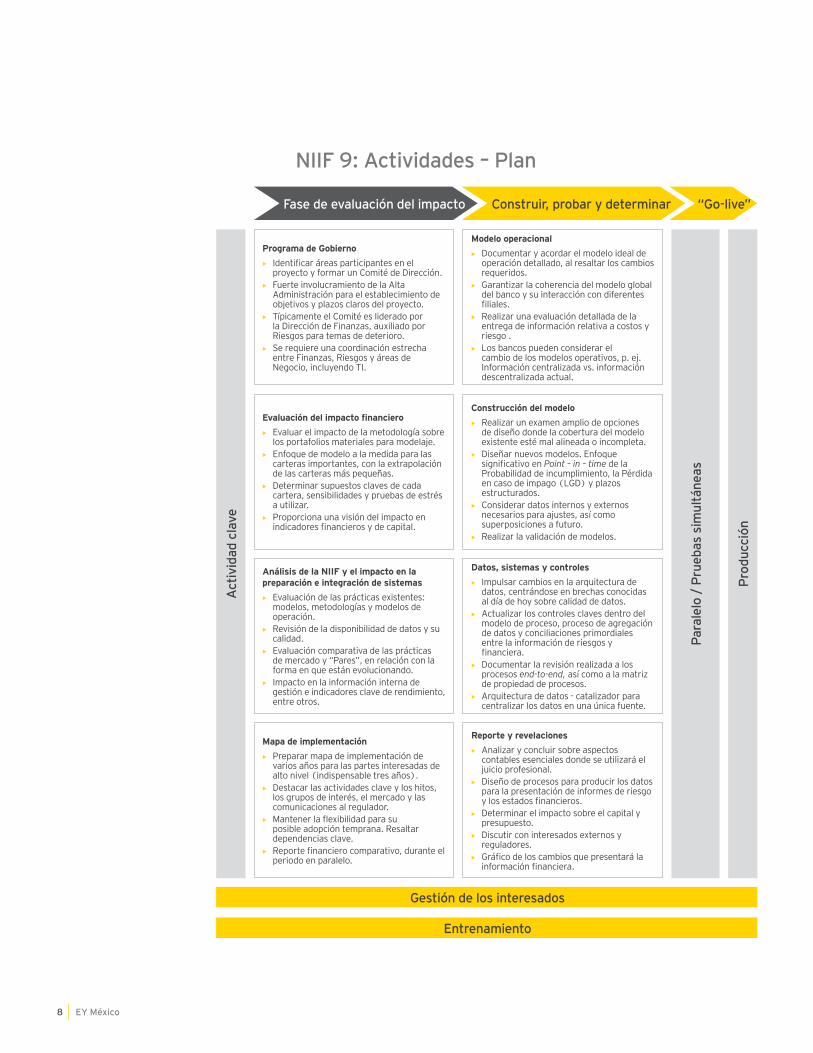

NIIF 9: Actividades – Plan

Gestión de los interesados

Entrenamiento

Act

ivid

ad c

lave

Pro

ducc

ión

Par

alel

o /

Pru

ebas

sim

ultá

neas

Programa de Gobierno

• Identificar áreas participantes en el proyecto y formar un Comité de Dirección.

• Fuerte involucramiento de la Alta Administración para el establecimiento de objetivos y plazos claros del proyecto.

• Típicamente el Comité es liderado por la Dirección de Finanzas, auxiliado por Riesgos para temas de deterioro.

• Se requiere una coordinación estrecha entre Finanzas, Riesgos y áreas de Negocio, incluyendo TI.

Evaluación del impacto financiero

• Evaluar el impacto de la metodología sobre los portafolios materiales para modelaje.

• Enfoque de modelo a la medida para las carteras importantes, con la extrapolación de las carteras más pequeñas.

• Determinar supuestos claves de cada cartera, sensibilidades y pruebas de estrés a utilizar.

• Proporciona una visión del impacto en indicadores financieros y de capital.

Análisis de la NIIF y el impacto en la preparación e integración de sistemas

• Evaluación de las prácticas existentes: modelos, metodologías y modelos de operación.

• Revisión de la disponibilidad de datos y su calidad.

• Evaluación comparativa de las prácticas de mercado y “Pares”, en relación con la forma en que están evolucionando.

• Impacto en la información interna de gestión e indicadores clave de rendimiento, entre otros.

Mapa de implementación

• Preparar mapa de implementación de varios años para las partes interesadas de alto nivel (indispensable tres años).

• Destacar las actividades clave y los hitos, los grupos de interés, el mercado y las comunicaciones al regulador.

• Mantener la flexibilidad para su posible adopción temprana. Resaltar dependencias clave.

• Reporte financiero comparativo, durante el periodo en paralelo.

Modelo operacional

• Documentar y acordar el modelo ideal de operación detallado, al resaltar los cambios requeridos.

• Garantizar la coherencia del modelo global del banco y su interacción con diferentes filiales.

• Realizar una evaluación detallada de la entrega de información relativa a costos y riesgo .

• Los bancos pueden considerar el cambio de los modelos operativos, p. ej. Información centralizada vs. información descentralizada actual.

Construcción del modelo

• Realizar un examen amplio de opciones de diseño donde la cobertura del modelo existente esté mal alineada o incompleta.

• Diseñar nuevos modelos. Enfoque significativo en Point – in – time de la Probabilidad de incumplimiento, la Pérdida en caso de impago (LGD) y plazos estructurados.

• Considerar datos internos y externos necesarios para ajustes, así como superposiciones a futuro.

• Realizar la validación de modelos.

Datos, sistemas y controles

• Impulsar cambios en la arquitectura de datos, centrándose en brechas conocidas al día de hoy sobre calidad de datos.

• Actualizar los controles claves dentro del modelo de proceso, proceso de agregación de datos y conciliaciones primordiales entre la información de riesgos y financiera.

• Documentar la revisión realizada a los procesos end-to-end, así como a la matriz de propiedad de procesos.

• Arquitectura de datos - catalizador para centralizar los datos en una única fuente.

Reporte y revelaciones

• Analizar y concluir sobre aspectos contables esenciales donde se utilizará el juicio profesional.

• Diseño de procesos para producir los datos para la presentación de informes de riesgo y los estados financieros.

• Determinar el impacto sobre el capital y presupuesto.

• Discutir con interesados externos y reguladores.

• Gráfico de los cambios que presentará la información financiera.

Fase de evaluación del impacto Construir, probar y determinar “Go-live”

NIIF 9 Instrumentos Financieros 9

La participación activa que hemos tenido en bancos de Hong Kong, Reino Unido y Australia, durante la evaluación del impacto, nos ha dado una mejor comprensión de los problemas prácticos en la aplicación de los nuevos requisitos. EY cuenta con recursos experimentados, sistemas probados de implementación y metodologías. Algunas de las consideraciones principales se destacan a continuación:

Clasificación y valoración El nuevo enfoque de la clasificación y medición, incluyendo la nueva categoría de Valor Razonable a través de Otros Resultados Integrales (FVTOCI), ofrece oportunidades para que los bancos reevalúen los criterios de reconocimiento y valuación de las carteras de crédito existentes y así designar un portafolio que refleje y logre un resultado coherente con los objetivos del banco (por ejemplo, para minimizar la volatilidad de ganancias o pérdidas, optimizar las necesidades de financiamiento y capital regulatorio, entre otros).

DeterioroSe espera que la sustitución del modelo de deterioro bajo consideraciones de pérdida incurrida de la NIC 39 por el modelo de pérdida esperada de la NIIF 9, podría reducir el capital contable y tener un impacto en el capital regulatorio. El nivel de reservas de créditos también será más volátil en el futuro, al reflejar cambios en proyecciones financieras.

Aparte de la construcción de nuevos modelos de crédito o la mejora de los ya existentes, la calidad de los datos es también crítica para adoptar con éxito la NIIF 9, al tener en cuenta que el nuevo enfoque exige a los bancos reconocer las pérdidas esperadas en su provisión para créditos incobrables. La administración deberá evaluar lo anterior en una etapa temprana con el examen de la reglamentación (p. ej., Basilea) y el apremio comercial que de esto derive.

Contabilidad de coberturaLa relajación de los requisitos contables de cobertura ofrece a los bancos una oportunidad de volver a evaluar si sería beneficioso adoptar la contabilidad de cobertura en algunas zonas. Al realizar esta evaluación, la Administración también debe considerar si los sistemas existentes tienen la capacidad suficiente para soportar los nuevos requisitos.

Visión EY

EY México10

1.- 6.- 2.- 7.- 3.- 8.- 4.- 9.- 5.- 10.-

¿Qué planes existen para concluir en decisiones clave, construir y probar los modelos y las infraestructuras necesarias, ejecutar pruebas en paralelo y entregar una ejecución de elevada calidad para el año 2018?

* Preguntas realizadas por el Global Public Policy Committee of representatives of the six largest accounting networks en su publicación del 17 de junio de 2016.

¿Se han identificado en el banco todos los cambios en los sistemas y procesos existentes, incluyendo los requisitos de datos y controles internos, para asegurar que son apropiados para su uso bajo NIIF 9?

10 preguntas que los encargados del

gobierno corporativo tal vez deseen examinar *

¿De qué manera los procesos y los controles serán documentados y probados, en particular cuando los sistemas y fuentes de datos no han sido previamente objeto de una auditoría?

¿Cuáles son los niveles de sofisticación previstos para diferentes portafolios de carteras y por qué los criterios utilizados son apropiados?

¿Cuáles son las interpretaciones de contabilidad clave y de juicio y por qué éstas son apropiadas?

¿Cómo se identifica un “aumento significativo” en el riesgo de crédito y por qué son los criterios elegidos apropiados?

¿Cómo una gama representativa de los escenarios a futuro pueden utilizarse para capturar los efectos no lineales y asimétricos?

¿Qué indicadores clave de rendimiento y gestión de la información se utilizarán para controlar los factores de pérdida esperada de crédito y como apoyan a una gestión eficiente sobre los interpretaciones de juicio clave?

¿Cómo se cumplirán los requisitos de revelación NIIF y cómo esas revelaciones facilitarán la comparación?

¿Cómo serán monitoreadas las decisiones de implementación para asegurarse de que siguen siendo apropiadas?

NIIF 9 Instrumentos Financieros 11

Metodología

• Asistencia en la aplicación de las nuevos requerimientos de la NIIF 9, al utilizar nuestras metodologías específicas.

• Proporcionar apoyo en la toma de decisiones adecuadas donde las nuevas normas requieren el uso cuidadoso del juicio.

• Evaluación de impacto sobre el capital regulatorio, estimaciones de pérdida, clasificación y medición de instrumentos financieros y sus posibles efectos fiscales.

La diferencia EY

• Tenemos experiencia en implementaciones de nuevas normas de contabilidad y puntos de vista desarrollados en diferentes aspectos de los cambios más importantes, tanto globales como locales.

• EY cuenta con un equipo de profesionales en contabilidad, riesgo, TI, entre otras disciplinas, quienes poseen una amplia experiencia y conocimiento de la NIIF 9 y que poseen probadas habilidades para proporcionar apoyo en diferentes áreas tales como la gestión de proyectos, los cambios en el modelo de funcionamiento, el soporte de interpretación de contabilidad, el impacto y la evaluación de TI, así como la reingeniería de procesos.

• Herramientas cuantitativas personalizadas de modelos de deterioro para la NIIF 9.

• Liderazgo intelectual EY: consulte los documentos EY de nuestra Serie IFRS de Outlook en www.ey.com/ifrs.

¿Cómo puede apoyarlo EY?

11NIIF 9 Instrumentos Financieros

Datos / sistemas y controlesDiseño y asesoramiento sobre la aplicación de modelos, procesos, sistemas y cambios en los controles internos para capturar la información necesaria para aplicar la nueva NIIF.

El conocimiento y la formación de la industria

• Propone un “traje a la medida” sobre las implicaciones contables de los nuevos requisitos.

• Ayuda a entender cómo estas oportunidades y desafíos afectan a su negocio, lo que le permitirá tomar una decisión informada en torno a cuándo y cómo adoptar.

• Proporciona conocimientos sobre la interpretación NIIF 9 directamente a través del representante de EY en el Grupo de Transición de Deterioro del IASB.

• Brinda puntos de vista de sus homólogos dentro del ámbito financiero, así como retroalimentación sobre su progreso en la ejecución en relación con sus pares.

EY México12

• Metodologías y modelos. La Administración tendrá que desarrollar nuevas metodologías y modelos de ECL. Esto requerirá experiencia y juicio significativo con el fin de ofrecer estimaciones de probabilidad ponderada e imparciales de ECL sobre una base continua. Asegurar que los modelos no son un “recuadro negro” y que los resultados de ECL se pueden entender interna y externamente.

• Sistemas, procesos y controles internos. De manera continua, los bancos necesitarán mediciones y revelaciones relacionadas en un plazo breve. Debido a que la composición de la cartera y el cambio de las condiciones del mercado, procesos, metodologías y supuestos son propensos a requerir la adaptación, a veces rápidamente, con el fin de seguir cumpliendo con los requerimientos de la NIIF 9. Los costos ‒antes, durante y después de la transición‒ asociados a la consecución de todos estos objetivos es probable que sea significativa, tanto en términos de gasto directo, así como en la gestión del tiempo. Los Comités de Auditoría tendrán una visión clara de la estructura del riesgo, así como del control y tendrán que desafiar a la gestión con el fin de controlar la efectividad de los controles internos del banco y la fiabilidad de la información financiera bajo NIIF 9.

• Seguimiento oportuno: la revisión y el desafío de la NIIF 9 respecto a planes de ejecución y las decisiones clave. Dada la inminencia de la adopción y su complejidad e importancia, puede ser difícil cambiar de dirección durante las etapas posteriores del proyecto de ejecución, lo que lleva a un mayor riesgo de incumplimiento o esfuerzo de costos y de gestión adicional significativa.

• Establecimiento de un marco sólido. Los controles sobre la estimación y presentación de informes ECL, centrándose en la integridad de los datos y la validación de modelos, dada la gran población de datos, modelos y sistemas que, o bien no existían previamente o no se utilizaron en los informes financieros. Los encargados del gobierno deben ejercer la supervisión de por qué diferentes modelos se utilizan para diferentes carteras a través de distintas jurisdicciones.

• El establecimiento de indicadores clave de rendimiento (KPIs) relacionados con la estimación de ECL y procesos para la presentación de informes periódicos de los que, puestos en escena, los KPI de evaluación se podrían incluir el número de instalaciones de pasar directamente de la etapa uno a la etapa tres o a cuántas instalaciones se pasó a la etapa dos solo porque son clientes que presentan 30 días de mora.”

• Establecer el plan para entregar las revelaciones de alta calidad antes, durante y después de la transición, y las expectativas de los reguladores y los inversores. La gama de los posibles métodos y las sentencias, así como la incertidumbre de alta estimación, asociada a la aplicación de los nuevos requerimientos de deterioro significa que la divulgación clara y transparente será una parte esencial de mantener la confianza de las partes interesadas externas que son susceptibles de estar interesados en la información que les permita tomar comparaciones entre los diferentes bancos.

Requerimientos

NIIF 9 Instrumentos Financieros 13

• Una cantidad imparcial y la probabilidad ponderada que refleja un rango de posibles resultados.

• Información razonable y sustentable que está disponible sin costo o esfuerzo desproporcionado sobre los acontecimientos pasados, las condiciones actuales y los pronósticos de las condiciones futuras.

• Los juicios emitidos en la aplicación de las políticas de contabilidad para el deterioro suelen ser complejos y tienen un efecto significativo sobre los importes reconocidos en los estados financieros. En particular, si un banco está listo y utiliza los datos pertinentes a efectos de regulación o gestión de riesgos, sería de esperarse utilizar esos datos para fines de la NIIF 9. Sin embargo, en muchos casos, en el que el aumento de la cantidad de datos o el aumento de la complejidad y el detalle de análisis que se producen llegan a ser insignificantes.

• La aplicación de la NIIF 9 está sujeta al concepto de materialidad y debe ser ejecutado en todas las carteras materiales. Los riesgos de errores materiales relacionados, por tanto, también serán un factor en la selección de la gestión de un enfoque y el diseño de los controles internos relacionados.

El enfoque de la aplicación de estos conceptos puede variar dependiendo de las circunstancias. El banco necesitará determinar lo que es relevante en el contexto de los requerimientos de deterioro para recoger de forma activa y analizar datos y utilizarla para hacer estimaciones. Para una institución financiera, el deterioro es un área de alta incertidumbre en la estimación que es típicamente significativa en los estados financieros.

• Una significativa cartera de servicios de crédito a la medida, con pérdidas futuras históricas y un importante potencial, así como los datos difundidos disponibles. Típicamente se espera que el banco utilice un enfoque sofisticado para esta cartera.

• Una cartera insignificante de hipotecas en un territorio determinado, con pérdidas de crédito futuras históricas y potenciales insignificantes. Un banco normalmente justificaría el uso de un enfoque más simple de esta cartera a menos que sea consciente de que el regulador local en este territorio en particular requerirá un enfoque más sofisticado.

• Un banco tendrá que controlar si sus enfoques siguen siendo adecuados a la luz de los cambios en las circunstancias después de la transición y tienen controles internos para asegurar que se logre este objetivo. En particular, puede haber mejoras en la disponibilidad de datos o en la comprensión de la relación entre los datos y las pérdidas de crédito que permitan la adopción de un modelo más sofisticado.

NIIF 9 requiere estimaciones de crédito

esperada (ECL)

EY México14

Hay algunos problemas importantes en la aplicación por primera vez de la NIIF 9 a las carteras, los sistemas y procesos existentes de préstamos. Estos pueden requerir atención especial por los encargados del Gobierno Corporativo.

Parámetros de crédito Muchos parámetros crediticios subyacentes tendrán una influencia directa o indirecta sobre los modelos ECL, tales como días pasados y calificaciones de crédito y de contraparte. Las metodologías utilizadas para obtener estos parámetros de crédito tendrán que ser revisados para garantizar que su uso bajo NIIF 9 es apropiado. NIIF 9 establece nuevos topes de ”back stops” a los 30 y 90 días de mora, pero no define cómo se calculan estas métricas.

Uso de modelos de regulación Muchos bancos aprovecharán sus modelos regulatorios de capital con el fin de calcular el ECL. Sin embargo, estos modelos necesitan adaptación para ser apropiados para su uso bajo NIIF 9. Esto puede requerir ajustes, como revisiones en el ámbito de los activos dentro de los modelos, la alineación con las definiciones de contabilidad y la eliminación de conceptos regulatorios y los complementos que conduzcan a parcialidad.

Modificaciones y reconocimientoAlgunas modificaciones de los activos financieros dan lugar a su reconocimiento y otras no. La modificación puede afectar a la determinación de la vida útil esperada de los activos utilizados en el modelo de probabilidad de incumplimiento y la pérdida en caso de impago, así como si hay una nueva fecha de reconocimiento inicial que restablece el punto en el tiempo en que los cambios en el riesgo de crédito se comparan. La NIIF 9 contiene una nueva guía sobre la contabilización de las pérdidas y ganancias.

Términos contractualesLa determinación de los términos sustantivos de un activo financiero que son relevantes para la NIIF 9 puede requerir un análisis cuidadoso. Los términos contractuales son también críticos en el establecimiento del período durante el cual espera que las pérdidas deban ser pronosticadas.

Problemas de transición

NIIF 9 Instrumentos Financieros 15

La información adicional que la entidad comienza a almacenar y a utilizar para nuevas revelaciones puede no haberse generado por los créditos que se originaron en el pasado.

Para los créditos existentes en la transición, la NIIF 9 indica que el banco deberá “tratar de aproximar” el riesgo de crédito en el reconocimiento inicial de la NIIF 9, al considerar toda la información razonable y soportable que esté disponible y que no represente un costo o esfuerzo desproporcionado. Un banco con poca información histórica puede utilizar datos de informes y estadísticas internas, de los productos similares o de la experiencia en grupos similares de instrumentos comparables. Si un banco no puede construir probabilidad comparable de datos por algún defecto en su origen, puede ser posible comparar el nivel máximo

que se habría considerado aceptable en origen. Esto podría ser adecuado solo si las revelaciones en la cartera mostraban un riesgo de crédito lo suficientemente similar en el reconocimiento inicial.

Si la determinación sobre si se ha producido un aumento significativo en el riesgo de crédito desde su reconocimiento inicial para una exposición existente en la transición requerirá costo y esfuerzo indebido, entonces se necesitará una provisión para pérdida igual a las pérdidas esperadas de toda la vida del crédito hasta que se produzca la baja del instrumento (a menos que este tenga bajo riesgo de crédito en la fecha de presentación).

Una simplificación no puede justificarse sobre la base que impulsa un mayor incremento de reservas para pérdidas en la aplicación inicial.

Simplificaciones utilizadas para el modelado

de datos históricos

Calidad y disponibilidad de la informaciónEs necesario contar con la a información sobre el riesgo de crédito adicional que no haya sido obtenida previamente, o que estuvo disponible pero no fue utilizada previamente para propósitos de información financiera.

EY México16

/EYMexico /ernstandyoungglobal

@EYMexico company/ernstandyoung

Contactos

Líder de Proyectos NIIF 9 en MéxicoJorge SentiesSocio de Servicios Financieros+52 55 5283 8678 [email protected]

Líder del Sector Financiero en AseguramientoJorge Peña Socio de Servicios Financieros+52 55 1101 [email protected]

Alejandro Baroccio Socio de Servicios Financieros+52 55 1101 [email protected]

Miguel Mosqueda Socio de Servicios FinancierosOficina Monterrey+52 81 8152 1843 [email protected]

Modelos y DeterioroAlejandro Diosdado Director Ejecutivo de Administración de Riesgos+52 55 5283 [email protected]

Arturo Méndez Gerente de Administración de Riesgos+52 55 5283 [email protected]

Tecnologías de Información Jorge Tepichin Director Ejecutivo de Tecnología de Información+52 55 5283 [email protected]

Acerca de EY

EY es líder global en servicios de aseguramiento, asesoría, impuestos y transacciones. Las perspectivas y los servicios de calidad que entregamos ayudan a generar confianza y seguridad en los mercados de capital y en las economías de todo el mundo. Desarrollamos líderes extraordinarios que se unen para cumplir nuestras promesas a todas las partes interesadas. Al hacerlo, jugamos un papel fundamental en construir un mejor entorno de negocios para nuestra gente, clientes y comunidades.

Para mayor información visite www.ey.com/mx

© 2016 Mancera S.C.Integrante de Ernst & Young GlobalDerechos ReservadosEYG no.ED NoneClave NIF 001

ey.com

EY se refiere a la organización global de firmas miembro conocida como Ernst & Young Global Limited, en la que cada una de ellas actúa como una entidad legal separada. Ernst & Young Global Limited no provee servicios a clientes.

EY | Aseguramiento | Asesoría de Negocios | Fiscal-Legal | Fusiones y Adquisiciones