nic 2 –inventarios - ccpl.org.pe · alcance la nic 2 aplica a todas las existencias excepto: •...

TRANSCRIPT

NIC 2 – INVENTARIOS

Giovanni Romano G.

Índice

1.

2.

Alcance

Definiciones

3. Medición de los inventarios

2

4. Mermas y desmedros

5. Consultas

Alcance

La NIC 2 aplica a todas las existencias excepto:

• Obra en curso correspondiente a los contratos de construcción(aplica la NIC 11).

• Instrumentos financieros (aplica la NIC 39).

• Los activos biológicos y productos agrícolas relacionados con la

PwC

• Los activos biológicos y productos agrícolas relacionados con laactividad agrícola (aplica la NIC 41).

Definiciones

El concepto “existencias” hace referencia a los siguientes elementos:

• Activos para ser vendidos durante el curso normal de las operaciones.

• Activos que se encuentran en proceso de producción para dicha venta, y

• Activos que se mantienen como materias primas o suministros a ser

PwC

• Activos que se mantienen como materias primas o suministros a ser consumidos en la producción de los bienes o servicios.

Entre otras existencias se incluyen:

• Bienes comprados y almacenados para revender,

• Terrenos u otras inversiones inmobiliarias que se tienen para ser vendidos a terceros.

Definiciones

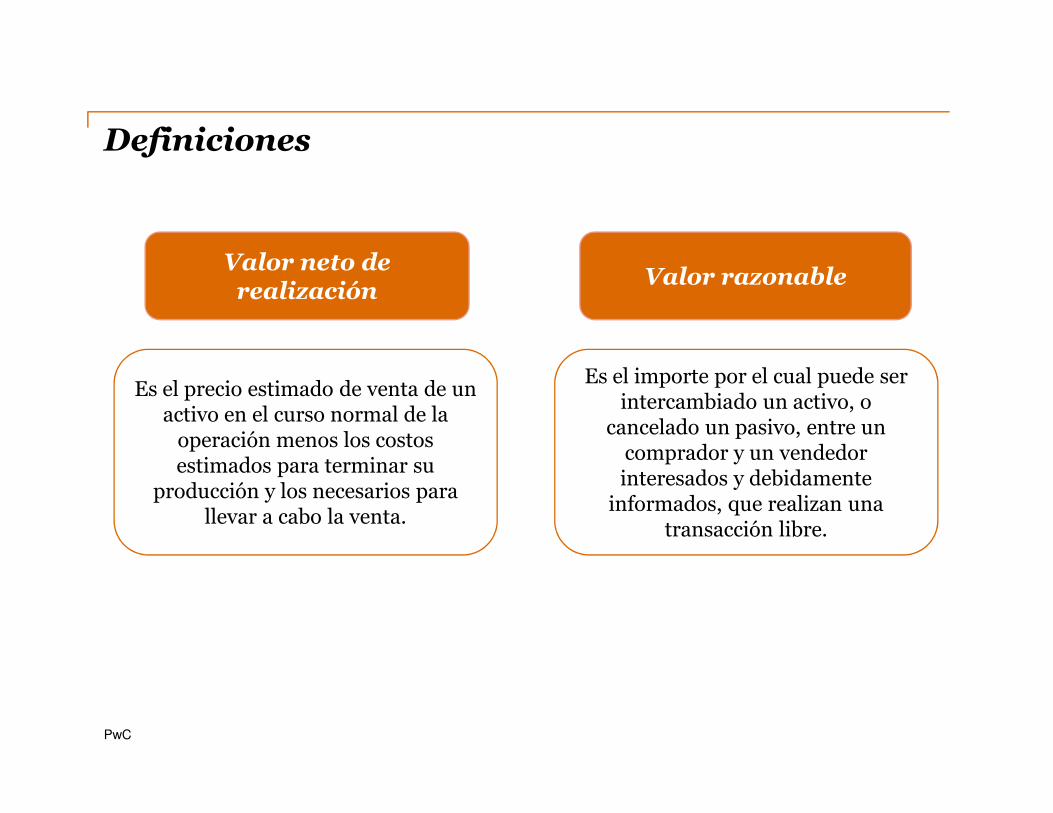

Valor neto de realización

Valor razonable

Es el precio estimado de venta de un activo en el curso normal de la

Es el importe por el cual puede ser intercambiado un activo, o

PwC

activo en el curso normal de la operación menos los costos estimados para terminar su

producción y los necesarios para llevar a cabo la venta.

intercambiado un activo, o cancelado un pasivo, entre un

comprador y un vendedor interesados y debidamente

informados, que realizan una transacción libre.

Medición de los inventarios

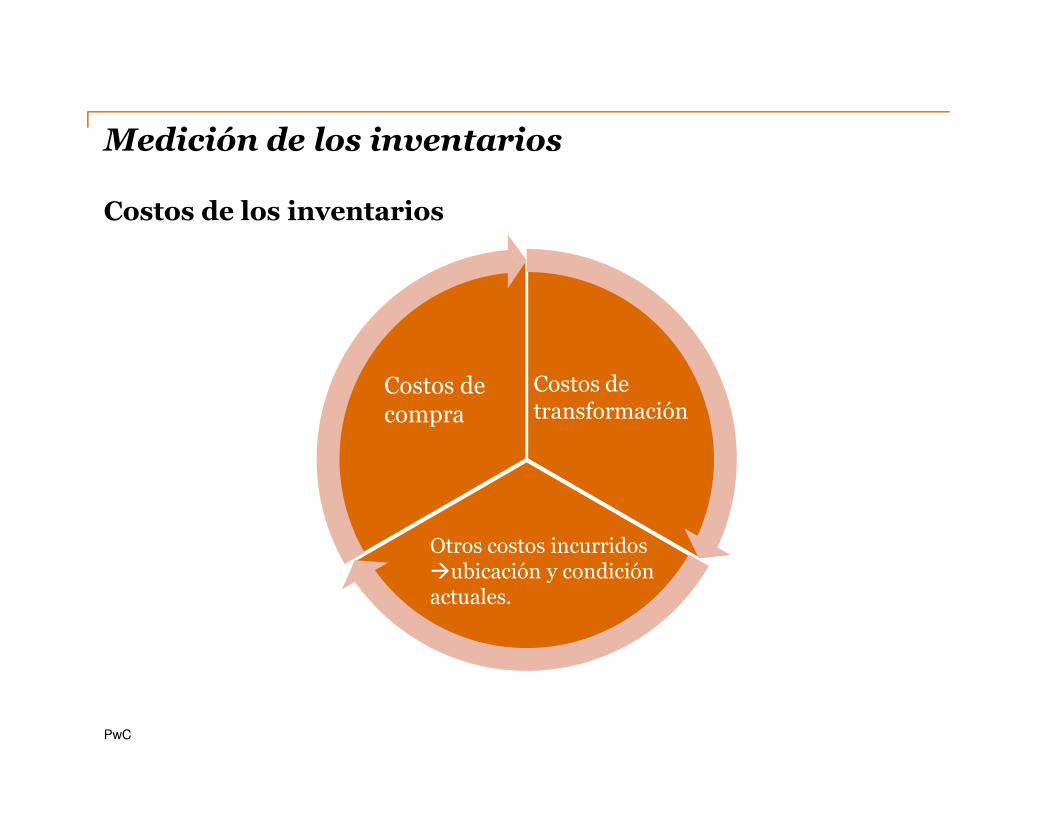

Costos de compra

Costos de transformación

Costos de los inventarios

PwC

compra transformación

Otros costos incurridos �ubicación y condición actuales.

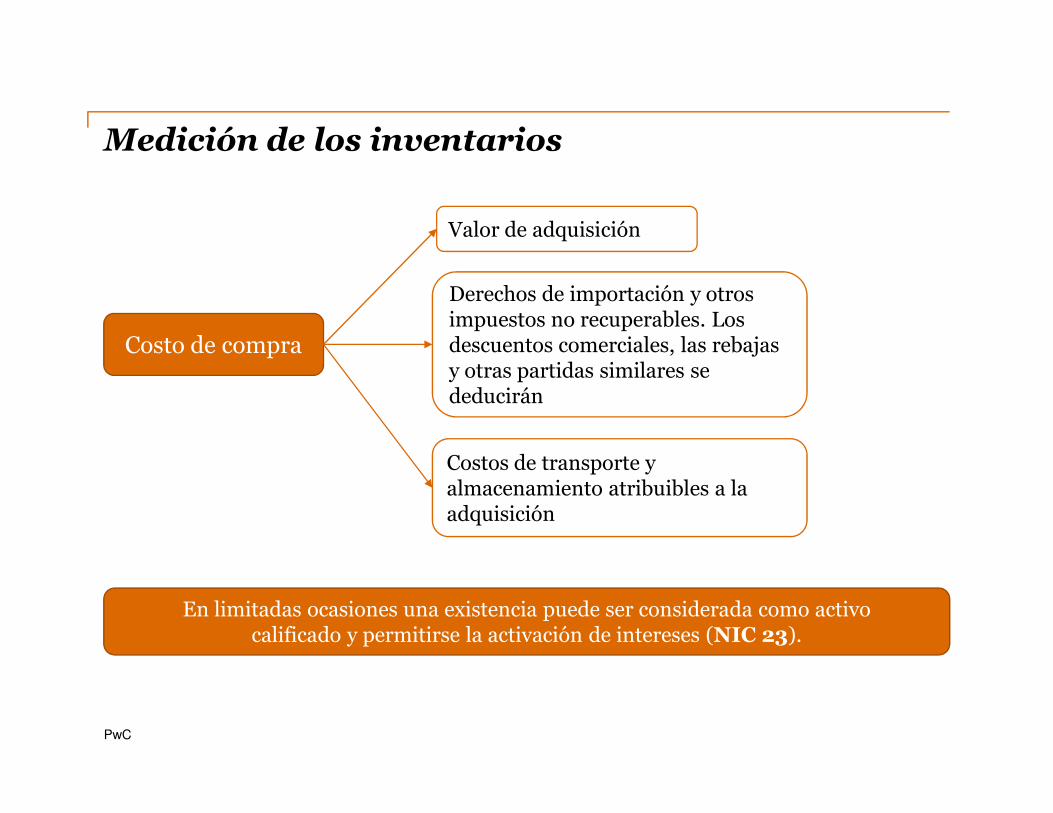

Medición de los inventarios

Costo de compra

Valor de adquisición

Derechos de importación y otrosimpuestos no recuperables. Losdescuentos comerciales, las rebajasy otras partidas similares sededucirán

PwC

deducirán

Costos de transporte yalmacenamiento atribuibles a laadquisición

En limitadas ocasiones una existencia puede ser considerada como activocalificado y permitirse la activación de intereses (NIC 23).

Medición de los inventarios

Directamenterelacionado con

las unidadesproducidas

Mano de obra directa

Costos indirectos de fabricación asignados sobre una base razonable (fijos y variables).

Costo de transformación

PwC

razonable (fijos y variables).

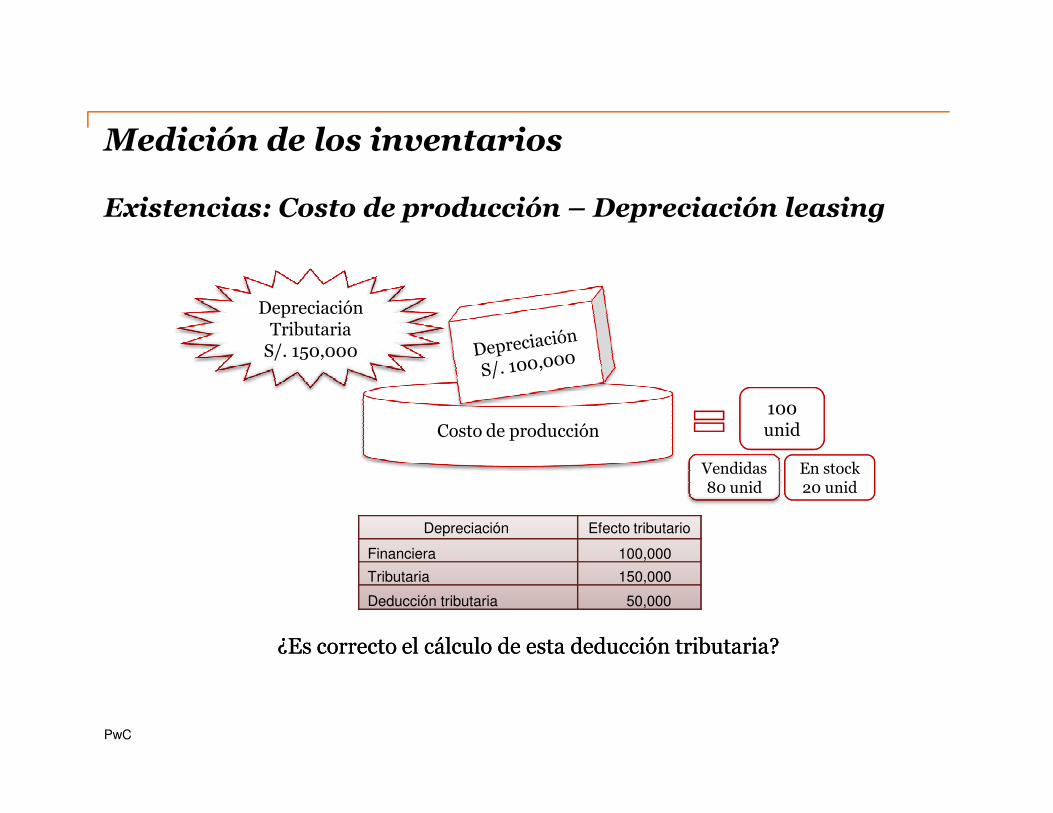

¿Depreciación tributaria se considera como parte del costo?

Existencias: Costo de producción – Depreciación leasing

Depreciación Tributaria S/. 150,000

100

Medición de los inventarios

PwC

Costo de producción

Vendidas 80 unid

En stock 20 unid

100 unid

Depreciación Efecto tributario

Financiera 100,000

Tributaria 150,000

Deducción tributaria 50,000

¿Es correcto el cálculo de esta deducción tributaria?¿Es correcto el cálculo de esta deducción tributaria?

Medición de los inventarios

Valor neto de realización

Costo vs VNREl menor

Provisión por desvalorización de existencias

¿Deducible para fines del IR?

Concepto de costo

computable

ANÁLISIS FINANCIERO ANÁLISIS TRIBUTARIO

PwC

• Diferencias temporales: Registro del IRD

• Deducible con la venta o baja de las existencias

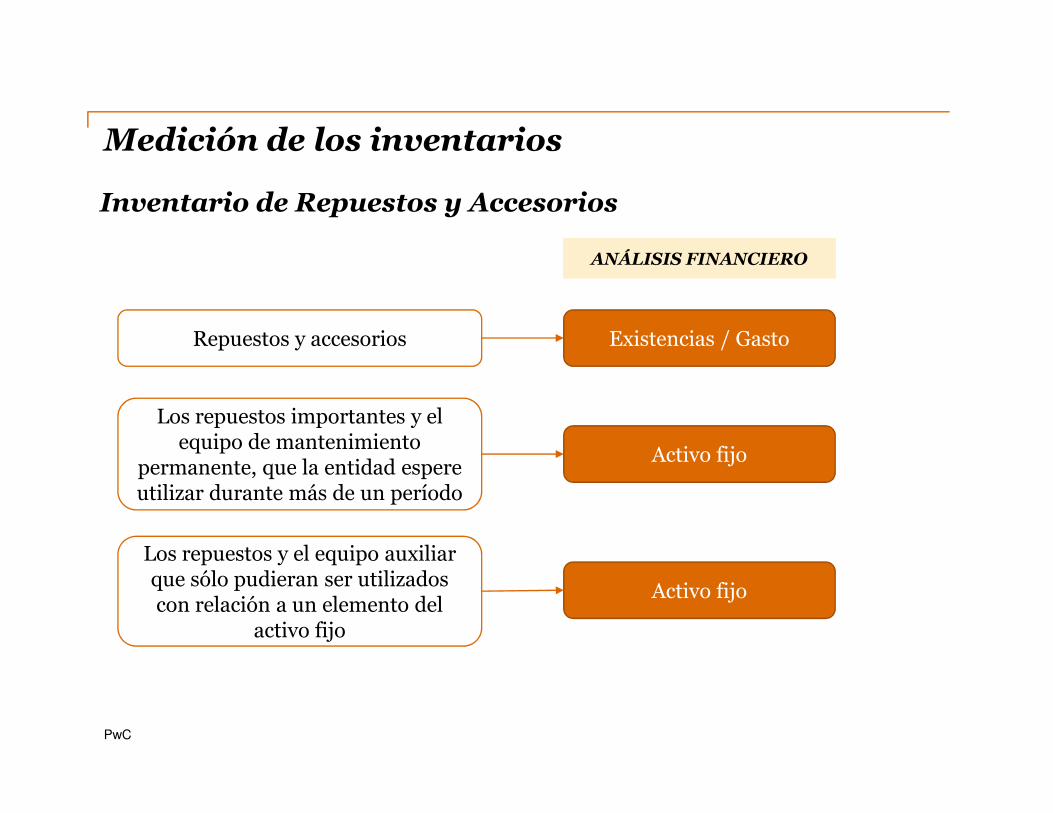

Inventario de Repuestos y Accesorios

Repuestos y accesorios

ANÁLISIS FINANCIERO

Los repuestos importantes y el

Existencias / Gasto

Medición de los inventarios

PwC

Los repuestos importantes y el equipo de mantenimiento

permanente, que la entidad espere utilizar durante más de un período

Los repuestos y el equipo auxiliar que sólo pudieran ser utilizados con relación a un elemento del

activo fijo

Activo fijo

Activo fijo

Merma

Merma es la pérdida física en el volumen, pesoo cantidad de las existencias, ocasionadas porcausas inherentes a su naturaleza o al procesoproductivo.

Son deducibles como gasto las pérdidas pormermas debidamente acreditadas.

PwC

mermas debidamente acreditadas.

Artículo 37° - Inciso f) de la Ley del IR

Artículo 21°- Inciso c), numeral 1, del Rgto. de la LIR.

12

Requisitos para la Deducibilidad

• “Informe técnico (debe contener metodología empleada y pruebas realizadas).

• En caso contrario no se admitirá la deducción.

PwC

Base Legal: Artículo 21° - Inciso c) delRgto. de la Ley del IR

13

RTF N.°3620-5-2005

“Si bien la SUNAT goza de la facultad derequerir al contribuyente que acredite lasmermas mediante un informe técnico emitidopor un profesional independiente, competentey colegiado o por el organismo técnicocompetente, ello debe aplicarse

No se requiere un informe

de

PwC

competente, ello debe aplicarserazonablemente, esto es, cuando no haya unamerma acreditada o no se tenga certeza delporcentaje aplicable para la actividad por nocontar con elementos para ello, entre otros, loque no ocurre cuando existen normasespecificas que reconocen un porcentajerazonable de mermas.”

de mermas

14

RTF N.°9868-3-2010

“Para acreditar la merma no basta que elcontribuyente presente el informe técnicoelaborado por profesional colegiado

Informe de

mermas

PwC

competente, sino que en dicho informe debeestablecerse la metodología empleada y laspruebas realizadas, de lo contrario la mermano se tendrá por debidamente acreditada ”.

mermas

15

RTF N.°3321-4-2010

Las mermas además de ocurrir en el proceso productivo pueden producirse por el manipuleo de los bienes, y tratándose de una perdida de orden cuantitativo, en la cual el bien se pierde por causas inherentes a su naturaleza; se concluye así que constituyen

La merma comprende

PwC

naturaleza; se concluye así que constituyen mermas las perdidas que ocurren por la naturaleza frágil propia de los vidrios comercializados y transportados por el contribuyente desde el puerto de embarque hasta su entrega al consumidor final. (Cf. RTF N°s. 3722-2-3004, 2684-4-2003 y 675-2-2001).

16

RTF N.°16724-2-1980

Dentro del concepto de mermas estáncomprendidos la pérdidas de productos en elproceso de elaboración y envasado, la rotura debotellas llenas dentro del almacén de la plantay el manipuleo del embarque del depósito a losmedios de transporte, y las pérdidas

La merma comprende

PwC

medios de transporte, y las pérdidassusceptibles en operaciones que se realizannormalmente tales como envasados que noreúne las condiciones formales para su venta,como igualdad de niveles o contenido, etc , quese suele entregar gratuitamente al personal o alpúblico.

17

RTF N.°5349-3-2005

“No constituyen mermas las pérdidas que noson imputables ni a la naturaleza ni al procesode producción sino que son consecuencias delactuar de terceros, como sucede con laspérdidas de agua por consumos realizados por

Pérdidas que no son mermas

PwC

pérdidas de agua por consumos realizados poralgunos clientes y/o personas, aún cuando elservicio se encuentre cortado, porque existenconexiones sin medidor y/o clandestinas”.

mermas

18

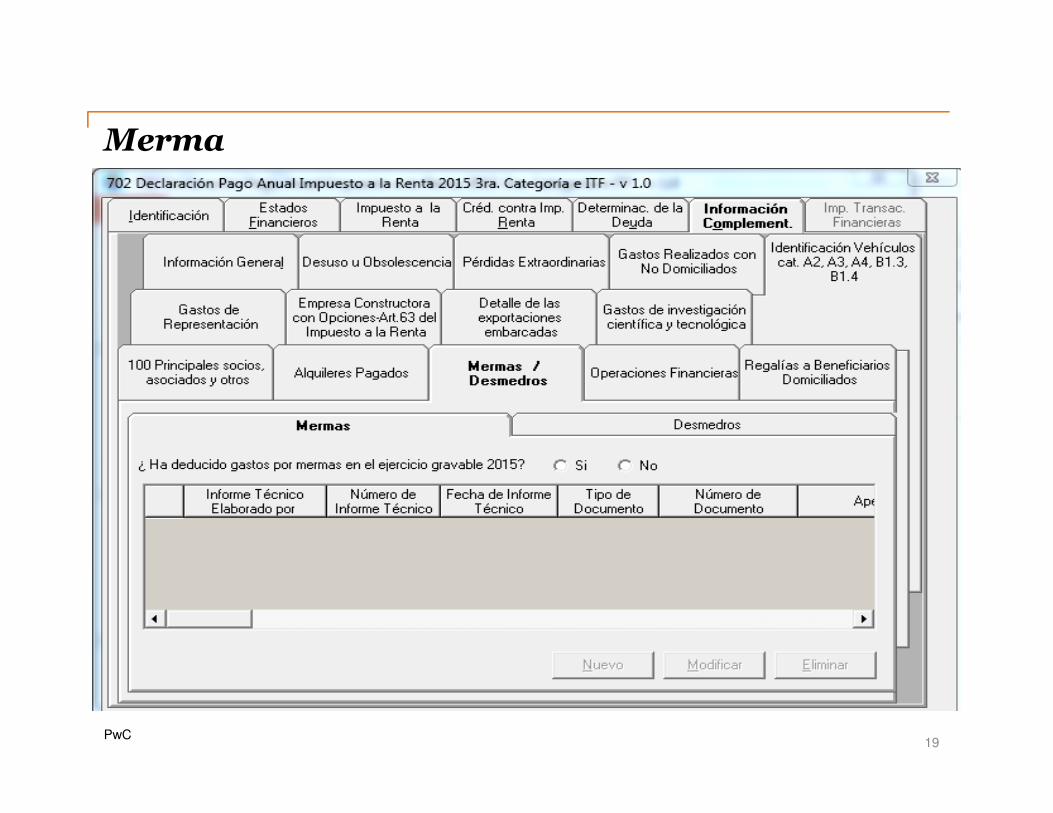

Merma

PwC19

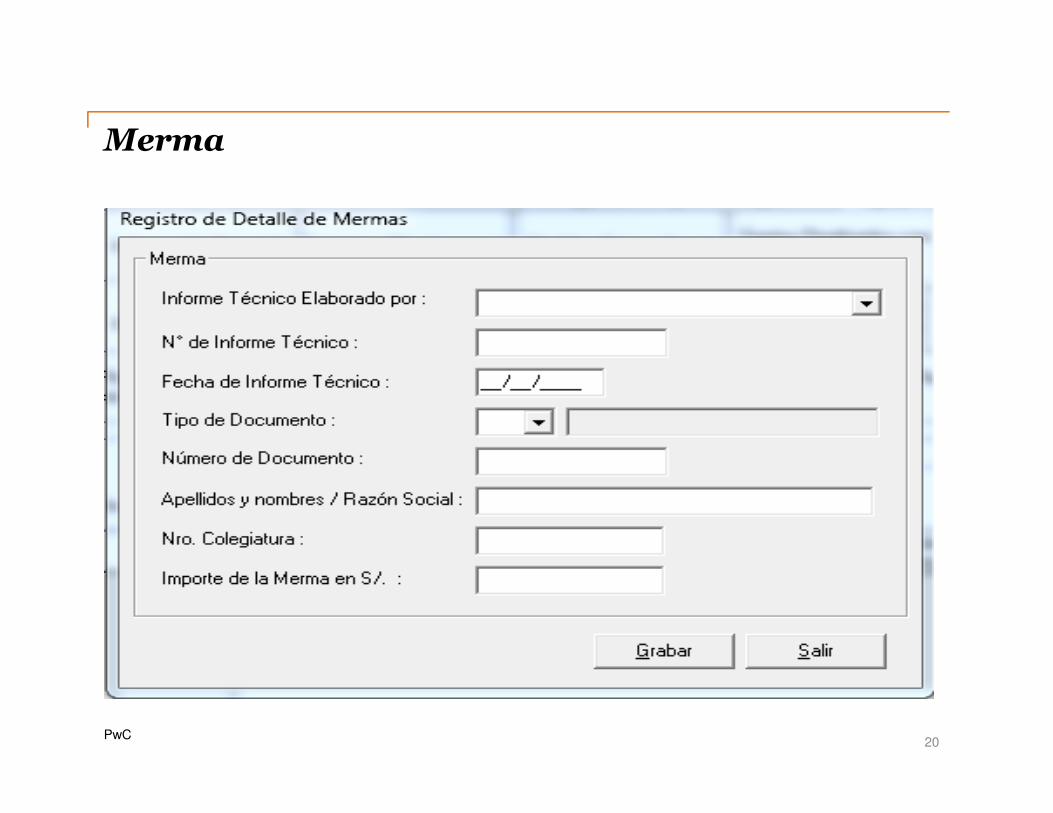

Merma

PwC20

Desmedro

Desmedro es la pérdida de orden cualitativo e irrecuperable de las existencias, haciéndolas inutilizables para los fines a los que estaban destinados.

Son deducibles como gasto las pérdidas por desmedros debidamente acreditados.

PwC

desmedros debidamente acreditados.

Artículo 37°- Inciso f) de la Ley del IR.Artículo 21°- Inciso c), numeral 2, del Rgto. de la LIR.

21

Requisitos para la Deducibilidad

• Destrucción ante Notario Público o Juez de Paz.

• Comunicación a la SUNAT.

• Procedimientos alternativos o complementarios (naturaleza dela existencia o actividad de la empresa).

PwC

Base Legal: Artículo 21° - Inciso c),Tercer párrafo del Rgto. LIR.

22

RTF N.°4240-3-2013

“La exigencia de comunicar previamente a laAdministración Tributaria la destrucción de losbienes tiene por finalidad darle a ella la

Comunicación a la

Administración

PwC

posibilidad de designar a un funcionario paraque presencie el acto de destrucción,estableciendo para tal efecto un plazocorrespondiente”

Administración Tributaria

23

RTF N.°1804-1-2006

“El gasto por desmedros no ésta debidamente acreditado si el acta del notario sólo certifica el estado de la mercadería y no hace referencia a la destrucción de dichos bienes”.

No se

acredita el desmedro

PwC24

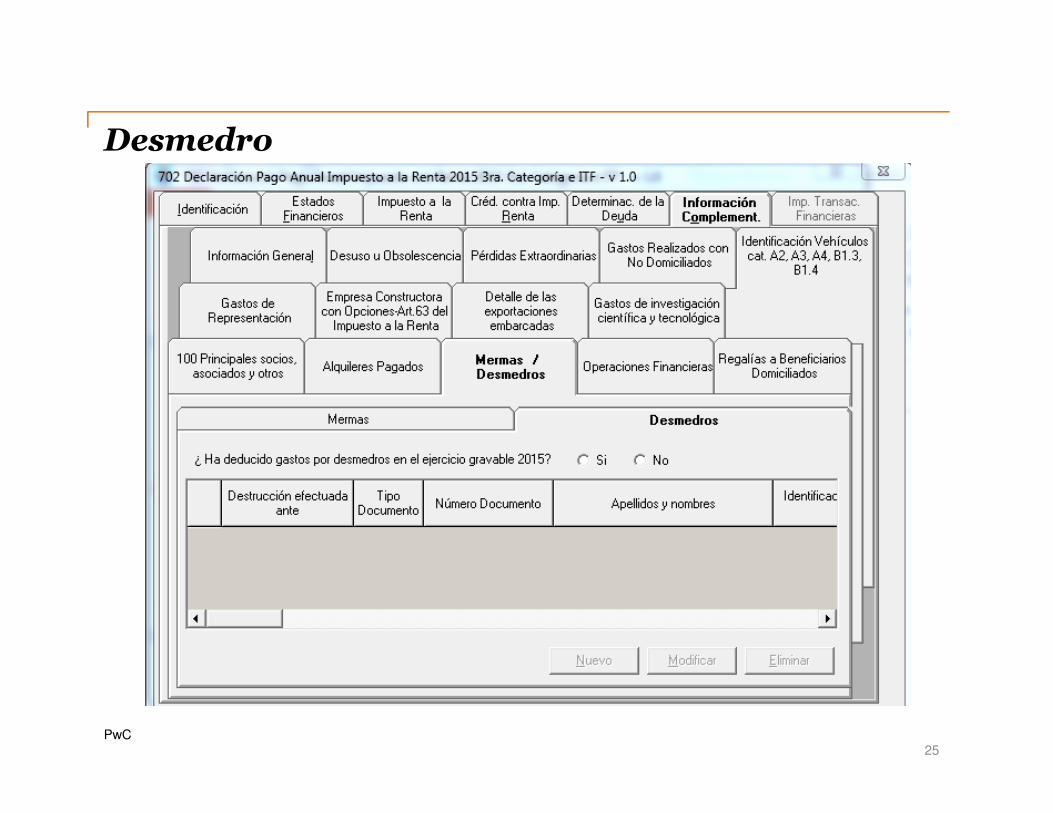

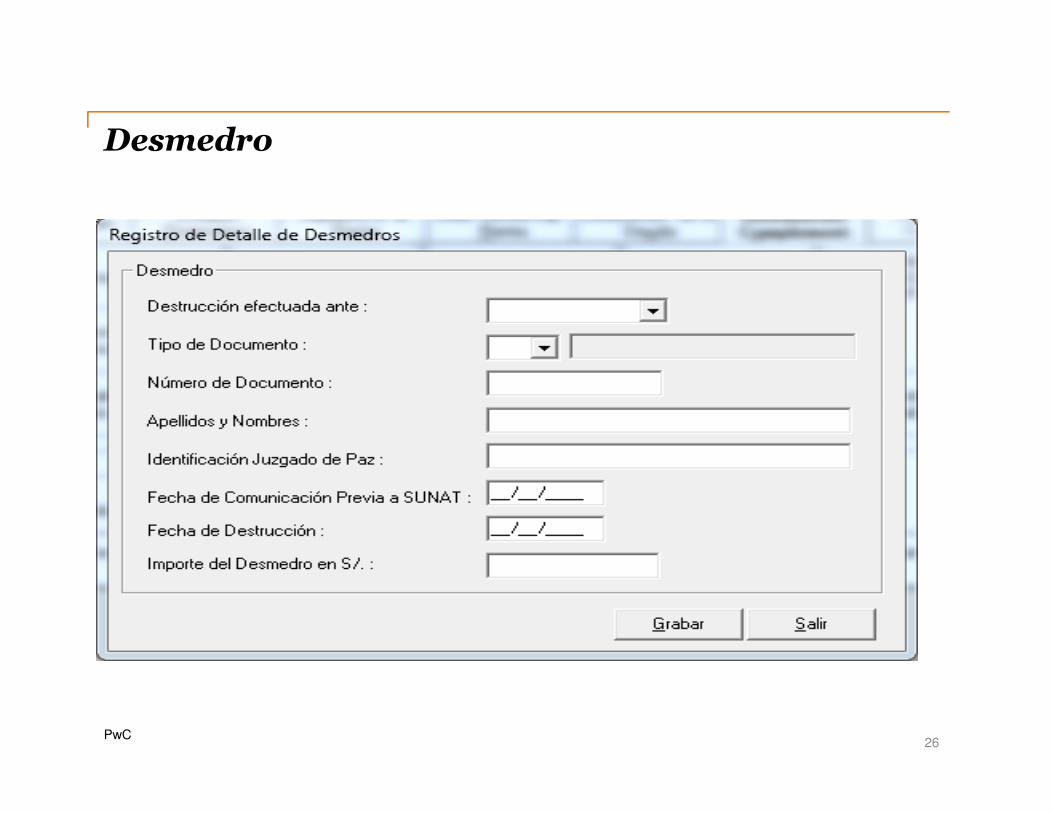

Desmedro

PwC25

Desmedro

PwC26