nic 2 existencias

TRANSCRIPT

NIC 2: Existencias

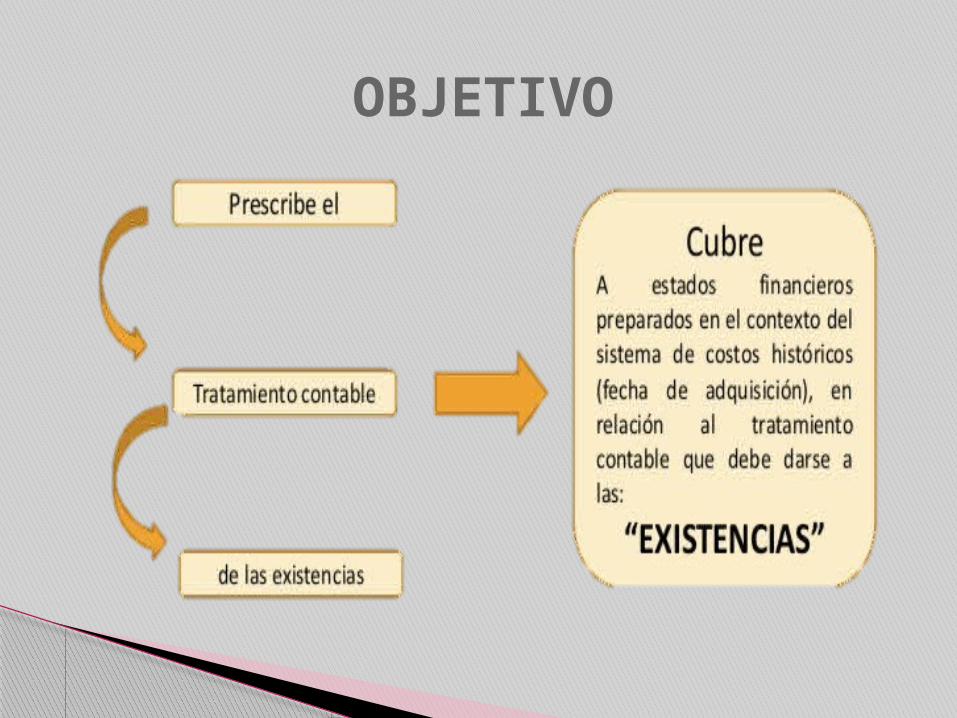

OBJETIVO

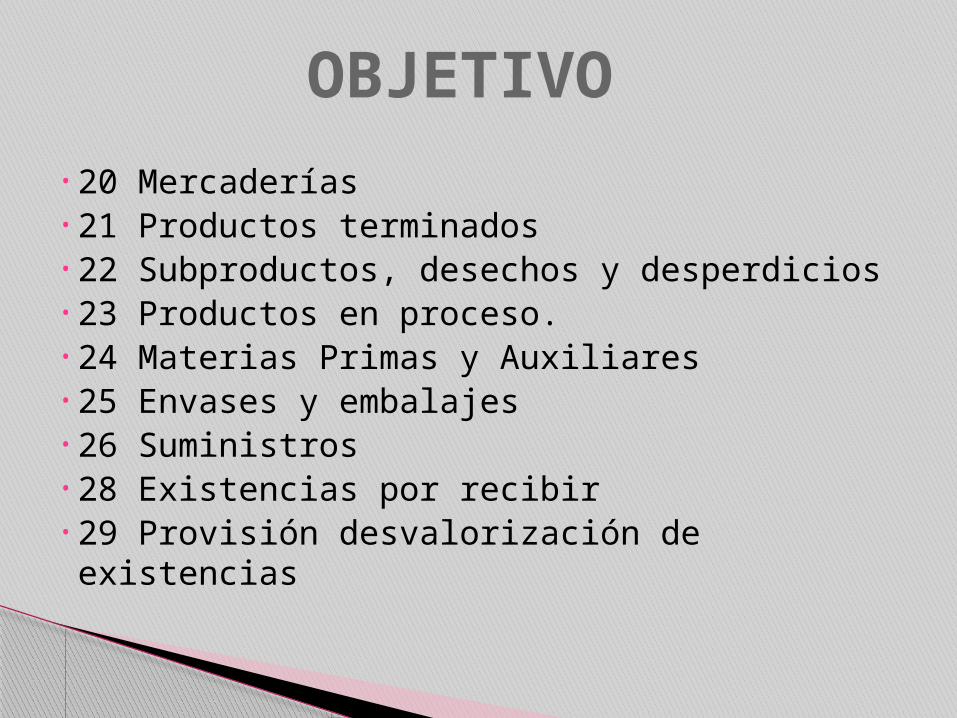

• 20 Mercaderías• 21 Productos terminados• 22 Subproductos, desechos y desperdicios• 23 Productos en proceso.• 24 Materias Primas y Auxiliares• 25 Envases y embalajes• 26 Suministros• 28 Existencias por recibir• 29 Provisión desvalorización de

existencias

OBJETIVO

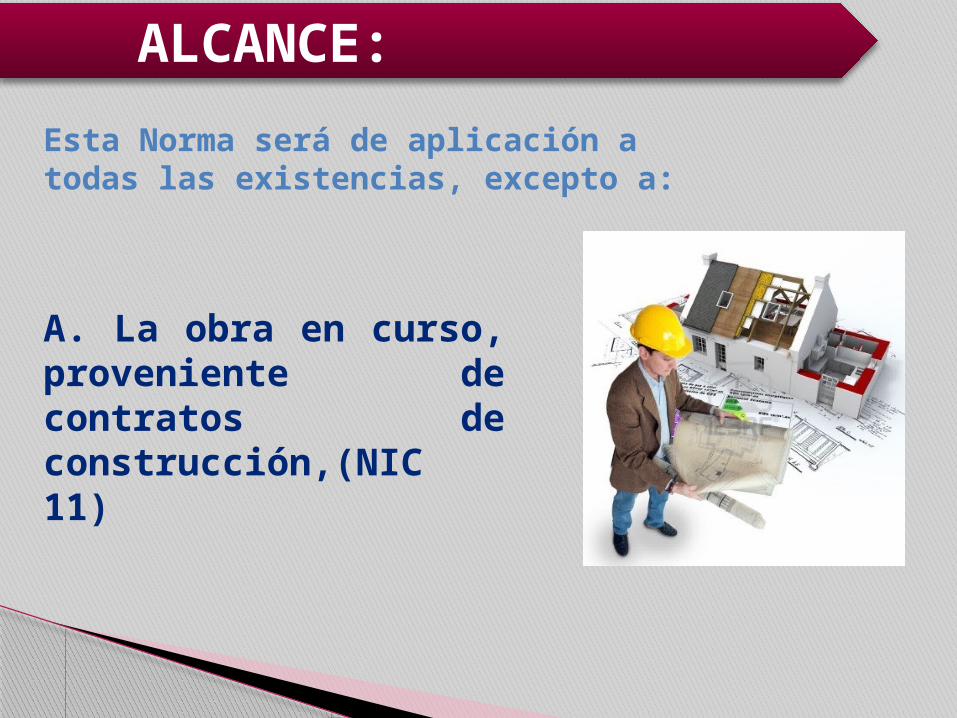

ALCANCE:

Esta Norma será de aplicación a todas las existencias, excepto a:

A. La obra en curso, proveniente de contratos de construcción,(NIC 11)

ALCANCE

Esta Norma será de aplicación a todas las existencias, excepto a:

B. Los instrumentos financieros

ALCANCE:

Esta Norma será de aplicación a todas las existencias, excepto a:

C. Productores de productos agrícolas y forestales, de productos agrícolas tras la cosecha o recolección, así como de minerales y productos minerales, siempre que sean medidos por su valor neto realizable, de acuerdo con prácticas bien consolidadas en esos sectores.

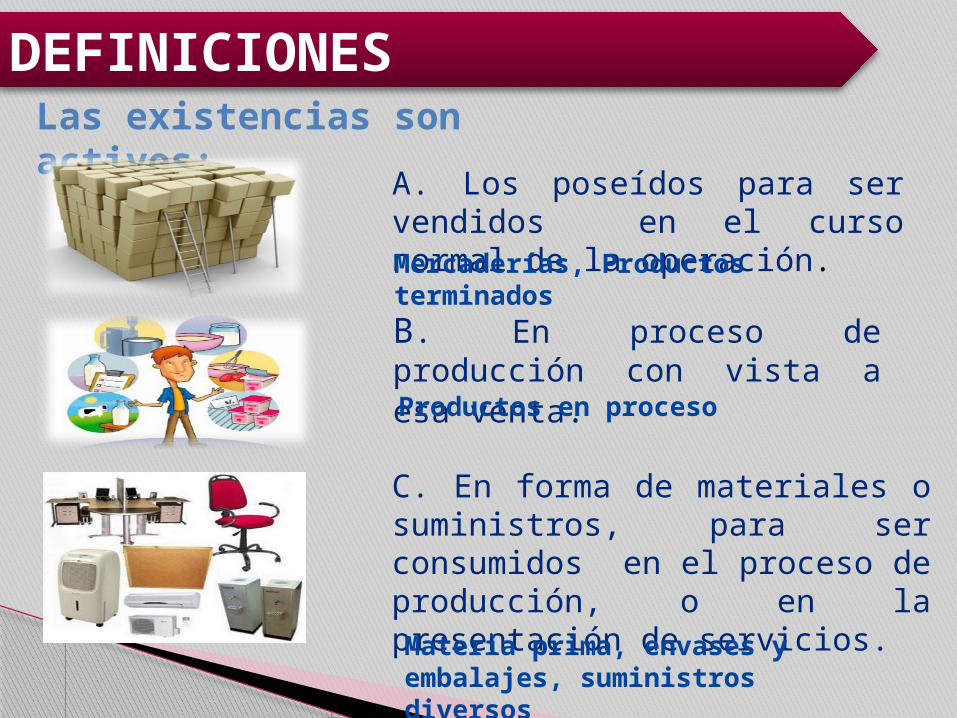

DEFINICIONESLas existencias son activos:

A. Los poseídos para ser vendidos en el curso normal de la operación.

B. En proceso de producción con vista a esa venta.

C. En forma de materiales o suministros, para ser consumidos en el proceso de producción, o en la presentación de servicios.

Mercaderías, Productos terminados

Materia prima, envases y embalajes, suministros diversos

Productos en proceso

DEFINICIONES

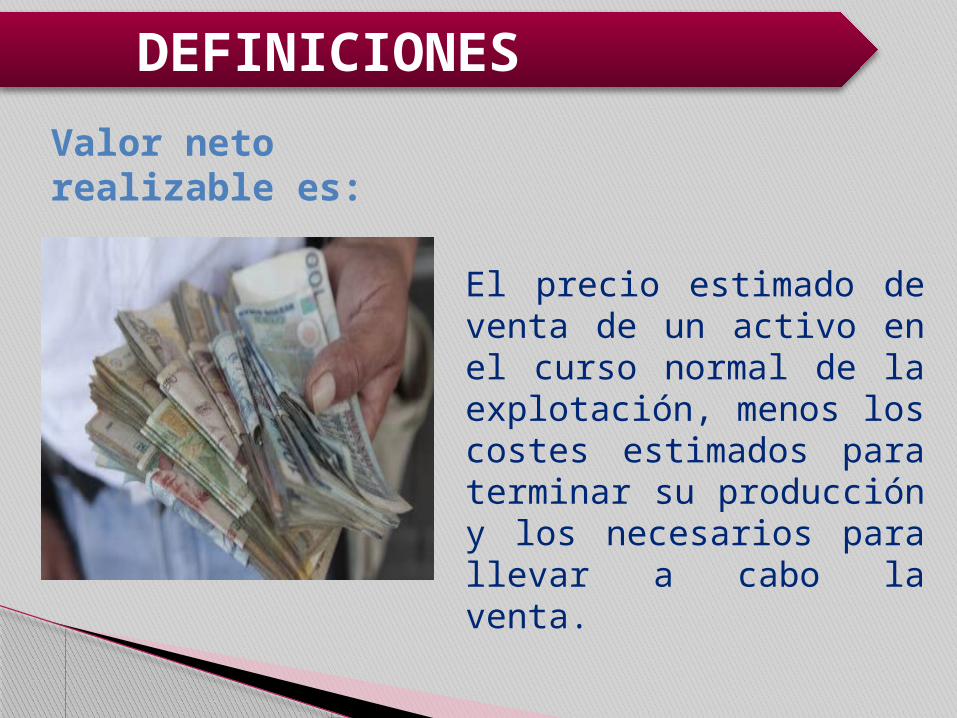

Valor neto realizable es:

El precio estimado de venta de un activo en el curso normal de la explotación, menos los costes estimados para terminar su producción y los necesarios para llevar a cabo la venta.

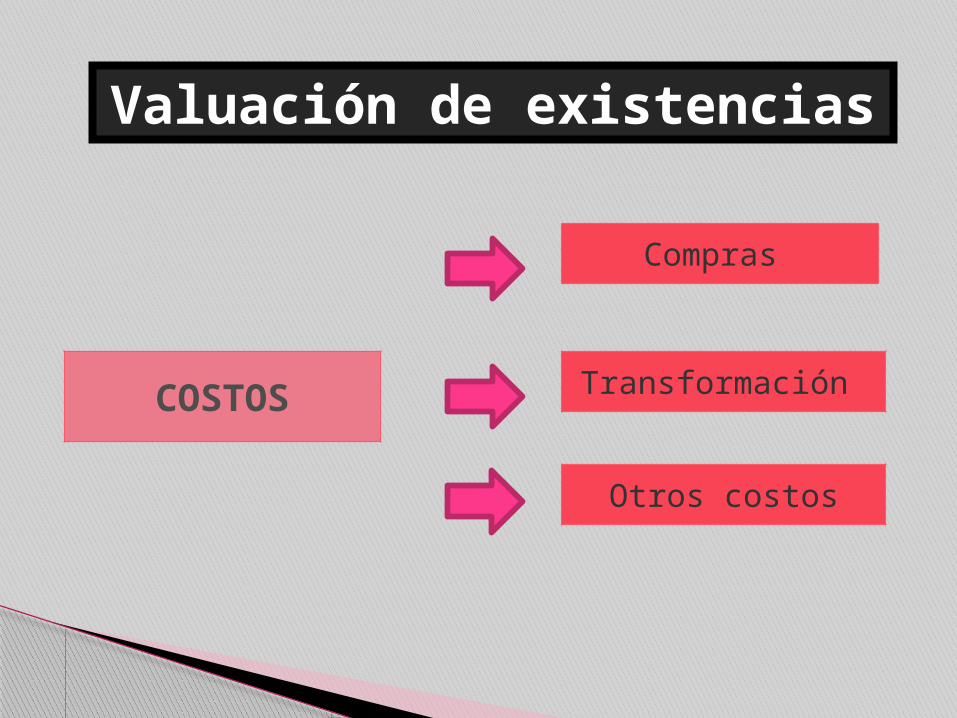

Valuación de existencias

COSTOS

Compras

Transformación

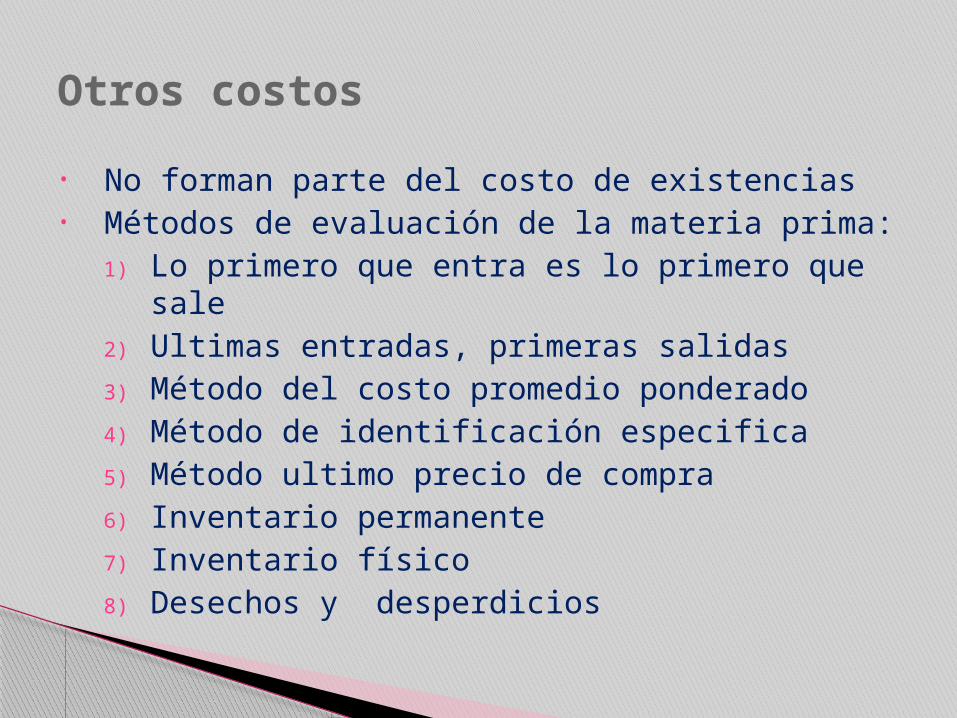

Otros costos

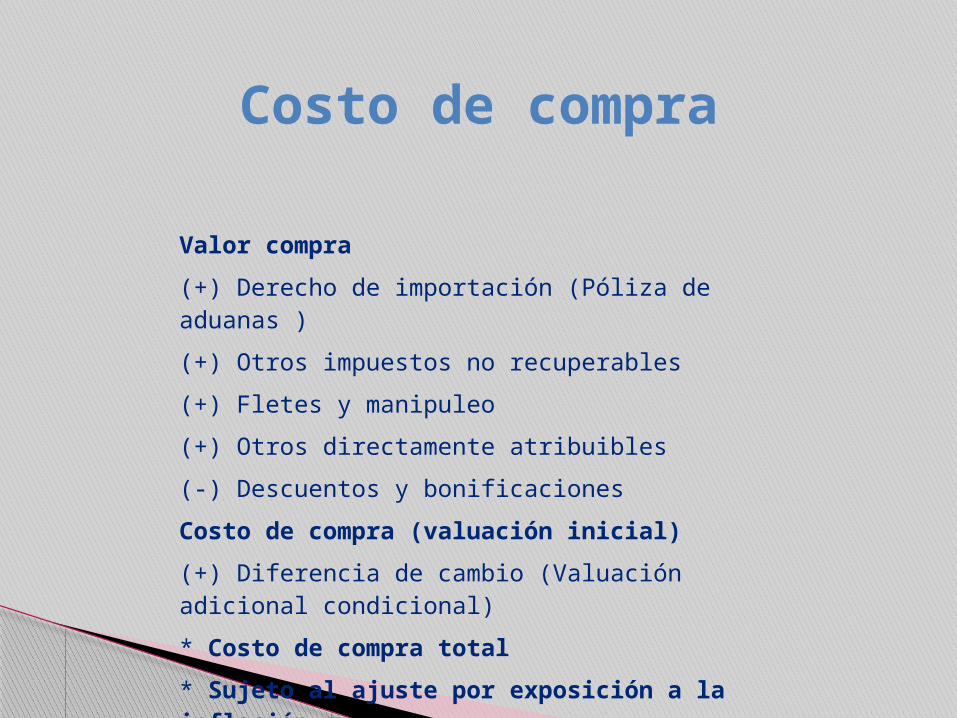

Costo de compra

Valor compra

(+) Derecho de importación (Póliza de aduanas )

(+) Otros impuestos no recuperables

(+) Fletes y manipuleo

(+) Otros directamente atribuibles

(-) Descuentos y bonificaciones

Costo de compra (valuación inicial)

(+) Diferencia de cambio (Valuación adicional condicional)

* Costo de compra total

* Sujeto al ajuste por exposición a la inflación

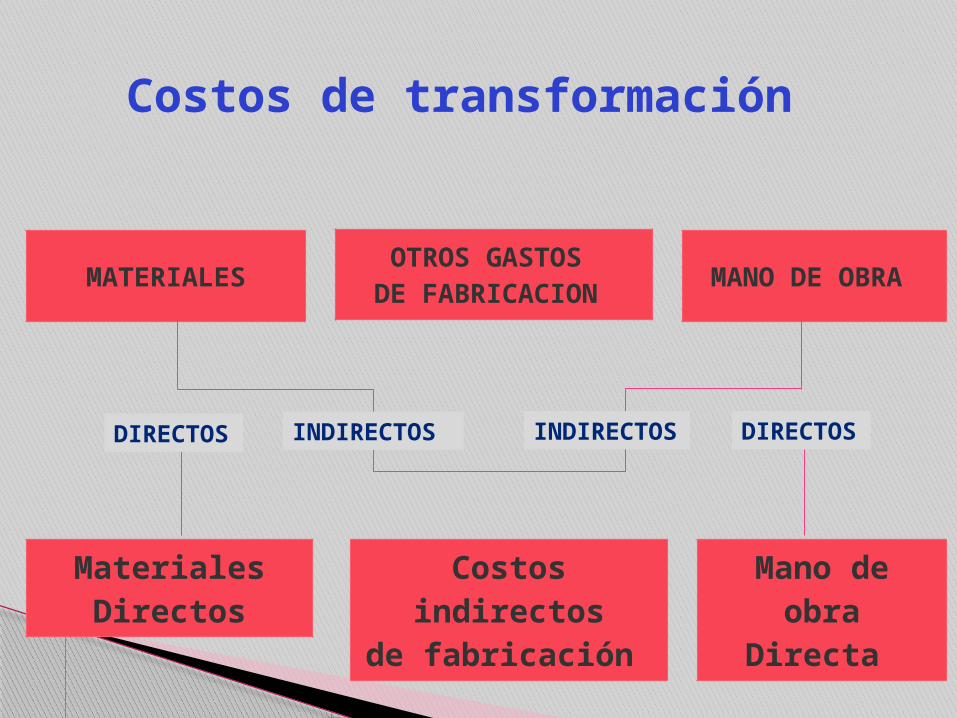

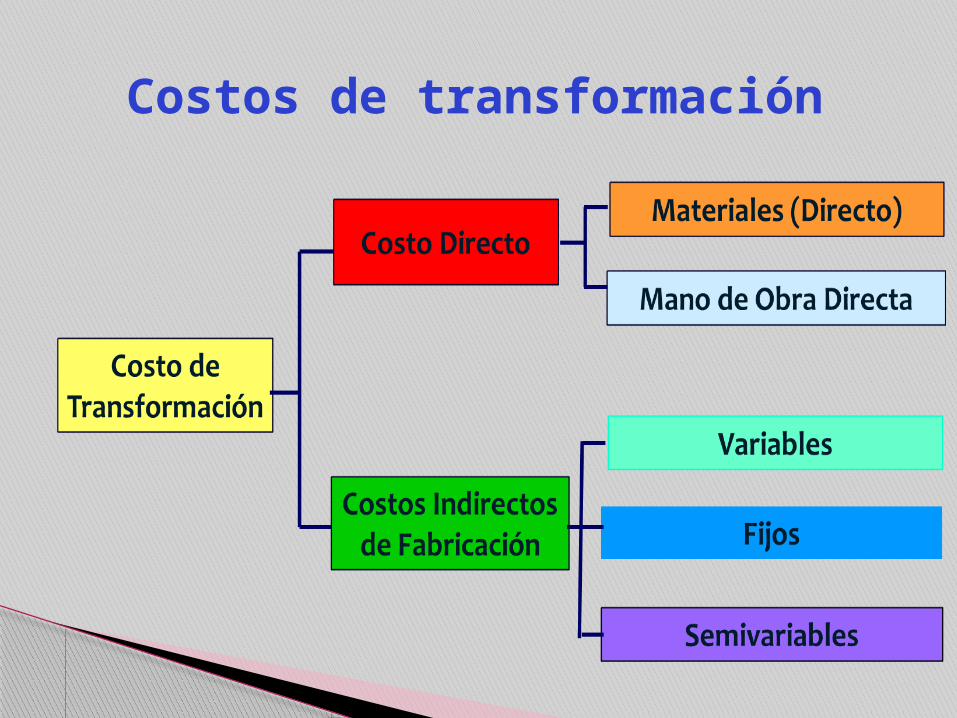

Costos de transformación

MANO DE OBRA OTROS GASTOS

DE FABRICACION MATERIALES

Mano de obraDirecta

Costos indirectosde fabricación

Materiales Directos

INDIRECTOS

INDIRECTOS

DIRECTOS

DIRECTOS

Costos de transformación

• No forman parte del costo de existencias• Métodos de evaluación de la materia prima:

1) Lo primero que entra es lo primero que sale2) Ultimas entradas, primeras salidas3) Método del costo promedio ponderado4) Método de identificación especifica5) Método ultimo precio de compra6) Inventario permanente7) Inventario físico8) Desechos y desperdicios

Otros costos