nic 12 impuesto a la renta diferido12... · de dichos activos es de 20 años. determinar el...

TRANSCRIPT

NIC 12 – Impuesto a la renta diferido

Contenido:1. Definiciones relevantes 3

2. Reconocimiento y medición 11

3. Presentación 16

4. Casos prácticos 19

MERCURYBusiness Advisory Network

1. Definiciones relevantes

Definiciones relevantes

4

El problema al registrar el impuesto a la rentaes cómo tratar las consecuencias actuales yfuturas de:

La recuperación (liquidación) en el futuro delimporte en libros de los activos (pasivos) que se hanreconocido en el estado de situación financiera; y,

1

2

… hoy

Supuesto inherente

Se tiene inherente la expectativa de que el activo o

pasivo se recuperará o liquidará respectivamente,

por los valores en libros

Pero,

Las transacciones y otros sucesos del períodocorriente que han sido objeto de reconocimiento enlos estados financieros

La NIC 12 prohíbe el método del diferimiento o elmétodo del pasivo (basado en resultados) y exige laaplicación de otra variante del método del pasivo:basado en el estado de situación financiera

©Jorgeluis Samaniego-Gutarra

Definiciones relevantes

5

NIC 12

Esta norma aplica al tratamiento contable del impuesto a la renta,que es el impuesto derivado de los resultados financieros de unaentidad.

Incluye: Impuesto a la renta corriente y diferido.

Activo

Pasivo

Ingresos de beneficios

económicos (caja)

Salida de beneficios

económicos (caja)

… En resumenRecupero

Compensación/liquidación

©Jorgeluis Samaniego-Gutarra

Definiciones relevantes

6

Caso: Diferencias temporarias imponibles

La Compañía posee activos fijos ascendentes a S/5,900,000 y de acuerdo a su mejor estimado considera que la vida útil de dichos activos es de 20 años. Determinar el impuesto a la renta diferido considerando que la depreciación tributaria admitida es hasta por 5 años y que nos encontramos en el primer año de vida útil.

Considerar el 30% como tasa del impuesto a la renta y que el activo tiene un régimen especial que le permite deducir la depreciación sin estar contabilizada (ej. Construcciones y leasing).

Solución:

Datos Financiero Tributario

S/. S/.

Costo 5,900,000 5,900,000

Tasa de depreciaciòn 5% 20%

Valor en Base

libros legal

S/. S/.

Costo activo fijo 5,900,000 5,900,000

Depreciaciòn acumulada (295,000) (1,180,000)

Costo neto acumulado 5,605,000 (1) > 4,720,000 (2)

Diferencia temporal imponible (1) - (2) S/. 885,000

Tasa del IR 30%

Pasivo diferido S/. 265,500

©Jorgeluis Samaniego-Gutarra

Definiciones relevantes

7

Base tributaria de un activo Base tributaria de un pasivo

El importe que será deducible para efectostributarios, de los beneficios imponibleseconómicos que se derivarán para la entidad,cuando recupere el importe en libros delactivo.

Ejemplo

Un terreno fue adquirido por US$1,000 al inicio del ejercicio. Éste es revaluado a US$1,500 a la fecha de cierre del estado de situación financiera. El monto que será deducible para propósitos tributarios cuando el terreno sea vendido a su valor en libros de US$1,500 es su costo de US$1,000, ¿cuál es la base tributaria?

Su importe en libros, menos cualquiercantidad que será deducible para efectosfiscales respecto de esa partida en ejerciciosfuturos.

Base imponible = valor contable menos la cantidad deducible futuro.

Multas/penalidades que no son deducibles para fines tributarios tienen un valor en libros de US$1,000 a la fecha del estado de situación financiera.Base tributaria = Valor en libros – Monto deducible futuro

1,000 = 1,000 – Cero

Ejemplo

Valor en Base Diferencia

libros fiscal temporaria

US$ US$ US$

Multas / penalidades 1,000 1,000 -

Tasa IR 30%

IR Diferido -

La entidad no reconocerá ningún impuesto diferido

US$ 1,000

©Jorgeluis Samaniego-Gutarra

Definiciones relevantes

8

La diferencia entre el valor en libros de un activo o un pasivo en el estado de situación financiera y su base tributaria (fiscal) puede ser Imponible o Deducible.

Diferencia temporaria Deducible –Impuesto diferido Activo (IDA)

Si el valor en libros es menor a la Base Tributaria

Diferencia temporaria Deducible –Impuesto diferido Activo (IDA)

Diferencia temporaria Imponible –Impuesto diferido Pasivo (IDP)

Si el valor en libros es mayor a la Base Tributaria

Diferencia temporaria Imponible –Impuesto diferido Pasivo (IDP)

Para Activos Para Pasivos

©Jorgeluis Samaniego-Gutarra

Definiciones relevantes

9

Nueve pasos para el cálculo del impuesto a la renta diferido

Calcularlas diferenciastemporarias

3

Determinarla tasa de impuesto

6

Revelación

9Presentación

y compensación

8

Determinarla base imponible

2

5

Calcularel impuesto a la renta

corriente

1

Identificarlas excepciones

4

Reconocer el impuesto a la renta diferido

7

Revisar las diferencias temporarias deducibles y las

pérdidas tributarias

2

©Jorgeluis Samaniego-Gutarra

Definiciones relevantes

10

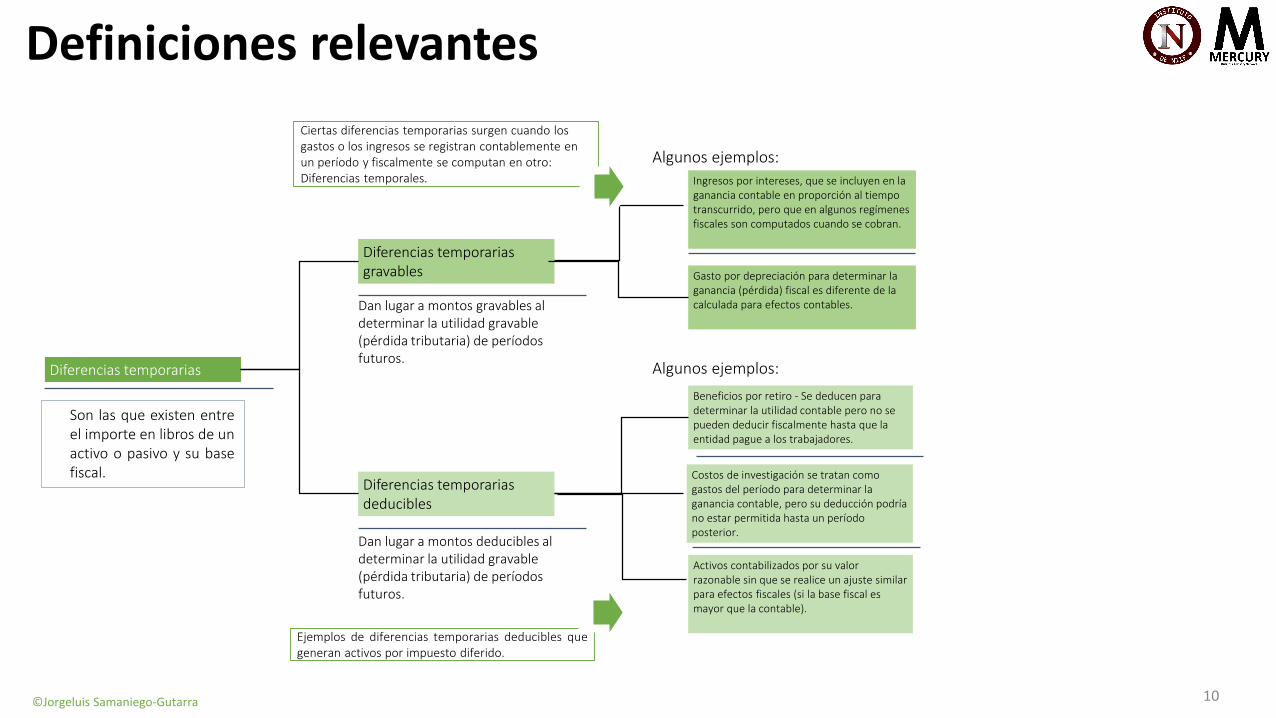

Costos de investigación se tratan como gastos del período para determinar la ganancia contable, pero su deducción podría no estar permitida hasta un período posterior.

Beneficios por retiro - Se deducen para determinar la utilidad contable pero no se pueden deducir fiscalmente hasta que la entidad pague a los trabajadores.

Gasto por depreciación para determinar la ganancia (pérdida) fiscal es diferente de la calculada para efectos contables.

Ingresos por intereses, que se incluyen en la ganancia contable en proporción al tiempo transcurrido, pero que en algunos regímenes fiscales son computados cuando se cobran.

Diferencias temporarias

Diferencias temporarias deducibles

Dan lugar a montos deducibles al determinar la utilidad gravable (pérdida tributaria) de períodos futuros.

Diferencias temporarias gravables

Dan lugar a montos gravables al determinar la utilidad gravable (pérdida tributaria) de períodos futuros.

Son las que existen entreel importe en libros de unactivo o pasivo y su basefiscal.

Ciertas diferencias temporarias surgen cuando los gastos o los ingresos se registran contablemente en un período y fiscalmente se computan en otro: Diferencias temporales.

Activos contabilizados por su valor razonable sin que se realice un ajuste similar para efectos fiscales (si la base fiscal es mayor que la contable).

Ejemplos de diferencias temporarias deducibles quegeneran activos por impuesto diferido.

Algunos ejemplos:

Algunos ejemplos:

©Jorgeluis Samaniego-Gutarra

2. Reconocimiento y medición

Reconocimiento y medición

12

Principios básicos para el cálculo

Método del pasivo basado en el balance para calcular el impuesto diferido:

Valor en libros del activo / pasivo XBase fiscal del activo / pasivo (X)

Diferencia temporaria X

@ tasa de impuesto aplicable X%

Impuesto diferido activo / pasivo X

©Jorgeluis Samaniego-Gutarra

Reconocimiento y medición

13

Conceptos básicos para el cálculo

AÑO EN CURSO AÑO ANTERIOR

VALOR EN LIBROS XX XX

BASE FISCAL XX XX

DIFERENCIA TEMPORAL XX XX

TASA IMPOSITIVA (30%) 30% 30%

IMPUESTO A LA RENTA DIFERIDO 30% x XX 30% x XX

A B

EFECTO EN RESULTADOS DEL AÑO A-B La variación debe registrarse en el gasto o ingreso por IR relacionado con el IRD

©Jorgeluis Samaniego-Gutarra

Reconocimiento y medición

14

UAI R 10 0 A I . Renta Difer ido

Adiciones: Temporales

Temporales 400 Adiciones 400

Permanentes 70 Deducciones (200)

20 0

Deducibles

Temporales (200) Activo difer ido 60

Permanentes (50)

Base imponible 320

Distr ibución:

I . Renta Corr iente 96 B Corriente 96

Diferido (60)

36 C

Antes de difer ido Después de difer ido

Tasa efectiva 96% B/ A Tasa efectiva 36% C/ A

Conceptualización

©Jorgeluis Samaniego-Gutarra

Reconocimiento y medición

15

Conceptualización

CONCI LI ACI ON DE TASA EFECTI VA

UAI R 10 0

Impuesto a la renta teórico 30

Adiciones permanentes 21

Deducciones permanentes (15)

36

Tasa efectiva 36%

©Jorgeluis Samaniego-Gutarra

3. Presentación

Presentación

17

Se deben compensar activos y pasivos por impuestos, cuando:

Se tiene el derecho legal indiscutible de compensar los montos reconocidos.

Se tiene la intención, ya sea de liquidar sobre la base de un monto neto, o de realizar el activo y liquidar el pasivo simultáneamente.

En los estados financieros consolidados, un activo de naturaleza fiscal corriente de una entidad se compensará con un pasivo corriente fiscal de otra entidad del Grupo, si y sólo si, las entidades tienen el derecho legal de pagar o recibir una sola cantidad que cancele la situación neta.

Se deben compensar activos con pasivo por impuestos diferidos cuando:

Se tiene derecho legal indiscutible de compensar frente a la autoridad tributaria,

Los activos y pasivos por impuestos diferidos se derivan de ganancias correspondientes a la misma autoridad tributaria que recaen sobre:

- La misma entidad.- Diferentes entidades que

pretenden: liquidar los activos y pasivos corrientes por su importe neto, o realizar los activos y cancelar los pasivos simultáneamente por los impuestos diferidos.

Compensación

©Jorgeluis Samaniego-Gutarra

Presentación

18

… En resumen

ESTADO DE SITUACIÓN FINANCIERAACTIVO PASIVO Y PATRIMONIOActivo corriente Pasivo corrientes

Impuesto a la Renta S/.Activo no corriente Pasivo no corriente

Activo por Impuesto a la Renta S/. Pasivo por Impuesto a la S/. Diferido Renta diferido

ESF

ERIEstado de Resultados integrales

Utilidad antes de impuestos xxxImpuesto a la renta (xx)

Impuesto a la renta:

Corriente xxDiferido xxTotal xx

Gasto por Impuesto a la Renta

Cantidad a pagar determinada en la DJ anual

Bases financieras vs Bases tributarias = Diferencia Temporal* 30%

ActivoPasivo

©Jorgeluis Samaniego-Gutarra

MERCURYBusiness Advisory Network

4. Casos prácticos

Casos prácticos

20

1. Diferencias temporarias imponibles

La gerencia de la Compañía XYZ S.A. decide revaluar una maquinaria el 31.12.10 cuyo valor en libros neto era de S/100,000 (S/200,000 de costo y S/100,000 de depreciación acumulada). La tasa de depreciación tributaria permitida para este activo es de 10% por año. El importe del activo después de la revaluación es S/150,000 y la vida útil remanente para propósitos financieros es de 4 años.

Se solicita: Calcular el calcular el impuesto a la renta diferido. Tasa del impuesto: 30%

S/ % Revaluación ExcesoCosto 200,000 100% 300,000 100,000Depreciación acumulada (100,000) 50% (150,000) (50,000)Valor neto 100,000 50% 150,000 50,000

Tasa de depreciación tributaria 10 años 200,000/10 = 20,000Vida útil remanente 4 años 150,000/4 = 37,500

©Jorgeluis Samaniego-Gutarra

Casos prácticos

21

Al 31 de diciembre 2010 Al 31 de diciembre 2011 Al 31 de diciembre 2012

Base Base Diferencia Base Base Diferencia Base Base Diferencia

Financiera Tributaria temporal Financiera Tributaria temporal Financiera Tributaria temporal

S/ S/ S/ S/ S/ S/ S/ S/ S/

Costo 300,000 200,000 100,000 300,000 200,000 100,000 300,000 200,000 100,000

Depreciación (150,000) (100,000) (50,000) (187,500) (120,000) (67,500) (225,000) (140,000) (85,000)

Cost neto 150,000 100,000 50,000 112,500 80,000 32,500 75,000 60,000 15,000

Tasa de Impto Rta 30% 30% 30%

Pasivo diferido 15,000 9,750 4,500

1. Diferencias temporarias imponibles

©Jorgeluis Samaniego-Gutarra

Casos prácticos

22

2. Diferencias temporarias deducibles (a)

La Compañía ABC S.A. ha constituido una provisión para vacaciones de trabajadores por S/2,500,000, la cual no es deducible para el impuesto a la renta hastael momento en que se realice el pago. La Gerencia considera que hasta la fecha de presentación de la declaración jurada de Impuestos se abonará un importede S/500,000 para amortizar este pasivo.

Considerar el 30% como tasa del impuesto a la renta.

Valor en Base

libr os tr ibutar ia

S/ S/

Pasivo original 2,500,000 -

Amortización (500,000) -

Vacaciones por pagar 2,000,000 (1) > - (2)

Diferencia temporaria deducible (1) - (2) S/ 2,000,000

Tasa del IR 30%

Activo diferido S/ 600,000

©Jorgeluis Samaniego-Gutarra

Casos prácticos

23

2. Diferencias temporarias deducibles (b)

Al 31 de diciembre de 2006, XYZ S.A. mantiene gastos pre-operativos por S/2,500,000. De acuerdo con NIIF, losgastos pre-operativos deben ser registrados como gastos en el momento en que se incurran y; por lo tanto, noconstituir un activo intangible.

Para efectos tributarios podrán deducirse en el primer ejercicio o amortizarse en un período máximo de 10 años.XYZ S.A. ha decidido efectuar la amortización en 10 años, a partir del año 2007 que inicia operaciones.

Base Base Diferencia

financiera fiscal

S/. S/. S/.

Activo intangible (Gastos pre-operativos) - 2,500,000 2,500,000

Tasa de impuesto a la renta 30%

Impuesto a la renta diferido 750,000

En los siguientes años, la diferencia temporaria se va reversando:

2006 2007 2008 2009

S/. S/. S/. S/.

Activo intangible (Gastos pre-operativos)

Base financiera - - - -

Base fiscal 2,500,000 2,250,000 2,000,000 1,750,000

Tasa del impuesto a la renta 30%

Impuesto a la renta diferido 750,000 675,000 600,000 525,000

©Jorgeluis Samaniego-Gutarra

Casos prácticos

24

3. Revaluación de activos fijos

• Al 31 de diciembre de 2006, la Compañía ha revaluado sus activos fijos en S/123,279,000.

• Tasa de impuesto a la renta: 30%.

• La depreciación del valor revaluado durante el año 2007 y 2008 fue de S/36,470,000 y S/50,746,000.

• Se pide efectuar registros contables correspondientes.

Diferencia

Base Base tem poral

financiera tributariaIm ponible

S/.000 S/.000 S/.000

Terrenos 24,567 - 24,567

Edificios y otras construcciones 48,565 - 48,565

Maquinaria y equipo 31,235 - 31 ,235

Unidades de transporte 16,345 - 16,345

Muebles y enseres 2,567 - 2,567

123,27 9 - 123,27 9

T asa (30%) 36,984

Excedente de revaluación del patrim onio 86,295

Asiento contable S/.000 S/.000

____________ X ____________

Excedente de revaluación 36,984

Pasivo diferido 36,984

Pa r a con ta biliza r im pu esto difer ido por

r ev a lu a ción de a ct iv os fijos.

©Jorgeluis Samaniego-Gutarra

Casos prácticos

25

Revaluación (31.12.07)

Diferencia Impuesto

Valor en libros Base tributaria temporal diferido

Activo fijo Costo Deprec. Neto Costo Deprec. Neto imponible tasa = 30%

S/.000 S/.000 S/.000 S/.000 S/.000 S/.000 S/.000 S/.000

Terrenos 24,567 - 24,567 - - - 24,567 7,370

Edificios y otras construcciones 48,565 15,458 33,107 - - - 33,107 9,932

Maquinaria y equipo 31,235 4,567 26,668 - - - 26,668 8,000

Unidades de transporte 16,345 14,567 1,778 - - - 1,778 533

Muebles y enseres 2,567 1,878 689 - - - 689 207

123,279 36,470 86,809 - - - 86,809 26,043

Asiento contable 2007 S/.000 S/.000

____________ X ____________

Pasivo diferido 10,941

Impuesto a la renta diferido (GY P) 10,941

Pa r a con ta biliza r la r ev er sión del

im pu esto difer ido por r ev a lu a ción de

a ctiv os fijos.

36,984 – 26,043 =10,941

3. Revaluación de activos fijos

©Jorgeluis Samaniego-Gutarra

Casos prácticos

26

3. Revaluación de activos fijos

Revaluación (31.12.08)

Diferencia Impuesto

Valor en libros Base tributaria temporal diferido

Activo fijo Costo Deprec. Neto Costo Deprec. Neto imponible tasa = 30%

S/.000 S/.000 S/.000 S/.000 S/.000 S/.000 S/.000 S/.000

Terrenos 24,567 - 24,567 - - - 24,567 7 ,37 0

Edificios y otras construcciones 48,565 23,334 25,231 - - - 25,231 7 ,569

Maquinaria y equipo 31,235 8,956 22,27 9 - - - 22,27 9 6,684

Unidades de transporte 16,345 16,345 - - - - - -

Muebles y enseres 2,567 2,111 456 - - - 456 137

123,27 9 50,7 46 7 2,533 - - - 7 2,533 21 ,7 60

Asiento contable (Año 2008) S/.000 S/.000

____________ X ____________

Pasivo diferido 4,283

Impuesto a la renta diferido (GY P) 4,283

Pa r a con ta biliza r la r ev er sión del

im pu esto difer ido por r ev a lu a ción de

a ctiv os fijos.

26,043 – 21,760 = 4,283

©Jorgeluis Samaniego-Gutarra

Casos prácticos

27

3. Revaluación de activos fijos

ESTADO DE CAMBIOS EN EL PATRIMONIO NETO

POR LOS AÑOS TERMINADOS EL 31 DE DICIEMBRE DE 2007 Y 2008

Excedente de Reserva Resultados

Capital revaluación legal acumulados Total

S/.000 S/.000 S/.000 S/.000 S/.000

Saldos al 1 de enero de 2007 98,911 86,295 25,717 32,938 243,861

Transferencia a excedente de revaluación

por depreciación de inmuebles revaluados - (25,529) - 25,529 -

Utilidad del año - - - 12,500 12,500

Transferencia a la reserva legal - - 1,250 (1,250) -

Saldos al 31 de diciembre de 2007 98,911 60,766 26,967 69,717 256,361

Transferencia a excedente de revaluación

por depreciación de inmuebles revaluados - (9,993) - 9,993 -

Utilidad del año - - - 7,860 7,860

Transferencia a la reserva legal - - 786 (786) -

Saldo al 31 de diciemvrw de 2008 98,911 50,773 27,753 86,784 264,221

Depreciación del importe revaluado S/36,470

Menos: Impuesto a la renta diferido (30%) S/10,941

©Jorgeluis Samaniego-Gutarra

Casos prácticos

28

La siguiente información está relacionada con ABC S.A.:

Base Base

financiera fiscal

Activos no corriente 460,000 320,000

Provisión por intereses por pagar (15,000) -

Información adicional:

• El saldo del pasivo por impuesto diferido al 1 de enero de 2005 fue de S/.10,000, el cual fue calculado conuna tasa de 30%. Durante el año 2005, el gobierno anunció un incremento en la tasa a 35%.

Se requiere:

• Presentar el movimiento del impuesto a la renta diferido mostrando el cargo al estado de resultados eidentificar el efecto correspondiente al cambio de tasa.

4. Incremento de tasas de impuestos

©Jorgeluis Samaniego-Gutarra

Casos prácticos

29

4. Incremento de tasas de impuestos

Cambio en tasasS/

Impuesto diferido al 1 de enero de 2005 10,000

Ganancias y pérdidas - Cambio de tasa 1,667 Saldo inicial reestructurado 11,667 Ganancias y pérdidas - Diferencias temporales 32,083

Impuesto diferido al 31 de diciembre de 2005 43,750

Base Base Diferencia

financiera fiscal temporal S/ S/ S/

Activos no corriente 460,000 320,000 140,000 Provisión por intereses por pagar (15,000) - (15,000)

Pasivo por impuesto a la renta diferido (35% x S/140,000) 49,000

Activo por impuesto a la renta diferido (35% x S/15,000) (5,250)

Impuesto a la renta diferido 43,750

©Jorgeluis Samaniego-Gutarra

Expositores:

Jorgeluis [email protected]

Fabián Vera [email protected]

Gracias

Informaciones:[email protected]+51 948967993