na monet Á a pol ria Í Ú tica · a polÍtica monetÁria Única na Área do euro • abril de...

TRANSCRIPT

A P

OLÍT

ICA

MO

NE

TÁ

RIA

ÚN

ICA

NA

ÁR

EA

DO

EU

RO

• A

bril

de

20

02

BA

NC

O

CE

NT

RA

L

EU

RO

PE

UP

T

B A N C O C E N T R A L E U R O P E UB A N C O C E N T R A L E U R O P E U

A POLÍTICAMONETÁRIA ÚNICANA ÁREA DO EURO

Documentação geralsobre instrumentos e

procedimentos de políticamonetária do Eurosistema

Abril de 2002

EC

B

EZ

B

EK

T

BC

E

EK

P

B A N C O C E N T R A L E U R O P E UB A N C O C E N T R A L E U R O P E U

A POLÍTICAMONETÁRIA ÚNICANA ÁREA DO EURO

Documentação geralsobre instrumentos e

procedimentos de políticamonetária do Eurosistema

Abril de 2002

EC

B

EZ

B

EK

T

BC

E

EK

P

© Banco Central Europeu, 2002

Morada Kaiserstrasse 29

D-60311 Frankfurt am Main

Alemanha

Endereço postal Postfach 16 03 19

D-60066 Frankfurt am Main

Alemanha

Telefone +49 69 1344 0

Internet http://www.ecb.int

Fax +49 69 1344 6000

Telex 411 144 ecb d

Este documento foi preparado sob a responsabilidade do BCE. As traduções são elaboradas pelos bancos centrais nacionais.

Todos os direitos reservados. A reprodução para fins pedagógicos e não comerciais é permitida, desde que a fonte esteja

identificada.

Março de 2002.

As disposições da presente publicação são aplicáveis a partir de 7 de Julho de 2002.

ISBN 92-9181-269-2

Introdução 1

Capítulo 1

1 Apresentação geral do enquadramento da política monetária 4

1.1 O Sistema Europeu de Bancos Centrais 41.2 Objectivos do Eurosistema 41.3 Instrumentos de política monetária do Eurosistema 4

1.3.1 Operações de mercado aberto 41.3.2 Facilidades permanentes 51.3.3 Reservas mínimas 6

1.4 Contrapartes 61.5 Activos subjacentes 61.6 Alterações ao enquadramento da política monetária 7

Capítulo 2

2 Contrapartes elegíveis 10

2.1 Critérios gerais de elegibilidade 102.2 Selecção de contrapartes para leilões rápidos e operações bilaterais 102.3 Sanções pelo não cumprimento de obrigações pelas contrapartes 112.4 Suspensão ou exclusão por motivo de prudência 12

Capítulo 3

3 Operações de mercado aberto 14

3.1 Operações reversíveis 143.1.1 Considerações gerais 143.1.2 Operações principais de refinanciamento 153.1.3 Operações de refinanciamento de prazo alargado 153.1.4 Operações ocasionais de regularização sob a forma de operações reversíveis 163.1.5 Operações estruturais sob a forma de operações reversíveis 16

3.2 Transações definitivas 173.3 Emissão de certificados de dívida do BCE 173.4 Swaps cambiais 183.5 Constituição de depósitos a prazo fixo 20

Capítulo 4

4 Facilidades permanentes 22

4.1 Facilidade permanente de cedência de liquidez 224.2 Facilidade permanente de depósito 23

Índice

BCE • A po l í t i ca mone tá r i a ún i ca na á r ea do eu ro • Ab r i l de 2002 III

Capítulo 5

5 Procedimentos 26

5.1 Procedimentos de leilão 265.1.1 Considerações gerais 265.1.2 Calendário dos leilões 285.1.3 Anúncio dos leilões 285.1.4 Preparação e apresentação das propostas para leilão 295.1.5 Procedimentos de colocação em leilão 305.1.6 Anúncio dos resultados do leilão 34

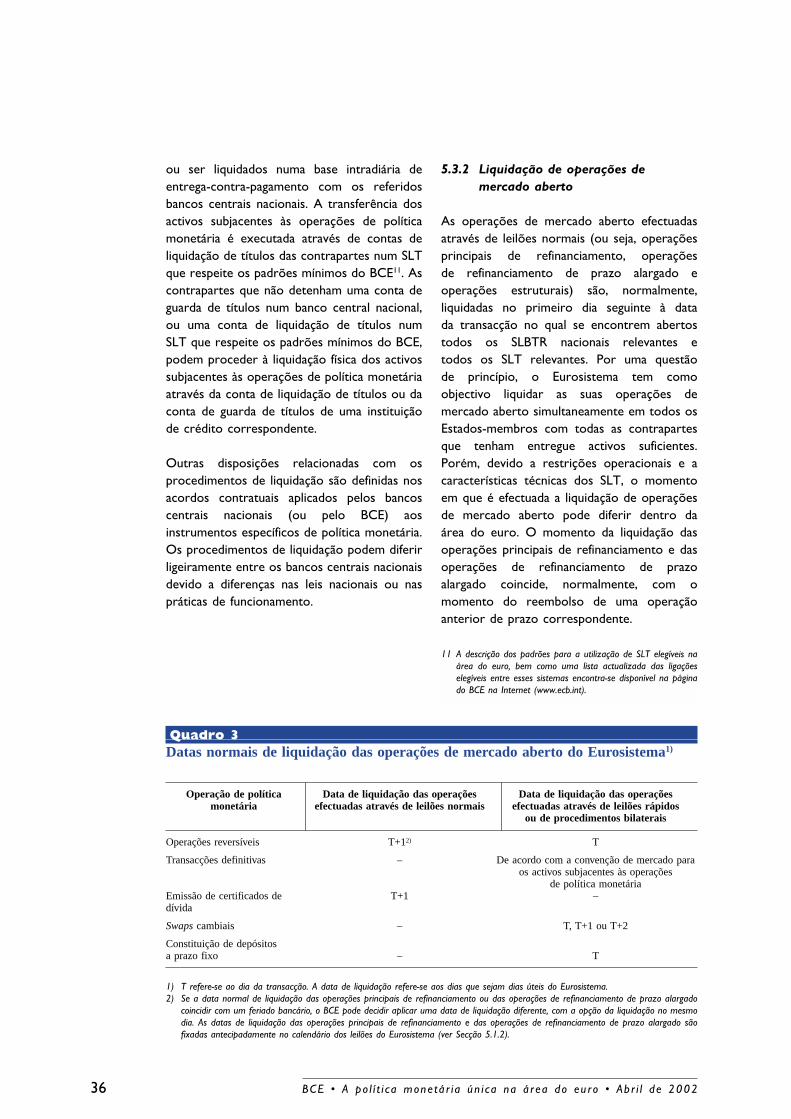

5.2 Procedimentos bilaterais 345.3 Procedimentos de liquidação 35

5.3.1 Considerações gerais 355.3.2 Liquidação de operações de mercado aberto 365.3.3 Procedimentos de fim de dia 37

Capítulo 6

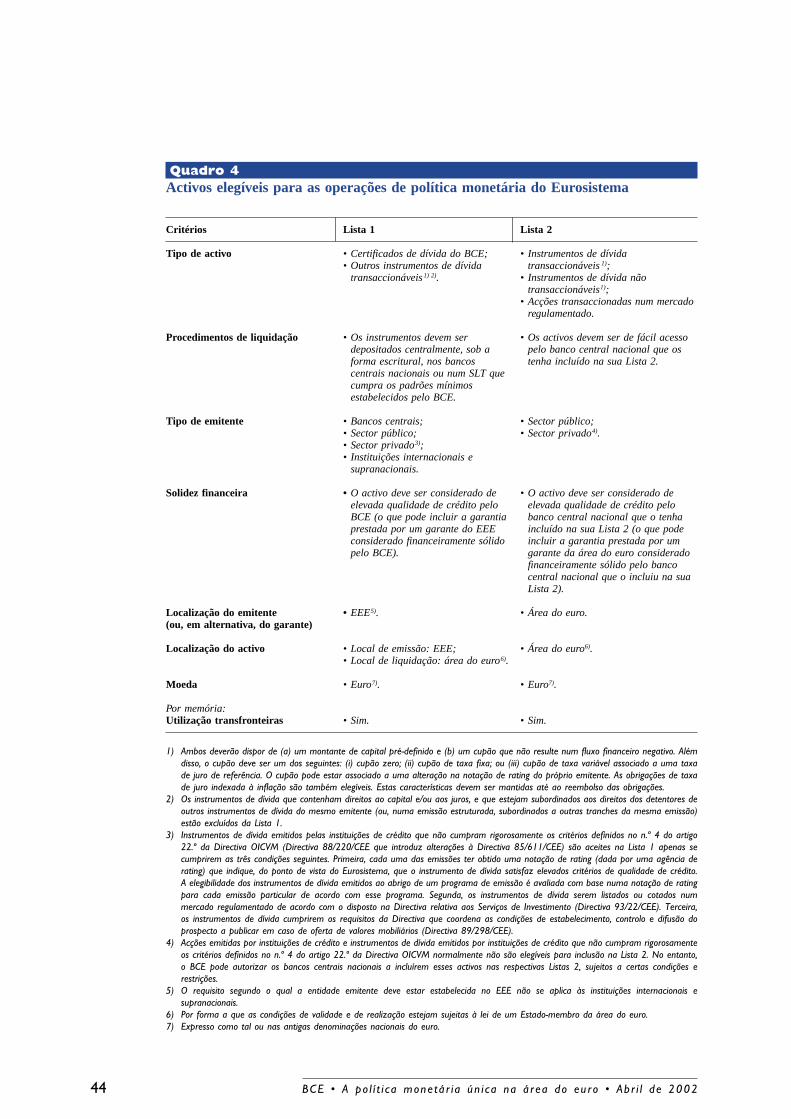

6 Activos elegíveis 40

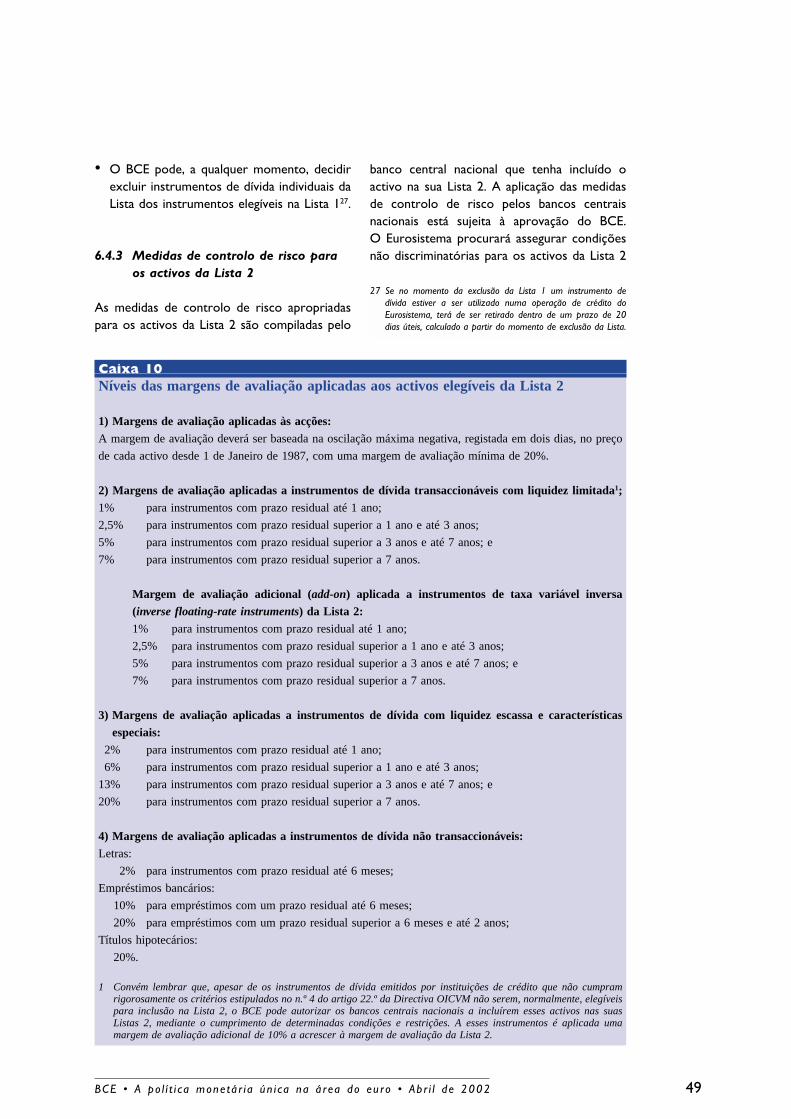

6.1 Considerações gerais 406.2 Activos da Lista 1 416.3 Activos da Lista 2 426.4 Medidas de controlo de risco 45

6.4.1 Margens iniciais 456.4.2 Medidas de controlo de risco para os activos da Lista 1 466.4.3 Medidas de controlo de risco para os activos da Lista 2 49

6.5 Princípios de valorização dos activos subjacentes a operações de política monetária 506.6 Utilização transfronteiras de activos elegíveis 51

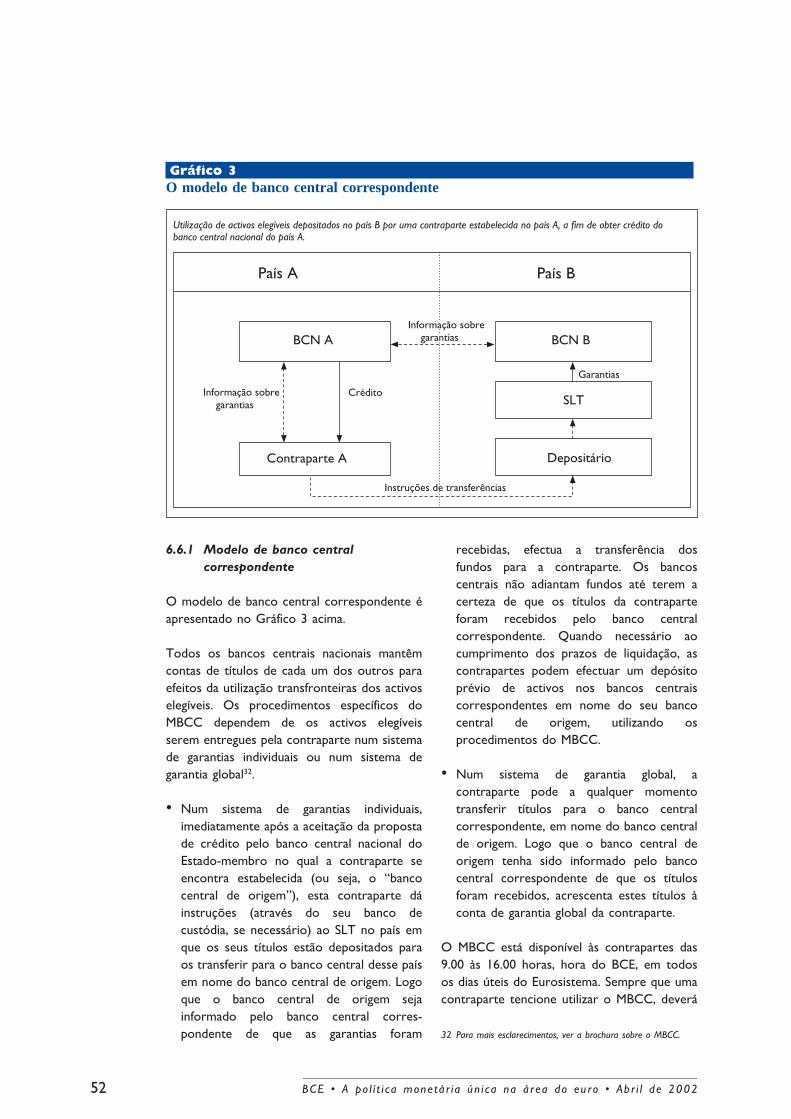

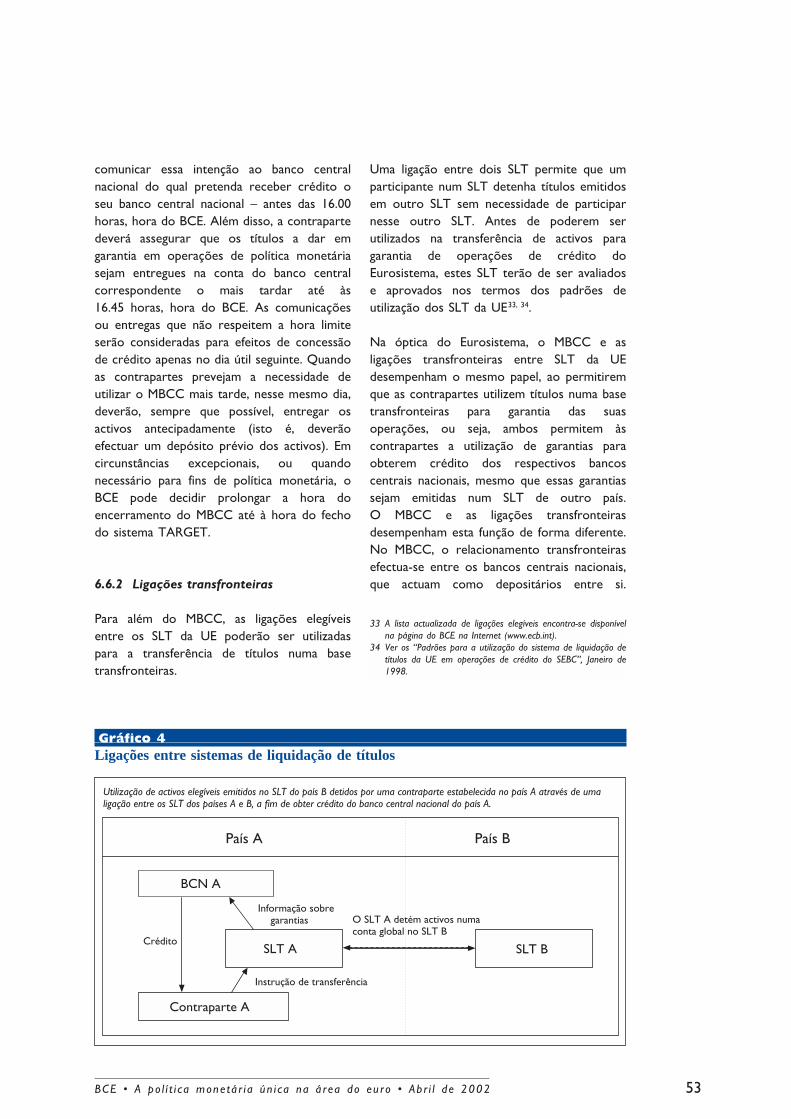

6.6.1. Modelo de banco central correspondente 526.6.2. Ligações transfronteiras 53

Capítulo 7

7 Reservas mínimas 56

7.1 Considerações gerais 567.2 Instituições sujeitas a reservas mínimas 567.3 Cálculo das reservas mínimas 577.4 Manutenção de reservas 597.5 Comunicação e verificação da base de incidência 607.6 Não cumprimento das obrigações relativas a reservas mínimas 60

BCE • A po l í t i ca mone tá r i a ún i ca na á r ea do eu ro • Ab r i l de 2002IV

Anexos

Anexo 1 Exemplos de operações e procedimentos de política monetária 65Anexo 2 Glossário 80Anexo 3 Selecção de contrapartes para operações de intervenção cambial e swaps

cambiais para efeitos de política monetária 91Anexo 4 Quadro de reporte das estatísticas monetárias e bancárias do

Banco Central Europeu 92Anexo 5 Páginas do Eurosistema na Internet 101Anexo 6 Procedimentos e sanções a aplicar em caso de incumprimento de obrigações

pelas contrapartes 102

Lista de gráficos, quadros e caixas

Gráficos

1 Horário normal das fases operacionais dos leilões normais 272 Horário normal das fases operacionais dos leilões rápidos 273 O modelo de banco central correspondente 524 Ligações entre sistemas de liquidação de títulos 53

Quadros

1 Operações de política monetária do Eurosistema 72 Dias normais de transacção para operações principais de refinanciamento e operações

de refinanciamento de prazo alargado 283 Datas normais de liquidação das operações de mercado aberto do Eurosistema 364 Activos elegíveis para as operações de política monetária do Eurosistema 44

Caixas

1 Emissão de certificados de dívida do BCE 182 Swaps cambiais 193 Fases operacionais dos procedimentos de leilão 264 Colocação em leilões de taxa fixa 315 Colocação em leilões de taxa variável em euros 326 Colocação em leilões de swaps cambiais de taxa variável 337 Medidas de controlo de risco 468 Níveis das margens de avaliação aplicadas aos activos elegíveis da Lista 1 479 Cálculo das margens iniciais e das margens de avaliação 48

10 Níveis das margens de avaliação aplicadas aos activos elegíveis da Lista 2 4911 Base de incidência e rácios de reserva 5812 Cálculo da remuneração das reservas obrigatórias 59

BCE • A po l í t i ca mone tá r i a ún i ca na á r ea do eu ro • Ab r i l de 2002 V

Abreviaturas

BCE Banco Central EuropeuBCN Banco central nacionalCDT Central de depósito de títulosCE Comunidade EuropeiaCEE Comunidade Económica Europeia EEE Espaço Económico EuropeuEMUM Estados-membros da União MonetáriaIC Instituições de créditoISIN Número de Identificação Internacional dos Títulos IFM Instituição Financeira MonetáriaMBCC Modelo de banco central correspondenteOICVM Organismo de investimento colectivo em valores mobiliáriosSEBC Sistema Europeu de Bancos CentraisSLBTR Sistema de liquidação por bruto em tempo realSLT Sistema de liquidação de títulosStrip Transacção separada do juro e do capital TARGET (sistema de) Transferências Automáticas Transeuropeias de Liquidações

pelos Valores Brutos em Tempo RealUE União EuropeiaUM União Monetária

BCE • A po l í t i ca mone tá r i a ún i ca na á r ea do eu ro • Ab r i l de 2002VI

Este documento apresenta o enquadramentooperacional escolhido pelo Eurosistema* paraa política monetária única na área do euro. Odocumento, que faz parte do enquadramentojurídico dos instrumentos e procedimentos depolítica monetária do Eurosistema, destina-se aservir de “Documentação Geral” sobre osinstrumentos e procedimentos de políticamonetária do Eurosistema, tendo comoprincipal objectivo fornecer às contrapartesa informação necessária relativa aoenquadramento da política monetária doEurosistema.

A Documentação Geral, por si só, não conferequaisquer direitos nem impõe obrigações àscontrapartes. O relacionamento jurídico entreo Eurosistema e as suas contrapartesencontra-se estabelecido em disposiçõescontratuais ou regulamentares adequadas.

Este documento está dividido em setecapítulos. O Capítulo 1 apresenta uma visãogeral do enquadramento operacional dapolítica monetária do Eurosistema. NoCapítulo 2 são especificados os critérios deelegibilidade das contrapartes que participemem operações de política monetária doEurosistema. O Capítulo 3 descreve as

operações de mercado aberto, enquanto queo Capítulo 4 apresenta as facilidadespermanentes ao dispor das contrapartes.O Capítulo 5 especifica os procedimentosaplicados na execução de operações depolítica monetária. No Capítulo 6 sãodefinidos os critérios de elegibilidade dosactivos subjacentes às operações de políticamonetária. O Capítulo 7 apresenta o regimede reservas mínimas do Eurosistema.

Os anexos incluem exemplos de operações depolítica monetária, um glossário, critérios deselecção de contrapartes para operações deintervenção cambial do Eurosistema, umaapresentação do quadro de reporte dasestatísticas monetárias e bancárias do BancoCentral Europeu, uma lista das páginas doEurosistema na Internet e uma descrição dosprocedimentos e sanções a aplicar em casode incumprimento de obrigações pelascontrapartes.

* O Conselho do Banco Central Europeu adoptou o termo“Eurosistema” para designar o conjunto no qual o SistemaEuropeu de Bancos Centrais desempenha as suas principaisatribuições e que é constituído pelos bancos centrais nacionaisdos Estados-membros que adoptaram a moeda única nostermos do Tratado que institui a Comunidade Europeia e peloBanco Central Europeu.

BCE • A po l í t i ca mone tá r i a ún i ca na á r ea do eu ro • Ab r i l de 2002 1

Introdução

BCE • A po l í t i ca mone tá r i a ún i ca na á r ea do eu ro • Ab r i l de 20022

Capítulo 1

Apresentação geral doenquadramento

da pol ítica monetária

1.1 O Sistema Europeu de BancosCentrais

O Sistema Europeu de Bancos Centrais(SEBC) é constituído pelo Banco CentralEuropeu (BCE) e pelos bancos centraisnacionais dos Estados-membros da UniãoEuropeia (UE)1. As actividades do SEBC sãoexercidas em conformidade com asdisposições do Tratado que estabelece aComunidade Europeia (Tratado) e dosEstatutos do Sistema Europeu de BancosCentrais e do Banco Central Europeu(Estatutos do SEBC). O SEBC é dirigido pelosórgãos de decisão do BCE. A este respeito, oConselho do BCE define a política monetária,enquanto que a Comissão Executiva executa apolítica monetária de acordo com as decisõestomadas e as orientações estabelecidas peloConselho do BCE. Na medida do possível eadequado e com o objectivo de assegurareficiência operacional, o BCE recorrerá aosbancos centrais nacionais2 para que estesefectuem as operações que façam parte dasatribuições do Eurosistema. As operações depolítica monetária do Eurosistema sãoexecutadas em termos e condições uniformesem todos os Estados-membros3.

1.2 Objectivos do Eurosistema

O objectivo primordial do Eurosistema é amanutenção da estabilidade de preços, talcomo definido no artigo 105.º do Tratado.Sem prejuízo do objectivo primordial daestabilidade de preços, o Eurosistema deveapoiar as políticas económicas gerais naComunidade Europeia. Na prossecução dosseus objectivos, o Eurosistema actuará deacordo com o princípio de uma economia demercado aberto e de livre concorrência,favorecendo uma afectação eficiente derecursos.

1.3 Instrumentos de políticamonetária do Eurosistema

A fim de atingir os seus objectivos, oEurosistema dispõe de um conjunto deinstrumentos de política monetária: oEurosistema realiza operações de mercadoaberto, disponibiliza facilidades permanentes eimpõe às instituições de crédito a constituiçãode reservas mínimas em contas no Eurosistema.

1.3.1 Operações de mercado aberto

As operações de mercado abertodesempenham um papel importante na políticamonetária do Eurosistema, para efeitos decontrolar as taxas de juro, de gerir a situaçãode liquidez do mercado e de assinalar apostura da política monetária. O Eurosistemadispõe de cinco tipos de instrumentos para arealização de operações de mercado aberto.O instrumento mais importante é constituídopelas operações reversíveis (efectuadas atravésde acordos de reporte ou de empréstimosgarantidos). O Eurosistema pode aindarecorrer a transacções definitivas, à emissão decertificados de dívida, a swaps cambiais e àconstituição de depósitos a prazo fixo. Asoperações de mercado aberto são iniciadaspelo BCE que também decide qual oinstrumento a utilizar e os termos e condiçõespara a sua execução. Estas operações podemser realizadas através de leilões normais,leilões rápidos ou procedimentos bilaterais4.Dependendo dos seus objectivos, regularidadee procedimentos, as operações de mercadoaberto do Eurosistema podem ser divididas

BCE • A po l í t i ca mone tá r i a ún i ca na á r ea do eu ro • Ab r i l de 20024

1 Apresentação geral do enquadramento da política monetária

1 De salientar que os bancos centrais nacionais dos Estados-membros que não adoptaram a moeda única nostermos do Tratado que estabelece a Comunidade Europeia(Tratado) mantêm os seus poderes em matéria de políticamonetária, em conformidade com a legislação nacional, nãoestando assim envolvidos na condução da política monetáriaúnica.

2 Neste documento, a expressão “bancos centrais nacionais”refere-se aos bancos centrais nacionais dos Estados-membrosque adoptaram a moeda única, nos termos do Tratado.

3 Neste documento, o termo “Estado-membro” refere-se a umEstado-membro que adoptou a moeda única nos termos doTratado.

nas quatro categorias que se seguem (vertambém Quadro 1):

• As operações principais de refinanciamento sãooperações reversíveis de cedência deliquidez com uma frequência semanal enormalmente um prazo de duas semanas.Estas operações são efectuadas pelos bancoscentrais nacionais através de leilões normais.As operações principais de refinanciamentodesempenham um papel crucial naprossecução dos objectivos das operaçõesde mercado aberto do Eurosistema eproporcionam o maior volume derefinanciamento ao sistema financeiro.

• As operações de refinanciamento de prazoalargado são operações reversíveis decedência de liquidez com uma frequênciamensal e um prazo de três meses.Estas operações têm comoobjectivo proporcionar às contrapartesrefinanciamento complementar a prazo maislongo e são executadas pelos bancoscentrais nacionais através de leilõesnormais. Nestas operações, o Eurosistemanão tem, em regra, o objectivo de enviarsinais ao mercado, actuando portanto,normalmente, como tomador de taxa.

• As operações ocasionais de regularização (fine-tuning) são realizadas numa base ad hoc como objectivo de gerir a situação de liquidezno mercado e de controlar as taxas de juro,em especial para neutralizar os efeitosproduzidos sobre estas por flutuaçõesinesperadas da liquidez no mercado. Asoperações ocasionais de regularização sãoprincipalmente executadas sob a forma deoperações reversíveis, podendo também serefectuadas sob a forma de transacçõesdefinitivas, swaps cambiais e constituição dedepósitos a prazo fixo. Os instrumentos eprocedimentos aplicados na realização deoperações ocasionais de regularização sãoadaptados aos tipos de transacções e aosobjectivos específicos prosseguidos nessasoperações. As operações ocasionais deregularização são normalmente executadaspelos bancos centrais nacionais através deleilões rápidos ou de procedimentos

bilaterais. O Conselho do BCE decidirá se,em circunstâncias excepcionais, asoperações ocasionais de regularizaçãoefectuadas por procedimentos bilateraispodem ser realizadas pelo próprio BCE.

• Além disso, o Eurosistema pode realizaroperações estruturais através da emissão decertificados de dívida, de operaçõesreversíveis e de transacções definitivas.Estas operações são realizadas sempre queo BCE pretenda alterar a posição estruturaldo Eurosistema face ao sector financeiro(numa base regular ou não regular).As operações estruturais sob a forma deoperações reversíveis e a emissão decertificados de dívida são executadas pelosbancos centrais nacionais através de leilõesnormais. As operações estruturais sob aforma de transacções definitivas sãoexecutadas através de procedimentosbilaterais.

1.3.2 Facilidades permanentes

As facilidades permanentes têm comoobjectivo ceder e absorver liquidez pelo prazoovernight, assinalar a postura da políticamonetária e delimitar as taxas de juro overnightde mercado. Duas facilidades permanentesestão à disposição das contrapartes elegíveis,por sua iniciativa, sujeitas ao cumprimento dealgumas condições operacionais de acesso (vertambém Quadro 1):

• As contrapartes podem utilizar a facilidadepermanente de cedência de liquidez a fim deobterem dos bancos centrais nacionais

BCE • A po l í t i ca mone tá r i a ún i ca na á r ea do eu ro • Ab r i l de 2002 5

4 Os diferentes procedimentos para a realização de operaçõesde mercado aberto do Eurosistema, ou seja, leilões normais,leilões rápidos e procedimentos bilaterais, encontram-seespecificados no Capítulo 5. Os leilões normais são executadosdurante um período máximo de 24 horas, contado entre oanúncio do leilão e a certificação dos resultados da colocação.Todas as contrapartes que satisfaçam os critérios gerais deelegibilidade especificados na Secção 2.1. podem participar nosleilões normais. Os leilões rápidos são executados no períodode uma hora. O Eurosistema pode seleccionar um númerolimitado de contrapartes para participarem nos leilões rápidos.A expressão “procedimentos bilaterais” refere-se a quaisquercasos em que o Eurosistema realiza uma transacção comuma ou algumas contrapartes sem recorrer a leilões.Os procedimentos bilaterais incluem operações realizadasatravés de bolsas de valores ou de agentes de mercado.

fundos pelo prazo overnight contra activoselegíveis. Em circunstâncias normais, não hálimites de crédito nem quaisquer outrasrestrições ao acesso das contrapartes a estafacilidade, à excepção da exigência deapresentação de activos em quantidadesuficiente. A taxa de juro da facilidadepermanente de cedência de liquidezestabelece normalmente um limite máximopara a taxa de juro overnight de mercado.

• As contrapartes podem utilizar a facilidadepermanente de depósito para constituíremdepósitos nos bancos centrais nacionaispelo prazo overnight. Em circunstânciasnormais, não há limites para os montantesdepositados nem quaisquer outrasrestrições ao acesso das contrapartes a estafacilidade. A taxa de juro da facilidadepermanente de depósito estabelecenormalmente um limite mínimo para a taxade juro overnight de mercado.

As facilidades permanentes são geridas deforma descentralizada pelos bancos centraisnacionais.

1.3.3 Reservas mínimas

O regime de reservas mínimas do Eurosistemaé aplicável às instituições de crédito na áreado euro e prossegue, primordialmente, osobjectivos de estabilização das taxas de jurodo mercado monetário e de criação(ou aumento) de escassez de liquidezestrutural. As reservas mínimas obrigatórias decada instituição são determinadas com baseem elementos do seu balanço. Por forma aprosseguir o objectivo de estabilização dastaxas de juro, o regime de reservas mínimasdo Eurosistema permite que as instituiçõesutilizem cláusulas de média. Assim, ocumprimento das reservas obrigatórias édeterminado com base na média de valoresdiários das reservas detidas pela instituição aolongo de cada período de manutenção dereservas de um mês. As reservas obrigatóriasdetidas pelas instituições são remuneradasà taxa das operações principais derefinanciamento do Eurosistema.

1.4 Contrapartes

O enquadramento da política monetária doEurosistema é formulado com vista a assegurara participação de um vasto conjunto decontrapartes. As instituições sujeitas areservas mínimas obrigatórias, nos termos doartigo 19.º-1 dos Estatutos do SEBC podemaceder às facilidades permanentes e participarnas operações de mercado aberto efectuadasatravés de leilões normais. O Eurosistemapode seleccionar um número limitado decontrapartes para participarem em operaçõesocasionais de regularização. Quanto àstransacções definitivas, nenhuma restrição écolocada a priori ao conjunto de contrapartes.Relativamente aos swaps cambiais executadospara efeitos de política monetária, os bancoscentrais nacionais recorrem a participantesactivos no mercado cambial; o conjunto decontrapartes para estas operações estálimitado às instituições seleccionadas paraoperações de intervenção cambial doEurosistema que estejam localizadas na áreado euro.

1.5 Activos subjacentes

Nos termos do artigo 18.º-1 dos Estatutos doSEBC, todas as operações de crédito doEurosistema (ou seja, operações de cedênciade liquidez) deverão ser adequadamentegarantidas. O Eurosistema aceita um vastoconjunto de activos para garantia das suasoperações. Essencialmente por motivosinternos do Eurosistema, é feita uma distinçãoentre duas categorias de activos elegíveis: osda Lista 1 e os da Lista 2. A Lista 1 éconstituída por instrumentos de dívidatransaccionáveis que preenchem critérios deelegibilidade uniformes em toda a área doeuro, especificados pelo BCE. A Lista 2é constituída por outros activos,transaccionáveis e não transaccionáveis, comimportância particular para os mercadosfinanceiros e sistemas bancários nacionais,cujos critérios de elegibilidade, sujeitos àaprovação do BCE, são estabelecidos pelosbancos centrais nacionais. Não é feita qualquerdistinção entre os activos das duas Listas

BCE • A po l í t i ca mone tá r i a ún i ca na á r ea do eu ro • Ab r i l de 20026

quanto à sua qualidade e à sua elegibilidadepara os diversos tipos de operações de políticamonetária do Eurosistema (à excepção de queos activos da Lista 2 não são normalmenteutilizados pelo Eurosistema na realização detransacções definitivas). Os activos elegíveispodem ser utilizados numa basetransfronteiras, através do modelo de bancocentral correspondente (MBCC), ou atravésde ligações elegíveis entre sistemas deliquidação de títulos (SLT) da UE, para agarantia de todos os tipos de crédito doEurosistema5. Todos os activos elegíveis paraas operações de política monetária doEurosistema podem também ser usados comoactivos subjacentes ao crédito intradiário.

1.6 Alterações ao enquadramento dapolítica monetária

O Conselho do BCE pode, em qualquermomento, introduzir alterações nosinstrumentos, condições, critérios eprocedimentos para a execução de operaçõesde política monetária do Eurosistema.

BCE • A po l í t i ca mone tá r i a ún i ca na á r ea do eu ro • Ab r i l de 2002 7

5 Ver Secções 6.6.1 e 6.6.2.

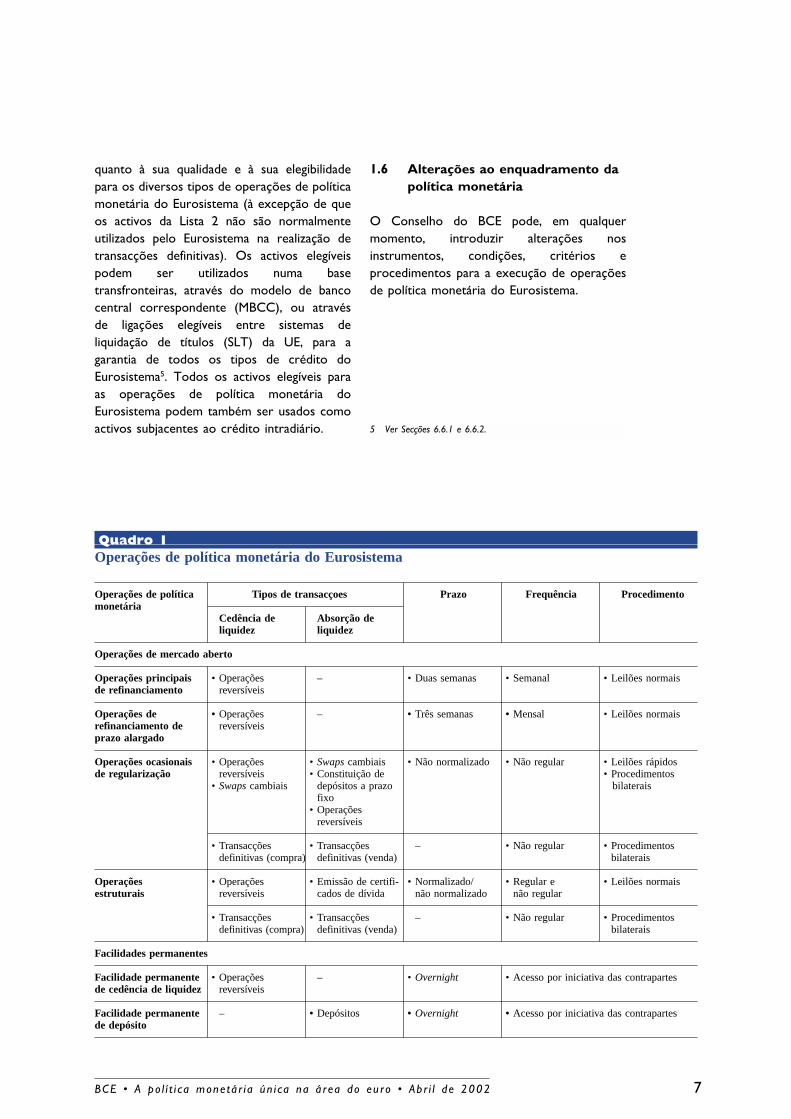

Quadro 1 Operações de política monetária do Eurosistema

Operações de política Tipos de transacçoes Prazo Frequência Procedimentomonetária

Cedência de Absorção deliquidez liquidez

Operações de mercado aberto

Operações principais • Operações – • Duas semanas • Semanal • Leilões normaisde refinanciamento reversíveis

Operações de • Operações – • Três semanas • Mensal • Leilões normaisrefinanciamento de reversíveisprazo alargado

Operações ocasionais • Operações • Swaps cambiais • Não normalizado • Não regular • Leilões rápidos de regularização reversíveis • Constituição de • Procedimentos

• Swaps cambiais depósitos a prazo bilateraisfixo

• Operaçõesreversíveis

• Transacções • Transacções – • Não regular • Procedimentosdefinitivas (compra) definitivas (venda) bilaterais

Operações • Operações • Emissão de certifi- • Normalizado/ • Regular e • Leilões normaisestruturais reversíveis cados de dívida não normalizado não regular

• Transacções • Transacções – • Não regular • Procedimentosdefinitivas (compra) definitivas (venda) bilaterais

Facilidades permanentes

Facilidade permanente • Operações – • Overnight • Acesso por iniciativa das contrapartesde cedência de liquidez reversíveis

Facilidade permanente – • Depósitos • Overnight • Acesso por iniciativa das contrapartesde depósito

BCE • A po l í t i ca mone tá r i a ún i ca na á r ea do eu ro • Ab r i l de 20028

xxxCapítulo 2

Contrapartes eleg íveis

2.1 Critérios gerais de elegibilidade

As contrapartes para operações de políticamonetária do Eurosistema terão de cumprirdeterminados critérios de elegibilidade1. Estescritérios são definidos com o objectivo deproporcionar acesso às operações de políticamonetária do Eurosistema a um vastoconjunto de instituições, contribuindo para aigualdade de tratamento entre as instituiçõesem toda a área do euro, e de assegurarque as contrapartes preenchem determinadosrequisitos operacionais e prudenciais:

• Apenas instituições sujeitas ao regime dereservas mínimas do Eurosistema, nostermos do artigo 19.º-1 dos Estatutos doSEBC, são elegíveis como contrapartes.As instituições isentas das obrigaçõesdecorrentes do regime de reservas mínimasdo Eurosistema (ver Secção 7.2) não sãoelegíveis como contrapartes para efeitos deacesso às facilidades permanentes e àsoperações de mercado aberto doEurosistema;

• As contrapartes têm de ser financeiramentesólidas. Deverão estar sujeitas pelo menos auma forma de supervisão harmonizada daUE/EEE realizada por autoridades nacionais2.Porém, as instituições que tenham solidezfinanceira e que estejam sujeitas asupervisão nacional não harmonizada masde padrão comparável poderão ser aceitescomo contrapartes, como é o caso desucursais de instituições com sede forado Espaço Económico Europeu (EEE)estabelecidas na área do euro.

• As contrapartes deverão cumprir todos oscritérios operacionais especificados nasdisposições contratuais ou regulamentaresrelevantes aplicadas pelo respectivo bancocentral nacional (ou pelo BCE), por forma aassegurar a realização eficiente dasoperações de política monetária doEurosistema.

Estes critérios gerais de elegibilidade sãouniformes para toda a área do euro. Asinstituições que preencham estes critériosgerais de elegibilidade podem:

• aceder às facilidades permanentes doEurosistema; e

• participar nas operações de mercado abertodo Eurosistema efectuadas através deleilões normais.

As instituições podem ter acesso às facilidadespermanentes e às operações de mercadoaberto efectuadas através de leilões normaisdo Eurosistema apenas através do bancocentral nacional do Estado-membro no qualestão estabelecidas. Se a instituição (sede ousucursal) estiver estabelecida em mais de umEstado-membro, cada estabelecimento temacesso às referidas operações através dobanco central nacional do Estado-membro noqual está localizado, embora as propostas delicitação em leilão de uma instituição apenaspossam ser apresentadas por um únicoestabelecimento (sede ou sucursal designada)em cada Estado-membro.

2.2 Selecção de contrapartes paraleilões rápidos e operaçõesbilaterais

Para a realização de transacções definitivasnenhuma restrição é colocada a priori aoconjunto de contrapartes.

Para a realização de swaps cambiaisexecutados para fins de política monetária, ascontrapartes deverão estar habilitadas arealizar de modo eficiente operações cambiaisde grande volume em quaisquer condições demercado. O conjunto de contrapartes para a

BCE • A po l í t i ca mone tá r i a ún i ca na á r ea do eu ro • Ab r i l de 200210

2 Contrapartes elegíveis

1 Para a realização de transacções definitivas nenhuma restriçãoé colocada a priori ao conjunto de contrapartes.

2 A supervisão harmonizada das instituições de crédito é baseadana Directiva 2000/12/CE do Parlamento Europeu e doConselho de 20 de Março de 2000 relativa ao acesso àactividade das instituições de crédito e ao seu exercício (com asalterações que lhe foram introduzidas).

realização de swaps cambiais corresponde àscontrapartes estabelecidas na área do euroseleccionadas para executarem operações depolítica cambial do Eurosistema. Os critérios eprocedimentos aplicados na selecção decontrapartes para a realização de operaçõesde intervenção cambial são apresentados noAnexo 3.

Para a realização de outras operaçõesefectuadas através de leilões rápidos eprocedimentos bilaterais (operações ocasionaisde regularização sob a forma de operaçõesreversíveis e constituição de depósitos a prazofixo), cada banco central nacional selecciona,entre as instituições estabelecidas norespectivo Estado-membro, um conjunto decontrapartes que cumpram os critérios geraisde elegibilidade. A este respeito, a actividadeno mercado monetário é o principal critériode selecção. Outros critérios que podem sertomados em consideração são, por exemplo, asua eficiência operacional e a sua capacidadepara licitar.

Para a realização de leilões rápidos e deoperações bilaterais, os bancos centraisnacionais negoceiam exclusivamente com ascontrapartes incluídas no conjunto dasseleccionadas para a realização de operaçõesocasionais de regularização. Se, por razõesoperacionais, um banco central nacional nãopuder, em cada operação, negociar com todasas suas contrapartes seleccionadas para arealização de operações ocasionais deregularização, a selecção de contrapartesnesse Estado-membro basear-se-á numesquema de rotação que procure assegurar oseu acesso equitativo a essas operações.

O Conselho do BCE decidirá se, emcircunstâncias excepcionais, as operaçõesocasionais de regularização efectuadas atravésde procedimentos bilaterais podem serrealizadas pelo próprio BCE. Caso o BCEvenha a realizar operações bilaterais, aselecção de contrapartes será feita pelo BCE,procurando assegurar o seu acesso equitativoa essas operações, de acordo com umesquema de rotação entre as contrapartes na

área do euro elegíveis para leilões rápidos eoperações bilaterais.

2.3 Sanções pelo não cumprimentode obrigações pelas contrapartes

Nos termos do Regulamento do Conselho(CE) n.º 2532/98 de 23 de Novembro de 1998relativo ao poder do BCE de impor sanções,do Regulamento do BCE de 23 de Setembrode 1999 relativo aos poderes do BCE paraimpor sanções (BCE/1999/4), do Regulamentodo Conselho (CE) n.º 2531/98 de 23 deNovembro de 1998 relativo à aplicação dereservas mínimas obrigatórias pelo BCE e doRegulamento do BCE de 1 de Dezembro de1998 relativo à aplicação de reservas mínimas(BCE/1998/15), o BCE imporá sanções àsinstituições que não cumpram as suasobrigações decorrentes de Regulamentos eDecisões do BCE relativos à aplicação dereservas mínimas. As sanções relevantes e asregras de procedimento para a sua aplicaçãosão especificadas nos Regulamentos acimamencionados. Além disso, em caso deincumprimento sério das obrigações emmatéria de reservas mínimas, o Eurosistemapode suspender as contrapartes departiciparem em operações de mercadoaberto.

Nos termos das disposições contratuais ouregulamentares aplicadas pelos respectivosbancos centrais nacionais (ou pelo BCE),o Eurosistema imporá sanções pecuniáriasàs contrapartes ou suspendê-las-á departiciparem em operações de mercadoaberto, caso as contrapartes não cumpram assuas obrigações previstas nas disposiçõescontratuais ou regulamentares aplicadas pelosbancos centrais nacionais (ou pelo BCE), talcomo estipulado adiante.

Este procedimento é aplicável a casos deincumprimento das regras das operaçõesefectuadas através de leilões (caso umacontraparte seja incapaz de transferir ummontante suficiente de activos para liquidar omontante de liquidez que lhe tenha sidoatribuído numa operação de cedência de

BCE • A po l í t i ca mone tá r i a ún i ca na á r ea do eu ro • Ab r i l de 2002 11

BCE • A po l í t i ca mone tá r i a ún i ca na á r ea do eu ro • Ab r i l de 200212

liquidez ou incapaz de entregar um montantesuficiente de fundos para liquidar o montanteque lhe tenha sido atribuído numa operaçãode absorção de liquidez), e das regras dasoperações efectuadas através deprocedimentos bilaterais (caso umacontraparte seja incapaz de entregar ummontante suficiente de activos ou defundos para liquidar o montante acordadoem operações efectuadas através deprocedimentos bilaterais).

É igualmente aplicável a casos de nãocumprimento por uma contraparte das regrasque regulam a utilização dos activossubjacentes a operações de política monetária(caso uma contraparte utilize activos que são,ou se tornaram, não elegíveis, ou que nãopossam ser utilizados pela contraparte, porexemplo devido a relações estreitas entre oemitente/garante e a contraparte ou por estesse terem tornado numa mesma entidade) e denão cumprimento das regras aplicáveis aosprocedimentos de fim de dia e às condiçõesde acesso à facilidade permanente de cedênciade liquidez (caso uma contraparte apresenteum saldo negativo no final do dia na sua contade liquidação e não satisfaça as condições deacesso à facilidade permanente de cedência deliquidez).

Além disso, a medida de suspensão a tomarem relação à contraparte não cumpridorapoderá ser aplicada às suas sucursaislocalizadas em outros Estados-membros.Como medida excepcional, sempre quenecessário, dada a gravidade do

incumprimento, nomeadamente pela suafrequência ou duração, a contraparte pode sersuspensa de participar em todas as operaçõesde política monetária, durante umdeterminado período de tempo.

As sanções pecuniárias impostas por bancoscentrais nacionais pelo não cumprimento dasregras aplicáveis às operações efectuadasatravés de leilão ou de procedimentosbilaterais, aos activos subjacentes a operaçõesde política monetária e aos procedimentos defim de dia e condições de acesso à facilidadepermanente de cedência de liquidez serãocalculadas a uma taxa penalizadora pré-definida(tal como estabelecido no Anexo 6).

2.4 Suspensão ou exclusão pormotivo de prudência

Nos termos das disposições contratuais ouregulamentares aplicadas pelo respectivobanco central nacional (ou pelo BCE), oEurosistema pode suspender ou excluircontrapartes de participarem em operações depolítica monetária, com base em fundamentosde natureza prudencial.

Além disso, a suspensão ou exclusão decontrapartes pode ocorrer em alguns casosque se enquadrem na noção de“incumprimento” de uma contraparte, talcomo definido nas disposições contratuais ouregulamentares aplicadas pelos bancos centraisnacionais.

xxxCapítulo 3

Operações de mercado aberto

As operações de mercado abertodesempenham um papel importante na políticamonetária do Eurosistema, prosseguindo osobjectivos de controlar as taxas de juro, gerira situação de liquidez no mercado e assinalar apostura da política monetária. Relativamenteaos seus objectivos, regularidade eprocedimentos, as operações de mercadoaberto do Eurosistema podem dividir-se emquatro categorias: operações principaisde refinanciamento, operações derefinanciamento de prazo alargado, operaçõesocasionais de regularização e operaçõesestruturais. Quanto à modalidade de operaçãoutilizada, as operações reversíveis são oprincipal instrumento das operações demercado aberto do Eurosistema e podem serutilizadas em qualquer daquelas quatrocategorias de operações, enquanto que oscertificados de dívida podem ser utilizados emoperações estruturais de absorção de liquidez.Além disso, o Eurosistema tem à suadisposição três outras modalidades para arealização de operações ocasionais deregularização: transacções definitivas, swapscambiais e constituição de depósitos a prazofixo. As secções que se seguem apresentamem pormenor as características específicas dosdiferentes tipos de instrumentos utilizados peloEurosistema nas operações de mercado aberto.

3.1 Operações reversíveis

3.1.1 Considerações gerais

a. Tipo de operação

As operações reversíveis consistem emoperações nas quais o Eurosistema compra ouvende activos elegíveis sob a forma de acordosde reporte ou concede crédito sob a forma deempréstimos garantidos por penhor de activoselegíveis. As operações principais derefinanciamento e as operações derefinanciamento de prazo alargado sãoefectuadas sob a forma de operaçõesreversíveis. Além disso, operações estruturaise operações ocasionais de regularização

podem também ser efectuadas peloEurosistema sob a forma de operaçõesreversíveis.

b. Natureza jurídica

Os bancos centrais nacionais podem realizaroperações reversíveis, quer sob a forma deacordos de reporte (ou seja, a propriedade doactivo é transferida para o credor e as partesacordam reverter a transacção através datransferência da propriedade do activo docredor para o devedor numa determinada datafutura), quer sob a forma de empréstimosgarantidos por penhor (isto é, é constituídauma garantia executória (penhor) sobre ostítulos mas, pressupondo o cumprimento daobrigação pelo devedor, é por este mantida apropriedade do activo). Outras regrasaplicáveis às operações reversíveis, efectuadassob a forma de acordos de reporte sãoespecificadas nas disposições contratuaisestabelecidas pelo respectivo banco centralnacional (ou pelo BCE). As disposiçõescontratuais para operações reversíveisefectuadas sob a forma de empréstimosgarantidos por penhor têm em conta osdiferentes procedimentos e formalidadesaplicáveis nas diversas jurisdições, exigidospara constituição do penhor e ulteriorexecução da garantia.

c. Juros

A diferença entre o preço de compra e opreço de recompra num acordo de reportecorresponde aos juros devidos sobre omontante do crédito obtido ou concedidodurante o prazo da operação, ou seja, o preçode recompra inclui os respectivos juros apagar. Os juros de uma operação reversívelsob a forma de empréstimo garantido porpenhor são determinados aplicando a taxa dejuro específica ao montante do créditodurante o prazo da operação. A taxa de jurodas operações reversíveis do Eurosistema éuma taxa de juro simples aplicada de acordocom a convenção “número efectivo dedias/360”.

BCE • A po l í t i ca mone tá r i a ún i ca na á r ea do eu ro • Ab r i l de 200214

3 Operações de mercado aberto

3.1.2 Operações principais derefinanciamento

As operações principais de refinanciamentosão as operações de mercado aberto maisimportantes executadas pelo Eurosistema edesempenham um papel crucial naprossecução dos objectivos de controlar astaxas de juro, gerir a situação de liquidez nomercado e assinalar a postura da políticamonetária. Estas operações proporcionamtambém a maior parte do refinanciamentodo sector financeiro. As característicasoperacionais das operações principais derefinanciamento podem resumir-se da seguinteforma:

• são operações de cedência de liquidez;

• são realizadas regularmente com umafrequência semanal1;

• têm normalmente um prazo de duassemanas2, 3;

• são executadas de forma descentralizadapelos bancos centrais nacionais;

• são realizadas através de leilões normais(conforme especificado na Secção 5.1);

• todas as contrapartes que satisfaçam oscritérios gerais de elegibilidade (conformereferido na Secção 2.1) podem apresentarpropostas para realizarem operaçõesprincipais de refinanciamento; e

• os activos incluídos quer na Lista 1, quer naLista 2 (conforme especificado no Capítulo6) são elegíveis como activos a dar emgarantia para a realização de operaçõesprincipais de refinanciamento.

3.1.3 Operações de refinanciamento deprazo alargado

O Eurosistema realiza também operações derefinanciamento regulares com um prazo detrês meses, destinadas a proporcionar aosector financeiro refinanciamento adicional de

prazo alargado. Estas operações representamapenas uma parte limitada do volume globalde refinanciamento. Nestas operações, oEurosistema, regra geral, não pretende enviarsinais ao mercado, actuando, portanto,normalmente, como tomador de taxa. Assim,as operações de refinanciamento de prazoalargado são, em regra, executadas através deleilões de taxa variável e, periodicamente, oBCE indica o volume de liquidez a colocarem leilões subsequentes. Em circunstânciasexcepcionais, o Eurosistema também poderealizar operações de refinanciamento deprazo alargado através de leilões de taxa fixa.

As características operacionais das operaçõesde refinanciamento de prazo alargado podemresumir-se da seguinte forma:

• são operações de cedência de liquidez;

• são realizadas regularmente com umafrequência mensal4;

• têm normalmente um prazo de três meses5;

• são executadas de forma descentralizadapelos bancos centrais nacionais;

• são realizadas através de leilões normais(conforme especificado na Secção 5.1);

• todas as contrapartes que preencham oscritérios gerais de elegibilidade (conformereferido na Secção 2.1) podem apresentarpropostas para realizarem operações derefinanciamento de prazo alargado; e

BCE • A po l í t i ca mone tá r i a ún i ca na á r ea do eu ro • Ab r i l de 2002 15

1 As operações principais de refinanciamento e as operações derefinanciamento de prazo alargado são realizadas de acordocom um calendário previamente anunciado para os leilões doEurosistema (ver também Secção 5.1.2), que se encontradisponível na página do BCE na Internet (www.ecb.int); vertambém as páginas do Eurosistema na Internet (Anexo 5).

2 O prazo das operações principais de refinanciamento e dasoperações de refinanciamento de prazo alargado podeocasionalmente variar dependendo, nomeadamente, dosferiados bancários nos Estados-membros.

3 Além disso, o Eurosistema pode ocasionalmente realizar umaoperação principal de refinanciamento com um prazo diferente(por exemplo, uma semana), em paralelo com as operaçõesprincipais de refinanciamento regulares. Tal poderá, porexemplo, ter como objectivo reduzir a diferença entre osmontantes das duas operações principais de refinanciamentoem curso.

4 Ver nota 1 acima.5 Ver nota 2 acima.

• os activos incluídos quer na Lista 1, quer naLista 2 (conforme especificado no Capítulo6) são elegíveis para serem dados emgarantia na realização de operações derefinanciamento de prazo alargado.

3.1.4 Operações ocasionais deregularização sob a forma deoperações reversíveis

O Eurosistema pode realizar operaçõesocasionais de regularização sob a forma deoperações reversíveis. As operaçõesocasionais de regularização destinam-se a gerira situação de liquidez no mercado e acontrolar as taxas de juro, em especial com oobjectivo de neutralizar os efeitos produzidossobre estas por flutuações inesperadas daliquidez no mercado. A eventual necessidadede uma rápida intervenção em caso de umaevolução inesperada do mercado tornadesejável a manutenção de um elevado grau deflexibilidade na escolha de procedimentos ecaracterísticas operacionais na realizaçãodestas operações:

• podem ser operações de cedência ou deabsorção de liquidez;

• a sua frequência não é normalizada;

• os prazos não são normalizados;

• as operações ocasionais de regularização decedência de liquidez sob a forma deoperações reversíveis são normalmenterealizadas através de leilões rápidos,embora não seja de excluir a possibilidadede utilização de procedimentos bilaterais(ver Capítulo 5);

• as operações ocasionais de regularização deabsorção de liquidez sob a forma deoperações reversíveis são, em regra,realizadas através de procedimentos bilate-rais (conforme especificado na Secção 5.2);

• estas operações são normalmenteexecutadas de forma descentralizada pelosbancos centrais nacionais (o Conselho do

BCE decidirá se, em circunstânciasexcepcionais, operações ocasionais deregularização sob a forma de operaçõesreversíveis executadas através deprocedimentos bilaterais poderão serrealizadas pelo BCE);

• o Eurosistema pode seleccionar, de acordocom os critérios especificados na Secção2.2, um número limitado de contrapartespara participarem em operações ocasionaisde regularização realizadas sob a forma deoperações reversíveis; e

• os activos incluídos quer na Lista 1, quer naLista 2 (conforme especificado no Capítulo6) são elegíveis para serem dados emgarantia na realização de operaçõesocasionais de regularização efectuadas sob aforma de operações reversíveis.

3.1.5 Operações estruturais sob a formade operações reversíveis

O Eurosistema pode realizar operaçõesestruturais sob a forma de operaçõesreversíveis, com o objectivo de alterar aposição estrutural do Eurosistema face aosector financeiro. As característicasoperacionais destas operações podemresumir-se da seguinte forma:

• são operações de cedência de liquidez;

• a sua frequência pode ser regular ou nãoregular;

• os prazos não são a priori normalizados;

• são realizadas através de leilões normais(conforme especificado na Secção 5.1);

• são executadas de forma descentralizadapelos bancos centrais nacionais;

• todas as contrapartes que satisfaçam oscritérios gerais de elegibilidade (conformeespecificado na Secção 2.1) podemapresentar propostas para a realização de

BCE • A po l í t i ca mone tá r i a ún i ca na á r ea do eu ro • Ab r i l de 200216

operações estruturais sob a forma deoperações reversíveis; e

• os activos incluídos quer na Lista 1, quer naLista 2 (conforme especificado no Capítulo6) são elegíveis para serem dados emgarantia na realização de operaçõesestruturais sob a forma de operaçõesreversíveis.

3.2 Transacções definitivas

a. Tipo de operação

As transacções definitivas são operações emque o Eurosistema compra ou vende nomercado, a título definitivo, activos elegíveis.Estas operações são executadas apenas paraefeitos estruturais e de fine-tuning.

b. Natureza jurídica

Uma transacção definitiva implica atransferência total de propriedade dovendedor para o comprador, sem qualqueracordo de transferência inversa. Astransacções são executadas de acordo com asconvenções de mercado aplicáveis aoinstrumento de dívida utilizado na transacção.

c. Preço

No cálculo dos preços, o Eurosistema actuade acordo com a convenção de mercado maisamplamente aceite para os instrumentos dedívida utilizados na transacção.

d. Outras características operacionais

As características operacionais das transacçõesdefinitivas do Eurosistema podem resumir-seda seguinte forma:

• podem ser operações de cedência deliquidez (compra definitiva) ou de absorçãode liquidez (venda definitiva);

• a sua frequência não é normalizada;

• são realizadas através de procedimentosbilaterais (conforme especificado naSecção 5.2);

• são normalmente realizadas de formadescentralizada pelos bancos centraisnacionais (o Conselho do BCE decidirá se,em circunstâncias excepcionais, operaçõesocasionais de regularização sob a forma detransacções definitivas podem ser realizadaspelo BCE);

• nenhuma restrição é colocada a priori aoconjunto de contrapartes para a realizaçãode transacções definitivas; e

• apenas os instrumentos incluídos na Lista 1(conforme especificado no Capítulo 6.1) sãonormalmente utilizados para serem dadosem garantia na realização de transacçõesdefinitivas.

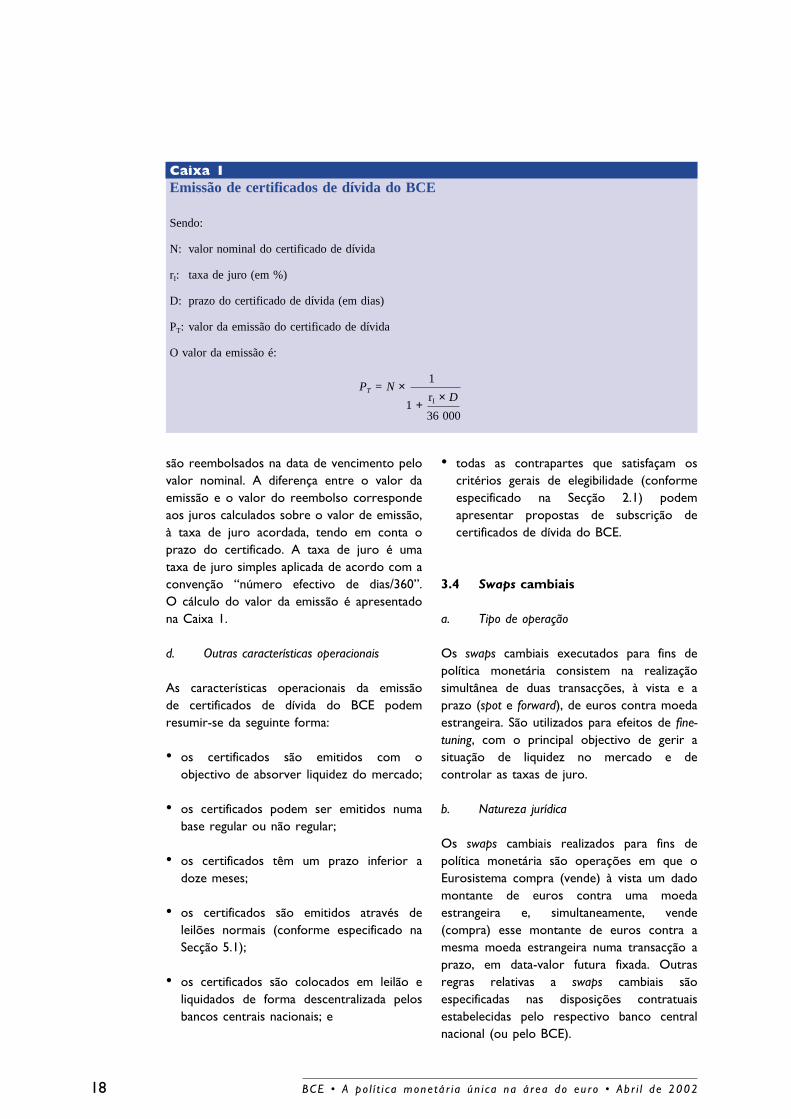

3.3 Emissão de certificados de dívidado BCE

a. Tipo de operação

O BCE pode emitir certificados de dívida como objectivo de ajustar a posição estrutural doEurosistema face ao sector financeiro, comvista à criação (ou aumento) de escassez deliquidez no mercado.

b. Natureza jurídica

Os certificados de dívida constituem umaobrigação do BCE para com o respectivoportador. Os certificados são emitidos eregistados de forma desmaterializada emcentrais de títulos na área do euro. O BCEnão impõe quaisquer restrições àtransferibilidade dos certificados. Outrasdisposições relacionadas com essescertificados serão incluídas nos termos econdições dos certificados de dívida do BCE.

c. Juros

Os certificados são emitidos a desconto, ouseja, são emitidos abaixo do valor nominal e

BCE • A po l í t i ca mone tá r i a ún i ca na á r ea do eu ro • Ab r i l de 2002 17

são reembolsados na data de vencimento pelovalor nominal. A diferença entre o valor daemissão e o valor do reembolso correspondeaos juros calculados sobre o valor de emissão,à taxa de juro acordada, tendo em conta oprazo do certificado. A taxa de juro é umataxa de juro simples aplicada de acordo com aconvenção “número efectivo de dias/360”.O cálculo do valor da emissão é apresentadona Caixa 1.

d. Outras características operacionais

As características operacionais da emissãode certificados de dívida do BCE podem resumir-se da seguinte forma:

• os certificados são emitidos com oobjectivo de absorver liquidez do mercado;

• os certificados podem ser emitidos numabase regular ou não regular;

• os certificados têm um prazo inferior adoze meses;

• os certificados são emitidos através deleilões normais (conforme especificado naSecção 5.1);

• os certificados são colocados em leilão eliquidados de forma descentralizada pelosbancos centrais nacionais; e

• todas as contrapartes que satisfaçam oscritérios gerais de elegibilidade (conformeespecificado na Secção 2.1) podemapresentar propostas de subscrição decertificados de dívida do BCE.

3.4 Swaps cambiais

a. Tipo de operação

Os swaps cambiais executados para fins depolítica monetária consistem na realizaçãosimultânea de duas transacções, à vista e aprazo (spot e forward), de euros contra moedaestrangeira. São utilizados para efeitos de fine-tuning, com o principal objectivo de gerir asituação de liquidez no mercado e decontrolar as taxas de juro.

b. Natureza jurídica

Os swaps cambiais realizados para fins depolítica monetária são operações em que oEurosistema compra (vende) à vista um dadomontante de euros contra uma moedaestrangeira e, simultaneamente, vende(compra) esse montante de euros contra amesma moeda estrangeira numa transacção aprazo, em data-valor futura fixada. Outrasregras relativas a swaps cambiais sãoespecificadas nas disposições contratuaisestabelecidas pelo respectivo banco centralnacional (ou pelo BCE).

BCE • A po l í t i ca mone tá r i a ún i ca na á r ea do eu ro • Ab r i l de 200218

Caixa 1Emissão de certificados de dívida do BCE

Sendo:

N: valor nominal do certificado de dívida

rI: taxa de juro (em %)

D: prazo do certificado de dívida (em dias)

PT: valor da emissão do certificado de dívida

O valor da emissão é:

1PT = N ×

rI × D1 +

36 000

c. Condições relativas à moeda e à taxa decâmbio

Regra geral, o Eurosistema realiza swapscambiais apenas com moedas amplamentetransaccionadas e de acordo com as práticasnormais de mercado. Em cada operação deswap cambial, o Eurosistema e as contrapartesacordam os respectivos pontos de swap paraessa operação. Os pontos de swapcorrespondem à diferença entre a taxa decâmbio da transacção a prazo e a taxa decâmbio da transacção à vista. Os pontos deswap do euro em relação à moeda estrangeirasão cotados de acordo com as convençõesgerais de mercado. As condições relativas àstaxas de câmbio dos swaps cambiais sãoespecificadas na Caixa 2.

d. Outras características operacionais

As características operacionais dos swapscambiais podem resumir-se da seguinte forma:

• podem ser operações de cedência ou deabsorção de liquidez;

• a sua frequência não é normalizada;

• os seus prazos não são normalizados;

• são realizados através de leilões rápidos oude procedimentos bilaterais (ver Capítulo5);

• são normalmente executados de formadescentralizada pelos bancos centraisnacionais (o Conselho do BCE decidirá se,em circunstâncias excepcionais, o BCEpoderá realizar swaps cambiais através deprocedimentos bilaterais); e

• o Eurosistema pode seleccionar, de acordocom os critérios especificados na Secção2.2 e no Anexo 3, um número limitado decontrapartes para participarem em swapscambiais.

BCE • A po l í t i ca mone tá r i a ún i ca na á r ea do eu ro • Ab r i l de 2002 19

Caixa 2Swaps cambiais

S: taxa de câmbio à vista (à data da transacção do swap cambial) entre o euro (EUR) e uma moeda

estrangeira ABC (ABC)

x × ABCS =

1 × EUR

FM: taxa de câmbio a prazo entre o euro e uma moeda estrangeira ABC à data de recompra do swap (M)

y × ABCFM =

1 × EUR

∆M: diferença (em pontos) entre as taxas de câmbio a prazo e à vista do euro face à moeda ABC à data de

recompra do swap (M)

∆M = FM – S

N(.): montante à vista da moeda; N(.)M é o montante a prazo da moeda:

N(ABC )N(ABC ) = N(EUR) × S ou N(EUR) =

S

N(ABC )MN(ABC)M = N(EUR)M × FM ou N(EUR)M =

FM

3.5 Constituição de depósitos a prazofixo

a. Tipo de operação

O Eurosistema pode convidar as contrapartesa constituírem depósitos a prazo fixo,remunerados, nos bancos centrais nacionaisdos Estados-membros onde a contraparte seencontra estabelecida. A constituição dedepósitos a prazo fixo está prevista apenaspara efeitos de fine-tuning, a fim de absorverliquidez do mercado.

b. Natureza jurídica

Os depósitos constituídos pelas contrapartestêm um prazo e uma taxa de juro fixados nadata da sua constituição. Por esses depósitosnão é prestada qualquer garantia pelos bancoscentrais nacionais.

c. Juros

A taxa de juro dos depósitos é uma taxa dejuro simples aplicada de acordo com aconvenção “número efectivo de dias/360”. Osjuros são pagos na data de vencimento dodepósito.

d. Outras características operacionais

As características operacionais da constituiçãode depósitos a prazo fixo podem resumir-seda seguinte forma:

• os depósitos são constituídos com oobjectivo de absorver liquidez;

• a frequência com que os depósitos sãoconstituídos não é normalizada;

• o prazo dos depósitos não é normalizado;

• a constituição de depósitos é normalmenterealizada através de leilões rápidos, emboranão seja de excluir a possibilidade de seutilizarem procedimentos bilaterais (verCapítulo 5);

• a constituição de depósitos a prazo fixo énormalmente executada de formadescentralizada pelos bancos centraisnacionais (o Conselho do BCE decidirá se,em circunstâncias excepcionais, o BCEpoderá realizar estas operações através deprocedimentos bilaterais)6; e

• o Eurosistema pode seleccionar, de acordocom os critérios especificados na Secção2.2, um número limitado de contrapartespara a constituição de depósitos a prazo fixo.

BCE • A po l í t i ca mone tá r i a ún i ca na á r ea do eu ro • Ab r i l de 200220

6 Os depósitos a prazo fixo são detidos em contas nos bancoscentrais nacionais; este procedimento continua a aplicar-se seessas operações forem realizadas de forma centralizada peloBCE.

xxxCapítulo 4

Faci l idades permanentes

4.1 Facilidade permanente decedência de liquidez

a. Tipo de instrumento

As contrapartes podem utilizar a facilidadepermanente de cedência de liquidez paraobterem liquidez dos bancos centrais nacionaispelo prazo overnight a uma taxa de juroanunciada antecipadamente contra activoselegíveis (conforme especificado no Capítulo6). Esta facilidade destina-se a satisfazernecessidades temporárias de liquidez dascontrapartes. Em circunstâncias normais, ataxa de juro da facilidade estabelece um limitemáximo para a taxa de juro overnight demercado. Os termos e condições destafacilidade são idênticos em toda a área doeuro.

b. Natureza jurídica

Os bancos centrais nacionais podem cederliquidez através da facilidade permanente decedência de liquidez, quer sob a forma deacordos de reporte pelo prazo overnight(ou seja, a propriedade dos activos étransferida para o credor, embora as partesacordem reverter a transacção através datransferência da propriedade dos activos docredor para o devedor, no dia útil seguinte) oude empréstimos garantidos por penhor peloprazo overnight (ou seja, é constituída sobre ostítulos uma garantia executória (penhor) mas,pressupondo o cumprimento da obrigaçãopelo devedor, é por este mantida apropriedade do activo). Outras regras para osacordos de reporte são especificadas nasdisposições contratuais aplicadas pelorespectivo banco central nacional. Asdisposições contratuais para a cedência deliquidez sob a forma de empréstimosgarantidos por penhor têm em conta osdiferentes procedimentos e formalidadesaplicáveis nas diversas jurisdições, exigidospara constituição do penhor e ulteriorexecução da garantia.

c. Condições de acesso

As instituições que cumpram os critériosgerais de elegibilidade das contrapartesespecificados na Secção 2.1 podem aceder àfacilidade permanente de cedência de liquidez.O acesso à facilidade permanente de cedênciade liquidez é permitido através do bancocentral nacional do Estado-membro onde ainstituição está estabelecida. A facilidadepermanente de cedência de liquidez só podeser utilizada nos dias em que estejamoperacionais o sistema de liquidação por brutoem tempo real (SLBTR) nacional e o(s) SLTrelevante(s).

No fim do dia, os saldos devedoresintradiários registados nas contas de liquidaçãodas contrapartes nos bancos centrais nacionaissão automaticamente considerados como umpedido de acesso à facilidade permanente decedência de liquidez. Os procedimentos para oacesso de fim de dia à facilidade permanentede cedência de liquidez são especificados naSecção 5.3.3.

Uma contraparte pode também ter acesso àfacilidade permanente de cedência de liquidezenviando um pedido ao banco central nacionaldo Estado-membro em que está estabelecida.A fim de o banco central nacional poderprocessar o pedido no próprio dia, estedeverá ser recebido pelo banco centralnacional o mais tardar 30 minutos após a horade encerramento efectivo do TARGET1, 2.Regra geral, o sistema TARGET encerra às18.00 horas, hora do BCE. O prazo para opedido de acesso à facilidade permanente decedência de liquidez é alargado por um

BCE • A po l í t i ca mone tá r i a ún i ca na á r ea do eu ro • Ab r i l de 200222

4 Facilidades permanentes

1 Em alguns Estados-membros, o banco central nacional (oualgumas das suas sucursais) pode(m) não se encontraraberto(as) para efeitos da realização de operações de políticamonetária em determinados dias úteis do Eurosistema, devidoa feriados bancários nacionais ou regionais. Nestes casos, obanco central nacional em causa é responsável por informarpreviamente as contrapartes sobre as medidas a tomar para oacesso à facilidade permanente de cedência de liquidez noferiado bancário.

2 Os dias de encerramento do TARGET são anunciados napágina do BCE na Internet (www.ecb.int); ver também aspáginas do Eurosistema na Internet (Anexo 5).

período adicional de 30 minutos no último diaútil do Eurosistema de cada período demanutenção de reservas mínimas. O pedidodeverá mencionar o montante de créditopretendido e, caso os activos para garantia daoperação não tenham sido já depositadosantecipadamente no banco central nacional,será necessário especificar quais os activos queserão entregues para a operação.

Para além da exigência de apresentação deactivos elegíveis em quantidade suficiente, nãohá limites ao montante de crédito que podeser concedido ao abrigo da facilidadepermanente de cedência de liquidez.

d. Prazo e juros

O crédito ao abrigo desta facilidade éconcedido pelo prazo overnight. Quanto àscontrapartes que participam directamente noTARGET, o reembolso é efectuado à hora deabertura do SLBTR nacional e do(s) SLTrelevante(s), no dia seguinte em que essessistemas estejam operacionais.

A taxa de juro é anunciada antecipadamentepelo Eurosistema e os juros são calculadoscom base numa taxa de juro simples aplicadade acordo com a convenção “número efectivode dias/360”. O BCE pode alterar a taxa dejuro em qualquer momento, apenas comefeitos a partir do dia útil seguinte doEurosistema, inclusive3. Os juros relativos aesta facilidade são pagos com o reembolso docrédito.

e. Suspensão da facilidade

O acesso a esta facilidade é permitido apenasde acordo com os objectivos e com asconsiderações gerais de política monetária doBCE. O BCE pode alterar as condições dafacilidade ou suspendê-la em qualquermomento.

4.2 Facilidade permanente dedepósito

a. Tipo de instrumento

As contrapartes podem recorrer à facilidadepermanente de depósito a fim de constituíremdepósitos nos bancos centrais nacionaispelo prazo overnight. Os depósitos sãoremunerados a uma taxa de juro anunciadaantecipadamente. Em circunstâncias normais, ataxa de juro desta facilidade estabelece umlimite mínimo para as taxas de juro overnightde mercado. Os termos e condições dafacilidade permanente de depósito sãoidênticos em toda a área do euro4.

b. Natureza jurídica

Os depósitos constituídos pelas contrapartespelo prazo overnight são remunerados a umataxa de juro fixa. Não é prestada qualquergarantia à contraparte pelos depósitos.

c. Condições de acesso5

As instituições que satisfaçam os critériosgerais de elegibilidade especificados na Secção2.1 podem aceder à facilidade permanente dedepósito. O acesso à facilidade permanente dedepósito é permitido através do banco centralnacional do Estado-membro no qual ainstituição está estabelecida. O acesso àfacilidade permanente de depósito é permitidoapenas nos dias em que o SLBTR nacionalrelevante esteja aberto.

A fim de ter acesso à facilidade permanentede depósito, a contraparte deverá enviarum pedido ao banco central nacional doEstado-membro em que está estabelecida.

BCE • A po l í t i ca mone tá r i a ún i ca na á r ea do eu ro • Ab r i l de 2002 23

3 Em todo o documento, o termo “dia útil do Eurosistema”refere-se a qualquer dia no qual o BCE e pelo menos umbanco central nacional estejam abertos para efeitos darealização de operações de política monetária do Eurosistema.

4 Poderá haver diferenças operacionais entre os países da áreado euro resultantes da existência de diferentes estruturas decontas entre os bancos centrais nacionais.

5 Devido à existência de diferentes estruturas de contas entre osbancos centrais nacionais, o BCE pode autorizá-los a aplicarcondições de acesso ligeiramente diferentes das aquimencionadas. Os bancos centrais nacionais apresentarãoinformação sobre quaisquer diferenças das condições de acessodescritas no presente documento.

BCE • A po l í t i ca mone tá r i a ún i ca na á r ea do eu ro • Ab r i l de 200224

Para que o banco central nacional possa nopróprio dia processar o pedido, este deveráser recebido pelo banco central nacional omais tardar 30 minutos após a hora deencerramento efectivo do TARGET, que é,regra geral, 18.00 horas, hora do BCE6, 7. Oprazo para o pedido de acesso à facilidadepermanente de depósito é alargado por umperíodo adicional de 30 minutos no último diaútil do Eurosistema de cada período demanutenção de reservas mínimas. O pedidodeverá mencionar o montante a depositar aoabrigo da facilidade permanente de depósito.

Não há qualquer limite estabelecido para omontante que uma contraparte poderádepositar ao abrigo da facilidade permanentede depósito.

d. Prazo e juros

O prazo dos depósitos ao abrigo destafacilidade é overnight. Quanto às contrapartesque participam directamente no TARGET, osdepósitos detidos ao abrigo desta facilidadevencem-se à hora de abertura do SLBTRnacional relevante no dia seguinte em que essesistema esteja operacional. A taxa de juro éanunciada antecipadamente pelo Eurosistema e

os juros são calculados com base numa taxade juro simples aplicada de acordo com aconvenção “número efectivo de dias/360”.O BCE pode alterar a taxa de juro emqualquer momento, com efeitos apenas apartir do dia útil seguinte do Eurosistema,inclusive. Os juros relativos ao depósito sãopagos na data do seu vencimento.

e. Suspensão da facilidade

O acesso à facilidade permanente de depósitoé permitido apenas de acordo com osobjectivos e com as considerações gerais depolítica monetária do BCE. O BCE podealterar as condições da facilidade permanentede depósito ou suspendê-la em qualquermomento.

6 Em alguns Estados-membros, o banco central nacional (oualgumas das suas sucursais) pode(m) não estar aberto(as) paraefeitos da realização de operações de política monetária doEurosistema em determinados dias úteis do Eurosistema,devido a feriados bancários nacionais ou regionais. Nessescasos, o banco central nacional relevante é responsável porinformar previamente as contrapartes sobre as disposições aaplicar para o acesso à facilidade permanente de depósito noferiado bancário.

7 Os dias de encerramento do TARGET são anunciados napágina do BCE na Internet (www.ecb.int); ver também aspáginas do Eurosistema na Internet (Anexo 5).

xxxCapítulo 5

Procedimentos

5.1 Procedimentos de leilão

5.1.1 Considerações gerais

As operações de mercado aberto doEurosistema são normalmente executadas soba forma de leilões. Os leilões do Eurosistemasão efectuados em seis fases operacionais, talcomo se encontra especificado na Caixa 3.

O Eurosistema distingue entre dois tiposdiferentes de procedimentos de leilão: osleilões normais e os leilões rápidos. Osprocedimentos relativos aos leilões normais eaos leilões rápidos são idênticos, excepto noque se refere ao horário e às contrapartes queneles participam.

a. Leilões normais

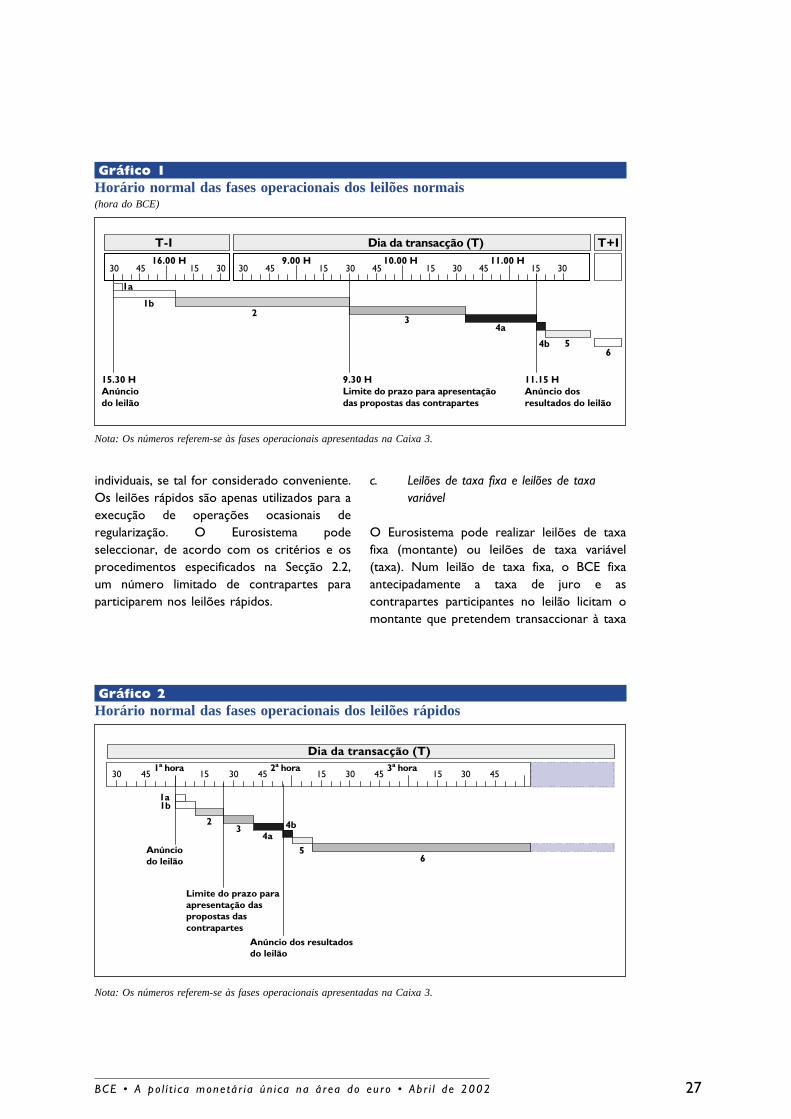

Relativamente aos leilões normais, decorre umprazo máximo de 24 horas, contado entre oanúncio do leilão e a certificação dosresultados da colocação (sendo deaproximadamente duas horas o período quedecorre entre o limite do prazo paraapresentação de propostas e o anúncio dos

resultados da colocação). O Gráfico 1apresenta um horário normal das fasesoperacionais para os leilões normais. O BCEpode decidir ajustar o horário dos leilões emoperações individuais, se tal for consideradoapropriado.

As operações principais de refinanciamento, asoperações de refinanciamento de prazoalargado e as operações estruturais (àexcepção das realizadas sob a forma detransacções definitivas) são sempre executadasatravés de leilões normais. As contrapartesque cumpram os critérios gerais deelegibilidade especificados na Secção 2.1podem participar nos leilões normais.

b. Leilões rápidos

Os leilões rápidos são normalmenteexecutados no prazo de uma hora contado apartir do anúncio do leilão, ocorrendo acertificação imediatamente após o anúncio dosresultados da colocação. O horário normal dasfases operacionais dos leilões rápidos éapresentado no Gráfico 2. O BCE podedecidir ajustar o horário de operações

BCE • A po l í t i ca mone tá r i a ún i ca na á r ea do eu ro • Ab r i l de 200226

5 Procedimentos

Caixa 3Fases operacionais dos procedimentos de leilão

Fase 1 Anúncio do leilão

a. Anúncio feito pelo BCE através de agências de notícias

b. Anúncio feito pelos bancos centrais nacionais através das agências de notícias nacionais e

directamente às contrapartes a nível individual (se tal for considerado necessário)

Fase 2 Preparação e apresentação de propostas pelas contrapartes

Fase 3 Compilação das propostas pelo Eurosistema

Fase 4 Resultado da colocação e anúncio dos resultados

a. Decisão de colocação do BCE

b. Anúncio dos resultados da colocação

Fase 5 Certificação dos resultados individuais da colocação

Fase 6 Liquidação das transacções (ver Secção 5.3)

individuais, se tal for considerado conveniente.Os leilões rápidos são apenas utilizados para aexecução de operações ocasionais deregularização. O Eurosistema podeseleccionar, de acordo com os critérios e osprocedimentos especificados na Secção 2.2,um número limitado de contrapartes paraparticiparem nos leilões rápidos.

c. Leilões de taxa fixa e leilões de taxavariável

O Eurosistema pode realizar leilões de taxafixa (montante) ou leilões de taxa variável(taxa). Num leilão de taxa fixa, o BCE fixaantecipadamente a taxa de juro e ascontrapartes participantes no leilão licitam omontante que pretendem transaccionar à taxa

BCE • A po l í t i ca mone tá r i a ún i ca na á r ea do eu ro • Ab r i l de 2002 27

Gráfico 1Horário normal das fases operacionais dos leilões normais(hora do BCE)

Nota: Os números referem-se às fases operacionais apresentadas na Caixa 3.

1a

1b

54b

4a3

4516.00 H

3015 30 459.00 H

30 4510.00 H

15 30 4511.00 H

15 3015

T-I Dia da transacção (T)

30

9.30 HLimite do prazo para apresentaçãodas propostas das contrapartes

15.30 HAnúnciodo leilão

11.15 HAnúncio dosresultados do leilão

T+I

6

2

Gráfico 2Horário normal das fases operacionais dos leilões rápidos

Nota: Os números referem-se às fases operacionais apresentadas na Caixa 3.

1a1b

65

4b4a

32

30 453a hora2a hora1a hora

30 4515 30 4515 30 4515

Dia da transacção (T)

Anúnciodo leilão

Limite do prazo para apresentação das propostas dascontrapartes

Anúncio dos resultadosdo leilão

de juro fixada1. Num leilão de taxa variável, ascontrapartes licitam os montantes e as taxasde juro às quais pretendem efectuar astransacções com os bancos centrais nacionais2.

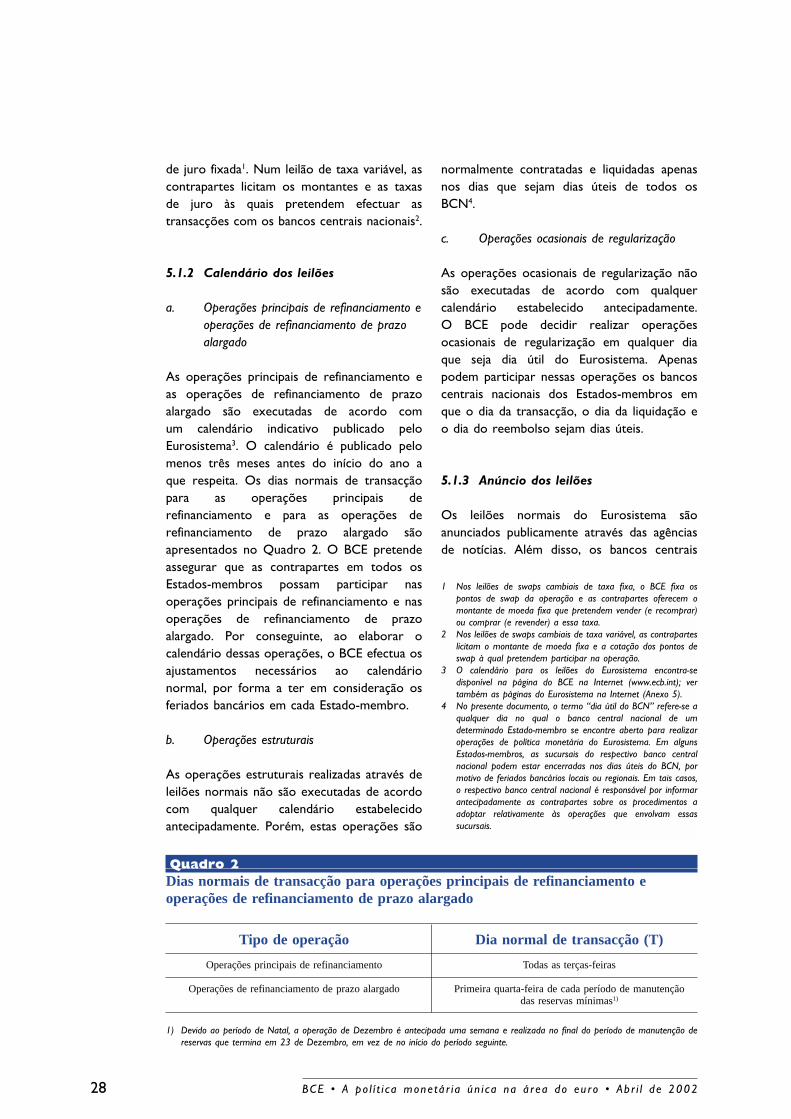

5.1.2 Calendário dos leilões

a. Operações principais de refinanciamento eoperações de refinanciamento de prazoalargado

As operações principais de refinanciamento eas operações de refinanciamento de prazoalargado são executadas de acordo comum calendário indicativo publicado peloEurosistema3. O calendário é publicado pelomenos três meses antes do início do ano aque respeita. Os dias normais de transacçãopara as operações principais derefinanciamento e para as operações derefinanciamento de prazo alargado sãoapresentados no Quadro 2. O BCE pretendeassegurar que as contrapartes em todos osEstados-membros possam participar nasoperações principais de refinanciamento e nasoperações de refinanciamento de prazoalargado. Por conseguinte, ao elaborar ocalendário dessas operações, o BCE efectua osajustamentos necessários ao calendárionormal, por forma a ter em consideração osferiados bancários em cada Estado-membro.

b. Operações estruturais

As operações estruturais realizadas através deleilões normais não são executadas de acordocom qualquer calendário estabelecidoantecipadamente. Porém, estas operações são

normalmente contratadas e liquidadas apenasnos dias que sejam dias úteis de todos osBCN4.

c. Operações ocasionais de regularização

As operações ocasionais de regularização nãosão executadas de acordo com qualquercalendário estabelecido antecipadamente.O BCE pode decidir realizar operaçõesocasionais de regularização em qualquer diaque seja dia útil do Eurosistema. Apenaspodem participar nessas operações os bancoscentrais nacionais dos Estados-membros emque o dia da transacção, o dia da liquidação eo dia do reembolso sejam dias úteis.

5.1.3 Anúncio dos leilões

Os leilões normais do Eurosistema sãoanunciados publicamente através das agênciasde notícias. Além disso, os bancos centrais

BCE • A po l í t i ca mone tá r i a ún i ca na á r ea do eu ro • Ab r i l de 200228

Quadro 2 Dias normais de transacção para operações principais de refinanciamento eoperações de refinanciamento de prazo alargado

Tipo de operação Dia normal de transacção (T)

Operações principais de refinanciamento Todas as terças-feiras

Operações de refinanciamento de prazo alargado Primeira quarta-feira de cada período de manutenção das reservas mínimas1)

1) Devido ao período de Natal, a operação de Dezembro é antecipada uma semana e realizada no final do período de manutenção dereservas que termina em 23 de Dezembro, em vez de no início do período seguinte.

1 Nos leilões de swaps cambiais de taxa fixa, o BCE fixa ospontos de swap da operação e as contrapartes oferecem omontante de moeda fixa que pretendem vender (e recomprar)ou comprar (e revender) a essa taxa.

2 Nos leilões de swaps cambiais de taxa variável, as contraparteslicitam o montante de moeda fixa e a cotação dos pontos deswap à qual pretendem participar na operação.

3 O calendário para os leilões do Eurosistema encontra-sedisponível na página do BCE na Internet (www.ecb.int); vertambém as páginas do Eurosistema na Internet (Anexo 5).

4 No presente documento, o termo “dia útil do BCN” refere-se aqualquer dia no qual o banco central nacional de umdeterminado Estado-membro se encontre aberto para realizaroperações de política monetária do Eurosistema. Em algunsEstados-membros, as sucursais do respectivo banco centralnacional podem estar encerradas nos dias úteis do BCN, pormotivo de feriados bancários locais ou regionais. Em tais casos,o respectivo banco central nacional é responsável por informarantecipadamente as contrapartes sobre os procedimentos aadoptar relativamente às operações que envolvam essassucursais.

nacionais poderão anunciar as operaçõesefectuadas através de leilão directamente àscontrapartes que não tenham acesso àsagências de notícias. O anúncio público doleilão contém normalmente as seguintesinformações:

• o número de referência do leilão;

• a data do leilão;

• o tipo de operação (cedência ou absorçãode liquidez e forma da sua realização);

• o prazo da operação;

• a forma de leilão (leilão de taxa fixa ouleilão de taxa variável);

• o método de colocação (leilão “holandês”ou “americano”, de acordo com a definiçãoconstante da Secção 5.1.5 d);

• o montante indicativo da operação(normalmente apenas no caso de operaçõesde refinanciamento de prazo alargado);

• a taxa de juro/preço/pontos de swap (nocaso de leilões de taxa fixa);

• a taxa de juro/preço/pontos de swapmínimos/máximos aceites (quandoaplicável);

• a data-valor e a data de vencimento daoperação (quando aplicável) ou a data-valore a data de reembolso do instrumento dedívida (no caso da emissão de certificadosde dívida);

• as moedas envolvidas e a moeda cujomontante é mantido fixo (no caso de swapscambiais);

• a taxa de câmbio à vista de referência queserá utilizada no cálculo das propostas (nocaso de swaps cambiais);

• o montante máximo das propostas (quandoexistir);

• o montante mínimo individual a atribuir(quando existir);

• o rácio mínimo de colocação (quandoexistir);

• a hora limite para apresentação depropostas;

• a denominação dos certificados (no caso daemissão de certificados de dívida); e

• o código ISIN (Número de IdentificaçãoInternacional dos Títulos) da emissão (nocaso da emissão de certificados de dívida).

Com o objectivo de aumentar a transparênciadas operações ocasionais de regularização, oEurosistema, normalmente, anuncia pública eantecipadamente os leilões rápidos. Porém, emcondições excepcionais, o BCE pode decidirnão efectuar antecipadamente o anúnciopúblico dos leilões rápidos. O anúncio dosleilões rápidos segue os mesmosprocedimentos que os adoptados para osleilões normais. Num leilão rápido,independentemente de ser, ou não, anunciadopublicamente, as contrapartes seleccionadassão contactadas directamente pelos bancoscentrais nacionais.

5.1.4 Preparação e apresentação daspropostas para leilão

As propostas para leilão apresentadas pelascontrapartes devem seguir o modelofornecido pelos bancos centrais nacionais paraa operação em questão. Devem serapresentadas ao banco central nacional doEstado-membro no qual a instituição seencontra estabelecida (sede ou sucursal).As propostas para leilão de uma instituiçãoapenas podem ser apresentadas por umestabelecimento (quer seja a sede ou umasucursal designada para o efeito) em cadaEstado-membro.

Nos leilões de taxa fixa as contrapartes devemmencionar, nas respectivas propostas, o

BCE • A po l í t i ca mone tá r i a ún i ca na á r ea do eu ro • Ab r i l de 2002 29

montante que pretendem transaccionar comos bancos centrais nacionais5.

Nos leilões de taxa variável as contrapartespodem apresentar até dez propostasdiferentes de taxa de juro/preço/pontos deswap. Em cada proposta devem mencionar omontante que pretendem transaccionar comos bancos centrais nacionais e a respectivataxa de juro6, 7. A proposta respeitante às taxasde juro deve ser apresentada em múltiplos de0,01 pontos percentuais. No caso de um leilãode swap cambial de taxa variável, os pontos deswap têm de ser cotados de acordo com asconvenções de mercado e as propostas devemser apresentadas em múltiplos de 0,01 pontosde swap.

Nas operações principais de refinanciamento omontante mínimo de cada proposta é fixadoem EUR 1 000 000. As propostas acima destemontante mínimo devem ser apresentadas emmúltiplos de EUR 100 000. Estes mesmosmontantes são aplicados nas operaçõesocasionais de regularização e nas operaçõesestruturais. O montante mínimo de cadaproposta é aplicado a cada proposta de taxade juro/preço/pontos de swap.

Nas operações de refinanciamento de prazoalargado, cada banco central nacional defineum montante mínimo para as propostas entreEUR 10 000 e EUR 1 000 000. As propostasque excedam o montante mínimo definidodevem ser expressas em múltiplos deEUR 10 000. O montante mínimo da propostaé aplicado a cada nível individual de taxa dejuro.

O BCE pode fixar um montante máximo paraas propostas, a fim de impedir propostasexcessivamente elevadas. Tais limites máximossão sempre fixados no anúncio público doleilão.

As contrapartes devem sempre estar emcondições de entregar activos8 elegíveissuficientes para garantia dos montantes quelhes forem atribuídos. As disposiçõescontratuais ou regulamentares aplicadas pelorespectivo banco central nacional prevêem a

imposição de sanções caso uma contraparteseja incapaz de transferir um montante sufi-ciente de activos ou de fundos para liquidar omontante que lhe tenha sido atribuído num leilão.

As propostas são revogáveis até à hora limitede apresentação. As propostas apresentadasapós a hora limite fixada no anúncio do leilãonão são consideradas válidas. O cumprimentodeste prazo é avaliado pelos bancos centraisnacionais. Os bancos centrais nacionaisrejeitam todas as propostas de umacontraparte se o montante agregado dessaspropostas exceder o montante máximo quetenha sido fixado pelo BCE. Os bancoscentrais nacionais também rejeitam aspropostas com valor inferior ao montantemínimo permitido ou que tenham valoresinferiores ao mínimo ou superiores aomáximo aceites para taxa de juro/preço/pontode swap. Além disso, os bancos centraisnacionais podem rejeitar propostas queestejam incompletas ou que não respeitem omodelo estabelecido. Quando uma propostafor rejeitada, o respectivo banco centralnacional informará a contraparte dessa decisãoantes da colocação.

5.1.5 Procedimentos de colocação emleilão

a. Leilões de taxa fixa

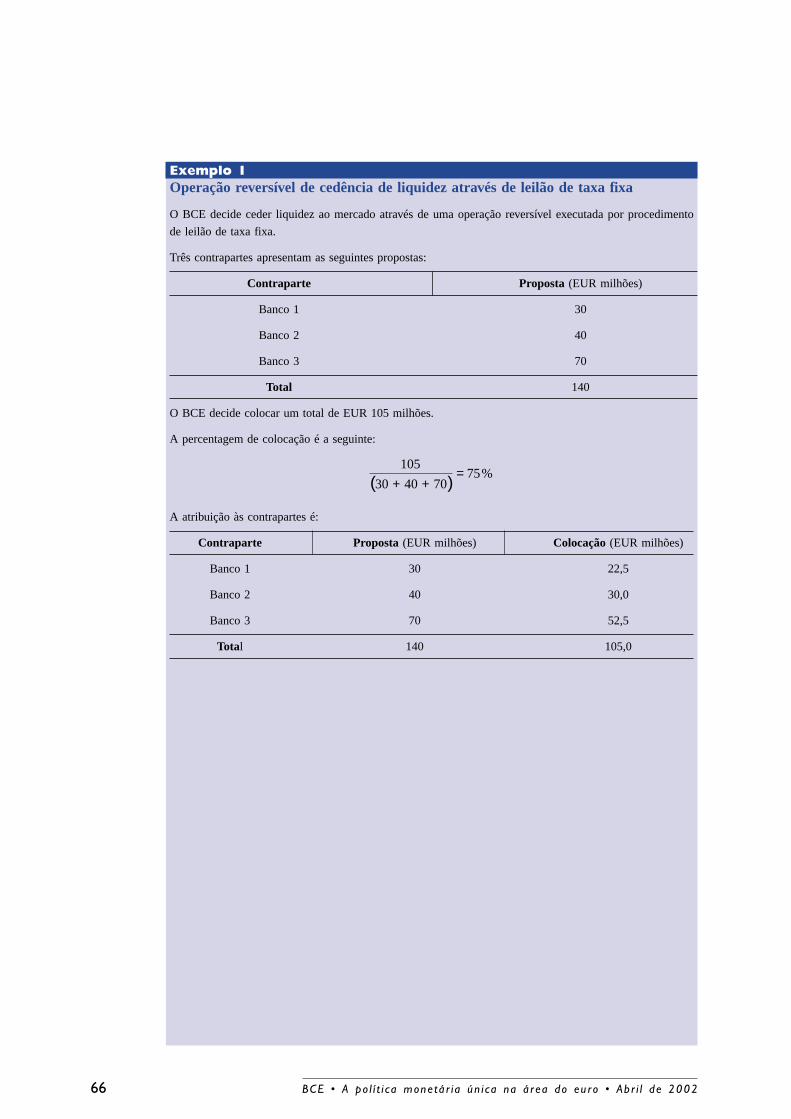

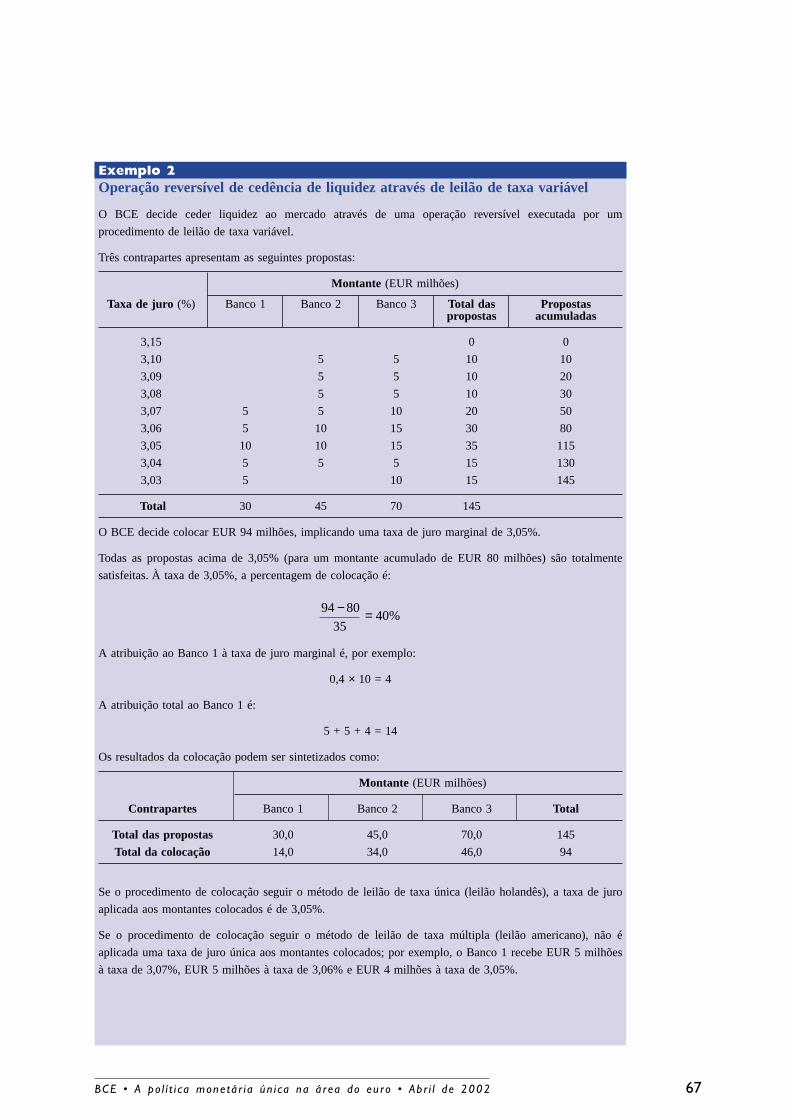

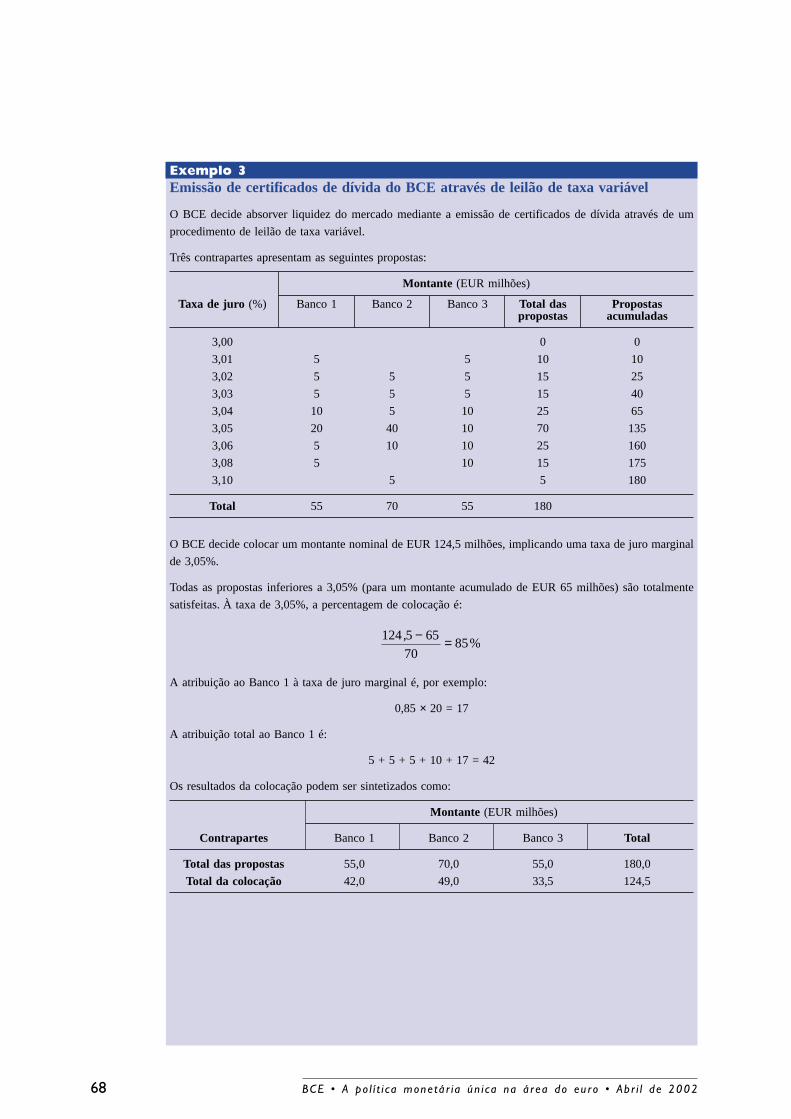

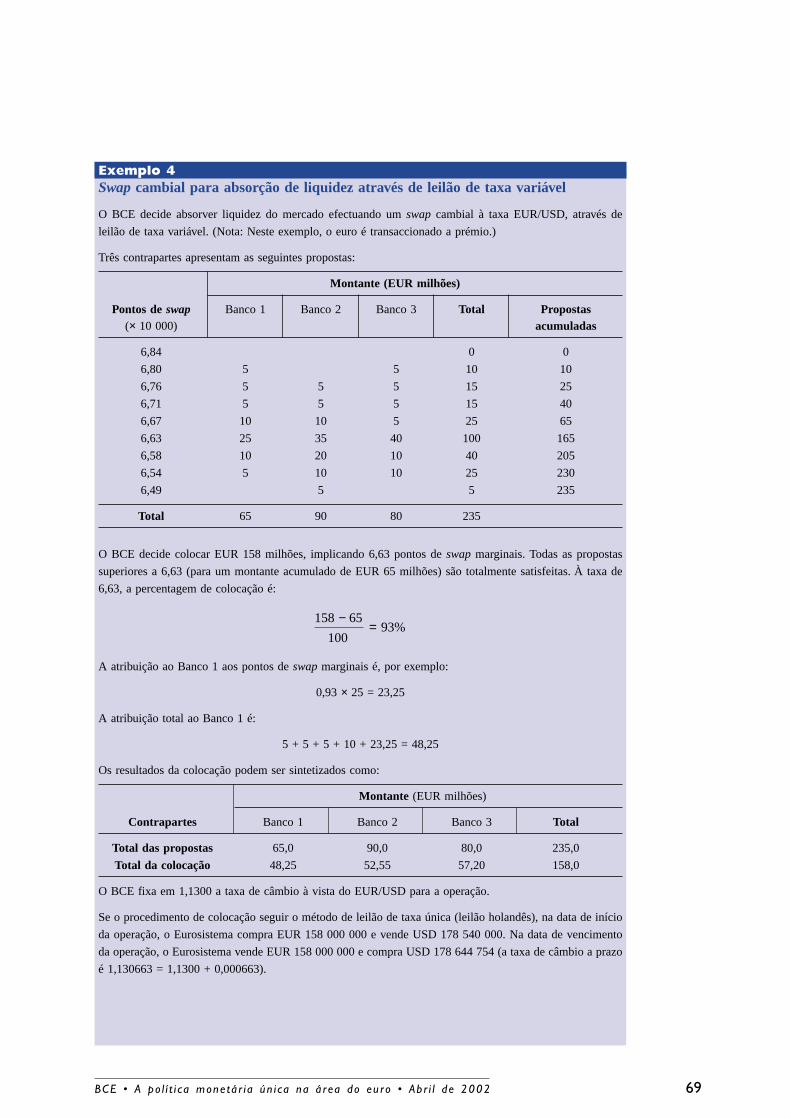

Na colocação em leilões de taxa fixa, aspropostas recebidas das contrapartes sãoadicionadas. Se o montante agregado daspropostas exceder o montante disponível paracolocação, as propostas apresentadas serãosatisfeitas através de rateio, de acordo com orácio entre o montante a colocar e o

BCE • A po l í t i ca mone tá r i a ún i ca na á r ea do eu ro • Ab r i l de 200230

5 Nos swaps cambiais de taxa fixa, deve ser mencionado omontante de moeda fixa que a contraparte pretendetransaccionar com o Eurosistema.

6 No que respeita à emissão de certificados de dívida do BCE,este pode decidir que as propostas devem ser apresentadassob a forma de preço e não de taxa de juro. Nestes casos, ospreços devem ser cotados como percentagem do valor nominal.