n.¬∫ 121.qxd:n.¬∫ 112.qx€ - cooperativa acor · un “no presidente” (¿quién da más?)....

TRANSCRIPT

PRIMAVERAALTERADA

Mar

zo-A

bri

l 20

09

Revista de información agraria.N.º

- 1

21

OPINION

“La

co

mu

nid

ad

de l

os

lío

s“

No se si nos tocan vivir mo -mentos más confusos o menos que enotras etapas de nuestra historia, lo quesí podemos observar es la gran

inquietud que estamos padeciendo todos losciudadanos (en el más amplio sentido de lapalabra: residentes de pueblos y ciudades).

Las enormes y graves circunstancias quesoporta la economía de las denominadas “grandespotencias” y las consecuencias –a nivel global– delas mismas, están provocando (o deberían) unreplanteamiento de muchos principios que, hastaahora, teníamos asumidos como parte del peaje apagar por el vertiginoso avance de la humanidad.

Sin embargo, la torpe maquinaria, que necesitaser sustituida o –cuanto menos– engrasada, de lapolítica que nos rige, mantiene sobre nosotrossólo la cruz de tanto salva–patria.

Todavía tenemos un Tratado, el de Lisboa, quedesconocemos si rige o no a los 500 millones deeuropeos comunitarios que conformamos los 27Estados miembros. Se insta a Irlanda a que porsegunda vez vuelva a refrendar el Tratado en lasurnas (puesto que nos disgustó el resultadoobtenido en la consulta popular realizada en junio delaño pasado). Eso sí: en urnas, democráticamente(¡si la Grecia clásica levantase la cabeza!).

La decisión de la Cámara Alta checa a favor delTratado de Lisboa depende de la decisión de un Jefede Estado que, además de haber manifestado unagran hostilidad hacia el mismo, se encuentra en unadelicada situación después de la caída de su primerministro. También hay que recordar que éste últimoacontecimiento ha preocupado en Bruselas, puestoque la República Checa ostenta la Presidencia de laUE hasta el 30 de junio. Tenemos presidiéndonos aun “no presidente” (¿quién da más?).

Y, por si esto fuese poco, seguimos pendientesde la firma del presidente polaco y de la decisióndel Tribunal Constitucional alemán respecto alfamoso Tratado.

Nos encontramos metidos en la vorágine de laselecciones del 7 de junio al Parlamento Europeo.Si estos comicios europeos siempre han resultadofríos y distantes, ahora muchísimos electores nopodemos saber el acuerdo (¿?) que se alcanzarápara la elección del Presidente, ni de la nuevaComisión, ni el nombramiento del futuro Colegiode Comisarios… ni tan siquiera si son 50 ó 54 loseurodiputados que elegiremos en España. Sondudas pendientes de la ratificación –o no– delfamoso Tratado.

Esta incertidumbre coloca a la UE en unprofundo atolladero del que nos está costando (ynos costará) salir. Se necesita establecer una seriede prioridades para atender a las necesidades deesos 500 millones de habitantes a los que nosreferíamos al principio de estas líneas: trabajo,seguridad, … En resumen: confianza en la labor deunas instituciones absolutamente distorsionadas yhuecas.

Veremos, a muy corto plazo, si los próximosEstados miembros que ostentarán la presidenciade la UE (en el mes de julio le toca a Suecia y el 1de enero a España) son capaces de poner orden enla Comunidad.

Viene a nuestra mente la magistral película delos hermanos Marx titulada “El hotel de los líos”.No sólo el título nos viene “como anillo al dedo”.Quizás me equivoque, pero se puede observar unparalelismo muy curioso entre su argumento y lasituación descrita en la UE: el jefe de una lánguidacompañía teatral con veintitantos miembros, quepasa por un importante apuro económico, buscaun socio capitalista para el estreno de su obratitulada “Salve y que usted lo pase bien”.

Lo siento, pero no puedo omitir la frase de sugenial protagonista (y bien citada, con permiso deGroucho Marx): “Disculpen si les llamo caballeros,pero es que no les conozco muy bien”.

M.ª José Suero Suñe

N.º 121 - 01 Marzo/Abril 2009 Pág. 3 / ACOR

Carta del Director

editorial

editorial

editorial

editorial

editorial

editorial

Antes de que a finales del pasado año se aprobarála reforma de la Política Agraria Común (PAC), llamada“chequeo médico”, la gran mayoría de los paísesmiembros de la Unión Europea pusieron sobre la mesa lanecesidad de seguir protegiendo a la agricultura y a laganadería europea después de 2013, cuando semodifique el actual sistema de asignación presupuestaria.

Con la oposición de algunos “escépticos” como ReinoUnido, Suecia y Letonia, los países de la Unión Europearespaldaron con un documento firmado a finales denoviembre de 2008, continuar con los apoyos de la PAC.

Países como Francia y España siempre se hanmostrado a favor de que la PAC siga siendo uno de loselementos básicos del presupuesto comunitario,especialmente ahora que estamos viviendo unainestabilidad económica a nivel mundial, que afectamuy mucho a los mercados agrícolas.

AUTOSUFICIENCIAALIMENTARIA

Sin caer en el alarmismo, es evidente que los paísescomunitarios, y especialmente los más poblados comoes el caso de España, necesitan contar con ciertaautosuficiencia desde el punto de vista alimentario.

No se trata de volver atrás reivindicando un mayorproteccionismo, sino de impedir que un país como elnuestro pueda quedarse, en un momento dado, a mercedde las fluctuaciones de los mercados agrícolas mundiales,que dicho sea de paso están controlados por grandesoperadores internacionales que especulan con losalimentos con el único fin de lucrarse económicamente.

La mayoría de los Gobiernos de los 27 EstadosMiembros, y el nuestro no es una excepción, sonconscientes de que actualmente hay en el mercado unamayor e indeseable volatilidad de los precios de las

materias primas y de los alimentos, que hace una década.Periodo que, no por casualidad, coincide con el inicio delo que muchos han llamado paulatino desmantelamientode la PAC, con innecesarias revisiones y acuerdos que nohan hecho sino menoscabar la política agraria comunitariay con ella la renta de los agricultores y ganaderos.

Además, la PAC debe jugar un papel determinante en elsostenimiento de las zonas rurales y en el mantenimientode los pequeños pro ductores que abastecen los mercadoslocales con alimentos soste nibles, en unos próximos añosen los que los grandes diri gentes políticos se es tán plan -teando “reinventar”, a nivel mundial, el actual modelo desostenimiento económico.

Por todo ello, resulta razonable que desde elGobierno español se intente generar un corriente deopinión favorable al mantenimiento de los apoyos alsector agrario tras el 2013, que choca de plano con la

MANTENER LA PAC DESPUÉSDE 2013, UN RETO PARA ESPAÑA

Editorial

N.º 121 - 01 Marzo/Abril 2009 Pág. 5 / ACOR

��

editorial

editorial

editorial

editorial

editorial

editorial

Editorial

Pág. 6 / ACOR N.º 121 - 01 Marzo/Abril 2009

pretensión británica y de otros países comunitarios dereducir su presupuesto hasta su completadesaparición.

PRESIDENCIAEUROPEA EN 2010

España asumirá la presidencia de la Unión Europea enel primer semestre de 2010. El Gobierno español ya hamanifestado que considera necesario mantener unaPolítica Agraria fuerte, que permita que la agriculturaeuropea sea una de las más competitivas del mundo y queaporte a los ciudadanos europeos alimentos sanos ysaludables, respetando adecuadamente el medioambiente.

España defenderá que es imprescindible disponerde instrumentos en el primer pilar de la Política

Agrícola Comunitaria que tengan la suficienteflexibilidad para dar respuesta a los problemasderivados de la diversidad, aprovechando todas lasoportunidades de los avances en investigación ydesarrollo tecnológico.

Para ello, cuentan con la ayuda inestimable deFrancia, como ha quedado patente en la reciente visitadel presidente galo Nicolás Sarkozy, pero nuestrosrepresentantes tendrán que convencer a los demáspaíses miembros. También cuenta el Gobierno con elapoyo de todo el sector agrario español, que tieneclaro que la PAC no volverá a ser la misma que fue,pero también sabe que muchos de los agricultores yganaderos que actualmente ejercen la actividad ennuestro país no podrán seguir desempeñando sustrabajos sin la ayuda de Bruselas.

HOMBRE MUJER

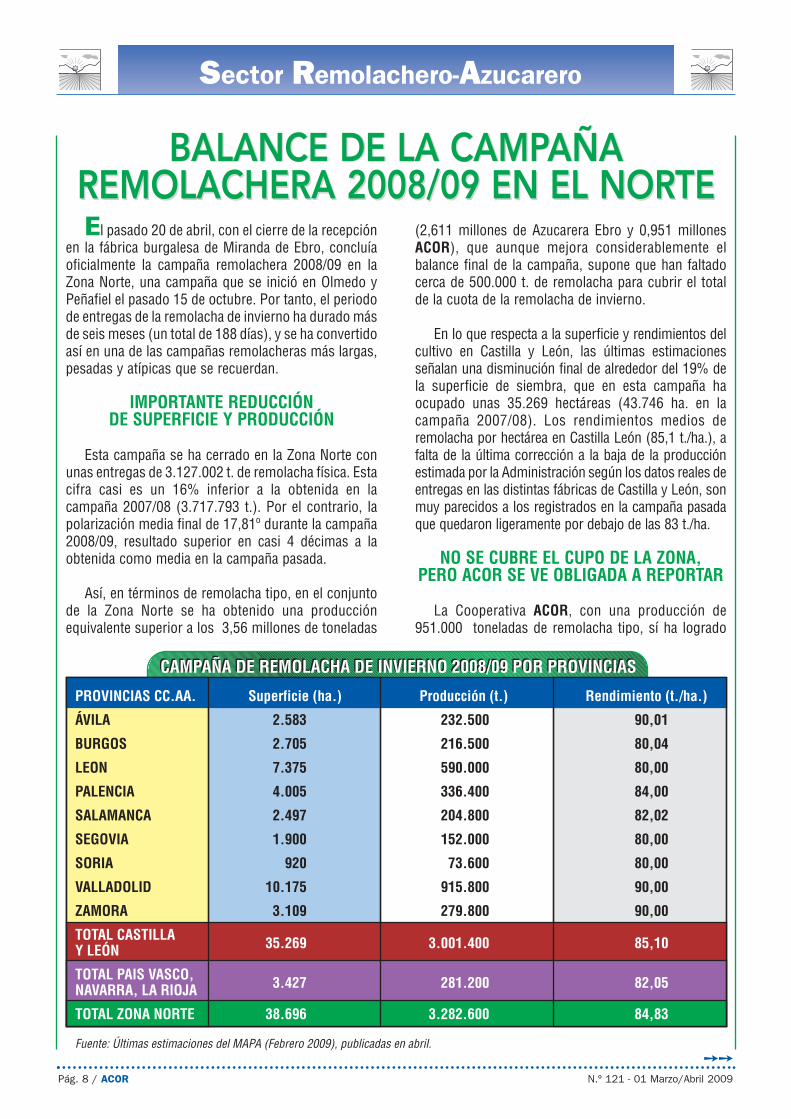

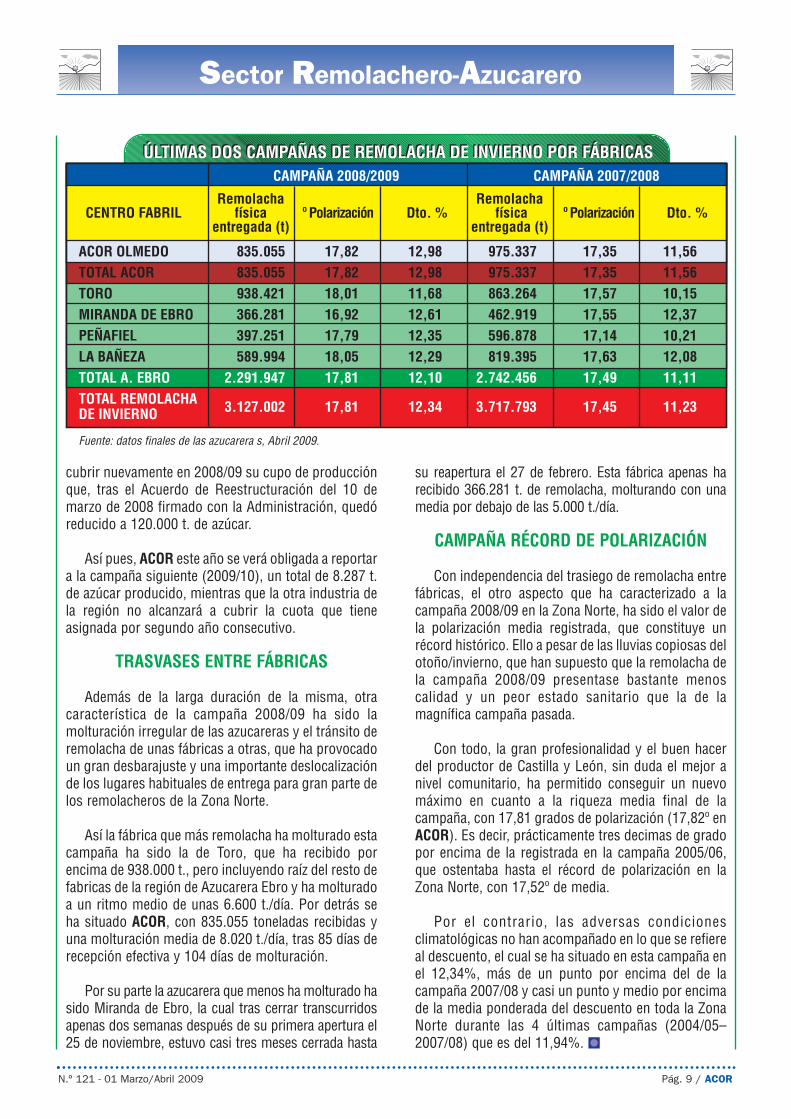

BALANCE DE LA CAMPAÑAREMOLACHERA 2008/09 EN EL NORTE

BALANCE DE LA CAMPAÑAREMOLACHERA 2008/09 EN EL NORTE El pasado 20 de abril, con el cierre de la recepción

en la fábrica burgalesa de Miranda de Ebro, concluíaoficialmente la campaña remolachera 2008/09 en laZona Norte, una campaña que se inició en Olmedo yPeñafiel el pasado 15 de octubre. Por tanto, el periodode entregas de la remolacha de invierno ha durado másde seis meses (un total de 188 días), y se ha convertidoasí en una de las campañas remolacheras más largas,pesadas y atípicas que se recuerdan.

IMPORTANTE REDUCCIÓNDE SUPERFICIE Y PRODUCCIÓN

Esta campaña se ha cerrado en la Zona Norte conunas entregas de 3.127.002 t. de remolacha física. Estacifra casi es un 16% inferior a la obtenida en lacampaña 2007/08 (3.717.793 t.). Por el contrario, lapolarización media final de 17,81º durante la campaña2008/09, resultado superior en casi 4 décimas a laobtenida como media en la campaña pasada.

Así, en términos de remolacha tipo, en el conjuntode la Zona Norte se ha obtenido una producciónequivalente superior a los 3,56 millones de toneladas

(2,611 millones de Azucarera Ebro y 0,951 millonesACOR), que aunque mejora considerablemente elbalance final de la campaña, supone que han faltadocerca de 500.000 t. de remolacha para cubrir el totalde la cuota de la remolacha de invierno.

En lo que respecta a la superficie y rendimientos delcultivo en Castilla y León, las últimas estimacionesseñalan una disminución final de alrededor del 19% dela superficie de siembra, que en esta campaña haocupado unas 35.269 hectáreas (43.746 ha. en lacampaña 2007/08). Los rendimientos medios deremolacha por hectárea en Castilla León (85,1 t./ha.), afalta de la última corrección a la baja de la producciónestimada por la Administración según los datos reales deentregas en las distintas fábricas de Castilla y León, sonmuy parecidos a los registrados en la campaña pasadaque quedaron ligeramente por debajo de las 83 t./ha.

NO SE CUBRE EL CUPO DE LA ZONA,PERO ACOR SE VE OBLIGADA A REPORTAR

La Cooperativa ACOR, con una producción de951.000 toneladas de remolacha tipo, sí ha logrado

Pág. 8 / ACOR N.º 121 - 01 Marzo/Abril 2009

Sector Remolachero-Azucarero

��

N.º 121 - 01 Marzo/Abril 2009 Pág. 9 / ACOR

Sector Remolachero-Azucarero

cubrir nuevamente en 2008/09 su cupo de producciónque, tras el Acuerdo de Reestructuración del 10 demarzo de 2008 firmado con la Administración, quedóreducido a 120.000 t. de azúcar.

Así pues, ACOR este año se verá obligada a reportara la campaña siguiente (2009/10), un total de 8.287 t.de azúcar producido, mientras que la otra industria dela región no alcanzará a cubrir la cuota que tieneasignada por segundo año consecutivo.

TRASVASES ENTRE FÁBRICAS

Además de la larga duración de la misma, otracaracterística de la campaña 2008/09 ha sido lamolturación irregular de las azucareras y el tránsito deremolacha de unas fábricas a otras, que ha provocadoun gran desbarajuste y una importante deslocalizaciónde los lugares habituales de entrega para gran parte delos remolacheros de la Zona Norte.

Así la fábrica que más remolacha ha molturado estacampaña ha sido la de Toro, que ha recibido porencima de 938.000 t., pero incluyendo raíz del resto defabricas de la región de Azucarera Ebro y ha molturadoa un ritmo medio de unas 6.600 t./día. Por detrás seha situado ACOR, con 835.055 toneladas recibidas yuna molturación media de 8.020 t./día, tras 85 días derecepción efectiva y 104 días de molturación.

Por su parte la azucarera que menos ha molturado hasido Miranda de Ebro, la cual tras cerrar transcurridosapenas dos semanas después de su primera apertura el25 de noviembre, estuvo casi tres meses cerrada hasta

su reapertura el 27 de febrero. Esta fábrica apenas harecibido 366.281 t. de remolacha, molturando con unamedia por debajo de las 5.000 t./día.

CAMPAÑA RÉCORD DE POLARIZACIÓN

Con independencia del trasiego de remolacha entrefábricas, el otro aspecto que ha caracterizado a lacampaña 2008/09 en la Zona Norte, ha sido el valor dela polarización media registrada, que constituye unrécord histórico. Ello a pesar de las lluvias copiosas delotoño/invierno, que han supuesto que la remolacha dela campaña 2008/09 presentase bastante menoscalidad y un peor estado sanitario que la de lamagnífica campaña pasada.

Con todo, la gran profesionalidad y el buen hacerdel productor de Castilla y León, sin duda el mejor anivel comunitario, ha permitido conseguir un nuevomáximo en cuanto a la riqueza media final de lacampaña, con 17,81 grados de polarización (17,82º enACOR). Es decir, prácticamente tres decimas de gradopor encima de la registrada en la campaña 2005/06,que ostentaba hasta el récord de polarización en laZona Norte, con 17,52º de media.

Por el contrario, las adversas condicionesclimatológicas no han acompañado en lo que se refiereal descuento, el cual se ha situado en esta campaña enel 12,34%, más de un punto por encima del de lacampaña 2007/08 y casi un punto y medio por encimade la media ponderada del descuento en toda la ZonaNorte durante las 4 últimas campañas (2004/05–2007/08) que es del 11,94%.

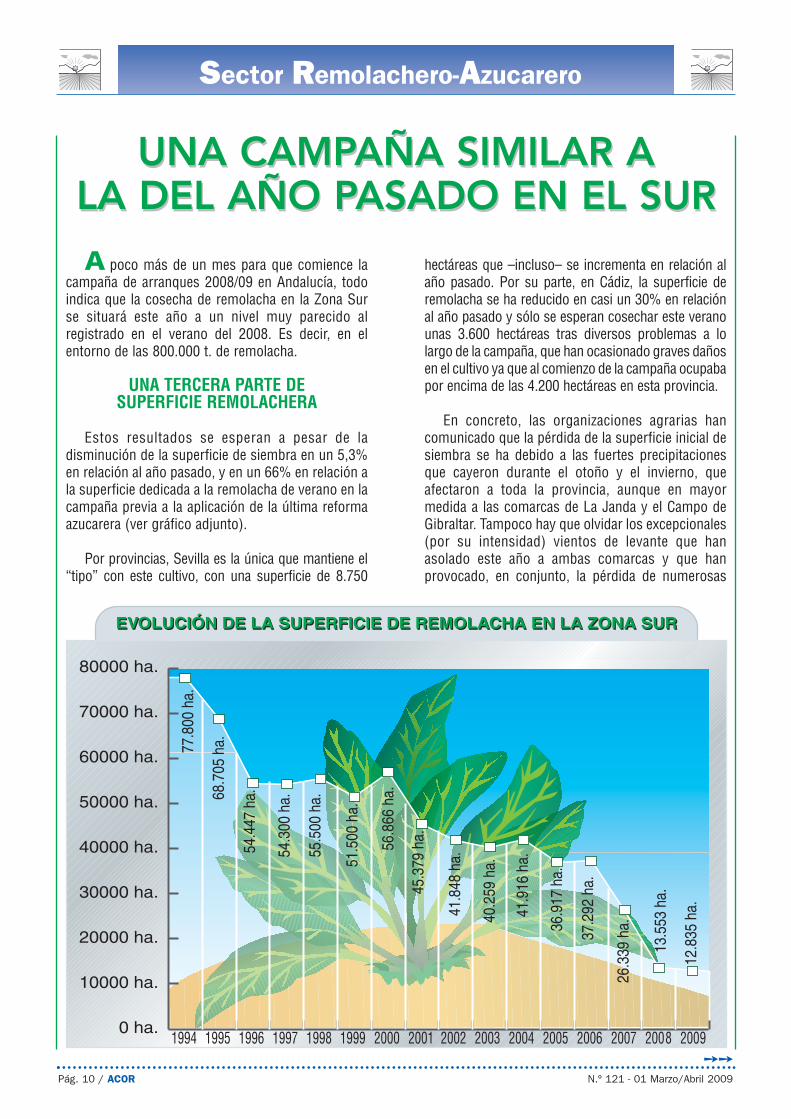

A poco más de un mes para que comience lacampaña de arranques 2008/09 en Andalucía, todoindica que la cosecha de remolacha en la Zona Surse situará este año a un nivel muy parecido alregistrado en el verano del 2008. Es decir, en elentorno de las 800.000 t. de remolacha.

UNA TERCERA PARTE DESUPERFICIE REMOLACHERA

Estos resultados se esperan a pesar de ladisminución de la superficie de siembra en un 5,3%en relación al año pasado, y en un 66% en relación ala superficie dedicada a la remolacha de verano en lacampaña previa a la aplicación de la última reformaazucarera (ver gráfico adjunto).

Por provincias, Sevilla es la única que mantiene el“tipo” con este cultivo, con una superficie de 8.750

hectáreas que –incluso– se incrementa en relación alaño pasado. Por su parte, en Cádiz, la superficie deremolacha se ha reducido en casi un 30% en relaciónal año pasado y sólo se esperan cosechar este veranounas 3.600 hectáreas tras diversos problemas a lolargo de la campaña, que han ocasionado graves dañosen el cultivo ya que al comienzo de la campaña ocupabapor encima de las 4.200 hectáreas en esta provincia.

En concreto, las organizaciones agrarias hancomunicado que la pérdida de la superficie inicial desiembra se ha debido a las fuertes precipitacionesque cayeron durante el otoño y el invierno, queafectaron a toda la provincia, aunque en mayormedida a las comarcas de La Janda y el Campo deGibraltar. Tampoco hay que olvidar los excepcionales(por su intensidad) vientos de levante que hanasolado este año a ambas comarcas y que hanprovocado, en conjunto, la pérdida de numerosas

UNA CAMPAÑA SIMILAR ALA DEL AÑO PASADO EN EL SUR

UNA CAMPAÑA SIMILAR ALA DEL AÑO PASADO EN EL SUR

��

Sector Remolachero-Azucarero

Pág. 10 / ACOR N.º 121 - 01 Marzo/Abril 2009

veras y hasta de parcelas completas, a pesar de quemuchas se han resembrado.

TODA LA REMOLACHA ALA REFINERIA DE GUADALETE

Como novedad de esta campaña, toda laremolacha de Andalucía que se cosechará estepróximo verano, se entregará en la fábrica deGuadalete (Cádiz), que es la única que se mantieneactualmente en funcionamiento en toda la Zona Sur.Después del cierre de las azucareras de La Rinconaday de Guadalcacin, y la renuncia a parte de la cuota deGuadalete, Azucarera Ebro mantiene en el Sur una

cuota de 77.495,7 toneladas de azúcar (equivalentesa unas 563.000 t. de remolacha).

No obstante, Azucarera Ebro pretende cubrir partede su importante déficit de producción ya confirmadoen la Zona Norte en la campaña 2008/09 reciénterminada, con la remolacha del Sur, razón por la cualha contratado a pleno precio (ver cuadro de precios)alrededor de 850.000 t. de remolacha en el conjuntode Andalucía.

Así, los remolacheros andaluces, además de laprima de 5 €/t. de remolacha concedida por AzucareraEbro (por segundo año consecutivo) a todos los

productores, contarán en esta campaña2008/09 (y por un periodo de 5 campañas)con una ayuda de 4 €/t. de remolachaconcedida por la Junta de Andalucía, a todoslos productores que cumplan una serie decompromisos ambientales enfocados a laproducción integrada.

En con junto , los remolacherosandaluces t ienen garantizado unosingresos de un mínimo de 41,5 € portonelada de remolacha entregada en lacampaña 2008/09, una vez que a finales demayo de 2010 la Administración proceda alpago de los 5,42 €/t. en que se estima laayuda por la aplicación del Artículo 69 dela remolacha que se cosechará estepróximo verano.

Sector Remolachero-Azucarero

N.º 121 - 01 Marzo/Abril 2009 Pág. 11 / ACOR

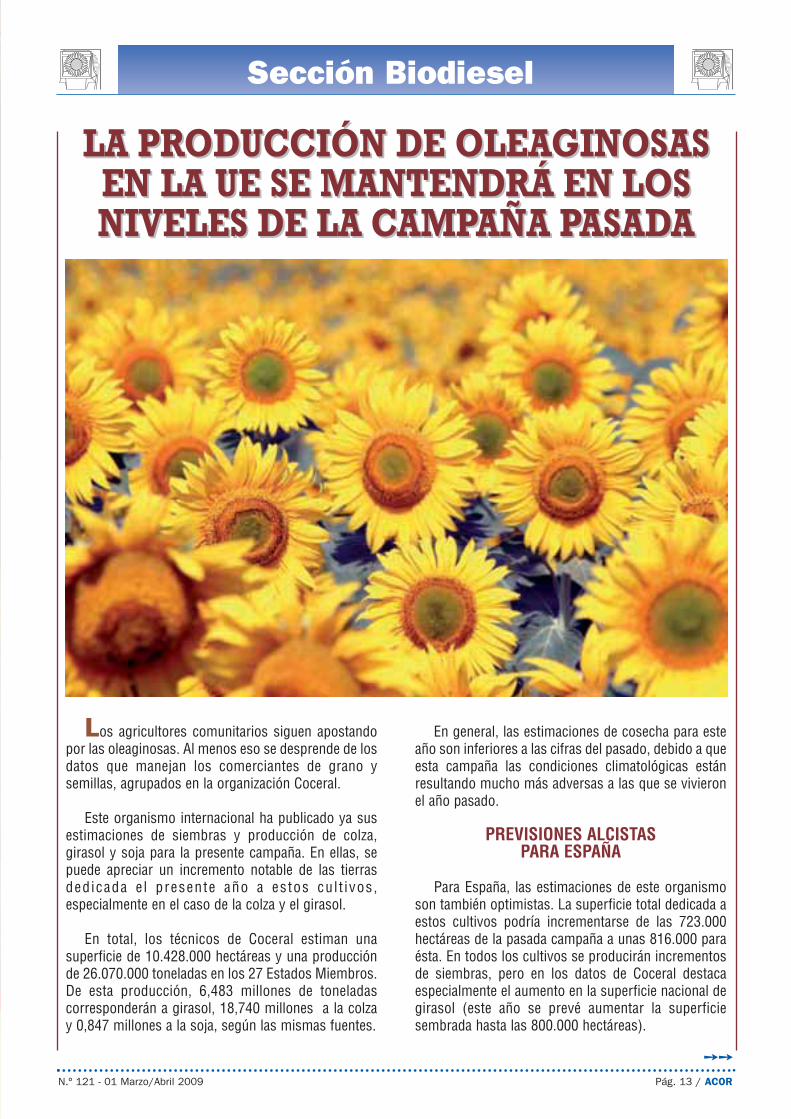

LA PRODUCCIÓN DE OLEAGINOSASEN LA UE SE MANTENDRÁ EN LOSNIVELES DE LA CAMPAÑA PASADA

LA PRODUCCIÓN DE OLEAGINOSASEN LA UE SE MANTENDRÁ EN LOSNIVELES DE LA CAMPAÑA PASADA

MESMESMES

Los agricultores comunitarios siguen apostandopor las oleaginosas. Al menos eso se desprende de losdatos que manejan los comerciantes de grano ysemillas, agrupados en la organización Coceral.

Este organismo internacional ha publicado ya susestimaciones de siembras y producción de colza,girasol y soja para la presente campaña. En ellas, sepuede apreciar un incremento notable de las tierrasdedicada e l presente año a estos cul t ivos,especialmente en el caso de la colza y el girasol.

En total, los técnicos de Coceral estiman unasuperficie de 10.428.000 hectáreas y una producciónde 26.070.000 toneladas en los 27 Estados Miembros.De esta producción, 6,483 millones de toneladascorresponderán a girasol, 18,740 millones a la colzay 0,847 millones a la soja, según las mismas fuentes.

En general, las estimaciones de cosecha para esteaño son inferiores a las cifras del pasado, debido a queesta campaña las condiciones climatológicas estánresultando mucho más adversas a las que se vivieronel año pasado.

PREVISIONES ALCISTASPARA ESPAÑA

Para España, las estimaciones de este organismoson también optimistas. La superficie total dedicada aestos cultivos podría incrementarse de las 723.000hectáreas de la pasada campaña a unas 816.000 paraésta. En todos los cultivos se producirán incrementosde siembras, pero en los datos de Coceral destacaespecialmente el aumento en la superficie nacional degirasol (este año se prevé aumentar la superficiesembrada hasta las 800.000 hectáreas).

��

MESMES

N.º 121 - 01 Marzo/Abril 2009 Pág. 13 / ACOR

Sección Biodiesel

Con respecto a la producción, aunque los datos deCoceral son aún muy pre maturos, sus estima cionesapuntan a que en España se puede alcanzar unvolumen próximo a las 940.000 toneladas, funda -mentalmente de girasol, En este sen tido, lasCooperativas de Castilla y León estiman que este añose producirá un incremento de la producción dentro dela región del orden del 20–25% respecto a la cosechadel año pasado.

LENTO AVANCE DELA COLZA NACIONAL

La cosecha de colza en España también presentabuenas perspectivas., se estima que habrá unincremento de la producción nacional que podríasituarse en torno a las 25.000 toneladas, a partir deuna superficie sembrada que dicho organismo cifra enunas 15.000 hectáreas.

La colza es, engeneral, un cultivopoco integrado dentrode la rotación de loscultivos en España, yaque la tradición deeste cultivo en nuestropaís ha sido inexis -tente. Sin embargo, laexperiencia con lacolza demuestra quees un cultivo total -mente adaptable a lar o t a c i ó n c o n l o scerea les, que se puede

cultivar en diferentes puntos de Castilla y León, tantoen secano como –y sobre todo– en regadío, y que encondiciones normales es mucho más rentable para elagricultor, en comparación con los demás cultivos decereales y oleaginosas (ver Revista ACOR nº 120).

A día de hoy, en España, el cultivo de la colza parala producción de biodiésel no se está implantado deforma estable, a pesar de estar garantizada su compraa unos precios mínimos muy interesantes por parte delas numerosas plantas de biodiésel nacionales y, sobretodo, por parte de la Cooperativa ACOR. Todo locontrario a lo que ha ocurrido en otros paíseseuropeos, en los que la colza se cultiva de manerasignificativa en 22 de los 27 Estados miembros, ydonde la colza representa casi tres cuartas partes de lasuperficie y pro ducción total comu nitaria de semillasoleaginosas.

MES MESMES MESSección Biodiesel

Pág. 14 / ACOR N.º 121 - 01 Marzo/Abril 2009

��

MES MESSección Biodiesel

N.º 121 - 01 Marzo/Abril 2009 Pág. 15 / ACOR

Dentro de los pro -ductores de la UniónEuropea, destacan condiferencia Alemania,Francia y Reino Unido(entre los tres sumancasi 3,5 millones dehectáreas de colza).Para este año, se prevéuna producción de 5,5millones de toneladasen A l eman ia , 4 ,7millones en Francia, y1 , 7 m i l l o n e s d etoneladas en ReinoUnido.

MÁS COLZA Y GIRASOLTAMBIÉN EN EL MUNDO

En su informe del mes de abril, el DepartamentoAmericano de Agricultura (USDA) ha dado a conocernuevas estimaciones sobre la cosecha mundial deoleaginosas, en las que destaca una revisión a la bajade la cosecha de soja como consecuencia de la fuertesequía vivida en Argentina.

El USDA prevé que se producirán unos 32,3millones de toneladas de girasol (6 millones más queen la anterior campaña), 57,49 millones de toneladasde colza (9 millones más) y 223,27 millones detoneladas de soja (unos 3 millones más).

De todos los granos oleaginosos es la colza la queexperimenta un mayor incremento como consecuenciade que, sólo en China, se espera una gran cosecha, delorden de los 12 millones de toneladas.

MESMES

LA COMISIÓN APRUEBA ELLLAMADO PAQUETE LEGISLATIVODE CAMBIO CLIMATICO-ENERGÍA

LA COMISIÓN APRUEBA ELLLAMADO PAQUETE LEGISLATIVODE CAMBIO CLIMATICO-ENERGÍA

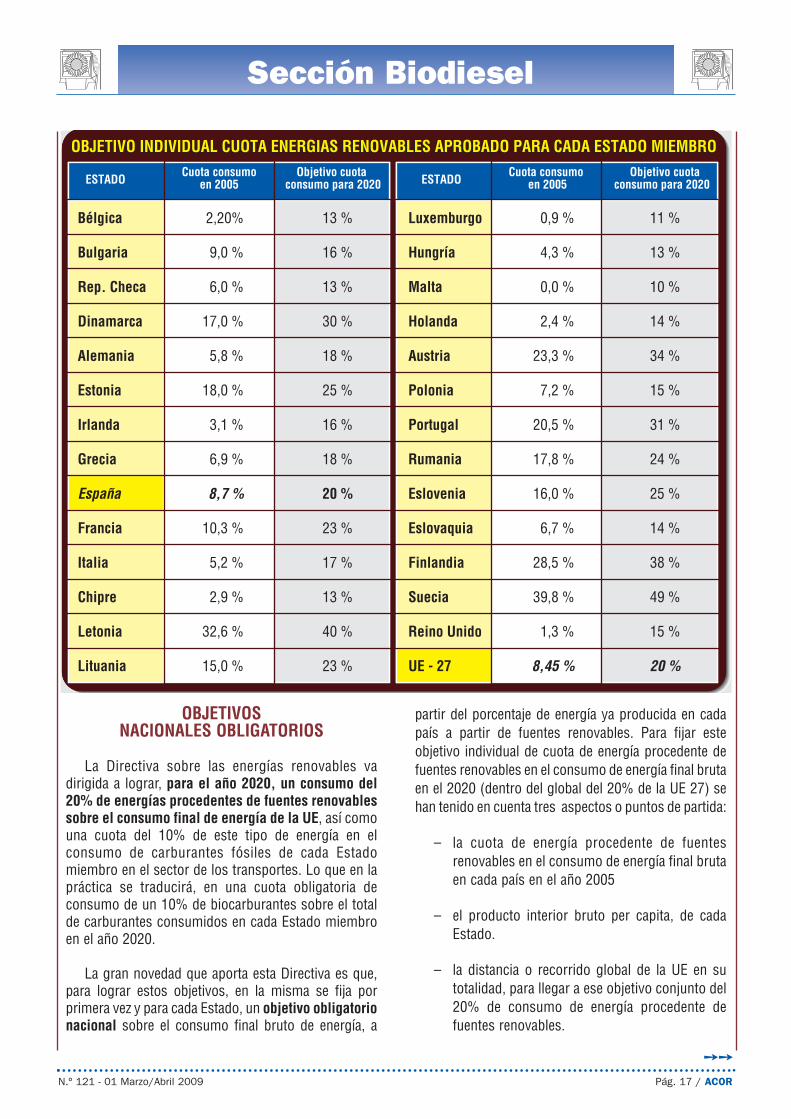

El Consejo de Ministros de la UE adoptó definitivamente el 6 de abril el paquete legislativocomúnmente denominado clima–energía, dirigido a luchar contra el cambio climático y a favorecerlas energías renovables. Las medidas previstas van encaminadas a lograr el objetivo medioambientalgeneral de reducir en un 20% las emisiones de gases de efecto invernadero y de elevar al 20% lacuota de energía obtenida a partir de fuentes renovables del consumo energético total de la UE. Todoello para el año 2020.

EN ESPAÑA SE TRADUCIRÁ EN UNA NUEVA LEY DEEFICIENCIA ENERGÉTICA, SOBRE LA QUE YA SE ESTÁ TRABAJANDO

��

El paquete legislativo adoptado formalmente porla UE–27 incluye, principalmente, la directiva relativaal fomento del uso de la energía procedente de fuentesrenovables (DER), que establece un marco común parala promoción de la producción de energía a partir defuentes renovables así como los criterios desostenibilidad para los biocarburantes, que seaplicarán a partir de 2011.

Los Estados miembros deberán trasponer elcontenido de dicha Directiva a su legislación nacional,en un plazo de 18 meses tras su publicación en elDiario Oficial de la UE. De forma conjunta, en el mismopaquete, se aprobó también una directiva que revisalas normas de calidad y medioambientales de loscarburantes (DCC).

Pág. 16 / ACOR N.º 121 - 01 Marzo/Abril 2009

Sección Biodiesel

MESMES

��

OBJETIVOSNACIONALES OBLIGATORIOS

La Directiva sobre las energías renovables vadirigida a lograr, para el año 2020, un consumo del20% de energías procedentes de fuentes renovablessobre el consumo final de energía de la UE, así comouna cuota del 10% de este tipo de energía en elconsumo de carburantes fósiles de cada Estadomiembro en el sector de los transportes. Lo que en lapráctica se traducirá, en una cuota obligatoria deconsumo de un 10% de biocarburantes sobre el totalde carburantes consumidos en cada Estado miembroen el año 2020.

La gran novedad que aporta esta Directiva es que,para lograr estos objetivos, en la misma se fija porprimera vez y para cada Estado, un objetivo obligatorionacional sobre el consumo final bruto de energía, a

partir del porcentaje de energía ya producida en cadapaís a partir de fuentes renovables. Para fijar esteobjetivo individual de cuota de energía procedente defuentes renovables en el consumo de energía final brutaen el 2020 (dentro del global del 20% de la UE 27) sehan tenido en cuenta tres aspectos o puntos de partida:

– la cuota de energía procedente de fuentesrenovables en el consumo de energía final brutaen cada país en el año 2005

– el producto interior bruto per capita, de cadaEstado.

– la distancia o recorrido global de la UE en sutotalidad, para llegar a ese objetivo conjunto del20% de consumo de energía procedente defuentes renovables.

N.º 121 - 01 Marzo/Abril 2009 Pág. 17 / ACOR

Sección Biodiesel

MESMES

PLAN NACIONALANTES DE JUNIO DE 2010

Así, cada país deberá adoptar un Plan Nacional enmateria de energías renovables, que fijará susobjetivos sobre la cuota de energía producida a partirde fuentes de energía renovables y consumida en laproducción de electricidad, calefacción y refrigeración,así como en transporte en el año 2020. Estos planesdeberán comunicarse a la Comisión Europea, comomuy tarde, en junio de 2010 y podrán incorporarregimenes de ayuda o medidas de cooperación entrediferentes Estados de la UE o con países terceros.

El Gobierno español ya ha comunicado que todaesta Directiva será transpuesta en nuestro país a lalegislación española en los plazos mencionados, através de la nueva Ley de Eficiencia Energética,sobre la que ya está trabajando junto al sector y otrosagentes implicados.

10% DE ENERGIASRENOVABLES EN EL TRANSPORTE

En relación al transporte y los biocarburantes, ypese a las fuertes presiones recibidas a lo largo del añopasado por parte de diversos sectores y colectivos, laDirectiva aprobada mantiene el objetivo obligatorio deconsumo de un 10% de energías renovables en el 2020para cada Estado miembro. Dicho objetivo se aplicaráa todos los medios de transporte y todos los tipos deenerg ía renovab le ( inc luyendo, además debiocarburantes, electricidad e hidrógeno renovable),pero sin fijar subobjetivos obligatorios para cada tipo

de energía renovable como en su momento sugirió elParlamento Europeo.

En relación a los biocarburantes, la Directiva defineunos criterios de sostenibilidad, para que estospuedan considerarse realmente como fuentes deenergía renovable y sean aptos para contabilizarse aefectos de cumplir el objetivo obligatorio del 10% ypara beneficiarse de los regimenes de ayuda yaestablecidos o que se establezcan en el futuro.

CRITERIOS DE SOSTENIBILIDADPARA LOS BIOCARBURANTES

Así, los productores de biocarburantes en la UEdeberán demostrar (a través de diversos métodos ymúltiples consideraciones) que los biocarburantesproducidos y consumidos en el Estado miembro reducenen un determinado porcentaje las emisiones de gases deefecto invernadero (GEI) en relación al carburante fósilque sustituyen. Esta reducción deberá ser de un mínimodel 35% desde la entrada en vigor de la Directiva y hastael año 2017, y de un 50% desde entonces en adelante.

Además la producción del biocarburante deberárealizarse a partir de materias primas que, en ningúncaso, provengan de tierras con alto valor debiodiversidad, ni con alto stock de carbono(humedales o bosques), mientras que las materiasagrícolas utilizadas deberán obtenerse de acuerdo a lanormativa europea vigente. Los biocarburantesproducidos a partir de residuos, materia celulósica nocomestible y lignocelulósica (biocarburantes desegunda generación) contarán el doble tanto para elobjetivo global del 20% de energías renovables, comodel 10% de renovables en el transporte.

Todos estos condicionantes impuestos a laproducción de biocarburantes desde la entrada envigor de la Directiva, limitarán tanto la importacióndirecta de los mismos desde fuera de la UE, así comoel uso masivo de materias primas obtenidas, porejemplo, a partir de palma plantada en Indonesia trasdesforestar su selva virgen. Dos situaciones que sevienen dando masivamente en los últimos años en elsector comunitario de los biocarburantes y, cuyalimitación, favorecerá la producción de biocarburantescerca del lugar de consumo y con materias primasa u t ó c t o n a s , c o n t r o l a d a s , y – s o b r e t o d o –perfectamente compartidas con los criterios desostenibilidad acertadamente marcados por la UE.

Pág. 18 / ACOR N.º 121 - 01 Marzo/Abril 2009

Sección Biodiesel

La decisión del Gobierno alemán de prohibir elcultivo de maíz transgénico MON 810, únicoautorizado en la Unión Europea, por considerar queentraña riesgos para el medio ambiente, ha levantadoampollas, con voces que se han manifestado tanto afavor como en contra.

Alemania viene a sumarse a los otros cinco paísescomunitarios que desde hace tiempo aplican unacláusula de salvaguardia que les ha permitido prohibirla siembra de este maíz en su territorio.

En España, los cultivos modificados genéticamenteestán autorizados desde 1998 y actualmente, lasuperficie de maíz transgénico asciende a 79.269hectáreas.

Las organizaciones agrarias y la comunidadcientífica están divididas entre quienes defienden aultranza este tipo de cultivos, los que los rechazan de

plano y los que consideran que no hay pruebascientíficas que hasta el momento demuestren que loscultivos modificados genéticamente son perjudiciales.

POSICIONES A FAVOR

Los que están a favor de los transgénicosa rgumen tan que l os cu l t i vos mod i f i cadosgenéticamente son más productivos y ahorran enproductos como fitosanitarios, etc.

Aseguran , además, que en cont ra de labiotecnología, existe una demagogia que no sesostiene y no entienden que todavía sea cuestionada,cuando se trata de la tecnología agraria másinvestigada y con los niveles de seguridad más altos.

Comentan también, y con razón, la gran hipocresíade los detractores de los transgénicos en la UE, quealzan su voz contra su cultivo en las tierras

comunitarias, pero cierranlos ojos ante los millones detoneladas de soja transgénicaque anualmente se importanen España y en la UE paraalimentar a nuestra cabañaganadera.

POSICIONES ENCONTRA

Por su lado, los objetoresa los transgénicos se centran–sobre todo– en los efectosnegativos indirectos sobrelas otras especies que secultivan cerca de un campode transgénicos.

Sin embargo, la AutoridadE u r o p e a d e S e g u r i d a dA l i m e n t a r i a , q u e e s t áretrasando la publicación des u d i c t a m e n s o b r e l arenovación de la autorizaciónd e l m a í z M O N 8 1 0 , h adescartado en numerosas

TRANSGÉNICOS: A LA ESPERA DEQUE BRUSELAS UNIFIQUE SU POSTURA

TRANSGÉNICOS: A LA ESPERA DEQUE BRUSELAS UNIFIQUE SU POSTURA

��

Internacional U.E.

N.º 121 - 01 Marzo/Abril 2009 Pág. 19 / ACOR

ocasiones estos argumentos de manera científica.Para la Comisión Europea, este maíz modificado es“tan seguro” como los convencionales.

FIRME POSICION ESPAÑOLA

Ante el aluvión de críticas, el Ministerio de MedioAmbiente y Medio Rural y Marino (MARM) haasegurado que lo principal es la seguridad de losconsumidores y del medio ambiente, y que en Españano se comercializa ningún producto alimentario, niconvencional ni biotecnológico, que no tengan el avalde la Autoridad Europea de Seguridad Alimentaria(EFSA).

El MARM va a plantear a la Comisión Europea lanecesidad de elaborar una norma que regule lacoexistencia de los cultivos convencionales y de lostransgénicos, que permita establecer parámetros ymárgenes de seguridad suficiente para estos cultivos enrelación a otros que no presenten sus características.

Para el Gobierno español, la dilación en poner enmarcha una iniciativa de estas características esta

generando en Europa una atmósfera de aparenteindefinición y falta de rigor y tanto los productoresespañoles, como las CC.AA, que tienen competencias

plenas en el ámbito de la producción, vienendemandando una clarificación en este aspecto.

Por todo ello, el MARM va a reiterar próximamentey por escrito a la Comisión Europea su propuesta paraque tome cartas en el asunto y consensúe una postura.La posición del Gobierno español está clara y se basaen un “equilibrado respeto" a las opiniones de lacomunidad científica acreditada y a la libertad de losagricultores y los consumidores.

Por su parte, la Comisión Europea también reclamatiempo antes de abrir un procedimiento dirigido alevantar la prohibición, dado que sabe que no tienemuchas posibilidades de que salga adelante a tenor dela posición de los países miembros cuando se haplanteado el tema.

Lo dicho, en este tema, hay mucha, mucha …hipocresía.

Internacional U.E.

Pág. 20 / ACOR N.º 121 - 01 Marzo/Abril 2009

Aunque las cifras bailan dependiendo de quienlas maneje, lo cierto es que, tanto desde el sectorpúblico como desde el privado, todos los datosapuntan a que este año habrá una baja cosecha decereales como consecuencia, principalmente, de lacaída de la superficie sembrada.

El Ministerio de Medio Ambiente, Medio Rural yMarino (MARM), en sus últimas estimacionespublicadas, señala que la siembra de cereales “otoño–

invierno” en esta campaña es de 5.664.400 hectáreas,una superficie inferior en un 8,5% a la registrada en lacampaña pasada (6.188.100 ha.).

Por su parte, los organismos y asociaciones a nivelinternacional se manifiestan también pesimistas. Así,los comerciantes de grano europeos, agrupados en laorganización Coceral, estimaban a finales del mes demarzo una superficie de siembra en nuestro país de5,628 millones de hectáreas cultivadas de trigo,cebada, centeno, avena y triticale.

CEREALES:LA REDUCCIÓN EN LAS SIEMBRAS Y LA MALA

CLIMATOLOGÍA HACEN TEMER UNA BAJA COSECHA

CEREALES:LA REDUCCIÓN EN LAS SIEMBRAS Y LA MALA

CLIMATOLOGÍA HACEN TEMER UNA BAJA COSECHA

��

Información Regional

Pág. 22 / ACOR N.º 121 - 01 Marzo/Abril 2009

MAYORES DESCENSOSEN CASTILLA Y LEÓN

En nuestra región, que como es sabidoencabeza la producción de cereales de todo el Estado,las estimaciones sobre las siembras iban en el mismosentido, si bien las reducciones de las siembras sonaún mayores que en otras regiones, y prácticamente eldoble que en el conjunto de España.

Desde el MARM se estima una caída de la superficiede los principales cereales de invierno del 17%respecto a la campaña pasada.

Más concretamente, el MARM estimaba una caídadel 20% en la superficie dedicada al cultivo del trigo,del 16% en la de cebada, del 15% en la de avena y del6% en la de centeno (ver cuadro nº 1).

En el caso del trigo, la caída de la superficiesembrada se ha notado especialmente en lasprovincias de Burgos, Soria y Palencia (con descensosen todas ellas de entre 25.000 y 30.000 hectáreas desiembra). En Burgos, que junto con Zaragoza y Sevillaconstituyen las tres principales provincias productorasde España, este año podríamos estar hablando de unasuperficie de trigo inferior a 182.000 hectáreas,cuando en la campaña pasada se superaronampliamente las 206.000 hectáreas.

Con respecto a la cebada, la fuerte reducción de lasuperficie regional tiene como consecuencia una caídadel cultivo en Valladolid, que –a pesar de seguir siendola provincia con mayor producción– pasaría de contarel año pasado con más de 331.600 ha. a tener estemenos de 266.000 ha.

Una de las provincias en las que se ha notado unacaída en conjunto más significativa de las siembras es

León. Algunas organizaciones agrarias han estimadoen un 16% la caída general de las siembras de cerealcomo consecuencia de la baja rentabilidad del cultivopor los precios registrados este año.

PRODUCCIONES INFERIORES EN ESPAÑA

Aunque el MARM no había publicado a finales deabril datos relativos a la estimación de la producciónde grano, desde algunos organismos internacionalesya se han hecho estas previsiones de producción.

Así, los comerciantes de Coceral empezaron laprimavera con unas perspectivas de cosecha de cerealpoco halagüeñas, tanto para España como para laUnión Europea.

Para nuestro país, estos comerciantes apuntaban auna producción total de 18.824.000 toneladas degrano, casi cinco millones de toneladas menos que elaño pasado (23,151 millones de toneladas).

Diferenciando por tipos de grano, Coceralpronosticaba a finales de marzo una cosecha de 5,5millones de toneladas de trigo (6,7 millones en 2008), 9millones de toneladas de cebada (11,3 millones en2008), 180.000 toneladas de centeno (279.000 en 2008)y 900.000 toneladas de avena (1,1 millones en 2008).

Dentro de nuestra Comunicad autónoma, todavíano hay previsiones fiables de cosecha, si bien todoapunta a que, con la caída de la superficie cultivada yel previsible descenso de los rendimientos debido a laescasez de agua en algunas zonas en momentos clavepara el desarrollo del cultivo, se producirá una caída dela cosecha que en cualquier caso podría haber sidomucho mayor de no haberse producido las lluvias delmes de abril tras un mes de marzo exageradamenteseco (ver Cuadro nº 2).

��

Información Regional

N.º 121 - 01 Marzo/Abril 2009 Pág. 23 / ACOR

��

Por su parte, desde el sector cooperativo regionalse estima que la producción de trigo caerá en torno aun 20% respecto a 2008, que dicho sea de paso fue unaño en e l que la super f ic ie se incrementónotablemente. En cebada también se espera una caídadel 25% respecto al año pasado y en avena y centenola caída será menor y la situación de los cultivos seestima como regular o buena.

COSECHA COMUNITARIA EN RETROCESO

A nivel comunitario, también las previsiones decosecha de cereales de invierno son negativas. Laproducción total estimada por Coceral para los 27Estados miembros es de 230,062 millones detoneladas, más de 19 millones de toneladas por debajode la producción del año pasado (ver cuadro nº 3).

Por cultivos, según Coceral, las mayores mermascon relación al pasado año se obtendrán en las cosechasde cebada y, sobre todo, trigo (este cereal verá reducidasu producción en más de 13 millones de toneladas). Porsu parte, las producciones de avena, centeno y triticalequedarán más o menos en la línea del año pasado.

En cuanto a la distribución geográfica de esta caídade producción, comentar que las más significativas seproducirán en Reino Unido, Francia y Alemania.

PRODUCCIÓN MUNDIAL A LA BAJA

En el ámbito internacional, las estimaciones delConsejo Internacional de Cereales (CIC) tambiénapuntan a que se producirá una caída de lacosecha.

En concreto, este organismo internacional hapublicado sus estimaciones del mes de marzo y enellas apunta a una producción total de 1.785 millonesde toneladas, unos 100 millones de toneladas menosque en el pasado año.

Según el CIC, la cosecha mundial de trigo podríasituarse en torno a 651 millones de toneladas, unos 37millones menos que en la cosecha del año anterior, quepor otra parte fue excelente.

El Consejo prevé una disminución de la producciónde cebada a nivel mundial. Los datos del CIC del mes

Información Regional

Pág. 24 / ACOR N.º 121 - 01 Marzo/Abril 2009

de marzo apuntan a una cosecha de 147millones de toneladas, unos 8 millonesmenos que en la campaña pasada.

MERCADOS MUY PARADOS

Ante las perspectivas de una menorcosecha tanto a nivel nacional comointernacional, los mercados de cereales seestán comportando con mucha cautela.

En nuestra comunidad, la llegada de laprimavera no ha servido para reactivar elcomercio de grano. La oferta de cerealesen el mes de abril ha sido muy escasa,según los comerciantes de la región,debido a que los agricultores estánvolviendo a retener el grano en losalmacenes pues las lluvias caídas enCastilla y León parece que no han sidosuficientes para propiciar una buenacosecha de cereales.

Durante los últimos días de marzo y los primerosde abril, los precios de los cereales en las lonjasnacionales eran muy inferiores a los que había en elmismo período de la campaña 2007/08.

La cosa estaba tan mal que, en general, lascotizaciones se colocaron en los niveles de precios quehabía en la campaña 2006/07, con pocas excepciones.

Sin embargo, en las últimas semanas de abril, lascotizaciones tanto del trigo blando como del trigo durose movían al alza en las lonjas nacionales, debido a queen las bolsas internacionales se habían producidosubidas en fechas previas.

A nivel mundial, las previsiones sobre la evoluciónde los mercados apuntan a corto plazo a un limitadocrecimiento en la demanda de cereal, especialmentedebido a un descenso en el consumo de carne, lo quepodría contribuir a una renovada presión a la baja enlos precios, según el informe de perspectivas demercados agrarios 2008–1015, que elabora la propiaComisión Europea.

Esta situación puede acentuarse en los próximosmeses, de extenderse la crisis sanitaria mundialcausada por el reciente brote de la llamada gripeporcina en Méjico y Estados Unidos.

Información Regional

N.º 121 - 01 Marzo/Abril 2009 Pág. 25 / ACOR

���������������� �����������������

��

El pasado 20 de abril, la ministra de MedioAmbiente, Medio Rural y Marino (MARM) se reunió enBurgos con representantes de todas las ComunidadesAutónomas para explicarles el modelo de aplicación enEspaña del “chequeo médico” o reforma de la PAC,aprobado por la Comisión Europea en el pasado año.

La normativa que se va a aplicar es prácticamentela misma que el MARM presentó en el mes de enero,si bien se ha introducido algunos cambios. En estesentido, el compromiso alcanzado entre Gobierno yCC.AA. afecta a la puesta en marcha de los planes demejora para los sectores que presentan actualmentemayores problemas y se ha hecho de acuerdo a lasnuevas disponibilidades financieras que tendrá cadaEstado miembro a partir de este año.

A grandes rasgos, el acuerdo contempla eldesacoplamiento total de la prima al ovino y al caprinoa partir del próximo año (la prima a la vaca nodriza semantendrá acoplada al 100% como hasta ahora) y laconcesión de apoyos específicos, en el marco de losartículos 68 y 69 de la nueva reglamentación, a variossectores: cultivos herbáceos, vacuno de leche y decarne, ovino y caprino, frutos secos, y determinadoscultivos específicos (algodón, remolacha y tabaco).

Con respecto a la condicionalidad, el acuerdoalcanzado recuerda que el Real Decreto sobrecondicionalidad vigente en España mantiene comoobligatorias todas las normas que han pasado a seroptativas en el reglamento comunitario, excepto larelativa a rotación de cultivos. Los Estados pueden

ACUERDO SOBRE LASNORMAS DE APLICACIÓN DEL

“CHEQUEO MÉDICO” DE LA PAC

ACUERDO SOBRE LASNORMAS DE APLICACIÓN DEL

“CHEQUEO MÉDICO” DE LA PAC

Información Regional

N.º 121 - 01 Marzo/Abril 2009 Pág. 27 / ACOR

��

conservar el 25% de los importes resultantes de lasreducciones por incumplimiento de la condicionalidad.Actualmente, estos fondos son retenidos por laComunidad Autónoma que los genera, tal y como sedetermina en el RD de Condicionalidad.

El dinero de la modulación adicional irá destinadoa medidas en el marco de los denominados nuevosretos de la PAC dentro de los programas de desarrollorural y se procurará que todo el dinero se destine a losagricultores. El MARM calcula que esos nuevos retoscontarán con un montante de 564,6 millones € en elperíodo 2009-2012, de los que 471,8 millones serán laaportación comunitaria y 92,8 millones la contribuciónnacional.

Una novedad muy importante del acuerdoalcanzado en Burgos, es que los recursos de lamodulación se quedarán en la propia ComunidadAutónoma que los genere (criterio histórico).

DESACOPLAMIENTO DE AYUDASACTUALMENTE ACOPLADAS

El desacoplamiento total de ayudas tendrá lugar:

• a partir del 1 de enero de 2010 en cultivosherbáceos, trigo duro, aceite de oliva, lúpulo yovino-caprino;

• al inicio de la campaña 2012 en forrajesdeshidratados, fécula de patata, lino y cáñamo;

• a partir del 1 de enero de 2012 en el caso de lasayudas al vacuno (salvo la prima a la vaca

nodriza), arroz, frutos secos, semil lasproteaginosas y ayudas a los productores depatata para fécula.

A la hora de establecer el período de referencia parael desacoplamiento se tomará la media de los dosúltimos años. En el caso del ovino/caprino, sinembargo, se tomará únicamente el año 2008.

MANTENIMIENTOAYUDAS ESPECÍFICAS

Con respecto a las ayudas específicas (artículos68 y 69), la normativa permite utilizar hasta un 10% delos fondos procedentes del pago desacoplado de cadasector para la concesión de ayudas específicas ligadas,entre otras cosas, a la protección del medio ambiente,la mejora de la calidad y la comercialización, el

bienestar animal o la compensación de desventajas enalgunos sectores concretos. En el marco de estosartículos, se pondrán en marcha programas de apoyoa ciertas producciones.

Para hacer más visible el objetivo de las ayudas ycompromisos de los agricultores, los nuevosprogramas se materializarán en forma de contratos deexplotación que reflejen dichos compromisos, duranteuna serie de años establecidos.

Para la financiación de todos los programas deapoyo, el acuerdo alcanzado en la ConferenciaSectorial no contempla retenciones adicionales. Se

Información Regional

Pág. 28 / ACOR N.º 121 - 01 Marzo/Abril 2009

��

mantendrán las aplicaciones del antiguo artículo 69,que se prorrogarán durante el período autorizado yposteriormente se transformarán en ayudas del nuevoartículo 68. Además, se destinarán a estos programas144,4 millones de euros de remanente no utilizado(procedentes de derechos de pago único), que iráníntegramente destinados al artículo 68.

NUEVO APOYOA LOS HERBACEOS

Uno de los nuevos programas acordados es el delapoyo a los cultivos herbáceos, que tiene por objetofrenar el riesgo de abandono de los cultivos conmenores rendimientos, tras el desacoplamiento totalde las ayudas.

Así, se concederá una ayuda de 60 euros porhectárea y año para una superficie objetivo de unmillón de hectáreas con rendimientos menores oiguales a 2 toneladas por hectárea para cereales en elPlan de Regionalización Productiva. Esta medida seaplicará en 126.000 hectáreas en Castilla y León.

El programa se instrumentará con una serie decompromisos agroambientales que se recogerán en uncontrato de explotación.

El programa de apoyo a los herbáceos secomplementará con medidas de apoyo a lasleguminosas grano, de las que se beneficiarán no sólolas que contaban con ayuda comunitaria antes de lareforma de la PAC de 2003 (entrarán también las

judías). Se primarán las producciones amparadas pormarcas de calidad acogidas a DOP o IGP, como son enel caso de nuestra región, la lenteja de La Armuña o elgarbanzo de Fuentesaúco.

DESARROLLO RURAL

En relación al desarrollo rural, el documentoacordado en Burgos recoge la obligación de todos losEstados miembros de incorporar en sus planes dedesarrollo rural (el marco nacional y los programas delas CC.AA) medidas relacionadas con los nuevos retosde la PAC.

Así, según el documento, para la dotación de estosnuevos retos se destinarán recursos derivados de lamodulación, a los que se debe adicionar unaaportación nacional complementaria. La asignaciónfinanciera en los diferentes programas de desarrollorura l se corresponderá con la modulac ióncorrespondiente a cada Comunidad Autónoma.

La financiación complementaria nacional sedelimitará con los mismos criterios de propor -cionalidad establecidos entre la AdministraciónGeneral del Estado y las CC.AA.

CASTILLA Y LEÓN SALE REFORZADA

La Conferencia Sectorial también aprobó ladistribución de una financiación complementaria delFondo Europeo para el Desarrollo Rural en losProgramas de Desarrollo Rural de las ComunidadesAutónomas. En concreto se han distribuido 826,4millones de euros en toda España, de los cuales 116,2millones de euros se han asignado a Castilla y León,después de que se decidiera que la financiaciónprocedente de las reducciones de las ayudas a losagricultores se quede en las Comunidades Autónomasde origen. De esta forma Castilla y León obtiene el 14%de la financiación total, situándose entre las tres CC.AAcon mayor financiación.

Estos importes de fondos europeos se destinarán,fundamentalmente, hacia los nuevos retos: cambioclimático, energías renovables, gestión del agua,biodiversidad, innovación y sector del vacuno de leche.

Información Regional

N.º 121 - 01 Marzo/Abril 2009 Pág. 29 / ACOR

Pág. 30 / ACOR N.º 121 - 01 Marzo/Abril 2009

Información Regional

Castilla y León es una región con múltiples yvariadas producciones agroalimentarias de calidad.Tenemos buenos vinos, jamones, quesos excelentesde oveja, vaca y cabra, legumbres exquisitas,hortalizas, frutas, chacinas, carnes y unos afamadosvinos que son la locomotora de una potente industriaagroalimentaria.

Para dar a conocer estas producciones, dentro yfuera de nuestras fronteras, y contribuir al desarrollosostenible de nuestra región, la Consejería deAgricultura y Ganadería ha creado la marca “Tierras deSabor”, que es un signo distintivo protegido como unamarca de garantía, cuya titularidad, debidamenteinscrita en el Registro de Marcas, ostenta el Instituto

Tecnológico Agrario de Castilla y León(ITACYL)

El uso de esta marca está regulado por unReglamento y por los acuerdos y dispo -siciones que en interpretación y ejecución delmismo adopte el ITACYL.

La marca de garantía “Tierra de Sabor”tiene como finalidad distinguir en el mercado,garantizando su cal idad diferenciada,determinados productos agroalimentariosdest inados a l consumo humano que,producidos, elaborados y/o transformados enel territorio de la Comunidad de Castilla y León,reúnen las condiciones y cumplen losrequisitos de calidad que se especifican en esteReglamento, certificando dicho cumplimientoy permitiendo a los consumidores identificardichos productos de forma precisa.

A nivel de los productores de alimentos,podrán utilizar la marca las personas naturaleso jurídicas, españolas o extranjeras, enquienes concurran una serie de circunstanciascomo producir, elaborar y/o transformar susproductos en nuestra región, haber sidoautorizado el uso de la marca por el ITACYL y

“TIERRA DE SABOR” DISTINGUE A LOSALIMENTOS DE CALIDAD DE CASTILLA Y LEÓN

“TIERRA DE SABOR” DISTINGUE A LOSALIMENTOS DE CALIDAD DE CASTILLA Y LEÓN

��

Información Regional

Economía Agraria

N.º 121 - 01 Marzo/Abril 2009 Pág. 31 / ACOR

El próximo 30 de junio acaba el plazo para solicitarla devolución del impuesto de hidrocarburos por elgasóleo adquirido entre el 1 de octubre de 2007 ydiciembre de 2008.

A efectos prácticos, se devuelven 78,55 € por cadamil l i tros de gasóleo agrícola efectivamenteconsumido. Cifra, que para una explotación media desecano en nuestra región (unas 150 hectáreas), con ungasto anual en carburante de unos 7.425 €, supondráuna devo luc ión de l Impues to Espec i a l deHidrocarburos (IEH) de algo menos de 600 euros (verRevista ACOR nº 120).

Estas ayudas para agricultores y ganaderos, quese conceden desde hace tres años, son consecuenciade las negociaciones entre el Gobierno y lasorganizaciones representativas del sector, tras lasmovilizaciones de agricultores llevadas a cabo en elaño 2004. Las ayudas comenzaron a pagarse amediados del mes de abril.

No obstante, las organizaciones agrarias insistenen reclamar al Gobierno un gasóleo profesionalagrícola, que es una vieja aspiración del sector que yaen el año 2005, el Ministerio de Economía y Haciendase comprometió a instaurar. El compromiso del

EL SECTOR SIGUE RECLAMANDO UN GASÓLEO AGRÍCOLA PROFESIONAL

EL SECTOR SIGUE RECLAMANDO UN GASÓLEO AGRÍCOLA PROFESIONAL

��

estar inscrita la empresa en el registro regional deindustrias agroalimentarias.

Podrán llevar la marca “Tierra de Sabor” productosamparados por Denominación de Origen Protegida(DOP), por Indicación Geográfica Protegida (IGP),vinos con Denominación de Origen, Vinos de La Tierra,productos ecológicos, productos procedentes deproducción integrada, y productos que esténreconocidos como ETG (Especialidad TradicionalGarantizada), entre otros.

PRESENTACIÓN DE LA MARCA

La presentación de la marca “Tierras de Sabor” tuvolugar el pasado 13 de abril en Valladolid. La Consejerade Agricultura y Ganadería de la Junta de Castilla yLeón, Silvia Clemente, anunció en la presentación quese ha cerrado un acuerdo con El Corte Inglés y conCarrefour que permitirá a los productos que lleven lamarca comercializarse en puntos de venta en todo elterritorio nacional hasta finales del mes de mayo.Asimismo, la Consejería ha llegado también a un

acuerdo con el Grupo El Árbol para lo que queda deaño.

Según Silvia Clemente, el objetivo principal de lacreación de la marca es conseguir para el sectoragroalimentario una producción bruta anual de más de10.000 millones de euros, logrando superar los 8.000millones que facturan en la actualidad las más de 3.200empresas que trabajan en Castilla y León.

En la presentación de la marca “Tierras de Sabor”en Valladolid estuvieron presentes cerca de 400representantes de empresas, instituciones sociales yagentes económicos.

Para contribuir mejor a la difusión de la marca, seha estrenado un anuncio publicitario, que ha resultadotener gran gancho, y que está protagonizado por unconocido actor norteamericano.

“Tierra de Sabor” es, desde cualquier punto devista, un gran acierto y una gran iniciativa que hay queseguir potenciando.

exministro de Economía Pedro Solbes, incluía laimplantación de la tarjeta de gasóleo profesionalagr íco la , exento de l Impuesto Espec ia l deHidrocarburos, a partir de 2009.

Pero la realidad es que esas medidas no se hanpuesto en marcha y que los agricultores y ganaderossiguen pagando este impuesto.

Teniendo en cuenta que el consumo de gasóleoagrícola en España es de unos 4.000 millones delitros al año, el sector agrario demanda tambiénsoluciones adicionales como la posibilidad delestablecimiento de una cláusula de actualización y la

revisión de los precios agrarios en función del costedel gasóleo.

Igualmente, se piden rebajas fiscales de los tresimpuestos que gravan el carburante profesional: IVA,

IEH e IVM (Impuesto de VentaMinorista o tasa de carburantes) cuyotipo es de 0,006 euros/litro.

U n a r e b a j a f i s c a l n o s ó l osupondría una compensación en laspérdidas de renta para el campo enuna época de crisis como la actualsino también redundaría en un granbeneficio para el Estado español alamortiguar el crecimiento de lainflación como consecuencia de lasubida del precio del petróleo.

LAS CORTES REGIONALESRECOGEN LA DEMANDA DEL

SECTOR

El Parlamento de nuestra región seha hecho eco de la demanda del sectoragrario. Así, el pasado 28 de abril elPleno de las Cortes de Castilla y Leónaprobó también una Proposición node Ley, con los votos a favor del PP yen contra del PSOE, por la que lasCortes instan a la Junta a que reclameal Gobierno la puesta en marcha deldenominado gasó leo agr íco laprofesional, con exenciones fiscalesque hagan más barato el combustiblea los profesionales del campo.

Asimismo, el Grupo Popular hapedido que el Gobierno convoque aesta Mesa a las organizaciones y harecordado que está pendiente decumplir el compromiso asumido porel Ejecutivo de implantar la tarjeta degasóleo profesional para el sector

agrario y eliminar automáticamente el gravamen de0,07871 €/litro.

Para el Partido Popular, resulta evidente que elsector agrario es otro de los sectores económicosnacionales que más están sufriendo la actual recesióneconómica, sin que el Gobierno ponga en marchamedidas eficaces que sirvan para paliar la gravesituación del agro español.

Pág. 32 / ACOR N.º 121 - 01 Marzo/Abril 2009

Economía Agraria

AUTO-ESCUELA

������������ ������������� ������������� ����������������������� �������

�������������������� ����������� ���������!��� �

"������ ������#�������� �

$%���������������&�#����������������

$'��(��������� )*��&������� ������*��+�����������,

� �����,�������,���

C/ Madre de Dios, 23 - Bajo • Teléf. 983 25 99 58C/ La Mota, 3 • Teléfono 983 23 88 78

VALLADOLID

Carretera de Olmedo a Cuellar en Pedrajasde San Esteban • Teléfono 983 62 56 91

Carretera de Medina, 19 en OlmedoTeléfono 983 62 30 89

autoescuela

MOLPECERESautoescuela

MOLPECERES

AUTORIZADOS

PARA IMPARTIR LA

RECUPERACIÓN DE LOS

PUNTOS PERDIDOS

AUTORIZADOS

PARA IMPARTIR LA

RECUPERACIÓN DE LOS

PUNTOS PERDIDOS

LA CRISIS DEL SECTOR LÁCTEO SE AGUDIZACON LA LLEGADA DE LA PRIMAVERA

LA CRISIS DEL SECTOR LÁCTEO SE AGUDIZACON LA LLEGADA DE LA PRIMAVERA

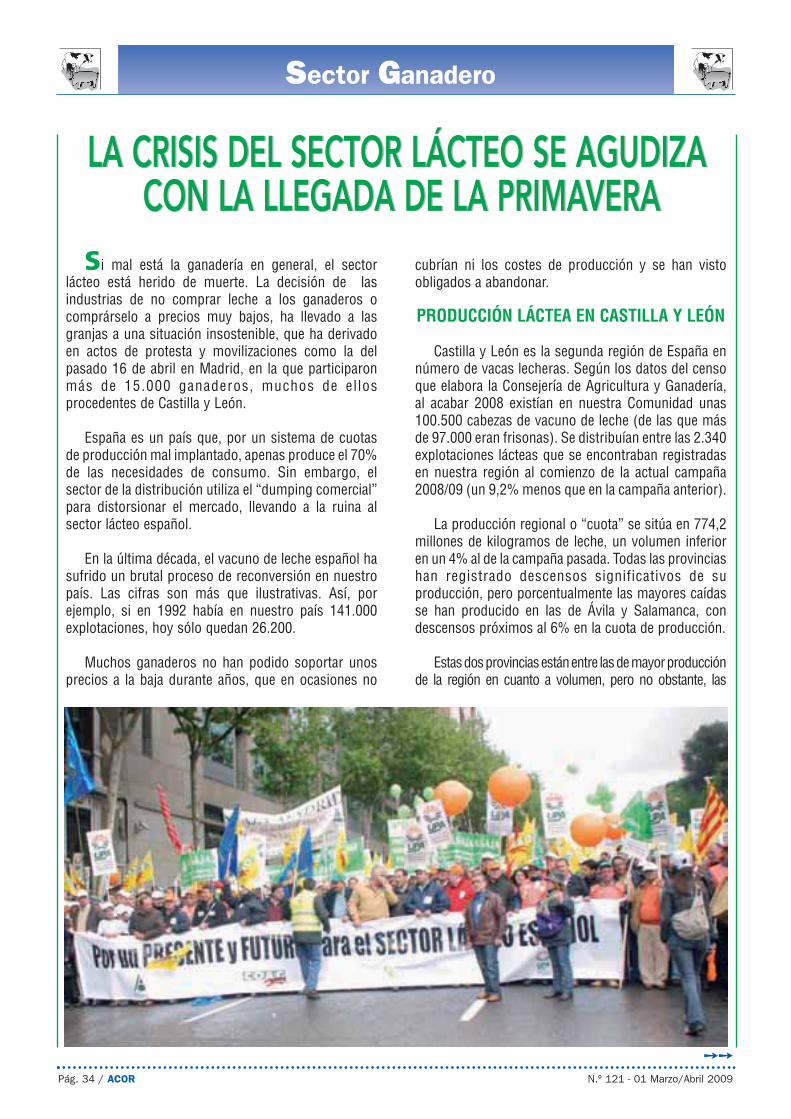

Si mal está la ganadería en general, el sectorlácteo está herido de muerte. La decisión de lasindustrias de no comprar leche a los ganaderos ocomprárselo a precios muy bajos, ha llevado a lasgranjas a una situación insostenible, que ha derivadoen actos de protesta y movilizaciones como la delpasado 16 de abril en Madrid, en la que participaronmás de 15.000 ganaderos, muchos de el losprocedentes de Castilla y León.

España es un país que, por un sistema de cuotasde producción mal implantado, apenas produce el 70%de las necesidades de consumo. Sin embargo, elsector de la distribución utiliza el “dumping comercial”para distorsionar el mercado, llevando a la ruina alsector lácteo español.

En la última década, el vacuno de leche español hasufrido un brutal proceso de reconversión en nuestropaís. Las cifras son más que ilustrativas. Así, porejemplo, si en 1992 había en nuestro país 141.000explotaciones, hoy sólo quedan 26.200.

Muchos ganaderos no han podido soportar unosprecios a la baja durante años, que en ocasiones no

cubrían ni los costes de producción y se han vistoobligados a abandonar.

PRODUCCIÓN LÁCTEA EN CASTILLA Y LEÓN

Castilla y León es la segunda región de España ennúmero de vacas lecheras. Según los datos del censoque elabora la Consejería de Agricultura y Ganadería,al acabar 2008 existían en nuestra Comunidad unas100.500 cabezas de vacuno de leche (de las que másde 97.000 eran frisonas). Se distribuían entre las 2.340explotaciones lácteas que se encontraban registradasen nuestra región al comienzo de la actual campaña2008/09 (un 9,2% menos que en la campaña anterior).

La producción regional o “cuota” se sitúa en 774,2millones de kilogramos de leche, un volumen inferioren un 4% al de la campaña pasada. Todas las provinciashan registrado descensos significativos de suproducción, pero porcentualmente las mayores caídasse han producido en las de Ávila y Salamanca, condescensos próximos al 6% en la cuota de producción.

Estas dos provincias están entre las de mayor producciónde la región en cuanto a volumen, pero no obstante, las

��

Pág. 34 / ACOR N.º 121 - 01 Marzo/Abril 2009

Sector Ganadero

provincias en la que hay más cuota media disponible porganadero son Soria, seguida de Segovia y León.

PROBLEMAS CON LAINDUSTRIA Y LA DISTRIBUCIÓN

La utilización por parte de las grandes cadenas dedistribución de excedentes de leche a bajo precio procedentesde Francia, Portugal y Alemania, para sus marcas blancas, hadesplazado de los lineales a las principales marcas de lecheespañolas, que tienen serias dificultades para vender suproducción. La primera consecuencia de esto es la decisiónde las industrias de no recoger la leche a nuestros ganaderos,y que el precio de la misma esté prácticamente por los suelos.

Esta situación se ha agudizado en las últimas semanas yen las próximas puede adquirir tintes dramáticos, ante ladecisión de algunas industrias lácteas de no recoger su materiaprima a unos 2.000 ganaderos gallegos y de las diferentesregiones productoras.

En estos momentos se estima que el 75% de lasexplotaciones lácteas están vendiendo su leche pordebajo de los costes de producción. Entre 4.000 y5.000 explotaciones se encuentran en el umbral derentabilidad y en grave riesgo de quiebra.

Ante esta situación crítica, los ganaderos hanexigido al Gobierno que ponga en marcha un paquetede medidas para conseguir la garantía de recogida detoda la leche española y el equilibrio en el mercado,mediante precios rentables al ganadero, queproporcionen cierta estabilidad al sector.

El compromiso del Ministerio de Medio Ambiente yMedio Rural y Marino (MARM) era estudiar estas

solicitudes y poner en marcha, a la mayor brevedadposible, medidas que palien la difícil situación de estesubsector ganadero. Sin embargo, pasadas lasmanifestaciones y tractoradas de protesta, losganaderos son cada vez más escépticos.

La situación durante las primeras semanas de laprimavera ha sido muy tensa, y las perspectivas decara al final de esta estación son incluso peores ya quemuchas de las fábricas han venido anunciando suintención de no recoger más leche. Esta situación es -incluso- más preocupante si tenemos en cuenta, queen estos meses de primavera -como es habitual-aumenta la producción.

CAMPAÑA COMUNITARIA DE LECHE

A nivel de la Unión Europea, la campaña láctea haterminado sin muchos excedentes. A este respecto, losúltimos datos disponibles sobre la produccióncomunitaria de leche de vaca muestran que elrebasamiento de las cuotas lácteas en la campaña2008/09, que finalizó el 31 de marzo, estará en tornoa las 350.000 toneladas. Sólo 5 países han superadosu cuota de producción y entre ellos no está España.

En la campaña 2007/08 la cuota comunitaria sesuperó en 1,2 millones de toneladas, lo que dio lugaral pago de una supertasa de 221 millones de euros ensiete Estados miembros (27,83 euros por cada tramode 100 kilos de excedente).

La reforma de la Política Agraria Común (PAC)aprobada en 2003 prevé la eliminación de las cuotaslácteas a partir del 1 de abril de 2015.

En el marco del chequeo médico de la PAC, la UE hadecidido incrementar las cuotas en un 1% anual entre lascampañas 2009/10 y 2013/14, con el fin de “amortiguarel golpe” y favorecer una preparación progresiva de caraa la desaparición de este mecanismo.

Sector Ganadero

N.º 121 - 01 Marzo/Abril 2009 Pág. 35 / ACOR

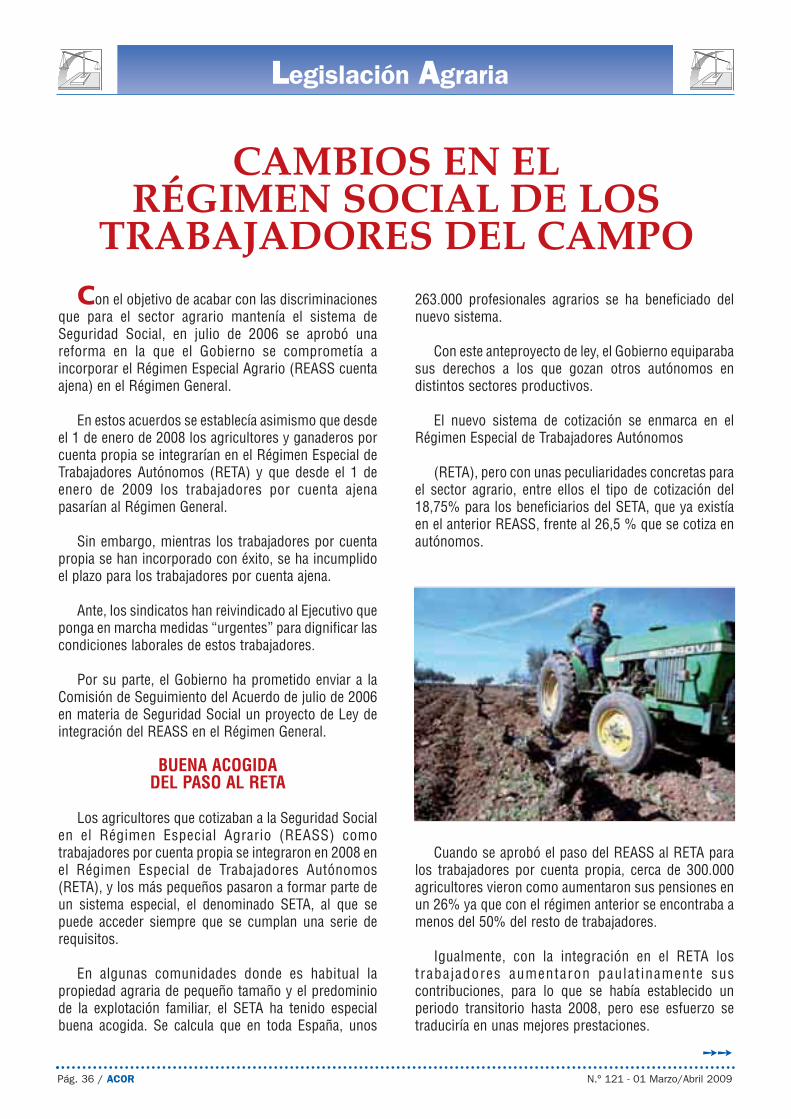

Con el objetivo de acabar con las discriminacionesque para el sector agrario mantenía el sistema deSeguridad Social, en julio de 2006 se aprobó unareforma en la que el Gobierno se comprometía aincorporar el Régimen Especial Agrario (REASS cuentaajena) en el Régimen General.

En estos acuerdos se establecía asimismo que desdeel 1 de enero de 2008 los agricultores y ganaderos porcuenta propia se integrarían en el Régimen Especial deTrabajadores Autónomos (RETA) y que desde el 1 deenero de 2009 los trabajadores por cuenta ajenapasarían al Régimen General.

Sin embargo, mientras los trabajadores por cuentapropia se han incorporado con éxito, se ha incumplidoel plazo para los trabajadores por cuenta ajena.

Ante, los sindicatos han reivindicado al Ejecutivo queponga en marcha medidas “urgentes” para dignificar lascondiciones laborales de estos trabajadores.

Por su parte, el Gobierno ha prometido enviar a laComisión de Seguimiento del Acuerdo de julio de 2006en materia de Seguridad Social un proyecto de Ley deintegración del REASS en el Régimen General.

BUENA ACOGIDADEL PASO AL RETA

Los agricultores que cotizaban a la Seguridad Socialen el Régimen Especial Agrario (REASS) comotrabajadores por cuenta propia se integraron en 2008 enel Régimen Especial de Trabajadores Autónomos(RETA), y los más pequeños pasaron a formar parte deun sistema especial, el denominado SETA, al que sepuede acceder siempre que se cumplan una serie derequisitos.

En algunas comunidades donde es habitual lapropiedad agraria de pequeño tamaño y el predominiode la explotación familiar, el SETA ha tenido especialbuena acogida. Se calcula que en toda España, unos

263.000 profesionales agrarios se ha beneficiado delnuevo sistema.

Con este anteproyecto de ley, el Gobierno equiparabasus derechos a los que gozan otros autónomos endistintos sectores productivos.

El nuevo sistema de cotización se enmarca en elRégimen Especial de Trabajadores Autónomos

(RETA), pero con unas peculiaridades concretas parael sector agrario, entre ellos el tipo de cotización del18,75% para los beneficiarios del SETA, que ya existíaen el anterior REASS, frente al 26,5 % que se cotiza enautónomos.

Cuando se aprobó el paso del REASS al RETA paralos trabajadores por cuenta propia, cerca de 300.000agricultores vieron como aumentaron sus pensiones enun 26% ya que con el régimen anterior se encontraba amenos del 50% del resto de trabajadores.

Igualmente, con la integración en el RETA lostrabajadores aumentaron paulat inamente suscontribuciones, para lo que se había establecido unperiodo transitorio hasta 2008, pero ese esfuerzo setraduciría en unas mejores prestaciones.

CAMBIOS EN ELRÉGIMEN SOCIAL DE LOS

TRABAJADORES DEL CAMPO

��

Legislación Agraria

Pág. 36 / ACOR N.º 121 - 01 Marzo/Abril 2009

MAYOR FLEXIBILIDADPARA CONTRATAR

Al convertirse en autónomos, los agricultores porcuenta propia consiguieron una mayor flexibilidad paracontratar trabajadores (con un límite de dos fijos y de546 jornadas al año para jornaleros).

Estos límites se ampliaban proporcionalmente alnúmero de cotitulares de la explotación, lo que

incentivaba la afiliación a la Seguridad Social de loscotitulares de explotaciones familiares agrarias.

JÓVENES Y MUJERES

El acuerdo también contemplaba medidas en favordel cotitular cónyuge para el que se fija un descuento del30 % de las cuotas en el caso de que sean menores de40 años.

Además se consideraba como grandes bene -ficiarios de este cambio en la Seguridad Social a losjóvenes y las mujeres ya que por primera vez seintroducía una discriminación positiva que incentivabala afiliación de los cotitulares de las explotacionesfamiliares agrarias.

Con respecto a los trabajadores agrarios porcuenta ajena, en enero de 2009 deberían haber pasadoal Régimen General, como se acordó en el Pacto deToledo, pero lo cierto es que los meses han ido pasandoy todavía no se ha producido esta incorporación.

Discrepancias entre la Administración y lossindicatos están frenando la incorporación de lostrabajadores agrarios y todo apunta a que hasta enerode 2010 no se hará afectiva esa incorporación.

Legislación Agraria

N.º 121 - 01 Marzo/Abril 2009 Pág. 37 / ACOR

Tablón de Anuncios

N.º 121 - 01 Marzo/Abril 2009 Pág. 39 / ACOR

SE VENDE

SISTEMA DE RIEGO POR ASPERSIÓN:

COBERTURA COMPLETA SUP. 2 HA. CON TUBOS

ALUMINIO DE 44 mm. ASPERSORES Y CRUCETAS

CON LLAVES DE APERTURA Y CIERRE

TELÉFONO: 921 596265

SANTIUSTE DE S. JUAN BAUTISTA

(Segovia)

SE VENDE

COSECHADORA JOHN DEERE

MODELO 955 EN PERFECTO ESTADO

TELÉFONO: 983 686737

FOMBELLIDA DE ESQUEVA (Valladolid)

SE VENDE

SEMICHISEL HIDRÁULICO ESCUDERO

DE 23 BRAZOS.

TELÉFONO: 675 263924 / 615 572509

PIÑA DE ESGUEVA (Valladolid)

SE VENDEN

TRACTOR EBRO KUBOTA 8135 DT.

PELADORA DE TRES SURCOS.

MÁQUINA DE RECOGIDA REMOLACHA

DE RODILLO CON TOLVA.

2 ARRANCADORES DE TRES SURCOS.

3 LLAVES DE MARIPOSA DE 108 mm.

45 ASPERSORES DE MAÍZ.

60 TUBOS DE PVC Y

CARRO PARA SU TRANSPORTE.

TELÉFONOS: 923 555413 / 655 843186

MACOTERA (Salamanca)

SE VENDEN

REMOLQUE BASCULANTE (6.000 Kg.)

ABONADORA, ESCALCIFICADOR DE 9 BRAZOS,

MÁQUINA DE SEMBRAR JOLPA DE 13 BOTAS

TELÉONO: 983 553129

LA PEDRAJA DE PORTILLO (Valladolid)

SE VENDEN

TRACTOR LAMBORGHINI 125 CV DOBLE

TRACCIÓN. TRACTOR MASSEY FERGUSON MOD.

178. REMOLQUE 9 TM. VINADORES DE 15 BRAZOS.

VERTEDERA KRONE HIDRÁULICA DE 3 PALAS.

CHISEL DE 11 BRAZOS. APEROS VARIOS.

TELÉFONO: 639 890816

LAGUNA DE CONTRERAS (Segovia)

SE VENDEN

MÁQUINA DE SEMBRAR GIRASOL

6 SURCOS SEMINUEVA.

CULTIVADOR DE 11 – 13 BRAZOS

TELÉFONO: 685 148620

ATAQUINES (Valladolid)

SE VENDE

DEPÓSITO METÁLICO

DE 2.000 LITROS

TELÉFONO: 983 792074

CASASOLA DE ARIÓN (Valladolid)

SE VENDEN

TUBOS MARCA RAESA DE 70

Y DE 89. COBERTURA DE 44 Y PIEZAS.

PALA MAILLEUX 150 PARA TRACTORES JOHN

DEERE 6.600, 6.800 Y 6.900

TELÉFONO: 639 333988

CHAÑE (Segovia)

SE VENDEN

COSECHADORA DE ZANAHORIAS

DE UNA LÍNEA MARCA SIMON.

PELADOR MARCA BARRAGÁN

TELÉFONO: 645 584 894

SANTIBÁÑEZ DE VALCORBA

(Valladolid)

Nuestros Pueblos… Nuestra Gente

SANTA MARIA DE LA VEGA (ZAMORA)SANTA MARIA DE LA VEGA (ZAMORA)

Remontando el curso del río Eria, al nordeste de laprovincia de Zamora se encuentran las antiguas villas deRedelga y Verdenosa, actualmente los dos barrios quecomponen la población que visitamos, Santa María de laVega, donde sus poco más de 400 habitantes dependen delsector agrario. La Socia de ACOR, Dª.Mª Elosia, noscomenta que la población de estos municipios va bajando yno hay vecinos nuevos dedicados al sector agrario… “perono por una falta de ganas de trabajar en el campo, sinoporque la rentabilidad es menor cada campaña”.

Los vestigios más antiguos encontrados son hachaspulimentadas de sílex que pueden pertenecer al Neolítico.Asimismo, del periodo de dominación romana, se haencontrado una moneda de cobre con el busto en el anversode un emperador de la época del emperador Nerón. Otrosyacimientos celtas nos han dejado vasijas, monedas,adornos y aún se pueden ver piedras alargadas que pudieronformar un dolmen o megalito. El primer testimonio escritoestá fechado en 1224 y trata de una manda de JuanFernández, nieto del conde Ponce de Cabrera, que hace alMonasterio de Nogales.

Su extensión es de 1.300 hectáreas, de las que la mitadpertenecen a monte, y el poco secano que hay no se cultivapor su elevado coste.

Nos acompañan en esta ocasión los Socios de treslocalidades distintas, a escasos kilómetros unos de otros. D.Francisco García Mielgo y D. Avelino Alonso Mielgo de lalocalidad de MORALES DEL REY; D. Ángel GuerreroFernández de ARRABALDE y D. Félix Castro García, D.Ramón Vara Rubio, Dª. Eloisa Blanco Peñín, D. Gabriel RubioVara y D. Blas Furones Blanco deSANTA MARÍA DE LA VEGA.

Interviene D. Gabriel comen -tando que en Sta. Mª de la Vega seriegan aproximadamente unas 700hectáreas. Como cultivos prin -cipales en los términos de Moralesy Arrabalde, D. Avelino nos indicaque están el trigo y cebada en elsecano “donde conseguimos unasproducciones medias de 3.000kg/ha” “En regadío” interviene D.Ángel “sembramos maíz, remo -lacha y patatas. Hemos dejado decultivar alubias debido a su escasarentabilidad”.

D. Francisco puntualiza que almaíz se dedica el 60% de la zonacultivable, seguido de la patata y laremolacha D. Blas señala que seobtienen unos 13.000 Kg./ha. demaíz. Añade que “del cultivo de lapatata, con variedades tardías,obtenemos unos rendimientos de50 t/ha, y durante los últimos años

la hemos vendido con contrato (a 0,12 €) para evitar ladiferencia de precio que tenemos de un año para otro”.

En cuanto al cultivo de remolacha D. Ramón destaca ladisminución de la superficie dedicada, pero “sigue ennuestra intención es seguir con la remolacha, puesto que laproducción que conseguimos, cercana a las 100 t/ha. nospermite continuar”.

Quieren incidir en el escaso tamaño de las parcelas(poco más de 1 ha.) que les obliga a soportar unencarecimiento de la producción. “La única forma quetenemos para juntar algunas parcelas es entendernos entrenosotros e intercambiarlas” nos explican. D. Franciscoañade que para regar una hectárea tiene que estar el motoren marcha durante unas 20 horas, “coger la moto e ir deparcela en parcela cambiando el riego, dedicando a ellonumerosas horas”.

También D. Gabriel mencionalos problemas de las riadas del Eria:“un río que en verano se seca y eninvierno es capaz de soterrar lastierras de labranza a más de unmetro”es una pena” concluye “quese pierda tanto agua y los cuan -tiosos daños que produce”.

D. Gabrie l indica era unaexcelente zona de cultivos de huerta,pero que los problemas a la hora desu comercialización supusieron elabandono. Nos anuncian que van aempezar a sembrar cu l t ivosenergéticos, “después de losresultados alcanzados durante losúltimos años, estamos dispuestos aintentarlo”.

D . Ave l i no nos i nd i ca e lproblema que soportan con losjabalíes “ya que de los maizales danbuena cuenta estos animales,desde que se siembran cogen elsurco y no dejan uno”.

“Los cultivos de huerta –abandonados por problemas decomercialización– van a ser sustituidos por cultivos energéticos”

Pág. 40 / ACOR N.º 121 - 01 Marzo/Abril 2009

Fiabilidad, simplicidad, coherencia, alta productividad, escasos periodos de inactividad, rápida rentabilidad. Esta última generación de empacadoras de alta capacidad, asegura un empacado sin problemas.

La MF 2150 produce pacas sólidas de calidad homogénea y presenta un diseño original de cámara de pre-compresión.

Además hasta Agosto de 2009 aprovechate de un precio especial y la posibilidad de financiación con AGCO Finance.

MF2150

VISIÓN INNOVACIÓN LIDERAZGO CALIDAD FIABILIDAD SERVICIO ORGULLO COMPROMISO

Para más información

CONTACTA CON TU CONCESIONARIO

es una marca mundial de AGCO.

PIENSA EN MFPIENSA ENFIABILIDAD

o visita www.masseyferguson.com