n° 01 - enero 2010 producción nacionalactividad financiera, mayor producción agropecuaria,...

TRANSCRIPT

Producción Nacional

Para mayorinformación ver

Página Web:

www.inei.gob.pe

INFORME TÉCNICON° 01 - Enero 2010

Director TécnicoJosé García

Directora AdjuntaLilia Montoya

Directora EjecutivaElsa Jáuregui

DirectoraMarilú Cueto

La metodología del Índice Mensual de la Producción Nacional se encuentra disponible enhttp://www.inei.gob.pe/web/Metodologias/Attach/1.pdf

PÁG.3

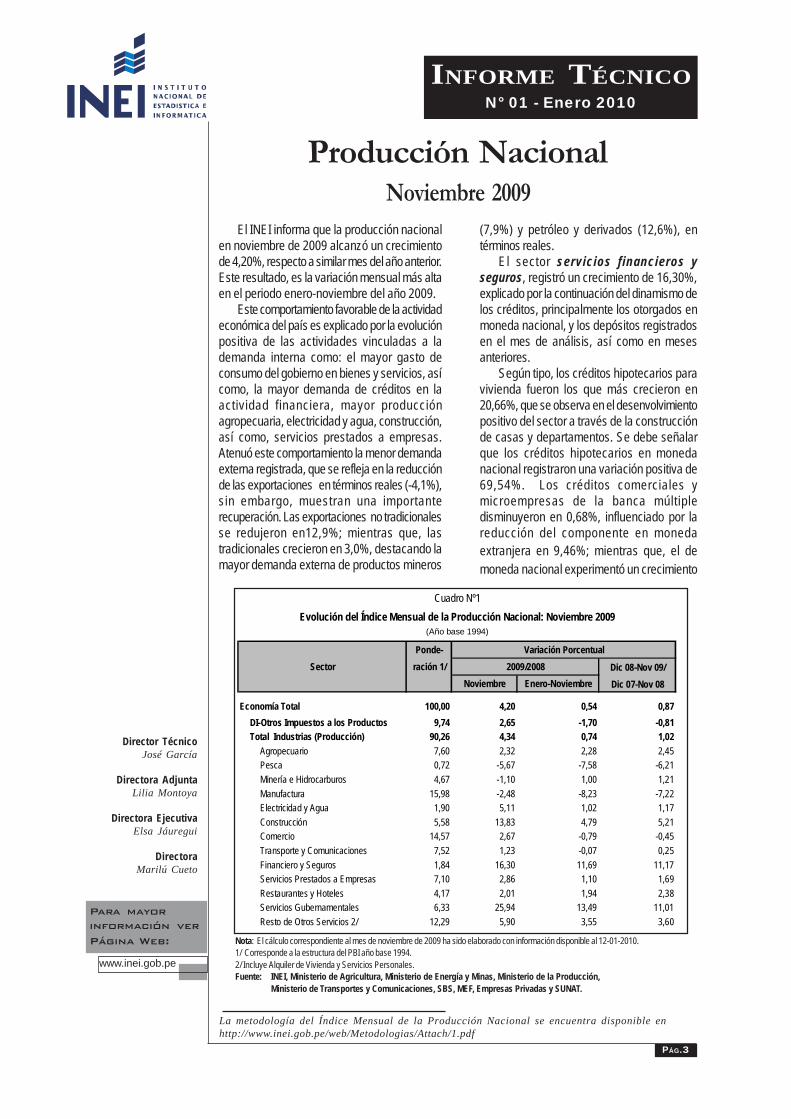

Nota: El cálculo correspondiente al mes de noviembre de 2009 ha sido elaborado con información disponible al 12-01-2010.1/ Corresponde a la estructura del PBI año base 1994.2/ Incluye Alquiler de Vivienda y Servicios Personales.Fuente: INEI, Ministerio de Agricultura, Ministerio de Energía y Minas, Ministerio de la Producción,

Ministerio de Transportes y Comunicaciones, SBS, MEF, Empresas Privadas y SUNAT.

Noviembre 2009El INEI informa que la producción nacional

en noviembre de 2009 alcanzó un crecimientode 4,20%, respecto a similar mes del año anterior.Este resultado, es la variación mensual más altaen el periodo enero-noviembre del año 2009.

Este comportamiento favorable de la actividadeconómica del país es explicado por la evoluciónpositiva de las actividades vinculadas a lademanda interna como: el mayor gasto deconsumo del gobierno en bienes y servicios, asícomo, la mayor demanda de créditos en laactividad financiera, mayor producciónagropecuaria, electricidad y agua, construcción,así como, servicios prestados a empresas.Atenuó este comportamiento la menor demandaexterna registrada, que se refleja en la reducciónde las exportaciones en términos reales (-4,1%),sin embargo, muestran una importanterecuperación. Las exportaciones no tradicionalesse redujeron en12,9%; mientras que, lastradicionales crecieron en 3,0%, destacando lamayor demanda externa de productos mineros

(7,9%) y petróleo y derivados (12,6%), entérminos reales.

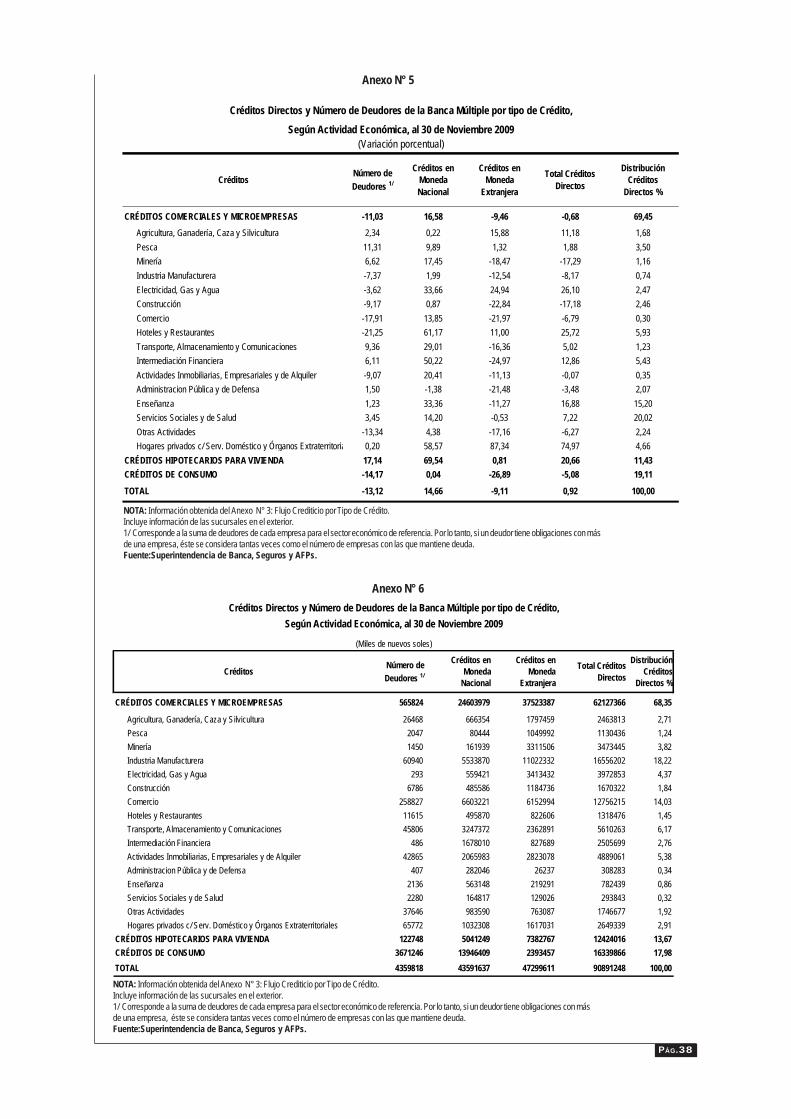

El sector servicios financieros yseguros, registró un crecimiento de 16,30%,explicado por la continuación del dinamismo delos créditos, principalmente los otorgados enmoneda nacional, y los depósitos registradosen el mes de análisis, así como en mesesanteriores.

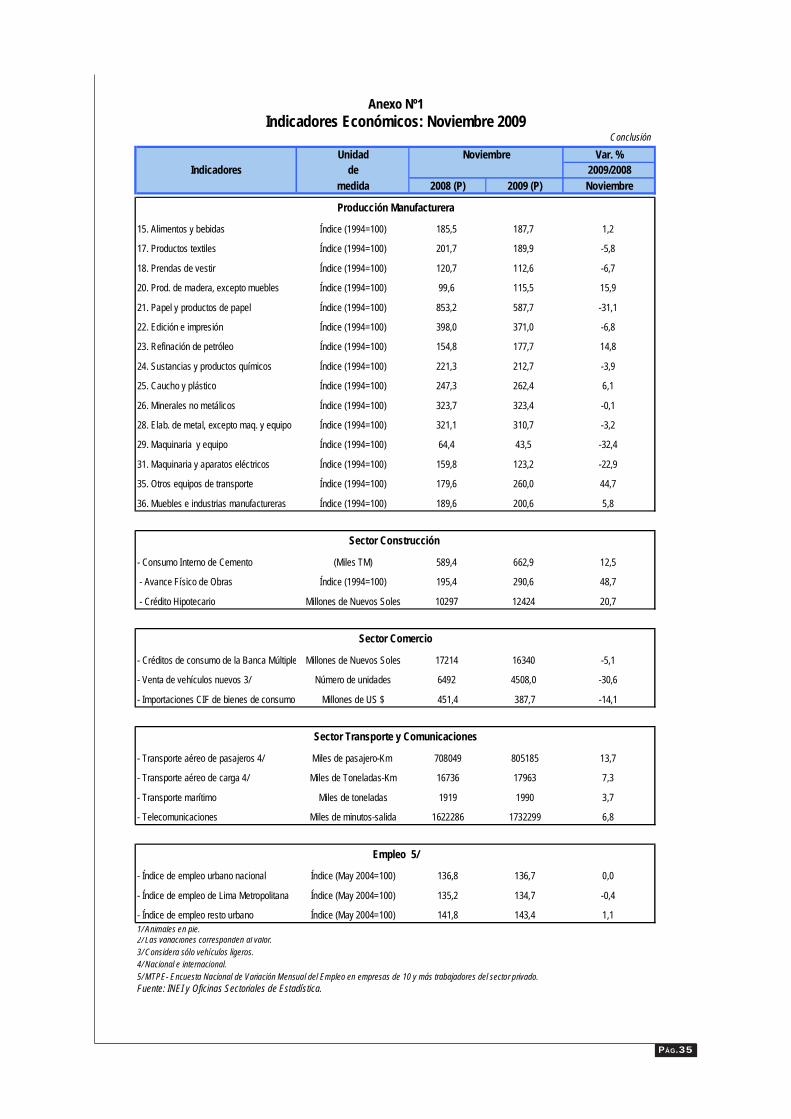

Según tipo, los créditos hipotecarios paravivienda fueron los que más crecieron en20,66%, que se observa en el desenvolvimientopositivo del sector a través de la construcciónde casas y departamentos. Se debe señalarque los créditos hipotecarios en monedanacional registraron una variación positiva de69,54%. Los créditos comerciales ymicroempresas de la banca múltipledisminuyeron en 0,68%, influenciado por lareducción del componente en monedaextranjera en 9,46%; mientras que, el demoneda nacional experimentó un crecimiento

Cuadro Nº1Evolución del Índice Mensual de la Producción Nacional: Noviembre 2009

(Año base 1994)

Ponde- Variación PorcentualSector ración 1/ 2009/2008 Dic 08-Nov 09/

Noviembre Enero-Noviembre Dic 07-Nov 08

Economía Total 100,00 4,20 0,54 0,87DI-Otros Impuestos a los Productos 9,74 2,65 -1,70 -0,81Total Industrias (Producción) 90,26 4,34 0,74 1,02

Agropecuario 7,60 2,32 2,28 2,45Pesca 0,72 -5,67 -7,58 -6,21Minería e Hidrocarburos 4,67 -1,10 1,00 1,21Manufactura 15,98 -2,48 -8,23 -7,22Electricidad y Agua 1,90 5,11 1,02 1,17Construcción 5,58 13,83 4,79 5,21Comercio 14,57 2,67 -0,79 -0,45Transporte y Comunicaciones 7,52 1,23 -0,07 0,25Financiero y Seguros 1,84 16,30 11,69 11,17Servicios Prestados a Empresas 7,10 2,86 1,10 1,69Restaurantes y Hoteles 4,17 2,01 1,94 2,38Servicios Gubernamentales 6,33 25,94 13,49 11,01Resto de Otros Servicios 2/ 12,29 5,90 3,55 3,60

PÁG.4

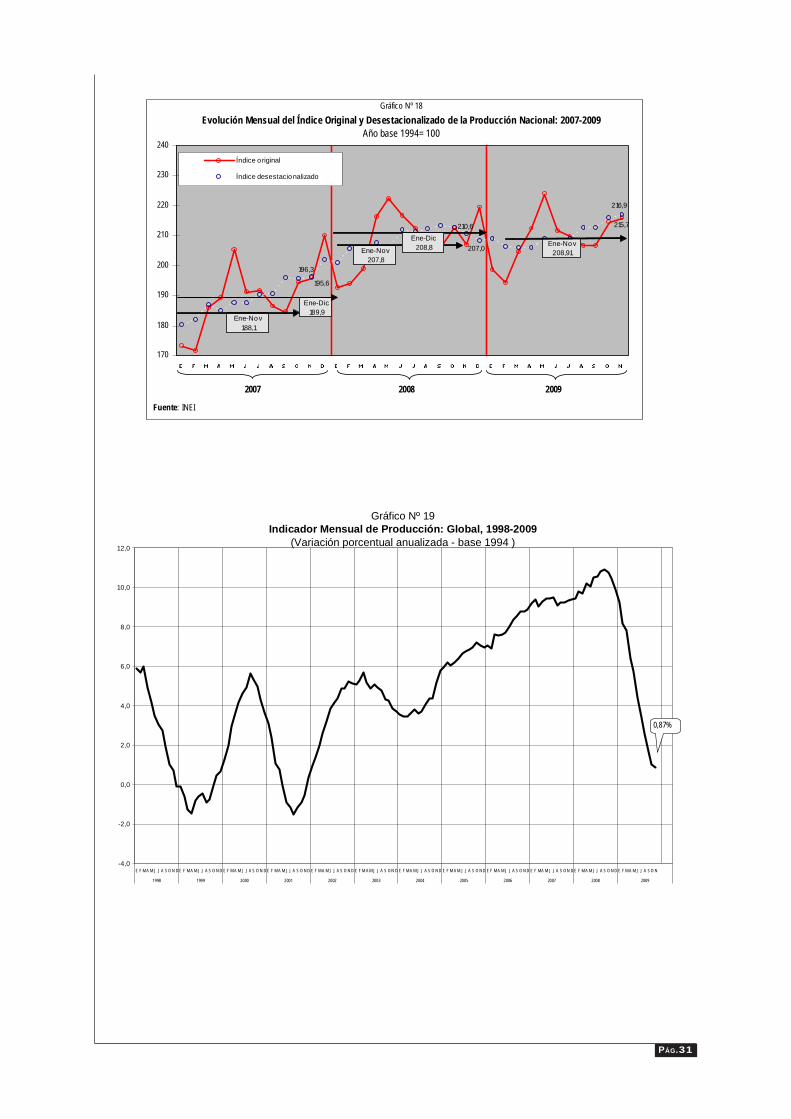

Gráfico Nº 1Evolución Mensual de la Producción Nacional: 2007-2009

(Variación % respecto a similar periodo del año anterior)

10,69

9,03

8,008,51

9,75

8,01

10,11

7,34

10,3110,98

9,50

11,29

13,17

8,19

13,25

11,88

9,30

5,82

4,46

3,07

0,09

2,89

-1,87

0,73

-2,28-1,42

0,20 0,040,83

4,20

10,83 10,67

14,36

10,31

7,02

140

150

160

170

180

190

200

210

220

230

240

E F M A M J J A S O N D E F M A M J J A S O N D E F M A M J J A S O N-6

-4

-2

0

2

4

6

8

10

12

14

16

18

Variación % del Índice de la Producción Nacional

Índice Global de la Producción Nacional

2007 20092008

195,6207,0

215,7

Ene-Dic9,38%

Ene-Dic9,91%

Ene-Nov 0,54%

Fuente: INEI.

de 16,58%, ante los mayores montos otorgados a lasactividades de restaurantes (61,17%) intermediaciónfinanciera (50,22%), electricidad, gas y agua (33,66%),enseñanza (33,36%), transporte y comunicaciones (29,01%),actividades inmobiliarias (20,41%), minería (17,45%),comercio (13,85%) y pesca (9,89%). Los créditos deconsumo mostraron una contracción de 5,08%.

Según modalidad, los créditos comerciales en monedanacional crecieron en 19,58%, entre los que destacaron lospréstamos (24,15%), factoring (8,84%) y arrendamientofinanciero (55,65%), y de los préstamos de consumoaumentaron los créditos para la adquisición de autos(13,76%).

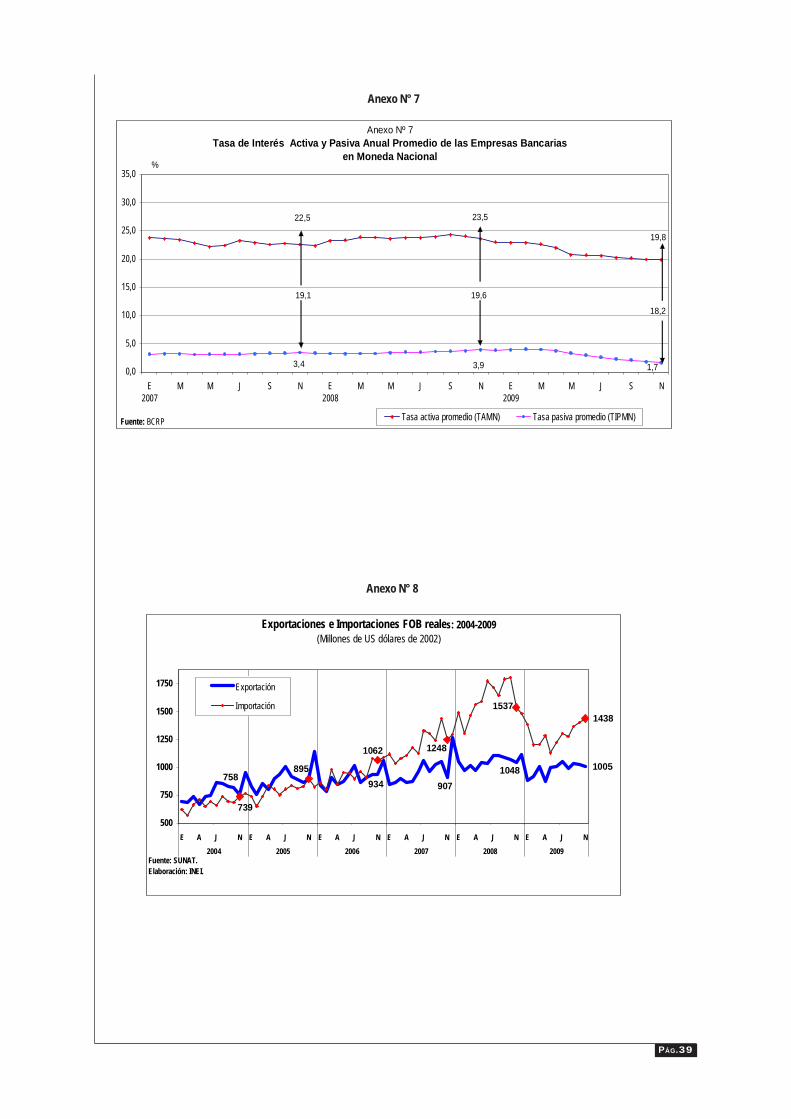

El panorama observado en el sector se vio influenciadofavorablemente por la rebaja de la tasa de interés de referenciaaplicada por el BCRP. Las tasas activas en moneda nacionaly extranjera en noviembre se ubicaron en el nivel más bajodespués de 7 años y las pasivas registraron el nivel más bajode los últimos 4 años; así también, coadyuvaron con eldesempeño del sector las operaciones swap realizadas porel BCRP con las Cajas Municipales, de ahorro y crédito y labanca pequeña para lograr incentivar el flujo crediticio.

De otro lado, los depósitos mantuvieron una evoluciónpositiva, con un crecimiento de 3,83%, este resultado esexplicado por el aumento de los depósitos de ahorro (12,69%)y a la vista (18,57%).

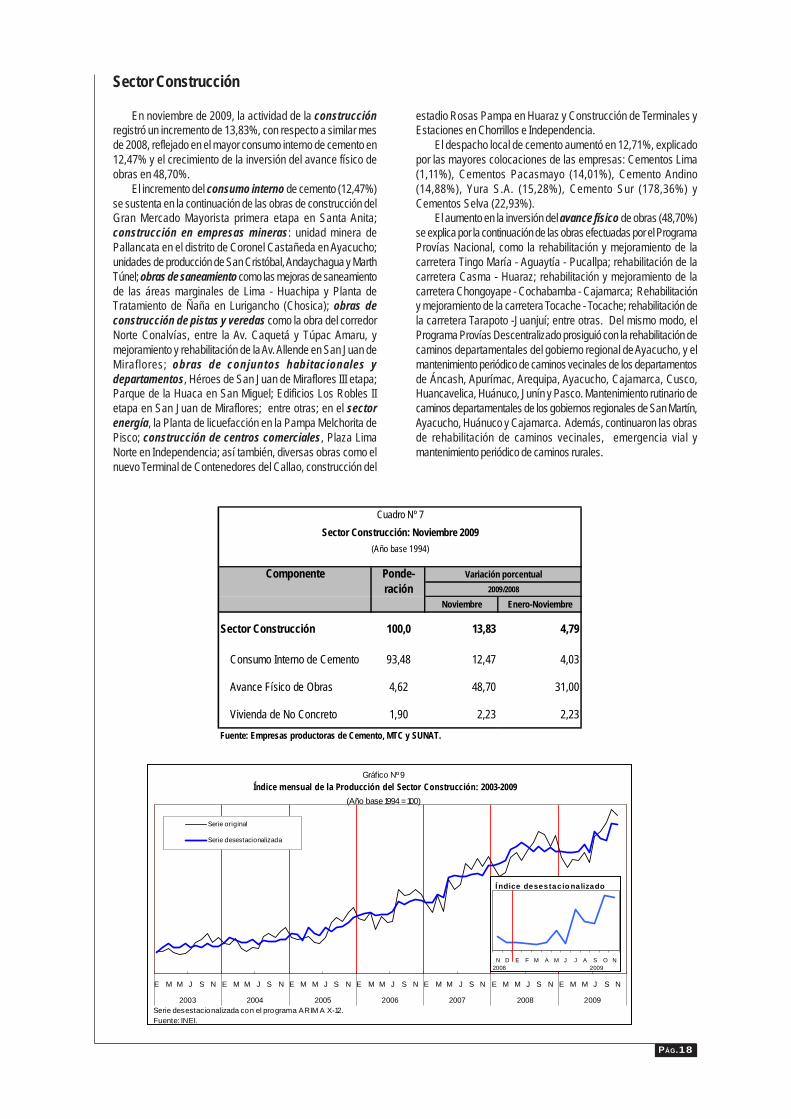

La actividad de la construcción registró un incrementode 13,83%, reflejado en el mayor consumo interno de cementoen 12,47% y el crecimiento de la inversión del avance físicode obras en 48,70%.

El incremento del consumo interno de cemento(12,47%) se sustenta en la continuación de las obras de

construcción del Gran Mercado Mayorista primera etapa enSanta Anita; construcción en empresas mineras: La unidadminera de Pallancata en el distrito de Coronel Castañeda enAyacucho; unidades de producción de San Cristóbal,Andaychagua y Marth Túnel; obras de saneamiento como lasmejoras de saneamiento de las áreas marginales de Lima -Huachipa y Planta de Tratamiento de Ñaña en Lurigancho(Chosica); obras de construcción de pistas y veredas como laobra del corredor Norte Conalvías, entre la Av. Caquetá yTúpac Amaru, y mejoramiento y rehabilitación de la Av. Allendeen San Juan de Miraflores; obras de conjuntos habitacionalesy departamentos, Héroes de San Juan de Miraflores III etapa,Parque de la Huaca en San Miguel, Edificios Los Robles IIetapa en San Juan de Miraflores, entre otras; en el sectorenergía, la Planta de licuefacción en la Pampa Melchorita dePisco; construcción de centros comerciales, Plaza Lima Norteen Independencia; así también, diversas obras como el nuevoTerminal de Contenedores del Callao; construcción del estadioRosas Pampa en Huaraz, y construcción de Terminales yEstaciones en Chorrillos e Independencia.

El aumento en la inversión del avance físico de obras(48,70%) se explica por la continuación de las obras efectuadaspor el Programa Provías Nacional, Provías Descentralizado yde las obras de rehabilitación de caminos vecinales, emergenciavial y mantenimiento periódico de caminos rurales.

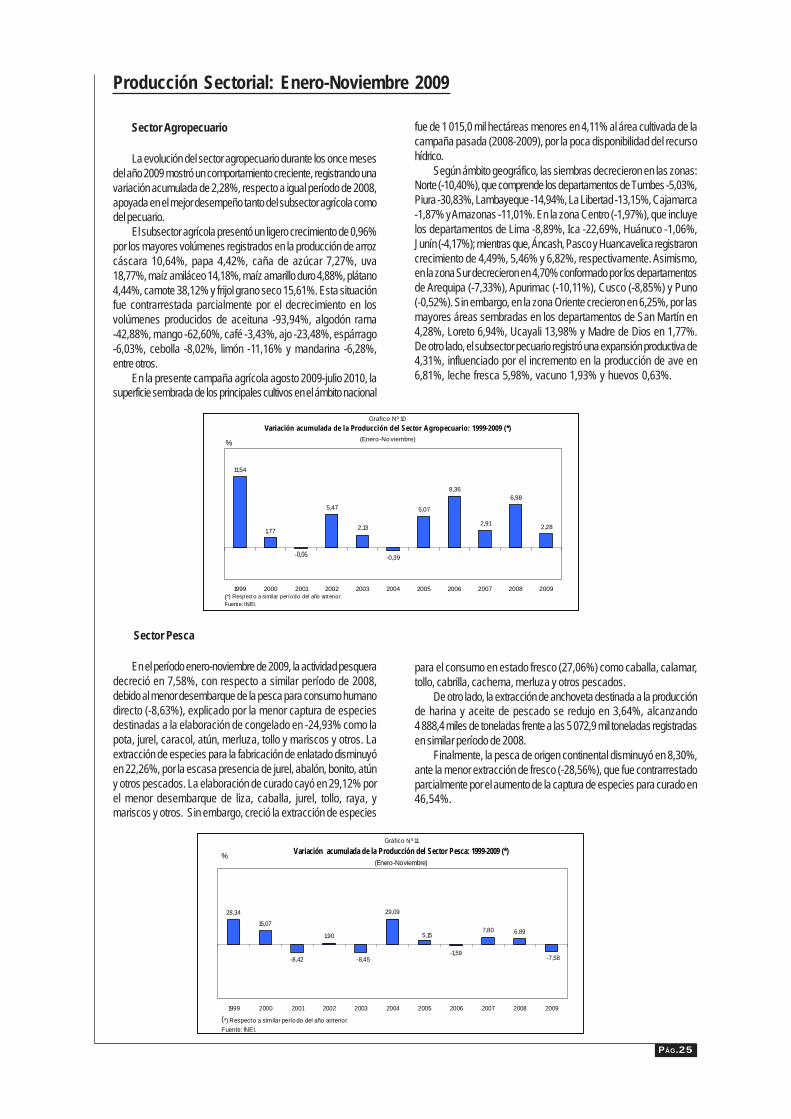

La actividad agropecuaria aumentó su producción en2,32%, determinado por el mejor desempeño del subsectoragrícola en 2,48% y del pecuario en 2,13%. El crecimiento dela actividad agrícola es explicado por las mayores áreascosechadas y mejores rendimientos de los principales cultivos.Entre los cultivos que aumentaron su producción figuran, arrozcáscara, caña de azúcar, uva, espárrago, ajo, plátano, palta,

PÁG.5

piña, mandarina, papa, arveja grano seco, café, mango ymarigold.

El comportamiento ascendente mostrado por la actividadpecuaria (2,13%) se sustentó en los mayores volúmenesobtenidos de ave (2,79%), leche fresca (5,17%), vacuno(1,15%) y huevos (1,16%).

La actividad pesquera decreció en 5,67%, debido almenor desembarque de especies para el consumo humanodirecto (-10,91%), disminución que fue atenuada por elincremento del desembarque de anchoveta (2,89%)destinada al consumo industrial (producción de harina yaceite de pescado).

Respecto a la Temperatura Superficial del Mar (TSM),en nuestro litoral se presentaron valores alrededor de susvalores normales, notándose un ligero incremento de lasanomalías positivas en la región sur asociado alcalentamiento registrado en el codo peruano-chileno (Ilo-Arica). En promedio, las anomalías fueron muy similares almes de octubre, excepto Paita, Mollendo e Ilo, donde lasanomalías fueron superiores en +1, +0,7 y +0,6 ºC,respectivamente.

La pesca de especies para consumo humano directoregistró una disminución de 10,91%, debido al menordesembarque de especies destinadas a la elaboración decongelado (-44,53%), como la pota, especie que seprofundizó y/o desplazó hacia zonas frías en busca dealimento (Tumbes-Piura); asimismo, cayó la captura decaracol, caballa, merluza, jurel y mariscos y otros ante lamenor actividad dedicada a la extracción de caracol negroy gringo, y a la veda de pulpo; en cambio, aumentó lacaptura de especies para el consumo en estado frescoen 24,25%, ante la mayor disponibilidad de jurel, cabrilla,liza, cachema, machete, calamar y otros pescados entre

los que sobresalieron el perico, pejerrey y camotillo; eldesembarque de especies para la preparación de curado fuemayor en 78,97%, donde destacaron la merluza, otrospescados, y mariscos y otros. Asimismo, fue mayor eldesembarque de especies para la fabricación de enlatado en31,54% por la mayor captura de machete, otros pescados, ymariscos y otros.

De otro lado, la captura de anchoveta se ubicó en 1 139miles de toneladas, reflejando un aumento de 2,89%, respectoal nivel capturado en noviembre de 2008, explicado por elinicio de la segunda temporada de pesca del recurso anchoveta(R.M. 446-2009-PRODUCE) en la zona comprendida entre elextremo norte del dominio marítimo del Perú y los 16°00' L.S. apartir del 6 de noviembre de 2009 hasta completar el límitemáximo de captura permisible (2,0 millones de toneladas) o ensu defecto no exceda del 31 de enero de 2010, contabilizándose25 días de pesca efectiva. Mientras que, en la zona sur lapesca efectiva fue de 21 días.

En noviembre de 2008 en la zona norte-centro se registraron11 días de pesca efectiva; mientras que, en la zona sur no hubosuspensión de las actividades extractivas del recurso.

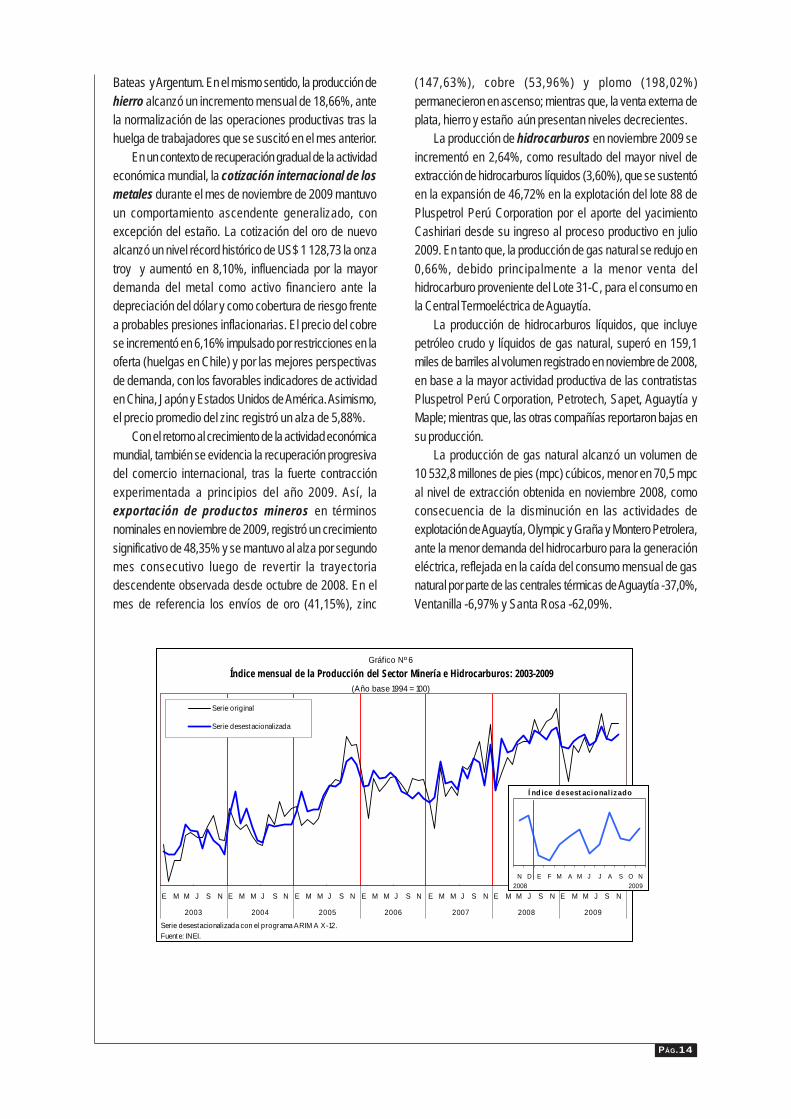

El sector minería e hidrocarburos, disminuyó en 1,10%,por la contracción de la actividad minero metálica (-1,58%).Este decrecimiento fue contrarrestado parcialmente por el avanceen la extracción de hidrocarburos en 2,64%, que mantieneuna trayectoria ascendente por 22 meses consecutivos,sustentado en gran medida por el comportamiento favorabledel componente líquido que, en el mes de referencia aumentóen 3,60% debido a la mayor actividad de explotación en el lote88 (46,72%) de Pluspetrol Peru Corporation por la contribucióndel yacimiento Cashiriari en operación desde julio 2009.

La evolución negativa de la minería metálica fue determinadapor la menor producción de metales básicos (excepto zinc y

Gráfico Nº 2Índice Mensual de la Producción Nacional: 2002-2009

(Año base 1994 = 100)

E M M J S N E M M J S N E M M J S N E M M J S N E M M J S N E M M J S N E M M J S N E M M J S N

2002 2003 2004 2005 2006 2007 2008 2009

Serie original

Serie desestacionalizada

PÁG.6

hierro) y de metales preciosos. Los de mayor incidencia enel resultado mensual fueron el cobre con un retroceso de5,64%, oro -3,90%, molibdeno -36,83%, plomo -12,69%y plata -1,51%. En tanto que, la producción de zinc crecióen 12,45%, tras nueve meses de contracción; y el hierromejoró en 18,66% luego de la caída sucesiva en los tresmeses previos.

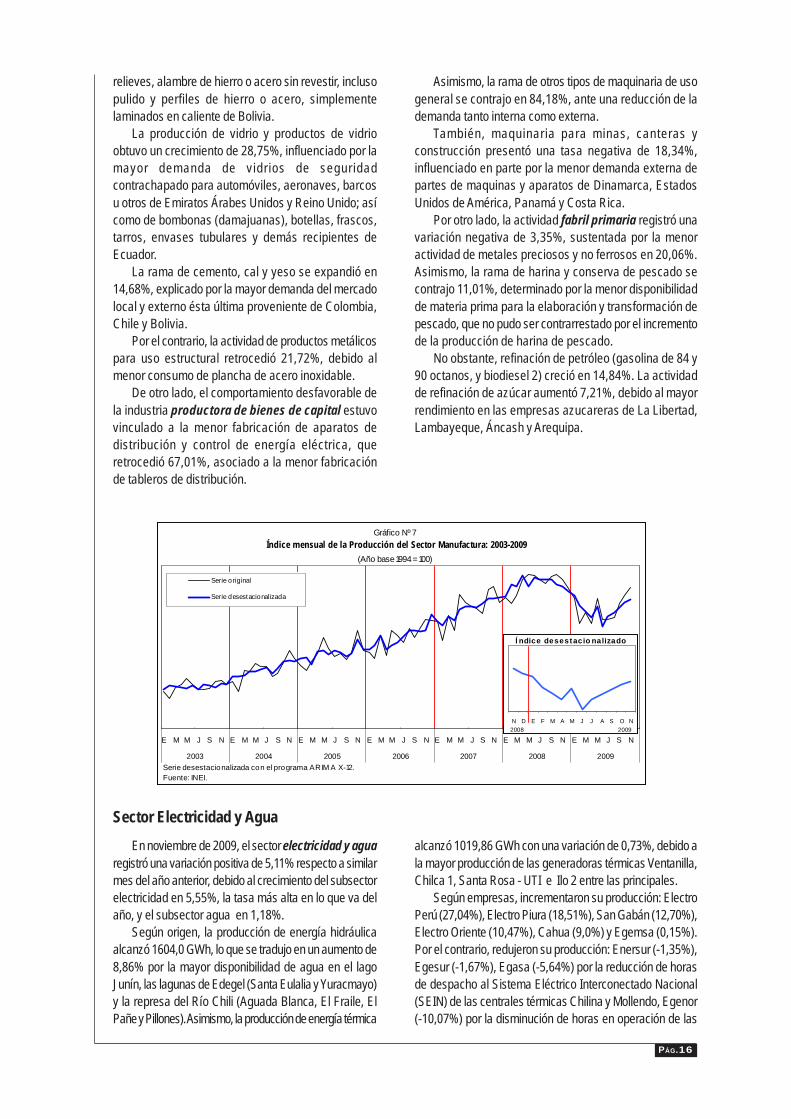

Entre los sectores de transformación, la actividadmanufacturera registró una tasa negativa de 2,48%,observando una disminución en su tendencia contractiva,lo que refleja una recuperación de la demanda interna yexterna con respecto a los meses precedentes.

El sector fabril no primario disminuyó en 2,30% y elsector fabril primario en -3,35%, El comportamiento negativoregistrado por la actividad fabril no primaria, estuvo asociadoa la menor producción de bienes de consumo -4,71% y debienes de capital -16,56%. Sin embargo, la producción debienes intermedios registró una recuperación de 1,26%,revirtiendo la tendencia mostrada en los últimos diez mesesprecedentes, explicada por la crisis financiera internacional.

Entre las ramas que afectaron a la industria de bienesde consumo se encuentran, artículos de papel y cartón(pañales desechables, papel higiénico, y pañuelos, toallitasde desmaquillar y toallas), que se redujo en 39,37%, debidoa la menor demanda interna y externa, ésta últimaprocedente de Ecuador, Chile y Bolivia. La producción dejabones, detergentes, productos de limpieza y tocadorregistró una caída de 14,54% (champú, jabón para lavarropa, desinfectantes, maquillaje, cremas y desodorantes)como consecuencia de la menor demanda interna yexportaciones destinadas principalmente a Ecuador. Larama de prendas de vestir, excepto prendas de piel seredujo 6,74%, como consecuencia de la menor demandade camisas de punto de algodón de Estados Unidos deAmérica; así como de pantalones largos y cortos de algodónpara mujeres y niñas, y polos de algodón para hombres ymujeres de Venezuela. No obstante, la industria de mueblesse recuperó en 20,54%, incentivado por el dinamismo enla edificación de viviendas y la mayor demanda externa demuebles de madera proveniente de Italia y Venezuela;demás asientos de Bolivia y muebles de madera del tipo delos utilizados en dormitorio de Italia.

De otro lado, entre las industrias que sustentan elcomportamiento ascendente de la producción de los bienesintermedios figuran las industrias básicas de hierro y aceroque crecieron en 86,62%, influenciado por la mayordemanda por barra de hierro o acero sin alear conmuescas, cordones, surcos o relieves, alambre de hierro oacero sin revestir, incluso pulido y perfiles de hierro o acero,simplemente laminados en caliente de Bolivia. La

producción de vidrio y productos de vidrio obtuvo un crecimientode 28,75%, influenciado por la mayor demanda de vidrios deseguridad contrachapado para automóviles, aeronaves, barcosu otros de Emiratos Árabes Unidos y Reino Unido; así como debombonas (damajuanas), botellas, frascos, tarros, envasestubulares y demás recipientes de Ecuador.

La rama de cemento, cal y yeso se expandió en 14,68%,explicado por la mayor demanda del mercado local y externoésta última proveniente de Colombia, Chile y Bolivia.

Por el contrario, la actividad de productos metálicos parauso estructural retrocedió 21,72%, debido al menor consumode plancha de acero inoxidable.

De otro lado, el comportamiento desfavorable de la industriaproductora de bienes de capital estuvo vinculado a la menorfabricación de aparatos de distribución y control de energíaeléctrica, que retrocedió 67,01%, asociado a la menor fabricaciónde tableros de distribución. La producción de maquinaria paraminas, canteras y construcción presentó una tasa negativa de18,34%, influenciado en parte por la menor demanda externade partes de maquinas y aparatos de Dinamarca, EstadosUnidos de América, Panamá y Costa Rica. No obstante, laproducción de motocicletas aumentó en 82,31%.

Por otro lado, la actividad fabril primaria registró unavariación negativa de 3,35%, sustentada por la menor actividadde metales preciosos y no ferrosos en 20,06%. La rama deharina y conserva de pescado se contrajo 11,01%, por lamenor elaboración y transformación de pescado ante la menordisponibilidad de materia prima, que no pudo ser contrarrestadapor el incremento de la producción de harina de pescado.

No obstante, refinación de petróleo (gasolina de 84 y 90octanos, y biodiesel 2) creció 14,84% y la refinación de azúcaren 7,21%.

Entre las actividades de servicios, el sector electricidad yagua registró una variación positiva de 5,11%, debido alcrecimiento del subsector electricidad en 5,55%, la tasa másalta en lo que va del año, y del subsector agua en 1,18%.

Según origen, la producción de energía hidráulica alcanzó1604,0 GWh, lo que se tradujo en un aumento de 8,86% por lamayor disponibilidad de agua en el lago Junín, las lagunas deEdegel (Santa Eulalia y Yuracmayo) y la represa del Río Chili(Aguada Blanca, El Fraile, El Pañe y Pillones). Asimismo, laproducción de energía térmica alcanzó 1019,86 GWh con unavariación de 0,73%, debido a la mayor producción de lasgeneradoras térmicas Ventanilla, Chilca 1, Santa Rosa - UTI eIlo 2, entre las principales.

Según empresas, incrementaron su producción: ElectroPerú (27,04%), Electro Piura (18,51%), San Gabán (12,70%),Electro Oriente (10,47%), Cahua (9,0%) y Egemsa (0,15%).Por el contrario, hubo menor producción en Enersur (-1,35%),Egesur (-1,67%), Egasa (-5,64%) por la reducción de horas

PÁG.7

de despacho al Sistema Eléctrico Interconectado Nacional(SEIN) de las centrales térmicas Chilina y Mollendo, Egenor(-10,07%) por la disminución de horas en operación delas centrales térmicas de Chimbote, Paita, Piura y Sullana,Electro Andes (-10,23%), Edegel(-12,71%) por la transferencia a la empresa Chinango desus centrales Yanango y Chimay desde fines de mayo de2009, y Electro Ucayali (-88,77%) por las menores horas-promedio en operación de una de sus unidades térmicasde gas.

La actividad comercial creció 2,67%, debidoa la evolución favorable del comercio al por mayor y pormenor, destacando la venta de metales y mineralesmetalíferos y la venta al por mayor y menor de alimentos,bebidas y tabaco. Sin embargo, la venta, mantenimiento yreparación de vehículos disminuyó fundamentalmente porla baja en el comercio de autos.

El comercio al por mayor obtuvo un resultadopositivo, destacando la venta de metales y mineralesmetalíferos por el incremento de la exportación de oro y deconcentrado de minerales (zinc, plomo y cobre); aunado almayor acceso a préstamos bancarios de las empresas. Laventa de combustibles sólidos, líquidos y gaseosos presentósimilar tendencia debido a las licitaciones por parte del Estado.

La venta de alimentos, bebidas y tabaco crecióinfluenciado por el inicio de la campaña navideña y laapertura de nuevas sucursales al interior del país (Chiclayo,Piura y Cusco). La venta de materias primas agropecuariasaumentó principalmente por la mayor comercialización degranos como el café y colorantes naturales. La venta acambio de una retribución o por contrata mostró tendenciapositiva debido al mayor nivel de pedidos del mercadofarmacéutico.

Sin embargo, disminuyeron: la venta de otrosproductos debido al cierre de ciertas líneas de negocios deproductos de telecomunicaciones; la venta de productostextiles, prendas de vestir y calzado; la venta de maquinaria,equipos y materiales; la venta de otros enseres domésticosen la línea de electrodomésticos y productos farmacéuticos.También disminuyó la venta de otros productos intermediospor la menor rotación de químicos para la industria textil yresinas para la industria del plástico, la venta de materialesde construcción y artículos de ferretería.

El comercio al por menor tuvo crecimientoimpulsado por la venta de alimentos, bebidas y tabaco enalmacenes especializados debido a los cambios realizadosen las políticas de ventas, por el inicio de la campañanavideña y las promociones realizadas. La venta de artículosde ferretería, pintura y artículos de vidrio creció por la mejorade los canales de distribución, la atención a los clientes ypor el incentivo de las ventas a crédito. La venta de

productos farmacéuticos, medicinales, cosméticos y artículos detocador presentó crecimiento por la apertura de nuevos locales,el lanzamiento de marcas exclusivas y el aumento de las ventasde productos cosméticos. La venta de otros productos enalmacenes no especializados (grandes almacenes) tuvo unatendencia positiva generada por el aumento de publicidad ypromociones con ocasión del inicio de la campaña de fin deaño. La venta en almacenes no especializados con surtidocompuesto principalmente de alimentos, bebidas y tabaco(hipermercados y supermercados) aumentó por la apertura denuevas tiendas a nivel local, mayor variedad de productos y lamejora en los procesos de atención al público.

Mientras que, se redujo la venta de otros productosen almacenes especializados por la menor demanda de equiposinformáticos, artículos y equipo de uso doméstico, y productostextiles, prendas de vestir, calzado y artículos de cuero.

De otro lado, la venta de vehículos automotoresmostró decrecimiento debido a la menor importación de autosusados por la reducción de la demanda principalmente delsector transporte. Asimismo, el servicio de mantenimiento yreparación de vehículos se contrajo debido a la elevación delcosto de los servicios que contrajo en cierta medida la demanda.

Sin embargo, creció el comercio al por menor decombustible; venta, mantenimiento y reparación de motocicletas,y la venta de partes, piezas y accesorios de vehículosautomotores.

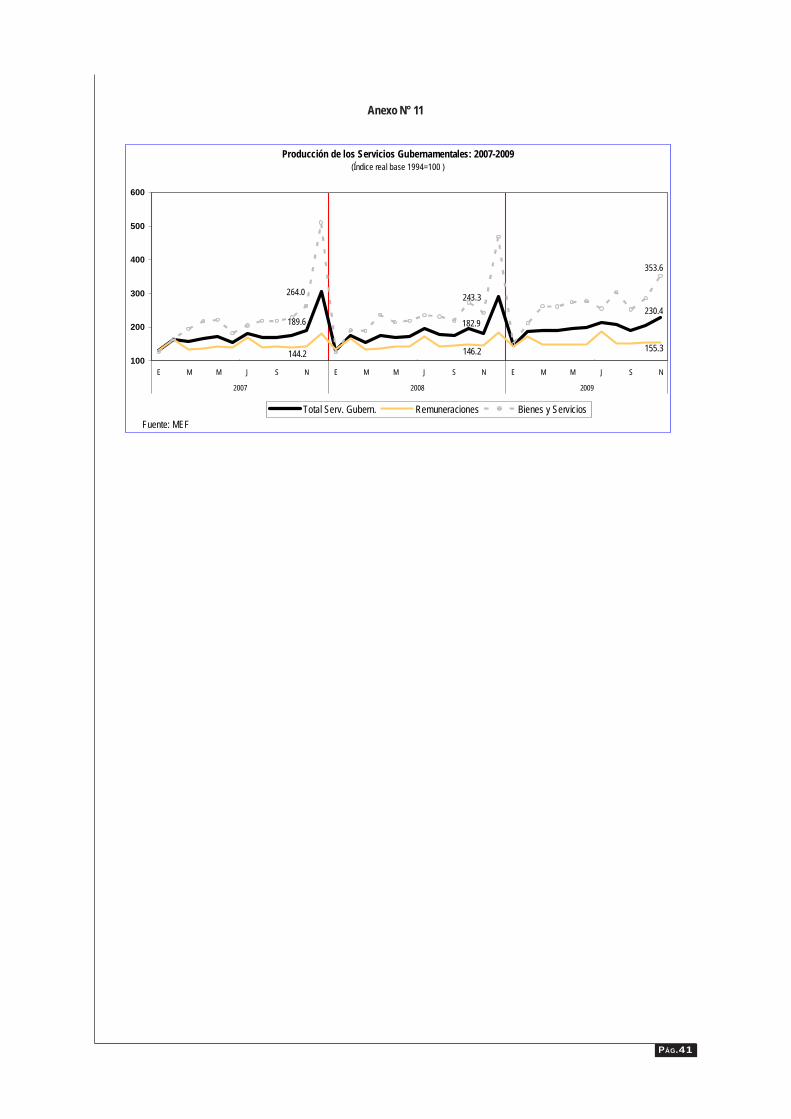

Los servicios gubernamentales en noviembre 2009 seincrementaron en 25,94%, explicado por los mayores gastosen remuneraciones en 6,25%, y en bienes y servicios en45,35%.

El incremento del gasto en remuneraciones se observóen los sectores de Vivienda, Construcción y Saneamientoasesoramiento y gestión del medio ambiente; legalización depropiedad de inmuebles; acciones de dirección de saneamientourbano y rural, y planeamiento de la infraestructura sectorial.En el sector Trabajo y Promoción del Empleo en programas dedesarrollo de estudios, investigación y estadísticas; generaciónde políticas de empleo y formación profesional; desarrollo delmercado de trabajo y desarrollo de las relaciones de trabajo.

Sector Educación en proyectos de formación académicaprofesional (orientada a impartir enseñanza profesional decalidad a través del programa especial descentralizado);desarrollo de estudios, investigación y estadística, unidades deenseñanza y producción (enseñanza de actividadesocupacionales productivas), y desarrollo y evaluación deprogramas de post-grado, extensión y proyección social. SectorMujer y Desarrollo Social en programas de supervisión y control,apoyo al niño y adolescente, y programa nacional contra laviolencia familiar y sexual. Sector Transportes yComunicaciones en proyectos de desarrollo, normatividad yfiscalización de infraestructura portuaria, y seguridad y

PÁG.8

protección y conservación de carreteras.Los Gobiernos Regionales canalizaron sus recursos

en proyectos de reducción de la morbilidad y mortalidadmaterna, reducción de la morbilidad en InfeccionesRespiratorias Agudas (IRA) y Enfermedades DiarreicasAgudas (EDA); atención básica de salud; atención de lasalud por especialidades y desarrollo de la educacióntécnica, entre los principales sectores en el mes de análisis.

De otro lado, en el presente mes hubo un mayor gastoen bienes y servicios explicado por el sector Trabajo yPromoción del Empleo para la generación de políticas deempleo y formación profesional; desarrollo de estudios,investigación y estadísticas; desarrollo de las relaciones detrabajo y desarrollo del mercado de trabajo. El sectorVivienda, Construcción y Saneamiento destino recursospara el desarrollo de la educación laboral y técnica;legalización de propiedad de inmuebles; acciones dedirección de saneamiento urbano y rural, y planeamientode la infraestructura. El Sector Mujer y Desarrollo Socialrecibió recursos para mejorar la alimentación y nutricióndel menor de 36 meses; reducir la incidencia de bajo pesoal nacer; coordinación de la política nacional de defensa delos derechos del niño y el adolescente; apoyo al niño yadolescente, y atención integral al menor de 3 años.

El sector Educación asignó recursos para los proyectosde docentes del 1º y 2º de primaria, para el logro delaprendizaje en comunicación integral y lógico matemática;capacitación a docentes; desarrollo de la educación primariay secundaria de menores, y municipalización de laeducación.

El Sector Salud canalizó recursos al monitoreo delaboratorios de tratamiento con antirretrovirales de lospacientes con VIH Sida; mejora de la alimentación y nutricióndel menor de 3 años; fortalecimiento del sistema nacionalde la red de laboratorios en salud pública; reducción de lamorbilidad y mortalidad materna y neonatal. Los GobiernosRegionales orientaron sus gastos al programa de SeguroIntegral de Salud Subsidiado (SIS) dirigido a todas lasfamilias o personas en condición de pobreza y extremapobreza; mejora de la oferta de los servicios de salud;atención básica de salud; reducción de la morbilidad ymortalidad materna, y atención especializada de la salud yreducción de la morbilidad del menor.

El sector transporte y comunicaciones creció en1,23%, debido al incremento del subsector transporte en2,18%, atenuado parcialmente por la contracción delsubsector comunicaciones en 1,26%.

El avance del subsector transporte (2,18%), fuedeterminado por el crecimiento del tráfico por vía terrestre:transporte ferroviario en 9,34%, el transporte de pasajeropor carretera en 1,14%, el transporte de carga por

carretera en 1,65% y el transporte por tubería en 2,64%,asimismo creció el tráfico aéreo de pasajeros y carga en13,06%, y el transporte acuático en 0,86%; este último explicadopor el mayor tráfico marítimo en 3,72% y atenuado por la bajaen el tráfico fluvial en 14,48%.

El decrecimiento del subsector comunicaciones (-1,26%)fue determinado por el resultado negativo de la actividad detelecomunicaciones en -1,28%, debido a la disminución de lasllamadas por telefonía fija, que fue contrarrestada parcialmentepor el aumento del tráfico de llamadas de telefonía móvil y laactividad de mensajería que registró un aumento de 0,58%.

La actividad de restaurantes y hoteles aumentó en2,01%, explicado por el resultado favorable de la actividad derestaurantes en 2,30% y hoteles en 0,23%, éste últimodeterminado por la mayor demanda de servicios de hospedajede turistas nacionales (0,95%); mientras que, las pernoctacionesde turistas extranjeros disminuyeron en 1,92%.

El resultado positivo de la actividad de restaurantes (2,30%),es explicado por el crecimiento de los negocios deconcesionarios de alimentos, comidas rápidas y restaurantes yfue atenuado por el comportamiento contractivo de losestablecimientos de pollos a la brasa (pollerías), chifas y barrestaurante.

Coadyuvaron al crecimiento de la actividad de restaurantes,las ofertas y promociones por campaña pre-navideña, a laampliación del horario de atención, la obtención de nuevaslicitaciones, suscripción de convenios con tarjetas de crédito, larealización de buffets y eventos privados los fines de semanaacompañados de orquestas ofreciendo un ambiente másagradable. Asimismo, contribuyó a la expansión de la actividadlos viajes de promoción de los centros educativos, las actividadesdeportivas y culturales a nivel nacional, la publicidad adquiridapor los restaurantes participantes, después de la realización dela Feria Gastronómica Internacional Mistura.

El sector servicios prestados a empresas en elmes de noviembre 2009 mostró un incremento de 2,86%,impulsada por la mayor actividad de los servicios de informáticay actividades conexas, investigación y desarrollo, radio ytelevisión y otras actividades empresariales.

El incremento de la actividad de informática y actividadesconexas es explicado por los mayores servicios deconsultorías en programas de informática, ante las el aumentode las licitaciones; otras actividades informáticas crecieronprincipalmente por la solicitud de licencias de soporte ymantenimiento; las empresas dedicadas al servicio demantenimiento y reparación de máquinas de oficina, contabilidade informática también mostraron expansión en sus negocios;procesamiento de datos por la transferencia electrónica defondos y de información, el procesamiento de tarjetas de débitoy crédito, y los servicios de publicidad on line; otras actividadesinformáticas crecieron principalmente por servicios de soporte

PÁG.9

Contribución de las actividades económicas en la Producción Nacional

Noviembre 2009

En el resultado alcanzado por la producción nacional en noviembre de 2009 (4,20%), figuran en orden de importancia el aporte del sector: servicios gubernamentales 1,45 puntos, construcción 0,82 puntos, resto de servicios 0,73 puntos, comercio 0,41 puntos, financiero y seguros 0,41 puntos, servicios prestados a empresas 0,21 puntos,

agropecuario 0,14 puntos, Transporte y comunicaciones 0,10 puntos, electricidad y agua 0,10 puntos, y restaurantes y hoteles 0,09 puntos. Por el contrario, le restaron al resultado global el sector: manufactura 0,38 puntos, minería e hidrocarburos 0,06 puntos y pesca 0,03 puntos.

técnico en informática en hardware y software, antivirus, mantenimiento de equipos de control de asistencia y acceso, video vigilancia y seguridad electrónica, soluciones en multimedia y diseños web.

Investigación y desarrollo registró crecimiento debido a las actividades de investigación y desarrollo de ciencias naturales como el fomento y promoción de actividades agropecuarias y consultorías ambientales y gestión integral de residuos; investigación y desarrollo de ciencias sociales, desarrollo y servicios de asesoría en ciencias sociales y humanidades (economía, psicología, derecho, entre otras).

La actividad de radio y televisiónmostró crecimiento explicado por el incremento de auspiciadores en programas televisivos, musicales y difusión de noticias; servicios radiales como la difusión y venta de espacios publicitarios por temporada previa de fin de año. Asimismo, se expandió la demanda del servicio de televisión por cable con

promociones de ventas anticipando la campaña navideña. El grupo de otras actividades empresariales presentó

un importante crecimiento, destacando entre sus componentes la arquitectura e ingeniería, los servicios de publicidad, la actividad de investigación y seguridad, asesoramiento empresarial, obtención y dotación de personal, el servicio de limpieza de edificios. Por el contrario, mostraron un comportamiento contractivo la actividad inmobiliaria y el servicio de alquiler de maquinaria y equipo.

Los impuestos en valores reales, observaron una importante recuperación al crecer 2,65%, explicado por el aumento de los impuestos a los productos en 3,86%, aunque los derechos de importación se redujeron en 8,30%.

Durante eneronoviembre del año 2009 la actividad económica del país acumuló un incremento de 0,54%.

En los últimos doce meses (diciembre 2008noviembre 2009) la actividad económica alcanzó un crecimiento anualizado de 0,87%.

Gráfico Nº 3 Contribución a la variación de la Producción Nacional, según

actividad económica: Noviembre 2009

1,45 0,82

0,73 0,41 0,41

0,21 0,21 0,14

0,10 0,10 0,09

0,06 0,38

4 3 2 1 0 1 2 3 4 5

Servicios Gubernamentales Construcción

Resto de Servicios Comercio

Financiero y Seguros DI e Impuestos

Servicios Prestados a Empresas Agropecuario

Transporte y Comunicaciones Electricidad y Agua

Restaurantes y Hoteles Pesca

Minería e Hidrocarburos Manufactura

0,03

PÁG.10

En noviembre de 2009 la actividad agropecuaria aumentó su producción en 2,32% en comparación al nivel

alcanzado en similar mes del año 2008, debido al mejor desempeño del subsector agrícola en 2,48% y pecuario 2,13%.

Producción Sectorial: Noviembre 2009 Sector Agropecuario

El crecimiento de la actividad agrícola (2,48%) es explicado por las mayores áreas cosechadas y mejores rendimientos de los principales cultivos. Entre los cultivos que aumentaron su producción figuran, arroz cáscara, caña de azúcar, uva, espárrago, ajo, plátano, palta, yuca, piña, mandarina, orégano, papa, arveja grano seco, olluco, palma aceitera, café, mango y marigold, entre otros. No obstante, otros cultivos de importancia en la estructura productiva agrícola presentaron niveles descendentes, entre ellos figuran, cebolla, maíz amarillo duro, trigo, aceituna, camote, naranja, maíz choclo, zapallo, frijol grano seco, manzana, fresa, haba grano verde, arveja grano verde, tomate y maíz amiláceo, entre otros.

El nivel productivo de arroz cáscara se incrementó en 15,82%, comportamiento evidenciado en los departamentos de San Martín (5,88%), Piura (197,27%) y Loreto (10,35%), debido a la mayor superficie sembrada al inicio de la campaña 20082009, ante la mayor disponibilidad de agua y el comportamiento favorable de los precios; además de la utilización de tierras algodoneras en las últimas campañas agrícolas. Por el contrario, la venta externa de arroz en todas sus presentaciones (arroz semiblanqueado o blanqueado) se redujo en 62,85% comparado con noviembre 2008. Los países que disminuyeron la demanda del cereal fueron Estados Unidos de América (19,81%), Italia (28,28%), Suiza (35,90%) y Chile (38,52%); sin embargo, aumentaron los envíos a Aruba (2872,67%).

El volumen de caña de azúcar aumentó en 7,83%, este comportamiento se observó en los departamentos de La Libertad (15,06%), Lambayeque (0,73%), Áncash

(17,54%) y Arequipa (203,39%). En La Libertad por la mayor superficie cosechada especialmente en la empresa Casa Grande, donde se cosecharon áreas nuevas con mayor rendimiento. En Lambayeque se justifica por la mayor superficie cosechada principalmente por la empresa Pomalca.

La producción de uva fue mayor en 18,58%, los departamentos que presentaron variación positiva fueron: Ica (32,4%), La Libertad (6,4%) y Piura (2 190%), como consecuencia de la mayor superficie instalada en los años anteriores y que han entrado en producción. Las exportaciones de uva fresca ascendieron a US$ 26 435 miles, aumentando en 47,84%, respecto a noviembre de 2008, siendo los países que más demandaron Estados Unidos de América (US$ 10 151 mil), Holanda (US$ 3 833 mil), Rusia (US$ 2 997 mil) y España (US$ 3 833 mil).

El volumen de producción de espárrago creció en 6,84%, este comportamiento se observó en los departamentos productores de La Libertad (19,86%), Ica (0,53%) y Áncash (29,31%), explicado por las mejores condiciones climáticas. La exportación de espárrago en todas sus presentaciones (frescos, preparados o conservados) ascendieron a US$ 46 988 miles, aumentando en 3,24%, siendo los países que más demandaron Estados Unidos de América (US$ 20 480 mil), Holanda (US$ 5 630 mil), Reino unido (US$ 1 838 mil), España (US$ 1 648 mil) y Japón (US$ 444 mil).

La producción de ajo aumentó en 9,15%, este comportamiento positivo se observó en Arequipa (7,30%) por las mayores áreas sembradas influenciada ante los precios favorables del producto. También incrementaron su producción Ica (73,24%) y La Libertad (101,43%).

Cuadro Nº 2 Sector Agropecuario: Noviembre 2009

(Año base 1994) Producto Ponde Variación porcentual

ración 2009/2008 Noviembre EneroNoviembre

Sector Agropecuario 100,00 2,32 2,28

Subsector Agrícola 57,72 2,48 0,96 Arroz Cáscara 5,02 15,82 10,64

Caña de Azúcar 3,67 7,83 7,27

Uva 0,63 18,58 18,77

Café 2,92 59,95 3,43

Espárrago 1,55 6,84 6,03

Ajo 0,48 9,15 23,48

Papa 7,10 0,62 4,42

Algodón Rama 2,67 39,26 42,88

Maíz Amiláceo 1,35 47,36 14,18

Maíz Amarillo Duro 2,17 7,94 4,88

Cebolla 0,46 34,38 8,02

Subsector Pecuario 42,28 2,13 4,31

Ave 17,49 2,79 6,81

Leche Fresca 4,19 5,17 5,98

Vacuno 8,79 1,15 1,93

Huevos 2,43 1,16 0,63

Fuente: Ministerio de Agricultura.

PÁG.11

El volumen de producción de papa se elevó en 0,62%.Los departamentos que alcanzaron crecimiento fueronHuánuco (7,27%), Cajamarca (24,39%), La Libertad(4,52%), Puno (3,56%), Huancavelica (268,83%), Piura(335,31%) y Áncash (61,43%), como consecuencia de lasmayores siembras realizadas en la campaña 2008 - 2009,ante los mejores precios y el incremento de los rendimientosdel cultivo por la ocurrencia de lluvias oportunas para elcultivo. Las exportaciones de papa en todas sus variedades(cocidas en agua o vapor, congeladas, preparadas oconservadas sin congelar) ascendieron a US$ 47 mil,aumentando en 144,19% respecto a noviembre de 2008,siendo los países que más demandaron Estados Unidos deAmérica (US$ 29 mil) y Chile ( US$ 14 mil).

El crecimiento de café (59,95%) se mostró en losdepartamentos de Ucayali (11,06%), San Martín (793,68%)y Lambayeque (50,00%), influenciada por la mayorocurrencia de lluvias en las zonas productoras que favorecióel desarrollo de los granos.

Por el contrario, la producción de cebolla descendióen 34,38%, situación presentada en los departamentos deArequipa (-3,14%), Lima (-20,54%), Ica (-80,16%) y LaLibertad (-50,96%), como consecuencia de las menoressiembras efectuadas entre los meses de mayo y junio. Sinembargo, la venta externa de cebolla en todas suspresentaciones alcanzó un valor de US$ 4 997 miles,evidenciando un crecimiento de 45,26% comparado connoviembre 2008, los mayores envíos se realizaron a EstadosUnidos de América (US$ 3 603 mil), Chile (US$ 196 mil) yHolanda (US$ 185 mil).

El volumen de producción de maíz amarillo duro fuemenor en 7,94%, reflejándose este comportamiento en losprincipales departamentos productores como, La Libertad(-2,93%), Lambayeque (-6,63%) y Áncash (-43,07%).

La producción de aceituna decreció en 100,00%,mostrando este comportamiento en los principalesdepartamentos productores como, Tacna (-93,7%), seguidade Arequipa (-99,9%) y Moquegua (-97,5%), debido aque las plantaciones no se recuperaron luego de haberobtenido una producción récord en el 2008. Asimismo, elvalor de las ventas externas de aceituna en todas suspresentaciones se redujo en 14,44% comparado connoviembre de 2008. Los países que registraron menorexportación fueron, Estados Unidos de América (-67,79%)y Chile (-50,86%). Sin embargo, aumentaron las ventas aBrasil (6,37%) y Venezuela (2,52%).

El volumen de producción de maíz amiláceo se contrajoen 47,36%, por las menores siembras en la campaña 2008-2009 y los bajos rendimientos por la escasez de lluvias,reflejándose este comportamiento en los departamentosproductores como, Lambayeque (-48,15%), Áncash(-20,59%) y Tacna (-41,07%).

La producción de algodón rama se redujo en 39,26%,evidenciándose este comportamiento en los departamentosde Huánuco (-28,33%), Ucayali (-50,69%) y Áncash(-94,70%), como consecuencia de las menores siembras,debido a la baja rentabilidad del cultivo y por la sustitución deotros más rentables como el maíz amarillo duro y el arroz.

El nivel productivo de camote disminuyó en 23,18%, losdepartamentos de menor producción, fueron Lima (-17,05%),Lambayeque (-42,82%), Piura (-94,75%) y Arequipa(-17,15%), influenciado por la menor siembra.

El comportamiento ascendente mostrado por la actividadpecuaria (2,13%) se sustentó en los mayores volúmenesobtenidos de ave 2,79%, leche fresca 5,17%, vacuno 1,15%y huevos en 1,16%.

El resultado positivo en la producción de ave (2,79%), esexplicado por la saca efectuada en los departamentos de Lima(6,3%), La Libertad (11,9%) y Arequipa (6,8%), justificadopor el continuo incremento de las colocaciones de pollos "BB"de la línea carne y al incremento de los rendimientos comoresultado de un buen manejo en relación a la nutrición y sanidadanimal aplicada en las granjas avícolas.

El aumento de los niveles de producción de leche fresca(5,17%), provino de los mayores volúmenes obtenidos en lascuencas lecheras de Cajamarca (10,0%), Lima (5,3%),Amazonas (15,9%) y Arequipa (2,4%), como consecuenciade un mayor número de vacas en ordeño y el incremento delos rendimientos por un mejor manejo de alimentación, sanidady el mejoramiento genético. Contrariamente, la venta externade leche evaporada sin azúcar disminuyó en 23,81%, debidoa los menores envíos a Haití (-50,04%) y Trinidad y Tobago(-55,48%), entre otros. Sin embargo, aumentaron lasexportaciones a Bolivia (58,18%) y Chile (37,68%).

La producción de vacuno se elevó en 1,15%, por lamayor saca efectuada en Ayacucho (11,5%), Cajamarca(4,1%), Puno (2,7%) y Junín (5,2%).

Gráfico Nº 4

Índice mensual de la Producción del Sector Agropecuario: 2003-2009(Año base 1994 = 100)

E M M J S N E M M J S N E M M J S N E M M J S N E M M J S N E M M J S N E M M J S N

2003 2004 2005 2006 2007 2008 2009

Serie original

Serie desestacionalizada

Serie desestacionalizada con el programa ARIM A X-12.Fuente: INEI.

N D E F M A M J J A S O N

Í ndice desestacio nalizado

2008 2009

PÁG.12

En el penúltimo mes del año, la actividad pesqueradecreció 5,67%, debido al menor desembarque deespecies para el consumo humano directo (-10,91%)efecto que fue atenuado por el incremento en eldesembarque de anchoveta (2,89%), destinada alconsumo industrial (producción de harina y aceite depescado).

Respecto a la Temperatura Superficial del Mar (TSM),nuestro litoral presentó valores alrededor de sus valoresnormales, notándose un ligero incremento de las anomalíaspositivas en la región sur asociado al calentamientoregistrado en el codo peruano-chileno. En promedio, lasanomalías fueron similares al mes de octubre, exceptoPaita, Mollendo e Ilo, donde las anomalías fueronsuperiores en +1,0 +0,7 y +0,6 ºC, respectivamente.

La pesca de especies para consumo humano directo,registró una disminución de 10,91%, debido principalmente,al menor desembarque de especies destinadas a laelaboración de congelado (-44,53%), como la pota,debido a la profundización y/o desplazamiento hacia zonasfrías en busca de alimento (Tumbes-Piura); asimismo, cayóla captura de caracol, caballa, merluza, jurel, y mariscos yotros ante la menor actividad dedicada a la extracción decaracol negro y gringo, y a la veda de pulpo; en cambio,aumentó la captura de especies para el consumo enestado fresco en 24,25%, ante la mayor disponibilidadde jurel, cabrilla, liza, cachema, machete, calamar y otrospescados entre los que sobresalieron el perico, pejerreyy camotillo; el desembarque de especies para lapreparación de curado fue mayor en 78,97%, dondedestacaron la merluza, otros pescados, y mariscos y otros.Asimismo, fue mayor el desembarque de especies para lafabricación de enlatado en 31,54% por la mayor capturade machete, otros pescados, y mariscos y otros.

Sector Pesca

De otro lado, la captura de anchoveta se ubicó en 1 139miles de toneladas, reflejando un aumento de 2,89%, respectoal nivel capturado en noviembre de 2008, explicado por elinicio de la segunda temporada de pesca del recurso anchoveta(R.M. 446-2009-PRODUCE) en la zona comprendida entreel extremo norte del dominio marítimo del Perú y los 16°00'L.S. a partir del 6 de noviembre de 2009 hasta completar ellímite máximo de captura permisible (2,0 millones de toneladas)o en su defecto no exceda del 31 de enero de 2010,contabilizándose 25 días de pesca efectiva. Mientras que, enla zona sur la pesca efectiva fue de 21 días.

En noviembre de 2008 en la zona norte-centro se registró11 días de pesca efectiva; mientras que, en la zona sur nohubo suspensión de las actividades extractivas del recurso.

La pesca de origen continental decreció en 20,44%, porla menor captura de especies en estado fresco en 37,22%, encambio, para la elaboración de curado creció en 38,44%.

Cuadro Nº 3Sector Pesca: Noviembre 2009

(Año base 1994)Origen Ponde- Variación porcentual

y ración 2009/2008

Destino Noviembre Enero-Noviembre

Sector Pesca 100,00 -5,67 -7,58

Pesca Marítima 92,64 -4,62 -7,54

Consumo Directo 36,54 -10,91 -8,63

Congelado 10,48 -44,53 -24,93

Enlatado 2,20 31,54 -22,26

Fresco 22,89 24,25 27,06

Curado 0,98 78,97 -29,12

Consumo Industrial 56,10 2,87 -3,70

Anchoveta 48,20 2,89 -3,64

Pesca Continental 7,36 -20,44 -8,30

Fuente: Ministerio de la Producción-Viceministerio de Pesquería.

Gráfico Nº 5

Índice mensual de la Producción del Sector Pesca: 2003-2009(Año base 1994 = 100)

E M M J S N E M M J S N E M M J S N E M M J S N E M M J S N E M M J S N E M M J S N

2003 2004 2005 2006 2007 2008 2009

Serie original

Serie desestacionalizada

Serie desestacionalizada con el programa ARIM A X-12.Fuente: INEI.

N D E F M A M J J A S O N2008 2009

PÁG.13

El sector minería e hidrocarburos en noviembre de2009, disminuyó en 1,10% con respecto al nivel deproducción de similar mes de 2008, por la contracción de laactividad minero metálica en 1,58%. La evolución descritafue atenuada en forma parcial por el avance de 2,64% enla extracción de hidrocarburos que mantiene una trayectoria

Sector Minería e Hidrocarburosascendente por 22 meses consecutivos, sustentado en granmedida por el comportamiento favorable del componente líquidoque, en el mes de referencia aumentó en 3,60% debido a lamayor actividad de explotación en el lote 88 (46,72%) dePluspetrol Peru Corporation por la contribución del yacimientoCashiriari en operación desde julio 2009.

La evolución negativa de la minería metálica fuedeterminada por la menor producción de metales básicos(excepto zinc y hierro) y de metales preciosos, siendo losde mayor incidencia en el resultado mensual, el cobre conun retroceso de 5,64%, oro -3,90%, molibdeno -36,83%y plomo con -12,69%. En tanto que, la producción de zincse recuperó al crecer en 12,45%, tras nueve meses decontracción; y el hierro mejoró en 18,66%, luego de lacaída sucesiva en los tres meses previos.

La producción de cobre decreció en 5,64%, despuésde permanecer en ascenso por dos meses, comoconsecuencia de la caída en la producción de las tresprincipales productoras del metal en el país: Antamina(-9,93%), Sociedad Minera Cerro Verde (-16,56%), ySouthern Perú Copper Corporation (-3,62%), a los quese sumaron Los Quenuales y Doe Run Perú. No obstante,esta situación se atenuó en parte por los nivelesascendentes reportados por Gold Fields La Cima, Milpo,Xstrata Tintaya y Volcan.

La producción de oro disminuyó 3,90%, ante el menorvolumen de extracción reportado por la segundaproductora del metal: Minera Barrick Misquichilca con unavariación negativa de 42,29% derivada de la menor

actividad en sus unidades de Ato Chicama (-43,11%) y Pierina(-38,56%), esta última viene experimentando una reduccióngradual en su nivel de producción debido a la baja en la leydel mineral procesado por el agotamiento de las reservas. Deigual forma, presentaron volúmenes descendentes lascompañías Ares por el cierre de la mina Selene en junio 2009debido a la baja en la calidad de las reservas y la naturalezageológica del depósito; Cedimin, Chancadora Centauro,productores artesanales de Madre de Dios, Xstrata Tintaya,Gold Fields La Cima, Minas Arirahua, Castrovirreyna, MineraIRL y por la paralización de operaciones en la Minera Dynacordel Perú.

La caída en los niveles de producción de molibdeno(-36,83%) devino de la menor actividad de las compañíasAntamina y Cerro Verde. En el caso del plomo (-12,69%),las empresas que reportaron bajas en su producción fueron:Volcan, Los Quenuales, Raura, Buenaventura, AdministradoraChungar, El Brocal, Atacocha, entre las de mayor incidencia.

Por otro lado, la recuperación en los volúmenes deproducción de zinc (12,45%) fue impulsada por la dinámicaen las operaciones de Antamina 174,98% y AdministradoraChungar 27,56%, coadyuvada por la mayor actividad enCatalina Huanca, Caudalosa, Pan American Silver, Minera

Cuadro Nº 4Sector Minería e Hidrocarburos: Noviembre 2009

(Año base 1994)Producto Ponde- Variación porcentual

ración 2009/2008

Noviembre Enero-NoviembreSector Minería e Hidrocarburos 100,00 -1,10 1,00

Minería Metálica 79,44 -1,58 -0,89Cobre 19,82 -5,64 0,72

Zinc 20,22 12,45 -5,31

Oro 18,80 -3,90 2,14

Plata 9,03 -1,51 6,07

Hierro 4,27 18,66 -15,77

Plomo 3,75 -12,69 -11,83

Estaño 3,01 -11,07 -4,40

Molibdeno 0,52 -36,83 -27,75

Hidrocarburos 20,56 2,64 17,62

Petróleo crudo 1/ 20,06 3,60 22,62

Gas natural 0,50 -0,66 2,741/ Incluye líquidos de gas natural.Fuente: Ministerio de Energía y Minas, y PERUPETRO S.A.

PÁG.14

Bateas y Argentum. En el mismo sentido, la producción dehierro alcanzó un incremento mensual de 18,66%, antela normalización de las operaciones productivas tras lahuelga de trabajadores que se suscitó en el mes anterior.

En un contexto de recuperación gradual de la actividadeconómica mundial, la cotización internacional de losmetales durante el mes de noviembre de 2009 mantuvoun comportamiento ascendente generalizado, conexcepción del estaño. La cotización del oro de nuevoalcanzó un nivel récord histórico de US$ 1 128,73 la onzatroy y aumentó en 8,10%, influenciada por la mayordemanda del metal como activo financiero ante ladepreciación del dólar y como cobertura de riesgo frentea probables presiones inflacionarias. El precio del cobrese incrementó en 6,16% impulsado por restricciones en laoferta (huelgas en Chile) y por las mejores perspectivasde demanda, con los favorables indicadores de actividaden China, Japón y Estados Unidos de América. Asimismo,el precio promedio del zinc registró un alza de 5,88%.

Con el retorno al crecimiento de la actividad económicamundial, también se evidencia la recuperación progresivadel comercio internacional, tras la fuerte contracciónexperimentada a principios del año 2009. Así, laexportación de productos mineros en términosnominales en noviembre de 2009, registró un crecimientosignificativo de 48,35% y se mantuvo al alza por segundomes consecutivo luego de revertir la trayectoriadescendente observada desde octubre de 2008. En elmes de referencia los envíos de oro (41,15%), zinc

(147,63%), cobre (53,96%) y plomo (198,02%)permanecieron en ascenso; mientras que, la venta externa deplata, hierro y estaño aún presentan niveles decrecientes.

La producción de hidrocarburos en noviembre 2009 seincrementó en 2,64%, como resultado del mayor nivel deextracción de hidrocarburos líquidos (3,60%), que se sustentóen la expansión de 46,72% en la explotación del lote 88 dePluspetrol Perú Corporation por el aporte del yacimientoCashiriari desde su ingreso al proceso productivo en julio2009. En tanto que, la producción de gas natural se redujo en0,66%, debido principalmente a la menor venta delhidrocarburo proveniente del Lote 31-C, para el consumo enla Central Termoeléctrica de Aguaytía.

La producción de hidrocarburos líquidos, que incluyepetróleo crudo y líquidos de gas natural, superó en 159,1miles de barriles al volumen registrado en noviembre de 2008,en base a la mayor actividad productiva de las contratistasPluspetrol Perú Corporation, Petrotech, Sapet, Aguaytía yMaple; mientras que, las otras compañías reportaron bajas ensu producción.

La producción de gas natural alcanzó un volumen de10 532,8 millones de pies (mpc) cúbicos, menor en 70,5 mpcal nivel de extracción obtenida en noviembre 2008, comoconsecuencia de la disminución en las actividades deexplotación de Aguaytía, Olympic y Graña y Montero Petrolera,ante la menor demanda del hidrocarburo para la generacióneléctrica, reflejada en la caída del consumo mensual de gasnatural por parte de las centrales térmicas de Aguaytía -37,0%,Ventanilla -6,97% y Santa Rosa -62,09%.

Gráfico Nº 6

Índice mensual de la Producción del Sector Minería e Hidrocarburos: 2003-2009(Año base 1994 = 100)

E M M J S N E M M J S N E M M J S N E M M J S N E M M J S N E M M J S N E M M J S N

2003 2004 2005 2006 2007 2008 2009

Serie original

Serie desestacionalizada

Serie desestacionalizada con el programa ARIM A X-12.Fuente: INEI.

N D E F M A M J J A S O N

Í nd ice d esest acional izado

2008 2009

PÁG.15

La actividad manufacturera en el mes denoviembre de 2009, registró una tasa negativa de2,48%, observando una disminución en su tendencia

Sector Manufacturacontractiva, lo que refleja una recuperación de la demandainterna y externa con respecto a los meses precedentes.

El sector fabril no primario disminuyó en 2,30% yel sector fabril primario en -3,35%, El comportamientonegativo registrado por la actividad fabril no primaria,estuvo asociado a la menor producción de bienes deconsumo -4,71% y de bienes de capital -16,56%. Sinembargo, la producción de bienes intermedios registróuna recuperación de 1,26%, revirtiendo la tendenciamostrada en los últimos diez meses precedentes,explicada por la crisis financiera internacional.

Entre las ramas que afectaron a la industria debienes de consumo se encuentran, artículos de papely cartón (pañales desechables, papel higiénico, ypañuelos, toallitas de desmaquillar y toallas), que seredujo en 39,37%, debido a la menor demanda internay externa, ésta última procedente de Ecuador, Chile yBolivia.

Asimismo, jabones, detergentes, productos delimpieza y tocador registró una caída de 14,54%(champú, jabón para lavar ropa, desinfectantes,maqui l la je, cremas y desodorantes) comoconsecuencia de la menor demanda interna yexportaciones destinadas principalmente a Ecuador.

Del mismo modo, tejidos y artículos de punto y ganchillose redujo en 8,64%, como consecuencia de la menordemanda de tejido de punto, demás tejidos de punto ysuéteres, pullovers, cardigans, chalecos y artículossimilares de fibras artificiales, procedente de Venezuela.

No obstante, la industria de muebles se recuperó en20,54%, influenciado por el dinamismo en la edificaciónde viviendas y la mayor demanda externa de muebles demadera proveniente de Italia y Venezuela; demás asientosde Bolivia y muebles de madera del tipo de los utilizadosen dormitorio de Italia.

De otro lado, entre las industrias que sustentan elcomportamiento ascendente de la producción de los bienesintermedios figuran la actividad de otros productoselaborados de metal, que varió en 29,48%, impulsadopor el mayor consumo interno de alambres diversos; asícomo por la mayor demanda de bolas y artículos similarespara molinos forjadas de hierro y acero y de alambre depúas de hierro y acero procedente de Bolivia.

También, industrias básicas de hierro y acero creció86,62%, influenciado por la mayor demanda por barra dehierro o acero sin alear con muescas, cordones, surcos o

Cuadro Nº 5Sector Manufactura: Noviembre 2009

(Año base 1994)Actividad Ponde- Variación porcentual

ración 2009/2008

Noviembre Enero-NoviembreSector Fabril Total 100,00 -2,48 -8,23

Sector Fabril Primario 23,16 -3,35 0,542720 Metales preciosos y no ferrosos, primarios 5,92 -20,06 -18,971512 Harina y conservas de pescado y otros 7,28 -11,01 -10,921511 Carne y productos cárnicos 3,52 1,93 4,501542 Refinerías de azúcar 0,97 7,21 6,592320 Productos de refinación de petróleo 5,47 14,84 28,94

Sector Fabril No Primario 76,84 -2,30 -9,82Bienes de Consumo 46,57 -4,71 -9,742109 Artículos de papel y cartón 0,78 -39,37 -22,762424 Jabones, detergentes, prod. limp.y tocador 2,35 -14,54 -6,631730 Tejidos y artículos de punto y ganchillo 2,83 -8,64 -24,033610 Muebles 3,41 20,54 -4,71Bienes Intermedios 27,35 1,26 -9,612899 Otros productos elaborados de metal n.c.p. 2,15 29,48 -11,632710 Industrias básicas de hierro y acero 1,32 86,62 -29,462694 Cemento, cal y yeso 2,31 14,68 5,022811 Productos metálicos para uso estructural 1,84 -21,72 -17,97Bienes de Capital 2,92 -16,56 -22,913120 Aparatos de distribución y control de energía eléctrica 0,22 -67,01 -37,442919 Otros tipos de maquinaria de uso general 0,56 -84,18 -15,672924 Maquinaria para minas, canteras y construcción 0,17 -18,34 -21,003591 Motocicletas 0,10 82,31 21,62

Fuente: Ministerio de la Producción - Viceministerio de MYPE e Industria.

PÁG.16

relieves, alambre de hierro o acero sin revestir, inclusopulido y perfiles de hierro o acero, simplementelaminados en caliente de Bolivia.

La producción de vidrio y productos de vidrioobtuvo un crecimiento de 28,75%, influenciado por lamayor demanda de vidr ios de segur idadcontrachapado para automóviles, aeronaves, barcosu otros de Emiratos Árabes Unidos y Reino Unido; asícomo de bombonas (damajuanas), botellas, frascos,tarros, envases tubulares y demás recipientes deEcuador.

La rama de cemento, cal y yeso se expandió en14,68%, explicado por la mayor demanda del mercadolocal y externo ésta última proveniente de Colombia,Chile y Bolivia.

Por el contrario, la actividad de productos metálicospara uso estructural retrocedió 21,72%, debido almenor consumo de plancha de acero inoxidable.

De otro lado, el comportamiento desfavorable dela industria productora de bienes de capital estuvovinculado a la menor fabricación de aparatos dedistribución y control de energía eléctrica, queretrocedió 67,01%, asociado a la menor fabricaciónde tableros de distribución.

Asimismo, la rama de otros tipos de maquinaria de usogeneral se contrajo en 84,18%, ante una reducción de lademanda tanto interna como externa.

También, maquinaria para minas, canteras yconstrucción presentó una tasa negativa de 18,34%,influenciado en parte por la menor demanda externa departes de maquinas y aparatos de Dinamarca, EstadosUnidos de América, Panamá y Costa Rica.

Por otro lado, la actividad fabril primaria registró unavariación negativa de 3,35%, sustentada por la menoractividad de metales preciosos y no ferrosos en 20,06%.Asimismo, la rama de harina y conserva de pescado secontrajo 11,01%, determinado por la menor disponibilidadde materia prima para la elaboración y transformación depescado, que no pudo ser contrarrestado por el incrementode la producción de harina de pescado.

No obstante, refinación de petróleo (gasolina de 84 y90 octanos, y biodiesel 2) creció en 14,84%. La actividadde refinación de azúcar aumentó 7,21%, debido al mayorrendimiento en las empresas azucareras de La Libertad,Lambayeque, Áncash y Arequipa.

En noviembre de 2009, el sector electricidad y aguaregistró una variación positiva de 5,11% respecto a similarmes del año anterior, debido al crecimiento del subsectorelectricidad en 5,55%, la tasa más alta en lo que va delaño, y el subsector agua en 1,18%.

Según origen, la producción de energía hidráulicaalcanzó 1604,0 GWh, lo que se tradujo en un aumento de8,86% por la mayor disponibilidad de agua en el lagoJunín, las lagunas de Edegel (Santa Eulalia y Yuracmayo)y la represa del Río Chili (Aguada Blanca, El Fraile, ElPañe y Pillones). Asimismo, la producción de energía térmica

Sector Electricidad y Aguaalcanzó 1019,86 GWh con una variación de 0,73%, debido ala mayor producción de las generadoras térmicas Ventanilla,Chilca 1, Santa Rosa - UTI e Ilo 2 entre las principales.

Según empresas, incrementaron su producción: ElectroPerú (27,04%), Electro Piura (18,51%), San Gabán (12,70%),Electro Oriente (10,47%), Cahua (9,0%) y Egemsa (0,15%).Por el contrario, redujeron su producción: Enersur (-1,35%),Egesur (-1,67%), Egasa (-5,64%) por la reducción de horasde despacho al Sistema Eléctrico Interconectado Nacional(SEIN) de las centrales térmicas Chilina y Mollendo, Egenor(-10,07%) por la disminución de horas en operación de las

Gráfico Nº 7 Índice mensual de la Producción del Sector Manufactura: 2003-2009

(Año base 1994 = 100)

E M M J S N E M M J S N E M M J S N E M M J S N E M M J S N E M M J S N E M M J S N

2003 2004 2005 2006 2007 2008 2009

Serie original

Serie desestacionalizada

Serie desestacionalizada con el programa ARIM A X-12.Fuente: INEI.

N D E F M A M J J A S O N

Í ndice desestacio nalizado

2008 2009

PÁG.17

centrales térmicas de Chimbote, Paita, Piura y Sullana, Electro Andes (10,23%), Edegel (12,71%) por la transferencia a la empresa Chinango de sus centrales Yanango y Chimay desde fines de mayo de 2009, y Electro Ucayali (88,77%) por las menores horaspromedio en operación de una de sus unidades térmicas de gas.

De otro lado, el subsector aguaaumentó 1,18%, ante los niveles reportados de producción por las empresas Sedapal Lima (0,65%), Sedapar (3,59%), EPSEL

Lambayeque (8,27%) y Seda Chimbote (0,38%); sin embargo, contrarrestó parcialmente este resultado la menor generación de la empresa EPS Grau Piura (0,58%).

La producción de agua potable en Lima Metropolitana reportada por la empresa Sedapal totalizó en 54,26 millones de metros cúbicos (0,65%), como consecuencia de la mayor actividad en las plantas de tratamientos Nº 1 y Nº 2 (12,59%).

Cuadro Nº 6 Sector Electricidad y Agua: Noviembre 2009

(Año base 1994) Ponde Variación porcentual ración 2009/2008

Noviembre EneroNoviembre Sector Electr icidad y Agua 100,00 5,11 1,02

Electricidad 78,42 5,55 0,94 Electro Perú 27,04 5,15 Edegel 12,71 4,28 Egenor 10,07 9,14 Egasa 5,64 19,51 Enersur 1,35 0,67 Electro Andes 10,23 7,44 Electro Piura 18,51 17,91 Cahua 9,00 1,37 Termoselva 36,98 12,31 Egesur 1,67 5,83 Electro Oriente 10,47 7,41 San Gabán 12,70 1,66 Egemsa 0,15 0,84

Agua 21,58 1,18 1,72

Nota: El cálculo del sector se realiza en base a los volúmenes físicos de producción. Fuente: Ministerio de Energía y Minas, y EPSs.

Empresa

Gráfico Nº 8 Índice m ensual de la Producción del Secto r Electr icidad y Agua: 20032009

(Año base 1994 = 100)

E M M J S N E M M J S N E M M J S N E M M J S N E M M J S N E M M J S N E M M J S N

2003 2004 2005 2006 2007 2008 2009

Serie original

Serie desestacionalizada

Serie desestacio nalizada con el programa ARIM A X12. Fuente: INEI.

N D E F M A M J J A S O N

Í ndice desestac ionalizado

2008 2009

PÁG.18

En noviembre de 2009, la actividad de la construcciónregistró un incremento de 13,83%, con respecto a similar mesde 2008, reflejado en el mayor consumo interno de cemento en12,47% y el crecimiento de la inversión del avance físico deobras en 48,70%.

El incremento del consumo interno de cemento (12,47%)se sustenta en la continuación de las obras de construcción delGran Mercado Mayorista primera etapa en Santa Anita;construcción en empresas mineras: unidad minera dePallancata en el distrito de Coronel Castañeda en Ayacucho;unidades de producción de San Cristóbal, Andaychagua y MarthTúnel; obras de saneamiento como las mejoras de saneamientode las áreas marginales de Lima - Huachipa y Planta deTratamiento de Ñaña en Lurigancho (Chosica); obras deconstrucción de pistas y veredas como la obra del corredorNorte Conalvías, entre la Av. Caquetá y Túpac Amaru, ymejoramiento y rehabilitación de la Av. Allende en San Juan deMiraflores; obras de conjuntos habitacionales ydepartamentos, Héroes de San Juan de Miraflores III etapa;Parque de la Huaca en San Miguel; Edificios Los Robles IIetapa en San Juan de Miraflores; entre otras; en el sectorenergía, la Planta de licuefacción en la Pampa Melchorita dePisco; construcción de centros comerciales, Plaza LimaNorte en Independencia; así también, diversas obras como elnuevo Terminal de Contenedores del Callao, construcción del

Sector Construcción

Cuadro Nº 7Sector Construcción: Noviembre 2009

(Año base 1994)

Componente Ponde- Variación porcentualración 2009/2008

Noviembre Enero-Noviembre

Sector Construcción 100,0 13,83 4,79

Consumo Interno de Cemento 93,48 12,47 4,03

Avance Físico de Obras 4,62 48,70 31,00

Vivienda de No Concreto 1,90 2,23 2,23

Fuente: Empresas productoras de Cemento, MTC y SUNAT.

estadio Rosas Pampa en Huaraz y Construcción de Terminales yEstaciones en Chorrillos e Independencia.

El despacho local de cemento aumentó en 12,71%, explicadopor las mayores colocaciones de las empresas: Cementos Lima(1,11%), Cementos Pacasmayo (14,01%), Cemento Andino(14,88%), Yura S.A. (15,28%), Cemento Sur (178,36%) yCementos Selva (22,93%).

El aumento en la inversión del avance físico de obras (48,70%)se explica por la continuación de las obras efectuadas por el ProgramaProvías Nacional, como la rehabilitación y mejoramiento de lacarretera Tingo María - Aguaytía - Pucallpa; rehabilitación de lacarretera Casma - Huaraz; rehabilitación y mejoramiento de lacarretera Chongoyape - Cochabamba - Cajamarca; Rehabilitacióny mejoramiento de la carretera Tocache - Tocache; rehabilitación dela carretera Tarapoto -Juanjuí; entre otras. Del mismo modo, elPrograma Provías Descentralizado prosiguió con la rehabilitación decaminos departamentales del gobierno regional de Ayacucho, y elmantenimiento periódico de caminos vecinales de los departamentosde Áncash, Apurímac, Arequipa, Ayacucho, Cajamarca, Cusco,Huancavelica, Huánuco, Junín y Pasco. Mantenimiento rutinario decaminos departamentales de los gobiernos regionales de San Martín,Ayacucho, Huánuco y Cajamarca. Además, continuaron las obrasde rehabilitación de caminos vecinales, emergencia vial ymantenimiento periódico de caminos rurales.

Gráfico Nº 9 Índice mensual de la Producción del Sector Construcción: 2003-2009

(Año base 1994 = 100)

E M M J S N E M M J S N E M M J S N E M M J S N E M M J S N E M M J S N E M M J S N

2003 2004 2005 2006 2007 2008 2009

Serie original

Serie desestacionalizada

Serie desestacionalizada con el programa ARIM A X-12.Fuente: INEI.

N D E F M A M J J A S O N

Í ndice desestac io nalizado

2008 2009

PÁG.19

La actividad comercial en el mes de noviembre de 2009alcanzó un crecimiento de 2,67%, debido a la evoluciónfavorable del comercio al por mayor y menor, destacandola venta de metales y minerales metalíferos y la venta al pormayor y menor de alimentos, bebidas y tabaco. Sin embargo,la venta, mantenimiento y reparación de vehículos disminuyófundamentalmente por la baja en el comercio de autos.

El comercio al por mayor tuvo una tendenciapositiva, destacando la venta de metales y mineralesmetalíferos influenciado por el dinamismo de la exportaciónde oro y concentrado de minerales (zinc, plomo y cobre);aunado al mayor acceso a préstamos bancarios de lasempresas. La venta de combustibles sólidos, líquidos ygaseosos presentó similar tendencia debido a las licitacionespor parte del Estado.

La venta de alimentos, bebidas y tabaco crecióinfluenciado por el inicio de la campaña navideña y laapertura de nuevas sucursales al interior del país (Chiclayo,Piura y Cusco). La venta de materias primas agropecuariasaumentó principalmente la de granos como el café ycolorantes naturales. La venta a cambio de una retribucióno por contrata mostró tendencia positiva debido al mayornivel de pedidos del mercado farmacéutico.

Sin embargo, disminuyeron: la venta de otros productosdebido al cierre de ciertas líneas de negocios de productosde telecomunicaciones; la venta de productos textiles,prendas de vestir y calzado; la venta de maquinaria, equiposy materiales; la venta de otros enseres domésticos en lalínea de electrodomésticos y productos farmacéuticos.También disminuyó la venta de otros productos intermediospor la menor rotación de químicos para la industria textil yresinas para la industria de plástico, y la venta de materialesde construcción y artículos de ferretería.

El comercio al por menor tuvo crecimiento impulsadopor la venta de alimentos, bebidas y tabaco en almacenesespecializados debido a los cambios realizados en laspolíticas de ventas, por el inicio de la campaña navideña y

Sector Comercio

las promociones realizadas. La venta de artículos de ferretería,pintura y artículos de vidrio creció por la mejora de los canalesde distribución, la atención a los clientes y por el incentivo de lasventas a crédito. La venta de productos farmacéuticos,medicinales, cosméticos y artículos de tocador presentócrecimiento por la apertura de nuevos locales, por el lanzamientode marcas exclusivas y por el aumento de las ventas de productoscosméticos. La venta de otros productos en almacenes noespecializados (grandes almacenes) tuvo una tendencia positivagenerada por el aumento de publicidad y promociones conocasión del inicio de la campaña de fin de año. La venta enalmacenes no especializados con surtido compuestoprincipalmente de alimentos, bebidas y tabaco (hipermercadosy supermercados) aumentó por la apertura de nuevas tiendasa nivel local, por mayor variedad de productos y por la mejoraen los procesos de atención al público.

Mientras que, se redujo la venta de otros productos enalmacenes especializados por menor demanda de equiposinformáticos. Asimismo, decreció la venta de aparatos, artículosy equipo de uso doméstico, la venta de productos textiles,prendas de vestir, calzado y artículos de cuero.

De otro lado, la venta de vehículos automotores mostródecrecimiento debido a la menor importación de autos usadospor menor demanda principalmente del sector transporte.

El mantenimiento y reparación de vehículos se contrajodebido a la elevación del costo de los servicios que contrajo encierta medida la demanda.

Sin embargo, el comercio al por menor de combustible creciódebido a la mayor venta de Gas Natural Vehicular (GNV) por elincremento del parque automotor que usa gas. Asimismo, hubouna mayor captación de clientes por las promociones de ventasa crédito. La venta, mantenimiento y reparación de motocicletasaumentó ante la reducción de sus precios, aunado a la mayorventa por renovación de unidades en lugares donde es usualeste tipo de transporte, y la venta de partes, piezas y accesoriosde vehículos automotores creció por la mayor diversidad demercadería y la capacitación constante del personal de ventas.

Cuadro Nº 8Sector Comercio: Noviembre 2009

(Año base 1994)Sector Ponde- Variación porcentual

ración 2009/2008Noviembre Enero-Noviembre

Sector Comercio 100,00 2,67 -0,79

Venta en empresas de 10 a más trabajadores 60,50 6,20 3,56

Venta, mantenimiento y reparación de veh. automotores -0,11 1,81

Venta al por mayor 7,89 3,00

Venta al por menor 5,84 7,27

Venta en empresas de menos de 10 trabajadores 39,50 -2,74 -7,23

Fuente: INEI - Encuesta Mensual de Comercio.

PÁG.20

En noviembre el sector transporte y comunicacionescreció en 1,23%, respecto al mismo mes del año anterior,debido al crecimiento del subsector transporte en 2,18%,atenuado parcialmente por la contracción del subsectorcomunicaciones en 1,26%.

El avance del subsector transporte (2,18%), fuedeterminado por el crecimiento del tráfico por vía terrestre:transporte ferroviario en 9,34%, el transporte de pasajeropor carretera en 1,14%, el transporte de carga porcarretera en 1,65%, el transporte por tubería en 2,64%,

Sector Transporte y Comunicaciones

asimismo creció el tráfico aéreo de pasajeros y carga en13,06%, y el transporte acuático en 0,86%; este últimoexplicado por el mayor tráfico marítimo en 3,72%, atenuadopor la baja en el tráfico fluvial en 14,48%.

El descenso del subsector comunicaciones (-1,26%) seexplicó por el resultado negativo de la actividad detelecomunicaciones en -1,28%, debido a la disminución de lasllamadas por telefonía fija, que fue contrarrestada parcialmentepor el aumento del tráfico de llamadas de telefonía móvil y laactividad de mensajería que registró un aumento de 0,58%.

El sector de servicios financieros y seguros ennoviembre de 2009, alcanzó un aumento de 16,30%,explicado por la continuación del dinamismo de los créditos,principalmente los otorgados en moneda nacional, y losdepósitos registrados en el mes de análisis, así como enmeses anteriores.

Según tipo, los créditos hipotecarios para viviendafueron los más dinámicos (20,66%), panorama que seevidencia en desenvolvimiento positivo del sector a travésde la construcción de casas y departamentos, se debeseñalar que los créditos hipotecarios en moneda nacionalobservaron una variación positiva de 69,54%.

Los créditos comerciales y microempresas de la bancamúltiple disminuyeron en 0,68%, influenciado por lareducción del componente en moneda extranjera en9,46%; mientras que, el de moneda nacional experimentóun crecimiento de 16,58% ante los mayores montosotorgados a las actividades de restaurantes (61,17%)intermediación financiera (50,22%), electricidad, gas yagua (33,66%), enseñanza (33,36%), transporte ycomunicaciones (29,01%), actividades inmobiliarias

Servicios Financieros

(20,41%), minería (17,45%), comercio (13,85%) y pesca(9,89%). Los créditos de consumo mostraron una contracciónde 5,08%.

Según modalidad, los créditos comerciales en monedanacional crecieron en 19,58%, entre los que destacaron lospréstamos (24,15%), factoring (8,84%) y arrendamientofinanciero (55,65%), y de los préstamos de consumoaumentaron los créditos para la adquisición de autos (13,76%).

El panorama observado en el sector se vio influenciadofavorablemente por la rebaja de tasa de interés de referenciaaplicada por el BCRP. Las tasas activas en moneda nacionaly extranjera en noviembre se ubicaron en el nivel más bajodespués de 7 años y las pasivas registraron el nivel más bajode los últimos 4 años. Así también coadyuvaron con eldesempeño del sector las operaciones swap realizadas por elBCRP con las Cajas Municipales, de ahorro y crédito y labanca pequeña para lograr incentivar el flujo crediticio.

De otro lado, los depósitos mantuvieron una evoluciónpositiva, con un crecimiento de 3,83%, este resultado esexplicado por el aumento de los depósitos de ahorro (12,69%)y a la vista (18,57%).

Cuadro Nº 9

Sector Transporte y Comunicaciones: Noviembre 2009(Año base 1994)

Sector Ponde- Variación porcentualración 2009/2008

Noviembre Enero-Noviembre

Sector Transporte y Comunicaciones 100,00 1,23 -0,07Transporte 86,47 2,18 -1,14

Transporte Terrestre 70,80 1,49 -0,59Transporte Acuático 2,08 0,86 -12,25

Transporte Aéreo 5,63 13,06 6,33

Conexos 7,96 0,42 -6,09

Comunicaciones 13,53 -1,26 2,70

Fuente: MTC, CORPAC, ENAPU, SERPOST y Empresas Privadas.

PÁG.21

El sector servicios prestados a empresas en el mes de noviembre 2009 mostró un incremento de 2,86%, impulsado por la mayor actividad de los servicios de informática y actividades conexas, investigación y desarrollo, radio y televisión, y otras actividades empresariales.

El incremento de la actividad de informática y actividades conexas es explicado por las mayores consultorías en programas de informática, ante las mayores licitaciones de acuerdo al crecimiento y aceptación del mercado; otras actividades informáticas crecieron principalmente por la solicitud de licencias de soporte y mantenimiento; las empresas dedicadas al servicio de mantenimiento y reparación de máquinas de oficina, contabilidad e informática también mostraron expansión en sus negocios; procesamiento de datos por la transferencia electrónica de fondos y de información, el procesamiento de tarjetas de débito y crédito y los servicios de publicidad on line; otras actividades informáticas crecieron principalmente por servicios de soporte técnico en informática en hardware y software, antivirus, mantenimiento de equipos de control de asistencia y acceso, video vigilancia y seguridad electrónica, soluciones en multimedia y diseños web.

Investigación y desarrollo registró crecimiento debido a las actividades de investigación y desarrollo de ciencias naturales como el fomento y promoción de actividades agropecuarias y consultorías ambientales y gestión integral de residuos; investigación y desarrollo de ciencias sociales, creció por mayores servicios de asesoría en ciencias sociales y humanidades (economía, psicología, derecho, entre otras).

La actividad de radio y televisión mostró crecimiento explicado por el incremento de auspiciadores en programas televisivos como musicales y difusión de noticias; servicios radiales como la difusión y venta de espacios publicitarios por temporada previa de fin de año. Asimismo, se expandió la

Servicios Prestados a Empresas

demanda del servicio de televisión por cable con promociones de ventas anticipando la campaña navideña.

El grupo de otras actividades empresar iales presentó un importante crecimiento, destacando entre sus componentes la arquitectura e ingeniería por el aumento de proyectos e inversión del sector construcción por el incremento de ejecución de obras en Lima y al interior del país; los servicios de publicidad crecieron por mayores contratos, campañas de promoción y venta de espacios publicitarios; la actividad de investigación y seguridad se vio favorecida por el crecimiento de prestaciones de servicio en vigilancia de seguridad privada a nivel nacional; asesoramiento empresarial estuvo impulsado por mayores consultorías y proyectos empresariales; obtención y dotación de personal por el incremento en la prestación de servicios de intermediación laboral; el servicio de limpieza de edificios por nuevos proyectos y contratos; las empresas dedicadas a otras actividades empresariales mostraron crecimiento debido a mayores contratos, desarrollo y consolidación de nuevos mercados a nivel nacional e internacional, el inicio de la campaña navideña con mayor dinamismo y mejoramiento de estándares de calidad de servicio y aumento de la producción. Sin embargo, disminuyeron los servicios de ensayos y análisis técnicos, contabilidad, fotografía y envase y empaque.

Por el contrario, la ac tiv idad inmob i l iar ia mostró un comportamiento contractivo debido a la menor actividad de inmobiliarias con bienes propios o alquilados por la reducción de alquileres y menores ventas de terrenos e inmuebles; las inmobiliarias a cambio de una retribución o por contrata registraron disminución de contratos y menor solicitud de tasación de bienes e inmuebles. Asimismo, el servicio de alquiler de maquinaria y equipo presentó decrecimiento ocasionado por los menores contratos de alquiler de maquinaria y equipo de construcción e ingeniería debido a la menor ejecución de obras y culminación de contratos.

Cuadro Nº 10

Sector Financiero y Seguros: Noviembre 2009 (Año base 1994)

Sector Variac ión porcentual 2009/2008

Noviembre EneroNoviembre

Sector Financiero y Seguros 16,30 11,69

Principales indicadores a Noviembre de 2009 Crédito directos en Moneda Nacional 14,66 Crédito directos en Moneda Extranjera 9,11

Créditos Hipotecarios para vivienda 20,66 Créditos Comerciales y Microempresas 0,68 Agricultura, ganadería, caza y silvicultura 11,18 Electricidad, gas y agua 26,10 Hoteles y restaurantes 25,72 Transporte, almacenamiento y comunicación 5,02 Servicios sociales y de salud 7,22 Hogares privados c/ serv. doméstico y órganos extraterritoriales 74,97 Industria Manufacturera 8,17

Créditos de Consumo 5,08

Fuente: Superintendencia de Banca, Seguros y AFP.

PÁG.22

Sector Restaurantes y Hoteles