mÉxico y la globalizaciÓn...

TRANSCRIPT

MÉXICO Y LA GLOBALIZACIÓN FINANCIERA

E U G E N I O A N G U I A N O R O C H

E N L A S Ú L T I M A S D O S D É C A D A S D E L S I G L O X X se ha p r o d u c i d o u n a especie de

r e v o l u c i ó n financiera impulsada p o r los fenomenales avances t e c n o l ó g i c o s habidos en mater ia de c o m p u t a c i ó n y telecomunicaciones, p o r las innovaciones y la d ivers i f icac ión de los ins t rumentos financieros, y p o r la desregulac ión y l i be r a l i z ac ión de los movimientos de d ine ro y capital que han adoptado muchas naciones. Los mercados financieros de l m u n d o se in tegran hoy tanto en f o r m a hor i zon ta l (los mercados de valores quedan enlazados las 24 horas de l d í a ) como vert ical (el presente c o n el f u t u r o ) . A esto se le conoce convencionalmente como m u n d i a l i z a c i ó n o g l o b a l i z a c i ó n financiera, que para muchas personas es s i n ó n i m o de aper tura y l i b e r a l i z a c i ó n econ ó m i c a s , y t a m b i é n c o n d i c i ó n necesaria para el desarrollo de las e c o n o m í a s nacionales.

E n real idad, esta g l o b a l i z a c i ó n viene a c o m p a ñ a d a tanto de o p o r t u n i dades c o m o de enormes riesgos, dado que la in te rdependenc ia de los mercados se da en condiciones de i nce r t i dumbre en cuanto a la estabilidad de las tasas de cambio entre unas monedas y otras, así como en med io de una creciente desigualdad en cuanto al r i t m o de c rec imien to y desarrollo econ ó m i c o que alcanzan los diferentes pa í se s de l m u n d o . E n t e o r í a , una mayor i n t e g r a c i ó n de las e c o n o m í a s nacionales en la e c o n o m í a global , lograda a través de l comerc io in te rnac iona l de bienes y servicios, y de l l ib re f lujo de capitales, h a r í a que cada n a c i ó n se especializara en p r o d u c i r aquello para lo cual t iene mayores ventajas comparativas, y e l capital se c a n a l i z a r í a hacia las actividades m á s rentables y atractivas a t ravés de las fronteras nacionales. E n ausencia de u n a m o v i l i d a d in te rnac iona l de l trabajo y e l factor t ierra, todo esto t e n d r í a que llevar a u n a mejor a s i g n a c i ó n de los factores productivos, a la e l e v a c i ó n de los ingresos de las poblaciones, y a la convergencia e c o n ó mica ent re p a í s e s pobres y ricos, tanto en cuanto a niveles de ingreso per cá-pita, corno de empleo , r en tab i l idad y fortaleza e c o n ó m i c a .

L o que se ha visto en los ú l t i m o s 20 a ñ o s es que, j u n t o al crecimiento explosivo de los activos financieros —de 1980 a 1999 el inventar io g lobal de acciones, bonos, d e p ó s i t o s bancarios y efectivo se ha inc rementado m á s de l

213

214 E U G E N I O A N G U I A N O R O C H FIXL-2

doble de r á p i d o que el P I B de las e c o n o m í a s ricas, al pasar de 12 bi l lones de d ó l a r e s a unos 80 billones— y a la creciente in terdependencia de los mercados financieros nacionales, los capitales se concent ran preferentemente en los mercados maduros (los Estados Unidos , C a n a d á , Eu ropa Occidental , J a p ó n y unos cuantos m á s ) , y só lo una parte complementa r i a va a los llamados "mercados emergentes" (unas dos docenas de naciones). El resto de l m u n d o , que hace m a y o r í a , y en donde la pobreza impe ra p o r falta de ahor r o p r o p i o y po rque el capital extranjero l lega allí a cuentagotas, queda marginado. Es m á s , la misma g l o b a l i z a c i ó n financiera resulta m u c h o menos impres ionante , analizada como f lujo de capital neto , que cuando se mide como m o v i m i e n t o b r u t o de capital o como inventar io financiero. E n cuanto a la universal idad de l capital, é s t a es hoy relat ivamente m e n o r que la que se o b s e r v ó en el m u n d o entre 1870 y 1914; aparte de que el grueso de l i n te rcambio financiero lo consti tuyen los bonos y las divisas internacionales —liquidez— cuyo m o v i m i e n t o d ia r io fue, en 1998, de 600 000 mil lones de d ó l a r e s para los bonos, y de dos bi l lones para e l d i n e r o . 1 J u n t o a esto, las i n versiones en acciones o las directas en fábr icas , equipos y similares resultan r idiculas . Los factores p r e c a u c i ó n y e s p e c u l a c i ó n son los predominantes en esa g loba l idad financiera, caracterizada, entonces, p o r la ince r t idumbre y la e s p e c u l a c i ó n .

E n e l presente ensayo se describe y analiza la naturaleza de l mercado financ iero m u n d i a l de fin de l siglo, con especial énfas is en sus repercusiones sobre los mercados emergentes, y sobre M é x i c o en par t icular . Se hace una r e f l e x i ó n sobre e l desequi l ibr io externo de la e c o n o m í a mexicana, que en ú l t i m a instancia es el desequi l ibr io entre las necesidades de i nve r s ión para e l c rec imien to y la insuficiencia de aho r ro i n t e r n o , y luego se presentan algunas consideraciones sobre los beneficios y costos que ha tenido para nuestro p a í s e l haberse "insertado" en la g l o b a l i z a c i ó n financiera, para term i n a r c o n u n a p r o s p e c c i ó n de l desarrol lo e c o n ó m i c o de l p a í s en el fu tu ro cercano.

L A G L O B A L I Z A C I Ó N E C O N Ó M I C A

E l f e n ó m e n o de la g l o b a l i z a c i ó n consiste en u n a creciente in terdependencia e c o n ó m i c a de las naciones, que ha ven ido d á n d o s e a escala m u n d i a l y que abarca las 28 e c o n o m í a s que e l F o n d o M o n e t a r i o In te rnac iona l considera avanzadas, 128 p a í s e s en desarrollo, y 28 que se ha l lan en t r a n s i c i ó n de

1 L a s cifras menc ionadas fueron tomadas de l semanar io The Economist, 23 de octubre de 1999, "School Brief. F i n a n c e : T r i c k o f Treat?"

ABR-JUN 2000 M É X I C O Y L A G L O B A L I Z A C I Ó N F I N A N C I E R A 215

e c o n o m í a s socialistas que eran a e c o n o m í a s de mercado. Esta in terdependencia se manifiesta en la fo rma de v o l ú m e n e s crecientes de transacciones extrafronterizas de bienes y servicios y de movimientos de capital , y en una cada vez m á s ampl ia d i fu s ión de la t e c n o l o g í a . Se supone que mientras menos o b s t á c u l o s arancelarios o insti tucionales existan para los movimien tos de esos tres componentes — m e r c a n c í a s y servicios n o factoriales, capital y t ecno log ía—, mayores s e r á n los beneficios para e l bienestar de los pa í se s , ya que la g l o b a l i z a c i ó n es esencialmente u n s i n ó n i m o de e s p e c i a l i z a c i ó n y de a m p l i a c i ó n de los mercados a t ravés de l comercio .

Duran te los 50 a ñ o s anteriores a 1914, la i n t e g r a c i ó n de la e c o n o m í a m u n d i a l era semejante al n ivel alcanzado al iniciarse el siglo X X I . Entonces, como ahora, la p r o l i f e r a c i ó n de mercados y e l cambio t e c n o l ó g i c o empujar o n hacia una i n t e r n a c i o n a l i z a c i ó n de l comerc io de bienes y de capitales, aunque en aquellos a ñ o s "grandes porciones de l m u n d o n o pa r t i c ipaban" 3

y el grado de avance de l transporte y las comunicaciones n o era comparable con el actual. De todas maneras, desde mediados de l siglo X I X hasta el estal l i d o de la Pr imera Guer ra M u n d i a l , la e x p a n s i ó n de las exportaciones de m e r c a n c í a s sobrepasaba considerablemente al c rec imiento real de la econ o m í a m u n d i a l ; 3.2% de inc remen to p r o m e d i o anual de las pr imeras, contra 2.7% anual de l segundo. Las exportaciones, como p r o p o r c i ó n de l producto m u n d i a l , alcanzaron su p u n t o m á x i m o en 1913, y esta r e l a c i ó n n o volvió a igualarse sino hasta 1970. 4

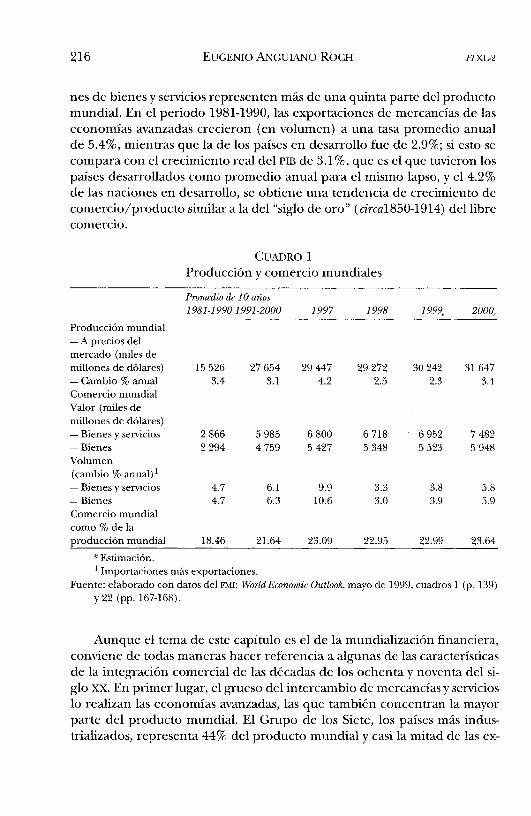

E n los ú l t i m o s 20 a ñ o s la e c o n o m í a m u n d i a l se ha hecho m á s abierta, lo cual es t a m b i é n u n ind icador de l grado de i n t e g r a c i ó n alcanzado a t ravés del comerc io in te rnac iona l de bienes y servicios ( impor tac iones m á s exportaciones) . C o m o se observa en e l cuadro 1, durante e l pe r iodo 1981-1990 d i cho comerc io c r e c i ó , en p r o m e d i o , u n poco m á s de u n p u n t o porcentual a r r iba d e l i nc r emen to de la p r o d u c c i ó n global ; y se calcula que en los siguientes diez a ñ o s e l comerc io c r e c e r á a casi e l doble d e l r i t m o de la p r o d u c c i ó n m u n d i a l . Esto hace que las impor tac iones m á s las exportacio-

2 L o s p a í s e s avanzados son: los 15 de l a U n i ó n E u r o p e a ; cuatro e c o n o m í a s de "reciente i n d u s t r i a l i z a c i ó n " de A s i a ( H o n g K o n g , C o r e a de l Sur , S ingapur y T a i w a n ) ; C a n a d á , J a p ó n y E s tados Un idos , y seis p a í s e s de varias regiones (Australia, Is landia, Israe l , N u e v a Zelanda, Noruega y Su iza ) . D e los p a í s e s e n desarrol lo e s t á n 51 de Áfr i ca , 26 de As ia , 17 de l Medio Or iente y E u r o p a , y 34 de l "hemisferio occidental" (es decir , A m é r i c a L a t i n a y e l C a r i b e ) . L o s p a í s e s e n t r a n s i c i ó n son 19 de E u r o p a C e n t r a l y O r i e n t a l , m á s nueve de l C á u c a s o y de A s i a Centra l . V é a se t a m b i é n e l c u a d r o 2.

3 FMI, World Economic Outlook, mayo de 1997, p. 112. 4 Pau l B a i r o c h y R i c h a r d Kozul-Wright , "Globalization Myths: Some Histor ica l Reflections

on Integrat ion, Industr ial izat ion a n d G r o w t h i n the W o r l d Economy", UNCTAD, Discussion Paper n ú m . 113, m a r z o de 1996, p. 5.

216 E U G E N I O A N G U I A N O R O C H FI XL-2

nes de bienes y servicios representen m á s de u n a qu in t a parte del p roduc to m u n d i a l . E n el pe r iodo 1981-1990, las exportaciones de m e r c a n c í a s de las e c o n o m í a s avanzadas crecieron (en vo lumen) a una tasa p romed io anual de 5.4%, mientras que la de los p a í s e s en desarrol lo fue de 2.9%; si esto se compara con el c rec imiento real de l P I B de 3 . 1 % , que es e l que tuvieron los p a í s e s desarrollados como p r o m e d i o anual para e l mi smo lapso, y el 4.2% de las naciones en desarrollo, se obt iene u n a tendencia de crecimiento de c o m e r c i o / p r o d u c t o similar a la de l "siglo de o r o " (a rml850-1914) de l l ib re comerc io .

A u n q u e el tema de este c a p í t u l o es e l de la m u n d i a l i z a c i ó n financiera, conviene de todas maneras hacer referencia a algunas de las ca rac te r í s t i cas de la i n t e g r a c i ó n comerc ia l de las d é c a d a s de los ochenta y noventa de l siglo X X . E n p r i m e r lugar, el grueso de l in t e rcambio de m e r c a n c í a s y servicios lo real izan las e c o n o m í a s avanzadas, las que t a m b i é n concent ran la mayor parte de l p r o d u c t o m u n d i a l . E l G r u p o de los Siete, los pa í s e s m á s industrializados, representa 44% de l p r o d u c t o m u n d i a l y casi la m i t a d de las ex-

ABR-JUN 2000 M É X I C O Y L A G L O B A L I Z A C I Ó N F I N A N C I E R A 217

portaciones totales de bienes y servicios, aunque apenas cuenta con 12% de la p o b l a c i ó n de la T ie r ra . C o m o contrapart ida, 76% de la p o b l a c i ó n de l m u n d o , que se localiza en 128 naciones en desarrollo, absorbe ú n i c a m e n t e 18% de las exportaciones de bienes y servicios, y 40% de la r iqueza global .

Si se considera las 28 e c o n o m í a s m á s avanzadas, la a s i m e t r í a resulta a ú n mayor, como puede verse en el cuadro 2, en el que los cá l cu lo s de l producto basados en la l lamada par idad de l poder adquisitivo de las monedas i n fla la p a r t i c i p a c i ó n de los pa í s e s en desarrollo en el P I B m u n d i a l , n o así en cuanto al valor de l comerc io in te rnac ional , que es tá m e d i d o en d ó l a r e s a precios de l mercado. Por e jemplo, de acuerdo con estas estimaciones de l F M I , la segunda e c o n o m í a m á s grande de l m u n d o , en t é r m i n o s de P I B total , s e r í a la de la R e p ú b l i c a Popular China, que r e p r e s e n t a r í a , s e g ú n la pa r idad de l poder adquisit ivo de l renminbi/dólar, 12% de la e c o n o m í a m u n d i a l , po r arr iba de J a p ó n y Alemania . Y la I n d i a p a r t i c i p a r í a en la e c o n o m í a m u n d i a l en una p r o p o r c i ó n casi s imilar a la de Alemania . Es obvio que el t a m a ñ o de las e c o n o m í a s de ambos pa í s e s as iá t icos t iene que ser grande pues corresponde a la p r i m e r a y segunda naciones m á s pobladas de l m u n d o , las que po r la e x t e n s i ó n de sus te r r i tor ios ocupan el tercero y s é p t i m o lugares m u n diales, respectivamente; pero si se t oma como referencia el ingreso per cá-pita, Ch ina y la I n d i a quedan relegadas a lugares similares a los de las naciones pobres ("de m e n o r desarrollo re la t ivo") .

O t r a ca rac t e r í s t i c a de l comercio m u n d i a l de bienes y servicios es que en las e c o n o m í a s avanzadas se ha p r o d u c i d o u n cambio en la estructura de l empleo y en la c o m p o s i c i ó n sectorial de l p roduc to en beneficio de los servicios y en de t r imen to relat ivo de las manufacturas. Este proceso de desind u s t r i a l i z a c i ó n ha p e r m i t i d o que u n n ú m e r o creciente de pa í s e s en desar r o l l o se haya especializado en la e x p o r t a c i ó n de manufacturas, u t i l i zando para e l lo m a n o de ob ra poco calificada y m á s barata, lo que para los pa í s e s ricos supone una r e d u c c i ó n relativa de los salarios reales de sus trabajadores no calificados y u n a mayor e s p e c i a l i z a c i ó n en los servicios, respaldada po r cambios t e c n o l ó g i c o s que elevan la p roduc t iv idad de la fuerza de trabajo especializada. O sea que, así como entre naciones avanzadas y pa í se s en desarrollo hay u n a clara tendencia al aumento de las diferencias en cuanto a niveles de ingreso per c á p i t a y a niveles de bienestar, den t ro de las econ o m í a s avanzadas se h a n acentuado las divergencias entre los salarios obtenidos p o r la m a n o de obra n o calificada y los de la calificada. E n ambos casos, la mayor i n t e g r a c i ó n comerc ia l registrada en el m u n d o ha reduc ido las posibilidades de convergencia entre p a í s e s o sectores avanzados, y pa í s e s o sectores atrasados.

218 E U G E N I O A N G U I A N O R O C H

1 L a s participaciones e n e l PIB se ref ieren a las estimaciones de l FMI de l valor de l PIB medido e n l a par idad del poder adquisitivo de las monedas .

2 Es tados U n i d o s , J a p ó n , A l e m a n i a , F r a n c i a , I ta l ia , R e i n o U n i d o de la G r a n B r e t a ñ a y C a n a d á .

3 A l e m a n i a , Austria , B é l g i c a , D i n a m a r c a , E s p a ñ a , F i n l a n d i a , F r a n c i a , G r a n B r e t a ñ a , G r e c ia , I r l a n d a , Italia, L u x e m b u r g o , P a í s e s Bajos, Portugal y Suecia .

4 A l e m a n i a , Austr ia , B é l g i c a , E s p a ñ a , F i n l a n d i a , F r a n c i a , I r landa , Italia, L u x e m b u r g o , P a í s e s Bajos y Portugal .

5 C o r e a de l Sur , H o n g K o n g (RAE de C h i n a ) , S ingapur y T a i w a n . 6 A r a b i a Saudita, B a h r e i n , Egipto , E m i r a t o s Á r a b e s Un idos , I rán , Irak , Jordan ia , Kuwait ,

L í b a n o , L i b i a , O m á n , Qatar , Sir ia , Y e m e n , C h i p r e , Mal ta y T u r q u í a . 7 T r a n s c á u c a s o y As ia Centra l : A r m e n i a , A z e r b a i y á n , Georg ia , Kazajs tán, Mongol ia , R e p ú b l i c a Kirguisa , Tay ik i s tán , T u r k m e n i s t á n y U z b e k i s t á n . Fuente : FMI, World Economic Outlook, mayo de 1999, cuadro A (p. 128) e i n f o r m a c i ó n de cuadros B a D (pp. 129-136). Por ú l t i m o , só lo u n a m i n o r í a de p a í s e s en desarrollo ha p o d i d o adecuarse a la g l o b a l i z a c i ó n d e l comerc io y h a conver t ido sus exportaciones en e l i n s t rumen to para fomenta r e l c rec imien to e c o n ó m i c o . E n A m é r i c a La t i na, e l caso m á s notable de i n s e r c i ó n en e l comerc io in te rnac iona l ha sido e l

ABR-JUN 2000 M É X I C O Y L A G L O B A L I Z A C I Ó N F I N A N C I E R A 219

mexicano , cuyas exportaciones de m e r c a n c í a s crecieron vert iginosamente en los ú l t i m o s cuatro a ñ o s , hasta l legar en 1998 a 117.5 m i l mi l lones de d ó lares, l o que hace de M é x i c o e l octavo mayor expor tador de l m u n d o (2 .9% de las exportaciones totales). Pero t a m b i é n las importaciones se dispararon, s iguiendo la tendencia secular de la e c o n o m í a mexicana, de u n a m u y elevada elasticidad de l ingreso de las compras de bienes al exter ior ; en e l mism o a ñ o de 1998, M é x i c o fue, s e g ú n datos de la O r g a n i z a c i ó n M u n d i a l de Comerc io (véase cuadro 3 ) , e l s é p t i m o mayor impor t ado r de l m u n d o ( 3 . 1 % del to ta l ) , con una tasa de c rec imiento entre 1997-1998 de 14%: m á s de l doble d e l aumento registrado en las exportaciones. Es decir, e l fantasma de l desequi l ibr io externo, t a m b i é n secular o estructural , se ha e rgu ido nuevamente y obl iga al gob ie rno mexicano a establecer medios adecuados para financiar el déf ic i t en cuenta cor r ien te , que n o son otros que la c a p t a c i ó n de capital externo. Para la m a y o r í a de los 128 pa í se s en desarrollo que son miembros de la O M C , pa r t i cu la rmente los de mayor pobreza relativa y que sufren u n elevado endeudamien to externo, es m í n i m a la pos ib i l idad de aprovechar la creciente i n t e g r a c i ó n comerc ia l m u n d i a l .

220 E U G E N I O A N G U I A N O R O C H FIXL-2

I N T E G R A C I Ó N D E L O S M E R C A D O S D E C A P I T A L

Desde pr inc ip ios de la d é c a d a de los setenta, las relativamente estrictas regulaciones financieras que e x i s t í a n en los mercados de los pa í s e s avanzados comenzaron a el iminarse, l o cual se s u m ó a la r e d u c c i ó n ocu r r ida en los costos de las transacciones de d ine ro y capital , causada po r la r e v o l u c i ó n de la i n f o r m á t i c a y las telecomunicaciones. Los flujos de capital comenzaron a crecer en fo rma sostenida, como lo p rueban indicadores tales como el m o n to de las transacciones extrafronterizas de bonos y acciones efectuadas entre residentes y no residentes en las siete e c o n o m í a s m á s industrializadas de l m u n d o .

C o m o puede verse en la siguiente r e l a c i ó n , el valor de dichas transacciones, m e d i d o como porcentaje de l P I B de l p a í s respectivo, ha exper imentado u n cambio exponencia l en casi todas las siete e c o n o m í a s m á s avanzadas de l m u n d o . Así, mientras que en 1970 en los Estados Un idos la compraventa b ru ta de bonos y acciones representaba só lo 2.8% de su P I B , 30 a ñ o s m á s tarde se elevaba a 89%, y en 1996 superaba al P I B en m á s de 50%, c o n u n valor total de casi 11 bi l lones de d ó l a r e s . U n a e x p a n s i ó n pro-porc iona lmente mayor o c u r r i ó en todas las otras potencias e c o n ó m i c a s , con e x c e p c i ó n de J a p ó n , en donde la r a z ó n d e c l i n ó entre 1990 y 1996.

C U A D R O 4

Transacciones extrafronterizas en bonos y acciones 1

ABR-JUN 2000 M É X I C O Y L A G L O B A L I Z A C I Ó N F I N A N C I E R A 221

Por ot ra parte, los flujos de inversiones extranjeras directas ( I E D ) , que son u n reflejo de la e x p a n s i ó n habida a par t i r de los a ñ o s ochenta en las operaciones internacionales de las empresas mult inacionales, h ic ie ron m á s que cuadruplicarse entre 1984 y 1990. E n la d é c a d a de los noventa la tendencia de los flujos de I E D c o n t i n u ó en ascenso, con e x c e p c i ó n de l pe r iodo 1990-1992, cuando hubo una d e s a c e l e r a c i ó n de l crec imiento de los pa í ses industrializados, que hizo d i sminui r la corr iente in ternacional de I E D . S e g ú n u n estud io de la O C E D , tres factores expl ican esta e x p a n s i ó n de las inversiones: las I E D no las realizan ú n i c a m e n t e las grandes empresas, sino t a m b i é n u n creciente n ú m e r o de negocios medianos que se ha convert ido en transnacional; la d ivers i f icac ión sectorial de las I E D se ha ampl iado considerablemente, con u n marcado incremento de la p r o p o r c i ó n que le corresponde al sector servicios, y e l n ú m e r o de pa í ses que son exportadores o receptores de I E D ha crecido considerablemente. 5

L a l ibe ra l i zac ión de las operaciones de la cuenta de capitales de muchos pa í ses , la r e v o l u c i ó n en la c o m p u t a c i ó n y las telecomunicaciones, la desegm e n t a c i ó n de los mercados financieros y la d ivers i f icación de los ins t rumentos b u r s á t i l e s han provocado u n inc remento ext raordinar io de las transacciones financieras, en cualquier f o r m a que se les mida . Por ejemplo, el p r o m e d i o diar io de operaciones en el mercado de divisas internacionales era, a mediados de la d é c a d a de los ochenta, de alrededor de 200 000 m i l l o nes de d ó l a r e s ; para 1995 h a b í a l legado a alrededor de 1.2 bil lones de dó la res diarios. Estas cifras, y su tendencia, resultan totalmente fuera de toda p rop o r c i ó n en cuanto a los montos de l iquidez necesarios para financiar las operaciones mundiales reales ( m e r c a n c í a s y servicios), en n ú m e r o s absolutos o en r e l a c i ó n con las reservas totales de divisas:

222 E U G E N I O A N G U I A N O R O C H FIXL-2

M E R C A D O S F I N A N C I E R O S C R E C I E N T E M E N T E I N T E G R A D O S : ¿ S I G N I F I C A N

L O M I S M O Q U E U N M E R C A D O F I N A N C I E R O G L O B A L ?

Los datos relativos a I E D m á s inversiones en por ta fo l io , las que los residentes en varios p a í s e s desarrollados h a n hecho en el exter ior , son ex t raord i narios, como se observa en el cuadro 6. Las siete e c o n o m í a s m á s importantes de ese g rupo , encabezadas p o r los Estados Unidos , J a p ó n y Alemania , regis traron aumentos notables en cuanto a los flujos de inversiones extranjeras directas y de por ta fo l io a pa r t i r de 1985, aunque en el caso j a p o n é s h u bo u n a r e d u c c i ó n de m á s de dos puntos porcentuales entre e l ú l t i m o lustro de los ochenta y el p r i m e r o de los noventa, como resultado de l casi estancamiento de l c rec imien to o c u r r i d o en ese p a í s en los ú l t i m o s a ñ o s de l siglo X X . 6 E n Gran B r e t a ñ a , e l segundo cent ro financiero m u n d i a l y que en ciertas operaciones b u r s á t i l e s e s t á m u c h o m á s internacional izado que los Estados Unidos , las inversiones extranjeras directas y de por ta fo l io superaron el 10% de l P I B b r i t á n i c o ( m e n o r que el estadounidense, el j a p o n é s y e l alem á n ) , con u n a d e s a c e l e r a c i ó n entre 1985-1989 y 1990-1995.

6 E l PIB de J a p ó n c r e c i ó , e n t é r m i n o s reales, a u n a tasa promedio a n u a l de 4.0% e n el lapso 1981-1990; fue la mayor de las e c o n o m í a s industrializadas maduras de l m u n d o . P a r a la d é cada 1991-2000, se est ima que ese crec imiento será de apenas 1% (datos de l FMI, World Economic Outlook, mayo de 1999) .

ABR-JUN 2000 M É X I C O Y L A G L O B A L I Z A C I Ó N F I N A N C I E R A 223

Pero, a pesar de esos enormes v o l ú m e n e s de transacciones financieras internacionales —medidos ya sea p o r la compraventa de bonos y acciones entre residentes y n o residentes de los p a í s e s o p o r las operaciones de l mercado de d ine ro (medios de pago o divisas internacionales)—-, el grado de i n t e g r a c i ó n de l mercado de capital es m u c h o m á s l i m i t a d o que lo que los flujos bru tos sugieren. E n p r i m e r lugar, los movimien tos netos de capital in t e rnac iona l n o muestran la misma explosividad que los brutos, c o m o lo c o n f i r m a el hecho de que la suma de los saldos en la balanza en cuenta cor r i en te de las e c o n o m í a s avanzadas ha pe rmanec ido en los noventa en torn o al 2 % p r o m e d i o anual de sus P I B , u n r i t m o de c rec imiento menor que el exper imentado en la é p o c a de l sistema mone ta r io de p a t r ó n oro . Ent re 1870 y 1914, los saldos en cuenta corr iente de las principales e c o n o m í a s 7 representaban, en p romed io , entre 3 y 4 % de sus P I B , y Gran B r e t a ñ a l l e g ó a u n m á x i m o de 9%, lo que refleja e l c a r á c t e r m u c h o m á s abierto de la econ o m í a inglesa con respecto a la estadounidense, cuando a q u é l l a era e l cent ro financiero, c íc l ico y acreedor m u n d i a l .

E n cuanto a los flujos de inversiones extranjeras directas, aunque han crecido m á s de l doble de r á p i d o que el P I B de las 11 principales e c o n o m í a s exportadoras netas de este t ipo de cap i ta l , 8 const i tuyen só lo una p e q u e ñ a p r o p o r c i ó n de la i nve r s ión d o m é s t i c a ; asimismo, evidencias e m p í r i c a s muest ran que la f o r m a c i ó n b ru ta de capi tal ( F B C ) en los pa í s e s avanzados se financia b á s i c a m e n t e con recursos in ternos , y que las I E D apenas apor ta ron u n m í n i m o de 1.5% y u n m á x i m o de 6.5% de la F B C registrada entre 1970 y 1994. Esto ha sido in terpre tado p o r algunos especialistas 9 como la demost r a c i ó n de que, c o n todo y la re i terada g l o b a l i z a c i ó n financiera, en r i go r la m o v i l i d a d in ternacional de l capital sigue siendo baja, n o obstante la g ran i n n o v a c i ó n registrada en las telecomunicaciones, la var iedad y calidad de ins-

7 A l e m a n i a , Argent ina , Austral ia, C a n a d á , D i n a m a r c a , Estados Unidos , Franc ia , G r a n Bre taña , I tal ia , J a p ó n , N o r u e g a y Suecia . V é a s e e l anexo "Globalization i n Historical Perspective", de World Economic Outlook, mayo de 1997, FMI.

8 A l e m a n i a , B é l g i c a , C a n a d á , Estados U n i d o s , F r a n c i a , G r a n B r e t a ñ a , Italia, J a p ó n , P a í s e s Bajos, S u e c i a y Suiza; estos p a í s e s representan m á s de 80% de l inventario total de salidas de inversiones extranjeras directas de l m u n d o . V é a s e FMI, World Economic Outlook, mayo de 1997, p. 61, g r á f i c a 27.

9 S igu iendo la l í n e a de l trabajo de M a r t i n Feldste in y C h a r l e s H o r i o k a , "Domestic Savings a n d In ternat iona l Capi ta l Flows", Economic Journal, vol . 90 (1980) , pp. 314-329, varias investigaciones h a n encontrado que hay u n a alta c o r r e l a c i ó n entre tasa de ahorro e i n v e r s i ó n , pero no entre tasas de i n v e r s i ó n y flujos netos de IED. U n r e s u m e n de estos estudios se puede consultar e n Goldste in y Mussa, ' T h e Integrat ion o f W o r l d Capi ta l Markets", y e n A l a n M . Tay lor , "International Capi ta l Mobility i n History: T h e Saving-Investment Relationship", NBER W o r k i n g Paper 5743 (Cambr idge , M a : Nat ional B u r e a u for E c o n o m i c Research , septiembre de 1996) .

224 E U G E N I O A N G U I A N O R O C H F / X L - 2

t runientos financieros y la l i be r a l i z ac ión de la cuenta de capitales de m u chos pa í se s .

Los analistas de l F M I han respondido a esto con el a rgumento de que la alta c o r r e l a c i ó n observada entre tasas de ahor ro i n t e r n o e i n v e r s i ó n no se contrapone a la idea de que existe u n elevado grado de m o v i l i d a d de l capital, si se considera, entre otras cosas, que los mercados de m e r c a n c í a s e s t á n imperfectamente integrados, que la m a y o r í a de los p a í s e s apuntan al objetivo de mantener equi l ibrada la cuenta corr iente , o que los activos financieros y los reales n o son perfectamente sustituibles. M á s a l l á de l debate sobre si la g loba l idad de l m o v i m i e n t o de capitales es m u c h a o poca, ya sea que se m i d a en t é r m i n o s brutos o netos, como porcentaje de l P I B o de la form a c i ó n b ru t a de capital fijo de las e c o n o m í a s m á s fuertes, o en comparac ión con el p a t r ó n de cambio oro , es claro que, como dice el F M I , 1 0 los "mercados financieros han venido i n t e g r á n d o s e crecientemente, pe ro e s t á n m u y lejos de cons t i tu i r u n mercado global ú n i c o . A u n así, el grado de integrac i ó n es lo suficientemente alto como para afectar el manejo y los resultados m a c r o e c o n ó m i c o s , regulatorios y de las po l í t i cas prudenciales" de p rác t i camente todas las naciones de l orbe.

L A G L O B A L I Z A C I Ó N F I N A N C I E R A Y L O S M E R C A D O S E M E R G E N T E S

L a ú l t i m a d é c a d a de l siglo X X se c a r a c t e r i z ó p o r la i n t e g r a c i ó n de varios pa í s e s en desarrol lo en el mercado m u n d i a l de capitales, c o n lo cual se ha modi f i cando sustancialmente el pe r f i l de las e c o n o m í a s deudoras, las que hasta p r inc ip ios de los a ñ o s ochenta se financiaban p r inc ipa lmente con c r é ditos otorgados p o r gobiernos de pa í se s desarrollados y de insti tuciones financieras internacionales como el Banco M u n d i a l y los bancos regionales de desarrollo. T a m b i é n los c r é d i t o s de los bancos comerciales internacionales comenzaron a fluir hacia los pa í s e s productores y exportadores de pet r ó l e o , o que mostraban d inamismo e c o n ó m i c o y relativa estabilidad monetaria, c o m o las e c o n o m í a s de Asia conocidas como p r i m e r a y segunda g e n e r a c i ó n de "tigres": Corea de l Sur, Taiwan, H o n g K o n g y Singapur; y Malasia, Indonesia , Ta i l and ia y Fil ipinas, respectivamente.

Por su parte, los p a í s e s de A m é r i c a La t ina en t r a ron en la d é c a d a de los ochenta en s i t u a c i ó n de permanente crisis de deuda externa y de lento crec imien to e c o n ó m i c o , si n o es que de franco estancamiento. Esta s i t u a c i ó n estuvo marcada p o r la ca t á s t ro fe financiera de M é x i c o en 1982, y po r una total falta de l iqu idez in te rnac iona l que o b l i g ó al gob ie rno mexicano a sus-

World Economic Outlook, mayo de 1997, p. 65.

ABR-JUN 2000 M É X I C O Y L A G L O B A L I Z A C I Ó N F I N A N C I E R A 225

pender t empora lmente los pagos de deuda externa, a devaluar y a adoptar medidas extremas como el establecimiento de u n c o n t r o l de cambios y la inesperada n a c i o n a l i z a c i ó n de la banca comerc ia l privada. Esto se tradujo en severas restricciones de p r é s t a m o s al resto de los pa í se s de la r e g i ó n , varios de los cuales, p o r e jemplo Argen t i na y Brasil , se d e b a t í a n en medio de la h i p e r i n f l a c i ó n , devaluaciones y n u l o c rec imiento . Chi le sufr ía una grave crisis bancaria, cuya s o l u c i ó n d e m a n d ó fuertes recursos fiscales, pero al mism o t i e m p o o b l i g ó a la i n t r o d u c c i ó n , en la segunda m i t a d de la d é c a d a , de reformas estructurales importantes y a la aper tura de la e c o n o m í a a la competencia in ternac ional .

Pero fue e l r á p i d o crec imiento de las e c o n o m í a s as iá t icas , cuatro de ellas consideradas a fines de los ochenta como de "reciente industrializac ión" , basado en u n a notable e x p a n s i ó n de las exportaciones, l o que a b r i ó la puer ta para que los flujos de capital comenzaran a llegar a algunos de los pa í se s en desarrollo. Este hecho c o i n c i d i ó con e l de r rumbe de los r e g í m e nes socialistas de Europa Or i en t a l y e l consecuente abandono de los sistemas e c o n ó m i c o s centra lmente planificados, y c o n la r ec t i f i cac ión de las estrategias de crecimiento cerrado o de s u s t i t u c i ó n de importaciones seguidas con an te r io r idad p o r la m a y o r í a de las naciones en desarrollo, en las que el Estado h a b í a d e s e m p e ñ a d o u n papel de activa i n t e r v e n c i ó n en la vida econ ó m i c a .

L a c o n j u n c i ó n de l fin de l socialismo, la aper tura de la e c o n o m í a china, el desprestigio de l in tervencionismo de Estado, e l é x i t o de algunas econom í a s as iá t icas en las que el mode lo de fomen to de exportaciones h a b í a sido or ien tado e impulsado p o r los gobiernos, y la creciente in terdependencia comerc ia l y financiera de los pa í ses , d i o paso a u n a agresiva rev is ión de las po l í t i ca s e c o n ó m i c a s en boga, que se t radujo en la p lena r e i v i n d i c a c i ó n de la e c o n o m í a de mercado y de l l ib re comerc io m u n d i a l , basado éste en la d i vis ión in te rnac iona l de l trabajo.

E n 1990 se l levar ía a cabo una conferencia en la c iudad de Washington, D.C., auspiciada p o r e l Ins t i tu to de E c o n o m í a In t e rnac iona l de esa c iudad, a la que asistieron representantes de organizaciones e c o n ó m i c a s internacionales y miembros de diferentes comunidades a c a d é m i c a s y centros de estud io , p r inc ipa lmen te de los Estados Unidos . E l p r o p ó s i t o de la r e u n i ó n era analizar e l progreso alcanzado en A m é r i c a La t i na y e l Caribe en lo referente a la d i v u l g a c i ó n y a p l i c a c i ó n de reformas a c a d é m i c a s de corte l iberal , propuestas para superar la crisis sufrida p o r la r e g i ó n en los a ñ o s ochenta. A l finalizar la r e u n i ó n se l o g r ó u n considerable consenso ( l lamado a par t i r de entonces e l "consenso de Washington") sobre diez ins t rumentos de po l í t i ca considerados esenciales para la r e g i ó n : d i sc ip l ina fiscal (es decir, e l iminac i ó n de l déf ic i t p ú b l i c o como m e d i o de fomen to e c o n ó m i c o ) , p r i o r i d a d de l

226 E U G E N I O A N G U I A N O R O C H F / X L - 2

gasto p ú b l i c o en e d u c a c i ó n y salud, re forma t r ibu ta r ia , manejo de tasas de i n t e r é s positivas y determinadas p o r el mercado, tipos de cambio compet i tivos, p o l í t i c a s comerciales liberales, apertura a la i n v e r s i ó n extranjera, p r i vatizaciones, d e s r e g u l a c i ó n , y p r o t e c c i ó n a la p r o p i e d a d p r ivada . 1 1

E n la d é c a d a de los noventa se a c e n t u ó el cambio de paradigmas, de l d i -r ig ismo e c o n ó m i c o y la i n d u s t r i a l i z a c i ó n sobre la base de la s u s t i t u c i ó n de importaciones , a la idea de que la e c o n o m í a de mercado y la i n s e r c i ó n en la l lamada g l o b a l i z a c i ó n comercia l y financiera son la panacea para salir de l subdesarrollo. E n l o que respecta a la i n t e g r a c i ó n financiera, el p r inc ipa l cambio observado ha sido la llegada de capital extranjero pr ivado a varias naciones en desarrol lo, a las e c o n o m í a s en t r a n s i c i ó n de l socialismo al capi ta l ismo, y a las de reciente i n d u s t r i a l i z a c i ó n , a todas ellas en v o l ú m e n e s m u y superiores a los observados an ter iormente . C o n esto, tales e c o n o m í a s en desarrollo, o "mercados emergentes", c o m o los califica e l F M I , 1 2 pueden financiar sus desequil ibrios seculares en cuenta cor r ien te c o n las inversiones privadas extranjeras directas y las inversiones en valores b u r s á t i l e s emitidos p o r los gobiernos o las corporaciones de esas mismas e c o n o m í a s en desarrollo.

E n esencia, cuando se habla de " g l o b a l i z a c i ó n " financiera y de su efecto sobre las e c o n o m í a s en desarrollo, lo que quiere destacarse es la pr ivat i z a c i ó n o c u r r i d a rec ientemente en las transferencias de capital que los pa í ses superavitarios en balanza en cuenta cor r ien te , y t a m b i é n los que son exportadores netos de capital , hacen a las naciones en desarrollo. H i s tó r i camente, muchas de estas naciones financiaron sus desequil ibrios estructurales —es decir , solventar su insuficiencia de a h o r r o i n t e r n o y cubr i r las inversiones que les p e r m i t a n tener u n c rec imien to sostenido, l o suficientemente elevado c o m o para reduc i r la brecha que las separa de las e c o n o m í a s avanzadas— p o r m e d i o de p r é s t a m o s externos y c o n inversiones f o r á n e a s , tanto en activos físicos c o m o en valores b u r s á t i l e s . E l p r o b l e m a hasta la fecha es que la m a y o r í a de los P E D n o son lo suficientemente atractivos como

1 1 V é a s e la I n t r o d u c c i ó n de l estudio de l B a n c o M u n d i a l coord inado por Shad id Javed B u r k i y G u i l l e r m o E . Perry, intitulado "Más a l lá de l consenso de Washington", Washington, D . C . , 1998.

1 2 E l F o n d o l l a m a indist intamente e c o n o m í a s e n desarrol lo o emergentes a los 129 paí ses no avanzados que son miembros de l organismo. S i n embargo , The Economist, m á s realista, cons idera c o m o mercados emergentes ú n i c a m e n t e a 25 p a í s e s o e c o n o m í a s a los que se dirige e l capital internac ional : los ocho "tigres" de Asia , m á s C h i n a y l a Ind ia ; seis lat inoamericanos, entre ellos Bras i l , M é x i c o y Argent ina; seis europeos, de los cuales G r e c i a y T u r q u í a e s t á n clasificados por e l FMI c o m o "avanzados", y otros cuatro son " e c o n o m í a s e n t r a n s i c i ó n " (la R e p ú bl ica C h e c a , H u n g r í a , Po lon ia y R u s i a ) , m á s Egipto , S u d á f r i c a e Israel . L o s d e m á s son econom í a s pobres cuyo acceso al capital extranjero se l imita casi exclusivamente al que aportan otros gobiernos de p a í s e s ricos u organizaciones internacionales que otorgan p r é s t a m o s blandos.

ABR-JUN 2000 M É X I C O Y L A G L O B A L I Z A C I Ó N F I N A N C I E R A 227

para que las empresas mult inacionales, los in te rmediar ios financieros y los inversionistas individuales destinen sus recursos a ellos, independientemente d e l p r e m i o (tasa de i n t e r é s ) que se les ofrezca, o de las perspectivas de luc ro .

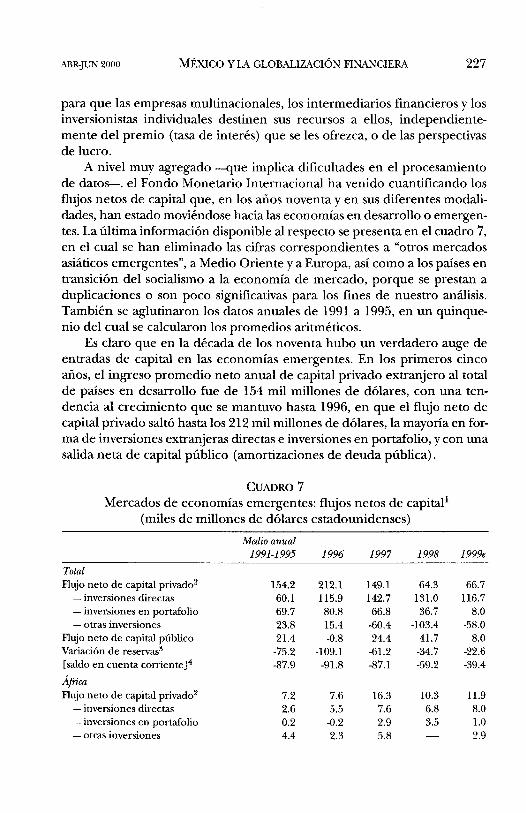

A n ive l m u y agregado —que imp l i ca dificultades en el procesamiento de datos—, el Fondo Mone ta r io In te rnac iona l ha venido cuantif icando los flujos netos de capital que, en los a ñ o s noventa y en sus diferentes modal i dades, h a n estado m o v i é n d o s e hacia las e c o n o m í a s en desarrollo o emergentes. L a ú l t i m a i n f o r m a c i ó n disponible al respecto se presenta en el cuadro 7, en el cual se han e l iminado las cifras correspondientes a "otros mercados as iá t icos emergentes", a M e d i o Or ien te y a Europa , así como a los pa í ses en t r a n s i c i ó n de l socialismo a la e c o n o m í a de mercado, po rque se prestan a duplicaciones o son poco significativas para los fines de nuestro anál is is . T a m b i é n se ag lu t inaron los datos anuales de 1991 a 1995, en u n quinquen io de l cual se calcularon los promedios a r i t m é t i c o s .

Es claro que en la d é c a d a de los noventa h u b o u n verdadero auge de entradas de capital en las e c o n o m í a s emergentes. E n los pr imeros cinco a ñ o s , e l ingreso p r o m e d i o neto anual de capital pr ivado extranjero al total de p a í s e s en desarrollo fue de 154 m i l mi l lones de d ó l a r e s , con una tendencia a l c rec imiento que se mantuvo hasta 1996, en que el flujo neto de capital p r ivado sa l tó hasta los 212 m i l mi l lones de d ó l a r e s , la m a y o r í a en forma de inversiones extranjeras directas e inversiones en por tafo l io , y con una salida neta de capital p ú b l i c o (amortizaciones de deuda p ú b l i c a ) .

C U A D R O 7

Mercados de e c o n o m í a s emergentes: flujos netos de capi ta l 1

(miles de mi l lones de d ó l a r e s estadounidenses)

Medio anual

2 2 8 E U G E N I O A N G U I A N O R O C H FJXL-2

1 F lujos netos de capital se refiere a inversiones netas directas, inversiones netas e n portafolio y otros flujos netos de i n v e r s i ó n de corto y largo plazos, inc luidos p r é s t a m o s p ú b l i c o s y privados. Mercados emergentes abarca p a í s e s e n desarrol lo , p a í s e s e n t r a n s i c i ó n , C o r e a de l S u r , S ingapur , la provinc ia c h i n a de T a i w a n e Israel . N o hay datos disponibles para l a RAE de H o n g K o n g .

2 D e b i d o a l imitaciones e n la i n f o r m a c i ó n , "otras inversiones netas" puede incluir algunos flujos oficiales.

3 E l signo negativo ind ica aumentos e n las reservas y e l positivo, p é r d i d a de reservas. 4 L a d i ferencia entre la cuenta corriente y la s u m a de flujos netos de capital privado, p ú

bl ico y v a r i a c i ó n de reservas equivale a la cuenta de capital y a errores y omisiones. 5 Inc luye C o r e a de l Sur , S ingapur y T a i w a n . N o hay datos disponibles para H o n g K o n g . 6 Se refiere a A m é r i c a L a t i n a y e l C a r i b e .

Fuente : e l a b o r a c i ó n h e c h a c o n base en: FMI, WorldEconomic Outlook, mayo de 1999, cuadro 2.5, pp . 40-41.

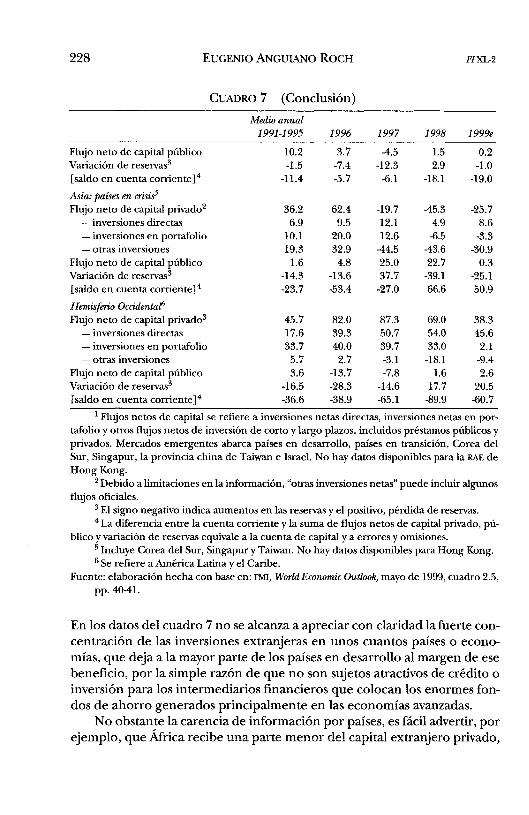

E n los datos de l cuadro 7 n o se alcanza a apreciar c o n c lar idad la fuerte conc e n t r a c i ó n de las inversiones extranjeras en unos cuantos pa í ses o econom í a s , que deja a la mayor parte de los p a í s e s en desarrol lo al margen de ese benef ic io , p o r la s imple r a z ó n de que n o son sujetos atractivos de c r é d i t o o i n v e r s i ó n para los in te rmediar ios financieros que colocan los enormes fondos de a h o r r o generados p r inc ipa lmen te en las e c o n o m í a s avanzadas. N o obstante la carencia de i n f o r m a c i ó n p o r p a í s e s , es fácil advertir, p o r e jemplo , que Áfr ica recibe u n a parte m e n o r d e l capi ta l extranjero pr ivado,

ABR-JUN 2000 M É X I C O Y L A G L O B A L I Z A C I Ó N F I N A N C I E R A 229

y que t iene que depender m á s de capital p ú b l i c o de l exter ior , para poder financiar su desequi l ibr io externo, que en 1998 y 1999 s u p e r ó o fue casi igual a los ingresos totales de capital externo. Es decir , se trata de u n a r e g i ó n , salvo Egipto y Sudáf r i ca , que para los fines de la g l o b a l i z a c i ó n financiera de los noventa n o f o r m a parte de los mercados emergentes.

O t r o aspecto impor t an te de la e x p l o s i ó n en los v o l ú m e n e s de capital extranjero que l legan a los mercados emergentes es su vola t i l idad . L a tremenda c a í d a que se d i o en las entradas netas de capital a las e c o n o m í a s emergentes en 1998, y que empieza a dibujarse en 1997 (véase cuadro 7) , se d e b i ó a la crisis mone ta r ia y financiera que se i n i c i ó en Ta i l and ia en el segundo semestre de 1997, y en los meses siguientes se e x t e n d i ó a las hasta entonces d i n á m i c a s e c o n o m í a s as iá t icas , que h a b í a n ejercido la p r i nc ipa l a t r a c c i ó n de capital in ternac ional : Tai landia , Indonesia , Malasia, Fil ipinas, Corea de l Sur, Singapur, Taiwan y H o n g K o n g (precisamente las e c o n o m í a s que se eng loban en e l r u b r o "Asia: p a í s e s en crisis" de l cuadro 7 ) .

L a crisis financiera de Asia Or ien ta l , que en 1998 se c o n v i r t i ó en crisis e c o n ó m i c a en muchos de los pa í s e s de l á r e a (Corea de l Sur, Indonesia , Malasia, Ta i landia , F i l ip inas) , a f ec tó al resto de los mercados emergentes, entre ellos los de A m é r i c a La t ina ("Hemisfer io Occ iden ta l" ) , p o r la simple raz ó n de que, cuando los in te rmediar ios financieros mundia les advierten u n margen de riesgo mayor que el "no rma l " en u n o , o unos cuantos, de los mercados emergentes, de inmed ia to re t i ran sus fondos de la to ta l idad de ellos, y los reasignan a los mercados financieros maduros , p r inc ipa lmente a los Estados Un idos . Eso es lo que se refleja en las cifras de l cuadro 7, donde se observa t a m b i é n que las I E D son las menos volá t i l es , dado su c a r á c t e r de activos fijos, en tanto que las otras formas de i n v e r s i ó n pr ivada cambian con una ve loc idad asombrosa, pasando de entradas netas de capital a enormes salidas de l mi smo . Estas son las inversiones e n divisas, en valores privados o p ú b l i c o s , y en operaciones de cober tura .

L a c o n c l u s i ó n que se desprende de l o o c u r r i d o en los a ñ o s noventa, en cuanto al c rec imien to y a la i n t e r n a c i o n a l i z a c i ó n de los mercados de dinero y capital , habidos en el m u n d o en el ú l t i m o q u i n t o de l siglo X X , es que de el lo h a n p o d i d o beneficiarse algunas de las e c o n o m í a s en desarrollo o en t r a n s i c i ó n s i s t é m i c a de Asia, A m é r i c a La t ina y Eu ropa ( m á s dos africanas) , en tan to que el resto de naciones en desarrol lo ha quedado al margen de sus beneficios. Por o t ra parte, la g l o b a l i z a c i ó n presenta opor tunidades y enormes riesgos, que se der ivan de la vo la t i l idad de l capi tal financiero, menor en e l caso de las I E D , y que en muchas e c o n o m í a s emergentes ha l levado a crisis de l iqu idez in te rnac iona l a finales de la d é c a d a de los noventa, seguidas p o r crisis bancarias que han contrarrestado las ventajas en u n p r i n c ipio obtenidas c o n e l acceso al capital extranjero abundante .

230 E U G E N I O A N G U I A N O R O C H FIXLr2

M É X I C O : PAÍS D E U D O R SECULAR

Desde la o b t e n c i ó n de su independencia , e l Estado mexicano ha cargado c o n e l fardo de una permanente deuda externa, que l o hizo vulnerable en e l siglo X I X a presiones e intervenciones de potencias extranjeras. Duran te los 30 a ñ o s de l porf i r ia to , e l pa í s c o m b i n ó e l manejo de p r é s t a m o s externos al gob ie rno con una p o l í t i c a de a t r a c c i ó n de inversiones extranjeras directas en ferrocarriles, m i n e r í a y p e t r ó l e o , p r inc ipa lmente , l o que p e r m i t i ó u n a era de crec imiento e c o n ó m i c o sostenido. E l estallido de la R e v o l u c i ó n i n t e r r u m p i ó los ingresos de capital extranjero y a g r a v ó e l endeudamiento ex te rno de l erario, debido a las indemnizaciones exigidas p o r los gobiernos de otros pa í ses , especialmente e l de los Estados Unidos , po r d a ñ o s que la guer ra c ivi l y las expropiaciones h a b í a n causado a sus ciudadanos y empresas radicados en M é x i c o .

C o n el reconoc imien to de l gob ie rno de Alvaro O b r e g ó n , a par t i r de los l lamados tratados de Bucarel i , e l endeudamien to p ú b l i c o externo que ven í a a r r a s t r á n d o s e desde antes de 1910-1920 q u e d ó consolidado, y se a b r i ó u n a nueva etapa de convivencia con el capital in te rnac iona l , al t i empo que se in ic iaba la c o n s t r u c c i ó n de l M é x i c o c o n t e m p o r á n e o , con la c r e a c i ó n de l banco centra l en 1925, las pr imeras grandes obras p ú b l i c a s en caminos, presas y otros proyectos de infraestructura. E l capital ex terno volvió a fluir, t an to en la f o rma de p r é s t a m o s bancarios comerciales y p ú b l i c o s , como de inversiones extranjeras directas en m i n e r í a , p e t r ó l e o , c o n s t r u c c i ó n y servicios tales como t e l e fon í a , e lec t r ic idad y comerc io . L a g ran crisis de l capital i smo m u n d i a l de 1929-1933 i n t e r r u m p i ó la c a p t a c i ó n de ahor ro ex te rno p o r par te de M é x i c o , y o b l i g ó a u n radical cambio de la estrategia de crecim i e n t o , de la basada en la e x p o r t a c i ó n de materias pr imas a una p o l í t i c a comerc ia l y mone ta r ia proteccionista , a t o n o con la s i t u a c i ó n que prevalec í a en e l m u n d o de los a ñ o s t re in ta . E n marzo de 1938, e l gob ie rno de l gene ra l L á z a r o C á r d e n a s d e c r e t ó la e x p r o p i a c i ó n de los intereses petroleros estadounidenses e ingleses en M é x i c o , a r a í z de l desacato en que é s tos i n c u r r i e r o n ante u n fallo de la Suprema Cor te de Justicia, c o n lo cual nuevamen te se cer ra ron las fuentes de c r é d i t o ex te rno para M é x i c o y se contraj e r o n las I E D .

C o n el estallido de la Segunda Guer ra M u n d i a l y la p a r t i c i p a c i ó n de M é x i c o en ella a pa r t i r de 1942, de l lado de las naciones aliadas y con u n a c o n t r i b u c i ó n m á s de c a r á c t e r p o l í t i c o que mi l i t a r , las divergencias causadas p o r la e x p r o p i a c i ó n pe t ro lera pasaron a u n p lano secundario. C o m o aliado de la c o a l i c i ó n de fuerzas que e n f r e n t ó y t e r m i n ó p o r der ro tar a las po tencias de Eje, nuestro p a í s p a r t i c i p ó en la Conferencia de Bre t ton Woods de

ABR-JUN 2000 M É X I C O Y L A G L O B A L I Z A C I Ó N F I N A N C I E R A 231

1944, que s e n t ó las bases para la r e c o n s t r u c c i ó n de l sistema mone ta r io y financiero de la posguerra. M é x i c o fue u n o de los estados fundadores de l Fondo M o n e t a r i o In te rnac iona l y de l Banco In te rnac iona l de Reconstrucc i ó n y Fomento , y en f u n c i ó n de los l incamientos aprobados p o r ambas insti tuciones, en especial la p r i m e r a de ellas, se a d o p t ó el sistema mone ta r io todav ía vigente en el pa í s .

A l t e rmina r la guerra, la e c o n o m í a mexicana, que duran te e l conf l ic to b é l i c o h a b í a t en ido s u p e r á v i t comerciales y aun de balanza en cuenta cor r iente c o n e l exter ior , c o m e n z ó u n a etapa de i n d u s t r i a l i z a c i ó n y de p lena n o r m a l i z a c i ó n de su p o s i c i ó n credi t ic ia in ternac ional . Ent re 1946 y 1954, el esfuerzo de i n d u s t r i a l i z a c i ó n se r e a l i z ó sacrificando la estabil idad de l t ipo de cambio y, p o r tanto, p u d i e r o n mantenerse niveles de pro tecc ionismo comercia l moderados. Las fuertes inversiones p ú b l i c a s , que impu l sa ron a las de l sector pr ivado, na tura lmente sobrepasaron la d i spon ib i l i dad de ahor ro in te rno , y se r e c u r r i ó en f o r m a creciente a la c a p t a c i ó n de capitales de l exter ior . De 1954 a 1976, las autoridades h a c e n d a r í a s y e l Banco de M é x i c o adoptaron u n a p o l í t i c a de t i po de cambio fijo, relativa estabil idad financiera in te rna (déf ic i t fiscales "manejables" y c o n t r o l de la oferta mone ta r ia y de los c r é d i t o s bancarios mediante ins t rumentos directos) y de creciente proteccionismo comercia l , tanto en la f o rma de aranceles c o m o de controles cualitativos al in te rcambio de m e r c a n c í a s y servicios con e l exter ior . E l crecimien to e c o n ó m i c o de esos a ñ o s fue e l m á s acelerado de la h is tor ia reciente de l pa í s , con una tasa med ia anual de crec imiento de l P I B per c á p i t a a precios de 1993 de 2.97%, duran te 21 a ñ o s ; 1 4 e l endeudamien to externo t a m b i é n a u m e n t ó , de niveles que n o l legaban a crear presiones serias a la capacidad de pago, hasta u n a s i t u a c i ó n incont ro lab le en 1976, que o b l i g ó a una d r á s t i c a d e v a l u a c i ó n monetar ia , luego de 22 a ñ o s de i namov i l i dad de una pa r idad de 12.49/12.50 pesos p o r c o m p r a y venta de d ó l a r .

Los siguientes seis a ñ o s estuvieron marcados p o r la bonanza petrolera, que p e r m i t i ó tanto la r e v a l o r i z a c i ó n sin precedentes de los precios m u n -

1 3 Se e f e c t u ó de l I o a l 22 de j u l i o de 1944 y part ic iparon 44 p a í s e s , inc luidos Checoslovaquia, Polonia , Yugoslavia y la U n i ó n S o v i é t i c a . E n j u n i o y j u l i o de 1946 se suscribieron respectivamente los acuerdos constitutivos de l FMI y de l BIRF, pero cuatro participantes e n la Confer e n c i a de Bret ton Woods n o los ratificaron: U n i ó n S o v i é t i c a , N u e v a Ze landa , H a i t í y L i b e r i a . L o s tres ú l t i m o s p a í s e s se a d h e r i r í a n m á s tarde a ambas instituciones.

1 4 L o s c á l c u l o s de PIB per c á p i t a se h i c i eron c o n base e n series de l producto interno bruto de 1925-1998, y datos de p o b l a c i ó n de 1930 a 2000. E n el p r i m e r caso, las series e s t á n e n pesos corrientes, pesos de 1960 ,1980 y 1993; e n cuanto a p o b l a c i ó n , las series corresponden a la p o b l a c i ó n censal , los reajustes que hizo l a CONAPO e n 1995 y 1998 p a r a los a ñ o s noventa, y las estimaciones de C a b r e r a (1997) , Rubalcava (1998) y U r q u i d i (1994) . Datos y proyecciones de V í c t o r L . U r q u i d i .

232 E U G E N I O A N G U I A N O R O C H FIXLr2

diales de los h idrocarburos de 1973 y 1979-1980, como el desarrollo de u n p rograma muy ambicioso para explotar y desarrollar importantes reservas de ese combustible localizadas en el sureste de M é x i c o , especialmente en la p la taforma m a r í t i m a . E n só lo c inco a ñ o s , M é x i c o p a s ó de p r o d u c i r 700 000 barriles diarios ( b / d ) de c rudo (mayo de 1975) a casi 2.2 mi l lones b / d ( jul io de 1980), c o l o c á n d o s e como q u i n t o o sexto (variaba) p roduc to r m u n dia l de p e t r ó l e o . Pero esto s ignif icó u n enorme gasto en inversiones, que se financió p r inc ipa lmente con c r é d i t o s que los bancos comerciales extranjeros se apresuraron a otorgar , con avales m í n i m o s . L a deuda externa m e x i cana se d i s p a r ó y, a mediados de 1981, cuando se p rodu jo la c a í d a en los precios internacionales de l c rudo , e l gob ie rno de J o s é L ó p e z Por t i l lo enf r e n t ó la peor crisis de l iquidez in te rnac iona l de los gobiernos posteriores a la R e v o l u c i ó n mexicana. Abruptas devaluaciones n o fueron suficientes para resolver el p roblema, y en agosto de 1982 se i n t rodu jo el c o n t r o l de cambios, se n a c i o n a l i z ó la banca pr ivada in t e rna y, finalmente, se d e c r e t ó la susp e n s i ó n de l pago de las obligaciones con e l exter ior . C o m o ya se d i jo , la crisis mexicana de 1982 tuvo repercusiones adversas en todos los ahora l lamados mercados financieros emergentes de l m u n d o , en especial los de A m é r i c a Lat ina .

E l resto de la d é c a d a de los ochenta fue p e r d i d o para los fines de l crec imien to e c o n ó m i c o de l p a í s (en muchas naciones latinoamericanas, a los ochenta se les l lama la " d é c a d a de l desarrollo p e r d i d o " ) . E l P I B tota l , med i do a precios de 1993, c r e c i ó en M é x i c o a una tasa p r o m e d i o anual de 1.43% entre 1981 y 1989, y el per c á p i t a r e g i s t r ó una tasa negativa med ia anual de 1.27%; una acelerada in f l ac ión , que en el sexenio de M i g u e l de la M a d r i d a l c a n z ó u n p r o m e d i o anual de 84.5%, y u n a d e v a l u a c i ó n acumulada de l peso de 67% (1983-1988). E n d ic i embre de 1982, e l gob ie rno mexicano l o g r ó suscribir u n acuerdo de fac i l idad ampl iada con el F M I , que ev i tó la qu iebra f inanciera de l pa í s y, sobre todo, que se declarara la s u s p e n s i ó n defini t iva de las obligaciones financieras de M é x i c o c o n el extranjero. Así , se i n i c i ó u n comple jo p rograma de rescate de la e c o n o m í a mexicana, y de otras la t inoamericanas. L a crisis de los ochenta —de M é x i c o y de otras naciones— fue fundamenta lmente u n a crisis de deuda p ú b l i c a .

L A CRISIS M E X I C A N A D E 1982

Entre 1977 y 1981 la e c o n o m í a mexicana h a b í a exper imentado u n acelerado c rec imien to —más de 8% de i nc r emen to p r o m e d i o anual de l P I B — , que fue posible gracias a la bonanza pe t ro le ra que trajo e l i nc remen to de los precios internacionales de l c rudo , a su vez causado p o r la r e v o l u c i ó n i r a n í ,

ABR-JUN 2000 M É X I C O Y L A G L O B A L I Z A C I Ó N F I N A N C I E R A 233

que e m p u j ó los precios de los pr incipales marcadores ( I r á n 3 4 ° , Saudi Arab ia 39° y T í a Juana venezolano de 34° A P I ) de entre 12 y 13 d ó l a r e s p o r bar r i l , en d ic iembre de 1978, a 34.50 d ó l a r e s el b a r r i l base de la O P E P , en j u l i o de 1980 . 1 5 Las fuertes inversiones que Pemex r e q u i r i ó , para llevar a cabo su impresionante p rograma de e x p l o r a c i ó n y desarrollo, se financiaron c o n la llegada masiva de c r é d i t o s bancarios internacionales, muchos de ellos contratados p o r vía t e l e fón i ca , ante las expectativas creadas p o r la indus t r ia pe t ro lera de l pa í s .

Para 1981 ya se evidenciaba u n sobrecalentamiento de la e c o n o m í a , que se ref le jó en u n a e l e v a c i ó n de 28.7% de l í n d i c e de precios al consumido r al conc lu i r d i cho a ñ o , mientras e l déf ic i t de la balanza en cuenta cor r ien te llegaba a los 12900 mi l lones de d ó l a r e s . E l gasto p ú b l i c o p r o s i g u i ó con su tendencia expansionista, de manera tal que para 1981 e l dé f ic i t fiscal g lobal (gobierno y sector p ú b l i c o ) l l e g ó a representar 15% d e l P I B , al t i empo que los precios internacionales de l c rudo comenzaban a decl inar y, po r tanto, los ingresos fiscales y los derivados de las exportaciones petroleras se c o n t r a í a n r á p i d a m e n t e . U n a demanda externa d é b i l , acoplada a o b l i gaciones crecientes de l servicio de u n a deuda externa masiva, que a fines de 1982 era de 83 000 mi l lones de d ó l a r e s , m á s de l 60% contratada a co r to plazo, l levaron a u n a grave crisis de l iquidez .

E l gob ie rno de l presidente J o s é L ó p e z Por t i l lo i n t rodu jo varias medidas e c o n ó m i c a s para afrontar esa crisis, i nc lu ida la f l o t ac ión de l peso, que se hab í a man ten ido relat ivamente estable desde 1976, con u n a pa r idad que fluctuaba a l rededor de los 22 pesos p o r d ó l a r estadounidense. E n febrero de 1982, la pa r idad p a s ó a 26 75 y para marzo el peso se h a b í a desplomado a 45 po r d ó l a r . A p r inc ip ios de agosto se puso en o p e r a c i ó n u n t i po de cambio doble , c o n el que se esperaba detener la e s p e c u l a c i ó n con t ra las reservas bancarias; u n a pa r idad preferencial de 50 pesos p o r d ó l a r para las i m p o r taciones de al imentos, bienes de capital y otros productos esenciales, así com o para e l pago de intereses de la deuda de l sector pr ivado, y o t ra en flotac i ó n l ib re . Esta a c c i ó n se r e f o r z ó con la i n t r o d u c c i ó n de u n c o n t r o l de cambios y, a pa r t i r de l 12 de agosto, se congelaron todos los activos en d ó lares que estaban depositados en cuentas de ahor ro o en inversiones de i n t e r é s fijo manejadas p o r los bancos comerciales, c o n v i r t i é n d o l o s a pesos, al t ipo de cambio preferencial .

1 5 E l p r i m e r gran impulso a l prec io m a r c a d o r de l barr i l de c r u d o o c u r r i ó d e s p u é s de la guerra árabe- i srae l í de octubre de 1973, que e l e v ó los precios de a lrededor de 3 d / b a 11.65 d / b (288% de a u m e n t o ) . E n los siguientes dos a ñ o s se ace leraron los trabajos de p r o s p e c c i ó n g e o l ó g i c a e n M é x i c o , que l levaron a u n a fuerte r e v a l o r a c i ó n de las reservas petroleras probadas de l p a í s , a l t erminar l a a d m i n i s t r a c i ó n de L u i s E c h e v e r r í a .

234 E U G E N I O A N G U I A N O R O C H FIXL-2

T o d o eso r e s u l t ó insuficiente para detener la compra de d ó l a r e s y la hu ida de capital. Se g e n e r ó u n mercado negro de divisas y, a mediados de agosto de 1982, e l d ó l a r se cotizaba en é l a 150 pesos. E l 18 de ese mismo mes, J e s ú s Silva Herzog , qu i en h a b í a sustituido a David Iba r ra como secretar io de Hacienda en el mes de marzo anterior, a n u n c i ó que M é x i c o n o p o s e í a los suficientes fondos para pagar e l servicio de la deuda p ú b l i c a —60 000 m i llones de d ó l a r e s o 72% de l endeudamien to externo to ta l—y viajó a Washi n g t o n a in ic iar negociaciones c o n el F M I y los bancos acreedores. Mientras tanto, en su i n f o r m e de gob ie rno de l I o de septiembre de 1982, e l presidente de la R e p ú b l i c a anunciaba la n a c i o n a l i z a c i ó n de la banca pr ivada i n terna, denunc iando que a t ravés de ella se h a b í a descapitalizado al p a í s . 1 6

E n el ú l t i m o tr imestre de 1982, la s i t u a c i ó n e c o n ó m i c a de l p a í s era catas t róf ica : c o n t r o l de cambios y u n a p ro funda d e v a l u a c i ó n de l peso en el mercado negro; u n a i n f l a c ión anualizada de m á s de 90%; ingresos de capital externo que h a b í a n v i r tua lmente cesado; e l déf ic i t ex terno en cuenta cor r ien te se h a b í a r educ ido de manera d r a m á t i c a , merced a la pará l i s i s de la e c o n o m í a y al ajuste obl igado en la cuenta de capital; en suma, M é x i c o estaba al borde de declararse en qu iebra in ternac ional .

N o fue sino hasta d ic iembre de 1982, d e s p u é s de l cambio de gobie rno , cuando las negociaciones c o n el F M I p u d i e r o n concluirse. Ent re los factores que p r o l o n g a r o n e l acuerdo, para i m p e d i r que u n a mora to r i a de pagos de la deuda mexicana se volviera acto uni la te ra l , estuvieron: la resistencia de l gob ie rno de L ó p e z Por t i l l o a aceptar las d rá s t i ca s medidas de ajuste, la det e r m i n a c i ó n de l mi smo F M I de cond ic ionar cualquier acuerdo de faci l idad ampl iada a u n a p lena c o o p e r a c i ó n d e l gob ie rno de M é x i c o c o n los bancos extranjeros acreedores, y la i n c e r t i d u m b r e causada p o r la n a c i o n a l i z a c i ó n de los bancos privados. Ya c o n M i g u e l de la M a d r i d instalado como presidente const i tuc ional de M é x i c o , q u i e n c o n f i r m ó a Silva H e r z o g c o m o secretar io de Hacienda, se finiquitó el acuerdo in te rnac iona l . Los 1400 bancos acreedores conced ie ron u n p r é s t a m o de 6 500 mi l lones de d ó l a r e s (que luego se redujo a 5 000 mi l lones ) , apor tando cada banco d ine ro en prop o r c i ó n al grado de e x p o s i c i ó n que t e n í a en el to ta l de los 25 000 mi l lones colocados en M é x i c o . Luego que esto se h u b o asegurado (15 de d ic iemb r e ) , el F M I c o n c e d i ó al gob ie rno de M é x i c o u n p r é s t a m o de fac i l idad ampl iada p o r D E G de 3 6 1 1 250000 (unos 3 960 mi l lones de d ó l a r e s ) , d isponibles en los siguientes tres a ñ o s .

1 6 S e g ú n el presidente L ó p e z Porti l lo, los mexicanos ricos h a b í a n c o m p r a d o propiedades fuera del p a í s p o r u n valor de 30 000 mil lones de d ó l a r e s y depositado e n bancos de Estados U n i d o s otros $14 000 mi l lones , agravando la crisis de l iquidez, mientras los bancos comerciales de M é x i c o h a b í a n permit ido esta h u i d a de capital .

ABR-JUN 2000 M É X I C O Y L A G L O B A L I Z A C I Ó N F I N A N C I E R A 235

N E G O C I A C I Ó N D E L A D E U D A Y A J U S T E E C O N Ó M I C O

L a crisis de la deuda p ú b l i c a externa mexicana de 1982 c o n t a m i n ó a la may o r í a de los mercados emergentes y a fec tó sobre todo a las e c o n o m í a s la t i noamericanas. T o d o el resto de la d é c a d a h u b o una grave r e t r a c c i ó n de los c r é d i t o s bancarios a la r e g i ó n y e l flujo de capital privado extranjero fue m í n i m o . E n septiembre de 1983 se e f e c t u ó en Caracas, Venezuela, u n a conferencia regional sobre deuda externa, auspiciada po r la O E A , en la que se h i zo u n claro d i a g n ó s t i c o de la s i t u a c i ó n f inanciera de A m é r i c a La t ina y el Caribe: la deuda externa to ta l llegaba a 330 000 mil lones de d ó l a r e s , con obligaciones po r servicio de esa deuda de unos 45 000 mil lones . L a falta de confianza en L a t i n o a m é r i c a s ignif icó que los prestamistas internacionales cargaran m á r g e n e s extra a las tasas de i n t e r é s de referencia, las cuales sub i e r o n considerablemente en los ochenta; así, p o r ejemplo, a mediados de 1983, los c r é d i t o s a Brasil pagaban 2V2% sobre la tasa L i b o r (tasa in terban-caria de oferta de Londres ) , M é x i c o 17 /8 , Argen t ina y Chi le 2 1 / 8 , e t c é t e r a .

De esa conferencia reg iona l s u r g i ó la idea de una a c c i ó n colectiva de los p a í s e s deudores para presionar a la c o m u n i d a d in te rnac iona l c o n el obj e t o de establecer condiciones de o p e r a c i ó n diferentes, pues de o t ra manera las morator ias de pagos se v o l v e r í a n costumbre m á s que e x c e p c i ó n . Venezuela, P e r ú , Brasil , A r g e n t i n a y M é x i c o crearon u n g rupo i n f o r m a l que p o s t u l ó varios cri terios y objetivos, entre los m á s importantes , que la r a z ó n deuda/servicios d e b e r í a establecerse de acuerdo con la capacidad de pago de cada pa í s ; que se est imulara a las inst i tuciones financieras estadounidenses a otorgar financiamiento para exportaciones de los p a í s e s americanos, y que los organismos internacionales colocaran mayores recursos y en condiciones m á s flexibles en los p a í s e s de la r e g i ó n . Este l lamado "consenso de Caracas" fue in te rpre tado p o r algunos observadores y p o l í t i c o s c o m o u n i n t e n t o de fo rmar u n a especie de c á r t e l de deudores, cuya fuerza de neg o c i a c i ó n p o d r í a eventualmente consistir en u n a s u s p e n s i ó n colectiva de pagos de deuda externa —servicio y a m o r t i z a c i ó n — , l o cual d i s l o c a r í a e l mercado financiero in te rnac iona l .

F ina lmente nunca se c o n c r e t ó ta l t ipo de acciones de los deudores, porque cada gob ie rno p r e f i r i ó , a la h o r a de la verdad, negociar con el F M I y sus bancos acreedores u n a salida e spec í f i ca para sus propias circunstancias, en lo referente a deuda y pagos . 1 7 N o obstante, la p r e s i ó n ejercida p o r los grandes deudores la t inoamericanos, y de otras regiones, o b l i g ó al gob ie rno de

1 7 E n t r e 1983 y 1989 se rea l izaron numerosas conferencias de la OEA, e l SELA, la CEPAL, e l G r u p o de los 77, B a n c o M u n d i a l , etc., sobre e l p r o b l e m a de las naciones deudoras y la escasez de l iquidez internac ional que ellas afrontaban.

236 E U G E N I O A N G U I A N O R O C H FIXL-2

los Estados U n i d o s a buscar soluciones a la crisis financiera de los p a í s e s en desarrollo, en c o m b i n a c i ó n con el F M I y otras insti tuciones afines, tanto i n ternacionales como regionales. E l p r i m e r esquema de rescate colectivo l o p l a n t e ó e l secretario de l Tesoro, James Baker, en la r e u n i ó n conjunta F M I -Banco M u n d i a l de l o t o ñ o de 1985; la idea o r ig ina l era aportar recursos a los PED de ingreso m e d i o ( léase los m á s endeudados) p o r 20000 mi l lones de d ó l a r e s , en u n pe r iodo de tres a ñ o s , a c o n d i c i ó n de que los beneficiarios efectuaran cambios estructurales a sus e c o n o m í a s nacionales, entre otros: "aumentar la dependencia en el sector pr ivado y reduc i r la de l sector p ú bl ico; acciones de l lado de la oferta para aumentar empleo , p r o d u c c i ó n y eficiencia; medidas orientadas al mercado para est imular la i n v e r s i ó n d i recta y las entradas de capital extranjero; t ipos de cambio y tasas de i n t e r é s orientadas p o r e l mercado; po l í t i c a s monetarias y fiscales só l idas para reducir desequil ibrios, i n f l a c i ó n y l iberar recursos para e l sector pr ivado [ . . . ] " . 1 8

E l l l amado Plan Baker fue rec ib ido con cier to pesimismo p o r parte de los pa í s e s deudores y de los foros que ellos h a b í a n cons t i tu ido para darle una s o l u c i ó n m á s e n é r g i c a a la pesada carga de la deuda externa. Sin embargo, se comenzaron a efectuar operaciones de t rueque de deuda p o r activos financieros en varios casos, entre ellos e l de M é x i c o . A l acuerdo de d ic iembre de 1982, concertado c o n el F M I , con los bancos comerciales i n ternacionales acreedores y con el Tesoro de los Estados Un idos , el gobierno mexicano a g r e g ó o t ra n e g o c i a c i ó n en 1986-1987 de u n paquete de ref i -nanc iamiento c o n 210 bancos comerciales y dos facilidades contingentes con e l F M I . E n to ta l , se obtuvo d ine ro fresco p o r 7 700 mi l lones de d ó l a r e s , la m a y o r í a apor tado p o r bancos comerciales, en lo que se c o n s i d e r ó "el mayor p r é s t a m o de la h is tor ia o torgado a u n solo p a í s en u n a sola operac i ó n " . 1 9 A mediados de agosto de 1987 se h a b í a conc lu ido la p r i m e r a fase de la r e e s t r u c t u r a c i ó n de la deuda mexicana, 103 000 mi l lones de d ó l a r e s en ese a ñ o , y las operaciones de canje (Plan Baker) de acciones p o r nuevos valores se u t i l i za ron en f o r m a l imi t ada —unos m i l mil lones— porque el efecto in f lac ionar io de este t i po de operaciones se c o n s i d e r ó m á s costoso que los beneficios derivados de r educ i r el t a m a ñ o de la deuda.

E l nuevo gob ie rno , e l de Carlos Salinas de Gor t a r i , que c o m e n z ó en d i c iembre de 1998, a c o m e t i ó u n a nueva fase de la r e e s t r u c t u r a c i ó n de la deuda externa , jus to cuando se p o n í a en juego u n p l a n de al ivio financiero m á s ambicioso que el Baker, y que fue i n t roduc ido p o r Nicholas Brady, secretario del Tesoro de l t a m b i é n nuevo gobierno de los Estados Unidos , e l de George

1 8 V é a s e la parte sustantiva de l discurso de J a m e s Baker , de l 8 de octubre de 1985, e n Keesing's 1986, p. 34139.

1 9 Kees ing's 1987, p. 35498-A.

ABR-JUN 2000 M É X I C O Y L A G L O B A L I Z A C I Ó N F I N A N C I E R A 237

Bush. E n marzo y abr i l de 1989, e l F M I y e l Banco M u n d i a l aprobaron , respectivamente, medidas tendientes a apoyar la estrategia de Brady, para hacer f rente a la deuda del 'Te rce r M u n d o " . D icha estrategia apuntaba a reduc i r la deuda de los P E D , mediante concesiones que los bancos comerciales acreedores o t o r g a r í a n de manera voluntar ia , a t ravés de diversos esquemas, entre otros, r ecompra de deuda externa p o r los emisores de la misma en los mercados secundarios, t rueque de deuda p o r acciones, t rueque de deuda p o r deuda (en el que los bancos in te rcambiaban su cartera de c r é d i t o p o r otras obligaciones de mejor cal idad, especialmente bonos) y "swaps" de deuda p o r desarrollo ( c o n v e r s i ó n de deuda de cor to y mediano plazo a deuda de largo plazo, con intereses l igeramente superiores a las tasas l í d e r e s de l mercado m u n d i a l ) .

Para que el mecanismo func ionara —es decir , que los bancos aceptaran rebajar las obligaciones de sus deudores a cambio de otros ins t rumentos de c r é d i t o o de operaciones de autocompra—, era fundamenta l que los organismos monetar ios y financieros mult i la terales fondearan parte de las operaciones de "swap". Por eso el F M I a m p l i ó los derechos de g i ro de los P E D , y a b r i ó facilidades ampliadas y especiales de c r é d i t o para darles l iquidez a los gobiernos que se e n f r a s c a r í a n en las operaciones de t rueque. E l Banco M u n d i a l e s t a b l e c i ó nuevos l incamien tos para conceder p r é s t a m o s de largo plazo, que eran m á s liberales y flexibles que los acostumbrados hasta entonces. Estos recursos se o t o r g a r í a n condic ionados a que los deudores n o en t ra ran en suspensiones unilaterales de pagos de l servicio de sus deudas, y que apl icaran cambios estructurales: p r i v a t i z a c i ó n de empresas estatales, aper tura de sus mercados y de la cuenta de capital de las balanzas de pagos, e l i m i n a c i ó n de déf ic i t fiscales, e s t í m u l o s al sector pr ivado de sus respectivas e c o n o m í a s y fomento de la p r o d u c c i ó n , n o de l gasto.

E febrero de 1990, e l secretario de Hac ienda de M é x i c o , Pedro Aspe, h a b í a conc lu ido u n acuerdo c o n 450 bancos comerciales extranjeros, que se c o n s i d e r ó como el p r i m e r caso de a p l i c a c i ó n de l Plan Brady. E l p r o p i o Aspe estimaba que con tal acuerdo e l p a í s a h o r r a r í a a l rededor de 4710 m i l lones de d ó l a r e s anuales en u n p e r i o d o de cuatro a ñ o s , y explicaba q u é t i po de canjes h a b í a n aceptado los bancos acreedores, la m a y o r í a de los cuales (49%) o p t ó p o r e l de conver t i r sus p r é s t a m o s a M é x i c o en nuevos bonos a la par y de largo plazo. E n los siguientes cuatro a ñ o s , la s i t u a c i ó n financiera mexicana m e j o r ó deb ido a la r e e s t r u c t u r a c i ó n de la deuda externa ( a m p l i a c i ó n de l calendario de a m o r t i z a c i ó n y r e d u c c i ó n de pagos anuales p o r servicio) , aunque los bancos de jaron de o torgar nuevos c r é d i t o s . Sin embargo , las operaciones de t rueque de deuda p o r nuevos bonos gubernamentales, así como los c r é d i t o s de fac i l idad ampl iada que n e g o c i ó e l gob i e r n o c o n el F M I en 1989, y en 1992 en que se a m p l i ó e l venc imien to de l

238 E U G E N I O A N G U I A N O R O C H FIXL-2

p r é s t a m o p o r otros tres a ñ o s , p e r m i t i e r o n que M é x i c o tuviera acceso a o t ro t ipo de capital extranjero: e l const i tu ido p o r inversiones extranjeras directas e inversiones en cartera, tanto de papel financiero de l sector p ú b l i c o mexicano c o m o de las empresas privadas.

L A I N S E R C I Ó N D E M É X I C O E N L A G L O B A L I Z A C I Ó N F I N A N C I E R A

Hasta la crisis financiera mexicana de 1982, que fue seguida de seis a ñ o s de estancamiento e c o n ó m i c o , e l p a í s h a b í a depend ido b á s i c a m e n t e de contrataciones de c r é d i t o s gubernamentales c o n bancos comerciales, ins t i tuciones financieras internacionales — F M I , Banco M u n d i a l , B I D , etc.— y gobiernos extranjeros, p r i nc ipa lmen te e l de los Estados Unidos , para financiar e l dé f ic i t ex te rno (en los ochenta este déf ic i t t a m b i é n se c o r r i g i ó t empora lmen te median te devaluaciones y p o l í t i c a s e c o n ó m i c a s de reces ión) . E n los a ñ o s noventa se p rodu jo u n cambio radical en cuanto a la forma de captar capitales de l exter ior , al abrirse la e c o n o m í a nacional a los movimien tos internacionales de d ine ro y capital , reducirse las trabas a las inversiones extranjeras directas e indirectas, simplificarse las condiciones para la p a r t i c i p a c i ó n de capitalistas extranjeros en las inversiones en M é x i co, privatizarse muchas empresas estatales (no to r i amen te los bancos que h a b í a n sido nacionalizados en 1982 y T e l é f o n o s de M é x i c o ) y expandirse las operaciones b u r s á t i l e s de empresas privadas radicadas en e l pa í s , tanto en la Bolsa de Valores de M é x i c o como en bolsas d e l extranjero, p r inc ipa l mente la de Nueva York.

Este desplazamiento de c a p t a c i ó n p o r parte de l gob ie rno , o con aval gubernamenta l , de c r é d i t o s negociados con bancos extranjeros, a una m u cho m á s diversificada manera de atraer capi tal ex te rno se faci l i tó po r la entrada de algunas e c o n o m í a s en desarrol lo a ese nuevo m u n d o de la g lob a l i z a c i ó n financiera d e l que se e s c r i b i ó en apartados anteriores. L ibe ra l i -z a c i ó n comerc ia l y financiera, e c o n o m í a de mercado , s imp l i f i cac ión reglamentar ia y j u r í d i c a e i n t e r n a c i o n a l i z a c i ó n de prestatarios y prestamistas fue el pa rad igma de los ú l t i m o s a ñ o s de l siglo X X , y parece que l o s e g u i r á siendo en el nuevo m i l e n i o , a pesar de los enormes costos y las recurrentes c r i sis financieras que h a n azotado a las denominadas e c o n o m í a s o mercados emergentes . 2 0

2 0 E l FMI contabilizó 158 crisis cambiarías en el mundo, además de 55 desplomes monetarios y 54 crisis bancarias, en el lapso 1975-1997; de las primeras, 42 crisis ocurrieron en países avanzados y 116 en mercados emergentes (Perspectivas de la economía mundial, mayo de 1998, p. 89 ) .

ABR-JUN 2000 M É X I C O Y L A G L O B A L I Z A C I Ó N F I N A N C I E R A 239

E n la d é c a d a de los noventa se p rodu jo en M é x i c o una radical transf o r m a c i ó n en mater ia de po l í t i c a e c o n ó m i c a . Se pr ivat izaron los bancos comerciales nacionalizados en 1982, así como diversas empresas estatales, la m á s impor t an t e de ellas, T e l é f o n o s de M é x i c o . A l mismo t i empo se a c e l e r ó la aper tura al exter ior , comercia l y financiera, y se c o n c l u y ó e l Tra tado de L i b r e Comerc io de A m é r i c a de l N o r t e , entre M é x i c o , los Estados Un idos y C a n a d á . Las exportaciones comenzaron a crecer y a diversificarse, con u n aumen to notable de las ventas de manufacturas y u n a r e d u c c i ó n relativa de l componen te pe t ro lero de l to ta l expor tado .

L a deuda externa fue objeto de p e r i ó d i c a s reestructuraciones a t ravés de dist intos esquemas y eso s igni f icó , j u n t o c o n la p r iva t i z ac ión de T e l m e x y de los bancos, u n crec imiento notable de l mercado b u r s á t i l nacional y la i n s e r c i ó n de valores mexicanos en los mercados internacionales. " M é x i c o fue p i o n e r o —dice u n autor— en el proceso de g l o b a l i z a c i ó n de los mercados emergentes" , 2 1 con la p r i m e r a e m i s i ó n de bonos Brady en 1990 y con la p r i m e r a e m i s i ó n impor tan te de acciones de T e l m e x en la bolsa de Nueva York. Sin embargo, ese dudoso h o n o r de ser p ioneros n o se tradujo en u n ingreso de capitales extranjeros de la c u a n t í a esperada, o comparable con los flujos de capital que hasta 1996 l l egaron a la R e p ú b l i c a Popular China , Corea de l Sur y otros "tigres as iá t icos" .

L a eufor ia bu r sá t i l só lo sirvió para inf lar la verdadera naturaleza de l crec i m i e n t o de la e c o n o m í a mexicana que, p o r esos a ñ o s de 1991-1994, fue exaltada t r iunfa lmente po r la propaganda de l gob ie rno de Salinas de Gor-tar i c o m o el i n i c io de una era de c rec imien to sostenido y la promesa de entrar en e l desarrollo postergado p o r m u c h o t i empo . E n p r i m e r lugar, si se comparan las tasas de crec imiento real alcanzadas en M é x i c o en esos cuatro a ñ o s , medidas p o r e l P I B a precios constantes, se con f i rma que efectivamente este ind icador c r e c i ó , en p r o m e d i o , a m á s de l doble de r á p i d o que en la d é c a d a pe rd ida de los ochenta, en la que e l P I B to ta l a u m e n t ó a u n p r o m e d i o anual de só lo 1.9% (véase cuadro 8 ) .

L A C R I S I S D E 1994-1995

E l a ñ o de 1994 fue u n o de los m á s d r a m á t i c o s en la his tor ia de los gobiernos mexicanos posteriores a la R e v o l u c i ó n . C o m e n z ó en enero con el levantamiento armado en Chiapas de u n g r u p o que se d e n o m i n ó E jé rc i to Zapatista de L i b e r a c i ó n Nac iona l ( E Z L N ) —confl ic to que t o d a v í a n o se reso lv ía

T i m o t h y H e y m a n , Inversión en la globalización", BMV-ITAM, M é x i c o , 1998, p. xxi .