municipio del distrito metropolitano de …quito.gob.ec/lotaip2014/h/audimq-16-2010.pdf · examen...

TRANSCRIPT

MUNICIPIO DEL DISTRITO METROPOLITANO DE QUITO

EXAMEN ESPECIAL A LOS PROCESOS PRECONTRACTUALES, CONTRACTUALESDE OBRASI BIENES Y SERVICIOS Y A LOS PROCESOS DE CONTROL DEL

ESPACIO PUBLICO DE LA ADMINISTRACIÓN ZONAL MANUELA SÁENZ DELMUNICIPIO DEL DISTRITO METROPOLITANO DE QUITO

Período comprendido entre el 16 de noviembre de 2006 y el 31 de diciembre de 2009

AUDITORIA DEL MUNICIPIO DEL DISTRITO METROPOLITANO DE QUITOQuito- Ecuador

SIGLAS UTILIZADAS

EMMOP-Q

Empresa Metropolitana de Movilidad y Obras Públicas de Quito

SAPRO

Sistema de Análisis de Precios Unitarios y Procesamiento deProyectos

EPS Empresa de provisión y servicios Cía. Ltda.

DETALLE

Carta de presentación

CAPÍTULO I

INFORMACIÓN INTRODUCTORIA

ÍNDICEPÁGINAS

1

Motivo del examen 2Objetivos del examen 2Alcance del examen 2Base legal 3Estructura Orgánica 4Objetivos de la Administración Zonal Manuela Sáenz 5Montos de recu rsos examinados 6Servidores relacionados 6

CAPÍTULO II

RESULTADOS DEL EXAMEN

Seguimiento de recomendaciones 7Estructura orgánica funcional 15Evaluación al presupuesto 17

Procesos precontractuales, contractuales y ejecución de obras, bienesy servicios

Ejecución de obra pública 20Terminación unilateral de contratos de obras 26Sistema de análisis de precios unitarios y procesamiento de proyectos(SAPRO) 44Trámites por legalizar 45

Procesos de control del espacio público

- Parques emblemáticos 57- Emisión de títulos de crédito, para inicio de juicios coactivos 62- Comisaria de Aseo, Salud y Ambiente 67- Comisarias de Construcciones 1 y 2 69- Sistema informático de Comisarias de Construcciones 1 y 2 73

ANEXOS DEL INFORME

Anexo 1: Descripción de los contratos de bienes y contratación 75de servicios

Anexo 2: Descripción de los contratos de obras 77Anexo 3: Procesos de Comisarias 81Anexo 4: Servidores relacionados 87Anexo 5: Cronograma de aplicación de reco mendaciones 89

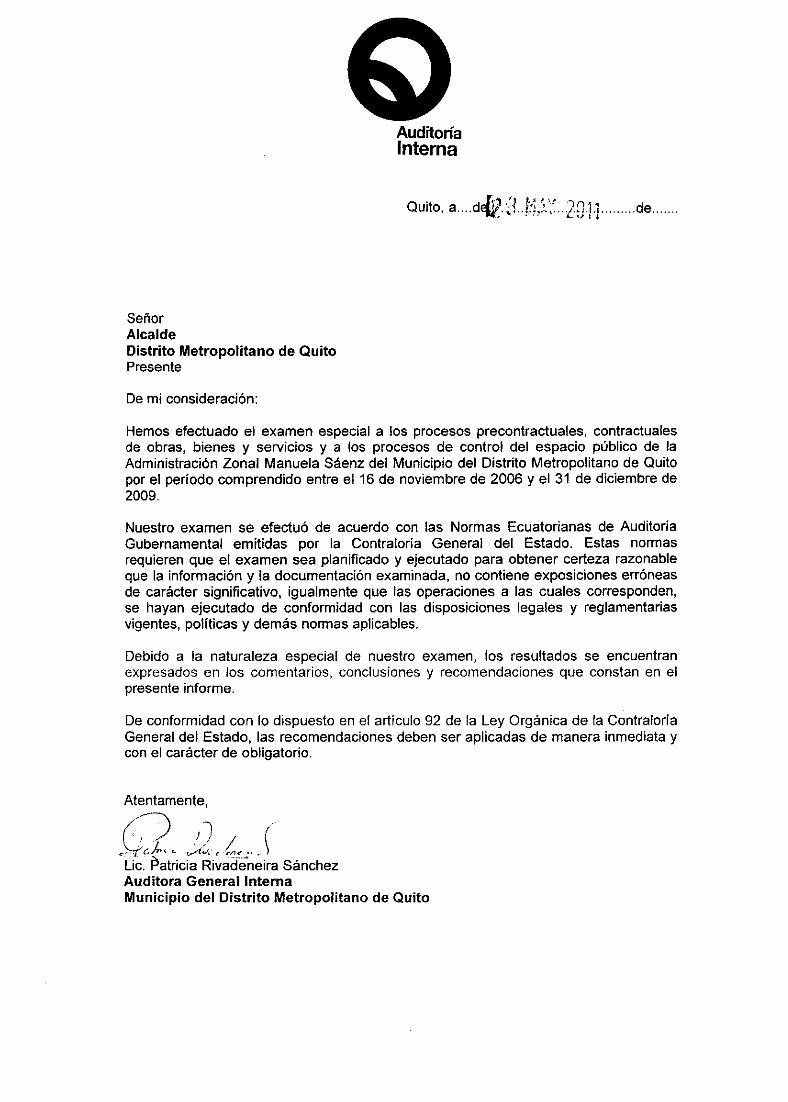

oAuditoríaInterna

Quito, a....d 'L-1..1.1/.1:: 20•1.1 de

SeñorAlcaldeDistrito Metropolitano de QuitoPresente

De mi consideración:

Hemos efectuado el examen especial a los procesos precontractuales, contractualesde obras, bienes y servicios y a los procesos de control del espacio público de laAdministración Zonal Manuela Sáenz del Municipio del Distrito Metropolitano de Quitopor el período comprendido entre el 16 de noviembre de 2006 y el 31 de diciembre de2009.

Nuestro examen se efectuó de acuerdo con las Normas Ecuatorianas de AuditoríaGubernamental emitidas por la Contraloría General del Estado. Estas normasrequieren que el examen sea planificado y ejecutado para obtener certeza razonableque la información y la documentación examinada, no contiene exposiciones erróneasde carácter significativo, igualmente que las operaciones a las cuales corresponden,se hayan ejecutado de conformidad con las disposiciones legales y reglamentariasvigentes, políticas y demás normas aplicables.

Debido a la naturaleza especial de nuestro examen, los resultados se encuentranexpresados en los comentarios, conclusiones y recomendaciones que constan en elpresente informe.

De conformidad con lo dispuesto en el artículo 92 de la Ley Orgánica de la ContraloríaGeneral del Estado, las recomendaciones deben ser aplicadas de manera inmediata ycon el carácter de obligatorio.

Atentamente,

,ch, • •-

Lic. Patricia Rivadeneira SánchezAuditora General InternaMunicipio del Distrito Metropolitano de Quito

MUNICIPIO DEL DISTRITO METROPOLITANO DE QUITO

CAPÍTULO I

INFORMACIÓN INTRODUCTORIA

Motivo del examen

El examen especial a la Administración Zonal Manuela Sáenz del Municipio del Distrito

Metropolitano de Quito, se realizó con cargo al Plan Operativo de Control para el año

2010, de la Auditoria Metropolitana del Distrito Metropolitano de Quito y en

cumplimiento de la orden de trabajo 2010-02-AUDIMQ de 8 de enero de 2010.

Objetivos del examen

- Establecer el cumplimiento de las disposiciones legales, reglamentarias y normas

aplicables a los procesos precontractuales y contractuales.

- Comprobar que los contratos se hayan ejecutado conforme establecen las

cláusulas contractuales.

- Establecer la veracidad, legalidad y propiedad de los egresos realizados para la

ejecución de los contratos.

Determinar la deficiencia de los procedimientos de control del uso y ocupación del

espacio público y la apropiada coordinación con las Comisarías Municipales, para

la aplicación de sanciones por incumplimiento de las normas legales, dentro de la

jurisdicción zonal.

Alcance del examen

Se analizó los procesos precontractuales, contractuales de obras, bienes y servicios y

a los procesos de control del espacio público de la Administración Zonal Manuela

Sáenz del Municipio del Distrito Metropolitano de Quito, por el período comprendido

entre el 16 de noviembre de 2006 y el 31 de diciembre de 2009.

2

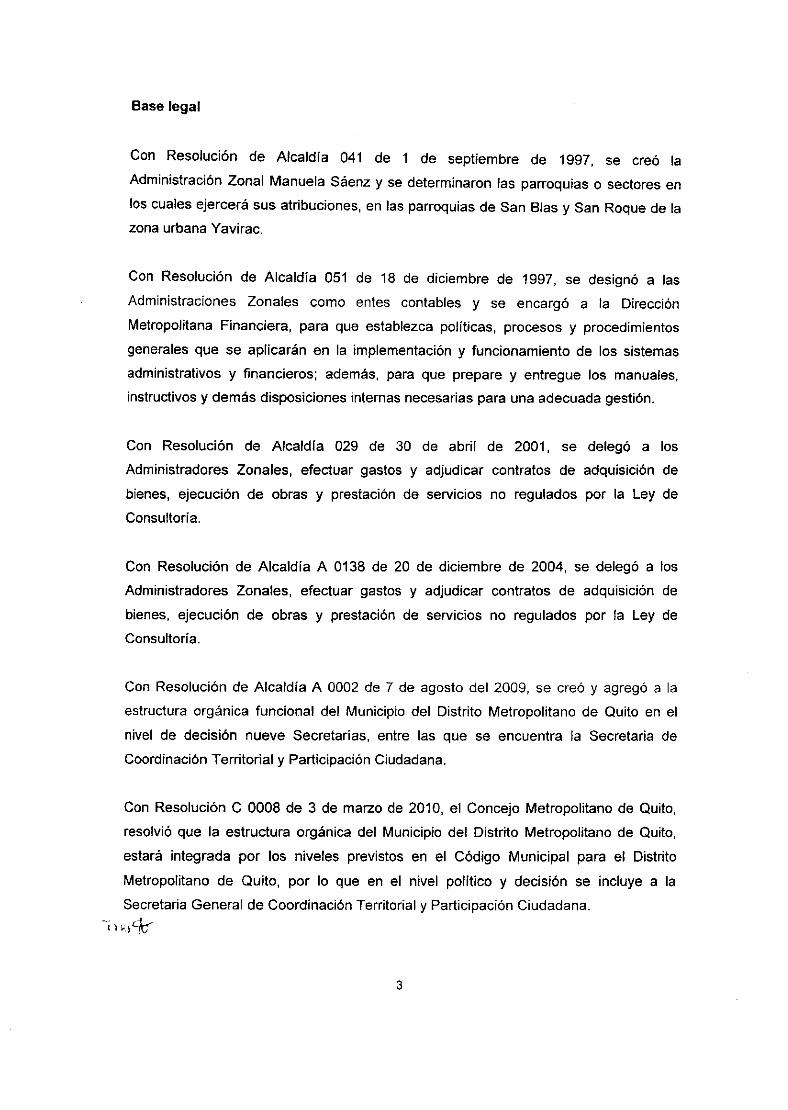

Base legal

Con Resolución de Alcaldía 041 de 1 de septiembre de 1997, se creó la

Administración Zonal Manuela Sáenz y se determinaron las parroquias o sectores en

los cuales ejercerá sus atribuciones, en las parroquias de San Blas y San Roque de la

zona urbana Yavirac.

Con Resolución de Alcaldía 051 de 18 de diciembre de 1997, se designó a las

Administraciones Zonales como entes contables y se encargó a la Dirección

Metropolitana Financiera, para que establezca políticas, procesos y procedimientos

generales que se aplicarán en la implementación y funcionamiento de los sistemas

administrativos y financieros; además, para que prepare y entregue los manuales,

instructivos y demás disposiciones internas necesarias para una adecuada gestión.

Con Resolución de Alcaldía 029 de 30 de abril de 2001, se delegó a los

Administradores Zonales, efectuar gastos y adjudicar contratos de adquisición de

bienes, ejecución de obras y prestación de servicios no regulados por la Ley de

Consultoría.

Con Resolución de Alcaldía A 0138 de 20 de diciembre de 2004, se delegó a los

Administradores Zonales, efectuar gastos y adjudicar contratos de adquisición de

bienes, ejecución de obras y prestación de servicios no regulados por la Ley de

Consultoría.

Con Resolución de Alcaldía A 0002 de 7 de agosto del 2009, se creó y agregó a la

estructura orgánica funcional del Municipio del Distrito Metropolitano de Quito en el

nivel de decisión nueve Secretarias, entre las que se encuentra la Secretaria de

Coordinación Territorial y Participación Ciudadana.

Con Resolución C 0008 de 3 de marzo de 2010, el Concejo Metropolitano de Quito,

resolvió que la estructura orgánica del Municipio del Distrito Metropolitano de Quito,

estará integrada por los niveles previstos en el Código Municipal para el Distrito

Metropolitano de Quito, por lo que en el nivel político y decisión se incluye a la

Secretaria General de Coordinación Territorial y Participación Ciudadana.

3

Con Ordenanza Metropolitana publicada en registro oficial 314 de 5 de diciembre de

2010, el Consejo Metropolitano de Quito, crea la Agencia Metropolitana de Control

como un organismo desconcentrado, con autonomía financiera y administrativa para

regular el ejercicio de la potestad sancionadora en el Distrito Metropolitano de Quito,

entidad que estará adscrita a la Alcaldía del Municipio del Distrito Metropolitano de

Quito, para lo que actuará a través de los órganos y con las funciones que le confiere

el orgánico funcional del Municipio del Distrito Metropolitano de Quito, procurando los

mayores niveles de coordinación con todos los órganos y organismos de la

Administración del Municipio del Distrito Metropolitano de Quito.

Estructura orgánica

Con Resoluciones de Alcaldía A 0108 y de Concejo Metropolitano C 0076 de 12 de

diciembre del 2007, se emitió el orgánico estructural y el reglamento funcional para el

Municipio del Distrito Metropolitano de Quito, en el que las Administraciones Zonales

dependen de Coordinación Territorial. Así mismo con Resolución C 0008 de 3 de

marzo de 2010 el Concejo Metropolitano de Quito incorpora a la Secretaria General de

Coordinación Territorial y Participación Ciudadana la que coordinará las actividades y

supervisará desde la perspectiva programática sin perjuicio de los niveles de

desconcentración y/o autonomía a las 8 Administraciones Zonales.

Ejecutivo: Secretaria General de Coordinación Territorial y

Participación Ciudadana.

Administración Zonal

Asesor: Asesoría Legal (Subprocuraduría)

Control-Asesor: Comisarías Zonales

Comisaria Metropolitana de Construcciones 1

Comisaria Metropolitana de Construcciones 2

Comisaria Metropolitana de Aseo, Salud y Ambiente

-Junta de Protección

Gestión: Coordinación Zonal de Desarrollo

- Desarrollo Socialcuct4,<,

4

- Desarrollo Económico

- Desarrollo Territorial

Coordinación de Gestión Participativa

- Equipos de Gestión Sectorial

Coordinación Zonal de Control

Control Urbano

Control de Espacio Público

Fiscalización

Centro de Atención Ciudadana y Servicios

Apoyo: Unidad Administrativa y Financiera

- Administrativo

- Recursos Humanos

Financiero

Informática

Objetivos de la Administración Zonal Manuela Sáenz

Objetivos Estratégicos

Definir las políticas, estrategias y lineamientos técnicos para el desarrollo Urbano y

Territorial del Distrito Metropolitano de Quito.

Diseñar y articular la planificación estratégica con la participación de los actores

sociales, alineado al Plan Estratégico Institucional.

Objetivos Operativos

Ejecutar los sistemas y mecanismos de control que garanticen una estación

eficiente, eficaz, transparente y democrática en beneficio de los ciudadanos de su

jurisdicción.

•nuo ck/

5

Promover la seguridad de los habitantes de nuestra jurisdicción, mediante una

intervención integral a los sectores y con el involucramiento de todos los actores

sociales.

Establecer el sistema de gestión participativa como eje transversal del accionar de

la Administración Zonal Manuela Sáenz.

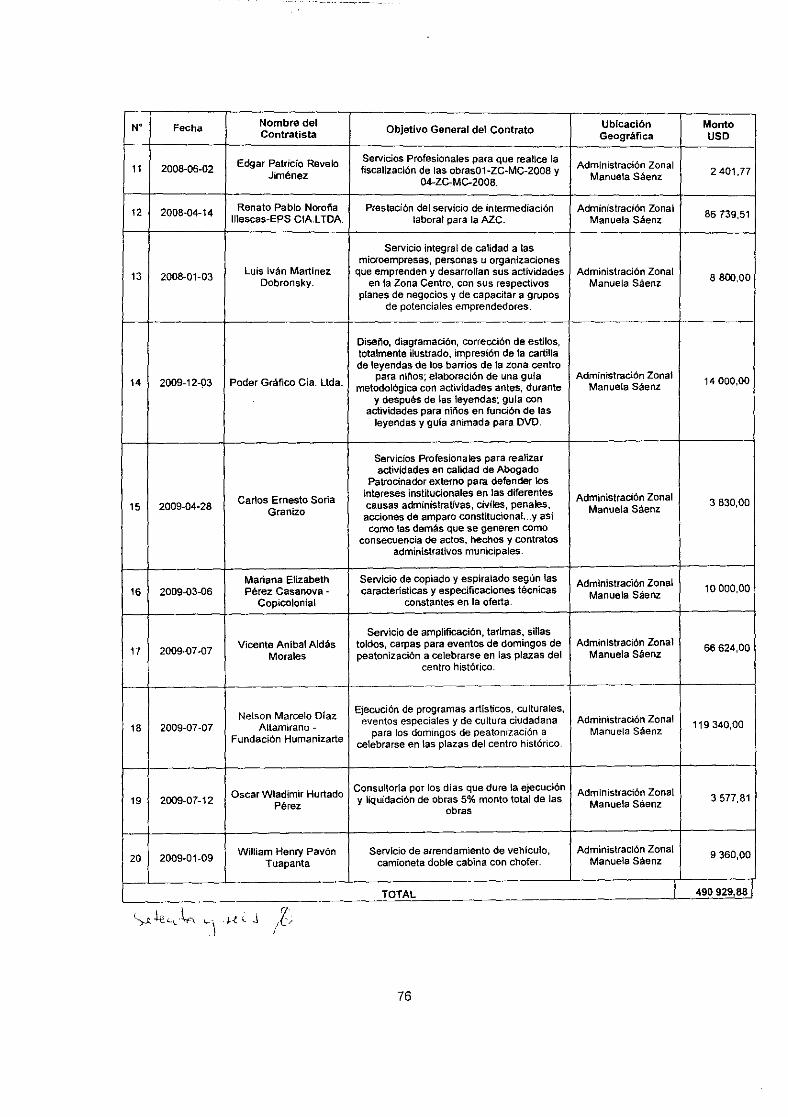

Monto de recursos examinados

Se analizó los contratos por adquisición de bienes y contratación de servicios por

490 929,88 USD, según Anexo 1, procesos precontractual, contractual y ejecución de

los contratos de obras, por 437 607,65 USD, que se detallan en anexo 2; y procesos

de control del espacio público, por 24 360,03 USD, que se detalla en anexo 3, de la

Administración Zonal Manuela Sáenz.

Servidores Relacionados

Anexo 4

ck-r

6

CAPÍTULO II

RESULTADOS DEL EXAMEN

Seguimiento de recomendaciones

La Contraloría General del Estado aprobó el 26 de noviembre de 2007, el informe del

examen especial 2007-10-AUDIMQ, de la Auditoria de Gestión a la Administración

Zonal Manuela Sáenz del Municipio del Distrito Metropolitano de Quito, por el período

comprendido entre el 1 de enero del 2004 y el 15 de noviembre del 2006, documento

que se remitió al Alcalde del Distrito Metropolitano de Quito y a la Administradora

Zonal Manuela Sáenz, el 12 de diciembre de 2007 con oficios 2007-391 y 397-

AUDIMQ, para la aplicación de los correctivos en forma inmediata.

Del seguimiento realizado al cumplimiento de las 31 recomendaciones constantes en

el informe 2007-10-AUDIMQ, se estableció que 25 se cumplieron y 6 no se

cumplieron; las que se las vuelve a citar para que se consideren junto con las que

emiten en este informe.

Comentario: No se suscribieron actas de Entrega Recepción de registros yarchivos

"... Recomendación 5.- A la Administradora Zonal.- Dispondrá al Coordinador deAdministración y Servicios, que previa a la aceptación de las renuncias o trasladosadministrativos, solicite a los funcionarios entrantes y salientes presenten lacertificación del Jefe inmediato sobre el informe de gestión y entrega recepción dedocumentos y archivos bajo su responsabilidad, mediante la realización de uninventario, con la referencia de la documentación sustentatoria que la respaida, loque les permitirá mantener un apropiado control de los archivos de las unidadesque conforman la Administración Zonal y verificar la gestión cumpficla por losservidores a una fecha determinada...".

Estado actual: Incumplida

Las Administradoras Zonales no dispusieron a los Coordinadores de Administración y

Servicios, que previa a la renuncia o traslados administrativos de los funcionarios, se

solicite los informes de gestión y entrega recepción de documentos y archivos bajo su

responsabilidad, mediante la realización de un inventario. Es así que de la verificación

realizada de algunos cambios de personal, esto es: Administradoras Zonales,

Coordinadora Zonal de Territorio, Comisarios Metropolitanos de Construcciones 2 y de

7

Aseo, Salud y Ambiente, Jefe Zonal de Control del Espacio Público, Jefe Zonal de

Obras Públicas, Jefe de Fiscalización y Administradora de Parques Emblemáticos, no

se elaboraron las actas de entrega recepción de registros y archivos bajo su

responsabilidad, situación que no permitió disponer de un apropiado control de

archivos de las unidades que conforman la Administración Zonal y verificar la gestión

cumplida por los ex funcionarios.

Lo comentado fue comunicado a las Administradoras Zonales, con oficios 2010-176-

177-178-SA-AZC de 6 de agosto de 2010.

La ex Administradora Zonal, en comunicación de 23 de septiembre de 2010, en

respuesta al oficio 2010-176-SA-AZC de 6 de agosto de 2010, manifestó:

"... Durante mi gestión..., si se realizó la disposición al Coordinador Administrativo yde Setvicios para el cumplimiento respectivo, como una muestra de ello se adjuntauna de la comunicaciones referidas..."

La Administradora Zonal, luego de la comunicación de resultados, manifestó que:

"... Se está dando cumplimiento a esta recomendación.- Se a receptado Actas deEntrega recepción de archivos y bienes de los siguientes servidores, cuyas copiasse adjunta en Anexo 1 ..."

Lo manifestado por la ex y actual Administradoras Zonales, no modifica lo comentado,

toda vez, que no se elaboraron las actas de entrega recepción del personal que

renunció a partir de julio de 2010.

Comentario: Inadecuado control y registro de bienes

"... Recomendación 7.- Al Coordinador Zonal de Administración y Servicios.-Coordinará con las Jefas Financiera y Administrativa para programar y efectuarconstataciones fisicas de los activos fijos asignados a los servidores de laAdministración Zonal, con personal independiente de su registro y control, concuyos resultados se conciliará las existencias con el saldo contable; a fin de que seactualicen las actas de entrega recepción, que se identifiquen los bienes en malestado o fuera de uso, para proceder a la baja, donación o remate segúncorresponda, de acuerdo a las disposiciones legales vigentes y que se realicen losajustes correspondientes a fin de presentar datos reales y saldos confiables en losestados financieros..."

Cifr

8

Estado actual: Incumplida

Los Coordinadores Zonales de Administración y Servicios no coordinaron con las

Jefas Financieras y Administrativas para programar y efectuar las constataciones

físicas, por lo que tampoco realizaron las respectivas conciliaciones con el saldo

contable. Es así que en las notas a los estados financieros de los años 2007 al 2009

consta:

"...Una vez cerrado el ejercicio económico no se a contabilizado el valor de lasdepreciaciones por el año por cuanto los funcionarios responsables noremitieron los reportes y análisis de los activos fijos y bienes sujeto de control, comotampoco se verificó ni cuadró contablemente las compras efectuadas en el añocontra el sistema de Activos.:- No se concilió las cuentas contables con el Sistemade Activos debido a donaciones y bajas de los activos fijos y bienes sujetos decontrol ingresadas al sistema pero no reportadas a Contabilidad para su registro..."

Lo comentado fue comunicado al Coordinador Zonal de Administración y Servicios,

con oficio 2010-179-SA-AZC de 6 de agosto de 2010, sin recibir ninguna respuesta.

La Administradora Zonal, luego de la comunicación de resultados provisionales,

manifestó:

"... Mediante memorando N° 825-CAYS-AZC-2010 de fecha 15 de septiembre de2010, la Coordinación Administrativa y Servicios dispuso que a pattir del 20 deseptiembre se iniciará la toma fisica de bienes.- Los resultados de la toma física seharán conocer, una vez concluida la misma, a Auditorla Intema del Municipio conlas actas de conciliación con contabilidad."

Lo manifestado por la Administradora Zonal no modifica lo comentado.

Comentario: Falta de consistencia en el proceso de juzgamiento

"... Recomendación 19.- A las Comisarias Metropolitanas de Construcciones 1y 2.- V igilarán que en todas y cada una de las fases de juzgamiento de losinfractores, se obsetve el debido proceso, con el fin de emitir resolucionesdebidamente fundamentadas y motivadas, lo que permitirá obtener actosadministrativos apegados a derecho para mantener un adecuado orden y controlterritorial...".

Estado actual: Incumplida

9

Las Comisarias Metropolitanas de Construcciones 1 y 2, no vigilaron que en todas y

cada una de las fases de juzgamiento de los infractores, se observe el debido proceso,

con el fin de emitir resoluciones debidamente fundamentadas y motivadas.

Del análisis de una muestra de 14 casos para el juzgamiento y sanción de las

Comisarías Metropolitanas de Construcciones 1, se determinó que en 5 casos, no se

emitió las resoluciones respectivas, a pesar de haber transcurrido entre 1 y 5 meses,

desde la última acción, hasta el 31 de diciembre de 2009 fecha de corte del examen.

Del análisis de una muestra de 13 casos para el juzgamiento y sanción de las

Comisarías Metropolitanas de Construcciones 2, se determinó que en 5 casos, no se

emitió las resoluciones respectivas, a pesar de haber transcurrido entre 1 y 10 meses,

desde la última acción, hasta el 31 de diciembre de 2009, fecha de corte del examen.

Lo comentado fue comunicado a los Comisarios Metropolitanos de Construcciones 1 y

2 con oficios 2010-186-187-188-SA-AZC de 06 de agosto de 2010, sin recibir ninguna

respuesta.

Comentario: Falta de gestión para la tramitación de causas

"... Recomendación 21.- A la Administradora Zonal.- Dispondrá a lasComisarias Metropolitanas de Construcciones Zonales 1 y 2, realicen unseguimiento mensual de los procesos instaurados, con el fin de establecer elestado, providencias dictadas y el cumplimiento por patte de las instanciasresponsables de su aplicación, lo que permitirá emitir en forma oportuna lasresoluciones correspondientes y evitar que prescriban las facultades conferidas enlas disposiciones legales...".

Estado actual: Incumplida

Las Administradoras Zonales, no dispusieron a las Comisarios Metropolitanos de

Construcciones 1 y 2 que realicen seguimiento mensual de los procesos instaurados.

El Comisario Metropolitano de Construcciones 2, con oficio 096-CMZC1-2010, de 30

de marzo de 2010, en atención al memorando 63-AZC-2010 de 25 de marzo de 2010,

suscrito por la Administradora de la Zona Manuela Sáenz, manifestó:

10

"... Realizar el seguimiento de los procesos mensualmente, es casi imposible,primero el programa que tiene Comisaría es bajísima la información que se puedeobtener, segundo por la cantidad de trabajo no es factible detallar un informepormenorizado de cada expediente..."

La Administradora Zonal, con oficio 3166, de 6 de abril de 2010, en respuesta al oficio

2010-54-SA-AZC, de 11 de febrero de 2010, suscrito por el Auditor Jefe de Equipo,

manifestó:

"... No se ha cumplido con el seguimiento mensual a los procesos instauradosdebido a la existencia de un sistema que no permite realizar el seguimientoadecuado..."

Respecto, de lo comentado por la Comisaria de Construcciones 2 y la Administradora

Zonal, esta novedad no se comunicó oportunamente, ni se realizaron las gestiones

necesarias para actualizar el sistema de Comisarias.

Lo comentado fue comunicado a las Administradoras Zonales con oficios 2010-176-

177-178-SA-AZC de 6 de agosto de 2010.

La ex Administradora Zonal en comunicación de 23 de septiembre de 2010 en

respuesta al oficio 176-SA-AZC de 6 de agosto de 2010 suscrito por el Auditor Jefe de

Equipo, manifestó:

"... Durante mi gestión, impartí la necesidad de seguimiento mensual a lasactividades y resultados de las tres comisarias de la Zona, así como a las demáscoordinaciones y jefaturas, no solo por la responsabilidad que nos asiste, sinotambién por cuanto el volumen de resolución de los procesos de las comisariasdebían ser remitidos mensualmente a la Coordinación Metropolitana de Territorio..."

Lo manifestado por la ex Administradora Zonal, no modifica lo comentado, ya que el

reporte de boletas e informes de publicidad exterior y el listado de resoluciones

enviados a Procuraduría, en el mes de octubre de 2006, corresponden a justificativos

cuyas fechas están fuera del período de alcance.

Comentario: Falta de gestión para la tramitación de causas

"... Recomendación 22.- A la Administradora Zonal- Dispondrá a las ComisariasMetropolitanas de Construcciones Zonales 1 y 2 obtengan de las Unidades deControl de la Ciudad y Gestión Urbana, los informes técnicos actualizados de loscasos comentados en este infortne, para que procedan con la reactivación de los

11

expedientes y se exija su cumplimiento, a fin de que los infractores se enmarquendentro de la normativa jurldica dictada para el efecto por el Municipio...".

Estado actual: Incumplida

Las Administradoras Zonales, no dispusieron a las Comisarios Metropolitanos de

Construcciones 1 y 2, obtengan los informes técnicos actualizados de los 19

expedientes comentados en el informe 2007-10-AUDIMQ aprobado el 26 de

noviembre de 2007 y se proceda a reactivarlos, a fin de que los infractores cumplan la

normativa jurídica.

De 19 casos comentados en el informe 2007-10-AUDIMQ, 15 corresponden a la

Comisaría Metropolitana de Construcciones 1: 5 se reactivaron y se archivaron y 10

están pendientes; y de los 4 expedientes de la Comisaría Metropolitana de

Construcciones 2: 1 se reactivó y archivó y 3 están pendientes, no obstante de haber

transcurrido entre 1 a 44 meses en el primer caso y 8 a 61 meses en el segundo caso,

desde la última acción realizada hasta el 31 de diciembre de 2009, fecha de corte del

examen.

Lo comentado fue comunicado a las Administradoras Zonales con oficios 2010-176-

177-178-SA-AZC de 6 de agosto de 2010, sin recibir ninguna respuesta.

Comentario: Gestión de la Comisaría de Aseo, Salud y Medio Ambiente

"... Recomendación 24.- A la Comisaria Metropolitana de Aseo, Salud yAmbiente.- Coordinará con la Jefe Zonal de Informática, para que el sistemacomputarizado para el control de ingreso y seguimiento de trámites seaimplementado de acuerdo a las necesidades de información de esta dependencia,lo que facilitará a los servidores de la comisaría conocer el estado de los procesosinstaurados, hacer su seguimiento y despacho considerando la fecha de ingreso yestado de las mismas...".

Estado actual: Incumplida

Los Comisarios Metropolitanos de Aseo, Salud y Ambiente, durante el periodo de

alcance del examen no insistieron a la Jefe Zonal de Informática, a fin que se

implemente el sistema computarizado para el control de ingresos y seguimiento de

Az, cc Cki

12

trámites de la Comisaria, lo que no les permitió a los Comisarios conocer el estado de

los procesos instaurados y hacer el seguimiento y despacho respecfivo.

La Comisaria Metropolitana de Aseo, Salud y Ambiente el 21 de junio de 2007 con

memorando 89-C3-ASA, solicitó a la Jefa de Informáfica que:

"... Mediante oficio circular N° 2007-184-AUDIMQ de 21 de junio del presente, laDra. Auditora General Metropolitana solicita a la Comisaria de Aseo, Salud yMedio Ambiente la implementación de la siguiente recomendación: .- "24. (sic)Coordinará con la Jefa Zonal Financiera...".- Por lo que agradeceré sucolaboración para dar cumplimiento a la recomendación antes señalada...".

No obstante, auditoria verificó que la Comisarla Metropolitana de Aseo, Salud y

Ambiente, no realizó el seguimiento a su requerimiento, y no se implementó el sistema

que le permita hacer el control de los procesos.

El Comisario Metropolitano de Aseo, Salud y Ambiente, con oficio 1452 de 18 de

febrero de 2010, en respuesta al oficio 2010-60-SA-AZC de 11 de febrero de 2010,

suscrito por el Auditor Jefe de Equipo, manifestó:

"... La Comisaría..., no cuenta con un sistema computarizado para el control,ingreso y seguimiento de trámites, implementado por la Jefatura Zonal deInformática..."

La Administradora Zonal, con oficio 5885 de 15 de junio 2010, requirió al Director

Metropolitano de Gobiemo Electrónico:

"... El apoyo para dotar de un sistema para la Comisaria de Aseo y la Comisaria deConstrucciones de esta zona, debido a que es emergente por pedido de AuditoríaInterna del Municipio...".

El Director Metropolitano de Informática en respuesta al oficio 5885 de 15 de junio

2010, con oficio 1030 de 16 de junio de 2010, informó que:

"... La Dirección Metropolitana de Informática se encuentra desarrollando elProyecto "Software para Comisarias" mismo que será implementado para todaslas comisarías Aseo, Construcciones y Ambiental de las distintasadministraciones zonales del Municipio del Distrito Metropolitano de Quito, almomento éste se encuentra en fase de anteproyecto, y sería de vital importanciacontar con la participación de la persona indicada que usted creyere conveniente

jk)

13

para validar los Términos de Referencia realizados y éstos a su vez subirlos alportal de compras públicas..."

La Jefa Zonal de Informática, con oficio 6819 de 8 de julio de 2010, en respuesta a lo

comunicado por Auditoría en oficio 2010-86-SA-AZC de 27 de abril de 2010,

manifestó:

"... Lo referente a Software tanto desarrollo como políticas son emitidas yelaboradas por el área de Ingeniería y Soluciones de la Dirección de Informática.La aplicación que se encuentra funcionando en la Zona Centro fue concebido enforma emergente mientras se elaboraba el Sistema Metropolitano para Comisarías,que como proyecto Ilevaba Desarrollo Institucional quienes entregaron los equiposinformáticos y el estudio de los procesos y hasta el momento no se tiene soluciónde un sistema estandarizado para la municipalidad..."

Lo comentado fue comunicado a los Comisarios Metropolítanos de Aseo, Salud y

Ambiente con oficios 2010-189-190-SA-AZC de 06 de agosto de 2010, sin recibir

ninguna respuesta.

La Administradora de la Zona Manuela Sáenz no cumplió ni controló que se cumplan

las recomendaciones emitídas para el Coordinador Zonal de Administración y

Servicios y Comisarias, tampoco evaluó el cumplimiento de las recomendaciones

emitidas, lo que no permitió fortalecer el sistema de control interno, inobservando lo

que dispone el artículo 77 numeral 1 literal c) de la Ley Orgánica de la Contraloría

General del Estado y artículo 92 del mismo cuerpo legal y la Norma de Control Interno

110-12 Auditoría Interna, que dice que la máxima autoridad de la insfitución, será

responsable de adoptar las medidas pertinentes para implantar las recomendaciones

emitidas.

Conclusión

Del seguimiento a las 31 recomendaciones constantes en el informe 2007-10-

AUDIMQ, se estableció que se cumplieron 25 que representan el 80,65% y no se

cumplieron 6 que corresponde al 19,35%, lo que no permitió que se fortalezca el

sistema de control interno.

,LJ1

14

Recomendaciones

A la Secretaria General de Coordinación Territorial y Participación Ciudadana

1 Vigilará y evaluará periódicamente la implantación de recomendaciones emitidas

por la Contraloría General del Estado y la Auditoría Interna a fin de asegurar su

cumplimiento, lo que permitirá corregir las deficiencias y fortalecer el sistema de

control interno institucional.

A la Administradora Zonal Manuela Sáenz

2. Evaluará periódicamente el cumplimiento de las recomendaciones e informará a la

Secretaria General de Coordinación Territorial y Participación Ciudadana sobre las

acciones ejecutadas o limitaciones existentes en el cumplimiento de las

recomendaciones, lo que le permitirá tomar los correctivos necesarios

oportunamente.

Estructura orgánica funcional

Con Resoluciones de Alcaldía A0108 y de Concejo Metropolitano de Quito C076 de 12

de diciembre de 2007, se emitió el orgánico estructural y el reglamento funcional para

el Municipio del Distrito Metropolitano de Quito, en los que se incluyó la estructura

orgánica funcional tipo para las Administraciones Zonales, sin considerar las

necesidades de cada Administración, la misma que no fue aplicada en su totalidad en

la Zona Manuela Sáenz.

Tampoco, se elaboró el reglamento funcional y los manuales de clasificación y

valoración de puestos, lo que originó que la Administración Zonal Manuela Sáenz, no

disponga de herramientas de gestión que le permita determinar el personal requerido,

requisitos de los puestos y niveles de remuneración, así como, asignar

responsabilidades y competencias y financiamiento en caso de requerirlo.

La Administradora Zonal no coordinó con la Coordinación Territorial, Dirección de

Desarrollo Institucional y la Dirección Metropolitana de Recursos Humanos, a fin de

elaborar la estructura de la Administración Zonal Manuela Sáenz, determinar y obtener0.0 lk (1,:.

15

los recursos necesarios para su implementación, asignación de responsabilidades y

competencias, para asegurar el cumplimiento de la misión, metas y objetivos

institucionales.

Las Administradoras Zonales inobservaron las Normas de Control Interno 130-01

Herramientas para Evaluar el Ambiente de Control, párrafos quinto y sexto, vigente

hasta el 13 de diciembre de 2009, publicado en Registro Oficial Edición Especial 6, de

10 de octubre de 2002.

Lo comentado fue comunicado a las ex Administradoras Zonales, con oficios 2010-

204-205-226-SA-AZC de 7 y 14 de septiembre de 2010, sin recibir ninguna respuesta.

La Administradora Zonal con oficio 10130 de 4 de octubre de 2010, en referencia a los

resultados provisionales, luego de la lectura del borrador de informe, manifestó:

"... Se está coordinando con la Secretaría General de Coordinación Territorial yParticipación Ciudadana, como ente superior a esta Administración, se gestionó(sic) ante las autoridades correspondientes, a fin de que se elabore e/ Manual deClasificación de Puestos y la elantilla para la aplicación de la nueva estructura.Oportunamente se hará Ilegar los resultados alcanzados..."

El Secretario General de Planificación, con oficios 943 y 641-SGP-10 de 29 de octubre

de 2010, en respuesta oficio 2010-601-AUDIMQ de 22 de octubre de 2010 suscrito por

la Auditora General Interna, con el que se remitió el Registro de Implantación de

Recomendaciones y se solicitó se remita la fecha y firma de compromiso del

cumplimiento de las recomendaciones, manifestó:

"... La Secretarla General de Planificación, se encuentra ejecutando el Proyecto deFortalecimiento Institucional, dentro del cual se contempla la necesidad de definir eimplementar un nuevo modelo de gestión para la Municipalidad, que se ajuste a lasnueva normativa nacional y local y que responda a los objetivos del Plan de Gobiemode la Alcaldia.- El nuevo modelo de gestión que se está construyendo, definirácompetencias; productos y servicios; relacionamiento funcional con Gobiemo Central yentidades de la sociedad civil asentadas en la jurisdicción territorial del DistritoMetropolitano de Quito. Así mismo, definirá la estructura orgánica de cada una de lasdependencias municipales.- El nuevo modelo de gestión .será conocido y aprobado porel Señor Alcalde el mes de diciembre del presente año; luego de los cual, seráimplementado en toda la institución municipal..."

16

Conclusión

Las Administradoras Zonales no coordinaron con la Dirección de Desarrollo

Institucional y la Dirección Metropobtana de Recursos Humanos para que se revise y

elabore la nueva estructura de conformidad a las competencias, actualizar los

Manuales de Clasificación y Valoración de Puestos, que aseguren el cumplimiento de

la misión y objetivos de la Administración Zonal, lo que ocasionó que no se disponga

de herramientas de gestión, que le permita determinar el personal requerido, requisitos

de los puestos y niveles de remuneración, así como, asignar responsabilidades y

competencias y su financiamiento en caso de requerirlo.

Recomendación

Al Secretario General de Planificación

3. Coordinará con la Secretaría de Coordinación Territorial y Administración General

para que conjuntamente con el Director de Desarrollo Instítucional y Director

Metropolitano de Recursos Humanos y la Administradora Zonal, definan la

estructura orgánica funcional de la Administración Zonal Manuela Sáenz, de

conformidad a la misión, objetivos, productos, servicios y competencias, la que

será enviada al Alcalde para su revisión y expedición, previo conocimiento del

Concejo Metropolitano de Quito, lo que les permitirá disponer de una herramienta

de gestión, para actualizar los Manuales de Clasificación y Valoración de Puestos y

disponer de información para determinar las tareas y responsabiüdades y delegar

funciones para el cumplimiento de los procesos y actividades.

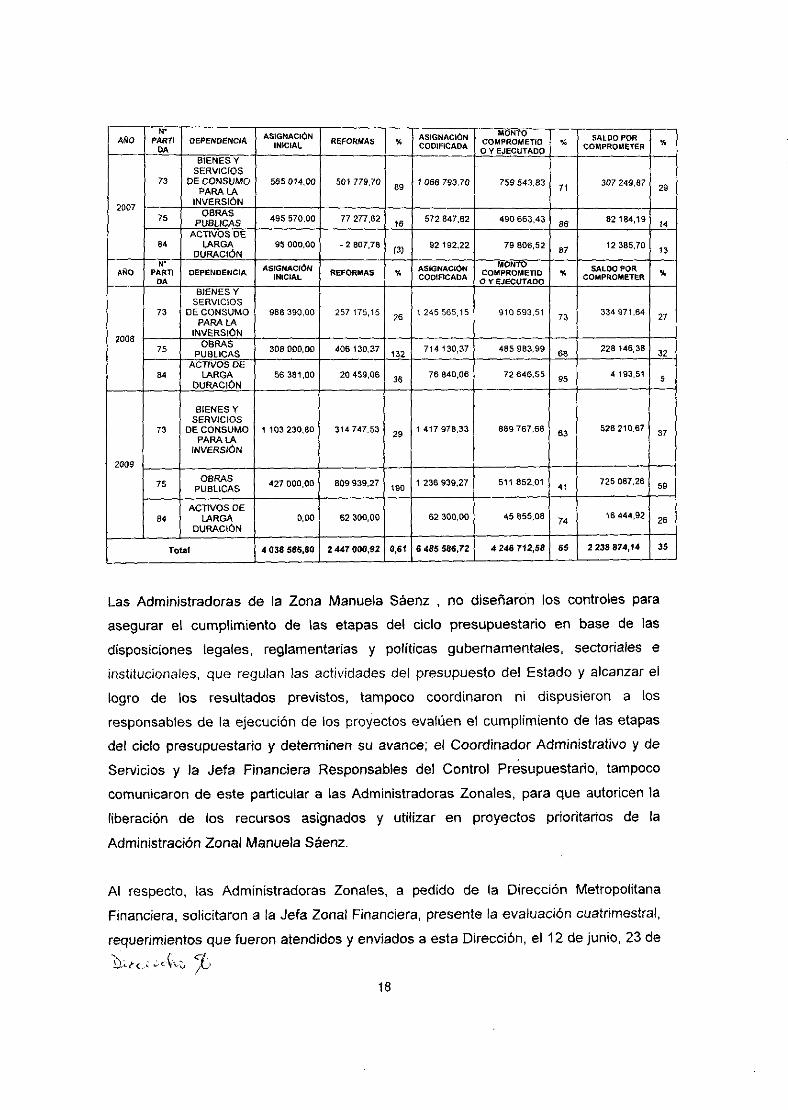

Evaluación al presupuesto

Del anábsis a los presupuestos aprobados para la ejecución de los planes operativos

de la Administración Zonal Manuela Sáenz, durante el periodo comprendió entre los

años 2007 al 2009, se determinó que no se utilizó la totalidad de los recursos

asignados a las partidas: 73 Bienes y Servicios de consumo para la inversión, 75

Obras Públicas y 84 Activos de Larga Duración, conforme se detalla a continuación:

tt

17

AÑON•

PARTIDA

CIEPENDENCIA ASIGNACIÓNINICIAL REFORMAS % ASIGNACIÓN

CODIFICADAcolprorETED0 Y EJECUTADO

% SALOO PORCOMPROMETER %

--1

29

2007

73

B1ENEE YSERVICIOS

DE CONSUMGPARA LA

INVERSION

565 014,00 501 779,7089 / 966 793,70 759 543,83 71 307 249,67

75 OBRASPUBLICAS

495 570,00 77 277,62 572 847,62 490 663,43 86 82 184,19/4

84ACTIVOS OE

LARGADURACIÓN

95 000,00 - 2 1307,7813)

92 192,22 79 806,52 87 12 385,7013

AÑON

PARTIDA

OEpENDENCIA ASIGNACIÓNINICIAL REFORMAS % ASIGNACION

CODIFICADA MONTO

COMPROMETM0 Y EJECUTADO

% SALOO PORCOMPROMETER %

2008

73

BIENES YSERVICIOS

DE CONSUMOPARA LA

INVERSION

988 390,00 257 175,1526

1 245 565,15 910 593,5173

334 971,6427

75OBRAS

PUBLICAS308 000,00 406 130,37 132

714 130,37 485 983,9968

228 146,3832

84ACTIVOS DE

LARGADURACIÓN

56 381,00 20 459,06 36 76 840,06 72 646,65 95 4 193,515

2009

73

BIENES YSERVICIOS

DE CONSUMOPARA LA

INVERSION

1 103 230,130 314 747,53 29 1 417 978,33 889 767,66 63 528 210,6737

75OBRAS

PUBLICAS427 000,00 1309 939,27 190 1 236 939,27 511 852,01 41

725 087,2659

84ACTIVOS DE

LARGADURACIÓN

0,00 62 300,00 62 300 00 45 855,08 7416 444,92

26

Total 4 038 585,80 1447 000,92 0,61 6 485 586,72 4 246 712,58 65 2 238 874,/ 4 35

Las Administradoras de la Zona Manuela Sáenz , no diseñaron los controles para

asegurar el cumplimiento de las etapas del ciclo presupuestario en base de las

disposiciones legales, reglamentarias y políticas gubernamentales, sectoriales e

institucionales, que regulan las actividades del presupuesto del Estado y alcanzar el

logro de los resultados previstos, tampoco coordinaron ni dispusieron a los

responsables de la ejecución de los proyectos evalúen el cumplimiento de las etapas

del ciclo presupuestario y determinen su avance; el Coordinador Administrativo y de

Servicios y la Jefa Financiera Responsables del Control Présupuestano, tampoco

comunicaron de este particular a las Administradoras Zonales, para que autoricen la

liberación de los recursos asignados y utilizar en proyectos prioritarios de la

Administración Zonal Manuela Sáenz.

Al respecto, las Administradoras Zonales, a pedido de la Dirección Metropolitana

Financiera, solicitaron a la Jefa Zonal Financiera, presente la evaluación cuatrimestral,

requerimientos que fueron atendidos y enviados a esta Dirección, el 12 de junio, 23 de

/

18

septiembre de 2008, 11 de febrero, 9 de junio y 5 de octubre de 2009, sin que la

Administradora Zonal haya utilizado esta información, para tomar los correctivos

necesarios.

Las Administradoras Zonales, incumplieron con lo dispuesto en la Norma de Control

Interno 220-01 Responsabilidad del Control, vigente hasta el 13 de diciembre de

2009, publícado en Regístro Ofícial Edición Especial 6, de 10 de octubre de 2002.

El Coordinador Administrativo y de Servidos y la Jefa Financiera Responsable del

Control Presupuestario, no cumplieron con lo dispuesto en las Normas de Control

Intemo 220-04 Control de la evaluacion en la ejecucion del presupuesto, vigente hasta

el 13 de diciembre de 2009.

Lo comentado se comunicó a las Administradoras Zonales, Coordinador Administrativo

y de Servicios y Jefa Financiera, con oficios 2010-148-149-150-151-177-SA-AZC de 3

de junio y 6 de agosto de 2010.

La Administradora de la Zona Manuela Sáenz, luego de la lectura de borrador de

informe manifestó:

"... Se ha dispuesto mediante memorando N" 01363-CAYS-AZC-2010 de fecha 4de octubre de 2010, al Coordinador Administrativos y de senlicios y al JefeFinanciero, elaboren y presenten para mi aprobación los procedimientos decontrol para la programación, elaboración, aprobación, ejecución, evaluación,clausura, liberación de recursos en caso de existir valores no queaseguren el cumplimiento de las fases del ciclo presupuestario.. "

Conclusiones

- Las Administradoras de la Zona Manuela Sáenz, no diseñaron los controles ni

dispusieron a los responsables de la ejecución de los proyectos para que evalúen

y le informen el cumplimiento de las etapas del ciclo presupuestario y avance de

éstos, en base de las disposiciones legales, reglamentarias y políticas

gubernamentales, sectoriales e institucionales, que regulan las actividades del

presupuesto del Estado y alcanzar el logro de los resultados prevístos, para

que en caso de no utilización de los recursos se tomen los correctivos necesarios.

e, 1, 1 Ctet 71©-

19

El Coordinador Administrativo y de Servicios y Jefa Financiera Responsables del

Control Presupuestario, no comunicaron a las Administradoras de la Zona

Manuela Sáenz, sobre la no utilización de los recursos de las partidas 73 Bienes y

Servicios de consumo para la inversión, 75 Obras Públicas y 84 Activos de Larga

Duración, durante los años 2007, 2008 y 2009 que equivale en promedio al 35%,

así como tampoco solicitaron su autorización para líberar los recursos y ufilizarlos

en otros proyectos prioritarios.

Recomendación

A la Administradora Zonal Manuela Sáenz

4 Dispondrá al Coordinador Zonal Administrativo y de Servicios y al Jefe Financiero,

cumplan las fases del cido presupuestario, a base de las disposiciones legales,

reglamentarias y políticas gubernamentales, sectoriales e institucionales, que

regulan las actividades del presupuesto del Estado, io que les permitírá liberar los

recursos asignados en caso de existir valores no utilizados y reajustarlos en la

ejecución de proyectos prioritarios.

1. Procesos precontractuales, contractuales y ejecución de obras, bienes y

servicios

Ejecución de obra pública

De la revisión y análisis del proceso de ejecución de los contratos de obra pública y

de las inspecciones físicas realizada por el Auditor Técnico el 30 de marzo, 5 y 8 de

abril de 2010 a las obras que consta en el anexo 4, los cuales fueron fiscalizados por

profesionales contratados bajo la modalidad de prestación de servicios profesionales,

se determinaron las siguientes observaciones:

Contrato 02-ZC-MC-2007- Construcción del Centro de Desarrollo Inteciral del Barrio

Vista Alegre

La Administradora Zonal el 4 de junio de 2007, suscribió el contrato 02-ZC-MC-2007,

por 32 030,52 USD, cuyo objeto fue la construcción del Centro de Desarrollo Integral

20

del barrio Vista Alegre, en el Centro Histórico, con un plazo de ejecución de 120 días

calendario, contados a partír de un día hábil después de recibido el anticipo, el rnismo

que se canceló el 21 de junio de 2007 con transferencia 57 por 16 015,26 USD, por lo

que la fecha de cumplimiento del contrato fue el 20 de octubre de 2007 y el pago de la

planilla única liquidación de 4 892,21 USD, fue el 29 de mayo de 2008 con

transferencia 212 del Banco Central.

En la planilla única presentada y cancelada al contratísta, constan 297,81kg en el

rubro 06 código EMMOP-Q 265, que corresponde a la ventana de hierro con

protección píntada, no obstante, se ejecuto 244,97kg, por lo que existe una diferencia

cancelada en exceso de 52,84kg que equivale a 205,02 USD, sin embargo, el

Fiscalizador no verificó que este rubro se ejecutó en una cantidad menor a la

planillada, ya que el contratista utilizó para la cuantificación una valoración distinta a la

a la que consta en la especificación del análisis de precios unitarios, del rubro código

EMMOP-Q 0265 esto es (11Kgxm2).

El Fiscalizador, inobservó lo dispuesto en la cláusula vigésima cuarta del contrato de

obra que dispone que: el Fiscalízador es la autoridad para ínspeccionar, comprobar,

examinar, aceptar o rechazar cualquier trabajo o componente de la obra y el

cumplimiento del contrato en general; y lo dispuesto en el literal f) del artículo 12 del

Reglamento de Determinación de Etapas del Proceso de Ejecución de Obras y

Prestación de Servicios Públicos, vigente hasta el 31 de diciembre de 2008, que

dispone que es función del fiscalizador: medir las cantidades de obra ejecutadas y con

ellas elaborar, verificar y certificar la exacfitud de las planillas de pago, incluyendo la

aplicación de las fórmulas de reajuste de precios.

Contrato 16-ZC-MC-2008- Construcción del aula de uso múltiple en la Escuela Odilo

Aquilar

La Administradora Zonal el 23 de junio de 2008, suscribió el contrato 16-ZC-MC-2008,

por 38 470,45 USD, cuyo objeto fue la construcción de aula de uso múltiple en la

escuela Odilo Aguilar, con un plazo de ejecución de 60 días calendario, contados a

partir de un día hábil después de recibido el anticipo, el mismo que se canceló el 9 de

julio de 2008 con transferencia 230 por 26 299,32 USD , por lo que la fecha de

cumplimiento del contrato fue el 7 de septiembre de 2008 y el pago de la planilla única

21

liquidación de 16 513,90 USD, fue el 30 de enero de 2009 con transferencia 335 del

Banco Central.

En la planilla única presentada y cancelada al contratísta, consta 4 377,77kg de acero

de refuerzo Fy = 2800 — 4200kg/cm2 en el rubro 13 código 78, no obstante, se ejecutó

4 339,17kg, por to que existe una diferencia cancelada en exceso de 38,60kg que

equivale a 64,85 USD, sin embargo, el Fiscalízador no verificó que este rubro ejecutó

en una cantidad menor a lo planillado. Valor que fue depositado por el contratista el 2

de julio de 2010, en fa cuenta del Produbanco 62005000123 del Municipio de Quito,

conforme consta en la papeleta de depósito 40549658.

Además, en el acta entrega recepción de 8 de octubre de 2008, consta registrada una

multa para el contratista de 384,70 USD, que corresponde a 5 días de atraso en la

presentación de la planilla de liquidación, no obstante la Fiscalizadora no incluyó este

descuento en su informe y en fa planilla única de liquidación, tampoco comunicó de

este particular al Coordinador Administrativo y de Servicios, lo que originó que en el

pago realizado al contratista el 30 de enero de 2009 con transferencia 335, no se

retenga este valor, inobservando lo dispuesto en el literal A) de la cláusula décimo

segunda del contrato de ejecución de obra que dice: si el contratista no presenta la

planilla de liquidación dos días laborables después del oficio de entrega recepción de

la obra, será multado con el dos por mil del valor del contrato, consíderando una

penalización máxima de 5 días. Valor que fue depositado por el contratista el 12 de

octubre de 2010, luego de la fectura de borrador de informe, en la cuenta dei

Produbanco 62005000123 del Municipio del Distrito Metropolitano de Quito, conforme

consta en la papeleta de depósito 47641201.

Contrato 14-ZC-MC-2008- Construcción del muro de revestimiento de piedra ubicado

en la calle Cabo Yépez

La Administradora Zonal, el 31 de octubre de 2008, suscribió el contrato 14-ZC-MC-

2008, por 48 164,39 USD, cuyo objeto fue la construcción del muro de revestimiento

de piedra ubicado en la calle Cabo Yépez, sector la libertad, con un plazo de 76 días

calendario contados a partir de un día hábil después de haber realizado la

transferencia del antícipo, mísma que se efectuó el 21 de noviembre de 2008, con

transferencia 302 por 33 715,07 USD, por lo que la fecha de cumplimiento fue el 6 de

U . ía.1

22

febrero de 2009 y el pago de la planillas única de liquidación de 24 754,42 (.JSD, se

realizó el 10 de junio de 2009 con transferencia 397 del Banco Central.

En la planilla única presentada y cancelada al contratista, consta 82m 3 en el rubro 07

código EMMOP-Q 069, hormigón simple "A" fc=210 Kg/cm 2 hormigonera/vibrador, no

obstante, se ejecutó 79,18m 3, por lo que existe una diferencia cancelada en exceso de

2,82m 3 que equivale a 305,62 USD, sin embargo, el Fiscalizador no verificó que este

rubro se realizó en una cantidad menor a la planillada. Valor que fue depositado por el

contratista, el 1 de diciembre de 2010 en la cuenta del Produbanco 62005000123 del

Municipio de Quito, conforme consta en la papeleta 47641201.

El Fiscalizado, no cumplió con lo dispuesto en las cláusula vigésima cuarta del

contrato de obra que dispone que: el Fiscalizador es la autoridad para inspeccionar,

comprobar, examinar, aceptar o rechazar cualquier trabajo o componente de la obra y

el cumplimiento del contrato en general; y lo dispuesto en el literal f) del artículo 12 del

Reglamento de Determinación de Etapas del Proceso de Ejecución de Obras y

Prestación de Servicios Públicos, vigente hasta el 31 de diciembre de 2008, que

dispone que es función del físcalizador: medir las cantidades de obra ejecutadas y con

ellas elaborar, verificar y certificar la exactitud de las planillas de pago, incluyendo la

aplicación de las fórmulas de reajuste de precios.

Contrato 11-ZC-MC-2007- Adoquinado de la calle Jarami¡ó, Pasale 1 y Letamendi

La Administradora Zonal el 4 de junio de 2007, suscribió el contrato 11-ZC-MC-2007,

por 30 672,97 USD, cuyo objeto fue la ejecución del adoquinado de la calle Jaramijó,

Pasaje 1 y Letamendi, con un plazo de ejecución de 60 días calendario contados a

partir de un día hábil de haber realizado el anticipo, el mismo que se canceló el 21 de

junio de 2007, con transferencia 57 por 15 336,49 USD, por lo que la fecha de

cumplimiento fue el 23 de agosto de 2007 y el pago de la planilla única liquidación de

10 607,47 USD, fue el 29 de noviembre de 2007 con transferencia 127 del Banco

Central.

Previo a la aprobación de las planiltas para el paga, el Fiscalizador no solicitó al

Contratista los ensayos de laboratorio de resistencia de materiales del rubro 69

hormigón simple A f c=210 Kg./cm2, que se utilizó en la fundición de los elementos del

23

muro de hormigón armado con revestimiento de piedra, lo que no posibilitó contar con

información que permita veríficar si dicho rubro cumplió con las especificaciones

técnicas contratadas. Sin embargo, de la verificación física realizada por el Auditor

Técnico, éste rubro no presenta ninguna falla estructural.

El 20 de septiembre de 2007 y 14 de mayo de 2008, el Contratísta, Jefe de

Fiscalización, Fiscalizador, y Delegados de la Administración Zonal, suscribieron las

actas entrega recepción provisional y definitiva, sin que en éstas conste dicha

observación.

El Fiscalizador de la obra, no cumplió con lo díspuesto en el líteral g) del artículo 12 del

Reglamento de Determinación de Etapas del Proceso de Ejecución de Obras y

Prestación de Servicios Públicos, vigente hasta el 31 de diciembre de 2008, que

dispone que es función del fiscalizador: examinar cuidadosamente los materiales a

emplear y controlar su buena calidad y la de los rubros de trabajo, a través de ensayos

de laboratorio que deberá ejecutarse directamente o bajo la supervisión de su

personal.

Los Jefes de Fiscalización y la Coordinadora de Gestión y Control no supervisaron el

trabajo realizado por los Fiscalizadores externos contratados para la fiscalización de

obras bajo la modalidad de prestación de servicios profesionales, conforme lo

dispuesto en las cláusulas décima primera y décima segunda de los contratos que

disponen: el seguimiento y control de los servicios contratados estarán a cargo de la

Coordinación de Gestión y Control, conjuntamente con la Jefatura de Fiscalización de

la Administración Zonal Manuela Sáenz.

Lo comentado fue comunicado con oficios 2010-123-125-126-128-135-136-137-138-

SA-AZC de 25 , 26 y 27 de mayo de 2010, a la Coordinadora Zonal de Gestión y

Control, Jefes de Físcalización, Fiscalizadores y Contratista.

La Fiscalizadora, con comunicación de 16 de junio de 2010, en respuesta al oficio

2010-138-SA-AZC suscrito por el Jefe de Equipo, manifestó:

"...Como puede observarse en la documentación que reposa en los archivos de laAZC del MDMQ en las páginas 24 y 26 del expedientillo de la obra 16-ZC-MC-2008si constan los valores de MultalRet/Dev por un valor de 384,70 como parte de las

vyk.1/4 L,

24

actas de entrega recepción provisional presentadas por fiscalización y revisadaspor los Técnicos de la Fiscalización de la AZC con diferentes formatos, este valorcorrespondia al incumplimiento del contratista por presentación tardía de la Planillade acuerdo a la ciáusula décima segunda del contrafo .,."

El Contratísta de la obra 02-ZC-MC-2007, en comunicación de 1 de octubre de 2010,

luego de la lectura de borrador de informe manifestó:

"... El 09 de enero del 2008 se solicitó inicialmente el cambio de proteccián en lasventanas, ya que en el contrato original se estipulaba con malla electro soldadade 10 x10 y 5mm de espesor, la misma que resultaba frágil para lograr su fin, deahí que se vio la necesidad de refotzar la misma, unificando la ventana en si conprotección de varilla cuadrada de 3/8", este cambio se creó como rubro nuevo y elpago se realizo mediante la modalidad de "costo más porcentaje"..."

lo manifestado por la Fiscalizadora y el Contratista, no modifica lo comentado.

Conclusiones

Los Fiscalizadores no verificaron que los valores planillados y cancelados sean los

efectivamente ejecutados, lo que generó que se cancele a tres contratistas 575,49

USD, en exceso; sin embargo, luego de la comunicación de resultados de

Auditoría, los contratistas de los contratos 14-ZC-MC-2007 y 16-ZC-MC-2008

depositaron 370,47 USD, y del contrato 02-ZC-MC-2010, no se presentó los

justifícativos por 205,02 USD.

No se incluyó en el informe de fiscalización y en la liquidación 384,70 USD, que

corresponde a 5 dias de retraso en la presentación de la planilla de la obra 16-ZC-

MC-2008, ni se comunicó de este particular al Coordinador Administrativo y de

Servicios, por lo que no se descontó este valor al contratista. El cual fue

depositado por éste luego de la lectura del borrador de informe, el 12 de octubre

de 2010.

El Fiscafizador no solicitó al contratista, la presentación de los informes de

laboratorio de resistencia de materiales del rubro 69 hormígón simple "A" F'cr-210

Kg./cm2, mismo que se utilizó en la fundición de los elementos del muro de

hormigón armado con revestimiento de piedra, lo cual limitó verificar la resistencia

25

de los elementos construidos y si esos cumplen con las especificaciones

requeridas en el contrato de obra 11-ZC-MC-2007.

Los Jefes de Fiscalización y la Coordinadora de Gestión y Control no supervisaron

el trabajo realizado por los Fiscalizadores externos contratados bajo la modalidad

de prestación de servicios profesionales.

Los Fiscalizadores de las obras, no cumplieron con las obligaciones que constan

en las clausulas de los contratos y en el Reglamento de Determinación de Etapas

del Proceso de Ejecución de Obras y Prestación de Servicios Públicos.

Recomendaciones

A la Administradora Zonal Manuela Sáenz

5. Dispondrá al Jefe de Fiscahzación, que en los contratos que se requiera la

elaboración de pruebas de laboratorio para verificar la buena calidad de materiales

utilizados, compruebe que se haya cumplido con esta actividad, lo que garantizará

la ejecución de las obras.

6 Dispondrá al Jefe de Fiscalización y Fiscalizadores Internos o Externos, que previo

a la elaboración de los informes de fiscanzación, verifiquen que los rubros que

constan en las planillas de pago en cada obra, correspondan a las cantidades

realmente ejecutadas; y que cuando se determinen multas por incumplimientos de

los contratistas, se incluyan en los informes de fiscalización, para que el

Coordinador Administrativo y de Servicios, descuente en la planilla de liquidación.

Terminación Unilateral de Contratos de Obras

La Administración Zonal, el 10 de junio de 2009 entregó los anticipos a dos

contratistas por 17 851,28 USD, y 15 101,97 USD, los mismos que hasta el 31 de

diciembre de 2009, fecha de corte del examen, no se han liquidado y se encuentran en

proceso de terminación unilateral; y, producto de la revisión y análisis, se determinaron

las siguientes observaciones:

)

26

Contrato 22-SAZC-09 — Códiqo 04-ZC-MC-2009

El Administrador Zonal (e) el 01 de junio de 2009, suscribió el contrato 22-SAZC-09,

por 21 574,24 USD, para la Rehabilitación de batería sanitaria Jardín Ana Paredes de

Alfaro-Construcción Bar de la escuela General Artigas-Escuela Japón, en un plazo de

45 días calendario a partir de dos días hábiles después de la transferencia del anticipo.

El 10 de junio de 2009, el Coordinador Administrativo y de Servicios con transferencia

397 canceló al contratista 15 101,97 USD, que corresponde al 70% del anticipo del

contrato, por lo que la fecha de cumplimiento fue el 27 de julio de 2009. Sin embargo,

el contratista el 22 y 23 de julio de 2009, con oficios 907-18, 907-19, 907-20 solicitó a

la Administradora Zonal el incremento de cantidades de obra de rubros nuevos y la

ampliación de 15 días de plazo, autorización que fue concedida en el memorando

CGF-128-2009 de 23 de julio de 2009 suscrito por el Jefe de Fiscalización, por lo que

la fecha de cumplimiento del contrato se amplió hasta el 11 de agosto de 2009.

El Contratista con oficio 0908-11 de 26 de agosto de 2009, que consta registrado en

hoja de control de trámite ZC-FH771 de la misma fecha, a los 15 días de vencido el

plazo solicitó a la Administradora Zonal se proceda con la entrega-recepción

provisional de la obra toda vez que estaba concluida. Sin embargo, de la revisión

realizada al expediente, no se encontró evidencia de que el Fiscalizador y el

Administrador del contrato hayan observado el retraso de parte del Contratista, por lo

que tampoco comunicaron de este particular a la Administradora Zonal.

El Fiscalizador y el Administrador del contrato no cumplieron lo dispuesto en las

cláusulas 21.01 y 21.02 del contrato que disponen:

"...21.01.- El Administrador del Contrato y el Fiscalizador son responsables detomar todas las medidas necesarias para la adecuada ejecución del contrato, conestricto cumplimiento de sus cláusulas, programas, cronogramas, plazos y costosprevistos.- 21.02.- Será responsabilidad del Administrador del Contrato, velar por elcabal y oportuno cumplimiento de todas y cada una de las obligaciones derivadasdel contrato. Adoptará las acciones que sean necesarias para evitar retrasosinjustificados e impondrá las multas y sanciones establecidas en este contrato, enbase al informe que al efecto presentará el Fiscalizador, incluyendo la ejecución delas garantias..."

_,\ tct,

27

El Jefe de Fiscalización (e) con oficio 097-CGF de 1 de agosto de 2009, comunicó al

contratista y al Fiscalizador:

"... Con relación a la solicitud ingresada con trámite ZC-FH771 de 25 de agosto de2009, comunico a usted que el día miercoles 2 de septiembre de 2009 a la 10H:00se realizará la Recepción Provisional de la obra..."

Al respecto, se verificó que el contratista no asistió a esta diligencia, por lo que el Jefe

de Fiscalización encargado con oficio 0103CGF de 4 de septiembre de 2009, le

comunicó nuevamente al Contratista:

"... En el recon-ido a la obra el día miércoles 2 de septiembre de 2009 la comisióndelegada para la recepción provisional de la obra a la cual usted no asistió, ydeterminó que no se han realizado los trabajo como para realizar la recepciónprovisional solicitada en el tiempo estipulado en el contrato firmado por su personacon la Administración Zona Centro.- Por lo tanto se debe completar los trabajossegún el contrato..."

La Coordinadora Zonal de Gestión y Control y el Fiscalizador, el 11 de septiembre de

2009 con memorando CGF-135-2009, a los 30 días de vencido el plazo pusieron en

conocimiento de la Administradora Zonat:

"... Pongo en su conocimiento que la Obra N° 4..., que en base a los informesremitidos por la Fiscalización, no se ha cumplido con el cronograma planificado,por lo que presenta un retraso en la ejecución de las mismas...".

Adicionalmente, el Fiscafizador de la obras, en comunicación de 17 de septiembre de

2009, a los 37 días de vencido el plazo de entrega de la obra, informó a la

Administradora Zonal, que realizada la inspección de la obra el 16 de septiembre de

2009, se constató que no está concluida, por lo que solicitó se dé inicio a los trámites

legales correspondientes, así como a la constatación de la obra por parte de los

Técnicos de la Unidad.

La Coordinadora de Gestión y Control y el Jefe de Fiscalización, con memorando 443-

CGC-AZC-2009 de 18 de septiembre de 2009, remitieron al Subprocurador Zonal la

comunicación del Fiscalizador de la Obra, en la que informa que el contratista no ha

dado cumplimiento al contrato, por lo que le solicitan se inicie las acciones legales

pertinentes.-\ •• n•

28

El Jefe de Fiscalización, el Fiscalizador y el Administrador del contrato no comunicaron

oportunamente a la Administradora y Subprocurador Zonal y al contratista sobre su

incumplimiento. No se observó lo dispuesto en las cláusulas 21.01 y 21.02 del contrato

que dísponen que:

"...21.01.- El Administrador del Contrato y el Fiscalizador son responsables detomar todas las medidas necesarias para la adecuada ejecución del contrato...-21.02.- Será responsabilidad del Administrador del Contrato, velar por el cabal yoportuno cumplímiento de todas y cada una de las obligaciones derivadas delcontrato. Adoptará las acciones que sean necesarias para evitar retrasosinjustificados e impondrá las multas y sanciones establecidas en este contrato, enbase al informe que al efecto presentará ascalizador, incluyendo ejecuciónde las garantías. „"

El Subprocurador Zortal, con memorando 481-DJ-2009 de 22 de septiembre de 2009,

solicitó a la Coordinadora de Gestión y Control Zonal:

"... /. De manera urgente se adjunte un informe pormenorizado por parte del Jefede Fiscalización y del Administrador del Contrato en que se justifiquen las razonesde no haber procedido a aplicar las multas contempladas en la Cláusula DécimoPrimera..."

El Fiscalizador, en comunicación de 22 de septiembre de 2009, registrada con hoja de

control de trámite ZC-FI538 de la misma fecha, remitió a la Administradora Zonal

fiquidación de los trabajos realizados hasta el 16 de septiembre, quien sumilló y

dispuso a la Coordinadora de Gestión y Control que: se notifique al contratista, se

solicite al fiscalizador los motivos del abandono de la obra por parte del contratista y se

especifique ias cláusulas contractuales para la liquidación de la obra y multas.

La Coordinadora Zonal de Gestión y Control y el Fiscalizador, el 24 de septiembre de

2009 con memorando CGF-476-2009, pusieron en conocimiento de la Administradora

Zonal que:

"„. Adjunto encontrará los informes técnicos y económicos en el que losFiscalizadores ponen en conocimiento de/incumplimiento de los contratistas de lassiguientes obras: Obra por lo que solicito se proceda conforme el Art. 95 dela Ley de Contratación Pública..."

En los informes de fiscalización y técnico económico elaborados por el Fiscalizador y

el Coordinador de Desarrollo Zonal-Administrador del Proyecto, el primero sin fecha y

el segundo de 14 de octubre de 2009, respectivamente, revelan que al 16 de

r e1 29

septiembre de 2009: el contratista ha suspendido los trabajos, la obra tiene un avance

fisico de 51,94% y no está concluída, se ha aplicado las multas por 895,21 USD, que

corresponden a : 118,69 USD, por no ubícar el equipo mínímo de acuerdo al

cronograma y 776,52 USD, por no cumplir el cronograma hasta el 16 de septiembre de

2009; y que el contratista debe devolver 3 895,59 USD, por diferencia del anticipo y

liquidación de los trabajos realizados.

La Administradora Zonal con o ficio 11512 de 20 de octubre de 2009, notificó al

contratista que:

"... De conformidad con lo que establece el articulo 95 de la Ley Orgánica delSistema Nacional de Contratación Pública, y en virtud de los informes técnicos yeconómicos, referentes al cumplimiento de las obligaciones de la Entidadcontratante y el contratista, NOTIFICO A Usted la decisión de la AdministraciónZonal Centro “Manuela Sáenz", de la tenninación unilateral del Contrato porhallarse inmerso en la causal primera del atticulo 94 de la mencionada ley, y porlo establecido en cláusula décima primera del contrato..."

El artículo 94 de la Ley Orgánica del Sistema Nacional de Contratación Pública

dispone:

"... Terminación Unilateral del Contrato.- La Entidad Contratante podrádeclarar terminada anticipada y unilateralmente los contratos a que se refiereesta Ley, en los siguientes casos: 1. Por incumplimiento de/contratista.."

El contratista en comunicación de 10 de novíembre de 2009, cuyo trámite consta

regístrado en hoja de control de trámite ZC-FJ919, en respuesta al oficio 11512 de 20

de octubre de 2009, suscrito por la Administradora Zonal, manifestó:

"... En atención a su oficio N° 11512, de fecha de recepción 23 de octubre de2009, a las 14 horas con el que se me "...notifica la decísión de laAdministración Zona Centro "Manuela Sáenz", de la terminación unilateraldel Contrato de Obra de Rehabilitackm de Batería Sanitaria Jardín AnaParedes de Alfaro-... estando dentro del tértnino legat, debo llegar a Usted conesta mi contestación: En la notificación entregada, no se hace constar laadvertencia de remediar, como sefiala el artículo 95 de la Ley Orgánica delSistema Nacional de Contratación Pública.-La notificación es de la decísión de laterminación unilateral, que de acuerdo al artículo señalado es un paso previo a ladeclaración unilateral de terminación del contrato, que en esta instancia le darecién el derecho a la Contratante de establecer el avance fisico de las obras, suliquidación financiera y contable, Sobre el informe técnico y económico de laobra, debo hacer las siguientes observaciones: En la parte identificada como5 "Se le ha aplicado la multa por no ubicar el equipo mínimo de acuerdo alCronograma desde el 13 al 23 de junk, de 2009 asciende a USD 118.69", por

L )1k (k,30

lo que me veo en la necesidad de adjuntar a esta mi comunicación el CronogramaVatorado de Trabajos elaborado por la Administración Zona Centro y suscrito porel documento que es parte del contrato de esta obra, en la que se puede verque en este instrumento no se señafa o ubica equipo mínimo alguno.-Sobre losertalado, que con oficio 097-CGF, el Arq. comunica al contratista que el 02 deseptiembre a las 10h00, se realizará la recepción provisional de la obra, que deacuerdo a la buena y legal practica tiene que ser oficial, por escrito y con la fe derecepción.- Así mismos y a continuación se hace referencia a " Se hanejecutacto los rubros contractuales y rubros nuevos que se describen en lashojas de resumen de planilla", estos cuadros no se han anexado a sucomunicación de notificación de la decisión de terminación del contrato. Por lo queno se conoce su contenido.- En informe, se hace referencia en algunas partes,de que se han aplicado multas de no sé porque concepto, mucho agradecerétambién terter el detalle de las mismas y sus sustentos de justificación y cálculo.

Debo comunicar que los trabajos ya se han ejecutado y muchoagradeceré se autorice a quien corresponda para que se proceda con la entrega-recepción de los mismos..."

Al respecto, se verificó que la Administradora Zonal, no dio respuesta al Contratista,

sin embargo con sumilla inserta en la hoja de control de trárnites de documentos

dispuso a la Coordinadora Zonal de Gestión y Control y Jefe de Fiscalización, analizar

Ia situación legal del contrato, los mismos que con memorando 268 CGF-2009 de 12

de noviembre de 2009, a los 91 días de vencido el plazo del contrato informaron al

Subprocurador Zonal que:

"... En atención a la solicitud ingresada con trámite # ZC-FJ-919 de 10 denoviembre de 2009, que tiene relación con el pedído del Arquitecto, Una vezrealizada la inspección conjunta con el ingeniero... Técnico del Espacio Público,ingeniero... Fiscalizador de obra el día jueves 12 de noviembre de 2009 a las13:30 horas se constató que no está concluida en su totalidad la obra ya quefaltan los siguientes trabajos.-En el Jardín Arta Paredes de Alfaro: colocar laspuertas de acceso a tos baños.- Colocar urínarios.- Pintura en los baños.-Limpieza general de los baños.- En la Escuela Artigas-Japón.-Falta limpiezageneral def bar..."

La Administradora Zonal, con resolución 33-AZC-2009 de 22 de diciembre de 2009, a

los 133 días del vencido el plazo del contrato, y 30 días de notificado al contratista su

incumplimiento, resolvió:

"... Artículo 1.- Declarar anticipada y unilateralmente terminado el contrato deobra: Rehabilitación de bateria sanitaria Jardín de Ana Paredes de Alfaro-Construcción Bar Escuela General Artigas- Escuela Japón, Código 04-ZC-MC-2009, con el Arq. .-escalinata de la calle José Tobar código 09-ZC-MC-2009.. -Artículo 2.- Hacer efectivas las garantías otorgadas por el contratista.- Artículo3.- lniciar todas las acciones legales en contra del contratista.- DisposiciónFinat- La Presente resolución entrará en vigencia a partir de la fecha de su

731

expedición.- Comuníquese y publíquese en el PORTAL DE COMPRASPUBL1CAS..."

La resolución de terminación unilateral del contrato elaborada por el Subprocurador

Zonal, la misma que fue legalizada por la Administradora Zonal el 22 de diciembre de

2009, no se emitió oportunamente, ya que el 20 de octubre de 2009 la Administradora

Zonal notificó al contratista que la obra no estaba concluida, no obstante el contratista

no solucionó el problema en el término de 10 días, esto es 4 de noviembre de 2009.

El Subprocurador Zonal y la Administradora Zonal no cumplieron lo dispuesto en los

artículos 95 de Ley Orgánica del Sistema de Contratación Pública y 146 del su

Reglamento que dispone: si el contratista no justificare la mora o no remediare el

incumplimiento, en el término concedido, la Entidad contratante podrá dar por,

terminado unilateralmente el contrato, mediante resolución mofivada de la máxima

autoridad de la Entidad Contratante.

Tampoco, remitieron la resolución de terminación unilateral del contrato a la Tesorera

y al Coordinador Administrativo y de Servicios de la Zona, a fin de que se realice el

trámite legal respectivo para efectivizar la garantía de buen uso del anticipo no

devengado.

En los informes del Fiscalizador y del Administrador del Contrato, los mismos que

sirvieron de base para elaborar el acta de reliquidación final que no está legalizada por

el contratista se determinó una multa de por 895,21 USD que corresponde a: 118,69

USD por no ubicar el equipo mínimo de acuerda al cronograma y 776,52 USD por 36

días de retraso, considerados desde el 11 de agosto al 16 de septiembre de 2009, sin

embargo, según el informe del Auditor Técnico las muIta es por 1 628,59 USD, que

corresponde a: 118,69 USD, por no ubicar el equipo mínimo de acuerdo al cronograma

y 1 509,90 USD, por 70 días de retraso, consideradas desde el 11 de agosto al 20 de

octubre de 2009, fecha en la que se le notíficó al contratísta la terminación unilateral

del contrato.

El Auditor Técnico, con memorando AUDI-2010-EA-AZCMZ-002, de 22 de septiembre

de 2010, informó al Auditor Jefe de Equipo que al 21 de septiembre de 2010, fecha de

la constatación física de la obra 22-SAZC-09 los trabajos estaban concluidos, sin

-J 1.-c> 1/1;

32

embargo, no pudo determinar la fecha en la que el contratista concluyó la obra, toda

vez que no consta registrado en el libro de obra.

Lo comentado fue comunicado con oficios 2010-220-221-222-223-224-225-226-SA-

AZC de 14 de septiembre de 2010, al Contratista, Fiscalizador, Coordinador de

Desarrollo Zonal, Jefe de Fiscalización, Subprocurador, Coordinadora de Gestión y

Control y Administradora Zonal.

La Coordinadora Zonal de Gestión y Control con oficio 9865 de 24 de septiembre de

2010, en contestación al oficio 2010-225-SA-AZC de 14 de septiembre de 2010,

indicó:

"... De acuerdo al informe del Fiscalizador la fecha de corte para la liquidación delos trabajos ejecutados se considera el 16 de septiembre del 2009, y se da inicioal proceso legal, para lo cual se remite tada la información alSUPROCURADOR... ZONA CENTRO mediante Memorando 283 CGF-2009 confecha 22 de noviembre de 2009, para que prosiga con los trámitescorrespondientes..."

El Jefe Zonal de Fiscalización, con oficio 0257-CGF-2010 de 29 de septiembre de

2010, en respuesta al oficio 2010-223-SA-AZC de 14 de septiembre de 2010,

manifestó:

"... REAL1ZADA LA INSPECCIÓN CORRESPONDIENTE, el DIA jueves 12 denoviembre de 2009, a las 13:30 horas, se constató que no está concluida en sutotalidad la obra ya que faltan los siguientes trabajos: Fueron estas lasrazones por lo que no se realizó la recepción provisional y se continuó el procesoque culmino (sic) con la Declaración de la Terminación Unilateral del contrato porparte de la Administración Zona Centro, ante el incumplimiento del contratista... .-En lo referente a la multa aplicada debo aclarar que el fiscalizador extemo, es elque en uso de sus atribuciones, estableció, los considerandos para la aplicaciónde la multas... Se aplicó las multas hasta que están Ileguen al 5% del montototal del contrato y no hasta la terminación del proceso final..."

El Contratista con oficio 1010-02 de 4 de octubre de 2010, en respuesta al oficio 2010-

220-SA-AZC de 14 de septiembre de 2010, manifestó:

"... 2. Sobre lo señalado del valor de multas, se concluye que el valor de lasmismas, no corresponden a todos los días de retraso has ta la resolución determinación unilateral del contrato. No se señala puntualmente la motivación yrespaldo legal para que Auditoría Interna imponga multas, asl como no es justo

'

33

que la inoperancia en la Administradora de la Zona Centro, determine mayoresmultas... .- 3. Sobre el incumplimiento legal de parte de los funcionariosmunicipales en la atención a mis pedidos de entrega-recepción provisional de laobra, asi como el trámíte de notificación de la autoridad competente de querecepción a operado; es un rigor que no se señala tiempo alguno para requerirlopor lo que estoy en el derecho de solicitar este (sic) asunto.-4. En el informe delfiscalizador sobre la reliquidación de este contrato, señala que la bateria sanitariadel Jardin...., se encuentra siendo utilizada, así como indica que los bares de laescuela debe realizar los funcionarios municipales la entrega a los usuarios; loque hasta la fecha no se ha cumplido, denotando tamaña irresponsabllidad en elcumplimiento de este tema, lo que ha ocasionado el malestar de los miembroseducativos... 8. Hasta la presente fecha no se me ha pagado el valor a mi favorque tengo de la reliquidación de obra realizada„, ,-10. De los análisis realizados,asl como de los criterios de los funcionarlos municipales, entre ellos de laAdministradora de la Zona Centro, se desprende el incumplimiento mutuo deresponsabilidades tanto de contratista, así como de los representantes de lacontratante. lnjustamente el úníco sancionado es el contratista..."

Lo manífestado por el Contratista, Jefe de Fiscalización y Coordinadora Zonal de

Gestión y Control no modifican lo comentado.

Contrato 27-SAZC-09 — Códiqo 09-ZC-MC-2009

El Administrador Zonal (e), el 01 de junio de 2009, suscribió el contrato 27-SAZC-09,

por 25 501,83 USD, para la remodelación de parque y escalinata de la calle José

Tobar, sector 4 Itchimbia, Vicentina, en un plazo de 45 días calendario a partir de dos

días hábiles después de la transferencia del anticipo

El 10 de junio de 2009, el Coordinador Administrativo y de Servicios con transferencia

397 canceló en calidad de anticipo 17 851,28 USD, que corresponde al 70% del

contrato, por lo que la fecha de vencimiento fue el 27 de julio de 2009.

El Fiscalizador, con comunicación de 16 de julio de 2009, recibida el 21 de septiembre

de 2009, a los 56 días de vencido el piazo, informó al contratista que el porcentaje de

avance de la obra es del 23,18% y que según lo programado debe ser el 80,11%.

El Subprocurador Zonal, con memorando 481-DJ-2009 de 2 de septiembre de 2009,

solicitó a la Coordinadora de Gestión y Control Zonaí, sin recibir respuesta, que:

\

34

"... 1. De manera urgente se adjunte un informe pormenorizado por parte del Jefede Fiscalización y del Administrador del Contrato en que se justifiquen las razonesde no haber procedido a aplicar las multas contempladas en la Cláusula DécimoPrimera..."

El contratista, con oficio 2345 MCR de 8 de septiembre de 2009, registrado en hoja de

control de trámite ZC-F1139 la misma fecha, a los 43 días de vencido el plazo, solicitó

a la Administradora Zonal y Fiscalizador dispongan la recepción provisional de la obra,

toda vez que ésta se ha concluido.

El Jefe de Fiscafización encargado, el 9 de septiembre de 2009, con oficio 133 CGF, el

cual fue recibido por el contratista y Fiscalizador el 11 de septiembre de 2009,

comunic,ó que:

"... En atención al trámite FI139 de 8 de septiembre de 2009, comunico a ustedque el día 11 de septiembre del 2009 a la 10H30 se realizará la RecepciónProvisional de la Obra...

Actividad que fue cumplida el 11 de septiembre de 2009, según se desprende del

documento denominado: "...constancia de recorrido e inspección previo a la recepción

provisional...", el mismo que está legalizado por el contratista, Fiscalizador, Jefe de

Fiscalización encargado y dos Delegados, que dice:

"... NOVEDADES, EN LA INSPECCION REALIZADA SE OBSERVA QUE FALTACOMPLETAR LOS SIGUIENTES RUBROS: ARCO DE INDOR / TABLERO DEBASQUET, TOOL GALBANIZADO, POSTES DE VOLEY, TUBO GALBANIZADO,REPARAC1ON DE ESCALERA CH1NA, REPARACION DE COLUMP1OS DE TRESELEMENTOS, LIMPIEZA DE LA OBRA, POR TANTO NO SE DA POR RECIBIDALA OBRA, SE LE CONCEDE UN PLAZO DE 5 DIAS CALENDARIO, ESTO ESHASTA EL 16 DE SEPT / 2009..."

El Jefe de Fiscalización encargado, el 11 de septiembre de 2009, con memorando

106-CGF-2009 comunicó al Fiscalizador que:

"... Realizada la inspección a la obra..., el día 11 de septiembre de 2009 a las 10horas 30 minutos, se verificó que al momento no se ha dado cumplimiento, a ladisposición verbal dada al contratista que debía entregar la obra completamenteterminada... Por tanto solicito que en forma urgente me remita un informecompleto del avance de la obra cuya fiscalización está a su cargo..."

<1,

35