municipio de toa baja - cyber · pdf filede información financiera, de procedimientos...

TRANSCRIPT

INFORME DE AUDITORÍA M-16-22 7 de abril de 2016

Municipio de Toa Baja (Unidad 4070 - Auditoría 13885)

Período auditado: 1 de enero de 2011 al 31 de diciembre de 2014

M-16-22 1

CONTENIDO

ALCANCE Y METODOLOGÍA ............................................................................................................. 4

CONTENIDO DEL INFORME ............................................................................................................... 4

INFORMACIÓN SOBRE LA UNIDAD AUDITADA .......................................................................... 5

COMUNICACIÓN CON LA GERENCIA ............................................................................................. 6

OPINIÓN Y HALLAZGOS ..................................................................................................................... 7

1 - Déficits presupuestarios en el Fondo Operacional, falta de consignación de fondos para cubrir el déficit, sobregiros en fondos, ingresos sobrestimados y cargos bancarios por sobregiros en las cuentas .......................................................................... 7

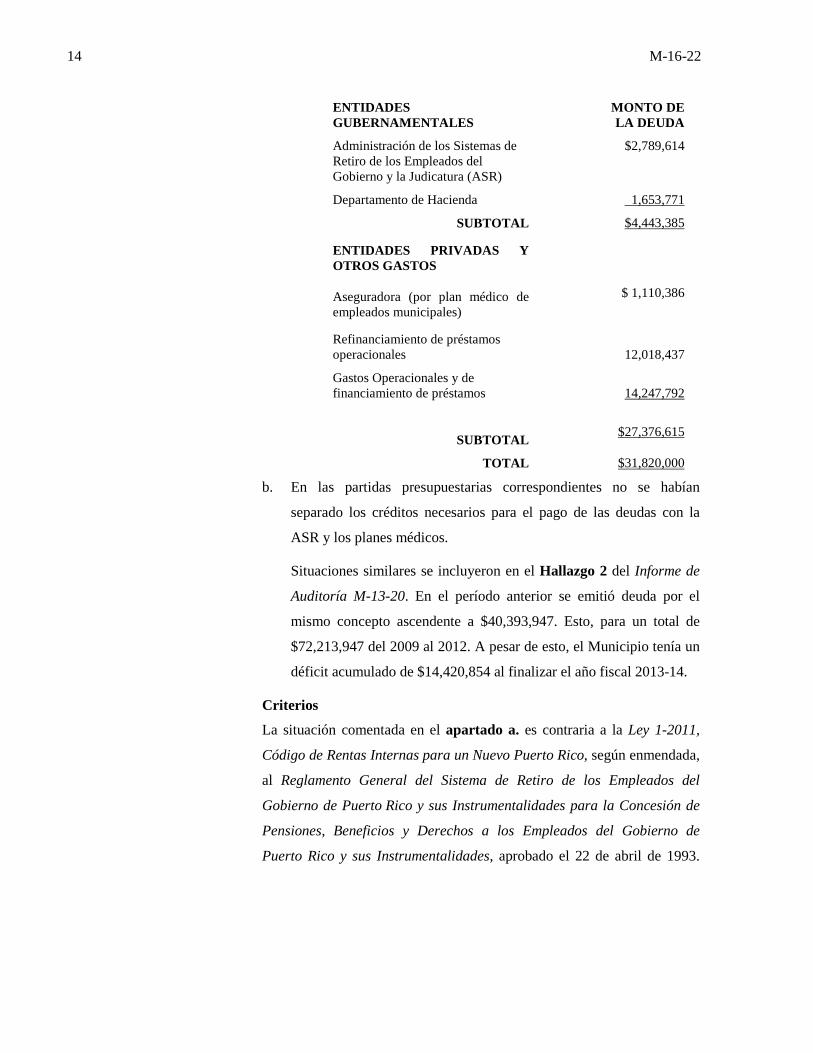

2 - Préstamos realizados a través de emisiones de bonos para el pago de deudas con entidades gubernamentales y privadas, para el refinanciamiento de la deuda, y para gastos operacionales .................................................................................... 13

3 - Recursos invertidos en la construcción de una obra y en la adquisición de cámaras de vigilancia electrónica que no han tenido utilidad, y otras deficiencias relacionadas ............................................................................................................ 17

4 - Cuentas por cobrar atrasadas para las cuales no se realizaban gestiones de cobro ...................................................................................................................................... 21

5 - Contratación de obras sin obtener previamente los permisos de construcción y utilización de obras sin obtener el permiso de uso ............................................. 23

6 - Fondos provenientes de resoluciones conjuntas de la Asamblea Legislativa de Puerto Rico utilizados para propósitos no autorizados, e informes sobre el uso dado a los fondos legislativos no remitidos a la Oficina del Comisionado de Asuntos Municipales ....................................................................................... 26

7 - Deficiencias relacionadas con el pago de horas extras a empleados municipales y con la acumulación de tiempo compensatorio; y pago de vacaciones acumuladas en exceso a empleados sin la justificación necesaria ....................... 29

8 - Hurtos de propiedad notificadas con tardanza a la Oficina del Contralor; disposición de propiedad inservible sin cumplir con los procedimientos requeridos; faltas de control interno relacionadas con la propiedad municipal y con las operaciones de Departamento de Obras Públicas Municipal ....................................... 32

Página

2 M-16-22

9 - Puestos de directores de dependencias cuyas funciones eran realizadas de forma interina por personal nombrado por términos prolongados y que no cumplían con los requisitos de los puestos; sueldo pagado a funcionaria municipal por debajo de la escala mínima; empleados clasificados como transitorios por períodos que excedían los términos establecidos por ley; y deficiencia relacionada con los expedientes de personal ............................................................ 41

10 - Deficiencias relacionadas con las recaudaciones; con el sistema de pago con tarjetas de débito; y con los ingresos por el establecimiento de máquinas expendedoras de refrescos, café y golosinas ............................................................. 47

11 - Constitución de la Junta de Subastas sin los miembros requeridos por ley; y deficiencias relacionadas con las actas de subastas y con la reglamentación para las compras y las subastas de bienes y servicios .................................. 52

12 - Falta de las certificaciones de sobrantes requeridas previo a la autorización de transferencias de crédito; y otras informadas con tardanza a la Legislatura Municipal y a la OCAM .................................................................... 57

13 - Deficiencias relacionadas con las conciliaciones bancarias, los informes fiscales y los cheques en blanco ................................................................................. 60

14 - Créditos presupuestarios no obligados al momento de formalizarse los contratos; desembolsos no contabilizados en el Sistema Uniforme de Contabilidad Mecanizado del Municipio; y otras deficiencias relacionadas ............................. 64

15 - Pagos efectuados por servicios de construcción sin que se preparara la declaración informativa de los ingresos y otras preparadas incorrectamente; y patentes municipales y arbitrios de construcción pagados con tardanzas por los contratistas ................................................................................ 69

16 - Denominación de estructuras municipales sin cumplir con los requisitos de ley, y otras denominaciones realizadas sin tener la facultad legal para hacerlo ................... 72

17 - Tablillas de vehículos municipales inservibles que no fueron devueltas al Departamento de Transportación y Obras Públicas ............................................................... 76

18 - Deficiencias relacionadas con los archivos de documentos públicos del Municipio ............................................................................................................................. 77

COMENTARIOS ESPECIALES .......................................................................................................... 81

1 - Acuerdo transaccional por una demanda por discrimen político ................................................. 81

2 - Demandas civiles pendientes de resolución ................................................................................. 81

RECOMENDACIONES ......................................................................................................................... 82

AGRADECIMIENTO ............................................................................................................................ 89

M-16-22 3

ANEJO 1 - INGRESOS LOCALES SOBRESTIMADOS EN LOS PRESUPUESTOS DE LOS AÑOS FISCALES DEL 2011-12 AL 2014-15 ........................................................................................................... 90

ANEJO 2 - OBRA DE CONSTRUCCIÓN QUE NO HA TENIDO UTILIDAD ESCUELA DE BELLAS ARTES [HALLAZGO 3] .................................. 92

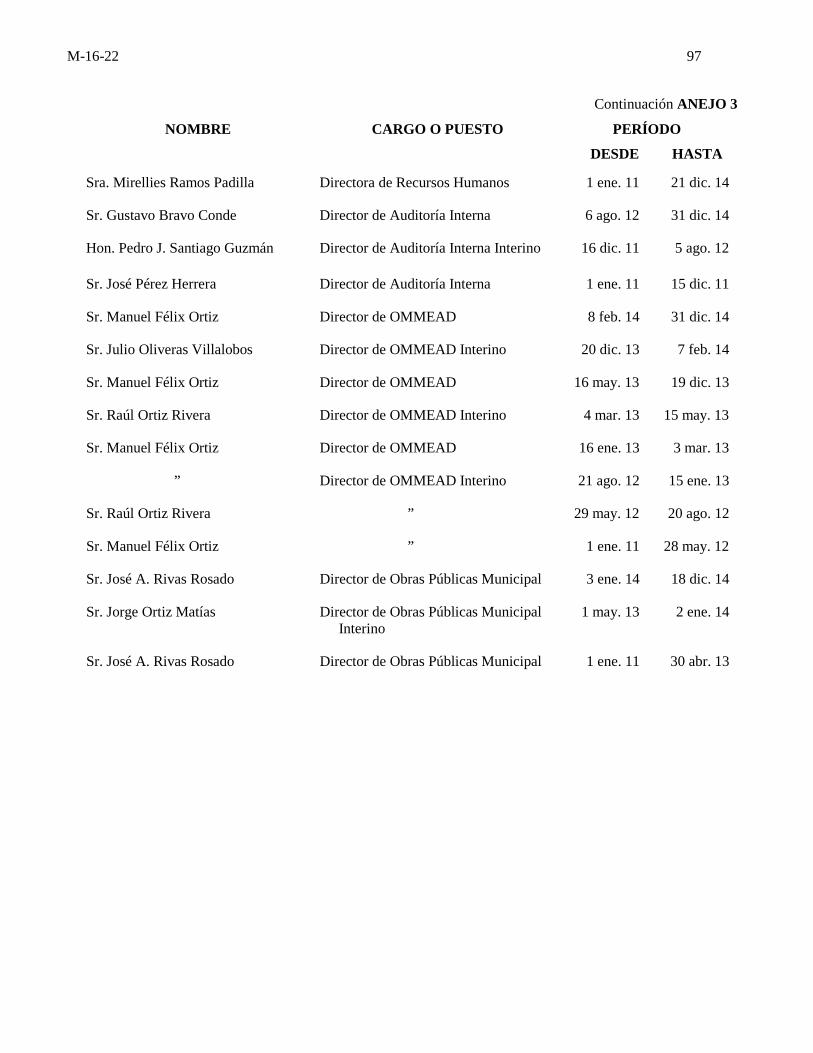

ANEJO 3 - FUNCIONARIOS PRINCIPALES DEL MUNICIPIO

DURANTE EL PERÍODO AUDITADO ......................................................................... 96

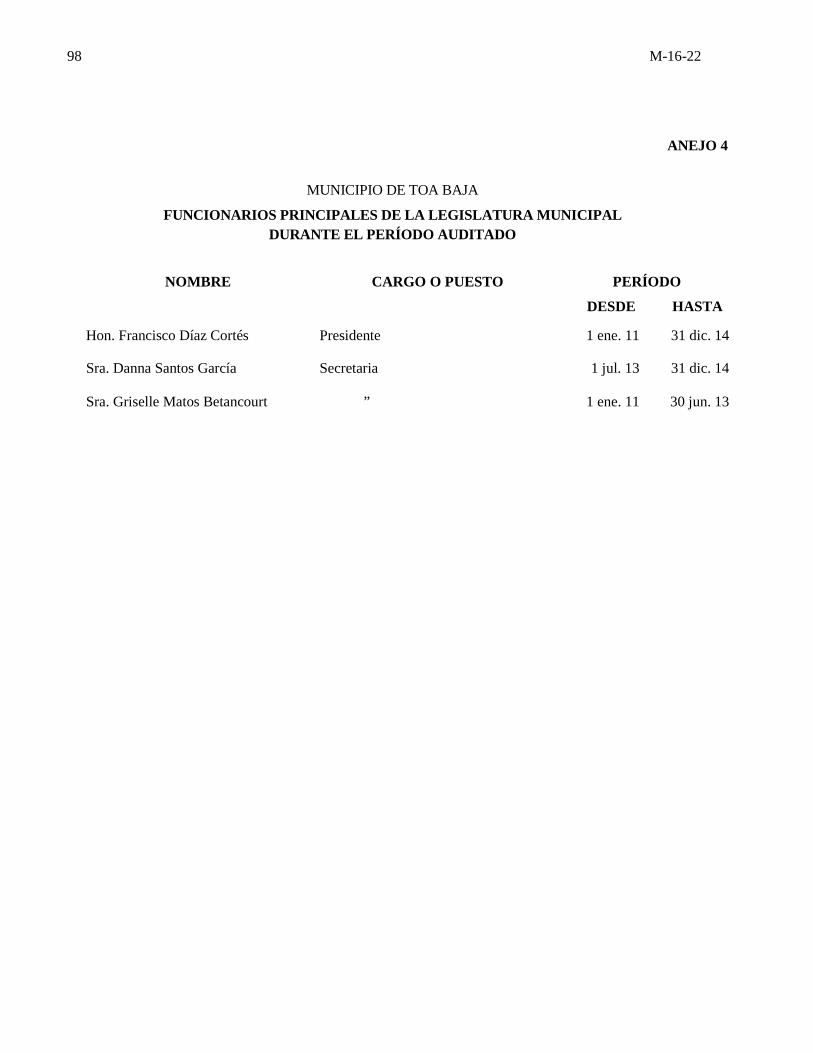

ANEJO 4 - FUNCIONARIOS PRINCIPALES DE LA LEGISLATURA MUNICIPAL DURANTE EL PERÍODO AUDITADO ................................................ 98

4 M-16-22

Estado Libre Asociado de Puerto Rico OFICINA DEL CONTRALOR

San Juan, Puerto Rico

7 de abril de 2016

Al Gobernador, y a los presidentes del Senado de Puerto Rico y de la Cámara de Representantes

Realizamos una auditoría de las operaciones fiscales del Municipio de Toa Baja para determinar si las

mismas se efectuaron de acuerdo con la ley y la reglamentación aplicables. Hicimos la misma a base de la

facultad que se nos confiere en el Artículo III, Sección 22 de la Constitución del Estado Libre Asociado de

Puerto Rico y, en la Ley Núm. 9 del 24 de julio de 1952, según enmendada.

ALCANCE Y METODOLOGÍA

La auditoría cubrió del 1 de enero de 2011 al 31 de diciembre de 2014. En

algunos aspectos examinamos operaciones de fechas anteriores y

posteriores. El examen lo efectuamos de acuerdo con las normas de

auditoría del Contralor de Puerto Rico, en lo que concierne a los aspectos

financieros y del desempeño o ejecución. Realizamos las pruebas que

consideramos necesarias, a base de muestras y de acuerdo con las

circunstancias, tales como: entrevistas a funcionarios, a empleados y a

particulares; inspecciones físicas; examen y análisis de informes

generados por la unidad auditada y por fuentes externas; pruebas y análisis

de información financiera, de procedimientos de control interno y de otros

procesos; y confirmaciones de cuentas y de otra información pertinente.

CONTENIDO DEL INFORME

Este es el primer informe, y contiene 18 hallazgos y 2 comentarios

especiales sobre el resultado del examen que realizamos de las

operaciones fiscales del Municipio de Toa Baja. El mismo está disponible

en nuestra página en Internet: www.ocpr.gov.pr.

M-16-22 5

INFORMACIÓN SOBRE LA UNIDAD AUDITADA

El Municipio es una entidad del Gobierno del Estado Libre Asociado de

Puerto Rico con personalidad jurídica. Sus operaciones se rigen por la

Ley 81-1991, Ley de Municipios Autónomos del Estado Libre Asociado

de Puerto Rico de 1991, según enmendada, y por el Reglamento para la

Administración Municipal. Este fue aprobado el 18 de julio de 2008 por el

Comisionado de Asuntos Municipales, y comenzó a regir el 16 de agosto

de 2008.

El Municipio tiene plenas facultades ejecutivas y legislativas en cuanto

a su jurisdicción. Es una entidad jurídica con carácter permanente.

Además, tiene existencia y personalidad legal independientes de las del

Gobierno Estatal.

El sistema gubernamental del Municipio está compuesto por 2 poderes: el

Ejecutivo y el Legislativo. El Alcalde, como funcionario ejecutivo, ejerce

las funciones administrativas. Es electo cada 4 años en las elecciones

generales de Puerto Rico. La Legislatura Municipal ejerce las funciones

legislativas y está compuesta por 16 miembros, quienes también son

electos en dichas elecciones. Los anejos 3 y 4 contienen una relación de

los funcionarios principales del nivel ejecutivo y de la Legislatura

Municipal que actuaron durante el período auditado.

El Municipio, para ofrecer sus servicios, cuenta con dependencias, tales

como: Obras Públicas Municipal, Recreación y Deportes, Policía

Municipal, Oficina para el Manejo de Emergencias y Administración de

Desastres, y Oficina de Programas Federales.

El presupuesto del Municipio en los años fiscales del 2011-12

al 2014-15 ascendió a $56,393,416, $57,934,574, $45,416,657 y

$43,792,225, respectivamente. El Municipio tenía preparados sus

estados financieros, auditados por contadores públicos autorizados,

correspondientes a los años fiscales del 2011-12 al 2013-14. Los mismos

reflejaron déficits acumulados por $10,543,311, $14,815,667 y

$14,420,854, respectivamente. [Véase el Hallazgo 1-a.1)]

6 M-16-22

El Municipio de Toa Baja cuenta con una página en Internet,

a la cual se puede acceder mediante la siguiente dirección:

www.toabaja.com. Esta página provee información acerca de los servicios

que presta dicha entidad.

COMUNICACIÓN CON LA GERENCIA

Las situaciones comentadas en los hallazgos de este Informe fueron

remitidas al Hon. Aníbal Vega Borges, Alcalde, y al Hon. Francisco Díaz

Cortés, Presidente de la Legislatura Municipal, mediante cartas de

nuestros auditores del 16 de septiembre y 14 de noviembre de 2014, y del

12 de marzo, 7 de mayo, 23 de junio y 6, 14 y 19 de agosto de 2015. En

las referidas cartas se incluyeron anejos con detalles sobre las situaciones

comentadas.

Mediante cartas del 20 de octubre y 8 de diciembre de 2014, y del

24 de abril, 8 de junio, 31 de julio y 18 de septiembre de 2015 el Alcalde

remitió sus comentarios. El Presidente de la Legislatura Municipal remitió

sus comentarios mediante cartas del 8 y 18 de septiembre de 2015.

El borrador de los hallazgos de este Informe se remitió al Alcalde, para

comentarios, por carta del 2 de noviembre de 2015. Para el mismo

propósito, se remitieron los hallazgos 1-a.2), 2, 9-b., 12-a.3) y 16 al

Presidente de la Legislatura Municipal, mediante carta de la misma fecha.

El 16 de noviembre y el 9 de diciembre el Alcalde solicitó dos prórrogas,

las cuales se les concedieron hasta el 17 de diciembre de 2015 y 11 de

enero de 2016.

El Alcalde remitió sus comentarios mediante carta del 15 de enero

de 2016. Por su parte, el Presidente de la Legislatura Municipal remitió

sus comentarios mediante carta del 2 de febrero de 2016. Los comentarios

de dichos funcionarios fueron considerados en la redacción final de

este Informe; y se incluyen en la sección titulada OPINIÓN Y

HALLAZGOS.

M-16-22 7

OPINIÓN Y HALLAZGOS Opinión parcialmente adversa

Las pruebas efectuadas y la evidencia en nuestro poder revelaron

desviaciones de disposiciones de ley y de reglamentación en

las operaciones relacionadas con el presupuesto, y las obras y mejoras

permanentes. [Hallazgos del 1 al 6] Por esto, en nuestra opinión, dichas

operaciones no se realizaron de acuerdo con la ley y la reglamentación

aplicables. Las pruebas efectuadas también reflejaron que las demás

operaciones, objeto de este Informe, se realizaron sustancialmente de

acuerdo con la ley y la reglamentación aplicables; excepto por las

situaciones que se comentan en los hallazgos del 7 al 18.

Hallazgo 1 - Déficits presupuestarios en el Fondo Operacional, falta de consignación de fondos para cubrir el déficit, sobregiros en fondos, ingresos sobrestimados y cargos bancarios por sobregiros en las cuentas

Situaciones

a. Para cada año fiscal, el Alcalde prepara el Proyecto de Resolución

del Presupuesto balanceado de ingresos y gastos, el cual tiene que

ser presentado ante la Legislatura Municipal. Dicho Proyecto debe

contener, entre otras cosas, los recursos necesarios y suficientes

para financiar las operaciones administrativas y financieras, y

la prestación de servicios a la ciudadanía. Para preparar el

presupuesto, el Municipio obtiene información de varias agencias

gubernamentales. Además, tiene que preparar estimados de ingresos

de aquellas partidas presupuestarias de las cuales el Municipio tiene

la responsabilidad de recaudar y administrar. Los estimados que

comprenden los ingresos locales municipales están basados en la

experiencia de cobros de años anteriores. Hay que tener especial

cuidado al preparar los cálculos de recursos para no sobrestimar las

8 M-16-22

cantidades correspondientes a ingresos locales, de manera que no

resulten las asignaciones en exceso de los recursos disponibles y así

evitar un déficit al cierre del año fiscal1.

De haber un déficit en las operaciones municipales al liquidar

cualquier año fiscal, el Municipio debe incluir en el presupuesto del

año siguiente los recursos necesarios y suficientes para responder por

el crédito correspondiente al año fiscal anterior. Dicho déficit debe

aparecer identificado como una cuenta de déficit corriente.

El Alcalde y el Presidente de la Legislatura Municipal son

responsables de supervisar la ejecución del presupuesto aprobado,

según corresponda. También son responsables de asegurarse de que

no se gaste u obligue en un año fiscal cantidad alguna que exceda de

las asignaciones y de los fondos autorizados por ordenanza o

resolución para dicho año, ni celebrar contratos e incurrir en

obligaciones en exceso de las partidas consignadas en el presupuesto,

a menos que esté expresamente autorizado por ley o por reglamento.

El examen realizado sobre las operaciones fiscales del Municipio

reveló lo siguiente:

1) El Municipio tenía déficits acumulados en el Fondo

Operacional, correspondientes a los años fiscales del 2011-12 al

2013-14 por $10,543,311, $14,815,667 y $14,420,854,

respectivamente, según se reflejó en los estados financieros para

dichos años fiscales, auditados por contadores públicos

autorizados. Dichos déficits representaron un 19%, un 26% y un

32% del presupuesto total aprobado para sus gastos de

funcionamiento para esos años fiscales.

2) En el año fiscal 2012-13, se determinó un déficit corriente por

$4,272,356. En el presupuesto del año fiscal 2014-15, el

Municipio no consignó fondos para eliminar dicho déficit.

1En la Ley 154-2013 se establece que, a partir de julio de 2014, el presupuesto de cada municipio no podrá exceder los ingresos certificados en el Single Audit correspondiente al año natural anterior en las partidas provenientes de ingresos de patentes e Impuesto de Ventas y Uso (IVU), licencias y permisos misceláneos.

M-16-22 9

3) Al 30 de junio de 2014, en el Modelo 4-a, Informe Mensual de

Ingresos y Desembolsos, se reflejaron sobregiros por $47,796 en

dos fondos. De dichos sobregiros, $25,439 corresponden al

Fondo General y los restantes $22,357 a un fondo especial.

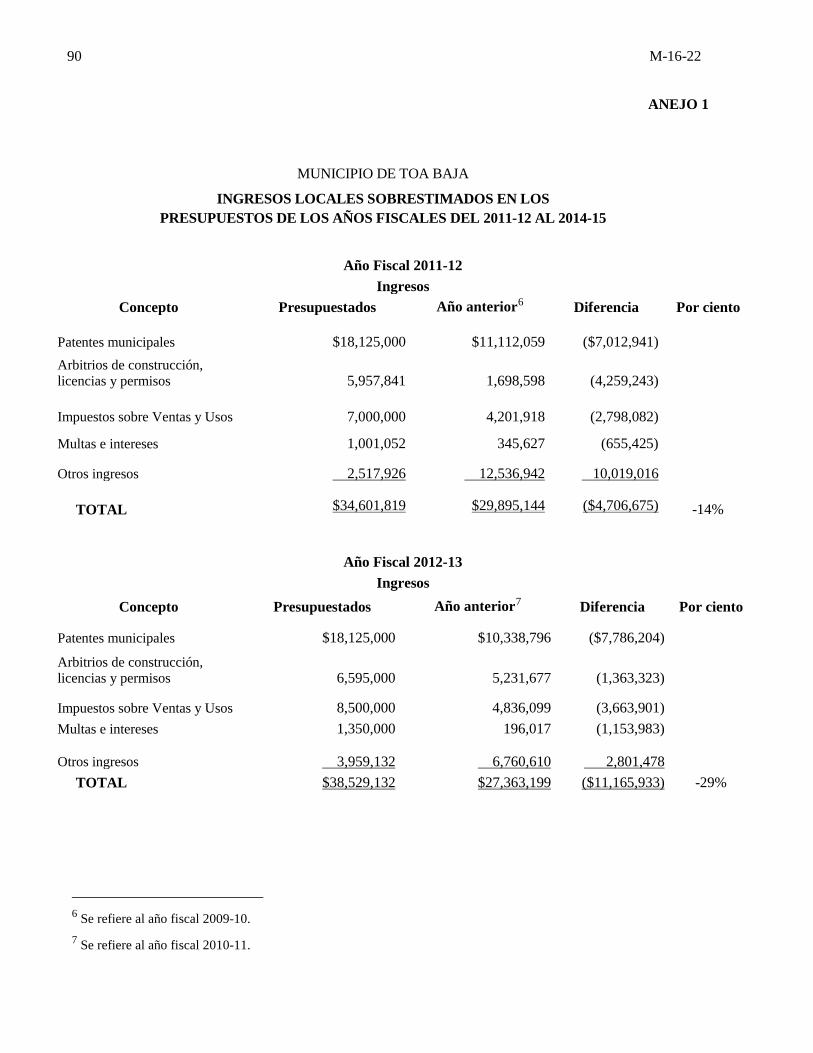

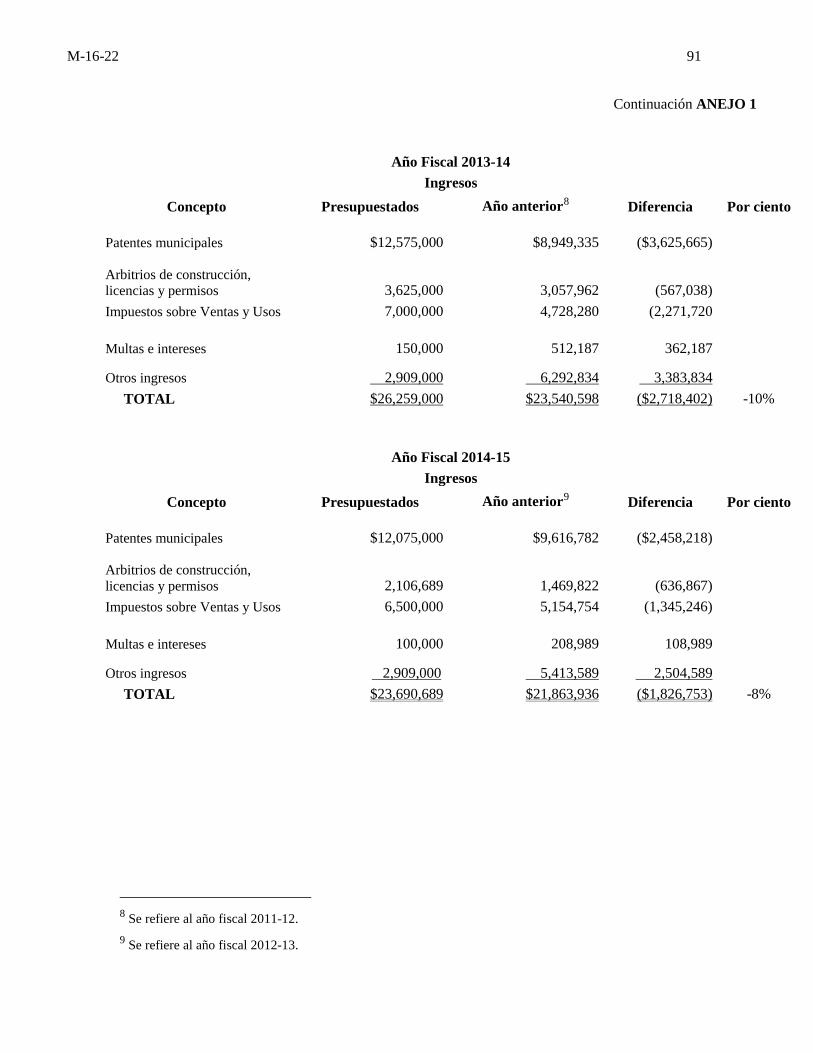

4) El Municipio sobrestimó los ingresos de varias partidas

presupuestarias para los años fiscales del 2011-12 al 2014-15

por $4,706,675, $11,165,933, $2,718,402 y $1,826,753,

respectivamente. Los referidos ingresos sobrestimados

representaron un 14%, 29%, 10% y 8% del presupuesto

aprobado en las partidas de ingresos locales para sus gastos de

funcionamiento en los años fiscales indicados. [Véase el

ANEJO 1]

5) De enero de 2011 a diciembre de 2014, el banco depositario de

los fondos municipales efectuó cargos bancarios por $25,722 en

las cuentas Corriente, Nóminas y en otras 23 cuentas especiales.

Dichos cargos fueron por cheques pagados sin fondos ($14,175),

y sobregiros en las cuentas ($11,547). Los sobregiros en dichas

cuentas fluctuaron de $78 a $849,088.

Situaciones similares se comentaron en el Informe de

Auditoría M-13-20 del 22 de enero de 2013.

Criterios

Las situaciones comentadas en el apartado a.1) y 2) son contrarias a los

artículos 7.003, 7.010, 7.011(a) y (b), 8.004(b) y 11.011(b)(12) de la

Ley 81-1991.

Lo comentado en el apartado a.3) y 5) es contrario al Capítulo IV,

secciones 10(2) y 19 del Reglamento para la Administración Municipal.

La situación comentada en el apartado a.4) es contraria a los

artículos 7.001 y 7.002(d)(1) de la Ley 81-1991, y al Capítulo II,

Sección 3(1) del Reglamento para la Administración Municipal.

10 M-16-22

Efectos

El operar con déficit en un año fiscal determinado reduce los recursos

disponibles para el año fiscal siguiente, debido a que el importe del mismo

tiene que consignarse en el próximo presupuesto con carácter preferente.

Por consiguiente, también se afectan adversamente los servicios que se

deben prestar a la ciudadanía. [Apartado a.1) y 2)]

Los sobregiros en los fondos crean una situación fiscal indeseable para el

Municipio, y contribuyen a que se incurra en déficits como los

comentados en el apartado a.1). Además, afectan el crédito con los

proveedores, pueden causar litigios ante los tribunales y limitan los

recursos para lograr los objetivos de otros fondos. [Apartado a.3)]

Al sobrestimar las cantidades correspondientes a los ingresos locales, las

asignaciones de gastos resultan en exceso de los recursos disponibles, y

contribuyen a que se incurra en déficits como los comentados en el

apartado a.1). [Apartado a.4)]

Por otro lado, los cargos bancarios ocasionaron una reducción de $25,722

en los recursos económicos del Municipio. [Apartado a.5)]

Causas

Las situaciones comentadas denotan que el Alcalde y los directores de

Finanzas en funciones se apartaron de las disposiciones citadas y

no administraron responsable ni eficientemente las finanzas del

Municipio. Con relación al apartado a.2), la Legislatura Municipal no

cumplió con su deber de supervisar el presupuesto para el

año fiscal 2014-15 para asegurarse de que se incluyera una partida

para amortizar el déficit corriente del año fiscal 2012-13.

Comentarios de la Gerencia

El Alcalde, en la carta que nos envió, indicó lo siguiente:

Por estar íntimamente relacionados, procederemos a discutir los incisos 1 y 2 de manera conjunta. Si examinan los estados financieros auditados del Municipio de Toa Baja para el año fiscal 2010-11, podrán observar que los ingresos del

M-16-22 11

Fondo General ascendieron a la suma de $48.7 millones y los gastos a la suma de $66.5 millones, lo que dejó una deficiencia de $17.8 millones. Para el año fiscal 2013-14, los ingresos fueron de $41.4 millones y los gastos fueron de $38.8 millones, lo que dejó un exceso de ingresos sobre los gastos de $2.5 millones. Es decir, aún cuando se han reducido los ingresos por la suma de alrededor de $10.0 millones por la situación fiscal que atraviesa Puerto Rico, hemos tomado medidas fiscales para reducir los gastos en $27.7 millones. Continuando esa línea positiva, para el Presupuesto del Año Fiscal 2013-2014, y gracias a los esfuerzos, ahorros y recortes en gastos, se logró un superávit de $394,813. El superávit alcanzado es evidencia de que se está implementando una sana administración de gobierno. Todo esto, a pesar de estar atravesando por una crisis fiscal a nivel de toda la Isla. Por las razones antes discutidas entendemos que estos señalamientos deben ser eliminados. [sic] [Apartado a.1) y 2)]

Según comentado en ocasiones previas, es preciso señalarle a la Oficina del Contralor que tenemos que buscar una alternativa para ajustar el Modelo 4-a, ya que el mismo tiene mucha discrepancia con los estados financieros auditados. Entendemos que con los cambios en el sistema […] se podrán eliminar dichas discrepancias. [Apartado a.3)]

[…] El Gobierno Central cerró el año fiscal 2015 con una reducción en el estimado de ingresos al Fondo General por la suma de $606.0 millones y nadie ha llegado a la conclusión que hubo una sobreestimación en las diferentes partidas de ingreso del Fondo General. En ese sentido, el comportamiento de las finanzas a nivel de todos los componentes del Gobierno de Puerto Rico se encuentran atravesando por un periodo de incertidumbre que hace difícil la tarea de lograr los recaudos presupuestados. Finalmente, reiteramos que si bien existen partidas que no alcanzaron los ingresos estimados, otras sí lo alcanzaron y hasta excedieron las proyecciones. [sic] [Apartado a.4)]

Tal y como se ha señalado anteriormente, se han tomado las acciones necesarias para corregir este tipo de señalamiento. En muchas ocasiones los fondos se reciben en un tiempo corto y propicia ese tipo de situaciones. No obstante, debemos aclarar que hay unos cheques emitidos, pero que se encuentran en bóveda esperando porque se reflejen los fondos. Tan pronto llega el dinero, entonces se entregan los cheques a los destinatarios. […] [sic] [Apartado a.5)]

12 M-16-22

El Presidente de la Legislatura Municipal, en la carta que nos envió,

indicó lo siguiente:

[…] Por otro lado, contrario a lo que alega la Oficina del Contralor, debemos señalar que como parte de las medidas correctivas implementadas por el Municipio de Toa Baja como parte de Informes sobre Auditorías previas, se estableció una cuenta para cubrir el déficit operacional acumulado. En particular, como parte del Plan de Acción Correctiva de la Auditoría M-13-20, se informó que para el presupuesto 2012-2013 se asignó la partida 01-03-04-00-00-94.95 para el pago de Déficit. Además, para el Año Fiscal 2014-2015. El Municipio consignó fondos en la partida 01-03-04-00-00-94.58 para el pago del Déficit. […] [sic] [Apartado a.2)]

[…] Nos parece que llegar a la conclusión de que los ingresos fueron sobreestimados es poco racional. Sobre todo, considerando que las proyecciones a nivel de todos los componentes gubernamentales en Puerto Rico se han visto afectadas por las acciones directas del gobierno central. Con cada acción del gobierno central en la dirección equivocada, se agudiza la crisis fiscal no solo de los municipios, sino de las empresas privadas que contribuyen directamente a las finanzas municipales mediante impuestos y contribuciones. A diferencia de las decisiones erradas que ha tomado el gobierno central, debemos indicar que el Municipio de Toa Baja sí ha implementado las medidas de control de gastos necesarias. Como cuestión de hecho, para el año fiscal 2013-14, los ingresos fueron de $41.4 millones y los gastos fueron de $38.8 millones, lo que dejó un exceso de ingresos sobre los gastos de $2.5 millones. Ello, demuestra que las medidas administrativas implementadas van en la dirección correcta. Lo comentado es más contundente cuando se toma en cuenta que los ingresos también han sido menores que años fiscales anteriores, ante la merma en recaudos a consecuencia directa de la contracción económica que se vive en todo Puerto Rico. […] [sic] [Apartado a.4)]

Aunque reconocemos que el Municipio ha tomado ciertas medidas para

reducir el déficit, consideramos las alegaciones del Alcalde y del

Presidente de la Legislatura Municipal respecto al apartado a.1), 2) y 4)

del Hallazgo, pero determinamos que el mismo prevalece. Con respecto al

apartado a.1) en la ley se establece que no se permite gastar ni obligar

cantidad alguna que excede las asignaciones y los fondos autorizados por

M-16-22 13

ordenanza o resolución. Con respecto al apartado a.2), determinamos que

la partida que se incluyó en el presupuesto 2014-15 fue para amortizar el

déficit acumulado y no el corriente incurrido en el año fiscal 2012-13.

Respecto al apartado a.4), el Municipio debió preparar los estimados de

ingresos a base de la experiencia de cobros de años anteriores y utilizar el

criterio de razonabilidad. Todo presupuesto es un estimado, pero la variación

entre lo proyectado y lo real no debe ser mayor de 1 a 5%. Esto, de manera

que se reduzcan las posibilidades de terminar con un déficit al cierre de cada

año fiscal.

Véanse las recomendaciones de la 2 a la 4, 8.a. y b., 35 y 36.

Hallazgo 2 - Préstamos realizados a través de emisiones de bonos para el pago de deudas con entidades gubernamentales y privadas, para el refinanciamiento de la deuda, y para gastos operacionales

Situaciones

a. En noviembre de 2011 y junio de 2012, el Municipio realizó

dos préstamos con el Banco Gubernamental de Fomento para

Puerto Rico (BGF) por $31,820,000 para el pago de deudas con

entidades gubernamentales y proveedores del Municipio, el pago de

intereses y refinanciamiento de préstamos, y los gastos operacionales.

Las deudas con las entidades gubernamentales y proveedores del

Municipio se acumularon debido a que el Municipio le hacía los

correspondientes descuentos de nóminas a los empleados, según lo

requiere la ley, pero no remesaba los mismos a las agencias

gubernamentales y a las entidades privadas correspondientes. A

continuación presentamos el detalle:

14 M-16-22

ENTIDADES GUBERNAMENTALES

MONTO DE LA DEUDA

Administración de los Sistemas de Retiro de los Empleados del Gobierno y la Judicatura (ASR)

$2,789,614

Departamento de Hacienda

SUBTOTAL

ENTIDADES PRIVADAS Y OTROS GASTOS

Aseguradora (por plan médico de empleados municipales)

1,653,771

$4,443,385

$ 1,110,386

Refinanciamiento de préstamos operacionales

12,018,437

Gastos Operacionales y de financiamiento de préstamos

14,247,792

SUBTOTAL

$27,376,615

TOTAL $31,820,000

b. En las partidas presupuestarias correspondientes no se habían

separado los créditos necesarios para el pago de las deudas con la

ASR y los planes médicos.

Situaciones similares se incluyeron en el Hallazgo 2 del Informe de

Auditoría M-13-20. En el período anterior se emitió deuda por el

mismo concepto ascendente a $40,393,947. Esto, para un total de

$72,213,947 del 2009 al 2012. A pesar de esto, el Municipio tenía un

déficit acumulado de $14,420,854 al finalizar el año fiscal 2013-14.

Criterios

La situación comentada en el apartado a. es contraria a la Ley 1-2011,

Código de Rentas Internas para un Nuevo Puerto Rico, según enmendada,

al Reglamento General del Sistema de Retiro de los Empleados del

Gobierno de Puerto Rico y sus Instrumentalidades para la Concesión de

Pensiones, Beneficios y Derechos a los Empleados del Gobierno de

Puerto Rico y sus Instrumentalidades, aprobado el 22 de abril de 1993.

M-16-22 15

También es contraria al Artículo 8.004(e) de la Ley 81-1991 que prohíbe a

los municipios el uso de las aportaciones o cuotas retenidas de los

empleados municipales para fines distintos a los cuales han sido

autorizados por dichos empleados o autorizados por Ley.

Lo comentado en el apartado b. es contrario al Artículo 7.003(b) y (e) de

la Ley 81-1991 que requiere que en el proyecto de resolución del

presupuesto general de cada municipio, se incluyan asignaciones con

crédito suficiente para pagar las obligaciones estatutarias y los otros

gastos a los que esté legalmente obligado el Municipio.

Efectos

Las situaciones comentadas propician que el Municipio se vea obligado a

pagar intereses y penalidades por dichas deudas. Además, se afectaron los

recursos que debieron recibir dichas entidades para cumplir con sus

funciones. De otra parte, las deudas con las referidas entidades impiden

que los empleados municipales tengan acceso a los beneficios a los que

tienen derecho como resultado de las aportaciones retenidas. Propician,

además, que se afecten los servicios que se ofrecen a los habitantes del

Municipio.

Causas

Las situaciones comentadas se atribuyen a que el Alcalde y los directores

de Finanzas en funciones no administraron adecuadamente el presupuesto

del Municipio y se apartaron de las disposiciones citadas.

Comentarios de la Gerencia

El Alcalde, en la carta que nos envió, indicó lo siguiente:

Debemos considerar que el administrar agencias, corporaciones, instrumentalidades públicas y municipios durante épocas de crisis fiscal como la que estamos atravesando supone un reto para cada una de las entidades públicas. Ante el crítico escenario por el cual atraviesa el Gobierno del Estado Libre Asociado de Puerto Rico, los municipios se han visto adversamente afectados. Unos, en mayor grado que otros, dependiendo de las fuentes de recaudo existentes dentro de su demarcación territorial. En ese sentido, la Administración Municipal ha ido realizando ajustes en su presupuesto operacional, velando porque no se afecten los servicios directos que se le brindan a la ciudadanía y sin tener que recurrir a despidos de empleados públicos que agraven la ya

16 M-16-22

difícil situación. Los municipios están facultados para realizar préstamos a través de emisiones de bonos para satisfacer el pago de deudas y gastos operacionales. Dichas actuaciones no son contrarias a la Ley y son permitidas por las regulaciones aplicables a ese tipo de préstamo. Lo fundamental de dichos préstamos es que sirvieron al interés público al permitir al Municipio cumplir con sus obligaciones, evitaron que se paralizaran servicios y que no se produjeran despidos masivos, cosa que supondría un golpe nefasto para la economía local y para muchas familias toabajeñas. […] Por las razones discutidas, entendemos que se debe eliminar el hallazgo. [sic] [Apartado a.]

En lo que respecta a las partidas presupuestarias correspondientes para el pago de las deudas con la Administración de los Sistemas de Retiro y los planes médicos, en donde se alega que no se había separado los créditos necesarios, debemos indicar que el Municipio está al día con los pagos de Retiro. […] [sic] [Apartado b.]

El Presidente de la Legislatura Municipal, en la carta que nos envió,

indicó lo siguiente:

A pesar del enorme reto que supone la administración pública en el periodo de crisis fiscal por la que atraviesa el gobierno de Puerto Rico, la Administración Municipal ha ido realizando ajustes en su presupuesto operacional, sin llegar a afectar los servicios directos que se le brindan a la ciudadanía y sin tener que recurrir a un despido masivo de empleados públicos. Tal y como lo señala la Oficina del Contralor, el Municipio realizó préstamos a través de emisiones de bonos para satisfacer el pago de deudas y gastos operacionales. No obstante, debemos señalar que dichas actuaciones no son contrarias a la Ley y son permitidas por las regulaciones aplicables a ese tipo de préstamo. Dichos préstamos, sirvieron al interés público al permitir al Municipio cumplir con sus obligaciones, que no se paralizaran servicios y que no se produjeran despidos masivos, cosa que supondría un golpe nefasto para la economía local y para muchas familias toabajeñas. [sic] [Apartado a.]

Finalmente, destacamos que el Municipio está al día con los pagos a los Sistemas de Retiro y se han atendido mediante planes de pago diversas obligaciones. […] [sic] [Apartado b.]

Véanse las recomendaciones 2, 5 y 35.

M-16-22 17

Hallazgo 3 - Recursos invertidos en la construcción de una obra y en la adquisición de cámaras de vigilancia electrónica que no han tenido utilidad, y otras deficiencias relacionadas

Situaciones

a. El Alcalde debe realizar, de acuerdo con la ley, todas las gestiones

necesarias, útiles o convenientes para ejecutar las funciones y las

facultades municipales con relación a las obras públicas. Para esto,

los municipios y los directores de planificación deben planificar

adecuadamente los proyectos y determinar la viabilidad de estos

antes de invertir recursos en el desarrollo de los mismos. El Alcalde,

los funcionarios y los empleados en quienes este delegue y cualquier

representante autorizado del mismo o del municipio, serán

responsables de la legalidad, exactitud, propiedad, necesidad y

corrección de todos los gastos que se autoricen para el pago de

cualquier concepto.

Nuestro examen reveló que:

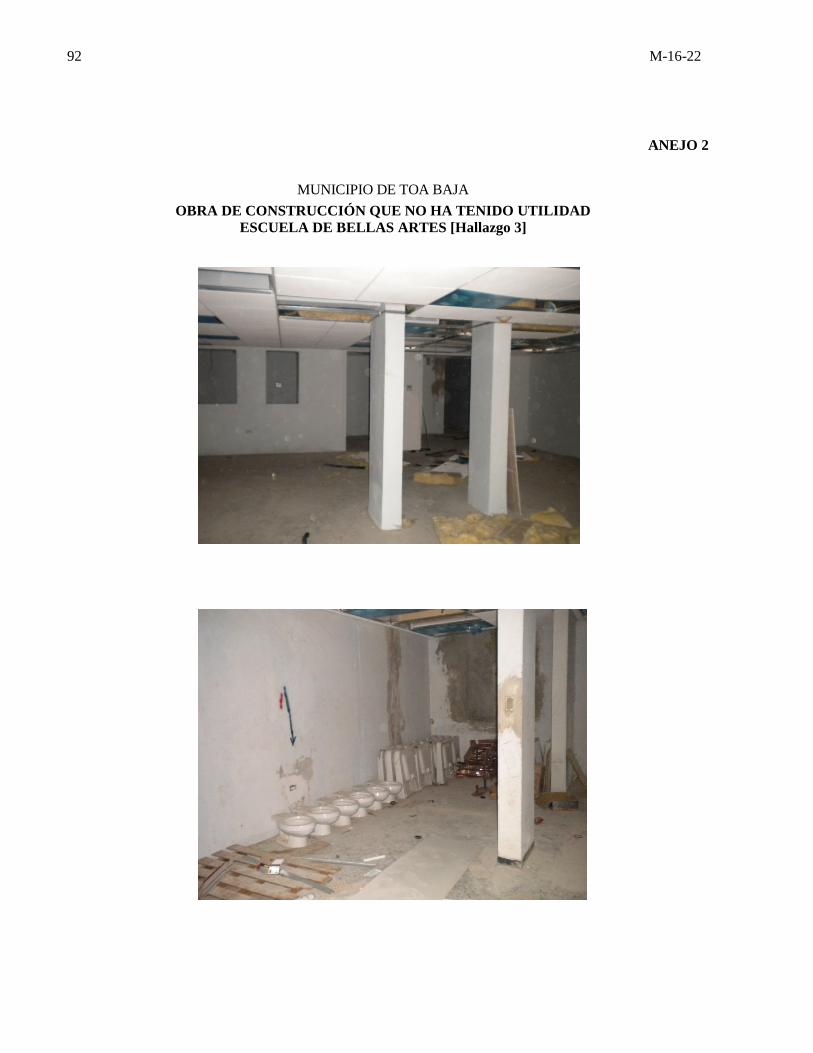

1) En octubre de 2011, el Alcalde formalizó un contrato por

$531,113 para la Rehabilitación y Mejoras a la Escuela de

Bellas Artes (Escuela), antes el antiguo Centro de Diagnóstico y

Tratamiento ubicado en el casco urbano. A dicho contrato se le

hicieron siete órdenes de cambio por $150,000 que aumentó el

monto del contrato a $681,113. Los fondos para dicho proyecto

provenían de la Resolución Conjunta 571 del 1 de julio de 2011,

Energy Efficiency Conservation Grant (EECG). De marzo

de 2012 a agosto de 2013, se habían efectuado pagos por

$680,413 al contratista. A diciembre de 2012, los trabajos se

habían certificado como terminados.

En tres inspecciones físicas realizadas en marzo y septiembre

de 2014 por nuestros auditores, por el Inspector de Proyectos del

Municipio y por el Director Interino de Facilidades Municipales,

se observó que la Escuela se encontraba abandonada y en estado

de deterioro. Esta nunca se había utilizado. La misma fue

vandalizada en varias ocasiones, le habían roto las ventanas y

18 M-16-22

hurtado todos los cables de la electricidad y de varios

acondicionadores y condensadores de aire. El Municipio no

pudo suministrarnos un estimado de costos de dichos daños. La

compañía de seguro de la propiedad del Municipio notificó que

no rembolsarían por los daños sufridos, ya que ocurrieron

60 días posterior al edificio estar vacante. [Véase el ANEJO 2]

2) En marzo de 2012, el Alcalde formalizó un contrato por

$140,000 para el diseño y la instalación de un sistema

fotovoltaico en la Escuela mencionada en el apartado a.1). En

julio de 2012, se aprobó una enmienda al contrato por $40,320

que aumentó el monto del mismo a $180,320. Los fondos para

dicho proyecto provenían de FE US Department of Energy

(Fondos ARRA). A mayo de 2013, los trabajos estaban

terminados y el contrato se había pagado en su totalidad.

En una inspección realizada en septiembre de 2014 por nuestros

auditores y por el Director Interino de Facilidades Municipales,

se observó que todos los cables eléctricos de las placas

fotovoltaicas habían sido hurtados. El Municipio no pudo

suministrarnos un estimado de la pérdida sufrida. [Véase el

ANEJO 2]

3) En octubre de 2010, el Municipio otorgó un contrato por

$340,000 a una corporación para la adquisición e instalación

de 35 cámaras de vigilancia electrónica en varios sectores del

Municipio. De mayo de 2011 a abril de 2014, se le pagó a la

corporación $326,000 por la compra e instalación de dichas

cámaras. En visitas realizadas en marzo y junio de 2014 por

nuestros auditores y personal municipal, se observó que:

M-16-22 19

a) Cinco cámaras habían sido vandalizadas. Las restantes

30 cámaras no eran monitoreadas. En una certificación

emitida por el Vicealcalde en abril de 2014, este nos indicó

que el Municipio no monitoreaba dichas cámaras hacía,

aproximadamente, 1 año por lo que no habían tenido

utilidad.

b) No existía rotulación apropiada y visible de las áreas

cubiertas por la amplitud del lente de las cámaras de

vigilancia electrónica, a los fines de indicar qué área,

por cuestiones de seguridad, era vigilada por medios

electrónicos, según lo requiere el Reglamento del

Programa de Vigilancia Electrónica en el Municipio de

Toa Baja.

Es evidente la inversión de fondos públicos por $1,186,733 que no

habían tenido la utilidad esperada. Esto contrasta con la situación

económica crítica del Municipio.

Criterios

Las situaciones comentadas son contrarias a los artículos 2.001(o),

3.009(s), 6.005(c) y 8.005 de la Ley 81-1991, y al Capítulo IV, Sección 7

del Reglamento para la Administración Municipal. También lo

comentado en el apartado a.3) es contrario a los artículos 4 y 8(1)

de la Ordenanza 84 del 8 de febrero de 2008, la cual reglamenta el

Programa de Vigilancia Electrónica en el Municipio de Toa Baja.

Efectos

Las situaciones comentadas ocasionaron que se invirtieran recursos por

$1,186,733 que no tuvieron utilidad ni redundaron en beneficio del interés

público. Además, denotan una falta de planificación adecuada y ausencia

de asesoramiento por parte de la Directora de Planificación.

20 M-16-22

Causas

Atribuimos las situaciones comentadas a que el Alcalde y la Directora de

Planificación no protegieron adecuadamente los intereses del Municipio y

no administraron eficientemente sus finanzas. Además, denota una falta de

planificación adecuada.

Comentarios de la Gerencia

El Alcalde, en la carta que nos envió, indicó lo siguiente:

[…] Rechazamos que la Escuela de Bellas Artes ubicada en el casco urbano del Municipio de Toa Baja se encuentre abandonada y en estado de deterioro por culpa o negligencia del Municipio. Es importante señalar que la referida escuela fue objeto de actos de vandalismo y hurto de propiedad por terceras personas. En particular, la propiedad en cuestión fue objeto de hurto de cobre de los aires acondicionados y vandalismo generalizado en todas las facilidades. Debemos destacar que el Municipio de Toa Baja ha sido diligente en todo momento, ha presentado querellas por el vandalismo y el hurto de propiedad, y ha procurado tramitar oportunamente las reclamaciones a la compañía de seguros correspondiente. En específico, el Municipio presentó dos querellas ante la Policía de Puerto Rico […]. Además, el Municipio presentó reclamaciones a su aseguradora, la cual se ha negado a pagar las pérdidas y daños y se ha desencadenado una disputa sobre el particular. Por ello, la controversia se encuentra ante la atención de nuestra División Legal para la acción legal correspondiente. No obstante, confiamos en que la diputa con la aseguradora pueda ser resuelta para así restaurar la propiedad y que la misma sirva para los propósitos para los cuales fue construida. Finalmente, reiteramos que el Municipio de Toa Baja ha sido diligente en atender el asunto del hurto y el vandalismo, a través de los mecanismos de reclamación existentes. [sic] [Apartado a.1)]

Se incorpora por referencia la contestación brindada en el inciso 1 anterior. Cabe señalar que la instalación del Sistema Fotovoltaico es una inversión con una utilidad incuestionable y que es cónsona con la política pública energética del Gobierno de Puerto Rico, persiguiendo la reducción de la dependencia del petróleo. Según señalado en el inciso 1 anterior, la propiedad en cuestión fue objeto de hurto y actos vandálicos que afectaron la misma. No obstante, reiteramos que el Municipio de Toa Baja siempre ha actuado diligentemente para atender la situación del vandalismo y hurto de propiedad que ha afectado las instalaciones en controversia […] [sic] [Apartado a.2)]

M-16-22 21

De entrada, debemos indicar que desde el inicio de las operaciones del sistema de cámaras de vigilancia electrónica, el Municipio de Toa Baja sí mantenía personal civil y policías monitoreando dichas cámaras. No obstante, las cámaras se vieron afectadas por vandalismo y por situaciones de infraestructura energética que afectaron su funcionamiento. No es hasta que ello ocurre, que el personal asignado al monitoreo de las cámaras fue relocalizado en otras áreas mientras se atendía la situación que afectó las mismas. Por otro lado, debemos señalar que desde varios meses atrás se destacó un Policía Municipal para prestar vigilancia y monitoreo a través de las cámaras de seguridad que sí están en operaciones. [sic] [Apartado a.3)a)]

La Administración Municipal ha impartido las instrucciones para que se establezca la rotulación adecuada, advirtiendo que la zona en cuestión está siendo vigilada por medios electrónicos. [sic] [Apartado a.3)b)]

Véanse las recomendaciones 2, 6 y 7.

Hallazgo 4 - Cuentas por cobrar atrasadas para las cuales no se realizaban gestiones de cobro

Situación

a. El Director de Finanzas, entre otras funciones, supervisa las tareas de

recaudación, incluidas las patentes municipales. El Alcalde debe

impartir instrucciones para que se realicen todas las gestiones

necesarias para el cobro de las deudas, y puede recurrir a todas las

medidas que autoriza la ley para cobrarlas. En los casos que sea

necesario, debe proceder por la vía judicial y, cuando el Municipio

no cuente con los fondos suficientes para contratar los servicios

profesionales legales requeridos, referirá los casos al Secretario

de Justicia. El Director de Finanzas tiene la responsabilidad de

evaluar las cuentas por cobrar y certificar al Alcalde cuáles son o no

cobrables. Dichas cuentas se pueden declarar incobrables por el

Director de Finanzas, con la aprobación de la Legislatura Municipal,

siempre y cuando tengan cinco años de vencidas y se hayan llevado a

cabo gestiones de cobro.

22 M-16-22

Nuestro examen reveló que, al 31 de diciembre de 2014, el

Municipio tenía cuentas por cobrar atrasadas por $3,965,155 por

concepto de patentes municipales ($3,889,078) y arrendamiento de

nichos del Mausoleo ($76,077), para las cuales no se realizaron

gestiones de cobro. Estas correspondían a los años del 2001 al 2014.

Una situación similar se comentó en el Informe de

Auditoría M-13-20.

Criterios

La situación comentada es contraria a los artículos 6.005(c) y (j) y

8.003 de la Ley 81-1991. También es contraria a la Ley Núm. 113 del 10 de

julio de 1974, Ley de Patentes Municipales, según enmendada.

Efectos

El no cobrar a tiempo dichas cuentas puede ocasionar la falta de recursos

para atender las obligaciones presupuestadas del Municipio, y que las

mismas resulten incobrables.

Causas

Esta situación denota que los directores de Finanzas en funciones se

apartaron de las disposiciones citadas y no llevaron a cabo las debidas

gestiones de cobro de dichas deudas.

Comentarios de la Gerencia

El Alcalde, en la carta que nos envió, indicó lo siguiente:

El Municipio de Toa Baja reconoce la importancia de allegar fondos al erario y recobrar todas las cuentas pendientes de pago. Es por ello que, como parte de las acciones correctivas, se procedió a contratar contingentemente a una empresa privada para que se haga cargo de este asunto. Al presente, el Municipio ha logrado recobrar sobre un millón doscientos seis mil dólares. […]

Véanse las recomendaciones 2 y 8.c.

M-16-22 23

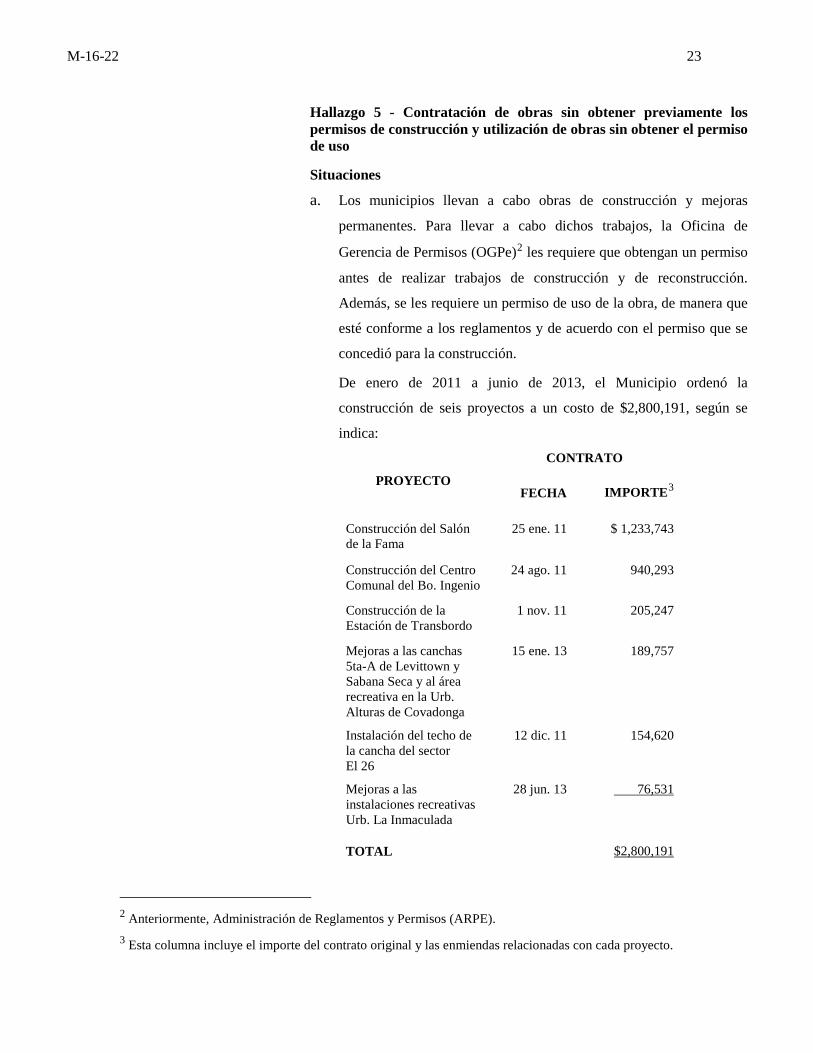

Hallazgo 5 - Contratación de obras sin obtener previamente los permisos de construcción y utilización de obras sin obtener el permiso de uso

Situaciones

a. Los municipios llevan a cabo obras de construcción y mejoras

permanentes. Para llevar a cabo dichos trabajos, la Oficina de

Gerencia de Permisos (OGPe)2 les requiere que obtengan un permiso

antes de realizar trabajos de construcción y de reconstrucción.

Además, se les requiere un permiso de uso de la obra, de manera que

esté conforme a los reglamentos y de acuerdo con el permiso que se

concedió para la construcción.

De enero de 2011 a junio de 2013, el Municipio ordenó la

construcción de seis proyectos a un costo de $2,800,191, según se

indica:

PROYECTO

CONTRATO

FECHA IMPORTE3

Construcción del Salón de la Fama

25 ene. 11 $ 1,233,743

Construcción del Centro Comunal del Bo. Ingenio

24 ago. 11 940,293

Construcción de la Estación de Transbordo

1 nov. 11 205,247

Mejoras a las canchas 5ta-A de Levittown y Sabana Seca y al área recreativa en la Urb. Alturas de Covadonga

15 ene. 13 189,757

Instalación del techo de la cancha del sector El 26

12 dic. 11 154,620

Mejoras a las instalaciones recreativas Urb. La Inmaculada

28 jun. 13 76,531

TOTAL $2,800,191

2 Anteriormente, Administración de Reglamentos y Permisos (ARPE). 3 Esta columna incluye el importe del contrato original y las enmiendas relacionadas con cada proyecto.

24 M-16-22

Nuestro examen reveló que:

1) A octubre de 2014, el Municipio no obtuvo de la OGPe

el permiso de construcción para realizar los siguientes

proyectos: instalación de techo en la cancha del sector

El 26 en Sabana Seca; y mejoras a la cancha bajo techo de la

Sección 5ta-A de Levittown y de Sabana Seca; y al área

recreativa en la Urb. Alturas de Covadonga.

2) No se obtuvo previamente de la OGPe los permisos de

construcción para los proyectos del Salón de la Fama, el

Centro Comunal del barrio Ingenio, la Estación de Transbordo y

las Mejoras a las instalaciones recreativas de la urbanización

La Inmaculada. Estos se obtuvieron de 50 a 98 días luego del

otorgamiento de los contratos y de 35 a 95 días después del

comienzo de los trabajos. Una situación similar se comentó en el

Informe de Auditoría M-14-09 del 13 de septiembre de 2013.

3) A octubre de 2014, el Municipio no había obtenido de la OGPe

el permiso de uso para los proyectos del Centro Comunal del

barrio Ingenio, de la Estación de Transbordo, y las mejoras a las

instalaciones recreativas en la urbanización La Inmaculada.

Esto, a pesar de que se había permitido el uso de las

instalaciones a la ciudadanía.

Criterios

Las situaciones comentadas son contrarias a las secciones 3.7 y 9.3.3 del

Reglamento Conjunto de Permisos para Obras de Construcción y Usos de

Terrenos, emitido el 29 de noviembre de 2010 por la Junta de

Planificación, y al Artículo 9.12(a) la Ley 161-2009, Ley para la

Reforma del Proceso de Permisos de Puerto Rico.

Efectos

Las situaciones comentadas no permitieron a la OGPe ejercer su función

fiscalizadora. Además, el no tener dichos permisos de construcción y uso

de los proyectos no ofreció al Municipio seguridad de que las obras se

construyeran de acuerdo con las leyes y los reglamentos aplicables.

M-16-22 25

Causas

Atribuimos la situación comentada a que el Alcalde y la Directora de

Planificación se apartaron de las disposiciones citadas y no protegieron

adecuadamente los intereses del Municipio.

Comentarios de la Gerencia

El Alcalde, en la carta que nos envió, indicó lo siguiente:

El Municipio de Toa Baja sostiene que actuó de conformidad con la ley y reglamentación vigente. En particular, basándonos en la Resolución de la Junta de Planificación de Puerto Rico (Resolución JPE_25), aprobada el 2 de julio de 1975; la cual exime a los municipios de someter ante la Junta de Planificación y ARPE el permiso de ciertos proyectos. En particular, el Municipio actuó tomando como base lo dispuesto por el inciso #6 de la parte III (Construcción de facilidades deportivas no marítimas o acústicas que no requieran edificación de clase alguna cuando se posea el terreno y se cuente con consulta de ubicación aprobada por la Junta en áreas urbanas con la aprobación de la consulta de ubicación por la Administración de Reglamentos y Permisos (ARPE) en casos en la zona rural. Habida cuenta de que la Agencia concernida se ha expresado al respecto y existe una clara exclusión en ley, solicitamos respetuosamente que se elimine el hallazgo. [sic] [Apartado a.1)]

El Municipio de Toa Baja al momento de otorgar los contratos de construcción contaba con la notificación de aprobación de permiso de construcción certificado. El contratista tenía que cumplir con las condiciones señaladas en cada notificación. [sic] [Apartado a.2)]

Centro Comunal del Barrio Ingenio - Relacionado al Permiso de Uso, está sujeto a la enmienda del permiso de construcción que fue sometido ante la Oficina de OGPe. Continuamos en espera de la aprobación de la enmienda. Estación de Transbordo - El Permiso de Uso no se requirió, ya que se entendió que no aplicaba por ser una estructura anexa al C.D.T. Permiso de Uso-Urbanización Inmaculada - Permiso de uso no se requirió, ya que la facilidad fue transferida por el Departamento de Recreación y Deportes, y la propiedad ya tenía el uso determinado. El proyecto realizado por el Municipio fue para mejoras, por lo cual no hubo cambio de uso. [sic] [Apartado a.3)]

Consideramos las alegaciones del Alcalde, pero determinamos que el

Hallazgo prevalece. Con respecto al apartado a.1), la Resolución JPE-25

no exime a esos proyectos de obtener el permiso de construcción de la

26 M-16-22

OGPe. Con relación al apartado a.2), lo que tenía el Municipio antes de

comenzar la obra era una notificación de requisitos para la aprobación del

permiso de construcción y el mismo documento indicaba que no era una

autorización ni permiso para iniciar las obras de construcción. El permiso

de construcción se obtuvo después de haberse comenzado los trabajos.

Con relación al apartado a.3), un funcionario de la OGPe nos certificó,

mediante carta emitida el 18 de noviembre de 2014, que dichos proyectos

requerían el permiso de uso.

Véanse las recomendaciones 2 y 9.

Hallazgo 6 - Fondos provenientes de resoluciones conjuntas de la Asamblea Legislativa de Puerto Rico utilizados para propósitos no autorizados, e informes sobre el uso dado a los fondos legislativos no remitidos a la Oficina del Comisionado de Asuntos Municipales

Situaciones

a. El Municipio recibe fondos, entre otros, de la Asamblea Legislativa

de Puerto Rico (Asamblea Legislativa) por medio de resoluciones

conjuntas. Esto, mediante la Ley 179-2002, Ley para Reglamentar la

Asignación de Recursos para la Realización de Obras Permanentes

(Barril) y la Adquisición de Equipo, Compra y Materiales y otras

Actividades de Interés Social (Barrilito). En esta se dispone, entre

otras cosas, que los municipios utilizarán los fondos públicos

asignados mediante resolución conjunta para los fines establecidos en

la misma. Se establece, además, que de ninguna manera se dispondrá

de dichos fondos para otros propósitos o fines.

El examen realizado sobre el uso de los fondos provenientes de

resoluciones conjuntas reveló que, de enero de 2011 a junio de 2014,

los directores de Finanzas en funciones transfirieron, contrario a la

ley, y en calidad de préstamo, $3,987,969 de la Cuenta Asignaciones

Especiales de la Asamblea Legislativa a la Cuenta Corriente para

gastos operacionales del Municipio. A junio de 2014, se habían

reintegrado a la Cuenta de la Asamblea Legislativa $3,224,311 y

quedaban pendientes por reintegrar $763,658.

M-16-22 27

Una situación similar se comentó en el Informe de

Auditoría M-13-20.

b. Cada seis meses, los municipios tienen que remitir, a la Oficina del

Comisionado de Asuntos Municipales (OCAM), un informe sobre

los usos otorgados a los fondos legislativos asignados, contabilizados

y utilizados durante el año fiscal. Estos informes, que deben estar

acompañados por documentos, facturas y comprobantes que

demuestren su uso, tienen que remitirse no más tarde del 31 de julio y

del 31 de enero de cada año. Con relación a dichos informes,

determinamos que, al 30 de junio de 2014, el Municipio no preparó

ni remitió a la OCAM el Informe sobre los Fondos Legislativos

Asignados y su Uso correspondientes a los semestres de enero a junio

del 2011 al 2014, y de julio a diciembre del 2011 al 2013. Estos

debieron remitirse a la OCAM en enero y julio del 2011 al 2014.

Criterios

La situación comentada en el apartado a. es contraria al Artículo 8

de la Ley 179-2002, al Artículo 8.004(c) de la Ley 81-1991, y al

Memorando Circular 93-34 del 17 de noviembre de 1993, emitido por la

OCAM.

Lo comentado en el apartado b. es contrario al Artículo 19.002(s) de la

Ley 81-1991.

Efectos

La situación comentada en el apartado a. ocasionó que se utilizaran los

fondos asignados por la Asamblea Legislativa para propósitos distintos a

los cuales fueron aprobados y autorizados por ley. Por otro lado, el no

cumplir con las condiciones acordadas puede ser perjudicial para el

Municipio, ya que no se han podido realizar los proyectos o los propósitos

para los que se otorgaron los fondos, lo que podría afectar asignaciones

futuras de fondos.

28 M-16-22

Lo comentado en el apartado b. no permitió a la agencia gubernamental

mencionada examinar los referidos informes para determinar la corrección

del uso dado a dichos fondos.

Causas

Las situaciones comentadas se atribuyen a que los directores de Finanzas

en funciones se apartaron de las disposiciones citadas y no administraron

eficientemente los fondos asignados por la Asamblea Legislativa.

Además, actuaron en perjuicio del Municipio.

Comentarios de la Gerencia

El Alcalde, en la carta que nos envió, indicó lo siguiente:

Es preciso señalar que a junio de 2014 ya se había reintegrado a la cuenta de la Asamblea Legislativa la suma de $3,224,311 porque las obras se habían culminado. Los restantes $763,658 de las obras el Municipio ha concluido gran parte de esas obras y las restantes obtuvimos los permisos para terminarlas. Dichas transferencias se realizaron mientras se conseguían los permisos para realizar las obras. Una vez obtenidos los permisos, se reintegran los fondos y se comienza a realizar la obra. Actualmente, nos encontramos en proceso de obtención de los permisos para obras que totalizan aproximadamente $350,000. No obstante, la mayoría de las obras se han culminado y se ha utilizado el dinero asignado por la Legislatura. [sic] [Apartado a.]

Los informes en cuestión formarán parte de la información que se proveerá a través del nuevo sistema de contabilidad de […]. Toda la información financiera que hasta el presente trabajaba OCAM, ahora va a recaer en la nueva compañía privada. Ello, permitirá que los procesos sean más ágiles y se faciliten las operaciones contables del Municipio en todos los aspectos. [sic] [Apartado b.]

Consideramos las alegaciones del Alcalde con relación al apartado a. del

Hallazgo, pero determinamos que el mismo prevalece. El Municipio no

solicitó a la Asamblea Legislativa autorización para poder utilizar los

fondos asignados para otros propósitos.

Véanse la recomendación 2, 10 y 11.

M-16-22 29

Hallazgo 7 - Deficiencias relacionadas con el pago de horas extras a empleados municipales y con la acumulación de tiempo compensatorio; y pago de vacaciones acumuladas en exceso a empleados sin la justificación necesaria

Situaciones

a. Los empleados públicos acumulan tiempo compensatorio a razón de

tiempo y medio, hasta un máximo de 240 horas de tiempo

compensatorio.

Realizamos un examen de los registros de licencias de tiempo

compensatorio acumuladas por 91 funcionarios y empleados del

Municipio. El examen realizado reveló que:

1) De febrero de 2013 a octubre de 2014, el Municipio

pagó $66,883 a 55 empleados por 7,926.75 horas de tiempo

compensatorio, en lugar de permitirle que las utilizaran. Al

momento de realizar los pagos, los empleados tenían

acumuladas entre 3.75 y 230.625 horas de tiempo

compensatorio.

2) El Municipio permitía que los empleados acumularan tiempo

compensatorio sin mantener un control adecuado y confiable

para que estos utilizaran el tiempo extra a la brevedad posible.

Al 31 de diciembre de 2014, 32 empleados tenían acumuladas

de 21 a 1,944 horas de tiempo compensatorio, en exceso de las

240 establecidas.

b. Cada organismo municipal debe preparar y administrar un plan de

vacaciones en la forma más compatible posible con las exigencias del

servicio y que evite que los empleados acumulen licencia en exceso

del máximo permisible por año natural. La Ley 81-1991 faculta al

Alcalde a autorizar el pago en efectivo correspondiente al exceso de

licencia acumulada sobre el límite de 60 días, vía excepción, cuando

por circunstancias extraordinarias del servicio, ajenas a su voluntad,

el empleado no pueda utilizar el mismo durante los 6 meses

siguientes al año natural que refleja el exceso.

30 M-16-22

Nuestro examen sobre el particular reveló que, en julio de 2014, el

Municipio pagó $12,278 a 9 empleados municipales por vacaciones

acumuladas en exceso de 60 días correspondientes al 2013. En el

Municipio y en los expedientes de personal no encontramos

evidencia que demostrara cuáles fueron las circunstancias

extraordinarias que les impidieron a dichos empleados tomar las

vacaciones y así agotar el exceso de sus balances.

Criterios

Las situaciones comentadas en el apartado a. son contrarias a la

Fair Labor Standards Act of 1938, según enmendada, y a los

artículos 8.005, 11.016(b)(1) y 11.022 de la Ley 81-1991. En el

Artículo 13.5 del Reglamento de Recursos Humanos del Servicio de

Carrera del Municipio de Toa Baja, del 29 de julio de 1997, se incluye

una disposición similar a la dispuesta en el Artículo 11.022 de la

Ley 81-1991.

Lo comentado en el apartado b. es contrario a los artículos 8.005 y

11.016(b)(1) de la Ley 81-1991, y a la Sección 12.4.1.c. del Reglamento

de Recursos Humanos del Servicio de Carrera de la Rama Ejecutiva del

Municipio de Toa Baja.

Efectos

La situación comentada en el apartado a.1) ocasionó que el Municipio

desembolsara $66,883 por horas extras.

Lo comentado en el apartado a.2) no permite mantener una administración

adecuada del personal y puede ocasionar que se tengan que realizar pagos a

empleados por exceso de horas acumuladas en lugar de conceder el tiempo

compensatorio correspondiente, lo que afecta los recursos del Municipio.

La situación comentada en el apartado b. ocasionó pagos por $12,278 por

exceso en el balance de la licencia por vacaciones, fondos que pudieron

utilizarse para atender otras necesidades.

M-16-22 31

Causas

Las situaciones comentadas se atribuyen a que la Directora de Recursos

Humanos se apartó de las disposiciones citadas y de las normas de sana

administración y de control interno mencionadas. Además, no administró

adecuadamente el sistema de personal municipal ni los planes de

vacaciones correspondientes al 2013.

Comentarios de la Gerencia

El Alcalde, en la carta que nos envió, indicó lo siguiente:

Debemos destacar que el Título 29, Parte 553 del “Code of Federal Regulations”, §553.21(5)(B), claramente dispone que el tiempo compensatorio se concederá si esto no altera indebidamente las operaciones de la agencia. El personal que acumula este tiempo compensatorio es personal que trabaja en diferentes áreas del Gobierno Municipal cuyas funciones son necesarias para el continuo y buen funcionamiento de las operaciones del Municipio. La inmensa mayoría de este personal trabajan en funciones de conservación y mantenimiento y tareas asociadas que brindan servicios directos al Pueblo. De enviarse a este personal a disfrutar tiempo compensatorio no podría brindarse el servicio. Además, el Municipio no cuenta con el recurso para reclutar más personal, lo cual permitiría reducir la acumulación de tiempo compensatorio, por lo cual no estamos de acuerdo con la conclusión del Auditor de que esta es una práctica que tenga el alegado efecto de disminuir los recursos disponibles para otras necesidades.

De igual forma, debemos indicar que la Ley de Municipios Autónomos del Estado Libre Asociado de Puerto Rico, dispone en lo pertinente a la acumulación y pago de tiempo extra por los empleados municipales que “cuando los empleados presten servicios en exceso de sus jornadas de trabajo diaria o semanal, en sus días de descanso, en cualquier día feriado o en cualquier día que se suspendan los servicios por ordenanza municipal, tendrán efectivo, según dispuesto en la Ley Federal de Normas Razonables del Trabajo (FLSA, por sus siglas en inglés). […] [sic] [Apartado a.1) y 2)]

No estamos de acuerdo con este señalamiento, pues de las solicitudes de licencia de vacaciones de los empleados identificados por el Auditor, que se encuentran en los expedientes de personal de los empleados surge la denegación de las mismas por necesidades de servicio. Evidencia de las denegaciones de vacaciones en los casos señalados fue previamente suministrada a la Oficina del Contralor. Ello, consta por escrito y firmado por el Director de la Dependencia. Además, en el expediente de personal se encuentran al menos 3 notificaciones al Director de la

32 M-16-22

Dependencia indicándole la necesidad de enviar al empleado de vacaciones antes del 30 de junio del año en curso. […] [sic] [Apartado b.]

Consideramos las alegaciones del Alcalde, pero determinamos que el

Hallazgo prevalece. Con respecto al apartado a.2), el no llevar un control

adecuado de la acumulación en exceso del tiempo compensatorio por los

empleados y que estos puedan tomar el mismo, puede provocar que se

agrave la situación económica del Municipio al tener que pagar los

excesos acumulados. Con respecto al apartado b., el Municipio no nos

mostró evidencia contraria y adicional a la evaluada por nuestros

auditores. Además, no se indicaron las circunstancias extraordinarias que

impidieron a dichos empleados a utilizar el exceso de sus vacaciones.

Véanse las recomendaciones 2, 12 y 13.

Hallazgo 8 - Hurtos de propiedad notificadas con tardanza a la Oficina del Contralor; disposición de propiedad inservible sin cumplir con los procedimientos requeridos; faltas de control interno relacionadas con la propiedad municipal y con las operaciones de Departamento de Obras Públicas Municipal

Situaciones

a. En caso de pérdida o irregularidad, el Municipio tiene la

responsabilidad de notificar prontamente los casos de pérdida de

bienes a los secretarios de Justicia y de Hacienda, y al Contralor de

Puerto Rico, y de realizar investigaciones administrativas sobre el

particular. Luego de detectar la pérdida de propiedad o alguna

irregularidad relacionada, tendrá un término de 20 días para

investigar. Además, tendrá 10 días adicionales para informar dicha

situación a la Oficina del Contralor.

Nuestro examen reveló que, de febrero de 2011 a febrero de 2014,

ocurrieron 8 casos de hurto o desaparición de 22 unidades de

propiedad, de las cuales 20 tenían un valor en inventario de $22,178,

para las restantes 2 unidades no se pudo determinar el costo. De

dichos hurtos, el Municipio notificó a nuestra Oficina 7 con tardanzas

de 147 a 375 días luego de que ocurrieron los mismos y 1 nunca fue

notificado.

M-16-22 33

b. Cuando el Municipio determina disponer de propiedad municipal, el

Director de Finanzas debe realizar una investigación para determinar

si la propiedad que se desea dar de baja se considera completamente

inservible. Luego debe preparar una certificación para hacer constar

el resultado de la investigación y que dicha propiedad no ha podido

ser vendida. Además, debe llenar el formulario de bajas de propiedad

e indicar el detalle de la misma y los costos tal como aparecen

en el inventario anual, y remitir copias al Alcalde y a la

Legislatura Municipal, dentro de los cinco días siguientes a su

aprobación.

Para disponer físicamente de la propiedad inservible mediante

reciclaje, el Auditor Interno y el representante del cuerpo legislativo

deben preparar un acta con la descripción de la propiedad inservible a

ser reciclada; la fecha, la hora y el lugar donde se llevó a cabo la

destrucción; los nombres de empleados presentes cuando se destruyó

la propiedad; nombre de la persona que destruyó la propiedad; y el

nombre del lugar donde se depositó la propiedad destruida. Además,

el acta debe ser firmada por todas las personas que llevaron a cabo la

destrucción, y la compañía contratada para realizar el reciclaje deberá

proveer una certificación al efecto.

De junio de 2011 a septiembre de 2013, el Municipio realizó

6 disposiciones de 960 unidades de propiedad inservibles, sin cumplir

con el procedimiento establecido, según se indica:

1) En 3 de las disposiciones de 528 unidades de propiedad

inservible no se indicó en el Modelo OCAM-FA-02, Solicitud de

Baja de Propiedad, los costos de 101 unidades, las fechas de

adquisición de 298 unidades y las dependencias municipales a

las que estaban asignadas 80 unidades.

2) En dos disposiciones no se preparó el formulario OCAM-FA-02,

para anotar 432 unidades de propiedad a ser decomisadas.

34 M-16-22

3) En una disposición de 26 vehículos municipales mediante

reciclaje, la compañía contratada no proveyó una certificación al

efecto.

4) En las actas sobre destrucción de propiedad inservible de

4 disposiciones equivalentes a 623 unidades de propiedad no se

incluyó lo siguiente:

a) las firmas de las personas que llevaron a cabo la

destrucción de la propiedad (4 disposiciones - 623 unidades

de propiedad)

b) el nombre de la persona que dispuso de la propiedad

(3 disposiciones - 217 unidades de propiedad)

c) la hora en que se dispuso la propiedad (2 disposiciones -

101 unidades de propiedad)

d) el lugar donde se depositó la propiedad destruida

(1 disposición - 116 unidades).

5) En junio de 2011 y mayo de 2012, el Municipio realizó

2 disposiciones de 53 vehículos municipales declarados como

inservibles que no fueron vendidos como chatarra mediante

subasta pública, según se establece en la Ordenanza 34 del

30 de septiembre de 2008. Estos fueron depositados en centros

de reciclaje. No pudimos determinar cuánto dinero dejó de

recibir el Municipio en dichas disposiciones. El Director de

Finanzas no pudo indicar las razones por las cuáles se dispuso

de la propiedad reciclable sin que el Municipio recibiera la

remuneración correspondiente.

c. La custodia, el cuidado, el control y la contabilidad de la propiedad

municipal adquirida y asignada para uso de las ramas Ejecutiva y

Legislativa municipales es responsabilidad del Alcalde y

de la Legislatura Municipal o sus representantes autorizados. Las

operaciones del Municipio relacionadas con la propiedad mueble, los

materiales y los suministros se rigen por el Reglamento para la

M-16-22 35

Administración Municipal. En este se disponen, entre otras cosas, los

controles que debe establecer el Municipio y las responsabilidades de

los encargados de la propiedad.

Nuestro examen relacionado con la administración de la propiedad

municipal reveló las siguientes deficiencias:

1) No se realizaron los inventarios físicos anuales de la propiedad

del 2011 al 2013.

2) El Encargado de la Propiedad, que cesó sus funciones en

enero de 2012, no realizó un inventario físico de la propiedad a

dicha fecha. Tampoco el empleado que lo sustituyó realizó un

inventario cuando comenzó.

3) No se conciliaban los subsidiarios de la propiedad con la cuenta

control en el mayor general.

4) Al 31 de diciembre de 2013, el Registro de Propiedad Inmueble

del Municipio no estaba actualizado. Este no contenía toda la

información relacionada con las transacciones registradas en el

mismo, tales como, la fecha y la descripción de las

transacciones. Además, no contenía todas las propiedades

inmuebles municipales. Tampoco se mantenían expedientes con

las escrituras y otros documentos importantes relacionados con

dichos bienes.

Situaciones similares al apartado a.1) y 4) se comentaron en el

Informe de Auditoría M-14-09.

d. El Municipio cuenta con varias áreas que utiliza como almacén.

Entre estas, el sótano del Centro de Gobierno Municipal donde se

almacenan materiales de limpieza, la Oficina de Facilidades

Municipales en el Centro Gubernamental del Municipio (Alcaldía)

donde se almacenan piezas y herramientas, la Oficina de Control de

Animales donde se almacenan vacunas y suministros utilizados

durante las campañas de vacunación de mascotas, y la Oficina

36 M-16-22

Municipal para el Manejo de Emergencias y Administración de

Desastres del Municipio (OMMEAD) donde se almacenan

medicamentos y otro suministros que utilizan los paramédicos.

Nuestro examen relacionado con los almacenes de dichas áreas

municipales reveló las siguientes deficiencias:

1) No se mantenía un inventario perpetuo de la existencia de

materiales de limpieza, piezas y herramientas en los almacenes

del sótano y de la Oficina de Facilidades Municipales.

2) No se mantenía un inventario perpetuo de las vacunas para

mascotas en la Oficina para el Control de Animales.

3) No se mantenía un inventario perpetuo del material médico

quirúrgico almacenado en la OMMEAD para abastecer las

ambulancias municipales.

e. El Municipio cuenta con un Departamento de Obras Públicas

Municipal en el cual, entre otras cosas, ubica y mantiene su flota de

vehículos y equipo pesado. Además, cuenta con dos almacenes,

uno para el recibo y despacho de piezas para los vehículos, y otro

para el almacenamiento de herramientas y materiales de

mantenimiento y ornato. La evaluación de los procedimientos e

inventarios que se mantenían en dicho Departamento reflejó que:

1) No se mantenían registros o historiales para cada vehículo de

motor y equipo pesado en los que se detallaran el horario de

entrada y salida, el nombre de la persona que utilizaba el mismo,

la fecha en que se utilizó, el millaje recorrido, el consumo de

combustible, los lugares visitados y el propósito de los viajes.

Tampoco se incluía información sobre las multas impuestas y

los accidentes ocurridos.

2) No existe un control de acceso ni vigilancia en el Departamento

de Obras Públicas.

M-16-22 37

3) No se mantenían inventarios perpetuos de las piezas, los

lubricantes y las gomas de vehículos de motor. Además, no se

realizaban revisiones periódicas de los mismos ni se habían

establecido las cantidades máximas y mínimas que debían

existir de cada artículo.

4) No se cumplía con el mantenimiento preventivo de los vehículos

municipales.

Una situación similar a la mencionada en el apartado e.1) se comentó en

el Informe de Auditoría M-14-09.

Criterios

Las situaciones comentadas en el apartado a. son contrarias a lo

dispuesto en la Ley Núm. 96 del 26 de junio de 1964, Pérdida de

Propiedad y de Fondos Públicos, según enmendada; al Reglamento 41,

Notificación de Pérdidas o Irregularidades en el Manejo de Fondos o

Bienes Públicos a la Oficina del Contralor de Puerto Rico del 20 de junio

de 2008; y a la Carta Circular 1300-24-08 emitida el 30 de enero de 2008

por el Departamento de Hacienda.

Lo comentado en el apartado b. es contrario al Capítulo VII,

secciones 21(2)b), e) y f), y 22 del 2. al 4. del Reglamento para la

Administración Municipal y a la Ordenanza 34 del 30 de septiembre

de 2008.

Las situaciones comentadas en el apartado c.1) y 4) son contrarias a los

artículos 3.009(w) y 9.002 de la Ley 81-1991 y al Capítulo VII,

secciones 15(3), 23(1) y 25(1)b) del Reglamento para la Administración

Municipal.

Lo comentado en el apartado c.2) es contrario al Capítulo VII, Sección 8

del Reglamento para la Administración Municipal.

La situación comentada en el apartado c.3) es contraria a los

artículos 8.010(a) y 8.013 de la Ley 81-1991.

38 M-16-22

Lo comentado en los apartados d. y e. es contrario a los

artículos 6.005(f), 8.010(d) y 8.013 de la Ley 81-1991 y al Capítulo VII,

secciones 2 y 25, del Reglamento para la Administración Municipal.

Como norma de sana administración y de control interno, se deben

establecer procedimientos efectivos y mantener un control adecuado de las

operaciones en los almacenes municipales y en el Departamento de Obras

Públicas.

Efectos

La situación comentada en el apartado a. impidió que esta Oficina

tuviera disponible la información en el tiempo requerido para ejercer su

función fiscalizadora.

Las situaciones comentadas en el apartado b. del 1) al 4) no permiten

mantener un control adecuado de la propiedad. Además, pueden propiciar

la comisión de irregularidades y el uso indebido o la pérdida de la misma.

Lo comentado en el apartado b.5) privó al Municipio de fondos

necesarios para atender sus necesidades operacionales.

Las situaciones comentadas en los apartados del c. al e. no permiten

mantener un control adecuado de la propiedad municipal, lo que puede

propiciar irregularidades y el uso indebido o la pérdida de estas, sin que se

puedan detectar a tiempo para fijar responsabilidades. Además, lo

comentado en el apartado c. evita mantener controles adecuados sobre

los vehículos municipales, los materiales y las piezas.

Causas

La situación comentada en el apartado a. se atribuye a que los directores

de Finanzas y los encargados de la Propiedad en funciones no actuaron

diligentemente en cumplir con la Ley.

Atribuimos las situaciones comentadas en el apartado b. a que los

directores de Finanzas y los encargados de la Propiedad en funciones se

apartaron de las disposiciones citadas. Además, no supervisaron

adecuadamente el proceso de disposición de dicha propiedad.

M-16-22 39

Atribuimos las situaciones comentadas en los apartados del c. al e. a que

los directores de Finanzas, los encargados de la Propiedad y los directores

de las dependencias y oficinas municipales mencionadas se apartaron de

su deber, no protegieron adecuadamente los intereses del Municipio, y

obviaron las normas de sana administración y de control interno.

Comentarios de la Gerencia

El Alcalde, en la carta que nos envió, indicó lo siguiente:

El Municipio de Toa Baja está consiente de la necesidad de adelantar política de sana administración y protección de la propiedad pública bajo su control. En lo que respecta a los señalamientos de perdida o hurto de propiedad y el reporte de las mismas a la Oficina del Contralor de forma tardía, debemos indicar que se impartieron instrucciones para que todos los jefes de dependencias municipales brindaran seguimiento a sus instrucciones al personal supervisado en torno al requisito de informar la pérdida de propiedad oportunamente y sobre la necesidad de informar dicha situación a la Oficina del Contralor. Todo jefe de dependencia municipal deberá notificar al Encargado de la Propiedad sobre cualquier incidente de vandalismo, pérdida o hurto de propiedad municipal. A su vez, se le requirió al Encargado de la Propiedad para que presentase un reporte mensual sobre los casos de pérdida o hurto de propiedad municipal, el cual le será enviado al Honorable Alcalde, con copia a la Oficina de Auditoría Interna del Municipio. [sic] [Apartado a.]

Se han impartido instrucciones para que se cumplimenten en su totalidad todos los formularios relacionados al procedimiento de disposición de propiedad inservible. [sic] [Apartado b. del 1) al 4)]

Se tomarán acciones administrativas para evitar que un señalamiento similar se repita. [sic] [Apartado b.5)]