municipal sem 8.pdf0

DESCRIPTION

ayudasTRANSCRIPT

HILDA MELO YLLATINCO

DERECHO MUNICIPAL Y REGIONAL

Módulo: I Unidad: VII Semana: 8

AMBITO DE APLICACIÓN ESTADO

DEL

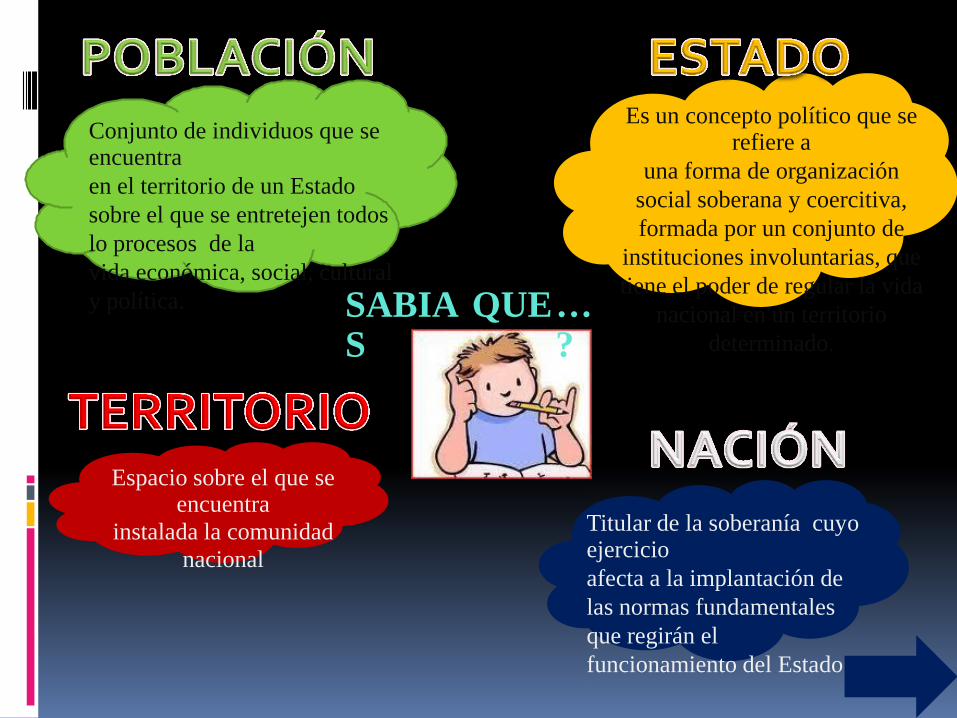

Es un concepto político que se refiere a

una forma de organización

social soberana y coercitiva,

formada por un conjunto de

instituciones involuntarias, que

tiene el poder de regular la vida

nacional en un territorio

determinado.

Conjunto de individuos que se encuentra

en el territorio de un Estado

sobre el que se entretejen todos

lo procesos de la

vida económica, social, cultural

y política. SABIAS

QUE …?

Espacio sobre el que se encuentra

instalada la comunidad

nacional

Titular de la soberanía cuyo ejercicio

afecta a la implantación de

las normas fundamentales

que regirán el

funcionamiento del Estado

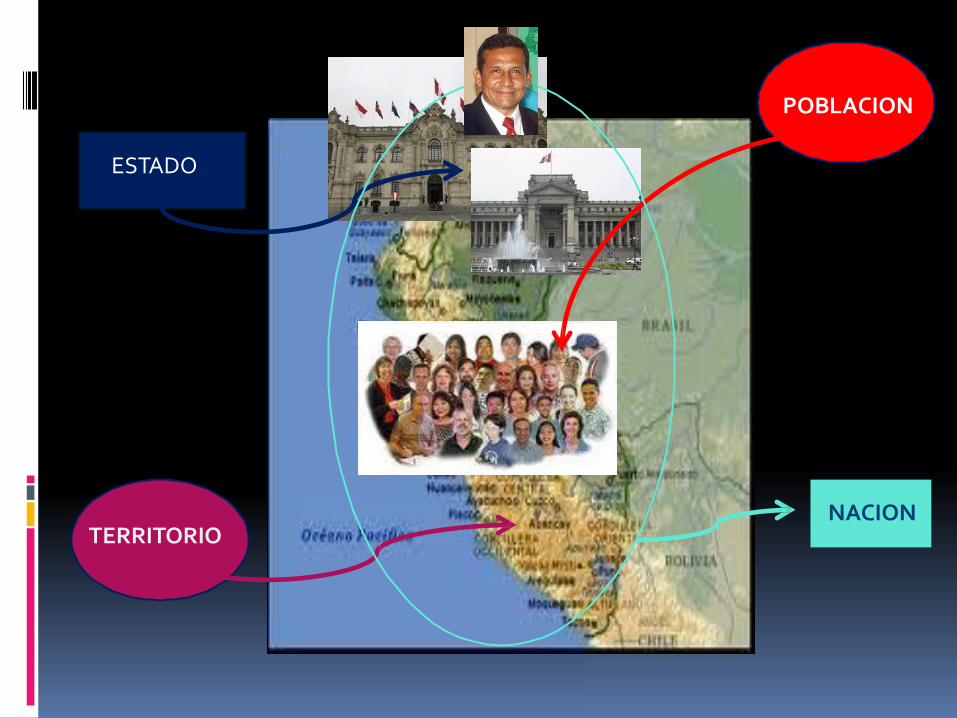

POBLACION

TERRITORIO

NACION

ESTADO

E S T A D O

Derechos de la persona y la Sociedad. Función Pública

Estado y la Nación

Régimen Económico Régimen Tributario y Presupuestal

Estructura del Estado Poder Ejecutivo

Poder Legislativo

Poder Judicial

De la descentración, regiones y municipios

De las Garantías Constitucionales

De la Reforma de la Constitución

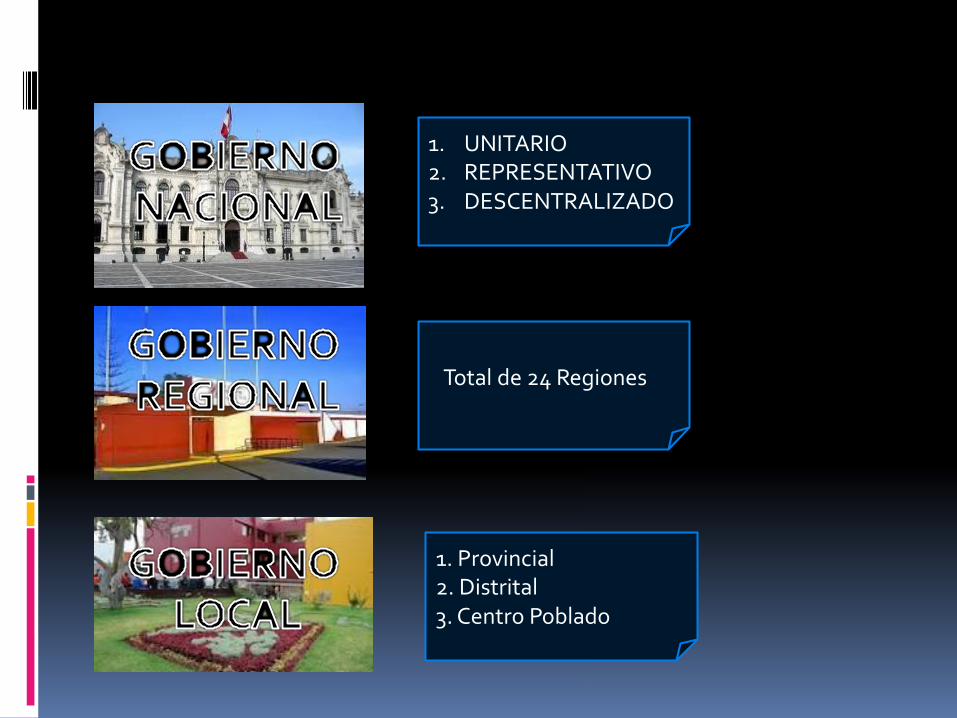

1. 2. 3.

UNITARIO REPRESENTATIVO DESCENTRALIZADO

Total de 24 Regiones

1. Provincial 2. Distrital 3. Centro Poblado

1.Es toda actividad temporal o permanente,

remunerada u honoraria ,realizada por una

persona

entidad

que

del

se encuentra al

el

servicio de una

estado, para servicio de la

comunidad

2.Tiene como finalidad , el servicio a la

comunidad, para lograr este objetivo, existen

los funcionarios y servidores públicos, con un manejo racional de

los recursos.

ADMINISTRAN

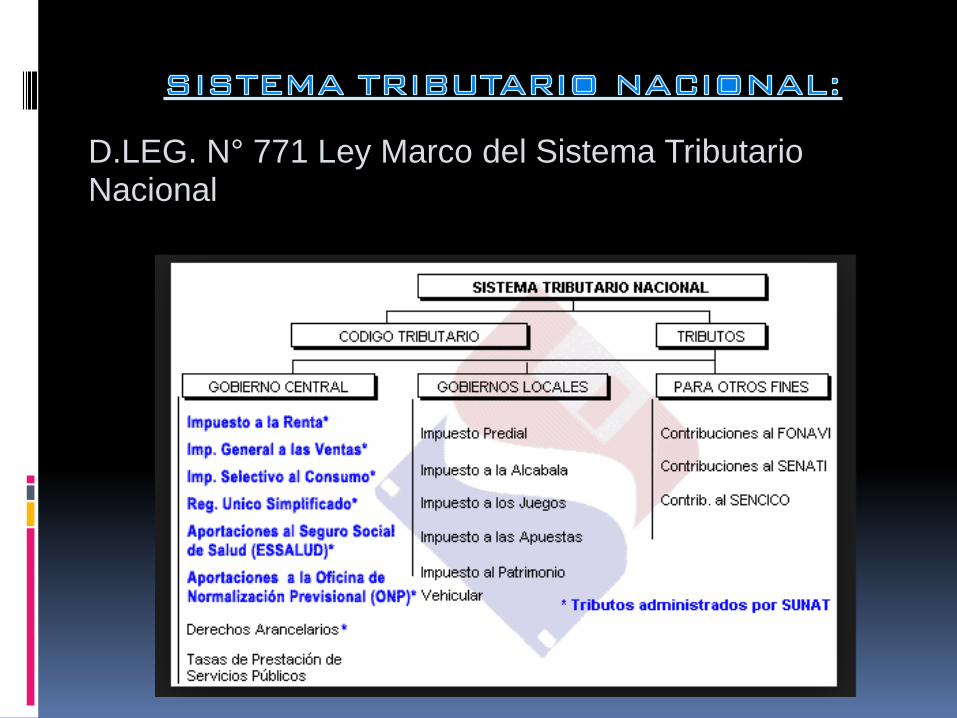

SISTEMA TRIBUTARIO NACIONAL

RECURSOS PROVENIENTES DE LA CAPTACION DE TRIBUTOS

D.LEG. N° 771 Ley Marco del Sistema Tributario Nacional

CLASIFICACION:

TRIBUTACION MUNICIPAL:

.D. Legislativo N° 776, Ley de Tributación Municipal.

.TUO de la Ley , D. S. N° 156- 2004-EF

• IMPUESTOS MUNICIPALES

Concepto: Son Tributos establecidos por Ley, su cumplimiento no origina una contraprestación de servicio. Tipos:

Impuesto Predial

Impuesto de Alcabala

TRIBUTACION MUNICIPAL:

IMPUESTOS MUNICIPALES

Impuesto al Patrimonio Vehicular

Impuesto a los Espectáculos Públicos no Deportivos

TRIBUTACION MUNICIPAL:

IMPUESTOS MUNICIPALES

Impuesto a los Juegos (Lotería, Bingo, Tragamonedas, Pinball, etc).

Impuesto a las Apuestas

TRIBUTACION MUNICIPAL:

IMPUESTO PREDIAL

GRAVA: Valor de los predios urbanos y rústicos

Predios urbanos: Terrenos ubicados en centros poblados y destinados a vivienda,

comercio, urbano y generales

industria, o cualquier otro fin que cuente con los servicios propios del centro poblado.

TRIBUTACION MUNICIPAL:

IMPUESTO PREDIAL

Predios rústicos.- Terrenos ubicados en zona rural, dedicado a uso agrícola, pecuario, forestal.

PREDIO: Terreno + Edificaciones + Instalaciones Fijas y Permanentes.

TRIBUTACION MUNICIPAL:

IMPUESTO PREDIAL Contribuyentes º

- - -

Propietarios Condominios (cualquiera copropietarios) Responsables tributarios (Poseedores o

se Tenedores) a cualquier título (cuando no determine al propietario).

- Excepciones: titulares de concesiones.(D.S. N°059-96-PCM)

TRIBUTACION MUNICIPAL:

IMPUESTO PREDIAL

Valor del predio: Precios de la Construcción + Valor arancelario del terreno. (fijados por la CONATA). Base Imponible: Valor total del predio o predios del contribuyente ubicados en el distrito.

Monto del impuesto: Escala progresiva acumulativa.

- Hasta: 15 UIT S/. 55,500 - 0.2 % - De: 15 a 60 UIT, 55,500 a S/.222,000 - 0.6 %

Más de: 60 UIT, S/. 222,000 a más - 1.0 %

Impuesto Mínimo: 0.6% de la U.I.T. (S/. 22.20) Declaración Jurada Anual: Último día hábil de febrero

TRIBUTACION MUNICIPAL:

IMPUESTO PREDIAL

PAGO DE IMPUESTO:

Al contado hasta el último Febrero.

día hábil de

Fraccionado en 4 cuotas trimestrales Noviembre) la variación Mayor (IPM)

(Febrero-Mayo-Agosto y reajustadas de acuerdo a acumulada del Índice Precio publicado por el INEI

IMPUESTO PREDIAL PREDIOS INAFECTOS: Gobierno

locales. Central, Gobiernos Regionales y gobiernos

Los gobiernos extranjeros, y predios órganos Internacionales Sociedades de Beneficencia Entidades religiosas.

Entidades públicas que brinden servicios médicos asistenciales Cuerpo general de Bomberos Comunidades Campesinas y nativas de la sierra y selva.

Universidades reconocidos.

y centros educativos debidamente

Las concesiones en predios forestales del estado. Monumentos históricos de patrimonio cultural de la nación

Partidos sindicatos.

u organizaciones políticas, discapacitados,

TRIBUTACION MUNICIPAL: IMPUESTO PREDIAL

DEDUCCIONES:

50% de la Base Imponible, para los predios dedicados a la actividad agraria, que no estén en áreas urbanas con valor arancelario .

50% de la Base imponible, para los predios donde funcionen sistemas de aeronavegación, exclusivamente dedicado a ello.

Hasta por 50 pensionistas, con fines de

UIT de la Base Imponible, para los con un solo predio, que lo utilicen vivienda, cuyo ingreso bruto esté

constituido por su pensión y ésta no exceda 1 UIT mensual

TRIBUTACION MUNICIPAL: IMPUESTO PREDIAL

RENDIMIENTO DEL IMPUESTO PREDIAL:

La recaudación administración y fiscalización del impuesto corresponde a la Municipalidad Distrital donde se encuentre ubicado el predio.

Distribución y finalidad del impuesto: El 5% del rendimiento del impuesto predial se destina exclusivamente a financiar el desarrollo y mantenimiento del catastro distrital, así como a las acciones que realice la administración tributaria destinadas a reforzar su gestión y mejorar la recaudación. El 3/1000 (tres por mil) del rendimiento del impuesto será transferido por la Municipalidad Distrital al Concejo Nacional de Tasaciones, para el cumplimiento de las funciones que le corresponde como organismo técnico nacional encargado de la formulación periódica de los aranceles de terrenos y valores unitarios oficiales de edificación

TRIBUTACION MUNICIPAL:

IMPUESTO DE ALCABALA

Grava: Las transferencias de inmuebles urbanos y rústicos, sea a título gratuito u oneroso.

Contribuyentes: Comprador o Adquirente

Base Imponible: - Valor de la transferencia, el cual no debe ser menor al autoavalúo ajustado por el índice de precios al por mayor (IPM) al mes precedente que fija el I.N.E.I. Tasa: 3% (inafecto las primeras 10 UIT)

Fecha de Pago: Ultimo día hábil del mes calendario siguiente a la fecha de transferencia

Forma de pago: Al contado

TRIBUTACION MUNICIPAL:

IMPUESTO DE ALCABALA - INAFECTACIONES

La primera venta de bienes inmuebles efectuada por las empresas constructoras, excepto por el valor del terreno.

El tramo comprendido por las primeras 10 UIT del valor del inmueble

Los siguientes actos:

Anticipos de legítima. Las que se produzcan por causa de muerte La resolución del contrato que se produzca antes de la cancelación del precio. Las transferencias de aeronaves y naves. Las de derechos sobre inmuebles que no conlleven la transmisión de la propiedad. La producida por la división y partición de la masa hereditaria, de gananciales y de condóminos originarios. La de alícuotas entre herederos o de condóminos originarios .

TRIBUTACION MUNICIPAL:

IMPUESTO AL PATRIMONIO VEHICULAR

Grava: la propiedad de automóviles, camionetas, station wagon, camiones, buses y autobuses, con una antigüedad no mayor a tres años. Dicho plazo se computará desde la ira inscripción en el Registro Vehicular. Es de periodicidad anual.

Sujeto Activo: La Municipalidad Provincial Contribuyente: Las personas naturales o jurídicas, propietarias de los vehículos afectos Tasa:

1% de la base imponible La BI la constituye el valor de transferencia o de adquisición del vehículo; siempre y cuando no sea menor al valor consignado en la Tabla de Referencia Vehicular aprobada por el MEF. Impuesto mínimo: 1.5% de la UIT, equivalente a S/55.50

TRIBUTACION MUNICIPAL:

IMPUESTO AL PATRIMONIO VEHICULAR

FORMAS DE DECLARACIÓN Y PAGO Idénticas a las del Impuesto predial

INAFECTACIONES

GN, GR y GL Los gobiernos extranjeros y organismos internacionales. Entidades religiosas. Cuerpo General de Bomberos del Perú Universidades y centros educativos, conforme a la Constitución. Los vehículos que sean propiedad de personas jurídicas que no formen parte de su activo fijo. Los vehículos nuevos de pasajeros con una antigüedad no mayor a 3 años, debidamente autorizados por la autoridad competente, para prestar el servicio de transporte público masivo

TRIBUTACION MUNICIPAL:

La municipalidad administra tributos a su cargo dentro de su jurisdicción. Para Ello toma en cuenta las siguientes funciones:

La Recaudación: Abarca desde la recepción de información por parte del contribuyente hasta las fechas de vencimiento como para las declaraciones juradas.

TRIBUTACION MUNICIPAL:

La Fiscalización Tributaria: Es aquella función mediante la cual se determina el Incumplimiento de las obligaciones tributarias que hayan tenido las contribuyentes realizando un conjunto de acciones y tareas para obligarlos a cumplir con sus deudas.

Esta debe ser permanente y sistemática. La función fiscalizadora incluye la inspección , investigación y el control.

TRIBUTACION MUNICIPAL:

La Cobranza Coactiva: Es un procedimiento que faculta a la Municipalidad a exigir al deudor tributario la deuda no pagada, debidamente actualizada.

El procedimiento de cobranza coactiva se inicia con la notificación de la Resolución de Ejecución Coactiva el cual contendrá una orden ( mandato) de cumplimiento obligatorio; de no cumplirse esta orden, se advierte el inicio de la ejecución forzosa a través de la aplicación de medidas cautelares, como el embargo.

TRIBUTACION MUNICIPAL:

Para el cumplimiento de estas funciones, las municipalidades cuentan con:

Las Funciones de Apoyo: Es el soporte informativo del proceso tributario y cumple Su cometido al organizar los datos y proporcionar información oportuna para facilitar una rápida acción de la municipalidad, para ello es necesario contar con un registro de contribuyentes e información que muestre los avances de la administración tributaria

Las funciones de Asesoramiento: Buscan mejor al eficacia de la administración tributaria, comprende aspectos legales de planeamiento y metodología.

TRIBUTACION MUNICIPAL:

* TASAS MUNICIPALES

Qué son: Son los tributos cuya obligación tiene como hecho generador la prestación efectiva por la municipalidad de un servicio público o administrativo, reservado a las municipalidades de acuerdo con la ley orgánica de municipalidades.

TRIBUTACION MUNICIPAL:

* TASAS MUNICIPALES Tipos:

a) Arbitrios. Limpieza pública, parques y jardines, serenazgo b) Derechos: Por trámites administrativos. c) Licencias Aperturas: ( Establecimientos Comerciales - industriales y servicios) por única vez. d) Tasas por estacionamiento de vehículos (parqueo) e) Tasa de transporte público a los que prestan servicios de transporte público urbano. f) Otras tasas: las que debe pagar todo aquel que realice actividades sujetas a fiscalización o control municipal extraordinario. Solo una ley expresa del congreso puede autorizar el cobro de una tasa específica por tal concepto.

TRIBUTACION MUNICIPAL:

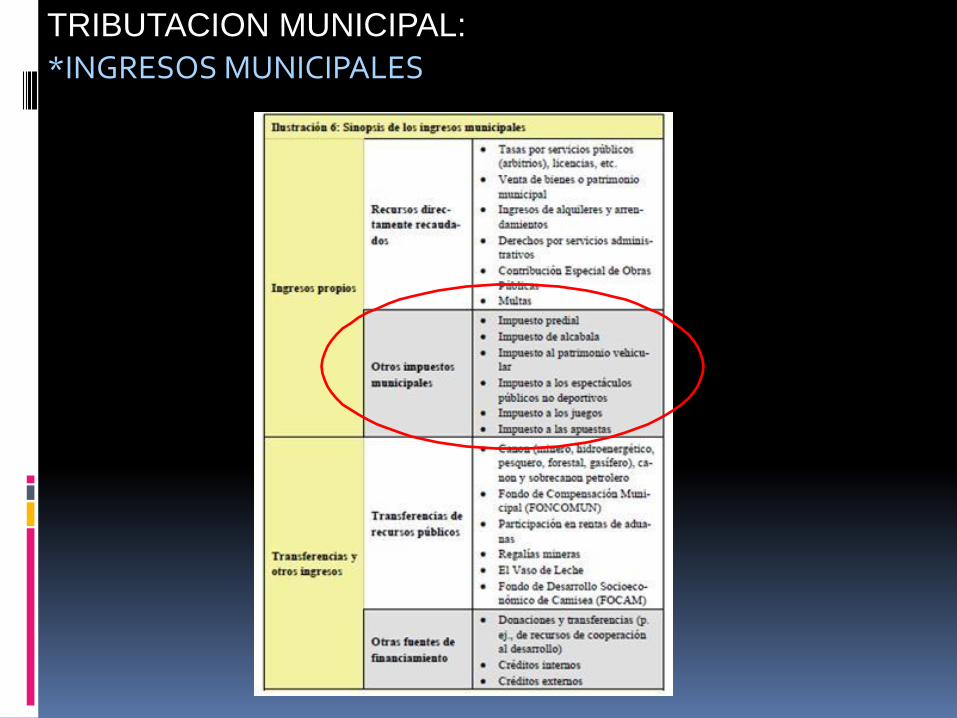

*INGRESOS MUNICIPALES

TRIBUTACION MUNICIPAL:

¿POR QUÉ ES IMPORTANTE CUMPLIR CON EL PAGO DE IMPUESTOS A NUESTRA MUNICIPALIDAD?

¿Es posible que cada uno construya su propia pista, su propio parque o que cada uno

Los tributos deben estar destinados a asegurar el

compre su camión de funcionamiento de la entidad recolección de la basura? ¿O estos son aspectos comunes que

que brinda los servicios públicos y la prestación de los

todos tenemos que financiar

través de los tributos? a mismos, así como de la

infraestructura básica para ello.

Es importante cumplir con pagar los tributos a nuestra municipalidad porque ellos contribuyen con el desarrollo de nuestras localidades. Los tributos son uno de los principales medios por los que la municipalidad obtiene ingresos y gracias a ellos se puede invertir en mejores servicios públicos o en aspectos prioritarios (proyectos) para las mejoras de la localidad.

TRIBUTACION MUNICIPAL:

PREMIAMOS A NUESTROS

VECINOS PUNTUALES

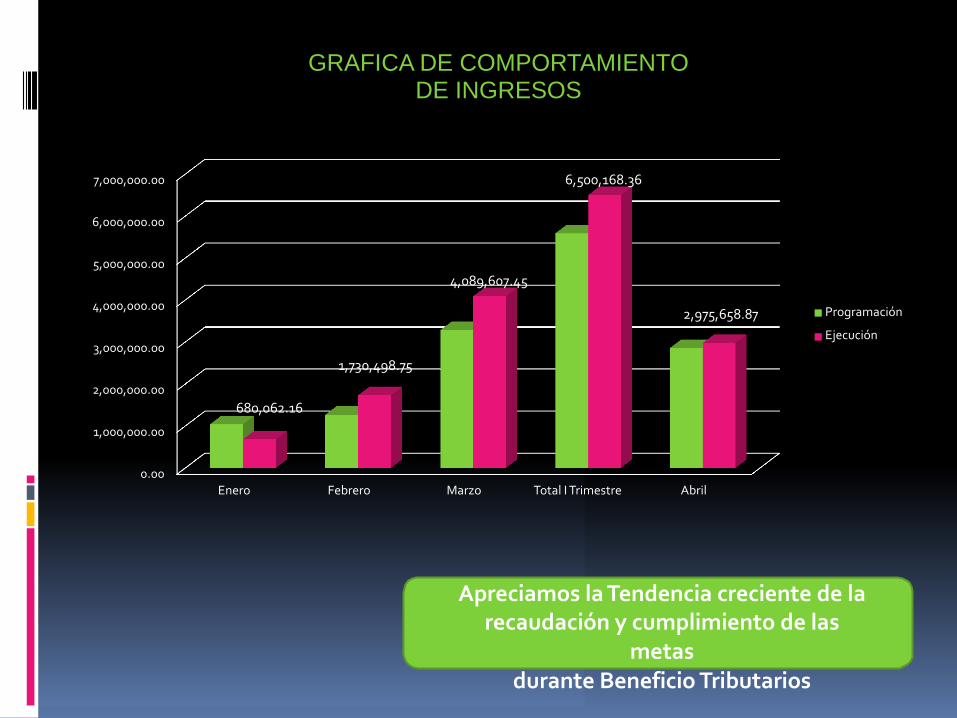

GRAFICA DE COMPORTAMIENTO DE INGRESOS

6,500,168.36 7,000,000.00

6,000,000.00

5,000,000.00 4,089,607.45

4,000,000.00 Programación Ejecución

2,975,658.87

3,000,000.00 1,730,498.75

2,000,000.00 680,062.16

1,000,000.00

0.00 Enero Febrero Marzo Total I Trimestre Abril

Apreciamos la Tendencia creciente de la recaudación y cumplimiento de las

metas durante Beneficio Tributarios

GRAFICA DE COMPORTAMIENTO IMP. PREDIAL - PLAN DE

INCENTIVOS

Plan de Incentivos Acumulado Meta Julio 2013

5,550,591.79 4,934,680.87 6,000,000.00

4,000,000.00

2,000,000.00

0.00 -615,910.92 Programado Ejecutado

-2,000,000.00

Apreciamos que la recaudación de arbitrios es creciente.

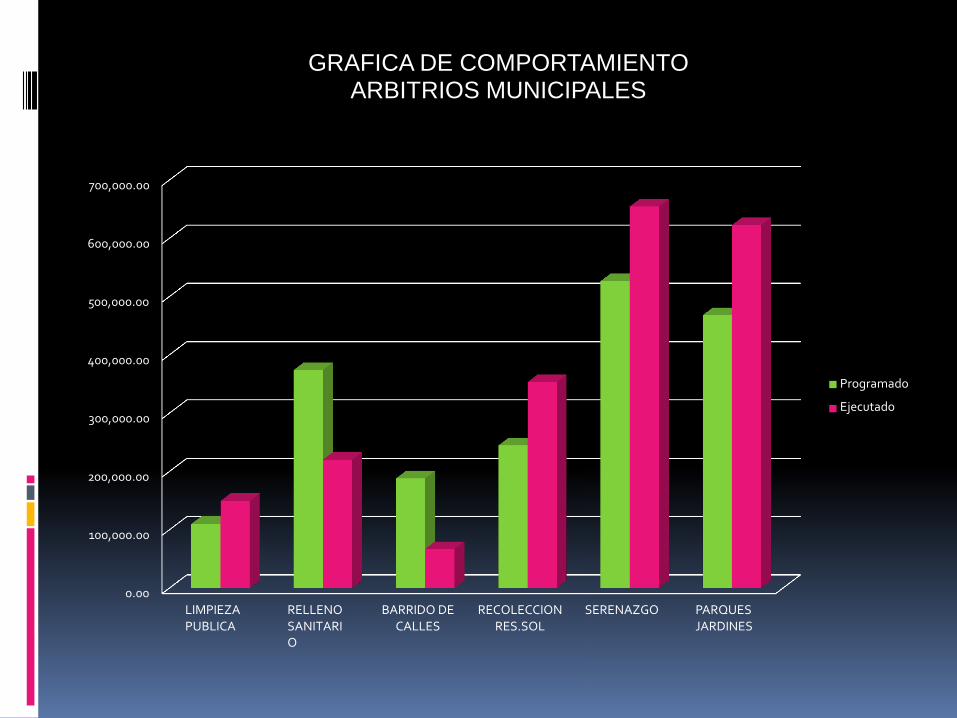

COMPORTAMIENTO DE INGRESOS ARBITRIOS MUNICIPALES

Persiste un incumplimiento de las metas en el rubro de Barrido de Calles y Relleno

Sanitario.

Rubros

Programado

Ejecutado

Avance %

LIMPIEZA PUBLICA

110,240.00

149,596.77

135.70

RELLENO SANITARIO

374,069.60

220,169.59

58.86

BARRIDO DE CALLES

188,188.00

67,211.32

35.71

RECOLECCION RES.SOL

244,608.00

353,148.18

144.37

SERENAZGO

526,500.00

654,573.90

124.33

PARQUES JARDINES

468,000.00

622,631.68

133.04

GRAFICA DE COMPORTAMIENTO ARBITRIOS MUNICIPALES

700,000.00

600,000.00

500,000.00

400,000.00 Programado Ejecutado

300,000.00

200,000.00

100,000.00

0.00 LIMPIEZA PUBLICA

RELLENO SANITARIO

BARRIDO DE CALLES

RECOLECCION RES.SOL

SERENAZGO PARQUES JARDINES

GRACIAS