monografía paridad de las tasas de interés · pdf filelas condiciones de paridad...

TRANSCRIPT

UNIVERSIDAD DE AQUINO BOLIVIA

FACULTAD DE CIENCIAS EMPRESARIALES

CARRERA DE INGENIERÍA COMERCIAL

FINANZAS INTERNACIONALES

MONOGRAFÍA

PARIDAD DE LAS TASAS DE INTERÉS

Docente: Lic. José Luis Palacios Céspedes

Estudiantes: Condori Condori Jhenny

Ferrufino Condori Lourdes

La Paz, 12 de Julio de 2013

ÍNDICE

1. INTRODUCCIÓN…………………………………………………………………….1

1.1. ASPECTOS GENERALES……………………………………………………..2

1.2. OBJETIVOS……………………………………………………………………...2

1.2.1. OBJETIVO GENERAL…………………………………………………...2

1.2.2. OBJETIVOS ESPECÍFICOS…………………………………………….2

1.3. JUSTIFICACIÓN…………………………………………………………………2

1.3.1. TEÓRICA…………………………………………………………………..2

1.4. ALCANCES DE LA INVESTIGACION…………………………………………3

1.4.1. TEMÁTICO………………………………………………………………...3

1.4.2. GEOGRÁFICO…………………………………………………………….3

1.4.3. TEMPORAL………………………………………………………………..3

2. MARCO TEÓRICO…………………………………………………………………...4

2.1. MARCO TEORICO CONCEPTUAL……………………………………………4

2.2. CONDICIÓN DE LA PARIDAD DE LOS TIPOS DE INTERÉS……………..4

2.3. EQUILIBRIO EN EL MERCADO DE DIVISAS………………………………..6

2.4. TIPO DE CAMBIO DE EQUILIBRIO…………………………………………...7

2.5. SUPUESTOS DE LAS TASAS DE PARIDAD………………………………...9

2.5.1. MOVILIDAD DEL CAPITAL………………………………………………9

2.5.2. SUSTITUCIÓN PERFECTA……………………………………………...9

2.6. SITUACIONES………………………………………………………………....9

2.6.1. PARIDAD DE TIPOS DE INTERÉS DESCUBIERTO…………………9

2.6.2. PARIDAD DE TIPOS DE INTERÉS CUBIERTO……………………..10

2.7. TASAS DE INTERÉS, EXPECTATIVAS Y EQUILIBRIO EN

EL MERCADO DE DIVISAS ………………………………………………..10

2.8. ARBITRAJE DE INTERES CUBIERTO ……………………………………11

2.9. FINALIDAD…………………………………………………………………….12

2.10. RESUMEN Y CONCLUSIÓN…………………………………………...14

ANEXOS

BIBLIOGRAFÍA

PRIMERA PARTE

UNIVERSIDAD DE AQUINO BOLIVIA FINANZAS INTERNACIONALES FACULTAD DE CIENCIAS EMPRESARIALES

1

3. INTRODUCCIÓN

En un Sistema Financiero Internacional tan competido y complejo, se debe contar

con elementos concretos que nos ayuden a tomar decisiones racionales y

eficientes. Esas decisiones van a estar sustentadas en el cálculo para identificar

oportunidades en donde sea posible incrementar las ganancias obtenidas con los

recursos que se poseen.

Un ámbito en donde es necesario conocer claramente las oportunidades de

obtener ganancias es en lo referente a la Paridad de las Tasas de Interés, éste se

define como el análisis de la demanda y la oferta de instrumentos del mercado de

dinero denominados en diferentes monedas.

Luego del derrumbe del sistema de Bretton Woods el flujo de capitales entre

países ha tomado una gran importancia una variable determinante del movimiento

de los flujos de capitales que es la tasa de interés, en si resulta muy importante el

análisis de las tasas de interés de los distintos países siendo esta variable

determinante en el sentido de circulación de los capitales.

La paridad de tipo o tasa de interés es una teoría que describe la relación entre

los tipos de cambio entre las divisas y los tipos de interés.

La paridad de tipo de interés representa un estado de equilibrio en el que el

beneficio esperado, expresado en divisa nacional, es el mismo para activos

denominados en divisa nacional y activos denominados en divisa extranjera de

riesgo y plazo similares, siempre que no se haga arbitraje. Esto es debido a que el

tipo de cambio en el mercado de divisas entre ambas divisas equilibra el retorno

de ambas inversiones.

UNIVERSIDAD DE AQUINO BOLIVIA FINANZAS INTERNACIONALES FACULTAD DE CIENCIAS EMPRESARIALES

2

1.1. ASPECTOS GENERALES

Se establece como el conjunto de relaciones que vinculan las tasas de interés, los

tipos de cambio, las tasas de inflación y los costos de la mano de obra cuando los

mercados están en equilibrio. Según la PTI, los mercados de divisas y de dinero

están en equilibrio si la diferencia entre las tasas de interés en dos monedas

cualesquiera compensa exactamente la prima a futuros de la moneda más fuerte.

La prima a futuros de una moneda es la tasa de crecimiento del valor de esta

moneda con respecto a la otra.

1.2. OBJETIVOS

1.2.1. OBJETIVO GENERAL

Es dar a conocer la información sobre la paridad de las de las tasas de interés,

sus características los tipos que existen, condiciones, supuestos, situaciones y

ejemplos prácticos para adquirir mayor conocimiento acerca del tema.

1.1.2. OBJETIVOS ESPECÍFICOS

o Especificar las condiciones necesarias para que funcione la paridad de las

tasas de interés.

o Entender la formula de la paridad de las tasas de interés.

o Precisar las consecuencias de un cambio de la tasa de interés de una

moneda sobre el tipo de cambio de la misma.

o Examinar la influencia del tipo de cambio a futuro sobre el tipo de cambio

spot.

o Explicar los mecanismos y las consecuencias del arbitraje cubierto de

intereses.

1.3. JUSTIFICACIÓN

1.3.1. TEÓRICA

Mediante la presente investigación se quiere otorgar al siguiente trabajo un marco

teórico conformado por conceptos y teorías relacionadas al tema de paridad de las

UNIVERSIDAD DE AQUINO BOLIVIA FINANZAS INTERNACIONALES FACULTAD DE CIENCIAS EMPRESARIALES

3

tasas de interés y recopilando información que nos ayudara a desarrollar nuestra

investigación que se presentara.

1.4. ALCANCES DE LA INVESTIGACION

1.4.1. TEMÁTICO

El tema de estudio realizado es la paridad de la tasas de interés que es una

parte del estudio de las finanzas internacionales.

1.4.2. GEOGRÁFICO

La investigación del trabajo se realizó en la ciudad de La Paz.

1.4.3. TEMPORAL

La monografía se realizó durante el noveno semestre en la carreara de Ingeniería

Comercial.

SEGUNDA PARTE

UNIVERSIDAD DE AQUINO BOLIVIA FINANZAS INTERNACIONALES FACULTAD DE CIENCIAS EMPRESARIALES

4

2. MARCO TEÓRICO

2.1. MARCO TEÓRICO CONCEPTUAL

La paridad de tipo o tasa de interés es una teoría que describe la relación entre

los tipos de cambio entre las divisas y los tipos de interés.

Establece que, para cada par de divisas, el rendimiento expresado en términos de

la misma divisa debe ser igual.

El rendimiento de un depósito en una divisa determinada viene dado por la tasa de

interés que ofrece dicho depósito en esa divisa. Pero al comparar dos depósitos

denominados en distintas monedas, se debe tener en cuenta no solo el

rendimiento Del mismo, sino también la variación esperada de una moneda

respecto de la otra, de esta forma para analizar los rendimientos debemos tener

en cuenta no solo las tasas de interés sino también el tipo de cambio actual (tipo

de cambio spot) y el esperado (tipo de cambio forward). Además, puesto que los

activos se encuentran depósitos en distintos países, están sujetos a distinta

calidad crediticia del país de origen. De esta forma el rendimiento también debe

ser ajustado por riesgo para que se cumpla la paridad.

2.2. CONDICIÓN DE LA PARIDAD DE LOS TIPOS DE INTERÉS.

Las condiciones de paridad son un conjunto de relaciones que vinculan las tasas

de interés, los tipos de cambio, las tasas de inflación, los costos de la mano de

obra, etc.

La paridad de las tasas de interés, la diferencia entre las tasas de interés de dos

divisas cualesquiera debería compensar exactamente la prima a futuro de la

moneda que se fortalece.

La prima a futuro de una moneda es la tasa de crecimiento del valor de esta

moneda con respecto a la otra moneda

UNIVERSIDAD DE AQUINO BOLIVIA FINANZAS INTERNACIONALES FACULTAD DE CIENCIAS EMPRESARIALES

5

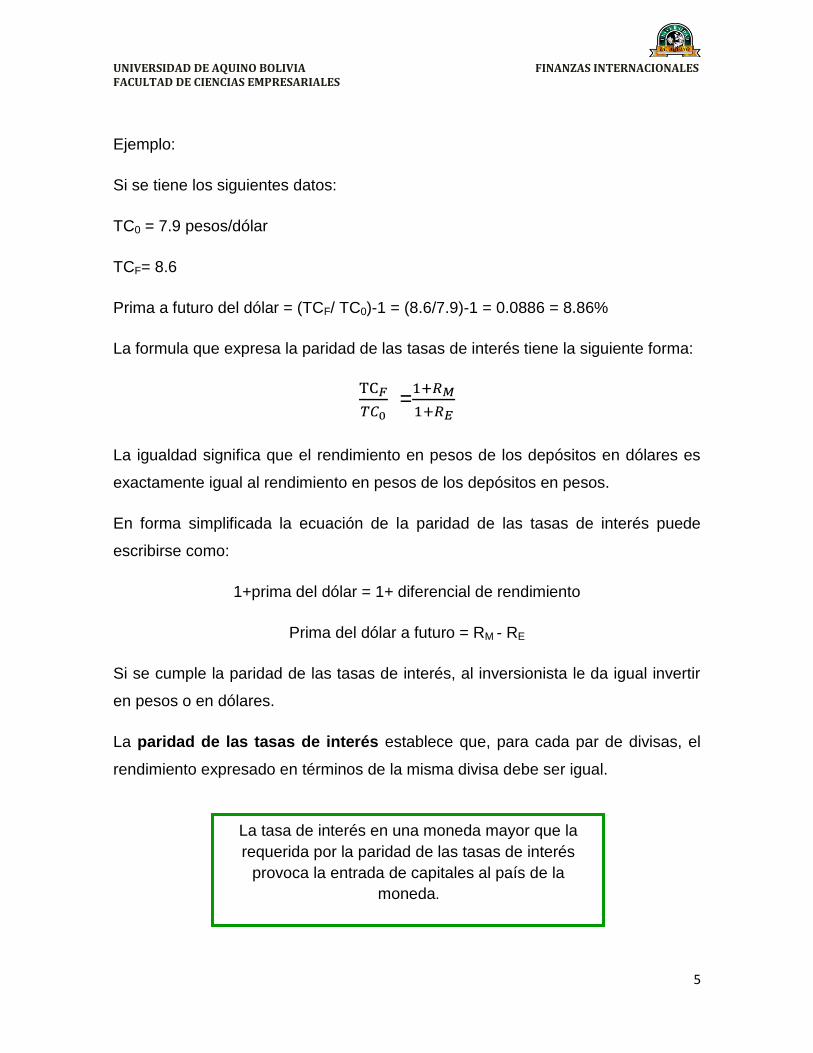

Ejemplo:

Si se tiene los siguientes datos:

TC0 = 7.9 pesos/dólar

TCF= 8.6

Prima a futuro del dólar = (TCF/ TC0)-1 = (8.6/7.9)-1 = 0.0886 = 8.86%

La formula que expresa la paridad de las tasas de interés tiene la siguiente forma:

=

La igualdad significa que el rendimiento en pesos de los depósitos en dólares es

exactamente igual al rendimiento en pesos de los depósitos en pesos.

En forma simplificada la ecuación de la paridad de las tasas de interés puede

escribirse como:

1+prima del dólar = 1+ diferencial de rendimiento

Prima del dólar a futuro = RM - RE

Si se cumple la paridad de las tasas de interés, al inversionista le da igual invertir

en pesos o en dólares.

La paridad de las tasas de interés establece que, para cada par de divisas, el

rendimiento expresado en términos de la misma divisa debe ser igual.

La tasa de interés en una moneda mayor que la

requerida por la paridad de las tasas de interés

provoca la entrada de capitales al país de la

moneda.

UNIVERSIDAD DE AQUINO BOLIVIA FINANZAS INTERNACIONALES FACULTAD DE CIENCIAS EMPRESARIALES

6

Unas pequeñas discrepancias de la paridad de las tasa de interés no provocan

movimientos internacionales de capital debido a los costos de transacción.

Los costos de transacción se refieren al diferencial cambiario entre el tipo de

cambio a la compra y a la venta.

Para calcular correctamente los tipos de cambio compatibles con la paridad de las

tasas de interés debemos aplicar los siguientes lineamientos metodológicos:

1. Comparar el rendimiento de los activos comparables

2. El vencimiento de los instrumentos financieros debe coincidir con la fecha

para la cual existe una cotización del tipo de cambio a futuro. Si usamos los

contratos forward, ajustamos el vencimiento del forward con el vencimiento

del instrumento financiero. Si usamos los futuros, hacemos lo contrario.

3. Tanto la prima (o descuento) de una moneda frente a otra como los

rendimientos de los instrumentos financieros deben ser correctamente

anualizados. Por lo general se maneja la tasa anual nominal.

2.3. EQUILIBRIO EN EL MERCADO DE DIVISAS

El tipo de cambio de equilibrio es aquel que iguala la oferta y la demanda en

depósitos para cada par de divisas.

El mercado cambiario se encuentra en equilibrio cuando los depósitos

denominados en diferentes monedas ofrecen la misma rentabilidad esperada.

La tasa de interés en una moneda menor que la

requerida por la paridad de las tasas de interés

provoca la salida de capitales del país de la

moneda.

UNIVERSIDAD DE AQUINO BOLIVIA FINANZAS INTERNACIONALES FACULTAD DE CIENCIAS EMPRESARIALES

7

En otras palabras: el mercado cambiario se encuentra en equilibrio si la paridad de

las tasas de interés se cumple para cada par de divisas.

La ecuación: = debe cumplirse para cada par de divisas.

Si el lado izquierdo es menor que el lado derecho, el rendimiento en pesos es

mayor que el rendimiento en dólares, por lo que el capital extranjero entra al país.

Esto puede llevar a una apreciación del peso, una reducción de la tasa de interés

en México, o una combinación de los dos.

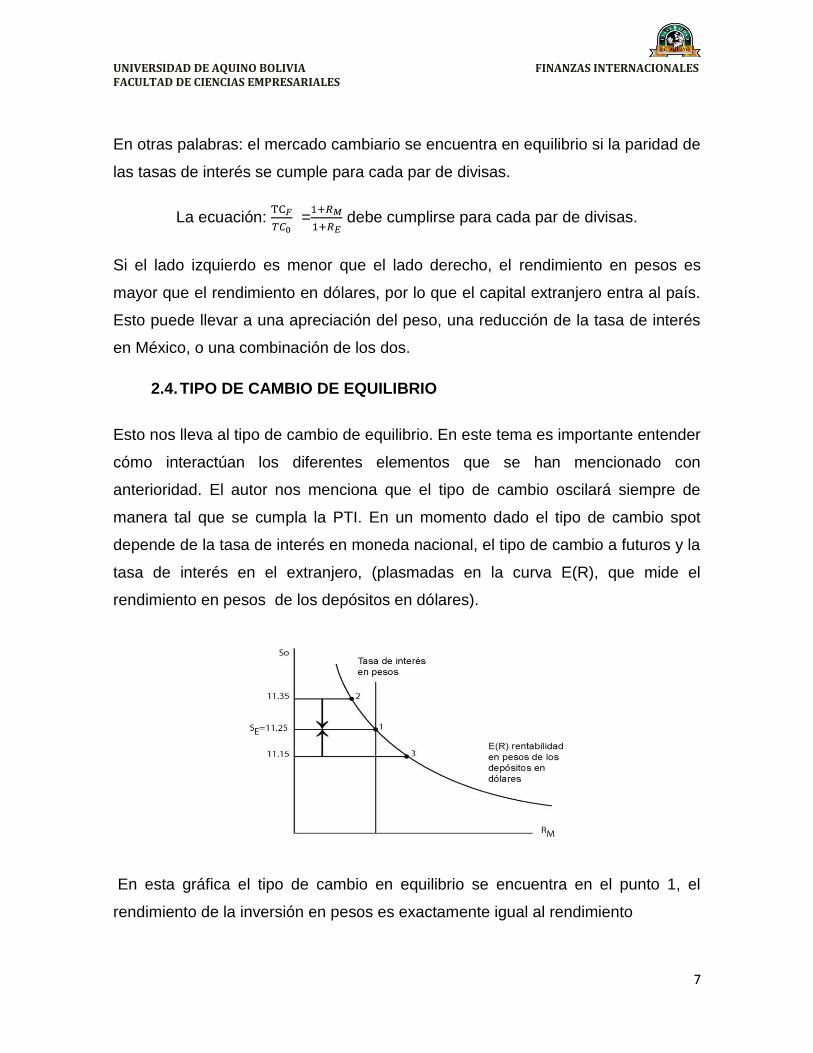

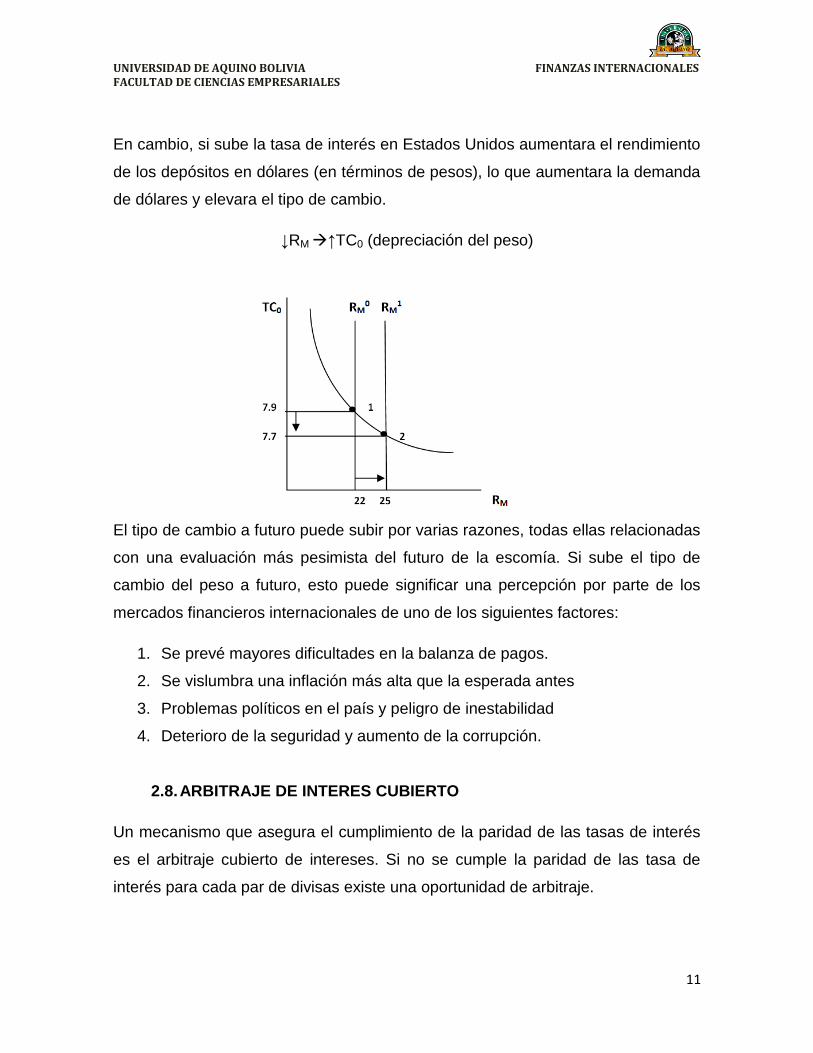

2.4. TIPO DE CAMBIO DE EQUILIBRIO

Esto nos lleva al tipo de cambio de equilibrio. En este tema es importante entender

cómo interactúan los diferentes elementos que se han mencionado con

anterioridad. El autor nos menciona que el tipo de cambio oscilará siempre de

manera tal que se cumpla la PTI. En un momento dado el tipo de cambio spot

depende de la tasa de interés en moneda nacional, el tipo de cambio a futuros y la

tasa de interés en el extranjero, (plasmadas en la curva E(R), que mide el

rendimiento en pesos de los depósitos en dólares).

En esta gráfica el tipo de cambio en equilibrio se encuentra en el punto 1, el

rendimiento de la inversión en pesos es exactamente igual al rendimiento

UNIVERSIDAD DE AQUINO BOLIVIA FINANZAS INTERNACIONALES FACULTAD DE CIENCIAS EMPRESARIALES

8

convertido a pesos de la inversión en dólares. No hay ningún motivo para un

movimiento internacional de capital.

Cuando la tasa de interés en México sube, a causa de una política monetaria

restrictiva, el tipo de cambio baja, (apreciación del peso). En cambio si sube la

tasa de interés en Estados Unidos, aumentará el rendimiento de las inversiones en

dólares (convertido a pesos), lo que aumentará la demanda de la divisa y elevará

el tipo de cambio, (depreciación del peso).

Es necesario detenerse a comprender a detalle cómo se comportan el tipo de

cambio spot y a futuros, éstos se mueven juntos; si sube el tipo de cambio a

futuros, también sube el tipo de cambio spot. De nuevo esto es un comportamiento

que deprecia el peso.

El tipo de cambio a futuros sube si los mercados financieros detectan un

panorama de inquietud en el futuro económico del país. Por ejemplo:

Se prevén mayores dificultades en la balanza de pagos.

Se vislumbra una inflación más alta que la esperada hasta el momento.

Hay problemas políticos en el país y peligro de inestabilidad.

La competitividad internacional baja a consecuencia de la falta de reformas

estructurales, el deterioro de la seguridad y el aumento de la corrupción.

Como puede observarse para conocer el comportamiento del tipo de cambio a

futuro existen indicadores concretos, sin embargo también influyen en éste

comportamientos en el escenario político de un país y la forma en cómo este

escenario es percibido en el exterior.

Es por ello que lo informes macroeconómicos en donde se aplaude la estabilidad

de estos indicadores es tan socorrida en momentos electorales. Dar certidumbre a

UNIVERSIDAD DE AQUINO BOLIVIA FINANZAS INTERNACIONALES FACULTAD DE CIENCIAS EMPRESARIALES

9

los mercados es una tarea que no debe subestimarse, al contrario, de un

panorama de estabilidad resultan buenas entradas de inversión extranjera directa,

lo que impacta directamente en una cuenta corriente y ayuda a equilibrar su

déficit.

2.5. SUPUESTOS DE LAS TASAS DE PARIDAD

La teoría de paridad de tipo de interés parte de varios supuestos como base:

2.5.1. Movilidad del capital: el capital de los inversores puede ser

cambiado entre activos nacionales y extranjeros con facilidad.

2.5.2. Sustitución perfecta: los activos nacionales y extranjeros de riesgo

y plazo similares son totalmente sustituibles entre sí.

Partiendo de estos supuestos, un inversor elegirá la inversión en activos con

mayor beneficio esperado sin importar si es nacional o extranjero. Esto no quiere

decir que un inversor extranjero y un inversor nacional obtengan un beneficio

equivalente, sino que cada inversor obtendrá un beneficio equivalente sea cual

sea su decisión de invertir en un activo nacional o extranjero.

2.6. SITUACIONES

En este tema se presentan dos tipos de situaciones que son cuando la paridad de

tipos de interés es cubierto y cuando la paridad de tipo de interés es descubierto.

2.6.1. PARIDAD DE TIPOS DE INTERÉS DESCUBIERTO

Cuándo se cumple la condición de no-arbitraje sin el uso de un forward

(contrato a plazo) para protegerse de la exposición al riesgo cambiario, se dice

que la paridad de tipo de interés es descubierta. El tipo de cambio entre la

divisa nacional y la divisa extranjera ajustará el beneficio de forma que la

UNIVERSIDAD DE AQUINO BOLIVIA FINANZAS INTERNACIONALES FACULTAD DE CIENCIAS EMPRESARIALES

10

rentabilidad en divisa nacional de los depósitos en divisa nacional será iguales

a la rentabilidad en divisa nacional de depósitos extranjeros.

El arbitraje internacional es una operatoria seguida por numerosos inversores y

Especuladores que vigilan los mercados internacionales en busca de "gangas":

Diferencias de precio entre dos mercados que permita comprar barato en un

sitio y al mismo tiempo vender caro en otro, obteniendo un beneficio sin correr

ningún riesgo.

2.6.2. PARIDAD DE TIPOS DE INTERÉS CUBIERTO

Al contrario que en el caso anterior, cuándo se cumple la condición de no-arbitraje

junto con el uso de un forward para cubrirse de la exposición al riesgo cambiario,

se dice que la paridad de tipo de interés está cubierta. El beneficio esperado

seguirá siendo el mismo, para activos de riesgo y plazo similar, sin importar si

están denominados en divisa nacional o en divisa extranjera. La paridad de tipo de

interés cubierto relaciona el tipo de cambio futuro (a plazo o forward) y los tipos de

interés, a diferencia de la paridad de tipo de interés descubierto que relacionaba el

tipo de cambio spot (al contado) y los tipos de interés.

2.7. TASAS DE INTERÉS, EXPECTATIVAS Y EQUILIBRIO EN EL

MERCADO DE DIVISAS

Un incremento de las tasas de interés en México, al aumentar la rentabilidad de

los depósitos en pesos provocará que el peso se aprecie. Cuando en

consecuencia de una política monetaria restrictiva, la tasa de interés en México

sube de 22% a 25%, el tipo de cambio baja de 7.9 a 7.7 pesos por dólar

↑ RM ↓ TC0 (apreciación del peso)

UNIVERSIDAD DE AQUINO BOLIVIA FINANZAS INTERNACIONALES FACULTAD DE CIENCIAS EMPRESARIALES

11

En cambio, si sube la tasa de interés en Estados Unidos aumentara el rendimiento

de los depósitos en dólares (en términos de pesos), lo que aumentara la demanda

de dólares y elevara el tipo de cambio.

↓RM ↑TC0 (depreciación del peso)

El tipo de cambio a futuro puede subir por varias razones, todas ellas relacionadas

con una evaluación más pesimista del futuro de la escomía. Si sube el tipo de

cambio del peso a futuro, esto puede significar una percepción por parte de los

mercados financieros internacionales de uno de los siguientes factores:

1. Se prevé mayores dificultades en la balanza de pagos.

2. Se vislumbra una inflación más alta que la esperada antes

3. Problemas políticos en el país y peligro de inestabilidad

4. Deterioro de la seguridad y aumento de la corrupción.

2.8. ARBITRAJE DE INTERES CUBIERTO

Un mecanismo que asegura el cumplimiento de la paridad de las tasas de interés

es el arbitraje cubierto de intereses. Si no se cumple la paridad de las tasa de

interés para cada par de divisas existe una oportunidad de arbitraje.

UNIVERSIDAD DE AQUINO BOLIVIA FINANZAS INTERNACIONALES FACULTAD DE CIENCIAS EMPRESARIALES

12

Arbitraje: Consiste en la compra y venta de valores con el objeto de aprovechar la

disparidad de precios o rendimientos en diferentes mercados.

Ejemplo:

Un inversionista estadounidense quiere invertir un millón de dólares a 3 mese en

otro país para lograr un rendimiento libre de riesgo mayor que en su propio país.

Su análisis empieza con el peso mexicano, se obtiene los siguientes datos:

TC0 = 8 pesos/dólar

TCF= 8.24 (tipo de cambio a futuro)

RM= 21% (rendimiento nominal anual a 91 días)

RE= 5.2% (rendimiento nominal anual de instrumentos de Tesoro a 3 meses)

Como primer paso se convierte las tasas anuales en trimestrales:

RM= 21/4 = 5.25% trimestral

RE= 5.2/4 = 1.3% trimestral

Como segundo paso se verifica la paridad de las tasas de interés:

= = 1.03 = = 1.0389

Dado que la paridad de las tasas de interés no se cumple, existe la posibilidad de

arbitraje.

2.9. FINALIDAD

¿Para qué sirve esta paridad de las tasas de interés?, se utilizan con la finalidad

de que el capital de los grandes fondos de interés, obtenga el mayor rendimiento

con cada nivel de riesgo, pues el objetivo de este tipo de operaciones es obtener

alguna ganancia por las inversiones en bonos que se realizan, para el caso de

México se utilizan las CETES, en el caso de Estados Unidos se usan las T-bills.

UNIVERSIDAD DE AQUINO BOLIVIA FINANZAS INTERNACIONALES FACULTAD DE CIENCIAS EMPRESARIALES

13

Para una comprensión mayor de lo que son y como funcionan las CETES, el

cumplimiento de la paridad de tasas de interés se cumple si el diferencial en el

rendimiento en las dos monedas es igual a la prima forward de la moneda más

poderosa. Para ello es una condición el no arbitraje que se cumple si no hay

obstáculos al libre movimiento de capital y si es posible de cubrir el riesgo

cambiario. Si existiera arbitraje no se cumpliría esta regla pues como se explico

anteriormente el uso del arbitraje es comprar en dos mercados a la vez, en este

proceso se pide prestado en donde la tasa de interés es menor y se invierte en la

que el interés es más alto.

Cuando se tiene una estabilidad económica, un incremento en la tasa de interés,

provoca un fortalecimiento de la moneda, pero que ocurre en el caso de que se

mantenga una tasa de interés alta, dentro de una economía inestable, esto

generaría inflación o en el caso de que la inestabilidad del mercado provoque una

disminución en la tasa de interés y con ello una reducción en las inversiones de

cartera, lo que es lo mismo que disminuir la clasificación de los bonos, por lo que

los inversionistas pierden la confianza y deciden no invertir en países inestables y

con poca rentabilidad.

Al comprar estos activos financieros se está realizando un acto de ahorro, el cual

tiene por objeto transferir el poder adquisitivo presente hacia el futuro. Sin

embargo estas compras de activos no serían rentables si el ahorrador tiene que

percibir un rendimiento que compense la pérdida de poder adquisitivo de la

moneda requerida y está le ofrezca un rendimiento real. Este es riesgoso si su

liquidez es menos que perfecta.

TERCERA PARTE

UNIVERSIDAD DE AQUINO BOLIVIA FINANZAS INTERNACIONALES FACULTAD DE CIENCIAS EMPRESARIALES

14

3.1. RESUMEN Y CONCLUSIÓN

La paridad de las tasas de interés, es la relación entre los tipos de cambio spot y

adelantado y las tasas de interés de dos países, es decir, la diferencia entre la

tasa de cambio actual y la tasa de cambio anticipada de las monedas de dos

países, está en función de las tasa de interés que pagan ambos países.

La paridad de tipo o tasa de interés es una teoría que describe la relación entre

los tipos de cambio entre las divisas y los tipos de interés.

Las Tasas forwards de monedas y la estructura de los tipos de interés reflejan

estas relaciones de paridad. Monedas de países con altas tasas de interés, el

mercado espera que se deprecien con el tiempo y las monedas de países con

bajas tasas de interés se espera que se aprecien con el tiempo reflejando junto

con otros elementos, implícitas diferencias en la inflación.

Además la tasa de interés nos muestra dos supuestos: movilidad del capital

sustitución perfecta y por otro lado están las situaciones como son paridad de

tipos de interés descubierto y paridad de tipos de interés cubierto. Y las

condiciones que también afectan a este tema.

El cálculo de la PTI se vuelve muy importante para poder identificar las

oportunidades de arbitraje; el tipo de cambio a futuro incide directamente en el tipo

de cambio spot, y ambos determinan la apreciación o depreciación de una

moneda. Así entonces, todos estos elementos tienen como objetivo generar el

dinamismo en el Sistema Financiero Internacional, dinamismo que puede redituar

ganancias.

En esta teoría se pudo observar que el tipo de cambio al contado depende del tipo

de cambio a plazo y de las tasas de interés de los dos países el cual se centra en

el mercado de divisas.

CUARTA PARTE

UNIVERSIDAD DE AQUINO BOLIVIA FINANZAS INTERNACIONALES FACULTAD DE CIENCIAS EMPRESARIALES

15

ANEXO Nº 1

ANEXO Nº 2

El tipo de cambio spot baja porque hay mucha oferta

de dólares spot

El tipo de cambio a futuro sube porque hay

mucha demanda de dólares a

futuro

La tasa de interés en Mexico baja porque hay mucha oferta de

fondos por la entrada de capitales

La tasas de interés en

Estados Unidos sube por la salida

de capitales ↑<

UNIVERSIDAD DE AQUINO BOLIVIA FINANZAS INTERNACIONALES FACULTAD DE CIENCIAS EMPRESARIALES

16

BIBLIOGRAFÍA:

o KOZIKOWSKI Z., “Finanzas Internacionales”, McGraw Hill, 4ta Edición, México, 2000

o KRUGMAN, P. y OBSTFELD, M. “Economía Internacional”, McGraw Hill. (1993)

o SALVATORE,D., “Internacional Economics”,Prentice Hall, Englewood Cliffs, 1995

WEBGRAFÍA:

o www.monografias.com › Administracion y Finanzas

o http://es.wikipedia.org/wiki/Tasa_de_inter%C3%A9s

o http://ingenieriacomercial2010.blogspot.com/2010/12/resumen-paridad-de-

las-tasas-de-interes.html

o http://www.buenastareas.com/ensayos/Paridad-En-Las-Tasas-De-

Interes/1131354.html

o http://www.eumed.net/librosgratis/2009a/502/Paridad%20del%20interes%2

0sin%20cobertura%20y%20Condicion%20Abierta%20de%20Fisher.htm

o http://sistemafinancierointernacionaldaniela.blogspot.com/2012/10/paridad-

de-las-tasas-de-interes.html

o http://www.auladeeconomia.com/articulos10.htm

o http://www.slideshare.net/crobles14/finanzas-internacionales-2019959