modelois_lm1 2

TRANSCRIPT

Corto Plazo: Modelo IS-LMOscar M Valencia

Universidad del Rosario

Contenido

Mercado de Bienes:

Ajuste de Demanda y Cruz Keynesiana

Multiplicador Fiscal

Porque se produce el multiplicador

Proceso que lo genera

Cruz Keynesiana e Inversión

Curva IS: Movimientos

Política Fiscal

El dinero

DefinicionesFunciones del dineroEl dinero de curso legal

Definiciones*Dinero: Todo medio de pago generalmente aceptado que puede intercambiarse por bienes y servicios y utilizarse para saldar deudas.

Precio: Tasa a la cual el dinero es cambiado por bienes y servicios. Para entender el comportamiento de los precios, es necesario entender el comportamiento del dinero. Inflación: Es el aumento generalizado y sostenido en el nivel de precios.

* Mankiw, 2001

Funciones del dineroDepósito de valor: El dinero es una forma de transferir poder adquisitivo del presente hacia el futuro. Es, sin embargo, un depósito imperfecto porque la inflación lo afecta.

Unidad de cuenta: El dinero provee los términos en los cuales los precios se citan y se registran las deudas.

Medio de cambio: El dinero se usa para comprar bienes y servicios. Existe la confianza de ser aceptado en todas las transacciones.

El dinero de curso legal

Definición: El dinero de curso legal es aquel que no tiene un valor intrínseco y el gobierno ha declarado aceptable como medio de cambio y como forma legal de cancelar deudas. Requiere además de monopolio en su producción.

El dinero de curso legal en Colombia es el peso y su emisión es llevada a cabo por el Banco de la República.

Oferta de dinero y Política Monetaria

Clasificación del dinero

¿Quienes afectan la oferta de dinero?

Otras definiciones básicas

La oferta de dinero y los bancos

Modelo de oferta monetaria

La política monetaria

Clasificación del dinero

No resulta sencillo medir el dinero de curso legal pues hay una serie de activos utilizados como dinero. Para tal efecto, se realizan las siguientes definiciones clasificadas por nivel de liquidez:

E = Efectivo en poder del públicoM1 = E + Depósitos en cuentas corrientesM2 = M1 + Cuentas de ahorro y depósitos a corto plazoM3 = M2 + Depósitos a largo plazoM4 = M3 + Bonos y otros activos líquidos

Clasificación del dinero

No hay consenso acerca de cuál es la medida más apropiada.M1 y M2 son las más utilizadas.Generalmente estos agregados se mueven en la misma dirección.

¿Quiénes afectan la oferta de dinero? El Banco Central (En Colombia, El Banco de la República; en E.E.U.U, La Reserva Federal)

El sector bancario

El comportamiento de los hogares

Otras definiciones básicas Base Monetaria: B = E + Reservas bancarias (Moneda de alto poder expansivo)

Reservas bancarias: La parte de los depósitos depositados en los bancos que no se presta.

Tasa de reserva/depósito: Fracción de los depósitos que los bancos tienen en reserva. Es controlado por los bancos por disposiciones del Banco Central.

Tasa de efectivo/depósito: Muestra las preferencias del público con respecto a cuánto dinero desea tener en forma de efectivo y cuánto en forma de depósitos bancarios a la vista.

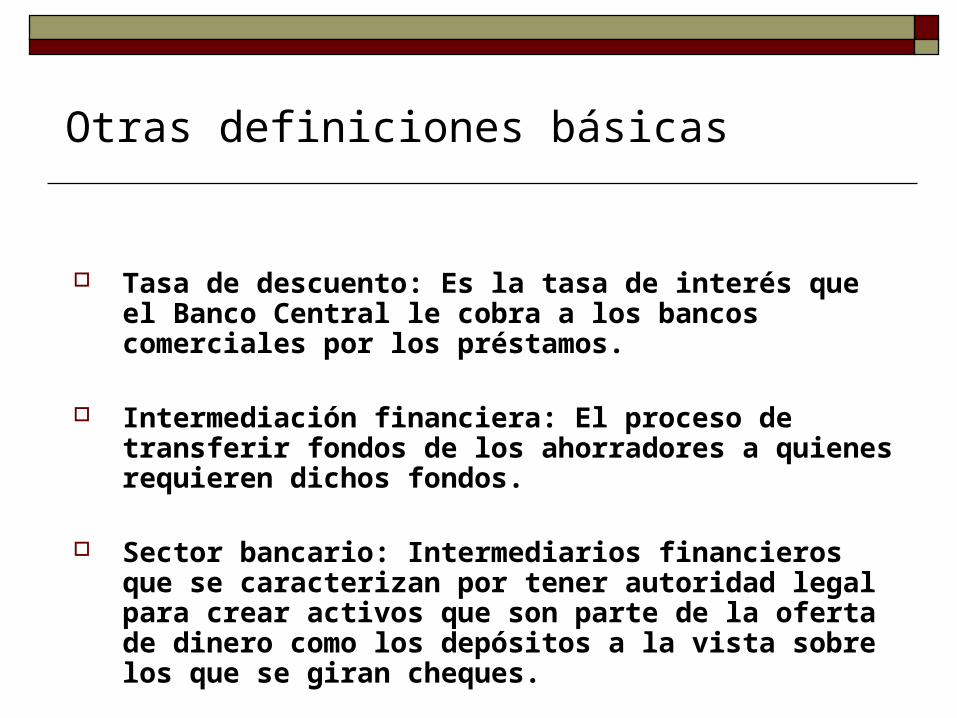

Otras definiciones básicas

Tasa de descuento: Es la tasa de interés que el Banco Central le cobra a los bancos comerciales por los préstamos.

Intermediación financiera: El proceso de transferir fondos de los ahorradores a quienes requieren dichos fondos.

Sector bancario: Intermediarios financieros que se caracterizan por tener autoridad legal para crear activos que son parte de la oferta de dinero como los depósitos a la vista sobre los que se giran cheques.

La oferta monetaria y los bancos La oferta monetaria se define como:

M = E + D

La oferta monetaria comprende dos tipos de emisión: Emisión primaria: Impresión de billetes y acuñación de moneda por parte del Banco Central.

Emisión secundaria: Realizada por el sector bancario por medio de su capacidad de multiplicar el dinero.

Ejemplo de la emisión secundaria de dinero:

Bancolombia

Activos Pasivos

Reservas $200 Depósitos $1,000

Préstamos $800

La oferta monetaria y los bancos... Banco Santander

Activos Pasivos

Reservas $160 Depósitos $800

Préstamos $640

CitibankActivos Pasivos

Reservas $128 Depósitos $640Préstamos $512

La reserva parcial del sector bancario (rr) es de 20%

La oferta monetaria y los bancos La emisión secundaria se deriva de la capacidad de crear dinero al prestar:Depósito original = $1,000

Préstamos de Bancolombia: $ 800 = (1-rr) x $1,000

Préstamos de Santander:$ 600 = (1-rr)2 x $1,000

Préstamos Citibank: $ 512 = (1-rr)3 x $1,000(Resto de bancos) .

.

.

OFERTA MONETARIA TOTAL(M) = [1 + (1-rr) + (1-rr)2

+ (1-rr)3 + ...] x $1,000

= (1/rr) x $1,000

Cada $1 de reservas genera $(1/rr) de dinero. En nuestro ejemplo, rr = 0.2, de manera que de un depósito original de $1,000, los bancos generaron $5,000 de dinero:

M = $1,000 x (1/0.2) = $5,000

Modelo de oferta monetaria El objetivo de este modelo sencillo es el de estudiar el impacto de las políticas del Banco central y del comportamiento del sector bancario y los hogares en la oferta de dinero.

M = E + D (Oferta monetaria)B = E + R (Base monetaria)

M = E + DB = E + R

M = E/D + D/DB = E/D + R/D

m = M = e +1 B = e + rr

Multiplicador monetario

Donde:

M: Oferta de dinero E: Efectivo R: Reservas bancarias

D: Depósitos m: multiplicador monetario B: Base monetaria

e: tasa efectivo/depósito rr: tasa de reserva/depósito

Modelo de oferta monetaria... Ejemplo:Suponga que B es $300 billones, rr es 10% y e es 40%. En este caso, el multiplicador monetario se calcula:

m = 0.4 + 1 = 2.8 0.4 + 0.1

M = 2.8 x $300 billones = $840 billones

Cada peso de base monetaria genera 2.8 pesos de dinero, de forma que la oferta monetaria total es $840 billones.

Modelo de oferta monetaria... Ecuación fundamental:M = m x B (La oferta monetaria es proporcional a la base)

Oferta monetaria depende de tres variables exógenas:

Base monetaria “B” (Depende del Banco Central)

Tasa de reserva/depósito “rr” (Depende del Banco central y del sector bancario)

Tasa efectivo/depósito “e” (Depende del comportamiento de los hogares)

Modelo de oferta monetaria: Banca CentralHistoria del Banco de la República

1923 Misión Kemmerer

1963 Estructura Directiva Junta Monetaria: 3 Ministros, 1 Gerente, 2 miembros del gobierno

1967 Crawling Peg o Devaluación Gota a Gota

1991 Nueva Constitución

1992 Ley 31 (Independencia y nueva junta directiva) El Ministro de Hacienda (Presidente) El Gerente General Cinco Miembros de dedicación exclusiva

Banco de la República y la Constitución de 1991

Capítulo 6: Art. 371 - 372 – 373

“El Banco es un órgano independiente de las demás ramas del poder (ejecutivo, legislativo y judicial)”

El Banco goza de autonomía administrativa, patrimonial y técnica

Objetivo Principal: “velar por la capacidad adquisitiva de la moneda” ( REDUCIR LA INFLACION)

Las actividades deberán estar en armonía con la política económica general.

La Junta Directiva = diseñar y ejecutar la política monetaria, cambiara y crediticia.

Fundamentos de Teoría y Política Monetaria

1. El dinero y los precios

2. Oferta de Dinero y Política Económica

3. Demanda de Dinero

4. Dinero e Inflación

5. Curva de Phillips

La demanda de dinero

Definición

Teorías de portafolio

Teorías de transacción

Definición Las teorías de demanda de dinero provienen de las funciones del dinero y comprenden dos grupos:

Teorías de portafolio (Depósito de valor)

Teorías de Transacción (Medio de cambio)

Unidad de medida no genera demanda

Teorías de portafolio En estas teorías se hace énfasis en que las personas demandan dinero principalmente por el motivo depósito de valor.El dinero ofrece una combinación de riesgo y retorno diferente a la de otros activos.Función de demanda de dinero:

(M/P)d = L (ra, rb, e, W)La función de demanda puede reducirse a:

(M/P)d = L (i, Y)Esta función no explica bien la demanda por M1; explica mejor M2 y M3.

Donde: Ra : retorno de las acciones e : Inflación esperadaRb : retorno de los bonos W : Riquezai: tasa de interés nominal que aproxima el retorno de los bonos y la inflación.Y: Ingreso como proxy de la riqueza

Teorías de transacción El énfasis de estas teorías se encuentra en el rol que tiene el dinero como medio de cambio. La gente demanda dinero para hacer compras.Se destaca el modelo de Baumol-Tobin que provee de microfundamentos a las decisiones de los individuos para demandar dinero.En este modelo la función de las personas es la de minimizar el costo total de demandar dinero con el fin de determinar el saldo promedio óptimo de los saldos de efectivo. Este costo total comprende dos tipos de costos:

Costo de corretaje: costo de ir al banco (transporte y tiempo)Costo de oportunidad: tasa de interés nominal

El saldo promedio óptimo (SPO) que resulta es:SPO = SPO (Y, C, i)

+ + - Las personas mantienen un saldo promedio mayor si aumenta el gasto durante

un período de tiempo o si a aumenta el costo de corretaje. Las personas disminuyen los saldos si aumenta el costo de oportunidad.

El dinero y la inflación

Teoría cuantitativa del dinero

Efectos de la inflación

Inflación y tasa de interés

Costos sociales de la inflación

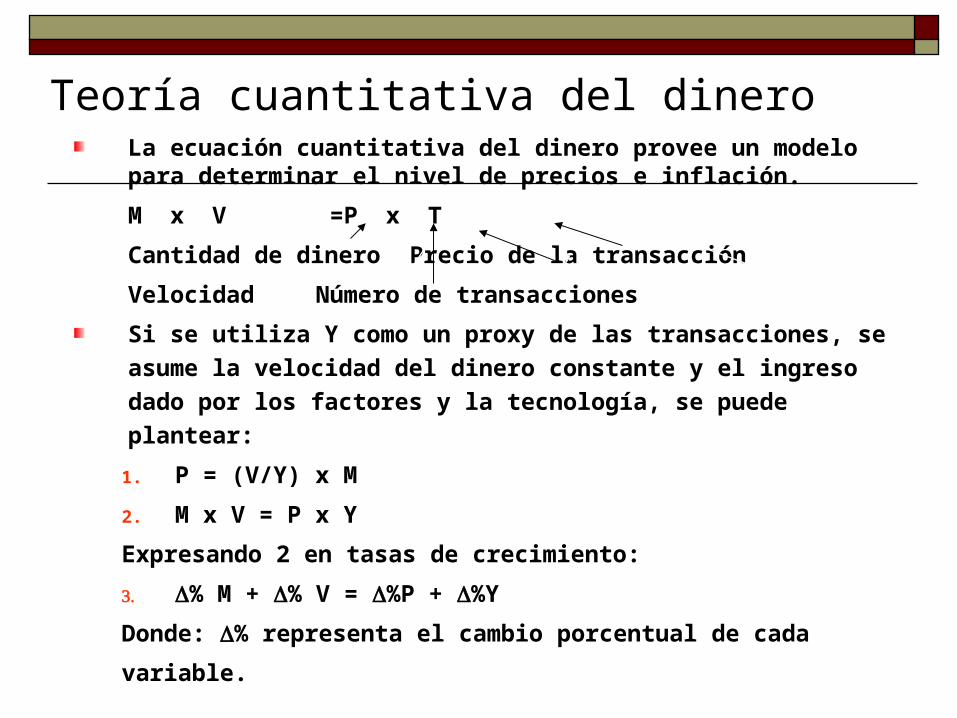

Teoría cuantitativa del dinero La ecuación cuantitativa del dinero provee un modelo para determinar el nivel de precios e inflación.

M x V =P x T

Cantidad de dinero Precio de la transacción

Velocidad Número

de transacciones

Si se utiliza Y como un proxy de las transacciones, se asume la velocidad

del dinero constante y el ingreso dado por los factores y la tecnología, se

puede plantear:

1. P = (V/Y) x M

2. M x V = P x Y

Expresando 2 en tasas de crecimiento:

3. % M + % V = %P + %Y

Donde: % representa el cambio porcentual de cada

variable.

Teoría cuantitativa del dinero...

Los resultados de las ecuaciones anteriores son:1. De la primera ecuación se deduce que la cantidad de dinero determina

el nivel de precios de la economía.

2. De la segunda y tercera ecuación y teniendo en cuenta los supuestos hechos, se puede concluir que el crecimiento del dinero en la economía determina la inflación.

Teoría cuantitativa del dinero...

Existe dicotomía clásica: Se presenta cuando las variables nominales no tienen impacto sobre las variables reales. Los dos tipos de dicotomía más frecuentemente citados son la neutralidad del dinero y la superneutralidad del dinero.

Neutralidad del dinero: El nivel de dinero sólo afecta el nivel de precios de la economía. No afecta la actividad económica ni ninguna otra variable real.

Superneutralidad del dinero: La tasa de crecimiento de del dinero sólo afecta la inflación y no afecta ni la tasa de crecimiento económico ni ninguna otra tasa de crecimiento real.

Efectos de la inflación: El señoraje

El gobierno tiene tres formas de financiar su gasto: impuestos, tarifas y la impresión de dinero o señoraje.

Cuando el banco Central imprime dinero para financiar el gasto del gobierno, incrementa la oferta de dinero. El incremento en la oferta de dinero causa inflación. De esta forma, el hecho de imprimir dinero es implica el cobro de un impuesto inflacionario que es pagado por todo el que mantenga dinero en efectivo.

Comportamiento de la Inflación

Comportamiento de la Inflación

Inflación Anual Básica de No transables desagregada en arriendos y resto

0.00

2.00

4.00

6.00

8.00

10.00

Dic

-99

Mar

-00

Jun-

00

Sep

-00

Dic

-00

Mar

-01

Jun-

01

Sep

-01

Dic

-01

Mar

-02

Jun-

02

Sep

-02

Dic

-02

Mar

-03

Jun-

03

Sep

-03

Dic

-03

Mar

-04

Jun-

04

Inflación Anual Básica No transables sin arriendos Inflación Anual Arriendos

Comportamiento de la Inflación

Efectos de la inflación: El señoraje

Cada vez que se imprime dinero se genera señoraje se le cobra un impuesto inflacionario a los tenedores de dinero en efectivo que disminuye su poder adquisitivo.

Crisis Inflacionarias de las Economías de Latinoamerica en los 80’s.

Inflación y tasa de interés La ecuación de Fisher muestra que la tasa de interés nominal cambia por dos motivos:

Cambia la tasa de interés real

Cambia la inflación

i = r + Tasa de interés nominal Inflación

Tasa de interés real

La teoría cuantitativa del dinero junto con la ecuación de Fisher muestran

cómo afecta el crecimiento de la oferta de dinero, la tasa de interés nominal.

De acuerdo con la teoría cuantitativa, un incremento de 1% en la tasa de

crecimiento del dinero causa un incremento de 1% en la inflación. Y de

acuerdo con la ecuación de Fisher, un incremento de 1% en la inflación

ocasiona un incremento igual en la tasa de interés nominal. Este efecto se

conoce como el efecto Fisher.

Costos sociales de la inflación Algunos de los costos más importantes asociados a la inflación esperada son los siguientes:

Shoeleather cost: La inflación eleva los costos de corretaje.

Costos menu: Cambios en las etiquetas de los precios en supermercados y restaurantes, catálogos de precios, máquinas dispensadoras, teléfonos públicos.

Impacto sobre la tasa de interés real: Disminuye la rentabilidad real de la inversión.

Costos sociales de la inflación Algunos de los costos más importantes asociados a la inflación esperada son los siguientes:

Arrastre fiscal: Los impuestos a las ganancias de capital se hacen sobre ganancias nominales y no reales.

El dinero pierde su función como unidad de cuenta.

Costos sociales de la inflación...

Algunos de los costos más importantes asociados a la inflación inesperada son los siguientes:

Redistribuye la riqueza arbitrariamente entre prestamistas y deudores, en particular entre el sector privado y el gobierno y entre jovenes y viejos porque las pensiones son fijas.

Genera mucha incertidumbre entre prestamistas y deudores. Inflación obliga a fijar contratos en términos reales lo que significa indexar.

Una alta inflación significa una inflación muy variable. Esto tiende a empeorar el primer punto.

Sector Monetario: Modelo IS-LM

Determinación de la curva LM Implicaciones de la Liquidéz y la Tasa de

Interés Movimientos de la cruva LM

Sector Monetario: Demanda por Dinero

Graficamente:

Efectos en el Cambio de la Oferta de Dinero

El Equilibrio

Estática Comparativa: Incremento en el Gasto

Incremento en la Cantidad de Dinero

Casos especiales IS-LM LM vertical efecto crowding out de la política

fiscal

i0

i1

is1

is2

yd

Aumento en el gasto público genera incrementos en la tasa de interés y reduce la inversión.

Casos especiales IS-LM LM horizontal (Trampa por liquidez)

i0

i1

is1

is2

yd

La tasa de interés no se mueve ante expansiones fiscales, el costo de oportunidad de mantener dinero es muy reducido y puede mantener dinero ante cualquier cambio en la oferta del mismo. (Tarea IS horizontal)

LM

yd1

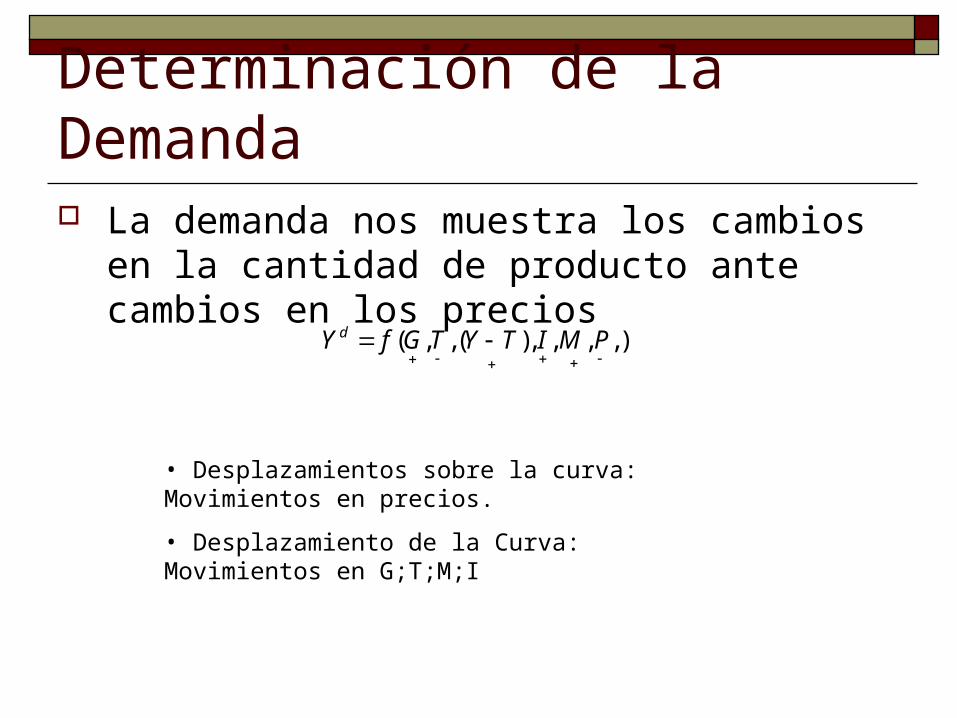

Determinación de la Demanda La demanda nos muestra los cambios en la cantidad

de producto ante cambios en los precios

),,,,)(,,(

PMITYTGfY d

• Desplazamientos sobre la curva: Movimientos en precios.

• Desplazamiento de la Curva: Movimientos en G;T;M;I

Determinación de la Demanda Desplazamiento sobre la curva

IS

LM

LM1

Y0 Y1

i

Y

YD

p0

p1

Y0 Y1

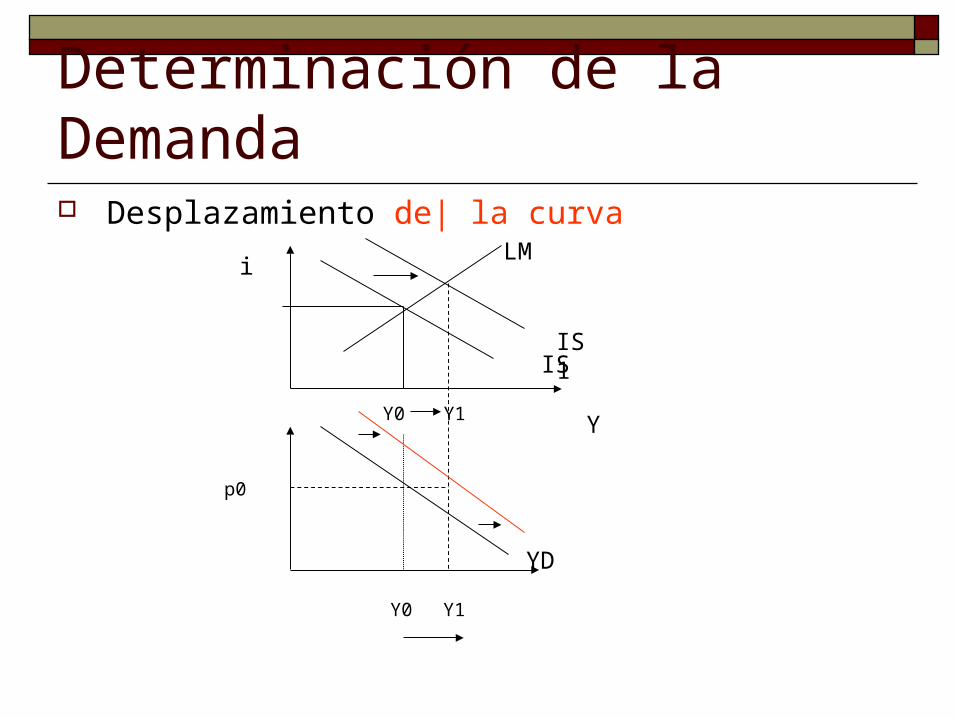

Determinación de la Demanda Desplazamiento de| la curva

IS

LM

Y0 Y1

i

Y

YD

p0

Y0 Y1

IS1

Modelo Matemático Considere el siguiente

modelo Macro

GICY

1),( LKLKFY

KK

,

LL

,

GG ,

TT , ),( TYC ,0 1,0

,21 rI

0, 21

MM

rlylp

M

d

21

Demanda

Agregada

Mercado de Bienes

Mercado de Dinero

Mercado de Dinero

=E= Mercado de Dinero r

Modelo Matemático: Pasos Objetivo es determinar una expresión algebraica para

Y=F(P(-)) esta es la DA Se igualan los mercados, la variable que iguala es r. Se depeja del mercado de bienes y del mercado

monetario r y se igualan Posteriormente, de encuentra la expresión Y=f(P) se

hace la derivada parcial con respecto a los precios para ver si es negativa.

Modelo Matemático: Evaluación de efectos Se realizan derivadas parciales con respectos

a los parámetros de política es decir G,M,R Siempre graficar los resultados (IS-LM) Recordar: IS-LM determina DEMANDA

(OJO) Ahora la intuición debe ser soportada con

gráficos y las expresiones algebraicas.

Determinación de la Oferta Agregada La decisión de oferta es realizada por las

firmas y el objetivo es dados unos precios de los insumos, encontrar una combinación de los mismos de tal manera que Maximize el beneficio.

Y=f(P(+))

Determinación de la Oferta Agregada Tipos de oferta: Clásica (Pleno Empleo)

Conclusión: La demanda no altera el producto en el largo plazo

p0

p1

p2

Determinación de la Oferta Agregada Tipos de oferta: Keynesiana Extremo

Conclusión:La rigideces pueden afectar el producto (por generar desequilibrios)

p0

p1

p2

y0 y1y2

Determinación de la Oferta Agregada Tipos de oferta: Keynesiana (pensiente positiva)

Conclusión:La rigideces de los precios generan un poder expansivo de la demanda agregada

p0

y0 y1y2

Determinación de la Oferta Agregada Caso Kenesiano Extremo

IS

LM

Y0 Y1

i

Y

YD

p0

Y0 Y1

IS1

OA

Conclusión: Política Fiscal muy efectiva, política monetaria Neutral

OA Modelo Matemático Analizar el equilibrio entre el mercado de

trabajo y de capitales. De la oferta y demanda de trabajo de

determinan la cantidad optima de trabajo De la oferta y demanda de capital se

determina la cantidad óptima de capital Se remplazan las cantidades óptimas y se

obtiene la curva de Oferta agregada.

OA Modelo Matemático Ejemplo:

0

22

log

2

202

*

)(

2

21

121

1

21

0

11

0

2

211

p

Y

p

w

p

wY

íaTecnoR

p

wL

LLLIgualamos

LLL

LLL

Equilibrio

LPMLL

Y

LPMLPMKKY

PMLL

p

wL

LLLFY

D

dD

D

D

D

o

Ejercicio Analizar el impacto sobre el producto de un

incremento en el gasto público acompañado de una contracción de la canitdad de dinero para el caso de ofertas clásica, Keynesiana y Keynesiana extrema.

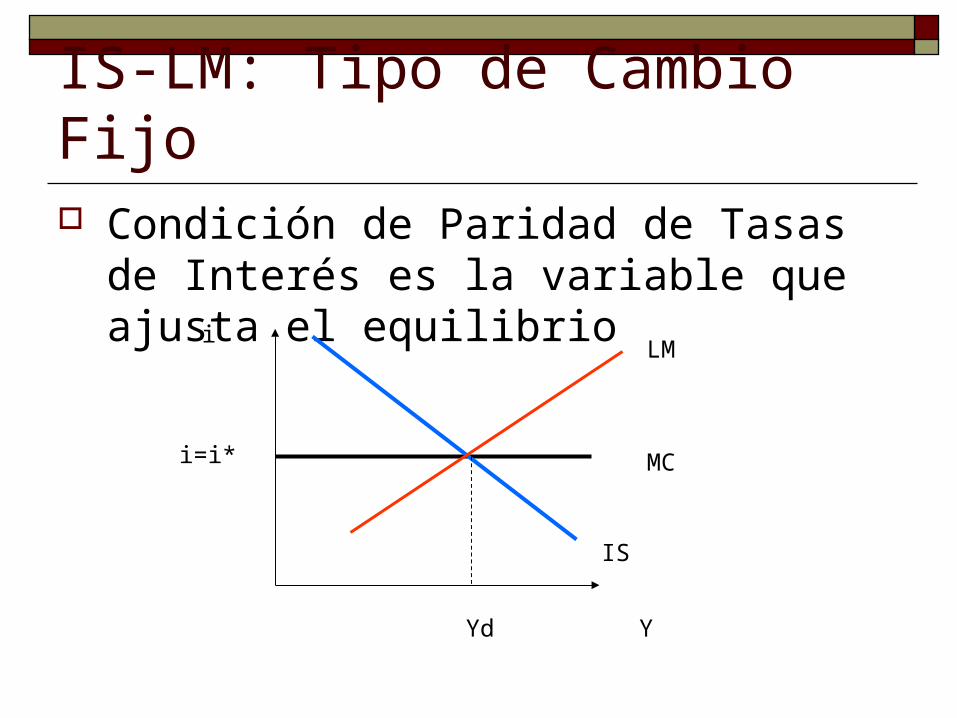

ECONOMIA ABIERTA Modelo IS-LM

IS-LM: Tipo de Cambio Fijo Condición de Paridad de Tasas de Interés es

la variable que ajusta el equilibrio

LM

MC

IS

i=i*

i

YYd

IS-LM: Tipo de Cambio Fijo Caso de Expnasión Monetaria

LM

MC

IS

i=i*

i

YYd

A

Bi<i*

1) Aumento M reduce i (B)

2) i<i* : Salida de Capitales

3) Venta de Reservas

4) Ajuste Endógeno de la LM (Contracción A )

IS-LM: Tipo de Cambio Fijo Caso de Expansión Fiscal

LM

MC

IS

i=i*

i

YYd

A

B

i>i*

1) Aumento G aumenta i (A’)

2) i>i*: Entrada de Capitales

3) Compras de Reservas

4) Ajuste Endógeno de la LM (Expansión B )

C

IS’

LM’A’

IS-LM: Tipo de Cambio Fijo Caso de una Devaluación

LM

MC

IS

i=i*

i

Y2Yd

A

B

i>i*

1) Cambios en la Tasa de Cambio Nominal

2) i>i*: Entrada de Capitales

3) Compras de Reservas

4) Desplazamiento de la Demanda Agregada

C

IS’

LM’A’

Y1

IS-LM: Tipo de Cambio Fijo Caso de Expansión Monetaria con control de

capitales

LM

MC

IS

i=i*

i

YYd

A

Bi<i*

1) Aumento M reduce i (B)

2) i<i* : Déficit Comercial—Aumentan Importaciones

3) Oferta monetaria cae.

4) Perdida de Reservas

IS-LM: Tipo de Cambio Fijo Control de Capitales

LM

MC

IS

i=i*

i

Y2Yd

A

B

i>i*

1) Cambios en la Tasa de Cambio Nominal

2) i>i*: Entrada de Capitales

3) Compras de Reservas

4) Desplazamiento de la Demanda Agregada

C

IS’

LM’A’

Y1