modelo matricial de determinacion de costes m. …cuadernos.uma.es/pdfs/pdf698.pdf · m. teresa...

TRANSCRIPT

M. TERESA URGELL CHAO

53

MODELO MATRICIAL DE DETERMINACIÓN DE COSTES

CUADERNOS DE CC.EE. y EE., Nº 58, 2010, pp. 53-82

MODELO MATRICIAL DE DETERMINACION DE COSTES∗

M. Teresa Urgell Chao∗∗

RESUMENEn este artículo se formula matricialmente un modelo que conduce a la deter-

minación de los costes (totales y unitarios) de producción de los diferentes productos de una empresa industrial. Para ello se parte de la segunda formulación del modelo matemático-matricial de determinación de costes de Mir Estruch (1995) donde se considera que todos los costes son variables y donde existen además de fases o lugares principales, lugares auxiliares con posibilidad tanto de prestaciones recíprocas entre ellos como de autoconsumo. Los costes de producción de los distintos productos, tienen dos componentes esenciales: los costes de las materias primas empleadas y los costes de perfeccionamiento o transformación. La contribución del modelo propuesto es la introducción de tres nuevos tipos de costes dentro del coste de trasformación: fi jos, semifi jos y semivariables. Además, se ofrece información adicional que permite la utilización del modelo en el proceso de presupuestación empresarial del ámbito interno de circulación de valores. Por último, se utiliza un supuesto para ilustrar el modelo.

PALABRAS CLAVE: coste de producción, costes fi jos, costes semivariables, costes semifi jos, álgebra matricial, presupuestación.

CÓDIGOS JEL: M41

ABSTRACTThis paper deals with product cost calculation through a matrix model. The

starting point is the second formulation of the Mir-Estruch (1995) matrix model of cost calculation. The latter assumes that all costs are variable, as well as the existence of producing department and service department with self-service cost and recipro-cal relationships. The two main production cost components are: raw materials and overheads. The contribution of the proposed model is the introduction of three new overhead cost types: fi xed, partly fi xed and partly variable. Also, additional informa-tion for budgeting application can be extracted from the model. Lastly, and example illustrates the model.

KEY WORDS: production cost, fi xed costs, partly variable costs, partly fi xed costs, matrix algebra, budgeting.

(*) Original recibido en marzo de 2009 y revisado en noviembre de 2009.

(**) Profesora de la Universidad de Barcelona.

M. TERESA URGELL CHAO

54

MODELO MATRICIAL DE DETERMINACIÓN DE COSTES

CUADERNOS DE CC.EE. y EE., Nº 58, 2010, pp. 53-82

1. INTRODUCCIÓN

En los años 60 surgieron los primeros trabajos orientados a la utilización del

álgebra matricial para formular y resolver los problemas de la contabilidad de costes.

Se encuentra, entre ellos, el modelo matricial en términos monetarios de Churchill

(1964), cuyo objetivo fi nal era el cálculo del coste de los productos, a través de

una formulación que lleva implícita la liquidación de la estadística de costes cuando

existen prestaciones recíprocas entre lugares auxiliares. Posteriormente, Dor (1969)

impulsó una línea de investigación en contabilidad analítica matricial, planteando

la formulación vectorial del coste total de los productos, así como las ecuaciones

fundamentales de producción y de consumo. Siguiendo esta línea de investigación,

Churruca Arrizabalaga (1979) construyó un modelo de contabilidad matricial de

costes, y Broto Rubio (1982) elaboró un modelo matricial orientado al cálculo de

los costes de los productos y a la formulación de la matriz de coefi cientes técnicos

de producción. Posteriormente, López Cruces (1994:91-97) entre otros, recogió y

complementó el modelo de Dor (1969), y además formuló los modelos matriciales

generales del fl ujo de valores en la empresa (López Cruces, 1994:109-150).

Mir Estruch (1992) recogiendo la metodología de Dor (1969) y con el pro-

pósito de completar la formulación de su modelo, obtuvo una primera formulación

analítica del coste de producción, fundamentada en la utilización de coefi cientes

técnicos, y considerando la existencia de costes variables y de lugares de trabajo

principales. Posteriormente, Mir Estruch (1995) amplió la formulación inicial intro-

duciendo lugares auxiliares en el modelo, con posibilidad tanto de autoconsumo

como de prestaciones recíprocas entre ellos. Esta última formulación, es el punto

de partida de este trabajo.

El modelo matemático-matricial propuesto (modelo de Mir Estruch ampliado)

se enmarca dentro de la tendencia que tienen algunos estudios recientes a la

utilización de la modelización matemática en la investigación contable, y concre-

tamente, en los problemas de la contabilidad de costes (Gietzman y Monahan,

1996; Cruz y Valls, 2002; Piedra et al., 2004; Argilés, 2007), que si bien no

tienen como objetivo primordial el cálculo del coste de los productos, tratan otras

problemáticas relacionadas con esta disciplina. No obstante, no existe, según la

información que poseemos, ningún otro modelo matricial de determinación de

los costes de los outputs que incorpore simultáneamente costes variables, fi jos,

semivariables y semifi jos.

M. TERESA URGELL CHAO

55

MODELO MATRICIAL DE DETERMINACIÓN DE COSTES

CUADERNOS DE CC.EE. y EE., Nº 58, 2010, pp. 53-82

2. MODELO MATRICIAL DE CÁLCULO DEL COSTE DE PRODUCCIÓN DE MIR ESTRUCH

2.1. Contenidos básicos

La segunda formulación del modelo de Mir Estruch (1995) tiene como principal

objetivo la determinación del coste de producción de los productos obtenidos en

una unidad económica de producción, concretamente en una empresa industrial,

suponiendo la existencia de centros o lugares de trabajo principales y auxiliares.

La transformación se produce en los lugares principales caracterizados por su

régimen de producción alternativa1. Los lugares de trabajo auxiliares producen factores derivados2; los cuales son consumidos por otros lugares de trabajo contemplando la posibilidad tanto de autoconsumo como de interrelación entre lugares auxiliares. Para alcanzar su objetivo, el autor, utilizó el álgebra matricial como instrumento de cálculo y de representación de las formula-ciones alcanzadas.

El modelo de Mir Estruch (1995) considera la existencia de varias materias

primas (j), la aplicación de varios factores activos3 (k), de diversos lugares de trabajo (l) divididos en principales y auxiliares y la obtención de varios productos acabados (i). Se considera que todos los factores activos son variables proporcionales.

El modelo de Mir Estruch (1995) parte del conocimiento de un conjunto de

coefi cientes técnicos, como los consumos de materias primas y de semielaborados

por unidad de producto acabado, los consumos de factores activos variables por

unidad de tiempo de funcionamiento de los lugares, las cantidades de factores

derivados que precisa cada lugar por unidad de tiempo de funcionamiento de los

mismos, etc. Según López Cruces (1994:296-297) “Los modelos basados en los

coefi cientes tecnológicos4…, son los más adecuados para las tareas de planifi cación

y simulación del comportamiento del proceso productivo, y de cálculo de costes,

tanto de carácter prospectivo como retrospectivo.” Por todo ello, el modelo de Mir

Estruch (1995) resulta un modelo adecuado para la planifi cación empresarial.

(1) En la producción alternativa “la aplicación de los diversos medios productivos en la obtención de un determinado

tipo de producto es excluyente respecto de los demás, de manera que todo aumento en la producción de uno cualquiera

de ellos conlleva una reducción en la de los restantes,…”(Requena, Mir y Vera, 2002: 68).

(2) Factores derivados son los elaborados en los lugares auxiliares. También se denominan prestaciones.

(3) Factores activos son los que desarrollan la actividad que exige el funcionamiento de un lugar de trabajo. Todos los

factores, excepto las materias primas, son factores activos.

(4) La denominación “coefi cientes tecnológicos” de López Cruces (1994) equivale al término “coefi cientes técnicos”

de este trabajo.

M. TERESA URGELL CHAO

56

MODELO MATRICIAL DE DETERMINACIÓN DE COSTES

CUADERNOS DE CC.EE. y EE., Nº 58, 2010, pp. 53-82

Además, se puede efectuar una correspondencia entre el modelo de Mir

Estruch (1995), el modelo orgánico de la doctrina germana (Schneider, 1960), el

modelo francés de las secciones homogéneas (Plan francés de 1957) y el modelo

ABC (e.g. Kaplan y Cooper, 2003), si se considera que las unidades de prestación

del modelo germano, las unidades de obra del modelo francés y los inductores de

coste del ABC, están representados por el tiempo de funcionamiento de los lugares

en el modelo de Mir Estruch (1995).

2.2. Fórmulas matriciales

El modelo matemático de Mir Estruch (1995: 149-164) parte de la premisa

de que el coste total de la producción (KT) está formado por la suma del coste

de las materias primas empleadas (KTM) más el coste de transformación (KTF),

de manera que para los i productos acabados se cumple5:

vcKTi = vcKTM

i + vcKTF

i [1]

Signifi cando:

vcKTi = vector columna representativo de los costes totales de producción

de los i productos acabados.

vcKTMi = vector columna representativo de los costes totales de las materias

primas consumidas para la producción de los i productos acabados.

vcKFi = vector columna representativo de los costes totales de transformación

de los i productos acabados.

La formulación que permite obtener los costes totales de las materias primas

consumidas para la obtención de los i productos es:

vcKTMi = dgA

i x Mqm

ij x vcpm

j [2] es decir:

(5) La numeración de las formulaciones utilizadas no coincide con las originales, debido a que este trabajo pretende ser

una síntesis, presentando únicamente las formulaciones más signifi cativas para el propósito del mismo.

x

A1 0 … 0 0 A2 … 0 . . . . . … . . . … . 0 0 … Ai

KTM1

KTM2 . . . KTMi

=

qm11 qm12…qm1j qm21 qm22… qm2j . . . . . . . . . qmi1 qmi2…qmij

x

pm1 pm2 . . . pmj

M. TERESA URGELL CHAO

57

MODELO MATRICIAL DE DETERMINACIÓN DE COSTES

CUADERNOS DE CC.EE. y EE., Nº 58, 2010, pp. 53-82

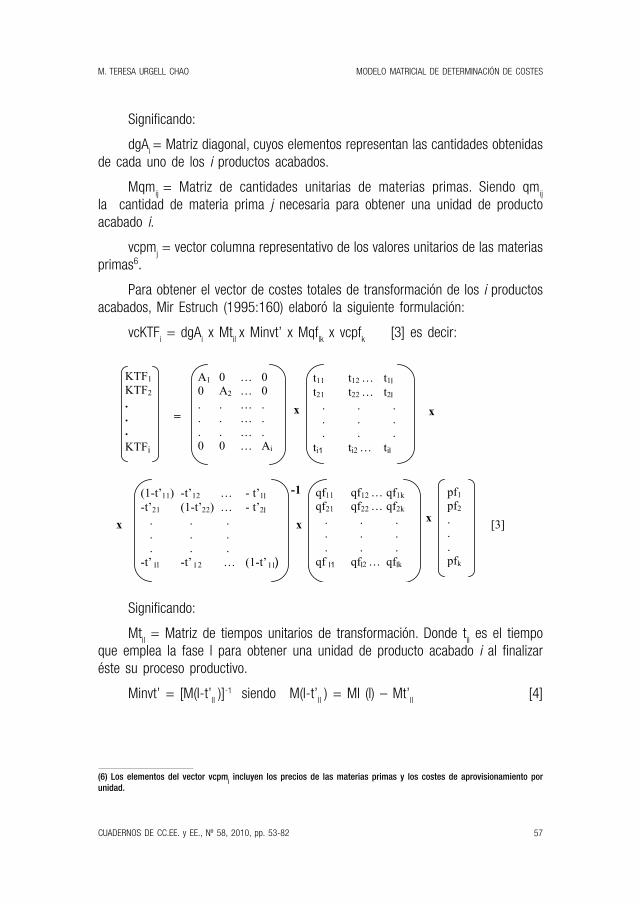

Signifi cando:

dgAi = Matriz diagonal, cuyos elementos representan las cantidades obtenidas

de cada uno de los i productos acabados.

Mqmij

= Matriz de cantidades unitarias de materias primas. Siendo qmij

la cantidad de materia prima j necesaria para obtener una unidad de producto

acabado i.

vcpmj = vector columna representativo de los valores unitarios de las materias

primas6.

Para obtener el vector de costes totales de transformación de los i productos

acabados, Mir Estruch (1995:160) elaboró la siguiente formulación:

vcKTFi = dgA

i x Mt

il x Minvt’ x Mqf

lk x vcpf

k [3] es decir:

Signifi cando:

Mtil = Matriz de tiempos unitarios de transformación. Donde t

il es el tiempo

que emplea la fase l para obtener una unidad de producto acabado i al fi nalizar

éste su proceso productivo.

Minvt’ = [M(I-t’ll )]-1 siendo M(I-t’

ll ) = MI (l) – Mt’

ll [4]

(6) Los elementos del vector vcpmj incluyen los precios de las materias primas y los costes de aprovisionamiento por

unidad.

KTF1

KTF2

.

.

. KTFi

=

A1 0 … 0 0 A2 … 0 . . … . . . … . . . … . 0 0 … Ai

x

t11 t12 … t1l t21 t22 … t2l . . . . . . . . . ti1 ti2 … til

x

x

(1-t’11) -t’12 … - t’1l -t’21 (1-t’22) … - t’2l . . . . . . . . . -t’ l1 -t’ l 2 … (1-t’ l l)

-1

x

qf11 qf12 … qf1k qf21 qf22 … qf2k . . . . . . . . . qf l1 qfl2 … qflk

x

pf1 pf2 . . . pfk

[3]

M. TERESA URGELL CHAO

58

MODELO MATRICIAL DE DETERMINACIÓN DE COSTES

CUADERNOS DE CC.EE. y EE., Nº 58, 2010, pp. 53-82

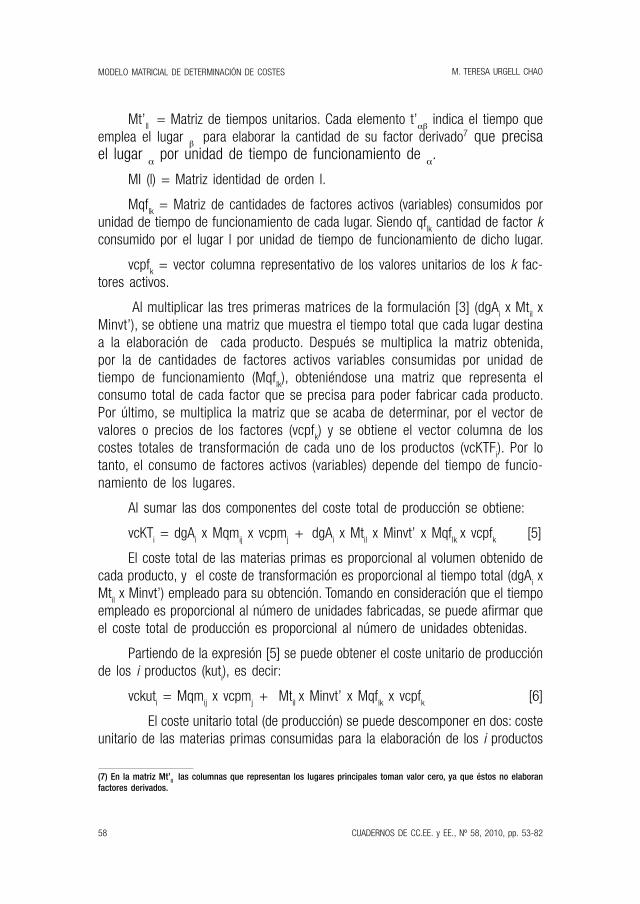

Mt’ll = Matriz de tiempos unitarios. Cada elemento t’

αβ indica el tiempo que

emplea el lugar β

para elaborar la cantidad de su factor derivado7 que precisa el lugar

α por unidad de tiempo de funcionamiento de

α.

MI (l) = Matriz identidad de orden l.

Mqflk = Matriz de cantidades de factores activos (variables) consumidos por

unidad de tiempo de funcionamiento de cada lugar. Siendo qflk cantidad de factor k

consumido por el lugar l por unidad de tiempo de funcionamiento de dicho lugar.

vcpfk = vector columna representativo de los valores unitarios de los k fac-

tores activos.

Al multiplicar las tres primeras matrices de la formulación [3] (dgAi x Mt

il x

Minvt’), se obtiene una matriz que muestra el tiempo total que cada lugar destina

a la elaboración de cada producto. Después se multiplica la matriz obtenida,

por la de cantidades de factores activos variables consumidas por unidad de

tiempo de funcionamiento (Mqflk), obteniéndose una matriz que representa el

consumo total de cada factor que se precisa para poder fabricar cada producto.

Por último, se multiplica la matriz que se acaba de determinar, por el vector de

valores o precios de los factores (vcpfk) y se obtiene el vector columna de los

costes totales de transformación de cada uno de los productos (vcKTFi). Por lo

tanto, el consumo de factores activos (variables) depende del tiempo de funcio-

namiento de los lugares.

Al sumar las dos componentes del coste total de producción se obtiene:

vcKTi = dgA

i x Mqm

ij x vcpm

j +

dgA

i x Mt

il x Minvt’ x Mqf

lk x vcpf

k [5]

El coste total de las materias primas es proporcional al volumen obtenido de

cada producto, y el coste de transformación es proporcional al tiempo total (dgAi x

Mtil x Minvt’) empleado para su obtención. Tomando en consideración que el tiempo

empleado es proporcional al número de unidades fabricadas, se puede afi rmar que

el coste total de producción es proporcional al número de unidades obtenidas.

Partiendo de la expresión [5] se puede obtener el coste unitario de producción

de los i productos (kuti), es decir:

vckuti = Mqm

ij x vcpm

j + Mt

il x Minvt’ x Mqf

lk x vcpf

k [6]

El coste unitario total (de producción) se puede descomponer en dos: coste

unitario de las materias primas consumidas para la elaboración de los i productos

(7) En la matriz Mt’ll las columnas que representan los lugares principales toman valor cero, ya que éstos no elaboran

factores derivados.

M. TERESA URGELL CHAO

59

MODELO MATRICIAL DE DETERMINACIÓN DE COSTES

CUADERNOS DE CC.EE. y EE., Nº 58, 2010, pp. 53-82

(vckumi) y coste unitario de transformación de los i productos acabados (vckuf

i),

de manera que:

vckumi = Mqm

ij x vcpm

j [7]

vckufi = Mt

il x Minvt’ x Mqf

lk x vcpf

k [8]

3. INTRODUCCIÓN DE COSTES FIJOS, SEMIVARIABLES Y SEMIFIJOS EN EL MODELO DE MIR ESTRUCH

Como se ha explicado en el apartado 2.2., los costes de producción de los

distintos productos tienen dos componentes esenciales: los costes de las materias

primas empleadas y los costes de perfeccionamiento o transformación. Estos últimos

son los que se modifi can al introducir costes fi jos, semivariables y semifi jos en el

modelo de Mir Estruch (1995), dando lugar al modelo de Mir Estruch ampliado.

3.1 Conceptos de costes fi jos, semivariables y semifi jos

La defi nición más utilizada de costes fi jos siguiendo a Gutenberg (1968: 246),

es aquella que los identifi ca como aquellos que no varían al variar la producción,

de manera que, tanto si la producción aumenta como si disminuye, los costes

fi jos no variarán.

Son costes semivariables aquellos que están “integrados por dos componentes:

una fi ja y, por tanto a soportar en todo caso, aun cuando no exista actividad, y otra

variable, en función de ella” (Requena, Mir y Vera, 2002: 44)8. Las componentes

variables de dichos costes, en este trabajo, dependen del tiempo de funcionamiento

de los lugares de trabajo donde están localizados, tiempo que depende del volumen

de producción.

Los costes semifi jos se defi nen como aquellos que: “Al sobrepasar ciertos

intervalos en la producción surge, en estas condiciones, un incremento en la suma

total de los costes fi jos, que crecen, por tanto, a saltos. Los costes, en tales cir-

cunstancias, se califi can como costes variables a saltos o como costes semifi jos”

(Hansen, 1961: 24). Se trata, en defi nitiva, de costes cuyo comportamiento es fi jo

a intervalos o variable a saltos, es decir, aumentan cada determinado intervalo de

producción.9 En este trabajo, se supone que los costes semifi jos aumentan en

(8) El coste semivariable que se considera en este trabajo, es aquel cuya componente variable aumenta a partir de la

primera unidad.

(9) Los costes semifi jos representados y tratados en este trabajo, son los reversibles. Según Requena Rodríguez, Mir

Estruch y Vera Ríos (2002:44) existen también costes semifi jos irreversibles, cuya diferencia con los reversibles consiste

en que no disminuyen al disminuir la producción.

M. TERESA URGELL CHAO

60

MODELO MATRICIAL DE DETERMINACIÓN DE COSTES

CUADERNOS DE CC.EE. y EE., Nº 58, 2010, pp. 53-82

función del tiempo de funcionamiento, puesto que existe una relación directa entre

la producción y el tiempo de funcionamiento de los lugares de trabajo, por lo que

su representación será:

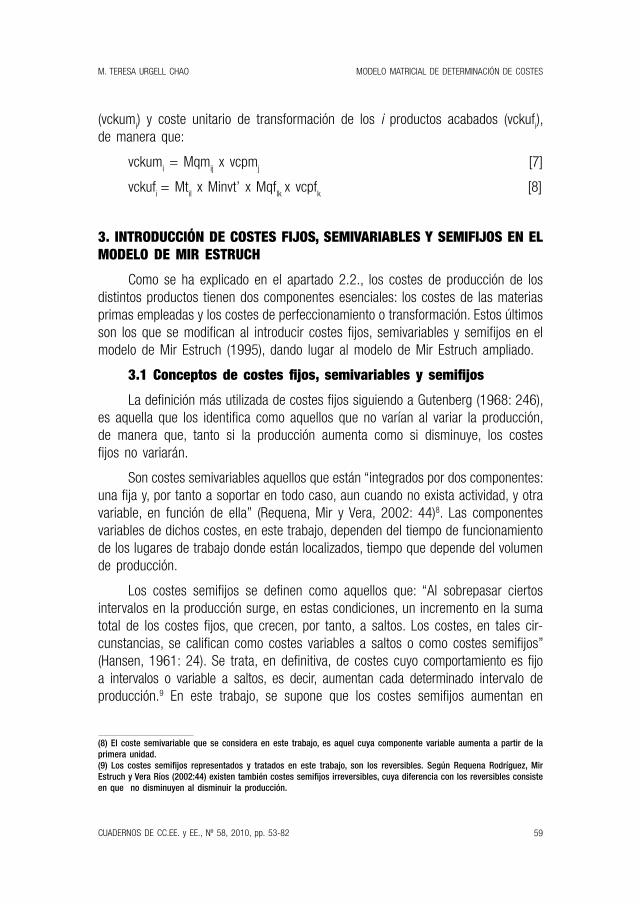

FIGURA 1

COSTES SEMIFIJOS EN FUNCION DEL TIEMPO

Donde “T” indica el tiempo de funcionamiento de un lugar de trabajo, “T1” el

tiempo máximo de funcionamiento del lugar de trabajo, donde se localiza el coste

semifi jo, que corresponde al primer intervalo, “K” el coste total y “ku” el coste medio

unitario.

3.2. Costes fi jos, semivariables y semifi jos en los lugares

En este apartado se supone, que en la unidad económica de producción,

además de los factores variables proporcionales, pueden existir en los diferentes

lugares de trabajo otros tres tipos de factores: fi jos, semivariables -con dos com-

ponentes: una variable y otra fi ja- y semifi jos. Los dos primeros factores tienen una

componente fi ja, que es necesaria para el funcionamiento de los lugares de trabajo

independientemente de la producción que se efectúe en los mismos.

Es necesario conocer las componentes fi jas de factores –expresadas en tér-

minos reales– localizadas. Se supone que se conoce, a través de medición directa

o mediante criterios adecuados de localización, dichas cantidades fi jas de factores

(fi jos y semivariables) aplicadas en los distintos lugares de trabajo. Por otro lado,

es también preciso conocer las cantidades de factores semifi jos en que incurren

los diversos lugares de trabajo. Para ello es necesario averiguar el tiempo total de

funcionamiento de los mismos, ya que en este trabajo, los intervalos que delimi-

tan cada cuantía de factor semifi jo están defi nidos en función del tiempo total de

funcionamiento del lugar donde se localizan.

El cálculo de la cuantía de factor semifi jo en cada lugar, se realiza emplean-

do una formulación condicional, en la que se delimitan los diferentes intervalos y

M. TERESA URGELL CHAO

61

MODELO MATRICIAL DE DETERMINACIÓN DE COSTES

CUADERNOS DE CC.EE. y EE., Nº 58, 2010, pp. 53-82

la cuantía de factor semifi jo que corresponde a cada uno de ellos. Por ejemplo,

suponiendo que existe un factor semifi jo (k) que depende directamente del tiempo

total de funcionamiento del primer lugar de trabajo, la cantidad que tomará dicho

factor localizado en el lugar 1, se obtendrá a través de la siguiente fórmula con-

dicional de Excel:

(SI(TT1>I

3;Q

Ff1k(4)

; SI(TT1>I

2;Q

Ff1k(3)

;SI(TT1>I

1;Q

Ff1k(2)

; QFf1k(1)

))

donde:

TT1= Tiempo total del lugar 1.

I1= Tiempo total máximo del primer intervalo, siendo I

r = Tiempo total máximo

del intervalo r.

QFf1k(1)

= cuantía total del factor semifi jo k localizado en el lugar 1 correspon-

diente al intervalo 1.

En la fórmula anterior, si el tiempo total del lugar 1(TT1) es mayor que el

tiempo máximo que corresponde al tercer intervalo (I3), la cuantía que correspon-

derá al factor semifi jo k localizado en el lugar 1 será QFf1k(4).

En caso de que TT1

sea menor o igual que I3 y mayor que I

2 la cantidad de dicho factor será Q

Ff1k(3).

Siguiendo el mismo razonamiento se llegaría a la conclusión de que la cuantía

mínima que puede tomar el factor semifi jo k es QFf1k(1)

.

Las cantidades de costes semifi jos se pueden representar a través de la matriz

MQFflk

en la que existe una columna para cada factor y una fi la para cada lugar.

Dicha matriz, suponiendo la existencia de k factores semifi jos y de dos intervalos

-(r) y (r+1)-, quedará formulada de la siguiente manera:

MQFflk =

donde:

QFflk(r)

= cuantía total del factor semifi jo k localizado en el lugar l correspondiente

al intervalo r, pudiéndose defi nir distintos intervalos para cada factor y lugar.

9

(SI(TT1>Ir;QFf11(r+1); QFf11(r)) (SI(TT1>Ir;QFf12(r+1); QFf12(r))... (SI(TT1>Ir;QFf1k(r+1); QFf1k(r)) (SI(TT2>Ir;QFf21(r+1); QFf21(r)) (SI(TT2>Ir;QFf22(r+1); QFf22(r))... (SI(TT2>Ir;QFf2k(r+1); QFf2k(r))

. . . . (SI(TTl >Ir;QFfl1(r+1); QFfl1(r)) (SI(TTl >Ir;QFfl2(r+1); QFfl2(r)) ... (SI(TTl >Ir;QFflk(r+1); QFflk(r))

[9]

M. TERESA URGELL CHAO

62

MODELO MATRICIAL DE DETERMINACIÓN DE COSTES

CUADERNOS DE CC.EE. y EE., Nº 58, 2010, pp. 53-82

Esta matriz comprende, en realidad, la formulación generalizada de las can-

tidades fi jas o semifi jas de factores, es decir, no sólo de las cuantías incurridas

de factores semifi jos, sino también de las cantidades de factores fi jos y de las

componentes fi jas –en términos reales- de los factores semivariables, ya que si

en las formulaciones de la columna que corresponde a un factor, se igualan las

diferentes cuantías de coste que corresponden a los intervalos, es decir, QFflk(r)

=

QFflk(r+1)

, la cuantía de coste fi jo total defi nida para dicho factor y lugar siempre será

la misma, sea cual sea el tiempo de funcionamiento del lugar, correspondiéndose

por lo tanto, con el comportamiento de un factor fi jo o con la componente fi ja de

uno semivariable.

3.3. Formulación matemática del coste de transformación añadien-do costes fi jos, semivariables y semifi jos

En el supuesto de que en los lugares de trabajo existan factores variables,

fi jos, semivariables y semifi jos, habrá que complementar la matriz Mqflk

de la for-

mulación [3] -de cantidades consumidas de factores activos por unidad de tiempo

de funcionamiento de los l lugares de trabajo-, añadiendo las componentes fi jas o

semifi jas de los factores consumidos. Dicha matriz se denominará MqFflk, e

incluirá

los elementos de la matriz original Mqflk y los de la matriz MQ

Fflk

[9], dividiendo

estos últimos entre el tiempo total de funcionamiento de cada uno de los lugares

de trabajo donde se emplean, para conseguir que permanezcan invariables ante

modifi caciones del volumen de producción10.

La nueva matriz MqFflk contiene componentes variables y semifi jas en todos

sus elementos, es decir:

(10) Los costes semifi jos permanecerán invariables siempre que el tiempo de funcionamiento del lugar donde están

localizados se mantenga dentro del intervalo alcanzado.

qf11+1

11(r)F1)11(rFr1

TT

)fQ ;fQ;I(SI(TT +> qf12+

1

12(r)F1)12(rFr1

TT

)fQ ;fQ;I(SI(TT +> … qf1k+

1

1k(r)F1)1k(rFr1

TT

)fQ ;fQ;I(SI(TT +>

qf21+2

21(r)F1)21(rFr2

TT

)fQ ;fQ;I(SI(TT +> qf22+2

22(r)F1)22(rFr2

TT

)fQ ;fQ;I(SI(TT +> … qf2k+

2

2k(r)F1)2k(rFr2

TT

)fQ ;fQ;I(SI(TT +>

. . . . . . . . .

qfl1+l

lll

TT

)fQ ;fQ;I (SI(TT1(r)F1)1(rFr +

> qfl2+

l

lll

TT

)fQ ;fQ;I (SI(TT2(r)F1)2(rFr +

> … qflk+

l

lll

TT

)fQ ;fQ;I (SI(TTk(r)F1)k(rFr +

>

MqFflk = [10] )

M. TERESA URGELL CHAO

63

MODELO MATRICIAL DE DETERMINACIÓN DE COSTES

CUADERNOS DE CC.EE. y EE., Nº 58, 2010, pp. 53-82

Para cada elemento, la componente variable (la primera) indica la cantidad

consumida de factor por unidad de tiempo del lugar donde se ha localizado, mientras

que la componente semifi ja (la segunda) determina la cantidad fi ja de factor que

corresponde al intervalo temporal en que ha incurrido cada lugar y la divide entre

el tiempo total del mismo.

La matriz MqFflk general [10] es aplicable a factores variables, fi jos, semiva-

riables y semifi jos. En el caso de que se aplique a un factor:

• variable, es nula la segunda componente de los elementos correspondientes

a la columna que representa dicho factor.

• fi jo, es nula la componente variable de los elementos que corresponden

a la columna de dicho factor y, además, para convertir las componentes

semifi jas en fi jas se igualarán -en cada lugar donde se localiza dicho fac-

tor-, las diferentes cuantías que pueden tomar en los intervalos, es decir,

QFflk(r)

= QFflk(r+1)

. De este modo, sea cual sea el tiempo de funcionamiento

de un lugar, la cuantía de coste fi jo total defi nida para cada factor y lugar

siempre será la misma.

• semivariable, se efectuará la misma operación en la segunda componente

que la efectuada para factores fi jos, tomando la primera valores positi-

vos.

• semifi jo, es nula la componente variable de cada elemento que corresponde

a la columna que representa dicho factor.

Sustituyendo la matriz Mqflk en la formulación [3] por la nueva matriz Mq

Fflk

[10], se determinan los costes totales de perfeccionamiento o transformación de

los i productos cuando existen costes variables, fi jos, semivariables y semifi jos,

es decir:

A1 0 … 0 0 A2 … 0 . . … . . . … . . . … . 0 0 … Ai

x

t11 t12 … t1l t21 t22 … t2l . . . . . . . . . ti1 ti2 … til

(1-t’11) -t’12 … - t’1l -t’21 (1-t’22) … - t’2l . . . . . . . . . -t’ l1 -t’ l2 … (1-t’ ll)

=

-1

x x

KTF1

KTF2

.

.

. KTFi

M. TERESA URGELL CHAO

64

MODELO MATRICIAL DE DETERMINACIÓN DE COSTES

CUADERNOS DE CC.EE. y EE., Nº 58, 2010, pp. 53-82

En forma simplifi cada:

vcKTFi = dgA

i x Mt

il x Minvt’ x Mq

Fflk

x vcpfk [11]

Mediante esta formulación, se imputarán los costes totales de transformación

a los distintos productos obtenidos, en función del tiempo total que cada lugar

principal no dedicado a su fabricación.

3.4. Formulación matemática del coste de producción incluyendo costes variables, semivariables, fi jos y semifi jos

Al sumar el coste total de las materias primas consumidas [2] a la formu-

lación anterior [11], se obtiene el coste total de producción de los i productos en

el modelo de Mir Estruch ampliado:

vcKTi = dgA

i x Mqm

ij x vcpm

j +

dgA

i x Mt

il x Minvt’ x Mq

Fflk

x vcpfk

[12]

Partiendo de esta expresión se puede obtener el nuevo coste unitario de

producción de los i productos (kuti), es decir:

vckuti = Mqm

ij x vcpm

j + Mt

il x Minvt’ x Mq

Fflk

x vcpfk [13]

4. INFORMACIÓN COMPLEMENTARIA

Partiendo de las formulaciones anteriores, se puede obtener diversa informa-

ción complementaria que posee gran interés para la planifi cación y presupuestación

empresarial. La información complementaria se clasifi ca en:

x

qf11+1

11(r)F1)11(rFr1

TT

)fQ ;fQ;I(SI(TT +> qf12+

1

12(r)F1)12(rFr1

TT

)fQ ;fQ;I(SI(TT +> … qf1k+

1

1k(r)F1)1k(rFr1

TT

)fQ ;fQ;I(SI(TT +>

qf21+2

21(r)F1)21(rFr2

TT

)fQ ;fQ;I(SI(TT +> qf22+2

22(r)F1)22(rFr2

TT

)fQ ;fQ;I(SI(TT +> … qf2k+

2

2k(r)F1)2k(rFr2

TT

)fQ ;fQ;I(SI(TT +>

. . . . . . . . .

qfl1+l

lll

TT

)fQ ;fQ;I (SI(TT1(r)F1)1(rFr +

> qfl 2 +

l

lll

TT

)fQ ;fQ;I (SI(TT2(r)F1)2(rFr +

> … qfl k +

l

lll

TT

)fQ ;fQ;I (SI(TTk(r)F1)k(rFr +

>

x

pf1 pf2 . . . pfk

[11] x

M. TERESA URGELL CHAO

65

MODELO MATRICIAL DE DETERMINACIÓN DE COSTES

CUADERNOS DE CC.EE. y EE., Nº 58, 2010, pp. 53-82

1. Determinación de las cantidades consumidas de materias primas.

2. Coste total de cada materia prima.

3. Tiempos de funcionamiento de los lugares de trabajo.

4. Cantidades empleadas de factores.

5. Coste total de cada factor.

6. Costes de funcionamiento de los lugares.

4.1. Determinación de las cantidades consumidas de materias primas

Se obtienen mediante la siguiente formulación (Mir Estruch, 1992:250):

Qmj = cantidad total de materia prima j empleada.

4.2. Coste total de cada materia prima

Se obtiene a través de (Mir Estruch, 1992:250-251):

Kmj = coste total de la materia prima j empleada.

4.3. Tiempos de funcionamiento de los lugares de trabajo

Los tiempos totales (TTl) de funcionamiento de los lugares se determinan a

través de la siguiente formulación (Mir Estruch, 1995:159):

[1,1,…,1] x

A1 0 … 0 0 A2 … 0 . . … . . . … . . . … . 0 0 … Ai

x

qm11 qm12… qm1j qm21 qm22… qm2j . . . . . . . . . qmi1 qmi2… qmij

= [Qm1, Qm2,…,Qmj]

[14]

Qm1, Qm2,…,Qmj x

pm1 0 … 0 0 pm2 … 0 . . … . . . … . . . … . 0 0 …pmj

= [Km1, Km2,…,Kmj] [15]

M. TERESA URGELL CHAO

66

MODELO MATRICIAL DE DETERMINACIÓN DE COSTES

CUADERNOS DE CC.EE. y EE., Nº 58, 2010, pp. 53-82

Esta formulación calcula tanto los tiempos de funcionamiento de los lugares

principales (tiempos de fabricación), como los tiempos de funcionamiento de los

lugares auxiliares (tiempos de elaboración de factores derivados).

4.4. Cantidades empleadas de factores

Las cantidades de factores variables dependen del tiempo de funcionamiento

de los lugares, tanto de los principales como de los auxiliares. Esto no sucede

con los factores fi jos ni con la componente fi ja de los semivariables. Por otro lado,

las cantidades de factores semifi jos dependen de los intervalos temporales que

los defi nen. La fórmula que determina las cantidades empleadas de los diversos

factores empresariales (Qfk) es:

4.5. Coste total de cada factor

Partiendo de las cantidades totales de factores que se acaban de determinar,

la fórmula para hallar el coste total de cada factor (Kfk) es:

=

[16]

= [1,1,…,1] x

A1 0 … 0 0 A2 … 0 . . … . . . … . . . … . 0 0 … Ai

x

t11 t12 … t1l t21 t22 … t2l . . . . . . . . . ti1 ti2 … til

xi)

(1-t’11) -t’12 … -t’1l -t’21 (1-t’22) … -t’2l . . . . . . . . . -t’l1 -t’l2 … (1-t’ll)

-1

TT1, TT2, …, TTl

[TT1, TT2,…,TTl] x

= [Qf1, Qf2,…,Qfk] [17]

qf11+1

11(r)F1)11(rFr1

TT

)fQ ;fQ;I(SI(TT +> qf12+

1

12(r)F1)12(rFr1

TT

)fQ ;fQ;I(SI(TT +> … qf1k+

1

1k(r)F1)1k(rFr1

TT

)fQ ;fQ;I(SI(TT +>

qf21+2

21(r)F1)21(rFr2

TT

)fQ ;fQ;I(SI(TT +> qf22+2

22(r)F1)22(rFr2

TT

)fQ ;fQ;I(SI(TT +> … qf2k+

2

2k(r)F1)2k(rFr2

TT

)fQ ;fQ;I(SI(TT +>

. . . . . . . . .

qfl1+l

lll

TT

)fQ ;fQ;I (SI(TT1(r)F1)1(rFr +

> qfl2+

l

lll

TT

)fQ ;fQ;I (SI(TT2(r)F1)2(rFr +

> … qflk+

l

lll

TT

)fQ ;fQ;I (SI(TTk(r)F1)k(rFr +

>

= x

M. TERESA URGELL CHAO

67

MODELO MATRICIAL DE DETERMINACIÓN DE COSTES

CUADERNOS DE CC.EE. y EE., Nº 58, 2010, pp. 53-82

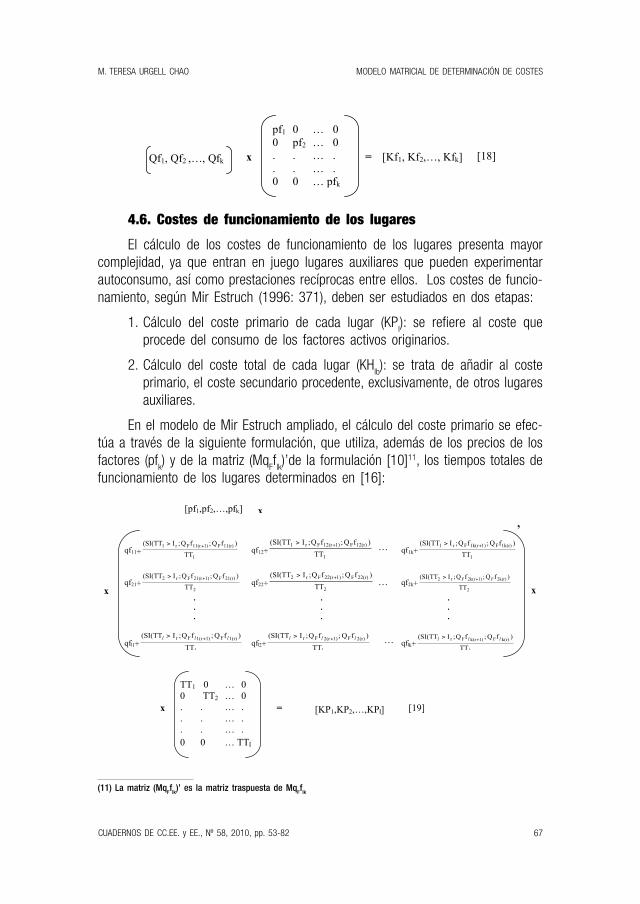

4.6. Costes de funcionamiento de los lugares

El cálculo de los costes de funcionamiento de los lugares presenta mayor

complejidad, ya que entran en juego lugares auxiliares que pueden experimentar

autoconsumo, así como prestaciones recíprocas entre ellos. Los costes de funcio-

namiento, según Mir Estruch (1996: 371), deben ser estudiados en dos etapas:

1. Cálculo del coste primario de cada lugar (KPl): se refi ere al coste que

procede del consumo de los factores activos originarios.

2. Cálculo del coste total de cada lugar (KHlb): se trata de añadir al coste

primario, el coste secundario procedente, exclusivamente, de otros lugares

auxiliares.

En el modelo de Mir Estruch ampliado, el cálculo del coste primario se efec-

túa a través de la siguiente formulación, que utiliza, además de los precios de los

factores (pfk) y de la matriz (Mq

Fflk)’de la formulación [10]11, los tiempos totales de

funcionamiento de los lugares determinados en [16]:

(11) La matriz (MqFf

lk)’ es la matriz traspuesta de Mq

Ff

lk

Qf1, Qf2 ,…, Qfk x

pf1 0 … 0 0 pf2 … 0 . . … . . . … . 0 0 … pfk

= [Kf1, Kf2,…, Kfk] [18]

’

[pf1,pf2,…,pfk]

TT1 0 … 0 0 TT2 … 0 . . … . . . … . . . … . 0 0 … TTl

x [19] [KP1,KP2,…,KPl]

x

qf11+1

11(r)F1)11(rFr1

TT

)fQ ;fQ;I(SI(TT +> qf12+

1

12(r)F1)12(rFr1

TT

)fQ ;fQ;I(SI(TT +> … qf1k+

1

1k(r)F1)1k(rFr1

TT

)fQ ;fQ;I(SI(TT +>

qf21+2

21(r)F1)21(rFr2

TT

)fQ ;fQ;I(SI(TT +> qf22+2

22(r)F1)22(rFr2

TT

)fQ ;fQ;I(SI(TT +> … qf2k+

2

2k(r)F1)2k(rFr2

TT

)fQ ;fQ;I(SI(TT +>

. . . . . . . . .

qfl1+l

lll

TT

)fQ ;fQ;I (SI(TT1(r)F1)1(rFr +

> qfl2+

l

lll

TT

)fQ ;fQ;I (SI(TT2(r)F1)2(rFr +

> … qflk+

l

lll

TT

)fQ ;fQ;I (SI(TTk(r)F1)k(rFr +

>

=

x x

M. TERESA URGELL CHAO

68

MODELO MATRICIAL DE DETERMINACIÓN DE COSTES

CUADERNOS DE CC.EE. y EE., Nº 58, 2010, pp. 53-82

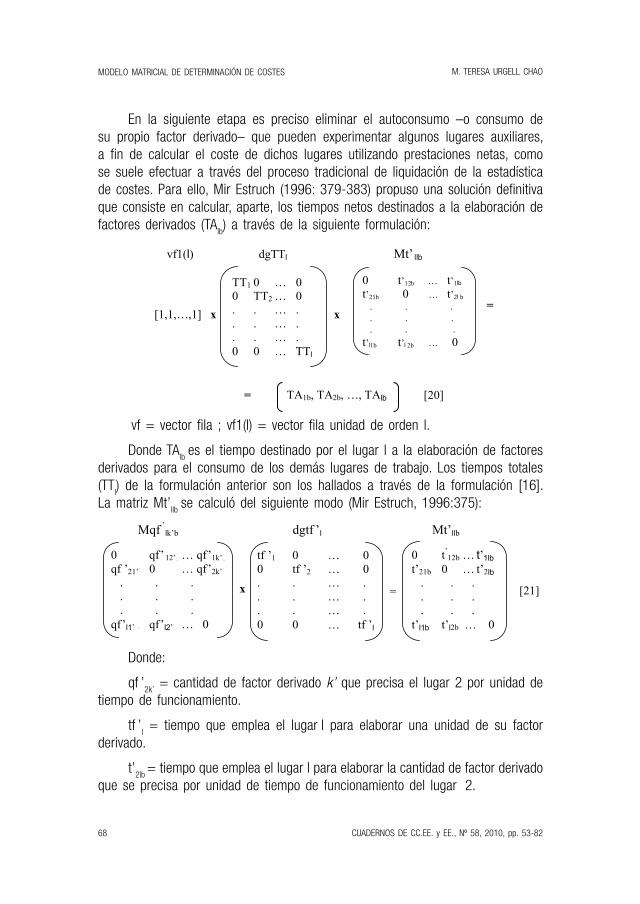

En la siguiente etapa es preciso eliminar el autoconsumo –o consumo de

su propio factor derivado– que pueden experimentar algunos lugares auxiliares,

a fi n de calcular el coste de dichos lugares utilizando prestaciones netas, como

se suele efectuar a través del proceso tradicional de liquidación de la estadística

de costes. Para ello, Mir Estruch (1996: 379-383) propuso una solución defi nitiva

que consiste en calcular, aparte, los tiempos netos destinados a la elaboración de

factores derivados (TAlb) a través de la siguiente formulación:

vf = vector fi la ; vf1(l) = vector fi la unidad de orden l.

Donde TAlb

es el tiempo destinado por el lugar l a la elaboración de factores

derivados para el consumo de los demás lugares de trabajo. Los tiempos totales

(TTl) de la formulación anterior son los hallados a través de la formulación [16].

La matriz Mt’llb

se calculó del siguiente modo (Mir Estruch, 1996:375):

Donde:

qf ’2k’

= cantidad de factor derivado k’ que precisa el lugar 2 por unidad de

tiempo de funcionamiento.

tf ’l = tiempo que emplea el lugar

l para elaborar una unidad de su factor

derivado.

t’2lb

= tiempo que emplea el lugar l para elaborar la cantidad de factor derivado

que se precisa por unidad de tiempo de funcionamiento del lugar 2.

vf1(l) dgTTl Mt’ llb

TT1 0 … 0 0 TT2 … 0 . . … . . . … . . . … . 0 0 … TTl

[1,1,…,1] x

0 t’12b … t’1lb

t’21b 0 … t’2l b . . . . . . . . . t’l1b t’l 2b … 0

x =

TA1b, TA2b, …, TAlb [20] =

Mqf ’lk’b dgtf ’l Mt’llb

[21] =

0 qf’12’b … qf’1k’b qf ’21’b 0 … qf’2k’b . . . . . . . . . qf’l1’b qf’l2’b … 0

x

tf ’1 0 … 0 0 tf ’2 … 0 . . … . . . … . . . … . 0 0 … tf ’l

0 t’12b … t’1lb

t’21b 0 … t’2lb . . . . . . . . . t’l1b t’l2b … 0

M. TERESA URGELL CHAO

69

MODELO MATRICIAL DE DETERMINACIÓN DE COSTES

CUADERNOS DE CC.EE. y EE., Nº 58, 2010, pp. 53-82

Mt’llb

= matriz que muestra los tiempos que emplean los lugares auxiliares

para elaborar las cantidades de factores derivados que se precisan por unidad

de tiempo de funcionamiento de los lugares que los demandan, exceptuando el

autoconsumo.

A continuación se hallarán los tiempos netos de funcionamiento (TTlb) de los

lugares, para lo que será necesario sumar a los tiempos netos destinados a la

elaboración de factores derivados (TAlb), los tiempos empleados en la fabricación

de productos (TFl ), es decir (Mir Estruch, 1996:381):

Los tiempos empleados en la fabricación de productos (TFl) se determinan a

través de la siguiente formulación (Mir Estruch, 1995:155):

Cabe destacar que únicamente los lugares principales se dedican a fabricar

productos acabados, por lo que, en el caso de los lugares auxiliares, sus tiempos

unitarios de fabricación serán nulos y, consecuentemente, sus tiempos totales de

fabricación también.

La fórmula que determina los costes totales (netos) de funcionamiento de

los lugares, es:

vfTFl vfTAlb vfTTlb

TF1, TF2, …, TFl [22] TA1b, TA2b, …, TAlb + TT1b, TT2b, …, TTlb =

A1 0 … 0 0 A2 … 0 . . … . . . … . . . … . 0 0 … Ai

x

t11 t12 … t1l t21 t22 … t2l . . . . . . . . . ti1 ti2 … til

= [TF1, TF2,…,TFl] [23] i) [1,1,…,1] x

vfKPl (Minv%t’b)’ vfKHlb

d

-1

KP1, KP2, …, KPl

1 -%t’21b … -%t’l1b

-%t’12b 1 … -%t’l2b

. . . . . . . . .

-%t’1l b -%t’2lb … 1

= KH1b, KH2b, …, KHlb [24] x

M. TERESA URGELL CHAO

70

MODELO MATRICIAL DE DETERMINACIÓN DE COSTES

CUADERNOS DE CC.EE. y EE., Nº 58, 2010, pp. 53-82

Donde:

KHlb = coste total de funcionamiento del lugar l que no incluye ningún valor

por los factores derivados autoconsumidos.

%t’2lb

= Parte alícuota del tiempo neto de funcionamiento del lugar l empleado

en elaborar los factores derivados precisos para el lugar 2.

Minv%t’b = [M(I-%t’

llb)]-1 y su traspuesta es [(M(I-%t’

l lb))’]-1 = (Minv%t’

b)’

M(I-%t’llb

) = MI (l) – M%t’llb

; MI (l) = matriz identidad de orden (l)

M%t’llb

= Matriz de partes alícuotas del tiempo neto de funcionamiento de

cada lugar dedicado a la elaboración de factores derivados.

La matriz M%t’llb

se determina a través de la siguiente formulación (Mir Es-

truch, 1996:381-382):

Esta formulación utiliza la matriz Mt’llb

de la formulación [21], la matriz

diagonal de tiempos totales de funcionamiento (dgTTl) que se formula partiendo

del vector de tiempos totales calculado a través de [16], y la matriz diagonal

inversa de tiempos netos de funcionamiento de los lugares (MinvdgTTlb) que se

construye a través de los tiempos netos de funcionamiento de los lugares (vfTTlb)

determinados en [22].

dgTTl Mt’llb MinvdgTTlb

x

1/TT1b 0 … 0 0 1/TT2b … 0 . . … . . . … . . . … . 0 0 … 1/TTlb

TT1 0 … 0 0 TT2 … 0 . . … . . . … . . . … . 0 0 … TTl

0 t’12b … t’1lb t’21b 0 … t’2l b . . . . . . . . . t’l 1b t’l 2b … 0

x =

= [25]

0 %t’12b … %t’1lb %t’21b 0 … %t’2lb . . . . . . . . . %t’l 1b %t’l 2b … 0

M%t’llb

M. TERESA URGELL CHAO

71

MODELO MATRICIAL DE DETERMINACIÓN DE COSTES

CUADERNOS DE CC.EE. y EE., Nº 58, 2010, pp. 53-82

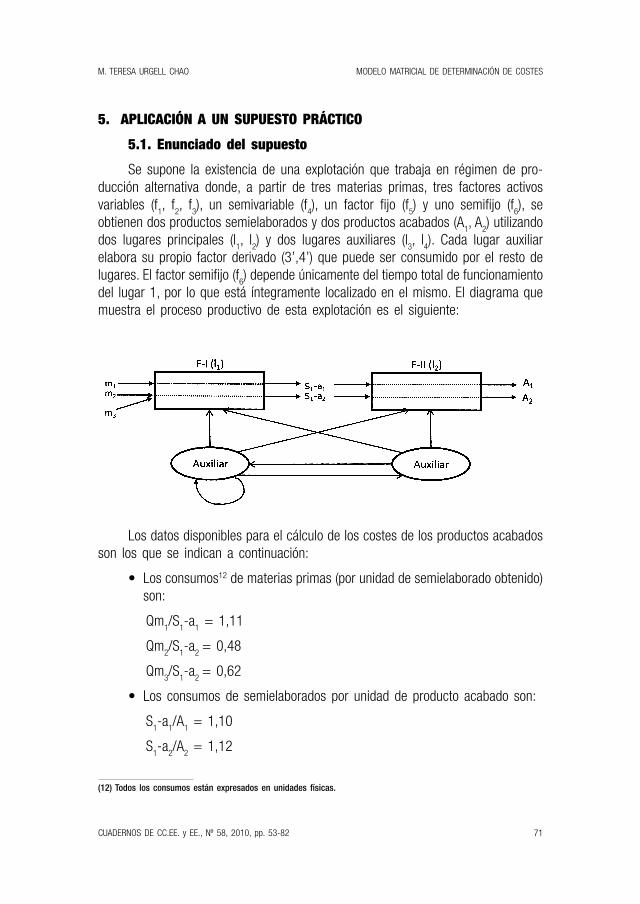

5. APLICACIÓN A UN SUPUESTO PRÁCTICO

5.1. Enunciado del supuesto

Se supone la existencia de una explotación que trabaja en régimen de pro-

ducción alternativa donde, a partir de tres materias primas, tres factores activos

variables (f1, f

2, f

3), un semivariable (f

4), un factor fi jo (f

5) y uno semifi jo (f

6), se

obtienen dos productos semielaborados y dos productos acabados (A1, A

2) utilizando

dos lugares principales (l1, l

2) y dos lugares auxiliares (l

3, l

4). Cada lugar auxiliar

elabora su propio factor derivado (3’,4’) que puede ser consumido por el resto de

lugares. El factor semifi jo (f6) depende únicamente del tiempo total de funcionamiento

del lugar 1, por lo que está íntegramente localizado en el mismo. El diagrama que

muestra el proceso productivo de esta explotación es el siguiente:

Los datos disponibles para el cálculo de los costes de los productos acabados

son los que se indican a continuación:

• Los consumos12 de materias primas (por unidad de semielaborado obtenido)

son:

Qm1/S

1-a

1 = 1,11

Qm2/S

1-a

2 = 0,48

Qm3/S

1-a

2 = 0,62

• Los consumos de semielaborados por unidad de producto acabado son:

S1-a

1/A

1 = 1,10

S1-a

2/A

2 = 1,12

(12) Todos los consumos están expresados en unidades físicas.

M. TERESA URGELL CHAO

72

MODELO MATRICIAL DE DETERMINACIÓN DE COSTES

CUADERNOS DE CC.EE. y EE., Nº 58, 2010, pp. 53-82

• Los tiempos de fabricación13 de cada lugar principal por unidad obtenida,

bien de semielaborado o bien de producto acabado, son:

TTI1/S

1-a

1 = 0,30 TT I

2/A

1 = 0,38

TTI1/S

1-a

2 = 0,50 TT I

2/A

2 = 0,76

• Las cantidades14 de los factores variables 1, 2 y 3 consumidas por cada

lugar ll por unidad de tiempo de funcionamiento son:

I1

I2

I3

I4

qf1

0,17 0,20 0,00 0,10

qf2

10,00 8,00 12,00 7,00

qf3

4,00 3,00 3,50 2,00

• El factor 4 es semivariable. Sus cantidades variables consumidas por cada

lugar ll por unidad de tiempo de funcionamiento (qf

4) y sus cantidades fi jas

localizadas (QF4

) son:

I1

I2

I3

I4

qf4

2,00 2,50 1,00 1,50

QF4

1600 2800 900 1200

• El factor 5 es el único factor fi jo y sus cantidades fi jas localizadas (QF5

) son:

I1

I2

I3

I4

QF5

150 260 90 70

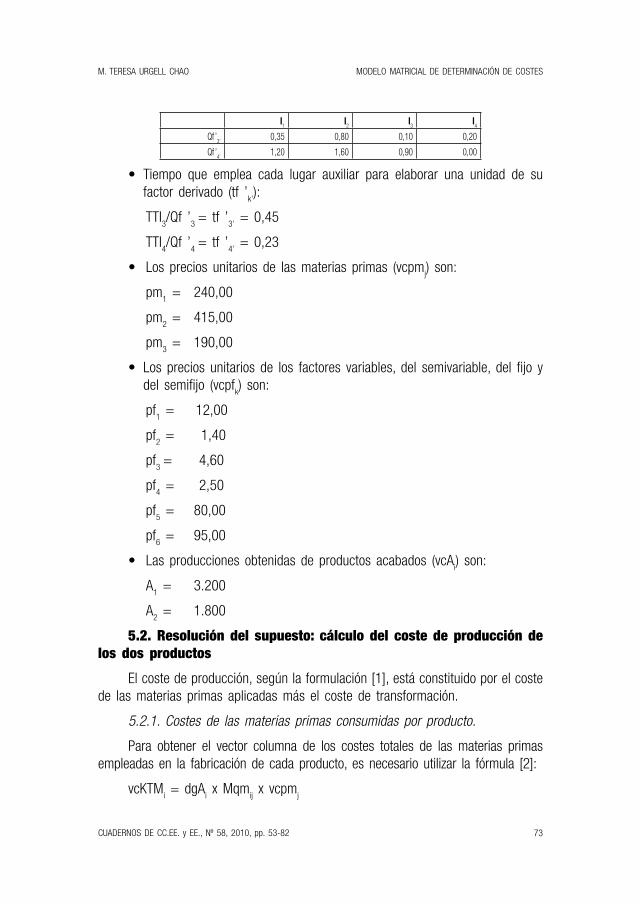

• La fórmula que determina la cuantía del factor semifi jo (f6) localizado

exclusivamente en el lugar 1, puesto que depende de su tiempo de fun-

cionamiento es:

=SI(H1>3000;2000;SI(H1>2500;1500;SI(H1>2000;1000;SI(H1>0;500;0))))

En la celda H1 se determina el tiempo total de funcionamiento del lugar 1.

• Cantidad de factor derivado k ’que precisa cada lugar Il por unidad de

tiempo de funcionamiento:

(13) Expresados en horas.

(14) En esta aplicación se postula la proporcionalidad entre el consumo de todos los factores variables y el tiempo de

funcionamiento de los lugares.

M. TERESA URGELL CHAO

73

MODELO MATRICIAL DE DETERMINACIÓN DE COSTES

CUADERNOS DE CC.EE. y EE., Nº 58, 2010, pp. 53-82

I1

I2

I3

I4

Qf ’3’

0,35 0,80 0,10 0,20

Qf ’4’

1,20 1,60 0,90 0,00

• Tiempo que emplea cada lugar auxiliar para elaborar una unidad de su

factor derivado (tf ’k’):

TTI3/Qf ’

3 = tf ’

3’ = 0,45

TTI4/Qf ’

4 = tf ’

4’ = 0,23

• Los precios unitarios de las materias primas (vcpmj) son:

pm1 = 240,00

pm2 = 415,00

pm3 = 190,00

• Los precios unitarios de los factores variables, del semivariable, del fi jo y

del semifi jo (vcpfk) son:

pf1 = 12,00

pf2 = 1,40

pf3

= 4,60

pf4 = 2,50

pf5 = 80,00

pf6 = 95,00

• Las producciones obtenidas de productos acabados (vcAi) son:

A1 = 3.200

A2 = 1.800

5.2. Resolución del supuesto: cálculo del coste de producción de los dos productos

El coste de producción, según la formulación [1], está constituido por el coste

de las materias primas aplicadas más el coste de transformación.

5.2.1. Costes de las materias primas consumidas por producto.

Para obtener el vector columna de los costes totales de las materias primas

empleadas en la fabricación de cada producto, es necesario utilizar la fórmula [2]:

vcKTMi = dgA

i x Mqm

ij x vcpm

j

M. TERESA URGELL CHAO

74

MODELO MATRICIAL DE DETERMINACIÓN DE COSTES

CUADERNOS DE CC.EE. y EE., Nº 58, 2010, pp. 53-82

El vector columna de los costes unitarios de materias primas por producto

se determina a partir de la formulación [7]:

vckumi = Mqm

ij x vcpm

j

Ambas formulaciones contienen la matriz Mqmij de cantidades de materias

primas consumidas por unidad de producto acabado. Esta matriz se puede obtener

multiplicando las matrices de cantidades siguientes15: Mqmij = Mqs

is x Mqm

sj

Signifi cando:

Mqmij = Matriz que representa la cantidad de materia prima j necesaria para

obtener una unidad de producto acabado i.

Mqsis

= Matriz de cantidad de semielaborado s que se precisa por unidad

de producto acabado i.

Mqmsj

= Matriz de cantidad de materia prima j que se precisa por unidad de

semielaborado s obtenido.

Esta formulación, al calcular el consumo de cada materia prima j necesario

para obtener una unidad de cada producto acabado i, tiene en consideración las

mermas que se producen en cada etapa dentro del proceso productivo de cada

producto. Al aplicarla al supuesto se obtiene:

Una vez conseguida la matriz Mqmij, aplicando la formulación [2] se obtienen

los costes totales de las materias primas consumidas para la obtención de los dos

productos:

Los costes de materias primas por unidad de producto acabado son:

(15) La formulación de la matriz Mqmij ha sido posible gracias a las ideas aportadas por Mir Estruch.

S2-m M1 Mqmsj M3 Mqmij

1,10 0,00 1,11 0,00 0,00 1,221 0,000 0,000 x

0,00 1,12 0,00 0,48 0,62 0 0,538 0,694

S2-m

Mqsis

x =

dgAi x Mqmij x vcpmj = vcKTMi

Mqmij vcpmj vcKTMi

3.200 0 1,2210 0,0000 0,0000 240,00 937.728,00

0 1.800 0,0000 0,5376 0,6944 415,00 = 639.072,00

190,00

1 576 800 00

x

dgAi

x

M. TERESA URGELL CHAO

75

MODELO MATRICIAL DE DETERMINACIÓN DE COSTES

CUADERNOS DE CC.EE. y EE., Nº 58, 2010, pp. 53-82

5.2.2. Costes de transformación de los cinco productos obtenidos.

Para calcular los costes de transformación de los cinco productos es necesario

aplicar la fórmula [11]:

vcKTFi = dgA

i x Mt

il x Minvt’ x Mq

Fflk

x vcpfk [11]

Una de sus componentes es la matriz Mtil

16

que en este supuesto, toma

los siguientes valores:

Como se aprecia en Mtil

los elementos de las dos últimas columnas son

ceros, esto es debido a que los lugares auxiliares no se dedican a la fabricación

de productos sino a la elaboración de factores derivados.

Otra de las componentes de la fórmula [11] es la matriz Minvt’, que es

equivalente a:

Minvt’ = [M(I-t’ll )]-1 Donde: M(I-t’

l l) = MI (l) – Mt’

ll y Mt’

ll =Mqf ’

lk’ x

dgtf ’l

Signifi cando:

Mqf ’lk’

= Matriz de cantidades de factores derivados requeridas por los lugares.

Siendo qf ’lk’

la cantidad de factor derivado k’ que precisa el lugar l por unidad de

tiempo de funcionamiento.

dgtf ’l = Matriz diagonal que representa el tiempo que emplea cada lugar

(auxiliar) para elaborar una unidad de su factor derivado.

MI (l) = Matriz identidad de orden l.

(16) Recordemos, que en la matriz Mtil se encuentran, para cada lugar, los tiempos de fabricación por unidad de productos

fi nal. Para mayor detalle acerca de cómo obtener la matriz Mtil ,véase Urgell Chao (2008: 187-188)

Mqmij x vcpmj = vckumi [7]: Mqmij vcpmj kumi

1,221 0,000 0,000 240,00 293,0400

0 0,538 0,694 415,00 355,0400

190,00

x =

0,33 0,38 0,00 0,00

0,56 0,76 0,00 0,00

Mtil

M. TERESA URGELL CHAO

76

MODELO MATRICIAL DE DETERMINACIÓN DE COSTES

CUADERNOS DE CC.EE. y EE., Nº 58, 2010, pp. 53-82

En el supuesto práctico los resultados son:

La matriz M(I-t’ll) es: La inversa de la misma es:

Por último, habrá que determinar la matriz MqFflk. Para ello, partimos de la

matriz MQFflk que representa las cantidades fi jas y semifi jas de factores localiza-

das; tanto las del factor semivariable, como las del fi jo y la del semifi jo. Respecto

del factor semifi jo, la fórmula que determina su cuantía (fi la 1, columna 6 de la

matriz MQFflk) es:

=SI(H1>3000;2000;SI(H1>2500;1500;SI(H1>2000;1000;SI(H1>0;500;0))))

En la celda H1 se determina el tiempo total de funcionamiento del lugar 1

a través de la formulación [16]. Debido a que el tiempo total de funcionamiento

del lugar 1 es de 2.064,00 horas, el coste semifi jo se sitúa en el segundo tramo

correspondiéndole una cuantía de 1.000 unidades.

La matriz MQFflk toma los siguientes valores, en el supuesto planteado:

En la cuarta columna se muestran las componentes fi jas del factor semiva-

riable, en la quinta las cantidades fi jas localizadas del factor fi jo, y en la última, el

factor semifi jo localizado en el lugar 1.

f'8 f'9

0,00 0,00 0,35 1,20 0,00 0,00 0,00 0,00 0,00 0,00 0,158 0,276

0,00 0,00 0,80 1,60 X 0,00 0,00 0,00 0,00 = 0,00 0,00 0,360 0,368

0,00 0,00 0,10 0,90 0,00 0,00 0,45 0,00 0,00 0,00 0,045 0,207

0,00 0,00 0,20 0,00 0,00 0,00 0,00 0,23 0,00 0,00 0,090 0,000qf ’

ll k’ =

dgf 'l

Mt’lll Mqf 'lk'

[M(I-t’ll)]

-1

1,00 0,00 0,195 0,316

0,00 1,00 0,420 0,455

0,00 0,00 1,068 0,221

0,00 0,00 0,096 1,020

1,000 0,000 -0,158 -0,276

0,000 1,000 -0,360 -0,368

0,000 0,000 0,955 -0,207

0,000 0,000 -0,090 1,000

[M(I-t’ll)]

MQFflk =

0,00 0,00 0,00 1.600,00 150,00 1.000,00

0,00 0,00 0,00 2.800,00 260,00 0,00

0,00 0,00 0,00 900,00 90,00 0,00

0,00 0,00 0,00 1.200,00 70,00 0,00

M. TERESA URGELL CHAO

77

MODELO MATRICIAL DE DETERMINACIÓN DE COSTES

CUADERNOS DE CC.EE. y EE., Nº 58, 2010, pp. 53-82

A continuación, es necesario dividir cada elemento de esta matriz entre el

tiempo total de funcionamiento del lugar que le corresponde y después sumar a

los valores obtenidos, las cantidades de factores variables consumidas por unidad

de tiempo de funcionamiento de cada lugar. Los tiempos totales de los lugares

se determinan en el apartado 5.3.3. incluido en la información complementaria.

El resultado es:

La matriz MqFflk

[10] toma los siguientes valores en el supuesto analizado:

Los elementos de las tres primeras columnas corresponden a los factores

variables; los elementos de la cuarta columna corresponden al factor semivariable;

los de la quinta columna corresponden al fi jo y el de la última columna al factor

semifi jo localizado en el lugar 1.

Para determinar los costes totales de transformación se utilizará la for-

mulación [11]:

vcKTFi = dgA

i x Mt

il x Minvt’ x Mq

Fflk

x vcpfk

vfTTl

2.064,00 2.584,00 1.486,78 1.828,34

vfTTl

0,17 10,00 4,00 2,7752 0,0727 0,4845

0,20 8,00 3,00 3,5836 0,1006 0,0000

0,00 12,00 3,50 1,6053 0,0605 0,0000

0,10 7,00 2,00 2,1563 0,0383 0,0000

=

MqFflk

[M(I-t’ll l)]

-1

1,00 0,00 0,19 0,32

3.200 0 0,33 0,38 0,00 0,00 0,00 1,00 0,42 0,45

0 1.800 0,56 0,76 0,00 0,00 0,00 0,00 1,07 0,22

0,00 0,00 0,10 1,02

#### ##### 0,00 0,00

x x x

dgAi Mtill

MqFflk vcpfk

12,00 vcKTFi

0,17 10,00 4,00 2,78 0,07 0,48 1,40 207.765,07

0,20 8,00 3,00 3,58 0,10 0,00 x 4,60 = 213.861,24

0,00 12,00 3,50 1,61 0,06 0,00 2,50

0,10 7,00 2,00 2,16 0,04 0,00 80,00

95,00

x

M. TERESA URGELL CHAO

78

MODELO MATRICIAL DE DETERMINACIÓN DE COSTES

CUADERNOS DE CC.EE. y EE., Nº 58, 2010, pp. 53-82

Los costes unitarios de transformación (kufi) se pueden obtener dividiendo

los costes totales de transformación entre las unidades de producto obtenidas, el

resultado es:

5.2.3. Costes de producción de los cinco productos obtenidos.

Los costes totales de producción (KTi) de los dos productos serán [1]:

Los costes unitarios de producción de cada producto, se pueden obtener

sumando los costes unitarios de las materias primas consumidas calculados a

través de la formulación [7] y los de transformación, determinados en el apartado

anterior, es decir:

Los costes totales y unitarios de producción llevan incorporados dentro de

sus costes de transformación, además de los costes variables procedentes de

los factores activos, el coste fi jo, el semivariable y el semifi jo enunciados en el

supuesto.

5.3. Resolución del supuesto: Información complementaria

5.3.1. Determinación de las cantidades consumidas de materias primas.

Partiendo de la formulación [14] se obtienen las cantidades consumidas de

materias primas:

kufi

64,92659

118,81180

vcKTMi vcKTFi vcKTi

937.728,00 207.765,07 1.145.493,07

639.072,00 213.861,24 852.933,24+ =

vckumi vckuffi vckuti

293,0400 + 64,9266 = 357,9666

355,0400 118,8118 473,8518

f1 Mqmij vfQmj

1 1 x 3.200 0 x 1,2210 0,0000 0,0000 = 3.907,20 967,68 1.249,92

0 1.800 0,0000 0,5376 0,6944

dgAivf1(2)

M. TERESA URGELL CHAO

79

MODELO MATRICIAL DE DETERMINACIÓN DE COSTES

CUADERNOS DE CC.EE. y EE., Nº 58, 2010, pp. 53-82

5.3.2. Coste total de cada materia prima.

Empleando [15] se obtienen los costes de las materias primas:

5.3.3. Tiempos de funcionamiento de los lugares de trabajo.

Los tiempos de funcionamiento de los lugares de trabajo, tanto principales

(l1, l

2) como auxiliares (l

3, l

4), se calculan a través de la formulación [16] sustitu-

yendo sus dos primeras matrices (vf1(i) x dgAi) por su equivalente, el vector fi la

de cantidades obtenidas de cada producto (vfAi):

5.3.4. Cantidades empleadas de factores.

Las cantidades consumidas de los tres factores activos variables (f1, f

2, f

3), del

semivariable (f4), del fi jo (f

5) y del semifi jo (f

6), se obtienen a través de [17]:

5.3.5. Coste total de cada factor.

A través de la fórmula [18] se determina el coste total de cada uno de los

6 factores activos:

vfQmj dgpmj vfKmj

240,00 0,00 0,00

3.907,20 967,68 1.249,92 X 0,00 415,00 0,00 = 937.728,00 401.587,20 237.484,80

0,00 0,00 190,00

CALCULO DE TIEMPOS TOTALES (2)

vfA i 1,0000 0,0000 0,1947 0,3163

3.200 1.800 X 0,33 0,38 0,00 0,00 X 0,0000 1,0000 0,4198 0,4549 = 2.064,00 2.584,00 1.486,78 1.828,34

0,56 0,76 0,00 0,00 0,0000 0,0000 1,0680 0,2211

0,0000 0,0000 0,0961 1,0199

####### ######## ##### 0,0000

Mtil

[M(I-t’ ll )] -1

vfTTl

2.064,00 2.584,00 1.486,78 1.828,34 X

f1 f5

I1 0,17 10,00 4,00 2,78 0,07 0,4845

X 0,20 8,00 3,00 3,58 0,10 0,00

I3 0,00 12,00 3,50 1,61 0,06 0,00 =

I4 0,10 7,00 2,00 2,16 0,04 0,00

0 0

0 0

= 1.050,51 71.951,67 24.868,39 21.317,28 570,00 1.000,00 0

0

vfTTll

vfQfk

MqFflk

M. TERESA URGELL CHAO

80

MODELO MATRICIAL DE DETERMINACIÓN DE COSTES

CUADERNOS DE CC.EE. y EE., Nº 58, 2010, pp. 53-82

5.3.6. Costes de funcionamiento de los lugares.

En primer lugar se calcula el coste primario de los lugares mediante la

formulación [19]:

Los costes totales de funcionamiento de los lugares, se determinan a través

de [24]:

Para calcular la matriz (Mt’ilb

)’ es necesario obtener previamente la matriz

Mt’ilb

, que en este supuesto es:

0

= 1.050,51 71.951,67 24.868,39 21.317,28 570,00 1.000,00 x

0

0

12,00 0,00 0,00 0,00 0,00 0,00 0

0,00 1,40 0,00 0,00 0,00 0,00

x 0,00 0,00 4,60 0,00 0,00 0,00 =

0,00 0,00 0,00 2,50 0,00 0,00 ####

0,00 0,00 0,00 0,00 80,00 0,00

0,00 0,00 0,00 0,00 0,00 95,00

= 12.606,17 100.732,34 114.394,60 53.293,21 45.600,00 95.000,00

dgpfk

vfKfk

vfQfk

I1

0,1700 0,2000 0,0000 0,1000

pf1 pf2 pf3 pf4 pf5 10,000 8,0000 12,0000 7,0000

12,00 1,40 4,60 2,50 80,00 95,00 X 4,0000 3,0000 3,5000 2,0000 X

2,7752 3,5836 1,6053 2,1563

0,0727 0,1006 0,0605 0,0383

0,4845 0,0000 0,0000 0,0000

(MqFflk)'

vfpfk

2.064,00 0,00 0,00 0,00 vfKPll

0,00 2.584,00 0,00 0,00 = 192.404,16 114.751,60 62.081,85 52.388,71

X 0,00 0,00 1.486,78 0,00

0,00 0,00 0,00 1.828,34

dgTTll

vfKPl (Minv%t’b)’ vfKHlb

KP1 KP2 KP3 KP4 KP5 1,0000 0,0000 0,0000 0,0000

192.404,16 114.751,60 62.081,85 52.388,71 X 0,0000 1,0000 0,0000 0,0000 = 227.893,86 193.732,46 72.311,02 60.768,92

0,2703 0,7297 1,0199 0,1182

0,3571 0,6429 0,1717 1,0199

M. TERESA URGELL CHAO

81

MODELO MATRICIAL DE DETERMINACIÓN DE COSTES

CUADERNOS DE CC.EE. y EE., Nº 58, 2010, pp. 53-82

6. CONCLUSIONES

Se han formulado matemáticamente los costes de producción de una em-

presa industrial que consume varias materias primas, diversos factores variables,

semivariables, fi jos y semifi jos, fabrica diversos productos, mediante un proceso

productivo constituido por lugares o centros de actividad principales, caracterizados

por su régimen de producción alternativa, y lugares de trabajo auxiliares en los que,

junto al fenómeno conocido como autoconsumo, puede existir también, interrelación

entre los mismos. En la formulación alcanzada, denominada modelo de Mir Estruch

ampliado, los costes variables activos dependen del tiempo de funcionamiento de

los lugares, mientras que los costes fi jos y las componentes fi jas de los costes

semivariables permanezcan inalterables ante variaciones del volumen de producción.

En cuanto a los costes semifi jos permanecen inalterados dentro de cada intervalo

establecido en función de los tiempos de funcionamiento de los lugares. Los costes

de los factores activos (variables, semivariables, fi jos y semifi jos) se imputan a los

diferentes productos en función del tiempo total de funcionamiento que cada lugar

dedica a la producción de cada producto.

La formulación matemática conseguida, parte de la última formulación del

modelo matemático-matricial de Mir Estruch (1995:149-164) que requiere el co-

nocimiento de un conjunto de coefi cientes técnicos (cantidades de materias primas

requeridas por unidad de output, tiempos de funcionamiento de cada lugar por

unidad de output, cantidad de factores variables consumidas por cada fase por

unidad de tiempo de funcionamiento, etc.) que lo validan para su aplicación en la

planifi cación empresarial, tanto a corto plazo como a largo plazo, siempre que se

modifi quen en la formulación matricial aplicada los valores de aquellos coefi cientes

técnicos que hayan experimentado cambios en la realidad empresarial. Asimismo,

la información complementaria que se extrae del modelo matemático (consumos

y costes de materias primas, de factores activos variables, coste de factores fi jos,

semifi jos y semivariables localizados por lugares, tiempos de funcionamiento de los

lugares y costes de los mismos) es de indudable interés para acometer un proceso

de planifi cación en el ámbito interno de la empresa.

BIBLIOGRAFÍAARGILÉS BOSCH, J.M. (2007) “Análisis del comportamiento de los resultados en «full» y

«direct costing», Cuadernos de CC.EE. y EE., nº 53, pp. 107-133.BROTO RUBIO, J. (1982) “Aplicación del cálculo matricial a la contabilidad de costes:

características de la matriz de coefi cientes técnicos asociada al cálculo del coste completo”, Técnica Contable, Tomo XXXIV, Septiembre, Ed. Jerónimo Grande Vil-lazán, Madrid, pp.321-340

M. TERESA URGELL CHAO

82

MODELO MATRICIAL DE DETERMINACIÓN DE COSTES

CUADERNOS DE CC.EE. y EE., Nº 58, 2010, pp. 53-82

CONSEIL NATIONAL DE LA COMPTABILITÉ (1957) Plan comptable général.CRUZ RAMBAUD, S.; VALLS MARTÍNEZ, M. C. (2002) “Un modelo de asignación de

costes compartidos en situaciones de economía de escala”, Revista Española de Financiación y Contabilidad , Vol. XXXI, nº 114, pp.1179-1202.

CHURCHILL, N. (1964) “Linear algebra and cost allocations: some examples”, The Ac-counting Review. Volumen XXXIX, pp.894-904.

CHURRUCA ARRIZABALAGA, E. (1979) ”La moderna Contabilidad Analítica de la empresa industrial. Un modelo de contabilidad matricial de costes.” Tesis doctoral, Facultad de Ciencias Económicas y Empresariales de Bilbao, Marzo.

DOR, L. (1969) “ Equations caracteristiques de la comptabilité analytique”. Revue Française d’Informatique et Recherche Operationnel, año 3, nº V-2, Julio, pp.75-106.

GIETZMANN, M.B. ; MONAHAN,G.E. (1996) “Absorption versus direct costing: the rel-evance of opportunity costs in the management of congested stochastic production systems”, Management Accounting Research, nº 7, pp. 409-429.

GUTENBERG, E. (1968) “Fundamentos de la economía de la empresa.” El ateneo. Buenos Aires.

HANSEN, P. (1961) “Contabilidad interna de la industria”, Aguilar, Madrid.KAPLAN, R.S. y COOPER, R. (2003) “Coste y efecto”. Gestión 2000, Barcelona.LÓPEZ CRUCES, F. (1994) “Información contable mediante modelos matriciales y nuevas

tecnologías” Tesis doctoral, Universidad Nacional de Educación Distancia, Depar-tamento de Economía de la Empresa y Contabilidad, Madrid.

MIR ESTRUCH, F. (1992) “Formulación matemática del coste de producción” en Tempore Serviendum, obra colectiva de homenaje al Dr. D. Jaime Gil Aluja. Ed. Milladoiro, Vigo, pp. 241-257.

MIR ESTRUCH, F. (1995) “Introducción de los lugares auxiliares en la formulación ma-temática del coste de producción” en Contabilidad de la Empresa y sistemas de información para la gestión, obra colectiva, Instituto de Contabilidad y Auditoría de Cuentas, Madrid, pp. 149-164.

MIR ESTRUCH, F. (1996) “Análisis de los costes de los lugares en la formulación matemática del coste de producción” Publicado en “Ensayos sobre Contabilidad y Economía: en homenaje al profesor Angel Sáez Torrecilla. Tomo II: Contabilidad de Gestión y Economía Financiera, ICAC, Madrid, pp. 367-383.

PIEDRA HERRERA, F.; MESA MENDOZA, M.; BALBOA LA CHICA, P.M. (2004): “Una propuesta para confi gurar el resultado de la explotación de la empresa”, Cuadernos de CC.EE. y EE., nº 47, pp. 11-30

REQUENA RODRÍGUEZ, J. M.; MIR ESTRUCH, F. y VERA RIOS, S. (2002). “Contabilidad de costes y de gestión.” Ariel, Barcelona.

SCHNEIDER, E. (1960) “Contabilidad Industrial”, Aguilar, MadridURGELL CHAO, M.T. (2008) “Modelo matricial de costes: optimización matemática” Tesis

doctoral, Universidad de Barcelona, Facultad de Ciencias Económicas y Empresa-riales, Departamento de Contabilidad, Barcelona.