modelo de guÍa docente para una … · modelo de guÍa docente para una asignatura 1. ......

TRANSCRIPT

���������������������� �����������������

1

MODELO DE GUÍA DOCENTE PARA UNA ASIGNATURA

1. DATOS GENERALES DE LA ASIGNATURA

ASIGNATURA: Contabilidad General CÓDIGO: 54301

CENTRO: Facultad de Ciencias Sociales de Cuenca GRADO: Administración y Dirección de Empresas

TIPOLOGÍA: ECTS CRÉDITOS ECTS:9

CURSO: Primero SEMESTRE: Anual

LENGUA EN QUE SE IMPARTIRÁ: Castellano USO DOCENTE DE OTRAS LENGUAS: No

PROFESORADO QUE LA IMPARTE

NOMBRE/S:

Alba María Priego de la Cruz

Gloria Morillas Mayordomo

e-mail:

DEPARTAMENTO: Administración de Empresas DESPACHO: 3.9; 3.11; 3.15

HORARIO DE TUTORÍA:

Los horarios de tutoría se fijarán en función de los horarios de impartición de la asignatura.

2. REQUISITOS PREVIOS

No se han descrito

���������������������� �����������������

2

3. JUSTIFICACIÓN EN EL PLAN DE ESTUDIOS, RELACIÓN CON OTRAS ASIGNATURAS Y CON LA PROFESIÓN

La asignatura de Contabilidad General se estructura en dos partes claramente diferenciadas: Fundamentos de Contabilidad, primera parte, en donde se ponen de manifiesto los conocimientos básicos necesarios para poder adentrarse en la ciencia contable y la segunda parte consiste en el tratamiento contable teórico y práctico de las problemáticas desarrolladas por el Plan General de Contabilidad. La asignatura de Contabilidad General es anual y se imparte durante el primer curso del Grado de Administración y Dirección de Empresas. A lo largo de todo el curso se analizará el marco conceptual que, en función de la normativa vigente, nos llevará a la generación de la información que de manera estandarizada permitirá homogeneizar la de todas las empresas. Esta asignatura va a aportar al alumno los instrumentos básicos para llevar a cabo la gestión empresarial. En este sentido, va a ofrecer la información de tipo económico y financiero necesaria para la toma de decisiones depurada, coherente y fiable. Dicha asignatura es la base sobre la que se asientan las siguientes asignaturas: Contabilidad Financiera y Sociedades de segundo curso, Contabilidad de Costes de tercer curso, y Análisis Contable. Además, supone el punto de partida para poder cursar otras asignaturas optativas de esta área. Por otra parte, esta asignatura se encuentra íntimamente relacionada con asignaturas de otras áreas, como por ejemplo con Matemáticas de las operaciones financieras, Derecho Mercantil, y asignaturas de Hacienda Pública y Régimen Fiscal. Por tanto, supone una pieza muy importante en el aprendizaje y comprensión de otras materias multidisciplinares del Grado en ADE, y uno de los pilares fundamentales que, a nivel profesional, abrirán puertas al alumno en el mundo laboral. Es una asignatura fundamental en un estudiante del Grado de Administración de Empresas, ya que le enseñará a representar los hechos económicos, y elaborar los estados financieros de una empresa, aspecto fundamental para posteriormente, poder interpretar y tomar decisiones.

4. COMPETENCIAS DE LA TITULACIÓN QUE LA ASIGNATURA CONTRIBUYE A ALCANZAR

(consultar Proyecto de Título)

5. OBJETIVOS O RESULTADOS ESPERADOS

���������������������� �����������������

3

Competencias Genéricas: G2: Capacidad para comprender la responsabilidad ética y la deontología profesional de la actividad de la profesión de economista. Conocer y aplicar la legislación y reconocimiento de los derechos humanos, así como las cuestiones de género. G4: Utilizar de manera adecuada las TIC, aplicándolas al departamento empresarial correspondiente con programas específicos de dichos ámbitos empresariales. G5: Capacidad para trabajar en equipo, liderar, dirigir, planificar y supervisar equipos multidisciplinares y multiculturales, en el entorno nacional e internacional de la empresa y sus respectivos departamentos, de forma que se consigan sinergias beneficiosas para la entidad. Competencias específicas: E5: Desarrollar la capacidad de a partir de registros de cualquier tipo de información sobre la situación y posible evolución de la empresa, transformarla y analizarla en oportunidades empresariales. E8: Capacidad de elaborar información económico-financiera relevante para la toma de decisiones. E9: Capacidad para valorar económicamente los diferentes elementos patrimoniales de la empresa en distintos momentos del tiempo y con distintos niveles de riesgo.

1. Conocer la normativa y los sistemas contables que conducen a la

obtención, análisis e interpretación de información externa e interna a la empresa para la toma de decisiones de los distintos agentes interesados en ella, como accionistas, directivos, clientes, empleados o administraciones públicas.

2. Resolver problemas de forma creativa e innovadora. 3. Buscar información, su análisis, interpretación, síntesis y

transmisión. 4. Asumir una responsabilidad social y ética en la toma de

decisiones.

6. TEMARIO / CONTENIDOS

TEMA 1: LA INFORMACIÓN CONTABLE

1. Contabilidad y empresa 2. Significado de la contabilidad 3. Usuarios de la Información Contable (IC) 4. Contenido de la IC

���������������������� �����������������

4

5. Características y requisitos de la IC 6. Objeto y delimitación de la contabilidad empresarial 7. Evolución doctrinal 8. Clasificación de la contabilidad

TEMA 2: TEORÍA DEL PATRIMONIO

1. Análisis elemental del patrimonio de la empresa 2. Análisis elemental del activo 3. Análisis elemental del pasivo 4. Fondo de maniobra

TEMA 3: EL MÉTODO CONTABLE

1. Aproximación básica al método contable. 2. Principio de dualidad 3. Medición y valoración. 4. Formas de representación. 5. Agregación contable 6. Formulación de los hechos contables

TEMA 4: TEORIA DE LAS CUENTAS.

1. La cuenta como instrumento de representación contable. 2. Disposición y estructura de las cuentas 3. La cuenta como instrumento de representación contable 4. Tecnicismos terminológicos 5. Primera clasificación de las cuentas 6. Cuentas de Neto 7. Las cuentas de Ingresos, Gastos, Beneficios y Pérdidas 8. Cuentas administrativas y cuentas especulativas

TEMA 5:EL PROCESO CONTABLE

1. Proceso contable: Concepto y contenido 2. Registros contables tradicionales

���������������������� �����������������

5

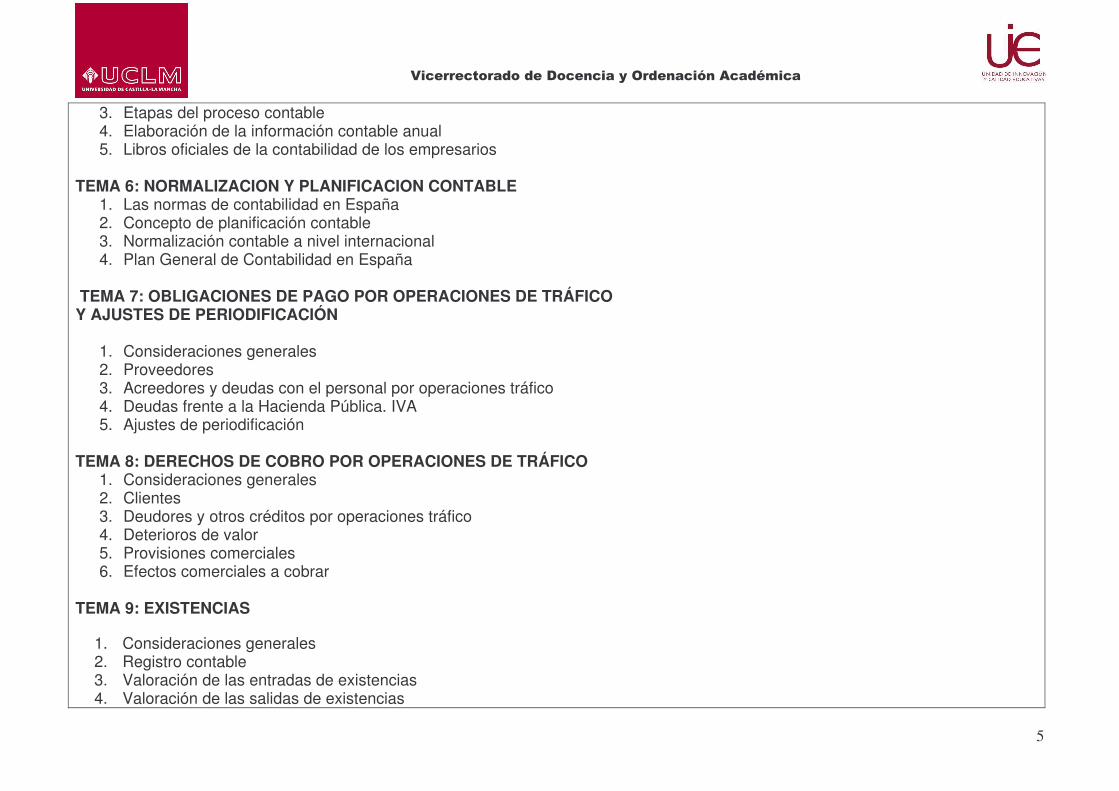

3. Etapas del proceso contable 4. Elaboración de la información contable anual 5. Libros oficiales de la contabilidad de los empresarios

TEMA 6: NORMALIZACION Y PLANIFICACION CONTABLE

1. Las normas de contabilidad en España 2. Concepto de planificación contable 3. Normalización contable a nivel internacional 4. Plan General de Contabilidad en España

TEMA 7: OBLIGACIONES DE PAGO POR OPERACIONES DE TRÁFICO Y AJUSTES DE PERIODIFICACIÓN

1. Consideraciones generales 2. Proveedores 3. Acreedores y deudas con el personal por operaciones tráfico 4. Deudas frente a la Hacienda Pública. IVA 5. Ajustes de periodificación

TEMA 8: DERECHOS DE COBRO POR OPERACIONES DE TRÁFICO

1. Consideraciones generales 2. Clientes 3. Deudores y otros créditos por operaciones tráfico 4. Deterioros de valor 5. Provisiones comerciales 6. Efectos comerciales a cobrar

TEMA 9: EXISTENCIAS

1. Consideraciones generales 2. Registro contable 3. Valoración de las entradas de existencias 4. Valoración de las salidas de existencias

���������������������� �����������������

6

5. Correcciones del valor de las existencias TEMA 10: INMOVILIZADO MATERIAL

1. Inmovilizado: concepto y clasificación. 2. Inmovilizado material. Concepto y clasificación 3. Registro y reconocimiento. Problemática general 4. Formas de adquisición del inmovilizado. 5. Valoración inicial 6. Problemáticas contables de los distintos elementos 7. Valoración posterior: Amortización y Deterioro de valor 8. Otras situaciones

TEMA 11: INMOVILIZADO INTANGIBLE Y ARRENDAMIENTOS

1. Concepto y clases 2. Composición 3. Localización de las cuentas 4. Registro y reconocimiento contable. Problemática general 5. Gastos de I+D 6. Concesiones administrativas 7. Propiedad Industrial 8. Fondo de comercio 9. Derechos de traspaso 10. Aplicaciones informáticas 11. Otros inmovilizados intangibles

TEMA 12: ACTIVOS FINANCIEROS. INSTRUMENTOS DE PATRIMONIO NETO

1. Concepto y clases de activos financieros 2. Instrumentos de participaciones en patrimonio

2.1. Activos financieros mantenidos para negociar 2.2. Inversiones en empresas del grupo, multigrupo y asociadas 2.3. Activos financieros disponibles para la venta

3. Rendimiento de los instrumentos de participación en patrimonio

���������������������� �����������������

7

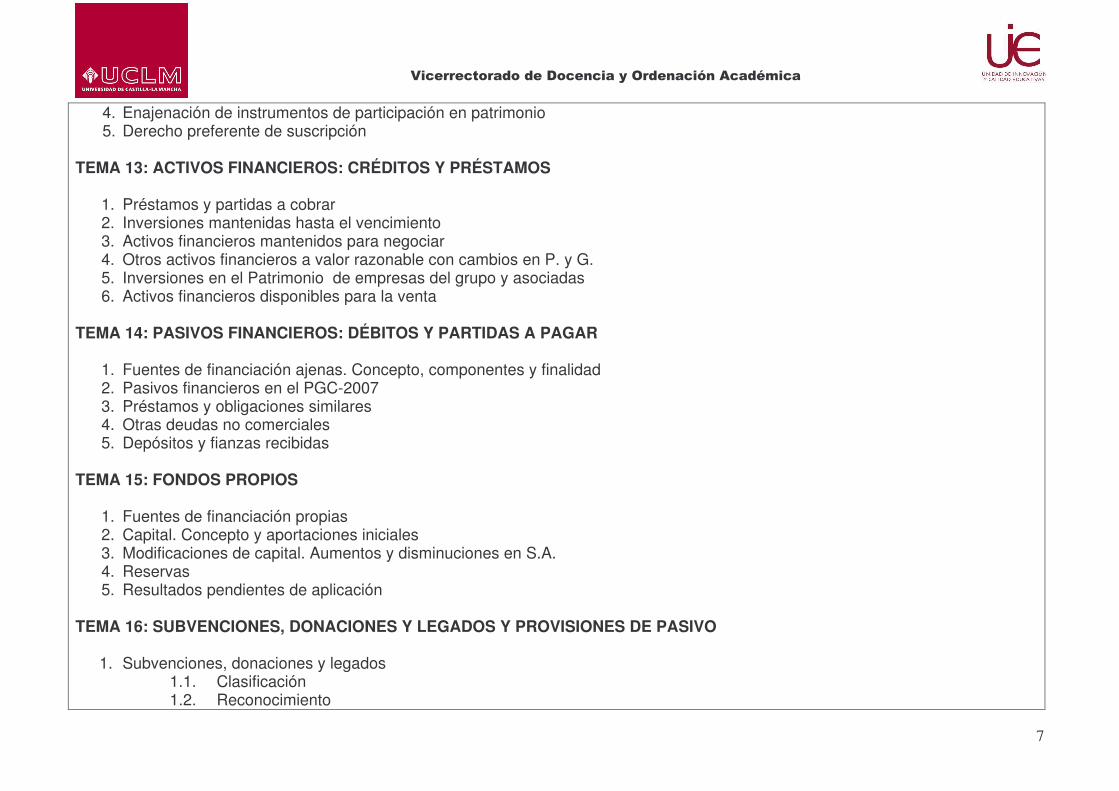

4. Enajenación de instrumentos de participación en patrimonio 5. Derecho preferente de suscripción

TEMA 13: ACTIVOS FINANCIEROS: CRÉDITOS Y PRÉSTAMOS

1. Préstamos y partidas a cobrar 2. Inversiones mantenidas hasta el vencimiento 3. Activos financieros mantenidos para negociar 4. Otros activos financieros a valor razonable con cambios en P. y G. 5. Inversiones en el Patrimonio de empresas del grupo y asociadas 6. Activos financieros disponibles para la venta

TEMA 14: PASIVOS FINANCIEROS: DÉBITOS Y PARTIDAS A PAGAR

1. Fuentes de financiación ajenas. Concepto, componentes y finalidad 2. Pasivos financieros en el PGC-2007 3. Préstamos y obligaciones similares 4. Otras deudas no comerciales 5. Depósitos y fianzas recibidas

TEMA 15: FONDOS PROPIOS

1. Fuentes de financiación propias 2. Capital. Concepto y aportaciones iniciales 3. Modificaciones de capital. Aumentos y disminuciones en S.A. 4. Reservas 5. Resultados pendientes de aplicación

TEMA 16: SUBVENCIONES, DONACIONES Y LEGADOS Y PROVISIONES DE PASIVO

1. Subvenciones, donaciones y legados

1.1. Clasificación 1.2. Reconocimiento

���������������������� �����������������

8

1.3. Normas de valoración 1.4. Clases de subvenciones 1.5. Movimientos contables

2. Provisiones de Pasivo 2.1. Clasificación 2.2. Reconocimiento 2.3. Normas de valoración 2.4. Clases de provisiones 2.5. Movimientos contables

TEMA 17: CUENTAS FINANCIERAS Y MONEDA EXTRANJERA

1. Cuentas financieras 1.1. Las cuentas financieras 1.2. La tesorería de las empresas 1.3. La contabilidad de la tesorería 1.4. Otras cuentas no bancarias

2. Transacciones en moneda extranjera

1.1. Definición 1.2. Momentos clave 1.3. Partidas monetarias y no monetarias 1.4. Valoración inicial 1.5. Valoración posterior

TEMA 18: IMPUESTO SOBRE BENEFICIOS

1. Nociones del Impuesto sobre sociedades 2. Impuesto corriente 3. Base Imponible y cuota a pagar del Impuesto sobre sociedades 4. Cálculo del Resultado contable 5. Asientos contables del Impuesto sobre beneficios

���������������������� �����������������

9

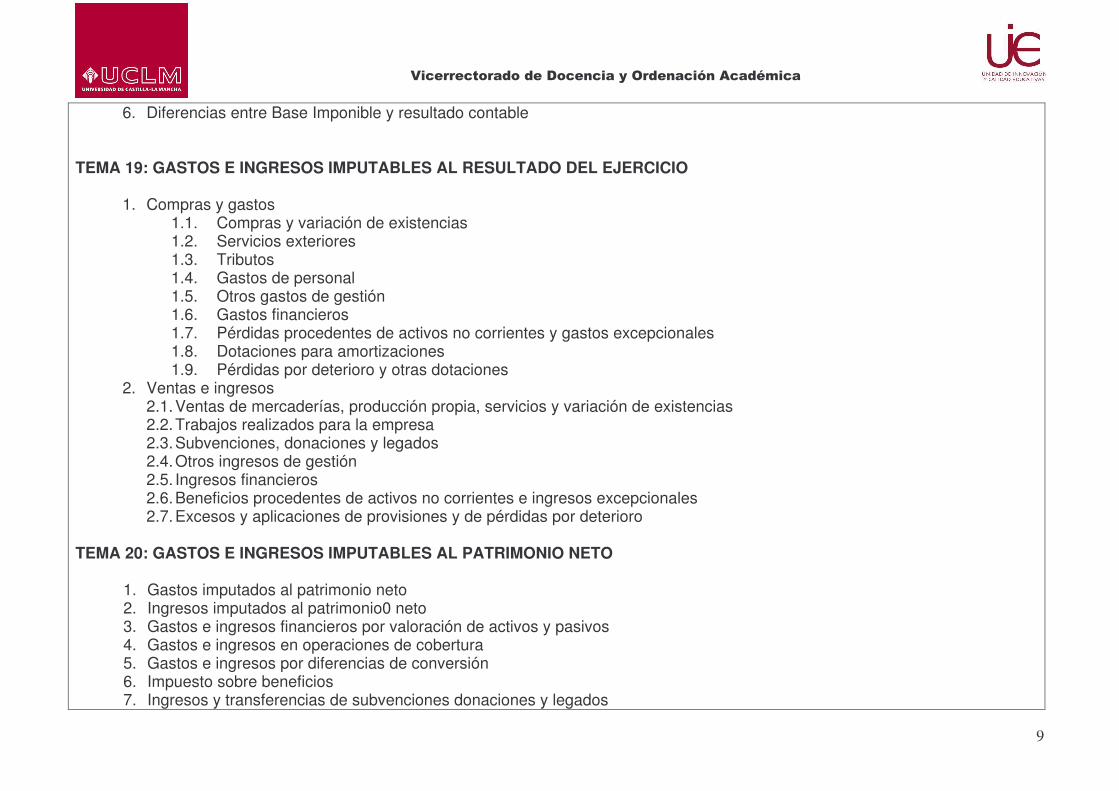

6. Diferencias entre Base Imponible y resultado contable

TEMA 19: GASTOS E INGRESOS IMPUTABLES AL RESULTADO DEL EJERCICIO

1. Compras y gastos 1.1. Compras y variación de existencias 1.2. Servicios exteriores 1.3. Tributos 1.4. Gastos de personal 1.5. Otros gastos de gestión 1.6. Gastos financieros 1.7. Pérdidas procedentes de activos no corrientes y gastos excepcionales 1.8. Dotaciones para amortizaciones 1.9. Pérdidas por deterioro y otras dotaciones

2. Ventas e ingresos 2.1. Ventas de mercaderías, producción propia, servicios y variación de existencias 2.2. Trabajos realizados para la empresa 2.3. Subvenciones, donaciones y legados 2.4. Otros ingresos de gestión 2.5. Ingresos financieros 2.6. Beneficios procedentes de activos no corrientes e ingresos excepcionales 2.7. Excesos y aplicaciones de provisiones y de pérdidas por deterioro

TEMA 20: GASTOS E INGRESOS IMPUTABLES AL PATRIMONIO NETO

1. Gastos imputados al patrimonio neto 2. Ingresos imputados al patrimonio0 neto 3. Gastos e ingresos financieros por valoración de activos y pasivos 4. Gastos e ingresos en operaciones de cobertura 5. Gastos e ingresos por diferencias de conversión 6. Impuesto sobre beneficios 7. Ingresos y transferencias de subvenciones donaciones y legados

���������������������� �����������������

10

8. Gastos por pérdidas e Ingresos por beneficios actuariales y ajustes en los activos por retribuciones a largo plazo de prestación definida

9. Gastos e ingresos por activos no corrientes en venta 10. Gastos e ingresos de participaciones en empresas del grupo, o asociadas con ajustes valorativos positivos previos

TEMA 21: CUENTAS ANUALES

1. Composición y formulación de las cuentas anuales 2. El Balance 3. La Cuenta de Pérdidas y ganancias 4. El Estado de Cambios en el Patrimonio Neto 5. El Estado de Flujos de Efectivo 6. La Memoria

7. ACTIVIDADES O BLOQUES DE ACTIVIDAD Y METODOLOGÍA

(Las que tengan un peso en la evaluación se relacionarán con los apartados 8 y 9)

8. CRITERIOS DE EVALUACIÓN 9. VALORACIONES

(Sobre el total de la asignatura)

���������������������� �����������������

11

• Clases magistrales:

Desarrollar de las clases presenciales, tanto teóricas como prácticas, establecidas para la clarificación de los principales conceptos y bases del programa, anteriormente especificado, con el fin de que el alumno pueda llegar, junto con los medios materiales puestos a su disposición, a la consecución de los objetivos detallados en el punto quinto de esta guía docente.

---------------------------------------------------------------------------

• Clases de contenido práctico con participación activa del alumnado

Desarrollar las clases de contenido práctico, con la preparación de ejercicios prácticos para la resolución por parte del alumnado, bien por grupo o individualmente. Estas clases se organizarán para la discusión de determinadas conceptos y procedimientos contables, y supondrán la puesta en común de los resultados sobre los diferentes supuestos realizados en equipo.

---------------------------------------------------------------------------

• Trabajos prácticos individuales.

Los alumnos podrán realizar casos prácticos cuyo material contiene facturas y documentación mercantil sobre la que pueden observar la práctica habitual de las empresas, aproximándolos al contexto empresarial en el que luego desarrollaran su práctica profesional. Estas prácticas se realizarán durante el curso, y deberán ser entregadas en la fecha establecida por el profesor, a excepción de la última, que se entregará en el momento del examen final.

------------------------------------------------------------------------------------

• Preparación de evaluaciones.

Participación activa del alumno en clase y seguimiento crítico de la asignatura.

Evaluación continua a través del seguimiento de la resolución de casos prácticos en el aula, por grupos o individuales Evaluación continua a través de la realización de dos pruebas parciales, una en cada cuatrimestre Evaluación global del proceso de aprendizaje y la adquisición de las diferentes competencias y conocimientos, distinguiendo entre parte teórica y parte práctica

-----------------------------------------------------------------------------

Se valorará, tanto la exactitud de las soluciones reportadas por el alumno, como la calidad de sus argumentaciones y su capacidad para exponer sus propias explicaciones respecto a las operaciones contables presentadas.

------------------------------------------------------------------------------

Evaluación global (2 pruebas parciales): 90%, ponderando un 40% para la teoría y un 50% para la práctica, siendo necesario que al menos la nota obtenida sea un 4 en cada una de las partes contempladas

----------------------------

Supuestos prácticos: 10%

----------------------------

���������������������� �����������������

12

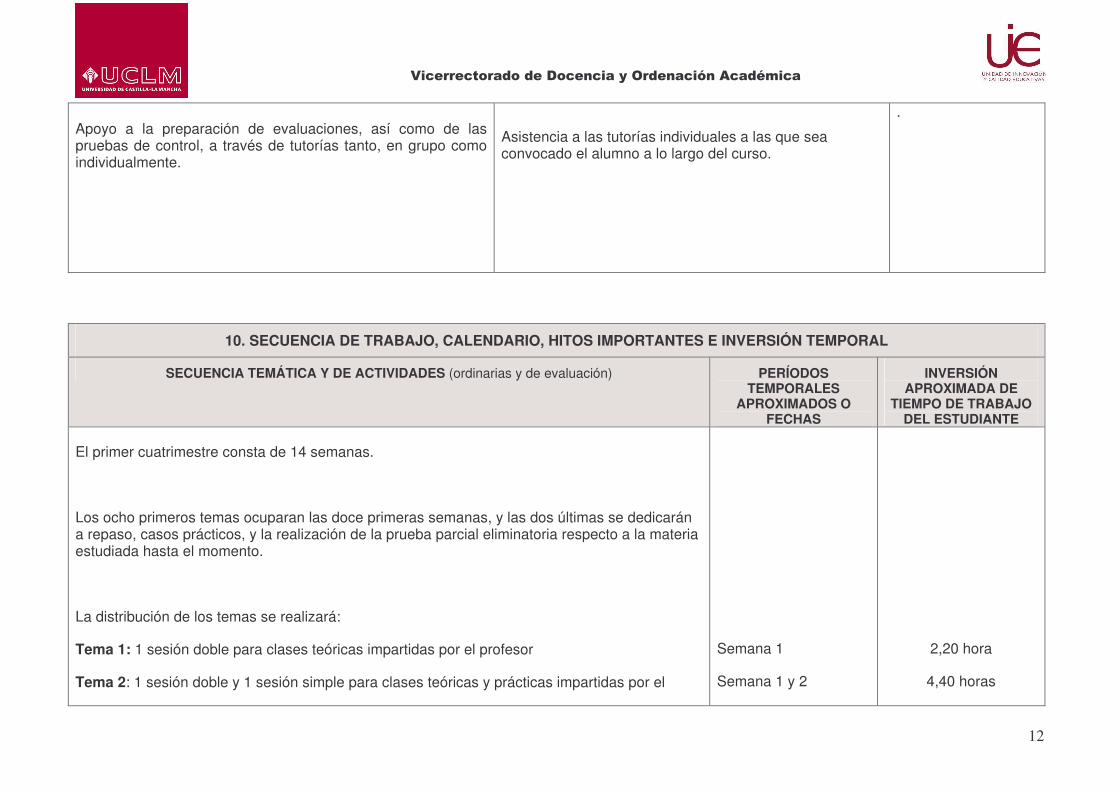

Apoyo a la preparación de evaluaciones, así como de las pruebas de control, a través de tutorías tanto, en grupo como individualmente.

Asistencia a las tutorías individuales a las que sea convocado el alumno a lo largo del curso.

.

10. SECUENCIA DE TRABAJO, CALENDARIO, HITOS IMPORTANTES E INVERSIÓN TEMPORAL

SECUENCIA TEMÁTICA Y DE ACTIVIDADES (ordinarias y de evaluación) PERÍODOS TEMPORALES

APROXIMADOS O FECHAS

INVERSIÓN APROXIMADA DE

TIEMPO DE TRABAJO DEL ESTUDIANTE

El primer cuatrimestre consta de 14 semanas.

Los ocho primeros temas ocuparan las doce primeras semanas, y las dos últimas se dedicarán a repaso, casos prácticos, y la realización de la prueba parcial eliminatoria respecto a la materia estudiada hasta el momento.

La distribución de los temas se realizará:

Tema 1: 1 sesión doble para clases teóricas impartidas por el profesor

Tema 2: 1 sesión doble y 1 sesión simple para clases teóricas y prácticas impartidas por el

Semana 1

Semana 1 y 2

2,20 hora

4,40 horas

���������������������� �����������������

13

profesor; 1 sesión simple para prácticas en grupo

Tema 3: 1 sesión doble para clases teóricas y prácticas impartidas por el profesor; 1 sesión simple para prácticas en grupo.

Tema 4: 2 sesiones dobles para clases teóricas y prácticas impartidas por el profesor; 1 sesión simple para prácticas en grupo y 1 sesión simple para la realización de una prueba tipo test.

Tema 5: 2 sesiones dobles para clases teóricas y prácticas impartidas por el profesor; 2 sesiones simples para prácticas en grupo

Tema 6: 2 sesiones dobles para clases teóricas y prácticas impartidas por el profesor; 2 sesiones simples para prácticas en grupo;

Tema 7: 1 sesión doble para clases teóricas y prácticas impartidas por el profesor; 1 sesión simple para prácticas en grupo

Tema 8: 2 sesiones dobles para clases teóricas y prácticas impartidas por el profesor; 1 sesión simple para prácticas en grupo; 1 sesión simple para la realización de prácticas en grupo.

Para terminar el primer cuatrimestre se dedicarán:

1 sesión dobles para prácticas y repaso; 1 sesión simple para prácticas y repaso; 1 sesión doble para el desarrollo de la prueba parcial eliminatoria; 1 sesión simple para la resolución de la prueba parcial en clase, la puesta en común de las dificultades encontradas y la aclaración de posibles dudas.

El segundo cuatrimestre consta de 15 semanas.

La distribución de los 10 temas que completan el temario será:

Tema 9: 1 sesión doble para clases teóricas y prácticas impartidas por el profesor; 1 sesión simple para prácticas en grupo

Tema 10: 2 sesiones dobles para clases teóricas y prácticas impartidas por el profesor; 2

Semana 3

Semana 4 y 5

Semana 6 y 7

Semana 8 y 9

Semana10

Semana 11 y 12

Semana 13 y 14

Semana 1

4,40 horas

19,80 horas

19,80 horas

19,80 horas

9,90 horas

19,80 horas

9,90 horas

9,90 horas

���������������������� �����������������

14

sesiones simples para prácticas en grupo.

Tema 11: 1 sesión doble para clases teóricas y prácticas impartidas por el profesor; 1 sesión simple para prácticas en grupo

Tema 12: 2 sesiones dobles para clases teóricas y prácticas impartidas por el profesor; 2 sesiones simples para prácticas en grupo.

Tema 13: 1 sesión doble para clases teóricas y prácticas impartidas por el profesor; 1 sesión simple para prácticas en grupo

Tema 14: 2 sesiones dobles para clases teóricas y prácticas impartidas por el profesor; 1 sesión simple para prácticas en grupo; 1 sesión simple para la realización de un test.

Tema 15: 2 sesiones dobles para clases teóricas y prácticas impartidas por el profesor; 2 sesiones simples para prácticas en grupo

Tema 16: 1 sesión doble para clases teóricas y prácticas impartidas por el profesor; 1 sesión simple para la realización de prácticas en grupo.

Tema 17: 1 sesión doble para clases teóricas y prácticas impartidas por el profesor; 1 sesión simple para prácticas en grupo

Tema 18: 1 sesión doble para clases teóricas y prácticas impartidas por el profesor; 1 sesión simple para prácticas en grupo

Temas 19,20 y 21: 1 sesión simple para clases teóricas impartidas por el profesor, y se podrá controlar el aprendizaje, mediante la presentación de un trabajo

Para terminar el segundo cuatrimestre se dedicarán:

1 sesión doble para prácticas.

Semana 2 y 3

Semana 4

Semana 5 y 6

Semana 7

Semana 8 y 9

Semana 10 y 11

Semana 12

Semana 13

Semana 14

Semana 15

19,80 horas

9,90 horas

19,80 horas

9,90 horas

19,80 horas

19,80 horas

9,90 horas

9,90 horas

9,90 horas

9,90 horas

TOTAL 15 Semanas 258,5 horas

(28,7 horas por crédito ECTS)

���������������������� �����������������

15

11. BIBLIOGRAFÍA, RECURSOS BIBLIOGRAFÍA BÁSICA - Adrados Sastre, Mª Concepción: Contabilidad. Editorial CERA. 2ª Edición 2008. -Cervera Oliver, Mercedes, Ángel González García y Javier Romano Aparicio: Contabilidad Financiera (adaptada al nuevo PGC). C.E.F. Madrid, 2008. -Amador Fernández, Sotero e Inocencio Carazo González: Plan General de Contabilidad. Comentarios y casos prácticos. C.E.F. 9ª edición. Madrid, 2008. -Alonso Pérez, Ángel; Pousa Soto, Raquel: Casos Prácticos del Nuevo Plan General de Contabilidad. PYMES. C.E.F. 1ª edición. Madrid, 2008 - Quesada Sánchez: Fundamentos de Contabilidad. Tebar. Albacete, 1992. -Plan General de Contabilidad 2007. BIBLIOGRAFÍA GENERAL - Alonso Pérez, Ángel y Raquel Pousa Soto: Casos prácticos del nuevo Plan General de Contabilidad. C.F. Madrid, 2008 -Gallego Diez, Enriqueta y Mateo Vara y Vara: Manual práctico de contabilidad financiera. 2ª ed. Pirámide. Madrid, 2008. -Martínez Alfonso, Antonio P. y Gregorio Labatut Serer: “Casos prácticos del PGC y PGC-PYMES y sus implicaciones fiscales”. CISS. Valencia, 2008. -Fernández González, Fernando J. y José L. Álvarez Carriazo: Contabilidad de Sociedades (adaptada al PGC). CEF. Madrid, 2008 -Francis Lefebvre: Nuevo Plan General Contable. Dossier Práctico. Editorial Francis Lefebvre. 2007. -Francis Lefebvre: Memento Contable. Plan General Contable 2008. Editorial Francis Lefebvre. 2008. -Lizanda, José M.: Novedades fiscales y contables del nuevo Plan General de Contabilidad. ACCID. 2008. -López Corrales, Francisco J.: El nuevo Plan General de Contabilidad. Análisis comparativo con el plan del año 1990.Casos prácticos. Lex Nova. 2008-07-07 -Sebastian Castro, Francisco y Javier Romano Aparicio: Contabilidad de instrumentos financieros y combinaciones de negocios. 150 supuestos prácticos. C.E.F. Madrid, 2008. - Sierra, Escobar, Fresneda y Pérez: Fundamentos de Contabilidad Financiera. Prentice Hall. Madrid, 2008.

���������������������� �����������������

16

ORIENTACIONES PARA ELABORAR LA GUÍA

1. DATOS GENERALES DE LA ASIGNATURA

Todo aquello que sea útil para que los estudiantes identifiquen la asignatura, sus características y el profesor o profesores que la imparten.

2. REQUISITOS PREVIOS

Qué deberán saber o saber hacer los estudiantes para emprender la asignatura. Únicamente lo más significativo.

Condiciones obligatorias o aconsejables de matrícula, si existen: por ejemplo, haber aprobado otras asignaturas previamente.

3. JUSTIFICACIÓN EN EL PLAN DE ESTUDIOS

Sentido de la asignatura en el plan de estudios de la carrera, señalar el itinerario formativo al cual pertenece.

Relación de la asignatura con la profesión a desempeñar por los titulados. Indicar qué aporta al futuro titulado.

Señalar el carácter básico de algunas asignaturas, que sirven para emprender otras.

4. COMPETENCIAS DE LA TITULACIÓN QUE LA ASIGNATURA CONTRIBUYE A ALCANZAR

Todas las titulaciones se proponen formar un profesional con unas competencias determinadas: consultar proyectos de títulos.

Una persona es competente cuando resuelve situaciones laborales concretas combinando saberes, procedimientos y actitudes.

Pueden ser “específicas”, o propias de esa titulación, y “transversales”, o comunes a varios títulos.

Para que el estudiante llegue a dominar una competencia son necesarias, normalmente, varias asignaturas.

Pero cada asignatura se relaciona más estrechamente con algunas de las competencias del título.

En este apartado, se señalan aquéllas cuya adquisición favorece especialmente esta asignatura.

���������������������� �����������������

17

5. OBJETIVOS O RESULTADOS ESPERADOS

Son una concreción académica de las competencias, o sea, lo que tienen que aprender los estudiantes.

Estarán estrechamente relacionados con el apartado 4.

Es lo qué tienen que saber, saber hacer o qué actitudes nuevas se esperan de los estudiantes, una vez cursada la asignatura.

Señalan conocimientos, destrezas, conductas o adquisiciones observables y evaluables.

Responden a la pregunta: ¿qué cambios se habrán producido en los estudiantes después de cursar la asignatura?

Conviene iniciar su redacción con un verbo en infinitivo o con frases como “El alumno será capaz de…”

6. TEMARIO O CONTENIDOS

Selección de conceptos, hechos, fenómenos, destrezas, habilidades, procedimientos, actitudes, valores, etc.

Conforman la materia, objeto de aprendizaje, que es necesario trabajar para alcanzar los objetivos y competencias.

7. ACTIVIDADES O BLOQUES DE ACTIVIDAD Y METODOLOGÍA

Acciones que llevará a cabo el estudiante para aprender.

De qué forma las llevará a cabo: secuencia de acciones, grado de autonomía, agrupamientos, espacios, formas de trabajo.

De todas las actividades, ¿cuáles serán objeto de evaluación? ¿habrá algunas especialmente pensadas para evaluar?

Es importante concretar las elaboraciones, procesos, productos, pruebas, etc que serán objeto “de evaluación” o tendrán un valor en la puntuación final.

8. CRITERIOS DE EVALUACIÓN

Evaluar es comparar realizaciones o producciones de los estudiantes con un referente (lo deseable) para emitir un juicio (valoración o calificación).

Conviene evaluar al principio (conocimientos previos), durante (seguimiento) y al final de proceso (ha conseguido, o no, el objetivo; supera, o no, la asignatura).

La evaluación tiene, al menos, dos finalidades: a) reconducir el trabajo para mejorarlo y b) acreditar el grado de dominio de los objetivos propuestos.

���������������������� �����������������

18

Es importante utilizar instrumentos o estrategias diversas, porque son diversos los objetivos y también los propios estudiantes.

9. VALORACIONES

Asignación numérica, porcentual o directa, sobre el total de la calificación, que el docente atribuye a cada actividad o bloque de actividades “de evaluación”.

Será ponderada por el profesor/a en función de su importancia, representatividad, inversión de tiempo que supone, etc.

10. SECUENCIA DE TRABAJO, CALENDARIO, HITOS IMPORTANTES E INVERSIÓN TEMPORAL

Debe reflejar la distribución temporal aproximada de los temas y de las actividades de la asignatura.

La precisión cronológica puede variar a criterio del docente.

Concreta los períodos y momentos o hitos importantes de la evaluación de la asignatura.

Facilita las previsiones y la organización del trabajo de los estudiantes, así como la coordinación del profesorado.

Este apartado, incluye una aproximación a los tiempos que el alumno invertirá en la realización de las actividades.

Pueden distribuirse en actividades de todo el grupo de estudiantes con el profesor (clase, laboratorio, salidas, pruebas de evaluación, etc), actividades de parte de los estudiantes con el profesor (seminarios, trabajo guiado, tutorías) y de estudio autónomo (en pequeño grupo o individual).

Exige coordinación entre el equipo docente, que interviene en un mismo grupo de alumnos, para no sobrecargar en determinados tiempos, o para no solapar entregas.

11. BIBLIOGRAFÍA Y RECURSOS

Precisar los libros, revistas, enlaces web, etc que serán necesarios para desarrollar las actividades.

Debe primar la selección sobre la cantidad.

Puede ser oportuno comentar los libros propuestos para facilitar su selección indicando, a ser posible, su relación con las actividades.

Para cumplimentar este apartado, es importante recordar las actividades de los estudiantes.

���������������������� �����������������

19

CONDICIONES PARA UNA GUÍA

Breve: sintetiza lo necesario.

Clara: la entienden los alumnos.

Funcional: ayuda a organizarse, se utiliza en clase, facilita las mejoras.

Completa: concreta lo que se va a aprender y evaluar; el cómo y el cuándo.

Transparente: estudiantes y otras audiencias pueden percibir, a través de ella, los propósitos de aprendizaje, niveles de exigencia, etc.

Coordinada: garantiza acuerdos entre la misma asignatura impartida en distintos grupos o centros, entre áreas, departamentos y el alineamiento

con los objetivos estratégicos de la universidad.

COHERENCIA DE LA GUÍA

Externa: responde a los objetivos y competencias de la titulación.

Interna: existe una relación lógica entre las partes que la componen, sobre todo, entre las competencias que trabaja la asignatura, los objetivos a

conseguir, las actividades que realiza el estudiante y los criterios de evaluación. Por ejemplo, si planteamos un objetivo relacionado con las

habilidades para exponer en público, será necesario planificar actividades suficientes para que los estudiantes puedan practicar esas destrezas

Ejemplos:

COMPETENCIAS OBJETIVOS

Diferenciar población y muestra

Evaluar hardware

Realizar un análisis de la Varianza. Diseñar un protocolo de análisis en función de algunos parámetros: coste, equipamiento, etc.

El alumno será capaz de gestionar un laboratorio de análisis

Gestionar un equipo de trabajo

���������������������� �����������������

20

Nota.- Para ampliar esta información, puede consultarse el “Documento de apoyo para la elaboración de Guías Docentes” elaborado por C. Vizcarro

en 2008: http://www.uclm.es/organos/vic_docencia/uice/carpeta1/materiales%20de%20trabajo/materiales/guiaestudiantes.pdf