modelo de evaluaciÓn de la calidad …sociedades cooperativas promulgadas en 1959, 1993 y 1995,...

TRANSCRIPT

X Congreso Anual de la Academia de Ciencias Administrativas (ACACIA)

Mesa de Trabajo

MARKETING

Ponencia:

“MODELO DE EVALUACIÓN DE CALIDAD DEL SERVICIO

CASO: COOPERATIVA DE AHORRO Y CREDITO ABIERTA SAN PEDRO, Ltda.”

Autores:

Dr. Milton Coca Carasila

Unidad de Estudios de Posgrado e Investigación. Universidad Autónoma de Guerrero. Acapulco - Guerrero.

E-mail: [email protected]

Mtro. Julio Luna Cossío Centro de Estudios Superiores Universitarios.

Universidad Mayor de San Simón. Cochabamba - Bolivia E-mail: [email protected]

Universidad:

Universidad Autónoma de Guerrero

Unidad de Estudios de Posgrado e Investigación

Calle: Pino s/n, col. El Roble, C.P. 39640

Estado de Guerrero – Acapulco Teléfono: 487 66 24 E-mail responsable: [email protected]

Acapulco - Gro., enero de 2006

Modelo de Evaluación de Calidad del Servicio: Caso: Cooperativa de Ahorro y Crédito San Pedro Ltda.

2

MODELO DE EVALUACIÓN DE CALIDAD DEL SERVICIO

CASO: COOPERATIVA DE AHORRO Y CREDITO ABIERTA SAN PEDRO, Ltda.

RESUMEN

En este trabajo presentamos de forma sucinta la investigación efectuada con el propósito de construir y validar un modelo de medición de la calidad del servicio brindado por las cooperativas de ahorro y crédito abiertas de la ciudad de Cochabamba – Bolivia.

La mayor parte de las personas, con facilidad recordamos “un buen servicio”, pero difícilmente olvidamos “un mal servicio”. Es más, la mayoría de las empresas se dan cuenta y reconocen que brindar un buen servicio traerá buenos resultados. Pero el gran problema es brindar ese “buen servicio”, pero es más importante aún darse cuenta de “cómo uno esta brindando” ese servicio, como empresa. Aquí, radica la importancia de nuestro estudio, medir la calidad del servicio brindado.

Palabras clave: escala medición, calidad de servicio, Servqual, Incidente crítico.

Modelo de Evaluación de Calidad del Servicio: Caso: Cooperativa de Ahorro y Crédito San Pedro Ltda.

3

Introducción.

La preocupación por la calidad, no responde a una actitud romántica o altruista, sino

que constituye una posición esencialmente racional, de búsqueda de niveles de

rentabilidad más estables a largo plazo para la organización. De esta forma, se

reconoce que se pueden obtener ventajas competitivas sostenibles con una mejor

calidad en el servicio, y que además se convierte en un medio poderoso para poder

diferenciar a una empresa de sus competidores. En el ámbito latinoamericano reviste

una importancia sin límites la necesidad de trabajar en una mejora constante en la

calidad de los servicios que se brindan, más aún en los países como Bolivia y sus

similares, en las que se hace imperioso desarrollar empresas exitosas capaces de

llegar a otros mercados.

Con este trabajo se pretende aportar en la mejora de los procedimientos y acciones en

el “servicio al cliente”, proporcionando una metodología que permita reflexionar una y

otra vez sobre el “cómo se va brindando el servicio” en un sector muy particular de la

economía boliviana, como lo es el “cooperativo”, específicamente el sector de las

cooperativas de ahorro y crédito abiertas.

Para alcanzar el objetivo planteado, el documento se ha organizado en base a cinco

apartados. El primero hace referencia al entorno de aplicación, es decir las

características del sector cooperativo; el segundo proporciona una escueta revisión de

la literatura sobre el tema en cuestión; el tercero muestra la metodología utilizada en el

trabajo; el cuarto el análisis y discusión de los resultados de la investigación; y

finalmente, las conclusiones a las que se arribaron.

1. El entorno de aplicación.

Actualmente, el entorno económico, político, social y legal de Bolivia, presenta una

turbulencia y complejidad creciente que requiere del sector financiero uno de los

desafíos históricos más importantes para salir de una crisis estructural generada hace

Modelo de Evaluación de Calidad del Servicio: Caso: Cooperativa de Ahorro y Crédito San Pedro Ltda.

4

varios años y cuyas consecuencias se han hecho evidentes en los últimos tiempos. En

este contexto, las cooperativas de ahorro y crédito surgen en Bolivia, al igual que en

otros países de América Latina, como una respuesta a los problemas generales y las

necesidades de servicios crediticios, sustentándose en la disciplina del ahorro y la

cooperación mutua de sectores de la población, a los que se les hace difícil acceder a

los servicios tradicionales de ahorro y financiamiento; es decir, sectores medios y bajos

de la población urbana y rural, constituidos por empleados asalariados, comerciantes,

pequeños industriales, artesanos, microempresarios y público en general.

Esta investigación se centra en el sector financiero, partiendo del reconocimiento que

éste se enmarca dentro del sector terciario de la economía, el que en los últimos años

ha experimentado un extraordinario desarrollo en Bolivia, razón suficiente para que

estas organizaciones sientan la necesidad de diferenciarse de sus competidores, para

lograr la fidelización de sus clientes actuales y además conquistar nuevos clientes. A

raíz de ello, estas entidades tienen cada vez mayor conciencia de que la cantidad de

productos ofrecidos, los “precios” o su adecuada distribución y promoción, no es

suficiente para atraer y fidelizar a los clientes y empiezan a tomar conciencia de que la

calidad del servicio puede convertirse en un elemento diferenciador de la oferta de la

competencia y sobre todo, por que es algo que el cliente valora más.

Una cooperativa de ahorro y crédito se la puede entender como una institución

financiera cooperativa, propiedad de sus miembros, quienes la controlan y disfrutan de

sus servicios; además que son entidades sin fines de lucro y existen para ofrecer un

lugar seguro y conveniente a sus asociados, para depositar ahorros y acceder a

préstamos y otros servicios financieros a tasas razonables. El elemento a destacar, es

que estas cooperativas existen para servir a sus asociados, en cambio los bancos y

otras instituciones financieras tienen como objetivo, generar riqueza para sus

accionistas. La diferencia y ventaja que ofrecen las cooperativas de ahorro y crédito

alrededor del mundo, se basan en el hecho de que estas instituciones son propiedad

de sus miembros y comparten ciertos valores; los valores de acceso confianza, auto-

ayuda y desarrollo” (Arthur Arnold y Gerry Foley 2003: 2). Así es que, las cooperativas

Modelo de Evaluación de Calidad del Servicio: Caso: Cooperativa de Ahorro y Crédito San Pedro Ltda.

5

de ahorro y crédito forman parte de un sistema internacional que incluye 100 países

alrededor del mundo, permitiendo a 112 millones de asociados a desarrollarse y

conseguir acceso a servicios financieros asequibles.

En América Latina, las cooperativas de ahorro y crédito han estado siempre enfocadas

hacia niveles socioeconómicos medio y bajos; “Hay convicción, ampliamente

demostrada por los datos, que las micro y pequeñas empresas tienen un papel muy

importante en los países en desarrollo; en muchos de los cuales, la artesanía, la

agricultura y el comercio ocupan entre 60% y 70% de los trabajadores” (Bicciato 2002:

7). La experiencia internacional ha demostrado el potencial de las microempresas para

generar empleos y mejorar las condiciones de vida de amplios grupos de población en

los países en desarrollo, sobre todo en América Latina. También hay consenso de que

el difícil acceso que tienen al mercado financiero formal, es una de las mayores

restricciones para realizar esa potencialidad. De ahí que el instrumento más eficaz para

superar tal restricción, son las cooperativas de ahorro y crédito; y tal como afirma

Blanco (2002: 27) “Durante mucho tiempo se consideró a la intermediación financiera

como una actividad exclusiva de la banca tradicional, hoy sin embargo, su participación

e importancia en la economía latinoamericana nadie la discute. Hoy las CAC’s

(Cooperativas de Ahorro y Crédito), son entes evolucionados, actores fundamentales

de nuestra realidad latinoamericana”. De ahí la importancia de mirar hacia el futuro, ya

que en muchos países de América Latina las cooperativas de ahorro y crédito siguen

siendo la única opción de servicio que tienen grandes grupos de personas.

En Bolivia, el 13 de diciembre de 1996 se promulga el Decreto Supremo Nº 24439,

cuyo objeto fue reglamentar el ámbito de aplicación de las Leyes Generales de

Sociedades Cooperativas promulgadas en 1959, 1993 y 1995, para el funcionamiento

de las Cooperativas de Ahorro y Crédito. Este decreto, establece la existencia de dos

tipos de Cooperativas de Ahorro y Crédito. Las Cooperativas de Ahorro y Crédito

Cerradas las cuales, están regidas por la Ley General de Sociedades Cooperativas y

sujetas al control del Instituto Nacional de Cooperativas INALCO; y por otro lado, las

Cooperativas de Ahorro y Crédito Abiertas, que están regidas en los Artículos 6º y 69º

Modelo de Evaluación de Calidad del Servicio: Caso: Cooperativa de Ahorro y Crédito San Pedro Ltda.

6

de la Ley Nº 1488 y que además de estar inscritas en el Registro Nacional de

Cooperativas, cuentan con Licencia de Funcionamiento de la Superintendencia de

Bancos y Entidades Financieras, sujetando sus operaciones y actividades a las Leyes

Nºs 1488 y 1670, así como a las demás normas que en uso de sus atribuciones dicta la

Superintendencia de Bancos y Entidades Financieras.

Un elemento a remarcar, es que las cooperativas de ahorro y crédito de Bolivia son,

además de brindar créditos y captar ahorros, una red de personas las que se unen para

resolver problemas comunes acogiendo una forma particular de hacer las cosas, se

asientan en principios de solidaridad, libertad y de ayuda mutua; todas las personas

son iguales ante si y ante los demás, esto les permite participar en asambleas y

reuniones; se involucran en la comunidad del asociado; y asimismo, se convierten en

una forma de revalorizar a las personas.

De esta manera, el sistema financiero boliviano, está configurado por una serie de

actores algunos de ellos regulados por la Superintendencia de Bancos y Entidades

Financieras (SBEF), y otras bajo regulaciones leves y controles débiles del Instituto

Nacional de Cooperativas (INALCO). Según datos de la SBEF, las entidades reguladas

por este organismo son las siguientes: 12 Bancos, 12 Mutuales de Ahorro y Préstamo,

7 Fondos Financieros Privados y 21 Cooperativas de Ahorro y Crédito abiertas. Donde

actualmente, las cooperativas de ahorro y crédito abiertas participan con un 6.41% en

el total de depósitos del sistema financiero regulado, situándose muy cerca de los

fondos financieros privados que alcanzan un 6.43%; estos son los dos únicos sectores

que presentan crecimiento en sus depósitos. Pero además de estos sectores, están los

bancos que participan con un 75.64% y las mutuales de ahorro y préstamo con un

11.52% (Superintendencia de Bancos y Entidades Financieras 2005: 254).

Sin embargo, debido a la importancia que tiene promover una mayor participación del

sector cooperativo, es que el sistema financiero decidió identificar y distinguir los dos

tipos de sociedades cooperativas, señaladas en líneas atrás. Subrayando que las

cooperativas de ahorro y crédito “abiertas” son sociedades cuyas operaciones de

ahorro son realizadas con sus socios, el público y entidades nacionales o extranjeras,

Modelo de Evaluación de Calidad del Servicio: Caso: Cooperativa de Ahorro y Crédito San Pedro Ltda.

7

pero en el caso de las colocaciones de crédito solo pueden realizar operaciones con

sus socios, estando en consecuencia sus actividades regidas por la legislación del

sector financiero. La supervisión y control de las cooperativas de ahorro y crédito

abiertas están a cargo de la Superintendencia de Bancos y Entidades Financieras. Sin

embargo, resulta fundamental resaltar que existen por lo menos 80 cooperativas de

ahorro y crédito cerradas que captan ahorro bajo la forma de aportes de capital

remunerados con intereses (Baldivia 2004: 4).

En este contexto, la Cooperativa San Pedro fue constituida el 18 de junio de 1963, en

1984 fue llamada Cooperativa Multiactiva San Pedro Ltda., en 1986 obtuvo la

personería jurídica; y en abril del año 2000 en asamblea extraordinaria, se aprueba el

cambio de razón social denominada como, Cooperativa de Ahorro y Crédito Abierta

San Pedro Ltda., y además en fecha 26 de julio del 2000 se obtiene la licencia de

funcionamiento con número de registro 13/2000 emitida por la Superintendencia de

Bancos y Entidades Financieras. Su misión es: “Coadyuvar al mejoramiento de la

calidad de vida de los asociados, respetando los valores implícitos en la filosofía

cooperativista, en el marco de las leyes que norman el sistema financiero en su

conjunto” (Cooperativa San Pedro 2004: 3). A la fecha, cuenta con alrededor de 23.100

usuarios entre socios y clientes; de los cuales aproximadamente 9.000 socios, son

activos.

Dentro las operaciones que puede realizar están: recibir depósitos de dinero en

cuentas de ahorro y a plazo fijo; contraer créditos y obligaciones con entidades

bancarias y financieras del país; contraer créditos y obligaciones con el Banco Central

de Bolivia, de acuerdo con las normas establecidas por el ente emisor; otorgar créditos

a corto, mediano y largo plazo, con garantías solidarias, personales, hipotecarias,

prendarias y combinadas; otorgar boletas de garantía; realizar giros y emitir ordenes

de pago exigible en el país; realizar operaciones de cambio y compraventa de

monedas, para sus propias operaciones; comprar, conservar y vender por cuenta

propia, valores de renta fija registrados en la Comisión Nacional de Valores; comprar,

conservar y vender por cuenta propia certificados de depósitos por entidades

Modelo de Evaluación de Calidad del Servicio: Caso: Cooperativa de Ahorro y Crédito San Pedro Ltda.

8

financieras y títulos emitidos por el Banco Central de Bolivia y por el Tesoro General de

la Nación; adquirir bienes inmuebles para ser utilizadas por la cooperativa en

actividades propias de su giro; recibir letras y otros efectos de cobranza, así como

efectuar operaciones de cobranza. Su patrimonio está conformado por los certificados

de aportación que los socios realizan, el cual en el último período presentó un

incremento del 15%, lo que demuestra un mayor grado de confianza y participación de

sus socios, y por consiguiente una mayor participación de mercado.

2. Revisión de la literatura.

Para sustentar este trabajo efectuamos una resumida revisión de lo realizado sobre el

tema en los últimos años, en particular, abordando el concepto de calidad a partir de los

enfoques centrados en las expectativas y percepciones del cliente. Las empresas

deben conocer las expectativas y las percepciones de sus clientes para así diseñar un

servicio de calidad, una estrategia de marketing o una estrategia corporativa. Por tanto

su importancia parece haber quedado demostrada por la existencia de una gran

cantidad de trabajos, sobre el tema, además que se ha convertido en una rutina medir o

evaluar la calidad de los servicios que se prestan.

En esta línea, la “satisfacción del cliente”, constituye la piedra angular del Marketing

actual y la esencia de la estrategia corporativa, y que podemos definirla como: “la

respuesta de saciedad del cliente. Es un juicio acerca de que un rasgo del producto o

servicio, o de que producto o servicio en sí mismo, proporciona un nivel placentero de

recompensa que se relaciona con el consumo” (Zeithaml y Bitner 2002: 94).

Actualmente, las organizaciones no pueden sobrevivir sólo por el hecho de realizar un

buen trabajo o crear un buen producto o servicio; es importante desarrollar una

excelente labor de interacción con los clientes, lo cual va a permitir tener éxito en los

mercados globales cada vez más competitivos. Todos los estudios que se han

realizado en esta área, dan cuenta de que la clave para una operación rentable es el

conocimiento de las necesidades de sus clientes y el nivel de satisfacción alcanzado

por ellos, al demandar el producto o servicio ofrecido.

Modelo de Evaluación de Calidad del Servicio: Caso: Cooperativa de Ahorro y Crédito San Pedro Ltda.

9

En la actualidad el servicio ha asumido un nuevo significado para los clientes, ya no

tratan solamente el producto/servicio, sino que analizan a detalle el servicio que

pudieran recibir y la diferenciación de la empresa analizada con la de sus

competidores. “Solamente el usuario puede juzgar la calidad del servicio. Así pues, la

calidad del servicio es la conformidad del servicio con las especificaciones y

expectativas del usuario” (Ivancevich et al. 1996: 618). Entonces, el objetivo consiste

en satisfacer a los clientes desde el principio hasta el fin.

Sin embargo, al cliente le resulta difícil valorar la calidad relacionada con el servicio

debido a la intangibilidad del mismo. Como afirma Galgano (1993: 32): “Los clientes

pretenden un resultado global, de manera que no es posible cuidar de un solo factor sin

tener en cuenta los restantes. En otras palabras, la persecución de un objetivo limitado

puede comprometer la satisfacción del cliente”. Por eso, la evaluación debe resultar de

la comparación de las expectativas con el desempeño del servicio recibido, fijándose

para ello tanto en el resultado del proceso, como en la forma en la que se desarrolla el

mismo.

Tal como lo señalamos, se han elaborado varios modelos. Se entiende que un modelo

de calidad del servicio, no es más que una representación simplificada de la realidad,

que toma en consideración aquellos elementos básicos capaces por sí solos de explicar

convenientemente el nivel de calidad alcanzado por una organización, desde el punto

de vista de sus clientes. El primero de ellos es el conocido como el Modelo de la

Imagen y fue formulado por Grönroos (1988, 1994) y relaciona la calidad con la imagen

corporativa, ya que ésta influye en las expectativas del servicio. Presenta la calidad

total percibida como la integración de tres factores, la dimensión técnica del resultado o

calidad técnica, la dimensión funcional de los procesos y la imagen corporativa.

El Modelo de mayor aceptación y uso es el denominado Modelo de las Brechas –Gaps-

(Parasuraman, Berry y Zeithalm 1983, 1991a, 1993; Parasuraman, Zeithalm y Berry

1985, 1988; Zeithalm, Berry y Parasuraman 1988; Zeithaml, Parasuraman y Berry, 1985,

Modelo de Evaluación de Calidad del Servicio: Caso: Cooperativa de Ahorro y Crédito San Pedro Ltda.

10

1993), en él se analizan las causas que generan deficiencias en la prestación de los

servicios. Para estos autores la diferencia entre el servicio esperado y el servicio

percibido es el resultado de cuatro “gaps” que se producen en el funcionamiento interno

de la empresa como consecuencia de no conocer las necesidades o expectativas de

los clientes. Se desarrolla un instrumento de medición de las expectativas así como de

las percepciones de los clientes en relación con el servicio ofrecido; la escala

SERVQUAL, esta escala considera 22 parejas, tanto de expectativas como de

percepciones; tanto las expectativas como las percepciones son medidas en escalas de

Likert de 7 puntos (desde 1 “muy en desacuerdo” hasta 7 “muy de acuerdo”).

Gráfico Nº 1

Modelo de las Brechas sobre la Calidad en el Servicio

Fuente: Zeithaml y Bitner (2002: 32).

Expectativa del Servicio

Percepción del Servicio

Entrega del Servicio

Diseños y estándares de servicio orientados al cliente

Percepciones de la compañía sobre las expectativas del cliente

Comunicación externa con los clientes

Cliente

Compañía

Brecha 1

Brecha 2

Brecha 3 Brecha 4

Brecha del cliente

Modelo de Evaluación de Calidad del Servicio: Caso: Cooperativa de Ahorro y Crédito San Pedro Ltda.

11

Este modelo asume, que los clientes establecen la calidad del servicio en función de la

diferencia entre las expectativas acerca de lo que recibirán y las percepciones de lo

que se les entrega, constituye una herramienta compleja y completa de medición:

“SERVQUAL, una escala multidimensional para medir las percepciones y las

evaluaciones del cliente, se creó con el objeto de capturar las evaluaciones de los

clientes sobre la calidad en el servicio. Su escala refleja las cinco dimensiones de la

calidad en el servicio, y cada una abarca múltiples elementos que captan los atributos

fundamentales del servicio” (Zeithaml y Bitner: 147).

En realidad este modelo puede ser utilizado para comprender mejor las expectativas y

percepciones que tienen los clientes respecto al servicio. Uno de los elementos

diferenciadores, es que suministra un esquema o armazón básico basado en un

formato de representación de las expectativas y percepciones que incluye

declaraciones para cada una de las cinco dimensiones de la calidad en el servicio; es

decir, elementos tangibles, confiabilidad, capacidad de respuesta o responsabilidad,

seguridad y empatía. Cuando se considere necesario, este esquema se puede adaptar

o complementar para añadirle las características específicas que respondan a las

necesidades de investigación para la organización.

SERVQUAL = ∑ (Pj - Ej)

De esta comparación se pueden obtener tres posibles situaciones: Que las

expectativas sean mayores que las percepciones: entonces se alcanzan niveles bajos

de calidad; que las expectativas sean menores que las percepciones: los clientes

alcanzan niveles de calidad altos; o que las expectativas igualen a las percepciones:

entonces los niveles de calidad son modestos.

Entonces, la medida de la calidad de servicio percibida viene dada por la suma de las

diferencias (percepciones menos expectativas) entre los correspondientes ítems de las

dimensiones. Aunque numerosos autores han mostrado sus críticas hacia la escala

SERVQUAL, sigue siendo hoy un punto de referencia en los trabajos sobre la medición

de la calidad del servicio. Las principales críticas provienen de la consideración o no de

Modelo de Evaluación de Calidad del Servicio: Caso: Cooperativa de Ahorro y Crédito San Pedro Ltda.

12

las expectativas. Así, Cronin y Taylor (1992, 1994) y Babakus y Boller (1992), centran

su crítica en la consideración de las expectativas del cliente para medir la calidad.

Como resultado proponen la escala SERVPERF, una escala elaborada en base a los

mismos ítems que a escala SERVQUAL pero en la que no incorpora las expectativas y

se centra principalmente en la satisfacción del cliente.

Por su parte Teas (1993) observa que el modelo SERVQUAL es problemático bajo

ciertas condiciones (Parasuraman, Zeithalm y Berry, 1994). Como punto de partida, los

tres aspectos débiles que Teas (1993) resalta como básicos y que permiten, en su

opinión, cuestionar la validez del modelo SERVQUAL son los problemas conceptuales

y de definición relacionados con las expectativas, su justificación teórica como

componente del marco percepciones expectativas, y la validez de medida de las

mismas. Este autor presenta dos modelos alternativos para intentar superar estas

limitaciones: el modelo de Desempeño Evaluado (Teas, 1993) y el modelo del Índice de

la Calidad Normada (Teas, 1993).

Una vez revisada la literatura decidimos hacer uso de la escala SERVQUAL

adaptándola al caso de las cooperativas de ahorro y crédito, por las siguientes razones:

En primer lugar, la experiencia generada con el modelo es sumamente amplia y esto

aporta experiencia y permite a la vez, establecer posibles comparaciones. En segundo

lugar, la escala SERVQUAL mide tanto las expectativas como las percepciones de los

clientes, esto supone una concepción más amplia de la satisfacción del cliente.

3. Aspectos metodológicos.

En el ámbito boliviano, las cooperativas de ahorro y crédito, cuya opción frente a la

banca parece mucho más atractiva para ciertos estratos de la sociedad, han empezado

a tornarse muy visibles y con una gran cantidad de clientes, a pesar de ello la mayoría

de ellas no han tomado las previsiones y no han desarrollado herramientas que les

permitan mejorar en la atención al cliente, aunque existen algunos esfuerzos aislados.

En base a lo anterior podemos formular el siguiente problema de investigación: ¿Cómo

Modelo de Evaluación de Calidad del Servicio: Caso: Cooperativa de Ahorro y Crédito San Pedro Ltda.

13

se puede medir la calidad del servicio que brindan las cooperativas de ahorro y crédito

en Bolivia?

El objetivo general del trabajo es obtener un instrumento de medición de la calidad del

servicio para el sector cooperativo, cuya prueba empírica se traduce en la evaluación

de la calidad del servicio que brinda la Cooperativa San Pedro Ltda. en la ciudad de

Cochabamba - Bolivia.

Asimismo se pretenden alcanzar los siguientes objetivos específicos:

- Conocer los aspectos positivos y negativos percibidos por los clientes, sobre los

servicios recibidos.

- Determinar y medir las expectativas que tienen los clientes con respecto a la calidad

de los servicios cooperativos.

- Determinar y medir las percepciones que tienen los clientes acerca de los Servicios

que ofrecen las Cooperativas.

- Evaluar la importancia que tienen los elementos tangibles, la fiabilidad, la capacidad

de respuesta, la seguridad y la empatía o atención individualizada, que brinda la

Cooperativa a sus clientes.

En este trabajo se recurre a la Técnica de Incidentes Críticos y el Modelo Servqual,

sujeto a los aspectos metodológicos que se resumen en el cuadro Nº 1.

La generación de incidentes críticos involucró dos pasos (Hayes 1999: 21): la entrevista

a clientes para obtener información específica acerca del servicio y la categorización de

los incidentes críticos. Se realizaron 20 entrevistas, donde se solicitó a cada

entrevistado mencionar 5 aspectos negativos y 5 aspectos positivos que haya

experimentado con el servicio que ofrece la cooperativa; los cuales se convierten en los

incidentes críticos que definirán como buena o mala, la calidad de lo ofrecido. Para

clasificar los incidentes críticos, se agruparon en una lista los más parecidos en

contenido. El éxito de esta clasificación se concentró en el adjetivo o verbo específico

Modelo de Evaluación de Calidad del Servicio: Caso: Cooperativa de Ahorro y Crédito San Pedro Ltda.

14

que tenían en común. Después de agruparlos fue necesario escribir una frase con la

idea principal de cada uno de ellos, dicha frase es llamada “unidad o elemento de

satisfacción”. Para finalizar, se realizó el mismo proceso agrupando las unidades de

satisfacción en requerimientos específicos del cliente o dimensiones de la calidad; es

decir, se procedió a clasificar los elementos de satisfacción en las cinco dimensiones

del servicio: Tangibilidad, Confiabilidad, Capacidad de Respuesta o Responsabilidad,

Seguridad y Empatía, que propone el Método Servqual.

Cuadro Nº 1

Aspectos Metodológicos Centrales

OBJETIVO NECESIDAD DE INFORMACIÓN TÉCNICA FUENTE PARA QUÉ ME

SIRVE

Conocer los aspectos

positivos y negativos

percibidos por los clientes,

sobre el servicio recibido de

la cooperativa.

Información relativa a

aspectos positivos y

negativos con relación al

servicio actual que brinda la

cooperativa.

Técnica de incidentes

críticos.

Fuente primaria, a

través de

encuestas a

clientes.

Para identificar las

dimensiones de la

calidad y construir el

cuestionario Servqual.

Determinar y medir las

expectativas que tienen los

clientes con respecto a los

servicios.

Información relativa a las

expectativas que tienen los

clientes con relación a los

servicios que brindan las

cooperativas en general.

Cuestionario

diseñado a partir de

los incidentes críticos

en base al Modelo

Servqual.

Fuente Primaria a

través de

encuestas a

clientes.

Para valorar la

calidad en el servicio

esperado.

Determinar y medir las

percepciones que tienen los

clientes acerca de los

servicios que ofrece la

Cooperativa.

Información relativa a las

percepciones que tienen los

clientes con relación al

servicio que se brinda.

Cuestionario

enfocado a conocer

las percepciones

sobre el servicio

recibido.

Fuente Primaria a

través de

encuestas.

Para valorar la

calidad del servicio

percibido.

Evaluar la importancia que

tienen los elementos

tangibles, la fiabilidad, la

capacidad de respuesta, la

seguridad y la empatía que

brinda la cooperativa a sus

clientes.

Información relacionada con

cada una de las cinco

dimensiones de la calidad.

Elaboración de un

cuestionario, en base

al Modelo Servqual.

Fuente Primaria a

través de

encuestas.

Para evaluar la

importancia que le

atribuyen los clientes

a cada una de las

dimensiones de

servicio.

Fuente: Elaboración propia

Modelo de Evaluación de Calidad del Servicio: Caso: Cooperativa de Ahorro y Crédito San Pedro Ltda.

15

Conforme se desarrolló el proceso de incidentes críticos, fue necesario contar con dos

personas (jueces) involucradas en el proceso de distribución de incidentes críticos.

Dichos “jueces”, evaluaron la similitud de los incidentes críticos con las unidades de

satisfacción y a su vez con las necesidades del cliente o las dimensiones de la calidad.

La calidad del proceso, se definió por el grado de acuerdo entre jueces. De esta forma,

el método de Incidentes Críticos fue de gran utilidad para la elaboración del

cuestionario, partiendo de las oraciones elaboradas y tomando como base las

dimensiones de la calidad en el servicio y/o las necesidades del cliente, que propone el

modelo Servqual.

Es importante remarcar, que la escala Servqual ha sido probada y validada

empíricamente por una amplia variedad de servicios catalogados como servicios puros.

Para la elaboración del cuestionario dentro de esta investigación, se identificaron 19

ítems que representan los aspectos más importantes que generó la técnica de

incidentes críticos, las cuales están agrupadas en las cinco dimensiones de la calidad

del servicio. Cada ítem da lugar a 2 afirmaciones, una para medir las expectativas en

general sobre las cooperativas, y la otra para medir las percepciones sobre el servicio

que ofrece la Cooperativa San Pedro objeto de estudio. Sin embargo, además de ello

se diseñó un cuestionario mediante el cual los clientes evalúan la importancia que tiene

cada una de las cinco dimensiones de la calidad del servicio.

Por otra parte, fue muy importante, evaluar la calidad del cuestionario como

instrumento de recolección de la información; para ello se vio por conveniente realizar

una prueba piloto de 20 encuestas, esto para detectar posibles fallas en su

interpretación o presentación, las cuales podrían inducir a error, o no expresar con

exactitud el concepto que queremos determinar. Una vez realizada la prueba piloto, se

incorporaron las modificaciones consideradas y se elaboró el cuestionario definitivo.

Se trabajó con la escala de Likert, esta escala consiste en un conjunto de afirmaciones

o juicios, ante los cuales se pide a los clientes plasmar su opinión teniendo como

opción cada uno de siete puntos. A cada punto se le asignó un valor numérico (en este

Modelo de Evaluación de Calidad del Servicio: Caso: Cooperativa de Ahorro y Crédito San Pedro Ltda.

16

caso del uno al siete), y de esta forma se obtuvieron las puntuaciones sumando los

valores asignados a cada frase. Para finalizar, se introdujo un conjunto de sentencias

generales para medir el grado de importancia que se asigna a cada una de las cinco

dimensiones con la escala Likert; esto con el objetivo de poder comparar con las

percepciones generales de cada dimensión e identificar en una matriz de importancia –

desempeño las dimensiones que debemos mejorar.

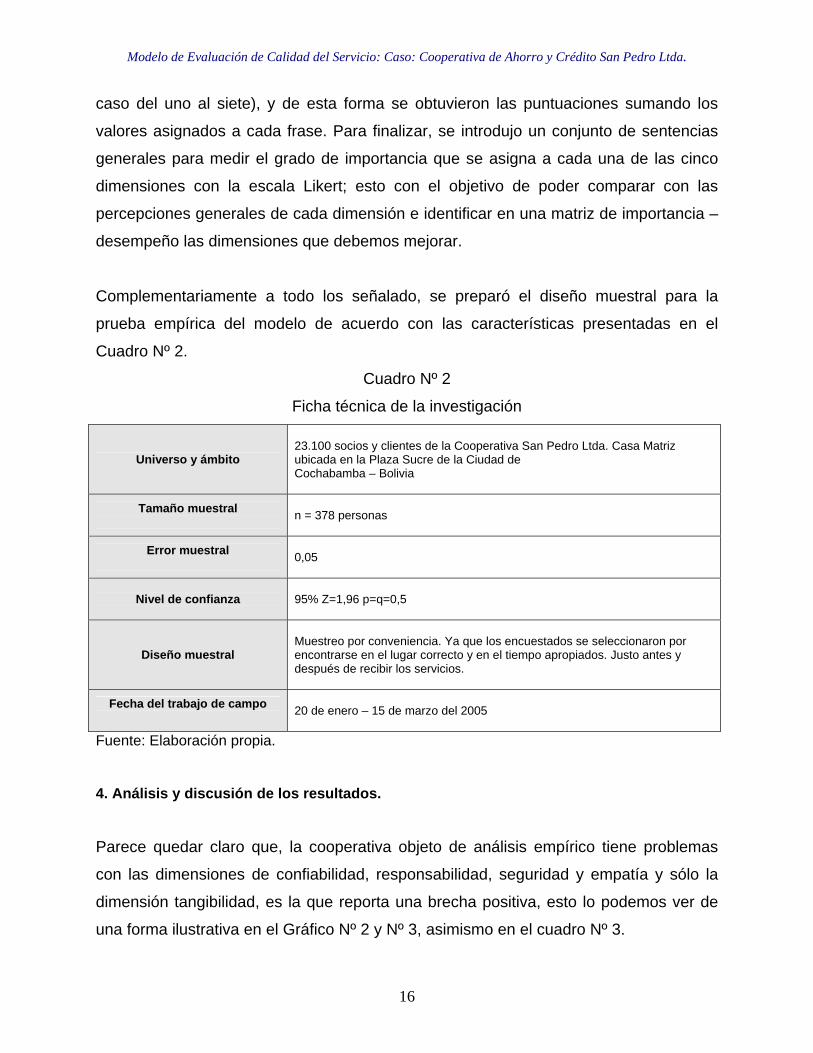

Complementariamente a todo los señalado, se preparó el diseño muestral para la

prueba empírica del modelo de acuerdo con las características presentadas en el

Cuadro Nº 2.

Cuadro Nº 2

Ficha técnica de la investigación

Universo y ámbito

23.100 socios y clientes de la Cooperativa San Pedro Ltda. Casa Matriz ubicada en la Plaza Sucre de la Ciudad de Cochabamba – Bolivia

Tamaño muestral

n = 378 personas

Error muestral

0,05

Nivel de confianza 95% Z=1,96 p=q=0,5

Diseño muestral

Muestreo por conveniencia. Ya que los encuestados se seleccionaron por encontrarse en el lugar correcto y en el tiempo apropiados. Justo antes y después de recibir los servicios.

Fecha del trabajo de campo

20 de enero – 15 de marzo del 2005

Fuente: Elaboración propia.

4. Análisis y discusión de los resultados.

Parece quedar claro que, la cooperativa objeto de análisis empírico tiene problemas

con las dimensiones de confiabilidad, responsabilidad, seguridad y empatía y sólo la

dimensión tangibilidad, es la que reporta una brecha positiva, esto lo podemos ver de

una forma ilustrativa en el Gráfico Nº 2 y Nº 3, asimismo en el cuadro Nº 3.

Modelo de Evaluación de Calidad del Servicio: Caso: Cooperativa de Ahorro y Crédito San Pedro Ltda.

17

Gráfico Nº 2 Brechas por Pregunta

P1P2

P3

P4

P5P6

P7

P8P9

P10

P12P11

P13

P14

P15

P16

P17

P18

P19

-3,00 -2,00 -1,00 0,00 1,00 2,00

1

Pre

gunta

s

Valor de la Brecha

Fuente: Elaboración propia.

Gráfico Nº 2

Brechas por Dimensión

EMPATÍA

-2,00 -1,50 -1,00 -0,50 0,00 0,5

Valor de la Brecha

Fuente: Elaboración propia.

Importante resaltar el valor negativo de

las dimensiones: Confiabilidad,

Responsabilidad, Seguridad y

Empatía

RESPONSABILIDAD

SEGURIDAD

TANGIBILIDAD

CONFIABILIDAD

Nótese que la dimensión

Tangibilidad presenta todas

sus brechas positivas

0 1,00

Modelo de Evaluación de Calidad del Servicio: Caso: Cooperativa de Ahorro y Crédito San Pedro Ltda.

18

Cuadro Nº 3

Tabla consolidada de resultados del total de encuestas

Expectativas Percepciones Diferencias ÍTEM

No

Pond Pond No

Pond PondNo

Pond Pond

Ponderaciones%

P1 Instalaciones visualmente atractivas. 5,07 6,32 1,25 P2 Señalización precisa. 5,06 5,50 0,44

P3 Equipamiento moderno. 5,56 5,80 0,24 P4 Apariencia adecuada de los empleados. 5,21 5,70 0,49

Promedio Parcial Tangibilidad 5,23 0,92 5,83 1,03 0,61 0,11 17,64

P5 Interés en solucionar problemas. 6,07 4,57 -1,50 P6 Concluir en el tiempo prometido. 6,27 4,13 -2,14 P7 Realiza el servicio a la primera. 5,63 4,75 -0,88 P8 Cumplir las promesas. 6,10 4,61 -1,49 Promedio Parcial Confiabilidad 6,02 1,36 4,52 1,02 -1,50 -0,34 22,58

P9 Empleados que responden. 5,42 4,89 -0,53 P10 Empleados rápidos. 5,80 4,79 -1,01 P11 Empleados comunicativos. 5,70 4,25 -1,45 Promedio Parcial Responsabilidad 5,64 1,14 4,64 0,94 -1,00 -0,20 20,14

P12 Empleados bien informados. 5,52 4,95 -0,57 P13 Empleados amables. 5,88 4,79 -1,09 P14 Empleados transmisores de confianza. 5,45 4,69 -0,76 P15 Clientes que se sienten seguros. 6,14 5,59 -0,55 Promedio Parcial Seguridad 5,75 1,21 5,01 1,06 -0,74 -0,16 21,10 P16 Preocupación por los intereses de los clientes. 5,77 4,73 -1,04 P17 Comprensión por las necesidades de los clientes. 5,33

4,80 -0,53

P18 Horario conveniente y adecuado. 5,61 4,93 -0,68 P19 Atención individualizada a los clientes. 5,35 5,03 -0,32 Promedio Parcial Empatía 5,52 1,02 4,87 0,90 -0,64 -0,12 18,55 Promedio Total cinco Dimensiones 5,63 1,13 4,97 0,99 INDICE TOTAL NO PONDERADO -0,66 INDICE TOTAL PONDERADO -0,14

Fuente: Elaboración propia.

Modelo de Evaluación de Calidad del Servicio: Caso: Cooperativa de Ahorro y Crédito San Pedro Ltda.

19

El análisis fue mucho más allá de la simple revisión de los resultados, así por ejemplo

podemos observar, que la mayor media alcanzada la obtiene el ítem P6 para las

expectativas con una media de 6.27 (véase el Cuadro Nº 1 de los Anexos),

perteneciente a la dimensión confiabilidad. Este ítem se refiere a que la Cooperativa

San Pedro, debe concluir el servicio en el tiempo prometido; es decir, que cumplan sus

promesas de forma fiable y correcta. Por el otro lado, en las percepciones de los

clientes de la Cooperativa, estos encuentran que la apariencia física de las

instalaciones, la decoración, el mobiliario, limpieza, etc. son muy satisfactorios,

obteniéndose una media de 6.32 para el ítem P1, perteneciente a la dimensión

tangibilidad. Un aspecto del merchandising ampliamente valorado por los clientes de la

Cooperativa San Pedro (véase el Cuadro Nº 2 de los Anexos). De igual modo, se

notara que el ítem P2 para expectativas, obtuvo la media más baja de 5.06 para el

conjunto de clientes encuestados; sin embargo, esta calificación se encuentra en una

posición “de acuerdo”. Este ítem hace referencia a la señalización con la que debe

contar la cooperativa la cual debe facilitar el movimiento de sus clientes. Para las

percepciones peor evaluadas se encuentra el ítem P6, correspondiente a la dimensión

confiabilidad, este ítem está referido a concluir el servicio en el tiempo prometido con

una media de 4.13, que se encuentra en una posición regular. Pues bien, cada uno de

los ítems (presentados en los anexos señalados) pueden ir siendo evaluados, sin

embargo, los que nos sirven de ejemplo son fácilmente corroborados con la realidad y

ello se nota a simple observación.

Al analizar las ponderaciones de importancia o representatividad que le atribuyen los

clientes de la Cooperativa a las distintas dimensiones, se puede observar que existe

una clara prioridad en lo que se refiere a la dimensión confiabilidad con un 22.58%,

seguida de la dimensión seguridad con un 21.10% y a la responsabilidad con un

20.14% (véase el Cuadro Nº 3). Entonces, se puede observar que los clientes

consideran que el criterio confiabilidad que esta referido a la capacidad que tiene la

Cooperativa para desempeñar el servicio prometido de forma seria y exacta, es la más

importante; y sin embargo, este criterio tiene los valores más negativos en su nivel

Modelo de Evaluación de Calidad del Servicio: Caso: Cooperativa de Ahorro y Crédito San Pedro Ltda.

20

de calidad (-1.50), lo que indica que se debe actuar con urgencia en el tema. Lo

mismo sucede con el criterio seguridad, que es el segundo más importante para los

clientes, y sin embargo, no presenta calidad de servicio (-0.74), además de la

capacidad de respuesta que ofrece la Cooperativa que es el tercero en importancia y

no presenta calidad de servicio (-1.00), seguido de la empatía que ofrece una calidad

de servicio baja con un (-0.64). Por otro lado, el criterio tangibilidad, que se refiere a la

apariencia de las instalaciones de los equipos, materiales y el aspecto del personal, es

el criterio menos valorado o el menos importante (17.64), y sin embargo es el único

criterio que representa una mejor calidad de servicio (0.61).

Por lo tanto, podemos decir que para los clientes de la Cooperativa lo más importante

es una entrega de la información certera y sin errores, que además proporcione a lo

largo del tiempo confianza y credibilidad, seguido de la disposición de ayudarlos y que

se les atienda de forma individualizada y precisa.

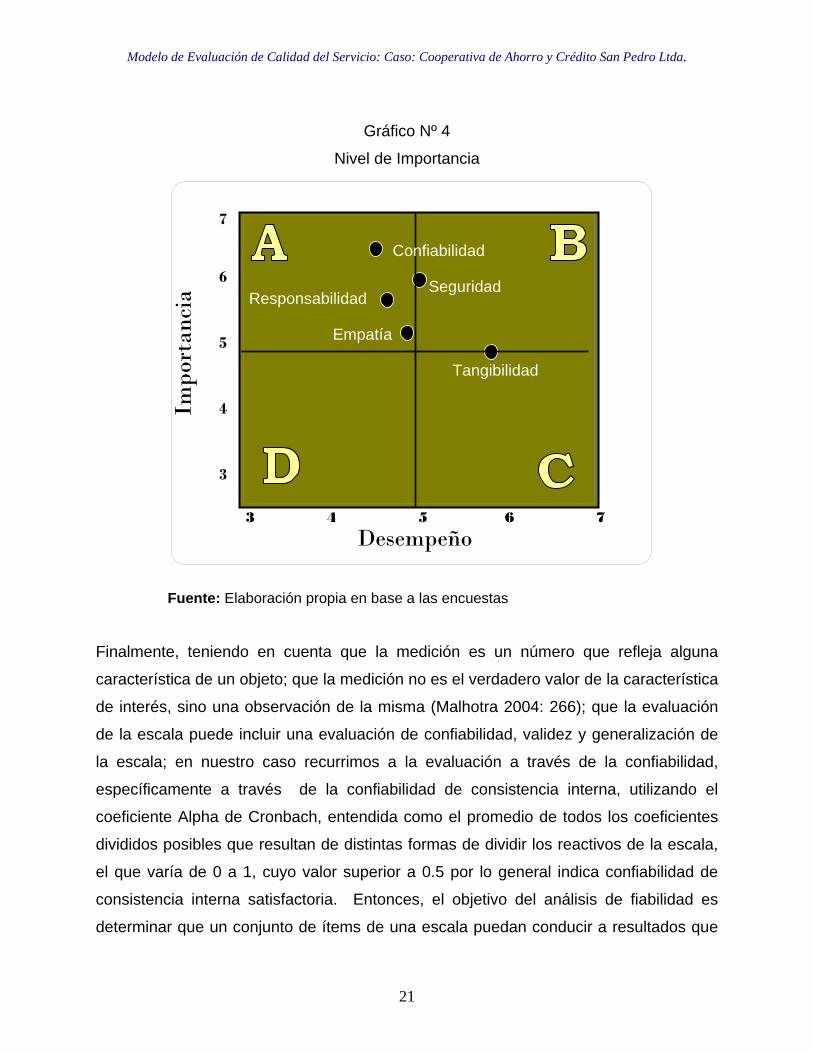

De forma complementaria, la medición del nivel de importancia relacionada con el

desempeño, resulta relevante, sobre todo para saber en que puntos la cooperativa

debe centrar sus esfuerzos. Las puntuaciones de las 5 dimensiones del servicio

aparecen en el gráfico Nº 4, la que se representa en cuatro cuadrantes. En el

cuadrante “A” se muestran las dimensiones del servicio consideradas como muy

importantes y que no se prestan satisfactoriamente, es decir el desempeño de la

cooperativa, en ellos, es bajo. La cooperativa deberá concentrarse en mejorar estas

dimensiones, confiabilidad, capacidad de respuesta, empatía y también la dimensión

seguridad, a pesar de que el desempeño es relativamente bueno.

El cuadrante B, muestra aquellas dimensiones consideradas importantes y que se

están prestando bien; la tarea en estas actividades, es mantener los buenos resultados,

en este caso se encuentra solo la dimensión tangibilidad, aunque es menos importante

de acuerdo con la calificación. El objetivo debe ser lograr que todas las dimensiones se

encuentren en el cuadrante B.

Modelo de Evaluación de Calidad del Servicio: Caso: Cooperativa de Ahorro y Crédito San Pedro Ltda.

21

Gráfico Nº 4

Nivel de Importancia

Fuente: Elaboración propia en base a las encuestas

Finalmente, teniendo en cuenta que la medición es un número que refleja alguna

característica de un objeto; que la medición no es el verdadero valor de la característica

de interés, sino una observación de la misma (Malhotra 2004: 266); que la evaluación

de la escala puede incluir una evaluación de confiabilidad, validez y generalización de

la escala; en nuestro caso recurrimos a la evaluación a través de la confiabilidad,

específicamente a través de la confiabilidad de consistencia interna, utilizando el

coeficiente Alpha de Cronbach, entendida como el promedio de todos los coeficientes

divididos posibles que resultan de distintas formas de dividir los reactivos de la escala,

el que varía de 0 a 1, cuyo valor superior a 0.5 por lo general indica confiabilidad de

consistencia interna satisfactoria. Entonces, el objetivo del análisis de fiabilidad es

determinar que un conjunto de ítems de una escala puedan conducir a resultados que

3 4 5 6 7

7 6 5 4 3

Desempeño

Impo

rtan

cia

Confiabilidad

Seguridad

Empatía

Tangibilidad

Responsabilidad

Modelo de Evaluación de Calidad del Servicio: Caso: Cooperativa de Ahorro y Crédito San Pedro Ltda.

22

estén altamente correlacionados con los resultados que se llegarían a obtener si se

aplicara otra prueba que mida lo mismo. En otras palabras, consiste en lograr una

escala que conduzca a resultados similares cuando diferentes personas la administran

y cuando se usan formas alternas de la prueba (Grajales, 1996; Fernández, 2000).

Se calcularon los coeficientes de confiabilidad para los resultados obtenidos a través de

la aplicación de la escala Servqual modificada, de acuerdo con la aplicación del método

del incidente crítico, a cada dimensión así como al conjunto de las expectativas y

percepciones, tal como se presentan en el Cuadro Nº 4.

Cuadro Nº 4

Alpha de Cronbach por Dimensiones

Coeficiente Alpha de Cronbach Dimensiones

Expectativas Percepciones

Tangibilidad 0.1953 0.5415

Fiabilidad -0.0514 0.5852

Capacidad de Respuesta -0.0404 0.4719

Seguridad -0.1346 0.6420

Empatía 0.0696 0.3813

GLOBAL 0.2981 0.8259 Fuente: Elaboración Propia

Se notará con facilidad la diferencia entre los valores Alpha de las expectativas versus

las percepciones, estas diferencias pueden deberse a las siguientes razones:

- La dificultad que puede entrañar la medición de las expectativa, tal como lo apuntan

varios estudios, entre ellos Cronin y Taylor (1992, 1994) sobre todo en la

formulación de las sentencias a momento de la entrevistas. De cualquier manera,

existe poca evidencia sobre lo que los clientes evalúen de la calidad del servicios

basándose en el “gap” expectativas – resultados (Buttle 1996; Cronin y Taylor 1992)

afirmándose, además que los siete puntos de la escala Likert pueden fallar.

Modelo de Evaluación de Calidad del Servicio: Caso: Cooperativa de Ahorro y Crédito San Pedro Ltda.

23

- El otro argumento que explica esta circunstancia, es el de las condiciones en las

que se efectuó la encuesta, es decir justo antes de usar el servicio, al ingreso a las

oficinas de la cooperativa, con los componentes de apuro, incertidumbre, sorpresa y

otros. Los que en gran medida condujeron a unas respuestas apuradas y no

reflexionadas, en su caso impregnadas de un sesgo importante.

- Sin embargo, cuando el coeficiente Alpha toma valores negativos se tienen ítems

que están correlacionados negativamente. En este caso, el supuesto de aditividad

de la escala se viola y el coeficiente Alpha no es un buen índice de fiabilidad. Si se

obtiene un valor negativo, debe considerarse como nulo (Sánchez y Sarabia 1999).

5. Conclusiones.

De acuerdo con los objetivos de la investigación y los resultados a los que se arribó, se

pueden expresar las siguientes conclusiones:

- El instrumento diseñado, debe ser sometido a nuevas pruebas empíricas dado que

la confiabilidad interna, sobre todo el de las expectativas, es baja si no nula.

Ensayar otras formas de recolección de información primaria efectuando los ajustes

necesarios y someter el modelo a otras pruebas de fiabilidad.

- Las percepciones de los clientes en la prueba empírica, son inferiores a su

expectativas, en términos generales, aun cuando las diferencias no sean

importantes es conveniente tener en cuenta las dimensiones específicas en los que

se acentúan estas diferencias.

- Una de las dimensiones más importantes, consideradas como la mejor valorada fue

la “tangible”, esto se hace evidente ya que las instalaciones de la cooperativa objeto

de aplicación del modelo son totalmente nuevas y muy modernas, el uniforme y la

presencia de los prestadores del servicio asimismo.

Modelo de Evaluación de Calidad del Servicio: Caso: Cooperativa de Ahorro y Crédito San Pedro Ltda.

24

- Si bien el modelo funciona, es importante desarrollar los ajustes necesarios para

evitar aplicaciones equivocadas, buscando no solo una fiabilidad interna sino

asimismo externa.

Bibliografía:

Arnold, A. y Foley G. (2003), Ayudando a las CAC a promover la diferencia de cooperativas de ahorro y crédito, Sitio en Internet. https://www.woccu.org/pubs/cu_world/article.php?article_id=271, [Consulta: 05 de julio de 2005]. Babakus, E. y Boller, G. (1992), “An Empirical Assessment of the SERVQUAL Scale”, Journal of Business Research, nº 24. Baldivia, J. (2002), Las microfinanzas: Un mundo de pequeños que se agrandan, Fundación Milenio, GTZ-DSF. La Paz, Sitio en Internet. http://www.rimisp.cl/getdoc.php?docid=2772, [Consulta: 15 de julio de 2005]. Bicciato, F. y otros (2002), Microfinanzas en países pequeños de América Latina: Bolivia, Ecuador y El Salvador, Sitio en Internet. http://www.comiteempresarial.org/cee/docs/27_1__11CEPAL_Microfinanzas_en_paises_pequenios.pdf, [Consulta: 10 de julio de 2005]. Blanco, B. (2002), Tecnología: ¿éxito o historia de terror?, Sitio en Internet. http://www.colac.com/publicaciones/revistas/revista26_sec.pdf, [Consulta: 24 de julio de 2005]. Buttle, F. (1996), “SERVQUAL: Review, Critique, Research Agenda”. European Journal of Marketing. Vol. 30. nº 1. Churchill, G.A. (1979), “A paradigm for developing better measures of marketing construcs”, Journal of Marketing Research, 16 (1), 64 -73. Cooperativa de Ahorro y Crédito Abierta San Pedro, Ltda. (2004), Memoria Annual, Cochabamba – Bolivia. Cronin, J.Jr. y Taylor, S.A. (1992), “Measuring Service Quality: A Reexamination and Extension”, Journal of Marketing, July, 56, pp 55-68. Cronin, J.Jr. y Taylor, S.A. (1994), “SERVPERF versus SERVQUAL: Reconciling Performance-based and Perceptions minus Expectations Measurament of Service Quality”, Journal of Marketing, January, 58, pp. 125-131.

Modelo de Evaluación de Calidad del Servicio: Caso: Cooperativa de Ahorro y Crédito San Pedro Ltda.

25

Fernández, B.M. (2000), “Validación de SERVQUAL como instrumento de medida de la calidad de servicio bancario”, Revista Europea de Dirección y Economía de la Empresa, Vol. 9, nº 1, pp. 57-70. Galgano, A. (1993), Calidad Total, Madrid, Ed. Díaz de Santos, Madrid. Gómez, M. y Cristóbal, E. (2003), “Modelos de evaluación de la calidad percibida: un análisis de fiabilidad y validez aplicado a los establecimientos virtuales”, 27 Congreso Nacional de Estadística e Investigación Operativa, Lleida, 8-11 de abril. Grajales, G.T. (1996), Conceptos Básicos para la Investigación Social, de la Serie Textos Universitarios publicado por Publicaciones Universidad de Montemorelos, Nuevo León, México. Grönroos C. (1988), “Service Quality: The Six Criteria of Good Service Quality”, Review of Business. New York. St. John's University Press. Grönroos, C. (1994), Marketing y Gestión de Servicios: la gestión de los momentos de la verdad y la competencia en los servicios, Ed. Díaz de Santos, Madrid. Hayes, B. (1999), Cómo medir la satisfacción del cliente, Oxford University Press, México D.F. Hoffman, D. y Bateson, J. (2002), Fundamentos de Marketing de Servicios, Internacional Thomson Editores, S. A. 2da. Edición, México D.F. Ivancevich, J.M. y otros (1996), Gestión: calidad y competitividad, Irwin, 1ra. Edición, Caracas. Lovelock, C. (1997), Mercadotecnia de Servicios, Prentice Hall. 3ra. Edición, México D.F. Malhotra, N.K. (2004), Investigación de Mercados: un enfoque aplicado, Prentice Hall, 4ta. Edición, México. Parasuraman, A.; Zeithaml, V. y Berry, L. (1985), “A Conceptual Model of Service Quality and its Implications for Future Research”, Journal of Marketing, Vol. 49, Autumn, nº 4, pp. 41-50. Parasuraman A.; Zeithhaml, V. y Berry, L. (1988), “SERVQUAL: a multiple-item scale for measuring consumer perceptions of services quality”, Journal of Retailing, Vol. 64, Spring, nº.1, pp. 12-40 Parasuraman, A.; Berry, L.; Zeithaml, V. (1991a), “Refinement and Reassessment of the SERVQUAL Scale”, Journal of Retailing, Vol. 67, nº 4, pp. 420-450.

Modelo de Evaluación de Calidad del Servicio: Caso: Cooperativa de Ahorro y Crédito San Pedro Ltda.

26

Parasuraman, A.; Berry L.; Zeithaml, V. (1991b), “Understanding Customer Expectations of Service”, Sloan Management Review, Spring, 32, pp. 39-48. Parasuraman, A.; Berry, L. y Zeithaml, V. (1993), “More on improving service quality measurement”, Journal of Retailing, Spring, v. 69, nº 1, p. 140(8). Parasuraman, A; Zeithaml, V. y Berry, L. (1994), “Reassessment of Expectations as a Comparison Standard in Measuring Service Quality: Implications for Further Research”, Journal of Marketing, nº 58, Enero, pp. 111-124. Sanchez, M y Sarabia F. (1999), “Validez y fiabilidad de las escalas”, en Sarabia F. (coordinador), Metodología para la Investigación en Marketing y Dirección de Empresas, Pirámide, pp. 363 – 393, Madrid. Superintendencia de Bancos y Entidades Financieras (2005), Sitio en Internet. http://www.sbef.gov.bo/boleban_capta.php?Anio=2005&Mes=10, [Consulta: 20 de octubre de 2005]. Teas, R.K. (1993), “Expectations, performance evaluation, and consumer's perception of quality”, Journal of Marketing, 57, October, nº 4, pp. 18-34. Torres, L. y González, E. (2003), “Aplicación del Método Servqual en los Servicios de Alumbrado Público de Zapopan-Jalisco”, Universidad de Guadalajara, México. Wellington, P. (2000), Cómo brindar un servicio integral al cliente, Ed. McGraw-Hill. 2da. Edición, Santafé de Bogotá. Zeithaml, V.; Parasuraman, A. y Berry, L. (1985), “Problems and Strategies in Service Marketing”, Journal of Marketing, vol. 49, pp. 33-46. Zeithmal, V. A. (1988), “Consumer Perceptions of Price, Quality and Value: A Means-End Model and Synthesis of Evidence”, Journal of Marketing, July, nº 52, pp.2-22. Zeithaml, V.; Parasuraman, A. y Berry, L. (1993), Calidad total en la gestión de servicios, Ed. Díaz de Santos, Madrid. Zeithaml, V.; Berry, L.; Parasuraman, A. (1996), “The Behavioural Consequences of Service Quality”, Journal of Marketing, Vol. 60, pp. 31-46. Zeithaml, V.A. y Bitner, M.J. (2002), Marketing de Servicios, 2da. Edición, McGraw-Hill, México D. F.

Modelo de Evaluación de Calidad del Servicio: Caso: Cooperativa de Ahorro y Crédito San Pedro Ltda.

27

ANEXOS

Cuadro Nº 1 Análisis de Medias y Desviación Estándar para Expectativas

EXPECTATIVAS ÍTEM MEDIA DESVIACIÓN ESTÁNDAR CASOS

P1 Instalaciones visualmente y atractivas. 5,07 0,580 378

P2 Señalización precisa. 5,06 0,710 378 P3 Equipamiento moderno. 5,56 0,580 378 P4 Apariencia adecuada de los empleados. 5,21 0,500 378 P5 Interés en solucionar problemas. 6,07 0,720 378 P6 Concluir el servicio en el tiempo prometido. 6,27 0,660 378 P7 Realiza el servicio a la primera. 5,63 0,560 378 P8 Cumplir las promesas. 6,10 0,560 378 P9 Empleados que responden. 5,42 0,690 378

P10 Empleados rápidos. 5,80 0,620 378 P11 Empleados comunicativos. 5,70 0,580 378 P12 Empleados bien informados. 5,52 0,510 378 P13 Empleados amables. 5,88 0,580 378 P14 Empleados transmisores de confianza. 5,45 0,500 378 P15 Clientes que se sienten seguros. 6,14 0,540 378 P16 Preocupación por los intereses de los clientes. 5,77 0,550 378 P17 Comprensión por las necesidades de los clientes. 5,33 0,500 378 P18 Horario conveniente y adecuado. 5,61 0,630 378 P19 Atención individualizada a los clientes. 5,35 0,710 378

TOTAL ESCALA 106,94 11,28 378

Fuente: Elaboración propia en base a las encuestas

Modelo de Evaluación de Calidad del Servicio: Caso: Cooperativa de Ahorro y Crédito San Pedro Ltda.

28

Cuadro Nº 2

Análisis de Medias y Desviación Estándar para Percepciones

PERCEPCIONES ÍTEM MEDIA DESVIACIÓN ESTÁNDAR CASOS

P1 Instalaciones visualmente y atractivas. 6,32 0,62 378 P2 Señalización precisa. 5,50 0,96 378 P3 Equipamiento moderno. 5,80 0,71 378 P4 Apariencia adecuada de los empleados. 5,70 0,69 378 P5 Interés en solucionar problemas. 4,57 0,99 378 P6 Concluir el servicio en el tiempo prometido. 4,13 0,82 378 P7 Realiza el servicio a la primera. 4,75 0,77 378 P8 Cumplir las promesas. 4,61 1,01 378 P9 Empleados que responden. 4,89 0,90 378

P10 Empleados rápidos. 4,79 0,70 378 P11 Empleados comunicativos. 4,25 1,11 378 P12 Empleados bien informados. 4,95 1,17 378 P13 Empleados amables. 4,79 0,81 378 P14 Empleados transmisores de confianza. 4,69 0,94 378 P15 Clientes que se sienten seguros. 5,59 0,92 378 P16 Preocupación por los intereses de los clientes. 4,73 0,72 378 P17 Comprensión por las necesidades de los clientes. 4,80 0,86 378 P18 Horario conveniente y adecuado. 4,93 0,69 378 P19 Atención individualizada a los clientes. 5,03 0,80 378

TOTAL ESCALA 94,82 16,19 378

Fuente: Elaboración propia en base a las encuestas