modelo aplicativo contable para la medianas y pequeñas

TRANSCRIPT

Modelo Aplicativo Contable para la Medianas y Pequeñas Empresas en el Sector

Urbano del Municipio de Viotá, Cundinamarca

Trabajo de Grado en modalidad de Monografía para optar por el título de Contador Público

Nayee Lizeth Castro González

Cristian Camilo Devia Bonilla

Universidad Piloto de Colombia

Seccional del Alto Magdalena

Facultad de Ciencias Sociales y Empresariales

Programa de Contaduría Pública

X Semestre

Girardot, 2021

2

Nayee Lizeth Castro González / Cristian Camilo Devia Bonilla

Modelo Aplicativo Contable para las Medianas y Pequeñas Empresas

en el Sector Urbano del Municipio de Viotá Cundinamarca

}

Modelo Aplicativo Contable para la Medianas y Pequeñas Empresas en el Sector

Urbano del Municipio de Viotá, Cundinamarca

Nayee Lizeth Castro González

Cristian Camilo Devia Bonilla

Esp. Dámaso Oviedo Guayara

Director Trabajo de Grado

Mag. María del Cielo Burbano

Asesora de orientación

Universidad Piloto de Colombia

Seccional del Alto Magdalena

Facultad de Ciencias Sociales y Empresariales

Programa de Contaduría Pública

X Semestre

Girardot, 2021

3

Nayee Lizeth Castro González / Cristian Camilo Devia Bonilla

Modelo Aplicativo Contable para las Medianas y Pequeñas Empresas

en el Sector Urbano del Municipio de Viotá Cundinamarca

}

Dedicatoria

El presente trabajo está dedicado a nuestros familiares/ quienes han sido parte

fundamental para el fortalecimiento y crecimiento de nuestros conocimientos, a lo largo de

nuestra carrera también a nuestros profesores quienes con sus bases, apoyo y dedicación nos

ayudaron a forjar nuestro camino profesional.

4

Nayee Lizeth Castro González / Cristian Camilo Devia Bonilla

Modelo Aplicativo Contable para las Medianas y Pequeñas Empresas

en el Sector Urbano del Municipio de Viotá Cundinamarca

}

Agradecimientos

En primer lugar, agradezco a nuestros docentes, quienes a lo largo de la carrera

dedicaron tiempo, esfuerzo y disposición para darnos a conocer los caminos y límites que tiene

nuestra carrera profesional.

No ha sido fácil este proceso, pero gracias a su sabiduría para transmitir sus conocimientos

hemos logrado importantes objetivos y metas en la culminación de nuestra carrera profesional

y en el desarrollo exitoso de esta monografía.

5

Nayee Lizeth Castro González / Cristian Camilo Devia Bonilla

Modelo Aplicativo Contable para las Medianas y Pequeñas Empresas

en el Sector Urbano del Municipio de Viotá Cundinamarca

}

Tabla de Contenido

Índice de Tablas ......................................................................................................................... 8

Glosario ...................................................................................................................................... 9

Resumen ................................................................................................................................... 10

1.Introducción .......................................................................................................................... 12

2. Marco Teórico ...................................................................................................................... 15

2.1. Que es la Contabilidad .................................................................................................. 15

2.2. Estructura del Sistema Contable ................................................................................... 15

2.4. Modelo Contable Colombiano ...................................................................................... 16

2.5. Modelos Aplicativos Contables .................................................................................... 18

2.6. Modelo Contable ........................................................................................................... 19

3. Marco Geográfico ......................................................................................................... 20

3.1. Características Generales del Sector Urbano del Municipio de Viotá Cundinamarca

.......................................................................................................................................... 20

3.1.1. Descripción Geográfica ......................................................................................... 20

3.1.2. Descripción Físico-Espacial ................................................................................... 20

4. Marco Conceptual ..................................................................................................... 22

4.1. Libro Diario ........................................................................................................... 22

4.2. Inventario ............................................................................................................... 23

4.3. Ingreso.................................................................................................................... 23

4.4. Gasto ...................................................................................................................... 23

4.5. Costo ...................................................................................................................... 23

4.6. Estado de resultado ................................................................................................ 24

5. Marco Metodológico ........................................................................................................... 25

6

Nayee Lizeth Castro González / Cristian Camilo Devia Bonilla

Modelo Aplicativo Contable para las Medianas y Pequeñas Empresas

en el Sector Urbano del Municipio de Viotá Cundinamarca

}

4.1. Población.......................................................................................................................... 26

5.2. Muestra ............................................................................................................................ 26

5.2.1. Investigación inductiva

.................................................................................................................................................. 26

5.3. Herramientas de recolección de datos............................................................................... 27

4.3.1. Encuesta. ........................................................................................................................ 27

6. Marco Legal ......................................................................................................................... 28

6.1. Ley 1314 de 2009 .......................................................................................................... 28

.................................................................................................................................................. 29

.................................................................................................................................................. 29

.................................................................................................................................................. 29

6.2. Decreto 2420 del 2015 .............................................................................................. 30

6.3. Ley 590 de 2000 ............................................................................................................ 31

7. Resultados ............................................................................................................................ 32

7.1. ¿se puede aplicar un modelo aplicativo contable para las medianas y pequeñas empresas

en el sector urbano del municipio de Viotá Cundinamarca? ................................................ 32

7.2. ¿cuáles son los pasos para aplicarlo? ............................................................................ 32

7.3. ¿cuál sería el modelo final? ........................................................................................... 32

7.4. Tabulación ..................................................................................................................... 32

7.5. Análisis y Resultados de los Datos ............................................................................... 36

8. Conclusiones ........................................................................................................................ 41

10. Referencias ......................................................................................................................... 43

Anexo A ................................................................................................................................... 48

7

Nayee Lizeth Castro González / Cristian Camilo Devia Bonilla

Modelo Aplicativo Contable para las Medianas y Pequeñas Empresas

en el Sector Urbano del Municipio de Viotá Cundinamarca

}

Índice de ilustraciones

Ilustración 1. mapa conceptual de contabilidad ....................................................................... 15

Ilustración 2. Estructura del sistema contable .......................................................................... 16

Ilustración 3. Modelo contable colombiano............................................................................. 17

Ilustración 4. Modelo Contable................................................................................................ 19

Ilustración 5. Mapa de cundinamarca ...................................................................................... 20

Ilustración 6. Parque principal de viota ................................................................................... 21

Ilustración 7. Modelo Contable................................................................................................ 21

Ilustración 8. conceptos básicos contables............................................................................... 22

Ilustración 9. Análisis, primera pregunta ................................................................................ 35

Ilustración 10. Análisis, segunda pregunta .............................................................................. 35

Ilustración11. Análisis, tercera pregunta ................................................................................. 36

Ilustración 12. Análisis, cuarta pregunta.................................................................................. 36

Ilustración 13. Análisis, quinta pregunta ................................................................................ 37

Ilustración 14. Análisis, sexta pregunta ................................................................................... 37

Ilustración 15. Análisis, séptima pregunta ............................................................................... 38

Ilustración 16. Análisis, octava pregunta ................................................................................. 38

Ilustración 17. Análisis, novena pregunta ................................................................................ 39

8

Nayee Lizeth Castro González / Cristian Camilo Devia Bonilla

Modelo Aplicativo Contable para las Medianas y Pequeñas Empresas

en el Sector Urbano del Municipio de Viotá Cundinamarca

}

Índice de Tablas

Tabla 1. Modelos contables de la actualidad ........................................................................... 18

Tabla 2. Grupos de aplicación de la ley 1314 de 2009 ............................................................ 29

Tabla 3. Características de las microempresas ........................................................................ 31

Tabla 4. Ley 590 de 2000 ........................................................................................................ 31

Tabla 5. Tabulación, primera pregunta .................................................................................... 33

Tabla 6. Tabulación, segunda pregunta ................................................................................... 33

Tabla 7. Tabulación, tercera pregunta...................................................................................... 33

Tabla 8. Tabulación, cuarta pregunta ....................................................................................... 34

Tabla 9. Tabulación, quinta pregunta ...................................................................................... 34

Tabla 10. Tabulación, sexta pregunta ...................................................................................... 34

Tabla 11. Tabulación, séptima pregunta .................................................................................. 35

Tabla 12. Tabulación, octava pregunta .................................................................................... 35

Tabla 13. Tabulación, novena pregunta ................................................................................... 35

9

Nayee Lizeth Castro González / Cristian Camilo Devia Bonilla

Modelo Aplicativo Contable para las Medianas y Pequeñas Empresas

en el Sector Urbano del Municipio de Viotá Cundinamarca

}

Glosario

Contabilidad: De acuerdo con Bedoya, Serna & Mejía (2016):

La contabilidad es la ciencia social aplicada que estudia la valoración

cualitativa y cuantitativa de la existencia y circulación de la riqueza

ambiental, social y económica controlada por las organizaciones,

utilizando diversos métodos que le permiten evaluar la gestión que la

organización ejerce sobre la mencionada riqueza, con el fin de

contribuir a la acumulación, generación, distribución y sostenibilidad

integral de la misma. (pág. 81)

Reforma Tributario: De acuerdo con Piza, Pérez & Gómez (2012)

Una reforma tributaria constituye una oportunidad para propiciar la

discusión sobre uno de los factores esenciales en la configuración de

una sociedad, a saber, la distribución de las cargas tributarias con las

cuales se financian los gastos e inversiones públicas. (pág. 13)

Modelo contable: Según con Vázquez y Bongianino (2008)

Esto es, existen diversas formas para intentar mostrar la realidad

patrimonial y financiera de un ente, así como su situación económica

y su evolución a lo largo del tiempo, estos modelos contables son

utilizados por los entes para preparar la información que deben

proveer a sus usuarios a través de los estados contables. (pág. 149)

Código de comercio: es un conjunto de normas y preceptos que regulan las relaciones y

actividades mercantiles. Cada país tiene su propio código de comercio, adaptado a su marco

legal vigente. Código de Comercio (2019, pág. 8)

10

Nayee Lizeth Castro González / Cristian Camilo Devia Bonilla

Modelo Aplicativo Contable para las Medianas y Pequeñas Empresas

en el Sector Urbano del Municipio de Viotá Cundinamarca

}

Resumen

El presente trabajo de investigación se efectuó en el municipio de Viotá Cundinamarca,

se ejecuta con el propósito de apropiar la normatividad vigente y así mismo desarrollar un

modelo aplicativo contable para medianas y pequeñas empresas en el sector urbano, como

ayuda a la administración y al fortalecimiento empresarial. Se busca antecedentes históricos,

conceptuales y legales, a fin de dar a conocer una visión completa del modelo aplicativo

contable emergente el cual nos conlleva a mostrar el valor de implementar el modelo aplicativo

contable como herramienta de información para la gestión, con información sólida y fiable de

los ingresos y gastos que están bajo su administración para la toma de decisiones acertadas que

contribuyan a su liderazgo y al mismo tiempo a la generación de ingresos a partir del

aprovechamiento de la misma. La búsqueda de fuentes tiene lugar directamente con las

empresas del municipio de Viotá el cual se realiza dentro de las mismas, los procedimientos

para obtener información son la observación, análisis y opinión. La metodología propuesta para

la elaboración del presente proyecto presenta enfoque cualitativo con método descriptivo y es

realizada mediante un cuestionario de encuesta orientado a revelar las falencias por las cuales

atraviesan las empresas del municipio de Viotá, información que luego es sistematizada a

través del método estadístico, obteniendo como resultado el fortalecimiento en la organización

de las empresas del municipio de Viotá Cundinamarca mediante un modelo aplicativo contable

de acuerdo con la realidad.

Palabras clave

Modelo contable, Contabilidad, Factura electrónica, Ente económico, Unidad de medida

11

Nayee Lizeth Castro González / Cristian Camilo Devia Bonilla

Modelo Aplicativo Contable para las Medianas y Pequeñas Empresas

en el Sector Urbano del Municipio de Viotá Cundinamarca

}

Abstract

This research work was carried out in the municipality of Viotá Cundinamarca, it is

accomplished with the purpose of appropriating the current regulations and also developing an

accounting application model for medium and small companies in the urban sector, as an aid

to administration and strengthening business. Historical, conceptual and legal antecedents are

sought, in order to present a complete vision of the emerging accounting application model

which leads us to show the value of implementing the accounting application model as an

information tool for management, with solid and reliable information of the income and

expenses that are under its administration to make the right decisions that contribute to his

leadership and at the same time to the generation of income from the use of it. The search for

sources takes place directly with the companies of the municipality of Viotá, and is carried out

within them, the procedures to obtain information are observation, analysis and opinion. The

methodology proposed for the preparation of this project presents a qualitative approach with

a descriptive method and is carried out through a survey questionnaire aimed at revealing the

shortcomings that companies in the municipality of Viotá go through, information that is then

systematized through the statistical method. It give us as a result the strengthening in the

organization of the companies of the municipality of Viotá Cundinamarca through an

accounting application model in accordance with reality.

Keywords

Accounting model, Accounting, Electronic Bill, Economic entity, Unit of measurement

12

Nayee Lizeth Castro González / Cristian Camilo Devia Bonilla

Modelo Aplicativo Contable para las Medianas y Pequeñas Empresas

en el Sector Urbano del Municipio de Viotá Cundinamarca

}

1. Introducción

El nacimiento de la contabilidad se dio al inicio de la necesidad de llevar control sobre

las cuentas. Uno de los grandes retos para los empresarios es que no adoptan la contabilidad ni

las normas para manejarla y a su vez no se capacitan para adoptar las nuevas leyes que cambian

constantemente. Partiendo desde nuestra profesión tenemos una gran oportunidad de minimizar

los impactos mediante el aporte de una información fiable para generaciones presentes y

futuras.

La contabilidad es una ciencia social de naturaleza económica que tiene por

objeto, mediante un método específico, elaborar información en términos

cuantitativos, relativa a la realidad económico-patrimonial que se da en una

unidad económica para que los usuarios de la información puedan adoptar

decisiones en relación con la expresada unidad económica. (Mora Roa,

2014, pág. 1)

Al mismo tiempo la contabilidad es un sistema de información que tiene como objeto

recopilar, medir, presentar e informar sobre la situación económica y social de las empresas,

con el fin de tomar decisiones acertadas que permitan a estas crecer con el tiempo. El avance

tecnológico y la evolución en las técnicas contables y financieras presentan un reto para las

compañías en la actualidad. Es por esto que se busca realizar un proyecto aplicativo de un

modelo aplicativo contable para medianas y pequeñas empresas en el sector urbano del

municipio de Viotá, Cundinamarca, el cual permita organizar su información de manera que

pueda aprovecharla de una forma más eficiente para tener mejores posibilidades de inversión

y al mismo tiempo evitar sanciones por malas liquidaciones de impuestos.

El presente trabajo se cimentó a partir de la necesidad de una organización contable,

tributaria y financiera, siendo este modelo aplicativo la solución para revelar las falencias y

oportunidades que tienen las empresas en el sector urbano del municipio de Viotá,

Cundinamarca, ya que es de vital importancia que los negocios (Mi pyme) implementen un

modelo aplicativo contable. A través de la presente investigación se determinó que las

empresas del sector urbano del municipio presentan dificultades para sostener o implementar

una contabilidad organizada y controlada.

Se realiza el planteamiento del problema y un análisis que permite formular el proyecto

en forma de matriz, logrando identificar los aspectos más relevantes a desarrollar. Se realiza,

13

Nayee Lizeth Castro González / Cristian Camilo Devia Bonilla

Modelo Aplicativo Contable para las Medianas y Pequeñas Empresas

en el Sector Urbano del Municipio de Viotá Cundinamarca

}

adicionalmente, el planteamiento inicial, la identificación del problema, la formulación y la

evaluación del mismo. El proyecto tiene como objetivo la implementación de un modelo

aplicativo contable para medianas y pequeñas empresas en el sector urbano del municipio de

Viotá, Cundinamarca. Sobre las bases de las Normas Internacionales de Información

Financiera (NIIF), el proyecto nace de la necesidad de esta y otras empresas que conforman un

grupo de organizaciones jóvenes, de llevar de forma organizada su información contable,

tributaria y financiera con el ánimo de poder aprovechar de una mejor manera sus recursos para

la correcta toma de decisiones financieras tanto de inversión como de financiamiento.

Para desarrollar con mayor claridad y dando el enfoque necesario se hace un estudio

investigativo del cual se obtienen cinco proyectos como antecedentes históricos donde estos

van relacionados con la metodología investigativa de este proyecto, los cuales son los

siguientes: “Tendencias y líneas de desarrollo de la disciplina contable en Antioquia, Atlántico,

Cundinamarca, Santander y Valle Del Cauca” (Arenales, 2016, pág. 1). “Estudio de factibilidad

para la creación y comercialización de un aplicativo móvil, en función de software contables

para pequeños y medianos establecimientos de comercio” (Cano, 2017). “Diseño e

implementación de un sistema de contabilidad comercial para la microempresa frutos del

campo A & Z del municipio de candelaria valle” (Calderón & Gutiérrez, 2018, pág. 1). “diseño

y estructuración del sistema de información contable de la empresa tech net comunicaciones

s.a.s de la ciudad de Ocaña” (Castro, 2017, pág. 2). “análisis de los cambios tributarios que

plantea el comercio electrónico en Colombia) (medina, 2012, pág. 2). Se analizaron

detalladamente estos cinco proyectos donde cada uno aporta enriquecimiento histórico de las

normas y leyes relacionadas con la contabilidad, además de esto buscan obtener resultados

mediante la investigación siendo este método el motor para solucionar las falencias que se

presentas en las empresas, colegios, universidades, municipios, etc.

Con base a los análisis realizados en los trabajos investigativos anteriores se define el

alcance que el Modelo del aplicativo desea lograr y es a través del estudio explorar el mercado

laboral en el Municipio de Viota, con el fin de evidenciar el manejo contable que lleva cada

uno de los establecimientos comerciales y determinar procesos o gestiones que permitan

implementar un sistema de gestión contable conforme a lo establecidos en las normas y

decretos nacionales.

14

Nayee Lizeth Castro González / Cristian Camilo Devia Bonilla

Modelo Aplicativo Contable para las Medianas y Pequeñas Empresas

en el Sector Urbano del Municipio de Viotá Cundinamarca

}

El estudio abarca inicialmente los establecimientos comerciales del municipio como

plan piloto, lo que permitirá la planeación y diseño de ajustes que sean necesarios durante el

proceso de implementación y manejo, para que dichos resultados sean corregidos y se pueda

dar una cobertura más amplia del aplicativo contable no solo para el municipio sino para la

región y el departamento.

El objeto curricular sobre el cual se basa este proyecto es el objeto de modelos y

sistemas contables, ya que este se centra en la teoría de la medida y valoración y en la

normalización, armonización, planificación y regulación contable internacional.

El enfoque de la investigación es cualitativo, con alcance exploratorio y descriptivo.

Este trabajo pretender aportar fundamentos teóricos que permitan reconocer la trayectoria que

tiene el modelo contable como mecanismo administrativo, financiero, tributario y contable con

el fin de obtener resultados mediante el aporte de información fiable y oportuna que contribuya

a la toma de decisiones, tanto para las generaciones presentes como para las futuras.

Esta monografía está compuesta por 5 capítulos, el primero y el segundo capítulo

contienen el fundamento teórico de la investigación, el tercero corresponde a la metodología

utilizada, el cuarto capítulo desarrolla el marco legal, el más importante el quinto, presenta los

resultados encontrados.

15

Nayee Lizeth Castro González / Cristian Camilo Devia Bonilla

Modelo Aplicativo Contable para las Medianas y Pequeñas Empresas

en el Sector Urbano del Municipio de Viotá Cundinamarca

}

2. Marco Teórico

2.1. Que es la Contabilidad

La contabilidad es un sistema que maneja los ingresos, gastos de una entidad con el fin

de reflejar sus movimientos financieros, permitiendo un registro y control sistemático de todas

las operaciones realizadas de la empresa; así obtienen una mayor productividad y

aprovechamiento de sus activos y patrimonio. (Ver ilustración 1)

Ilustración 1. Mapa conceptual de contabilidad

Fuente: Elaboración propia de Vázquez (2017, pág. 14)

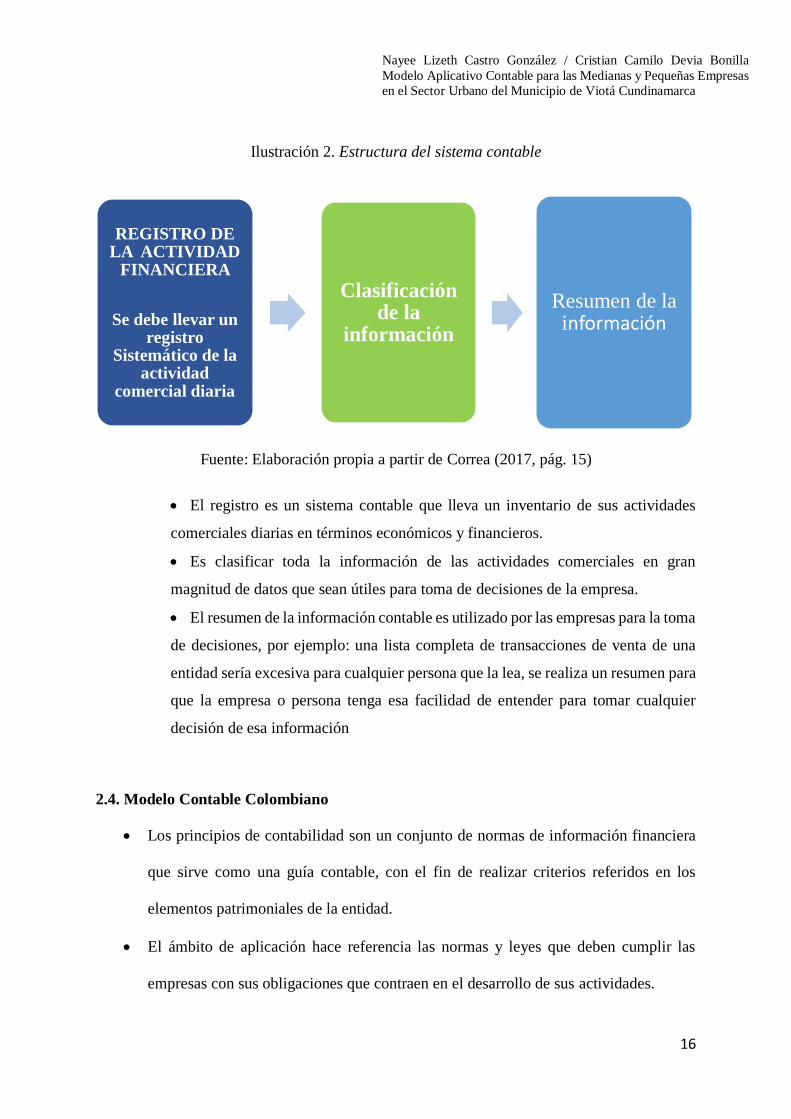

2.2. Estructura del Sistema Contable

“Un sistema de información contable, sigue un modelo básico y un sistema de

información bien diseñado, ofreciendo un control, compatibilidad, flexibilidad y una relación

aceptable de costo beneficios.” (Correa, 2017, pág. 1) (Ver ilustración 2)

CONTABILIDAD

CONCEPTO

Es una herramienta empresarial

IMPORTANCIA

LLevar un control de todas las necesidades

mercantiles y financieras.

Mercantiles Financieras

CLASIFICACIÓN DE LAS CUENTAS

Reales

Activos Pasivos Patrimonio

Nominales

Ingresos Gastos Costos

Cuentas de Orden

FUNDIONES

LLevar el registro y control de todas las operaciones que realiza una

empresa.

16

Nayee Lizeth Castro González / Cristian Camilo Devia Bonilla

Modelo Aplicativo Contable para las Medianas y Pequeñas Empresas

en el Sector Urbano del Municipio de Viotá Cundinamarca

}

Ilustración 2. Estructura del sistema contable

Fuente: Elaboración propia a partir de Correa (2017, pág. 15)

El registro es un sistema contable que lleva un inventario de sus actividades

comerciales diarias en términos económicos y financieros.

Es clasificar toda la información de las actividades comerciales en gran

magnitud de datos que sean útiles para toma de decisiones de la empresa.

El resumen de la información contable es utilizado por las empresas para la toma

de decisiones, por ejemplo: una lista completa de transacciones de venta de una

entidad sería excesiva para cualquier persona que la lea, se realiza un resumen para

que la empresa o persona tenga esa facilidad de entender para tomar cualquier

decisión de esa información

2.4. Modelo Contable Colombiano

Los principios de contabilidad son un conjunto de normas de información financiera

que sirve como una guía contable, con el fin de realizar criterios referidos en los

elementos patrimoniales de la entidad.

El ámbito de aplicación hace referencia las normas y leyes que deben cumplir las

empresas con sus obligaciones que contraen en el desarrollo de sus actividades.

REGISTRO DE LA ACTIVIDAD

FINANCIERA

Se debe llevar un registro

Sistemático de la actividad

comercial diaria

Clasificación de la

información

Resumen de la información

17

Nayee Lizeth Castro González / Cristian Camilo Devia Bonilla

Modelo Aplicativo Contable para las Medianas y Pequeñas Empresas

en el Sector Urbano del Municipio de Viotá Cundinamarca

}

Los objetivos de la información contable ayudan a conocer información útil y oportuna

para la toma de decisiones de la entidad.

Las cualidades de la información contable son útiles cuando es clara y fácil de

entender.

Las normas básicas son un conjunto de leyes que deben tener en cuenta a la realización

de los registros contables de todas las actividades desarrollas por la empresa que

cumpla con los objetivos propuestos.

Los estados financieros y sus elementos son los siguientes: el activo, pasivo y

patrimonio/ los ingresos y costos.

Las normas técnicas generales son las que regulan el estado contable por medio de los

hechos económicos, manifestando el sistema y control de los registros de los ingresos

y gastos de la entidad. (Ver ilustración 3)

Ilustración 3. Modelo contable colombiano

Fuente: Elaboración propia a partir de Usme & Marulanda (2006, pág. 5)

18

Nayee Lizeth Castro González / Cristian Camilo Devia Bonilla

Modelo Aplicativo Contable para las Medianas y Pequeñas Empresas

en el Sector Urbano del Municipio de Viotá Cundinamarca

}

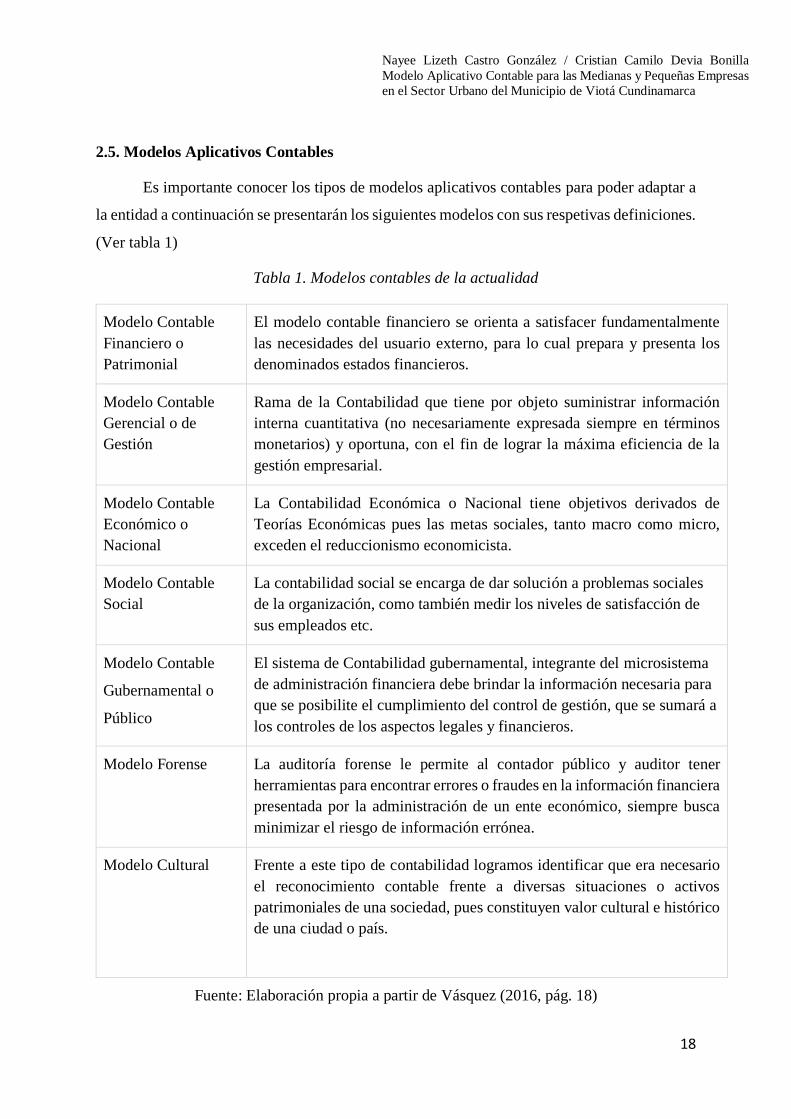

2.5. Modelos Aplicativos Contables

Es importante conocer los tipos de modelos aplicativos contables para poder adaptar a

la entidad a continuación se presentarán los siguientes modelos con sus respetivas definiciones.

(Ver tabla 1)

Tabla 1. Modelos contables de la actualidad

Modelo Contable

Financiero o

Patrimonial

El modelo contable financiero se orienta a satisfacer fundamentalmente

las necesidades del usuario externo, para lo cual prepara y presenta los

denominados estados financieros.

Modelo Contable

Gerencial o de

Gestión

Rama de la Contabilidad que tiene por objeto suministrar información

interna cuantitativa (no necesariamente expresada siempre en términos

monetarios) y oportuna, con el fin de lograr la máxima eficiencia de la

gestión empresarial.

Modelo Contable

Económico o

Nacional

La Contabilidad Económica o Nacional tiene objetivos derivados de

Teorías Económicas pues las metas sociales, tanto macro como micro,

exceden el reduccionismo economicista.

Modelo Contable

Social

La contabilidad social se encarga de dar solución a problemas sociales

de la organización, como también medir los niveles de satisfacción de

sus empleados etc.

Modelo Contable

Gubernamental o

Público

El sistema de Contabilidad gubernamental, integrante del microsistema

de administración financiera debe brindar la información necesaria para

que se posibilite el cumplimiento del control de gestión, que se sumará a

los controles de los aspectos legales y financieros.

Modelo Forense La auditoría forense le permite al contador público y auditor tener

herramientas para encontrar errores o fraudes en la información financiera

presentada por la administración de un ente económico, siempre busca

minimizar el riesgo de información errónea.

Modelo Cultural Frente a este tipo de contabilidad logramos identificar que era necesario

el reconocimiento contable frente a diversas situaciones o activos

patrimoniales de una sociedad, pues constituyen valor cultural e histórico

de una ciudad o país.

Fuente: Elaboración propia a partir de Vásquez (2016, pág. 18)

19

Nayee Lizeth Castro González / Cristian Camilo Devia Bonilla

Modelo Aplicativo Contable para las Medianas y Pequeñas Empresas

en el Sector Urbano del Municipio de Viotá Cundinamarca

}

El modelo más adecuando para las empresas del sector urbano del municipio de Viotá,

Cundinamarca, es el modelo económico o nacional y también está el modelo social el cual nos

permitirán un manejo adecuado de los recursos de los empresarios y a su vez para la toma de

decisiones.

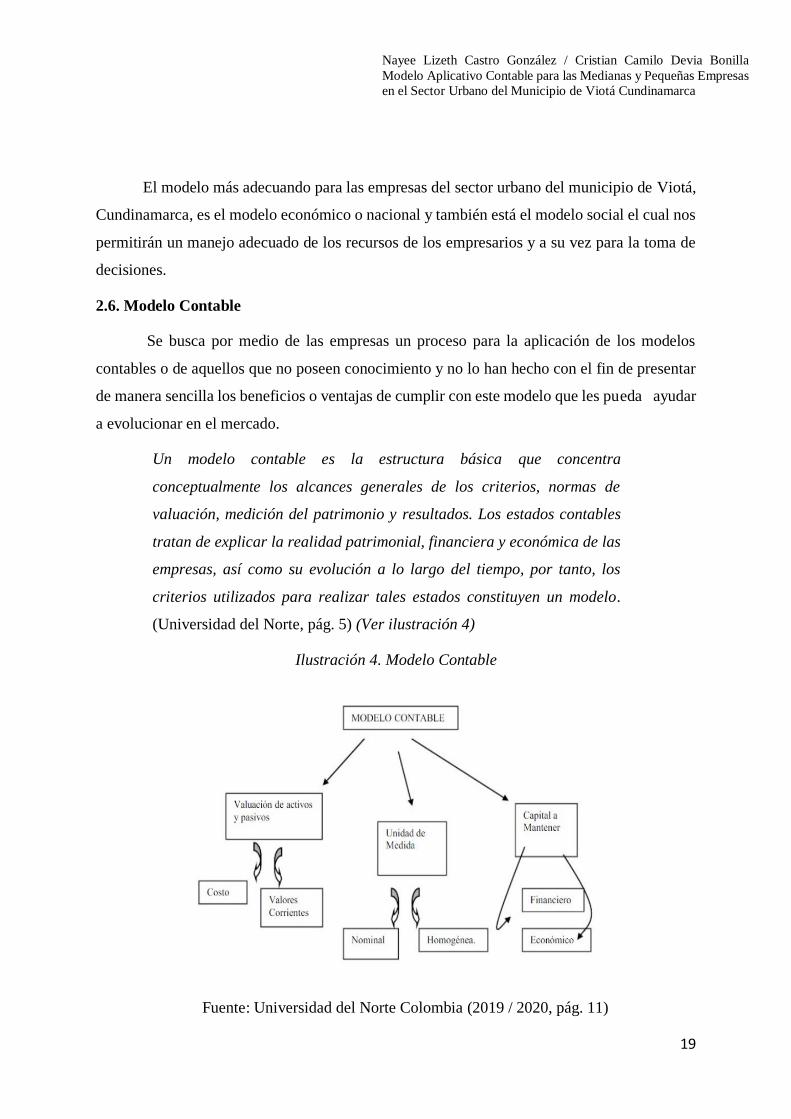

2.6. Modelo Contable

Se busca por medio de las empresas un proceso para la aplicación de los modelos

contables o de aquellos que no poseen conocimiento y no lo han hecho con el fin de presentar

de manera sencilla los beneficios o ventajas de cumplir con este modelo que les pueda ayudar

a evolucionar en el mercado.

Un modelo contable es la estructura básica que concentra

conceptualmente los alcances generales de los criterios, normas de

valuación, medición del patrimonio y resultados. Los estados contables

tratan de explicar la realidad patrimonial, financiera y económica de las

empresas, así como su evolución a lo largo del tiempo, por tanto, los

criterios utilizados para realizar tales estados constituyen un modelo.

(Universidad del Norte, pág. 5) (Ver ilustración 4)

Ilustración 4. Modelo Contable

Fuente: Universidad del Norte Colombia (2019 / 2020, pág. 11)

20

Nayee Lizeth Castro González / Cristian Camilo Devia Bonilla

Modelo Aplicativo Contable para las Medianas y Pequeñas Empresas

en el Sector Urbano del Municipio de Viotá Cundinamarca

}

3. Marco Geográfico

3.1. Características Generales del Sector Urbano del Municipio de Viotá Cundinamarca

3.1.1. Descripción Geográfica

“Viotá se encuentra ubicado al sur occidente del Departamento de Cundinamarca, sobre

el piedemonte de la Cordillera Oriental, se localiza en las coordenadas geográficas 4º 27’00’’

de latitud norte y 74º 32’00’’ de longitud oeste.”

“El municipio de Viotá limita por el Norte con Apulo, Anapoima y El Colegio, por el

Sur con Nilo y Tocaima, por el Oriente con Silvania, Tibacuy y Granada, por el Occidente con

Tocaima. Altitud de la cabecera municipal (metros sobre el nivel del mar): 567 msnm,

temperatura media: 25º C”. (Alcaldia Municipal de Viota, 2017, pág. 20)

Distancia de referencia: 86 km de Bogotá

Extensión territorial km2: 208

Total, población 2014:13,352

Tasa población del departamento: 5/1000

Densidad de población por km2: 64

3.1.2. Descripción Físico-Espacial

El modelo socioeconómico está proyectado parque municipal. (Ver ilustración 5)

Ilustración 5. Mapa de Cundinamarca

Fuente: Revista Educativa Mapa Interactivo (2021)

21

Nayee Lizeth Castro González / Cristian Camilo Devia Bonilla

Modelo Aplicativo Contable para las Medianas y Pequeñas Empresas

en el Sector Urbano del Municipio de Viotá Cundinamarca

}

Ilustración 6. Mapa de Viotá

Fuente: Mapas y Estadísticas de la Alcaldía Municipal de Viotá (2007, pág. 21)

Ilustración 7. Parque principal de Viotá

Fuente: Google Maps (S.f.)

22

Nayee Lizeth Castro González / Cristian Camilo Devia Bonilla

Modelo Aplicativo Contable para las Medianas y Pequeñas Empresas

en el Sector Urbano del Municipio de Viotá Cundinamarca

}

4. Marco Conceptual

De acuerdo con el propósito del presente trabajo, se ilustran, a continuación, los

conceptos que demandan mayor atención para la implementación de un modelo aplicativo para

las medianas y pequeñas empresas en el sector urbano del municipio de Viotá Cundinamarca,

con el fin de empoderar sus finanzas y la lectura o comprensión de la información contable,

tributaria y financiera. (Ver figura 8)

Ilustración 8. Conceptos básicos contables

Fuente: Elaboración propia a partir de Devia (2021, pág. 22)

4.1. Libro Diario

El libro diario es aquel libro donde se registran todas las operaciones

económicas que ocurren en una empresa en su día a día, siguiendo

siempre un orden cronológico. La función principal del libro diario es

la de llevar un control de todas las operaciones económicas que se

producen en la empresa, ordenándolas de manera cronológica. Cada

registro del libro diario se denomina asiento contable y, cada asiento

contable, implicará una modificación en las cuentas de la empresa, ya

sea en sus cuentas de ingresos, gastos o patrimonio. (Reviso soluciones

cloud, 2002-2020, pág. 22)

CONCEPTOS PARA LA IMPLEMENTACION DE UN MODELO APLICATIVO CONTABLE PARA MEDIANAS Y PEQUEÑAS EMPRESAS EN EL SECTOR URBANO DEL MUNICIPIO DE

VIOTÀ

se dividen en

LIBRO DIARIO

INVENTARIO INGRESO GASTO COSTO ESTADO DE RESULTADOS

23

Nayee Lizeth Castro González / Cristian Camilo Devia Bonilla

Modelo Aplicativo Contable para las Medianas y Pequeñas Empresas

en el Sector Urbano del Municipio de Viotá Cundinamarca

}

4.2. Inventario

El inventario es un conjunto de bienes en existencia destinados a

realizar una operación, sea de compra, alquiler, venta, uso o

transformación y de esta manera asegurar el servicio a los clientes

internos y externos. Debe aparecer, contablemente, dentro del activo

como un activo circulante. (Gestiopolis.com Experto, 2020, pág. 23)

4.3. Ingreso

Son los incrementos en los beneficios económicos, producidos a lo

largo del periodo contable, en forma de entradas o incrementos de

valor de los activos, o bien como decrementos de los pasivos, que dan

como resultado aumentos del patrimonio. (Melara, 2019, pág. 23)

4.4. Gasto

Son los decrementos en los beneficios económicos, producidos a lo

largo del periodo contable, en forma de salidas o disminuciones del

valor de los activos, o bien por la generación o aumento de los pasivos

que dan como resultado decrementos en el patrimonio. (Melara, 2019,

pág. 23)

4.5. Costo

El Marco Conceptual de las NIIF no contempla el costo como un

concepto de componente o elemento de los estados financieros; como

si pasa con los ingresos y gastos en el estado de resultados. Lo anterior

no significa que el concepto de costos ha desaparecido de las NIIF.

(Melara, 2019, pág. 23)

24

Nayee Lizeth Castro González / Cristian Camilo Devia Bonilla

Modelo Aplicativo Contable para las Medianas y Pequeñas Empresas

en el Sector Urbano del Municipio de Viotá Cundinamarca

}

4.6. Estado de resultado

El estado de resultados es uno de los cinco estados financieros básicos

de propósito general, en este estado se relacionan los ingresos, costos

y gastos en los que incurrió un ente económico durante un periodo

determinado, con la finalidad de calcular el resultado financiero de

dicho periodo. Los resultados obtenidos en este estado financiero

permiten concluir si la empresa obtuvo utilidades o pérdidas.

(Actualicese, 2014, pág. 24)

25

Nayee Lizeth Castro González / Cristian Camilo Devia Bonilla

Modelo Aplicativo Contable para las Medianas y Pequeñas Empresas

en el Sector Urbano del Municipio de Viotá Cundinamarca

}

5. Marco Metodológico

La metodología que se utiliza es la investigación cualitativa y cuantitativa ya que estos

dos métodos se utilizaron para recolectar información mediante encuestas.

La investigación cualitativa, conocida también con el nombre de

metodología cualitativa, es un método de estudio que se propone

evaluar, ponderar e interpretar información obtenida a través de

recursos como entrevistas, conversaciones, registros, memorias, entre

otros, con el propósito de indagar en su significado profundo. La

investigación cuantitativa, es un modelo de investigación basado en el

paradigma positivista, cuyo propósito es hallar leyes generales que

expliquen la naturaleza de su objeto de estudio a partir de la

observación, la comprobación y la experiencia. Esto es, a partir del

análisis de resultados experimentales que arrojan representaciones

numéricas o estadísticas verificables. (Investigacion cuantitativa,

2021, pág. 25)

En cuanto al alcance de la investigación es de tipo exploratorio, teniendo en cuenta que

es un tema poco estudiado y aplicado a las entidades del sector real.

La investigación exploratoria es un tipo de investigación utilizada para

estudiar un problema que no está claramente definido, por lo que se

lleva a cabo para comprenderlo mejor, pero sin proporcionar

resultados concluyentes. (Questionpro, 2020, pág. 25)

Permite un mayor conocimiento de las empresas, luego se enfocará en la descripción

detallada de los aspectos de la entidad, a través de diferentes técnicas de información y

herramientas de análisis, para así cubrir todos los requerimientos necesarios.

Se contó con la concepción de tres objetivos específicos que buscan determinar el

hallazgo del objetivo general y así dar a comprobar la hipótesis propuesta en el documento de

investigación.

Durante el desarrollo de las acciones contempladas de manera intencional en la

investigación se realizaron consultas de fuentes primarias y secundarias para fundamentar la

información de la propuesta de investigación.

26

Nayee Lizeth Castro González / Cristian Camilo Devia Bonilla

Modelo Aplicativo Contable para las Medianas y Pequeñas Empresas

en el Sector Urbano del Municipio de Viotá Cundinamarca

}

5.1. Población

Según el aporte informado de manera verbal por la Secretaría de Hacienda Municipal

se determinó que en el casco urbano del municipio de Viotá se encuentra un registro comercial

tributario con un número de personas naturales en un porcentaje de:

Personas naturales de todos los sectores de servicio un 80%

Personas jurídicas de todos los sectores: 20%

La población está constituida por el sector urbano del municipio de Viotá

Cundinamarca, de los cuales se tomó como tamaño de muestra, de manera aleatoria a 20 tipos

de empresas, de la siguiente manera: Bares, Supermercados, Merco agrícola, Droguerías,

Ferreterías, Panaderías, Restaurantes, Otros.

Al determinar el margen de respuesta por parte de los sectores económicos del

municipio se denotó que la población con mayor aptitud de contribuyentes recurrentes en el

municipio fueron los de los sectores de la venta de ferreteros, supermercados de abarrotes,

restaurantes y droguerías.

5.2. Muestra

Para la presente investigación se toma una muestra de 20 personas, los cuales son de

régimen contribuyentes naturales que se encuentran ejerciendo su actividad comercial de la

siguiente manera:

10 Restaurantes

4 Hipermercados de Abarrotes

2 Droguerías

4 Ferreterías

5.2.1. Investigación inductiva

Esta investigación tiene como objetivo principal, obtener la mayor información de la

empresa, con la cual se formará una idea general para poder desarrollar el modelo aplicativo

contable. Esto permitirá una investigación más clara, para una aplicación eficiente y así poder

cumplir con las expectativas de necesidad de los empresarios que desean tener un mejor control

de sus actividades económicas y comerciales.

27

Nayee Lizeth Castro González / Cristian Camilo Devia Bonilla

Modelo Aplicativo Contable para las Medianas y Pequeñas Empresas

en el Sector Urbano del Municipio de Viotá Cundinamarca

}

La característica de este método es que utiliza el razonamiento para

obtener conclusiones que parten de hechos particulares, aceptados

como válidos para llegar a conclusiones cuya aplicación es de carácter

general. El método se inicia con la observación individual de los

hechos, se analiza la conducta y características del fenómeno, se hacen

comparaciones, experimentos, etc., y se llega a conclusiones

universales para postularlas como leyes, principios o fundamentos.

(Unam, 2017, pág. 27)

5.3. Herramientas de recolección de datos

5.3.1. Encuesta.

Con esta herramienta se consiguió obtener información real intencional con las

empresas para la presente investigación.

La encuesta es un instrumento de captura de la información

estructurado, lo que. Puede influir en la información recogida y no

puede/debe utilizase más que en determinadas situaciones en las que

la información que se quiere capturar está estructurada en la

población objeto de estudio. La encuesta es útil, ante todo, para

describir algo y para contrastar hipótesis o modelos. Martin (2004 -

2011, pág. 27)

28

Nayee Lizeth Castro González / Cristian Camilo Devia Bonilla

Modelo Aplicativo Contable para las Medianas y Pequeñas Empresas

en el Sector Urbano del Municipio de Viotá Cundinamarca

}

6. Marco Legal

Este trabajo se encuentra fundamentado de acuerdo a lo establecido en la ley 1314 de

2009, Decreto 2420 del 2015, Ley 590 de 2000

6.1. Ley 1314 de 2009

Por medio de esta ley se busca la regulación de principios y normas contables para los

establecimientos de actividad comercial aceptados en Colombia; además determina cuales son

las entidades responsables de dar cumplimiento a la norma.

Para mejorar la productividad, la competitividad y el desarrollo

armónico de la actividad empresarial de las personas naturales y

jurídicas, nacionales o extranjeras. Con tal finalidad, en atención al

interés público, expedirá normas de contabilidad, de información

financiera y de aseguramiento de información, financiera y de

aseguramiento de la información, con estándares internacionales de

aceptación mundial, con las mejores prácticas y con la rápida

evolución de los negocios. (Ley 1314, 2009, pág. 28)

Este proceso de convergencia contable y con estándares internacionales se respalda de

acuerdo a lo determinado por el Decreto 2420 de 2015 donde se establece el reglamento y

Normas de Contabilidad, información financiera y el aseguramiento de los mismos datos de

las diferentes entidades comerciales.

29

Nayee Lizeth Castro González / Cristian Camilo Devia Bonilla

Modelo Aplicativo Contable para las Medianas y Pequeñas Empresas

en el Sector Urbano del Municipio de Viotá Cundinamarca

}

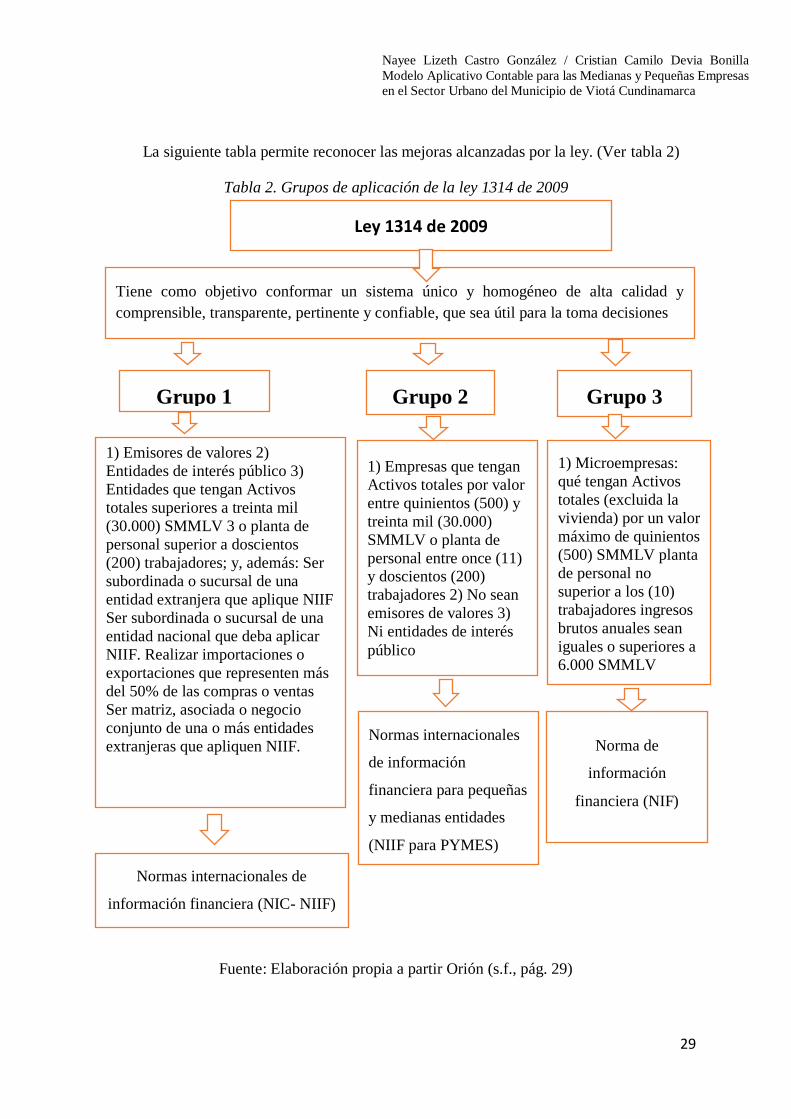

La siguiente tabla permite reconocer las mejoras alcanzadas por la ley. (Ver tabla 2)

Tabla 2. Grupos de aplicación de la ley 1314 de 2009

Fuente: Elaboración propia a partir Orión (s.f., pág. 29)

Ley 1314 de 2009

Tiene como objetivo conformar un sistema único y homogéneo de alta calidad y

comprensible, transparente, pertinente y confiable, que sea útil para la toma decisiones

Grupo 1 Grupo 2

Grupo 3

1) Emisores de valores 2)

Entidades de interés público 3)

Entidades que tengan Activos

totales superiores a treinta mil

(30.000) SMMLV 3 o planta de

personal superior a doscientos

(200) trabajadores; y, además: Ser

subordinada o sucursal de una

entidad extranjera que aplique NIIF

Ser subordinada o sucursal de una

entidad nacional que deba aplicar

NIIF. Realizar importaciones o

exportaciones que representen más

del 50% de las compras o ventas

Ser matriz, asociada o negocio

conjunto de una o más entidades

extranjeras que apliquen NIIF.

1) Empresas que tengan

Activos totales por valor

entre quinientos (500) y

treinta mil (30.000)

SMMLV o planta de

personal entre once (11) y doscientos (200)

trabajadores 2) No sean

emisores de valores 3)

Ni entidades de interés

público

1) Microempresas:

qué tengan Activos

totales (excluida la

vivienda) por un valor

máximo de quinientos

(500) SMMLV planta

de personal no

superior a los (10)

trabajadores ingresos

brutos anuales sean

iguales o superiores a

6.000 SMMLV

Normas internacionales de

información financiera (NIC- NIIF)

Normas internacionales

de información

financiera para pequeñas

y medianas entidades

(NIIF para PYMES)

Norma de

información

financiera (NIF)

30

Nayee Lizeth Castro González / Cristian Camilo Devia Bonilla

Modelo Aplicativo Contable para las Medianas y Pequeñas Empresas

en el Sector Urbano del Municipio de Viotá Cundinamarca

}

6.2. Decreto 2420 del 2015

De acuerdo con el grupo profesionales de la contabilidad y el gobierno se finalizó un

decreto que se aplicara a las microempresas, siguiendo la misma trayectoria de normas

internacionales de información financiera, para ello se tomaron de base las NIIF para PYMES

algunas se pasaron por alto así se estableció en la siguiente manera.

Un régimen simplificado de contabilidad de causación para las

microempresas, tanto formales, como informales que quieran

formalizarse, las cuales requieren de un marco de contabilidad para

la generación de información contable básica. En ese orden de ideas,

por tratarse de normas contables aplicables a las microempresas y a

las personas y entidades que se formalicen, los requerimientos

contables son simples o simplificados. Que establece los

requerimientos de reconocimiento, medición, presentación e

información a revelar de las transacciones y otros hechos y

condiciones que son importantes en los estados financieros con

propósito de información financiera útil para la toma de decisiones

económicas por parte del Estado, los propietarios, funcionarios y

empleados de las microempresas. (Decreto 2706, 2012, pág. 45)

Este decreto busca que las microempresas tengan un fortalecimiento económico, que a

su vez tenga una proyección de sus operaciones para dicha información y sea útil para la toma

de decisiones.

Según lo establecido en el “Decreto 3019 de 2013 por el cual se modifica el Marco

Técnico Normativo de Información Financiera para las Microempresas, anexo al Decreto

número 2706 de 2012.” Se identifica como una unidad microempresaria si cuenta con las

siguientes obligaciones: (Ver tabla 3)

31

Nayee Lizeth Castro González / Cristian Camilo Devia Bonilla

Modelo Aplicativo Contable para las Medianas y Pequeñas Empresas

en el Sector Urbano del Municipio de Viotá Cundinamarca

}

Tabla 3. Características de las microempresas

Fuente: Elaboración propia a partir del Decreto 3019 (2013, pág. 31)

6.3. Ley 590 de 2000

La ley 590 de 10 de julio de 2000 impulsa los proyectos hacia el fortalecimiento de

las empresas cuyo objetivo es el de fortalecer las condiciones a la creación y ejecución de las

medianas y pequeñas empresas, para generar empleo y progreso a la región. (Ver tabla 4)

Tabla 4. Ley 590 de 2000

Fuente: Elaboración propia a partir de BusinessCol (2011, pág. 31)

Microempresas

1. contar con una planta de personal no

superior a diez (10) trabajadores

3. Tener ingresos brutos anuales

inferiores a 6.000 (smmlv).

2. poseer activos totales, excluida la

vivienda, por valor inferior a quinientos (500) salarios mínimos

mensuales legales vigentes (smmlv);

Normas de la

información

financiera

Microempresa Pequeña Empresa: Mediana

Personal entre 11 y

50 trabajadores.

Activos totales

mayores a 501 y

menores a 5.001

salarios mínimos

mensuales legales

vigentes.

Personal entre 11 y

50 trabajadores.

Activos totales

mayores a 501 y menores a 5.001

salarios mínimos

mensuales legales

vigentes.

Personal entre 51 y

200 trabajadores.

Activos totales

entre 5.001 y

15.000 salarios

mínimos

mensuales legales

vigentes.

LEY

590 DE

2000

32

Nayee Lizeth Castro González / Cristian Camilo Devia Bonilla

Modelo Aplicativo Contable para las Medianas y Pequeñas Empresas

en el Sector Urbano del Municipio de Viotá Cundinamarca

}

7. Resultados

7.1. ¿se puede aplicar un modelo aplicativo contable para las medianas y pequeñas

empresas en el sector urbano del municipio de Viotá Cundinamarca?

Sí se puede aplicar, ya que el objeto principal de este trabajo es suplir las falencias

contables que presentan las medianas y pequeñas empresas en el sector urbano del municipio

de Viotá Cundinamarca.

7.2. ¿cuáles son los pasos para aplicarlo?

Se hace un estudio interno a la entidad, la cual consta de recolectar información clara

y concisa, partiendo de allí podemos dar un testimonio de la situación económica y financiera.

Habiendo recolectado la información necesaria, evaluamos la situación en la que se

encuentra inmersa la entidad, habiendo evaluado y analizado la información y la situación de

la entidad, procedemos a realizar trabajos colectivos con los que desarrollaremos y

resolveremos dudas, falencias y conflictos que se presenten en el trascurso para el desarrollo

de nuestro modelo aplicativo contable.

Por último, culminamos presentando resultados precisos del trabajo el cual se

desarrolló o se va a desarrollar en el trascurso o finalización de la elaboración del modelo

aplicativo contable.

7.3. ¿cuál sería el modelo final?

El modelo final es la base que al terminar el modelo aplicativo queda para su

implementación, realización y desarrollo, ya que la entidad la cual fue evaluada y analizada

podrá obtener gran provecho de este modelo aplicativo, desarrollando actividades de su

quehacer diario de una forma más selectiva y organizada.

7.4. Tabulación

Tomando el modelo de la encuesta realizada, se procede a tabular los resultados

obtenidos, tipo de actividad comercial de las empresas encuestadas.

33

Nayee Lizeth Castro González / Cristian Camilo Devia Bonilla

Modelo Aplicativo Contable para las Medianas y Pequeñas Empresas

en el Sector Urbano del Municipio de Viotá Cundinamarca

}

Pregunta 1.

Maneja software contable

Sí No Total

Total 0 20 20

Porcentaje 100% 100%

Tabla 5. Tabulación, primera pregunta

Pregunta 2.

Es persona natural o jurídica

Jurídica Natural Total

Total 19 1 20

Porcentaje 95% 5% 100%

Tabla 6. Tabulación, segunda pregunta

Pregunta 3.

Maneja y archiva soportes contables

Sí No Total

Total 18 2 20

Porcentaje 96% 4% 100%

Tabla 7. Tabulación, tercera pregunta

34

Nayee Lizeth Castro González / Cristian Camilo Devia Bonilla

Modelo Aplicativo Contable para las Medianas y Pequeñas Empresas

en el Sector Urbano del Municipio de Viotá Cundinamarca

}

Pregunta 4.

Maneja sucursales

Sí No Total

Total 1 19 20

Porcentaje 3% 97% 100%

Tabla 8. Tabulación, cuarta pregunta

Pregunta 5.

Cuál de las siguientes responsabilidades presenta

Declaración

del IVA

declaración

de renta

facturación

electrónica

Todas las

anteriores Total

Total 17 3 20

Porcentaje 97% 3% 100%

Tabla 9. Tabulación, quinta pregunta

Pregunta 6.

De las siguientes obligaciones del comerciante enumere del 1 al 4 según su

prioridad, cual son las obligaciones más importantes, el valor 1 es el más

importante

1 2 3 4 Total

Total 20 20

Porcentaje 100% 100%

Tabla 10. Tabulación, sexta pregunta

35

Nayee Lizeth Castro González / Cristian Camilo Devia Bonilla

Modelo Aplicativo Contable para las Medianas y Pequeñas Empresas

en el Sector Urbano del Municipio de Viotá Cundinamarca

}

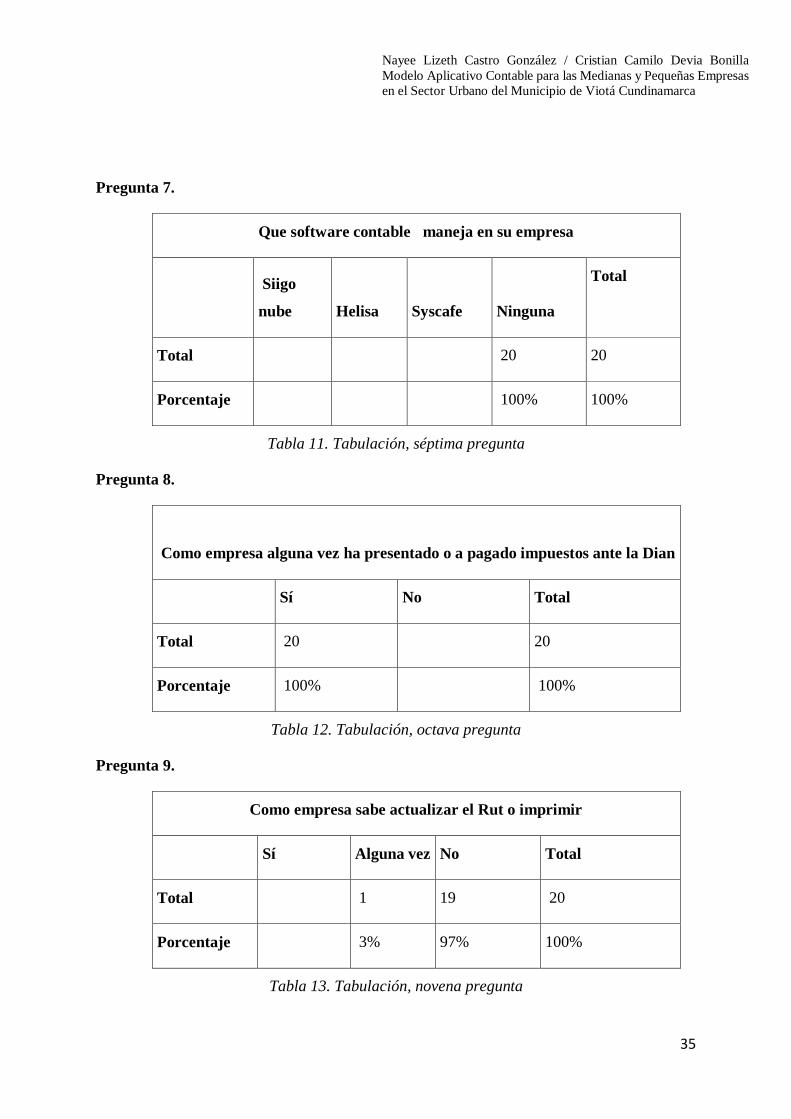

Pregunta 7.

Que software contable maneja en su empresa

Siigo

nube

Helisa Syscafe Ninguna

Total

Total 20 20

Porcentaje 100% 100%

Tabla 11. Tabulación, séptima pregunta

Pregunta 8.

Como empresa alguna vez ha presentado o a pagado impuestos ante la Dian

Sí No Total

Total 20 20

Porcentaje 100% 100%

Tabla 12. Tabulación, octava pregunta

Pregunta 9.

Como empresa sabe actualizar el Rut o imprimir

Sí Alguna vez No Total

Total 1 19 20

Porcentaje 3% 97% 100%

Tabla 13. Tabulación, novena pregunta

36

Nayee Lizeth Castro González / Cristian Camilo Devia Bonilla

Modelo Aplicativo Contable para las Medianas y Pequeñas Empresas

en el Sector Urbano del Municipio de Viotá Cundinamarca

}

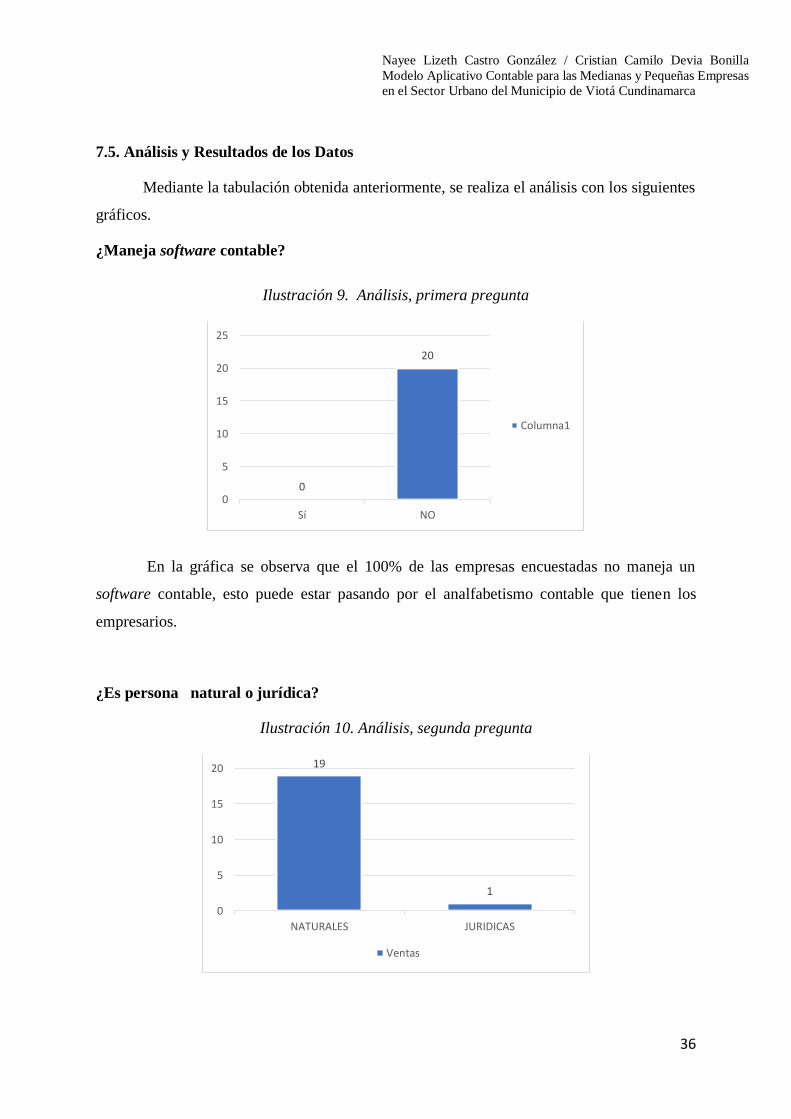

7.5. Análisis y Resultados de los Datos

Mediante la tabulación obtenida anteriormente, se realiza el análisis con los siguientes

gráficos.

¿Maneja software contable?

Ilustración 9. Análisis, primera pregunta

En la gráfica se observa que el 100% de las empresas encuestadas no maneja un

software contable, esto puede estar pasando por el analfabetismo contable que tienen los

empresarios.

¿Es persona natural o jurídica?

Ilustración 10. Análisis, segunda pregunta

0

20

0

5

10

15

20

25

Sí NO

Columna1

19

1

0

5

10

15

20

NATURALES JURIDICAS

Ventas

37

Nayee Lizeth Castro González / Cristian Camilo Devia Bonilla

Modelo Aplicativo Contable para las Medianas y Pequeñas Empresas

en el Sector Urbano del Municipio de Viotá Cundinamarca

}

En la gráfica se muestra que el 95% de las empresas son personas jurídicas, nos da una

oportunidad para aplicar el modelo contable para el beneficio de ellos.

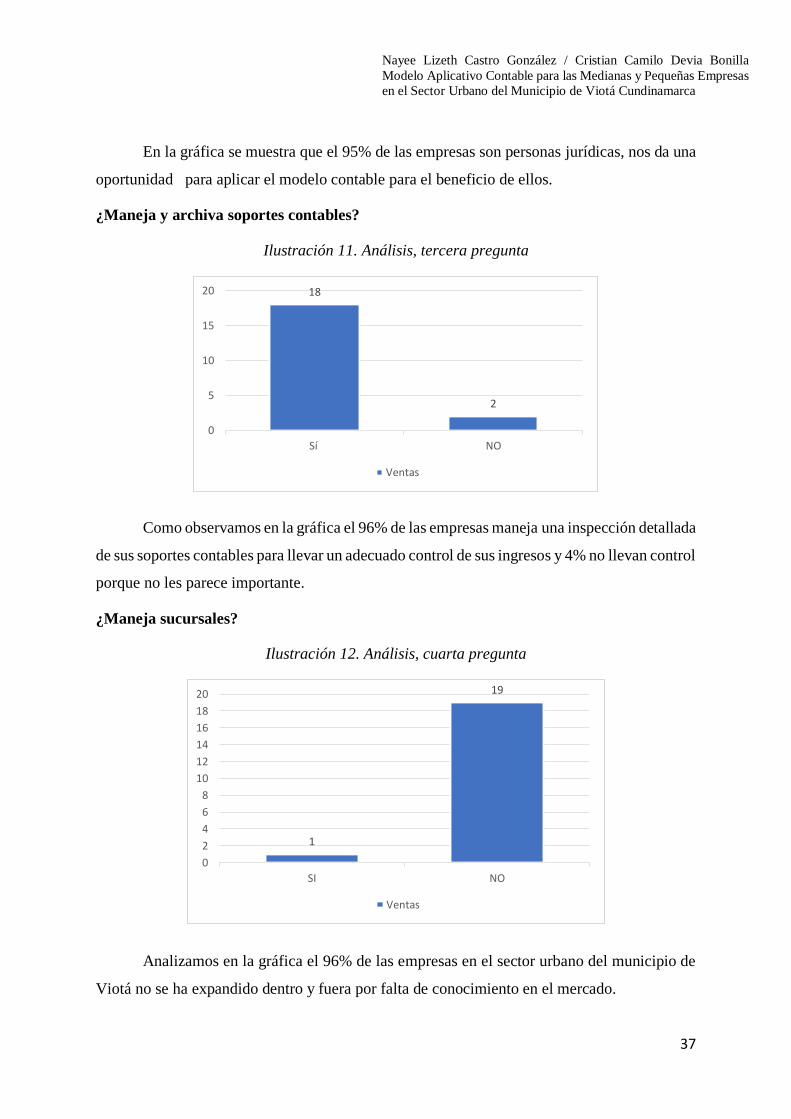

¿Maneja y archiva soportes contables?

Ilustración 11. Análisis, tercera pregunta

Como observamos en la gráfica el 96% de las empresas maneja una inspección detallada

de sus soportes contables para llevar un adecuado control de sus ingresos y 4% no llevan control

porque no les parece importante.

¿Maneja sucursales?

Ilustración 12. Análisis, cuarta pregunta

Analizamos en la gráfica el 96% de las empresas en el sector urbano del municipio de

Viotá no se ha expandido dentro y fuera por falta de conocimiento en el mercado.

18

2

0

5

10

15

20

Sí NO

Ventas

1

19

0

2

4

6

8

10

12

14

16

18

20

SI NO

Ventas

38

Nayee Lizeth Castro González / Cristian Camilo Devia Bonilla

Modelo Aplicativo Contable para las Medianas y Pequeñas Empresas

en el Sector Urbano del Municipio de Viotá Cundinamarca

}

¿Aspectos contables que maneje en la parte tributaria cómo?

Ilustración 13. Análisis, quinta pregunta

La gráfica nos muestra que el 97% de las empresas encuestadas paga la declaración del

IVA, pero no maneja otros impuestos, el desafío mayor es la implementación de la facturación

electrónica para que el empresario pueda llevar un control sobre sus clientes y proveedores.

¿De las siguientes obligaciones del comerciante enumere del 1 al 4 según Su prioridad,

cuáles son las obligaciones más importantes, el valor 1 es el más Importante?

Ilustración 14. Análisis, sexta pregunta

Como se observa en la gráfica 100% de las empresas encuestadas la obligación más

importante para ellos es matricularse en el registro mercantil, pero en realidad son todas

importantes para la toma de decisiones.

17

30 0

0

5

10

15

20

DECLARACIÓN DELIVA

DECLARACIÓN DERENTA

FACTURACIÓNELECTRONICA

TODAS LASANTERIORES

Ventas

Ventas

20

0 0 00

5

10

15

20

25

1 2 3 4

Ventas

39

Nayee Lizeth Castro González / Cristian Camilo Devia Bonilla

Modelo Aplicativo Contable para las Medianas y Pequeñas Empresas

en el Sector Urbano del Municipio de Viotá Cundinamarca

}

La segunda más importante para los empresarios es inscribir en el registro mercantil

todas las actas, libros y documentos respecto de los cuales la ley exija esa formalidad.

¿Qué software contable maneja en su empresa?

Ilustración 15. Análisis, séptima pregunta

Observamos en la gráfica el 100% de las empresas de municipio no manejan un

software contable, por falta de conocimiento de esta herramienta.

¿Cómo empresa, alguna vez ha presentado o ha pagado impuestos ante la Dian?

Ilustración 16. Análisis, octava pregunta

Se observa en la gráfica que el 100% de las empresas está cumpliendo con este requisito

de la Dian, pero falta más capacitación para que la empresa maneje los beneficios que ofrece

el gobierno por los aportes de los impuestos.

00

5

10

15

20

25

SIIGO NUBE HELISA SYSCAFE OTRO NINGUNO

Ventas

20

00

5

10

15

20

25

SI NO

Ventas

40

Nayee Lizeth Castro González / Cristian Camilo Devia Bonilla

Modelo Aplicativo Contable para las Medianas y Pequeñas Empresas

en el Sector Urbano del Municipio de Viotá Cundinamarca

}

¿Cómo empresa Sabe actualizar el Rut o imprimirlo?

Ilustración 17. Análisis, novena pregunta

En la gráfica observamos que las empresas encuestadas tienen escaso conocimiento de

la plataforma de la DIAN para actualizar su Rut, el reto más grande, que las empresas se

capaciten y tengan un mayor conocimiento.

01

19

0

5

10

15

20

SI ALGUNA VEZ NO

Ventas

41

Nayee Lizeth Castro González / Cristian Camilo Devia Bonilla

Modelo Aplicativo Contable para las Medianas y Pequeñas Empresas

en el Sector Urbano del Municipio de Viotá Cundinamarca

}

8. Conclusiones

Se puede concluir que las empresas del municipio podrán conocer de primera mano la

forma en que puedan cumplir los requerimientos básicos de la ley por medio del

fortalecimiento de la organización.

El modelo aplicativo contable y la economía forman un importante punto de partida

para el desarrollo de herramientas para contrarrestar los efectos negativos de muchos

años de mal manejo de los ingresos y gastos en las medianas y pequeñas empresas del

municipio de Viotá, de adecuados mecanismos de administración, control, y lo más

importante, en la toma de decisiones, lo que conllevaría a lograr un punto de equilibrio

entre la economía y manejo contable de las empresas del municipio.

42

Nayee Lizeth Castro González / Cristian Camilo Devia Bonilla

Modelo Aplicativo Contable para las Medianas y Pequeñas Empresas

en el Sector Urbano del Municipio de Viotá Cundinamarca

}

9. Recomendaciones

En la investigación se evidenció que la mayoría de las empresas no lleva ni un control

contable ni tan poco cumplía algunos requerimientos de la Dian como son las declaraciones de

renta y IVA, por eso se recomienda lo siguiente:

1. Realizar auditorías permanentes que verificar el cumplimiento de la normativa,

políticas y procedimientos establecidos para el manejo del modelo contable.

2. Monitorear que la normativa tributaria establecida en el país se cumpla en las

empresas.

43

Nayee Lizeth Castro González / Cristian Camilo Devia Bonilla

Modelo Aplicativo Contable para las Medianas y Pequeñas Empresas

en el Sector Urbano del Municipio de Viotá Cundinamarca

}

10. Referencias

2009, L. 1. (13 de Julio de 2009). Obtenido de

http://suin.gov.co/viewDocument.asp?ruta=Leyes/1677255

2012, D. 2. (28 de Diciembre de 2012). Decreto 2706 de 2012. Obtenido de

http://suin.gov.co/viewDocument.asp?id=1482996

Actualicese. (13 de junio de 2014). Actualicese. Obtenido de

https://actualicese.com/definicion-de-estado-de-resultados/

Alcaldia Municipal de Viota. (Marzo de 2007). Mapas y Estadisticas. Obtenido de

https://mapasyestadisticas-cundinamarca-

map.opendata.arcgis.com/datasets/municipio-de-viota

Alcaldia Municipal de Viota. (17 de 10 de 2017). Obtenido de http://www.viota-

cundinamarca.gov.co/municipio/nuestro-municipio

Arenales, M. P. (2016). Tendencias y lineas de desarrollo. Obtenido de

https://repository.usta.edu.co/bitstream/handle/11634/1775/2016-

VillamizarArenalesMarlynPaola-

trabajo%20de%20grado.pdf?sequence=1&isAllowed=y

Arenas, J. P. (2019). Árboles mentales. Método de graficación del pensamiento complejo.

Bogotá: Universidad Piloto de Colombia .

Bencosme., M. M. (2021). Revista educativa MapaInteractivo.net. Obtenido de

https://www.mapainteractivo.net/fotos/mapa-de-cundinamarca.html.

Bongianino, R. V. (2008). principios de teoria contable. Buenos Aires: APLICACION TRIBUTARIA

S.A.

Businesscol.com. (2011). Obtenido de

https://businesscol.com/empresarial/pymes/#:~:text=En%20Colombia%2C%20seg%

C3%BAn%20la%20Ley,entre%2011%20y%2050%20trabajadores.

Calderon, D. M., & Gutierrez, V. P. (2018). Diseño e implementacion de un sistema de

contabilidad. Obtenido de

44

Nayee Lizeth Castro González / Cristian Camilo Devia Bonilla

Modelo Aplicativo Contable para las Medianas y Pequeñas Empresas

en el Sector Urbano del Municipio de Viotá Cundinamarca

}

https://red.uao.edu.co/bitstream/handle/10614/10144/T07806.pdf;jsessionid=E7E7

B1724208757CF65C3B3A09556156?sequence=3

Cano, A. T. (2017). Estudio de factibilidad. Obtenido de

https://repository.usta.edu.co/bitstream/handle/11634/10619/ToroCanoAlejandro2

017.pdf?sequence=1&isAllowed

Castro, M. (2017). Diseño y estructuracion . Obtenido de

http://repositorio.ufpso.edu.co/bitstream/123456789/1571/1/30697.pdf

CEPAL. (s.f. ). Objetivos de Desarrollo Sostenible . Obtenido de

https://www.cepal.org/es/temas/agenda-2030-desarrollo-sostenible/objetivos-

desarrollo-sostenible-ods

Còdigo de comercio. (08 de 08 de 2019). Significados. Obtenido de

https://www.significados.com/codigo-de-comercio/

colombia, c. d. (1971). la contabilidad es un sistema de informacion. Obtenido de

file:///C:/Users/usuario/Downloads/Codigo+de+Com.pdf

Correa, A. (16 de abril de 2017). Modelos Contables Annie Correa. Obtenido de

https://www.emaze.com/@AQLZLRTT/modelos-contables-annie-correa

Devia, Cristian. (6 de Marzo de 2021). Obtenido de

https://blog.nubox.com/software/sistema-contable-para-pymes

Duras, M. (1984). El amante. Barcelona : Tusquets.

ELISABETH VANEGAS MATEUS- LUZ ANGELA MORENO MELO. (2016). Obtenido de

http://www.unilibre.edu.co/bogota/pdfs/2016/ponencias/12.pdf

Gestiopolis.com Experto. (19 de mayo de 2020). Gestiopolis. Obtenido de

https://www.gestiopolis.com/que-es-inventario-tipos-utilidad-contabilizacion-y-

valuacion/

Google Maps. (S.f.). Obtenido de

https://www.google.com/maps/place/Hotel+be+La+Sierra/@11.2031128,-

45

Nayee Lizeth Castro González / Cristian Camilo Devia Bonilla

Modelo Aplicativo Contable para las Medianas y Pequeñas Empresas

en el Sector Urbano del Municipio de Viotá Cundinamarca

}

74.229661,17z/data=!3m1!4b1!4m8!3m7!1s0x8ef45f5afcf8f907:0xd29846119f4209

b9!5m2!4m1!1i2!8m2!3d11.2031128!4d-74.2274723?hl=es

Investigacion cualitativa. (10 de Diciembre de 2019). Significados. Obtenido de

https://www.significados.com/investigacion-cualitativa/

Investigacion cuantitativa. (06 de enero de 2021). Significados. Obtenido de

https://www.significados.com/investigacion-cuantitativa/

Martín, F. A. (2004 - 2011). La encuesta: una perspectiva general metodológica. En F. A.

Martín, La encuesta: una perspectiva general metodológica (pág. 122). Madrid:

COLECCION CUADERNOS METOLOGICOS, NUM.35.

medina, S. (2012). Analisis de los cambios tributarios. Obtenido de

http://biblioteca.usbbog.edu.co:8080/Biblioteca/BDigital/65890.pdf

Mejía, E., Serna, C. A., & Bedoya, L. A. (08 de 08 de 2016). Contabilidad y Sustentabilidad, un

enfoque desde la T3C. Pereira: Universidad Libre. Obtenido de

https://www.significados.com/codigo-de-comercio/:

https://www.significados.com/codigo-de-comercio/

Melara, M. (26 de junio de 2019). Contaestudio. Obtenido de

https://contaestudio.com/ingresos-costos-gastos-niif/

Melara, M. (26 de junio de 2019). Contaestudio. Obtenido de

https://contaestudio.com/ingresos-costos-gastos-niif/

Melara, M. (26 de junio de 2019). Contaestudio. Obtenido de

https://contaestudio.com/ingresos-costos-gastos-niif/

Mora Roa, G. (2014). la contabilidad es una ciencia social. Obtenido de

https://www.eumed.net/libros-gratis/2014/1393/contabilidad-ciencia.html

Nacional, R. d.-G. (27 de Diciembre de 2013). Decreto 3019 de 2013. Obtenido de

http://suin.gov.co/viewDocument.asp?id=1507918

Nacional, R. d.-G. (27 de Diciembre de 2013). Decreto 3019 de 2013. Obtenido de

http://suin.gov.co/viewDocument.asp?id=1507918

46

Nayee Lizeth Castro González / Cristian Camilo Devia Bonilla

Modelo Aplicativo Contable para las Medianas y Pequeñas Empresas

en el Sector Urbano del Municipio de Viotá Cundinamarca

}

Pedro Enrique Sarmiento Pérez, J. R. (2012). Reforma Tributaria (Ley 1607 De 2012).

Colombia: U. Externado de Colombia.

Pérez, C. (2019). Uso de los conectores. La lingüística hoy, 4(11), 24-35.

plus, O. (s.f.). Cuales son los GRUPOS de las NIIF NIC en Colombia según la ley 1314 de 2009.

Obtenido de https://www.orionplus.info/WEB/normas-internacionales-niif-

nic/software-contable/articulos-de-interes/normas-internacionales-niif-nic/cuales-

son-los-grupos-de-las-niif-nic-en-colombia.html

Questionpro. (s.f.). Questionpro. Obtenido de

https://www.questionpro.com/blog/es/investigacion-

exploratoria/#:~:text=La%20investigaci%C3%B3n%20exploratoria%20es%20un,pero

%20sin%20proporcionar%20resultados%20concluyentes.&text=Suele%20llevarse%2

0a%20cabo%20cuando,encuentra%20en%20una%20fase%20prelimi

Reviso soluciones cloud. (2002-2020). Reviso teamSystem company. Obtenido de

https://www.reviso.com/es/que-es-el-libro-diario/

Ricardo, U. M. (3 de 10 de 2006). Normatividad contable Colombiana e internacional.

Obtenido de https://www.gestiopolis.com/normatividad-contable-colombiana-e-

internacional/

Sánchez, C. (2019). Normas APA – 7ma (séptima) edición. Obtenido de https://normas-

apa.org/

Unam. (2017). Obtenido de http://profesores.fi-

b.unam.mx/jlfl/Seminario_IEE/Metodologia_de_la_Inv.pdf

Universidad del Norte. (2019 / 2020). Trabajo final de modelos contables. Obtenido de

https://www.studocu.com/co/document/universidad-del-norte-

colombia/contabilidad-financiera/ejercicios-obligatorios/trabajo-final-de-modelos-

contables/5347728/view

Universidad Piloto de Colombia . (2015). Plagiar desvirtúa la imagen . Obtenido de

https://www.unipiloto.edu.co/descargas/publicaciones/CartillaAntiplagio.pdf

47

Nayee Lizeth Castro González / Cristian Camilo Devia Bonilla

Modelo Aplicativo Contable para las Medianas y Pequeñas Empresas

en el Sector Urbano del Municipio de Viotá Cundinamarca

}

Vasquez, K. (Diciembre de 2017). Mapa Conceptual. Obtenido de

https://www.slideshare.net/KATTERINNEVASQUEZ1/mapa-conceptual-contabilidad-

83589355

48

Nayee Lizeth Castro González / Cristian Camilo Devia Bonilla

Modelo Aplicativo Contable para las Medianas y Pequeñas Empresas

en el Sector Urbano del Municipio de Viotá Cundinamarca

}

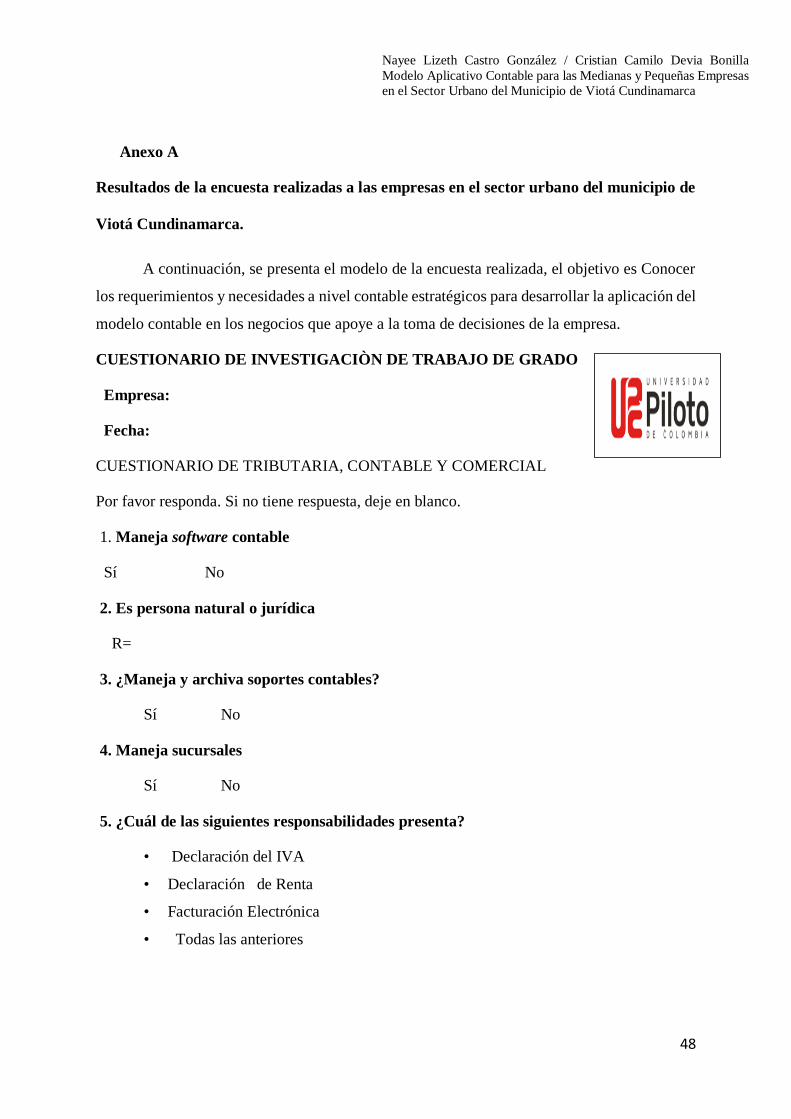

Anexo A

Resultados de la encuesta realizadas a las empresas en el sector urbano del municipio de

Viotá Cundinamarca.

A continuación, se presenta el modelo de la encuesta realizada, el objetivo es Conocer

los requerimientos y necesidades a nivel contable estratégicos para desarrollar la aplicación del

modelo contable en los negocios que apoye a la toma de decisiones de la empresa.

CUESTIONARIO DE INVESTIGACIÒN DE TRABAJO DE GRADO

Empresa:

Fecha:

CUESTIONARIO DE TRIBUTARIA, CONTABLE Y COMERCIAL

Por favor responda. Si no tiene respuesta, deje en blanco.

1. Maneja software contable

Sí No

2. Es persona natural o jurídica

R=

3. ¿Maneja y archiva soportes contables?

Sí No

4. Maneja sucursales

Sí No

5. ¿Cuál de las siguientes responsabilidades presenta?

• Declaración del IVA

• Declaración de Renta

• Facturación Electrónica

• Todas las anteriores

49

Nayee Lizeth Castro González / Cristian Camilo Devia Bonilla

Modelo Aplicativo Contable para las Medianas y Pequeñas Empresas

en el Sector Urbano del Municipio de Viotá Cundinamarca

}

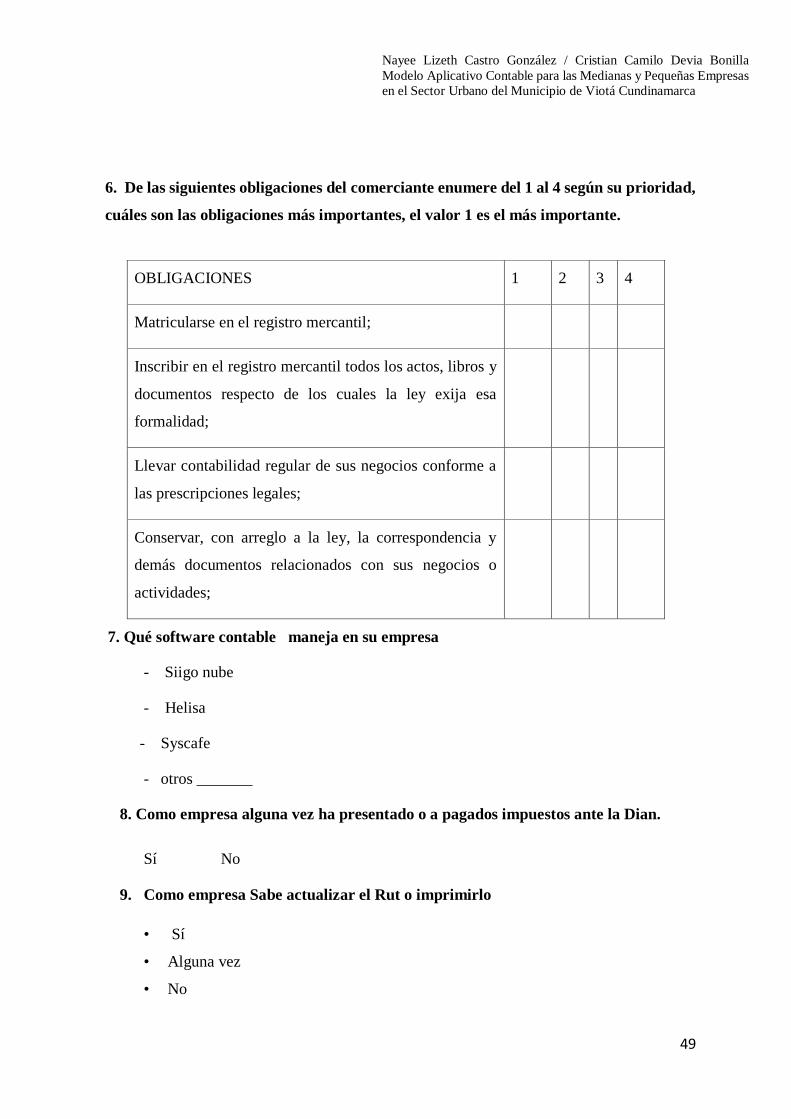

6. De las siguientes obligaciones del comerciante enumere del 1 al 4 según su prioridad,

cuáles son las obligaciones más importantes, el valor 1 es el más importante.

7. Qué software contable maneja en su empresa

- Siigo nube

- Helisa

- Syscafe

- otros _______

8. Como empresa alguna vez ha presentado o a pagados impuestos ante la Dian.

Sí No

9. Como empresa Sabe actualizar el Rut o imprimirlo

• Sí

• Alguna vez

• No

OBLIGACIONES 1 2 3 4

Matricularse en el registro mercantil;

Inscribir en el registro mercantil todos los actos, libros y

documentos respecto de los cuales la ley exija esa

formalidad;

Llevar contabilidad regular de sus negocios conforme a

las prescripciones legales;

Conservar, con arreglo a la ley, la correspondencia y

demás documentos relacionados con sus negocios o

actividades;