metodología oficial de cálculo: ingresos corrientes de … morelli rico contralora general ligia...

TRANSCRIPT

Metodología oficial de cálculo:Ingresos Corrientes de Libre Destinación (ICLD)e indicadores de gasto para entidades territoriales

Sandra Morelli RicoContralora General

Ligia Helena Borrero RestrepoVicecontralora General de la República

Revisado y aprobado por:

Carlos Augusto Cabrera Saavedra Contralor Delegado para Economía y Finanzas Públicas.

Beatriz Helena Hernandez Varon Directora de Cuentas y Estadísticas Fiscales.

Hector Oswaldo Amaya Tovar Coordinador Grupo de Estadísticas Fiscales.

Elaborado por:

Yeison Ferney Rodríguez BernalProfesional Dirección de Cuentas y Estadísticas Fiscales

DiagramaciónEdgar Giovanni Zuleta Parra

Contraloría General de la RepúblicaAv. Esperanza No. 62-49 Edificio Gran Estación IIPBX: (57) 1 - 647 7000Bogotá D.C., ColombiaJulio de 2014www.contraloria.gov.co

Presentación....................................................................................................................7

CAPITULO IMarco Conceptual y Fundamentos Legales aplicables a la determinación de los ICLD e Indicadores de Gasto a nivel territorial................................................9

1.1 Marco conceptual......................................................................................................91.1.1 Los Ingresos Corrientes de Libre Destinación (ICLD).............................................101.1.2 Gastos de Funcionamiento Vs. Gastos que computan para efectos de la Ley 617 de 2000..........................................................................................141.2 El registro de los ICLD en la categoría presupuestal CGR ........................................201.3 El registro de los Gastos a tener en cuenta para efectos de Indicadores de Ley 617/00 y Ley 1416/10..............................................................21

CAPÍTULO IIMetodología para los Ámbitos de la Categoría Presupuestal CGR y Secciones Presu-puestales

2.1 El Ámbito A21 (Departamentos).............................................................................252.2 El Ámbito A22 (Departamento del Archipiélago de San Andrés, Providencia Y Santa Catalina).........................................................352.3 El Ámbito A23 (Distritos), A25 (Municipios) y A26 (Providencia)...........................382.4 El Ámbito A24 (Bogotá D.C.) ..................................................................................482.5 Verificación de limites de gasto a secciones presupuestales.................................512.5.1 Asambleas departamentales.................................................................................522.5.2 Concejos municipales............................................................................................552.5.3 Contralorias departamentales...............................................................................582.5.4 Contralorias distritales y municipales...................................................................592.5.5 Personerías municipales.......................................................................................652.5.6 Concejo y Contraloría Distrital de Bogota.............................................................67

ApendiceConcepto 2013EE0133441. Oficina Jurídica de la Contraloría General de la República. Límite de gastos de las contralorías municipales y distritales. Ley 1416 de 2010......................................................................................69

Contenido

METODOLOGÍA OFICIAL DE CÁLCULO: INGRESOS CORRIENTES DE LIBRE DESTINACIÓN (ICLD) E INDICADORES DE GASTO PARA ENTIDADES TERRITORIALES

7

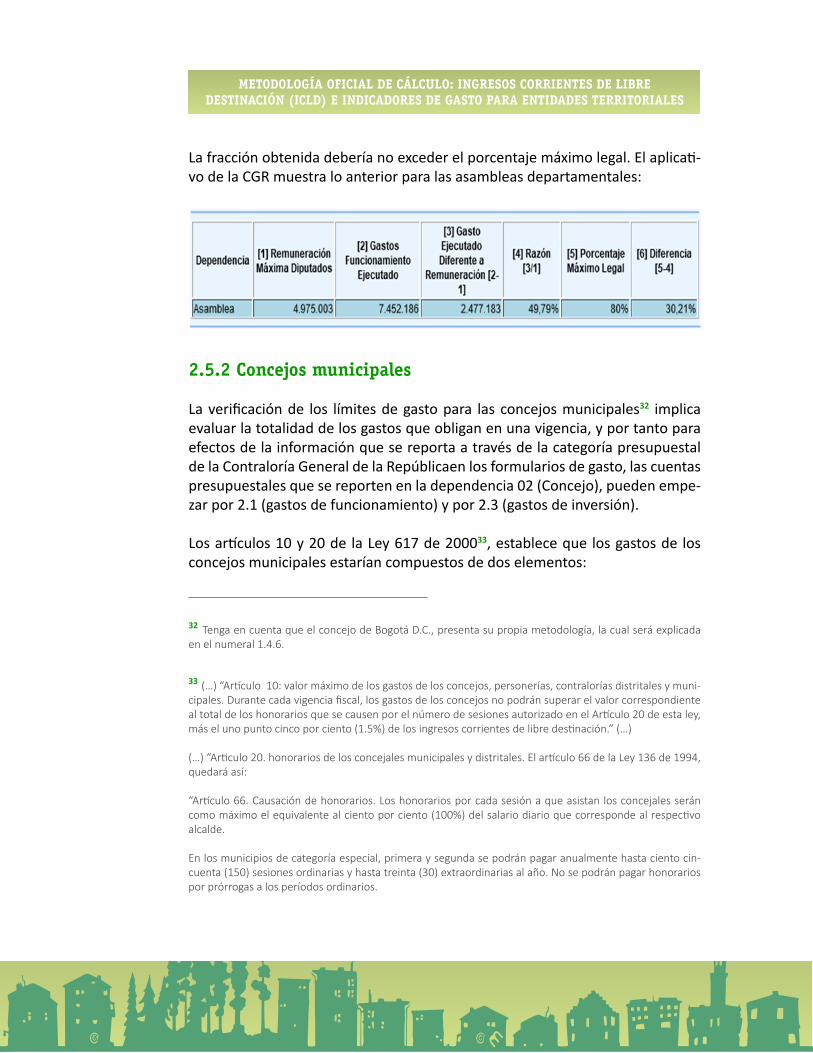

De conformidad con la Ley 617 de 2000, La Contraloría General de la República (CGR) realiza anualmente una verificación al cumplimiento de las reglas fiscales numéricas a nivel territorial, a través de la consolidación, publicación y certificación de cifras referentes a la ejecución presupuestal de departamentos, distritos y muni-cipios, incluyendo sus respectivas secciones presupuestales y/u órganos autónomos.

La base oficial para dicho proceso la constituye la información de la contabili-dad presupuestal que reportan las entidades territoriales, a través del aplicativo Sistema de Rendición Electrónica de la Cuenta e Informes (SIRECI) de la Contra-loría General de la República.

De tal manera, la denominada “Categoría Presupuestal CGR” constituye enton-ces la combinación de cuentas, variables, formatos, validaciones y criterios, que al ser diligenciados en forma correcta y verídica por las entidades territoriales, posibilita a la Contraloría General de la República la divulgación en forma auto-mática de:

• La Certificación de los Ingresos Corrientes de Libre Destinación (ICLD) recaudados efectivamente por las entidades territoriales en la vigencia anterior1.

• Los gastos de funcionamiento de las gobernaciones y alcaldías2 que com-putan como tales para efecto de la relación gastos de funcionamiento/Ingresos Corrientes Libres Destinación (ICLD).

Presentación

1 La certificación de los Ingresos Corrientes de Libre Destinación que expide la Contraloría General de la República es requisito para que cada entidad territorial del país elabore su respectivo Decreto de Categorización (lo cual determina entre otras cosas, el valor máximo de los sueldos de cada gober-nador o alcalde, y la posibilidad para los municipios de contar o no con su propia contraloría). La certi-ficación de Ingresos Corrientes de Libre Destinación es también condición para poder participar en programas y proyectos de inversión cofinanciados por la Nación y para acceder al Sistema Financiero.

2 Si bien la Ley 617 de 2000, establece que la relación de Gastos de Funcionamiento sobre Ingresos Corrientes de Libre Destinación se calculan para la Entidad Territorial, el Decreto 735 de 2001, modificado por el Decre-to 828 de 2001, excluye del cálculo las mal llamadas transferencias realizadas a las Asambleas, Contralorías, Concejos y Personerías, con lo cual el cálculo solo incluye a la Gobernación o Alcaldía y sus dependencias.

METODOLOGÍA OFICIAL DE CÁLCULO: INGRESOS CORRIENTES DE LIBRE DESTINACIÓN (ICLD) E INDICADORES DE GASTO PARA ENTIDADES TERRITORIALES

8

• Los gastos de los órganos autónomos o las secciones presupuestales que a nivel territorial cuentan con límites de gasto y la verificación de su cum-plimiento.

Teniendo en cuenta la trasparencia y publicidad que debe regir para estos pro-cesos de cálculo, a continuación se presenta un documento que aclara y explica la metodología empleada por la CGR para tal efecto, con el propósito de que las administraciones departamentales, distritales y municipales cuenten con ele-mentos necesarios para hacer seguimiento al presupuesto de sus entidades y se tomen medidas para controlar el crecimiento del gasto público por fuera de los límites establecidos.

Es importante anotar que la metodología se elaboró, tomando en consideración los factores que se tienen en cuenta para la certificación correspondiente a la vi-gencia 2013, que se utiliza para categorizar para la vigencia 2015, corriegiendo-se algunos aspectos que en vigencias anteriores se tuvieron en cuenta de forma inadecuada o cuya interpretación ha sido aclarada o cambiada.

Sin embargo, para la vigencia 2015, cuando se certifique la vigencia 2014, para la categorización 2016, se deberán corregir otros aspectos que se tuvieron en cuenta para la vigencia 2013, pero que deberán cambiar, tales como conside-rar ingresos corrientes de libre destinación, las tasas y algunas contribuciones, cuando dichos recursos por naturaleza son de destinación específica.

Finalmente, se reitera que el reporte realizado por las entidades territoriales, de conformidad con lo previsto en la Resolución Orgánica 001 de 2014, constituye la contabilidad presupuestal oficial y, por tanto, es sobre ella que se realiza la certificación y análisis. Cualquier error o falsedad en dicha información, invalida la certificación, sin perjuicio de las responsabilidades a que haya lugar.

METODOLOGÍA OFICIAL DE CÁLCULO: INGRESOS CORRIENTES DE LIBRE DESTINACIÓN (ICLD) E INDICADORES DE GASTO PARA ENTIDADES TERRITORIALES

9

Capítulo IMarco conceptual y fundamentos legales aplicables a la determinación de los ICLD e

indicadores de gasto a nivel territorial

En este capítulo se abordan los fundamentos conceptuales y legales sobre los cuales la Contraloría General de la República construyó la metodología de cál-culo, en relación con la determinación del recaudo de los ingresos corrientes de libre destinación y el cómputo de los gastos, de acuerdo a los criterios de Ley tenidos en cuenta para efectos de la verificación de los indicadores para gober-naciones, alcaldías y los organismos autónomos, que son secciones presupues-tales a nivel territorial.

Es importante resaltar que los cálculos resultan complejos en la medida en que a través del tiempo han sido expedidas diversas normas legales que establecen excepciones y particularidades en torno a la forma de cálculo y cómputo de las rentas y erogaciones que afectan los indicadores establecidos por la Ley 617 de 2000. Es el caso del nuevo régimen municipal expedido mediante Ley 1551 de 2012 “Por la cual se dictan normas para modernizar la organización y el funcio-namiento de los municipios”, a manera de ejemplo.

1.1. Marco conceptual

La determinación de los Ingresos Corrientes de Libre Destinación e Indicadores de Gasto a nivel territorial se fundamenta en la lógica y disposiciones que en materia presupuestal se encuentran contenidas en el Estatuto Orgánico de Pre-supuesto y las reglas fiscales que contiene.

De esta manera, se supone que las entidades territoriales programan y ejecutan su presupuesto conforme a las reglas y momentos establecidos para ello, pues a pesar de que pueden adoptar estatutos orgánicos de presupuesto propios, éstos deben guardar coherencia y armonía con los principios y criterios establecidos en la Ley Orgánica de Presupuesto.

METODOLOGÍA OFICIAL DE CÁLCULO: INGRESOS CORRIENTES DE LIBRE DESTINACIÓN (ICLD) E INDICADORES DE GASTO PARA ENTIDADES TERRITORIALES

10

Un aspecto fundamental a tener en cuenta, es la clasificación de los ingresos en las entidades territoriales, pues comprender la tipificación de las rentas o ingre-sos, contribuye a clarificar de donde pueden provenir los Ingresos Corrientes de Libre Destinación – ICLD-.

En relación a los Gastos, es importante comprender que las entidades deben respetar la naturaleza de las erogaciones y la destinación de las mismas. Lo que se enfatiza es la clara diferencia que existe entre un Gasto de Funcionamiento frente a un Gasto de Inversión, y por tanto dicha diferencia debe ser tenida en cuenta en el análisis de la información presupuestal.

1.1.1 Los Ingresos Corrientes de Libre Destinación (ICLD)

Los ingresos corrientes de libre destinación3 nacieron como una clasificación operativa de las rentas fiscales en las entidades territoriales, prevista en la Ley 617 de 2000, con la cual se estableció un referente para ajustar los niveles de gasto de los departamentos, distritos y municipios, a fin de que no superaran los ingresos disponibles para su pago, reconociendo las inflexibilidades creadas por las rentas de destinación específica y la aleatoriedad de los recursos de capital.

La Ley 617 de 2000 contiene una serie de reglas fiscales propuestas por el Go-bierno Nacional al Congreso a fin de impedir efectos macroeconómicos del gas-to territorial y evitar contingencias que afecten las finanzas del estado, buscan-do la sostenibilidad fiscal, tanto del gasto territorial como del nacional, por los riesgos que representa.

Bajo este contexto, se concibió que adecuar la categoría de las entidades terri-toriales a la capacidad de generación de rentas de libre destinación, era operati-vamente la mejor forma de controlar los gastos y hacer sostebible la gestión de departamentos, distritos y municipios.

Al examinar entonces la naturaleza de los ingresos corrientes de libre destina-ción, se evidencia que su existencia está referida al cumplimiento de una doble condición:

3 La Ley 136 de 1994, anterior categorización de Municipios establecía de forma genérica “Ingresos Anuales”

METODOLOGÍA OFICIAL DE CÁLCULO: INGRESOS CORRIENTES DE LIBRE DESTINACIÓN (ICLD) E INDICADORES DE GASTO PARA ENTIDADES TERRITORIALES

11

• Se originan en los ingresos corrientes, por lo que cualquier renta que no cumpla con las condiciones de ser “corriente” (desde el punto de vista presu-puestal), no puede ser considerada ingresos corrientes de libre destinación.

• Jurídicamente, la destinación de una renta se determina por la existencia o no de una ley o acto administrativo4, que fija el uso del ingreso recauda-do para financiar una determinada actividad o sector específico.

La primera condición para evaluar la existencia de un Ingreso Corriente de Libre Destinación, implica examinar la clasificación presupuestal de los ingresos que ha definido la normatividad vigente.

En el Estatuto Orgánico de Presupuesto (Decreto 111 de 1996), en su artículo 11, se señala lo siguiente:

(…) “Articulo 11. El Presupuesto General de la Nación se compone de las siguientes partes:

a) El Presupuesto de Rentas contendrá la estimación de los ingresos corrientes de la Na-ción; de las contribuciones parafiscales cuando sean administradas por un órgano que haga parte del presupuesto, de los fondos especiales, de los recursos de capital y de los ingresos de los establecimientos públicos del orden nacional” (…)

De esta manera, se puede señalar que el presupuesto de rentas a nivel territorial (departamentos, distritos y municipios) estaría compuesto por: ingresos corrien-tes, fondos especiales5 y recursos de capital, en tanto que el Legislador no ha au-torizado contribuciones parafiscales para ser administradas por el nivel territorial.

En cuanto a los ingresos corrientes, su clasificación está contenida en el artículo 27 del Estatuto Orgánico de Presupuesto (Decreto 111 de 1996):

4 Por acto administrativo se hace referencia únicamente a ordenanzas departamentales o acuerdos munici-pales, de conformidad con la Sentencia C-579/01. Magistrado Ponente: Eduardo Montealegre Lynett.El presente documento incluye la categoría prevista en la ley, de fondos especiales en el ingreso como grupo que contiene las rentas de destinación específica y los fondos cuenta.

5 El presente documento incluye la categoría prevista en la ley, de fondos especiales en el ingreso como grupo que contiene las rentas de destinación específica y los fondos cuenta.

METODOLOGÍA OFICIAL DE CÁLCULO: INGRESOS CORRIENTES DE LIBRE DESTINACIÓN (ICLD) E INDICADORES DE GASTO PARA ENTIDADES TERRITORIALES

12

“Articulo 27. Los ingresos corrientes se clasificarán en tributarios y no tributarios. Los ingresos tributarios se subclasificarán en impuestos directos e indirectos, y los ingresos no tributarios comprenderán las tasas y las multas (Ley 38/89, artículo 20. Ley 179/94, artículo 55, inciso 10 y artículos 67 y 71)”

Como elementos conceptuales que caracterizan los ingresos corrientes, la Corte Constitucional, en la sentencia C-423 de 1995. M. P.: Fabio Morón Diaz, señaló:

(…) “Los ingresos corrientes, además de la regularidad, presentan otras características que sirven para definirlos y distinguirlos, entre ellas: - Su base de cálculo y su trayectoria histórica permiten predecir el volumen de ingresos públicos con cierto grado de certidumbre. - Si bien constituyen una base aproximada, es una base cierta, que sirve de referente, para la elaboración del presupuesto anual. - En consecuencia, constituyen disponibilidades normales del Estado, que como tales se destinan a atender actividades rutinarias” (…)

Sin embargo, incluyendo los elementos señalados, los ingresos corrientes se en-cuentran conformados por los recursos que en forma permanente y en razón de sus funciones y competencias obtiene la entidad territorial, que pertenecen a la vigencia y que no se originan por efectos contables o presupuestales, por variación en el patrimonio o por la creación de un pasivo.

Estos recursos los percibe la entidad territorial en desarrollo de lo establecido en las disposiciones legales, por concepto de la aplicación de los impuestos, tasas, multas y contribuciones, siempre que no sean ocasionales. De acuerdo con su origen se identifican como tributarios y no tributarios. Los primeros se clasifican en impuestos directos e indirectos. Los segundos, incluyen presupues-talmente6 las tasas y multas.

Por otra parte, los recursos de capital no tienen propiamente la connotación de ingresos (por eso se llaman recursos y no ingresos), pero para fines didácticos se entenderán como tales, pues constituyen parte de los dineros con los que los entes territoriales cubren sus apropiaciones.

6 En el derecho presupuestal Colombiano por definición legal, las tasas son ingresos no tributarios, mientras el derecho tributario las ha considerado una especie del género “Tributo”.

METODOLOGÍA OFICIAL DE CÁLCULO: INGRESOS CORRIENTES DE LIBRE DESTINACIÓN (ICLD) E INDICADORES DE GASTO PARA ENTIDADES TERRITORIALES

13

La clasificación de los recursos de capital se contemplan en el artículo 31 del Estatuto Orgánico de Presupuesto (Decreto 111 de 1996):

“Artículo 31. Los recursos de capital comprenderán: Los recursos del balance, los recursos del crédito interno y externo con vencimiento mayor a un año de acuerdo con los cupos autorizados por el Congreso de la República, los rendimientos financieros, el diferencial cambiario originado por la monetización de los desembolsos del crédito externo y de las inversiones en moneda extranjera, las donaciones, el excedente financiero de los estableci-mientos públicos del orden nacional , y de las empresas industriales y comerciales del Esta-do del orden nacional y de las sociedades de economía mixta con el régimen de aquellas sin perjuicio de la autonomía que la Constitución y la Ley les otorga, y las utilidades del Banco de la República, descontadas las reservas de estabilización cambiaria y monetaria.

PARAGRAFO. Las rentas e ingresos ocasionales deberán incluirse como tales dentro de los correspondientes grupos y subgrupos de que trata este artículo (Ley 38/89, artículo 21, Ley 179/94, artículos 13 y 67)” (Negrilla fuera de texto).

Los Recursos de Capital son recursos extraordinarios originados en operaciones contables y presupuestales, en la recuperación de inversiones y de recursos de vigencias anteriores, en la variación del patrimonio, en la creación de un pasivo o en actividades no directamente relacionadas con las funciones y atribuciones de la entidad territorial.

Las rentas e ingresos ocasionales por estar incluidos textualmente en la clasifica-ción de los recursos de capital, que hace el artículo 31 del Estatuto Orgánico de Presupuesto(Decreto 111 de 1996), no son considerados por parte de la Contra-loría General de la República como ingresos corrientes y, por tanto, no pueden constituir ingresos corrientes de libre destinación.

En cuanto a la destinación de los ingresos corrientes, la forma de separar la “libre destinación” de la “destinación específica”, es que esta última sólo se ob-tiene en virtud de Leyes, ordenanzas departamentales o acuerdos municipales. La destinación específica no se configura entonces por la pignoración de rentas o cualquier otro tipo de documentos o contratos.

Así, de esta manera el parágrafo 1 del artículo 3 de la Ley 617 de 2000, definió los ICLD como:

METODOLOGÍA OFICIAL DE CÁLCULO: INGRESOS CORRIENTES DE LIBRE DESTINACIÓN (ICLD) E INDICADORES DE GASTO PARA ENTIDADES TERRITORIALES

14

(…) “Parágrafo 1. Para efectos de lo dispuesto en esta ley se entiende por ingresos co-rrientes de libre destinación los ingresos corrientes excluidas las rentas de destinación específica, entendiendo por estas las destinadas por ley o acto administrativo7 a un fin determinado” (…)

Es importante anotar que aunque no existe ley o acto administrativo que le es-tablezca la destinación específica, existen recursos que por su naturaleza lo son. es el caso de las tasas y contribuciones, las cuales son creadas para cubrir los costos de la prestación de un servicio público específico o la realización de una obra, razón por la cual se consideran para efectos de Ley 617 de 2000, como rentas o ingresos de destinación específica.

Frente a lo anterior la Contraloría General de la República considera desde ya, para los cálculos de ingresos corrientes de libre destinación correspondientes a la vigencia 2014, la exclusión de las “tasas y contribuciones” para tales efectos, por lo que se recomienda a las entidades tomar las medidas que consideren pertinentes.

1.1.2 Gastos que computan para efectos de la Ley 617 de 2000

El artículo 36 del Estatuto Orgánico de Presupuesto (Decreto 111 de 1996) es-tablece que el presupuesto de gastos se compondrá de los gastos de funciona-miento, del servicio de la deuda pública y de los gastos de inversión.

Cuando se expidió la Ley 617 de 2000, la fijación de límites de gasto quedo tex-tualmente referida a los “gastos de funcionamiento”, pues allí se estableció la financiación de los mismos de conformidad al artículo 3 de la citada Ley:

(…) “Artículo 3. Financiación de gastos de funcionamiento de las entidades territoriales. Los gastos de funcionamiento de las entidades territoriales deben financiarse con sus ingresos corrientes de libre destinación, de tal manera que estos sean suficientes para atender sus obligaciones corrientes, provisionar el pasivo prestacional y pensional; y financiar, al menos parcialmente, la inversión pública autónoma de las mismas” (…) (Negrilla fuera de texto)

7 La frase “o acto administrativo” fue declarada exequible condicionada a que solo cobija aquellos actos administrativos válidamente expedidos por las corporaciones públicas del nivel territorial –asambleas y con-cejos– Sentencia C-579 del 5 de junio de 2001.

METODOLOGÍA OFICIAL DE CÁLCULO: INGRESOS CORRIENTES DE LIBRE DESTINACIÓN (ICLD) E INDICADORES DE GASTO PARA ENTIDADES TERRITORIALES

15

La Contraloría General de la República siempre ha considerado que si bien la Ley 617 de 2000, establece como fuente de financiación de los Gastos de Fun-cionamiento en las entidades territoriales los Ingresos Corrientes de Libre Des-tinación, la fuente que financia una apropiación contribuye, pero no determina en su totalidad la naturaleza presupuestal de un gasto, es decir, su clasificación como Gasto de Inversión o como Gasto de Funcionamiento.De la misma forma y tal como lo prevé la Ley 617 de 2000, hay gastos que aunque estén clasificados en inversión deberán ser considerados para efectos del límite de gastos, como gastos de funcionamiento y hay ingresos que a pesar de ser de capital, pueden ser fuente para cubrir gasto corriente o de funcionamiento.

En el diligenciamiento de la contabilidad presupuestal, las entidades deben atender la definición de cada uno de los componentes del gasto, pues de esta manera se advierte la naturaleza de las apropiaciones.

Aunque en la Ley Orgánica de Presupuesto no se encuentra la definición de los gastos para el nivel territorial y dado que de conformidad con el artículo 354 de la Constitución le corresponde a la Contraloría General de la República, conso-lidar la Contabilidad Presupuestal de la Nación, de las entidades territoriales y descentralizadas con los particulares que administran recursos públicos, a fin de unificar conceptos, sin lo cual sería imposible consolidar, la Contraloría General de la República ha adoptado las definiciones contenidas en las Disposiciones Generales de cada decreto anual de liquidación del presupuesto general de la nación, que definen los gastos así:

(…) “A- Funcionamiento

Son aquellos que tienen por objeto atender las necesidades de los órganos para cumplir a cabalidad con las funciones asignadas en la Constitución Política y la Ley.

1. Gastos de personal: Corresponden a aquellos gastos que debe hacer el Estado como contraprestación de los servicios que recibe, sea por una relación laboral o a través de contratos.

2. Gastos generales: Son los gastos relacionados con la adquisición de bienes, y servicios necesarios para que el órgano cumpla con las funciones asignadas por la Constitución Po-lítica y la ley; y con el pago de los impuestos y multas a que estén sometidos legalmente.

3. Transferencias corrientes: Son recursos que transfieren los órganos a entidades na-cionales o internacionales, públicas o privadas, con fundamento en un mandato legal. De igual forma, involucra las apropiaciones destinadas a la previsión y seguridad social, cuando el órgano asume directamente la atención de la misma.

METODOLOGÍA OFICIAL DE CÁLCULO: INGRESOS CORRIENTES DE LIBRE DESTINACIÓN (ICLD) E INDICADORES DE GASTO PARA ENTIDADES TERRITORIALES

16

4. Transferencias de capital: Corresponde aaportes aórganos yentidades para gastos de capital y la capitalización del ente receptor.

5. Gastos de comercialización y producción:Corresponde a aquellos gastos que realizan losórganos para adquirir bienes, serviciose insumosque participan directamente en el proceso de producción o comercialización.

B- Servicio de la deuda

Losgastos por concepto del servicio de la deuda pública tanto interna como externa tienen por objeto atenderel cumplimiento de las obligacionescontractuales correspondientes al pago de capital, los intereses, lascomisiones, y los imprevistos originados en operaciones de crédito público que incluyen los gastos necesarios, para la consecución de los créditos externos, realizadasconforme a la ley.

Los rendimientos que devenguen los títulos de Tesorería clase A y B se atenderán con cargo al Presupuesto Nacional.

C- Inversión

Son aquellas erogaciones susceptibles de causar réditos o de ser de algún modo económi-camente productivas, o que tengan cuerpo de bienes de utilización perdurable, llamados también de capital por oposición a los de funcionamiento; que se hayan destinado por lo común a extinguirse con su empleo. Asimismo, aquellos gastos destinados a crear in-fraestructura social.

La característica fundamental de este gasto debe ser que su asignación permita acre-centar la capacidad de producción y productividad en el campo de la estructura física, económica y social” (…)

Obsérvese que la definición de los tres componentes del gasto es clara y deli-mitante y, por tanto, para efectos de la contabilidad presupuestal, no deberían existir dudas en cuanto a la naturaleza de las apropiaciones.

Por lo anterior, no se debe confundir la inversión con lo previsto en el artículo 41 del Estatuto Orgánico de Presupuesto (Decreto 111 de 1996), que estableció el concepto de Gasto Público Social, y a partir de ello, se empezó a mencionar de la denominada Inversión Social:

(…) “Articulo 41. Se entiende por gasto público social aquel cuyo objetivo es la solución de las necesidades básicas insatisfechas de salud, educación, saneamiento ambiental, agua potable, vivienda, y las tendientes al bienestar general y al mejoramiento de la calidad de vida de la población, programados tanto en funcionamiento como en inversión.

METODOLOGÍA OFICIAL DE CÁLCULO: INGRESOS CORRIENTES DE LIBRE DESTINACIÓN (ICLD) E INDICADORES DE GASTO PARA ENTIDADES TERRITORIALES

17

El Presupuesto de Inversión Social no se podrá disminuir porcentualmente en relación con el del año anterior respecto con el gasto total de la correspondiente ley de apropiaciones.

La Ley de Apropiaciones identificará en un anexo las partidas destinadas al gasto público social incluidas en el Presupuesto de la Nación.

PARAGRAFO. El gasto público social de las entidades territoriales no se podrá disminuir con respecto al año anterior y podrá estar financiado con rentas propias de la respectiva entidad territorial; estos gastos no se contabilizan con la participación municipal en los ingresos corrientes de la Nación (Ley 179/94, artículo 17)” (…)

La Inversión Social nace entonces como la posibilidad de identificar las apropia-ciones que apuntan a solucionar las Necesidades Básicas Insatisfechas – NBI- de la población, pero ello no significa que dicha tipificación deba romper la natura-leza del gasto, es decir, la inversión social se puede ejecutar tanto en gastos de funcionamiento como en gastos de inversión, de acuerdo con la naturaleza del gasto a desembolsar, pero respetando la clasificación presupuestal.

Ahora bien, cuando se habla de gastos de inversión, la normatividad presupues-tal Colombiana establece que los mismos se deben presentar a través de pro-gramas, subprogramas y proyectos, y por tanto darse cumplimiento al principio presupuestal de la Programación Integral8.

(…) “ARTICULO 17. PROGRAMACION INTEGRAL. Todo programa presupuestal deberá con-templar simultáneamente los gastos de inversión y de funcionamiento que las exigencias técnicas y administrativas demanden como necesarios para su ejecución y operación, de conformidad con los procedimientos y normas legales vigentes.

PARAGRAFO. El programa presupuestal incluye las obras complementarias que garanti-cen su cabal ejecución (Ley 38/89, artículo 13)” (…)

El principio de la programación integral permite concluir que un proyecto de inversión puede tener asociado unos gastos inherentes y necesarios para la eje-cución y la operación del mismo y, por tanto, aunque fuesen similares a algunos gastos programados en funcionamiento, este tipo de gastos que se podrían de-nominar gastos operativos de inversión; presentan la particularidad de generar-se únicamente en razón del proyecto, es decir, sin ellos no sería posible llevarse a cabo, y se extingue su necesidad con la finalización del proyecto, o de otra manera “no son permanentes”.

8 Artículo 17 del Estatuto Orgánico de Presupuesto (Decreto 111 de 1996).

METODOLOGÍA OFICIAL DE CÁLCULO: INGRESOS CORRIENTES DE LIBRE DESTINACIÓN (ICLD) E INDICADORES DE GASTO PARA ENTIDADES TERRITORIALES

18

Bajo este argumento, el registro de la Contabilidad Presupuestal de la Contra-loríaGeneral de la República, implica un ejercicio analítico en el sentido de que cada apropiación debe estar detallada en cuanto a su naturaleza, pues con ello se estable-ce una línea divisoria entre gastos de funcionamiento y los gastos de inversión.

Una gran preocupación en las entidades territoriales, es pensar que el simple hecho de registrar partidas como Gasto de Funcionamiento o como Gasto de Inversión, condiciona el análisis que realiza la Contraloría General de la Repúbli-ca en su función de control fiscal micro y macro. Tal preocupación no tiene fun-damento, pues debe recordarse que la categoría presupuestal de la Contraloría General de la República hace uso de varios listados de códigos auxiliares que depuran y controlan la información presupuestal.

En conclusión, la entidad territorial debe evaluar cada actividad de un proyecto de inversión y determinar la fuente con que es financiada, de esta manera reali-za su registro según la clase del gasto.

Lo anterior facilita el agrupamiento y la presentación de las cuentas, teniendo en cuenta que el clasificador de la inversión de la Contraloría General de la Re-pública responde a una visión económica del presupuesto (fuentes y usos) y facilita el análisis en materia de indicadores del gasto de Ley 617 de 2000.

Más adelante se explicará en detalle este tema, por lo que a continuación se listará y explicará las cuentas presupuestales del catálogo vigente de la Contraloría General de la República que deben ser tenidas en cuenta para efectos de la Ley 617 de 2000 y que deben analizarse según el ámbito de la entidad territorial respectiva.

METODOLOGÍA OFICIAL DE CÁLCULO: INGRESOS CORRIENTES DE LIBRE DESTINACIÓN (ICLD) E INDICADORES DE GASTO PARA ENTIDADES TERRITORIALES

19

Gastos de funcionamiento y de operación Gastos de inversion

Cuando el gasto sea financiado con una renta ICLD, la entidad deberá hacer uso de la cuenta respectiva, según se encuentre contenida en uno de los siguientes grupos:

Cuando existan actividades que hagan parte de proyec-tos de inversión, tengan connotación de gastos de fun-cionamiento y sean financiadas con rentas que NO son ICLD, la entidad deberá hacer uso de la cuenta respecti-va, según su naturaleza en uno de los siguientes grupos:

2.1 Gastos de funcionamiento S 2.3 Gastos de inversión S

2.1.01 Gastos de personal S 2.3.02 Dotación S

2.1.01.01 Servicios personales asociados a la nómina S 2.3.02.01 Equipos, materiales, suministros y

servicios propios del sector S

2.1.01.02 Servicios personales indirectos S 2.3.02.02 Equipos, materiales, suministros y servicios administrativos S

2.1.01.03 Contribuciones inherentes a la nómina S 2.3.03 Recurso humano S

2.1.02 Gastos generales S 2.3.03.01 Divulgación, asistencia técnica y capacitación del recurso humano S

2.1.02.01 Adquisición de bienes S 2.3.03.02 Protección y bienestar social del recurso humano S

2.1.02.02 Adquisición de servicios S 2.3.03.03 Gastos de personal S

2.1.02.03 Impuestos y multas D 2.3.04 Investigación y estudios S

2.1.03 Transferencias corrientes S 2.3.04.01 Investigación básica, aplicada y estudios S

2.1.03.01 Al sector público S 2.3.04.02 Estudios de preinversión S

2.1.03.02 Transferencias corrientes de previ-sión social S 2.3.04.03 Levantamiento de información

para procesamiento S

2.1.03.98 Otras transferencias S 2.3.04.04 Actualización de información para procesamiento S

2.2 Gastos de operación S 2.3.05 Administración del estado S

2.2.01 Gastos de comercialización S 2.3.05.01Asistencia técnica, divulgación y capacitación a funcionarios del es-tado apoyo administración estado

D

2.2.01.01 Compra de bienes para la venta S 2.3.05.02Administración, control y organiza-ción institucional para apoyo a la gestión del estado

S

2.2.01.03 Compra de servicios para la venta S

2.2.01.98 Otros gastos de comercialización S

2.2.02 Gastos de producción S

2.2.02.01 Industrial S

2.2.02.03 Agrícola S

2.2.02.05 Otros gastos S

METODOLOGÍA OFICIAL DE CÁLCULO: INGRESOS CORRIENTES DE LIBRE DESTINACIÓN (ICLD) E INDICADORES DE GASTO PARA ENTIDADES TERRITORIALES

20

1.2 El registro de los ICLD en la categoría presu-puestal CGR

Cuando una entidad territorial reporta la información de la contabilidad pre-supuestal debe tener en cuenta que la metodología que adoptó la Contraloría General de la República para la tipificación de los ICLD, no sólo depende del registro de una determinada cuenta del ingreso, sino que está ultima debe es-tar acompañada del diligenciamiento de una serie de atributos diseñados para reflejar las fuentes y usos en el presupuesto, además de facilitar el cálculo auto-mático de los indicadores de gasto en materia de Ley 617 de 2000.

Se trata entonces, de una metodología exclusiva de la Contraloría General de la República cuyo resultado se basa en la comprensión y el correcto diligenciamiento de dos variables fundamentales y una tercera complementaria de información. Así for-mulado, un Ingreso Corriente de Libre Destinación se identifica a través de la lectura combinada de tres atributos presentes en los formularios de ingresos:

Cuentapresupuestal

Origen específicode los ingresos

Destinación de recuros- Entidad territorial

Atributo complementario

Atributos fundamentales

ICLD=

Quiere decir lo anterior, que si una entidad diligencia una cuenta presupuestal pero no registra en forma adecuada el Código de Origen Específico de los ingre-sos y fundamentalmente el Código de Destinación de Recursos, el aplicativo que utiliza la Contraloría General de la República para el cálculo automático de los Ingresos Corrientes de Libre Destinación computará en forma errada dichos in-gresos, situación que será responsabilidad únicamente de la entidad territorial.

METODOLOGÍA OFICIAL DE CÁLCULO: INGRESOS CORRIENTES DE LIBRE DESTINACIÓN (ICLD) E INDICADORES DE GASTO PARA ENTIDADES TERRITORIALES

21

Otra particularidad que presenta la categoría presupuestal de la Contraloría Ge-neral de la República, fue el agrupamiento que realizó de todas las entidades territoriales del país, en seis ámbitos respectivos, los cuales obedecen a que ciertas cuentas presupuestales sólo aplican en forma exclusiva a determinados entes, por lo que existe un clasificador presupuestal para cada ámbito a saber:

A21 Departamentos A24 Bogotá D.C.

A22 San Andrés A25 Municipios

A23 Distritos A26 Providencia

Finalmente, debe tenerse en cuenta que de conformidad con los artículos 1 y 2 de la Ley 617 de 2000, los ingresos corrientes de libre destinación se determi-nan a partir de los recaudos efectivos de la vigencia anterior, por lo que la norma hace referencia a momentos presupuestales que en la categoría presupuestal de la Contraloría General de la República se encuentran contenidos en el formulario de ejecución de ingresos9, siendo determinados a través de la siguiente formula:

Recaudos Devoluciones Revisión de recaudosRecaudos netos = - -

1.3 El registro de los gastos a tener en cuenta para efectos de indicadores de Ley 617/00 y Ley 1416/10.

En forma similar a lo tenido en cuenta para los ingresos corrientes de libre des-tinación, los gastos, para efectos de Ley 617 de 2000 y Ley 1416 de 2010, se analizan teniendo en cuenta la lectura combinada de la cuenta presupuestal, el origen específico de los ingresos y la destinación de recursos (siendo esta última el atributo fundamental para cualquier análisis).

9 Los atributos que están actualmente definidos en el rayado de los formularios de la categoría presupuestal CGR son factibles de ser modificados por la entrada en vigencia de la Resolución 001 de 2014; por lo que hacía futuro la fórmula de los Recaudos Netos deberá tener en cuenta esta situación.

METODOLOGÍA OFICIAL DE CÁLCULO: INGRESOS CORRIENTES DE LIBRE DESTINACIÓN (ICLD) E INDICADORES DE GASTO PARA ENTIDADES TERRITORIALES

22

Siguiendo con esta lógica, las cuentas de gasto en la categoría presupuestal de la Contraloría General de la República son aquellas que comienzan por el número dos; sin embargo, se debe considerar que en materia de gasto, existe diferencia entre las cuentas que se totalizan para las Gobernaciones y alcaldías y para cada una de las secciones presupuestales autónomas (asamblea, concejo, contraloría departamental, contraloría distrital y municipal, personería).

Las secciones presupuestales o también conocidas como dependencias10, se identifican a través de un código respectivo:

Cuentapresupuestal

Origen específicode los ingresos

Destinación de recursos- Entidad territorial+ +

10 La codificación utilizada para las Dependencias responde a criterios técnicos propios de la parametriza-ción del aplicativo por el que se transmite la categoría presupuestal de la contraloría general de la república. la referencia a administración central es un término para significar gobernación o alcaldía respectivamente.

01 Asamblea

02 Concejo

03 Contraloría

04 Personería

07 Administración Central

14 Educación

16 Salud

En realidad, los códigos 14 (Educación) y 16 (Salud) no constituyen una sección presupuestal con la misma implicación de un concejo o una asamblea. Lo que se pretende al dejarse habilitadas, es que aquellas entidades territoriales que se en-cuentren certificadas para asumir las competencias en educación y/o salud, según la Ley 715 de 2001 reporten de manera separada los gastos de dichos sectores.

El hecho de que una entidad territorial no se encuentre certificada, no significa que no reciba recursos del Sistema General de Participaciones para salud y edu-cación, sino que su autonomía y competencias se encuentran restringidas de conformidad con la Ley y, por tanto, no se justifica su segregación.

METODOLOGÍA OFICIAL DE CÁLCULO: INGRESOS CORRIENTES DE LIBRE DESTINACIÓN (ICLD) E INDICADORES DE GASTO PARA ENTIDADES TERRITORIALES

23

Por otra parte los recursos que se utilizan para realizar gastos en educación y salud, no dependen de si la entidad territorial se encuentra certificada o nó, pues las erogaciones en dichos sectores no incluyen únicamente la participación en Educación y Salud del Sistema General de Participaciones, sino que las enti-dades territoriales pueden destinar también recursos propios u otras rentas de inversión, en dichos sectores.

Por lo anterior se pueden presentar dos situaciones para el diligenciamiento de la categoría presupuestal Contraloría General de la República:

a) Si la entidad territorial se encuentra certificada en Educación y/o Salud según la ley 715 de 2001, se debe reportar obligatoriamente la totalidad de los gastos de dichos sectores a través de las unidades ejecutoras edu-cación (14) y salud (16), teniendo en cuenta que la certificación puede ser en un sólo sector o en ambos

b) Si la entidad territorial NO se encuentra certificada en Educación y/o Sa-lud según la ley 715 de 2001, la totalidad de los gastos de dichos sectores deberá ser diligenciada utilizándose la unidad ejecutora 07 (administra-ción central11).

Finalmente, el momento de la ejecución presupuestal que se usa para efec-tos de indicadores de gasto, está referido a las obligaciones presupuestales12, pues para dar cumplimiento a lo estipulado en el Artículo 3 del Decreto 4836 de 201113, cuando se genere el pasivo se entenderá ejecutado el presupuesto.

11 Recuérdese que el termino administración central está haciendo referencia a gobernación o alcaldía res-pectivamente.

12 En ejercicios anteriores (incluyendo los cálculos de la vigencia 2012) se empleaban los compromisos netos como el momento de la ejecución de gasto para efectos de la Ley 617 de 2000, sin que esto tuviese fundamento normativo por lo que si se realizan análisis comparativos debe tenerse en cuenta esta situación.

13 (…) “Artículo 3°. Modificase el artículo 1° del Decreto 1957 de 2007, el cual quedará así:

“Artículo 1°. Los compromisos presupuestales legalmente adquiridos, se cumplen o ejecutan, tratándose de contratos o convenios, con la recepción de los bienes y servicios, y en los demás eventos, con el cumplimien-to de los requisitos que hagan exigible su pago” (…)

METODOLOGÍA OFICIAL DE CÁLCULO: INGRESOS CORRIENTES DE LIBRE DESTINACIÓN (ICLD) E INDICADORES DE GASTO PARA ENTIDADES TERRITORIALES

24

Por lo anterior y para efectos de las variables que se encuentran contenidas en el formulario de la Ejecución de Gastos, debe observarse la fórmula:

Gastos obligados Reversión de gastos obligadosObligaciones netas = -

Las obligaciones corresponden, tanto a las que se originan en gastos de la vi-gencia actual, como aquellas que se expiden en desarrollo de la ejecución de reservas presupuestales.

A continuación se explicará la forma de cálculo para la razón gasto de funciona-miento/ingresos corrientes de libre destinación (gobernación o alcaldía) y los in-dicadores de gasto para las secciones presupuestales, teniendo en cuenta cada uno de los seis (6) ámbitos de entidades territoriales.

METODOLOGÍA OFICIAL DE CÁLCULO: INGRESOS CORRIENTES DE LIBRE DESTINACIÓN (ICLD) E INDICADORES DE GASTO PARA ENTIDADES TERRITORIALES

25

Capítulo IIMetodología para los ámbitos de la

categoría presupuestal CGR y secciones presupuestales

2.1 El ámbito A21 (Departamentos)

A) Los ingresos corrientes de libre destinación (ICLD)

El siguiente listado de cuentas presupuestales para el ámbito de Departamen-tos, al ser registradas en los formularios de Ingreso de la categoría presupuestal Contraloría General de la República, y siempre y cuando estén acompañadas del código de destinación del recurso 001, tienen la característica de indicar que se trata de un ingreso corriente de libre destinación.

Si el código de destinación del recurso reportado es diferente a 001, indepen-dientemente de que se esté diligenciado una cuenta presupuestal del presente listado, el aplicativo automático de la Contraloría General de la República no computará el monto del recaudo neto como un ingreso corriente de libre des-tinación.

La entidad debe cerciorarse previamente que las cuentas presupuestales del presente listado no estén siendo afectadas con destinación específica a través de ordenanzas departamentales o acuerdos municipales.

Recuerde que el código de destinación del recurso no fue diseñado para cono-cer en qué se gastó la renta, pues eso se observa en los formularios de gasto. el código de destinación del recurso se creó para identificar los ingresos corrientes de libre destinación de las demás rentas (ingresos corrientes con destinación específica y los recursos de capital). No olvide que un ingreso corriente de libre destinación puede financiar tanto gastos de funcionamiento, servicio de la deu-da o gastos de inversión.

METODOLOGÍA OFICIAL DE CÁLCULO: INGRESOS CORRIENTES DE LIBRE DESTINACIÓN (ICLD) E INDICADORES DE GASTO PARA ENTIDADES TERRITORIALES

26

El análisis del acto administrativo implica determinar si la renta está siendo afec-tada total o parcialmente, lo cual implica que el registro de las siguientes cuen-tas debe indicar el monto que únicamente corresponde a libre destinación.

Tenga en cuenta que ninguna cuenta que haga parte de los recursos de capital (las que comienzan por 1.2), pueden ser consideradas como ingresos corrientes de libre destinación.

Finalmente se reitera que la categoría presupuestal Contraloría General de la República exige el registro al máximo nivel de detalle, por lo que cuando una entidad registra cuentas presupuestales que terminan en 98 (otros), debe el De-partamento remitir un correo al analista respectivo indicando los recaudos que están siendo reportados a través de dicho concepto, teniendo en cuenta que la utilización de estas cuentas debe ser la excepción y no la regla, en especial, cuando se diligencian montos representativos de ingresos.

Cuentas presupuestales icld para el ámbito de departamentos

No Cuenta Nombre de Cuenta Destinación del recurso

1 1.1.01.01.31 D Vehículos automotores 001

2 1.1.01.01.37.01 D Registro y anotación libre destinación 001

3 1.1.01.02.31.01.01.01 D Producidos en el departamento libre destinación 001

4 1.1.01.02.31.01.03.01 D Otros de producción nacional libre destinación 001

5 1.1.01.02.31.03.01 D Otros de producción extranjera libre destinación 001

6 1.1.01.02.32.01 D De producción nacional 001

7 1.1.01.02.32.03 D De producción extranjera 001

8 1.1.01.02.33.01.01 D Cerveza producción nacional libre destinación 001

9 1.1.01.02.33.03.01 D Cerveza producción extranjera libre destinación 001

10 1.1.01.02.35.01.01 D De fabricación nacional libre destinación 001

11 1.1.01.02.35.03.01 D De fabricación extranjera libre destinación 001

12 1.1.01.02.37 D Degüello de ganado mayor 001

13 1.1.01.02.61.01 D Sobretasa consumo gasolina motor libre destinación 001

14 1.1.02.01.01.01 D Tránsito y transporte 001

15 1.1.02.01.01.03 D Sistematización 001

16 1.1.02.01.01.19 D Expedición de certificados y paz y salvos 001

17 1.1.02.01.01.21.01 D Expedición de pasaportes libre destinación 001

18 1.1.02.01.01.31 D Publicaciones 001

19 1.1.02.01.01.37.98 D Otras ventas de bienes y servicios 001

20 1.1.02.01.01.39 D Arrendamientos 001

21 1.1.02.01.01.41 D Alquiler de maquinaria y equipo 001

22 1.1.02.01.01.98 D Otras tasas 001

23 1.1.02.01.03.03 D Recargos 001

METODOLOGÍA OFICIAL DE CÁLCULO: INGRESOS CORRIENTES DE LIBRE DESTINACIÓN (ICLD) E INDICADORES DE GASTO PARA ENTIDADES TERRITORIALES

27

Particularidades de los ingresos. Los departamentos deben tener en cuenta lo siguiente:

• Los departamentos que anteriormente correspondían a intendencias y comisarias (Arauca, Casanare, Guainía, Guaviare, Vaupés, Vichada, Ama-zonas, Putumayo y San Andrés y Providencia) reciben una participación del IVA (con fundamento en la Ley 12 de 1986); por otra parte, las anti-guas comisarías(Amazonas, Guainía, Guaviare, Vaupés y Vichada) reciben, adicionalmente, una participación (denominada transferencia mininte-rior) en virtud del Decreto 2274 de 1991.

Las anteriores transferencias tienen el tratamiento de un ingreso corriente de libre destinación siempre y cuando el departamento no haya expedido una ordenanza en la cual le otorgue destinación específica, por lo tanto deberán ser registradas a través de la cuenta 1.1.02.02.01.01.01.98 Otras transferencias del nivel central nacional14.

Continuación de cuentas presupuestales icld para el ámbito de departamentos

No Cuenta Nombre de Cuenta Destinación del recurso

24 1.1.02.01.03.09 D Multas de gobierno 001

25 1.1.02.01.03.15 D Intereses moratorios 001

26 1.1.02.01.03.98 D Otras multas y sanciones 001

27 1.1.02.02.01.01.01.98 D Otras transferencias del nivel central nacional 001

28 1.1.02.02.01.01.03.01.03.01 D Empresas del sector eléctrico -ley- 001

29 1.1.02.02.01.01.03.01.03.98 D Otras transferencias de empresas no financieras 001

30 1.1.02.02.01.03.01.98 D Otras transferencias del nivel central departamental 001

31 1.1.02.02.01.03.03.01.03.01 D Empresas del sector eléctrico -de ley- 001

32 1.1.02.02.01.03.03.01.03.98 D Otras transferencias de empresas no financieras departamentales 001

33 1.1.02.02.01.05.01 D Del nivel central municipal y/o distrital 001

34 1.1.02.98.98 D Otros ingresos no tributarios no especificados 001

35 1.2.02.01.01.01 D Ingresos tributarios (causados en vigencias anteriores) 001

14 En la actualidad se discute al interior de la Contraloría General de la República la naturaleza “corriente” de este tipo de transferencias, lo cual podría afectar hacia futuro su inclusión como ingreso corriente de libre destinación.

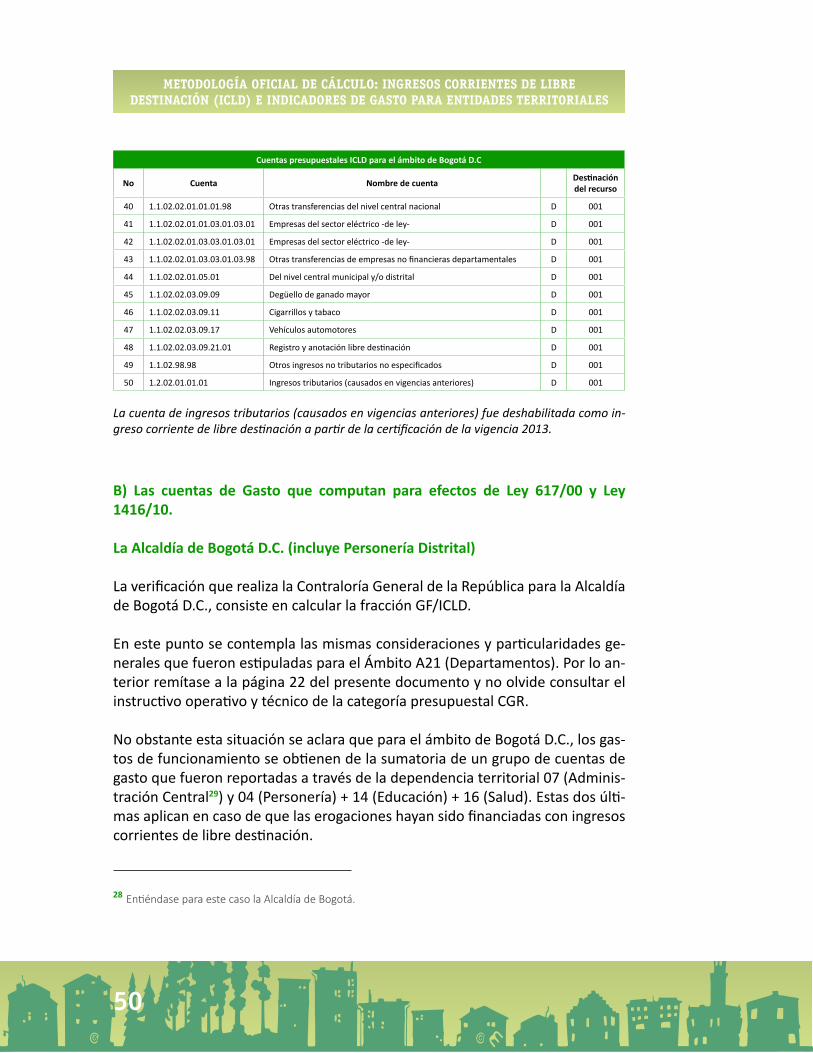

La cuenta de ingresos tributarios (causados en vigencias anteriores) fue deshabilitada como ingreso corriente de libre destinación a partir de la certificación de la vigencia 2013.

METODOLOGÍA OFICIAL DE CÁLCULO: INGRESOS CORRIENTES DE LIBRE DESTINACIÓN (ICLD) E INDICADORES DE GASTO PARA ENTIDADES TERRITORIALES

28

• Los departamentos deben registrar el valor de los ingresos corrientes de libre destinación sin disminuir el monto correspondiente al 10% de los mismos, que en virtud del numeral 9, artículo 2, de la Ley 549 de 1999, debe ser transferido al FONPET. Esta deducción es realizada directamente por parte de la CGR cuando totaliza los ingresos corrientes de libre destinación15.

B) Las cuentas de Gasto que computan para efectos de Ley 617/00 y Ley 1416/10.

Gobernaciones

La verificación que realiza la CGR para las gobernaciones, consiste en calcular la fracción GF/ICLD (gastos de funcionamiento/ingresos corrientes de libre desti-nación). Aquí es importante aclarar que el numerador de la fracción busca cono-cer el monto de los gastos de funcionamiento (o que denotan funcionamiento), que fueron obligados presupuestalmente por la entidad durante una vigencia respectiva, y aunque se supone que dichos gastos deben haber sido financiados únicamente con ingresos corrientes de libre destinación, pueden presentarse casos en que los gastos de funcionamiento fueron financiados con rentas que no son ingresos corrientes de libre destinación (por ejemplo, recursos de capital), caso en el cual son totalizados para efectos del cálculo de la presente fracción.

Lo anterior tiene su explicación cuando se examina el contenido de algunos pa-rágrafos del artículo 3 de la Ley 617 de 2000:

(…) “En todo caso, no se podrán financiar gastos de funcionamiento con recursos de:

a) INEXEQUIBLE. El situado fiscal; Corte Constitucional, Sentencia C-579 de 2001

b) La participación de los municipios en los ingresos corrientes de la Nación de forzosa inversión;

c) Los ingresos percibidos en favor de terceros que, por mandato legal o convencional, las entidades territoriales, estén encargadas de administrar, recaudar o ejecutar;

15 En este punto se aclara que la deducción del 10% de los ingresos corrientes de libre destinación con desti-no al FONPET, no se realiza a aquellos departamentos que han sido certificados por el Ministerio de Hacien-da y Crédito Público por haber alcanzado para la vigencia respectiva el cubrimiento de su pasivo pensional, según relación que se remite por dicho Ministerio a la Contraloría General de la República.

METODOLOGÍA OFICIAL DE CÁLCULO: INGRESOS CORRIENTES DE LIBRE DESTINACIÓN (ICLD) E INDICADORES DE GASTO PARA ENTIDADES TERRITORIALES

29

d) Los recursos del balance, conformados por los saldos de apropiación financiados con recursos de destinación específica;

e) Los recursos de cofinanciación;

f) Las regalías y compensaciones;

g) Las operaciones de crédito público, salvo las excepciones que se establezcan en las leyes especiales sobre la materia;

h) INEXEQUIBLE. Los activos, inversiones y rentas titularizadas, así como el producto de los procesos de titularización; Corte Constitucional, Sentencia C-579 de 2001

i) La sobretasa al ACPM;

j) INEXEQUIBLE. El producto de la venta de activos fijos; Corte Constitucional, Sentencia C-579 de 2001

k) Otros aportes y transferencias con destinación específica o de carácter transitorio, y

l) Los rendimientos financieros producto de rentas de destinación específica.

Parágrafo 2º- Los gastos para la financiación de docentes y personal del sector salud que se financien con cargo a recursos de libre destinación del departamento, distrito o munici-pio, y que generen obligaciones que no se extingan en una vigencia, solo podrán seguirse financiando con ingresos corrientes de libre destinación.

Parágrafo 3º- Los gastos de funcionamiento que no sean cancelados durante la vigencia fiscal en que se causen, se seguirán considerando como gastos de funcionamiento duran-te la vigencia fiscal en que se paguen.

Parágrafo 4º- Los contratos de prestación de servicios para la realización de actividades administrativas se clasificarán para los efectos de la presente ley como gastos de funcio-namiento” (…)

Obsérvese que la Corte Constitucional, a través de la Sentencia C-579 de 2001, al declarar inexequible los literales a), h) y j) (El situado fiscal; los activos, inver-siones y rentas titularizadas, así como el producto de los procesos de titulari-zación; y el producto de la venta de activos fijos, respectivamente), estableció la posibilidad de que con dichos ingresos (dos de ellos que hacen parte de los recursos de capital), se puedan financiar gastos de funcionamiento.

Si se analiza la anterior decisión sobre la fracción GF/ICLD, se debe comprender que el hecho de que los ingresos provenientes de recursos de capital puedan

METODOLOGÍA OFICIAL DE CÁLCULO: INGRESOS CORRIENTES DE LIBRE DESTINACIÓN (ICLD) E INDICADORES DE GASTO PARA ENTIDADES TERRITORIALES

30

financiar gastos de funcionamiento no implica que estos últimos adquieran la condición de ingreso corriente de libre destinación.

Frente a lo anterior, la decisión de utilizar los recursos de capital habilitados para financiar gastos de funcionamiento debe ser lo suficientemente analizada por la entidad territorial, pues es claro que dichos gastos computarán como gastos de funcionamiento (aumentan el numerador de la fracción), pero el denominador se mantiene constante (ICLD).

Finalmente, no debe perderse de vista lo que establecen los parágrafos 2°, 3° y 4° anteriormente señalados, en el sentido de que las erogaciones relaciona-das con actividades administrativas (sueldos de docentes y personal del sector salud), se les debe identificar su fuente de financiación, pues en caso de estar siendo sufragadas con ingresos corrientes de libre destinación computarán para efectos de la Ley 617 de 2000.

De igual manera, recuerde que eldéficit fiscal en funcionamiento generado con posterioridad a 31 de diciembre de 2000, computa para efectos de la ley 617 de 200016. la diferencia entre el déficit fiscal y el rezago presupuestal, es que mien-tras el rezago tiene asegurada su financiación, el déficit se sufraga con recursos de la vigencia en que se paga.

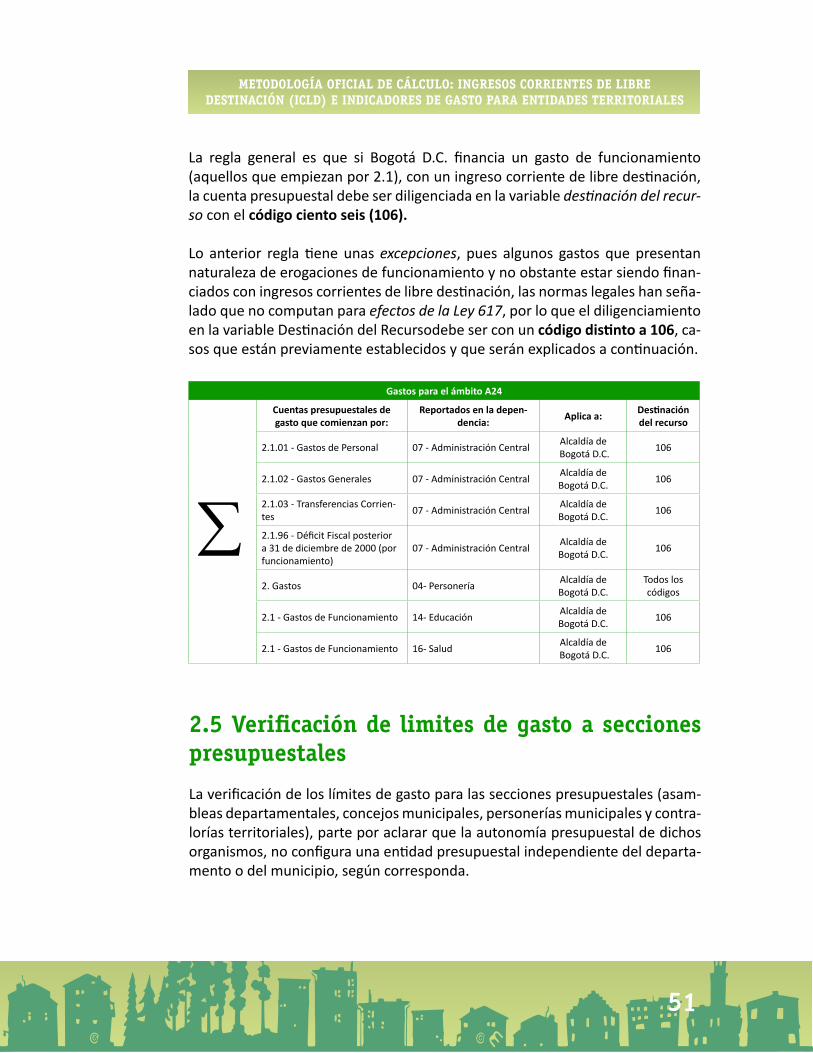

Para el Ámbito A21, los gastos de funcionamiento se obtienen de la sumatoria de un grupo de cuentas de gasto que fueron reportadas a través de la Depen-dencia Territorial 07 (Administración Central17) + 14 (Educación) + 16 (Salud). Estas dos últimas si aplican y en caso de que las erogaciones fueron financiadas con ingresos corrientes de libre destinación.

La regla general es que si una entidad territorial financia un gasto de funciona-miento (aquellos que empiezan por 2.1), con un ingreso corriente de libre des-tinación, la cuenta presupuestal debe ser diligenciada en la variable destinación del recurso con el código ciento seis (106).

16 Existe un tratamiento especial para el déficit de funcionamiento con posterioridad a 31 de diciembre de 2000, cuando se suscribe y ejecuta un programa de saneamiento fiscal y financiero. Para mayor información consulte el instructivo operativo y técnico que esté vigente para la categoría presupuestal de la Contraloría General de la República.

17 Entiéndase para este caso Gobernación.

METODOLOGÍA OFICIAL DE CÁLCULO: INGRESOS CORRIENTES DE LIBRE DESTINACIÓN (ICLD) E INDICADORES DE GASTO PARA ENTIDADES TERRITORIALES

31

Lo anterior regla tiene unas excepciones, pues algunos gastos que presentan na-turaleza de erogaciones de funcionamiento y, no obstante estar siendo financia-dos con ingresos corrientes de libre destinación, las normas legales han señalado que no computan para efectos de la Ley 617 de 2000, por lo que el diligenciamiento en la variable destinación del recurso debe ser con un código distinto a 106, casos que están previamente establecidos y que serán explicados a continuación.

Particularidades de los gastos. Las gobernaciones deben tener en cuenta lo si-guiente:

Gastos para el Ambito A21

Cuentas presupuestales de gasto que comienzan por:

Reportados en la dependencia: Aplica a: Destinación

del recurso

2.1.01 - Gastos de Personal 07 - Administración Central Gobernaciones 106

2.1.02 - Gastos Generales 07 - Administración Central Gobernaciones 106

2.1.03 - Transferencias Corrien-tes 07 - Administración Central Gobernaciones 106

2.1.96 - Déficit Fiscal posterior a diciembre 31 de 2000 (por funcionamiento)

07 - Administración Central Gobernaciones 106

2.1 - Gastos de Funcionamiento 14- Educación Gobernaciones 106

2.1 - Gastos de Funcionamiento 16- Salud Gobernaciones 106

2.2.01 - Gastos de Comerciali-zación 07 - Administración Central Gobernaciones 106

2.2.02 - Gastos de Producción 07 - Administración Central Gobernaciones 106

�

•La cuenta del gasto 2.1.03.01.01.01.31 para garantizar pagos de pensio-nes - Porcentaje de registro y anotación, debe ser diligenciado con código de Destinación de Recurso 105. Consulte el instructivo operativo y técnico que esté vigente para la categoría presupuestal CGR.

•La cuenta del gasto 2.1.03.01.01.01.33 para garantizar pagos de pensio-nes - Porcentaje de ingresos corrientes libre destinación, debe ser diligen-ciado con código de destinación de recurso 105. Consulte el Instructivo operativo y técnico que esté vigente para la categoría presupuestal CGR.

• La cuenta del gasto 2.1.03.02.03.01 Mesadas Pensionales, únicamente debe ser diligenciada con código de Destinación de Recurso 105, en caso de que sean financiadas con rentas que no son ingresos corrientes de libre destinación, como por ejemplo estampillas. Consulte el instructivo opera-tivo y técnico que esté vigente para la categoría presupuestal CGR.

METODOLOGÍA OFICIAL DE CÁLCULO: INGRESOS CORRIENTES DE LIBRE DESTINACIÓN (ICLD) E INDICADORES DE GASTO PARA ENTIDADES TERRITORIALES

32

• La cuenta del gasto 2.1.03.02.03.03 Cuotas partes pensionales (indepen-dientemente de su fuente de financiación) debe ser diligenciada con códi-go de destinación de recurso 105.

• Las gobernaciones que realicen procesos de producción o comerciali-zación deben realizar diligenciamiento en las cuentas que empiezan por 2.2 (gastos de operación) con código de destinación 106, para reflejar la operación relacionada con dicha actividad.

• El registro de déficit fiscal,depende de si se origina con anterioridad o con posterioridad a 31 de diciembre de 2000.

Si se trata de déficit fiscal posterior a 31 de diciembre de 2000, la entidad debe verificar si se encuentra en un programa de saneamiento fiscal y financiero, examinando si lo que existen son ordenanzas o decretosque orienten rentas a dicho programa, por cuanto ello determina las cuentas presupuestales y el código de destinación del recursos que aplica (ya sea que se trate de 106 o de 068). En este punto, es absolutamente necesario que se consulte el instructivo operativo y técnico que esté vigente para la categoría presupuestal CGR.

• Finalmente las transferencias corrientes deben ser registradas teniendo en cuenta los siguientes elementos:

- Verificar que la entidad a la que se le transfiere los recursos es efectivamente unestablecimiento independiente, con personería ju-rídica propia y patrimonio autónomo.

- Identificar claramente la naturaleza geográfica (nacional, departa-mental o municipal), así:

como la clasificación institucional (empresa financiera, no financie-ra, establecimiento, etc.), de la entidad beneficiaria de la transferen-cia corriente.

- Establecer claramente la renta especifica que financia la transfe-rencia corriente.

La regla general para el registro de la Transferencia Corriente es la siguiente: si se financia conun ingreso corriente de libre destinación,

METODOLOGÍA OFICIAL DE CÁLCULO: INGRESOS CORRIENTES DE LIBRE DESTINACIÓN (ICLD) E INDICADORES DE GASTO PARA ENTIDADES TERRITORIALES

33

el código de destinación para la transferencia corrientes es 106; por el contrariosi se financia con una renta que NO es Ingreso Corriente de Libre Destinación, el código de destinación para la transferen-ciacorriente dependerá ser la del sector que lleve a cabo el objeto social de la entidad que es beneficiaria. En este punto es absoluta-mente necesario que se consulte el Instructivo Operativo y Técnico que esté vigente para la categoría presupuestal CGR.

Partiendo de todas estas particularidades que se originan por normas legales, tales como el artículo 7 del Decreto 192 de 200118, a partir de los datos y las cifras que reportan las gobernaciones (quienes deben garantizar el correcto di-ligenciamiento de las cuentas presupuestales y del código de destinación del recurso), la Contraloría General de la República, a través de un aplicativo interno lista y totaliza los recaudos netos de ingresos corrientes de libre destinación y las obligaciones netas (detallado los ingresos y agrupados los gastos), que hacen parte de la gobernación y, a través de una consulta web, que calcula la fracción (porcentaje) y la diferencia entre el porcentaje límite para la vigencia (en virtud a la categoría proyectada) obtiene el porcentaje.

A continuación se muestra una imagen del aplicativo, con los datos obtenidos para un departamento sin especificar:

16 Artículo 7. Del déficit fiscal a financiar. Los alcaldes y gobernadores deberán evidenciar por medio de acto administrativo o cierre presupuestal el monto y clasificación del déficit de funcionamiento existente a la entrada en vigencia de la Ley 617 de 2000.

Para efectos de la Ley 617 de 2000, no se considerarán gastos de funcionamiento los destinados a cubrir el déficit fiscal, el pasivo laboral y el pasivo prestacional, existentes a 31 de diciembre de 2000, ni las indemni-zaciones al personal originadas en programas de saneamiento fiscal y financiero.

Tampoco se considerarán gastos de funcionamiento las obligaciones correspondientes al pasivo pensional definido en el parágrafo 1° del artículo 1° de la Ley 549 de 1999”

(…) “Articulo 1 de la Ley 549 de 1999…

“PARÁGRAFO 1. Entiéndase por pasivo pensional las obligaciones compuestas por los bonos pensionales, el valor correspondiente a las reservas matemáticas de pensiones y las cuotas partes de bonos y de pensiones”

METODOLOGÍA OFICIAL DE CÁLCULO: INGRESOS CORRIENTES DE LIBRE DESTINACIÓN (ICLD) E INDICADORES DE GASTO PARA ENTIDADES TERRITORIALES

34

METODOLOGÍA OFICIAL DE CÁLCULO: INGRESOS CORRIENTES DE LIBRE DESTINACIÓN (ICLD) E INDICADORES DE GASTO PARA ENTIDADES TERRITORIALES

35

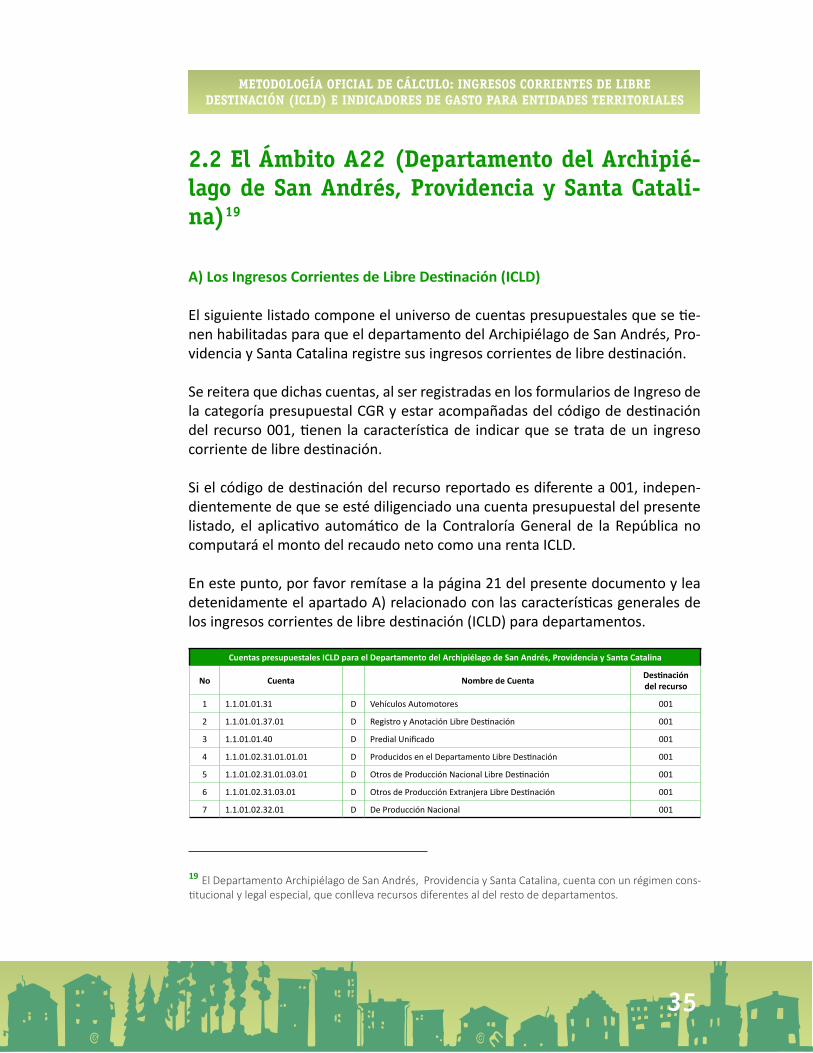

2.2 El Ámbito A22 (Departamento del Archipié-lago de San Andrés, Providencia y Santa Catali-na)19

A) Los Ingresos Corrientes de Libre Destinación (ICLD)

El siguiente listado compone el universo de cuentas presupuestales que se tie-nen habilitadas para que el departamento del Archipiélago de San Andrés, Pro-videncia y Santa Catalina registre sus ingresos corrientes de libre destinación.

Se reitera que dichas cuentas, al ser registradas en los formularios de Ingreso de la categoría presupuestal CGR y estar acompañadas del código de destinación del recurso 001, tienen la característica de indicar que se trata de un ingreso corriente de libre destinación.

Si el código de destinación del recurso reportado es diferente a 001, indepen-dientemente de que se esté diligenciado una cuenta presupuestal del presente listado, el aplicativo automático de la Contraloría General de la República no computará el monto del recaudo neto como una renta ICLD.

En este punto, por favor remítase a la página 21 del presente documento y lea detenidamente el apartado A) relacionado con las características generales de los ingresos corrientes de libre destinación (ICLD) para departamentos.

Cuentas presupuestales ICLD para el Departamento del Archipiélago de San Andrés, Providencia y Santa Catalina

No Cuenta Nombre de Cuenta Destinación del recurso

1 1.1.01.01.31 D Vehículos Automotores 001

2 1.1.01.01.37.01 D Registro y Anotación Libre Destinación 001

3 1.1.01.01.40 D Predial Unificado 001

4 1.1.01.02.31.01.01.01 D Producidos en el Departamento Libre Destinación 001

5 1.1.01.02.31.01.03.01 D Otros de Producción Nacional Libre Destinación 001

6 1.1.01.02.31.03.01 D Otros de Producción Extranjera Libre Destinación 001

7 1.1.01.02.32.01 D De Producción Nacional 001

19 El Departamento Archipiélago de San Andrés, Providencia y Santa Catalina, cuenta con un régimen cons-titucional y legal especial, que conlleva recursos diferentes al del resto de departamentos.

METODOLOGÍA OFICIAL DE CÁLCULO: INGRESOS CORRIENTES DE LIBRE DESTINACIÓN (ICLD) E INDICADORES DE GASTO PARA ENTIDADES TERRITORIALES

36

Continuación Cuentas presupuestales ICLD para el Departamento del Archipiélago de San Andrés, Providencia y Santa Catalina

No Cuenta Nombre de Cuenta Destinación del recurso

8 1.1.01.02.32.03 D De Producción Extranjera 001

9 1.1.01.02.33.01.01 D Cerveza Producción Nacional Libre Destinación 001

10 1.1.01.02.33.03.01 D Cerveza Producción Extranjera Libre Destinación 001

11 1.1.01.02.35.01.01 D De Fabricación Nacional Libre Destinación 001

12 1.1.01.02.35.03.01 D De Fabricación Extranjera Libre Destinación 001

13 1.1.01.02.37 D Degüello de Ganado Mayor 001

14 1.1.01.02.39 D Industria y Comercio 001

15 1.1.01.02.41 D Mercancías Extranjeras 001

16 1.1.01.02.43 D Tarjeta de Turismo 001

17 1.1.01.02.45 D Avisos y Tableros 001

18 1.1.01.02.47 D Publicidad Exterior Visual 001

19 1.1.01.02.49 D Delineación y Urbanismo 001

20 1.1.01.02.51.01 D Espectáculos Públicos Libre Destinación 001

21 1.1.01.02.53 D Impuesto de Ocupación de Vías 001

22 1.1.01.02.61.01 D Sobretasa Consumo Gasolina Motor Libre Destinación 001

23 1.1.02.01.01.01 D Tránsito y Transporte 001

24 1.1.02.01.01.03 D Sistematización 001

25 1.1.02.01.01.19 D Expedición de Certificados y Paz y Salvos 001

26 1.1.02.01.01.21.01 D Expedición de Pasaportes Libre Destinación 001

27 1.1.02.01.01.23 D Tarjeta de Residentes y Residentes Temporales 001

28 1.1.02.01.01.31 D Publicaciones 001

29 1.1.02.01.01.37.98 D Otras ventas de Bienes y Servicios 001

30 1.1.02.01.01.39 D Arrendamientos 001

31 1.1.02.01.01.41 D Alquiler de Maquinaria y Equipo 001

32 1.1.02.01.01.98 D Otras Tasas 001

33 1.1.02.01.03.03 D Recargos 001

34 1.1.02.01.03.09 D Multas de Gobierno 001

35 1.1.02.01.03.15 D Intereses moratorios 001

36 1.1.02.01.03.98 D Otras Multas y Sanciones 001

37 1.1.02.02.01.01.01.98 D Otras transferencias del nivel central nacional 001

38 1.1.02.02.01.01.03.01.03.01 D Empresas del Sector Eléctrico -Ley- 001

39 1.1.02.02.01.01.03.01.03.98 D Otras transferencias de empresas no financieras 001

40 1.1.02.02.01.03.01.98 D Otras transferencias del nivel central departamental 001

41 1.1.02.02.01.03.03.01.03.01 D Empresas del Sector Eléctrico -de Ley- 001

42 1.1.02.02.01.03.03.01.03.98 D Otras Transferencias de Empresas No Financieras Departamentales 001

43 1.1.02.02.01.05.01 D Del nivel central municipal y/o distrital 001

44 1.1.02.98.98 D Otros Ingresos No Tributarios no especificados 001

La cuenta de ingresos tributarios (causados en vigencias anteriores) fue deshabilitada como ingreso corriente de libre destinación a partir de la certificación de la vigencia 2013.

METODOLOGÍA OFICIAL DE CÁLCULO: INGRESOS CORRIENTES DE LIBRE DESTINACIÓN (ICLD) E INDICADORES DE GASTO PARA ENTIDADES TERRITORIALES

37

Particularidades de los ingresos. El departamento del Archipiélago de San An-drés, Providencia y Santa Catalina deben tener en cuenta lo siguiente:

•En las cuentas presupuestales parametrizadas como ingresos corrientes de libre destinación se deben registrar el valor bruto del recaudo (sin nin-guna disminución), puesto que el 20% con destino al municipio de Provi-dencia20 y el 10% con destino al FONPET21, son deducidos directamente por la Contraloría General de la República al totalizarse los ingresos co-rrientes de libre destinación brutos a través del siguiente procedimiento:

Total ICLD

Total ICLD netos

Subtotal ICLD

- 20% con destino al municipio de Providencia

- 10% con destino al Fonpet

Es sobre este total de ingresos corrientes de libre destinación netos, que al departamento del Archipiélago de San Andrés, Providencia y Santa Ca-talina, se le calcula la fracción GF/ICLD.

• El departamento del Archipiélago de San Andrés, Providencia y Santa Catalina recibe una participación del IVA (con fundamento en la Ley 12 de 1986); a la cual se le da el tratamiento de un ingreso corriente de libre destinación siempre y cuando el departamento no haya expedido una or-denanza en la cual le otorgue destinación específica, por lo tanto deberán ser registradas a través de la cuenta 1.1.02.02.01.01.01.98 Otras Transfe-rencias del Nivel Central Nacional22.

20 De conformidad con el artículo 310 de la Constitución Política de Colombia y el artículo 28 de la Ley 677 de 2001.

21 De conformidad con el numeral 9 artículo 2 de la Ley 549 de 1999.

22 En la actualidad se discute al interior de la Contraloría General de la República la naturaleza “corriente” de este tipo de transferencias, lo cual podría afectar hacia futuro su inclusión como ingreso corriente de libre destinación.

METODOLOGÍA OFICIAL DE CÁLCULO: INGRESOS CORRIENTES DE LIBRE DESTINACIÓN (ICLD) E INDICADORES DE GASTO PARA ENTIDADES TERRITORIALES

38

B)Las cuentas de gasto que computan para efectos de Ley 617/00 y Ley 1416/10.

La Gobernación del Archiépelago de San Andrés, Providencia y Santa Catalina

La verificación que realiza la Contraloría General de la República para la Gober-nación del Archipiélago de San Andrés, Providencia y Santa Catalina, contempla las mismas consideraciones y particularidades que fueron estipuladas para el Ámbito A21 (Departamentos).

Por lo anterior, remítase a la página 21 del presente documento y no olvide consultar el instructivo operativo y técnico de la categoría presupuestal de la Contraloría General de la República.

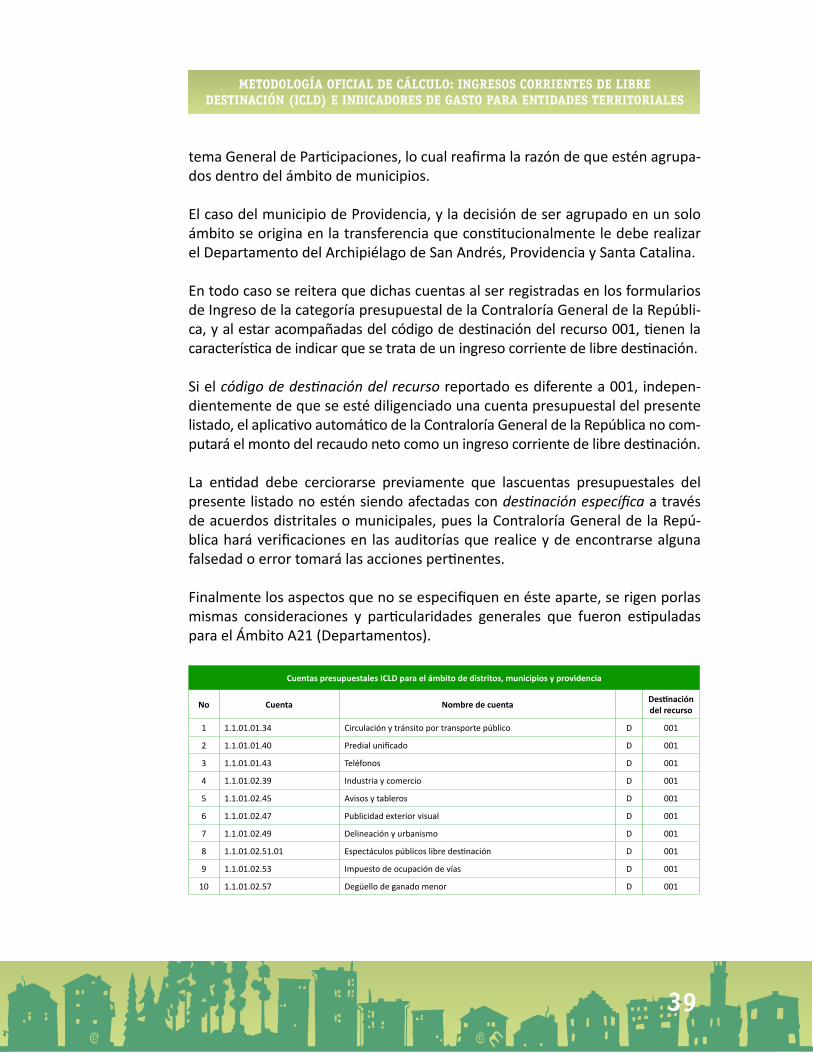

2.3 Los Ámbitos A23 (Distritos), A25 (Munici-pios) y A26 (Providencia)

A) Los Ingresos Corrientes de Libre Destinación (ICLD)

El siguiente listado compone el universo de cuentas presupuestales que se tie-nen habilitadas para que los ámbitos A23, A25 y A26 (distritos23, municipios y Pro-videncia, respectivamente), registren sus ingresos corrientes de libre destinación.

La razón por la que existen ámbitos en la categoría presupuestal de la Contralo-ría General de la República, obedece no al sustento legal por la cual se organizan administrativamente los entes territoriales; sino fundamentalmente, por si le aplica o no una determinada cuenta presupuestal. De esta manera, se considera que los distritos, para efectos de los ámbitos de la categoría presupuestal de la Contraloría General de la República, se encuentran clasificadas haciendo parte del ámbito de municipios.

Por lo general, no todos los distritos se encuentran ubicados en las categorías especial, primera o segunda; por lo que algunos podrían estar ubicados en otras categorías, y esta última condición tiene efectos sobre las transferencias del Sis-

23 Bogotá, Distrito Capital no hace parte del ámbito A23, pues presenta su propio ámbito (A24).

METODOLOGÍA OFICIAL DE CÁLCULO: INGRESOS CORRIENTES DE LIBRE DESTINACIÓN (ICLD) E INDICADORES DE GASTO PARA ENTIDADES TERRITORIALES

39

tema General de Participaciones, lo cual reafirma la razón de que estén agrupa-dos dentro del ámbito de municipios.

El caso del municipio de Providencia, y la decisión de ser agrupado en un solo ámbito se origina en la transferencia que constitucionalmente le debe realizar el Departamento del Archipiélago de San Andrés, Providencia y Santa Catalina.

En todo caso se reitera que dichas cuentas al ser registradas en los formularios de Ingreso de la categoría presupuestal de la Contraloría General de la Repúbli-ca, y al estar acompañadas del código de destinación del recurso 001, tienen la característica de indicar que se trata de un ingreso corriente de libre destinación.

Si el código de destinación del recurso reportado es diferente a 001, indepen-dientemente de que se esté diligenciado una cuenta presupuestal del presente listado, el aplicativo automático de la Contraloría General de la República no com-putará el monto del recaudo neto como un ingreso corriente de libre destinación.

La entidad debe cerciorarse previamente que lascuentas presupuestales del presente listado no estén siendo afectadas con destinación específica a través de acuerdos distritales o municipales, pues la Contraloría General de la Repú-blica hará verificaciones en las auditorías que realice y de encontrarse alguna falsedad o error tomará las acciones pertinentes.

Finalmente los aspectos que no se especifiquen en éste aparte, se rigen porlas mismas consideraciones y particularidades generales que fueron estipuladas para el Ámbito A21 (Departamentos).

Cuentas presupuestales ICLD para el ámbito de distritos, municipios y providencia

No Cuenta Nombre de cuenta Destinación del recurso

1 1.1.01.01.34 Circulación y tránsito por transporte público D 001

2 1.1.01.01.40 Predial unificado D 001

3 1.1.01.01.43 Teléfonos D 001

4 1.1.01.02.39 Industria y comercio D 001

5 1.1.01.02.45 Avisos y tableros D 001

6 1.1.01.02.47 Publicidad exterior visual D 001

7 1.1.01.02.49 Delineación y urbanismo D 001

8 1.1.01.02.51.01 Espectáculos públicos libre destinación D 001

9 1.1.01.02.53 Impuesto de ocupación de vías D 001

10 1.1.01.02.57 Degüello de ganado menor D 001

METODOLOGÍA OFICIAL DE CÁLCULO: INGRESOS CORRIENTES DE LIBRE DESTINACIÓN (ICLD) E INDICADORES DE GASTO PARA ENTIDADES TERRITORIALES

40

Cuentas presupuestales ICLD para el ámbito de distritos, municipios y providencia

No Cuenta Nombre de cuenta Destinación del recurso

11 1.1.01.02.61.01 Sobretasa consumo gasolina motor libre destinación D 001

12 1.1.01.02.65 Alumbrado público D 001

13 1.1.01.02.69 Registro de marcas y herretes D 001

14 1.1.01.02.98 Otros impuestos indirectos D 001

15 1.1.02.01.01.01 Tránsito y transporte D 001

16 1.1.02.01.01.03 Sistematización D 001

17 1.1.02.01.01.05 Acueducto D 001

18 1.1.02.01.01.06 Alcantarillado D 001

19 1.1.02.01.01.07 Aseo D 001

20 1.1.02.01.01.08 Energía D 001

21 1.1.02.01.01.09 Plaza de mercado D 001

22 1.1.02.01.01.11 Plaza de ferias D 001

23 1.1.02.01.01.13 Matadero público D 001

24 1.1.02.01.01.15 Licencias para transporte de ganado D 001

25 1.1.02.01.01.17 Licencias y patentes de funcionamiento D 001

26 1.1.02.01.01.19 Expedición de certificados y paz y salvos D 001

27 1.1.02.01.01.25 Peaje turístico D 001

28 1.1.02.01.01.31 Publicaciones D 001

29 1.1.02.01.01.33 Almotacén D 001

30 1.1.02.01.01.35 Tasa por ocupación de vías D 001

31 1.1.02.01.01.37.98 Otras ventas de bienes y servicios D 001

32 1.1.02.01.01.39 Arrendamientos D 001

33 1.1.02.01.01.41 Alquiler de maquinaria y equipo D 001

34 1.1.02.01.01.98 Otras tasas D 001

35 1.1.02.01.03.03 Recargos D 001

36 1.1.02.01.03.09 Multas de gobierno D 001

37 1.1.02.01.03.11 Multas por ocupación de vías D 001

38 1.1.02.01.03.15 Intereses moratorios D 001

39 1.1.02.01.03.98 Otras multas y sanciones D 001

40 1.1.02.02.01.01.01.01 Sistema general de participaciones propósito general libre destinación D 001

41 1.1.02.02.01.01.01.98 Otras transferencias del nivel central nacional D 001

42 1.1.02.02.01.01.03.01.03.01 Empresas del sector eléctrico -de ley- D 001

43 1.1.02.02.01.03.01.01 De vehículos automotores D 001

44 1.1.02.02.01.03.01.98 Otras transferencias del nivel central departamental D 001

45 1.1.02.02.01.03.03.01.03.01 Empresas del sector eléctrico -de ley- D 001

46 1.1.02.02.01.03.03.01.03.98 Otras transferencias de empresas no financieras departamentales D 001

47 1.1.02.02.01.05.01 Del nivel central municipal y/o distrital D 001

48 1.1.02.02.03.09.09 Degüello de ganado mayor D 001

49 1.1.02.98.98 Otros ingresos no tributarios no especificados D 001

50 1.2.02.01.01.01 Ingresos tributarios (causados en vigencias anteriores) D 001