metas de inflación en américa latina: lecciones para...

TRANSCRIPT

Metas de Inflación en América Latina: Lecciones para Guatemala

24 de Junio de 2006

Jornadas Económicas Banco de Guatemala

Luis I. Jácome H.Fondo Monetario Internacional

2

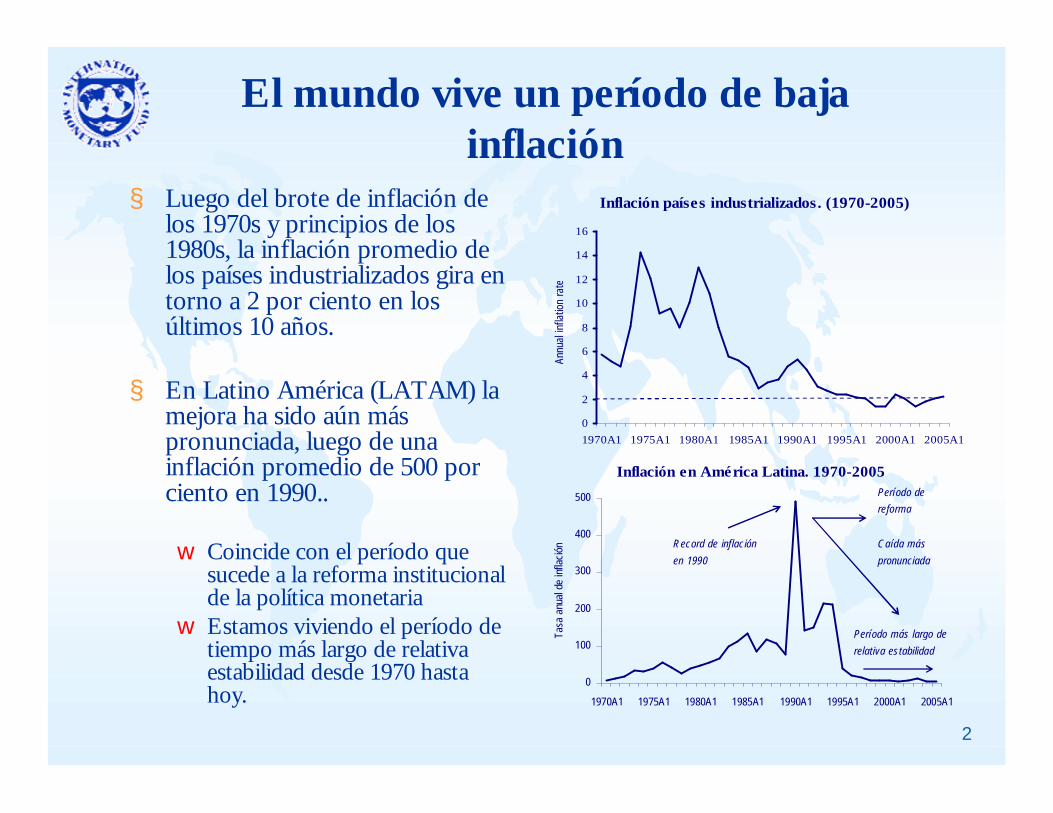

El mundo vive un período de baja inflación

§ Luego del brote de inflación de los 1970s y principios de los 1980s, la inflación promedio de los países industrializados gira en torno a 2 por ciento en los últimos 10 años.

§ En Latino América (LATAM) la mejora ha sido aún más pronunciada, luego de una inflación promedio de 500 por ciento en 1990..

w Coincide con el período que sucede a la reforma institucional de la política monetaria

w Estamos viviendo el período de tiempo más largo de relativa estabilidad desde 1970 hasta hoy.

Inflación países industrializados. (1970-2005)

0

2

4

6

8

10

12

14

16

1970A1 1975A1 1980A1 1985A1 1990A1 1995A1 2000A1 2005A1

Annu

al inf

lation

rate

Inflación en América Latina. 1970-2005

0

100

200

300

400

500

1970A1 1975A1 1980A1 1985A1 1990A1 1995A1 2000A1 2005A1

Tasa

anu

al de

infla

ción

Período de reforma

Caída más pronunciada

Período más largo de relativa estabilidad

Record de inflación en 1990

3

La baja de la inflación se da en medio de un nuevo paradigma de política monetaria

§ En los últimos 15 años, la política monetaria experimentó cambios importantes.

§ Ocurrió tanto en países industrializados como en desarrollo, particularmente en economías emergentes

§ En LATAM los cambios se han dado en la generalidad de los países, caracterizados por:

w fortalecimiento de orden institucional;w flexibilidad cambiaria y, en la mayoría de las economías emergentes,

cambio de régimen monetario hacia “metas de inflación” (inflationtargeting);

w la conducción de la política monetaria se ha basado en el manejo de corto plazo de la liquidez bancaria, principalmente en economías emergentes.

4

¿Qué lecciones se puede sacar para Guatemala a partir de estos cambios de

política monetaria?§ Este análisis se desarrolla a continuación, con

énfasis en los posibles beneficios derivados de los regímenes de metas de inflación (MI) para Guatemala.

§ Esta presentación se concentra en tres ámbitos:

w la reforma institucional de la política monetaria;w el régimen de MI, como un esquema alternativo de

política;w su trascendencia para Guatemala

5

1. La reforma institucional de la política monetaria

6

La reforma institucional de la política monetaria es una tendencia global

§ Con ocasión de la “Ely Lecture” (en la reunión anual de la Asociación Americana de Economía) en enero de 2004, Mervyn King, Gobernador del Banco de Inglaterra, destacaba que:

“la discusión de los temas monetarios en los años recientes se ha concentrado alrededor de sus aspectos institucionales”

7

Lo institucional ha transformado el énfasis de la política monetaria

§ Refleja el consenso alrededor de la importancia de la reputación y la credibilidad de los bancos centrales en el éxito de la política monetaria.

§ Dicho éxito se lo concibe modernamente como el logro del objetivo de preservar la estabilidad de precios. Sin embargo:

w el pasado (de alta inflación) juega en contra de la credibilidadde la banca central, especialmente en América Latina;w los mercados saben que los bancos centrales pueden provocar

o tolerar subidas en la inflación.

ü Inconsistencia temporalü Ciclo político

8

¿Entonces, cómo dar fuerza al compromiso de los bancos centrales con la estabilidad de

precios?§ Para apuntalar su credibilidad, el banco central debe asumir

un compromiso en firme con la estabilidad de precios.

§ Para formalizar este compromiso, se requieren arreglos institucionales, que vienen a ser una suerte de contrato entre el banco central y la sociedad.

§ Este contrato implícito suele tomar la forma de:

w una reforma legal que establece formalmente el mandato del bancocentral y su ámbito de acción a lo largo del tiempo;

w complementada con prácticas concordantes con dicho mandato legal.

9

En los últimos 20 años ha habido innumerables reformas de leyes de

banca central§ Las reformas de bancos centrales se han dado en

países industrializados y en desarrollo, en particular, en economías en transición.

§ En América Latina, la reforma se materializó en todos los países, excepto en Brasil:

w Chile (1989), El Salvador (1991), Argentina (1992 y 2002), Colombia (1992), Nicaragua (1992 y 1999), Venezuela (1992, 1999 y 2002), Ecuador (1992 y 1998), Perú (1993), México (1993), Bolivia (1995), Costa Rica (1995), Uruguay (1995), Paraguay (1995), Honduras (1996 y 2004), Guatemala (2001) y la República Dominicana (2002).

10

La reforma se ha cimentado en cuatro pilares básicos

§ Claridad respecto al mandato del banco central

§ Autonomía política

§ Independencia de instrumentos para el ejercicio de la política monetaria

§ Rendición de cuentas y transparencia

11

El objetivo prioritario del banco central debe ser velar por la estabilidad de precios

§ ¿En qué se basa este consenso?

w La política monetaria sólo afecta variables nominales (precios) más no a las variables reales (ingreso, producción), excepto en el corto plazo → no sirve para estimular el crecimiento económico en el largo plazo.

w Por tanto, luchar contra la inflación es lo que mejor puede y debe hacer el banco central.

w La estabilidad de precios es condición necesaria (mas no suficiente) para el crecimiento económico.

12

Desvincular la política monetaria del ciclo político

§ Con el objeto de:

w ampliar el horizonte para la toma de decisiones manteniendo el objetivo de largo plazo de preservar la estabilidad de precios;

w evitar así que sus decisiones se contaminen con criterios políticos de corto plazo;

w minimizar el riesgo de inconsistencia temporalè sesgo inflacionario.

§ No debe haber participación del Ejecutivo – ni del sector privado – en el directorio del banco central y el término de las autoridades del banco central no debe coincidir con el del poder ejecutivo.

§ La remoción del gobernador y de su directorio debe responder a estrictos motivos legales y no depender del ejecutivo solamente.

13

La independencia de instrumentos le da autonomía operacional al banco central

§ Se afirma en dos pilares fundamentales.

w Autonomía en el manejo de las tasas de interés y la tasa de cambio a fin de que la política monetaria pueda influir sobre los precios y las expectativas del mercado. No hay consenso sobre independencia de metas.

w El banco central no debe extender crédito al sector publico → dominancia fiscal (amplio acuerdo respecto a que ésta ha sido la causa de la inflación en América Latina).

14

La rendición de cuentas es el contrapeso a la autonomía de los bancos centrales

§ Se trata que el banco central dé cuenta acerca del cumplimiento de su mandato de política.

§ También se busca una buena gobernabilidad corporativa del banco central (uso celoso de su dinero, que son recursos públicos).

§ Además, el banco central debe ser transparente en la toma de decisiones de política → así su política la entiende mejor el mercado y se vuelve predecible.

§ Mayor rendición de cuentas y transparencia apuntalan la credibilidad del banco central

15

El fortalecimiento institucional de la banca central puede ser cuantificado

§ A continuación se utiliza un índice de Cukierman(ampliamente aceptado en la literatura) con algunas modificaciones (ver Jácome y Vázquez, 2005).

§ El índice mide exclusivamente independencia legal y no efectiva.

§ El índice varía entre cero y uno en función de una menor o mayor independencia del banco central, respectivamente.

16

El índice utilizado mantiene la estructura del índice de Cukierman con innovaciones

§ Gobierno del banco central (a mayor autonomía del gobierno, mayor puntaje).

§ Objetivo principal del banco central (premiando el objetivo de estabilidad de precios).

§ Formulación de política (dando valor a la independencia con respecto al gobierno).

§ Provisiones para la concesión de crédito del banco central (castigando el crédito al gobierno).

§ Requerimientos de rendición de cuentas y transparencia (principal innovación respecto al índice de Cukierman).

17

Los bancos centrales de LATAMaumentaron su autonomía luego de la

reforma§ El promedio del índice de

Cukierman ampliado en LATAMsubió en todos los países, aunque el grado de autonomía alcanzado no es uniforme (Gráfico 1).

§ La autonomía del Banguat subió de 0.571 a 0.701 luego de la reforma de 2002, pero aún está por debajo del promedio de la región (0.744).

§ Las mayores diferencias se dan en relación a la autonomía política del Banguat (Gráfico 2).

Gráfico 1. Autonomía de Bancos Centrales (Perspectiva de América Latina)

0.0

0.2

0.4

0.6

0.8

1.0

ARG

BOL

BRA

CHI

COL

CR DR

GTM

HND

MEX NI

C

PAR

PER

UGY

VEN

Indic

e de

IBC

Gráfico 2. Autonomía Política de Bancos Centrales(Perspectiva de América Latina)

0.0

0.2

0.4

0.6

0.8

1.0

ARG

BOL

BRA

CHI

COL

CR DR

GTM

HND

MEX NI

C

PAR

PER

UGY

VEN

Indic

e de

aut

onom

ía p

olític

a

18

2. La creciente popularidad de los regímenes de metas de inflación (MI)

19

Comienza con el aumento de regímenes cambiarios de flotación

§ Se da particularmente en países emergentes de la región, gatillado por el efecto de crisis financieras y/o cambiarias.

w A lo largo de los años noventa, la mayoría de países utilizaron la tasa de cambio como ancla nominal para bajar la inflación.

w Al abandonar este régimen, unos pocos han adoptado metas monetarias (Argentina, Uruguay).

w La mayoría, en cambio, implantaron regímenes de MI con el objeto de contar con un esquema coherente de política monetaria que permita anclar las expectativas inflacionarias.

20

Hoy hay más países con tasas de cambio flexibles

Argentina, Brasil, Chile, Colombia, República Dominicana,

Guatemala, México, Paraguay, Perú, Uruguay.

Bolivia, Costa Rica, Honduras, Nicaragua

El Salvador, Ecuador, Panamá, Venezuela.

2005

República Dominicana, Guatemala, México, Paraguay,

Perú.

Bolivia, Brasil, Chile, Colombia, Costa Rica. Ecuador, Honduras, Nicaragua, Uruguay.

Argentina, El Salvador, Panamá, Venezuela.

1995

Argentina, Brasil, El Salvador, Guatemala, Paraguay, Perú,

Venezuela.

Bolivia, Chile, Colombia, Costa Rica, Ecuador, México, Nicaragua, Uruguay.

República Dominicana, Honduras, Panamá.

1990

Tipos de cambio flotantes ***/

Regímenes intermedios **/

Tipo de cambio fijo o “super-fijo” */

*/ Incluye regímenes de dolarización formal, unión monetaria, caja de conversión, y tipos de cambio fijo pegados a una moneda a una canasta de monedas. **/ Incluye regímenes con banda horizontal, con tasa reptante (“forward looking” y “backward looking”), y con bandas inclinadas (“forward looking” y “backward looking”). ***/ Incluye regimenes de flotación administrada e independiente.

21

Se prefirió adoptar MI y no metas monetarias

§ Al abandonar el ancla cambiaria se requirió adoptar una alternativa a fin de guiar las expectativas inflacionarias.

§ ¿Por qué el cuestionamiento al uso de metas monetarias?

§ Como alternativa, Brasil, Chile, Colombia, México y Perú adoptaron regímenes de MI.

§ La reforma de la banca central en la mayoría de estos países fue determinante para la adopción de MI.

22

Brevemente, ¿qué caracteriza MI?

§ No hay una definición estándar; sin embargo, típicamente en MI el banco central:

w identifica y se compromete a perseguir una meta de inflación y no persigue otra meta (ya sea monetaria o cambiaria);

w realiza una proyección de inflación que la anuncia como meta para un período multi-anual.

§ A diferencia de regímenes de metas monetarias y cambiarias, el régimen de MI identifica directamente a la inflación como su meta.

§ Anunciando una meta de inflación se busca influir sobre las expectativas del mercado.

§ Obviamente, la clave es la credibilidad del banco central

23

Se ha convertido en el marco de política más popular en la actualidad

§ Lo han implantado países industrializados (7) y países emergentes (16), incluyendo 5 países en LATAM.

§ Se implantó cuando los países ya tenían inflación de un dígito. La República Checa (13%) y Hungría (10.5%) son las excepciones.

§ ¿Y qué pasa con los países no emergentes?

24

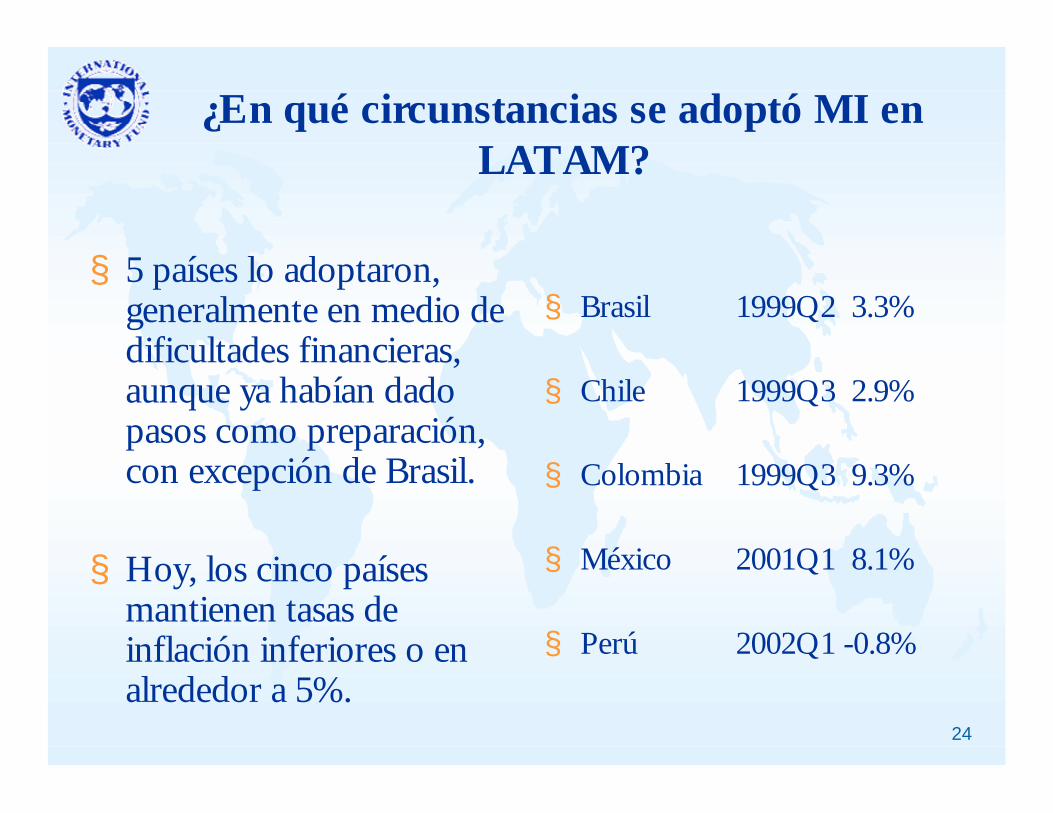

¿En qué circunstancias se adoptó MI en LATAM?

§ 5 países lo adoptaron, generalmente en medio de dificultades financieras, aunque ya habían dado pasos como preparación, con excepción de Brasil.

§ Hoy, los cinco países mantienen tasas de inflación inferiores o en alrededor a 5%.

§ Brasil 1999Q2 3.3%

§ Chile 1999Q3 2.9%

§ Colombia 1999Q3 9.3%

§ México 2001Q1 8.1%

§ Perú 2002Q1 -0.8%

25

Una visión resumida sobre cómo opera un régimen de MI

§ Luego de identificar una meta de inflación en base a sus modelos de predicción, el banco central:

w identifica un instrumento de política (típicamente una tasa de interés de corto plazo) que se compromete a ajustar en la medida necesaria para alcanzar la meta de inflación;

w ajusta la tasa de política ante la existencia de nueva información respecto al logro de la meta de inflación;

w explica analíticamente al mercado el por qué del ajuste (o del no ajuste);

w rinde cuentas por los resultados alcanzados respecto a la meta de inflación explicando las políticas utilizadas y las perspectivas futuras.

26

A los países que han adoptado MI se les reconoce un mejor desempeño económico

§ Aunque en países industrializados la evidencia no es clara.

§ De acuerdo con un estudio del FMI (PEM, sept. 2005), en comparación a países emergentes que no tienen MI, en los países emergentes con MI:

w la inflación ha sido más baja;w las expectativas de inflación son menores;w la volatilidad de la inflación ha sido menor;w todo esto sin que haya habido efectos adversos en el

crecimiento;w mientras que la volatilidad de las tasas de interés, la tasa

de cambio y las reservas internacionales ha sido favorable.

27

En LATAM se puede hablar de un “efecto demostración”

§ En relación a la inflación y su volatilidad, los países con MI han obtenido mejores resultados en comparación al promedio de la región en el período 2000-2005.

§ En cuanto al crecimiento económico, 3 de los 5 MI (excepto Brasil y México) están por encima del promedio. Sin embargo, todos tienen menor volatilidad que el promedio.

Inflación promedio y volatilidad en LATAM (2000-2005)

0

5

10

15

20

0.00 5.00 10.00 15.00 20.00Inflación promedio

Desv

iación

est

ánda

r.

Países con metas de inflaciónCentro AméricaPaíses dolarizadosOtros países

Crecimiento económico y volatilidad en LATAM(2000-2005)

0

2

4

6

8

10

0.00 1.00 2.00 3.00 4.00 5.00

Crecimiento promedio

Desv

iación

est

ánda

rn Páises con metas de inflaciónCentro AméricaPaíses dolarizadosOtros países

28

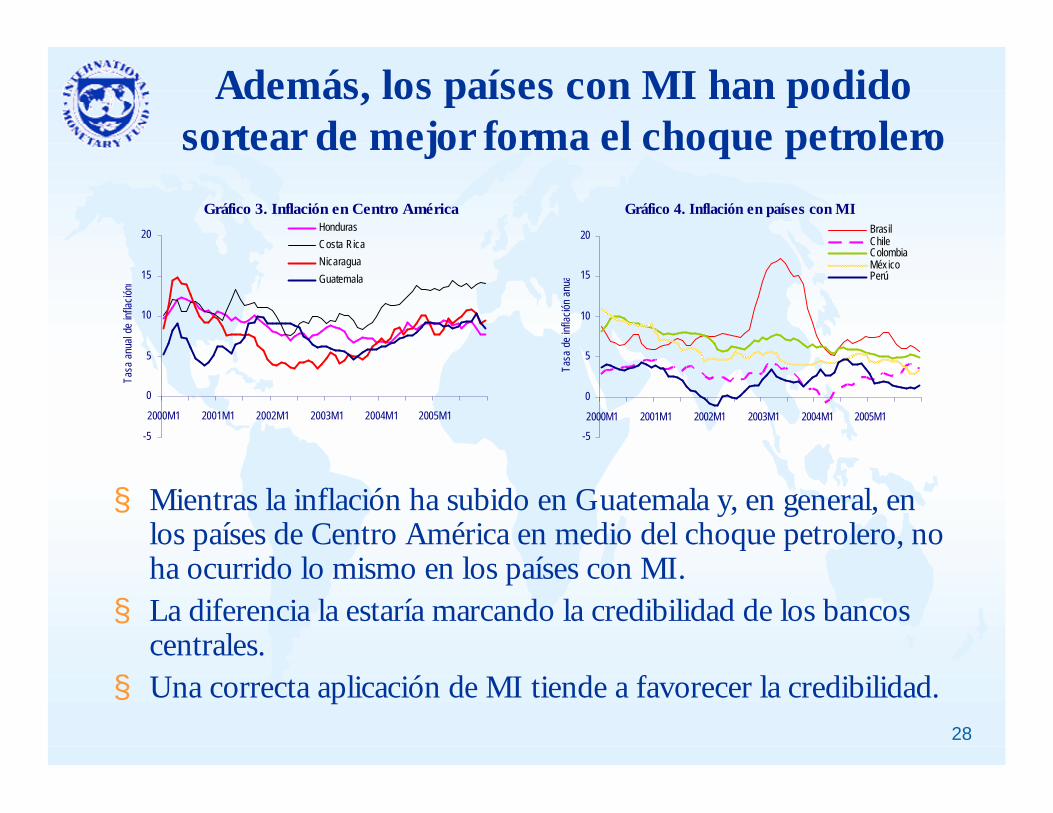

Además, los países con MI han podido sortear de mejor forma el choque petrolero

§ Mientras la inflación ha subido en Guatemala y, en general, en los países de Centro América en medio del choque petrolero, no ha ocurrido lo mismo en los países con MI.

§ La diferencia la estaría marcando la credibilidad de los bancos centrales.

§ Una correcta aplicación de MI tiende a favorecer la credibilidad.

Gráfico 3. Inflación en Centro América

-5

0

5

10

15

20

2000M1 2001M1 2002M1 2003M1 2004M1 2005M1

Tasa

anu

al de

infla

ciónn

Honduras Costa Rica Nicaragua Guatemala

Gráfico 4. Inflación en países con MI

-5

0

5

10

15

20

2000M1 2001M1 2002M1 2003M1 2004M1 2005M1

Tasa

de

inflac

ión a

nual

BrasilChileColombiaMéx icoPerú

29

3. Lecciones para Guatemala

30

Guatemala ha iniciado la transición hacia MI

§ Al tener un régimen cambiario flexible tenía dos opciones; o utilizar el dinero para anclar las expectativas o, directamente,la inflación. Inicialmente optó por la primera, pero está en tránsito hacia la segunda.

§ La transición se inició a comienzos de la década, pero se ha acelerado últimamente.

§ ¿Por qué metas de inflación y no monetarias?

§ La evidencia muestra que en países con inflación de un dígito, trabajar con metas de dinero se dificulta, dada la inestabilidad en el corto plazo de la demanda de dinero.

31

Guatemala ha avanzado en la implantación del régimen de MI

§ El primer paso fue la aprobación de la nueva Ley del Banco de Guatemala (2002).

§ Además, se está haciendo progresos en la construcción y puesta de un sistema de proyección y análisis de políticas (FPAS).

§ El progreso es menor en los aspectos operacionales de la conducción de la política monetaria

32

Acerca de las fortalezas y debilidades derivadas de la reforma de la ley del Banguat

§ Las principales fortalezas tienen que ver con:

w la autonomía de instrumentos;w y más exigentes requerimientos de rendición de cuentas y

transparencia.

§ Las debilidades están en dos ámbitos principalmente:

w el mandato es poco claro; pero, sobre todo,w el Banguat carece de jure de autonomía política.

33

La autonomía de instrumentos es la principal fortaleza, aunque existen

potenciales amenazas y limitaciones§ La prohibición constitucional de dar crédito al gobierno

es altamente positiva → asegura que la inflación no será nunca alta.

§ Además, el Banguat puede manejar libremente sus tasas de interés.

§ Esta autonomía, sin embargo se ve menoscabada por:

w la falta de autonomía políticaw y, en menor medida, por la debilidad financiera del Banguat

34

Como debilidad, diferencia entre el mandato constitucional y la ley del Banguat

§ Constitution: “La Junta Monetaria tendrá a su cargo la determinación de la política monetaria, cambiaria y crediticia del país y velará por la liquidez y solvencia del Sistema Bancario Nacional, asegurando la estabilidad y solvencia del ahorro nacional” (Artículo 133).

§ Ley Orgánica: “el Banguat tiene como objetivo fundamental, contribuir a la creación y mantenimiento de las condiciones más favorables al desarrollo ordenado de la economía nacional, para lo cual propiciará las condiciones monetarias, cambiarias y crediticias que promuevan la estabilidad en el nivel general de precios” (Artículo 3).

§ Lo óptimo sería una reforma constitucional.

§ No obstante, en la práctica, el Banguat ha logrado transmitir a la sociedad que su objetivo es la estabilidad de precios.

35

La falta de autonomía política es quizás más grave

§ La presencia del sector público y del sector privado.

w Puede sembrar dudas respecto a la independencia del Banguat al momento de la formulación de la política monetaria.w Es proclive a potenciales conflictos de interés entre los

dos sectores y con el criterio técnico del Banguat (tasas de interés, tipo de cambio).

§ Es especialmente grave que el Congreso tiene la capacidad legal para remover al Presidente del Banguat si es que su informe bianual no se lo encuentra satisfactorio.

36

Por otro lado, es positivo la construcción de un sistema de proyecciones y análisis de

política§ La clave es un entendimiento básico del mecanismo de

transmisión de la política monetaria

§ Éste debe ser la base de un modelo estructural de mediano plazo para hacer predicciones sobre todo del comportamiento de la inflación, lo que permite fijar metas multianuales.

§ Se requiere, además, un modelo de corto plazo para realizar proyecciones de muy corto plazo sobre el comportamiento esperado de la inflación.

§ Para alimentar estos modelos, es vital contar con una adecuada base de datos.

§ Y fortalecer la comunicación con los mercados.

37

El modelo estructural permite ver la economía de una manera consistente, e

interpretar y entender su comportamiento§ Además, avizorar los efectos de posibles choques económicos.

§ También establece un lenguaje común y una lógica de pensamiento entre quienes analizan y toman decisiones de política.

§ Permite integrar datos e información económica en forma consistente.

§ Es una tarea de largo plazo que hay que irla perfeccionando y probando en el tiempo.

§ Menos énfasis en lo académico y más en lo práctico.

38

Y se debe complementar con proyecciones de muy corto plazo

§ Estas proyecciones permiten:

w incorporar el efecto de innovaciones de política o de choques imprevistos.w contar con proyecciones más precisas para el muy corto

plazo.w favorecer la comunicación con los mercados sobre la base

de información ajustada.

§ En base a ellas, se debe establecer una rutina de monitoreo mensual è evaluar los riesgos para el cumplimiento de la meta de inflación.

39

Los dos modelos no deben competir sino complementarse

Pos

ibilid

ades

de

pred

icci

ón

Horizonte de predicción

Modelo estructural

Modelos para el muy CP

Los modelos deben ir acompañados de buen juicio (aspectos específicos, insumos de expertos).

2 ó 3 Qs

40

El sistema de proyección y análisis de política demanda una base de datos

estadísticos § Hay que crear un sistema de manejo de datos que sea simple

w Que se pueda compartir.w Que esté accesible al Banguat en general.w Que garantice un uso único de datos y la consistencia de las definiciones

utilizadas y de los datos mismos.

§ La generación de datos y sus resultados también deben ser monitoreados regularmente (cada mes)

w Permite monitorear desarrollos corrientes en la economía y discutir su influencia en la tendencia del ciclo económico.

w Debe crearse una base de datos que recoja el trabajo histórico de proyección.

41

Una buena comunicación con el mercado es un componente integral de MI

§ La comunicación es además importante al encontrarse Guatemala en una etapa de transición hacia un nuevo régimen monetario:

w los mercados están más familiarizados con el régimen monetario anterior è hay que explicar la naturaleza y los beneficios del nuevo esquema;w la variable más importante ha sido (y aparentemente sigue

siendo) la tasa de cambio è el mercado sigue y proyecta más;w el Banguat está todavía en proceso de construir su

credibilidad; w el Banguat debe persuadir al mercado acerca de la viabilidad

de alcanzar las metas de inflación.

42

Una comunicación exitosa requiere altos niveles de transparencia

§ El Banguat ha aumentado mucho la transparencia de la información provista y de las decisiones que adopta.

§ Además de poner énfasis en:

w la tarea educativa frente a la sociedad acerca del régimen de MI.w incorporar más análisis a la información que disemina:

ü particularmente respecto al comportamiento futuro de los precios y otras variables relevantes;

ü identificando los riesgos de no alcanzar las MI y las posibles respuestas de política frente a esos riesgos;

ü además debe hablar sobre los riesgos de origen exógeno a la economía y aquellos relacionados con políticas internas (política fiscal).

43

Pero también es crítico mantener una política que sea consistente en el tiempo

§ Si las acciones no son consistentes con lo que se proclama:

w la transparencia será minada por la inconsistencia en el tiempo de las políticas adoptadas;w debilitará la credibilidad del banco central;w lo que se podría reflejar en mayores tasas de interés;w y, por tanto, en un mayor costo asociado al proceso de

desinflación.

§ La consistencia tiene especial relevancia frente al dilema entre estabilidad de precios versus estabilidad del tipo de cambio

44

Por último, es crucial contar con un buen manejo operacional de la política monetaria

§ Un esquema efectivo de política monetaria debe estructurase en base a:

w Una variable de política u operacional en reemplazo de la variable intermedia, asociada con la programación financiera.w Proyecciones de liquidez interbancaria de corto plazo.w Operaciones de reporto de muy corto plazo para manejar la

liquidez interbancaria.w Cambios en la variable de política para señalizar la dirección

de la política monetaria a fin de manejar las expectativas haciala meta de inflación.w Explicación y diseminación en el mercado de estas decisiones

de política.

45

La clave es un buen manejo de la liquidez bancaria a nivel sistémico

§ En este tema, parecería que el Banguat no ha logrado aún mucho progreso.

§ Primeramente, se requiere afinar las proyecciones de liquidez, en lo posible con una frecuencia diaria.

§ Pero, además, es vital secar el mercado, es decir, manejar la liquidez.

§ La tasa de interés de política tiene que estar alineada con las condiciones de mercado. Sin ello, las señales que manda el Banguat sobre la dirección de su política pierden validez.

§ El resultado es una política monetaria menos efectiva.

46

En resumen, los resultados de política son hasta ahora mayoritariamente buenos

§ Los objetivos de inflación se han cumplido en la mayoría de años

§ Sin embargo, aún hay espacio para mejorar

w El objetivo de política, en la práctica, no es claro. w El Banguat no ha desarrollado capacidades para anticipar

eventos, p.e., presiones inflacionarias.

ü Por tanto, generalmente sus acciones no se toman desde una perspectiva hacia adelante (forward looking).

ü Y no reacciona de manera consistenteè al mercado le es difícil anticipar lo que hará el Banguat