memorias “curso taller” - rubiel montoya · turismo y recreación, transporte y servicios...

TRANSCRIPT

MEMORIAS “CURSO TALLER”

ORGANIZACIÓN Y GESTIÓN EMPRESARIAL RURAL

“MI FINCA ES UNA EMPRESA”

LUZCELLY GUERRA GÓMEZ LA EMPRESA La palabra empresa, viene del termino Emprender… y emprender quiere decir, comenzar, desarrollar un plan el cual requiere de mucha dedicación y esfuerzo. La empresa es una unidad económica que combina recursos, (personas, capital y trabajo), está compuesta por una o varias personas que se organizan en una serie de actividades para producir, trasformar, distribuir, administrar y custodiar bienes o para la presentación de servicios CLASIFICACIÓN DE LAS EMPRESAS Las empresas se clasifican desde diferentes puntos de vista:

1. De acuerdo a la actividad

a) Empresa extractivas o agropecuarias Se dedican a la explotación directa de productos agrícolas, pecuarios y los recursos que se encuentran en el subsuelo, Ej. Fincas ganaderas, fincas de cultivos, empresas dedicadas a la extracción de piedras preciosas, minerales.

b) Empresas Industriales o manufactureras Aquella cuya actividad es la fabricación de productos mediante la transformación de materias primas, por ejemplo las del cuero, los tejidos la construcción y el plástico.

c) Empresas comerciales Son las que tienen como actividad la compra de ventas y bienes.

d) Empresa de servicios

Son las que se dedican a la prestación de servicios a la comunidad tales como educación turismo y recreación, transporte y servicios públicos, como la provisión de agua y energía.

2. De acuerdo al tamaño

1) Las microempresas se definen como unidades económicas que ocupan hasta 10

trabajadores y poseen activos totales no superiores a $100 millones.

1

2) Las pequeñas y medianas empresas (PYMES) ocupan entre 11 y 199 trabajadores y poseen activos entre $100 y $2.600 millones.

3) Las grandes empresas, ocupan más de 200 trabajadores y tienen activos superiores a los $

2.600 millones. 4) Últimamente ha surgido una nueva categoría correspondiente a las empresas familiares o

“famiempresas” y las unipersonales, muy comunes en el sector informal de la economía.

3. Según la procedencia económica

a) Privadas: Las que son propiedad de particulares. En ella el estado ejerce una labor de vigilancia que pueda ser mayor en aquellas que desempeñan actividades en las que prima el bien común sobre los intereses particulares. Es el caso por ejemplo, de la educación, la salud, los servicios públicos, la información y las comunicaciones. Para el administrador es muy importante tener claridad sobre este aspecto, hoy que se esta dando en el proceso de privatización de algunas empresas del estado.

b) Publicas: Aquellas en que el estado es el único dueño.

c) De economía mixta: Son las empresas en cuya propiedad hay participación tanto en el estado como del sector privado, pero con predominio en este último.

No sobra en este punto considerar las empresas extranjeras, que están constituidas de acuerdo con la legislación de otro país, su domicilio principal esta allí, pero que al ubicar sus sedes en Colombia están sometidas a la vigilancia del estado. En su gran mayoría son de carácter privado. CLASIFICACIÓN DE LAS SOCIEDADES DESDE EL PUNTO DE VISTA JURÍDICO

a) Sociedad de Derecho Son aquellas que se constituyen y funcionan cumpliendo con los requisitos exigidos por la ley.

b) Sociedad de Hecho Son aquellas que no están constituidas por escritura pública. La sociedad de hecho no es persona jurídica y, por lo tanto, los derechos que se adquieren y las obligaciones que se contraen se consideran adquiridas a favor o en contra de todos los socios. Ninguna persona podrá alegar que la sociedad es de hecho para eludir el cumplimiento de sus obligaciones

Son sociedades que se conforman voluntariamente por los socios, pero que no se han sometido a las formalidades legales.

2

c) Sociedades Irregulares Son aquellas que aunque están constituidas por escritura publica, inician operaciones sin haber cumplido con todos los requisitos legales.

d) Sociedades civiles Son organizaciones en las cuales no existe ánimo de lucro y su finalidad es la prestación de servicios. Comprende las siguientes clases: Fundaciones La función es ante todo, un patrimonio autónomo y organizado, destinado a un fin específico (obras benéficas, culturales o religiosas) especialmente sin ánimo de lucro. La ley les confiere a este tipo de organizaciones personería jurídica. Corporaciones Es una agrupación de personas o entidades, que se constituye jurídicamente para la consecución de un fin común. Puede tener o no ánimo de lucro. Las cooperativas Es una reunión de personas o entidades, organizada de acuerdo con la normatividad existente, para obtener un beneficio y/o la satisfacción de necesidades comunes. Las hay de varias clases: de ahorro y crédito, multiactiva o de mutua ayuda, entre otras.

e) Sociedades comerciales Son aquellas que se dedican a actividades económicas a través de las cuales se obtienen beneficios. Están incluidas en estas:

La sociedad limitada En este tipo de sociedad, los socios responden en forma limitada hasta el monto de sus aportes. Sin embargo, en los estatutos puede establecerse una mayor responsabilidad, especificando su naturaleza, cuantía, duración y modalidades. El máximo de socios permitidos es de 25. Las sociedades limitadas llevan en su denominación la expresión “Sociedad Limitada”, en forma completa o abreviada. Sociedad colectiva En ella todos los socios responden solidaria e ilimitadamente `por las operaciones realizadas. Desde el punto de vista formal, son fácilmente reconocibles porque en su denominación siempre se encuentra una de las siguientes expresiones, en forma completa o abreviada “Y COMPAÑÍA”, “E HIJOS”, u otras formas por el estilo. Sociedad en comandita Se forma siempre entre uno o mas socios que comprometen solidaria o ilimitadamente su responsabilidad por las operaciones sociales y otro o varios que limitan su responsabilidad a sus respectivos aportes. Formalmente se reconocen, porque al final de su razón social se encuentra la “Y COMPAÑÍA” S en C. La sociedad en comandita es de dos clases: simple, que se necesita como mínimo dos socios.

3

Sociedad anónima Se forma alrededor de un fondo social suministrado por accionistas quines son responsables hasta por el monto de sus respectivos aportes. Formalmente se reconoce porque en el nombre de la sociedad se encuentran en forma completa o abreviada, las palabras “Sociedad Anónima”. El número mínimo de accionistas para este tipo de sociedad es cinco.

CLASES DE SOCIEDADES De acuerdo con la forma de asociación, las sociedades se clasifican en:

a) Sociedad de personas: Son aquellas en las cuales los socios que las integran se conocen mutuamente y por consiguiente se tienen confianza recíproca. Hay de dos formas:

Sociedad Colectiva: En ella todos los socios son ilimitadamente responsables por las deudas y los actos de la sociedad. Se denominan con el nombre completo o sólo con los apellidos de uno, de algunos o de todos los socios y agregando expresiones como “y hermanos”, “e hijos”, y “compañía”

Sociedad Comandita Simple: se constituye en dos clases de socios: los gestores o colectivos que son los que administran la sociedad y responden solidaria e ilimitadamente por las obligaciones de la empresa y los comanditarios que limitan su responsabilidad hasta el valor de sus respectivos aportes. Se denominan con el nombre completo o con el apellido de uno o más socios gestores, agregando las expresiones “y compañía”, “S. en C.” (Sociedad en Comandita).

b) Sociedad de Capital

En esta clase de sociedad antes que el conocimiento mutuo y la confianza recíproca, prima el capital que pueda aportar cada uno de los socios. Se clasifican así:

Sociedad en Comandita por Acciones: Se forma con dos clases de socios: colectivos o gestores y comanditarios. Los comanditarios debe ser cinco o mas, los colectivos pueden ser dos o mas. El capital está dividido en partes iguales denominadas acciones. Se denominan como la sociedad en comandita simple pero agregando: “Sociedad en Comandita por acciones”

Sociedad Anónima: en esta clase de sociedad los socios denominan accionistas. El capital se divide en partes iguales denominadas acciones, que se representan en títulos negociables. A su razón social debe agregársele simplemente las palabras “Sociedad Anónima”. S.A.

c) Sociedades Mixtas: Se llaman así por tener características afines a las sociedades de personas y a las sociedades de capital. Se les conoce exactamente como sociedades de responsabilidades limitadas.

4

Todos los socios participan en su administración, por lo tanto, exige el mutuo conocimiento y confianza entre ellos. Este hecho asimila a una sociedad de personas, pero como su responsabilidad se limita al monto de sus aportes la similar a la sociedad de Capital.

En las sociedades de responsabilidad limitada, los socios responden hasta por el valor de sus aportes, pero también puede estipularse una mayor responsabilidad para todos o algunos de los socios. Se denominan añadiéndole al nombre la sigla “LTDA” (limitada)

La empresa es una combinación de recursos que se organizan en una serie de actividades para lograr unos resultados; los cuales dependen de la satisfacción de los clientes. Resultados de la empresa Los recursos humanos: Están representados por los propietarios, administradores y todas las personas que trabajan en ella. Los recursos financieros: Lo constituyen el dinero, los ahorros y los créditos. Los recursos técnicos: Son los conocimientos técnicos, maquinaria y los equipos. Las empresas se crean en especial, porque el dueño conoce bien su oficio y prefiere trabajar por si mismo. Tipos de empresa Hay tres tipos principales de empresa y son:

a) Empresas Industriales: Transforman la materia prima en el producto que vende. Por ejemplo: fabricas de calzada, fábricas de ropa, panaderías, ebanisterías, fábricas de juguetes, etc. b) Empresas comerciales: Compran y venden mercancía lista para el consumo. Por ejemplo: Ferreterías, misceláneas, Tiendas, almacenes, etc. c) Empresas de Servicios: Vende servicios. Por ejemplo: talleres de mecánica automotriz, reparación de equipos eléctricos, consultorio médico, empresas de transporte, etc.

5

MATRIZ DOFA Análisis FAVOD

El análisis FAVOD es una variación del comúnmente conocido DAFO O SWOT (debilidades, amenazas, fortalezas y oportunidades. Su principal aportación es que sitúa en el centro de la matriz la ventaja, en la que basamos nuestra situación competitiva. Con ello conseguimos dos efectos

1. Una mayor facilidad y concreción a la hora de determinar nuestras fortalezas y debilidades.

2. Un mayor nivel de practicidad en el análisis de las oportunidades y amenazas. El hecho de tener un punto de referencia (por ejemplo *ventaja competitiva, en innovación) nos ayudará a concretar mucho mas las amenazas y oportunidades se que nos presentan en el entorno o en el sector y además nos permitirá concentrarnos mucho mejor en nuestras fortalezas y debilidades. (Ver anexo) * Ventajas competitivas son aquellas que nos permiten mantener una disposición competitiva superior a la de nuestros competidores.

Ventajas que podemos obtener:

Ventaja en la calidad: Se puede obtener mediante un aumento en la calidad de nuestros productos (mayores prestaciones mejores materiales etc.) y de forma que logremos hacer llegar ese mayor valor añadido al mercado y que sea percibido por éste

Ventaja en precio:

Sólo podremos centrarnos en ésta ventaja, cuando los costos disminuyan, de ésta forma podremos asegurarnos éste factor diferencial frente a la competencia en el largo plazo. No obstante hay que decir que este tipo de ventaja es fácilmente imitable, con respecto a las otras tres (calidad, I+D, adaptación)

Ventaja en Innovación mas desarrollo (I+D):

Esta ventaja nos da como fruto productos innovadores. Esta es, seguramente una de las más duraderas en el tiempo aunque dependerá del ritmo al que el mercado innove. Así por ejemplo, en mercados de alta tecnología la innovación pasa a ser una necesidad constante, no es una elección, es una obligación.

Ventajas de Adaptación:

La flexibilidad es una de las características de las pequeñas y medianas empresas; y por ello éstas deben explotarla y reforzarla. Competir en flexibilidad implica acondicionarse y adaptarse a los cambios del entorno, lo mas rápidamente posible; evidentemente, éste cambio se hace casi imposible en organizaciones que disponen de estructuras verdaderamente rígidas.

6

¿En que consiste FAVOD?

Los componentes son los siguientes:

Ahora veremos todas y cada una de las situaciones que se pueden encontrar, pero teniendo en claro las ventajas que se desean o se pueden obtener con el objetivo de saber a donde se dirigen todos los esfuerzos.

Fortalezas Amenazas Ventajas Oportunidades Debilidades Primero analizaremos como nos encontramos ante diversas amenazas y oportunidades que se nos presentan o se pueden presentar teniendo en cuenta que unas se pueden prever y otras serán inesperadas.

Se deben tener unos criterios claros de actuación basados en el análisis del entorno, análisis del sector y análisis interno.

Medida 1: PROTECCIÓN: cuando ante una amenaza estamos débiles, deberemos protegernos. Ello no implica tomar de una posición totalmente pasiva, cualquier amenaza debe fortalecerse en el futuro, y debemos reaccionar ante ellas, de forma cada vez mas rápido y eficaz. Pueden existir dos tipos de amenazas, unas previsibles y otras no previsibles, ante las primeras, debemos afrontarlas adecuadamente, ya que si no somos flexibles en este aspecto estamos orientados al fracaso; ante amenazas no previsibles, nuestra actitud cambia radicalmente, el factor sorpresa y el tiempo juega en nuestra contra, pondrán a prueba nuestra capacidad de reacción.

7

Medida 2: Respuesta, cuando ante amenazas estemos en una posición fuerte, deberemos responder enérgicamente. Seguramente éstas han sido previstas por nosotros, pero si no es así, si no las podemos prever, debemos de actuar rápida y continuamente con el fin de reforzar nuestra posición. Si la amenaza proviene de nuestra competencia la respuesta tendrá que ser también divisoria. Medida 3: Posición: este tipo de medida, implica prepararnos el camino para estar en una situación de fortaleza en el corto y mediano plazo. Cuando surge una oportunidad en el mercado podemos decir que se inicia una frenética carrera para conseguir obtener el máximo beneficio de la misma. Nuestra firmeza y convicción en prepararnos será determinante para obtener los frutos deseados de esa oportunidad. Hay que tener en cuenta que luchar por una oportunidad no implica necesariamente tener éxito en el aprovechamiento de la misma. Medida 4: Reacción: consiste en tomar acciones rápidas y contundentemente, con el objetivo de explotar tanto la oportunidad que se nos brinda, como nuestra fortaleza ante la misma. Puede ser que la situación no se repita y por consiguiente seria un error no beneficiarse de ella. CONCLUSIONES:

1. El desarrollo de la FAVOD, va más allá de la mera descripción de los hechos, hay que

aplicar, conocimiento del entorno general, conocimiento del sector, análisis entero (análisis económico- financiero, análisis de mercado, análisis de líneas de negocio, análisis de competidores, del portafolio de productos y análisis de la cartera) podemos integrar todas las partes en un todo.

2. El segundo paso es implementar el plan, este se lleva a cabo mediante el plan de negocio, también denominado plan estratégico o business plan, que permite aplicar todo el análisis a la realidad de forma rigurosa y rápida.

EL FAVOD INTERNO Y EXTERNO

Este análisis se basa en determinar que tipo de amenazas o oportunidades proceden del entorno y cuales del sector; le reacción varía en función de la procedencia de las mismas ya que unas son mas fácilmente influenciables que otras debido a que existen factores concretamente del entorno sobre los que no podemos decidir pero si podemos defendernos o prever. Por lo tanto entran en juego dos factores:

Grado de previsión de la oportunidad o amenaza.

Sector Procedencia de la oportunidad o amenaza

8

Entorno

A: En este cuadrante es donde expondremos todas las amenazas tanto las que prevengan del entorno, como las que procedan del sector, en las cuales una vez realizado el análisis interno, veamos que estamos en una situación de debilidad. B: En esta posición expondremos las amenazas tanto del sector como del entorno teniendo en cuenta nuestra situación de fortaleza. Es interesante que razonemos porque nos encontramos en una situación de fortaleza. C: Ya hemos visto al estudiar las oportunidades que su nivel de dedicación y atención dependían de su alcance y su factibilidad. En este punto es importante, que a la hora de introducir las oportunidades de este cuadrante, las posicionemos de mayor a menor alcance. D: En este cuadrante posicionamos aquellas oportunidades tanto del entorno, como las del sector donde en las que nos encontremos en una situación de fortaleza. Por último, complementamos las medidas estratégicas:

1. Medidas de protección: El objetivo es protegernos de las amenazas debido a nuestra debilidad ante las mismas debemos, priorizar dichas amenazas en función de su grado de alcance y de factibilidad.

2. Medidas de respuesta: El objetivo es responder con firmeza a las amenazas,

tanto del sector como del entorno en nuestra posición de fortaleza al igual que en las anteriores, debemos priorizarlas.

3. Medidas de posición: El objetivo es transformar nuestra posición actual de

debilidad en una fortaleza, que nos permita aprovechar las oportunidades. En este caso hay que solucionar dichas oportunidades según su alcance.

4. Medidas de reacción: El objetivo es reaccionar ágilmente, para aprovechar la

situación de privilegio, en la que nos encontramos, es decir, tener oportunidades donde somos fuertes.

9

LA ADMINISTRACIÓN Es el conjunto de decisiones que al tomar, para aprovechar los recursos de la empresa y lograr sus objetivos. El proceso administrativo es el conjunto de actividades que el empresario debe realizar para manejar y desarrollar su empresa.

La planeación. La organización. La dirección. El control.

10

LA PLANEACIÓN. LA ORGANIZACIÓN. LA DIRECCIÓN. EL CONTROL.

PLANEACIÓN

Es el fundamento del proceso administrativo, porque ella determina todas sus actividades, es el conjunto de decisiones que toma para realizar en el futuro. Planear es determinar de antemano a donde se desea llegar, y qué actividades se van a realizar para poder lograrlo, considerando además quién o quiénes serán los responsables de las acciones que se han de llevar a cabo.

11

Pongámonos en la situación en la cual deseamos hacer un paseo entre todos los compañeros de nuestro grupo de estudio. La planeación es un proceso fundamental de la administración, de trascendental importancia en la gestión de las empresas porque influyen en un buen desarrollo de todas sus actividades. Es el producto de dos actos humanos que nutren de la realidad, que son la previsión y la decisión. La planeación es una forma de afrontar los problemas con el uso de la razón. Un estilo de pensar y actuar con base en el pasado pero dirigido hacia el futuro. Un aspecto importante de la revolución administrativa de las cuatro últimas décadas ha sido el enorme interés en la planeación por parte de todo tipo de empresas. Con esta unidad, que inicia el estudio de cada uno de los procesos administrativos, se espera que el estudiante comprenda, aunque de manera general, el aporte de proceso de plantación a la gestión de las empresas y la forma como se lleva a cabo. El proceso de planeación es considerado fundamental, puesto que de él dependen los demás: se organiza y se ejecuta de acuerdo con lo establecido en él y se controla y se evalúa todo lo que en él se ha previsto. Para planear hay que prever y esta es la mayor garantía para “gobernar bien el curso futuro de los acontecimientos”, dice Henry Farol. Planear es decir por anticipado que hacer. La planeación es un proceso de ordenamiento de la acción con criterio sistemático y previsor; en una forma de enfrentar los problemas con el uso de la razón; un estilo de pensar y de actuar con base en las metas institucionales. La planeación es un proceso para orientar la empresa al logro de sus objetivos, teniendo en cuenta los logros y las oportunidades existentes en el contexto en el que se desenvuelven y las debilidades y fortalezas a nivel interno.

Una vez que se ha llevado a cabo la planeación del trabajo en una empresa, se procede a desarrollar dos procesos administrativos muy importantes, la Organización y la integración de personal, que tienen como finalidad, el primero, la organización del trabajo y las condiciones dentro de las cuales debe llevarse a cabo, y la segunda, la consecución e integración a la empresa de las personas que deben desarrollarlo. Cada uno de estos procesos desarrollan unos subprocesos y aplican ciertas técnicas y procedimientos que todo administrador debe conocer para poder emplearlos adecuadamente y es lo que el estudio de esta unidad se propone dentro del curso. Hoy se le da una importancia excepcional al talento humano y empieza a considerar la integración de personal a la empresa como uno de los procesos administrativos esenciales, de la misma categoría que la planeación, dirección y control, diferente a lo que se pensaba anteriormente, cuando se le consideraba solo como un aspecto importante de tener en cuenta.

12

HERRAMIENTAS La planeación debe dar respuestas a preguntas como: ¿Cuál será nuestro negocio? ¿A quien le vamos a vender? ¿Cuál será nuestro volumen de ventas? ¿Cuáles serán los precios? ¿Qué tipo de competencia tendremos en el mercado? ¿Qué salarios pagaremos? ¿Cuáles son nuestras necesidades de maquinaria y equipo? ¿Qué alternativas de financiamiento tenemos? Etc. Las condiciones del mercado nacional y mundial exigen un manejo muy organizado de la empresa y por lo tanto no es recomendable responder a los anteriores interrogantes basados meramente en el sentido común, la lógica o la intuición. La planeación hacer uso de algunas herramientas que permiten predecir de manera muy aproximada el comportamiento futuro del mercado y el de la empresa en éste. Las más utilizadas son:

El pronostico de ventas. El programa de producción. El plan de personal. El presupuesto. El flujo de efectivo.

IMPORTANCIA Al analizar un poco las empresas que tienen éxito en nuestro medio, nos daremos cuenta que todas ellas planean, pues consideran la planeación como uno de los elementos básicos para su funcionamiento. Los empresarios comprenden muy bien que es muy difícil ejercer control sobre las diferentes actividades que se realizan dentro y fuera de la empresa y consideran por ello los planes como los puntos de referencia que permiten saber que dichas actividades se han hecho bien o no. La planeación permite reducir los riesgos o en casos mas extremos, estar preparados para enfrentarlos y sortearlos con bastante probabilidad de éxito disminuyendo, de esta manera los costos de funcionamiento del negocio y sacando mejor provecho de las oportunidades que traen el cambio y el conocimiento económicos. DIAGNOSTICO debe ser exacto y acentuado, relista y completo, es el

conocimiento de la realidad presente. OBJETIVOS deben estar bien definidos, son los resultados que me propongo Alcanzar en la empresa en un plazo determinado y pueden ser a

Corto plazo. Mediano plazo.

13

Largo plazo y deben ser: Concretos, claros, factibles, ubicados en el tiempo medibles.

ESTRATEGIAS: son las acciones que me propongo realizar para lograr mis objetivos. CRITERIOS DE EVALUACIÓN: son los criterios que miden si cada uno de los planes se han ido realizando.

ORGANIZACIÓN

Concepto Organizar es agrupar, distribuir y posicionar todos los recursos disponibles de una empresa de tal forma que ésta pueda realizar sus actividades de la forma mas apropiada posible, a los menores costos y manteniendo un alto nivel de satisfacción al cliente. La función de la organización no implica solamente definir las áreas funcionales de una empresa. También implica determinar quiénes les van a dirigir, bajo qué políticas y qué necesita cada una de ellas para funcionar. Esto quiere decir que todas las personas que trabajan en la empresa deben tener cierto grado de autoridad y de responsabilidad, pues deben realizar las acciones necesarias que han de llevar al negocio a la consecución de metas ya trazadas. El termino “organización” tiene diversos significados dentro del campo administrativo. En algunos casos, significa el comportamiento que muestran los participantes de una empresa o institución; en otros, da a entender el conjunto de relaciones sociales y culturales de ella y en la mayoría de los casos los términos empresa y organización son sinónimos.

Organización también es el proceso administrativo que sigue a la planeación y precede a la ejecución. Organización es el arreglo de componentes orientado a la consecución de un objetivo, mediante las entradas de energía, información y materiales. ORGANIGRAMA La organización de una empresa se representa en forma grafica en los llamados “ORGANIGRAMAS” en donde se muestran los distintos cargos o dependencias unidas mediante líneas verticales para indicar relaciones de autoridad y responsabilidad; y líneas horizontales para indiciar relaciones de coordinación entre las diferentes unidades de la empresa.

IMPORTANCIA DEL ORGANIGRAMA

A. Analiza y define todas las funciones de la empresa. B. Establece las relaciones de jerarquía y coordinación. C. Define las obligaciones correspondientes a cada cargo y a cada persona. D. Establece las líneas de autoridad y responsabilidad.

14

E. Establece los canales normales de comunicación. F. Establece las relaciones que existen entre los diversos puestos y unidades o dependencias.

REQUISITOS Los organigramas se caracterizan por:

A. Claridad. B. No tener excesivo números de puestos. C. Representar la estructura administrativa de la empresa y no a los trabajadores y

empleados en forma particular. D. Tratar de representar con líneas las posibles relaciones que se den.

Los organigramas se dividen en:

A. Organigramas generales: Muestran toda la estructura formal de la organización B. Organigramas complementarios o específicos: Muestra, con más detalle las relaciones dentro de un departamento o unidad de la empresa.

DIRECCIÓN La dirección es toda acción de influir sobre el personal de la empresa para que lleve a cabo con mística y empeño las tareas que han de ser necesarias para alcanzar los objetivos fijados. El concepto de dirección está por lo tanto estrechamente ligado al manejo de la gente. La función de dirección no es una tarea fácil, ya que se trata de orientar a un grupo de personas que deben ser tratadas en su totalidad y no solo porque sobre salgan en ellas algunas características particulares como la personalidad, los conocimientos y su habilidad para realizar determinado trabajo. La dirección debe ejercerse teniendo en cuenta dos criterios diferentes, pero íntimamente relacionados: la efectividad y la eficiencia. La efectividad puede definirse simplemente como el logro de los objetivos; pero aunque estos se puedan lograr con recursos ilimitados, la mayoría de las organizaciones no pueden darse este lujo. Una efectividad demasiado costosa rara vez resulta conveniente. Por esta razón también debe tenerse en cuenta el criterio de eficiencia, es decir, que se alcancen las metas y objetivos, pero utilizando la mínima cantidad de recursos.

CONCEPTO Decir en forma muy precisa lo que es la dirección, como función administrativa, no es tan importante, como si lo es llegar a la comprensión de lo que ella significa dentro de la administración de una empresa: es la responsable de analizar información (procedente de dentro y fuera de la empresa), establecer políticas, orientar el trabajo de las personas, mantener un

15

clima de trabajo altamente favorable en la organización, incentivar el trabajo y en general responder por el logro de los objetivos establecidos. Tiene como finalidad encausar el esfuerzo de las personas que laboran en la organización, para que, mediante la utilización de unos recursos, logren los objetivos establecidos en cumplimiento de la misión de la empresa. La mayor parte del trabajo de dirección es de análisis: de información, solución de conflictos, toma de decisiones, elaboración de informes, producción de comunicaciones… Estas actividades la mayoría de las veces se llevan a cabo desde el escritorio, lo cual no significa que deba hacerse lejos de la gente y de su participación.

EL CONTROL

El control es el proceso mediante el cual se verifica que las actividades que se están desarrollando en la empresa realmente son las que fueron establecidas en el plan para la consecución de los objetivos y metas. Hay pues, un nexo evidente entre la planeación y el control. El control es absolutamente indispensable en la administración de una empresa para poder lograr sus objetivos. Con la ayuda el administrador puede hacer cosas tan importante para la buena gestión de la empresa, como:

Establecer el nivel de desempeño para cada cargo y comparar con el que realmente se da, determinar la diferencia y calcular su importancia.

Diseñar sistemas de retroalimentación e información. Tomar medidas que garanticen que todos los recursos de la empresa se utilicen en la

forma más eficiente posible para la obtención de los objetivos organizacionales. Hay una serie de factores en la empresa que justifican el control. Por ejemplo el ambiente de la empresa en constante cambio debido a múltiples razones: cambian las expectativas de los clientes, aparecen nuevos materiales, nuevas normas, en consecuencia tienen que cambiar los productos, etc.

PROCEDIMIENTOS DE CONTROL Existe diversidad de métodos de control utilizados por las empresas. Sin embargo, haremos referencia a tres de los más conocidos:

a) Observación Directa: Consiste en la información que toma el trabajador a través del contacto directo con las distintas operaciones que realizan. Por ejemplo, un operario responsable del manejo de una maquina productora de tapas para bebidas gaseosas debe hacer un chequeo eventual del producto para determinar si se está produciendo con las características requeridas, debiendo revisar periódicamente tanto el proceso mismo de la producción como los diferentes equipos utilizados. Esta toma de información le servirá de base para hacer los ajustes necesarios, ya sea de manera personal o con la ayuda de su superior.

16

b) Comités permanentes: Los Comités permanentes son grupos de personas que se reúnen para tratar asuntos diversos que requieren análisis. Estos comieres resuelven problemas que se presentan, modifican situación que han mostrado deficiencia y condicionan los recursos a las diferentes tendencias y necesidades que van apareciendo. La importancia de estos comités la da el hecho de que actúan en él personas con diversidad de conocimientos y experiencias que trabajan en diferentes secciones de la empresa, lo cual enriquece notablemente al grupo y garantiza decisiones de valiosa consideración. El cambio de diseño de un envase que sale al mercado, por ejemplo, es un asunto que puede ser evaluado por un comité. También puede serlo la búsqueda métodos mas apropiados para reducir el tiempo de trabajo, o la definición de un nivel deseado de calidad para las materias primas.

c) Control estadístico: La información obtenida de la observación directa y las discusiones y acuerdos de los comités es registrada, almacenada y luego empleada para controlar lo que se realiza en un momento dado y lo que eventualmente se puede presentar en el futuro, de acuerdo a las tendencias que históricamente se detecten a través de éstos archivos. Esto es lo que se denomina control estadístico y puede estar dado en términos de unidad producidas, obreros utilizados, porcentaje de piezas defectuosas, horas extras, cantidades de materias primas, etc.

PRINCIPIOS GENERALES DE LA ADMINISTRACIÓN

Es la coordinación de las actividades ejecutadas por los trabajadores para lograr los objetivos de la empresa. La dirección consiste en guiar y coordinar las personas para que realicen su trabajo con entusiasmo y responsabilidad.

El buen director es un líder. Líder es la persona que despierta en los demás el deseo de imitar o de seguirla porque:

* Es entusiasta. * Tiene ideas novedosas. * Hace las cosas bien. * Está siempre dispuesta a aprender. * Trabaja en equipo con sus trabajadores.

CARACTERÍSTICAS DEL CONTROL

a) Objetivos: que mida y permita corregir lo que se necesita b) Flexibles: es decir, exentos de rigidez, que den lugar a los ajustes necesarios cuando

exista cambios en los procesos, las operaciones, los equipos o las políticas de funcionamiento empresarial.

17

c) Económicos: Que las diferentes formas de control utilizadas no solo logren los niveles de

eficiencia y calidad deseados, si no que, además, no presenten una carga adicional de costos para la empresa.

d) Un elemento de acción correctiva: que identifique donde ha ocurrido la falla, cual es la

causa, cual el responsable o responsables y qué debe hacerse en el caso.

EL MEDIO COMERCIAL DE MI FINCA

La oferta de otras fincas. Los clientes. Los acontecimientos nacionales e internacionales. Las tradiciones y fiestas especiales. Los clientes. Las decisiones del gobierno.

Tengo que venderles a los intermediarios cuando:

Los consumidores están muy lejos. El trasporte es muy caro. Lo que tengo que vender es mucho mas de lo que los consumidores cercanos pueden

comprar. Tengo que escoger los mejores intermediarios:

Honestos. Cumplidos. Responsables. Eficientes.

Lo mejor es ponerme de acuerdo con otros productores para negociar juntos con los intermediarios. “La unión hace la fuerza” LA PROPAGANDA Tipo exportación

Compre fríjol “Don Chepe” ¡el mejor!

Precios justos Hacer propaganda es anunciar el producto a los clientes para motivarlos a comprarlo Hay muchas maneras de hacer propaganda:

18

Volantes. Cuñas radiales. Anuncios en la prensa. Clasificados. Insertos de periódico. Comerciales de televisión. Plegables. Tarjetas. Calendarios. Aviso en el cine. Anuncio en las páginas amarillas del directorio. Anuncios en directorios especializados. Afiches. Callas y pancartas. Perifoneo. Etc.

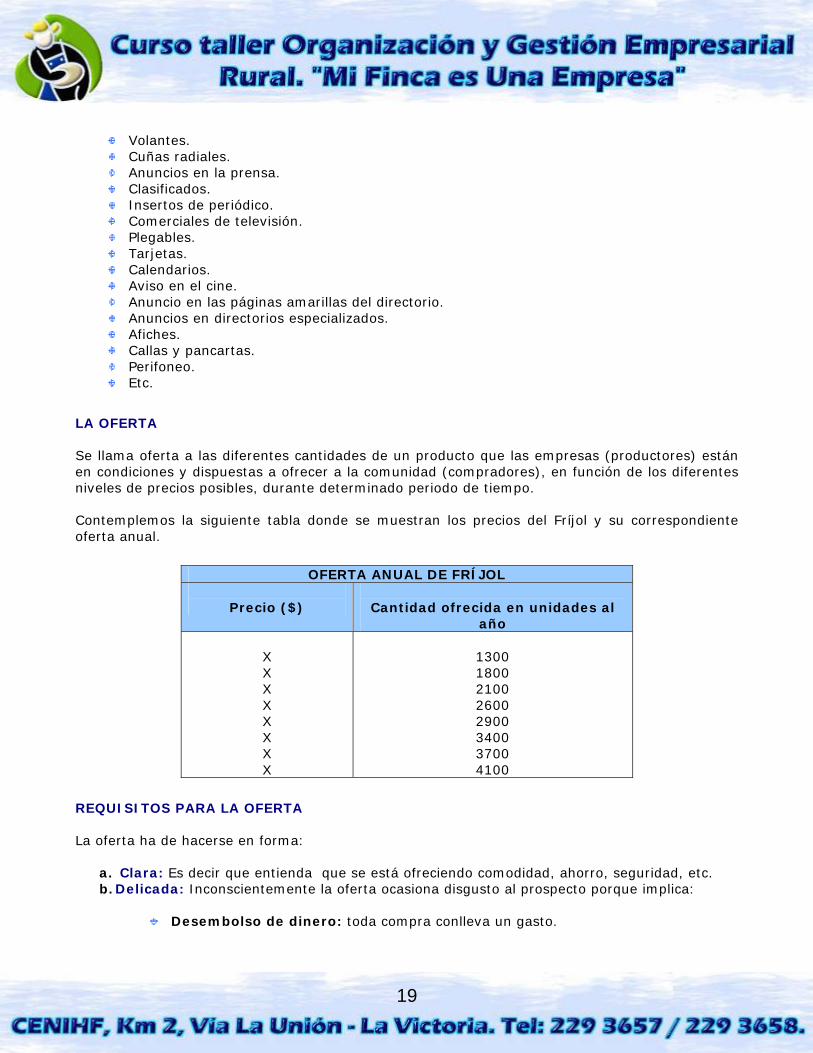

LA OFERTA Se llama oferta a las diferentes cantidades de un producto que las empresas (productores) están en condiciones y dispuestas a ofrecer a la comunidad (compradores), en función de los diferentes niveles de precios posibles, durante determinado periodo de tiempo. Contemplemos la siguiente tabla donde se muestran los precios del Fríjol y su correspondiente oferta anual.

OFERTA ANUAL DE FRÍJOL

Precio ($)

Cantidad ofrecida en unidades al

año

X X X X X X X X

1300 1800 2100 2600 2900 3400 3700 4100

REQUISITOS PARA LA OFERTA La oferta ha de hacerse en forma:

a. Clara: Es decir que entienda que se está ofreciendo comodidad, ahorro, seguridad, etc. b. Delicada: Inconscientemente la oferta ocasiona disgusto al prospecto porque implica:

Desembolso de dinero: toda compra conlleva un gasto.

19

Imposición: Toda oferta es una imposición. A nadie le gusta que impongan lo que tengan que hacer. Las personas prefieren dirigir su vida y decidir por sí mismas lo que van a efectuar, así sea para su propio beneficio.

Cambios en el ser: Muchas personas sienten temor por el cambio. Son muy tradicionales en sus comportamientos, creen que los cambios bruscos alterarán su modo de vivir.

Desconfianza: Los compradores creen que el vendedor busca su propio beneficio. Oportuna: Hay instantes poco propicios para la oferta. Solamente realice la oferta

cuando usted considere que tiene los medios a su favor. En Función de Beneficios: El producto o servicio no se debe presentar solamente

por lo que es, sino por sus servicios y beneficios. Reglas para despertar y mantener el interés

1. Hable siempre en función de beneficios, ventajas y aplicaciones del producto. 2. Haga preguntas sobre cuestiones de interés para el prospecto. 3. Muéstrese sinceramente interesado por su prospecto. 4. Evite las exageraciones, destacando solo aquellas cualidades del producto que sean reales. 5. Asegúrese de que la etapa del interés sea verdaderamente “interesante” para el prospecto. 6. Apele a los cinco sentidos del comprador. Permita que el prospecto vea, toque, huela y

pruebe el producto.

LA DEMANDA Se llama demanda a las diferentes cantidades de un producto que las personas estarán dispuestas y en condiciones de obtener, en función de los diferentes niveles de precios que se pueden dar, en un determinado periodo de tiempo.

EL CONTROL DE CALIDAD

A. ¿Qué es la calidad?

Es un conjunto de cualidades que diferencian a un producto de los demás. Se concibe la calidad como el grado de satisfacción de las necesidades y expectativas del cliente. No es fenómeno abstracto, sino que está dada por las características físicas y/o especificaciones técnicas de un producto (Bien o servicio). Por ejemplo:

Tamaño. Frescura. Apariencia. Grado de madurez.

20

B. ¿Qué es la calidad Total? Es una filosofía empresarial orientada a vigilar y mejorar permanentemente todos los aspectos de la organización, en tal forma que pueda lograrse la plena satisfacción del cliente. Principios que rigen la calidad total La calidad total en una empresa se basa en un conjunto de principios, que sirven de guía a sus actuaciones. Están relacionados con la nueva dimensión que se le debe dar a la calidad en la empresa y con el sistema diario de trabajo que involucra procesos, normas, propósitos, recursos físicos y humanos. Algunos de los más importantes son los siguientes:

La calidad es lo primero: hacer las cosas de la mejor manera posible desde la primera vez que se haga.

Asesorar a los proveedores: el éxito de la empresa comienza con proveedores que puedan responder por la calidad de los insumos.

Dar atención a todos los problemas por insignificantes que parezcan: muchas veces de este tipo de problemas se desprenden otros de mayor envergadura.

Investigar y controlar: esta es la clave en el éxito de la solución. Basar las decisiones sobre datos reales: esto se logra cuantificando los datos del problema

de la forma más real posible y teniendo un mayor orden en ellos.

C. El control de Calidad El control es el cuarto proceso gerencial principal, decisivo para un sistema efectivo de aseguramiento de la calidad. Es un proceso continuo de evaluación del desempeño, comparándolo con las metas o normas que se quieren alcanzar y de aplicación de las acciones correctivas, cuando sea necesario. Todo sistema de control tiene cuatro componentes:

Una norma o meta: se definen durante el proceso de planificación o diseño. Establecen que se debe alcanzar y se reflejan en características de calidad medibles, por ejemplo, las dimensiones de las piezas.

Un medio de medición del éxito: que pueden ser automatizados o pueden llevarse a cabo por el personal.

La comparación de los resultados reales con la norma: la llevan a cabo los supervisores o administradores con el fin de evaluar si los resultados reales cumplen o no con las metas y las normas.

La retroalimentación como base de la acción correctiva: si no cumple con lo establecido, se debe actuar en forma correctiva a corto o largo plazo, según el caso.

INVENTARIO El inventario lo constituye la existencia de materias primas, insumos y productos terminales a precio de costo, los artículos comprados o producidos por una empresa, para su comercialización. Se incluyen en el inventario todas las mercancías de propiedad de la empresa que se encuentran en el almacén, bodegas, tránsitos (cuando se ha comprado fuera del país) o entregadas en consignación; así mismo se incluyen del inventario las mercancías que no son de su propiedad y

21

se encuentran en su poder porque se han recibido en consignación o están vendidas y aún no se han remitido a sus clientes. En las empresas comerciales, cuyo objeto social es la compra-venta de mercancías, esta cuenta es el centro generador de utilidades; por lo tanto los inventarios deben ser valorados y controlados técnicamente. INVENTARIO PERIÓDICO E INVENTARIO PERMANENTE Con el fin de registrar y controlar los inventarios, de acuerdo con la magnitud de los negocios, el volumen de ventas y de existencias de mercancías, los comerciantes pueden elegir el sistema que mejor se adapte a sus necesidades. Los sistemas mas utilizados son:

Sistema de Inventario Periódico. Sistema de Inventario Permanente.

Sistema de inventario Periódico: Mediante este sistema, los comerciantes determinan el valor de las existencias de mercancías mediante la realización de un conteo físico en forma periódica, el cual puede denominarse inventario inicial o inventario final, según el caso.

Inventario Inicial Es la relación detallada y minuciosa de las existencias de mercancías que tiene una empresa al iniciar sus actividades, después de hacer un conteo físico

Inventario final

Es la realización de existencias al finalizar un periodo contable.

Contabilización Al contabilizar el Inventario Inicial se debita la cuenta Mercancías no Fabricadas por la Empresa al inicio del periodo contable y se acredita al cerrar el ejercicio contable para cancelar su saldo. Al finalizar el periodo contable se cancela le Inventario Inicial contra la cuenta Ganancias y Perdidas; luego se incorpora el Inventario Final, que en el próximo periodo contable se convierte en el nueva Inventario Inicial. Sistema de Inventario Permanente o Perpetuo Mediante este sistema la empresa conoce el valor de la mercancía en existencia en cualquier momento, sin necesidad de realizar un Inventario Físico, porque los movimientos de compra-venta de mercancías se registran directamente en la cuenta Mercancías no Fabricadas por al Empresa, a precio de costo La empresa que adopta este sistema, requiere un fichero o auxiliar de mercancías denominado KARDEX, en el cual se registra cada artículo como subcuenta de la cuenta Mercancías. La suma de los saldos de cada subcuenta da el saldo de Mercancías, por esta razón este sistema recibe el

22

nombre de Inventario permanente o perpetuo y es utilizado manualmente por las empresas que tienen una reducida variedad de mercancías. Cuando las empresas tienen en existencia una gran variedad de artículos de distintas referencias, para controlar las mercancías es conveniente llevar un KARDEX sistematizado, con ayuda del computador. Las empresas obligadas a presentar su Declaración Tributaria firmada por el Revisor Fiscal o Contador Publica, deberán utilizar el sistema permanente (Art. 2º Ley 174 de 1.994) Manejo de kárdex por el método PEPS o FIFO Por este método, la tarjeta de kárdex se maneja así:

a. En Entradas: Se registra, igual que en el método del promedio ponderado, cantidad y costo total liquidado según la factura de compra o la nota Crédito por devolución en compras

b. En Salidas: Para determinar el costo por registrarse en esta columna, primero se traza una línea para conocer los niveles de costos de los saldos anteriores; luego se registra el movimiento teniendo en cuenta que la primera mercancía que entró, es la primera que sale.

c. En Saldos: A diferencia del método de promedio ponderado, en esta columna no se agrupan las existencias de cada entrada, excepto cuando tengan el mismo costo; de lo contrario, se presentan en niveles por cada precio de costo, el cual se mantiene hasta que la existencia se agote. El valor de la existencia se obtiene mediante la suma de todos los niveles del último saldo.

d. Costo Unitario: Se determina de igual forma que en el método de promedio ponderado (dividiendo el costo total por la cantidad total de la columna de saldos); se diferencia en que se lo hace por cada nivel y se presenta generalmente varios costos unitarios correspondientes al último saldo; es decir, un costo unitario diferente por cada nivel

Manejo de kárdex por el método UEPS o LIFO La tarjeta kárdex por este método se registra así:

a. En Entradas: Se registra de igual forma que en los métodos promedio ponderado y PEPS. b. En Salidas: Igual que en el PEPS, se traza una línea para determinar el costo de las

mercancías que se van a registrar en el movimiento. Por este método se da salida a los últimos artículos que entraron hasta agotar su existencia; luego se comienza a dar salida a los anteriores hasta completar la cantidad de mercancía vendida en cada operación

c. En Saldo: Igual que en el PEPS, se establecen varios niveles de acuerdo con los distintos costos de las existencias, sin agrupar distintos precios en un solo nivel

d. Costo Unitario: Se sigue el mismo proceso utilizado en los métodos anteriores (dividiendo el costo total entre la cantidad total de la columna de saldos en cada nivel) El valor del Inventario Final se obtiene con la suma de los niveles del último saldo de la mercancía en existencia

23

¿QUE ES EL MERCADEO?

Es la actividad que enseña a identificar y descubrir los productos o servicios que satisfacen las necesidades del cliente. Aplicar el mercadeo es tener las antenas siempre listar para descubrir las necesidades insatisfechas de los clientes, para sacar productos y servicios que las satisfagan y salir a venderlos oportunamente. Mejor dicho, el mercadeo es el arte de aprovechar bien las oportunidades de incrementar las ventas de mi empresa. UN BUEN MERCADEO Para hacer un buen mercadeo lo principal es servir bien al cliente para tenerlo siempre satisfecho; para esto se debe tener en cuenta:

1. Investigo lo que necesita para ofrecérselo. 2. Le ofrezco productos o servicios de la mejor calidad. 3. Después de la venta, me aseguro de que lo que vendí funcione bien. 4. Si él tiene motivos de disgusto, los corrijo inmediatamente. 5. Supero sus expectativas.

La mejor investigación de mercadeo consiste en averiguar lo que el cliente opina de mi empresa, de mis productos o de mis servicios.

24

DEFINICIÓN DEL NEGOCIO Definir el negocio quiere decir determinar cuál es su razón de ser y cuál es la necesidad del cliente que mi producto o servicio satisface. Para definir mi negocio me pregunto cuáles son las necesidades que los clientes satisfacen cuando compran algún producto o servicio. Para definir mi negocio tengo en cuenta dos factores:

1. Las necesidades ocultas que los clientes satisfacen cuando compran mis productos o servicios.

2. Las posibilidades que tengo de fabricar y ofrecer lo que ellos necesitan, de buscar nuevos clientes para nuevos productos, o de buscar nuevos productos para el mercadeo.

DEFINICIÓN DEL MERCADO El mercado es el total de las personas cuyas necesidades se pueden satisfacer con la compra de mis productos y servicios. Ejemplo

El mercado de los cuadernos y útiles escolares es toda la población de niños estudiantes. El mercado de los talleres de mecánica automotriz es toda la población que tiene vehículos

automotores. El mercado de los artículos de limpieza para el hogar es toda la población de amas de casa.

LA SEGMENTACIÓN DEL MERCADO El mercado es demasiado amplio para abarcarlo todo; por ello hay que escoger una parte de él y dedicarse a atenderla lo mejor posible. Segmentar el mercado quiere decir: Dividir en partes lo mas homogéneas posibles para concentrar las estrategias de mercadeo en un solo tipo de cliente. Ejemplo El mercado del calzado es el conjunto de personas que usan zapatos; pero no todas las personas usan el mismo tipo de zapatos; Por eso el mercado se divide en varios segmentos según los tipos de personas que usan los diferentes tipos de zapatos. La segmentación del mercado se hace con base en los siguientes criterios

Localización geográfica: el país, la región, la ciudad o el sector donde viven los clientes. Características personales: la edad, el sexo, la ocupación o profesión.

25

Comportamiento del consumidor: sus motivaciones para comprar, los factores que influencian sus decisiones, la lealtad a la marca, etc.

EL CONOCIMIENTO DE MI MERCADO Para hacer un buen mercadeo lo principal es conocer bien mi mercado. Conocer mi mercado quiere decir:

Saber ¿Cómo son las personas que pueden usar mis productos? ¿Cuáles son sus necesidades? ¿Cuáles son sus gustos y preferencias? ¿Cuáles son sus costumbres? ¿Cómo es el medio donde viven? ¿Cuál es su nivel económico?

Es importante saber si mi mercado es local, regional o nacional, porque las necesidades y las costumbres de la gente varían según la región. Ejemplo

Una industria de confección debe tener en cuenta el clima de la región donde viven sus clientes para diseñar la ropa adecuada.

Una industria de alimentos debe tener en cuenta las costumbres alimentarias de cada región para producir el tipo de alimentos que los clientes prefieren.

LAS TENDENCIAS DEL MERCADO Las tendencias del mercado son las características previstas del mercado en el futuro. Los gustos, las necesidades y las preferencias de los clientes siempre están cambiando; por consiguiente, el mercado también cambia permanentemente. La empresa siempre tiene que ofrecer lo que la gente quiere comprar; por eso es tan importante, conocer por anticipado los cambios del mercado.

ESTRATEGIAS DE MERCADEO La Estrategia de Mercadeo es la manera como se combinan lo que se conoce como la P’s del mercado (plaza, precio, producto y publicidad), en la que cada una de las P’s afecta a las otras y por lo tanto ellas juntas deben ser apropiadas y consistentes entre sí. Por ejemplo: ¿Usted vendería frutas mediante pedidos por correo? ¿Usted vendería productos de la mejor calidad al precio más bajo?

26

¿Usted haría promoción de un producto para sordos en la radio? Para cada segmento del mercado se necesita una mezcla de mercadeo apropiada. Hay muchas posibilidades para combinar lugar (plaza), precio, producto y publicidad. ¿Cómo lo haría usted? He aquí algunos ejemplos: PRODUCTO

Servicios. Garantías. Empaque. Variedad (tamaño, color, estilo, modelo). Innovación. Diseño.

PUBLICIDAD (Comunicación)

Radio, TV, Prensa. Publicidad impresa (folletos, afiches, volantes). Telemercadeo, correo directo. Muestras gratis, demostraciones, oferta. Eventos (cócteles, fiestas de lanzamiento.

PLAZA (Lugar)

Puerta a puerta. Distribuidores. Concepción. Catálogo / orden por correo / línea 9-800 / correo electrónico / pedido con

tarjeta de crédito. Punto de venta. Detallistas / autoservicios.

PRECIO

Igual a la competencia. Guerra de precios. De acuerdo al cliente. Costo mas margen mínimo. Precio alto con descuentos por pronto pago y volumen.

27

EJERCICIO Defina tres segmentos de mercado e indique para cada uno de ellos lo que va a ofrecer:

SEGMENTO A SEGMENTO B SEGMENTO C

PRODUCTO PUBLICIDAD LUGAR PRECIO

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

28

De Acuerdo con la estrategia de mercadeo, responda las siguientes preguntas: ¿Cuántas unidades pueden vender una persona al día?

¿Cuántas personas estarán dedicadas a la venta? ¿Cuántas unidades se venderán a la semana? ¿Cuantas unidades se venderán por mes?

Con esta información haga un plan mensual de ventas en unidades para el primer año de operación del negocio.

Mes 1 Mes 2 Mes 3 Mes 4 Mes 5 Mes 6 Mes 7 Mes 8 Mes 9 Mes 10 Mes 11 Mes 12

Producto Nº 1 Producto Nº 2 Producto Nº 3

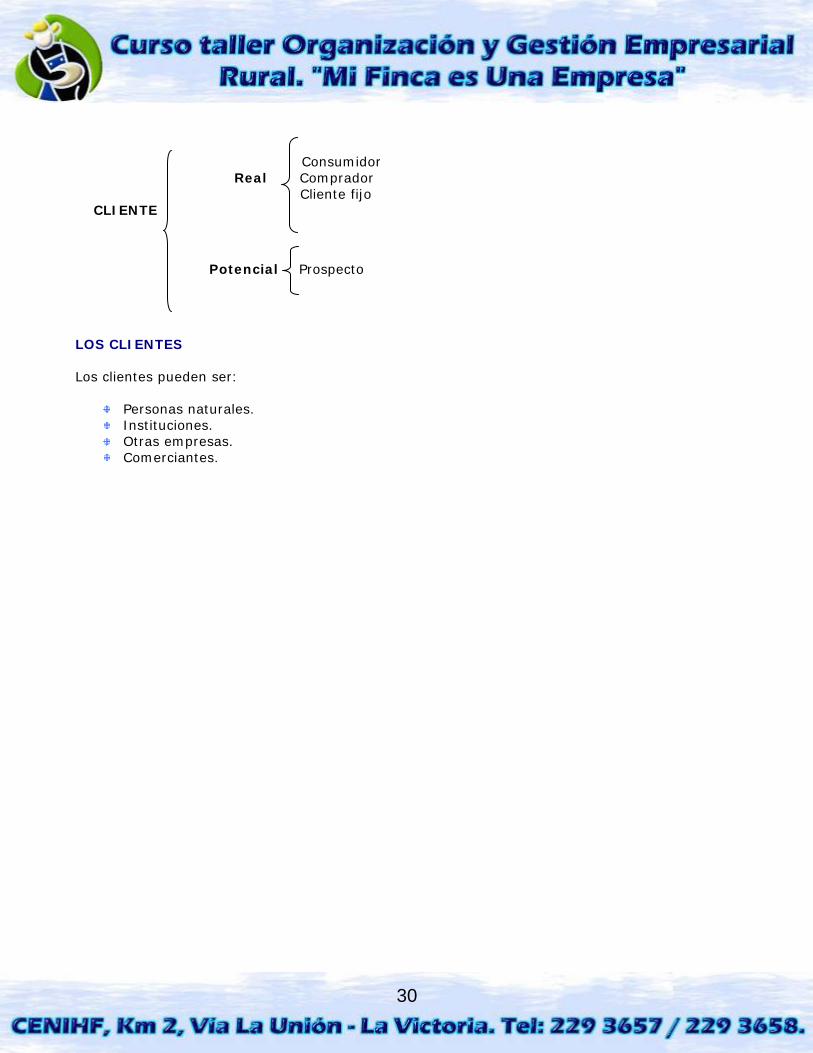

¿Qué pasa si usted logra más ventas de las que presupuestó? ¿Qué pasa si usted logra menos ventas de las que presupuestó? Haga una lista de los posibles clientes iniciales: ¿Cómo podría contactar más clientes? ¿En que hará más énfasis en el momento de la venta? CLIENTELA ¿Quién es? La clientela es la parte de mi segmento del mercado que efectivamente compra mis productos o me contrata. Para que usted no caiga en ambigüedades o en errores de concepto en cuanto a sus posibles clientes creemos necesario hacer algunas aclaraciones al respecto. Consumidor: Se dice del que utiliza o consume las mercancías, artículos o servicios que compra. Comprador: Persona que adquiere por derecho la propiedad de un bien o servicio. Prospecto: es la persona que tenemos en perspectiva como un posible comprador o cliente. Cliente: es la persona que habitualmente realiza sus compras a un determinado vendedor o a un establecimiento específico.

29

Consumidor Real Comprador Cliente fijo CLIENTE

Potencial Prospecto LOS CLIENTES Los clientes pueden ser:

Personas naturales. Instituciones. Otras empresas. Comerciantes.

30

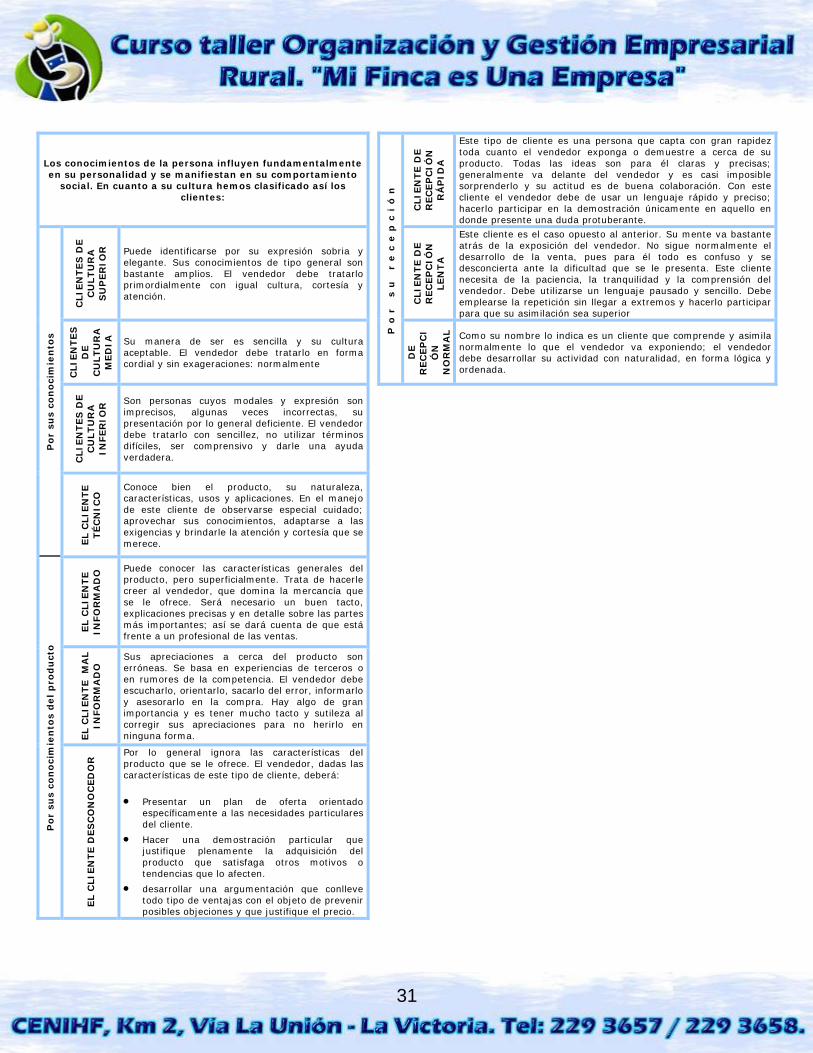

Los conocimientos de la persona influyen fundamentalmente en su personalidad y se manifiestan en su comportamiento

social. En cuanto a su cultura hemos clasificado así los clientes:

CLIE

NT

E D

E

REC

EP

CIÓ

N

RÁ

PID

A

Este tipo de cliente es una persona que capta con gran rapidez toda cuanto el vendedor exponga o demuestre a cerca de su producto. Todas las ideas son para él claras y precisas; generalmente va delante del vendedor y es casi imposible sorprenderlo y su actitud es de buena colaboración. Con este cliente el vendedor debe de usar un lenguaje rápido y preciso; hacerlo participar en la demostración únicamente en aquello en donde presente una duda protuberante.

CLIE

NT

ES

DE

C

ULT

UR

A

SU

PER

IOR

Puede identificarse por su expresión sobria y elegante. Sus conocimientos de tipo general son bastante amplios. El vendedor debe tratarlo primordialmente con igual cultura, cortesía y atención.

CLIE

NT

E D

E

REC

EP

CIÓ

N

LE

NT

A

Este cliente es el caso opuesto al anterior. Su mente va bastante atrás de la exposición del vendedor. No sigue normalmente el desarrollo de la venta, pues para él todo es confuso y se desconcierta ante la dificultad que se le presenta. Este cliente necesita de la paciencia, la tranquilidad y la comprensión del vendedor. Debe utilizarse un lenguaje pausado y sencillo. Debe emplearse la repetición sin llegar a extremos y hacerlo participar para que su asimilación sea superior

CLIE

NT

ES

D

E

CU

LT

UR

A

ME

DIA

Su manera de ser es sencilla y su cultura aceptable. El vendedor debe tratarlo en forma cordial y sin exageraciones: normalmente

Po

r

su

r

ec

ep

ci

ón

DE

R

EC

EP

CI

ÓN

N

OR

MA

L

Como su nombre lo indica es un cliente que comprende y asimila normalmente lo que el vendedor va exponiendo; el vendedor debe desarrollar su actividad con naturalidad, en forma lógica y ordenada.

CLIE

NT

ES

DE

C

ULT

UR

A

INFER

IOR

Son personas cuyos modales y expresión son imprecisos, algunas veces incorrectas, su presentación por lo general deficiente. El vendedor debe tratarlo con sencillez, no utilizar términos difíciles, ser comprensivo y darle una ayuda verdadera.

Po

r su

s co

no

cim

ien

tos

EL C

LIE

NT

E

TÉ

CN

ICO

Conoce bien el producto, su naturaleza, características, usos y aplicaciones. En el manejo de este cliente de observarse especial cuidado; aprovechar sus conocimientos, adaptarse a las exigencias y brindarle la atención y cortesía que se merece.

EL C

LIE

NT

E

INFO

RM

AD

O Puede conocer las características generales del

producto, pero superficialmente. Trata de hacerle creer al vendedor, que domina la mercancía que se le ofrece. Será necesario un buen tacto, explicaciones precisas y en detalle sobre las partes más importantes; así se dará cuenta de que está frente a un profesional de las ventas.

EL C

LIE

NT

E M

AL

INFO

RM

AD

O Sus apreciaciones a cerca del producto son

erróneas. Se basa en experiencias de terceros o en rumores de la competencia. El vendedor debe escucharlo, orientarlo, sacarlo del error, informarlo y asesorarlo en la compra. Hay algo de gran importancia y es tener mucho tacto y sutileza al corregir sus apreciaciones para no herirlo en ninguna forma.

Po

r su

s co

no

cim

ien

tos

del p

rod

uct

o

EL C

LIE

NT

E D

ES

CO

NO

CED

OR

Por lo general ignora las características del producto que se le ofrece. El vendedor, dadas las características de este tipo de cliente, deberá:

• Presentar un plan de oferta orientado específicamente a las necesidades particulares del cliente.

• Hacer una demostración particular que justifique plenamente la adquisición del producto que satisfaga otros motivos o tendencias que lo afecten.

desarrollar una argumentación que conlleve todo tipo de ventajas con el objeto de prevenir

•

posibles objeciones y que justifique el precio.

31

EL CONOCIMIENTO DE LA CLIENTELA: También es necesario conocer muy bien la clientela de mi empresa. Para conocerla analizo el perfil de mis clientes. El perfil es el conjunto de características que todos tienen en común. Por ejemplo:

El sexo. La edad. La clase socio – económica. La ocupación. El nivel educativo y cultural. La zona geográfica, donde vive. La capacidad de compra.

LAS MOTIVACIONES PARA COMPRAR: Pueden ser: REFLEXIVAS: Cuando la persona percibe una necesidad y decide comprar lo que satisface de una manera conciente. Por ejemplo: cuando la señora hace una lista para salir a comprar el mercado. IMPULSIVAS O EMOCIONALES: Cuando la persona compra algo, porque se antoja. Por ejemplo: cuando una persona pasa por una vitrina, ve algo que le gusta y entra a comprarlo.

32

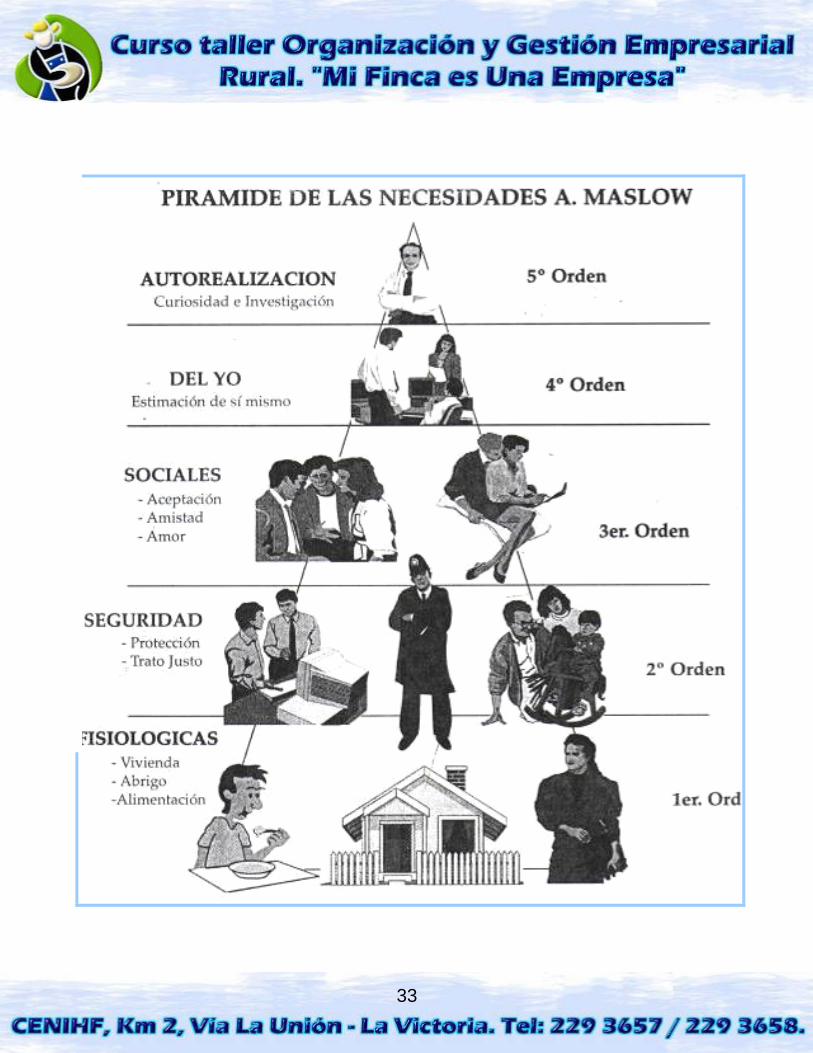

33

Creatividad – Desarrollo – Madurez – Libertad – Investigación – Curiosidad – Sensibilidad – Flexibilidad – Espontaneidad – Altruismo – Realismo – Determinación.

Aburrimiento – Egoísmo – Inutilidad – Inhibición – Inflexibilidad – Dependencia – Inmadurez – Deficiencia – Indiferencia.

Orgullo – Prestigio – Honor – Gloria – Atención – Confianza – Respeto – Habilidad – Reconocimiento – Crédito – Competencia.

Fracaso – Frecuencia – Culpa – Desadaptación – Humillación – Desprecio – Insignificancia – Deshonra – Congoja – Pena – Resentimiento.

Aceptación – Afirmación – Familiaridad – Paz – Serenidad – Armonía – Certeza – Estabilidad – Orden – Dominio – Protección – Libertad – Ganancia.

Rechazo – Soledad – Exclusión – Alzamiento – Critica – Incomprensión – Desaprobación – censura.

Tranquilidad – Afirmación – Familiaridad – Paz – Serenidad – Armonía – Certeza – Estabilidad – Orden – Dominio – Protección – Libertad – Ganancia.

Confusión – Aprisionamiento – Asedio – Peligro – Esceptismo – Preocupación – Desorden – Inseguridad – Temor – Caos – Angustia – Ansiedad.

Recreación – Recuperación – Alegría – Satisfacción – Conveniencia – Alerta – Salud – Calidez – Fortaleza – Comodidad – Placer – Descanso – Relajamiento – Emoción – Diversión – Energía.

Hambre – Sed – Aturdimiento – Frebilidad – Enfermedad – Debilidad – Inconvenientes – Incomodidad – Calor – Frío – Pesadez – Dolor – Cansancio.

NECESIDAD Sensaciones por necesidad insatisfecha Sensaciones por necesidad satisfecha

DE AUTO REALIZACIÓN

DE AMOR PROPIO

DE AMOR

DE SE IDAD GUR

FILOSOFÍAS

34

LOS HÁBITOS DE CONSUMO: Por lo general, las personas tienen costumbres fijas en lo referente al sitio donde hace sus compras, o a los productos y marcas que prefieren comprar. Esas costumbres fijas se llaman hábitos de consumo. Los factores que determinan los hábitos de consumo son: las facilidades o preferencias que determinan la forma como el consumidor compra lo que necesita. Cuando se trata de lanzar nuevos productos o de abrir nuevos negocios lo mejor es introducirlos en los hábitos de compra de la clientela.

EL PRODUCTO CLASIFICACIÓN DE LOS PRODUCTOS Los productos básicamente se pueden dividir en dos grandes grupos: Tangibles e Intangibles. PRODUCTOS TANGIBLES Son todos los bienes económicos de naturaleza material que pueden ser percibidos por los sentidos: edificios, carros, maquinaria, etc. Se dividen en:

a. Bienes de Consumo. b. Bienes de producción.

Los bienes o productos de consumo, a su vez, pueden ser:

De consumo inmediato, víveres en general, por ejemplo: pan, arroz, panela, etc. Imperecederos: como televisores, electrodomésticos, etc.

Los bienes o productos industriales son aquellos que se destinan a la producción de otros

bienes. Un torno, por ejemplo. Los bienes industriales los podemos dividir en: Principales y de equipo o accesorios.

Principales: Aquellos que son cabeza de proceso industrial como “prensas hidráulicas,

tornos, hierro, componentes químicos, caucho natural o sintético, ácidos, etc. Los de Equipo o Accesorios, son aquellos que sirven de complemento o para reparación

de los principales (Llaves, tornillos, tuercas) y que generalmente se emplean en mantenimiento.

35

PRODUCTOS INTANGIBLES El producto intangible, como su nombre lo indica, es inmaterial; no se puede percibir sensorialmente. Estos “productos” son los denominados Servicios y pueden ser temporales. Ejemplo. El “Turismo” y permanentes, por ejemplo. “Seguro de Vida”. Es necesario agregar que hoy en día el servicio puede ser un agregado a todo producto tangible de tal manera que interactúan productos y servicios en el mercado moderno.

36

LA COMPETENCIA

¿Qué es? La competencia es el conjunto de empresas que:

Ofrecen productos servicios iguales a los míos. Ofrecen productos o servicios que puedan remplazar los míos, porque satisfacen las

mismas necesidades. Impiden que la gente compre mis productos porque la desplazan hacia los otros lugares.

FACTORES QUE DETERMINAN EL MERCADEO ¿Cuáles son? La oportunidad de vender un producto depende de varios factores:

37

El producto. El precio. La distribución. La comunicación.

Según esto hay cuatro factores que afectan el mercadeo. Para escoger los productos de mi finca doy los siguientes pasos:

1. Identifico cuales son los productos que puedo producir en mi finca. 2. Identifico cuáles son los productos que más compran los clientes o que tienen menos

competencia. 3. Identifico las variedades de cada producto que tienen más salida.

¡Siempre produzco lo que se consume y se vende! Para que un producto se venda bien debe distinguirse por:

Su marca, si es del caso (o si es posible). Su empaque. Su calidad.

La marca es el nombre que identifica al producto Una marca conocida y con buena fama es una propaganda muy buena porque los clientes la prefieren. Por ejemplo: Cebolla “el cabezón” Plátano hartón “don Héctor” Fríjol “don pepe”

El empaque sirve para:

Proteger el producto. Dar información sobre el producto. Llamar la atención del cliente. Promover la venta del producto.

EL PRECIO: Es el valor que el cliente paga por el producto cuando lo compra.

38

Para vender mis productos tengo que fijar precios justos y competitivos. El precio justo es el que es bueno y conveniente para el que compra y para el que vende. “Precios competitivos” quiere decir iguales o mejores que los de las otras fincas

PARA FIJAR PRECIOS Para fijas el precio de mis productos tengo en cuenta:

¿Cuánto me cuesta producirlos? ¿Cuánto valen los mismos productos de las otras fincas? ¿Cuál es el precio de los mismos productos en la región?

Lo aprenderemos a definir en el curso de costos.

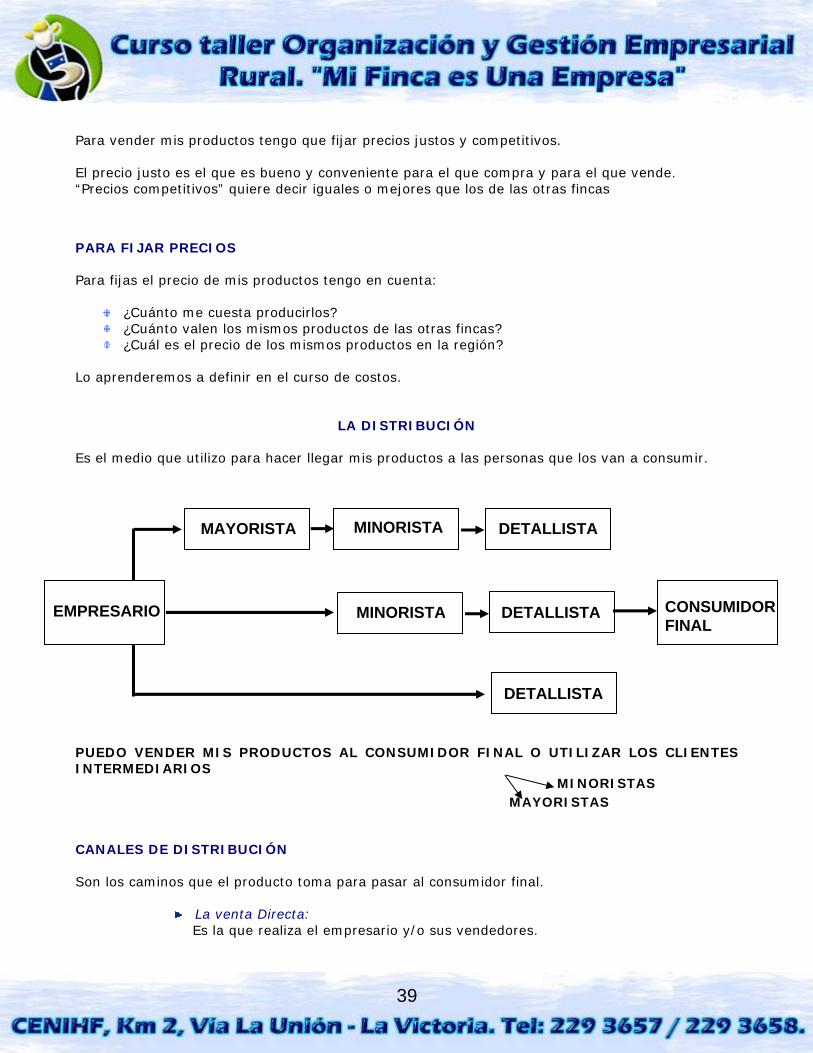

LA DISTRIBUCIÓN Es el medio que utilizo para hacer llegar mis productos a las personas que los van a consumir.

DETALLISTA

EMPRESARIO DETALLISTA

DETALLISTA MINORISTA MAYORISTA

MINORISTA CONSUMIDOR FINAL

PUEDO VENDER MIS PRODUCTOS AL CONSUMIDOR FINAL O UTILIZAR LOS CLIENTES INTERMEDIARIOS

MAYORISTAS MINORISTAS

CANALES DE DISTRIBUCIÓN Son los caminos que el producto toma para pasar al consumidor final.

La venta Directa: Es la que realiza el empresario y/o sus vendedores.

39

La concesión:

Se hace a través de un gran almacén en el cual exhibo mis productos, a ese sitio van muchos compradores y se encuentran muchos competidores que vende productos como el mío. Es ventajoso porque no debo hacer mucha inversión y tampoco tengo muchos costos fijos de mantenimiento solo pago una comisión al almacén.

La venta puesta a puerta:

Busco al cliente en su casa, en su casa, en su lugar de trabajo resulta costoso porque necesito muchos vendedores

Punto de venta propio:

Cuando tengo un local el cual debe estar bien situado de acuerdo a las necesidades de mi cliente

Exhibir mis productos de una feria exposición:

Las ferias sirven para dar a conocer nuevos productos, los productos de la competencia y las nuevas tendencias del mercado.

LAS VENTAS INDIRECTAS

COLOMBIA Mi finca es parte del país y el país es parte del mundo, por eso afectan las cosas que pasan en Colombia y en el mundo. Para ser un buen agricultor muy prospero aprenderá a conocer el medio comercial que rodea mi finca.

DOCUMENTOS COMERCIALES

QUE MANEJA TODA EMPRESA Los documentos comerciales, que además cumplen la función de servir de soportes de contabilidad, son los documentos que dan cuenta de las operaciones comerciales de una empresa y sirven de base para hacer el registro contable de ellas. En esta unidad se hará una breve descripción sobre los principales. RECIBO DE CAJA Es un soporte de contabilidad en el cual constan los ingresos en efectivo recaudados por la empresa. El original se entrega al cliente y las copias se archivan así: una para el archivo consecutivo y otra para anexar al comprobante diario de contabilidad.

40

RECIBO DE CONSIGNACIÓN BANCARIA Es un comprobante que elaboran los bancos y entregan a los cuentahabientes para que lo diligencien al consignar. El original queda en el banco y una copia con el sello del cajero re-cibidor o el timbre de la máquina registradora, sirve de soporte para la contabilidad de la em-presa. Por lo general hay dos formatos: uno para consignar efectivo y cheques locales y otro para cheques de otras plazas.

FACTURA DE VENTA AL CONTADO La factura comercial es un soporte contable que contiene además de los datos generales de los soportes de contabilidad, la descripción de los artículos comprados o vendidos, los fletes e impuestos que se causen y las condiciones de pago. Sirve como factura de venta, así como factura de compra, dependiendo del punto de vista de donde se mire. Se elabora en original y dos copias, el original se entrega al cliente, una copia para el archivo consecutivo y otra para anexar al comprobante diario de contabilidad.

41

CHEQUE Es un título valor por medio del cual una persona llamada girador, que posee una cuenta bancaria, ordena a un banco llamado girado, que pague una determinada suma de dinero a la orden de un tercero, llamado beneficiario. Las partes integrantes de un cheque se observan en el formato siguiente.

COMPROBANTE DE PAGO Recibe también el nombre de orden de pago o comprobante de egreso. Es un soporte de contabilidad que respalda el pago de una determinada cantidad de dinero por medio de un cheque. Por lo general se elabora en duplicado: el original para anexar al comprobante diario de contabilidad y la copia para el archivo consecutivo.

42

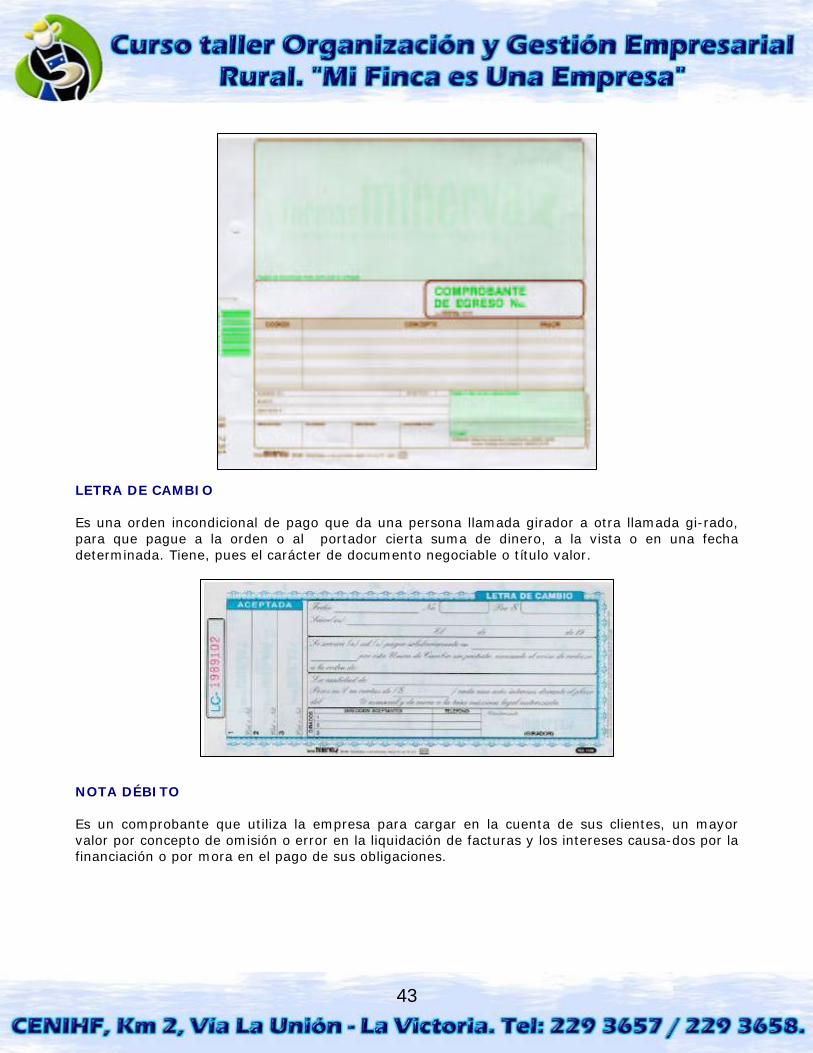

LETRA DE CAMBIO Es una orden incondicional de pago que da una persona llamada girador a otra llamada gi-rado, para que pague a la orden o al portador cierta suma de dinero, a la vista o en una fecha determinada. Tiene, pues el carácter de documento negociable o título valor.

NOTA DÉBITO Es un comprobante que utiliza la empresa para cargar en la cuenta de sus clientes, un mayor valor por concepto de omisión o error en la liquidación de facturas y los intereses causa-dos por la financiación o por mora en el pago de sus obligaciones.

43

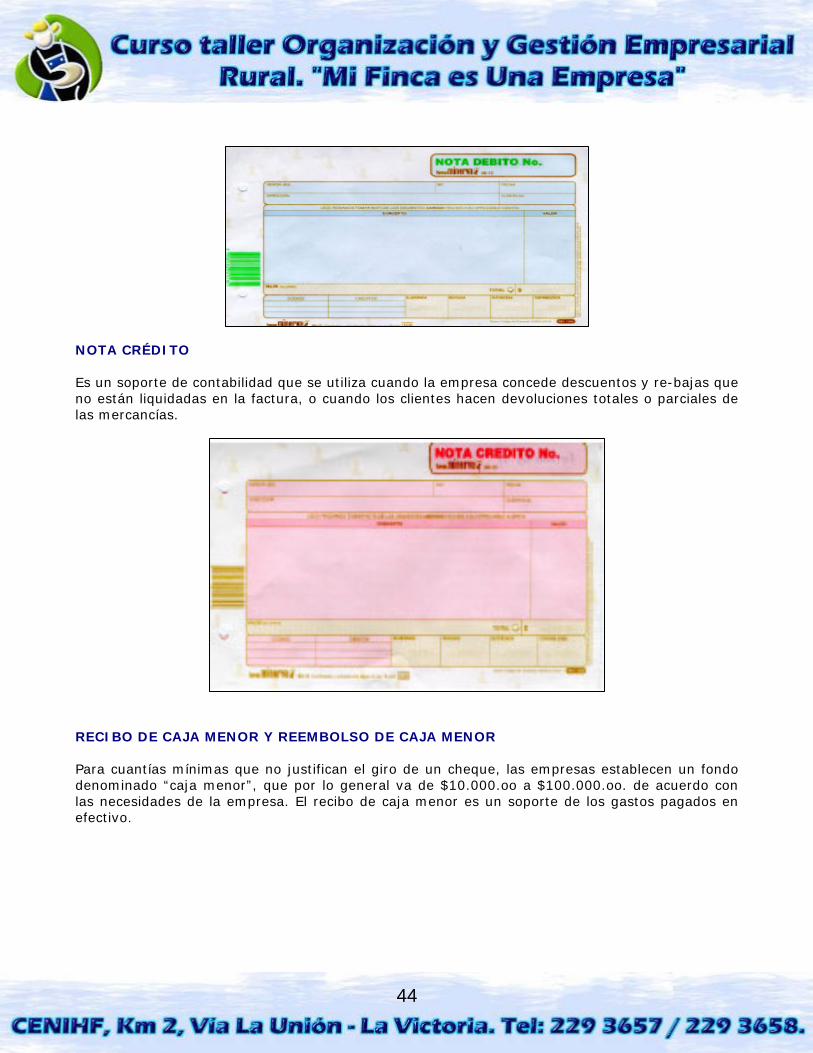

NOTA CRÉDITO Es un soporte de contabilidad que se utiliza cuando la empresa concede descuentos y re-bajas que no están liquidadas en la factura, o cuando los clientes hacen devoluciones totales o parciales de las mercancías.

RECIBO DE CAJA MENOR Y REEMBOLSO DE CAJA MENOR Para cuantías mínimas que no justifican el giro de un cheque, las empresas establecen un fondo denominado “caja menor”, que por lo general va de $10.000.oo a $100.000.oo. de acuerdo con las necesidades de la empresa. El recibo de caja menor es un soporte de los gastos pagados en efectivo.

44

COMPROBANTE DIARIO DE CONTABILIDAD

Es un documento que debe elaborarse previamente al registro de cualquier operación en el cual se indica el número, la fecha, el origen, la descripción, y la cuantía de la operación, así como las cuentas afectadas con el asiento. En este documento se asientan en forma ordenada y resumida las transacciones que diariamente se realizan en una empresa. Puede hacerse por semanas, décadas, quincenas y, máximo, cada mes

45

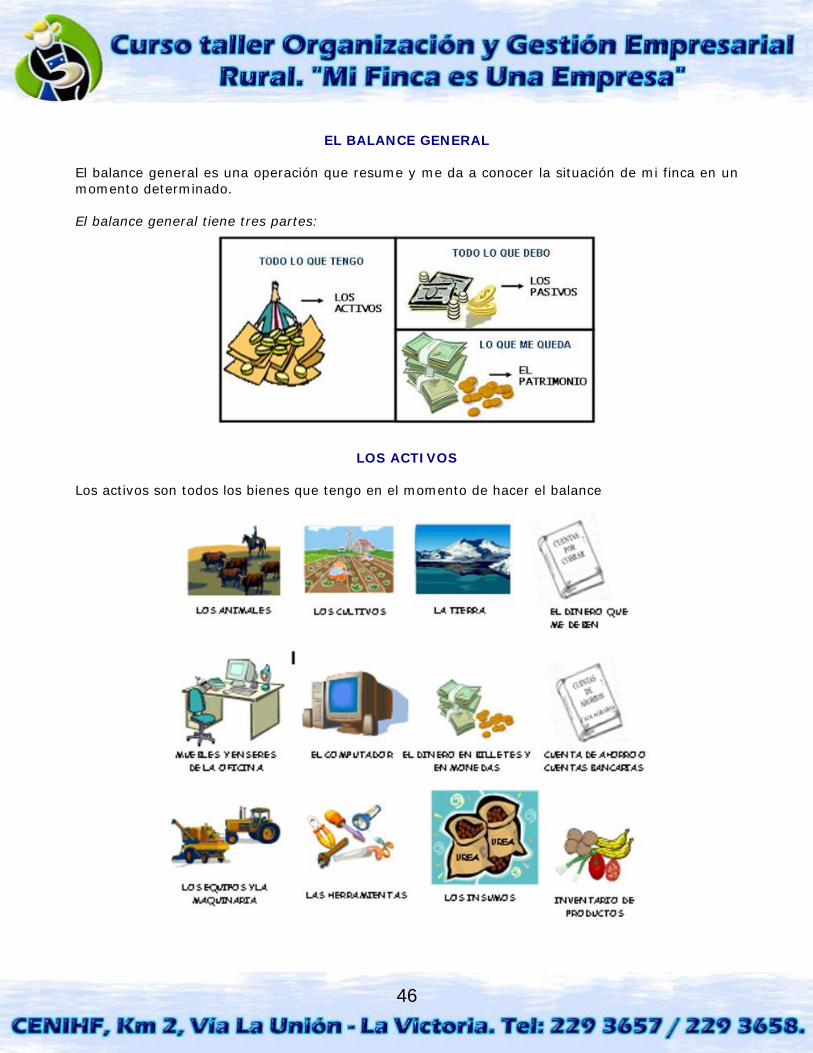

EL BALANCE GENERAL

El balance general es una operación que resume y me da a conocer la situación de mi finca en un momento determinado. El balance general tiene tres partes:

LOS ACTIVOS Los activos son todos los bienes que tengo en el momento de hacer el balance

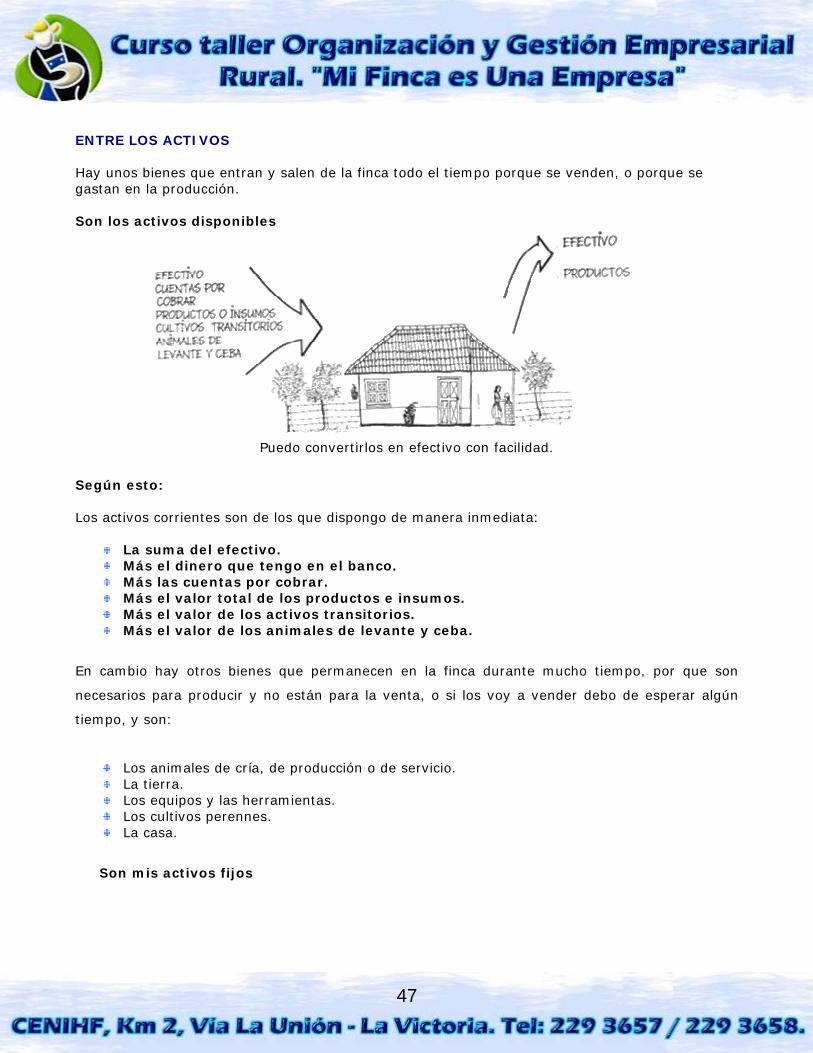

46

ENTRE LOS ACTIVOS Hay unos bienes que entran y salen de la finca todo el tiempo porque se venden, o porque se gastan en la producción. Son los activos disponibles

Puedo convertirlos en efectivo con facilidad.

Según esto: Los activos corrientes son de los que dispongo de manera inmediata:

La suma del efectivo. Más el dinero que tengo en el banco. Más las cuentas por cobrar. Más el valor total de los productos e insumos. Más el valor de los activos transitorios. Más el valor de los animales de levante y ceba.

En cambio hay otros bienes que permanecen en la finca durante mucho tiempo, por que son

necesarios para producir y no están para la venta, o si los voy a vender debo de esperar algún

tiempo, y son:

Los animales de cría, de producción o de servicio. La tierra. Los equipos y las herramientas. Los cultivos perennes. La casa.

Son mis activos fijos

47

¡MUY IMPORTANTE!

Tengo que distinguir los distintos tipos de:

48

Y también tengo que distinguir las distintas clases de:

Hay unos activos que no se ven ni se pueden contar aunque son reales y muy importantes: El buen nombre y la confianza de los demás. Se denominan intangibles, tienen valor pero no se pueden tocar.

Los pasivos son todas las deudas que tengo en el momento de hacer el balance:

49

El patrimonio es lo que me queda después de pagar todo lo que debo, si vendo todo lo que debo y cancelo todas mis deudas me queda lo que es realmente mío.

ASÍ CALCULO MI PATRIMONIO:

Para hacer el balance, debo seguir los siguientes pasos:

Escojo la fecha de corte. Alisto el formato. Hago la cuenta de los activos. Hago la cuenta de los pasivos. Calculo el patrimonio y apunto los datos en el formato.

LA FECHA DE CORTE

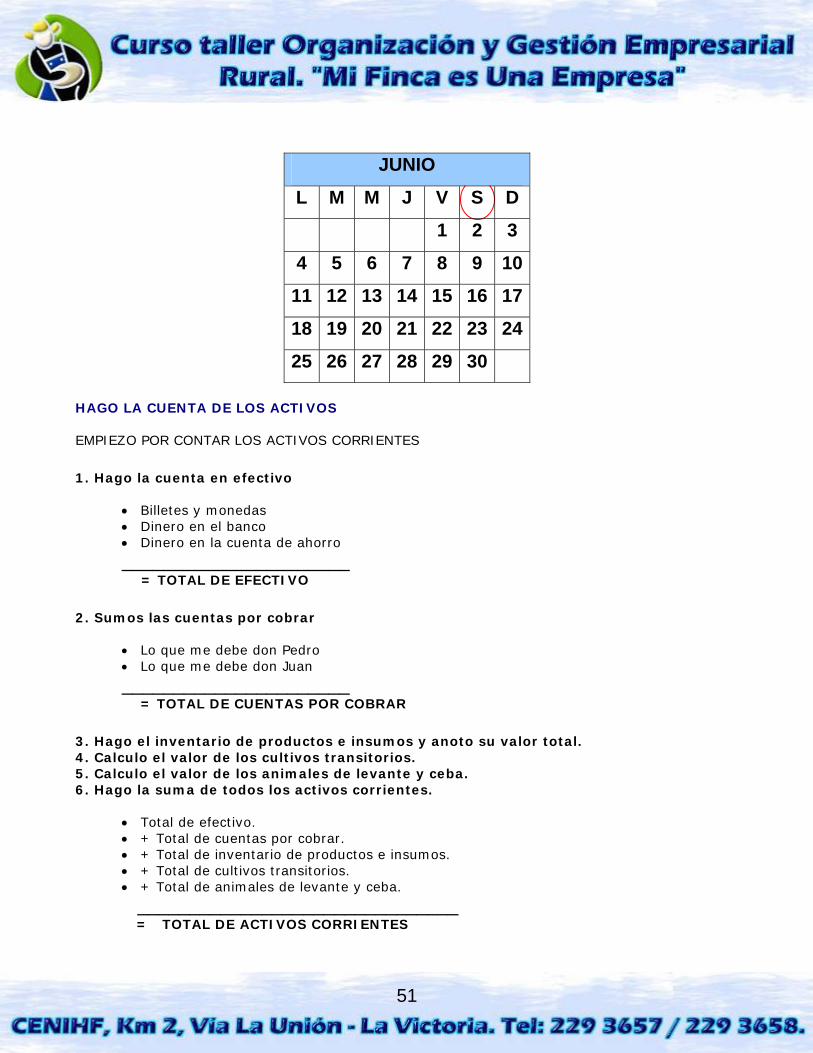

La fecha de corte es el último día que voy a incluir en el balance generalmente. Es el último día de cada mes, algunas empresas lo hacen el 30 de junio y el 31 de diciembre, es decir 2 veces al año, es obligatoria una vez año.

50

JUNIO

L M M J V S D

1 2 3

4 5 6 7 8 9 10

11 12 13 14 15 16 17

18 19 20 21 22 23 24

25 26 27 28 29 30

HAGO LA CUENTA DE LOS ACTIVOS

EMPIEZO POR CONTAR LOS ACTIVOS CORRIENTES

1. Hago la cuenta en efectivo

• Billetes y monedas • Dinero en el banco • Dinero en la cuenta de ahorro

______________________ = TOTAL DE EFECTIVO

2. Sumos las cuentas por cobrar

• Lo que me debe don Pedro • Lo que me debe don Juan

______________________ = TOTAL DE CUENTAS POR COBRAR

3. Hago el inventario de productos e insumos y anoto su valor total. 4. Calculo el valor de los cultivos transitorios. 5. Calculo el valor de los animales de levante y ceba. 6. Hago la suma de todos los activos corrientes.

• Total de efectivo. • + Total de cuentas por cobrar. • + Total de inventario de productos e insumos. • + Total de cultivos transitorios. • + Total de animales de levante y ceba.

_______________________________ = TOTAL DE ACTIVOS CORRIENTES

51

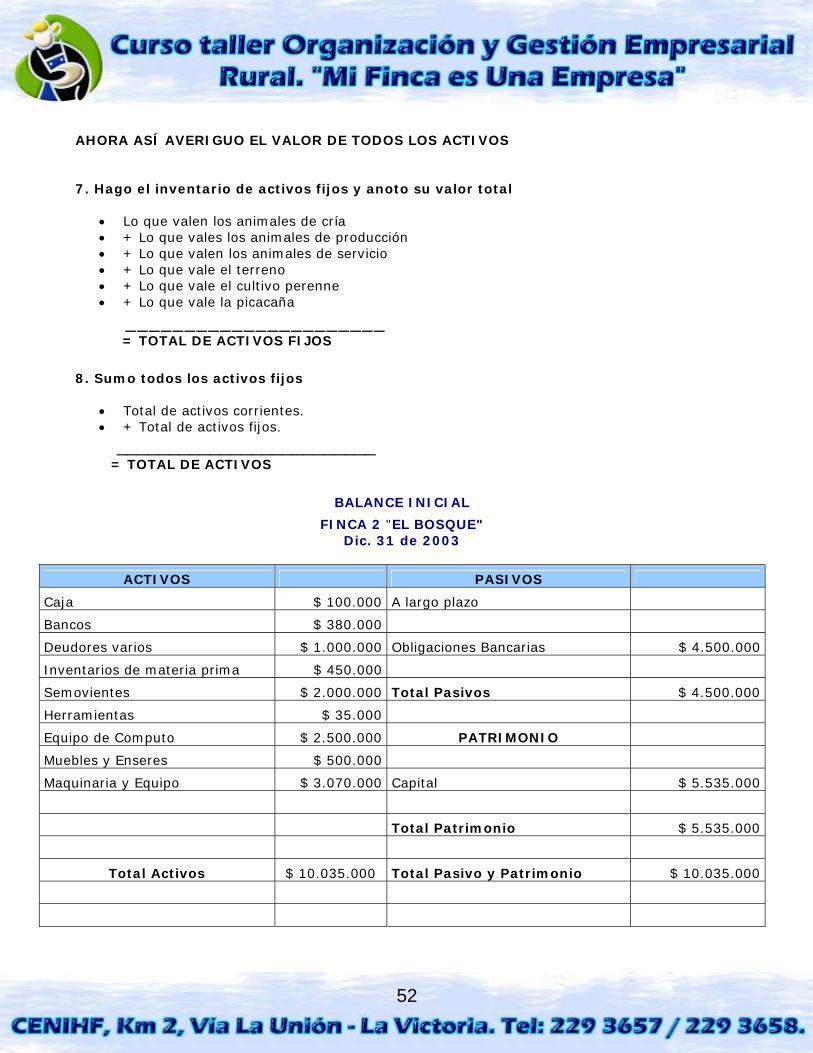

AHORA ASÍ AVERIGUO EL VALOR DE TODOS LOS ACTIVOS

7. Hago el inventario de activos fijos y anoto su valor total

• Lo que valen los animales de cría • + Lo que vales los animales de producción • + Lo que valen los animales de servicio • + Lo que vale el terreno • + Lo que vale el cultivo perenne • + Lo que vale la picacaña

______________________ = TOTAL DE ACTIVOS FIJOS

8. Sumo todos los activos fijos

• Total de activos corrientes. • + Total de activos fijos.

_________________________ = TOTAL DE ACTIVOS

BALANCE INICIAL

FINCA 2 "EL BOSQUE" Dic. 31 de 2003

ACTIVOS PASIVOS

Caja $ 100.000 A largo plazo

Bancos $ 380.000

Deudores varios $ 1.000.000 Obligaciones Bancarias $ 4.500.000

Inventarios de materia prima $ 450.000

Semovientes $ 2.000.000 Total Pasivos $ 4.500.000

Herramientas $ 35.000

Equipo de Computo $ 2.500.000 PATRIMONIO

Muebles y Enseres $ 500.000

Maquinaria y Equipo $ 3.070.000 Capital $ 5.535.000

Total Patrimonio $ 5.535.000

Total Activos $ 10.035.000 Total Pasivo y Patrimonio $ 10.035.000

52

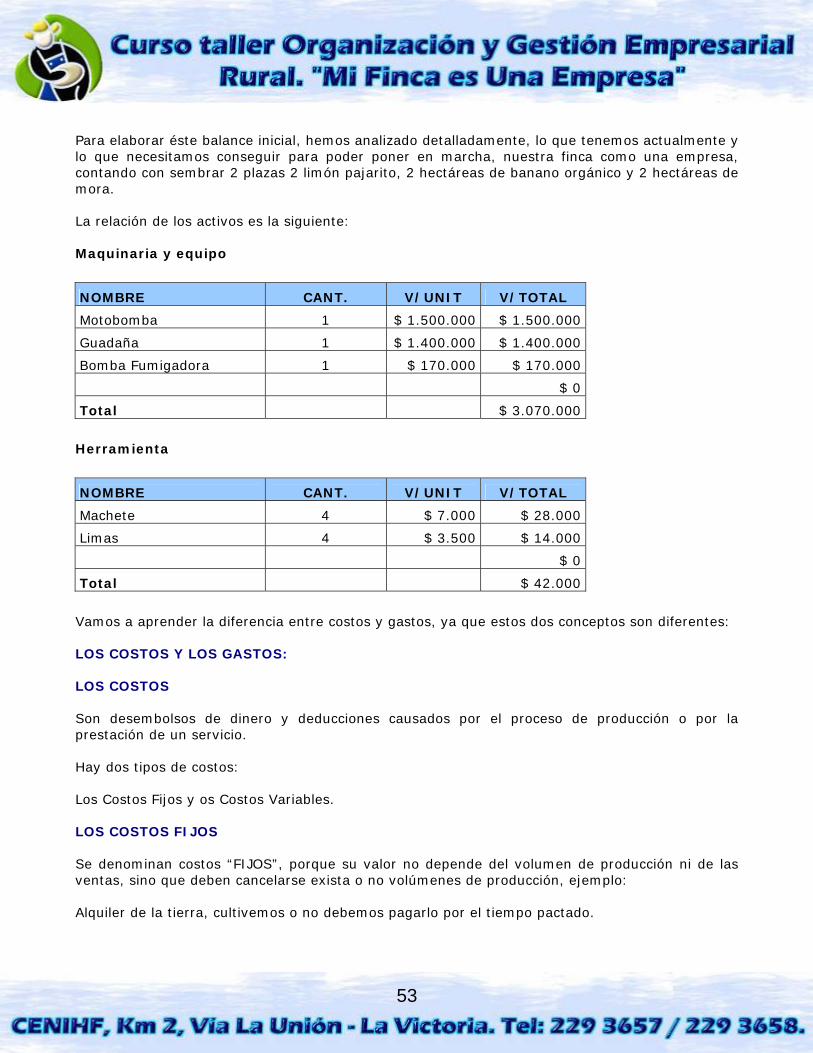

Para elaborar éste balance inicial, hemos analizado detalladamente, lo que tenemos actualmente y lo que necesitamos conseguir para poder poner en marcha, nuestra finca como una empresa, contando con sembrar 2 plazas 2 limón pajarito, 2 hectáreas de banano orgánico y 2 hectáreas de mora. La relación de los activos es la siguiente: Maquinaria y equipo

NOMBRE CANT. V/UNIT V/TOTAL

Motobomba 1 $ 1.500.000 $ 1.500.000

Guadaña 1 $ 1.400.000 $ 1.400.000

Bomba Fumigadora 1 $ 170.000 $ 170.000

$ 0

Total $ 3.070.000

Herramienta

NOMBRE CANT. V/UNIT V/TOTAL

Machete 4 $ 7.000 $ 28.000

Limas 4 $ 3.500 $ 14.000

$ 0

Total $ 42.000

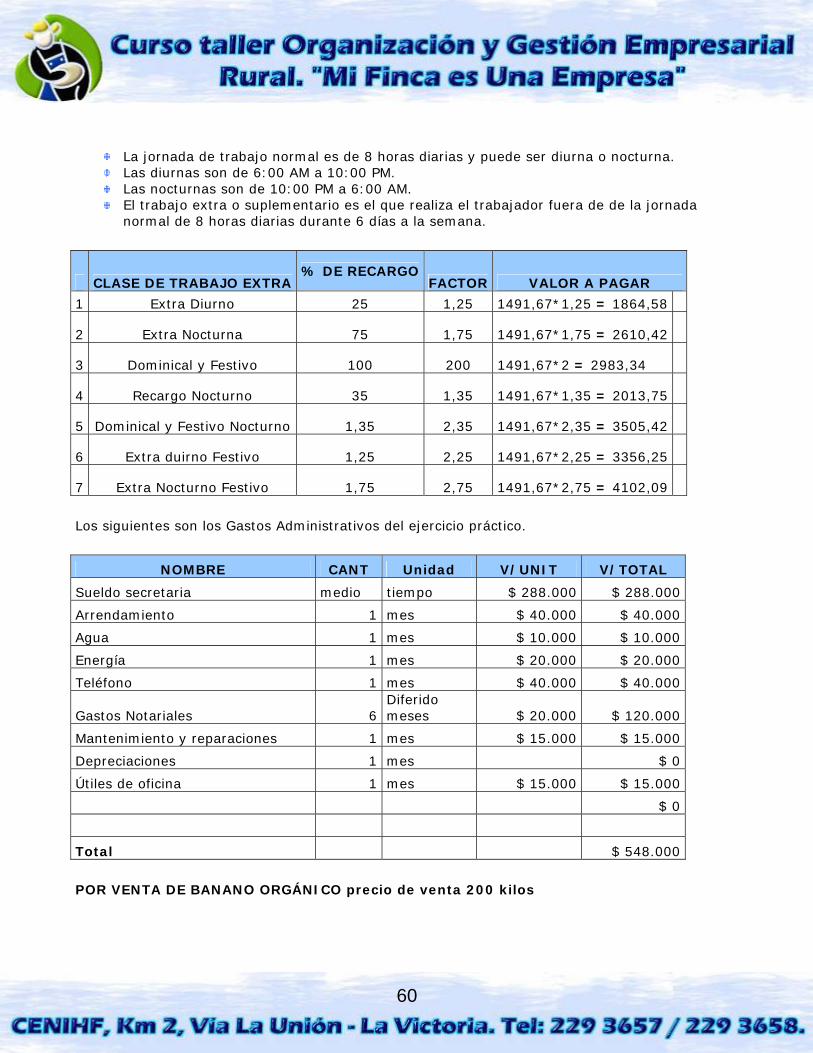

Vamos a aprender la diferencia entre costos y gastos, ya que estos dos conceptos son diferentes: LOS COSTOS Y LOS GASTOS: LOS COSTOS Son desembolsos de dinero y deducciones causados por el proceso de producción o por la prestación de un servicio. Hay dos tipos de costos: Los Costos Fijos y os Costos Variables. LOS COSTOS FIJOS Se denominan costos “FIJOS”, porque su valor no depende del volumen de producción ni de las ventas, sino que deben cancelarse exista o no volúmenes de producción, ejemplo: Alquiler de la tierra, cultivemos o no debemos pagarlo por el tiempo pactado.

53

Mantenimiento de las máquinas, si hemos constituido pólizas. El servicio de riego, cuando hay canales que pasan por la finca. LOS COSTOS VARIABLES Se denominan variables, porque su valor aumenta o disminuye cada vez que aumentemos o disminuyamos la producción y son: Los abonos orgánicos o inorgánicos, según como sea nuestro sistema de producción. El control fitosanitario, la compra de semillas, es decir todos los insumos, materias primas. Jornales por mano de obra al destajo, Ahora determinaremos los costos finos y los costos variables para nuestro ejemplo COSTOS FIJOS, COSTOS VARIABLES (PARA EL CULTIVO DE 2 HECTÁREAS DE BANANO, 2 HECTÁREAS DE MORA Y 2 PLAZAS DE LIMÓN PAJARITO).

COSTOS FIJOS

NOMBRE DEL COSTO Cant Unid V/UNIT V/TOTAL

Arrendamiento tierra 108 meses $ 40.000 $ 4.320.000

Servicio canales de agua 18 meses $ 9.000 $ 162.000

Energía 18 meses $ 6.000 $ 108.000

$ 0

Total $ 4.590.000

Como se puede observar, estamos contabilizando sólo 18 meses de arrendamiento de la tierra, pero la hemos arrendado por un plazo de 5 años, para poder sacar adelante varios cultivos, tenemos en cuenta el plazo del cultivo que demora más tiempo en producir para calcular el valor de la inversión inicial. Ahora, vamos a calcular uno a uno los costos variables de nuestros cultivos:

54

COSTOS VARIABLES PARA PRODUCIR UNA HECTAREA DE BANANO ORGANICO.

NOMBRE DEL COSTO Cant. Unidades V/UNIT V/TOTAL

Compra de colinos 1000 mata $ 500 $ 500.000

Preparación del terreno 20 jornales $ 15.000 $ 300.000

Trazado, estacas 2 jornales $ 15.000 $ 30.000

Piola 1 madeja $ 5.000 $ 5.000

Ahoyada 10 jornales $ 15.000 $ 150.000

Siembra de Colinos 5 jornales $ 15.000 $ 75.000

Desinfección terreno: Cal agrícola 1 bulto $ 5.000 $ 5.000

Desinfección colinos: límpido 5 frascos $ 800 $ 4.000

Agua para diluir 1 porción $ 100 $ 100

Aplicación desinfectante 1 jornales $ 15.000 $ 15.000 Abono Orgánico (para aplicar en la siembra 40 bultos $ 7.000 $ 280.000

Aplicación Abono 2 jornales $ 15.000 $ 30.000

Transporte Abono 40 bultos $ 1.500 $ 60.000 Desahogue/Descolinada (del mes 6 al mes 18) 26 jornales $ 15.000 $ 390.000

Control fitosanitario: fungicida biológico 1 kilo $ 7.000 $ 7.000

Aplicación Fungicida 2 jornales $ 15.000 $ 30.000

Limpias durante el cultivo 48 jornales $ 15.000 $ 720.000 Abono Orgánico (para abonadas durante 18 meses 120 bultos $ 7.000 $ 840.000

Aplicación Abono 6 jornales $ 15.000 $ 90.000

Transporte Abono 120 bultos $ 1.500 $ 180.000

$ 0

$ 0

TOTAL $ 3.711.100

$3,711,100 * 2 = $7,422,200

55

COSTOS VARIABLES PARA PRODUCIR UNA PLAZA DE LIMÓN PAJARITO DE MANERA TRADICIONAL

Cant. Unidades V/UNIT V/TOTAL NOMBRE DEL COSTO