memoria anual aba 2007

DESCRIPTION

La Memoria Anual, un material exclusivo de análisis y consulta permanente.TRANSCRIPT

Nóminas

MEMORIA ANUAL 2007

ASOCIADOS ACTIVOS ABN AMRO Bank N.V.

American Express Bank Ltd. S.A.

Banco Bradesco Argentina S.A.

Banco Cetelem Argentina S.A.

Banco do Brasil S.A.

Banco Itaú Buen Ayre S.A.

Banco Santander Río S.A.

BBVA Banco Francés S.A.

BNP Paribas

Citibank N.A.

Deutsche Bank S.A.

GE Compañía Financiera S.A.

HSBC Bank Argentina S.A.

JP Morgan Chase Bank, National Association (Sucursal Buenos Aires)

Standard Bank Argentina S.A.

The Bank of Tokyo-Mitsubishi Ufj, Ltd.

Nóminas

MEMORIA ANUAL 2007

ASOCIADOS ADHERENTES Banco de la Nación Argentina

Banco de Chile

Banco Latinoamericano de Exportaciones

Banco Santander Central Hispano S.A.

Bank LEU AG

Bank of America N.A.

Bayerische Hypo-Und Vereinsbank AG

BSI Banca Della Svizzera Italiana

Calyon Argentina S.A.

Commerzbank AG

Coöperatieve Centrale Raiffeisen-Boerenleebank B.A. (Rabobank)

Credit Suisse

Lloyds TSB Bank PLC

Sanpaolo IMI S.p.A.

Société Générale Société Anonyme

Standard Chartered Bank

The Bank of New York

The Bank of Nova Scotia

Unión Bancaire Privee CBI-TDB

Wachovia Bank, N.A.

Nóminas

MEMORIA ANUAL 2007

COMISIÓN DIRECTIVA Presidente Mario Vicens Vicepresidente 1º BANCO SANTANDER RÍO S.A. Enrique Cristofani Vicepresidente 2º CITIBANK N.A. Juan J. Bruchou Vicepresidente 3º BBVA BANCO FRANCÉS S.A.

Jorge Bledel Vicepresidente 4º HSBC BANK ARGENTINA S.A. Antonio Losada Secretario DEUTSCHE BANK S.A. Luis Caputo Pro Secretario JP MORGAN CHASE BANK, National Association

(Sucursal Buenos Aires) Facundo D. Gómez Minujín

Tesorero BANCO ITAÚ BUEN AYRE S.A. Rodolfo Corvi Pro Tesorero BNP PARIBAS Christian Giraudon Directores Titulares STANDARD BANK ARGENTINA S.A.

Eduardo Spangenberg AMERICAN EXPRESS BANK Ltd. S.A. José María Zas

Directores Suplentes BANCO DO BRASIL S.A. Alexandre Ronald De Almeida Cardoso ABN AMRO BANK N.V. José Oscar Fernández THE BANK OF TOKYO-MITSUBISHI UFJ, Ltd. Takashi Fukushima

Nóminas

MEMORIA ANUAL 2007

BANCO CETELEM ARGENTINA S.A. Patrick Décla

Presidente Honorario Julio J. Gómez REVISORES DE CUENTAS Titular BANCO BRADESCO ARGENTINA S.A.

Arnaldo Silva Suplente GE COMPAÑÍA FINANCIERA S.A. Luís Fernández López

Nóminas

MEMORIA ANUAL 2007

COMISIONES ESPECIALIZADAS ASUNTOS FINANCIEROS Y MERCADO DE CAPITALES Secretario Coordinador Titular Gabriel Martino - HSBC Bank Argentina S.A. ASUNTOS LEGALES

Secretaria Coordinadora Titular Analía Schnaidman - HSBC Bank Argentina S.A. Secretarios Coordinadores Adjuntos Pablo Antao - Banco Itaú Buen Ayre S.A. Fabián Montiel - BBVA Banco Francés S.A. AUDITORÍA BANCARIA Secretarios Coordinadores Titulares José Luis Estella de Noriega - Banco Santander Río S.A. Diego Gagliano - Standard Bank Argentina S.A. Eduardo José Zerega - BBVA Banco Francés S.A. BANCA MINORISTA

Secretario Coordinador Titular Pío Rueda - Banco Santander Río S.A. Secretario Coordinador Adjunto Fabián Turturro - Standard Bank Argentina S.A. BANCASEGUROS

Secretario Coordinador Titular Pablo Borakievich - BBVA Banco Francés S.A. Secretario Coordinador Adjunto Gastón Bunge - Standard Bank Argentina S.A. BASILEA II Secretarios Coordinadores A designar

Nóminas

MEMORIA ANUAL 2007

FIDEICOMISO

Secretario Coordinador Titular Atilio Serenelli - HSBC Bank Argentina S.A. Secretarios Coordinadores Adjuntos Hernán Carassai - HSBC Bank Argentina S.A. Eduardo Rodríguez Sapey - Banco Santander Río S.A. IMPUESTOS

Secretario Coordinador Titular Luis Irigoyen - BBVA Banco Francés S.A. Secretarios Coordinadores Adjuntos Fernando Alesón - Citibank N.A. Claudio Di Lello - HSBC Bank Argentina S.A. NORMAS CONTABLES Y DE INFORMACIÓN

Secretarios Coordinadores Titulares Juan José Pardo - HSBC Bank Argentina S.A. Ana María Zorgno - Banco Itaú Buen Ayre S.A. Secretario Coordinador Adjunto Jorge Achával - Banco Santander Río S.A. OPERACIONES Secretario Coordinador Titular Pedro Telwak - Banco Santander Río S.A. Secretarios Coordinadores Adjuntos Alicia Echarri - Citibank NA.1 Javier Michelesi - BBVA Banco Francés S.A. OPERACIONES CON EL EXTERIOR

Secretario Coordinador Titular Luis Martínez - HSBC Bank Argentina S.A. Secretarios Coordinadores Adjuntos Hermine Espiñeira - Deutsche Bank S.A. Miguel Angel Zarlenga - ABN AMRO Bank N.V. OPERACIONES DE TÍTULOS VALORES

Secretaria Coordinadora Titular María Rosa Eiras - Standard Bank Argentina S.A. 1 Hasta noviembre de 2007

Nóminas

MEMORIA ANUAL 2007

PREVENCIÓN DE ILÍCITOS Y FRAUDES BANCARIOS Secretario Coordinador Titular Raúl Ernesto Fiori - Banco Santander Río S.A. Secretarios Coordinadores Adjuntos Roberto Fernández Latorre - Standard Bank Argentina S.A. Roberto J. Veltri - Citibank N.A. PREVENCIÓN DE LAVADO DE ACTIVOS Secretario Coordinador Titular Rubén J. Silvarredonda - HSBC Bank Argentina S.A. Secretaria Coordinadora Adjunta Graciela F. Rosich - Standard Bank Argentina S.A. PYME

Secretario Coordinador Titular Hernán Caballero - Banco Santander Río S.A. RELACIONES LABORALES

Secretario Coordinador Titular Daniel Agudo - BBVA Banco Francés S.A. RELACIONES Y COMUNICACIONES

Secretario Coordinador Titular Oscar Correa - Banco Santander Río S.A. Secretaria Coordinadora Adjunta Angélica Ocampo - HSBC Bank Argentina S.A. RIESGO CREDITICIO

Secretaria Coordinadora Titular Silvia Tobin - HSBC Bank Argentina S.A.2 Secretarios Coordinadores Adjuntos Darío Mangano - HSBC Bank Argentina S.A. Jorge Bertoni - BBVA Banco Francés S.A.

2 Hasta el 3.7.07

Nóminas

MEMORIA ANUAL 2007

SEGURIDAD BANCARIA

Secretario Coordinador Titular Daniel Alí - Banco Itaú Buen Ayre S.A. Secretario Coordinador Adjunto Jorge D. Sande - BBVA Banco Francés S.A. TECNOLOGÍA, ORGANIZACIÓN Y SISTEMAS

Secretario Coordinador Titular Enrique Rubinstein - Standard Bank Argentina S.A.

Nóminas

MEMORIA ANUAL 2007

REPRESENTANTES ANTE ORGANISMOS ADMINISTRACIÓN NACIONAL DE ADUANAS Consejo Consultivo Aduanero Luis Martínez - HSBC Bank Argentina S.A. (Titular) Salvador Ilaria - Deutsche Bank S.A. (Suplente) ASOCIACIÓN CADENA DE LA SOJA ARGENTINA (ACSOJA) Pablo Bullrich - Banco Santander Río S.A. ASOCIACIÓN DE MARKETING BANCARIO ARGENTINO (AMBA) Mario Vicens - Presidente de ABA (Vocal) BANCO CENTRAL DE LA REPÚBLICA ARGENTINA Comisión Interbancaria para Medios de Pago de la República Argentina Directores: Pedro Telwak - Banco Santander Río S.A. Javier Aníbal Michelesi - BBVA Banco Francés S.A. Comité Técnico: Titulares Pedro Telwak - Banco Santander Río S.A. Javier Aníbal Michelesi - BBVA Banco Francés S.A. Suplentes Alicia Echarri - Citibank N.A.1 Juan Carlos Aguilera - Standard Bank Argentina S. A. Comité Comercial: Titular Edgardo Bonifacini - BBVA Banco Francés S.A. Suplentes Julia Langwagen - Standard Bank Argentina S.A. Jorge Barnfather - Citibank N.A.2 Comité Legal: Titulares Analía Schnaidman - HSBC Bank Argentina S.A. Eduardo Ayerra - Standard Bank Argentina S.A. Subcomité de Plazo Fijo: Titular Alicia Echarri - Citibank N.A.3 Suplente Daniel Víctor Martínez - Banco Santander Río S.A.

1 Hasta noviembre de 2007 2 Hasta octubre de 2007 3 Hasta noviembre de 2007

Nóminas

MEMORIA ANUAL 2007

Subcomité MEP: Titular Renato Otmarich - Banco Santander Río S.A. Suplente Carlos Daniel Bestilleiro - BBVA Banco Francés S.A. Subcomité de Débito Directo: Titular Julia Langwagen - Standard Bank Argentina S.A. Suplente Christian Ruiz - Banco Santander Río S.A. Subcomité de Transferencias: Titular Flavio Jesús Boncore - Standard Bank Argentina S.A. Suplente Christian Ruiz - Banco Santander Río S.A. Subcomité de Tesoreros: Titulares Julián Bianchi - Banco Santander Río S.A. Rubén Osvaldo Pécora - Citibank NA. Suplentes Carlos D’Elío - BBVA Banco Francés S.A. Alejandro Casola - Banco Itaú Buen Ayre S.A. BOLSA DE COMERCIO DE BUENOS AIRES Consejo Mario Vicens - Presidente de ABA CONSEJO DE AUTORREGULACIÓN - CÓDIGO DE PRÁCTICAS BANCARIAS María Elena Deligiannis - Gerente Técnica de ABA (Titular) Rubén Mattone - Gerente de Relaciones Institucionales y Comunicaciones de ABA (Suplente) FELABAN Gobernador Alterno: Mario Vicens - Presidente de ABA FUNDACIÓN EXPORT.AR Mario Vicens - Presidente de ABA (Vocal) Consejo PyME Titulares Arnaldo Prieto - BBVA Banco Francés S.A. Marcelo Santoro - Banco Santander Río S.A. Suplente Andrea Rupp - Coordinadora de Comisiones - ABA FUNDACIÓN POLICÍA FEDERAL ARGENTINA Consejo de Administración Mario Vicens - Presidente de ABA (Vocal)

Nóminas

MEMORIA ANUAL 2007

MERCADO ABIERTO ELECTRÓNICO Vicepresidente 2° Luis Downs - Banco de la Nación Argentina Director Tesorero Gabriel Martino - HSBC Bank Argentina S.A. Directores Titulares Esteban Benegas Lynch - JP Morgan Chase Bank N.A.

(Sucursal Buenos Aires) Alberto Estrada - BBVA Banco Francés S.A.

Fernando Negri - Standard Bank Argentina S.A. Directores Suplentes Luis Castresana - Banco Itaú Buen Ayre S.A.

Jorge Lonegro - Citibank N.A. MERCOSUR Grupo de las Asociaciones de Bancos del Mercosur María Elena Deligiannis - Gerente Técnica de ABA Subgrupo de Trabajo N°4 "Asuntos Financieros" del Mercosur Comisión Sistema Financiero María Elena Deligiannis - Gerente Técnica de ABA Comisión de Prevención del Lavado de Dinero y del Financiamiento del Terrorismo Rubén Silvarredonda - HSBC Bank Argentina S.A. MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL Comisión Negociadora del Convenio Colectivo de Trabajo para la Actividad Bancaria Titulares Daniel Agudo - BBVA Banco Francés S.A. Sergio Scattolini - Standard Bank Argentina S.A. María Elena Deligiannis - Gerente Técnica de ABA Julián Arturo de Diego - Asesor Laboral Suplentes Alejandro Ortiz Quintero - HSBC Bank Argentina S.A. Diego Sánchez - Citibank N.A. Comisión de Seguimiento de la Obra Social Bancaria Horacio Buceta - Asesor Carlos Dupont - Asesor MINISTERIO DEL INTERIOR - COMISIÓN PERMANENTE DE SEGURIDAD BANCARIA Daniel Alí - Banco Itaú Buen Ayre S.A. (Titular) Roberto Veltri - Citibank N.A. (Suplente) RED DE EMPRESAS JÓVENES CON FUTURO Mario Vicens - Presidente de ABA (Titular) Rubén Mattone - Gerente de Relaciones Institucionales y Comunicaciones de ABA (Suplente)

Nóminas

MEMORIA ANUAL 2007

UNIDAD DE INFORMACIÓN FINANCIERA (UIF) Comisión Técnica Modificación de la Resolución N° 2 Rubén Silvarredonda - HSBC Bank Argentina S.A. Natalia Miranda - Coordinadora de Comisiones - ABA UNIÓN ARGENTINA DE ENTIDADES DE SERVICIOS - UDES Mario Vicens - Presidente de ABA (Vicepresidente 1°)

Nóminas

MEMORIA ANUAL 2007

ÁREAS Y SUS RESPONSABLES PRESIDENCIA Presidente Mario Vicens GERENCIA TÉCNICA Gerente María Elena Deligiannis Coordinación de Comisiones Natalia Miranda Andrea Rupp GERENCIA DE RELACIONES INSTITUCIONALES Y COMUNICACIONES Gerente Rubén Mattone GERENCIA ADMINISTRATIVA Gerente José Luis Prado ECONOMISTA Damián Wilson ASESORÍAS Laboral: Estudio de Diego & Asociados Legal: Estudio Bruchou, Fernández Madero & Lombardi Impositivo: Price Waterhouse & Co.

MEMORIA ANUAL 2007

Carta del Presidente de ABA

El año 2007 presentó para el sistema financiero dos períodos bien definidos: uno, correspondiente a la primera mitad, en el que prosiguió el proceso de normalización de la actividad bancaria impulsada fundamentalmente por la expansión del crédito al sector privado; y el segundo, a partir de julio, cuando la crisis financiera internacional y el proceso electoral doméstico pusieron a prueba la solidez de ese proceso de normalización. En el primer semestre, la evolución del sector no mostró grandes cambios respecto de la característica que exhibió durante 2006. El crédito al sector privado siguió creciendo -por cuarto año consecutivo- a un ritmo del 40% anual, financiando tanto el consumo como la producción y el comercio. Las líneas vinculadas con la producción como el leasing y la financiación de las exportaciones, con aumentos del 60%, compartieron el podio junto con los préstamos personales y prendarios. A su vez, la participación cada vez más notoria del financiamiento a las PyMEs y a las actividades económicas regionales, el alargamiento del plazo del financiamiento a las empresas1 y el notable aumento del crédito hipotecario para la vivienda creciendo a un ritmo de alrededor del 40% anual, conformaron un escenario de recuperación gradual, aunque sostenida y generalizada, del mercado de crédito bancario que permite considerarlo como un proceso cuya continuidad culminará en el restablecimiento pleno de esta fuente de financiamiento. Esta perspectiva se vio reforzada por la experiencia de los últimos meses. Tanto para el Banco Central como para los bancos, la crisis financiera internacional representó y representa una prueba exigente que está siendo superada con mucho éxito. El manejo que la autoridad monetaria ha hecho de la liquidez y del mercado cambiario desde agosto último en adelante, más los excelentes niveles de liquidez y solvencia con que cuenta el sistema, han posibilitado absorber el impacto inicial de la crisis sin que la misma afectara la confianza del público en la estabilidad del sistema. La crisis ha permitido comprobar en los hechos que las entidades han restablecido en forma plena la solvencia patrimonial y la fortaleza financiera. De hecho fueron estas condiciones las que, llegado el momento, permitieron que se mantenga el apoyo crediticio al sector privado aun cuando, como sucedió en algún momento del año pasado, los depósitos dejaron transitoriamente de crecer. La reactivación de la economía, los cambios introducidos por el Banco Central en el marco regulatorio que se aplica a la actividad y el saneamiento de la situación fiscal son algunos de los factores que, en el plano más general, facilitaron este proceso. Por otra parte, resulta 1 Ver "Informe sobre Bancos", B.C.R.A., Año V, Nº 3, Noviembre 2007, páginas 4 y 5.

MEMORIA ANUAL 2007

indispensable destacar que sin una administración cuidadosa del riesgo crediticio, sin una reducción decidida de los descalces que quedaron como resabio de la crisis, sin la capitalización sistemática de las utilidades generadas por la actividad, sin la inyección de fondos frescos en las entidades por parte de los accionistas y sin una gestión muy responsable de la posición de liquidez por parte de la entidades, esta mejora de las condiciones económico-financieras de la actividad no hubiera sido posible. La crisis sirvió además para demostrar que el núcleo de la actividad bancaria es el crédito. Desde agosto hasta noviembre de 2007, período durante el cual prevaleció cierta inquietud respecto de la continuidad del crecimiento de los depósitos y del nivel de las tasas de interés en el futuro, el crédito bancario al sector privado siguió creciendo a un ritmo aún más rápido que el que había registrado en los meses previos. La normalización de la actividad se ha reflejado también en otros planos, como es el caso del empleo. Los bancos crearon 6.200 nuevos puestos de trabajo durante los últimos doce meses, alcanzando una dotación de casi 100.000 empleados directos que ganan salarios que, en promedio, figuran entre la tercera y cuarta posición en el ranking de salarios por actividad que informa la ANSES. Es, por otra parte, el sector que más altos salarios paga entre aquellos que generan más puestos de trabajo, todos ellos formales y de calidad. Asimismo y como era de esperar, este proceso de normalización y consolidación de la actividad ha dado lugar a un fuerte aumento de la inversión en infraestructura bancaria. El año pasado se acentuó la expansión de la red de sucursales, cajeros automáticos, servicios vía Internet, etc., lo que debería permitir recuperar parte del terreno que se perdió en el plano de la infraestructura y los servicios como consecuencia de la crisis. En síntesis, el año 2007 ha sido de gran importancia para el sector puesto que, en algún sentido, cierra un ciclo, aquel que comenzó con la crisis de los años 2001/02. Una parte importante del impacto que causó la misma en el sistema financiero ha quedado atrás. Sin embargo, también hay que reconocer que queda mucho todavía por mejorar. De la comparación internacional surge que Argentina no está tan mal en términos de infraestructura, pero está muy rezagada todavía en tres planos que están íntimamente relacionados entre sí: el tamaño todavía reducido del crédito bancario al sector privado, la participación limitada del mercado financiero institucionalizado en la canalización del ahorro de la población y la escasez de los recursos financieros de largo plazo indispensables para financiar la expansión generalizada de la inversión. Ninguno de los problemas mencionados es nuevo, están presentes en nuestro país desde hace ya tiempo. Sin embargo, la recuperación que ha registrado el crédito desde aquel mínimo de 7,6% del PIB al que llegó luego de la crisis, hasta el 11,1% actual, justifica la expectativa de que se avanzará significativamente tanto en la disponibilidad de crédito para financiar la producción y las inversiones como en las condiciones del mismo. Sin embargo, uno de los obstáculos más significativos para alcanzar los estándares internacionales es la escasez crónica en nuestro país de ahorro financiero institucional. Este

MEMORIA ANUAL 2007

fenómeno tiene muchas causas, algunas estructurales y otras coyunturales. Una de las más importantes tiene que ver con la escasa educación financiera. Trabajar en superar esta limitación tiene valor estratégico para el sistema financiero. Es por ello que en la agenda institucional de ABA la educación viene teniendo un lugar muy destacado, tanto en lo que se refiere a los aspectos estrictamente financieros y bancarios como en el plano de la formación básica de los jóvenes.

Mario Vicens Presidente

MEMORIA ANUAL 2007

Índice Pág.

Capítulo 1: La Evolución de la Economía Argentina ................................................. 1 Introducción .............................................................................................................................................1 El Contexto Macroeconómico..............................................................................................................3 El Balance de Pagos ................................................................................................................................3 Comercio Exterior...................................................................................................................................3 Empleo ......................................................................................................................................................4 Las Cuentas del Sector Público.............................................................................................................4 Deuda Pública ..........................................................................................................................................5

Capítulo 2: Evolución Monetaria y Cambios en la Normativa del B.C.R.A. ............. 6 Evolución Monetaria...............................................................................................................................6 El Programa Monetario 2008................................................................................................................6 Evolución de la Base Monetaria ...........................................................................................................7 Reservas del B.C.R.A. .............................................................................................................................8 Depósitos y Préstamos ...........................................................................................................................8 Tasas de Interés..................................................................................................................................... 11 Principales Cambios Normativos .................................................................................................13

Operaciones de Pases y Swaps del B.C.R.A........................................................................... 13 Modificaciones para el Acceso al Mercado de Cambios...................................................... 13 Valuación Contable de las Tenencias de Títulos Públicos Nacionales y del B.C.R.A. .. 14 Modificaciones a las Normas de Efectivo Mínimo .............................................................. 14 Modificación de la Definición de PyME................................................................................ 14 Emisión de LEBAC y NOBAC Internas............................................................................... 15 Tratamiento Prudencial de Derivados Financieros .............................................................. 15 Nuevo Sistema de Cajas de Crédito Cooperativas (CCC)................................................... 16 Se Autorizó a Ampliar la Oferta de Servicios Bancarios en Dependencias Bancarias .. 16 Autorización para Apertura de 57 Nuevas Sucursales ......................................................... 16 Publicidad del Costo Financiero Total (CFT) ....................................................................... 17

Capítulo 3: El Sistema Financiero..............................................................................18 Introducción .......................................................................................................................................... 18 Rentabilidad, Eficiencia y Márgenes de Intermediación ............................................................... 19 Calidad de Cartera................................................................................................................................. 20 Exposición al Sector Público.............................................................................................................. 21 Estructura y Composición de la Tasa de Interés ............................................................................ 22 Capitalización......................................................................................................................................... 23 Carga Impositiva del Sistema Financiero ......................................................................................... 26 Participación en los Préstamos y Depósitos por Grupo de Entidades ...................................... 27 Financiación a PyMEs ......................................................................................................................... 28

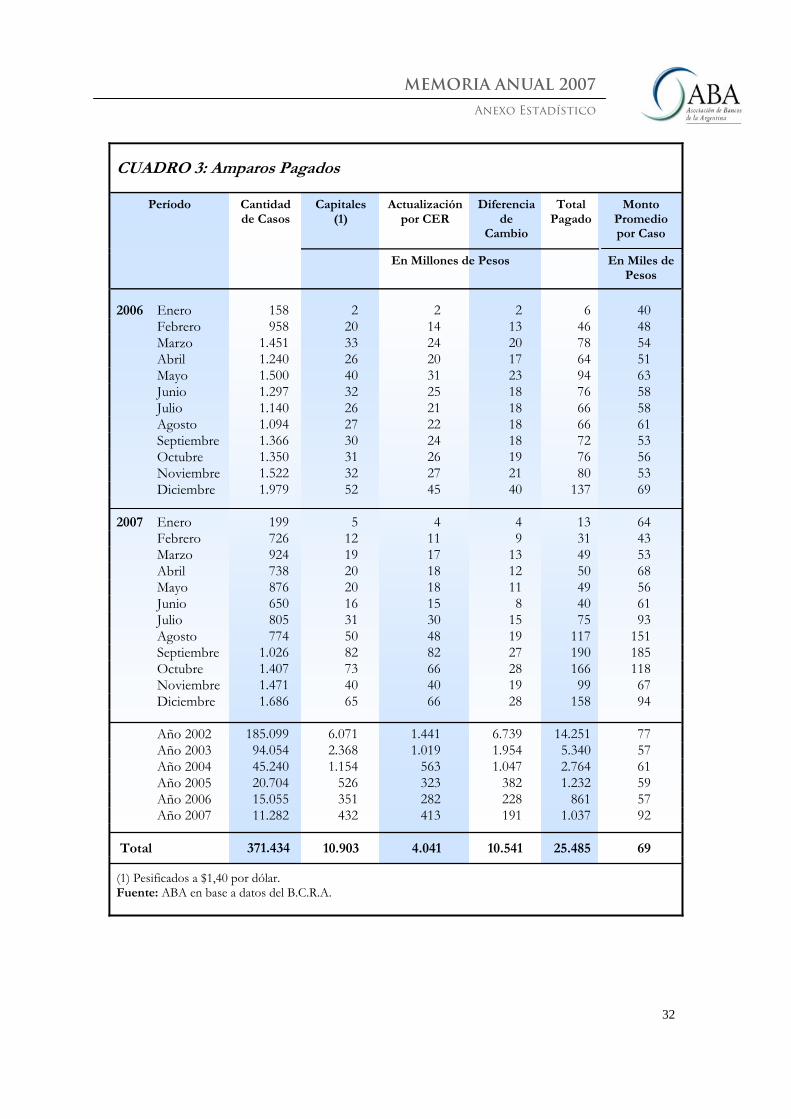

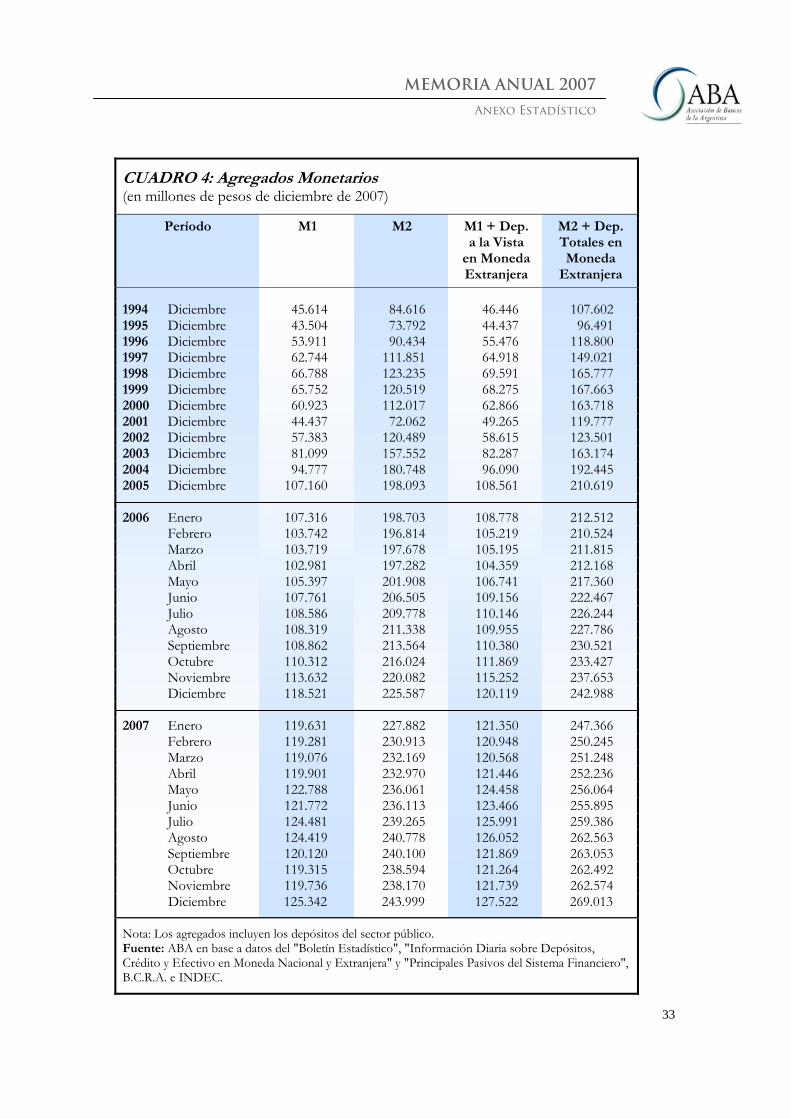

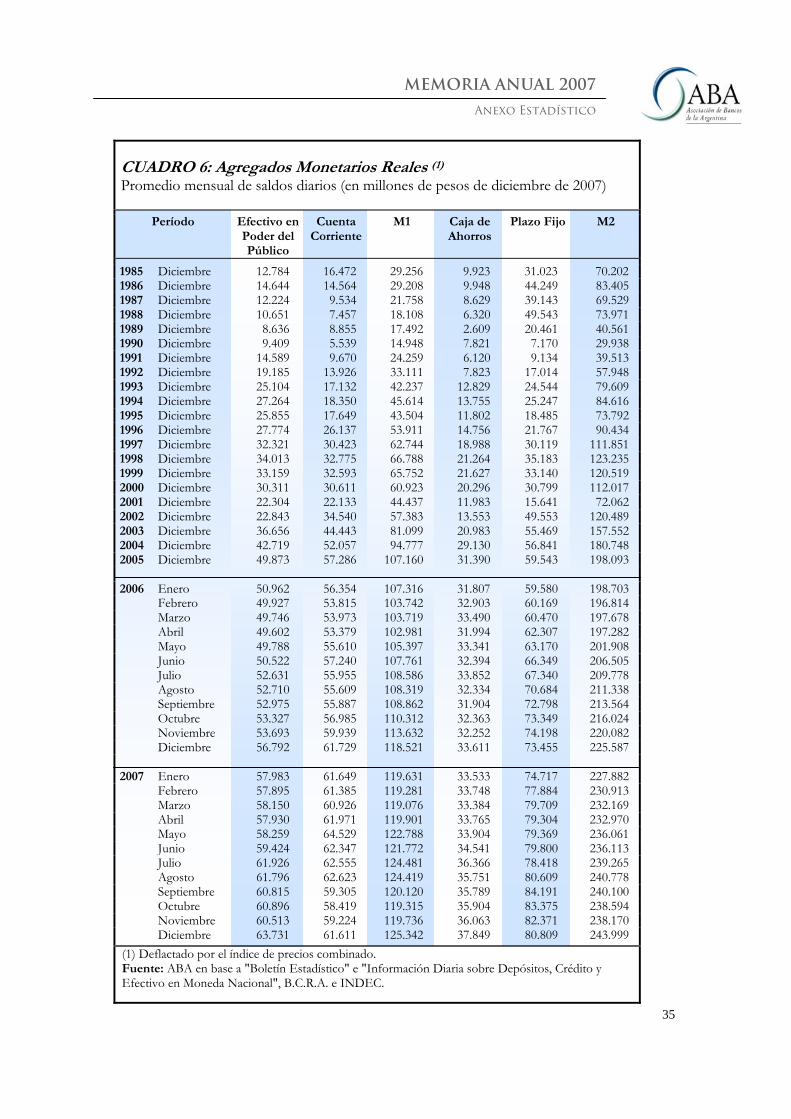

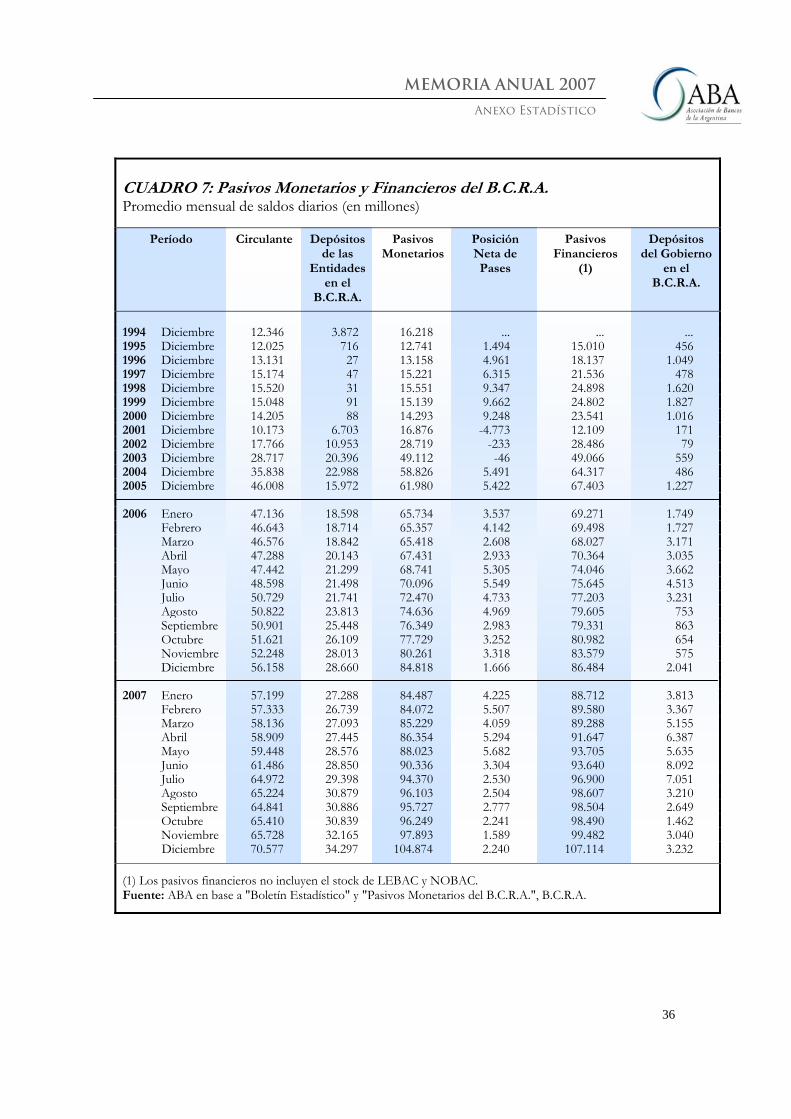

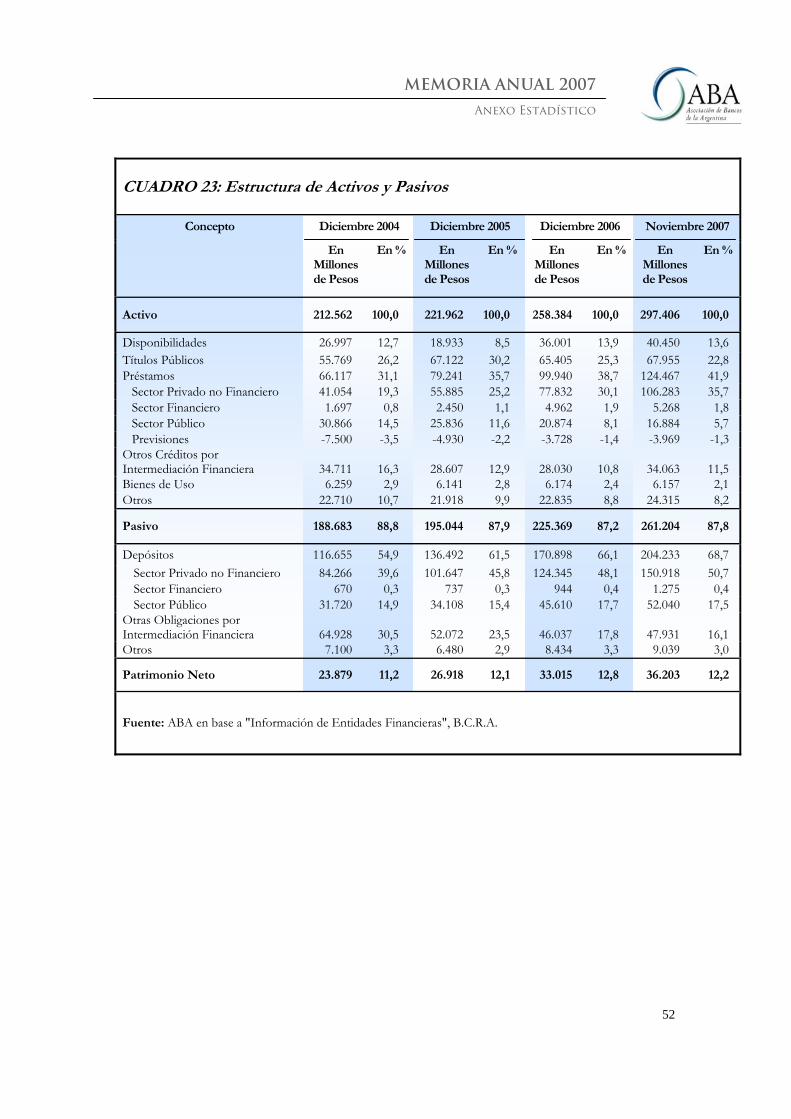

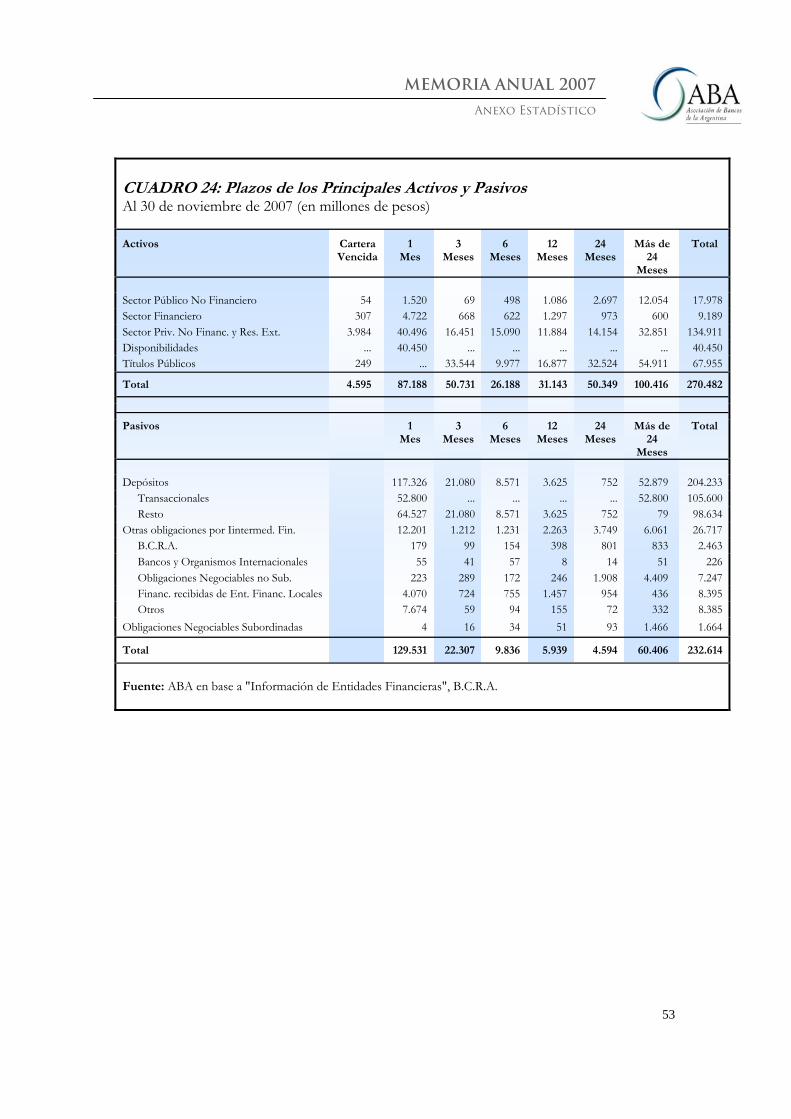

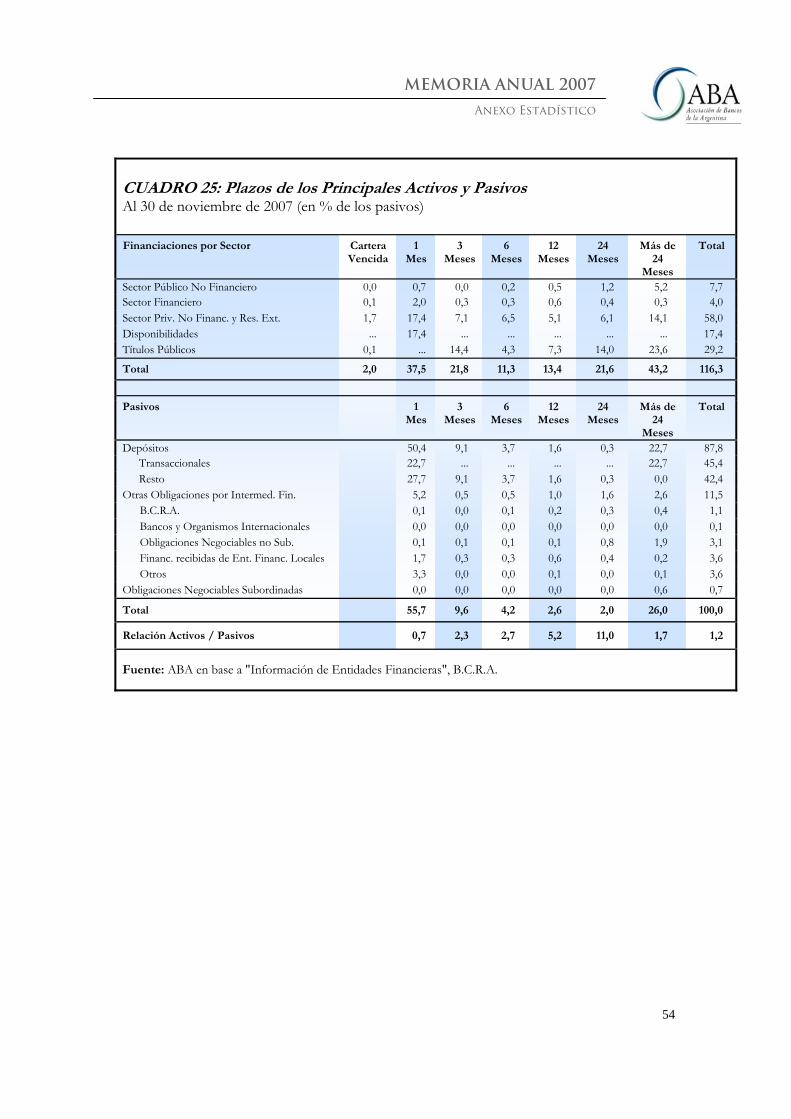

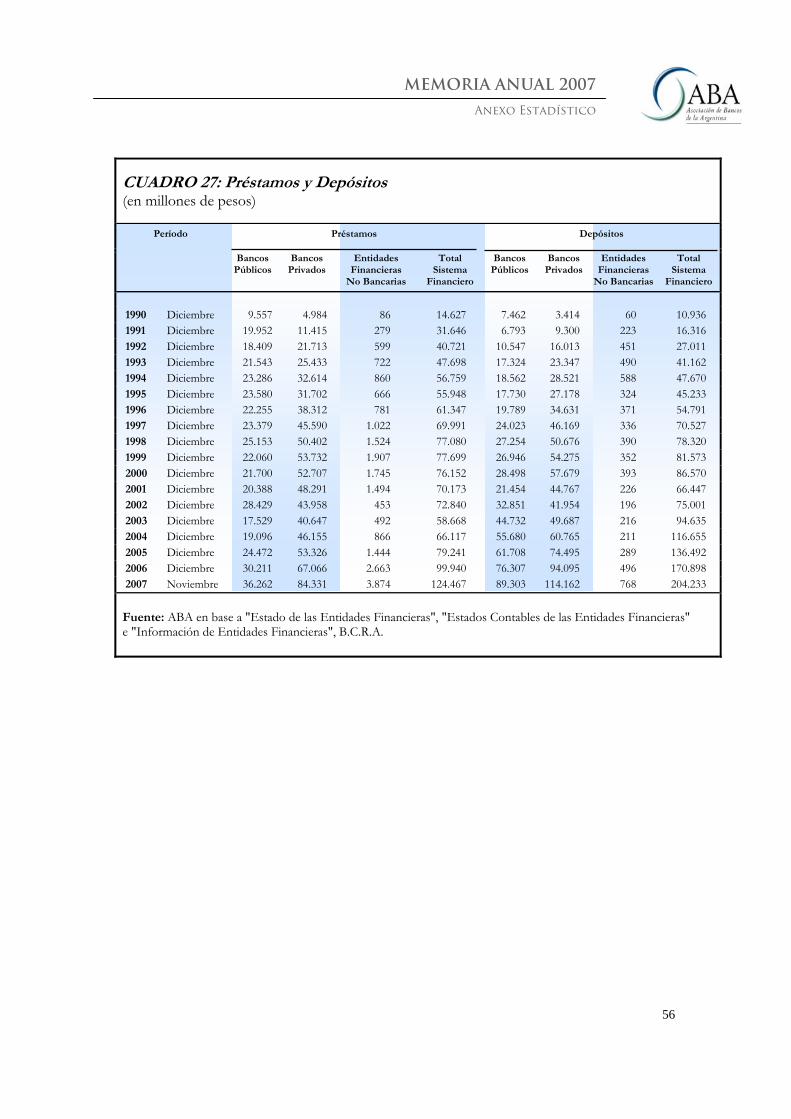

Anexo Estadístico: Cuadros 1 al 48 ........................................................................... 30 Apéndice.................................................................................................................... 79

Principales Medidas de Política Bancaria, Cambiaria y Financiera.............................................. 79

Capítulo I: La Evolución de la Economía Argentina

MEMORIA ANUAL 2007

1

Capítulo 1: La Evolución de la Economía Argentina Introducción En el año 2007 se concretó el quinto año consecutivo de crecimiento económico en el marco de una economía que sigue desenvolviéndose en un escenario internacional muy favorable, factor que es reforzado a nivel doméstico por la situación superavitaria que siguen mostrando tanto las cuentas fiscales como externas. La inversión bruta fija aumentó durante el año a 22,7% del PIB mientras que el desempleo siguió descendiendo hasta ubicarse por debajo del 10%. En el plano internacional, los precios de los principales productos de exportación de Argentina siguieron mejorando en paralelo con el aumento que también registraron otros bienes como el petróleo, que alcanzó valores cercanos a los u$s 100 por barril, activos como el oro cuyo precio también se incrementó fuertemente durante el año, o monedas como el Euro que continuó apreciándose durante el año. En relación con el crecimiento mundial, durante 2007 se fue instalando gradualmente la expectativa de una progresiva desaceleración de la actividad productiva impulsada por los problemas de la economía estadounidense, afectada por el desequilibrio de sus cuentas fiscales y externas. Los problemas se hicieron evidentes sobre la mitad del año, cuando los mercados de capital y financiero sufrieron el impacto de la crisis financiera internacional disparada por las dificultades que aparecieron en el mercado de crédito hipotecario "subprime" en los Estados Unidos, las que se extendieron rápidamente a los principales mercados del mundo. La reacción de la Reserva Federal inyectando liquidez en el mercado, contribuyó a limitar el impacto de la crisis sobre los mercados de crédito y, de ese modo, sobre los niveles de actividad. Como contrapartida, las medidas alimentaron las expectativas inflacionarias en el área del dólar estadounidense, el valor de los "commodities" y la desvalorización del dólar en relación al resto de las monedas. Aun cuando en Argentina el impacto de la crisis financiera internacional resultó moderado, fue inevitable que provocara cierto incremento en las tasas de interés e, inicialmente, cierta presión sobre el valor del Peso. Los precios de los activos financieros se retraían al mismo tiempo que se estancaba el crecimiento de los depósitos y aumentaban las tasas de interés. No obstante ello, las medidas adoptadas por el Banco Central y la utilización de las reservas de liquidez con que contaban los bancos en esa instancia, consiguieron que la iliquidez que se instaló en los mercados como consecuencia de la crisis no afectara el crecimiento del crédito bancario y, por lo tanto, el crecimiento de la producción y el empleo. En el tercer trimestre del año, período en el cual se hizo sentir con más rigurosidad el efecto de la crisis financiera internacional, el crédito bancario siguió aumentando a un ritmo supe-rior al 40% anual mientras que la producción, el consumo, la recaudación tributaria, el gasto previsional y los salarios seguían mejorando al mismo ritmo que lo hacían antes de la misma. El PIB de la segunda parte del año aumentó 9,0% en relación al mismo período del año anterior, culminando de ese modo otro año con una expansión del orden del 9% y 5 años consecutivos de crecimiento por encima del 8% anual.

Capítulo I: La Evolución de la Economía Argentina

MEMORIA ANUAL 2007

2

La economía se mostró, a su vez, muy sólida respecto de los cambios políticos. En junio, Felisa Miceli fue reemplazada en el Ministerio de Economía por Miguel Peirano, hasta ese momento Secretario de Industria, sin que los mercados y la economía en general mostraran signos de incertidumbre al respecto. La misma situación se repitió durante el proceso previo a las elecciones presidenciales del 28 de octubre. Las elecciones consagraron Presidenta en primera vuelta a la Senadora Cristina Fernández de Kirchner. En la provincia de Buenos Aires, resultó electo Daniel Scioli como gobernador, quien era vicepresidente de la Nación hasta asumir ese nuevo cargo. En esta provincia así como en Córdoba y Mendoza resultaron elegidos los candidatos del Partido Justicialista, mientras que en Santa Fe y la Ciudad Autónoma de Buenos Aires prevalecieron candidatos de otros partidos no alineados con el oficialismo a nivel nacional. De cualquier modo, el resultado electoral a nivel legislativo fue muy favorable al gobierno nacional en la medida que le permitió incrementar el número de legisladores de su bloque hasta alcanzar no solo la mayoría absoluta, sino el número mínimo de diputados que requiere alcanzar el quórum sin depender de otras fuerzas políticas. La nueva administración, cuyo mandato comenzó el 10 de diciembre, ratificó el rumbo de la política económica seguida hasta ese momento por el ex Presidente Nestor Kirchner. Al frente del Ministerio de Economía fue nombrado Martín Lousteau, que hasta ese momento era el presidente del Banco de la Provincia de Buenos Aires. A todo esto, cabe señalar que a lo largo del año 2007 los ingresos fiscales aumentaron en forma muy significativa. Fueron varios los factores que confluyeron en el mismo sentido. En primer lugar, el aumento del nivel de las actividades económicas tanto en términos reales como nominales ampliaron la base de tributación de los impuestos ligados a la misma. En segundo lugar, la mejora de precios internacionales potenció la recaudación de los impuestos a la exportación. En tercer lugar, durante este año siguió mejorando la eficacia de la administración tributaria. Por último, las cuentas públicas también se engrosaron con la reforma del sistema previsional que se lanzó durante el año. Si bien se mantuvo el régimen jubilatorio mixto vigente hasta el momento -combinación de los sistemas de capitalización y reparto-, se permitió el traspaso de los aportes acumulados en las cuentas individuales del sistema de capitalización al régimen público de reparto cada cinco años comenzando en forma inmediata. A su vez, se transfirieron automáticamente los ahorros de los titulares con menos de diez años de vida activa por delante y un máximo de 250 MOPRES (unos $20 mil) ahorrados en sus cuentas de capitalización individual. Los saldos transferidos por este concepto quedaron registrados como ingresos corrientes del año 2007. A su vez, el Banco Central mantuvo la política de limitar la apreciación del peso y la acumulación de reservas, las cuales alcanzaron los niveles más altos en términos históricos, y evitaron la apreciación del peso respecto del dólar.

Capítulo I: La Evolución de la Economía Argentina

MEMORIA ANUAL 2007

3

El Contexto Macroeconómico Según la última información disponible, el PIB del año 2007 se incrementó un 8,7%. Dos tercios del crecimiento se explican por la expansión de los sectores productores de servicios, entre ellos la intermediación financiera. En los tres primeros trimestres del año el consumo privado registró un crecimiento de 7,3% anualizado, alcanzando uno de los niveles más altos del registro histórico. Por su parte, la inversión bruta fija se incrementó en 14,4%, ubicándose en el 22,7% del PIB, lo que duplica el mínimo observado en el año 2002 durante la última crisis. La producción industrial medida a través del Estimador Mensual Industrial (EMI) del INDEC, observó un crecimiento de 7,5% durante el año 2007, algo menos que el crecimiento del año 2006 cuando aumentó 8,3%. Los valores alcanzados durante 2007 superan en 24,7% el valor registrado en 1998, el máximo antes de la crisis. Este dinamismo de la producción industrial se reflejó en la utilización de la capacidad instalada (UCI) que continuó aumentando hasta ubicarse en el 74,0% en promedio durante el año 2007, superior al 73,7% registrado en el año anterior. Cabe señalar que todavía se registra mucha dispersión en la utilización de la capacidad instalada como surge de comparar los niveles que ésta alcanza en la producción de vehículos automotores y la refinación de petróleo, 53,5% y 95,7% respectivamente. El Balance de Pagos El superávit de la cuenta corriente de los primeros nueve meses del año se redujo a u$s 4.177 millones, lo que implica una disminución de 23% con respecto al mismo período del año anterior. El mayor crecimiento de las importaciones redujo el saldo comercial, factor principal del menor saldo de la cuenta corriente. Paralelamente, la cuenta capital y financiera del balance de pagos mostró un resultado positivo de u$s 5.800 millones, resultado principalmente de ingresos de capital del sector privado por más de u$s 3.000 millones. Por su parte, las reservas internacionales del Banco Central aumentaron u$s 10.200 millones durante el año 2007. Comercio Exterior Las exportaciones argentinas en el año 2007 aumentaron 20,4% en relación a 2006 y alcanzaron su récord histórico con un monto de u$s 55.933 millones. Más de la mitad del aumento (11,5%) fue el resultado de la suba de los precios de los bienes exportados mientras que las cantidades contribuyeron con 41% del total. Las importaciones aumentaron 31,1%, alcanzando un total de u$s 44.780 millones. El aumento de las cantidades importadas (21,9%) explica la mayor parte del avance del monto importado en tanto que los precios de importación se incrementaron solo 7,6%. Así, los términos del intercambio (relación entre los precios de exportación e importación) mejoraron 3,6% durante el año 2007 mientras que el saldo del balance de comercio exterior

Capítulo I: La Evolución de la Economía Argentina

MEMORIA ANUAL 2007

4

para todo el año alcanzó la suma de u$s 12.154 millones, 9,4% inferior al resultado del año anterior. Con respecto al comercio con los diferentes bloques económicos, cabe señalar que la región con la que se registra el mayor volumen de transacciones está compuesta por países miembros del MERCOSUR, con quienes el intercambio comercial arrojó un déficit que alcanzó a u$s 3.700 millones. Lo siguen en importancia la Unión Europea, los principales países asiáticos y el NAFTA. También se destaca el intercambio realizado con Chile, el que arrojó un superávit comercial que representa 31% del total del saldo del año 2007. Empleo El sostenido crecimiento de la actividad económica resultó determinante para mantener elevado el nivel de empleo. En el cuarto trimestre del año, la tasa de empleo (población ocupada respecto a la población total) se mantuvo en 42,1%, el mismo nivel que el observado a fines del año anterior. Por su parte, la desocupación se redujo a 7,5% cuando un año atrás había resultado en 8,7%. Cabe señalar que el desempleo ajustado por el impacto de los planes de trabajo -se considera como desocupados a todas las personas empleadas en los planes Jefas y Jefes de Hogar-, sube a 8,1%, dos puntos menos que un año antes cuando registró 10,1%. También se observó cierta reducción de la subocupación que se ubicó en 9,1% cuando doce meses atrás era de 10,8%. En virtud de estas cifras, el Poder Ejecutivo declaró cumplida a partir de septiembre la condición prevista en la Ley 25.972, que mantuvo la suspensión de los despidos sin causa justificada establecidos en la Ley 25.561 hasta que la tasa de desocupación resultara inferior al 10% (Decreto 1224/07). A su vez, cayó la cláusula que obligaba al pago de doble indemnización en el caso de los despidos sin causa justificada. Según el índice elaborado por el INDEC, los salarios también mejoraron. El nivel general registró 22,7% de aumento entre diciembre de 2007 y el mismo mes del año anterior. A diferencia de los años anteriores, los salarios del sector público son los que más crecieron con un aumento de 28,4%, seguidos por los del sector privado no registrado con 24,1%, mientras que los correspondientes al sector privado registrado se incrementaron 20%. Las Cuentas del Sector Público En el año 2007, la recaudación tributaria nacional (excluyendo los ingresos no tributarios) alcanzó 24,8% del PIB mientras que el año anterior resultó de 22,9%. En términos nominales, el total de recursos tributarios se incrementó 33,2% en el año, superior al 25,8% registrado el año anterior. Se destacó el incremento en la recaudación del IVA (33,0%) y ganancias (27,5%). Ambos tributos representan un 77% de los ingresos de la DGI excluido el sistema de seguridad social. La recaudación del impuesto a los débitos y créditos en cuentas bancarias aumentó 28,9% y representa 7,5% del total de la recaudación. Por su parte, el gasto primario nacional se elevó 23,8% del PIB, lo que muestra un importante aumento en términos reales en relación con el 20,7% del año anterior.

Capítulo I: La Evolución de la Economía Argentina

MEMORIA ANUAL 2007

5

El mayor crecimiento del gasto público provocó que el resultado primario nacional se redujera de 3,5% a 3,2% del PIB en el año 2007, mientras que el resultado financiero disminuyó de 1,8% a 1,1% del PIB. Deuda Pública A fines del tercer trimestre de 2006, la deuda pública del gobierno nacional ascendía a u$s 165 mil millones, de los cuales u$s 132 mil millones correspondían a la deuda de pago regular, u$s 5 mil millones a la deuda con atrasos (fundamentalmente con el Club de París) y u$s 28 mil millones la deuda no presentada al canje. El 47% de la deuda sin atrasos está denominado en pesos mientras que el 87% de este monto corresponde a deuda ajustable por CER. Lo siguen las deudas denominadas en dólares estadounidenses y euros, que participan con el 40% y el 10%, respectivamente, mientras que el resto se reparte entre otras monedas. La vida promedio de la deuda en situación regular es de 13 años, que resulta de la combinación de los plazos promedio de 17 años para los títulos públicos y las letras del tesoro, y 5,8 años para los préstamos (incluyendo los préstamos garantizados). Por lo tanto, el total de la deuda pública representa el 64,8% del PIB.

Capítulo II: Evolución Monetaria y Cambios en la Normativa del B.C.R.A.

MEMORIA ANUAL 2007

6

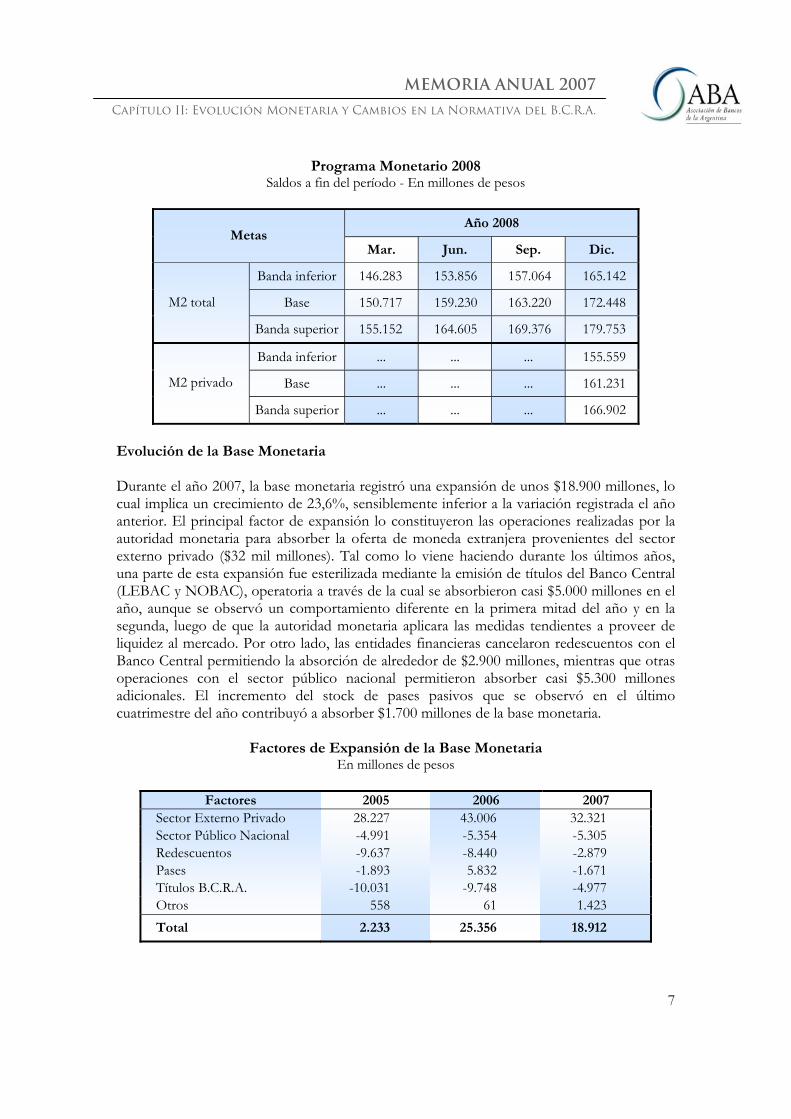

Capítulo 2: Evolución Monetaria y Cambios en la Normativa del B.C.R.A. Evolución Monetaria A fines de diciembre de 2007, el B.C.R.A. cumplió 18 trimestres consecutivos de cumplimiento de las metas monetarias. Desde el año 2006, las pautas monetarias se establecieron en base a la evolución del agregado monetario M2, que se incrementó 17,9% en el año. En la primera parte del año 2007, se observó un comportamiento similar al del año anterior, en el cual el Banco Central continuó su política de acumulación de reservas y esterilización monetaria. Sin embargo, a fines de julio se desató la crisis del mercado hipotecario en Estados Unidos que se extendió a los mercados financieros internacionales. En Argentina, provocó un incremento en las tasas de interés a lo que el Banco Central respondió con una serie de medidas orientadas a proveer de liquidez al mercado. En primer lugar, el B.C.R.A. unificó la posición de efectivo mínimo de julio y agosto. Luego, en septiembre, adoptó otros mecanismos de inyección de liquidez, tales como la suspensión de las licitaciones semanales de LEBAC y NOBAC cuando no se registraban vencimientos o realizaba licitaciones por montos menores a los vencimientos. También comenzó a realizar licitaciones de pases activos, inicialmente por un monto total de $1.000 millones a una tasa fija del 11% anual, a la cual las entidades tenían acceso en base a su participación según depósitos. A principios de octubre elevó el monto disponible a $2.000 millones y a mediados de ese mes lo llevó a $3.000 millones. Sin embargo, solo una parte de esta línea fue utilizada. Adicionalmente, se efectuaron licitaciones de recompra de LEBAC y NOBAC, juntamente con intervenciones en el mercado secundario de dichos instrumentos y en los mercados cambiarios de contado y futuro. Posteriormente, también unificó la posición de efectivo mínimo para octubre y noviembre con la particularidad de que no se permitía transferir excedentes de octubre hacia noviembre. El Programa Monetario 2008 Para el año 2008, el Banco Central estableció metas cuantitativas sobre los agregados monetarios más amplios. Tal como lo viene haciendo durante los últimos años, se establecieron metas con valores máximos y mínimos para el promedio del último mes de cada trimestre con la diferencia que, a partir de este año, a fin de cada trimestre serán anunciadas las proyecciones para los siguientes doce meses. En el escenario base se estableció un valor para M2 que implica un crecimiento de 18% para el mismo. El Programa Monetario 2008 también incorpora una meta anual respecto de M2 privado (es decir, efectivo en poder del público, cuentas corrientes y cajas de ahorros del sector privado) cuyo valor base implica una desaceleración con respecto al 2007.

Capítulo II: Evolución Monetaria y Cambios en la Normativa del B.C.R.A.

MEMORIA ANUAL 2007

7

Programa Monetario 2008 Saldos a fin del período - En millones de pesos

Año 2008

Metas Mar. Jun. Sep. Dic.

Banda inferior 146.283 153.856 157.064 165.142

Base 150.717 159.230 163.220 172.448 M2 total

Banda superior 155.152 164.605 169.376 179.753

Banda inferior ... ... ... 155.559

Base ... ... ... 161.231 M2 privado

Banda superior ... ... ... 166.902

Evolución de la Base Monetaria Durante el año 2007, la base monetaria registró una expansión de unos $18.900 millones, lo cual implica un crecimiento de 23,6%, sensiblemente inferior a la variación registrada el año anterior. El principal factor de expansión lo constituyeron las operaciones realizadas por la autoridad monetaria para absorber la oferta de moneda extranjera provenientes del sector externo privado ($32 mil millones). Tal como lo viene haciendo durante los últimos años, una parte de esta expansión fue esterilizada mediante la emisión de títulos del Banco Central (LEBAC y NOBAC), operatoria a través de la cual se absorbieron casi $5.000 millones en el año, aunque se observó un comportamiento diferente en la primera mitad del año y en la segunda, luego de que la autoridad monetaria aplicara las medidas tendientes a proveer de liquidez al mercado. Por otro lado, las entidades financieras cancelaron redescuentos con el Banco Central permitiendo la absorción de alrededor de $2.900 millones, mientras que otras operaciones con el sector público nacional permitieron absorber casi $5.300 millones adicionales. El incremento del stock de pases pasivos que se observó en el último cuatrimestre del año contribuyó a absorber $1.700 millones de la base monetaria.

Factores de Expansión de la Base Monetaria En millones de pesos

Factores 2005 2006 2007

Sector Externo Privado 28.227 43.006 32.321 Sector Público Nacional -4.991 -5.354 -5.305 Redescuentos -9.637 -8.440 -2.879 Pases -1.893 5.832 -1.671 Títulos B.C.R.A. -10.031 -9.748 -4.977 Otros 558 61 1.423 Total 2.233 25.356 18.912

Capítulo II: Evolución Monetaria y Cambios en la Normativa del B.C.R.A.

MEMORIA ANUAL 2007

8

El saldo ajustado de los títulos del Banco Central (LEBAC y NOBAC) alcanzó a $50.000 millones, lo que representa un incremento de 25% en el año 2007. Siguiendo con la estrategia que se comenzó a aplicar durante 2005, el Banco Central se focalizó fundamen-talmente en la emisión de títulos en pesos, dejando a un lado la emisión de títulos ajustables por CER. En su lugar, se concentró en las notas a tasa variable (NOBAC) cuyo rendimiento está vinculado a la BADLAR (tasa de los depósitos a plazo fijo de 30 a 35 días de plazo y de más de un millón de pesos o dólares) con un margen adicional de 2,5% en ambos casos, y a diferencia de las LEBAC, pagan intereses en forma trimestral. Si bien se ofrecieron NOBAC ajustables por la tasa BADLAR tanto del promedio del sistema financiero como de los bancos privados, estas últimas son las que tuvieron mejor recepción en el mercado. Reservas del B.C.R.A. Con el objetivo de seguir con la acumulación de reservas, el Banco Central intervino asiduamente en el mercado de divisas. Si bien utilizó aproximadamente un 3% de su stock para mantener la estabilidad del tipo de cambio luego de la volatilidad que produjo la crisis hipotecaria en Estados Unidos, el neto de las operaciones durante todo el año mostró un saldo positivo. Las operaciones que realizó con el sector privado le permitieron incrementar el monto de sus reservas en u$s 10.500 millones mientras que el saldo de las operaciones con organismos internacionales arrojaron un flujo negativo de u$s 1.275 millones. En conjunto, el Banco Central incrementó sus tenencias en más de u$s 14.000 millones a lo largo del año de tal modo que el total de reservas de la entidad superaron los u$s 46.000 millones, constituyéndose en un valor récord histórico. Según la última información publicada por el B.C.R.A., se obtuvo un rendimiento de 7,1% en términos anuales en los primeros diez meses de 2007, lo que representó más de u$s 2.300 millones en ese período (unos u$s 2.600 millones en el año). El rendimiento alcanzado resultó 2 puntos porcentuales superior al obtenido en el mismo período del año anterior. El 70% del resultado se obtuvo por el rendimiento de los bonos y las colocaciones a plazo, mientras que el 30% restante correspondió a la revaluación del oro y el euro con respecto al dólar estadounidense. Depósitos y Préstamos En el año 2007, los depósitos del sector privado aumentaron 25,2%, algo más que el crecimiento registrado el año anterior. El mayor incremento se observó en los depósitos en cajas de ahorros que registraron un crecimiento de 30,3% en el año, en tanto que los depósitos en cuenta corriente y a la vista lo hicieron 18,9% y las colocaciones a plazo fijo en pesos se incrementaron 14,1% con respecto al año anterior. Las colocaciones a plazo fijo ajustables por CER se redujeron 56,8% hasta un volumen de $1.620 millones. Este tipo de colocaciones son realizadas en su mayoría por inversores institucionales, tales como las AFJP.

Capítulo II: Evolución Monetaria y Cambios en la Normativa del B.C.R.A.

MEMORIA ANUAL 2007

9

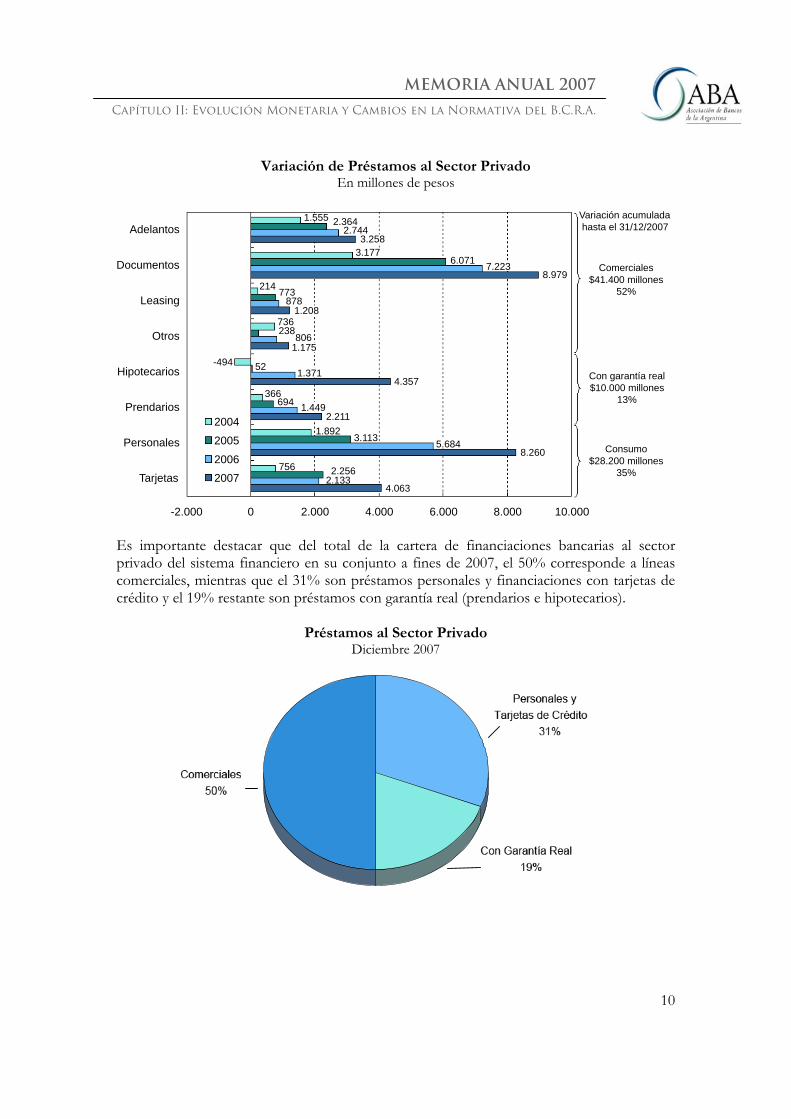

Durante algunos meses a partir de julio, los depósitos del sector privado dejaron de crecer como consecuencia del impacto que produjo en los mercados financieros locales la crisis financiera internacional desatada por el colapso del mercado de hipotecas "subprime" en los Estados Unidos. La situación impactó la composición de los depósitos y las tasas de interés, las que aumentaron ostensiblemente. Con el comienzo del último trimestre, la situación se comenzó a normalizar permitiendo que el año finalice sin grandes contratiempos en ese aspecto. El crédito al sector privado siguió creciendo por cuarto año consecutivo a un ritmo del orden del 40% anual. Durante 2007, se incrementó 42,7% respecto al año anterior, abarcando todas las líneas de crédito, tanto las que están destinadas a financiar el consumo como la producción. El podio del crecimiento está compartido entre leasing y la financiación de las exportaciones, por un lado, y los préstamos personales y prendarios por el otro, todos ellos con alrededor de 60% de aumento. Los préstamos hipotecarios registraron un crecimiento de 41,8%, lo que representó un aumento de aproximadamente $4.200 millones. Siendo la línea que más tarda en recuperarse después de una crisis como la que afectó a Argentina en 2001/02, es de destacar que es el segundo año consecutivo en el que crecen netos de las amortizaciones de los saldos preexistentes a la misma. Por otro lado, hay indicios de que la utilización del financiamiento bancario ha estado recientemente más vinculado con la inversión, puesto que las líneas mayormente utilizadas por empresas para financiar su capital de trabajo, los adelantos en cuenta corriente y el descuento de documentos, aumentaron menos que el resto, 32,3% y 28,2%, respectivamente. Por último, los préstamos al sector privado en moneda extranjera aumentaron 41,7%, impulsados por las financiaciones de operaciones de comercio exterior. Si se considera el lapso 2004-2007 como un todo, la variación del crédito bancario al sector privado destinado a financiar actividades productivas y comerciales representa 52% del total, presentándose una participación cada vez más notoria del financiamiento a las PyMEs y a las actividades económicas regionales como así también un alargamiento del plazo del financiamiento a las empresas. Por su parte, el consumo y las líneas de crédito con garantía real (hipotecarios y prendarios) participan con el 35% y 13%, respectivamente.

Capítulo II: Evolución Monetaria y Cambios en la Normativa del B.C.R.A.

MEMORIA ANUAL 2007

10

Variación de Préstamos al Sector Privado En millones de pesos

Adelantos

Documentos

Leasing

Otros

Hipotecarios

Prendarios

Personales

Tarjetas

2004

2005

20062007

1.555 2.3642.744

3.2583.177

6.071 7.2238.979

214 773878

1.208736238

8061.175

-494 52 1.3714.357

366694 1.449

2.2111.892

3.113 5.6848.260

756 2.2562.133

4.063

-2.000 0 2.000 4.000 6.000 8.000 10.000

Variación acumuladahasta el 31/12/2007

Comerciales$41.400 millones

52%

Con garantía real$10.000 millones

13%

Consumo$28.200 millones

35%

Es importante destacar que del total de la cartera de financiaciones bancarias al sector privado del sistema financiero en su conjunto a fines de 2007, el 50% corresponde a líneas comerciales, mientras que el 31% son préstamos personales y financiaciones con tarjetas de crédito y el 19% restante son préstamos con garantía real (prendarios e hipotecarios).

Préstamos al Sector Privado Diciembre 2007

Capítulo II: Evolución Monetaria y Cambios en la Normativa del B.C.R.A.

MEMORIA ANUAL 2007

11

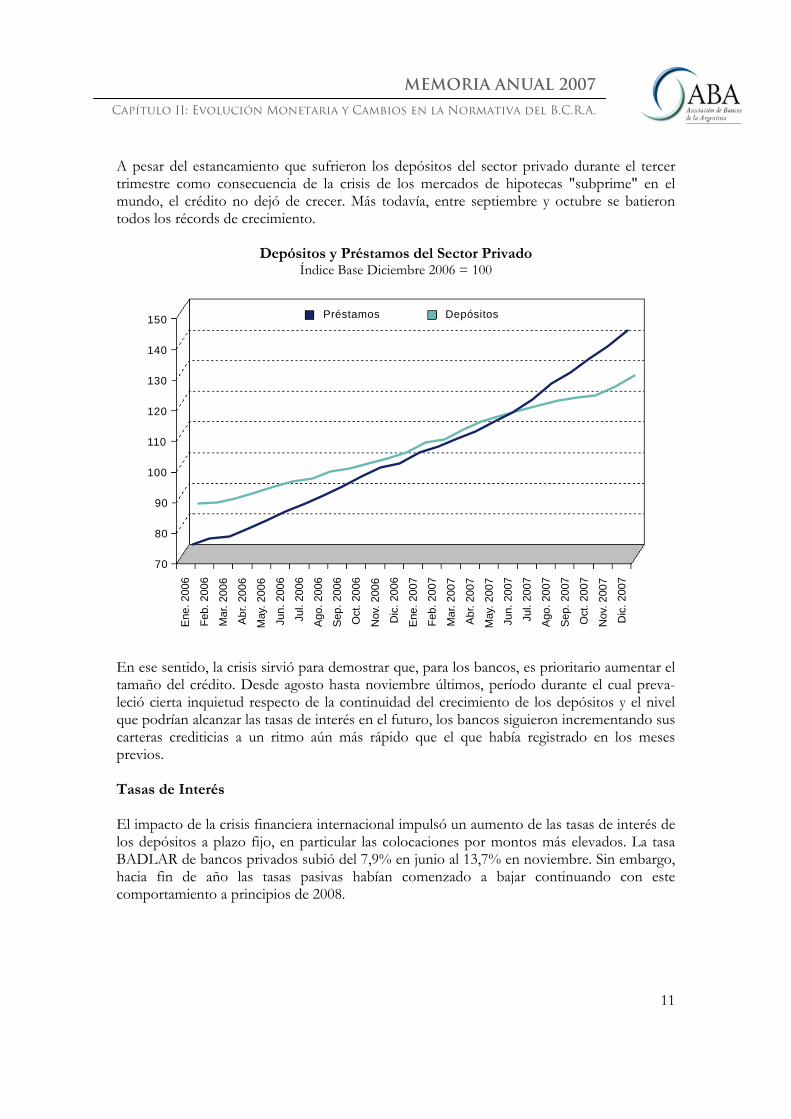

A pesar del estancamiento que sufrieron los depósitos del sector privado durante el tercer trimestre como consecuencia de la crisis de los mercados de hipotecas "subprime" en el mundo, el crédito no dejó de crecer. Más todavía, entre septiembre y octubre se batieron todos los récords de crecimiento.

Depósitos y Préstamos del Sector Privado Índice Base Diciembre 2006 = 100

Préstamos Depósitos150

140

130

120

110

100

90

80

70

Ene.

200

6

Feb.

200

6

Mar

. 200

6

Abr.

2006

May

. 200

6

Jun.

200

6

Jul.

2006

Ago.

200

6

Sep.

200

6

Oct

. 200

6

Nov

. 200

6

Dic

. 200

6

Ene.

200

7

Feb.

200

7

Mar

. 200

7

Abr.

2007

May

. 200

7

Jun.

200

7

Jul.

2007

Ago.

200

7

Sep.

200

7

Oct

. 200

7

Nov

. 200

7

Dic

. 200

7

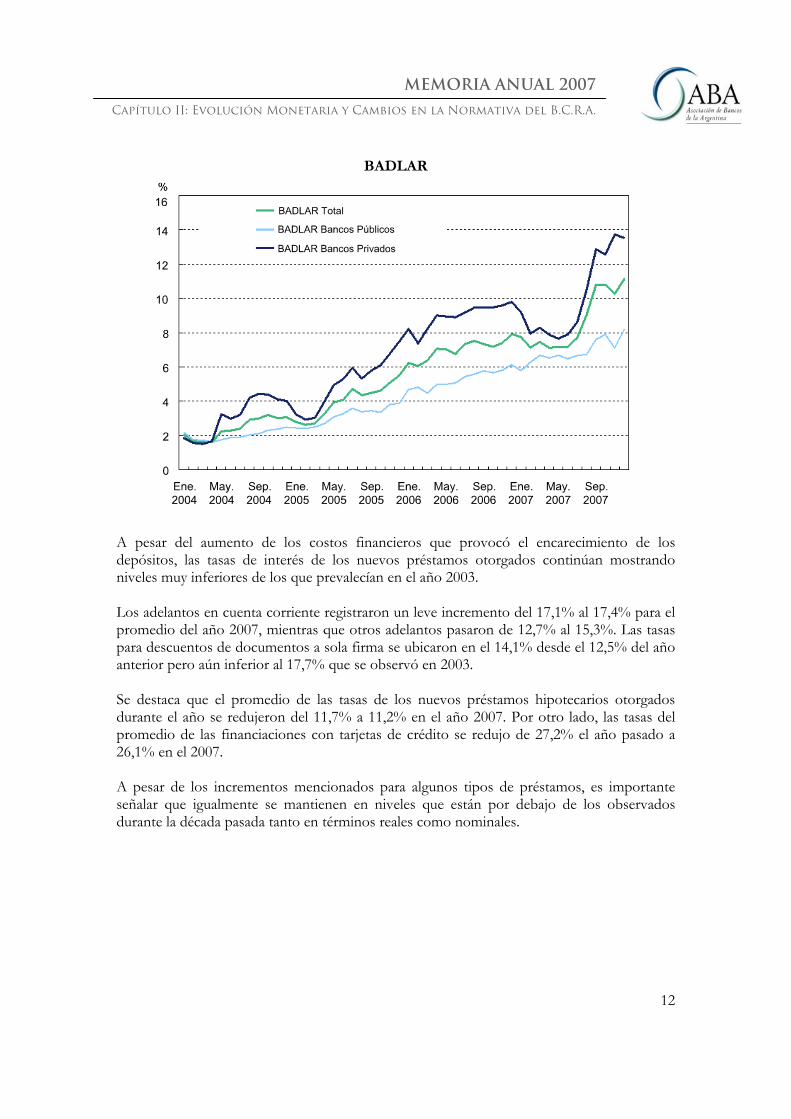

En ese sentido, la crisis sirvió para demostrar que, para los bancos, es prioritario aumentar el tamaño del crédito. Desde agosto hasta noviembre últimos, período durante el cual preva-leció cierta inquietud respecto de la continuidad del crecimiento de los depósitos y el nivel que podrían alcanzar las tasas de interés en el futuro, los bancos siguieron incrementando sus carteras crediticias a un ritmo aún más rápido que el que había registrado en los meses previos. Tasas de Interés El impacto de la crisis financiera internacional impulsó un aumento de las tasas de interés de los depósitos a plazo fijo, en particular las colocaciones por montos más elevados. La tasa BADLAR de bancos privados subió del 7,9% en junio al 13,7% en noviembre. Sin embargo, hacia fin de año las tasas pasivas habían comenzado a bajar continuando con este comportamiento a principios de 2008.

Capítulo II: Evolución Monetaria y Cambios en la Normativa del B.C.R.A.

MEMORIA ANUAL 2007

12

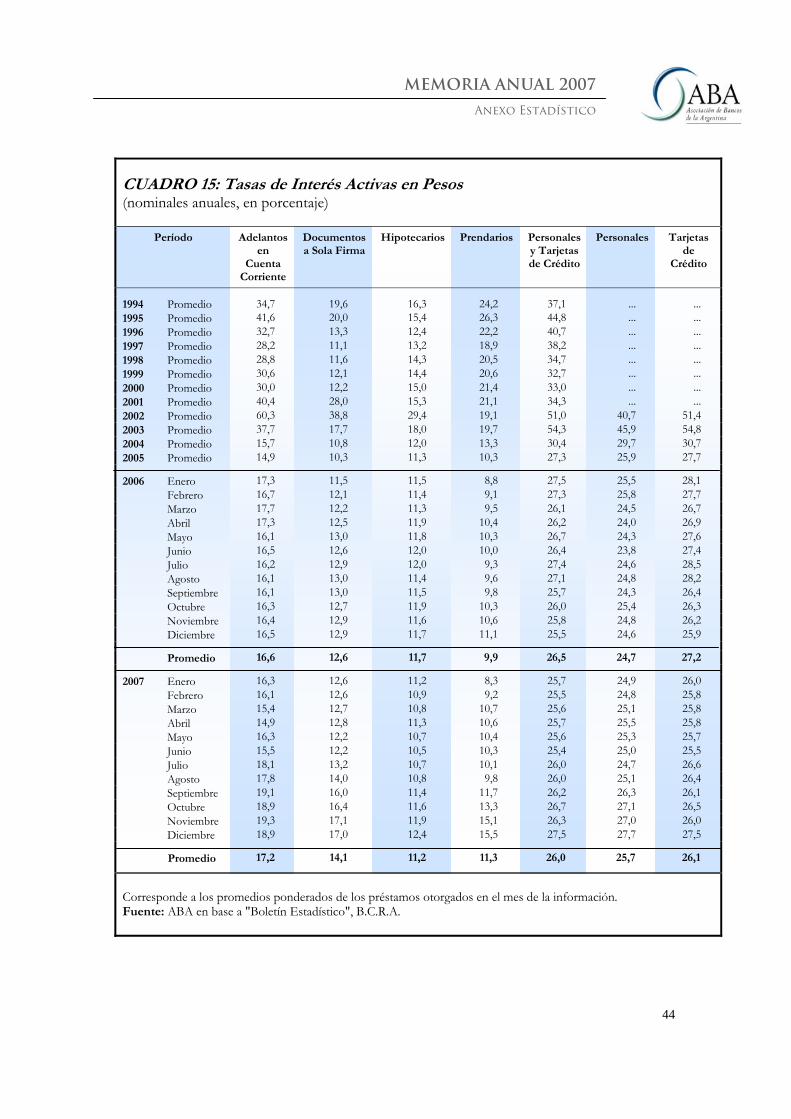

BADLAR

A pesar del aumento de los costos financieros que provocó el encarecimiento de los depósitos, las tasas de interés de los nuevos préstamos otorgados continúan mostrando niveles muy inferiores de los que prevalecían en el año 2003. Los adelantos en cuenta corriente registraron un leve incremento del 17,1% al 17,4% para el promedio del año 2007, mientras que otros adelantos pasaron de 12,7% al 15,3%. Las tasas para descuentos de documentos a sola firma se ubicaron en el 14,1% desde el 12,5% del año anterior pero aún inferior al 17,7% que se observó en 2003. Se destaca que el promedio de las tasas de los nuevos préstamos hipotecarios otorgados durante el año se redujeron del 11,7% a 11,2% en el año 2007. Por otro lado, las tasas del promedio de las financiaciones con tarjetas de crédito se redujo de 27,2% el año pasado a 26,1% en el 2007. A pesar de los incrementos mencionados para algunos tipos de préstamos, es importante señalar que igualmente se mantienen en niveles que están por debajo de los observados durante la década pasada tanto en términos reales como nominales.

Capítulo II: Evolución Monetaria y Cambios en la Normativa del B.C.R.A.

MEMORIA ANUAL 2007

13

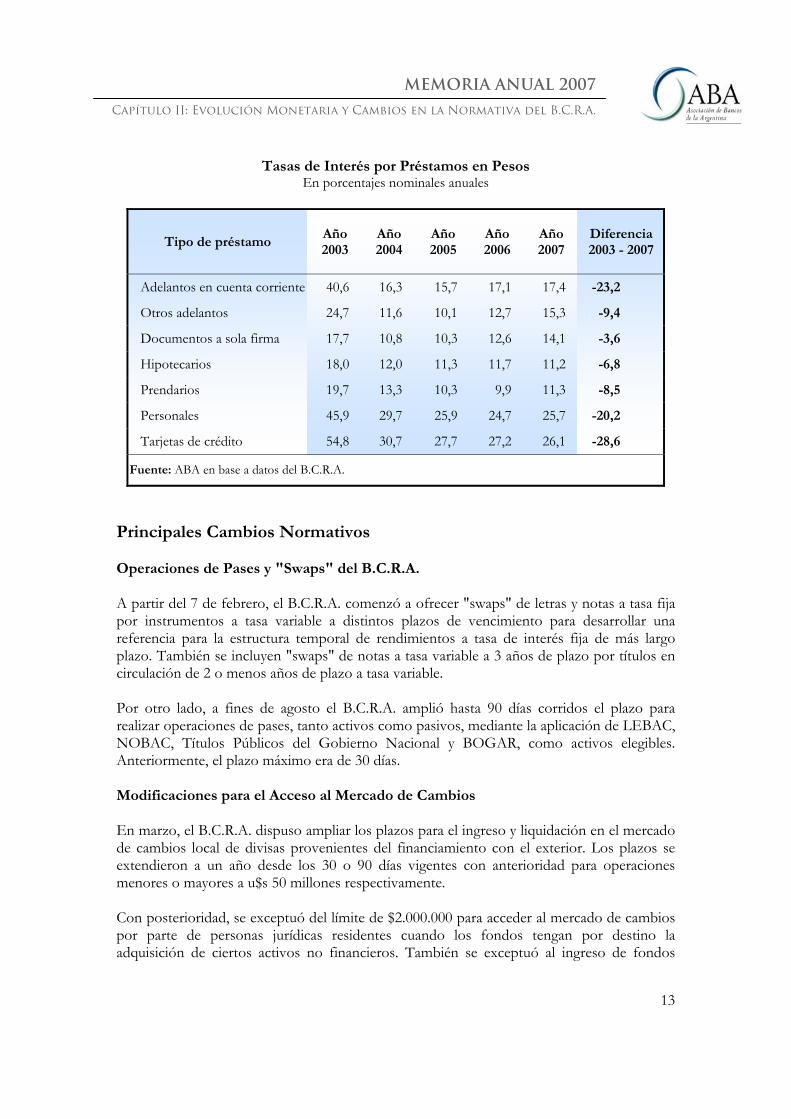

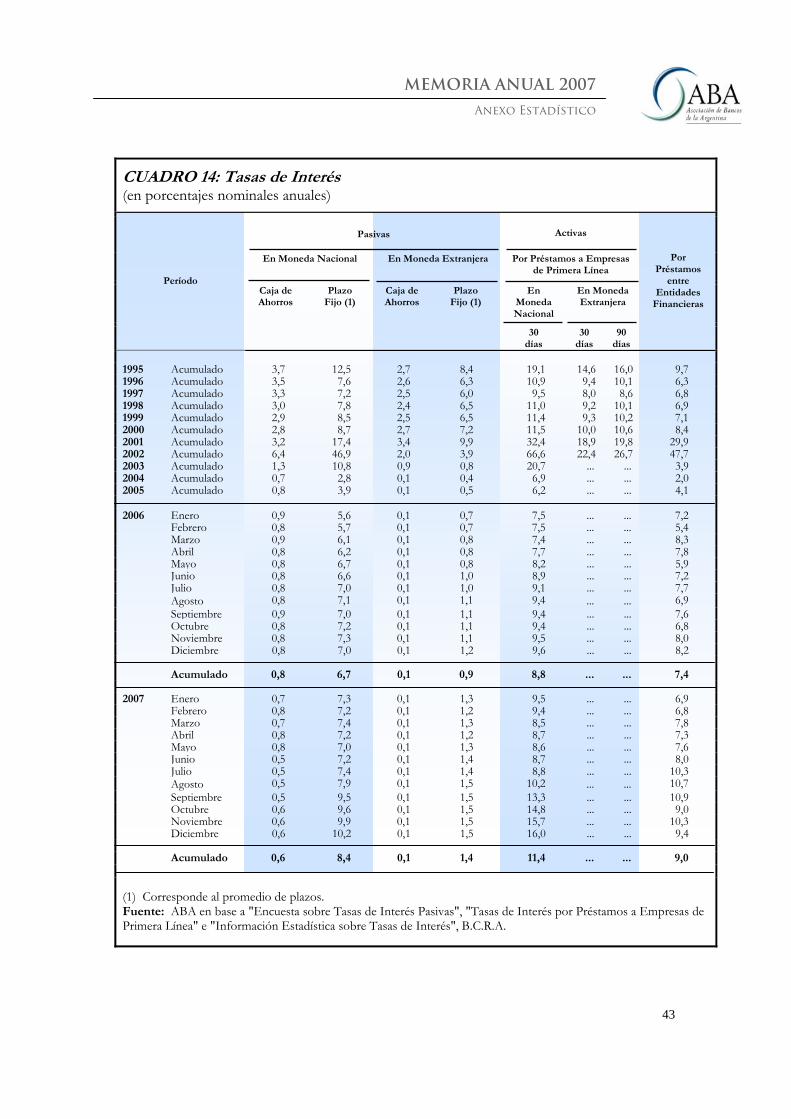

Tasas de Interés por Préstamos en Pesos En porcentajes nominales anuales

Tipo de préstamo Año 2003

Año 2004

Año 2005

Año 2006

Año 2007

Diferencia 2003 - 2007

Adelantos en cuenta corriente 40,6 16,3 15,7 17,1 17,4 -23,2

Otros adelantos 24,7 11,6 10,1 12,7 15,3 -9,4

Documentos a sola firma 17,7 10,8 10,3 12,6 14,1 -3,6

Hipotecarios 18,0 12,0 11,3 11,7 11,2 -6,8

Prendarios 19,7 13,3 10,3 9,9 11,3 -8,5

Personales 45,9 29,7 25,9 24,7 25,7 -20,2

Tarjetas de crédito 54,8 30,7 27,7 27,2 26,1 -28,6

Fuente: ABA en base a datos del B.C.R.A.

Principales Cambios Normativos Operaciones de Pases y "Swaps" del B.C.R.A. A partir del 7 de febrero, el B.C.R.A. comenzó a ofrecer "swaps" de letras y notas a tasa fija por instrumentos a tasa variable a distintos plazos de vencimiento para desarrollar una referencia para la estructura temporal de rendimientos a tasa de interés fija de más largo plazo. También se incluyen "swaps" de notas a tasa variable a 3 años de plazo por títulos en circulación de 2 o menos años de plazo a tasa variable. Por otro lado, a fines de agosto el B.C.R.A. amplió hasta 90 días corridos el plazo para realizar operaciones de pases, tanto activos como pasivos, mediante la aplicación de LEBAC, NOBAC, Títulos Públicos del Gobierno Nacional y BOGAR, como activos elegibles. Anteriormente, el plazo máximo era de 30 días. Modificaciones para el Acceso al Mercado de Cambios En marzo, el B.C.R.A. dispuso ampliar los plazos para el ingreso y liquidación en el mercado de cambios local de divisas provenientes del financiamiento con el exterior. Los plazos se extendieron a un año desde los 30 o 90 días vigentes con anterioridad para operaciones menores o mayores a u$s 50 millones respectivamente. Con posterioridad, se exceptuó del límite de $2.000.000 para acceder al mercado de cambios por parte de personas jurídicas residentes cuando los fondos tengan por destino la adquisición de ciertos activos no financieros. También se exceptuó al ingreso de fondos

Capítulo II: Evolución Monetaria y Cambios en la Normativa del B.C.R.A.

MEMORIA ANUAL 2007

14

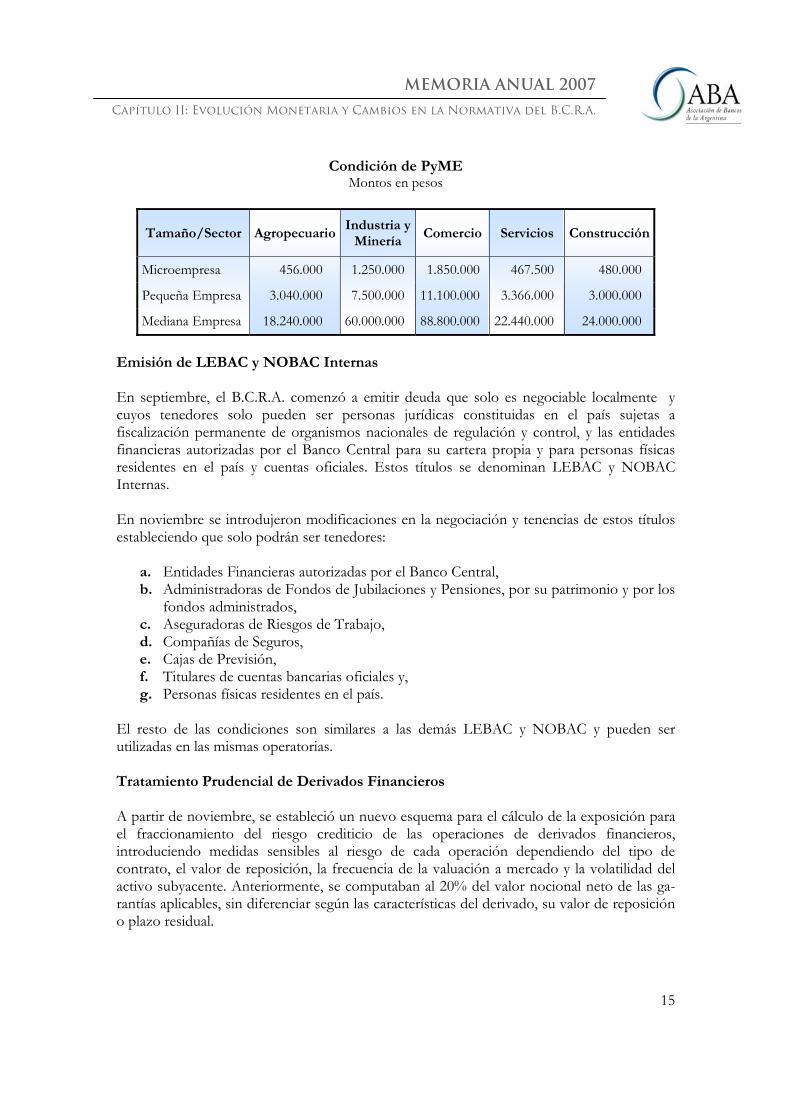

destinados a realizar nuevos aportes de capital en empresas residentes, si se destinan a adquirir activos no financieros. Valuación Contable de las Tenencias de Títulos Públicos Nacionales y del B.C.R.A. El B.C.R.A. incorporó nuevos criterios de valuación para que las entidades financieras contabilicen los títulos de deuda emitidos por la autoridad monetaria (LEBAC y NOBAC). En primer lugar, se admitió la registración en cuentas de inversión lo cual implica que se contabilizan a su valor de adquisición más el rendimiento implícito (TIR), si la entidad financiera se compromete a mantenerlos en su cartera hasta el vencimiento. La diferencia con respecto al valor de mercado deberá reflejarse en una nota a los estados contables. Si una entidad no mantuviera hasta el vencimiento las tenencias registradas en cuentas de inversión, deberá valuarlas a precios de mercado. En segundo lugar, se habilitó el concepto de valuación denominado "Disponible para la venta" para los títulos públicos emitidos por el gobierno nacional o por el B.C.R.A. que cuenten con cotización representativa en los mercados. En este caso, las variaciones en el precio de mercado de los títulos registrados en estas cuentas se reflejan en el patrimonio neto sin afectar el estado de resultados de la entidad. No es necesario mantenerlos hasta su vencimiento y se pueden utilizar para operaciones de pase sin modificar su valor contable. Este esquema es ampliamente utilizado a nivel internacional. Modificaciones a las Normas de Efectivo Mínimo Desde junio, los depósitos cuya remuneración exceda al 15% el promedio de la tasa BADLAR de bancos privados del mes anterior, estarán sujetos a un encaje del 100%. Hasta ese mes, solo alcanzaba a los que superaran el 35% de dicha tasa. Posteriormente, el B.C.R.A. unificó las posiciones de efectivo mínimo de julio y agosto 2007 para contribuir a descomprimir el mercado de préstamos interbancarios, y redujo transitoria-mente para ese período la integración mínima diaria desde el 50% al 40%. Luego dispuso unificar la posición de efectivo mínimo de octubre y noviembre en un solo período bimestral, con la particularidad que el excedente de liquidez que eventualmente se pudiera registrar en octubre no podía ser aplicado en noviembre. Por otro lado, se estableció la misma exigencia de efectivo mínimo para los depósitos a plazo de títulos públicos que a aquellos constituidos en efectivo. El cumplimiento de esta exigencia debe realizarse con tenencias de la misma especie valuadas a precios de mercado y ser depositadas en cuentas especiales habilitadas en el B.C.R.A. Modificación de la Definición de PyME El B.C.R.A. actualizó las condiciones para considerar como Micro, Pequeña o Mediana Empresa (PyME) según la Disposición 147/06 de la Secretaría de la Pequeña y Mediana Empresa y Desarrollo Regional. Por lo tanto, las ventas anuales no deben superar:

Capítulo II: Evolución Monetaria y Cambios en la Normativa del B.C.R.A.

MEMORIA ANUAL 2007

15

Condición de PyME Montos en pesos

Tamaño/Sector AgropecuarioIndustria y

Minería Comercio Servicios Construcción

Microempresa 456.000 1.250.000 1.850.000 467.500 480.000

Pequeña Empresa 3.040.000 7.500.000 11.100.000 3.366.000 3.000.000

Mediana Empresa 18.240.000 60.000.000 88.800.000 22.440.000 24.000.000

Emisión de LEBAC y NOBAC Internas En septiembre, el B.C.R.A. comenzó a emitir deuda que solo es negociable localmente y cuyos tenedores solo pueden ser personas jurídicas constituidas en el país sujetas a fiscalización permanente de organismos nacionales de regulación y control, y las entidades financieras autorizadas por el Banco Central para su cartera propia y para personas físicas residentes en el país y cuentas oficiales. Estos títulos se denominan LEBAC y NOBAC Internas. En noviembre se introdujeron modificaciones en la negociación y tenencias de estos títulos estableciendo que solo podrán ser tenedores:

a. Entidades Financieras autorizadas por el Banco Central, b. Administradoras de Fondos de Jubilaciones y Pensiones, por su patrimonio y por los

fondos administrados, c. Aseguradoras de Riesgos de Trabajo, d. Compañías de Seguros, e. Cajas de Previsión, f. Titulares de cuentas bancarias oficiales y, g. Personas físicas residentes en el país.

El resto de las condiciones son similares a las demás LEBAC y NOBAC y pueden ser utilizadas en las mismas operatorias. Tratamiento Prudencial de Derivados Financieros A partir de noviembre, se estableció un nuevo esquema para el cálculo de la exposición para el fraccionamiento del riesgo crediticio de las operaciones de derivados financieros, introduciendo medidas sensibles al riesgo de cada operación dependiendo del tipo de contrato, el valor de reposición, la frecuencia de la valuación a mercado y la volatilidad del activo subyacente. Anteriormente, se computaban al 20% del valor nocional neto de las ga-rantías aplicables, sin diferenciar según las características del derivado, su valor de reposición o plazo residual.

Capítulo II: Evolución Monetaria y Cambios en la Normativa del B.C.R.A.

MEMORIA ANUAL 2007

16

Con este nuevo esquema, la exposición crediticia de cada operación se determina diariamente como la suma de la exposición real (valor de reposición) y potencial, sin que supere su valor nocional neto de las garantías correspondientes. Para el cálculo del valor a riesgo (VaR) se establecieron las fórmulas para distintos grupos de operaciones, tales como contratos a término ("forwards"), opciones de compra y venta, "swaps" y otros derivados. También se amplió el límite máximo del total de títulos y disponibilidades que se pueden afectar en garantía de determinadas operaciones, tales como líneas de crédito del exterior, derivados financieros, operaciones con cheques financieros y obligaciones con cámaras compensadoras. El nuevo límite se aplicará para todas las afectaciones de activos en garantía. Nuevo Sistema de Cajas de Crédito Cooperativas (CCC) El B.C.R.A. reglamentó la Ley 26.173, estableciendo el nuevo marco regulatorio para las Cajas de Crédito Cooperativas, en consenso con representantes del sector cooperativo y a su autoridad de control, el Instituto Nacional de Asociativismo y Economía Social (INAES). Cabe señalar que deberán aplicar, como mínimo, el 85% de sus recursos para financiar actividades productivas y de consumo en su zona de actuación, no pudiendo transferir fondos hacia los grandes centros financieros urbanos. A diferencia de la legislación anterior, pueden operar tanto con sus asociados como con no asociados, sin obligación de aporte mínimo. Los depósitos que captan están incluidos dentro del sistema de garantía bajo la tutela del Banco Central. Además, las Cajas de Crédito Cooperativas deben cumplir con los requisitos de solvencia, administración del riesgo, liquidez y regímenes informativos establecidos por el B.C.R.A. Pueden abrir hasta 5 sucursales dentro de su región para extenderse fuera de su localidad. Se Autorizó a Ampliar la Oferta de Servicios Bancarios en Dependencias Bancarias Por otro lado, el B.C.R.A. autorizó a que las entidades financieras ampliaran los servicios que le prestan a sus clientes a través de sus unidades operativas que no son sucursales. A partir de abril, se les permitió prestar el servicio de pagos y cobros a proveedores y clientes de empresas, recepción y entrega de documentos comerciales y de gestión administrativa y custodia vinculada con esas prestaciones, siempre y cuando los pagos y cobros se efectúen exclusivamente mediante la entrega y recepción de cheques u otros medios de pago que se puedan cursar a través de las cámaras electrónicas de compensación. También se elevó de $2.000 a $5.000 el monto máximo de créditos que puede desembolsarse en efectivo en las dependencias especiales para la prestación de determinados servicios. Autorización para Apertura de 57 Nuevas Sucursales El B.C.R.A. autorizó la apertura de 57 nuevas sucursales bancarias, todas pertenecientes a entidades financieras privadas y ubicadas en diversas regiones del país, con lo cual, el sistema financiero argentino sumó un total de 231 nuevas sucursales bancarias en los últimos dos años.

Capítulo II: Evolución Monetaria y Cambios en la Normativa del B.C.R.A.

MEMORIA ANUAL 2007

17

Publicidad del Costo Financiero Total (CFT) El Banco Central dispuso que las entidades financieras indiquen el costo financiero total (CFT) en la publicidad de las líneas de crédito que ofrezcan al público dándole mayor o igual importancia que la que se otorgue a informar el nivel de la tasa nominal anual, tanto sea que se difunda esta última variable como cuando se trate de la cantidad de cuotas y/o su importe.

Capítulo III: El Sistema Financiero

MEMORIA ANUAL 2007

18

Capítulo 3: El Sistema Financiero Introducción En relación con el sistema financiero, el año 2007 representa no solo la continuación del proceso de recuperación que viene registrándose desde la crisis de los años 2001/2002 sino, también, la superación de la primera prueba a que fue sometido luego de la misma. En efecto, tal como sucedió en otros mercados emergentes, promediando el mes de julio, los mercados nacionales comenzaron a reflejar la incertidumbre de los mercados financieros internacionales provocada por el derrumbe del mercado de los préstamos hipotecarios de segunda línea o "subprime" en los Estados Unidos. Como era de esperar, los problemas de liquidez y el consecuente aumento de las tasas de interés en el mundo repercutieron en el mercado local haciendo caer el valor de mercado de los títulos públicos y las acciones. Al mismo tiempo, disminuyeron el ingreso de capitales, se insinuó cierta presión en el mercado cambiario, los depósitos bancarios dejaron de crecer y se trabó el crédito entre entidades, generando una clara situación de iliquidez en el mercado que alcanzó, también, a las obligaciones emitidas por el Banco Central con el propósito de regular la cantidad de dinero. El B.C.R.A. adoptó diferentes medidas para atenuar el impacto de esta situación: 1) estableció posiciones bimestrales de efectivo mínimo para descomprimir la presión en los momentos más críticos; 2) permitió a las entidades la registración a precios técnicos de las LEBAC y NOBAC lo que posibilitó evitar el efecto de la volatilidad de dichos títulos de deuda en el estado de resultado de las entidades financieras; 3) abrió líneas de pases activos para que las entidades pudieran acceder a la liquidez necesaria, la cual no fue utilizada plenamente debido a la sólida posición de las entidades; 4) restringió la colocación de nueva deuda y recompró parte de la que estaba en manos de los bancos, inyectando nueva liquidez en el mercado. Este conjunto de medidas juntamente con la tarea realizada por las entidades financieras contribuyeron a reducir el impacto de la crisis externa tendiendo a una rápida normalización del mercado, aunque a principios de 2008, las tasas de interés todavía se encontraban en niveles superiores a los registrados en junio de 2007. El efecto de las distorsiones que aún permanecen en los balances del sistema financiero, provenientes de la crisis 2001/2002, es cada vez menor y tiende a desaparecer. A fines de 2007, ya se habían amortizado el 87% de las diferencias pagadas por amparos, lo que representaba solo un 0,5% del total del activo. Por otro lado, solo una entidad mantiene redescuentos con el B.C.R.A. y ya se ha cancelado el 93% de la deuda original. En el año 2007, según el cronograma oportunamente establecido, se redujeron las flexibilizaciones introducidas a las exigencias de capitales mínimos y la diferencia de cotización de los activos del sector público.

Capítulo III: El Sistema Financiero

MEMORIA ANUAL 2007

19

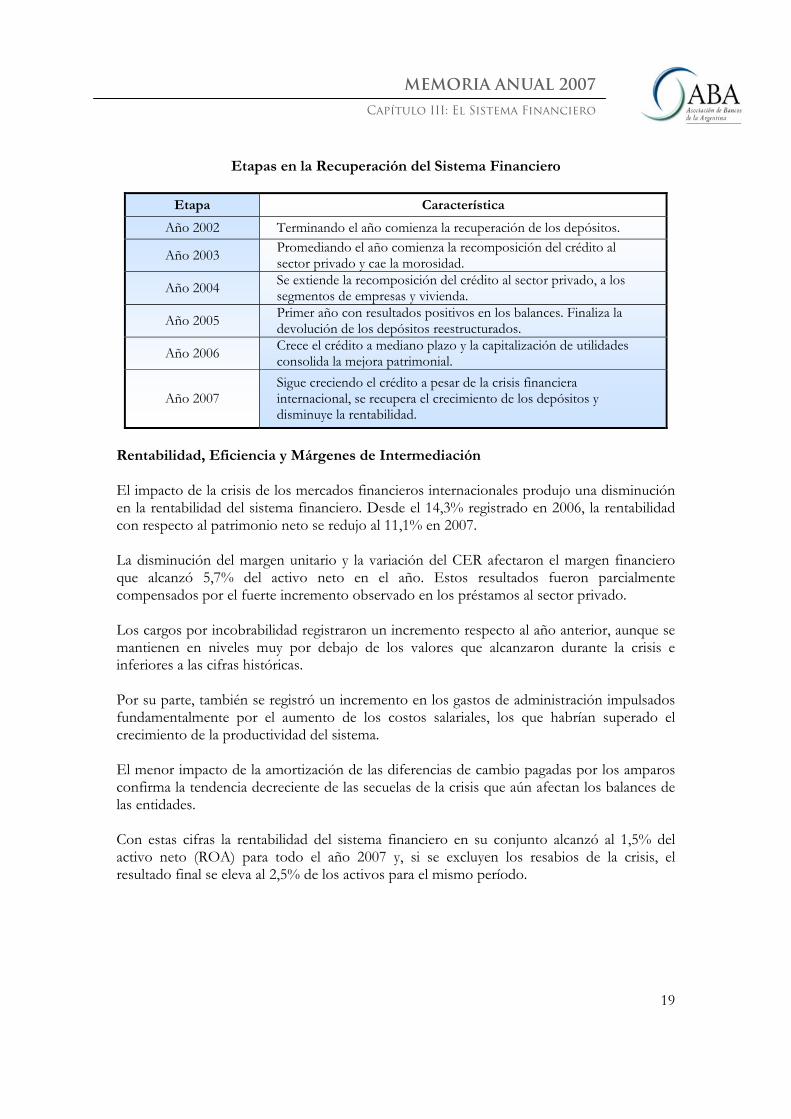

Etapas en la Recuperación del Sistema Financiero

Etapa Característica

Año 2002 Terminando el año comienza la recuperación de los depósitos.

Año 2003 Promediando el año comienza la recomposición del crédito al sector privado y cae la morosidad.

Año 2004 Se extiende la recomposición del crédito al sector privado, a los segmentos de empresas y vivienda.

Año 2005 Primer año con resultados positivos en los balances. Finaliza la devolución de los depósitos reestructurados.

Año 2006 Crece el crédito a mediano plazo y la capitalización de utilidades consolida la mejora patrimonial.

Año 2007 Sigue creciendo el crédito a pesar de la crisis financiera internacional, se recupera el crecimiento de los depósitos y disminuye la rentabilidad.

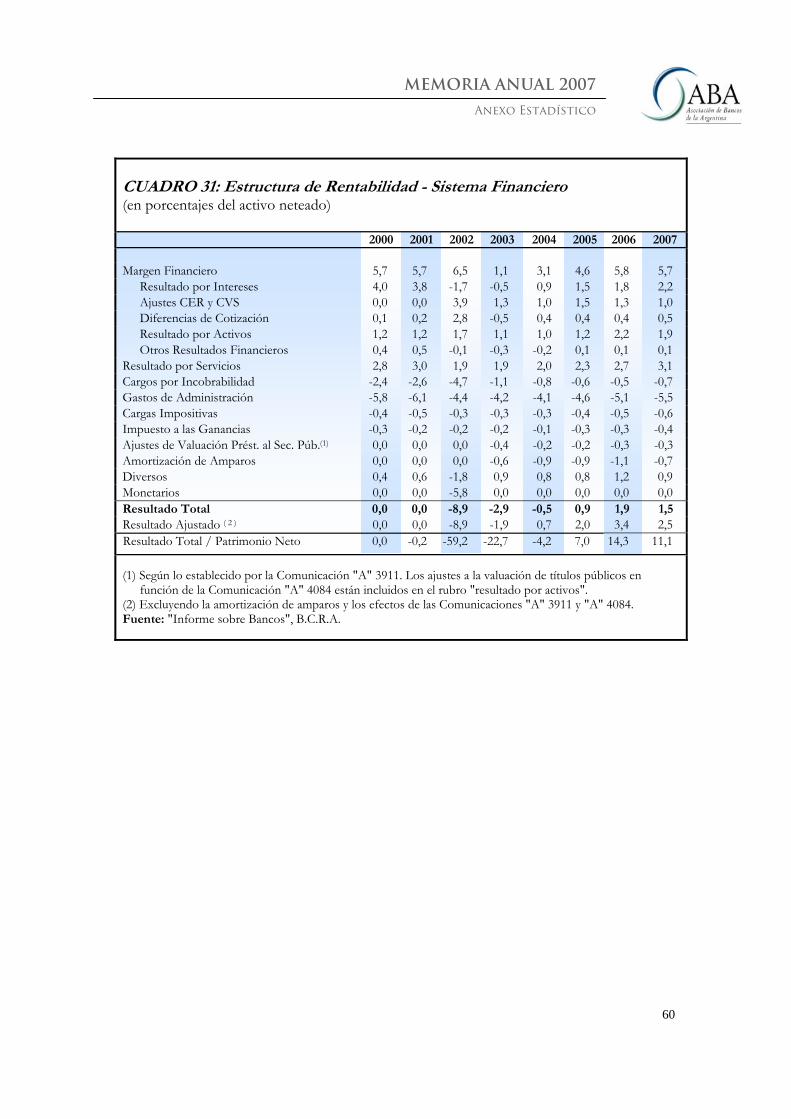

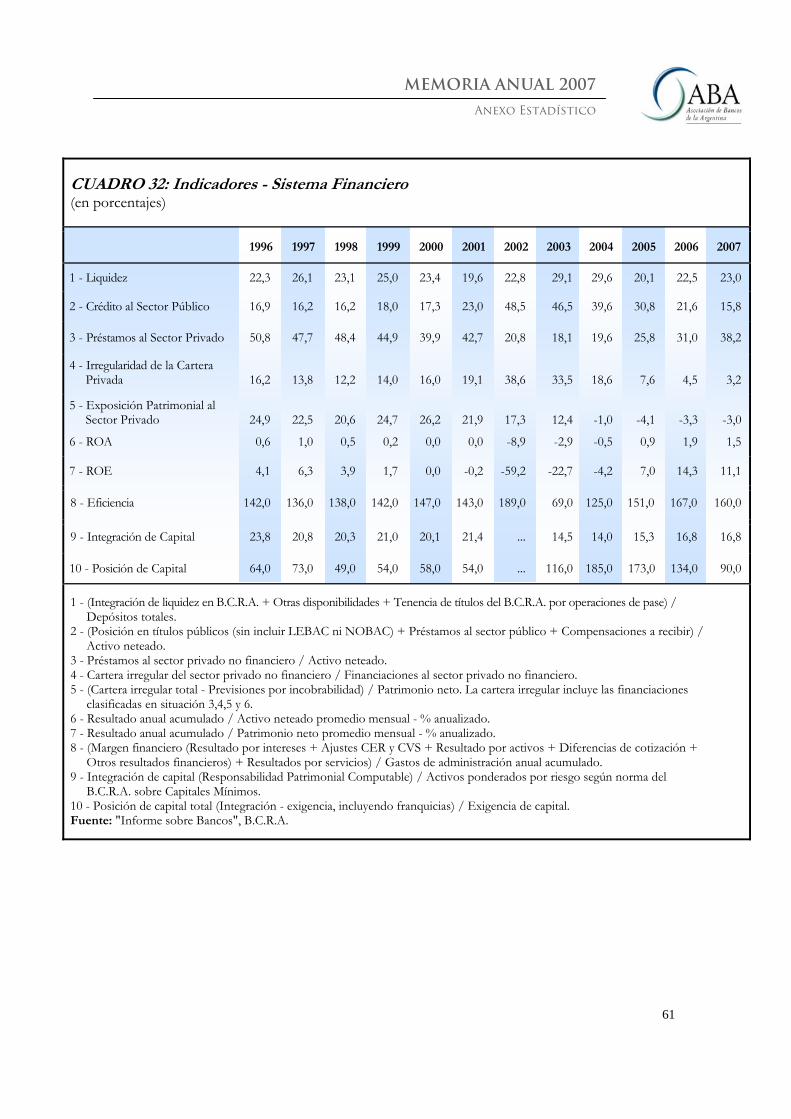

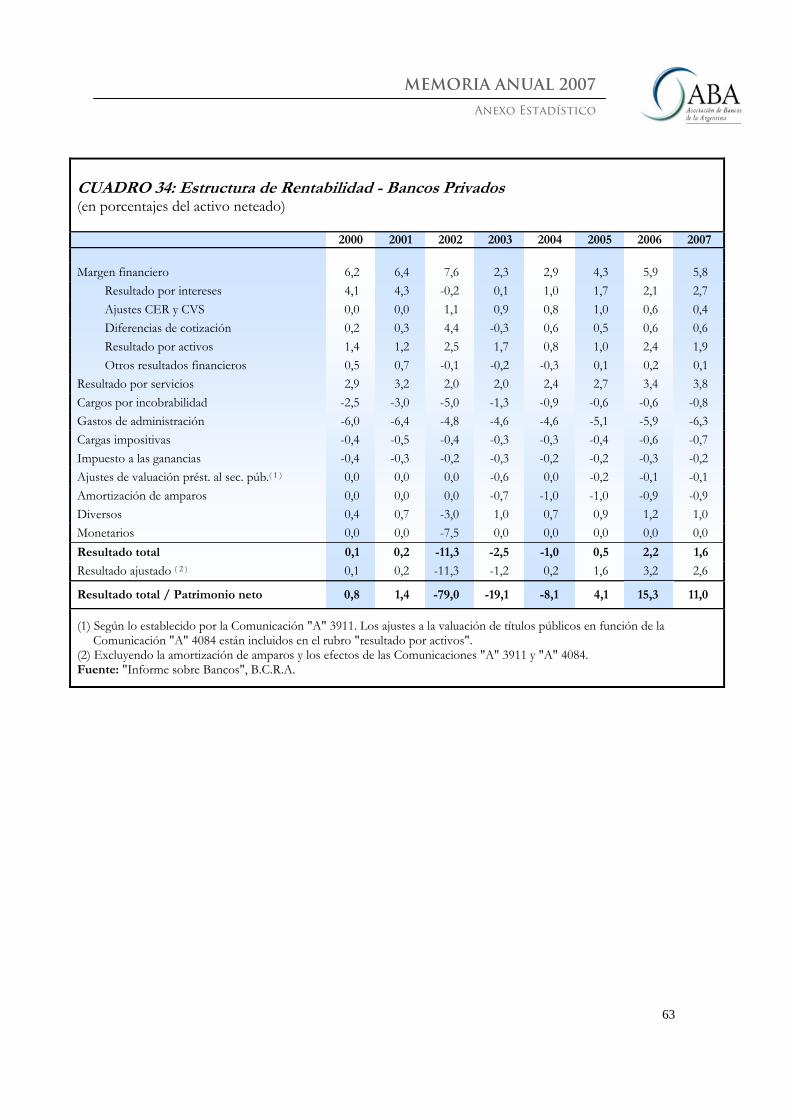

Rentabilidad, Eficiencia y Márgenes de Intermediación El impacto de la crisis de los mercados financieros internacionales produjo una disminución en la rentabilidad del sistema financiero. Desde el 14,3% registrado en 2006, la rentabilidad con respecto al patrimonio neto se redujo al 11,1% en 2007. La disminución del margen unitario y la variación del CER afectaron el margen financiero que alcanzó 5,7% del activo neto en el año. Estos resultados fueron parcialmente compensados por el fuerte incremento observado en los préstamos al sector privado. Los cargos por incobrabilidad registraron un incremento respecto al año anterior, aunque se mantienen en niveles muy por debajo de los valores que alcanzaron durante la crisis e inferiores a las cifras históricas. Por su parte, también se registró un incremento en los gastos de administración impulsados fundamentalmente por el aumento de los costos salariales, los que habrían superado el crecimiento de la productividad del sistema. El menor impacto de la amortización de las diferencias de cambio pagadas por los amparos confirma la tendencia decreciente de las secuelas de la crisis que aún afectan los balances de las entidades. Con estas cifras la rentabilidad del sistema financiero en su conjunto alcanzó al 1,5% del activo neto (ROA) para todo el año 2007 y, si se excluyen los resabios de la crisis, el resultado final se eleva al 2,5% de los activos para el mismo período.

Capítulo III: El Sistema Financiero

MEMORIA ANUAL 2007

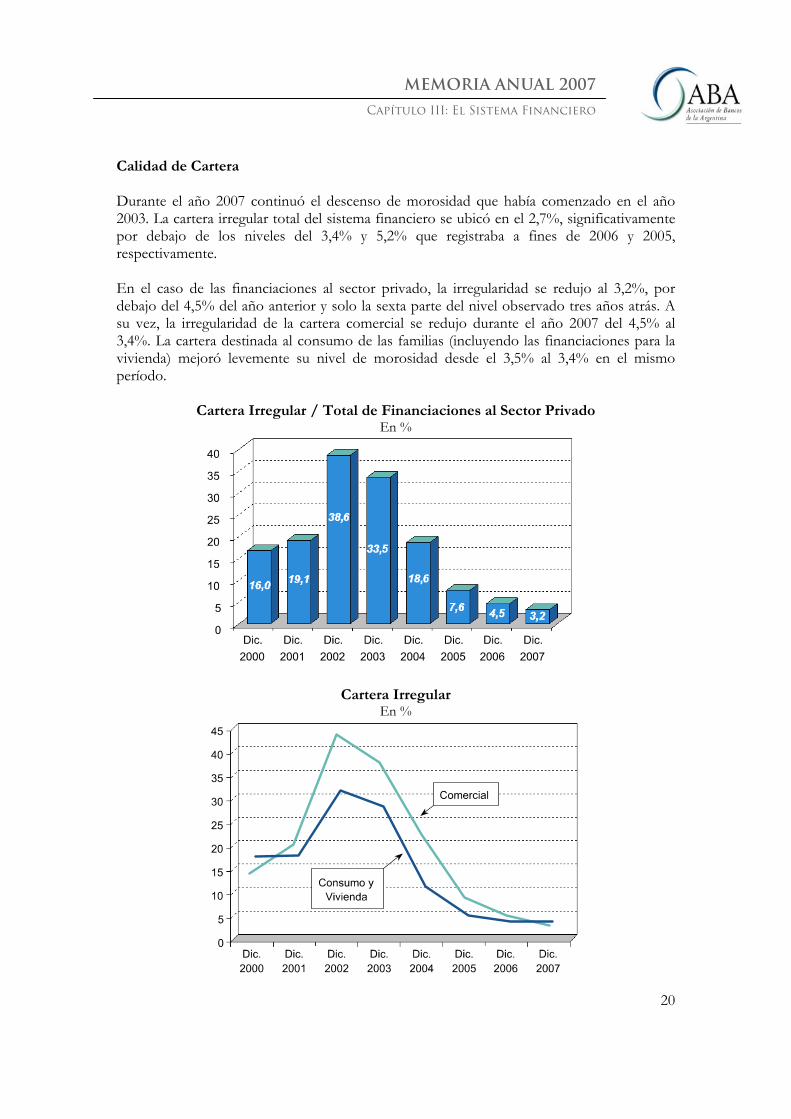

20

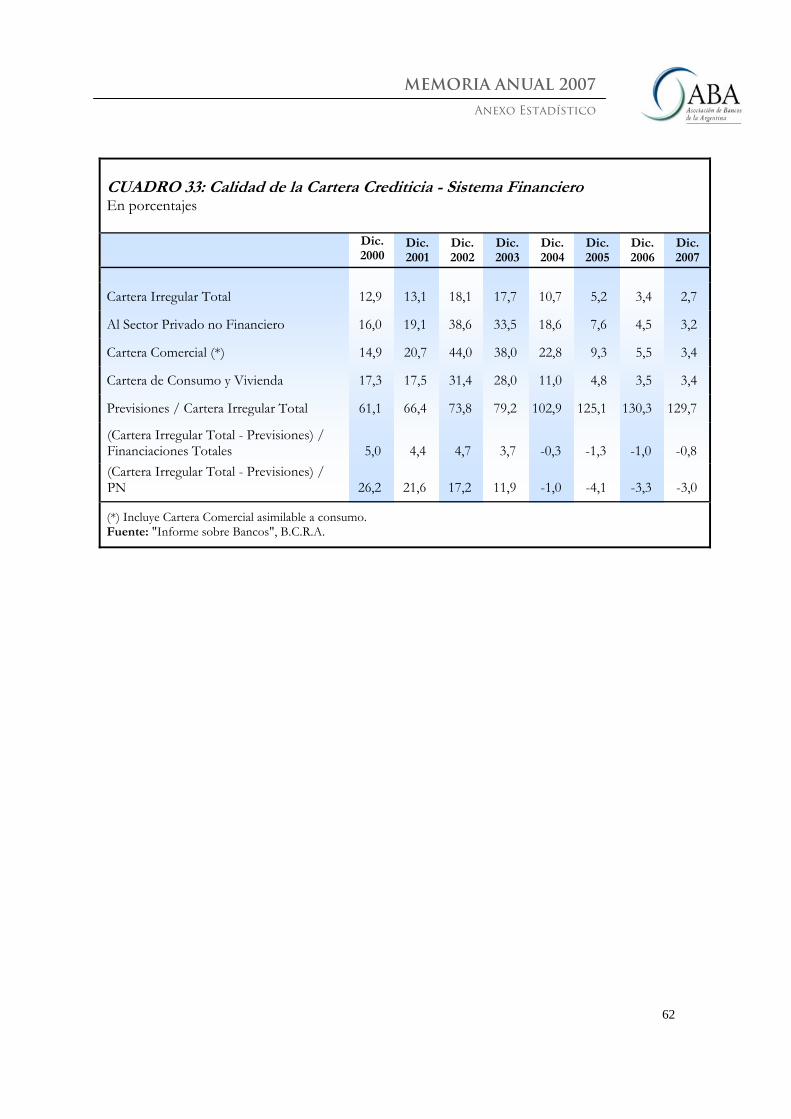

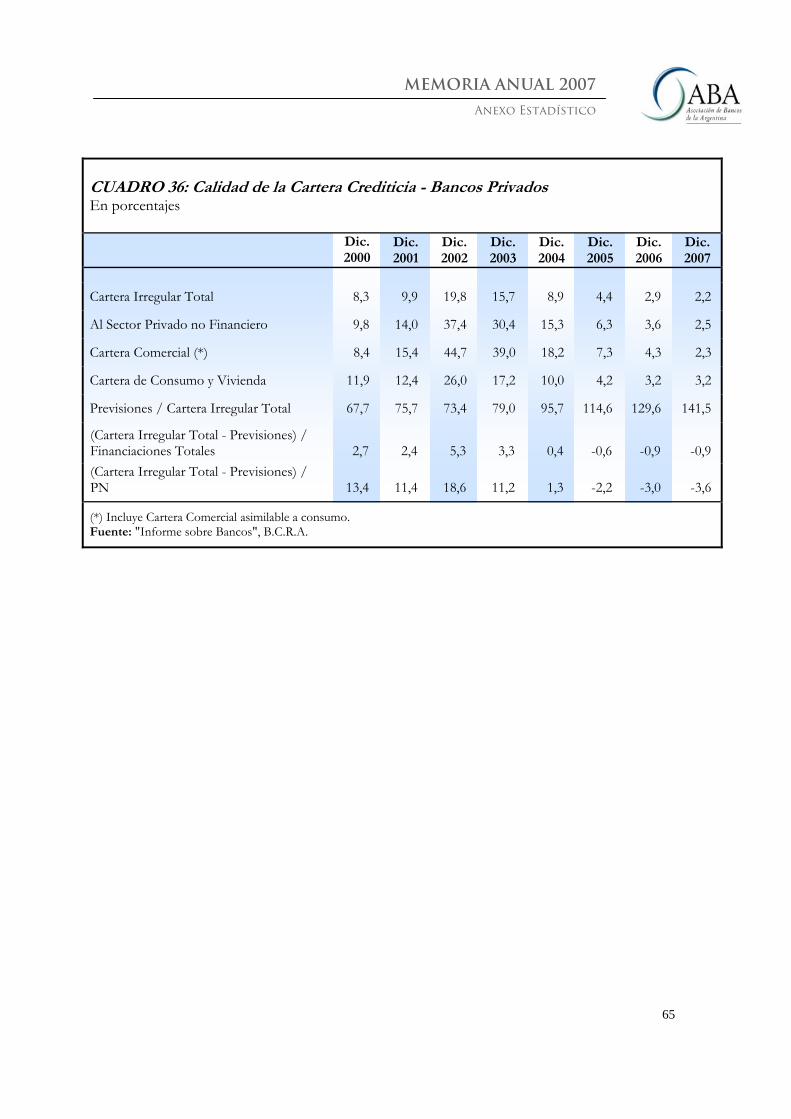

Calidad de Cartera Durante el año 2007 continuó el descenso de morosidad que había comenzado en el año 2003. La cartera irregular total del sistema financiero se ubicó en el 2,7%, significativamente por debajo de los niveles del 3,4% y 5,2% que registraba a fines de 2006 y 2005, respectivamente. En el caso de las financiaciones al sector privado, la irregularidad se redujo al 3,2%, por debajo del 4,5% del año anterior y solo la sexta parte del nivel observado tres años atrás. A su vez, la irregularidad de la cartera comercial se redujo durante el año 2007 del 4,5% al 3,4%. La cartera destinada al consumo de las familias (incluyendo las financiaciones para la vivienda) mejoró levemente su nivel de morosidad desde el 3,5% al 3,4% en el mismo período.

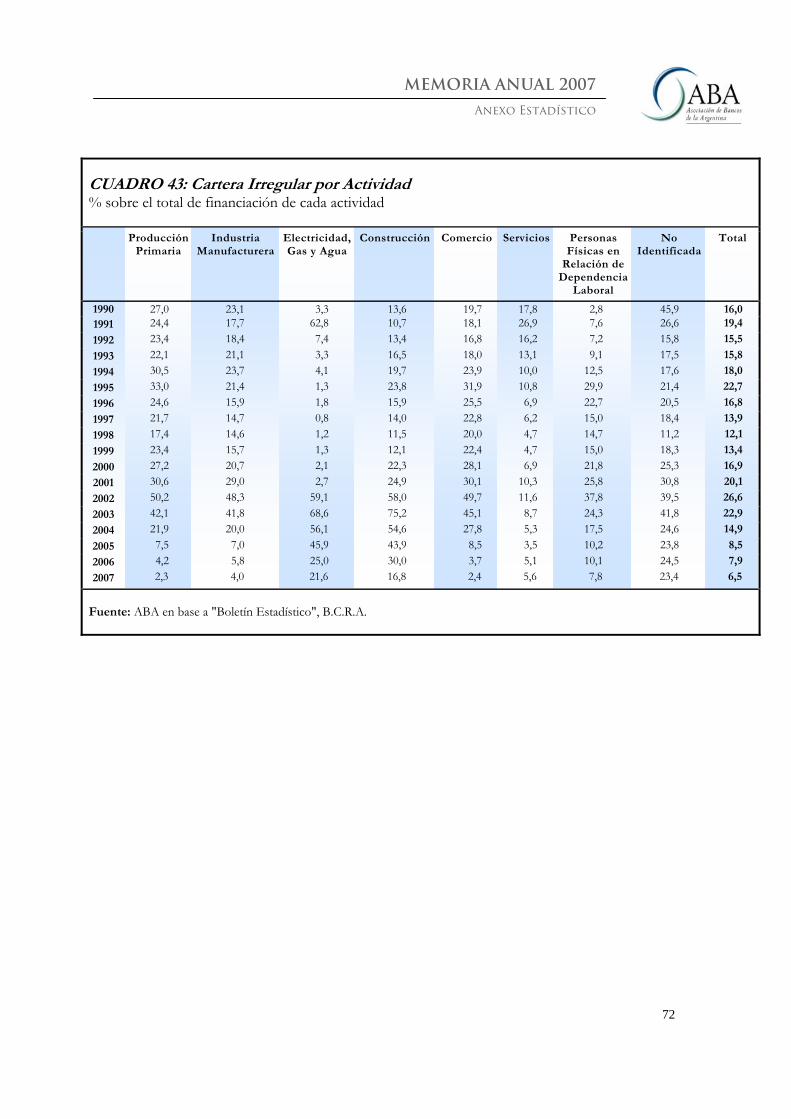

Cartera Irregular / Total de Financiaciones al Sector Privado

En %

Cartera Irregular En %

Capítulo III: El Sistema Financiero

MEMORIA ANUAL 2007

21

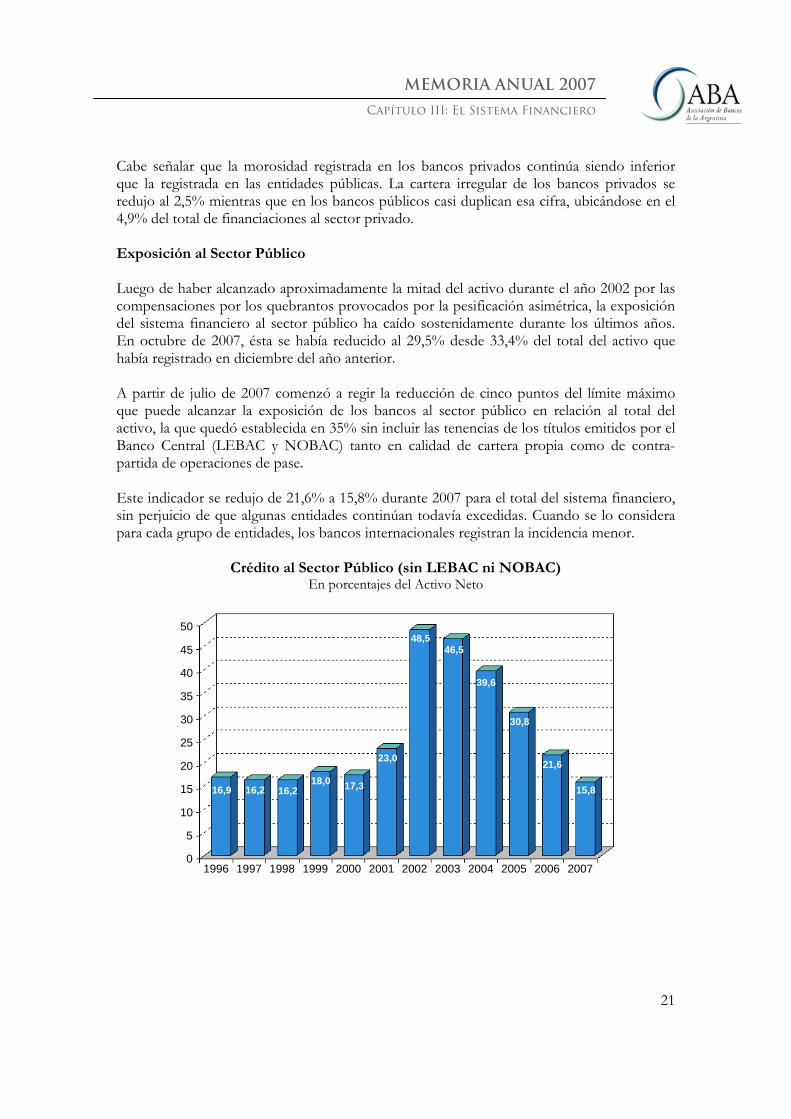

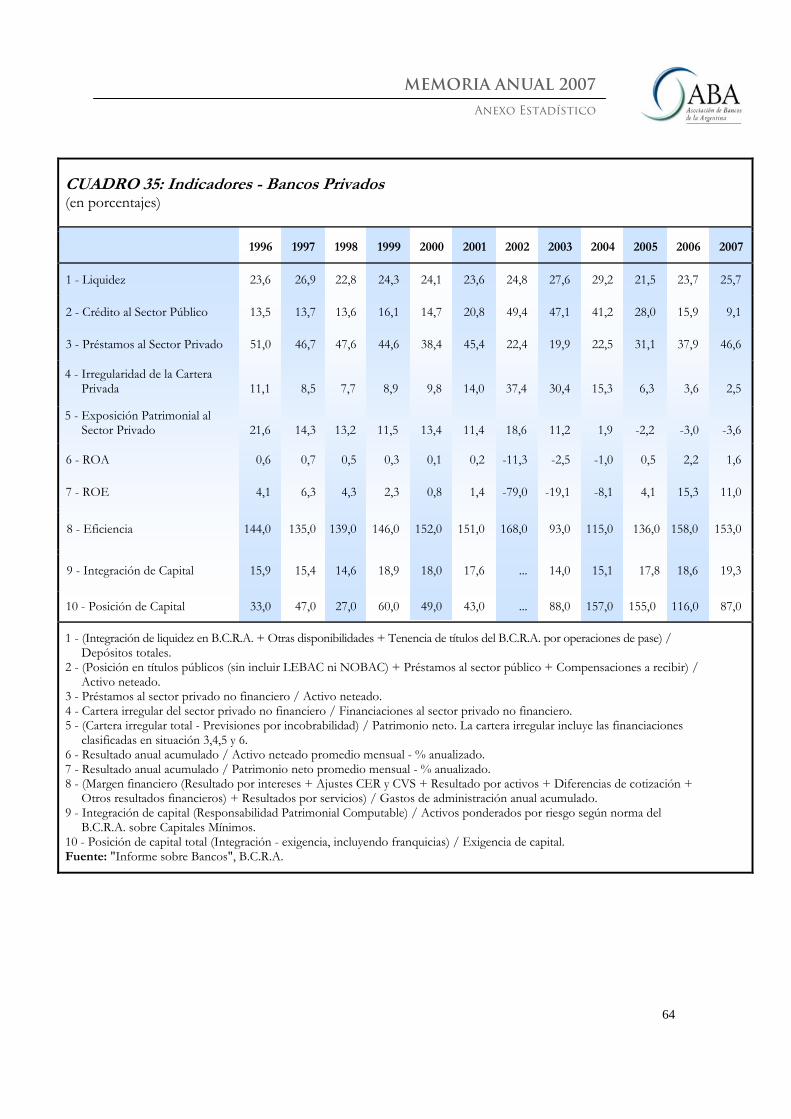

Cabe señalar que la morosidad registrada en los bancos privados continúa siendo inferior que la registrada en las entidades públicas. La cartera irregular de los bancos privados se redujo al 2,5% mientras que en los bancos públicos casi duplican esa cifra, ubicándose en el 4,9% del total de financiaciones al sector privado. Exposición al Sector Público Luego de haber alcanzado aproximadamente la mitad del activo durante el año 2002 por las compensaciones por los quebrantos provocados por la pesificación asimétrica, la exposición del sistema financiero al sector público ha caído sostenidamente durante los últimos años. En octubre de 2007, ésta se había reducido al 29,5% desde 33,4% del total del activo que había registrado en diciembre del año anterior. A partir de julio de 2007 comenzó a regir la reducción de cinco puntos del límite máximo que puede alcanzar la exposición de los bancos al sector público en relación al total del activo, la que quedó establecida en 35% sin incluir las tenencias de los títulos emitidos por el Banco Central (LEBAC y NOBAC) tanto en calidad de cartera propia como de contra-partida de operaciones de pase. Este indicador se redujo de 21,6% a 15,8% durante 2007 para el total del sistema financiero, sin perjuicio de que algunas entidades continúan todavía excedidas. Cuando se lo considera para cada grupo de entidades, los bancos internacionales registran la incidencia menor.

Crédito al Sector Público (sin LEBAC ni NOBAC) En porcentajes del Activo Neto

50

45

40

35

30

25

20

15

10

5

01996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

16,9 16,2 16,218,0 17,3

23,0

48,546,5

39,6

30,8

21,6

15,8

Capítulo III: El Sistema Financiero

MEMORIA ANUAL 2007

22

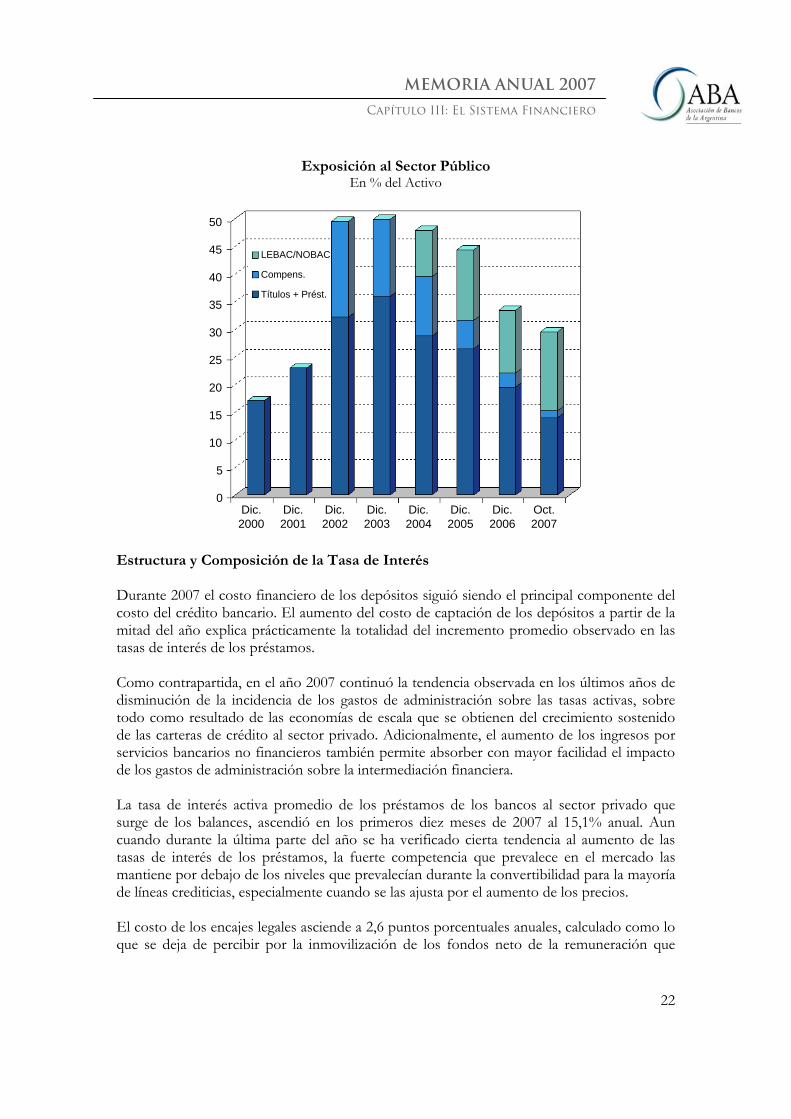

Exposición al Sector Público En % del Activo

50

LEBAC/NOBAC

Compens.

Títulos + Prést.

45

40

35

30

25

20

15

10

5

0Dic.2000

Dic.2001

Dic.2002

Dic.2003

Dic.2004

Dic.2005

Dic.2006

Oct.2007

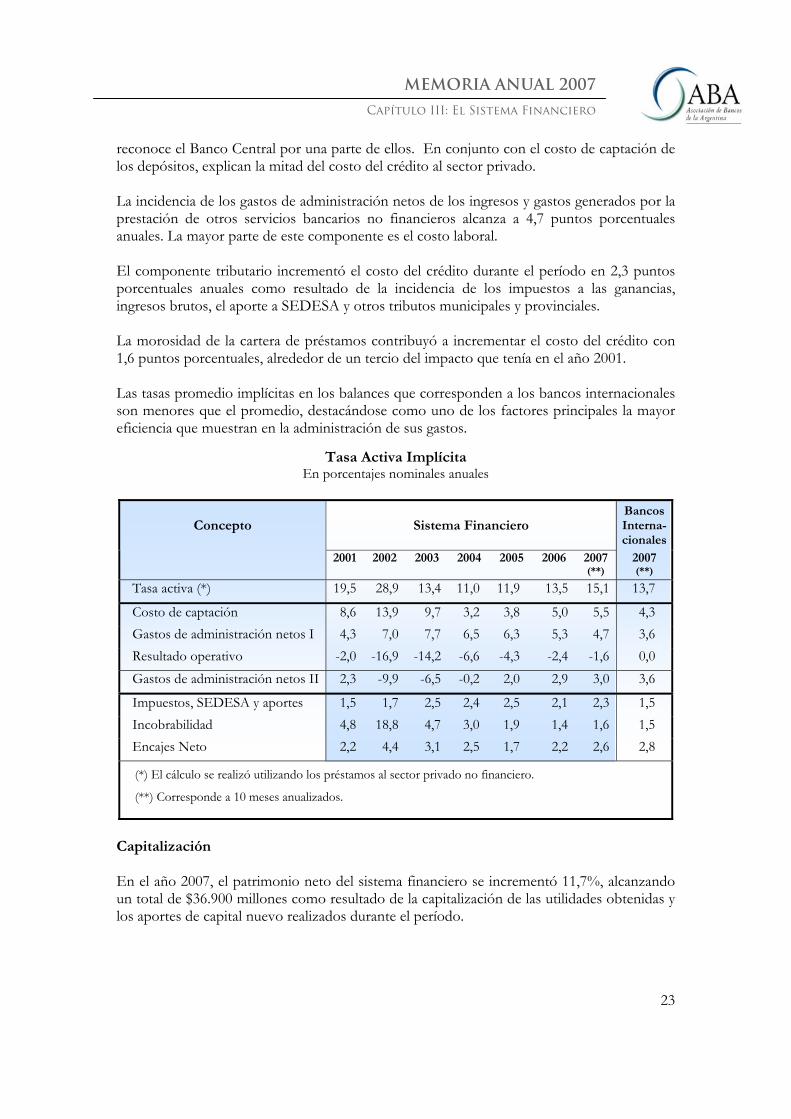

Estructura y Composición de la Tasa de Interés Durante 2007 el costo financiero de los depósitos siguió siendo el principal componente del costo del crédito bancario. El aumento del costo de captación de los depósitos a partir de la mitad del año explica prácticamente la totalidad del incremento promedio observado en las tasas de interés de los préstamos. Como contrapartida, en el año 2007 continuó la tendencia observada en los últimos años de disminución de la incidencia de los gastos de administración sobre las tasas activas, sobre todo como resultado de las economías de escala que se obtienen del crecimiento sostenido de las carteras de crédito al sector privado. Adicionalmente, el aumento de los ingresos por servicios bancarios no financieros también permite absorber con mayor facilidad el impacto de los gastos de administración sobre la intermediación financiera. La tasa de interés activa promedio de los préstamos de los bancos al sector privado que surge de los balances, ascendió en los primeros diez meses de 2007 al 15,1% anual. Aun cuando durante la última parte del año se ha verificado cierta tendencia al aumento de las tasas de interés de los préstamos, la fuerte competencia que prevalece en el mercado las mantiene por debajo de los niveles que prevalecían durante la convertibilidad para la mayoría de líneas crediticias, especialmente cuando se las ajusta por el aumento de los precios. El costo de los encajes legales asciende a 2,6 puntos porcentuales anuales, calculado como lo que se deja de percibir por la inmovilización de los fondos neto de la remuneración que

Capítulo III: El Sistema Financiero

MEMORIA ANUAL 2007

23

reconoce el Banco Central por una parte de ellos. En conjunto con el costo de captación de los depósitos, explican la mitad del costo del crédito al sector privado. La incidencia de los gastos de administración netos de los ingresos y gastos generados por la prestación de otros servicios bancarios no financieros alcanza a 4,7 puntos porcentuales anuales. La mayor parte de este componente es el costo laboral. El componente tributario incrementó el costo del crédito durante el período en 2,3 puntos porcentuales anuales como resultado de la incidencia de los impuestos a las ganancias, ingresos brutos, el aporte a SEDESA y otros tributos municipales y provinciales. La morosidad de la cartera de préstamos contribuyó a incrementar el costo del crédito con 1,6 puntos porcentuales, alrededor de un tercio del impacto que tenía en el año 2001. Las tasas promedio implícitas en los balances que corresponden a los bancos internacionales son menores que el promedio, destacándose como uno de los factores principales la mayor eficiencia que muestran en la administración de sus gastos.

Tasa Activa Implícita En porcentajes nominales anuales

Concepto Sistema Financiero Bancos Interna-cionales

2001

2002

2003

2004

2005

2006

2007 (**)

2007 (**)

Tasa activa (*) 19,5 28,9 13,4 11,0 11,9 13,5 15,1 13,7

Costo de captación 8,6 13,9 9,7 3,2 3,8 5,0 5,5 4,3 Gastos de administración netos I 4,3 7,0 7,7 6,5 6,3 5,3 4,7 3,6 Resultado operativo -2,0 -16,9 -14,2 -6,6 -4,3 -2,4 -1,6 0,0 Gastos de administración netos II 2,3 -9,9 -6,5 -0,2 2,0 2,9 3,0 3,6

Impuestos, SEDESA y aportes 1,5 1,7 2,5 2,4 2,5 2,1 2,3 1,5 Incobrabilidad 4,8 18,8 4,7 3,0 1,9 1,4 1,6 1,5 Encajes Neto 2,2 4,4 3,1 2,5 1,7 2,2 2,6 2,8

(*) El cálculo se realizó utilizando los préstamos al sector privado no financiero.

(**) Corresponde a 10 meses anualizados.

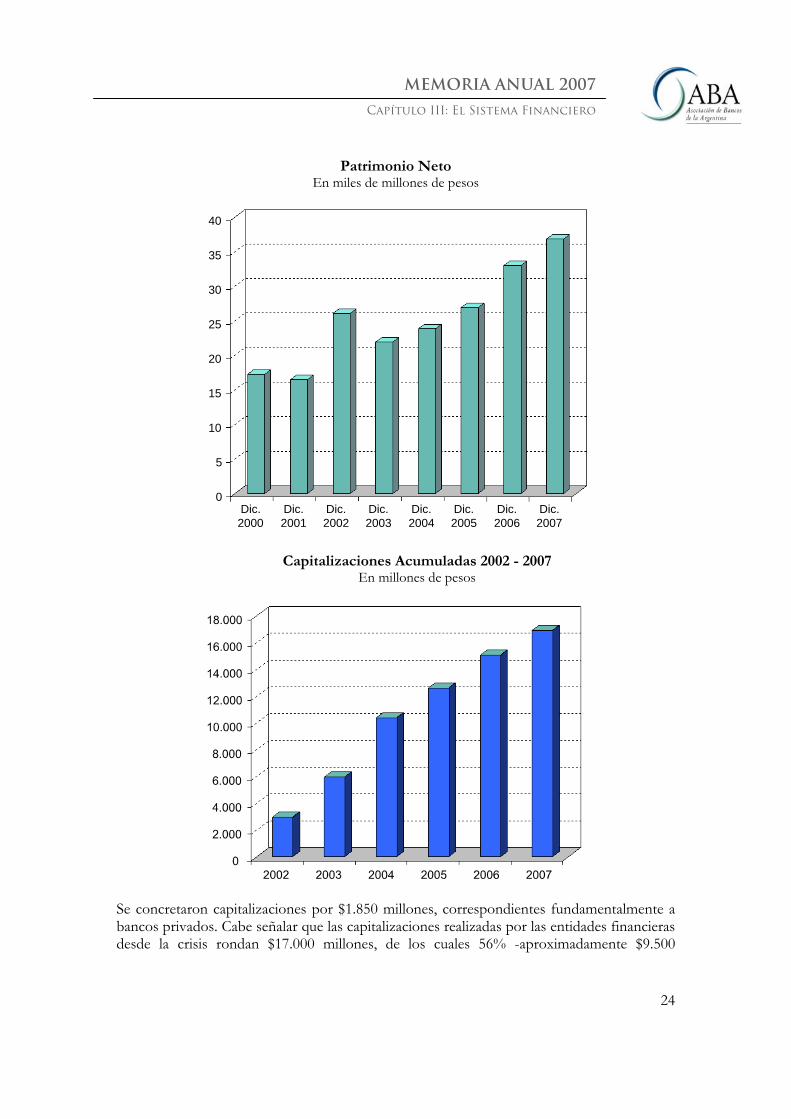

Capitalización En el año 2007, el patrimonio neto del sistema financiero se incrementó 11,7%, alcanzando un total de $36.900 millones como resultado de la capitalización de las utilidades obtenidas y los aportes de capital nuevo realizados durante el período.

Capítulo III: El Sistema Financiero

MEMORIA ANUAL 2007

24

Patrimonio Neto En miles de millones de pesos

40

35

30

25

20

15

10

5

0Dic.2000

Dic.2001

Dic.2002

Dic.2003

Dic.2004

Dic.2005

Dic.2006

Dic.2007

Capitalizaciones Acumuladas 2002 - 2007

En millones de pesos

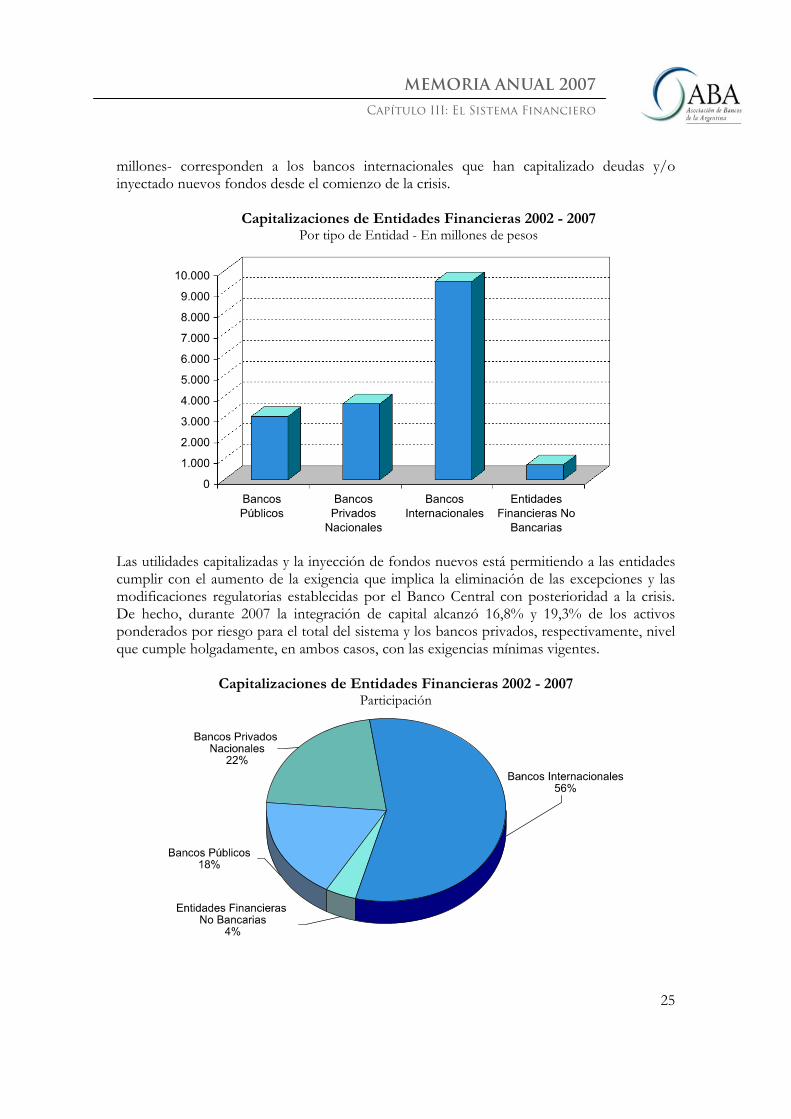

Se concretaron capitalizaciones por $1.850 millones, correspondientes fundamentalmente a bancos privados. Cabe señalar que las capitalizaciones realizadas por las entidades financieras desde la crisis rondan $17.000 millones, de los cuales 56% -aproximadamente $9.500

Capítulo III: El Sistema Financiero

MEMORIA ANUAL 2007

25

millones- corresponden a los bancos internacionales que han capitalizado deudas y/o inyectado nuevos fondos desde el comienzo de la crisis.

Capitalizaciones de Entidades Financieras 2002 - 2007 Por tipo de Entidad - En millones de pesos

Las utilidades capitalizadas y la inyección de fondos nuevos está permitiendo a las entidades cumplir con el aumento de la exigencia que implica la eliminación de las excepciones y las modificaciones regulatorias establecidas por el Banco Central con posterioridad a la crisis. De hecho, durante 2007 la integración de capital alcanzó 16,8% y 19,3% de los activos ponderados por riesgo para el total del sistema y los bancos privados, respectivamente, nivel que cumple holgadamente, en ambos casos, con las exigencias mínimas vigentes.

Capitalizaciones de Entidades Financieras 2002 - 2007 Participación

Capítulo III: El Sistema Financiero

MEMORIA ANUAL 2007

26

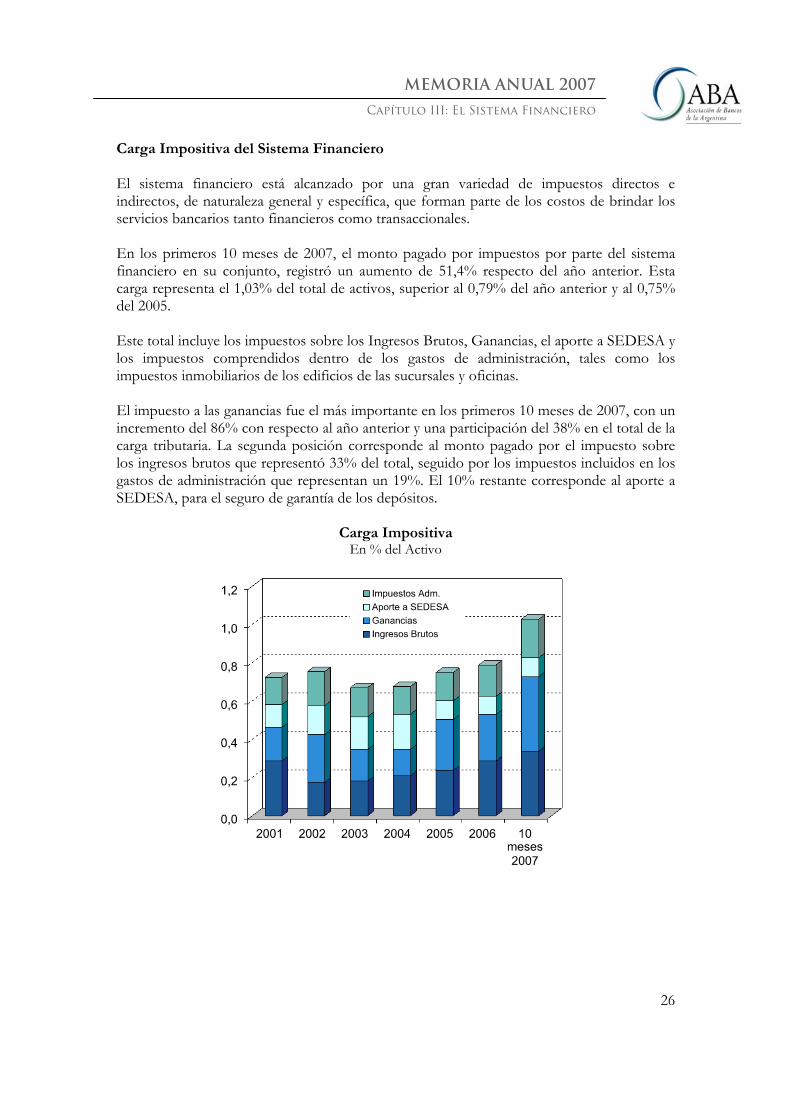

Carga Impositiva del Sistema Financiero El sistema financiero está alcanzado por una gran variedad de impuestos directos e indirectos, de naturaleza general y específica, que forman parte de los costos de brindar los servicios bancarios tanto financieros como transaccionales. En los primeros 10 meses de 2007, el monto pagado por impuestos por parte del sistema financiero en su conjunto, registró un aumento de 51,4% respecto del año anterior. Esta carga representa el 1,03% del total de activos, superior al 0,79% del año anterior y al 0,75% del 2005. Este total incluye los impuestos sobre los Ingresos Brutos, Ganancias, el aporte a SEDESA y los impuestos comprendidos dentro de los gastos de administración, tales como los impuestos inmobiliarios de los edificios de las sucursales y oficinas. El impuesto a las ganancias fue el más importante en los primeros 10 meses de 2007, con un incremento del 86% con respecto al año anterior y una participación del 38% en el total de la carga tributaria. La segunda posición corresponde al monto pagado por el impuesto sobre los ingresos brutos que representó 33% del total, seguido por los impuestos incluidos en los gastos de administración que representan un 19%. El 10% restante corresponde al aporte a SEDESA, para el seguro de garantía de los depósitos.

Carga Impositiva En % del Activo

Capítulo III: El Sistema Financiero

MEMORIA ANUAL 2007

27

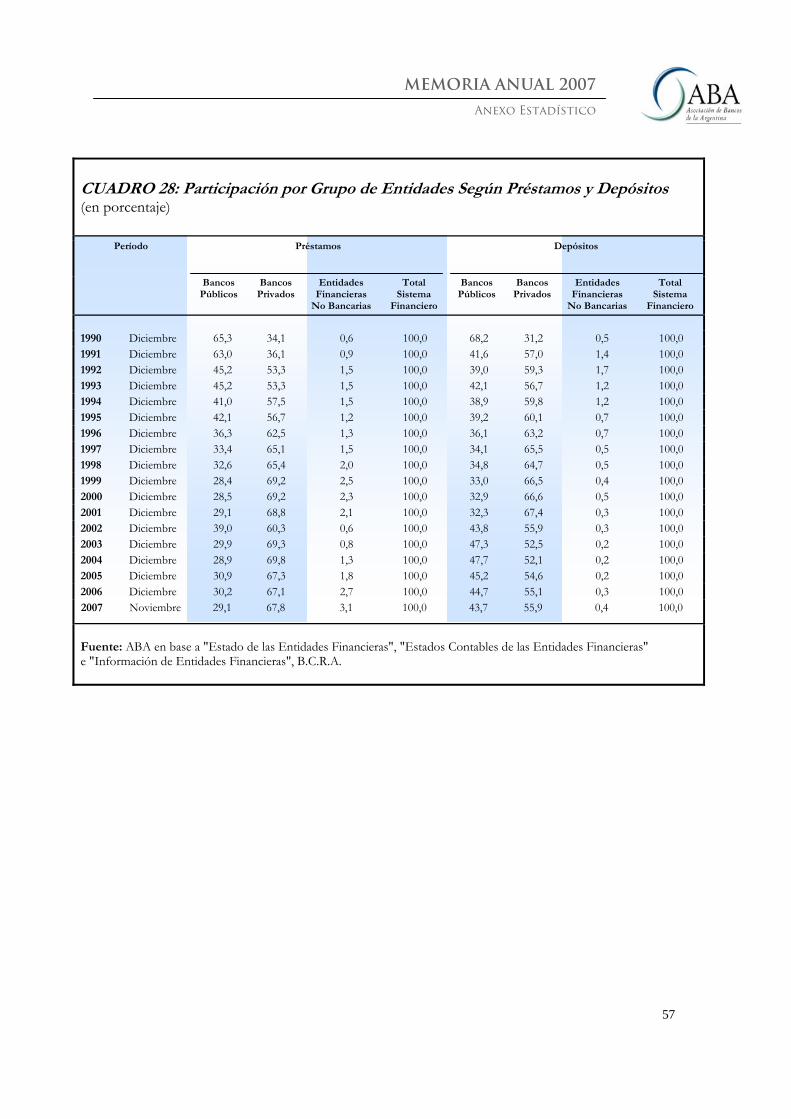

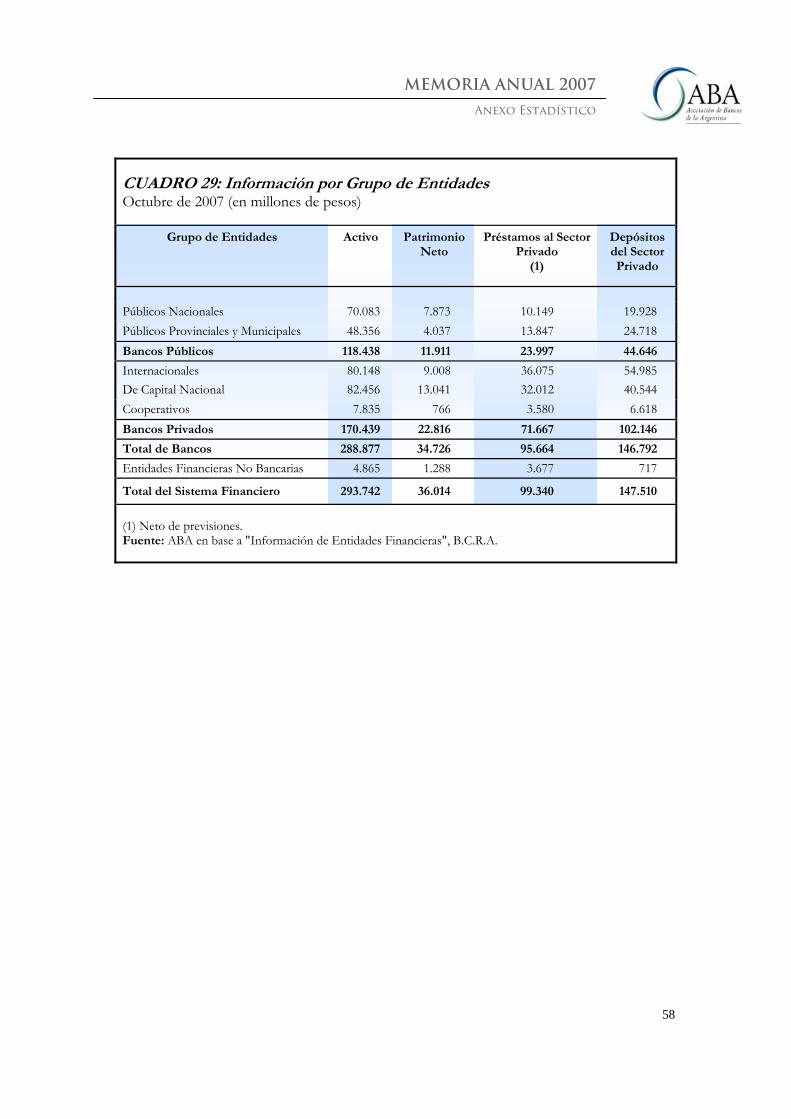

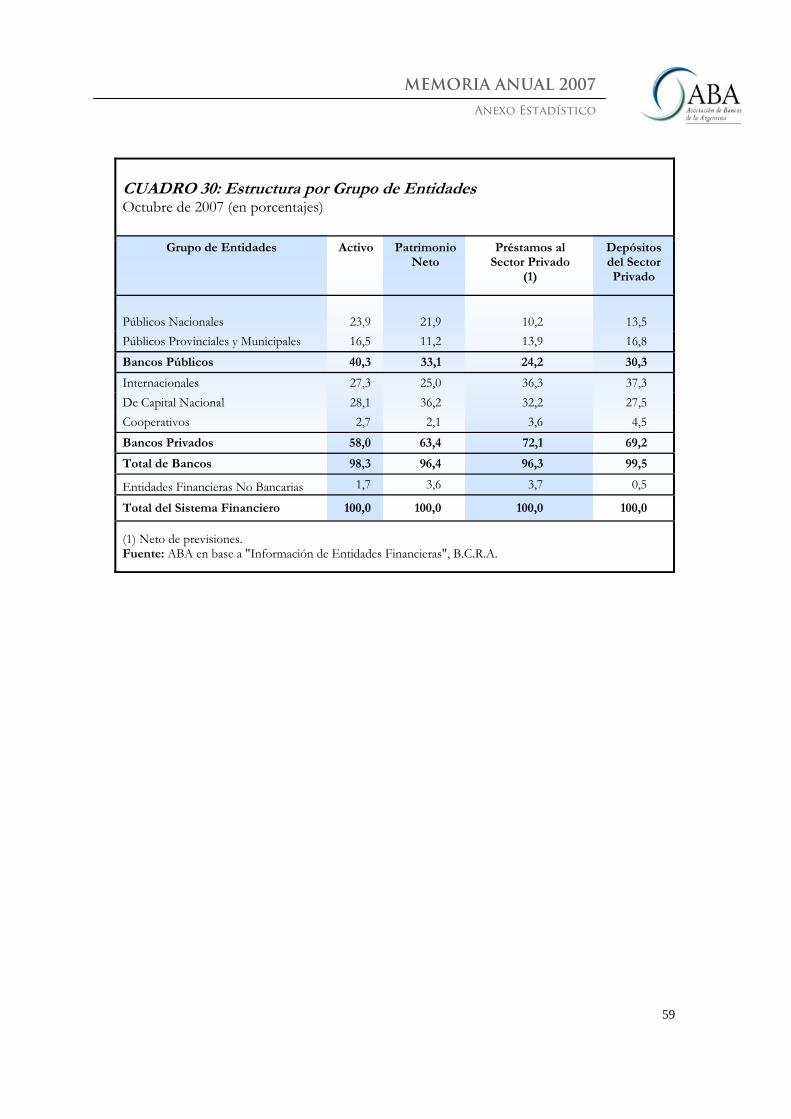

Participación en los Préstamos y Depósitos por Grupo de Entidades Según la información a octubre de 2007, los bancos internacionales siguen siendo el grupo más representativo en este rubro con el 35,9% de los préstamos al sector privado, seguidos por los privados de capital nacional y los bancos públicos con 35,6% y 24,8%, respectiva-mente. El 3,8% restante corresponde a entidades financieras no bancarias, tales como compañías financieras y cajas de crédito. Con respecto a los depósitos del sector privado, nuevamente los bancos internacionales son el grupo más representativo con 37,3% de los depósitos del sector privado, seguidos por los bancos privados locales y los bancos públicos con 32,0% y 30,3%, respectivamente.

Préstamos al Sector Privado

Depósitos del Sector Privado

Capítulo III: El Sistema Financiero

MEMORIA ANUAL 2007

28