memoria anual 2014 - auditoría general de la nación | … · medio de vinculación y...

TRANSCRIPT

MEMORIA ANUALAuditoría General de la Nación - República Argentina

MEMORIA ANUALAuditoría General de la Nación - República Argentina

SALUDO DEL PRESIDENTE DE LA AUDITORÍA GENERAL DE LA NACIÓN (AGN)

Como todos los años, es una gran satisfacción presentar la Memoria Anual de nuestro

organismo, en la que se expone la ímproba y prolongada labor que los auditores, técnicos

y profesionales de la casa llevan adelante.

Como se podrá comprobar, este año la Memoria ha sido expuesta con una metodología

propia e innovadora que, a partir del uso de métodos visuales y gráficos, logra exponer el

trabajo de la institución de manera más accesible, clara y exhaustiva.

Más allá de su rico contenido, que abarca los comentarios sobre 220 informes y la intensa

actividad internacional realizada, el propósito último de esta publicación es acercar los

hallazgos de auditoría a la ciudadanía, que advierte con creciente atención y entusiasmo

que la actividad del organismo está íntimamente relacionada con la defensa de sus

intereses. Ello, sin duda, le ha valido a la AGN mayores márgenes de credibilidad y estima

ciudadana.

DR. LEANDRO O. DESPOUY

Presidente

AUDITORÍA GENERAL DE LA NACIÓN

PRÓLOGO A dos décadas de un hito trascendente en la vida institucional del país, la Reforma

Constitucional de 1994, que entre otros importantes avances otorgó jerarquía

constitucional a la Auditoría General de la Nación, el compromiso y el desafío de este ente

de control, no sólo sigue plenamente vigente, sino que se afianza y consolida a partir de la

labor constante de sus cuadros técnicos que contribuyen a una más eficaz y transparente

gestión de los recursos públicos.

Sancionada dos años antes, la Ley N° 24.156 de Administración Financiera y de los

Sistemas de Control del Sector Público Nacional, ya preveía, en su art. 119 inc. e), la

presentación de su Memoria Anual. Para el ejercicio 2014 esta se ha modernizado y ha

actualizado su texto, no sólo en su aspecto formal sino también en su contenido, de modo

de profundizar en los aspectos más sobresalientes de su actividad institucional, en su

relación con la sociedad, en su inserción en el contexto internacional de las entidades

fiscalizadoras superiores y en la permanente actividad de capacitación y perfeccionamiento

de su personal, de manera ágil y dinámica, sin descuidar la reseña de su labor de control.

La nueva estructura que se ofrece enfatiza la información sobre diversos aspectos

considerados fundamentales, entre ellos, la trascendencia otorgada a la planificación

estratégica, la creciente participación ciudadana, el plan anual de capacitación, los

resultados de la tarea de auditoría y otros importantes contenidos, entre los que no puede

soslayarse la mención del traslado a la Nueva Sede de la institución, fruto de un esfuerzo de

años que desembocó en una excepcional tarea de restauración y adaptación de un antiguo

edificio público, recuperado para el patrimonio histórico y edilicio de la Nación.

Mediante este compromiso siempre renovado, aspiramos a que la Memoria Institucional

2014 de la Auditoría General de la Nación se constituya en un mejor y más efectivo

medio de vinculación y comunicación con los integrantes de la sociedad en su conjunto,

destinatarios finales de nuestros esfuerzos y de nuestros logros.

ÍNDICEMARCO LEGAL 11• Normas de Creación 11• Colegio de Auditores 16• Organigrama 26

1 - PLANIFICACIÓN ESTRATÉGICA 28• Marco Estratégico 31• Plan Estratégico Institucional 34

2 - CONTROL GUBERNAMENTAL 42• Aspectos más relevantes de la labor de auditoría en el ejercicio 2014 45• Informes por tipo de Auditoría 46• Exámen de la Cuenta de Inversión 48• Informes en el Marco del Convenio AGN - Autoridad Cuenca Matanza Riachuelo 66• Auditorias de Gestión en el Ambito de Aerolíneas Argentinas S.A. 72• Informes realizados en el ámbito de los Entes Reguladores o con funciones de control y

empresas prestadoras de servicios públicos 78• Informes realizados en materia de control de gestión ambiental 92• Informes realizados sobre transferencias de fondos nacionales para financiar

diversos programas 98• Informes realizados sobre programas de apoyo a la educación 104• Informes de gestión y situación de la Argentina en embajadas y consulados 108• Informes de gestión de programas sociales destinados a jubilaciones y pensionados 112• Informes sobre el estado de gestión de jubilaciones, pensiones y asignaciones 116• Informes sobre Estados Contables 122• Informes en materia de control de aduanas y circuitos de exportaciones 130• Informes sobre ejecución del Presupuesto Nacional 132• Cuadro total de informes de auditoría aprobados en el 2014 136• Verificación de cumplimiento Ley de Discapacidad 154• Verificación de cumplimiento Ley de Accesibilidad Edilicia 156• Informes comunicados por el Servicio Jurídico 158

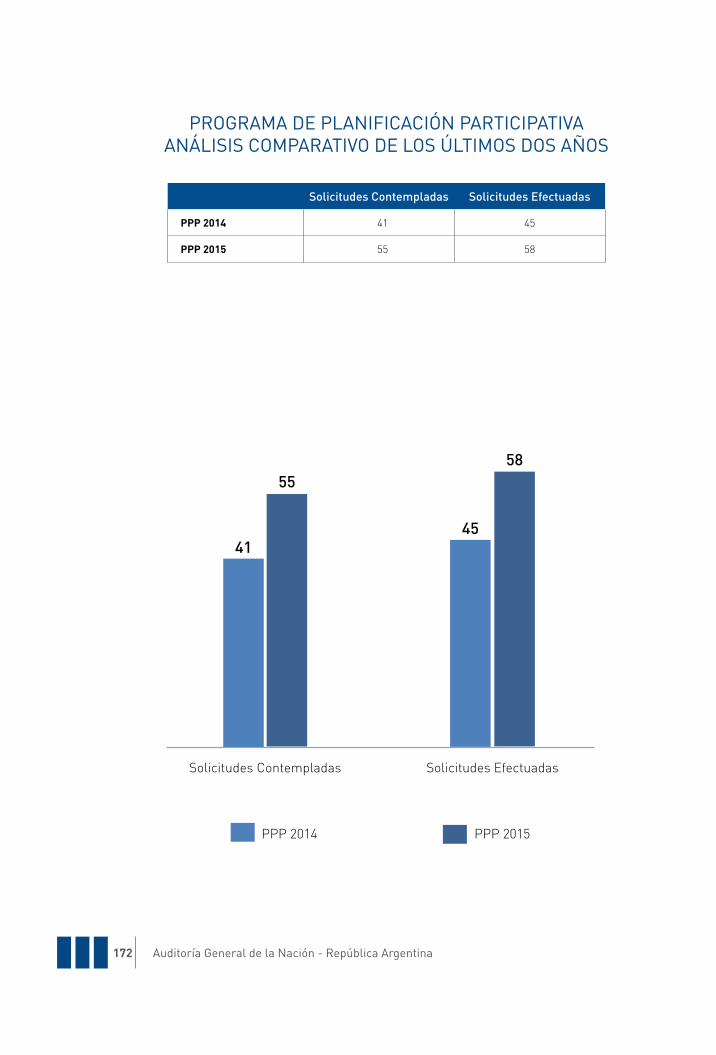

3 - PARTICIPACIÓN CIUDADANA - La AGN y sus relaciones con la sociedad civil 160• Programa de Planificación Participativa 163• Programa de Planificación Participativa - Programa de acción anual 2015 168• Jornada de trabajo: Pueblos Indígenas 174• Taller de Agroquímicos y Bosques Nativos 177• Encuentro sobre Comunicaciones y Telefonía Celular 179• Seminario-Taller de Rendición de Cuentas en América Latina 180

• 3° Seminario interno de capacitación del Departamento de Control del Sector Transporte 182• Taller de Seguridad Vial 185

4 - LA AGN EN EL PLANO INTERNACIONAL - Relaciones con Organismos

y Entidades Fiscalizadoras de la región y del mundo 186• INTOSAI 191• OLACEFS 193• LIX reunión del consejo directivo de OLACEFS en Argentina 196• XXIV asamblea general de OLACEFS en Cuzco 205• EFSUR 209• COMTEMA 217• Comisión de Rendición de Cuentas para el Buen Gobierno 213• Primeras jornadas sobre Federalismo Ambiental y Control Público 228• Marco de medición de desempeño de las entidades fiscalizadoras superiores

(MMD EFS) 233• La transparencia como valor institucional. Las normas ISSAI 234• V conferencia anticorrupción internacional 239

5 - GESTIÓN ADMINISTRATIVA Y FINANCIERA 240• Gestión Administrativa 244• Gestión Informática 245• Aspectos presupuestarios, contables y financieros 247• Plan Anual de Capacitación de la AGN 249

6 - LA AGN HOY 272• 20 años de la Reforma Constitucional 275• La nueva sede 281• Inauguración oficial 282• Recuperación y preservación del patrimonio cultural 295• Modernización: refuncionalización y adecuación normativa 301• Estrategias para la certificación LEED (categoría de Edificio Sustentable) 302

7 - PRENSA Y COMUNICACIÓN - La AGN hacia dentro y hacia afuera 306• Plan Estratégico de Comunicación 309• Comunicación externa 310• Sesiones públicas 316

Memoria Anual 2014 11

MARCO LEGALNORMAS DE CREACIÓN

CONSTITUCIÓN NACIONALSEGUNDA PARTE: AUTORIDADES DE LA NACIÓN

CAPÍTULO SEXTODE LA AUDITORÍA GENERAL DE LA NACIÓN

ARTÍCULO 85.- El control externo del sector público nacional en sus aspectos

patrimoniales, económicos, financieros y operativos, será una atribución propia del Poder

Legislativo.

El examen y la opinión del Poder Legislativo sobre el desempeño y situación general de la

administración pública estarán sustentados en los dictámenes de la Auditoría General de

la Nación. Este organismo de asistencia técnica del Congreso, con autonomía funcional, se

integrará del modo que establezca la ley que reglamenta su creación y funcionamiento, que

deberá ser aprobada por mayoría absoluta de los miembros de cada Cámara. El presidente

del organismo será designado a propuesta del partido político de oposición con mayor

número de legisladores en el Congreso.

Tendrá a su cargo el control de legalidad, gestión y auditoría de toda la actividad de la

administración pública centralizada y descentralizada, cualquiera fuera su modalidad de

organización, y las demás funciones que la ley le otorgue.

Auditoría General de la Nación - República Argentina12

Intervendrá necesariamente en el trámite de aprobación o rechazo de las cuentas de

percepción e inversión de los fondos públicos.

La AGN comenzó a funcionar en 1993, con la vigencia de la Ley N° 24.156, que le otorgó

la calidad de ente rector de control externo en el marco del sistema de administración

financiera y control del manejo de los recursos públicos.

De acuerdo a la Ley 24156, de Administración Financiera y de los Sistemas de Control

del Sector Público Nacional, las funciones y competencias de la AGN son las siguientes:

ARTÍCULO 118.- En el marco del programa de acción anual de control externo

que le fijen las Comisiones señaladas en el artículo 116, la Auditoría General de la Nación,

tendrá las siguientes funciones:

a) Fiscalizar el cumplimiento de las disposiciones legales y reglamentarias en relación con

la utilización de los recursos del Estado, una vez dictados los actos correspondientes;

b) Realizar auditorías financieras, de legalidad, de gestión, exámenes especiales de las

jurisdicciones y de las entidades bajo su control, así como las evaluaciones de programas,

proyectos y operaciones. Estos trabajos podrán ser realizados directamente o mediante la

contratación de profesionales independientes de auditoría;

c) Auditar, por sí o mediante profesionales independientes de auditoría, a unidades

ejecutoras de programas y proyectos financiados por los organismos internacionales de

crédito conforme con los acuerdos que, a estos efectos, se llegue entre la Nación Argentina

y dichos organismos;

d) Examinar y emitir dictámenes sobre los estados contables financieros de los organismos

de la administración nacional, preparados al cierre de cada ejercicio;

Memoria Anual 2014 13

e) Controlar la aplicación de los recursos provenientes de las operaciones de crédito

público y efectuar los exámenes especiales que sean necesarios para formarse opinión

sobre la situación de este endeudamiento. A tales efectos puede solicitar al Ministerio de

Economía y Obras y Servicios Públicos y al Banco Central de la República Argentina la

información que estime necesaria en relación a las operaciones de endeudamiento interno

y externo;

f ) Auditar y emitir dictamen sobre los estados contables financieros del Banco Central de

la República Argentina independientemente de cualquier auditoría externa que pueda ser

contratada por aquélla;

g) Realizar exámenes especiales de actos y contratos de significación económica, por sí

o por indicación de las Cámaras del Congreso o de la Comisión Parlamentaria Mixta

Revisora de Cuentas;

h) Auditar y emitir opinión sobre la memoria y los estados contables financieros así

como del grado de cumplimiento de los planes de acción y presupuesto de las empresas y

sociedades del Estado;

i) Fijar los requisitos de idoneidad que deberán reunir los profesionales independientes

de auditoría referidos en este artículo y las normas técnicas a las que deberá ajustarse el

trabajo de estos;

j) Verificar que los órganos de la Administración mantengan el registro patrimonial

de sus funcionarios públicos. A tal efecto, todo funcionario público con rango de

ministro, secretario, subsecretario, director nacional, máxima autoridad de organismos

descentralizados o integrante de directorio de empresas y sociedades del Estado, está

obligado a presentar dentro de las cuarenta y ocho (48) horas de asumir su cargo o de la

Auditoría General de la Nación - República Argentina14

sanción de la presente ley una declaración jurada patrimonial, con arreglo a las normas y

requisitos que disponga el registro, la que deberá ser actualizada anualmente y al cese de

funciones.

ARTÍCULO 119.- Para el desempeño de sus funciones la AUDITORIA

GENERAL DE LA NACION podrá:

a) Realizar todo acto, contrato u operación que se relacione con su competencia;

b) Exigir la colaboración de todas las entidades del sector público, las que estarán obligadas

a suministrar los datos, documentos, antecedentes e informes relacionados con el ejercicio

de sus funciones;

c) Promover las investigaciones de contenido patrimonial en los casos que corresponda,

comunicando sus conclusiones a la Comisión Parlamentaria Mixta Revisora de Cuentas a

los fines del inciso f ) de este artículo.

Además; deberá:

d) Formular los criterios de control y auditoría y establecer las normas de auditoría externa,

a ser utilizadas por las entidades. Tales criterios y las normas derivadas, deberán atender un

modelo de control y auditoría externa integrada que abarque los aspectos financieros, de

legalidad y de economía, de eficiencia y eficacia;

e) Presentar a la Comisión mencionada, antes del 1 de mayo la memoria de su actuación;

f ) Dar a publicidad todo el material señalado en el inciso anterior con excepción de

aquel que por decisión de la Comisión Parlamentaria Mixta Revisora de Cuentas, deba

permanecer reservado.

Memoria Anual 2014 15

ARTÍCULO 120.- El Congreso de la Nación, podrá extender su competencia

de control externo a las entidades públicas no estatales o a las de derecho privado en cuya

dirección y administración tenga responsabilidad el Estado Nacional, o a las que éste se

hubiere asociado, incluso a aquellas a las que se les hubieren otorgado aportes o subsidios

para su instalación o funcionamiento y, en general, a todo ente que perciba, gaste, o

administre fondos públicos en virtud de una norma legal o con una finalidad pública.

Auditoría General de la Nación - República Argentina16

COLEGIO DE AUDITORESARTICULO 121.- La Auditoría General de la Nación estará a cargo de siete (7)

miembros designados cada uno como Auditor General, los que deberán ser de nacionalidad

argentina, con título universitario en el área de Ciencias Económicas o Derecho, con

probada especialización en administración financiera y control.

Durarán ocho (8) años en su función y podrán ser reelegidos.

ARTICULO 122.- Seis de dichos auditores generales serán designados por

resoluciones de las dos Cámaras del Congreso Nacional, correspondiendo la designación

de tres (3) a la Cámara de Senadores y tres (3) a la Cámara de Diputados, observando la

composición de cada Cámara.

Al nombrarse los primeros auditores generales se determinará, por sorteo, los tres (3) que

permanecerán en sus cargos durante cuatro (4) años, correspondiéndoles ocho (8) años a

los cuatro (4) restantes.

ARTICULO 123.- El séptimo Auditor General será designado por resolución

conjunta de los presidentes de las Cámaras de Senadores y de Diputados y será el presidente

del ente.

Auditoría General de la Nación - República Argentina18

Memoria Anual 2014 19

Presidente - DR. LEANDRO O. DESPOUY

Leandro Despouy, oriundo de San Luis, es jurista, preside la Auditoría General de la Nación (AGN) desde 2002 e integra el Consejo Directivo de la Organización Latinoamericana y del Caribe de Entidades Fiscalizadoras Superiores (OLACEFS). Se ha especializado en Derecho Internacional Público, en el área de Derechos Humanos y Derecho Internacional Humanitario. Es experto en control gubernamental, reforma del Estado, políticas públicas, cooperación y negociación internacional. Al inicio de la transición democrática, fue designado por el presidente Raúl Alfonsín Embajador Extraordinario y Plenipotenciario, rango que ocupó entre 1984 y 1989, y durante 2000 y 2001. En este último período presidió la Comisión de Derechos Humanos de Naciones Unidas.

Durante su gestión, la AGN ha aprobado 3000 auditorías contables y de gestión, sobre ejecución presupuestaria, cuentas de inversión, servicios públicos, programas sociales y gestión ambiental, entre otras, de gran notoriedad y repercusión pública, lo que ha conferido al organismo creciente prestigio y autoridad, particularmente en materia de transparencia y de rendición de cuentas.

Además de su intensa participación en foros, conferencias, jornadas y congresos nacionales e internacionales en universidades y organizaciones especializadas, el Dr. Despouy es autor de numerosas publicaciones, entre ellas, informes temáticos y sectoriales sobre las evaluaciones realizadas por la AGN en sus auditorías, tituladas Una década al cuidado de los Fondos Públicos, que reúnen estudios sobre Energía (2013), Transporte y Accidentes Ferroviarios (2014), Control en Aduanas y Fronteras (2014) y Rendición de Cuentas del Estado (2014). En 2012, realizó en el Congreso de la Nación la presentación de El Control Público en la Argentina. Realidades y Perspectivas, un informe que resume diez años de la labor desarrollada por la AGN en tanto entidad de fiscalización superior.

Integran su obra los comentarios al artículo 85 de la Constitución Nacional en el libro Constitución de la Nación Argentina y Normas Complementarias. Análisis Doctrinal y Jurisprudencial (2010), Independencia de la Justicia. Estándares Internacionales (2009), Hacia una justicia independiente y eficaz (2008), y Los Derechos Humanos y los estados de excepción (1999).

Por su actuación en el ámbito de las relaciones internacionales y en el control público ha recibido importantes distinciones de jefes de Estado y de organizaciones, como, en 2008, el premio “Justicia en el Mundo” que le otorgó la Fundación de la Unión Internacional de Magistrados en mérito a su trayectoria y a su constante acción por la independencia de la Justicia.

Auditoría General de la Nación - República Argentina20

Auditor General - DR. VICENTE MARIO BRUSCA

Nacido en Buenos Aires, abril de 1950. De profesión abogado, recibido en la Universidad Nacional de Buenos Aires en 1972, ejerciendo esta actividad en forma independiente hasta 1989. Designado como Secretario Legislativo del Bloque de Concejales del Partido Justicialista del Honorable Consejo Deliberante de la Ciudad de Buenos Aires entre los años 1983 – 1989. A partir de 1989 a 1991, es Subsecretario de Gobierno, Descentralización y Sistemas de Participación de la Municipalidad de la Ciudad de Buenos Aires.Fue apoderado del Partido Justicialista de la Ciudad de Buenos Aires desde 1983 a 1991. En 1992, es nombrado como Presidente del Partido Justicialista de la Ciudad de Buenos Aires.El 25 de mayo de 1994, se incorpora por la Ciudad de Buenos Aires representando al Partido Justicialista, como Convencional Constituyente de la Nación Argentina. En ejercicio de su función, fue autor de los proyectos de la reforma constitucional referidos a la Iniciativa Popular, Consulta Popular y otros medios de participación democrática semi directa. Fue miembro importante ante el plenario en las sesiones de la Convención en que dichos proyectos fueron consagrados por unanimidad como los nuevos artículos 39 y 40 de nuestra Carta Magna.De 1994 a 1995 fue Subsecretario Legal de la Secretaria Legal y Técnica de la Presidencia de la Nación. En 1995, Secretario General de Ministerio del Interior de la Nación.En 1998, es Subsecretario de Coordinación Técnica del Ministerio del Interior de la Nación.Entre los años 1999 a 2003, es nombrado Presidente de la Auditoria General de la Ciudad de Buenos Aires. Concluido este mandato asume hasta 2007 como Auditor General de la Ciudad de Buenos Aires. El 18 de mayo de 2007, ejerce su segundo mandato como Presidente de la Auditoria General de la Ciudad de Buenos Aires hasta noviembre de ese mismo año.El 7 de noviembre de 2007, presta juramento ante la Cámara de Diputados como Auditor General de la Nación Argentina.

Memoria Anual 2014 21

Auditor General - CDORA. VILMA N. CASTILLO

Nacida en octubre de 1967, recibida en la Universidad de Morón como Contadora Pública Nacional y con un Postgrado de Especialización Tributaria Para el MERCOSUR en Universidad Nacional de Entre Ríos. Es Auditora General de la Nación desde 2009.Fue Asesora en el ámbito de la Honorable Cámara de Diputados de la Nación y de la Honorable Cámara de Senadores de la Nación. En 2008 fue Directora por el Estado Nacional en la empresa Aerolíneas Argentinas. En 2010 fue Presidente Pro Tempore de Entidades Fiscalizadoras Superiores de los Países del Mercosur y Asociados, reelecta en 2011.Es autora de la tesis “Solución de controversias en el contexto del MERCOSUR” – compilado tesis final, publicada por la Universidad Nacional de Entre Ríos.En 2010 realizó la presentación del aporte de la AGN sobre la Fiscalización de Bloques Supranacionales, en calidad de presidente Pro Témpore de las Entidades Fiscalizadoras Superiores de los Países del Mercosur y Asociados, en el marco de la XX Asamblea General Ordinaria de la OLACEFS (Organización Latinoamericana y del Caribe de Entidades Fiscalizadoras Superiores). A partir de 2014 ejerce la Secretaría Ejecutiva de la EFSUR desde la cual continúa trabajando para que dicha organización sea reconocida como órgano de Fiscalización Externo del Bloque MERCOSUR.

Auditoría General de la Nación - República Argentina22

Auditor General - CPN OSCAR SANTIAGO LAMBERTO

Nació en 1944 y se recibió de Contador Público Nacional en la Universidad Nacional de Rosario. Es Auditor General de la Nación desde 2007. Fue Diputado de la Nación por 5 períodos desde 1985 hasta 2007; y Senador Nacional de 2001 a 2003. Fue Secretario de Hacienda de la Nación, de enero a abril del 2002. Durante su labor parlamentaria fue miembro informante de la Ley de Convertibilidad; de Consolidación de Pasivos; de Administración Financiera; Leyes de Presupuesto 1992 - 1999; y de todas las leyes impositivas tratadas durante la Presidencia de la Comisión. También ha sido autor de numerosos proyectos que el Congreso ha convertido en Ley de la Nación.Como Senador fue miembro informante de la Ley de Emergencia que puso fin a la Ley de Convertibilidad, también fue autor de la Ley de Emergencia de las Inundaciones para la Provincia de Santa Fe y de los proyectos de ley que cuentan con media sanción, tales como La Banca Solidaria y el proyecto de Financiamiento de Pymes, además de los proyectos en tratamiento de la Argentina Hídrica, de Fomento y Desarrollo del Juego Infantil, Alfabetización Informática, Régimen de Promoción de Inversiones en la Vivienda Rural y Contrato de Teletrabajo. Entre el 2009 y 2014 presidió la Comisión Técnica Especial de Medio Ambiente (COMTEMA) OLACEFS. Es autor de las siguientes publicaciones: El poder de la gente, El peronismo en la era del ajuste; Tres años después; Santa Fe una propuesta de cambios; Organizando un nuevo municipio; El país que hicimos, el país que vendrá; Los cien peores días; Política con Humor y Despertando Recuerdos.

Memoria Anual 2014 23

Auditor General - DR. FRANCISCO JAVIER FERNÁNDEZ

Es Abogado, egresado de la Universidad Nacional de Lomas de Zamora. Es Auditor General de la Nación desde el 2001. Tiene un Posgrado en Administración y Derecho de la Seguridad Pública, una Maestría en Administración, Derecho y Economía de los Servicios Públicos, una Maestría Internacional en “Nuevos delitos penales” y una Diplomatura de DDHH, Garantías constitucionales, procedimiento y globalización en el Sistema Penal Actual. Hasta 1996 fue Secretario Privado -con cargo de asesor- del Ministro de Justicia de la Nación y en 1998 del presidente del Organismo Regulador del Sistema Nacional de Aeropuertos (ORSNA). Dos años más tarde representó a la Auditoría General de la Nación en la reunión del Grupo de Coordinación y de la Comisión Mixta de Cooperación de las Entidades Fiscalizadoras Superiores del Mercosur, Bolivia y Chile, en Santiago de Chile. Ha participado de la actividad académica como Profesor Adjunto de la Cátedra Derecho Procesal Civil y Comercial de la Universidad Nacional de Lomas de Zamora y de la Cátedra Derecho Penal II, de la Universidad Nacional de Lomas de Zamora; Profesor del Ciclo Profesional orientado a ”Lineamientos Generales del Sistema de Control del Sector Público Nacional”, de la Universidad Nacional de Buenos Aires y Profesor Honoris Causa del Centro Universitario del Valle de Teotihuacan Maestro Hugo Pedro Latorre Diéz, en México; entre otros.Es autor de los libros “Organismos de control en los países del Mercosur”. Editorial Némesis, Buenos Aires, 2004 y “La Auditoría General de la Nación y el Control de los Servicios Públicos”, Editorial Ciudad Argentina, Buenos Aires, 2006.

Auditoría General de la Nación - República Argentina24

Auditor General - DR. ALEJANDRO M. NIEVA

Nació en la ciudad de San Salvador de Jujuy en abril de 1958. Cursó sus estudios secundarios en el Colegio Nacional Nº 1 “Teodoro Sánchez de Bustamante” de la Provincia de Jujuy y se graduó como abogado en la Universidad del Nordeste, en la Provincia de Corrientes, en 1979. Ocupó el cargo de Secretario del Bloque de Diputados Provinciales de la U.C.R de la Legislatura de la Provincia de Jujuy (1983-1985). Fue Diputado Provincial (1985-1989). En 1987 fue Presidente del Bloque de Diputados Provinciales y Presidente del Comité Provincia de la Unión Cívica Radical (1988-1990). Fue reelecto Diputado Provincial (1989-1993) y Presidente del Comité Provincia del distrito por el período 1990-1992.Fue electo por primera vez como Diputado Nacional por el período 1993-1997 y luego reelecto en los períodos 1997 a 2001, 2001 a 2005, 2005 a 2009. Durante 1999 a 2001 presidió la Comisión de Transportes de la Honorable Cámara de Diputados de la Nación, para continuar como Vicepresidente de dicha comisión durante los años 2001 al 2009. En octubre de 2007 fue candidato a Gobernador de la Provincia de Jujuy, por el Frente Jujeño. Nieva también fue Vicepresidente de la Comisión Parlamentaria Mixta Revisora de Cuentas desde marzo de 2008 a marzo de 2009. Actualmente ocupa el cargo de Auditor General de la Nación desde abril del 2009, habiendo sido designado por el Honorable Senado de la Nación Argentina.

Memoria Anual 2014 25

Auditor General - DR. HORACIO F. PERNASETTI

Nació el 2 de noviembre de 1948, ex Diputado Nacional por la Provincia de Catamarca y actual Auditor General de la Nación. Es abogado en derecho laboral, egresado de la Universidad Nacional de Tucumán. Su actuación política dentro de la Unión Cívica Radical de Catamarca abarca todos los cargos: Presidente de Comité Capital, Presidente del Comité Provincial y Presidente del Comité Nacional. Desde 1983 a 1987 fue Secretario de Gobierno de la Municipalidad de San Fernando del Valle de Catamarca. Durante el período 1991/1993 fue Concejal de la Municipalidad de San Fernando del Valle de Catamarca y Presidente de la Convención Constituyente Municipal que dictó la Carta Orgánica de la Ciudad de San Fernando del Valle de Catamarca. Durante los períodos 1993/1997, 1997/2001, 2001/2005 fue Diputado Nacional por la Provincia de Catamarca. En los años que van de 1999 a 2005 se desempeñó como Presidente del Bloque de la Unión Cívica Radical de la Cámara de Diputados de la Nación. En su actividad como legislador fue vicepresidente de la Comisión de Legislación Laboral, y por 12 años integró la Comisión de Presupuesto y Hacienda. Recibió el Premio Parlamentario durante los años 2002, 2003, 2004, 2005, el tradicional galardón está destinado a valorar la actividad legislativa. A partir del 2006 y hasta la actualidad, cumple funciones como Auditor General en la Auditoría General de la Nación y como Presidente de la Comisión Técnica de Prácticas de Buena Gobernanza de la OLACEFS.

Auditoría General de la Nación - República Argentina26

ORGANIGRAMA Auditoría Interna

Dra. Susana MONTEROSG. Dr. Juan MANZANO

Gerencia de Control de Gestión del Sector no

financiero

G. Dra. Susana NASUTTISG. Dra. Graciela LIETTI

Dr. Miguel Ángel ZURETTIDr. Jorge MEYER Dr. Juan Enrique LANGER Lic. Leonardo ETCHEVERRY Dr. Claudio Hernán CARBONE

Lic. Valeria S. SABORIDO

Lic. María Cecilia MONDOLODr. Diego E. DAICH Dr. Valentín MONDOLO Dr. Alejandro MÉNDEZ CEREZUELA

Dra. Graciela Rosa CURCIO

Dra. María Lorena AGNELLO Lic. Damián STAFFA

Departamento de Endeudamiento con Organismos

Financieros Internacionales

Departamento Control de Gestión de la

Administración Central y del INSSJyP

Departamento de Control Financiero

de Organismos Descentralizados y

Otras Entidades

Departamento de Control de Bancos y

Entidades Financieras Estatales

Departamento de Control del Sector Comunicaciones

Departamento de Control del Sector

Infraestructura

Departamento de Control de las Operaciones de

Crédito Público y de Sustentabilidad

Departamento de Control de Gestión

de Organismos Descentralizados y

Otras Entidades

Departamento de Control Financiero de

Empresas y Sociedades del Estado

Departamento de Control de Ingresos

Públicos

Departamento de Control de los Sectores

Energía y Agua

Departamento de Control de la Seguridad

Social

Departamento de Control del Sector

Transporte

Gerencia de Control Financiero del

Sector no Financiero

G. Dr. Marcelo PALACIOS SG. Andres A. LUACES RUDY

Departamento de Control

Administrativo

Dra. Flavia ACUÑA Dra. Silvia CARELLA

Departamento deAseguramiento

de Calidad de Gestión

G. Dr. Oscar FIGUEROA SG. Dr. Gustavo Atilio LEMA

Gerencia de Control del Sector Financiero y

Recursos

G. Dr. Horacio KUNSTLERSG. Dr. Eduardo LEVIN

Gerencia de Control de Entes Reguladores y

Empresas Prestadoras de Servicios Públicos

Dr. Cristian MODOLOSG. Cdor. Carlos Antonio VALDEZ

Gerencia de Control de la Deuda Pública

Memoria Anual 2014 27

PRESIDENCIADr. Leandro O. Despouy

COLEGIO DE AUDITORES GENERALESDr. Vicente Mario BruscaCdora. Vilma N. Castillo

CPN Oscar Santiago LambertoDr. Francisco Javier Fernández

Dr. Alejandro M. NievaDr. Horacio F. Pernasetti

Dr. Jenaro DE SILVIO Dr. Osvaldo GALLARZA Dr. Alejandro CUSTER Lic. Patricio MC. LOUGHLIN Dra. Beatriz LÓPEZ

Dra. Mariana LACASE Lic. Mariano PARADA

Cdor. Francisco HERRERA Cdra. Alejandra CARLUCCI Lic. Martín RUBIONE Cdor. Andrés E. HERSCHEL Dra. Mariana SCHRIEFER

Prof. Julio GUARIDO Dr. León Augusto ZIMA Lic. Jorge LERCHE

Departamento de Control de

Transferencias a Provincias y al Sector

Privado

Departamento de Control de Organos

Rectores

Departamento de Planificación Operativa

Departamento de Servicios

AdministrativosDepartamento Legal

Departamento de Normas y

Procedimientos

Departamento de Sistemas

Departamento de Control de

Transferencias a Municipios y CABA y

Sector Privado

Departamento de Control de la Muestra

Departamento de Auditoría Informática

Departamento de Gestión Financiera

Departamento de Relaciones

Institucionales y Convenio

Departamento de Control de Gestión

Ambiental

Departamento de Desarrollo y Asignación de Recursos Humanos

Departamento de Prensa y Comunicación

Departamento de Infraestructura

Arq. Pablo MARTINEZ

Dra. María Teresa FLORES Lic. Juan Manuel MAGLIANO

G. Dr. Heriberto MARTINEZ ODDONESG. Dr. Jorge A. FORLANO

Gerencia de Control de Transferencias de Fondos Nacionales

G. Lic. Paulino CABALLERO SG. Cdra. Valeria PÉREZ

Gerencia de Control de la Cuenta de Inversión

G. Dr. Gerardo PRATAVIERA SG. Dr. Javier GARCIA

Gerencia de Planificación y

Proyectos Especiales

G. Lic. Pablo A. PEREZ DE CELIS S.G.: Dr. Jorge LIZANO

Gerencia de Administración y

Finanzas

S. Dr. Ricardo SANCHEZ P.S. Lic. Martín ARISNABARRETA

Secretaría Legal eInstitucional

Oficina de Actuaciones Colegiadas

Secretaría Ejecutiva de Presidencia

PLANIFICACIÓNESTRATÉGICA

1

31PLANIFICACIÓN ESTRATÉGICA

MARCO ESTRATÉGICO

MISIÓNLa AGN es un organismo constitucional con autonomía funcional y facultades propias

otorgadas por la Constitución y la Ley, que asiste técnicamente al Congreso de la Nación

en el ejercicio del control externo del Sector Público Nacional mediante la realización

de auditorías o estudios especiales para promover el uso eficiente, económico y eficaz

de los recursos públicos y contribuir a la rendición de cuentas y sus resultados para el

perfeccionamiento del Estado en beneficio de la Sociedad.

Auditoría General de la Nación - República Argentina

VISIÓN• Ser un organismo de excelencia en el control que contribuya a mejorar la gestión

pública en beneficio de la comunidad.

VALORES• INDEPENDENCIA, con respecto a la entidad fiscalizada y grupos de intereses

externos.

• OBJETIVIDAD, en el tratamiento de las cuestiones o los temas sometidos a revisión.

• COMPROMISO INSTITUCIONAL, en el cumplimiento de nuestras funciones.

• PROBIDAD, observando una conducta y un desempeño honesto y leal de la función

o cargo, con preeminencia del interés general sobre el particular.

• PROFESIONALISMO, en la realización del trabajo con el objeto de desempeñar

nuestras responsabilidades de manera competente y con imparcialidad.

• ÉTICA, en relación al conjunto de valores y principios que guían la labor cotidiana.

32

33PLANIFICACIÓN ESTRATÉGICA

Autómata de la torre del reloj inspirada en la Torre dell’Orologio de San Marcos, Venecia. Foto Roberto Pera.

Auditoría General de la Nación - República Argentina

PLAN ESTRATÉGICOINSTITUCIONALEn la Auditoría General de la Nación tenemos un gran capital humano y técnico y lo

estamos perfeccionando pensando en el futuro del país. En el año 2012, la AGN desarrolló

el Primer Plan Estratégico 2013-2017 como surgimiento de un ámbito de reflexión

interna. En un mundo en constante movimiento es fundamental determinar las bases que

le permitan a la institución ser permeable a los cambios provenientes del contexto en el

que debe interactuar. Encarar este camino implica saber cuáles son las prioridades de la

sociedad en materia de control, las expectativas que ésta tiene con respecto a la AGN, y

cómo debe ser la relación de la institución con el entorno social.

Los ciudadanos en la actualidad exigen cada vez más transparencia, honestidad,

economicidad y efectividad en el uso de los recursos públicos, mejores servicios, y

demandan mayor capacidad, profesionalismo y excelencia en la actividad del Estado en

pos de una mejor calidad de vida e igualdad social.

En este sentido en los últimos años la AGN tomó la iniciativa impulsando acciones que

mejoran las prácticas de transparencia y rendición de cuentas respecto de su actividad. Ello

contribuyó a reforzar sus capacidades institucionales y potenciar el impacto de sus tareas

de control. Al respecto, el Colegio de Auditores Generales ha decidido fijar el tono y la

34

35PLANIFICACIÓN ESTRATÉGICA

dirección en un sentido estratégico que asegure un desempeño eficiente, de alto nivel y que

promueva mejoras continuas e innovación.

La Planificación estratégica es un proceso mediante el cual, una organización se pone de

acuerdo internamente y se relaciona con las partes interesadas respecto a las prioridades

esenciales para su misión y para dar respuesta al cambiante entorno de cara al futuro.

ENTENDEMOS QUE EL PLAN ESTRATÉGICO SIRVE PARA:

Proporcionar dirección El proceso de planificación estratégica ayuda a responder dónde se encuentra y adónde

quiere ir una Organización. Si la acción hacia la que se orienta el cambio no está clara, la

organización desperdicia recursos en iniciativas que no añaden valor. A nivel estratégico,

se trata de conocer si las cosas que deben ser hechas están siendo hechas.

Responder ante un entorno cambiante El proceso de planificación estratégica le permite a la Organización identificar oportunidades

y amenazas, y definir metas y objetivos realistas.

Auditoría General de la Nación - República Argentina

Establecer una comprensión común de la futura direcciónAl definir el PEI, la Organización puede articular la visión y la misión. Esto contribuye a

que las partes interesadas, tanto internas como externas, tengan una comprensión clara de

la dirección hacia la cual se debe dirigir la Institución.

Contribuir a que la organización se desenvuelva de manera concertadaEl PEI es una herramienta que permite tener una visión integral que involucra el desarrollo

institucional, organizacional y profesional del personal y ayuda a la Entidad Fiscalizadora

Superior (EFS) a agrupar todos los requerimientos de manera clara, convincente y

sostenida.

36

37PLANIFICACIÓN ESTRATÉGICA

El PEI AGN contiene los siguientes objetivos

estratégicos, encaminados a dotar de una

mayor eficiencia al ente de control para el

cumplimiento de su misión y arribar a un estado

de situación deseado definido como visión:

Para más información, se puede visitar el sitio de Planificación Participativa de la AGN. http://www.agn.gov.ar/planificacion_estrategica/

Auditoría General de la Nación - República Argentina

Contribuir para la Mejora de la Gestión y el Desempeño del Sector Público NacionalOBJETIVOS ESPECÍFICOS

• Implementar un sistema que permita medir el seguimiento de las

recomendaciones formuladas.

• Fortalecer los nuevos enfoques de auditoría.

• Definir estándares de buenas prácticas en materia de auditoría

gubernamental.

• Fomentar buenas prácticas en materia de gestión pública.

Promover la Transparencia y la Rendición de Cuentas en el Sector Público NacionalOBJETIVOS ESPECÍFICOS

• Difundir las buenas prácticas en materia de transparencia.

• Formular recomendaciones que promuevan la transparencia en los

organismos auditados.

• Difundir las buenas prácticas en materia de rendición de cuentas.

• Fomentar la cultura del Control.

1

2

38

39PLANIFICACIÓN ESTRATÉGICA

Contribuir en la Mejora de la Gestión Gubernamental del Medio AmbienteOBJETIVOS ESPECÍFICOS

• Fortalecer los procedimientos de auditoría de gestión del Medio Ambiente.

• Implementar el Sistema de Información Geográfico que contemple el

procesamiento de imágenes satelitales.

• Implementar un sistema que permita medir el seguimiento de las

recomendaciones formuladas.

• Definir estándares de buenas prácticas en materia de auditoría ambiental.

• Fomentar buenas prácticas en materia de gestión ambiental.

Propiciar la Calidad en las AuditoríasOBJETIVOS ESPECÍFICOS

• Mejorar el Sistema de Aseguramiento y Control de Calidad Institucional.

• Brindar capacitación a los funcionarios respecto de la calidad de los procesos

y productos de auditoría.

• Promover un sistema de evaluación del riesgo de auditoría del Sector

Público.

• Implementar un proceso de actualización permanente de las normas y

procedimientos de auditoría gubernamental.

3

4

Auditoría General de la Nación - República Argentina

Fortalecer la identidad de la AGN y su Relación con las Partes InteresadasOBJETIVOS ESPECÍFICOS

• Establecer alianzas estratégicas con instituciones de control, académicas y

profesionales nacionales e internacionales.

• Fortalecer el vínculo con el Congreso Nacional.

• Intensificar la comunicación con la Sociedad y propiciar su participación en

el proceso de rendición de cuentas.

• Incrementar el control en nuestro extenso territorio nacional con una

presencia estable y permanente de la AGN a través de sedes y/o delegaciones

regionales o provinciales.

• Implementar un Código de Ética Institucional.

Desarrollar las Capacidades Personales y Profesionales de Nuestros RRHHOBJETIVOS ESPECÍFICOS

• Fortalecer la capacitación del personal de la AGN.

• Implementar una Gestión Integral de Recursos Humanos.

• Impulsar la cultura e integración organizacional y la práctica de valores.

• Desarrollar el Instituto de Capacitación.

• Impulsar nuevas metodologías de trabajo orientadas a resultados.

5

6

40

41PLANIFICACIÓN ESTRATÉGICA

Establecer un Sistema de Gestión Organizacional y Acorde a las Nuevas NecesidadesOBJETIVOS ESPECÍFICOS

• Desarrollar e implementar un proceso de planificación estratégica, táctica y

operativa que contemple un adecuado seguimiento y evaluación.

• Adecuar la infraestructura e instalaciones existentes.

• Fortalecer e innovar el soporte logístico y las TIC’s (Tecnologías de la

Información y Comunicación) en atención a las necesidades de la AGN.

• Fortalecer el control interno institucional.

• Incorporar buenas prácticas de gestión ambiental y cuidado del medio

ambiente a nivel institucional.

• Revisar y ajustar la estructura orgánica de manera que permita conocer

y responder anticipadamente a los cambios en la población objeto de

auditoría.

• Fortalecer las herramientas y los mecanismos de comunicación interna y

externa.

7

CONTROLGUBERNAMENTAL

2

45CONTROL GUBERNAMENTAL

ASPECTOS MÁS RELEVANTES DE LA LABOR DE AUDITORÍA EN EL EJERCICIO 2014

La actividad de control de la AGN se ha visto traducida en la elaboración de diversos

informes de auditoría y exámenes especiales, sobre temas tan variados como la actividad

regulatoria estatal sobre servicios públicos esenciales, la gestión y el destino de diversos

fondos destinados a programas sociales y de infraestructura, el desempeño de diversos

entes estatales en razón de sus funciones específicas atendiendo a criterios de eficacia,

economía y eficiencia, así como la preparación de sus estados contables, la gestión del

estado en materia de control ambiental, y la ejecución del Presupuesto Nacional, entre

otros aspectos.

Auditoría General de la Nación - República Argentina

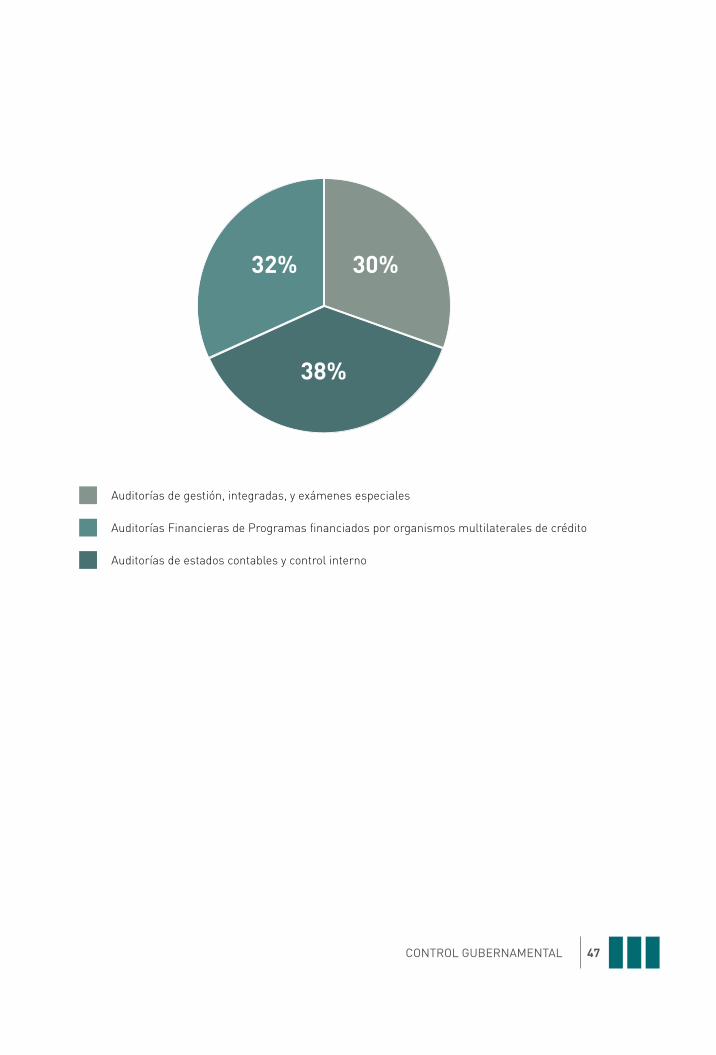

TIPO DE INFORMES CANTIDAD PORCENTAJE

Auditorías de gestión, integradas, y exámenes especiales 67 30%

Auditorías Financieras de Programas financiados por organismos multilaterales de crédito

83 38%

Auditorías de estados contables y control interno 70 32%

TOTAL 220 100%

INFORMES POR TIPO DE AUDITORÍA

46

47CONTROL GUBERNAMENTAL

Auditorías de gestión, integradas, y exámenes especiales

Auditorías Financieras de Programas financiados por organismos multilaterales de crédito

Auditorías de estados contables y control interno

32% 30%

38%

EXÁMEN DE LA CUENTA DE INVERSIÓN

49CONTROL GUBERNAMENTAL

La “Cuenta de Inversión” es la consolidación y síntesis del resultado de la ejecución presupuestaria de todos los sistemas que componen la Administración Financiera Gubernamental (de Presupuesto, de Tesorería y de Crédito Público), que a estos efectos son tomados y expresados en el Sistema de Contabilidad Gubernamental a cuyo resultado consolidado -Balance General- debe agregarse un estado de ejecución física, de costos y de indicadores de eficiencia.

El artículo 95 de la Ley N° 24.156 establece que la “Cuenta de Inversión” que el Poder Ejecutivo presenta anualmente al Congreso deberá contener como mínimo:

a) Los estados de ejecución del presupuesto de la administración nacional.

b) Los estados que muestren los movimientos y situación del Tesoro de la administración

central.

c) El estado actualizado de la deuda pública interna, externa, directa e indirecta.

d) Los estados contable-financieros de la administración central.

e) Un informe que presente la gestión financiera consolidada del sector público durante el

ejercicio y muestre los respectivos resultados operativos, económicos y financieros.

La Cuenta de Inversión contendrá además comentarios sobre:

a) El grado de cumplimiento de los objetivos y metas previstos en el Presupuesto.

b) El comportamiento de los costos y de los indicadores de eficiencia de la producción

pública.

c) La gestión financiera del sector público nacional.

La Constitución Nacional dispone que la AGN debe intervenir necesariamente en el trámite de aprobación o rechazo de las cuentas de percepción e inversión de los fondos públicos, de manera que el examen de la Cuenta de Inversión es un eje central del accionar de este órgano de Control, brindando un informe técnico al Congreso para que evalúe la gestión realizada.

Auditoría General de la Nación - República Argentina

CUENTA DE INVERSIÓN EJERCICIO 2012

A) Ejecución Presupuestaria de la Cuenta de Inversión del ejercicio

fiscal 2012

B) Estados Contables de la Cuenta de Inversión del ejercicio fiscal 2012

La Disposición Nº 74/09 de la Auditoría General de la Nación, emitida el 20 de mayo de 2009, aprobó la metodología de presentación de los informes de auditoría relativos a la Cuenta de Inversión, encomendando la elaboración de dos Informes del Auditor en forma separada, uno con la opinión referida a la Ejecución Presupuestaria y otro con el dictamen referido a los Estados Contables de la Administración Central, Organismos Descentralizados, Instituciones de la Seguridad Social y Entes Públicos.A través de las resoluciones N° 139 y 140/2014 AGN se aprobaron los informes relativos a la Ejecución Presupuestaria y a los Estados Contables, correspondientes a la Cuenta de Inversión del Ejercicio Fiscal 2012. En dichos informes se vuelca la opinión de la Auditoría General de la Nación referida a los Estados, Notas y Anexos de la Cuenta de Inversión del período citado.

Los Dres. Vicente Mario Brusca, Vilma N. Castillo, Francisco Javier Fernández, y Oscar Santiago Lamberto aprueban el informe de Ejecución Presupuestaria del ejercicio fiscal 2012 y los Dres. Leandro O. Despouy, Alejandro M. Nieva y Horacio F. Pernasetti votan en disidencia en lo que hace al Informe del Auditor sobre los Estados Contables con dictamen de abstención de opinión. Se puede leer el detalle de la votación en disidencia en la página de la AGN: http://agn.gov.ar/informes/ejecucion-presupuestaria-de-la-cuenta-de-inversion-del-ejercicio-fiscal-2012.

A) INFORME DEL AUDITOR REFERIDO A LA EJECUCIÓN

PRESUPUESTARIA - CUENTA DE INVERSIÓN CORRESPONDIENTE AL

EJERCICIO FISCAL 2012.

50

51CONTROL GUBERNAMENTAL

I - IDENTIFICACIÓN DE LA INFORMACION BÁSICA OBJETO DE LA

AUDITORÍA

1 - Estados de Ejecución del Presupuesto.1.1 - Administración Nacional.1.2 - Administración Central.1.3 - Organismos Descentralizados.1.4 - Instituciones de la Seguridad Social.2 - Estado de Situación del Tesoro Nacional.3 - Estado de Situación de la Deuda Pública.4 - Evaluación de los Resultados de la Gestión.5 - Notas, Anexos y Estados Complementarios.6 - Cuenta Ahorro Inversión Financiamiento del Sector Público No Financiero.

II - DICTAMEN

Nuestra opinión referida a los Estados, Notas y Anexos de la Cuenta de Inversión correspondiente al Ejercicio Fiscal 2012, identificados en el apartado I, es la que surge de los Informes de auditoría correspondientes a Órganos Rectores, Servicio de la Deuda Pública, Organismos de la Administración Central, Organismos Descentralizados e Instituciones de Seguridad Social, cuyas conclusiones se indican a continuación:

1 - Oficina Nacional de Presupuesto

1.1 - Cumplimiento de Objetivos y Metas

Sobre la base de la tarea realizada, podemos concluir que el sistema de seguimiento de metas implementado por la Oficina Nacional de Presupuesto, no brinda una adecuada información conforme lo requerido por la Ley N°24.156 y su reglamentación, artículos 44 y 45 del Decreto 1344/07.

1.2 - Proyectos de Inversión

Sobre la base de la tarea realizada, y con la limitación expuesta en el informe respectivo, podemos concluir que las cifras identificadas en el Programa Nacional de Inversión Pública, son concordantes en sus aspectos significativos con los registros del SIDIF.

Auditoría General de la Nación - República Argentina

El BAPIN II no registra el grado de avance físico de los proyectos de inversión, situación que impide realizar un correcto seguimiento de los proyectos y un adecuado control sobre la información brindada por los organismos, a la Oficina Nacional de Presupuesto y a la Dirección Nacional de Inversión Pública, respectivamente.

1.3 - Relevamiento y Análisis de las Normas Presupuestarias que modifican

la Ley Nº 26.728

Sobre la base de las tareas realizadas se puede concluir que:Las modificaciones presupuestarias del Ejercicio Fiscal 2012 ascendieron a 83.456,73 millones de pesos. Esta diferencia surge de comparar el Crédito Inicial, fijado en 505.129,95 millones de pesos, con el Crédito Vigente al 31 de diciembre de 2012, que ascendió a 588.586,68 millones de pesos.El resultado financiero, cuya estimación inicial presentaba un superávit de 1.446,25 millones de pesos, cerró con un déficit fiscal de 60.257,75 millones de pesos, que surgió a partir de que el incremento del gasto público superó en 285% el incremento de los recursos.Respecto a los Actos Administrativos modificatorios del Presupuesto Nacional 2012, se observó que en su totalidad correspondieron a normas dictadas por el Poder Ejecutivo Nacional, con una participación limitada del Honorable Congreso de la Nación. Al respecto, se señala que el 62% de las modificaciones al Presupuesto Nacional se realizaron mediante dos Decretos de Necesidad y Urgencia, el N° 2.436 que incrementó el límite del gasto por 51.437,25 millones de pesos, y el N° 2.609 que incrementó el límite del gasto por 350 millones de pesos. El 38% restante se realizaron mediante Decisiones Administrativas del Jefe de Gabinete de Ministros, por un total de 31.648 millones de pesos.

2 - Contaduría General de la Nación

2.1 - Estados Presupuestarios, Extrapresupuestarios y Contables

Resulta razonable la información expuesta en los Cuadros de la Cuenta de Inversión, referidos a los Estados de Ejecución Presupuestaria (EE.PP.), de la Gestión Financiera Consolidada del Sector Público Nacional y de Movimientos y Situación del Tesoro de la Administración Central, correspondientes al Ejercicio Fiscal 2012.

52

53CONTROL GUBERNAMENTAL

2.2 - Relevamiento de la Resolución de Cierre de Cuentas

De un total de 232 entidades del Sector Público Nacional no Financiero, 120 presentaron en término la información requerida por la Secretaría de Hacienda, para la elaboración de la Cuenta de Inversión, 81 entidades hicieron las presentaciones fuera de término y 31 no las efectuaron. Esta situación pone de manifiesto que casi la mitad de las entidades (48%) no han cumplimentado las exigencias requeridas por la normativa para el cierre de cuentas.

3 - Tesorería General de la Nación

3.1 - Registro y exposición de recurso

El cálculo del presupuesto fue de $506.576 millones. Dicha norma sufrió modificaciones, elevando el monto de ingresos vigentes a $528.329 millones. Analizando la recaudación, los recursos percibidos resultaron ser de $ 512.761 millones para el ejercicio 2012; dicha recaudación fue un 3% menor a los recursos vigentes. Estos recursos se encuentran razonablemente expuestos en la Cuenta de Inversión 2012.

3.2 - Contribuciones y Remanentes

Referidas principalmente al incumplimiento de los organismos de ingresar al Tesoro Nacional contribuciones y remanentes de ejercicios anteriores, la situación expuesta en los Cuadros de Contribuciones y Recaudado no Devengado (Remanentes), refleja razonablemente el cumplimiento de las normas legales y la registración verificada en el sistema.

3.3 - SAF 356 Obligaciones a cargo del Tesoro

Sobre la base de la labor efectuada respecto de las transferencias del Servicio Administrativo Financiero 356 “Obligaciones a Cargo del Tesoro”, se verificó la razonabilidad de la ejecución presupuestaria del gasto en cada una de sus etapas, así como su registración y exposición en la Cuenta de Inversión 2012.

Auditoría General de la Nación - República Argentina

4 - Organismos del Sector Público Nacional

4.1 - Administración Central

a) SAF 303 Secretaría de Programación para la Prevención de la Drogadicción y la

Lucha contra el Narcotráfico

En cuanto al gasto en Personal, que representa el 55,61%, de la ejecución presupuestaria (EE.PP.), no estamos en condiciones de opinar sobre la razonabilidad del mismo, dado que de los 146 cargos financiados en la planta permanente, solo están ocupados 36 agentes, y 73 cargos está ocupados como transitorios en la planta efectiva, sin el acto legal vigente que los avale, formando parte de los mismos los funcionarios con responsabilidad jerárquica y administrativa –patrimonial.b) SAF 336 Ministerio de Ciencia, Tecnología e Innovación Productiva

Con relación a los Estados de Ejecución Presupuestaria de Gastos, estos exponen razonablemente la ejecución presupuestaria de gastos, excepto por la liquidación de gastos en concepto de transferencias y de bienes de uso que no acompañan información que respalde los importes autorizados y permita verificar la presentación de las rendiciones de cuentas.c) SAF 363 Ministerio de Agricultura, Ganadería y Pesca de la Nación

Los Estados de Ejecución Presupuestaria exponen razonablemente la información sobre los importes correspondientes a las diferentes etapas del Gasto, excepto por las falencias señaladas en los Gastos en Personal, vinculadas principalmente a la cantidad de cargos ocupados y financiados que exceden el límite establecido en el artículo 9° del Decreto N° 1421/02 y a la extemporaneidad de las resoluciones de designación y promoción de las plantas contratadas, permanente y permanentes con designación transitoria.

4.2 - Organismos Descentralizados

a) SAF 200 Registro Nacional de las Personas

Respecto de la EE.PP. de Recursos no se emite opinión debido a los efectos muy significativos que pudieran derivar de la falta de un sistema integral de tesorería y de recaudación. Los gastos se exponen razonablemente, excepto por las observaciones realizadas en la incorrecta imputación de las liquidaciones de haberes, anomalías en la contratación de personal, como así también las prórrogas sucesivas.

54

55CONTROL GUBERNAMENTAL

b) SAF 201 Dirección Nacional de Migraciones

Los Estados de Ejecución Presupuestaria correspondientes a la DIRECCION NACIONAL DE La EE.PP. no exponen razonablemente la información correspondiente a las diferentes etapas del Gasto, debido a las falencias señaladas en la muestra de transacciones y por los gastos en personal, vinculadas principalmente a la documentación incompleta de los Legajos, a la falta de respaldo normativo de las Horas Electorales y a su incorrecta imputación presupuestaria y a los actos administrativos de designación de personal en forma retroactiva o no cumpliendo con los requisitos mínimos establecidos en las normas vigentes. En cuanto a los Recursos ingresados durante el Ejercicio, no exponen razonablemente la información de los mismos.c) SAF 620 Tribunal Fiscal de la Nación

Los Estados de Ejecución Presupuestaria no exponen razonablemente los importes devengados, puesto que se ha verificado que del 42% de las Ordenes de Pago muestreados no fue posible validar los montos facturados. Con respecto a los Gastos en Personal, el TFN convalidó en forma retroactiva durante los años 2012 y 2013 contrataciones de personal de la planta contratada, como así también promociones de grado y categoría del personal de la planta permanente. Las designaciones transitorias de 15 agentes estaban vencidas, en algunos casos desde años anteriores y en otros durante el ejercicio 2012.

4.3 - Instituciones de la Seguridad Social

a) SAF 850 Administración Nacional de la Seguridad Social

La información de la ejecución presupuestaria, expuesta en los Cuadros de la Cuenta de Inversión 2012, se corresponde en sus aspectos más relevantes con la que surge del SAP del Organismo. No obstante, de la tarea realizada han surgido las observaciones respecto de la normativa vigente en materia de ejecución presupuestaria.Respecto de la “Ejecución de las Metas Físicas”, la información expuesta en el Cuadro indicado en el Anexo ii.3. Resultado por Programa y Proyecto en orden Institucional, Instituciones de la Seguridad Social de la Cuenta de Inversión 2012 y el Cuadro I - Gestión Física de metas ., de la Cuenta de Inversión 2012, se corresponde con la documentación que al respecto fuera analizada en sede del Servicio Administrativo.

Auditoría General de la Nación - República Argentina

5 - Entes Públicos- Administración Federal de Ingresos Públicos

Estados de Recaudación MensualesLos presentes Estados no reflejan la información vinculada con la recaudación responsabilidad de la AFIP en función del principio de lo devengado.En virtud de las limitaciones expuestas en el informe y la ausencia de resolución de las cuestiones expresadas en el mismo, no se está en condiciones de emitir opinión respecto de la registración de la distribución de la recaudación percibida revelada en los Estados de Recaudación Mensuales. Por su parte, se evidencia la imposibilidad, de emitir opinión respecto de la correspondencia de la información obrante en los Estados de Recaudación y la expuesta en los Cuadros de Recursos de la Cuenta de Inversión.No obstante lo expuesto en los apartados precedentes y con las limitaciones señaladas en el informe respectivo, la información contenida en los Estados de Recaudación mensual refleja razonablemente la percepción de fondos acreditados en cuentas corrientes bancarias recaudadoras de recursos impositivos, aduaneros y de la seguridad social.Las presentes conclusiones se encuentran afectadas en su conjunto por la limitación expuesta respecto al SISREC (Sistema de Recaudación) y los Estados de Recaudación obtenidos a partir de dicho sistema.

6 - SAF 355 Servicio de la Deuda Pública

De la verificación del marco normativo con el cual se efectivizaron las modificaciones presupuestarias de los Gastos, Aplicaciones Financieras y Fuentes Financieras correspondientes a la Jurisdicción 90, se advierte que estas fueron realizadas conforme los instrumentos normativos autorizados por la planilla anexa al artículo 3° de la Decisión Administrativa Nº 1/2012 y la Delegación de Facultades autorizadas por la Ley Nº 26.728, para la realización de modificaciones presupuestarias.Complementariamente se observó que el Poder Ejecutivo mediante los Decretos de Necesidad y Urgencia Nº 2436/2012 y N° 2609/2012, de fecha 13 y 27 de diciembre de 2012, procedió a modificar el Presupuesto General de la Administración Nacional para el Ejercicio 2012. A la fecha de cierre del presente informe los DNU se encuentran en tratamiento parlamentario.

56

57CONTROL GUBERNAMENTAL

7 - Análisis Macroeconómico del Ejercicio Fiscal 2012

En la ejecución presupuestaria se llegó a un Déficit Financiero de $ 49.072 millones, cuyo origen se encuentra en el comportamiento de los Ingresos y Gastos Corrientes, especialmente por el bajo peso de los Ingresos y Gastos de Capital, pero también porque estos últimos fueron menores a lo establecido por la Ley de Presupuesto. Mientras que se obtuvieron Recursos Corrientes un 1,2% por encima de lo estimado como Cálculo Original, la ejecución de los Gastos Corrientes fue el 11,2% mayor que lo previsto en el Crédito Inicial. El déficit financiero al que se llegó trepó al 2,3% del PBI (valor que no se alcanzaba desde 2001), en tanto se había previsto llegar a un Superávit Financiero del 0,1% del PBI, según quedó establecido por la Ley de Presupuesto. Entre 2011 y 2012, los Ingresos Corrientes se elevaron en el 26,3% en tanto que los Recursos de Capital obtenidos se redujeron el 46,0%. Los Gastos Corrientes aumentaron el 27,1% y los de capital lo hicieron un 7,3%.

8 - Análisis de Transferencias

Del total de modificaciones introducidas a lo largo de 2012 para la realización de Transferencias, las que corresponden a gastos corrientes recibieron un aumento de su crédito de un 18,5%, mientras que las que financian gastos de capital fueron modificadas en un 12,1%. Sin embargo, estas últimas no fueron utilizadas dado que la ejecución de las Transferencias de Capital fue inferior al Crédito Inicial.El nivel de transferencias ejecutadas implica un crecimiento de las mismas respecto al Ejercicio Fiscal anterior del 27,2%. Entre las transferencias para gastos corrientes a Empresas Privadas, que totalizaron $40.454 millones en 2012, se destacan las realizadas a CAMMESA, a Productores de Petróleo Crudo según el Decreto 652/2002, las que corresponden a la Resolución 9/2007 (ex-Oncca), a Aerolíneas Argentinas y a UGOFE. Entre las empresas identificadas se acumularon $36.278 millones, equivalente al 90% de las transferencias a empresas privadas realizadas por la Administración Nacional para el financiamiento de los gastos corrientes.

GCCI - Res. N°139/2014-AGN

Auditoría General de la Nación - República Argentina

Con relación al informe de la Administración Nacional de Seguridad Social (ANSES), correspondió la emisión de un dictamen favorable con salvedades aprobado por los Dres. Vicente Mario Brusca, Vilma N. Castillo, Francisco Javier Fernández, y Oscar Santiago Lamberto; mientras que los Dres. Leandro O. Despouy, Alejandro M. Nieva y Horacio F. Pernasetti mantuvieron el dictamen en disidencia con abstención de opinión.Los Dres. Vicente Mario Brusca, Vilma N. Castillo, Francisco Javier Fernández, y Oscar Santiago Lamberto aprobaron el informe de los Estados Contables elaborados por la Contaduría General de la Nación del ejercicio fiscal 2012 y sustentan el mismo en los informes emitidos por la Gerencia de Control del Sector Financiero y Recursos y por la Gerencia de Control de la Deuda Pública. Los Dres. Leandro O. Despouy, Alejandro M. Nieva y Horacio F. Pernasetti votan en disidencia haciendo propio el informe de auditoría elaborado por la Gerencia de Control de la Cuenta de Inversión.Asimismo hubo unanimidad en la aprobación de los siguientes dictámenes: para la Administración Federal de Ingresos Públicos (AFIP) y el Tribunal Fiscal de la Nación la opinión fue favorable con salvedades; para el Registro Nacional de las Personas el dictamen presenta una abstención de opinión que se origina en la existencia de limitaciones al alcance que se explican y fundamentan en el informe, dejándose constancia que las mismas no son producto de incumplimientos a los artículos 18 y 19 de las Normas Básicas de esta Auditoría General de la Nación, aprobadas por las Comisiones Parlamentaria Mixta Revisora de Cuentas y de Presupuesto y Hacienda de ambas cámaras del Congreso; y finalmente para los estados contables de la Dirección Nacional de Migraciones se presenta un dictamen adverso.Se puede leer el detalle de la votación en disidencia en la página de la AGN: http://agn.gov.ar/informes/estados-contables-de-la-cuenta-de-inversion-del-ejercicio-fiscal-2012

B) INFORME DEL AUDITOR REFERIDO A LOS ESTADOS CONTABLES -

CUENTA DE INVERSIÓN CORRESPONDIENTE AL EJERCICIO FISCAL 2012.

58

59CONTROL GUBERNAMENTAL

I - IDENTIFICACIÓN DE LA INFORMACIÓN BÁSICA OBJETO DE LA

AUDITORÍA

• Estados contables-financieros por el ejercicio finalizado el 31 de Diciembre de 2012, correspondientes a:

• Administración Central• Organismos Descentralizados• Instituciones de la Seguridad Social.• Entes Públicos

II - ACLARACIONES PREVIAS

A continuación se exponen las situaciones detectadas como resultado de la auditoría de los Estados Contables de la Administración Central, que tienen incidencia en el respectivo dictamen:-Estados Contables de la Administración Central con la integración de los Patrimonios Netos de los organismos y entes del SPN.a) En la nota 7 a los Estados Contables en su punto c) apartado SAF-850 ANSES, se informa que “la ANSES presenta un Patrimonio Neto al 31/12/2012 de $ 230.176,1 millones que equivale al 51,49% del saldo de la cuenta Aportes y Participación de Capital y al 33,03% del activo total de los EECC de la Cuenta de Inversión. El Informe respectivo emitido por la AGN expresa un Dictamen Favorable con Salvedades.Estas participaciones porcentuales reflejan un papel predominante de la ANSES en la integración de los activos en su conjunto expuestos en presentes los EECC de la Cuenta de Inversión.b) No se integran las participaciones del Estado Nacional correspondientes a Aerolíneas Argentinas S.A., Compañía Administradora del Mercado Mayorista Eléctrico (CAMMESA), Ente Regulador de Agua y Saneamiento, Comisión Regional del Río Bermejo y Hospital de Pediatría Profesor Juan P. Garrahan, situación que afecta la integridad del saldo del rubro.c) Con relación al rubro Cuentas a Cobrar a Largo Plazo y créditos a corto plazo (20,24% del Activo), se mantienen registrados créditos de antigüedad significativa, que no han experimentado variación alguna en los ejercicios anteriores y sobre los cuales no se advierten acciones para obtener su recupero o regularización definitiva. En esta situación

Auditoría General de la Nación - República Argentina

se mencionan los créditos atribuidos a la ANSES, Créditos Provincias- Rescate de LECOP y Bonos del Tesoro, Dirección General de Fabricaciones Militares, Provincia de Misiones, Créditos por Privatizaciones, Sociedad Rural Argentina y los que se incluyen bajo la denominación de “Otros”.d) Por otra parte, en otros rubros del Activo, que representan el 11,27% del Activo, han surgido deficiencias ya reiteradas en informes de ejercicios anteriores, que inciden en los rubros Bienes de Uso, Disponibilidades, Activos a asignar y Otros Créditos a Cobrar a Largo Plazo, tal como se señala en el respectivo informe.e) La participación de la Deuda Pública en los EECC alcanza al 94,72% del Pasivo. El informe respectivo, que expresa Opinión Favorable señala las limitaciones originadas en la incertidumbre que genera la falta de resolución definitiva de la reestructuración de la Deuda Pública, de los reclamos por la vía judicial iniciados en tribunales locales y/o del exterior, del tratamiento legal de los avales 1/2005, 2/2008 y 4/2008, 1 a 3, 5 y 7/2011, de la valuación de avales, de los reclamos ante el CIADI y de los posibles ajustes futuros que puedan surgir derivados de éstos.

III - DICTAMEN

Nuestra opinión referida a los Estados contables-financieros de la Cuenta de Inversión correspondiente al Ejercicio Fiscal 2012, identificados en el apartado I, es la que surge de los Informes de auditoría correspondientes a Órganos Rectores, Organismos Descentralizados, Instituciones de Seguridad Social y Entes Públicos, cuyas conclusiones se indican a continuación:

1 - Contaduría General de la Nación

1.1 - Auditoría de Estados Contables

Sobre la base de la labor realizada, sujeto a las situaciones mencionadas en 3.1.b), Integración Parcial de los Patrimonios Netos de Organismos Descentralizados, Universidades, Empresas Públicas en el Cuadro B Anexo a los EECC; 3.2.a), c) y d). Saldos de créditos de alta significatividad en Estados Financieros con Dictamen de Abstención en el caso de la Entidad Binacional Yacyretá o que no han experimentado movimientos en los últimos ejercicios como por ejemplo ANSES, Dirección General de

60

61CONTROL GUBERNAMENTAL

Fabricaciones Militares, Créditos Provincias-Rescate de LECOP y Bonos del Tesoro, etc; 3.3.a), c), d). Se encuentra pendiente de tasación del 12,82% de los bienes inmuebles registrados en la base del Tribunal de Tasaciones y respecto de los bienes muebles no existen datos en el Sistema SABEN así como se verificó la carencia de inventario físico de bienes entregados en concesión de empresas privatizadas; 3.4. El 26% del rubro Bancos se obtiene por diferencia entre el saldo de la cuenta contable Bancos y el saldo de las cuentas de la Tesorería General de la Nación y 3.8.a). se encuentra pendiente de registro el quebranto por el crédito de Parque Interama S.A., excepto por las observaciones de los apartados 3.1.c. Estados Contables pendientes de integración en el Cuadro B; 3.3.e). Saldos residuales a asignar a largo plazo originados en proceso de privatizaciones, 3.5.a) y b) Falta de presentación de Estados Contables de algunos Entes Fiduciarios; 3.6. Saldos en Activos y Pasivos a asignar de significativa antigüedad y debido a los Dictámenes Favorables con Salvedades correspondientes a ANSES y Deuda Pública situación descripta en el punto 3.1.a) y 3.9 se expresa una opinión favorable con salvedades. El voto en minoría se expresó con una abstención de opinión sobre los Estados Contables de la Administración Central, originada en las siguientes cuestiones: 1) deficiencias de valuación y de exposición generadas por la información relativa a la ANSES (33% del activo de la Cuenta), 2) la valuación y exposición de la Deuda Pública (94,7% del pasivo total), y 3) la Falta de eliminación absoluta de Créditos y Deudas entre los distintos Organismos Públicos abultando y distorsionando sus valores reales en el activo y pasivo de dicha cuenta.

1.2 - Auditoría de Deuda Pública – Jurisdicción 90 - Servicio de Deuda Pública

(SAF 355)

Sujeto a las limitaciones originadas en la incertidumbre que genera la falta de resolución definitiva de los aspectos señalados en el acápite 2. ALCANCE DE LA AUDITORÍA, 2.1. Reestructuración de la Deuda Pública: a) Deuda en default no incluida en los Decretos Nº 1735/2004 y Nº 563/2010, b) Deuda Elegible en los términos de los Decretos Nº 1735/2004 y Nº 563/2010 no presentada al canje (“hold outs”), c) Intereses de la deuda con atrasos; 2.2) Reclamos por la vía judicial, iniciados en tribunales locales y/o del exterior; 2.3) Tratamiento legal de los avales 1/2005, 2/2008 y 4/2008, 1 a 3, 5 y 7/2011; 2.4) Incertidumbre sobre la Valuación de avales (Deuda Indirecta); 3. ACLARACIONES PREVIAS; 3.4 Reclamos ante el CIADI, y de los posibles ajustes futuros que puedan surgir

Auditoría General de la Nación - República Argentina

derivados de éstos; y excepto por lo señalado en 3.5 Partidas sobrevaluatorias incluidas en la Deuda Pública, 3.6 Prestamos a Pagar; 3.7 Programa Federal de Desendeudamiento de las Provincias; 3.8 Deuda Indirecta Avales con atrasos confirmados y Prestamos No registrados; 3.9 Subvaluación de la Deuda Indirecta (avales); 3.10 Tratamiento Contable CER y Diferencias de cambio; 3.11 Inconsistencia en la exposición de los intereses impagos.La información financiera objeto de esta auditoría se presenta razonablemente en todos sus aspectos importantes.Por su parte el voto en minoría al respecto expresó que atento a la directa incidencia de las recientes decisiones de la Justicia de los Estados Unidos y la magnitud a agosto de 2014 de las cifras contingentes originadas en las deudas, tanto sean reestructuradas como no reestructuradas al 31/12/12, se considera que no puede emitirse una opinión concreta y fundada sobre la razonabilidad de los valores expuestos en dichos estados financieros de la Cuenta de Inversión sobre la Deuda Pública Externa Argentina, los que no consignan ningún monto resultante de esta nueva situación.

2 - Organismos Descentralizados

2.1 - SAF 200 Registro Nacional de las Personas

El Registro Nacional de las Personas con un dictamen con Abstención de Opinión debido a los efectos muy significativos que pudieran resultar de la falta de un sistema integral de tesorería y de recaudación, como así también la omisión de exponer el rubro Bienes de Consumo y de Cambio, entre otros.

2.2 - SAF 201 Dirección Nacional de Migraciones

La Dirección Nacional de Migraciones tuvo un dictamen Adverso, debido al efecto significativo de las observaciones planteadas en el rubro Bienes de Uso e Inmateriales por valuación e integridad, en las cuentas del Pasivo por diferencias de registración con respecto a la documentación respaldatoria o integración de saldos, entre otras.

2.3 - SAF 620 Tribunal Fiscal de la Nación

Tribunal Fiscal de la Nación con un dictamen Razonable excepto por la no correspondencia del Balance General, Cuadro de Recursos y Gastos y Origen y Aplicación de Fondos,

62

63CONTROL GUBERNAMENTAL

Cuadro 9, con las registraciones del Sistema SLU al 31/12/2012; la no exposición de los saldos de los Bienes de Consumo por falta de inventario; la falta de afectación de la previsión por los gastos de juicios pagados en el ejercicio y cálculo de la misma, incluyendo los reclamos laborales por $1.485.000. Con relación al Estado de Recursos y Gastos el mismo es Adverso, por las observaciones referidas a Gastos de Personal.

3 - Instituciones de la Seguridad Social

3.1 - SAF 850 Administración Nacional de la Seguridad Social

Con relación al dictamen de auditoría sobre los Estados Contables de ANSES correspondientes al ejercicio finalizado el 31 de diciembre de 2012, éste fue aprobado por mayoría por existir dos posturas diferentes para su tratamiento.El dictamen por la mayoría expresa una Opinión favorable con salvedades, la cual surge del apartado 5 CONCLUSION del respectivo informe de auditoría, que se transcribe a continuación:“En base a la tarea realizada, informamos que sujeto a los ajustes que pudieran surgir de las situaciones descriptas en 4.2., y excepto por las limitaciones expuestas en 2 (primer párrafo), los estados contables al 31 de diciembre de 2012 que fueran presentados por la ADMINISTRACION NACIONAL DE LA SEGURIDAD SOCIAL, en cumplimiento de la Resolución Nº 376/12 de la SECRETARIA DE HACIENDA (SH) y normas complementarias, tomadas en su conjunto, presentan razonablemente en todos sus aspectos significativos la información al 31/12/2012 de conformidad con las normas de la Contaduría General de la Nación.”En tanto que por la minoría presenta una Abstención de opinión, fundada en que se considera que: “subsisten las situaciones de incertidumbre y limitaciones al alcance de la tarea, que motivaron nuestra calificación (“abstención de opinión”) respecto de los estados contables del ejercicio 2011, y que el aspecto novedoso –hecho posterior al cierre del ejercicio vinculado con el dictado el 6 de mayo de 2014 de la Acordada 14/14 de la Corte Suprema de Justicia de la Nación-, asume especial relevancia en la consideración de los EECC del ejercicio 2012, y tampoco hemos tenido evidencia de la evaluación del impacto que pudieran tener sobre los resultados del ejercicio o de ejercicios anteriores, razones por las cuales no hemos suscripto el proyecto de informe correspondiente al ejercicio 2012”.

Auditoría General de la Nación - República Argentina

4 - Entes Públicos

4.1 - Administración Federal de Ingresos Públicos

a) Estados Contables

En base a la tarea realizada, se informa que, sujeto a los ajustes que pudieran surgir de las situaciones descriptas en el informe respectivo, los Estados Contables de la Administración Federal de Ingresos Públicos, presentan razonablemente en todos sus aspectos significativos la información al 31 de diciembre de 2012, de conformidad con las normas emitidas por la Contaduría General de la Nación.b) Inclusión del Patrimonio Neto de AFIP

La revisión de la inclusión del Patrimonio Institucional de la AFIP dentro de los Patrimonios Netos de Entidades del Sector Público Nacional y Aportes a Organismos Internacionales exhibido por la CGN en la Cuenta de Inversión del Ejercicio 2012, evidenció una diferencia de 1,8 millones de pesos. Dicha diferencia se origina en asientos de ajuste realizados por el ente con posterioridad a la presentación de los Estados Contables ante la CGN y aquellos originados en el marco del proceso de la auditoría practicada.

GCCI - Res. N°140/2014-AGN

64

INFORMES EN EL MARCO DEL CONVENIO AGN AUTORIDAD CUENCA MATANZA RIACHUELO - (ACUMAR)

67CONTROL GUBERNAMENTAL

En noviembre de 2011, se suscribió un convenio de auditoría entre la AGN y la ACUMAR con el objeto de establecer las pautas para el desarrollo de la labor de control sobre la asignación de fondos y ejecución presupuestaria en el cumplimiento del Plan Integral de Saneamiento Ambiental (PISA). Convenio celebrado en el marco del mandato judicial impuesto por la Corte Suprema de Justicia de la Nación, en oportunidad de la sentencia dictada el 8 de julio de 2008 en la causa M.1569 XL “Mendoza, Silvia Beatriz y otros

c/Estado Nacional y otros s/ daños y perjuicios (derivados de la contaminación

ambiental del Río Matanza-Riachuelo)”.

En el marco de dicho Convenio, se han llevado a cabo auditorías con periodicidad semestral en lo referente a:

Ejecución presupuestaria del SAF 342 de apoyo a la ACUMAR, dependiente de la Jefatura de Gabinete de Ministros.

Resolución Nº 143/2014-AGN

Ejecución presupuestaria de las actividades vinculadas al PISA identificadas en el presupuesto del Ministerio de Planificación Federal, Subsecretaría de Desarrollo Urbano y Vivienda: Programas 43 “Programa Federal de Construcción de Viviendas-Techo Digno”, Programa 44 “Programa de Acciones para el Mejoramiento Habitacional e Infraestructura Básica” y Programa 45 “Programa Fortalecimiento Comunitario del Hábitat”.

Resolución Nº 141/14-AGN

Ejecución presupuestaria de las actividades vinculadas al PISA identificadas en el presupuesto del Ministerio de Planificación Federal, Subsecretaría de Desarrollo Urbano y Vivienda: Programa 46 “Urbanización de Villas y Asentamientos Precarios”.

Resolución Nº 142/2014-AGN

Relevamiento y Control de las Contrataciones y Convenios llevados a cabo por Agua y Saneamientos Argentinos (AySA) en el marco del PISA al 30-6-2013.

Resolución N°145/2014-AGN

Auditoría General de la Nación - República Argentina

Relevamiento y Control de las Contrataciones y Convenios llevados a cabo por la ACUMAR en el marco del PISA al 30/06/13.

Resolución N° 144/2014-AGN

Exámenes de Estados Contables de ACUMAR y carta con recomendaciones de control interno por el ejercicio 2013 (Resoluciones N° 173/2014 y 196/2014), y sobre los estados Contables del Fideicomiso BAPRO del Fondo de Compensación Ambiental de ACUMAR que administra en su calidad de agente fiduciario.

Resoluciones Nº 06/2014 y Nº 122/2014-AGN