matematicas financieras 2011-2

TRANSCRIPT

1

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD

Escuela de Ciencias Administrativas Contables Económicas y de Negocios

Contenido didáctico del curso Matemáticas Financieras

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA ESCUELA DE CIENCIAS ADMINISTRATIVAS CONTABLES ECONÓMICAS Y

DE NEGOCIOS

102007 – MATEMÁTICAS FINANCIERAS

GIRARDOT

Enero de 2011

2

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD

Escuela de Ciencias Administrativas Contables Económicas y de Negocios

Contenido didáctico del curso Matemáticas Financieras

LISTADO DE GRÁFICOS Y FIGURAS

Gráfica 1. Comportamiento tasa efectiva anual para diferentes capitalizaciones de tasas vencidas

39

Gráfica 2. Liquidación de intereses anticipados

49

Gráfica 3. Tasas efectivas correspondientes a tasas nominales vencidas y anticipadas

50

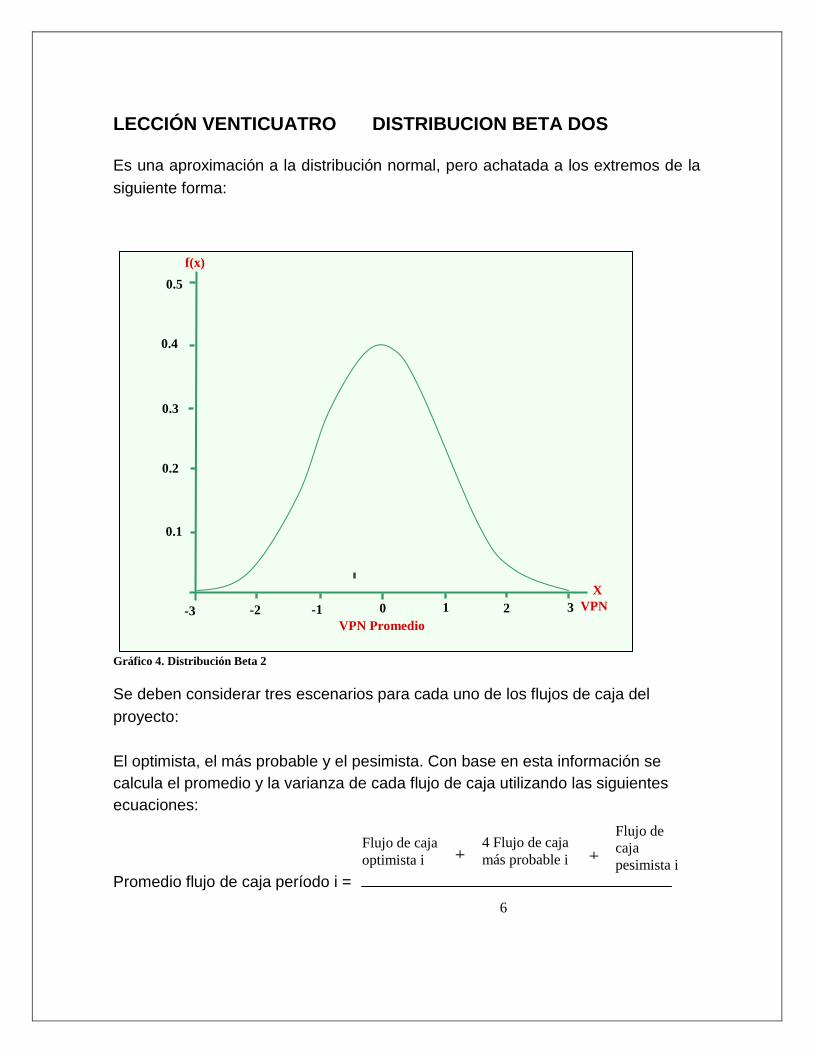

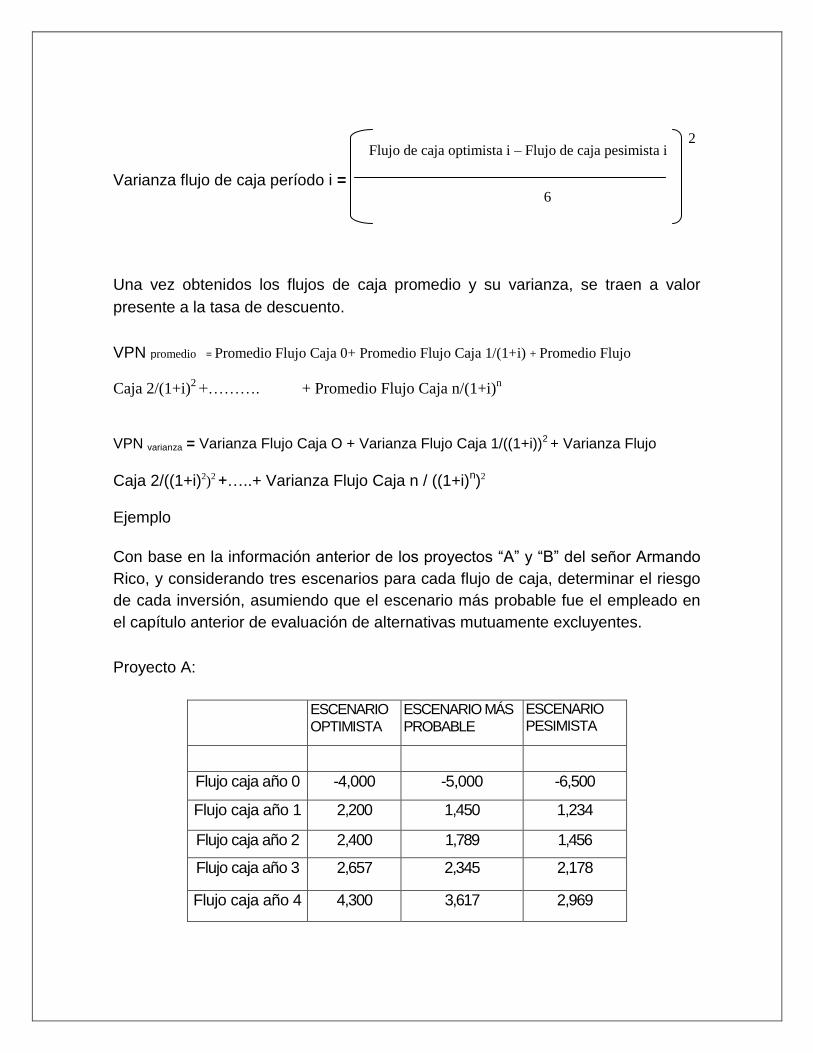

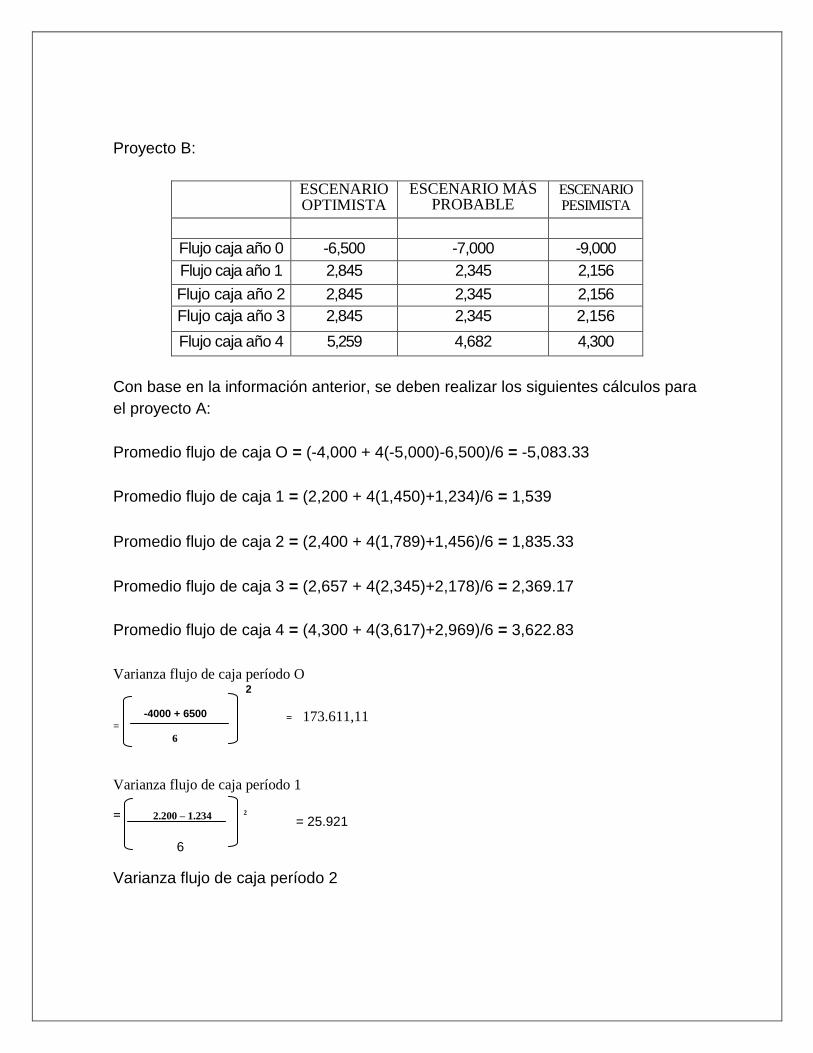

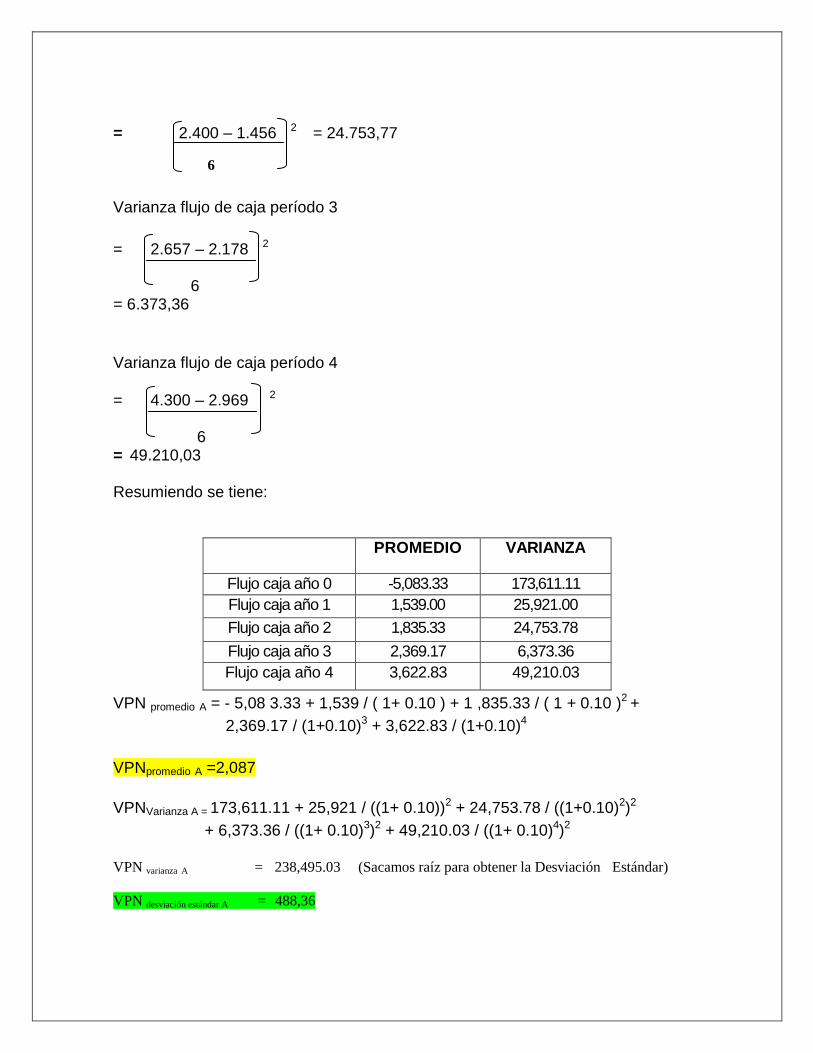

Gráfico 4. Distribución Beta 2

119

Gráfico 5. Distribución Beta

127

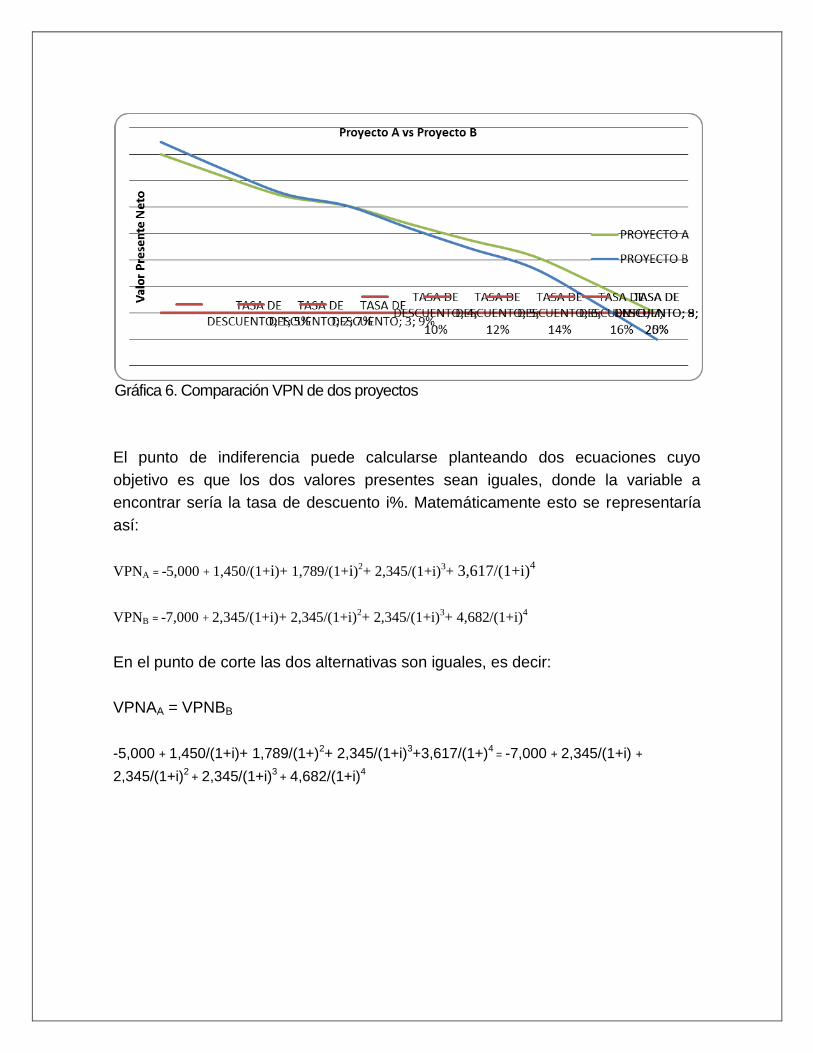

Gráfica 6. Comparación VPN de dos proyectos

142

3

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD

Escuela de Ciencias Administrativas Contables Económicas y de Negocios

Contenido didáctico del curso Matemáticas Financieras

ASPECTOS DE PROPIEDAD INTELECTUAL Y VERSIONAMIENTO El módulo que se presenta hace parte del material didáctico correspondiente al Curso Académico de Matemáticas Financieras, es un rediseño al texto escrito por el Doctor Jorge S. Rosillo C. y editado por la UNAD en 2002. Se tomó esta decisión con base en el levantamiento del estado del arte del material que se venía trabajando hasta enero de 2005; en los últimos tres años ha sido revisado continuamente por el director del curso virtual, Doctor Alexander Beltrán Echeverry quién se desempeña como tutor en el CEAD de Girardot. El producto resultante de esta mediación, tiene en cuenta los elementos estructurales del material didáctico; por tanto está organizado de tal manera que sirva como soporte pedagógico al curso de Matemáticas Financieras, el cual está estructurado por el sistema de créditos académicos. Como material didáctico, su intencionalidad es apoyar el trabajo académico de los aprendientes en función del aprendizaje y el desarrollo cognitivo y meta-cognitivo de los aprendientes, en correlación con las intencionalidades formativas del curso

4

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD

Escuela de Ciencias Administrativas Contables Económicas y de Negocios

Contenido didáctico del curso Matemáticas Financieras

INTRODUCCIÓN

El administrador de empresas puede desenvolverse profesionalmente en el nivel operativo de la organización aplicando las cuatro funciones principales de la administración: planeación, organización, dirección y control; en el nivel medio como jefe de departamento o en la toma de decisiones a nivel institucional. En los tres niveles se encarga de que los recursos sean productivos y contribuyan al logro de las metas corporativas. La comprensión, interpretación y aplicación de los conceptos propios de las matemáticas financieras le permiten al aprendiente el desarrollo de habilidades en el manejo de las herramientas financieras que le permitirán en el ejercicio profesional proponer con argumentos sólidos alternativas de solución a las problemáticas se presenten y que tengan que ver con la toma de decisiones sobre evaluación de alternativas de inversión o de uso y aplicación de recursos financieros. Entre las posibilidades inmediatas de aplicación de las diferentes herramientas financieras apropiadas mediante el estudio juicioso de las temáticas que conforman el presente módulo, se encuentran: el Proyecto de Desarrollo Empresarial (PDE) objeto del trabajo de grado y en la resolución de problemas prácticos que se identifiquen en las actividades de proyección y apoyo a la comunidad en que se desenvuelven los aprendientes. Este es el mayor atractivo del estudio de esta rama de las matemáticas aplicadas. Además de las competencias básicas, se pretenden desarrollar otras complejas y transversales que permitan al estudiante, identificar, apropiar y transferir los conceptos y las herramientas financieras aplicables en el análisis y evaluación de proyectos de inversión y aplicar ese conocimiento en situaciones de toma de decisiones en su gestión como empresario, como responsable del área financiera de una organización o como miembro activo de su comunidad.

5

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD

Escuela de Ciencias Administrativas Contables Económicas y de Negocios

Contenido didáctico del curso Matemáticas Financieras

CONTENIDO

Pág.

Introducción 4

UNIDAD UNO COSTO DEL DINERO EN EL TIEMPO 7

Justificación 7

Objetivo General 7

Objetivos Específicos 7

Capítulo Uno. Interés 9

Lección 1 Conceptos 9

Lección 2 Concepto de interés simple 11

Lección 3 Concepto de interés compuesto 22

Lección 4 Tasas de interés 32

Lección 5 Conversión de tasas 40

Ejercicios para profundización de las temáticas 53

Capitulo Dos. Equivalencias con cuotas fijas 56

Lección 6 Equivalencias entre un valor futuro y una serie de cuotas fijas vencidas

56

Lección 7 Equivalencias entre un valor presente y una serie de cuotas fijas vencidas

58

Lección 8 Equivalencia entre un valor futuro y una serie de cuotas fijas anticipadas

59

Lección 9 Equivalencia entre un valor presente y una serie de cuotas fijas anticipadas

60

Lección 10 Equivalencia entre un valor futuro y una serie de cuotas Fijas vencidas con interés anticipado

61

Capitulo Tres. Equivalencias con cuotas variables 63

Lección 11 Gradientes Aritméticos y Geométricos 63

Lección 12 Equivalencia entre un valor presente y un Gradiente 69

Lección 13 Gradiente Aritmético Creciente y Decreciente 72

Lección 14 Amortizaciones 78

Lección 15 Perpetuidades 91

Resumen de la Unidad Uno 92

Ejercicios para profundización de las temáticas 93

6

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD

Escuela de Ciencias Administrativas Contables Económicas y de Negocios

Contenido didáctico del curso Matemáticas Financieras

UNIDAD DOS EVALUACION DE ALTERNATIVAS DE INVERSION 95

Justificación 95

Objetivo General 95

Objetivos Específicos 95

Capitulo Cuatro. Clases de evaluaciones y criterios de decisión

97

Lección 16 Evaluación de proyectos sociales 97

Lección 17 Criterios para evaluar proyectos de inversión 103

Lección 18 Valor Presente Neto –VPN 106

Lección 19 Tasa interna de Retorno –TIR 108

Lección 20 Costo Anual Uniforme Equivalente –CAUE 111

Capitulo Cinco. Análisis de Riesgos en los proyectos de inversión

113

Lección 21 Sistemas de Análisis 113

Lección 22 Riesgo e Incertidumbre en Proyectos de Inversión 114

Lección 23 Métodos para Evaluar el Riesgo en la Evaluación de proyectos de Inversión

116

Lección 24 Distribución Beta 2 122

Lección 25 Distribución Beta 130

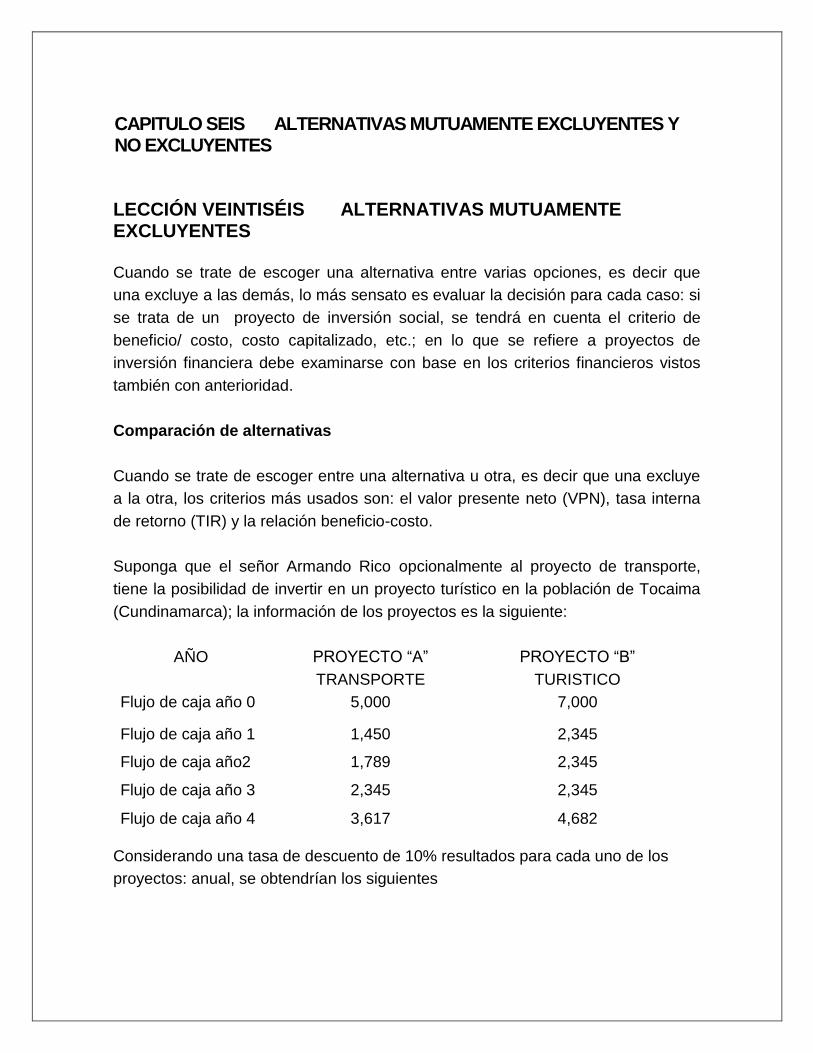

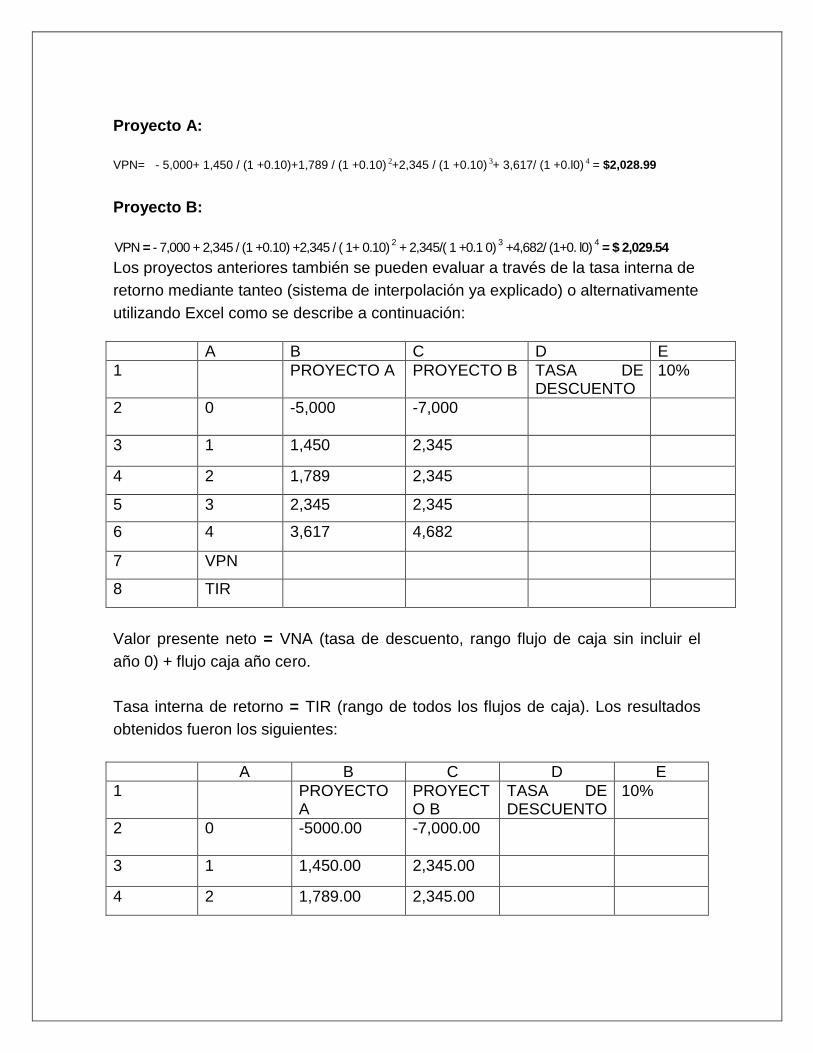

Capítulo Seis. Alternativas Mutuamente Excluyentes 135

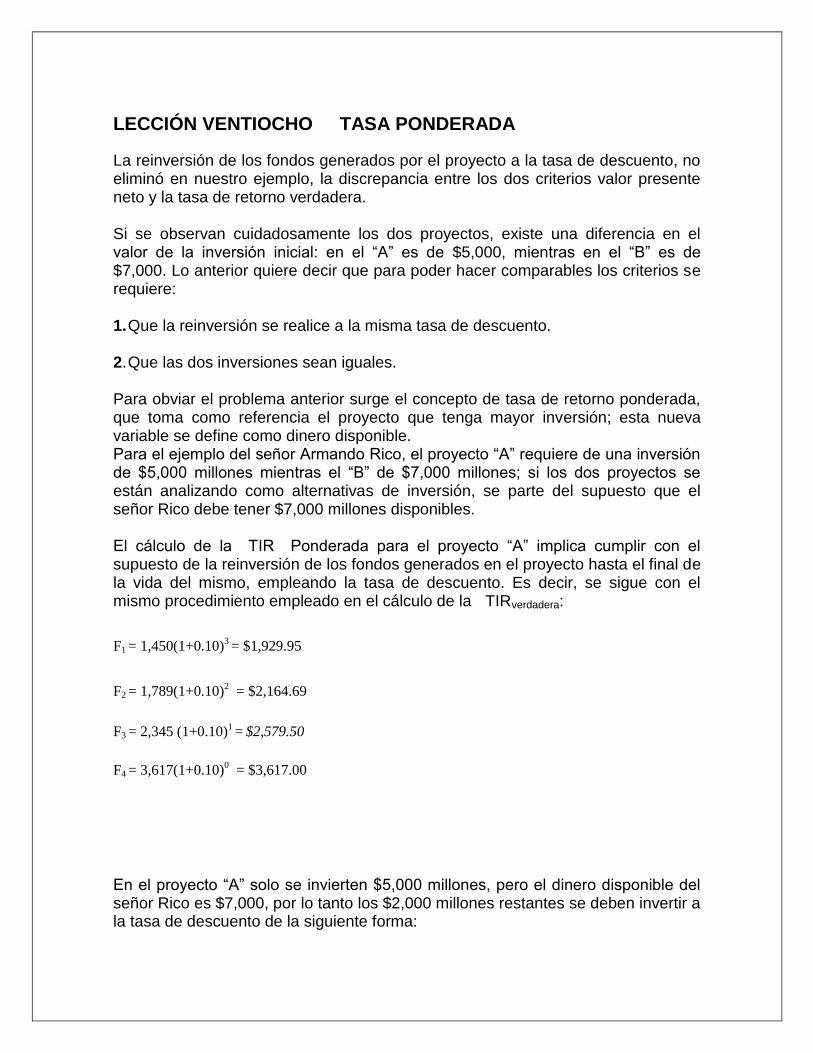

Lección 26 Alternativas Mutuamente Excluyentes 135

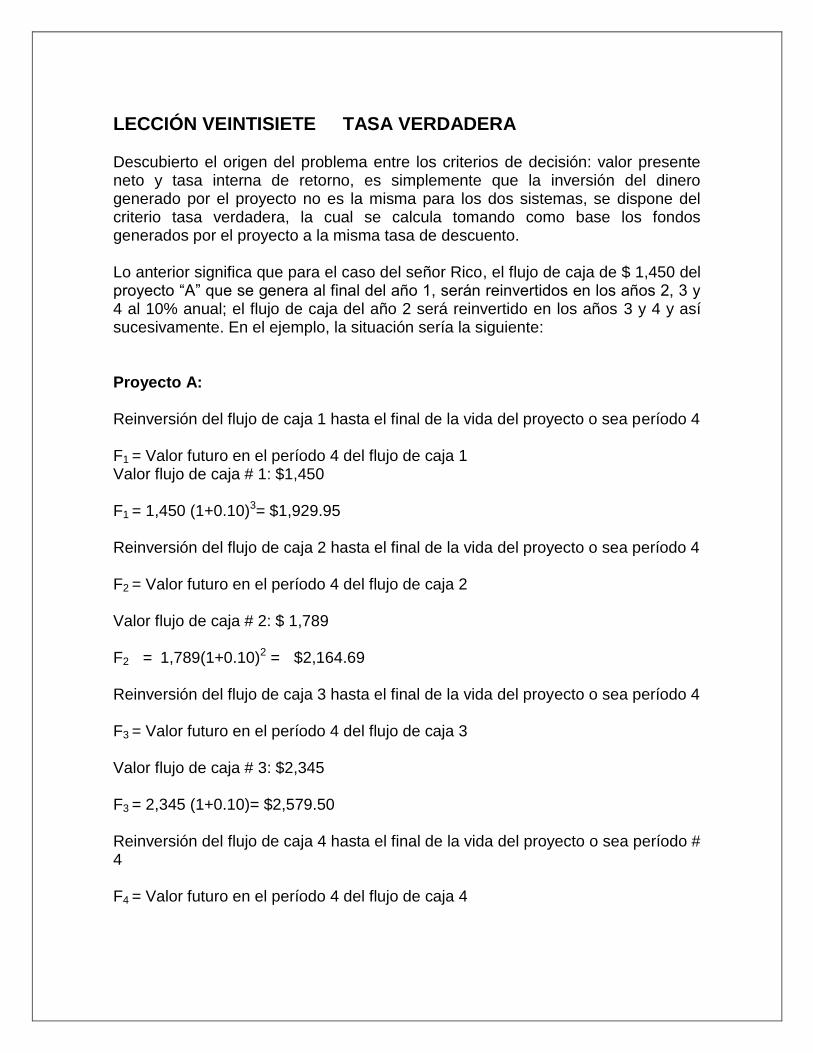

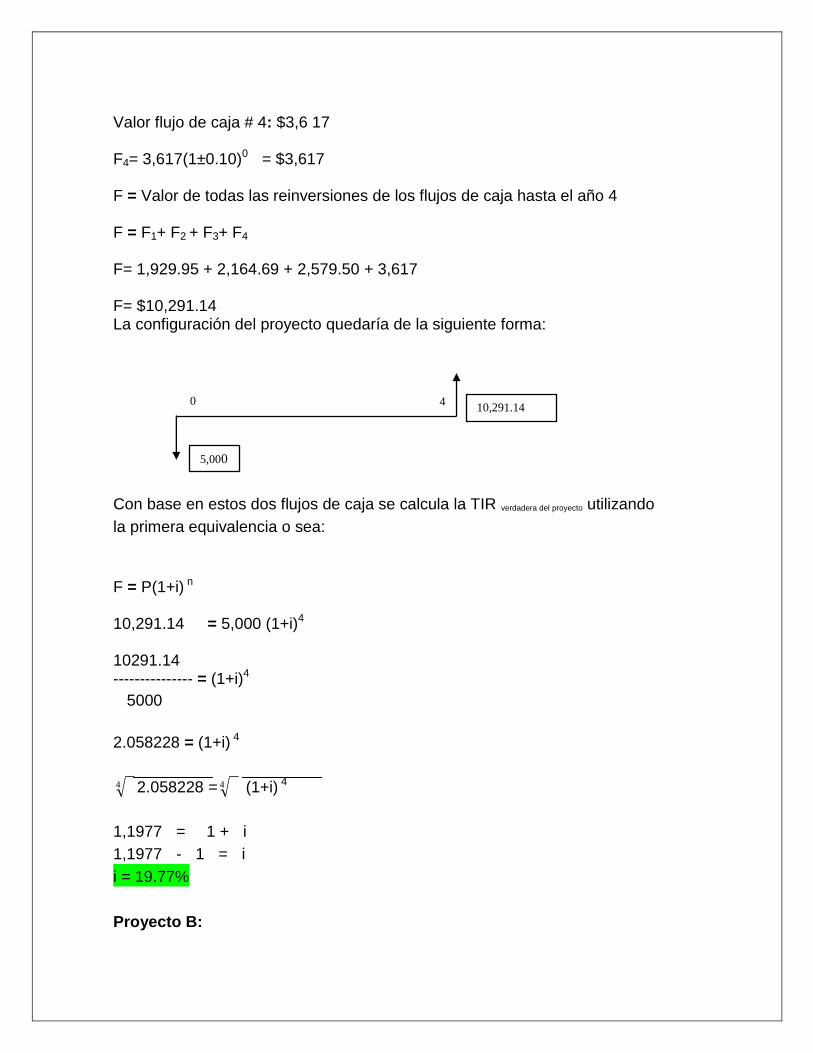

Lección 27 Tasa Verdadera 138

Lección 28 Tasa Ponderada 142

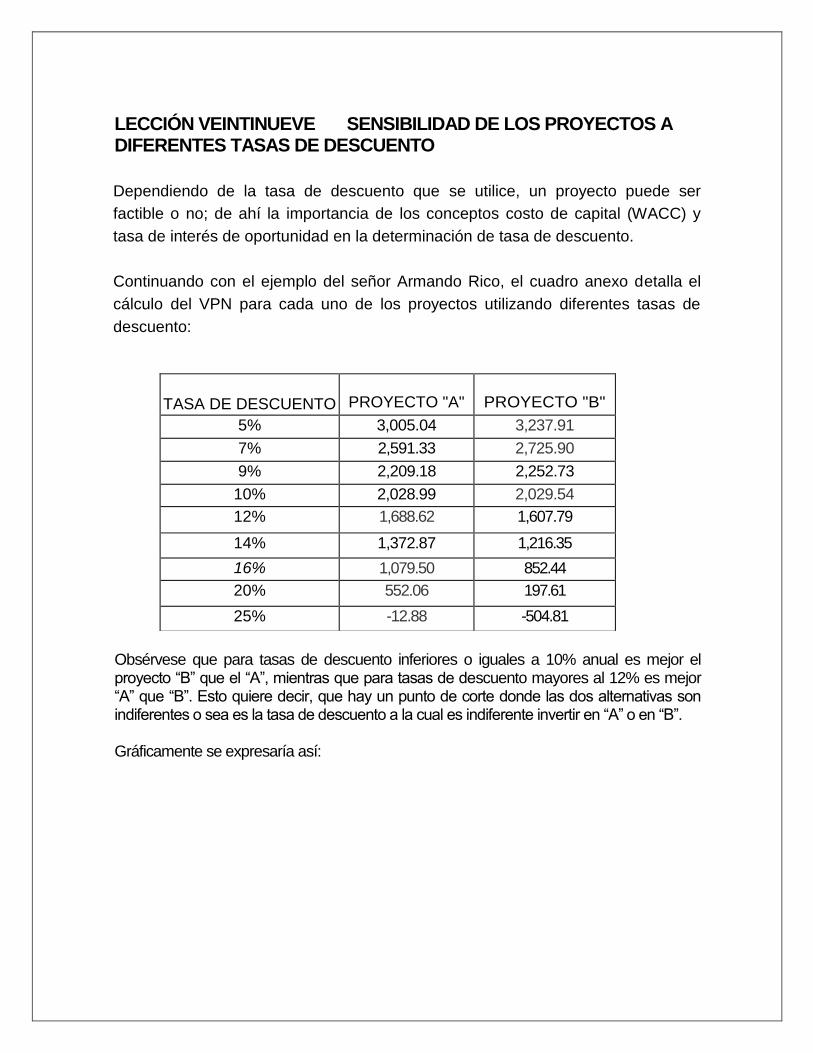

Lección 29 Sensibilidad de los proyectos a diferentes tasas de Descuento

145

Lección 30 Proyectos con vidas diferentes 149

Resumen de la Unidad Dos 151

Ejercicios para profundización de las temáticas 152

Glosario 156

Bibliografía y Cibergrafía 160

7

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD

Escuela de Ciencias Administrativas Contables Económicas y de Negocios

Contenido didáctico del curso Matemáticas Financieras

UNIDAD UNO

COSTO DEL DINERO EN EL TIEMPO

Justificación

Con el estudio de esta unidad el aprendiente apropiará una serie de conceptos como: interés, interés simple, interés compuesto, tasas de interés; asimismo comprenderá el principio de equivalencia financiera y conocerá la manera de realizar todas las conversiones posibles entre las diferentes tasas de interés.

Objetivo General A partir de su reconocimiento y aplicación en casos prácticos, deducir las fórmulas de interés simple e interés compuesto y establecer los parámetros para su aplicación en las cuestiones financieras.

Objetivos específicos

Deducir las fórmulas de interés simple e interés compuesto

Encontrar una tasa de interés efectiva equivalente a una tasa de Interés nominal dada o viceversa.

Hallar sumas futuras y presentes equivalentes a una serie de pagos

Establecer los parámetros que permitan la liquidación de intereses sobre saldos mínimos

Encontrar los parámetros que permitan calcular las sumas presentes equivalentes a una serie de cuotas que crecen o decrecen en forma lineal

Determinar una expresión matemática que calcule del valor de la primera cuota para con base en el sistema de amortización se puedan calcular las restantes

Elaborar tablas y gráficas de amortización de amortización para sistemas de amortización diferentes

8

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD

Escuela de Ciencias Administrativas Contables Económicas y de Negocios

Contenido didáctico del curso Matemáticas Financieras

CAPÍTULO UNO INTERÉS

El concepto de acumulación tuvo su origen en la sociedad artesanal, la cual se caracterizó por la división del trabajo; esta sociedad estaba formada por carpinteros, panaderos, alfareros, herreros, albañiles, ganaderos, agricultores, etc. Quienes no solamente producían para su consumo, sino que generaban excedentes, lo que les permitía intercambiar otros productos para satisfacer sus necesidades de alimentación, vivienda, vestuario y educación. Por ejemplo, el productor de papa sólo satisfacía parte de su necesidad de alimento y para que el producto de su trabajo le sirviera como medio de vida, debía intercambiar sus excedentes por otros productos, debía buscar otro individuo que estuviera interesado en adquirir su producto. Se requería la existencia de una necesidad recíproca para poder realizar el intercambio, sin ella era imposible realizar la transacción; una vez se encontraban los dos individuos se debía fijar cuántas unidades del producto ―A‖ serían necesarias para adquirir el producto ―B‖, la relación entre la cantidad de un producto que se entrega para obtener una unidad del otro, es el precio de un bien expresado en unidades del otro bien. Concepto de Interés El concepto de interés tiene su origen en las transacciones que realizan dos o más actores por el intercambio de bienes y servicios. La necesidad de intercambiar de los individuos para satisfacer sus necesidades y las limitantes del intercambio que generaba la ―necesidad recíproca‖, fue haciendo germinar el establecimiento de un bien que fuera aceptado por todos para negociar. Inicialmente, este bien fue el ganado y servía para expresar el precio de cualquier transacción; poco a poco fueron surgiendo otros productos, el oro y la plata que se usaron como dinero cumpliendo funciones de unidad de valor y medio de cambio desplazando a otros sistemas de cambio por su fácil manejo hasta llegar a nuestro días con el papel moneda de aceptación universal, como instrumento de intercambio.

LECCIÓN UNO CONCEPTOS

En la sociedad primitiva los seres humanos se autoabastecían: generalmente el hombre salía a cazar o pescar para conseguir alimento o vestido y la mujer se dedicaba a cuidar el fuego y a recoger frutos; no se cazaba más de lo que se consumía.

9

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD

Escuela de Ciencias Administrativas Contables Económicas y de Negocios

Contenido didáctico del curso Matemáticas Financieras

De la misma forma que en la sociedad artesanal se producían excedentes para poder intercambiar, en la sociedad contemporánea los excedentes de dinero de los individuos que no se consumen se llaman AHORRO, los cuales pueden invertirse o cederse a otros en el instante del tiempo que los soliciten para satisfacer sus necesidades. El costo o el rendimiento de estas transacciones se llaman INTERÉS. Partamos de un ejemplo para fundamentar este concepto: supongamos que tenemos dos personas que tienen el mismo dinero para invertir y ambos son comerciante, el dinero disponible de cada uno de ellos es de $10 millones, pero tienen diferentes negocios; el primero de ellos se llama Linda Plata, es joyera e importa joyas de Panamá y el segundo es don Armando Rico, quien ofrece al mercado perfumes importados de Francia. Mensualmente estos individuos adquieren $10.000,000 en mercancías, pero los dos obtienen resultados diferentes. Doña Linda obtiene una ganancia de $300.000 en el mes y don Armando $500,000 en el mismo lapso de tiempo. Observemos que teniendo la misma inversión reciben beneficios diferentes, podemos definir entonces el INTERÉS como la utilidad que se tiene sobre una inversión en ―X‖ tiempo, o sea:

Siendo el interés del comerciante en joyas = 3% mensual y el interés

del comerciante en perfumes = 5% mensual.

Dado el caso de que una tercera persona, por ejemplo Justo Sin Plata, necesite $10.000.000 y se los solicite a don Armando, éste se los cedería solamente si le reconoce una tasa de interés igual a la que le rinden sus inversiones, es decir, al 5% mensual; de aquí nace otro concepto conocido con el nombre de TASA DE INTERÉS DE OPORTUNIDAD que quiere decir que cualquier inversionista está dispuesto a ceder su dinero, si se le reconoce una tasa de interés igual o superior a la que rinden sus inversiones.

Utilidad

Interés =

Inversión

10

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD

Escuela de Ciencias Administrativas Contables Económicas y de Negocios

Contenido didáctico del curso Matemáticas Financieras

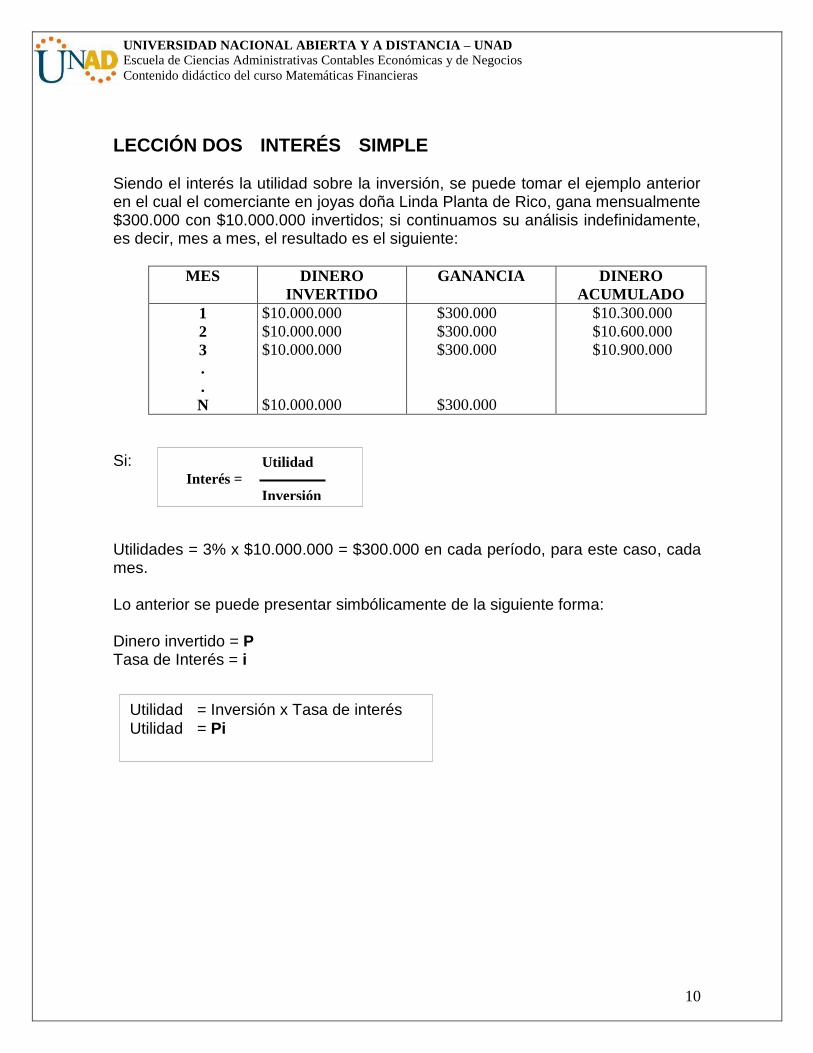

LECCIÓN DOS INTERÉS SIMPLE Siendo el interés la utilidad sobre la inversión, se puede tomar el ejemplo anterior en el cual el comerciante en joyas doña Linda Planta de Rico, gana mensualmente $300.000 con $10.000.000 invertidos; si continuamos su análisis indefinidamente, es decir, mes a mes, el resultado es el siguiente:

MES

DINERO

INVERTIDO

GANANCIA DINERO

ACUMULADO

1

2

3

.

.

N

$10.000.000

$10.000.000

$10.000.000

$10.000.000

$300.000

$300.000

$300.000

$300.000

$10.300.000

$10.600.000

$10.900.000

Si:

Utilidades = 3% x $10.000.000 = $300.000 en cada período, para este caso, cada mes. Lo anterior se puede presentar simbólicamente de la siguiente forma: Dinero invertido = P Tasa de Interés = i

Utilidad

Interés =

Inversión

Utilidad = Inversión x Tasa de interés

Utilidad = Pi

11

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD

Escuela de Ciencias Administrativas Contables Económicas y de Negocios

Contenido didáctico del curso Matemáticas Financieras

MES

DINERO INVERTIDO

UTILIDADES

1

2

3

.

.

n

P

P

P

P

Pi

Pi

Pi

Pi

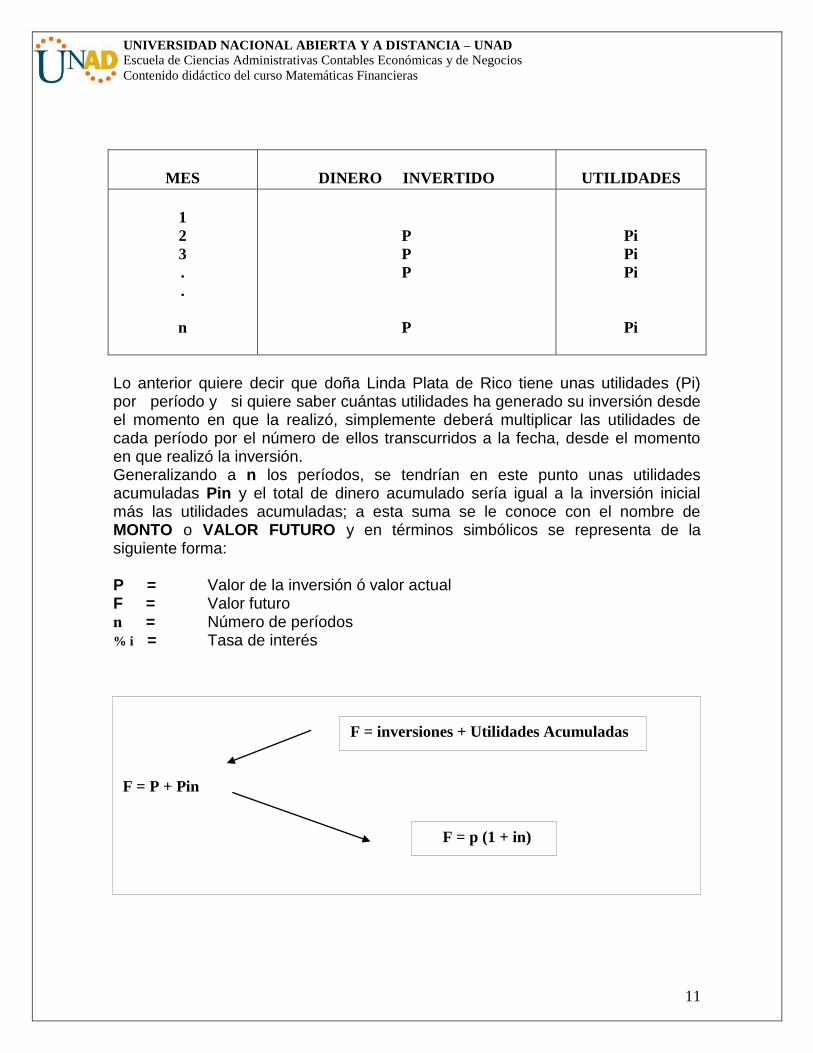

Lo anterior quiere decir que doña Linda Plata de Rico tiene unas utilidades (Pi) por período y si quiere saber cuántas utilidades ha generado su inversión desde el momento en que la realizó, simplemente deberá multiplicar las utilidades de cada período por el número de ellos transcurridos a la fecha, desde el momento en que realizó la inversión. Generalizando a n los períodos, se tendrían en este punto unas utilidades acumuladas Pin y el total de dinero acumulado sería igual a la inversión inicial más las utilidades acumuladas; a esta suma se le conoce con el nombre de MONTO o VALOR FUTURO y en términos simbólicos se representa de la siguiente forma: P = Valor de la inversión ó valor actual F = Valor futuro n = Número de períodos

% i = Tasa de interés

F = P + Pin

F = inversiones + Utilidades Acumuladas

F = p (1 + in)

12

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD

Escuela de Ciencias Administrativas Contables Económicas y de Negocios

Contenido didáctico del curso Matemáticas Financieras

Nótese que en el ejemplo doña Linda Plata, no reinvirtió las ganancias sino siempre invirtió la misma cantidad ($10 millones); es decir, cuando no hay reinversión de las utilidades se conoce con el nombre de inversiones a INTERÉS SIMPLE. Ejemplo 1

¿Cuánto dinero acumularía Juan Pérez dentro de 5 años, si invierte hoy

$4.000.000 a una tasa de interés simple del 3% mensual?

El primer paso para resolver el problema planteado es elaborar un diagrama de flujo de la siguiente manera: Considerar los ingresos de dinero con una flecha hacia arriba y los desembolsos con una flecha hacia abajo, en una escala de tiempo que pueden ser años, semestres, meses, días. La escala de tiempo debe estar expresada en el mismo período que está expresada la tasa de interés; en el ejemplo la tasa de interés está expresada en meses, por lo tanto los 5 años se deben convertir a meses, o sea 60 meses.

F = P (1 + in)

F= $4.000.000 (1 + 0.03 (60))

F= $11.200.000

Lo anterior quiere decir que don Juan Pérez se ganó $7.200.000 en los 5 años y adicionalmente tiene el dinero que invirtió o sea $4.000.000. SUPUESTO: El inversionista no hace ningún retiro de dinero en el lapso de tiempo considerado.

i = 3% mensual F

60 meses P = 4.000.000

13

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD

Escuela de Ciencias Administrativas Contables Económicas y de Negocios

Contenido didáctico del curso Matemáticas Financieras

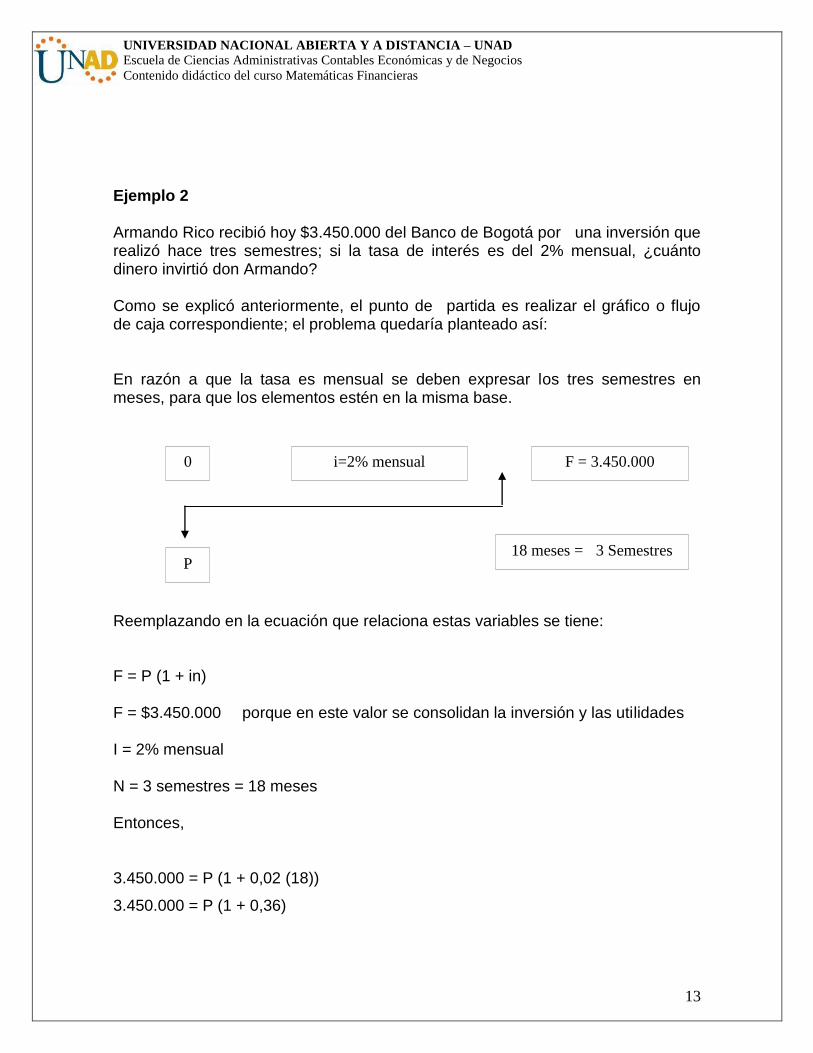

Ejemplo 2 Armando Rico recibió hoy $3.450.000 del Banco de Bogotá por una inversión que realizó hace tres semestres; si la tasa de interés es del 2% mensual, ¿cuánto dinero invirtió don Armando? Como se explicó anteriormente, el punto de partida es realizar el gráfico o flujo de caja correspondiente; el problema quedaría planteado así: En razón a que la tasa es mensual se deben expresar los tres semestres en meses, para que los elementos estén en la misma base.

Reemplazando en la ecuación que relaciona estas variables se tiene: F = P (1 + in) F = $3.450.000 porque en este valor se consolidan la inversión y las utilidades I = 2% mensual N = 3 semestres = 18 meses Entonces, 3.450.000 = P (1 + 0,02 (18))

3.450.000 = P (1 + 0,36)

0

P

i=2% mensual F = 3.450.000

18 meses = 3 Semestres

14

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD

Escuela de Ciencias Administrativas Contables Económicas y de Negocios

Contenido didáctico del curso Matemáticas Financieras

P = $2.536.764,71

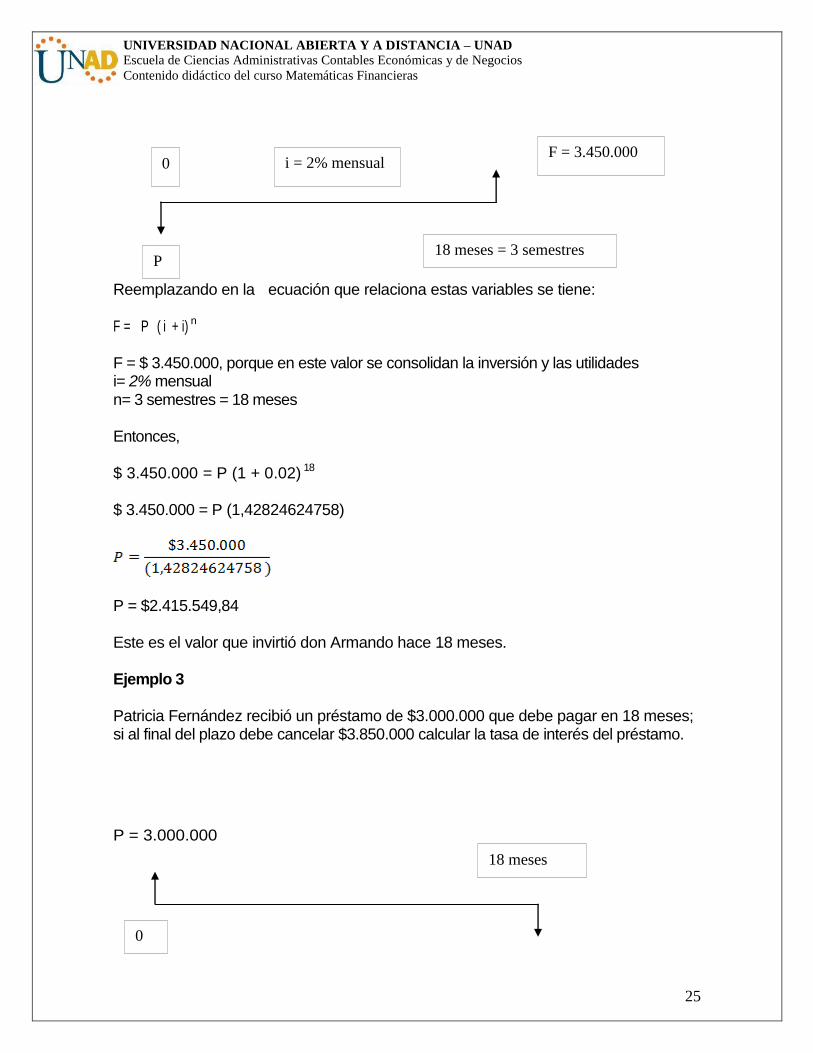

Este es el valor que invirtió don Armando hace 18 meses. Ejemplo 3

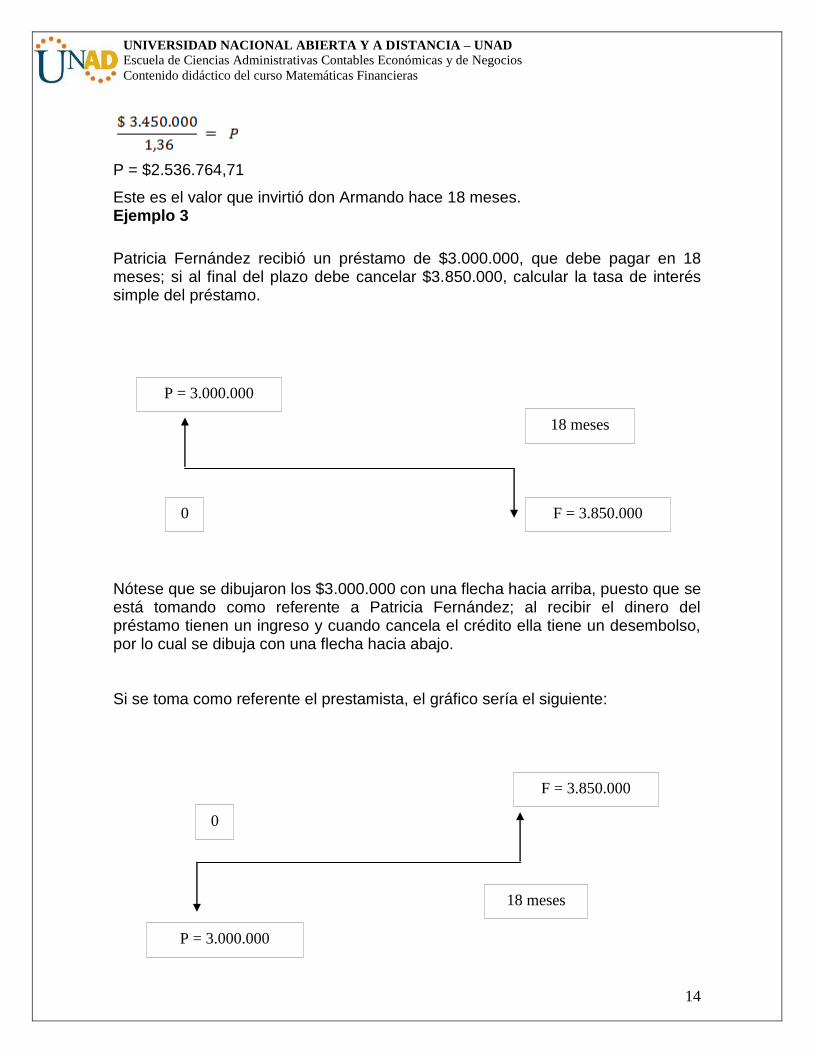

Patricia Fernández recibió un préstamo de $3.000.000, que debe pagar en 18 meses; si al final del plazo debe cancelar $3.850.000, calcular la tasa de interés simple del préstamo.

Nótese que se dibujaron los $3.000.000 con una flecha hacia arriba, puesto que se está tomando como referente a Patricia Fernández; al recibir el dinero del préstamo tienen un ingreso y cuando cancela el crédito ella tiene un desembolso, por lo cual se dibuja con una flecha hacia abajo. Si se toma como referente el prestamista, el gráfico sería el siguiente:

P = 3.000.000

18 meses

F = 3.850.000 0

0

P = 3.000.000

F = 3.850.000

18 meses

15

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD

Escuela de Ciencias Administrativas Contables Económicas y de Negocios

Contenido didáctico del curso Matemáticas Financieras

Reemplazando los datos de la ecuación se tiene: F = P (1 + in) 3.850.000 = 3.000.000 (1 + i% (18))

Expresándolo en términos porcentuales se tiene,

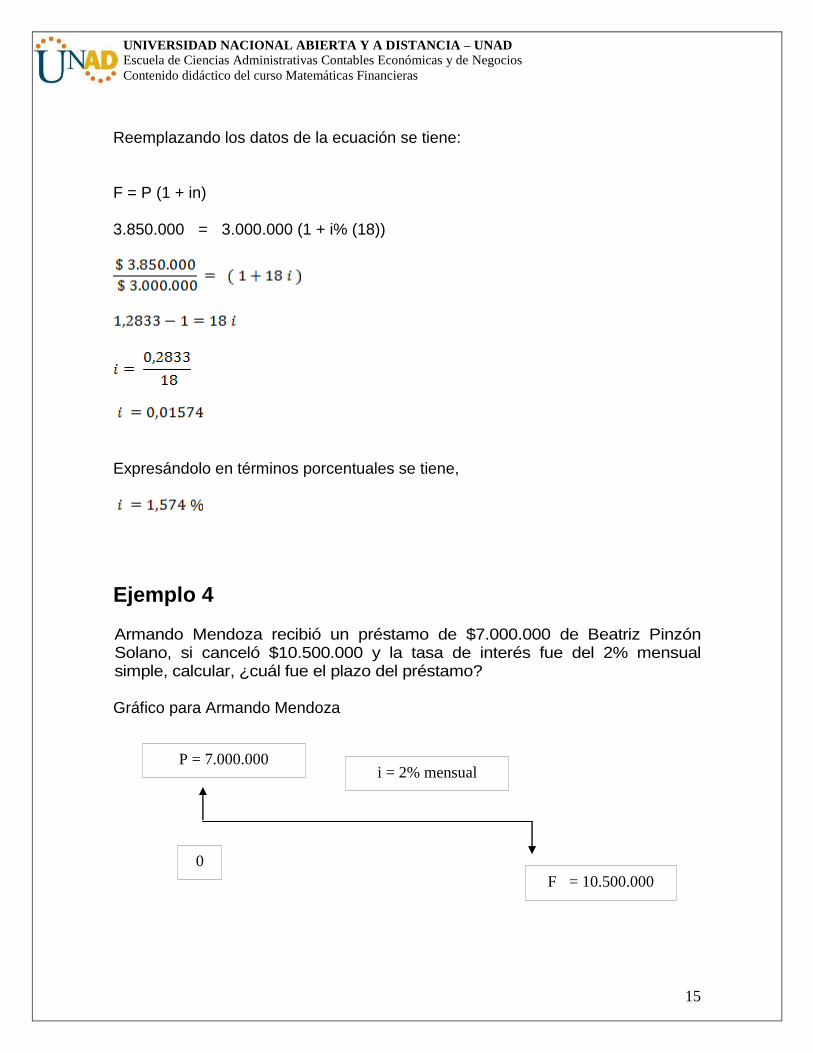

Ejemplo 4 Armando Mendoza recibió un préstamo de $7.000.000 de Beatriz Pinzón Solano, si canceló $10.500.000 y la tasa de interés fue del 2% mensual simple, calcular, ¿cuál fue el plazo del préstamo? Gráfico para Armando Mendoza

P = 7.000.000 i = 2% mensual

F = 10.500.000

0

16

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD

Escuela de Ciencias Administrativas Contables Económicas y de Negocios

Contenido didáctico del curso Matemáticas Financieras

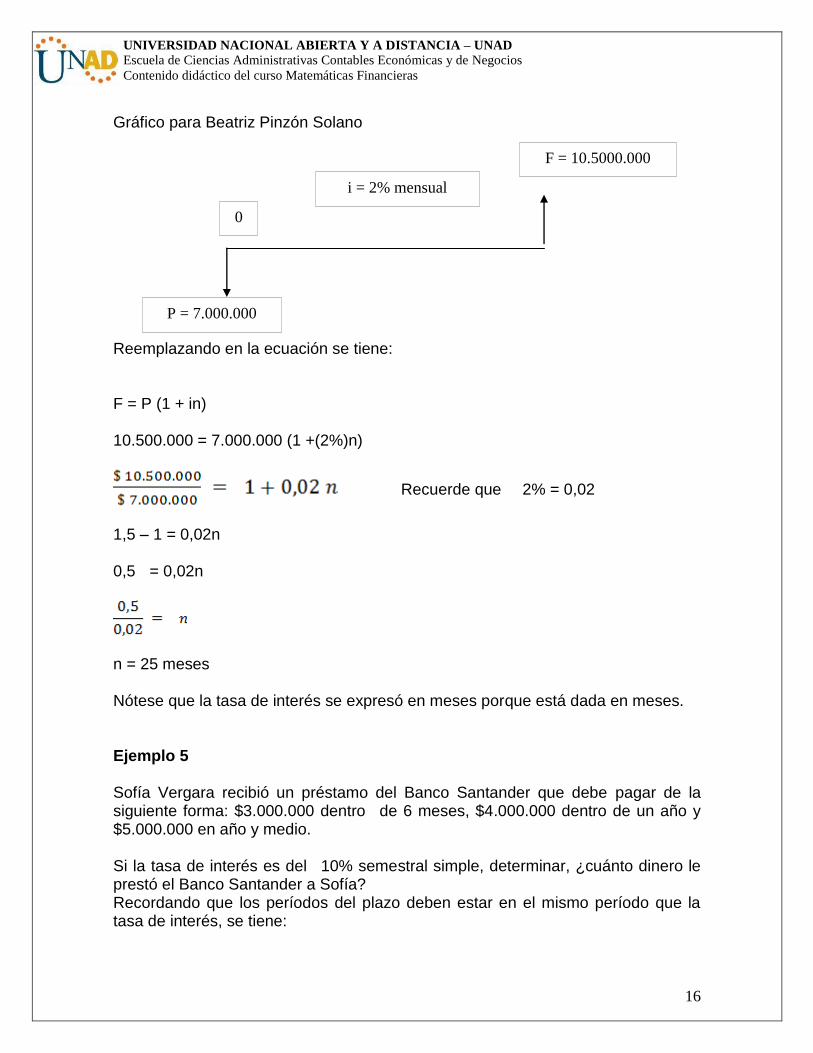

Gráfico para Beatriz Pinzón Solano

Reemplazando en la ecuación se tiene: F = P (1 + in) 10.500.000 = 7.000.000 (1 +(2%)n)

Recuerde que 2% = 0,02

1,5 – 1 = 0,02n 0,5 = 0,02n

n = 25 meses

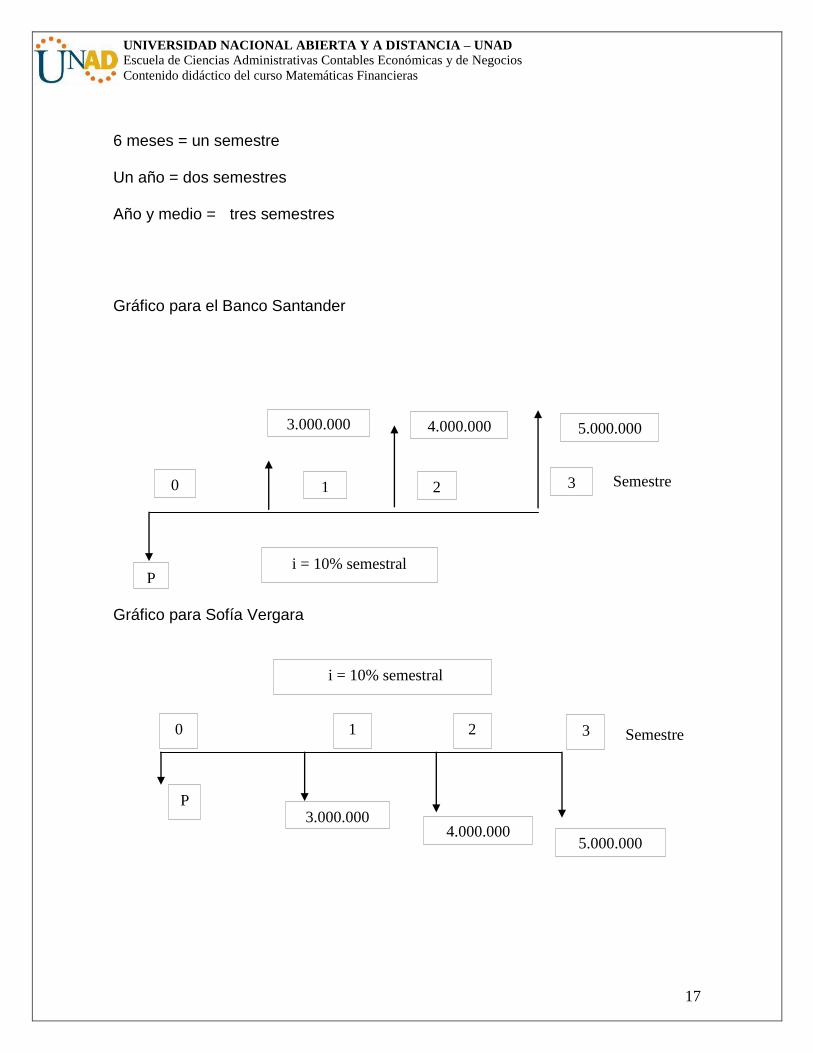

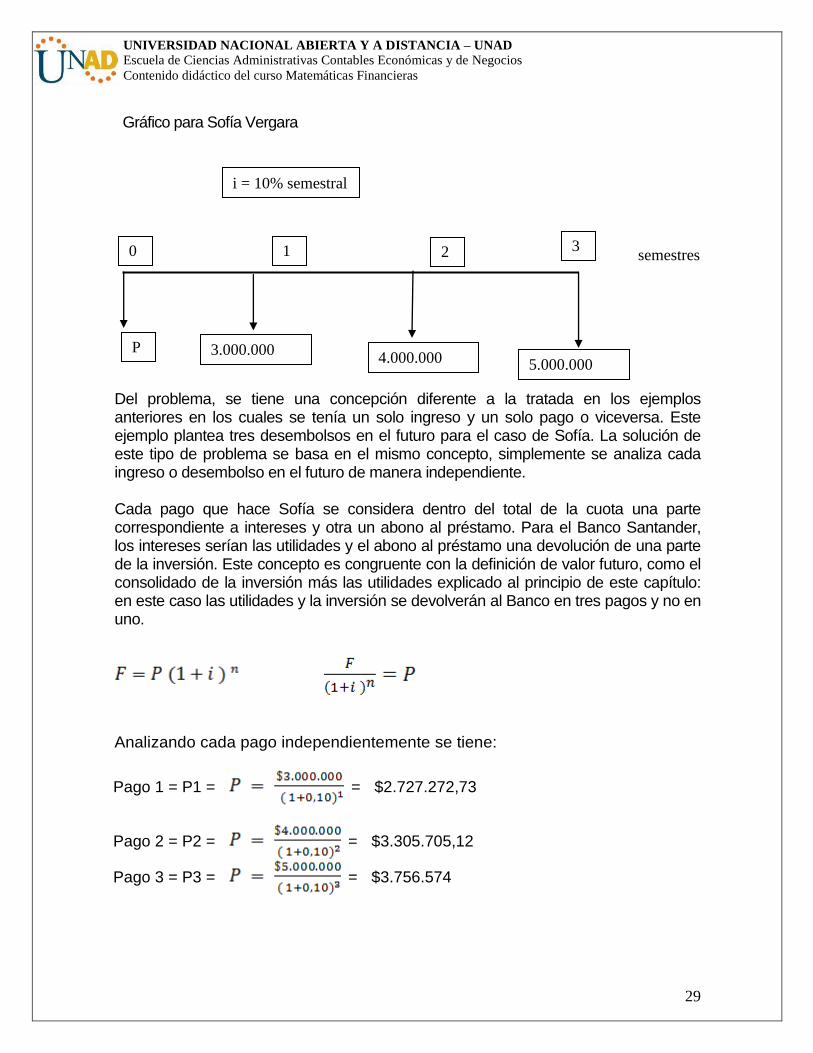

Nótese que la tasa de interés se expresó en meses porque está dada en meses. Ejemplo 5 Sofía Vergara recibió un préstamo del Banco Santander que debe pagar de la siguiente forma: $3.000.000 dentro de 6 meses, $4.000.000 dentro de un año y $5.000.000 en año y medio. Si la tasa de interés es del 10% semestral simple, determinar, ¿cuánto dinero le prestó el Banco Santander a Sofía? Recordando que los períodos del plazo deben estar en el mismo período que la tasa de interés, se tiene:

0

P = 7.000.000

i = 2% mensual

F = 10.5000.000

17

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD

Escuela de Ciencias Administrativas Contables Económicas y de Negocios

Contenido didáctico del curso Matemáticas Financieras

6 meses = un semestre Un año = dos semestres Año y medio = tres semestres Gráfico para el Banco Santander

Gráfico para Sofía Vergara

0

P

3.000.000

1

4.000.000 5.000.000

3 Semestre

s 2

i = 10% semestral

i = 10% semestral

0 1 2 3 Semestre

P 3.000.000

4.000.000 5.000.000

18

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD

Escuela de Ciencias Administrativas Contables Económicas y de Negocios

Contenido didáctico del curso Matemáticas Financieras

Observando el gráfico y el planteamiento del problema, se tiene una concepción diferente a la tratada en los ejemplos anteriores en los cuales se tenía un solo ingreso y un solo pago o viceversa. Este ejemplo plantea tres desembolsos en el futuro para el caso de Sofía. La solución de este tipo de problema se basa en el mismo concepto, simplemente se analiza cada ingreso o desembolso en el futuro de manera independiente. Cada pago que hace Sofía, se considera dentro del total de la cuota, una parte correspondiente a intereses y otra un abono al préstamo. Para el Banco Santander, los intereses serían las utilidades y el abono al préstamo una devolución de una parte de la inversión. Este concepto es congruente con la definición de valor futuro, como el consolidado de la inversión más las utilidades explicado al principio de este capítulo; en este caso las utilidades y la inversión se devolverán al Banco en tres pagos y no en uno. F = P (1 + in)

Analizando cada pago independiente se tiene:

Pago 1 = P1 = = $2.727.272,73

Pago 2 = P2 = = $3.333.333,33

Pago 3 = P3 = = $3.846.153,85

Por lo tanto el valor del préstamo sería: PT = P1 + P2 + P3

PT = $ 2.727.272,73 + $ 3.333.333,33 + $ 3.846.153,85

P T = $ 9.906.759,91

19

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD

Escuela de Ciencias Administrativas Contables Económicas y de Negocios

Contenido didáctico del curso Matemáticas Financieras

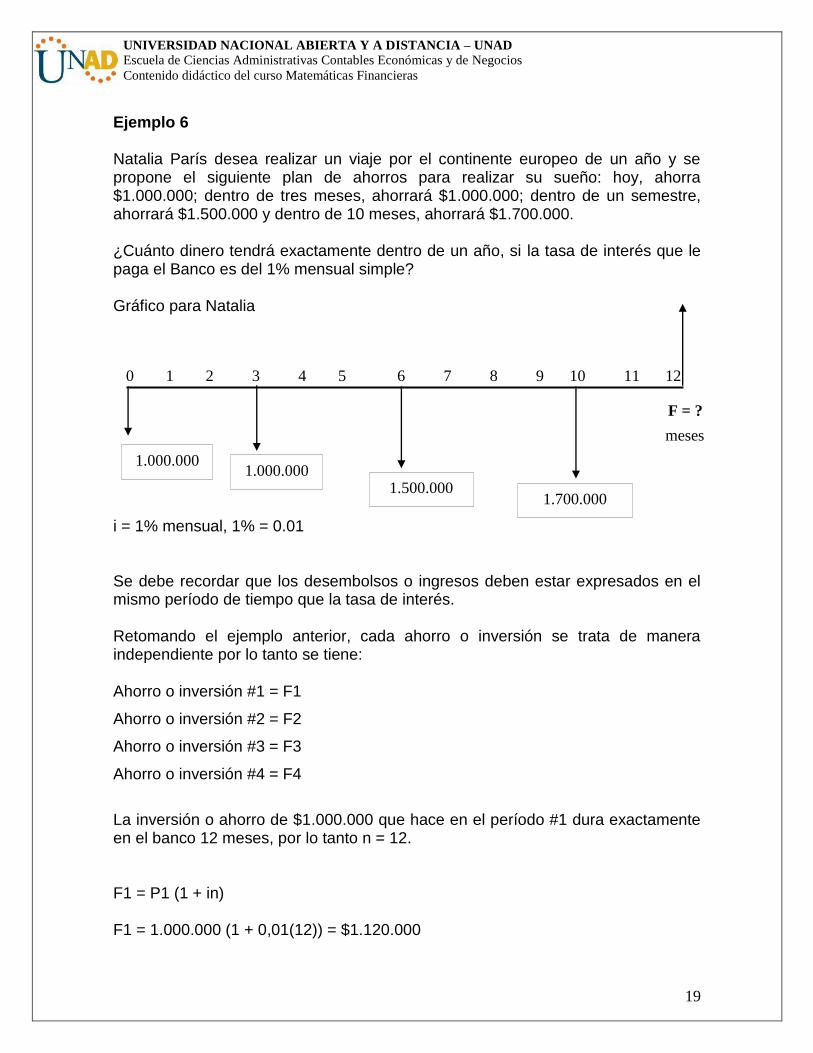

Ejemplo 6 Natalia París desea realizar un viaje por el continente europeo de un año y se propone el siguiente plan de ahorros para realizar su sueño: hoy, ahorra $1.000.000; dentro de tres meses, ahorrará $1.000.000; dentro de un semestre, ahorrará $1.500.000 y dentro de 10 meses, ahorrará $1.700.000. ¿Cuánto dinero tendrá exactamente dentro de un año, si la tasa de interés que le paga el Banco es del 1% mensual simple? Gráfico para Natalia

0 1 2 3 4 5 6 7 8 9 10 11 12

i = 1% mensual, 1% = 0.01 Se debe recordar que los desembolsos o ingresos deben estar expresados en el mismo período de tiempo que la tasa de interés. Retomando el ejemplo anterior, cada ahorro o inversión se trata de manera independiente por lo tanto se tiene: Ahorro o inversión #1 = F1

Ahorro o inversión #2 = F2

Ahorro o inversión #3 = F3

Ahorro o inversión #4 = F4

La inversión o ahorro de $1.000.000 que hace en el período #1 dura exactamente en el banco 12 meses, por lo tanto n = 12. F1 = P1 (1 + in) F1 = 1.000.000 (1 + 0,01(12)) = $1.120.000

meses

1.700.000 1.500.000

1.000.000 1.000.000

F = ?

20

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD

Escuela de Ciencias Administrativas Contables Económicas y de Negocios

Contenido didáctico del curso Matemáticas Financieras

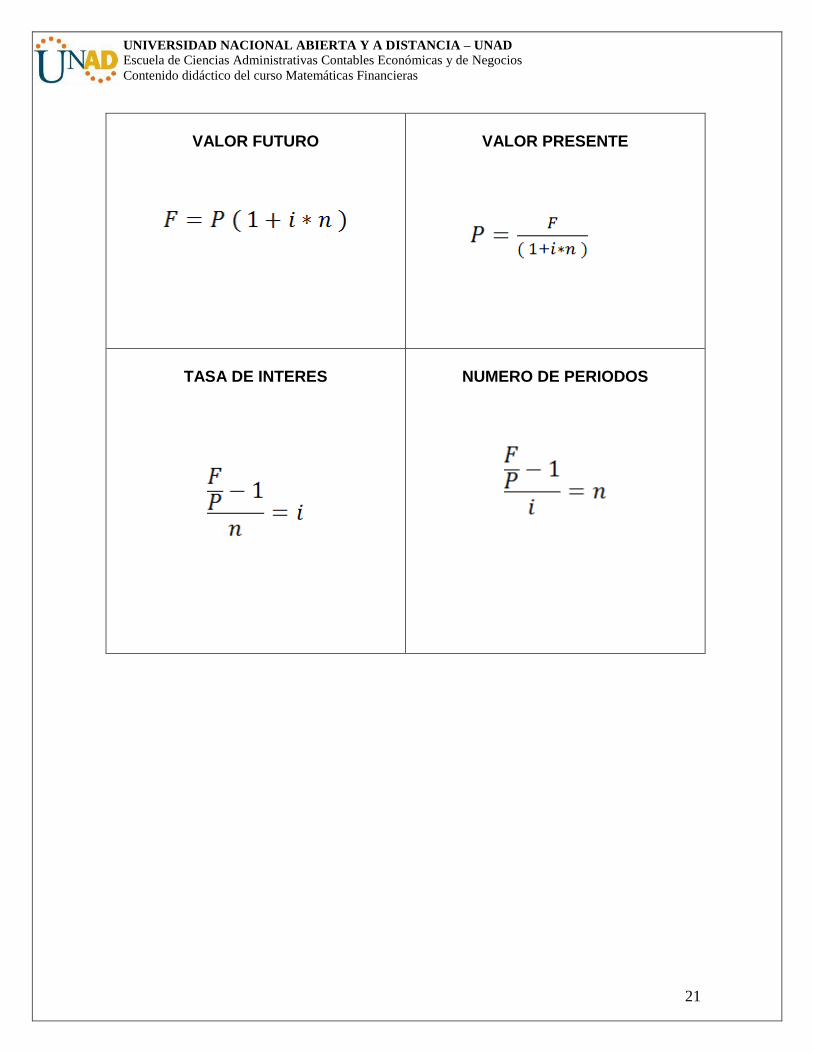

La inversión o ahorro de $1.000.000 que hace en el período #3 dura exactamente en el banco 9 meses (12 meses-3meses), por tanto n = 9. F2 = P2 (1 + in) F2 = 1.000.000 (1 + 0,01(9)) = $1.090.000 La inversión o ahorro de $1.500.000 que hace Natalia en el período #6 dura exactamente en el banco 6 meses (12 – 6 meses), por lo tanto n = 6. F3 = P3 (1 + in) F3 = 1.500.000 (1 + 0,01(6)) = $1.590.000 La inversión o ahorro de $1.700.000 que hace en el período # 10 dura exactamente en el banco 2 meses (12 meses – 10 meses), por lo tanto n = 2. F4 = P4 (1 + in) F4 = 1.700.000 (1 + 0,01(2)) = $1.734.000 Por lo tanto, el dinero que tendría acumulado Natalia París dentro de un año será: F = F1 + F2 + F3 + F4 F = $5.534.000 Como conclusión final, podemos dejar despejadas cada una de las variables que intervienen en la ecuación original de INTERES SIMPLE, quedando de la siguiente manera:

21

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD

Escuela de Ciencias Administrativas Contables Económicas y de Negocios

Contenido didáctico del curso Matemáticas Financieras

VALOR FUTURO

VALOR PRESENTE

TASA DE INTERES

NUMERO DE PERIODOS

22

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD

Escuela de Ciencias Administrativas Contables Económicas y de Negocios

Contenido didáctico del curso Matemáticas Financieras

LECCIÓN TRES INTERÉS COMPUESTO

En el caso de interés simple se consideró que las ganancias eran iguales para todos los períodos, puesto que la inversión permanecía constante. Cuando se trata de interés compuesto, las utilidades no son iguales para todos los períodos puesto que la inversión varía de un período a otro, en razón de que las utilidades obtenidas en un período se reinvierten en el siguiente. Tomando nuevamente el ejemplo con el que se inició el capítulo, donde la inversionista Linda Plata tenía $10,000,000 disponibles; si doña Linda invierte estos dineros a una tasa del 3% mensual y reinvierte sus utilidades, se tendría el siguiente resultado:

MES

DINERO

INVERTIDO

GANANCIA

DINERO

ACUMULADO

1

2

3 . .

n

$10.000.000

$10.300.000

$10.609.000

10.000.000 * 0,03 = 300.000

10.300.000 * 0,03 = 309.000

10.609.000 * 0,03 = 318.270

10.00.000+300.000

=10.300.000

10.300.000+309.000 = 10.609.000

10.609.000+318.270

=10.927.270

Lo anterior lo podemos generalizar de la siguiente forma: P = Inversión % i = Tasa de Interés Utilidad = Inversión X i = Pi F = Valor futuro

23

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD

Escuela de Ciencias Administrativas Contables Económicas y de Negocios

Contenido didáctico del curso Matemáticas Financieras

MES

DINERO INVERTIDO

GANANCIA

DINERO ACUMULADO

1

P

P (i)

P + Pi = P(1 +i)

2

P(1+i)

P(1+i) (i)

P (1+i) + P(1+i)i = P(1+i)(1+i) = P(1+i)2

3

P(1+i)2

P(1+i)2(i) P(1+i)2+P(1+i) = P(1+i)2(1+i) = P(1+i)3

4

.

.

.

. . .

.

n

P(1+i)n

Generalizando, se concluye que cuando se reinvierten las utilidades (interés compuesto) el dinero acumulado a valor de futuro se puede definir como:

Si se aplica la anterior equivalencia al caso de doña Linda, se puede plantear el siguiente ejercicio:

Cuánto dinero acumulará (valor futuro) doña Linda dentro de tres meses a una tasa de interés del 3% mensual, si invierte $10.000.000 inicialmente: F = P (1+i)n

F= $10.000.000 (1+0,03)3

F = $10.927.270 Valor que coincide con los $10.927.270 obtenidos en la primera tabla. En conclusión, la gran diferencia del interés compuesto radica en la reinversión de utilidades. Si se comparan los dineros acumulados en el tercer mes para el caso de doña Linda con una inversión de $10.000.000 al 3% mensual, se obtienen los siguientes resultados: Interés simple: dinero acumulado al tercer mes $10.900.000 Interés compuesto: dinero acumulado al tercer mes $10.927.270

F = P (1+i)n

24

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD

Escuela de Ciencias Administrativas Contables Económicas y de Negocios

Contenido didáctico del curso Matemáticas Financieras

Ejemplo 1 ¿Cuánto dinero acumularía Juan Pérez dentro de 5 años, si invierte hoy $4.000.000 a una tasa de interés compuesto del 3% mensual? El primer paso para resolver el problema planteado es elaborar un diagrama de flujo de la siguiente manera: Considerar los ingresos de dinero con una flecha hacia arriba y los desembolsos con una flecha hacia abajo en una escala de tiempo que pueden ser años, semestres, meses, días. La escala de tiempo debe estar expresada en el mismo período que está expresada la tasa de interés; en el ejemplo la tasa de interés está expresada en meses, por lo tanto los 5 años se deben convertir a meses, o sea 60 meses.

F = P (1 + i )n

F = 4.000.000 (1 + 0, 03)60 = $ 23.566.412,42 Este mismo ejemplo con tasa de interés simple, obtuvo un valor futuro de $11.200.000 Ejemplo 2 Armando Rico recibió hoy $3. 450.000 del Banco de Bogotá por una inversión que realizó hace tres semestres: si la tasa de interés es del 2% mensual compuesto, ¿Cuánto dinero invirtió don Armando? Como se explicó anteriormente el punto de partida es realizar el gráfico o flujo de caja correspondiente; el problema quedaría planteado así: En razón de que la tasa es mensual, se deben expresar los tres semestres en meses, para que los dos elementos tengan la misma base:

i = 3% mensual F

60 meses

P = 4,000,000

25

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD

Escuela de Ciencias Administrativas Contables Económicas y de Negocios

Contenido didáctico del curso Matemáticas Financieras

Reemplazando en la ecuación que relaciona estas variables se tiene: F = P ( i + i) n F = $ 3.450.000, porque en este valor se consolidan la inversión y las utilidades i= 2% mensual n= 3 semestres = 18 meses Entonces, $ 3.450.000 = P (1 + 0.02) 18 $ 3.450.000 = P (1,42824624758)

P = $2.415.549,84 Este es el valor que invirtió don Armando hace 18 meses. Ejemplo 3 Patricia Fernández recibió un préstamo de $3.000.000 que debe pagar en 18 meses; si al final del plazo debe cancelar $3.850.000 calcular la tasa de interés del préstamo.

P = 3.000.000

0

P

i = 2% mensual F = 3.450.000

18 meses = 3 semestres

0

18 meses

26

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD

Escuela de Ciencias Administrativas Contables Económicas y de Negocios

Contenido didáctico del curso Matemáticas Financieras

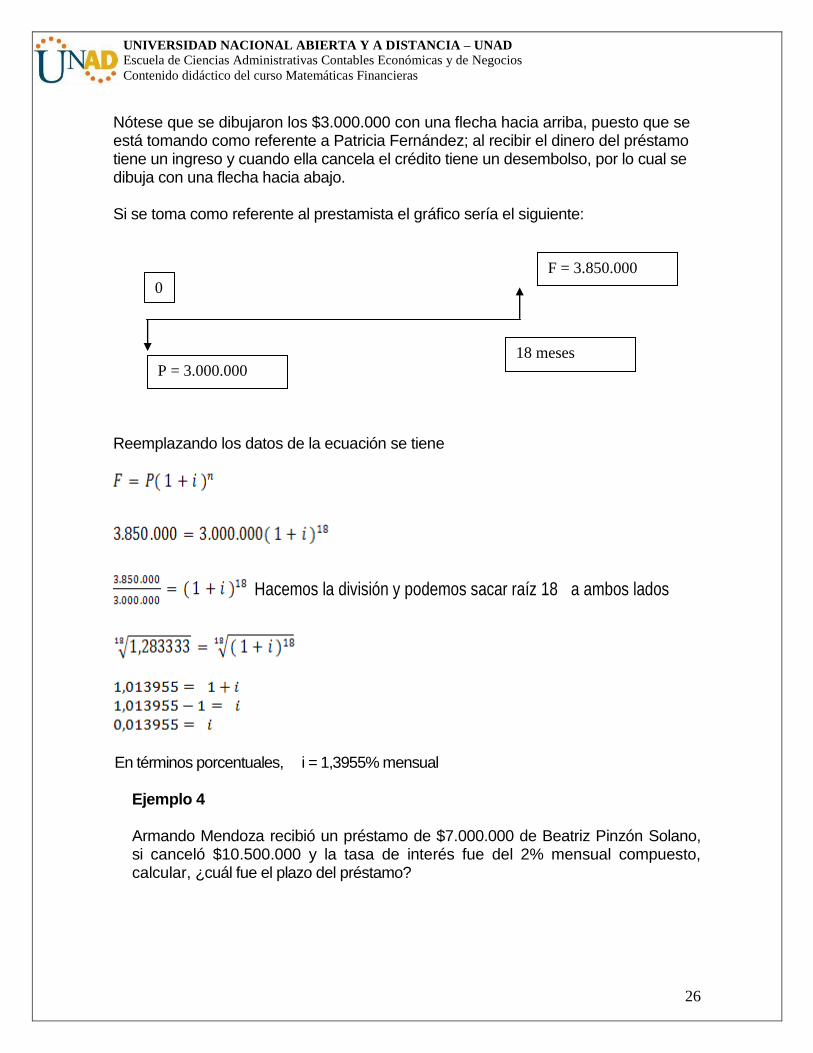

Nótese que se dibujaron los $3.000.000 con una flecha hacia arriba, puesto que se está tomando como referente a Patricia Fernández; al recibir el dinero del préstamo tiene un ingreso y cuando ella cancela el crédito tiene un desembolso, por lo cual se dibuja con una flecha hacia abajo. Si se toma como referente al prestamista el gráfico sería el siguiente:

Reemplazando los datos de la ecuación se tiene

Hacemos la división y podemos sacar raíz 18 a ambos lados

En términos porcentuales, i = 1,3955% mensual Ejemplo 4 Armando Mendoza recibió un préstamo de $7.000.000 de Beatriz Pinzón Solano, si canceló $10.500.000 y la tasa de interés fue del 2% mensual compuesto, calcular, ¿cuál fue el plazo del préstamo?

F = 3.850.000

18 meses P = 3.000.000

0

27

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD

Escuela de Ciencias Administrativas Contables Económicas y de Negocios

Contenido didáctico del curso Matemáticas Financieras

Gráfico para Armando Mendoza Gráfico para Beatriz Pinzón Solano

Reemplazando en la ecuación se tiene: F = P (1 + i ) n

2% = 0,02 10.500.000 = 7.000.000 (1 + 0.02) n

Aplicando logaritmos en base 10 a ambos lados de la ecuación se tiene:

Por propiedades de logaritmos , la n pasa a multiplicar

0,17609125 = n . (0,0086001717)

P = $ 7.000.000

i = 2% mensual

F = $10.500.000

0

P = $ 7.000.000

i = 2 % mensual

F = $10.500.000

0

28

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD

Escuela de Ciencias Administrativas Contables Económicas y de Negocios

Contenido didáctico del curso Matemáticas Financieras

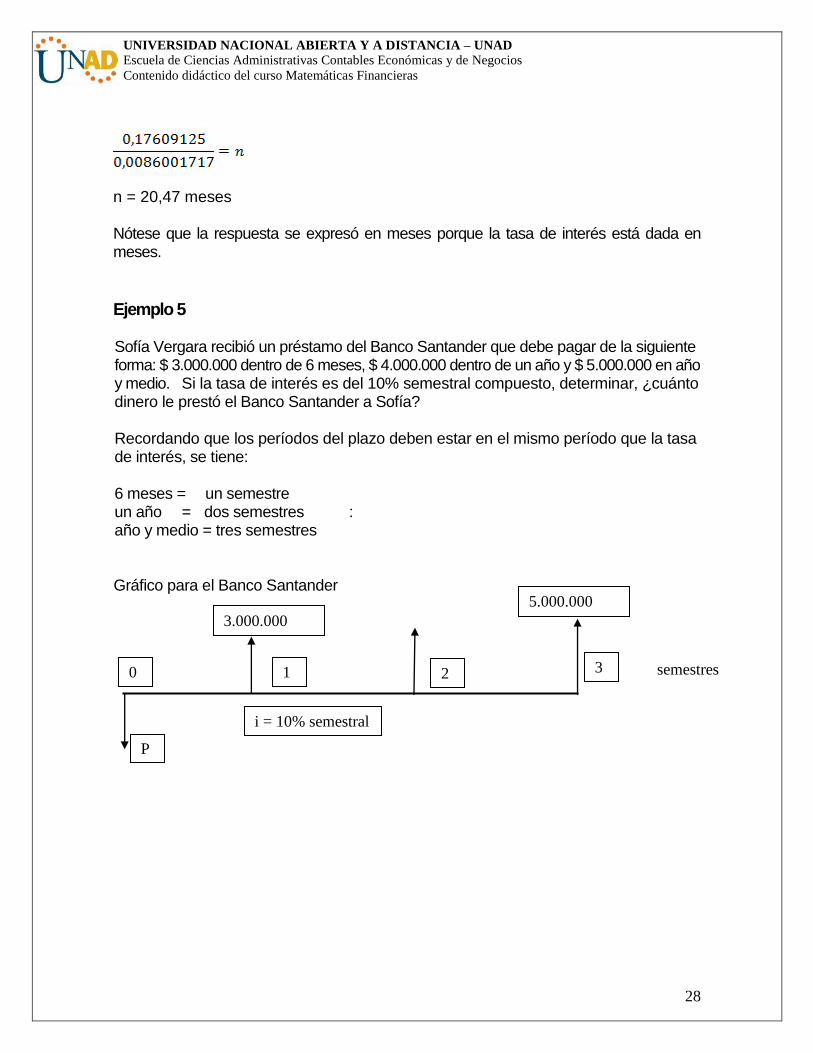

n = 20,47 meses Nótese que la respuesta se expresó en meses porque la tasa de interés está dada en meses.

Ejemplo 5 Sofía Vergara recibió un préstamo del Banco Santander que debe pagar de la siguiente forma: $ 3.000.000 dentro de 6 meses, $ 4.000.000 dentro de un año y $ 5.000.000 en año y medio. Si la tasa de interés es del 10% semestral compuesto, determinar, ¿cuánto dinero le prestó el Banco Santander a Sofía? Recordando que los períodos del plazo deben estar en el mismo período que la tasa de interés, se tiene: 6 meses = un semestre un año = dos semestres : año y medio = tres semestres Gráfico para el Banco Santander

0 1 3 2

P

3.000.000

5.000.000

i = 10% semestral

semestres

29

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD

Escuela de Ciencias Administrativas Contables Económicas y de Negocios

Contenido didáctico del curso Matemáticas Financieras

Gráfico para Sofía Vergara

Del problema, se tiene una concepción diferente a la tratada en los ejemplos anteriores en los cuales se tenía un solo ingreso y un solo pago o viceversa. Este ejemplo plantea tres desembolsos en el futuro para el caso de Sofía. La solución de este tipo de problema se basa en el mismo concepto, simplemente se analiza cada ingreso o desembolso en el futuro de manera independiente. Cada pago que hace Sofía se considera dentro del total de la cuota una parte correspondiente a intereses y otra un abono al préstamo. Para el Banco Santander, los intereses serían las utilidades y el abono al préstamo una devolución de una parte de la inversión. Este concepto es congruente con la definición de valor futuro, como el consolidado de la inversión más las utilidades explicado al principio de este capítulo: en este caso las utilidades y la inversión se devolverán al Banco en tres pagos y no en uno.

Analizando cada pago independientemente se tiene:

Pago 1 = P1 = = $2.727.272,73

Pago 2 = P2 = = $3.305.705,12

Pago 3 = P3 = = $3.756.574

0 1 3 2

4.000.000 3.000.000

i = 10% semestral

semestres

P 5.000.000

30

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD

Escuela de Ciencias Administrativas Contables Económicas y de Negocios

Contenido didáctico del curso Matemáticas Financieras

Por lo tanto, el valor del préstamo sería:

P = P1 +P2 +P3

P = $ 9.789.631,86

Ejemplo 6

Natalia París desea realizar un viaje por el continente europeo dentro de un año y se

propone el siguiente plan de ahorros para realizar su sueño: hoy, ahorra $1.000.000;

dentro de tres meses, ahorrará $ 1.000.000; dentro de un semestre, ahorrará $ 1.500.000 y

dentro de 10 meses, ahorrará $ 1.700.000.

¿Cuánto dinero tendrá exactamente dentro de un año, si la tasa de interés que le paga el

Banco es del 1% mensual compuesto?

Gráfico para Natalia 0 1 2 3 4 5 6 7 8 9 10 11 12

Retomando el ejemplo anterior, cada ahorro o inversión se trata de manera independiente, por lo tanto se tiene:

Ahorro o inversión # 1 = F1

Ahorro o inversión # 2 = F2

Ahorro o inversión # 3 = F3

Ahorro o inversión # 4 = F4

1.500.000 1.000.000

meses

1.700.000

F =?

1.000.000

31

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD

Escuela de Ciencias Administrativas Contables Económicas y de Negocios

Contenido didáctico del curso Matemáticas Financieras

La inversión o ahorro de $1.000.000 que se hace en el período # 1 dura exactamente en el

banco 12 meses, por lo tanto n = 12

F1 = P1 (1+ i)n

F1 = 1.000.000 (1+0,01)12 = $1.126.825,03

La inversión o ahorro de $1.000.000 que hace en el período 3 dura exactamente en

el banco 9 meses (12 meses - 3 meses) por lo tanto n = 9

F2 = P2 (1+ i)n

F2 = 1.000.000(1+ 0,01)9 = $1.093.685,27

La inversión o ahorro de $ 1.500.000 que hace Natalia en el período 6 dura exactamente en

el banco 6 meses (12 meses - 6 meses) por lo tanto n = 6

F3 = P3 (1+ i)n

F3 = 1.500.000 (1 + 0,01)6 =$1.592.280,22

La inversión o ahorro de $1.700.000 que hace Natalia en el período 10 dura exactamente

en el banco 2 meses (12 meses - 10 meses) por lo tanto n = 2

F4 =P3 (1+ i)n

F4 = 1.700.000 (1 + 0,01)2 =$1.734.170

Por lo tanto, el dinero que tendrá acumulado Natalia París dentro de un año será:

F = F1 + F2 + F3 + F4

F = $5.546.960,53

32

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD

Escuela de Ciencias Administrativas Contables Económicas y de Negocios

Contenido didáctico del curso Matemáticas Financieras

Como conclusión final, podemos dejar despejadas cada una de las variables que intervienen en la ecuación original de INTERES COMPUESTO, quedando de la siguiente manera:

VALOR FUTURO

VALOR PRESENTE

TASA DE INTERES

NUMERO DE PERIODOS

33

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD

Escuela de Ciencias Administrativas Contables Económicas y de Negocios

Contenido didáctico del curso Matemáticas Financieras

LECCIÓN CUATRO TASAS DE INTERÉS

El concepto de tasa de interés, se aplica a la relación entre el valor a pagar como interés y el capital recibido en préstamo por el cual se debe pagar ese interés en un tiempo determinado. Se expresa en términos de porcentaje y su nomenclatura es: i%.

Tasa de Interés Nominal

Es la tasa de interés que generalmente se aplica a todas las operaciones financieras y

que aparece estipulada en los contratos. Cuando opera este tipo de tasa, se entiende

que las utilidades por intereses no se reinvirtieron en el periodo.

Tasa de Interés Efectiva

Los usuarios del sistema financiero se enfrentan a un problema en el diario vivir en las

transacciones personales o de empresa, pues usualmente en todas las operaciones que se

realizan se habla de tasa efectiva como referencia o criterio para tomar decisiones.

La mayoría de ejecutivos en finanzas o ejecutivos comerciales de empresas del

sistema financiero, productivo o de servicios opinan que la tasa efectiva es equivalente

a la tasa real, es decir, según ellos el interés que realmente se cobra al cliente. ¿Será

esto cierto?

Con el ejemplo siguiente se deducirá el concepto de tasa de interés efectiva; supóngase;

que doña Linda Plata de Rico tiene disponibles $100 millones, los cuales no necesita sino

hasta dentro de un año, y desea invertirlos. Con este objetivo, se dirige al Banco de

Bogotá y le plantea la situación al señor Armando Bueno, gerente de la sucursal de Suba

y antiguo compañero de la universidad. Él le ofrece que le pagará por los $100 millones

una tasa del 40% anual y que los intereses se liquidarán trimestre vencido, doña

Linda, administradora de empresas de gran prestigio profesional en la capital

colombiana, hace el siguiente cálculo:

34

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD

Escuela de Ciencias Administrativas Contables Económicas y de Negocios

Contenido didáctico del curso Matemáticas Financieras

Plazo:

Un año Tasa de interés:

40% anual

Liquidación de interés:

Trimestre vencido Inversión:

$100 millones Número de liquidaciones por año:

4 Tasa trimestral o del período:

40% / 4 = 10%

TRIMESTRE SALDO INICIAL INTERESES i = 10%

SALDO FINAL

1 100,00 $10,00 $ 110,00

2 110 $11,00 $ 121,00

3 121 $12,10 $ 133,10

4 133,10 $13,31 $ 146,41

TOTAL $46,41

La inversionista recuerda que: tasa de interés se define como utilidad sobre la inversión; en

este caso las utilidades serían la suma de la columna interés que es de 46,41 en el año,

si la inversión fue de $100 millones quiere decir que se obtuvo un interés (%) o

rentabilidad de en un año

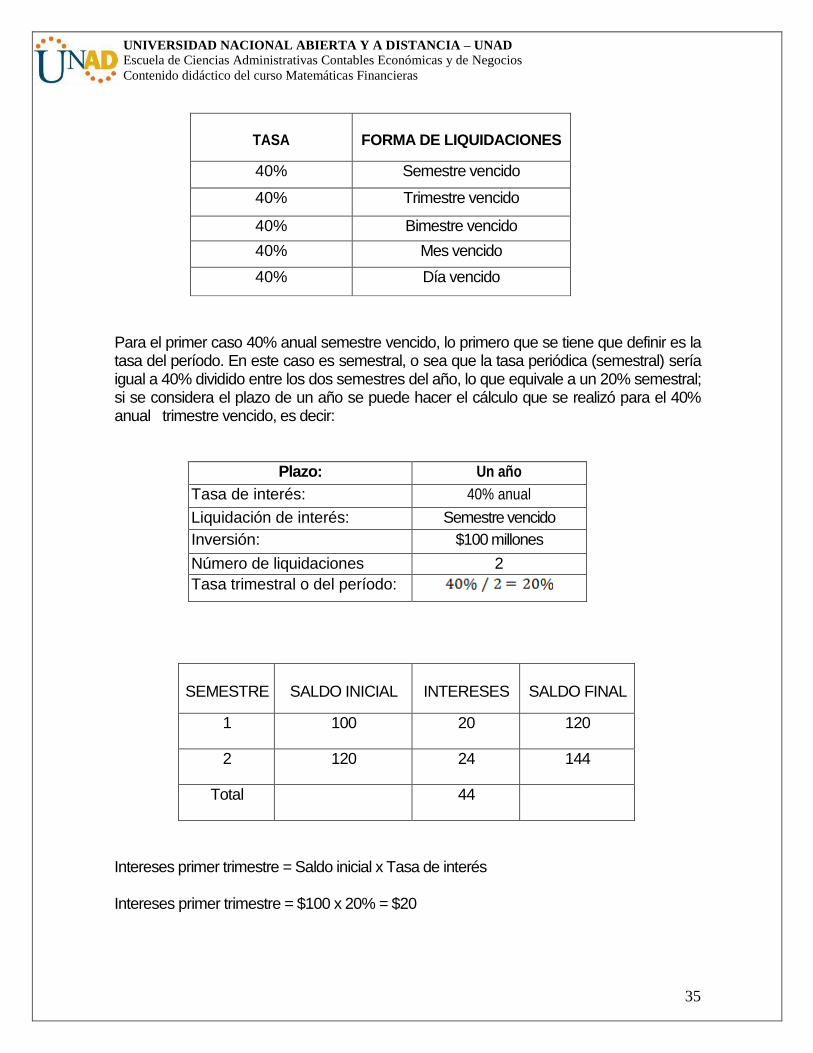

Si el 40% de interés se hubiera liquidado solo al final del año, doña Linda habría obtenido $40 de intereses, es decir, que lo que establece la diferencia es el número de liquidaciones de intereses que hay en el plazo fijado (para este caso son 4 las liquidaciones en el año). Para deducir el concepto de tasa nominal y efectiva se toman varios casos, los cuales se derivan de considerar como punto de partida los $100 millones y el plazo de un año pero con diferentes formas de liquidar los intereses por ejemplo, bimestralmente, semestralmente, etc.

35

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD

Escuela de Ciencias Administrativas Contables Económicas y de Negocios

Contenido didáctico del curso Matemáticas Financieras

TASA

FORMA DE LIQUIDACIONES

40%

Semestre vencido

40%

Trimestre vencido

40%

Bimestre vencido

40%

Mes vencido

40%

Día vencido

Para el primer caso 40% anual semestre vencido, lo primero que se tiene que definir es la tasa del período. En este caso es semestral, o sea que la tasa periódica (semestral) sería igual a 40% dividido entre los dos semestres del año, lo que equivale a un 20% semestral; si se considera el plazo de un año se puede hacer el cálculo que se realizó para el 40% anual trimestre vencido, es decir:

Plazo:

Un año Tasa de interés:

40% anual

Liquidación de interés:

Semestre vencido Inversión:

$100 millones

Número de liquidaciones poaño:

2 Tasa trimestral o del período:

SEMESTRE

SALDO INICIAL

INTERESES

SALDO FINAL

1

100

20

120

2

120

24

144

Total

44

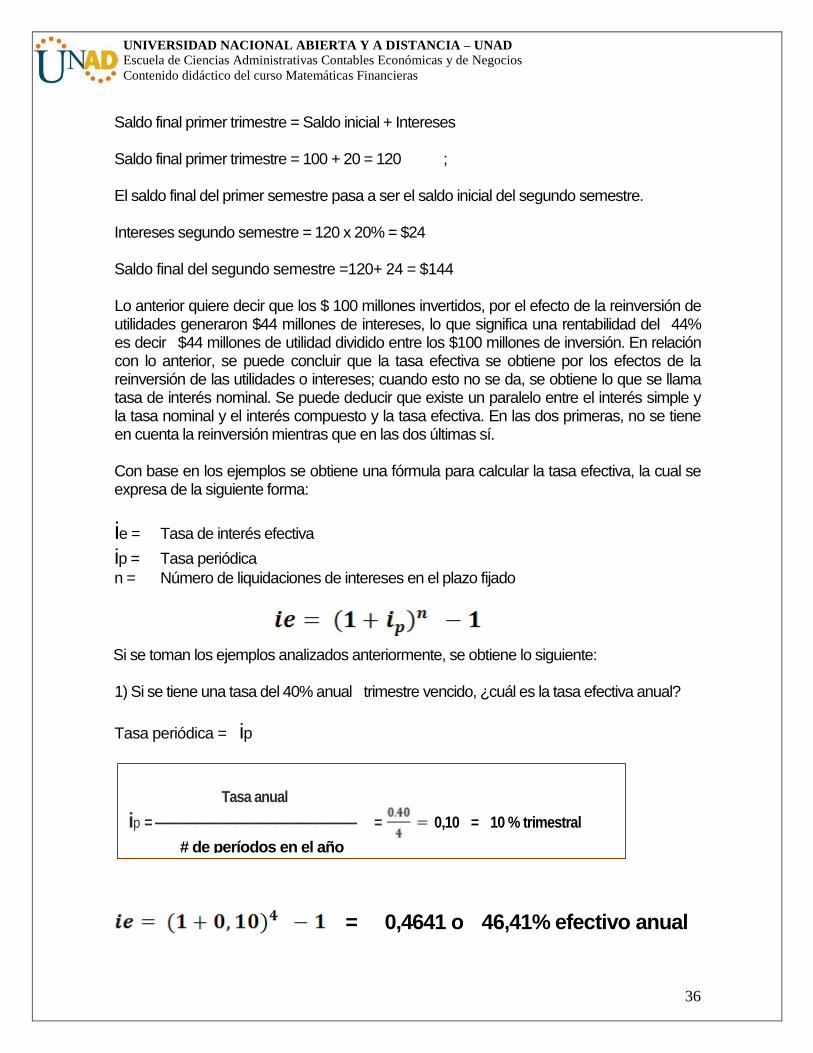

Intereses primer trimestre = Saldo inicial x Tasa de interés Intereses primer trimestre = $100 x 20% = $20

36

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD

Escuela de Ciencias Administrativas Contables Económicas y de Negocios

Contenido didáctico del curso Matemáticas Financieras

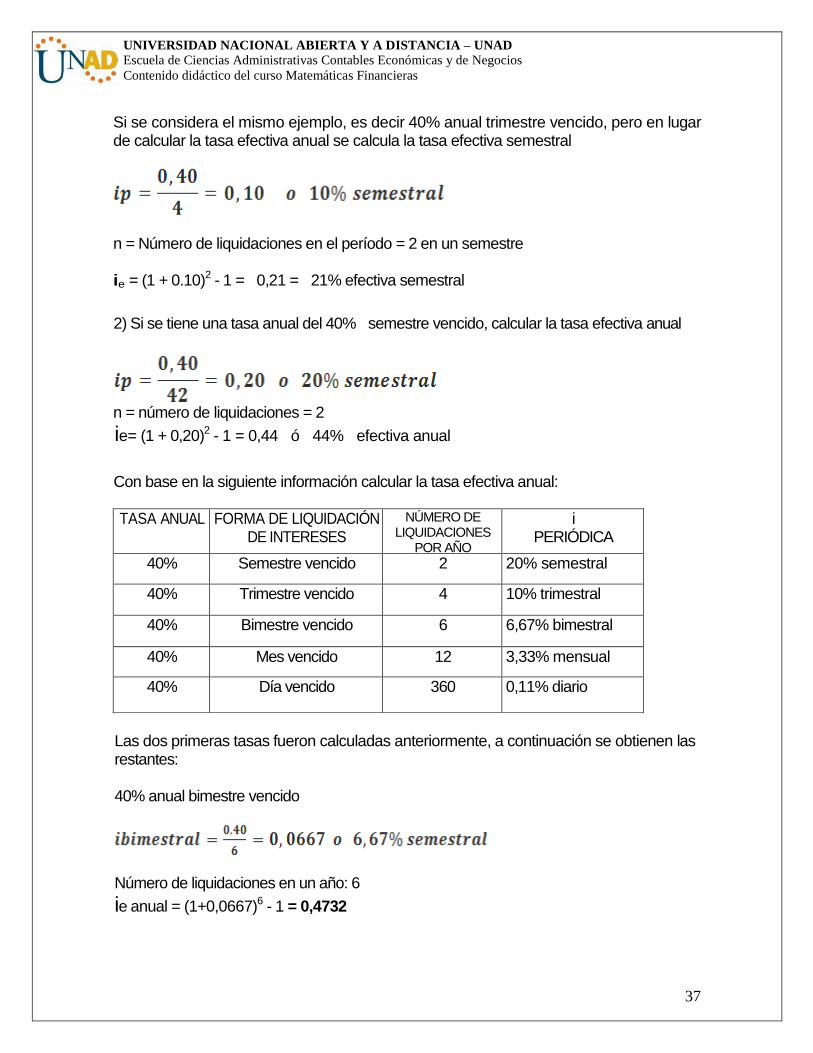

Saldo final primer trimestre = Saldo inicial + Intereses Saldo final primer trimestre = 100 + 20 = 120 ; El saldo final del primer semestre pasa a ser el saldo inicial del segundo semestre. Intereses segundo semestre = 120 x 20% = $24 Saldo final del segundo semestre =120+ 24 = $144 Lo anterior quiere decir que los $ 100 millones invertidos, por el efecto de la reinversión de utilidades generaron $44 millones de intereses, lo que significa una rentabilidad del 44% es decir $44 millones de utilidad dividido entre los $100 millones de inversión. En relación con lo anterior, se puede concluir que la tasa efectiva se obtiene por los efectos de la reinversión de las utilidades o intereses; cuando esto no se da, se obtiene lo que se llama tasa de interés nominal. Se puede deducir que existe un paralelo entre el interés simple y la tasa nominal y el interés compuesto y la tasa efectiva. En las dos primeras, no se tiene en cuenta la reinversión mientras que en las dos últimas sí. Con base en los ejemplos se obtiene una fórmula para calcular la tasa efectiva, la cual se expresa de la siguiente forma:

ie = Tasa de interés efectiva

ip = Tasa periódica

n = Número de liquidaciones de intereses en el plazo fijado

Si se toman los ejemplos analizados anteriormente, se obtiene lo siguiente: 1) Si se tiene una tasa del 40% anual trimestre vencido, ¿cuál es la tasa efectiva anual?

Tasa periódica = ip

= 0,4641 o 46,41% efectivo anual

Tasa anual

ip = ——————————————— = 0,10 = 10 % trimestral

# de períodos en el año

37

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD

Escuela de Ciencias Administrativas Contables Económicas y de Negocios

Contenido didáctico del curso Matemáticas Financieras

Si se considera el mismo ejemplo, es decir 40% anual trimestre vencido, pero en lugar de calcular la tasa efectiva anual se calcula la tasa efectiva semestral

n = Número de liquidaciones en el período = 2 en un semestre ie = (1 + 0.10)2 - 1 = 0,21 = 21% efectiva semestral

2) Si se tiene una tasa anual del 40% semestre vencido, calcular la tasa efectiva anual

n = número de liquidaciones = 2

ie= (1 + 0,20)2 - 1 = 0,44 ó 44% efectiva anual

Con base en la siguiente información calcular la tasa efectiva anual:

TASA ANUAL

FORMA DE LIQUIDACIÓN DE INTERESES

NÚMERO DE LIQUIDACIONES

POR AÑO

i PERIÓDICA

40%

Semestre vencido

2

20% semestral

40%

Trimestre vencido

4

10% trimestral

40%

Bimestre vencido

6

6,67% bimestral

40%

Mes vencido

12

3,33% mensual

40%

Día vencido

360

0,11% diario

Las dos primeras tasas fueron calculadas anteriormente, a continuación se obtienen las restantes: 40% anual bimestre vencido

Número de liquidaciones en un año: 6

ie anual = (1+0,0667)6 - 1 = 0,4732

38

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD

Escuela de Ciencias Administrativas Contables Económicas y de Negocios

Contenido didáctico del curso Matemáticas Financieras

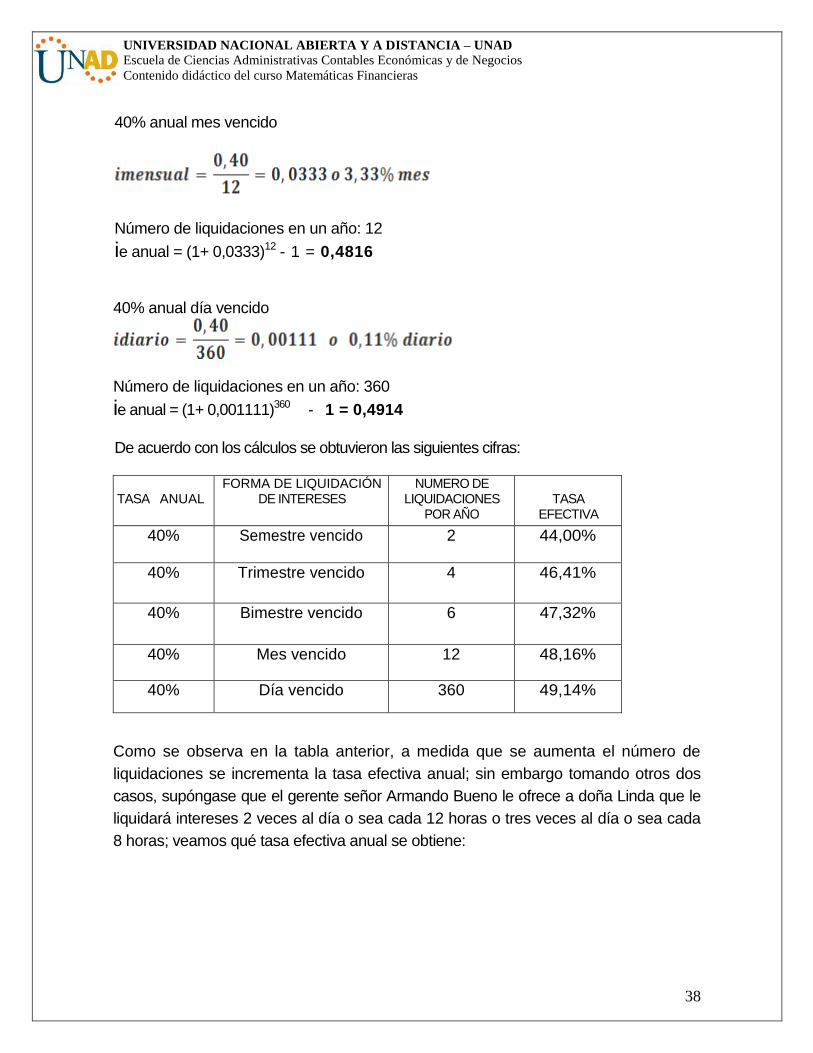

40% anual mes vencido

Número de liquidaciones en un año: 12

ie anual = (1+ 0,0333)12 - 1 = 0,4816

40% anual día vencido

Número de liquidaciones en un año: 360

ie anual = (1+ 0,001111)360 - 1 = 0,4914

De acuerdo con los cálculos se obtuvieron las siguientes cifras: TASA ANUAL

FORMA DE LIQUIDACIÓN DE INTERESES

NUMERO DE LIQUIDACIONES

POR AÑO

TASA

EFECTIVA 40%

Semestre vencido

2

44,00%

40%

Trimestre vencido

4

46,41%

40%

Bimestre vencido

6

47,32%

40%

Mes vencido

12

48,16%

40%

Día vencido

360

49,14%

Como se observa en la tabla anterior, a medida que se aumenta el número de

liquidaciones se incrementa la tasa efectiva anual; sin embargo tomando otros dos

casos, supóngase que el gerente señor Armando Bueno le ofrece a doña Linda que le

liquidará intereses 2 veces al día o sea cada 12 horas o tres veces al día o sea cada

8 horas; veamos qué tasa efectiva anual se obtiene:

39

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD

Escuela de Ciencias Administrativas Contables Económicas y de Negocios

Contenido didáctico del curso Matemáticas Financieras

40% anual liquidando intereses cada 12 horas

ip = 0,40 / 720 = 0,0005555

n = 360 x 2 = 720 períodos

ie anual = (1 + 0,0005555)720 - 1 = 0,491659

Ahora analizando el caso del 40% anual liquidando intereses cada 8 horas

ip = 0,40 / 1080 = 0,00037037

n = 360 x 3 = 1.080 periodos

ie anual = (1 + 0,00037037)1080 - 1 = 0,491714

Como se observa, a medida que se aumenta el número de liquidaciones se

incrementa la tasa efectiva anual; sin embargo, este valor tiende a estabilizarse,

es decir, su comportamiento es exponencial como se observa en el gráfico

siguiente.

0 2 4 6 8 10 12 14

NUMERO DE CAPITALIZACIONES

Gráfica 1. Comportamiento tasa efectiva anual para diferentes capitalizaciones de tasas vencidas

T A S A S E F E C T I V A S

60.000%

50.000%

40.000%

30.000%

20.000%

10.000%

0.000%

40

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD

Escuela de Ciencias Administrativas Contables Económicas y de Negocios

Contenido didáctico del curso Matemáticas Financieras

Con lo anterior se explica lo que en matemáticas se conoce con el nombre de interés

continuo, que se expresa así:

Que para el caso del 40% anual se obtiene:

Cifra que coincide cuando se liquidan 720 y 1080 veces en el año. Si se siguen aumentando el número de liquidaciones, no se va a obtener una cifra mayor. La fórmula anterior se conoce con el nombre de interés continuo o capitalización continua. Con base en los cálculos realizados anteriormente, se concluye que la tasa de interés efectiva está íntimamente ligada con el interés compuesto, es decir, considera la reinversión de utilidades.

ie = ei - 1

i e = e0,40 -1 = 2 ,7182810,40 - 1 i e = 0,49182

La letra e es la sigla del número de Euler

o constante de Napier, tan importante como

y es equivalente a 2,718281….

(No confundir con la e de efectiva en ie )

41

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD

Escuela de Ciencias Administrativas Contables Económicas y de Negocios

Contenido didáctico del curso Matemáticas Financieras

LECCIÓN CINCO CONVERSIÓN DE TASAS El concepto de tasa efectiva permite convertir las tasas de un período a otro fácilmente; este concepto es de gran utilidad en Matemáticas Financieras, por cuanto permite solucionar situaciones recurrentes, donde los períodos de los flujos de caja (ingresos y desembolsos) no coinciden con los períodos de las tasas de interés. Ejemplo 1 Con una tasa del 40% anual trimestre vencido, ¿calcular la tasa semestral equivalente? Este ejercicio se puede resolver de varias formas: Primera forma

i= 40% anual trimestre vencido

i periódica = i anual / # períodos en el año

i periódica = i trimestral = 0,40 / 4 =0,10

Con base en la tasa periódica se puede calcular la tasa efectiva anual

ie = tasa de interés efectiva anual

Donde n es el número de liquidaciones en el año. La tasa de interés está especificada inicialmente como i = 40% anual trimestre vencido, lo

que quiere decir que los intereses se van a liquidar cada trimestre, o sea que al año se liquidan 4 veces, una al final de cada trimestre, por lo tanto:

ie= (1+0,10)4-1 = 0,4641

Con base en el anterior resultado se puede calcular la tasa semestral partiendo de calcular la efectiva anual.

ie = ( 1 + ip )n - 1

0,4641 = ( 1 + isemestral ) 2 -- 1 n = 2, porque los intereses se liquidan 2 veces (1 año = 2 semestres)

42

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD

Escuela de Ciencias Administrativas Contables Económicas y de Negocios

Contenido didáctico del curso Matemáticas Financieras

1,4641 = ( 1+ isemestral ) 2

1,21 = 1 + i semestral

1,21 -1 = i semestral

0,21 = 2 1 %

Segunda forma i = 40% anual trimestre vencido

i periódica = i trimestral = = 0,10

Obsérvese que el período toma como referencia el que está estipulado en la liquidación de

intereses, para nuestro ejemplo es trimestre vencido. La forma de liquidación siempre

aparece adyacente a la tasa de interés anual.

Con base en la tasa trimestral se puede calcular la semestral, utilizando la ecuación de

tasa efectiva.

ie = (1+ip) n

-1

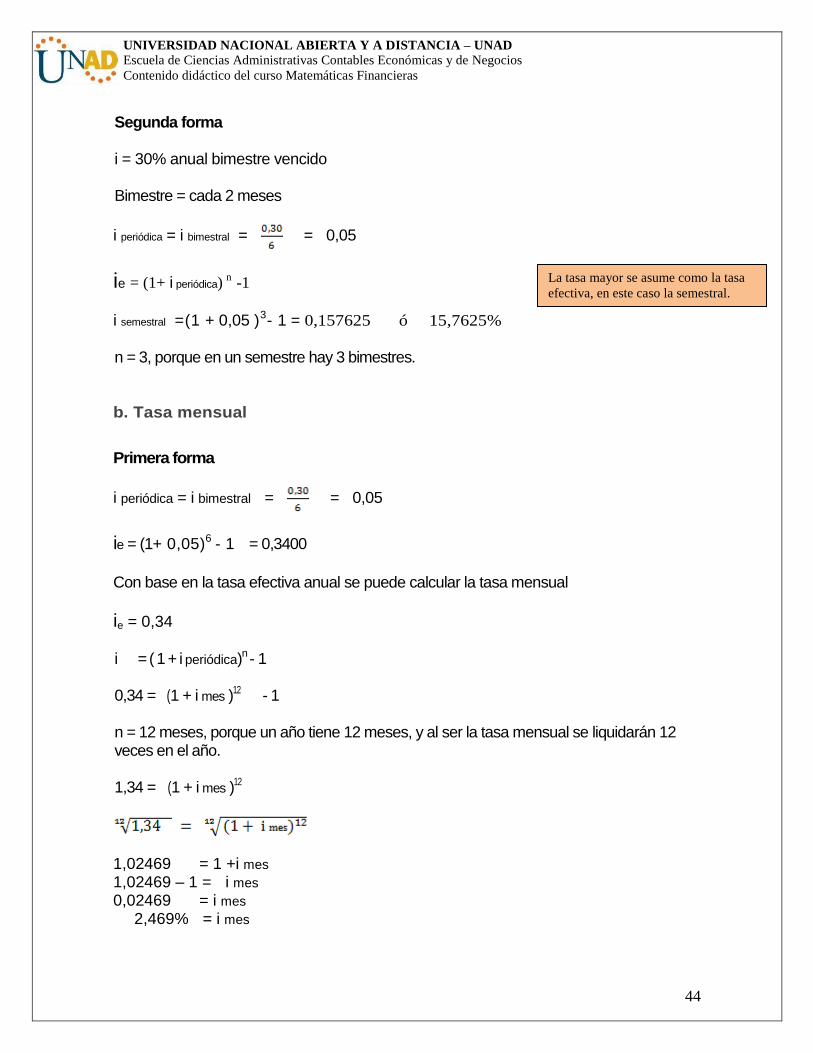

i semestral = (1 + i trimestral ) 2 - 1 i semestral = (1 + 0,10 )2 - 1 = 0,21 Es el mismo resultado que se obtuvo en la primera forma. Ejemplo 2 Con una tasa del 30% anual bimestre vencido, calcular:

a. La tasa semestral equivalente. b. La tasa mensual equivalente.

43

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD

Escuela de Ciencias Administrativas Contables Económicas y de Negocios

Contenido didáctico del curso Matemáticas Financieras

a. Tasa Semestral

Primera forma

i = 30% anual bimestre vencido

Bimestre = cada 2 meses

i periódica = i bimestral = = 0,05, dividido entre 6 porque hay 6 bimestres en un año.

ie = (1+ ip ) n

-1

ie = (1 + 0,05)6- 1 = 0,3400

Con base en la tasa efectiva anual se puede calcular la semestral

ie = (1+ ip) n

-1

0,34 = (1+ i semestral )2-1

1,34 = (1+ i semestral)2

1,157625 =1+ i semestral 1,157625 -1 = i semestral

0,157625 = i semestral

15,7625% = i semestral

44

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD

Escuela de Ciencias Administrativas Contables Económicas y de Negocios

Contenido didáctico del curso Matemáticas Financieras

Segunda forma i = 30% anual bimestre vencido Bimestre = cada 2 meses

i periódica = i bimestral = = 0,05

ie = (1+ i periódica) n

-1

i semestral =(1 + 0,05 )3- 1 = 0,157625 ó 15,7625%

n = 3, porque en un semestre hay 3 bimestres. b. Tasa mensual

Primera forma

i periódica = i bimestral = = 0,05

ie = (1+ 0,05)6 - 1 = 0,3400

Con base en la tasa efectiva anual se puede calcular la tasa mensual

ie = 0,34

i = ( 1 + i periódica)n - 1 0,34 = (1 + i mes )12 - 1 n = 12 meses, porque un año tiene 12 meses, y al ser la tasa mensual se liquidarán 12 veces en el año. 1,34 = (1 + i mes )12

1,02469 = 1 +i mes

1,02469 – 1 = i mes

0,02469 = i mes

2,469% = i mes

La tasa mayor se asume como la tasa

efectiva, en este caso la semestral.

45

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD

Escuela de Ciencias Administrativas Contables Económicas y de Negocios

Contenido didáctico del curso Matemáticas Financieras

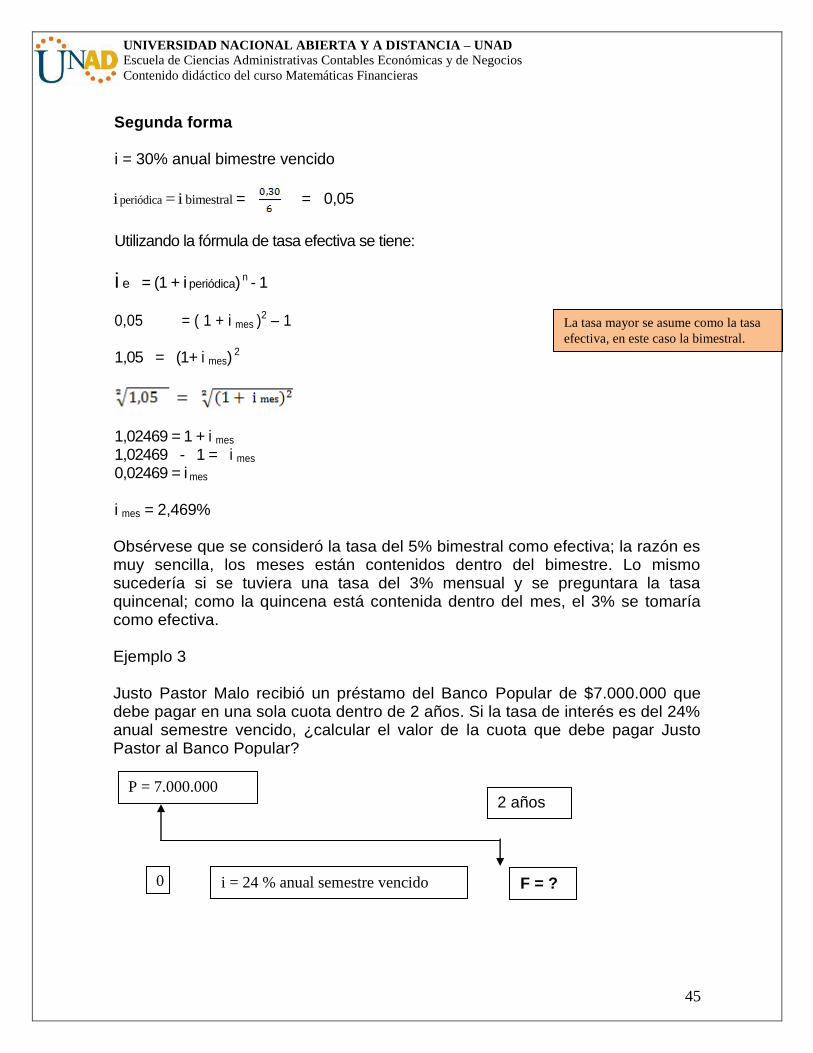

Segunda forma i = 30% anual bimestre vencido

i periódica = i bimestral = = 0,05

Utilizando la fórmula de tasa efectiva se tiene:

i e = (1 + i periódica) n - 1

0,05 = ( 1 + i mes )

2 – 1 1,05 = (1+ i mes)

2

1,02469 = 1 + i mes

1,02469 - 1 = i mes

0,02469 = i mes

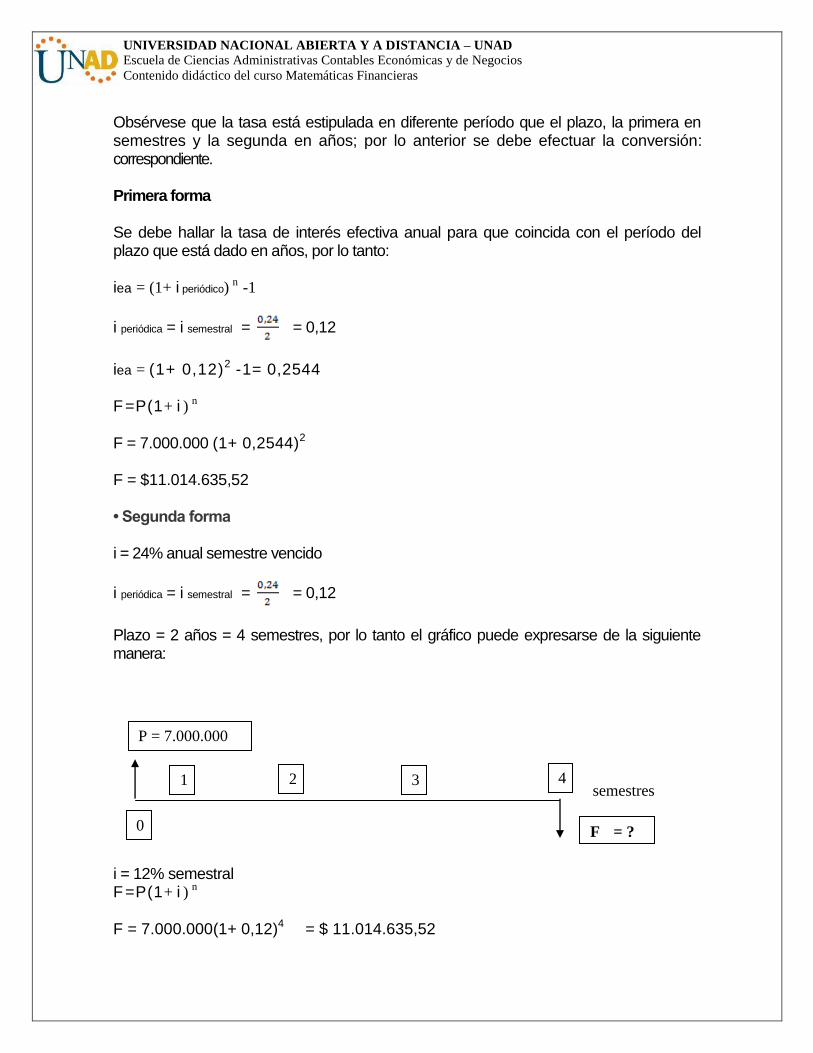

i mes = 2,469% Obsérvese que se consideró la tasa del 5% bimestral como efectiva; la razón es muy sencilla, los meses están contenidos dentro del bimestre. Lo mismo sucedería si se tuviera una tasa del 3% mensual y se preguntara la tasa quincenal; como la quincena está contenida dentro del mes, el 3% se tomaría como efectiva. Ejemplo 3 Justo Pastor Malo recibió un préstamo del Banco Popular de $7.000.000 que debe pagar en una sola cuota dentro de 2 años. Si la tasa de interés es del 24% anual semestre vencido, ¿calcular el valor de la cuota que debe pagar Justo Pastor al Banco Popular?

P = 7.000.000

i = 24 % anual semestre vencido

2 años

0 F = ?

La tasa mayor se asume como la tasa

efectiva, en este caso la bimestral.

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD

Escuela de Ciencias Administrativas Contables Económicas y de Negocios

Contenido didáctico del curso Matemáticas Financieras

Obsérvese que la tasa está estipulada en diferente período que el plazo, la primera en semestres y la segunda en años; por lo anterior se debe efectuar la conversión: correspondiente. Primera forma Se debe hallar la tasa de interés efectiva anual para que coincida con el período del plazo que está dado en años, por lo tanto: iea = (1+ i periódico)

n -1

i periódica = i semestral = = 0,12

iea = (1+ 0,12)2 -1= 0,2544 F =P(1+ i ) n

F = 7.000.000 (1+ 0,2544)2

F = $11.014.635,52 • Segunda forma i = 24% anual semestre vencido

i periódica = i semestral = = 0,12

Plazo = 2 años = 4 semestres, por lo tanto el gráfico puede expresarse de la siguiente manera: i = 12% semestral F =P(1+ i ) n

F = 7.000.000(1+ 0,12)4 = $ 11.014.635,52

0

1 2 3 4

P = 7.000.000

semestres

F = ?

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD

Escuela de Ciencias Administrativas Contables Económicas y de Negocios

Contenido didáctico del curso Matemáticas Financieras

Tasas anticipadas Para analizar este concepto se considera el siguiente caso hipotético; supóngase que doña Linda Reina desea invertir $100 millones y se dirige al Banco Santander. Su gerente, el doctor Pastor Bueno le ofrece una tasa del 40% anual año anticipado. Veamos cómo sería el comportamiento con un gráfico, doña Linda no necesita el dinero sino hasta dentro de un año. En el gráfico puede observarse que el inversionista invierte $100 millones y en el mismo momento recibe los intereses correspondientes o sea $40 millones, es decir, que solo invirtió $60 millones, lo cual puede resumirse en el siguiente gráfico:

$100 millones 1 año

$60 millones (Inversión)

En el gráfico anterior se tiene un valor presente que son los $60 millones y un valor futuro dentro de un año por un valor de $100 millones. Si se aplica la primera equivalencia (ver capítulo 1) se puede hallar el interés:

F= P (1 + i)

n

F = $100.000.000,oo P = $60.000.000,oo n = 1 año $100.000.000 = $60.000.000 ( 1 + i ) 1

= ( 1+ i )

1,6667 = 1+ i i = 1 , 6667 - 1 = 0,6667 = 66,67% anual

$ 40 millones “hoy”

Interés anticipado

$ 100 millones

inversión

$ 100 millones de devolución

de la inversión en Un año

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD

Escuela de Ciencias Administrativas Contables Económicas y de Negocios

Contenido didáctico del curso Matemáticas Financieras

Lo anterior quiere decir que para doña Linda Reina es equivalente el 40% anual año anticipado ó el 66,67% anual año vencido. Si se hace el análisis utilizando la definición dada en el primer capítulo, en el cual se dice que interés es igual a utilidad sobre inversión se obtiene lo siguiente

i = = = = 0,6667 ó 66,67%

Si se expresa en términos porcentuales se tiene:

i = = = 0,6667 ó 66,67% anual

De lo anterior podemos generalizar la siguiente fórmula: donde: iv = i vencido ia = interés anticipado

i vencido =

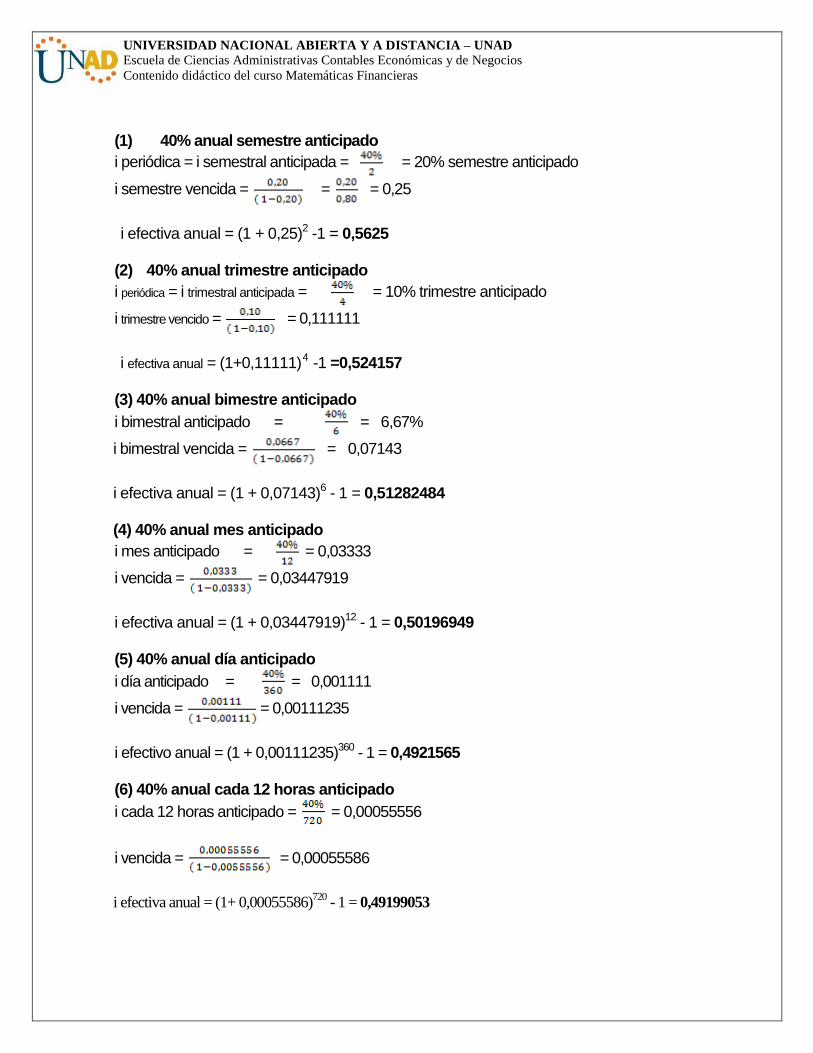

Con base en la conversión anterior, se pueden calcular las tasas efectivas cuando son anticipadas. Consideremos las siguientes posibilidades como una tasa única de 40% anual pero con diferentes modalidades de liquidación de intereses y calculemos las tasas efectivas anuales correspondientes.

TASA ANUAL

LIQUIDACIÓN DE INTERESES

40%

Semestre anticipado

40%

Trimestre anticipado

40%

Bimestre anticipado

40%

Mes anticipado

40%

Día anticipado 40%

Cada 12 horas anticipado

ia i vencido = -----------------

(1- ia)

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD

Escuela de Ciencias Administrativas Contables Económicas y de Negocios

Contenido didáctico del curso Matemáticas Financieras

(1) 40% anual semestre anticipado

i periódica = i semestral anticipada = = 20% semestre anticipado

i semestre vencida = = = 0,25

i efectiva anual = (1 + 0,25)2 -1 = 0,5625 (2) 40% anual trimestre anticipado

i periódica = i trimestral anticipada = = 10% trimestre anticipado

i trimestre vencido = = 0,111111

i efectiva anual = (1+0,11111)4 -1 =0,524157 (3) 40% anual bimestre anticipado

i bimestral anticipado = = 6,67%

i bimestral vencida = = 0,07143

i efectiva anual = (1 + 0,07143)6 - 1 = 0,51282484 (4) 40% anual mes anticipado

i mes anticipado = = 0,03333

i vencida = = 0,03447919

i efectiva anual = (1 + 0,03447919)12 - 1 = 0,50196949 (5) 40% anual día anticipado

i día anticipado = = 0,001111

i vencida = = 0,00111235

i efectivo anual = (1 + 0,00111235)360 - 1 = 0,4921565 (6) 40% anual cada 12 horas anticipado

i cada 12 horas anticipado = = 0,00055556

i vencida = = 0,00055586

i efectiva anual = (1+ 0,00055586)

720 - 1 = 0,49199053

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD

Escuela de Ciencias Administrativas Contables Económicas y de Negocios

Contenido didáctico del curso Matemáticas Financieras

Los cálculos anteriores se pueden resumir en la siguiente gráfica:

Gráfica 2. Liquidación de intereses anticipados Con base en los cálculos realizados anteriormente, sobre las tasas efectivas considerando diferentes sistemas de liquidación de intereses y las tasas efectivas vencidas y anticipadas, se puede obtener el siguiente resumen

TASAS VENCIDAS

TASAS ANTICIPADAS

Tasa nominal

# de liquidaciones

por año

T.E.A.

Tasa nominal

#de liquidaciones

por año

T.E.A.

40% anual A. V.

1

40,00%

40% anual A. A.

1

66,67%

40% anual S.V.

2

44,00%

40% anual S.A.

2

56,25%

40% anual T.V.

4

46,41%

40% anual T.A.

4

52,42%

40% anual B.V.

6

47,32%

40% anual B.A.

6

51,28%

40% anual M.V.

12

48,16%

40% anual M.A.

12

50,20%

40% anual D.V.

360

49,14%

40% anual D.A.

360

49,22%

Con base en la tabla anterior se puede concluir lo siguiente: en las tasas vencidas a medida que aumenta el número de liquidaciones aumenta la tasa efectiva anual

logrando como tasa máxima la capitalización continua ( ie= ei - 1). El comportamiento

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD

Escuela de Ciencias Administrativas Contables Económicas y de Negocios

Contenido didáctico del curso Matemáticas Financieras

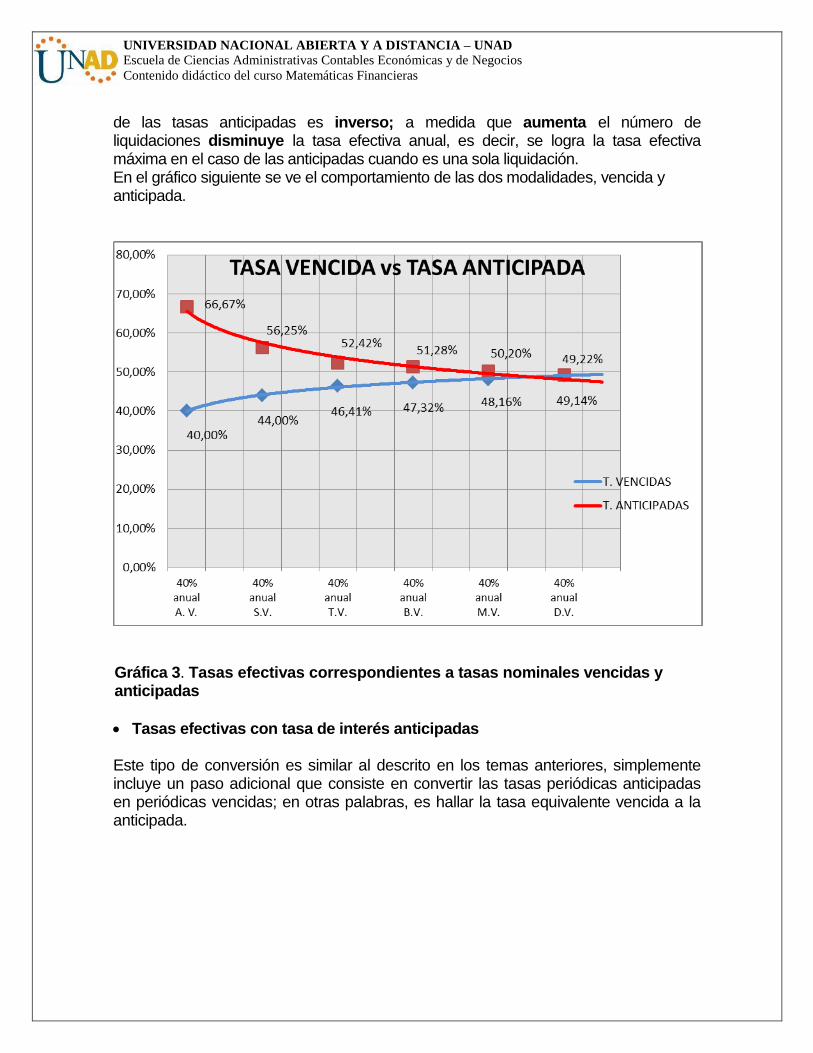

de las tasas anticipadas es inverso; a medida que aumenta el número de liquidaciones disminuye la tasa efectiva anual, es decir, se logra la tasa efectiva máxima en el caso de las anticipadas cuando es una sola liquidación. En el gráfico siguiente se ve el comportamiento de las dos modalidades, vencida y anticipada.

Gráfica 3. Tasas efectivas correspondientes a tasas nominales vencidas y anticipadas

Tasas efectivas con tasa de interés anticipadas Este tipo de conversión es similar al descrito en los temas anteriores, simplemente incluye un paso adicional que consiste en convertir las tasas periódicas anticipadas en periódicas vencidas; en otras palabras, es hallar la tasa equivalente vencida a la anticipada.

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD

Escuela de Ciencias Administrativas Contables Económicas y de Negocios

Contenido didáctico del curso Matemáticas Financieras

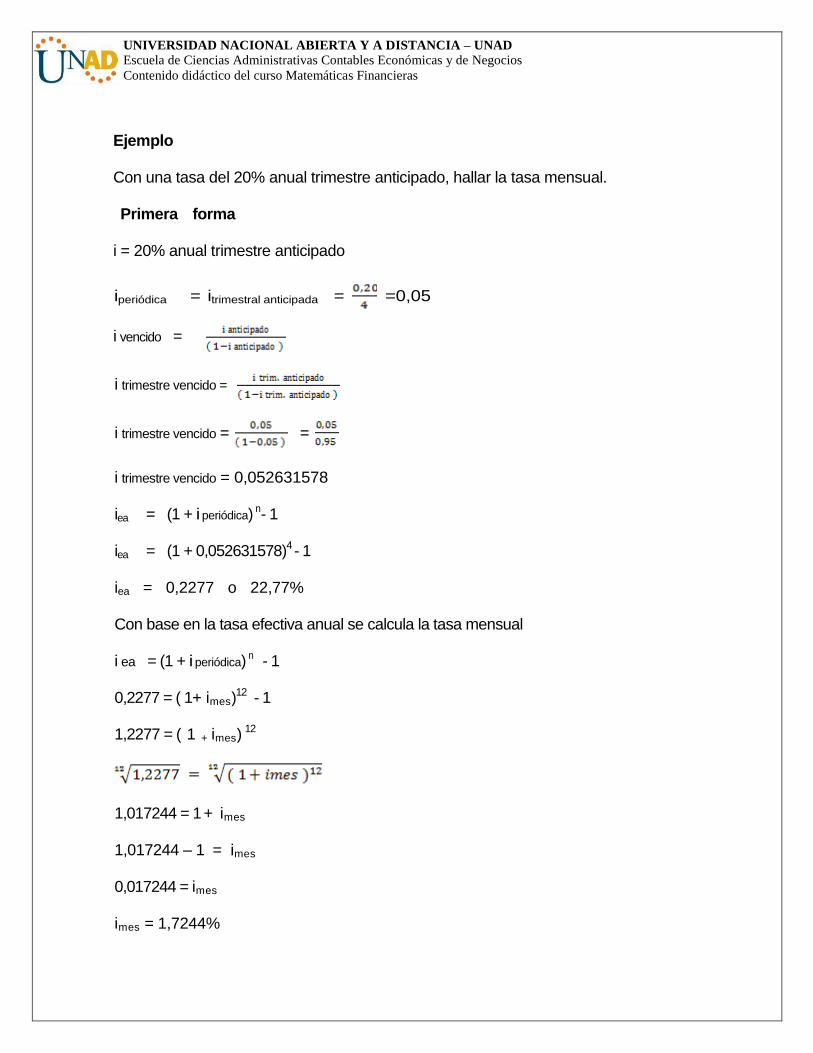

Ejemplo Con una tasa del 20% anual trimestre anticipado, hallar la tasa mensual. Primera forma i = 20% anual trimestre anticipado

iperiódica = itrimestral anticipada = =0,05

i vencido =

i trimestre vencido =

i trimestre vencido = =

i trimestre vencido = 0,052631578 iea = (1 + i periódica) n- 1 iea = (1 + 0,052631578)4 - 1 iea = 0,2277 o 22,77% Con base en la tasa efectiva anual se calcula la tasa mensual i ea = (1 + i periódica) n - 1 0,2277 = ( 1+ imes)

12 - 1 1,2277 = ( 1 + imes)

12

1,017244 = 1+ imes 1,017244 – 1 = imes

0,017244 = imes

imes = 1,7244%

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD

Escuela de Ciencias Administrativas Contables Económicas y de Negocios

Contenido didáctico del curso Matemáticas Financieras

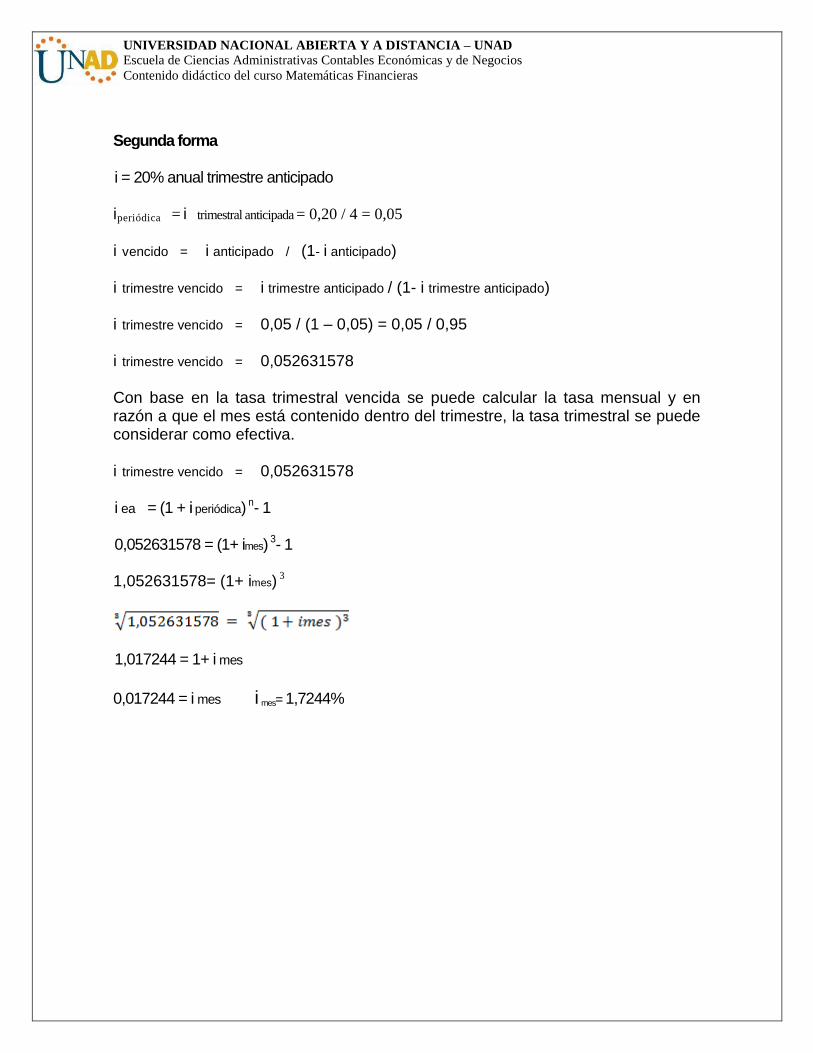

Segunda forma i = 20% anual trimestre anticipado

iperiódica = i trimestral anticipada = 0,20 / 4 = 0,05

i vencido = i anticipado / (1- i anticipado) i trimestre vencido = i trimestre anticipado / (1- i trimestre anticipado) i trimestre vencido = 0,05 / (1 – 0,05) = 0,05 / 0,95 i trimestre vencido = 0,052631578 Con base en la tasa trimestral vencida se puede calcular la tasa mensual y en razón a que el mes está contenido dentro del trimestre, la tasa trimestral se puede considerar como efectiva. i trimestre vencido = 0,052631578 i ea = (1 + i periódica) n- 1 0,052631578 = (1+ imes) 3- 1 1,052631578= (1+ imes) 3

1,017244 = 1+ i mes

0,017244 = i mes i mes= 1,7244%

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD

Escuela de Ciencias Administrativas Contables Económicas y de Negocios

Contenido didáctico del curso Matemáticas Financieras

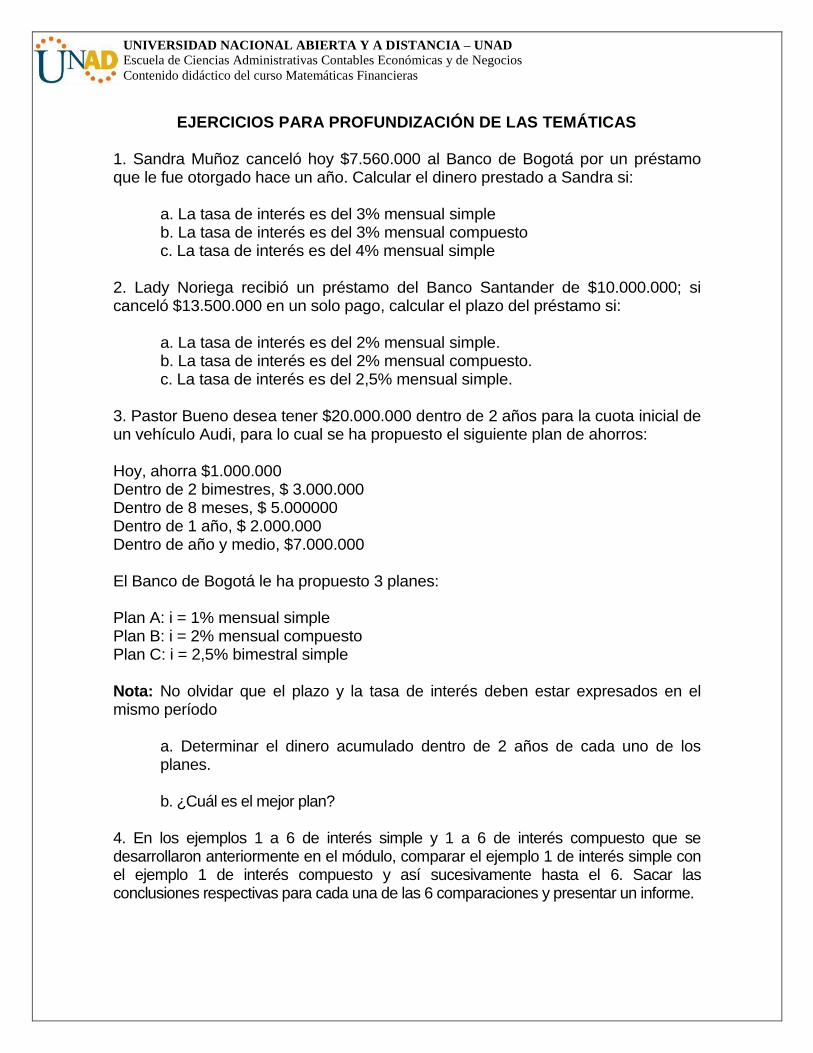

EJERCICIOS PARA PROFUNDIZACIÓN DE LAS TEMÁTICAS 1. Sandra Muñoz canceló hoy $7.560.000 al Banco de Bogotá por un préstamo que le fue otorgado hace un año. Calcular el dinero prestado a Sandra si:

a. La tasa de interés es del 3% mensual simple b. La tasa de interés es del 3% mensual compuesto c. La tasa de interés es del 4% mensual simple

2. Lady Noriega recibió un préstamo del Banco Santander de $10.000.000; si canceló $13.500.000 en un solo pago, calcular el plazo del préstamo si:

a. La tasa de interés es del 2% mensual simple. b. La tasa de interés es del 2% mensual compuesto. c. La tasa de interés es del 2,5% mensual simple.

3. Pastor Bueno desea tener $20.000.000 dentro de 2 años para la cuota inicial de un vehículo Audi, para lo cual se ha propuesto el siguiente plan de ahorros: Hoy, ahorra $1.000.000 Dentro de 2 bimestres, $ 3.000.000 Dentro de 8 meses, $ 5.000000 Dentro de 1 año, $ 2.000.000 Dentro de año y medio, $7.000.000 El Banco de Bogotá le ha propuesto 3 planes: Plan A: i = 1% mensual simple Plan B: i = 2% mensual compuesto Plan C: i = 2,5% bimestral simple Nota: No olvidar que el plazo y la tasa de interés deben estar expresados en el mismo período

a. Determinar el dinero acumulado dentro de 2 años de cada uno de los planes.

b. ¿Cuál es el mejor plan?

4. En los ejemplos 1 a 6 de interés simple y 1 a 6 de interés compuesto que se desarrollaron anteriormente en el módulo, comparar el ejemplo 1 de interés simple con el ejemplo 1 de interés compuesto y así sucesivamente hasta el 6. Sacar las conclusiones respectivas para cada una de las 6 comparaciones y presentar un informe.

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD

Escuela de Ciencias Administrativas Contables Económicas y de Negocios

Contenido didáctico del curso Matemáticas Financieras

5. Con base en una tasa del 30% anual mes vencido calcular:

a. Tasa trimestral b. Tasa semestral

6. Con base en una tasa del 30% anual mes anticipado, calcular:

a. Tasa trimestral; b. Tasa semestral c. Tasa efectiva anual; d. Tasa trimestral anticipada

7. Calcular las tasas efectivas anuales de las siguientes tasas nominales, compararlas y graficarla en una hoja Excel. Obtener conclusiones:

a. 25% anual semestre vencido b. 25% anual trimestre vencido

c. 25% anual bimestre vencido d. 25% anual mes vencido

e. 25% anual día vencido f. 25% anual año anticipado

g. 25% anual semestre anticipado h. 25% anual trimestre anticipado

i. 25% anual bimestre anticipado j. 25% anual mes anticipado

8. Si se tiene una tasa del 24% anual trimestre anticipado, calcular:

a. Tasa mensual

b. Tasa semestral

c. Tasa efectiva anual

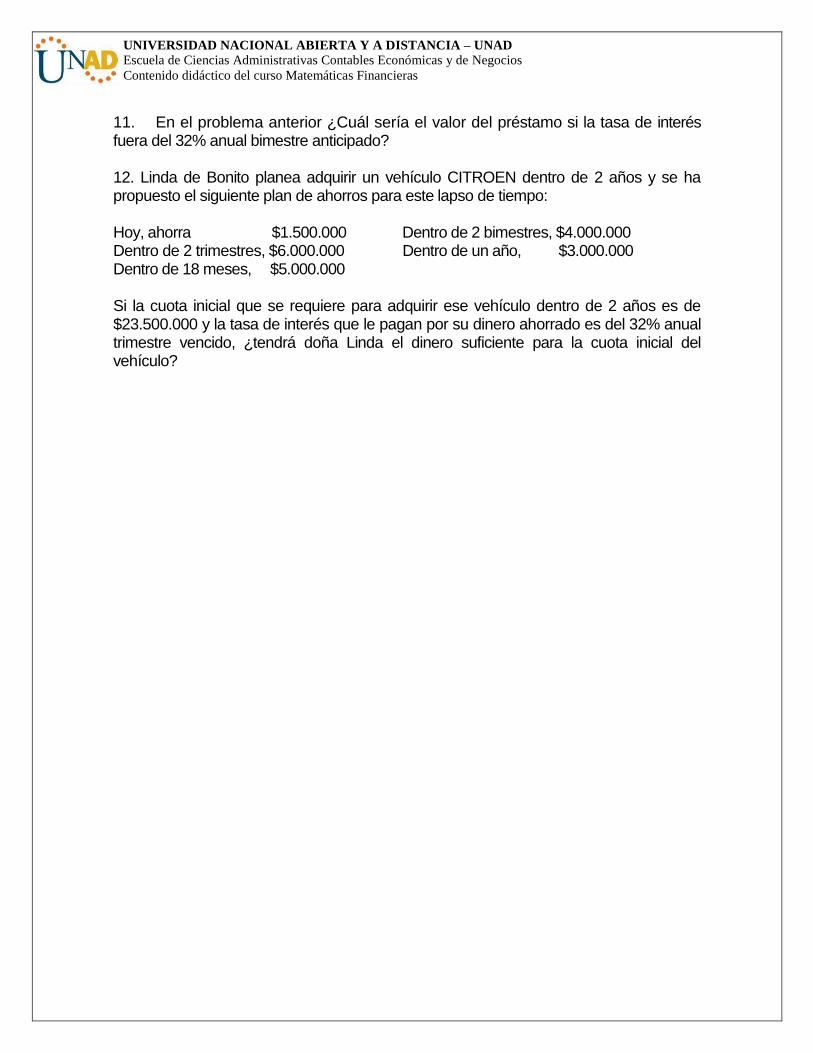

d. Tasa trimestral 9. Cuánto dinero tendrá acumulado dentro de 5 años Juan Pérez si invierte hoy 5 millones en el Banco Santander, que le paga una tasa de interés del 20% anual semestre anticipado. 10. Linda Plata recibió un préstamo de su amigo Armando Rico hace 2 años y medio. Si Linda pagó hoy a Armando $12.133.450 y la tasa pactada fue del 28% anual mes vencido, calcular el valor el préstamo.

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD

Escuela de Ciencias Administrativas Contables Económicas y de Negocios

Contenido didáctico del curso Matemáticas Financieras

11. En el problema anterior ¿Cuál sería el valor del préstamo si la tasa de interés fuera del 32% anual bimestre anticipado? 12. Linda de Bonito planea adquirir un vehículo CITROEN dentro de 2 años y se ha propuesto el siguiente plan de ahorros para este lapso de tiempo: Hoy, ahorra $1.500.000 Dentro de 2 bimestres, $4.000.000 Dentro de 2 trimestres, $6.000.000 Dentro de un año, $3.000.000 Dentro de 18 meses, $5.000.000 Si la cuota inicial que se requiere para adquirir ese vehículo dentro de 2 años es de $23.500.000 y la tasa de interés que le pagan por su dinero ahorrado es del 32% anual trimestre vencido, ¿tendrá doña Linda el dinero suficiente para la cuota inicial del vehículo?

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD

Escuela de Ciencias Administrativas Contables Económicas y de Negocios

Contenido didáctico del curso Matemáticas Financieras

CAPÍTULO DOS EQUIVALENCIAS CON CUOTAS FIJAS

Una de las formas más utilizadas en nuestro sistema financiero es el pago de prés-tamos a través de cuotas fijas, en el lenguaje de las Matemáticas Financieras se les llama anualidades o rentas (no importa si la cuota fija es anual, semestral, trimestral o mensual, se seguirá llamando anualidad). La relación que existe entre las cuotas fijas y un valor presente o un valor futuro se conoce con el nombre de equivalencias.

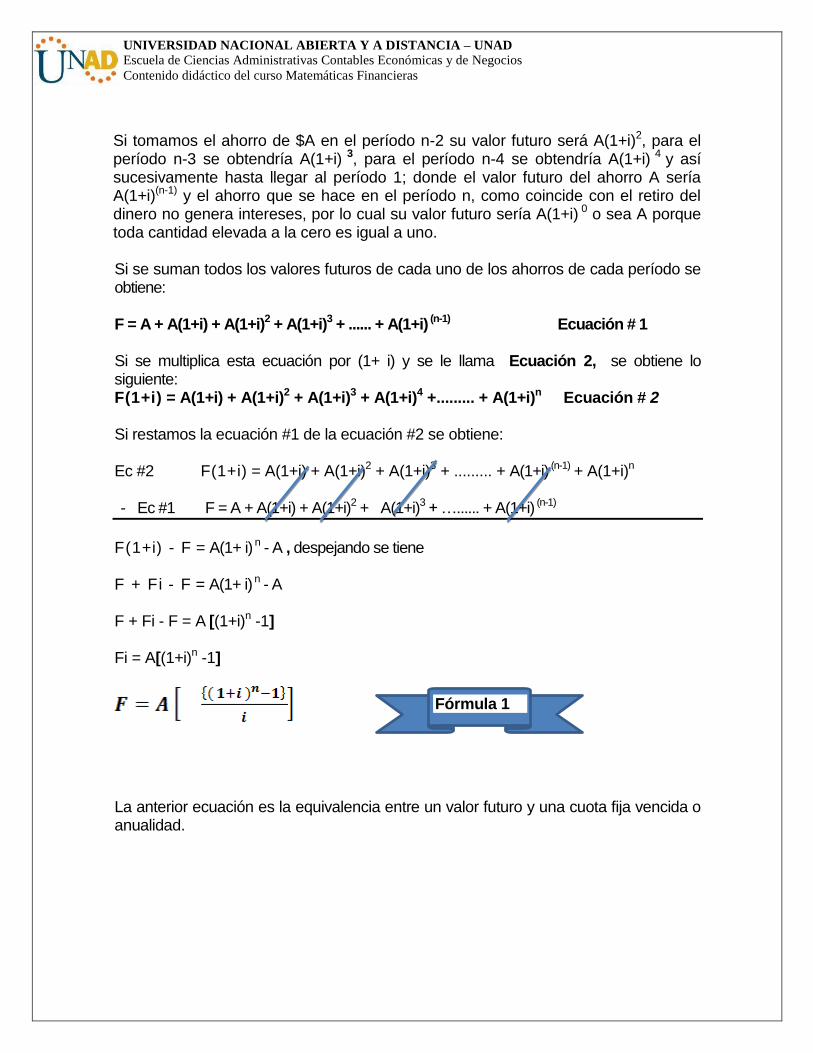

LECCIÓN SEIS EQUIVALENCIAS ENTRE UN VALOR FUTURO Y UNA SERIE DE CUOTAS FIJAS VENCIDAS Cuotas fijas = A Valor futuro = F N = Número de períodos i% = Tasa de interés por período Para poder ver la relación que existe entre una serie de cuotas fijas (iguales) y un : futuro F, considere que el señor Armando Casas tiene excedentes de liquidez cada período y quiere invertirlos para tener dentro de un lapso de tiempo n el suficiente dinero para adquirir una finca en la sabana de Bogotá. Estos ahorros se harán al final de cada período a una tasa de interés del i %. Gráficamente el comportamiento del problema sería el siguiente: 0 1 2 3 4 12 Con base en el gráfico anterior, se puede considerar cada punto del tiempo en el cual se hace el ahorro como un valor presente en relación con el período n en el cual se retirará el dinero para comprar la finca que en este caso sería el valor futuro. Por ejemplo, el ahorro que se hace en el período n-1 que tiene un valor de $A sí se considera que estará invertido solo un período, su valor futuro correspondiente será igual a A(1+i) (ver fórmulas del capítulo 1).

F

n-1

n

n-2

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD

Escuela de Ciencias Administrativas Contables Económicas y de Negocios

Contenido didáctico del curso Matemáticas Financieras

Si tomamos el ahorro de $A en el período n-2 su valor futuro será A(1+i)2, para el período n-3 se obtendría A(1+i) 3, para el período n-4 se obtendría A(1+i) 4 y así sucesivamente hasta llegar al período 1; donde el valor futuro del ahorro A sería A(1+i)(n-1) y el ahorro que se hace en el período n, como coincide con el retiro del dinero no genera intereses, por lo cual su valor futuro sería A(1+i) 0 o sea A porque toda cantidad elevada a la cero es igual a uno. Si se suman todos los valores futuros de cada uno de los ahorros de cada período se obtiene: F = A + A(1+i) + A(1+i)2 + A(1+i)3 + ...... + A(1+i) (n-1) Ecuación # 1 Si se multiplica esta ecuación por (1+ i) y se le llama Ecuación 2, se obtiene lo siguiente: F(1+i) = A(1+i) + A(1+i)2 + A(1+i)3 + A(1+i)4 +......... + A(1+i)n Ecuación # 2 Si restamos la ecuación #1 de la ecuación #2 se obtiene: Ec #2 F(1+i) = A(1+i) + A(1+i)2 + A(1+i)3 + ......... + A(1+i) (n-1) + A(1+i)n

- Ec #1 F = A + A(1+i) + A(1+i)2 + A(1+i)3 + …...... + A(1+i) (n-1)

F(1+i) - F = A(1+ i) n - A , despejando se tiene F + Fi - F = A(1+ i) n - A F + Fi - F = A [(1+i)n -1] Fi = A[(1+i)n -1]

La anterior ecuación es la equivalencia entre un valor futuro y una cuota fija vencida o anualidad.

Fórmula 1

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD

Escuela de Ciencias Administrativas Contables Económicas y de Negocios

Contenido didáctico del curso Matemáticas Financieras

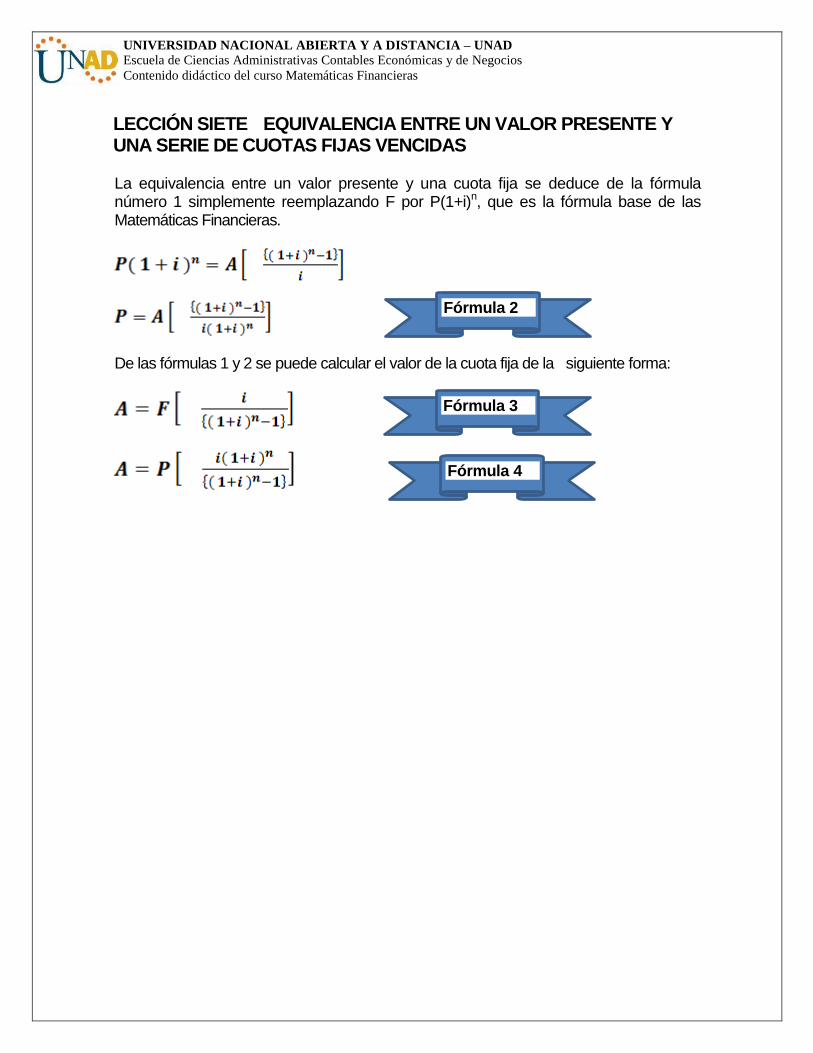

LECCIÓN SIETE EQUIVALENCIA ENTRE UN VALOR PRESENTE Y UNA SERIE DE CUOTAS FIJAS VENCIDAS La equivalencia entre un valor presente y una cuota fija se deduce de la fórmula número 1 simplemente reemplazando F por P(1+i)n, que es la fórmula base de las Matemáticas Financieras.

De las fórmulas 1 y 2 se puede calcular el valor de la cuota fija de la siguiente forma:

Fórmula 2

Fórmula 3

Fórmula 4

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD

Escuela de Ciencias Administrativas Contables Económicas y de Negocios

Contenido didáctico del curso Matemáticas Financieras

LECCIÓN OCHO EQUIVALENCIA ENTRE UN VALOR FUTURO Y UNA SERIE DE CUOTAS FIJAS ANTICIPADAS Utilizando el procedimiento anterior, se pueden calcular las equivalencias entre cuotas fijas anticipadas y los valores presente y futuro; utilicemos el gráfico que tomamos como referencia para calcular las equivalencias anteriores pero considerando que las cuotas se realizan anticipadamente o sea: F 0 1 2 3 4 n-3 n-2 n-1 n El paso inicial es calcular el valor futuro de cada uno de los ahorros A; nótese que en el período n no hay ahorro y sí lo hay en el período cero. Esta es la diferencia que hay con respecto al gráfico de las cuotas vencidas, pues las cuotas fijas se consideran anticipadamente o a principios de cada período, por lo tanto el valor futuro obtenido con base en el diagrama anterior sería: F = A(1+i) + A(1+i)2 + A(1+i)3 + A(1+i)4 +......... + A(1+i)n

Si a esta ecuación la llamamos la ecuación número 1 y la multiplicamos por (1+i) obtenemos la ecuación número 2. F (1+i) = A(1+i)2 + A(1+i)3 + ...... + A(1+i) (n+1)

Si sacamos la diferencia entre las dos ecuaciones, como se hizo para determinar la fórmula 1 se obtiene:

Fórmula 5

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD

Escuela de Ciencias Administrativas Contables Económicas y de Negocios

Contenido didáctico del curso Matemáticas Financieras

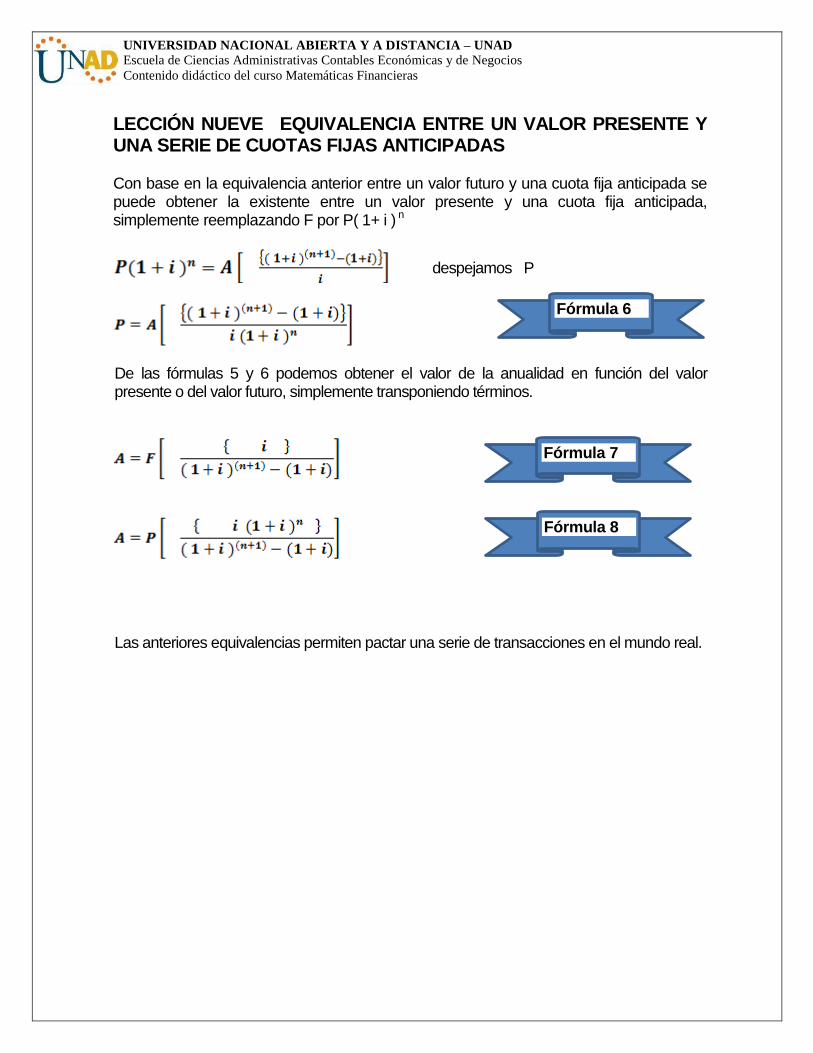

LECCIÓN NUEVE EQUIVALENCIA ENTRE UN VALOR PRESENTE Y UNA SERIE DE CUOTAS FIJAS ANTICIPADAS Con base en la equivalencia anterior entre un valor futuro y una cuota fija anticipada se puede obtener la existente entre un valor presente y una cuota fija anticipada, simplemente reemplazando F por P( 1+ i ) n

despejamos P

De las fórmulas 5 y 6 podemos obtener el valor de la anualidad en función del valor presente o del valor futuro, simplemente transponiendo términos.

Las anteriores equivalencias permiten pactar una serie de transacciones en el mundo real.

Fórmula 6

Fórmula 7

Fórmula 8

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD

Escuela de Ciencias Administrativas Contables Económicas y de Negocios

Contenido didáctico del curso Matemáticas Financieras

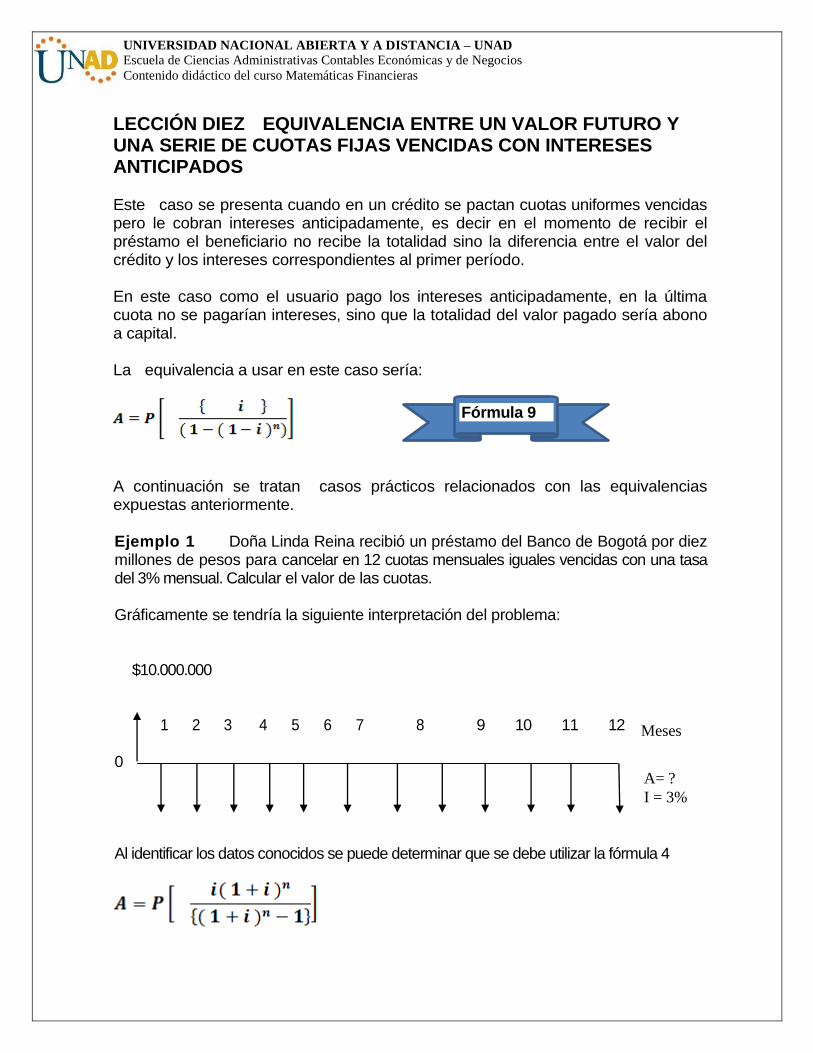

LECCIÓN DIEZ EQUIVALENCIA ENTRE UN VALOR FUTURO Y UNA SERIE DE CUOTAS FIJAS VENCIDAS CON INTERESES ANTICIPADOS Este caso se presenta cuando en un crédito se pactan cuotas uniformes vencidas pero le cobran intereses anticipadamente, es decir en el momento de recibir el préstamo el beneficiario no recibe la totalidad sino la diferencia entre el valor del crédito y los intereses correspondientes al primer período. En este caso como el usuario pago los intereses anticipadamente, en la última cuota no se pagarían intereses, sino que la totalidad del valor pagado sería abono a capital. La equivalencia a usar en este caso sería:

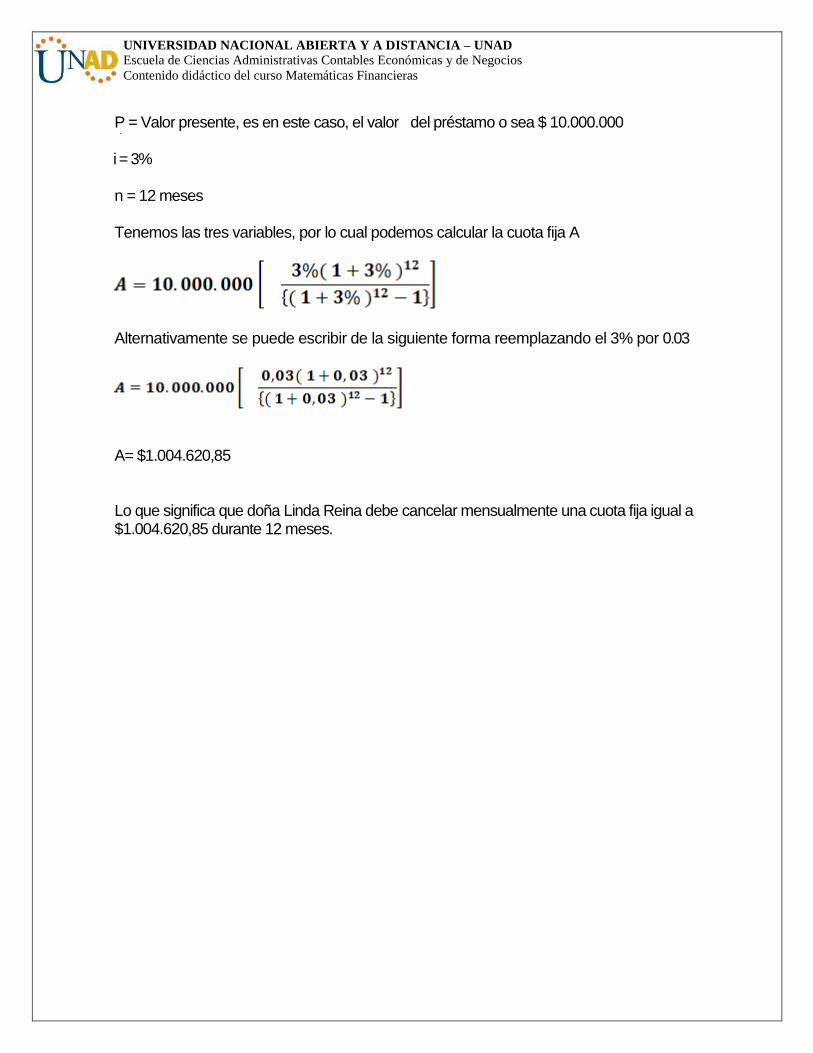

A continuación se tratan casos prácticos relacionados con las equivalencias expuestas anteriormente. Ejemplo 1 Doña Linda Reina recibió un préstamo del Banco de Bogotá por diez millones de pesos para cancelar en 12 cuotas mensuales iguales vencidas con una tasa del 3% mensual. Calcular el valor de las cuotas. Gráficamente se tendría la siguiente interpretación del problema:

$10.000.000 1 2 3 4 5 6 7 8 9 10 11 12

0 Al identificar los datos conocidos se puede determinar que se debe utilizar la fórmula 4

A= ?

I = 3%

Meses

Fórmula 9

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD

Escuela de Ciencias Administrativas Contables Económicas y de Negocios

Contenido didáctico del curso Matemáticas Financieras

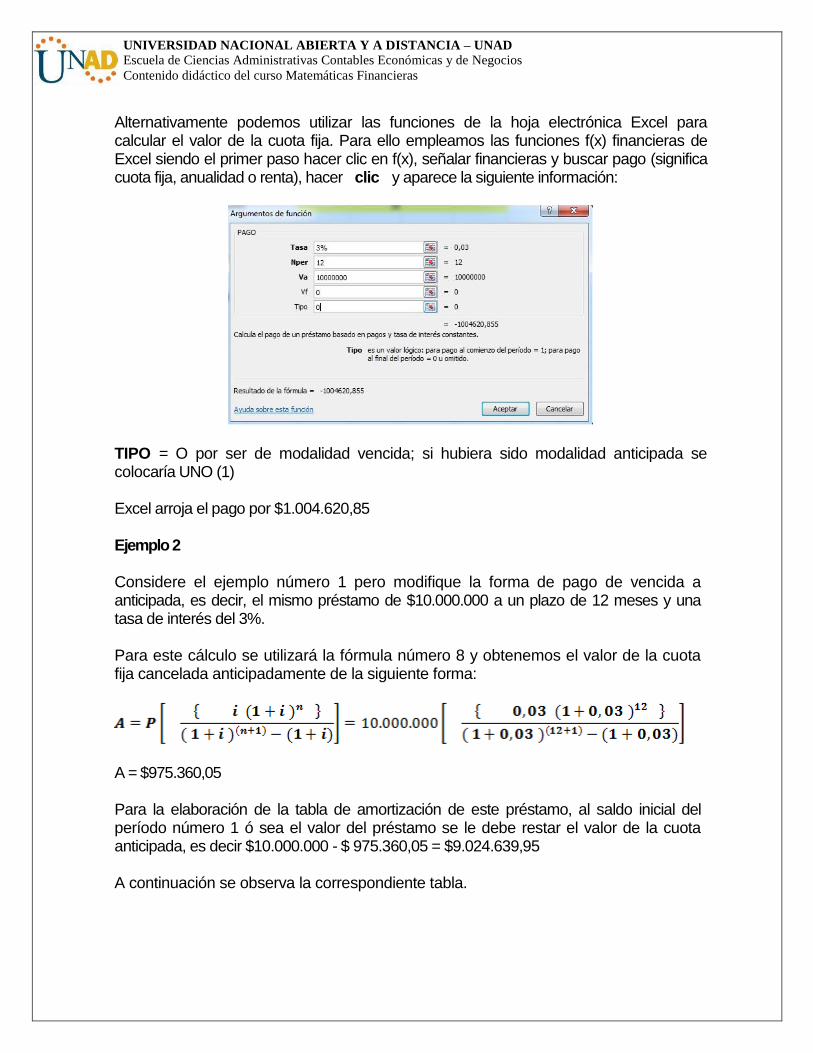

P = Valor presente, es en este caso, el valor del préstamo o sea $ 10.000.000 i = 3% n = 12 meses Tenemos las tres variables, por lo cual podemos calcular la cuota fija A

Alternativamente se puede escribir de la siguiente forma reemplazando el 3% por 0.03

A= $1.004.620,85 Lo que significa que doña Linda Reina debe cancelar mensualmente una cuota fija igual a $1.004.620,85 durante 12 meses.

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD

Escuela de Ciencias Administrativas Contables Económicas y de Negocios

Contenido didáctico del curso Matemáticas Financieras

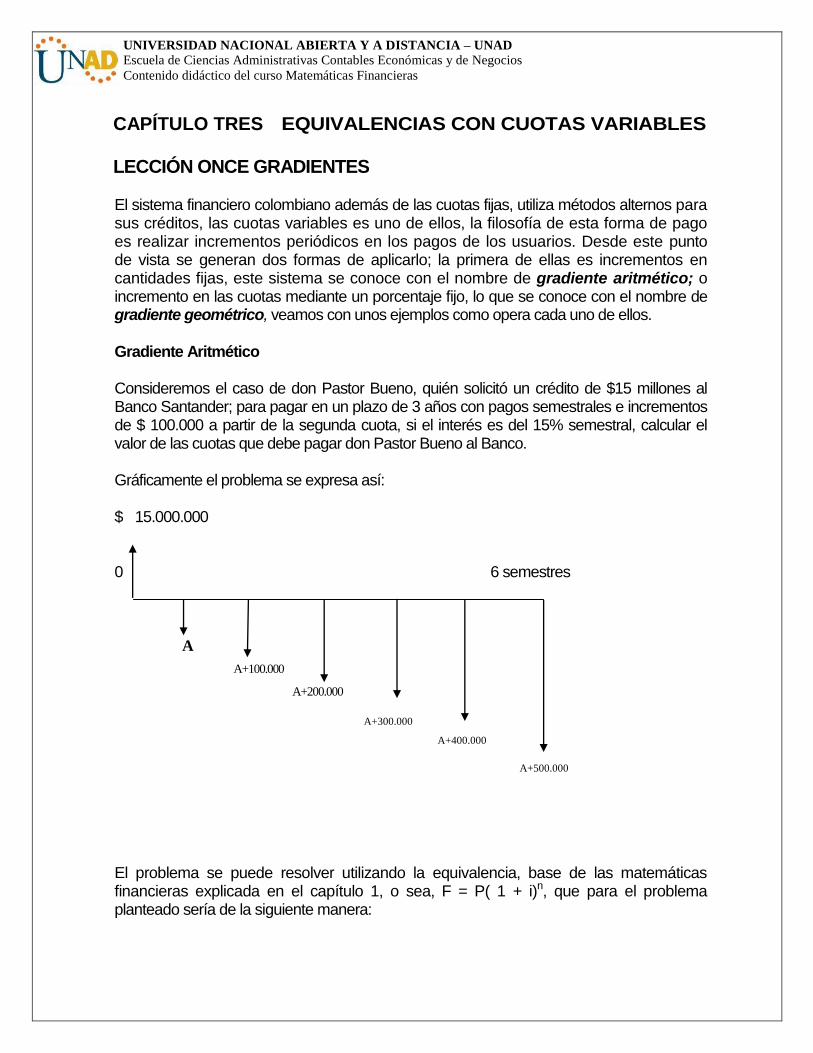

CAPÍTULO TRES EQUIVALENCIAS CON CUOTAS VARIABLES

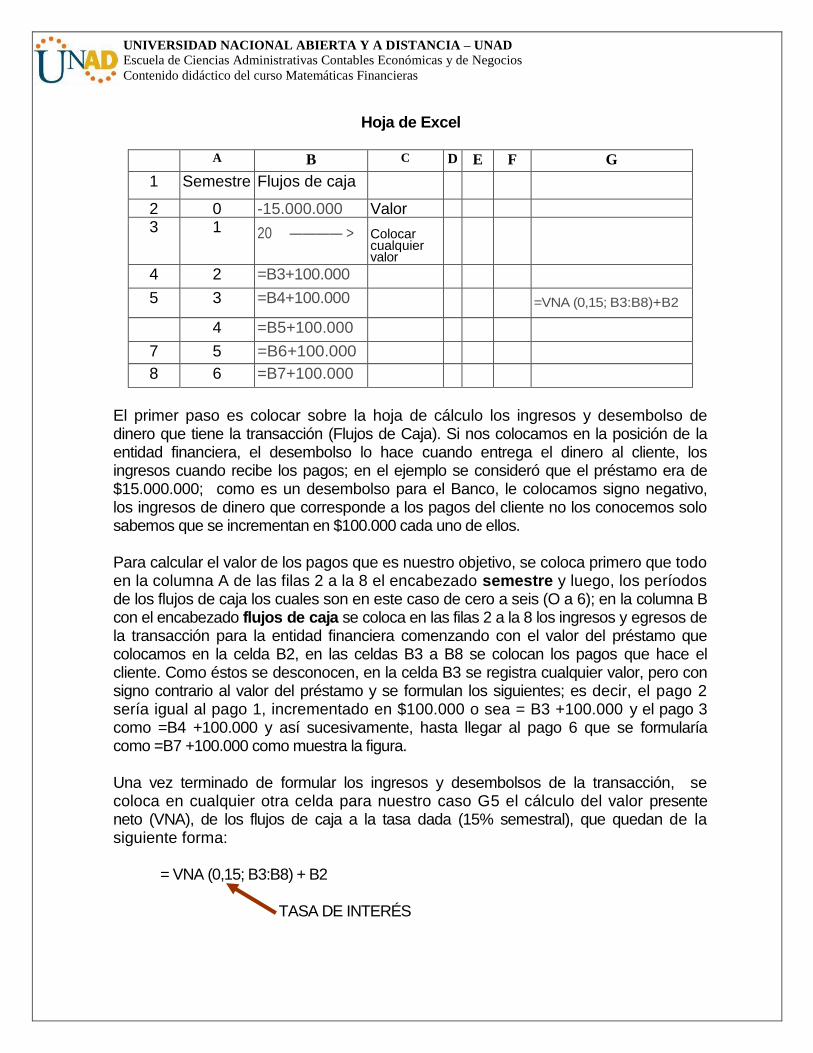

LECCIÓN ONCE GRADIENTES El sistema financiero colombiano además de las cuotas fijas, utiliza métodos alternos para sus créditos, las cuotas variables es uno de ellos, la filosofía de esta forma de pago es realizar incrementos periódicos en los pagos de los usuarios. Desde este punto de vista se generan dos formas de aplicarlo; la primera de ellas es incrementos en cantidades fijas, este sistema se conoce con el nombre de gradiente aritmético; o incremento en las cuotas mediante un porcentaje fijo, lo que se conoce con el nombre de gradiente geométrico, veamos con unos ejemplos como opera cada uno de ellos. Gradiente Aritmético Consideremos el caso de don Pastor Bueno, quién solicitó un crédito de $15 millones al Banco Santander; para pagar en un plazo de 3 años con pagos semestrales e incrementos de $ 100.000 a partir de la segunda cuota, si el interés es del 15% semestral, calcular el valor de las cuotas que debe pagar don Pastor Bueno al Banco. Gráficamente el problema se expresa así: $ 15.000.000 0 6 semestres

A+100.000

A+200.000

A+300.000

A+400.000

A+500.000

El problema se puede resolver utilizando la equivalencia, base de las matemáticas financieras explicada en el capítulo 1, o sea, F = P( 1 + i)n, que para el problema planteado sería de la siguiente manera:

A

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD

Escuela de Ciencias Administrativas Contables Económicas y de Negocios

Contenido didáctico del curso Matemáticas Financieras

1. Traer a valor presente cada una de las cuotas:

2. Por el concepto de equivalencia igualar el valor del préstamo al valor presente de las

cuotas, es decir :

3. Hallar el valor de A Podemos empezar resolviendo los denominadores, así:

Vamos a separar los elementos del numerador y a dividir cada uno de ellos por su respectivo denominador; por ejemplo en el segundo término voy a separar la letra A del valor $100.000 y a cada uno de ellos lo divido en 1,3225, entonces divido 1A en

1,3225 y $100.000 también en 1,3225 (Ejemplo )

Quedando

Agrupamos los términos comunes y obtenemos:

A = $3.753.834,56

Este sería el valor de la cuota # 1 y aumentándole $100.000 cada semestre, obtendremos el valor de las siguientes cuotas.