marco referencial: resumen teórico breve · lleno la hoja de costos variables la hoja de costos en...

TRANSCRIPT

GUIA CURSO COMPLEMENTARIO SEMESTRE 1 GESTION EMPRESARIAL GRADO 9

PROFESORA: JULIE ELISA RINCON VARGAS Competencia a Desarrollar: CALCULAR LA INVERSION DE UN PRODUCTO IDEAR UN LOGO Y LEMA REALIZAR DISTRIBUCION Marco Referencial: Resumen teórico Breve LOS COSTOS Y LOS GASTOS DE UN NEGOCIO: Todo negocio consiste en satisfacer al cliente vendiéndole algo por mas dinero de lo que cuesta, la ventaja en el precio da para pagar los costos y los gastos fijos y para obtener utilidad Que son los costos y gastos: Son todos los desembolsos y deducciones necesarios para producir y vender los productos o mercancías de la empresa; o para prestar un servicio. Separación de los costos y los gastos: a. Los costos: Son los desembolsos y deducciones causados por el proceso de fabricación. Ejemplo: Mano de obra al destajo, sueldos y salarios del personal de planta, Materias primas, materiales de consumo o insumos, mercancías, fletes, Arrendamientos del local de la planta, servicios públicos, depreciación de maquinas y equipos, daños y reclamos, otros. b. Los gastos: Son los desembolsos y deducciones causados por la administración de la empresa. Ejemplo: Sueldos y salarios del personal administrativo, vendedores, arrendamiento, papelería, correo y teléfono, Gastos, transporte. Clasificación de los costos: Costos variables: Se llaman variables, porque su valor aumenta y disminuye cada vez que la producción y las ventas aumenta o disminuyen.(materia prima, insumos, mano de obra, empaques, fletes y otros) Costos fijos: Se llaman “Fijos” porque su valor no depende del volumen de producción y ventas (sueldos y salarios fijos y sus respectivas prestaciones, alquiler del local, mantenimiento de maquinas y otros). UN COSTO FIJO SE DIFERENCIA DE UN GASTO EN QUE EL COSTO HACE PARTE DEL PRODUCTO Y EL GASTO NO.

• Que son las materias primas?: Son los materiales que se transforman en el producto terminado y quedan incorporados en él.(tela, hilo, broches, botones, cierres)

• Que son los materiales de consumo o insumos?: Son los materiales que se gastan en el proceso de fabricación y no quedan incorporados en el producto. (combustibles, lubricantes, disolventes).

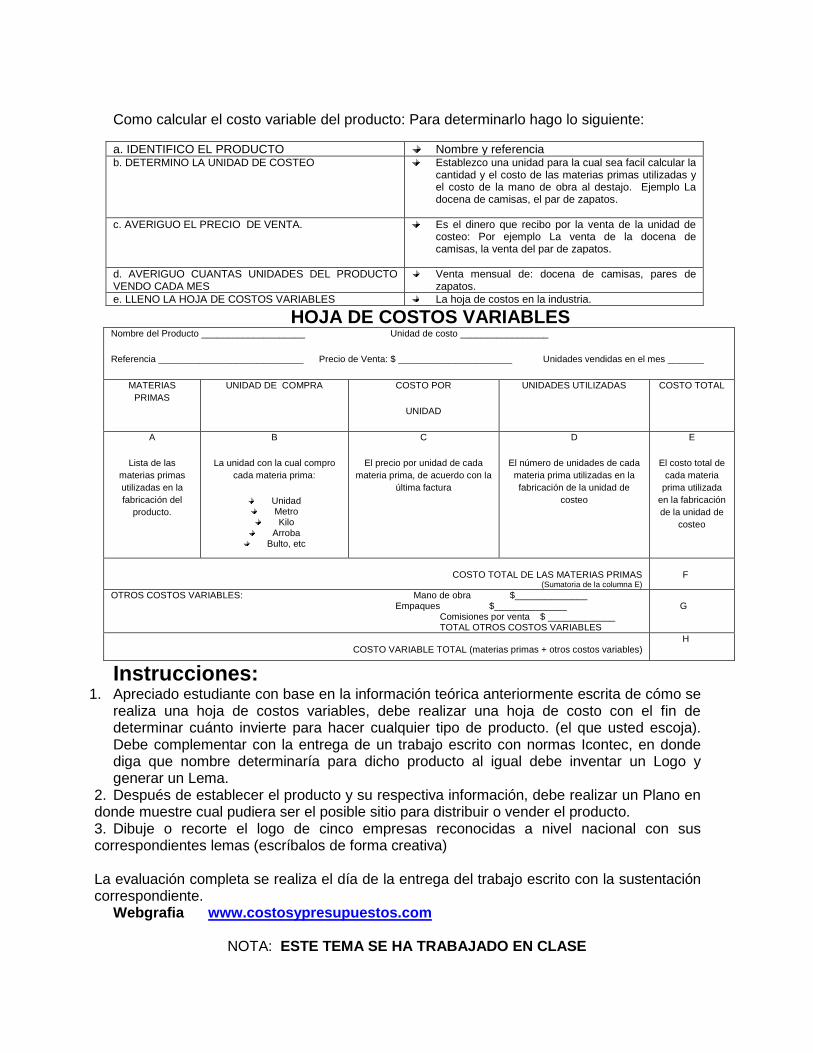

Como calcular el costo variable del producto: Para determinarlo hago lo siguiente:

a. IDENTIFICO EL PRODUCTO Nombre y referencia b. DETERMINO LA UNIDAD DE COSTEO Establezco una unidad para la cual sea facil calcular la

cantidad y el costo de las materias primas utilizadas y el costo de la mano de obra al destajo. Ejemplo La docena de camisas, el par de zapatos.

c. AVERIGUO EL PRECIO DE VENTA. Es el dinero que recibo por la venta de la unidad de

costeo: Por ejemplo La venta de la docena de camisas, la venta del par de zapatos.

d. AVERIGUO CUANTAS UNIDADES DEL PRODUCTO VENDO CADA MES

Venta mensual de: docena de camisas, pares de zapatos.

e. LLENO LA HOJA DE COSTOS VARIABLES La hoja de costos en la industria.

HOJA DE COSTOS VARIABLES Nombre del Producto ____________________ Unidad de costo _________________

Referencia ____________________________ Precio de Venta: $ ______________________ Unidades vendidas en el mes _______

MATERIAS PRIMAS

UNIDAD DE COMPRA COSTO POR

UNIDAD

UNIDADES UTILIZADAS COSTO TOTAL

A

Lista de las materias primas utilizadas en la fabricación del

producto.

B

La unidad con la cual compro cada materia prima:

Unidad Metro Kilo

Arroba Bulto, etc

C

El precio por unidad de cada materia prima, de acuerdo con la

última factura

D

El número de unidades de cada materia prima utilizadas en la fabricación de la unidad de

costeo

E

El costo total de cada materia

prima utilizada en la fabricación de la unidad de

costeo

COSTO TOTAL DE LAS MATERIAS PRIMAS

(Sumatoria de la columna E)

F

OTROS COSTOS VARIABLES: Mano de obra $______________ Empaques $______________

Comisiones por venta $ _____________ TOTAL OTROS COSTOS VARIABLES

G

COSTO VARIABLE TOTAL (materias primas + otros costos variables)

H

Instrucciones: 1. Apreciado estudiante con base en la información teórica anteriormente escrita de cómo se

realiza una hoja de costos variables, debe realizar una hoja de costo con el fin de determinar cuánto invierte para hacer cualquier tipo de producto. (el que usted escoja). Debe complementar con la entrega de un trabajo escrito con normas Icontec, en donde diga que nombre determinaría para dicho producto al igual debe inventar un Logo y generar un Lema.

2. Después de establecer el producto y su respectiva información, debe realizar un Plano en donde muestre cual pudiera ser el posible sitio para distribuir o vender el producto. 3. Dibuje o recorte el logo de cinco empresas reconocidas a nivel nacional con sus correspondientes lemas (escríbalos de forma creativa) La evaluación completa se realiza el día de la entrega del trabajo escrito con la sustentación correspondiente.

Webgrafia www.costosypresupuestos.com

NOTA: ESTE TEMA SE HA TRABAJADO EN CLASE

GUIA CURSO COMPLEMENTARIO SEMESTRE 1 GESTION EMPRESARIAL GRADO 8

PROFESORA: JULIE ELISA RINCON VARGAS Competencia a Desarrollar: INVESTIGAR CONCEPTOS DE COMPLEMENTO AL TEMA NOMINA DILIGENCIAR LA NOMINA VALOR DEVENGADO Y DEDUCIDO DE UNA NOMINA

Marco Referencial: Resumen teórico Breve La nómina es un documento contable en donde se relaciona los trabajadores de una empresa con sus respectivos pagos y deducciones. La nomina esta constituida por cuatro partes importantes las cuales son: VALOR DEVENGADO: Es todo lo que recibe el trabajador por parte del empleador. Se relaciona el Salario, auxilio de transporte, comisiones, horas extras. VALOR DEDUCIDO: Se relaciona las deduciones que se realizan a cada trabajador con base en el porcentaje establecido por la ley. NETO A PAGAR: Es lo que se le entrega al trabajador por haber cumplido con su labor mensual y corresponde a la diferencia entre Valor Devengado (menos) Valor Deducido. APROPIACIONES: Son las provisiones que realiza la empresa con base en la nomina mensual. (Cesantias, intereses, prima, vacaciones. ARL, salud, pension).

Instrucciones: 1. Presente la solución de los siguientes numerales y entréguelo en un trabajo escrito con

normas Icontec.

Realice una investigación sobre cuales son los empresarios mas sobresalientes en el

país.

Realice la lectura del cuadrante del flujo de efectivo de Roberto Kiyosaky y presente un

resumen destacando que importancia tiene la lectura.

Diligencie la siguiente matriz donde muestre los porcentajes que se aplican a cada

concepto relacionados con las apropiaciones y provisiones que debe realizar el ente

económico y represéntelos con un ejemplo:

PORCENTAJES DE NOMINA

Concepto Porcentaje/Factor Ejemplo

Salud Trabajador

Pensión Trabajador

Cesantías

Intereses de Cesantías

Prima

Vacaciones

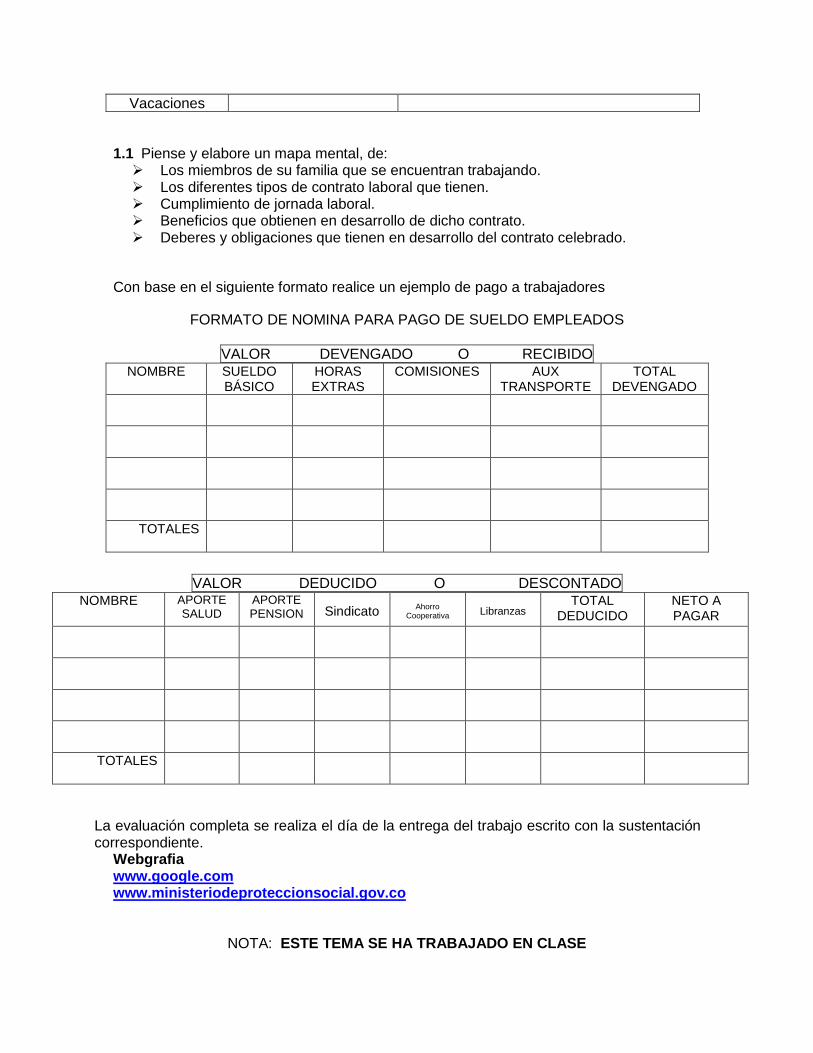

1.1 Piense y elabore un mapa mental, de: Los miembros de su familia que se encuentran trabajando. Los diferentes tipos de contrato laboral que tienen. Cumplimiento de jornada laboral. Beneficios que obtienen en desarrollo de dicho contrato. Deberes y obligaciones que tienen en desarrollo del contrato celebrado.

Con base en el siguiente formato realice un ejemplo de pago a trabajadores

FORMATO DE NOMINA PARA PAGO DE SUELDO EMPLEADOS

VALOR DEVENGADO O RECIBIDO NOMBRE SUELDO

BÁSICO HORAS EXTRAS

COMISIONES AUX TRANSPORTE

TOTAL DEVENGADO

TOTALES

VALOR DEDUCIDO O DESCONTADO NOMBRE APORTE

SALUD APORTE PENSION

Sindicato

Ahorro

Cooperativa

Libranzas

TOTAL DEDUCIDO

NETO A PAGAR

TOTALES

La evaluación completa se realiza el día de la entrega del trabajo escrito con la sustentación correspondiente.

Webgrafia www.google.com www.ministeriodeproteccionsocial.gov.co

NOTA: ESTE TEMA SE HA TRABAJADO EN CLASE

GUIA CURSO COMPLEMENTARIO SEMESTRE 1 GESTION EMPRESARIAL GRADO 6

PROFESORA: JULIE ELISA RINCON VARGAS Competencia a Desarrollar: CONCEPTUALIZAR LA EMPRESA

Marco Referencial: Resumen teórico Breve: La empresa es un ente económico por medio del cual se comercializa cualquier tipo de producto o se ofrece algún servicio, para que exista empresa deben haber tres factores los cuales son Capital, Trabajo y personas. Las empresas se clasifican según su actividad económica en Empresas agropecuarias, minera, comerciales, industriales y de servicios. Los elementos básicos para que en una empresa haya una buena comunicación son el que emite el mensaje, el canal que se utiliza y la persona que recibe el mensaje que se llama Receptor.

Instrucciones: Presente la solución de los siguientes numerales y entréguelo en un trabajo escrito:

1. Genere una idea de empresa o de negocio, explíquela en minimo 10 renglones y colóquele un nombre

2. Realice el Logo y Lema

3. Dibuje el plano de la empresa de su idea de negocio

4. Realice el Mapa conceptual de la comunicación en la empresa

5. Dibuje o recorte el logo de las siguientes empresas y diga específicamente a que se dedican: Ejemplo: ÉXITO: Es un supermercado en donde se comercializa todo tipo de productos terminados. a. Coca cola b. Nike c. Facebook d. Chevrolet e. Totto f. RCN g. Cafam h. Davivienda i. Ecopetrol j. Jumbo k. Google Crome

La evaluación completa se realiza el día de la entrega del trabajo escrito con la sustentación correspondiente.

Webgrafia www.google.com www.ministeriodeproteccionsocial.gov.co

NOTA: ESTE TEMA SE HA TRABAJADO EN CLASE

GUIA CURSO COMPLEMENTARIO SEMESTRE 1 GESTION EMPRESARIAL GRADO 5

PROFESORA: JULIE ELISA RINCON VARGAS Competencia a Desarrollar: CONCEPTUALIZAR LA EMPRESA

Marco Referencial: Resumen teórico Breve: La empresa es un ente económico por medio del cual se comercializa cualquier tipo de producto o se ofrece algún servicio, para que exista empresa deben haber tres factores los cuales son Capital, Trabajo y personas. Las empresas se clasifican según su actividad económica en Empresas agropecuarias, minera, comerciales, industriales y de servicios. Los elementos básicos para que en una empresa haya una buena comunicación son el que emite el mensaje, el canal que se utiliza y la persona que recibe el mensaje que se llama Receptor.

Instrucciones: Presente la solución de los siguientes numerales y entréguelo en un trabajo escrito:

1. Genere una idea de empresa o de negocio, explíquela en minimo 10 renglones y colóquele un nombre

2. Realice el Logo y Lema

3. Dibuje el plano de la empresa de su idea de negocio

4. Realice el Mapa conceptual de la comunicación en la empresa

5. Dibuje o recorte el logo de las siguientes empresas y diga específicamente a que se dedican: Ejemplo: ÉXITO: Es un supermercado en donde se comercializa todo tipo de productos terminados. a. Coca cola b. Nike c. Facebook d. Chevrolet e. Totto f. RCN g. Cafam h. Davivienda i. Ecopetrol j. Jumbo k. Google Crome

La evaluación completa se realiza el día de la entrega del trabajo escrito con la sustentación correspondiente.

Webgrafia www.google.com www.ministeriodeproteccionsocial.gov.co

NOTA: ESTE TEMA SE HA TRABAJADO EN CLASE

CURSO COMPLEMENTARIO DISEÑO GRADO QUINTO

COMPETENCIA: conocer y aplicar las diferentes técnicas utilizadas en diseño para dar solución a

diversos problemas.

INFORMACIÓN

APLICACIONES DEL DISEÑO

La técnica, la cual aborda el dominio de tres aspectos fundamentales: materiales, tecnología y

estructura constitutiva. Ello varía considerablemente en función de cada aplicación del diseño.

Sabemos que existe el diseño arquitectónico, cuyo objeto es la planificación de edificaciones;

el diseño urbanístico, relativo a la planificación de las ciudades; el diseño industrial, concerniente a

la producción de objetos de consumo de carácter tridimensional; el diseño gráfico, dedicado a la

comunicación visual (bidimensional) de productos y servicios; el diseño de indumentaria, también

conocido como diseño de modas; el diseño textil, orientado en esencia a la creación de telas.

ACTIVIDADES

Consultar en qué consiste cada uno de los tipos del dibujo, y cópialo a mano anexando de

forma organizada la información en carpeta de presentación.

Identifica, recorta y pega 2 ejemplos de cada uno de los tipos de dibujo realizando una

descripción de cada uno.

La herramienta de dibujo, ¿para qué es aplicada en el diseño y cuál es su importancia?.

Elabora un mapa conceptual.

Observa atentamente tu entorno, escoge un objeto que consideres este bien diseñado y

sustenta porque. Realiza un dibujo y descripción del mismo en 1/8 de cartulina con

excelente presentación.

Realiza los dibujos a lápiz de 10 objetos que comúnmente utilices.

Consultar 10 ejemplos de logotipos de empresas deportivas, realizando la descripción gráfica de cada uno, teniendo en cuenta los siguientes elementos: forma, mensaje y color.

BIBLIOGRAFIA/WEBGRAFIA

: http://disenemos.blogspot.com/2007/02/algunas-aplicaciones-del-diseo.html

http://es.wikipedia.org/wiki/Dise%C3%B1o)

GOMEZ OLALLA,Silva Rodriguez;JIMENEZ ÁLVAREZ,Almaraz Martín. EDUCACIÓN EN TECNOLOGÍA 1. ED Mc Graw Hill 1999

NOTA: Todos los trabajos escritos deben ser entregados a mano en carpeta oficio debidamente

marcada y legajados con total pulcritud y calidad al igual que las actividades que requieran el

uso de instrumentos técnicos se entregaran en carpeta según lo especificado en cada una de

ellas.

CURSO COMPLEMENTARIO DISEÑO GRADO SEXTO

COMPETENCIA: conoce y aplica técnicas de dibujo para dar solución a problemas

tecnológicos.

INFORMACIÓN

PROCESO TECNOLÓGICO

Fases del proceso del diseño: el proceso de diseñar, suele implicar las siguientes fases:

1. Observar y analizar el medio en el cual se desenvuelve el ser humano, descubriendo alguna

necesidad.

2. Evaluar, mediante la organización y prioridad de las necesidades identificadas.

3. Planear y proyectar proponiendo un modo de solucionar esta necesidad, por medio de planos y

maquetas, tratando de descubrir la posibilidad y viabilidad de la(s) solución(es).

4. Construir y ejecutar llevando a la vida real la idea inicial, por medio de materiales y procesos

productivos.

Diseñar como acto cultural implica conocer criterios de diseño como presentación, producción,

significación, socialización, costos, mercadeo, entre otros. Estos criterios son innumerables, pero

son contables a medida que el encargo aparece y se define.

ACTIVIDADES

Realiza 10 ejemplos donde utilices el dibujo técnico y el dibujo artístico. En 1/8 de

cartulina cada uno.

Identifica en revistas y periódicos ejemplos de dibujo a mano alzada, recórtalos y pégalos en una cartulina.

Elabora un producto donde describas las etapas del proceso tecnológico, puede ser un

juguete, empaque, estructura, etc.

La herramienta de dibujo, ¿para qué es aplicada en el diseño y cuál es su importancia?

Elabora un mapa conceptual.

Observa atentamente tu entorno, escoge un objeto que consideres este bien diseñado y

sustenta porque. Realiza un dibujo y descripción del mismo en 1/8 de cartulina con

excelente presentación.

BIBLIOGRAFIA/WEBGRAFIA

:http://disenemos.blogspot.com/2007/02/algunas-aplicaciones-del-diseo.html

http://es.wikipedia.org/wiki/Dise%C3%B1o)

GOMEZ OLALLA,Silva Rodriguez;JIMENEZ ÁLVAREZ,Almaraz Martín. EDUCACIÓN EN TECNOLOGÍA 1. ED Mc Graw Hill 1999

NOTA: Todos los trabajos escritos deben ser entregados a mano en carpeta oficio debidamente

marcada y legajados con total pulcritud y calidad al igual que las actividades que requieran el

uso de instrumentos técnicos se entregaran en carpeta según lo especificado en cada una de

ellas.

CURSO COMPLEMENTARIO DISEÑO GRADO SEPTIMO

COMPETENCIA: Utilizar la representación gráfica para la comunicación de nuevas ideas.

INFORMACIÓN

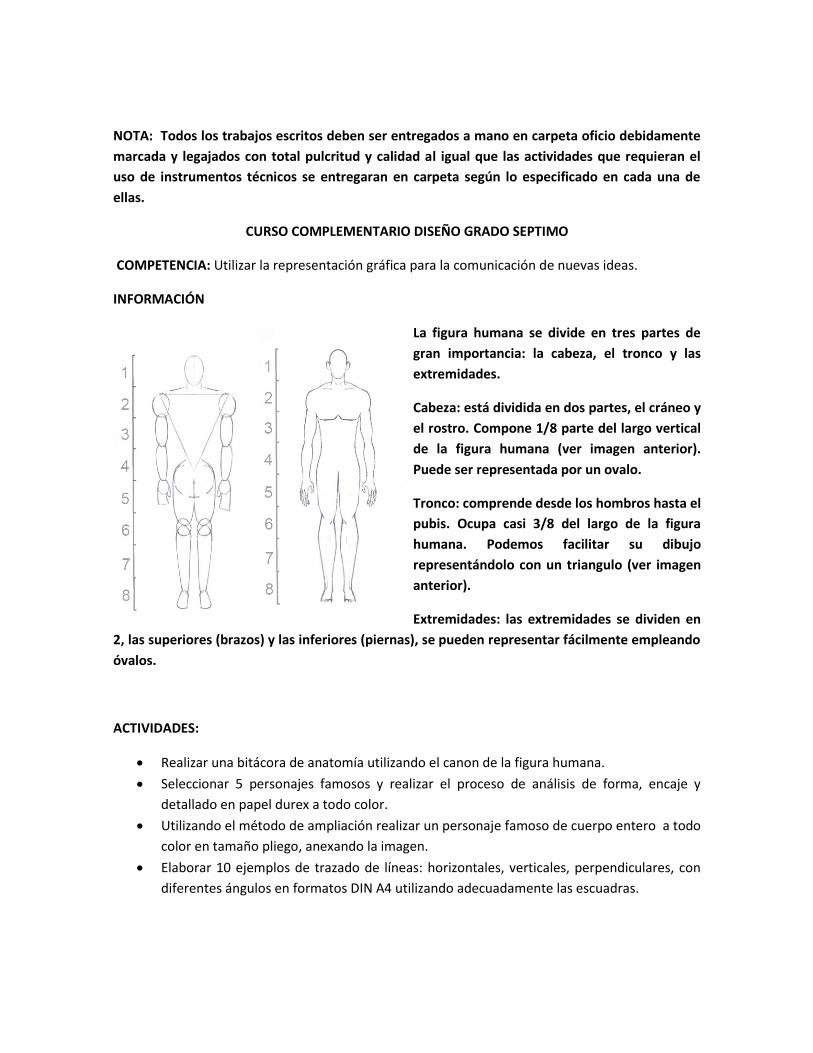

La figura humana se divide en tres partes de

gran importancia: la cabeza, el tronco y las

extremidades.

Cabeza: está dividida en dos partes, el cráneo y

el rostro. Compone 1/8 parte del largo vertical

de la figura humana (ver imagen anterior).

Puede ser representada por un ovalo.

Tronco: comprende desde los hombros hasta el

pubis. Ocupa casi 3/8 del largo de la figura

humana. Podemos facilitar su dibujo

representándolo con un triangulo (ver imagen

anterior).

Extremidades: las extremidades se dividen en

2, las superiores (brazos) y las inferiores (piernas), se pueden representar fácilmente empleando

óvalos.

ACTIVIDADES:

Realizar una bitácora de anatomía utilizando el canon de la figura humana.

Seleccionar 5 personajes famosos y realizar el proceso de análisis de forma, encaje y

detallado en papel durex a todo color.

Utilizando el método de ampliación realizar un personaje famoso de cuerpo entero a todo

color en tamaño pliego, anexando la imagen.

Elaborar 10 ejemplos de trazado de líneas: horizontales, verticales, perpendiculares, con

diferentes ángulos en formatos DIN A4 utilizando adecuadamente las escuadras.

BIBLIOGRAFIA/WEBGRAFIA

http://dibujograficosena.blogspot.com/2013/03/trazos-basicos-empleados-con-las.html

http://es.scribd.com/doc/38258393/03-dibujar-la-cabeza-humana-y-retratos-bn-75

NOTA: Todos los trabajos escritos deben ser entregados a mano en carpeta oficio debidamente

marcada y legajados con total pulcritud y calidad al igual que las actividades que requieran el

uso de instrumentos técnicos se entregaran en carpeta según lo especificado en cada una de

ellas.

CURSO COMPLEMENTARIO DISEÑO GRADO OCTAVO

COMPETENCIA: Utilizar el dibujo técnico para la representación de ideas.

INFORMACIÓN

El Dibujo técnico: es el proceso utilizado para representar elementos topográficos, trabajos de

ingeniería, edificios y piezas de maquinaria, que consiste en un dibujo normalizado.

La utilización del dibujo técnico es importante en todas las ramas de la ingeniería, en la industria,

en la arquitectura y en la geología. Debe indicar los materiales utilizados y las propiedades de las

superficies. Su propósito fundamental es transmitir la forma y dimensiones exactas de un objeto.

ACTIVIDADES:

Realizar todas las estructuras emergentes realizadas durante el periodo,

consultando y elaborando 5 ejemplos diferentes. Cartulina de colores.

Elaborar 10 ejercicios sobre manejo de compas diferentes a los vistos en clase.

Entregar en formatos DIN A4 debidamente marcados y presentados.

Elaborar 10 ejemplos sobre el tema hilaciones diferentes a los trabajados en clase.

Consultar y realizar un trabajo escrito a mano sobre el dibujo arquitectónico y la

arquitectura origámica.

BIBLIOGRAFIA/WEBGRAFIA http://jaiberdiseno.jimdo.com

James Figueroa Bernal, Procesos en Dibujo Técnico 1.

NOTA: Todos los trabajos escritos deben ser entregados a mano en carpeta oficio debidamente

marcada y legajados con total pulcritud y calidad al igual que las actividades que requieran el

uso de instrumentos técnicos se entregaran en carpeta según lo especificado en cada una de

ellas.

CURSO COMPLEMENTARIO DISEÑO GRADO NOVENO

COMPETENCIA: Reconocer la importancia de los conceptos de ciencia, tecnología, técnica y

diseño, para la producción tecnológica.

INFORMACIÓN

Los objetos creados por el ser humano son su respuesta a problemas o necesidades que se le

presentan en alguna circunstancia. El servicio que prestan los objetos le facilitan cubrir sus

requerimientos, por lo que precisa conocer las características de los mismos y estar en condiciones

de hacer uso apropiado de ellos, e inclusive, buscar los cambios( innovaciones) que conduzcan a

obtener mejores resultados.

ACTIVIDADES:

Elaborar un trabajo escrito sobre la bibliografía de Steve Jobs identificando la forma en

cómo este visionario y creativo de la tecnología aplicaba los siguientes conceptos: diseño,

tecnología, técnica y ciencia en el desarrollo de sus productos.

Realizar una línea del tiempo con los principales inventos tecnológicos del hombre hasta

nuestros días.

Realizar un trabajo escrito sobre 10 objetos tecnológicos más importantes para el

desarrollo de la humanidad donde se identifique el diseño y los cambios tecnológicos y

sociales. Documentar con imágenes y descripción de cada uno y su inventor.

Realizar 10 ejercicios sobre las diferentes leyes de la Gestalt tamaño octavo a todo color.

Entregar desarrollada la Guía de diseño del segundo periodo.

Entregar la bitácora completa del objeto tecnológico trabajado en el primer periodo con

su respectiva maqueta.

BIBLIOGRAFIA/WEBGRAFIA http://jaiberdiseno.jimdo.com ,

Guía Diseño Grado 9°, Tendencias de diseño, 2014, Jaiber Avila

Elia M. Hernandez Díaz, Saber – Hacer Tecnológico. ED Mc Graw Hill

http://es.wikipedia.org/ - Enciclopedia , búsqueda de escuelas y tendencias.

Enciclopedia , búsqueda de escuelas y tendencias. http://www.artehistoria.com/

NOTA: Todos los trabajos escritos deben ser entregados a mano en carpeta oficio debidamente

marcada y legajados con total pulcritud y calidad al igual que las actividades que requieran el

uso de instrumentos técnicos se entregaran en carpeta según lo especificado en cada una de

ellas.

CURSO COMPLEMENTARIO DISEÑO GRADO DECIMO

COMPETENCIA: Elaborar stenciles utilizando diversos materiales.

El arte urbano busca comunicar diversos mensajes en espacios cotidianos, utilizando como lienzo

las paredes, fachadas, elementos del entorno que se fusionan con el contenido gráfico propuesto

por el artista permitiendo que el observador descubra en esa cotidianidad una crítica, reflexión o

punto de vista sobre un tema determinado.

ACTIVIDADES:

Elabore un trabajo escrito sobre los 10 artistas de Arte Urbano y sus obras; a mano y de

mínimo 10 paginas (las imágenes deben ser impresas y anexadas al trabajo). El trabajo

escrito de debe tener su punto de vista frente al arte urbano y us implicaciones en los

aspectos; sociales, culturales y educativos.

Consultar 20 logotipos donde se presente el efecto positivo y negativo, elabora los

stenciles de cada uno identificando la figura y el fondo realizando su impresión respectiva

en tamaño octavo.

Elaborar una ilustración con la técnica china en cartón cartulina de ¼ de pliego en tinta

china de un fragmento de un cuento de Gabriel García Márquez.

Elaborar una ilustración científica sobre insectos asombrosos y el modelo en 3tD con el

máximo de detalle.

BIBLIOGRAFIA/WEBGRAFIA

NOTA: Todos los trabajos escritos deben ser entregados a mano en carpeta oficio debidamente

marcada y legajados con total pulcritud y calidad al igual que las actividades que requieran el

uso de instrumentos técnicos se entregaran en carpeta según lo especificado en cada una de

ellas.

CURSO COMPLEMENTARIO DISEÑO GRADO ONCE

COMPETENCIA: Utilizar el dibujo para la representación de ideas.

INFORMACIÓN

La forma se ve como ocupante de un espacio Forma Positiva, un espacio en blanco rodeado de un

espacio ocupado se denomina Forma Negativa.

ACTIVIDADES:

Realizar 10 stenciles adhesivos utilizando positivo y negativo.

Realizar un catálogo sobre los logotipos de empresas reconocidas que utilizan las leyes de

la Gestalt, describiendo cada una de ellas.

Realizar las actividades del blog: Jaiberdiseno.jimdo.com sobre como aprender a dibujar

con el lado derecho del cerebro.

BIBLIOGRAFIA/WEBGRAFIA

Jaiberdiseno.jimdo.com

Aprender a dibujar con el lado derecho del cerebro, Betty Edwars.

NOTA: Todos los trabajos escritos deben ser entregados a mano en carpeta oficio debidamente

marcada y legajados con total pulcritud y calidad al igual que las actividades que requieran el

uso de instrumentos técnicos se entregaran en carpeta según lo especificado en cada una de

ellas.