manuales para la mejora de la recaudaciÓn · ampliación de la base tributaria la base tributaria...

TRANSCRIPT

MANUALES PARA LA MEJORA DE LA RECAUDACIÓN

DEL IMPUESTO PREDIAL

FISCALIZACIÓN 3

MANUALES PARA LA MEJORA DE LA RECAUDACION DEL IMPUESTO PREDIAL. MANUAL N°3: FISCALIZACION.

Ministerio de Economía y Finanzas (MEF) Jirón Junín 319, Cercado de Lima, Lima, Perúwww.mef.gob.pe

Cooperación Alemana, implementada por la GIZPrograma Reforma del Estado orientada a la ciudadanía (Buena Gobernanza)Avenida Los Incas 172, Piso 7, El Olivar, San Isidro, Lima, Perúwww.buenagobernanza.org.pe

Responsables: De la contribución MEF: Rodolfo Acuña, Director General de la Dirección General de Presupuesto Público (DGPP – MEF)Marco Camacho, Director General de la Dirección General de Política de Ingresos Públicos (DGPIP – MEF)

De la contribución Cooperación Alemana: Hartmut Paulsen, Director del Programa Reforma del Estado orientada a la ciudadanía (Buena Gobernanza)

Elaboración, coordinación, supervisión y edición de contenidos:Dirección General de Presupuesto Público (DGPP-MEF)Dirección General de Política de Ingresos Públicos (DGPIP – MEF)Programa Reforma del Estado orientada a la ciudadanía (Buena Gobernanza)

Diseño, diagramación e impresión:Neva Studio SACCalle Tomás Ramsey 762, Lima 17, Perú

Tiraje:1000 ejemplares

1era edición, octubre de 20131era reimpresión, mayo de 20142da edición, abril de 2015

Hecho el Depósito Legal en la Biblioteca Nacional del Perú Nº 2015-05582.

Cooperación Alemana al Desarrollo – Agencia de la GIZ en el PerúProl. Arenales 801, Miraflores

Se autoriza la reproducción total o parcial de esta publicación, bajo la condición de que se cite la fuente.

El contenido de este manual ha sido elaborado tomando como referencia el “Manual para la mejora de la fiscalización de los tributos municipales”, Escuela SAT Lima, el Programa Gobernabilidad e Inclusión de la Cooperación Alemana, implementada por la GIZ, año 2010.

CONTENIDO

PRESENTACIÓN

PRIMERA PARTE: Definición y objetivos de la fiscalización tributaria

1.1 Definiciónyobjetivosdelafiscalización

SEGUNDA PARTE: Organización de la fiscalización tributaria

2.1 Organizacióndelafiscalización2.2 Creacióndelaunidaddefiscalizacióntributaria2.3 Funcionesdelaunidaddefiscalizacióntributaria2.4 Infraestructura2.5 Indumentariaymaterialdetrabajo2.6 Tecnologíayequipos2.7 Basesdedatos2.8 Perfildeloscolaboradores2.9 Organizacióndeltrabajo

TERCERA PARTE: Aspectos operativos de la fiscalización del impuesto predial

3.1 Aspectosoperativosdelafiscalización3.2 Eliniciodelprocesodefiscalización3.3 Seleccióndelacartera3.4 Planificacióndeactividades3.5 Inspección3.6 Presentaciónderesultadosalcontribuyente

CUARTA PARTE: Determinación del impuesto predial

4.1 Determinacióndeladeuda4.2 Inducciónalpagovoluntario4.3 Emisiónynotificacióndelosvalores4.4 Determinacióndesanciones

7

9

15

17

11

1718

1819

19212325

292930

3437

60

636568

68

61

27

PRESENTACIÓN

ElPlandeIncentivosa laMejoradelaGestiónyModernizaciónMunicipal(PI)esuninstrumentodelPresupuestoporResultados(PpR)quevienesiendoimpulsadoporelMinisteriodeEconomíayFinanzas(MEF)yestáorientadoapromoverlascondicionesquecontribuyanconelcrecimientoydesarrollosostenibledelaeconomíalocal,incentivandoalasmunicipalidadesalamejoracontinuaysostenibledelagestiónlocal.

Enestesentido,elPIbuscacontribuirallogrodeseisobjetivos:mejorarlosnivelesderecaudaciónygestióndelostributosmunicipales;alcanzareficaciayeficienciaenlaejecucióndeproyectosdeinversiónpública;reducirladesnutricióncrónicainfantil;simplificartrámitesgenerandocondicionesfavorablesparaelclimadenegociosypromoviendolacompetitividadlocal;mejorarlaprovisióndeserviciospúblicosprestadosporlosgobiernoslocalesenelmarcodelaLeyN°27972,LeyOrgánicadeMunicipalidadesy,finalmente,prevenirriesgosdedesastres.

Enelaño2014,secreólaDireccióndeTributaciónSubnacional,unidaddependientedelaDirecciónGeneral de Política de Ingresos Públicos, la misma que tiene entre sus funciones el formularlineamientos de política tributaria, así comodiseñar estrategias de asistencia técnica, a favor delosgobiernos subnacionales,afindemejorar la recaudaciónde sus ingresos tributarios.Deestamanera,laDireccióndeTributaciónSubnacionaltomalaresponsabilidaddediseñaryacompañarla implementaciónde lameta referidaal incrementode losnivelesde recaudacióndel impuestopredial.

Unode los elementos clave considerado en el diseñodel PI es la existencia de un ProgramadeAsistencia Técnica para el fortalecimiento de las capacidades específicas que requieren losfuncionariosyfuncionariasdelasmunicipalidadesparacumplirlasmetasdeterminadasenelPI.

EsasíquecomopartedelProgramadeAsistenciaTécnicaparaelcumplimientodelametareferidaalincrementodelosnivelesderecaudacióndelostributosmunicipales,sehadesarrollado,conapoyodelaCooperaciónAlemanaalDesarrolloimplementadaporGIZ,unconjuntodecincomanualesparalamejoradelarecaudacióndelimpuestopredial,dirigidoalasmunicipalidadesdenuestropaís.

El primer manual denominado “Marco normativo” expone los fundamentos legales de laadministracióntributarialocalypresentaelmarcolegaldelimpuestopredialenelPerú.Elsegundomanualdenominado“Atención al contribuyente”abordaelserviciodeatenciónalcontribuyentecomounderechodelmismoaserinformadoyunaobligacióndelaadministracióntributariaparaatender susdemandasde información yorientación paraelcumplimiento desusobligacionestributarias.Eltercermanualdenominado“Fiscalización”muestralaimportanciadediseñaryproponerestrategiasconcretasparaimplementarlafiscalizacióndetributosenlamunicipalidad.Elcuartomanualdenominado“Cobranza”describeelprocesoquepermitequeelcontribuyenterealice

Dirección General de Política de Ingresos Públicos

Ministerio de Economía y Finanzas

elcumplimientodesuobligacióntributaria.Elúltimoyquintomanualdenominado“Declaración jurada”desarrollalaimportanciadelapresentacióndeestedocumentocomoiniciodelarelacióntributariaentreelcontribuyenteylaadministracióntributariamunicipal.

Enesesentido,seesperaquelasadministracionestributariasdetodaslasmunicipalidadesdelpaís,enparticularaquellasclasificadascomociudadesprincipalesTipoAyTipoB, conozcanyutilicenestasorientacionesde los cincomanualespara fortalecer su gestión tributaria, y conello logrendarcumplimientoalametaderecaudacióndetributosmunicipalesestablecidaenelmarcodelPI,redundandoasíenmayoresymejoresserviciosparalapoblación.

DEFINICIÓN Y OBJETIVOS DE LA FISCALIZACIÓN

TRIBUTARIA

1Parte

FISCALIZACIÓN

11

Lafiscalizacióntributariadelimpuestopredialeselconjuntodeactividadesdesarrolladaspor la administración tributariamunicipal destinadas a verificar el cumplimiento de lasobligacionesrelacionadasconesteimpuesto.

Objetivo 1 :

Ampliación de la base tributaria

La base tributaria es el número total de personas —naturales o jurídicas—que estánobligadasacumplirconlasobligacionestributarias.Elprimerobjetivodelafiscalizaciónconsisteenampliaresenúmerototaldecontribuyentespormediodelaidentificacióndelosomisosysubvaluadoresdelimpuesto.

Losobjetivosdelafiscalizacióntributariason:

1.1 Definición y objetivos de la fiscalización

Objetivo 1: Ampliacióndelabase

tributaria

Objetivo 2: Incrementodelosnivelesde

recaudación

Objetivo 3: Maximizacióndelcumplimiento

tributario

Objetivo 4: Generacióndelapercepción

deriesgo

A través de la fiscalización tributaria se trata de determinar si el contribuyente cumplió

con informar sobre todas las características de su inmueble: uso, tamaño, materiales

de construcción empleados, y toda información que incida o afecte el cálculo del

monto por pagar.

FISCALIZACIÓN

12

La fiscalización tributaria

permite incrementar la

cartera de deuda del impuesto

predial, y con ello posibilita

una mayor recaudación.

La fiscalización tributaria

contribuye a maximizar el

cumplimiento voluntario, al

ofrecer a los contribuyentes

toda la información sobre

las obligaciones tributarias

que no pudieron cumplir por

desconocimiento.

La fiscalización tributaria referida al impuesto predial permitirá identificar a los

contribuyentes que no cumplieron con informar de sus predios (omisos), o que

informaron de manera incompleta sus características (subvaluadores), de modo que

afectaron la determinación del impuesto por pagar

Objetivo 2 :

Incremento de los niveles de recaudación

El segundo objetivo de la fiscalización tributaria esincrementar los niveles de recaudación del impuestopredial. En efecto, la identificación por parte dela administración tributaria municipal de nuevoscontribuyentes, y de mayores áreas construidas en losprediosubicadosdentrodesuámbitoterritorial,permitirá

Objetivo 3 :

Maximización del cumplimiento voluntario de las obligaciones tributarias

El tercer objetivo de la fiscalización tributaria consisteen promover unmayor conocimiento del contribuyentefiscalizadosobresusobligacionesparaconlaadministracióntributariamunicipal,conelfindeevitarqueseleapliquenlassancionescorrespondientes.

Lafiscalizacióntributariabuscademostraralcontribuyenteque lo detectado en el proceso de fiscalización es

generarnuevasdeudastributariasy,portanto,unamayorcarteradecobranza,loqueposibilitaráelincrementodelosnivelesderecaudacióndelimpuesto.

justamenteaquelloquenodeclaró;asísepropiciaquecumplaoportunamenteconsusobligacionestributarias,deacuerdoconloqueestablecelaley.

FISCALIZACIÓN

13

La percepción de riesgo se producirá en la medida en que los programas de

fiscalización que se implementen y ejecuten estén acompañados de una adecuada

campaña de difusión e información.

Objetivo 4 :

Generación de la percepción de riesgo

La fiscalización tributaria permite a la administración tributaria municipal generar enloscontribuyentes lapercepcióndequeal incumplirconsusobligacionestributariasseexponenalriesgodesersancionados.

FISCALIZACIÓN

15

ORGANIZACIÓN DE LA FISCALIZACIÓN TRIBUTARIA

2Parte

FISCALIZACIÓN

17

Losaspectosquedebetenerencuentalaadministracióntributariamunicipalparaorganizarsulabordefiscalizacióntributariason:

Creación de la unidad de fiscalización

Funciones

Infraestructura

Indumentaria y material de trabajo

Bases de datos

Distribución de las labores

Tecnología y equipos

Perfil de los colaboradores

Paraejercerlafacultaddefiscalizaciónserequiereimplementar un órgano administrativo al queseasignen todas las funciones relacionadas conesa competencia. Éste debe formar parte de laestructura organizacional de la administracióntributariamunicipal,ydependerdirectamentedelaGerenciaTributariaodelaquehagasusveces.

2.2 Creación de la unidad de fiscalización tributaria

La creación de una unidad de fiscalización

tributaria permite establecer claramente

el alcance y las responsabilidades

de la función fiscalizadora ante el

contribuyente y la propia administración

tributaria municipal.

2.1 Organización de la fiscalización

FISCALIZACIÓN

18

La función principal de esta unidad es, obviamente, desempeñar de manera eficaz yeficiente lafiscalización.Esteproceso implica,comoseverámásadelante,unaseriedeactividades(desdelanotificacióndelrequerimientohasta laemisiónynotificacióndelaresolucióndedeterminacióny/omultavalor).

2.3 Funciones de la unidad de fiscalización tributaria

Actividades de la unidad de fiscalización

> Verificacióndellistadodeprediosregistrados.

> Seleccióndeprediospasiblesdeserfiscalizados.

> Revisióndeloscasosdeexoneracioneso‘inafectaciones’.

> Crucedeinformacióndeprediosycontribuyentes.

> Inspeccióndecampodelospredios.

> Reliquidacióndeladeudatributaria.

Es importante contar con instalaciones adecuadas no solo para el desarrollo delas actividades del personal de fiscalización, sino también para la atención a loscontribuyentes fiscalizados. Idealmente, la atención debe realizarse en espaciosaislados,paraevitarqueunaposibleactitudconflictivageneredesordenyunamalaimagen.

2.4 Infraestructura

FISCALIZACIÓN

19

Los inspectores deben contar con indumentaria que permita su fácil identificacióny positiva aceptación por los vecinos. Puede tratarse de chalecos con el logotipode lainstitución,polos,camisasocasacas.Adicionalmente,esimportantequelosinspectoressiemprecuentenconunfotocheckocredencialdeidentificaciónconsunombre,elcargoysufotografíaactualizada.

2.5 Indumentaria y material de trabajo

Los materiales de trabajo básicos que los inspectores de campo necesitan son:

> Unatablillaparatomarapuntes.

> Lapicerosylápicesparaloscroquis.

> Unescalímetroparalarevisióndeplanosentregados.

> Fólderesyfástenersparaarmarlosexpedientes.

> Unacintamétricademetalde5metros.

> Unacintamétricaderodillode50metros.

Enlamedidaenquesearazonableparalaescaladelamunicipalidadyparaelvolumendeladeudatributariaquesevaafiscalizar,losmaterialeslistadosanteriormentepuedensercomplementadosconlossiguientesequiposparaeltrabajodecampoodegabinete:

> Cámaras fotográficas digitales: Éstas facilitarán el registro de las características delosprediosdurante la supervisiónde las laboresde campo.Asimismo, serviránparaconsultarengabineteloscasosespecialesquerequieranlaadaptacióndealgúncriterioespecífico,ycompartirlainformacióncontodoslosinspectores.

2.6 Tecnología y equipos

FISCALIZACIÓN

20

Elalmacenamientodeimágenesrequiereunacodificación.Sisecuentaconinformacióncatastral,el códigocatastraldebe incluirseenelnombredelarchivo.Unejemplodecodificacióneselsiguiente:2009-10-10–0101001001-01.jpg, donde:

Nodebenconfundirse losdistanciómetros lásercon losdistanciómetrossónicos(conultrasonido),puesestosúltimoscarecendelaprecisiónnecesaria.

Paraloscasosenquelosprediosseandegrandesextensiones,sepuedeencontrarenelmercadodistanciómetrosdehasta150mdealcance,peroquerequierenuntrípodefotográficosimple(1,20mdealtura),yvisoresincorporadosenelequipoparavisualizarelpuntoláseramuchadistanciaoconfuertebrillosolar.

(Fecha de la foto) (Código catastral) (Correlativo)

2009-10-10 0101001001 01.jpg

Además,elarchivofotográficoevitaráposiblesreinspeccionesporreclamos,ypermitirásustentar la nueva categorización del predio. Las imágenes deben registrar aquellaszonas y elementos que permitan definir categorías de construcción y el estado deconservación.

> Distanciómetros láser: Para mejorar la eficiencia en el levantamiento de áreas, sesugiereadquirirdistanciómetrosláserquereduciráneltiempodetrabajoyaumentaránlaprecisióndelasmediciones.Éstosdebentener,comomínimo,unacapacidadde50mdealcance.

> Software de dibujo:Paraeldibujodeplanoses idealcontar con algún software de dibujo asistido porcomputadora, comoelAutocad,quesecomplementacon las opciones personalizadas de programación(rutinasAutoLISP),ysepuedeutilizarcomounabasededatosgráficaconvalidacionesdecontrol,tantoparaelingresodeinformacióncomoparaeldibujoensí.

La aplicación de herramientas

tecnológicas otorga mayor

seguridad y garantía a los

contribuyentes sobre la

veracidad de la información

obtenida.

FISCALIZACIÓN

21

Las municipalidades pueden

celebrar convenios con

otras entidades para poder

acceder a algunas bases

de datos que les ofrezcan

información valiosa sobre sus

contribuyentes.

Con el fin de ejecutar apropiadamente las diversas actividades para la fiscalización, esimportantecontarcon lamayorcantidadde informaciónsobre loscontribuyentesysusinmuebles.

2.7 Bases de datos

RegistrodeIdentificaciónyEstadoCivil

(RENIEC)

RegistrodelosInmuebles

(SUNARP)

RegistrodelaAdministraciónTributariaNacional

(SUNAT)

Registrodelasempresasprivadasprestadorasde

serviciospúblicos

Registrodeotrasentidadespúblicas

2.7.1 Bases de datos de los contribuyentes

Laprincipalseobtienedelabasededeclaracionestributarias de los mismos contribuyentes, quecontiene los datos de los propietarios de losinmuebles. Además, es importante contar conbases de datos adicionales para identificarapropiadamentea losobligadosde losdiferentestributos.Lasprincipalesson:

FISCALIZACIÓN

22

> Bases de datos de la municipalidad

Base de datos catastral: Permite obtener información sobre lascaracterísticas físicas de los predios, así como de los usos y actividadesdesarrolladasenellos.Estofacilitalaactuacióndeoficioantelanegativadeinspecciónenlosprocesosdefiscalizaciónpredial.

Base de datos de las licencias de funcionamiento: Brindalaposibilidaddefiscalizarelusodelospredios,loqueresultaútilparaladistribucióndelosarbitriosmunicipalesy,desernecesario,parahacerindependizacionesdelpredioporuso.

Base de datos de las licencias de obra y habilitaciones urbanas:Facilitallevaruncontroldelasnuevasedificaciones,delasampliacionesformalmenteejecutadassobrelospredios,ydelcambiodecondicióndeterrenosrústicosaurbanos.Conestainformaciónsepuedeinduciraloscontribuyentesaquepresentenatiemposudeclaraciónparalaactualizacióndelainformaciónpredial;o,deserelcaso,quelaadministracióntributariamunicipalactúedeoficioconlosdatosconsignadosenlasinspeccionesdeavancedeobra.

Bases de datos de la municipalidad Bases de datos externas

Basededatoscatastral

Basededatosdelicenciasdefuncionamiento

Basededatosdelicenciasdeedificaciónyhabilitacionesurbanas

ElcatastrovirtualdeCOFOPRI

RegistrodepropiedadinmuebledeSUNARP

GoogleEarth

2.7.2 Bases de datos de predios

Paradisponerdeinformaciónrelativaalosprediosesimportantegestionarlaadquisiciónoaccesogratuitoadiversasbasesdedatos,lasmásimportantesson:

FISCALIZACIÓN

23

> Bases de datos externas

El catastro virtual de Cofopri (Organismo de Formalización de la Propiedad Informal):Lasentidadespúblicasdelpaíspuedenaccederaélgratuitamente,medianteelConvenioparaelAccesoPreferentealSistemade Información Geográfica de Catastro (SIGC) y Titulación de COFOPRI,denominado“CatastroVirtualdeCOFOPRI”,quepermitehacerconsultaspor Internet acerca de los predios titulados por este organismo a nivelnacional,demaneragratuitayágil.

La administración tributaria

municipal puede gestionar

el acceso en forma virtual

al Registro de la Propiedad

Inmueble de SUNARP, previa

suscripción de un convenio

entre ambas partes.

Google Earth no determina

las dimensiones, pues su

escala es inexacta. Su uso

debe limitarse a la presunción

de subvaluación para iniciar

procesos de fiscalización.

Registro de la propiedad inmueble: Se puede recurrir a lasoficinas registralesdela SuperintendenciaNacional de RegistrosPúblicos (SUNARP) en todo el país. Allíse obtiene información de los títulos depropiedaddelosinmueblesregistrados,asícomodesustransferencias.

Google Earth: En este caso es necesariocontar con acceso a Internet e instalar laversión más reciente del programa, quepermite visualizar un registro histórico delas imágenes satelitales. Esta herramientaayuda a identificar la antigüedad relativadelasconstruccionesenelcasodequenoexistanotrasreferenciasdemayorsustento.

El personal de la unidad de fiscalización debe tener conocimientos básicos detributaciónmunicipal,asínoseaésalafunciónespecíficaquedesarrolle.Porejemplo,sepodríadistribuireltrabajoendosáreas:unadedicadaalasinspecciones,yotraaladeterminacióndedeudas.Loscolaboradoresdebentenerundeterminadoperfil,comoseestableceacontinuación:

2.8 Perfil de los colaboradores

FISCALIZACIÓN

24

Perfilparaeláreadeinspecciones

Perfilparaeláreadedeterminacióndedeuda

2.8.1 Perfil para el área de inspecciones

De preferencia, los inspectores deben tener formación en arquitectura o eningenieríacivil.Senecesitanconocimientosbásicossobreestructurasymaterialesdeconstrucción,elaboracióndeplanosymanejodemapas,asícomoconocimientoscatastralesgeneralesparalastareasdelevantamientodeinformacióndepredios.

Sin embargo, también se puede complementar el perfil con experiencia técnicacalificadaenevaluacionesreglamentarias,conocimientodematerialesysistemasconstructivos, dominio del dibujo técnico, manejo de herramientas para dibujoasistidoporcomputadora,yexperienciaenlevantamientocatastral.

Ante la alta rotación del personal, es recomendable brindar capacitaciones anuales para el desarrollo de las inspecciones en los siguientes aspectos:

> ReglamentoNacionaldeTasacionesdelPerú.

> ReglamentoNacionaldeEdificaciones.

> Materialesysistemasconstructivos.

> Catastromunicipalurbano.

> Manejodehojasdecálculo(Excel).

> Manejo de herramientas de dibujo porcomputadora(AutoCAD2D).

> Topografía(paracatastrorural).

> Manejodetecnologíadeavanzada(sistemasGISyGPS.

FISCALIZACIÓN

25

2.8.2 Perfil para el área de determinación de deuda

Elpersonalresponsabledelaslaboresdeestaunidaddebetenerconocimientosgeneralesdetributaciónmunicipal,asícomodelasnormasqueregulanladeterminacióndecadatributo.Elequipohadesermultidisciplinario: economistas, administradores,abogados,contadoresoprofesionalesdecarrerasafines,comoingenieríaindustrialodesistemas.Ladiversidadenlaformaciónprofesionalyeltrabajocoordinado facilitanel buendesempeñodel áreadedeterminación.

2.9.1 Brigadas de campo

La organización ideal del personal de campo es en brigadas de inspecciónintegradas por dos personas omás, preferentemente combinando hombres ymujeres.Sinosecuentaconequiposelectrónicosdemediciónparaelcasodegrandes predios, se recomienda incorporar en la brigada a un inspector, paraagilizarellevantamiento.

El personal encargado de

calcular el tributo debe contar

con un registro magnético

o físico de las normas y

dispositivos legales vigentes y

caducos, que podrá consultar

al determinar la deuda.

En cuantoa sus labores, el personal sededicará adeterminar ladeuda y aproyectar losobjetivosviablesquepermitanunamejoracontinuadelosprocesosdedeterminaciónydelaorganizacióndelaunidad.

Eláreadefiscalizaciónseocupadeltrabajodecampoydegabinete.Acontinuaciónsepresentaunapropuestasobrelaorganizacióndelosequipos:

2.9 Organización del trabajo

Brigadasdecampo Gabineteportributo

FISCALIZACIÓN

26

Si se dispone de inspectores experimentados, es conveniente asignarles zonas

específicas de trabajo, según los perfiles de cada uno de los miembros del equipo. Por

ejemplo, a los inspectores con mayor experiencia se les asignarán las zonas con predios

de características complejas (zona industrial, comercial o de usos especiales).

2.9.2 Gabinete por tributo

Consiste en la conformación de equipos de trabajo por cada tipo de tributoadministrado(impuestopredial,impuestovehicular,impuestodealcabala,etcétera),conelfindegenerarespecializaciónyeficienciaenlasaccionesfiscalizadoras.Entalsentido,sebuscaráidentificaryagruparalpersonalconciertaexperienciaendeterminadotributopara,deestamanera,conformarlosequiposespecializados.

Enlasmunicipalidadesmedianasygrandesesconvenientedesignarequiposqueseocupendelprocesodedeterminaciónparacadatributo.Los responsablesseespecializarányrecogeránlosaportesdeloscolaboradores.Estonodebellevarauntrabajofragmentado,nialafaltadecomunicaciónodecolaboraciónentrelosequipos.

Se debe, asimismo, promover la rotación del personal al interior del área, paraobservarenquérubrosobresalecadacolaborador,loquefacilitatambiénqueseapoyeaunequipodeterminadocuandolastareasdeésteseincrementan.Enesalínea,sesugierelaconformacióndelossiguientesequipos:

EquipoPredial

EquipoVehicular

EquipoAlcabala

EquipoOtrosTributos

ASPECTOS OPERATIVOS DE LA FISCALIZACIÓN DEL IMPUESTO

PREDIAL

3Parte

FISCALIZACIÓN

29

La labor más complicada en

la fiscalización del impuesto

predial es la valorización

de las características de los

predios. Esta tarea demanda

conocer aspectos técnicos en

el ámbito de la construcción,

como el marco legal vigente

del impuesto.

El impuesto predial es el tributo municipal que generamásretosoperativosparalafiscalizacióntributaria,puesinvolucralaidentificación,valorizaciónydeterminacióndelascaracterísticasdelosprediosidentificados.Paraejecutarcorrectamente esta tarea es necesariomanejar diversosaspectos, como la obtención de las características quedanvaloralospredios(áreastechadas,áreasdeterreno,categoríasconstructivas,aranceles,antigüedad,estadodeconservación, material estructural predominante, obrascomplementarias,otrasinstalacionesfijasypermanentes,etcétera),asícomosaberrealizarsuvalorizaciónconformealmarconormativovigente.

La fiscalización se debe entender como un proceso de levantamiento de informaciónselectivo que se desarrolla a partir de la identificación de un universo fiscalizable. (Sediferenciadellevantamientocatastral,queesmasivo.)

Para iniciar el proceso de fiscalización es importante que la administración tributariamunicipalconozcacuálessonsusfortalezasydebilidades,paradeterminarlasestrategiasqueseadaptenmejorasurealidad.

3.2 El inicio del proceso de fiscalización

El universo fiscalizable es la base de datos con información comparativa que permite

depurar y detectar antes de la inspección aquellos predios sobre los cuales se puedan

presentar casos de omisión o subvaluación.

Antes de iniciar un proceso de fiscalización se debe asegurar que el tributo que se

espera recaudar como producto de esta actividad sea mayor al costo que implica

llevarla a cabo.

3.1 Aspectos operativos de la fiscalización

FISCALIZACIÓN

30

3.3 Selección de la cartera

3.3.1 Identificación del universo fiscalizable

Eluniversofiscalizableesunabasededatosconinformaciónactualizadasobrelascaracterísticasdelosprediosque,alcompararseconlabasedelasdeclaracionesjuradaspresentadasporloscontribuyentes,permitedetectaralosposiblesomisosy subvaluadores antes de realizar la inspección de campo. Este primer paso esfundamentalparallevaracabounprocesodefiscalizacióneficiente,puesimplicapasardelmanejodebasesdedatosgenéricasaotrasconinformacióndepuradaysignificativa.

La base de información catastral es una de las más usadas e idóneas para laselección de cartera. Contiene información técnica detallada (áreas, usos,categorías,característicasconstructivas,obrascomplementarias,etcétera)deunagranparteodetodoslosprediosdeunajurisdicción.Sinembargo,lorealesqueen lamayoríademunicipalidadesel catastronoestá totalmentedesarrollado,yenotrasni siquieraexiste. Enesos casos sedebenejecutar algunas actividadescomplementarias—decampooinformáticas—quepermitanlaidentificacióndeluniversofiscalizableporotrosmedios.

Estasactividadesestándiferenciadasdeacuerdoconlosrecursosylasherramientasconlasquecuentalaadministracióntributariamunicipal,ysonlassiguientes:

> ‘Manzaneo’

El‘manzaneo’,comosunombreloindica,esunalabordelevantamientodeinformaciónencampo“manzanapormanzana”,apartirdeparámetrosquesepuedenobservarfácilmentedesdeelexteriordelpredioycompararseconlosdeladeclaraciónjurada.Porejemplo:elnúmerodepisosporpredio,elmaterialestructuralpredominante,elestadodeconservaciónyeluso.Asimismo,se

‘Manzaneo’ Cruceinformático SistemasdeInformaciónGeográfica(SIGoGIS)

FISCALIZACIÓN

31

debentomarencuentalasobrascomplementariasvisiblesdesdeelexterior:tanqueselevados,cercosperimétricos,puertasyportones,parapetosylosasdeconcreto.

El ‘manzaneo’esconvenientecuando laadministración tributariamunicipalnocuentaconuncatastrobiendesarrolladoyactualizado,niconunsistemainformáticopropioquelepermitatenerunainformacióninternaconsistente.Asísepuedenanotardeformamanuallasdiferenciasencontradas,yelaborarunpadrónorelacióngeneraldeprediosconlainformacióndelasdeclaracionesjuradasylascaracterísticasqueserevisanenelcampo.

Silaadministracióntributariamunicipaltienelosrecursosylasherramientaspertinentes,el ‘manzaneo’ sepuededesarrollarutilizandoequiposdigitalesportátiles(PDA),siguiendolossiguientespasos:

LasbasescomparativasenExcelseobtienenunavezqueseterminaellevantamientodeinformaciónenelcampoyquesedescargalainformaciónenlosarchivos.Luegodeserdepuradas,estasbasesconstituyeneluniversofiscalizableyproporcionaninformaciónsobrelosprediosomisosaladeclaraciónjurada,oaquéllosquehanfalseadoinformaciónrespectodelacantidaddepisos,elmaterialpredominante,elestadodeconservaciónoelusoqueselesda.

Antes de salir al campo,

se carga en los equipos

PDA la información de

la base de declaraciones

juradas que se va a

levantar ese día.

Durante el trabajo de

campo, se compara

esta información con la

realidad y se cargan las

diferencias encontradas

directamente en los

equipos.

Después del trabajo de

campo, se descarga toda

la información recopilada

en los equipos durante el

día y se procede a cargar

la información del día

siguiente.

FISCALIZACIÓN

32

Es recomendable realizar el ‘manzaneo’ una vez al año y abarcar la mayor extensión

de territorio posible. Para ello se requiere destinar el tiempo necesario y, de ser el

caso, contratar personal adicional para esta actividad (de preferencia, practicantes de

arquitectura o de ingeniería civil).

> Cruce informático

Elcruceinformáticoeslaacciónmediantelacualseaprovechalabasededatosdelasdeclaracionesjuradasparaobtenernuevosydiversosuniversosdeprediosquesevanafiscalizar.Seutilizaencasosintermedios,esdecir,cuandolaadministracióntributariamunicipalnocuentaconuncatastrobiendesarrolladoniactualizado,perosí conun sistema informáticopropio y confiablequepermita tener informacióninternaconsistente.Algunosejemplosdeloscriteriosqueseutilizanpararealizarelcruceinformáticoson:

Los predios con uso de terreno sin construir

Seelaboraunreportedel sistemadetodosestosprediosysehaceunaverificaciónrápidaenelcampo—odelarchivofotográfico, si está actualizado— para depurar a los queefectivamenteseencuentreneneseestado.Sobrelabasedeaquéllosquenocumplenconelusodeclaradoseconformaeluniversoporfiscalizar.

Los predios con uso industrial sin obras complementarias

declaradas

Aproximadamenteel 95%de los predios conuso industrialtienenobrascomplementarias.Sepuedeelaborarunreportedel sistema con los que estén en esa condición, para asíconformarununiversoporfiscalizar.

Los predios con uso diferente a terreno sin construir y sin

construcciones

Éstos se circunscriben a las cocheras, depósitos o playas deestacionamiento.En talessupuestosseprocedeahacerunarápidaverificacióndecampoatravésdeunarchivofotográficoactualizado.Conelreportedepuradoporlaverificaciónprevia,ysumándoleotroscasos,sepuedeconformarununiversodeprediosporfiscalizar.

FISCALIZACIÓN

33

Utilizando la base de datos de las declaraciones juradas, se pueden encontrar otros

criterios que permitan detectar las inconsistencias y determinar qué predios vale la

pena fiscalizar.

Los SIG permiten comparar y cruzar información con otras bases de datos en tiempo

real, y posibilitan obtener como resultado un amplio universo de subvaluadores y

omisos para fiscalizar.

> Sistemas de información geográfica (SIG o GIS)

Seutilizancuandoexisteuncatastrobiendesarrollado,actualizadoeinformatizado;ycuandolaadministracióntributariamunicipalcuentaconunsistemainformáticopropioquelepermiteobtenerinformacióninternaconsistente.

LosSIGsonplataformasgeorreferenciadassobrelascualessepuedencargarbasesdedatosgráficos,alfanuméricoseimágenes,relacionándolosporsucodificación.Sirvenparaconsolidaryaprovechargrancantidaddedatosrápidamente,demodoquepermitenobtenerinformaciónrelevante.

Adiferenciadel‘manzaneo’,elaccesoalainformacióncatastralpermiteobservardiferenciasentreeláreatechadayeláreadeterreno,enlascategoríasconstructivasyen lasobrascomplementarias.Atravésdeellatambiénsepuedeteneraccesoa la información de independizaciones y acumulaciones, e identificar si existeninterioresenestadodeomisiónaladeclaraciónjurada.Finalmente,esposiblecruzarla informaciónsobre las licenciasdeobray lasde funcionamientoparadetectarampliaciones,antigüedadesycambiosdeuso.

3.3.2 Segmentación de cartera

Consisteendividireluniversodepresuntosprediossubvaluadosyomisosendoscarteras:

FISCALIZACIÓN

34

Prediosdondelarecaudaciónqueseesperacomoproductode la fiscalización es mayoral costo de la inspección.Esdecir,dondevale lapenarealizarunainspección.

Predios donde la recaudaciónesperada como producto de lafiscalización es menor al costo delainspección.Esdecir,dondenosejustifica una inspección. Se puedeoptarporinduciralpagovoluntario.

En ambas carteras es necesario identificar también los casos de contribuyentes

“especiales”: por ejemplo, los bancos o cadenas de tiendas que tengan muchas

propiedades, o los contribuyentes ‘inafectos’ y los exonerados, a los que se les debe

dar un tratamiento diferenciado.

Es preciso que las metas sean razonables y consistentes con la situación de cada

municipalidad. Por lo tanto, deben definirse de acuerdo con el personal disponible,

la agilidad de los procesos, los recursos logísticos con los que cuenta y las

particularidades de cada localidad. Asimismo, deberán contemplarse los aspectos

sociales, políticos, administrativos y económicos de la municipalidad.

Es necesario llevar a cabo un ejercicio de planificación de actividades para ajustar lasexpectativasdelprocesodefiscalizaciónypoderorganizar lasoperaciones.Ello implicadefinirmetasquepuedenfijarseenrelaciónconelnúmerodeverificacionesoinspecciones,oconelmontodeladeudageneradaporelprocesodefiscalización.

3.4 Planificación de actividades

FISCALIZACIÓN

35

Finalmente,conelobjetivodemonitorearlagestiónyefectividaddelasaccionesimplementadasporelequipo,esrecomendabledefinirindicadores.Losmásimportantesson:

INDICADORES DE GESTIÓN ÍNDICE

Registrosrevisados

RegistrosdecontribuyenteProduccióndecruce

Registrosdeinmueblesacotados

RegistrosdeinmueblesfiscalizadosProductividaddecruce

Expedientedefiscalización

ContribuyentesProductividadfinal(eficiencia)

Inmueblesfiscalizadoportipouso

InmueblesIncidenciadeevasión

Registrosinmueblesfiscalizadoporzona

InmueblesIncidenciadeevasión

Expedientoportipocontribuyente

ContribuyenteIncidenciadeevasión

INDICADORES DE EFECTIVIDAD ÍNDICE

Baseimponibleacotada

BaseimponibleporfiscalizarProduccióndebaseimponible

Contribuyentesacotados

ContribuyenteconDJIncrementosdecontribuyentes

Totalbaseimponibleacotada

TotalbaseimponibledeclaradaVariacióndebaseimponible

Montodedeudagenerada

MontodegeneraciónplaneadoGeneración

Montodegeneracióndereclamo

MontodegeneraciónplaneadaGeneracióncobrable

Montorecaudadoporfiscalización

MontorecaudadototalRecaudación

Sedebenimplementarmatricesdeinformaciónyregistraroportunamentelosresultadosdelasaccionesejecutadasparaconstruirlosindicadorespropuestosdemaneraadecuada.Acontinuaciónsemuestranalgunosejemplosdematrices:

FISCALIZACIÓN

36

MATRIZ DE INDICADORES DE EFECTIVIDAD

Mesejecucion

Tipodecontribuyente

Ratiosdeefectividaddegeneración

Meta(S/.) Generación(S/.) Efectividad(S/.) %avancemensual %avance

acumulado

SetiembreGrandeMedianoPequeño

OctubreGrandeMedianoPequeño

Total 100.00

Mesejecucion

Tipodecontribuyente

Ratiosdeefectividaddegeneración

Recaudacióntotal(S/.)

Recaudaciónfiscalización

(S/.)Participación(S/.) %avancemensual %avanceacumulado

SetiembreGrandeMedianoPequeño

OctubreGrandeMedianoPequeño

Total 100.00

MATRIZ DE INDICADORES DE GESTIÓN

Períodoejecucion

Tipodecontribuyente

Programadefiscalización Indicadores

N°totalregistros

N°Registrosarevisar

N° Registrosrevisados

N° RegistrosOmi/Sub

N° contribuyentes

Omi/Sub

ÍndicedeProduccion

ÍndicedeProductividad

GrandeMedianoPequeño

Total

FISCALIZACIÓN

37

La inspección es la tarea central del proceso de fiscalización. Consiste en levantarinformacióndecamposobreunpredio,que,luegodeserprocesadaengabinete,permitelaemisióndeunvalor.Parallevaracaboestalaborsedebenrealizarlossiguientespasos:

Acontinuaciónsepresentacadaunadeestasetapas.

3.5 Inspección

Programar

inspecciones

Emitir y notificar

requerimientos

Levantar

información en

campo

Trabajo de

gabinete

3.5.1 Programación de las inspecciones

Una vez definida la cartera de predios que se vaa inspeccionar, se programan las fiscalizacionespriorizando los predios omisos y aquéllos conmayorniveldesubvaluación.Sepuedenconsiderar,además, losprediosconmayordiferenciadeáreaconstruida.

La programación consiste en organizar lasinspecciones en el tiempo, de acuerdo con el

Las inspecciones se

programan en la fecha y

hora establecidas por la

administración tributaria

municipal.

númerodebrigadasconlasquesecuentayelnúmerodeinspeccionesquecadaunapuederealizarpordía.

Porexperiencia,sesabequelacantidaddemetroscuadradosdeáreatechadaquepuedelevantarunabrigadaenunperiododeterminadodependedeltipodepredio(vivienda,comerciooindustria),delosequiposconlosquecuenta(distanciómetrosláser,cámarasfotográficasdigitales,etcétera),ydelacantidaddepersonasquelaconforman.

FISCALIZACIÓN

38

Sesugieretomarencuentalossiguientescriteriosparaprogramarlasinspecciones:

La cercanía entre predios

Si se va a programarmás de una inspección por día para cadabrigada, se debe tomar en cuenta que los predios estén cercaunodeotroparaevitarperdertiempoendesplazarsey cumplirpuntualmenteconlainspección.

La cantidad de predios por contribuyente

EIimpuestopredialafectaatodoslosprediosdeuncontribuyente.Sitienecincoprediosysefiscalizauno,enlasiguientefiscalizaciónsolo se podrá determinar el impuesto predial por los años nofiscalizados la primera vez. Por ello, es importante inspeccionartodoslosprediosdeuncontribuyentequeameritenserfiscalizadosdemaneraconjunta.

La ubicación del domicilio fiscal:

Sieldomiciliofiscalseencuentra lejosdedondeestáubicada laadministracióntributariamunicipal,seránecesariocontarconmástiempoparaprocedera lanotificación.Poresodebeempezarseporaquellospredioscuyosdomiciliosfiscalesseencuentrencercaypuedansernotificadosrápidamente.

Las inspecciones de omisos

Lospropietariosdeprediosomisosatiendenunbajoporcentajedelasinspecciones.Enestoscasos,espreferiblecambiarloshorariosde notificación de fijos a variables. Es decir, en vez de notificartresprediosomisosenunhorariofijo(9,10y11delamañana),y regresar a la oficina sin haber logrado ninguna inspección, sepuedenotificar8prediosenuntramodehorario(porejemplode9a12delmediodía),conloqueseamplíalacobertura.

FISCALIZACIÓN

39

Asimismo,esrecomendableadministrar laprogramaciónenExcelparaunmejorcontroldelassalidasdelasbrigadasacampo,paraorganizarordenadamentelosresultadosdelasinspecciones,asícomolosindicadoresdegestión.

3.5.2 Emisión y notificación de requerimientos

Unavezdefinida laprogramación, seprocedea la emisiónde los requerimientosdeinspección.Elrequerimientoeseldocumentolegalqueseenvíaalcontribuyenteyquedainicioacualquierprocesodefiscalización.Enélseseñalaeldíaylahoradelainspección,ylasaccionesquelaadministracióntributariamunicipalrealizaráenelpredio.

El requerimiento debe tener las siguientes partes:

> Datos generales del contribuyente: Nombre completo (persona natural ojurídica), domicilio fiscal (segúnesté registradoenel sistema) y fechadeemisióndeldocumento.

> Datos referidos a la inspección: Conciernena la fechayhoraprogramadaparalainspección.

> Relación de predios que se van a inspeccionar: Si el número de prediosexcedealespaciodestinadoenelrequerimiento,sepuedeutilizarunahojaanexa.

> Detalle de las actividades por realizar: Se numeran las acciones que seejecutaránenelpredio:latomademedidasperimétricastantodelterrenocomodelasconstrucciones,ellevantamientodelasobrascomplementarias,lacategorizacióndelosinteriores,latomadefotografíasylarecepcióndelosdocumentosrequeridos.

> Firmas:Debencorresponderalarúbricadeljefeogerenteresponsabledelaunidademisoradelrequerimiento.

> Requerimiento de documentación: Relación general de los documentosrequeridos al contribuyente para acreditar la propiedad, las fechas deindependizaciónoacumulación,elmetrajedeáreastechadasydeterreno,laantigüedadyeltipodeactividadcomercial.

> Base legal: Sustento legal del uso de las facultades discrecionales defiscalizacióndelaadministracióntributariamunicipal.

FISCALIZACIÓN

40

3.4.3 Levantamiento de la información en campo

Llegada la fecha y la hora de la inspección programada, las brigadas salen al campollevandosusidentificaciones,loscargosdenotificación,lasactas,losequiposdetrabajoyalgunainformaciónpreviaquesetengasobreelpredioquesevaainspeccionar.Yaen

Los requerimientos se emiten siguiendo unanumeración correlativa para mantener el orden eidentificarlos conmayor facilidad. La emisión puedesermanualoautomatizada.Enelprimercaso,seutilizaun archivo deWord y el asistente para combinar lacorrespondencia,yseemitiránvariosrequerimientosdeformasimultánea.Elsegundocasosolosepuededarsisecuentaconunsistemaomóduloinformáticoqueemitalosrequerimientosdeformaautomatizada.

Todo requerimiento se debe

notificar con una anticipación

mínima de tres días hábiles

a la fecha de la inspección,

según lo dispuesto por el

Código Tributario.

Todorequerimientovaacompañadodelcargodenotificación,queeseldocumentoenelqueseconsignanlahoraylafechaenlasqueserealizalanotificación,elnombredelapersonaquerecibeelrequerimientoylascaracterísticasfísicasdeldomiciliofiscal.Elcargodenotificacióneselsustentodequeelcontribuyentehatomadoconocimientode la inspección.Unavez impresos los requerimientosconsus respectivoscargos, seprocedearealizarlanotificación.

Las notificaciones se pueden enviar mediante el servicio de mensajería (courier), outilizandoa lasbrigadasde inspecciónquesalenalcampo.Si seoptapor laprimeramanera,hayqueconsiderarunplazodecincoasietedíashábilesalmomentodehacerlaprogramación.Eseeseltiempoquesetomanlosserviciosdemensajeríadesdequeentreganelrequerimientohastaquedevuelvenelcargodenotificación.Delasegundamanera,eselmismopersonalelquenotificalosrequerimientosmientrasrealizansusinspecciones, aprovechando la cercanía de algunos domicilios fiscales. Esto ayuda areducirlostiemposderetornodeloscargosdenotificación,conloqueéstaresultamáspersonalizadaysegura.

Los requerimientosdebennotificarseúnicamente al domicilio fiscal registradopor elcontribuyenteenlabasedesusdeclaracionesjuradas.Sinoseencuentraalcontribuyente,osielpredioestáabandonadoodesocupado,sedebedejarsiempreelrequerimientobajolapuerta(aunquesielcontribuyentelosolicita,selepuedealcanzarunacopiaenotradirección,exhortándoloaqueactualicesudomiciliofiscalensudeclaraciónjurada).Unavezterminadalanotificación,loscargosseordenanyserepartenentrelasbrigadas,deacuerdoconlaprogramaciónestablecida.

FISCALIZACIÓN

41

elcamposedesarrollanlaboresdemedición,asignacióndecategorías,tomadefotosyrecepcióndedocumentos,delasqueresultaránlosparámetrostécnicosnecesariosparavalorizarelpredio(áreas,categorías,obrascomplementarias,etcétera).

a) Llenado de actas y recepción de documentación

Las actas son los documentos que dan inicio al trabajo de campo y quesustentan cada una de las acciones realizadas. Existen tres tipos de actas,segúnlassituacionesquesepresentenenlainspección:

Enloquesiguesedescribecadaunadeellas:

> Acta de inspección predial: Se utiliza cuando el contribuyente o unrepresentante de él atienden a la brigada en el predio. Es la primerapruebadequelaadministracióntributariamunicipalseacercóalprediopararealizarlainspecciónenlafechayhoraindicadasenelrequerimiento.

Elactatienedospartes:enunaseregistralahoradellegadaylosdatosdelcontribuyente,yenlaotra lahoraenqueterminóla inspección, losdocumentos que recibió el contribuyente y la citación a las oficinas dela administración tributariamunicipal para que tome conocimiento delresultadodelainspección.

Enelactaseanotantambiénlosdocumentosqueelcontribuyenteentrega.Se lepuedeotorgarunplazoadicionalde3a5díashábilesparaquelacomplete.Adicionalmente, sedejaconstanciadeque ladocumentaciónque no fue entregada oportunamente ya no podrá ser utilizada en uneventualreclamoporpartedelcontribuyente.

El responsable de la brigada y el contribuyente o su representante deben firmar

el acta al inicio y al término de la inspección, para que quede constancia de que el

levantamiento empezó y culminó satisfactoriamente.

Actadeinspecciónpredial

Actadeinspecciónnorealizada

Actadeacuerdo

FISCALIZACIÓN

42

b) Toma de medidas perimétricas y fotografías

Una vez que la brigada es atendida y se ha firmado el acta de inspecciónpredial,seiniciaellevantamientoconlatomademedidasperimétricasylasfotografíasdelterrenoydelasconstrucciones.

Si el contribuyente no puede atender la inspección en el día señalado, y le fue

imposible acercarse antes a firmar el acta de acuerdo, se levantará el acta

de inspección no realizada. Posteriormente, y dentro de un plazo prudente, el

contribuyente podrá reprogramar la inspección.

> Acta de inspección no realizada:Seutilizacuando labrigadanopuedellevaracabolainspeccióndelpredio,seaporquenolepermitieroningresar,oporquenoencontróanadie(prediodesocupado).Encualquieradelosdos casos, el acta sirve para probar y registrar que la administracióncumplióconacercarsealprediopararealizarlainspecciónenlafechayhoraindicadasenelrequerimiento.

> Acta de acuerdo: Seutilizacuandoelcontribuyentenopuedeatenderlainspeccióneneldíaprogramadoyquierepostergarlafecha.Esteacuerdosepuededartantoalmomentodelainspeccióncomolosdíasprevios,ysolopuedeserfirmadoporelcontribuyenteounrepresentanteidentificadoconunacartapodersimple.Elactatieneunformatosimple:registraellugar,fechayhorade lafirma,elnombrede lapersonacon laquese lograelacuerdo,yelacuerdoensí.Sinlafirmadeestaactanosepuedepostergarningunainspección.

En el acta de inspección no realizada se debe registrar losiguiente:

> Elnúmeroderequerimientoquedaorigenalainspección.

> Labaselegalqueestablececomofaltaimpedirlainspección.

> Lasfirmasdelosmiembrosdelabrigada.

> Lafirmadeuntestigo(opcional).

> Las referenciasdelpredio (cuandosedejeelactabajo lapuerta.)

FISCALIZACIÓN

43

> Paralatomademedidassepuedeusarunawinchadelonaofibraquepermitamedirlosprediosdegrandimensión(de30ma50mde longitud). Si se cuenta con suficientes recursos económicos, sepuedetrabajarcondistanciómetrosláser(telémetros).Estosequipostecnológicos tienen un costo mayor que el de las winchas, peroofrecenbeneficiosprácticosquejustificansuinversión:medicionesmásprecisas,reduccióndeltiempodelasinspecciones,margendeerrorde1,5mm,rangodemedicióndehasta150m(inclusoenzonasinaccesibles).

Almomentodetomar lasmedidasde lasedificacionessedebenconsiderarúnicamente las áreas techadasdel predio, independientementedel tipodetechoqueéstetenga,segúnloestipuladoenelartículoII.D.31delReglamentoNacionaldeTasaciones(RNT).Estoquieredecirqueaquellosambientesconmurosaltos,perosintecho,nodebenconsiderarsecomoconstrucciones.Tantolosmuroscomoelpisodelosadeberántomarsecomoobrascomplementarias.

Otraopciónválidasonlosequiposcelularesconcámarasfotográficasdeporlomenos2MP (resolución suficientepara fotografías),queademásbrindanserviciode radioyotrosaplicativosquepermiten registrar la informaciónyremitirlaentiemporealalasbasesexternas.

Respecto de las fotografías, éstas son útiles como sustento gráfico de la inspección.

Deben registrar principalmente las estructuras, los acabados y todo aquello dentro

del predio que sea complejo, discutible o demande un mayor análisis. Por motivos de

orden, y para facilitar su ubicación, es importante que las fotos sean codificadas.

c) Asignación de categorías y características constructivas

Enparaleloalatomademedidasyalasfotográficasserealizalacategorizacióndelosdiversosambientesqueseencuentranenelpredio,utilizandoelcuadrodevaloresunitariosoficialesdeedificaciónenlacosta,sierraoselva,queesaprobadoypublicadotodoslosañosenelmesdeoctubreporelMinisterio

FISCALIZACIÓN

44

de Vivienda, Construcción y Saneamiento.Esta categorización consiste en identificar yvalorizar las características físicas del predioinspeccionado (sus áreas techadas) en loque concierne a sus estructuras, acabados einstalaciones.

A continuación se revisa el citado cuadrovigente,paraloqueseanalizanlasprincipalescategorías, lasdefinicionesquegeneranmáscontroversia,yalgunosmaterialesyacabadosnuevosquenoseencuentranenelcuadro.

Acontinuaciónsedetallacadauna:

Elcuadrodevaloresestádivididoensietecolumnasreferidasalasdiferentescaracterísticasconstructivasdeunpredio.Lasdosprimerascorrespondenalasestructurasdelpredio,ysedefinenapartirdelsistemaestructuralqueseusaparaconstruir:

Es muy importante conocer

los diferentes sistemas

de construcción y su

funcionamiento estructural,

ya que la realidad excede a

las categorías recogidas en

los cuadros, y el fiscalizador

deberá decidir a qué categoría

corresponde la edificación.

> Muros y columnas: Son los elementos verticales que conforman laestructuradeláreatechada.Puedenserdediferentetipo,deacuerdoconelmaterialysusistemaconstructivo.Losmáscomunesson:

Murosycolumnas

Puertasyventanas

Techos

Revestimientos

Instalacioneseléctricasysanitarias

Pisos

Baños

FISCALIZACIÓN

45

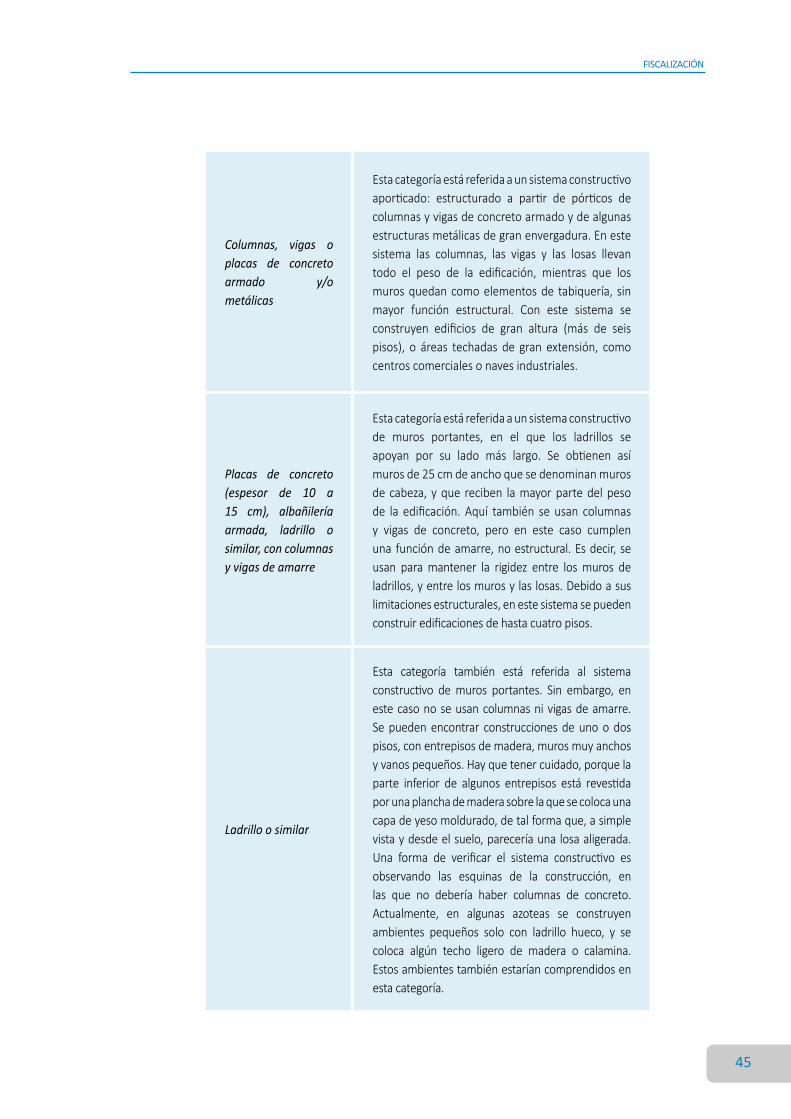

Columnas, vigas o placas de concreto armado y/o metálicas

Estacategoríaestáreferidaaunsistemaconstructivoaporticado: estructurado a partir de pórticos decolumnasyvigasdeconcretoarmadoydealgunasestructurasmetálicasdegranenvergadura.Enestesistema las columnas, las vigas y las losas llevantodo el peso de la edificación, mientras que losmurosquedancomoelementosde tabiquería, sinmayor función estructural. Con este sistema seconstruyen edificios de gran altura (más de seispisos), o áreas techadas de gran extensión, comocentroscomercialesonavesindustriales.

Placas de concreto (espesor de 10 a 15 cm), albañilería armada, ladrillo o similar, con columnas y vigas de amarre

Estacategoríaestáreferidaaunsistemaconstructivode muros portantes, en el que los ladrillos seapoyan por su lado más largo. Se obtienen asímurosde25cmdeanchoquesedenominanmurosde cabeza, yque reciben lamayorpartedelpesode la edificación. Aquí también se usan columnasy vigas de concreto, pero en este caso cumplenuna funcióndeamarre,noestructural.Esdecir,seusan para mantener la rigidez entre los muros deladrillos,yentrelosmurosylaslosas.Debidoasuslimitacionesestructurales,enestesistemasepuedenconstruiredificacionesdehastacuatropisos.

Ladrillo o similar

Esta categoría también está referida al sistemaconstructivo demuros portantes. Sin embargo, enestecasonoseusancolumnasnivigasdeamarre.Se puedenencontrar construcciones de unoo dospisos,conentrepisosdemadera,murosmuyanchosyvanospequeños.Hayquetenercuidado,porquelaparte inferior de algunos entrepisos está revestidaporunaplanchademaderasobrelaquesecolocaunacapadeyesomoldurado,detalformaque,asimplevistaydesdeelsuelo,pareceríaunalosaaligerada.Una forma de verificar el sistema constructivo esobservando las esquinas de la construcción, enlas que no debería haber columnas de concreto.Actualmente, en algunas azoteas se construyenambientes pequeños solo con ladrillo hueco, y secoloca algún techo ligero de madera o calamina.Estosambientestambiénestaríancomprendidosenestacategoría.

FISCALIZACIÓN

46

Adobe, tapial o quincha

Esta categoría comprende las construccionesdebarroensusdiferentesformas:eladobe(bloquesde barro tipo ladrillo), el tapial (muro de barroencofrado y vaciado) y la quincha (paneles decaña revestida con barro). En esencia, tambiénson construcciones que utilizan un sistema demurosportantes,conalturasdeunoodospisos,con entrepisos de madera, muros muy anchosy vanos pequeños. Normalmente, los primerospisospuedenserdeadobeotapial,yapartirdelsegundoseusa laquincha.Losmurosdeadobeo tapial pueden ser de hastametro ymedio deespesor, mientras que los de quincha son muydelgados para no generar mayor sobrepeso.Otra característica es que los muros de barronormalmente se revisten de yeso, porque elcemento no se adhiere a ese material. Sinembargo,enalgunoscasossecolocanmallasenlosmurosparapoderrevestirlosconuntartajeo‘frotachado’decemento.

Madera

Laconstruccióndemaderaesmuyligera.Susistemaes particular y responde a las características yresistenciade lamadera.Estetipodeconstrucciónescomúnenlaregióndelaselva,porlaabundanciadel material en la región. En las zonas urbanasconsolidadaslasencontramosenalgunasazoteasopatios,comoampliaciones.Sonmáscomunesenlasáreasdeprimidasoenlosasentamientoshumanos.

En algunas construcciones se usan sistemas mixtos: muros portantes reforzados con

columnas y vigas de concreto armado, porque son antisísmicos. Aquí habría que

evaluar qué sistema predomina, y determinar la categoría que se le asignará.

FISCALIZACIÓN

47

> Techos: Son los elementos horizontales que definen y completan laestructuradeláreatechada.Asícomolosmuros,puedenvariardeacuerdocon elmaterial y el sistema constructivo. Para que exista esta área, eltechodebeestarancladoyfijoalaconstrucción.Siestásobrepuesto,noseconsideracomoáreatechada.Losmáscomunesson:

Losas o aligerados de concreto armado con luces, mayores de 6 m, con sobrecarga mayor a 300 kg/cm2.

Esta categoría corresponde a los techos de granresistencia,condistanciasentrecolumnasmayoresde6mloqueimplicareforzarlalosaparaquepuedacubrirestasdistancias.Éstossoportanunasobrecargao carga vivamayor a 300 kg/cm2,muy por encimade lo usual en el caso de personas y mobiliario,que no sobrepasa los 180 kg/cm2. Para asignaresta categoría,quees bastanteelevada,deberáncoincidir estas dos características en el mismopredio.Unejemplodeestetipodeconstruccióneseldelosedificiosdeestacionamientos

Calamina metálica, fibrocemento o tejas, sobre viguería metálica o de madera corriente.

Laviguería,seametálicaodemadera,serelacionaconunaestructuracompuestaporvarioselementos(tijerales, vigas y viguetas, correas, etcétera). Estaestructura va cubierta con algún material ligerocomo calamina, fibrocemento o tejas, que tienenun tiempo de vidamuy corto. De ahí que el valorenestascategoríassesustenteprincipalmenteenlaestructuracomotal.

Madera con material impermeabilizante.

Son los techos y entrepisos de madera que seencuentrannormalmenteen viviendasde adobeoladrillo.Enel casode los techosdemadera, se lesrecubre con algúnmaterial que los protege contralas lluvias y la intemperie. Cuando se trata de losentrepisos,soloseconsideralaestructurademadera,no el acabado (mayólica, loseta vinílica, cerámico,etcétera),yaqueésteseincluyeenlavaloracióndelospisos.

FISCALIZACIÓN

48

Hastaaquísehavistoloconcernientealasestructuras.Lassiguientescuatrocaracterísticasconstructivasserefierenalosacabadosdelpredio.Esimportante,enestepunto,conocerlosdiferentestiposdeacabadosqueseencuentranenelmercado,nosoloparaidentificarlos,sinotambiénparaconocerloscostosaproximadosdelmaterialydesuinstalación.

Sin techo.

Setomaencuentaestacategoríaporqueavecessecomete el error de considerar en la valorización alasáreassintechoy,comoyasemencionó,paralavalorizaciónsolodebentomarse lasáreastechadas (ReglamentoNacionaldeTasaciones).Estacategoríapodríautilizarsecuandoelambienteestétechadoconalgúnmaterialquenoseencuentreenelcuadrodevaloresunitarios,ycuyovalorseamuybajo(esterasoalgúntipodemalla).Siesasí,nose contravienela norma, pues el ambiente está efectivamentetechado,soloqueconunmaterialque,porsuvalor,noesrelevanteparalatasación.

> Pisos: Sonlosacabadosquemásabundanenelmercado;deahísugranvariedad. Entre los principales tipos de pisos se puede mencionar lossiguientes:

Mármol importado y mármol nacional o reconstituido.

El mármol es un tipo de roca sedimentaria conalto grado de cristalización, que tiene un altocoeficientededurezay resistencia.Esdediversoscolores y dimensiones, y tieneun acabadopulidomuybrillante.

Elreconstituidoosintéticoseobtieneatravésdeunprocesodetrituracióndevariostiposderocas,lascualessecombinandemaneraartificial.Enamboscasos, el mármol puede alcanzar dimensionesmayoresdeunmetrolinealporlado.

FISCALIZACIÓN

49

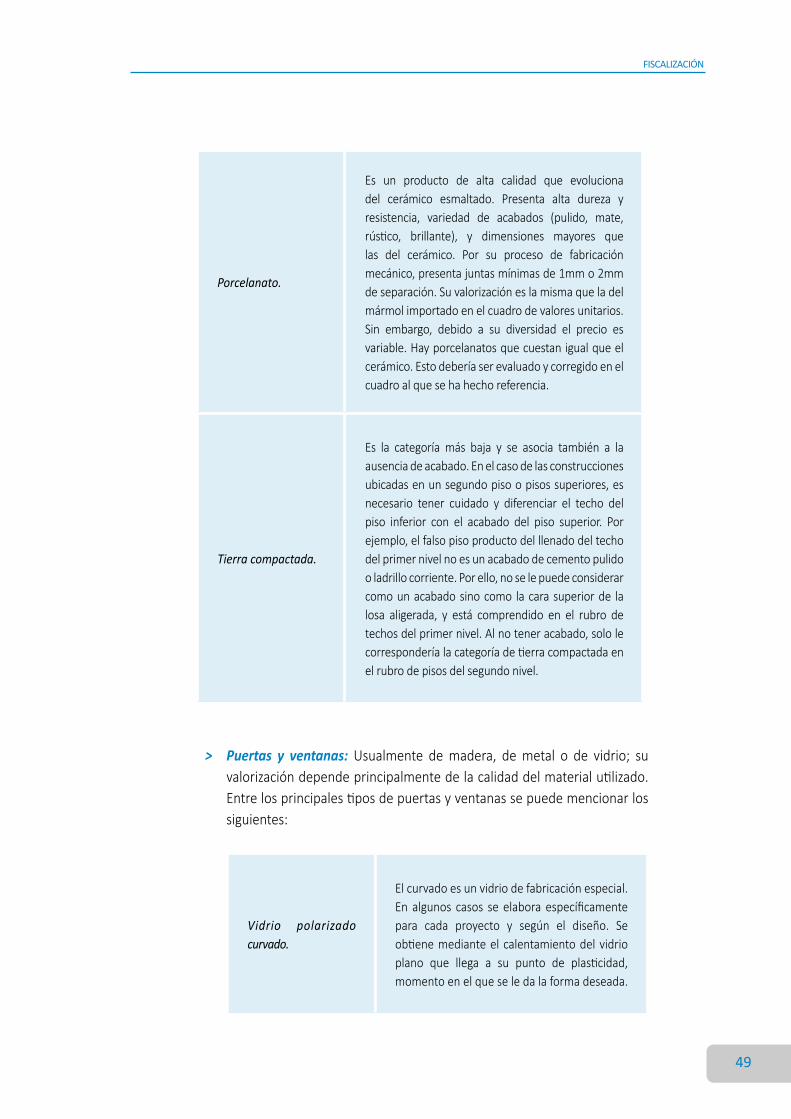

Porcelanato.

Es un producto de alta calidad que evolucionadel cerámico esmaltado. Presenta alta dureza yresistencia, variedad de acabados (pulido, mate,rústico, brillante), y dimensiones mayores quelas del cerámico. Por su proceso de fabricaciónmecánico,presentajuntasmínimasde1mmo2mmdeseparación.Suvalorizacióneslamismaqueladelmármolimportadoenelcuadrodevaloresunitarios.Sin embargo, debido a su diversidad el precio esvariable.Hayporcelanatosquecuestanigualqueelcerámico.Estodeberíaserevaluadoycorregidoenelcuadroalquesehahechoreferencia.

Tierra compactada.

Es la categoría más baja y se asocia también a laausenciadeacabado.Enelcasodelasconstruccionesubicadasenunsegundopisoopisossuperiores,esnecesario tener cuidado y diferenciar el techo delpiso inferior con el acabado del piso superior. Porejemplo,elfalsopisoproductodelllenadodeltechodelprimernivelnoesunacabadodecementopulidooladrillocorriente.Porello,noselepuedeconsiderarcomounacabadosinocomo lacarasuperiorde lalosa aligerada, y está comprendido en el rubro detechosdelprimernivel.Alnoteneracabado,sololecorresponderíalacategoríadetierracompactadaenelrubrodepisosdelsegundonivel.

Vidrio polarizado curvado.

Elcurvadoesunvidriodefabricaciónespecial.En algunos casos se elabora específicamentepara cada proyecto y según el diseño. Seobtienemedianteelcalentamientodelvidrioplano que llega a su punto de plasticidad,momentoenelqueseledalaformadeseada.

> Puertas y ventanas: Usualmente demadera, demetal o de vidrio; suvalorizacióndependeprincipalmentedelacalidaddelmaterialutilizado.Entrelosprincipalestiposdepuertasyventanassepuedemencionarlossiguientes:

FISCALIZACIÓN

50

Enchape en techos.

Se refiere al falso cielo raso y a losrevestimientos que se colocan en los techospor motivos ornamentales o para cubriralgunas instalaciones. Se pueden enchaparcon diferentes materiales: desde baldosasacústicashastaenchapesdemaderafina.

Superficie caravista obtenida mediante encofrado especial.

Para obtener una superficie caravista, elencofrado debe estar compuesto por piezaslisas,impermeablesydepreferenciametálicas,que permitan la utilización de líquidosantiadherentes o desencofrantes. Se usacuando el concreto es el acabado final de laedificación.

Tarrajeo frotachado y/o yeso moldurado.

Eltarrajeofrotachadoeselrevestimientomásutilizadoenlosacabadosdelassuperficiesdeladrilloyconcreto.Esunamezcladearenafina,cementoyagua.

Estucado de yeso y/o barro.

El estucado es un acabado muy parecido altarrajeofrotachado,peroseelaboraapartirdelyesoodelbarro,yseusaenlasconstruccionesde adobe o quincha por su facilidad paraadherirseaestematerial.

> Revestimientos: Seutilizanenmurosytechos,sonlossiguientes:

Vidrio polarizado.

Seobtienecuandoseadhierealacarainteriorde un vidrio de cualquier tamaño o formauna lámina de poliéster metalizado de altaresistencia, que le da un aspecto oscuro yreflejante. Este tipo de vidrio ofrece ventajastérmicasydeseguridadrespectodelosvidrioscomunes.

FISCALIZACIÓN

51

Baño completo.Implicalaexistenciadeuninodoro,unlavatorioyunaduchaotina.

Medio baño Cuandonoexisteduchaotina.

Agua fría, agua caliente, corriente trifásica y teléfono.

Se considera que hay agua caliente cuandoexisten tuberías, independientemente de suuso.Estosepuedeconstatarenloslavatoriosoduchas,observando sitienenunaodos llavesdeagua.Sobrelacorrientetrifásica,éstadebecircunscribirsealasáreasdondeserequiera,nonecesariamentealatotalidaddelpredio.

Agua fría y corriente monofásica sin empotrar.

Unainstalaciónempotradaeslaqueseencuentradentrodelmuroydeltecho.Enlasedificacionescon techos ligerosodecalamina loscablesseencuentran sueltos, independientemente dequepuedanestarengrapadosodentrodeunacanaletaplástica.

> Baños: Losbañossedividenendosgrupos,apartirdeladefinicióndebañocompleto.

> Instalaciones eléctricas y sanitarias: Podemosencontrarlassiguientes:

FISCALIZACIÓN

52

Sedeberesaltarqueelcuadrodevaloresunitarios tiene 58 categorías. Aquí solohemos revisado las más complejas. Sinembargo, existen nuevos sistemas deconstrucción, nuevos acabados y nuevosmaterialesqueaúnnoestánincluidosenelcitadocuadro.Pararesolverestoscasosesprecisooptarporunacategoríaenfuncióndelvalorquemásseacerquealdelnuevomaterialo sistema.Éstedebeevaluarseapartirdelcostodelmaterial,incluyendolamanodeobraparalainstalación.

Es responsabilidad de las

administraciones tributarias

municipales detectar estos

casos y remitirlos a través

de un oficio al Ministerio

de Vivienda, Construcción y

Saneamiento, para sugerir su

inclusión en el cuadro.

Entre los nuevos sistemas de construcción y los nuevos materiales sepuedenmencionarlossiguientes:

drywall.

albañileríaarmadadeconcreto.

panelesmetálicoscorrugados.

Techosdevidrioopolicarbonato.

entrepisosmetálicos.

pisoslaminados.

alfombrasytapizones.

puertasenrollables.

d) Factores de depreciación

Asícomoexistenaspectosqueotorganundeterminadovalora lospredios,haytambiénotrosqueloreducen.Ésossonlosfactoresdedepreciaciónqueacontinuaciónseexplican.

Debe señalarse que el estado

de conservación no está

relacionado con la existencia de

acabados, sino más bien con su

mantenimiento en el tiempo.

> El estado de conservación: Serelacionacon el deterioro de la edificaciónproductode suantigüedad,de suusoymantenimiento. Las calificaciones estánprevistas en el Reglamento Nacional deTasaciones (artículo II.B.15). Van desde“muybueno”hasta“muymalo”.

FISCALIZACIÓN

53

Una forma de llevar un control

eficiente del movimiento de

las construcciones es teniendo

un archivo fotográfico. De esta

forma se podría contar con

una referencia cronológica del

crecimiento del predio con el

paso de los años.

> El material estructural predominante: Se le conoce como materialpredominante, y se refiere al tipo de estructura que sostiene laedificación y a partir de la cual se generan las áreas techadas. Porejemplo, un edificio de ocho pisos se levanta estructuralmente conun sistemadepórticosde concreto conformadopor columnas, vigasy losas. Los cerramientos de los espacios y la tabiquería interna(no estructural) son muros de ladrillo, drywall y vidrio. Si se haceuna medición por metro cuadrado, quizá estos materiales tenganpredominancia.Sinembargo,eledificioysusáreastechadasexistenapartirdelaestructuradeconcreto.Porello,seledamayorimportanciaalmaterialestructuralquegeneraeláreatechada.

Puestoque lastablasdedepreciaciónconsiderantramosdecincoaños,las nuevas construcciones que se realicen bajo parámetros normales(materiales nuevos, mano de obra calificada), y dentro de los cincoprimeros años, deberán tomarse como muy buenas, a menos que laedificaciónhayasufridoalgúndeterioroparticular(incendio,sismodegranmagnitud,inundación)luegodeconstruida.

> La antigüedad: Consigna la fecha deorigen del área techada. De acuerdoconelRNT (artículo II.B.17), enel casode que no exista la documentaciónmencionada, las fechas se obtienende las declaratorias de fábrica, de loscertificados de finalización de obra, delas licencias de construcción y de lasdeclaracionesjuradasdeautoavalúo.

Cuando no existe información sobre laantigüedaddeunpredio,sepuedeutilizarlaversiónmásrecientedeGoogle Earth (versión gratuita de Internet). Este programa permiteapreciarvistasaéreastomadasendiferentesaños,quepuedeayudaraidentificarlafechaaproximadadelaexistenciadeunáreatechada.

FISCALIZACIÓN

54

e) Levantamiento de obras complementarias y otras instalaciones fijas y permanentes

Paraculminarellevantamientodecampoesnecesarioidentificaryvalorizarlasobrascomplementarias,asícomootrasinstalacionesfijasypermanentesque seencuentrenenelpredio.Hastael30deoctubrede2012noexistíaunanormaqueestablecieralaformaenqueellasdebíanservalorizadas.Enesa fecha se publicó la ResoluciónMinisterial N° 241-2012-VIVIENDA, cuyoartículo 3.° aprobó los valores unitarios a costo directo de algunas obrascomplementariaseinstalacionesfijasypermanentes,señaladasenelanexoIIIdelamismanorma.Estosirvedereferenciaalasadministracionestributariasmunicipales o a los contribuyentes cuando tuvieran que declararlas paradeterminarelimpuestopredial.

Asimismo, esta resolución aprueba unametodología para la determinacióndelabaseimponibledelasinstalacionesfijasypermanentes,quepuedeserusadaporloscontribuyentesenlaelaboracióndesusdeclaracionesjuradas.

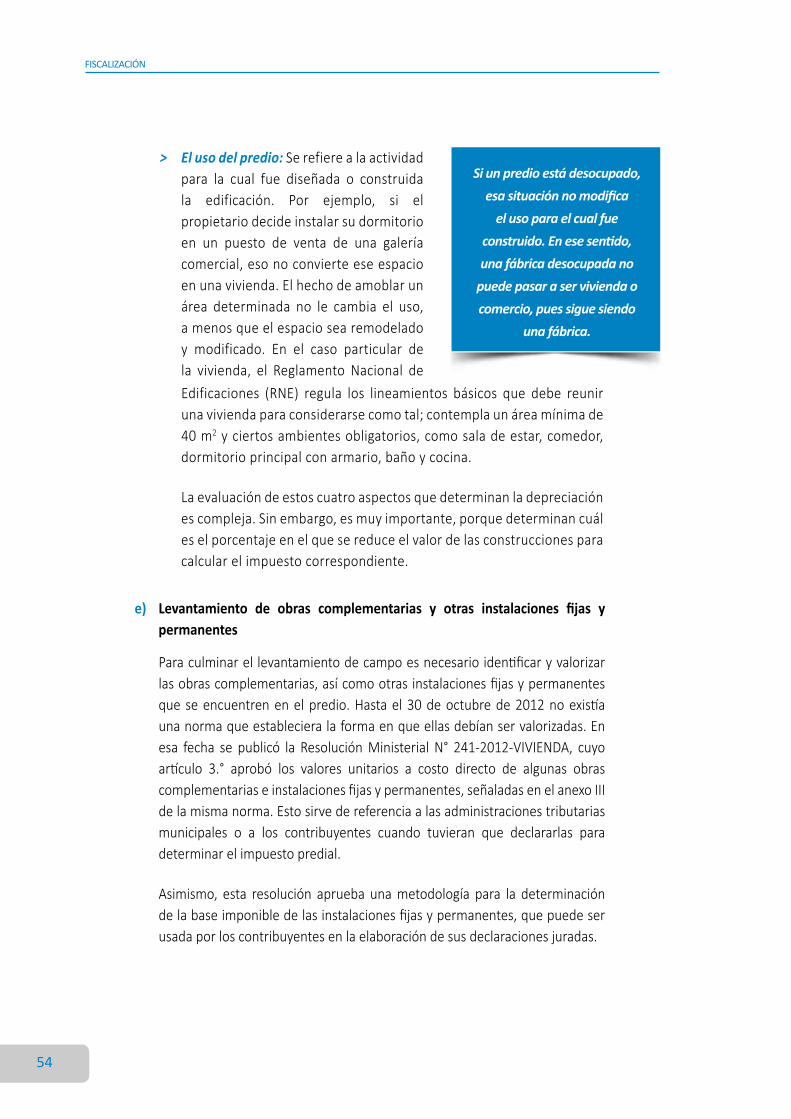

Si un predio está desocupado,

esa situación no modifica

el uso para el cual fue

construido. En ese sentido,

una fábrica desocupada no

puede pasar a ser vivienda o

comercio, pues sigue siendo

una fábrica.

> El uso del predio: Serefierealaactividadpara la cual fue diseñada o construidala edificación. Por ejemplo, si elpropietariodecideinstalarsudormitorioen un puesto de venta de una galeríacomercial,esonoconvierteeseespacioenunavivienda.Elhechodeamoblarunárea determinada no le cambia el uso,amenosqueelespaciosearemodeladoy modificado. En el caso particular dela vivienda, el Reglamento Nacional deEdificaciones (RNE) regula los lineamientos básicos que debe reunirunaviviendaparaconsiderarsecomotal;contemplaunáreamínimade40m2yciertosambientesobligatorios,comosaladeestar,comedor,dormitorioprincipalconarmario,bañoycocina.

Laevaluacióndeestoscuatroaspectosquedeterminanladepreciaciónescompleja.Sinembargo,esmuyimportante,porquedeterminancuáleselporcentajeenelquesereduceelvalordelasconstruccionesparacalcularelimpuestocorrespondiente.

FISCALIZACIÓN

55

Se debe resaltar que la disposición permite al contribuyente aplicardirectamente losvaloresde lasobrascomplementariascontempladosensuanexoIII,oaplicarlareferidametodología.

Enloreferentealasobrascomplementariaseinstalacionesfijasypermanentes,seresaltalosiguiente:

Entrelasobrascomplementariasmásutilizadasesposiblemencionar:

Muros o cercos perimétricos: Son aquellos que se encuentran dentro delterrenoperofueradelasáreastechadas.Seusanparasepararelprediodeloscolindantesodelavíapública.Puedenserdeconcreto,ladrillo,adobe,maderaometal,ysuvalorpuedevariarsegúnsualturaydiseño.Semidenenmetroscuadrados.

Tanques elevados y cisternas: Son reservorios de agua que se utilizan pararesolver losproblemasdepresiónyabastecimientodeaguaenunpredio.Setomanencuentadesdeelmomentoenelqueseinstalan,independientementedesiestánfuncionandoono.Puedenserdeladrillo,concreto,fibradevidrioofibrocemento.

Es importante precisar que la Resolución Ministerial N° 241-2012-VIVIENDA solo se

aplicará durante el año 2013, pero se espera que en adelante se apruebe una norma

similar cada año. Asimismo, sus disposiciones tienen valor para Lima, Callao y las

regiones de la costa, sierra y selva.

> Lasobrascomplementariasformanpartedelpredio.

> Debenformarpartedelautoavalúo;porlotanto,sedebenvalorizarycobrar.

> Si el contribuyente no las valoriza, debe hacerlo la administración tributariamunicipal.Contalfin,debeaplicarlodispuestoenlaRMN°241-2012-VIVIENDA.

> Si el contribuyente quiere hacer su valorización, puede tomar los valorescontemplados en el anexo III de la RM N° 241-2012-VIVIENDA, o aplicar lametodologíaestablecidaeneseanexo.

FISCALIZACIÓN

56

Otras instalaciones fijas y permanentes son las construcciones especiales que emplean

como elemento estructural la madera o la estructura metálica, y tienen coberturas de

tijerales de una o dos aguas, techos parabólicos, semicirculares u horizontales. Deben

tener la condición de instalación fija y permanente, y su valorización es similar a la de

las obras complementarias.

Puertas y portones:Sonlosqueseencuentranfueradelasáreastechadas,yquesirvendeingresoalpredio.Puedensermetálicosodemadera,ysuvalorvaríasegúnsusdimensiones.

Losas o pavimentos de concreto:Sontodaslaslosasubicadasdentrodelterrenoperofueradelasáreastechadas.Puedenserpeatonalesoparaautomóviles.Suvalorvaríaenfuncióndelanchoysisonsimplesoarmadas.

Postes de alumbrado: Seubicanprincipalmenteenlosconjuntoshabitacionaleseindustriasgrandesquecuentanconpostesdentrodesusterrenos.Sevalorizanporunidad.

Parapetos: Se consideran como tales todos los muros a partir del segundopiso,independientementedesualtura.Adiferenciadelmuroperimétrico,losparapetos no incluyen cimentación. Semiden enmetros cuadrados, y varíansegúnsuespesorysiestántarrajeadosono.

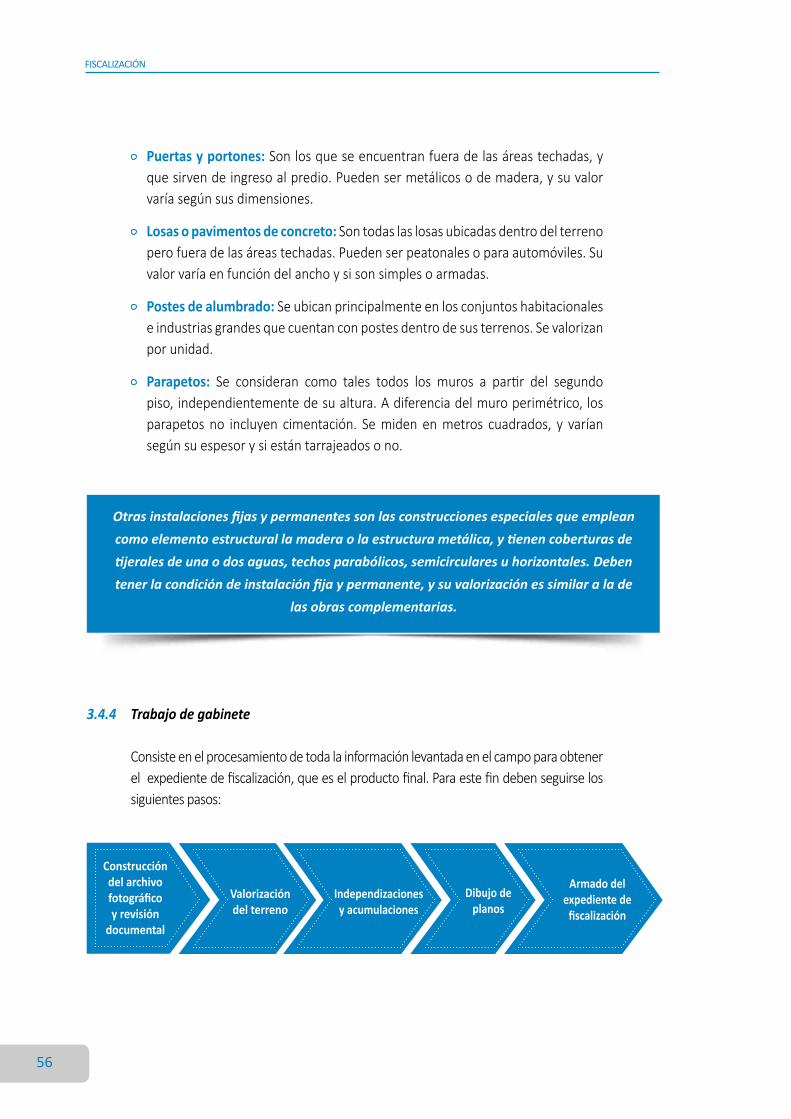

3.4.4 Trabajo de gabinete

Consisteenelprocesamientodetodalainformaciónlevantadaenelcampoparaobtenerelexpedientedefiscalización,queeselproductofinal.Paraestefindebenseguirselossiguientespasos:

Construcción del archivo fotográfico y revisión

documental

Valorización del terreno

Independizaciones y acumulaciones

Armado del expediente de

fiscalización

Dibujo de planos

FISCALIZACIÓN

57

a) Construcción del archivo fotográfico y revisión de documentos

Unavezqueseharegresadodelcampo,seprocedeadescargarlasfotosdelpredioenunequipodecómputo,asignándolesunacodificaciónquepermitaidentificarlasy sabercuándo fueron tomadas (podríautilizarse la fechayelcódigocatastral).Conellasseconstruiráelarchivofotográficoparatrabajarenlaseleccióndecartera.

Luego de descargar las fotografías, se procede a revisar la documentaciónentregada por el contribuyente para obtener información legal sobre elpredio(deterrenootechadas),porcentajesdebiencomún(enelcasodelasindependizaciones),propiedaddelpredio(principalmentesielcontribuyenteesomisoosiexistencondominios),antigüedaddelasconstruccionesyeltipodeactividadeconómica.Losprincipalesdocumentosquesesolicitanson:

b) Valorización del terreno

El dato del áreadel terreno se obtienenormalmentede la documentaciónentregadaporelcontribuyente:laminutadecompraventa,laficharegistraloeltítulodepropiedad.Sinoentregaladocumentaciónsolicitada,semantendráeláreadeterrenodeladeclaraciónjurada.Sielpredionofuedeclaradoyelcontribuyentenopresentaladocumentación,seconsignaráeláreadeterrenolevantadaencampo.

Documentos solicitados

> Títulodepropiedad,minutaocontratodecompraventa.

> Fichaopartidaregistral.

> Declaratoriadefábrica.

> Licenciadeconstrucción.

> Conformidaddeobra.

> Fichasdeindependizacióny/oacumulación.

> Planosdelasconstrucciones.

> Licenciamunicipaldefuncionamiento.

FISCALIZACIÓN

58

c) Independizaciones y acumulaciones

Se convierten en una de las actividades más complejas de desarrollar enel trabajo de gabinete, debido a su carácter eminentemente técnico. Lasindependizacionessepresentancuandolaedificaciónmatrizsesubdivideenvariasunidadesinmobiliariasindependientes,mientrasquelasacumulacionessonelprocesoinverso.Puedenpresentarsebajotresesquemas:

Elvalordelterrenoseobtienedemultiplicareláreamedidaporelaranceldelterreno,segúnlazonaenlaqueseencuentre.Losarancelescorrespondenalvalorunitarioqueseasignaacadavíatomandoencuentasuinfraestructuray la actividad económica que se realiza. Son establecidos cada año por elMinisteriodeVivienda,ConstrucciónySaneamiento.

Losterrenospuedensermediterráneos,urbanosorústicos:

Los terrenos mediterráneossonaquélloscuyoslotesquedandentro de la manzana, y no tienen acceso directo a la víapública.Aestetipodeterrenosselesasignaunaservidumbredepaso,quenoesmásqueunacesiónenusodeunespacioparaaccederalavíapública.ParaladeterminacióndesuvalorseaplicaunafórmulaespecialcontempladaenelReglamentoNacionaldeTasaciones(títuloII,capítuloC,artículo24).°.

Losterrenos urbanos estándefinidosenelReglamentoNacionaldeTasaciones(títuloII,capítuloA,artículoII.A.02).Formanpartedeuncentropobladoysedestinanavivienda,comercio,industriao cualquier otro fin urbano. En esta categoría se consideratambiénalosterrenossinedificar,siemprequecuentenconlosserviciosgeneralespropiosdelcentropoblado,ylosquetenganterminadasyrecibidassusobrasdehabilitaciónurbana,esténonohabilitadaslegalmente.

Los terrenos rústicos sonaquéllosquenotienenhabilitaciónurbana,esdecir,nocuentanconpistas,veredas,alumbradopúbliconiserviciosdeaguaodesagüe.

FISCALIZACIÓN

59

Independización legal

La división de las unidades sehace a partir de un documentorefrendadoporunnotario,dondeconsta el número de unidadesindependizadas con su respectivoporcentaje de bien común, asícomoel áreadeusoexclusivodecadaunidad.

Independización por uso

Cuando en un mismo inmueblese presentan usos muy disímilesy son fácilmente identificables, seprocedeasepararlosparaobteneruna correcta determinación delarbitrio.

Independización física

Cuandonohay independización legal, lasunidadesdentrodelpredio sonfísicamente independientes entre sí, y el (o los) contribuyente(s) deseandeclararla(s)deesaforma.

d) Dibujo de planos

El dibujo de los planos del predio se realiza después de determinar lasdimensionesdelterrenoylacantidaddeunidadesinvolucradas.Esteprocesoconsisteenplasmarelcroquis(dibujoenborrador)ylainformaciónlevantadaenelcampoenundibujofinal,demaneraqueel resultadoseaunregistrográficoprecisoyconfiable.

e) Armado del expediente de fiscalización

Eselproductofinalenelqueconstatodala“historia”delainspección,desdesuinicio(notificación)hastaqueculminaconlafichadefiscalizaciónpredial.Esteexpedienteserviráparadeterminarladeudatributariayemitirlosvaloresquecorresponda.

FISCALIZACIÓN

60

Enestaetapa los inspectoresdebenpresentar los resultados técnicosal contribuyente,luegodedibujarlosplanosyelaborarlafichadefiscalizacióncorrespondiente.Aligualqueenlaetapaanterior,esnecesarioqueelcontribuyentefirmelafichadefiscalizaciónparademostrarsuconformidadconlosdatosconsignados,ydejarconstanciadequehaestadoaltantodetodoelproceso.

3.6 Presentación de resultados al contribuyente

FISCALIZACIÓN

61

DETERMINACIÓN DEL IMPUESTO PREDIAL

4Parte

FISCALIZACIÓN

63

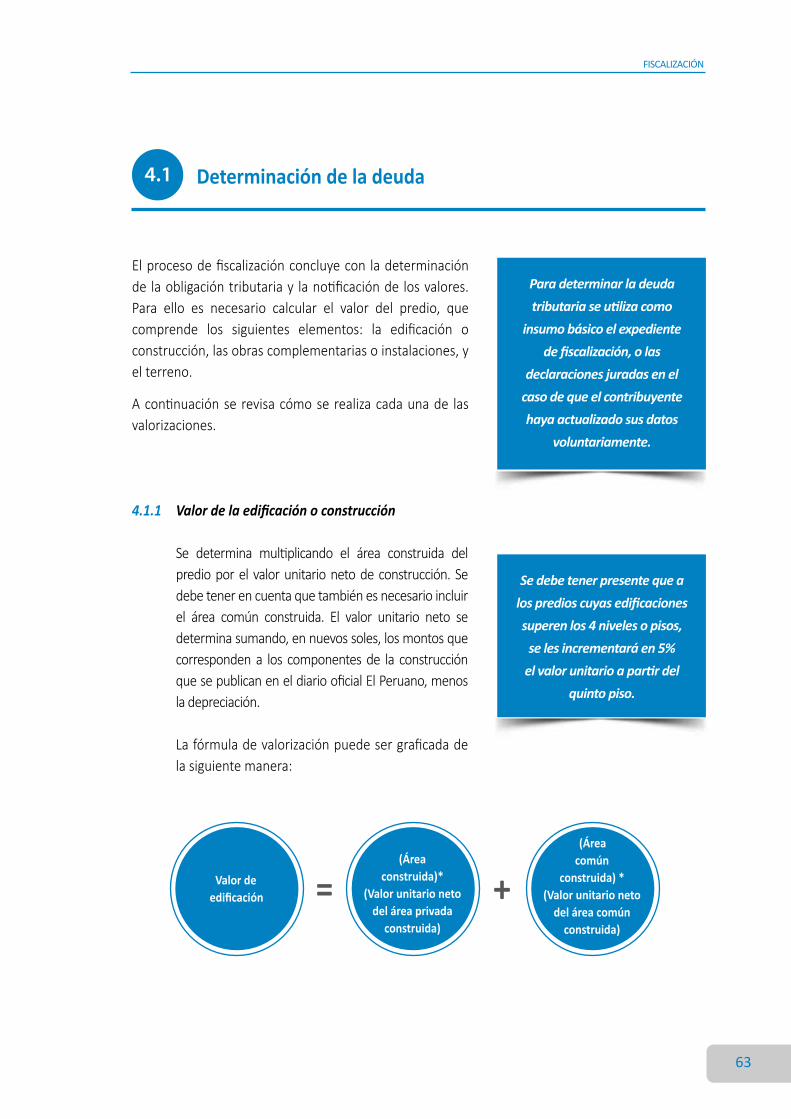

Elprocesodefiscalizaciónconcluyecon ladeterminaciónde laobligacióntributariay lanotificaciónde losvalores.Para ello es necesario calcular el valor del predio, quecomprende los siguientes elementos: la edificación oconstrucción,lasobrascomplementariasoinstalaciones,yelterreno.

Acontinuaciónse revisacómose realizacadaunade lasvalorizaciones.

4.1 Determinación de la deuda

Para determinar la deuda

tributaria se utiliza como

insumo básico el expediente

de fiscalización, o las

declaraciones juradas en el

caso de que el contribuyente

haya actualizado sus datos

voluntariamente.

4.1.1 Valor de la edificación o construcción

Se determina multiplicando el área construida delpredioporel valorunitarionetodeconstrucción.Sedebetenerencuentaquetambiénesnecesarioincluirel área común construida. El valor unitario neto sedeterminasumando,ennuevossoles,losmontosquecorrespondena los componentesde la construcciónquesepublicaneneldiariooficialElPeruano,menosladepreciación.

Lafórmuladevalorizaciónpuedesergraficadadelasiguientemanera:

Se debe tener presente que a

los predios cuyas edificaciones

superen los 4 niveles o pisos,

se les incrementará en 5%

el valor unitario a partir del

quinto piso.

(Área construida)*

(Valor unitario neto del área privada

construida)

(Área común

construida) * (Valor unitario neto

del área común construida)

Valor de edificación +=

FISCALIZACIÓN

64

4.1.2 Valor de las obras complementarias y de las instalaciones

Seingresaeltipodeobra,elnúmerodepisos,eltipodematerial,elestadodeconservación,lacategoría,lacantidad,elmetraje,elaño,elmesyelvalordelaobracomplementaria.Igualmente,sedebenconsiderarlosvaloresunitariosdeclaradosporelcontribuyenteodeterminadosporlamunicipalidadcorrespondiente,queestáncargadosenelsistema,conformealoestablecidoenlaResoluciónMinisterialN°241-2012-VIVIENDA.

4.1.3 Valor del terreno

Elvalordelterrenosedeterminamultiplicandoelvalordelarancelporeláreadeterreno(incluyeeláreacomún).

ElvalordearancelloestableceelMVCSenlosplanosarancelarios.Dependedelavíadondeseubicaelpredio.Enelcasodequetengavariosfrentes,elvalordelarancelse estimará de acuerdo con la metodología indicada en el Reglamento Nacionalde Tasaciones. Si el predio no se encuentra en los planos, su valor de arancel sedeterminarátomandoeldeunavíapróximayconsimilarescaracterísticas.

4.1.4 Cálculo de la obligación tributaria

Deacuerdoconlainformaciónregistradaenlasfichasdefiscalización,seprocedeacalcular,primero, labase imponibledel impuestopredial,ysobreestabasesecalculaeltributo,aplicandolaescalaprogresivaacumulativa.

a) Determinación de la base imponible: Paracalcularlabaseimponible(autoavalúo)setomaencuentalosiguiente:

Valor total de la edificación

Valor total de otras instalaciones

Base imponible

Valor total del terreno + +=

Área del terreno

(Área común del terreno) * (valor de

arancel)

Valor de terreno +=

FISCALIZACIÓN

65

b) Determinación de la obligación tributaria: Se establece el tributo quecorrespondealabaseimponible,ysecalculanlosinteresesmoratorios,derechosdeemisión,reajustes,costas,descuentos,totales,diferenciasacotadas,etcétera.

La suma del valor de todos los predios de un propietario en un determinado distrito da

como resultado la base imponible que servirá para determinar el impuesto predial.

La inducción busca que los contribuyentes actualicen voluntariamente los datos prediales,enaquelloscasosen losqueelmayortributoqueserecaudaráno justificaelcostodeunainspección. La inducción se realiza a través de un requerimiento, en el que se otorga alcontribuyenteunplazorazonableparaqueseacerquealaadministracióntributariamunicipalarectificarlainformación.

4.2.1 Emisión y notificación de requerimientos