“manual de procedimientos para el cobro del impuesto ... · trámite ordinario de los demás...

TRANSCRIPT

“Manual de Procedimientos para el Cobro del Impuesto sobre la Propiedad de

Vehículos Automotores”

Dirección de Recaudación

2015

DR-DI-11 -2015

San José, 04 de noviembre de 2015

Directriz: “Manual de Procedimientos para el Cobro del Impuesto sobre la Propiedad de Vehículos Automotores”

Señores: Directores Regionales y de Grandes Contribuyentes Gerentes Administraciones Tributarias Subgerentes de Recaudación Estimados señores: La Dirección de Recaudación, en uso de las facultades otorgadas por los artículos a) b) e) y j) del Decreto Ejecutivo N°35688-H, publicado en La Gaceta N° 14 del 21 de enero de 2010, y sus reformas les remite la presente directriz denominada “MANUAL DE PROCEDIMIENTOS PARA EL COBRO DEL IMPUESTO SOBRE LA PROPIEDAD DE VEHÍCULOS AUTOMOTORES”. El presente documento deja sin efecto las directrices DI-DR-30-2007 “Manual de Procedimientos para el Cobro del Impuesto sobre la Propiedad de Vehículos Automotores” y DR-DI-10-2012 “Procedimiento de Ajuste y Devolución del Impuesto a la Propiedad de Vehículos a Maquinaria de Obra Civil”, así como sus modificaciones. Así también, debe formar parte del archivo permanente y ser puesto en conocimiento del

personal a su cargo, lo cual deberá constar de forma fehaciente en los archivos del Subgerente o Coordinador respectivo. El incumplimiento injustificado de los lineamientos aquí contenidos acarreará responsabilidades disciplinarias para los funcionarios encargados de su aplicación y superiores inmediatos, quienes deberán velar por el debido conocimiento y la correcta aplicación de esta Directriz por parte del personal a cargo.

Rige a partir de su notificación. Vera Vargas Calvo Flor Rodríguez Gamboa Subdirector Directora Original: Archivo Directrices STJR c.c. (e-mail) Digesto tributario / Funcionarios Dirección de Recaudación

Contenido I. INTRODUCCIÓN II. OBJETIVO GENERAL III. OBJETIVOS ESPECÍFICOS IV. INFORMACIÓN GENERAL DEL COBRO 4.1. CONFORMACIÓN Y DEPURACIÓN DE BASES DE DATOS 4.1.1 Tabla de Valores 4.1.1.1 Consulta de Tabla de Valores 4.1.2 Vehículos 4.2. DETERMINACIÓN DEL IMPUESTO, RECARGOS Y SANCIÓN 4.2.1 Vehículos automotores en general 4.2.2 Motocicletas 4.2.3 Tarifa Preferencial (Carga Pesada, Bus, Taxi y SEETAXI) 4.2.4 Vehículos de primera inscripción. 4.2.5 Período Fiscal: 4.2.6 Periodo de Pago: 4.2.7 Multa y Recargo. 4.3. Exenciones de impuesto 4.4. No afectos al impuesto (Maquinaria Obra Civil) 4.5. Cancelaciones Especiales 4.5.1 Pago con Formulario Normalizado D.110 4.6. Cobro de Diferencias de impuesto 4.7. Cobro de períodos anteriores V. AJUSTES 5.1. Tipos de Ajustes

VI. PROCEDIMIENTO EN DETALLE SEGÚN TIPO DE AJUSTE 6.1. Clase errónea o falta de Clase 6.2. Exoneración No aplicada 6.2.1 Exoneración Equipo Especial 6.3 Maquinaria de Obra Civil (NO AFECTA) 6.4. Resoluciones por Reclamos o Resoluciones Administrativas 6.5. Por Solicitud de Revisión de Valor (Reclamo Expres) 6.6. Tarifa Preferencial no aplicada (Carga Pesada, Bus, taxi y SEETAXI) 6.7. Cambio de Placas 6.8. Aplicación de Compensación 6.9. Prescripción a solicitud de parte 6.10. Pago con Formulario D.110 6.11. Robo 6.12. Verificación de ajustes 6.13. Función de Control VII. APLICACIONES EN EL SISTEMA DEL INS (SICSOA) 7.1. Pantallas del SICSOA 7.2. Información importante antes de realizar un ajuste 7.2.1 Las características del vehículo. 7.2.2 Los montos al cobro. 7.2.3 La cantidad de períodos adeudados. 7.2.4 La clase y valor fiscal. 7.2.5 Otros. VIII. CONFORMACIÓN DE EXPEDIENTES IX. RECLAMOS X. INFORMES Anexo 1 Tablas para Cálculo de Impuestos Anexo 2 Carátula para Expediente Anexo 3 DGT-362-07 Anexo 4 DGT-1697-06 Anexo 5 Exoneración Equipo Especial Anexo 6 Nº 31696-H-MAG Anexo 7 Nº 31363-H-MOPT Anexo 8 LEY 7088 del 30/11/1987 Anexo 9 Reglamento LEY 7088 del 30/11/1987 Anexo 10 Camiones Carga Pesada Anexo 11 Informe Trimestral

“Manual de Procedimientos para el Cobro del Impuesto sobre la

Propiedad de Vehículos Automotores”

I. INTRODUCCIÓN En razón de que el procedimiento de cobro para estos bienes tiene características especiales que lo diferencian del trámite ordinario de los demás impuestos, se considera oportuno emitir esta directriz específica del procedimiento a seguir en el cobro del impuesto a la propiedad de vehículos automotores (ver anexos 8 y 9).

II. OBJETIVO GENERAL Establecer los lineamientos generales para el cobro del Impuesto a la Propiedad de Vehículos Automotores.

III. OBJETIVOS ESPECÍFICOS a) Disponer a las Administraciones Tributarias de un documento de consulta. b) Establecer medidas de orden y control de la función, para el personal encargado de realizar el proceso.

IV. INFORMACIÓN GENERAL DEL COBRO

4.1. CONFORMACIÓN Y DEPURACIÓN DE BASES DE DATOS Existen dos bases de datos principales, que son la fuente primaria para conformar la información para el cobro: - Tabla de Valores

- Vehículos

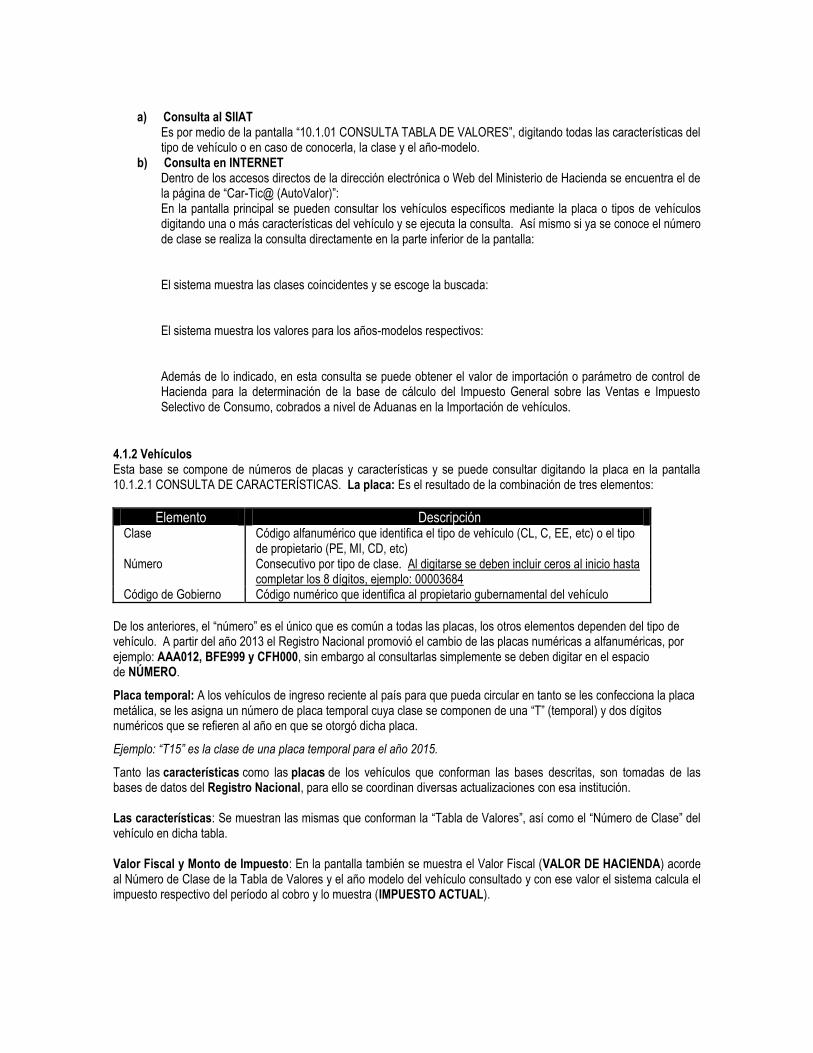

4.1.1 Tabla de Valores Contiene los números de las “clases” de vehículos, este código se obtienen de la combinación de las siguientes características:

Característica Descripción

Marca Toyota, BMW, Hyundai, etc Estilo Corolla, Excel, Sentra, etc Carrocería Sedan 4 puertas, Motocicleta, Rural, etc Centimetraje Centímetros cúbicos del motor. Combustible Gasolina, Diesel, Mezcla, etc Cabina Doble, Sencilla, Extra, etc Tracción Sencilla, Doble, Triple, etc Tipo Extra Estandar, Semifull, Full, etc Transmisión Manual, Automática, Mixta, etc Tipo Techo Duro, Lona, etc Conversión Si el vehículo fue modificado en su carrocería.

Con esta base se trabaja para establecer los montos de valor de los vehículos y motocicletas, función propia de la Subdirección de Valoraciones Administrativas y Tributarias.

4.1.1.1 Consulta de Tabla de Valores La consulta de la Tabla de Valores se puede realizar básicamente de dos formas:

a) Consulta al SIIAT

Es por medio de la pantalla “10.1.01 CONSULTA TABLA DE VALORES”, digitando todas las características del tipo de vehículo o en caso de conocerla, la clase y el año-modelo.

b) Consulta en INTERNET Dentro de los accesos directos de la dirección electrónica o Web del Ministerio de Hacienda se encuentra el de la página de “Car-Tic@ (AutoValor)”: En la pantalla principal se pueden consultar los vehículos específicos mediante la placa o tipos de vehículos digitando una o más características del vehículo y se ejecuta la consulta. Así mismo si ya se conoce el número de clase se realiza la consulta directamente en la parte inferior de la pantalla: El sistema muestra las clases coincidentes y se escoge la buscada: El sistema muestra los valores para los años-modelos respectivos: Además de lo indicado, en esta consulta se puede obtener el valor de importación o parámetro de control de Hacienda para la determinación de la base de cálculo del Impuesto General sobre las Ventas e Impuesto Selectivo de Consumo, cobrados a nivel de Aduanas en la Importación de vehículos.

4.1.2 Vehículos Esta base se compone de números de placas y características y se puede consultar digitando la placa en la pantalla 10.1.2.1 CONSULTA DE CARACTERÍSTICAS. La placa: Es el resultado de la combinación de tres elementos:

Elemento Descripción Clase Código alfanumérico que identifica el tipo de vehículo (CL, C, EE, etc) o el tipo

de propietario (PE, MI, CD, etc) Número Consecutivo por tipo de clase. Al digitarse se deben incluir ceros al inicio hasta

completar los 8 dígitos, ejemplo: 00003684 Código de Gobierno Código numérico que identifica al propietario gubernamental del vehículo

De los anteriores, el “número” es el único que es común a todas las placas, los otros elementos dependen del tipo de vehículo. A partir del año 2013 el Registro Nacional promovió el cambio de las placas numéricas a alfanuméricas, por ejemplo: AAA012, BFE999 y CFH000, sin embargo al consultarlas simplemente se deben digitar en el espacio de NÚMERO.

Placa temporal: A los vehículos de ingreso reciente al país para que pueda circular en tanto se les confecciona la placa metálica, se les asigna un número de placa temporal cuya clase se componen de una “T” (temporal) y dos dígitos numéricos que se refieren al año en que se otorgó dicha placa.

Ejemplo: “T15” es la clase de una placa temporal para el año 2015.

Tanto las características como las placas de los vehículos que conforman las bases descritas, son tomadas de las bases de datos del Registro Nacional, para ello se coordinan diversas actualizaciones con esa institución. Las características: Se muestran las mismas que conforman la “Tabla de Valores”, así como el “Número de Clase” del vehículo en dicha tabla. Valor Fiscal y Monto de Impuesto: En la pantalla también se muestra el Valor Fiscal (VALOR DE HACIENDA) acorde al Número de Clase de la Tabla de Valores y el año modelo del vehículo consultado y con ese valor el sistema calcula el impuesto respectivo del período al cobro y lo muestra (IMPUESTO ACTUAL).

4.2. DETERMINACIÓN DEL IMPUESTO, RECARGOS Y SANCIÓN

4.2.1 Vehículos automotores en general El impuesto se calcula aplicando al valor fiscal del vehículo la tasa que le corresponda. Las tarifas porcentuales que se establecen son progresivas y usualmente no varían (ver anexo 1), pero sí los tramos al igual que la lista de valores de los vehículos, que varían en razón de que al índice de valuación, el cual resulta de la suma de:

• Tasa de inflación o IPC (Dirección General de Estadística y Censos), • Tasa de depreciación anual del 10% y • Tasa de variación de la carga tributaria que afecta la importación de cada tipo de vehículo.

4.2.2 Motocicletas - No Eléctricas:

Se aplica una Tabla de tarifas de acuerdo al rango de centímetros cúbicos de la moto, y un porcentaje de depreciación acumulado, con un tope del 70%, dependiendo del año-modelo respecto al período fiscal al cobro. En el anexo 1, se suministra la tabla de cálculo.

- Eléctricas:

A diferencia del resto de las motos, las eléctricas no tienen centimetraje por lo que no es posible calcularles el impuesto de la misma forma que las demás, así que estos vehículos deben pagar el impuesto mínimo de conformidad con el inciso “f”, numeral 4, acápite “f”, que con respecto a las motocicletas indica que el monto mínimo deberá pagarse en cualquier caso no podrá ser inferior al establecido en la tabla de cálculo.

4.2.3 Tarifa Preferencial (Carga Pesada, Bus, Taxi y SEETAXI) Los vehículos utilizados en el transporte remunerado de personas (taxis, SEETAXIS y buses), y camiones de carga (excepto los que tengan carrocería pick-up o Cam-pu), tienen una tarifa preferencial de impuesto de ocho mil colones (¢8.000,oo). Los códigos que identifican a estos vehículos en la Tabla de Valores y que influyen en el cálculo automático del impuesto son:

Código de CATEGORIA Descripción

05 Camiones de Carga Pesada 12 Bus 13 Taxi 14 SEETAXI (Servicio Especial Estable de Taxi)

4.2.4 Vehículos de primera inscripción. Cuando se trate de vehículos nuevos no inscritos en el Registro Nacional, el monto de impuesto a pagar se deberá establecer según la proporción que falte del período fiscal (ver punto 4.2.5.) correspondiente, o sea de acuerdo a los meses que resten, (dozavos). Para este efecto, las fracciones de mes se considerarán como meses completos. El sistema del INS, por no tener conocimiento previo, no hace distinción entre la fecha de ingreso al país de un vehículo (fecha en que empieza a regir el cobro del Seguro Obligatorio) y la fecha de inscripción, por lo que genera automáticamente la deuda del Impuesto a la Propiedad desde la primera fecha, dándose casos en los que un vehículo ingresa al país en un año dado y se inscribe años después, se le generan deudas improcedentes. En estos casos Tributación no tiene que realizar ajuste alguno en el sistema de cobro del Instituto Nacional de Seguros (SICSOA), solo remitir al contribuyente al INS para que corrijan la situación.

4.2.5 Período Fiscal: Del 01 de diciembre de un año al 30 de noviembre del año siguiente.

4.2.6 Periodo de Pago: Estará determinado por el período de cancelación del seguro obligatorio de vehículos que establezca el INS.

4.2.7 Multa y Recargo. Tanto la multa como los recargos por intereses rigen a partir del 1° de enero de cada año (anexo 4).

a) Multa por mora, según la Ley 7088, artículo 9, aparte h), la mora en el pago del impuesto genera una multa del 10% mensual por cada mes de atraso, que se aplicará sobre el monto del impuesto que debió pagarse, el total de la multa no podrá exceder el monto del impuesto.

El sistema del INS la calcula automáticamente por cuanto la ley no establece un procedimiento especial para su imposición, así pues, el pago de la misma implica aceptación de la sanción que se comunica al interesado con la expedición del marchamo. No obstante, si el interesado llegara a oponerse a la misma por falta de debido proceso, el contribuyente será atendido en la Administración Tributaria respectiva, se deberá resolverse a su favor e iniciar el proceso sancionador inmediatamente, conforme al artículo 148 y siguientes del CNPT y efectuar el ajuste correspondiente para que pueda realizar el pago en la agencia del INS. Aparte de esta Multa no aplica ninguna otra sanción o recargo por mora en este impuesto.”

b) Recargo por intereses, artículo 57 del Código de Normas y Procedimientos Tributarios.

4.3. Exenciones de impuesto La Ley que rige el impuesto sobre la propiedad de vehículos automotores, establece en el aparte ch) del artículo 9, puntos 1 a 8, las exenciones. Sin embargo esto puede cambiar y existen leyes especiales que exoneran también de este impuesto, por eso lo realmente importante y de acatar es la Nota de Hacienda emitida por la Dirección de Hacienda. La actualización automática de las bases se hace dentro de un plazo previamente establecido en razón del compromiso que se tenga con el INS para la carga de la información. Las notas emitidas posteriormente a la fecha de corte, se incluyen mediante ajustes.

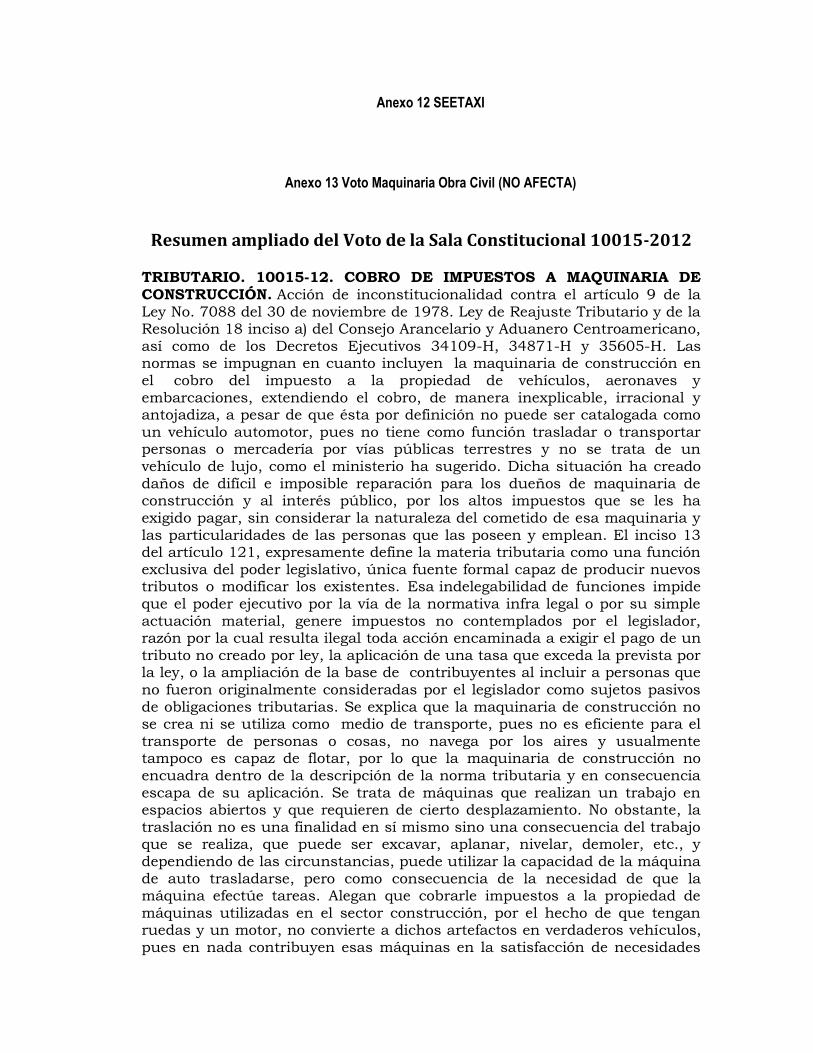

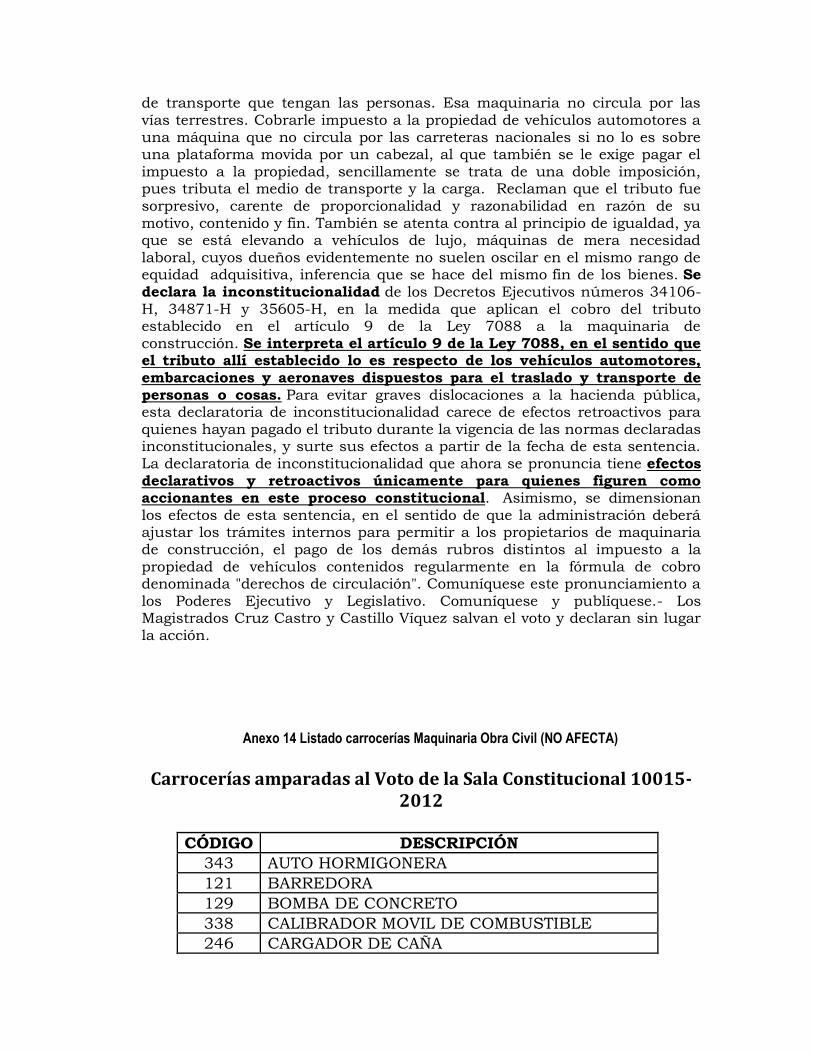

4.4. No afectos al impuesto (Maquinaria Obra Civil) El voto de la Sala Constitucional, número 10015-2012 (anexo 13), dictamina los equipos especiales de obra civil No están Afectos al Impuesto a la Propiedad de Vehículos, Embarcaciones y Aeronaves, por cuanto su función no consiste en trasladar y transportar personas y cosas. Este voto solo tiene efectos retroactivos para quienes hayan pagado el impuesto siempre y cuando figuren como accionantes en el proceso constitucional, o sea, que los que no sean accionantes y pagaron el impuesto, no tienen derecho de devolución. La Dirección de Valoraciones Administrativas y Tributarias determina (por estudios de mercado o reclamos de interesados) cuales son las carrocerías de los vehículos que caen dentro de Maquinaria de Obra Civil y lo comunica a la Dirección de Recaudación, quien actualiza el listado correspondiente (anexo 14).

4.5. Cancelaciones Especiales

4.5.1 Pago con Formulario Normalizado D.110 Cuando un contribuyente solicita cancelar únicamente lo correspondiente al Impuesto sobre la Propiedad de Vehículos, el procedimiento a seguir es el siguiente:

a) El contribuyente propietario del vehículo, debe presentar ante la Administración, una nota firmada (original y copia) en la que especifique el porqué de su solicitud. La copia se le devolverá con el respectivo comprobante de recibo y el original se archivará en el expediente.

b) El coordinador de la Administración Tributaria estudiará el caso y si está de acuerdo, pondrá el visto bueno a la nota asignándolo para la atención procedente.

c) El responsable de la atención: Llenará un D.110 con la información correspondiente para el pago. En un espacio en blanco (no capturable por el banco) debajo de la información del nombre del propietario,

escribirá la placa del vehículo, para que este formulario no sea utilizado para otro vehículo. En un espacio en blanco (no capturable por el banco) pondrá el visto bueno con firma y sello. Remitirá al contribuyente a la entidad bancaria respectiva.

Se le debe indicar al contribuyente que el pago efectuado no se aplica automáticamente en el sistema de cobro del INS (SICSOA), solamente se mostrará el registro en el SIIAT cuando ingrese la información de la cancelación. Además que esta cancelación no da derecho a la entrega del marchamo y que en el momento en él requiera cancelar el resto del Derecho de Circulación para que se le entregue el marchamo, debe acudir a la Administración, con la copia del D.110 cancelado.

4.6. Cobro de Diferencias de impuesto En caso de que se detecte que un vehículo ha pagado de menos el Impuesto a la Propiedad, hay que cobrarle la diferencia cumpliendo con el debido proceso, mediante la determinación y notificación de la deuda y en caso de que no apele o cancele en un formulario D.110, proceder a la certificación de la deuda y envío a Cobro Judicial. En este caso no deben efectuarse ajustes en el sistema de cobro del Instituto Nacional de Seguros (SICSOA).

4.7. Cobro de períodos anteriores Cuando se deben varios períodos y el contribuyente indique que paga únicamente aquellos en que ha sido propietario del vehículo, debe aclararse que puede hacerlo (en un D.110), pero que mientras queden pagos pendientes en INS no le entregará el marchamo. Así mismo, la Administración Tributaria intentará realizar el cobro administrativo al propietario anterior.

V. AJUSTES Existen diversas causas por las cuales se hace necesario efectuar variaciones en la información que originalmente se emitió para el INS. Sobre este particular es importante destacar las siguientes disposiciones:

a) Los ajustes únicamente pueden ser efectuados por los funcionarios de las Áreas de Recaudación de las Administraciones Tributarias.

b) Para todo ajuste se debe conformar un expediente respectivo (anexo 2).

c) Todo ajuste debe de estar respaldado por el documento probatorio autorizado para cada caso.

d) Se deben archivar y custodiar adecuadamente los documentos probatorios que respaldan el ajuste.

e) Se realizan en el sistema del INS (SICSOA).

f) Cuando proceda debe actualizarse el SIIAT en forma obligatoria y simultánea.

g) Periódicamente la Subdirección de Cobros efectuará revisiones aleatorias de los ajustes realizados conforme a las bitácoras generadas por el INS, para verificar su apego a la ley y esta Directriz.

h) En los casos que se deba eliminar parte del monto de impuesto a pagar tomando en cuenta fechas específicas, como por ejemplo la aplicación de una Nota de Hacienda que aplique a mediados de un período, se tomarán para el cálculo las fechas exactas de cada hecho, o sea, que no se debe homologar con el criterio del inciso f del artículo 9 de la Ley 7088, en donde indica que “las fracciones de mes se considerarán como meses completos”, ya que este solo aplica para las nuevas inscripciones.

i) Las situaciones como el depósito de placas, depósito judicial, pérdida total dictada por el INS, ”destrucción del Vehículo”, así como aquellas otras en donde el contribuyente alegue no tener la propiedad completa o perfecta del bien mueble, no aplican como causal para ajustar el monto a pagar por Impuesto a la Propiedad, por cuanto se considera que mientras subsista la inscripción de la propiedad a su nombre en el registro respectivo, se encuentra enmarcado en el hecho generador del impuesto. Lo anterior de conformidad con criterio de la Dirección General plasmado en oficio DGT-362-07 (anexo 3), de fecha 06 de marzo de 2007.

La única excepción a las situaciones arriba expuestas es el robo del vehículo. Por tanto, esta situación sí faculta la suspensión temporal del cobro del Impuesto sobre la Propiedad de Vehículos, siempre que el propietario registral cuente con la denuncia en la vía judicial y administrativa correspondiente, generándose la obligación de pago del tributo en el momento en que el vehículo vuelva a formar parte de su patrimonio.

j) Todas las funciones operativas relacionadas con la valoración de Vehículos, Aeronaves y Embarcaciones (con

excepción del Avalúo Administrativo), quedan centralizadas en la Administración Tributaria de San José, por lo tanto las demás Administraciones deben coordinar la debida asistencia vía correo electrónico o fax mientras se hace llegar el original del documento a la oficina de Valoraciones Tributarias de la Administración de San José.

k) Los ajustes por reclamos de valores fiscales serán atendidos en la Administración Tributaria en la que se presente el propietario del vehículo.

l) En todos los casos en que, para cobrar el impuesto correctamente sea necesario asignar o corregir al vehículo una clase en la tabla de valores, se trasladará el expediente al Área de Valoración, por ser de su competencia la designación de las clases tributarias.

m) El contribuyente de este impuesto será el propietario registral del bien mueble afecto. La existencia de una

escritura de traspaso a nombre de otra persona, no tendrá validez ante la Administración Tributaria mientras la misma no se encuentre debidamente inscrita ante el Registro respectivo.

n) El propietario de un vehículo o el interesado debidamente autorizado que se presente a una Administración

Tributaria para un ajuste de vehículos en donde amerite la simple aplicación de un documento probatorio (ejemplo: Clase errónea o faltante, Exoneración no aplicada, Aplicación de una Resolución de Reclamo, Carga Pesada No aplicada, Bus sin Tarifa Fija, Cambio de Placas, Compensación, Prescripción, Desinscripción, Pago con D.110 o Taxi sin Tarifa Fija), será atendido en dicha Administración Tributaria sin importar su jurisdicción territorial. Caso contrario, en aquellos ajustes en donde el trámite solicitado amerite de un estudio profundo o una respuesta por escrito, se informará al interesado que si él lo desea se puede recibir la documentación para ser remitida a la Administración Tributaria correspondiente, y se le advertirá sobre la ventaja de que él se presente directamente a la Administración Tributaria de su jurisdicción, a razón del tiempo adicional que requerirá el traslado y respuesta de su solicitud.

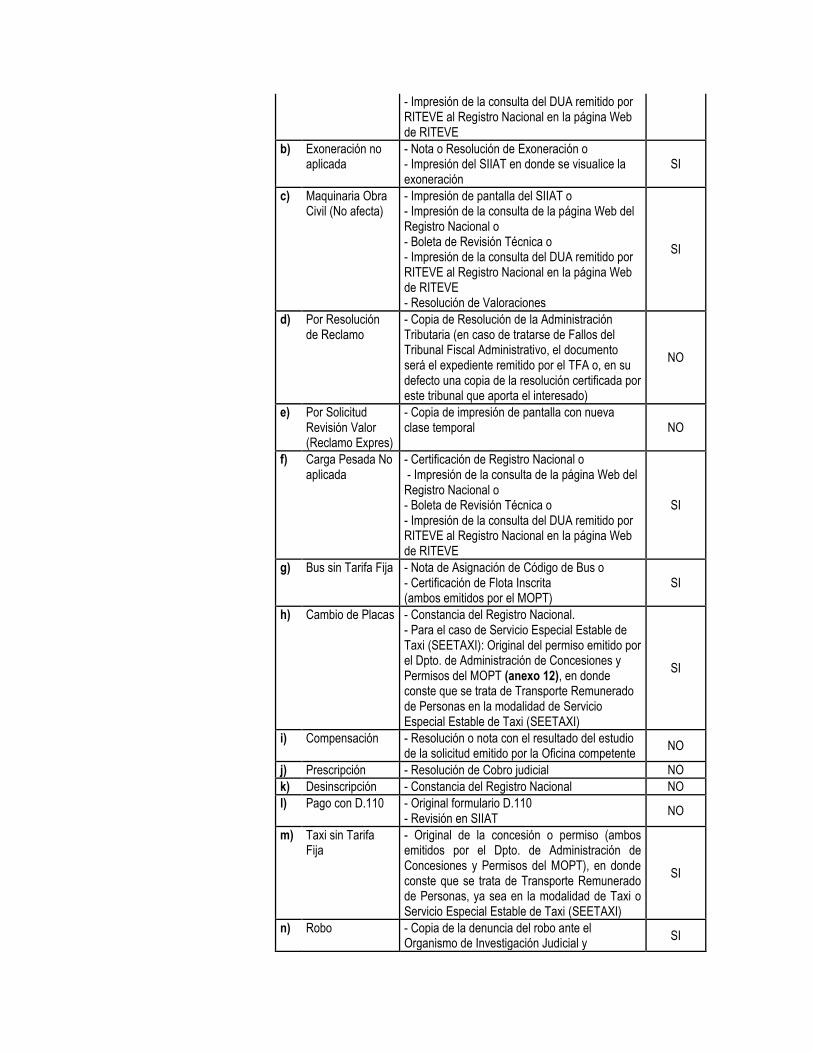

5.1. Tipos de Ajustes En el siguiente cuadro se presentan los tipos de ajuste más frecuentes, de los cuales se pueden derivar otros o mezclarse entre sí. Además, el detalle de los documentos probatorios que deben ser solicitados por el funcionario tributario. Nótese que para algunos tipos, existen dos o más documentos que pueden aportarse, en cuyo caso son excluyentes, bastará la presentación de uno.

Tipo de Ajuste Documento Probatorio

Actualiza SIIAT

a) Clase errónea o faltante

- Boleta de Revisión Técnica o - Póliza de desalmacenaje o - Certificación Registro Nacional o - Informe Pericial o

SI

- Impresión de la consulta del DUA remitido por RITEVE al Registro Nacional en la página Web de RITEVE

b) Exoneración no aplicada

- Nota o Resolución de Exoneración o - Impresión del SIIAT en donde se visualice la exoneración

SI

c) Maquinaria Obra Civil (No afecta)

- Impresión de pantalla del SIIAT o - Impresión de la consulta de la página Web del Registro Nacional o - Boleta de Revisión Técnica o - Impresión de la consulta del DUA remitido por RITEVE al Registro Nacional en la página Web de RITEVE - Resolución de Valoraciones

SI

d) Por Resolución de Reclamo

- Copia de Resolución de la Administración Tributaria (en caso de tratarse de Fallos del Tribunal Fiscal Administrativo, el documento será el expediente remitido por el TFA o, en su defecto una copia de la resolución certificada por este tribunal que aporta el interesado)

NO

e) Por Solicitud Revisión Valor (Reclamo Expres)

- Copia de impresión de pantalla con nueva clase temporal NO

f) Carga Pesada No aplicada

- Certificación de Registro Nacional o - Impresión de la consulta de la página Web del Registro Nacional o - Boleta de Revisión Técnica o - Impresión de la consulta del DUA remitido por RITEVE al Registro Nacional en la página Web de RITEVE

SI

g) Bus sin Tarifa Fija - Nota de Asignación de Código de Bus o - Certificación de Flota Inscrita (ambos emitidos por el MOPT)

SI

h) Cambio de Placas - Constancia del Registro Nacional. - Para el caso de Servicio Especial Estable de Taxi (SEETAXI): Original del permiso emitido por el Dpto. de Administración de Concesiones y Permisos del MOPT (anexo 12), en donde conste que se trata de Transporte Remunerado de Personas en la modalidad de Servicio Especial Estable de Taxi (SEETAXI)

SI

i) Compensación - Resolución o nota con el resultado del estudio de la solicitud emitido por la Oficina competente

NO

j) Prescripción - Resolución de Cobro judicial NO k) Desinscripción - Constancia del Registro Nacional NO l) Pago con D.110 - Original formulario D.110

- Revisión en SIIAT NO

m) Taxi sin Tarifa Fija

- Original de la concesión o permiso (ambos emitidos por el Dpto. de Administración de Concesiones y Permisos del MOPT), en donde conste que se trata de Transporte Remunerado de Personas, ya sea en la modalidad de Taxi o Servicio Especial Estable de Taxi (SEETAXI)

SI

n) Robo - Copia de la denuncia del robo ante el Organismo de Investigación Judicial y

SI

Certificación del Registro Nacional en donde conste el gravamen por robo. En caso de aparecer al vehículo el requisito será el Acta de entrega del OIJ.

VI. PROCEDIMIENTO EN DETALLE SEGÚN TIPO DE AJUSTE

De previo a dar trámite a solicitudes de ajuste al monto del Impuesto a la Propiedad de Vehículos, el funcionario a cargo deberá verificar en la web del Registro Nacional que el interesado sea el propietario del bien mueble en cuestión, caso contrario deberá prevenir al solicitante que presente un documento que lo acredite como tal (Documento Único Aduanero “DUA”, o Escritura de Traspaso), por cuanto es requisito para incoar un proceso administrativo ostentar la legitimación activa correspondiente. Esto con el fin de ayudar a desincentivar los traspasos informales, poner en orden lo relacionado a los propietarios registrales y el pago del impuesto de traspaso respectivo. Lo anterior sin perjuicio de que el legitimado actúe por medio de un tercero que ostente el debido poder, el cual puede ser especial o especialísimo, en papel común, con la firma debidamente autenticada por Abogado o por Notario Público.

Nótese que el párrafo anterior no hace mención al trámite de reclamos de valor, por cuanto este trámite tiene sus propios requisitos, definidos por el Área de Valoración.

Lo indicado en el primer párrafo tiene su base legal en el siguiente artículo del 102 del Código de Normas y Procedimientos Tributarios.

“ARTÍCULO 102.- Plazo para resolver. El director general de la Administración Tributaria o los gerentes (…) están obligados a resolver toda petición o recurso planteado por los interesados (…).“

Ser el interesado equivale a tener la legitimación activa en el proceso de que se trate, según se define la misma en la doctrina:

“Legitimación Procesal Activa Por legitimación procesal activa se entiende la potestad legal para acudir al órgano jurisdiccional (o administrativo) con la petición de que se inicie la tramitación del juicio o de una instancia. A esta legitimación se le conoce con el nombre de ad procesum y se produce cuando el derecho que se cuestionará en el juicio es ejercitado en el proceso por quien tiene aptitud para hacerlo valer (…). La legitimación en el proceso se produce cuando la acción es ejercitada en el juicio por aquel que tiene aptitud para hacer valer el derecho que se cuestionará, bien porque se ostente como titular de ese derecho o bien porque cuente con la representación legal de dicho titular. La legitimación ad procesum es requisito para la procedencia del juicio, (…).” Fuente: http://www.diccionariojuridico.mx/?pag=vertermino&id=1393”

6.1. Clase errónea o falta de Clase Se da cuando el vehículo no está ubicado en la clase correspondiente de la tabla de Valores según sus verdaderas características. Las razones más usuales son:

- Vehículos de “primera inscripción”. Para realizar el cobro del impuesto sin mediación de Tributación, el INS toma la clase tributaria de la póliza de desalmacenaje, pero al actualizarla en el sistema se da cuenta que dicha clase, por alguna razón, no coincide con la Tabla de Valores que está en el SICSOA, por lo cual no se puede efectuar el cobro del impuesto.

- Las características del vehículo registradas en Tributación no concuerdan con las verdaderas, estén incompletas o no existan, por lo que al vehículo le aparece un número de clase que no le corresponde o no le aparece clase.

Resultado de lo anterior, no se le calculó monto de impuesto o el cálculo se hizo sobre un valor fiscal de otro tipo de vehículo.

Como se indica en el aparte V Ajustes, corresponde la atención de estos casos al Área de Valoración, por lo que se deberá indicar al contribuyente que se traslada el caso a esa área.

6.2. Exoneración No aplicada Se produce cuando se cobra el impuesto a vehículos que por Ley gozan de exención, (Diplomáticos, Misiones Internacionales, Equipo Especial, instituciones gubernamentales, etc.). La condición de exonerado del impuesto de una placa en particular, es otorgada por la Dirección General de Hacienda mediante la emisión de una nota que denominamos “Nota de Hacienda”. Este documento es la base para actualizar el SIIAT. El funcionario responsable del ajuste primero debe consultar si en el SIIAT el vehículo se encuentra exonerado. De ser así, no es necesario que el contribuyente presente la documentación de exoneración, en cuyo caso, como prueba documental el funcionario responsable del caso debe adjuntar al expediente la impresión de la pantalla. Si la condición de exonerado, no aparece en el SIIAT, el contribuyente debe aportar la prueba documental, información que debe ser corroborada por medio de la consulta (vía telefónica, fax, etc), a la Unidad de Impuestos de Bienes Muebles e Inmuebles de la Administración Tributaria de San José, donde quedan archivadas copias de las notas, o en el Departamento de Exenciones de la Dirección General de Hacienda, en caso de constatarse en la Administración de San José que la exoneración existe y no está aplicada en el SIIAT, deberá actualizar la base de datos mediante la pantalla “10.1.14 EXONERACIONES” mostrada abajo, con los siguientes códigos:

- Código 1: significa exoneración permanente. No es modificado a no ser por solicitud expresa del Departamento de Exenciones o que se determine que fue incluido por error.

- Código 2: significa exoneración parcial (un año o menos). La vigencia de la exoneración debe estar especificada textualmente en el documento, por lo que, si no se indica el período para el cual aplica, carecerá de validez para hacer el ajuste, debiendo ser nuevamente tramitada por el contribuyente ante el Departamento de Exenciones. Una vez actualizada la exoneración en el SIIAT, el funcionario encargado del estudio para el ajuste imprimirá la consulta de la placa en donde aparece la información de la exoneración, documento que quedará debidamente archivado en el expediente. Una vez corroborada la veracidad de la exoneración, se elimina el impuesto en el sistema del INS (SICSOA). Para efectuar este ajuste, siempre debe mediar el documento de exoneración y se hace únicamente para los períodos comprendidos en el mismo.

6.2.1 Exoneración Equipo Especial El reglamento (ver anexo 6) de la Ley de Exención de Impuesto a la Propiedad de Maquinaria Agrícola (Ley 7396 del 10 de mayo de 1994) hace la distinción entre la maquinaria agrícola (exoneración permanente) y la maquinaria de uso agropecuario (exoneración parcial) (ver anexo 5), otorgándole a cada una un tipo de exención que varía en el período de vigencia, lo cual debe ser cuidadosamente tomado en cuenta a la hora de aplicar lo indicado en el punto anterior. Las Notas de Hacienda emitidas a “maquinaria de uso agropecuario” con anterioridad a la publicación del reglamento en cuestión (La Gaceta 58 del 23 de marzo del 2004) y cuyo texto indique que tiene vigencia “permanente”, sólo tendrán validez para los períodos anteriores al 2006.

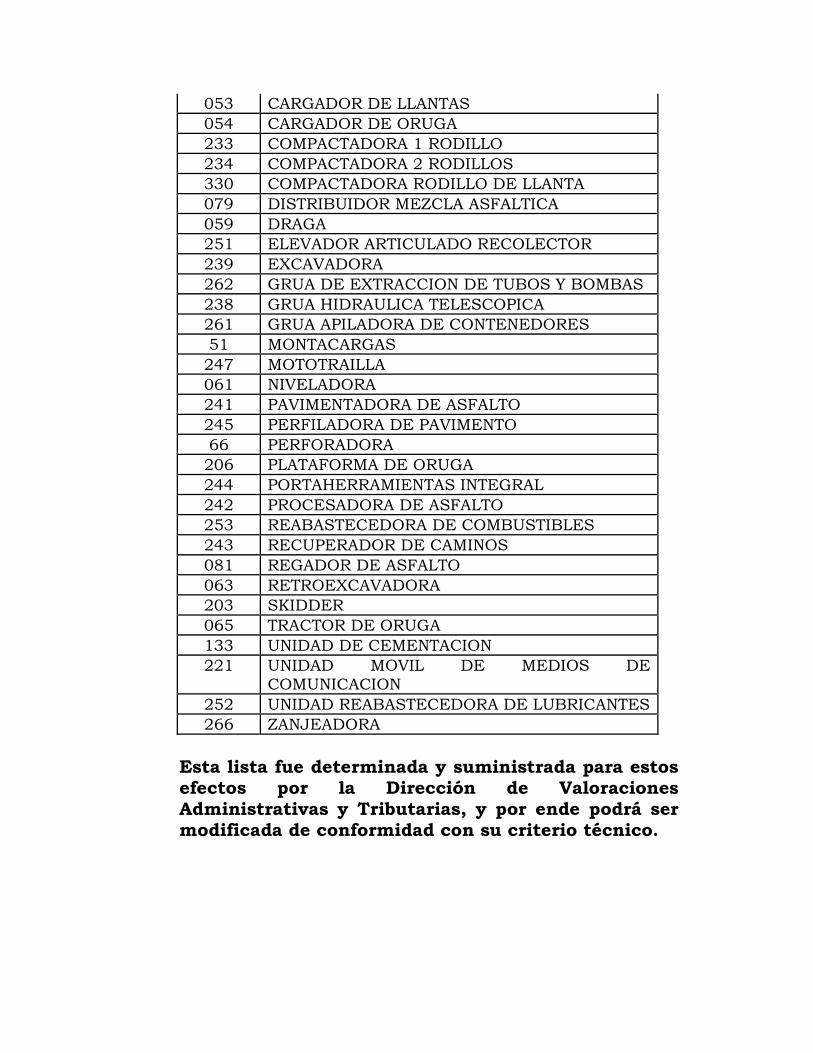

6.3 Maquinaria de Obra Civil (NO AFECTA) La Dirección de Valoraciones Administrativas y Tributarias determina (por estudios de mercado o reclamos de interesados) cuales son las carrocerías de los vehículos que caen dentro de Maquinaria de Obra Civil no afecta a este impuesto. Este listado de carrocerías se actualiza en el listado ubicado en el anexo 14 de este documento. Así también se corre un programa que actualiza en el espacio de categoría: “15 - OBRA CIVIL NO AFECTA” a los vehículos que tienen las carrocerías en cuestión. De tal forma que el usuario puede corroborar esta no afectación en al SIIAT por placa o mediante el listado del anexo 14.

A pesar de estas actualizaciones en el SIIAT, se pueden dar casos en los que se requiera el ajuste manual en el SICSOA y la actualización de su situación en el SIIAT, por ejemplo:

Los resultantes de reclamos a favor del contribuyente La maquinaria de construcción que tenga la carrocería errónea La maquinaria de construcción que a pesar de tener la carrocería correcta no tenga clase tributaria

asignada Las nuevas inscripciones

En caso de que un interesado solicite que se aplique el ajuste por esta “no afectación”, se deberá verificar en la pantalla del SIIAT “10.1.03 CONSULTA CARACTERISTICAS DE VEHICULOS” que la “CARROCERÍA” corresponda a las descritas en el anexo 14. En caso de que el vehículo no se encuentre en la base de datos del SIIAT, se tomará como documento probatorio la información de propiedad registral o la Revisión Técnica. Si se determina que el vehículo efectivamente no está afecto se debe ajustar a “cero” el impuesto en el SICSOA y se encuentra en el SIIAT, se debe actualizar en el espacio de categoría: “15 - OBRA CIVIL NO AFECTA” de ese vehículo mediante la pantalla “10.1.04 ACTUALIZA CARACTERISTICAS DE VEHICULOS”, con el fin de que no se le siga calculando impuesto para siguientes períodos. En caso de que el contribuyente considere que la carrocería de su maquinaria, a pesar de no estar incluida en el anexo 14, está amparada al voto en cuestión, podrá presentar el reclamo correspondiente ante el Área de Valoraciones Tributarias de la Administración Tributaria de San José Oeste. En caso de que la resolución sea a favor del contribuyente, dicho documento será el respaldo para realizar el ajuste respectivo en el SICSOA. Así también, estos vehículos no están afectos a los Impuestos de traspaso por lo siguiente:

a. Impuesto de transferencia de vehículos internados en el país con exoneración de impuestos (art 10, Ley 7088). Causa: No están afectas por no tratarse de vehículos, sino maquinaria de construcción.

b. Impuesto sobre la transferencia de vehículos automotores, aeronaves y embarcaciones usadas (art 13, Ley 7088). Causa: No están afectas por no tratarse de vehículos y además porque el inciso a) de dicho artículo indica que aplica para los vehículos gravados con el Impuesto a la Propiedad.

6.4. Resoluciones por Reclamos o Resoluciones Administrativas Cuando medie una Resolución Administrativa firme, emitida por la Administración Tributaria o el Tribunal Fiscal Administrativo, el valor establecido en dicha resolución será la base para el cálculo del impuesto. El ajuste se aplicaráúnicamente al periodo e impuesto que en el documento se indique. Se calcula el impuesto de conformidad con la tabla para el cálculo y se modifica dicho monto en el sistema del INS (SICSOA). En relación a este tipo de ajuste es importante resaltar lo siguiente:

En caso de que la Administración aún no cuente con el expediente que debe remitir el Tribunal Fiscal, el requisito para realizar este tipo de ajuste debe ser copia certificada de la resolución, la cual deberá ser gestionada por el contribuyente ante el Tribunal Fiscal Administrativo, dicha copia se incorporará como prueba al estudio que respalde el ajuste.

a) La Resolución Administrativa firme.

Si el Tribunal Fiscal Administrativo la emite y no se indica el periodo y/o impuesto, deberá prevenirse al interesado para que plantee ante dicho Órgano la situación, ya que es un trámite que le corresponde a él efectuar, para solventar la omisión. Si es la Administración Tributaria en donde se emite el documento y le falta el dato, se trasladará la Resolución al área correspondiente para que realice la adición respectiva. b) Intereses y Sanción, si corresponde su cobro debe considerarse que:

i) Para períodos anteriores a octubre de 1999, los intereses, mora y la multa corren después de 15 días hábiles siguientes a la notificación de la resolución. ii) A partir de octubre de 1999, o sea con la Ley 7900, los intereses rigen a partir de la fecha en que debió pagarse el impuesto. iii) La multa se considera dentro del proceso sancionatorio y el SICSOA la calcula automáticamente.

c) Suspensión del cobro de intereses Cuando la emisión y notificación de la resolución exceda el tiempo establecido, se suspenderá el cobro de los intereses por el tiempo excedido, según el siguiente detalle:

Impugnaciones: plazo de 3 meses Apelación ante el tribunal Fiscal: 6 meses a parir de que vence el plazo para recurrir la resolución de la

impugnación.

Ante la situación descrita, se debe proceder a realizar el ajuste con la pantalla indicada en el inciso “c” del punto “7.2 Sistema del INS (SICSOA)” del actual documento. Cómo calcular manualmente los intereses: El interés es una tasa anual que se prorratea diariamente y la tasa puede cambiar en cualquier momento del año y no necesariamente al final o inicio de un mes específico, por lo que, para calcularlo se debe tener presente el comportamiento de los cambios de dichas tasas, lo cual se puede consultar en la pantalla del SIIAT “3.4.01 CONSULTA DE TASAS DE INTERES”, ejemplo: d) No se podrán utilizar como documentos de respaldo para realizar este tipo de ajuste:

i) El Avalúo Administrativo (avalúos realizados por la DGT, a solicitud de una institución del Estado, con el fin de vender, comprar o permutar). ii) Las Resoluciones Administrativas que resuelvan sobre el Impuesto de Traspaso de Bienes Muebles e Inmuebles.

6.5. Por Solicitud de Revisión de Valor (Reclamo Expres) La Directriz ONT-02-2006 autoriza una nueva modalidad de atención de reclamos para la revisión del valor fiscal que se solventa sin la emisión de una resolución. Esto es mediante un estudio realizado por el perito, tomando en cuenta los dos tipos valores fiscales en el SIIAT:

a) Valor de Hacienda. Valor fiscal según la Tabla de Valores actualizada a la fecha de la consulta, por lo tanto es variante.

b) Valor de Emisión. Valor fiscal según la Tabla de Valores, que no varía ya que es actualizado a la fecha de corte de la emisión de la información para el cobro masivo del Impuesto a la Propiedad

Si el “Valor de Hacienda”, por actualización, es inferior al “Valor de Emisión” se utiliza este valor y se crea una clase tributaria temporal que el Área de Valoración actualiza solamente en el sistema del INS (SICSOA), todo esto posterior a un estudio de las características del vehículo. Efectuado el estudio, el Área de Valoración, por medio del perito responsable entrega al Área de Recaudación una impresión del SIIAT con el sello de la oficina, incluyendo la clase tributaria actual del vehículo y una anotación manual de la nueva clase tributaria temporal actualizada por dicho perito en el SICSOA, con el fin de que un funcionario responsable de realizar los ajustes en el SICSOA proceda a actualizar la placa con la nueva clase temporal (no se realizan ajustes en el SIIAT). Posteriormente el Área de Valoración estudia la clase original y la clase temporal, y hace las correcciones procedentes al SIIAT.

6.6. Tarifa Preferencial no aplicada (Carga Pesada, Bus, taxi y SEETAXI) La normativa establece para vehículos de ciertas características el cobro de una tarifa diferenciada, suele suceder que estas no hayan sido registradas en las bases de datos utilizadas para calcular el impuesto, de manera que se hace necesario efectuar el ajuste correspondiente (ver anexo 10).

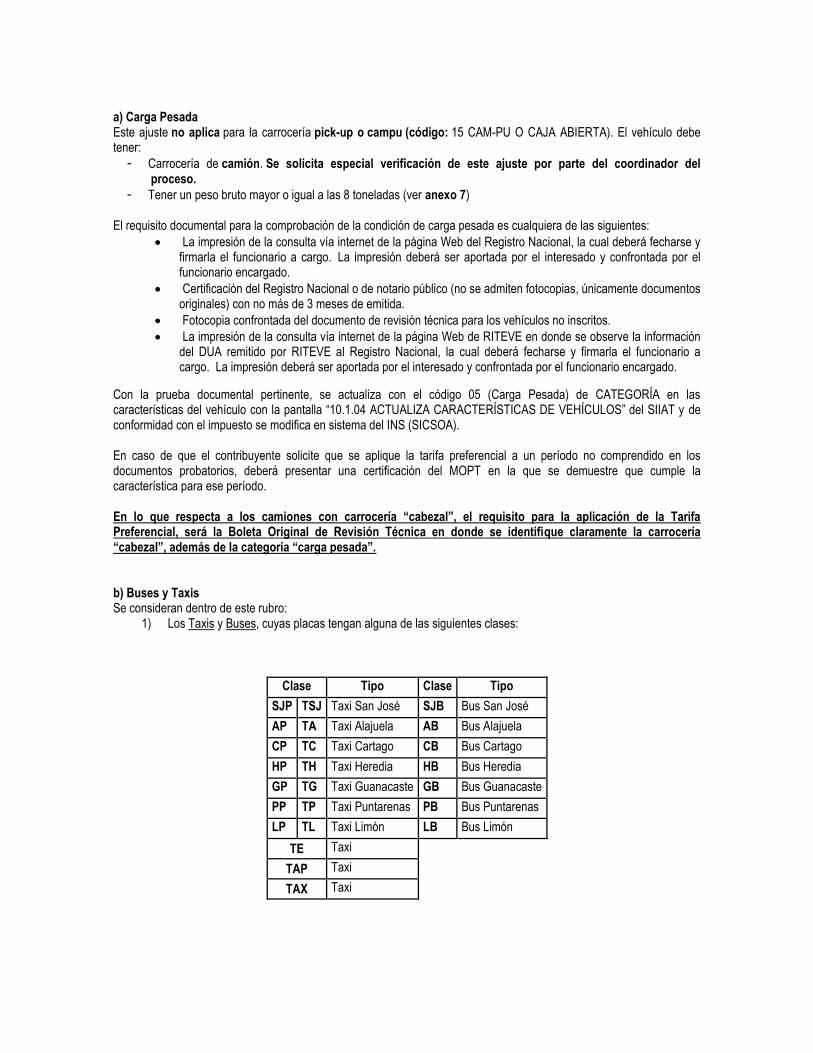

a) Carga Pesada Este ajuste no aplica para la carrocería pick-up o campu (código: 15 CAM-PU O CAJA ABIERTA). El vehículo debe tener:

- Carrocería de camión. Se solicita especial verificación de este ajuste por parte del coordinador del proceso.

- Tener un peso bruto mayor o igual a las 8 toneladas (ver anexo 7) El requisito documental para la comprobación de la condición de carga pesada es cualquiera de las siguientes:

La impresión de la consulta vía internet de la página Web del Registro Nacional, la cual deberá fecharse y firmarla el funcionario a cargo. La impresión deberá ser aportada por el interesado y confrontada por el funcionario encargado.

Certificación del Registro Nacional o de notario público (no se admiten fotocopias, únicamente documentos originales) con no más de 3 meses de emitida.

Fotocopia confrontada del documento de revisión técnica para los vehículos no inscritos. La impresión de la consulta vía internet de la página Web de RITEVE en donde se observe la información

del DUA remitido por RITEVE al Registro Nacional, la cual deberá fecharse y firmarla el funcionario a cargo. La impresión deberá ser aportada por el interesado y confrontada por el funcionario encargado.

Con la prueba documental pertinente, se actualiza con el código 05 (Carga Pesada) de CATEGORÍA en las características del vehículo con la pantalla “10.1.04 ACTUALIZA CARACTERÍSTICAS DE VEHÍCULOS” del SIIAT y de conformidad con el impuesto se modifica en sistema del INS (SICSOA). En caso de que el contribuyente solicite que se aplique la tarifa preferencial a un período no comprendido en los documentos probatorios, deberá presentar una certificación del MOPT en la que se demuestre que cumple la característica para ese período. En lo que respecta a los camiones con carrocería “cabezal”, el requisito para la aplicación de la Tarifa Preferencial, será la Boleta Original de Revisión Técnica en donde se identifique claramente la carrocería “cabezal”, además de la categoría “carga pesada”. b) Buses y Taxis Se consideran dentro de este rubro:

1) Los Taxis y Buses, cuyas placas tengan alguna de las siguientes clases:

Clase Tipo Clase Tipo

SJP TSJ Taxi San José SJB Bus San José

AP TA Taxi Alajuela AB Bus Alajuela

CP TC Taxi Cartago CB Bus Cartago

HP TH Taxi Heredia HB Bus Heredia

GP TG Taxi Guanacaste GB Bus Guanacaste

PP TP Taxi Puntarenas PB Bus Puntarenas

LP TL Taxi Limón LB Bus Limón

TE Taxi

TAP Taxi

TAX Taxi

2) Los buses (Transporte Especial), con clases de placas diferentes a las indicadas en el punto 1) si comprueban mediante documentos emitidos por el MOPT, vigente a la fecha de ajuste, donde conste que son para el transporte remunerado de personas

Lo anterior de conformidad con la nota del MOPT DVT-01-0765, del 19/11/2001 según la cual todo bus de Transporte Especial (estudiantes, trabajadores y turismo) que cuente con permiso del MOPT, debe ser considerado como transporte remunerado de personas.

Debidamente cumplido los requisitos, se procede a actualizar con el código 12 de CATEGORÍA en las características del vehículo, con la pantalla “10.1.04 ACTUALIZA CARACTERÍSTICAS DE VEHÍCULOS” del SIIAT y de conformidad con el impuesto resultante (¢8.000) se modifica en el sistema del INS (SICSOA).

3) Las unidades de Servicio Especial Estable de Taxi (SEETAXI). El MOPT otorga un permiso (anexo 12) que le otorga un código a una placa. Estos vehículos no tienen placa de taxi por lo que se pueden identificar solamente por la presentación del permiso respectivo emitido por el dpto. de Administración de Concesiones y Permisos del MOPT. Una vez presentado este documento por parte del “propietario del permiso” (no del propietario del vehículo), el funcionario responsable de la administración tributaria debe remitir los siguientes datos al correo que será dispuesto por la Dirección de Recaudación, con el fin de que se les corrobore la información:

- Placa - Número del permiso - Código asignado a la placa

Una vez respondida la corroboración se podrá efectuar el ajuste respectivo de ¢8.000 como monto a pagar de impuesto.

Casos en que no procede tarifa preferencial: No se considera como prueba en estos casos que el vehículo aparezca registrado en el sistema del INS como taxi o bus.

6.7. Cambio de Placas

Se da cuando a un vehículo se le cambia el "destino", por ejemplo: de placa particular pasa a ser taxi o viceversa, en cuyo caso el impuesto determinado no corresponde.

Un cambio de placa se puede dar de tres formas (se toma el ejemplo más representativo, que son los taxis o SEETAXIS):

1.- Se inscribe un vehículo por primera vez y se le quiere aplicar un permiso o concesión “NUEVO” (no ha sido aplicado a ningún otro vehículo), a lo que se debe ajustar con la tarifa preferencial de ¢8.000. Esto amerita ingresar a la pantalla del SIIAT “10.1.04 ACTUALIZA CARACTERISTICAS DE VEHICULOS” y actualizarle a la placa la categoría a “14 SEETAXI” (siempre y cuando la placa se encuentre en el sistema).

2.- Un vehículo con placa particular que ha venido siendo taxi (con permiso de taxi o con placa temporal), se le otorga la concesión de taxi (o sea, va a tener placa en firme de taxi), a lo que igualmente se le debe ajustar con latarifa preferencial de ¢8.000. Esto no aplica para SEETAXI.

3.- Cambio de unidad: Un propietario de un taxi (con permiso o concesión) o SEETAXI quiere cambiar de unidad (otro vehículo generalmente más nuevo). La aplicación del ajuste se realizará según los siguientes supuestos:

a) El cambio de unidad se realiza antes del 01 de enero.

TAXIS: que la inscripción del cambio de placa se haya realizado en el Registro Nacional antes del 01 de enero. Cuando el contribuyente se presente después del 01 de enero, se podrá solicitar como comprobante de respaldo una certificación del Registro Nacional. SEETAXIS: que el cambio de unidad se aprobara por parte del Consejo de Transporte Público (CTP) antes del 01 de enero. Para poder aplicarle la tarifa de ¢8.000 a la nueva unidad es requisito que la unidad anterior no haya pagado dicha tarifa para el período fiscal de estudio. Se deberá ajustar el monto a pagar de la anterior unidad con el fin de que pague como particular, y se ajusta el monto a pagar para la nueva unidad a ¢8.000. Si la unidad anterior ya había pagado los ¢8.000 no se efectuará al ajuste a no ser de que se efectúe la anulación o reversión ante el Instituto Nacional de Seguros del pago del impuesto de la unidad anterior.

b) El cambio de unidad se realiza después del 31 de diciembre.

Se respetará la tarifa de ¢8.000 para la unidad que deja de ser taxi y se efectuará el ajuste a la nueva unidad hasta el siguiente período, o sea, pagará como particular.

EXCEPCIÓN: cuando el vehículo que va a ser TAXI o SEETAXI no se encuentre inscrito y precisamente en ese momento se está inscribiendo como taxi para seguir utilizando el permiso o concesión de taxi del otro vehículo, no se puede hablar de la situación registral de éste antes del 01 de enero ya que hasta ahora se va a inscribir como taxi, ni se puede hablar de si el cambio de unidad se aprobó por el CTP antes del 01 de enero. Por lo anterior también se le debe cobrar como taxi, a pesar de que al otro vehículo (el que deja de ser taxi) se le respete ese beneficio por el resto del período, o sea, los dos vehículos pagan como taxi en ese período. Esto por cuanto, la ley del impuesto sobre la propiedad no hace relación alguna ni condicionamiento a las concesiones ni pago del impuesto de la anterior unidad, por lo que no conviene distinguir donde la ley no lo contempla.

Con esto se respetan 2 principios básicos: legalidad y seguridad jurídica:

- Conforme al principio de legalidad: tratándose de un impuesto regulado por ley específica, aplica ésta. En este sentido el monto que se cobra en diciembre es conforme a la condición (destino) que el vehículo tiene en ese momento. - Por seguridad jurídica: aunque sobrevengan cambios de destino, que en nada incumben al fisco, lo que se pagó permanece, es decir, no hay por qué plantear un ajuste en el impuesto ni devolver conforme a los dozavos (donde la Ley no lo permite) en caso que un particular pasó a taxi, ni tampoco cobrar la diferencia en caso de que el taxi pase a particular. Lo contrario generaría una completa inseguridad para el Fisco.

Para ambos incisos (a y b) incluyendo la “excepción”, se debe actualizar mediante la pantalla del SIIAT “10.1.04 ACTUALIZA CARACTERISTICAS DE VEHICULOS” la categoría a “14 SEETAXI” a la nueva unidad y quitárselo a la unidad anterior. Esto es importante por cuanto mientras permanezca ese código asignado a una unidad el sistema le seguirá asignando la tarifa de ¢8.000.

6.8. Aplicación de Compensación El contribuyente puede cancelar parte o la totalidad del impuesto con un saldo a favor de otro período u otros impuestos, para lo cual debe presentar la solicitud mediante nota ante el Área de Servicio al Contribuyente de la Administración Tributaria respectiva, donde el funcionario designado procederá a efectuar el estudio, según la normativa aplicable, del resultado emitirá un documento que será la base para que el funcionario de Recaudación efectúe el ajuste al impuesto sobre la propiedad de vehículos. Cuando el saldo a favor provenga de otros impuestos el funcionario efectuará el ajuste respectivo en el SIIAT con el fin de que no se pueda volver a utilizar dicho saldo. Es claro que el ajuste por compensación afectará el monto de impuesto a pagar en el sistema del INS, de acuerdo al resultado del estudio de la solicitud. El documento de respaldo es la resolución o nota emitida por el área responsable del estudio, en la que se indicará si procede total o parcialmente la cancelación por compensación del impuesto.

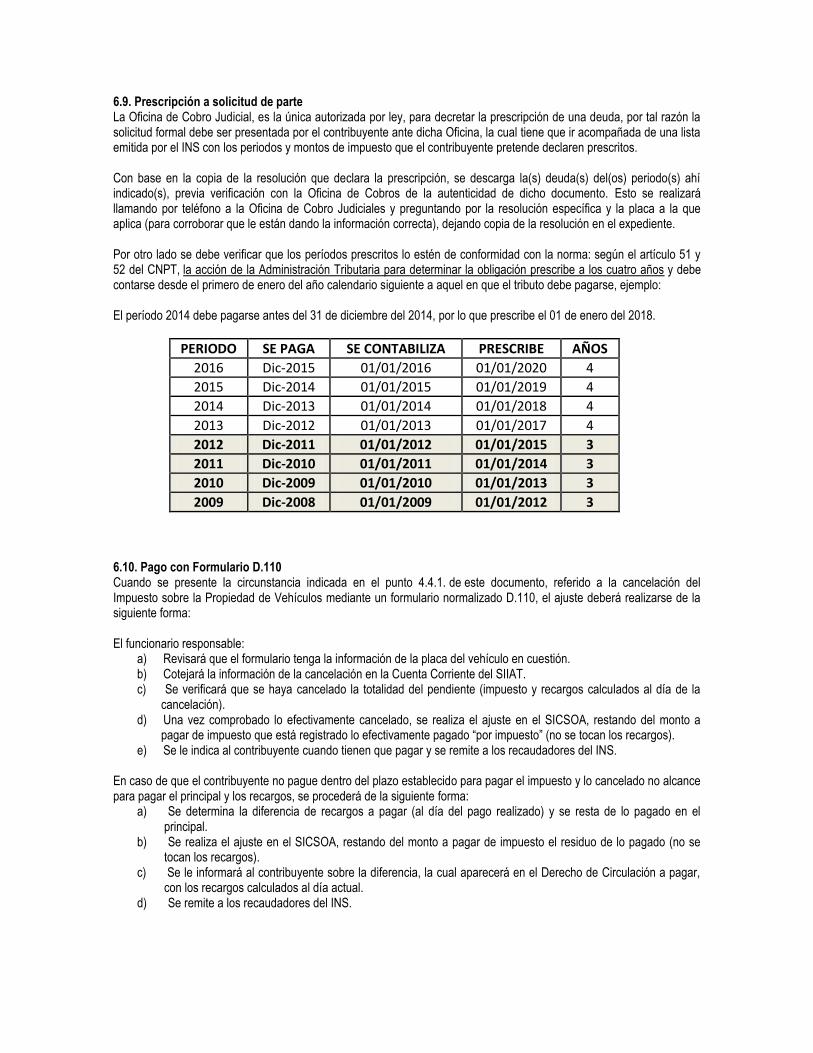

6.9. Prescripción a solicitud de parte La Oficina de Cobro Judicial, es la única autorizada por ley, para decretar la prescripción de una deuda, por tal razón la solicitud formal debe ser presentada por el contribuyente ante dicha Oficina, la cual tiene que ir acompañada de una lista emitida por el INS con los periodos y montos de impuesto que el contribuyente pretende declaren prescritos. Con base en la copia de la resolución que declara la prescripción, se descarga la(s) deuda(s) del(os) periodo(s) ahí indicado(s), previa verificación con la Oficina de Cobros de la autenticidad de dicho documento. Esto se realizará llamando por teléfono a la Oficina de Cobro Judiciales y preguntando por la resolución específica y la placa a la que aplica (para corroborar que le están dando la información correcta), dejando copia de la resolución en el expediente. Por otro lado se debe verificar que los períodos prescritos lo estén de conformidad con la norma: según el artículo 51 y 52 del CNPT, la acción de la Administración Tributaria para determinar la obligación prescribe a los cuatro años y debe contarse desde el primero de enero del año calendario siguiente a aquel en que el tributo debe pagarse, ejemplo: El período 2014 debe pagarse antes del 31 de diciembre del 2014, por lo que prescribe el 01 de enero del 2018.

PERIODO SE PAGA SE CONTABILIZA PRESCRIBE AÑOS 2016 Dic-2015 01/01/2016 01/01/2020 4 2015 Dic-2014 01/01/2015 01/01/2019 4 2014 Dic-2013 01/01/2014 01/01/2018 4 2013 Dic-2012 01/01/2013 01/01/2017 4 2012 Dic-2011 01/01/2012 01/01/2015 3 2011 Dic-2010 01/01/2011 01/01/2014 3 2010 Dic-2009 01/01/2010 01/01/2013 3 2009 Dic-2008 01/01/2009 01/01/2012 3

6.10. Pago con Formulario D.110 Cuando se presente la circunstancia indicada en el punto 4.4.1. de este documento, referido a la cancelación del Impuesto sobre la Propiedad de Vehículos mediante un formulario normalizado D.110, el ajuste deberá realizarse de la siguiente forma: El funcionario responsable:

a) Revisará que el formulario tenga la información de la placa del vehículo en cuestión. b) Cotejará la información de la cancelación en la Cuenta Corriente del SIIAT. c) Se verificará que se haya cancelado la totalidad del pendiente (impuesto y recargos calculados al día de la

cancelación). d) Una vez comprobado lo efectivamente cancelado, se realiza el ajuste en el SICSOA, restando del monto a

pagar de impuesto que está registrado lo efectivamente pagado “por impuesto” (no se tocan los recargos). e) Se le indica al contribuyente cuando tienen que pagar y se remite a los recaudadores del INS.

En caso de que el contribuyente no pague dentro del plazo establecido para pagar el impuesto y lo cancelado no alcance para pagar el principal y los recargos, se procederá de la siguiente forma:

a) Se determina la diferencia de recargos a pagar (al día del pago realizado) y se resta de lo pagado en el principal.

b) Se realiza el ajuste en el SICSOA, restando del monto a pagar de impuesto el residuo de lo pagado (no se tocan los recargos).

c) Se le informará al contribuyente sobre la diferencia, la cual aparecerá en el Derecho de Circulación a pagar, con los recargos calculados al día actual.

d) Se remite a los recaudadores del INS.

6.11. Robo En caso de robo del vehículo el interesado debe aportar la copia de la denuncia de robo ante el OIJ y una certificación del Registro Nacional. El ajuste del monto de impuesto se realizará desde la fecha de la denuncia ante el OIJ hasta que se recupere el vehículo y sea entregado a su propietario, situación que el interesado deberá probar mediante el documento “Acta de entrega emitida por el OIJ”.

6.12. Verificación de ajustes El Coordinador del área, deberá dentro de los tres primeros meses del año, realizar pruebas selectivas de los expedientes de ajustes realizados dentro del período de cobro masivo. Debe cubrir a la totalidad de los funcionarios que efectuaron ajustes, con la finalidad de comprobar el cumplimiento de esta Directriz.

6.13. Función de Control La Subdirección de Cobros es la encargada de controlar:

- El cumplimiento de la presente directriz en las funciones efectuadas por las diferentes Administraciones Tributarias. Esto se llevará a cabo mediante un estudio de las bitácoras remitidas por el INS, en donde se visualizan los diferentes ajustes efectuados por los funcionarios tributarios mediante el SICSOA.

- La veracidad de la información de la recaudación del impuesto remitida por el INS, por medio de cuadres entre el tabulado y el detalle, así como de muestras aleatorias de dicho detalle.

VII. APLICACIONES EN EL SISTEMA DEL INS (SICSOA) Después de actualizar (cuando corresponda) en el SIIAT como resultado del estudio realizado, junto con el comprobante de la aplicación en SIIAT (este comprobante debe formar parte del expediente), se realiza en el SICSOA el ajuste del monto a pagar, así como la actualización de las clases y valores de la tabla de valores para el cobro, y para ello, se dispone de las siguientes pantallas. Dependiendo del perfil de acceso del funcionario, así será la función que éste debe realizar:

TIPO DE PERFIL EN ACCESO AL SIIAT Y SICSOA Área de Recaudación Área de Valoración

a) En SIIAT - Actualizar la característica de categoría del vehículo

- Mantenimiento de la Tabla de Valores - Actualización de las características de cada vehículo (con excepción de la categoría)

- Actualizar la situación de exento del vehículo b) en SICSOA

- Actualizar el impuesto, sanción y recargos - Mantenimiento de la Tabla de Valores - Actualizar la clase tributaria del vehículo

7.1. Pantallas del SICSOA Todas las pantallas tienen un mismo menú, cuyas principales teclas son la que graba la información digitada (con forma de disquette en color azul), un cilindro con un rayo que sirve para realizar las consultas y otro a la derecha de las flechas para borrar la consulta. a) Consulta de Vehículos. Muestra información general del cobro. La consulta se realiza mediante la placa del vehículo, cuyos componentes en el SICSOA tiene el siguiente orden: CLASE, NÚMERO y CÓDIGO DE GOBIERNO. En esta pantalla se muestran:

- los rubros a pagar divididos por tipo de rubro y en períodos anteriores y actual. - las características del vehículo según el Registro Nacional, las que no necesariamente son iguales a las que

están en nuestra base de datos debido a que éstas han pasado por un proceso de depuración. - Información del propietario del vehículo

- El número de clase tributaria y el valor fiscal Así también se pueden consultar infracciones, multas por estacionómetros, las características del vehículo según Tributación y hasta la información del pago del marchamo en caso de haberse efectuado, ejecutando el botón respectivo.

b) Ajuste del Monto del Impuesto. Por su medio se ajusta el monto de impuesto a pagar, tanto para el período

vigente como los anteriores. Nótese que en la parte inferior derecha, se ubica el botón “Período Histórico” que es con el que se accesa la información de períodos anteriores: Ambas pantallas son independientes, de manera que si se corrige información en ambas, se debe proceder a guardar en las dos. c) Ajuste del Monto de Recargos. Con esta pantalla se ajusta el monto de recargos (multa e interés) a pagar, tanto

para el período vigente como los anteriores en forma global, esto para los casos en los cuales por una situación especial se le debe de condonar por un lapso específico de tiempo lo concerniente a dichos recargos. Para ello se debe hacer lo siguiente:

- Digitar la placa y ejecutar la tecla de consulta - Escoger el período respectivo y accionar el botón “AJUSTAR PERIODO” (a lo que aparecerá una pequeña

pantalla de “REGISTRO DE AJUSTES”) - Ingresar el monto que se va a sumar al monto que calcule el SICSOA (si se debe condonar un monto específico

el mismo debe incluirse con signo negativo “-“) - Accionar el botón “REGISTRAR AJUSTE”

El sistema sólo permite un ajuste de recargos por placa y período, así que si ya esa placa tiene un ajuste a un período que debemos ajustar, se debe eliminar el que existe (accionando el botón “ELIMINAR AJUSTE” e incluir el que corresponda. d) Mantenimiento de la Tabla de Valores. Permite a los peritos del Área de Valoración, actualizar los valores.

e) Actualización del Número de Clase. Se utiliza para modificar el número de clase registrado en la tabla de Valores

a un vehículo específico.

7.2. Información importante antes de realizar un ajuste Previo a la realización de un ajuste, el funcionario responsable debe corroborar en la pantalla de “Consulta de vehículos” del sistema del INS, la información general del caso.

7.2.1 Las características del vehículo. Pueden existir diferencias con las que se visualizan en el SIIAT debido a que las del sistema del INS son las mismas del Registro Nacional, las cuales no han pasado por un proceso de depuración.

7.2.2 Los montos al cobro. Se visualiza en forma separada impuesto y recargos, este último dato comprende la suma de los intereses y la multa.

7.2.3 La cantidad de períodos adeudados. En SICSOA aparece acumulado, tanto el monto de impuesto como los recargos, por lo que es importante verificar si dichos montos se refieren solo al período actual o incluye anteriores.

7.2.4 La clase y valor fiscal. Esta información es la que sirvió de base para calcular el monto de impuesto a cobrar.

Una vez identificada toda la información en el SICSOA, se compara con la que presenta el SIIAT (características, clase, valor fiscal y monto de impuesto), dicha comparación permitirá tener un criterio más amplio sobre el caso y mayor claridad para realizar el ajuste que corresponda.

7.2.5 Otros. Es importante tener en cuenta:

a) El SIIAT, se actualiza con el monto del impuesto a pagar del periodo correspondiente, el 01 de diciembre de cada año en razón de que el cierre del período es el 30 de noviembre. El INS comienza el cobro antes, es a partir de dicha fecha, que ambos sistemas tendrán cifras iguales.

b) Placas, en el SIIAT la placa se digita CLASE, CÓDIGO DE GOBIERNO y NÚMERO, mientras que en el SICSOA tiene el siguiente orden: CLASE, NÚMERO y CÓDIGO DE GOBIERNO.

c) Los recargos (con excepción de la mora) (en caso de que apliquen) son calculados automáticamente por el sistema del INS, por tanto, lo que se debe ajustar es el monto de impuesto a pagar (salvo lo indicado en el punto 6.3, aparte c)

d) Inmediatamente realizado el ajuste, se debe remitir al contribuyente a cualquiera de las agencias o recaudadores del INS para que realice el pago ya que por estar conectados en línea la actualización es inmediata.

VIII. CONFORMACIÓN DE EXPEDIENTES Esto se llevará a cabo de conformidad con la directriz DR-DI-15-2006, de fecha 25 de setiembre de 2006.

IX. RECLAMOS Lo concerniente a los reclamos está normado en la Directriz DR-DI-18-2006, de fecha 28 de noviembre de 2006, denominada “Instructivo para la atención y resolución de reclamos, vehículos”.

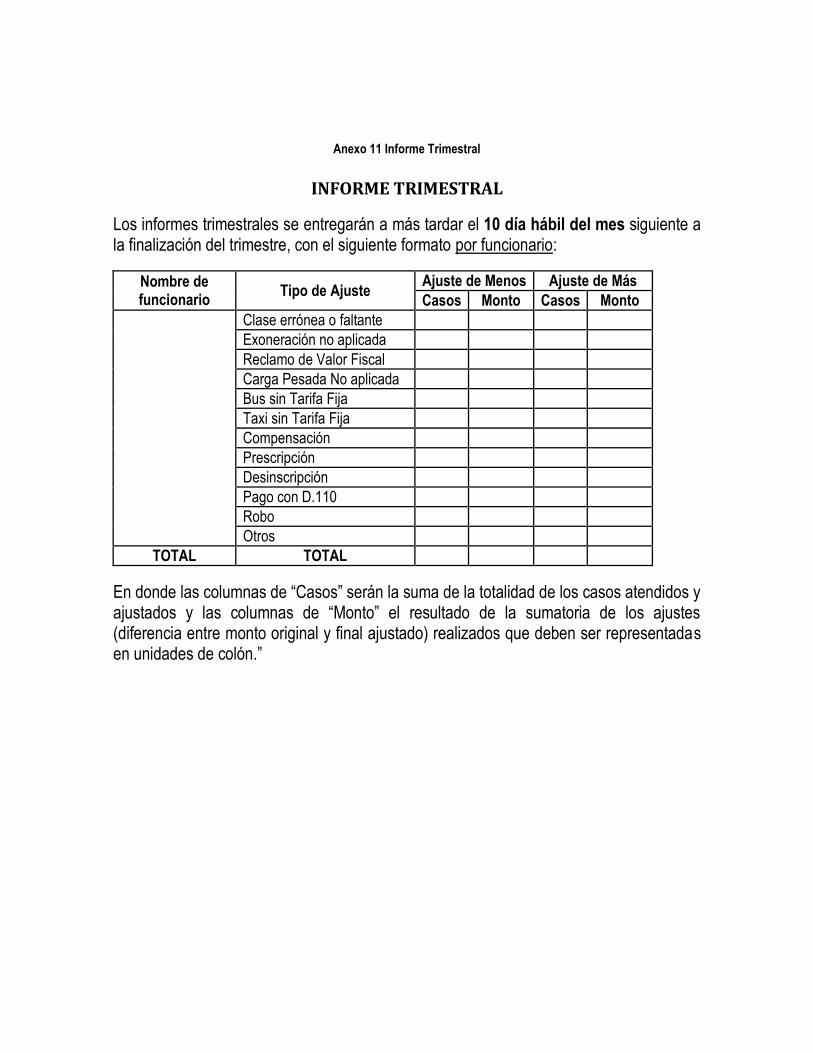

X. INFORMES Se deben presentar informes trimestrales sobre los resultados de la gestión, en las fechas y formato que se detalla en Anexo 11.

ANEXOS

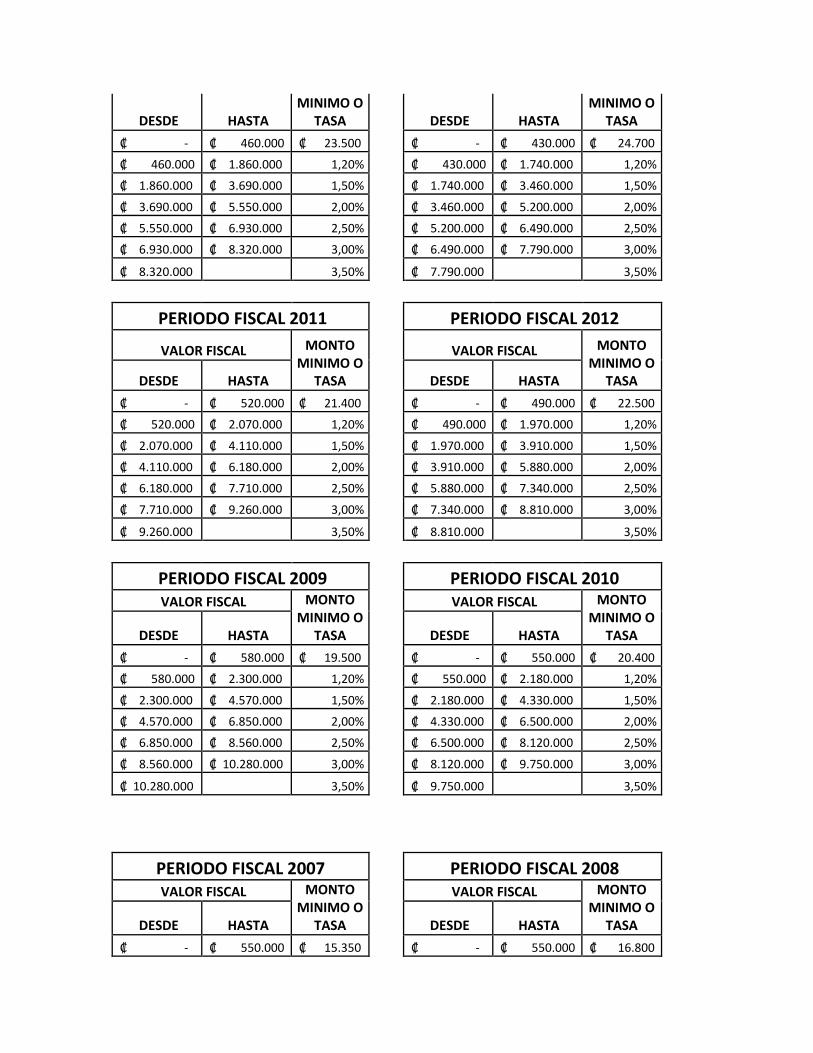

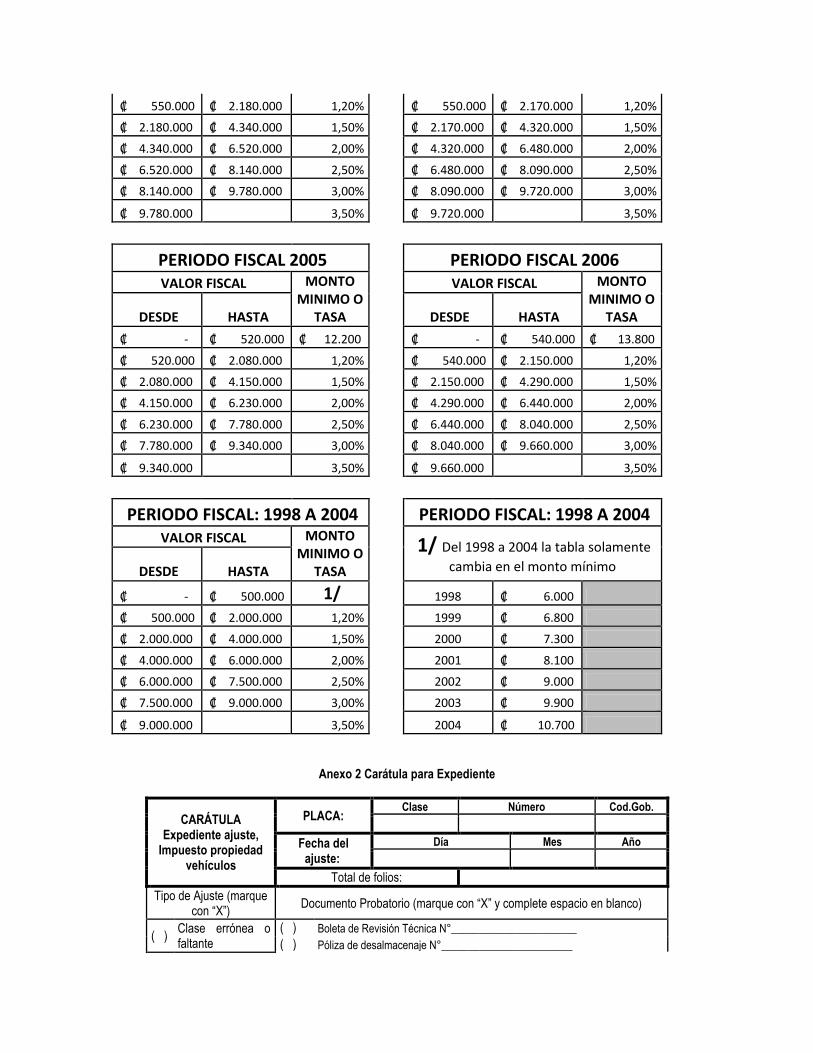

Anexo 1 Tablas para Cálculo de Impuestos

a) Motos

CLASIFICACIÓN MONTO ¢

- Hasta 90 cc 700 - De 91 cc hasta 125 cc 1.500 - De 126 cc hasta 200 cc 3.000 - De 201 cc hasta 450 cc 8.000 - De 451 cc en adelante 15.000

b1) Depreciación acumulada

AÑOS % DE DEPURACION

ANUAL ACUM. 1 20 20 2 10 30 3 10 40 4 10 50 5 20 70 TOPE DE APLICACIÓN 70%

b) Vehículos

PERIODO FISCAL 2015

PERIODO FISCAL 2016

VALOR FISCAL MONTO MINIMO O

TASA

VALOR FISCAL MONTO MINIMO O

TASA DESDE HASTA

DESDE HASTA

₡ - ₡ 410.000 ₡ 26.000

₡ - ₡ 370.000 ₡ 25.800

₡ 410.000 ₡ 1.660.000 1,20%

₡ 370.000 ₡ 1.480.000 1,20%

₡ 1.660.000 ₡ 3.290.000 1,50%

₡ 1.480.000 ₡ 2.930.000 1,50%

₡ 3.290.000 ₡ 4.950.000 2,00%

₡ 2.930.000 ₡ 4.410.000 2,00%

₡ 4.950.000 ₡ 6.170.000 2,50%

₡ 4.410.000 ₡ 5.500.000 2,50%

₡ 6.170.000 ₡ 7.420.000 3,00%

₡ 5.500.000 ₡ 6.610.000 3,00%

₡ 7.420.000 3,50%

₡ 6.610.000 3,50%

PERIODO FISCAL 2013

PERIODO FISCAL 2014

VALOR FISCAL MONTO

VALOR FISCAL MONTO

DESDE HASTA MINIMO O

TASA

DESDE HASTA MINIMO O

TASA

₡ - ₡ 460.000 ₡ 23.500

₡ - ₡ 430.000 ₡ 24.700

₡ 460.000 ₡ 1.860.000 1,20%

₡ 430.000 ₡ 1.740.000 1,20%

₡ 1.860.000 ₡ 3.690.000 1,50%

₡ 1.740.000 ₡ 3.460.000 1,50%

₡ 3.690.000 ₡ 5.550.000 2,00%

₡ 3.460.000 ₡ 5.200.000 2,00%

₡ 5.550.000 ₡ 6.930.000 2,50%

₡ 5.200.000 ₡ 6.490.000 2,50%

₡ 6.930.000 ₡ 8.320.000 3,00%

₡ 6.490.000 ₡ 7.790.000 3,00%

₡ 8.320.000 3,50%

₡ 7.790.000 3,50%

PERIODO FISCAL 2011

PERIODO FISCAL 2012

VALOR FISCAL MONTO MINIMO O

TASA

VALOR FISCAL MONTO MINIMO O

TASA DESDE HASTA

DESDE HASTA

₡ - ₡ 520.000 ₡ 21.400

₡ - ₡ 490.000 ₡ 22.500

₡ 520.000 ₡ 2.070.000 1,20%

₡ 490.000 ₡ 1.970.000 1,20%

₡ 2.070.000 ₡ 4.110.000 1,50%

₡ 1.970.000 ₡ 3.910.000 1,50%

₡ 4.110.000 ₡ 6.180.000 2,00%

₡ 3.910.000 ₡ 5.880.000 2,00%

₡ 6.180.000 ₡ 7.710.000 2,50%

₡ 5.880.000 ₡ 7.340.000 2,50%

₡ 7.710.000 ₡ 9.260.000 3,00%

₡ 7.340.000 ₡ 8.810.000 3,00%

₡ 9.260.000 3,50%

₡ 8.810.000 3,50%

PERIODO FISCAL 2009

PERIODO FISCAL 2010

VALOR FISCAL MONTO MINIMO O

TASA

VALOR FISCAL MONTO MINIMO O

TASA DESDE HASTA

DESDE HASTA

₡ - ₡ 580.000 ₡ 19.500

₡ - ₡ 550.000 ₡ 20.400

₡ 580.000 ₡ 2.300.000 1,20%

₡ 550.000 ₡ 2.180.000 1,20%

₡ 2.300.000 ₡ 4.570.000 1,50%

₡ 2.180.000 ₡ 4.330.000 1,50%

₡ 4.570.000 ₡ 6.850.000 2,00%

₡ 4.330.000 ₡ 6.500.000 2,00%

₡ 6.850.000 ₡ 8.560.000 2,50%

₡ 6.500.000 ₡ 8.120.000 2,50%

₡ 8.560.000 ₡ 10.280.000 3,00%

₡ 8.120.000 ₡ 9.750.000 3,00%

₡ 10.280.000 3,50%

₡ 9.750.000 3,50%

PERIODO FISCAL 2007

PERIODO FISCAL 2008

VALOR FISCAL MONTO MINIMO O

TASA

VALOR FISCAL MONTO MINIMO O

TASA DESDE HASTA

DESDE HASTA

₡ - ₡ 550.000 ₡ 15.350

₡ - ₡ 550.000 ₡ 16.800

₡ 550.000 ₡ 2.180.000 1,20%

₡ 550.000 ₡ 2.170.000 1,20%

₡ 2.180.000 ₡ 4.340.000 1,50%

₡ 2.170.000 ₡ 4.320.000 1,50%

₡ 4.340.000 ₡ 6.520.000 2,00%

₡ 4.320.000 ₡ 6.480.000 2,00%

₡ 6.520.000 ₡ 8.140.000 2,50%

₡ 6.480.000 ₡ 8.090.000 2,50%

₡ 8.140.000 ₡ 9.780.000 3,00%

₡ 8.090.000 ₡ 9.720.000 3,00%

₡ 9.780.000 3,50%

₡ 9.720.000 3,50%

PERIODO FISCAL 2005

PERIODO FISCAL 2006

VALOR FISCAL MONTO MINIMO O

TASA

VALOR FISCAL MONTO MINIMO O

TASA DESDE HASTA

DESDE HASTA

₡ - ₡ 520.000 ₡ 12.200

₡ - ₡ 540.000 ₡ 13.800

₡ 520.000 ₡ 2.080.000 1,20%

₡ 540.000 ₡ 2.150.000 1,20%

₡ 2.080.000 ₡ 4.150.000 1,50%

₡ 2.150.000 ₡ 4.290.000 1,50%

₡ 4.150.000 ₡ 6.230.000 2,00%

₡ 4.290.000 ₡ 6.440.000 2,00%

₡ 6.230.000 ₡ 7.780.000 2,50%

₡ 6.440.000 ₡ 8.040.000 2,50%

₡ 7.780.000 ₡ 9.340.000 3,00%

₡ 8.040.000 ₡ 9.660.000 3,00%

₡ 9.340.000 3,50%

₡ 9.660.000 3,50%

PERIODO FISCAL: 1998 A 2004

PERIODO FISCAL: 1998 A 2004

VALOR FISCAL MONTO MINIMO O

TASA

1/ Del 1998 a 2004 la tabla solamente

cambia en el monto mínimo DESDE HASTA ₡ - ₡ 500.000 1/

1998 ₡ 6.000

₡ 500.000 ₡ 2.000.000 1,20%

1999 ₡ 6.800

₡ 2.000.000 ₡ 4.000.000 1,50%

2000 ₡ 7.300

₡ 4.000.000 ₡ 6.000.000 2,00%

2001 ₡ 8.100

₡ 6.000.000 ₡ 7.500.000 2,50%

2002 ₡ 9.000

₡ 7.500.000 ₡ 9.000.000 3,00%

2003 ₡ 9.900

₡ 9.000.000 3,50%

2004 ₡ 10.700

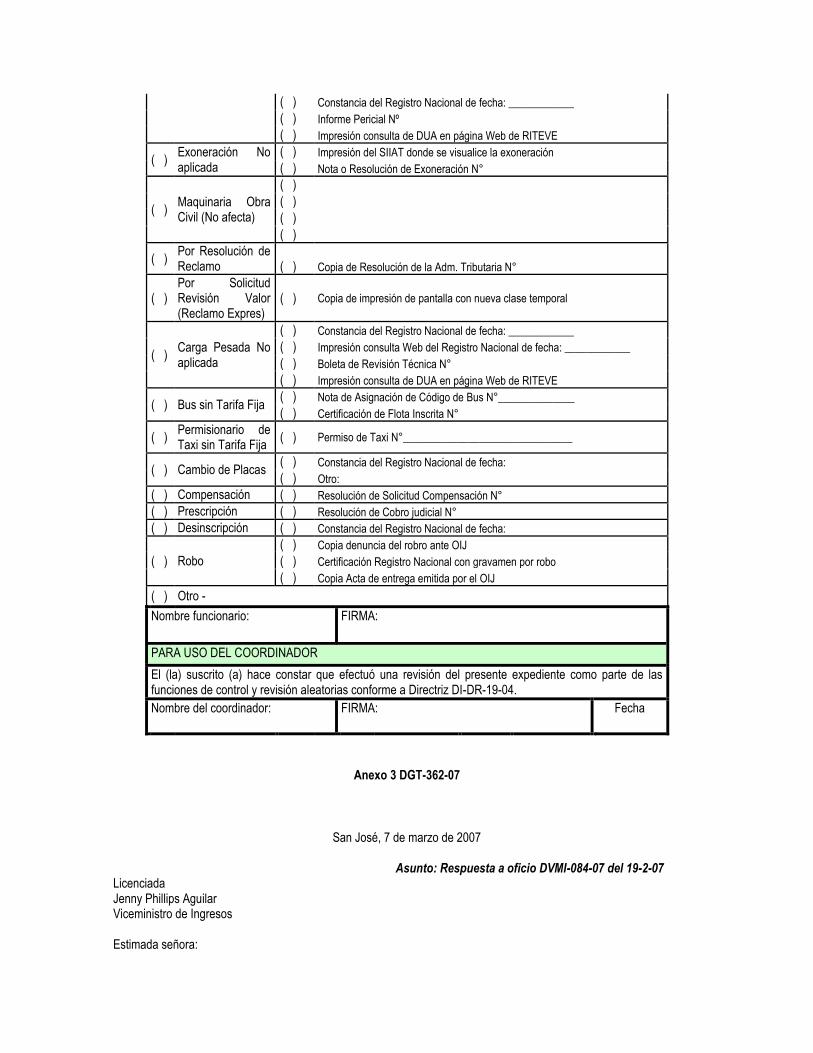

Anexo 2 Carátula para Expediente

CARÁTULA Expediente ajuste,

Impuesto propiedad vehículos

PLACA: Clase Número Cod.Gob.

Fecha del

ajuste: Día Mes Año

Total de folios:

Tipo de Ajuste (marque con “X”) Documento Probatorio (marque con “X” y complete espacio en blanco)

( ) Clase errónea o faltante

( ) Boleta de Revisión Técnica N°_______________________ ( ) Póliza de desalmacenaje N°________________________

( ) Constancia del Registro Nacional de fecha: ____________ ( ) Informe Pericial Nº ( ) Impresión consulta de DUA en página Web de RITEVE

( ) Exoneración No aplicada

( ) Impresión del SIIAT donde se visualice la exoneración ( ) Nota o Resolución de Exoneración N°

( ) Maquinaria Obra Civil (No afecta)

( ) ( ) ( ) ( )

( ) Por Resolución de Reclamo ( ) Copia de Resolución de la Adm. Tributaria N°

( ) Por Solicitud Revisión Valor (Reclamo Expres)

( ) Copia de impresión de pantalla con nueva clase temporal

( ) Carga Pesada No aplicada

( ) Constancia del Registro Nacional de fecha: ____________ ( ) Impresión consulta Web del Registro Nacional de fecha: ____________ ( ) Boleta de Revisión Técnica N° ( ) Impresión consulta de DUA en página Web de RITEVE

( ) Bus sin Tarifa Fija ( ) Nota de Asignación de Código de Bus N°______________ ( ) Certificación de Flota Inscrita N°

( ) Permisionario de Taxi sin Tarifa Fija ( ) Permiso de Taxi N°_______________________________

( ) Cambio de Placas ( ) Constancia del Registro Nacional de fecha: ( ) Otro:

( ) Compensación ( ) Resolución de Solicitud Compensación N° ( ) Prescripción ( ) Resolución de Cobro judicial N° ( ) Desinscripción ( ) Constancia del Registro Nacional de fecha:

( ) Robo ( ) Copia denuncia del robro ante OIJ ( ) Certificación Registro Nacional con gravamen por robo ( ) Copia Acta de entrega emitida por el OIJ

( ) Otro - Nombre funcionario: FIRMA:

PARA USO DEL COORDINADOR

El (la) suscrito (a) hace constar que efectuó una revisión del presente expediente como parte de las funciones de control y revisión aleatorias conforme a Directriz DI-DR-19-04. Nombre del coordinador: FIRMA: Fecha

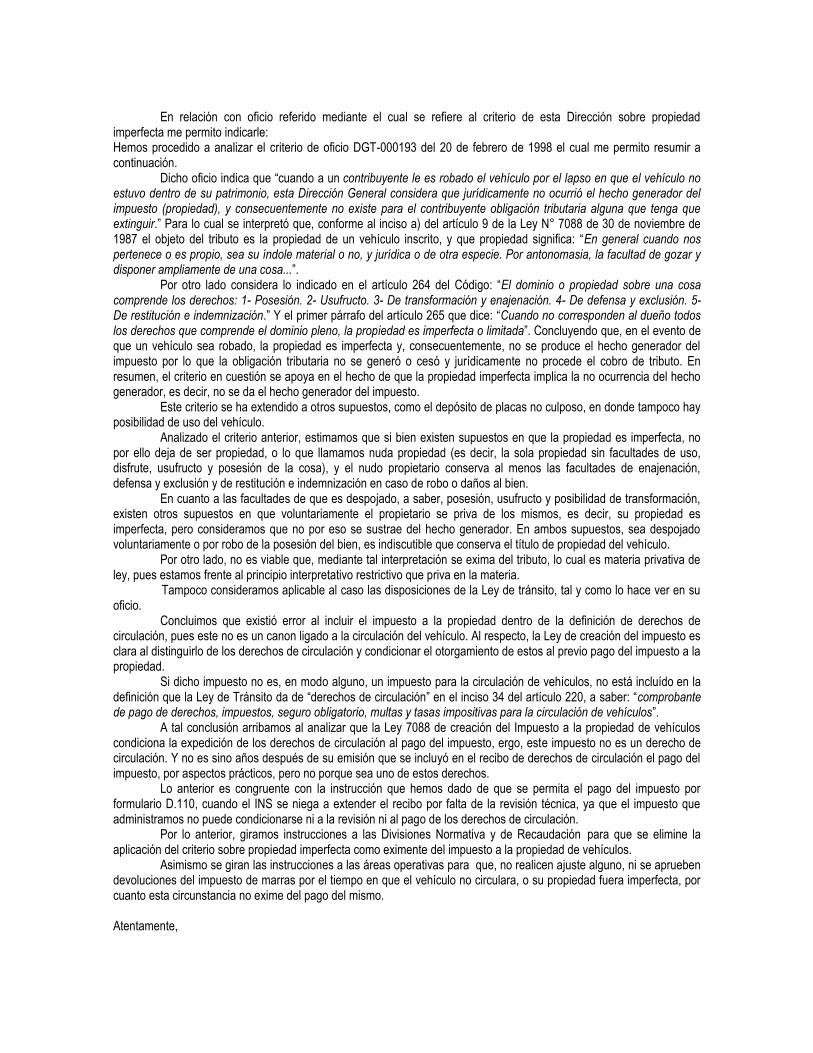

Anexo 3 DGT-362-07

San José, 7 de marzo de 2007

Asunto: Respuesta a oficio DVMI-084-07 del 19-2-07

Licenciada Jenny Phillips Aguilar Viceministro de Ingresos Estimada señora:

En relación con oficio referido mediante el cual se refiere al criterio de esta Dirección sobre propiedad

imperfecta me permito indicarle: Hemos procedido a analizar el criterio de oficio DGT-000193 del 20 de febrero de 1998 el cual me permito resumir a continuación.

Dicho oficio indica que “cuando a un contribuyente le es robado el vehículo por el lapso en que el vehículo no estuvo dentro de su patrimonio, esta Dirección General considera que jurídicamente no ocurrió el hecho generador del impuesto (propiedad), y consecuentemente no existe para el contribuyente obligación tributaria alguna que tenga que extinguir.” Para lo cual se interpretó que, conforme al inciso a) del artículo 9 de la Ley N° 7088 de 30 de noviembre de 1987 el objeto del tributo es la propiedad de un vehículo inscrito, y que propiedad significa: “En general cuando nos pertenece o es propio, sea su índole material o no, y jurídica o de otra especie. Por antonomasia, la facultad de gozar y disponer ampliamente de una cosa...”.

Por otro lado considera lo indicado en el artículo 264 del Código: “El dominio o propiedad sobre una cosa comprende los derechos: 1- Posesión. 2- Usufructo. 3- De transformación y enajenación. 4- De defensa y exclusión. 5- De restitución e indemnización.” Y el primer párrafo del artículo 265 que dice: “Cuando no corresponden al dueño todos los derechos que comprende el dominio pleno, la propiedad es imperfecta o limitada”. Concluyendo que, en el evento de que un vehículo sea robado, la propiedad es imperfecta y, consecuentemente, no se produce el hecho generador del impuesto por lo que la obligación tributaria no se generó o cesó y jurídicamente no procede el cobro de tributo. En resumen, el criterio en cuestión se apoya en el hecho de que la propiedad imperfecta implica la no ocurrencia del hecho generador, es decir, no se da el hecho generador del impuesto.

Este criterio se ha extendido a otros supuestos, como el depósito de placas no culposo, en donde tampoco hay posibilidad de uso del vehículo.

Analizado el criterio anterior, estimamos que si bien existen supuestos en que la propiedad es imperfecta, no por ello deja de ser propiedad, o lo que llamamos nuda propiedad (es decir, la sola propiedad sin facultades de uso, disfrute, usufructo y posesión de la cosa), y el nudo propietario conserva al menos las facultades de enajenación, defensa y exclusión y de restitución e indemnización en caso de robo o daños al bien.

En cuanto a las facultades de que es despojado, a saber, posesión, usufructo y posibilidad de transformación, existen otros supuestos en que voluntariamente el propietario se priva de los mismos, es decir, su propiedad es imperfecta, pero consideramos que no por eso se sustrae del hecho generador. En ambos supuestos, sea despojado voluntariamente o por robo de la posesión del bien, es indiscutible que conserva el título de propiedad del vehículo.

Por otro lado, no es viable que, mediante tal interpretación se exima del tributo, lo cual es materia privativa de ley, pues estamos frente al principio interpretativo restrictivo que priva en la materia. Tampoco consideramos aplicable al caso las disposiciones de la Ley de tránsito, tal y como lo hace ver en su oficio.

Concluimos que existió error al incluir el impuesto a la propiedad dentro de la definición de derechos de circulación, pues este no es un canon ligado a la circulación del vehículo. Al respecto, la Ley de creación del impuesto es clara al distinguirlo de los derechos de circulación y condicionar el otorgamiento de estos al previo pago del impuesto a la propiedad.

Si dicho impuesto no es, en modo alguno, un impuesto para la circulación de vehículos, no está incluído en la definición que la Ley de Tránsito da de “derechos de circulación” en el inciso 34 del artículo 220, a saber: “comprobante de pago de derechos, impuestos, seguro obligatorio, multas y tasas impositivas para la circulación de vehículos”.

A tal conclusión arribamos al analizar que la Ley 7088 de creación del Impuesto a la propiedad de vehículos condiciona la expedición de los derechos de circulación al pago del impuesto, ergo, este impuesto no es un derecho de circulación. Y no es sino años después de su emisión que se incluyó en el recibo de derechos de circulación el pago del impuesto, por aspectos prácticos, pero no porque sea uno de estos derechos.

Lo anterior es congruente con la instrucción que hemos dado de que se permita el pago del impuesto por formulario D.110, cuando el INS se niega a extender el recibo por falta de la revisión técnica, ya que el impuesto que administramos no puede condicionarse ni a la revisión ni al pago de los derechos de circulación.

Por lo anterior, giramos instrucciones a las Divisiones Normativa y de Recaudación para que se elimine la aplicación del criterio sobre propiedad imperfecta como eximente del impuesto a la propiedad de vehículos.

Asimismo se giran las instrucciones a las áreas operativas para que, no realicen ajuste alguno, ni se aprueben devoluciones del impuesto de marras por el tiempo en que el vehículo no circulara, o su propiedad fuera imperfecta, por cuanto esta circunstancia no exime del pago del mismo. Atentamente,

Francisco Fonseca Montero DIRECTOR GENERAL DE TRIBUTACIÓN V°B° YVH V°B° PCV c.c. División Normativa División de Recaudación Gerentes Tributarios

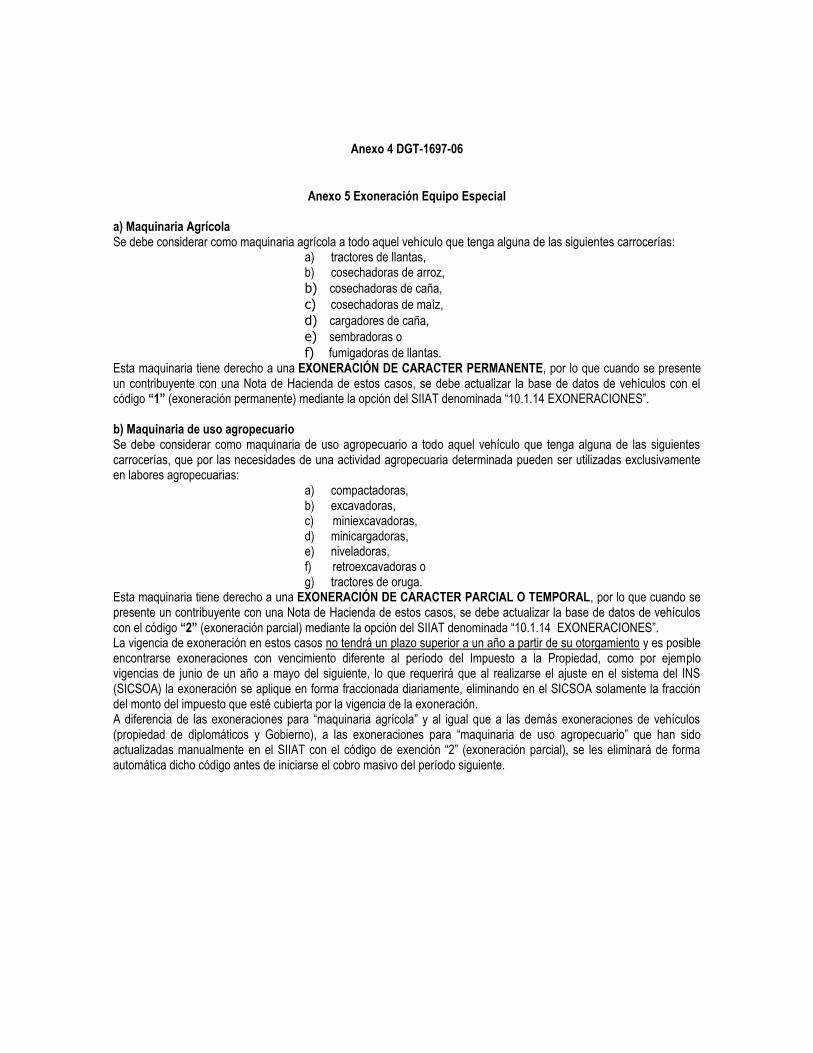

Anexo 4 DGT-1697-06

Anexo 5 Exoneración Equipo Especial a) Maquinaria Agrícola Se debe considerar como maquinaria agrícola a todo aquel vehículo que tenga alguna de las siguientes carrocerías:

a) tractores de llantas, b) cosechadoras de arroz, b) cosechadoras de caña, c) cosechadoras de maíz, d) cargadores de caña, e) sembradoras o f) fumigadoras de llantas.

Esta maquinaria tiene derecho a una EXONERACIÓN DE CARACTER PERMANENTE, por lo que cuando se presente un contribuyente con una Nota de Hacienda de estos casos, se debe actualizar la base de datos de vehículos con el código “1” (exoneración permanente) mediante la opción del SIIAT denominada “10.1.14 EXONERACIONES”. b) Maquinaria de uso agropecuario Se debe considerar como maquinaria de uso agropecuario a todo aquel vehículo que tenga alguna de las siguientes carrocerías, que por las necesidades de una actividad agropecuaria determinada pueden ser utilizadas exclusivamente en labores agropecuarias:

a) compactadoras, b) excavadoras, c) miniexcavadoras, d) minicargadoras, e) niveladoras, f) retroexcavadoras o g) tractores de oruga.

Esta maquinaria tiene derecho a una EXONERACIÓN DE CARACTER PARCIAL O TEMPORAL, por lo que cuando se presente un contribuyente con una Nota de Hacienda de estos casos, se debe actualizar la base de datos de vehículos con el código “2” (exoneración parcial) mediante la opción del SIIAT denominada “10.1.14 EXONERACIONES”. La vigencia de exoneración en estos casos no tendrá un plazo superior a un año a partir de su otorgamiento y es posible encontrarse exoneraciones con vencimiento diferente al período del Impuesto a la Propiedad, como por ejemplo vigencias de junio de un año a mayo del siguiente, lo que requerirá que al realizarse el ajuste en el sistema del INS (SICSOA) la exoneración se aplique en forma fraccionada diariamente, eliminando en el SICSOA solamente la fracción del monto del impuesto que esté cubierta por la vigencia de la exoneración. A diferencia de las exoneraciones para “maquinaria agrícola” y al igual que a las demás exoneraciones de vehículos (propiedad de diplomáticos y Gobierno), a las exoneraciones para “maquinaria de uso agropecuario” que han sido actualizadas manualmente en el SIIAT con el código de exención “2” (exoneración parcial), se les eliminará de forma automática dicho código antes de iniciarse el cobro masivo del período siguiente.

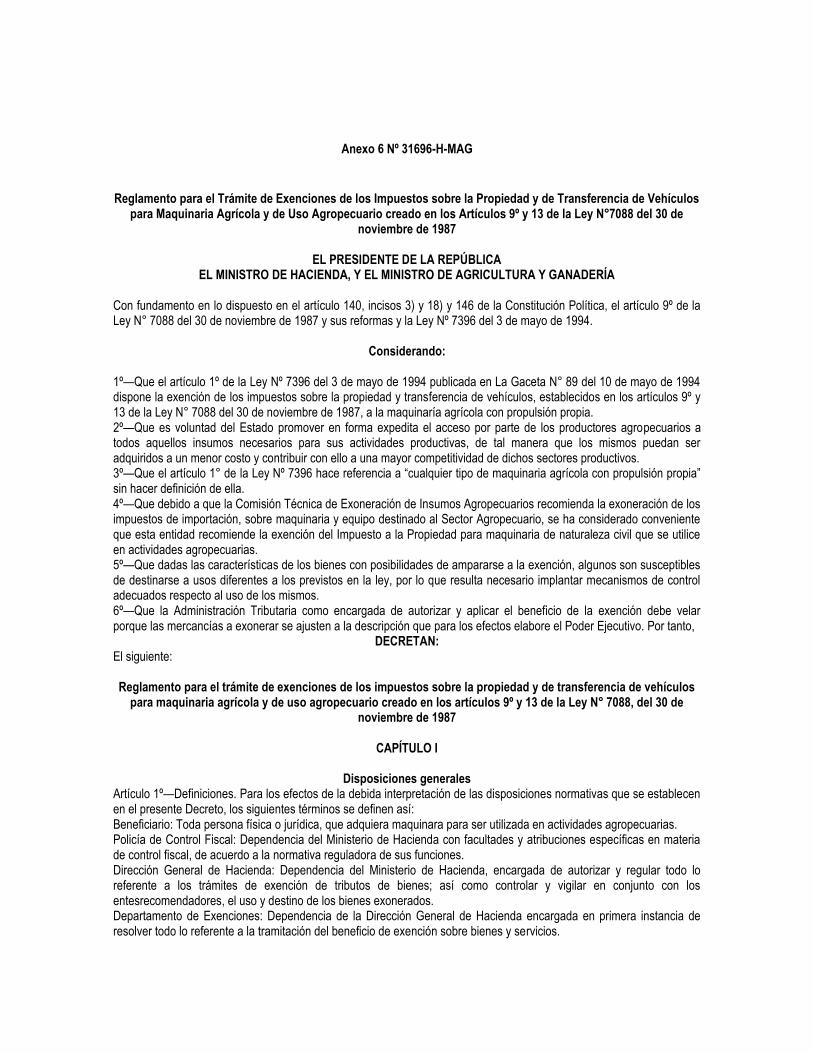

Anexo 6 Nº 31696-H-MAG

Reglamento para el Trámite de Exenciones de los Impuestos sobre la Propiedad y de Transferencia de Vehículos

para Maquinaria Agrícola y de Uso Agropecuario creado en los Artículos 9º y 13 de la Ley N°7088 del 30 de noviembre de 1987

EL PRESIDENTE DE LA REPÚBLICA

EL MINISTRO DE HACIENDA, Y EL MINISTRO DE AGRICULTURA Y GANADERÍA

Con fundamento en lo dispuesto en el artículo 140, incisos 3) y 18) y 146 de la Constitución Política, el artículo 9º de la Ley N° 7088 del 30 de noviembre de 1987 y sus reformas y la Ley Nº 7396 del 3 de mayo de 1994.

Considerando:

1º—Que el artículo 1º de la Ley Nº 7396 del 3 de mayo de 1994 publicada en La Gaceta N° 89 del 10 de mayo de 1994 dispone la exención de los impuestos sobre la propiedad y transferencia de vehículos, establecidos en los artículos 9º y 13 de la Ley N° 7088 del 30 de noviembre de 1987, a la maquinaría agrícola con propulsión propia. 2º—Que es voluntad del Estado promover en forma expedita el acceso por parte de los productores agropecuarios a todos aquellos insumos necesarios para sus actividades productivas, de tal manera que los mismos puedan ser adquiridos a un menor costo y contribuir con ello a una mayor competitividad de dichos sectores productivos. 3º—Que el artículo 1° de la Ley Nº 7396 hace referencia a “cualquier tipo de maquinaria agrícola con propulsión propia” sin hacer definición de ella. 4º—Que debido a que la Comisión Técnica de Exoneración de Insumos Agropecuarios recomienda la exoneración de los impuestos de importación, sobre maquinaria y equipo destinado al Sector Agropecuario, se ha considerado conveniente que esta entidad recomiende la exención del Impuesto a la Propiedad para maquinaria de naturaleza civil que se utilice en actividades agropecuarias. 5º—Que dadas las características de los bienes con posibilidades de ampararse a la exención, algunos son susceptibles de destinarse a usos diferentes a los previstos en la ley, por lo que resulta necesario implantar mecanismos de control adecuados respecto al uso de los mismos. 6º—Que la Administración Tributaria como encargada de autorizar y aplicar el beneficio de la exención debe velar porque las mercancías a exonerar se ajusten a la descripción que para los efectos elabore el Poder Ejecutivo. Por tanto,

DECRETAN: El siguiente:

Reglamento para el trámite de exenciones de los impuestos sobre la propiedad y de transferencia de vehículos

para maquinaria agrícola y de uso agropecuario creado en los artículos 9º y 13 de la Ley N° 7088, del 30 de noviembre de 1987

CAPÍTULO I

Disposiciones generales