manual da empresa - bernard · 2016. 12. 14. · tino empresarial® introdução 1-01 1 -...

TRANSCRIPT

TINO COMERCIAL SIMULAÇÃO COMERCIAL DE PEQUENAS EMPRESAS

MANUAL DA EMPRESA

TODOS OS DIREITOS RESERVADOS À TINO EMPRESARIAL ®

TINO SISTEMAS EMPRESARIAIS LTDA. Florianópolis, Julho de 2015. Este manual pode ser alterado sem aviso prévio. Este manual é de uso exclusivo nas simulações do SIMCO-PE 7.0 (simulador comercial de pequenas empresas). Ele pode ser fotocopiado ou disponibilizado em meio eletrônico (versão em PDF) para distribuição aos participantes destas simulações. Qualquer outro uso deve ser previamente autorizado, por escrito, pela Tino Empresarial ®.

ORIENTAÇÕES PARA LEITURA DESTE MANUAL Este manual foi elaborado com o objetivo de explicar o funcionamento da empresa simulada e o ambiente em que ela está inserida. A compreensão das explicações e definições apresentadas nesse manual é fundamental para a participação na simulação. A empresa é administrada por equipe de participantes, que são divididos por funções gerenciais. Portanto, a leitura deste manual deve seguir esta divisão, conforme apresentado a seguir:

O capítulo 1 apresenta os participantes, a dinâmica da simulação industrial e os relatórios

emitidos. Este capítulo deve ser lido por todos os participantes, pois apresenta informações básicas da simulação.

O capítulo 2 disponibiliza informações sobre a área de vendas. A prioridade de leitura deve ser para o responsável desta área.

O capítulo 3 apresenta informações da área operacional. A prioridade de leitura deve ser para o responsável desta área.

O capítulo 4 disponibiliza informações sobre a área de recursos humanos. A prioridade de leitura deve ser para o responsável desta área.

O capítulo 5 apresenta informações da área financeira. A prioridade de leitura deve ser para o responsável desta área.

Apêndice – Tabelas de consulta rápida – Os participantes podem utilizar estas tabelas para obter informações resumidas do Manual.

Pela estrutura de leitura do manual, observa-se que a equipe ideal é de 4 participantes. Se ela tiver menos ou mais integrantes, a leitura dos capítulos 2 a 5 deve ser ajustada com alguns participantes assumindo mais de uma função, ou dividindo algumas funções por dois participantes. Durante a simulação os participantes irão observar que é possível trabalhar com várias funções. Isto é aconselhável para que aprendizado proporcione a visão sistêmica do funcionamento da empresa.

SUMÁRIO

1 - Introdução 1-01

2 – Administração de Vendas 2-01

2.1 – Características dos Produtos 2-01

2.2 – Demanda 2-01

2.2.1 – Preço de Venda 2-01

2.2.2 – Prazo de Venda 2-02

2.2.3 – Propaganda 2-02

2.2.4 – Sazonalidade 2-02

2.2.5 – Crescimento do Macro Setor 2-03

2.2.6 – Redistribuição da Demanda 2-03

2.3 – Vendedores 2-03

2.4 – Formas de Comercialização 2-04

2.5 – Decisões a Tomar 2-04

3 - Administração Operacional 3-01

3.1 - Compras 3-01

3.2 - Despesas de Estocagem 3-02

3.3 - Sistema de Custeio 3-02

3.4 – Instalações 3-02

3.4.1 – Instalações Necessárias 3-03

3.4.2 – Instalações Próprias 3-03

3.4.3 – Construção de Instalações 3-03

3.4.4 - Aluguel de Instalações 3-03

3.5 - Depreciação 3-03

3.6 - Decisões a Tomar 3-04

4 – Administração de Recursos Humanos 4-01

4.1 – Contratação 4-01

4.2 - Demissão 4-01

4.3 - Salário 4-01 4.4 – Comissão 4-01

4.5 – Hora-extra 4-02

4.6 - Produtividade 4-02 4.7 - Decisões a Tomar 4-02

1.1 – Participantes 1-01

1.2 – Dinâmica 1-01 1.3 – Relatórios 1-02

5 – Administração Financeira 5-01

5.1 - Tipos de Empréstimos 5-01

5.1.1 – Empréstimo Emergencial 5-01

5.1.2 – Empréstimo Programado 5-01

5.2 – Financiamento 5-01

5.3 – Antecipação de Recebíveis 5-02

5.4 – Aplicação 5-02

5.5 – Imposto de Renda 5-02

5.6 – Atrasos 5-02

5.7 – Decisões a Tomar 5-03

Apêndice - Tabelas de Consulta Rápida da Simulação Comercial

Tino Empresarial ®

Introdução 1-01

1 - INTRODUÇÃO O simulador SIMCO PE simula o ambiente empresarial do setor comercial. As empresas simuladas são pequenos varejistas, tendo seu resultado baseado no desempenho acumulado (lucro ou prejuízo). 1.1 – PARTICIPANTES Sugere-se que cada empresa seja formada por equipe de até quatro participantes. As equipes representam as gerências das empresas, devendo ser divididas nas funções de Vendas, Operacional, Recursos Humanos e Financeira. A condução da simulação ficará a cargo de uma pessoa denominada “Coordenador”, que será o responsável pela definição das variáveis macroeconômicas. 1.2 – DINÂMICA A simulação inicia com a distribuição de relatórios empresariais e de um jornal informativo, intitulado “A Gazeta”, editado pelo coordenador. No primeiro período, os relatórios são os mesmos para todas as empresas. Elas partem, portanto, de uma mesma situação inicial. Os relatórios e a Gazeta são os instrumentos básicos para que as empresas tomem decisões para o próximo período (trimestre). Outros relatórios e gráficos de desempenho também poderão ser distribuídos pelo coordenador para facilitar o processo da tomada de decisões. As decisões das empresas e do coordenador são então inseridas no simulador SIMCO PE, que as processa, gerando novos relatórios.

Fluxograma da dinâmica do curso de Simulação Comercial

Tino Empresarial ®

Introdução 1-02

O coordenador da simulação edita, então, outro jornal que, juntamente com os novos relatórios, permitirão um novo processo da tomada de decisões. Esta dinâmica se repete de modo que durante a simulação possam ser simulados vários períodos (trimestres) da administração de uma empresa comercial. 1.3 – RELATÓRIOS Os relatórios da simulação contêm todas as informações necessárias para a tomada de decisões. Estes relatórios são: Relatório Contábil, Relatório Operacional e a Gazeta. Os Relatórios Contábil e Operacional apresentam informações confidenciais. A Gazeta, por sua vez, é a mesma para todas as empresas. Os relatórios citados anteriormente são indispensáveis para o processo de tomada das decisões. Outros relatórios poderão ser entregues esporadicamente pelo coordenador. A seguir são apresentadas informações básicas constantes em cada relatório. Explicações dos itens dos relatórios estão disponíveis na opção de Ajuda do site da simulação. Relatório Contábil: As informações contidas nesse relatório são confidenciais e relativas ao fluxo de caixa, limite de empréstimo para o próximo período, resultado econômico (custo da mercadoria vendida e Demonstração do Resultado do Exercício – DRE) e balanço patrimonial para o período. Relatório Operacional: As informações contidas no Relatório Operacional são confidenciais e relativas a estoques, instalações, recursos humanos, dados do mercado, e decisões tomadas pela empresa. Gazeta: É nesse documento que o coordenador divulga as suas decisões tomadas para a simulação. As empresas encontram nesse jornal os preços de todos os fornecedores para o período, a Taxa Básica de Juros (TBJ), a taxa de juros dos fornecedores, bem como as demais informações macroeconômicas necessárias para o processo de tomada das decisões. Algumas notícias relevantes do período anterior também são apresentadas nesse jornal.

Tino Empresarial ®

Administração de Vendas 2-01

2 - ADMINISTRAÇÃO DE VENDAS

A administração de vendas é responsável pela execução da política comercial. O conhecimento do mercado se torna fundamental para o bom gerenciamento das vendas. Os itens a seguir apresentam detalhes sobre as características dos produtos, os fatores que influenciam a demanda, os vendedores e as formas de comercialização dos produtos.

2.1 - CARACTERÍSTICAS DOS PRODUTOS

As empresas comercializam um tipo de produto perecível (em relação ao prazo de validade, mas não necessitando de refrigeração) e um tipo de produto durável. Cada produto tem características próprias com relação ao seu tipo, sua demanda básica, sua sazonalidade e suas variações na demanda em função do preço praticado, propaganda aplicada ou prazo concedido nas vendas. A tabela a seguir apresenta as principais características dos produtos.

CARACTERÍSTICAS DOS PRODUTOS

PRODUTO PERECÍVEL DURÁVEL Sensibilidade ao Preço Média Alta

Sensibilidade ao Prazo - Média

Sensibilidade à Propaganda Alta Alta

Sazonalidade Não 50% P4 (4º período de cada ano)

2.2 - DEMANDA

As vendas estão diretamente relacionadas com a demanda. A empresa deve procurar equilibrar a demanda com as vendas para evitar desperdiçar recursos. No Relatório Operacional são apresentadas as demandas e vendas da empresa em cada um dos dois produtos que ela pode comercializar, neste mesmo relatório é apresentada a soma das demandas e vendas individuais das empresas. A demanda é determinada pela influência dos fatores: preço, prazo (com eventuais juros sobre vendas a prazo), propaganda, sazonalidade e crescimento do macro setor que a empresa está inserida. Os fatores preço, prazo e propaganda são controláveis pelas empresas. A sazonalidade e o crescimento do macro setor são variáveis macroeconômicas que não podem ser diretamente controladas pelas empresas. Os itens a seguir fornecem detalhes sobre cada fator que influencia a demanda.

2.2.1 - PREÇO DE VENDA

O preço de venda praticado por uma empresa tem influência decisiva na demanda por seus produtos. O comportamento da demanda é inversamente proporcional ao preço, ou seja, a demanda diminui à medida que o preço aumenta. Se a empresa não quiser vender algum produto, basta colocar o seu preço igual a zero. Os produtos perecíveis e duráveis apresentam elasticidade-preço diferenciada em relação à demanda, ou seja, para iguais variações no preço ocorrem diferentes variações na demanda de cada tipo de produto. O preço da concorrência também influencia na demanda por produtos da empresa. Se as demais variáveis que influenciam na demanda permanecerem constantes, a empresa que praticar os menores preços, terá uma maior demanda.

Tino Empresarial ®

Administração de Vendas 2-02

2.2.2 - PRAZO DE VENDA

A demanda pelos produtos duráveis pode ser estimulada por vendas a prazo. As empresas que estão vendendo a prazo terão mais demandas do que as empresas que estiverem vendendo à vista (a prestação é formada pelo preço à vista e a taxa de juros sobre venda a prazo). Mais detalhes sobre as formas de financiamento das vendas são fornecidos no item 2.4 (Formas de Comercialização). 2.2.3 - PROPAGANDA

A propaganda aplicada é determinada pelo número de campanhas solicitadas para o período. Em cada período, a empresa pode realizar até 9 campanhas de propaganda para cada produto. A demanda é proporcional à propaganda aplicada. Quanto maior o número para um produto, maior será a sua demanda. Existe, porém, um efeito de saturação, onde ocorre um aumento muito pequeno na demanda em relação ao número de campanhas adicionais aplicadas.

As empresas devem, então, determinar o número ótimo de propagandas a serem aplicadas a cada produto para evitar o desperdício de recursos. Este número é variável para cada produto e pode ser obtido em função da experiência dos gestores. A empresa também deve monitorar seus investimentos em propaganda em relação os investimentos das concorrentes. No Relatório Operacional é informado um comparativo entre o número de propagandas realizado pela empresa e a média do seu setor. A tabela a seguir apresenta as faixas consideradas.

PROPAGANDA

Muito Baixa < -1,49*1

Baixa -1,49 a -0,50*1

Média -0,49 a 0,49*1

Alta 0,50 a 1,49*1

Muito Alta > 1,49*1 *1 Número de propagandas da empresa em relação à propaganda média do setor

A propaganda realizada em um período tem seu efeito distribuído em três períodos de forma decrescente. A maior parte do efeito se dá no próprio período de solicitação (período P), outra parte se dá no período P+1 e uma pequena parte influi na demanda do período P+2. Considera-se que, para um mesmo número de propagandas aplicadas, o seu efeito será o mesmo, independente do trabalho realizado. O consumidor não julga, portanto, a qualidade da propaganda realizada, nem a eficácia do meio de divulgação adotado. 2.2.4 - SAZONALIDADE

O produto Perecível não sofre influência da sazonalidade durante o ano. O produto Durável apresenta elevação de 50% na demanda no quarto período de cada ano (períodos 4, 8 e 12). Entretanto, este percentual de aumento da demanda em função da sazonalidade somente ocorrerá se forem mantidas constantes todas as outras variáveis que a influenciam. Portanto, ele poderá ser superior ou inferior, dependendo da política geral do setor em relação a preço, prazo e propaganda, além do índice de crescimento do macro setor. A demanda de um produto sazonal retorna ao seu nível normal quando o período de sazonalidade termina.

Tino Empresarial ®

Administração de Vendas 2-03

SAZONALIDADE

Produto Perecível Durável

Sazonalidade Sem efeitos sazonais 50% em P4, P8, P12

2.2.5 - CRESCIMENTO DO MACRO SETOR

O índice de crescimento do macro setor é determinado pela variação nas vendas de todos os setores comerciais da economia. Um aumento de 2% no macro setor, por exemplo, indica que o mercado do qual as empresas da simulação fazem parte, cresceu 2% no que se refere à variação macroeconômica. Considerando que, com exceção da sazonalidade dos produtos, as demais variáveis que influenciam a demanda de cada produto não sofram variações, a demanda total pelos cinco produtos irá crescer também em 2%. Esta variável macroeconômica poderá ser positiva, negativa ou nula. Quando positiva, indica que o macro setor comercial está em expansão. Quando negativa, indica uma retração. Quando zero, indica que, na média, não há variação de crescimento dos micros setores que fazem parte do macro setor comercial. O crescimento do macro setor ocorrido em cada período é divulgado nos indicadores macroeconômicos do Relatório Operacional. 2.2.6 – REDISTRIBUIÇÃO DA DEMANDA Quando a demanda de um tipo de produto for superior às vendas da empresa, significa que houve uma demanda não atendida. Parte desta demanda será transferida para a concorrência e o restante será perdido. Dada a transferência da demanda, algumas empresas poderão vender produtos acima da sua demanda. Quando este fato ocorrer, significa que a diferença entre a venda e a demanda é formada por consumidores que só compraram da empresa porque a concorrência não tinha produtos suficientes. As variações entre demanda e venda da empresa são visualizadas no Relatório Operacional. 2.3 - VENDEDORES

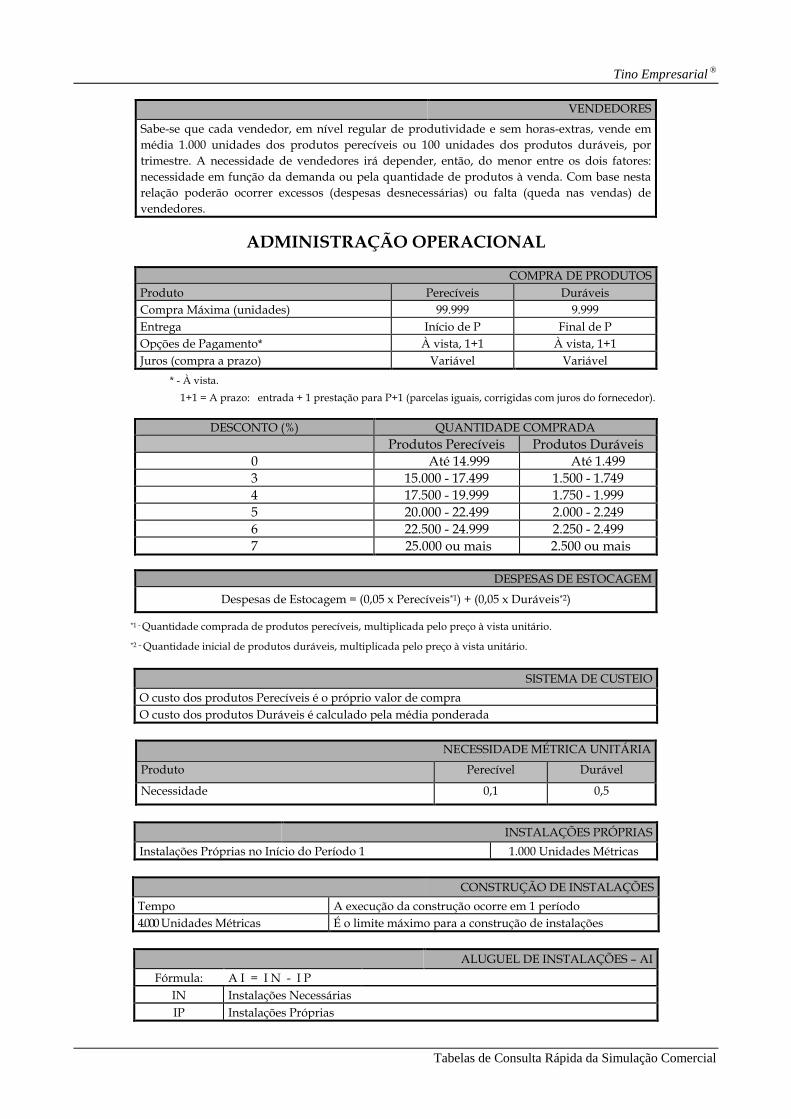

Cada vendedor consegue vender, em média, 1.000 unidades de produtos perecíveis ou 100 unidades de produtos duráveis por período a um nível regular de produtividade. Os vendedores podem vender tanto produtos perecíveis quanto duráveis. Para dimensionamento da necessidade de vendedores, a empresa deve considerar a quantidade de cada produto para venda e ajustar pela capacidade de venda dos vendedores. Entretanto, esta necessidade pode ser reduzida, caso a demanda de determinado produto for inferior ao estoque disponível Neste caso, a necessidade de vendedores para este produto deve ser com base na sua demanda e não pelo seu estoque. A necessidade total de vendedores será a soma das necessidades por tipo de produto. A diferença entre os vendedores existentes e a sua necessidade total poderá acarretar excessos (provocando despesas desnecessárias), ou falta (provocando queda nas vendas) destes empregados. Caso a empresa necessite de mais vendedores em função, por exemplo, de uma elevação sazonal na demanda, ela pode convocar horas-extras de até 25%. A elevação na capacidade de vendas de cada vendedor equivale ao percentual definido. Em contrapartida, essas horas-extras são 50% mais caras. Mais informações sobre os vendedores (contratação, demissão, salário, comissão, horas-extras, motivação e produtividade,) são detalhadas no capítulo de Recursos Humanos.

Tino Empresarial ®

Administração de Vendas 2-04

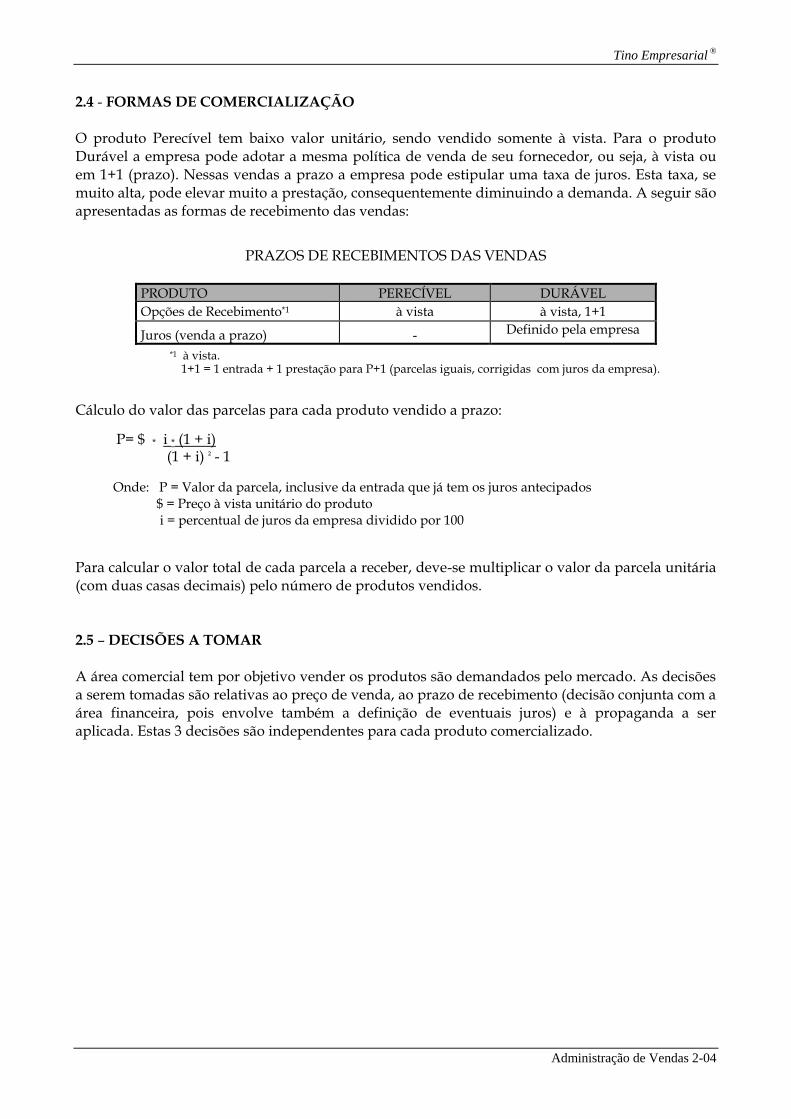

2.4 - FORMAS DE COMERCIALIZAÇÃO

O produto Perecível tem baixo valor unitário, sendo vendido somente à vista. Para o produto Durável a empresa pode adotar a mesma política de venda de seu fornecedor, ou seja, à vista ou em 1+1 (prazo). Nessas vendas a prazo a empresa pode estipular uma taxa de juros. Esta taxa, se muito alta, pode elevar muito a prestação, consequentemente diminuindo a demanda. A seguir são apresentadas as formas de recebimento das vendas:

PRAZOS DE RECEBIMENTOS DAS VENDAS

PRODUTO PERECÍVEL DURÁVEL

Opções de Recebimento*1 à vista à vista, 1+1

Juros (venda a prazo) - Definido pela empresa

*1 à vista. 1+1 = 1 entrada + 1 prestação para P+1 (parcelas iguais, corrigidas com juros da empresa).

Cálculo do valor das parcelas para cada produto vendido a prazo:

P= $ * i * (1 + i)

(1 + i) ² - 1

Onde: P = Valor da parcela, inclusive da entrada que já tem os juros antecipados $ = Preço à vista unitário do produto i = percentual de juros da empresa dividido por 100

Para calcular o valor total de cada parcela a receber, deve-se multiplicar o valor da parcela unitária (com duas casas decimais) pelo número de produtos vendidos. 2.5 – DECISÕES A TOMAR

A área comercial tem por objetivo vender os produtos são demandados pelo mercado. As decisões a serem tomadas são relativas ao preço de venda, ao prazo de recebimento (decisão conjunta com a área financeira, pois envolve também a definição de eventuais juros) e à propaganda a ser aplicada. Estas 3 decisões são independentes para cada produto comercializado.

Tino Empresarial ®

Administração Operacional 3-01

3 - ADMINISTRAÇÃO OPERACIONAL

A administração de compras é responsável pela execução das políticas de compra dos produtos, cálculo das despesas de estocagem, políticas de estoques, e utilização das instalações no que se refere a necessidades físicas, construção de instalações, aluguel e depreciação. Os itens a seguir apresentam de forma mais detalhada as atividades da administração de compras.

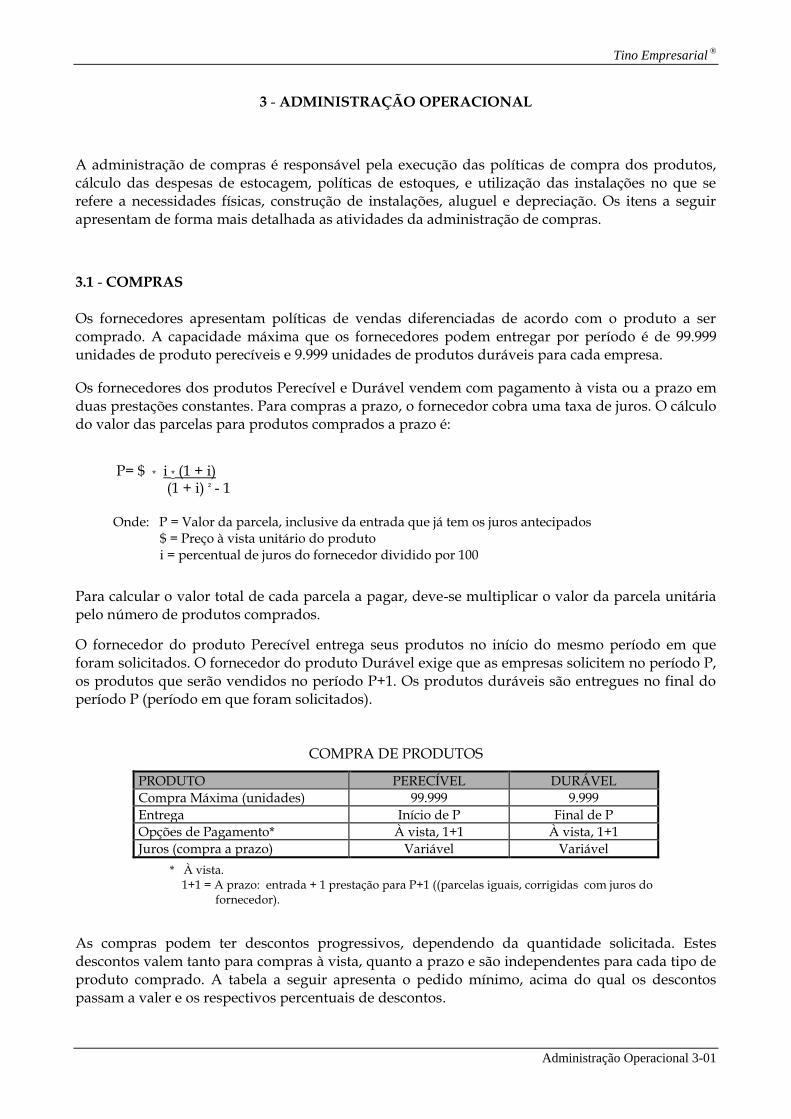

3.1 - COMPRAS

Os fornecedores apresentam políticas de vendas diferenciadas de acordo com o produto a ser comprado. A capacidade máxima que os fornecedores podem entregar por período é de 99.999 unidades de produto perecíveis e 9.999 unidades de produtos duráveis para cada empresa.

Os fornecedores dos produtos Perecível e Durável vendem com pagamento à vista ou a prazo em duas prestações constantes. Para compras a prazo, o fornecedor cobra uma taxa de juros. O cálculo do valor das parcelas para produtos comprados a prazo é:

P= $ * i * (1 + i)

(1 + i) ² - 1 Onde: P = Valor da parcela, inclusive da entrada que já tem os juros antecipados

$ = Preço à vista unitário do produto i = percentual de juros do fornecedor dividido por 100

Para calcular o valor total de cada parcela a pagar, deve-se multiplicar o valor da parcela unitária pelo número de produtos comprados.

O fornecedor do produto Perecível entrega seus produtos no início do mesmo período em que foram solicitados. O fornecedor do produto Durável exige que as empresas solicitem no período P, os produtos que serão vendidos no período P+1. Os produtos duráveis são entregues no final do período P (período em que foram solicitados).

COMPRA DE PRODUTOS

PRODUTO PERECÍVEL DURÁVEL

Compra Máxima (unidades) 99.999 9.999

Entrega Início de P Final de P

Opções de Pagamento* À vista, 1+1 À vista, 1+1

Juros (compra a prazo) Variável Variável

* À vista. 1+1 = A prazo: entrada + 1 prestação para P+1 ((parcelas iguais, corrigidas com juros do

fornecedor).

As compras podem ter descontos progressivos, dependendo da quantidade solicitada. Estes descontos valem tanto para compras à vista, quanto a prazo e são independentes para cada tipo de produto comprado. A tabela a seguir apresenta o pedido mínimo, acima do qual os descontos passam a valer e os respectivos percentuais de descontos.

Tino Empresarial ®

Administração Operacional 3-02

DESCONTOS PARA COMPRA DE PRODUTOS EM QUANTIDADE

DESCONTO (%) QUANTIDADE COMPRADA

Produtos Perecíveis Produtos Duráveis

0 Até 14.999 Até 1.499

3 15.000 - 17.499 1.500 - 1.749

4 17.500 - 19.999 1.750 - 1.999

5 20.000 - 22.499 2.000 - 2.249

6 22.500 - 24.999 2.250 - 2.499

7 25.000 ou mais 2.500 ou mais

3.2 - DESPESAS DE ESTOCAGEM

A manutenção dos produtos incorre em despesas adicionais. Para os produtos perecíveis elas correspondem a 5% do seu preço à vista (multiplicado pela quantidade comprada), desconsiderando eventuais descontos recebidos por compras em quantidade. Para os produtos duráveis, as despesas de estocagem são calculadas multiplicando-se a quantidade de estoques existentes no início do período por 5% do seu preço de compra à vista no período, também sem considerar eventuais descontos recebidos.

DESPESAS DE ESTOCAGEM

Despesas de Estocagem = (0,05 x Perecíveis*1) + (0,05 x Duráveis*2)

*1 - Quantidade comprada de produtos perecíveis, multiplicada pelo preço à vista unitário.

*2 – Quantidade inicial de produtos duráveis, multiplicada pelo preço à vista unitário.

Os produtos que forem destinados às instalações alugadas não terão despesas de estocagem. Dessa forma, a despesa total real de estocagem será formada pela despesa total de estocagem multiplicado pelo percentual das instalações necessárias que foram realmente utilizadas da empresa (instalações próprias / instalações necessárias). 3.3 - SISTEMA DE CUSTEIO

O sistema de custeio é o custo médio ponderado. Por esse sistema os estoques são avaliados em função dos vários preços de aquisição dos produtos. A sua ponderação é realizada de acordo com a quantidade existente em estoque para cada preço de aquisição. O sistema de custeio é válido apenas para produtos duráveis, uma vez que os produtos perecíveis não podem ser estocados e, mesmo assim, se houver o estoque de produtos duráveis no início do período não for todo vendido. 3.4 - INSTALAÇÕES

A empresa dispõe de dois tipos de instalações para alocar seus produtos: próprias e alugadas. As instalações próprias podem ser ampliadas pela construção de instalações. A empresa deverá dimensionar as suas instalações para alocar a quantidade de produtos que têm uma demanda constante. As instalações alugadas, por sua vez, podem ser utilizadas para alocar quantidades sazonais dos produtos.

Tino Empresarial ®

Administração Operacional 3-03

3.4.1 - INSTALAÇÕES NECESSÁRIAS

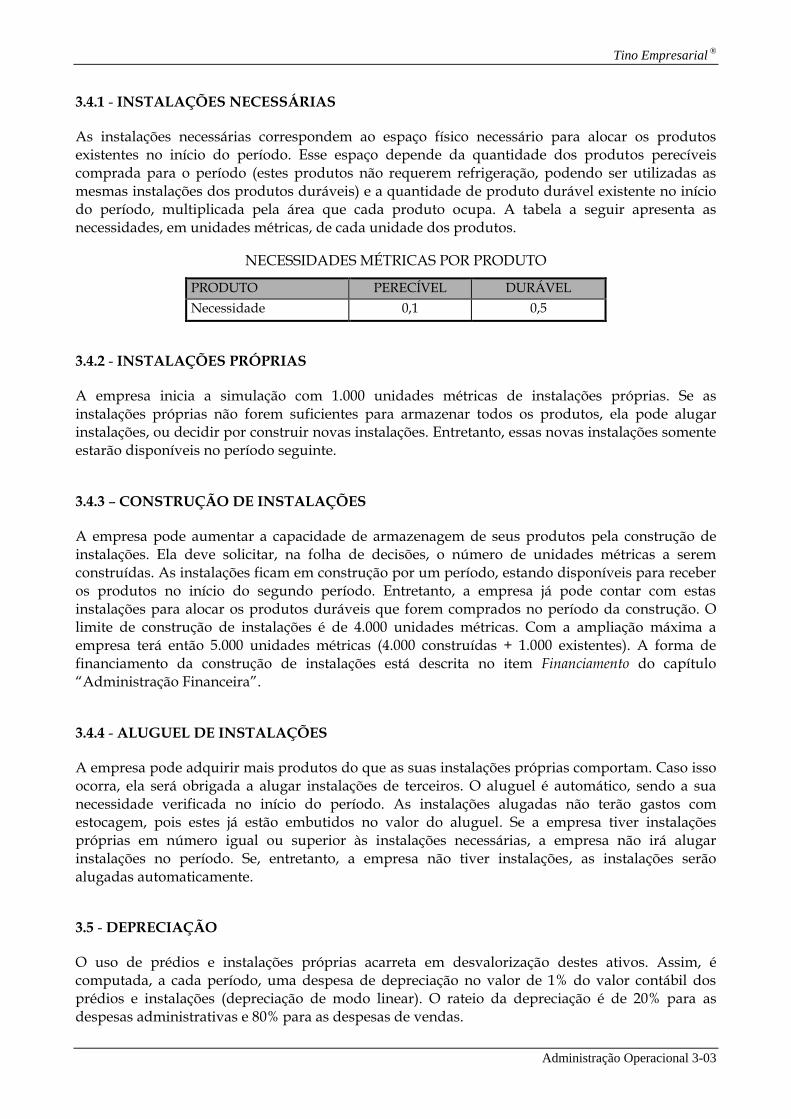

As instalações necessárias correspondem ao espaço físico necessário para alocar os produtos existentes no início do período. Esse espaço depende da quantidade dos produtos perecíveis comprada para o período (estes produtos não requerem refrigeração, podendo ser utilizadas as mesmas instalações dos produtos duráveis) e a quantidade de produto durável existente no início do período, multiplicada pela área que cada produto ocupa. A tabela a seguir apresenta as necessidades, em unidades métricas, de cada unidade dos produtos.

NECESSIDADES MÉTRICAS POR PRODUTO

PRODUTO PERECÍVEL DURÁVEL

Necessidade 0,1 0,5

3.4.2 - INSTALAÇÕES PRÓPRIAS

A empresa inicia a simulação com 1.000 unidades métricas de instalações próprias. Se as instalações próprias não forem suficientes para armazenar todos os produtos, ela pode alugar instalações, ou decidir por construir novas instalações. Entretanto, essas novas instalações somente estarão disponíveis no período seguinte.

3.4.3 – CONSTRUÇÃO DE INSTALAÇÕES

A empresa pode aumentar a capacidade de armazenagem de seus produtos pela construção de instalações. Ela deve solicitar, na folha de decisões, o número de unidades métricas a serem construídas. As instalações ficam em construção por um período, estando disponíveis para receber os produtos no início do segundo período. Entretanto, a empresa já pode contar com estas instalações para alocar os produtos duráveis que forem comprados no período da construção. O limite de construção de instalações é de 4.000 unidades métricas. Com a ampliação máxima a empresa terá então 5.000 unidades métricas (4.000 construídas + 1.000 existentes). A forma de financiamento da construção de instalações está descrita no item Financiamento do capítulo “Administração Financeira”.

3.4.4 - ALUGUEL DE INSTALAÇÕES

A empresa pode adquirir mais produtos do que as suas instalações próprias comportam. Caso isso ocorra, ela será obrigada a alugar instalações de terceiros. O aluguel é automático, sendo a sua necessidade verificada no início do período. As instalações alugadas não terão gastos com estocagem, pois estes já estão embutidos no valor do aluguel. Se a empresa tiver instalações próprias em número igual ou superior às instalações necessárias, a empresa não irá alugar instalações no período. Se, entretanto, a empresa não tiver instalações, as instalações serão alugadas automaticamente.

3.5 - DEPRECIAÇÃO

O uso de prédios e instalações próprias acarreta em desvalorização destes ativos. Assim, é computada, a cada período, uma despesa de depreciação no valor de 1% do valor contábil dos prédios e instalações (depreciação de modo linear). O rateio da depreciação é de 20% para as despesas administrativas e 80% para as despesas de vendas.

Tino Empresarial ®

Administração Operacional 3-04

3.6 – DECISÕES A TOMAR

A área operacional tem por objetivo comprar e armazenar os produtos a serem vendidos. Esta área deve se relacionar ativamente com o comercial e como o financeiro. Com a área comercial, ela deve definir a quantidade de compra, considerando que o produto perecível é vendido no mesmo período da compra e o produto durável a compra deve ser realizada com um período de antecedência. Compras em quantidade maiores têm descontos, mas o operacional deve evitar excessos para não incorrer em perdas (produto perecível) ou gastos de estocagem adicionais (produto durável). A área operacional deve discutir com o financeiro sobre construção de instalações para reduzir despesas com aluguel de instalações para armazenar os produtos.

Tino Empresarial ®

Administração de Recursos Humanos 4-01

4 - ADMINISTRAÇÃO DE RECURSOS HUMANOS

Os empregados estão divididos em duas categorias: empregados administrativos e vendedores.

Os vendedores (25 no final do período 0) são o “cartão de visitas” da empresa. Eles são responsáveis, em última análise, pelas vendas. Os vendedores apresentam variações de produtividade, podendo ser contratados ou demitidos.

Os empregados administrativos são formados pelos gerentes e os demais empregados operacionais. O seu número é fixo (6 empregados) não podendo ser demitidos.

4.1 - CONTRATAÇÃO

A empresa pode contratar quantos vendedores desejar em função das suas necessidades. A efetivação da contratação se dá inteiramente no início do mesmo período da solicitação. A produtividade destes empregados irá variar de 90% a 110% em relação à média dos empregados existentes. Essa variação é em função do número de vendedores a serem contratados e dos benefícios pagos (salário e comissão). 4.2 - DEMISSÃO

A empresa pode demitir seus vendedores de acordo com sua conveniência. A demissão é efetuada no início do período, acarretando uma despesa de indenização no valor de 60% do salário trimestral (salário base do período atual) para cada vendedor demitido. A demissão de vendedores acarreta em queda na motivação (produtividade) dos vendedores remanescentes.

4.3 - SALÁRIO

A empresa tem salários diferenciados para vendedores e empregados administrativos. Ela está proibida, por lei, de diminuir esses salários. Portanto, o salário a ser pago em um período deve ser, no mínimo, igual ao salário pago no período anterior. O salário dos vendedores é definido a cada período, devendo estes respeitar um teto máximo de reajuste de 50% a cada período para que a empresa não se inviabilize. O salário dos empregados administrativos é, em média, o dobro do salário dos vendedores. A remuneração dos vendedores é formada pelo salário normal, comissão sobre as vendas (percentual sobre o preço à vista dos produtos) e horas-extras. 4.4 - COMISSÃO Os vendedores podem receber, além dos salários, uma comissão sobre as vendas realizadas como remuneração variável. Esta comissão é calculada tomando como base o percentual de comissão multiplicado pelo valor à vista das vendas realizadas. A empresa paga a comissão no próprio período da venda, independente do seu recebimento. A comissão sobre as vendas eleva a motivação (produtividade) dos vendedores de duas formas: pela expectativa e pelo efetivo recebimento da comissão. A segunda forma é a que tem maior influência.

Tino Empresarial ®

Administração de Recursos Humanos 4-02

4.5 – HORA-EXTRA A empresa pode solicitar horas-extras para vendedores até o limite de 25% do trabalho do período. O reflexo é um aumento de igual intensidade na capacidade de venda. A hora-extra é 50% mais cara do que a hora normal. Por exemplo, para uma hora-extra de 10%, haverá um aumento de 15% no valor dos salários. 4.6 - PRODUTIVIDADE

A produtividade média dos vendedores é expressa em faixas, podendo ser: PÉSSIMA, RUIM, REGULAR, BOA ou ÓTIMA. Variações nessas faixas irão resultar em uma maior ou menor quantidade de produtos que os vendedores poderão vender, não considerando eventuais horas-extras. Por exemplo: cada vendedor consegue vender, em média, 1.000 unidades de produtos perecíveis ou 100 unidades de produtos duráveis por período, com a produtividade REGULAR. Se esta produtividade passar para BOA, significa que a sua capacidade de vendas será maior (dentro de uma mesma faixa poderá haver variações de produtividade). O Relatório Operacional tem um indicador do número de vendedores. Esse indicador determina se a empresa teve FALTA, estava em nível BOM ou em EXCESSO de vendedores para o período.

PRODUTIVIDADE DOS VENDEDORES

Péssima Ruim Regular Boa Ótima

0,80 - 0,87 0,88 - 0,95 0,96 - 1,03 1,04 - 1,12 1,13 - 1,20

Os fatores de variação da produtividade dos vendedores são descritos nos itens a seguir. Aumento da produtividade em função de:

Experiência: decorrente da aprendizagem alcançada pelo trabalho repetitivo;

Contratação: quando a produtividade dos novos vendedores for superior à produtividade dos vendedores existentes;

Aumento da Motivação: provocada pelo aumento real de salário (com base no salário médio do setor e da inflação) e comissão (percentual e valor recebido).

Diminuição da produtividade em função de:

Contratação: quando a produtividade dos novos vendedores for inferior à produtividade dos vendedores existentes;

Queda da Motivação: provocada pela queda relativa do salário (comparado ao salário das outras empresas e pela inflação), queda na comissão (percentual e valor recebido) e pela demissão de vendedores.

4.6 – DECISÕES A TOMAR

A área de recursos humanos tem por objetivo atender as necessidades de vendedores, com a maior produtividade possível. As decisões a serem tomadas são contratação ou demissão, horas-extras, definição de salário (base na inflação e média de mercado) e comissão sobre vendas. O responsável pela área de recursos humanos deve monitorar para que não haja queda de produtividade.

Tino Empresarial ®

Administração Financeira 5-01

5 - ADMINISTRAÇÃO FINANCEIRA

A administração financeira é responsável pelo controle de empréstimo, financiamento, antecipação de recebíveis, aplicação dos recursos, elaboração do fluxo de caixa e gerenciamento de atrasos. Sobre estes itens incide a taxa básica de juros – TBJ (que pode ser calculada de forma pré ou pós-fixada), adicionada de um percentual fixo. Essa taxa é determinada pelo banco central e baliza as demais taxas de juros praticadas pelos bancos em um determinado período. A Gazeta divulgará a TBJ em vigor para cada período.

5.1 - TIPOS DE EMPRÉSTIMOS

Existem dois tipos de empréstimos disponíveis no mercado financeiro. Um empréstimo emergencial e um empréstimo programado. O empréstimo programado é concedido com taxas de juros pré-fixadas. O empréstimo emergencial, por sua vez, é concedido com taxa de juros pós-fixada. No mesmo período a empresa pode receber o empréstimo emergencial, o empréstimo programado e o financiamento para construção de instalações. Os empréstimos totais devem respeitar o limite estipulado pelos bancos, sendo que, para cada 1 unidade monetária emprestada, deve existir 1,3 unidades monetárias de Ativo Imobilizado (prédios e instalações subtraído de sua depreciação acumulada, mais os terrenos), para ser dado como garantia. Os empréstimos já recebidos e ainda não pagos devem ser reduzidos do limite calculado.

5.1.1 - EMPRÉSTIMO EMERGENCIAL

Esse empréstimo cobre as necessidades de caixa não programadas. O empréstimo emergencial é concedido automaticamente, quando for verificada falta de recursos para cobrir os pagamentos do período e a empresa ainda tenha limite de empréstimos. A quantia a ser liberada será igual ao valor dos gastos a serem cobertos, ou o limite de empréstimo, caso este seja menor. Para o empréstimo emergencial é cobrada a TBJ pós-fixada mais um percentual de 4 a 10%, a ser informado na primeira Gazeta. O montante emprestado, bem como os juros, deverá ser pago no próximo período.

5.1.2 - EMPRÉSTIMO PROGRAMADO

Nesse tipo de empréstimo, o principal da dívida deve ser pago no próximo período, acrescido da TBJ pré-fixada mais 2% (Ex: TBJ = 5%, juros para o empréstimo = 7%). O limite máximo de empréstimo programado corresponde ao valor de empréstimos totais que a empresa pode solicitar no período. Este valor consta no Relatório Contábil-Financeiro do período passado. 5.2 - FINANCIAMENTO O financiamento é concedido pelo Banco de Desenvolvimento Comercial - BDC e se destina exclusivamente para construção de instalações. A empresa não precisa solicitar este financiamento, pois ele é liberado automaticamente quando do início da construção das instalações. O valor liberado pelo BDC corresponde a 60% do valor das ampliações a serem realizadas no período (creditado automaticamente na conta Financiamento para Construção do fluxo de caixa), respeitando o limite máximo de construção de instalações que é de 4.000 unidades métricas (em

Tino Empresarial ®

Administração Financeira 5-02

função dos terrenos existentes). Os 40% restantes não são financiados, ou seja, a empresa deve fazer provisionamento para pagamento no período da ampliação. O Sistema de Amortização Constante - SAC é utilizado, com 4 períodos de carência. Durante os períodos de carência, o único pagamento a ser efetuado é o dos juros. A taxa de juros cobrada é a TBJ pós-fixada de cada período. Após os períodos de carência a empresa deve pagar o financiamento em 4 períodos. Para o financiamento não importa o limite de empréstimo da empresa, pois as próprias instalações financiadas são dadas como garantia. ATENÇÃO: No final do período zero a empresa obtive um financiamento de $ 200.000 (juros pós-fixados). Este financiamento começará a ser amortizado no período 5 ( $ 50.000 ao período), finalizando no período 8. Os juros, entretanto, devem ser pagos a partir do período 1. 5.3 – ANTECIPAÇÃO DE RECEBÍVEIS

A empresa pode antecipar o recebimento das vendas a prazo. Os recebíveis possíveis de serem antecipados são relativos às parcelas a prazo das vendas a serem realizadas no próprio período. A taxa de antecipação de recebíveis é TBJ + 2%. Para solicitar a antecipação de recebíveis, a empresa deve informar quanto pretende antecipar. O valor a ser apresentado no Fluxo de Caixa será o valor líquido, ou seja, o valor antecipado deduzido do valor correspondente à taxa cobrada. Se o valor líquido for diferente do previsto, significa que a empresa não tinha recebíveis suficientes para antecipar, conforme solicitado, pois os recebíveis dependem das vendas a prazo que a empresa for efetuar no período, que podem não ocorrer. 5.4 - APLICAÇÃO

A previsão do excedente de caixa poderá ser aplicada no mercado financeiro. As taxas de juros oferecidas são iguais à taxa básica de juros em vigor no período mais 1% (Ex: TBJ = 5%, juros com a aplicação = 6%). A aplicação é feita por período. O resgate do principal e dos juros se dá automaticamente no próximo período. A aplicação não poderá ser resgatada no mesmo período, a menos que a empresa vá entrar em atrasos. Neste caso, a aplicação é reduzida, ou mesmo zerada, caso o atraso seja superior ao valor a ser aplicado. 5.5 - IMPOSTO DE RENDA

Sobre o lucro líquido incide imposto de renda, que deve ser pago no período seguinte ao da apuração do resultado do trimestre (período). A alíquota do imposto de renda será informada na primeira Gazeta, podendo variar de 5 a 50%. 5.6 - ATRASOS Os pagamentos das contas respeitam a seguinte prioridade: contas gerais em atraso (contas que seriam pagas à vista no período anterior acrescidas de juros e multas), atrasos com fornecedores (inclusive juros e multas), atrasos bancários (primeiro são pagos os juros e depois a amortização), pagamentos das contas do período (primeiro as contas à vista, depois fornecedores e por último, bancos). Caso a empresa não tenha recursos suficientes para pagar todas essas contas e nem limite de empréstimos, essas entrarão em atraso. Sobre estes atrasos incidem uma correção pela TBJ do período de pagamento, juros de 4 a 10% (percentual publicado na primeira Gazeta) e multa de 2%.

Tino Empresarial ®

Administração Financeira 5-03

5.7 – DECISÕES A TOMAR

A função básica do gestor financeiro é realizar o fluxo de caixa a cada período (veja estrutura do caixa no Relatório Contábil). Se faltar dinheiro é possível realizar as seguintes opções: realizar um empréstimo programado (verificar o limite de empréstimo no Relatório Contábil), antecipar recebíveis, alongar prazo de pagamento junto a fornecedor de produtos ou reduzir prazo de venda dos produtos. Esta última opção deve ser negociada com o departamento comercial, pois ela reduz demanda pelos produtos. Caso o fluxo de caixa final fique com saldo positivo, este deve ser aplicado no mercado financeiro. Entretanto, é prudente deixar uma reserva de caixa para evitar quebra de caixa. O financeiro deve ainda trabalhar duas decisões com outras áreas da empresa. Com o comercial ele deve estipular a taxa de juros sobre venda a prazo dos produtos e com o operacional uma eventual construção de instalações para reduzir despesas com aluguel de instalações para armazenagem.

Tino Empresarial ®

Tabelas de Consulta Rápida da Simulação Comercial

TABELAS DE CONSULTA RÁPIDA

SIMULAÇÃO COMERCIAL - PE

ADMINISTRAÇÃO DE VENDAS

CARACTERÍSTICAS DOS PRODUTOS

Produto Perecível Durável

Sensibilidade ao Preço Média Alta

Sensibilidade ao Prazo - Média

Sensibilidade à Propaganda Alta Alta

Sazonalidade Não 50% P4*

* P4 = 4º período de cada ano.

PREÇO DE VENDA

O preço é inversamente proporcional à demanda. Maior o preço, menor a demanda

O preço da concorrência também influencia na demanda da empresa

PRAZOS DE RECEBIMENTOS DAS VENDAS

Produto Perecível Durável

Opções de Recebimento*1 à vista à vista, 1+1

Juros (venda a prazo) - Definido pela empresa

*1 à vista.

1+ 1 = 1 entrada + 1 prestação para P+1 (parcelas iguais, corrigidas com juros da empresa).

PROPAGANDA

Produto Perecível Durável

Nº de Campanhas por Período.*1 0 a 9 0 a 9

Benefícios*2 P, P+1, P+2 P, P+1, P+2

Preço de cada campanha Jornal Jornal

*1 Maior o número de campanhas, maior a demanda até o ponto de saturação.

*2 P = Período de Aplicação (alto benefício); P + 1 (médio benefício); P + 2 (baixo benefício).

PROPAGANDA

Muito Baixa < -1,49*1

Baixa -1,49 a -0,50*1

Média -0,49 a 0,49*1

Alta 0,50 a 1,49*1

Muito Alta > 1,49*1 *1 Número de propagandas da empresa em relação à propaganda média das empresas do setor

SAZONALIDADE

Produto Perecível Durável

Sazonalidade* Sem efeitos sazonais 50% em P4, P8, P12

* Este percentual de aumento da demanda no período sazonal, somente será verificado se mantidos constantes os

demais fatores que influenciaram a demanda. Passado o período sazonal, a demanda retorna ao seu normal.

CRESCIMENTO DO MACRO SETOR

A demanda é proporcional ao crescimento do Macro Setor. Maior crescimento do Macro Setor,

maior demanda (considerando constantes os demais fatores)

Tino Empresarial ®

Tabelas de Consulta Rápida da Simulação Comercial

VENDEDORES

Sabe-se que cada vendedor, em nível regular de produtividade e sem horas-extras, vende em

média 1.000 unidades dos produtos perecíveis ou 100 unidades dos produtos duráveis, por

trimestre. A necessidade de vendedores irá depender, então, do menor entre os dois fatores:

necessidade em função da demanda ou pela quantidade de produtos à venda. Com base nesta

relação poderão ocorrer excessos (despesas desnecessárias) ou falta (queda nas vendas) de

vendedores.

ADMINISTRAÇÃO OPERACIONAL

COMPRA DE PRODUTOS

Produto Perecíveis Duráveis

Compra Máxima (unidades) 99.999 9.999

Entrega Início de P Final de P

Opções de Pagamento* À vista, 1+1 À vista, 1+1

Juros (compra a prazo) Variável Variável

* - À vista.

1+1 = A prazo: entrada + 1 prestação para P+1 (parcelas iguais, corrigidas com juros do fornecedor).

DESCONTO (%) QUANTIDADE COMPRADA

Produtos Perecíveis Produtos Duráveis

0 Até 14.999 Até 1.499

3 15.000 - 17.499 1.500 - 1.749

4 17.500 - 19.999 1.750 - 1.999

5 20.000 - 22.499 2.000 - 2.249

6 22.500 - 24.999 2.250 - 2.499

7 25.000 ou mais 2.500 ou mais

DESPESAS DE ESTOCAGEM

Despesas de Estocagem = (0,05 x Perecíveis*1) + (0,05 x Duráveis*2)

*1 - Quantidade comprada de produtos perecíveis, multiplicada pelo preço à vista unitário.

*2 – Quantidade inicial de produtos duráveis, multiplicada pelo preço à vista unitário.

SISTEMA DE CUSTEIO

O custo dos produtos Perecíveis é o próprio valor de compra

O custo dos produtos Duráveis é calculado pela média ponderada

NECESSIDADE MÉTRICA UNITÁRIA Produto Perecível Durável

Necessidade 0,1 0,5

INSTALAÇÕES PRÓPRIAS

Instalações Próprias no Início do Período 1 1.000 Unidades Métricas

CONSTRUÇÃO DE INSTALAÇÕES

Tempo A execução da construção ocorre em 1 período

4.000 Unidades Métricas É o limite máximo para a construção de instalações

ALUGUEL DE INSTALAÇÕES – AI

Fórmula: A I = I N - I P

IN Instalações Necessárias

IP Instalações Próprias

Tino Empresarial ®

Tabelas de Consulta Rápida da Simulação Comercial

DEPRECIAÇÃO

Base de Cálculo Percentual*

Valor dos prédios e instalações 1%

* 80% deste percentual é apropriado às despesas de vendas e 20% às despesas administrativas.

ADMINISTRAÇÃO DE RECURSOS HUMANOS

MOTIVAÇÃO DOS EMPREGADOS

Categoria N.º Monetária Não Monet. Benefícios

Empregados Administrativos 6 (fixos) - - -

Vendedores Variável Comissão sobre vendas e salário pago

Demissão (-) Vende mais

ROTATIVIDADE DE EMPREGADOS

Situação Tipo Período de efetivação

Contratação Solicitado No Início do Período

Demissão Solicitado No Início do Período

PRODUTIVIDADE DOS VENDEDORES

Péssima Ruim Regular Boa Ótima

0,80 - 0,87 0,88 - 0,95 0,96 - 1,03 1,04 – 1,12 1,13 - 1,20

ADMINISTRAÇÃO FINANCEIRA

TIPOS DE EMPRÉSTIMOS E FINANCIAMENTOS

Empréstimo Tipo Limite Encargos Amortização

Emergencial Automático Caixa descoberto ou

limite de empréstimo*1

TBJ pós + X*2 Em P + 1

Programado Solicitado Limite de empréstimo

do período*3 TBJ pré + 2% Em P + 1

Financiamento Automático 60% do valor das

instalações construídas TBJ pós-fixada

4 períodos de carência +

4 períodos pelo SAC *3

*1 O que atingir primeiro (desse limite já deve ser deduzido o empréstimo programado). *2 X = Valor publicado na primeira Gazeta, podendo variar de 4 a 10%. *3 SAC = Sistema de Amortização Constante.

APLICAÇÃO

Valor aplicado Rentabilidade Resgate

Definido pela empresa TBJ pré-fixada + 1% P + 1

ANTECIPAÇÃO DE RECEBÍVEIS

Valor a descontar Limite Encargos

Definido pela empresa Valor a receber em P+1 relativo às vendas do período P TBJ+ 2%

ATRASOS

Tipo Encargos Pagamento

Atrasos Bancários

2%*1 + TBJ pós. + X*2

P + 1 Atrasos de Fornecedores

Atrasos das Demais Contas

*1 Multa referente à falta de pagamento. *2 X = Valor publicado na primeira Gazeta, podendo variar de 4 a 10%.