maestrÍa en economÍa internacional tesisdecon.edu.uy/publica/maestria/tesis egozcue.pdf · para...

TRANSCRIPT

MAESTRÍA EN ECONOMÍA INTERNACIONAL

Tesis

Grandes depósitos y el riesgo de liquidez bancario

Una aproximación mediante la dominancia estocástica

Martín Egozcue

2006

Universidad de la República Facultad de Ciencias Sociales Depar tamento de Economía

Grandes depósitos y el r iesgo de liquidez bancar io

Una aproximación mediante la dominancia estocástica

Mar tín Egozcue

Tesis de Maestr ía en Economía Internacional

TUTOR: Dr .Juan Dubra

Agosto 2006

En este estudio analizamos si la concentración en los depósitos puede afectar al riesgo

de liquidez bancario. En la actualidad existen normas que regulan la concentración de

los créditos bancarios. Sin embargo, la regulación en la concentración de los pasivos

bancarios, ha sido relegada a un segundo plano. Un regulador prudencial no debería

dejar de tener en cuenta los posibles efectos negativos que pudieran tener la fuga

2

inesperada de grandes depósitos. Es por tanto, un objetivo de este trabajo transmitir

esta inquietud, y demostrar que la concentración en el financiamiento efectivamente es

una estrategia de riesgo. Para este propósito, se demuestra un teorema sobre

dominancia estocástica de segundo orden para combinaciones lineales convexas de

variables aleatorias. Se prueba que, cuanto más concentrados estén los depósitos más

riesgosa es la distribución de los retiros bancarios. Además se muestra que, un Banco

Central preferirá tener un sistema financiero con depósitos bancarios lo más

atomizados posibles. Por este motivo, los niveles de encajes fijados por el Banco

Central deberían ser mayores cuanto más concentrados sean los depósitos.

1 INTRODUCCION

El riesgo de liquidez bancario se produce cuando un banco no tiene las reservas líquidas

suficiente para cumplir con sus obligaciones financieras. Por ser esta una mala señal

para el resto de los depositantes y, debido a ello, por la posibilidad de contagio entre las

instituciones financieras, hace que sea una de las mayores preocupaciones de los

reguladores de sistemas financieros. La existencia de un prestamista de última instancia,

que en general es el Banco Central, hace que los riesgos asociados a la actividad

bancaria sean difíciles de internalizar. Por esta razón, los reguladores de sistemas

financieros exigen a sus instituciones el cumplimiento de ciertas normas.

Principalmente estas normas tienen como cometido restringir la libre elección del

portafolio bancario. Una de estas restricciones es el requerimiento de encajes mínimos

obligatorios.1

En general, la determinación de los encajes mínimos obligatorios depende del monto y

del vencimiento de los depósitos. El libro II de la Recopilación de Regulación y Control

del sistema financiero (parcialmente derogado) y la circular Nº 1872 del 29/8/03 del

Banco Central del Uruguay, que regulan los encajes mínimos obligatorios, no tiene en

cuenta, para su cálculo, la posible concentración de los depósitos en pocas “manos”. Tal

es así que dos bancos con igual: monto, moneda y estructura de vencimientos de sus

depósitos, tendrían una exigencia de encajes de la misma cuantía.

1 /D�UD]yQ�GH�ORV�HQFDMHV�WDPELpQ�SXHGH�GHEHUVH�D�IDFWRUHV�GH�SROtWLFD�HFRQyPLFD��UHJXODFLyQ�GH�OD�RIHUWD�PRQHWDULD����

3

Esto no parece muy lógico, pues debería existir un mayor riesgo cuanto más

concentrados estén los depósitos. El incremento en el riesgo operaría de la siguiente

forma. Supongamos un banco que tiene depósitos muy concentrados, digamos un caso

extremo, aunque no irreal, que tuviera un solo depositante.2 Ese único depositante puede

recibir un shock inesperado de liquidez y exigir la devolución total del pasivo bancario.

Parece menos probable, con tal nivel de gravedad, que ante el mismo shock de liquidez

ello ocurra en una situación de atomización de los depósitos.3

En la literatura económica, el riesgo por la presencia de grandes inversores ya ha sido

analizado para el caso de corridas cambiarias, véase Corsetti, Dasgupta, Morris y Shin

(2004). Sin embargo, este tipo de riesgo no ha sido tratado explícitamente en los

modelos de corridas bancarias. Tanto los modelos tradicionales como los de: Bryant

(1980), Diamond y Dybvig (1983) o más cercanos en el tiempo como el de Rochet-

Vives (2001), no tienen en cuenta este punto. Estos modelos suponen individuos con un

mismo nivel de depósito inicial. No se analiza cómo afectaría a los equilibrios del

modelo la heterogeneidad de los depósitos iniciales de los individuos. 4

Una excepción en este sentido la hace McCandless (1999). En este trabajo se supone

que un continuo de agentes actúan en bloque, comportándose como si fuera un gran

depositante. Sin embargo, este artículo se enfoca más que nada en la forma del contrato

óptimo de los depósitos y en los requerimientos de liquidez y/o de capital más

conveniente, sin centrar su análisis en los riesgos que puedan existir por la

concentración de los depósitos.

Esta cuestión, está en cierta forma relacionado con el número óptimo de acreedores. El

tema ya ha sido estudiado por Bolton y Scharfstein (1996). Las conclusiones a la que

llegan son las siguientes. El número óptimo de acreedores dependería de: la

probabilidad de default de la empresa, la complementariedad y el ciclo de sus activos.

Nuestro trabajo analiza ese problema desde una óptica distinta (la dominancia

estocástica) y se enfoca más que nada en un caso particular de este problema, que es la

relación entre la concentración de los depositantes y el riesgo de la distribución de los

��(O�EDQFR�,WDX��%%$�6�$��6XFXUVDO�8UXJXD\�WHQtD��HQ�HO�������XQ�GHSRVLWDQWH���� 6L� � WRGRV� ORV� GHSRVLWDQWHV� UHWLUDUiQ� VXV� GHSyVLWRV�� GH� DFXHUGR� D� XQD� YDULDEOH� %HUQRXOOL� LQGHSHQGLHQWHV� \� FRQ� OD�PLVPD� SUREDELOLGDG�� HQWRQFHV� HO� � SHRU� HVFHQDULR� �TXH� VH� UHWLUH� WRGR� HO� SDVLYR�� HV� FODUDPHQWH� VXSHULRU� FRQ� XQ�GHSRVLWDQWH��

4

retiros, sin entrar en especificar los contratos de deuda óptimos o cuestiones sobre la

liquidación de sus activos (derechos de voto).

En resumen, el propósito de este trabajo es mostrar que una estructura de depósitos

concentrada lleva a que la distribución de los retiros bancarios sea de mayor riesgo. Es

por ello que, fijar encajes bancarios sin tener en cuenta la concentración de los depósitos

no parece adecuado.

El presente trabajo se estructura de la siguiente forma; en la primera parte de la

siguiente sección se presentan definiciones y teoremas sobre dominancia estocástica y

medidas de concentración de dotaciones. En la segunda parte de esa sección se

demuestra un teorema sobre la dominancia estocástica de segundo orden, que amplía los

resultados presentados por: Hanoch y Levy (1969), Hadar y Russell (1971), Tesfatsion

(1976) y Li y Wong (1999). En la tercera sección se realiza una aplicación de este

teorema, para resolver la conjetura sobre el riesgo en la concentración de los depósitos

bancarios. Las conclusiones de este análisis se presentan en la cuarta y última sección.

2. CONCEPTOS PRELIMINARES

La idea central en el riesgo de liquidez debido a la concentración de depósitos bancarios

está en mostrar que una estructura atomizada es menos riesgosa que una estructura de

depósitos concentrada. Conviene presentar un ejemplo para clarificar la argumentación.

Supongamos que un banco debe elegir entre dos opciones de financiamiento provista

por tres individuos, por un total de una unidad monetaria. Sean estas dos opciones

expresadas en forma vectorial, y ordenadas por el depósito que hace cada individuo:

)5

3,

5

1,

5

1(=z y )

5

2,

5

2,

5

1(=v . En la primera opción, por ejemplo, los dos primeros

individuos depositan un quinto y el tercer individuo deposita tres quintos. Mientras que

la segundo opción, difiere únicamente de la primera, que los dos últimos individuos

depositan dos quintos.

Asumamos que cada depositante retira, en un momento dado, la totalidad de su

depósito. Este retiro lo realiza de acuerdo a una señal iX que tiene distribución

4 En Tirole (2006) se hace un pequeño análisis sobre este tema.

5

Bernoulli. Si 1=iX retira la totalidad de su depósito, en caso contrario lo mantiene.

Supongamos que las señales entre los depositantes son idénticamente distribuidas e

independientes entre sí. Por lo tanto, los retiros agregados x , pueden expresarse como

una función del vector de depósitos iniciales, dependiendo de la forma de

financiamiento que se opte, y serán iguales a: 321 5

3

5

1

5

1XXX ++ y

321 5

2

5

2

5

1XXX ++

respectivamente.

Supongamos que la función objetivo del banco es de la forma )(xπ . Siendo π una

función cóncava respecto de los retiros agregados, x .

¿ Cuál de las dos estructuras de depósitos tendrá la distr ibución de retiros de

menor r iesgo ?

En primer lugar, debemos aclarar el concepto que le damos al término riesgo. Tenemos

dos variables aleatorias de retiros agregados, cada una con cierta distribución de

probabilidad, y debemos decir cuál de las dos tiene mayor riesgo.

Existen varios criterios para analizar el riesgo entre variables aleatorias. Como estas dos

variables tienen la misma media, seguir un criterio util izando solamente este momento

estadístico no es posible. De hecho, habitualmente, se asocia el riesgo de una variable

aleatoria con la dispersión respecto de su valor medio. Este es el método tradicional, el

que se conoce como “mean variance analysis” y opera de la siguiente forma. Si

tenemos, por ejemplo, dos variables aleatorias con la misma media, la variable que

tuviera mayor varianza sería la más riesgosa.

Este método, tiene varias ventajas. Una de ellas, es la sencill ez para ordenar funciones

de variables aleatorias. Sin embargo, es criticado, entre otras cosas, por la inconsistencia

en su ordenamiento.5

5 La principal crítica es que el ordenamiento mediante el "mean variance analysis" y el que haría un individuo averso al riesgo no son equivalentes.

6

Como se sugiere en Rotschild y Stiglitz (1970), un método más apropiado de

ordenamiento del riesgo es la denominada dominancia estocástica de segundo orden. La

principal ventaja de éste método es, a diferencia del anterior, la consistencia en su

ordenamiento. Sin embargo tiene varias desventajas. Una de ellas, como veremos más

adelante, es la dificultad de ordenar funciones de varias variables aleatorias. No

obstante, debido a su consistencia, utilizaremos éste último método para determinar el

riesgo de una variable aleatoria. En la siguientes sección se presentan definiciones y

propiedades básicas que nos permitirán responder a esta pregunta.

2.1 DEFINICIONES Y PROPIEDADES BASICAS

Definición Dominancia estocástica de segundo orden

Sean X e Y dos variables aleatorias con funciones de distribución acumuladas F y G

respectivamente, cada una con soporte en [ ]1,0 y además con la misma media finita.

Esto es ∫∫ =1

0

1

0

)()( xxdGxxdF ∞< .

Decimos que X domina estocásticamente de segundo orden a Y y lo expresaremos

con el símbolo ( 2);

YX 2 si y solo si dxxFdxxGss

)()(00∫∫ ≥ [ ]1,0∈∀s .

Propiedades de la dominancia estocástica de segundo orden

Algunas propiedades de la dominancia estocástica que serán de utilidad más adelante

son las siguientes.

a) En Rotschild y Stigli tz (1970) se demuestra que es equivalente probar que X domina

estocásticamente de segundo orden a Y a que un individuo averso al riesgo 6 elige X

en lugar de Y ,

GF 2 si y solo si )()( uEuE gf ≥ siendo u una función cóncava 7.

6 Este punto es importante para responder la pregunta del ejemplo planteado, pues al ser la función del banco cóncava, el banco elegirá la distribución de retiros de menor riesgo.

7

b) Además, por tener X y Y la misma media y por YX 2 entonces se cumple que

∫∫ ≥11

)()(ss

dxxGdxxF [ ]1,0∈∀s .

La dominancia estocástica de segundo orden nos muestra que la perfecta diversificación

es preferida por individuos aversos al riesgo.8 En los artículos de: Hanoch y Levy

(1969), Hadar y Russell(1971), Tesfatsion (1976), Goll ier (2001) y Li y Wong (1999) se

presentan y demuestran, en el siguiente teorema, esta afirmación.

Teorema 2.1

Sean nXXX ,...,, 21 variables aleatorias independientes e idénticamente distribuidas y

sea un vector α perteneciente a nR+ con 10 ≤≤ iα y ∑ =n

i1

1α entonces

∑n

i

n

X

12 i

n

ii XX 21

∑α para todo ni ,...,2,1=

Demostración

Véase proposición 5 de Gollier (2001) o teorema 12 de Li y Wong (1999)

Nótese que el teorema anterior se limita únicamente a comparar combinaciones lineales

entre la perfecta diversificación y cualquier otra combinación lineal convexa de

variables aleatorias, o entre éstas últimas y variables aleatorias individuales. Nuestro

propósito es avanzar un poco más y poder comparar la dominancia estocástica de

segundo orden entre combinaciones lineales convexas de variables aleatorias (lo cual no

es posible hacerlo con el teorema 2.1).

La percepción indicaría que una combinación menos desigual de variables aleatorias

sería preferida, por un agente averso al riesgo, a una combinación más concentrada.

¿ Cómo medimos la concentración?

7 En este trabajo f y g serán, respectivamente, las funciones de densidad de F y G . 8 Un articulo pionero, sobre este tema, es el de Samuelson (1964)

8

Debemos definir un criterio para comparar la concentración entre vectores de números

reales. Existen varios índices de medición de la concentración. Limitaremos nuestro

análisis a tres de los más usados que son: el índice de Herfindahl-Hirschmann, el índice

de Gini y el orden de Lorenz.

Definiremos estos métodos para dos vectores x y y pertenecientes a nR+ ordenados de

la siguiente forma: 1...0 21 ≤≤≤≤≤ nxxx y 1...0 21 ≤≤≤≤≤ nyyy . Siendo para

cada vector ix , iy la dotación del individuo i . Además, suponemos que:

∑∑ ==n

i

n

i yx11

1.

a) Decimos que el vector x domina al vector y (tiene menor o igual índice de

Herfindahl-Hirschmann (HH)) 9 y lo expresamos

yx HH , si y solo si se cumple que ∑∑ ≤n

i

n

i yx1

2

1

2 .

b) Decimos que el vector x domina al vector y (tiene menor o igual índice de Gini)

y lo expresamos de la siguiente forma, (recordando que supusimos

∑∑ ==n

i

n

i yx11

1)

yx IG si y solo si n

1))1(21(

1∑

=

−+−+n

iixinn ≤

n

1))1(21(

1∑

=

−+−+n

iiyinn

c) Decimos que el vector x Lorenz domina al vector y , y lo expresamos

yx L , si y solo si se cumple que ∑ ∑≥k k

ii yx1 1

con nk ,...,2,1= . 10

El orden de Lorenz cumple con ciertas propiedades que serán de utilidad más adelante y

que presentamos a continuación.

Definición Transferencia de Dalton Pigou

9 En todos los casos el vector dominante es el menos concentrado.

10 Los vectores que cumplen esta propiedad se dice que x mayoriza a y ,ver Marshall y Olkin (1979).�

9

Decimos que x se obtiene de y , mediante una única transferencia de Dalton, y se

expresa x vD y. Si podemos obtener al vector x a partir del vector y mediante una

transferencia de un individuo más rico a otro más pobre transfiriendo una suma 0>ε

tal que se cumpla: ε+= ii yx y ε−= jj yx con yk � xk �k p i, j , para algunos

yi � yj con ε ( )2

)(,0 ij yy −∈ .

En este sentido, se dice que la dotación x es menos desigual que la dotación y , pues

difieren entre si en que, un individuo más "rico" le transfiere parte de su dotación a un

individuo más "pobre", manteniéndose, entre los individuos, el mismo orden inicial.

Si aplicamos estos traspasos en forma iterativa podremos obtener sucesivas

transferencias finitas entre los vectores que permiten obtener otra forma de

ordenamiento. Esto se conoce como orden de Dalton-Pigou.

Definición orden de Dalton-Pigou

Se define un orden de Dalton y se expresa como yx D ( x Dalton domina a y ) si y

solo si existe un número finito de vectores 11 y0,y1, .. . ,ym pertenecientes a R�n tal

que x � ym vD . .vD y0 � y .

Los métodos de: Lorenz y Dalton Pigou, presentan dos medidas para ordenar vectores

según su desigualdad. Inmediatamente surge la pregunta, si estos dos métodos están de

alguna forma relacionados. La respuesta es que sí, existe una relación estrecha entre el

orden de Lorenz y el orden de Dalton-Pigou y lo expresamos en el siguiente teorema.

Teorema 2.2

El vector x Lorenz domina al vector y si y solo si x Dalton domina a y .

11 El número de transferencias será menor o igual a n ��

10

Demostración

Ver teorema II de Rostschild y Stigli tz (1974).

Existe una relación directa entre el orden de Lorenz y los otros dos índices. En el

siguiente teorema, mostraremos que si el vector x Lorenz domina al vector y entonces

el vector x domina según Herfindahl-Hirschmann al vector y . Luego mostraremos

que la misma relación ocurre entre el orden de Lorenz y el índice de Gini.

Teorema 2.3

Si yxL entonces ∑∑ ≤

n

i

n

i yx1

2

1

2

Demostración

Como, yxL ⇒ ∑∑ ≥

k

i

k

i yx11

nk ,...,2,1=∀ . Multiplicando la última expresión, en

ambos lados, por )( 1+− kk xx obtenemos; ∑∑ ++ −≤−k

ikk

k

ikk yxxxxx1

11

1 )()(

nk ,...,2,1=∀ .

Sumando en ambos lados de 1=k hasta nk = y sabiendo que 01 =+nx , obtenemos

∑∑ ≤n

ii

n

i yxx11

2 . Por la desigualdad de Schwartz se cumple : ∑∑∑ ≤n

i

n

i

n

ii yxyx1

2

1

2

1

2)(

entonces ∑∑∑∑ ≤≤n

i

n

i

n

ii

n

i yxyxx1

2

1

22

1

2

1

2 )()( ⇒ ∑∑ ≤nn

i yx1

21

1

2 .

QED

También vectores ordenados por Lorenz tendrían la misma clasificación utilizando el

índice de Gini.

Teorema 2.4

Si yxL entonces yx IG

Demostración

Si yx IG entonces n

1))1(21(

1∑

=

−+−+n

iixinn ≤

n

1))1(21(

1∑

=

−+−+n

iiyinn

Operando y simplificando obtenemos que:

11

n

1))1(21(

1∑

=

−+−+n

iixinn ≤

n

1))1(21(

1∑

=

−+−+n

iiyinn ⇔

))1())1(11

∑∑==

−+≥−+n

ii

n

ii yinxin .

Como yxL ⇒ ∑ ∑≥

k k

ii yx1 1

con nk ,...,2,1= .

Se cumple para cada valor de k

1=k 21 yx ≥ ,

2=k 2121 yyxx +≥+

.

.

.

nk = nn yyyxxx +++=+++ ...... 2121 .

Sumando todas estas desigualdades de 1=k hasta nk = , obtenemos la relación

buscada, ))1())1(11

∑∑==

−+≥−+n

ii

n

ii yinxin

QED

Debemos notar, que el recíproco de ambos teoremas no se cumple. Por ejemplo, para

los vectores )2

1,

2

1,0(=a )

12

8,

12

3,

12

1(=b , se cumple que ba HH y ba IG , pero a

y b no son Lorenz comparables. Esto se debe a que el orden de Lorenz es incompleto

para vectores de dimensión mayores a dos. Aunque los vectores que se clasifican tanto

por el índice de Gini o HH y no son ordenados de la misma forma por Lorenz, significa

que, por los dos teoremas anteriores, no serían comparables. Nunca podría revertirse su

clasificación.

12

2.2 EXTENSION DE LA DOMINANCIA ESTOCASTICA PARA VARIABLES

ALEATORIAS

Los artículos pioneros de Hanock y Levy (1968) Hadar y Russell (1968, 1971),

Rotschild y Stiglitz (1970) y Tesfatsion (1976) demuestran teoremas de dominancia

estocástica, principalmente para funciones de dos variables aleatorias. El trabajo de Li y

Wong (1999) extiende estos teoremas para funciones de n variables aleatorias.

No obstante, a pesar de estos avances, son aún insuficientes para contestar la conjetura

sobre el riesgo por la concentración de los vectores. El motivo es que estos teoremas no

nos permiten comparar la dominancia estocástica de segundo orden entre

combinaciones lineales convexas de variables aleatorias. Debemos remitirnos al trabajo

de Marshall y Proschan (1965) para lograr salvar esta falencia. Sin embargo, en ese

trabajo no se interpreta este resultado como un ordenamiento de dominancia estocástica

de segundo orden, ni tampoco muestra la vinculación entre éste ordenamiento y la

concentración de los vectores. Por tal motivo, presentaremos un teorema mostrando el

vínculo directo que existe entre la concentración y la dominancia estocástica.

A diferencia del trabajo de Marshall y Proschan (1965), su prueba la haremos utilizando

las herramientas de los artículos de Hadar y Russell (1971), Tesfatsion (1976) y Li y

Wong (1999).

Presentaremos a continuación algunos teoremas que son necesarios para este propósito.

Teorema 2.5

Sean X y Y dos variables aleatorias independientes e idénticamente distribuidas. Sea

W una variable aleatoria independiente de X y de Y . Si, YX 2 entonces para

Rba ∈, con 0>a y 0≥b se cumple que bWaYbWaX ++ 2

Demostración

Véase teorema 2' en Tesfatsion (1976).

Teorema 2.6

13

Sean { nZZZ ,.... 21 } un conjunto de variables aleatorias independientes y

{ },...,, 21 nWWW otro conjunto de variables independientes.

ii WZ 2 ni ,...,2,1=∀ si y solo si ∑∑n

ii

n

ii WZ1

21

θθ 0≥∀ iθ para todo ni ,...,2,1=

Demostración

Véase Teorema 10 de Li y Wong (1999).

Nuestro propósito es tener un método que nos permita comparar combinaciones lineales

convexas cuyos vectores de coeficientes tengan distinta concentración. En la sección

anterior vimos tres métodos para clasificar vectores según su concentración.

Mostraremos más adelante que el único método que me permite comparar la

dominancia estocástica de segundo orden, en forma general, entre combinaciones

lineales convexas de variables aleatorias es el orden de Lorenz. Por tanto, enunciaremos

este teorema util izando este método de concentración. Luego mostraremos que el

teorema no se cumple utili zando los indicadores de HH y el de Gini.

Teorema 2.7

Sean nXXX ,...,, 21 variables aleatorias independientes e idénticamente distribuidas y

sean ) y * dos vectores pertenecientes a R�n y ordenados en forma creciente

( 1...0 21 ≤≤≤≤≤ nααα , 1...0 21 ≤≤≤≤≤ nβββ ) con 111

=∑=∑ i

n

i

n

βα .

Si βα L entonces ∑n

ii X1

α 2 ∑n

ii X1

β

Demostración 12

Se demostrará en dos etapas.

Paso 1

Supongamos que tenemos dos vectores + y 2 pertenecientes a R�n con

+ � �+1, . . . ,+i , . . .+j , . . . ,+n , ordenado en forma creciente 0 t +1 t. . .t +n t 1 y

12 Este teorema puede demostrarse usando el concepto de convexidad de Schur, ver Marshall y Proschan (1965) o Marshall y Olkin (1979). No obstante, como dijimos, preferimos realizar una demostración más en línea con los trabajos de Tesfatsion (1976) y Li y Wong (1999).

14

),...,,....,,...,,(),...,,( 2121 njin γεγεγγγθθθθ −+== con ∈ε

−2

,0 ij γγ. Como se ve, esto es la

definición de una transferencia de Dalton y la expresamos como, 2 vD + .

Llamando a: ii

n

XW θ1∑= y XZ i

n

γ1∑= demostraremos que: si γθ D→ entonces

ZW 2 .

Demostración paso 1

Observemos que para dos variables aleatorias, independientes e idénticamente

distribuidas, iX y jX se cumple que,

jjiijjii XXXX γγεγεγ +−++ 2)()( . (1)

En primer lugar, expresemos (1) con notación más sencilla, para ello, multipliquemos

en ambos lados de (1) por ji γγ +1

y llamemos a: ji

ii γγ

εγα

++

= , ji

ij γγ

εγα

+−

= ,

ji

ii γγ

γβ

+= y

ji

jj γγ

γβ

+= . Con esta nueva notación, probar (1) es equivalente a

mostrar que:

jjiijjii XXXX ββαα ++ 2 . Es fácil demostrar que esto se cumple. Si 2

1== ji αα

nos remitimos al teorema 2.1. Asumiendo entonces que: ji αα < y que ii βα > (de otra

forma el resultado es trivial) 13.

Dada una función RRu →: cóncava, debemos probar que:

[ ])( jjii XXuE αα + ≥ [ ])( jjii XXuE ββ +

Nótese que podemos expresar:

)()1()( 21

jijjiijjii XXaXXaXX +−++=+ ββαα con ( )1,0∈a

15

Se cumple pues que;

[ ])( jjii XXuE αα + = )1()(([ aXXauE jjii −++ ββ2

1 ]))( ji XX +

y por concavidad de la función u ;

[ ])( 21 ji XXuE αα + ≥ [ )1()( aXXauE jjii −++ ββ ])2

(ji XX

u+

Además, por el teorema 2.1;

[ )1()( aXXauE jjii −++ ββ ])2

(ji XX

u+ ≥ [ ])()1()( jjiijjii XXuaXXauE ββββ +−++

por lo cual se cumple que,

y por lo tanto se cumple (1).

Como último punto para la demostración de este primer paso, sabemos que, por los

teoremas 2.5 y 2.6, al ser las variables aleatorias de X1,X2, . . . ,Xn i.i.d., entonces la

adición de variables aleatorias no cambia la dominancia estocástica.

Sumando en ambos lados de (1) los n " 2 elementos restantes

( nnjjjjiiii XXXXXXX γγγγγγγ ,...,.,,,....,,,...,, 111111112211 ++−−++−− )

se mantiene la dominancia estocástica, con lo cual se cumple .2 ZW

Paso 2

Ahora, por teorema 2.2, βα L ⇒ βα D .

13 Pues una misma distribución se domina estocásticamente de segundo orden a sí misma.

16

Esto es, existe una secuencia finita de vectores ),,..,,( βηχα pertenecientes a R�n tal

que .,.. βηχα DDDD →→→→

Esto lleva que, por paso uno,

ii

n

ii

n

ii

n

ii

n

XXXX βηχα1

21

221

21

... ∑∑∑∑

y por transitividad de dominancia estocástica se cumple que ii

n

ii

n

XX βα1

21

∑∑ .

QED

Este teorema permite ordenar la dominancia estocástica de segundo orden entre

combinaciones lineales convexas de variables aleatorias independientes e idénticamente

distribuidas.

¿ Qué ocur re con los otros índices de concentración?

De haber utili zado los otros dos indicadores de concentración este teorema no se cumple

en forma general. Para demostrar este punto, nos valdremos de un ejemplo, utilizando

los vectores anteriores; )2

1,

2

1,0(=a )

12

8,

12

3,

12

1(=b .

Nótese que tanto para los índices de HH y de Gini el vector a domina al vector b ;

ba HH y ba IG . Demostraremos por reducción al absurdo que el teorema

anterior es falso de aplicarse como medida de concentración cualquiera de estos índices.

Supongamos que el teorema fuera cierto, por tanto, ambos índices me hubieran indicado

que ∑n

ii Xa1

2 ∑n

ii Xb1

, pero demostraremos que esto no es cierto.

17

Teorema 2.8

Si ba HH entonces no podemos afirmar que ∑n

ii Xa1

2 ∑n

ii Xb1

,

Si ba IG entonces no podemos afirmar que ∑n

ii Xa1

2 ∑n

ii Xb1

,

Demostración

Reexpresando esta expresión con los verdaderos valores de a y b obtenemos que:

32 2

1

2

1XX + 2 321 12

8

12

3

12

1XXX ++

Por ejemplo, si las variables iX tuvieran distribución Bernoulli y fueran

independientes. Definiendo a pXP i == )0( , entonces la función de distribución

acumulada de 32 2

1

2

1XX + en el valor cero, sería 2p , mientras que la distribución

acumulada de 321 12

8

12

3

12

1XXX ++ , en cero sería 3p .

Por definición de dominancia estocástica de segundo orden, la función de distribución

acumulada dominante, para el valor mínimo del intervalo de soporte, no puede ser

menor estricto a la distribución acumulada dominada. En nuestro caso para )1,0(∈p ,

esto no ocurre pues en el valor cero, 23 pp < y por tanto la dominancia planteada es

falsa.

Esto nos muestra que el vector de coeficientes de la combinación lineal de variables

aleatorias dominante nunca puede tener menos elementos distintos de cero que el vector

de la combinación dominada. De los tres indicadores el único que cumple con esta

condición es el orden de Lorenz.

En resumen, el teorema demostrado permite ordenar la dominancia estocástica de

segundo orden entre combinaciones lineales convexas de variables aleatorias

18

independientes e idénticamente distribuidas y nos indica cuál método de concentración

debemos usar para poder disminuir el riesgo.

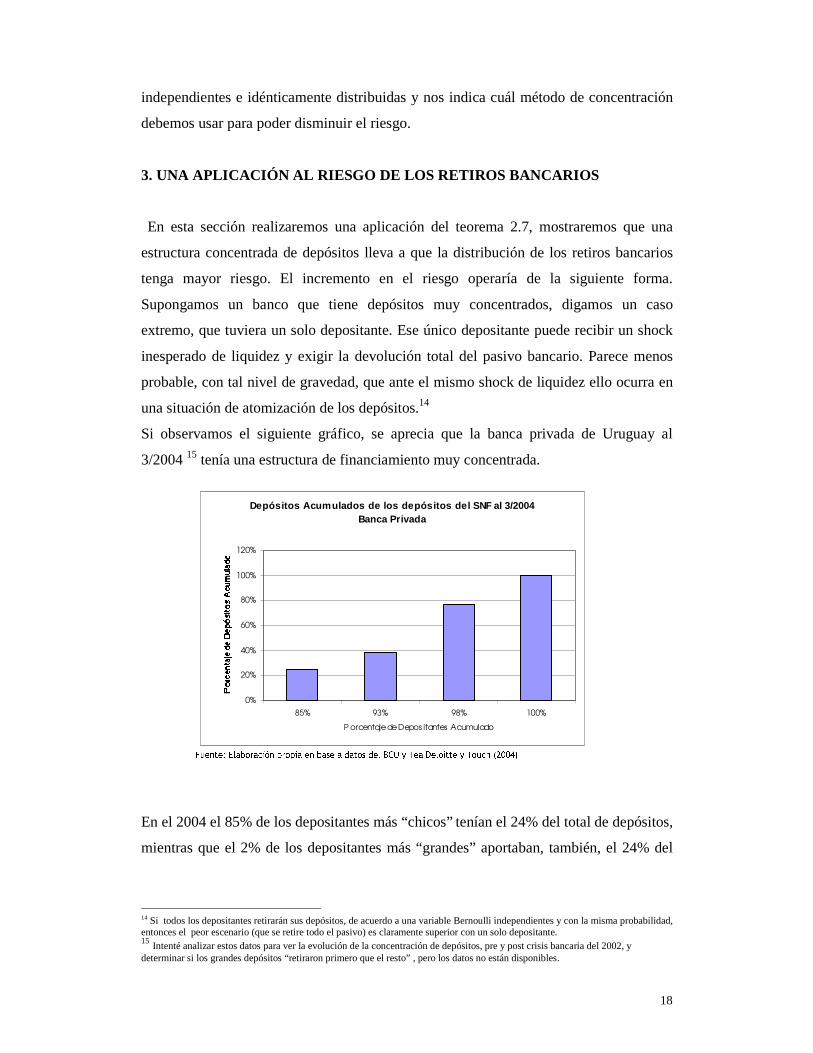

3. UNA APLICACIÓN AL RIESGO DE LOS RETIROS BANCARIOS

En esta sección realizaremos una aplicación del teorema 2.7, mostraremos que una

estructura concentrada de depósitos lleva a que la distribución de los retiros bancarios

tenga mayor riesgo. El incremento en el riesgo operaría de la siguiente forma.

Supongamos un banco que tiene depósitos muy concentrados, digamos un caso

extremo, que tuviera un solo depositante. Ese único depositante puede recibir un shock

inesperado de liquidez y exigir la devolución total del pasivo bancario. Parece menos

probable, con tal nivel de gravedad, que ante el mismo shock de liquidez ello ocurra en

una situación de atomización de los depósitos.14

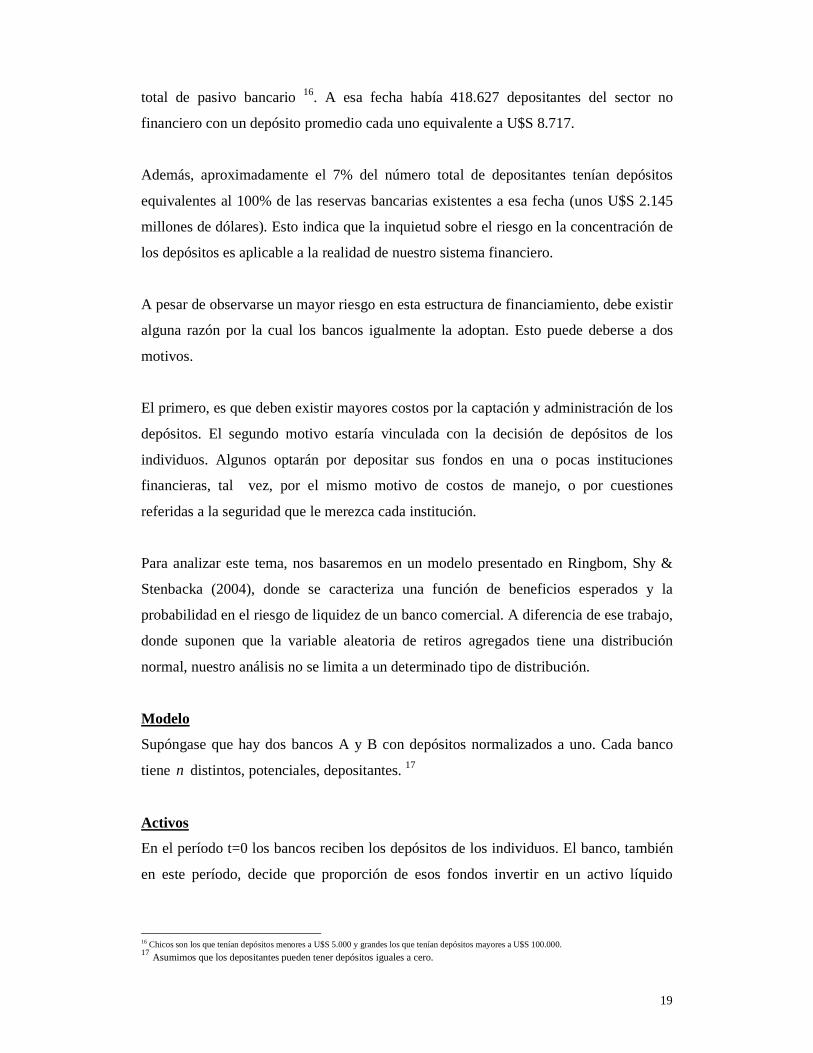

Si observamos el siguiente gráfico, se aprecia que la banca privada de Uruguay al

3/2004 15 tenía una estructura de financiamiento muy concentrada.

En el 2004 el 85% de los depositantes más “chicos” tenían el 24% del total de depósitos,

mientras que el 2% de los depositantes más “grandes” aportaban, también, el 24% del

14 Si todos los depositantes retirarán sus depósitos, de acuerdo a una variable Bernoulli independientes y con la misma probabilidad, entonces el peor escenario (que se retire todo el pasivo) es claramente superior con un solo depositante. 15 Intenté analizar estos datos para ver la evolución de la concentración de depósitos, pre y post crisis bancaria del 2002, y determinar si los grandes depósitos “retiraron primero que el resto” , pero los datos no están disponibles.

Depó s itos Acum ulados de los depós itos del SNF al 3/2004Banca Pr ivada

0%

20%

40%

60%

80%

100%

120%

85% 93% 98% 100%

P orcentaje de Depos itantes Acumulado

�)XHQWH��(ODERUDFLyQ�SURSLD�HQ�EDVH�D�GDWRV�GHO�%&8�\�7HD�'HORLWWH�\�7RXFK�������

19

total de pasivo bancario 16. A esa fecha había 418.627 depositantes del sector no

financiero con un depósito promedio cada uno equivalente a U$S 8.717.

Además, aproximadamente el 7% del número total de depositantes tenían depósitos

equivalentes al 100% de las reservas bancarias existentes a esa fecha (unos U$S 2.145

millones de dólares). Esto indica que la inquietud sobre el riesgo en la concentración de

los depósitos es aplicable a la realidad de nuestro sistema financiero.

A pesar de observarse un mayor riesgo en esta estructura de financiamiento, debe existir

alguna razón por la cual los bancos igualmente la adoptan. Esto puede deberse a dos

motivos.

El primero, es que deben existir mayores costos por la captación y administración de los

depósitos. El segundo motivo estaría vinculada con la decisión de depósitos de los

individuos. Algunos optarán por depositar sus fondos en una o pocas instituciones

financieras, tal vez, por el mismo motivo de costos de manejo, o por cuestiones

referidas a la seguridad que le merezca cada institución.

Para analizar este tema, nos basaremos en un modelo presentado en Ringbom, Shy &

Stenbacka (2004), donde se caracteriza una función de beneficios esperados y la

probabilidad en el riesgo de liquidez de un banco comercial. A diferencia de ese trabajo,

donde suponen que la variable aleatoria de retiros agregados tiene una distribución

normal, nuestro análisis no se limita a un determinado tipo de distribución.

Modelo

Supóngase que hay dos bancos A y B con depósitos normalizados a uno. Cada banco

tiene n distintos, potenciales, depositantes. 17

Activos

En el período t=0 los bancos reciben los depósitos de los individuos. El banco, también

en este período, decide que proporción de esos fondos invertir en un activo líquido

16 Chicos son los que tenían depósitos menores a U$S 5.000 y grandes los que tenían depósitos mayores a U$S 100.000. 17 Asumimos que los depositantes pueden tener depósitos iguales a cero.�

20

e(sin rentabil idad) y el resto invertirlos en un activo il íquido. Este último activo se

realiza en t=2, con una rentabilidad (cierta) neta igual a r , con 10 <≤ r .

Pasivos

Sea ) i el depósito del individuo i en t=0 en el banco A y ordenados de tal forma que

0 t )1 t )2 t. . .t )n t 1 con ∑ =n

i1

1α . Sea *i el depósito del individuo i en t=0,

en el banco B, también ordenados en forma creciente 0 t *1 t *2 t. . .t *n t 1 con

∑ =n

i1

1β . Asumamos que el banco A tiene depósitos menos concentrados que el banco

B. Según nuestra definición de concentración, esto implica que, i

k

i

k

βα11∑≥∑ para

nk ,...,2,1= . Suponemos que existe un costo por diversificar los depósitos (costos de

captación de depósitos, costos administrativos y otros similares), para simplificar el

análisis asumamos que estos costos son fijos y son crecientes con la diversificación del

pasivo. Sea ACF y BCF los costos fijos del banco A y B respectivamente, siendo

ACF > BCF .

Retiros Agregados

En t=1 cada depositante recibe un shock real de liquidez, de acuerdo a una variable

aleatoria18 iX (distribución conocida por los bancos). Asumamos que esta variable se

define de forma tal que los retiros serán iguales a una suma igual a ii Xα en el banco A

(0 t ) iXi t ) i ) y a una suma igual a ii Xβ en el banco B ( iii X ββ ≤≤0 ). De la

misma forma que en el ejemplo, los retiros agregados son una función del vector de

depósitos iniciales y serán iguales a iin Xα∑1 para el banco A e iguales a ii

n Xβ∑1 para

el banco B. Asumamos que la distribución acumulada de estos retiros agregados son

)(xF y )(xG respectivamente. 19

I nsuficiencias de Reservas

����3DUD�VLPSOLILFDU�OD�QRWDFLyQ�VXSRQJDPRV�TXH�HVWD�YDULDEOH�HV�FRQWLQXD�����$VXPDPRV�TXH�ODV�IXQFLRQHV�GH�GLVWULEXFLyQ�DFXPXODGD�VRQ�HVWULFWDPHQWH�FUHFLHQWHV��

21

Si en t=1 el activo líquido no alcanza para cubrir la demanda por reservas, el Banco

Central, que sigue una política de rescate de bancos con problemas de liquidez, actúa

como prestamista de última instancia. Este préstamo se realiza a una tasa de

penalización mayor al rendimiento del activo ilíquido. Supongamos que esta tasa de

penalización es mr > r . En t=2 el banco realiza sus activos y lo distribuye entre todo sus

pasivos.

Banco Central

En t=1, el Banco Central actúa como prestamista de última instancia y rescata a los

bancos con dificultades de liquidez. Si los retiros superan a las reservas bancarias

existentes, el rescate será igual a la diferencia. En cambio, si los retiros, x , no superan a

las reservas de los bancos comerciales el rescate será igual a cero. Definamos, por lo

tanto, la variable aleatoria, )(xS , que son los recursos que presta el Banco Central para

financiar el faltante por la demanda por reservas, y que será igual a:

exxS −=)( si ex >

0)( =xS si ex ≤

Bancos Comerciales

En función de los datos anteriores, la función de beneficios esperada para cada banco

será, respectivamente:

∫ −−−−=1

)()()1())((Fe

AFmFFF CFxdFexrreeE π

y

∫ −−−−=1

)()()1())((Ge

BGmGGG CFxdGexrreeE π .

Donde el primer término de cada igualdad es la rentabilidad esperada de la inversión en

el activo il íquido, el segundo término es la multa esperada que deberá pagarse por tener

insuficiencia de reservas y el tercer término son los costos fijos por diversificar el

pasivo.

22

Con este sencill o modelo, podemos extraer algunas interesantes conclusiones que

surgen por la concentración de los depósitos iniciales. Veamos, en primer lugar, el

riesgo en la distribución de los retiros.

3.1 ¿ Cuál de los dos bancos tiene la distr ibución de retiros de mayor r iesgo?

Proposición 1

El banco con depósitos más concentrados tendrá la distribución de retiros de mayor

riesgo. Es decir, la distribución de retiros del banco B será más riesgosa que la del

banco A.

Demostración

Al ser los retiros agregados de los bancos A y B iguales a iin Xα∑1 y ii

n Xβ∑1

respectivamente, y al haber supuesto que i

k

i

k

βα11∑≥∑ para nk ,...,2,1= . Entonces se

cumplen las hipótesis del teorema 2.7 y podemos decir que iin Xα∑1 2 ii

n Xβ∑1

QED

3.2 ¿Cómo influye la concentración de los depósitos bancarios en los fondos de

rescate del Banco Central?

Lamentablemente, a pesar de saber que la distribución de los retiros del banco B es más

riesgosa que la del banco A, no podemos determinar, a priori, cuál de los dos bancos

mantendrá mayores reservas, pues las reservas óptimas que resuelven la maximización

de las funciones de beneficios comerciales surgen de:

mGF r

reGeF −== 1)()( **

En los trabajos de Licandro (1997) y Illanes (1999), se analiza las reservas líquidas que

debería tener el Banco Central para cubrir determinados tipos de riesgos financieros,

entre ellos el referido a una corrida bancaria. A pesar de saber que la distribución de los

retiros del banco B es más riesgosa que la del banco A, no podemos determinar, a priori,

23

cuál de los dos bancos mantendrá mayores reservas líquidas. Sin embargo, como

consecuencia de la proposición 1, podemos ver algunos resultados interesantes.

Proposición 2

Si el banco B tuviera un nivel de reservas menores o iguales a las del banco A, entonces

el Banco Central esperará destinarle mayores préstamos por rescate al banco B. 20

Demostración

Por la proposición anterior, sabemos que la distribución de los retiros del banco B es

más riesgosa que la del banco A. Supongamos que las reservas óptimas de cada banco

es la misma e igual a un valor c , con 10 ≤≤ c . Entonces la asistencia esperada para el

banco A será igual a;

∫∫∫ −=−+=11

0

)()()()()(0))((cc

c

F xdFcxxdFcxxdFxSE

Operando e integrando por partes esta expresión obtenemos:

∫−−=1

)(1))((c

F dxxFcxSE

y de la misma manera, la asistencia esperada para el banco B es:

∫−−=1

)(1))((c

G dxxGcxSE .

Por las propiedades de dominancia estocástica vistas en la primera sección, al ser

GF 2 , se cumple que: ∫∫ ≥11

)()(cc

dxxGdxxF [ ]1,0∈∀c y por lo tanto

))(( xSEF ≤ ))(( xSEG .

Si las reservas del banco B fueran menores a las del banco A, esta última desigualdad,

obviamente se cumpli ría.

QED

24

El impacto sobre la asistencia bruta será distinto, a pesar de ser dos bancos con igual

pasivo. El efecto negativo de esto es evidente en una economía dolarizada como la de

nuestro país, donde un gran porcentaje de los depósitos están nominados en es moneda.

El Banco Central no cuenta con reservas ilimitadas de esa moneda extranjera para asistir

a bancos con problemas de liquidez. Si, por ejemplo, el Banco Central tuviera

preferencias cuadráticas respecto a los fondos de asistencia, como vimos, elegiría, a

igual media, la opción con menor varianza. Siendo más específicos si tuviera una

función objetivo igual a 2))(()),(( RxSRxSh −−= , siendo R las reservas del Banco

Central. Este maximizará el valor esperado de esta función, ∫1

0

)),(( dTRxSh , siendo T

la c.d.f. de x .

Entonces la condición de primer orden será igual a:

∫ =−−1

0

0))(((2 dTRxS ⇔ ∫ ==1

0

* ))(()(( xSEdTxSR T

Como vimos en la proposición 2, si las reservas del banco B fueran menores a iguales a

las del Banco A, entonces ))(( xSEF ≤ ))(( xSEG , y las reservas óptimas del Banco

Central deberían crecer cuanto más riesgosa sea la distribución de los retiros.

De ahí el peligro de no tener en cuenta la concentración de los depósitos para la fijación

de los encajes obligatorios bancarios. Si esta restricción fuera tal que los dos bancos se

vieran obligados a escoger el mismo nivel de encaje, entonces el Banco Central debería

esperar una mayor asistencia de fondos cuanto mayor fuera la concentración de los

depósitos.

20 Si el banco B tuviera un menor nivel de reservas que las del banco A, la asistencia esperada sería aún mayor.

25

4. CONCLUSIONES

El presente trabajo demostró un nuevo teorema que nos permite ordenar la dominancia

estocástica de segundo orden entre combinaciones lineales convexas de variables

aleatorias. Siendo este un aporte adicional a los resultados encontrados por: Hadar y

Russell (1971), Tesfatsion (1976) y Li y Wong (1999). Este teorema permitió mostrar

que, bajo determinadas hipótesis, la distribución de los retiros bancarios es más riesgosa

cuanto más concentrados estén los depósitos. Dos conclusiones surgen de este punto.

En primer lugar la asistencia esperada de un Banco Central se incrementa cuanto más

concentrados están los depósitos bancarios. Si el Banco Central actuara como

prestamista de última instancia, debería esperar una mayor asistencia de fondos a los

bancos con una estructura de depósitos más concentrada.

En segundo lugar, si el Banco Central tuviera como política de regulación, fijar los

encajes obligatorios de los bancos comerciales, debería exigirle un mayor nivel de

encaje a los bancos con depósitos más concentrados. En consecuencia, la política actual

seguida por el Banco Central del Uruguay sobre encajes mínimos obligatorios no sería

correcta.

En conclusión, la conjetura sobre la concentración en los depósitos debería ser tenida en

cuenta, en especial, en momentos de crisis financiera. En tiempos donde exista un

crecimiento continuo en los depósitos sería de esperar que no existan los riesgos

asociados a la concentración, pues un gran depósito que se retira es compensado con

nuevos depósitos que ingresan al banco. Pero en momentos de crisis financiera donde el

total de los depósitos decrece, la conjetura parece más aplicable y donde el riesgo

parece ser mayor. Aquellos bancos con depósitos muy concentrados, estarían sujetos a

la voluntad de unos pocos individuos en la dinámica de su financiamiento.

26

REFERENCIAS

Bolton, P y Sharfstein, D (1996); Optimal debt structure and the number of creditors:

Journal of Politi cal Economy

Bryant (1980): A model of reserves, bank runs and deposit insurance; Journal of

Banking and Finance

Corsetti, Dasgupta, Morris y Shin (2004) Does one Soros make a difference? A theory

of currency crisis with large and small traders Review of Economic Studies vol 71

Diamond y Dybvig (1983): Bank runs, deposits insurance and liquidity; Journal of

Politcal Economy

Freixas y Rochet (1997) Microeconomics of banking, MIT Press

Goll ier (2001) The Economics of Risk and Time, MIT Press

Hadar y Russell (1971) Stochastic dominance and diversification; Journal of Economic

Theory

Hanoch y Levy (1969) The efficiency analysis of choice involving risk Review of

Economic Studies

Li y Wong (1999) Extension of stochastic dominance theory to random variables

RAIRO Recherche Opérationnelle

Licandro, J.A. (1997) Una evaluación de las reservas internacionales del BCU, Revista

de Economía BCU

Illanes , J.(1999) Nivel óptimo de reservas internacionales en Uruguay. BCU

Documento.

McCandless (1999) Ensuring financial stabil ity with large depositors Working Paper #

11

Banco Central República Argentina

Mitrinovik, D.(1964) Elementary inequalities Gronigen, P. Noordhoff

Ok, Efe (2005) Probability Theory with Economic Application, book draft.

Olivera, Julio HG (1971) "The Square Root Law of Precautionary reserves" Journal of

Political Economy

Ringbom, Shy & Stenbacka (2004) Optimal Liquidity Management and Bail-Out Policy

in the Banking Industry; Journal of Banking and Finance.

Rochet y Vives (2004) Coordination failures and the lender of last resort; WP INSEAD

Rotschild y Stiglitz (1970) Increasing risk I, a definition; Journal of Economic Theory

27

Rotschild y Stiglitz (1971) Increasing risk II , its economic consequences; Journal of

Economic Theory

Rotschild y Stigli tz (1973) Some further notes on the measurement of inequality

Journal of Economic Theory

Samuelson, Paul (1967) General proof that diversification pays, Journal of Finance and

Quantitative Analysis

Tesfatsion (1976) Stochastic dominance and maximization of expected utilit y; Review

of Economic Studies

Tirole, J. (2006) The Theoy of Corporate Finance, Princeton Press