macrofinanciera s.a. c.f.c. - multibank.com.co · jorge enrique peñaloza porras revisor fiscal...

TRANSCRIPT

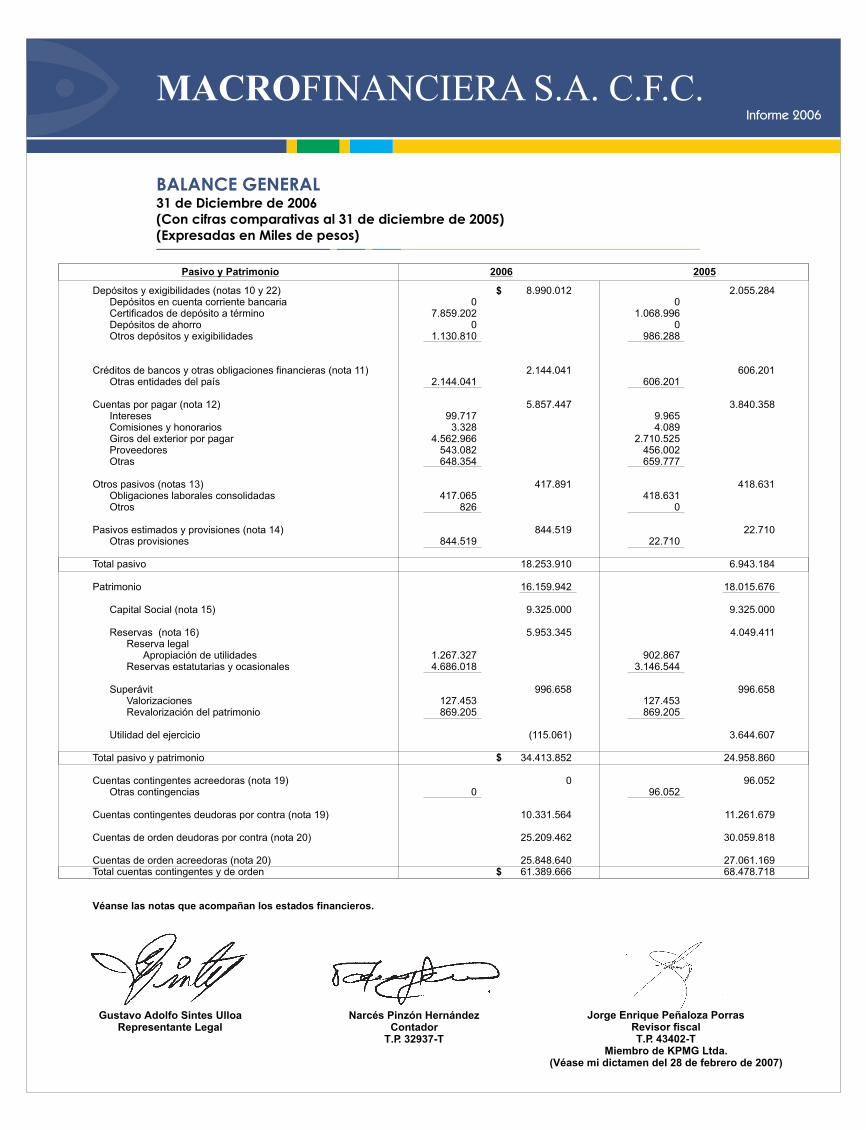

BALANCE GENERAL31 de Diciembre de 2006(Con cifras comparativas al 31 de diciembre de 2005)(Expresadas en Miles de pesos)

Activo 2006 2005

Disponible (nota 3)Inversiones (nota 4) Negociables en títulos participativos Para mantener hasta el vencimiento

Cartera de créditos (notas 5 y 22) Créditos comerciales y de consumo - garantía idónea Creditos comerciales y de consumo - otras garantías Menos provisión

Cuentas por cobrar (nota 6) Intereses Pago por cuenta de clientes Otras Menos provisión

Bienes recibidos en pago y bienes restituidos (nota 7) Bienes inmuebles Bienes restituidos de contratos de leasing Menos provisión

Propiedades y equipo (nota 8) Terrenos y edificios Equipo, muebles y enseres de oficina Equipo de computación y comunicación. Vehículos Menos: Depreciación y amortización acumulada Menos provisión

Otros activos (nota 9) Gastos anticipados y cargos diferidos Otros

Valorizaciones Propiedades y equipo

Total activo

Cuentas contingentes acreedoras por contra (nota 19)

Cuentas contingentes deudoras (nota 19) Intereses cartera de créditos OtrasCuentas de orden deudoras (nota 20)Cuentas de orden acreedoras por contra (nota 20)Total cuentas contingentes y de orden

8.02114.190

116.112279.929(4.237)

2.3556.836.660

121.4410

22.60121.727

(29.685)

415.6151.511.8842.637.650

60.261(3.062.492)

(5.962)

895.2662.738.486

127.453

011.261.679

12.251.58522.211

391.804

6.960.456

14.643

1.556.956

3.633.752

127.453

24.958.860

96.052

11.261.679

30.059.81827.061.16968.478.718

471.085161.554

112.9467.471.087(207.603)

68.1486.192.354

237.327(497.993)

22.6010

(14.217)

415.6151.278.9682.407.837

380.116(2.813.793)

(5.962)

834.9262.793.565

127.453

6.78010.324.784

14.977.838632.639

7.376.430

5.999.836

8.384

1.662.781

3.628.491

127.453

34.413.852

0

10.331.564

25.209.46225.848.64061.389.666

$ $

$

$

Informe 2006

MACROFINANCIERA S.A. C.F.C.

Depósitos y exigibilidades (notas 10 y 22) Depósitos en cuenta corriente bancaria Certificados de depósito a término Depósitos de ahorro Otros depósitos y exigibilidades

Créditos de bancos y otras obligaciones financieras (nota 11) Otras entidades del país

Cuentas por pagar (nota 12) Intereses Comisiones y honorarios Giros del exterior por pagar Proveedores Otras

Otros pasivos (notas 13) Obligaciones laborales consolidadas Otros

Pasivos estimados y provisiones (nota 14) Otras provisiones

Total pasivo

Patrimonio

Capital Social (nota 15)

Reservas (nota 16) Reserva legal Apropiación de utilidades Reservas estatutarias y ocasionales

Superávit Valorizaciones Revalorización del patrimonio

Utilidad del ejercicio

Total pasivo y patrimonio

Cuentas contingentes acreedoras (nota 19) Otras contingencias

Cuentas contingentes deudoras por contra (nota 19)

Cuentas de orden deudoras por contra (nota 20)

Cuentas de orden acreedoras (nota 20)Total cuentas contingentes y de orden

Véanse las notas que acompañan los estados financieros.

Pasivo y Patrimonio

07.859.202

01.130.810

2.144.041

99.7173.328

4.562.966543.082648.354

417.065826

844.519

1.267.3274.686.018

127.453869.205

0

8.990.012

2.144.041

5.857.447

417.891

844.519

18.253.910

16.159.942

9.325.000

5.953.345

996.658

(115.061)

34.413.852

0

10.331.564

25.209.462

25.848.64061.389.666

2006

01.068.996

0986.288

606.201

9.9654.089

2.710.525456.002659.777

418.6310

22.710

902.8673.146.544

127.453869.205

96.052

2.055.284

606.201

3.840.358

418.631

22.710

6.943.184

18.015.676

9.325.000

4.049.411

996.658

3.644.607

24.958.860

96.052

11.261.679

30.059.818

27.061.16968.478.718

2005

BALANCE GENERAL31 de Diciembre de 2006(Con cifras comparativas al 31 de diciembre de 2005)(Expresadas en Miles de pesos)

Narcés Pinzón HernándezContador

T.P. 32937-T

Gustavo Adolfo Sintes UlloaRepresentante Legal

Jorge Enrique Peñaloza PorrasRevisor fiscalT.P. 43402-T

Miembro de KPMG Ltda.(Véase mi dictamen del 28 de febrero de 2007)

Informe 2006

MACROFINANCIERA S.A. C.F.C.

$

$

$

Narcés Pinzón HernándezContador

T.P. 32937-T

Gustavo Adolfo Sintes UlloaRepresentante Legal

Jorge Enrique Peñaloza PorrasRevisor fiscalT.P. 43402-T

Miembro de KPMG Ltda.(Véase mi dictamen del 28 de febrero de 2007)

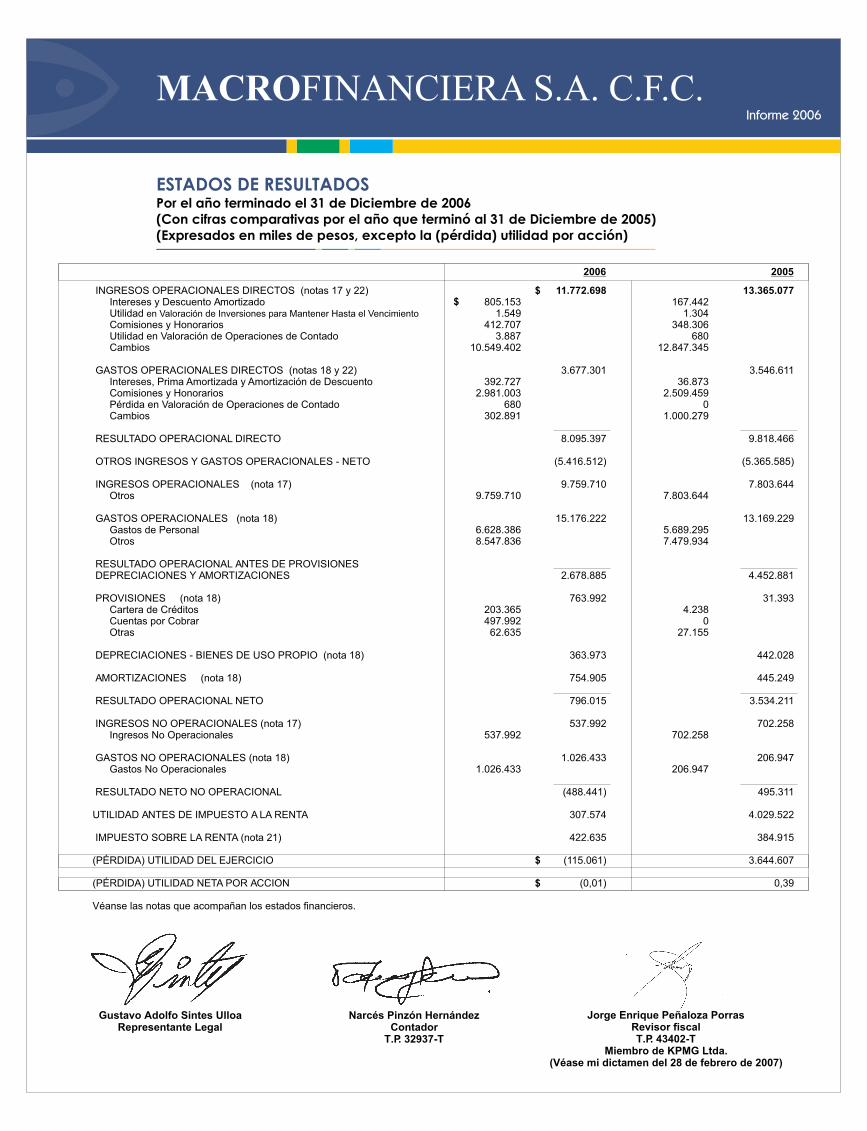

INGRESOS OPERACIONALES DIRECTOS (notas 17 y 22) Intereses y Descuento Amortizado Utilidad en Valoración de Inversiones para Mantener Hasta el Vencimiento Comisiones y Honorarios Utilidad en Valoración de Operaciones de Contado Cambios

GASTOS OPERACIONALES DIRECTOS (notas 18 y 22) Intereses, Prima Amortizada y Amortización de Descuento Comisiones y Honorarios Pérdida en Valoración de Operaciones de Contado Cambios

RESULTADO OPERACIONAL DIRECTO

OTROS INGRESOS Y GASTOS OPERACIONALES - NETO

INGRESOS OPERACIONALES (nota 17) Otros

GASTOS OPERACIONALES (nota 18) Gastos de Personal Otros

RESULTADO OPERACIONAL ANTES DE PROVISIONES DEPRECIACIONES Y AMORTIZACIONES

PROVISIONES (nota 18) Cartera de Créditos Cuentas por Cobrar Otras

DEPRECIACIONES - BIENES DE USO PROPIO (nota 18) AMORTIZACIONES (nota 18)

RESULTADO OPERACIONAL NETO

INGRESOS NO OPERACIONALES (nota 17) Ingresos No Operacionales

GASTOS NO OPERACIONALES (nota 18) Gastos No Operacionales

RESULTADO NETO NO OPERACIONAL

UTILIDAD ANTES DE IMPUESTO A LA RENTA

IMPUESTO SOBRE LA RENTA (nota 21)

(PÉRDIDA) UTILIDAD DEL EJERCICIO

(PÉRDIDA) UTILIDAD NETA POR ACCION

Véanse las notas que acompañan los estados financieros.

805.1531.549

412.7073.887

10.549.402

392.7272.981.003

680302.891

9.759.710

6.628.3868.547.836

203.365497.99262.635

537.992

1.026.433

11.772.698

3.677.301

8.095.397

(5.416.512)

9.759.710

15.176.222

2.678.885

763.992

363.973

754.905

796.015

537.992

1.026.433

(488.441)

307.574

422.635

(115.061)

(0,01)

2006

167.4421.304

348.306680

12.847.345

36.8732.509.459

01.000.279

7.803.644

5.689.2957.479.934

4.2380

27.155

702.258

206.947

13.365.077

3.546.611

9.818.466

(5.365.585)

7.803.644

13.169.229

4.452.881

31.393

442.028

445.249

3.534.211

702.258

206.947

495.311

4.029.522

384.915

3.644.607

0,39

2005

ESTADOS DE RESULTADOSPor el año terminado el 31 de Diciembre de 2006(Con cifras comparativas por el año que terminó al 31 de Diciembre de 2005)(Expresados en miles de pesos, excepto la (pérdida) utilidad por acción)

Informe 2006

MACROFINANCIERA S.A. C.F.C.

$

$

$

$

Narcés Pinzón HernándezContador

T.P. 32937-T

Gustavo Adolfo Sintes UlloaRepresentante Legal

Jorge Enrique Peñaloza PorrasRevisor fiscalT.P. 43402-T

Miembro de KPMG Ltda.(Véase mi dictamen del 28 de febrero de 2007)

Flujo de efectivo de las actividades de operación: (Pérdida) Utilidad del ejercicio Ajustes para conciliar la (pérdida) utilidad del ejercicio y el efectivo neto Provisto en las actividades de operación: Provisión cartera de créditos Provisión cuentas por cobrar Provisión bienes recibidos en pago Provisión Propiedades y Equipo Depreciaciones Disminución cuentas por cobrar Disminución otros activos Aumento (Disminución) cuentas por pagar Aumento otros pasivos Pago de cesantías, intereses y vacaciones Aumento pasivos estimados y provisiónes Aumento en cartera de créditos Aumento depósitos y exigibilidades Total Ajustes Efectivo provisto en las actividades de operación

Flujo de efectivo de las actividades de inversión: Aumento en inversiones Adiciones en propiedades y equipo Retiro de propiedades y equipo

Efectivo usado en las actividades de inversión

Flujo de efectivo de las actividades de financiación: Aumento en créditos de bancos y otras obligaciones financieras Pago de dividendos Pago de donaciones Flujo de efectivo usado por las actividades de financiación

Aumento neto en efectivo

Efectivo al comienzo del año

Efectivo al final del año

Véanse las notas que acompañan los estados financieros

(115.061)

203.365497.992

6.2580

363.973462.628

5.2612.017.089

514.779 (515.520) 821.809

(7.187.992)6.934.7284.124.3704.009.309

(610.428) (646.154) 176.358

(1.080.224)

1.537.840 (1.573.272) (167.400) (202.832)

2.726.253

12.251.585

14.977.838

2006

3.644.607

4.2380

7.9585.962

442.0285.941.658

(568.244) (4.240.133)

564.017 (416.334)

22.710 (396.041)

1.456.5652.824.3846.468.991

(22.009) (753.940) 125.724

(650.225)

313.124 (2.000.000)

0 (1.686.876)

4.131.890

8.119.695

12.251.585

2005

ESTADOS DE FLUJOS DE EFECTIVOPor el año terminado el 31 de Diciembre de 2006(Con cifras comparativas por el año que terminó al 31 de Diciembre de 2005)(Expresados en miles de pesos)

Informe 2006

MACROFINANCIERA S.A. C.F.C.

$

$

Narc

és P

inzó

n H

ern

án

dez

Co

nta

do

rT.

P. 32937-T

Gu

sta

vo

Ad

olf

o S

inte

s U

llo

aR

ep

resen

tan

te L

eg

al

Jo

rge E

nri

qu

e P

eñ

alo

za P

orr

as

Revis

or

fiscal

T.P. 43402-T

Mie

mb

ro d

e K

PM

G L

tda.

(Véase m

i d

icta

men

del 28 d

e f

eb

rero

de 2

007)

ES

TA

DO

DE

CA

MB

IOS

EN

EL P

AT

RIM

ON

IO D

E L

OS

A

CC

ION

IST

AS

( C

ifra

s exp

resa

das

en

miles

de p

eso

s C

olo

mb

ian

os

)

Sa

ldo

al 3

1 d

e d

icie

mb

re d

e 2

00

4

Ap

rop

iaci

ón

pa

ra r

ese

rva

leg

al

Tra

sla

do

s a

re

sulta

do

s d

e e

jerc

icio

s a

nte

rio

res

Aju

ste

a s

up

erá

vit

po

r va

loriza

cio

ne

s

Dis

trib

uci

ón

de

div

ide

nd

os

en

efe

ctiv

o

Util

ida

d d

el e

jerc

icio

Sa

ldo

al 3

1 d

e d

icie

mb

re d

e 2

00

5

Ap

lica

ció

n d

e la

util

ida

d p

ara

incr

em

en

tar

la r

ese

rva

leg

al

Ap

lica

ció

n d

e la

util

ida

d p

ara

incr

em

en

tar

la r

ese

rva

s

Ap

lica

ció

n d

e la

s re

serv

as o

casi

on

ale

s p

ara

do

na

cio

ne

s

Dis

trib

uci

ón

de

div

ide

nd

os

en

efe

ctiv

o

Pé

rdid

a d

el e

jerc

icio

Sa

ldo

al 3

1 d

e d

icie

mb

re d

e 2

00

6

Vé

an

se la

s n

ota

s q

ue

aco

mpa

ña

n lo

s e

sta

do

s fin

an

cie

ros.

Ca

pita

lS

oci

al

9.3

25

.00

0 0 0 0 0 0

9.3

25

.00

0 0 0 0 0 0

9.3

25

.00

0

Re

valo

riza

ció

n

de

l Pa

trim

on

io

86

9.2

05 0 0 0 0 0

86

9.2

05 0 0 0 0 0

86

9.2

05

Re

sulta

do

sE

jerc

icio

sA

nte

rio

res

(

3.3

42

.55

3) 0

3.3

42

.55

3 0 0 0 0 0 0 0 0 0 0

Re

sulta

do

sd

el E

jerc

icio

3.0

05

.48

8

(30

0.5

49

)

(2

.70

4.9

39

) 0 0

3.6

44

.60

7

3.6

44

.60

7

(36

4.4

61

)

(3.2

80

.14

6) 0 0

(1

15

.06

1)

(1

15

.06

1)

Pa

trim

on

io d

elo

s A

ccio

nis

tas

16

.95

6.4

41

0

0

(5

85

.37

2)

(

2.0

00

.00

0)

3.6

44

.60

7

18

.01

5.6

76

(

1) 0

(1

67

.40

0)

(

1.5

73

.27

2)

(1

15

.06

1)

16

.15

9.9

42

Le

ga

l

60

2.3

18

30

0.5

49 0 0 0 0

90

2.8

67

36

4.4

60 0 0 0 0

1.2

67

.32

7

Oca

sio

na

les

5.7

84

.15

8 0

(

63

7.6

14

) 0

(2

.00

0.0

00

) 0

3.1

46

.54

4 0

3.2

80

.14

6

(

16

7.4

00

)

(1

.57

3.2

72

)

4.6

86

.01

8

Va

loriza

cio

ne

s

71

2.8

25 0 0

(

58

5.3

72

) 0 0

12

7.4

53 0 0 0 0 0

12

7.4

53

Re

serv

as

Informe 2006

MACROFINANCIERA S.A. C.F.C.

$ $ $

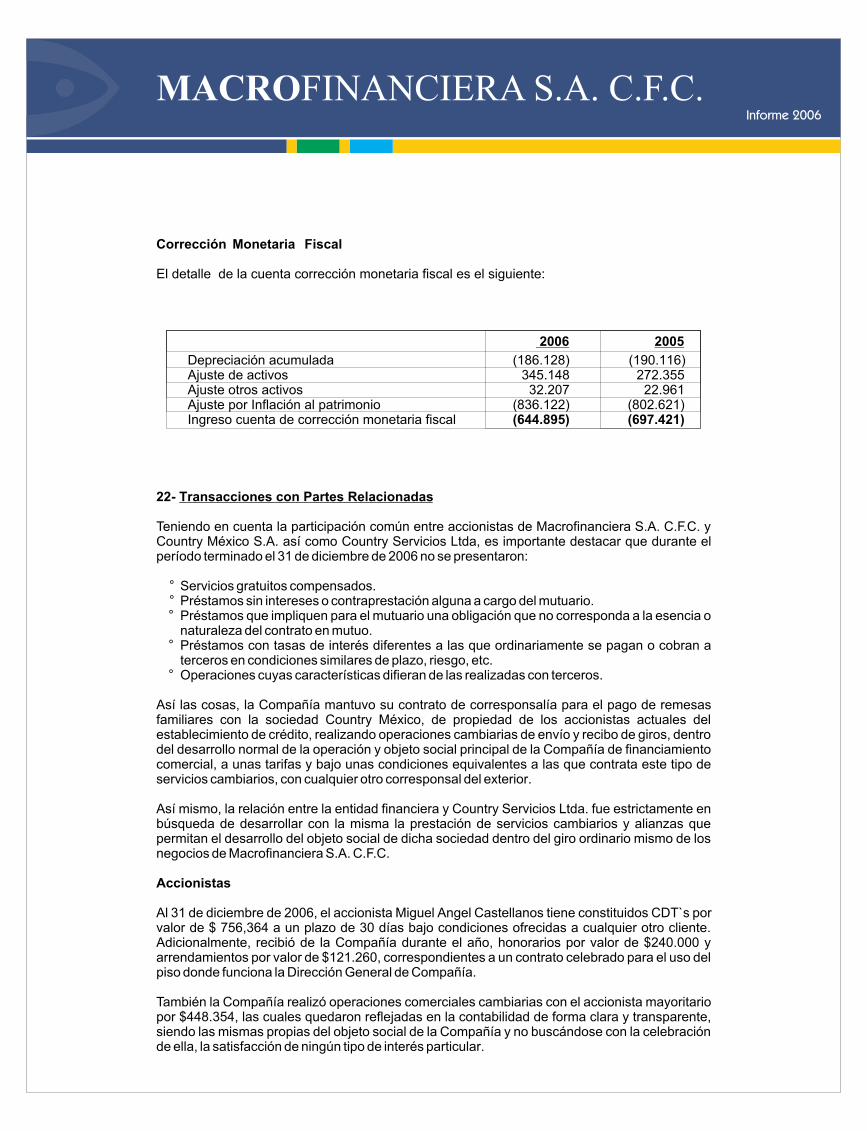

NOTAS A LOS ESTADOS FINANCIEROS A 31 DE DICIEMBRE DE 2006

MACROFINANCIERA S.A. COMPAÑÍA DE FINANCIAMIENTO COMERCIALNIT. 860.024.414-1

Notas a los Estados Financieros a 31 de diciembre de 2006(Con cifras comparativas al 31 de diciembre de 2005)

(Expresadas en Miles de pesos)

1- Entidad Reportante

Macrofinanciera S. A. Compañía de Financiamiento Comercial (antes Multifinanciera S. A. C. F. C.) es una entidad comercial sujeta al régimen del derecho privado, constituida mediante Escritura Pública No. 5360 de septiembre 30 de 1968, de la Notaría Quinta (5ª) de Bogotá D. C., con permiso de funcionamiento otorgado por la Superintendencia Financiera de Colombia mediante Resolución 3140 del 24 de septiembre de 1993.

Naturaleza y Objeto Social:

Macrofinanciera S.A. es una sociedad anónima de carácter privado, cuya evolución en los últimos años ha sido la siguiente:

En el mes de octubre de 2004, previa autorización de la Superintendencia Financiera de Colombia con oficio 200438993-6 del 10 de septiembre de 2004, cuando su razón social era Multifinanciera S.A., fue adquirida en su totalidad por los accionistas de la sociedad Cambios Country S.A.

El 26 de octubre de 2004, con escritura pública No. 6026 de la Notaría sexta de Bogotá, se protocolizó el cambio de razón social de MULTIFINANCIERA S.A. por MACROFINANCIERA S.A., Compañía de Financiamiento Comercial, cuya inscripción en la Cámara de Comercio se efectuó el 3 de noviembre de 2004.

En Asamblea General de accionistas del día 12 de noviembre de 2004, se aprobó el compromiso y cronograma de fusión con CAMBIOS COUNTRY S.A. En esta misma asamblea se acordó aumentar el capital autorizado de 9.000 millones de pesos a 14.000 millones de pesos.

Mediante Resolución No. 1999 del 23 de diciembre de 2004, la Superintendencia Financiera de Colombia aprobó la fusión propuesta, en virtud de la cual la sociedad CAMBIOS COUNTRY S.A. se disuelve sin liquidarse para ser absorbida por MACROFINANCIERA S.A. Compañía de Financiamiento Comercial. Esta fusión se protocolizó con escritura pública No. 3955 de la Notaría Veintiocho de Bogotá, del 29 de diciembre de 2004.

Las reformas estatutarias más representativas son:

Mediante escritura pública 3453 del 31 de julio de 2002 de la Notaría Sexta de Bogotá, se cambió el período de corte de cuentas de semestral a anual.

°

°

°

°

°

Informe 2006

MACROFINANCIERA S.A. C.F.C.

Mediante Escritura Pública 4258 del 17 de noviembre de 2005, otorgada en la Notaría Veintiocho de Bogotá, se formalizó una reforma integral a los estatutos sociales de la entidad financiera, con el fin de colocar acorde a las normas mercantiles y financieras actuales, el contrato social.

El objeto social de la empresa es la realización de todas las operaciones, negocios e inversiones legalmente autorizadas a las Compañías de Financiamiento Comercial, entre las cuales se encuentran las actividades cambiarias tales como la compra y venta de divisas y el envío y recepción de giros internacionales, así como la realización de operaciones de captación y operaciones activas de crédito.

El domicilio principal de la sociedad se encuentra ubicado en la ciudad de Bogotá D.C. El término de duración de la Compañía es de hasta cincuenta (50) años, contados a partir del día treinta (30) de septiembre de mil novecientos sesenta y ocho (1.968), es decir, hasta el año 2018.

La Compañía opera al cierre del 31 de diciembre del año 2006 a través de cincuenta y siete (57) agencias a nivel nacional y con 338 empleados.

2- Principales Políticas y Prácticas Contables

(a) Política de Contabilidad Básica

Las políticas de contabilidad y de preparación de los estados financieros, están de acuerdo con principios de contabilidad generalmente aceptados en Colombia, promulgados por la Superintendencia Financiera de Colombia.

(b) Inversiones

Incluye las inversiones adquiridas por la entidad financiera con la finalidad de mantener una reserva secundaria de liquidez, de adquirir el control directo o indirecto de cualquier sociedad del sector financiero o servicios técnicos, de cumplir con disposiciones legales o reglamentarias, o con el objeto exclusivo de eliminar o reducir significativamente el riesgo de mercado a que están expuestos los activos, pasivos u otros elementos de los estados financieros.

1. Clasificación

Las inversiones se clasifican en inversiones negociables e inversiones para mantener hasta el vencimiento. A su vez, las inversiones negociables, se clasifican en valores o títulos de deuda y valores o títulos participativos.Se entiende como valores o títulos de deuda aquellos que otorgan al titular del respectivo valor o título la calidad de acreedor del emisor y títulos participativos aquellos que otorguen al titular del respectivo valor o título la calidad de copropietario del emisor.

Negociables

Son inversiones negociables todo valor o título que ha sido adquirido con el propósito principal de obtener utilidades por las fluctuaciones del precio a corto plazo.

Para Mantener hasta el Vencimiento

Son los valores o títulos respecto de los cuales el inversionista tiene el propósito serio y la capacidad legal, contractual, financiera y operativa de mantenerlos hasta el vencimiento de su plazo de maduración o redención.

°

Informe 2006

MACROFINANCIERA S.A. C.F.C.

Valor máximo%

Noventa (90)Cincuenta (50)

Cero (0)

Calificación CORTO PLAZO

34

5y6

Calificación LARGO PLAZO

BB+, BB, BB-B+, B, B-

CCCDD,EE

Valor máximo%

Noventa (90)Setenta (70)

Cincuenta (50)Cero (0)

2. Valoración

Tiene como objetivo fundamental el cálculo, registro contable y revelación del valor o precio justo de intercambio, al cual determinado título o valor podría ser negociado en una fecha determinada de acuerdo con sus características particulares y dentro de las condiciones prevalecientes en el mercado en dicha fecha.

La valoración de las inversiones en títulos de deuda se efectúa en forma diaria, registrando sus resultados con la misma frecuencia, teniendo en cuenta la clasificación de la inversión, así:

Las negociables se valoran utilizando los precios, tasas de referencia y márgenes, que calcula y publica diariamente la Bolsa de Valores de Colombia.

Las clasificadas para mantener hasta el vencimiento y las forzosas, en forma exponencial a partir de la tasa interna de retorno calculada en el momento de la compra.

3. Contabilización

Las inversiones se contabilizan conforme a su clasificación así:

Inversiones Negociables

La diferencia que se presente entre el valor actual de mercado y el inmediatamente anterior se registra como un mayor o menor valor de la inversión y su contrapartida afecta los resultados del período.

Inversiones para Mantener hasta el Vencimiento

El valor presente se contabiliza como un mayor valor de la inversión y su contrapartida se registra en los resultados del período.

4. Provisiones o Pérdidas por calificación de Riesgo Crediticio

Las inversiones en títulos participativos de baja o mínima bursatilidad o sin cotización se clasifican de acuerdo a lo estipulado en el numeral 8 del capitulo I, para valores o títulos de emisiones o emisores que cuenten con calificaciones externas, el monto contabilizado no puede exceder los siguientes porcentajes de su valor nominal de acuerdo con la siguiente tabla:

Para valores o títulos de emisiones o emisores no calificados así:

a. Categoría "A"- Inversión con riesgo normal. Corresponde a emisiones que se encuentran cumpliendo con los términos pactados en el valor o título y cuentan con una adecuada capacidad de pago de capital e intereses, así como aquellas inversiones de emisores que de acuerdo con sus estados financieros y demás información disponible reflejan una adecuada situación financiera.

°

°

Informe 2006

MACROFINANCIERA S.A. C.F.C.

Para los valores o títulos que se encuentren en esta categoría, no procede el registro de provisiones.

b. Categoría "B"- Inversión con riesgo aceptable, superior al normal. Corresponde a emisiones que presentan factores de incertidumbre que podrían afectar la capacidad de seguir cumpliendo adecuadamente con los servicios de la deuda. Así mismo, comprende aquellas inversiones de emisores que de acuerdo con sus estados financieros y demás información disponible, presentan debilidades que pueden afectar su situación financiera.

Tratándose de valores o títulos de deuda, el valor por el cual se encuentran contabilizados no puede ser superior al ochenta por ciento (80%) de su valor nominal neto de las amortizaciones efectuadas hasta la fecha de valoración.

En el caso de valores o títulos participativos, el valor neto de provisiones por riesgo crediticio (costo menos provisión) por el cual se encuentran contabilizados no puede ser superior al ochenta por ciento (80%) del costo de adquisición.

c. Categoría "C"- Inversión con riesgo apreciable. Corresponde a emisiones que presentan alta o media probabilidad de incumplimiento en el pago oportuno de capital e intereses. De igual forma, comprende aquellas inversiones de emisores que de acuerdo con sus estados financieros y demás información disponible, presentan deficiencias en su situación financiera que comprometen la recuperación de la inversión.

Tratándose de valores o títulos de deuda, el valor por el cual se encuentran contabilizados no puede ser superior al sesenta por ciento (60%) de su valor nominal neto de las amortizaciones efectuadas hasta la fecha de valoración.

En el caso de valores o títulos participativos, el valor neto de provisiones por riesgo crediticio (costo menos provisión) por el cual se encuentran contabilizados no puede ser superior al sesenta por ciento (60%) del costo de adquisición.

d. Categoría "D"- Inversión con riesgo significativo. Corresponde a aquellas emisiones que presentan incumplimiento en los términos pactados en el título, así como las inversiones en emisores que de acuerdo con sus estados financieros y demás información disponible presentan deficiencias acentuadas en su situación financiera, de suerte que la probabilidad de recuperar la inversión es altamente dudosa.

Tratándose de valores o títulos de deuda, el valor por el cual se encuentran contabilizados no puede ser superior al cuarenta por ciento (40%) de su valor nominal neto de las amortizaciones efectuadas hasta la fecha de valoración.

En el caso de valores o títulos participativos, el valor neto de provisiones por riesgo crediticio (costo menos provisión) por el cual se encuentran contabilizados no puede ser superior al cuarenta por ciento (40%) del costo de adquisición.

e. Categoría "E"- Inversión incobrable. Corresponde a aquellas inversiones de emisores que de acuerdo con sus estados financieros y demás información disponible se estima que es incobrable.

Forman parte de esta categoría los valores o títulos respecto de los cuales no se cuente con la información de que trata el inciso segundo del acápite (i) del literal c del numeral 6.2.1, con la periodicidad prevista en el mismo, o se conozcan hechos que desvirtúen alguna de las afirmaciones contenidas en los estados financieros de la entidad receptora de la inversión.

El valor de estas inversiones debe estar totalmente provisionado.

Informe 2006

MACROFINANCIERA S.A. C.F.C.

Cuando una entidad vigilada califique en esta categoría cualquiera de las inversiones, debe llevar a la misma categoría todas sus inversiones del mismo emisor, salvo que demuestre a la respectiva superintendencia la existencia de razones valederas para su calificación en una categoría distinta.

(c) Cartera de Créditos

Registra los créditos otorgados por la Compañía de Financiamiento Comercial bajo las distintas modalidades autorizadas. Los recursos utilizados en el otorgamiento de los créditos provienen de recursos propios, del público en la modalidad de depósitos y de otras fuentes externas e internas

Los préstamos se contabilizan por el valor del desembolso, con excepción de las compras que se registran por el saldo de la obligación al momento de la compra.

La estructura de la cartera de créditos de la Compañía contempla dos de las cuatro (4) modalidades de crédito:

Consumo

Se entiende como créditos de consumo los créditos otorgados a personas naturales cuyo objeto sea financiar la adquisición de bienes de consumo o el pago de servicios para fines no comerciales independientemente de su monto.

Comerciales

Son los créditos otorgados a personas naturales y jurídicas distintos a los de vivienda, consumo y microcrédito.

La política de otorgamiento de crédito, modalidades ó líneas, medición del riesgo, modelo de evaluación y calificación de cartera, garantías y en general todo lo relacionado con la actividad de colocación de recursos, fue debidamente aprobada por la Junta Directiva de la Compañía, definiendo los límites de exposición crediticia y pérdida tolerada para su portafolio, junto con los límites de exposición individual, estableciendo igualmente límites de concentración por deudor, sector o grupo económico.

Límites de Crédito

La función principal de los límites de crédito es limitar las pérdidas en caso de incumplimiento por parte del deudor de las condiciones pactadas. Estos límites están definidos por área, por modalidad de cartera, por producto y por plazos de otorgamiento. Estos límites fueron previamente aprobados por parte de la Junta Directiva, y hacen parte del Sistema de Administración de Riesgo Crediticio de la Compañía de Financiamiento Comercial.

Si bien de acuerdo con el mercado objetivo y las líneas de crédito que se ofrecen, se considera que la cartera presenta una alta atomización, se establecieron por prudencia los siguientes límites tanto individuales como por grupo económico y actividad económica:

- Límite individual de operaciones de crédito: El límite individual de operaciones de crédito celebradas con una misma persona natural o jurídica será como máximo el equivalente al 5% del patrimonio técnico de Macrofinanciera, sean dichas operaciones con o sin garantía. En el caso de operaciones de crédito celebradas con entidades financieras el límite individual será máximo el equivalente al 20% del patrimonio técnico de Macrofinanciera.

Informe 2006

MACROFINANCIERA S.A. C.F.C.

En las operaciones de crédito que se originen con los Money Remitters con ocasión de las operaciones de pago de giros internacionales, el límite individual será como máximo el equivalente al 10% del patrimonio técnico de Macrofinanciera sin garantía y de 25% del patrimonio técnico de Macrofinanciera con garantía admisible para amparar el riesgo que supere el cupo asignado por nivel de riesgo.

- Límite por grupo económico de operaciones de crédito: será como máximo el equivalente al 10% del patrimonio técnico de Macrofinanciera, sean dichas operaciones con o sin garantía. En el caso de operaciones de crédito celebradas con entidades financieras el límite por grupo económico será máximo el equivalente al 30% del patrimonio técnico de Macrofinanciera.

En las operaciones de crédito que se originen con los Money Remitters con ocasión de las operaciones de pago de giros internacionales, el límite para operaciones por grupo económico será como máximo el equivalente al 10% del patrimonio técnico de Macrofinanciera sin garantía y de 25% del patrimonio técnico de Macrofinanciera con garantía admisible para amparar el riesgo que supere el cupo asignado por nivel de riesgo.

- Límites por ramas de actividad económica: Si bien la estrategia de Macrofinanciera no tiene como objetivo el atender el mercado de créditos de modalidad comercial, se ha definido que de manera prudente este tipo de créditos podrán ser tenidos en cuenta por parte de la Compañía con el fin de buscar la atomización de la cartera crediticia. Es así como para la línea de libranza y para créditos comerciales específicos, se tendrán en cuenta las actividades económicas a las que se podrán otorgar dichos créditos, buscando siempre la desconcentración del riesgo, previo el análisis del sector económico correspondiente.

Periodicidad de Evaluación

La Compañía evalúa la totalidad de la cartera a cargo de los clientes independientemente de la clase de cartera de que se trate, semestralmente en los meses de mayo y noviembre. Si como resultado de dicha evaluación se generan cambios en la calificación de las obligaciones, estos se registran en el mes siguiente.

Criterios para la Evaluación de Riesgo Crediticio

Proceso de Otorgamiento de Crédito

El proceso de otorgamiento se fundamenta en el conocimiento del sujeto de crédito y se apoya en herramientas tecnológicas que contienen parámetros de cálculo, análisis e identificación de las características de dichos sujetos respecto a consulta a centrales de riesgo, capacidad de pago, estabilidad, moralidad comercial, solvencia, etc.

La Compañía evalúa la cartera teniendo en cuenta los siguientes criterios: La capacidad de pago del deudor y sus codeudores, así como el flujo de caja del proyecto, de conformidad con información financiera actualizada y documentada; servicio de la deuda y cumplimiento de los términos pactados; información proveniente de centrales de riesgo, consolidadas con el sistema y de las demás fuentes de información comercial de las cuales dispone la institución, también se considera la información relacionada con el conglomerado económico.

Informe 2006

MACROFINANCIERA S.A. C.F.C.

Calificación del Riesgo Crediticio

La cartera de la Compañía se clasifica en las siguientes categorías de riesgo crediticio:

Reglas para la Recalificación de Créditos Reestructurados

Se entiende por reestructuración de un crédito cualquier mecanismo instrumentado mediante la celebración de cualquier negocio jurídico, que tenga por objeto modificar las condiciones originalmente pactadas dentro del contrato con la finalidad de permitirle al deudor la atención adecuada de su obligación, como consecuencia de que, ante cambios en su situación económica o su flujo de caja, esté afectada negativamente su capacidad de pago.

Las reestructuraciones son un recurso excepcional para regularizar el comportamiento de la cartera de créditos y no pueden convertirse en una práctica generalizada y deben consultar la capacidad de pago del deudor.

No se considerarán reestructuraciones los alivios crediticios ordenados por ley, ni la modificación de las condiciones iniciales de un crédito obedeciendo a fines meramente comerciales, cuyo deudor muestre según sus estados financieros y la historia de comportamiento de pagos, una situación financiera sana asegurando la capacidad de pago suficiente para la atención del servicio de la deuda, así como también una calificación de riesgo normal tanto internamente como en las centrales de información.

En la evaluación de una reestructuración debe procurarse el mejoramiento de las garantías que amparan la obligación y la reducción de la exposición del riesgo de la Compañía con el deudor mejorando el perfil de la deuda.

Toda reestructuración de un crédito se considera como riesgo de pérdida (default) y se conserva la calificación que tenia al momento de su reestructuración.

Los créditos pueden mejorar la calificación después de haber sido reestructurados solo cuando el deudor demuestre un comportamiento de pago regular y efectivo. En tal sentido, un crédito reestructurado se entiende normalizado cuando haya abonado cuando menos el 30% del capital

Categoría

“A" Riesgo Normal

"B" Riesgo Aceptable

"C" Riesgo Apreciable

"D" Riesgo Significativo

"E" Riesgo de Incobrabilidad

Comercial

Créditos vigentes y hasta1 mes de vencidos

Créditos con más de 1 mes y hasta3 meses de vencimiento

Créditos con más de 3 meses y hasta6 meses de vencidos

Créditos con más de 6 meses y hasta12 meses de vencidos

Créditos con más de12 meses de Vencidos

Consumo

Créditos vigentes y hasta1 mes de vencidos

Créditos con vencimientos superiores a1 mes y hasta 2 meses

Créditos con vencimientos superiores a2 meses y hasta 3 meses

Créditos con vencimientos superiores a3 meses y hasta 6 meses

Créditos con vencimientosde más de 6 meses

Informe 2006

MACROFINANCIERA S.A. C.F.C.

reestructurado o 15 instalamentos o cuotas consecutivas a capital con estricto cumplimiento, de acuerdo con lo estipulado en el Capítulo II Reglas relativas a la Gestión de Riesgo Crediticio de la Circular Externa 100 de 1995 de la Superintendencia Financiera de Colombia.

Castigos de Cartera

Son obligaciones susceptibles de castigar aquellas que sean consideradas como de baja probabilidad de recuperación, incobrables o irrecuperables, atendiendo a los resultados de los procesos de gestión de cobro que se hayan efectuado, de conformidad con los conceptos emitidos por los abogados y firmas de cobranza, previa autorización de la Junta Directiva.

El castigo no implica que la obligación con la entidad se extinga. Por tanto, el área comercial y el área de cobranzas de la Compañía realizan todas las gestiones conducentes a la recuperación de las obligaciones castigadas, pues esta decisión no libera de la responsabilidad sobre el control de los procesos jurídicos y de la gestión de cobro, conducente a la recuperación final de la obligación.

Provisión para Cartera de Créditos

La realización de operaciones de crédito por parte de Macrofinanciera conlleva la existencia de un nivel de riesgo crediticio, el cual debe ser cubierto mediante la constitución de provisiones generales e individuales de tal manera que se absorban las pérdidas esperadas derivadas de su nivel de exposición crediticia.

Provisión general

Corresponde como mínimo al 1% sobre el total de la cartera de créditos bruta.

Provisión individual

Son las provisiones que reflejan el riesgo de crédito particular de cada deudor. Estas tendrán como mínimo en cada categoría los siguientes porcentajes:

Los incrementos en las provisiones individuales de la cartera calificada en "A" y "B" originados en virtud de lo establecido en la Circular Externa 004 de 2005, de la Superintendencia Financiera de Colombia, deberán estar totalmente constituidos el 1° de julio de 2007. Con tal fin, mensualmente y a partir del mes de diciembre de 2005 las entidades deben provisionar la alícuota correspondiente, de acuerdo con el procedimiento que para el efecto determino la Superintendencia Financiera de Colombia.

Adicionalmente, a las provisiones constituidas por el capital adeudado y considerando la garantía, se deberá constituir provisión por los intereses, corrección monetaria, ajuste en cambio e ingresos por otros conceptos y cuentas por cobrar en los porcentajes definidos de acuerdo con la calificación del crédito. Cuando se deba suspender la causación de los conceptos antes

Comercial y Consumo

Categoría

A - NormalB - AceptableC - ApreciableD - SignificativoE - Incobrable

Capital

1.03.220.050.0100.0

Intereses y Otros Conceptos

01100100100

Informe 2006

MACROFINANCIERA S.A. C.F.C.

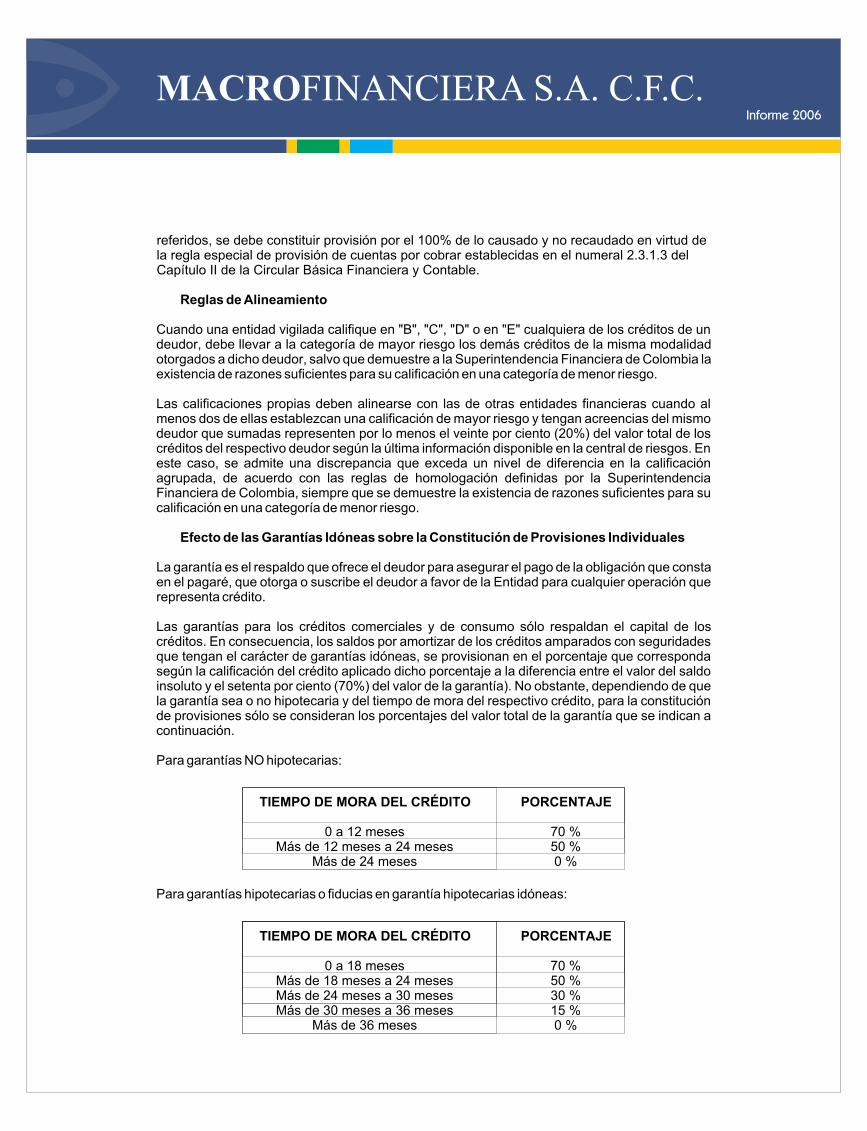

referidos, se debe constituir provisión por el 100% de lo causado y no recaudado en virtud de la regla especial de provisión de cuentas por cobrar establecidas en el numeral 2.3.1.3 del Capítulo II de la Circular Básica Financiera y Contable.

Reglas de Alineamiento

Cuando una entidad vigilada califique en "B", "C", "D" o en "E" cualquiera de los créditos de un deudor, debe llevar a la categoría de mayor riesgo los demás créditos de la misma modalidad otorgados a dicho deudor, salvo que demuestre a la Superintendencia Financiera de Colombia la existencia de razones suficientes para su calificación en una categoría de menor riesgo.

Las calificaciones propias deben alinearse con las de otras entidades financieras cuando al menos dos de ellas establezcan una calificación de mayor riesgo y tengan acreencias del mismo deudor que sumadas representen por lo menos el veinte por ciento (20%) del valor total de los créditos del respectivo deudor según la última información disponible en la central de riesgos. En este caso, se admite una discrepancia que exceda un nivel de diferencia en la calificación agrupada, de acuerdo con las reglas de homologación definidas por la Superintendencia Financiera de Colombia, siempre que se demuestre la existencia de razones suficientes para su calificación en una categoría de menor riesgo.

Efecto de las Garantías Idóneas sobre la Constitución de Provisiones Individuales

La garantía es el respaldo que ofrece el deudor para asegurar el pago de la obligación que consta en el pagaré, que otorga o suscribe el deudor a favor de la Entidad para cualquier operación que representa crédito.

Las garantías para los créditos comerciales y de consumo sólo respaldan el capital de los créditos. En consecuencia, los saldos por amortizar de los créditos amparados con seguridades que tengan el carácter de garantías idóneas, se provisionan en el porcentaje que corresponda según la calificación del crédito aplicado dicho porcentaje a la diferencia entre el valor del saldo insoluto y el setenta por ciento (70%) del valor de la garantía). No obstante, dependiendo de que la garantía sea o no hipotecaria y del tiempo de mora del respectivo crédito, para la constitución de provisiones sólo se consideran los porcentajes del valor total de la garantía que se indican a continuación.

Para garantías NO hipotecarias:

Para garantías hipotecarias o fiducias en garantía hipotecarias idóneas:

TIEMPO DE MORA DEL CRÉDITO

0 a 12 meses Más de 12 meses a 24 meses

Más de 24 meses

PORCENTAJE

70 %50 %0 %

TIEMPO DE MORA DEL CRÉDITO

0 a 18 meses Más de 18 meses a 24 meses Más de 24 meses a 30 meses Más de 30 meses a 36 meses

Más de 36 meses

PORCENTAJE

70 %50 %30 %15 %0 %

Informe 2006

MACROFINANCIERA S.A. C.F.C.

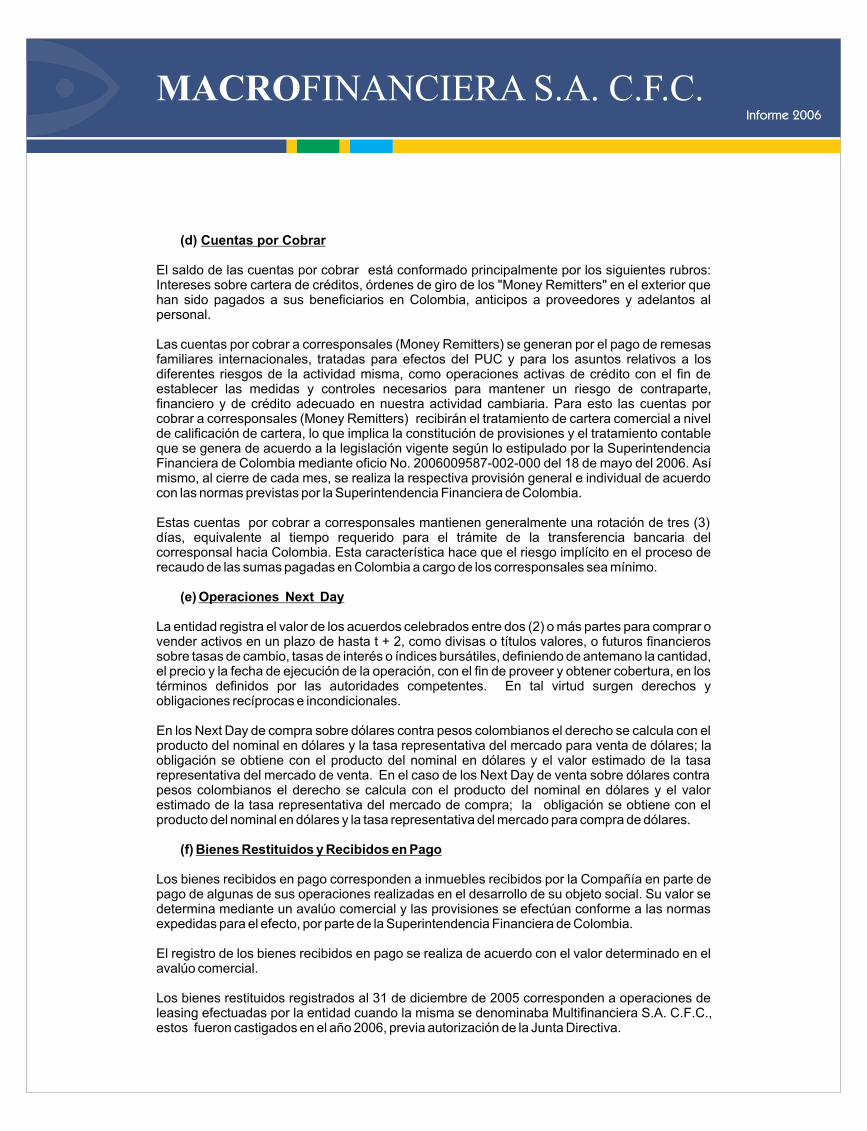

(d) Cuentas por Cobrar

El saldo de las cuentas por cobrar está conformado principalmente por los siguientes rubros: Intereses sobre cartera de créditos, órdenes de giro de los "Money Remitters" en el exterior que han sido pagados a sus beneficiarios en Colombia, anticipos a proveedores y adelantos al personal.

Las cuentas por cobrar a corresponsales (Money Remitters) se generan por el pago de remesas familiares internacionales, tratadas para efectos del PUC y para los asuntos relativos a los diferentes riesgos de la actividad misma, como operaciones activas de crédito con el fin de establecer las medidas y controles necesarios para mantener un riesgo de contraparte, financiero y de crédito adecuado en nuestra actividad cambiaria. Para esto las cuentas por cobrar a corresponsales (Money Remitters) recibirán el tratamiento de cartera comercial a nivel de calificación de cartera, lo que implica la constitución de provisiones y el tratamiento contable que se genera de acuerdo a la legislación vigente según lo estipulado por la Superintendencia Financiera de Colombia mediante oficio No. 2006009587-002-000 del 18 de mayo del 2006. Así mismo, al cierre de cada mes, se realiza la respectiva provisión general e individual de acuerdo con las normas previstas por la Superintendencia Financiera de Colombia.

Estas cuentas por cobrar a corresponsales mantienen generalmente una rotación de tres (3) días, equivalente al tiempo requerido para el trámite de la transferencia bancaria del corresponsal hacia Colombia. Esta característica hace que el riesgo implícito en el proceso de recaudo de las sumas pagadas en Colombia a cargo de los corresponsales sea mínimo.

(e) Operaciones Next Day

La entidad registra el valor de los acuerdos celebrados entre dos (2) o más partes para comprar o vender activos en un plazo de hasta t + 2, como divisas o títulos valores, o futuros financieros sobre tasas de cambio, tasas de interés o índices bursátiles, definiendo de antemano la cantidad, el precio y la fecha de ejecución de la operación, con el fin de proveer y obtener cobertura, en los términos definidos por las autoridades competentes. En tal virtud surgen derechos y obligaciones recíprocas e incondicionales.

En los Next Day de compra sobre dólares contra pesos colombianos el derecho se calcula con el producto del nominal en dólares y la tasa representativa del mercado para venta de dólares; la obligación se obtiene con el producto del nominal en dólares y el valor estimado de la tasa representativa del mercado de venta. En el caso de los Next Day de venta sobre dólares contra pesos colombianos el derecho se calcula con el producto del nominal en dólares y el valor estimado de la tasa representativa del mercado de compra; la obligación se obtiene con el producto del nominal en dólares y la tasa representativa del mercado para compra de dólares.

(f) Bienes Restituidos y Recibidos en Pago

Los bienes recibidos en pago corresponden a inmuebles recibidos por la Compañía en parte de pago de algunas de sus operaciones realizadas en el desarrollo de su objeto social. Su valor se determina mediante un avalúo comercial y las provisiones se efectúan conforme a las normas expedidas para el efecto, por parte de la Superintendencia Financiera de Colombia.

El registro de los bienes recibidos en pago se realiza de acuerdo con el valor determinado en el avalúo comercial.

Los bienes restituidos registrados al 31 de diciembre de 2005 corresponden a operaciones de leasing efectuadas por la entidad cuando la misma se denominaba Multifinanciera S.A. C.F.C., estos fueron castigados en el año 2006, previa autorización de la Junta Directiva.

Informe 2006

MACROFINANCIERA S.A. C.F.C.

(g) Provisión Bienes Recibidos en Pago

Las provisiones individuales para los bienes recibidos en pago se calculan con base en lo estipulado en la Circular Externa 034 de 2003, de la Superintendencia Financiera de Colombia y teniendo en cuenta que la Compañía no tiene modelo de cálculo de pérdida esperada.

La provisión para bienes inmuebles se constituye en alícuotas mensuales dentro del año siguiente a la recepción del bien, equivalente al treinta por ciento (30%) del costo de adquisición del mismo, la cual debe incrementarse en alícuotas mensuales dentro del segundo año en un treinta por ciento (30%) adicional hasta alcanzar el sesenta por ciento (60%) del costo de adquisición. Una vez vencido el término legal para la venta sin que se haya autorizado la prórroga, la provisión debe ser del ochenta por ciento (80%). En caso de concederse prórroga el veinte por ciento (20%) puede constituirse dentro del término de la misma.

(h) Propiedad, y Equipo y Depreciación

Las Propiedades y Equipo se registran al costo de adquisición o construcción, el cual incluye los costos y gastos directos e indirectos causados hasta el momento en que el activo se encuentra en condiciones de utilización.

La Compañía en esta materia, se acoge opcionalmente a lo permitido por el Decreto Reglamentario No. 3019 de 1989 en su artículo 6, en el sentido de llevar al gasto de depreciación, la compra de activos con un costo de adquisición inferior a $1.001.000 para el 2006 y de $953.000 en el 2005.

Las reparaciones y el mantenimiento de los activos se cargan a los resultados del ejercicio. Las adiciones y las mejoras se llevan como mayor valor del activo, siempre y cuando representen un mayor uso del espacio físico o se trate de incorporar al bien, partes que incrementen su valor comercial.

Los avalúos técnicos de los activos relacionados con bienes inmuebles se efectúan con la periodicidad establecida en la normatividad vigente.

La depreciación se calcula por el método de línea recta con base en la vida útil estimada de los activos, las tasas anuales de depreciación para cada rubro de activos son:

Para las bajas y retiros de bienes, el costo en libros y la depreciación acumulada ajustada, son canceladas y cualquier pérdida o ganancia es reconocida en los resultados del ejercicio.

(i) Impuestos Renta y Complementarios

La sociedad está clasificada dentro de los Grandes Contribuyentes, según Resolución No. 7029 del 22 de noviembre de 1996. También fue autorizada como Autorretenedor con Resolución No. 000154 del 27 de septiembre de 1993.

EdificacionesMuebles y Enseres y equipos de oficinaEquipo de Computación y comunicación´Vehículos

----

5% 1 0 % 20% 20%

Informe 2006

MACROFINANCIERA S.A. C.F.C.

Como contribuyente pasivo del Impuesto de Renta, la sociedad tributa a la tasa del 35% anual sobre la base de la renta líquida gravable ordinaria. Igualmente está sometida al pago de la sobretasa del 10% sobre el impuesto neto de renta como lo estipula el art 260-11 del Estatuto Tributario.

La Compañía para determinar el impuesto de renta por pagar, hace uso de las pérdidas fiscales acumuladas desde el año 1999 hasta el año 2003, ajustadas por inflación, las cuales podrán ser amortizadas con la renta líquida que se obtenga durante los cinco años siguientes al de su ocurrencia. Además, podrá amortizar la diferencia entre la renta líquida ordinaria y la renta presuntiva.

Cuando la Compañía en sus operaciones no presente renta líquida tendrá que tributar sobre el monto de la renta presuntiva equivalente al 6% del patrimonio líquido del año anterior, de acuerdo al procedimiento establecido en las normas tributarias.

(j) Gastos Anticipados y Cargos Diferidos

Los gastos anticipados corresponden a erogaciones en que incurre la Compañía en el desarrollo de su actividad con el fin de recibir servicios futuros y se amortizan durante el período al que corresponden dichos servicios.

Los cargos diferidos corresponden a los desembolsos efectuados para la adquisición de software, mejoras a propiedades tomadas en arrendamiento y otros, que van a ser consumidos en un tiempo presupuestado desde el momento de su compra, los cuales se amortizan en cuotas mensuales iguales en el término de su duración así:

(k) Aportes y Obligaciones Laborales

Los aportes por concepto de nómina se liquidan con base en el total devengado por los empleados mensualmente, sin incluir el subsidio de transporte, aplicando los porcentajes respectivos para el ICBF, el SENA y las Cajas de Compensación, conforme la normatividad vigente.

La estimación y consolidación del pasivo por concepto de prestaciones sociales se viene realizando de acuerdo a las disposiciones y convenios laborales vigentes, teniendo en cuenta para ello la clase de contrato y el tiempo laborado al 31 de Diciembre de cada año.

Para dar cumplimiento al Decreto 933 de 2003 referente a la contratación de aprendices, con Resolución No. 02197 del 10 de noviembre de 2005, el SENA asignó a la sociedad, una cuota mensual de aprendizaje correspondiente a 15 aprendices, determinada sobre la base de 295 empleados vigentes durante el primer semestre de 2005.

(i) Valorizaciones

Corresponden a las valorizaciones de bienes raíces, que se contabilizan con base en avalúos comerciales efectuados por firmas especializadas en el tema. Estas son el resultado de comparar el valor de los avalúos con el costo neto ajustado.

Organización y preoperativos Software y licenciasMejoras en propiedad ajena PublicidadPapeleríaDiversos

De 3 a 5 años3 añosTiempo de contrato de arrendamiento1 añoDe acuerdo al consumo3 años

------

Informe 2006

MACROFINANCIERA S.A. C.F.C.

En el evento que se presente una desvalorización, por cada inmueble individualmente considerado, se constituye una provisión.

(m) Pasivos Estimados y Provisiones

La Compañía registra provisiones para cubrir pasivos estimados, teniendo en cuenta que:

- Exista un derecho adquirido y en consecuencia, una obligación contraída.

- El pago sea exigible o probable y

- La provisión sea justificable, cuantificable y verificable.

Igualmente, registra los valores estimados para impuestos.

(n) Reconocimiento de Ingresos, Costos y Gastos

Los ingresos provenientes por venta de divisas, se reconocen con cada operación, tomando como base la diferencia entre el costo promedio según el kárdex y su respectivo precio de venta, liquidados operación por operación durante el mes. Igualmente se registra como ingresos el reconocimiento de las participaciones obtenidas por el servicio de pago de giros desde y hacía el exterior.

Así mismo, los ingresos por intereses de cartera de créditos, rendimientos financieros y otros conceptos se reconocen en el momento en que se causan, excepto los correspondientes a créditos comerciales o de consumo calificados en "C"- Apreciable, o en categorías de mayor riesgo, o cuando cumplan 91 días para créditos comerciales y 61 días para créditos de consumo.

Estos rendimientos financieros se controlan por cuentas contingentes deudoras y se registran como ingresos cuando son efectivamente recaudados.

Aquellos créditos que por lo menos alguna vez, hayan dejado de causar intereses, corrección monetaria, ajustes en cambio e ingresos por otros conceptos y que entren en mora, dejarán de causar dichos ingresos desde el primer día de mora. Una vez el cliente se ponga al día, se podrá volver a causar. Mientras se produce su recaudo, el registro se llevará en cuentas de orden.

Los costos y gastos se registran con base en el sistema de causación, teniendo en cuenta el principio de la relación de causalidad con los ingresos reconocidos en el período contable y el objeto social de la Compañía de financiamiento comercial.

(o) Cuentas Contingentes

En estas cuentas se registran las operaciones mediante las cuales la Compañía adquiere un derecho o asume una obligación cuyo surgimiento está condicionado a que un hecho se produzca o no, dependiendo de factores futuros, eventuales o remotos.

Dentro de las contingencias deudoras se registran los rendimientos financieros a partir del momento en que se suspenda la causación de las cuentas de cartera de crédito.

La Compañía también registra en esta cuenta el valor de las pérdidas fiscales por amortizar, lo mismo que la diferencia entre la renta presuntiva y la renta líquida ordinaria, con su respectivo ajuste por inflación.

13

Informe 2006

MACROFINANCIERA S.A. C.F.C.

(p) Cuentas de Orden

En estas cuentas se registran las operaciones realizadas con terceros que por su naturaleza no afectan la situación financiera de la Compañía. Así mismo, se incluyen las cuentas de orden fiscales donde se registran las cifras para la elaboración de las declaraciones tributarias. Igualmente, incluye bienes y valores recibidos en garantía, calificación de la cartera de créditos y otras cuentas de registro utilizadas para efectos fiscales de control interno o información gerencial.

(q) (Pérdida) Utilidad Neta por Acción

Al 31 de diciembre de 2006 y 2005, la (pérdida) utilidad neta por acción se determinó sobre el número de acciones en circulación, que para ambas fechas fue de 9.325.000.

(r) Conversión de Transacciones en Moneda Extranjera

Como intermediario del mercado cambiario, la Compañía de Financiamiento Comercial efectúa directamente compras y ventas de divisas derivadas del mercado cambiario.

Las operaciones en moneda extranjera diferentes al dólar, son convertidas a dólares americanos, para luego reexpresarlas a pesos colombianos, al tipo de cambio certificado por la Superintendencia Financiera de Colombia para la reexpresión correspondiente. Al 31 de diciembre de 2006 y 2005, las tasas fueron de $2.238.79 (en pesos) y $2.284.22 (en pesos), respectivamente.

Se define como " posición propia " en moneda extranjera de los intermediarios del mercado cambiario, la diferencia entre todos los derechos y obligaciones denominados en moneda extranjera, registrados dentro y fuera del balance, realizados o contingentes, incluyendo aquellos que sean liquidables en moneda legal colombiana.

Y como "posición propia de contado" la diferencia entre todos los activos y pasivos denominados y contabilizados en moneda extranjera; de acuerdo con el PUC, excluidas las inversiones de renta variable no negociables y permanentes, operaciones carrusel, contratos forward, contratos de futuros, swaps y utilidad o pérdida en valorización de operaciones y activos y pasivos en moneda legal indexados en moneda extranjera.

El monto máximo de la posición propia y posición de contado no podrá exceder el veinte por ciento (20%) y cincuenta por ciento (50%) del patrimonio técnico, respectivamente.

El monto mínimo de posición propia podrá ser negativo sin que exceda el equivalente en moneda extranjera al cinco por ciento (5%) del patrimonio técnico.

(s) Principales diferencias entre las normas especiales y las normas de contabilidad generalmente aceptadas en Colombia.

Las normas contables especiales establecidas por la Superintendencia Financiera de Colombia presentan algunas diferencias con las normas de contabilidad generalmente aceptadas en Colombia, como las siguientes:

Propiedades, Planta y Equipo

Las normas de contabilidad generalmente aceptadas determinan que al cierre del período el valor neto de las propiedades, planta y equipo, cuyo valor ajustado supere los veinte (20) salarios mínimos legales mensuales, se debe ajustar a su valor de realización o a su valor presente, Registrando las valorizaciones y provisiones que sean necesarias, mientras que las normas especiales no presentan condiciones para esta clase de activos.

Informe 2006

MACROFINANCIERA S.A. C.F.C.

Prima en colocación de Acciones

La norma especial establece que la prima en colocación de acciones se registra como parte de la Reserva Legal, mientras la norma generalmente aceptada indica que contabilice por separado dentro del patrimonio.

Ajustes por Inflación

La norma especial establece que sólo se ajustan por inflación las cuentas de orden cuyo tratamiento de ajuste está dado por las disposiciones tributarias vigentes. La norma de contabilidad generalmente aceptada establece que para reconocer el efecto de la inflación se deben ajustar los activos no monetarios.

3- Disponible

Al 31 de diciembre de 2006 y 2005, el detalle del disponible es el siguiente:

Al 31 de diciembre de 2006 y 2005, la caja y los depósitos en el Banco de la República son los valores que computan para efectos del encaje requerido que la Compañía debe mantener sobre certificados de depósito a término y otras exigibilidades en moneda legal, de acuerdo con las disposiciones legales.

Al 31 de diciembre de 2006, no existen partidas conciliatorias superiores a 30 días y 60 días en moneda nacional y extranjera, respectivamente.

No existen otras restricciones sobre el disponible.

2006 2005

Moneda NacionalCajaBanco de la RepúblicaBancos y otras Entidades financierasTotal moneda nacional

Moneda Extranjera convertida a moneda NacionalCajaBancos del ExteriorTransferencias por negociarTotal moneda extranjeraProvisión sobre el disponible

8.722.4795.202

853.6159.581.296

4.114.8041.281.738

05.396.542

014.977.838

1.074.1011.342

1.739.9762.815.419

5.411.3111.297.0262.741.0649.449.401

(13.235)12.251.585

Informe 2006

MACROFINANCIERA S.A. C.F.C.

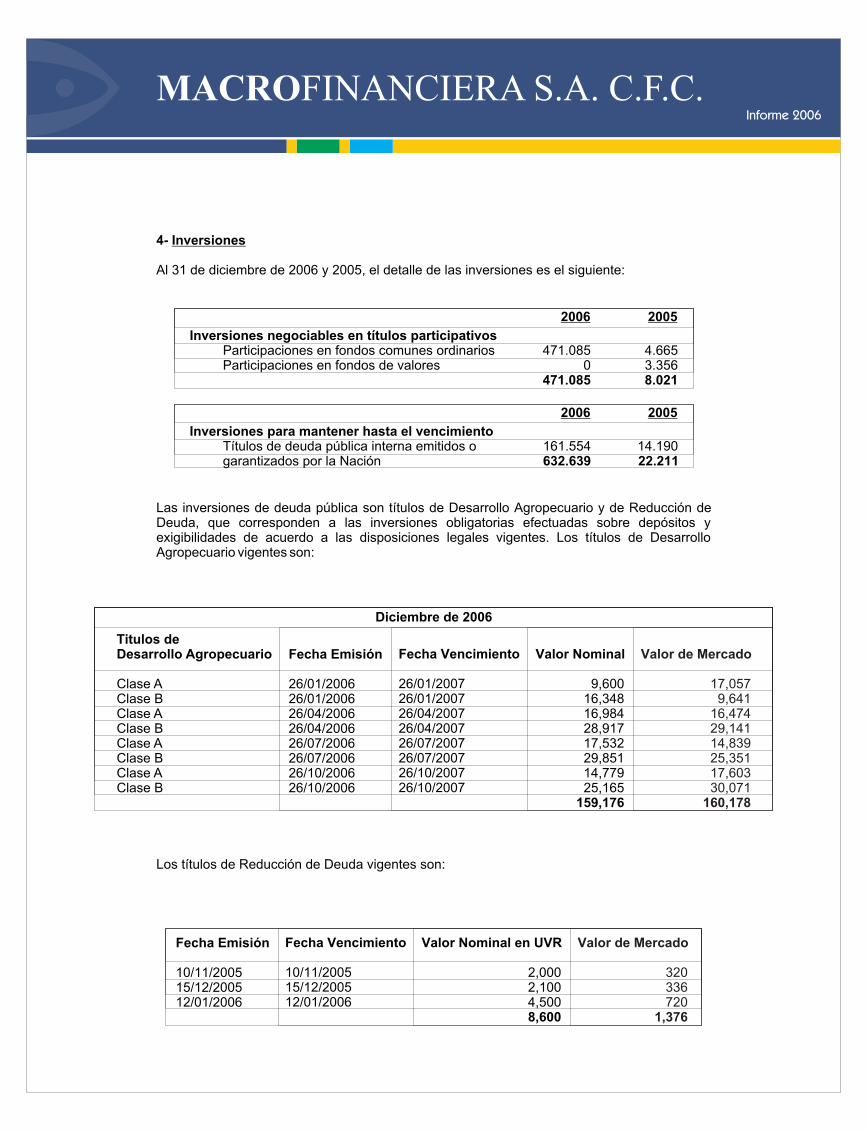

4- Inversiones

Al 31 de diciembre de 2006 y 2005, el detalle de las inversiones es el siguiente:

Las inversiones de deuda pública son títulos de Desarrollo Agropecuario y de Reducción de Deuda, que corresponden a las inversiones obligatorias efectuadas sobre depósitos y exigibilidades de acuerdo a las disposiciones legales vigentes. Los títulos de Desarrollo Agropecuario vigentes son:

Los títulos de Reducción de Deuda vigentes son:

Inversiones negociables en títulos participativos Participaciones en fondos comunes ordinarios Participaciones en fondos de valores

4.6653.3568.021

20052006

471.0850

471.085

161.554632.639

14.19022.211

Inversiones para mantener hasta el vencimiento Títulos de deuda pública interna emitidos o garantizados por la Nación

20052006

Diciembre de 2006

Titulos deDesarrollo Agropecuario

Clase AClase BClase AClase BClase AClase BClase AClase B

Fecha Emisión

26/01/200626/01/200626/04/200626/04/200626/07/200626/07/200626/10/200626/10/2006

Fecha Vencimiento

26/01/200726/01/200726/04/200726/04/200726/07/200726/07/200726/10/200726/10/2007

Valor Nominal

9,60016,34816,98428,91717,53229,85114,779 25,165

159,176

Valor de Mercado

17,057 9,641

16,474 29,141 14,839 25,351 17,603 30,071

160,178

Fecha Emisión

10/11/200515/12/200512/01/2006

Fecha Vencimiento

10/11/200515/12/200512/01/2006

Valor Nominal en UVR

2,0002,1004,5008,600

Valor de Mercado

320 336 720

1,376

Informe 2006

MACROFINANCIERA S.A. C.F.C.

Diciembre de 2005

Industrias ManufacturerasServicios Financieros, comunales, sociales y personalesPersona Natural

No. Obligación

13

4852

Capital

57.970150.000188.071396.041

Intereses

2.355

887 1.119

349

Diciembre de 2006

Industrias ManufacturerasServicios Financieros, comunales, sociales y personalesPersona Natural

No. Obligación

15

6.0596.065

Capital

50.425158.793

7.374.8157.584.033

Intereses

6901.525

65.93368.148

Pago por cuenta de clientes

0 0

7878

Las inversiones negociables en títulos participativos corresponden a participaciones en fondos comunes ordinarios las cuales son a la vista, y se relacionan a continuación con la calificación respectiva del mismo.

Debido a la calificación de los fondos no hay lugar a provisiones por calificación de riesgo crediticio.

No existe ninguna clase de restricción sobre las inversiones.

5- Cartera de Créditos

Al 31 de diciembre de 2006 y 2005, el siguiente es el detalle de la cartera de crédito por sector económico:

Informe 2006

MACROFINANCIERA S.A. C.F.C.

Tipo Fondo

FCO

FCO

FCO

Valor de Mercado

5,375

1,694

464,016 471,085

Calificación

AAA

AAA

AAA

CalificadoraDuff & Phelps deColombia S.A.BRC InvestorServices S.A.Duff & Phelps deColombia S.A.

Sociedad AdministradoraCorporación FinancieraColombiana S.A. Sociedad Fiduciaria deDesarrollo Agropecuario S.A.

Fiduciaria Colpatria S.A.

AntioquiaBogotáCosta AtlánticaSantanderesValle del CaucaZona CafeteraOtras Ciudades

Diciembre de 2006 Diciembre de 2005

Capital

396.041

396.041

No. Obligaciones

52

52

No. Obligaciones

1434862

171221547108

136.065

Capital

322.0105.002.821

381.106513.291

1.071.183255.516

38.1377.584.033

Cartera de Créditos por zona geográfica

Al 31 de diciembre de 2006 y 2005, la Compañía evaluó el 100% de la cartera de créditos, intereses, y otros conceptos, de acuerdo con el Capítulo II de la Circular Externa 100 de 1995 y el resultado de la calificación es el siguiente:

Diciembre de 2005

No. Obligaciones

4

4852

Comercial A NormalConsumo A Normal

Capital

207.970

188.071396.041

Intereses

2.006

3492.355

Garantias

60.000

120.700180.700

Provisiones

Capital

2.226

04.238

Diciembre de 2006

Provisiones

No. Obligaciones

10

5.924433842

86.0556.065

Comercial A NormalConsumo A Normal B Aceptable C Apreciable D Significativo E Incobrable

Capital

371.032

6.919.41686.76496.01585.82624.980

7.213.0017.584.033

Intereses

2.165

54.1803.5183.9103.491

88465.98368.148

Garantias

60.000

171.740

171.740213.740

Pago por Cuenta de Clientes

0

0000

787878

Capital

5.635

110.7982.006

20.16343.77125.230

201.966207.603

Intereses

0

3.9103.491

8848.2858.285

Informe 2006

MACROFINANCIERA S.A. C.F.C.

Cartera de Crédito por Monedas

Al 31 de diciembre de 2006 y 2005 la Compañía no ha efectuado restructuraciones de cartera de créditos.

La totalidad de la cartera de créditos está colocada en pesos colombianos.

Provisión individual de Cartera

El movimiento de la provisión individual de cartera, es el siguiente:

Diciembre de 2005

Provisiones

No. Obligaciones

4

4852

ComercialMoneda LegalConsumoMoneda Legal

Capital

207.970

188.071396.041

Capital

2.226

2.0124.238

Intereses

2.006

3492.355

Diciembre de 2006

Provisiones

No. Obligaciones

10

6.0556.065

ComercialMoneda LegalConsumoMoneda Legal

Capital

371.032

7.213.0017.584.033

Intereses

2.165

65.98368.148

Pago por Cuenta de Clientes

0

7878

Capital

5.635

201.966207.603

Intereses

8.2858.285

ComercialSaldo inicialConstitución ProvisiónSaldo final

ConsumoSaldo inicialConstitución ProvisiónSaldo final

146

1.7791.925

132129.706129.838

0146146

0132132

2006 2005

Informe 2006

MACROFINANCIERA S.A. C.F.C.

Provisión General de Cartera

El siguiente es el movimiento de la provisión general:

Compras de Cartera

Durante el año 2006, la Compañía compró 4.658 créditos de consumo a la firma Datascoring de Colombia S:A., por $ 5.140.687.

Las condiciones en las que se adquirió la cartera están conforme a las políticas de crédito previamente aprobadas por la Compañía y así mismo las condiciones de plazo, monto y vigencia de cada una de las obligaciones a adquirir.

Al 31 de diciembre de 2006, están vigentes 4.249 obligaciones por valor de $3.249.018 calificadas en Categoría A Normal. 6- Cuentas por Cobrar

Al 31 de diciembre de 2006 y 2005, el saldo de las cuentas por cobrar está conformado por:

La cuenta "pagos por cuenta de clientes", corresponde a los giros pagados en Colombia por la Compañía y pendientes de cobro al corresponsal. Mantiene un índice de rotación promedio de tres (3) días, período de tiempo necesario para hacer efectivas las transferencias bancarias recibidas del exterior. Esta característica hace que el riesgo implícito en el proceso de recaudo de las sumas pagadas en Colombia a cargo de los corresponsales sea mínimo. A la terminación de la relación comercial con los corresponsales, se liquidan las cuentas y se procede a hacer la devolución de los depósitos recibidos en garantía.

La calificación y provisión de la cuenta "pagos por cuenta de clientes" en el año 2006, es la siguiente:

Saldo inicialConstitución de provisiónSaldo final

3.96071.88075.840

03.9603.960

2006 2005

2006 2005

Intereses cartera de créditosPago por cuenta de clientesAdelantos al personalIva - saldo a favorDiversas - otrasProvisión cuentas por cobrar

68,148 6,192,354

16,224 131,559

89,544 (497,993)5,999,836

2,3556,836,660

34,098 0

87,344 0

6,960,457

Categoría de RiesgoA- NormalD- Significativo

Capital5.462.562

729.7926.192.354

Provisión113.468376.240489.708

Informe 2006

MACROFINANCIERA S.A. C.F.C.

Las provisiones de las cuentas por cobrar corresponden a la provisión individual y provisión general de los pagos por cuenta de clientes.

7- Bienes recibidos en pago y bienes restituidos

Al 31 de diciembre de 2006 y 2005, el detalle de los bienes recibidos en pago y restituidos es el siguiente:

Al 31 de diciembre de 2006 y 2005, los bienes recibidos en pago y bienes restituidos, representan un 0.02% y 0.06% respectivamente de los activos de la Compañía.

La inmovilización de estos activos no tiene un efecto significativo en los estados financieros de la Compañía.

Al 31 de diciembre de 2006 y 2005, el tiempo de permanencia de los bienes inmuebles ha sido entre uno (1) y tres (3) años.

8- Propiedades y Equipo

Al 31 de diciembre de 2006 y 2005, el saldo de la cuenta de propiedades y equipo y depreciación, está conformado por:

En cumplimiento del artículo 64 del Decreto 2649 de 1993, la empresa efectuó un avalúo técnico de sus activos fijos representados en bienes inmuebles, cuyo resultado fue entregado en el mes de noviembre de 2005, procediéndose a registrar contablemente valorización o provisión.

Al 31 de diciembre de 2006 y 2005, la Compañía tiene suscritas las respectivas pólizas de seguros que cubren riesgos de sustracción, incendio, terremoto, asonada, motín, explosión, erupción volcánica, baja tensión, pérdida o daños a oficinas y vehículos. No existen hipotecas o reservas de dominio sobre los mismos ni han sido cedidos en garantía prendaria.

2006 2005

Bienes inmuebles Bienes restituidos de contratos leasingProvisión

22.6010

(14.217)8.384

22.60121.727

(29.685)14.643

2006 2005

TerrenosEdificiosEquipo, Muebles y Enseres de OficinaEquipo Computación y ComunicaciónVehículos

Depreciación AcumuladaProvisión propiedad planta y equipo

87,073328,542

1,278,968 2,407,837

380,116 4,482,536

(2,813,793) (5,962)

1,662,781

87,073 328,542

1,511,884 2,637,650

60,261 4,625,410

(3,062,490) (5,962

1,556,956

Informe 2006

MACROFINANCIERA S.A. C.F.C.

9- Otros Activos

Al 31 de diciembre de 2006 y 2005, el detalle de otros activos es el siguiente:

Las Aceptaciones y Derivados hacen referencia a las operaciones de contado pactadas por la entidad con corte al 31 de diciembre de 2006 que corresponden a dos next-day de venta de divisas con Interbolsa S.A. Comisionista de Bolsa S.A. y Acciones y Valores Comisionista de Bolsa S.A., t+2 y t+1 respectivamente.

Con relación a Derivados la entidad no realiza este tipo de operaciones. Las operaciones autorizadas para cubrimiento de tasa de cambio son los next-day.

(1) El "saldo a favor en renta" por $2.481.519, fue determinado en la liquidación privada de la declaración de renta del año 2004, debido a que la Compañía hace uso de la amortización de pérdidas fiscales acumuladas de ejercicios anteriores, llevando su renta gravable a cero.

La sociedad presentó la respectiva solicitud de devolución ante la Dirección de Impuestos y Aduanas Nacionales (DIAN), frente a la cual la DIAN emitió la liquidación oficial de revisión No.310642006000095 de agosto 18 de 2006 sobre la cual la Compañía interpuso recurso de reconsideración el 23 de octubre de 2006.

Con relación a los gastos pagados por anticipado y cargos diferidos, su movimiento durante el año 2006 es el siguiente:

2006 2005

Gastos Anticipados Cargos diferidosAceptaciones / Derivados/Operaciones de contadoDepósitos en garantíaSaldo a favor en renta (1)Retenciones practicadas Caja MenorAnticipo Ica

260,648574,278

6,3713,150

2,481,519294,785

5,7501,990

3,628,491

164,920 730,346

6803,150

2,481,519246,453

6,200484

3,633,752

Gastos anticipadosSegurosMantenimiento de SistemasDiversos

Cargos diferidosOrganización y PreoperativosSoftware y LicenciasMejoras en Propiedad ajenaPublicidadÚtiles y PapeleríaDiversos

Saldo Inicial200669,57113,58681,762

164,920

448,78717,686

100,03450,16827,82685,845

730,346

Saldo Final200666,719

5,995187,934260,648

316,94919,207

113,67642,92713,85367,666

574,278

Cargos133,241

21,404599,838754,483

031,873

127,675176,334

25,792188,696550,370

Amortización136,093

28,996493,667658,756

131,83830,352

114,033183,575

39,765206,875706,438

Informe 2006

MACROFINANCIERA S.A. C.F.C.

10- Depósitos y Exigibilidades

Al 31 de diciembre de 2006 y 2005, este pasivo está conformado por:

Al 31 de diciembre de 2006 y 2005 sobre los depósitos en moneda legal, se constituyó un encaje obligatorio en las siguientes proporciones:

11- Créditos de Bancos Y Otras Obligaciones Financieras

Registra los saldos de sobregiros bancarios contables y otras obligaciones financieras, así:

El préstamo Bancario corresponde a un crédito de Tesorería otorgado por el Banco Colpatria el 26 de diciembre de 2006 con vencimiento el 2 de enero de 2007, cancelado en la misma fecha y generando intereses por $2.860. 12- Cuentas por Pagar

Al 31 de diciembre de 2006 y 2005, el detalle de las cuentas por pagar es el siguiente:

Certificados de Depósito a TérminoMenores a 6 mesesIgual a 6 meses y menor a 12 mesesIgual a 12 meses y menor a 18 meses

Otros Depósitos y ExigibilidadesExigibilidades por Servicios (Giros Nacionales)Depósitos Especiales de Garantía

4.355.9282.521.068

982.2067.859.202

11.3251.119.4851.130.8108.990.012

531.265445.978

91.7531.068.996

3.982982.306986.288

2.055.284

2006 2005

Depósitos y exigibilidades a la vista y antes de 30 días 13.0%Depósitos a término con plazo inferior a 18 meses 2.5%

Descubiertos contablesPréstamos Bancarios

344.0411.800.0002.144.041

606.2010

606.201

2006 2005

2006 2005

Intereses sobre CDTsComisiones y honorariosImpuesto de renta año corrienteImpuestos (ICA, GMF y retefuente)ProveedoresRetenciones y aportes laboralesGiros por pagar del exteriorDiversas

99,7173,328

422,635118,783543,082

38,6624,562,966

68,2745,857,447

9,9654,089

384,915136,950456,002129,887

2,710,5258,025

3,840,358

Informe 2006

MACROFINANCIERA S.A. C.F.C.

Los proveedores de bienes y servicios en moneda nacional corresponden a compras del mes de diciembre del año 2.006 y su rotación está entre treinta (30) y cuarenta y cinco (45) días.

13- Otros Pasivos Obligaciones Laborales

Este rubro agrupa las obligaciones de la Compañía con los empleados por concepto de prestaciones sociales consolidadas: Cesantías, Intereses de Cesantías y Vacaciones. El desglose de este concepto al 31 de diciembre de 2006 y 2005, es el siguiente:

14- Pasivos estimados y Provisiones

Al 31 de diciembre de 2006, la provisión por $844.519 corresponde a litigios en procesos administrativos y al 31 de diciembre de 2005, corresponde a sanción por incumplimiento en la posición propia e indemnizaciones a clientes por $7.710 y $15.000, respectivamente. 15- Capital Social

Al 31 de diciembre de 2006 y 2005, el capital autorizado de la Compañía era de $14.000.000 para los dos años, representado en 14.000.000 acciones de valor nominal de $1 pesos cada una. El capital suscrito y pagado era de $9.325.000 en ambos años representado en igual cantidad de acciones.

16- Reservas

Reserva Legal

De acuerdo con disposiciones vigentes en Colombia, se debe constituir una reserva legal apropiando el 10% de las utilidades líquidas de cada ejercicio, la cual ascenderá por lo menos al 50% del capital suscrito. El saldo de la Compañía ha sido constituido mediante la apropiación de las utilidades en la proporción mencionada. Al corte de 31 de diciembre de 2006 y 2005, la reserva legal es de $1.267.327 y $ 902.867 respectivamente.

Estatutarias y Ocasionales

Al 31 de diciembre de 2006 y 2005, las Reservas Estatutarias y Ocasionales eran $4.686.018 y $3.146.544, respectivamente.

El saldo acumulado de esta reserva corresponde a apropiaciones anuales de la utilidad neta efectuada en períodos anteriores.

239.95928.045

149.061417.065

247.32228.651

142.658418.631

2006 2005

Cesantías ConsolidadasIntereses sobre cesantíasVacaciones Consolidadas

Informe 2006

MACROFINANCIERA S.A. C.F.C.

17- Ingresos

Al 31 de diciembre de 2006 y 2005. el detalle de los ingresos operacionales y no operacionales es el siguiente:

(1) Los ingresos por cambios incluyen la utilidad en la venta de divisas, liquidada como la diferencia entre el valor promedio de compra y el precio de venta. También incluye la reexpresión efectuada sobre los saldos diarios de las cuentas en moneda extranjera.

(2) Los ingresos por participación de utilidades lo constituyen las partidas recibidas del exterior de parte de los corresponsales, reconocidas como remuneración por la gestión de pago de giros. La Compañía ejecuta un contrato de mandato celebrado por el remitente del giro hacia Colombia y el Money Remitter, en el cual la entidad financiera, como intermediaria del mercado cambiario, ejecuta la última parte del mandato mediante el pago del giro al beneficiario. Por la operación de pago de giros el Money Remitter obtiene un beneficio económico, el cual comparte a razón de participación de utilidades en el negocio de giros internacionales con la Compañía. Esta participación es acordada comercialmente con cada Money Remitter en el giro ordinario de las operaciones y en las modalidades de tasas de pago pactadas en dichos acuerdos comerciales.

(3) Incluye $16.140 por recuperación de cuentas por cobrar corresponsales, castigados en el año 2004, $1.758 por recuperación de cartera de crédito castigada en otros períodos y $30.901 por recuperación de gastos operacionales registrados en el año 2005.

(4) Incluye la suma de $402.583 correspondiente a un reintegro por parte de la DIAN de retenciones en la fuente sobre remesas que fueron declaradas y pagadas a la Administración de Impuestos en forma indebida en vigencias anteriores. El saldo de $48.507, lo conforman los ingresos por incapacidades al personal, sobrantes de caja, indemnización por la pérdida de un activo y otros ingresos menores.

Ingresos OperacionalesDirectos Intereses- Rendimiento Financiero Utilidad en valoración de inversiones para mantener hasta vencimiento Comisiones Utilidad en valoración de operaciones de contado Cambios (1)

Otros Ingresos por participación de utilidades (2) Descuentos de proveedores Diversos

Ingresos No Operacionales Utilidad venta propiedad y equipo Recuperaciones (3) Diversos (4)

2006 2005

805,1531,549

412,7073,887

10,549,40211,772,698

9,744,845551

14,3149,759,710

21,532,408

38,10348.799

451,090537,992

22,070,400

167,4421,304

348,306680

12,847,34513,365,077

7,803,210370

647,803,644

21,168,721

4,274180,138517,846702,258

21,870,979

Informe 2006

MACROFINANCIERA S.A. C.F.C.

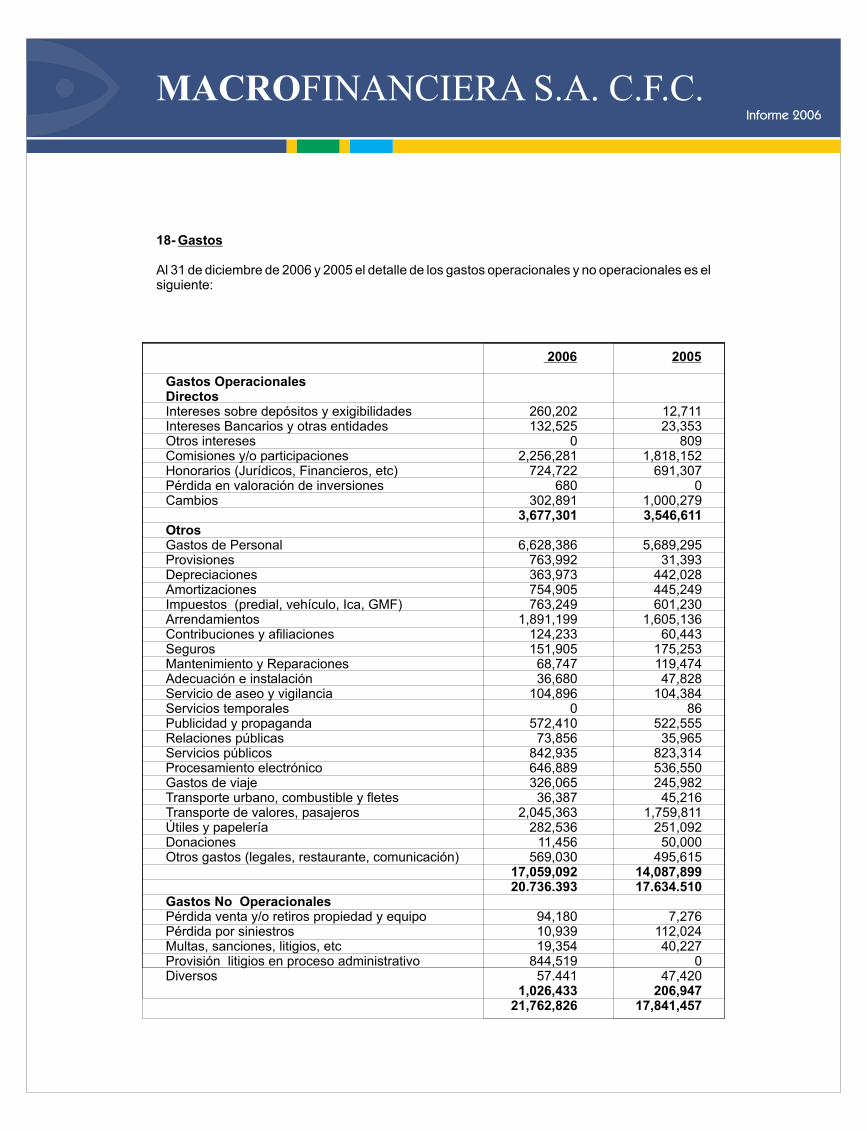

18- Gastos

Al 31 de diciembre de 2006 y 2005 el detalle de los gastos operacionales y no operacionales es el siguiente:

Informe 2006

MACROFINANCIERA S.A. C.F.C.

19- Cuentas Contingentes

Al 31 de diciembre de 2006 y 2005, el detalle de las cuentas contingentes es el siguiente:

20- Cuentas de Orden

Al 31 de diciembre de 2006 y 2005, el detalle de las cuentas de orden es el siguiente:

AcreedorasCréditos aprobados no desembolsados

DeudorasPérdidas fiscales por amortizarDiferencia renta presuntivaIntereses Cartera de créditos

0

7.307.7953.016.989

6.78010.331.564

96.052

9.818.2351.443.444

011.261.679

2006 2005