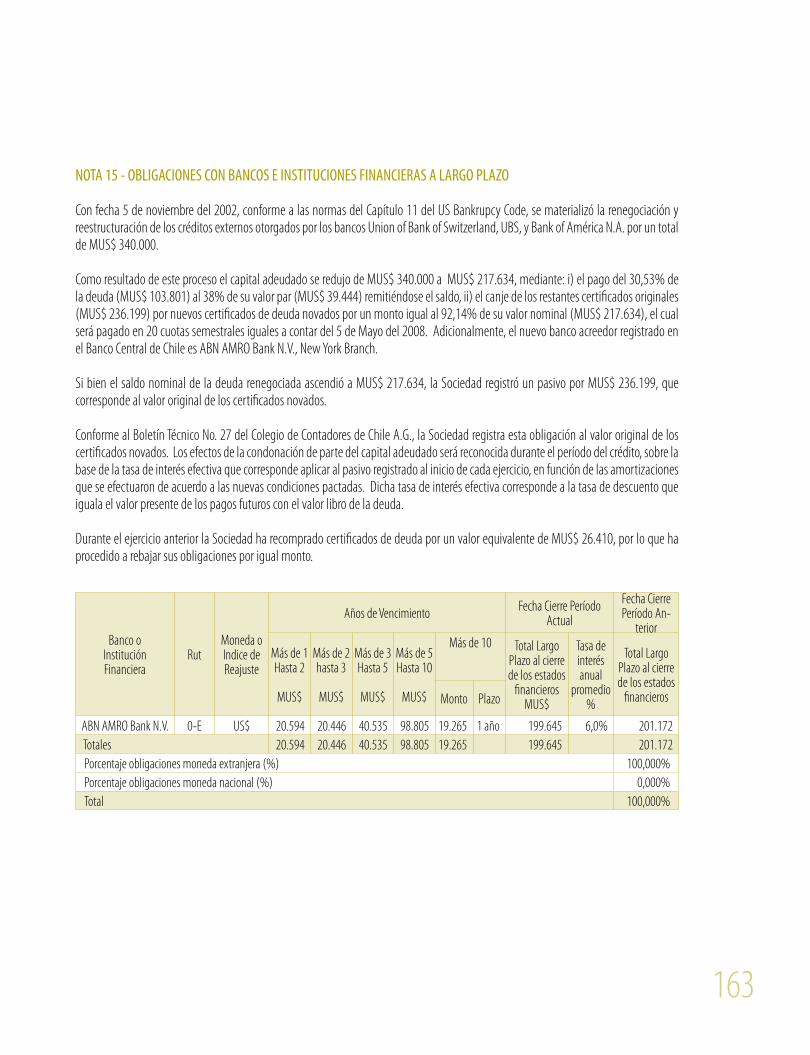

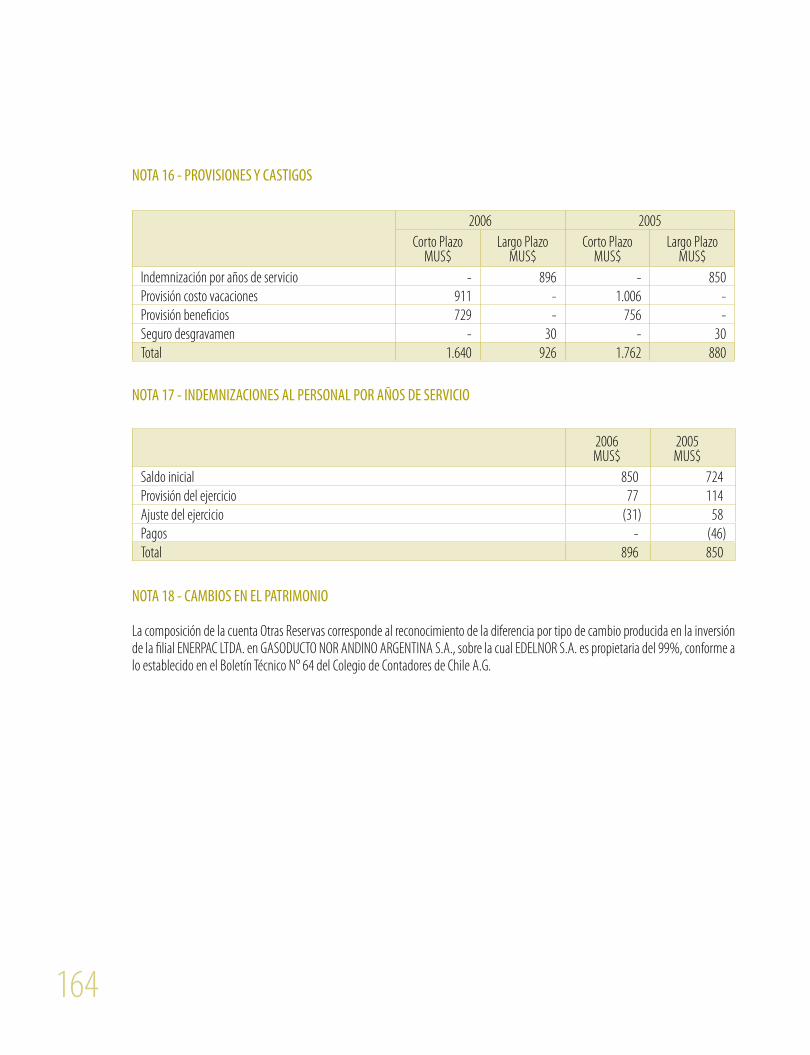

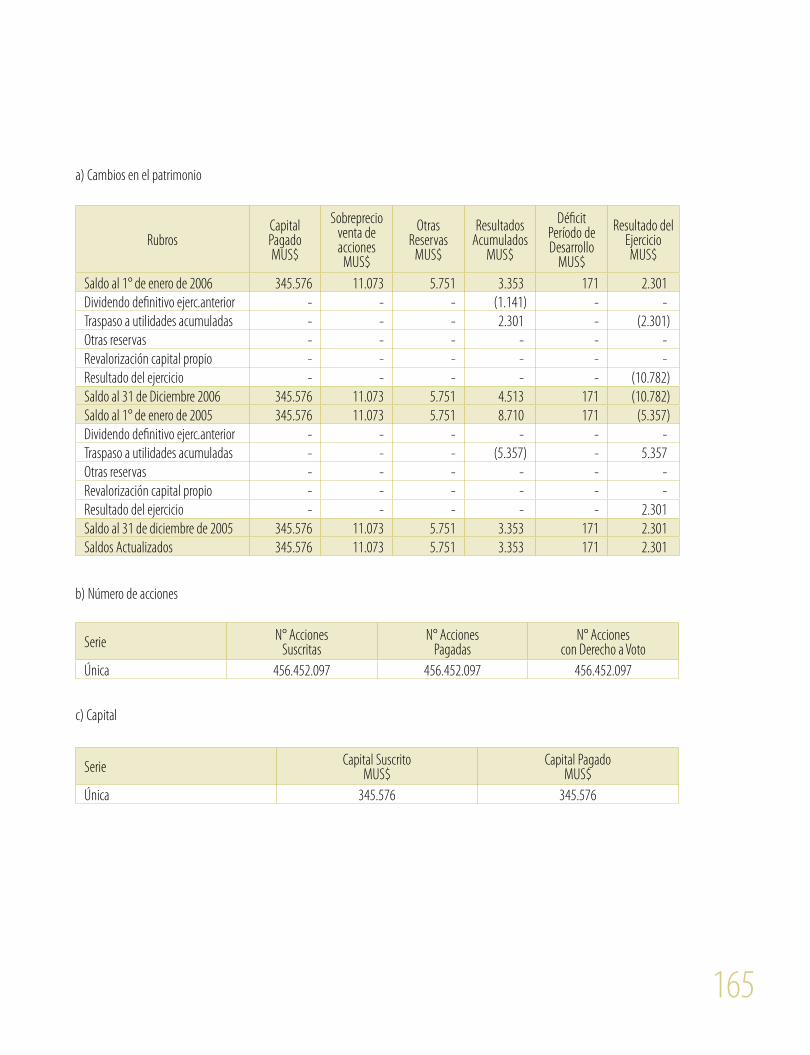

m e m o r i a a n u a l 2 0 0 6 - engie · cerro colorado, sierra miranda y cemento polpaico. estas...

TRANSCRIPT

M e m o r i a A n u a l

2 0 0 6

�

por un entorno común

2006

�

�

�

6Carta del Presidente del Directorio

12Identificación de la Sociedad

16Propiedad de la Compañía

18Propiedad y Control

22Administración y Personal

28Actividades y Negocios de la Compañía

34Actividades Comerciales

48Proyectos de Inversión 2006

52Actividades de Explotación

56Transmisión y Servicios Portuarios

60Actividades Administrativas y Financieras

62Enerpac Ltda.

64Edelnor International Inc.

68Actividades de Recursos Humanos

76Política de Dividendos

78Remuneraciones del Directorio y Gerentes

83Análisis Razonado de los Estados Financieros Consolidados Edelnor S.A.

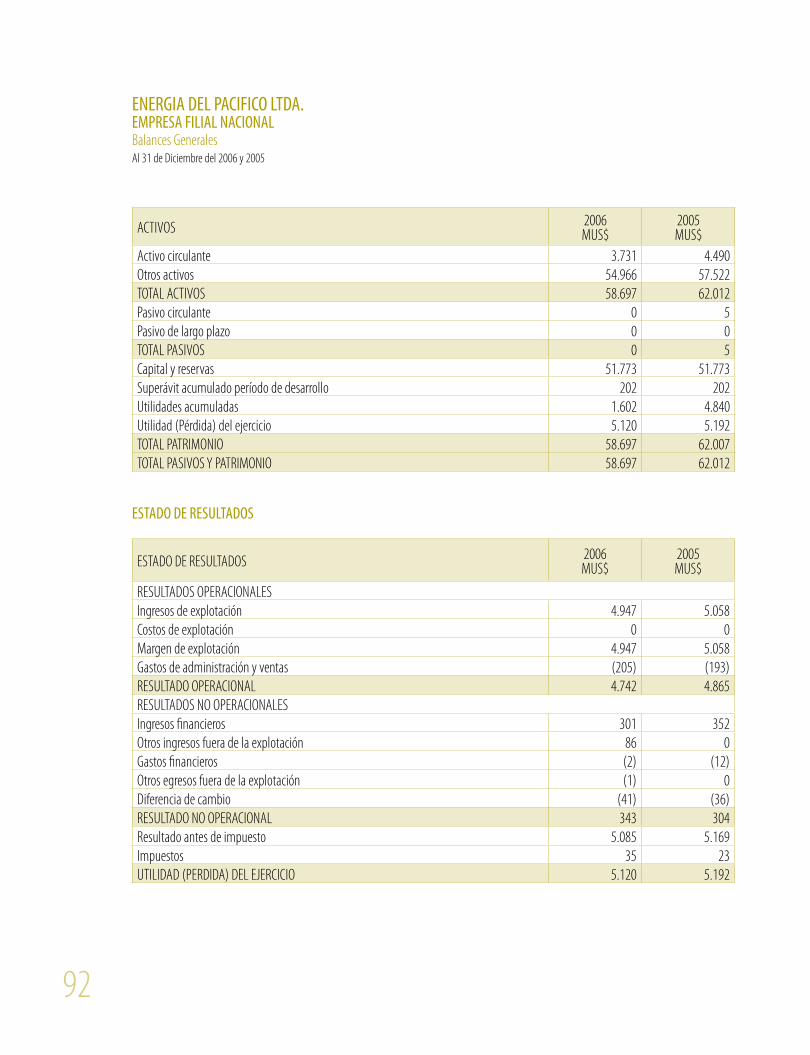

95Análisis Razonado de los Estados Financieros Individuales Edelnor S.A.

103Hechos Relevantes

107Informe sobre los Estados Financieros Consolidados Edelnor S.A.

146Informe sobre los Estados Financieros Individuales Edelnor S.A.

178Estados Financieros Edelnor International Inc.

185Estados Financieros Enerpac Ltda.

197Declaración de Responsabilidad

Memoria y Balance General

EDEL

NOR

200

6

�

�

Carta del Presidente del Directorio

Señores accionistas:

En nombre del Directorio de la empresa Eléctrica de Norte Grande S.A., Edelnor, tengo el agrado de presentar a Uds. la Memoria Anual de la Compañía y sus Estados Financieros Auditados correspondientes al ejercicio que culminó al 31 de diciembre del año 2006, así como un resumen de los hechos relevantes de la gestión de la administración en el período.

Es necesario comenzar por reconocer que el resultado del ejercicio fue muy inferior a nuestras expectativas, como efecto del atraso en el inicio de sus consumos por parte de nuestros nuevos clientes Spence y Escondida, así como por el impacto de mayores restricciones en los envíos de gas natural desde Argentina y el alza de costos de dicho insumo. No obstante lo anterior, es relevante destacar como un hito fundamental en la historia de nuestra Compañía, la culminación durante el año 2006 de los cambios hacia la optimización y certificación de los procesos productivos y la operatividad efectiva de las sinergias en todos las ámbitos de la empresa.

También destaca durante el año el posicionamiento logrado por nuestra empresa en el mercado eléctrico del Norte Grande, mediante la aplicación de una gestión de negocio enfocada a la calidad y al largo plazo.

En este contexto, durante el 2006 se suscribió el contrato de suministro de energía para Cerro Dominador (Sierra Gorda) y se realizaron modificaciones y ampliaciones a los contratos con Cerro Colorado, Sierra Miranda y Cemento Polpaico. Estas negociaciones permitieron que la Compañía lograra un incremento de 10 % en su potencia contratada. A su vez, las ventas de energía aumentaron en 15%, debido principalmente al ingreso de nuevos clientes al SING y al crecimiento del consumo de sus clientes existentes.

Durante el año, los proyectos de inversión exhibieron un gran dinamismo, como queda de manifiesto en la conclusión de la alimentación del Mall Plaza Antofagasta (10 MW) que entró en operación en el mes de agosto. Se concretó también la conexión de la línea de 220 kV O´Higgins a S/E Mejillones, lo que permite una mayor capacidad de evacuación a la Central Térmica Mejillones (CTM). Además, se construyó y puso en servicio líneas de transmisión de 23kV, para el suministro de energía a Cerro Dominador, y otra en el nivel de 110 kV, para el suministro a Sierra Miranda, con una capacidad de 20 MVA.

De todas formas, aunque la empresa ha demostrado una buena capacidad para afrontar la crisis energética derivada de las restricciones a las exportaciones de gas natural argentino, como señalábamos al comienzo, el resultado de la compañía produjo una pérdida ascendente a MUS$ 10.782, por las razones antes reseñadas. Como anticipábamos, durante el año 2006, Edelnor concluyó en conjunto con Electroandina y Distrinor la implementación del Sistema de Gestión Integrado (SGI), obteniendo la certificación del mismo en cada uno de los sitios y procesos, en las normas NCh ISO 14001: 2005 Sistema de Gestión Ambiental; NCh ISO 9001: 2001 Sistema de Gestión de la Calidad, y NCh OHSAS 18001: 2004 Sistema de Gestión de Seguridad y Salud Ocupacional.

�Jan Flachet

�

Dicha certificación constituye el hito más relevante de nuestra empresa de los últimos tiempos, en el contexto de su desarrollo, y revela a la vez el espíritu impuesto por sus accionistas, el cual fue asumido por todos sus ejecutivos, profesionales y trabajadores.

Dicho logro nos plantea el gran desafío de seguir en una senda de perfeccionamiento continuo de nuestros procesos, en una dimensión distinta y superior en sustentabilidad y seguridad, para el beneficio de nuestros trabajadores, de nuestros clientes, y finalmente de la comunidad que nos rodea.

En el área de operaciones se continuó con el proceso de mejorar los índices de disponibilidad y eficiencia complementado con la modernización de sistemas a través del reemplazo del control de la turbina de la unidad CTM1, el cual será instalado en febrero de 2007. Paralelamente, debido a su obsolescencia, se realizó el cambio del sistema SCADA, que permitirá un control de la operación en línea mas eficiente y seguro.

En relación a la Norma Técnica de Seguridad de Calidad y Servicio para el SIC y el SING, dictada por el Ministerio de Economía, que en aspectos relevantes comenzará aplicarse a partir del año 2007, en el año 2006 se dio inicio al desarrollo de la implantación de los requerimientos técnicos y normativos necesarios a dar cumplimiento en relación a la misma.

Con el fin de optimizar recursos y aprovechar sinergias, se desarrolló el proyecto de traslado de las oficinas de Edelnor ubicadas en calle Orella de Antofagasta y las oficinas de Distrinor, hacia el edificio administrativo de la Central Térmica Mejillones y las Oficinas de la S/E Antofagasta, que fueron sometidas a una ampliación y al mejoramiento de su equipamiento.

El permanente compromiso de la empresa con el medioambiente y la comunidad se hace presente en la construcción y entrega a la Ilustre Municipalidad de Mejillones de la Plaza Mirador Las Tortugas, que constituye un escenario propicio para observación de tortugas marinas y desarrollo de actividades ecológicas.

La gestión de Recursos Humanos se expresó en variadas actividades. Entre ellas, el nuevo Manual para la Gestión de las Personas en la Organización, con el fin que el personal de la Compañía tome conocimiento de las directrices relacionadas con la gestión y el actuar de los trabajadores dentro de la organización. El documento contiene el Código de Conducta y Ética de Negocios; las Políticas para la Administración de Recursos Humanos, y el Reglamento Interno de Orden, Higiene y Seguridad.

En materia de comunicaciones, el desarrollo e implementación del Portal Corporativo, que vincula a toda la organización mediante accesos a servicios, sistemas, noticias y comunicados, constituye un medio claro de comunicación y un órgano oficial de información, al alcance de todos los empleados, con positivos efectos en la integración.

�

Atentamente,JAN FLACHETPresidente

En términos de responsabilidad social empresarial, Edelnor continua trabajando para mejorar el posicionamiento logrado en sus ámbitos externo e interno, con la aplicación de programas de formación de habilidades para trabajadores desempleados y el impulso a la educación.

En resumen, durante el año 2006 Edelnor, puso de manifiesto su capacidad innovadora y de mejoramientos continuos de sus procesos, a través de la implementación del Sistema de Gestión Integrado, como también en avances significativos en materia de proyectos; su acertada gestión comercial, traducida en el logro de acuerdos con diferentes compañías mineras, comerciales e industriales; un manejo financiero eficaz; el decidido perfeccionamiento de su personal, para el logro de mayores competencias, con una poderosa vocación y voluntad para enfrentar los desafíos del presente y el futuro en todos los ámbitos del quehacer de la compañía.

Lo anterior, refleja una gestión que permite observar y enfrentar con mayor nitidez y mejores ventajas el competitivo escenario que se cierne en el futuro cercano en el sector energético en el Norte Grande.

�0

��

e l l o spor un entorno común

��

Razón Social EMPRESAELÉCTRICADELNORTEGRANDES.A.

Domicilio LegalElBosqueNorte500,oficina902LasCondes,SantiagoChile

Rol Unico Tributario88.006.900-4

Tipo de EntidadSociedadAnónimaAbierta

Inscripción en el Registro de ValoresN°273del23dejuliode1985

Auditores Externos Ernst&YoungServiciosProfesionalesdeAuditoríasyAsesoríasLimitada

Asesoría Legal Externa EstudioPrieto&Cía

Identificación de la Sociedad

��

��

Documentos Constitutivos

Empresa Eléctrica del Norte Grande se constituyó inicialmente como una sociedad de responsabilidad limitada por escritura pública de fecha 22 de octubre de 1981, otorgada ante el Notario de Santiago don Enrique Morgan Torres. Un extracto de dicha escritura se inscribió a fojas 556 vuelta N° 314 en el Registro de Comercio del Conservador de Bienes Raíces de Antofagasta correspondiente al año 1981 y se publicó en el Diario Oficial con fecha 7 de noviembre del mismo año. Por acuerdo de la Junta Extraordinaria de Accionistas celebrada el 13 de mayo de 2002, cuya acta se redujo a escritura pública con esa misma fecha en la Notaría de Antofagasta de doña María Soledad Santos Muñoz y cuyo extracto se inscribió a fojas 8.180 Nº 6.673 en el Registro de Comercio del Conservador de Bienes Raíces de Santiago correspondiente al año 2002 y se publicó en el Diario Oficial el 23 de marzo de 2002 se modificaron los estatutos de la compañía en el sentido de fijar el domicilio de la sociedad en la ciudad de Santiago, comuna de Las Condes, sin perjuicio de los demás domicilios especiales.

Direcciones

Oficina CentralEl Bosque Norte 500, Oficina 902 Las Condes, Santiago de ChileTeléfono: (56-2) 353 3200Fax: (56-2) 353 3210

Oficina en Antofagasta Orella 679, Antofagasta, ChileTeléfono: (56-55) 280 500Fax: (56-55) 227 911

��

��

��

Propiedad de la Compañía

��

��

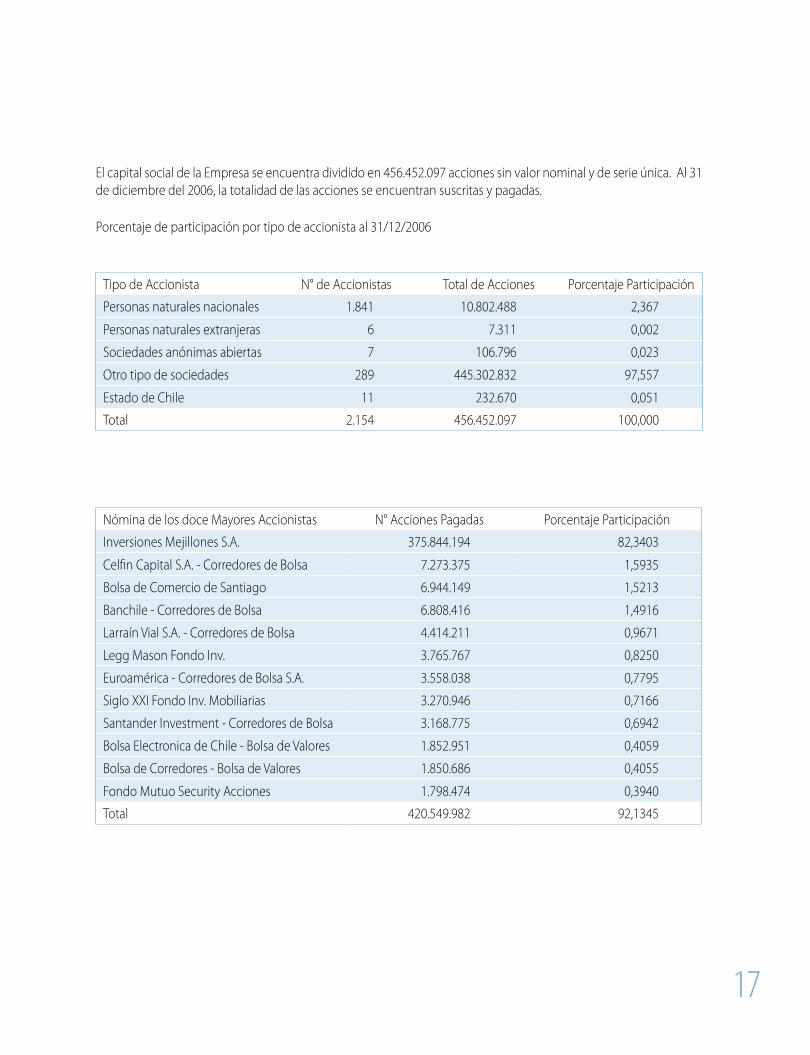

El capital social de la Empresa se encuentra dividido en 456.452.097 acciones sin valor nominal y de serie única. Al 31 de diciembre del 2006, la totalidad de las acciones se encuentran suscritas y pagadas.

Porcentaje de participación por tipo de accionista al 31/12/2006

Tipo de Accionista N° de Accionistas Total de Acciones Porcentaje Participación

Personas naturales nacionales 1.841 10.802.488 2,367

Personas naturales extranjeras 6 7.311 0,002

Sociedades anónimas abiertas 7 106.796 0,023

Otro tipo de sociedades 289 445.302.832 97,557

Estado de Chile 11 232.670 0,051

Total 2.154 456.452.097 100,000

Nómina de los doce Mayores Accionistas N° Acciones Pagadas Porcentaje Participación

Inversiones Mejillones S.A. 375.844.194 82,3403

Celfin Capital S.A. - Corredores de Bolsa 7.273.375 1,5935

Bolsa de Comercio de Santiago 6.944.149 1,5213

Banchile - Corredores de Bolsa 6.808.416 1,4916

Larraín Vial S.A. - Corredores de Bolsa 4.414.211 0,9671

Legg Mason Fondo Inv. 3.765.767 0,8250

Euroamérica - Corredores de Bolsa S.A. 3.558.038 0,7795

Siglo XXI Fondo Inv. Mobiliarias 3.270.946 0,7166

Santander Investment - Corredores de Bolsa 3.168.775 0,6942

Bolsa Electronica de Chile - Bolsa de Valores 1.852.951 0,4059

Bolsa de Corredores - Bolsa de Valores 1.850.686 0,4055

Fondo Mutuo Security Acciones 1.798.474 0,3940

Total 420.549.982 92,1345

��

Propiedad y Control

Edelnor es controlada por Inversiones Mejillones S.A., titular de 375.844.194 acciones sin valor nominal y de serie única.

Inversiones Mejillones S.A. es una sociedad cuyos únicos socios son Inversiones Tocopilla Ltda., con el 65,2%, y Codelco con el 34,8%.

Inversiones Tocopilla Ltda. es una sociedad de responsabilidad limitada cuyos únicos socios son Codelco, con un 49% de los derechos sociales, y Suez Energy Andino S.A., con el 51% restante.

Suez Energy Andino S.A. es una sociedad anónima cerrada chilena, cuyos únicos accionistas son Suez-Tractebel, titular del 99,99% de las acciones emitidas por la sociedad, y Suez Energy South America Participacoes Ltda. titular del 0,01% restante.

Suez constituye un grupo internacional industrial y de servicios, protagonista del desarrollo sostenible que aporta a las empresas, a las colectividades y a los particulares, soluciones innovadoras para la Energía y para el Medio Ambiente.

Las acciones de Suez se transan en los mercados bursátiles de Euronext París, Euronext Bruxelles, NY Stock Exchange, SWX (Zurich) y la Bolsa de Luxemburgo y son al portador.

��

CodelcoSuez-Tractebel

99,99%

0,01%

82,34%

17,66%

99%

1%

99,9%

51%

49% 34,8%

1%

SuezEnergySouthAmericaParticipacoesLtda.

SuezEnergyAndinoS.A.

InversionesTocopillaLtda. InversionesMejillonesS.A.

Otros

EdelnorS.A.

EdelnorInternationalInc.

EnerpacLtda.

65,2%

99%

�0

��

��

Descripción de la Organización

La empresa es Administrada por un Directorio compuesto por siete miembros titulares y sus respectivos suplentes, elegidos en la Junta Ordinaria de Accionistas.

De acuerdo a los estatutos sociales de Edelnor, los directores duran dos años en sus funciones, pudiendo ser reelegidos.

El Directorio nombra entre sus integrantes a un Presidente, un Vicepresidente y designa al Gerente General.

Administración y Personal

��

��

Presidente

Jan FlachetIngeniero Electromecánico Rut. 14.744.021-9

Vice-Presidente

Ricardo Campano G.Ingeniero ComercialRut. 6.514.836-6 Suplente, Mario Espinoza D.

Directores

Henri MeyersIngeniero Electromecánico PASS.ED583215 Suplente, Gabriel Marcuz

Manlio Alessi R.EconomistaRut. 14.746.419-3Suplente, Eric Kenis

Lodewijk VerdeyenIngeniero Civil Electrotécnico Mecánico Rut. 21.648.094-5

Jorge Bande B.Economista Rut. 5.899.738-2

Jorge Navarrete M.Economista Rut. 4.945.741-3

El Directorio en ejercicio fue elegido en la Junta Ordinaria de Accionistas

celebrada el 25 de abril de 2005.

Directorio y AdministraciónDirectorio al 31 de diciembre de 2006

�� to d o s

��to d o s por un entorno común

��

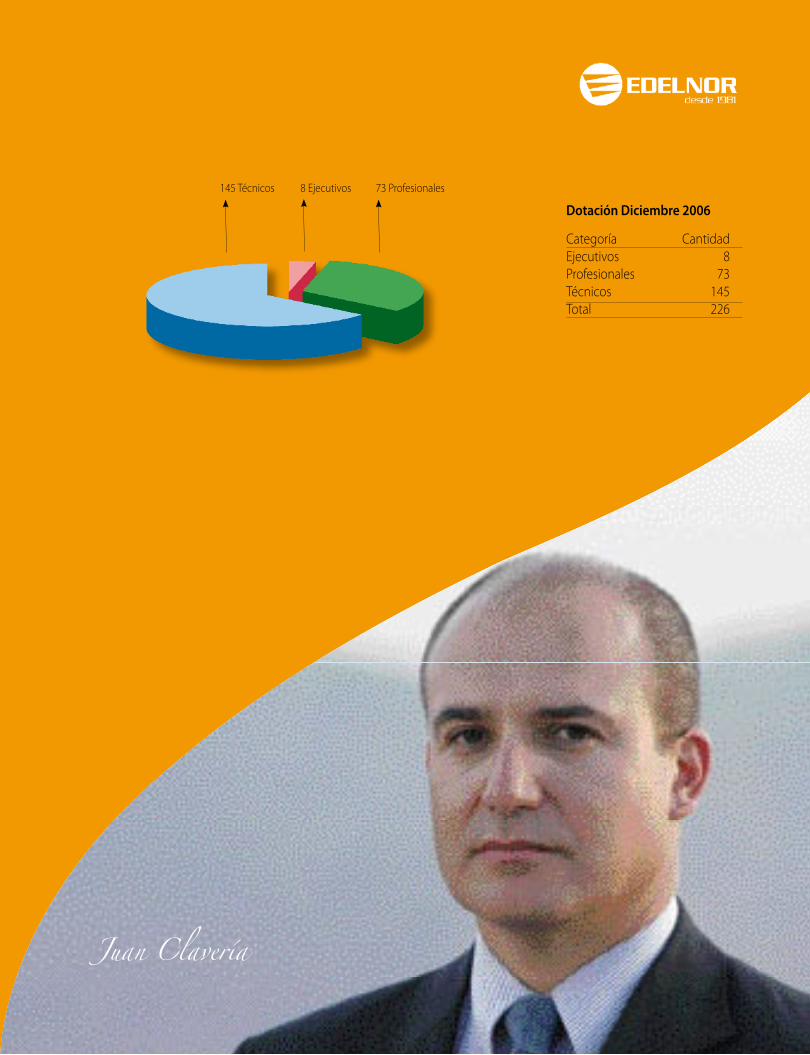

Ejecutivos Al 31 de diciembre de 2006

Gerente Comercial

Patricio Carmona R. Ingeniero Civil Eléctrico

Rut. 5.066.256-K

Gerente de Administración y Finanzas

Serge van Wassenhove Abogado y Economista

Rut. 21.317.722-2

Gerente de Operaciones

Hein DirixIngeniero Civil Electromecánico

Rut. 22.013.677-9

Gerente de Planificación Medioambiente y Combustibles

Juan Alejandro Lorenzini L.Ingeniero CivilRut 7.117.521-9

Gerente Transmisión y Servicios Portuarios

Hugo Toro A. Ingeniero Civil Industrial

Rut. 6.808.852-6

Gerente de Recursos Humanos

Héctor Muñoz Z.Ingeniero Comercial

Rut. 8.839.857-2

Fiscal

María Soledad Martínez T. Abogado

Rut. 8.348.608-2

Gerente General

Juan Clavería A.Ingeniero Civil Industrial

Rut. 9.433.303-2

��

145 Técnicos 8 Ejecutivos 73 Profesionales

Categoría CantidadEjecutivos 8Profesionales 73Técnicos 145Total 226

Dotación Diciembre 2006

Juan Clavería

��

Actividades y Negocios de la Compañía

Reseña Histórica

Empresa Eléctrica del Norte Grande S.A. (Edelnor) fue creada como sociedad de responsabilidad limitada el 22 de octubre de 1981, con aportes de la Empresa Nacional de Electricidad S.A. (Endesa) y de la Corporación de Fomento de la Producción (Corfo). Inició sus operaciones con fecha 1 de junio de 1981. A contar de la fecha de su constitución, Edelnor ha experimentado varias modificaciones, las más importantes de las cuales son las siguientes:

Por escritura pública de fecha 30 de septiembre de 1983 otorgada en la Notaría de don Enrique Morgan Torres, cuyo extracto fue inscrito a fojas 467 N°244 del Registro de Comercio del Conservador de Bienes Raíces de Antofagasta correspondiente al año 1983 y publicado en el Diario Oficial con fecha 3 de noviembre de 1983, Edelnor se transformó en una sociedad anónima abierta de duración indefinida, transada en las bolsas de valores del país.

En Junta Extraordinaria de Accionistas de fecha 25 de octubre de 1988, cuya acta fue reducida a escritura pública con fecha 9 de noviembre de 1988 en la Notaria de Antofagasta de don Vicente Castillo Fernández y cuyo extracto fue inscrito a fojas 1.141 N°437 del Conservador de Bienes Raíces de Antofagasta correspondiente al año 1988 y publicado en el Diario Oficial con fecha 3 de enero de 1989, se acordó dividir la sociedad a partir del 1 de julio de 1988, en una sociedad continuadora de la misma que conserva su razón social, y tres nuevas sociedades anónimas abiertas: la Empresa Eléctrica de Antofagasta S.A. (Elecda S.A.), la Empresa Eléctrica de Iquique S.A. (EliqsaS.A.), y la Empresa Eléctrica de Arica S.A. (Emelari S.A.).

��

��

Por escritura pública de 13 de marzo de 2002, otorgada en la Notaría de doña María Soledad Santos Muñoz, se redujo el acta de la Junta Extraordinaria de Accionistas celebrada con la misma fecha, en la cual se acordó modificar los estatutos sociales en lo relativo al domicilio social, trasladándolo desde la ciudad de Antofagasta a la ciudad de Santiago, comuna de Las Condes. Un extracto de dicha escritura fue inscrito a fojas 8.180 N° 6.673 del Registro de Comercio del Conservador de Bienes Raíces de Santiago correspondiente al año 2002 y fue publicado en el Diario Oficial con fecha 23 de marzo de 2002.

Por escritura pública de fecha 2 de junio de 2004 otorgada en la Notaría de Santiago de don Fernando Opazo Larraín, se redujo el acta de la Junta Extraordinaria de Accionistas, 26 de abril de 2004, en la cual se acordó la modificación del capital de la sociedad con el objeto de expresar dicho capital social en dólares de los Estados Unidos de América. Un extracto de dicha escritura fue inscrito a fojas 17.684 N° 13.314 del Registro de Comercio del Conservador de Bienes Raíces de Santiago correspondiente al año 2004 y fue publicado en el Diario Oficial con fecha 18 de junio de 2004.

Objeto Social

La producción, transporte, distribución y suministro de energía eléctrica; la compra, venta y transporte de toda clase de combustibles, ya sean éstos líquidos, sólidos o gaseosos; la prestación de servicios de consultoría en todos los ámbitos y especialidades de la ingenería y de la gestión de empresas; y la prestación de servicios de mantención y reparación de sistemas eléctricos.

�0

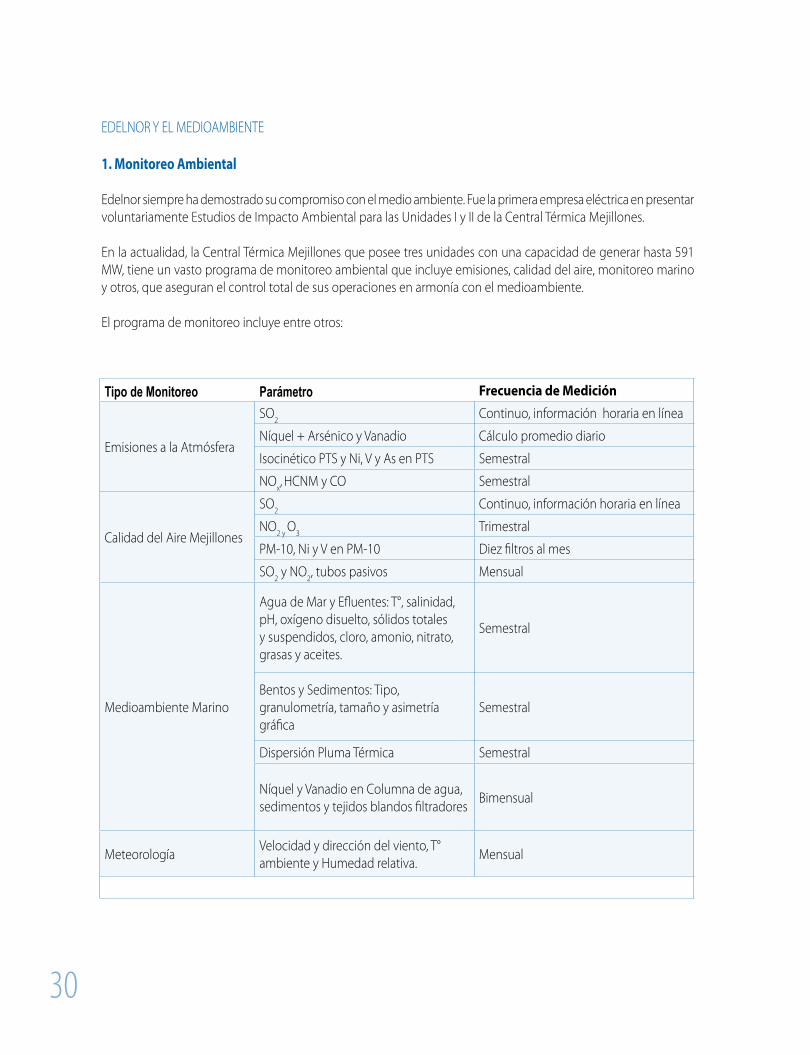

EDELNOR Y EL MEDIOAMBIENTE

1. Monitoreo Ambiental

Edelnor siempre ha demostrado su compromiso con el medio ambiente. Fue la primera empresa eléctrica en presentar voluntariamente Estudios de Impacto Ambiental para las Unidades I y II de la Central Térmica Mejillones.

En la actualidad, la Central Térmica Mejillones que posee tres unidades con una capacidad de generar hasta 591 MW, tiene un vasto programa de monitoreo ambiental que incluye emisiones, calidad del aire, monitoreo marino y otros, que aseguran el control total de sus operaciones en armonía con el medioambiente.

El programa de monitoreo incluye entre otros:

Tipo de Monitoreo Parámetro Frecuencia de Medición

Emisiones a la Atmósfera

SO2 Continuo, información horaria en línea

Níquel + Arsénico y Vanadio Cálculo promedio diario

Isocinético PTS y Ni, V y As en PTS Semestral

NOx, HCNM y CO Semestral

Calidad del Aire Mejillones

SO2 Continuo, información horaria en línea

NO2 y O3 Trimestral

PM-10, Ni y V en PM-10 Diez filtros al mes

SO2 y NO2, tubos pasivos Mensual

Medioambiente Marino

Agua de Mar y Efluentes: T°, salinidad, pH, oxígeno disuelto, sólidos totales y suspendidos, cloro, amonio, nitrato, grasas y aceites.

Semestral

Bentos y Sedimentos: Tipo, granulometría, tamaño y asimetría gráfica

Semestral

Dispersión Pluma Térmica Semestral

Níquel y Vanadio en Columna de agua, sedimentos y tejidos blandos filtradores

Bimensual

MeteorologíaVelocidad y dirección del viento, T° ambiente y Humedad relativa.

Mensual

��

En agosto de 2006 se dio inicio al proceso de elaboración de la Norma de Emisión para plantas termoeléctricas. Edelnor forma parte del Comité Ampliado en conjunto con otros generadores, organizaciones no gubernamentales, asociaciones gremiales y otros. Según el programa establecido, el texto definitivo de la Norma debería estar listo en septiembre de 2007.

2. Sistema de Gestión Integrado

Durante el año 2006, Edelnor, Electroandina y Distrinor finalizaron la implementación del Sistema de Gestión Integrado (SGI), que tuvo como resultado alcanzar la Certificación del SGI en cada uno de los Sitios y Procesos que constituyen nuestra Organización. Las Normas Certificadas son:

• NCh ISO 14001: 2005 Sistema de Gestión Ambiental.• NCh ISO 9001: 2001 Sistema de Gestión de la Calidad.• NCh OHSAS 18001: 2004 Sistema de Gestión de Seguridad y Salud Ocupacional.

La empresa que certificó nuestras instalaciones y procesos fue AENOR (Asociación Española de Normalización y Certificación), cuyos profesionales verificaron y determinaron que los requisitos establecidos en las Normas Internacionales, incluyendo los requisitos legales aplicables y los compromisos adquiridos han sido gestionados satisfactoriamente en los centros de trabajo de la organización.

Las principales mejoras sustentables alcanzadas por la organización fueron:• Mejoramiento de las instalaciones de la organización.• Mejoras ambientales asociadas a sistemas de contención en el almacenamiento de sustancias y residuos peligrosos.

• Identificación y gestión de los requisitos legales.• Control de los Procesos a través de los indicadores de gestión.• Mejoramiento en la administración de contratistas.

El éxito de la certificación se alcanzó gracias al trabajo en equipo, colaboración y compromiso de todos los trabajadores de la organización.

Para el año 2007, la administración superior ha planificado y asignado los recursos financieros y humanos para continuar con el proceso de Mejora Continua del Sistema.

��

��

��

Actividades Comerciales

��

��

Factores de Riesgo

La estrategia de desarrollo del sistema, planteada a partir de generación en base a Gas Natural, ha sido afectada debido a la incertidumbre en el suministro de este combustible, proveniente desde Argentina, el que ha sufrido importantes restricciones desde el año 2004.

Junto con ello, importantes incrementos en el precio de este combustible se han originado a partir de la aplicación de diversos impuestos y retenciones, fijadas por la autoridad Argentina, lo que sumado al alza experimentada por el petróleo diesel y el carbón en los últimos años, configuran un escenario de mayores costos para la producción de energía eléctrica.

Las restricciones a las importaciones de Gas Natural, en la práctica, eliminan el nivel de sobre instalación en capacidad del sistema, aumentando así su vulnerabilidad. Esta situación ha originado que se analicen nuevas alternativas de generación que permitan recuperar la capacidad de suministro eficiente, que acompañe el crecimiento de potencia del sistema.

No obstante, si en el corto plazo se presenta una situación de falta de abastecimiento relevante de Gas Natural, el sistema puede verse enfrentado a eventuales complicaciones en el suministro eléctrico, que afectarán a todos los clientes.

La comprensión de este riesgo por parte de las principales compañías mineras del Norte Grande, junto con la intención de mantener contratos de suministro de largo plazo, contribuyen realizar las acciones preventivas destinadas a retornar a una estabilidad sistémica en el mediano plazo.

Toda nueva inversión en capacidad deberá contar con las más recientes tecnologías de abatimiento de emisiones contaminantes, dados las nuevas normativas y conciencia medioambiental existente a nivel mundial.

Edelnor enfrenta esta situación con el respaldo de su capacidad instalada en base a Carbón, Fuel Oil y Diesel que totaliza 468 MW.

��

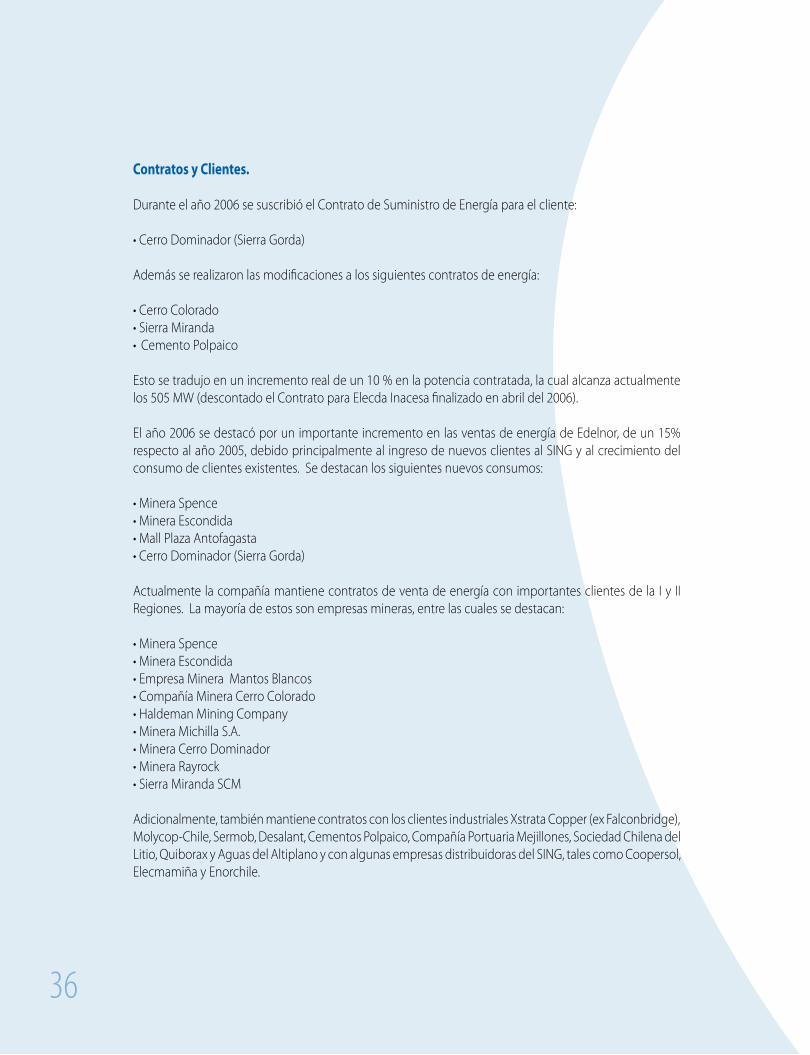

Contratos y Clientes.

Durante el año 2006 se suscribió el Contrato de Suministro de Energía para el cliente:

• Cerro Dominador (Sierra Gorda)

Además se realizaron las modificaciones a los siguientes contratos de energía:

• Cerro Colorado• Sierra Miranda• Cemento Polpaico

Esto se tradujo en un incremento real de un 10 % en la potencia contratada, la cual alcanza actualmente los 505 MW (descontado el Contrato para Elecda Inacesa finalizado en abril del 2006).

El año 2006 se destacó por un importante incremento en las ventas de energía de Edelnor, de un 15% respecto al año 2005, debido principalmente al ingreso de nuevos clientes al SING y al crecimiento del consumo de clientes existentes. Se destacan los siguientes nuevos consumos:

• Minera Spence• Minera Escondida• Mall Plaza Antofagasta• Cerro Dominador (Sierra Gorda)

Actualmente la compañía mantiene contratos de venta de energía con importantes clientes de la I y II Regiones. La mayoría de estos son empresas mineras, entre las cuales se destacan:

• Minera Spence• Minera Escondida• Empresa Minera Mantos Blancos• Compañía Minera Cerro Colorado• Haldeman Mining Company• Minera Michilla S.A.• Minera Cerro Dominador• Minera Rayrock • Sierra Miranda SCM

Adicionalmente, también mantiene contratos con los clientes industriales Xstrata Copper (ex Falconbridge), Molycop-Chile, Sermob, Desalant, Cementos Polpaico, Compañía Portuaria Mejillones, Sociedad Chilena del Litio, Quiborax y Aguas del Altiplano y con algunas empresas distribuidoras del SING, tales como Coopersol, Elecmamiña y Enorchile.

��

��

Hechos Relevantes 2006 Operación CDEC-SING

La generación bruta de Edelnor alcanzó el año 2006 los 2.649 GWh, lo que representa una disminución de 10,8 % con respecto al 2005. Asimismo, Edelnor tuvo una participación del 20,0 % de la generación total del SING, lo que representa una disminución de 3.5 % con respecto a su participación en el 2005.

Edelnor tuvo excedentes de generación de 1.031 GWh vendidos en el mercado spot del SING en el año 2006, representando una disminución en sus ventas spot de 32,3% con respecto al 2005. La venta de energía valorizada al costo marginal de energía horario totalizó durante el año 2006 MUS$ 38.704, representando una disminución en sus ventas de energía de 13,9 % con respecto al 2005.

Edelnor tuvo excedentes de Potencia Firme por un total de 159 MW-mes en el año 2006, lo que representa un aumento de su venta de potencia en 13,6 % con respecto al 2005, lo que significó una venta anual por concepto de transferencias de Potencia Firme, valorizada a los precios de nudo de potencia, por un total de MUS$13.025, el que representa un aumento en su venta de Potencia Firme en 2,3 % con respecto al 2005.

En cuanto a la generación por tipo de combustible del Sistema Interconectado del Norte Grande, durante el año 2006 un 49,9 % de la electricidad inyectada al SING provino de unidades generadoras basadas en carbón y otros combustibles sólidos, seguidas de las plantas que utilizan gas natural las que aportaron un 48,4%. El resto de la generación se distribuye entre motores que utilizan petróleo diesel 0,7 %, petróleo fuel oil 0,5% y las centrales hidráulicas como Chapiquiña que aportaron el 0,5 % del total generado el año 2006.

De modo general, la generación del SING durante el año 2006 debió efectuarse en un contexto de restricciones aplicadas al suministro de gas natural proveniente de Argentina, restricciones que fueron más profundas con respecto a los años anteriores. Esto significó un mayor despacho de las unidades carboneras, coincidentemente en un escenario de altos precios del carbón de los mercados internacionales, todos elementos que sin duda afectaron la operación del sistema de modo significativo.

En relación a las materias regulatorias del sector eléctrico nacional, Edelnor ha participado activamente mediante la revisión de reglamentos y otras normas publicadas por la Autoridad durante el año 2006. El 11 de enero el Ministerio de Economía, Fomento y Reconstrucción dictó el Reglamento para Medios de Generación no Convencionales y Pequeños Medios de Generación mediante el Decreto Supremo Nº 244, publicado en el Diario Oficial el 17 de enero, de acuerdo a lo establecido en la Ley General de Servicios Eléctricos, que fuera modificada por la Ley Corta I.

Este Reglamento incentiva la generación mediante nuevas fuentes energéticas, define los medios de generación no convencionales y pequeños grupos de generación, define las condiciones de conexión, sincronización de tales unidades al sistema eléctrico y establece los mecanismos de operación y remuneración de estas fuentes de generación.

Posteriormente, en abril la CNE envió al Directorio del CDEC-SING las propuestas de Normas Técnicas para “Calificar Cogeneración como Medio de Generación no Convencional, para Conexión y Operación de PMGD en Redes de Media Tensión y para Referir Inyecciones de Pequeños Medios de Generación Distribuidos”.

��

El 23 de enero la CNE envió a las empresas del sector las propuestas de “Proyecto de Reglamento para Valorización y Expansión de Instalaciones de Subtransmisión” y “Proyecto de Reglamento para Seguridad y Calidad de Servicio y Servicios Complementarios”. Las observaciones sobre la propuesta de Servicios Complementarios se refieren a que el documento se encuentra en un estado de desarrollo preliminar, por lo que se hace necesaria una revisión en mayor profundidad, así como que el esquema propuesto para recaudar la remuneración de los Servicios Complementarios desde los clientes regulados no garantiza el pass-through de todos los costos, fueron algunas de las observaciones realizadas por Edelnor. A la fecha se está a la espera de una nueva versión del procedimiento de Servicios Complementarios.

El día 16 de junio se publicó en el Diario Oficial el Decreto Supremo Nº 62, que aprobó el Reglamento de Transferencias de Potencia entre Empresas Generadoras. El nuevo procedimiento de cálculo se hará vigente una vez que se dicte el Reglamento de Servicios Complementarios, condición dispuesta en el artículo 7° transitorio de la Ley Corta I. La nueva metodología para calcular el reconocimiento de Potencia remunera el aporte de potencia de las unidades generadoras a la suficiencia del sistema eléctrico y modifica el cálculo de la demanda máxima de los consumos, como el promedio de las 52 horas de mayor demanda registradas en un año calendario. Adicionalmente, la nueva metodología hace un cálculo de la indisponibilidad de combustible principal y la indisponibilidad de los gasoductos, en las centrales de ciclo combinado a gas natural, penalizando la potencia inicial y la tasa de falla de las unidades generadoras que no posean capacidad de operar con insumo alternativo.

Entre los días 28 de junio y 1 de julio se realizaron exitosamente pruebas de operación continua con combustible alternativo diesel en la unidad de ciclo combinado CTM-3, de propiedad de Edelnor, en coordinación y financiadas por el Consejo Minero, que agrupa a las principales mineras de cobre del país. Durante las pruebas, que contaron con la participación de observadores externos independientes, se observó el régimen de operación de la unidad CTM-3 con petróleo diesel para distintos niveles de potencia. Asimismo, durante las pruebas se probó la logística de despacho de camiones de transporte de diesel desde Antofagasta a Mejillones, coordinada con el proveedor de combustible de Edelnor y autoridades regionales. Cabe destacar que la unidad CTM-3 se comportó de acuerdo a lo esperado durante los tres días que duraron las pruebas, demostrando que está preparada para funcionar con su insumo alternativo diesel en cualquier momento.

El 15 de mayo Edelnor recibió el Oficio Ordinario SEC Nº 2144/2006 con formulación de cargos por el blackout que afectara al SING el 11 de septiembre de 2005, en su calidad de empresa de integrante del CDEC-SING. Edelnor envío a la SEC sus descargos el día 29 de junio. En virtud de los antecedentes, Edelnor solicitó a la SEC absolverla de la responsabilidad infraccional expuesta en el Oficio Nº 2144/2006, materia que aún se encuentra pendiente de resolución por parte de la Autoridad.

��

Por otra parte, el 20 de junio se constataron en el Directorio del CDEC-SING las discrepancias Nº 1/2006 y Nº 2/2006 sobre la “Incorporación en el Reglamento Interno del CDEC-SING de mecanismos para garantizar la cadena de pago de las transferencias entre empresas integrantes” las que fueron presentadas al Panel de Expertos el 7 de julio. La propuesta de Edelnor se basa en la necesidad de preservar la cadena de pago entre aquellas empresas generadoras deficitarias y excedentarias, como Edelnor, que vende sus excedentes de energía a terceros generadores en el mercado spot, de forma de proteger y preservar la seguridad de suministro del sistema, en un marco de restricciones crecientes del gas natural proveniente desde Argentina. El dictamen del Panel de Expertos fue emitido el 18 de agosto y señaló no incluir las modificaciones propuestas al Reglamento Interno del CDEC-SING, por considerar que la normativa vigente no contemplaba estos mecanismos, lo que requería modificaciones legales.

De acuerdo al contrato de suministro eléctrico entre Edelnor y Minera Escondida Limitada, la línea de transmisión 220 kV Atacama-O’Higgins, de propiedad de esta última, debía volver a su posición original conectada a la Subestación Mejillones, de propiedad de Edelnor. Al respecto el 1 de agosto se envió a la CNE el Informe de Seguridad denominado “Efectos en la Seguridad y Calidad de Servicio del SING por modificación de la línea 220 kV Atacama-O’Higgins”. El Informe concluye que el traslado de la línea aumenta la capacidad de generación despachable del SING porque aumenta el límite de inyección de la Central Térmica Mejillones, donde se encuentran las unidades CTM-1, CTM-2 y CTM-3. El 5 de septiembre la CNE informó que a partir de los resultados presentados en el estudio y del análisis efectuado por la propia CNE, es posible concluir que la modificación de la línea 220 kV Atacama-O’Higgins no afecta la seguridad y calidad de servicio del SING. Finalmente el 9 de noviembre esta línea quedó en servicio desde la Subestación Mejillones, lo que entre otros beneficios aumenta la evacuación de potencia de la central CTM, entrega un punto de suministro directo al cliente Minera Escondida, mejora el factor de penalización de energía de CTM y entrega una nueva alternativa para la recuperación de servicio de CTM después de una falla generalizada.

Otra discrepancia que se constató el 1 de agosto ante el Panel de Expertos fue la Discrepancia Nº 3/2006 que trató sobre la “Modificación de los Manuales de Procedimientos Nº 23 y Nº 24, que forman parte del Reglamento Interno”. El objetivo era incorporar en la metodología vigente de Potencia Firme la verificación de las capacidades efectivas de operación de las unidades de ciclo combinado con su insumo alternativo: almacenamiento, respaldo de abastecimiento, operación a potencia máxima y registro estadístico del abastecimiento de petróleo diesel, considerando las restricciones de gas natural argentino y las declaraciones efectuadas por las empresas al CDEC-SING de que sus unidades se encuentran disponibles con combustible alternativo. Finalmente, el 20 de septiembre, el Panel de Expertos resuelve la Discrepancia Nº 3-2006, donde se acuerda no incluir en el Reglamento Interno del CDEC-SING las modificaciones propuestas, debido a que el artículo transitorio 7° de la Ley Eléctrica modificada por la Ley Corta I, establece que se deberá aplicar la metodología de cálculo de Potencia Firme vigente, mientras no entre el nuevo Reglamento de Transferencias de Potencia.

�0

��

��

En relación al suministro de gas natural argentino, a contar del 26 julio se declaró el nuevo precio de gas natural, subiendo desde un precio en torno a los 2 US$ por MMBtu hasta más de 4 US$ por MMBtu, debido a los recargos de la Resolución Nº 534/2006 del Ministerio de Economía y Producción del gobierno argentino, que fuera publicada el 25 de julio en el Boletín Oficial Nº 30.954 argentino. La Resolución Nº 534/2006 argentina fija los derechos de exportación aplicables al gas natural en un 45 %, definiendo como base imponible 5 US$ por MMBtu, correspondiente al precio fijado por el “Convenio Marco entre la República Argentina y la República de Bolivia para la Venta de Gas Natural y la Realización de Proyectos de Integración Energética” del 29 de junio de 2006.

Respecto de los combustibles, el día 1 de octubre se produjo un incendio en las instalaciones del Puerto de Mejillones S.A., a consecuencia del cual fue afectado el sistema de correas transportadoras de combustible sólido que transporta dicho combustible desde el Puerto hacia las canchas de acopio de CTM. En forma preliminar, se determinó transportar vía terrestre 30.000 toneladas de carbón y 30.000 toneladas de petcoke, desde la Central Térmica Tocopilla, para contar con un stock suficiente de combustible sólido en CTM hasta su reparación, considerando: i) la imposibilidad de recibir embarques, mientras no se encontrara operativo el sistema de correas transportadoras de Puerto Mejillones y ii) por los posibles cortes de gas por reparaciones en oleoducto boliviano de Quebrada Los Monos planificados para noviembre en dos etapas. Posteriormente, el 12 de diciembre estuvieron terminadas las instalaciones provisorias y comenzó la recepción en forma normal de los embarques de combustibles.

Mercados y Precios

La empresa opera en un mercado compuesto por clientes afectos a tarifas libres y tarifas reguladas. El primer grupo está compuesto por aquellos clientes con potencia conectada superior a 2 MW y que, en el Norte Grande, provienen básicamente del sector minero. Se prevé que en el futuro, las inversiones en el sector minero continuarán materializándose, tanto en la ampliación de los yacimientos en explotación como en otros nuevos, debido a que la zona presenta condiciones de extracción extremadamente ventajosas para competir en los mercados internacionales del cobre, ventajas que se han mantenido aún en épocas de crisis. Estas condiciones, más los altos precios del cobre en el mercado mundial, sientan las bases de los aumentos proyectados de consumo de energía eléctrica en el SING.

Los precios no regulados son pactados libremente entre el cliente y la empresa generadora.

El segundo grupo, tarifas reguladas, está compuesto por las empresas distribuidoras de energía eléctrica, las que han mantenido una tasa de crecimiento constante de sus consumos, inclusive en períodos de ciclos económicos depresivos. Las tarifas reguladas son fijadas por el Ministerio de Economía, en virtud del DFL N° 1 de 1982 del Ministerio de Minería. Dicho marco regulatorio otorga la estabilidad necesaria para evitar fluctuaciones inesperadas o bruscas de las tarifas que pudieren afectar el normal desarrollo del sector eléctrico.

��

��

Mes

Valores Nominales Valores Reales al ��/��/�00� Indice de Variación del Precio Medio

(dic. �00�=�00)

IPCPotencia Energía Potencia Energía Precio Medio

Ch$/kW-mes Ch$/kWh Ch$/kW-mes Ch$/kWh Ch$/kWh

Diciembre 0� �.���,� ��,��� �.���,� ��,��0 ��,��� �00,0 ���,��

Enero 0� �.���,� ��,��� �.���,� �0,��� ��,��� �0�,� ���,��

Febrero 0� �.���,� ��,��� �.���,� �0,��� ��,��� �0�,� ���,��Marzo 0� �.���,� ��,��� �.���,� �0,��� ��,��� �0�,� ���,��Abril 0� �.���,� ��,��� �.���,� �0,��� ��,��� �0�,0 ���,�0Mayo 0� �.���,� ��,�0� �.�0�,� ��,��� �0,��� ���,� ���,�0Junio 0� �.���,0 ��,�0� �.���,� ��,��� ��,��� ���,0 ���,��Julio 0� �.���,� ��,��� �.��0,� ��,��� ��,��� ���,� ���,��Agosto 0� �.���,� ��,��� �.���,0 ��,�0� ��,�0� ���,� ���,��Septiembre 0� �.���,� ��,��� �.��0,� ��,��� ��,��0 ���,� ���,��Octubre 0� �.��0,0 ��,��� �.�0�,� ��,��� ��,��� ���,0 ���,��Noviembre 0� �.���,� ��,00� �.���,� ��,0�� ��,��� ���,� ���,��Diciembre 0� �.���,� ��,00� �.��0,� ��,��� ��,��� ���,0 ���,��

Tarifas

Precios Regulados en el Nudo Crucero 220 kV año 2006.

��

yo

��

yopor un entorno común

��

Propiedad y Equipos

Edelnor, tiene títulos de dominio debidamente inscritos sobre numerosos terrenos en la I y II Regiones del País. En ellos se han construido centrales generadoras, subestaciones, edificios, bodegas y otras dependencias.

Las centrales generadoras actualmente en funcionamiento son:

I Región Potencia MW

Central Hidroeléctrica Chapiquiña 10.20

Central Hidroeléctrica Cavancha 3.20

Central Diesel Arica 14.32

Central Diesel Iquique 43.01

II Región

Central Diesel Antofagasta 28.67

Central Diesel Mantos Blancos 28.64

Central Térmica Mejillones 591.60

TOTAL 719.04

Las líneas de transmisión de propiedad de Edelnor se clasifican en:

Tensión kV Longitud km

220 464

110 408

66 15623 28

Las principales Subestaciones del Sistema de Transmisión de Edelnor son las siguientes: Arica, Iquique, Pozo Almonte, Dolores, Crucero, Chacaya, Mejillones, Antofagasta y Capricornio.

��

Generación y Venta de Energía (MWh)

2001 2002 2003 2004 2005 2006

% Variación Respecto

2005

Generación Propia 2.244.113 1.857.150 2.481.110 3.039.225 2.954.117 2.633.547 -10,9%

Compras a Terceros 163.457 28.814 18.100 15.228 14.652 41.315 181,98%

Total 2.407.570 1.885.964 2.499.210 3.054.453 2.968.769 2.674.862 -9,9%

Producción Propia

Hidroeléctrica 52.687 54.424 51.380 50.747 44.555 54.644 22,6%

Termoeléctrica 2.191.426 1.802.726 2.429.730 2.988.478 2.909.562 2.578.903 -11,4%

Total 2.244.113 1.857.150 2.481.110 3.039.225 2.954.117 2.633.547 -10,9%

Ventas al CDEC-SING

Total 464.553 801.077 1.363.696 1.636.496 1.522.796 1.057.572 -30,55%

Ventas Clientes

I Región Arica 197.482 6.361 8.052 8.631 14.040 14.853 57,9%

I Región Iquique 488.336 208.146 219.337 259.437 283.630 310.474 9,5%

II Región 1.059.859 640.738 755.756 827.811 843.176 985.999 16,9%

Total 1.745.677 855.245 983.145 1.095.879 1.140.846 1.311.326 14,9%

��

Proyectos de Inversión 2006

��

��

Alimentación Mall Antofagasta

Construcción y puesta en servicio de una línea de suministro eléctrico con una capacidad de 10 MVA para el cliente Mall Puerto de Antofagasta. Las obras contemplaron una línea de transmisión desde la Central Diesel Antofagasta hasta la S/E interna del Mall en 13,8 kV, con toda su ferretería, sistemas de medida y protección; proyecto en operación comercial desde el 24 de agosto de 2006.

Alimentación Cerro Dominador

Construcción y puesta en servicio de una línea en 23 kV, de aproximadamente 16 km de longitud con una capacidad de 8 MVA. Son parte del proyecto cinco subestaciones en las instalaciones del cliente. El proyecto se inició a mediados de 2005 y está en servicio desde el 10 de octubre de 2006.

Alimentación Sierra Miranda

Construcción y puesta en servicio de una línea en 110 kV, de aproximadamente 25 km de longitud con una capacidad de 20 MVA. Es parte del proyecto una subestación con un transformador.

Inicialmente, en febrero de 2007 se energizará y pondrá en servicio con algunos equipos portátiles a la espera de los definitivos, los que serán instalados una vez recepcionados a fines de 2007.

�0

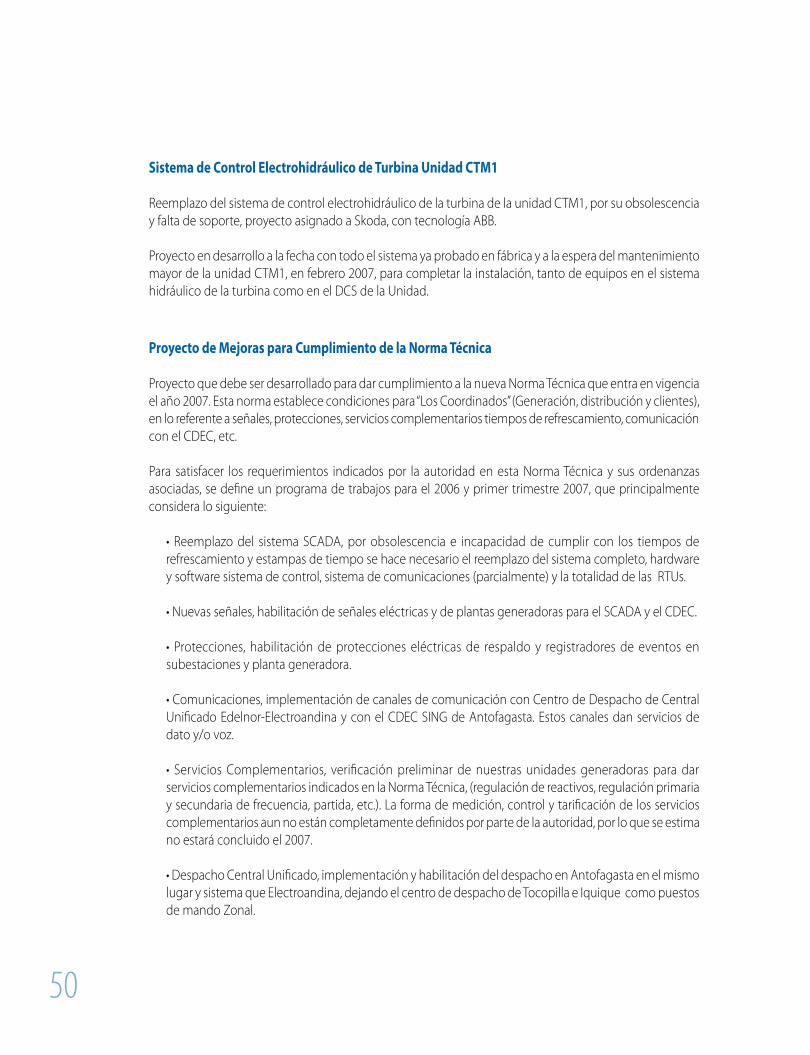

Sistema de Control Electrohidráulico de Turbina Unidad CTM1

Reemplazo del sistema de control electrohidráulico de la turbina de la unidad CTM1, por su obsolescencia y falta de soporte, proyecto asignado a Skoda, con tecnología ABB.

Proyecto en desarrollo a la fecha con todo el sistema ya probado en fábrica y a la espera del mantenimiento mayor de la unidad CTM1, en febrero 2007, para completar la instalación, tanto de equipos en el sistema hidráulico de la turbina como en el DCS de la Unidad.

Proyecto de Mejoras para Cumplimiento de la Norma Técnica

Proyecto que debe ser desarrollado para dar cumplimiento a la nueva Norma Técnica que entra en vigencia el año 2007. Esta norma establece condiciones para “Los Coordinados” (Generación, distribución y clientes), en lo referente a señales, protecciones, servicios complementarios tiempos de refrescamiento, comunicación con el CDEC, etc.

Para satisfacer los requerimientos indicados por la autoridad en esta Norma Técnica y sus ordenanzas asociadas, se define un programa de trabajos para el 2006 y primer trimestre 2007, que principalmente considera lo siguiente:

• Reemplazo del sistema SCADA, por obsolescencia e incapacidad de cumplir con los tiempos de refrescamiento y estampas de tiempo se hace necesario el reemplazo del sistema completo, hardware y software sistema de control, sistema de comunicaciones (parcialmente) y la totalidad de las RTUs.

• Nuevas señales, habilitación de señales eléctricas y de plantas generadoras para el SCADA y el CDEC.

• Protecciones, habilitación de protecciones eléctricas de respaldo y registradores de eventos en subestaciones y planta generadora.

• Comunicaciones, implementación de canales de comunicación con Centro de Despacho de Central Unificado Edelnor-Electroandina y con el CDEC SING de Antofagasta. Estos canales dan servicios de dato y/o voz.

• Servicios Complementarios, verificación preliminar de nuestras unidades generadoras para dar servicios complementarios indicados en la Norma Técnica, (regulación de reactivos, regulación primaria y secundaria de frecuencia, partida, etc.). La forma de medición, control y tarificación de los servicios complementarios aun no están completamente definidos por parte de la autoridad, por lo que se estima no estará concluido el 2007.

• Despacho Central Unificado, implementación y habilitación del despacho en Antofagasta en el mismo lugar y sistema que Electroandina, dejando el centro de despacho de Tocopilla e Iquique como puestos de mando Zonal.

��

Traslado de Oficinas Orella Edelnor y Distrinor Antofagasta

Enmarcado en un proceso de centralización, optimización de recursos y aprovechamiento de sinergias, se desarrolló el proyecto de traslado de las oficinas de Edelnor ubicadas en Orella y de las oficinas de Distrinor de Perez Zujovic de Antofagasta hacia dos de sus centros operativos más importantes:

Ampliación Edificio Administrativo Central Térmica Mejillones, como primera fase se construyen nuevas oficinas, cocina y baños, con una superficie total de 260 m2, centralizando en el edificio existente parte del personal que trabajaba en Orella. Estas nuevas oficinas están en funcionamiento desde marzo de 2006.

Ampliación de Oficinas S/E Antofagasta, con una superficie construida de 475 m2, se habilitan nuevas oficinas, bodegas, baños y cocina. En estas dependencias se trasladará parte del personal de Orella y la totalidad del personal de Distrinor y el Centro de Despacho Centralizado.

Plaza Mirador Las Tortugas

En su constante compromiso con la comunidad y el medio ambiente, Edelnor construyó frente a la Central Térmica Mejillones, la obra “Plaza Mirador Las Tortugas”, que fue donada a la comunidad de Mejillones por intermedio de su Ilustre Municipalidad.

Esta plaza mirador permite a la comunidad, visitantes y turistas, la observación de las tortugas verdes avecindadas en la zona y a la vez disfrutar de un agradable paisaje rodeado de jardines.

Edelnor, ha adoptado además el compromiso del mantenimiento de esta plaza.

Traslado Estaciones de Norandino-Edelnor-Molicop

Este proyecto tiene como objetivo la recuperación de terrenos de la Central Térmica Mejillones y a la vez regularizar instalaciones para optimizar el uso de terrenos y dar espacio para la instalación de futuras unidades.

El proyecto consistió en el traslado de las estaciones de regulación medición de gas que se encontraban dispersas en el sitio, agrupándolas a un costado de la Unidad CTM3. Además, la reubicación del trazado de gasoducto permitió recuperar terrenos ya que ahora pasa junto a un área de servidumbre de línea de alta tensión.

��

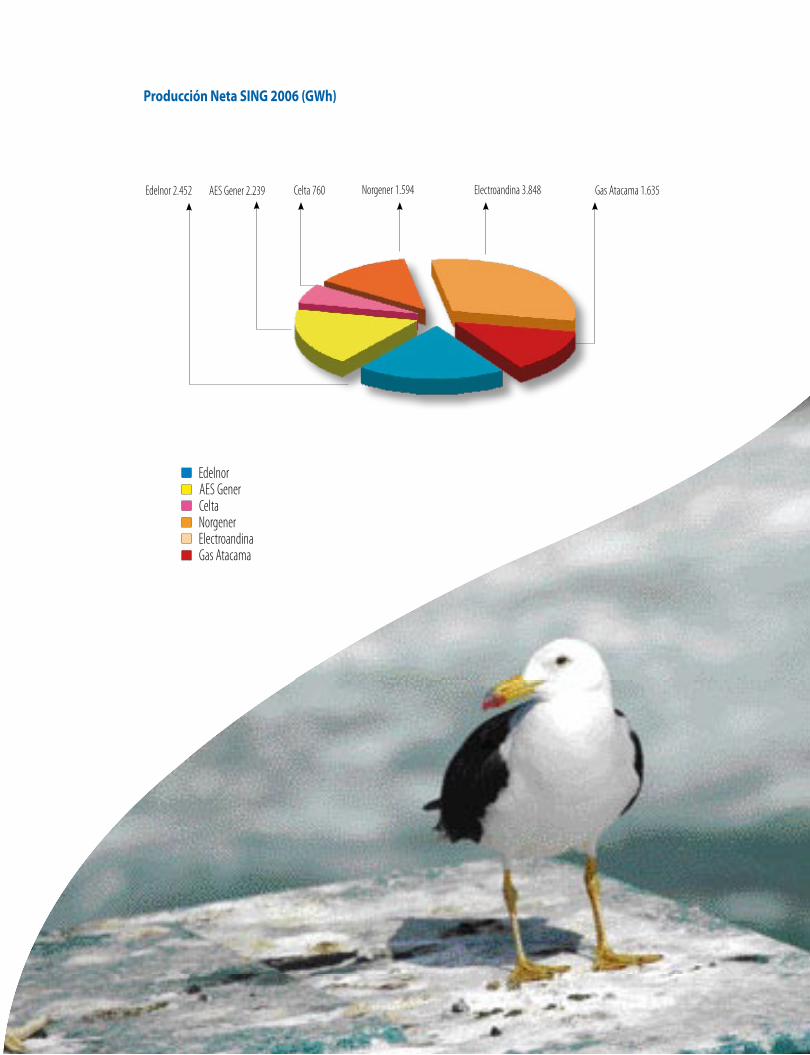

Edelnor cuenta con una potencia bruta instalada total de 719,04 MW, que representa el 20,1% de la potencia total instalada en el SING. Su parque generador cuenta con una buena diversificación de combustibles: dos unidades vapor carbón, un ciclo combinado con gas natural, una central hidroeléctrica y centrales con motores a petróleo Diesel y Fuel Oil.

La generación neta de la compañía durante el año 2006 alcanzó los 2451 GWh, inferior en un 12,3% respecto del periodo 2005; esta generación representó el 20% del total generado en el SING.

La composición de Edelnor por tipo de combustible, fue 72,0% con base a carbón, 23,4% con base a gas natural, 2,2% correspondió a generación hidráulica y un 2,4% con base a petróleo.

Actividades de Explotación

��

��

Edelnor �.��� Gas Atacama �.���Electroandina �.���Norgener �.���AES Gener �.��� Celta ��0

Producción Neta SING 2006 (GWh)

Celta

ElectroandinaGas Atacama

EdelnorAES Gener

Norgener

��

Generación Neta por Tipo de Combustible

Generación Neta por Tipo de Combustible

Gas Natural

CarbónPetróleoHidráulica

Gas Natural ��,�%Carbón ��,0% Petróleo �,�% Hidráulica �,�%

Generación Neta por Unidades Principales y Centrales

Tipo MWh netos %

Gas Natural 573.101 23,4

Carbón 1.765.726 72,0

Petróleo 58.440 2,4

Hidráulica 54.480 2,2Total 2.451.747 100

Unidad/Central MWh netos

CTM 1 811.850CTM 2 953.876CTM 3 573.101Chapiquiña 54.480Diesel Arica 6.624Diesel Iquique 12.333Diesel Antofagasta 14.659Mantos Blancos 24.824Total 2.451.747

Nota: Fuente Despacho ED

��

Celta

ElectroandinaGas Atacama

EdelnorAES Gener

Norgener

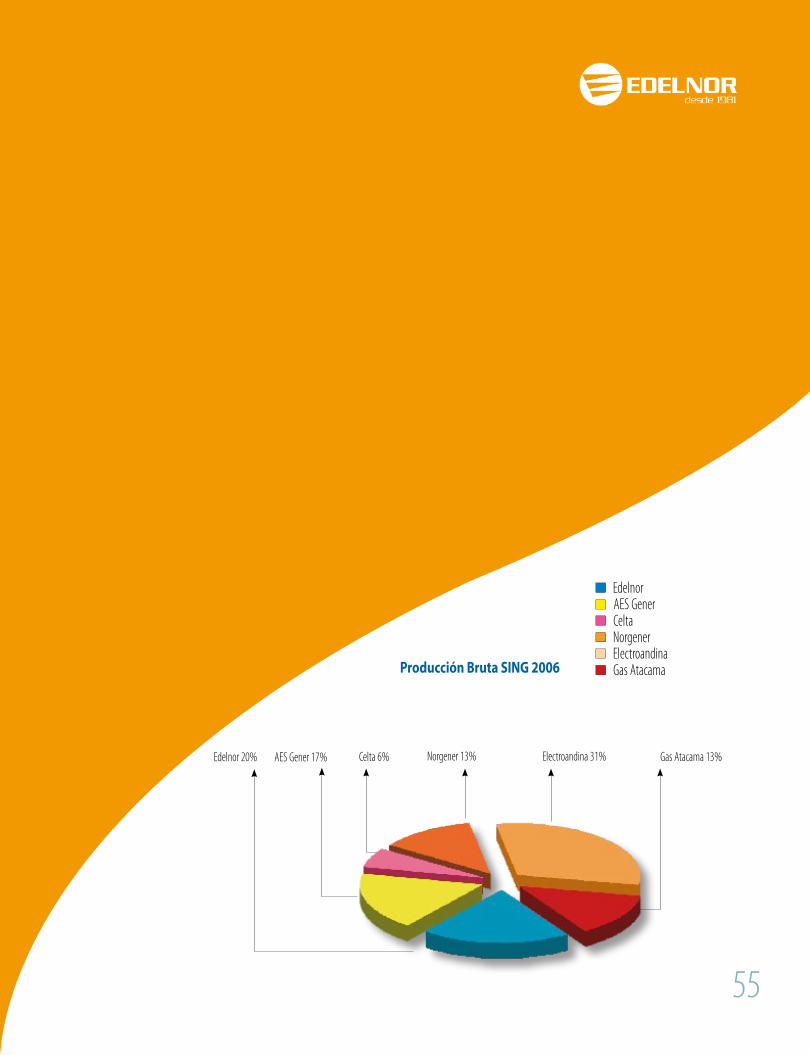

Edelnor �0% Gas Atacama ��%Electroandina ��%Norgener ��%AES Gener ��% Celta �%

Producción Bruta SING 2006

��

Transmisión y Servicios Portuarios

��

��

Servicios Portuarios

Esta área está desarrollando un proyecto de Terminal de Combustibles para el manejo de petróleo diesel. Este proyecto contempla utilizar las instalaciones del Puerto de Mejillones para la recepción de petróleo desde naves, almacenamiento en estanques cuya capacidad máxima será de 38.000 m3 y despacho a las unidades de generación como asimismo a camiones para clientes externos.

Con fecha 1 de octubre se produjo un incendio en las instalaciones del Puerto de Mejillones. Este afectó nuestro sistema de manejo de carbón, dañando la Torre T-2 y la Correa C-2. La recuperación y puesta en operación de estas instalaciones se estimó para el 1° de marzo de 2007. En el ínter tanto se recibió carbón a través del Puerto de Tocopilla y luego a través de correas móviles.

Servicios de Mantenimiento de Sistemas de Transmisión

Durante este año, los principales esfuerzos se centraron en orientar los recursos al mantenimiento de las instalaciones propias y de clientes de energía eléctrica. Para ello se decidió no renovar algunos contratos de mantenimiento, en efecto, no se renovaron el contrato por “Servicio de Mantenimiento y Maniobras de Distribución Eléctrica” con Minera Escondida y el Contrato “Servicio de lavado línea 220 kV en doble circuito desde Crucero a Zaldivar y Escondida” con Minera Zaldivar.

Las siguientes empresas, con quienes mantenemos contratos de suministro eléctrico, renovaron por el lapso de un año sus contratos de mantenimiento:

· Minera Mantos Blancos “Servicio de MPB de los equipos del patio 220 kV en S/E 220 kV”.

· Minera Ray Rock “Lavado de líneas e instalaciones de 66 kV”.

· Noranda “Mantenimiento preventivo anual en S/E Noranda y línea 110 kV”.

· Cerro Colorado “Mantenimiento de la línea de 110 kV, patio 110 kV de la SS/EE”.

��

��

e l l a spor un entorno común

�0

Actividades Administrativas y Financieras

�0

��

Clasificación de Riesgo

En su informe de diciembre de 2006, Standard and Poor’s mantuvo la clasificación internacional de Edelnor en “B+”, con perspectivas estables. El informe destacó la buena posición que muestra la Compañía para enfrentar la alta competencia y el irregular suministro de gas natural desde Argentina, por su diversificada matriz de generación y su situación excedentaria en el SING. Sin embargo, consideró que aún mantenía una alta dependencia en sus ingresos del mercado spot, a la espera de mayores retornos en virtud de sus últimas contrataciones.

En el ámbito local, Feller-Rate ratificó la clasificación de solvencia de la Compañía en BB, con perspectivas estables, manteniendo sus acciones en Segunda Categoría. ICR mantuvo en similares términos la clasificación de la Compañía.

Seguros

En el mes de julio de 2006, Edelnor renovó su póliza anual de seguros de “Daños Físicos y Pérdida de Negocios”, bajo el programa asegurador de Suez-Tractebel, para el período comprendido entre agosto de 2006 y mayo de 2007. La reducción del período (10 meses) tiene por objeto homologar el vencimiento de las pólizas con las otras filiales del Grupo Suez y así obtener los beneficios asociados de una renovación en conjunto. Las coberturas fueron similares a las del año anterior, cubriendo todos los activos de generación y subestaciones de la Compañía.

��

Enerpac Ltda.

��

��

Enerpac Ltda.

Enerpac es una filial constituida con fecha 25 de agosto de 1995 y tiene como objeto principal la producción, transmisión y distribución de energía eléctrica.

Razón Social: Enerpac Ltda.

Capital: MUS$ 37.201

Tipo de Sociedad: Responsabilidad Limitada

Objeto: Producción, transmisión y distribución de energía eléctrica, la compra, venta y transporte de toda clase de combustibles, ya sean estos líquidos, sólidos o gaseosos.

La empresa también ofrece servicios de consultoría en todos los ámbitos y especialidades de la ingeniería y de la gestión empresarial y la prestación de servicios de mantención de sistemas eléctricos.

Gerente General: Juan Clavería Aliste

Rut. : 9.433.303-2

Participación Edelnor S.A.: 99%

Resultado del Ejercicio: MUS$ 5.120

MUS$=Miles de dólares

��

Edelnor International Inc.

��

��

Edelnor International Inc.

Edelnor International Inc. es una filial constituida como una Sociedad Limitada según escritura pública de fecha 11 de marzo de 2002.

Razón Social: Edelnor International Inc.

Capital: MUS$ 705

Tipo de Sociedad: Sociedad Limitada

Directores: Sr. Manlio Alessi Sr. Henk Bataille Sr. Juan Clavería Aliste

Participación Edelnor S.A.: 99%

MUS$=Miles de dólares

��

��

t úpor un entorno común

��

Actividades de Recursos Humanos

��

��

Durante el período, la gerencia de Recursos Humanos desarrolló una amplia labor en variados frentes, con énfasis en los siguientes programas:

Manual para la Gestión de Las Personas en la Organización

Durante el año 2006, inserto en el Sistema de Gestión Integrado, la Gerencia de Recursos Humanos dio a conocer a la organización el nuevo Manual para la Gestión de las Personas en la Organización, con el propósito que el personal de la Compañía tome conocimiento de las directrices relacionadas con la gestión y el actuar de los trabajadores dentro de la organización.

El Manual contiene los siguientes documentos:

• Código de Conducta y Ética de Negocios.

Políticas para la Administración de Recursos Humanos: Estructura Organizacional; Relaciones Laborales y Participación; Reclutamiento y Selección; Contratación de Personal; Remuneraciones y Beneficios; Promoción y Movilidad; Descripción y Evaluación de Cargos; Proceso de Egreso; Capacitación y Desarrollo; Evaluación de Desempeño; Asuntos Públicos; Incompatibilidad de Intereses y Calidad de Vida.

• Reglamento Interno de Orden, Higiene y Seguridad.

Este documento fue dado a conocer y analizado en los diferentes sitios de la compañía, en cuya presentación participó personal de las diferentes áreas.

�0

Comunicación Interna

El 17 de abril ingresó a la fase productiva el Portal Corporativo, que vincula a toda la organización mediante accesos a servicios, sistemas, noticias y comunicados.Su actualización diaria, como órgano oficial de información, pone el alcance de todos los usuarios de PC comunicados, noticias de todos los sitios de la compañía, noticias del sector, SUEZ, turnos, indicadores en línea, bolsa, hechos esenciales y acceso a servicios. Además se cuenta con álbum de fotografías y videos.

El Portal constituye el paso más importante de los últimos años en términos de comunicación, repercutiendo positivamente en los objetivos de integración de todos los sitios de la compañía.

Como soporte comunicacional complementario para el personal que labora en terreno, la empresa mantiene 33 vitrinas de noticias, distribuidas en todos los sitios y Santiago.

Sistema de Gestión por Competencias

Competencias Funcionales

Continuando con la gestión de recursos humanos, durante el año 2006 se llevaron a cabo los primeros 5 procesos de evaluación de competencias en terreno. Este proceso consiste en realizar una observación sobre la ejecución de una tarea en el lugar de trabajo. Cada etapa es planificada, coordinada y ejecutada por el área de Desarrollo de Personas, formando una comisión compuesta por un especialista de un Organismo, en este caso Asistencia Técnica de la Universidad de Antofagasta, un veedor técnico del área involucrada, y un veedor de recursos humanos.

Distribución Trabajadores Evaluados por Perfil Laboral

�0% �% ��%

�% ��%

Instrumentación (CTM)Sala de Control (CTM)Op. Térmicos (CTM)Analistas Químicos (CTM)Op. Mantenedores (CD&H)

��

Con esta etapa del sistema en productivo, la compañía mantiene uno de sus objetivos primordiales que es el perfeccionamiento de las habilidades técnicas, de los conocimientos y de las conductas asociadas a cada competencia de los trabajadores.

Al cierre del año 2006 se completó el 5to proceso de evaluación de competencias en terreno, llegando a un total de 127 acreditaciones desde mayo a diciembre, cumpliendo en un 176% la meta propuesta.

Por otra parte, el sistema de gestión por competencias se ha conectado y entrega información a otros procesos de recursos Humanos, como reclutamiento y selección, descripciones de cargo, ascensos y promociones y capacitación y desarrollo.

Competencias Conductuales

La empresa resolvió evaluar las competencias conductuales de sus jefaturas, adoptando parcialmente el modelo de Tractebel, del cual se han seleccionado las 16 competencias que están más relacionadas con la Visión y Objetivos Estratégicos de la compañía.

Las competencias conductuales se caracterizan por ser observables, medibles y críticas para la ejecución exitosa individual y corporativa, y están definidas con el máximo grado de concreción y especificidad. Se caracterizan por ser modificables y entrenables.

El proceso de evaluación, que consideró a las 74 personas de mayor rango de la empresa, se encomendó a Fundación Chile. Para efectuar lo anterior, la institución propuso y puso en práctica la medición, utilizando diferentes instrumentos.

Como resultado de lo anterior, se logró comparar las competencias actuales de las jefaturas evaluadas con el nivel requerido y la identificación y análisis de brechas de competencia, así como una propuesta de superación de brechas que permita tomar decisiones de capacitación y desarrollo de ellas.

Todo lo anterior aporta una herramienta a las jefaturas que permite en el mediano plazo gestionar el desarrollo de su personal, clarificar las oportunidades de desarrollo basadas en un diagnóstico claro y enfocar todos los esfuerzos y recursos en capacitación y desarrollo sobre la base de este diagnóstico.

��

Capacitación y Desarrollo Año 2006

Los siguientes son los resultados obtenidos de la capacitación realizada durante el año 2006.

Las actividades de capacitación se han clasificado en 4 tipos de actividad de acuerdo a los criterios indicados por Suez para el reporte social Topaz.

Los programas realizados apoyaron fuertemente el desarrollo de las competencias funcionales del personal, lo cual ha permitido que puedan acreditar sus competencias, y en algunos casos ascender a puestos superiores. Así también, los cursos, charlas y seminarios realizados apoyaron la implantación del sistema de gestión integrado y reforzaron las políticas de seguridad y salud ocupacional.

Tipos de Actividad

1) Formación Técnica de las Actividades.Comprende toda adquisición de formación que tenga por objetivo la adquisición de competencias relativas a la ejecución de las actividades industriales de la Empresa.

2) Calidad medioambiente y seguridad Comprende formación interna o externa impartida en el ámbito de la sensibilización sobre calidad y seguridad de las actividades. La puesta en marcha de las Normas ISO 9001, 14001 y 18.001.

3) IdiomasTal como su nombre lo indica comprende formación en idiomas.

4) Formaciones VariasComprende toda formación que no entra en ninguna de las categorías mencionadas anteriormente, por ejemplo: Contabilidad, Gestión financiera, Abastecimiento, Desarrollo Personal, Tecnología de la información, entre otros.

��

��

�% ��%

�% ��%

Formación Técnica de las ActividadesIdiomaCalidad Mediombiente y SeguridadFormaciones Varias

Horas de Formación Según Tipo de Actividad

��

nosotros

��

nosotrospor un entorno común

��

Política de Dividendos

��

��

La Junta Ordinaria de Accionistas, celebrada el 24 de abril de 2006, en la ciudad de Santiago, aprobó la política de dividendos propuesta por el Directorio de la Sociedad, la que señala lo siguiente:

De acuerdo a lo dispuesto en el artículo 79 de la Ley 18.046 y a menos que unánimemente se acuerde de otra forma en la Junta Ordinaria de Accionistas, la Empresa deberá distribuir anualmente y a prorrata de las acciones, a lo menos el 30% de las utilidades líquidas del ejercicio, en tanto se cumpla en cada oportunidad con las condiciones legales para hacer procedente la distribución de dividendos.

Los dividendos distribuidos en los últimos cinco años son los siguientes:

Fecha Dividendo US$ Acción

06.05.2004 Dividendo Definitivo N° 14 0,00760

22.05.2006 Dividendo Definitivo N° 15 0,00151

22.05.2006 Dividendo Adicional N° 1 0,00099

��

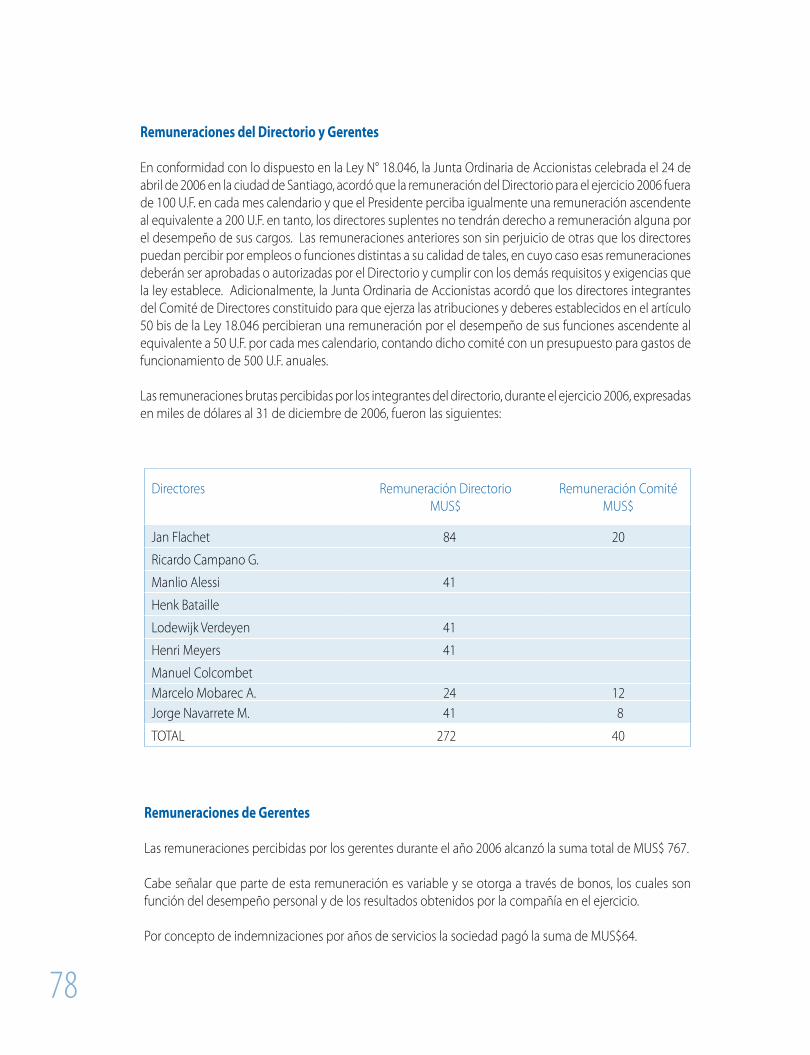

Remuneraciones del Directorio y Gerentes

En conformidad con lo dispuesto en la Ley N° 18.046, la Junta Ordinaria de Accionistas celebrada el 24 de abril de 2006 en la ciudad de Santiago, acordó que la remuneración del Directorio para el ejercicio 2006 fuera de 100 U.F. en cada mes calendario y que el Presidente perciba igualmente una remuneración ascendente al equivalente a 200 U.F. en tanto, los directores suplentes no tendrán derecho a remuneración alguna por el desempeño de sus cargos. Las remuneraciones anteriores son sin perjuicio de otras que los directores puedan percibir por empleos o funciones distintas a su calidad de tales, en cuyo caso esas remuneraciones deberán ser aprobadas o autorizadas por el Directorio y cumplir con los demás requisitos y exigencias que la ley establece. Adicionalmente, la Junta Ordinaria de Accionistas acordó que los directores integrantes del Comité de Directores constituido para que ejerza las atribuciones y deberes establecidos en el artículo 50 bis de la Ley 18.046 percibieran una remuneración por el desempeño de sus funciones ascendente al equivalente a 50 U.F. por cada mes calendario, contando dicho comité con un presupuesto para gastos de funcionamiento de 500 U.F. anuales.

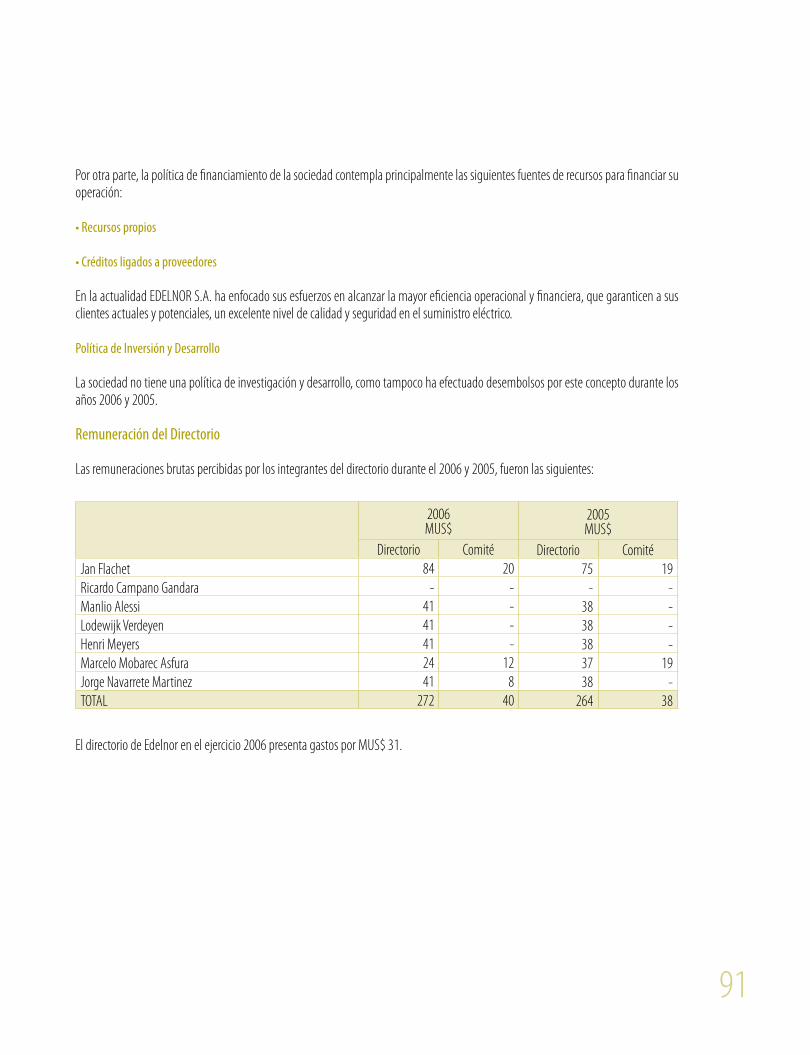

Las remuneraciones brutas percibidas por los integrantes del directorio, durante el ejercicio 2006, expresadas en miles de dólares al 31 de diciembre de 2006, fueron las siguientes:

Directores Remuneración Directorio MUS$

Remuneración ComitéMUS$

Jan Flachet 84 20

Ricardo Campano G.

Manlio Alessi 41

Henk Bataille

Lodewijk Verdeyen 41

Henri Meyers 41

Manuel ColcombetMarcelo Mobarec A. 24 12Jorge Navarrete M. 41 8

TOTAL 272 40

Remuneraciones de Gerentes

Las remuneraciones percibidas por los gerentes durante el año 2006 alcanzó la suma total de MUS$ 767.

Cabe señalar que parte de esta remuneración es variable y se otorga a través de bonos, los cuales son función del desempeño personal y de los resultados obtenidos por la compañía en el ejercicio.

Por concepto de indemnizaciones por años de servicios la sociedad pagó la suma de MUS$64.

��

Informe Actividades Comité Directores Edelnor S.A.

Durante el año 2006, el Comité de Directores constituido de conformidad a lo dispuesto en el artículo 50 bis de la Ley N° 18.046, desarrolló las siguientes actividades:

a) Examinó y se pronunció respecto del balance, estados financieros e informe de los auditores externos correspondiente al ejercicio terminado al 31 de diciembre de 2005.

b) Propuso al Directorio el nombre de las firmas de Auditores Externos y de Clasificadores de Riesgo que éste, a su turno, sugirió a la Junta Ordinaria de Accionistas celebrada en el mes de abril del año 2006.

c) Examinó los sistemas de remuneraciones de los gerentes y ejecutivos principales.

d) Examinó los antecedentes de las operaciones realizadas por la sociedad con sus directores o personas relacionadas, comprendidas en los artículos 44 y 89 de la Ley N° 18.046. A este respecto, el Comité manifestó su opinión favorable a la aprobación y ejecución de la proposición de celebrar los siguientes contratos:

1.- Contrato de Arrendamiento entre Edelnor S.A. y Electroandina S.A. en virtud del cual aquella le dio en arrendamiento a ésta del 50% de la superficie de la oficina 902 de Edificio ubicado en Avenida El Bosque N° 500, lo que implica una superficie aproximada de 1180m2, más doce estacionamientos. Dicho arrendamiento se otorgó de cara a la necesidad de ubicar en la oficina 902 antes señalada a la totalidad de los ejecutivos y empleados de Edelnor y Electroandina que trabajan en Santiago, de modo de permitir un mayor aprovechamiento de las sinergias existentes entre ambas empresas y lograr una administración más eficiente de los recursos humanos de ambas.

2.- Contrato de Arriendo a Suez Energy Andino de las oficinas 81 y 83 de propiedad de Edelnor S.A. ubicadas en el Edificio Torre Las Condes ubicado en Avenida Apoquindo N° 3721, en conjunto con los artefactos, instalaciones y especies que guarnecen tales oficinas.

3.- Contrato de Prestación de Servicios Informáticos y de Tecnologías de Información y Comunicaciones (TIC) entre Edelnor S.A., Electroandina S.A., Distrinor S.A. y Gasoducto Nor Andino S.A., en virtud del cual, y con el objeto de obtener menores precios por este tipo de servicios y aprovechando las sinergias que a este respecto puedan darse entre las empresas contratantes, Electroandina S.A. es la sociedad encargada de contratar con terceros los servicios de asesoría y apoyo en TIC requerido por el resto de las sociedades contratantes.

4.- Contrato de Peaje Adicional de Transmisión entre Edelnor S.A. y Electroandina S.A., en virtud del cual aquella concede a ésta el derecho de transportar potencia y energía eléctrica desde la Subestación Crucero hasta la Subestación Lagunas, con el objeto que Electroandina S.A. suministre potencia y energía a su cliente SQM S.A. para su planta industrial Nueva Victoria.

5.- Contrato de Prestación de Servicios en Ingeniería para el Proyecto Gaby. En virtud de este contrato, Edelnor se obligó a prestar sus servicios a la División Codelco Norte en materia de asesoría de ingeniería de proyectos, en materias medioambientales y legales relacionadas con la construcción, reforzamiento y habilitación de las líneas de transmisión, subestaciones y demás instalaciones eléctricas necesarias para el suministro eléctrico al nuevo centro minero que Codelco, directamente o a través de otra sociedad bajo su control, explotará en la II región denominado “Minera Gaby”.

�0

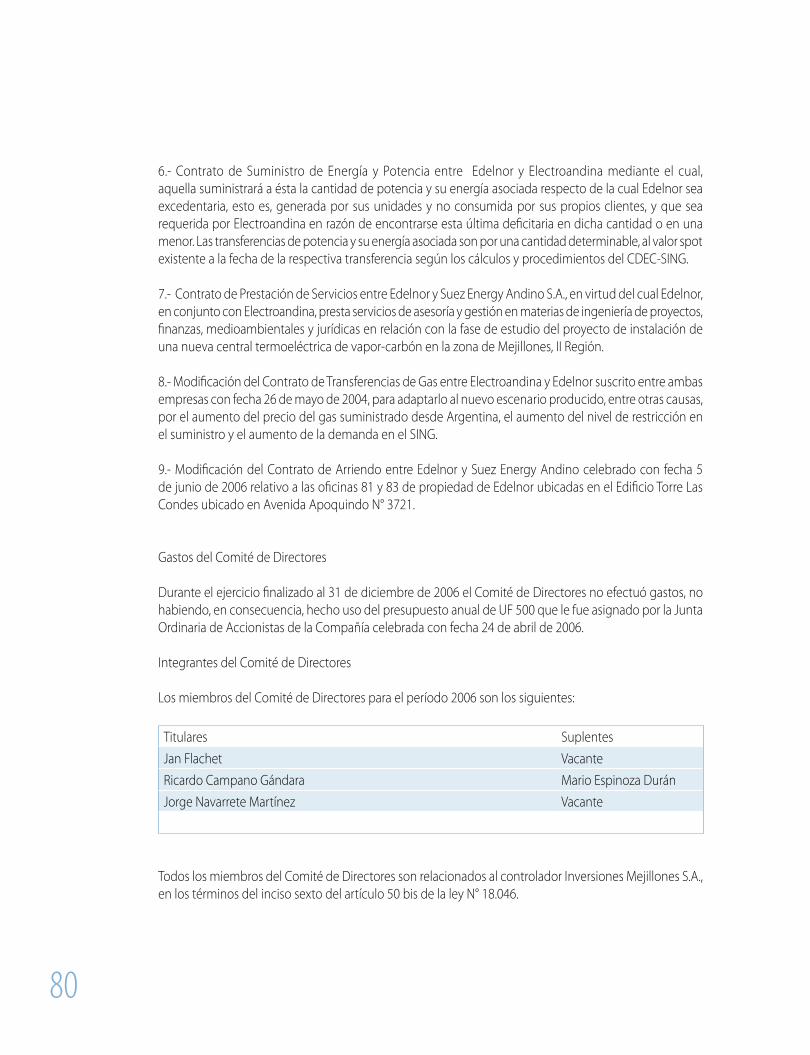

6.- Contrato de Suministro de Energía y Potencia entre Edelnor y Electroandina mediante el cual, aquella suministrará a ésta la cantidad de potencia y su energía asociada respecto de la cual Edelnor sea excedentaria, esto es, generada por sus unidades y no consumida por sus propios clientes, y que sea requerida por Electroandina en razón de encontrarse esta última deficitaria en dicha cantidad o en una menor. Las transferencias de potencia y su energía asociada son por una cantidad determinable, al valor spot existente a la fecha de la respectiva transferencia según los cálculos y procedimientos del CDEC-SING.

7.- Contrato de Prestación de Servicios entre Edelnor y Suez Energy Andino S.A., en virtud del cual Edelnor, en conjunto con Electroandina, presta servicios de asesoría y gestión en materias de ingeniería de proyectos, finanzas, medioambientales y jurídicas en relación con la fase de estudio del proyecto de instalación de una nueva central termoeléctrica de vapor-carbón en la zona de Mejillones, II Región.

8.- Modificación del Contrato de Transferencias de Gas entre Electroandina y Edelnor suscrito entre ambas empresas con fecha 26 de mayo de 2004, para adaptarlo al nuevo escenario producido, entre otras causas, por el aumento del precio del gas suministrado desde Argentina, el aumento del nivel de restricción en el suministro y el aumento de la demanda en el SING.

9.- Modificación del Contrato de Arriendo entre Edelnor y Suez Energy Andino celebrado con fecha 5 de junio de 2006 relativo a las oficinas 81 y 83 de propiedad de Edelnor ubicadas en el Edificio Torre Las Condes ubicado en Avenida Apoquindo N° 3721.

Gastos del Comité de Directores

Durante el ejercicio finalizado al 31 de diciembre de 2006 el Comité de Directores no efectuó gastos, no habiendo, en consecuencia, hecho uso del presupuesto anual de UF 500 que le fue asignado por la Junta Ordinaria de Accionistas de la Compañía celebrada con fecha 24 de abril de 2006.

Integrantes del Comité de Directores

Los miembros del Comité de Directores para el período 2006 son los siguientes:

Titulares SuplentesJan Flachet VacanteRicardo Campano Gándara Mario Espinoza DuránJorge Navarrete Martínez Vacante

Todos los miembros del Comité de Directores son relacionados al controlador Inversiones Mejillones S.A., en los términos del inciso sexto del artículo 50 bis de la ley N° 18.046.

81

Estados Financieros

82

83

Análisis Razonado de los Estados Financieros Consolidados

84

ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS CONSOLIDADOS

La siguiente sección tiene por objeto analizar y explicar las principales variaciones ocurridas en los Estados Financieros Consolidados de EDELNOR S.A., entre el ejercicio 2006 y 2005. A continuación se presenta un resumen de la información contenida en dichos Estados. La Sociedad a contar del 1° de enero del 2004 inició su contabilidad en dólares estadounidenses. 1. Componentes del Balance General Los principales componentes del balance general se detallan como sigue:

ACTIVOS 2006MUS$

2005MUS$

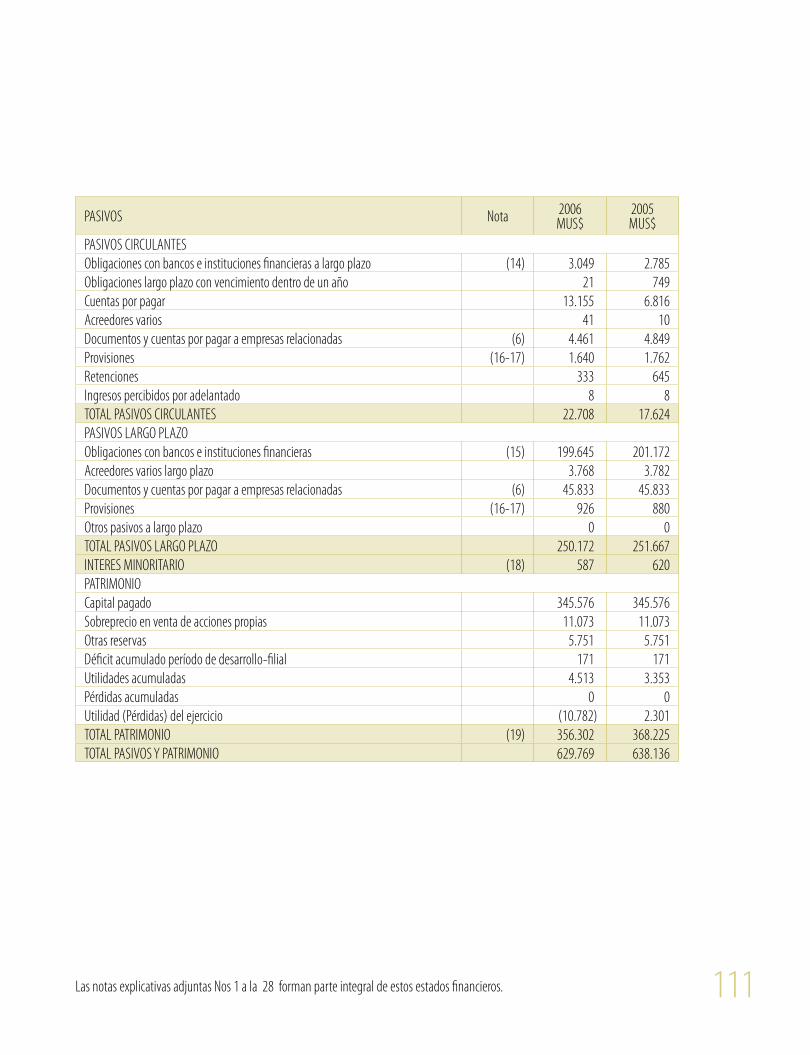

Activos circulantes 69.213 58.432 Activos fijos 496.505 514.260 Otros activos 64.051 65.444 TOTAL ACTIVOS 629.769 638.136 PASIVOSPasivos circulantes 22.708 17.624 Pasivos a largos plazos 250.172 251.667 TOTAL PASIVOS 272.880 269.291 Interés Minoritario 587 620 Patrimonio 356.302 368.225 TOTAL PASIVOS Y PATRIMONIO 629.769 638.136

El activo circulante aumentó en un 18,45% en relación al ejercicio anterior, debido principalmente al aumento de los deudores por venta de energía a empresas contratadas y potencia al CDEC Sing. Los otros activos disminuyeron en un 2,13%, explicados principalmente por la disminución de las inversiones de ENERPAC LTDA., GASODUCTO NOR ANDINO ARGENTINA S.A. y GASODUCTO NOR ANDINO S.A., por concepto de reparto de dividendos, la disminución de las cuentas por cobrar a empresas relacionadas por traspaso del largo al corto plazo y deudores a largo plazo; compensado con un aumento de los impuestos diferidos a largo plazo debido a la pérdida tributaria acumulada en el ejercicio 2006.

El aumento del Pasivo Circulante en un 28,85% en relación al ejercicio anterior, se debe principalmente al aumento de las obligaciones con bancos e instituciones financieras porción largo plazo (incremento tasa de interés de 4% a 5%) y de las cuentas por pagar; compensadas con una disminución de las obligaciones largo plazo con vencimiento dentro de un año (gravámenes aduaneros). La disminución del Pasivo de Largo Plazo en un 0,59% se explica principalmente por la disminución de las obligaciones con bancos e instituciones financieras producto de la amortización de los ingresos diferidos generados por la renegociación de los pasivos.

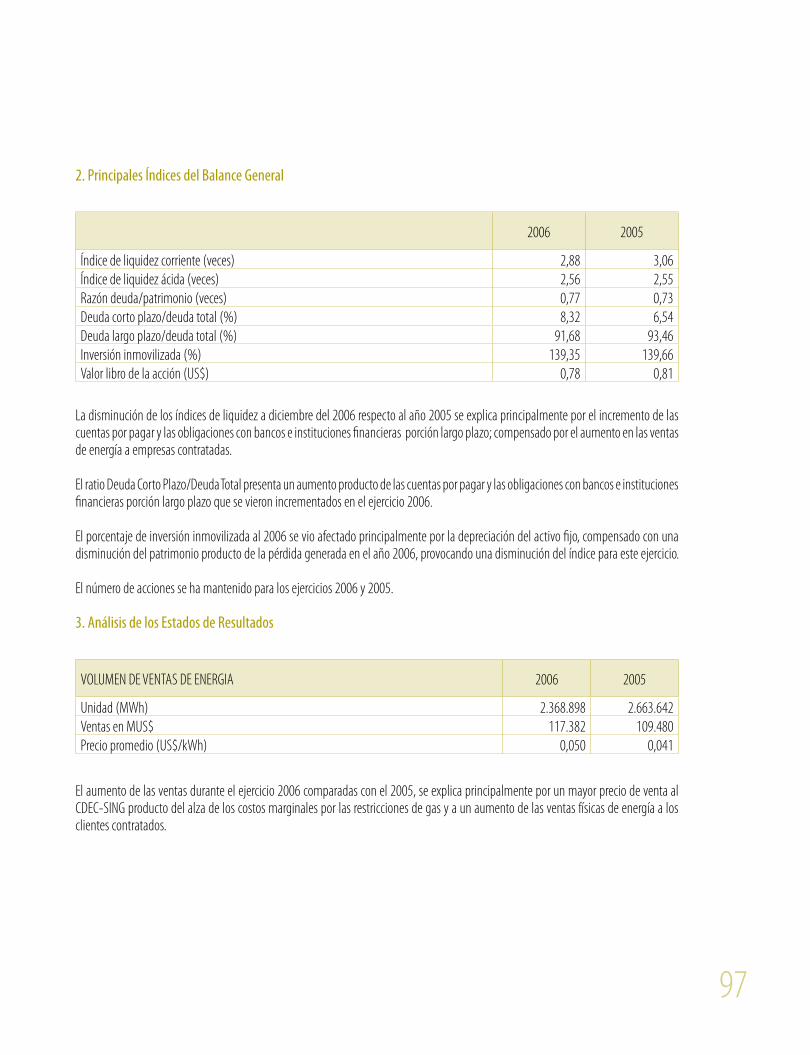

85

2. Principales Indices del Balance General

2006 2005

Índice de liquidez corriente (veces) 3,05 3,32 Índice de liquidez ácida (veces) 2,72 2,80 Razón deuda/patrimonio (veces) 0,77 0,73 Deuda corto plazo/deuda total (%) 8,32 6,54 Deuda largo plazo/deuda total (%) 91,68 93,46 Inversión inmovilizada (%) 139,35 139,66 Valor libro de la acción (US$) 0,78 0,81

La disminución de los índices de liquidez a diciembre del 2006 respecto al año 2005 se explica principalmente por el incremento de las cuentas por pagar y las obligaciones con bancos e instituciones financieras porción largo plazo; compensado por el aumento en las ventas de energía a empresas contratadas. El ratio Deuda Corto Plazo/Deuda Total presenta un aumento producto de las cuentas por pagar y las obligaciones con bancos e instituciones financieras porción largo plazo que se vieron incrementados en el ejercicio 2006. El porcentaje de inversión inmovilizada al 2006 se vio afectado principalmente por la depreciación del activo fijo, compensado con una disminución del patrimonio producto de la pérdida generada en el año 2006, provocando una disminución del índice para este ejercicio. El número de acciones se ha mantenido para los ejercicios 2006 y 2005.

3. Análisis de los Estados de Resultados

VOLUMEN DE VENTAS DE ENERGIA 2006 2005

Unidad (MWh) 2.368.898 2.663.642 Ventas en MUS$ 117.382 109.480 Precio promedio (US$/kWh) 0,050 0,041

El aumento de las ventas durante el ejercicio 2006 comparadas con el 2005, se explica principalmente por un mayor precio de venta al CDEC-SING producto del alza de los costos marginales por las restricciones de gas y a un aumento de las ventas físicas de energía a los clientes contratados.

86

RESULTADO OPERACIONAL 2006MUS$ % 2005

MUS$ %

Ingresos de explotación (ver detalle en el punto 5) 127.320 100,00 119.444 100,00 Costos de explotaciónCostos variables (73.101) (57,42) (59.153) (49,52)Costos fijos (54.574) (42,86) (52.112) (43,63)Total costos de explotación (127.675) (100,28) (111.265) (93,15)Margen de explotación (355) (0,28) 8.179 6,84Gastos de administración y ventas (10.130) (7,96) (9.462) (7,92)RESULTADO OPERACIONAL (10.485) (8,24) (1.283) (1,08)

El resultado operacional del ejercicio 2006 fue una pérdida de MUS$ 10.485, cifra superior en MUS$ 9.202 respecto a la pérdida acumulada en el ejercicio 2005, debido principalmente a: Del lado de los ingresos: Aumento de MUS$ 10.457 de las ventas a clientes libres; contrarrestrado con una disminución de otros servicios a terceros por MUS$ 26 y de las ventas de energía y potencia al CDEC-SING por MUS$ 2.555. Del lado de los costos de explotación: Aumento de MUS$ 9.998 del costo por consumo de combustibles, MUS$ 2.779 en servicios y asesorías (variables), incremento de MUS$ 2.462 por costo fijo, compra de energía por MUS$ 1.171 y MUS$ 668 por gastos de administración y ventas.

COSTOS DE EXPLOTACION 2006MUS$

2005MUS$

Proporción variableCombustibles y lubricantes 56.071 46.073 Energía y potencia de terceros 1.796 625 Otros 15.234 12.455 TOTAL COSTO VARIABLE 73.101 59.153 Proporción fijoDepreciación 26.573 25.774 Otros 28.001 26.338 TOTAL COSTO FIJO 54.574 52.112 TOTAL COSTO DE EXPLOTACION 127.675 111.265

87

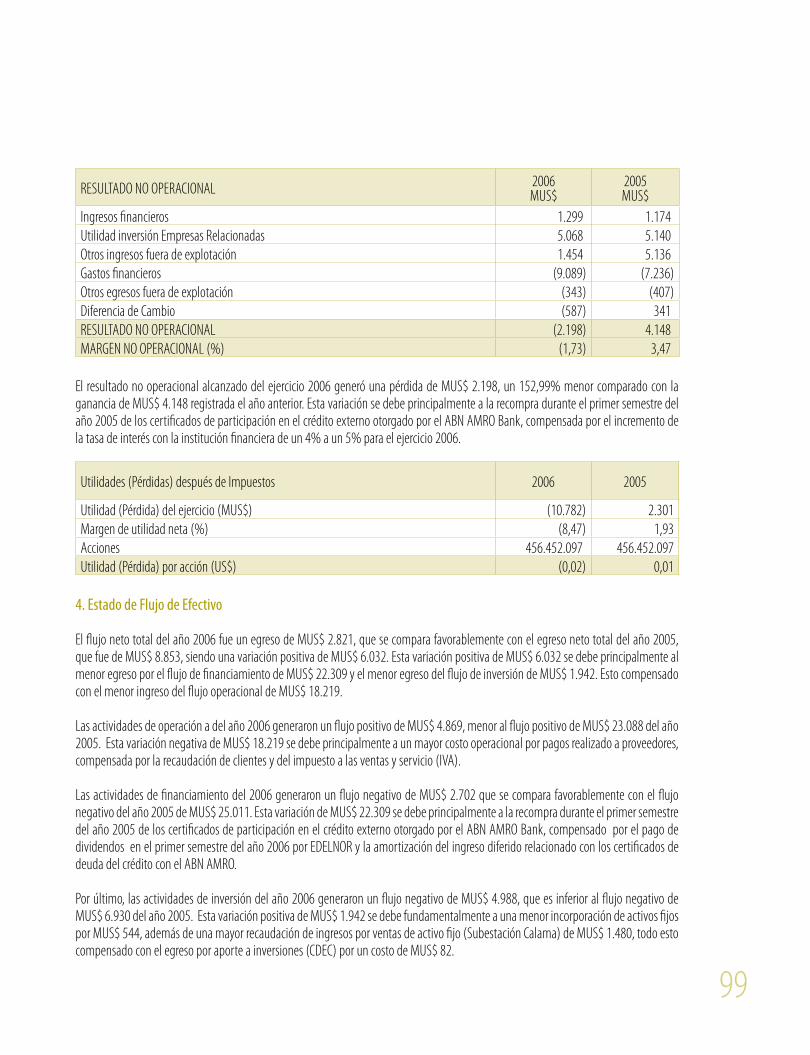

RESULTADO NO OPERACIONAL 2006MUS$

2005MUS$

Ingresos financieros 1.599 1.526Utilidad inversión Empresas Relacionadas 4.947 5.058Otros ingresos fuera de explotación 1.540 5.136Gastos financieros (9.091) (7.248)Otros egresos fuera de explotación (344) (407)Diferencia de Cambio (628) 305RESULTADO NO OPERACIONAL (1.977) 4.370MARGEN NO OPERACIONAL (%) (1,55) 3,66

El resultado no operacional alcanzado en el ejercicio 2006 generó una pérdida de MUS$ 1.977, un 145,24% menor comparado con la ganancia de MUS$ 4.370 registrada el año anterior. Esta variación se debe principalmente a la recompra durante el primer semestre del año 2005 de los certificados de participación en el crédito externo otorgado por el ABN AMRO Bank, compensada por el incremento de la tasa de interés con la institución financiera de un 4% a un 5% para el ejercicio 2006.

UTILIDADES (PERDIDAS) DESPUES DE IMPUESTOS 2006 2005

Utilidad (Pérdida) del ejercicio (MUS$) (10.782) 2.301 Margen de utilidad neta (%) (8,47) 1,93 Acciones 456.452.097 456.452.097 Utilidad (Pérdida) por acción (US$) (0,02) 0,01