luis artero · 3 hours ago · za a demandar entidades con pro- ... a encontrar su propio proyecto...

TRANSCRIPT

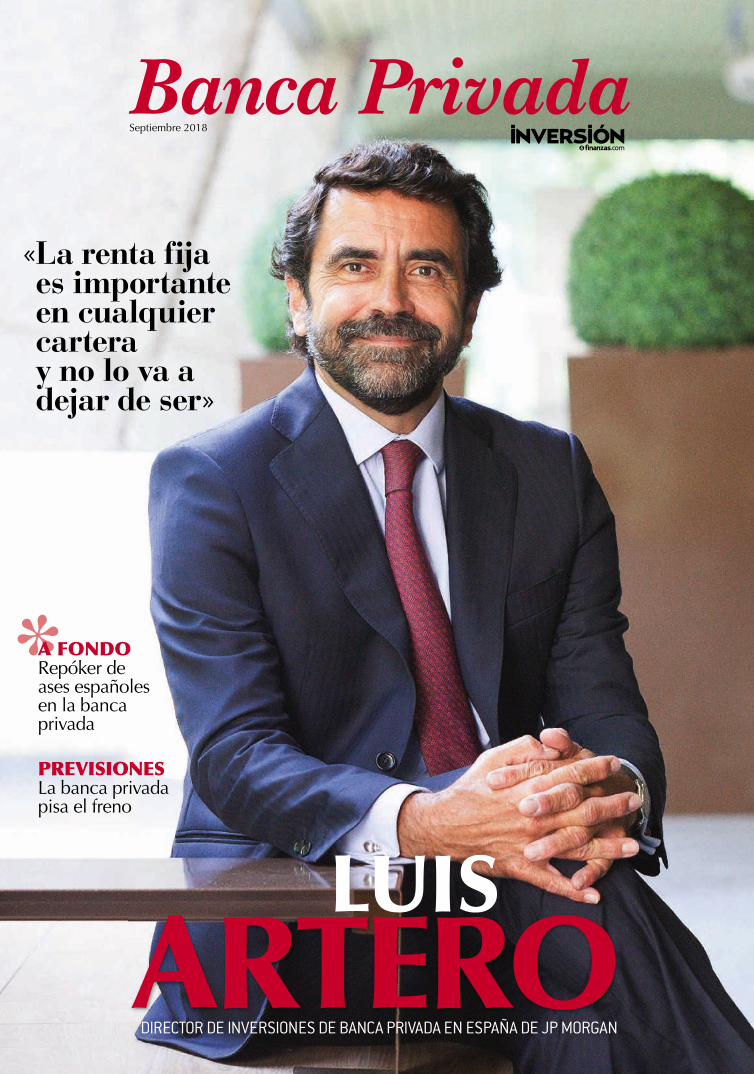

DIRECTOR DE INVERSIONES DE BANCA PRIVADA EN ESPAÑA DE JP MORGANARTERO

LUIS

A FONDO Repóker de ases españoles en la banca privada

PREVISIONESLa banca privada pisa el freno

« La renta fija es importante en cualquier cartera y no lo va a dejar de ser»

Septiembre 2018

A FONDO

3030

Santander, BBVA, CaixaBank, Bankinter y Banc Sabadell Banco Urquijo copan más de la mitad del negocio de banca privada, un área marcada por una gran competencia, no solo proveniente del mundo bancario, sino también de otros ámbitos como la aparición de las nuevas tecnologías.

REPÓKER DE ASES ESPAÑOLES EN LA BANCA PRIVADACristina Casillas

El negocio de banca privada en España se mueve al rit-mo que marcan en el mer-cado cinco entidades fi-

nancieras. De todas las entidades tanto nacionales como internacio-nales que operan en España, el 65 por ciento del negocio está concen-trado en estos cinco bancos: , BBVA, CaixaBank, Bankinter y Banco Sabadell Urquijo.

El balance del ejercicio pasado para todas ellas, que conforman este quinteto poderoso en el mun-do financiero, es positivo y eso que han tenido que afrontar diferentes retos no solo provenientes del en-torno de tipos cero, sino integracio-nes o nuevos planes estratégicos.

Adela Martín, directora del área de banca privada de Santander, se muestra orgullosa de cómo se ha trabajado en la división el pasado año por varios motivos como son «la atracción de nuevos clientes co-mo de nuevo patrimonio, a lo que hay que sumar la integración con Banco Popular, que supone la in-corporación de nuevo talento, nue-

vos clientes y nuevos proyectos». Esto ha permitido que Santander cierre el año 2017 con 97.000 mi-llones de euros bajo gestión.

Desde BBVA Banca Privada se-ñalan que 2017 ha sido un año de consolidación para el banco tras haber lanzado en enero su nuevo modelo con diez cam-bios enfocados en la personali-zación, espe-cialización e innovación de cara al cliente. Esta puesta en marcha ha permitido a la entidad crecer un 11 por ciento hasta los 67.000 millones de euros bajo ges-tión y 53.000 clientes, un 15 por ciento más que en 2016. «Estas ex-celentes cifras nos han hecho re-plantear el plan estratégico diseña-do inicialmente para crecer un 25 por ciento en tres años, ampliando hasta el 32 por ciento en cuatro años», señalan desde la entidad.

Víctor Allende, director ejecuti-vo de banca privada y banca pre-mier de CaixaBank, también hace un balance muy positivo para la entidad en 2017: «CaixaBank Ban-ca Privada es una de las principales entidades del sector en España con

63.203 millones de euros en acti-vos bajo gestión» a lo que hay que s u m a r 5 8 . 4 9 1 clientes a cierre de 2017.

En Bankinter se muestran satis-fechos de los re-sultados que han

obtenido con su apuesta en el ne-gocio de banca privada: «Hemos alcanzado un volumen de 35.000 millones de euros, lo que supone un incremento del 12 por ciento respecto al ejercicio anterior y su-pone que el negocio de banca pri-vada representa ya el 43 por ciento del negocio bancario cuando hace unos años era de tan solo del 29 por ciento. Actualmente, la mayor

En todos los casos, han crecido en línea o por encima de la media del sector

31

la banca privada con asesoramiento financiero recurrente como forma de diferenciación».

OFERTA DIFERENCIADAComo hemos dicho, la gran va-riedad de entidades nacionales

como internacionales prestan-do servicios de banca priva-da en España obliga a ofre-

cer características diferencia-doras para poder atraer clientes

y mantenerlos. Estas entidades lo saben muy bien y trabajan mucho en una oferta amplia y diferenciada. Por ejemplo, BBVA Banca Privada ha enfocado su actividad en varios pilares en los que destacan la cer-canía: «Todo cliente tiene un ban-quero privado cercano y accesible con el que se puede comunicar de forma presencial o remota» y con absoluta disponibilidad. Además, de una gran especialización en pla-nificación patrimonial, en inversio-nes inmobiliarias y empresariales, en análisis de mercado y que cuen-tan con el apoyo de otras áreas, destacan desde BBVA Banca Priva-da.

Allende, por su parte, resalta que en CaixaBank han apostado por «una forma única de entender el asesoramiento donde el cliente puede decidir si apuesta por el mo-delo tradicional o por un modelo de cobro explícito o independien-te».

En Bankinter, añaden, que el cliente también busca una enti-

INVERSIÓN & FINANZAS.COM / SEPTIEMBRE 2018

diferentes jugadores no solo prove-nientes de banca privada especiali-zada, sino entidades que ofrecen banca privada además de banca minorista, a lo que hay que sumar las empresas de asesoramiento fi-nanciero (hasta más de 160 firmas registradas) así como la irrupción de compañías fintech, que empeza-rán a prestar servicios financieros.

Al respecto, Allende añade: «El impacto de la mayor regulación, fruto de la necesidad de mayor pro-tección al inversor obliga a vincular

A pesar de la irrupción de la tecnología la relación personal sigue siendo fundamental

mil millones97de euros

gestionados

durante 2017, lo

que supone una

mejora del 7 por

cientopor ciento11ha crecido el

negocio durante

2017 hasta los

67.000 millones de

euros gestionados

por ciento15han crecido los

clientes: 53.000

clientes con un

patrimonio medio

de un millón de

euros

mil63

millones de euros

gestionó la entidad

en 2017, frente a

los 61.000 millones

de 2016

clientes 58.491

cuenta la entidad,

que dispone de una

oferta de productos

dirigida para clientes

de más de 500.000

euros en patrimonio mil 26

millones de euros fue el volumen de activos bajo gestión de la entidad en

2017

millones de

2euros es el tramo

en el que se concentran la mayoría de clientes, aunque pueden empezar con

500.000 euros

por ciento12más hasta los

35.000 millones

de euros son las

cifras de volumen

en 2017

por ciento43del negocio

proviene de la

división de banca

privada, con un

patrimonio medio

de un millón .

mil millones5aportó en 2017

Banco Popular al

negocio bancario

del grupo, hasta

103.000 millones

BBVA

BANK

INTER

CAIXABANK

SABADELL

SANTAN

DER

parte del patrimonio nuevo capta-do se engloba en este formato», destacan. Bankinter cerró 2017 con 33.496 clientes en esta área.

El quinto en discordia es Saba-dell Urquijo con un volumen bajo gestión de 26.4000 euros, frente a los casi 25.000 de un año antes. Pe-dro Dañobeitia, director general de la entidad, ha insistido en numero-sas ocasiones que el principal obje-tivo es seguir ganando puestos, con crecimientos de doble dígito.

Los expertos destacan las cifras que se han logrado y reiteran la dura competencia que hay en el sector, ya que, a pesar de que las entidades de banca privada tam-bién han sufrido las consecuencias de la concentración del sector en los últimos años, sigue habiendo

A FONDO

que supone MiFID II son muy po-sitivas para mejorar el servicio que ofrecemos a nuestros clientes y ele-var los estándares de calidad de nuestro sector» y añaden que la di-gitalización es otro elemento que está cambiando las reglas de juego. Para contrarrestarlo, BBVA Banca Privada sigue insistiendo en las bon-dades de su modelo de negocio, que se basa en tres ejes fundamentales: «personalización, especialización e innovación». Martín destaca que el inicio de año ha sido complicado

debido a distin-tos factores co-mo los bajos ti-pos de interés y la volatilidad en los subyacentes y esto ha obliga-do a que los clientes deban asumir un ma-yor riesgo en sus inversiones,

fenómeno que se viene repitiendo desde hace un par de ejercicios.

Desde Bankinter creen que el principal obstáculo que dificulta su tarea de gestión es el entorno de tipos de interés negativos y la nece-sidad de buscar activos rentables para sus clientes. Pero, además, in-sisten hay desafíos que provienen del negocio bancario como es már-genes más estrechos.

Allende añade que el comienzo del año ha estado marcado por «la materialización de las amenazas de guerra comercial en marzo, con la imposición de aranceles sobre el acero y el aluminio por parte de Estados Unidos, lo que ha hecho que el mercado haya vivido con el temor de un recrudecimiento de ese escenario desde entonces». La inflación también amenaza con ser un problema, en palabras de Allen-de, ya que «se ha normalizado ple-namente y pone en peligro las po-siciones más conservadoras».

Además, Pedro Dañobeitia, de Sabadell Urquijo, cree que mere-cen una especial vigilancia las com-pañías tecnológicas, «aunque tam-poco hay que perder de vista la guerra comercial».

32

fil y a su perfil de riesgo, pero tam-bién innovación», señalan desde BBVA Banca Privada, que añaden que «aunque nunca se sustituya al asesor financiero sí reclaman herra-mientas digitales que les capaciten para tomar las mejores decisiones». Como conclusión de lo que se en-contrará el cliente que acuda a esta entidad será un modelo enfocado al cliente, ratifican. No obstante, Martín recuerda que todas estas innovaciones son muy positivas, pero considera que no serían sufi-c i entes s i «e l banco no ofre-ciera rentabili-dad en las inver-siones que reali-za», ya que no hay que olvidar que el negocio bancario es la pata fundamen-tal.

Por su parte, el modelo de negocio de Sabadell Urquijo Banca Privada se basa en la dicotomía de tener, por un lado, una parte integrada de la propia red del banco, y que representa el 60-70 por ciento del negocio de banca privada, pero, a su vez, tie-nen una parte no integrada que supone entre un 30 y un 35 por ciento de su negocio, integrada por un equipo de banqueros y unos centros directos de atención a los clientes.

Asimismo, los tiempos están cambiando, como indica Allende, quien añade que el cliente «empie-za a demandar entidades con pro-puestas de valor concretas en tér-minos filantrópicos» y, por ese mo-tivo, CaixaBank ha puesto en mar-cha un servicio de asesoramiento en esta materia: Proyecto de Valor Social, enfocado a ayudar al cliente a encontrar su propio proyecto fi-lantrópico y como en la forma más eficiente de hacerlo realidad.

LOS RETOS DE ESTE AÑOBBVA Banca Privada destaca que el principal reto al arrancar 2018 fue la entrada de MifID II en enero: «Creemos que todas las novedades

Pedro Dañobeitia, Banc Sabadell Urquijo«Nuestro objetivo es seguir creciendo en clientes y volumen a doble dígito para subir posiciones»

Adela Martín, Banco Santander«Los clientes nos exigen rentabilidad en la inversión pero también un servicio 24 horas, 365 días»

Víctor Allende, CaixaBank«Las entidades de banca privada deben ofrecer un servicio de calidad, que cumpla con las necesidades de inversión»

LA OPINIÓN DE LOS EXPERTOS

La guerra comercial y los tipos cero dificultan la actividad inversora

dad sólida, solvente, rentable, a lo que hay que sumar a que su oferta «se completa por cercanía por par-te de nuestros banqueros altamente cualificados, excelencia operativa a través de diferentes canales y una gama de servicios adecuada para cada cliente, en función del per-fil de riesgo».

Martín enu-mera las virtudes de Santander: «Además de una marca conocida, se encuentra la capilaridad, con 53 oficinas en to-da la geografía española y especialización que se traduce «en un servicio de 360 gra-dos, tanto en inversión como en financiación de proyectos y tran-saccionalidad (gestionamos la nó-mina del cliente, medios de pago y cuentas corrientes)».

Y esto está en línea con lo que exigen los clientes. «Nos piden per-sonalización en las propuestas de inversión, que se adapten a su per-

INVERSIÓN & FINANZAS.COM / SEPTIEMBRE 2018

La tecnología es importante, pero la rentabilidad es el objetivo prioritario del cliente

33

el consejo del asesor | efpa

Dicen que el asesor finan-ciero de carne y hueso, humano, cercano y sen-sible con los inversores,

ha muerto. El trato se hace ya con robots, unas máquinas de asesora-miento perfecto que trabajan vein-ticuatro horas al día, trescientos sesenta y cinco días al año y que gestionan con precisión y agilidad las inversiones. Sólo tienen un de-fecto. No escuchan a nadie y ejecu-tan órdenes según unos parámetros de riesgo y plazo previamente defi-nidos. Informes, aplicación rígida de la normativa MiFID y obtención de resultados. Punto. La es-tricta normativa de MiFID II, la ingente canti-dad de docu-mentos así co-mo el incremen-to en la comple-j i d a d d e l o s mercados finan-cieros, mataron al asesor. En paz descanse.

¿Se imaginan estas líneas en cual-quier medio de comunicación escri-to del país? ¿Qué dirían? ¿Qué harían? ¿Estarían dispuestos a cambiar una máquina por esa per-sona que siempre les atendía, solu-cionaba problemas, les escuchaba y les recomendaba? No hay duda alguna de que la regulación y el control sobre los productos de in-

versión era algo necesario y de aplicación inmediata y estricta. Sin embargo, cuadricular y po-ner un exceso de control en la actividad comercial y de aseso-ramiento, puede excluir del sis-tema a mucha gente. Tanto los profesionales que nos dedicamos a asesorar, como también a muchos inversores que no cumplan ciertos parámetros.

Y ahí está el reto. El asesor fi-nanciero debe aprender a convivir en este entorno plagado de docu-mentos, de controles y de limitacio-nes en las inversiones. Asimismo,

tendrá que ser capaz de com-prender a fondo cuál es el perfil de riesgo real y las necesidades financieras de los inversores no sólo basadas en uno, dos o tres cuestiona-

rios teóricos realizados por un soft-ware o bien por algún otro elemen-to que no trata con personas.

Deberá hablar mucho con ellos, conocerles muy bien, saber de sus necesidades y experiencias finan-cieras o personales y buscar solu-ciones alternativas y adecuadas si la normativa nos lo limita o impide. Como siempre se había hecho, pe-ro ahora con mucha más precisión, trabajo y sensibilidad.

MIFIDIcator II: la prueba FInalLa incorporación de la tecnología en el asesoramiento permitirá tomar decisiones más rápidas, pero sin una relación de confianza no serán las mejores.

Todo influye a la hora de to-mar decisiones de inversión y cualquier pequeñísima informa-ción o detalle de esa persona, nos puede ayudar a la hora de construir las carteras de activos.

Sus sensibilidades, sus umbrales de insomnio delante de pérdidas o volatilidad inesperada de los mer-cados, qué entorno familiar o de negocios le rodean, etc... Conocer todo esto conlleva mucho tiempo y tacto por parte del asesor y esto, de momento, no lo pueden hacer las máquinas o robots. Ahí está el valor añadido del asesor y el principal motivo para su supervivencia en el largo plazo. Ser una persona sensi-ble, que aplique la normativa con ética y criterio, que comprenda y dé soluciones humanas a todas las situaciones de los inversores.

La alternativa es tratar con un MIFIDicator que, posiblemente, se-rá más rápido en la ejecución y en la oferta de vehículos pero que, de momento, no será capaz de com-prender la parte humana y sensible del inversor. Las nuevas generacio-nes de inversores, la tecnología y cómo se va perfeccionando y pulien-do la normativa, serán principal-mente los puntos que dictaminarán el futuro del asesoramiento financie-ro. Los próximos meses estarán lle-nos de pruebas finales. ¿Personas o MIFIDicators? El tiempo nos lo dirá y seguramente será más rápido de lo que creemos.

INVERSIÓN & FINANZAS.COM / SEptIEMbRE 2018

Rafael Casellas es Licenciado en Administración y Dirección de Empresas (ADE) por la Universitat Autònoma de barcelona (UAb) y la University of Westminster de Londres. Empezó su carrera profesional como periodista en el Diari de tarragona (1998). posteriormente trabajó como Gestor de patrimonios Senior en Morgan Stanley (1999-2007), Caixa penedès (2007-2011) y bMN (2011-2013). Actualmente es Director de banca privada en tarragona de Sabadell Urquijo. Ha colaborado con artículos e intervenciones en diferentes medios. Certificado EFpA desde 2004.

la información en el asesoramiento es la clave para poder manejar bien las inversiones

entrevista

Luis Artero

Conocer las necesidades financieras de los altos patrimonios ha llevado a Luis Artero a dirigir las inversiones de banca privada en España de JP Morgan. Tras décadas de experiencia asesorando a clientes, afirma que las claves del éxito de su entidad están en su «gran equipo», en dar soluciones a medida a sus clientes y en un modelo de negocio transparente con «una total ausencia de conflictos de interés».

esther García López

34

director de inversiones de Banca Privada en esPaña de jP Morgan

« La renta fija es importante en cualquier cartera y no lo va a dejar de ser»

durante más de 15 años Luis Artero trabajó como ban-quero en JP Morgan y des-de hace diez meses es di-

rector de Inversiones de Banca Pri-vada y lidera el quipo de gestores que dirige la estrategia de inversión en la entidad. Antes trabajó en Morgan Stanley y en Arthur Andersen.

¿Cómo ha sido su evolución en estos 10 meses y cómo le ha ayudado su expe-riencia en su nuevo cargo? Definitivamente, mucho. Cuando surgió la oportunidad de ser director de inversiones no lo dude un instan-te porque era una oportunidad fan-tástica para seguir aportando valor a los clientes siendo, además, respon-sable del equipo de gestores con el que he trabajado hasta ahora. Fue un paso natural dentro de mi carrera y estos meses han sido muy intensos, con mucho trabajo y muy positivos.

¿Qué iniciativas se ha propuesto reali-zar en su nuevo cargo?

Principalmente se orientan a la inno-vación y cubren varios frentes. Para nosotros el cliente es lo más impor-tante porque es la base de nuestro negocio y todo lo que hacemos gira en torno a él. Este año en España vamos a ofrecer por primera vez un vehículo local registrado en la CNMV que va a permitir a nuestros clientes invertir en fondos de capital riesgo de una manera más eficiente, van a tener acceso a toda nuestra plataforma de capital riesgo. Este vehículo va a in-corporar las mejores ideas de nuestro equipo de activos alternativos y va a estar diversificado por temas de in-versión, por gestores y por añadas.

¿Qué otros objetivos tiene en mente? Optimizar determinados procesos regulatorios de cumplimiento y ope-rativos con el objetivo de que nues-tros gestores dediquen la mayor par-te del tiempo a los clientes.

Tras su nombramiento, Borja Astarloa, director general de JP Morgan Banca

Privada en España, dijo que usted com-prende las sofisticadas necesidades fi-nancieras de los altos patrimonios espa-ñoles. ¿Cuáles son esas necesidades? Los clientes de JP Morgan Banca Privada tienen unas características comunes en todo el mundo. Por regla general, son o han sido empresarios

o han estado re-lacionados con el mundo corpora-tivo, tienen nece-sidades financie-ras y de estructu-ración patrimo-nial, de créditos, filantrópicas y dan mucha im-portancia a la

formación de la siguiente generación, y nuestro banco dispone de equipos, herramientas y conocimientos que les ayudan a conseguir estos objetivos.

¿Cómo enfocan el modelo de negocio de su banca privada y la gestión patrimo-nial de sus clientes?

«Trabajamos con clientes que invierten con nosotros a partir de 10 millones de euros»

35

inversiÓn & FinanZas.coM / junio 2018

Nuestro negocio está enfocando exclusivamente en el segmento de grandes patrimonios y de empresas familiares. Para servir a estos clien-tes tenemos un equipo multidisci-plinar dedicado en exclusiva a cada uno de ellos, esto nos diferencia de la competencia. También tenemos un número muy reducido de clien-tes por especialista de tal forma que disponen siempre de un ban-quero o responsable de relación, esto es lo que he hecho yo en los últimos 15 años. Se trata de un ges-tor responsable de su estrategia de inversión. Además, cuenta con un especialista en crédito, un asesor patrimonial que entiende las nece-sidades de estructuración del clien-te y un experto en temas adminis-trativos dedicado en exclusiva a cada uno de ellos. En la etapa ini-cial de relación pasamos mucho tiempo con el cliente y con sus ase-sores para entender cuál es su es-tructura patrimonial, sus objetivos financieros, empresariales y perso-

nales, cómo es su familia, cómo está organizada su oficina familiar y si podemos ayudarle a organizar-la. Le damos ejemplos y le explica-mos experiencias de cómo lo han hecho otras familias. Incluso pode-mos ponerle en contacto con ellas para que compartan experiencias. Además, el equi-po multidiscipli-nar desarrolla la estrategia que permite a este cliente satisfacer las todas esas ne-cesidades.

¿Cuánto patrimo-nio gestionan? No publicamos datos por país, pero por área de negocio y a diciembre de 2017 JP Morgan tenía activos de clientes por valor de 2,8 billones de dólares, que es 2,8 veces el PIB espa-ñol. Esa es la parte de gestión de ac-tivos del banco. La que corresponde a banca privada es 1,3 billones.

¿En estas cifras España tiene un papel destacado? Tiene un papel equivalente al que puede tener el PIB español compara-do con el europeo. Empezamos a hacer actividades de gestión de acti-vos y banca privada en España a fina-les de los 80 y ahora somos una de las entidades pioneras que hemos sabi-do capturar una parte del mercado.

¿Qué patrimonio tiene que tener un in-versor para ser cliente de su banca pri-vada? Empezamos a trabajar con clientes que puedan invertir con nosotros a partir de 10 millones de euros.

Con los tipos de interés en mínimos históricos, ¿dónde están ahora las oportunidades de inversión?Mantenemos una ligera sobreponde-ración en activos de renta variable frente activos de renta fija y una po-sición neutral en activos alternativos. Por poner un ejemplo, en una carte-ra que estratégicamente tuviera un

«Una banca privada no independiente puede convertirse en un mero distribuidor de producto»

36

55 por ciento en renta variable, en la actualidad tendríamos una sobreex-posición de un 4 por ciento. En cuanto a áreas geográficas y sectores tenemos una ligera sobreexposición de EE. UU. frente a Europa, y, por sectores, los que más nos gustan en ese país son el tecnológico debido a su crecimiento orgánico, al programa de recompra de acciones que están haciendo las empresas y a su creci-miento secular, y el sector farmacéu-tico porque hay un mayor gasto en medicamentos debido al envejeci-miento de la población. Además, en los dos últimos años ha incrementa-do el nivel de nuevas patentes y es un sector que tiene un buen crecimiento en beneficios y valoraciones atracti-vas. Recientemente hemos hecho un cambio, teníamos una sobreponde-ración en el sector financiero y la hemos permutado por el de la ener-gía, debido a la capacidad de genera-ción de cash flow, y por el de utilities. Cuando hablo de este tipo de apues-tas sectoriales hablo de en torno al 1 o 2 por ciento, no son grandes movi-mientos en la cartera, pero aportan valor. En Europa tenemos más sobre-ponderación en compañías de me-diana capitalización. También opta-mos por ideas satélite que incluimos de forma oportunista en carteras de clientes, como la iniciativa del fondo de capital riesgo que le he contado. Asimismo, hemos pensado de qué forma podíamos utilizar la pendiente de la curva de EE. UU. en el diferen-cial entre el 10 y el 2 años y cómo aprovechar esa pendiente de aquí a 2 o 3 años y hemos hecho estructuras relacionadas con diferenciales de la curva de tipos que están dando bue-nos resultados. No lanzamos un pro-ducto y lo vendemos sino que tene-mos una idea que comentamos con el cliente y si le gusta la hacemos a medida. Tener esta escala y este ta-maño de clientes nos permite ofre-cerles soluciones a medida, no ven-derle un producto.

En el actual escenario, ¿qué va a pasar con el mercado de deuda gubernamen-tal? ¿Apuestan por él? Es una discusión interesante que te-nemos en el banco en los últimos

años. Uno de los principios que nos gusta recordar a los gestores es la importancia de estar invertido siem-pre y la diversificación por tipo de activo. Es cierto que la renta fija gu-bernamental, sobre todo la europea comparada con la americana, está en niveles de rentabilidad más bajos, pero es una parte importante de cual-quier cartera y no pensamos que lo

vaya a dejar de ser. Por ello, hemos hecho una serie de movimientos tác-ticos como reducir la duración en la parte de renta fija en torno a un 20 por ciento, frente al índice de refe-rencia, que suele tener una duración de siete, podemos estar nosotros en una duración de 5,6 veces más o me-nos. También tenemos una mayor sobreponderación de renta fija cor-porativa frente a la gubernamental, pero son las dos una parte funda-mental de las carteras de los clientes que quieren tener renta fija.

¿Por qué optaron por una banca privada independiente? Porque pensamos que es el modelo más transparente para clientes y el que nos permite tener una total au-sencia de conflictos de interés. Para un producto como un fondo de in-versión, ya sea nuestro o de terceros, ofrecemos siempre la clase más bara-ta disponible y el banco no recibe ninguna retrocesión, esto se lo pone-mos por escrito a los clientes, ya sean cuentas de gestión discrecional o de intermediación. En España hemos sido pioneros en este sentido y eso que MiFID II aún no se ha trans-puesto completamente.

¿El asesoramiento independiente es el futuro de los servicios de banca privada? Sí, porque si una entidad no es inde-pendiente es muy difícil que preste un servicio de asesoramiento de for-ma objetiva y puede convertirse en un mero distribuidor de producto.

¿Cuáles son los objetivos de su entidad en España a corto y medio plazo? Queremos hacer lo que hemos he-cho en los últimos años, que es se-guir siendo la entidad de referencia para proporcionar asesoramiento y soluciones innovadoras a los gran-des patrimonios y a las empresas familiares. Para ello, contamos con uno de los equipos más experimen-tados y estables en el mercado, muy motivado para dar el mejor asesora-miento a nuestros clientes. Quere-mos seguir ese camino y que nuestro negocio y nuestros clientes crezcan en España.

inversiÓn & FinanZas.coM / sePtieMBre 2018

JP Morgan tiene presencia y equipo local en España desde hace más de 50 años y ha conseguido permanecer en el país cuando otras entidades extranjeras de banca privada se vieron obligadas a abandonarlo. Esto se ha debido «fundamentalmente al equipo», asegura Luis Artero. «Tenemos un equipo estable que trabaja muy bien y en el que no hay competencia entre los banqueros por los clientes y esto no lo encuentras en otra entidad», asegura. Cree que otras bancas privadas tienen equipos «más personalistas» mientras que «los nuestros, al tener menos clientes y ser más reducidos, son más estables». Lleva 15 años en la entidad y si puede «me jubilo aquí, porque si quieres hacer banca privada en España estás en uno de los mejores sitios para hacerla, con un gran equipo y unos recursos fantásticos. Nuestra clave del éxito es la estabilidad y el equipo».

«NUesTra cLave deL éxiTo es La esTabiLidad y eL eqUipo»

36

entrevista

OPORTUNIDADES DE NEGOCIO PARA LA INDUSTRIA Y EL TURISMO

#FOROINVESTINMURCIA

previsiones

38

La banca privada pisa eL freno Esther García López

el año pasado fue muy pro-ductivo para la banca pri-vada y sus cifras lo de-muestran. El patrimonio

gestionado por el sector fue de 447.300 millones de euros, lo que supuso un aumento del 8 por ciento respecto a 2016, año en que registró un incremento del 1,5 por ciento, según establece el Observatorio Sec-torial DBK de Informa. Mientras que el número de clientes alcanza-ron los 395.000, de los que el 39 por ciento correspondieron al segmento con patrimonios situados entre los 300.001 y los 600.000 euros.

El incremento del patrimonio gestionado estuvo motivado «por un fuerte crecimiento de la econo-mía y mayores operaciones de ven-ta de empresas y de activos inmo-biliarios, lo que generó un aumen-to de dinero disponible para la gestión de patrimonios. También el buen comportamiento de las car-teras supuso una aportación adi-cional», asegura Hugo Aramburu, socio director de Diaphanum.

Otros de los hacedores de este aumento fueron los fondos de in-versión, apunta Gadea de la Viuda, directora general de Abante, para quien «el patrimonio en fondos en 2017 alcanzó cifras récord, con un crecimiento del 17 por ciento debi-do, en gran parte, a la escasa o nula rentabilidad de los productos con-

gico que lleguen a un universo de gente muy grande». No obstante, cree que a medida que los inversores alcancen un nivel de sofisticación mayor «irán migrando hacia entida-des más especialistas de banca priva-da. Esta tendencia que se está dando en el mundo alcanzará a España».

Sánchez de Lamadrid achaca este cambio a que el sector finan-ciero español se ha reducido de 50 a doce entidades, «que ahora son más solventes y, aunque las espe-cializadas hemos ido creciendo,

La volatilidad y la inestabilidad política harán que el ritmo de crecimiento de la banca privada se desacelere moderadamente este año, en que los expertos esperan una subida del 6 por ciento del volumen de patrimonio gestionado frente al 8 por ciento de 2017.

servadores como los depósitos y a la necesaria asunción de mayor ries-go por parte del inversor, para lo que el fondo es el mejor vehículo».

Luis Sánchez de Lamadrid, di-rector general de Pictet WM en España, achaca este ascenso a que desde hace cuatro años «hemos observado creación de riqueza me-diante la venta de compañías y ac-tivos inmobiliarios, además de ope-raciones corporativas. De manera que tiene sentido que haya un ma-yor número de personas con recur-sos financieros por encima del mi-llón de euros».

La banca universaL gana terrenoOtra de las conclusiones del estudio de DBK es que el año pasado las entidades de banca universal gana-ron peso específico en la cifra de patrimonio gestionado en banca pri-vada, al sumar el 77,1 por ciento del total, frente al 76 por ciento registra-do en 2016. Esto se ha debido, a juicio de Alberto Rodríguez-Fraile, presidente de A&G Banca Privada, a que la banca universal es la que más recursos tiene para invertir en marketing, y gracias a la publicidad llega a más gente. «Patrocinan desde la liga de futbol hasta premios de automovilismo. Además, tienen una fantástica red distribuida por todo el país. Si hacen bien su trabajo es ló-

banca Privada vs. banca Personal (2017)Banca Privada

patrimonio gestionado (mill. euros) 447.300

Crecimiento del patrimonio gestionado (% var. 2017/2016) +8,0

número de clientes 395.000

Distribución del patrimonio gestionado por tipo de entidad

entidades de banca universal (%) 77,1

entidades especializadas (%) 22,9

Banca Personal

patrimonio gestionado (mill. euros) 512.500

Crecimiento del patrimonio gestionado (% var. 2017/2016) +6,5

número de clientes 4.800.000

Distribución del patrimonio gestionado por tipo de entidad

entidades de banca universal (%) 98,2

entidades especializadas (%) 1,8Fuente: Observatorio Sectorial DBK de INFORMA. Estudio Competitors «Banca Privada y Personal».

39

inversiÓn & FinAnZAs.CoM / sepTieMBre 2018

aún es muy alto el porcentaje de clientes de banca privada que sigue en las no especializadas, a diferen-cia de Reino Unido o Suiza». Pero, en su opinión, «habrá entidades que se replanteen si son rentables, dada la inversión y la necesidad de nuevas economías de escala debido a la tecnología y a la regulación, y previsiblemente veamos consolida-ción de independientes o sucursa-les extranjeras que no consiguen una masa crítica mínima, así como de equipos en España».

Por su parte, Hugo Aram-buru no cree que esta tenden-cia vaya a mantenerse en el tiempo, ya que «la cuota de banca privada de entidades especializadas es menor en España que en Europa y esa situación tenderá a invertirse. Además, MiFID II es una regu-lación que apoya la especializa-ción y las nuevas exigencias de los clientes en cuanto a transparencia y ausencia de conflictos de interés en el servicio de gestión de patrimo-nios suponen una fuerte oportuni-dad para los especializados».

DesaceLeraciónEl crecimiento experimentado por el sector el año pasado conti-nuará este, pero en menor medi-da. Los expertos de DBK prevén a corto y medio plazo una mode-

rada desaceleración del ritmo de crecimiento del negocio de banca privada, justificada por un com-portamiento de los mercados fi-nancieros más volátil y una mayor inestabilidad política tanto en Es-paña como en otros países euro-peos.

Según sus previsiones, el patri-monio gestionado por entidades de banca privada aumentará en torno al 6 por ciento este año, frente al 8 por ciento contabiliza-

do en 2017, lo que supondrá alcanzar una cifra de unos

474.100 millones de euros al cierre del año.

A juicio de Alberto Rodríguez-Fraile, esta desaceleración se produ-cirá debido a que este

está siendo un año difícil para la banca privada por-

que la mayor parte de los ín-dices -casi todos menos Esta-

dos Unidos-, está perdiendo dine-ro desde que empezó el año. Tam-poco la renta fija o el oro están generando beneficios. Es difícil que las carteras de los clientes hayan evolucionado muy bien es-te año. En consecuencia, salvo determinadas carteras que hayan logrado crecer, las entidades solo van a ver crecimiento de sus acti-vos bajo gestión con la entrada de nuevos patrimonios, ya que las

cantidades que gestionaban ante-riormente, en principio, no van a aumentar de manera significati-va».

También Hugo Aramburu cree que el freno en el crecimiento de la banca privada puede venir pro-vocado este año por un peor com-portamiento de los mercados, «sobre todo de la bolsa española, quizá demasiado presente aún en muchas carteras».

Por su parte, Sonsoles Santa-maría, directora general de Nego-cio de Tressis, es más optimista y aunque considera que, en general, el año «no está siendo sencillo» para el sector financiero en su conjunto por el trabajo que ha supuesto a las entidades la adap-tación a la directiva MiFID II y por la evolución de los mercados, ya que «cuando los mercados tie-nen un comportamiento volátil pesa enormemente en el ánimo de los inversores a la hora de tomar decisiones y esto hace que los cre-cimientos puedan estar ralenti-zándose ligeramente, pero no su-pone necesariamente un cambio de tendencia».

En su opinión, «la demanda de asesoramiento y gestión profesio-nalizada es cada vez mayor y, por tanto, la oportunidad de creci-miento para la banca privada es importante».

la oPiniÓn de los eXPerTos

447.300 millones de euros fue el patrimonio gestionado

por la banca privada en 2017 y el número de

clientes que recibieron estos servicios sumaron 395.000.

Hugo aramburu, Diaphanum

«El freno en la banca privada puede venir provocado este año por un peor comportamiento de los mercados financieros»

luis sánchez-lamadrid, pictet

«Aunque las entidades especializadas en banca privada siguen creciendo, aún es alto el porcentaje de clientes que sigue en las no especializadas»

sonsoles santamaría, Tressis

«Este año no está siendo sencillo para el sector financiero por la adaptación a MiFID II y por la evolución de los mercados»

alberto rodríguez-Fraile, A&G

«2018 está siendo difícil para la banca privada porque la mayor parte de los índices pierde dinero desde que empezó el año»

Gadea de la viuda, Abante

«El patrimonio en fondos de inversión alcanzó en 2017 cifras récord debido a la escasa rentabilidad de los productos conservadores»