los tres escenarios del ajuste que se viene

TRANSCRIPT

E&R

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal ‐ CP (C1038AAO) TE/Fax: (5411) 4325‐4339/4373

www.economiayregiones.com.ar ‐ E‐mail: [email protected]

SEMANARIO ECONÓMICO E&R

TRES ESCENARIOS DEL AJUSTE QUE SE VIENE

Nuestro país atraviesa una crisis cambiaria en la que el BCRA está experimentando una sostenida y creciente pérdida de reservas como consecuencia de intentar mantener un tipo de cambio fijo o cuasi fijo (con pequeñas devaluaciones) y a la vez llevar a cabo una política fiscal excesivamente expansiva financiada con emisión. Lo que ocurre es que el Central emite para monetizar el déficit fiscal, esa emisión genera un exceso de oferta en el mercado de dinero, el público percibe que “sobran pesos” y se desprende de ellos demandando divisas y corriendo contra las reservas internacionales. En resumidas cuentas el déficit fiscal se financia con la sucesiva pérdida de reservas.

En este contexto, el gobierno puede elegir entre hacer el “ajuste fiscal por las buenas”, que implicaría reducir o eliminar el déficit fiscal y así abortar el drenaje de dólares. O, por el contrario, seguir monetizando el déficit y dejar que la crisis haga el “ajuste por las malas”. Es decir, las reservas caerían hasta un nivel mínimo a partir del cual el Central dejaría de defender el tipo de cambio, la moneda se liberaría y sufriría una marcada depreciación. Con la liberación del tipo de cambio las reservas dejarían de caer pero la brusca devaluación provocaría un pico inflacionario cuyo “pass through” depende del estado de la economía. El shock inflacionario que provocaría la devaluación licuaría el exceso de gasto y el déficit fiscal.

INEQUIDAD DEL GASTO PÚBLICO

La política de subsidios económicos busca abaratar los bienes (subsidiados), y así aumentar el ingreso disponible de las familias de modo tal que se maximice el gasto agregado y el crecimiento económico. No obstante, en el intento de “fogonear” el consumo y el crecimiento se incurrieron en costos macroeconómicos, microeconómicos y distributivos: El costo macroeconómico fue financiar dicho gasto (y el déficit fiscal creciente) con emisión forjando un desequilibrio monetario. El costo microeconómico fue generar problemas de oferta (oferta insuficiente) en los sectores intervenidos. Y el costo distributivo fue cobrar más impuesto inflacionario a los que tienen mayor propensión marginal a consumir, para beneficiar a la clase media (y media alta) de CABA y GBA que tienen una menor propensión marginal al consumo y se benefician con el subsidio.

En definitiva, la política de subsidios es cada vez más inequitativa, por lo que un ajuste fiscal basado en la eliminación (reducción) de los subsidios económicos no sólo es indispensable para solucionar los grandes desequilibrios macro, sino también para hacer más equitativa la redistribución del ingreso a través de la política fiscal.

SEMANARIO ECONÓMICO E&R – Nº 106 Fecha: 21 de febrero de 2014

Director EconomistasVerónica SosaGuillermo GiussiDiego GiacominiMario SotuyoEsteban Arrieta

Alejandro Caldarelli

SEMANARIO ECONÓMICO E&R – Nº 106 21 de febrero de 2014

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal ‐ CP (C1038AAO) TE/Fax: (5411) 4325‐4339/4373

www.economiayregiones.com.ar ‐ E‐mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Página2

TRES ESCENARIOS DEL AJUSTE QUE SE VIENE

Nuestro país atraviesa una crisis cambiaria en la que el BCRA está experimentando una sostenida y creciente pérdida de reservas como consecuencia de intentar mantener un tipo de cambio fijo o cuasi fijo (con pequeñas devaluaciones) y a la vez el gobierno sostiene una política fiscal excesivamente expansiva financiada con emisión. De esta manera el BCRA emite para financiar el exceso de gasto monetizando el déficit fiscal, esa emisión genera un exceso de oferta en el mercado de dinero, el público percibe que “sobran pesos” y se desprende de ellos demandando divisas y corriendo contra las reservas internacionales. En resumen, el déficit fiscal se financia con pérdida de reservas y, por ende, a mayor déficit mayor pérdida de reservas (ver gráfico 1).

Gráfico 1: la caída de reservas es explicada por el déficit fiscal.

Fuente: E&R en base a Mecon y BCRA.

De no mediar ninguna corrección, la pérdida de reservas continuará “de la mano” del déficit fiscal, cayendo hasta un nivel mínimo a partir del cual la agudización del ataque especulativo exigirá la depreciación y luego liberación del tipo de cambio. Con la liberación del tipo de cambio las reservas dejarán de caer y será el shock inflacionario el que licúe el exceso de gasto y el déficit fiscal. Este es el ajuste “por las malas”, el tipo de ajuste que hace el sistema económico cuando los políticos no están dispuestos a hacerlo previamente. Todo este enfoque, cuyo pionero es Paul Krugman, describe perfectamente lo que sucede actualmente en Argentina y muestra también lo que muy probablemente acontecerá si no enderezamos el rumbo con un cambio de política económica.

SEMANARIO ECONÓMICO E&R – Nº 106 21 de febrero de 2014

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal ‐ CP (C1038AAO) TE/Fax: (5411) 4325‐4339/4373

www.economiayregiones.com.ar ‐ E‐mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Página3

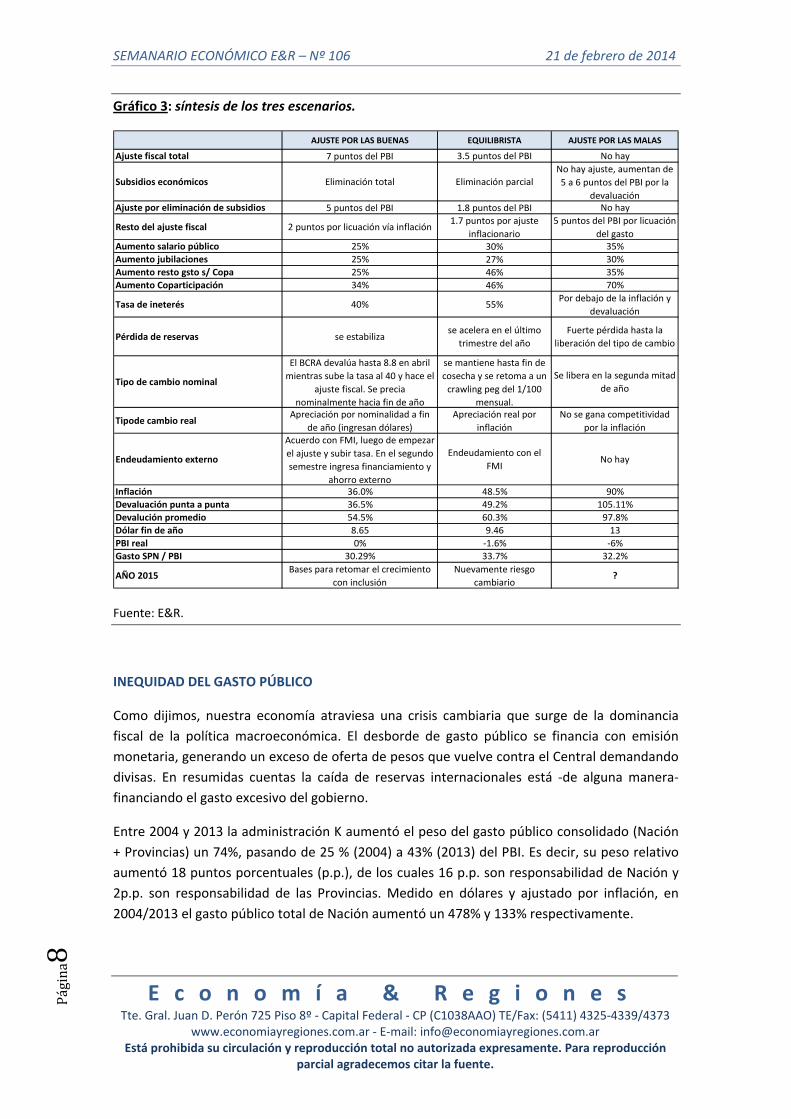

El gobierno puede elegir entre hacer el “ajuste por las buenas”, que implicaría reducir o eliminar el déficit fiscal y así abortar el drenaje de dólares o, por el contrario, seguir monetizando el déficit y dejar que la crisis haga el “ajuste por las malas”. Cualquier estrategia de ajuste aislado e incompleto le permitirá al gobierno ganar tiempo, postergando la decisión de hacer la corrección necesaria a costa de empeorar el “desenlace por la malas”. Este último escenario no sólo es fuertemente recesivo, sino que también es socialmente inequitativo ya que habrá un fuerte deterioro del poder adquisitivo de los salarios y las jubilaciones.

En pocas palabras, el gobierno enfrenta la encrucijada de hacer el ajuste o dejar que la crisis lo haga licuando gastos y déficit. Luego a modo de ejercicio intentamos medir los escenarios posibles, dado que resulta fundamental computar los costos que cada ajuste genera en términos de nivel de actividad, salario, inflación y empleo. Nuestra hipótesis es que el “ajuste por las buenas” (como su nombre lo anticipa) es sustancialmente menos dañino para nuestra economía en términos de nivel de actividad, salario real y empleo que cualquier otra alternativa.

“Ajuste por las malas”

El ajuste “por las malas” es el escenario resultante de no cambiar las actuales políticas económicas, sino potenciarlas.

Suponemos que el gobierno continúa y acentúa (como viene haciendo año tras año) su política fiscal desmedidamente expansiva, acrecentando el déficit. A mayor déficit, mayor dominancia fiscal. El tesoro sigue financiando el exceso de gasto público con emisión, que se traduce en pérdida de reservas creciente hasta que dicha pérdida se torna insostenible y el Central libera el tipo de cambio forjando una nueva devaluación brusca.

En la actualidad el gasto público representa el 37% del PBI. En la estructura de gasto público se destaca el peso de las jubilaciones (27% del gasto y 10% del PBI), la coparticipación (22% del gasto y 8% del PBI), las partidas destinadas a subsidios económicos, tales como la energía y el transporte (13% del gasto y el 4.8% PBI) y los salarios (10% del gasto y el 3.7% PBI) (ver gráfico). Cada componente tiene distinto grado de elasticidad frente a la devaluación y es más o menos difícil de ajustar a la baja.

De todos modos, en este escenario, el gasto total se incrementa cerca del 54% en promedio dado que si bien la mayoría de las partidas percibe incrementos nominales cercanos al 35% anual, el impacto de la devaluación encarece los subsidios económicos (energía importada) haciendo que esta partida de gasto aumente un 132% en términos nominales. Para entender esta fuerte elasticidad del gasto en subsidios económicos con respecto a la devaluación, hay que recordar que actualmente el gasto agregado en energía es financiado en un 67% por el Estado y en un 33% por el sector privado. Esto quiere decir que cada $100 de gasto en energía, el sector público nacional (SPN) pagaba $67 y los privados $33. Pero como el precio de la energía es valuado en dólares, si el tipo de cambio se deprecia un 50%, la misma cantidad de energía que antes costaba $100 ahora pasará a costar $150. Sin embargo, sin aumento de tarifa y sin cambios en los niveles de consumo, el sector privado seguirá pagando $33, pero el

SEMANARIO ECONÓMICO E&R – Nº 106 21 de febrero de 2014

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal ‐ CP (C1038AAO) TE/Fax: (5411) 4325‐4339/4373

www.economiayregiones.com.ar ‐ E‐mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Página4

sector público tendrá que pagar $117 (los $67 de antes más el encarecimiento de $50 producto de la devaluación).

Volviendo al resto de las partidas del gasto, los salarios del sector público y las jubilaciones aumentarían un 35% y un 30% anual respectivamente, dado que las paritarias y acuerdos se cerrarían antes del ajuste de precios. Otras partidas más ligadas a la “nominalidad” de la economía como la coparticipación (+70%), las erogaciones de bienes y servicios (+60%) también presentarían aumentos por encima del promedio (+54%).

Gráfico 2: Componentes del gasto público y crecimiento según componente.

Transferencias privadas a "sociales"

2%

Transferencias privadas a

"económicas"13%

Prestaciones Seg Soc27%

Salarios10%

Bienes y Servicios3%

Universidades3%

Gastos de Capital9%

Transf Spublico (sin Universida y Copa)

2%

Déficit Empresas Públicas1%

INTERESES4%

COPARTICIPACIÓN22%

Otros4%

Estructura del Gasto Público Nacional en 2013

25%

30%

35%

35%

35%

35%

35%

35%

35%

60%

70%

132%

Otros

Prestaciones Seg Soc

Transferencias privadas sociales

Salarios

Universidades

Gastos de Capital

Transf Spublico (sin Universida y Copa)

Déficit Empresas Públicas

INTERESES

Bienes y Servicios

COPARTICIPACIÓN

Transferencias privadas a económicas

Crecimiento de las partidas de gasto en 2014

Fuente: E&R en base a Mecon y proyecciones.

A medida que se financia este aumento del gasto con reservas se van vaciando las arcas del Central. En un momento del tiempo la autoridad monetaria decidirá dejar de perder reservas y liberará el tipo de cambio. En nuestro escenario, suponemos que se depreciaría un 62% adicional y alcanzaría los $13. De modo que la devaluación del año acumulada se ubicaría en torno a 105% (97% en promedio). Cabe destacarse, que cuánto más tarde el salto devaluatorio en producirse, más fuerte será la devaluación. Una depreciación como esta, induce un aumento de precios del 90% para todo el año, con un coeficiente implícito de “pass through” de 86%1.¿Por qué? Porque cuánto más tarde ser produzca, más pesos y menos reservas habrá.

El avance inflacionario (90%) provocaría una significativa licuación del gasto de modo que el cociente entre las erogaciones totales y el PBI caerían al 32%; con un ajuste fiscal implícito del

1 Lo que implica que el 86% de la devaluación se traslada a precios.

SEMANARIO ECONÓMICO E&R – Nº 106 21 de febrero de 2014

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal ‐ CP (C1038AAO) TE/Fax: (5411) 4325‐4339/4373

www.economiayregiones.com.ar ‐ E‐mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Página5

5% del PBI, equivalente al déficit actual. O sea, hay un fuerte ajuste, que sería “por las malas” porque el brote inflacionario induciría una marcada licuación del poder adquisitivo de los ingresos en general y del salario en particular, provocando una caída del nivel de actividad del 6%.

En síntesis, el costo del “ajuste por las malas” sería una caída del PBI del 6%, una licuación del salario público real del 28% (se mantiene el empleo), un dólar a $13 y una fuerte pérdida de reservas internacionales.

“Ajuste por las buenas”

Otra forma alternativa de enderezar el rumbo es tomar la decisión de hacer un ajuste que elimine la dominancia fiscal; origen de la crisis cambiaria. Dado que, sin ajuste fiscal, la política monetaria no alcanza para solucionar el problema de fondo. Para hacer este ajuste, se tienen que coordinar las políticas monetarias (suba de tasas), cambiaria (devaluación) y fiscal (ajuste nominal ex ante) de tal modo que los agentes confíen en dicha política y se alcance un nuevo equilibrio.

En concreto, se debe subir la tasa de interés en torno al 40%, devaluar a la vez que se hace el recorte fiscal. Se devalúa (a $8.80) para que se liquide la cosecha y se mantiene el tipo de cambio durante todo el tiempo de la cosecha. En lo fiscal, el ajuste no puede hacerse del lado de los ingresos ya que la presión tributaria se encuentra en niveles record. El ajuste fiscal debería venir por el lado del exceso de gasto, eliminando el déficit y generando un superávit para abolir la emisión monetaria destinada a financiar al Tesoro. El recorte se da eliminando todos los subsidios económicos, que representan aproximadamente el 5% del PBI. Los otros dos puntos se ajustan vía licuación por inflación con partidas de gasto que aumentan un 25%, menos que la inflación y la coparticipación que crecen 35% anual. También se acuerda con el FMI y hay ingreso de capitales.

Este combo de políticas generaría un shock de confianza que provocaría una paulatina apreciación nominal (y real) del tipo de cambio hacia fin de año. De modo que el tipo de cambio promedio cerraría el año en torno a $8.65, con una devaluación (punta a punta) del 36.5%2 y una inflación que cerraría el año en torno al 36%. Este avance inflacionario (36%) provocaría una licuación del gasto, de modo que el cociente entre las erogaciones totales y el PBI caerían al 30%; con un ajuste fiscal implícito del 7% del PBI, que podría generar un superávit mayor a 2% del PBI. Sin embargo, la inflación induciría una licuación del poder adquisitivo de los ingresos en general y del salario en particular, haciendo que el PBI no crezca.

En síntesis, el costo del “ajuste por las buenas” sería que el PBI se mantenga en los niveles del 2013, con una licuación del salario público real del 8% (se mantiene el empleo) y un dólar a $8.5. 2 En este caso la devaluación promedio es marcadamente mayor a la “punta a punta” por la fuerte devaluación de enero ’14.

SEMANARIO ECONÓMICO E&R – Nº 106 21 de febrero de 2014

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal ‐ CP (C1038AAO) TE/Fax: (5411) 4325‐4339/4373

www.economiayregiones.com.ar ‐ E‐mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Página6

Por el momento, no vemos que el gobierno decida encarar el ajuste “por las buenas”, ya que cualquier política de ajuste va en contra del discurso oficial de los últimos años y pueden restarle el apoyo de sus “bases” electorales. En el seno del gobierno, el ajuste “por las buenas” sería una estrategia “neoliberal” y por ende no estaría en el menú de opciones.

“Ajuste equilibrista”

Este escenario surge a partir de las necesidades políticas del gobierno por terminar el mandato en las mejores condiciones posibles. Pero conceptualmente es un ajuste sin convencimiento.

El gobierno no cree en las políticas de ajuste, pero algo debe implementar para tener chances de llegar a fines de 2015 en buenas condiciones. Es un proceso de ajuste que el gobierno toma porque “no le queda otra”; impuesto por la realidad económica.

En realidad, la racionalidad económica imponía el ajuste “por las buenas”, pero el gobierno no está dispuesto a hacerlo. Obligado por la crisis cambiaria, el gobierno termina aplicando un camino intermedio, un ajuste a medias que consiste en aplicar todas las herramientas que tiene a su alcance para ganar tiempo y llegar a las próximas elecciones.

Por un lado, toma todas las medidas posibles (algunas contra su discurso) para que ingresen más dólares. Por el otro, acrecienta las medidas tendientes a cortar la salida de divisas. Busca arreglar con los fondos buitre, llega a un acuerdo con el FMI para volver a los mercados internacionales de deuda y que ingresen dólares, restringe al máximo posible las importaciones para minimizar la salida de dólares por este medio, elimina el dólar ahorro y restringe las ventas de divisas para turismo.

En paralelo, el BCRA continúa haciendo el ajuste monetario, subiendo la tasa de interés por encima de la inflación y de la devaluación y sigue sacando los pesos excedentes del mercado. Estas medidas son indispensables para que el escenario “equilibrista” tenga alguna chance de prolongarse en el corto plazo.

Por el contrario, si la tasa de interés fuera menor que la devaluación y la inflación, no lograría retirar la cantidad de circulante necesaria, la corrida contra las reservas cobraría fuerza rápidamente y el escenario “equilibrista” se transformaría velozmente en el escenario de ajuste “por las malas”.

En la esfera fiscal, el gobierno realiza un ajuste “ex ante” al reducir el gasto en subsidios económicos (transporte y energía) de tal modo que la quita inicial (45%) compense en aumento que provoca la devaluación, haciendo que el gasto agregado en subsidios económicos se mantenga en los mismos niveles del 20133 (varíe 0%). Por otro lado la inflación también genera un ajuste “ex post” al reducir el ratio gasto total / PBI.

3 Cabe recordar que la devaluación genera un aumento de subsidios más que proporcional, dado que la mayor parte de los mismos es energía importada.

SEMANARIO ECONÓMICO E&R – Nº 106 21 de febrero de 2014

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal ‐ CP (C1038AAO) TE/Fax: (5411) 4325‐4339/4373

www.economiayregiones.com.ar ‐ E‐mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Página7

En resumen, el escenario “equilibrista” tiene un pequeño componente de ajuste de verdad y otro componente de ajuste por licuación de gasto vía inflación.

En la esfera cambiaria el gobierno mantendría el dólar a $8 hasta que empiece el periodo de liquidación de exportaciones agropecuarias. Luego devaluaría llevándolo a $9 en abril cuando empieza el período de liquidación de exportaciones y lo mantiene en ese nivel hasta julio. Más tarde, empieza un “crawling peg” del tipo de cambio con una devaluación mensual del 1% aproximadamente. De modo que el tipo de cambio exhibiría una devaluación promedio anual del 60% (49% punta a punta); que provocaría un incremento de precios en torno al 48% para el año.

La inflación y la devaluación inducirían aumentos nominales del gasto en torno al 46% para la mayoría de las partidas excluyendo el gasto en salarios y jubilaciones que exhibirían aumentos del 30% y del 27% respectivamente. Los subsidios económicos no variarían en términos nominales, dado que el aumento que provoca la devaluación se compensa por la quita del 44% de subsidios. De modo que el gasto total se incrementaría un 32% anual.

El avance inflacionario (48%) provocaría una licuación del gasto de modo que el cociente entre las erogaciones totales y el PBI caerían al 33.7%; con un ajuste fiscal implícito del 3.5 puntos del PBI. Sin embargo, semejante brote inflacionario induciría una marcada licuación del poder adquisitivo de los ingresos en general y del salario en particular, provocando una caída del nivel de actividad del 1.6% aproximadamente.

En síntesis, el costo del “escenario equilibrista” implicaría una caída del PBI del 1.6%, una licuación del salario público real del 12% (se mantiene el empleo), un dólar a $9.46 a fin de año y pérdida de reservas internacionales con endeudamiento.

En resumen, hace años que nuestra economía enfrenta un creciente desequilibrio macroeconómico devenido en crisis cambiaria por la dominancia fiscal que crece año tras año. La actual administración tiene la alternativa de hacer el ajuste o postergarlo y empeorar la crisis arrastrando hacia la baja el nivel de actividad y el poder adquisitivo de los ingresos. Sin embargo, lo más probable es que el gobierno escoja el escenario equilibrista, que es un camino intermedio en el cual hay un ajuste a medias que sólo procura llegar a 2015 y dejar todo el “trabajo difícil” a la siguiente administración. El problema es que este escenario “equilibrista” tiene implícito el riesgo de transformarse en ajuste “por las malas”. Es decir, es probable que en la segunda mitad de año se vuelva a intensificar la crisis cambiaria. En ese contexto, habrá que ver qué instrumentos de política tiene a su disposición el gobierno para seguir pateando la “crisis” para más adelante. Sin embargo, el gobierno cada vez tendrá menos balas en su cartuchera.

SEMANARIO ECONÓMICO E&R – Nº 106 21 de febrero de 2014

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal ‐ CP (C1038AAO) TE/Fax: (5411) 4325‐4339/4373

www.economiayregiones.com.ar ‐ E‐mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Página8

Gráfico 3: síntesis de los tres escenarios.

AJUSTE POR LAS BUENAS EQUILIBRISTA AJUSTE POR LAS MALAS

Ajuste fiscal total 7 puntos del PBI 3.5 puntos del PBI No hay

Subsidios económicos Eliminación total Eliminación parcial No hay ajuste, aumentan de 5 a 6 puntos del PBI por la

devaluaciónAjuste por eliminación de subsidios 5 puntos del PBI 1.8 puntos del PBI No hay

Resto del ajuste fiscal 2 puntos por licuación vía inflación1.7 puntos por ajuste

inflacionario5 puntos del PBI por licuación

del gastoAumento salario público 25% 30% 35%Aumento jubilaciones 25% 27% 30%Aumento resto gsto s/ Copa 25% 46% 35%Aumento Coparticipación 34% 46% 70%

Tasa de ineterés 40% 55%Por debajo de la inflación y

devaluación

Pérdida de reservas se estabilizase acelera en el último

trimestre del añoFuerte pérdida hasta la

liberación del tipo de cambio

Tipo de cambio nominal

El BCRA devalúa hasta 8.8 en abril mientras sube la tasa al 40 y hace el

ajuste fiscal. Se precia nominalmente hacia fin de año

se mantiene hasta fin de cosecha y se retoma a un crawling peg del 1/100

mensual.

Se libera en la segunda mitad de año

Tipode cambio realApreciación por nominalidad a fin

de año (ingresan dólares)Apreciación real por

inflaciónNo se gana competitividad

por la inflación

Endeudamiento externo

Acuerdo con FMI, luego de empezar el ajuste y subir tasa. En el segundo semestre ingresa financiamiento y

ahorro externo

Endeudamiento con el FMI

No hay

Inflación 36.0% 48.5% 90%Devaluación punta a punta 36.5% 49.2% 105.11%Devalución promedio 54.5% 60.3% 97.8%Dólar fin de año 8.65 9.46 13PBI real 0% ‐1.6% ‐6%Gasto SPN / PBI 30.29% 33.7% 32.2%

AÑO 2015Bases para retomar el crecimiento

con inclusiónNuevamente riesgo

cambiario?

Fuente: E&R.

INEQUIDAD DEL GASTO PÚBLICO

Como dijimos, nuestra economía atraviesa una crisis cambiaria que surge de la dominancia fiscal de la política macroeconómica. El desborde de gasto público se financia con emisión monetaria, generando un exceso de oferta de pesos que vuelve contra el Central demandando divisas. En resumidas cuentas la caída de reservas internacionales está ‐de alguna manera‐ financiando el gasto excesivo del gobierno.

Entre 2004 y 2013 la administración K aumentó el peso del gasto público consolidado (Nación + Provincias) un 74%, pasando de 25 % (2004) a 43% (2013) del PBI. Es decir, su peso relativo aumentó 18 puntos porcentuales (p.p.), de los cuales 16 p.p. son responsabilidad de Nación y 2p.p. son responsabilidad de las Provincias. Medido en dólares y ajustado por inflación, en 2004/2013 el gasto público total de Nación aumentó un 478% y 133% respectivamente.

SEMANARIO ECONÓMICO E&R – Nº 106 21 de febrero de 2014

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal ‐ CP (C1038AAO) TE/Fax: (5411) 4325‐4339/4373

www.economiayregiones.com.ar ‐ E‐mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Página9

Gráfico 4: Aumento del gasto público.

Fuente: E&R en base a Mecon y proyecciones.

El desborde del gasto público, el aumento del déficit y la dominancia fiscal, que terminan generando la actual crisis cambiaria, tienen origen en la explosión de los subsidios al sector privado que pasaron a representar del 2.9% ($ 15.355 MM) al 6.1% ($ 171.400 MM) entre el 2005 y el 2013. Dentro de esta partida de gasto se destaca el avance del gasto en transferencias económicas al sector privado (“subsidios económicos”), destinadas a subsidiar el transporte, la energía, las empresas públicas y los alimentos. En concreto, los subsidios económicos ‐por si solos‐ aumentaron 38 veces entre 2005 ($3.300 MM) y 2013 ($130.000 MM), pasando de 0.6% a 4.6% del PBI en el período bajo estudio. De esos subsidios, aproximadamente el 88% corresponden a energía y transporte. Peor aún, el 61% de los subsidios económicos corresponden a energía importada, lo que representa el 3% del PBI. Por lo que la devaluación encarece significativamente esta partida de gasto, muy difícil de ajustar en un contexto devaluatorio.

La política de subsidios económicos busca abaratar los bienes (subsidiados) y así aumentar el ingreso disponible de las familias de modo tal que se maximice el gasto agregado y el crecimiento económico. No obstante, en el intento de “fogonear” el consumo y el crecimiento se incurrieron en costos macroeconómicos, microeconómicos y distributivos. El costo macroeconómico fue financiar dicho gasto (y el déficit fiscal creciente) con emisión forjando un desequilibrio monetario. El costo microeconómico fue generar problemas de oferta (oferta insuficiente) en los sectores intervenidos. Y el costo distributivo fue cobrar más impuesto inflacionario a los que tienen mayor propensión marginal a consumir, para beneficiar a la clase

SEMANARIO ECONÓMICO E&R – Nº 106 21 de febrero de 2014

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal ‐ CP (C1038AAO) TE/Fax: (5411) 4325‐4339/4373

www.economiayregiones.com.ar ‐ E‐mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Página10

media (y media alta) de CABA y GBA que tienen una menor propensión marginal al consumo y se benefician con el subsidio.

En efecto, la política de subsidios económicos es muy inequitativa ya que sus beneficiarios, concentrados fundamentalmente en CABA y GBA, pertenecen principalmente a las clases “arriba” en la pirámide social que pagan precios extraordinariamente reducidos por el gas, la electricidad, y el transporte. Por el contrario, las clases sociales de la “base” de la pirámide, que tienen menos ingreso per cápita y viven en el interior del país, o incluso en zonas sin redes de distribución, no reciben estos subsidios y pagan por dichos bienes y servicios entre cuatro y diez veces más.

Además, los subsidios económicos aumentan a expensas de los subsidios sociales.. Mientras los primeros se incrementaron a un promedio anual del 59% entre el 2005 y el 2013, los segundos lo hicieron a una tasa promedio anual del 10% en el mismo período. Los subsidios económicos representaban el 28% de los subsidios sociales en 2005 y ahora representan el 325% (2013)

Paralelamente, cabe resaltar que mientras los subsidios económicos aumentaron más que la inflación, los sociales fueron perdiendo poder adquisitivo. El aumento de precios del período 2005‐2013 alcanzó un 312% (que implica un aumento promedio anual del 19%), los subsidios económicos mostraron un aumento real del 871% (33% promedio anual en términos reales) y los subsidios sociales (sin la asignación universal por hijo) se redujeron un 49% (crecieron nominalmente menos que la inflación).

Si agregamos la asignación universal, todos los subsidios sociales presentan una merma real del 17% entre 2005 y 2013. Para peor, la devaluación (pasada, presente y futura) agrava la inequidad de la política oficial de subsidios, porque la suba del dólar oficial se traslada más que proporcionalmente al gasto en subsidios energéticos. Yendo a los números, sin reducción de subsidios y sin aumentos de tarifas, una devaluación del 55% (dólar promedio anual a $8.5) genera un incremento del gasto en subsidios energéticos de 73.2%.

SEMANARIO ECONÓMICO E&R – Nº 106 21 de febrero de 2014

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal ‐ CP (C1038AAO) TE/Fax: (5411) 4325‐4339/4373

www.economiayregiones.com.ar ‐ E‐mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Página11

Gráfico 5: Inequidad de los subsidios económicos vs sociales.

subsidios sociales11%

AUH0%

subsidios económicos

3%

Resto gasto primario86%

Incidencia de los subsidios en el gasto Nacional

2005subsidios sociales2%

AUH2%

subsidios económic

os14%

Resto gasto

primario82%

2013

50

100

150

200

250

300

350

400

2005 2006 2007 2008 2009 2010 2011 2012 2013

Subsidios sociales(Índice base 2005:100)

IPC congreso

subsidios sociales nominales

subsidios sociales reales

‐

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

2005 2006 2007 2008 2009 2010 2011 2012 2013

Subsidios económicos(Índice base 2005:100)

IPC congreso

subsidios económicos nominales

subsidios económicos reales

Fuente: E&R en base a Mecon y proyecciones.

En definitiva, la política nacional de subsidios es cada vez más inequitativa, por lo que un ajuste fiscal basado en la eliminación (reducción) de los subsidios económicos no sólo es indispensable para solucionar los grandes desequilibrios macro sino para hacer más equitativa la redistribución del ingreso a través de la política fiscal.

SEMANARIO ECONÓMICO E&R – Nº 106 21 de febrero de 2014

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal ‐ CP (C1038AAO) TE/Fax: (5411) 4325‐4339/4373

www.economiayregiones.com.ar ‐ E‐mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción parcial agradecemos citar la fuente.

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Actividad Económica (EMAE) Base´93=100; SA INDEC ‐ ‐ ‐ ‐ ‐ ‐ 203,3 0,0% 4,7% 198,0 1,9% 194,3 8,9% 178,5 9,2% 163,5 0,8%

Industria (EMI) Base´06=100; SA INDEC ‐ ‐ ‐ 139,2 1,4% ‐0,5% 133,4 ‐0,8% ‐0,1% 130,6 ‐1,2% 132,1 6,5% 124,0 9,8% 113,0 0,1%

Utilización Capacidad Instalada Promedio mens (en %); SA INDEC ‐ ‐ ‐ 75,4 ‐0,1% ‐1,3% 75,2 ‐0,1% ‐0,8% 74,5 ‐5,4% 78,7 1,4% 77,7 6,7% 72,8 ‐1,5%

Construcción (ISAC) Base´97=100 INDEC ‐ ‐ ‐ 202,5 ‐0,6% 6,2% 190,8 0,6% 7,4% 177,0 ‐3,2% 182,8 8,7% 168,1 11,0% 151,5 ‐2,0%

Supermercados (cte.) Base abr´08=100; precios const.;SA INDEC ‐ ‐ ‐ 230,6 0,0% 18,3% 216,4 0,0% 14,0% 190,9 14,6% 166,6 17,2% 142,2 16,4% 122,1 10,8%

Shopping centers (cte.) Base abr´08=100; precios const.;SA INDEC ‐ ‐ ‐ 255,4 3,5% 20,9% 214,8 ‐0,8% 12,8% 197,6 12,2% 176,0 19,0% 148,0 30,3% 113,6 8,1%

Servicios Publicos (ISSP) Base´04=100; precios const. INDEC ‐ ‐ ‐ 252,9 0,0% 7,3% 245,2 0,0% 8,0% 225,0 7,5% 209,3 11,1% 188,4 11,1% 169,6 8,2%

Patentamientos unidades mensuales; SA ACARA 60.609 0,3% 4,3% 88.911 2,0% 26,7% 84.755 2,2% 31,4% 841.175 ‐2,0% 858.025 29,5% 662.739 28,7% 514.903 0,0%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Confianza del Consumidor ICC (CABA) UTDT 47,6 ‐5,4% 19,4% 50,4 13,8% 19,4% 44,2 ‐10,4% 9,3% 42,5 ‐22,4% 54,8 12,0% 48,9 24,5% 39,3 ‐6,5%

Confianza en el Gobierno ICG (mín=0 y máx=5) UTDT 1,85 ‐6,6% 9,5% 1,98 11,9% 18,6% 1,77 ‐5,3% 4,7% 2,01 ‐16,5% 2,41 43,8% 1,68 32,6% 1,26 ‐19,1%

Confianza Sistema Financiero ICSF Base '96=100 UB 28,6 0,0% 8,1% 28,6 0,3% 7,4% 28,5 ‐5,8% 11,9% 26,3 ‐3,2% 27,1 ‐5,2% 28,6 ‐ ‐ ‐

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Precios al Consumidor (San Luis) Base´03=100 DPEC ‐ ‐ ‐ 529,0 3,3% 28,1% 511,9 1,9% 25,8% 389,8 23,6% 315,2 23,8% 254,5 25,9% 202,2 14,8%

Precios al Consumidor (Congreso) Base Ene´03=100 CONGRESO ‐ ‐ ‐ 494,3 2,0% 22,7% 484,6 2,1% 22,4% 378,9 24,0% 305,6 24,1% 246,3 23,4% 199,6 15,4%

Mayoristas (IPIM) Base '93=100 INDEC ‐ ‐ ‐ 638,6 1,2% 14,0% 631,3 1,0% 13,8% 540,8 12,9% 479,2 12,9% 424,6 14,6% 370,6 7,1%

Costos de la Construcción (ICC) Base '93=100 INDEC ‐ ‐ ‐ 773,8 0,6% 20,5% 769,2 2,3% 20,1% 608,8 25,5% 485,1 20,1% 403,9 16,8% 345,9 10,6%

Materias Primas (IPMP) Base Dic '95=100 (en U$S) INDEC 190,1 ‐2,1% ‐13,0% 194,2 ‐0,1% ‐13,3% 194,4 1,2% ‐17,2% 210,6 8,8% 193,5 20,8% 160,2 7,7% 148,8 ‐21,7%

Índice salarios (CVS) Base Abr '12=100 INDEC ‐ ‐ ‐ 141,5 1,3% 26,0% 139,7 2,4% 26,1% 105,4 26,8% 83,2 27,8% 65,1 22,5% 53,1 19,5%

Salarios del S. Privado Registrado Base Abr '12=100 INDEC ‐ ‐ ‐ 142,5 1,3% 25,3% 140,7 1,7% 25,4% 106,5 30,3% 81,8 32,1% 61,9 24,8% 49,6 18,7%

Salarios del S. Público Base Abr '12=100 INDEC ‐ ‐ ‐ 137 0,7% 26,2% 135,9 3,8% 26,7% 102,7 13,9% 90,1 14,7% 78,6 18,4% 66 14,8%

Salario Mínimo Vital y Movil Pesos x mes INDEC 3.300 0,0% 23,6% 3.300 0,0% 23,6% 3.300 0,0% 23,6% 2.423 19,3% 2.032 27,0% 1.600 18,4% 1.317 22,5%

Haber Jubilatorio Mínimo Pesos x mes INDEC 2.477 0,0% 31,8% 2.477 0,0% 31,8% 2.477 14,4% 31,8% 1.709 35,0% 1.266 35,5% 934 20,4% 776 17,1%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Tipo de Cambio Nominal Dólar Pesos x dólar EE.UU.prom mes BCRA 6,01 2,9% 25,4% 5,85 1,9% 23,6% 5,74 2,8% 22,9% 4,55 10,2% 4,13 5,6% 3,91 4,9% 3,73 17,9%

Tipo de Cambio Dólar (CCL) Contado con liquidación E&R 8,99 ‐2,8% 32,6% 9,25 0,9% 45,7% 9,16 7,6% 41,9% 6,05 36,9% 4,42 11,8% 3,95 3,8% 3,81 16,2%

TCR Multilateral Importador Base´01= 1,00 E&R 1,56 ‐2,1% ‐0,1% 1,59 2,6% 0,6% 1,55 2,2% ‐1,9% 1,61 ‐12,5% 1,84 ‐6,8% 1,97 ‐6,4% 2,11 ‐0,7%

Exportación Bienes MM de USD; SA INDEC ‐ ‐ ‐ 7.271 0,5% 5,4% 6.995 0,2% 2,6% 81.205 ‐3,3% 83.951 22,6% 68.500 23,1% 55.668 ‐20,5%

Importación Bienes MM de USD; SA INDEC ‐ ‐ ‐ 6.561 0,3% 3,9% 6.146 0,3% 4,0% 68.515 ‐7,0% 73.661 30,5% 56.443 45,5% 38.780 ‐32,5%

Balance Comercial MM de USD; SA INDEC ‐ ‐ ‐ 710 1,4% 21,4% 849 ‐0,7% ‐6,8% 12.690 23,3% 10.290 ‐14,7% 12.057 ‐28,6% 16.888 34,0%

Nov‐13 Oct‐13 Sep‐13

Sector Externo Detalle FuenteNov‐13 Oct‐13

2011 2010 2009

2012 2011 2010 2009

2012Actividad Económica Detalle Fuente

ARGENTINA

Precios y Salarios Detalle FuenteNov‐13 Oct‐13 Sep‐13

Sep‐13 2012 2011 2010 2009

Detalle FuenteNov‐13 Oct‐13 Sep‐13 2012 2011 2010 2009

Indicadores de Confianza

SEMANARIO ECONÓMICO E&R – Nº 106 21 de febrero de 2014

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal ‐ CP (C1038AAO) TE/Fax: (5411) 4325‐4339/4373

www.economiayregiones.com.ar ‐ E‐mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción parcial agradecemos citar la fuente.

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Base monetaria amplia MM de pesos; (circ. + cc BCRA) BCRA 338.343 1,0% 24,4% 335.078 1,6% 26,3% 329.769 1,0% 26,0% 243.909 34,9% 180.792 37,1% 131.899 25,0% 105.537 5,4%

M2 (Base+ CC+CA $) MM de pesos BCRA 532.661 ‐0,2% 27,1% 533.573 1,1% 32,0% 528.022 1,6% 32,1% 381.513 32,7% 287.402 33,5% 215.207 22,1% 176.193 11,5%

M3 (M2 + Depósito a plazo) MM de pesos BCRA 888.959 1,6% 28,3% 874.926 1,9% 29,6% 858.275 1,9% 29,0% 623.396 31,5% 474.215 37,0% 346.018 25,6% 275.471 5,2%

Depositos Totales del S. Privado MM de pesos; (Pesos+USD) BCRA 508.188 1,8% 29,9% 499.223 2,1% 31,0% 488.829 2,5% 30,3% 357.245 26,3% 282.916 32,7% 213.171 22,4% 174.189 8,5%

Préstamos Totales al S. Privado MM de pesos; (Pesos+USD) BCRA 465.984 2,3% 32,3% 455.669 2,4% 33,5% 444.775 2,7% 32,8% 319.369 35,1% 236.349 47,3% 160.489 20,5% 133.179 11,9%

Stock Lebacs y Nobacs MM de pesos BCRA ‐ ‐ ‐ 102.377 2,9% 21,6% 99.491 5,1% 18,0% 79.737 2,2% 78.009 38,2% 56.464 49,9% 37.676 ‐23,7%

Reservas BCRA MM de USD BCRA 30.799 ‐3,0% ‐31,9% 33.232 ‐3,0% ‐26,6% 34.741 ‐3,0% ‐22,8% 46.042 ‐8,3% 50.205 0,7% 49.850 7,4% 46.435 ‐2,7%

Tasa plazo fijo (30d.) % TNA; tot. gral. BCRA 17,86 2,1% 32,8% 17,49 17,7% 32,9% 14,86 ‐8,4% 26,5% 12,44 11,0% 11,21 19,6% 9,38 ‐19,3% 11,62 ‐1,1%

Tasa Badlar % TNA; Bcos. Privados BCRA 19,19 0,0% 23,3% 19,19 11,6% 29,0% 17,19 ‐4,8% 15,5% 13,89 3,1% 13,47 32,2% 10,19 ‐19,3% 12,10 ‐13,5%

Riesgo País J.P Morgan ‐ Puntos basicos Bloomberg ‐ ‐ ‐ 324 ‐6,6% 20,9% 347 ‐6,0% 24,4% 750 8,5% 691 2,0% 678 ‐41,9% 1.166 32,4%

Índice Merval en USD Bloomberg ‐ ‐ ‐ 874 5,8% 77,3% 826 19,2% 57,9% 545 ‐27,3% 749 14,4% 655 ‐19,3% 438 ‐21,4%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Recursos Tributarios Nacionales MM de pesos; m/m = (prom 12m) MECON 73.583 1,6% 21,3% 74.292 1,7% 23,6% 71.805 1,8% 25,2% 679.799 25,9% 540.134 31,8% 409.901 34,4% 304.930 13,2%

Resultado Primario Nacional MM de pesos; m/m = (prom 12m) MECON ‐ ‐ ‐ ‐ ‐ ‐ 412 3% ‐23% ‐4.944 ‐200% 4.921 ‐80% 25.115 45% 17.286 ‐47%

Resultado Financiero Nacional MM de pesos; m/m = (prom 12m) MECON ‐ ‐ ‐ ‐ ‐ ‐ ‐4.842 4% 87% ‐51.545 68% ‐30.663 ‐1099% 3.068 ‐143% ‐7.131 ‐149%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Fed Fund Rate % Anual (Target) FED 0,25 0,0% 0,0% 0,25 0,0% 0,0% 0,25 0,0% 0,0% 0,25 0,0% 0,25 0,0% 0,25 0,0% 0,25 ‐86,7%

US Treasury Bill (10 años) % Tir anual MECON 2,75 7,0% 46,9% 2,57 ‐2,7% 61,0% 2,64 ‐7,7% 82,2% 1,76 ‐35,9% 2,75 ‐12,6% 3,14 ‐4,4% 3,29 ‐8,9%

Selic rate‐Brasil % Anual (Target) BCB 10,00 5,3% 37,9% 9,50 5,6% 31,0% 9,00 0,0% 24,1% 8,44 ‐27,9% 11,71 17,1% 10,00 0,8% 9,92 ‐20,9%

Tipo de Cambio Dólar/Real Reales (Brasil) por USD BCRA 2,30 5,0% 11,2% 2,19 ‐3,4% 7,9% 2,27 ‐2,9% 11,8% 1,93 15,9% 1,67 ‐4,8% 1,75 ‐11,3% 1,98 8,6%

Tipo de Cambio Euro/Dólar USD por Euro BCRA 1,35 ‐1,1% 5,2% 1,36 2,1% 5,2% 1,34 0,3% 3,9% 1,29 ‐7,6% 1,39 4,8% 1,33 ‐4,7% 1,39 ‐5,2%

Índice S&P 500 EEUU (en USD) Bloomberg ‐ ‐ ‐ 1.757 4,5% 23,0% 1.682 3,0% 16,4% 1.388 8,3% 1.281 13,3% 1.131 19,2% 949 ‐21,9%

Índice FTSE UK (en USD) Bloomberg ‐ ‐ ‐ 10.805 3,3% 14,3% 10.458 3,5% 11,3% 9.137 ‐1,0% 9.227 10,3% 8.363 15,4% 7.248 ‐27,4%

Índice Dax Alemania (en USD) Bloomberg ‐ ‐ ‐ 12.285 5,6% 29,5% 11.629 6,9% 23,1% 8.962 ‐4,4% 9.372 15,2% 8.135 15,4% 7.048 ‐22,7%

Índice Bovespa Brasil (en USD) Bloomberg ‐ ‐ ‐ 24.269 3,2% ‐15,6% 23.512 7,4% ‐20,1% 30.631 ‐17,1% 36.953 ‐3,2% 38.171 37,7% 27.730 ‐12,1%

Índice Igpa Chile (en USD) Bloomberg ‐ ‐ ‐ 37,92 1,7% ‐12,8% 37,30 5,4% ‐14,1% 43,07 ‐2,5% 44,18 11,7% 39,55 51,5% 26,09 2,1%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Soja USD por ton.; (CBOT) IMF 477 ‐0,9% ‐10,6% 473 ‐0,9% ‐11,3% 503 ‐1,0% ‐11,0% 530 9,5% 484 25,8% 385 1,7% 379 ‐16,5%

Cobre USD por ton.(Grado A Cif Europa) IMF 7.071 ‐0,7% ‐6,6% 7.203 ‐0,6% ‐11,2% 7.160 ‐1,0% ‐11,1% 7.970 ‐9,7% 8.823 17,0% 7.538 45,9% 5.165 ‐25,8%

Petroleo USD por barril (Brent UK) IMF 108,1 1,8% 24,7% 109,5 1,7% 22,3% 106,3 1,0% 12,4% 94,2 ‐0,9% 95,1 19,6% 79,4 28,8% 61,7 ‐38,1%

Oro USD por onza troy IMF 1.276 ‐2,4% ‐25,9% 1.317 ‐2,3% ‐24,6% 1.488 ‐1,3% ‐14,7% 1.672 6,1% 1.576 27,7% 1.233 25,5% 983 12,1%

ARGENTINA

2012 2011 2010 2009

Politica Monetaria y Sistema Financiero

Detalle FuenteNov‐13 Oct‐13 Sep‐13 2012 2011 2010 2009

Politica Fiscal Detalle FuenteNov‐13 Oct‐13 Sep‐13 2012 2011 2010 2009

Mercado Financiero Internacional

Detalle FuenteNov‐13 Oct‐13 Sep‐13

2012 2011 2010 2009Precios Commodities Detalle Fuente

Nov‐13 Oct‐13 Sep‐13