los regimenes especiales del iva · • los que realizan entregas de bienes muebles o semovientes...

TRANSCRIPT

Tema 5 (7 del libro): Los regímenes especiales del IVA

Operaciones Administrativas de Compraventa

Elvira Carmona

¿Qué aprenderemos?

• Identificar actividades que están sometidas alrégimen simplificado y calcular los pagostrimestrales a cuenta y la cuota devengada eneste régimen.

• Utilizar la aplicación informática que facilita laagencia tributaria para calcular los pagostrimestrales del IVA.

• Aplicar el procedimiento necesario para calcularbases y cuotas en los regímenes especiales másfrecuentes.

Estudiaremos:

• Los regímenes especiales existentes

• Las características de :

– El régimen simplificado.

– El régimen especial de recargo de equivalencia.

– El régimen especial de agricultura, ganadería y pesca.

– El régimen especial de los bienes usados, objetos de arte, antigüedades y objetos de colección.

1. Regímenes especiales del IVA

• El objetivo de los regímenes generales es facilitar el cumplimientode las obligaciones formales del impuesto a empresarios yprofesionales que no tienen suficientes medios administrativos opresentan características especiales.

• Regímenes especiales:– Régimen simplificado

– Régimen especial del recargo de equivalencia

– Régimen especial de agricultura, ganadería y pesca

– Régimen especial de bienes usados, objetos de arte y objetos decolección.

– Régimen especial de las agencias de viajes.

– Régimen especial aplicable a las operaciones con oro de inversión.

– Régimen especial aplicado a los servicios prestados por vía electrónica.

– Régimen especial del grupo de entidades.

2. Régimen simplificado

• Este régimen se aplica a los sujetos pasivos que cumplan los siguientes requisitos.

a) Que sean personas físicas.

b) Que realice cualquiera de las actividadeseconómicas que determine el ministerio deEconomía y Hacienda.

c) Que no supere los límites establecidos encuanto a personas empleadas y número devehículos.

d) Que el volumen de ingresos no supere, para elconjunto de sus actividades empresariales oprofesionales, los 50.000€ anuales.

2.1 Determinación del importe a ingresar o devolver

• El resultado de la liquidación del IVA se determina al términode cada ejercicio, no obstante, se realizarán ingresos a cuentatrimestralmente.

• Para liquidar el IVA se parte de la diferencia entre las cuotasdevengadas por operaciones corrientes y cuotas soportadaspor operaciones corrientes.

CUOTA DEVENGADA POR OPERACIONES

CORRIENTES

CUOTAS SOPORTADAS POR

OPERACIONES CORRIENTES

CUOTA DERIVADA DEL RÉGIMEN SIMPLIFICADOLa mayor de las dos cantidades:

a) Diferencia entre la cuota devengada y las cuotas soportadas por operaciones corrientesb) La cuota mínima resultante de aplicar un porcentaje sobre la cuota devengada por operaciones

corrientes

A. Cuota devengada por operaciones corrientes (repercutida)

• Una orden ministerial fija los módulosaplicables a cada actividad; por ejemplo,personal empleado, superficie del local,kilovatios contratados,…

• La cuantía de los módulos se calculamultiplicando la cantidad económica asignadaa cada módulo por el número de unidadesutilizadas o instaladas en esa actividad.

B. Cuota soportada por operaciones corrientes

De las cuotas devengadas podrán deducirse lascuotas soportadas en la adquisición de bienes yservicios corrientes, distintos de los activos fijosafectos a la actividad.

Serán deducibles, en concepto de cuotassoportadas de difícil justificación, el 1% delimporte de la cuota devengada por operacionescorrientes.

C. Cuota derivada del régimen simplificado (cuota anual)

La cuota anual derivada del régimen simplificado secalcula al final del ejercicio y será la mayor de lasdos cantidades siguientes:

a) Diferencia entre la cuota devengada y las cuotassoportadas por operaciones corrientes.

b) La cuota mínima resultante de aplicar elporcentaje, fijado por la orden ministerial queestablece la cuantía de los módulos para cadaactividad, sobre la cuota devengada poroperaciones corrientes.

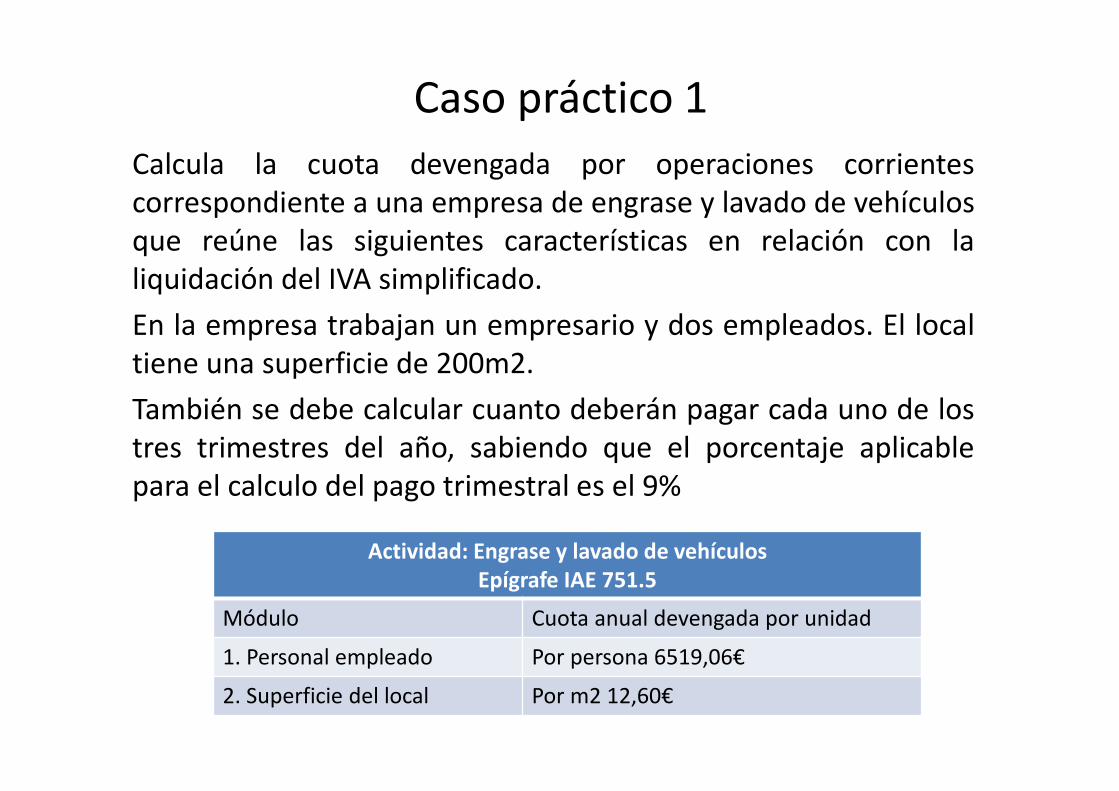

Caso práctico 1

Calcula la cuota devengada por operaciones corrientescorrespondiente a una empresa de engrase y lavado de vehículosque reúne las siguientes características en relación con laliquidación del IVA simplificado.

En la empresa trabajan un empresario y dos empleados. El localtiene una superficie de 200m2.

También se debe calcular cuanto deberán pagar cada uno de lostres trimestres del año, sabiendo que el porcentaje aplicablepara el calculo del pago trimestral es el 9%

Actividad: Engrase y lavado de vehículos

Epígrafe IAE 751.5

Módulo Cuota anual devengada por unidad

1. Personal empleado Por persona 6519,06€

2. Superficie del local Por m2 12,60€

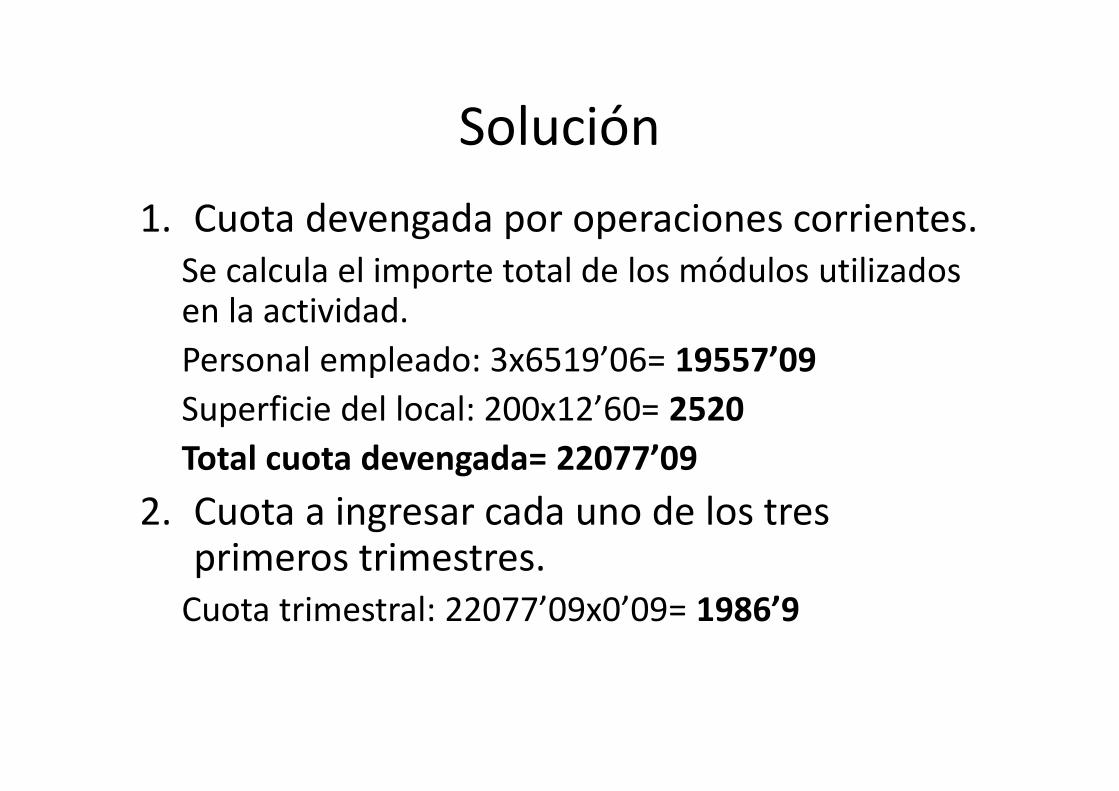

Solución

1. Cuota devengada por operaciones corrientes.Se calcula el importe total de los módulos utilizados en la actividad.

Personal empleado: 3x6519’06= 19557’09

Superficie del local: 200x12’60= 2520

Total cuota devengada= 22077’09

2. Cuota a ingresar cada uno de los tres primeros trimestres.

Cuota trimestral: 22077’09x0’09= 1986’9

Caso práctico 2

• Una empresa presenta las siguientes características:

– En la empresa trabajan el empresario y dos empleados.

– Tiene un vehículo cuya CVF es 20

– Ha pagado 5000€ de IVA por los desembolsos por adquisiciones corrientes.

a) Calcula la cuota devengada por operaciones corrientes.

b) Calcula la cuota soportada por operaciones corrientes.

Actividad: Instalación de equipos de frío y calor

Epígrafe de IAE 504.2 y 3

Módulo Cuota anual devengada por unidad

Personal empleado 5366’41

Potencia fiscal vehículo 27’08

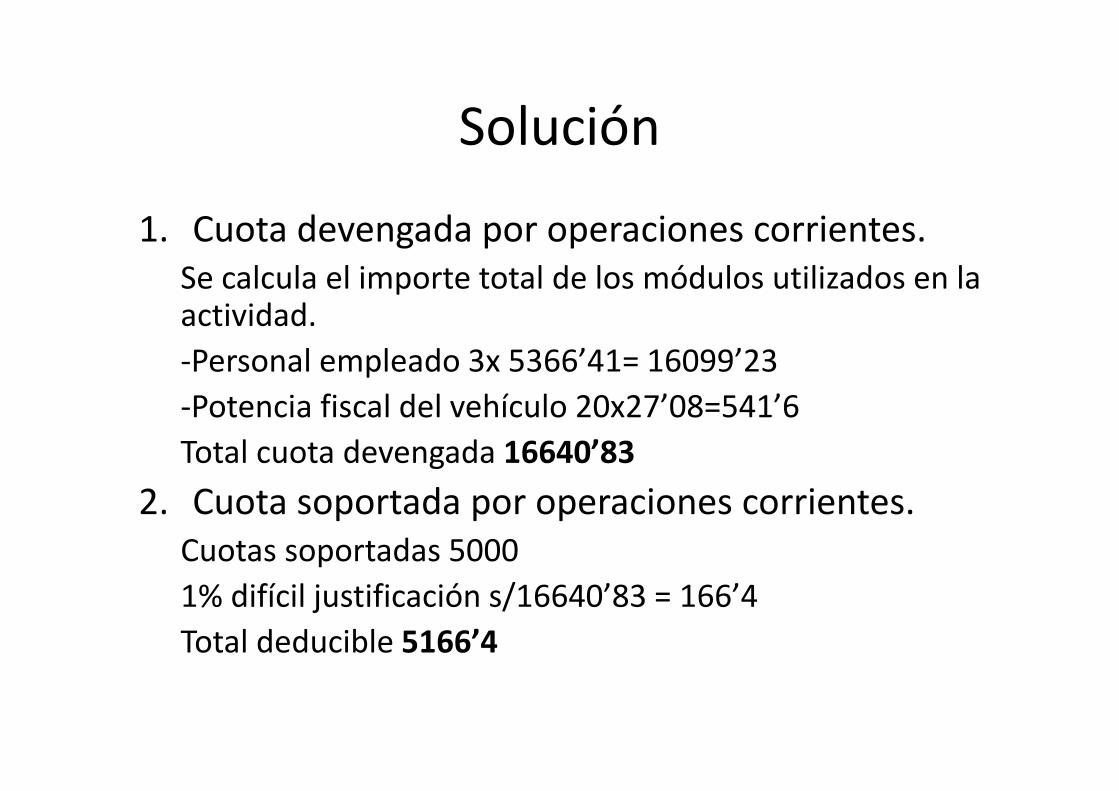

Solución

1. Cuota devengada por operaciones corrientes.Se calcula el importe total de los módulos utilizados en la actividad.

-Personal empleado 3x 5366’41= 16099’23

-Potencia fiscal del vehículo 20x27’08=541’6

Total cuota devengada 16640’83

2. Cuota soportada por operaciones corrientes.Cuotas soportadas 5000

1% difícil justificación s/16640’83 = 166’4

Total deducible 5166’4

2.2 Declaraciones-liquidaciones trimestrales

• Los sujetos pasivos de régimen simplificado tienen que presentar 4 declaraciones-liquidaciones:

– Las de los 3 primeros trimestres en el modelo 310

– La del 4º trimestre en el modelo 311

Plazos para presentar declaraciones-liquidaciones

Plazos

Primer trimestre Del 1 al 20 de Abril

Segundo trimestre Del 1 al 20 de Julio

Tercer trimestre Del 1 al 20 de Octubre

Cuarto trimestre: Declaración-liquidaciónfinal

30 primeros días de enero del año siguiente

Resumen anual 30 primeros días de enero del año siguiente

Tres primeros trimestres(modelo 310)

• El sujeto pasivo efectuará 3 ingresos de una parte de lacuota mediante el modelo 310.

• Los ingresos serán el resultado de aplicar un porcentajeprevisto para cada actividad a las cuotas devengadaspor operaciones corrientes

• Del importe calculado:a) Se restará el importe de las cuotas soportadas por las

adquisiciones, o importaciones de los activos fijos.

b) Se incrementará con el importe de las cuotas de lasadquisiciones intracomunitarias de bienes y las entregasde activos fijos materiales afectos a la actividad.

Cuarto trimestre: Declaración-liquidación final

• Durante los 30 primeros días del mes de Enerodel año posterior al que se liquida sepresentará el modelo 311.

• La cantidad a ingresar resultará de restar a lamayor de las dos opciones calculadas lascuotas ingresadas en los tres primerostrimestres.

Declaración resumen anual

• Junto con la declaración del último trimestre, los sujetos pasivos deberán presentar una declaración resumen anual (modelo 390)

Obligaciones formales

1. Llevar el libro registro de facturas recibidas.2. Conservar las facturas recibidas numeradas por

orden de fechas y los documentos de la liquidación del impuesto.

3. Conservar los justificantes de los índices o módulosaplicables en su actividad.

4. Expedir facturas por las transmisiones de activos fijos y conservar copias de las mismas.

5. Presentar 3 declaraciones-liquidaciones trimestralesen el modelo 310 y una declaración-liquidación en el cuarto trimestre en el modelo 311 y un resumenfinal modelo 390.

Caso práctico 3

• Una cafetería (epígrafe 672.1) presenta las siguientes características:– En la empresa trabajan el empresario y 3 empleados a

tiempo completo.– Tiene contratados 45Kw de potencia eléctrica.– En la cafetería hay 3 mesas para 4 personas.– Hay 4 máquinas de tipo A– Hay 3 máquina de tipo B– Al finalizar el año, el importe de IVA soportado por

operaciones corrientes ascendió a 4000€– El porcentaje aplicable para calcular los ingresos a cuenta

de los tres primeros trimestres es el 4%

En la orden ministerial aparece lo siguiente:

Actividad: Cafetería Epígrafe IAE: 672.1

MÓDULO UNIDAD CUOTA ANUAL DEVENGADA POR

UNIDAD

Personal empleado Persona 2356’07

Potencia eléctrica Kw contratado 124

Mesas Mesa 70’86

Máquinas de tipo “A” Máquina tipo A 221’43

Máquinas de tipo “B” Máquina tipo B 832’60

Cuota mínima por operaciones corrientes 13% de la cuota devengada por operaciones corrientes.

• Se pide:

a) Calcula el ingreso a cuenta de los 3 primeros trimestres.

b) Determina la cuota soportada por operacionescorrientes.

c) Calcula la cuota anual de la actividad.

d) Calcula la cantidad a ingresar en el último trimestre.

e) Cumplimenta el modelo 310, correspondiente al primertrimestre.

Solución

a) Cuota devengada por operaciones corrientes.

Se calcula el importe total de los módulos (importe unitario x nº unidades)

1.Personal empleado: 4 personas x 2356’07= 9424,28€

2.Potencia eléctrica: 45kw x 124= 5580

3.Mesas: 3 mesas x 70’86= 212,58

4.Máquinas de tipo “A”: 4 máquinas A x 221’43= 885,72

5.Máquinas de tipo “B”: 3 máquina B x 832’60= 2497,8

TOTAL CUOTA DEVENGADA= 18600,38€

B) Cuotas trimestrales

El importe de los tres primeros pagos fraccionados se calcula aplicando un porcentaje sobre el total de la cuota devengada. El porcentaje en este caso es el 4%

• Cuota trimestral: 18600,38 € x 0’04= 744,01€

• Ingreso a cuenta de los tres primeros trimestres: 744,01x3= 2232,04€

c) Cuota soportada por operaciones corrientes

• Cuota soportada 4000€

• 1% de difícil justificación de 18600’38= 186

• TOTAL DEDUCIBLE= 4186€

D) Cuota derivada del régimen simplificado

La cuota anual es la mayor de las dos cantidades siguientes:

A) Diferencia entre la cuota devengada y las cuotas soportadas por operaciones corrientes:

– 18600’38 - 4186 = 14414’38

B) La cuota mínima resultante de aplicar el porcentaje fijado por la Orden Ministerial que establece la cuantía de los módulos para cada actividad, sobre la cuota devengada por operaciones corrientes.

– 18600’38 x 0’13= 2418’04

5º Cuota del cuarto trimestre

Por tanto, el sujeto pasivo ingresará durante los30 primeros días del mes de enero la cantidadobtenida en la primera de las opciones,deduciendo los pagos a cuenta de los tresprimeros trimestres.

Cuota del 4º trimestre: 14414’38 - 2232,04€ = 12182’34€

Ejercicio II

• Un despacho de pan (epígrafe 644.2) presenta las siguientes características:– Personal empleado 3

– Superficie del local 100m2.

– Superficie del horno 200 decímetros

– Importe de las comisiones por loterías 300€

– Al finalizar el año, el importe de IVA soportado por operaciones corrientes ascendió a 3456€

– El porcentaje aplicable para calcular los ingresos a cuenta de los tres primeros trimestres es el 4%

• Se pide:

a) Calcula el ingreso a cuenta de los 3 primeros trimestres.

b) Determina la cuota soportada por operacionescorrientes.

c) Calcula la cuota anual de la actividad.

d) Calcula la cantidad a ingresar en el último trimestre.

e) Cumplimenta el modelo 310, correspondiente al primertrimestre.

Solución

1. Cuota devengada por operaciones corrientes.

– Personal empleado 3 x 2090’33= 6270’99€

– Superficie del local 100m2.x 8’86=886€

– Superficie del horno 2 decímetros x 40’75= 81’5

– Importe de las comisiones por loterías 300€x 0’21= 63

– TOTAL DEVENGADO= 7301’5€

Cuotas trimestrales

• El importe de los 3 primeros pagos fraccionados se calcula aplicando un % sobre el total de la cuota devengada.

• 7301’5€ x 0’04= 292’06€

• Ingreso a cuenta de los tres primeros trimestres= 292’6x3= 876’18€

Cuota soportada por operaciones corrientes

• Cuota soportada 3456€• 1% de dificil justificación (1% de 7301’5€) = 73’01

• TOTAL DEDUCIBLE= 3529€

Cuota derivada del régimen simplificado

• La mayor de:

a) Diferencia entre cuota devengada y cuota soportada.

• 7301’5€ - 3529€= 3772’5

b) De aplicar el porcentaje mínimo sobre el total de la cuota devengada.

• 7301’5 x 0’2 = 1460’3

Cuota del cuarto trimestre

• Por tanto, el 4º trimestre se ingresarán 3772’5€ menos los pagos a cuenta de los tres primeros meses 876’18€

• Cuota del 4º trimestre = 3772’5-876’18= 2896’32€

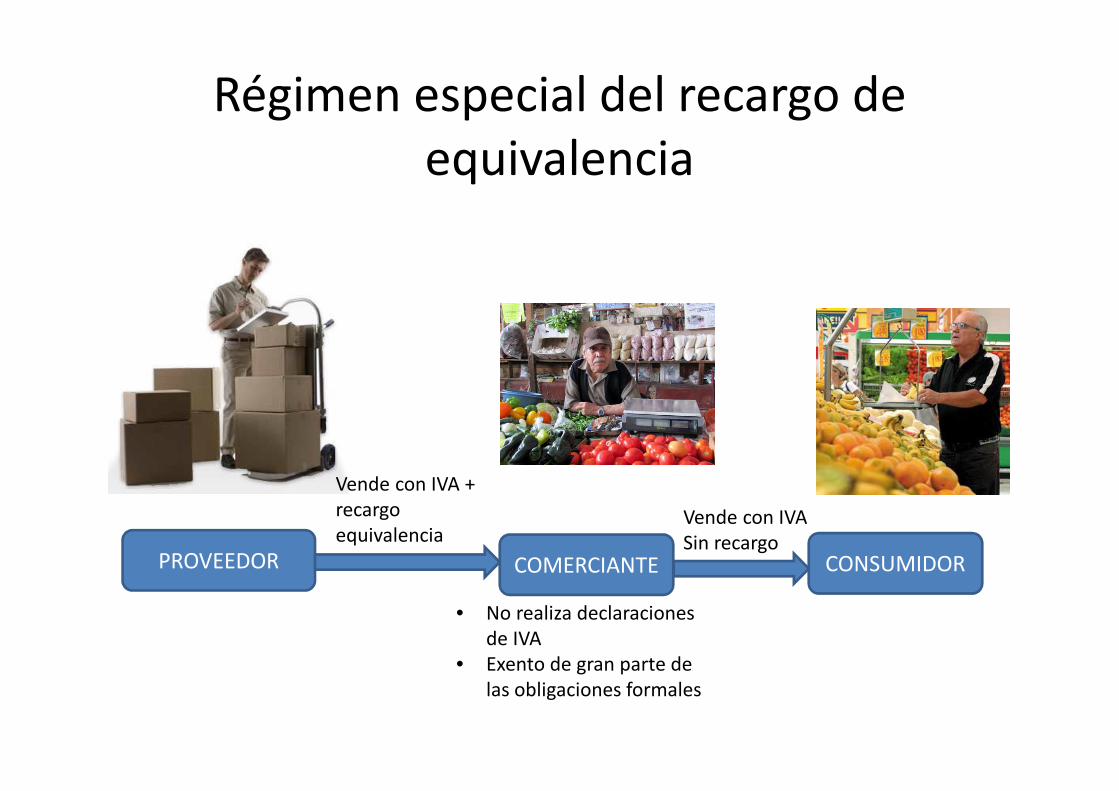

3. Régimen especial del recargo de equivalencia

El recargo de equivalencia es un régimen

especial de IVA, obligatorio paracomerciantes minoristas. ¿Qué seconsidera comerciante minorista aefectos de IVA?:• Los que realizan entregas de bienes muebles o

semovientes sin haberlos sometido a proceso detransformación.

• Que la suma de las entregas realizadas aquienes no tienen la condición de empresarios oprofesionales supere el 80% del total de lasentregas realizadas.

A. Repercusión

• El recargo de equivalencia se desarrolla pormedio de los proveedores, a los que loscomerciantes minoristas han de notificar queestán incluidos en este régimen.

• Cuando el proveedor envía las mercancíasrepercute en la misma factura, además del IVA,un recargo especial pero de forma separada.

• Los comerciantes minoristas repercutirán a losclientes la cuota del IVA en sus ventas, pero enningún caso el cargo de equivalencia.

Régimen especial del recargo de equivalencia

PROVEEDOR

Vende con IVA + recargo equivalencia

COMERCIANTE CONSUMIDOR

Vende con IVA Sin recargo

• No realiza declaraciones de IVA

• Exento de gran parte de las obligaciones formales

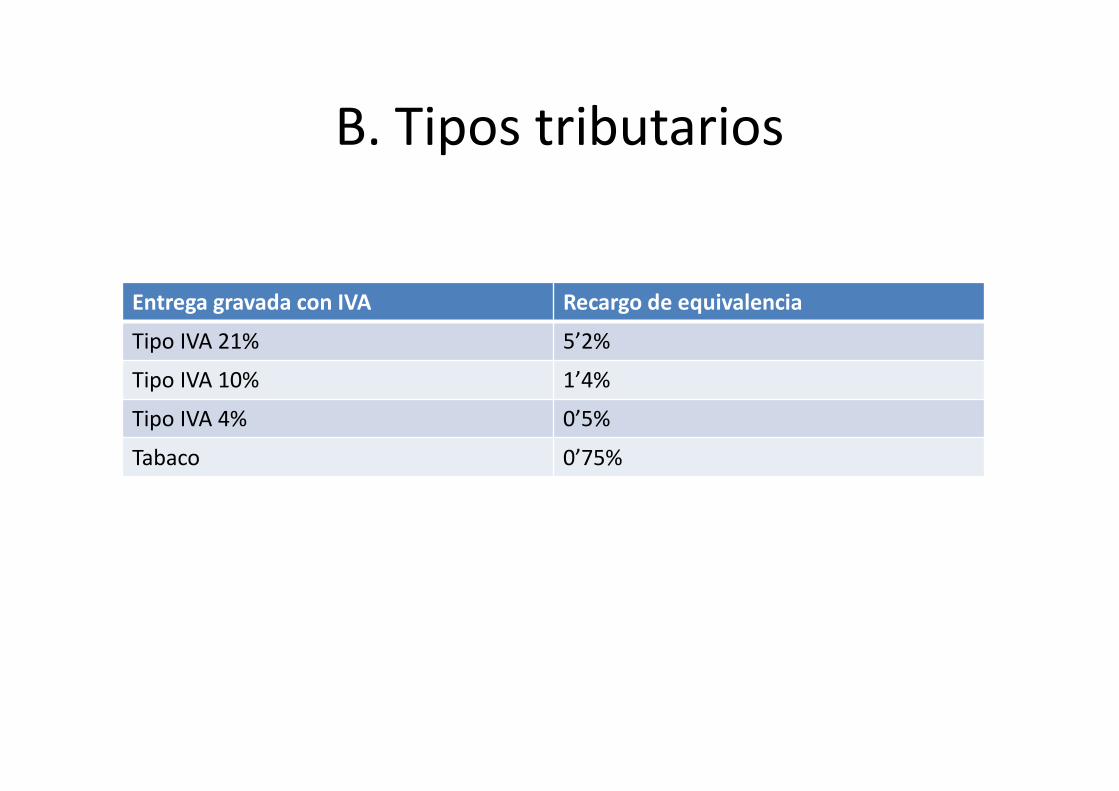

B. Tipos tributarios

Entrega gravada con IVA Recargo de equivalencia

Tipo IVA 21% 5’2%

Tipo IVA 10% 1’4%

Tipo IVA 4% 0’5%

Tabaco 0’75%

C. La base

• La base sobre la que se aplica el recargo es la misma sobre la que se aplica el IVA

D. Declaración e ingreso

• El recargo de equivalencia lo declararán e ingresarán en Hacienda, conjuntamente con el IVA, proveedores que efectúen las entregas sometidas al mismo.

E. Obligaciones formales

• Los sujetos pasivos están obligados a acreditar ante susproveedores o ante la aduana el hecho de estar o no

sometidos al régimen especial.• Los comerciantes minoristas no están obligados a llevar

registros contables en relación con el IVA.• No están obligados a efectuar la liquidación ni el pago del

impuesto a Hacienda.• Sólo expedirán factura cuando el destinatario de la operación

sea empresario o profesional, o cuando así se lo exija parapoder cumplir con alguna obligación fiscal

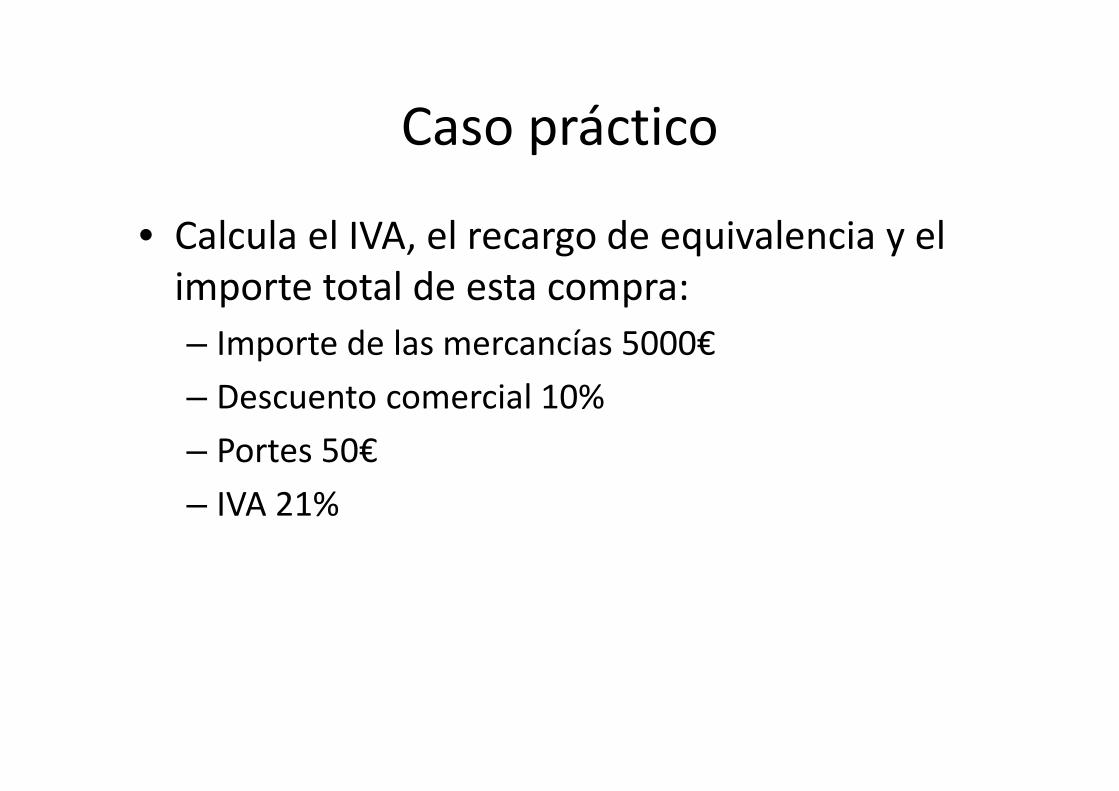

Caso práctico

• Calcula el IVA, el recargo de equivalencia y el importe total de esta compra:

– Importe de las mercancías 5000€

– Descuento comercial 10%

– Portes 50€

– IVA 21%

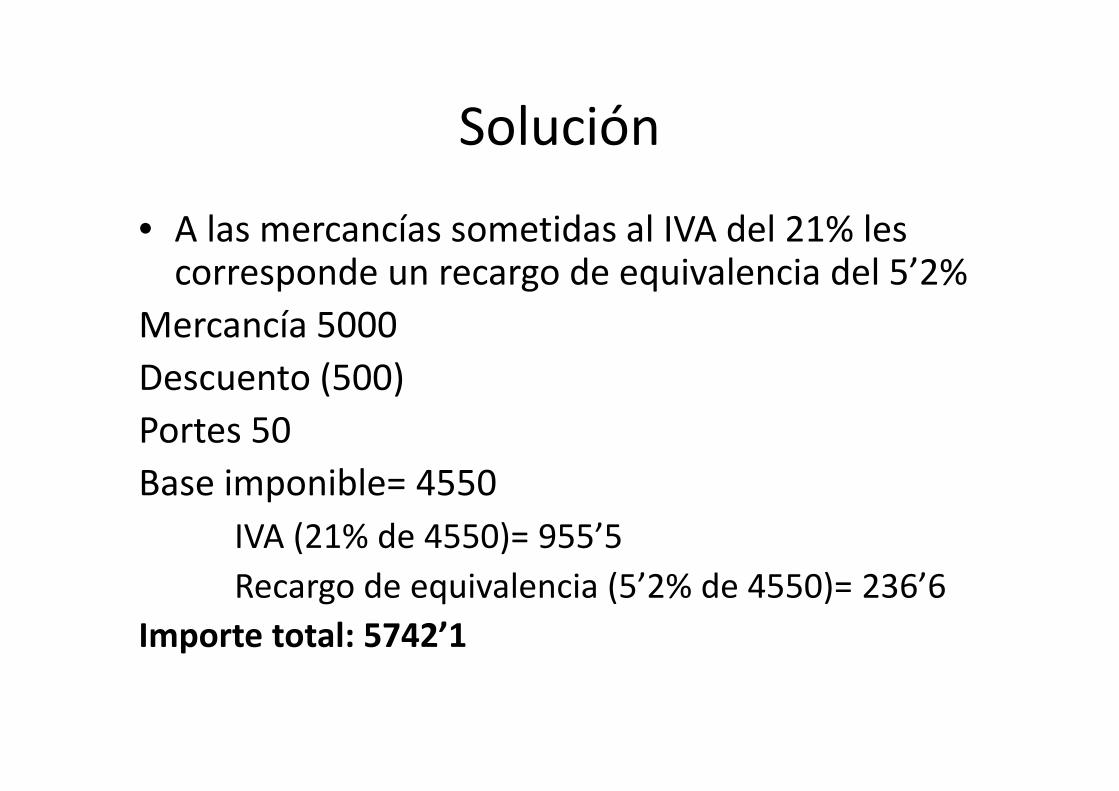

Solución

• A las mercancías sometidas al IVA del 21% les corresponde un recargo de equivalencia del 5’2%

Mercancía 5000

Descuento (500)

Portes 50

Base imponible= 4550

IVA (21% de 4550)= 955’5

Recargo de equivalencia (5’2% de 4550)= 236’6

Importe total: 5742’1

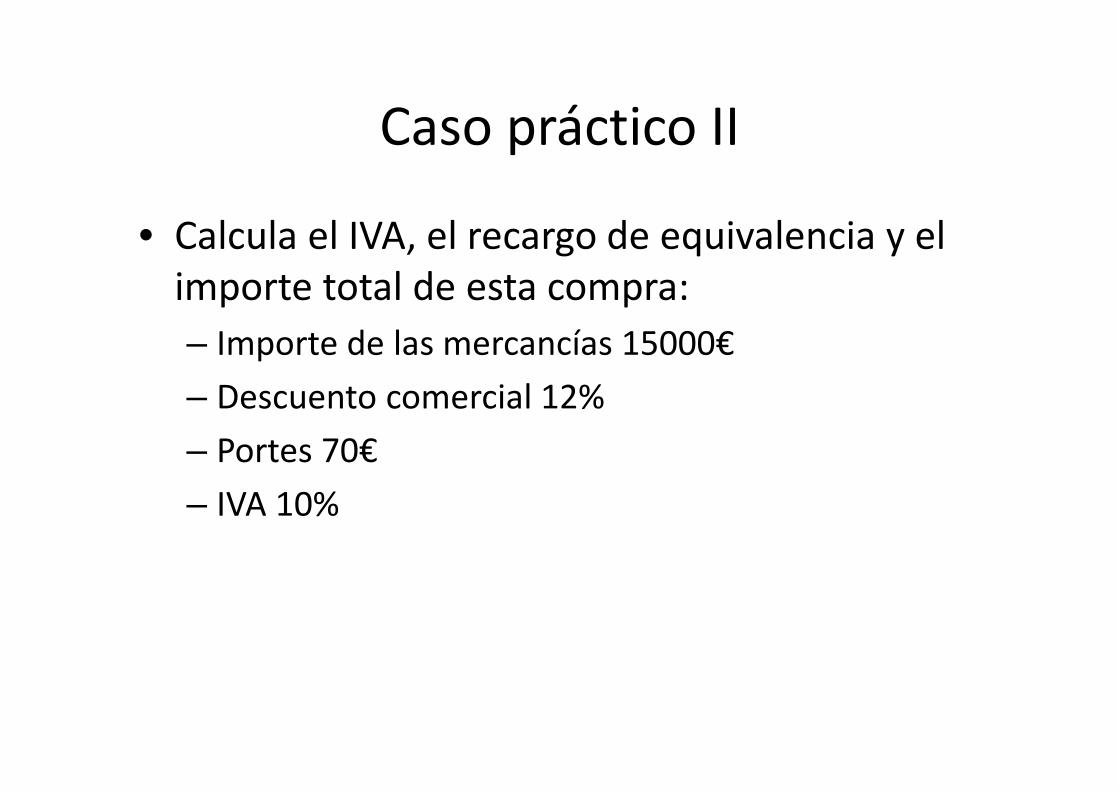

Caso práctico II

• Calcula el IVA, el recargo de equivalencia y el importe total de esta compra:

– Importe de las mercancías 15000€

– Descuento comercial 12%

– Portes 70€

– IVA 10%

4. Régimen especial de agricultura, ganadería y pesca.

• Régimen voluntario aplicable a los titulares de explotaciones agrícolas, forestales, ganaderas o pesqueras que cumplan los siguientes requisitos:

– Que sean personas físicas.

– Que no hayan facturado el año anterior más de 300.000€

Características

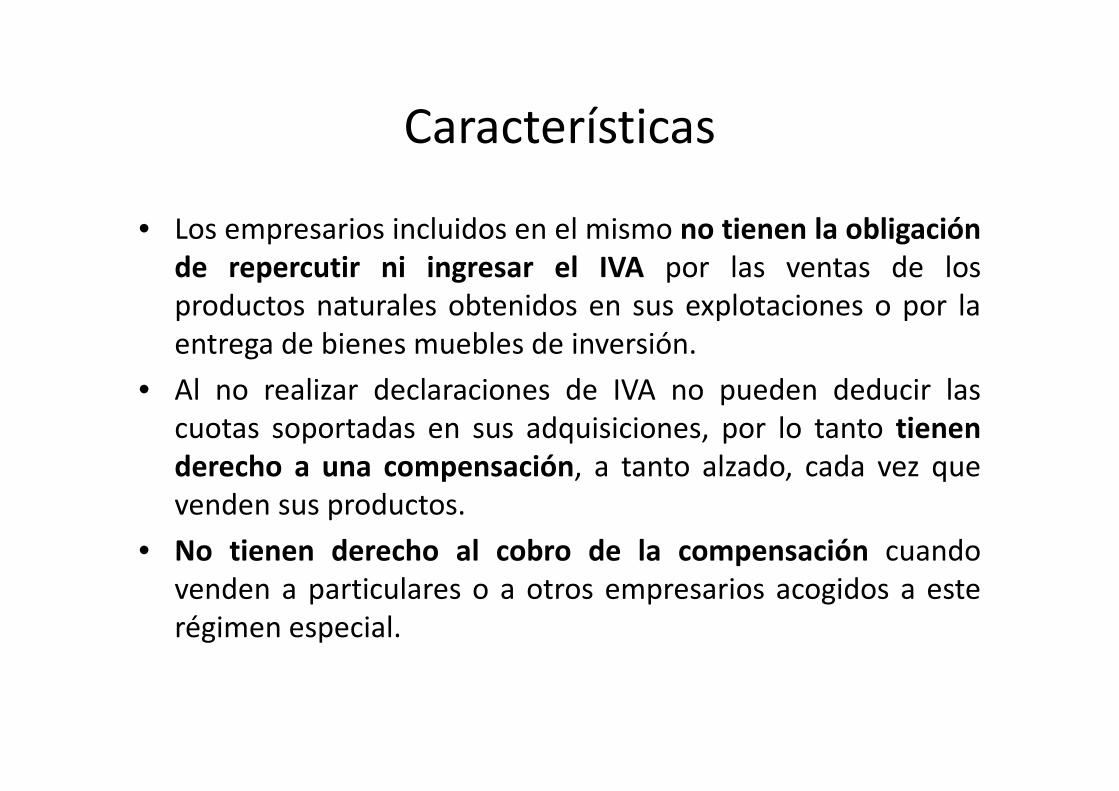

• Los empresarios incluidos en el mismo no tienen la obligación

de repercutir ni ingresar el IVA por las ventas de losproductos naturales obtenidos en sus explotaciones o por laentrega de bienes muebles de inversión.

• Al no realizar declaraciones de IVA no pueden deducir lascuotas soportadas en sus adquisiciones, por lo tanto tienen

derecho a una compensación, a tanto alzado, cada vez quevenden sus productos.

• No tienen derecho al cobro de la compensación cuandovenden a particulares o a otros empresarios acogidos a esterégimen especial.

REAGP

Sujeto pasivo del REAGP

Compra con IVA

PRECIO DE VENTA + COMPENSACIÓN

Empresario que paga la

compensación

No puede deducir el IVA

soportado

Deduce la compensación en sus declaraciones

e IVA

Base de la compensación

• La base de la compensación es el precio de venta sin incluir los tributos indirectos y gastos accesorios como transportes, embalajes, portes, etc., cargados separadamente al comprador.

• Cuantía de la compensación:

– Productos naturales obtenidos

en explotaciones agrícolas o forestales 10%

– Productos naturales obtenidos

en explotaciones ganaderas o pesqueras 8’5%

Deducción de la compensación que pagan

• Los sujetos pasivos que hayan pagado lacompensación podrán deducir su importe y,para ello, deberán tener el recibo acreditativodel pago de la compensación firmado por lostitulares de la explotación agrícola.

• Datos del recibo:– Serie, número y fecha.– Nombre y apellidos, NIF y demás datos

identificativos.– Descripción de los bienes o servicios.– Porcentaje de compensación aplicado.– Cantidad a compensar.– Firma del vendedor titular de la explotación.

Obligaciones formales

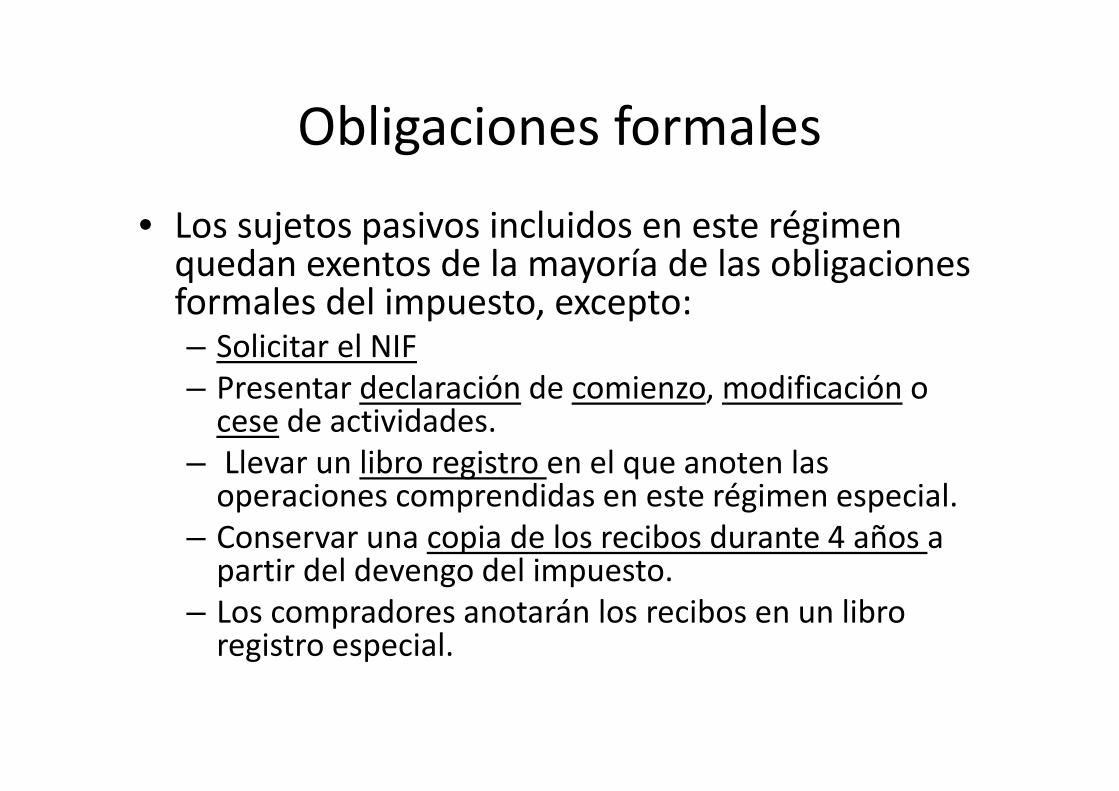

• Los sujetos pasivos incluidos en este régimen quedan exentos de la mayoría de las obligaciones formales del impuesto, excepto:– Solicitar el NIF– Presentar declaración de comienzo, modificación o

cese de actividades.– Llevar un libro registro en el que anoten las

operaciones comprendidas en este régimen especial.– Conservar una copia de los recibos durante 4 años a

partir del devengo del impuesto.– Los compradores anotarán los recibos en un libro

registro especial.

Caso práctico 5

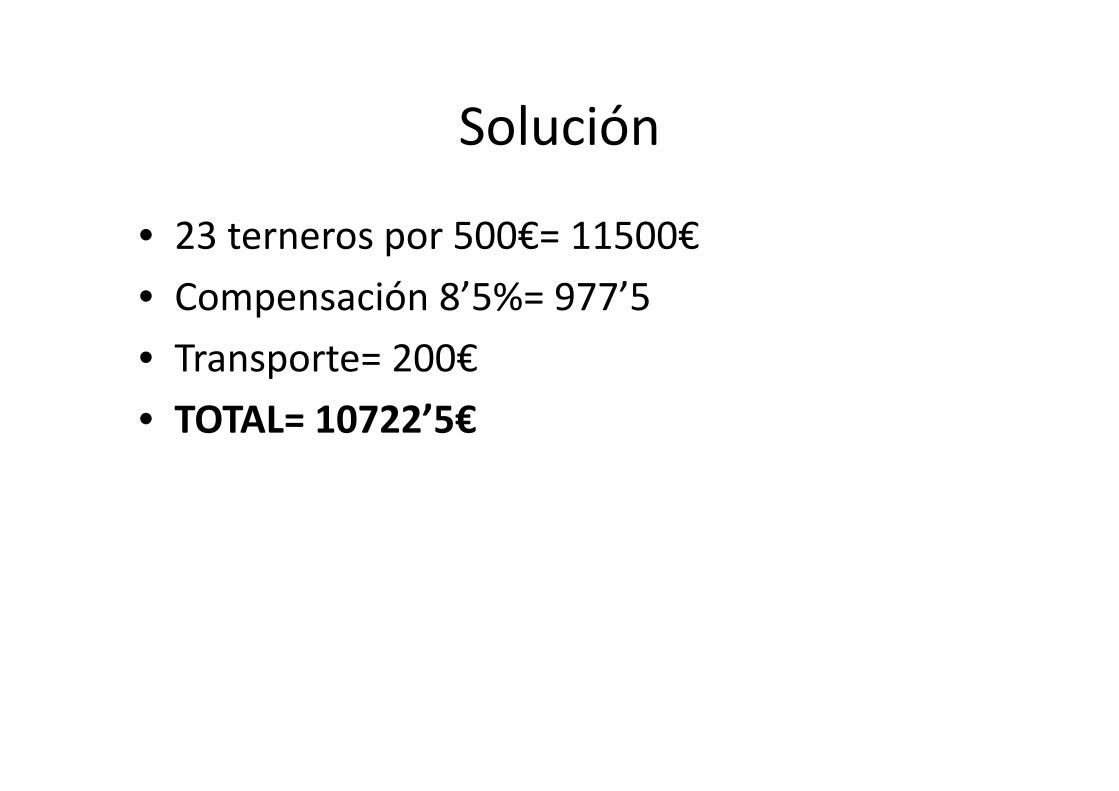

• Calcula la cantidad que deberá pagar una empresa cárnica, sometida al régimen general del IVA, que compró a un ganadero acogido al REAGP, 23 terneros por importe de 500€ cada uno. También han tenido gastos de transporte por importe de 200€.

Solución

• 23 terneros por 500€= 11500€

• Compensación 8’5%= 977’5

• Transporte= 200€

• TOTAL= 10722’5€

Caso práctico 6

• Supongamos que en el caso práctico 5 la venta hubiera sido entre dos ganaderos sometidos al REAGP. Calcula la cantidad que deberá pagar el comprador.

Solución

• Cuando venden a particulares o a otros empresarios acogidos a este régimen especial no tienen derecho al cobro de la compensación.

• 23 terneros por 500€= 11500€

• Transporte= 200€

• TOTAL= 11700€

5. Régimen especial de bienes usados, objetos de arte, antigüedades y objetos de

colección

• ¿A quién se aplica?

– Revendedores, personas que adquieren habitualmentebienes para su reventa.

– Este régimen se caracteriza porque tiene una formaespecial de calcular la base imponible.

– Los sujetos pasivos pueden aplicar el régimen general oeste.

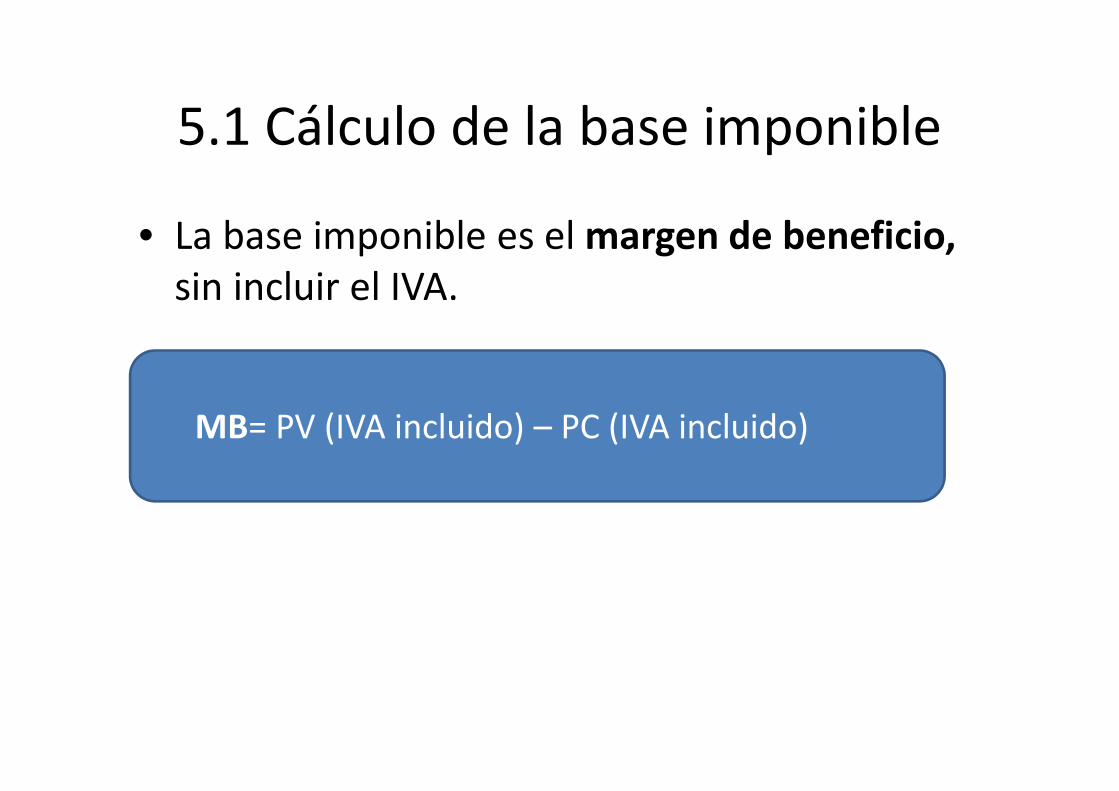

5.1 Cálculo de la base imponible

• La base imponible es el margen de beneficio,

sin incluir el IVA.

MB= PV (IVA incluido) – PC (IVA incluido)

5.2 Repercusión del importe en la factura

• En la factura de este régimen no se puede

consignar por separado la cuota repercutida,que se considera comprendida en el precio dela operación.

• En las facturas se indicará que se ha aplicadoeste régimen especial.

5.3 Deducciones

• No son deducibles las cuotas soportadas por las

adquisiciones de los bienes usados, objetos de arte,antigüedades y objetos de colección entregados porsujetos pasivos sometidos a este régimen especial.

Caso práctico 7

• Calcula la base imponible, la cuota de una operación de compraventa de un bien usado cuyo precio de compra fue de 2512€ y el de venta 3256, ambas cantidades con IVA incluido.

Solución

• Margen de beneficio: 3256 – 2512= 744

• Base imponible: Margen de beneficio, IVA sin incluir. Si denominamos X a la base imponible, podemos plantear la siguiente ecuación:

X + 0’21X = 744

X(1 + 0’21)= 744

Base imponible X= 744/1’21= 614’

Cuota devengada 614x 0’21= 128’94€

6. Régimen especial de las agencias de viaje

• Es un régimen obligatorio para las agencias de viajes.

• La particularidad de este régimen especial estriba en la forma de calcular la base imponible, entendida como el margen

bruto que tienen las agencias de viajes.

• Las agencias pueden elegir entre: Calcular la base, operación por operación o calcularla para cada periodo de liquidación.

7. Régimen especial de las operaciones con oro de inversión

• Es un régimen especial que consiste en la exención

del IVA para las entregas, adquisicionesintracomunitarias e importaciones de oro deinversión.

• Se considera oro de inversión:

• Los lingotes o láminas de oro de leyigual o superior a 995 milésimas.

• Las monedas de ley igual o superiora 900 milésimas, acuñadas despuésdel año 1820, y que sean o hayansido monedas de curso legal en supaís de origen.

8. Régimen especial aplicable a los servicios prestados por vía electrónica

• A este régimen pueden acogerse los empresarios/as yprofesionales no establecidos en la UE que presten servicioselectrónicos a personas que no sean empresarios yprofesionales y que estén establecidos en la UE.

9. Régimen especial del grupo de entidades

• Pueden aplicar este régimen especial empresarios/as oprofesionales que formen parte de un grupo de entidades.

• La base imponible de las entregas de bienes de prestacionesde servicios entre entidades del mismo grupo estaráconstituida por el coste de los bienes y servicios utilizadospor los que se haya soportado el impuesto.

Test de repaso

1. El régimen simplificado se aplica a sujetos pasivos que sean:

a) Sociedades anónimas

b) Sociedades limitadas

c) Personas físicas

d) Depende de la actividad

2. El régimen simplificado es:

a) Voluntario

b) Obligatorio

c) Obligatorio para personas físicas

d) Voluntario para sociedades

3. Los sujetos pasivos acogidos al régimen simplificado deben presentar las declaraciones-

liquidaciones:

a) Modelo 311 en los 3 primeros trimestres

b) Modelo 310 en el cuarto trimestre

c) Modelo 390 en el mes de diciembre

d) Todas son falsas

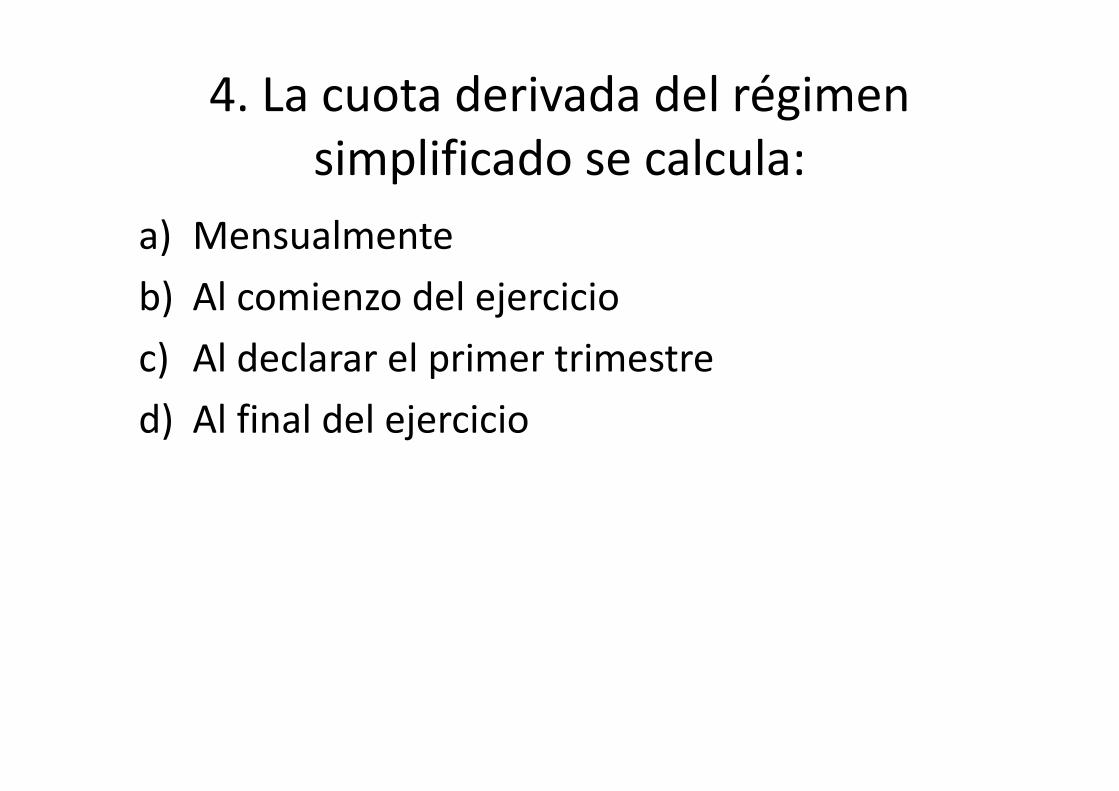

4. La cuota derivada del régimen simplificado se calcula:

a) Mensualmente

b) Al comienzo del ejercicio

c) Al declarar el primer trimestre

d) Al final del ejercicio

5. La presentación del modelo 390 supone:

a) Solicitar la devolución de las cantidades adeudadas

b) El pago de la cuota resultante de régimen simplificado

c) Regularizar las declaraciones anuales

d) Presentar un resumen anual

6. El régimen de equivalencia es aplicable a:

a) Personas físicas que sean comerciantes minoristas

b) Sociedades anónimas laborales

c) Sociedades limitadas laborales

d) Empresas mayoristas

7. El régimen de recargo de equivalencia es:

a) Voluntario

b) Obligatorio

c) Depende de la actividad que se ejerza

d) Todas son falsas

8. Los sujetos pasivos del régimen de equivalencia pueden:

a) Repercutir el recargo de equivalencia en sus ventas

b) Repercutir el IVA en sus ventas

c) Repercutir el IVA y el recargo a los profesionales y empresarios

d) Repercutir el IVA y el recargo a los particulares

9. La base del recargo de equivalencia es:

a) La misma que la del IVA

b) El importe de la mercancía más el IVA

c) El importe sin incluir gastos

d) El importe sin considerar los descuentos

10. Los obligados a declarar e ingresar el recargo de equivalencia en Hacienda son:

a) Los comerciantes minoristas

b) Los proveedores

c) Cada uno la parte que le corresponda

d) Todos

11. La cuantía de la compensación por la ventade productos de explotaciones ganaderas es:

a) Del 12%

b) Del 8’5%

c) Del 10’5%

d) Del 9’5%

12. El empresario que paga la compensación enel régimen especial agrícola:

a. Solicitará un recibo justificativo

b. Puede deducir la compensación

c. No puede deducir la compensación

d. Deduce el importe de la compra

13. El régimen especial de bienes usados se caracteriza porque se aplica un procedimiento especial para calcular:

a) La base imponible

b) La cuota

c) El importe de las declaraciones-liquidaciones

d) El margen de beneficio

Comprueba tu aprendizaje1. Calcula la cuota devengada por operaciones corrientes que

corresponderá a un empresario dedicado a la venta dehelados, que reúne las características que se indicanseguidamente, en relación con la liquidación del IVAsimplificado.

– En el comercio solo trabaja el titular del negocio

– La potencia eléctrica instalada son 4KW/h

– En el local hay instaladas dos mesas con capacidad para 4 personascada una

– Los módulos aplicables a la actividad son:

Actividad: Servicio de chocolaterías, heladerías y cafeterías

Epígrafe IAE 691.9

Módulo Cuota devengada por unidad

1. Personal empleado Por persona 2411’7

2. Potencia eléctrica instalada Por m2 100’78

3. Mesas Por mesa 32’75

Solución

• Cuota devengada por operaciones corrientes:

– Personal empleado: 2411’7

– Potencia eléctrica: 4Kw x 100’78= 403’12

– Mesas: 2 x 32’75= 65’5

– TOTAL CUOTA DEVENGADA: 2880’32€

• Cuotas trimestrales

– Cuota trimestral= 2880’32 x 0’09= 259’22

– Cuota de los tres trimestres= 259’22x3= 777’68

2. Partiendo de los datos de la actividad 1, calcula:

a) La cuota devengada por operaciones corrientes.

� 2880’32€

b) La cuota soportada por operaciones corrientes

� 1% de 2880’32= 28’80€

3. A la actividad de un profesional dedicado a lareparación de artículos eléctricos para el hogar lecorresponden los siguientes módulos.Actividad: Reparación de artículos eléctricos para el hogar

Epígrafe IAE: 691.1

Módulo Cuota anual devengada

1.Personal empleado Por persona 4434’22

2. Superficie del local Por m2 4’35

Cuota mínima por operaciones corrientes 48% de la cuota devengada por operaciones corrientes

En la empresa trabaja únicamente el propietario. El local donde desarrolla la actividad ocupa una superficie de 80m2. Las cuotas de IVA soportadas por sus adquisiciones ascendieron a 2500€. Porcentaje aplicable sobre la cuota devengada 15%.

Calcula:a) Cuota devengada por operaciones corrientesb) El ingreso a cuenta de los 3 primeros trimestresc) La cuota soportada por adquisiciones corrientesd) La cuota anual derivada del régimen simplificadoe) El importe a ingresar en el 4º trimestre

Solucióna) Cuota devengada operaciones corrientes

– Personal empleado 4434’22

– Superficie local 80x4’35= 348

– TOTAL CUOTA DEVENGADA= 4782’22€

b) Ingreso a cuenta de los 3 primeros trimestres

– 4782’22 X 15%= 717’33€

– Ingreso a cuenta de los 3 primeros trimestres= 2151’9

c) La cuota soportada por adquisiciones corrientes

– Cuota soportada 2500€

– 1% difícil justificación 47’82€

– TOTAL CUOTA SOPORTADA= 2547’82

d) La cuota anual derivada del régimen simplificado– Diferencia cuota devengada y cuota soportada= 4782’22-2547’82= 2234’4

– Cuota mínima resultante de aplicar porcentaje 4782’22 x 0’48= 2295’46

e) El importe a ingresar el 4º trimestre

– 2295’46 – 2151’9= 143’56

4. Una empresa dedicada a la instalación de ascensorespresenta las características siguientes:• En la empresa trabajan el empresario y dos empleados

• Tiene un vehículo cuya CVF es 10

• Los desembolsos por adquisiciones corrientes ascienden a 5860€, de IVA soportado

• Los módulos que les corresponden son:

Actividad: Instalación de aparatos elevadores

Módulo Cuota anual devengada por unidad

Personal empleado 4705’05

Potencia fiscal del vehículo Por CVF 34’72

Cuota mínima por operaciones corrientes 20%

Porcentaje para calcular los ingresos a cuenta de los tres primeros trimestres 10%Se pide:a) Cuota devengada por operaciones corrientesb) Ingreso a cuenta de los 3 primeros trimestresc) Cuota soportada por operaciones corrientesd) La cuota anual derivada del régimen simplificadoe) La cantidad a ingresar del 4º trimestre

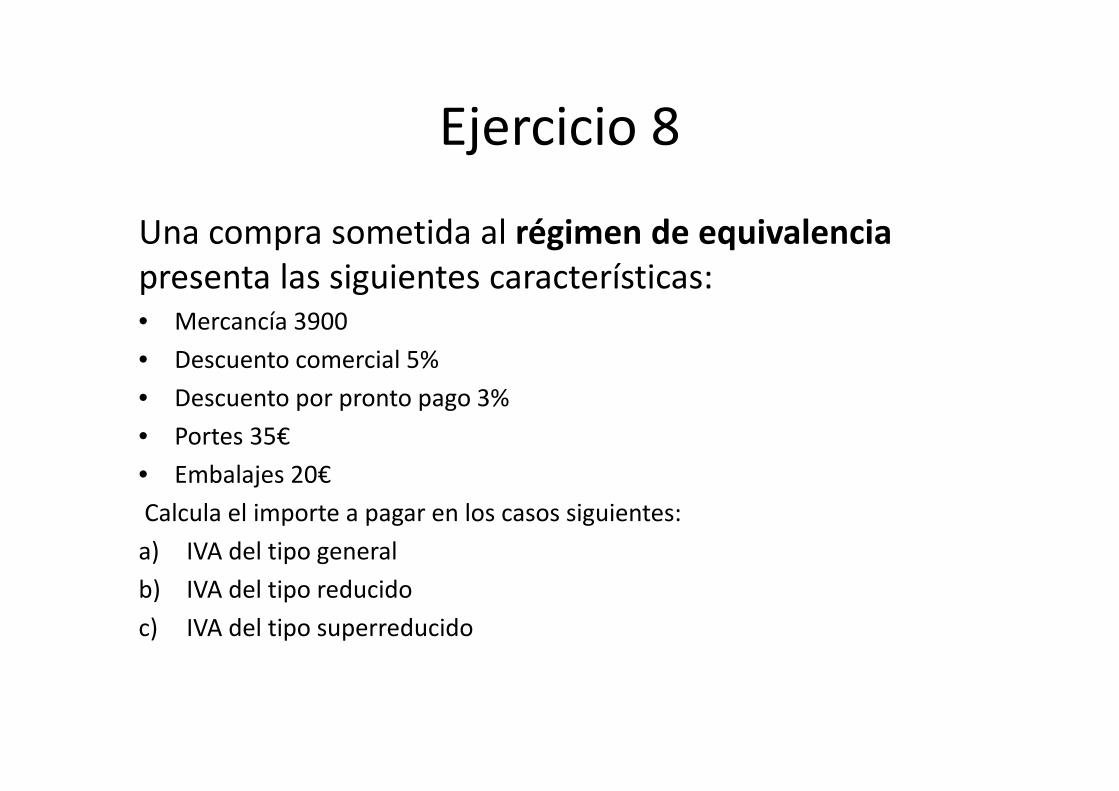

Ejercicio 8

Una compra sometida al régimen de equivalencia

presenta las siguientes características:• Mercancía 3900

• Descuento comercial 5%

• Descuento por pronto pago 3%

• Portes 35€

• Embalajes 20€

Calcula el importe a pagar en los casos siguientes:

a) IVA del tipo general

b) IVA del tipo reducido

c) IVA del tipo superreducido

Solución ejercicio 8

La base es la misma sobre la que se aplica el IVA• Mercancía 3900

• Descuento comercial 5% de 3900= (195)

• Descuento por pronto pago 3% de 3900= (117)

• Total mercancías 3588€

• Portes 35

• Embalajes 20

TOTAL BASE IMPONIBLE= 3643€

a) Cuota Iva tipo general 3643 x 4%= 145’72

b) Iva tipo reducido 3643 x 1%= 36’43

c) Iva tipo superreducido 3643 x 0’5%= 18’21

El importe total de una compra sometida alrégimen de equivalencia fue de 5000€, IVA yrecargo incluidos.

Se desea saber cuales son la base y las cuotas del

recargo y de IVA en los casos siguientes:

a) IVA del tipo general

b) IVA del tipo reducido

c) IVA del tipo superreducido

Ejercicio 9

Solución ejercicio 9

• Iva tipo general

X + 0’21x + 0,04x = 5000

X (1 + 0’21 + 0’04)= 5000

B.I X=5000/1’25= 4000

Cuota de IVA 4000x 0’21

Cuota de recargo 4000x 0’04

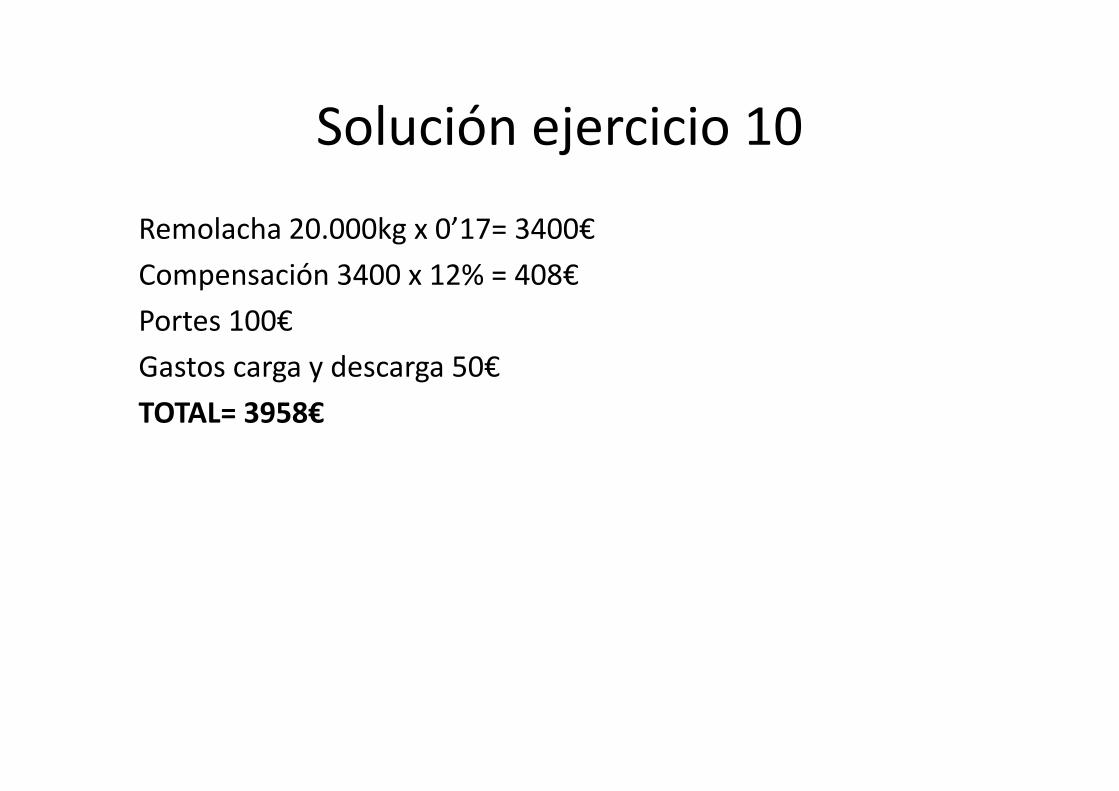

Calcula el importe de una operación realizadapor un comerciante, sometido al régimengeneral, que compra a un agricultor acogido alREAGP 20000kg de remolacha a 0’17€/Kg. Losportes ascendieron a 100€, y los gastos de cargay descarga a 50€.

Ejercicio 10

Solución ejercicio 10

Remolacha 20.000kg x 0’17= 3400€

Compensación 3400 x 12% = 408€

Portes 100€

Gastos carga y descarga 50€

TOTAL= 3958€

Ejercicio 11

Un criador de ganado porcino ha vendido 20cerdos a un industrial sometido al régimengeneral de IVA.

• Por cada cerdo se pagaron 300€

• Los gastos de transporte fueron de 250€ másIVA

• Otros gastos de la operación 125€

Cumplimenta el recibo tal y como lo deberáhacer el comprador de los cerdos.

Solución ejercicio 11

• Cerdos 20 x 300= 6000

• Compensación= 10’5% x 6000= 630

• Gastos de transporte 250 + (250x0’21)= 302’5€

• Otros gastos de la operación 125€

TOTAL 7057’5€

Ejercicio 12

Un anticuario sometido al régimen especial, debienes usados, objetos de arte…, realizó lasiguiente operación.

• Precio de compra 2700€, IVA incluido.

• Precio de venta 4000€, IVA incluido.

Calcula el margen de beneficio y la cuotadevengada, suponiendo un IVA de tipo general.

Solución ejercicio 12

• Margen de beneficio= 4000-2700=1300€

• Teniendo en cuenta que la base imponible esel margen de beneficio sin incluir el IVA,podemos solucionarlo de la siguiente manera:

X + 0’21X = 1300

Base imponible X= 1300/1’21= 1074’3€

Cuota 1074’3 x 0’21= 225€

Ejercicios de repaso IUna empresa dedicada a la instalación de ascensores presenta las características siguientes• En la empresa trabajan el empresario y 5 empleados

• Tiene un vehículo cuya CVF es 35

• Los desembolsos por adquisiciones corrientes ascienden a 6860€, de IVA soportado

• Los módulos que les corresponden son:

Actividad: Instalación de aparatos elevadores

Módulo Cuota anual devengada por unidad

Personal empleado 4705’05

Potencia fiscal del vehículo Por CVF 34’72

Cuota mínima por operaciones corrientes 20%

Porcentaje para calcular los ingresos a cuenta de los tres primeros trimestres 10%Se pide:a) Cuota devengada por operaciones corrientesb) Ingreso a cuenta de los 3 primeros trimestresc) Cuota soportada por operaciones corrientesd) La cuota anual derivada del régimen simplificadoe) La cantidad a ingresar del 4º trimestre

Solución

a) Cuota devengada por operaciones corrientes• Personal empleado 4705’05 x 6= 28230’3€• Potencia fiscal del vehículo CVF 34’72 x 35= 1215’2€• TOTAL 29445’5€

a) Ingreso a cuenta de los 3 primeros trimestres• 10% X 29445’5= 2944’5€• Ingreso a cuenta de los 3 primeros trimestres 2944’5 x 3= 8833’5€

a) Cuota soportada por operaciones corrientes• 6860€• 1% de difícil justificación (0’01x 29445’5=294’455)• TOTAL= 7154’4€

a) La cuota anual derivada del régimen simplificado• Cuota devengada – cuota soportada= 29445’5 – 7154’4= 22.291’04€

• Cuota mínima 20% de 29445’5= 5.889’1€

a) La cantidad a ingresar del 4º trimestre• 22.291’04€ - 8833’5€= 13457’54€

Ejercicios de repaso II

• Calcula el importe de una operación realizadapor un comerciante, sometido al régimengeneral, que compra a un agricultor acogido alREAGP 5.450kg de pepino a 0’33€/Kg. Losportes ascendieron a 134€, y los gastos decarga y descarga a 55€.

Solución

• Pepinos 5.450kg x 0’33€/Kg= 1798’5€

• Compensación 1798’5 x 0’12= 215’82€

• Portes 134€

• Gastos de carga y descarga 55€

• TOTAL 2203’32€

Ejercicios de repaso III

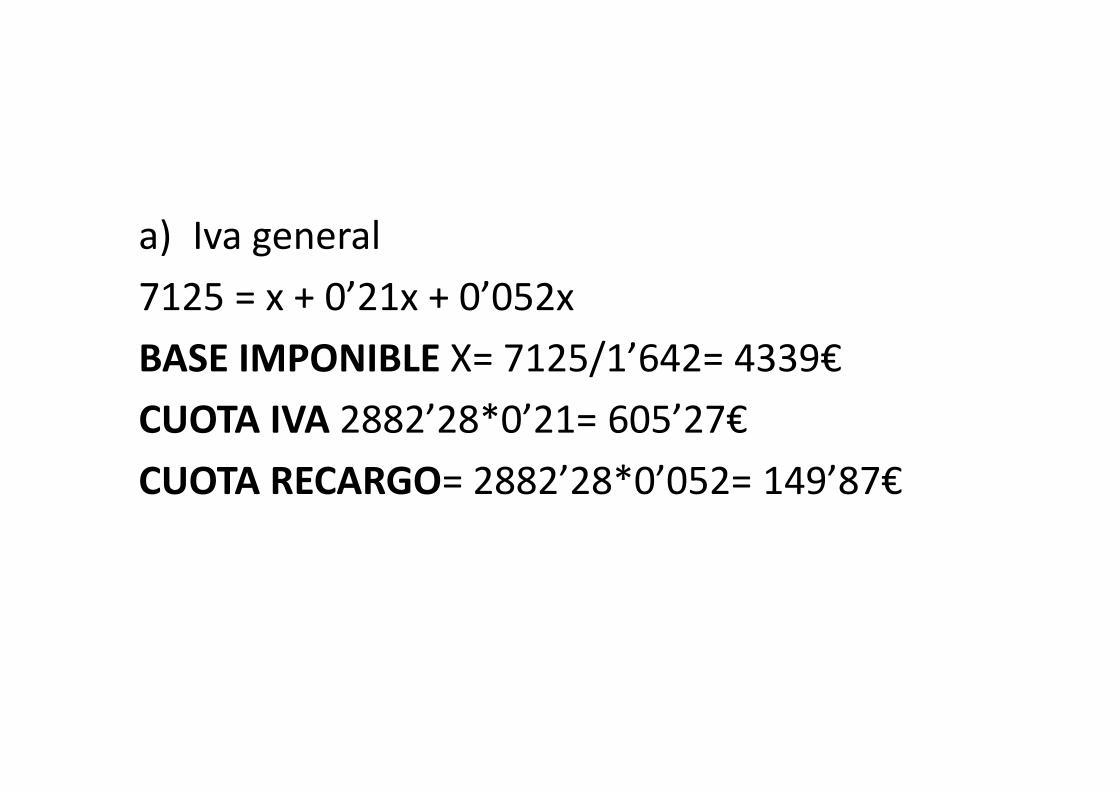

• El importe total de una compra sometida alrégimen de equivalencia fue de 7.125€, IVA yrecargo incluidos.

Se desea saber cuales son la base y las cuotas del

recargo y de IVA en los casos siguientes:

a) IVA del tipo general

b) IVA del tipo reducido

c) IVA del tipo super reducido

a) Iva general

7125 = x + 0’21x + 0’052x

BASE IMPONIBLE X= 7125/1’642= 4339€

CUOTA IVA 2882’28*0’21= 605’27€

CUOTA RECARGO= 2882’28*0’052= 149’87€

Ejercicios de repaso IV

Un anticuario sometido al régimen especial, de

bienes usados, objetos de arte…, realizó lasiguiente operación.

• Precio de compra 2312€, IVA incluido.

• Precio de venta 5432€, IVA incluido.

Calcula el margen de beneficio y la cuotadevengada, suponiendo un IVA de tipo general.

Solución

• Margen de beneficio= 5432-2312= 3120

• X + 0’21x= 3120

• BI= 3120/1’21= 2578’51

Ejercicio de repaso V

Un anticuario sometido al régimen especial, de

bienes usados, objetos de arte…, realizó lasiguiente operación.

• Precio de compra 1523€, IVA incluido.

• Precio de venta 6589€, IVA incluido.

Calcula el margen de beneficio y la cuotadevengada, suponiendo un IVA de tipo general.