«los inversores deberían adoptar estrategias más cautas en ... · a fondo ¿hay valor en los...

TRANSCRIPT

A FONDO¿HAY VALOR EN LOS FONDOS ‘VALUE’?

ENTREVISTA

ANDREW EVANS,GESTOR DE RENTA VARIABLE DEL EQUIPO VALUE DE SCHRODERS

«Los inversores deberían adoptar

estrategias más cautas en el

momento actual»

****LOS FONDOS DE INVERSIÓN

Vicepresidente sénior y economista jefe de Natixis IM

DAVIDLAFFERTY

96Noviembre

2018

A FONDO

Los últimos meses no han sido fáciles para el estilo de inversión value, pero los gestores españoles no están preocupados: consideran la volatilidad como una gran oportunidad de compra y, más que mirar al mercado al hablar de retos, se centran en la falta de educación financiera y en el miedo bursátil. De cara al próximo año, no faltan las ideas de inversión en sectores variados como el automovilístico, el inmobiliario o el de seguridad para rascar rentabilidad a los fondos de bolsa ibérica que tienen este estilo inversor.

Alicia Miguel Serrano

2

Por eso se muestran reticentes al pedirles pronósticos sobre cómo irá el value en 2019: «Nuestro horizonte temporal de inversión recomendado es de al menos cinco años… este es el período necesario para madurar una inversión en renta variable. En nues-tro modelo de gestión no hacemos predicciones sobre la evolución de ninguna clase de activo. Mirando hacia atrás, lo que nos dice la historia es que la inversión value es una de las estrategias que permite a los inverso-res obtener mejores resultados a largo plazo», recuerda el equipo de Inver-siones de Magallanes Value Investors, capitaneado por Iván Martín.

«No sabemos qué va a hacer la bolsa el año que viene, ni creo que haya nadie que lo pueda vaticinar con seguridad. Tampoco nos preocupa, porque invertimos con un horizonte temporal a 10 años en compañías infravaloradas, bien gestionadas y con un potencial alto de revaloriza-

El último año no ha sido fácil para el estilo de inversión value. Los datos de las car-teras de algunos fondos de

gestoras independientes españolas que siguen esta filosofía lo demues-tran, pues en los últimos doce meses han visto importantes pérdidas, en algunos casos incluso de doble dígito.

Pero el value no es compatible con una forma de entender las inversiones que pueda medirse en periodos de un año y los gestores que invierten están convencidos de que, con una buena selección de valores, el mercado aca-bará dándoles la razón y conducien-do a una revalorización de las carteras. En concreto, algunos de los gestores españoles más reconocidos trabajan con pronósticos y potenciales de re-valorización de sus carteras ibéricas de en torno al 50 por ciento... cifras que barajan alcanzar en un horizonte que suele estar por encima de los cin-co años.

RetoS y opoRtunidAdeS de cARA A 2019

ción en el largo plazo», añade Santia-go Cortezo, director de Relación con Inversores para España en Cobas Asset Management, la entidad capita-neada por Francisco García Paramés.

«No sabemos si el próximo año será o no un buen año para el value. Invertimos en compañías con un ho-rizonte temporal de más de cinco años y, lo que tenemos claro es que a largo plazo comprando buenos nego-cios a precios atractivos, podemos obtener buenas rentabilidades, tal y como hemos hecho en el pasado», defienden también en Horos AM.

La ayuda de La voLatiLidadCon todo, hay factores que apuntan al optimismo: entre ellos, un aumento de la volatilidad e incertidumbre, que siempre ayudan a este estilo de inver-sión, frente a lo que pueda pensarse. «Estoy convencido que vienen bue-nos años para el value ya que el mer-cado está dando la oportunidad de

2

¿Hay valor En los fondos ‘valuE’?

comprar cash flows baratos con mu-cho margen de seguridad en valora-ciones y, ante momentos de volatili-dad o incertidumbre sobre el creci-miento económico, el value tiende a hacerlo mejor que el growth», explica Francisco López Posadas, Chief In-vestment Officer o responsable de Inversiones de LIFT Investment Ad-visors EAFI SL. También desde Co-bas reconocen que, si el año que vie-ne volvieran a producirse caídas co-mo las de los últimos meses, las apro-vecharán para invertir más en compañías que les gusten.

De hecho, los gestores value ha-blan de la volatilidad como una opor-tunidad, no como motivo de preocu-pación: «La volatilidad debe ser nues-tra amiga, y caídas en los mercados, como la de octubre, deben conside-rarse como oportunidades para sem-brar las rentabilidades del futuro», decían desde Cobas AM en su última carta trimestral.

Y también descartan que las subi-das de tipos en EE.UU. sean negati-vas para las bolsas. Así, en su última carta a los inversores, correspondien-tes al tercer trimestre del año, desde Bestinver destacan que no son malas noticias para el inversor: «Lo más relevante de este 2018 es lo que está sucediendo con los tipos de interés en EE.UU., que supone un cambio de gran trascendencia para las inversio-nes. Es habitual leer que una subida de tipos acaba suponiendo caídas para las bolsas pero no siempre es así. Ser capaces de aislarnos del ruido del mercado y entender los motivos de las decisiones de los bancos centrales nos permite hacer un diagnóstico al-go diferente: las políticas monetarias se están normalizando dado que las economías ya no las necesitan. Los bancos centrales están retirando los motores auxiliares a una economía que ya puede avanzar sola. Esto no son malas noticias para el inversor», explican.

Los retosEso sí, la inversión no está exenta de retos para los próximos meses… en-tre ellos, la vuelta a las rentabilidades positivas y también los expertos des-tacan el desconocimiento del estilo

3

de inversión y la pérdida de nervios de los inversores en situaciones de estrés, algo para lo que es necesario educar. Pero descartan que falten oportunidades baratas e interesantes.

«En nuestro modelo de gestión siempre procuramos aprovecharnos de la volatilidades del mercado, que siempre acaba por ofrecer oportuni-dades para quien tenga un horizonte temporal de largo plazo. Uno de los mayores retos para la gestión value, y para toda la industria de gestión de activos, es convencer a nuestros partí-cipes de que la mejor forma de inver-tir es actuar de forma contracíclica y aprovechar las caídas para incremen-tar posiciones», dicen en Magallanes.

«Nuestro principal reto es conse-guir que la filosofía value sea más conocida por el público en general. Esto se puede producir a través de la consolidación de todas las gestoras value nacidas en los últimos años», añaden en Cobas AM.

Desde Azvalor, según explica Fer-nando Bernad en su última carta tri-mestral, el reto también está en supe-rar los obstáculos emocionales que tiene el inversor español para invertir en bolsa: «Creo que la clave reside en

la «dificultad» que entraña invertir en renta variable. Esta dificultad no con-siste en que exige conocimientos y gran dedicación, pues siempre se puede delegar en un profesional de la inversión o invertir en un vehículo de gestión pasiva que replique la renta-bilidad de un índice; la naturaleza de dicha dificultad es más de corte emo-cional. Para recoger los atractivos frutos que ofrece, exige del ahorrador algo a cambio, que «ponga algo enci-ma de la mesa». Pero ocurre que la naturaleza del mercado es que esos frutos se hacen de rogar y ponen a prueba constantemente los nervios y el carácter del inversor», explica. «Como bien demostró el estudio de un reputado matemático y gestor

NOviembre 2018

Fondos vaLue españoLes: Los más rentabLes a 1 añoFondo categoría Rent 1 año Rent 3 años

GESTION BOUTIQUE / BISSAN VALUE FUND MIXTO FLEXIBLE 3,79% 43,80%

AZVALOR BLUE CHIPS, FI RVI GLOBAL VALOR 3,34% ·

MAGALLANES IBERIAN EQUITY, FI E RV ESPAÑA 2,77% 38,97%

METAVALOR DIVIDENDO, FI RVI GLOBAL VALOR -0,10% 2,64%

AZVALOR INTERNACIONAL, FI RVI GLOBAL VALOR -0,66% ·

METAVALOR GLOBAL, FI MIXTO FLEXIBLE -0,71% 8,98%

BESTINVER RENTA, FI MIXTO AGRESIVO EURO -1,03% -0,80%

METAVALOR INTERNACIONAL, FI RVI GLOBAL VALOR -1,44% 16,14%

BESTINVER MIXTO, FI MIXTO AGRESIVO GLOBAL -2,90% 7,77%

METAVALOR, FI RV ESPAÑA -3,05% 13,75%

BESTINVER PATRIMONIO, FI MIXTO CONSERVADOR EURO -3,56% 8,57%

IBERIAN VALUE, FI RV ESPAÑA -3,61% 31,42%

ESFERA II / VALUE SYSTEMATIC INVESTMENT MIXTO FLEXIBLE -3,72% ·

GLOBAL VALUE SELECTION, FI MIXTO FLEXIBLE -3,77% 1,71%

AZVALOR CAPITAL, FI MIXTO CONSERVADOR EURO -3,93% ·

BESTINVER GRANDES COMPAÑIAS, FI RVI GLOBAL -4,00% 13,42%

BESTINVER BOLSA, FI RV ESPAÑA -4,08% 12,71%

META AMERICA USA, FI A RVI USA VALOR -4,22% ·

COBAS RENTA, FI MIXTO CONSERVADOR EURO -4,27% ·

Datos en euros. Fuente: vDOS.

4

A FONDO

de hedge funds, Robert Frey, en los últimos 180 años el mercado más im-portante del mundo, la bolsa de EE.UU. está un 75 por ciento del tiempo en pérdidas desde su anterior máximo. A la luz de la evidencia, estoy de acuerdo con Frey cuando dice que el inversor en renta variable se encuen-tra la mayor parte del tiempo en un estado de arrepentimiento», señala.

Eso sí, la falta de oportunidades no es ahora un problema, añaden en LIFT: «En estos momentos hay mu-chas oportunidades interesantes. La parte mas complicada es seleccionar aquellas que tienen el mejor perfil de rentabilidad/riesgo», explican.

Miguel Rodríguez, gestor de Ho-ros AM, habla de retos de inversión, como invertir en negocios que valgan más que lo que coticen en el mercado. «Para ello intentamos invertir siem-pre con sentido común en compañías que podamos entender, que no estén sobreendeudadas, que tengan venta-jas competitivas sostenibles, que ten-

potenciaLes de revaLorización aún FuertesCon estas perspectivas sobre la me-sa, los gestores ven fuertes potencia-les de revalorización en sus carteras, tanto internacionales como ibéricas, que se acercan al 100 por 100 en el primer caso (por ejemplo, la cartera internacional de Cobas AM cuenta con un potencial cercano al 90 por ciento) y superan el 50 por ciento en la cartera española o ibérica.

En el caso de Bestinver, su carte-ra ibérica, que ofrece retornos a un año de en torno al 2,8 por ciento, cuenta con una rentabilidad poten-cial cercana al 50 por ciento. Actual-mente, explican en la firma, su liqui-dez ronda el 11 por ciento: «Hemos usado la liquidez estos últimos me-ses para aprovechar algunas oportu-nidades que nos ha brindado el mer-cado», explica Ricardo Cañete, res-ponsable de renta variable ibérica.

También el potencial de revalori-zación del fondo Magallanes Iberian

4

gan un equipo gestor que gestione con buen criterio el negocio y su ca-pital, y que tengan margen de seguri-dad suficiente», explica.

Y otro gran reto: los retornos. «Muchos fondos y gestoras que nor-malmente se clasifican como «value» no han tenido buenos resultados en el 2018. Evidentemente el principal reto para el próximo año es volver a la senda de rentabilidad y compensar el débil desempeño de 2018», dice Julián Pascual, presidente de Buy & Hold. Y son optimistas: «Los movi-mientos de los mercados durante 2018 anticipan claramente una con-tracción o desaceleración económica para 2019, pero esto no significa que los mercados lo vayan a hacer mal, incluso aunque se produzca una re-cesión. Hay muchas empresas de ti-po industrial o financiero que han caído mucho en 2018 y que están extraordinariamente baratas y que creemos que deberían hacerlo bien el próximo año».

la opinión de loS expertoSiván Martín

(Magallanes Value investors): «Mirando hacia atrás, lo

que nos dice la historia es que la inversión value es una de las estrategias que permite obtener mejores resultados a largo plazo»

Fernando Bernad (Azvalor): «El inversor en renta variable se

encuentra la mayor parte del tiempo en un estado de arrepentimiento»

Miguel Rodríguez (Horos AM): «No sabemos si el próximo año será o no un buen año para el

value. Invertimos en compañías con un horizonte temporal de más de cinco años y, lo que tenemos claro es que a largo plazo comprando buenos negocios a precios atractivos, podemos obtener buenas rentabilidades»

Santiago cortezo (cobas AM): «No sabemos qué va a hacer la bolsa el año que

viene, ni creo que haya nadie que lo pueda vaticinar con seguridad. Tampoco nos preocupa lo que pueda pasar, porque invertimos con un horizonte temporal a 10 años»

Javier Martín y Alfonso Batalla (Metagestión): «Las acciones de Lar España

llamaron nuestra atención tras una caída del 15 por ciento desde junio»

Ricardo cañete (Bestinver): «Hemos usado la liquidez estos

últimos meses para aprovechar algunas oportunidades que nos ha brindado el mercado»

Julián pascual (Buy & Hold): «Evidentemente el principal reto para

el próximo año es volver a la senda de rentabilidad y compensar el débil desempeño de 2018»

Francisco López posadas (LiFt investment Advisors eAFi): «Estoy convencido de que

vienen buenos años para el value ya que el mercado está dando la oportunidad de comprar cash flows baratos con mucho margen de seguridad en valoraciones»

NOviembre 2018

Value es actualmente superior al 50 por ciento, y desde LIFT se mues-tran optimistas sobre la exposición a renta variable española de su fon-do mixto flexible global, que supo-ne en torno a un 11 por ciento de la cartera: «Soy muy optimista sobre las participadas del fondo que tiene en España en 2019. La razón es que las compañías que están en cartera son empresas que generan mucha caja, están cotizando a múltiplos muy baratos y tienen equipos direc-tivos y principales accionistas ali-neados con nuestros intereses y dis-puestos a hacer programas de re-compra de acciones u operaciones corporativas que creen valor para los accionistas».

En Azvalor, el potencial de la cartera ibérica es mayor, en torno al 80 por ciento, tras las últimas caí-das. Y en esas caídas ha jugado su papel la actualidad política nacio-nal: «Observamos con cierta pre-ocupación la actualidad política de España. Las políticas que generan la creación de prosperidad y rique-za son, desde nuestro punto de vis-ta, muy claras. Y, en general, diame-tralmente opuestas a las que preten-de adoptar el nuevo gobierno. No sabemos si dichas medidas serán duraderas o no, y si su impacto en la economía española será breve o prolongado. Dependerá de lo que dé de sí el «juego» político en los próximos años, algo difícil de anti-cipar», advierte Bernad, aunque matiza que la exposición de su car-tera ibérica a la economía española es bastante limitada, de solo un 20 por ciento.

cerca deL LímiteLa inversión en value ibérico puede ser una oportunidad que también hay que aprovechar a tiempo, pues los principales gurús en España han establecido límites a sus carteras, que en algunos casos están ya cerca-nos: en Cobas AM se han marcado los 800 millones de euros mientras en Magallanes han hablado de en-torno a los 500 millones, una cifra muy cercana al patrimonio actual del Magallanes Iberian Value, en unos 480 millones.

5

algunaS ideaS de inverSiónLas carteras ibéricas de los gestores value en España coinciden solo en ocasiones.

Desde Cobas AM, las últimas compras realizadas en los últimos meses aprovechando las caídas dan idea de sus principales apuestas, entre ellas Prosegur y Prosegur Cash -compañías penalizadas por el mercado debido a la exposición que tienen a Argentina y a la devaluación de su moneda pero con perspectivas positivas-, o Mota-Engil -penalizada debido a unos pobres resultados semestrales (por el retraso en la ejecución de su cartera de pedidos) y a su exposición a mercados emergentes y a sus divisas, pero en la que el mercado no ve la posición de dominio que tiene en África-.

En LIFT destacan Talgo, «ya que la empresa cotiza muy barata: el año 2019 va a ser un año de vuelta al crecimiento y continuará desapalancándose. Y ha anunciado un programa de recompra de acciones propias del 16, 5 por ciento de su capital que a los precios actuales donde cotiza la acción permitirá crear mucho valor para el accionista».

En Magallanes destacan Gestamp: «Es una compañía familiar que está entre los mayores productores

de componentes para la industria del automóvil con ventas superiores a 10.000 millones de euros. Es uno de los líderes globales de estampación a frío y el número uno en el segmento de estampación a caliente que le da una importante ventaja competitiva frente a la competencias. Se está beneficiando de varias tendencias estructurales dentro del sector auto: la necesidad de reducir las emisiones y consecuentemente el peso de los coches, las mayores exigencias regulatorias a nivel de seguridad y el outsourcing de las unidades de estampación por parte de los principales constructores de coches», explican.

También relacionado con el sector, en Buy & Hold destacan CIE Automotive, empresa del sector de proveedores del automóvil. «El sentimiento hacia este sector y esta empresa es muy negativo porque el mercado cree que los beneficios del sector van a estar bajo presión debido a que el automóvil se enfrenta a grandes retos como el coche eléctrico y el coche autónomo. Sin embargo, creemos que este temor está muy descontado en el precio de la acción».

Desde Metavalor, el equipo de inversión capitaneado por Javier

Martín y Alfonso Batalla explica en su última carta trimestral la compra de tres valores relacionados con el sector inmobiliario: «Las acciones de Lar España llamaron nuestra atención tras una caída del 15 por ciento desde junio. Las perspectivas no han cambiado e incluso han mejorado desde que la acción tocó máximos en abril de este año». Sobre Aedas Homes, compañía inmobiliaria de nueva creación cuyos fondos provienen del Private Equity Castlelake, explican que el sector inmobiliario ha pasado la primera fase de recuperación y ha entrado en una segunda fase de crecimiento. Por último, destacan la oportunidad en la inmobiliaria Neinor Homes.

En Horos AM destacan la oportunidad en el sector hotelero, con Meliá, una de sus últimas incorporaciones y apuestas del fondo ibérico: «Meliá es un grupo hotelero familiar que cuenta con cerca de 400 hoteles en más de 40 países. Es líder en Latam y Caribe y está expandiendo su negocio en Asia. En términos de valoración, cotiza con más de un 40 por ciento de descuento solo valorando sus activos inmobiliarios y te llevas gratis un negocio hotelero muy rentable y bien gestionado», explica Rodríguez.

David Lafferty,

La desaceleración llamará a la puerta a partir de la segunda mitad de 2019, según este experto. Por eso, es preferible apostar por carteras defensivas y muy bien diversificadas para responder a la fase de madurez del ciclo económico actual.

CVDavid Lafferty se incorporó a

Natixis en 2004. Es vicepresidente

sénior y estratega jefe de Mercados

de Natixis Investment

Managers. Se encarga de evaluar las tendencias

económicas y de los mercados

de capitales y sus efectos en las carteras de inversión. Su

equipo también trabaja con gestores de

activos de filiales para generar

ideas de cartera.

María Gómez Silva

« Los inversores deberían adoptar estrategias más cautas en el momento actual»

Vicepresidente sénior y economista jefe de Natixis IM

6

ENtrEvISta

bía rentabilidad en los activos de al-ta calidad más defensivos. En Esta-dos Unidos no daban nada y, en Eu-ropa, daban menos que nada. Por su parte, los inversores que mantuvie-ron una estrategia conservadora en los últimos años han obtenido menos rentabilidad porque la renta variable y el crédito son los activos que mejor lo han hecho. Pero en 2019 y 2020 va a haber mucha más volatilidad y, si logran mantener esa composición conservadora, podría beneficiarles. Nosotros no estamos diciendo a nuestros clientes que salgan del mer-cado pero sí que estén posicionados más defensivamente. Hace dos o tres años, cuando los tipos estaban más bajos, nos encantaba el crédito pese al riesgo. Pero, ahora, deberían tener una cartera de renta fija que equili-bre mejor el riesgo de tipos de inte-rés y el de crédito. Por otro lado, hay que seguir buscando maneras de ges-tionar la volatilidad sin necesidad de comprar únicamente bonos de muy alta calidad. Nuestra compañía está proponiendo inversiones alternativas,

Este experto en economía, que interviene con frecuen-cia en medios financieros de referencia, realiza en es-

ta entrevista una detallada radiogra-fía de los mercados y ofrece su visión para navegar por este entorno.

Los inversores conservadores están en-contrando dificultades para obtener ren-tabilidad en la situación actual, ¿qué so-luciones hay para ellos?En realidad, es un entorno mucho más difícil para inversores agresivos. A medida que avanza la madurez del ciclo, los inversores que han estado muy centrados en bolsa o crédito van a tener que encontrar maneras de gestionar el riesgo. En el caso de los inversores conservadores, están me-jor posicionados para hacer frente a una economía que va a ralentizarse. El comportamiento del mercado des-de la crisis financiera, con los tipos de interés tan bajos, ha provocado que muchos inversores hayan adop-tado posiciones más agresivas de lo que les correspondería porque no ha-

productos con cobertura, productos de menor volatilidad, estrategias de mínima varianza, cobertura utilizan-do opciones o futuros gestionados. En general, cualquier cosa que tenga menor correlación con el mercado. Muchas de estas estrategias alterna-tivas han decepcionado a los inverso-res en los últimos años porque no han estado a la altura de la renta va-riable. Pero ahora no es el momento de abandonar esas estrategias de con-trol del riesgo, precisamente. Es el momento de enfatizar esas estrate-gias. No se trata de salir del mercado sino de pensar en cómo lograr retor-nos aceptables sin incorporar dema-siado riesgo en las carteras pues 2019 y 2020 pueden ser más volátiles y con más riesgo de caídas.

Entonces, ¿llegará la temida crisis en 2019?Lo que anticipo es una ralentización en la segunda mitad de 2019 y, pro-bablemente, en 2020, motivada por una ralentización de Estados Unidos. Europa, en cambio, tiene todavía

7

NovIEMbrE 2018

es la tasa de interés neutral de la Fed, la línea que marca si la política mo-netaria es acomodaticia o restrictiva. Nadie sabe exactamente cuál es la ta-sa pero la mayoría de expertos la si-túan entre el 2,5 por ciento y el 3,5 por ciento. La tasa de la Fed está ahora por encima del 2 por ciento y esperamos una subida más, este año; y tres más, el que viene. Es el consen-so de mercado y coincidimos con él. Cuando se produzcan esas subidas, nos colocaremos por encima de la ta-sa neutral y ése es el hito que mencio-naba. Así, hemos pasado de condi-ciones extremadamente acomodati-cias a menos acomodaticias, lo que no ha resultado del todo malo para las acciones. Pero, ahora, pasaremos de condiciones menos acomodaticias a neutrales e, incluso, ligeramente restrictivas. Ésa es la nueva era que comenzará en 2020. Por otro lado, los estímulos fiscales en Estados Uni-dos probablemente van a disminuir rápidamente. Porque no vemos que las empresas estén incrementando sus inversiones por este motivo. La

margen para seguir creciendo por-que va por detrás en el ciclo. Aunque al ser Estados Unidos la mayor eco-nomía del planeta, si se ralentiza, to-do el mundo lo hará. Pero podría ser menos doloroso en Europa. En cuanto a los plazos, la razón por la que creo que será en el segundo se-mestre del año es porque la situación de la economía global, a día de hoy, es todavía muy fuerte. Por eso, no creo que se vaya a ver una ralentiza-ción dramática en los próximos seis meses. En Estados Unidos y en Eu-ropa todavía estamos viendo caídas en las cifras de desempleo, subida de los salarios, negocios que invierten un poco más, etc., así que la econo-mía podría continuar mostrando una fortaleza razonable durante los próximos 6-12 meses. En cambio, de cara a 2019, hay un montón de facto-res negativos. No se trata de un solo evento con capacidad para provocar una ralentización o una recesión. Es la acumulación de muchos eventos lo que podría provocarla. Por ejem-plo, algunos de estos problemas es-

tán relacionados con unos tipos de interés más altos, una tendencia que comenzó en Estados Unidos pero que se está extendiendo a otros luga-res como Canadá o la Eurozona, que comenzará a subir tipos el año que viene, probablemente.

La Fed lleva años subiendo tiposLo que ocurre es lo siguiente: la Fed lleva subiendo tipos desde hace casi 3 años pero los tipos reales han permanecido en terreno negati-vo, por lo que los mercados de acciones lo han hecho muy bien. Sin embargo, recientemente los tipos reales de la Fed han pasado a terreno posi-tivo. Así que el dinero ya no es gratis en Estados Unidos desde hace muy poquito. Ese es un hito que acaba-mos de pasar. El segundo hito que superaremos probablemente en 2019

«Los inversores están siendo más optimistas de Lo que deberían teniendo en cuenta La fase deL cicLo»

8

ENtrEvISta

NovIEMbrE 2018

in, etc. En los mercados financieros veo muchas locuras. Pero, cuando miro a la economía real, las cosas pa-recen razonables. Y parte de esto es porque la recuperación ha sido tan lenta durante tanto tiempo, que no ha dado lugar. Por eso, ahora mismo no veo una crisis, aunque podría equivocarme. Veo a la economía ra-lentizándose. Lo que más me preocu-pa de los mercados es que, en el cuar-to trimestre de 2017 y el primero de 2018, los inversores eran muy opti-mistas sobre la economía global. Y, ahora, todos los estudios muestran que no están teniendo aversión al riesgo. Al contrario, están dispuestos a adoptar más riesgo. Y el cuarto tri-mestre de 2017 y primero de 2018 podrían haber sido el pico del ciclo. La bolsa está cara, partes del merca-do de bonos están caras, los tipos bastante bajos, lo cual podría querer decir que los inversores están siendo más optimistas de lo que deberían. Si la economía global se ralentizase del 3,5 por ciento al 2,5 por ciento y las acciones no estuvieran caras, eso me diría que los inversores están recono-ciendo que la economía se está ralen-tizando. Lo que me preocupa es que la economía va a ralentizarse y los in-versores, en cambio, creen que lo es-tá haciendo razonablemente bien, se-gún las encuestas de sentimiento. Eso me hace pensar que el mercado no está preparado para una ralenti-zación económica. Por eso creo que la volatilidad va a volver.

Hablando de volatilidad, ¿qué pasa con los emergentes?La guerra comercial no va a terminar porque, en realidad, es una guerra sobre la supremacía en el poder in-dustrial, que China quiere y Estados Unidos no desea perder. Eso afecta a los emergentes junto con las políti-cas de la Fed, un dólar fuerte, la ba-jada de las materias primas, etc. Por eso, el entorno no parece el mejor. Pero las acciones han caído ya un 20 por ciento; ésa es la parte buena. Así que parece que tienen un buen pun-to de entrada, pero los inversores tie-nen que poder asumir riesgos y espe-rar un tiempo porque puede llevar bastante hasta que vean retornos.

mayoría de empresas americanas han hecho dos cosas con sus ahorros fis-cales: recompras de acciones y repa-go de la deuda. Se da la circunstan-cia de que la inversión ha subido un poco desde la rebaja fiscal, pero no de manera exagerada y no destaca respecto a la trayectoria que ya lleva-ba antes de la rebaja. Cuando la eco-nomía comenzó a mejorar, las com-pañías empezaron a gastar más y, des-de la rebaja siguieron gastando, pero en la misma proporción. No hay evi-dencias de que las empresas estén in-virtiendo en sus negocios, por lo que no parece que vayamos a ver grandes incrementos de productividad. Por eso, la efectividad del recorte fiscal va a ser más tenue en 2020.

¿Y cómo va a afectar el Brexit?El Brexit es otro gran problema. Aquí hay un abanico de posibilida-des que van desde lo ‘horrible’, has-ta lo ‘bastante malo’, pasando por

‘malo, pero no tanto’. Creo que nadie está en condiciones de predecir có-mo va a ser el Brexit o la ausencia del mismo. Todo lo que sé es que el me-jor escenario posible seguirá siendo malo. Pero hay más cosas: el dólar es-tadounidense seguirá estable o algo más apreciado, lo que continuará re-tirando liquidez de los mercados glo-bales; y China continuará ralentizán-dose. Eso nos lleva a hablar de la gue-rra comercial que no ha tenido de-masiado efecto todavía pero que probablemente lo tenga en 2019 y 2020. No creo que haya un gran acuerdo en ese sentido. Así que tene-mos una lista de 5 ó 6 cosas que, de manera acumulada, nos hacen estar más cautos. Y, si me preguntas si una sola de esas cosas podría frenar la economía global, te diría que no. Pe-ro, cuando las junto, veo la trayecto-ria de crecimiento global ralentizán-dose. Y lo que más me preocupa de todo ello es que hay demasiadas in-cógnitas aún. Por eso no sabemos si habrá una crisis, porque no sabemos en qué medida se va a ralentizar. Eso estará determinado por cómo de ma-lo sea el Brexit, cómo se deteriore el comercio entre Estados Unidos y China, cuánta inflación se produzca en Estados Unidos, cuánto dinero re-

tire la Fed del sistema o a qué veloci-dad suba los tipos el BCE. En todo caso, casi nunca somos capaces de anticipar una crisis. Eso es lo que la convierte en una crisis, que sorpren-de a la gente.

Está describiendo un horizonte terrorí-fico para los inversores.Sobre eso, hay una cosa que me ha-ce pensar que no vamos a una crisis global: que no hay una gran cantidad de excesos en la economía real. Usualmente, antes de una recesión, hay exceso de producción de coches, de casas, la inflación comienza a su-bir, la economía se sobrecalienta. Ahora, en cambio, donde se ven co-sas que preocupan es en el mercado. Bonos gubernamentales alemanes a diez años a 30 ó 40 puntos básicos; bonos gubernamentales japoneses a diez años a 10 puntos básicos, bitco-

«Los inversores están siendo muy optimistas respecto a La economía. están dispuestos a adoptar más riesgos»

«una cosa me hace pensar que no vamos a una crisis gLobaL: que no hay una gran cantidad de excesos en La economía»

9

Es un reto. No hace falta decirlo más alto ni más claro. Mantener nuestro nivel de vida y vivir una jubilación holgada económicamente es el gran

reto de los inversores de nuestro tiempo. Ade-más, somos un país algo característico en este campo ya que somos los europeos que menos ahorramos y los que más estamos dejando de ahorrar, con una evolución de la tasa de ahorro respecto a la renta disponible del 7,2 por ciento de acuerdo con datos de Eurostat, algo que impacta claramente en nuestros objetivos finan-cieros de cara al retiro laboral. El contexto de mercado actual con rentabilidades reducidas, volatilidad y aumento de la inflación ponen la guinda a este pastel.

Con esta preocupación en mente desde hace varios años, en Schroders hemos realizado una encuesta a más de 22.000 inversores de todo el mundo, 1.000 de ellos en España, para analizar sus expectativas de cara a la jubilación y hacer así una comparación con aquellos que ya se han jubilado. Una de las principales conclusiones que sacamos al analizar los datos es que existe una brecha considerable entre las expectativas y la realidad en términos financieros durante los años dorados. Los jubilados españoles están recibiendo menos ingresos durante la jubilación de lo que esperan necesitar aquellos que se aproximan a esta etapa para vivir cómodamen-te durante sus años dorados. Aquellos no jubi-lados esperan dedicar una media del 35 por ciento de sus rentas para la jubilación a cubrir gastos básicos de manutención pero, cuando preguntamos a los jubilados, responden que un 51 por ciento de sus ingresos se emplean en sufragar estos gastos.

Nos parece alarmante descubrir que un 21 por ciento de los jubilados españoles considera que no dispone de rentas suficientes para vivir holgadamente. De hecho, es significativo que los jubilados españoles siguen invirtiendo de

forma considerable y asignan a la inversión el 22 por ciento de sus ahorros para el retiro, por encima de la media europea del 18 por ciento. Esto podría ser indicativo de que sus ingresos finales no son suficientes. Por el contrario, aquellos que todavía no se han jubilado solo esperan dedicar el 7 por ciento de sus ahorros destinados a esta etapa a la inversión, en com-paración con el 8 por ciento en Europa.

Existe, pues, un riesgo real de que estemos subestimando tanto el porcentaje de rentas que tendremos que asignar a gastos básicos de ma-nutención durante la jubilación como el impor-te que se necesitará para disfrutar de una jubi-lación holgada. Es nuestra labor y la de entida-

des públicas y privadas el hacer calar en la so-ciedad la necesidad urgente de empezar a ahorrar tanto y tan pronto como sea posible para enfrentarnos a este reto de manera eficien-te y, así, evitar atravesar circunstancias finan-cieras adversas una vez se abandone definitiva-mente el mercado laboral.

Si la iniciativa de ahorrar para la jubilación se deja para casi los 50 ó 60 años, probablemen-te sea demasiado tarde para solventar la brecha de ahorro. Por este motivo, se hace indispensa-ble fomentar la educación financiera en la po-blación más joven para que la planificación de su futuro financiero sea una prioridad a la hora de gestionar adecuadamente sus ingresos y dar a conocer vehículos de inversión eficientes para canalizar este ahorro, asesorados siempre por un profesional.

Carla Bergareche, directora general de

Schroders para España y Portugal

opinión

noviembre 2018

Invierte en tu jubilación

Una encUesta mUestra qUe existe Una brecha entre las expectativas de gastos de cara a la jUbilación y la realidad de los jUbilados

FONDO DEL MES

Este producto centrado en empresas de alta calidad y con capacidad de dejar parte de la cartera en efectivo ha funcionado bien en momentos de crisis.

Fernando LuqueEditor Morningstar España

Este fondo no se preocupa mucho del estilo de inver-sión, pero sí tiene en cuenta las valoraciones del merca-

do. Mantiene su calificación Mor-ningstar Analyst Rating de Silver. Do-miciliado en Irlanda, lanzado en di-ciembre de 2010, es ofrecido por Heptagon Capital Management, pero la gestión está subcontratada a Yackt-man AM, que ha gestionado el fondo americano, el AMG Yacktman, desde 1992. El fondo pasó de la categoría Morningstar Large Blend a Large va-lue el año pasado, debido a la reciente inclinación hacía el estilo valor. Su trayectoria en los últimos 3 años es value, aunque la cartera de 2018 se sitúa en la frontera entre el estilo mix-to y el value. Durante la última década, el fondo estadounidense ha estado un poco más correlacionado con el Índi-ce Russell 1000 Value que con el S&P 500, con R-cuadrados de 81.3 y 80.4, respectivamente. Ninguna de estas 2 métricas es alta en términos absolutos, lo que corrobora el estilo agnóstico.

Por lo tanto, aunque no se trata de un fondo value puro, los gestores Ste-phen Yacktman y Jason Subotky to-man en cuenta las valoraciones de las compañías. En general, como los múl-tiplos de precios suben tarde en un mercado alcista como el que estamos viviendo, se centrarán más en las valo-raciones e, incluso, están dispuestos a sacrificar un cierto grado de calidad. Esto contrasta con un entorno de va-loración neutral en el que se da prefe-rencia a empresas de alta calidad.

La aversión al riesgo de Yacktman

y Subotky en el entorno actual tam-bién se refleja en el elevado peso de efectivo, que se ha situado alrededor del 25 por ciento de los activos o más en el año 2018. Durante los últimos cinco años, el peso del cash ha mante-nido los ratios de downside capture en el 81 por ciento en relación con el S&P 500 y en torno al 71 por ciento en relación con el Russell 1000 Value.

Teniendo en cuenta que el peso del efectivo creció hasta casi el 28 por ciento en junio, la ganancia en lo que va de año hasta septiembre ha sido impresionante. Aunque el fondo que-dó por debajo de la subida del 10,6 por ciento del S&P 500, ha batido al índice Russell 1000 Value en un 3,9 por ciento. La participación en Twen-ty-First Century Fox, que entró en la cartera en 2014, dio sus resultados en los últimos 12 meses. Las acciones subieron más de un 35 por ciento después de que Disney anunciase su intención de adquirir Fox. El equipo recortó la posición en el segundo tri-mestre de 2018, lo que contribuyó al enorme peso en efectivo.

Proceso de inversiónEl enfoque paciente y disciplinado del fondo le otorga una rating positivo a nivel de proceso de inversión. Este fondo a veces recibe la etiqueta de alta calidad, pero el precio y la valora-ción son lo que más importa aquí. Di-cho esto, el equipo da preferencia a empresas con fuertes flujos de caja li-bres, deuda razonable, alta rentabili-dad del capital y una modesta ciclici-dad. Sin embargo, si el precio es co-

10

evolución del HePtagon Yacktman us equitY FundValor liquidativo en dólares. Fuente: Bloomberg

Heptagon Yacktman US Equity Fund

2011 2012 2013 2014

rrecto, los gestores comprarán com-pañías orientadas al valor o empresas cíclicas, a menudo saliendo de una recesión y de un mercado bajista.

Una vez que una acción entra en cartera, el equipo se muestra reacio a vender. Esto conduce a una baja rota-ción. Por otro lado, si el equipo no puede encontrar acciones baratas pa-ra comprar, dejará que el efectivo au-mente hasta el 20 por ciento (o más) de los activos. El tamaño no es una preocupación inmediata dada la baja rotación de la cartera y el enfoque actual hacia grandes compañías líqui-

Categoría Morningstar

RV Global Cap. Grande Value

Analyst rating Morningstar

Silver

200

180

160

140

120

100

Puede consultar el informe completo en: www.morningstar.es/es/researchreport/default.aspx

rentabilidadEstá disponible para los inversores europeos desde 2010 y, desde enton-ces, se ha quedado algo por debajo del índice S&P 500 y de sus competidores. Dicho esto, el historial a largo plazo de su homólogo estadounidense, el AMG Yacktman, es muy sólido. Des-de su lanzamiento en 1992 hasta sep-tiembre, su ganancia anualizada del 10,4 por ciento supera al 9,8 por cien-to del S&P 500. Tiene una ventaja aún mayor desde que Stephen Yacktman fue nombrado cogestor en 2002.

El objetivo de los gestores es maxi-mizar los resultados ajustados al riesgo a lo largo de un ciclo completo de mercado. Esta preocupación por el riesgo se manifiesta en su preferencia por las empresas de alta calidad, la toma en consideración de las valora-ciones y la predilección por las gran-des cantidades de efectivo cuando las valoraciones no son muy atractivas.

A pesar de mantener una cartera concentrada, la volatilidad a 15 años está en línea con la del S&P 500. Al igual que con las estrategias más dife-renciadas, ésta puede pasar por perío-dos de sequía, como a finales de la década de 1990, a mediados de la dé-cada de 2000 y, de nuevo, desde 2012.

Aunque los gestores no son ‘deep contrarian’, su inclinación hacia el va-lue y el hecho de que la cartera esté concentrada puede hacer que el fondo quede desfasado con respecto al mer-cado, especialmente en las últimas fa-ses de mercados alcistas, en las que el equipo a menudo se pone defensivo. Pero esta actitud defensiva condujo a

carteraLos gestores gestionan una cartera concentrada y de alta convicción, con más del 50 por ciento del total de la cartera de renta variable en las 10 principales participaciones a septiembre de 2018, más del doble que el índice de referencia S&P 500. Además, la preferencia del equipo por empresas con ventajas competitivas que operan en sectores que presentan flujos de beneficios más predecibles ha dado lugar a una cartera que exhibe grandes

apuestas en nombres orientados al consumo y, recientemente, en tecnología de la información. Los múltiplos de precios medios de la cartera han caído en su mayor parte por debajo del índice de referencia, pero sus posiciones tienden a ser de mayor calidad. Esto se refleja en el equilibrio cambiante entre los productos básicos de consumo y los valores de consumo discrecional. Desde que alcanzara un máximo de casi el 31 por ciento de la cartera de renta variable en marzo de

2009, los valores de consumo discrecional, sensibles a la economía, cayeron hasta el 12,5 por ciento en septiembre de 2018. Mientras tanto, el equipo ha mantenido una gran sobreponderación en productos básicos resistentes a la recesión, como Procter & Gamble.Además, el efectivo creció hasta casi el 28 por ciento de los activos en junio de 2018, el nivel más alto del fondo desde su creación. Esto fue impulsado, en parte, por la toma de beneficios.

das. Sin embargo, la estrategia se ha hecho demasiado grande para invertir de forma significativa en pequeñas y medianas capitalizaciones como a fi-nales de la década de 1990. Entonces, la cartera se cargó de acciones small y midcaps, debido a sus convincentes valoraciones. Ahora, en cambio, el equipo probablemente no tendría la flexibilidad para invertir de forma significativa en dichas acciones, inclu-so aunque las valoraciones fueran atractivas. Esto es especialmente cier-to si el equipo planea mantener la cartera relativamente concentrada.

11

MAYO 2018

2015 2016 2017 18

una rentabilidad relativa excepcional durante los años bajistas del 2000-2002 y 2008 y la corrección de 2011.

gestoresEsta estrategia continuó cuando Yac-ktman AM fue vendido a Affiliated Managers Group en 2012. El acuerdo aseguró la continuidad de los tres ges-tores del fondo. El equipo también retuvo toda la autoridad en materia de inversiones, por lo que no ha habido cambios en la estrategia. Consideran-do el éxito de Don Yacktman, Ste-phen Yacktman y Jason Subotky, es una buena noticia. Don Yacktman renunció como cogestor en mayo de 2016, pero sigue siendo asesor. Este movimiento refleja el hecho de que su hijo Stephen y Subotky han gestiona-do el fondo día a día durante años.

Stephen ha trabajado en el fondo desde 1993 y ha sido cogestor desde finales de 2002. Subotky ha sido co-gestor desde finales de 2009 y ha esta-do en la firma desde 2001. Ambos tienen más de un millón de dólares invertidos en el fondo de inversión estadounidense, alineando sus intere-ses con los de los inversores.

costesEl coste total del 1,15 por ciento para la clase limpia de comisión de distri-bución está en el segundo quintil más caro comparado con las clases limpias de los fondos de bolsa americana.

Patrimonio 642,66 millones

de dólares

Creación del fondo diciembre 2010

Comisión máxima de suscripción:3 por ciento

Gastos corrientes 1,3 por ciento

Rentabilidad 2018

11,2%Rent. 5 años anualizada

10,91%Rent. 1 año

15,02%Rent. 3 años anualizada

8,29%

nes que pueden dar buenos retornos a tres o cinco años.

¿Qué oportunidades en particular está encontrando?Las áreas baratas del mercado llevan estándolo un tiempo: el sector bancario, el de petróleo y gas y el minero son, probablemente, los más baratos. Más recientemente están ofreciendo opor-tunidades algunos sectores industriales, como los ligados al automovilístico.

¿El value es bueno en este entorno de mercado?El value está bien posicionado después de un periodo de signifi-cativo peor comporta-miento. A largo plazo, co-mo muestran los datos de los mercados de los últi-mos 130 años, la inversión value funciona; comprar las compañías más bara-tas proporciona buenos rendimientos y por enci-ma de la media del merca-do, aunque ello no haya sido así en los diez últimos años. Algu-nas áreas del mercado cotizan a valora-ciones tensionadas y hay decisiones de inversión que se toman ignorando las valoraciones. La oportunidad surge cuando los inversores vuelven a poner

Andrew Evans, gestor value en Schroders, reivindica el mejor comportamiento relativo que tiene su estilo de gestión res-

pecto a otros en el largo plazo. En la última década no ha funcionado dema-siado bien, pero confía en que a partir de ahora sea más útil que nunca invertir en compañías baratas con un horizonte temporal de entre tres y cinco años.

¿Cuál es su visión del contexto actual del mercado?, ¿cómo lo definiría?En la última década se han desarrolla-do unas tendencias muy definidas: los activos que han funcionado mejor han sido los valores de crecimiento, EE.UU. y las tecnológicas, mientras que no han ido tan bien los emergentes, las accio-nes europeas o el value. Algunas de esas tendencias han sido también in-usuales, ya que el value, a largo plazo, lo ha hecho siempre mejor que el ‘growth’. En los últimos meses, los inversores han empezado a poner en cuestión al-gunas de estas tendencias y creemos que ha sido porque hay una gran con-centración de fondos en las áreas del mercado que mejor han funcionado. Pero, desde nuestra perspectiva, pode-mos encontrar oportunidades: el modo en que un inversor value ha de mirar la volatilidad es que puede ser incómoda a corto plazo, pero hace aflorar opcio-

el foco en los fundamentales y se dan cuenta de que por algunas acciones se pagan precios muy elevados.

No sé si ve una recesión o una desace-leración cerca y si seguiría confiando en esta estrategia. Históricamente, el periodo más duro para los gestores value es el final de un mercado alcista, porque es difícil en-contrar buenas opciones. Nosotros nos inclinamos por acciones baratas que ya han descontado en sus precios muchos de los temores que hay en los mercados, como los bancos. No sé si nos encami-namos hacia una recesión, pero en el momento en que las valoraciones se convierten en algo importante y cuan-do a los inversores les invaden sus emo-ciones y el miedo, afloran las oportuni-dades. Si creemos que la inversión value funciona es porque en un momento dado, los inversores se entusiasman, no tienen en cuenta las valoraciones y no les importan los precios que están pa-gando. Entonces, aparece un problema, como una recesión u otra cosa, y los inversores pasan al otro extremo: se asustan. Cuando los inversores toman decisiones basadas en el miedo, aflora la oportunidad de tomar posiciones.

Geográficamente, ¿dónde están las acciones que más les interesan?

entrevista

12

Andrew Evans, gestor de renta variable del equipo value de Schroders

Algunas opciones value que enumera este gestor son Repsol, la banca italiana, Sanofi, así como nombres británicos, pese al Brexit.

«La relación rentabilidad / riesgo de la banca española no es tan

atractiva como la de la italiana»

Cristina Vallejo

«el periodo más duro para el value es el final de un mercado alcista: es difícil encontrar oportunidades»

13

maYO 2018

bancos españoles no es tan atractiva como en Italia, por ejemplo. Los ban-cos italianos tienen problemas, pero las valoraciones y su potencial son más elevados teniendo en cuenta el riesgo asociado.

¿Qué otras ideas de inversión puede compartir?Le daré un nombre del sector salud, que está bastante caro: Sanofi. Esta

‘farma’ francesa atravesó un momento muy duro cuando uno de sus medica-mentos se convirtió en genérico y tuvo que enfrentarse al incremento de la competencia. Apareció el factor miedo, como siempre ocurre en el sector cuan-do vence una patente. Pero, como in-versores value analizamos el valor de la compañía y valoramos su diversifica-ción y la línea de fármacos en la que está trabajando. En el sector bancario, hablaré de Royal Bank of Scotland: hizo muchas cosas mal y por eso el Gobierno tuvo que rescatarlo; pero en la última década también le han ocurri-do cosas buenas y ahora es uno de los bancos más capitalizados del norte de Europa. Sus riesgos se han reducido, pero la valoración no ha mejorado mu-cho desde la crisis financiera y por eso consideramos atractiva su relación ren-tabilidad-riesgo.

Y le gusta el Reino Unido pese al Brexit.La incertidumbre sobre el Reino Unido implica que hay muchos inversores que están saliéndose de este mercado, pero muchos han vendido sus posiciones en empresas que tienen su actividad fuera del país, como AngloAmerican, que tiene su negocio fuera incluso de la UE, o Standard Chartered, que está sobre todo enfocado a Asia. Ahora también vamos a observar las empresas británi-cas más domésticas.

Tras las caídas que están sufriendo, ¿ha llegado el momento de entrar en las tecnológicas americanas?Cuando ha empezado a haber algo de preocupación sobre ellas las valoracio-nes estaban tan altas que tardarán un tiempo hasta que las tengamos en cuenta. De la manera en que nosotros invertimos, aún es muy pronto para comprar.

Nosotros nos acercamos al mercado desde una perspectiva bottom-up. Pero las áreas que ahora nos parecen más atractivas son las que están fuera de EE.UU., lo que significa que en nues-tros fondos globales la bolsa americana está muy infraponderada. En Europa y en el Reino Unido es donde encontra-mos las valoraciones más atractivas.

¿En qué países europeos además de en el Reino Unido?Algunos países de la periferia nos pare-cen atractivos. También encontramos oportunidades en mercados que no nos parecerían atractivos con el análisis top-down, como Bélgica, y lo mismo nos pasa en Italia o en Alemania.

¿Tiene posiciones en España?No tenemos grandes inversiones en España. La mayor posición es Repsol: el sector petróleo y gas es uno de los

más atractivos a nivel global y esta com-pañía, que hace un tiempo no nos pa-recía interesante porque tenía demasia-da deuda, ahora tiene un balance mu-cho más saneado gracias a su genera-ción de caja y a la venta de su participación en Na-turgy. Su valoración no ha recogido ese progreso.

Ha dicho que le gustan los bancos. ¿Qué opina de la banca española?Tenemos posiciones en el sector financiero, pero no tenemos ningún banco español. Cuando los he-mos mirado, no los hemos creído lo suficientemente baratos y cuando nos lo han parecido, no hemos visto a sus balances tan fuertes como los de otros que encontrábamos en otros sitios. La relación rentabilidad / riesgo de los

«repsol ahora tiene un balance mucho más saneado, pero su valoración no ha recogido aún ese progreso»

14

INFORME DEL MES

NOvIEMbRE 2018

El patrimonio en fondos de inversión de gestoras nacionales suma hasta el 31 de octubre un valor de 269.134 millones de euros. Las

mayores entradas netas se registraron en fondos de renta variable.

Paula Mercado, directora de análisis vDOS Stochastics

El último episodio de volati-lidad ha dejado tocado a los mercados, especialmen-te a los de renta variable.

Como ya se anticipaba, la normaliza-ción en la política monetaria de los grandes bancos centrales es una prue-ba dura para la economía, en condi-ciones normales. Pero si el crecimien-to económico se ralentiza, tal y como se está ya observando, y las expecta-tivas son a la baja de acuerdo con el Fondo Monetario Internacional (FMI), hace que la inquietud se ex-tienda entre los inversores.

Una inquietud a la que se suman las tensiones comerciales entre las dos grandes economías del mundo, que no parecen lograr llegar a un acuerdo; y, en Europa, las negociacio-nes del presupuesto de Italia con la Unión Europea y las difíciles conver-saciones del Brexit, sin que parezca posible que se alcance un acuerdo a tiempo para una salida pactada.

El efecto de estos temores se ha reflejado durante octubre en la evo-lución del patrimonio de los fondos de inversión de gestoras nacionales que, durante octubre, registraban un descenso de 6.533 millones de euros consecuencia, fundamentalmente, de los 5.836 millones de euros de retro-ceso derivado de la rentabilidad de los subyacentes. Se contabilizaron, además, reembolsos netos de 697 mi-llones de euros, dejando el patrimo-nio total gestionado a 31 de octubre en 269.134 millones de euros.

Los fondos de renta variable, sec-toriales y garantizados fueron los grandes ganadores del mes de octu-bre en cuanto a aportaciones netas se refiere, con 535 y 61 millones de euros respectivamente. En el otro extremo, global, alternativos y renta fija registraron los mayores reembol-sos netos durante el mes, por valor de

LOS MAYORES FONDOS

PAtRiMONiO Y cuOtA POR tiPO DE ActivO

BBVA (14,85 por ciento), con los diez primeros grupos por patrimonio gestionado sumando un 78,07 por ciento del total. En cuanto a aporta-ciones patrimoniales por grupo, tam-bién CaixaBank encabeza el avance durante octubre, con el mayor volu-men de entradas patrimoniales netas, por un valor de 319 millones de euros.

Por categoría VDOS, Renta Varia-ble internacional Latinoamérica se sitúa en primera posición del ranking por rentabilidad al terminar octubre, con una revalorización del 7,94 por ciento; seguida de Renta Fija Interna-cional Latinoamérica (3,03 por cien-to) y Monetario USA Plus (1,86 por ciento). Por el contrario, la sectorial de biotecnología (-9,77 por ciento) sufre los mayores descensos en su rentabilidad, junto con la categoría VDOS de Renta Variable España Small/Mid Cap (-9,29 por ciento).

No parece que la situación vaya a variar mucho en las próximas sema-nas, aunque podría haber una ligera recuperación como broche de fin de año. Especialmente, si las tensiones comerciales se suavizaran y se llegara a un acuerdo en cuanto al Brexit y los presupuestos italianos. Pero ninguno de los tres factores parece tender ha-cia un acuerdo satisfactorio para las partes. Más bien, se asemeja a un pul-so de fuerza en el que ninguno quiere dar su brazo a torcer.

Otro indicador que no genera mu-cho optimismo es la bajada del precio del petróleo, auspiciada por el au-mento de las reservas y la desacelera-ción de la demanda. Se trata de un motivo de preocupación para los paí-ses exportadores, que se une a la po-tencial subida del dólar al hilo de las próximas subidas de tipos por parte de la Reserva Federal de Estados Uni-dos.

Datos de patrimonio en millones de euros. Cuota de mercado en porcentaje. Datos de los mayores fondos en miles de euros, a cierre de octubre de 2018. Fuente: VDOS Stochastics

Patrimonio

QUALITY INVERSION CONSERVADORA, FI 109.618,83

QUALITY INVERSION MODERADA, FI 74.147,96

BANKIA SOY ASI CAUTO, FI UNIVERSAL 46.418,80

SANTANDER SELECT MODERADO, FI S 36.892,16

CAIXABANK AHORRO, FI CARTERA 34.705,96

SANTANDER TANDEM 0-30, FI A 30.760,67

CAIXABANK RENTA FIJA FLEXIBLE, FI CARTERA 28.546,02

MI FONDO SANTANDER PATRIMONIO, FI S 25.901,72

ALBUS, FI CARTERA 23.333,70

SABADELL PRUDENTE, FI PLUS 20.841,86

Patrimonio captaciones cuota mercado

MIXTOS 18.547,19 -259,13 6,89%

RENTA FIJA 56.097,20 -368,39 20,84%

MIXTOS 107.099,50 -13,68 39,79%

R. VARIABLE, SECTORIALES 48.996,06 535,40 18,21%

GLOBAL, ALTERNATIVOS 19.460,98 -652,79 7,23%

GARANTIZADOS 18.933,16 61,46 7,03%

652 y 368 millones de euros, respec-tivamente.

Por tipo VDOS, la primera posi-ción por cuota patrimonial la mantie-nen los fondos mixtos (39,79 por ciento), seguidos de los fondos de renta fija (20,84 por ciento). Los fon-dos de renta variable sectoriales re-presentan a cierre de octubre un 18,21 por ciento de cuota, correspon-diendo un 7,23 por ciento a global alternativos y un 7,03 por ciento a garantizados.

CaixaBank continúa siendo líder por grupo financiero en cuanto a cuota (17 por ciento), seguido de

El patrimonio de los fondos se resiente por la volatilidad en octubre

15

OBSERVATORIO INVERCO

NOVIEmBRE 2018

Recientemente, hemos presentado el IV Estudio del Observatorio Inverco acerca de la visión de los partícipes sobre los fondos de inversión y sus

gestores, del que podemos extraer datos y con-clusiones muy interesantes y, al mismo tiempo, ver la evolución de la percepción y conocimiento del partícipe de fondos de inversión en los últimos años.

Una de las preguntas «estrella» es, sin duda, la que se hace al partícipe sobre si sabe quién realiza las inversio-nes de sus fondos de inversión. Pues bien, la encuesta revela que el 45 por ciento de los partícipes conoce que hay un equipo de gestores profesionales, el 25 por ciento considera que es el responsable de la entidad, el 14 por ciento que es la persona que le asesora, el 11 por ciento no lo sabe y el 5 por ciento piensa que es el comercial. A nosotros en la industria siempre nos ha sorprendido esta respuesta, ya que damos por sentado que los clientes co-nocen que detrás de cada fondo hay un equipo de gestores profesionales que pertenecen a una gestora de fondos, que tiene como principal tarea la de gestionar sus fondos de inversión.

Si pensamos en otras actividades o productos cotidia-nos que se comercializan habitualmente y forman parte de nuestro día a día, una contestación como la de este estudio sería impensable. Por ejemplo, daríamos por sen-tado que la práctica totalidad de los encuestados en un concesionario de coches tendría claro que el automóvil lo fabrican los ingenieros y técnicos de la fábrica o, si se tra-tase de un restaurante, nadie duda de que el menú lo prepara el cocinero y no el camarero o el responsable del negocio.

Tenemos que tomar nota porque, afortunadamente, los fondos de inversión cada vez forman más parte de nuestra vida, el número de partícipes se ha incrementado consi-derablemente en los últimos años, hasta alcanzar los 11,3 millones, y hablar de fondos de inversión o encontrarte

con inversores en fondos ya forma parte de lo cotidiano. Es para estar satisfechos del esfuerzo que todo el sector está realizando para informar y formar a todos nuestros clientes sobre nuestro producto, de sus características, de sus ventajas y, también, de sus riesgos.

Parece que el trabajo realizado va dando sus frutos ya que en la anterior consulta, en 2016, an-

te la misma pregunta, solo el 34 por ciento conocía que era un equipo de gestores profesionales, once pun-

tos menos que ahora. También hay otro dato muy intere-sante en la encuesta. En 2016, el 19 por ciento de los en-cuestados pensaba que esta función la desarrollaba el co-mercial y, en la actualidad, solo el 5 por ciento. Sin duda, MIFID II ha ayudado mucho a implementar los modelos de asesoramiento que permiten diferenciar entre comer-cializador y gestor y, así, facilitar que el cliente conozca qué y quienes están detrás de sus inversiones.

Otro de los puntos interesantes del estudio hace refe-rencia al comportamiento de las generaciones más jóvenes con respecto a la inversión en fondos. Los millennials (nacidos a partir de 1982) son más conservadores que el resto de las generaciones cuando, por su edad y horizonte temporal, lo más adecuado para ellos parecerían ser los perfiles más agresivos. Detrás de este comportamiento puede estar lo reducido de su patrimonio, que limita las opciones de diversificar, sus incertidumbres, que hayamos estado inmersos en una crisis desde el comienzo de su independencia financiera y la falta de conocimiento del producto.

La evolución que ha experimentado el conocimiento de los fondos de inversión por parte de sus partícipes en los últimos años es para estar satisfechos, pero queda mucho camino por recorrer. En parte, por un hecho muy positivo. Los fondos de inversión cada vez están más inte-grados en nuestras vidas por lo que resulta esencial para la sostenibilidad de esta industria que la educación finan-ciera y el conocimiento de los fondos sea cada vez mayor.

¿Sabemos quién gestiona nuestros fondos

de inversión?

Pablo Hernández.

Observatorio Inverco

INVERSIÓN & FINANZAS.COM • Nº 1.118 • DEL 23 AL 29 DE NOVIEMBRE DE 2018FORMACIÓN INVERSIÓN & FINANZAS.COM • Nº 1.118 • DEL 23 AL 29 DE NOVIEMBRE DE 2018

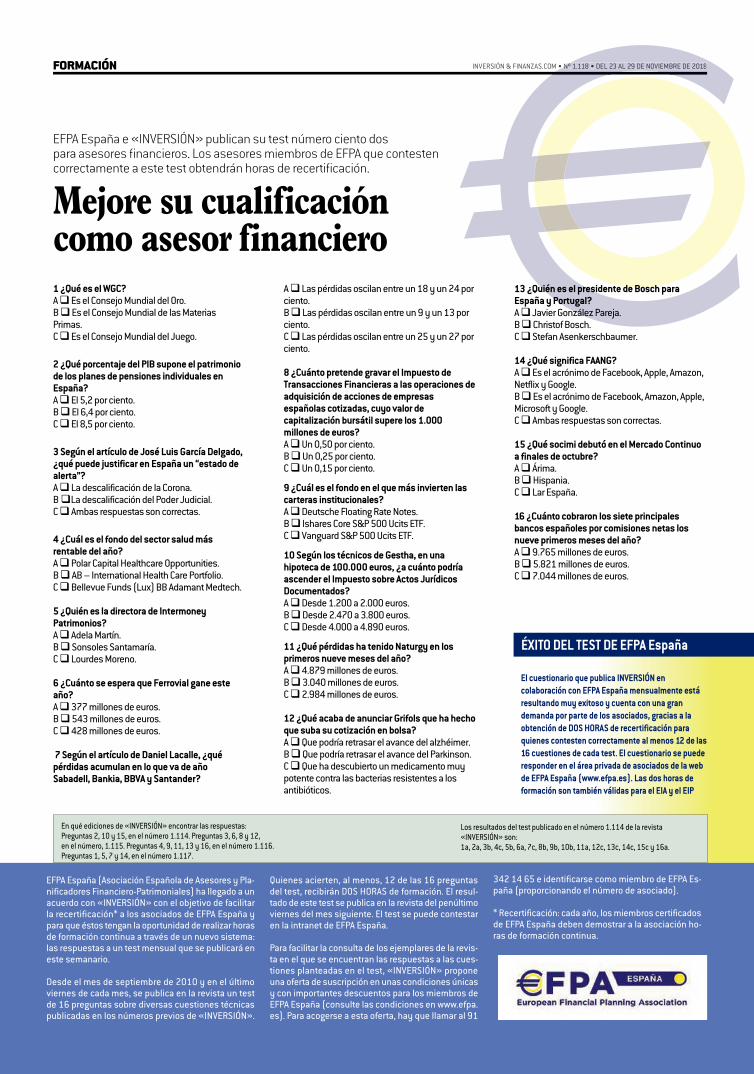

1 ¿Qué es el WGC? A Es el Consejo Mundial del Oro. B Es el Consejo Mundial de las Materias Primas.C Es el Consejo Mundial del Juego.

2 ¿Qué porcentaje del PIB supone el patrimonio de los planes de pensiones individuales en España? A El 5,2 por ciento. B El 6,4 por ciento. C El 8,5 por ciento.

3 Según el artículo de José Luis García Delgado, ¿qué puede justificar en España un “estado de alerta”?A La descalificación de la Corona.B La descalificación del Poder Judicial. C Ambas respuestas son correctas.

4 ¿Cuál es el fondo del sector salud más rentable del año?A Polar Capital Healthcare Opportunities.B AB – International Health Care Portfolio. C Bellevue Funds (Lux) BB Adamant Medtech.

5 ¿Quién es la directora de Intermoney Patrimonios?A Adela Martín.B Sonsoles Santamaría.C Lourdes Moreno.

6 ¿Cuánto se espera que Ferrovial gane este año?A 377 millones de euros.B 543 millones de euros.C 428 millones de euros.

7 Según el artículo de Daniel Lacalle, ¿qué pérdidas acumulan en lo que va de año Sabadell, Bankia, BBVA y Santander?

A Las pérdidas oscilan entre un 18 y un 24 por ciento. B Las pérdidas oscilan entre un 9 y un 13 por ciento.C Las pérdidas oscilan entre un 25 y un 27 por ciento.

8 ¿Cuánto pretende gravar el Impuesto de Transacciones Financieras a las operaciones de adquisición de acciones de empresas españolas cotizadas, cuyo valor de capitalización bursátil supere los 1.000 millones de euros?A Un 0,50 por ciento. B Un 0,25 por ciento. C Un 0,15 por ciento.

9 ¿Cuál es el fondo en el que más invierten las carteras institucionales?A Deutsche Floating Rate Notes.B Ishares Core S&P 500 Ucits ETF.C Vanguard S&P 500 Ucits ETF.

10 Según los técnicos de Gestha, en una hipoteca de 100.000 euros, ¿a cuánto podría ascender el Impuesto sobre Actos Jurídicos Documentados?A Desde 1.200 a 2.000 euros. B Desde 2.470 a 3.800 euros.C Desde 4.000 a 4.890 euros.

11 ¿Qué pérdidas ha tenido Naturgy en los primeros nueve meses del año?A 4.879 millones de euros.B 3.040 millones de euros.C 2.984 millones de euros.

12 ¿Qué acaba de anunciar Grifols que ha hecho que suba su cotización en bolsa?A Que podría retrasar el avance del alzhéimer.B Que podría retrasar el avance del Parkinson.C Que ha descubierto un medicamento muy potente contra las bacterias resistentes a los antibióticos.

13 ¿Quién es el presidente de Bosch para España y Portugal? A Javier González Pareja.B Christof Bosch.C Stefan Asenkerschbaumer.

14 ¿Qué significa FAANG?A Es el acrónimo de Facebook, Apple, Amazon, Netflix y Google.B Es el acrónimo de Facebook, Amazon, Apple, Microsoft y Google.C Ambas respuestas son correctas.

15 ¿Qué socimi debutó en el Mercado Continuo a finales de octubre?A Árima.B Hispania.C Lar España.

16 ¿Cuánto cobraron los siete principales bancos españoles por comisiones netas los nueve primeros meses del año?A 9.765 millones de euros.B 5.821 millones de euros.C 7.044 millones de euros.

Mejore su cualificación como asesor financiero

EFPA España e «INVERSIÓN» publican su test número ciento dos para asesores � nancieros. Los asesores miembros de EFPA que contesten correctamente a este test obtendrán horas de recerti� cación.

EFPA España (Asociación Española de Asesores y Pla-nificadores Financiero-Patrimoniales) ha llegado a un acuerdo con «INVERSIÓN» con el objetivo de facilitar la recertificación* a los asociados de EFPA España y para que éstos tengan la oportunidad de realizar horas de formación continua a través de un nuevo sistema: las respuestas a un test mensual que se publicará en este semanario.

Desde el mes de septiembre de 2010 y en el último viernes de cada mes, se publica en la revista un test de 16 preguntas sobre diversas cuestiones técnicas publicadas en los números previos de «INVERSIÓN».

Quienes acierten, al menos, 12 de las 16 preguntas del test, recibirán DOS HORAS de formación. El resul-tado de este test se publica en la revista del penúltimo viernes del mes siguiente. El test se puede contestar en la intranet de EFPA España.

Para facilitar la consulta de los ejemplares de la revis-ta en el que se encuentran las respuestas a las cues-tiones planteadas en el test, «INVERSIÓN» propone una oferta de suscripción en unas condiciones únicas y con importantes descuentos para los miembros de EFPA España (consulte las condiciones en www.efpa.es). Para acogerse a esta oferta, hay que llamar al 91

342 14 65 e identificarse como miembro de EFPA Es-paña (proporcionando el número de asociado).

* Recertificación: cada año, los miembros certificados de EFPA España deben demostrar a la asociación ho-ras de formación continua.

Los resultados del test publicado en el número 1.114 de la revista «INVERSIÓN» son: 1a, 2a, 3b, 4c, 5b, 6a, 7c, 8b, 9b, 10b, 11a, 12c, 13c, 14c, 15c y 16a.

En qué ediciones de «INVERSIÓN» encontrar las respuestas: Preguntas 2, 10 y 15, en el número 1.114. Preguntas 3, 6, 8 y 12,en el número, 1.115. Preguntas 4, 9, 11, 13 y 16, en el número 1.116. Preguntas 1, 5, 7 y 14, en el número 1.117.

ÉXITO DEL TEST DE EFPA España

El cuestionario que publica INVERSIÓN en colaboración con EFPA España mensualmente está resultando muy exitoso y cuenta con una gran demanda por parte de los asociados, gracias a la obtención de DOS HORAS de recertificación para quienes contesten correctamente al menos 12 de las 16 cuestiones de cada test. El cuestionario se puede responder en el área privada de asociados de la web de EFPA España (www.efpa.es). Las dos horas de formación son también válidas para el EIA y el EIP