libro blanco sobre el transporte pÚblico en … · · 2015-10-02nuevas infraestructuras: ......

TRANSCRIPT

LIBRO BLANCO SOBRE EL TRANSPORTE ÚPÚBLICO EN BILBAO Y SU ENTORNO

ACTUALIZACIÓNACTUALIZACIÓNMARZO 2014

Federación de Asociaciones Vecinales de BilbaoFederación de Asociaciones Vecinales de BilbaoBilbokoBilboko AuzoAuzo ElkarteenElkarteen FederazioaFederazioa

MOVILIDAD EN EL BILBAO METROPOLITANOMOVILIDAD EN EL BILBAO METROPOLITANO

1. Iniciativa del año 2007. Elaboración del Libro Blanco sobre el Transporte Público del Gran Bilbao.

2. Presentación del Libro Blanco 2003-2007 y t li ió d t í d 2007 2012actualización datos período 2007-2012

3 Conclusiones y propuestas3. Conclusiones y propuestas

4. Necesidad del Billete único

5. Propuestas de Autoridad Única

2

1- Iniciativa de las AAVV de Bilbao

En 2007 la Federación de AAVV de Bilbao lanza una campaña por “El Billete Único”“Se pretende conseguir un formato de billete que sea aceptado por todos los operadores (el “creditrans” todavía no era utilizable en todos los medios) Asimismo se plantea el que exista una tarifa de transporte los medios). Asimismo se plantea el que exista una tarifa de transporte calculada en función del origen y el destino de cada viaje, independiente del número de operadores implicados en el viaje”

“El mensaje del “billete único” se acepta pero el de la “tarifa única” j p pno se entiende por parte de algunas instituciones. La Federación de AAVV se encuentra con un panorama de operadores de transporte público que compiten entre sí por los usuarios. Los operadores están

3soportados por instituciones diferentes (no dispuestas a dialogar entre ellas) que no tienen ninguna estrategia de coordinación en el servicio ofrecido al ciudadano”.

1- Elaboración del Libro Blanco de Transporte

“La Federación de AAVV de Bilbao decide crear un grupo de trabajo para analizar la situación del transporte público y poder elaborar del transporte público y poder elaborar propuestas”

Se reúne a un grupo de personas que i d l i f d ió d l provienen de la propia federación, del

mundo sindical, de la universidad y de algunas instituciones sociales y que son conocedoras del mundo del transporte Se conocedoras del mundo del transporte. Se desarrolla un plan de trabajo y se decide reunir datos relacionados con en transporte de viajeros en la zona transporte de viajeros en la zona metropolitana de Bilbao entre los años 2003 y 2007.

Se recoge información proveniente de los propios operadores y de las instituciones. El trabajo se hace lentamente ya que el tiempo de las personas implicadas es limitado y la coordinación de actividades se h difí il E N i b d 2008 dit l Lib Bl h

4

hace difícil. En Noviembre de 2008 se edita el Libro Blanco y se hace público un texto que se presenta en barrios, a operadores e instituciones.

2- Presentación del LB: Introducción

“Plan Director de Transporte Sostenible. La Política común de Transportes en Euskadi 2002 2012 GV”2002-2012. GV

“Gestionar la demanda de movilidad… anticiparse al crecimiento de la ilid d i i i f t d l ifi d movilidad y minimizar sus efectos, en vez de planificar para acomodar

este crecimiento y darle una respuesta.”

“Potenciar el desarrollo de la intermodalidad tanto en el transporte de Potenciar el desarrollo de la intermodalidad tanto en el transporte de personas como de mercancías. Transformar servicios de transporte concurrentes en complementarios.”

“Mejorar y promover una mayor utilización del transporte público. Mejora de la calidad en la prestación de los servicios públicos de p ptransporte de viajeros e implantación de medidas que propicien el aumento de la utilización del transporte público en sustitución

5

del vehículo privado.”

2- Análisis del Transporte Público 03-07

P í d d A áli i 2003 2007

POBLACIÓN DE BILBAO:S i bl (353 173 2003 353 938 2007)

Período de Análisis: 2003 a 2007

Se mantiene estable (353.173 en 2003 y 353.938 en 2007), lo mismo que la de la zona metropolitana (906.222 en 2003 y 904.437 en 2007)

PARQUE MÓVIL: Los vehículos matriculados suben de 156.466 en 2003 a 167.829 en 2006 y bajan algo en 2007 a 163.200 (+4,3%). –Bilbao en cifras-

VEHÍCULOS EN BILBAO: El 62,5% De los hogares dispone de coche. Un 16% tiene 2 coches y un 2,5% 3 coches o más. (INE 2004). La distribución es muy desigual por barrios (20,4% Abando y 13% Ib i d )

6

13% en Ibaiondo)

2- Análisis del Transporte Público 03-07

TRÁFICO VIARIO: Las E/S diarias de Bilbao se mantienen entre 2003 y 2007 (unos Las E/S diarias de Bilbao se mantienen entre 2003 y 2007 (unos 128 millones de desplazamientos anuales)

Año Nº vehículos/día%

Nº vehículos/AÑO

2001 342.278 REF 124 931 470REF 124.931.4702002 345.055 0,81% 125.945.0752003 351.957 2,83% 128.464.3052004 349 8942004 349.894 2,23% 127.711.3102005 343.692 0,41% 125.447.580

2006 342.961 0,20% 125.180.765

Fuente: DIPUTACIÓN FORAL DE BIZKAIA (2007)- Aforos 2006

,2007 (2) 351.870 2,80% 128.432.550

7

Fuente: DIPUTACIÓN FORAL DE BIZKAIA (2007) Aforos 2006

Fuente (2): Evolución del tráfico en las carreteras de Bizkaia 2011 DFB (2011)- pg. 47

2- Análisis del Transporte Público 03-07

ÚNUEVAS INFRAESTRUCTURAS: INVERSIONES EN TRANSPORTE PÚBLICO

AÑO 2002 2003 2004 2005 2006 2007

METRO: (13/4/2002) Estaciones de Cruces, Ansio, Barakaldo, Bagatza y Urbinaga (L2)

METRO: (18/1/2005) Estaciones de Sestao (L2) y Etxebarri (L1)

METRO:(20/1/2007) Estaciones de Abatxolo y Portugalete (L2)Bagatza y Urbinaga (L2) Etxebarri (L1) Portugalete (L2)

TRANVÍA:

METRO/TRANVÍA/ RENFE: (2004) Intercambiador de San Mamés con

TRANVÍA: (18/12/2002) Línea entre Atxuri y Uribitarte.

TRANVÍA: (30/04/2003) Estación de Guggenheim

San Mamés con Termibus y Tranvía

TRANVÍA: (24/07/2003) Estaciones desde

TRANVÍA: (2004) Estación de Basurto

Guggenheim hasta San Mamés.

(Hospital). RENFE: (25/1/2005) Estación de La Peña (C3)

9

2- Análisis del Transporte Público 03-07.

TRANSPORTE PÚBLICO BIZKAIA 2003 2004 2005 2006 2007 2003-2007

Evolución de Viajeros entre 2003 y 2007Evolución de Viajeros entre 2003 y 2007AUTOBUSBizkaibus 37.031 36.876 34.134 32.810 30.877 -6.154

Bilbobus 24.093 25.518 26.086 27.265 27.705 +3.612

O b 201 429 595 742 609 408

+2,57%+2,57%

Otros autobuses 201 429 595 742 609 +408

TOTAL AUTOBÚS 61.324 62.822 60.816 60.817 59.189 -2.135

FERROCARRILMetro Bilbao 72.609 73.089 77.802 79.780 85.864 +13.255

RENFE 24.935 22.001 21.194 21.082 18.722 -6.213

EuskoTren 7.553 6.932 7.348 7.233 7090 -463

EuskoTran 1.144 2.192 2.822 2.935 2906 +1.762

FEVE 1.841 1.895 1.980 1.866 1809 -32

TOTAL FERROCARRIL 108.082 106.109 111.146 112.895 116.392 +8.310

OTROSBizkaiko Zubia 5.751 5.670 5.243 4.972 4567 -1.184

F. Artxanda 425 432 453 483 489 +64

ASCENSORES

Asc. La Salve 212 213 206 212 194 -18

Asc. Solokoetxe 1.012 995 919 888 814 -198

Asc. Begoña 643 630 597 594 554 -89

Asc. Arangoiti 636 441 484 313 278 -358

Asc. Ereaga 108 252 251 +143

10

g

Botes Portugalete – Las Arenas 635 680 609 610 582 -53

TOTAL OTROS 9.314 9.062 8.619 8.323 7.729 - 1.585

CIFRAS TOTALES 178.721 177.993 180.581 182.035 183.310 + 4.589

2- Análisis del Transporte Público 03-07

20032003--2007: 2007:

METRO BILBAO, tras la enorme inversión para llegar a Etxebarri y a Portugalete, GANA 13,225 Millones de usuarios y lo hace quitando usuarios a otros operadores del transporte úbli (RENFE PIERDE 6 213 ill Bi k ib PIERDE público (RENFE PIERDE 6,213 millones y Bizkaibus PIERDE

6,155 millones en el período).

NO SE QUITAN VEHÍCULOS PRIVADOS EN LOS ACCESOS A BILBAO. Los desplazamientos de entrada/salida de Bilbao se estabili an sob e los 128 millones an ales ent e 2003 2007estabilizan sobre los 128 millones anuales entre 2003 y 2007.

La nueva distribución de cuotas afectaLa nueva distribución de cuotas afectanegativamente a todos los usuarios

11

2- Análisis del Transporte Público 03-0720032003 2007:2007:20032003--2007: 2007:

Los 4,589 millones de usuarios que gana el Transporte Público de BIZKAIA (+2,57%) son usuarios INTERNOS de Bilbao: BilbobusGANA 3 6 ill d i ( i h d ) E k TGANA 3,6 millones de usuarios (sin hacer nada) y EuskoTran(trazado Guggenheim – Basurto) GANA 1,76 quedando en 2,9 millones desde 2005.

ÍHa BAJADO el uso del VEHÍCULO PRIVADO en los desplazamientos INTERNOS de Bilbao. El modo de desplazamiento de Bilbao es proclive al paseo urbano

Andando: 58,9%Ferrocarril: 15,8%Autobús: 12,3%Automóvil: 10,2%

l

FALTA UNA RED URBANA DE RUTAS PEATONALES Y BIDEGORRIS FALTA UNA RED URBANA DE RUTAS PEATONALES Y BIDEGORRIS

Bicicleta: 0,3%

12

FALTA UNA RED URBANA DE RUTAS PEATONALES Y BIDEGORRIS FALTA UNA RED URBANA DE RUTAS PEATONALES Y BIDEGORRIS QUE FACILITE DESPLAZAMIENTOS NO MOTORIZADOS EN BILBAO Y QUE FACILITE DESPLAZAMIENTOS NO MOTORIZADOS EN BILBAO Y FALTA COORDINACIÓN ENTRE OPERADORES FALTA COORDINACIÓN ENTRE OPERADORES

2- Análisis del Transporte Público 03-07TIPO DE TRANSPORTE 2003 2004 2005 2006 2007 2003 2007TIPO DE TRANSPORTE 2003 2004 2005 2006 2007 2003-2007

AUTOBUSBizkaibus 0,82 0,87 0,90 0,95 0,13Bilbobus 0,37 0,41 0,42 0,42 0,05Otros autobuses 0 83 0 71 0 61 0 48 0 35

Evolución de la Recaudación Media por Viaje 17,17%

Otros autobuses 0,83 0,71 0,61 0,48 -0,35TOTAL 0,64 0,67 0,68 0,70 0,06

FERROCARRILMetro Bilbao 0,51 0,57 0,59 0,61 0,10RENFERENFEEuskoTren 0,62 0,71 0,72 0,75 0,13EuskoTran 0,51 0,57 0,59 0,60 0,09FEVE 0,89 0,94 1,00 1,13 0,24TOTAL 0,42 0,48 0,50 0,53 0,11

OTROSBizkaiko Zubia 0,29 0,30 0,34 0,33 0,04F. Artxanda 0,50 0,51 0,52 0,54 0,04

ASCENSORESASCENSORESAsc. La Salve 0,16 0,17 0,18 0,19 0,03Asc. Solokoetxe 0,23 0,24 0,25 0,28 0,05Asc. Begoña 0,24 0,25 0,27 0,30 0,06Asc. Arangoiti 0,00 0,00 0,00 0,00 0,00Asc. Ereaga 0,26 0,20 0,17 0,17Botes de Pasajes 0,25 0,25 0,25 0,30 0,05Préstamo bicicletasTOTAL OTROS 0,27 0,27 0,31 0,32 0,04

13

CIFRAS TOTALES (euros) 0,49 0,53 0,55 0,57 0,08PORCENTAJES SUBIDA (%) 8,932734 2,916709 4,509328 17,16539IPC (%) 2,6 3,2 3,7 2,7 4,2 10,9729

2- Análisis del Transporte Público 07-12

P í d d A áli i 2007 2011

PARQUE MÓVIL: Los vehículos matriculados en Bilbao b d 163 200 2007 166 530 2011 (+2%)

Período de Análisis: 2007 a 2011

suben de 163.200 en 2007 a 166.530 en 2011 (+2%). (Bilbao en cifras)

ÁTRÁFICO VIARIO: Las e/s diarias de Bilbao bajan entre 2007 y 2011 ( 4,35% desde los 128 a 122 millones de desplazamientos anuales )

Año Nº vehículos/día % Nº vehículos/AÑO

2007 351.870 REF 128.432.550

2008 351.034 ‐0,24% 128.127.410

2009 345.940 ‐1,69% 126.268.100

2010 343.941 ‐2,25% 125.538.4652011 336 570 4 35% 122 848 050

14

2011 336.570 ‐4,35% 122.848.050

Fuente: Evolución del tráfico en las carreteras de Bizkaia 2011 DFB (2011)- pg. 47

2- Análisis del Transporte Público 07-12

NUEVAS INFRAESTRUCTURAS: INVERSIONES EN TRANSPORTE PÚBLICO

2007 2008 2009 2010 2011 20122007 2008 2009 2010 2011 2012

METRO:(20/1/2007) E t i d

METRO:(4/7/2009) E t i d

METRO: (3/12/2010) Lanzadera de M i (S t t i

METRO:(4/7/2011)

TRANVÍA: (27/4/2012)Estaciones de

Abatxolo y Portugalete (L2)

Estaciones de Peñota y Santurtzi(L2)

Mamariga (SanturtziL2)

(4/7/2011) Estación de Ariz(L2)

(27/4/2012) Estación de La Casilla

RENFE: (18/12/2008) Estación d i ibill ( )

BILBAO ARENA: (24/7/2010) Se inaugura el Palacio METRO:

( / / )de Miribilla (C3) para 8.500 espectadores)

(11/11/2011) Estación de Basauri (L2)

ATHLETIC: UEFA Y COPAFRONTÓN BIZKAIA: (19/03/2011)

FEVE:(25/01/2010)

Inauguración con 3.000 localidades

Estacion Basurto‐Hospital

16

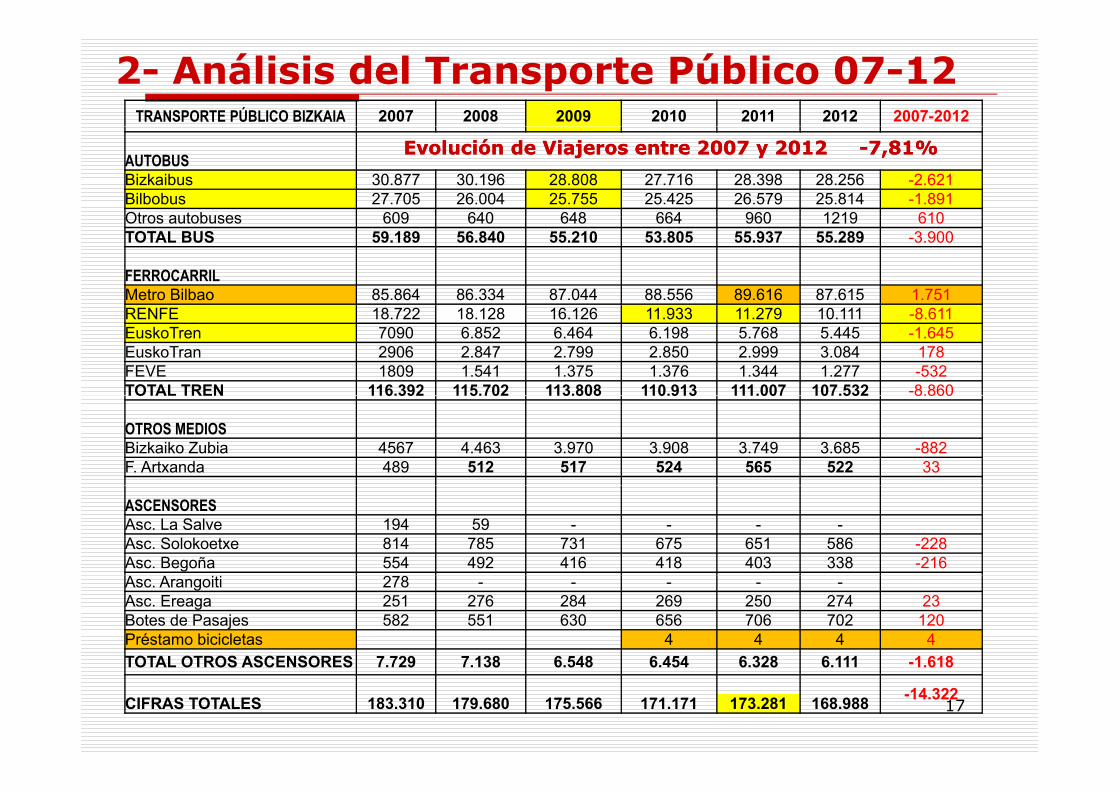

2- Análisis del Transporte Público 07-12TRANSPORTE PÚBLICO BIZKAIA 2007 2008 2009 2010 2011 2012 2007-2012

AUTOBUSBizkaibus 30.877 30.196 28.808 27.716 28.398 28.256 -2.621Bilbobus 27.705 26.004 25.755 25.425 26.579 25.814 -1.891Otros autobuses 609 640 648 664 960 1219 610

Evolución de Viajeros entre 2007 y 2012 Evolución de Viajeros entre 2007 y 2012 --7,81%7,81%

Otros autobuses 609 640 648 664 960 1219 610TOTAL BUS 59.189 56.840 55.210 53.805 55.937 55.289 -3.900

FERROCARRILMetro Bilbao 85.864 86.334 87.044 88.556 89.616 87.615 1.751RENFE 18.722 18.128 16.126 11.933 11.279 10.111 -8.611EuskoTren 7090 6.852 6.464 6.198 5.768 5.445 -1.645EuskoTran 2906 2.847 2.799 2.850 2.999 3.084 178FEVE 1809 1.541 1.375 1.376 1.344 1.277 -532TOTAL TREN 116.392 115.702 113.808 110.913 111.007 107.532 -8.860TOTAL TREN 116.392 115.702 113.808 110.913 111.007 107.532 8.860

OTROS MEDIOSBizkaiko Zubia 4567 4.463 3.970 3.908 3.749 3.685 -882F. Artxanda 489 512 517 524 565 522 33

ASCENSORESAsc. La Salve 194 59 - - - -Asc. Solokoetxe 814 785 731 675 651 586 -228Asc. Begoña 554 492 416 418 403 338 -216Asc. Arangoiti 278 - - - - -Asc. Ereaga 251 276 284 269 250 274 23Botes de Pasajes 582 551 630 656 706 702 120Préstamo bicicletas 4 4 4 4TOTAL OTROS ASCENSORES 7 729 7 138 6 548 6 454 6 328 6 111 -1 618

17

TOTAL OTROS ASCENSORES 7.729 7.138 6.548 6.454 6.328 6.111 1.618

-14.322CIFRAS TOTALES 183.310 179.680 175.566 171.171 173.281 168.988

2- Análisis del Transporte Público 07-12

2007-2012: METRO BILBAO llega a Santurtzi y a Basauri y solo GANA 1 751 Millones de s arios sin compensar los q e pierden1,751 Millones de usuarios sin compensar los que pierden RENFE 8,611 millones, Bizkaibus 2,621 millones y Euskotren 1,645 millones en el período).

Los 14,322 millones de usuarios (-7,81%) que pierde el , ( , ) q pTransporte Público de BIZKAIA afectan también a los usuarios INTERNOS de Bilbao: Bilbobus PIERDE 1,819 millones de usuarios pero se estabiliza a partir de 2009 y EuskoTran solousuarios pero se estabiliza a partir de 2009 y EuskoTran solo llega a los 3 millones en 2012.

Buena parte de los 14,322 millones de usuarios que pierde el Transporte Público de BIZKAIA y de los 6 millones (-4,35%) menos de vehículos que entran y salen de Bilbao se explican

18

menos de vehículos que entran y salen de Bilbao se explican por la disminución de los desplazamientos laborales debidos al incremento del paro y la crisis en este período.

2- Análisis del Transporte Público 07-12

DESPLAZAMIENTOS INTERNOS DE BIZKAIA (*) POR MODO DE TRANSPORTE (2008 y 2011)Modos de transporte Nº 2008 % Nº 2008 % Nº 2011 %

TRABAJO 691.526 42 1.263.771 42 1.112.143 36OCIO 312 833 19 571 706 19 748 558 25OCIO 312.833 19 571.706 19 748.558 25ESTUDIOS 230.509 14 421.257 14 372.751 12COMPRAS 246.974 15 451.347 15 250.538 8,2GESTIONES FAMILIARES 397.194 13OTROS 164.649 10 300.898 10 177.210 5,8

TOTAL 1.646.490 100 3.008.978 100 3.055.339 100

Fuente: CTB Estudio de movilidad BIZKAIA 2008, Dia laborable, pág.27 (*) El 93 8% de los viajes que se hacen en Bizkaia son internos( ) El 93,8% de los viajes que se hacen en Bizkaia son internosFuente: GOBIERNO VASCO (2011): Estudio de movilidad de la CAPV 2011. Ed. Gobierno Vasco, Vitoria /Gasteiz, pág.63

MODOS DE TRANSPORTE POR MOTIVO DE TRABAJO

Modos de transporte Nº 2008 % Nº 2008

AUTOMÓVIL 387.254 56 707.712

ANDANDO 138.305 20 252.754

TRANSPORTE PÚBLICO T.P. 152.136 22 278.030

OTROS 13.831 2 25.275

TOTAL 691.526 100 1.263.771

19Fuente: CTB Estudio de movilidad BIZKAIA 2008, Dia laborable, pág.27

2- Análisis del Transporte Público 07-12

AÑO PARO (1/01) AUTOMÓVIL TRANSPORTE PÚBLICO2008 4,00% ‐497.610 ‐195.4902009 4,30% ‐7.132.406,23 ‐2.802.016,732010 8 60% ‐3 980 877 89 ‐1 563 916 322010 8,60% ‐3.980.877,89 ‐1.563.916,322011 11,00% ‐3.815.007,98 ‐1.498.753,142012 13,30% ‐2.322.178,77 ‐912.284,522013 14,70% ‐2.322.178,77 ‐912.284,52

Fuente: EUSTAT y CTB Estudio de movilidad BIZKAIA 2008, Dia laborable, pág.27 (*) El 93 8% de los viajes que se hacen en Bizkaia son internos

2014 16,10%TOTAL 2008‐2013 ‐20.070.259 ‐7.884.745

( ) El 93,8% de los viajes que se hacen en Bizkaia son internosFuente: GOBIERNO VASCO (2011): Estudio de movilidad de la CAPV 2011. Ed. Gobierno Vasco, Vitoria /Gasteiz, pág.63

2007-2012:

U t d l d l d l t ó il d l t t úbli Una parte del descenso en el uso del automóvil y del transporte público se explica con la crisis.

El d di i l l d l t t úbli li 20

El descenso adicional en el uso del transporte público se explica por un descenso general de la movilidad y por el uso de medios de transporte más baratos (hay un incremento de desplazamientos andando en Bilbao).

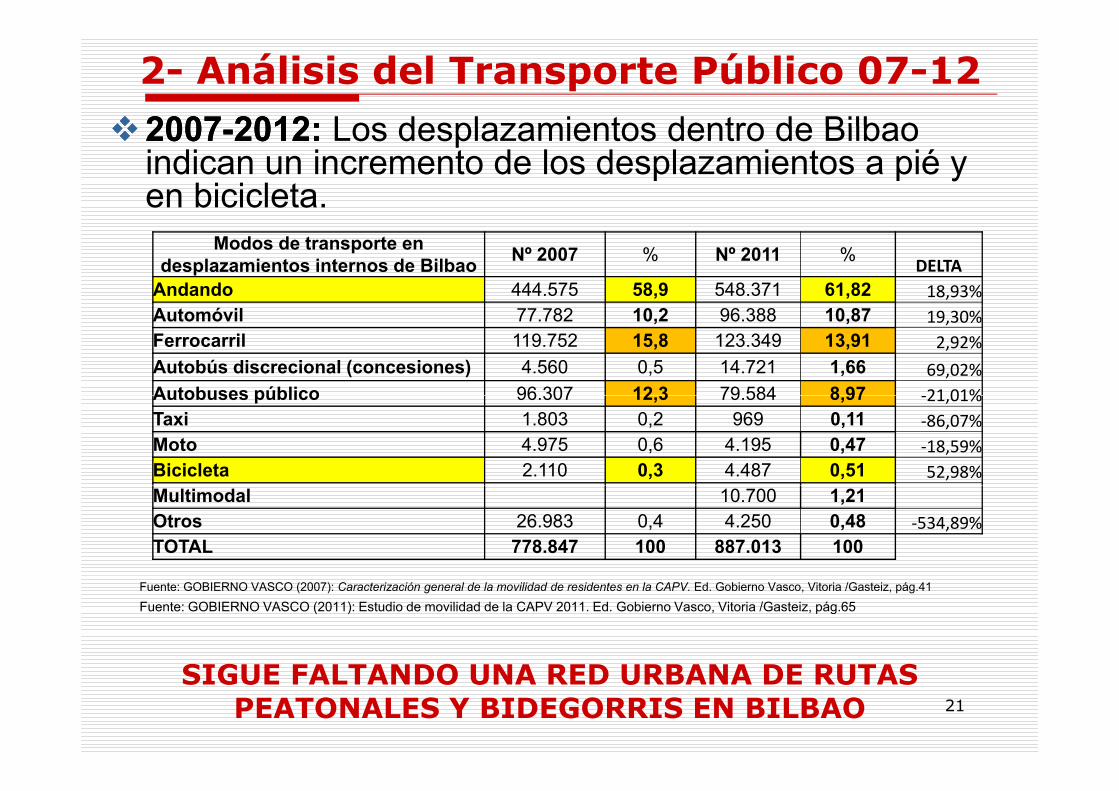

20072007 2012:2012: Los desplazamientos dentro de Bilbao2- Análisis del Transporte Público 07-12

20072007--2012: 2012: Los desplazamientos dentro de Bilbao indican un incremento de los desplazamientos a pié y en bicicleta.

Modos de transporte en desplazamientos internos de Bilbao Nº 2007 % Nº 2011 %

DELTAAndando 444.575 58,9 548.371 61,82 18,93%Automóvil 77.782 10,2 96.388 10,87 19,30%Ferrocarril 119.752 15,8 123.349 13,91 2,92%Autobús discrecional (concesiones) 4.560 0,5 14.721 1,66 69,02%Autobuses público 96 307 12 3 79 584 8 97 21 01%Autobuses público 96.307 12,3 79.584 8,97 ‐21,01%Taxi 1.803 0,2 969 0,11 ‐86,07%Moto 4.975 0,6 4.195 0,47 ‐18,59%Bicicleta 2.110 0,3 4.487 0,51 52,98%Multimodal 10.700 1,21Otros 26.983 0,4 4.250 0,48 ‐534,89%TOTAL 778.847 100 887.013 100

Fuente: GOBIERNO VASCO (2007): Caracterización general de la movilidad de residentes en la CAPV. Ed. Gobierno Vasco, Vitoria /Gasteiz, pág.41

Fuente: GOBIERNO VASCO (2011): Estudio de movilidad de la CAPV 2011. Ed. Gobierno Vasco, Vitoria /Gasteiz, pág.65

SIGUE FALTANDO UNA RED URBANA DE RUTAS 21

SIGUE FALTANDO UNA RED URBANA DE RUTAS PEATONALES Y BIDEGORRIS EN BILBAO

2- Análisis del Transporte Público 07-12TIPO DE TRANSPORTE 2007 2008 2009 2010 2011 2012 2007-2012AUTOBUS

Bizkaibus 0,95 0,99 1,01 1,01 0,97 0,99 0,05Bilbobus 0,42 0,46 0,46 0,46 0,44 0,47 0,04Otros autobuses 0,48 0,50 0,47 0,41 0,39 0,41 -0,08

Evolución de la Recaudación Media por Viaje 2007-2012 +15,79%

Otros autobuses 0,48 0,50 0,47 0,41 0,39 0,41 0,08TOTAL 0,70 0,74 0,75 0,74 0,71 0,74 0,04FERROCARRILMetro Bilbao 0,61 0,62 0,64 0,64 0,65 0,69 0,08RENFE 0,00EuskoTren 0,75 0,77 0,80 0,83 0,85 0,89 0,14EuskoTran 0,60 0,62 0,63 0,64 0,64 0,66 0,06FEVE 1,13 1,15 1,18 1,21 1,25 1,28 0,16TOTAL 0,53 0,54 0,56 0,59 0,60 0,64 0,11

OTROSBizkaiko Zubia 0,33 0,32 0,35 0,36 0,35 0,43 0,09F. Artxanda 0,54 0,54 0,53 0,53 0,54 0,55 0,01

ASCENSORESAsc. La Salve 0,19 0,19Asc. Solokoetxe 0,28 0,31 0,34 0,34 0,35 0,35 0,07Asc. Begoña 0,30 0,33 0,36 0,38 0,39 0,45 0,15Asc Arangoiti 0 00Asc. Arangoiti 0,00Asc. Ereaga 0,17 0,18 0,18 0,11 0,14 0,12 -0,04Botes de Pasajes 0,30 0,30 0,37 0,37 0,37 0,37 0,07Préstamo bicicletas 0,25 0,18 0,18 -0,07TOTAL OTROS 0,32 0,33 0,36 0,36 0,36 0,41 0,09

220,09CIFRAS TOTALES 0,57 0,60 0,61 0,63 0,63 0,67PORCENTAJES SUBIDA 4,509328 3,617973 3,085895 2,188645 0,25041 5,812913 15,78753IPC 4,2 1,4 0,8 3 2,4 2,9 10,93052

3- CONCLUSIONES sobre el Transporte Público

TRANSPORTE PÚBLICO 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2003-2012TRANSPORTE PÚBLICO 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2003-2012

AUTOBUSBizkaibus 37.031 36.876 34.134 32.810 30.877 30.196 28.808 27.716 28.398 28.256 -8.775Bilbobus 24.093 25.518 26.086 27.265 27.705 26.004 25.755 25.425 26.579 25.814 1.721

Evolución de Viajeros 2003-2012 -5,41%

Otros autobuses 201 429 595 742 609 640 648 664 960 1219 1.018TOTAL BUS 61.324 62.822 60.816 60.817 59.189 56.840 55.210 53.805 55.937 55.289 -6.035

FERROCARRILMetro Bilbao 72 609 73 089 77 802 79 780 85 864 86 334 87 044 88 556 89 616 87 615 15 006Metro Bilbao 72.609 73.089 77.802 79.780 85.864 86.334 87.044 88.556 89.616 87.615 15.006RENFE 24.935 22.001 21.194 21.082 18.722 18.128 16.126 11.933 11.279 10.111 -14.824EuskoTren 7.553 6.932 7.348 7.233 7090 6.852 6.464 6.198 5.768 5.445 -2.108EuskoTran 1.144 2.192 2.822 2.935 2906 2.847 2.799 2.850 2.999 3.084 1.940FEVE 1.841 1.895 1.980 1.866 1809 1.541 1.375 1.376 1.344 1.277 -564TOTAL TREN 108 082 106 109 111 146 112 895 116 392 115 702 113 808 110 913 111 007 107 532 550TOTAL TREN 108.082 106.109 111.146 112.895 116.392 115.702 113.808 110.913 111.007 107.532 -550

OTROS MEDIOS

Bizkaiko Zubia 5.751 5.670 5.243 4.972 4567 4.463 3.970 3.908 3.749 3.685 -2.066F. Artxanda 425 432 453 483 489 512 517 524 565 522 97Asc. La Salve 212 213 206 212 194 59 - - - -212Asc. Solokoetxe 1.012 995 919 888 814 785 731 675 651 586 -426Asc. Begoña 643 630 597 594 554 492 416 418 403 338 -305Asc. Arangoiti 636 441 484 313 278 - - - - -636Asc. Ereaga 108 252 251 276 284 269 250 274 274Botes de Pasajes 635 680 609 610 582 551 630 656 706 702 120Préstamo bicicletas 4 4 4 4TOTAL OTROS Y ASCENSORES 9.314 9.061 8.619 8.324 7.729 7.138 6.548 6.454 6.328 6.111 -3.203

9 733

23

-9.733CIFRAS TOTALES 178.721 177.993 180.581 182.035 183.310 179.680 175.566 171.171 173.281 168.988

3- CONCLUSIONES sobre el Transporte PúblicoTIPO DE TRANSPORTE 2004 2005 2006 2007 2008 2009 2010 2011 2012 2004-2012

AUTOBUSBizkaibus 0,82 0,87 0,90 0,95 0,99 1,01 1,01 0,97 0,99 0,17Bilbobus 0,37 0,41 0,42 0,42 0,46 0,46 0,46 0,44 0,47 0,09Otros autobuses 0 83 0 71 0 61 0 48 0 50 0 47 0 41 0 39 0 41 -0 43

Evolución de la Recaudación Media por Viaje 2004Evolución de la Recaudación Media por Viaje 2004--2012 +35,66%2012 +35,66%

Otros autobuses 0,83 0,71 0,61 0,48 0,50 0,47 0,41 0,39 0,41 0,43TOTAL 0,64 0,67 0,68 0,70 0,74 0,75 0,74 0,71 0,74 0,10

FERROCARRILMetro Bilbao 0,51 0,57 0,59 0,61 0,62 0,64 0,64 0,65 0,69 0,18RENFERENFEEuskoTren 0,62 0,71 0,72 0,75 0,77 0,80 0,83 0,85 0,89 0,27EuskoTran 0,51 0,57 0,59 0,60 0,62 0,63 0,64 0,64 0,66 0,15FEVE 0,89 0,94 1,00 1,13 1,15 1,18 1,21 1,25 1,28 0,40TOTAL 0,42 0,48 0,50 0,53 0,54 0,56 0,59 0,60 0,64 0,22

OTROSBizkaiko Zubia 0,29 0,30 0,34 0,33 0,32 0,35 0,36 0,35 0,43 0,13F. Artxanda 0,50 0,51 0,52 0,54 0,54 0,53 0,53 0,54 0,55 0,05

ASCENSORESASCENSORESAsc. La Salve 0,16 0,17 0,18 0,19 0,19Asc. Solokoetxe 0,23 0,24 0,25 0,28 0,31 0,34 0,34 0,35 0,35 0,12Asc. Begoña 0,24 0,25 0,27 0,30 0,33 0,36 0,38 0,39 0,45 0,21Asc. Arangoiti 0,00 0,00 0,00 0,00Asc Ereaga 0 26 0 20 0 17 0 18 0 18 0 11 0 14 0 12 0 12Asc. Ereaga 0,26 0,20 0,17 0,18 0,18 0,11 0,14 0,12 0,12Botes de Pasajes 0,25 0,25 0,25 0,30 0,30 0,37 0,37 0,37 0,37 0,12Préstamo bicicletas 0,25 0,18 0,18 0,18TOTAL OTROS 0,27 0,27 0,31 0,32 0,33 0,36 0,36 0,36 0,41 0,13

0 17CIFRAS TOTALES 0 49 0 53 0 55 0 57 0 60 0 61 0 63 0 63 0 67

24

0,17CIFRAS TOTALES 0,49 0,53 0,55 0,57 0,60 0,61 0,63 0,63 0,67

PORCENTAJES SUBIDA 8,93273436 2,91670916 4,50932817 3,61797328 3,08589486 2,1886447 0,25040957 5,81291346 35,6629192IPC 3,2 3,7 2,7 4,2 1,4 0,8 3 2,4 2,9 27,0420987

3- CONCLUSIONES Transporte Público (2003-2012)

En el período 2003-2012 se han perdido 9,733 millones de usuarios del transporte público en Bizkaia (-5,41%).

El ENCARECIMIENTO de todo el transporte público (+35,66% desde 2004) es una de las razones de la disminución creciente )de su uso.

Las INVERSIONES en transporte público (Metro y Tranvía) se p p ( y )han canalizado hacia medios redundantes y no complementarios produciendo un trasvase de usuarios y no un aumento de los mismos.aumento de los mismos.

La redundancia permite el trasvase de usuarios entre los operadores caros (RENFE Metro FEVE EuskoTren) y los operadores caros (RENFE, Metro, FEVE, EuskoTren) y los operadores más baratos (Bilbobus, Bizkaibus y ETran) que consiguen mantener su número de usuarios a partir del año 2009

25

2009.

3- CONCLUSIONES Transporte Público (2003-2012)

La disminución de la movilidad por motivos laborales (crisis) a partir de 2007 consigue reducir el aumento continuado de tili ió d l hí l i d l E/S d Bilb ( 4 37% utilización del vehículo privado en las E/S de Bilbao (-4,37%

entre 2003 y 2011).

No hay coordinación entre operadores ni comunicación entre instituciones y el transporte público de Bizkaia muestra una t d i d di i ió d f tendencia de disminución de uso, se encarece y ofrece una peor calidad (frecuencias decrecientes en algunos medios y saturación en otros)

Una tarifa única para cada zona, con independencia de los operadores utilizados permitiría un aumento del número de operadores utilizados, permitiría un aumento del número de usuarios manteniendo la recaudación y posibilitaría una reorganización de medios mejorando la intermodalidad y la

l t i d d f i d j i i 26

complementariedad y ofreciendo un mejor servicio.

í ú

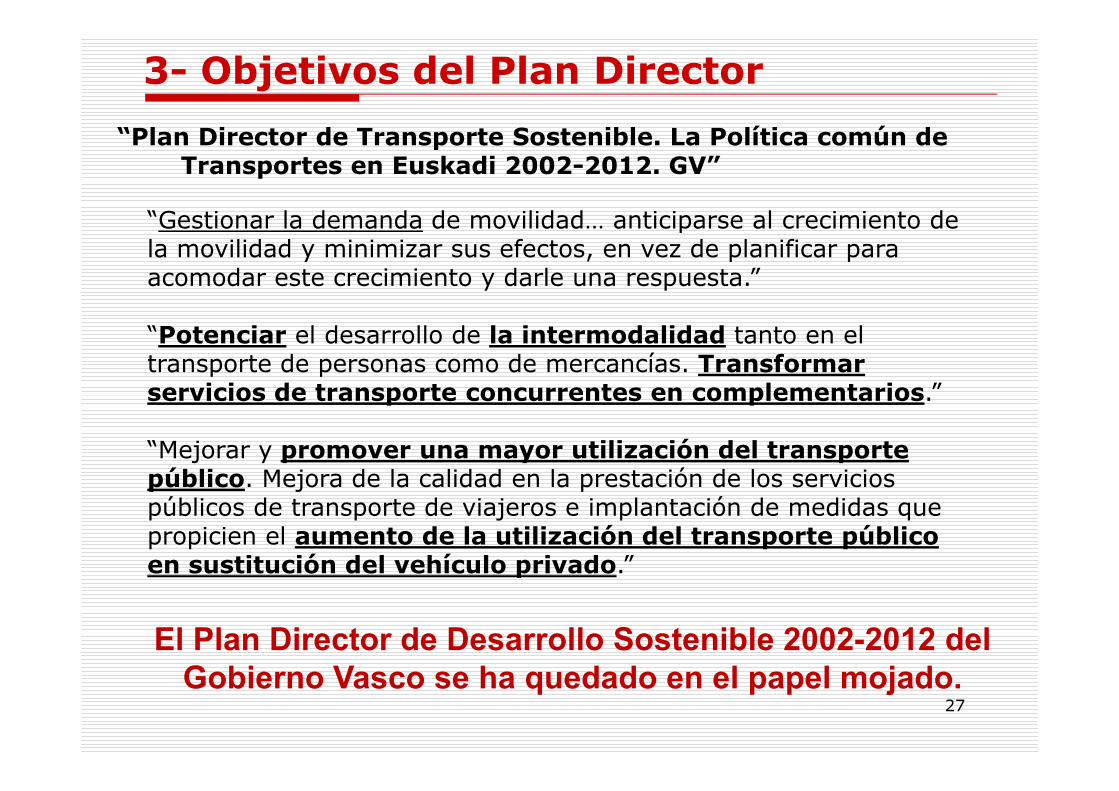

3- Objetivos del Plan Director

“Plan Director de Transporte Sostenible. La Política común de Transportes en Euskadi 2002-2012. GV”

“Gestionar la demanda de movilidad anticiparse al crecimiento de “Gestionar la demanda de movilidad… anticiparse al crecimiento de la movilidad y minimizar sus efectos, en vez de planificar para acomodar este crecimiento y darle una respuesta.”

“Potenciar el desarrollo de la intermodalidad tanto en el transporte de personas como de mercancías. Transformar servicios de transporte concurrentes en complementarios ” servicios de transporte concurrentes en complementarios.

“Mejorar y promover una mayor utilización del transporte público. Mejora de la calidad en la prestación de los servicios público. Mejora de la calidad en la prestación de los servicios públicos de transporte de viajeros e implantación de medidas que propicien el aumento de la utilización del transporte público en sustitución del vehículo privado.” p

El Plan Director de Desarrollo Sostenible 2002-2012 del

27Gobierno Vasco se ha quedado en el papel mojado.

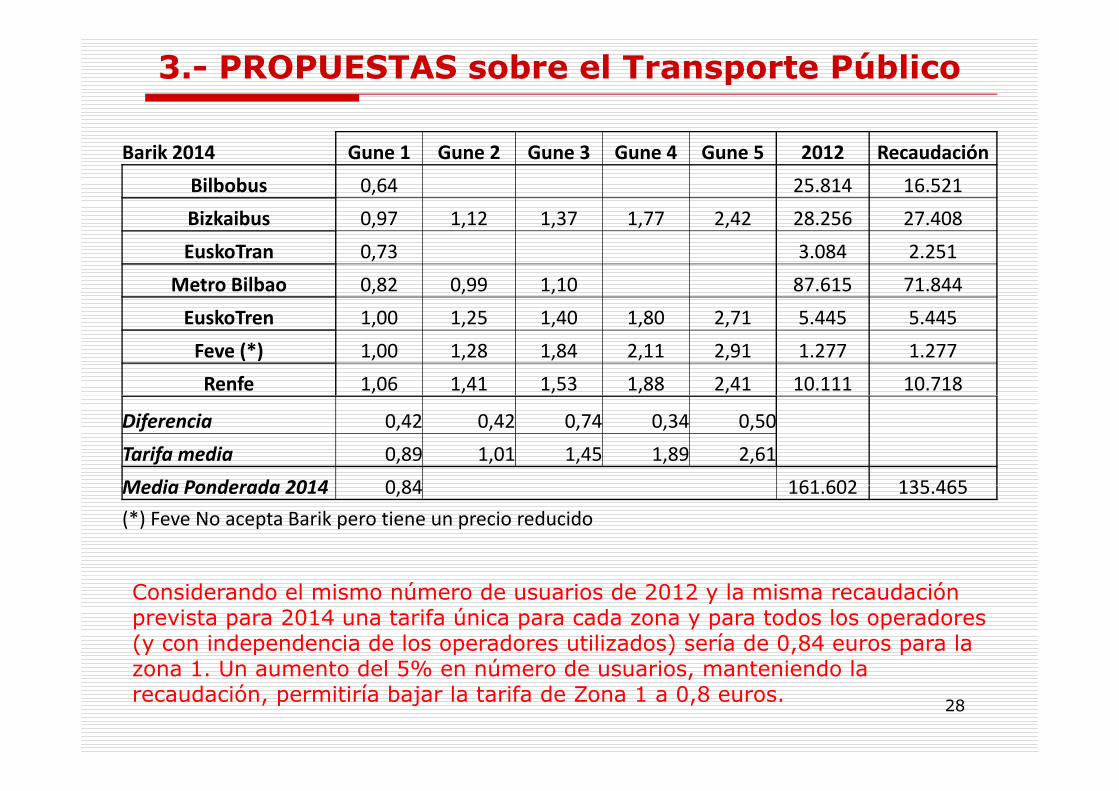

3.- PROPUESTAS sobre el Transporte Público

Barik 2014 Gune 1 Gune 2 Gune 3 Gune 4 Gune 5 2012 Recaudación

Bilbobus 0,64 25.814 16.521

Bizkaibus 0 97 1 12 1 37 1 77 2 42 28 256 27 408Bizkaibus 0,97 1,12 1,37 1,77 2,42 28.256 27.408

EuskoTran 0,73 3.084 2.251

Metro Bilbao 0,82 0,99 1,10 87.615 71.844

EuskoTren 1,00 1,25 1,40 1,80 2,71 5.445 5.445

Feve (*) 1,00 1,28 1,84 2,11 2,91 1.277 1.277

Renfe 1,06 1,41 1,53 1,88 2,41 10.111 10.718

Diferencia 0,42 0,42 0,74 0,34 0,50

Tarifa media 0,89 1,01 1,45 1,89 2,61

Media Ponderada 2014 0 84 161 602 135 465Media Ponderada 2014 0,84 161.602 135.465

(*) Feve No acepta Barik pero tiene un precio reducido

Considerando el mismo número de usuarios de 2012 y la misma recaudación prevista para 2014 una tarifa única para cada zona y para todos los operadores (y con independencia de los operadores utilizados) sería de 0,84 euros para la zona 1 Un aumento del 5% en número de usuarios manteniendo la

28

zona 1. Un aumento del 5% en número de usuarios, manteniendo la recaudación, permitiría bajar la tarifa de Zona 1 a 0,8 euros.

3.- PROPUESTAS sobre el Transporte Público

Barik 2014 Gune 1 Gune 2 Gune 3 Gune 4 Gune 5Bilbobus 0,64Bizkaibus 0,97 1,12 1,37 1,77 2,42EuskoTran 0 73EuskoTran 0,73

Metro Bilbao 0,82 0,99 1,10EuskoTren 1,00 1,25 1,40 1,80 2,71Feve (*) 1,00 1,28 1,84 2,11 2,91Renfe 1,06 1,41 1,53 1,88 2,41

Diferencia 0,42 0,42 0,74 0,34 0,50Tarifa media 0,89 1,01 1,45 1,89 2,61(*) Feve No acepta Barik pero tiene un precio reducido( ) Feve No acepta Barik pero tiene un precio reducido

Ocasional 2014 Gune 1 Gune 2 Gune 3 Gune 4 Gune 5Bilbobus 1,25Bizkaibus 1,25 1,40 1,80 2,45 3,25EuskoTran 1,50

Metro Bilbao 1,50 1,70 1,75EuskoTren 1 55 1 80 2 30 2 95 3 55EuskoTren 1,55 1,80 2,30 2,95 3,55

Feve 1,60 1,90 2,60 2,90 4,00Renfe 1,75 1,90 2,00 2,55 3,30

Diferencia 0,50 0,50 0,85 0,50 0,75

29

Tarifa media 1,49 1,74 2,09 2,71 3,53

COORDINAR EL TRANSPORTE PÚBLICO

3.- PROPUESTAS del Transporte Público

COORDINAR EL TRANSPORTE PÚBLICO:Complementar los servicios ofrecidos

Autoridad Única: Planificación conjunta y complementaria de todos los medios públicos

Billete Único: Utilizable y aceptado por todos los operadores

Tarifa en función del origen y el destino final del viaje (recorrido o zona) y reparto del importe entre l dif t d tili dlos diferentes operadores utilizados

Espacios urbanos de intercambio entre operadores ódiferentes y coordinación de horarios

Estaciones Intermodales Externas de conexión entre

30operadores urbanos y de larga distancia

3.- PROPUESTAS del Transporte Público

Utilizar de cada medio de transporte público allí donde es más eficiente y mejorar los servicios ofrecidos pormás eficiente y mejorar los servicios ofrecidos por algunos operadores (accesos, etc.)

E it l t ió d di l ti lEvitar la saturación de unos medios colectivos y el recorte de servicios en otros

Dirigir las nuevas inversiones en infraestructuras de transporte público a las zonas peor comunicadas.

Prioridad de todos los medios de transporte colectivo sobre el vehículo privadop

Contar con la opinión de los ciudadanos afectados antes de acometer nuevas infraestructuras

31

de acometer nuevas infraestructuras

4- La necesidad del billete único

¿Qué es el billete único?

ú áUn único billete válido para todos los operadores de Bizkaia.

d d d l d d úbl d b á• Todos y cada uno de los operadores de transporte público deberán aceptar el billete único así como su normativa de gestión: venta, canjes, información a clientela, etc.

• No deberá competir con otro tipo de billetes ya existentes en los operadores (bono 10, pase semanal, etc.)

• Basado en la tecnología sin contacto pues es la que se está desarrollando para todo Bizkaia, pero sin cerrar puertas a nuevas tecnologías como uso de móviles inteligentes y la tecnología NFC (Neartecnologías como uso de móviles inteligentes y la tecnología NFC (NearField Comunication).

32

4- La necesidad del billete único

Billete único: ¿qué, por qué y para qué?

¿Qué características debe tener el billete único?

1 - Precio del viaje en función del origen y destino1. Precio del viaje en función del origen y destino.

• No debe penalizar la utilización de diferentes modos para No debe penalizar la utilización de diferentes modos para realizar un desplazamiento entre dos puntos.

• A través de la zonificación actual de Bizkaia (5 zonas) o través • A través de la zonificación actual de Bizkaia (5 zonas) o través del número de kilómetros recorridos se debe establecer un marco tarifario común.

• La base de todo sistema será el origen y destino de los desplazamientos.

33

4- La necesidad del billete único

2.- Mismo desplazamiento, mismo precio, independientemente del modo que se utilice.p q

• Hacer un recorrido entre dos puntos costará lo mismo en un servicio directo de un operador, que

éa través de un desplazamiento entre dos operadores.

• Esta medida incrementará la movilidad y número s a ed da e e a á a o dad y ú e odesplazamientos en operadores a día de hoy infrautilizados.

34

4- La necesidad del billete único

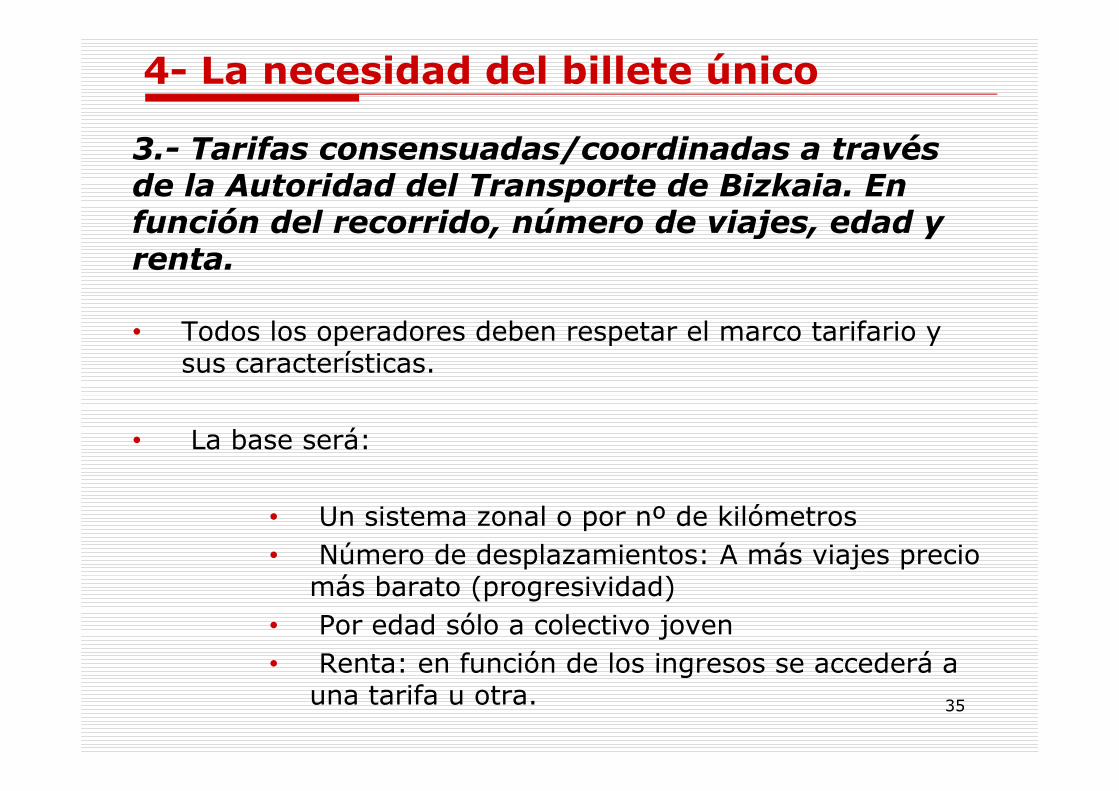

3.- Tarifas consensuadas/coordinadas a través de la Autoridad del Transporte de Bizkaia. En f nción del eco ido núme o de iajes edad función del recorrido, número de viajes, edad y renta.

• Todos los operadores deben respetar el marco tarifario y sus características.

• La base será:

• Un sistema zonal o por nº de kilómetros• Número de desplazamientos: A más viajes precio

ámás barato (progresividad)• Por edad sólo a colectivo joven• Renta: en función de los ingresos se accederá a

35

• Renta: en función de los ingresos se accederá a una tarifa u otra.

4- La necesidad del billete único

4.- No competir entre operadores sino complementarse. Facilitando transbordos, intermodalidad, etc.

• Se debe facilitar la intermodalidad y los trasbordos “amables”, disponiendo de infraestructuras adecuadas y horarios coordinados.p y

• Se debe evitar la duplicidad de líneas para mismos recorridos.

• Se debe utilizar el medio de transporte publico más eficiente, dando preferencia a los medios ferroviarios ya construidos por su gran capacidad y rapidezgran capacidad y rapidez.

• A su vez se debe evitar la saturación y masificación de algunos medios de t anspo te f ente a la descapitali ación de iaje os medios de transporte frente a la descapitalización de viajeros y recursos en otros.

36

5- Autoridad única del transporte público

Niveles de organización del transporte público

1.- ESTRATEGICO

Objetivos en política de transportes para el territorio.j p p pAutoridades públicas.

Á2.- TÁCTICO

Definición de oferta de servicios:• Planificación: Redes, movilidad y sistema tarifario integrados.• Gestión de recursos financieros

3.- OPERATIVO

Día a día ejecutado por las diferentes sociedades y empresas 37

Día a día ejecutado por las diferentes sociedades y empresas operadoras

5- Autoridad única del transporte público

Tipología de las autoridades existentes en Europa

Las ATP’s constituyen instrumentos para la planificación y gestión integrada de las infraestructuras y servicios de transporte público en las áreas metropolitanastransporte público en las áreas metropolitanas.

Estos organismos de carácter público, con independencia de su g p pnaturaleza jurídica administrativa, tienen como objetivo la mejora funcional del sistema de transporte y entre sus funciones se encuentra la concentración económico-financiera del funciones se encuentra la concentración económico financiera del transporte público y su integración tarifaria.

b é d d l l l b ió i ióTambién puede corresponderles la elaboración, tramitación y evaluación de los planes directores autonómicos de movilidad sostenible y de los planes territoriales específicos, así como la

38emisión de informes con respecto a los planes de movilidad urbana sostenible y estudios de evaluación de la movilidad generada.

5- Autoridad única del transporte público

Tipología de las autoridades existentes en Europa

39

5- Autoridad única del transporte público

Tipología de las autoridades existentes en Europa

40

5- Autoridad única del transporte público

Sistemas de organización

1.- Organización del transporte competencia de autoridades locales (Varsovia, Bruselas)

2.- Organización del transporte es competencia de los operadores (Milán).( á )

3.- Organismo especifico para organizar el transporte público (Reino Unido, Alemania)(Reino Unido, Alemania)

4.- Modelo estatal: Áreas metropolitanas que disponen de ATP que reúnen a las autoridades públicas responsables del transporte reúnen a las autoridades públicas responsables del transporte público.(Madrid, Barcelona)

41

5- Autoridad única del transporte público

Marco institucional

No existe un marco de referencia institucional de las ATP en No existe un marco de referencia institucional de las ATP en el estado español.

Nueva forma de gobernar la movilidad metropolitana basada en la negociación y el diálogo entre instituciones públicas no jerarquizadas e independientesjerarquizadas e independientes.

El intercambio de información y planteamientos, la integración funcional de las diferentes actuaciones y servicios y la voluntad política de concentración institucional son la única garantía para el éxito.p

El desarrollo de las Autoridades del Transporte en el estado es f t d l id d d di l ilid d d

42

fruto de la necesidad de coordinar la movilidad y no de un marco estratégico de actuación predefinido.

5- Autoridad única del transporte público

43

5- Autoridad única del transporte público

Análisis de las Autoridades existentesMarco de Referencia Formal

Formalmente, en función de la constitución o no de las ATP’s como entidad con personalidad jurídica propia e independiente de sus integrantes se consideran las siguientes posibilidades:siguientes posibilidades:

1. Las ATP como entidad funcional cooperativa sin personalidad jurídica propia: son fruto de establecimiento de una relación de jurídica propia: son fruto de establecimiento de una relación de colaboración o cooperación a través de la suscripción de convenios entre las administraciones públicas interesadas.

• Funcionan como meros órganos de coordinación con pocas o ninguna • Funcionan como meros órganos de coordinación con pocas o ninguna competencias ejecutivas. Sin personalidad jurídica propia.

• Los convenios de colaboración de carácter voluntario y base negocialconstituyen una alternativa a la constitución de nuevas entidades jurídicas constituyen una alternativa a la constitución de nuevas entidades jurídicas específicas.

• Estos convenios interadministrativos son voluntarios y consecuencia de la aplicación del respectivo Plan sectorial del transporte metropolitano

44

aplicación del respectivo Plan sectorial del transporte metropolitano.

• Incluyen la creación de un órgano de composición plural y gestión común que actúa como comisión mixta de seguimiento con carácter ejecutivo.

5- Autoridad única del transporte público

Análisis de las Autoridades existentes2. Las ATP como entidades funcionales corporativas (delegación de gcompetencias por parte de las administraciones públicas): claramente estructuradas y orientadas a ejercer una serie de funciones, de naturaleza ejecutiva, consecuencia de la voluntad de ceder o delegarresponsabilidades por parte de las administraciones integradas.

A.- Como entidades funcionales, están siendo utilizadas para la id tifi ió d ll d l f t i t d d t t úbli identificación y desarrollo de la oferta integrada de transporte público metropolitano en:

• Alicante a través del TAM• Alicante, a través del TAM.

• Ferrol, A Coruña, Santiago, Ourense, Vigo, Pontevedra y Lugo, a través del Plan de Transporte Metropolitano de Galicia.p p

• Áreas metropolitanas de Castilla y León, a través de los Planes Coordinados del Transporte Metropolitano de Salamanca, Palencia, Valladolid, Burgos y Ponferrada

45

Ponferrada.

5- Autoridad única del transporte público

Análisis de las Autoridades existentesB.- Como entidades institucionales, pueden adoptar diversas

ípersonalidades jurídicas:

• Mancomunidad de Municipios: asociación voluntaria con capacidad jurídica para desarrollar sus fines. (Ej.: Mancomunidad de la Comarca de Pamplona).

• Entidad Metropolitana: entidad no territorial creada por ley de la CC.AA. para una mejor y eficaz prestación de los servicios, que pasan a ser responsabilidad de la nueva entidad con independencia de su consideración urbana o interurbana. (Ej: EMT de Barcelona)EMT de Barcelona).

• Consorcio interadministrativo: entidad, basada en la legislación básica local o en la autonómica, a la que sus componentes, voluntariamente, han cedido sus componentes sobre una materia Es la fórmula que mejor acogida está teniendo si componentes sobre una materia. Es la fórmula que mejor acogida está teniendo si atendemos a que es la estructura mayoritariamente elegida por las diferentes instituciones. (Ej.: Consorcio de Transporte de Vizcaya, Consorcio Regional de Transporte de Madrid y por parte de la Junta de Andalucía, la red de Consorcios Metropolitanos de Transportes de Andalucía)Metropolitanos de Transportes de Andalucía).

• Entidad pública empresarial sujeta al derecho privado: constitución de unorganismo público regional, de carácter instrumental que asuma las competenciasautonómicas en materia de transporte regular de viajeros (ej : Murcia) El

46

autonómicas en materia de transporte regular de viajeros (ej.: Murcia). El despliegue competencial de esta entidad institucional desvelará las posibilidades reales de incluir las competencias de titularidad municipal en el ámbito competencial de la nueva entidad autonómica.

5- Autoridad única del transporte público

¿Qué funciones mínimas debería cumplir la ATP en Bizkaia?

• Planificación de infraestructuras, equipamientos y servicio de transporte público

• Programación y concertante económico-financiera para garantizar el punto anterior.

• Ordenación funcional e integración tarifaria de todo el TP.

• Prestación de servicios de TP y promoción de uso.

• Evaluación y seguimiento de políticas de movilidad urbana• Evaluación y seguimiento de políticas de movilidad urbana.

• Dar cabida a agentes sociales y organismos vecinales.

47

5- Autoridad única del transporte público

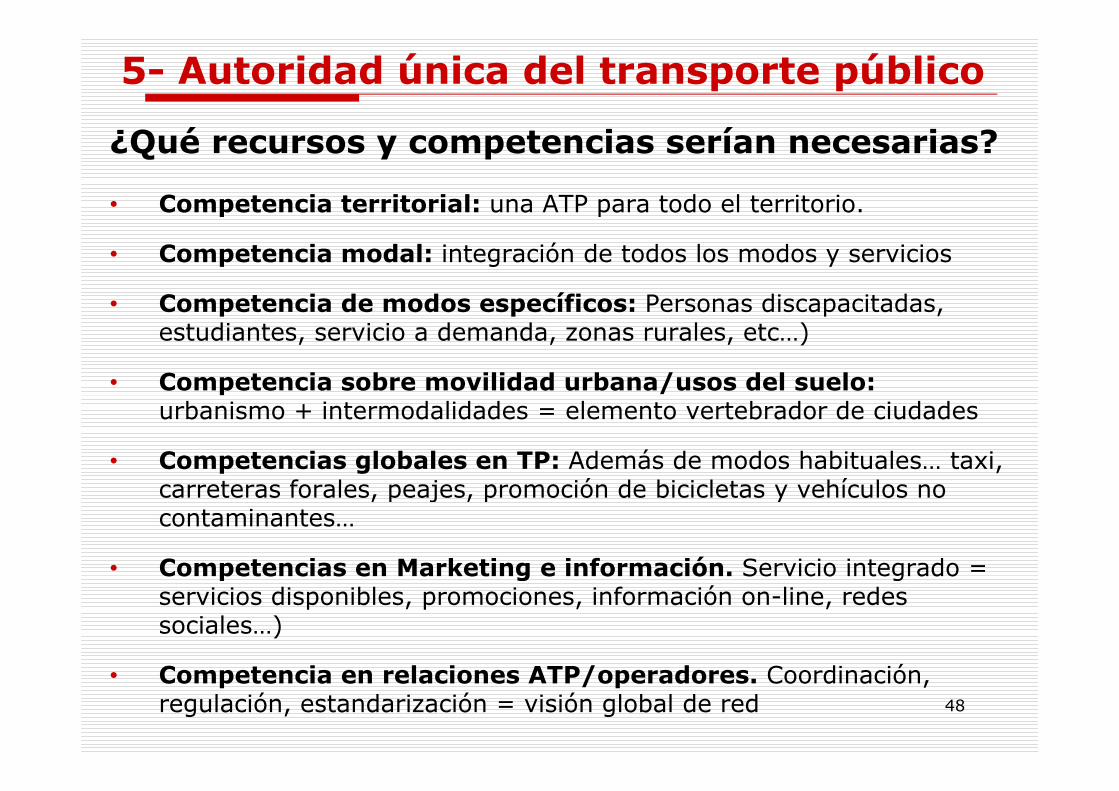

¿Qué recursos y competencias serían necesarias?

• Competencia territorial: una ATP para todo el territorio.p p

• Competencia modal: integración de todos los modos y servicios

• Competencia de modos específicos: Personas discapacitadas • Competencia de modos específicos: Personas discapacitadas, estudiantes, servicio a demanda, zonas rurales, etc…)

• Competencia sobre movilidad urbana/usos del suelo: urbanismo + intermodalidades = elemento vertebrador de ciudades

• Competencias globales en TP: Además de modos habituales… taxi, carreteras forales peajes promoción de bicicletas y vehículos no carreteras forales, peajes, promoción de bicicletas y vehículos no contaminantes…

• Competencias en Marketing e información. Servicio integrado = Competencias en Marketing e información. Servicio integrado servicios disponibles, promociones, información on-line, redes sociales…)

ó48

• Competencia en relaciones ATP/operadores. Coordinación, regulación, estandarización = visión global de red

5- Autoridad única del transporte público

Conclusiones

• Asegurar la coordinación de diferentes medios de transporte • Asegurar la coordinación de diferentes medios de transporte y líneas.

• Homogeneizar y establecer un marco tarifario• Homogeneizar y establecer un marco tarifario.

• Ofrecer un servicio de calidad que no penalice el coste del transporte para el ciudadano y para las instituciones transporte para el ciudadano y para las instituciones.

• Voluntad política para la tarifa única (origen destino) y para el reparto de coste del viaje entre operadores el reparto de coste del viaje entre operadores.

• Utilización de cada medio de la forma más eficiente.

• Aprovechamiento de los medios existentes.

• Ejecución de nuevas inversiones sólo si mejoran la calidad

49del servicio al usuario menos favorecido por el transporte público.

E k ik k t tikEskerrik asko zuen arretagatik

Muchas gracias por su atención

50