ley para el fortalecimiento de la … española de... · salvo las obligaciones y deberes ......

TRANSCRIPT

AndersenTax.gt

LEY PARA EL FORTALECIMIENTO DE LA

TRANSPARENCIA FISCAL Y

LA GOBERNANZA DE LA

SUPERINTENDENCIA DE

ADMINISTRACIÓN TRIBUTARIA

Decreto 37-2016

AndersenTax.gt

Expositor:

Rufino Musus

Tax Manager

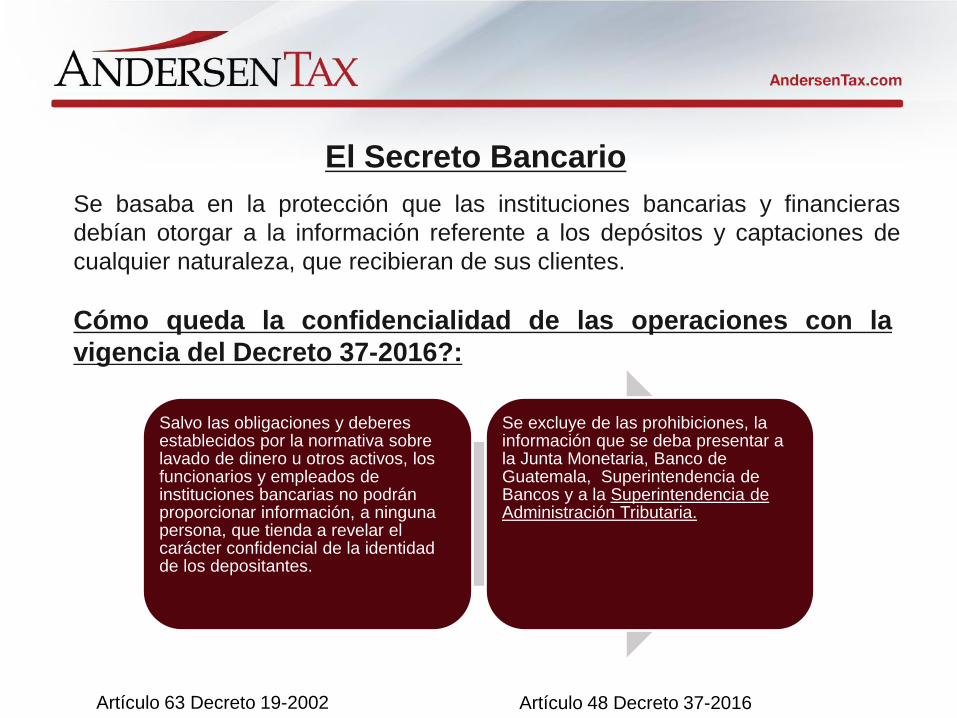

El Secreto Bancario

Se basaba en la protección que las instituciones bancarias y financieras

debían otorgar a la información referente a los depósitos y captaciones de

cualquier naturaleza, que recibieran de sus clientes.

Artículo 63 Decreto 19-2002

Salvo las obligaciones y deberes establecidos por la normativa sobre lavado de dinero u otros activos, los funcionarios y empleados de instituciones bancarias no podrán proporcionar información, a ninguna persona, que tienda a revelar el carácter confidencial de la identidad de los depositantes.

Se excluye de las prohibiciones, la información que se deba presentar a la Junta Monetaria, Banco de Guatemala, Superintendencia de Bancos y a la Superintendencia de Administración Tributaria.

Artículo 48 Decreto 37-2016

Cómo queda la confidencialidad de las operaciones con la

vigencia del Decreto 37-2016?:

¿A quiénes afecta?

Personas individuales o jurídicas

obligadas a llevar contabilidad de

acuerdo con el Código de Comercio y

que tengan la calificación de

comerciante:

• Actividades comerciales

• Actividades industriales

• Prestadores de servicios

¿A quiénes no afecta?

• Personas individuales o jurídicas

que no tengan la calificación de

comerciante

• Profesionales liberales

• Entidades no lucrativas

• Empleados en relación de

dependencia

Información financiera en poder de terceros:

Artículo 52 Decreto 37-2016 Adicionado artículo 30 “C” Decreto 6-91

La Superintendencia de Administración Tributaria podrá requerir

a las entidades sujetas a la vigilancia e inspección de la

Superintendencia de Bancos, información sobre movimientos

bancarios, transacciones, inversiones u otras operaciones y

servicios realizados por cualquier persona individual o jurídica,

siempre que dicha información se solicite con propósitos

tributarios, bajo las garantías de confidencialidad.

AndersenTax.gt

IMPLICACIONES FISCALES CON LA

VIGENCIA DE ESTE DECRETO

Revisar y ordenar las operaciones bancarias de

cada entidad

Ingresos

• Ventas

• Otros ingresos

• Créditos obtenidos

Costos

• Compra de materia prima

• Mano de obra

Gastos de operación

• Sueldos al personal

• Pago de gastos

• Destino de los préstamos (intereses)

Revisar y ordenar las operaciones bancarias de

cada entidad

Cuenta por cobrar

• Cobros

• Traslado de fondos entre compañías

relacionadas (rentas presuntas).

Cuentas por pagar

• Cuentas por pagar a socios

Aportaciones/Inversiones

• Aportes por capitalizar

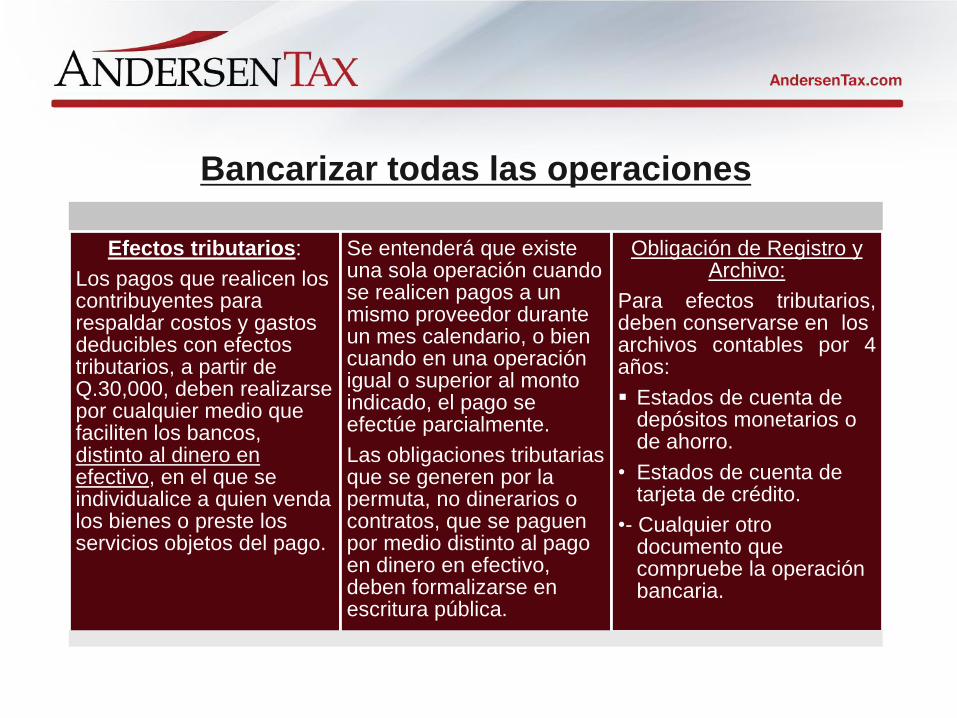

Bancarizar todas las operaciones

Efectos tributarios:

Los pagos que realicen los contribuyentes para respaldar costos y gastos deducibles con efectos tributarios, a partir de Q.30,000, deben realizarse por cualquier medio que faciliten los bancos, distinto al dinero en efectivo, en el que se individualice a quien venda los bienes o preste los servicios objetos del pago.

Se entenderá que existe una sola operación cuando se realicen pagos a un mismo proveedor durante un mes calendario, o bien cuando en una operación igual o superior al monto indicado, el pago se efectúe parcialmente.

Las obligaciones tributarias que se generen por la permuta, no dinerarios o contratos, que se paguen por medio distinto al pago en dinero en efectivo, deben formalizarse en escritura pública.

Obligación de Registro y Archivo:

Para efectos tributarios,deben conservarse en losarchivos contables por 4años:

Estados de cuenta de depósitos monetarios o de ahorro.

• Estados de cuenta de tarjeta de crédito.

•- Cualquier otro documento que compruebe la operación bancaria.

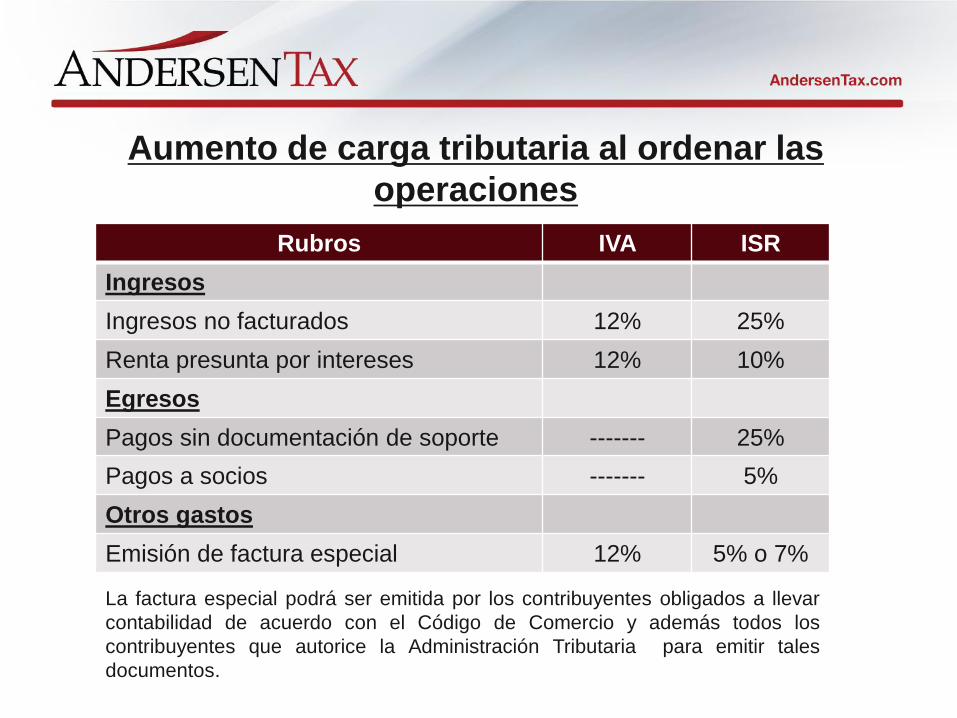

Aumento de carga tributaria al ordenar las

operaciones

Rubros IVA ISR

Ingresos

Ingresos no facturados 12% 25%

Renta presunta por intereses 12% 10%

Egresos

Pagos sin documentación de soporte ------- 25%

Pagos a socios ------- 5%

Otros gastos

Emisión de factura especial 12% 5% o 7%

La factura especial podrá ser emitida por los contribuyentes obligados a llevar

contabilidad de acuerdo con el Código de Comercio y además todos los

contribuyentes que autorice la Administración Tributaria para emitir tales

documentos.

AndersenTax.gt

CAMBIOS NECESARIOS EN LAS

EMPRESAS EN TEMAS CONTABLES

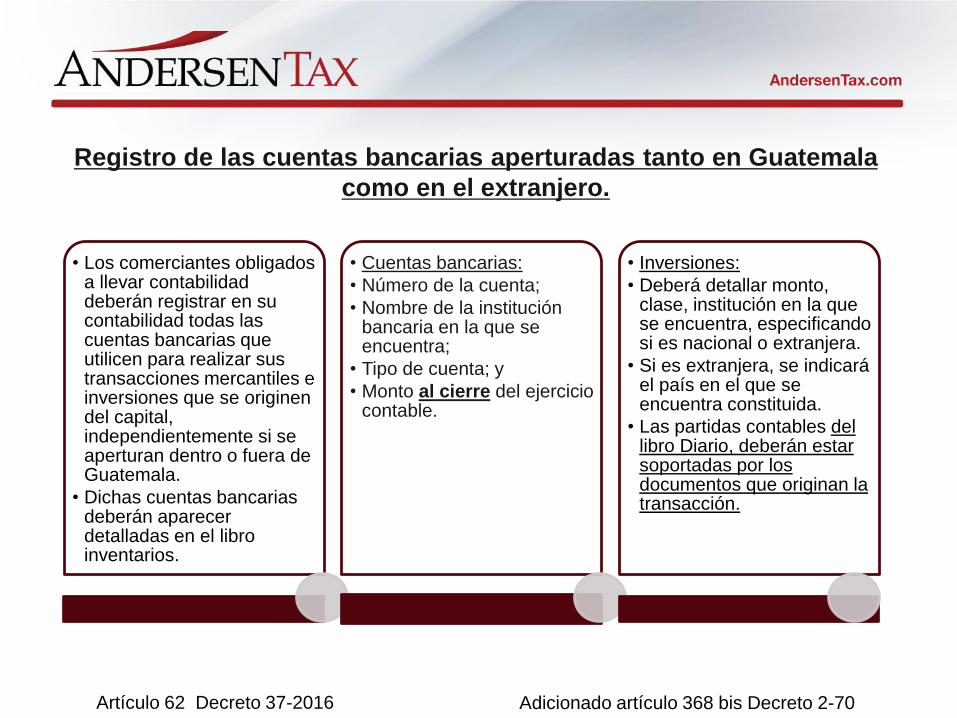

Registro de las cuentas bancarias aperturadas tanto en Guatemala

como en el extranjero.

Artículo 62 Decreto 37-2016 Adicionado artículo 368 bis Decreto 2-70

• Los comerciantes obligados a llevar contabilidad deberán registrar en su contabilidad todas las cuentas bancarias que utilicen para realizar sus transacciones mercantiles e inversiones que se originen del capital, independientemente si se aperturan dentro o fuera de Guatemala.

• Dichas cuentas bancarias deberán aparecer detalladas en el libro inventarios.

• Cuentas bancarias:

• Número de la cuenta;

• Nombre de la institución bancaria en la que se encuentra;

• Tipo de cuenta; y

• Monto al cierre del ejercicio contable.

• Inversiones:

• Deberá detallar monto, clase, institución en la que se encuentra, especificando si es nacional o extranjera.

• Si es extranjera, se indicará el país en el que se encuentra constituida.

• Las partidas contables del libro Diario, deberán estar soportadas por los documentos que originan la transacción.

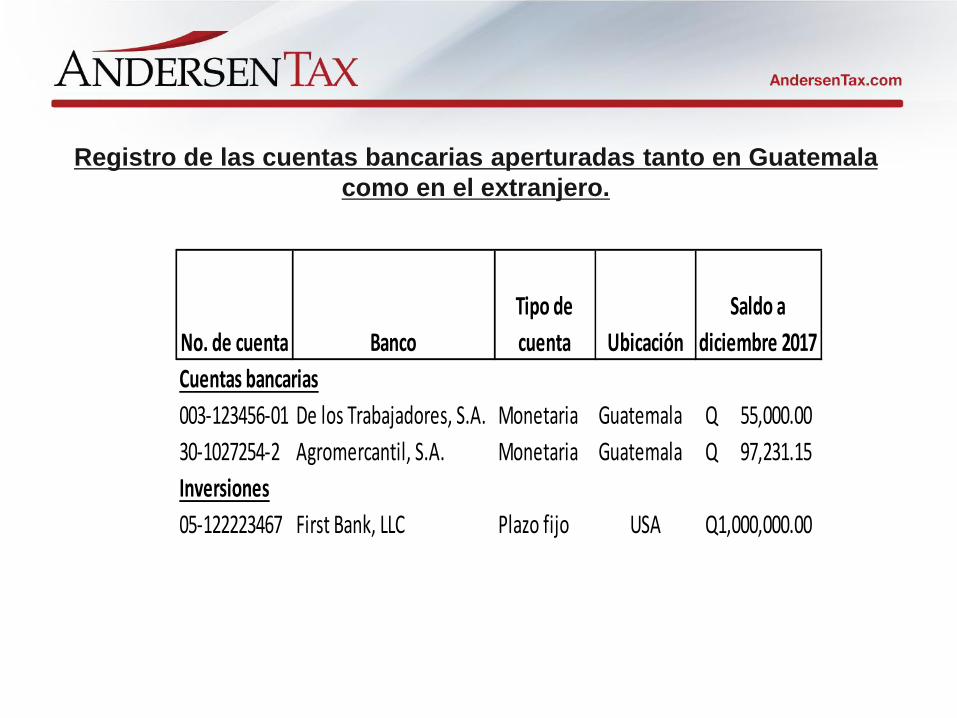

Registro de las cuentas bancarias aperturadas tanto en Guatemala

como en el extranjero.

No. de cuenta Banco

Tipo de

cuenta Ubicación

Saldo a

diciembre 2017

Cuentas bancarias

003-123456-01 De los Trabajadores, S.A. Monetaria Guatemala 55,000.00Q

30-1027254-2 Agromercantil, S.A. Monetaria Guatemala 97,231.15Q

Inversiones

05-122223467 First Bank, LLC Plazo fijo USA 1,000,000.00Q

AndersenTax.gt

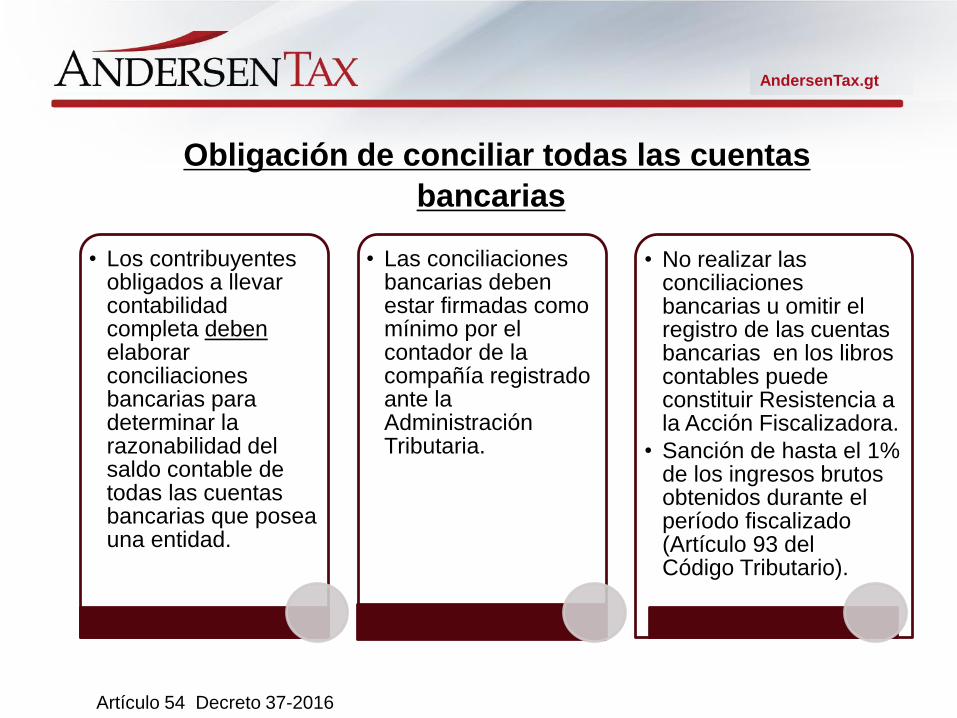

Obligación de conciliar todas las cuentas

bancarias

• Los contribuyentes obligados a llevar contabilidad completa debenelaborar conciliaciones bancarias para determinar la razonabilidad del saldo contable de todas las cuentas bancarias que posea una entidad.

• Las conciliaciones bancarias deben estar firmadas como mínimo por el contador de la compañía registrado ante la Administración Tributaria.

• No realizar las conciliaciones bancarias u omitir el registro de las cuentas bancarias en los libros contables puede constituir Resistencia a la Acción Fiscalizadora.

• Sanción de hasta el 1% de los ingresos brutos obtenidos durante el período fiscalizado (Artículo 93 del Código Tributario).

Artículo 54 Decreto 37-2016

AndersenTax.gt

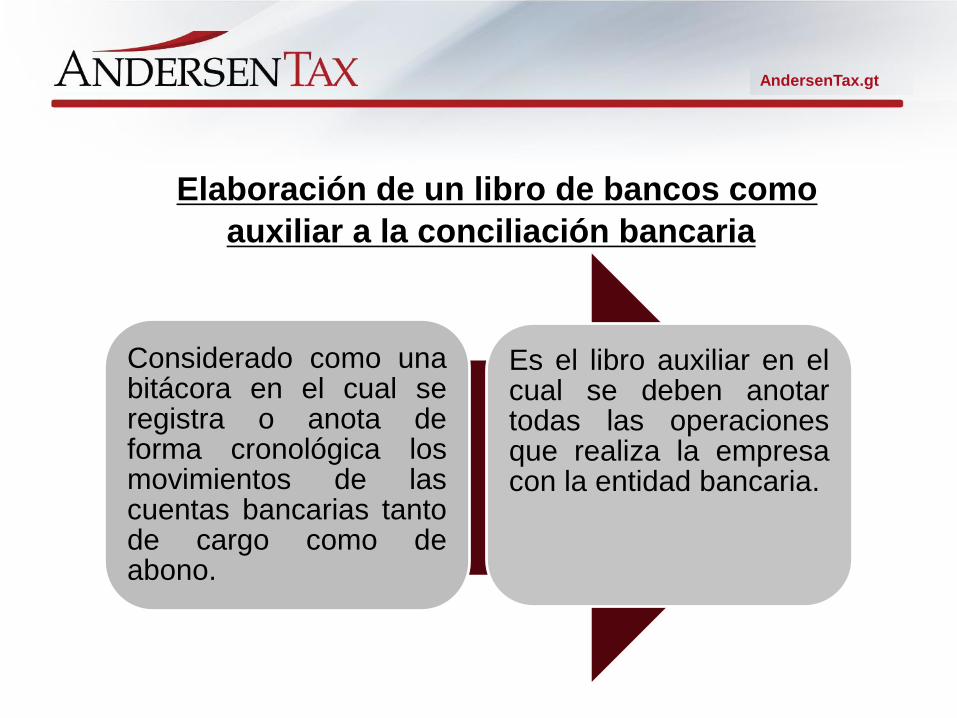

Elaboración de un libro de bancos como

auxiliar a la conciliación bancaria

Considerado como unabitácora en el cual seregistra o anota deforma cronológica losmovimientos de lascuentas bancarias tantode cargo como deabono.

Es el libro auxiliar en elcual se deben anotartodas las operacionesque realiza la empresacon la entidad bancaria.

AndersenTax.gt

SUGERENCIAS A IMPLEMENTAR POR

LAS EMPRESAS ANTE LA VIGENCIA DE

ESTE DECRETO

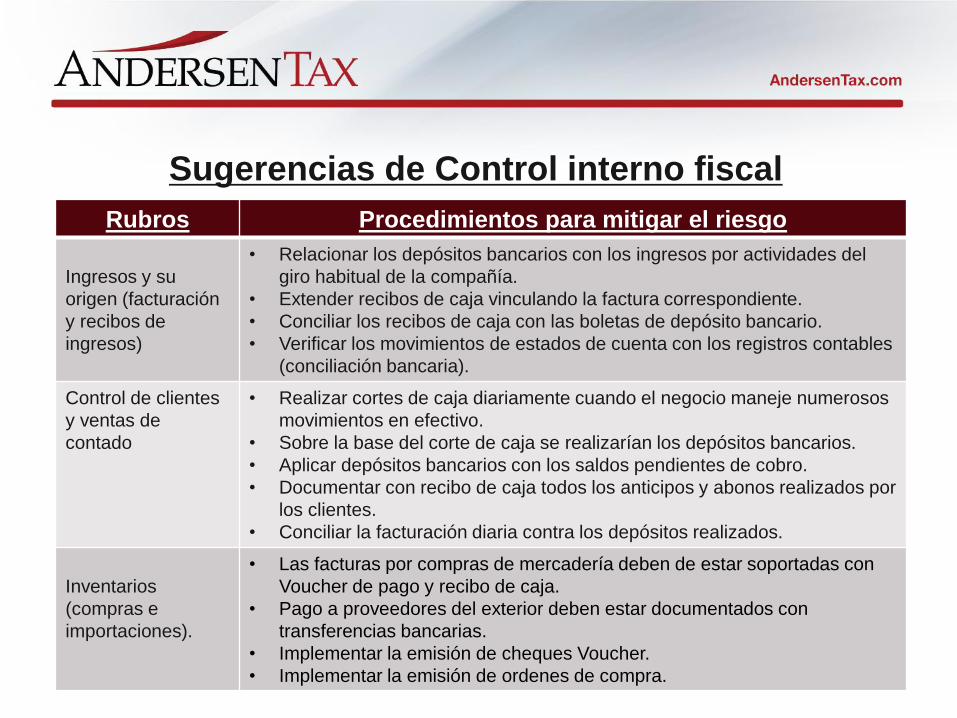

Sugerencias de Control interno fiscal

Rubros Procedimientos para mitigar el riesgo

Ingresos y su

origen (facturación

y recibos de

ingresos)

• Relacionar los depósitos bancarios con los ingresos por actividades del

giro habitual de la compañía.

• Extender recibos de caja vinculando la factura correspondiente.

• Conciliar los recibos de caja con las boletas de depósito bancario.

• Verificar los movimientos de estados de cuenta con los registros contables

(conciliación bancaria).

Control de clientes

y ventas de

contado

• Realizar cortes de caja diariamente cuando el negocio maneje numerosos

movimientos en efectivo.

• Sobre la base del corte de caja se realizarían los depósitos bancarios.

• Aplicar depósitos bancarios con los saldos pendientes de cobro.

• Documentar con recibo de caja todos los anticipos y abonos realizados por

los clientes.

• Conciliar la facturación diaria contra los depósitos realizados.

Inventarios

(compras e

importaciones).

• Las facturas por compras de mercadería deben de estar soportadas con

Voucher de pago y recibo de caja.

• Pago a proveedores del exterior deben estar documentados con

transferencias bancarias.

• Implementar la emisión de cheques Voucher.

• Implementar la emisión de ordenes de compra.

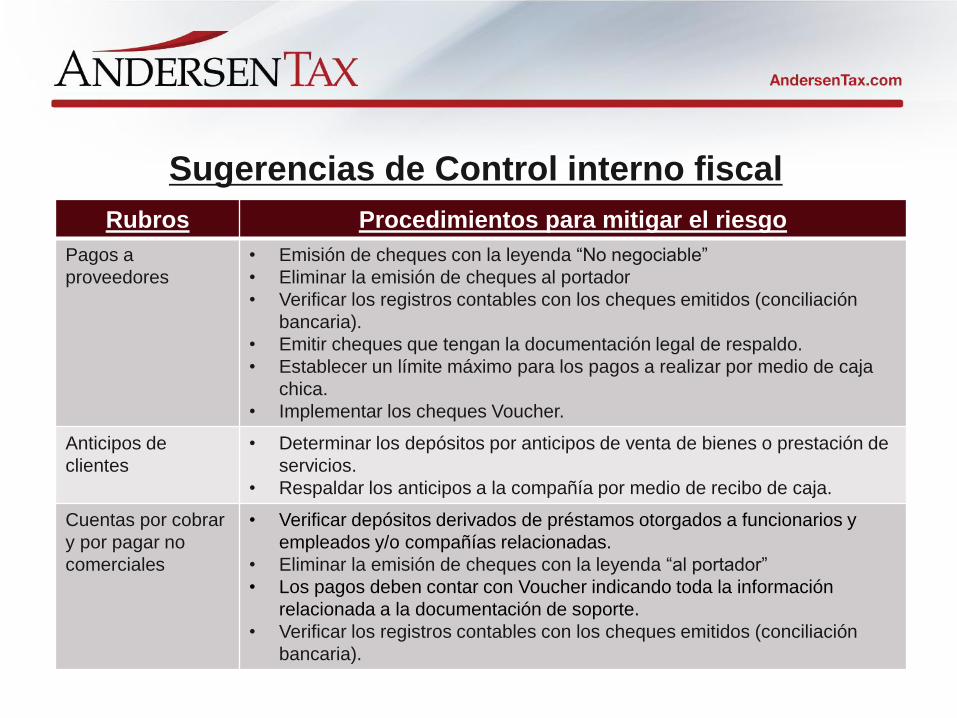

Rubros Procedimientos para mitigar el riesgo

Pagos a

proveedores

• Emisión de cheques con la leyenda “No negociable”

• Eliminar la emisión de cheques al portador

• Verificar los registros contables con los cheques emitidos (conciliación

bancaria).

• Emitir cheques que tengan la documentación legal de respaldo.

• Establecer un límite máximo para los pagos a realizar por medio de caja

chica.

• Implementar los cheques Voucher.

Anticipos de

clientes

• Determinar los depósitos por anticipos de venta de bienes o prestación de

servicios.

• Respaldar los anticipos a la compañía por medio de recibo de caja.

Cuentas por cobrar

y por pagar no

comerciales

• Verificar depósitos derivados de préstamos otorgados a funcionarios y

empleados y/o compañías relacionadas.

• Eliminar la emisión de cheques con la leyenda “al portador”

• Los pagos deben contar con Voucher indicando toda la información

relacionada a la documentación de soporte.

• Verificar los registros contables con los cheques emitidos (conciliación

bancaria).

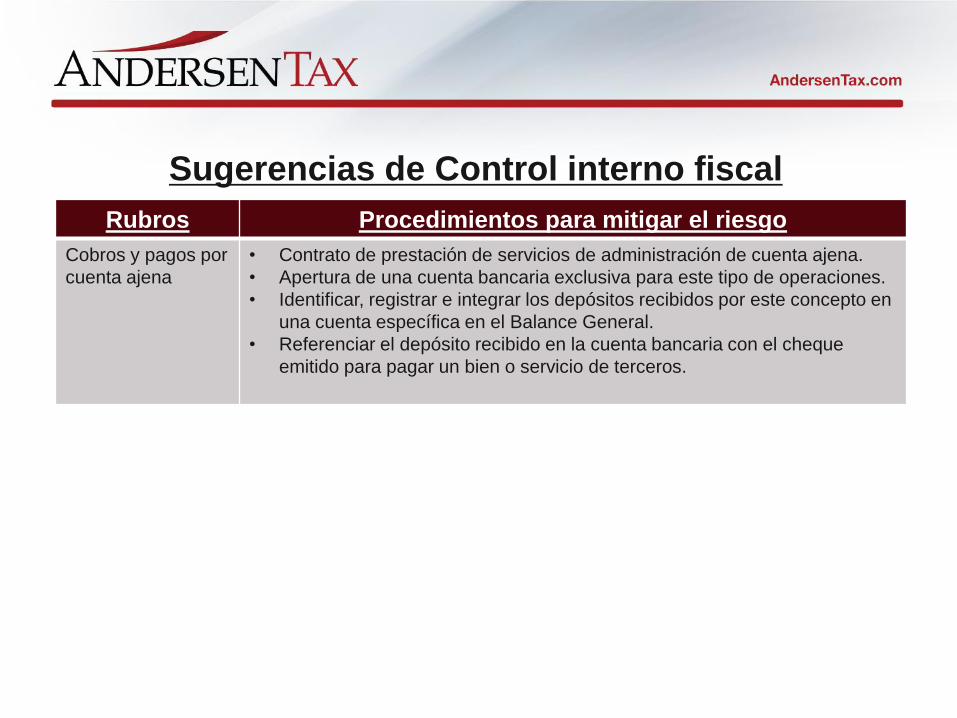

Sugerencias de Control interno fiscal

Rubros Procedimientos para mitigar el riesgo

Cobros y pagos por

cuenta ajena

• Contrato de prestación de servicios de administración de cuenta ajena.

• Apertura de una cuenta bancaria exclusiva para este tipo de operaciones.

• Identificar, registrar e integrar los depósitos recibidos por este concepto en

una cuenta específica en el Balance General.

• Referenciar el depósito recibido en la cuenta bancaria con el cheque

emitido para pagar un bien o servicio de terceros.

Sugerencias de Control interno fiscal

AndersenTax.gt

CASOS PRÁCTICOS

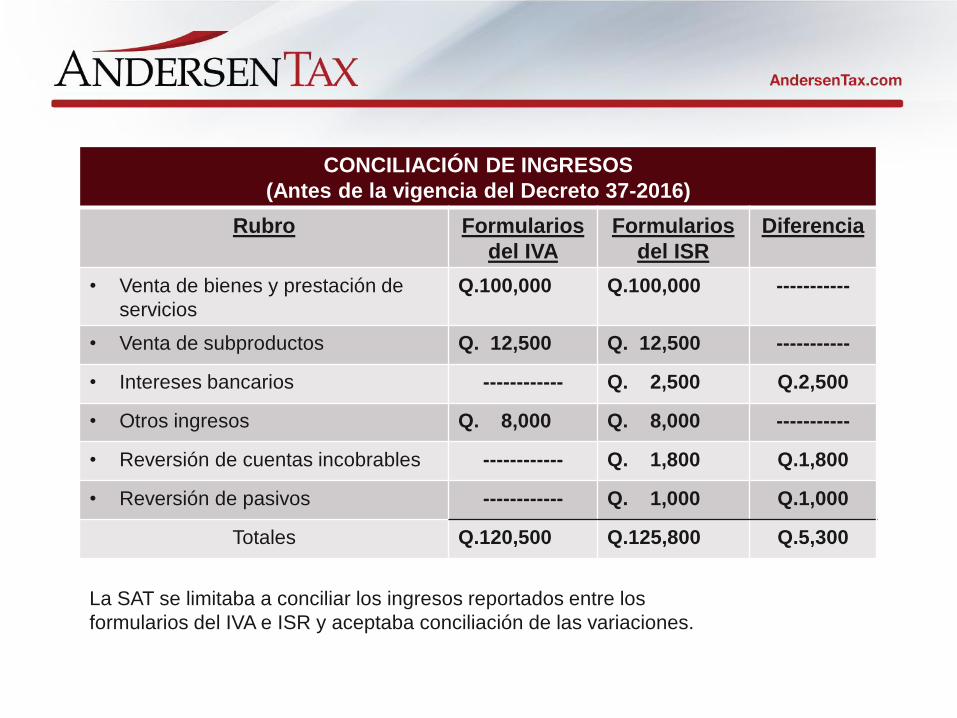

CONCILIACIÓN DE INGRESOS

(Antes de la vigencia del Decreto 37-2016)

Rubro Formularios

del IVA

Formularios

del ISR

Diferencia

• Venta de bienes y prestación de

servicios

Q.100,000 Q.100,000 -----------

• Venta de subproductos Q. 12,500 Q. 12,500 -----------

• Intereses bancarios ------------ Q. 2,500 Q.2,500

• Otros ingresos Q. 8,000 Q. 8,000 -----------

• Reversión de cuentas incobrables ------------ Q. 1,800 Q.1,800

• Reversión de pasivos ------------ Q. 1,000 Q.1,000

Totales Q.120,500 Q.125,800 Q.5,300

La SAT se limitaba a conciliar los ingresos reportados entre los

formularios del IVA e ISR y aceptaba conciliación de las variaciones.

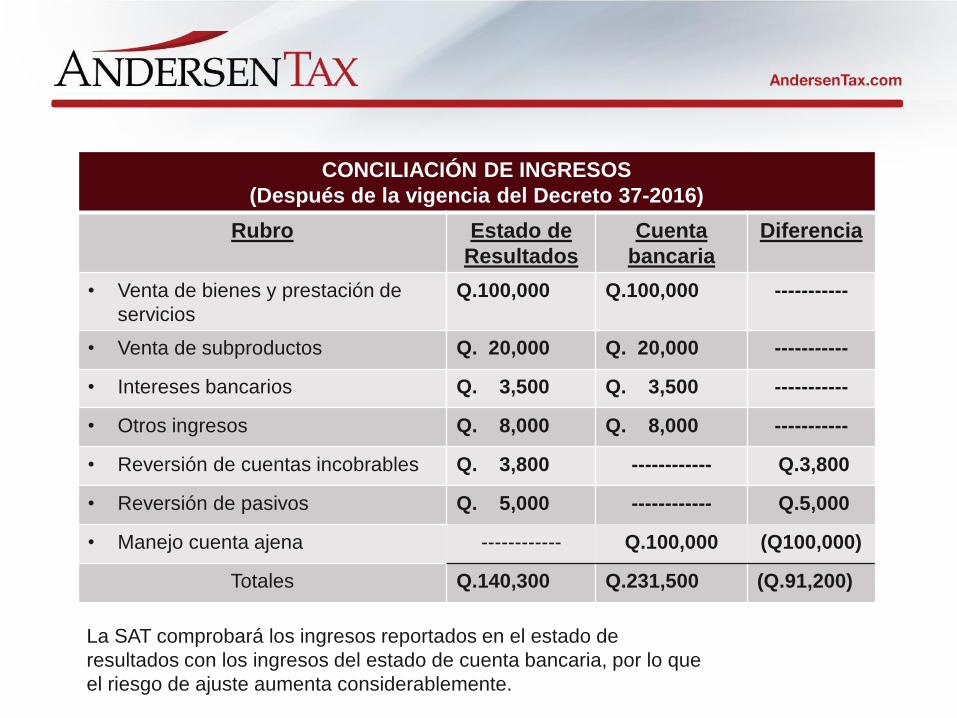

CONCILIACIÓN DE INGRESOS

(Después de la vigencia del Decreto 37-2016)

Rubro Estado de

Resultados

Cuenta

bancaria

Diferencia

• Venta de bienes y prestación de

servicios

Q.100,000 Q.100,000 -----------

• Venta de subproductos Q. 20,000 Q. 20,000 -----------

• Intereses bancarios Q. 3,500 Q. 3,500 -----------

• Otros ingresos Q. 8,000 Q. 8,000 -----------

• Reversión de cuentas incobrables Q. 3,800 ------------ Q.3,800

• Reversión de pasivos Q. 5,000 ------------ Q.5,000

• Manejo cuenta ajena ------------ Q.100,000 (Q100,000)

Totales Q.140,300 Q.231,500 (Q.91,200)

La SAT comprobará los ingresos reportados en el estado de

resultados con los ingresos del estado de cuenta bancaria, por lo que

el riesgo de ajuste aumenta considerablemente.

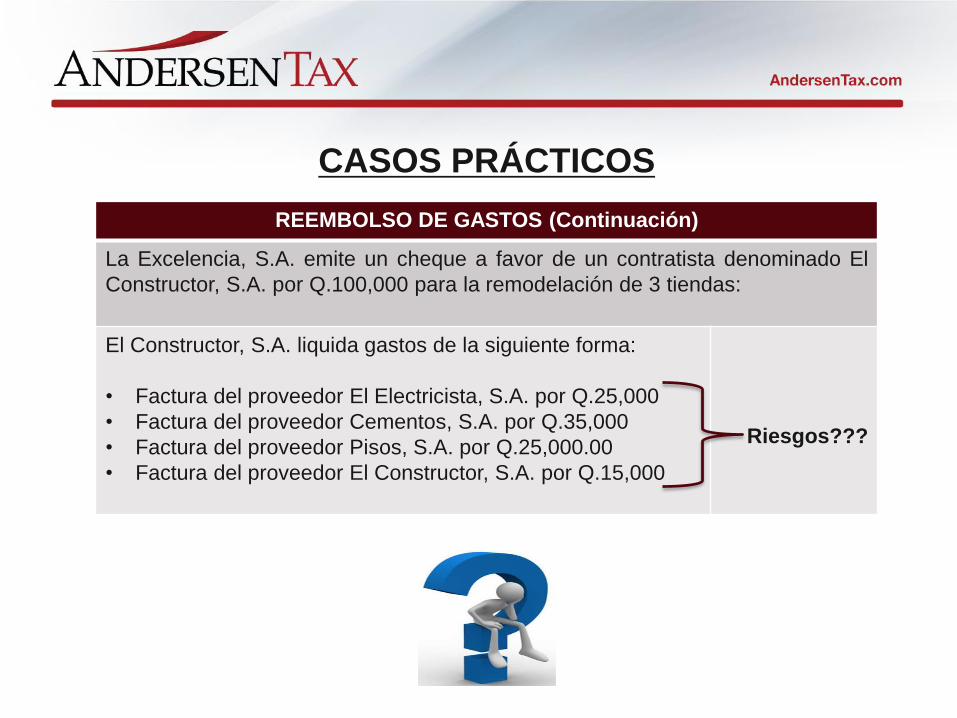

CASOS PRÁCTICOS

REEMBOLSO DE GASTOS (Continuación)

La Excelencia, S.A. emite un cheque a favor de un contratista denominado El

Constructor, S.A. por Q.100,000 para la remodelación de 3 tiendas:

El Constructor, S.A. liquida gastos de la siguiente forma:

• Factura del proveedor El Electricista, S.A. por Q.25,000

• Factura del proveedor Cementos, S.A. por Q.35,000

• Factura del proveedor Pisos, S.A. por Q.25,000.00

• Factura del proveedor El Constructor, S.A. por Q.15,000

Riesgos???

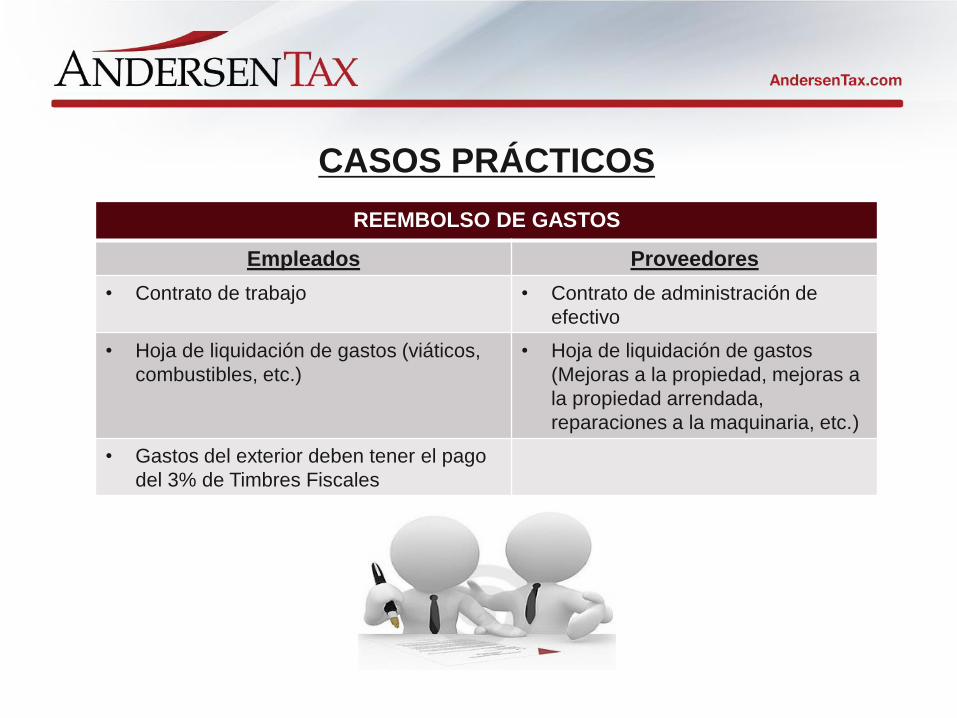

CASOS PRÁCTICOS

REEMBOLSO DE GASTOS

Empleados Proveedores

• Contrato de trabajo • Contrato de administración de

efectivo

• Hoja de liquidación de gastos (viáticos,

combustibles, etc.)

• Hoja de liquidación de gastos

(Mejoras a la propiedad, mejoras a

la propiedad arrendada,

reparaciones a la maquinaria, etc.)

• Gastos del exterior deben tener el pago

del 3% de Timbres Fiscales

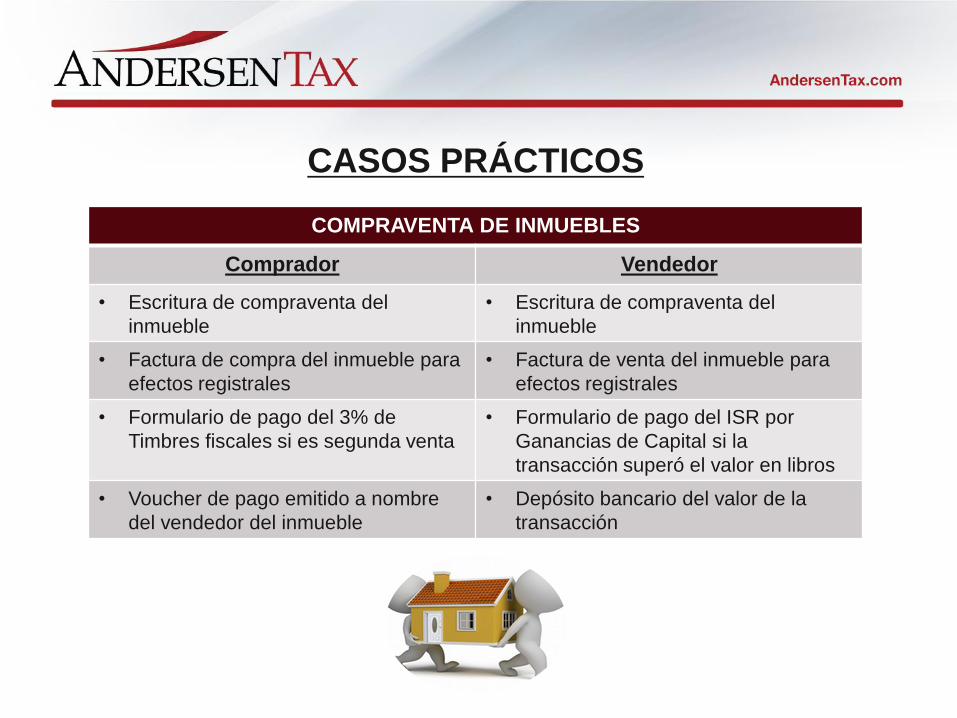

CASOS PRÁCTICOS

COMPRAVENTA DE INMUEBLES

Comprador Vendedor

• Escritura de compraventa del

inmueble

• Escritura de compraventa del

inmueble

• Factura de compra del inmueble para

efectos registrales

• Factura de venta del inmueble para

efectos registrales

• Formulario de pago del 3% de

Timbres fiscales si es segunda venta

• Formulario de pago del ISR por

Ganancias de Capital si la

transacción superó el valor en libros

• Voucher de pago emitido a nombre

del vendedor del inmueble

• Depósito bancario del valor de la

transacción

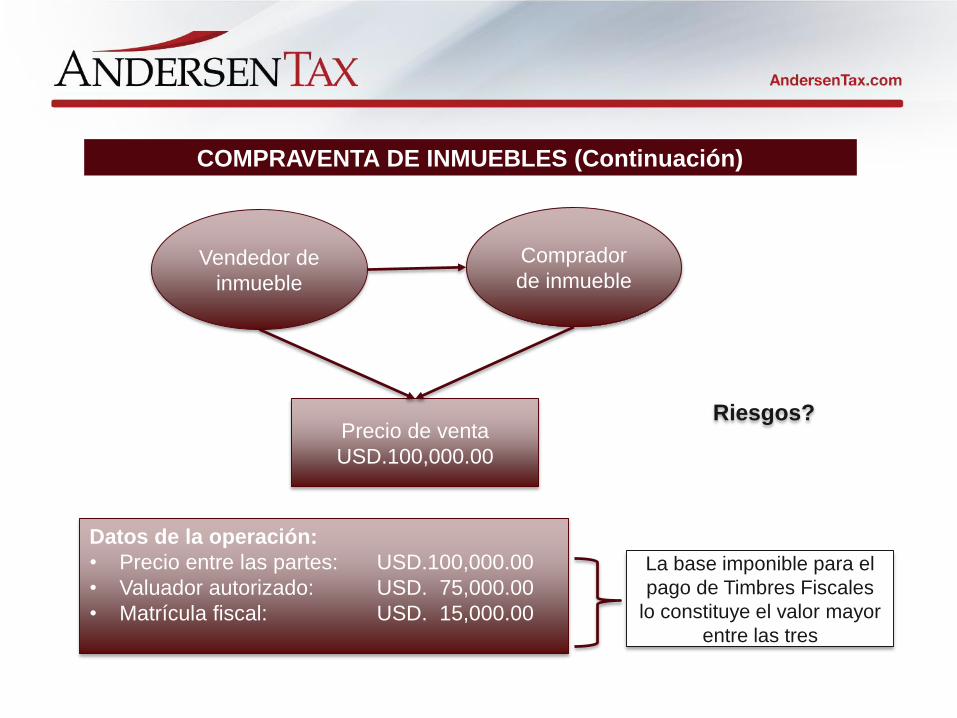

Vendedor de

inmueble

Comprador

de inmueble

Precio de venta

USD.100,000.00

Datos de la operación:

• Precio entre las partes: USD.100,000.00

• Valuador autorizado: USD. 75,000.00

• Matrícula fiscal: USD. 15,000.00

La base imponible para el

pago de Timbres Fiscales

lo constituye el valor mayor

entre las tres

COMPRAVENTA DE INMUEBLES (Continuación)

Riesgos?

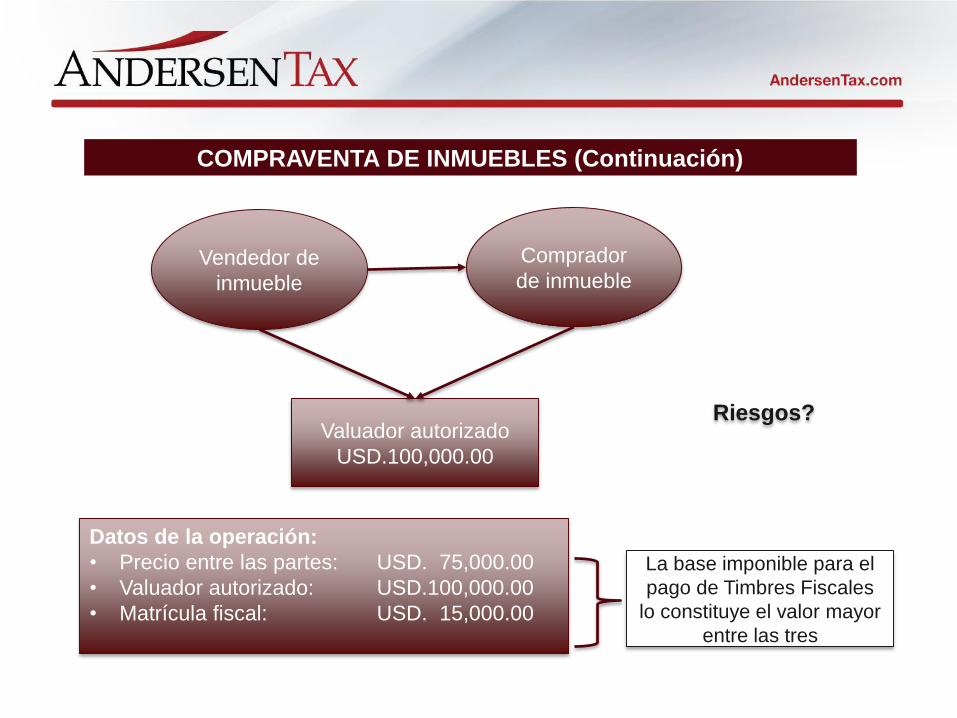

Vendedor de

inmueble

Comprador

de inmueble

Valuador autorizado

USD.100,000.00

Datos de la operación:

• Precio entre las partes: USD. 75,000.00

• Valuador autorizado: USD.100,000.00

• Matrícula fiscal: USD. 15,000.00

La base imponible para el

pago de Timbres Fiscales

lo constituye el valor mayor

entre las tres

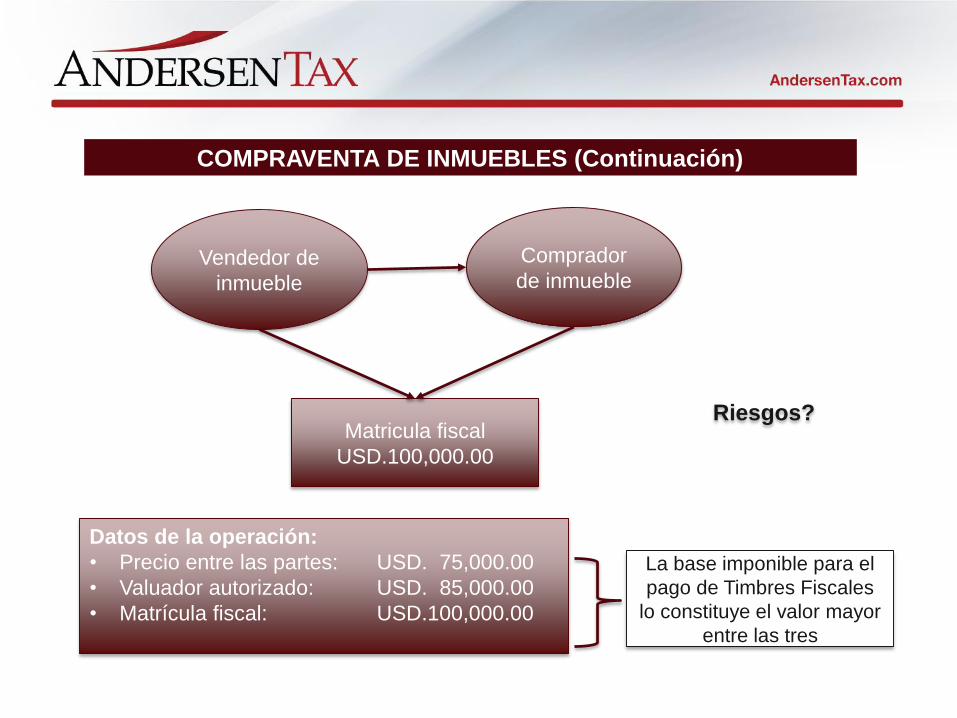

COMPRAVENTA DE INMUEBLES (Continuación)

Riesgos?

Vendedor de

inmueble

Comprador

de inmueble

Matricula fiscal

USD.100,000.00

Datos de la operación:

• Precio entre las partes: USD. 75,000.00

• Valuador autorizado: USD. 85,000.00

• Matrícula fiscal: USD.100,000.00

La base imponible para el

pago de Timbres Fiscales

lo constituye el valor mayor

entre las tres

COMPRAVENTA DE INMUEBLES (Continuación)

Riesgos?