ley de procedimiento fiscal modificaciones de la ley … · determinantes, la correcta aplicación...

TRANSCRIPT

LeydeProcedimientoFiscal– leyNº11.683con

modificacionesdelaleyNº27.430

Expone: Dra. Gabriela ClercIAEF - 30-01-2018

2Goldemberg,Saladino,Hermida,RolandoyAsociados

LeydeProcedimientoFiscal– leyNº11.683conmodificacionesdelaleyNº27.430

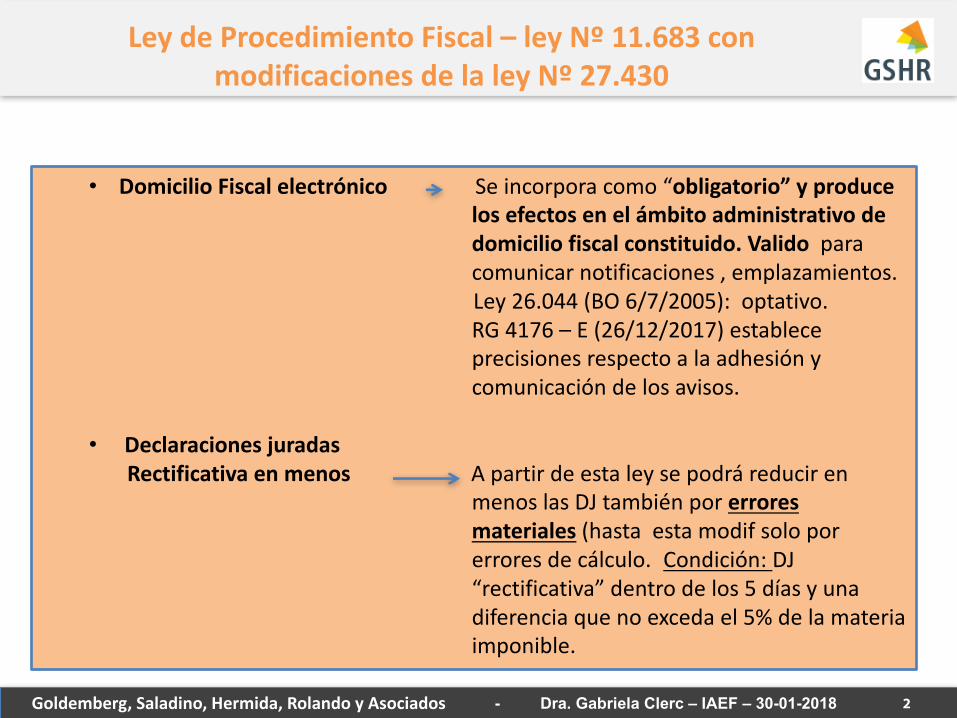

• DomicilioFiscalelectrónico Seincorporacomo“obligatorio”yproducelosefectosenelámbitoadministrativodedomiciliofiscalconstituido.Valido paracomunicarnotificaciones,emplazamientos.Ley26.044(BO6/7/2005):optativo.RG4176– E(26/12/2017)estableceprecisionesrespectoalaadhesiónycomunicacióndelosavisos.

• DeclaracionesjuradasRectificativaenmenosApartirdeestaleysepodráreduciren

menoslasDJtambiénporerroresmateriales (hastaestamodifsoloporerroresdecálculo. Condición:DJ“rectificativa”dentrodelos5díasyunadiferenciaquenoexcedael5%delamateriaimponible.

- Dra. Gabriela Clerc – IAEF – 30-01-2018

3Goldemberg,Saladino,Hermida,RolandoyAsociados

LeydeProcedimientoFiscal– leyNº11.683conmodificacionesdelaleyNº27.430

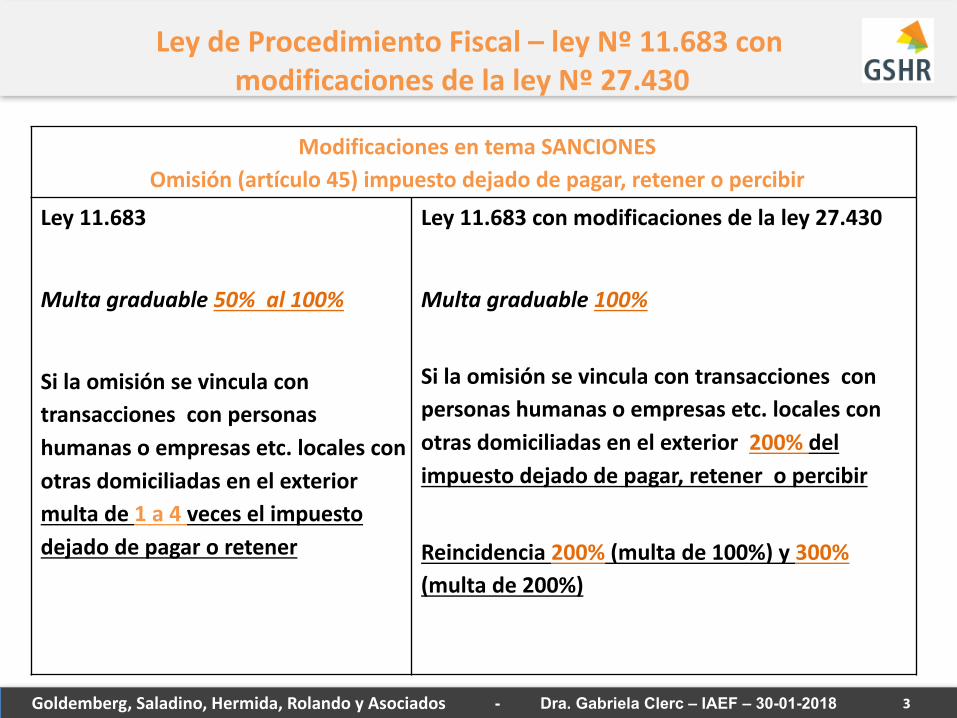

ModificacionesentemaSANCIONESOmisión(artículo45)impuestodejadodepagar,reteneropercibir

Ley11.683

Multagraduable50%al100%

Silaomisiónsevinculacontransaccionesconpersonashumanasoempresasetc.localesconotrasdomiciliadasenelexteriormultade1a4veceselimpuestodejadodepagaroretener

Ley 11.683 con modificaciones de la ley 27.430

Multagraduable100%

Silaomisiónsevinculacontransaccionesconpersonashumanasoempresasetc.localesconotrasdomiciliadasenelexterior200%delimpuestodejadodepagar,reteneropercibir

Reincidencia200% (multade100%)y300%(multade200%)

- Dra. Gabriela Clerc – IAEF – 30-01-2018

4Goldemberg,Saladino,Hermida,RolandoyAsociados

LeydeProcedimientoFiscal– leyNº11.683conmodificacionesdelaleyNº27.430

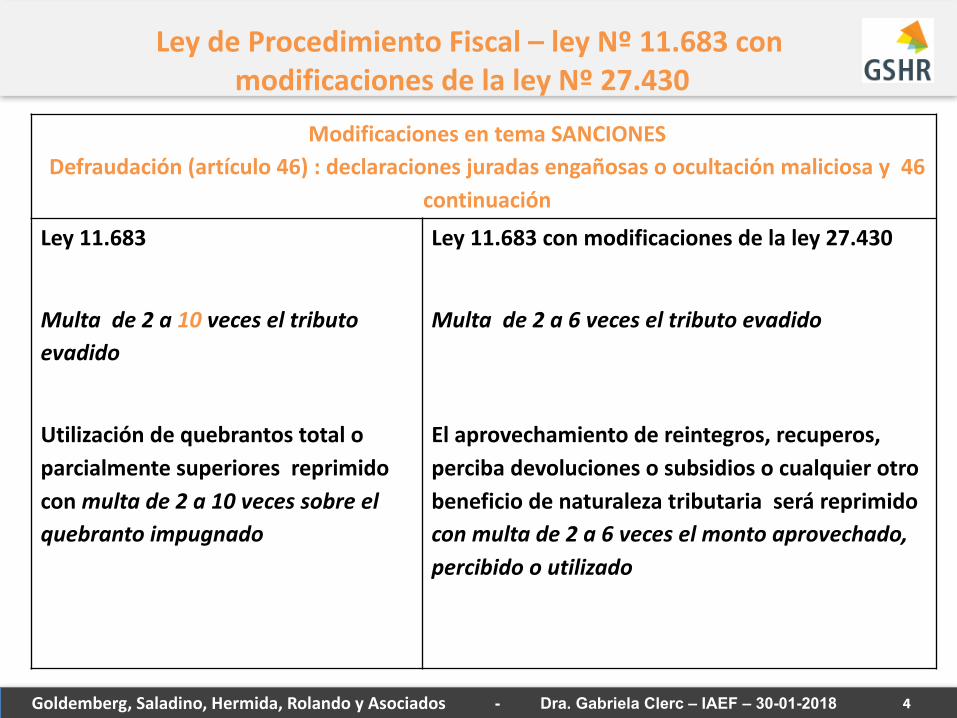

ModificacionesentemaSANCIONESDefraudación(artículo46):declaracionesjuradasengañosasoocultaciónmaliciosay46

continuación

Ley11.683

Multade2a10veceseltributoevadido

Utilizacióndequebrantostotaloparcialmentesuperioresreprimidoconmultade2a10vecessobreelquebrantoimpugnado

Ley 11.683 con modificaciones de la ley 27.430

Multade2a6veceseltributoevadido

Elaprovechamientodereintegros,recuperos,percibadevolucionesosubsidiosocualquierotrobeneficiodenaturalezatributariaseráreprimidoconmultade2a6veceselmontoaprovechado,percibidooutilizado

- Dra. Gabriela Clerc – IAEF – 30-01-2018

5Goldemberg,Saladino,Hermida,RolandoyAsociados

LeydeProcedimientoFiscal– leyNº11.683conmodificacionesdelaleyNº27.430

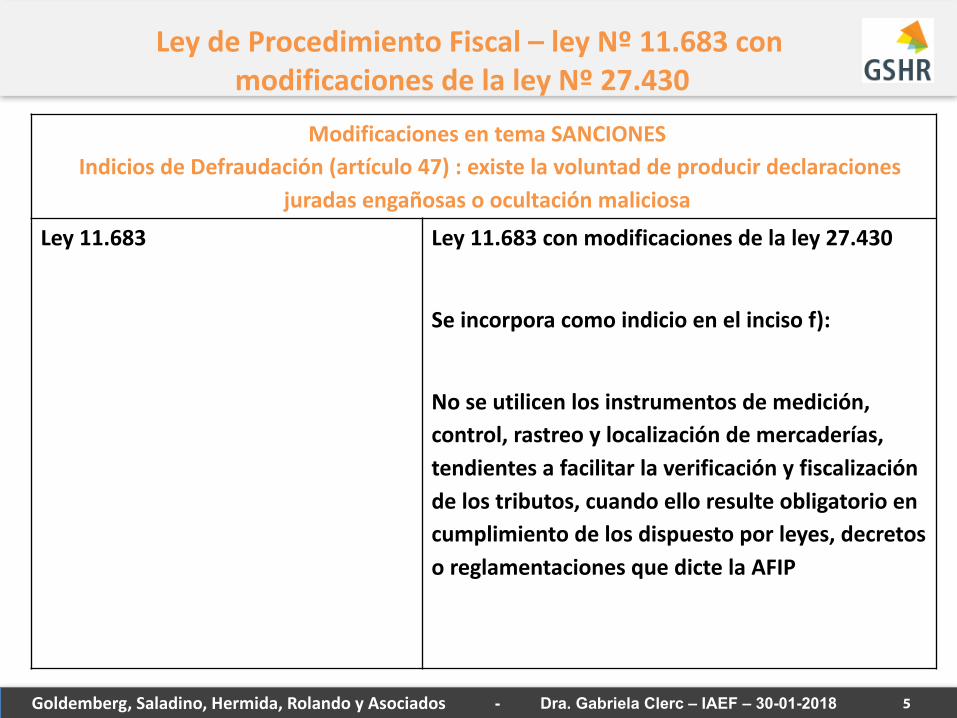

ModificacionesentemaSANCIONESIndiciosdeDefraudación(artículo47):existelavoluntaddeproducirdeclaraciones

juradasengañosasoocultaciónmaliciosa

Ley11.683 Ley 11.683 con modificaciones de la ley 27.430

Seincorporacomoindicioenelincisof):

Noseutilicenlosinstrumentosdemedición,control,rastreoylocalizacióndemercaderías,tendientesafacilitarlaverificaciónyfiscalizacióndelostributos,cuandoelloresulteobligatorioencumplimientodelosdispuestoporleyes,decretosoreglamentacionesquedictelaAFIP

- Dra. Gabriela Clerc – IAEF – 30-01-2018

6Goldemberg,Saladino,Hermida,RolandoyAsociados

LeydeProcedimientoFiscal– leyNº11.683conmodificacionesdelaleyNº27.430

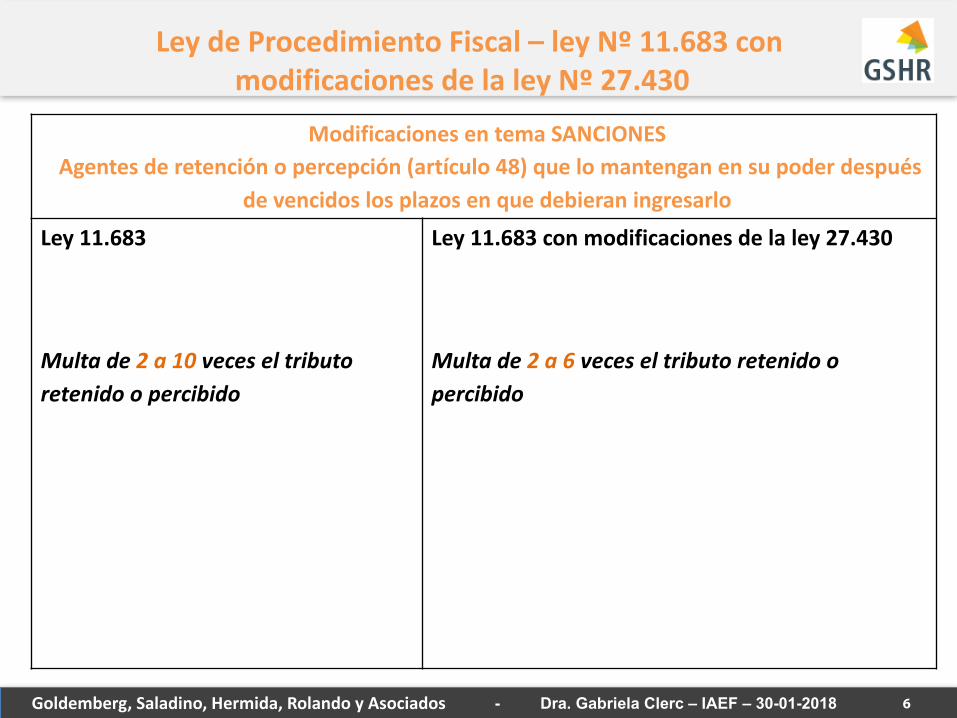

ModificacionesentemaSANCIONESAgentesderetenciónopercepción(artículo48)quelomantenganensupoderdespués

devencidoslosplazosenquedebieraningresarlo

Ley11.683

Multade2a10veceseltributoretenidoopercibido

Ley 11.683 con modificaciones de la ley 27.430

Multade2a6 veceseltributoretenidoopercibido

- Dra. Gabriela Clerc – IAEF – 30-01-2018

7Goldemberg,Saladino,Hermida,RolandoyAsociados

LeydeProcedimientoFiscal– leyNº11.683conmodificacionesdelaleyNº27.430

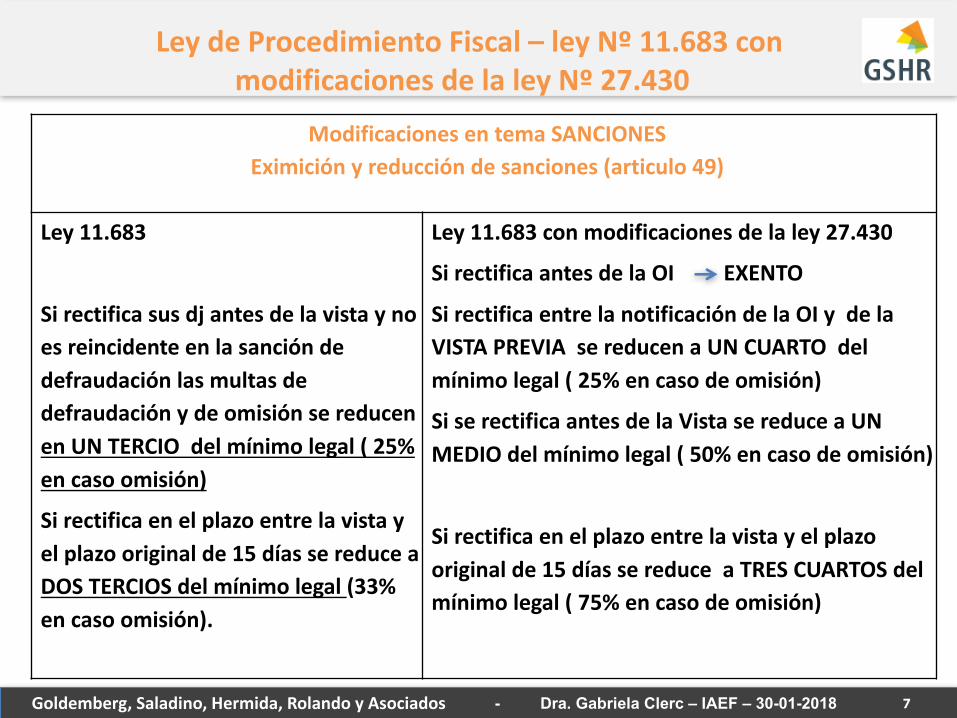

ModificacionesentemaSANCIONESEximiciónyreduccióndesanciones(articulo49)

Ley11.683

SirectificasusdjantesdelavistaynoesreincidenteenlasancióndedefraudaciónlasmultasdedefraudaciónydeomisiónsereducenenUNTERCIOdelmínimolegal(25%encasoomisión)

Sirectificaenelplazoentrelavistayelplazooriginalde15díassereduceaDOSTERCIOSdelmínimolegal(33%encasoomisión).

Ley 11.683 con modificaciones de la ley 27.430

SirectificaantesdelaOIEXENTO

SirectificaentrelanotificacióndelaOIydelaVISTAPREVIAsereducenaUNCUARTOdelmínimolegal(25%encasodeomisión)

SiserectificaantesdelaVistasereduceaUNMEDIOdelmínimolegal(50%encasodeomisión)

Sirectificaenelplazoentrelavistayelplazooriginalde15díassereduceaTRESCUARTOSdelmínimolegal(75%encasodeomisión)

- Dra. Gabriela Clerc – IAEF – 30-01-2018

8Goldemberg,Saladino,Hermida,RolandoyAsociados

LeydeProcedimientoFiscal– leyNº11.683conmodificacionesdelaLeyNº27.430

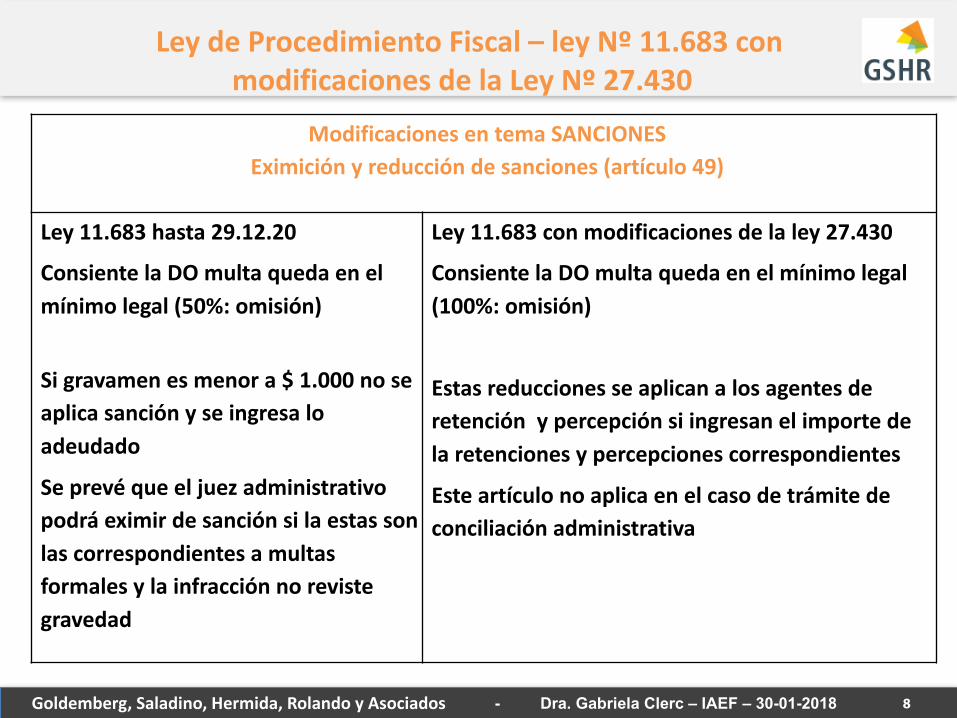

ModificacionesentemaSANCIONESEximiciónyreduccióndesanciones(artículo49)

Ley11.683hasta29.12.20

ConsientelaDOmultaquedaenelmínimolegal(50%:omisión)

Sigravamenesmenora$1.000noseaplicasanciónyseingresaloadeudado

Seprevéqueeljuezadministrativopodráeximirdesanciónsilaestassonlascorrespondientesamultasformalesylainfracciónnorevistegravedad

Ley 11.683 con modificaciones de la ley 27.430

ConsientelaDOmultaquedaenelmínimolegal(100%:omisión)

Estasreduccionesseaplicanalosagentesderetenciónypercepciónsiingresanelimportedelaretencionesypercepcionescorrespondientes

Esteartículonoaplicaenelcasodetrámitedeconciliaciónadministrativa

- Dra. Gabriela Clerc – IAEF – 30-01-2018

9Goldemberg,Saladino,Hermida,RolandoyAsociados

LeydeProcedimientoFiscal– leyNº11.683conmodificacionesdelaleyNº27.430

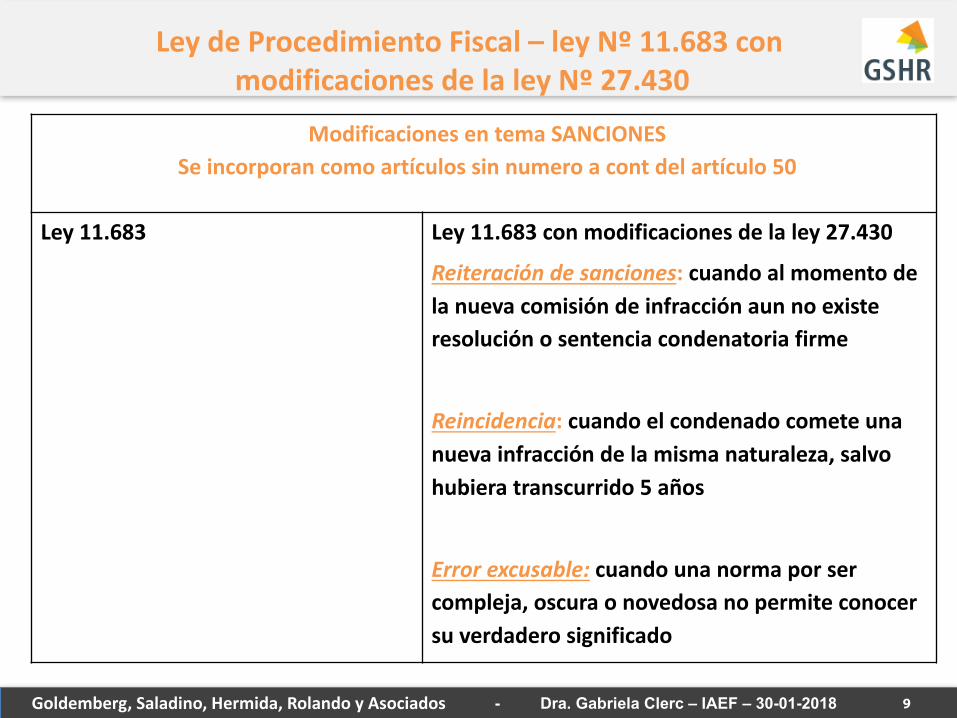

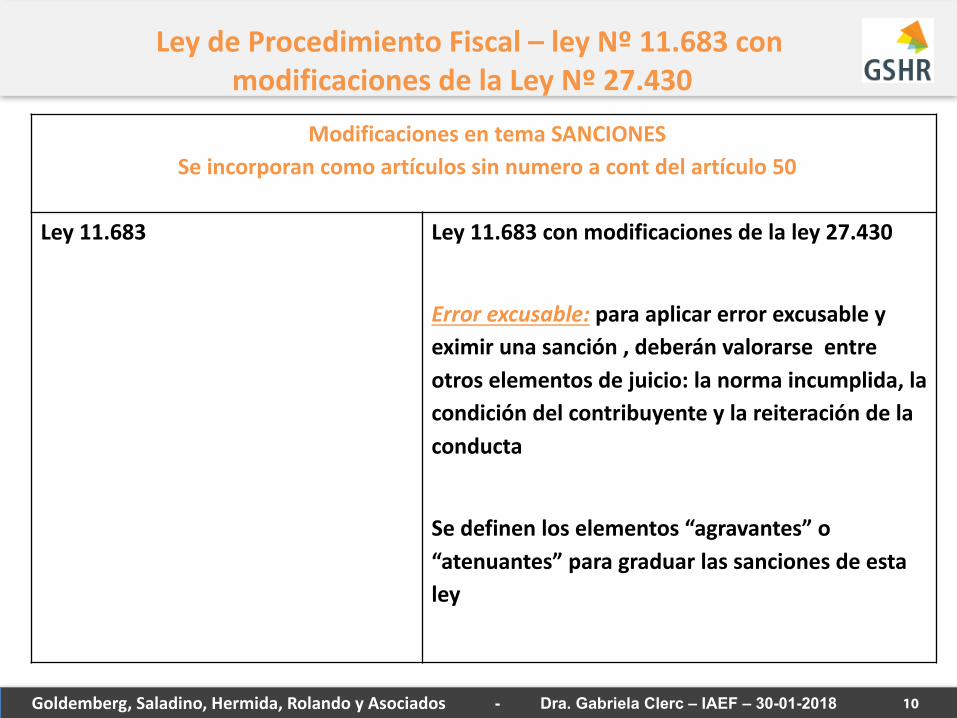

ModificacionesentemaSANCIONESSeincorporancomoartículossinnumeroacontdelartículo50

Ley11.683 Ley 11.683 con modificaciones de la ley 27.430

Reiteracióndesanciones: cuandoalmomentodelanuevacomisióndeinfracciónaunnoexisteresoluciónosentenciacondenatoriafirme

Reincidencia: cuandoelcondenadocometeunanuevainfraccióndelamismanaturaleza,salvohubieratranscurrido5años

Errorexcusable: cuandounanormaporsercompleja,oscuraonovedosanopermiteconocersuverdaderosignificado

- Dra. Gabriela Clerc – IAEF – 30-01-2018

10Goldemberg,Saladino,Hermida,RolandoyAsociados

LeydeProcedimientoFiscal– leyNº11.683conmodificacionesdelaLeyNº27.430

ModificacionesentemaSANCIONESSeincorporancomoartículossinnumeroacontdelartículo50

Ley11.683 Ley 11.683 con modificaciones de la ley 27.430

Errorexcusable: paraaplicarerrorexcusableyeximirunasanción,deberánvalorarseentreotroselementosdejuicio:lanormaincumplida,lacondicióndelcontribuyenteylareiteracióndelaconducta

Sedefinenloselementos“agravantes”o“atenuantes”paragraduarlassancionesdeestaley

- Dra. Gabriela Clerc – IAEF – 30-01-2018

11Goldemberg,Saladino,Hermida,RolandoyAsociados

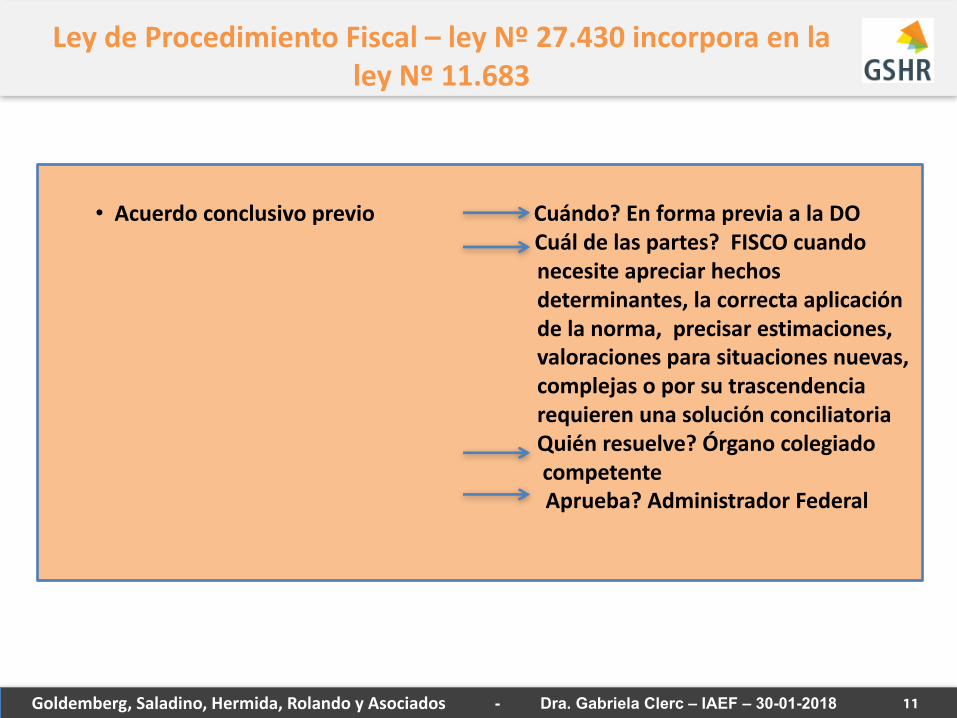

LeydeProcedimientoFiscal– leyNº27.430incorporaenlaleyNº11.683

• AcuerdoconclusivoprevioCuándo?EnformapreviaalaDOCuáldelaspartes?FISCOcuandonecesiteapreciarhechosdeterminantes,lacorrectaaplicacióndelanorma,precisarestimaciones,valoracionesparasituacionesnuevas,complejasoporsutrascendenciarequierenunasoluciónconciliatoriaQuiénresuelve?ÓrganocolegiadocompetenteAprueba?AdministradorFederal

- Dra. Gabriela Clerc – IAEF – 30-01-2018

12Goldemberg,Saladino,Hermida,RolandoyAsociados

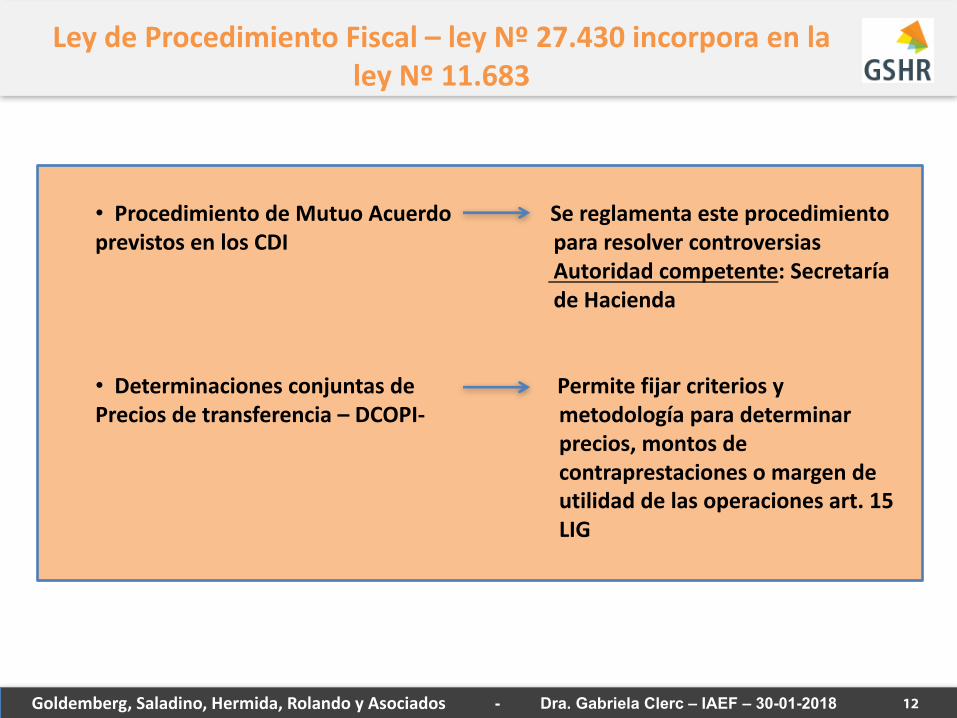

LeydeProcedimientoFiscal– leyNº27.430incorporaenlaleyNº11.683

• ProcedimientodeMutuoAcuerdoSereglamentaesteprocedimientoprevistosenlosCDI pararesolvercontroversias

Autoridadcompetente:SecretaríadeHacienda

• DeterminacionesconjuntasdePermitefijarcriteriosyPreciosdetransferencia– DCOPI- metodologíaparadeterminar

precios,montosdecontraprestacionesomargendeutilidaddelasoperacionesart.15LIG

- Dra. Gabriela Clerc – IAEF – 30-01-2018

13Goldemberg,Saladino,Hermida,RolandoyAsociados

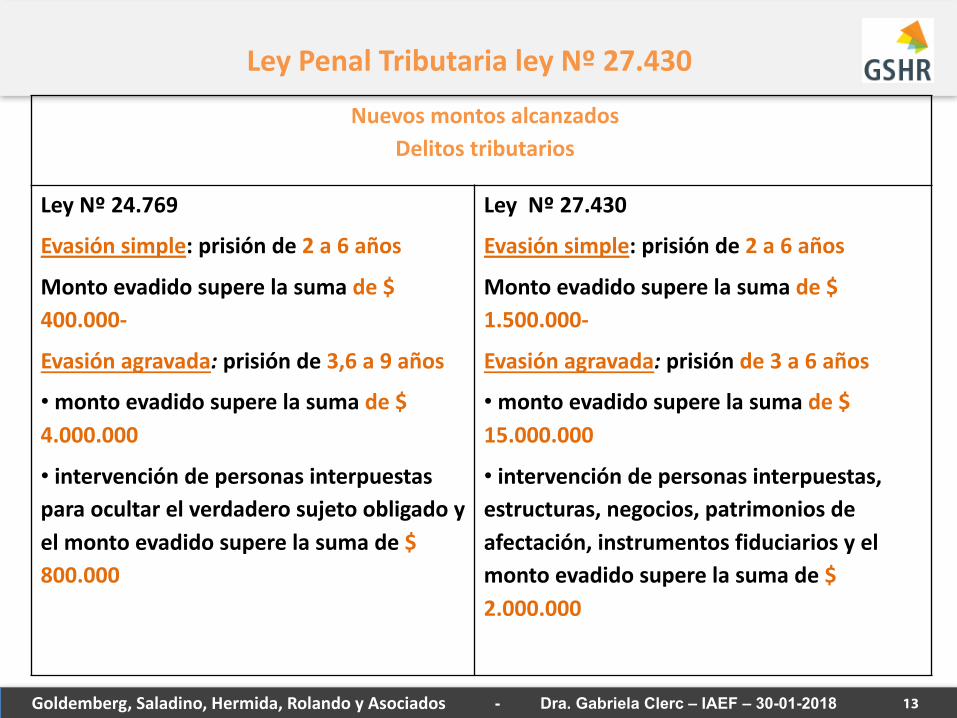

LeyPenalTributarialeyNº27.430

NuevosmontosalcanzadosDelitostributarios

LeyNº24.769

Evasión simple: prisión de 2 a 6 años

Montoevadidosuperelasumade$400.000-

Evasiónagravada:prisiónde3,6a9años

• montoevadidosuperelasumade$4.000.000

• intervencióndepersonasinterpuestasparaocultarelverdaderosujetoobligadoyelmontoevadidosuperelasumade$800.000

Ley Nº 27.430

Evasiónsimple:prisiónde2a6años

Montoevadidosuperelasumade$1.500.000-

Evasiónagravada:prisiónde3a6años

• montoevadidosuperelasumade$15.000.000

• intervencióndepersonasinterpuestas,estructuras,negocios,patrimoniosdeafectación,instrumentosfiduciariosyelmontoevadidosuperelasumade$2.000.000

- Dra. Gabriela Clerc – IAEF – 30-01-2018

14Goldemberg,Saladino,Hermida,RolandoyAsociados

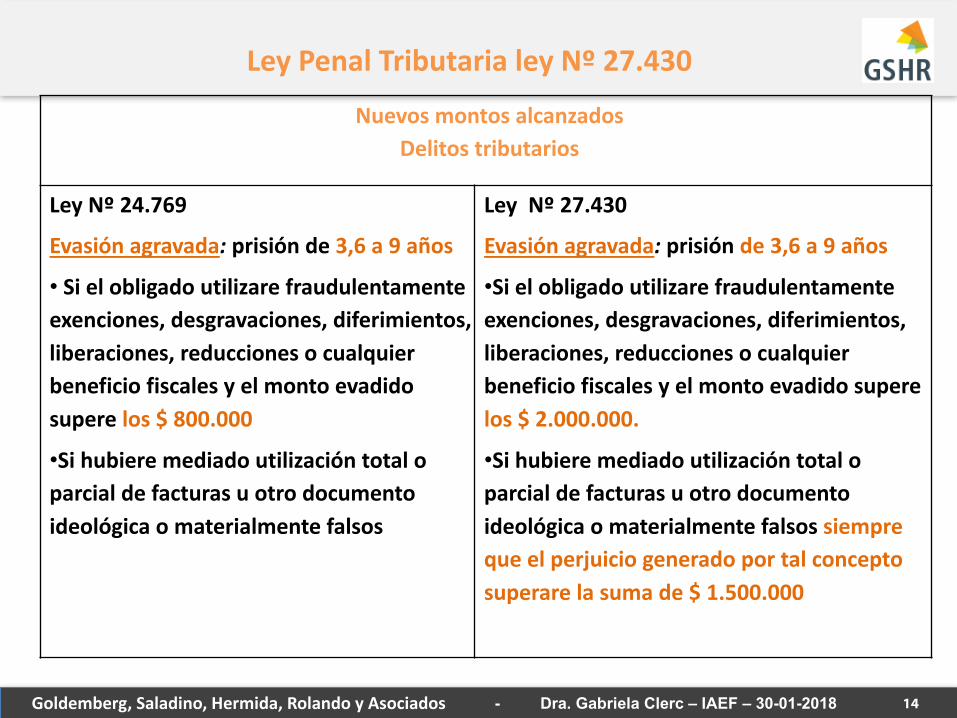

LeyPenalTributarialeyNº27.430

NuevosmontosalcanzadosDelitostributarios

LeyNº24.769

Evasiónagravada:prisiónde3,6a9años

• Sielobligadoutilizarefraudulentamenteexenciones,desgravaciones,diferimientos,liberaciones,reduccionesocualquierbeneficiofiscalesyelmontoevadidosuperelos$800.000

•Sihubieremediadoutilizacióntotaloparcialdefacturasuotrodocumentoideológicaomaterialmentefalsos

Ley Nº 27.430

Evasiónagravada:prisiónde3,6a9años

•Sielobligadoutilizarefraudulentamenteexenciones,desgravaciones,diferimientos,liberaciones,reduccionesocualquierbeneficiofiscalesyelmontoevadidosuperelos$2.000.000.

•Sihubieremediadoutilizacióntotaloparcialdefacturasuotrodocumentoideológicaomaterialmentefalsossiemprequeelperjuiciogeneradoportalconceptosuperarelasumade$1.500.000

- Dra. Gabriela Clerc – IAEF – 30-01-2018

15Goldemberg,Saladino,Hermida,RolandoyAsociados

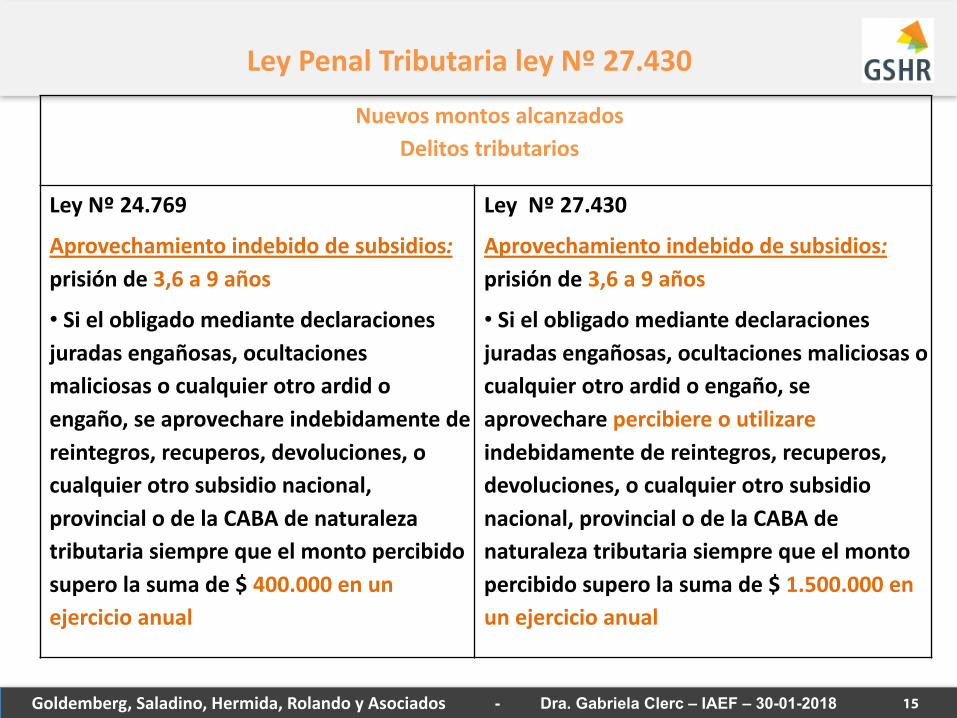

LeyPenalTributarialeyNº27.430

NuevosmontosalcanzadosDelitostributarios

LeyNº24.769

Aprovechamientoindebidodesubsidios:prisiónde3,6a9años

• Sielobligadomediantedeclaracionesjuradasengañosas,ocultacionesmaliciosasocualquierotroardidoengaño,seaprovechareindebidamentedereintegros,recuperos,devoluciones,ocualquierotrosubsidionacional,provincialodelaCABAdenaturalezatributariasiemprequeelmontopercibidosuperolasumade$400.000enunejercicioanual

Ley Nº 27.430

Aprovechamientoindebidodesubsidios:prisiónde3,6a9años

• Sielobligadomediantedeclaracionesjuradasengañosas,ocultacionesmaliciosasocualquierotroardidoengaño,seaprovecharepercibiereoutilizareindebidamentedereintegros,recuperos,devoluciones,ocualquierotrosubsidionacional,provincialodelaCABAdenaturalezatributariasiemprequeelmontopercibidosuperolasumade$1.500.000enunejercicioanual

- Dra. Gabriela Clerc – IAEF – 30-01-2018

16Goldemberg,Saladino,Hermida,RolandoyAsociados

LeyPenalTributarialeyNº27.430

NuevosmontosalcanzadosDelitostributarios

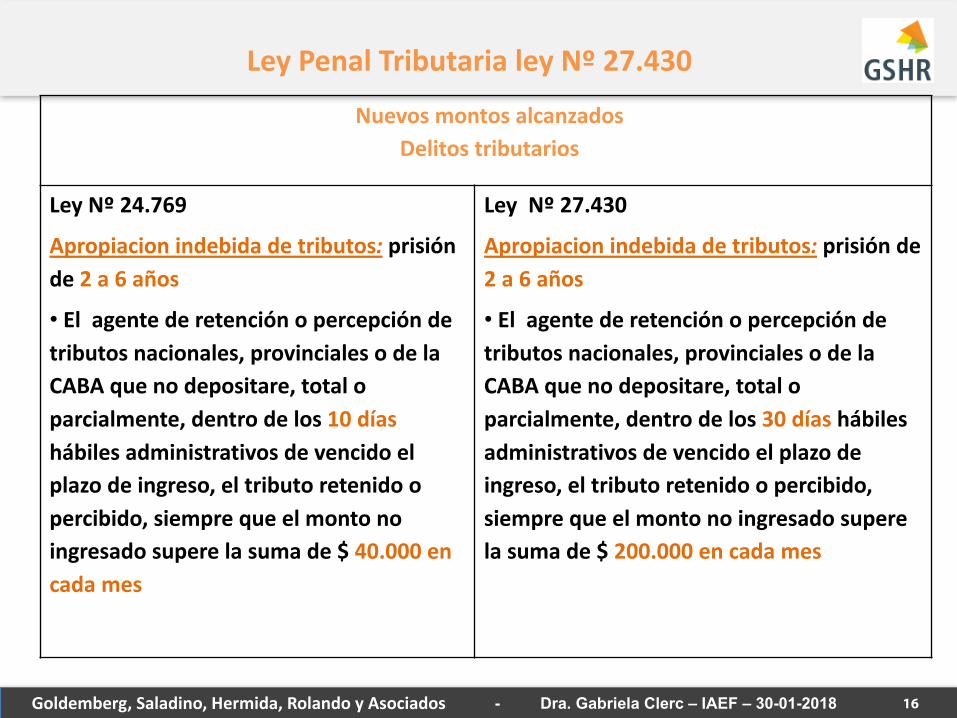

LeyNº24.769

Apropiacionindebidadetributos: prisiónde2a6años

• Elagentederetenciónopercepcióndetributosnacionales,provincialesodelaCABAquenodepositare,totaloparcialmente,dentrodelos10díashábilesadministrativosdevencidoelplazodeingreso,eltributoretenidoopercibido,siemprequeelmontonoingresadosuperelasumade$40.000encadames

Ley Nº 27.430

Apropiacionindebidadetributos: prisiónde2a6años

• Elagentederetenciónopercepcióndetributosnacionales,provincialesodelaCABAquenodepositare,totaloparcialmente,dentrodelos30días hábilesadministrativosdevencidoelplazodeingreso,eltributoretenidoopercibido,siemprequeelmontonoingresadosuperelasumade$200.000encadames

- Dra. Gabriela Clerc – IAEF – 30-01-2018

17Goldemberg,Saladino,Hermida,RolandoyAsociados

LeyPenalTributarialeyNº27.430

NuevosmontosalcanzadosDelitosrelativosalaSeguridadsocial

LeyNº24.769

Evasión simple: prisión de 2 a 6 años

Montoevadidoporaportesocontribucionesoambosevadidosuperelasumade$80.000,porcadames-

Evasiónagravada: prisiónde3,6a9años

• Montoevadidosuperelasumade$400.000

• Intervencióndepersonasinterpuestasparaocultarelverdaderosujetoobligadoyelmontoevadidosuperelasumade$160.000

Ley Nº 27.430

Evasión simple: prisión de 2 a 6 años

Montoevadidoporaportesocontribucionesoambosevadidosuperelasumade$200.000,porcadames

Evasiónagravada: prisiónde3,6a9años

• montoevadidosuperelasumade$1.000.000

• intervencióndepersonasinterpuestasparaocultarelverdaderosujetoobligadoyelmontoevadidosuperelasumade$400.000

- Dra. Gabriela Clerc – IAEF – 30-01-2018

18Goldemberg,Saladino,Hermida,RolandoyAsociados

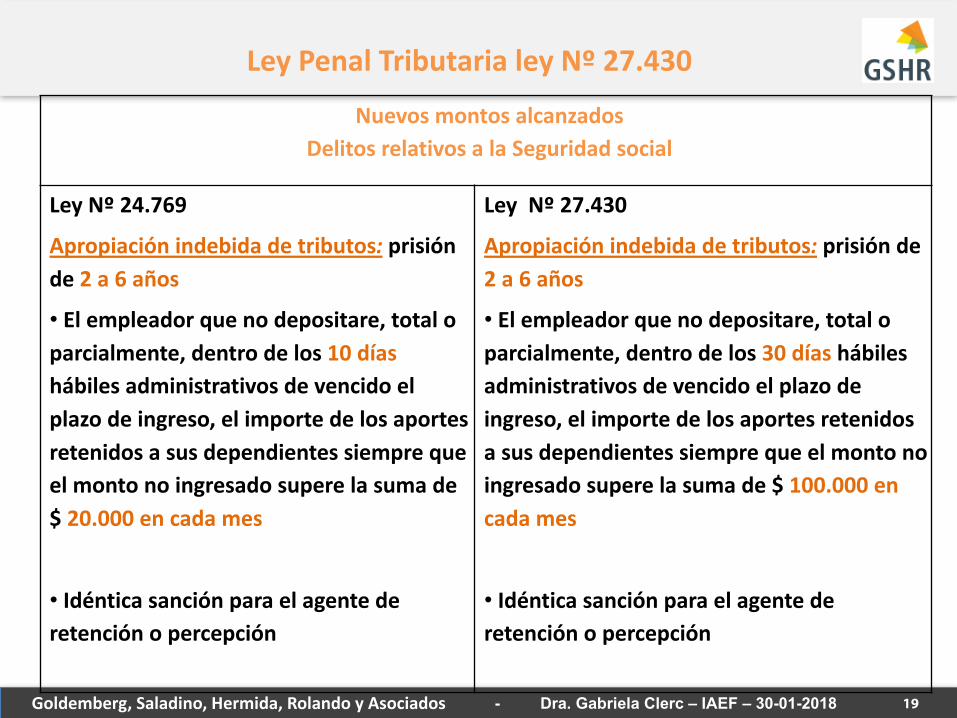

LeyPenalTributarialeyNº27.430

NuevosmontosalcanzadosDelitosrelativosalaSeguridadsocial

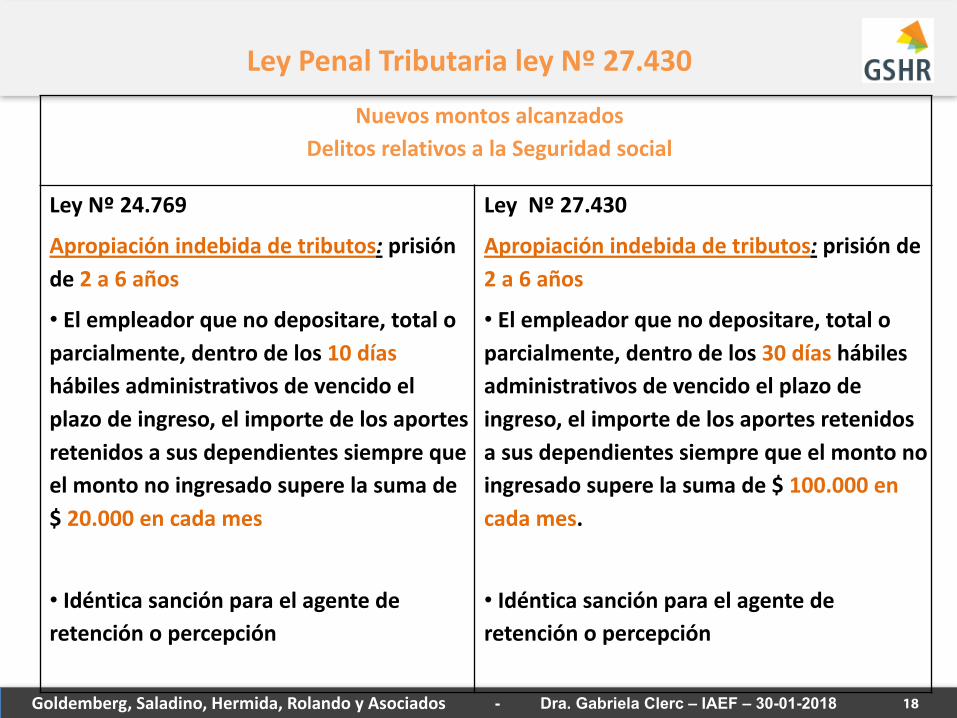

LeyNº24.769

Apropiaciónindebidadetributos: prisiónde2a6años

• Elempleadorquenodepositare,totaloparcialmente,dentrodelos10díashábilesadministrativosdevencidoelplazodeingreso,elimportedelosaportesretenidosasusdependientessiemprequeelmontonoingresadosuperelasumade$20.000encadames

• Idénticasanciónparaelagentederetenciónopercepción

Ley Nº 27.430

Apropiaciónindebidadetributos: prisiónde2a6años

• Elempleadorquenodepositare,totaloparcialmente,dentrodelos30díashábilesadministrativosdevencidoelplazodeingreso,elimportedelosaportesretenidosasusdependientessiemprequeelmontonoingresadosuperelasumade$100.000encadames.

• Idénticasanciónparaelagentederetenciónopercepción

- Dra. Gabriela Clerc – IAEF – 30-01-2018

19Goldemberg,Saladino,Hermida,RolandoyAsociados

LeyPenalTributarialeyNº27.430

NuevosmontosalcanzadosDelitosrelativosalaSeguridadsocial

LeyNº24.769

Apropiaciónindebidadetributos: prisiónde2a6años

• Elempleadorquenodepositare,totaloparcialmente,dentrodelos10díashábilesadministrativosdevencidoelplazodeingreso,elimportedelosaportesretenidosasusdependientessiemprequeelmontonoingresadosuperelasumade$20.000encadames

• Idénticasanciónparaelagentederetenciónopercepción

Ley Nº 27.430

Apropiaciónindebidadetributos: prisiónde2a6años

• Elempleadorquenodepositare,totaloparcialmente,dentrodelos30díashábilesadministrativosdevencidoelplazodeingreso,elimportedelosaportesretenidosasusdependientessiemprequeelmontonoingresadosuperelasumade$100.000encadames

• Idénticasanciónparaelagentederetenciónopercepción

- Dra. Gabriela Clerc – IAEF – 30-01-2018

20Goldemberg,Saladino,Hermida,RolandoyAsociados

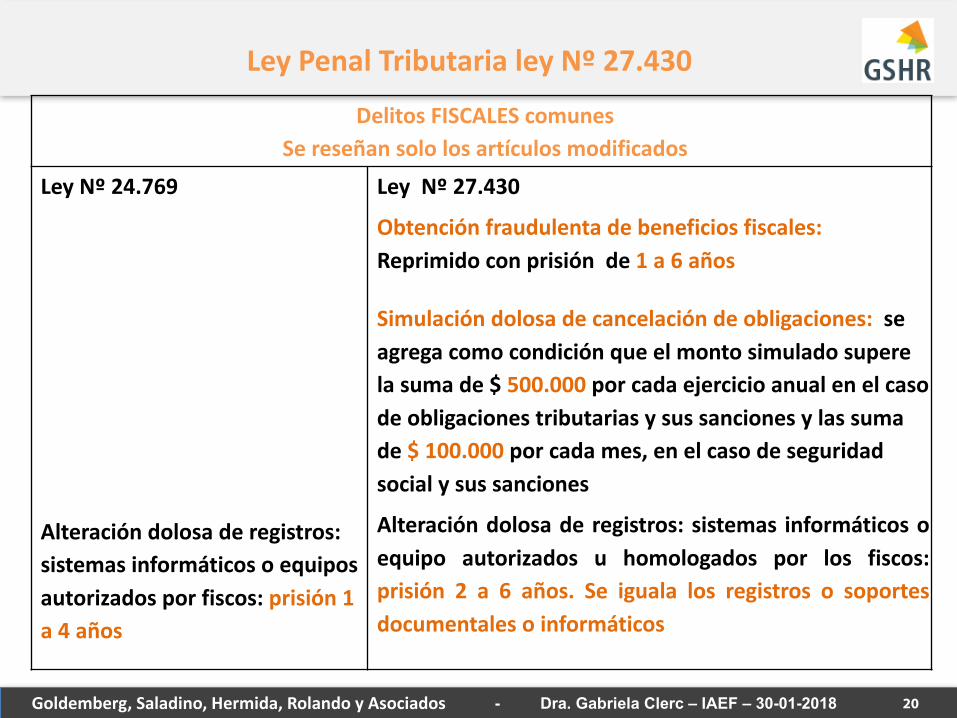

LeyPenalTributarialeyNº27.430

DelitosFISCALEScomunesSereseñansololosartículosmodificados

LeyNº24.769

Alteracióndolosaderegistros:sistemasinformáticosoequiposautorizadosporfiscos:prisión1a4años

LeyNº27.430

Obtenciónfraudulentadebeneficiosfiscales:Reprimidoconprisiónde1a6años

Simulacióndolosadecancelacióndeobligaciones:seagregacomocondiciónqueelmontosimuladosuperelasumade$500.000 porcadaejercicioanualenelcasodeobligacionestributariasysussancionesylassumade$100.000porcadames,enelcasodeseguridadsocialysussanciones

Alteración dolosa de registros: sistemas informáticos oequipo autorizados u homologados por los fiscos:prisión 2 a 6 años. Se iguala los registros o soportesdocumentales o informáticos

- Dra. Gabriela Clerc – IAEF – 30-01-2018

21Goldemberg,Saladino,Hermida,RolandoyAsociados

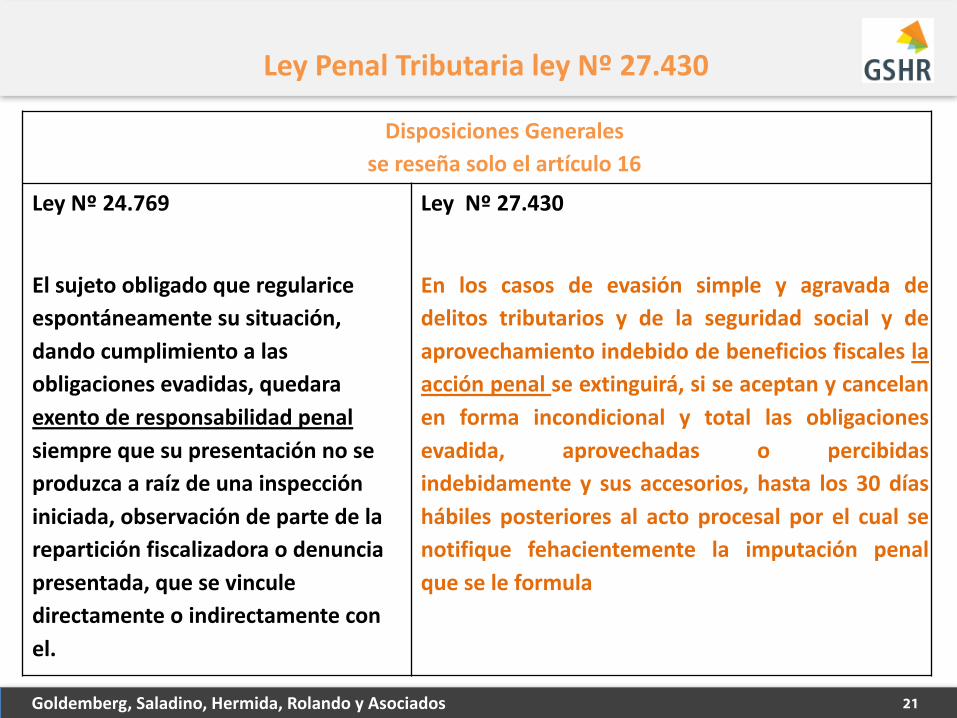

LeyPenalTributarialeyNº27.430

DisposicionesGeneralessereseñasoloelartículo16

LeyNº24.769

Elsujetoobligadoqueregulariceespontáneamentesusituación,dandocumplimientoalasobligacionesevadidas,quedaraexentoderesponsabilidadpenalsiemprequesupresentaciónnoseproduzcaaraízdeunainspeccióniniciada,observacióndepartedelareparticiónfiscalizadoraodenunciapresentada,quesevinculedirectamenteoindirectamenteconel.

LeyNº27.430

En los casos de evasión simple y agravada dedelitos tributarios y de la seguridad social y deaprovechamiento indebido de beneficios fiscales laacción penal se extinguirá, si se aceptan y cancelanen forma incondicional y total las obligacionesevadida, aprovechadas o percibidasindebidamente y sus accesorios, hasta los 30 díashábiles posteriores al acto procesal por el cual senotifique fehacientemente la imputación penalque se le formula