ley 7/2012. nuevos supuestos de inversión del sujeto...

TRANSCRIPT

Miguel Ángel Serra Guasch

Ley 7/2012. Nuevos supuestos de inversión del sujeto pasivo en IVA.

Ibiza, 17 de mayo 2013

2

Índice

■ Nuevos supuestos de inversión del sujeto pasivo

■ Regulación legal de los nuevos supuestos de ISP en el IVA.

■ Nueva regulación de las ejecuciones de obra en el IVA.

■ Delimitación de conceptos

■ Extensión de la nueva regulación de las ejecuciones de obra en el IVA

■ Régimen de comunicaciones

■ Posibles relaciones existentes en el marco de los contratos de obra

■ Devengo del IVA en las ejecuciones de obra

■ Repercusión del IVA en las ejecuciones de obra

■ Posibles errores y consideraciones

■ Anexos

3

Nuevos supuestos de inversión del sujeto pasivoIntroducción

■ La Ley 7/2012 incluyen nuevos supuestos en los que opera la inversión delsujeto pasivo (ISP) relacionados con operaciones inmobiliarias

■ Entregas de bienes inmuebles (84.Uno.2º.e) LIVA)

- Entregas exentas (de terrenos rústicos y no edificables y segundas entregas deedificaciones) en las que el sujeto pasivo hubiera renunciado a la exención.

● Renuncia por el sujeto pasivo: destinatario.

- Entregas en ejecución de garantía constituida sobre los bienes inmuebles

● Se extiende a las operaciones de dación del inmueble en pago y cuando eladquirente asume la obligación de extinguir la deuda garantizada

● Recientes consultas V1415-13 y V1416/13, de 24 de abril.

■ Ejecuciones de obra y cesiones de personal para su realización que tenganpor objeto la urbanización de terrenos o la construcción o rehabilitaciónde edificaciones (84.Uno.2º.f) LIVA)

- Entre el promotor y contratista

- Entre otros proveedores y el contratista principal u otros subcontratistas

4

Nuevos supuestos de inversión del sujeto pasivoIntroducción

■ Estos nuevos supuestos se adicionan al ya existente (incluido por Ley 38/2011)relativo a las entregas de inmuebles efectuadas como consecuencia de unproceso concursal

■ Objetivo

■ Evitar comportamientos fraudulentos en los que el IVA no se ingresa en laHacienda Pública (aplazamiento o concurso) pero sí se deduce por eldestinatario

- De esta forma se garantiza el ingreso del IVA en la Hacienda Pública

■ Habilitación prevista en el artículo 199 de la Directiva 2006/112 (apartados a), b))

■ Con fecha 27/12/2012 se emitió la consulta V2583-12 a solicitud de la CNC queanaliza el alcance de la norma en cuanto a la ISP en las ejecuciones de obra(84.Uno.2º.f) LIVA) y establece requisitos en orden a su adecuado cumplimiento.

■ Con fecha 15/3/2013 se ha emitido la consulta V0850-13, que reproduce el texto ylos criterios señalados en la V2583-12.

5

Nuevos supuestos de inversión del sujeto pasivoIntroducción

Modificación de la Disposición Adicional Sexta de la Ley del IVA:

■ En coherencia con los nuevos supuestos de inversión de sujeto pasivo, se modifica laDisposición Adicional Sexta de la Ley, que regula el régimen aplicable a la declaración deoperaciones que tienen lugar como consecuencia de procedim ientos judiciales oadministrativos de ejecución forzosa , para excluir del mismo las operacionesinmobiliarias a las que resulte de aplicación la inversión d el sujeto pasivo .

■ En este procedimiento especial no opera la ISP sino que se faculta al destinatario aexpedir la factura y presentar la declaración del impuesto a fin de efectuar el ingresode la cuota devengada en nombre y por cuenta del deudor ejecut ado .

DISPOSICIÓN ADICIONAL SEXTA. Procedimientos administrativos y judiciales de ejecución forzosa.En los procedimientos administrativos y judiciales de ejecución forzosa, los adjudicatarios que tengan la condición de empresario oprofesional a efectos de este Impuesto están facultados, en nombre y por cuenta del sujeto pasivo y con respecto a las entregas debienes y prestaciones de servicios sujetas al mismo que se produzcan en aquéllos, para expedir factura en la que se documente laoperación y se repercuta la cuota del Impuesto, presentar la declaración-liquidación correspondiente e ingresar el importe del Impuestoresultante.Reglamentariamente se determinarán las condiciones y requisitos para el ejercicio de estas facultades.Lo dispuesto en la presente disposición no se aplicará a las entregas de bienes inmuebles en las que el sujeto pasivo de las mismassea su destinatario de acuerdo con lo dispuesto en la letra e) del artículo 84.Uno.2.

6

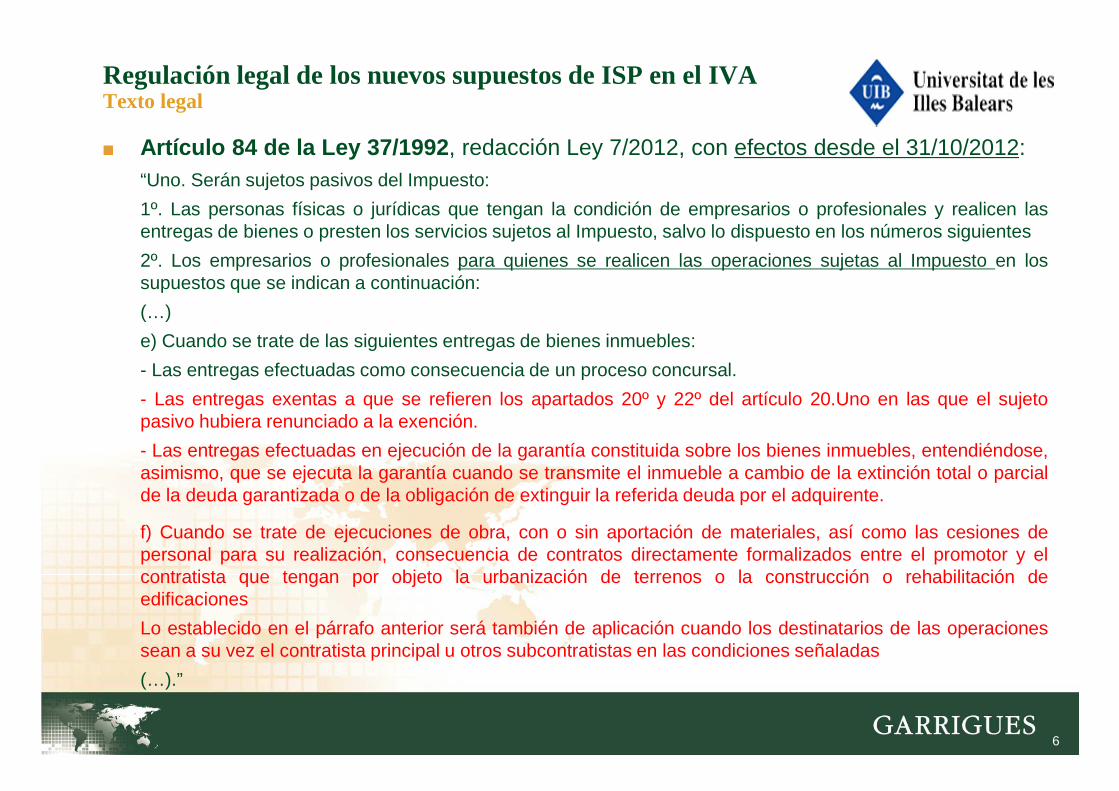

Regulación legal de los nuevos supuestos de ISP en el IVATexto legal

■ Artículo 84 de la Ley 37/1992 , redacción Ley 7/2012, con efectos desde el 31/10/2012:“Uno. Serán sujetos pasivos del Impuesto:

1º. Las personas físicas o jurídicas que tengan la condición de empresarios o profesionales y realicen lasentregas de bienes o presten los servicios sujetos al Impuesto, salvo lo dispuesto en los números siguientes

2º. Los empresarios o profesionales para quienes se realicen las operaciones sujetas al Impuesto en lossupuestos que se indican a continuación:

(…)

e) Cuando se trate de las siguientes entregas de bienes inmuebles:

- Las entregas efectuadas como consecuencia de un proceso concursal.

- Las entregas exentas a que se refieren los apartados 20º y 22º del artículo 20.Uno en las que el sujetopasivo hubiera renunciado a la exención.

- Las entregas efectuadas en ejecución de la garantía constituida sobre los bienes inmuebles, entendiéndose,asimismo, que se ejecuta la garantía cuando se transmite el inmueble a cambio de la extinción total o parcialde la deuda garantizada o de la obligación de extinguir la referida deuda por el adquirente.

f) Cuando se trate de ejecuciones de obra, con o sin aportación de materiales, así como las cesiones depersonal para su realización, consecuencia de contratos directamente formalizados entre el promotor y elcontratista que tengan por objeto la urbanización de terrenos o la construcción o rehabilitación deedificaciones

Lo establecido en el párrafo anterior será también de aplicación cuando los destinatarios de las operacionessean a su vez el contratista principal u otros subcontratistas en las condiciones señaladas

(…).”

7

Nueva regulación de las ejecuciones de obra en el IVARequisitos aplicación

a) El destinatario de las operaciones sujetas al Impuesto debe actuar con la condiciónde empresario o profesional

b) Las operaciones realizadas deben tener por objeto la urbanización de terrenos o laconstrucción o rehabilitación de edificaciones

c) Las operaciones realizadas deben tener la naturaleza jurídica de ejecuciones deobra , con o sin aportación de materiales, incluida la cesión de personal necesariopara su realización

d) Tales operaciones deben ser consecuencia de contratos directamenteformalizados 1 entre el promotor y el o los contratistas principales

Extensión al resto de cadena de subcontratistas de ejecución de obra relacionadoscon contrato principal

■ La inversión del sujeto pasivo también se producirá, en los casos de ejecuciones deobra y cesiones de personal efectuadas para el contratista principal u otrossubcontratistas, cuando las mismas sean consecuencia o traigan causa delcontrato principal , que tenga por objeto la ejecución de obra de la urbanización deterrenos o la construcción o rehabilitación de edificaciones

Subjetivos

Objetivos

1 La expresión "directamente formalizados" debe considerarse equivalente a "directamente concertados" entre el promotor y el contratista, cualquiera que sea la forma oral o escrita de los contratos celebrados

8

Contratista PromotorSubcontratistas

■ En toda la cadena:

■ Operaciones sujetas y no exentas IVA

■ SP quien realiza la entrega bienes o presta servicio (subcontratista-contratista)

■ Independientemente, condición del destinatario

■ SP Debe repercutir e ingresar el IVA

Operativamente, no cambia nada. Pero a nivel de IVA, son muchas las cuestiones a responder adecuadamente para aplicar el tratamiento correcto en el IVA

Régimen anterior 31/10/2012

Nueva regulación de las ejecuciones de obra en el IVAEsquema gráfico comparativo

9

Contratista PromotorSubcontratistas

■ Operación sujeta y no exenta IVA

■ SP: el destinatario, si es empresario (requisito subjetivo)

■ Si (requisitos objetivos para ISP):

■ Objeto: terreno o edificación

■ Actividad a realizar: urbanizar, construir, rehabilitar

■ Naturaleza jurídica: ejecución obras.

■ SP deberá autorrepercutirse IVA y, en su caso, deducirlo (ISP)

■ En caso de no cumplirse alguno de estos requisitos:

■ SP deberá repercutir e ingresar el IVA (No ISP)

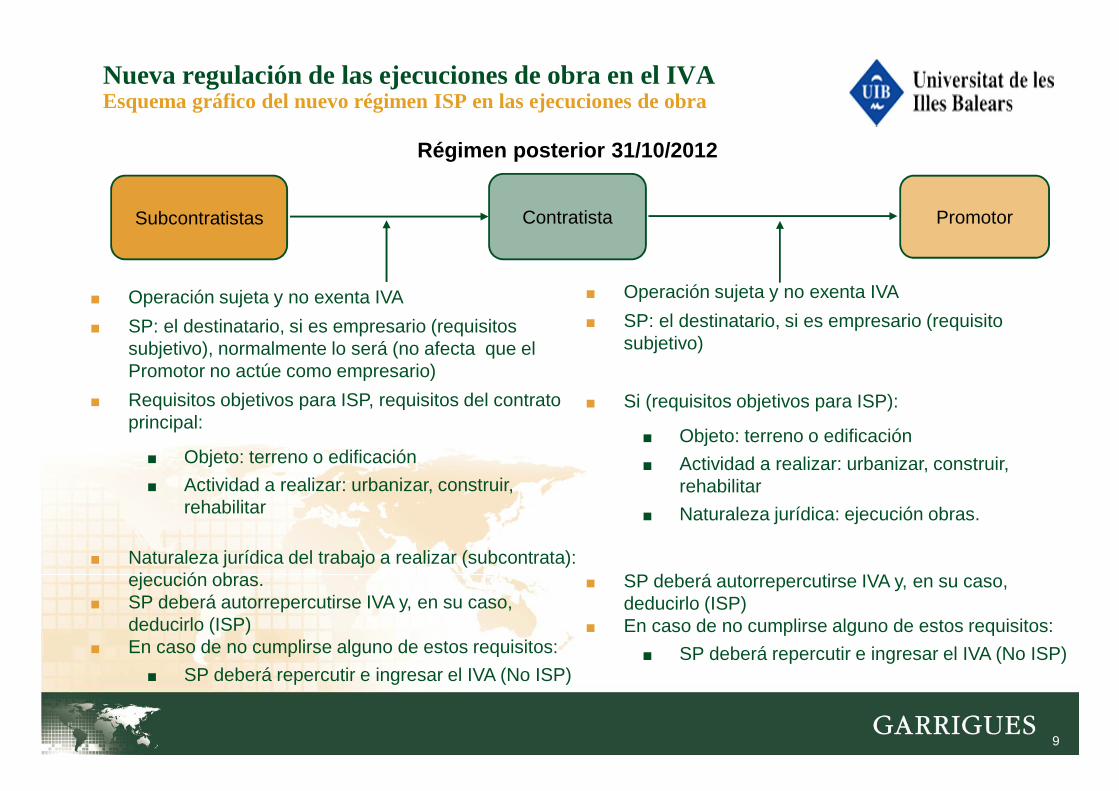

Régimen posterior 31/10/2012

Nueva regulación de las ejecuciones de obra en el IVAEsquema gráfico del nuevo régimen ISP en las ejecuciones de obra

■ Operación sujeta y no exenta IVA

■ SP: el destinatario, si es empresario (requisitos subjetivo), normalmente lo será (no afecta que el Promotor no actúe como empresario)

■ Requisitos objetivos para ISP, requisitos del contrato principal:

■ Objeto: terreno o edificación

■ Actividad a realizar: urbanizar, construir, rehabilitar

■ Naturaleza jurídica del trabajo a realizar (subcontrata): ejecución obras.

■ SP deberá autorrepercutirse IVA y, en su caso, deducirlo (ISP)

■ En caso de no cumplirse alguno de estos requisitos:

■ SP deberá repercutir e ingresar el IVA (No ISP)

10

Nueva regulación de las ejecuciones de obra en el IVADudas que plantea la nueva regulación

¿Destinatario SP? ¿Es una ejecuciónde obra?

Urbanizar terrenosConstruir o rehabilitar

Promotory

contratista

Contratista principaly

subcontratistas

Certificaciones de obra(pública y privada)

…

y etc¿Edificaciones?

11

Nueva regulación de las ejecuciones de obra en el IVADudas que plantea la nueva regulación

■ Sobre la condición de empresario o profesional del destinatario de las operaciones

■ Sujetos Pasivos “Mixtos” ¿empresarios?, en especial, las Administraciones Públicas,Asociaciones, Fundaciones, etc

■ El concepto de Urbanizador de Terrenos, Promotor

■ Sobre el ámbito objetivo de aplicación

■ Extensión del concepto de urbanización, construcción y rehabilitación

■ Consideración de edificaciones a estos efectos

■ Naturaleza jurídica del contrato principal como ejecución de obra

- Contratos mixtos, ¿posibilidad de desagregar prestaciones?

■ Lo anterior ¿referido al contrato principal o también a cada contrato de lassubcontratas o de las contratas principales si son varias?

■ Cesión de personal

■ ¿Afecta a personal administrativo o técnico o sólo a oficios?

■ Personal del grupo, ¿análisis en su conjunto?

12

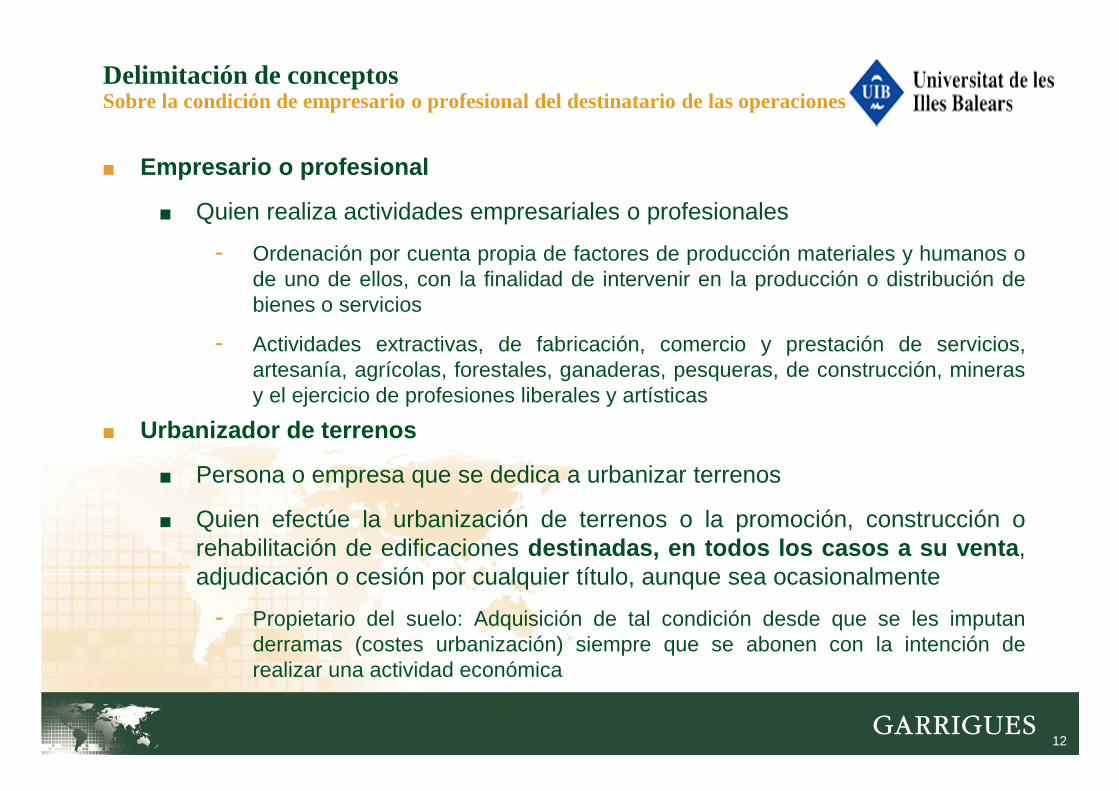

Delimitación de conceptosSobre la condición de empresario o profesional del destinatario de las operaciones

■ Empresario o profesional

■ Quien realiza actividades empresariales o profesionales

- Ordenación por cuenta propia de factores de producción materiales y humanos ode uno de ellos, con la finalidad de intervenir en la producción o distribución debienes o servicios

- Actividades extractivas, de fabricación, comercio y prestación de servicios,artesanía, agrícolas, forestales, ganaderas, pesqueras, de construcción, minerasy el ejercicio de profesiones liberales y artísticas

■ Urbanizador de terrenos

■ Persona o empresa que se dedica a urbanizar terrenos

■ Quien efectúe la urbanización de terrenos o la promoción, construcción orehabilitación de edificaciones destinadas, en todos los casos a su venta ,adjudicación o cesión por cualquier título, aunque sea ocasionalmente

- Propietario del suelo: Adquisición de tal condición desde que se les imputanderramas (costes urbanización) siempre que se abonen con la intención derealizar una actividad económica

13

Delimitación de conceptosSobre la condición de empresario o profesional del destinatario de las operaciones

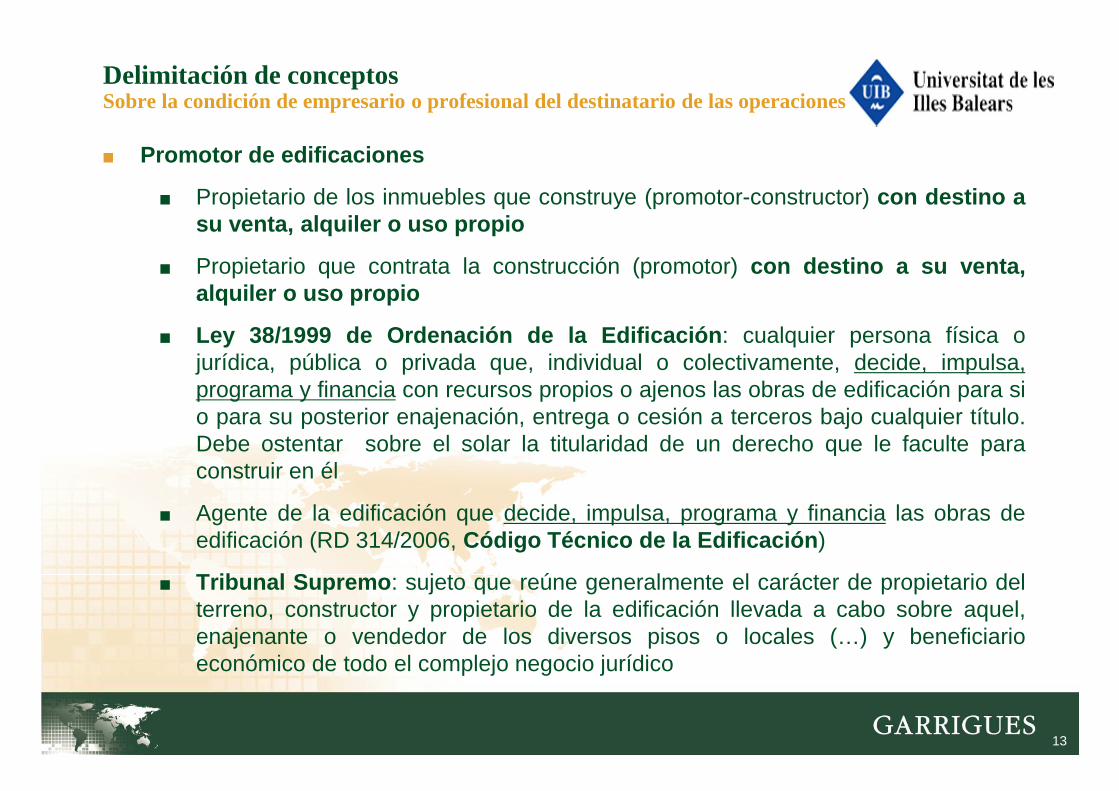

■ Promotor de edificaciones

■ Propietario de los inmuebles que construye (promotor-constructor) con destino asu venta, alquiler o uso propio

■ Propietario que contrata la construcción (promotor) con destino a su venta,alquiler o uso propio

■ Ley 38/1999 de Ordenación de la Edificación : cualquier persona física ojurídica, pública o privada que, individual o colectivamente, decide, impulsa,programa y financia con recursos propios o ajenos las obras de edificación para sio para su posterior enajenación, entrega o cesión a terceros bajo cualquier título.Debe ostentar sobre el solar la titularidad de un derecho que le faculte paraconstruir en él

■ Agente de la edificación que decide, impulsa, programa y financia las obras deedificación (RD 314/2006, Código Técnico de la Edificación )

■ Tribunal Supremo : sujeto que reúne generalmente el carácter de propietario delterreno, constructor y propietario de la edificación llevada a cabo sobre aquel,enajenante o vendedor de los diversos pisos o locales (…) y beneficiarioeconómico de todo el complejo negocio jurídico

14

Delimitación de conceptosSobre la condición de empresario o profesional del destinatario de las operaciones

■ Promotor de edificaciones■ Rasgos caracterizadores

- Intervención decisiva en todo el proceso de construcción

- Obra realizada en su beneficio y se encamina al tráfico de venta a terceros

- Actúa como garante de la construcción correcta

- Contrata y elige a los técnicos

- Está obligado frente a los compradores a llevar a cabo una obra sin deficiencias

■ La condición de promotor viene ligada a un título de propiedad que serefiere a la obra

- Empresa que encarga construcción de su propia oficina

- Comunidad Propietarios que encarga la construcción o rehabilitación de suedificio

- Personas físicas o jurídicas que participan como propietarios en una actuaciónurbanística

■ Si el promotor no es sujeto pasivo (e.g. promotor de vivienda para usoparticular), ello no impide la aplicación de la ISP a las ejecuciones de obrarealizadas para los contratistas principales por los sucesivos subcontratistas.

15

Delimitación de conceptosSobre la condición de empresario o profesional del destinatario de las operaciones

■ Sujetos pasivo “Mixtos”

■ El apartado 3 del artículo 199 de la Directiva prevé que los Estados miembrostomen diversas medidas en relación con las adquisiciones efectuadas por lossujetos pasivos “mixtos” y por organismos de derecho público que no seansujeto pasivo (limitadas éstas últimas a determinados supuestos en los queno se incluyen las ejecuciones de obra)

■ Es necesario diferenciar en qué “condición” (empresario profesional o no)actúa el adquirente de la entrega y/o de la prestación de servicios

- La consulta establece que los entes públicos, las personas físicas, lasasociaciones, las cooperativas y demás entidades sin ánimo de lucro, debencomunicar de forma expresa y fehaciente al contratista principal que estánadquiriendo el bien o servicio en su calidad de empresario o profesional.

■ Este precepto es de aplicación general y, por tanto, también se aplicará a losentes públicos, a las personas físicas, a las asociaciones, cooperativas ydemás entidades sin ánimo de lucro o a las sociedades mercantiles

16

Delimitación de conceptosSobre el ámbito objetivo de aplicación: Requisitos objetivos

■ Que se trate de operaciones que se realicen en el marco de un proceso deurbanización de terrenos o de construcción o rehabilitación de edificaciones

■ Que las operaciones realizadas tengan la naturaleza jurídica de ejecuciones deobra , con o sin aportación de materiales, incluida la cesión de personal necesariopara su realización

■ Que dichas operaciones sean consecuencia de contratos directamenteformalizados entre el promotor y el o los contratistas princi pales

17

Delimitación de conceptosConcepto de urbanización de terrenos

■ Definidas de forma indirecta en el artículo 6.Tres.a) que establece que no tendránla consideración de edificaciones:

- Las obras de urbanización de terrenos y

- En particular forman parte de las obras de urbanización, las que tengan porobjeto el abastecimiento y evacuación de aguas, suministro de energía eléctrica,redes de distribución de gas, instalaciones telefónicas, accesos, calles y aceras.

- Las citadas operaciones deben llevarse a cabo en el marco de una urbanizaciónde terrenos.

■ Proceso que comprende todas las actuaciones que se realizan para dotar a unterreno de los elementos previstos por la legislación urbanística, como accesorodado, abastecimiento y evacuación de agua, suministro de energía eléctrica, etc.para servir a la edificación que sobre ellos exista o vaya a existir (viviendas,locales, edificios industriales, etc.)

18

Delimitación de conceptosConcepto de urbanización de terrenos

■ Se excluyen los estadios previos que aun siendo necesario no respondenestrictamente a la citada definición

■ No se considera “en curso de urbanización” un terreno respecto del que sehan realizado estudios o trámites administrativos en tanto que a dicho terrenono se le empiece a dotar de los elementos que lo convierten en urbanizado(inicio ejecución material de obras)

■ Ley del Suelo (RDL 2/2008)

■ Actuaciones de transformación urbanística

- Actuaciones de urbanización

● Nueva urbanización

● Reforma o renovación de la urbanización de un ámbito de suelo urbanizado

- Actuaciones de dotación que tienen por objeto incrementar las dotacionespúblicas de un ámbito de suelo urbanizado

Las citadas actuaciones se consideran “ejecuciones de obra de urbanizaciónde un terreno” a efectos de la regla de ISP

19

Delimitación de conceptosConcepto de construcción de edificaciones

■ Por obras de construcción debe entenderse que se trata de ejecuciones de obraque tienen por objeto la obtención de un resultado o de un bien nuevo y distinto alos bienes que se hayan utilizado para su realización

■ De esta forma, como ya se ha indicado, quedarían fuera de este concepto lasoperaciones de mantenimiento, reparación y conservación de una edificación

■ No obstante, quedarían incluidas las adiciones y mejoras que incrementen el valorde tales edificaciones, si este tipo de operaciones quedan englobadas dentro delconcepto de rehabilitación

■ Precisión: Aplica a ejecuciones de obra tales como la reparación de humedades,alicatados y trabajos similares realizados tras la entrega de la obra final, pero enperiodo de garantía, siempre que dichos trabajos se deriven directamente delcontrato principal de urbanización, construcción o rehabilitación

20

Delimitación de conceptosConcepto de Rehabilitación

■ Son obras de rehabilitación de edificaciones las que reúnan los siguientes requisitos:

■ Que su objeto principal sea la reconstrucción de las mismas (más del 50 por ciento delcoste total del proyecto correspondan a obras de consolidación o tratamiento de elementosestructurales, fachadas o cubiertas o con obras análogas o conexas a las de rehabilitación)

■ Que el coste total de las obras exceda del 25 por ciento del precio de adquisición de laedificación si se hubiese efectuado aquélla durante los dos años inmediatamente anterioresal inicio de las obras de rehabilitación o, en otro caso, del valor de mercado que tuviera laedificación o parte de la misma en el momento de dicho inicio. A estos efectos, se descontarádel precio de adquisición o del valor de mercado de la edificación la parte proporcionalcorrespondiente al suelo

- Se considerarán obras análogas a las de rehabilitación las siguientes:

● Las de adecuación estructural que proporcionen a la edificación condiciones deseguridad constructiva, de forma que quede garantizada su estabilidad y resistenciamecánica

● Las de refuerzo o adecuación de la cimentación así como las que afecten o consistanen el tratamiento de pilares o forjados

● Las de ampliación de la superficie construida, sobre y bajo rasante

● Las de reconstrucción de fachadas y patios interiores

● Las de instalación de elementos elevadores, incluidos los destinados a salvar barrerasarquitectónicas para su uso por discapacitados

21

Delimitación de conceptosConcepto de Rehabilitación

- Se considerarán obras conexas a las de rehabilitación las que se citan acontinuación cuando su coste total sea inferior al derivado de las obras deconsolidación o tratamiento de elementos estructurales, fachadas o cubiertas y,en su caso, de las obras análogas a éstas, siempre que estén vinculadas a ellasde forma indisociable y no consistan en el mero acabado u ornato de laedificación ni en el simple mantenimiento o pintura de la fachada:

● Las obras de albañilería, fontanería y carpintería

● Las destinadas a la mejora y adecuación de cerramientos, instalacioneseléctricas, agua y climatización y protección contra incendios

● Las obras de rehabilitación energética

- Se considerarán obras de rehabilitación energética las destinadas a la mejoradel comportamiento energético de las edificaciones reduciendo su demandaenergética, al aumento del rendimiento de los sistemas e instalaciones térmicas oa la incorporación de equipos que utilicen fuentes de energía renovables

■ Las obras de rehabilitación podrán llevarse a cabo en edificaciones que sean propiedad tantodel rehabilitador como de terceros (arrendatario)

22

Delimitación de conceptosConcepto de Edificación

■ Las construcciones que a continuación se relacionan, siempre que estén unidas a un inmueble de unamanera fija, de suerte que no puedan separarse de él sin quebranto de la materia ni deterioro del objeto:

■ Los edificios, considerándose como tales toda construcción permanente, separada e independiente,concebida para ser utilizada como vivienda o para servir al desarrollo de una actividad económica

■ Las instalaciones industriales no habitables, tales como diques, tanques o cargaderos

■ Las plataformas para exploración y explotación de hidrocarburos

■ Los puertos, aeropuertos y mercados

■ Las instalaciones de recreo y deportivas que no sean accesorias de otras edificaciones

■ Los caminos, canales de navegación, líneas de ferrocarril, carreteras, autopistas y demás vías decomunicación terrestres o fluviales, así como los puentes o viaductos y túneles relativos a las mismas

■ Las instalaciones fijas de transporte por cable

■ No tendrán la consideración de edificaciones:

■ Las obras de urbanización de terrenos y en particular las de abastecimiento y evacuación de aguas,suministro de energía eléctrica, redes de distribución de gas, instalaciones telefónicas, accesos, calles yaceras

■ Las construcciones accesorias de explotaciones agrícolas que guarden relación con la naturaleza y destinode la finca aunque el titular de la explotación, sus familiares o las personas que con él trabajen tengan enellas su vivienda

■ Los objetos de uso y ornamentación, tales como máquinas, instrumentos y utensilios y demás inmueblespor destino a que se refiere el artículo 334, números 4 y 5 del Código Civil

■ Las minas, canteras o escoriales, pozos de petróleo o de gas u otros lugares de extracción de productosnaturales

23

Delimitación de conceptosConcepto de Ejecución de Obra

■ IVA: Hecho imponible

■ Entrega de bienes: transmisión del poder de disposición sobre bienes corporales

- En particular: las ejecuciones de obra que tengan por objeto la construcció n orehabilitación de una edificación (Art 6) cuando el empresario que ejecute la obraaporte una parte de los materiales utilizados, siempre que el coste de los mismosexceda del 40% de la base imponible

■ Prestación de servicios: las que no tengan la calificación de entrega de bienes

■ Obras de construcción: ejecuciones de obra que tienen por objeto la obtención de unresultado o de un bien nuevo y distinto a los bienes que se hayan utilizado para surealización

■ Se excluyen las operaciones de mantenimiento, reparación y conservación de unaedificación

■ Se incluyen las adiciones y mejoras que incrementen el valor de talesedificaciones, si este tipo de operaciones quedan englobadas dentro del conceptode rehabilitación

24

Delimitación de conceptosConcepto de Ejecución de Obra

■ La Ley del Impuesto sobre el Valor Añadido no contiene una definición del concepto deejecución de obra

■ Por tanto, la relación establecida entre los contratantes debe responder, jurídicamente,al concepto de “arrendamiento de obra” regulado en el Derecho Civil:

■ Artículo 1.544: “en el arrendamiento de obras o servicios, una de las partes seobliga a ejecutar una obra o a prestar a la otra un servicio por precio cierto”

■ El arrendamiento de obra es la obligación de ejecutar o realizar una obra, esdecir, obtener un resultado , pudiendo acordarse que el ejecutante pongasolamente su trabajo o que también aporte los materiales correspondientes(artículo 1.588 Código Civil).

■ Por otro lado, en el arrendamiento de servicios lo fundamental es la prestación delservicio concreto, con independencia del resultado final

■ Interpretación en términos de derecho comunitario

■ C-139/84. La ejecución de obra implica la obtención de un bien distinto a losbienes que se hayan utilizado para su realización, y ello tanto si la operación escalificada de entrega de bienes como de prestación de servicios

■ Distinto del mero suministro de materiales, alquileres, prestaciones de serviciosen las que no existe la obtención de un bien distinto, etc

25

Delimitación de conceptosConcepto de Ejecución de Obra

■ Definición Informe Ministerio de Economía de 25 de mayo de 2010

■ La distinción entre el arrendamiento de servicios el arrendamiento de obra radica en el objeto inmediato de la obligación del arrendador :

- Si este se obliga a la prestación de servicios o de trabajo o de una actividad en símisma, no del resultado que aquella prestación produce, el arrendamiento es deservicios

- Si se obliga a la prestación del resultado, sin consideración al trabajo que lo crea, elarrendamiento es de obra sin que para suponer la existencia de un contrato de éstaúltima especie sea suficiente que la actividad se prometa en dirección a un resultadodeterminado

- A diferencia del arrendamiento de obra cuya prestación es un resultado futuro, elarrendamiento de servicios exige que la prestación sea continuada y periódica en eltiempo, es decir de tracto sucesivo

- En conclusión, la ejecución de obra persigue un resultado futuro sin tomar enconsideración el trabajo que lo crea, en tanto que el arrendamiento de servicios seinstrumenta de forma continuada en el tiempo, atendiendo a la prestación en sí mismay no a la obtención del resultado que la prestación produce, siendo la continuidad yperiodicidad las notas esenciales de ese tipo de operaciones

26

Delimitación de conceptosConcepto de Ejecución de Obra

■ Contratos mixtos:

■ Cuestión: si una operación que está compuesta por varios elementos debe serconsiderada como una prestación única o como dos o más prestacionesdiferentes que deben ser apreciadas separadamente

■ C-349/96 hay que considerar si uno o varios elementos constituyen la prestaciónprincipal o, a la inversa, si uno o varios elementos deben ser considerados comouna o varias prestaciones accesorias que comparten el trato fiscal de laprestación principal. Una prestación debe ser considerada accesoria de unaprestación principal, cuando no constituye para la cliente la un fin en sí, sinoel medio de disfrutar en las mejores condiciones del servici o principal delprestador (sentencia de 22 de octubre de 1998, Madgett y Baldwin, asuntosacumulados C-308/96 y C-94/97)

■ C-111/05, el Tribunal señala que existe una prestación única cuando dos o varioselementos o actos que el sujeto pasivo realiza para el cliente se encuentran tanestrechamente ligados que objetivamente forman una sola pr estacióneconómica indisociable cuyo desglose resultaría artifici al de forma que todoslos elementos que integran la operación de que se trata resultan necesarios parallevarla a cabo y están estrechamente vinculados entre sí (sentencia LevobVerzekeringen y OV Bank, antes citada)

27

Delimitación de conceptosConcepto de Ejecución de Obra

■ Contratos mixtos:

■ La regla de inversión del sujeto pasivo exige, en primer lugar que la obra en su conjuntotenga por objeto la construcción o rehabilitación de edificaciones o como de urbanización deterrenos

■ En segundo lugar, la inversión precisa que el contrato o subcontrato, total o parcial, que sederiva de la obra en su conjunto tenga la consideración de ejecución de obras

■ Si, el contrato incluye, por precio único , además de ejecuciones de obras, con o sinaportación de materiales, otras prestaciones de servicios o entregas de bienes, dentro de loque puede calificarse un contrato mixto, parecería artificioso considerar que se tratan deoperaciones independientes a efectos de la regla de inversión del sujeto pasivo

- Es independiente la ponderación en el contrato mixto de la parte correspondiente a laprestación de servicios y de la parte correspondiente a la ejecución de obra, con o sinaportación de materiales, (salvo parte de ejecución de obra irrelevante)

● Ejemplo: construcción de una nave pero en el que se incluyan, por un mismo precio,otros servicios (redacción del proyecto de obra, la supervisión de las obras),accesorios a la ejecución inmobiliaria

■ Contratos múltiples, contratos diferenciados.

28

Delimitación de conceptosContratos directamente formalizados entre promotor y contratista principal

■ El contrato principal entre el promotor y el/los contratistas principales debe tenerpor objeto la urbanización de terrenos y/o la construcción o rehabilitación deedificaciones.

■ En otro caso, no aplica en ningún caso la ISP.

■ Varios contratistas principales

■ En el caso de que existan varios contratistas principales, lo relevante a estosefectos es que la ejecución de obra llevada a cabo en su conjunto portodos ellos tenga esta consideración, sin que haya que atender a que cadauna de las ejecuciones de obra llevadas a cabo por cada uno de loscontratistas sean aisladamente consideradas como de urbanización,construcción o rehabilitación

- Ejemplo: rehabilitación de un edificio para lo cual contrata individualmente con unencofrador, un ferrallista y una empresa que le realice el bombeo de hormigón.Rehabilitación a efectos de la aplicación del artículo 84.Uno.2º.f) de la Ley, sinperjuicio de que tales ejecuciones de obra, de forma aislada no reúnan losrequisitos para calificarse como obras de rehabilitación.

29

Extensión nueva regulación de las ejecuciones de obra en el IVACesión de personal

■ Reuniéndose los requisitos del artículo 84.Uno.2º.f) de la Ley del Impuesto, elmecanismo de inversión del sujeto pasivo también se aplicará a las cesiones depersonal cuyos destinatarios sean, a su vez, el contratista principal u otrossubcontratistas involucrados en el contrato principal formalizado entre el promotory el contratista

■ No será de aplicación, sin embargo, el mecanismo de inversión del sujeto pasivocuando el personal cedido no pueda vincularse exclusivamente con laejecución de una obra inmobiliaria que reúna los requisitos previamenteseñalados

■ Ejemplo: cesiones de personal que los socios, sujetos pasivos del Impuesto,de una Unión Temporal de Empresas (UTE) o Agrupación de Interés deEconómico (AIE) efectúan a favor de estas entidades siempre que la UTE oAIE realice ejecuciones de obras en el marco de la construcción orehabilitación de edificaciones o de un proceso de urbanización de terrenos

30

Extensión nueva regulación de las ejecuciones de obra en el IVACadena de subcontratistas

■ El mecanismo de inversión del sujeto pasivo también se aplicará a:

■ las ejecuciones de obra, con o sin aportación de materiales, y las cesiones depersonal

■ cuyos destinatarios sean, a su vez, el contratista principal u otros subcontratistasinvolucrados en el contrato principal formalizado entre el promotor y el contratistao contratistas principales

■ El contrato principal debe tener por objeto la urbanización de terrenos o laconstrucción o rehabilitación de edificaciones

■ Conviene recordar que, en el caso de que existan varios contratistas principales, lorelevante a estos efectos es que la ejecución de obra llevada a cabo en su conjuntopor todos ellos tenga esta consideración

■ Si el promotor no es sujeto pasivo, ello no impide que pueda aplicar la regla de ISP alos servicios prestados al/los contratistas principales por los sucesivos subcontratistas.Consulta V2583/12 y V0850/13:

■ “Lo anterior se producirá con independencia de que el promotor actúe o no con lacondición de empresario o profesional, es decir, sin que resulte relevante, a estosefectos, que se produzca o no la inversión del sujeto pasivo en las operacionesefectuadas entre el contratista principal y el promotor”

31

Extensión nueva regulación de las ejecuciones de obra en el IVACadena de subcontratistas

■ (Sub)contratista en sistema de “módulos”.

En caso de que:

■ El subcontratista se hallara acogido al régimen de módulos (por ejemplo,fontanero, electricista, etc.), la repercusión del IVA no obligaba a su ingresoen la Hacienda Pública, ya que quedaba cubierta con la cuota fija del módulo.

■ ¿Cabría entonces plantearse si, en la medida en que, en ausencia deinversión del sujeto pasivo, dicha cuota no era nunca ingresada en el Tesoro,es razonable sostener que en estos casos no resultará aplicable la inversión?La respuesta no puede ser más que negativa: también si el subcontratadoestá en módulos actuará la regla de inversión. Ello, por cuanto que el art.84.Uno.2º.f) no establece ninguna excepción.

■ De este modo, se estará privando al subcontratista “en módulos” de la vía definanciación adicional que hasta ahora suponía repercutir y cobrar un IVA queno era necesario ingresar en la Hacienda Pública.

32

Extensión nueva regulación de las ejecuciones de obra en el IVACadena de subcontratistas

■ Contrato principal que no tenga por objeto la urbanización de terrenos o la construccióno rehabilitación de edificaciones

■ No resultará de aplicación el mecanismo de inversión del sujeto pasivo, auntratándose de ejecuciones de obra o cesiones de personal, cuando tales serviciosse presten al contratista o contratistas principales u otros subcontratistas en elmarco de un contrato principal que no tenga el objeto citado

- A modo de ejemplo, un contrato principal que tenga por objeto la conservación ymantenimiento de carreteras, en cuya virtud se presten servicios tales como limpieza,recogida de materiales, viabilidad invernal, segado de cunetas, etc. no dará lugar a lainversión del sujeto pasivo, en ninguna de las fases de la cadena, aun cuando encumplimiento de dicho contrato principal deban tener lugar determinadas ejecucionesde obra inmobiliaria, todo ello siempre y cuando dicho contrato no pueda considerarsecomo de urbanización de terrenos o de construcción o rehabilitación de edificaciones.

■ Comunicación a subcontratistas

■ El contratista principal y, en su caso, los sucesivos subcontratistas destinatariosde las operaciones de ejecución de obra o de cesión de personal, debencomunicar expresa y fehacientemente al proveedor o prestador que las mismasse integran en el seno de un contrato principal, promotor-contratista, que tiene porobjeto la urbanización de terrenos o la construcción o rehabilitación deedificaciones

33

Régimen de comunicacionesObjetivo y descripción

■ Objetivo : Dotar de seguridad jurídica a las relaciones de la cadena

■ Comunicaciones del promotor (destinatario del contrato pr incipal)

■ Adquisición del bien o servicio en su calidad de empresario o profesional (silencio negativo)

- La negativa no afecta a la aplicación de la ISP la cadena de subcontratistas

■ Consideración de la obra como rehabilitación

■ Comunicación del contratista principal a subcontratistas (sobre el contrato principal)

■ Integración en un contrato principal de urbanización, construcción y/o rehabilitación

■ Que el objeto del contrato urbanización de terrenos o la construcción o rehabilitación deedificaciones

■ Que la naturaleza jurídica del contrato es de ejecución de obra y/o si son varios contratistasque lo es en su conjunto

- En caso de contratos mixto, determinación de una prestación de ejecución de obra odesagregación en varios prestaciones independientes

■ Comunicación del cedente de personal de la afectación del pe rsonal a una “ ejecuciónde obra” o no

■ Inclusión en el contrato de manifestación sobre cumpliment o de los requisitossubjetivos y objetivo de la nueva regulación ISP

34

Posibles relaciones existentes en el marco de los contratos de obraConsecuencias en IVA para los intervinientes: Contrato principal entre Promotory un contratista

■ Contratista principal – cliente

1. ¿Es sujeto pasivo del IVA el “cliente”?

- No = No ISP- Si = Comunicación condición de SP ¿Clausula en

contrato?

2. ¿En una ejecución de obra?

- No = No ISP- En caso de contrato mixto ¿Se pueden

desagregar prestaciones?

3. Objeto de la ejecución de obra,

- Reforma, conservación, mantenimiento, obrasaisladas = No ISP

- Urbanización de terrenos- Construcción o rehabilitación de edificaciones

4. ¿Contrato directamente formalizado contratista –promotor?

- Si

APLICA INVERSION SUJETO PASIVO

CONTRATISTA PRINCIPAL

Cliente

S U

B C

O N

T R

A T

I S

T A

S

Relación Contratista principal Cliente

35

Posibles relaciones existentes en el marco de los contratos de obraConsecuencias en IVA para los intervinientes: Contrato principal entre Promotory un contratista

■ Contratista Principal – Subcontratista

1. ¿Se cumplen los requisitos objetivos en elcontrato principal (puntos 2 a 4 pagina anterior)?

- No = No ISP

- Si

2. Contrato contratista-subcontratista

- Arrendamiento servicios: No ISP

- Ejecución obra: Si

APLICA INVERSION SUJETO PASIVO

■ Objeto de la ejecución de obra (referenciado alcontrato principal): Comunicación del Contratistasobre el mismo

■ No afecta–según DGT- al IVA de estasoperaciones (ISP), el hecho de que el destinatariodel contrato principal (cliente) no sea sujetopasivo del IVA

CONTRATISTA PRINCIPAL

Cliente

S U

B C

O N

T R

A T

I S

T A

S

Relación Contratista principal-Subcontratista

36

Posibles relaciones existentes en el marco de los contratos de obraConsecuencias en IVA para los intervinientes: Contrato principal entre Promotory varios contratistas (en conjunto, ejecución de obra)

■ Contratista principal – cliente

1. ¿Es sujeto pasivo del IVA el “cliente”?

- No = No ISP

- Si = Comunicación condición de SP ¿Clausula encontrato?

2. ¿Contrato directamente formalizado contratista –promotor?

Varios contratistas principales ¿es una ejecución de obraen su conjunto sobre el objeto requerido? Si,

3. Contratistas principales ¿Es una ejecución de obra?

- No = No ISP

- SI

4. Objeto de la ejecución de obra,

- Reforma, conservación, mantenimiento, obrasaisladas = No ISP

- Urbanización de terrenos

- Construcción o rehabilitación de edificaciones

APLICA INVERSION SUJETO PASIVO

Cliente

C O

N T

R A

T I

S T

A S

(VA

RIO

S)

P R

I N

C I

P A

L E

S

S U

B C

O N

T R

A T

I S

T A

S

Operaciones contratistas no ejecución de obra

Relación Contratista principales- Cliente

37

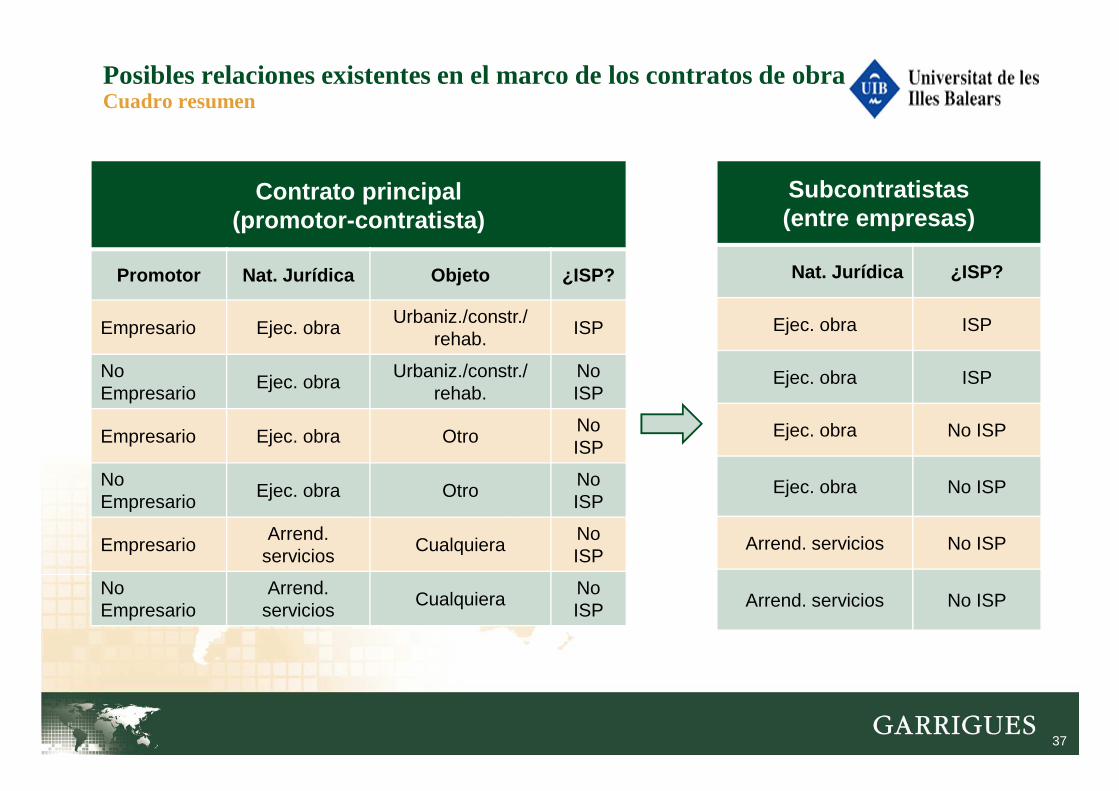

Posibles relaciones existentes en el marco de los contratos de obraCuadro resumen

Contrato principal (promotor-contratista)

Promotor Nat. Jurídica Objeto ¿ISP?

Empresario Ejec. obraUrbaniz./constr./

rehab.ISP

No Empresario

Ejec. obraUrbaniz./constr./

rehab.No ISP

Empresario Ejec. obra OtroNo ISP

No Empresario

Ejec. obra OtroNo ISP

EmpresarioArrend.

serviciosCualquiera

No ISP

No Empresario

Arrend. servicios

CualquieraNo ISP

Subcontratistas (entre empresas)

Nat. Jurídica ¿ISP?

Ejec. obra ISP

Ejec. obra ISP

Ejec. obra No ISP

Ejec. obra No ISP

Arrend. servicios No ISP

Arrend. servicios No ISP

38

Posibles relaciones existentes en el marco de los contratos de obraConsecuencias en IVA para los intervinientes: Contrato principal entre Promotory UTE (socio cede personal)

■ Relación UTE-Cliente

■ Cumple requisitos ISP

■ Cesión personal a UTE

■ Personal oficios: ISP

■ Personal técnico o administrativo:¿ISP?

- ¿Consideración como un contratista?: ISP

- ¿o subcontratista?: No ISP

Al ser la UTE una “extensión” del socioparece que ese personal será consideradouna parte más del contratista

Además, la especifidad de este supuesto dentro delsector inmobiliario hace pensar que su inclusión en la Leysuponga aplicar la ISP con independencia de la laborefectivamente realizada por el personal cedido

UTECONTRATISTA

PRINCIPALCliente

SOCIO UTE

Cesión personal

S U

B C

O N

T R

A T

I S

T A

S

Técnico

Admtvo.

Oficios

39

Devengo del IVA en las ejecuciones de obraDevengo (destinatario AAPP)

■ Contrato de Obras: momento de su recepción y ocupación efectiva o puesta enservicio para el uso público (Artículos 6 y 235 TR Ley Contratos Sector Público)

■ Ejecuciones de obra, con o sin aportación de materiales, cuyas destinatarias seanlas Administraciones públicas: se producirá en el momento de la recepción, totalo parcial, de las obras por parte de las mismas

■ Artículo 235 apartado seis : ausencia del acto formal de recepción porrazones excepcionales de interés público debidamente motivadas en elexpediente; siendo esto así, el Impuesto se devengará en el momento de laocupación efectiva de las obras o su puesta en servicio para el uso público

40

Devengo del IVA en las ejecuciones de obraDevengo (destinatario no AAPP)

■ Ejecuciones de obra con aportación de materiales (entregas o prestaciones).Puesta a disposición del dueño de la obra (expresa o tácita, parcial o total)

■ La mera expedición de certificaciones de obra en las que se documente el estadode avance de las obras, no determina per se la puesta a disposición, salvo que delas relaciones contractuales se derive lo contrario

■ Destinatario está en posesión completa e inmediata del resultado de la ejecuciónde obra

■ Destinatario debe ostentar la facultad de usar o disfrutar y disponer

■ Posibilidad material de uso o destino efectivo al fin perseguido (entrega por fases)

■ Suscripción acta recepción (Ley de Ordenación de la Edificación)■ Ejecuciones de obra sin aportación de materiales . Cuando se presten o ejecuten las

operaciones gravadas■ Pago anticipado : En las operaciones que originen pagos anticipados anteriores a la

puesta a disposición de los bienes o a la realización de la operación, en el momento delcobro total o parcial, por los importes efectivamente percibidos

■ Pagarés, endoso, descuento o pignoración de la certificación no se considerapago anticipado

41

Devengo del IVA en las ejecuciones de obraCuadro resumen

Promotor Carácter Aport. materiales Devengo¿Repercusión

IVA en factura?

ISP

Empresario Privado Si, ≥ 40%Puesta a

disposiciónNo

Empresario Privado Sí, 0 < X < 40%Puesta a

disposiciónNo

Empresario Privado No, 0%Momento que

se presteNo

Empresario AAPP Con o sinPuesta a

disposiciónNo

NoISP

No Empresario Privado Si, ≥ 40%Puesta a

disposiciónSí

No Empresario Privado Sí, 0 < X < 40%Puesta a

disposiciónSí

No Empresario Privado No, 0%Momento que

se presteSí

No Empresario AAPP Con o sinPuesta a

disposiciónSí

42

Devengo del IVA en las ejecuciones de obraOperaciones “en curso” en momento cambio legal (31 octubre 2012)

■ Nuevas reglas aplicables a devengos que se produzcan a partir del 31 de octubre de2012, incluyéndose este mismo día, sin que tenga relevancia, a estos efectos, elperiodo de liquidación

■ En el caso de certificaciones de obra expedidas antes del 31 de octubre de 2012 en lasque únicamente se documente el estado de avance de las obras y, por tanto, no seponga a disposición del dueño de la obra la totalidad o parte de la obra certificada, nose habrá producido el devengo del Impuesto , ya que éste se producirá únicamentecuando se realice el pago de dicha certificación del conformidad con el artículo 75. Dosde la Ley del Impuesto

■ Si el pago de dicha certificación de obra se realiza antes del 31 de octubre, seproducirá el devengo antes de la entrada en vigor de la nueva regla de inversión y noresultará aplicable

■ En el caso contrario de que se produzca el pago con posterioridad al 30 de octubre de2012, sí procederá la aplicación del citado supuesto de inversión del sujeto pasivo

■ Supuesto habitual: Pagos efectuados por confirming no vencidos a 30 de octubre de2012 pero sí anticipada financiación al proveedor

■ No existe pago anticipado, pero el proveedor habría cobrado (vía anticipo)certificaciones IVA incluido

43

Repercusión del IVA en las ejecuciones de obraExpedición de facturas

■ Las entidades contratistas deberán expedir factura en el momento en que se produzca eldevengo1 del Impuesto, debiéndose hacer constar en la misma que la normativa de ISPresulta aplicable (Directiva o LIVA) o que el sujeto pasivo del Impuesto es el destinatario de laoperación o, a partir del 1 de enero de 2013, la mención “inversión del suje to pasivo” ,cuando proceda la aplicación del artículo 84.Uno.2º.f) de la LIVA

■ La factura expedida, con cumplimiento de los requisitos, es el documento justificativo delderecho a la deducción del “IVA autorrepercutido” para el destinatario

■ Régimen sancionador (Artículos 170 y 171 LIVA):

■ Incorrecta repercusión si destinatario no derecho deducción (50% beneficio obtenido)

■ No consignación en autoliquidación de los supuestos de ISP (10%)

■ LGT 179.2.d): no responsabilidad por infracción tributaria “cuando se haya puesto ladiligencia necesaria en el cumplimiento de las obligacione s tributarias (…).”

Será un elemento a tener en cuenta el hecho de que el empresario/profesional que ejecutelas obras/ceda personal haya recibido del destinatario una comunicación expresa yfehacientemente de que dichas operaciones se integran en el seno de un contrato principal,promotor-contratista, cuyo objeto es la urbanización de terrenos o la construcción/rehabilitación de edificaciones

1 Ya sea como consecuencia de la puesta a disposición o recepción total o parcial de la obra por parte de la destinataria, o bien en elmomento del cobro de las correspondientes certificaciones por parte de los contratistas o subcontratistas, cuando aquél se produzcacon anterioridad a la citada puesta a disposición o recepción total o parcial

44

Posible regularizaciones y consideraciones Tipos de errores

■ Error subjetivo en la calificación del destinatario:

■ Empresario y no lo es: IVA a Ingresar por contratista y no deducción por Promotor. Riesgoalto (DGT: no desaparece obligación de ingresar)

■ No empresario y lo es: Deducción del IVA soportado ahora deducible

■ No afecta al resto de la cadena

■ Error objetivo

■ En la calificación de la actividad a realizar: urbanización, construcción o rehabilitación

■ En la consideración del objeto como edificación

■ En la naturaleza jurídica del contrato (ejecución de obras)

■ Consecuencias:

- En la relación promotor- contratista (ídem que error subjetivo)

- En resto de la cadena: Inaplicación de la ISP

● La regularización completa (IVA a Ingresar y deducible) debería suponer que no haya consecuencias

■ Consideraciones: analizar conveniencia de:

■ Régimen de devolución mensual (REDEME)

■ Pedir la cuenta corriente tributaria (IVA a compensar y retenciones o IS a ingresar)

45

Consecuencias del nuevo régimen de ISPEn operaciones típicas inmobiliarias

■ Operaciones

■ Permutas

- Solar por pisos (No aplica porque no hay ejecución de obra)

- Solar por ejecución de obra (aplica ISP)

● IVA repercutido en entrega solar

● No IVA repercutido en obra a facturar por anticipado

● Efecto financiero para promotor (dueño solar)

■ Llaves en mano (aplica ISP)

■ Labores urbanizadoras (Agente urbanizador): Retribución especie al urbanizador.Ídem Permutas

■ Antifraude

■ Solo afecta a la parte de los respectivos contratos que sean ejecución de obra??

- Deja fuera muchos supuestos de fraude (trabajos de poco valor añadido)

46

ANEXO IContestaciones DGT relativas al concepto de Edificaciones

■ Consideración de Edificación

■ Los elementos que componen un parque solar , incluidas, entre otras, las instalaciones fotovoltaicas(placas solares), líneas de conexión o evacuación de la energía producida, centros de entrega ytransformación de energía, y las líneas de conexión de generación (véase contestación a consultavinculante V0023-10, de 18 de enero)

■ Los aerogeneradores , que constituyen instalaciones especiales para la producción de electricidad yque se encuentran unidos al terreno donde se cimientan de forma fija (V1921-09, de 1 deseptiembre)

■ Los depósitos de agua (véase contestación a consulta 0711-02, de 13 de mayo)

■ Instalaciones industriales , tales como las subestaciones y centros de transformación, cuandoestén unidas permanentemente al suelo o a otro inmuebles y sean susceptibles de utilizaciónautónoma e independiente

■ Las casas prefabricadas y otras construcciones modulares que se unan permanentemente al sueloy que, objetiva y legalmente consideradas, sean susceptibles de ser utilizadas como vivienda (esindiferente a efectos del Impuesto sobre el Valor Añadido el hecho de vender la casa prefabricada aun consumidor final o a un distribuidor que luego la revenderá)

Lo mismo resultaría de aplicación a las construcciones modulares que, cumpliendo los requisitoscitados, sirvan al desarrollo de una actividad económica, como puede ser el caso de aulas paracolegios prefabricadas

En el supuesto de que la casa prefabricada pueda ser objeto de traslado a otro lugar, sin quebrantode la materia ni menoscabo del objeto, no se estaría ante una edificación (véase contestación aconsulta 0821-04, de 30 de marzo)

47

ANEXO IContestaciones DGT relativas al concepto de Edificaciones

■ Por el contrario, no se consideran edificaciones, entre otras, las siguientes:

■ Las obras de urbanización de terrenos , tales como abastecimiento yevacuación de aguas, suministro de energía eléctrica, redes de distribuciónde gas, instalaciones telefónicas, accesos, calles y aceras

■ Las acequias, desagües y zonas de servidumbre (véase contestación aconsulta vinculante V0989-11, de 14 de abril)

■ Las placas solares que puedan ser desmontadas sin menoscabo oquebranto para su ubicación en un lugar diferente de su emplazamientooriginal (véase contestación a consulta vinculante V0023-10, de 18 de enero)

■ Los viveros flotantes (bateas) de cultivo de mejillón

48

ANEXO IIContestaciones DGT sobre concepto ejecución obra

■ Tienen la consideración de ejecuciones de obra, entre otras:

■ Instalación de fontanería, calefacción, electricidad etc., así como la instalación de muebles decocina y baño, incluidas las bancadas o encimeras de los mismos de cualquier material, yarmarios empotrados (véase, entre otras, contestación a consulta vinculante con número dereferencia V2275-11, de 27 de septiembre)

■ Suministro de bienes objeto de instalación y montaje, tales como puertas, ventanas,ascensores, sanitarios, calefacción, aire acondicionado, equipos de seguridad, equipos detelecomunicaciones así como el vibrado y extendido de hormigón u otros materiales

■ Construcción de depuradoras, plantas potabilizadoras, instalaciones solares fotovoltaicas,carreteras, ferrocarriles, ajardinamientos, etc.

■ Movimiento de tierras para la ejecución de cualquier tipo de obra de construcción deedificación o urbanización de terrenos

■ La demolición de edificaciones

■ La construcción de carreteras y autopistas, incluyéndose la señalización horizontal, y vertical,la instalación de vallado metálico y de biondas, etc.

49

ANEXO IIContestaciones DGT sobre concepto ejecución obra

■ No tiene la consideración de ejecuciones de obra, entre otras:

■ Arrendamiento de grúas y demás maquinaria pesada con operariosespecializados así como el arrendamiento de medios de transporte con o sinconductor, salvo que de conformidad con los acuerdos contractuales el prestadordel servicio se comprometa a ejecutar la totalidad o parte de una obra,responsabilizándose del resultado de la misma (véase, entre otras, contestación aconsulta vinculante con número de referencia V2658-07, de 10 de diciembre)

■ Operaciones de mantenimiento de instalaciones en cualquiera de las modalidadescontractuales bajo las que se realicen (véase contestación a consulta vinculantecon número de referencia V1772-11, de 7 de julio)

■ Operaciones de mantenimiento periódico de ascensores, cerrajería, calderas ysistemas de calefacción, limpieza, vídeo porteros, instalaciones de TV, bombas degrupos de presión de agua, placas solares, puertas de garaje, piscinas, jardines,grupos de incendios, extintores, tuberías de desagüe, desinfecciones, y decanales de tejados en edificio, aun cuando se produzca la sustitución o reparaciónde los materiales en mal estado o averiados, (véase, entre otras, contestación aconsulta vinculante con número de referencia V1557-11, de 16 de junio)

50

ANEXO IIContestaciones DGT sobre concepto ejecución obra

■ No tiene la consideración de ejecuciones de obra, entre otras:

■ Actividades de viabilidad, mantenimiento y vigilancia de vías públicas, realizadas en el marcode un contrato de conservación y mantenimiento, incluyendo la retirada de objetos de lacalzada, la reparación de defectos en la calzada, la señalización de situaciones de peligro, laseñalización y regulación del tráfico, la inspección de elementos de la carretera, los bacheosy regularizaciones de firmes, las pequeñas reparaciones de obras de fábrica, la limpieza dedesagües, juntas, señales, etc. (véase contestación a consulta vinculante con número dereferencia V1827-11, de 18 de julio)

■ Servicios de seguridad y vigilancia de la obra, dirección de obras, redacción de proyectos,servicios de arquitectos, ingenieros o asistencia técnica de seguridad en la obra (véase,entre otras, contestación a consulta vinculante con número de referencia V0966-12, de 7 demayo)

■ Gestión de residuos

■ Suministros e instalación de equipos que no forman parte de la propia obra ejecutada, talescomo casetas de obra, elementos de protección o andamios (véase, entre otras, contestacióna consulta vinculante con número de referencia V0325-11, de 14 de febrero)

■ Suministro de materiales que no sean objeto de instalación y montaje

51

Febrero 2013. J&A Garrigues, S.L.P., quedan reservados todos los derechos. Se prohíbe la explotación, reproducción,distribución, comunicación pública y transformación, total y parcial, de esta obra, sin autorización escrita de J&AGarrigues, S.L.P.

El presente documento contiene información de carácter general y no constituye opinión profesional ni asesoramiento jurídico-fiscal

Miguel Ángel Serra Guasch

J&A GARRIGUES, S.L.P.

Oficina de Palma de Mallorca

Teléfono: 971213484

E-mail: [email protected]

www.garrigues.com