las normas internacionales de auditoria: un nuevo … y nias . lcdo. antonio herrera...

TRANSCRIPT

LCDO. ANTONIO HERRERA

[email protected] / @antoniqueen

Las Normas Internacionales de Auditoria:

Un nuevo enfoque para el Ejercicio

Profesional de la Auditoria en Venezuela

LCDO. ANTONIO HERRERA

[email protected] (www.ifac.org/smp)

LCDO. ANTONIO HERRERA

[email protected] / @antoniqueen 2

1. Introducción

2. El Modelo Bajo Nías

3. Cambios propuestos en la norma

4. El Proceso de Auditoria bajo Nías

5. El Riesgo y el Fraude en Auditoría

6. Conclusiones

AGENDA

LCDO. ANTONIO HERRERA

[email protected] / @antoniqueen

INTRODUCCION

3

13/06/2015?

Se realizó la Jornada Nacional

de Auditoria en Pto.Ordaz

Se celebró mi cumpleaños

con torta y todo.-

LCDO. ANTONIO HERRERA

[email protected] / @antoniqueen

INTRODUCCION

4

Estrellaron los aviones

en las TT ..

11/09/2001?

LCDO. ANTONIO HERRERA

[email protected] / @antoniqueen

INTRODUCCION

5

31/01/2004?

Se realizó DNA en

Acarigua-Araure, donde se

Decidió Adopción de NIIF

NICSP y NIAS

LCDO. ANTONIO HERRERA

[email protected] / @antoniqueen

INTRODUCCION

6

Se ratificó a través de la R25

De la FCCPV la aplicación

NIAS/NISR/NITA/NISR

05/12/2015? Que no me

acuerdooooo !

LCDO. ANTONIO HERRERA

[email protected] / @antoniqueen

INTRODUCCION

7

DESDE 1997

HASTA 2007 DESDE 2008

HASTA 2010

DESDE 2011

VEN-NIF

TODA ENTIDAD:

Ven PCGA (DPC)

14 DNA

6 SECP

En 01/2004 el DNA

Acarigua-Araure

NIC/NIIF/NICSP/NIA

GRANDES

ENTIDADES:

VEN-NIF

BA VEN-NIF

NIIF

PYMES:

Ven PCGA

1.- GRANDES

ENTIDADES:

BA VEN-NIF

NIIF FULL

2.- PYME:

NIIF PYMES

BA VEN-NIF

14 DNA

8 SECP

14 DNA

8 SECP

LCDO. ANTONIO HERRERA

[email protected] / @antoniqueen

INTRODUCCION

8

Resolución

de la

Federación

de Colegios

de

Contadores

Públicos de

Venezuela

N°

15

25

13/dic/2013

05/dic/2014

RATIFICAR

FECHAS

Ejercicios

01/01/2014

Ejercicios

01/01/2015

LCDO. ANTONIO HERRERA

[email protected] / @antoniqueen 9

DNA 0 a DNA

13

•DEROGADAS

•TODAS LAS DNA

EXCEPTO LA

3,6,7 y 8

•DEROGADAS

•TODAS LAS SECP

CODIGO IFAC

•CODIGO DE ETICA

•VENEZOLANO

Desde el 01 de enero de 2014 quedaron derogadas:

LCDO. ANTONIO HERRERA

[email protected] / @antoniqueen 10

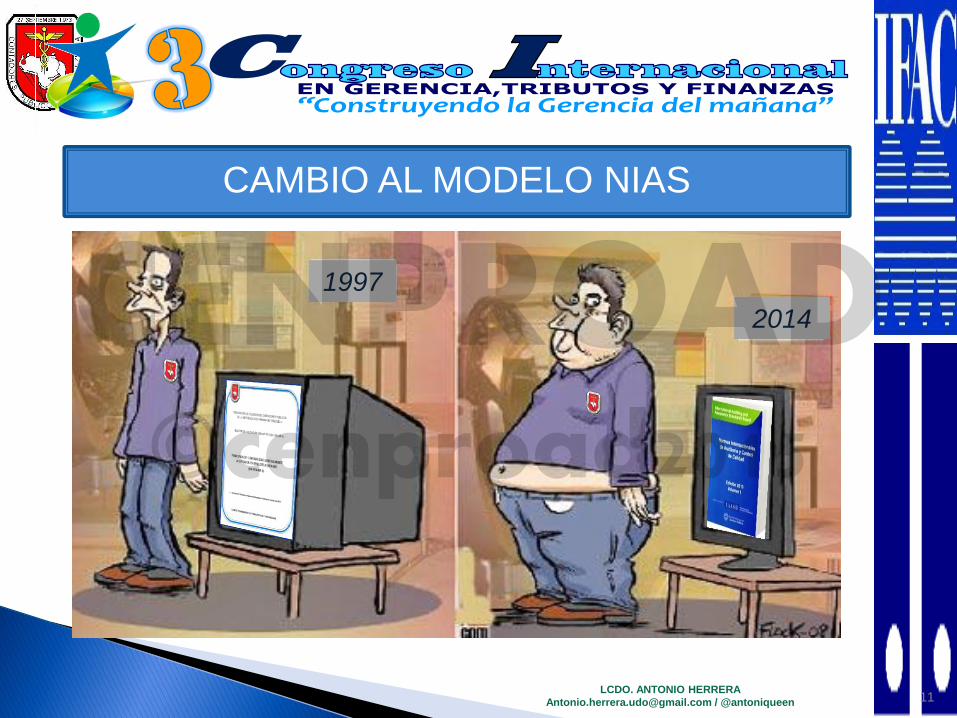

De esta manera, los contadores y auditores del país nos situamos a la par de nuestros otros colegas internacionales, quienes desde varios años antes, han guiado su ejercicio profesional, conforme se indica en las Normas Internacionales de Información Financiera (NIIF), las Normas Internacionales de Auditoría (NIA) y el Código de Ética para Contadores Públicos emitido por IFAC.

INTRODUCCION

LCDO. ANTONIO HERRERA

[email protected] / @antoniqueen 12

• NIA: Normas Internacionales de auditoría.

• NITR: Normas Internacionales de trabajos

de revisión.

• NITA: Normas Internacionales para trabajos

de atestiguar

• NISR: Normas Internacionales de Servicios

Relacionados

• LIBRO 2013

LCDO. ANTONIO HERRERA

[email protected] / @antoniqueen 13

• NIA: deben ser aplicadas en la auditoría de información

financiera histórica.

• NITR: deben ser aplicadas en la revisión de información

financiera histórica.

• NITA: deben ser aplicadas en asignaciones de

aseguramiento que no sean auditorías o revisiones de

información financiera histórica.

• NISR: deben ser aplicadas en asignaciones de recopilación,

asignaciones para aplicar procedimientos acordados a la

información y asignaciones de otros servicios relacionados

como lo especifica la IAASB.

La autoridad atribuible a las Normas Internacionales emitidas por el

Consejo de

Normas Internacionales de Auditoría y Aseguramiento

LCDO. ANTONIO HERRERA

[email protected] / @antoniqueen 14

• ISA, ISRE, ISAE e ISRS, son referidos colectivamente

como las Normas de Trabajos del IAASB.

• ISQC1: Las Normas Internacionales de Control de

Calidad (ISQC, por sus siglas en inglés) deben ser

aplicadas a todos los servicios que caen dentro de

las Normas de Auditoría del IAASB.

LCDO. ANTONIO HERRERA

[email protected] / @antoniqueen 15

NORMA

BASE

NORMAS

INTERNACIONALES

DE AUDITORIA

NORMAS

INTERNACIONALES

DE TRABAJOS DE

REVISION

NORMAS

INTERNACIONALES

DE TRABAJOS PARA

ATESTIGUAR

NORMAS

INTERNACIONALES

DE SERVICIOS

RELACIONADOS

DECLARACIONES

INTERNACIONALES

DE PRACTICAS DE

AUDITORIA

DECLARACIONES

INTERNACIONALES DE

CONTROL DE CALIDAD

SIGLAS

INGLESISA ISRE ISAE ISRS IAPS ISQC

SIGLAS

ESPAÑOLNIA NITR NITA NISR NIPA NICC

CODIGO 100-899 2000-2269 3000-3699 4000-4699 1000-1100 1

NORMAS DE AUDITORIA Y ASEGURAMIENTO

NORMAS DE TRABAJO DEL IAASB

LCDO. ANTONIO HERRERA

[email protected] / @antoniqueen 16

ALTA

MODERADA

MODERADA

BAJA

NISR NITA NITR NIA

NORMA INTERNACIONAL AUDITORIA

SEG

UR

IDA

DNIVEL DE SEGURIDAD

LCDO. ANTONIO HERRERA

[email protected] / @antoniqueen 17

NIA 200 – 299 Principios

Generales y Responsabilidades NIA 300 – 499

Evaluación de riesgo

y respuesta a los riesgos evaluados

NIA 800 – 899 Áreas

Especializadas Normas Internacionales

Auditoría

NIA NIA 700 – 799

Conclusiones y Reporte de Auditoría

NIA 500-599 Evidencia de

Auditoría

NIA 600 – 699 Usando el trabajo Otros Auditores

LCDO. ANTONIO HERRERA

[email protected] / @antoniqueen 18

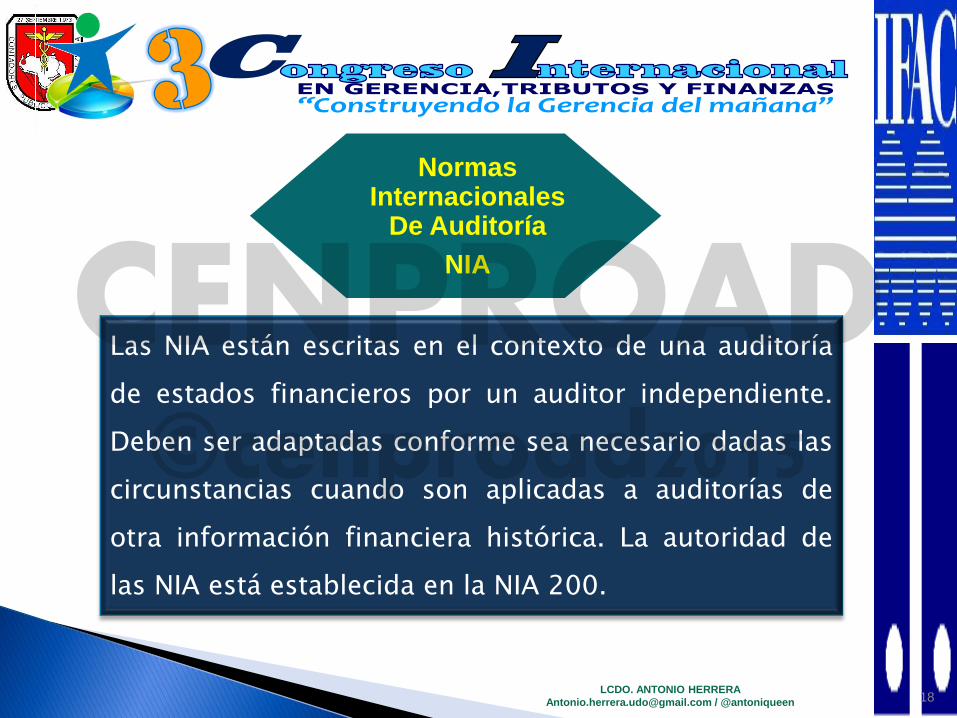

Normas Internacionales

De Auditoría

NIA

Las NIA están escritas en el contexto de una auditoría

de estados financieros por un auditor independiente.

Deben ser adaptadas conforme sea necesario dadas las

circunstancias cuando son aplicadas a auditorías de

otra información financiera histórica. La autoridad de

las NIA está establecida en la NIA 200.

LCDO. ANTONIO HERRERA

[email protected] / @antoniqueen 19

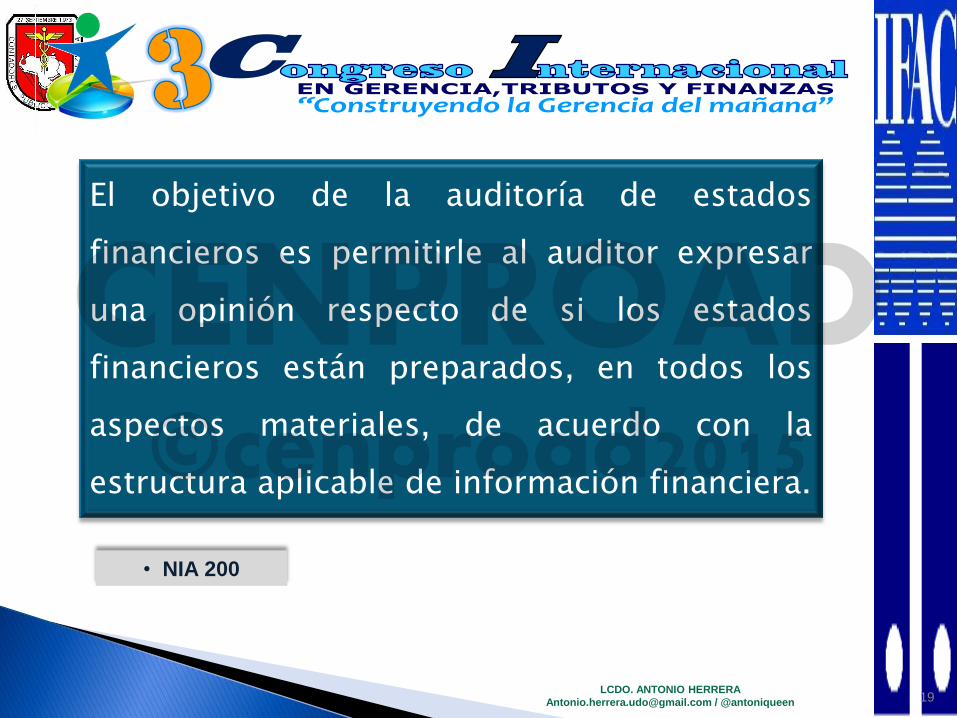

El objetivo de la auditoría de estados

financieros es permitirle al auditor expresar

una opinión respecto de si los estados

financieros están preparados, en todos los

aspectos materiales, de acuerdo con la

estructura aplicable de información financiera.

• NIA 200

LCDO. ANTONIO HERRERA

[email protected] / @antoniqueen 20

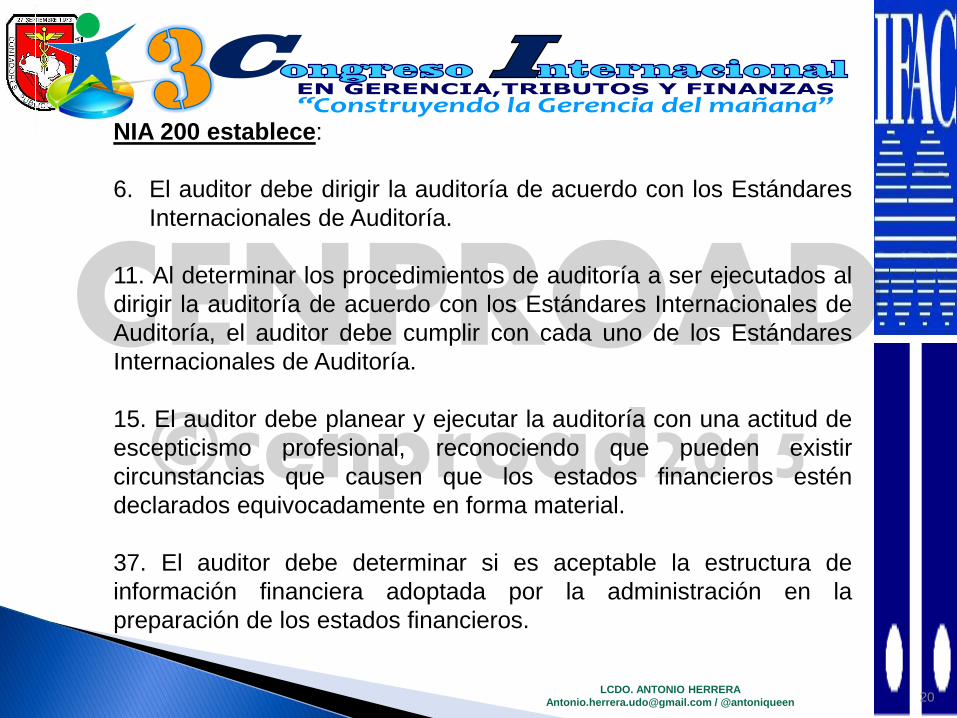

NIA 200 establece:

6. El auditor debe dirigir la auditoría de acuerdo con los Estándares

Internacionales de Auditoría.

11. Al determinar los procedimientos de auditoría a ser ejecutados al

dirigir la auditoría de acuerdo con los Estándares Internacionales de

Auditoría, el auditor debe cumplir con cada uno de los Estándares

Internacionales de Auditoría.

15. El auditor debe planear y ejecutar la auditoría con una actitud de

escepticismo profesional, reconociendo que pueden existir

circunstancias que causen que los estados financieros estén

declarados equivocadamente en forma material.

37. El auditor debe determinar si es aceptable la estructura de

información financiera adoptada por la administración en la

preparación de los estados financieros.

LCDO. ANTONIO HERRERA

[email protected] / @antoniqueen 21

Es el riesgo de que el auditor exprese una opinión

de auditoría inadecuada cuando los estados

financieros estén materialmente incorrectos. El

riesgo de auditoría es una función del riesgo de

error material y riesgo de detección.

Riesgo de auditoría

LCDO. ANTONIO HERRERA

[email protected] / @antoniqueen 22

Es el riesgo de que los procedimientos

desarrollados por el auditor para reducir el riesgo

de auditoría a un nivel aceptablemente bajo, no

detecten errores que existen y que podrían ser

materiales, individual o en el agregado con otros

errores.

Riesgo de detección

LCDO. ANTONIO HERRERA

[email protected] / @antoniqueen 23

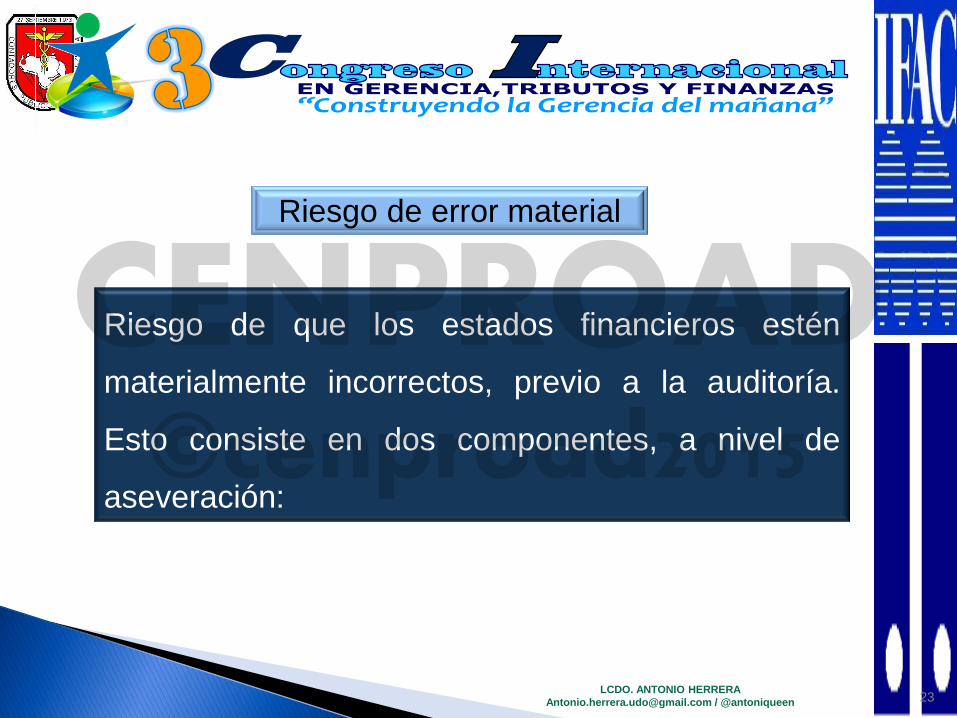

Riesgo de que los estados financieros estén

materialmente incorrectos, previo a la auditoría.

Esto consiste en dos componentes, a nivel de

aseveración:

Riesgo de error material

LCDO. ANTONIO HERRERA

[email protected] / @antoniqueen 24

(a) Riesgo inherente. Susceptibilidad a un error, en una aseveración

relativa a una clase de transacciones, saldos de balance o revelación,

que pudiera ser material en lo individual o en el agregado con otros

errores, antes de considerar cualquier control relativo.

(b) Riesgo de control. Riesgo de que un error pudiera ocurrir en una

aseveración relativa a una clase de transacciones, saldos de balance

o revelación que pudiera ser material en lo individual o en el agregado

con otros errores, los cuales no serán prevenidos, detectados o

corregidos oportunamente por el control interno de la entidad.

LCDO. ANTONIO HERRERA

[email protected] / @antoniqueen 25

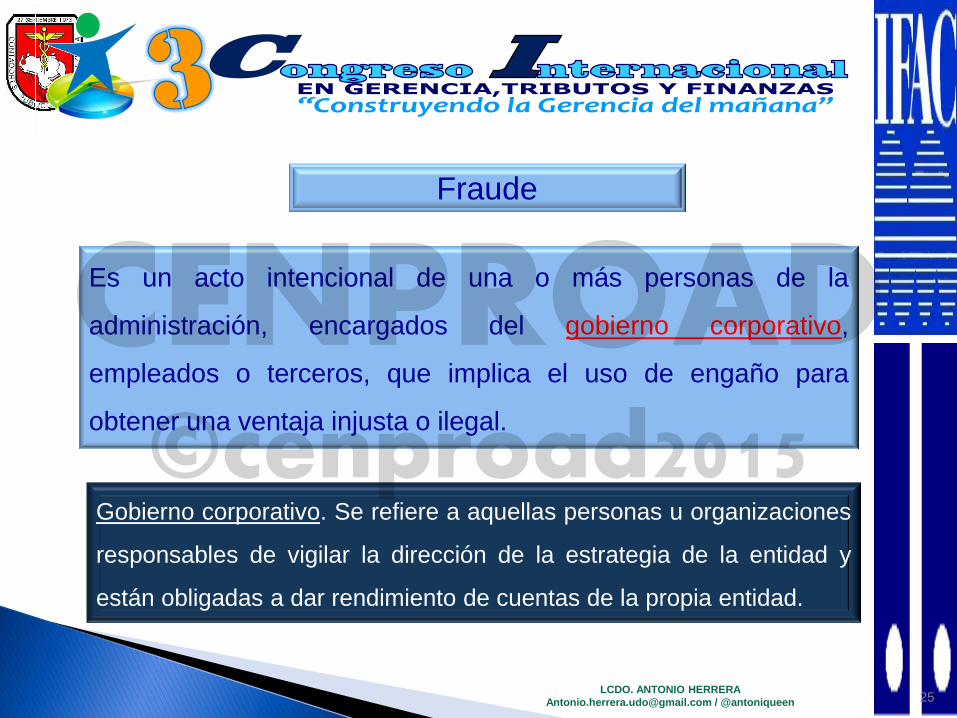

Es un acto intencional de una o más personas de la

administración, encargados del gobierno corporativo,

empleados o terceros, que implica el uso de engaño para

obtener una ventaja injusta o ilegal.

Fraude

Gobierno corporativo. Se refiere a aquellas personas u organizaciones

responsables de vigilar la dirección de la estrategia de la entidad y

están obligadas a dar rendimiento de cuentas de la propia entidad.

LCDO. ANTONIO HERRERA

[email protected] / @antoniqueen 27

Ejecute

procedimientos de

aceptación o

continuación

Decida si acepta

el contrato

Actividad Propósito documentación

Liste los factores de

riesgo

Carta de contratación

El pro

ceso d

e a

uditorí

a

Planee la

auditoría

Desarrolle un

enfoque general de

auditoría

Estrategia general de

auditoría

Materialidad

Discusiones equipo

auditoría

Ejecute

procedimientos de

valoración del riesgo

Entienda la entidad

Identifique y valore el

Riesgo

Riesgos de Negocio &

Fraude incluyendo riesgos

significantes

Diseño/implementación

de controles internos

relevantes

Valore el RDEM a:

• Nivel de estado financiero

• Nivel de aserción

LCDO. ANTONIO HERRERA

[email protected] / @antoniqueen 28

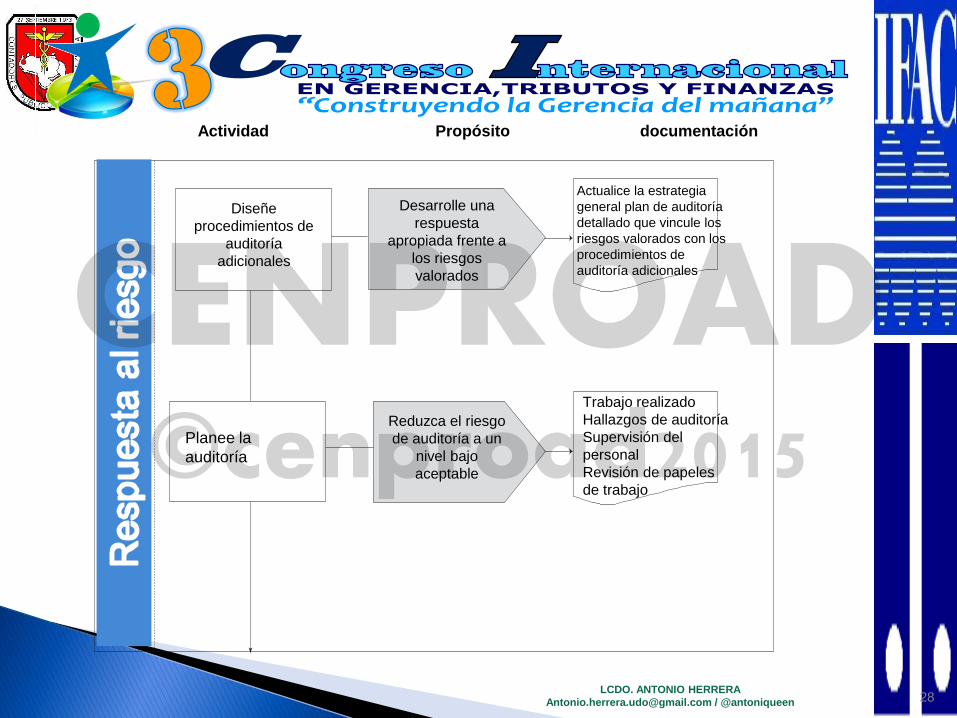

Actividad Propósito documentación

Diseñe

procedimientos de

auditoría

adicionales

Desarrolle una

respuesta

apropiada frente a

los riesgos

valorados

Actualice la estrategia

general plan de auditoría

detallado que vincule los

riesgos valorados con los

procedimientos de

auditoría adicionales

Planee la

auditoría

Reduzca el riesgo

de auditoría a un

nivel bajo

aceptable

Trabajo realizado

Hallazgos de auditoría

Supervisión del

personal

Revisión de papeles

de trabajo

LCDO. ANTONIO HERRERA

[email protected] / @antoniqueen 29

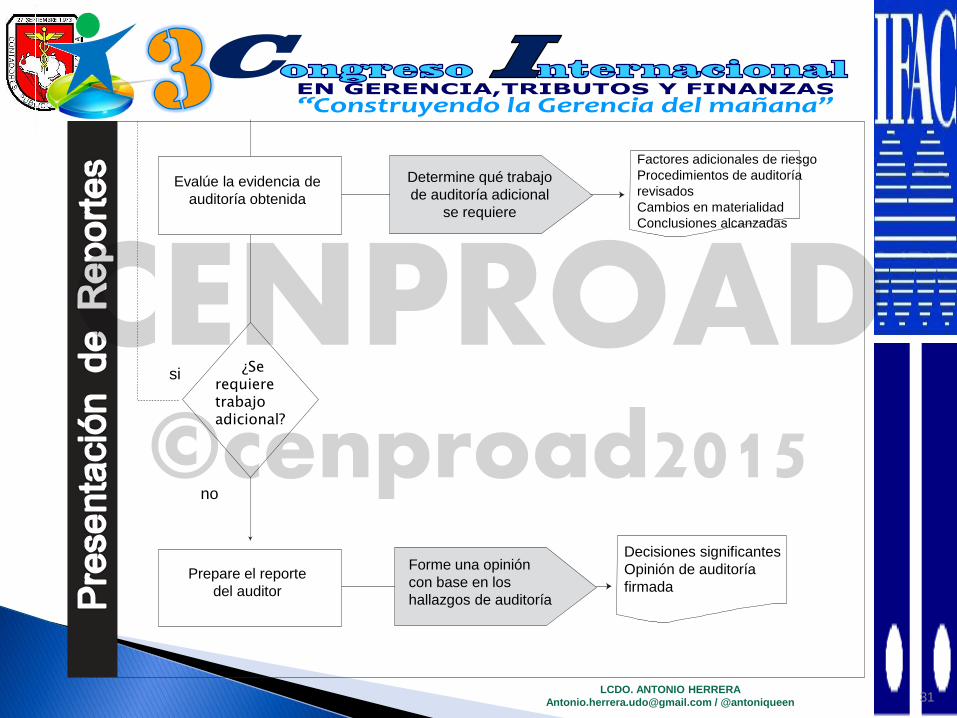

Evalúe la evidencia de

auditoría obtenida

Determine qué trabajo

de auditoría adicional

se requiere

Factores adicionales de riesgo

Procedimientos de auditoría

revisados

Cambios en materialidad

Conclusiones alcanzadas

¿Se ¿Se requiere trabajo adicional?

si

no

Prepare el reporte

del auditor

Forme una opinión

con base en los

hallazgos de auditoría

Decisiones significantes

Opinión de auditoría

firmada

LCDO. ANTONIO HERRERA

[email protected] / @antoniqueen 30

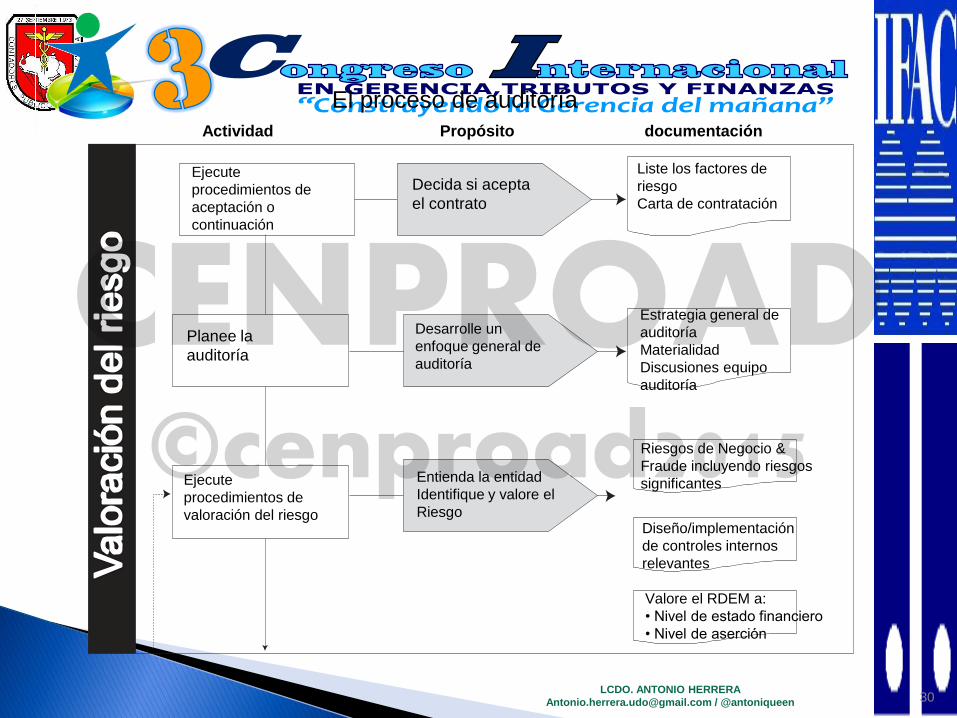

Ejecute

procedimientos de

aceptación o

continuación

Decida si acepta

el contrato

Actividad Propósito documentación

Liste los factores de

riesgo

Carta de contratación

El proceso de auditoría

Planee la

auditoría

Desarrolle un

enfoque general de

auditoría

Estrategia general de

auditoría

Materialidad

Discusiones equipo

auditoría

Ejecute

procedimientos de

valoración del riesgo

Entienda la entidad

Identifique y valore el

Riesgo

Riesgos de Negocio &

Fraude incluyendo riesgos

significantes

Diseño/implementación

de controles internos

relevantes

Valore el RDEM a:

• Nivel de estado financiero

• Nivel de aserción

LCDO. ANTONIO HERRERA

[email protected] / @antoniqueen 31

Evalúe la evidencia de

auditoría obtenida

Determine qué trabajo

de auditoría adicional

se requiere

Factores adicionales de riesgo

Procedimientos de auditoría

revisados

Cambios en materialidad

Conclusiones alcanzadas

¿Se ¿Se requiere trabajo adicional?

si

no

Prepare el reporte

del auditor

Forme una opinión

con base en los

hallazgos de auditoría

Decisiones significantes

Opinión de auditoría

firmada

LCDO. ANTONIO HERRERA

[email protected] / @antoniqueen 32

En la auditoría basada en riesgos el objetivo del auditor es obtener seguridad razonable de que en los estados financieros no existan declaraciones equivocadas materiales causadas por fraude o error. Esto implica tres pasos clave: •Valorar los riesgos de declaración equivocada material contenida en los estados financieros; •Diseñar y ejecutar procedimientos de auditoría adicionales que respondan a los riesgos valorados y reduzcan a un nivel aceptablemente bajo los riesgos de declaraciones materiales contenidas en los estados financieros; y •Emitir un reporte de auditoría redactado adecuadamente, basado en los hallazgos de auditoría.

LCDO. ANTONIO HERRERA

[email protected] / @antoniqueen 33

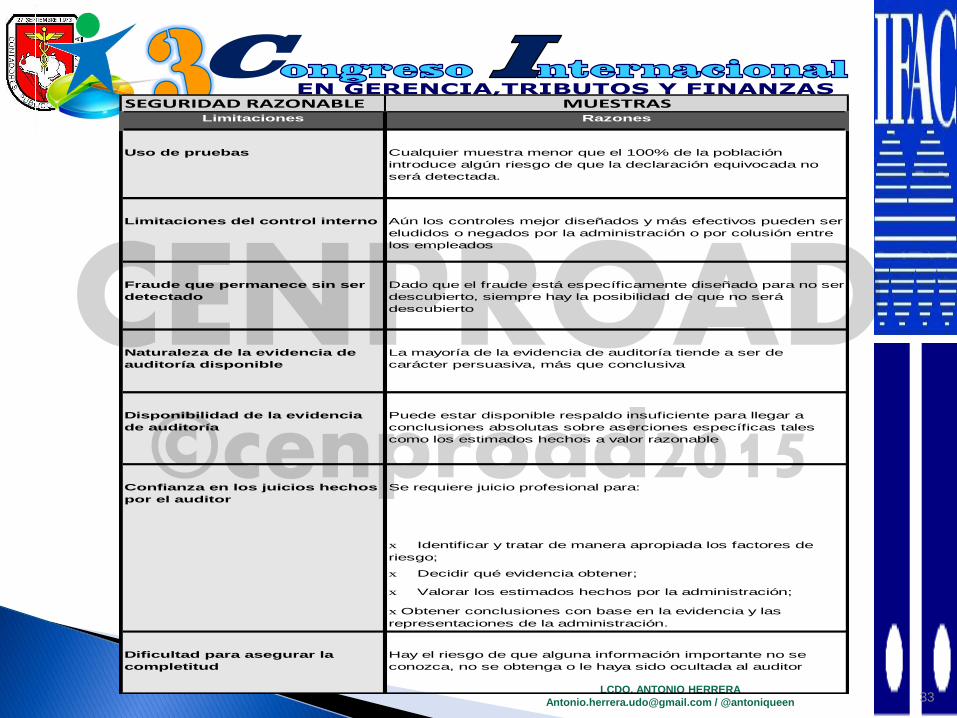

SEGURIDAD RAZONABLE MUESTRASLimitaciones Razones

Uso de pruebas Cualquier muestra menor que el 100% de la población

introduce algún riesgo de que la declaración equivocada no

será detectada.

Limitaciones del control interno Aún los controles mejor diseñados y más efectivos pueden ser

eludidos o negados por la administración o por colusión entre

los empleados

Fraude que permanece sin ser

detectado

Dado que el fraude está específicamente diseñado para no ser

descubierto, siempre hay la posibilidad de que no será

descubierto

Naturaleza de la evidencia de

auditoría disponible

La mayoría de la evidencia de auditoría tiende a ser de

carácter persuasiva, más que conclusiva

Disponibilidad de la evidencia

de auditoría

Puede estar disponible respaldo insuficiente para llegar a

conclusiones absolutas sobre aserciones específicas tales

como los estimados hechos a valor razonable

Confianza en los juicios hechos

por el auditor

Se requiere juicio profesional para:

x Identificar y tratar de manera apropiada los factores de

riesgo;

x Decidir qué evidencia obtener;

x Valorar los estimados hechos por la administración;

x Obtener conclusiones con base en la evidencia y las

representaciones de la administración.

Dificultad para asegurar la

completitud

Hay el riesgo de que alguna información importante no se

conozca, no se obtenga o le haya sido ocultada al auditor

LCDO. ANTONIO HERRERA

[email protected] / @antoniqueen 34

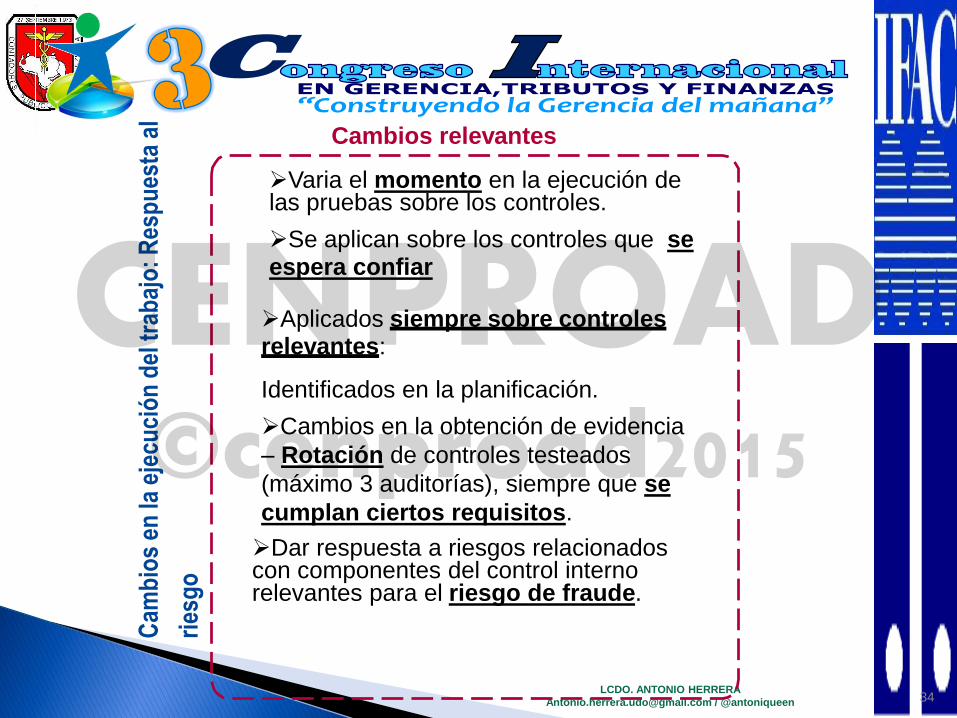

Varia el momento en la ejecución de las pruebas sobre los controles.

Se aplican sobre los controles que se espera confiar

Aplicados siempre sobre controles relevantes:

Identificados en la planificación.

Cambios en la obtención de evidencia

– Rotación de controles testeados

(máximo 3 auditorías), siempre que se

cumplan ciertos requisitos.

Dar respuesta a riesgos relacionados con componentes del control interno relevantes para el riesgo de fraude.

Cambios relevantes C

amb

ios

en la

eje

cuci

ón

del

tra

baj

o:

Res

pu

esta

al

ries

go

LCDO. ANTONIO HERRERA

[email protected] / @antoniqueen 35

"Sólo estoy intentando desafiar al

sistema, eso no es tan

serio"

"No estoy

haciendo un

gran negocio"

"Fue sólo tomar

lo que se me

debe"

Las voces del

fraude

"Realmente no

estoy haciendo

mal a nadie"

"Todo el mundo dice

mentiras alguna vez o

es un poco deshonesto"

"La compañía hace lo mismo

con sus proveedores y

clientes - ¿por qué yo no?"

"Sólo estoy prestando el dinero;

lo devolveré"

"Todo el

mundo lo

hace"

LCDO. ANTONIO HERRERA

[email protected] / @antoniqueen 36

Programa de auditoria

Análisis y Documentación

Memorandos relativos a cuestiones determinadas

Resúmenes de cuestiones significativas

Cartas de confirmación y de manifestaciones

Listados de comprobación

Comunicaciones escritas

RESUMEN DEL PROCESO DE AUDITORIA

LCDO. ANTONIO HERRERA

[email protected] / @antoniqueen 37

ACTIVIDADES SEMANA

1 2 3 4 5 6 7 8 9 10

FASE 1. RECOLECCIÓN DE INFORMACIÓN PRELIMINAR

Información de actas

Estados financieros

Manual de Funciones

Descripción general de la empresa

Normatividades

Publicaciones sobre auditoria

Análisis preliminar

Otros conexos y complementarios

FASE 2. ELABORACIÓN DE CUESTIONARIOS Y RECOPILACIÓN DE

EVIDENCIAS

Elaboración de Memorando de planeación

Estudio y diseño de cuestionarios de control interno

Aplicación de cuestionarios en áreas de interés

Análisis de cedulas y planillas

Evaluación de información recolectada

FASE 3. INTERPRETACIÓN Y ANALISIS DE INFORMACIÓN

Tabulación de información

Interpretación de resultados derivados de los cuestionarios, cedulas y planillas.

Elaboración de informe de auditoria

Presentación pública de resultados

LCDO. ANTONIO HERRERA

[email protected] / @antoniqueen 38

La adopción de las NIA representa un nuevo reto para los contadores

públicos dedicados al servicio de auditoría. Se espera que su

aplicación en Venezuela no presente los mismos inconvenientes

experimentados en países como Argentina, México, Colombia o

Ecuador durante sus primeros años de adopción. Por ejemplo:

La comprensión y aplicación de las NIA por los auditores, requirió

un extenso tiempo.

La capacitación de autoridades de control que juzguen

adecuadamente la labor del auditor, según las NIA.

Las traducciones al español de las NIA aprobadas, en etapa de

consulta y de estudio.

La consulta de los borradores de las NIA en período de prueba.

CONCLUSIONES

LCDO. ANTONIO HERRERA

[email protected] / @antoniqueen 39

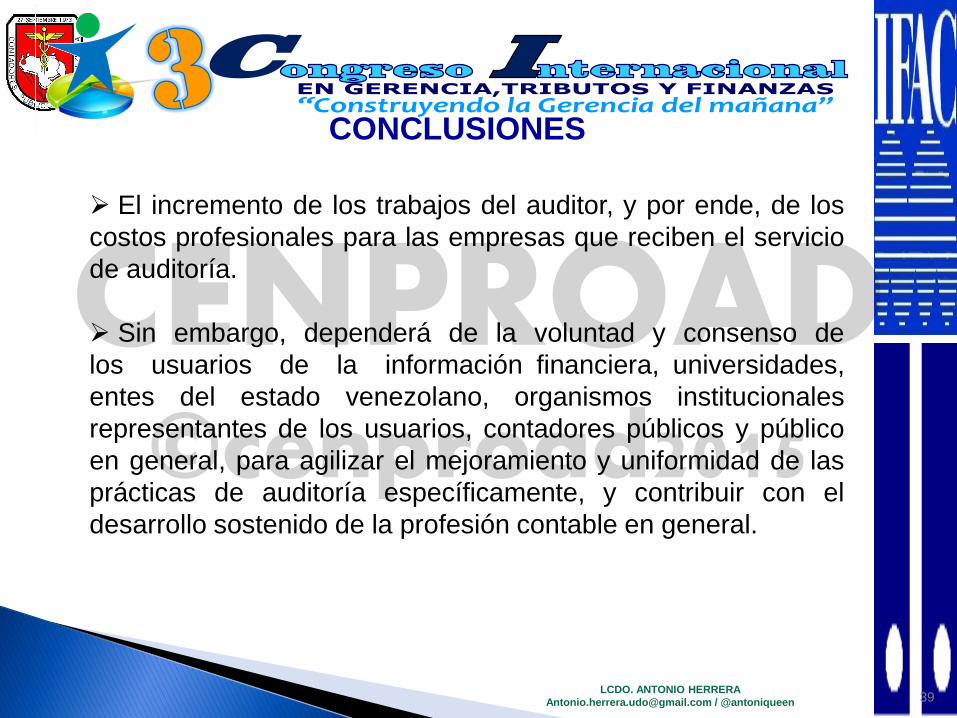

El incremento de los trabajos del auditor, y por ende, de los

costos profesionales para las empresas que reciben el servicio

de auditoría.

Sin embargo, dependerá de la voluntad y consenso de

los usuarios de la información financiera, universidades,

entes del estado venezolano, organismos institucionales

representantes de los usuarios, contadores públicos y público

en general, para agilizar el mejoramiento y uniformidad de las

prácticas de auditoría específicamente, y contribuir con el

desarrollo sostenido de la profesión contable en general.

CONCLUSIONES