las mejores practicas para una adecuada · pdf filela auditoría tributaria, consiste en...

TRANSCRIPT

Instituto de Auditores Internos de la República Dominicana, INC.

XII Congreso Regional de Auditoría Interna y control de Gestión de Fiscalización

ORIENTANDO A LA GERENCIA SOBRE LAS MEJORES PRACTICAS PARA UNA ADECUADA GESTION DE FISCALIZACION

Del 30 de junio al 03 de julio del 2011.

LIC. REMBERTO DIAZ NUÑEZ,

Email: [email protected]

Es obligatorio Y constitucional pagar los tributos….

La Auditoría Tributaria, consiste en el uso deprocedimientos para lograr objetivos que impliquen unadeterminación de la obligación de pagar un impuesto nocumplida oportunamente, con la sola implementación detécnicas y procedimientos específicos o alternativos deinvestigación tributaria que permitan obtener evidencia deapoyo para uso de la Administración Tributaria antessupuestos de evasión involuntaria ó voluntaria lo cual laconvierte en un acto doloso o fraudulento contra el fisco y lasociedad misma.

Este tributo no deberá resultar confiscatorio para elcontribuyente.

El contribuyente deberá sentir que se les asegurenlas garantías jurídicas establecidas en laConstitución de la República y en la legislaciónatributaría.

La evolución negativa del coeficiente de presióntributaria desde 2008, a pesar de los esfuerzos de laactual administración tributaria, no solamenterefleja que el nivel de recaudación, si no que lacontracción del nivel de la actividad económica haafectado este indicador, haya sido insuficiente, Porlo tanto, el gobierno central debe incrementar elnivel de la actividad económica, si deseaincrementar la recaudación de los impuestos.

Constituir un equipo de asesores de estrategias o de consultas tributarias, conformado por los principales representantes de

organismos que agrupan a expertos tributarios y auditores, capaces de

formular procedimientos en materia investigación impositiva que

faciliten el cobro de los impuestos.

La Administración Tributaria de la RepúblicaDominicana ha venido aplicando laslegislaciones tributaria con suficiente éxito en lasrecaudaciones sin embargo esto no quiere decirque la ley tributaria se haya aplicado con justicia yequidad, puesto que en algunos casos se deja delado el significado jurídico de la ley para aplicarlade acuerdo al criterio personal de un funcionariomedio de turno imperando por encima de la ley elatropello y obligando al contribuyente a pagar untributo cuestionado.

Por ejemplo: a) Una persona compra un inmueble en el año2005 pero lo transfiere hoy. Un funcionario mediode la DGII le informa que n o se aceptará el valor ala fecha de adquisición sino que al inmueble se lehará un avalúo al precio del día de hoy y se leaplicarán todos los Recargos e interés acumuladoshasta la fecha de hoy.Será justo este procedimiento?? (El contribuyenteno pudo convencer a dicho funcionario). O deberátomar en cuenta el valor de adquisición y aplicarlos recargos e interés????? Lo correcto sería tomaren consideración el valor histórico y aplicar elrecargo e interés.

la Administración tributaria deberá establecer mecanismos técnicos que faciliten el control y cobros de los impuestos aplicando al mismo tiempo, mayor eficiencia en la recaudación.

ACTUALIDAD Y PERSPECTIVA ACTUAL

El gasto del gobierno central ha sido elevado, demasiadoexcesivo.Existe sostenidamente déficit fiscal y comercial.El país se ha endeudado por encima de su capacidad depago.El alto nivel de endeudamiento del gobierno hademostrado que si no hay endeudamiento internacional nohabrá estabilidad económica. Pues las reservasinternacionales en el Banco Central solo aumentancuando se producen entradas por préstamo del FMI uotros acreedores.

Actualidad y perspectiva….

Las recaudaciones tributarias no han sidosuficientes para pagar las deudas y el gasto excesivodel gobierno.La inflación, al mes de abril del 2011 aumentó a un 7%mientras que el crecimiento económico el aumentofue del 9%, lo que quiere decir que “ha habido unaparente buen comportamiento de la economía en elpaís”.

Actualidad y perspectiva….

Las recaudaciones tributarias no han sidomenores, pues siempre han estado en constanteaumento.La disminución de los ingresos fiscales solo se hanmanifestado cuando se comparan las recaudacionesestimadas frente a los ingresos fiscales recaudados.El gobierno se vio motivado a gastar excesivamentedurante el pasado proceso electoral con el fin deobtener mayor representación en el congresoNacional y los gobiernos municipales.El gobierno central no tiene otra alternativa quedetener el gasto excesivo, aunque implementereforma tributaria

Actualidad y perspectiva….

En la creación de un impuesto también se deberíapensar en que los tributos pueden constituirse enherramientas de desarrollo económico de un país.Esto así, por cuanto pueden eliminar distorsionesque se dan en la economía, de modo que sefavorezca la inversión, la creación de empleos y eldesarrollo general o de un determinado sector.

La Administración Tributaria deberá darseguimiento a las empresas que se acogen albeneficio de leyes de incentivos fiscales a fin deverificar que se le da cumplimiento a las demásobligaciones fiscales que surgen durante cadaejercicio fiscal.

FACULTAD DE INSPECCION Y FISCALIZACION.a) Practicar inspecciones en domicilio donde se realizanlas operaciones económicas del contribuyente.b) Exigir a los contribuyentes o responsables la exhibición desus libros, documentos, correspondencias comerciales,bienes y mercancías.c) Examinar y verificar los libros, documentos.d) Incautar o retener, documentos, bienes, mercancías uobjetos en infracción cuando la gravedad del caso lo requiera.e) Confeccionar inventarios, controlar su confección oconfrontar en cualquier momento los inventarios con lasexistencias reales de los contribuyentes.

f) Exigir que lleven libros o registros de susoperaciones y que conserven los documentos, duranteun tiempo no menor de 10 años.g) Disponer que los contribuyentes, responsables yterceros otorguen determinados comprobantes.h) Exigir que los registros contables esténrespaldados por los comprobantes correspondientes.Su valor probatorio para fines tributarios dependerá dela fe que los mismos merezcan.i) Requerir informaciones y declaraciones juradasa contribuyentes y responsables e información aterceros.j) Requerir informaciones a los bancos oinstituciones de crédito, públicas o privadas, las cualesestarán obligadas a proporcionarlas.

k) Requerir de todas las personas y especialmente delos funcionarios de instituciones o empresas públicas y delas autoridades en general todos los datos y antecedentesque se estimen necesarios para la fiscalización tributaria.l) Citar a contribuyentes o responsables, o a cualquiertercero que a juicio de la Administración tengaconocimiento de los hechos de que se trate, para quecontesten o informen, verbalmente o por escrito, laspreguntas o requerimientos que se estimen necesariospara la inspección o fiscalización.m) Detener a cualquier persona que fuere sorprendidacometiendo delito tributario y cuando la urgencia del casoasí lo requiera, debiendo ser puesta la persona detenida adisposición de la autoridad competente.

EN AUDITORIA TRIBUTARIA:

La investigación tributaria es el conjunto de actividades desarrolladas por la administración tributaria para :

Verificar el grado de veracidad de la declaración jurada.

Maximizar el cumplimiento voluntario de los contribuyentes

Minimizar y evitar la evasión.

En primer lugar comprobar que el contribuyente hareflejado adecuadamente las obligacionestributarias, en función de la ocurrencia de un hechogenerador de un tributo, previendo los riesgosderivados de posibles contingencias fiscales, y,

En segundo lugar, si se ha producido el pagoefectivo del tributo según los plazos y de acuerdo alos requisitos formales establecidos.

La investigación tributaria puede llevarse acabo a través de los registros del contribuyentecomo de la utilización mecanismosinvestigaciones cruzadas aportadas por el mismocontribuyente ó por los terceros, como son: losproveedores, los clientes, institucionesfinancieras, aduanas y otras oficinas del Estadoque poseen informaciones por estar, de algunamanera, vinculadas al contribuyente.

La investigación tributaria tendrá que ser másenfocada al seguimiento de los niveles de riesgosde generación de evasión como sería lapermanente verificación de las informaciones delas operaciones que se realizan tanto por elproveedor de bienes como el distribuidor ya quetanto el uno como el otro estarían obligados ainformar y enviar a la DGII, por la vía virtual, lasinformaciones relativas a todas sus operacioneseconómicas realizadas durante un períododeterminado.

La auditoría tributaria debe garantizar laejecución del trabajo del auditor en base asu juicio profesional y en observancia conlas normas aplicables, ejercer su labor enlos casos de evidencia, para documentar uninforme contentivo de los resultados y/ohallazgos en la auditoría .

Con el sustento documental, técnico y legalpara la determinación de una deuda tributariamotivada por una intención de evasióntributaria demostrable documentalmente.

La Auditoría como sistema de control einvestigación deberá proveer las evidenciasnecesarias para enfrentar las violacionescometidas por contribuyentes y tercerosobligados.

La fiscalización como instrumento para aumentar larecaudación y alcanzar una mayor eficiencia y eficacia,deberá descansa sobre dos objetivos básicos del PlanEstratégico de la Dirección General del ImpuestosInternos:

• a) ‐ Incrementar la participación de los ingresostributarios con respecto a los ingresos fiscales de laNación, relevando el papel de los impuestos como víasana de financiación del gasto. Para lograr este objetivoes necesario una economía bien activada y sana.

• b)‐ Disminuir la brecha entre la recaudación potencialesperada y la recaudación real .

Para el cumplimiento de las metas en la tarea de fiscalización, la DGII deberá estar basada en :

• ‐ La equidad del sistema tributario.• ‐ La eficiencia de los procedimientos legales y administrativas.

‐ La gradualidad del régimen de sanciones.

• ‐ La política de acercamiento al contribuyente.• ‐ La utilización de modernas herramientas de auditoría.

‐ La modernización de los procesos de selección ,

• ascenso y capacitación de nuevos funcionarios fiscalizadores.

¿Es eficiente una administración Tributaria queobligue al contribuyente a pagar un tributo sinposeer sustentación documental y legal de sudemanda?

La eficiencia tributaria deberá lograrse alamparo de la legislación tributaria manteniendoen vigencia las garantías jurídicas.

Casos: Determinación de oficio… Corrección yunificación de criterios… en la DGII.

DETERMINACION DE OFICIO

Cuando el contribuyente hubiere omitido presentar la declaración a que estaba obligado o no hubiere cumplido debidamente la obligación tributaria.

Cuando la declaración presentada no mereciere fe, porofrecer dudas a la Administración Tributaria suveracidad o exactitud o en ella no se cumpliere contodas las normas que le son aplicables.Cuando el contribuyente, estando obligado a llevar libros, no los llevare o los llevara incorrectamente o no exhibiere o carezca de los libros y comprobantes exigibles.

TASA EFECTIVA DE TRIBUTACION, TET.

La Norma General No. 02‐2010 establece claramentelos procedimiento para ladeterminación de oficio,para el caso de uncontribuyente total óparcialmente omiso, indicaque se apliquen porcentajesde Tasa Efectiva deTributación (TET) la cualresulta de dividir elimpuesto liquidado entre eltotal de ingresos gravado.

LAS GARANTIAS JURIDICASLamentablemente, en ocasiones, la falta de lasgarantías jurídicas no les asegura a loscontribuyentes que su determinación de oficiosea enmarcada dentro de los parámetrosestablecidos en esta misma norma general,situación que el contribuyente observa como unaviolación a sus derechos ya establecidos aúncuando esté totalmente omiso en la presentaciónde su declaración de impuesto comocontribuyente.

DEBERA TOMAR EN CUENTA SI:

Se toma en consideración el impacto general que produce una carga fiscal sobre el escenario económico.

Se valora los resultados de la carga fiscal en cuestión.

En cuanto a su recaudación, la eficiencia mide

qué tantos recursos logra recaudar la

administración bajo las normas

vigentes.

La eficiencia del sistema tributario, deberádeterminarse sobre la base de laconstitucionalidad de la legislación impositivasdispuesta por el congreso Nacional, A la luz de losparámetros constitucionales.Cuando la Administración Tributaria adoptamedidas administrativas, tiene que medir lasimplicaciones para facilitar el cumplimiento delas obligaciones tributarias, y tomar en cuenta quesi bien pueden favorecer el principio de laeficiencia en el corto plazo, bien podrían generarconsecuencias negativas para la realización dedicho principio tributario en el largo plazo.

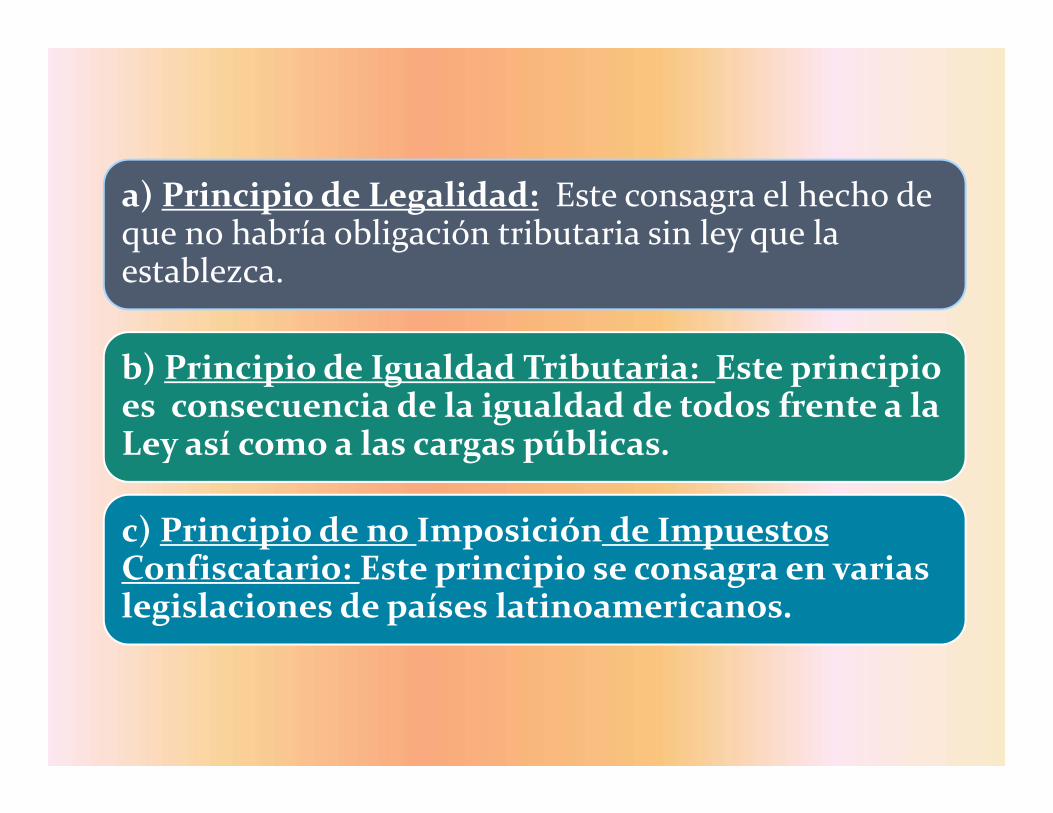

a) Principio de Legalidad: Este consagra el hecho de que no habría obligación tributaria sin ley que la establezca.

b) Principio de Igualdad Tributaria: Este principio es consecuencia de la igualdad de todos frente a la Ley así como a las cargas públicas.

c) Principio de no Imposición de Impuestos Confiscatario: Este principio se consagra en varias legislaciones de países latinoamericanos.

En nuestro país, puede decirse o interpretarse que a laluz de lo dispuesto en nuestra vigente Constitucióndel año 2010, existe una prohibición de crear unimpuesto que tienda a confiscar el patrimonio de loscontribuyentes.

• Al señalar que se garantiza el derecho depropiedad. En consecuencia, nadie puede serprivado de ella sino por causa justificada deutilidad Pública o de interés social, previo pagode su justo valor determinado por sentencia detribunal competente…..

TIPOS DE AUDITORIASY SUS FINES

La Auditoría puede perseguir distintos propósitos, a título deejemplo semencionan los siguientes :

‐ INFORMAR sobre la situación económica ‐ financiera de laempresa.‐ ANALIZAR Losmétodos y la eficacia de la organización y delcontrol interno de la empresa.‐DESCUBRIR FRAUDES ymalversaciones cometidos por elpersonal de la empresa o de terceros.‐DESCUBRIR ERRORES.‐Otras finalidades específicas de la auditoría es servir de soportepara préstamos bancarios, venta de negocios, liquidación deseguros por incendio, quiebras,valuación de acciones, etc.

Definido está que como objetivos de la auditoria tributaria:

La Auditoría Tributaria, es un conjunto de principios y procedimientos destinados a establecer si se han aplicado

razonablemente las normas tributarias y contables.

Si se han interpretado y aplicado correctamente las leyes tributarias que afectan a la empresa, y

Si consecuentemente se han confeccionado correctamente las declaraciones juradas de los contribuyentes.

El objetivo inmediato de la fiscalización deberá consistir enverificar el grado de veracidad de la declaración jurada,maximizar el cumplimiento voluntario de los contribuyentesminimizar la evasión así como el cobro de los impuestosomitidos incluyendo aplicación de las sancionescorrespondientes.

Un objetivo a largo plazo consiste en minimizar la evasióncontribuyendo a maximizar el cumplimiento voluntario de loscontribuyentes.

Verificar el cumplimiento tributarios adecuado de losdeberes formales.Determinar si sus sistemas contables son aceptablesConocer si el catálogo de cuentas es aceptableVerificar sí se está al día en el cumplimiento de lasobligaciones tributarias.Detectar áreas de riesgo‐ Saber exactamente que correctivosaplicar.Velar por el cumplimientos de los controles fiscalesestablecidos.Revisión de las cuentas desde el punto de vista contable,financiero, administrativo y operativo apegado al ámbitofiscal.

Procemientos de objetivos de la auditoria tributaria…..

Revisar y evaluar la efectividad, propiedad yaplicación de los controles internos a través de lasupervisión.Cerciorarse y Garantizar el seguimiento fiscal encuanto al grado de cumplimiento de las normastributarias, políticas y procedimientos vigentes.Comprobar el grado de confiabilidad de lainformación que produzca el contribuyente.Evaluar la calidad del desempeño en elcumplimiento de las responsabilidades asignadascomo agentes de información.

OTRAS FINALIDADES: ‐.Veracidad de los pasivos.‐Detectar Negocios paralelos‐ Liquidación de pólizas de seguros‐Quiebras ficticias‐ Valuación de inventarios, terrenos y de acciones, Metodología de manejo y amortizacin de activos…etc

En la ejecución de la Auditoría Tributaria pueden detectarse errores involuntarios así como intencionales:

1) Localización de errores en las Declaraciones Juradas :

a) Errores de sumas de columnas o en los cálculos de impuesto,

b) En el traslado de resultados de formularios anexos .c) Compensación en proporción indebida de

pérdidas de años anteriores. d) Otros errores en la determinación de la base imponible,

e)Inconsistencias detectadas en las mismas informaciones suministrada por el contribuyente y terceros.

etc.

2) Localización de errores contables : ‐podría traducirse en contabilizar como gasto una partida que constituye verdadera inversión.‐El no diferir un gasto que abarque más de un ejercicio.

3) Detectar Técnicas Contables que a pesar de sercorrectas no son admisibles impositivamente:comprende este grupo aquel tipo de ajustes que nacen de unaincorrecta interpretación o aplicación de las normas tributarias, noobstante estar sustentados en principios o técnicas contablesaceptables. Ejemplo:

‐Intereses Asignados al capital invertido en laempresa por el dueño o socios y considerados comogasto.‐ Impuestos Tributarios deducido como gasto.‐ Reserva Legal cargado como pérdida no admitidasimpositivamente.‐ Provisión de incobrables calculada con una basedistinta a las prescriptas por la legislación tributaria.

4) Localización de Operaciones Marginadas de la Contabilidad oSimuladas Dolosamente en lamisa en distintas modalidades: Ejemplos :a) Simulación de una pérdida:‐ Cancelación como incobrable de cuentas cobradas.‐ Abultamiento de gastos o compras.‐ Simulación de descuentos no concedidos anulado.‐ Creación de gastos inexistentes.b) Ocultamiento de una utilidad:Puede tratarse de una utilidad accidental originrdas en operaciones nohabituales. Podría tratarse de ventas de deshechos o residuos, descuentosespeciales de proveedores; realización de bienes de uso, comisiones porrepresentación de una marca en el país, etc.c) Simulación de un Pasivo :En la gran mayoría de los casos se da esta situación cuando se crean o abultandeudas. no pueda probarse.d) Ocultamiento de un Activo : Concurre esta situación ante la imposibilidadde demostrar las adquisiciones con las utilidades declaradas (bienes nojustificados, disminuciones de stocks, etc.) También podría ser concomitante conla simulación de una pérdida (tratamiento indebido de adquisicionesconsiderándolas como gastos, depreciación acelerada de bienes, etc.).

5) Control de terceros relacionados con la empresa inspeccionada. Datos consignados en los registros del investigado.También para establecer relaciones, índices porcentuales y otrotipo de referencia de índole general.6) Motivación psicológica para conseguir un mejorcumplimiento tributario de los contribuyentes.

a) A través de la exteriorización del poder de AuditoríaTributaria, inherente a las facultades que al respecto posee laAdministración Tributaria.

b) Mediante la acción preventiva de toma de informaciónefectuada directamente por el organismo fiscal a través deinformaciones suministradas por terceros, como es el caso delas informaciones de las operaciones realizadas a través detarjetas de crédito.. En resumen y consecuencia, la auditoría tributaria abarca

En resumen y consecuencia, la auditoríatributaria también abarca:a) Verificar que los principios contables hayan sidoaplicados correctamente.b) analizar que la base imponible o renta netaimponible hecha por el contribuyente a través de sudeclaración jurada sea correcta.c) Comprobar que las leyes impositivas hayan sidoaplicadas correctamente y los impuestos surgidos vayanen concordancia con los resultados contablesobtenidos.d) Realizar con terceros investigaciones de referenciascruzadas en relación con la empresa investigad.

FUENTES DE INFORMACION DE LA AUDITORIATRIBUTARIA1) Del propio contribuyente: Reportes de documentaciones de costos ygastos en reporte 606 y otras documentaciones así como informacionessuministradas por los propios contribuyentes a través de las diferentesdeclaraciones de impuesto sobre la renta, ITBIS, retenciones, Estadosfinancieros, etc.2) De terceros : Informaciones suministradas por los terceros a través delos reportes de costos y gastos mensuales.3) Propios de la Administración Tributaria : Existentes en la base de datosde información reportadas por los terceros en reportes de costos y gastos formato606 así como informaciones suministrados a la DGII, elaboración de índicesporcentuales, y estudios hechos sobre determinados ramos y comportamientoeconómico y fiscal, además de la; informaciones en cadenas que obtiene laAdministración Tributaria.4) Informaciones emanadas de otras oficinas dependencias delEstado: Aduanas, Bancos privados y ministerios del Estado, entre otras.

RECOMENDACIONESContinuar con la implementación de tecnologíaque contribuyen al cumplimiento tributario.Confirmar permanentemente el nivel planificación fiscal y sies la más adecuada y acorde con el comportamientoeconómico del país.Incrementar y capacitar los recursos humanos con unenfoque tecnológico, jurídico y tributario.Integración de los gremios profesionales especializados comoórganos asesores para la implementación de procedimientosde las fiscalizaciones ymejorías en la recaudación tributaria.Habilitar las subdirecciones generales por regionesgeográficas de la República Dominicana con todas lasfacultades de fiscalización tributaria,

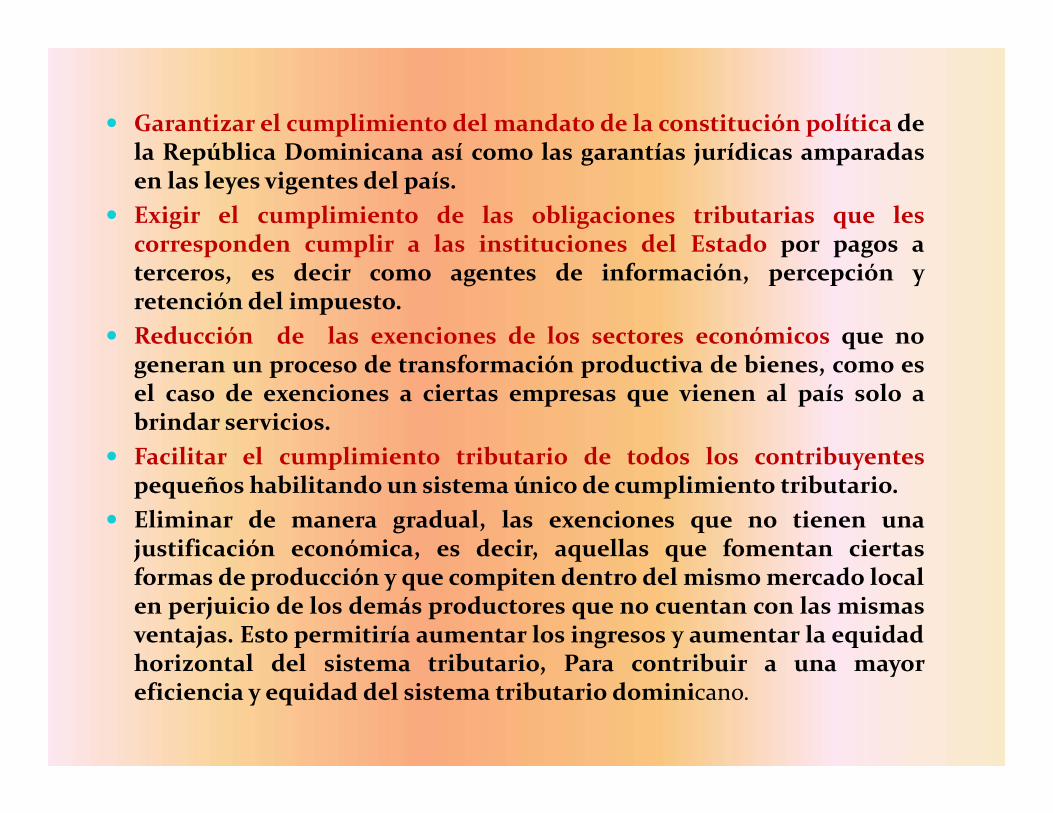

Garantizar el cumplimiento del mandato de la constitución política dela República Dominicana así como las garantías jurídicas amparadasen las leyes vigentes del país.Exigir el cumplimiento de las obligaciones tributarias que lescorresponden cumplir a las instituciones del Estado por pagos aterceros, es decir como agentes de información, percepción yretención del impuesto.Reducción de las exenciones de los sectores económicos que nogeneran un proceso de transformación productiva de bienes, como esel caso de exenciones a ciertas empresas que vienen al país solo abrindar servicios.Facilitar el cumplimiento tributario de todos los contribuyentespequeños habilitando un sistema único de cumplimiento tributario.Eliminar de manera gradual, las exenciones que no tienen unajustificación económica, es decir, aquellas que fomentan ciertasformas de producción y que compiten dentro del mismomercado localen perjuicio de los demás productores que no cuentan con las mismasventajas. Esto permitiría aumentar los ingresos y aumentar la equidadhorizontal del sistema tributario, Para contribuir a una mayoreficiencia y equidad del sistema tributario dominicano.

Que el tributo contribuya al desarrollo del país con laImplementación de incentivos fiscales: Exención de 60% del pago delimpuesto sobre la renta anual, para las ganancias de la inversión en laproducción de bienes provenientes de la actividad agrícola generadasbajo ambientes controlados ó invernaderos.Implementación de un gravamen mínimo sobre las ganancias óproducción en las empresas de zonas francas.

En el caso de pagos de servicios facilitado por terceros encondiciones de forma liberal, el beneficiario del serviciosólo podría deducir el ITBIS en el mes en el cual realice elpago del servicio recibido y así mismo el emisor de lafacturas realice el pago del impuesto a las Transferencias deBienes Industrializados y servicios al momento de sercobrado el mismo.

Legislar a fin de que sea obligatorio el requerimientoa toda persona que aspire a un cargo de cualquiernaturaleza, sea este y estar al día en elcumplimiento de sus deberes formalesIniciar un proceso de minimizar las exoneracionesde impuestos a funcionarios pertenecientes ainstituciones del Estado y vinculados al mismo.

Eliminación de las dificultades administrativas a nivelgeneral así como para la autorización de emisiónNúmeros de Comprobantes fiscales, (NCF), a nuevoscontribuyentes y simplemente darle seguimientoposterior a su cumplimiento de sus deberes tributariosformales.Que en cuanto a la aplicación de la Tasa Efectiva deTributación, (TET), se le des completo cumplimientoal mandato de la Norma General No.02‐2010 en losprocedimientos de determinación de oficio.Actualmente sólo se aplica parcialmente.

GRACIAS …

LIC. REMBERTO DIAZ NÚÑEZ01 de Julio del 2011.

Es obligatorio Y constitucional pagar los tributos….