las garantias: formalizacion y ejecuciÓn€¦ · judiciales para inscripción en el registro de la...

TRANSCRIPT

LAS GARANTIAS:LAS GARANTIAS:FORMALIZACION YFORMALIZACION Y

EJECUCIÓNEJECUCIÓN

Dr. Carlos Villalobos Dr. Carlos Villalobos BlondetBlondet--

LAS GARANTÍASLAS GARANTÍASSe constituyen sobre bienes muebles eSe constituyen sobre bienes muebles einmuebles cuya utilidad práctica es que sirvaninmuebles cuya utilidad práctica es que sirvancomo respaldo de una obligación.como respaldo de una obligación.

Se formalizan vía un Contrato de Garantía deSe formalizan vía un Contrato de Garantía dePrenda (en caso de Bienes Muebles) o dePrenda (en caso de Bienes Muebles) o deHipoteca (en caso de Bienes Inmuebles).Hipoteca (en caso de Bienes Inmuebles).

Todo propietario o persona debidamenteTodo propietario o persona debidamenteautorizada puede constituir garantía por deudasautorizada puede constituir garantía por deudaspropias (directas) o de tercero (indirectas).propias (directas) o de tercero (indirectas).

TIPOS DE GARANTÍATIPOS DE GARANTÍAEl Código Civil reconoce dos tiposEl Código Civil reconoce dos tipos

Garantías RealesGarantías Reales

GarantíasGarantíasPersonales.Personales.

Latín Latín RES = COSARES = COSADerecho de GarantíaDerecho de Garantía

sobre las COSASsobre las COSAS

Respaldan con elRespaldan con elíntegro delíntegro delPatrimonio (FianzaPatrimonio (Fianza/Aval)./Aval).

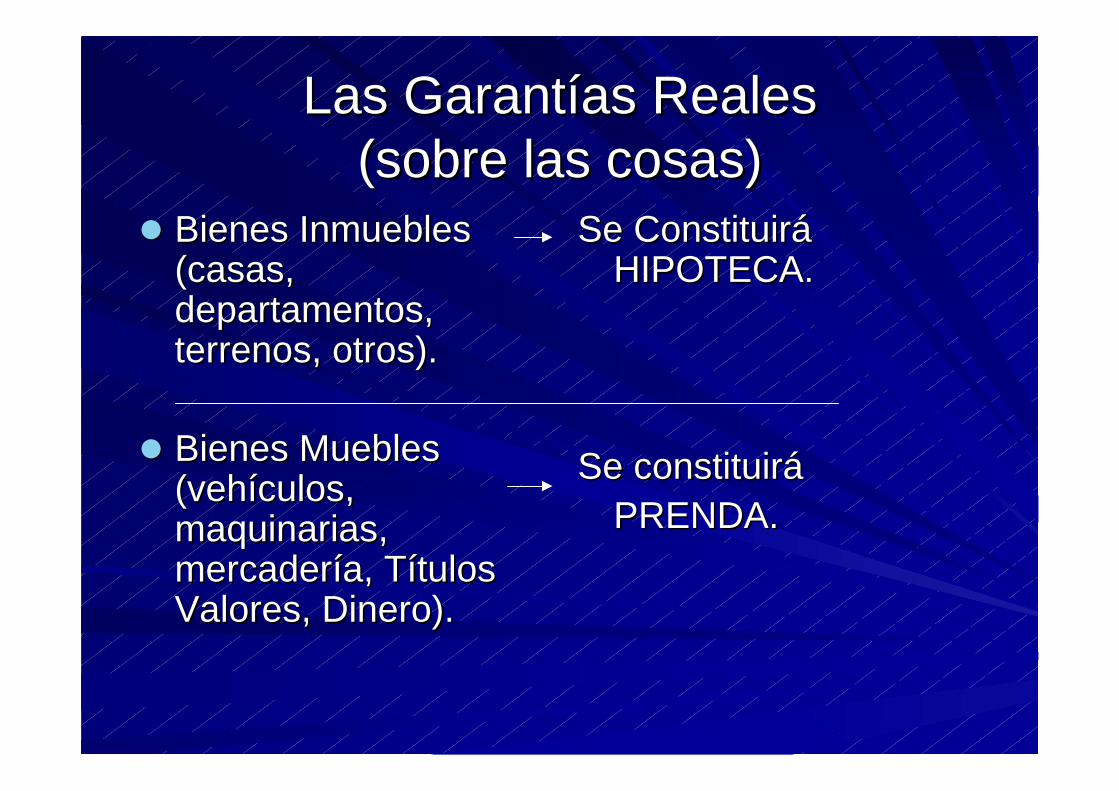

Las Garantías RealesLas Garantías Reales(sobre las cosas)(sobre las cosas)

Bienes InmueblesBienes Inmuebles(casas,(casas,departamentos,departamentos,terrenos, otros).terrenos, otros).

Bienes MueblesBienes Muebles(vehículos,(vehículos,maquinarias,maquinarias,mercadería, Títulosmercadería, TítulosValores, Dinero).Valores, Dinero).

Se ConstituiráSe ConstituiráHIPOTECA.HIPOTECA.

Se constituiráSe constituiráPRENDA.PRENDA.

Formalización de la Hipoteca,Formalización de la Hipoteca,algunas consideracionesalgunas consideraciones

FormalizaciónFormalización

Objeto que garantizaObjeto que garantizaobligación.obligación.

Puede respaldar unaPuede respaldar unaFutura/EventualFutura/EventualObligaciónObligación

GravamenGravamen

Se constituye por EscrituraSe constituye por EscrituraPública (intervención delPública (intervención delNotario) y se inscribe enNotario) y se inscribe enRegistro de PropiedadRegistro de PropiedadInmueble (condicionesInmueble (condicionesimprescindibles).imprescindibles).

Determinado / Identificado).Determinado / Identificado).

(No confundir que se(No confundir que seconstituya Hipoteca sobre unconstituya Hipoteca sobre unbien que aún no existe).bien que aún no existe).

Monto hasta por el cual seMonto hasta por el cual seconstituye la Hipotecaconstituye la Hipoteca

Consideraciones de la HipotecaConsideraciones de la HipotecaDefensa del Acreedor frente alDefensa del Acreedor frente alDeudor que no cumple laDeudor que no cumple laobligación.obligación.

Acciones del AcreedorAcciones del Acreedor(Derecho persecutorio)(Derecho persecutorio)

NO puede hacerse propietarioNO puede hacerse propietariode manera directa del biende manera directa del bienhipotecado (No Pactohipotecado (No PactoComisorio).Comisorio).

Acción Real (proceso judicialAcción Real (proceso judicialde ejecución de garantías)de ejecución de garantías)

yy Acción Personal (contra losAcción Personal (contra los

bienes del Deudor (en casobienes del Deudor (en casodeuda supere monto dedeuda supere monto degravamen) y contra el fiadorgravamen) y contra el fiadorsolidario o avalista).solidario o avalista).

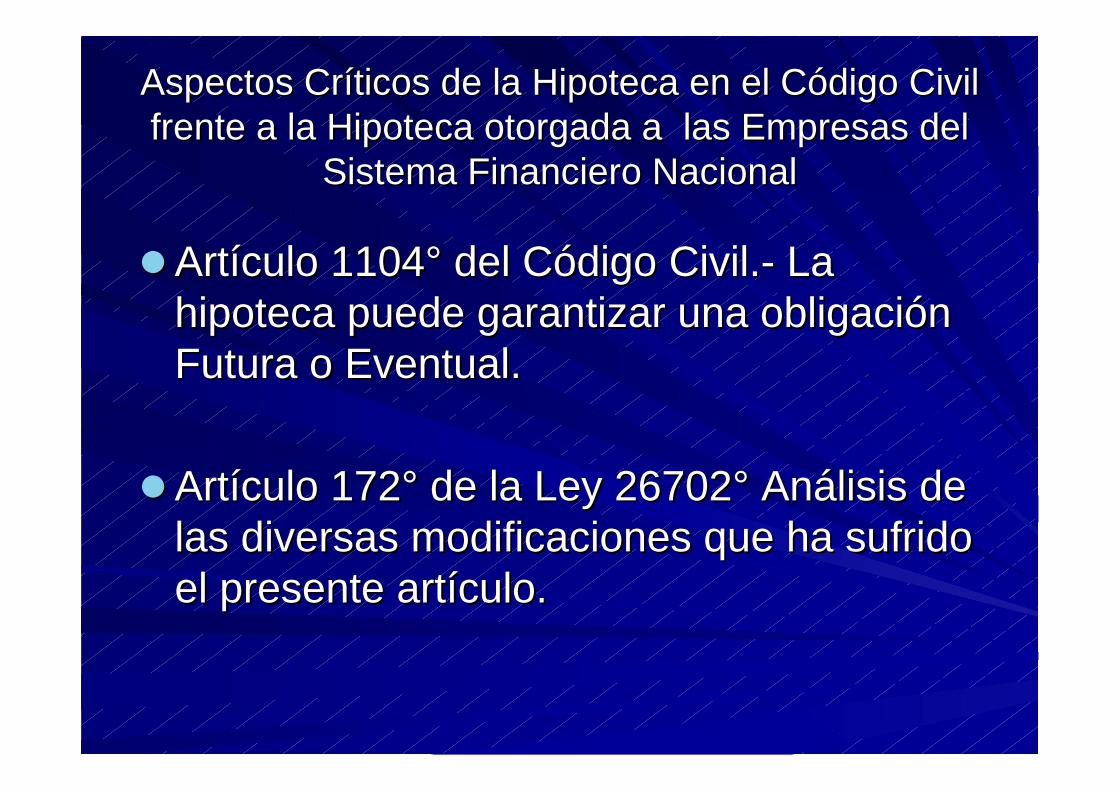

Aspectos Críticos de la Hipoteca en el Código CivilAspectos Críticos de la Hipoteca en el Código Civilfrente a la Hipoteca otorgada a las Empresas delfrente a la Hipoteca otorgada a las Empresas del

Sistema Financiero NacionalSistema Financiero Nacional

Artículo 1104° del Código Civil.- LaArtículo 1104° del Código Civil.- Lahipoteca puede garantizar una obligaciónhipoteca puede garantizar una obligaciónFutura o Eventual.Futura o Eventual.

Artículo 172° de la Ley 26702° Análisis deArtículo 172° de la Ley 26702° Análisis delas diversas modificaciones que ha sufridolas diversas modificaciones que ha sufridoel presente artículo.el presente artículo.

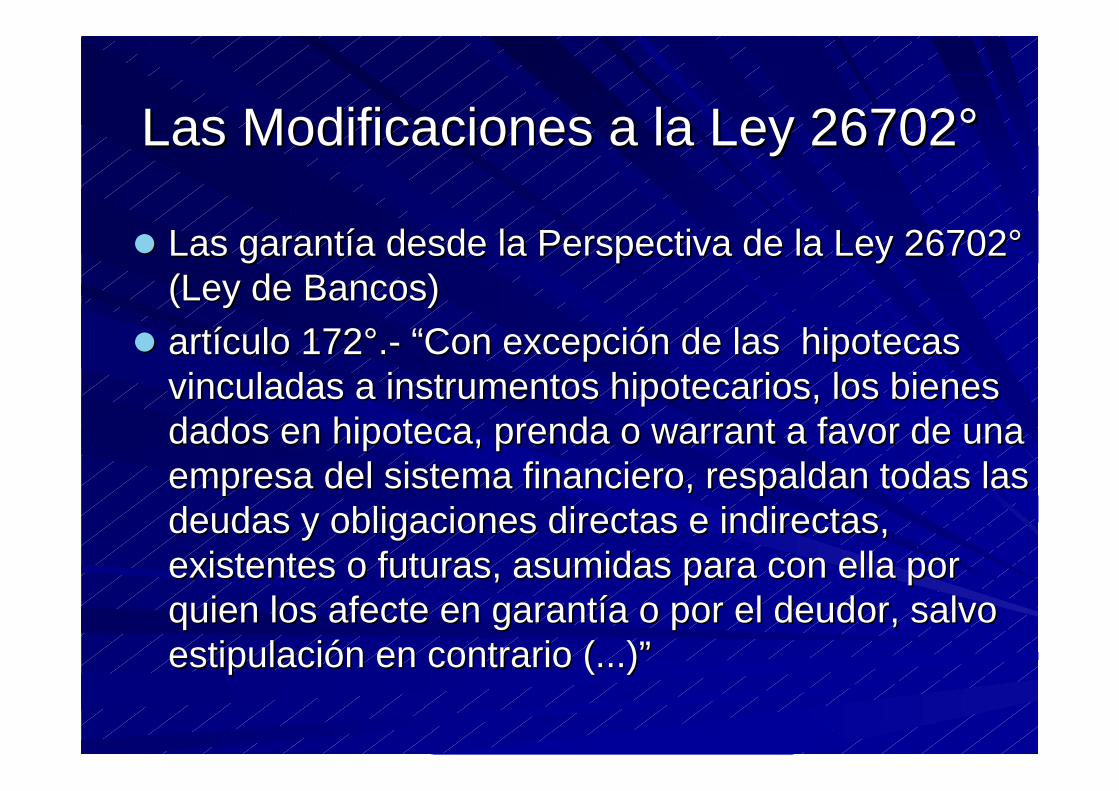

Las Modificaciones a la Ley 26702°Las Modificaciones a la Ley 26702°

Las garantía desde la Perspectiva de la Ley 26702°Las garantía desde la Perspectiva de la Ley 26702°(Ley de Bancos)(Ley de Bancos)artículo 172°.- “Con excepción de las hipotecasartículo 172°.- “Con excepción de las hipotecasvinculadas a instrumentos hipotecarios, los bienesvinculadas a instrumentos hipotecarios, los bienesdados en hipoteca, prenda o warrant a favor de unadados en hipoteca, prenda o warrant a favor de unaempresa del sistema financiero, respaldan todas lasempresa del sistema financiero, respaldan todas lasdeudas y obligaciones directas e indirectas,deudas y obligaciones directas e indirectas,existentes o futuras, asumidas para con ella porexistentes o futuras, asumidas para con ella porquien los afecte en garantía o por el deudor, salvoquien los afecte en garantía o por el deudor, salvoestipulación en contrario (...)”estipulación en contrario (...)”

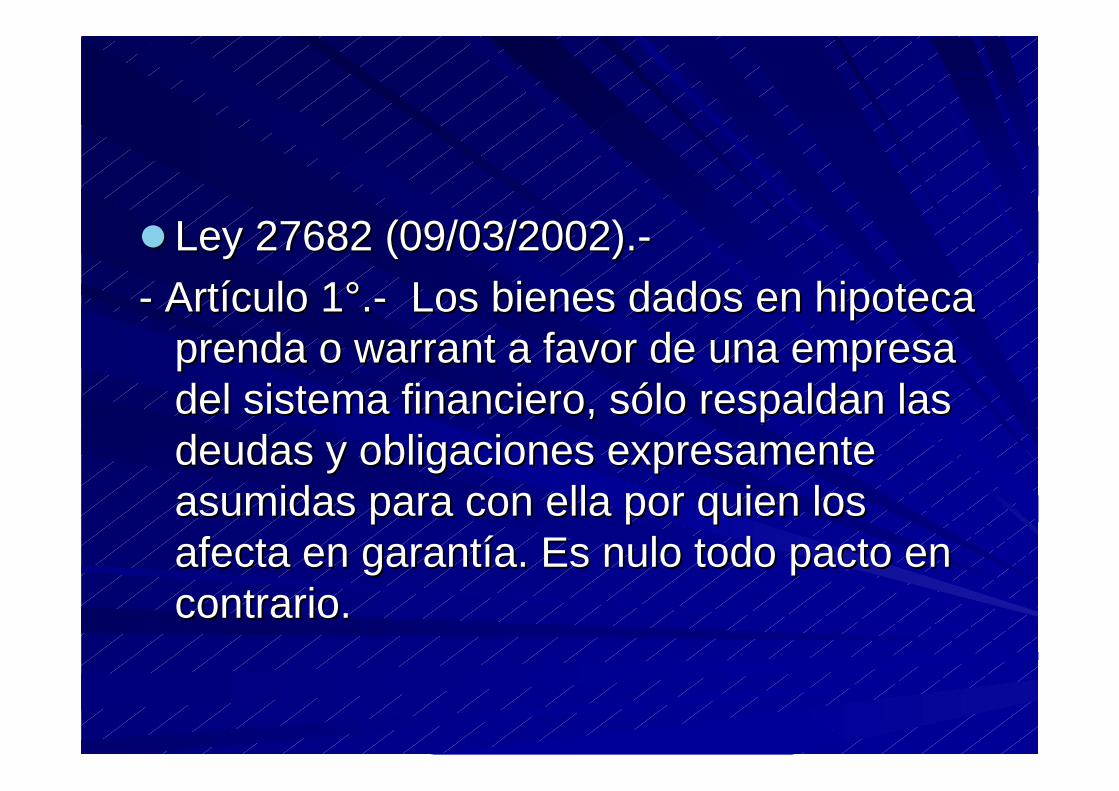

Ley 27682 (09/03/2002).-Ley 27682 (09/03/2002).-- Artículo 1°.- Los bienes dados en hipoteca- Artículo 1°.- Los bienes dados en hipoteca

prenda o warrant a favor de una empresaprenda o warrant a favor de una empresadel sistema financiero, sólo respaldan lasdel sistema financiero, sólo respaldan lasdeudas y obligaciones expresamentedeudas y obligaciones expresamenteasumidas para con ella por quien losasumidas para con ella por quien losafecta en garantía. Es nulo todo pacto enafecta en garantía. Es nulo todo pacto encontrario.contrario.

Ley 27851° (22/10/2002).-Ley 27851° (22/10/2002).-Los bienes dados en hipoteca, prenda oLos bienes dados en hipoteca, prenda owarrant, a favor de una empresa delwarrant, a favor de una empresa delsistema financiero, respaldan todas lassistema financiero, respaldan todas lasdeudas y obligaciones propias, existentesdeudas y obligaciones propias, existenteso futuras asumidas para con ella por elo futuras asumidas para con ella por eldeudor que los afecta en garantíadeudor que los afecta en garantíasiempre que así se estipulesiempre que así se estipuleexpresamente en el contrato.expresamente en el contrato.

Diferencia entre NormasDiferencia entre NormasPara el Código Civil, existen las HipotecasPara el Código Civil, existen las HipotecasGenéricas o Sábanas (Una HipotecaGenéricas o Sábanas (Una Hipotecacubre obligaciones presentes o futuras,cubre obligaciones presentes o futuras,directas o indirectas).directas o indirectas).Para las Empresas del Sistema FinancieroPara las Empresas del Sistema FinancieroNacional, las Hipotecas de Propiedad deNacional, las Hipotecas de Propiedad deTercero en respaldo de obligaciones deTercero en respaldo de obligaciones deotros, deberán intervenir en los contratosotros, deberán intervenir en los contratoslos terceros para ratificar cualquier créditolos terceros para ratificar cualquier créditoque vaya a obtener el garantizado en elque vaya a obtener el garantizado en elfuturo.futuro.

Formalización de la Prenda,Formalización de la Prenda,Condiciones de Validez (Dos Formas):Condiciones de Validez (Dos Formas):

Se constituye conSe constituye conEntrega Física.Entrega Física.Contrato Privado deContrato Privado deFecha Cierta (LegalizadoFecha Cierta (Legalizadoo elevado a Escriturao elevado a EscrituraPública ante Notario).Pública ante Notario).

Se constituya conSe constituya conentrega jurídica. Es sobreentrega jurídica. Es sobrebienes inscribibles enbienes inscribibles enRegistros Públicos.Registros Públicos.La Prenda vale desde suLa Prenda vale desde suinscripción.inscripción.

Entrega del bien alEntrega del bien alAcreedor o a quien seAcreedor o a quien sedesigne comodesigne comoDepositario en elDepositario en elcontrato.contrato.

El Deudor conserva elEl Deudor conserva elbien y se constituye comobien y se constituye comodepositario o a quien sedepositario o a quien sedesigne en el contrato.designe en el contrato.

Bienes Inscribibles en RegistrosBienes Inscribibles en RegistrosPúblicos:Públicos:

-- Vehículos (autos, camionetas)Vehículos (autos, camionetas)en el Registro de Prendaen el Registro de PrendaVehicular.Vehicular.

-- Bienes Agrícolas (máquinas eBienes Agrícolas (máquinas einstrumentos de labranza), eninstrumentos de labranza), enel Registro de Prendael Registro de PrendaAgrícola.Agrícola.

-- Bienes IndustrialesBienes Industriales(maquinarias, herramientas(maquinarias, herramientasproductos semielaborados deproductos semielaborados dela Industria), en el Registro dela Industria), en el Registro dePrenda Industrial.Prenda Industrial.

-- Bienes Fungibles, en elBienes Fungibles, en elRegistro de Prenda Global yRegistro de Prenda Global yFlotante.Flotante.

-- Bienes muebles vendidos aBienes muebles vendidos aplazos, en el Registro Fiscalplazos, en el Registro Fiscalde Venta a Plazos.de Venta a Plazos.

-- Bienes de la Minería, RegistroBienes de la Minería, Registrode Prenda Minera.de Prenda Minera.

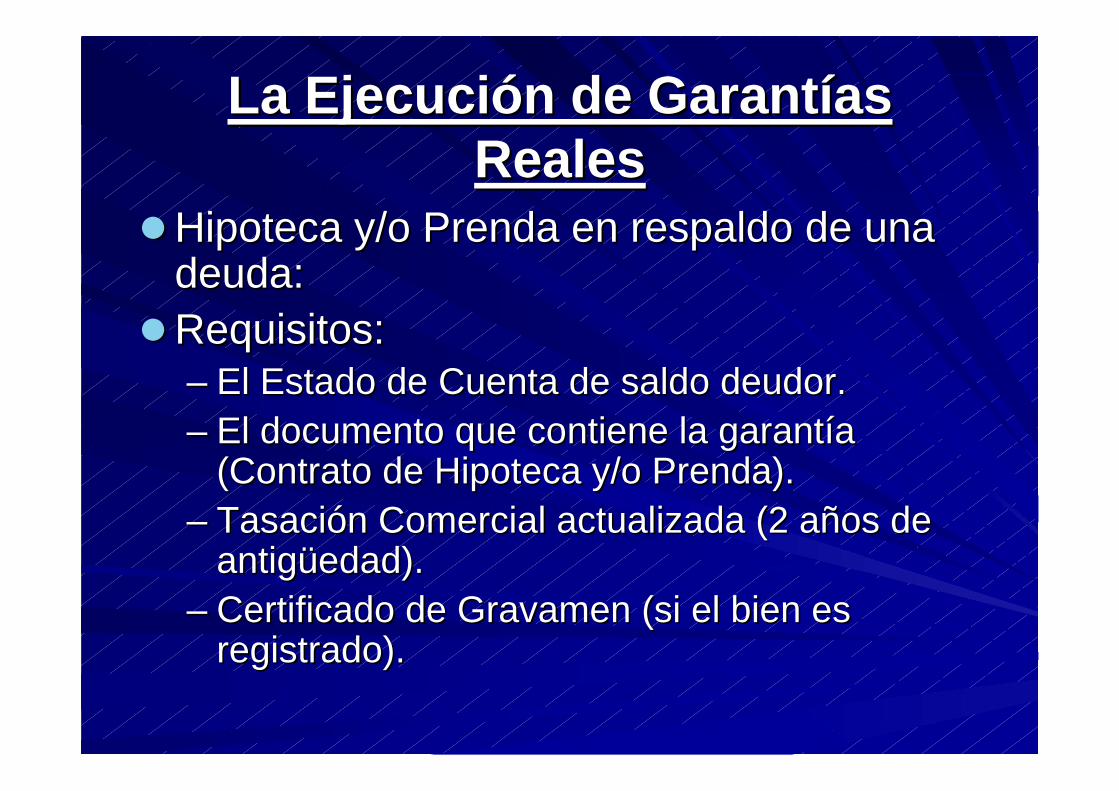

La Ejecución de GarantíasLa Ejecución de GarantíasRealesReales

Hipoteca y/o Prenda en respaldo de unaHipoteca y/o Prenda en respaldo de unadeuda:deuda:Requisitos:Requisitos:–– El Estado de Cuenta de saldo deudor.El Estado de Cuenta de saldo deudor.–– El documento que contiene la garantíaEl documento que contiene la garantía

(Contrato de Hipoteca y/o Prenda).(Contrato de Hipoteca y/o Prenda).–– Tasación Comercial actualizada (2 años deTasación Comercial actualizada (2 años de

antigüedad).antigüedad).–– Certificado de Gravamen (si el bien esCertificado de Gravamen (si el bien es

registrado).registrado).

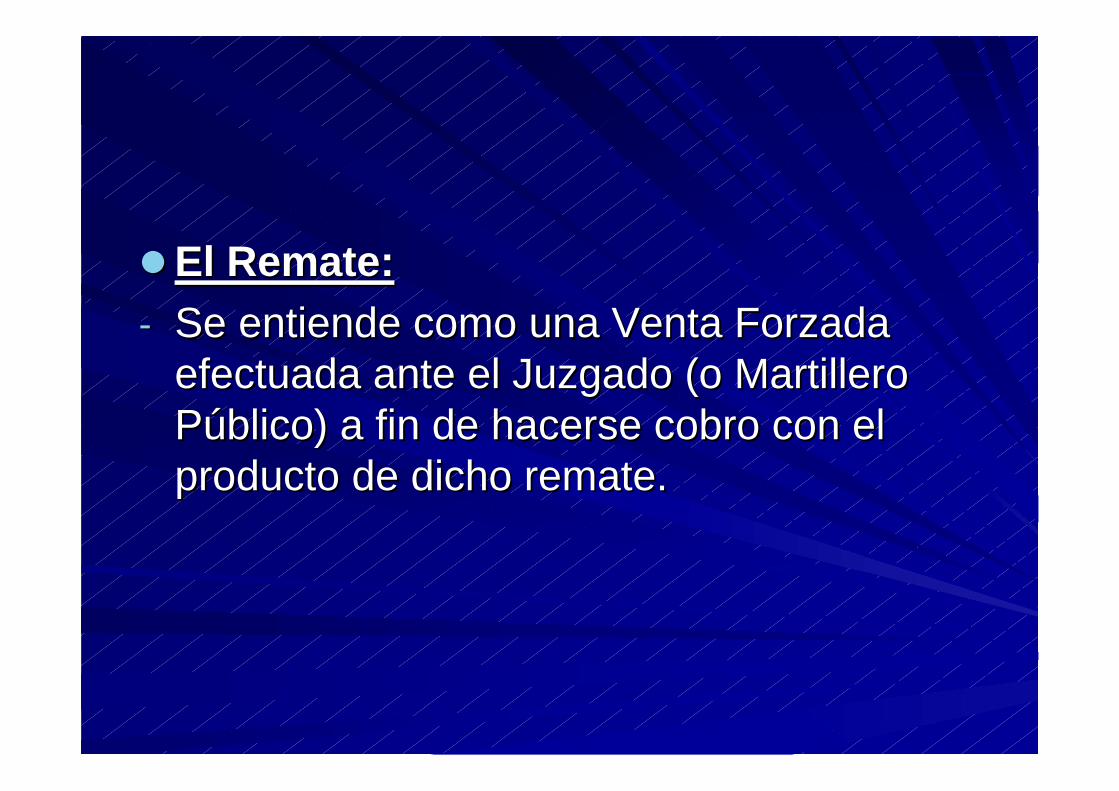

El Remate:El Remate:-- Se entiende como una Venta ForzadaSe entiende como una Venta Forzada

efectuada ante el Juzgado (o Martilleroefectuada ante el Juzgado (o MartilleroPúblico) a fin de hacerse cobro con elPúblico) a fin de hacerse cobro con elproducto de dicho remate.producto de dicho remate.

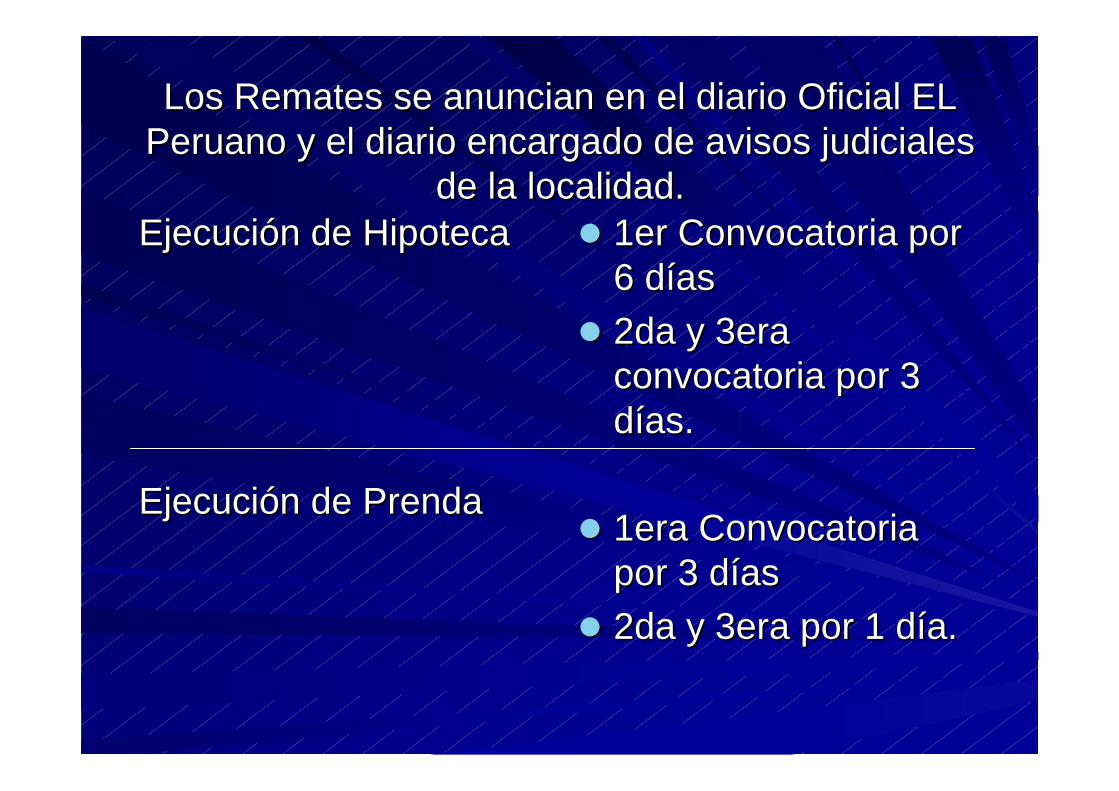

Los Remates se anuncian en el diario Oficial ELLos Remates se anuncian en el diario Oficial ELPeruano y el diario encargado de avisos judicialesPeruano y el diario encargado de avisos judiciales

de la localidad.de la localidad.Ejecución de HipotecaEjecución de Hipoteca

Ejecución de PrendaEjecución de Prenda

1er Convocatoria por1er Convocatoria por6 días6 días2da y 3era2da y 3eraconvocatoria por 3convocatoria por 3días.días.

1era Convocatoria1era Convocatoriapor 3 díaspor 3 días2da y 3era por 1 día.2da y 3era por 1 día.

Modificaciones al Código Procesal CivilModificaciones al Código Procesal Civilreferente al Sistema de Rematesreferente al Sistema de Remates

Artículo 742°:Artículo 742°:Si en la primera convocatoriaSi en la primera convocatoriano se presentan postores, seno se presentan postores, seconvoca a una segunda en laconvoca a una segunda en laque la base de la postura seque la base de la postura sereducirá en un quince porreducirá en un quince porciento.ciento.Si en la segunda convocatoriaSi en la segunda convocatoriatampoco se presentantampoco se presentanpostores, se convocarápostores, se convocaránuevamente nuevamente cuantas vecescuantas vecessea necesariosea necesario, deduciéndose, deduciéndoseen cada oportunidad el quinceen cada oportunidad el quincepor ciento de la cantidad quepor ciento de la cantidad quesirvió de base de la posturasirvió de base de la posturainmediatamente anterior.inmediatamente anterior.

Artículo 742° (Actual, ModificadoArtículo 742° (Actual, Modificadopor Ley 27740° publicada elpor Ley 27740° publicada el29/05/2002)29/05/2002)“ (…) Si en la tercera“ (…) Si en la terceraconvocatoria no hay postores, aconvocatoria no hay postores, asolicitud del ejecutante podrásolicitud del ejecutante podráadjudicársele directamente eladjudicársele directamente elbien, por el precio base de labien, por el precio base de lapostura que sirvió para la últimapostura que sirvió para la últimaconvocatoria, pagando el excesoconvocatoria, pagando el excesosobre el valor de su crédito, sisobre el valor de su crédito, sihubiere.hubiere.Si el ejecutante no solicita suSi el ejecutante no solicita suadjudicación en el plazo de diezadjudicación en el plazo de diezdías, el Juez sin levantar eldías, el Juez sin levantar elembargo, dispondrá nuevaembargo, dispondrá nuevatasación y remate bajo lastasación y remate bajo lasmismas normas.mismas normas.

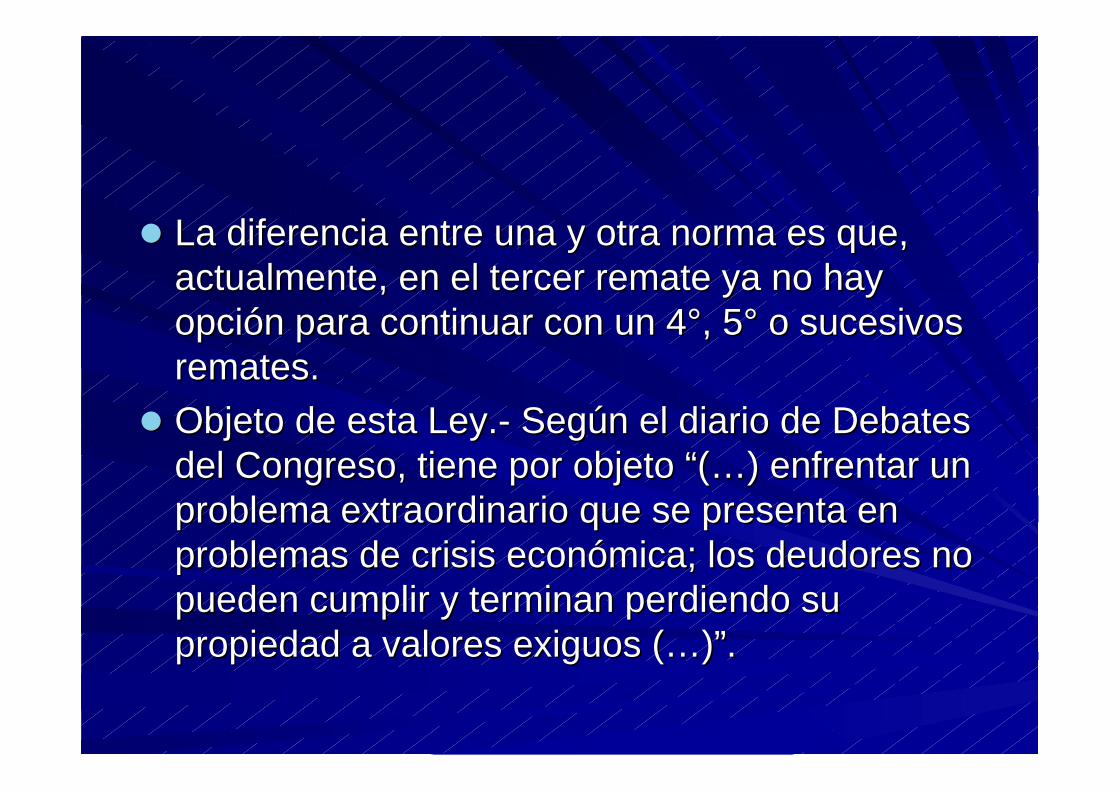

La diferencia entre una y otra norma es que,La diferencia entre una y otra norma es que,actualmente, en el tercer remate ya no hayactualmente, en el tercer remate ya no hayopción para continuar con un 4°, 5° o sucesivosopción para continuar con un 4°, 5° o sucesivosremates.remates.Objeto de esta Ley.- Según el diario de DebatesObjeto de esta Ley.- Según el diario de Debatesdel Congreso, tiene por objeto “(…) enfrentar undel Congreso, tiene por objeto “(…) enfrentar unproblema extraordinario que se presenta enproblema extraordinario que se presenta enproblemas de crisis económica; los deudores noproblemas de crisis económica; los deudores nopueden cumplir y terminan perdiendo supueden cumplir y terminan perdiendo supropiedad a valores exiguos (…)”.propiedad a valores exiguos (…)”.

Análisis Económico de la Norma enAnálisis Económico de la Norma enMención: Ventajas y Desventajas.Mención: Ventajas y Desventajas.

La dación de una Norma no sólo debe verLa dación de una Norma no sólo debe verlos Justo o Injusto que esta parezca, sinolos Justo o Injusto que esta parezca, sinotambién, debe apreciar cuál es el Costo –también, debe apreciar cuál es el Costo –Beneficio que para la Sociedad ellaBeneficio que para la Sociedad ellaacarrearía.acarrearía.

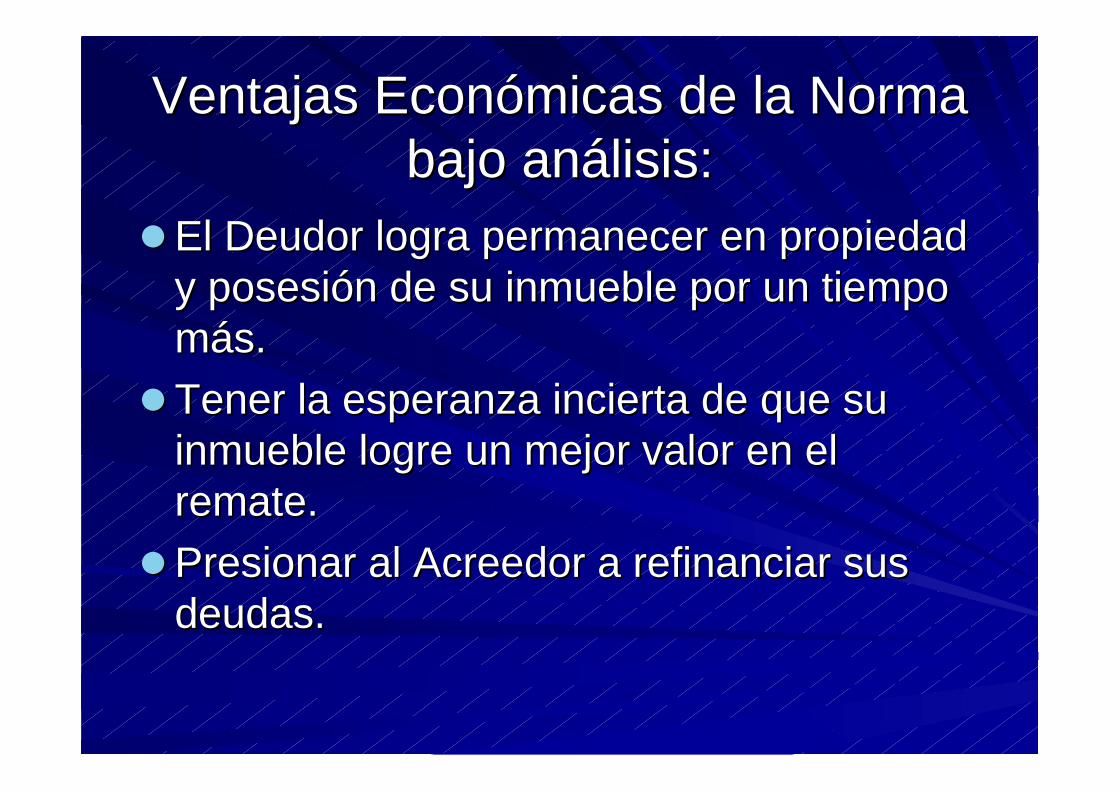

Ventajas Económicas de la NormaVentajas Económicas de la Normabajo análisis:bajo análisis:

El Deudor logra permanecer en propiedadEl Deudor logra permanecer en propiedady posesión de su inmueble por un tiempoy posesión de su inmueble por un tiempomás.más.Tener la esperanza incierta de que suTener la esperanza incierta de que suinmueble logre un mejor valor en elinmueble logre un mejor valor en elremate.remate.Presionar al Acreedor a refinanciar susPresionar al Acreedor a refinanciar susdeudas.deudas.

Desventajas EconómicasDesventajas EconómicasEl Acreedor, no podrá hacerse cobro en unEl Acreedor, no podrá hacerse cobro en unplazo razonable de la deuda que se le tiene.plazo razonable de la deuda que se le tiene.Se verá perjudicado en otorgar otros créditos aSe verá perjudicado en otorgar otros créditos aterceros, interrumpiendo o por lo menos,terceros, interrumpiendo o por lo menos,entorpeciendo la cadena de créditos al no poderentorpeciendo la cadena de créditos al no poderrecuperar a tiempo su dinero para a su vezrecuperar a tiempo su dinero para a su vezutilizarlo en nuevos créditos.utilizarlo en nuevos créditos.El sistema genera más desconfianza en elEl sistema genera más desconfianza en elacreedor para futuros créditos, premuniéndoseacreedor para futuros créditos, premuniéndosede exigencias de otras garantías de exigencias de otras garantías autoliquidablesautoliquidableso de fácil realización, encareciendo el crédito.o de fácil realización, encareciendo el crédito.

DesventajasDesventajas

El Acreedor, gastará en nuevasEl Acreedor, gastará en nuevastasaciones, publicaciones en los diariostasaciones, publicaciones en los diariospara los remates respectivos, diligenciaspara los remates respectivos, diligenciasde pegado de carteles, notificaciones a lasde pegado de carteles, notificaciones a laspartes a fin de lograr la nueva ronda departes a fin de lograr la nueva ronda deremates. Estos costos, finalmente, pasanremates. Estos costos, finalmente, pasana formar parte de la masa de deuda.a formar parte de la masa de deuda.El Deudor así, debe más dinero porEl Deudor así, debe más dinero porgastos.gastos.

DesventajasDesventajas

El Deudor, debe más dinero también porEl Deudor, debe más dinero también porintereses que se siguen generando por laintereses que se siguen generando por lafalta de pago que el propio procesofalta de pago que el propio procesogenera.genera.Se puede llegar a inconsistencias oSe puede llegar a inconsistencias o“puntos muertos” como explicamos con un“puntos muertos” como explicamos con unejemplo:ejemplo:

Ejemplo:Ejemplo:Deuda Deuda = = US$10US$10,000.00,000.00Gravamen Gravamen = = US$US$ 20,000.00 20,000.00Tasación ComercialTasación Comercial = = US$US$ 30,000.00 30,000.00Valor de RealizaciónValor de Realización = = US$US$ 24,000.00 24,000.00

Base del 1er RemateBase del 1er Remate = = US$US$ 20,000.00 20,000.00Base del 2do RemateBase del 2do Remate = = US$US$ 17,000.00 17,000.00Base del 3er RemateBase del 3er Remate = = US$US$ 14,450.00 14,450.00

Nota 1.- El acreedor si solicita la adjudicación, deberá Nota 1.- El acreedor si solicita la adjudicación, deberá oblaroblar la ladiferencia, es decir, pagar al Deudor = diferencia, es decir, pagar al Deudor = US$US$ 4,450.00. 4,450.00.Nota 2.- El acreedor deberá afrontar los impuestos por Alcabala yNota 2.- El acreedor deberá afrontar los impuestos por Alcabala yPrediales para inscribir su propiedad.Prediales para inscribir su propiedad.Nota 3.- El acreedor deberá asumir los costos de venta paraNota 3.- El acreedor deberá asumir los costos de venta pararecuperar dinero.recuperar dinero.

Conclusiones al AnálisisConclusiones al AnálisisEconómico de la NormaEconómico de la Norma

Desincentiva el Proceso de Ejecución deDesincentiva el Proceso de Ejecución deGarantías Reales.Garantías Reales.Incrementa Costos de Transacción de unIncrementa Costos de Transacción de unRemate JudicialRemate JudicialPuede llegar a un “punto muerto”.Puede llegar a un “punto muerto”.Incrementa Deuda en contra del Deudor.Incrementa Deuda en contra del Deudor.El Deudor disfruta por un tiempo más deEl Deudor disfruta por un tiempo más desu inmueble.su inmueble.

Incentiva a los Deudores a la Cultura delIncentiva a los Deudores a la Cultura delNo Pago.No Pago.Se prefieren beneficios particulares deSe prefieren beneficios particulares deciertos Deudores frente al Tráfico Jurídicociertos Deudores frente al Tráfico JurídicoEconómico de los Bienes.Económico de los Bienes.Pérdidas Económicas para el Estado enPérdidas Económicas para el Estado encuanto al no pago por las Transferenciascuanto al no pago por las Transferencias(Alcabala, Predial, otros).(Alcabala, Predial, otros).Se frustra la posibilidad que otrosSe frustra la posibilidad que otrosadquieran la propiedad.adquieran la propiedad.

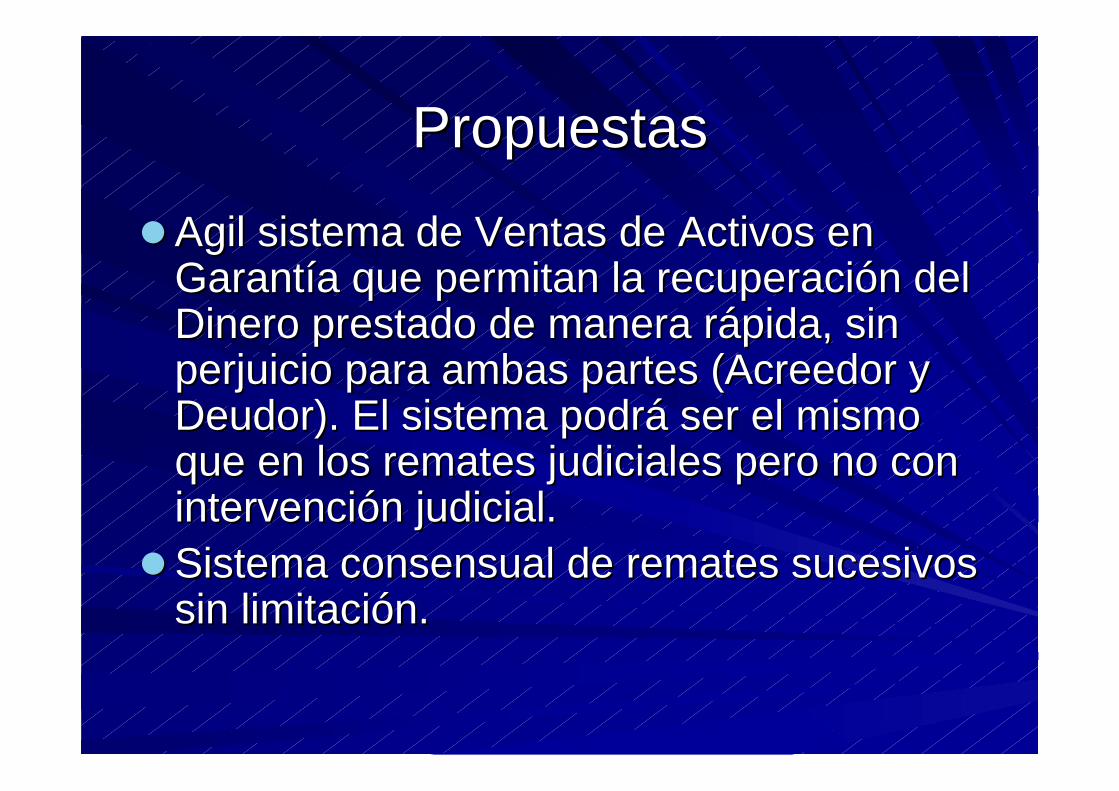

PropuestasPropuestas

AgilAgil sistema de Ventas de Activos en sistema de Ventas de Activos enGarantía que permitan la recuperación delGarantía que permitan la recuperación delDinero prestado de manera rápida, sinDinero prestado de manera rápida, sinperjuicio para ambas partes (Acreedor yperjuicio para ambas partes (Acreedor yDeudor). El sistema podrá ser el mismoDeudor). El sistema podrá ser el mismoque en los remates judiciales pero no conque en los remates judiciales pero no conintervención judicial.intervención judicial.Sistema consensual de remates sucesivosSistema consensual de remates sucesivossin limitación.sin limitación.

VentajasVentajasMenos costos judiciales (menos deudas queMenos costos judiciales (menos deudas queafrontar el deudor).afrontar el deudor).AgilAgil tráfico jurídico económico de los Bienes tráfico jurídico económico de los Bienes(beneficios al Estado en cuanto al pago(beneficios al Estado en cuanto al pagoinmediato de Tributos por las transferencias).inmediato de Tributos por las transferencias).Mayor recuperación de los acreedores de suMayor recuperación de los acreedores de sudinero.dinero.Mayor capacidad para recolocar dinero a másMayor capacidad para recolocar dinero a másclientes que requieren créditos, reactivandoclientes que requieren créditos, reactivandorápidamente la cadena de préstamos y pagos.rápidamente la cadena de préstamos y pagos.Menor Costo del Crédito al disminuir el RiesgoMenor Costo del Crédito al disminuir el RiesgoLegal de un proceso judicial en términos deLegal de un proceso judicial en términos detiempo y dinero.tiempo y dinero.

Costos de Un Proceso deCostos de Un Proceso deEjecución de GarantíasEjecución de Garantías

Son muy variados, dependiendo del tipoSon muy variados, dependiendo del tipode bien que se remata, de la obligación ade bien que se remata, de la obligación acancelar, de las partes que intervienen encancelar, de las partes que intervienen enel proceso.el proceso.Dependiendo de ello, se fijan los costosDependiendo de ello, se fijan los costosde un proceso de Ejecución de Garantías.de un proceso de Ejecución de Garantías.Aproximadamente, el Costo Total, fueraAproximadamente, el Costo Total, fuerade Honorarios de Abogados es de S/.de Honorarios de Abogados es de S/.4,500 Nuevos Soles.4,500 Nuevos Soles.

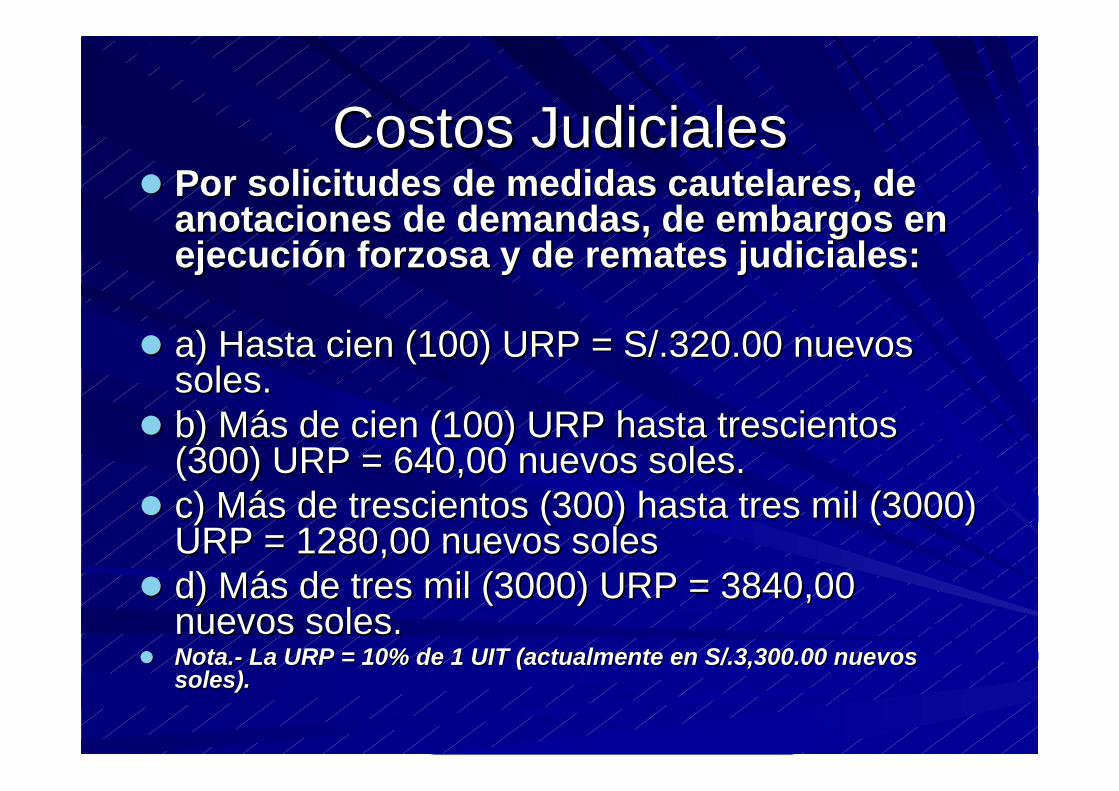

Costos JudicialesCostos JudicialesPor solicitudes de medidas cautelares, dePor solicitudes de medidas cautelares, deanotaciones de demandas, de embargos enanotaciones de demandas, de embargos enejecución forzosa y de remates judiciales:ejecución forzosa y de remates judiciales:

a) Hasta cien (100) URP = S/.320.00 nuevosa) Hasta cien (100) URP = S/.320.00 nuevossoles.soles.b) Más de cien (100) URP hasta trescientosb) Más de cien (100) URP hasta trescientos(300) URP = 640,00 nuevos soles.(300) URP = 640,00 nuevos soles.c) Más de trescientos (300) hasta tres mil (3000)c) Más de trescientos (300) hasta tres mil (3000)URP = 1280,00 nuevos solesURP = 1280,00 nuevos solesd) Más de tres mil (3000) URP = 3840,00d) Más de tres mil (3000) URP = 3840,00nuevos soles.nuevos soles.Nota.- La URP = 10% de 1 UIT (actualmente en S/.3,300.00 nuevosNota.- La URP = 10% de 1 UIT (actualmente en S/.3,300.00 nuevossoles).soles).

Costos JudicialesCostos Judiciales

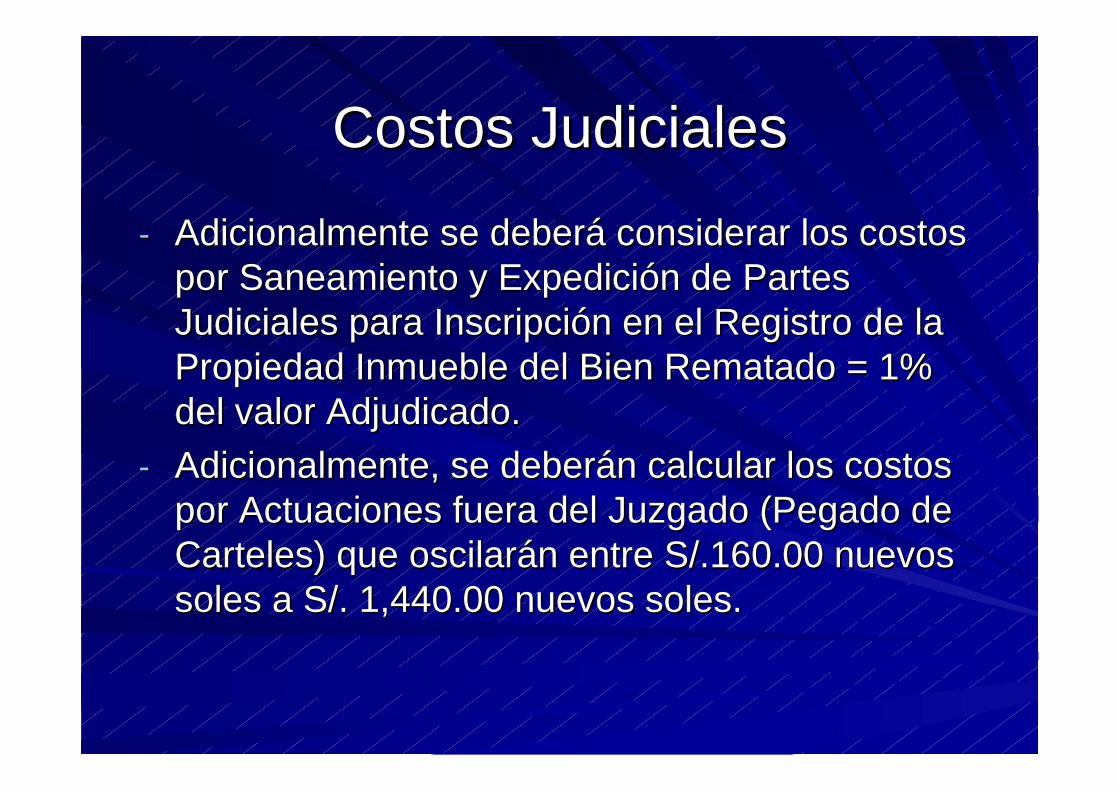

-- Adicionalmente se deberá considerar los costosAdicionalmente se deberá considerar los costospor Saneamiento y Expedición de Partespor Saneamiento y Expedición de PartesJudiciales para Inscripción en el Registro de laJudiciales para Inscripción en el Registro de laPropiedad Inmueble del Bien Rematado = 1%Propiedad Inmueble del Bien Rematado = 1%del valor Adjudicado.del valor Adjudicado.

-- Adicionalmente, se deberán calcular los costosAdicionalmente, se deberán calcular los costospor Actuaciones fuera del Juzgado (Pegado depor Actuaciones fuera del Juzgado (Pegado deCarteles) que oscilarán entre S/.160.00 nuevosCarteles) que oscilarán entre S/.160.00 nuevossoles a S/. 1,440.00 nuevos soles.soles a S/. 1,440.00 nuevos soles.

Costos ExtrajudicialesCostos ExtrajudicialesPago de Alcabala.- Impuesto que grava laPago de Alcabala.- Impuesto que grava latransferencia de inmuebles urbanos y rústicos atransferencia de inmuebles urbanos y rústicos atítulo oneroso o gratuito, cualquiera sea sutítulo oneroso o gratuito, cualquiera sea suforma o modalidad.forma o modalidad.Cómo se calcula.- Es el 3% sobre el valor deCómo se calcula.- Es el 3% sobre el valor deAdjudicación o de Adjudicación o de AutoavalúoAutoavalúo, el que sea más, el que sea másalto.alto.Cuándo se Paga.- Dentro de 30 días posterioresCuándo se Paga.- Dentro de 30 días posterioresa la Adjudicación.a la Adjudicación.Base Legal, acápite j, artículo 13°, acápite f, artículo 14° delBase Legal, acápite j, artículo 13°, acápite f, artículo 14° delcapítulo II, capítulo II, D.LegD.Leg. . N°776N°776..

Costos ExtrajudicialesCostos Extrajudiciales

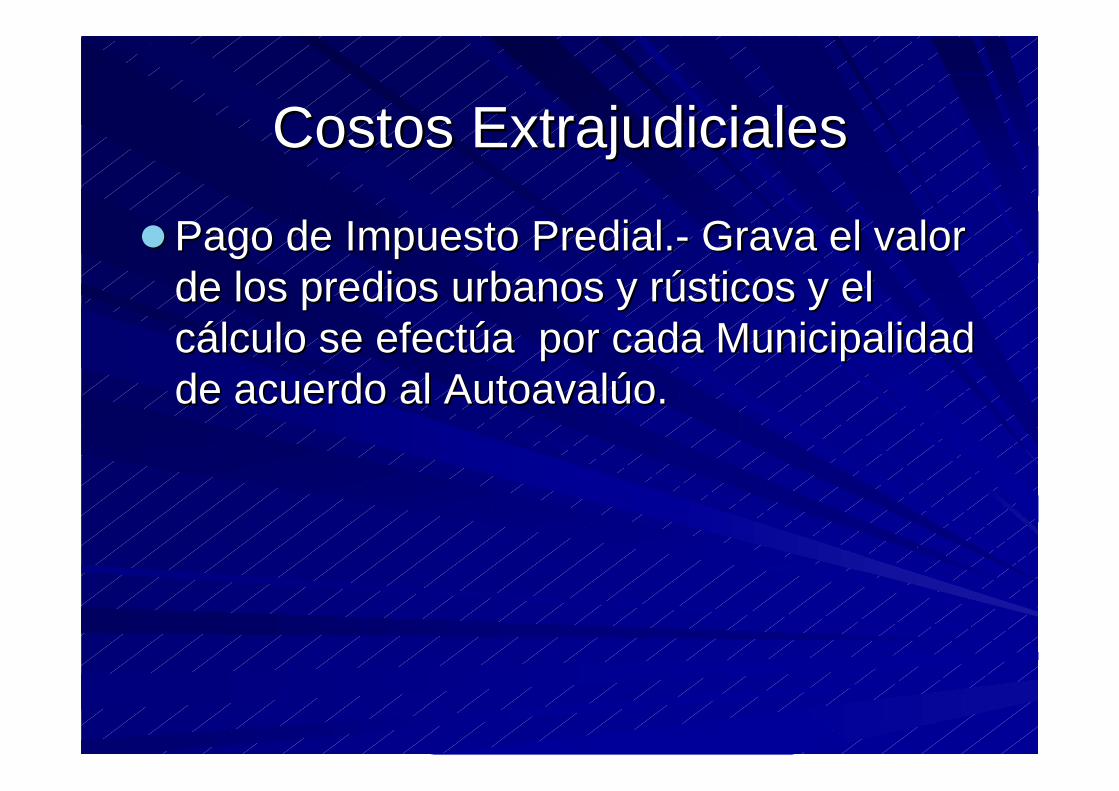

Pago de Impuesto Predial.- Grava el valorPago de Impuesto Predial.- Grava el valorde los predios urbanos y rústicos y elde los predios urbanos y rústicos y elcálculo se efectúa por cada Municipalidadcálculo se efectúa por cada Municipalidadde acuerdo al de acuerdo al AutoavalúoAutoavalúo..

Tiempos Reales de Un Proceso deTiempos Reales de Un Proceso deEjecución de Garantías RealesEjecución de Garantías Reales

Un Proceso puede durar en promedio 11/2 a 3Un Proceso puede durar en promedio 11/2 a 3años aproximadamente.años aproximadamente.Considerando que en 1era Instancia lograr laConsiderando que en 1era Instancia lograr laOrden de Remate puede demorar 2 meses deOrden de Remate puede demorar 2 meses detrámite judicial.trámite judicial.En caso que haya Apelación, la Corte SuperiorEn caso que haya Apelación, la Corte Superiorpuede demorar de 4 a 6 meses en resolverpuede demorar de 4 a 6 meses en resolver(Confirmando /Revocando o Anulando la(Confirmando /Revocando o Anulando laResolución de 1era Instancia).Resolución de 1era Instancia).

El expediente, mientras es regresado alEl expediente, mientras es regresado alJuzgado de origen demoraJuzgado de origen demoraaproximadamente 1 mes.aproximadamente 1 mes.El Juzgado de origen, nombrará alEl Juzgado de origen, nombrará alMartillero Público que se encargará deMartillero Público que se encargará deefectuar el remate demorándoseefectuar el remate demorándoseaproximadamente 2 meses.aproximadamente 2 meses.El pago efectivo a favor del acreedorEl pago efectivo a favor del acreedorpodrá efectuarse en 5 mesespodrá efectuarse en 5 mesesaproximadamente.aproximadamente.

Si el expediente va en casación a la CorteSi el expediente va en casación a la CorteSuprema, esta demora en resolverSuprema, esta demora en resolveraproximadamente de 1 a 2 años.aproximadamente de 1 a 2 años.

Fuentes BibliográficasFuentes BibliográficasVILLALOBOS BLONDET, Carlos; “La Recuperación deVILLALOBOS BLONDET, Carlos; “La Recuperación deCartera Morosa, la Hipoteca y un análisis económico deCartera Morosa, la Hipoteca y un análisis económico desu función frente al crédito bancario”; Revista “Elsu función frente al crédito bancario”; Revista “ElDerecho”, editada por el Colegio de Abogados deDerecho”, editada por el Colegio de Abogados deArequipa, Edición N° 304-2003, página 49 a 52.Arequipa, Edición N° 304-2003, página 49 a 52.ARIAS SCHREIBER PEZET, Max y CARDENASARIAS SCHREIBER PEZET, Max y CARDENASQUIRÓS, Carlos; “EXÉGESIS del Código Civil PeruanoQUIRÓS, Carlos; “EXÉGESIS del Código Civil Peruanode 1,984”, Tomo VI, Derechos Reales de Garantía.de 1,984”, Tomo VI, Derechos Reales de Garantía.ALEJANDRO ARRIETA Y MANUEL LUY, “Tiempo deALEJANDRO ARRIETA Y MANUEL LUY, “Tiempo deEjecución de Garantías y su impacto en el MercadoEjecución de Garantías y su impacto en el MercadoCrediticio”.Crediticio”.

FINFIN