las entidades financieras

TRANSCRIPT

LA POLÍTICA MONETARIA. EL SISTEMAFINANCIERO

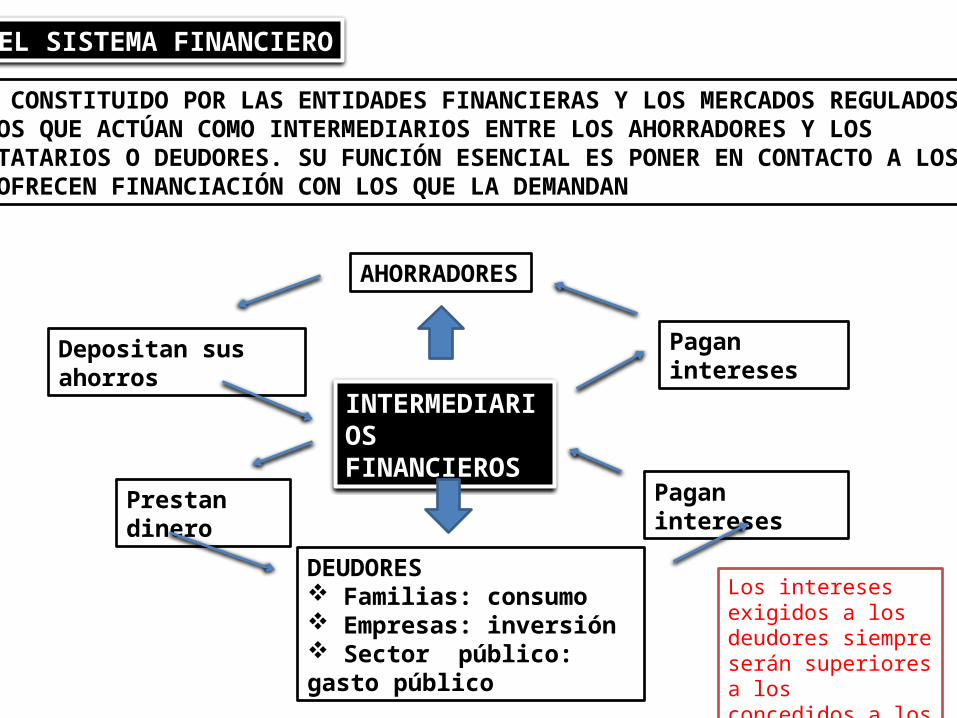

EL SISTEMA FINANCIERO

ESTÁ CONSTITUIDO POR LAS ENTIDADES FINANCIERAS Y LOS MERCADOS REGULADOSEN LOS QUE ACTÚAN COMO INTERMEDIARIOS ENTRE LOS AHORRADORES Y LOSPRESTATARIOS O DEUDORES. SU FUNCIÓN ESENCIAL ES PONER EN CONTACTO A LOS QUE OFRECEN FINANCIACIÓN CON LOS QUE LA DEMANDAN

AHORRADORES

Pagan interesesDepositan sus ahorros

INTERMEDIARIOSFINANCIEROS

Prestan dinero Pagan intereses

DEUDORES Familias: consumo Empresas: inversión Sector público: gasto público

Los intereses exigidos a los deudores siempre serán superiores a los concedidos a los ahorradores

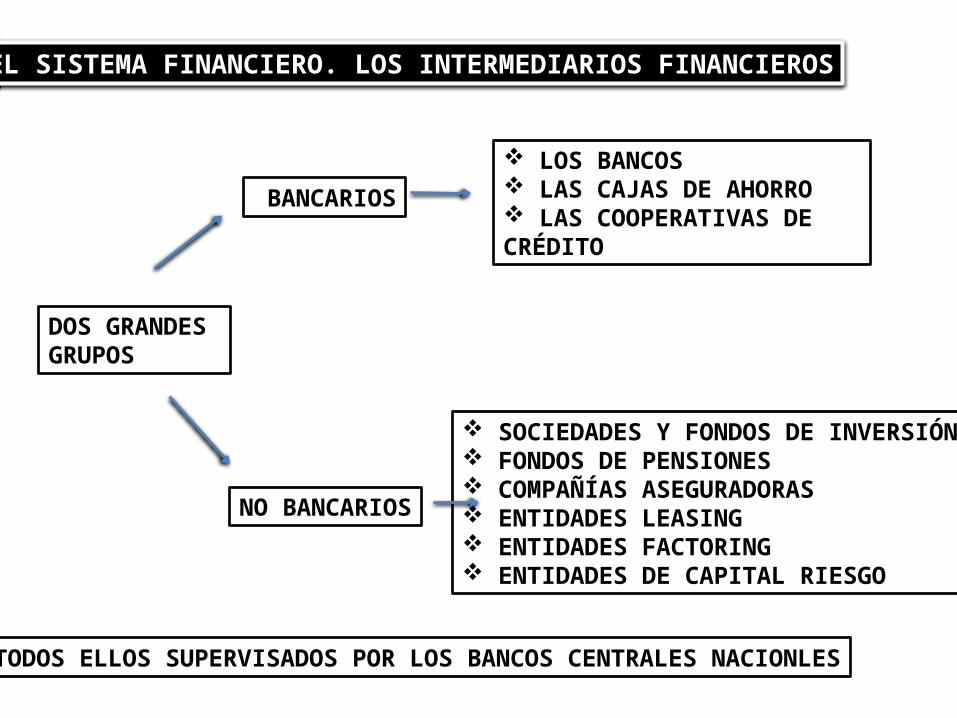

EL SISTEMA FINANCIERO. LOS INTERMEDIARIOS FINANCIEROS

DOS GRANDES GRUPOS

BANCARIOS

LOS BANCOS LAS CAJAS DE AHORRO LAS COOPERATIVAS DE CRÉDITO

NO BANCARIOS

SOCIEDADES Y FONDOS DE INVERSIÓN FONDOS DE PENSIONES COMPAÑÍAS ASEGURADORAS ENTIDADES LEASING ENTIDADES FACTORING ENTIDADES DE CAPITAL RIESGO

TODOS ELLOS SUPERVISADOS POR LOS BANCOS CENTRALES NACIONLES

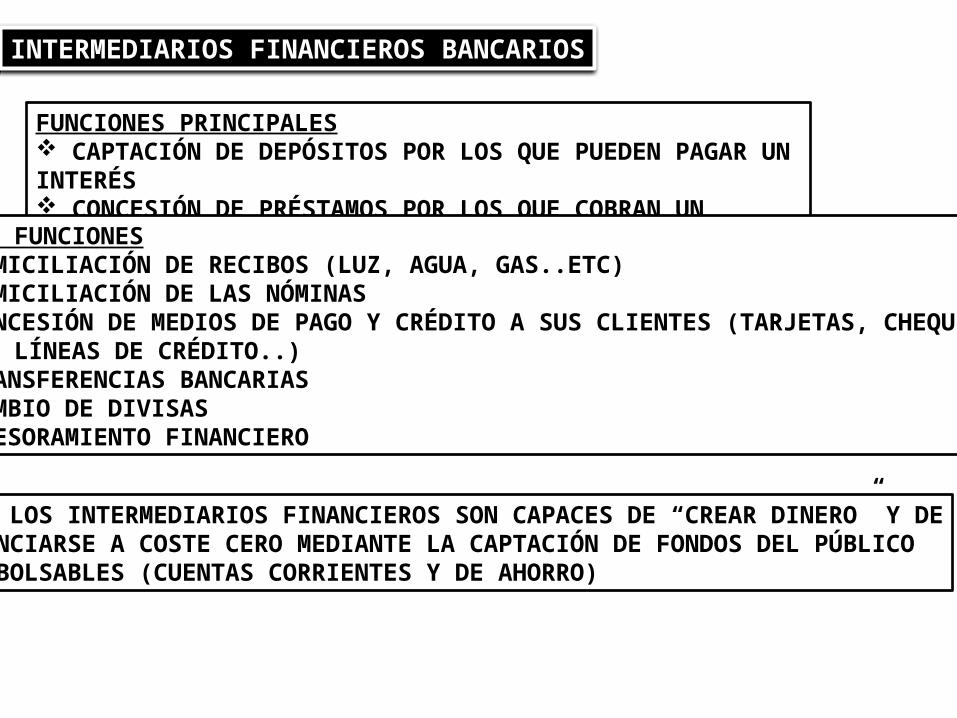

INTERMEDIARIOS FINANCIEROS BANCARIOS

FUNCIONES PRINCIPALES CAPTACIÓN DE DEPÓSITOS POR LOS QUE PUEDEN PAGAR UN INTERÉS CONCESIÓN DE PRÉSTAMOS POR LOS QUE COBRAN UN INTERÉS

OTRAS FUNCIONES DOMICILIACIÓN DE RECIBOS (LUZ, AGUA, GAS..ETC) DOMICILIACIÓN DE LAS NÓMINAS CONCESIÓN DE MEDIOS DE PAGO Y CRÉDITO A SUS CLIENTES (TARJETAS, CHEQUES, LÍNEAS DE CRÉDITO..) TRANSFERENCIAS BANCARIAS CAMBIO DE DIVISAS ASESORAMIENTO FINANCIERO

SOLO LOS INTERMEDIARIOS FINANCIEROS SON CAPACES DE “CREAR DINERO” Y DEFINANCIARSE A COSTE CERO MEDIANTE LA CAPTACIÓN DE FONDOS DEL PÚBLICOREEMBOLSABLES (CUENTAS CORRIENTES Y DE AHORRO)

INTERMEDIARIOS FINANCIEROS BANCARIOS. LOS BANCOS

SON EMPRESAS PRIVADAS MOVIDAS POR LA BÚSQUEDA DE BENEFICIOS DEBEN RENDIR CUENTAS ANUALMENTE A SUS PROPIETARIOS COPROPIETARIAS DE OTRAS GRANDES EMPRESAS EN LOS MÁS DIVERSOS SECTORES PUEDEN ALCANZAR UN CARÁCTER MULTINACIONAL AUTÉNTICOS PODERES FÁCTICOS PUEDEN ACTUAR A PARTIR DE OTRAS ENTIDADES FINANCIERAS NO BANCARIAS

INTERMEDIARIOS FINANCIEROS BANCARIOS. LAS CAJAS DE AHORRO

SON ENTIDADES DE TITULARIDAD PÚBLICA, CONTROLADAS POR LAS COMUNIDADES AUTÓNOMAS SON ENTIDADES SIN ÁNIMO DE LUCRO, QUE DESTINAN SUS BENEFICIOS A OBRAS DE CARÁCTER BENÉFICO Y SOCIAL NO COTIZAN EN BOLSA, NI REPARTEN DIVIDENDOS, LO QUE LIMITA SU CAPACIDAD DE FINANCIACIÓN DE CARÁCTER CENTENARIO, LA ÚLTIMA CRISIS SE HA LLEVADO POR DELANTE A MUCHAS DE ELLAS, MIENTRAS QUE OTRAS SE HAN RECONVERTIDO EN BANCOS PRIVADOS POR VOLUMEN DE NEGOCIO Y CAPTACIÓN DE DEPÓSITOS SE ENCUENTRAN UN ESCALÓN POR DEBAJO DE LA MAYORÍA DE LOS BANCOS POR LO DEMÁS, SU FUNCIONAMIENTO ES MUY PARECIDO AL DE LA BANCA PRIVADA

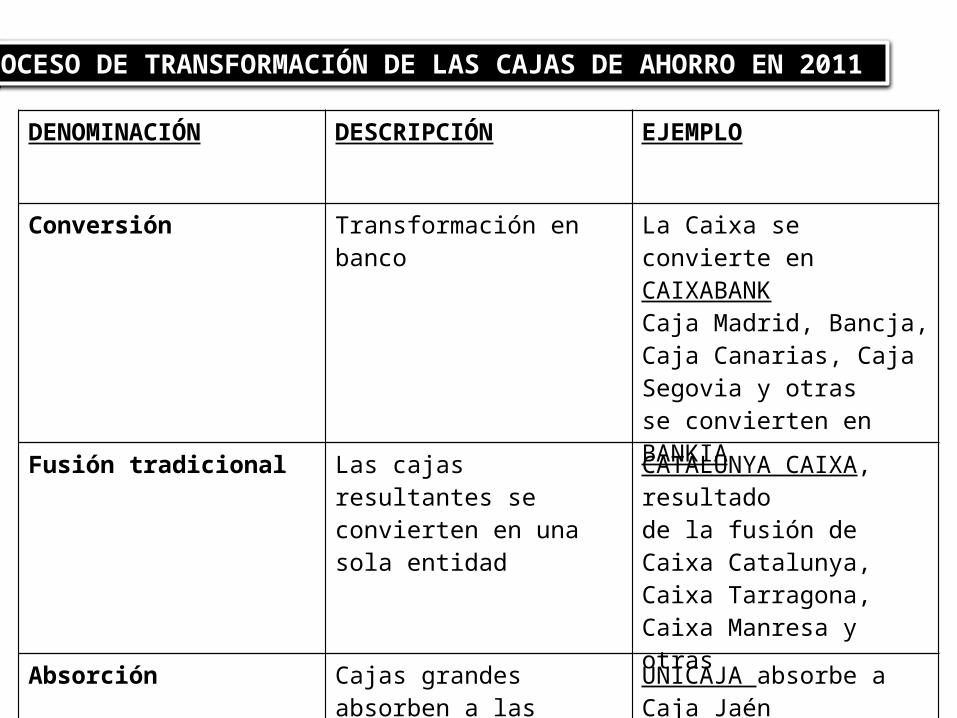

PROCESO DE TRANSFORMACIÓN DE LAS CAJAS DE AHORRO EN 2011

DENOMINACIÓN DESCRIPCIÓN EJEMPLO

Conversión Transformación en banco La Caixa se convierte en CAIXABANKCaja Madrid, Bancja, Caja Canarias, Caja Segovia y otrasse convierten en BANKIA

Fusión tradicional Las cajas resultantes se convierten en una sola entidad

CATALUNYA CAIXA, resultadode la fusión de Caixa Catalunya, Caixa Tarragona, Caixa Manresa y otras

Absorción Cajas grandes absorben a laspequeñas

UNICAJA absorbe a Caja Jaén

Independencia Sin cambios IBERCAJA

LOS INTERMEDIARIOS FINANCIEROS BANCARIOS. LAS COOPERATIVAS DE CRÉDITO

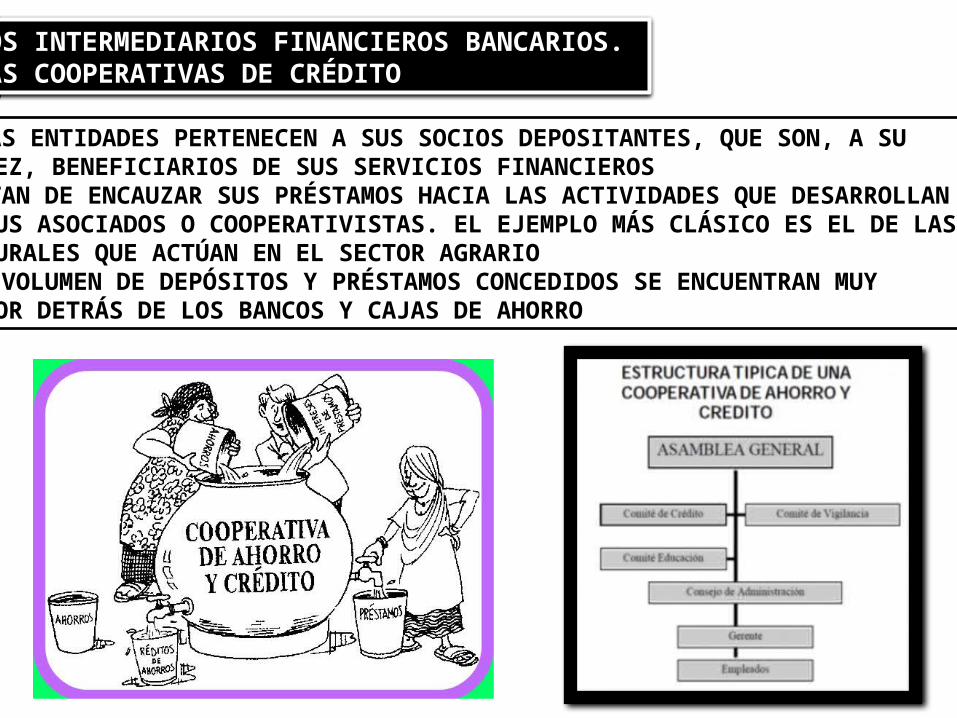

ESTAS ENTIDADES PERTENECEN A SUS SOCIOS DEPOSITANTES, QUE SON, A SU VEZ, BENEFICIARIOS DE SUS SERVICIOS FINANCIEROS TRATAN DE ENCAUZAR SUS PRÉSTAMOS HACIA LAS ACTIVIDADES QUE DESARROLLAN SUS ASOCIADOS O COOPERATIVISTAS. EL EJEMPLO MÁS CLÁSICO ES EL DE LAS CAJAS RURALES QUE ACTÚAN EN EL SECTOR AGRARIO POR VOLUMEN DE DEPÓSITOS Y PRÉSTAMOS CONCEDIDOS SE ENCUENTRAN MUY POR DETRÁS DE LOS BANCOS Y CAJAS DE AHORRO

INTERMEDIARIOS FINANCIEROS NO BANCARIOS

MUCHAS VECES FORMAN PARTE DE GRANDES GRUPOS BANCARIOS AL CONTRARIO QUE LOS BANCARIOS, NO “CREAN DINERO” INCLUYEN MUY DIVERSAS INSTITUCIONES, ENTRE LAS QUE PODEMOS DESTACAR:

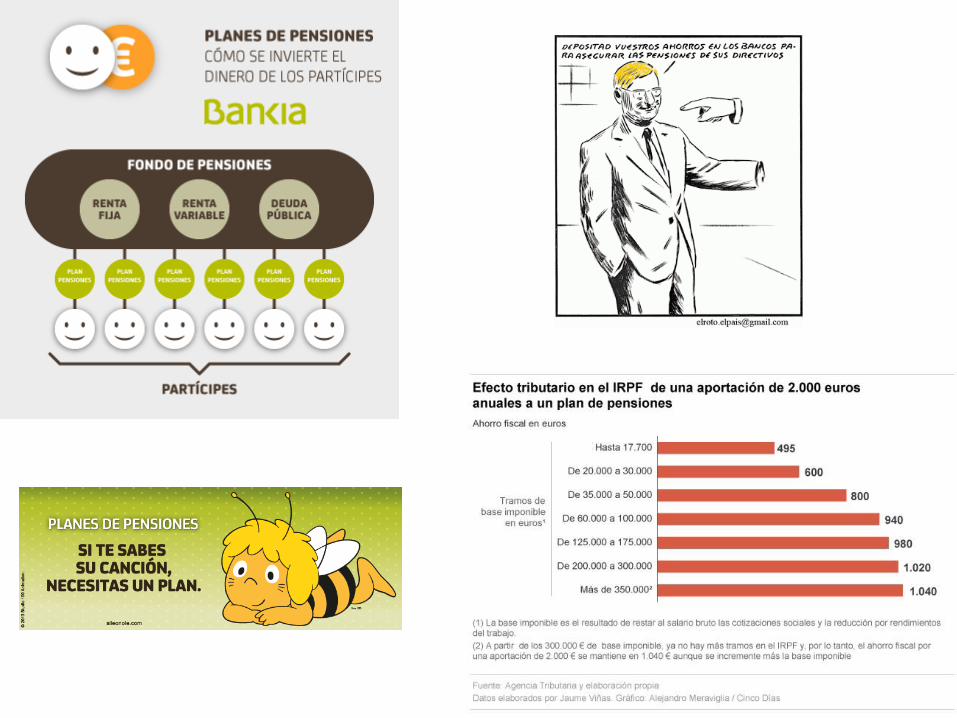

* Sociedades y fondos de inversión: cartera de distintos tipos de acciones y bonos que venden en forma de participaciones a sus clientes. El inversor acepta todos los riesgos y posibles rendimientos de esta cartera. Su principal ventaja es que al tratarse de fondos muy heterogéneos los riesgos se diversifican* Fondos de pensiones: Reúnen aportaciones mensuales de trabajadores en activo que son invertidos por la sociedad que los recauda para obtener un beneficio. Una vez jubilado el trabajador, tiene la “seguridad” de recibir una pensión fija periódica

o cobrar una cantidad fija de una sola vez, de acuerdo con las aportaciones que haya realizado a lo largo de su vida en activo

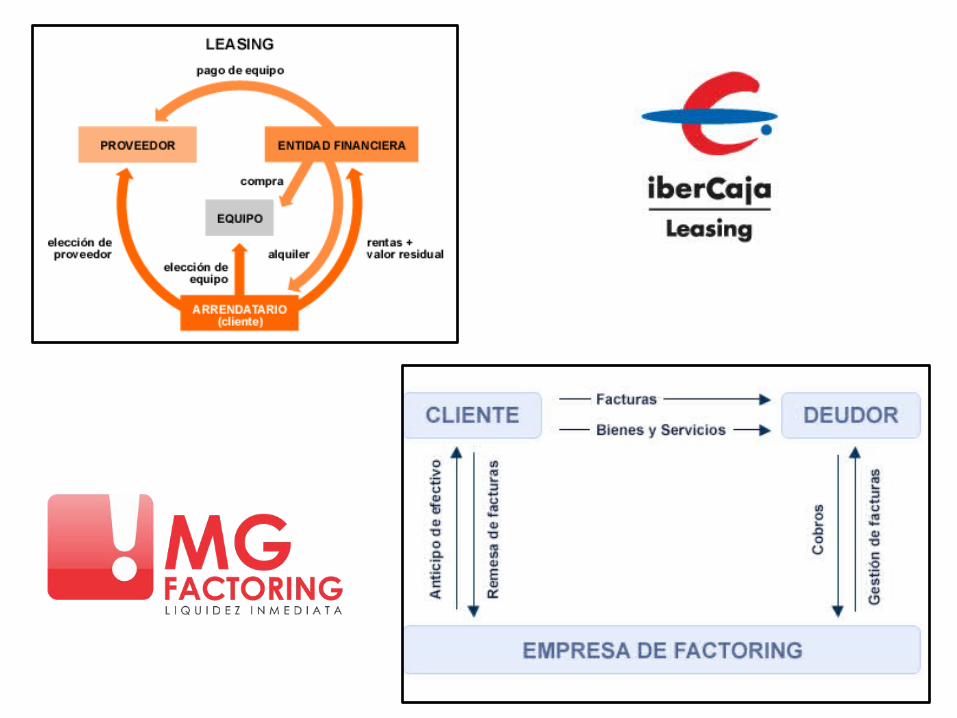

* Compañías aseguradoras: Cubren económicamente a sus clientes (asegurados) de posibles contingencias (muerte, robo, incendio, accidente..). Sus ingresos se obtienen de las cuotas que pagan periódicamente sus clientes* Entidades Leasing: Financian a las empresas que necesitan bienes de equipo, en forma de alquiler con derecho final a compra* Entidades factoring: Cobran las facturas pendientes o los créditos que tengan las empresas sobre terceros, a cambio de una remuneración* Entidades de capital riesgo: Aportan capital temporalmente a empresas que actúan en sectores dinámicos de la economía y de los que se espera que en el futuro tengan un gran crecimiento, momento en el que se retira el capital, obteniendo el beneficio

correspondiente

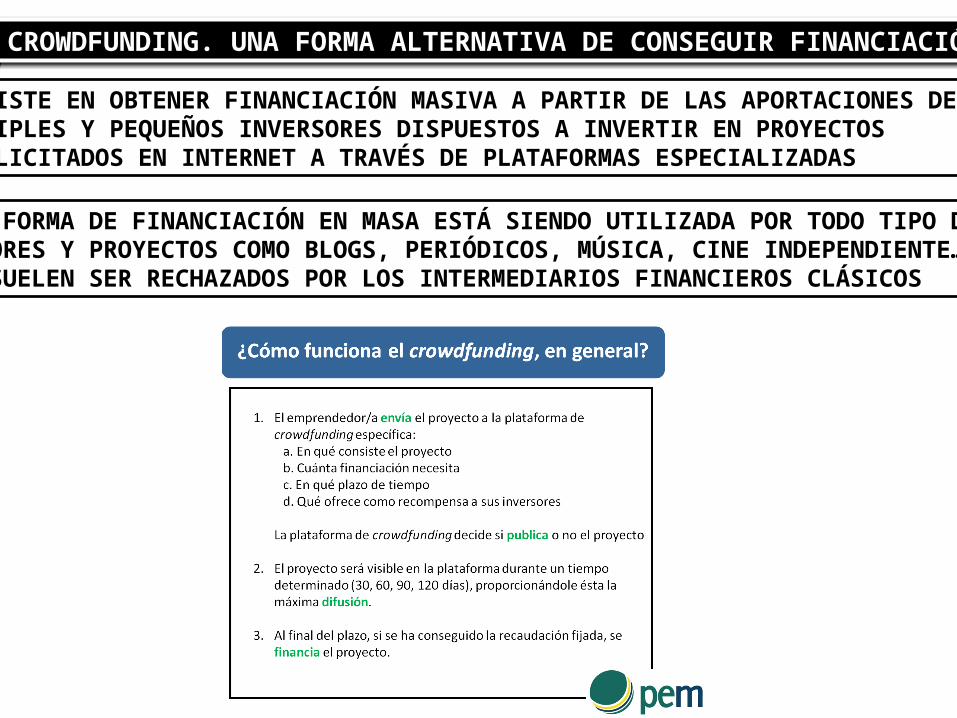

EL CROWDFUNDING. UNA FORMA ALTERNATIVA DE CONSEGUIR FINANCIACIÓN

CONSISTE EN OBTENER FINANCIACIÓN MASIVA A PARTIR DE LAS APORTACIONES DEMÚLTIPLES Y PEQUEÑOS INVERSORES DISPUESTOS A INVERTIR EN PROYECTOS PUBLICITADOS EN INTERNET A TRAVÉS DE PLATAFORMAS ESPECIALIZADAS

ESTA FORMA DE FINANCIACIÓN EN MASA ESTÁ SIENDO UTILIZADA POR TODO TIPO DE SECTORES Y PROYECTOS COMO BLOGS, PERIÓDICOS, MÚSICA, CINE INDEPENDIENTE….QUE SUELEN SER RECHAZADOS POR LOS INTERMEDIARIOS FINANCIEROS CLÁSICOS

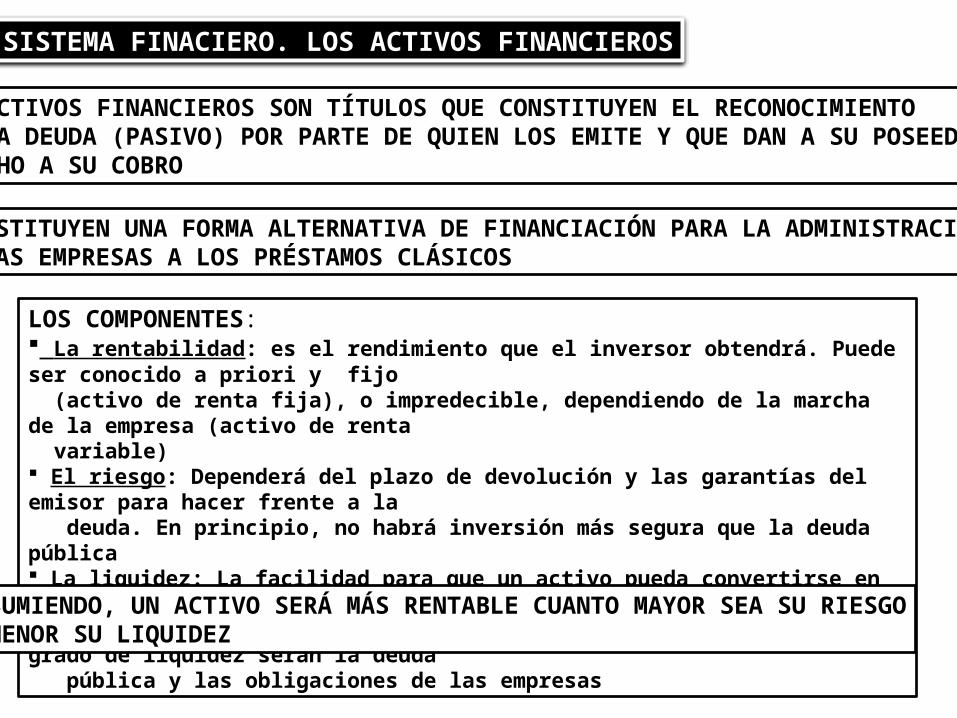

EL SISTEMA FINACIERO. LOS ACTIVOS FINANCIEROS

LOS ACTIVOS FINANCIEROS SON TÍTULOS QUE CONSTITUYEN EL RECONOCIMIENTODE UNA DEUDA (PASIVO) POR PARTE DE QUIEN LOS EMITE Y QUE DAN A SU POSEEDOR ELDERECHO A SU COBRO

CONSTITUYEN UNA FORMA ALTERNATIVA DE FINANCIACIÓN PARA LA ADMINISTRACIÓNY LAS EMPRESAS A LOS PRÉSTAMOS CLÁSICOS

LOS COMPONENTES: La rentabilidad: es el rendimiento que el inversor obtendrá. Puede ser conocido a priori y fijo (activo de renta fija), o impredecible, dependiendo de la marcha de la empresa (activo de renta variable) El riesgo: Dependerá del plazo de devolución y las garantías del emisor para hacer frente a la deuda. En principio, no habrá inversión más segura que la deuda pública La liquidez: La facilidad para que un activo pueda convertirse en dinero en efectivo sin costes significativos , o venderlo sin pérdidas. Los activos con menor grado de liquidez serán la deuda pública y las obligaciones de las empresas

RESUMIENDO, UN ACTIVO SERÁ MÁS RENTABLE CUANTO MAYOR SEA SU RIESGOY MENOR SU LIQUIDEZ

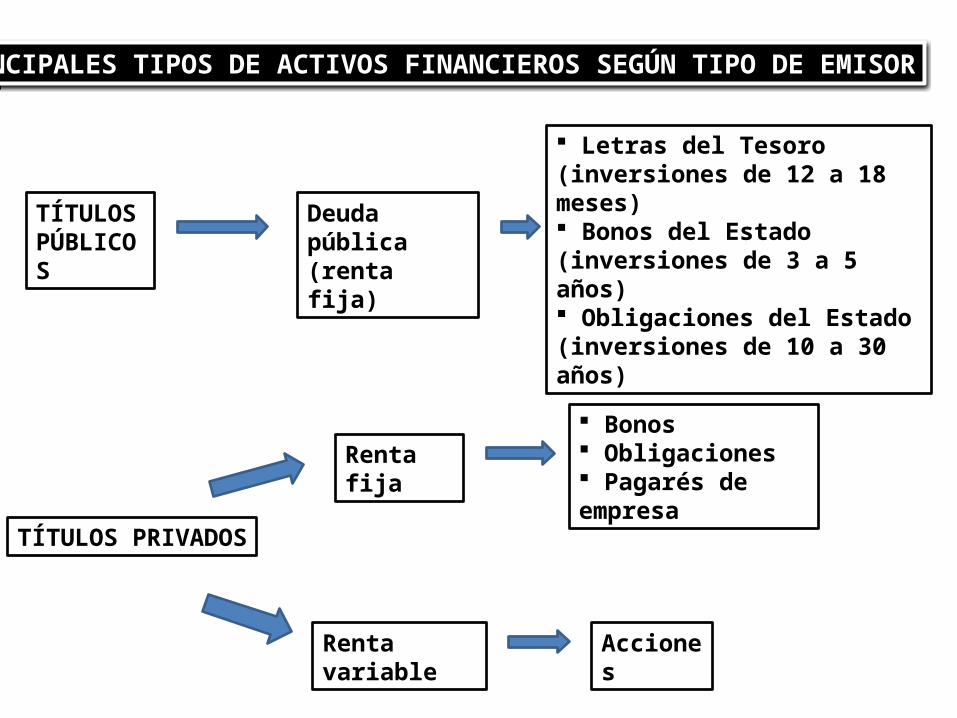

PRINCIPALES TIPOS DE ACTIVOS FINANCIEROS SEGÚN TIPO DE EMISOR

TÍTULOS PÚBLICOS

Deuda pública (renta fija)

Letras del Tesoro (inversiones de 12 a 18 meses) Bonos del Estado (inversiones de 3 a 5 años) Obligaciones del Estado (inversiones de 10 a 30 años)

TÍTULOS PRIVADOS

Renta fija

Renta variable Acciones

Bonos Obligaciones Pagarés de empresa

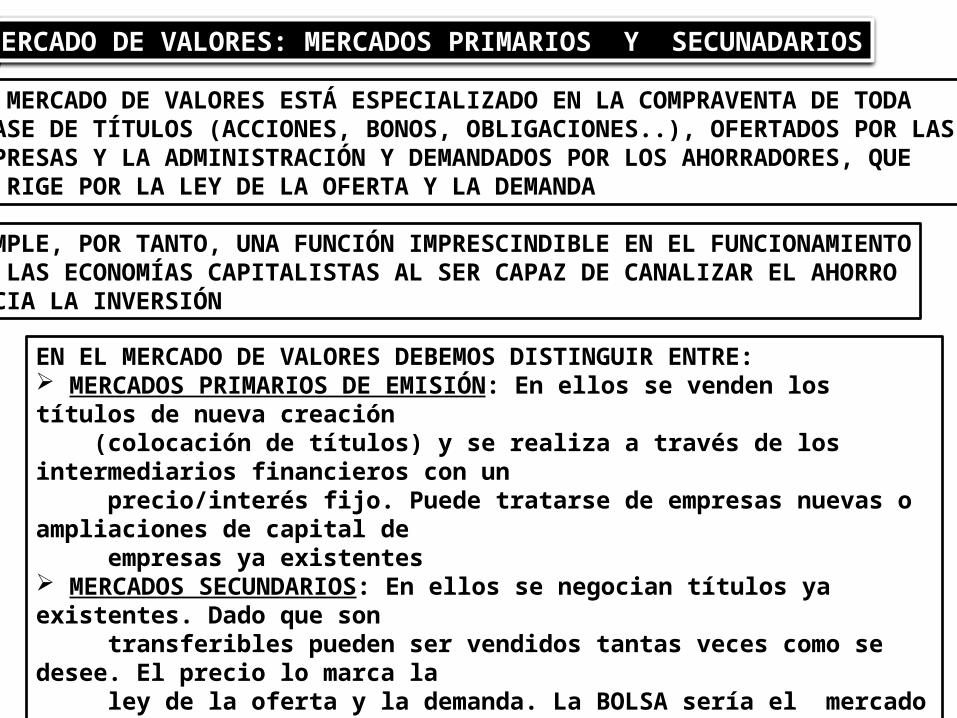

MERCADO DE VALORES: MERCADOS PRIMARIOS Y SECUNADARIOS

EL MERCADO DE VALORES ESTÁ ESPECIALIZADO EN LA COMPRAVENTA DE TODACLASE DE TÍTULOS (ACCIONES, BONOS, OBLIGACIONES..), OFERTADOS POR LASEMPRESAS Y LA ADMINISTRACIÓN Y DEMANDADOS POR LOS AHORRADORES, QUESE RIGE POR LA LEY DE LA OFERTA Y LA DEMANDA

CUMPLE, POR TANTO, UNA FUNCIÓN IMPRESCINDIBLE EN EL FUNCIONAMIENTODE LAS ECONOMÍAS CAPITALISTAS AL SER CAPAZ DE CANALIZAR EL AHORRO HACIA LA INVERSIÓN

EN EL MERCADO DE VALORES DEBEMOS DISTINGUIR ENTRE: MERCADOS PRIMARIOS DE EMISIÓN: En ellos se venden los títulos de nueva creación (colocación de títulos) y se realiza a través de los intermediarios financieros con un precio/interés fijo. Puede tratarse de empresas nuevas o ampliaciones de capital de empresas ya existentes MERCADOS SECUNDARIOS: En ellos se negocian títulos ya existentes. Dado que son transferibles pueden ser vendidos tantas veces como se desee. El precio lo marca la ley de la oferta y la demanda. La BOLSA sería el mercado secundario más importante y mejor organizado. El mercado secundario potencia el primario, dándole liquidez y facilitando la relación entre inversores. Si no existiese, muchos inversores se negarían a comprar unas acciones que tendrían que tener hasta que disolviese la empresa o esperar hasta décadas, en el caso de las obligaciones, para recuperar el capital invertido

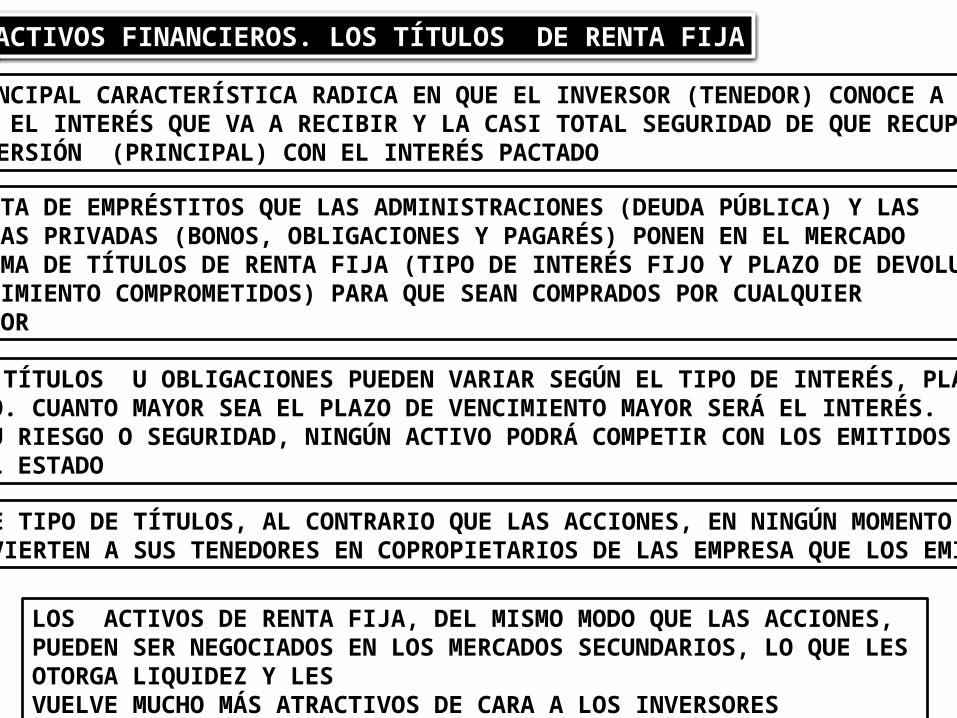

LOS ACTIVOS FINANCIEROS. LOS TÍTULOS DE RENTA FIJA

SU PRINCIPAL CARACTERÍSTICA RADICA EN QUE EL INVERSOR (TENEDOR) CONOCE A PRIORI EL INTERÉS QUE VA A RECIBIR Y LA CASI TOTAL SEGURIDAD DE QUE RECUPERARÁ SU INVERSIÓN (PRINCIPAL) CON EL INTERÉS PACTADO

SE TRATA DE EMPRÉSTITOS QUE LAS ADMINISTRACIONES (DEUDA PÚBLICA) Y LASEMPRESAS PRIVADAS (BONOS, OBLIGACIONES Y PAGARÉS) PONEN EN EL MERCADOEN FORMA DE TÍTULOS DE RENTA FIJA (TIPO DE INTERÉS FIJO Y PLAZO DE DEVOLUCIÓNO VENCIMIENTO COMPROMETIDOS) PARA QUE SEAN COMPRADOS POR CUALQUIER INVERSOR

ESTOS TÍTULOS U OBLIGACIONES PUEDEN VARIAR SEGÚN EL TIPO DE INTERÉS, PLAZO YRIESGO. CUANTO MAYOR SEA EL PLAZO DE VENCIMIENTO MAYOR SERÁ EL INTERÉS.POR SU RIESGO O SEGURIDAD, NINGÚN ACTIVO PODRÁ COMPETIR CON LOS EMITIDOS POR EL ESTADO

ESTE TIPO DE TÍTULOS, AL CONTRARIO QUE LAS ACCIONES, EN NINGÚN MOMENTOCONVIERTEN A SUS TENEDORES EN COPROPIETARIOS DE LAS EMPRESA QUE LOS EMITEN

LOS ACTIVOS DE RENTA FIJA, DEL MISMO MODO QUE LAS ACCIONES, PUEDEN SER NEGOCIADOS EN LOS MERCADOS SECUNDARIOS, LO QUE LES OTORGA LIQUIDEZ Y LES VUELVE MUCHO MÁS ATRACTIVOS DE CARA A LOS INVERSORES

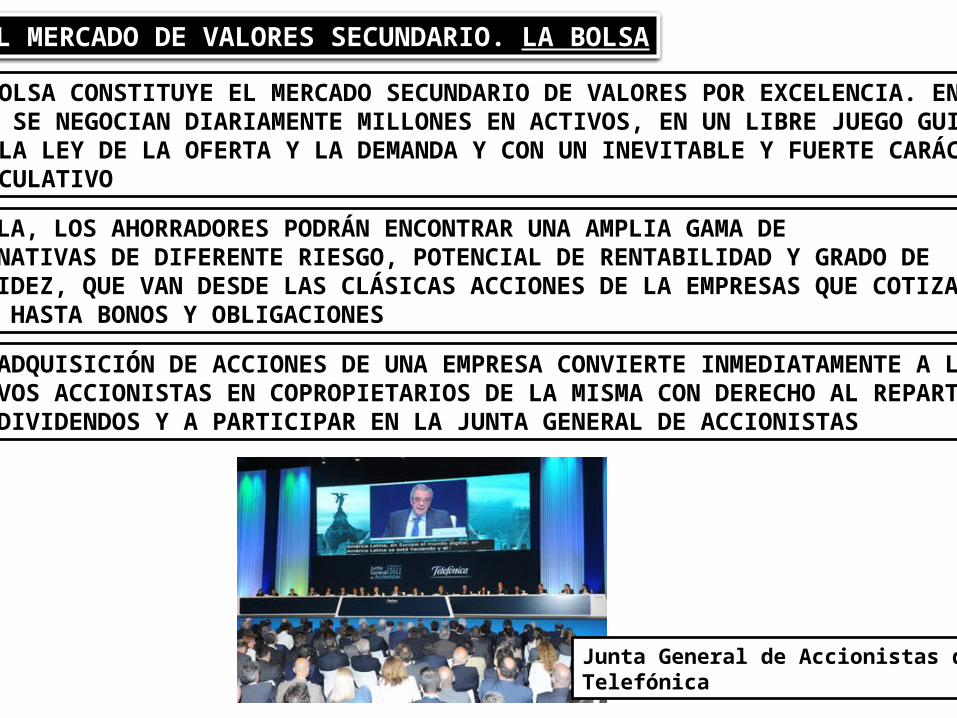

EL MERCADO DE VALORES SECUNDARIO. LA BOLSA

LA BOLSA CONSTITUYE EL MERCADO SECUNDARIO DE VALORES POR EXCELENCIA. EN ELLA SE NEGOCIAN DIARIAMENTE MILLONES EN ACTIVOS, EN UN LIBRE JUEGO GUIADOPOR LA LEY DE LA OFERTA Y LA DEMANDA Y CON UN INEVITABLE Y FUERTE CARÁCTERESPECULATIVO

EN ELLA, LOS AHORRADORES PODRÁN ENCONTRAR UNA AMPLIA GAMA DE ALTERNATIVAS DE DIFERENTE RIESGO, POTENCIAL DE RENTABILIDAD Y GRADO DE LIQUIDEZ, QUE VAN DESDE LAS CLÁSICAS ACCIONES DE LA EMPRESAS QUE COTIZAN EN BOLSA HASTA BONOS Y OBLIGACIONES

LA ADQUISICIÓN DE ACCIONES DE UNA EMPRESA CONVIERTE INMEDIATAMENTE A LOSNUEVOS ACCIONISTAS EN COPROPIETARIOS DE LA MISMA CON DERECHO AL REPARTO DE DIVIDENDOS Y A PARTICIPAR EN LA JUNTA GENERAL DE ACCIONISTAS

Junta General de Accionistas deTelefónica

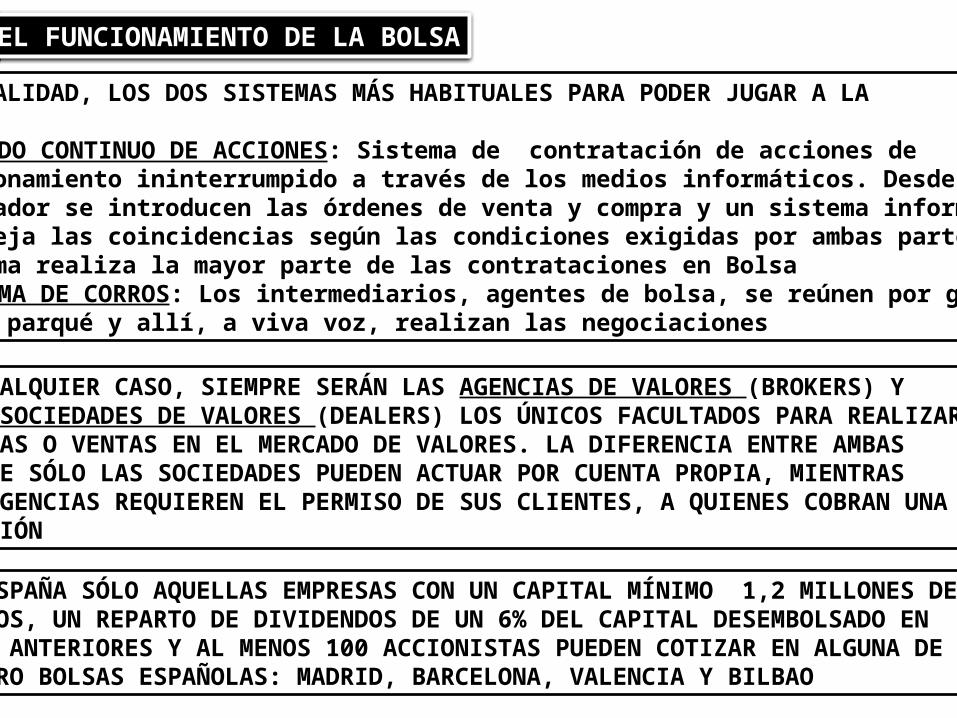

EL FUNCIONAMIENTO DE LA BOLSA

EN LA ACTUALIDAD, LOS DOS SISTEMAS MÁS HABITUALES PARA PODER JUGAR A LABOLSA SON: EL MERCADO CONTINUO DE ACCIONES: Sistema de contratación de acciones de funcionamiento ininterrumpido a través de los medios informáticos. Desde un ordenador se introducen las órdenes de venta y compra y un sistema informático empareja las coincidencias según las condiciones exigidas por ambas partes. Este sistema realiza la mayor parte de las contrataciones en Bolsa EL SISTEMA DE CORROS: Los intermediarios, agentes de bolsa, se reúnen por grupos en el parqué y allí, a viva voz, realizan las negociaciones

EN ESPAÑA SÓLO AQUELLAS EMPRESAS CON UN CAPITAL MÍNIMO 1,2 MILLONES DE EUROS, UN REPARTO DE DIVIDENDOS DE UN 6% DEL CAPITAL DESEMBOLSADO EN AÑOS ANTERIORES Y AL MENOS 100 ACCIONISTAS PUEDEN COTIZAR EN ALGUNA DE LASCUATRO BOLSAS ESPAÑOLAS: MADRID, BARCELONA, VALENCIA Y BILBAO

EN CUALQUIER CASO, SIEMPRE SERÁN LAS AGENCIAS DE VALORES (BROKERS) YLAS SOCIEDADES DE VALORES (DEALERS) LOS ÚNICOS FACULTADOS PARA REALIZARCOMPRAS O VENTAS EN EL MERCADO DE VALORES. LA DIFERENCIA ENTRE AMBASES QUE SÓLO LAS SOCIEDADES PUEDEN ACTUAR POR CUENTA PROPIA, MIENTRASLAS AGENCIAS REQUIEREN EL PERMISO DE SUS CLIENTES, A QUIENES COBRAN UNACOMISIÓN

Corros en Wall Street

Mercado Continuo deAcciones

EL CRACK BURSÁTIL DE 1929EVOLUCIÓN DEL ÍNDICE DOW JONESDE LA BOLSA DE NUEVA YORK

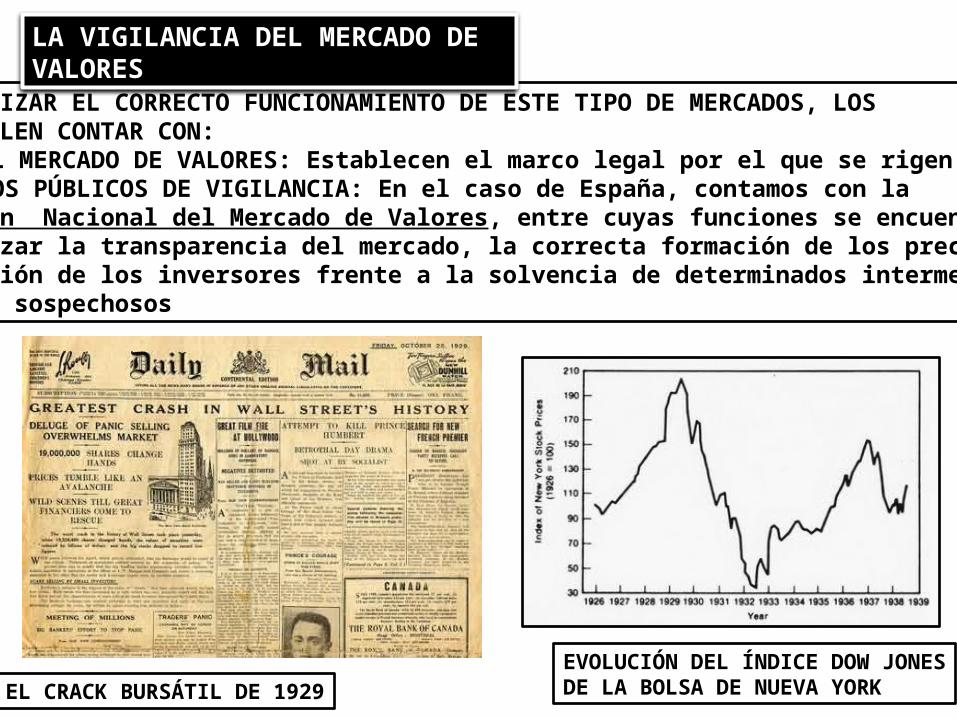

PARA GARANTIZAR EL CORRECTO FUNCIONAMIENTO DE ESTE TIPO DE MERCADOS, LOSESTADOS SUELEN CONTAR CON: LEYES DEL MERCADO DE VALORES: Establecen el marco legal por el que se rigen ORGANISMOS PÚBLICOS DE VIGILANCIA: En el caso de España, contamos con la Comisión Nacional del Mercado de Valores, entre cuyas funciones se encuentran la de garantizar la transparencia del mercado, la correcta formación de los precios y la protección de los inversores frente a la solvencia de determinados intermediarios o activos sospechosos

LA VIGILANCIA DEL MERCADO DE VALORES

FACTORES CONDICIONANTES DEL PRECIO DE LAS ACCIONES Y OTROS VALORES

LAS EXPECTATIVAS DE FUTURO: Cuando los inversores se muestren optimistas/ pesimistas sobre la marcha futura de una empresa demandarán/venderán más acciones y el precio subirá/bajará

LA POLÍTICA ECONÓMICA GUBERNAMENTAL: Las posibles medidas en materia fiscal, previsiones de crecimiento del PIB, control del déficit..etc. Podrán condicionar la marcha de la Bolsa

LAS PERTURBACIONES EXTERNAS: Evolución del precio del petróleo, las guerras, las catástrofes naturales..etc.

LOS TIPOS DE INTERÉS: Si bajan los tipos, resulta mucho más atractivo invertir en Bolsa que en activos de renta fija que apenas ofrecerán rentabilidad. Cuando suban los tipos los inversores buscarán refugio en inversiones más seguras y mejor remuneradas. Ahora bien, si se ha comprado un bono a un interés fijo (3%) y se pretende vender en un momento en que el tipo de interés está por encima (5%), nadie querrá comprarlo, por lo que el valor del bono bajará

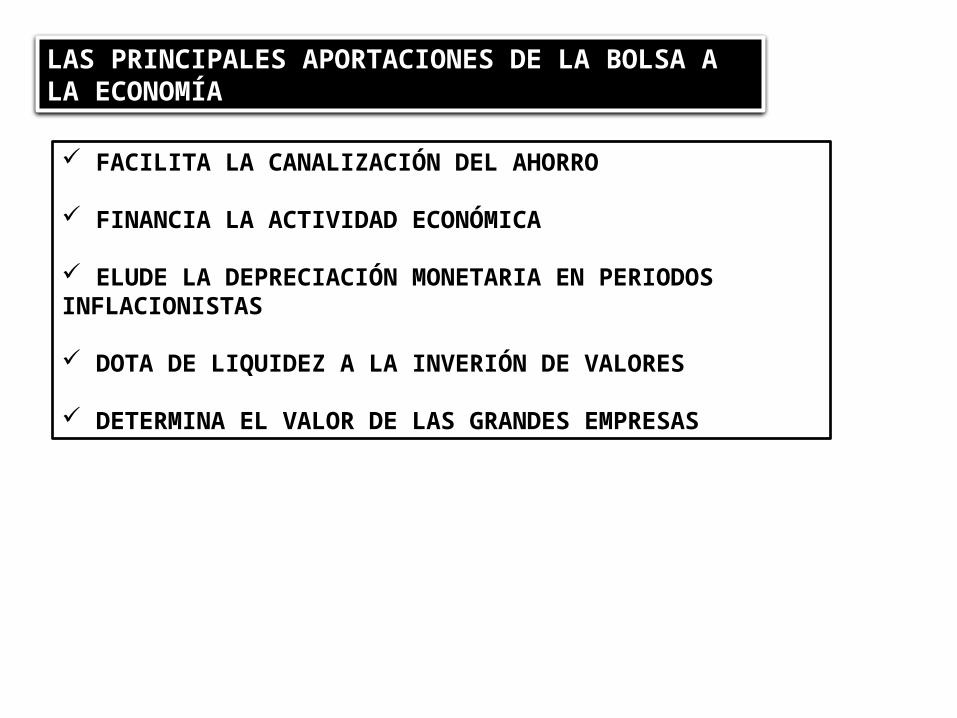

LAS PRINCIPALES APORTACIONES DE LA BOLSA A LA ECONOMÍA

FACILITA LA CANALIZACIÓN DEL AHORRO

FINANCIA LA ACTIVIDAD ECONÓMICA

ELUDE LA DEPRECIACIÓN MONETARIA EN PERIODOS INFLACIONISTAS

DOTA DE LIQUIDEZ A LA INVERIÓN DE VALORES

DETERMINA EL VALOR DE LAS GRANDES EMPRESAS

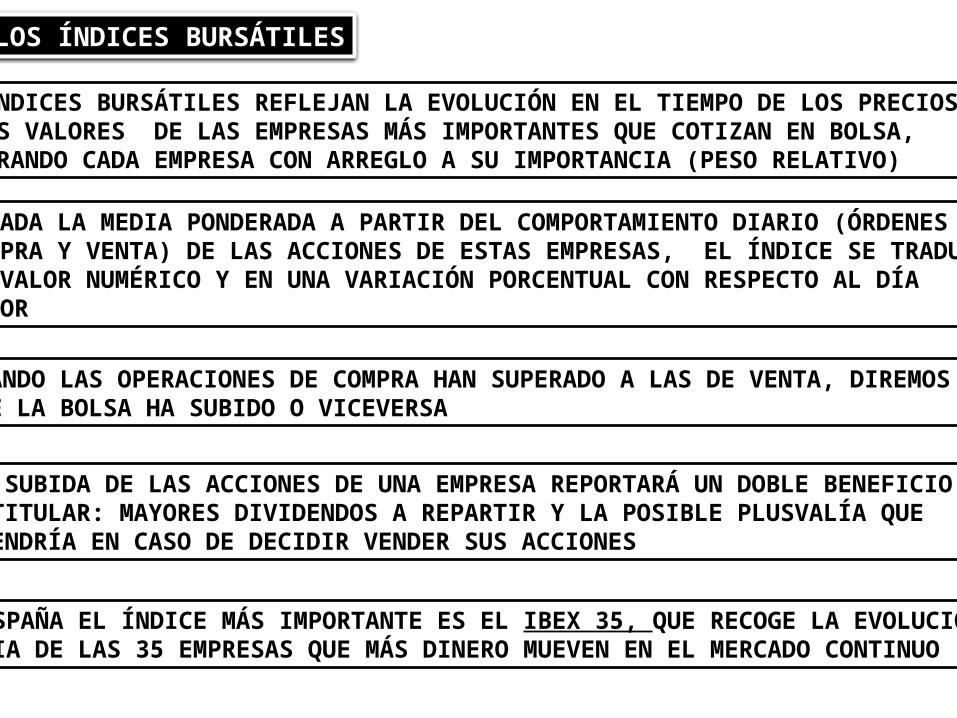

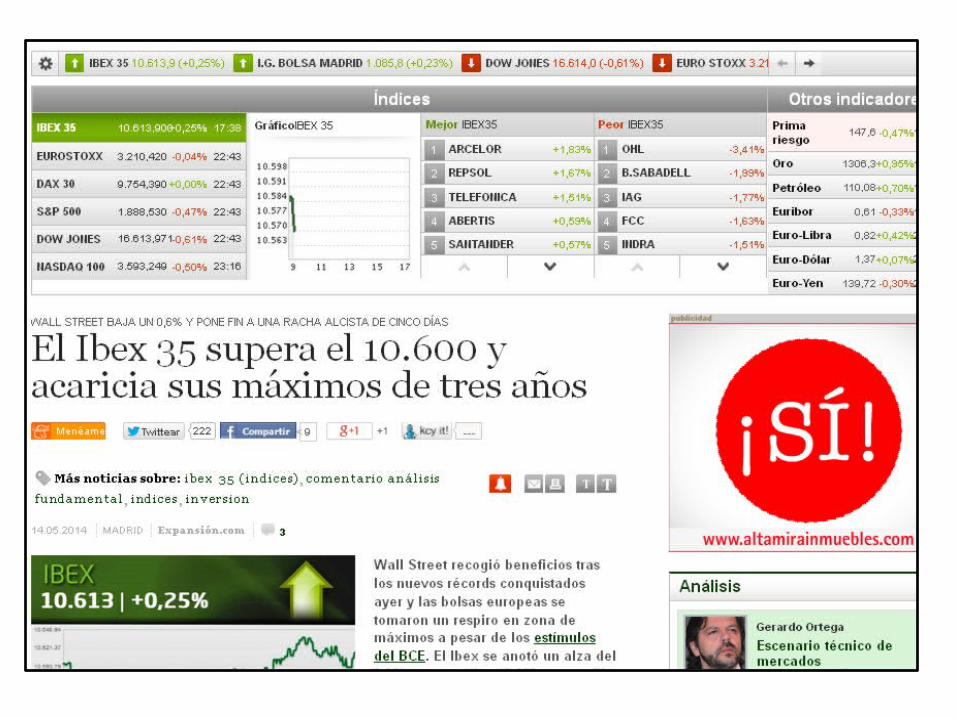

LOS ÍNDICES BURSÁTILES

LOS ÍNDICES BURSÁTILES REFLEJAN LA EVOLUCIÓN EN EL TIEMPO DE LOS PRECIOSDE LOS VALORES DE LAS EMPRESAS MÁS IMPORTANTES QUE COTIZAN EN BOLSA,PONDERANDO CADA EMPRESA CON ARREGLO A SU IMPORTANCIA (PESO RELATIVO)

REALIZADA LA MEDIA PONDERADA A PARTIR DEL COMPORTAMIENTO DIARIO (ÓRDENESDE COMPRA Y VENTA) DE LAS ACCIONES DE ESTAS EMPRESAS, EL ÍNDICE SE TRADUCIRÁEN UN VALOR NUMÉRICO Y EN UNA VARIACIÓN PORCENTUAL CON RESPECTO AL DÍA ANTERIOR

CUANDO LAS OPERACIONES DE COMPRA HAN SUPERADO A LAS DE VENTA, DIREMOSQUE LA BOLSA HA SUBIDO O VICEVERSA

UNA SUBIDA DE LAS ACCIONES DE UNA EMPRESA REPORTARÁ UN DOBLE BENEFICIO ASU TITULAR: MAYORES DIVIDENDOS A REPARTIR Y LA POSIBLE PLUSVALÍA QUE OBTENDRÍA EN CASO DE DECIDIR VENDER SUS ACCIONES

EN ESPAÑA EL ÍNDICE MÁS IMPORTANTE ES EL IBEX 35, QUE RECOGE LA EVOLUCIÓNDIARIA DE LAS 35 EMPRESAS QUE MÁS DINERO MUEVEN EN EL MERCADO CONTINUO

LAS 20 EMPRESAS CON MÁS PESO DEL IBEX 35

LOS PRINCIPALES ÍNDICES BURSÁTILES DE REFERENCIA MUNDIAL SERÍAN : EL DWO JONESDE NUEVA YORK, EL NIKKEI DE TOKIO, EL DAX DE FRANCFORT, EL EURO STOXX PARA LAZONA EURO O EL FOOTSIE-100 DE LONDRES

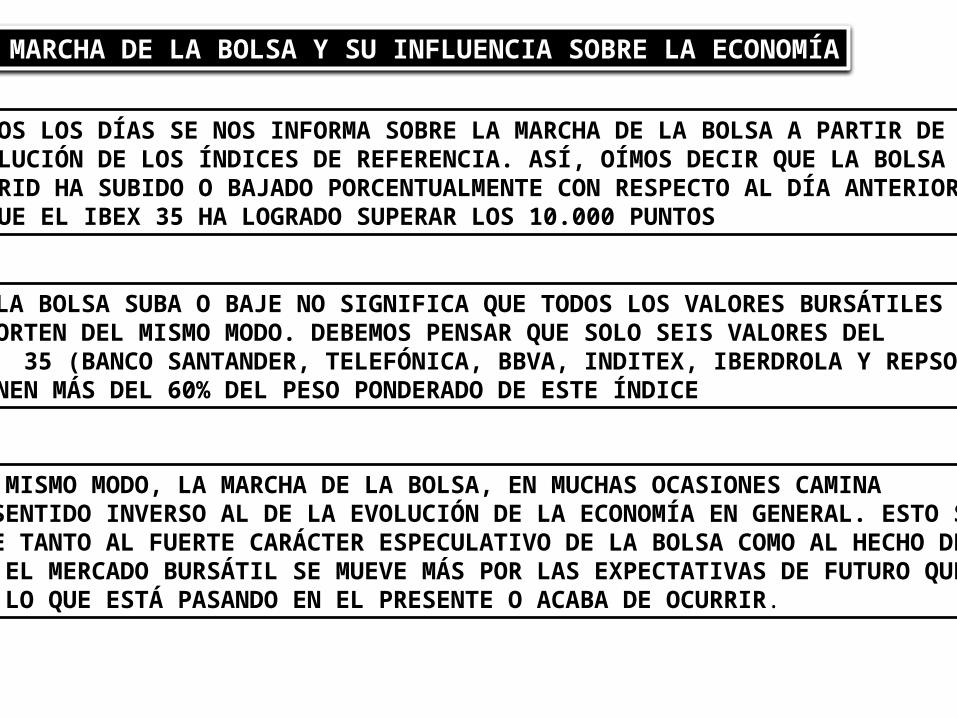

LA MARCHA DE LA BOLSA Y SU INFLUENCIA SOBRE LA ECONOMÍA

TODOS LOS DÍAS SE NOS INFORMA SOBRE LA MARCHA DE LA BOLSA A PARTIR DE LA EVOLUCIÓN DE LOS ÍNDICES DE REFERENCIA. ASÍ, OÍMOS DECIR QUE LA BOLSA DEMADRID HA SUBIDO O BAJADO PORCENTUALMENTE CON RESPECTO AL DÍA ANTERIOR ,O QUE EL IBEX 35 HA LOGRADO SUPERAR LOS 10.000 PUNTOS

QUE LA BOLSA SUBA O BAJE NO SIGNIFICA QUE TODOS LOS VALORES BURSÁTILES SECOMPORTEN DEL MISMO MODO. DEBEMOS PENSAR QUE SOLO SEIS VALORES DELIBEX 35 (BANCO SANTANDER, TELEFÓNICA, BBVA, INDITEX, IBERDROLA Y REPSOL) SUPONEN MÁS DEL 60% DEL PESO PONDERADO DE ESTE ÍNDICE

DEL MISMO MODO, LA MARCHA DE LA BOLSA, EN MUCHAS OCASIONES CAMINAEN SENTIDO INVERSO AL DE LA EVOLUCIÓN DE LA ECONOMÍA EN GENERAL. ESTO SEDEBE TANTO AL FUERTE CARÁCTER ESPECULATIVO DE LA BOLSA COMO AL HECHO DEQUE EL MERCADO BURSÁTIL SE MUEVE MÁS POR LAS EXPECTATIVAS DE FUTURO QUEPOR LO QUE ESTÁ PASANDO EN EL PRESENTE O ACABA DE OCURRIR.

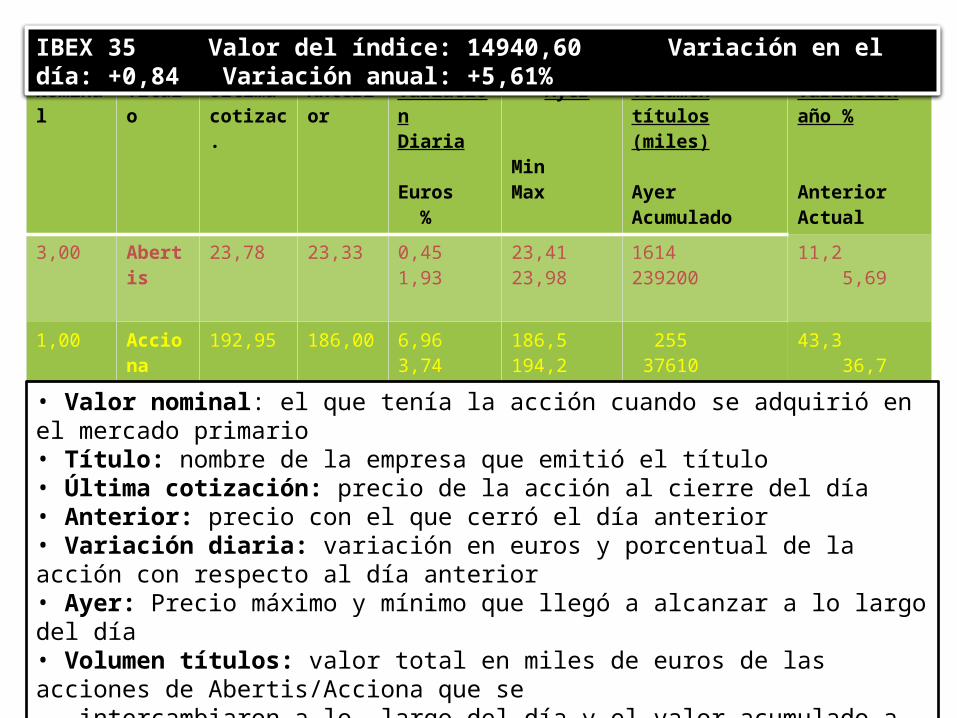

Nominal Título Últimacotizac.

Anterior VariaciónDiaria

Euros %

Ayer

Min Max

Volumen títulos(miles)

Ayer Acumulado

Variación año %

Anterior Actual

3,00 Abertis 23,78 23,33 0,45 1,93 23,41 23,98 1614 239200 11,2 5,69

1,00 Acciona 192,95 186,00 6,96 3,74 186,5 194,2 255 37610 43,3 36,7

IBEX 35 Valor del índice: 14940,60 Variación en el día: +0,84 Variación anual: +5,61%

• Valor nominal: el que tenía la acción cuando se adquirió en el mercado primario• Título: nombre de la empresa que emitió el título• Última cotización: precio de la acción al cierre del día• Anterior: precio con el que cerró el día anterior• Variación diaria: variación en euros y porcentual de la acción con respecto al día anterior• Ayer: Precio máximo y mínimo que llegó a alcanzar a lo largo del día• Volumen títulos: valor total en miles de euros de las acciones de Abertis/Acciona que se intercambiaron a lo largo del día y el valor acumulado a lo largo del año• Variación año: variación porcentual de las acciones de esa empresa con respecto al año anterior y desde que empezó el actual

BOLSA DE FRANKFURT

El toro y el oso simbolizan las tendencias alcista y bajista que se viven en la Bolsa