las cuentas

TRANSCRIPT

LA EMPRESA

La empresa es lainstitución o agenteeconómico que toma lasdecisiones sobre lautilización de factoresde la producción paraobtener los bienes yservicios que se ofrecenen el mercado.

En esta imagen podemos ver los departamentos más importantes en una

empresa.

La sociedad mercantil o sociedad comercial es aquellasociedad que tiene por objetivo la realización de uno omás actos de comercio o, en general, una actividadsujeta al derecho mercantil. Son entes a los que la leyreconoce personalidad jurídica propia y distinta de susmiembros, y que contando también con patrimoniopropio, canalizan sus esfuerzos a la realización de un fincomún.

SOCIEDADES COMERCIALES

Según su tipo de capital:

Capital Social: no puede ser modificado, sino poruna modificación de los estatutos.

Capital Variable (C.V.): es variable, puede disminuiry aumentar conforme el avance de la sociedad, sinprocedimientos complejos.

Capital Contable

CLASIFICACION DE LAS SOCIEDADES COMERCIALES

Según su constitución

el capital o compañía anónima: En esta, las obligacionessociales están garantizadas por un capital determinado ylos socios solo están obligados a responder por el montode su acción, así que al cancelar el monto de su acción opaquete accionario se deslinda de responsabilidad sobrelas obligaciones de la empresa que pudieran superar esteaporte.

De sociedad o compañía a nombre colectivo: En esta lasobligaciones sociales están garantizadas por laresponsabilidad ilimitada y solidaria de todos los socios.

Clasificación

De sociedad mixta o compañía de comandita: Aquíse agrupan las dos modalidades, habiendo socioscuya responsabilidad social se limita a una sumadeterminada y otros llamados socios solidarios ocomanditantes en el que a cada uno que respondenpor el total de las obligaciones de la empresa.

Compañía de responsabilidad limitada: Aquí lasobligaciones sociales están garantizadas por uncapital determinado dividido en cuotas departicipación.

Clasificación

Un plan de cuentas es un listado que contiene todaslas cuentas que son necesarias para registrar loshechos contabilizables. Es decir, la ordenaciónsistemática de la totalidad de las cuentas que integranel sistema contable.

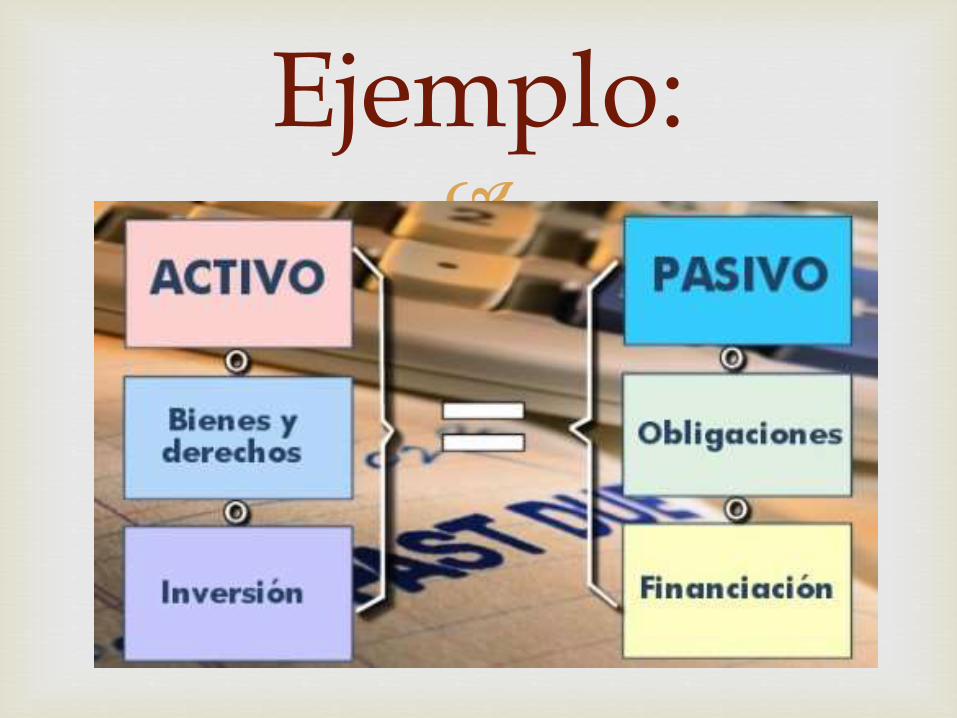

CUENTAS REALES O DE BALANCE

Activos Son activos los recursos

económicos del ente, quepueden estar constituidospor: Dinero, otros bienesy tangibles o intangibles,derechos contra tercerosde recibir dinero u otrosbienes o servicios.

Pasivos Son pasivos, las

obligaciones de: Entregardinero, entregar bienes,prestar servicios. Implicauna obligación haciaotros que debe sercancelada mediante unsacrificio de recursos auna fecha determinada

Ejemplo:

patrimonio empresarial: el conjunto de bienes,

derechos y obligaciones, pertenecientes a unaempresa —como persona jurídica—y queconstituyen los medios económicos y financieros através de los cuales ésta puede cumplir susobjetivos.( Todo lo que tenemos incluyendo deudas)

PATRIMONIO

Las cuentas nominales son llamadas también de

resultado, porque al final de un ejercicio contabledan a conocer las utilidades o perdidas, ingresos,costos y gastos.

Son transitorias porque se cancelan al cierre delperiodo contable.

CUENTAS NOMINALES, DE RESULTADO O TRANSITORIAS

El término ingreso tiene básicamente dos acepciones:

Las cantidades que recibe una empresa por la ventade sus productos o servicios (ingresos empresariales,en inglés revenue), y el conjunto de rentas recibidaspor los ciudadanos (en inglés income).

Ingreso.- Cualquier partida u operación que afecte los resultados de una empresa aumentando las utilidades o disminuyendo las pérdidas.

INGRESOS

Registra el valor de los gastos que se relacionan con laventa de mercaderías.

Ejemplo: sueldo de un gerente de ventas

Ventas: representan los ingresos generados por laventa del producto o servicio que la empresa ofreceya sea al contado o al crédito. Esta actividad serealiza con el propósito de generar utilidades.

COSTO DE VENTAS

El plan único de cuentas para comerciantes comenzó aaplicarse a partir de enero de 1993, para efectos deuniformidad, claridad, confiabilidad y comprensibilidad,considerando los siguientes niveles: clase, grupo, cuentay subcuenta, los cuales se identifican con código de 6dígitos así:

Clase: el primer digito.

Grupo: los dos primeros dígitos.

Cuenta: los primeros dígitos.

Subcuenta: los seis dígitos.

PLAN UNICO DE CUENTAS

Es una relación o listado que comprende todas las

cuentas que pueden ser utilizadas al desarrollar lacontabilidad de una determinada empresa uorganización.

El plan de cuentas de una empresa trata de dotar dela máxima eficiencia a la contabilidad, alhomogeneizar y facilitar la tarea de contabilización.

Activos.

Pasivos.

Patrimonio.

Ingresos.

Gastos.

Costo de ventas.

Costo de producción operación.

Cuenta de orden deudoras.

Cuentas de orden acreedoras.

Las clases que identifican el primer digito son: