las apnfd (desde abogados a profesionales contables) y el

TRANSCRIPT

Las APNFD (desde abogados a profesionales contables) y el creciente peligro de

incumplimiento

Daniel Alberto Ortiz de Montellano Velázquez, CFCS, CAMSManager, Forensic en KPMG México

Presidente del Capítulo México de la ACFCSVicepresidente de la comisión de PLD del Colegio de

Contadores Públicos de México

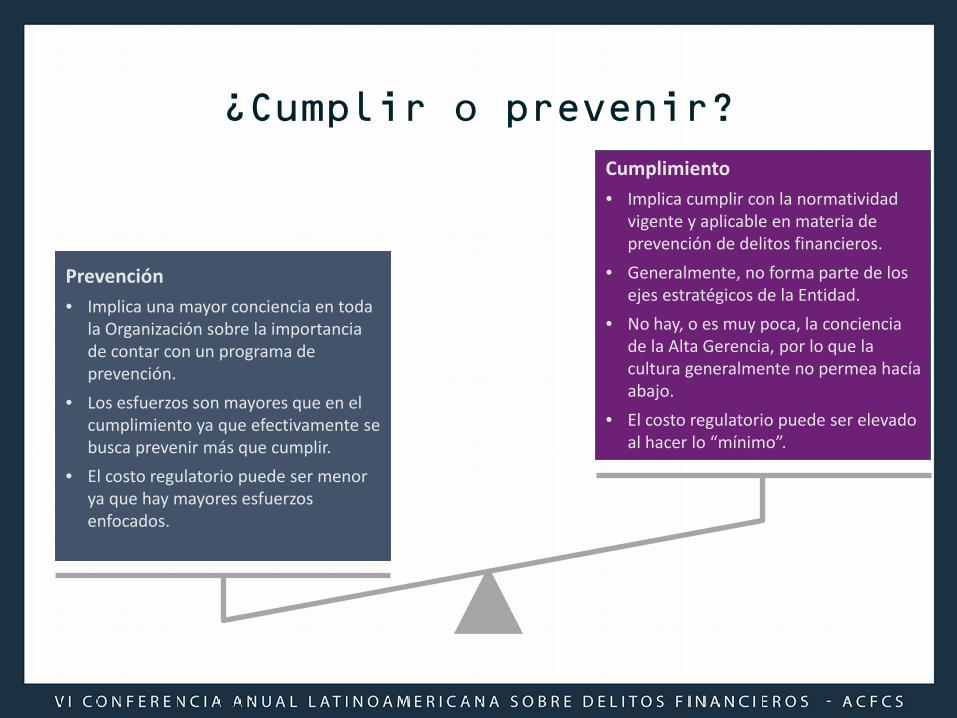

¿Cumplir o prevenir?

Cumplimiento• Implica cumplir con la normatividad

vigente y aplicable en materia de prevención de delitos financieros.

• Generalmente, no forma parte de los ejes estratégicos de la Entidad.

• No hay, o es muy poca, la conciencia de la Alta Gerencia, por lo que la cultura generalmente no permea hacía abajo.

• El costo regulatorio puede ser elevado al hacer lo “mínimo”.

Prevención• Implica una mayor conciencia en toda

la Organización sobre la importancia de contar con un programa de prevención.

• Los esfuerzos son mayores que en el cumplimiento ya que efectivamente se busca prevenir más que cumplir.

• El costo regulatorio puede ser menor ya que hay mayores esfuerzos enfocados.

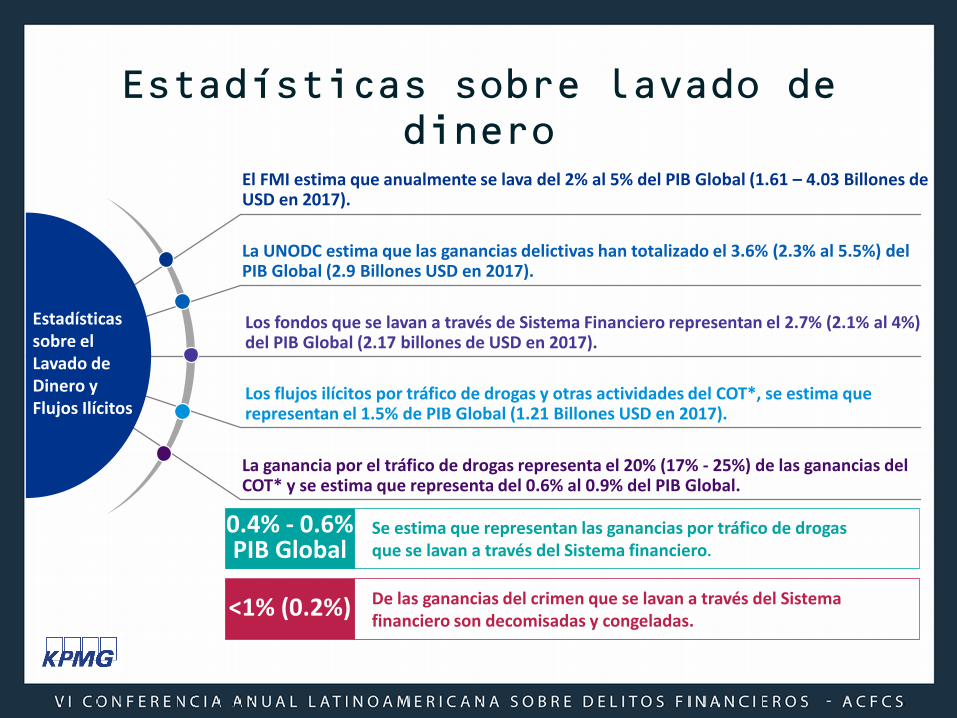

Estadísticas sobre lavado de dinero

Estadísticas sobre el Lavado de Dinero y Flujos Ilícitos

El FMI estima que anualmente se lava del 2% al 5% del PIB Global (1.61 – 4.03 Billones de USD en 2017).

La UNODC estima que las ganancias delictivas han totalizado el 3.6% (2.3% al 5.5%) del PIB Global (2.9 Billones USD en 2017).

Los flujos ilícitos por tráfico de drogas y otras actividades del COT*, se estima que representan el 1.5% de PIB Global (1.21 Billones USD en 2017).

Los fondos que se lavan a través de Sistema Financiero representan el 2.7% (2.1% al 4%) del PIB Global (2.17 billones de USD en 2017).

La ganancia por el tráfico de drogas representa el 20% (17% - 25%) de las ganancias del COT* y se estima que representa del 0.6% al 0.9% del PIB Global.

Se estima que representan las ganancias por tráfico de drogasque se lavan a través del Sistema financiero.

0.4% - 0.6%PIB Global

De las ganancias del crimen que se lavan a través del Sistema financiero son decomisadas y congeladas.<1% (0.2%)

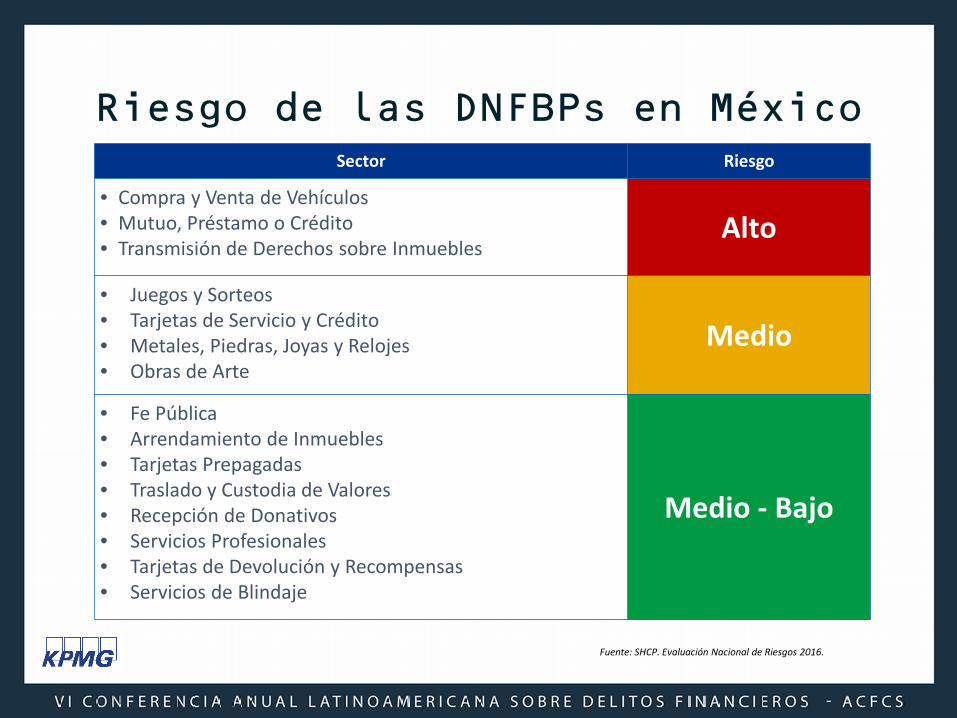

Riesgo de las DNFBPs en MéxicoSector Riesgo

• Compra y Venta de Vehículos• Mutuo, Préstamo o Crédito• Transmisión de Derechos sobre Inmuebles

Alto

• Juegos y Sorteos• Tarjetas de Servicio y Crédito• Metales, Piedras, Joyas y Relojes• Obras de Arte

Medio

• Fe Pública• Arrendamiento de Inmuebles• Tarjetas Prepagadas• Traslado y Custodia de Valores• Recepción de Donativos• Servicios Profesionales• Tarjetas de Devolución y Recompensas• Servicios de Blindaje

Medio - Bajo

Fuente: SHCP. Evaluación Nacional de Riesgos 2016.

Servicios Profesionales de Lavado de Dinero

Fuente: FATF. Professional Money Laundering. 2018

• Los PML (Professional Money Launderer) sonuna subclase de terceras partes del lavadode dinero (TPI ML).

• El GAFI define a los TPI ML como el procesode lavado de dinero realizado por unapersona que no estuvo involucrada en lacomisión del delito predicado.

• La principal característica que hace que alPML una figura única es que se provee unservicio de lavado de dinero a cambio de unacomisión u otra forma de ganancia.

Servicios Profesionales y Legales

Fuente: FATF. Professional Money Laundering. 2018

• Para crear mayor distancia entre la actividad criminal y elmovimiento de los fondos, algunos grupos del crimenorganizado utilizan lavadores como terceras partes,incluyendo:

• Abogados• Contadores• Fideicomisos.

• Los grupos del crimen organizado tienen a utilizar serviciosprofesionales para:

• Establecer estructuras corporativas• Utilizar contadores debido a sus múltiples habilidades.

• Se han demostrado casos de profesionales reclutados paratrabajar como lavadores de dinero profesionales.

Caso de estudio

Fuente: FATF. Professional Money Laundering. 2018

Un abogado en Texas fue acusado de lavar dinero para un

grupo delictivo y de ejecutar varios esquemas de fraude. El

grupo delictivo operaba en EEUU, Canadá, África, Asia y

Europa. La empleada bancaria también fue acusada de

falsificar cheques y flujos de diferentes cuentas del Grupo.

Abogado cómplice y empleado bancario

[xxx]

[xxx]

• Las víctimas debían de enviar transferencias a cuentas concentradoras mantenidaspor “mulas” quienes después transferían rápidamente el dinero a otras cuentas enlos EEUU y en el resto del mundo, antes de que las victimas pudieran descubrir elfraude.

• El abogado en Texas trabajaba con las mulas para lavar el dinero de las victimas através de un fideicomiso.

• También se encontraba con las mulas para retirar dinero de las cuentasconcentradoras.

Caso de estudio

Fuente: FATF. Professional Money Laundering. 2018

La “Persona G”, era un contador público en un negocio que

proporcionaba servicios corporativos secretariales en

pequeñas y medianas empresas. Como parte de esos

servicios, el constituía compañías en nombre de sus clientes

y actuaba como director de algunas compañías en Singapur.

Uso de empresas

pantalla y un contador que

brindaba servicios

corporativos

[xxx]

[xxx]

• Las Personas N y S, miembros de un sindicato foráneo, se acercaron a la persona G paraestablecer 3 compañías: K, W y M para poder abrir cuentas corporativas en Singapur.

• Una vez que las cuentas se obtenían, las personas N y S dejaban Singapur y nunca

regresaban. La persona G era señalada como director aunque nunca fue accionista ni

autorizado por el banco como firmante.

• Las compañías recibieron fondos criminales de fraudes corporativos por más de 650,000SGD y los fondos se transferían rápidamente a la persona S a cuentas foráneas.

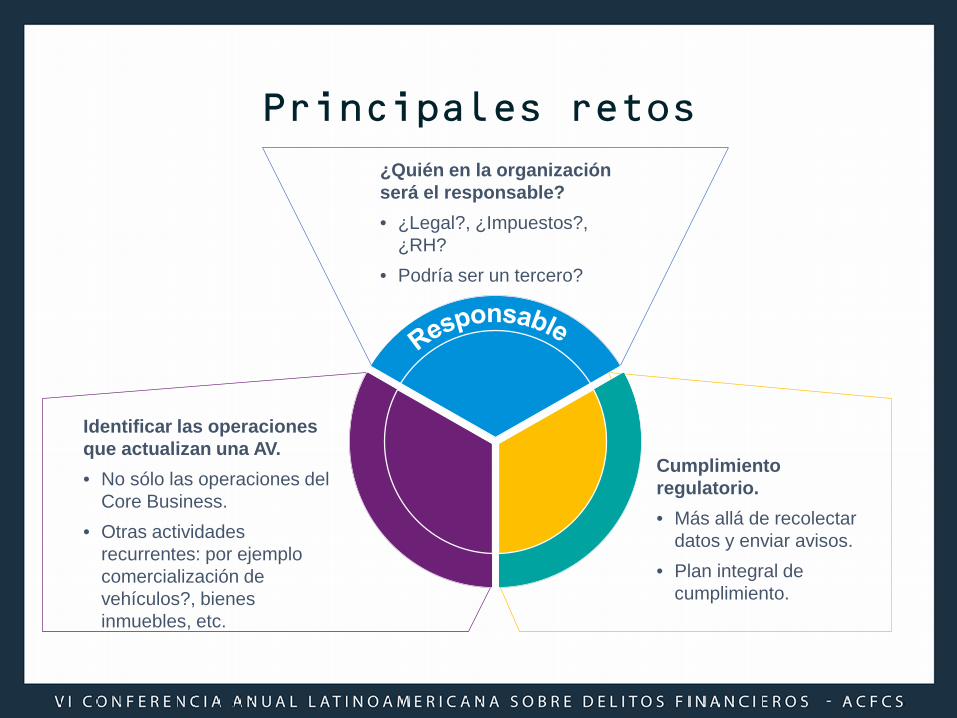

Principales retos

¿Quién en la organización será el responsable? • ¿Legal?, ¿Impuestos?,

¿RH?• Podría ser un tercero?

Cumplimiento regulatorio. • Más allá de recolectar

datos y enviar avisos.• Plan integral de

cumplimiento.

Identificar las operaciones que actualizan una AV.• No sólo las operaciones del

Core Business.• Otras actividades

recurrentes: por ejemplo comercialización de vehículos?, bienes inmuebles, etc.

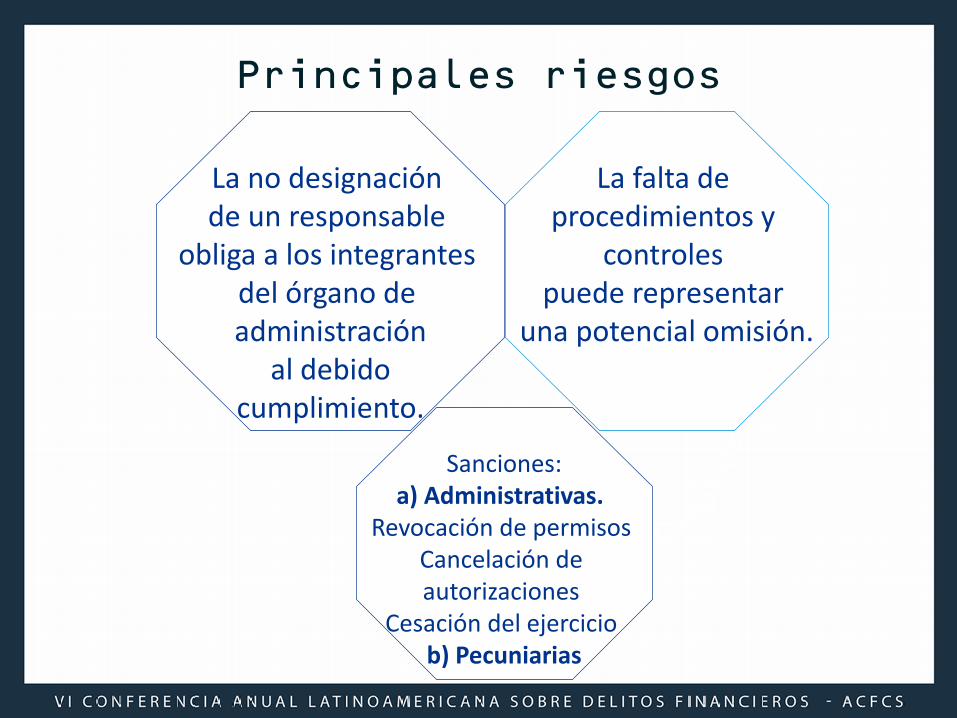

Principales riesgos

La falta de procedimientos y

controles puede representar

una potencial omisión.

La no designación de un responsable

obliga a los integrantes del órgano de administración

al debido cumplimiento.

Sanciones:a) Administrativas.

Revocación de permisos Cancelación de autorizaciones

Cesación del ejercicio b) Pecuniarias

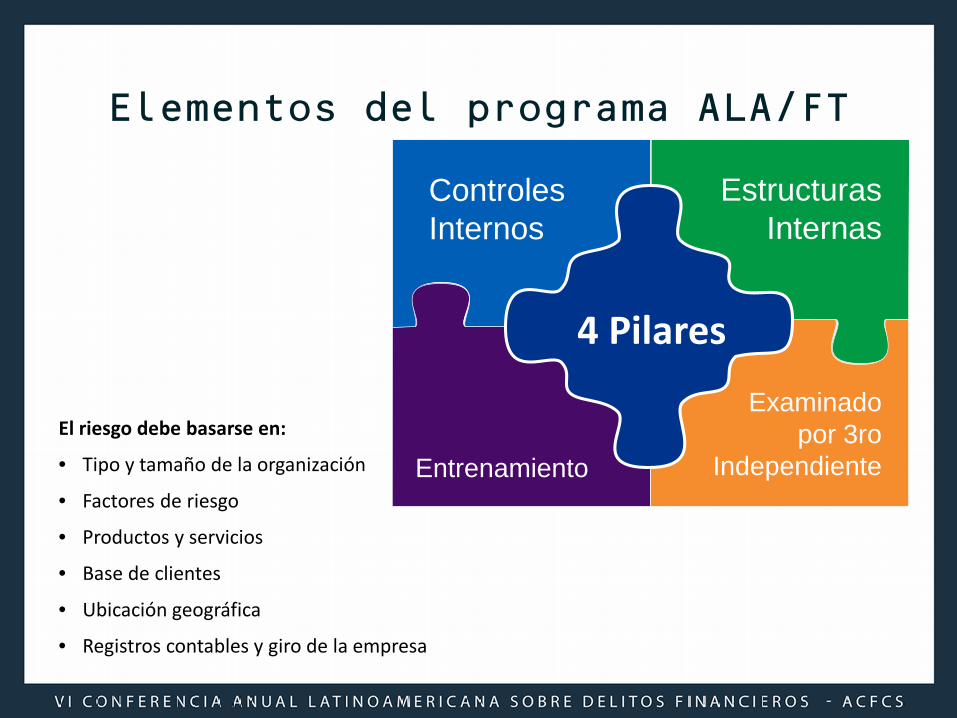

Elementos del programa ALA/FT

El riesgo debe basarse en:

• Tipo y tamaño de la organización

• Factores de riesgo

• Productos y servicios

• Base de clientes

• Ubicación geográfica

• Registros contables y giro de la empresa

4 Pilares

Controles Internos

Estructuras Internas

Entrenamiento

Examinado por 3ro

Independiente

Daniel Ortíz de Montellano, CFCS, CAMSManager, ForensicKPMG en México

kpmg.com.mx 01800 292 [email protected]

¡Gracias por su atención!