lapolíticade dividendosy la rentabilidadde los...

TRANSCRIPT

PRODUCCIÓN Y GESTIÓN

29Ind. data 11(1), 2008

La política de dividendos y larentabilidad de los negocios

Recepción: Febrero de 2008 / Aceptación: Mayo de 2008

RESUMENLas empresas, desde el punto de vista financiero,para maximizar el valor de las acciones represen-tativas de su capital social, buscan compatibilizarsus decisiones financieras en cuanto a inversión,financiamiento y dividendos. La política de dividen-dos, sea en efectivo y/o en acciones liberadas, esdeterminante en la percepción del valor de mer-cado de la empresa.La evidencia práctica del efecto de la política dedividendos en el valor de las acciones de la em-presa, se presenta para una muestra de cuatroempresas de generación eléctrica del país: ELEC-TROPERU, EDEGEL, ENERSUR y EGENOR. Laproducción de energía por estas empresas en elaño 2006, según el Comité de Operación Econó-mica del Sector Eléctrico (COES), representó el75% de la producción del Sistema Eléctrico Inter-conectado Nacional. Las cuatro empresas cuentancon política de dividendos que guardan cierta si-militud, y cuya aplicación en cada ejercicio fiscaldepende de los planes de crecimiento y/o de opti-mización de pasivos que apliquen.Palabras clave: Dividendos, valor, rentabilidad,costo de oportunidad, acciones, capital social, pa-trimonio.

DIVIDENDS POLICY AND PROFITABILITY IN BU-SINESSES

ABSTRACTThe companies, of the financial point of view, to in-crease to the maximum the value of the represen-tative actions of their social capital, look for tocoordinate their financial decisions as for the in-vestment, financing and dividends. The politics ofdividends, be cash the money and/or in the addi-tional actions about utilities, it is strong in the per-ception of the value of market of the company.The practical evidence of the politics’s of dividendseffect in the value of the actions of the company, ispresented, for a sample of four companies of gen-eration electric maidservant: ELECTROPERU,EDEGEL, ENERSUR AND EGENOR. The energyproduction for these companies in the year 2006,according to the Committee of Economic Operationof the Electric Sector (COES) it represented 75% ofthe production of the National Cruz-trigger theElectric System. The four companies have the pol-itics of dividends that the you/they keeps certainsimilarity, and of who the application in each fiscalexercise depends on the plans of growth and/or ofoptimization of passive that apply.Keywords: The Dividends, the value, the profitabil-ity, the opportunity cost, the actions, the social cap-ital, the patrimony.

(1)Néstor Santos Jiménez

1 Magister en Administración. Profesor en la Facultad de Ingeniería Industrial, Departamento Académico deProducción y Gestión Industrial de la UNMSM. E-mail: [email protected]

INTRODUCCIÓN

Una persona con capital o inversionista que cuenta con excedente dedinero, busca rentabilizarlo invirtiendo en alternativas de negocios quele reporten un rendimiento o retorno adecuado a sus expectativas, asu-miendo un nivel razonable de riesgo. La metodología de análisis usualde las alternativas de inversión consiste en proyectar el flujo de caja delnegocio que le correspondería al inversionista –bajo determinadas pre-misas– y analizar este flujo con una tasa de descuento que representeel rendimiento mínimo requerido o deseado por el inversionista paraaceptar la inversión analizada.

Si el negocio a desarrollar corresponde a una sola persona o esta per-sona tiene el control mayoritario de las acciones de la empresa, la me-todología de análisis de inversiones señalado anteriormente, respondeadecuadamente. El tema a discutir es cuando el inversionista tiene par-ticipación minoritaria en la empresa, en donde el rendimiento de suaporte de capital dependerá de la política de distribución de dividendosque aplique la empresa.

En el presente artículo, analizaremos las implicancias para el inversio-nista, llamado también accionista o socio, de la política de dividendosde la empresa en la rentabilidad esperada de la alternativa de inversiónque elija. Es de tener en cuenta que la política de dividendos se aplicaa la utilidad neta de cada ejercicio fiscal y su pago en efectivo a favorde los accionistas representa un egreso que afecta la disponibilidad decaja de la empresa, con lo cual dicha empresa dispondrá de menos re-cursos financieros para invertir o para afrontar sus obligaciones con ter-ceros (principalmente por endeudamiento en la ejecución deinversiones).

Toda empresa requiere mostrar con claridad su política de dividendospara atraer inversionistas mediante el aporte de capital fresco, condiciónque es imperativa en empresas cuyas acciones listan o cotizan en laBolsa de Valores de Lima (BVL). En tal sentido, como aplicativo, anali-zaremos la política de dividendos de las principales empresas de gene-ración eléctrica registradas en dicha Bolsa.

Naturalmente, para que una persona decida invertir en un negocio in-tervienen una serie de consideraciones, una de ellas es la rentabilidad.En tal sentido, validaremos nuestra investigación en función al efecto dela política de dividendos en la rentabilidad esperada por el inversionistaen la alternativa de inversión analizada.

Revista de la Facultad de Ingeniería IndustrialVol. 11(1): pp 29-36(2008) UNMSMISSN: 1560-9146 (Impreso) / ISSN: 1410-9993 (Electrónico)

PRODUCCIÓN Y GESTIÓN

30 Ind. data 11(1), 2008

LA POLÍTICA DE DIVIDENDOS

Por el aporte de capital de los inversionistas, queconstituye el capital social de la empresa, dicha em-presa emite acciones según la proporción delaporte. El testimonio del capital social, con indica-ción del número de acciones y/o el valor nominal decada acción, conjuntamente con el estatuto socialde la empresa se eleva a escritura pública y se re-gistran en los Registros Públicos. Los tenedores deestas acciones se constituyen en accionistas, quie-nes encargan la gestión de la sociedad empresarialal directorio, el cual, a su vez, designa al gerente ge-neral, quien es el representante legal de la empresa.Los accionistas se reúnen por lo menos una vez alaño, para evaluar la gestión de la sociedad (em-presa), aprobar los estados financieros del periodofiscal anterior y adoptar otras decisiones de interéspara la sociedad.

La política de dividendos corresponde ser aprobadapor la Junta General de Accionistas de la empresa,en concordancia con su estatuto social y la Ley Ge-neral de Sociedades. Para la aplicación de esta po-lítica a la utilidad neta del ejercicio fiscal,determinado en el estado de ganancias y pérdidas,se deduce el 10% por concepto de reserva legal, de-nominándose al saldo resultante, utilidad distribui-ble. La obligación de deducir un porcentaje de lautilidad anual para constituir la reserva legal, existehasta que la reserva legal acumulada de la empresasea equivalente al 20% de su capital social.

De esta manera, la política de dividendos se puedetraducir en la distribución de dividendos por el 100%de la utilidad distribuible o de una porción de ella. Laparte de la utilidad distribuible que no se entregue enefectivo a los accionistas pasará a formar parte delpatrimonio de la empresa como resultados acumula-dos (utilidades y/o pérdidas de periodos anteriores ydel ejercicio corriente). Posteriormente, los resultadosacumulados se pueden distribuir como dividendos enefectivo o pueden ser capitalizados (incorporados alcapital social) o puede optarse por una combinaciónde ambos conceptos (pago de dividendos en efectivoy en acciones). El pago de dividendos en efectivo esun egreso de caja para la empresa, dando lugar a lareducción del patrimonio y del activo por el mismomonto (dividendos pagados).

Si los resultados acumulados se capitalizan, el pa-trimonio no varía y tampoco existe salida de efectivo(egreso de caja), lo que permite fortalecer patrimo-nialmente a la empresa; toda vez que con el recursoequivalente de la capitalización (dividendos no en-tregados en efectivo), la empresa puede adquirir ac-

tivos y/o prepagar obligaciones financieras, segúnlas condiciones de los mercados financiero y de ca-pitales. En esta situación, el sacrificio del accionista,de dejar de percibir dividendos en el presente, debe-ría ser compensado ampliamente por las gananciasfuturas que le ofrezca la empresa.

La capitalización de utilidades puede ser mediantela emisión de acciones, lo cual implica mantener elprecio nominal de las acciones, o contemplarse elcambio del valor nominal, en donde el número deacciones se mantiene. Si el accionista recibe divi-dendos en acciones tiene la opción de convertirlo enefectivo, al entregarlo en venta directa a otro inver-sionista o mediante su venta en la BVL si las accio-nes cotizan.

Sobre el particular, comentemos el siguiente casocomo aplicativo. Una empresa al cierre de un ejerci-cio fiscal tiene un activo por S/. 100 000 con una re-lación deuda a capital de 1 a 4, donde su capitalsocial es S/. 40 000 (constituido por 40 000 accionesa un nuevo sol por acción de valor nominal) y la re-serva legal asciende a S/. 5000. En estas condicio-nes, la empresa acuerda distribuir dividendos enefectivo, por el equivalente al 75% de la cuenta re-sultados acumulados del patrimonio, capitalizar elotro 15% y el saldo mantenerlo en dicha cuenta:

a. El activo de la empresa (S/. 100 000) está finan-ciado con S/. 20 000 de pasivo y S/. 80 000 depatrimonio, donde esta última cuenta está con-formada por S/. 40 000 de capital social, S/. 5000de reserva legal y S/. 35 000 de resultados acu-mulados.

b. Con la estructura indicada del patrimonio, cadaacción tiene un valor nominal de S/. 1 y un valorcontable (patrimonio / número de acciones) deS/. 2 por acción.

c. Al distribuirse dividendos en efectivo por S/. 26250 (75% de S/. 35 000), el patrimonio se reducea S/. 53 750, el nuevo valor del activo disminuyea S/. 73 750 (por egreso de caja debido al pagode dividendos) y el pasivo se mantiene en S/. 20000.

d. Hasta este momento, el nuevo valor de resulta-dos acumulados es S/. 8750 (deducida la en-trega a accionistas de dividendos en efectivo).Luego, con la capitalización de S/. 5250 (equiva-lente al 15% de los resultados acumulados ini-ciales), el capital social se eleva a S/. 45 250, yel saldo final de resultados acumulados quedaen S/. 3500.

La política de dividendos y la rentabilidad de los negocios

PRODUCCIÓN Y GESTIÓN

31Ind. data 11(1), 2008

e. De esta manera, la estructura del nuevo patrimo-nio de la empresa por S/. 53 750 (luego de la dis-tribución de dividendos en efectivo y lacapitalización de utilidades) está integrada porS/. 45 250 de capital social, S/. 5000 de reservalegal y S/. 3500 de resultados acumulados.

f. En el Gráfico N.º 1 se muestra la estructura com-parativa del balance general de la empresa,antes y después de la aplicación de la política dedividendos, consistente en la distribución de divi-dendos en efectivo y capitalización de una partede las utilidades.

g. En cuanto a los efectos de la capitalización deutilidades, se tiene lo siguiente:- Si la empresa mantiene el valor nominal en

S/. 1 la acción, se tendrán 45 250 acciones(40 000 las acciones iniciales y 5250 accionesliberadas por la capitalización). En este caso,la empresa libera a favor de sus accionistas,5250 acciones a un valor nominal de S/. 1, yde esta manera el valor contable de las ac-ciones se reduce a S/. 1,18785 por acción.

- En cambio, si por la referida capitalización, semantiene el número inicial de 40 000 accio-nes, se tiene que modificar el valor nominal aS/. 1,13125 por acción. Bajo este escenario,los accionistas no reciben acciones por la ca-pitalización de utilidades, solo que el valorcontable de cada acción es de S/. 1,34375.

Del caso comentado, deducimos que una vez quela empresa ha obtenido utilidades (resultados eco-nómicos netos positivos), la aplicación de la políticade dividendos afecta la posición patrimonial de laempresa, dependiendo si el pago de dividendos esen efectivo o en acciones, lo cual, a su vez, influye

en el mercado de valores si las acciones de la em-presa cotizan (se transan - compran y venden) enla BVL.

LOS EFECTOS DE LA POLÍTICA DE DIVIDEN-DOS EN LA RENTABILIDAD

Los inversionistas, para decidir invertir en una alter-nativa de inversión y/o comprar acciones en la BVL,no solo analizan los estados financieros de la em-presa, sino que requieren conocer las expectativasde generación de ganancias futuras de la empresa,es decir su valor de mercado.

Una manera de estimar el valor de mercado de lasacciones consiste en hallar el valor presente neto(VPN) del flujo de caja esperado por el inversionistatenedor de las acciones, considerando el monto in-vertido y el valor de recupero del mismo, luego de unhorizonte finito de proyección. También se puede uti-lizar como criterio de análisis del valor la tasa internade retorno (TIR) de la inversión.

Para tal efecto, asumamos una alternativa de inver-sión que demanda una inversión en activos fijos porS/. 90 000 (que se deprecia al 10% anual) y de ca-pital de trabajo por S/. 10 000, donde el valor resi-dual de estas inversiones, luego de la operacióncomercial del negocio durante cinco años, equivalea su valor en libros contables al cierre del año 5. Losingresos operativos netos desembolsables (antesde la depreciación) se proyectan en S/. 18 000 en elprimer año, S/. 24 000 el segundo año, y S/. 32 000anuales en los siguientes tres años. El 60% de la in-versión total se financia con una deuda bancaria a latasa de interés de 10% anual, a ser amortizada entres cuotas de capital constante al final de cada añoluego de transcurridos dos años de gracia (periododonde se paga solo intereses).

Gráfico 1

Fuente: Elaboración propia

Néstor Santos Jiménez

PRODUCCIÓN Y GESTIÓN

32 Ind. data 11(1), 2008

Asimismo, la empresa que implemente esta alternativade inversión estará afecta al pago del impuesto a larenta, y tiene como política de dividendos entregar di-videndos en efectivo por el 80% de la utilidad distribui-ble del ejercicio (luego de deducir 10% de reservalegal); el pago de los dividendos generados en un ejer-cicio fiscal se concreta en el ejercicio inmediato si-guiente. El costo de oportunidad de los accionistas seestima en 12% anual (retorno mínimo esperado).

Con estas premisas para estimar la rentabilidad dela alternativa de inversión para sus accionistas, setiene lo siguiente:

a. Rentabilidad financiera de la alternativa de in-versión

En el Cuadro N.º 1 se determina la utilidad netaanual que generaría la alternativa analizada, la cualviene a ser el resultado económico esperado del ne-gocio durante un horizonte de operación comercialde cinco años.

La proyección de la generación neta de efectivo(caja), incluyendo el efecto de la deuda y sin contem-plar la política de dividendos, se muestra en el CuadroN.º 2. A esta presentación la denominaremos modelobase, y su finalidad es solo para apreciar, después, elimpacto que tendría dicha política en la rentabilidadde la inversión para sus accionistas.

Los resultados financieros mostrados en el CuadroN.º 2 constituyen el flujo de fondos de la empresa, elcual es una reconstrucción aproximada –a partir dela utilidad neta– del saldo neto de caja que se ob-tiene según el flujo de caja, donde se asume que noexisten inventarios y que todas las operaciones co-merciales son al contado. En cuanto al año en quese incorpora el valor residual al flujo de caja, seasume que el negocio opera comercialmente hastael cierre del año 5, por lo que la “liquidación” de losactivos y pasivos de la empresa se materializa du-rante el año 6. El monto del valor residual se asumepor el equivalente al valor en libros de los activosfijos al cierre del año 5, y neto de los gastos opera-tivos necesarios para su efectivización en el sextoaño.

Asimismo, se contempla como supuesto que los ac-cionistas tengan el control absoluto del negocio, porlo que adoptarán las mejores decisiones en cuantoal destino del saldo neto de caja que resulte de cadaperiodo proyectado. Bajo el supuesto que el saldoneto de caja de cada periodo sea de libre disposi-ción para los accionistas de la empresa, la rentabi-lidad (TIR) de la alternativa de inversión resultaatractiva, toda vez que supera al valor del costo deoportunidad de los accionistas (12% anual).

TIR del Modelo Base: 21,1% anual

Cuadro 1.

Cuadro 2.

La política de dividendos y la rentabilidad de los negocios

PRODUCCIÓN Y GESTIÓN

33Ind. data 11(1), 2008

b. Rentabilidad de la alternativa de inversiónpara los accionistas

Ahora, incorporemos en nuestro análisis el efectode la política de dividendos, para lo cual construimosel flujo de caja para los accionistas y el flujo de cajapara la empresa luego del pago de dividendos.Cuando la empresa paga dividendos en efectivodebe retener a los accionistas el impuesto de 4,1%del monto pagado como dividendos, la excepción escuando el titular de dichas acciones es una personajurídica domiciliada en el país. A su vez, la empresa,según el saldo final de caja de cada periodo (igual alsaldo de la caja al final del periodo anterior mássaldo neto del periodo), deberá endeudarse a cortoplazo para cubrir el déficit que se presente por elpago de dividendos y/o buscará rentabilizar los ex-cedentes de efectivo según los productos financie-ros que ofrezca el mercado y que seanconcordantes con el perfil de riesgo de la empresa;los costos y rendimientos de estas operaciones, enla alternativa de inversión analizada, no se contem-plan.

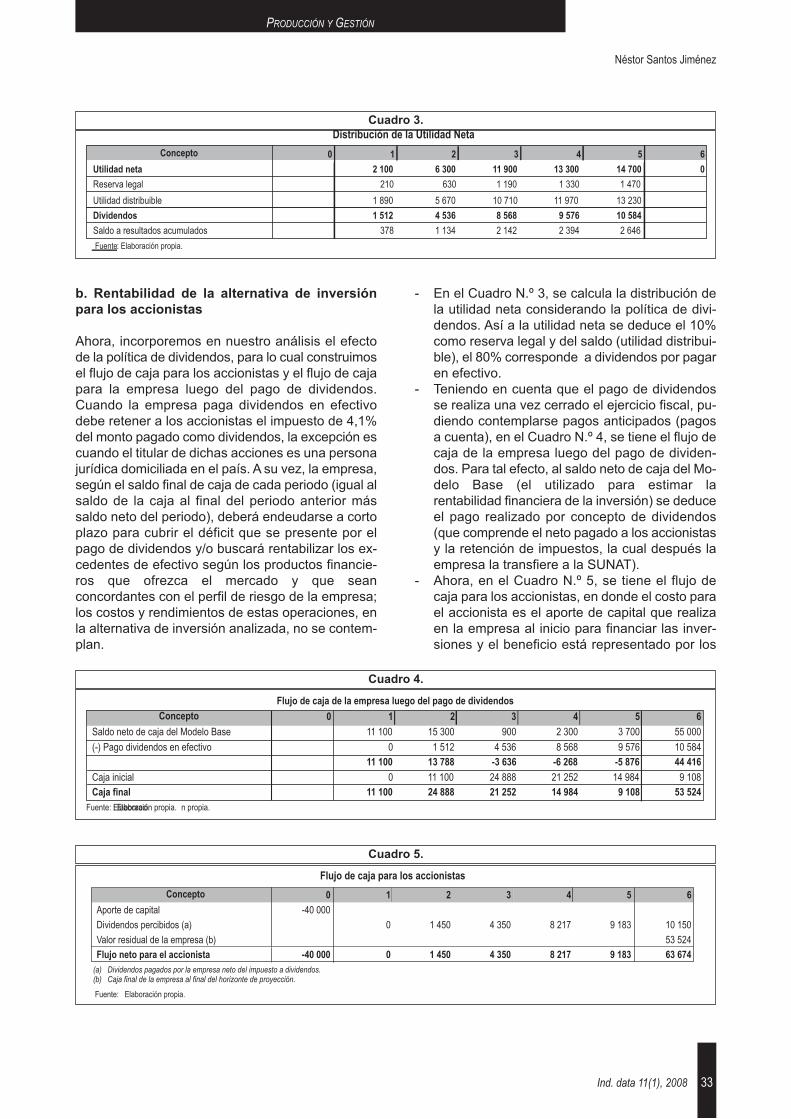

- En el Cuadro N.º 3, se calcula la distribución dela utilidad neta considerando la política de divi-dendos. Así a la utilidad neta se deduce el 10%como reserva legal y del saldo (utilidad distribui-ble), el 80% corresponde a dividendos por pagaren efectivo.

- Teniendo en cuenta que el pago de dividendosse realiza una vez cerrado el ejercicio fiscal, pu-diendo contemplarse pagos anticipados (pagosa cuenta), en el Cuadro N.º 4, se tiene el flujo decaja de la empresa luego del pago de dividen-dos. Para tal efecto, al saldo neto de caja del Mo-delo Base (el utilizado para estimar larentabilidad financiera de la inversión) se deduceel pago realizado por concepto de dividendos(que comprende el neto pagado a los accionistasy la retención de impuestos, la cual después laempresa la transfiere a la SUNAT).

- Ahora, en el Cuadro N.º 5, se tiene el flujo decaja para los accionistas, en donde el costo parael accionista es el aporte de capital que realizaen la empresa al inicio para financiar las inver-siones y el beneficio está representado por los

Cuadro 3.

Cuadro 4.

Cuadro 5.

Néstor Santos Jiménez

PRODUCCIÓN Y GESTIÓN

34 Ind. data 11(1), 2008

dividendos (neto de impuesto) percibidos anual-mente y por el valor residual de la empresa(saldo de caja acumulada al final del horizontede proyección, es decir, disponibilidad de efec-tivo que no fue entregada a los accionistas, lacual es de propiedad de los accionistas).

De esta manera, se obtiene que la rentabilidad de laempresa para los accionistas, según la política dedividendos aplicada.

TIR Accionistas: 15,4% anual

Es de observar que en el flujo de caja para los ac-cionistas, se considera en el año 6, el valor residualdel activo en efectivo que obra en poder de la em-presa al cierre del año 5 (caja final acumulada a suvalor nominal, sin contemplar rendimientos de di-chos saldos durante los años proyectados).

De esta manera, conociendo el impacto de la polí-tica de dividendos, es posible aumentar la rentabili-dad para los accionistas (TIR Accionistas: 15,4%anual), mediante decisiones empresariales que per-mitan aproximarse a la rentabilidad potencial del ne-gocio (TIR del Modelo Base: 21,1% anual). Entre lasprincipales decisiones destacan las siguientes:

- Obtener con los saldos de caja (Caja final) decada periodo, rendimientos que satisfagan lasexpectativas de retorno de la empresa.

- Promover planes de inversión para el creci-miento de la empresa y/o plan de prepago de ladeuda, acorde con las expectativas de rendi-miento de los accionistas por su capital.

- Propiciar la entrega adicional de dividendos a losaccionistas, vía la reducción del capital de la em-

presa, siempre que las dos opciones anterioresresulten limitadas o poco atractivas.

c. Comparación entre la rentabilidad financieray la rentabilidad para los accionistas

La diferencia entre la rentabilidad financiera de la in-versión (estimada con la TIR del Modelo Base) y larentabilidad efectiva para los accionistas (TIR Accio-nistas), obedece a que la TIR financiera toma comobase la generación neta de efectivo de la inversiónsin tener en cuenta la oportunidad y la forma depago de dividendos; en cambio, la TIR para los ac-cionistas considera el ingreso neto que reciben losaccionistas según la política de dividendos que apli-que la empresa y considera los impuestos a queestá afectos el pago de dividendos en efectivo.

TIR del Modelo Base: 21,1% anualTIR Accionistas: 15,4% anual

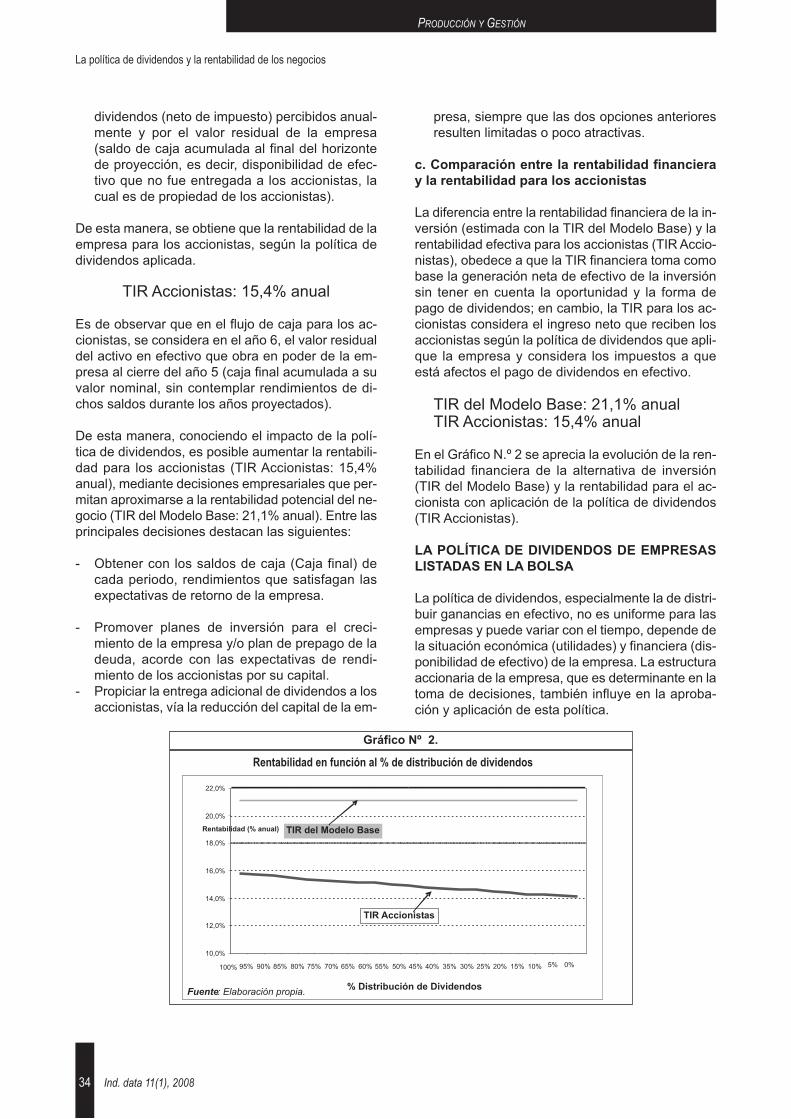

En el Gráfico N.º 2 se aprecia la evolución de la ren-tabilidad financiera de la alternativa de inversión(TIR del Modelo Base) y la rentabilidad para el ac-cionista con aplicación de la política de dividendos(TIR Accionistas).

LA POLÍTICA DE DIVIDENDOS DE EMPRESASLISTADAS EN LA BOLSA

La política de dividendos, especialmente la de distri-buir ganancias en efectivo, no es uniforme para lasempresas y puede variar con el tiempo, depende dela situación económica (utilidades) y financiera (dis-ponibilidad de efectivo) de la empresa. La estructuraaccionaria de la empresa, que es determinante en latoma de decisiones, también influye en la aproba-ción y aplicación de esta política.

Gráfico Nº 2.

La política de dividendos y la rentabilidad de los negocios

Para apreciar la importancia de la política de divi-dendos en la gestión de las empresas y en la crea-ción de valor para sus accionistas, analizaremos lasituación de cuatro empresas de generación eléc-trica del mercado nacional, cuyas acciones están lis-tadas en la BVL, ellas son: ELECTROPERU,EDEGEL, ENERSUR y EGENOR; la primera esuna empresa estatal y las siguientes tres empresasson privadas y sus accionistas mayormente son in-versionistas extranjeros.

a. Producción, capacidad instalada y propiedadde las empresasDe acuerdo al anuario estadístico 2006, publi-cado por el Organismo Supervisor de la Inver-sión en Energía y Minería (OSINERGMIN), en elaño 2006, en el sector eléctrico se contaba concatorce (14) empresas de generación eléctrica,quienes produjeron 24 686 GWh de energía, delos cuales, el 74,7% correspondió a las cuatroempresas de la muestra seleccionada; y losotros 25,3% fueron explicados por diez empre-sas (cinco estatales y cinco privadas), según seaprecia en el Gráfico N.º 3.ELECTROPERU es una empresa estatal (el100% de sus acciones pertenecen al Fondo Con-solidado de Reservas previsionales - FCR); bási-camente, su producción es hidroeléctrica. Elprincipal accionista de EDEGEL es GenerandesPerú S.A. (55,44%), quien forma parte del grupoEndesa de España. El accionista mayoritario deENERSUR es el grupo Suez de Bélgica(61,73%). EGENOR tiene como accionista prin-cipal a Duke (99,9%) de Estados Unidos.Las tres empresas privadas tienen una mixtura di-ferenciada entre generación de energía por fuentehídrico y térmico. En el Gráfico N.º 4 se presentala estructura de la capacidad instalada de produc-ción de energía de las cuatro empresas.

b. Resultados económicos y posición patrimo-nialSegún el Gráfico N.º 5, se observa que en losaños 2006 y 2005 las cuatro empresas registra-ron utilidades. En el año 2006, ELECTROPERUobtuvo una utilidad neta de S/. 245,6 millones(33% mayor que la del año 2005) y superior a lade las otras tres empresas. EDEGEL es la quetiene registra al cierre del año 2006, mayores sal-dos en activo y patrimonio, de S/. 4921,2 millo-nes y S/. 2237 millones, respectivamente, yluego ELECTROPERU.Para el año 2006, según el Gráfico N.º 6, la utili-dad neta por acción ha sido en promedio delorden de S/. 0,13 por cada acción (similar al ob-tenido por ELECTROPERU). Los mayores ren-dimientos económicos unitarios corresponden aENERSUR y ELECTROPERU.

PRODUCCIÓN Y GESTIÓN

35Ind. data 11(1), 2008

Gráfico Nº 3.

Gráfico Nº 4.

Gráfico Nº 5.

Gráfico Nº 6.

Néstor Santos Jiménez

c. Dividendos pagados y valor de las accionesLa política de dividendos es uniforme en ENER-SUR, EDEGEL y EGENOR, la de distribuir el100% de las utilidades de libre disposición prove-nientes del ejercicio económico del año, descon-tando los pagos de dividendos provisorios(anticipados). En ELECTROPERU, la política esdistribuir dividendos como mínimo el 30% de lautilidad distribuible del ejercicio. En el Gráfico N.º7 se presentan los dividendos pagados por lascuatro empresas en los años 2006 y 2005.El valor nominal de cada acción (capital social /número de acciones) de ELECTROPERU,ENERSUR y EGENOR es S/. 1, y de EDEGELes S/. 0,90. En el Gráfico N.º 8, se tiene el valorcontable (Patrimonio / número de acciones), elcual depende de la política de dividendos y denuevos aportes de capital que pudiesen registrarlas empresas en cada periodo.De otro lado, las acciones de ENERSUR y EDE-GEL cotizan en la BVL; en cambio, las de EGE-NOR y ELECTROPERU solo están listadas. EnEGENOR, el accionista mayoritario tiene 99,9%de participación y en ELECTROPERU (100% delFCR) se encuentra listada el 10% de su capitalsocial. A fines del año 2006, la cotización de lasacciones de ENERSUR y de EDEGEL eran deS/. 10,6 y S/. 1,40 por acción, que aumentan en33% y 4% con respecto al cierre del ejercicio2005, respectivamente. El precio de mercado delas acciones (P) de ENERSUR supera amplia-mente a su valor contable (VC), siendo la rela-ción P/VC de 3,37 al cierre del año 2006.

CONCLUSIONES

El análisis de rentabilidad de una alternativa de in-versión basada en el flujo de caja financiero (ingre-sos menos egresos operativos, financieros y deinversión), no resulta suficiente. Es conveniente am-pliar el análisis incluyendo el efecto de la política dedividendos en la rentabilidad esperada por los ac-cionistas.

La Junta General de Accionistas de la empresadebe aprobar la política de dividendos, en función alas posibilidades de la empresa para asumir nuevasobligaciones financieras que ayuden a su creci-miento mediante inversiones en activos y/o reestruc-turación de pasivos, y que contribuyan a generarvalor para sus accionistas.

En el sector de generación eléctrica local, coexistenempresas estatales y privadas, en competencia ybajo la supervisión de un organismo estatal regula-dor para las operaciones productivas y comercialesde dichas empresas. Las cuatro empresas seleccio-nadas para el análisis, si bien aplican políticas dedividendos similares, vienen obteniendo diversos re-sultados económicos y financieros, según sus pla-nes de desarrollo a mediano y largo plazos, lo cualresulta atractivo para sus accionistas, principal-mente para aquellos que tienen el control mayorita-rio del capital social de las empresas.

REFERENCIAS BIBLIOGRÁFICAS

Comisión Nacional Supervisora de Empresas y Va-lores – CONASEV (2007). Información financiera delas empresas listadas en la Bolsa de Valores deLima. http://www.sbs.gob.pe/ portalsbs/tipotasa/in-dice.htm (visitado el 2007-09-21).

Fernández, P. (2002). Valoración de empresas. 1daed. Ediciones Gestión 2000, España.

Moyer, R. Ch., McGuigan, J.R., Kretlow, W.J. (1998).Administración financiera contemporánea. 7ma ed.International Thomson Editores, México.

Organismo Supervisor de la Inversión en Energía yMinería – OSINERGMIN (2007). Anuario Estadístico2006. Edición año 2007, Perú.

Superintendencia de Banca, Seguros y AFP – SBS(2007). Tasas de interés activas en el sistema ban-cario. http://www.sbs.gob.pe/portalsbs/tipotasa/ in-dice.htm (visitado el 2007-09-21).

PRODUCCIÓN Y GESTIÓN

36 Ind. data 11(1), 2008

Gráfico Nº 8.

Gráfico Nº 9.

La política de dividendos y la rentabilidad de los negocios