la transferencia de paquetes accionarios de control · si el interés –comúnmente del...

TRANSCRIPT

La Transferencia de Paquetes Accionarios de Control

�Cuestiones Legales

�Aspectos Prácticos ( DD – CCA)

�Problemática sobre “pasivos ocultos”

�Algunas propuestas: rol del abogado

Cuestiones Legales� ¿Cuál es la naturaleza del convenio de

transferencia del paquete de control?

La enajenación del paquete accionario de control, ¿equivale a la transferencia del patrimonio social ?

� ¿Qué involucra la situación de control de derecho = poder de hecho (gobierno sobre la compañía target )?

Problemática sobre“Pasivos Ocultos”

� ¿Qué son?

� ¿Quién responde por ellos?

A falta de previsión contractual: ¿existe una garantía patrimonial implícita del vendedor por pasivos ocultos?

� ¿Cuál es la eficacia de las cláusulas de garantía estipuladas convencionalmente?

Cuestiones LegalesLa naturaleza del convenio de transferencia

� ¿Qué implica la toma de control mediante la compra de un paquete accionario?:

Es la adquisición de un número de acciones de una sociedad, que otorga suficiente poder al adquirente para dirigirla en forma soberana (o casi soberana), orientar su destino negocial y administrar su patrimonio.

La naturaleza del convenio de transferencia

� Jurídicamente, la transferencia del control acciona rio es la cesión de la parte de capital social del vendedor en la target , representada en el “paquete” de acciones. Nada menos, pero nada más…

� Se transfieren los títulos accionarios + los derech os inherentes a la calidad de socio + la capacidad de formar la vol untad social del ente emisor de las acciones ( target ).

� NO se transfiere per se el patrimonio social, cuyo titular es la target : sólo se transfiere un bloque de acciones que colo ca a su titular en una situación de control de derecho para dirigir la sociedad, cuyo patrimonio es la empresa.

� La incidencia en la operación del patrimonio social o de ciertosbienes en particular, DEBE surgir –en forma expresa o implícita–de los términos del convenio pactado entre partes ( art. 2167 CCiv.)

La naturaleza del convenio de transferencia� ¿Qué involucra la transferencia de un paquete accio nario que

confiere a su titular una “situación de control” o poder de hechosobre la target ?:

(i) Un conjunto de acciones (universalidad facti): considerada como una “unidad” por su destino = poder de hecho / gobierno de la target (nota art. 2312, CCiv.);

(ii) Esta “situación de control” o poder de hecho es: (1) inherente al paquete accionario (conjunto = universitas facti), y (2) una “cosa” en sentido mercantil (valor inmaterial, art. 8, inc. 1°, CCom.); y

(iii) Se traduce en el “control de derecho” sobre la target (art. 33, inc. 1 LSC), lo cual posee un valor económico diferenciado (“prima de control” o “sobreprecio”) sobre el valor aislado de las acciones que componen el paquete.

� Su normalización legislativa pecaría de excesiva; p revalece la autonomía de la voluntad (art. 1197 CCiv.): las partes pueden –y debenpara su mejor protección– regular contractualmente sus derechos y obligaciones conforme a sus intereses.

Auditoría de compra ( Due Diligence )

� Auditoría legal y financiera de la target : es una forma de protección previa y elemental de la inversión del adquirente del paquete = verificación independiente del estado patrimonial de la target (“Caveat Emptor”: 902 / 1198 CCiv.)

� Acordado y definido el alcance del Due Diligence entre las partes, éste suele perseguir un doble fin:

(i) Corroborar que los pasivos y contingencias identificados hayan sido evaluados en forma correcta, incluidos en el convenio (estados contables / anexos) y considerados para determinar el precio; y

(ii) Asegurar la justa evaluación de los activos: bienes, derechos y créditos de la target.

Auditoría de compra ( Due Diligence )� Intervienen asesores contables, financieros y legales .

� ¿En qué consiste?: es un proceso de investigación “razonable y adecuado” sobre el estado patrimonial de la target = su alcance varía según cada transacción.

� ¿Cómo se inicia? DD Request List: pedido de información societaria, contable, financiera; detalle de pasivos; cuestionesimpositivas, laborales, previsionales, ambientales; situación regulatoria; contratos relevantes; litigios; etc.

� Data Rooms / Timing / DD Report - Summary / LOPs

� La prolijidad en las comunicaciones entre las parte s evita la responsabilidad profesional (v.gr., pedidos de información y observaciones adicionales).

Auditoría de compra ( Due Diligence )� Para asegurar su eficacia, el resultado del due diligence

se plasmará convencionalmente en las “declaraciones y garantías” ( reps & warranties ), con sus respectivos anexos.

� Sin embargo, no siempre puede realizarse un due diligence y aún cuando se realice, puede resultar insuficiente.

� Por ello, el adquirente puede protegerse incluyendo cláusulas de garantía e indemnidades en el contrato (v.gr. de pasivos, de activos, de PN, de consistenc ia patrimonial, etc.)

� Las cláusulas de garantía se estipulan conforme a l a autonomía de la voluntad (arts. 1137 y 1197, CCiv.)

El contrato de compraventa de acciones

� La autonomía de la voluntad es la regla en esta materia (art. 1197 CCiv.)

� La libertad demanda responsabilidad y cautela (Caveat Emptor) : los términos del CCA serán el principal punto de referencia sobre los derechos, obligaciones y garantías acordados entre las partes.

� Si el interés –comúnmente del comprador– es la consistencia patrimonial de la target : ¿cuál sería el contenido habitual de un CCA?

El contrato de compraventa de acciones

� Objeto (adquisición del “paquete” de acciones / transferencia de “control”)

� Precio y forma de pago : “pagar por lo que efectivamente se pretende adquirir y recibir” (precio fijo v. precio contingente; pago diferido en el tiempo / “escrow deposit”)

� Compromisos : “recibir todo aquello por lo que se está pagando” ; obligación de hacer (affirmative covenant) / no hacer (negative covenant) – arts. 495/625 ss. CCiv.

� Condiciones precedentes al cierre : “pagar el precio sólo cuando se está conforme con lo conocido y se trasladó el r iesgo por lo desconocido” (consentimientos, aprobaciones, financiamiento, LOPs, etc.) – conditions precedent (arts. 1363/1370 ss. CCiv.)

El contrato de compraventa de acciones� Declaraciones y Garantías contractuales (“reps and warranties”) :

“conocer lo que se está adquiriendo” – focalizar la atención en la situación patrimonial de la target (activos y pasivos):

Son afirmaciones o manifestaciones del estado de situación sobre los hechos, los derechos y las cosas referidos a la target o las partes, en un determinado momento en el tiempo (v.gr., descripción del estado contractual, contable, patrimonial e impositivo de la target).

� Cláusulas de garantía propiamente dichas e indemnid ades : “evitar pagar por lo que se recibe y no se quiso adquirir, o que se adquirió pero no se recibió”:

Se refieren al resguardo de una obligación (garantías por pasivos y activos: suelen involucrar caps de monto y tiempo – vendedor; descuentos del escrow deposit – comprador)

� Tanto las “ reps ” como las cláusulas de garantía e indemnidades intentan asegurar que el precio por el paquete guar de cierta correspondencia con el patrimonio de la target .

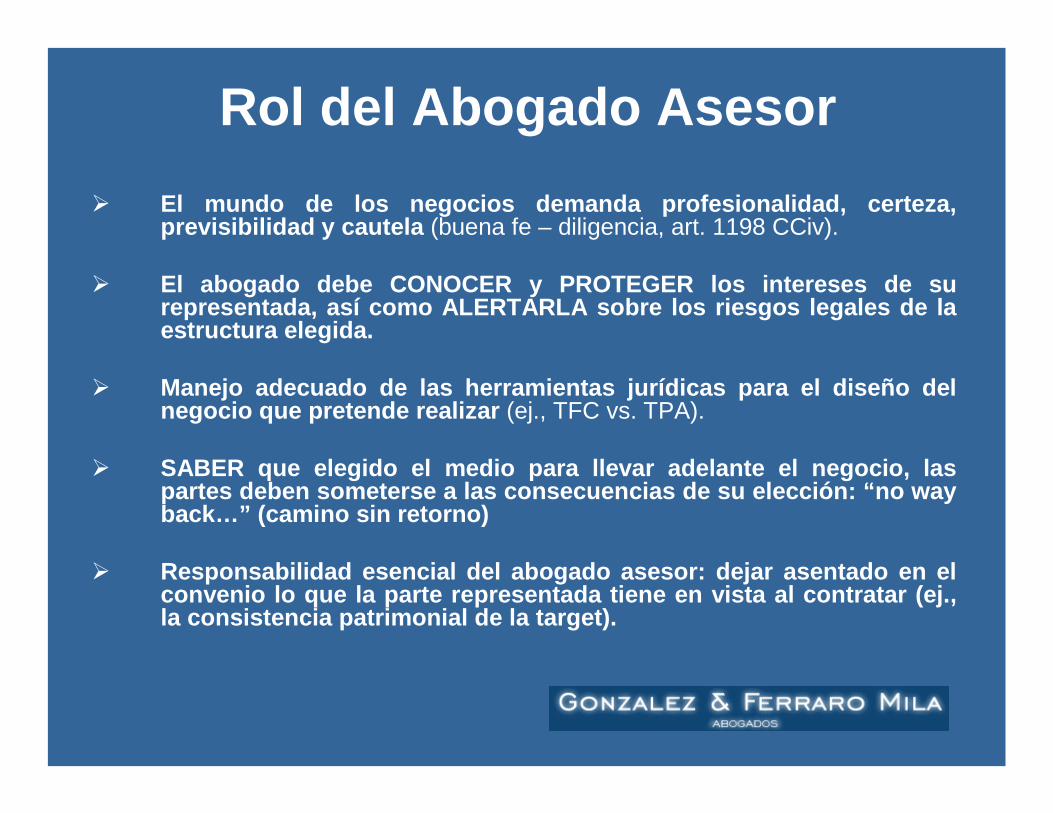

Rol del Abogado Asesor

� El mundo de los negocios demanda profesionalidad, certeza, previsibilidad y cautela (buena fe – diligencia, art. 1198 CCiv).

� El abogado debe CONOCER y PROTEGER los intereses de su representada, así como ALERTARLA sobre los riesgos legales de laestructura elegida.

� Manejo adecuado de las herramientas jurídicas para el diseño delnegocio que pretende realizar (ej., TFC vs. TPA).

� SABER que elegido el medio para llevar adelante el negocio, las partes deben someterse a las consecuencias de su el ección: “no way back…” (camino sin retorno)

� Responsabilidad esencial del abogado asesor: dejar asentado en el convenio lo que la parte representada tiene en vist a al contratar (ej., la consistencia patrimonial de la target ).

Pasivos Ocultos¿Qué son?

� Su significado no es unívoco y depende del alcance dado por las partes en el CCA.

� El término pasivos “ocultos” o “no declarados” pued e incluir:

(i) pasivos desconocidos : existentes, pero que las partes desconocían al momento de contratar;

(ii) pasivos contingentes : que pueden aparecer por causas sobrevinientes y ajenas a las partes; y

(iii) pasivos “devenidos” ocultos: consecuencia de la actitud intencional, culposa o negligente del enajenante.

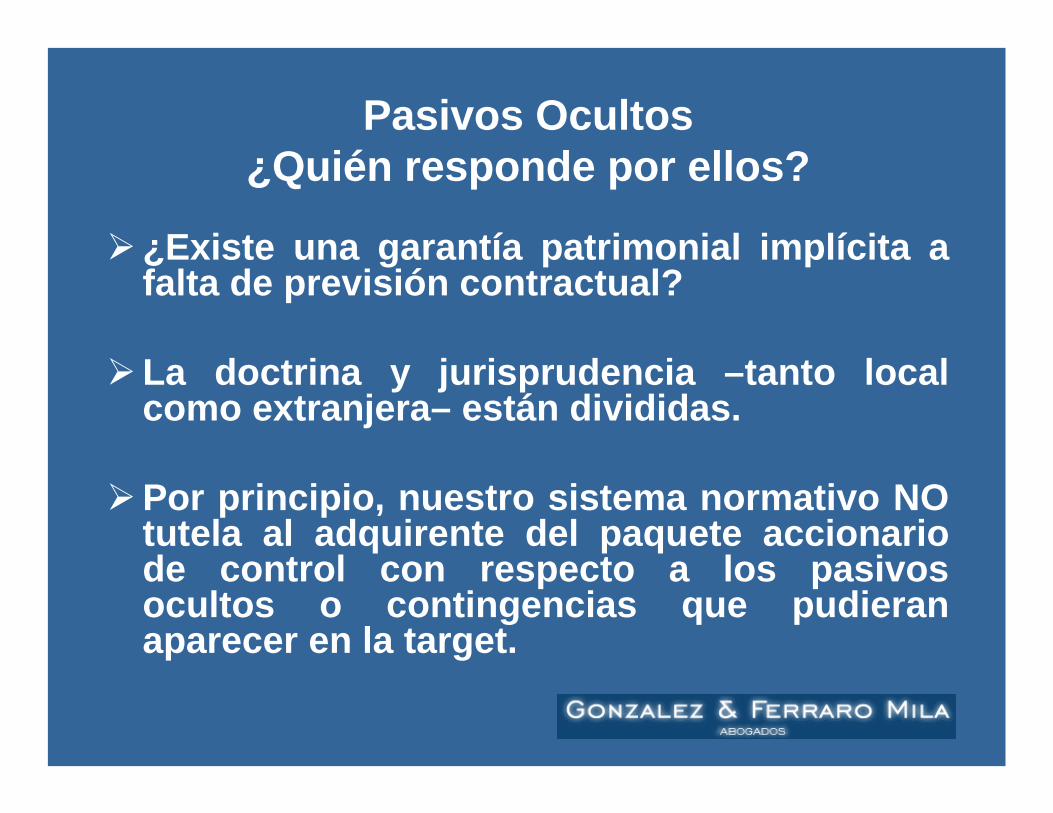

Pasivos Ocultos¿Quién responde por ellos?

�¿Existe una garantía patrimonial implícita a falta de previsión contractual?

� La doctrina y jurisprudencia –tanto local como extranjera– están divididas.

�Por principio, nuestro sistema normativo NO tutela al adquirente del paquete accionario de control con respecto a los pasivos ocultos o contingencias que pudieran aparecer en la target .

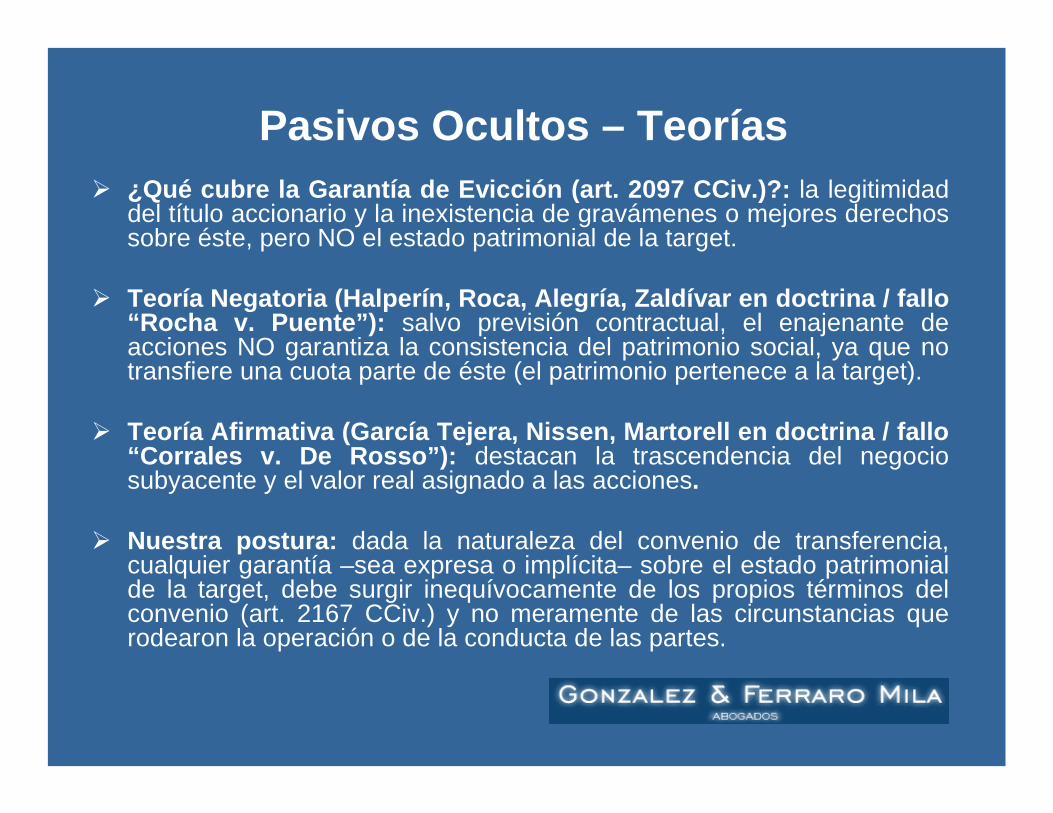

Pasivos Ocultos – Teorías� ¿Qué cubre la Garantía de Evicción (art. 2097 CCiv. )?: la legitimidad

del título accionario y la inexistencia de gravámenes o mejores derechos sobre éste, pero NO el estado patrimonial de la target.

� Teoría Negatoria (Halperín, Roca, Alegría, Zaldívar en doctrina / fallo “Rocha v. Puente” ): salvo previsión contractual, el enajenante de acciones NO garantiza la consistencia del patrimonio social, ya que no transfiere una cuota parte de éste (el patrimonio pertenece a la target).

� Teoría Afirmativa (García Tejera, Nissen, Martorell en doctrina / fallo “Corrales v. De Rosso” ): destacan la trascendencia del negocio subyacente y el valor real asignado a las acciones.

� Nuestra postura: dada la naturaleza del convenio de transferencia, cualquier garantía –sea expresa o implícita– sobre el estado patrimonial de la target, debe surgir inequívocamente de los propios términos del convenio (art. 2167 CCiv.) y no meramente de las circunstancias que rodearon la operación o de la conducta de las partes.

Pasivos Ocultos – Jurisprudencia� ¿Cómo ha interpretado la jurisprudencia la previsió n expresa de

garantías por pasivos ocultos?

� “Inversiones y Servicios v. Estado Nacional” – CSJN (19/8/99 ED 187-617): ante una anomalía denunciada por el adquirente en forma previa a la transferencia (contratos con cláusulas exorbitantes), la CS sostuvo que se trataba de una acción por incumplimiento contractual.

� “Erosa v. Marenco di Moriondo”– CNCom Sala C (16/12/ 97 ED 180-46):

(i) si los juicios figuran en los estados contables, los honorarios del abogado NO son “pasivo oculto”;(ii) si las deudas hacen referencia al “giro normal”, los juicios tramitados pertenecen a dicho giro;(iii) una disminución del 2,5% del PN no es “sustancial” (si se la considera como un elemento “negativo”, debe analizarse conjuntamente con los “positivos”, operando una suerte de “compensación” entre ellos; ello en base a una pericia posterior).

Pasivos Ocultos – Jurisprudencia

� “Morrone v. Massaro” – CNCom Sala A (15/4/80 LL 1980 -C-199): las cláusulas contractuales revelaban claramente la intención de las partes –la compraventa de dos fracciones de campo– y la transferencia del paquete accionario era meramente el medio utilizado para concretarlo.

� “22 de Febrero SA v. Dalgar” – CNCom Sala C (19/9/03 LL Resp Civ) : (i) el pasivo generado (U$S 100.000) no era “significativo” y estaba vinculado causalmente con la gestión gerencial de la actora, y (ii) la existencia de un depósito en garantía (escrow) de U$S 150.000 era suficiente para cubrirlo.

� FRANCIA (Cour de Cassation, chambre Commerciale): salvo convención expresa en contrario, el vendedor garantiza únicamente la existencia de los derechos sociales transferidos y no su valor o la consistencia del patrimonio de la sociedad.

� ITALIA (“Cattaneo v. Raggio” – Cass. Civil, 29/3/193 5): “la venta de las acciones no puede ser considerada como la venta de los activos y bienes de la sociedad”.

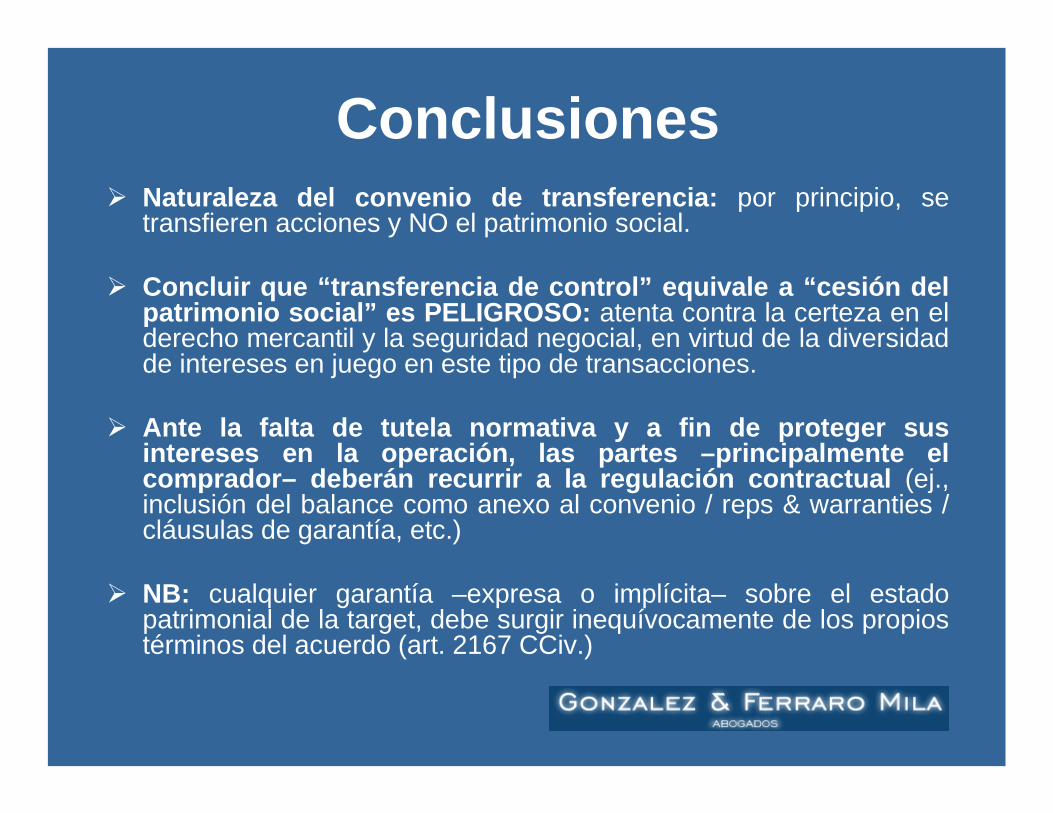

Conclusiones� Naturaleza del convenio de transferencia: por principio, se

transfieren acciones y NO el patrimonio social.

� Concluir que “transferencia de control” equivale a “cesión del patrimonio social” es PELIGROSO: atenta contra la certeza en el derecho mercantil y la seguridad negocial, en virtud de la diversidad de intereses en juego en este tipo de transacciones.

� Ante la falta de tutela normativa y a fin de proteg er sus intereses en la operación, las partes –principalmen te el comprador– deberán recurrir a la regulación contract ual (ej., inclusión del balance como anexo al convenio / reps & warranties / cláusulas de garantía, etc.)

� NB: cualquier garantía –expresa o implícita– sobre el estado patrimonial de la target, debe surgir inequívocamente de los propios términos del acuerdo (art. 2167 CCiv.)

Conclusiones

�La “clave” para el abogado asesor en esta materia, dada la diversidad de intereses en juego:

A mayor previsión contractual y claridad de redacción, mayor certeza, mejor

protección para la parte representada y menores riesgos de litigiosidad.

Muchas gracias.

Pablo F. Ferraro Mila

Gonzalez & Ferraro MilaAv. del Libertador 602, Piso 8

C1001ABT – Ciudad de Buenos AiresTel. (54-11) 5237.1010; Fax 5237.1020E-mail: [email protected]

http://www.gfmlaw.com.ar