la suba del blue y la riesgosa estrategia monetaria electoral

TRANSCRIPT

Director Economistas

Verónica SosaGuillermo GiussiDiego GiacominiMario SotuyoEsteban Arrieta

Alejandro

Caldarelli

Director Economistas

Verónica SosaGuillermo GiussiDiego GiacominiMario SotuyoEsteban ArrietaMariano Eriz

Alejandro

Caldarelli

D ire cto re s E co n o m ista s

V e ró n ica So saG u ille rm o G iu ssiD ie g o G ia co m in iM a rio So tu yoE ste b a n A rrie taM a ria n o E riz

A le ja n d ro C a ld a re lli

D ir e c t o r e s E c o n o m is t a s

V e r ó n ic a S o s aG u il le r m o G iu s s iD ie g o G ia c o m in iM a r io S o t u y oE s t e b a n A r r ie t aM a r ia n o E r iz

A le ja n d r o C a ld a r e l l i

D ire cto re s E co n o m ista s

V e ró n ica So saG u ille rm o G iu ssiD ie go G ia co m in iM a rio So tu yoE ste b a n A rrie taM a ria n o E riz

A le ja n d ro C a ld a re lli

D ir e c t o r e s E c o n o m is t a s

V e r ó n ic a S o s aG u il le r m o G iu s s iD ie g o G ia c o m in iM a r io S o t u y oE s t e b a n A r r ie t aM a r ia n o E r iz

A le ja n d r o C a ld a r e l l i

D i r e c t o r e s E c o n o m i s t a s

V e r ó n i c a S o s aG u i l l e r m o G i u s s iD i e g o G i a c o m i n iM a r i o S o t u y oE s t e b a n A r r i e t aM a r i a n o E r i z

A l e j a n d r o C a l d a r e l l i

E&R

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected]

SEMANARIO

ECONÓMICO E&R

DÓLAR BLUE Y BRECHA: SE ESPERA VOLATILIDAD Y TENDENCIA ALCISTA

La reciente estabilidad financiera ha sido sólo una escena de una larga película de inestabilidad financiera y falta de crecimiento económico. Debido a que el Gobierno está haciendo lo opuesto a lo que se necesita para mantener el dólar blue contenido y la brecha estable en torno al 38%/40%, lo más probable es que la volatilidad vuelva a estar en el centro de la escena de aquí a fin de año. El “camino” hacia diciembre no es una tendencia lineal, sino que será volátil y con “subas y bajas”. Aunque no se espera un escenario de explosión, el problema cambiario se iría agravando porque el BCRA emite más pesos de los que la gente demanda y dicho exceso “corre” contra las divisas.

LA SUBA DEL BLUE Y LA RIESGOSA ESTRATEGIA MONETARIA

ELECTORAL

El BCRA está aplicando una política monetaria deliberadamente expansiva que procura bajar la tasa de interés para incentivar el consumo y la demanda agregada en tiempos electorales. Esta estrategia es riesgosa porque alimenta el desequilibrio en el mercado de dinero y por ende genera presiones alcistas en el mercado cambiario. La continuidad de la actual estrategia del Central podría complicar la estabilidad financiera durante algunos momentos del segundo semestre, donde el dólar cobertura podría superar los $15. La próxima administración deberá enfrentar mayores problemas monetarios de fondo y más elevados riesgos cambiarios.

LAS POLÍTICAS APLICADAS REDUJERON LA CAPACIDAD DE GENERAR

DÓLARES UN 40%/70%

Un análisis detallado del balance de pagos muestra que la pobre

performance de la acumulación de divisas surge de las inconsistencias

de política económica y de los problemas institucionales que incentivan

la demanda e inhiben la oferta de moneda extranjera.

Se presentan algunos ejercicios que procuran brindar una idea de la

pérdida de divisas que sufrió nuestra economía por aplicar dichas

políticas. Se concluye que hoy las reservas del BCRA estarían entre usd

75.560 millones y usd 124.483 millones; más que el nivel actual

(usd33.849 millones).

SEMANARIO ECONÓMICO E&R – Nº 178

Fecha: 17 de julio de 2015

SEMANARIO ECONÓMICO E&R – Nº 178 17 de julio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina2

DÓLAR BLUE Y BRECHA: SE ESPERA VOLATILIDAD Y TENDENCIA ALCISTA

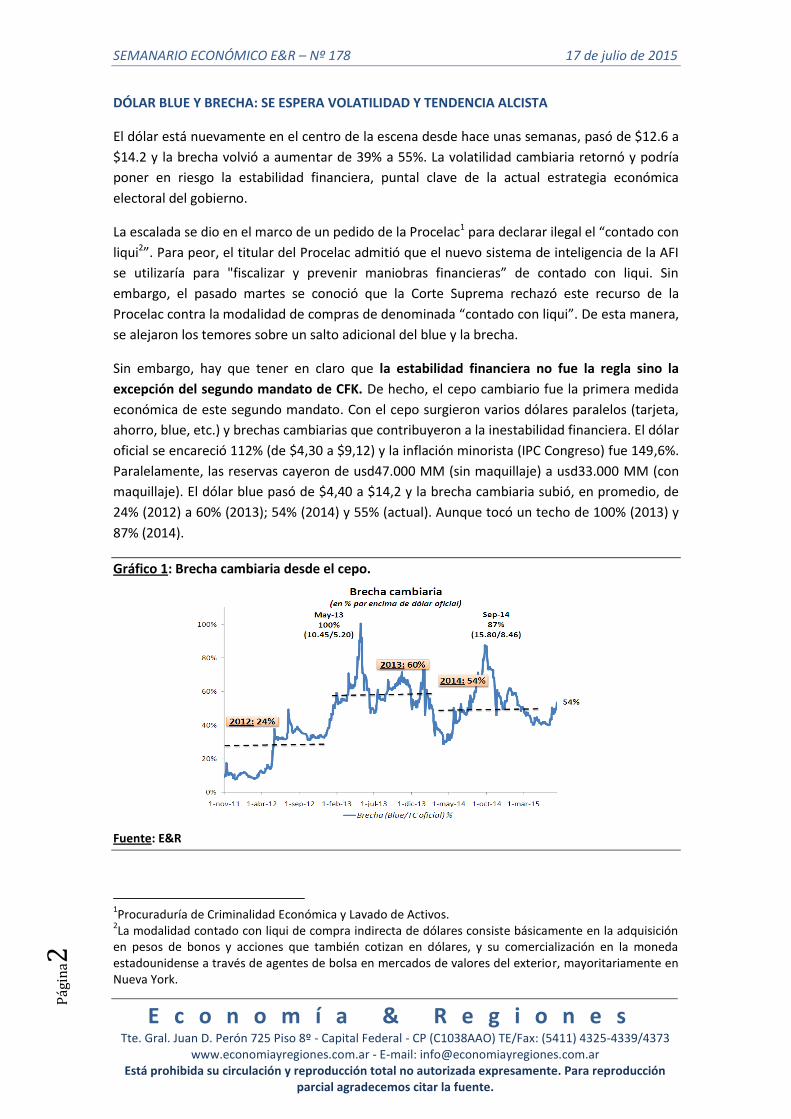

El dólar está nuevamente en el centro de la escena desde hace unas semanas, pasó de $12.6 a

$14.2 y la brecha volvió a aumentar de 39% a 55%. La volatilidad cambiaria retornó y podría

poner en riesgo la estabilidad financiera, puntal clave de la actual estrategia económica

electoral del gobierno.

La escalada se dio en el marco de un pedido de la Procelac1 para declarar ilegal el “contado con

liqui2”. Para peor, el titular del Procelac admitió que el nuevo sistema de inteligencia de la AFI

se utilizaría para "fiscalizar y prevenir maniobras financieras” de contado con liqui. Sin

embargo, el pasado martes se conoció que la Corte Suprema rechazó este recurso de la

Procelac contra la modalidad de compras de denominada “contado con liqui”. De esta manera,

se alejaron los temores sobre un salto adicional del blue y la brecha.

Sin embargo, hay que tener en claro que la estabilidad financiera no fue la regla sino la

excepción del segundo mandato de CFK. De hecho, el cepo cambiario fue la primera medida

económica de este segundo mandato. Con el cepo surgieron varios dólares paralelos (tarjeta,

ahorro, blue, etc.) y brechas cambiarias que contribuyeron a la inestabilidad financiera. El dólar

oficial se encareció 112% (de $4,30 a $9,12) y la inflación minorista (IPC Congreso) fue 149,6%.

Paralelamente, las reservas cayeron de usd47.000 MM (sin maquillaje) a usd33.000 MM (con

maquillaje). El dólar blue pasó de $4,40 a $14,2 y la brecha cambiaria subió, en promedio, de

24% (2012) a 60% (2013); 54% (2014) y 55% (actual). Aunque tocó un techo de 100% (2013) y

87% (2014).

Gráfico 1: Brecha cambiaria desde el cepo.

Fuente: E&R

1Procuraduría de Criminalidad Económica y Lavado de Activos.

2La modalidad contado con liqui de compra indirecta de dólares consiste básicamente en la adquisición

en pesos de bonos y acciones que también cotizan en dólares, y su comercialización en la moneda estadounidense a través de agentes de bolsa en mercados de valores del exterior, mayoritariamente en Nueva York.

SEMANARIO ECONÓMICO E&R – Nº 178 17 de julio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina3

Esta inestabilidad financiera impactó negativamente sobre toda la economía, sumergiéndola

en un proceso de estanflación que ya tiene cuatro años de duración. La tasa de crecimiento

del PBI promedia 0% en 2012/2015 y hace cuatro años que el sector privado de la economía no

genera empleo genuino3 .

La reciente estabilidad financiera es sólo una escena de una larga película de inestabilidad

financiera y falta de crecimiento económico y difícilmente sea duradera porque responde a

medidas aisladas (no de fondo) que inevitablemente terminan agotándose. Por el contrario, no

se toman medidas económicas tendientes a mejorar los problemas de fondo detrás del dólar

paralelo y su brecha; es decir no se mejoran genuinamente los fundamentos de la economía

y/o la relación entre los flujos y los stocks de dólares y pesos de nuestro sistema económico.

El Gobierno está haciendo lo opuesto a lo que se necesita para mantener el dólar blue

contenido y la brecha estable en torno al 38%/40%. El déficit fiscal pasará de 4,8% del PBI en

2014 a 6,9% en 2015 y el BCRA emitirá $192.000 MM (piso) para financiar al Tesoro. Cada vez

habrá más pesos en la economía. La base monetaria crece al 35% cuando el PBI nominal

aumenta al 28%. Sin embargo, cada vez hay menos dólares en el sistema económico. El flujo

de divisas empeora cuando se compara 2015 con 2014. El superávit comercial (único

proveedor genuino de dólares) caería de usd6.500 MM (2014) a usd4.500 MM (2015).

Paralelamente, el déficit de cuenta corriente aumentaría de usd2.350 MM (2014) a usd9.550

MM (2015).

En este marco, lo más probable es que la volatilidad vuelva a estar en el centro de la escena

de aquí a fin de año. La brecha cambiaria fluctuaría en torno a 40% y 65%; Inclusive podría

presentar valores más elevados circunstancialmente. Sin embargo, esta volatilidad cambiaria

tampoco implicaría una “explosión” financiera de aquí a fin de año. El Gobierno intentará por

todos sus medios que el dólar blue y la brecha no se disparen y utilizará todos los (usuales)

instrumentos a su disposición para evitarlo. O sea, hay que esperar más cepo, más trabas a las

importaciones, más maquillaje de reservas y más endeudamiento. Es más, probablemente se

siga vendiendo más dólar ahorro intentando estimular la oferta de divisas en el mercado

paralelo para bajar el blue y la brecha. Aunque, si hay una caída de la demanda de dinero y la

gente comienza a querer menos pesos y más dólares, la venta de dólar ahorro puede perder

eficacia para contener al blue y su brecha.

En definitiva, el “camino” hacia diciembre no será lineal, sino volátil, con “subas y bajas”.

Aunque no se espera un escenario de “explosión”, la tendencia del dólar blue y su brecha

será alcista, porque dependerá de los fundamentos macroeconómicos, basados en la política

fiscal y monetaria.

El tipo de cambio paralelo se determina en el mercado libre por la ley de oferta y de demanda.

De esta manera, el dólar blue se encarece porque hay un exceso de demanda de dólares.

3 La tasa de desempleo publicada por el INDEC no aumenta sólo gracias al maquillaje estadístico y al

“subsidio” del empleo público.

SEMANARIO ECONÓMICO E&R – Nº 178 17 de julio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina4

Sin embargo desde un estricto análisis de oferta y demanda, podríamos incurrir en el error de

pensar que el actual desequilibrio cambiario se corrige por medio de un aumento de la oferta

de dólares. Pero un aumento de la cantidad de dólares sólo podría generar un alivio

circunstancial ya que más tarde el problema cambiario volvería agravarse de continuar la

actual política monetaria expansiva. El verdadero problema de fondo es el exceso de pesos.

Justamente, el problema cambiario se agrava porque el BCRA emite más pesos de los que la

gente demanda y dicho exceso “corre” contra las divisas.

En otros términos, con la actual política monetaria, la eliminación de los problemas cambiarios

exige que nuestra economía mantenga todos los años la capacidad de generar una entrada de

dólares que compense la creación de pesos excedentes.

Concretamente, la economía argentina debería generar un superávit de cuenta corriente

(saldo comercial + regalías + dividendos + turismo + pago de intereses) y/o superávit de cuenta

de capital y financiera (deuda + IED) equivalente al exceso de oferta de pesos que el BCRA crea

permanentemente. A todas luces, la economía argentina actual no puede generar esa cantidad

de dólares en forma permanente. En este sentido, hay que decir que en 2015 el déficit de

cuenta corriente ascendería a 1.8% del PBI.

Además, hay que tener en cuenta que la capacidad de generar dólares de una economía se

reduce cuando la política monetaria es inconsistente y crea dinero a un ritmo mayor a la

demanda monetaria. Es decir, a medida que crece el exceso de dinero se reduce la capacidad

de generar divisas y se potencia el problema cambiario. Argentina es un claro ejemplo de este

fenómeno: año a año, crece la emisión, el exceso de dinero y los problemas cambiarios,

mientras que caen las exportaciones, se reduce el superávit comercial, aumenta el déficit de

cuenta corriente y merman las reservas.

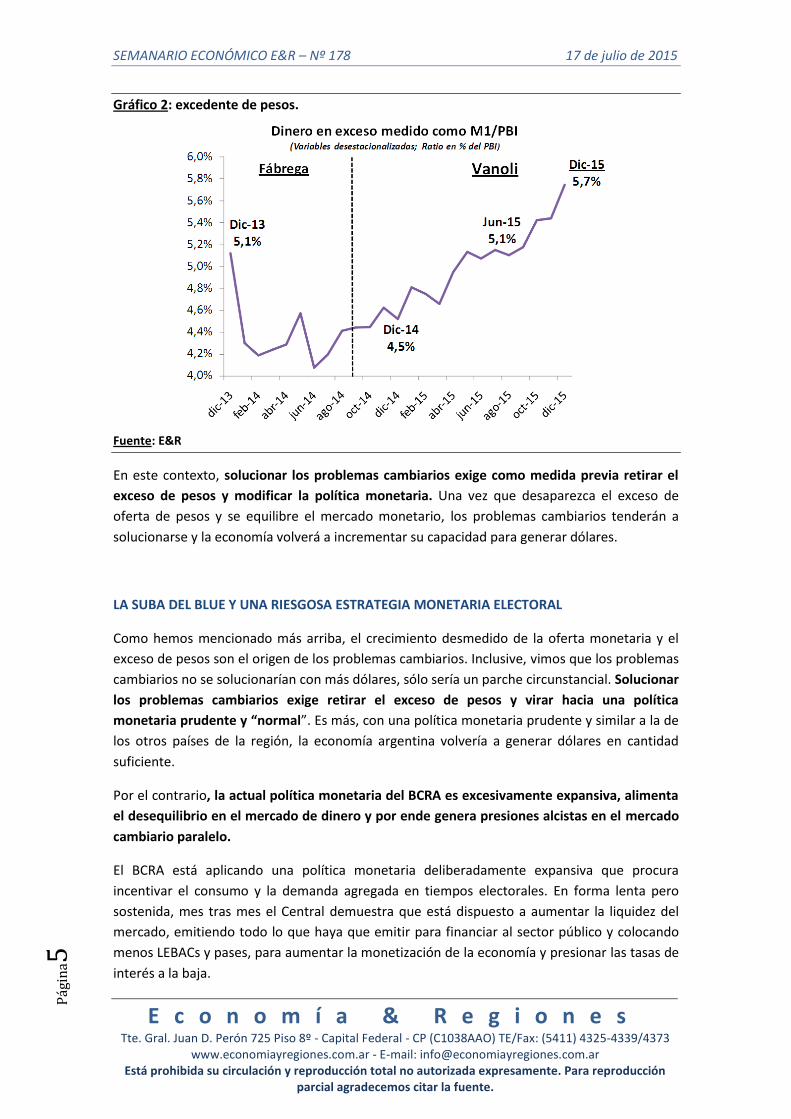

Actualmente el excedente de pesos ascendería aproximadamente a 5.1% del PBI, un nivel

similar al excedente que dio origen a la crisis financiera y a la devaluación de enero 2014.

Este excedente de pesos aumenta con la aceleración de la emisión monetaria y el

debilitamiento de la demanda de dinero. Según nuestros cálculos y de acuerdo con la actual

política monetaria del BCRA, el exceso de pesos podría crecer hasta 5.7% del PBI hacia fin de

año. Estos números no anuncian una crisis cambiaria antes de fin de año, porque el gobierno

tiene instrumentos para “aguantarla”, pero sí muestran que los problemas monetarios de

fondo y los riesgos cambiarios que deberá enfrentar la próxima administración están en

aumento.

SEMANARIO ECONÓMICO E&R – Nº 178 17 de julio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina5

Gráfico 2: excedente de pesos.

Fuente: E&R

En este contexto, solucionar los problemas cambiarios exige como medida previa retirar el

exceso de pesos y modificar la política monetaria. Una vez que desaparezca el exceso de

oferta de pesos y se equilibre el mercado monetario, los problemas cambiarios tenderán a

solucionarse y la economía volverá a incrementar su capacidad para generar dólares.

LA SUBA DEL BLUE Y UNA RIESGOSA ESTRATEGIA MONETARIA ELECTORAL

Como hemos mencionado más arriba, el crecimiento desmedido de la oferta monetaria y el

exceso de pesos son el origen de los problemas cambiarios. Inclusive, vimos que los problemas

cambiarios no se solucionarían con más dólares, sólo sería un parche circunstancial. Solucionar

los problemas cambiarios exige retirar el exceso de pesos y virar hacia una política

monetaria prudente y “normal”. Es más, con una política monetaria prudente y similar a la de

los otros países de la región, la economía argentina volvería a generar dólares en cantidad

suficiente.

Por el contrario, la actual política monetaria del BCRA es excesivamente expansiva, alimenta

el desequilibrio en el mercado de dinero y por ende genera presiones alcistas en el mercado

cambiario paralelo.

El BCRA está aplicando una política monetaria deliberadamente expansiva que procura

incentivar el consumo y la demanda agregada en tiempos electorales. En forma lenta pero

sostenida, mes tras mes el Central demuestra que está dispuesto a aumentar la liquidez del

mercado, emitiendo todo lo que haya que emitir para financiar al sector público y colocando

menos LEBACs y pases, para aumentar la monetización de la economía y presionar las tasas de

interés a la baja.

SEMANARIO ECONÓMICO E&R – Nº 178 17 de julio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina6

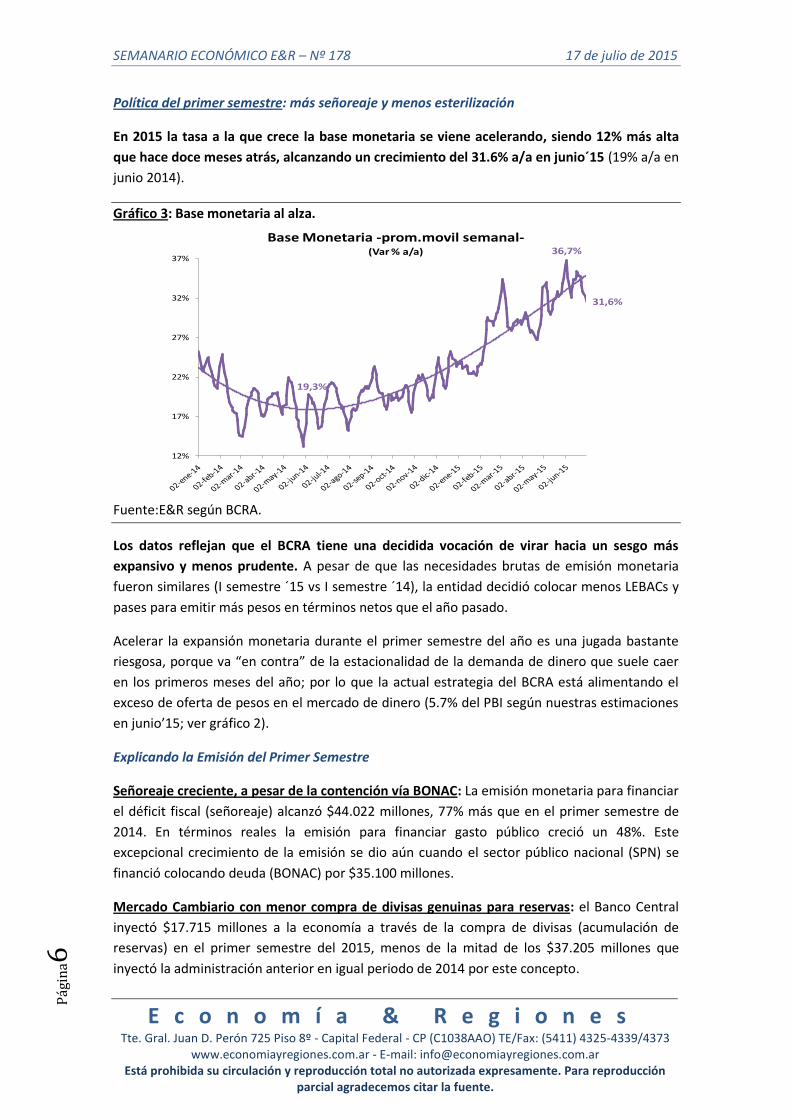

Política del primer semestre: más señoreaje y menos esterilización

En 2015 la tasa a la que crece la base monetaria se viene acelerando, siendo 12% más alta

que hace doce meses atrás, alcanzando un crecimiento del 31.6% a/a en junio´15 (19% a/a en

junio 2014).

Gráfico 3: Base monetaria al alza.

19,3%

36,7%

31,6%

12%

17%

22%

27%

32%

37%

Base Monetaria -prom.movil semanal-(Var % a/a)

Fuente:E&R según BCRA.

Los datos reflejan que el BCRA tiene una decidida vocación de virar hacia un sesgo más

expansivo y menos prudente. A pesar de que las necesidades brutas de emisión monetaria

fueron similares (I semestre ´15 vs I semestre ´14), la entidad decidió colocar menos LEBACs y

pases para emitir más pesos en términos netos que el año pasado.

Acelerar la expansión monetaria durante el primer semestre del año es una jugada bastante

riesgosa, porque va “en contra” de la estacionalidad de la demanda de dinero que suele caer

en los primeros meses del año; por lo que la actual estrategia del BCRA está alimentando el

exceso de oferta de pesos en el mercado de dinero (5.7% del PBI según nuestras estimaciones

en junio’15; ver gráfico 2).

Explicando la Emisión del Primer Semestre

Señoreaje creciente, a pesar de la contención vía BONAC: La emisión monetaria para financiar

el déficit fiscal (señoreaje) alcanzó $44.022 millones, 77% más que en el primer semestre de

2014. En términos reales la emisión para financiar gasto público creció un 48%. Este

excepcional crecimiento de la emisión se dio aún cuando el sector público nacional (SPN) se

financió colocando deuda (BONAC) por $35.100 millones.

Mercado Cambiario con menor compra de divisas genuinas para reservas: el Banco Central

inyectó $17.715 millones a la economía a través de la compra de divisas (acumulación de

reservas) en el primer semestre del 2015, menos de la mitad de los $37.205 millones que

inyectó la administración anterior en igual periodo de 2014 por este concepto.

SEMANARIO ECONÓMICO E&R – Nº 178 17 de julio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina7

Necesidades Brutas de Emisión: en el primer semestre de 2015 Vanoli tuvo que emitir más

que Fábrega para financiar al tesoro, pero menos por mercado cambiario. Si se toman los dos

factores de emisión en forma conjunta, se aprecia que Vanoli (+61.737 MM) tuvo las mismas

necesidades de emisión que había tenido Fábrega ($62.032 MM), aunque en términos reales y

en relación a la base monetaria existente fueron más bajas.

Emisión Neta Finalmente efectivizada: A pesar de tener las mismas necesidades brutas de

emisión que su antecesor, Vanoli maximizó esfuerzo para emitir lo máximo posible. En este

sentido, Vanoli (+$41.852 MM) colocó muchas menos LEBACs que Fábrega (+$68.622MM)

para poder expandir la base monetaria en $20.155 MM; mientras que Fábrega la había

contraído -$6.586 MM.

A modo de ejercicio (y para tener más en claro el sesgo expansivo de Vanoli), para que la tasa

de crecimiento de la oferta monetaria se mantuviera en los niveles que había dejado Fábrega

(+19%), se deberían haber colocado LEBACs y pases por $79.568 millones. Es decir, el doble de

la colocación que efectivamente realizada en el primer semestre de 2015 ($41.582 MM).

Gráfico 4: Esterilización cae y aumenta la cantidad de dinero. Tasas más bajas.

37.2

05

24.8

31

62.0

36

-68.

622

-6.5

86

17.7

15

44.0

22 61.7

37

-41.

582

20.1

55

-70.000

-50.000

-30.000

-10.000

10.000

30.000

50.000

Mercado cambiario (1)

Financiación al Sector Público

(2)

Emisión Monetaria

Bruta (1+2)= (3)

Lebacs+Pases (4)

BM observada (3+4)= (5)

Política Monetaria: Vanoli (Junio´15) vs Fábrega (Junio.´14)(Origen Var. Base Monetaria; En millones de pesos; Datos acumulados Enero-Junio)

BM - Jun-14 Acum. (Fábrega)

BM - Jun-15 Acum. (Vanoli)

Fuente:E&R según BCRA.

Programa monetario hacia fin de 2015

Si asumimos que no cambian las políticas y proyectamos las variables fiscales y monetarias

hacia fin de año, la continuidad de la actual estrategía del Central podría complicar la

estabilidad financiera durante algunos momentos del segundo semestre.

Los segundos semestres del año suelen ser más complicados que los primeros, ya que se

recauda menos pero se gasta más, por lo que el BCRA debería emitir más para financiar el

desequilibrio fiscal del Tesoro. Ese combo podría contribuir a alimentar la volatilidad e

inestabilidad financiera.

SEMANARIO ECONÓMICO E&R – Nº 178 17 de julio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina8

El 77% de la asistencia del BCRA al Tesoro se haría en la segunda parte de este año. Restan

girar entonces otros $150.778 millones (243% más que en el primer semestre) vía emisión

monetaría en la segunda parte del año. Además, el gobierno necesitaría colocar $43.300

millones de titulos públicos (37% más que el primer semestre) para cubrir sus necesidades.

Siguiendo la actual tendencia podemos proyectar un crecimiento de la base monetaria de

35% interanual hacia fin de año, ubicandola en $623.800 millones a fin de diciembre. Si

ademas tenemos en cuenta que las reservas del BCRA bajarían a usd 28.433 millones

(producto del menor ingreso de divisas del segundo semestre y del pago del BODEN 2015), el

aumento de la cantidad de pesos y la merma de la cantidad de dólares, podrían generar

presiones cambiarias poniendo en riesgo la actual estabilidad financiera. De hecho, el dólar

cobertura pasaría de $15,14 a $21,9 por cada dólar de reserva a fin de 2015. Sin embargo, el

gobierno podría colocar más deuda (swap con China más refinanciación total de los Boden)

para evitar que caigan las Reservas y contener la suba del dólar cobertura y controlar las

expectativas sobre la cotización del blue.

El tipo de cambio de cobertura surge del cociente entre la base monetaria y las reservas del

BCRA y es una medida de la abundacia relativa de pesos frente a dólares en nuestra economía.

A mayor cantidad de pesos y menores reservas, se entiende que el BCRA deteriora su balance

y pierde poder de fuego para controlar una corrida cambiaria. Es decir, cuanto más alto es este

cociente mayor es la cantidad de pesos que pueden correr contra reservas más escasas,

aumentando la volatilidad financiera y el riesgo de inestabilidad financiera.

La contracara del aumento del dólar cobertura es el crecimiento del exceso de (oferta de)

pesos en la economía. Como ya explicamos, mientras haya exceso de oferta de pesos, los

problemas cambiarios continuarán sin resolverse. El exceso de pesos generará elevada

inflación y el tipo de cambio nominal tenderá a devaluarse, tanto en su versión oficial como

“paralela”.

La política monetaria excesivamente expansiva fue generando una cantidad creciente de pesos

excedentes hasta alcanzar el 5.1% del PBI a fines de 2013, generando la corrida y devaluación

de 22% en enero 2014.

A junio 2015 el exceso de pesos volvió alcanzar el record de 5.1% del PBI y las tensiones

cambiarias volvieron a aparecer pero de manera contenida. La diferencia con aquel entonces

subyace en que el ciclo electoral actual subsidia estos valores evitando una corrida mayor.

Pero a medida que nos acerquemos al fin de ciclo, este dinero excedente puede crecer y llegar

hasta 5.7% del PBI. Esto no implica que se desate una crisis cambiaria antes de fin de año,

porque el gobierno, como ya explicamos, tiene instrumentos para “aguantarla”, pero

muestran que la próxima administración deberá enfrentar mayores problemas monetarios

de fondo y más elevados riesgos cambiarios.

En resumen, se destaca que hay una relajación monetaria en marcha que surge a partir de la

combinación de un avance en la dominancia fiscal y de la intención por moderar la política de

4 Último dato publicado al 3 julio de 2015.

SEMANARIO ECONÓMICO E&R – Nº 178 17 de julio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina9

absorción para bajar las tasas de interés y estimular el consumo con fines electorales. Sin

embargo, la estabilidad financiera requiere: menos emisión, más absorción y mayor tasa de

interés. Mantener esta estrategia puede poner en riesgo la estabilidad financiera hacia fin de

año, generando aumento de la incertidumbre, de la volatilidad y del dólar blue.

LAS POLÍTICAS APLICADAS REDUJERON LA CAPACIDAD DE GENERAR DÓLARES UN 40%/70%

La pobre performance de la acumulación de divisas surge a partir de las inconsistencias de

política económica y de los problemas institucionales que incentivaron la demanda e

inhibieron la oferta de moneda extranjera.

Como ya se mencionó el exceso de emisión monetaria genera un sobrante de pesos que

provoca una demanda creciente de dólares, utilizados para ahorro (“formación de activos

externos”), para viajes al exterior, demanda de bienes dolarizados, etc.

A su vez, la decisión de pagar la deuda externa con reservas internacionales también afecta el

balance del BCRA, incrementando las expectativas de devaluación y la demanda de dólares por

parte de los privados. En el mismo sentido juega la presión tributaria record que ahoga a

muchos sectores regionales exportadores afectando el ingreso de divisas por este canal. Por

último, este combo de políticas expansivas, elevada presión tributaria, inestabilidad

macroeconómica y constante cambio de reglas del juego, desincentiva la inversión extranjera

directa (IED) que también es una fuente genuina de dólares volcados al sistema productivo.

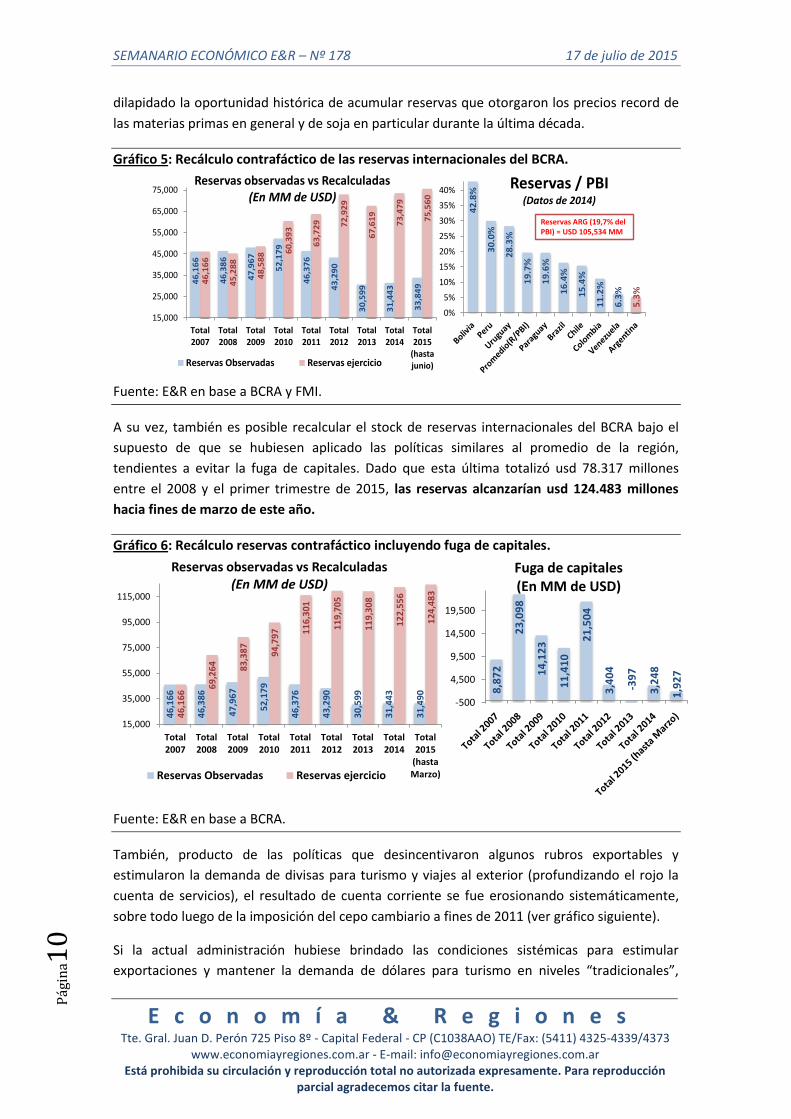

Cuantificando la Caída de los “dólares” por malas políticas

En este punto presentamos algunos ejercicios que procuran brindar una idea de la pérdida de

divisas que sufrió nuestra economía por aplicar políticas erróneas. En primer lugar, si desde

fines de 2007, cuando CFK asumió por primera vez, el BCRA5 no le hubiese transferido divisas

al Tesoro para pagar la deuda en pública nominada en moneda extranjera, ni le hubiese

prestado dólares a los bancos privados o se hubiese endeudado en el exterior6, las reservas

ascenderían a usd 75.560 millones en junio 2015, un 126% superior al nivel actual

(usd33.849 millones).

Siguiendo la lógica anterior, si el BCRA se hubiese comportado como los Bancos Centrales de la

región, que priorizaron cuidar la estabilidad macroeconómica y frenar la inflación, nuestras

reservas podrían ubicarse en torno al 19.7% del PBI (promedio de la región). En ese caso, el

nivel de reservas acumuladas habría alcanzado unos usd105.534 millones en 2014, casi el

cuádruple de lo observado hacia fines del año pasado (usd31.443MM). Por el contrario, como

exhibe el segundo panel del siguiente gráfico, el ratio Reservas/PBI de Argentina fue el más

bajo de toda la región (5.3%). Dicho de otro modo, a diferencia de nuestros vecinos, hemos

5Cabe aclarar que realizaremos ejercicios de equilibrio parcial (no general), que no contemplan el

impacto secundario de la acumulación de divisas, apreciación cambiario ni otros efectos. 6El ingreso de divisas por este concepto corresponde swap de monedas con China y otros créditos.

SEMANARIO ECONÓMICO E&R – Nº 178 17 de julio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina1

0

dilapidado la oportunidad histórica de acumular reservas que otorgaron los precios record de

las materias primas en general y de soja en particular durante la última década.

Gráfico 5: Recálculo contrafáctico de las reservas internacionales del BCRA.

42

.8%

30

.0%

28

.3%

19

.7%

19

.6%

16

.4%

15

.4%

11

.2%

6.3

%

5.3

%

0%

5%

10%

15%

20%

25%

30%

35%

40% Reservas / PBI(Datos de 2014)

46

,16

6

46

,38

6

47

,96

7

52

,17

9

46

,37

6

43

,29

0

30

,59

9

31

,44

3

33

,84

946

,16

6

45

,28

8

48

,58

8 60

,39

3

63

,72

9 72

,92

9

67

,61

9

73

,47

9

75

,56

0

15,000

25,000

35,000

45,000

55,000

65,000

75,000

Total2007

Total2008

Total2009

Total2010

Total2011

Total2012

Total2013

Total2014

Total2015

(hastajunio)

Reservas observadas vs Recalculadas(En MM de USD)

Reservas Observadas Reservas ejercicio

Reservas ARG (19,7% del PBI) = USD 105,534 MM

Fuente: E&R en base a BCRA y FMI.

A su vez, también es posible recalcular el stock de reservas internacionales del BCRA bajo el

supuesto de que se hubiesen aplicado las políticas similares al promedio de la región,

tendientes a evitar la fuga de capitales. Dado que esta última totalizó usd 78.317 millones

entre el 2008 y el primer trimestre de 2015, las reservas alcanzarían usd 124.483 millones

hacia fines de marzo de este año.

Gráfico 6: Recálculo reservas contrafáctico incluyendo fuga de capitales.

8,8

72

23

,09

8

14

,12

3

11

,41

0

21

,50

4

3,4

04

-39

7

3,2

48

1,9

27

-500

4,500

9,500

14,500

19,500

Fuga de capitales(En MM de USD)

46

,16

6

46

,38

6

47

,96

7

52

,17

9

46

,37

6

43

,29

0

30

,59

9

31

,44

3

31

,49

0

46

,16

6

69

,26

4 83

,38

7

94

,79

7 11

6,3

01

11

9,7

05

11

9,3

08

12

2,5

56

12

4,4

83

15,000

35,000

55,000

75,000

95,000

115,000

Total2007

Total2008

Total2009

Total2010

Total2011

Total2012

Total2013

Total2014

Total2015

(hastaMarzo)

Reservas observadas vs Recalculadas(En MM de USD)

Reservas Observadas Reservas ejercicio

Fuente: E&R en base a BCRA.

También, producto de las políticas que desincentivaron algunos rubros exportables y

estimularon la demanda de divisas para turismo y viajes al exterior (profundizando el rojo la

cuenta de servicios), el resultado de cuenta corriente se fue erosionando sistemáticamente,

sobre todo luego de la imposición del cepo cambiario a fines de 2011 (ver gráfico siguiente).

Si la actual administración hubiese brindado las condiciones sistémicas para estimular

exportaciones y mantener la demanda de dólares para turismo en niveles “tradicionales”,

SEMANARIO ECONÓMICO E&R – Nº 178 17 de julio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina1

1

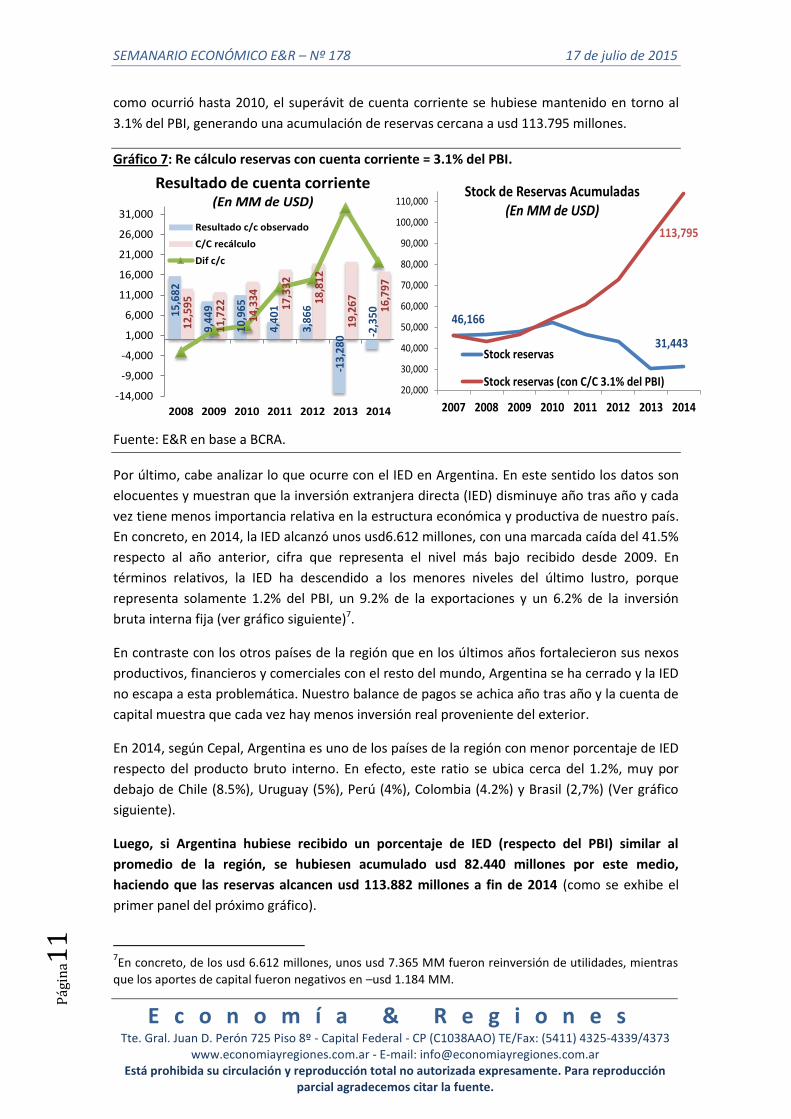

como ocurrió hasta 2010, el superávit de cuenta corriente se hubiese mantenido en torno al

3.1% del PBI, generando una acumulación de reservas cercana a usd 113.795 millones.

Gráfico 7: Re cálculo reservas con cuenta corriente = 3.1% del PBI. 15

,682

9,44

9

10,9

65

4,40

1

3,86

6

-13,

280 -2

,350

12,5

95

11,7

22

14,3

34

17,3

32

18,8

12

19,2

67 16,7

97-14,000

-9,000

-4,000

1,000

6,000

11,000

16,000

21,000

26,000

31,000

2008 2009 2010 2011 2012 2013 2014

Resultado de cuenta corriente(En MM de USD)

Resultado c/c observado

C/C recálculo

Dif c/c

46,166

31,443

113,795

20,000

30,000

40,000

50,000

60,000

70,000

80,000

90,000

100,000

110,000

2007 2008 2009 2010 2011 2012 2013 2014

Stock de Reservas Acumuladas(En MM de USD)

Stock reservas

Stock reservas (con C/C 3.1% del PBI)

Fuente: E&R en base a BCRA.

Por último, cabe analizar lo que ocurre con el IED en Argentina. En este sentido los datos son

elocuentes y muestran que la inversión extranjera directa (IED) disminuye año tras año y cada

vez tiene menos importancia relativa en la estructura económica y productiva de nuestro país.

En concreto, en 2014, la IED alcanzó unos usd6.612 millones, con una marcada caída del 41.5%

respecto al año anterior, cifra que representa el nivel más bajo recibido desde 2009. En

términos relativos, la IED ha descendido a los menores niveles del último lustro, porque

representa solamente 1.2% del PBI, un 9.2% de la exportaciones y un 6.2% de la inversión

bruta interna fija (ver gráfico siguiente)7.

En contraste con los otros países de la región que en los últimos años fortalecieron sus nexos

productivos, financieros y comerciales con el resto del mundo, Argentina se ha cerrado y la IED

no escapa a esta problemática. Nuestro balance de pagos se achica año tras año y la cuenta de

capital muestra que cada vez hay menos inversión real proveniente del exterior.

En 2014, según Cepal, Argentina es uno de los países de la región con menor porcentaje de IED

respecto del producto bruto interno. En efecto, este ratio se ubica cerca del 1.2%, muy por

debajo de Chile (8.5%), Uruguay (5%), Perú (4%), Colombia (4.2%) y Brasil (2,7%) (Ver gráfico

siguiente).

Luego, si Argentina hubiese recibido un porcentaje de IED (respecto del PBI) similar al

promedio de la región, se hubiesen acumulado usd 82.440 millones por este medio,

haciendo que las reservas alcancen usd 113.882 millones a fin de 2014 (como se exhibe el

primer panel del próximo gráfico).

7En concreto, de los usd 6.612 millones, unos usd 7.365 MM fueron reinversión de utilidades, mientras

que los aportes de capital fueron negativos en –usd 1.184 MM.

SEMANARIO ECONÓMICO E&R – Nº 178 17 de julio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina1

2

Gráfico 8: Recálculo de IED según el promedio regional.

10

.8%

8.5

%

5.0

%

4.4

%

4.2

%

3.9

%

3.7

%

2.7

%

1.8

%

1.2

%

0.8

%

0.2

%

9.1

%

7.5

%

5.2

%

5.1

%

3.9

%

4.0

%

4.4

%

2.3

%

2.5

%

1.9

%

1.1

%

1.0

%

0%

2%

4%

6%

8%

10%IED / PBI

2014

prom 2003-2014

19

,56

5

12

,37

0 17

,81

3

25

,29

7

28

,32

9

27

,00

3

21

,21

6

9,7

26

4,0

17

11

,33

3

10

,84

0 15

,32

4

11

,30

1

6,6

12

0

5,000

10,000

15,000

20,000

25,000

30,000

2008 2009 2010 2011 2012 2013 2014

Recálculo IED en Argentina(EN MM de USD)

IED recálculo IED Observada Diferencia

Fuente: E&R en base a BCRA.

En definitiva, a partir de los ejercicios anteriormente planteados, se podría decir que las

políticas aplicadas redujeron la capacidad de generar dólares de nuestra economía en

aproximadamente un 40%/70%.

SEMANARIO ECONÓMICO E&R – Nº 178 17 de julio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción parcial agradecemos citar la fuente.

Pág

ina1

3

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Actividad Económica (EMAE) Base´93=100; SA INDEC - - - - - - 187,4 -1,9% -8,1% 207,4 0,1% 207,3 4,7% 198,0 1,9% 194,3 8,9%

Industria (EMI) Base´06=100; SA INDEC - - - 127,6 0,4% -1,5% 123,1 -0,5% -1,6% 127,0 -2,4% 130,2 -0,3% 130,6 -1,2% 132,1 6,5%

Utilización Capacidad Instalada Promedio mens (en %); SA INDEC - - - 71,8 -0,1% -1,7% 67,1 -0,1% -1,1% 70,8 -2,7% 72,7 -2,4% 74,5 -5,4% 78,7 1,4%

Construcción (ISAC) Base´97=100 INDEC - - - 201,3 4,2% 10,5% 190,0 1,8% 8,1% 184,4 -0,4% 185,1 4,6% 177,0 -3,2% 182,8 8,7%

Supermercados (cte.) Base abr´08=100; precios const.;SA INDEC - - - 223,6 0,6% 7,3% 232,4 0,6% 7,5% 220,6 0,0% 220,6 15,5% 190,9 14,6% 166,6 17,2%

Shopping centers (cte.) Base abr´08=100; precios const.;SA INDEC - - - 240,4 0,0% 0,6% 273,2 1,0% 13,7% 266,9 15,5% 231,2 17,0% 197,6 12,2% 176,0 19,0%

Servicios Publicos (ISSP) Base´04=100; precios const. INDEC - - - 248,2 0,1% 2,2% 256,7 0,4% 3,4% 251,7 4,1% 241,7 7,4% 225,0 7,5% 209,3 11,1%

Patentamientos unidades mensuales; SA ACARA 47.947 -1,4% -15,2% 52.291 -0,2% -2,4% 49.523 -0,3% -4,2% 686.411 -28,3% 956.696 13,7% 841.175 -2,0% 858.025 29,5%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Confianza del Consumidor ICC (CABA) UTDT 57,9 4,2% 62,8% 55,6 2,4% 42,7% 54,4 12,9% 60,7% 39,9 -5,6% 42,3 -0,7% 42,5 -22,4% 54,8 12,0%

Confianza en el Gobierno ICG (mín=0 y máx=5) UTDT 2,09 10,0% 38,4% 1,90 2,2% 35,7% 1,86 12,7% 21,6% 1,61 -16,7% 1,93 -4,1% 2,01 -16,5% 2,41 43,8%

Confianza Sistema Financiero ICSF Base '96=100 UB 33,5 -3,8% 2,3% 34,8 7,6% 1,5% 32,4 9,1% 3,0% 31,0 17,9% 26,3 0,3% 26,3 -3,2% 27,1 -5,2%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Precios al Consumidor (San Luis) Base´03=100 DPEC - - - 840,3 1,8% 26,2% 825,2 2,1% 26,5% 700,2 42,7% 490,7 25,9% 389,8 23,6% 315,2 23,8%

Precios al Consumidor (Congreso) Base Ene´03=100 CONGRESO 800,4 2,0% 28,6% 784,5 2,0% 29,0% 766,6 2,1% 29,7% 644,1 38,7% 464,4 25,3% 370,5 24,0% 298,9 23,4%

Mayoristas (IPIM) Base '93=100 INDEC 872,4 1,4% 13,5% 860,1 0,7% 14,0% 853,7 1,0% 15,1% 780,6 27,0% 614,5 13,6% 540,8 12,9% 479,2 12,9%

Costos de la Construcción (ICC) Base '93=100 INDEC 1164,6 1,2% 23,1% 1151,2 6,8% 25,9% 1077,4 0,9% 26,9% 958,0 31,7% 727,3 19,5% 608,8 25,5% 485,1 20,1%

Materias Primas (IPMP) Base Dic '95=100 (en U$S) INDEC 143,7 -0,5% -24,8% 144,3 -0,3% -24,2% 144,7 -4,2% -24,5% 177,6 -10,4% 198,1 -5,8% 210,3 8,7% 193,5 20,8%

Índice salarios (CVS) Base Abr '12=100 INDEC - - - 210,9 1,4% 28,2% 208,0 3,2% 32,7% 175,2 32,8% 131,9 25,1% 105,4 26,8% 83,2 27,8%

Salarios del S. Privado Registrado Base Abr '12=100 INDEC - - - 203,1 1,3% 24,0% 200,6 1,6% 30,5% 173,2 30,4% 132,8 24,7% 106,5 30,3% 81,8 32,1%

Salarios del S. Público Base Abr '12=100 INDEC - - - 215 2,6% 35,3% 209,3 7,7% 35,6% 169,3 33,8% 126,5 23,3% 102,7 13,9% 90 14,7%

Salario Mínimo Vital y Movil Pesos x mes INDEC - - - 4.716 0,0% 31,0% 4.716 0,0% 31,0% 3.867 27,4% 3.035 25,2% 2.423 13,9% 2.032 27,0%

Haber Jubilatorio Mínimo Pesos x mes INDEC - - - 3.822 0,0% 38,6% 3.822 18,3% 38,6% 2.869 29,1% 2.221 30,0% 1.709 35,0% 1.266 35,5%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Tipo de Cambio Nominal Dólar Pesos x dólar EE.UU.prom mes BCRA 8,90 0,5% 10,7% 8,86 1,0% 10,7% 8,77 1,0% 10,6% 8,12 48,4% 5,48 20,3% 4,55 10,2% 4,13 5,6%

Tipo de Cambio Dólar (CCL) Contado con liquidación E&R 11,90 1,3% 14,2% 11,76 -1,2% 21,1% 11,90 -1,6% 17,7% 11,20 32,7% 8,44 39,4% 6,05 36,9% 4,42 11,8%

TCR Multilateral Importador Base´01= 1,00 E&R 1,32 0,1% -25,1% 1,31 1,1% -25,8% 1,30 -5,8% -26,8% 1,67 6,9% 1,56 -2,5% 1,61 -12,6% 1,84 -6,8%

Exportación Bienes MM de USD; SA INDEC 5.321 -2,6% -25,2% 5.232 -1,8% -19,2% 5.038 -0,3% -4,1% 72.017 -13,3% 83.026 2,6% 80.927 -4,0% 84.270 27,5%

Importación Bienes MM de USD; SA INDEC 4.965 -1,4% -15,2% 4.978 -0,8% -9,0% 4.993 -0,3% -4,2% 65.248 -11,8% 73.977 8,0% 68.508 -7,3% 73.914 30,3%

Balance Comercial MM de USD; SA INDEC 356 -14,9% -71,7% 254 -11,0% -74,8% 45 0,0% 4,7% 6.769 -25,2% 9.049 -27,1% 12.419 19,9% 10.356 10,9%

may-15 abr-15 mar-15

Sector Externo Detalle Fuentemay-15 abr-15

2013 2012 2011

2014 2013 2012 2011

2014Actividad Económica Detalle Fuente

ARGENTINA

Precios y Salarios Detalle Fuentemay-15 abr-15 mar-15

mar-15 2014 2013 2012 2011

Detalle Fuentemay-15 abr-15 mar-15 2014 2013 2012 2011

Indicadores de Confianza

SEMANARIO ECONÓMICO E&R – Nº 178 17 de julio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción parcial agradecemos citar la fuente.

Pág

ina1

4

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

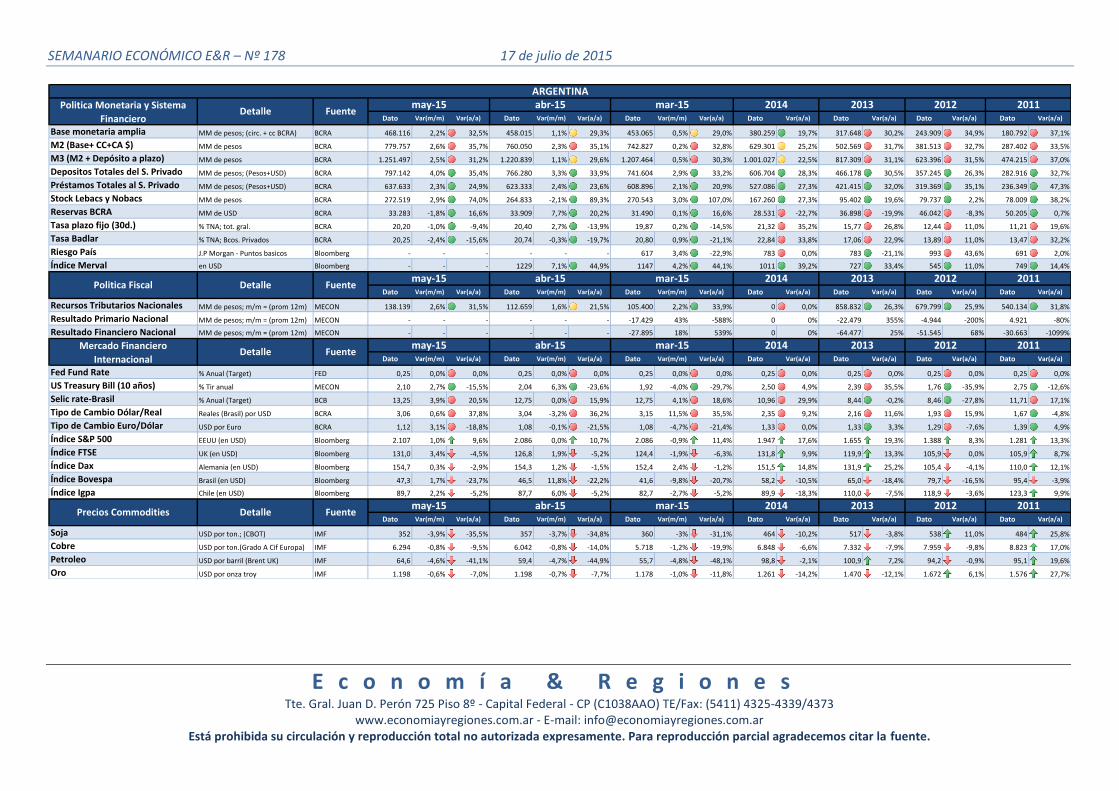

Base monetaria amplia MM de pesos; (circ. + cc BCRA) BCRA 468.116 2,2% 32,5% 458.015 1,1% 29,3% 453.065 0,5% 29,0% 380.259 19,7% 317.648 30,2% 243.909 34,9% 180.792 37,1%

M2 (Base+ CC+CA $) MM de pesos BCRA 779.757 2,6% 35,7% 760.050 2,3% 35,1% 742.827 0,2% 32,8% 629.301 25,2% 502.569 31,7% 381.513 32,7% 287.402 33,5%

M3 (M2 + Depósito a plazo) MM de pesos BCRA 1.251.497 2,5% 31,2% 1.220.839 1,1% 29,6% 1.207.464 0,5% 30,3% 1.001.027 22,5% 817.309 31,1% 623.396 31,5% 474.215 37,0%

Depositos Totales del S. Privado MM de pesos; (Pesos+USD) BCRA 797.142 4,0% 35,4% 766.280 3,3% 33,9% 741.604 2,9% 33,2% 606.704 28,3% 466.178 30,5% 357.245 26,3% 282.916 32,7%

Préstamos Totales al S. Privado MM de pesos; (Pesos+USD) BCRA 637.633 2,3% 24,9% 623.333 2,4% 23,6% 608.896 2,1% 20,9% 527.086 27,3% 421.415 32,0% 319.369 35,1% 236.349 47,3%

Stock Lebacs y Nobacs MM de pesos BCRA 272.519 2,9% 74,0% 264.833 -2,1% 89,3% 270.543 3,0% 107,0% 167.260 27,3% 95.402 19,6% 79.737 2,2% 78.009 38,2%

Reservas BCRA MM de USD BCRA 33.283 -1,8% 16,6% 33.909 7,7% 20,2% 31.490 0,1% 16,6% 28.531 -22,7% 36.898 -19,9% 46.042 -8,3% 50.205 0,7%

Tasa plazo fijo (30d.) % TNA; tot. gral. BCRA 20,20 -1,0% -9,4% 20,40 2,7% -13,9% 19,87 0,2% -14,5% 21,32 35,2% 15,77 26,8% 12,44 11,0% 11,21 19,6%

Tasa Badlar % TNA; Bcos. Privados BCRA 20,25 -2,4% -15,6% 20,74 -0,3% -19,7% 20,80 0,9% -21,1% 22,84 33,8% 17,06 22,9% 13,89 11,0% 13,47 32,2%

Riesgo País J.P Morgan - Puntos basicos Bloomberg - - - - - - 617 3,4% -22,9% 783 0,0% 783 -21,1% 993 43,6% 691 2,0%

Índice Merval en USD Bloomberg - - - 1229 7,1% 44,9% 1147 4,2% 44,1% 1011 39,2% 727 33,4% 545 11,0% 749 14,4%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Recursos Tributarios Nacionales MM de pesos; m/m = (prom 12m) MECON 138.139 2,6% 31,5% 112.659 1,6% 21,5% 105.400 2,2% 33,9% 0 0,0% 858.832 26,3% 679.799 25,9% 540.134 31,8%

Resultado Primario Nacional MM de pesos; m/m = (prom 12m) MECON - - - - - - -17.429 43% -588% 0 0% -22.479 355% -4.944 -200% 4.921 -80%

Resultado Financiero Nacional MM de pesos; m/m = (prom 12m) MECON - - - - - - -27.895 18% 539% 0 0% -64.477 25% -51.545 68% -30.663 -1099%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Fed Fund Rate % Anual (Target) FED 0,25 0,0% 0,0% 0,25 0,0% 0,0% 0,25 0,0% 0,0% 0,25 0,0% 0,25 0,0% 0,25 0,0% 0,25 0,0%

US Treasury Bill (10 años) % Tir anual MECON 2,10 2,7% -15,5% 2,04 6,3% -23,6% 1,92 -4,0% -29,7% 2,50 4,9% 2,39 35,5% 1,76 -35,9% 2,75 -12,6%

Selic rate-Brasil % Anual (Target) BCB 13,25 3,9% 20,5% 12,75 0,0% 15,9% 12,75 4,1% 18,6% 10,96 29,9% 8,44 -0,2% 8,46 -27,8% 11,71 17,1%

Tipo de Cambio Dólar/Real Reales (Brasil) por USD BCRA 3,06 0,6% 37,8% 3,04 -3,2% 36,2% 3,15 11,5% 35,5% 2,35 9,2% 2,16 11,6% 1,93 15,9% 1,67 -4,8%

Tipo de Cambio Euro/Dólar USD por Euro BCRA 1,12 3,1% -18,8% 1,08 -0,1% -21,5% 1,08 -4,7% -21,4% 1,33 0,0% 1,33 3,3% 1,29 -7,6% 1,39 4,9%

Índice S&P 500 EEUU (en USD) Bloomberg 2.107 1,0% 9,6% 2.086 0,0% 10,7% 2.086 -0,9% 11,4% 1.947 17,6% 1.655 19,3% 1.388 8,3% 1.281 13,3%

Índice FTSE UK (en USD) Bloomberg 131,0 3,4% -4,5% 126,8 1,9% -5,2% 124,4 -1,9% -6,3% 131,8 9,9% 119,9 13,3% 105,9 0,0% 105,9 8,7%

Índice Dax Alemania (en USD) Bloomberg 154,7 0,3% -2,9% 154,3 1,2% -1,5% 152,4 2,4% -1,2% 151,5 14,8% 131,9 25,2% 105,4 -4,1% 110,0 12,1%

Índice Bovespa Brasil (en USD) Bloomberg 47,3 1,7% -23,7% 46,5 11,8% -22,2% 41,6 -9,8% -20,7% 58,2 -10,5% 65,0 -18,4% 79,7 -16,5% 95,4 -3,9%

Índice Igpa Chile (en USD) Bloomberg 89,7 2,2% -5,2% 87,7 6,0% -5,2% 82,7 -2,7% -5,2% 89,9 -18,3% 110,0 -7,5% 118,9 -3,6% 123,3 9,9%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Soja USD por ton.; (CBOT) IMF 352 -3,9% -35,5% 357 -3,7% -34,8% 360 -3% -31,1% 464 -10,2% 517 -3,8% 538 11,0% 484 25,8%

Cobre USD por ton.(Grado A Cif Europa) IMF 6.294 -0,8% -9,5% 6.042 -0,8% -14,0% 5.718 -1,2% -19,9% 6.848 -6,6% 7.332 -7,9% 7.959 -9,8% 8.823 17,0%

Petroleo USD por barril (Brent UK) IMF 64,6 -4,6% -41,1% 59,4 -4,7% -44,9% 55,7 -4,8% -48,1% 98,8 -2,1% 100,9 7,2% 94,2 -0,9% 95,1 19,6%

Oro USD por onza troy IMF 1.198 -0,6% -7,0% 1.198 -0,7% -7,7% 1.178 -1,0% -11,8% 1.261 -14,2% 1.470 -12,1% 1.672 6,1% 1.576 27,7%

ARGENTINA

2014 2013 2012 2011

Politica Monetaria y Sistema

FinancieroDetalle Fuente

may-15 abr-15 mar-15 2014 2013 2012 2011

Politica Fiscal Detalle Fuentemay-15 abr-15 mar-15 2014 2013 2012 2011

Mercado Financiero

InternacionalDetalle Fuente

may-15 abr-15 mar-15

2014 2013 2012 2011Precios Commodities Detalle Fuente

may-15 abr-15 mar-15